Embed Size (px)

Citation preview

RelatóRio de gestão de Risco

5 198 Resumo executivo

200 A. Modelo de gestão e controle de riscos

201 A1. Mapa de riscos

201 A2. Governança de riscos

203 A3. Cultura de riscos - Risk Pro

204 A4. Processos e ferramentas de gestão

211 B. Ambiente e próximos desafios

213 C. Perfil de risco

213 C1. Risco de crédito

243 C2. Risco de mercado de negociação, estrutural e de liquidez

264 C3. Risco Operacional

274 C4. Risco de cumprimento e conduta

285 C5. Risco de modelo

287 C6. Risco estratégico

288 C7. Risco de capital

Relatório anual 2017

5. RelatóRio de gestão de RiscoResumo executivo

198

ResuMo exeCutivo

Princípios do modelo de gestão e controle de riscos páginas de <dB> a <?>

Consolidação da melhora do perfil de risco de crédito páginas de <dB> a <?>

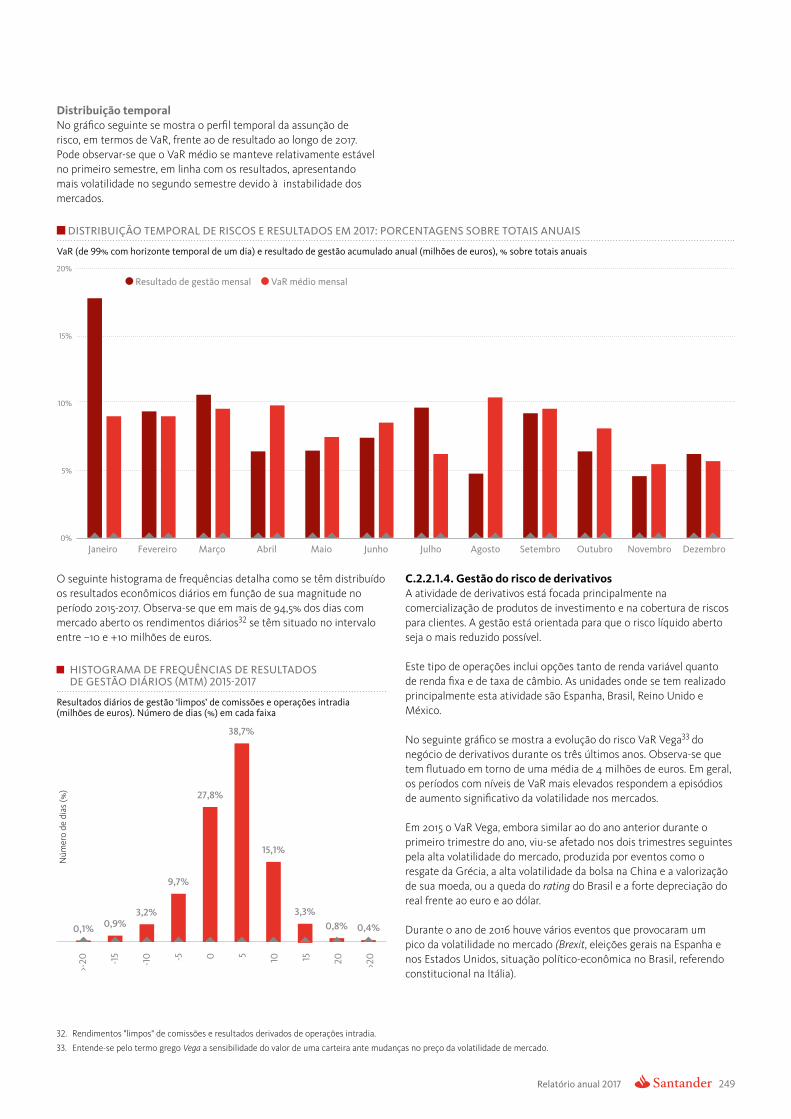

Risco de mercado de negociação, de liquidez e estruturais páginas de <dB> a <dB>

1. Custo do crédito = dotações insolvências 12 meses/investimento em crédito médio.

Risco de cRédito a clientes poR Regiões taxa de moRa

%

custo do cRédito1

%espanha21%

Brasil10%

Reino unido30%

portugal4%

chile5%

estados unidos9%

outros21%

3,933,55 3,38

5,37

sem popular sem popularcom popular com popular

4,081,18 1,19

1,121,17

1,07

Jan

2015

mar

20

15

mai

20

15

Jun

2015

ago

20

15

out

20

15

dez

20

15

Fev

2016

abr

20

16

Jun

2016

ago

20

16

out

20

16

dez

20

16

Fev

2017

abr

20

17

Jun

2017

ago

20

17

out

20

17

dez

20

17

6560555045403530252015105

evolução vaR 2015-2017 (sem populaR)

Milhões de euros VaR de 99% com horizonte temporal de um dia

mÀx (63,2)

mÍn (9,7)

2016 20162017 2017

— vaR— media móvel 15 dias— vaR médio 3 anos

Estes princípios, junto com um conjunto de ferramentas/processos chave interrelacionados na planejamento da estratégia do Grupo, permitem obter um marco de controle robusto.

Mais do 80% do risco corresponde ao Banco Comercial. Adequada diversificação geográfica e setorial.

Consolida-se a tendência de melhora dos principais indicadores de qualidade de crédito do Grupo, sendo em dezembro de 2017 (sem Popular):

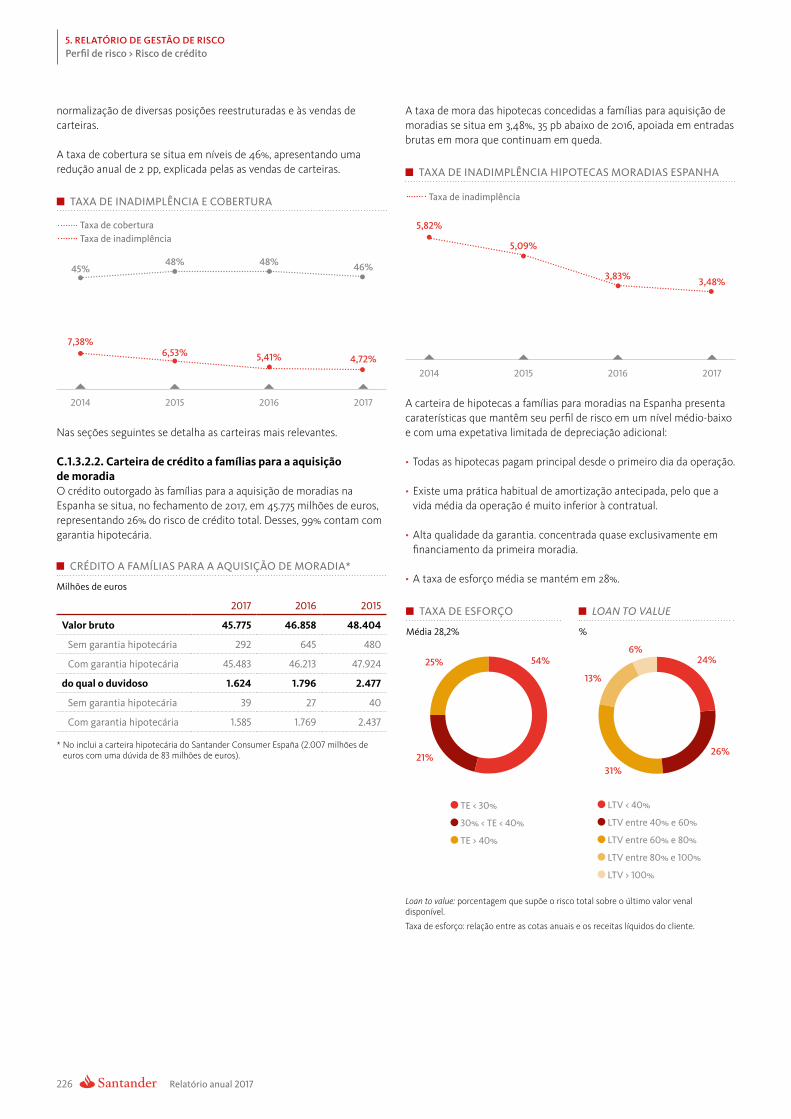

A taxa de inadimplência continua seu descenso até 3,38%, com uma redução de 55 pb em relação ao fechamento de 2016, destacando Portugal, Espanha, Polônia e Brasil.

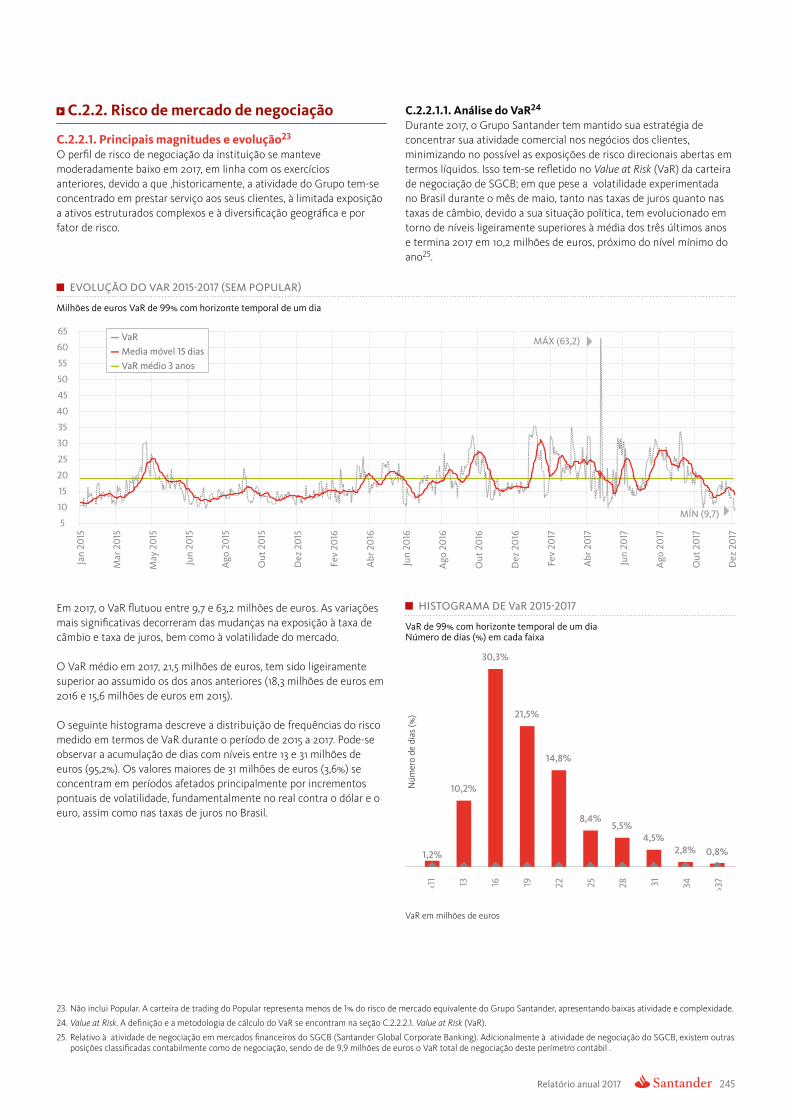

Risco de mercado do negócio

A operação está centrada no serviço a clientes e na gestão ativa da carteira diversificada geograficamente.

Uma estrutura de balanço adequada permite reduzir o impacto das variações das taxas de juros sobre a margem e o valor dos recursos próprios.

índice core capital coberto em torno de 100% frente às mudanças das taxas de câmbio.

As dotações em dezembro se reduzem a 8.997 milhões de euros, 5,5% em relação ao mesmo período do ano anterior, principalmente por SCUSA, SCF e Espanha.

O custo do crédito diminuiu para 1,12% (-6 pb), em linha com a melhoria do perfil de crédito.

A taxa de cobertura se mantém estável em torno de 71%.

Gestão avançada e integral de todos os riscos com foco em forward-looking.

Linhas de defesa que permitem gerir o risco em sua origem, seu controle e supervisão e uma avaliação independente.

Uma cultura de riscos integrada em toda a organização.

Um modelo de filiais autônomas sob uma governança robusta, que mantém a independência entre as funções de gestão e controle de riscos.

Uma adequada gestão da informação e infraestrutura tecnológica.

Riscos geridos pelas unidades que os geram.

Relatório anual 2017 199

Riscos não financeiros páginas de <dB> a <dB>

Risco de capital páginas de <dB> a <dB>

Índice de coBeRtuRa de liquidez a cuRto pRazo (lcR)

2014

120%

2016

146%

2015

146%

2017

133%

capital econômico (sem populaR)

Milhares de milhões de euros

Requisitos internos de capital

capital disponível

99,1

72,1

excesso de capital 26,9

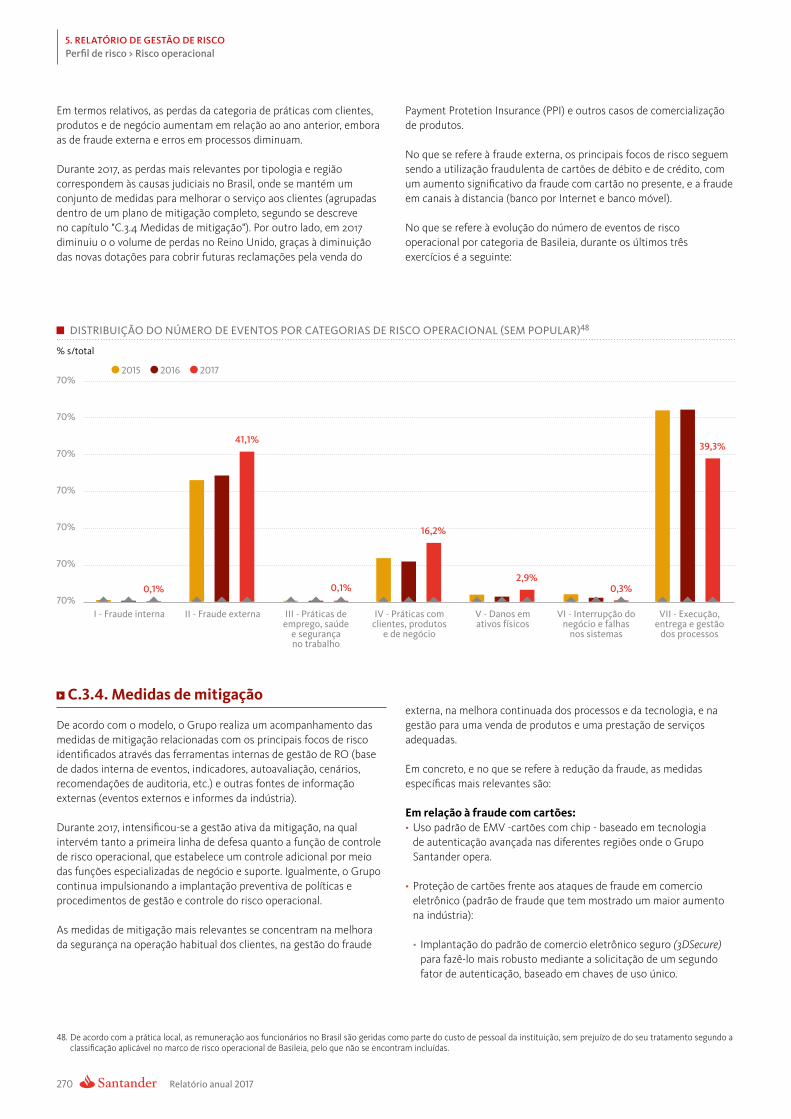

crédito86%

mercado4%

operacional10%

apR* poR tipo de Risco

* Ativos ponderados por risco

capital RegulatóRio (PHASE IN)

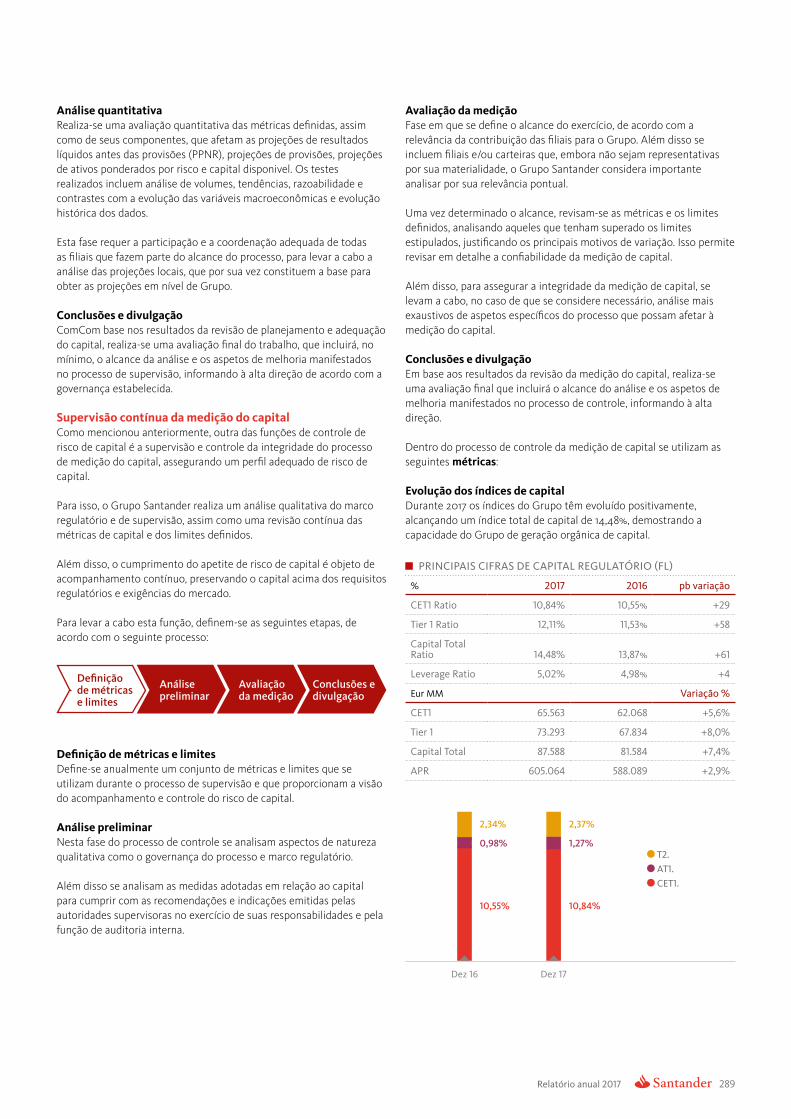

%

1. Buffer para instituições de importância sistêmica global.

2. Buffer de conservação de capital.

3. Buffer de capital anticíclico. Calculado com cifras de dezembro de 2017 e exigível em 1 de janeiro de 2018.

CET1

CET1

12,26%(FL 10,84%)

8,655%

0,51%

2,00%

1,50%

0,03%

2,22%

0,75%

1,875%

1,50%

4,50%

T1

T2

T2

AT1

CCe B3

G-SIB1

CCoB2

Requisito Pilar II

Pilar I mínimo

Índice Capital Total14,99%

Índice Capital Total12,155%

Índices regulatóriosdez 17 (de transição)

Requisito regulatório2018

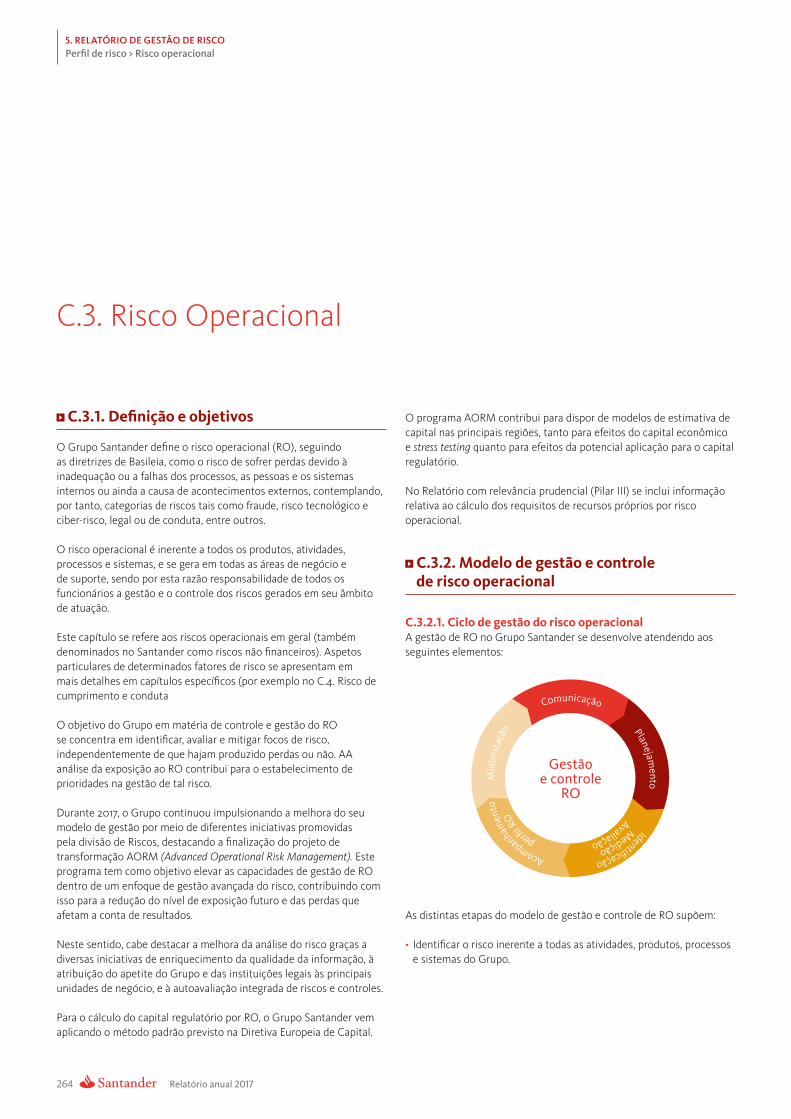

Risco operacional

Finalização do projeto de transformação para a gestão avançada do risco operacional.

Reforço na estratégia de ciber-risco, com a melhora das capacidades de antecipação, defesa e conscientização.

Evolução das metodologias de controle e riscos críticos para a priorização em sua gestão.

O Grupo mantém uma posição de solvência confortável, tanto em termos de capital regulatório quanto de de capital econômico.

A distribuição dos requisitos de capital por tipo de riscos se mantém estável em relação ao ano anterior.

Risco de liquidez

O Santander apresenta uma situação folgada de posição de liquidez, sustentada por sua força comercial e pelo modelo de filiais autônomas, com elevado peso dos depósitos de clientes.e sólidos buffers de ativos líquidos.

O índice de longo prazo (NSFR) se mantém acima de 100%, e o de curto prazo se situa em níveis de 133%, cumprindo o requisito regulatório de 80%.

As métricas de liquidez de curto e longo prazo, assim como as relacionadas com ativos com cargas e cenários de estresse, situam-se dentro dos níveis de apetite de risco estabelecidos em cada uma das unidades do Grupo.

Risco de cumprimento e conduta

Desenvolvimento de iniciativas para responder ao crescente interesse dos investidores, clientes e acionistas pelos aspetos relacionados com sustentabilidade e mudanças climáticas.

Aumento da pressão dos supervisores sobre a proteção ao consumidor e a gestão das reclamações dos clientes.

Desafios derivados de novas regulamentações relevantes: MiFID II, GDPR, PSD II, 4ª Diretiva de AML.

Relatório anual 2017

5. RelatóRio de gestão de RiscoModelo de gestão e controle de riscos

200

2. Linhas de defesa que permitem gerir o risco na sua origem, seu controle e supervisão, bem como uma avaliação independente.

3. um modelo de filiais autônomas sob uma gestão robusta baseada em uma clara estrutura de comitês, que mantém a independência das funções de gestão e controle de riscos.

4. uma adequada gestão da informação e infraestrutura tecnológica que permite a identificação, evolução, gestão e comunicação aos níveis adequados de todos os riscos.

5. uma cultura de riscos integrada em toda a organização, que abrange uma série de atitudes, valores, habilidades e pautas de atuação diante de todos os riscos.

6. todos os riscos são geridos pela unidades que os geram.

Esses princípios, aliados a um conjunto de ferramentas e processos interrelacionados no planejamento da estratégia do Grupo (apetite de risco, risk identification and assessment, análise de cenários, risk reporting framework, processos orçamentários, etc.), configuram um marco de controle chave no momento de desenvolver o controle do perfil de risco.

Desde a sua fundação em 1857, o Banco Santander inclui nas suas prioridades incentivar a gestão antecipada de riscos em um ambiente de controles rígidos. Isso tem permitido enfrentar adequadamente as mudanças do ambiente econômico, social e regulatório em que desenvolve a sua atividade, contribuindo para o progresso das pessoas e das empresas.

Assim, a gestão de riscos é uma das funções chave para que o Santander continue sendo um banco sólido, seguro e sustentável, que garante uma gestão alinhada com os interesses de nossos funcionários, clientes, acionistas e da sociedade.

O modelo de gestão e controle de riscos do Grupo Santander baseia-se nos princípios indicados abaixo que, além de estar alinhados com a estratégia e o modelo de negócio do Grupo, leva em consideração as exigências dos reguladores e supervisores, bem como as melhores práticas do mercado:

1. uma gestão avançada e integral dos riscos com enfoque forward-looking, que permite manter um perfil de risco médio-baixo, através do apetite de risco definido pelo conselho do Banco Santander e da identificação e avaliação de todos os riscos.

a. modelo de gestão e controle de riscos

RESUMO EXECUTIVOA. ModeLo de gestão e ContRoLe de RisCos 1. Mapa de riscos 2. governança de riscos 3. Cultura de riscos - Risk Pro 4. Processos e ferramentas de gestãoB. AMBIENTE E PRÓXIMOS DESAFIOSC. PERFIL DE RISCO

Relatório anual 2017 201

O Grupo Santander estabelece no seu marco geral de riscos as seguintes tipologias de riscos de primeiro nível:

Para o bom desempenho da função de riscos, o Grupo conta com uma governança sólida que zela por uma adequada e eficiente tomada de decisões de riscos e pelo seu efetivo controle dentro do apetite de risco definido.

O Group Chief Risk Officer (gCRo), responsável por esta função no Grupo, presta um serviço de assessoria e challenge à linha executiva e se reporta de forma independente à comissão de Supervisão de Riscos, Regulação e Cumprimento, bem como ao conselho.

A.2.1. Linhas de defesa

O Banco Santander segue um modelo de gestão e controle de riscos baseado em três linhas de defesa.

As funções de negócio e todas as funções de apoio que geram exposição a risco constituem a primeira linha de defesa frente a esse risco. Essas funções são responsáveis por estabelecer um

ambiente de gestão dos riscos que geram que assegure que estes permaneçam dentro do apetite aprovado e dos limites definidos.

A segunda linha de defesa é constituída pela função de controle de riscos e pela função de conformidade e conduta. Essas funções supervisionam e questionam de maneira independente as atividades de gestão de riscos realizadas pela primeira linha de defesa.

Cabe a essas funções cuidar para que os riscos sejam geridos de acordo com o apetite de risco definido pela alta administração e promover uma sólida cultura de risco em toda a Organização. Deve, ainda, prestar orientação, consultoria e parecer especializado em todas as matérias relevantes relativas a risco.

Auditoria interna como terceira linha de defesa. Na sua função de último nível de controle, avalia regularmente se as políticas, métodos e procedimentos são adequados e estão implantados de forma efetiva na gestão e controle de todos os riscos.

Todo risco identificado deve ser incluído nos tipos básicos de risco mencionados acima, para organizar a sua gestão, controle e informação

A.1. Mapa de riscos

A.2. Governança de riscos

1. O risco local abrange, entre outros, a possibilidade de ser sancionado, multado ou obrigado a pagar indenização punitiva em decorrência de ações do supervisor ou de acordos privados entre as partes.

Risco de crédito: é o risco de perda financeira decorrente de inadimplência ou deterioração da qualidade do crédito de um cliente ou de terceiros que o Grupo Santander tenha financiado ou pelo qual assumiu uma obrigação contratual.

Risco de mercado: é o risco incorrido em decorrência de mudanças nos fatores de mercado que afetam o valor das posições nas carteiras de negociação.

Risco de liquidez: é o risco de que o Grupo não disponha dos ativos financeiros líquidos necessários para cumprir as suas obrigações no vencimento ou só possa obtê-los a um alto custo.

Risco estrutural: é o risco decorrente da gestão dos diversos itens do balanço, tanto na carteira bancária como em relação com as atividades de seguros e aposentadorias.

Risco de capital: é o risco de que o Grupo Santander não disponha de capital suficiente, em termos de quantidade ou qualidade, para cumprir os seus objetivos de negócio internos, os requisitos regulatórios ou as expectativas do mercado.

Risco operacional: define-se como o risco de sofrer perdas devido à inadequação ou a falhas nos processos, pessoas e sistemas internos, ou ainda devido a acontecimentos externos. Essa definição inclui o risco legal1.

Risco de conduta: é o que decorre de práticas, processos ou condutas que não são adequadas ou que deixam de cumprir as normas internas, a legalidade ou as exigências de supervisão.

Risco reputacional: define-se como o risco de um impacto econômico negativo, atual ou potencial, devido a uma deterioração na percepção do Banco por parte dos funcionários, clientes, acionistas/investidores e a sociedade em geral.

Risco de modelo: é o risco de perda decorrente de previsões imprecisas, que podem fazer com que o Banco tome decisões que não sejam as ideais, ou do uso inadequado de um modelo.

Risco estratégico: é o risco de perdas ou prejuízos derivados de decisões estratégicas, ou da sua má implementação, que afetem os interesses a longo prazo dos nossos principais grupos de interesse, ou de uma incapacidade para adaptar-se à evolução do ambiente.

Relatório anual 2017

5. RelatóRio de gestão de RiscoModelo de gestão e controle de riscos

202

receber informações e, se for o caso, emitir relatórios sobre medidas disciplinares a membros da alta administração.

•Supervisionar a política e regras de governança e o cumprimento pela Entidade e, especialmente, a adoção das ações e medidas que sejam conseqüência dos relatórios ou atividades de inspeção das autoridades administrativas de fiscalização e controle.

•Dar andamento e avaliar as propostas normativas e novidades regulatórias resultantes da aplicação e analisar as possíveis conseqüências para o Grupo.

•Revisar a política de responsabilidade social corporativa do Banco, zelando para que esteja orientada à criação de valor da instituição e seguir a estratégia e práticas nesse tema, avaliando seu grau de cumprimento.

Comitê de controle de riscos (CCR)Este órgão colegiado é encarregado do controle efetivo dos riscos, cuidando para que a sua gestão esteja de acordo com o nível de apetite de risco aprovado pelo conselho, considerando sempre uma visão integral de todos os riscos que fazem parte do marco geral de riscos. Isso envolve a identificação e acompanhamento de riscos, atuais e potenciais, e o seu impacto no perfil de risco do Grupo.

Este comitê é presidido pelo Group Chief Risk Officer (GCRO) e é integrado por executivos da Entidade. Estão representadas, entre outras, a função de riscos, que exerce a presidência, e as funções de cumprimento e conduta, financeira e de intervenção geral e controle de gestão. Participarão periodicamente os responsáveis pela função de riscos (CRO) das entidades locais com a finalidade de reportar, entre outros, o perfil de risco das diversas entidades.

O comitê de Controle de Riscos reporta-se à comissão de Supervisão de Riscos, Regulamentação e Cumprimento e a assiste na sua função de apoio ao conselho.

Órgãos para a tomada de decisões

Comitê executivo de riscos (CeR) É o órgão colegiado responsável pela gestão de todos os riscos, de acordo com os poderes atribuídos pelo conselho de administração.

O comitê toma decisões de assunção de riscos no mais alto nível, garantindo que estas se mantenham dentro dos limites estabelecidos no apetite de riscos do Grupo, e informa a sua atividade ao conselho ou às suas comissões quando assim solicitado.

Este comitê é presidido pelo CEO e é integrado por conselheiros executivos e pela alta administração da Entidade, estando representadas, entre outras, as funções de riscos, financeira e de cumprimento e conduta. O GCRO tem direito de veto nas decisões deste comitê.

A.2.3. Relação do grupo com as subsidiárias na gestão de riscos

Com relação ao alinhamento das unidades com o centro corporativoO modelo de gestão e controle de riscos compartilha, em todas as unidades do Grupo, alguns princípios básicos através dos marcos corporativos. Esses emanam do conselho do Grupo e as entidades subsidiárias aderem a eles através de seus respectivos órgãos de

As funções de controle de riscos, de cumprimento e conduta e de auditoria interna contam com um nível de separação e independência suficiente, entre si e com relação às demais que controlam ou supervisionam, para o exercício de suas funções, tendo acesso ao conselho de administração e/ou suas comissões através de seus órgãos máximos responsáveis.

A.2.2. estrutura de comitês de riscos

A responsabilidade em matéria de controle e gestão de riscos e, em especial, na fixação do apetite de risco para o Grupo Santander recai em última instância sobre o conselho de administração do qual emanam os poderes delegados a comissões e comitês, os quais se diferenciam em órgãos de controle independente e órgãos de tomada de decisões. O conselho se apoia no comitê de supervisão de riscos, regulamentação e conformidade como entidade independente de controle e supervisão de riscos. Além disso, a comissão executiva do Grupo dedica atenção especial à gestão de todos os riscos.

Os órgãos listados a seguir constituem o nível superior de governança de riscos:

Órgão de controle independente

Comitê de supervisão de riscos, regulamentação e cumprimentoEsta comissão tem como missão assessorar o conselho em termos de supervisão e controle de riscos, na definição das políticas de riscos do Grupo, nas relações com as autoridades fiscalizadoras e em matéria de regulamentação e cumprimento, sustentabilidade e governança corporativa.

É presidida por um conselheiro independente e integrada por conselheiros externos ou não executivos, com representação majoritária de conselheiros independentes.

As funções da comissão de Supervisão de Riscos, Regulamentação e Cumprimento em matéria de riscos são:

•Apoiar e assessorar o conselho na definição e avaliação das políticas de riscos que afetam o Grupo e na determinação da tendência de risco e da estratégia de riscos.

•Prestar assistência ao conselho na vigilância da aplicação da estratégia de riscos e o seu alinhamento com os planos estratégicos comerciais.

•Revisar sistematicamente as exposições com os principais clientes, setores de atividade econômica, áreas geográficas e tipos de risco.

•Conhecer e avaliar as ferramentas de gestão, iniciativas de melhoria, evolução de projetos e qualquer outra atividade relevante relacionada com o controle de riscos, inclusive a política sobre modelos internos de risco e sua validação interna.

•Apoiar e assessorar o conselho na relação com supervisores e reguladores nos diversos países onde o Grupo está presente.

•Supervisionar o cumprimento do Código Geral de Conduta, dos manuais e procedimentos de prevenção de lavagem de dinheiro e do financiamento ao terrorismo e, em geral, das regras de governança e do programa de cumprimento do Banco e fazer as propostas necessárias para a sua melhoria. Em especial, cabe à comissão

Relatório anual 2017 203

Com relação à estrutura de comitêsO modelo de governança Grupo-Subsidiárias e as práticas de boa governança para as subsidiárias recomenda que cada uma disponha de comitês de riscos de âmbito estatutário e de outros de natureza executiva, alinhados com os melhores padrões de governança corporativa, homogêneos com os existentes no Grupo.

Os órgãos de governança das entidades subsidiárias estruturam-se atendendo ainda às exigências locais, tanto reguladoras como legais, e à dimensão e complexidade de cada subsidiária, sendo coerentes com os da matriz, conforme estabelecido no marco de governança interna, facilitando assim a comunicação, relatório e efetivo controle.

Os órgãos de administração das subsidiárias contam com o seu próprio modelo de poderes de riscos (quantitativos e qualitativos), devendo seguir os princípios de atuação previstos nos marcos e modelos de referência desenvolvidos em nível corporativo.

Dada a sua capacidade de visão integral e agregada de todos os riscos, a empresa reserva-se os poderes de validação e questionamento das operações e políticas de gestão das diversas subsidiárias, na medida em que afetam o perfil de risco do Grupo.

como para difundir a cultura de riscos e desenvolver os melhores talentos.

Em 2017, foram ministradas 358.462 horas de treinamento, das quais se beneficiaram 140.527 funcionários do Grupo.

Em decorrência disso, o Estudo de Compromisso Global 2017 (2017 Global Engagement Survey) do Grupo Santander concluiu que 94% dos seus funcionários considerava que pode detectar e responsabilizar-se pessoalmente pelos riscos que enfrenta em seu trabalho cotidiano.

•Comunicação. Por meio dos diversos canais de comunicação e de ações individualizadas das quais participam os principais gestores de riscos, são difundidas condutas, práticas ótimas e iniciativas que exemplificam a cultura de riscos. Por outro lado, foi potencializado o espaço web em que é reunida toda a informação necessária para uma gestão avançada dos riscos.

•Avaliação da cultura de riscos O Grupo Santander realiza avaliação sistemática e constante da cultura de riscos do Grupo, visando detectar possíveis melhorias e implantar planos de ação. Para tanto, foram definidos indicadores globais que servem para avaliar a penetração e difusão da cultura de riscos dentro do Grupo.

•governança. A cultura de riscos e a gestão de riscos são sustentadas por uma sólida governança interna.

•gestão avançada dos riscos (Advanced Risk Management, ARM). A ARM é o reflexo da importância de contar com uma sólida cultura de riscos. Para o Grupo Santander, a gestão avançada dos riscos é um aspecto prioritário do seu objetivo a longo prazo de continuar sendo um banco sólido e sustentável.

administração, configurando a relação entre as subsidiárias e o Grupo, incluindo a participação deste na tomada de decisões relevantes mediante a sua validação.

Respeitando esses princípios e fundamentos comuns, cada unidade adapta a sua gestão de riscos à sua realidade local, de acordo com os marcos corporativos e documentos de referência disponibilizados pela empresa, o que permite reconhecer um modelo de gestão de riscos comum no Grupo Santander.

Um dos pontos fortes deste modelo é a adoção das melhores práticas desenvolvidas em cada uma das unidades e mercados em que o Grupo está presente. A divisão de Riscos atua como centralizadora e transmissora dessas práticas nas questões que lhe competem.

Da mesma forma, para assegurar o controle dos riscos no Santander, o modelo de governança Grupo-Subsidiárias e práticas de boa governança para as subsidiárias estabelece uma interação regular e subordinação funcional de cada CRO local ao GCRO, assim como a participação da empresa no processo de nomeação, definição de objetivos, avaliação e remuneração de ditos CRO locais.

A cultura corporativa The Santander Way envolve uma sólida cultura de riscos denominada risk pro.

A gestão de riscos é sustentada por uma cultura comum que implica que cada pessoa entenda e administre os riscos em que incorre no dia-a-dia.

A solidez da cultura de riscos do Grupo Santander é um dos principais motivos que lhe tem permitido enfrentar as variações dos ciclos econômicos, as novas exigências dos clientes e o aumento da concorrência, e pelos quais é considerada uma entidade em que confiam os clientes, funcionários, acionistas e o conjunto da sociedade.

No contexto de constantes mudanças, com novos tipos de riscos e a imposição de requisitos cada vez mais exigentes por parte dos órgãos reguladores, o Grupo Santander mantém um excelente nível de gestão de riscos que lhe permite obter um crescimento sustentável.

A excelência na gestão de riscos é, portanto, uma das prioridades estratégicas que deram forma ao desenvolvimento do Grupo. Isso inclui a prudência na gestão de riscos e a interiorização de uma sólida cultura de riscos em toda a organização, compreendida e aplicada por todos os funcionários do Grupo Santander.

A cultura risk pro é reforçada em todas as unidades do Grupo Santander por meio dos seguintes elementos comuns:

•o ciclo de vida dos funcionários. Desde a fase de seleção e contratação e ao longo de toda a sua carreira profissional, os funcionários são conscientizados a ser pessoalmente responsáveis na gestão dos riscos.

Portanto, a gestão de riscos faz parte dos programas de formação de todos os empregados. A Risk Pro Banking School, junto com os demais centros de formação em matéria de riscos, contribui para definir as linhas estratégicas da formação para dar uma resposta adequada aos nossos profissionais de acordo com as prioridades do Grupo, bem

A.3. Cultura de riscos - Risk Pro

Relatório anual 2017

5. RelatóRio de gestão de RiscoModelo de gestão e controle de riscos

204

•Acompanhamento do desempenho com relação ao plano. A gestão e o controle de riscos contemplam o acompanhamento periódico do desempenho do negócio e a sua comparação com os planos aprovados. Todos os planos e métricas de riscos devem incluir níveis de alerta (triggers) e mecanismos de escalada bem definidos.

•Mitigação (Medidas para corrigir desvios do plano) Se a atividade de acompanhamento constata desvios prováveis ou efetivos do desempenho, além dos níveis de alerta aprovados, são consideradas medidas de mitigação que permitam retomar o desempenho em níveis aceitáveis.

• informação. Esses processos sobre riscos incluem a elaboração e apresentação de informações sobre gestão relevantes e precisas, assegurando a comunicação recorrente sobre o andamento do negócio, bem como a escalada urgente que possam exigir situações imprevistas.

Deve, por sua vez, proporcionar o respaldo necessário para assegurar a eficácia dos processos mencionados anteriormente.

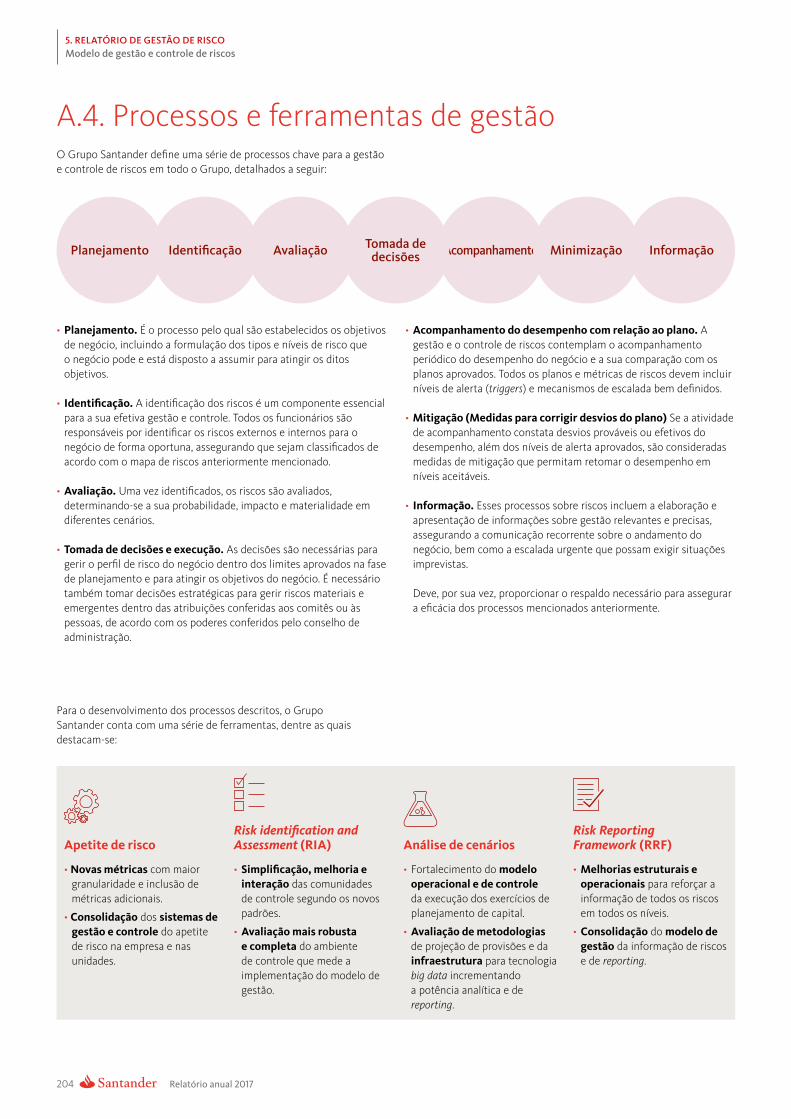

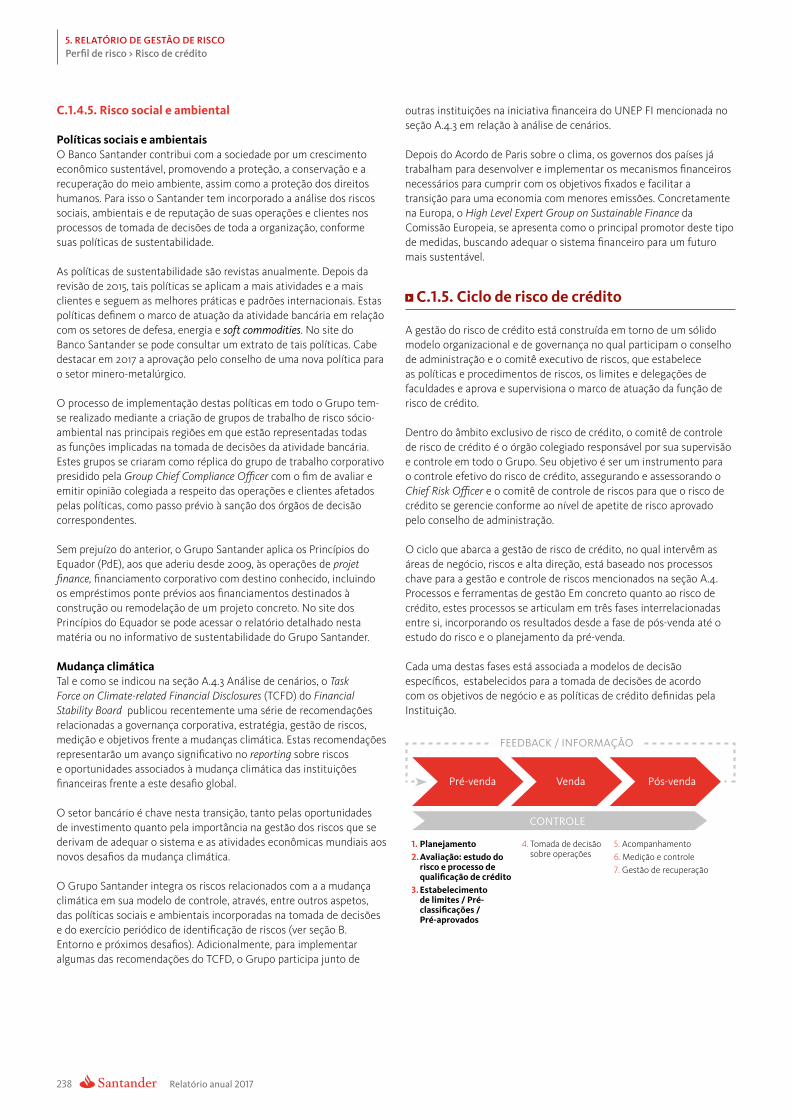

O Grupo Santander define uma série de processos chave para a gestão e controle de riscos em todo o Grupo, detalhados a seguir:

Planejamento AcompanhamentoIdentificação MinimizaçãoAvaliação InformaçãoTomada de decisões

•Planejamento. É o processo pelo qual são estabelecidos os objetivos de negócio, incluindo a formulação dos tipos e níveis de risco que o negócio pode e está disposto a assumir para atingir os ditos objetivos.

• identificação. A identificação dos riscos é um componente essencial para a sua efetiva gestão e controle. Todos os funcionários são responsáveis por identificar os riscos externos e internos para o negócio de forma oportuna, assegurando que sejam classificados de acordo com o mapa de riscos anteriormente mencionado.

•Avaliação. Uma vez identificados, os riscos são avaliados, determinando-se a sua probabilidade, impacto e materialidade em diferentes cenários.

•tomada de decisões e execução. As decisões são necessárias para gerir o perfil de risco do negócio dentro dos limites aprovados na fase de planejamento e para atingir os objetivos do negócio. É necessário também tomar decisões estratégicas para gerir riscos materiais e emergentes dentro das atribuições conferidas aos comitês ou às pessoas, de acordo com os poderes conferidos pelo conselho de administração.

Para o desenvolvimento dos processos descritos, o Grupo Santander conta com uma série de ferramentas, dentre as quais destacam-se:

Apetite de risco

Risk identification and Assessment (RiA)

Análise de cenários

Risk Reporting Framework (RRF)

•novas métricas com maior granularidade e inclusão de métricas adicionais.

•Consolidação dos sistemas de gestão e controle do apetite de risco na empresa e nas unidades.

•simplificação, melhoria e interação das comunidades de controle segundo os novos padrões.

•Avaliação mais robusta e completa do ambiente de controle que mede a implementação do modelo de gestão.

•Fortalecimento do modelo operacional e de controle da execução dos exercícios de planejamento de capital.

•Avaliação de metodologias de projeção de provisões e da infraestrutura para tecnologia big data incrementando a potência analítica e de reporting.

•Melhorias estruturais e operacionais para reforçar a informação de todos os riscos em todos os níveis.

•Consolidação do modelo de gestão da informação de riscos e de reporting.

A.4. Processos e ferramentas de gestão

Relatório anual 2017 205

A.4.1. Apetite de risco e estrutura de limites

O apetite de risco define-se no Santander como a quantidade e tipologia dos riscos considerados razoável assumir na execução da sua estratégia de negócio, de modo que o Grupo possa manter a sua atividade ordinária diante da ocorrência de eventos inesperados. Para tanto, consideram-se cenários severos que possam ter um impacto negativo nos seus níveis de capital, liquidez, rentabilidade e/ou no valor de sua ação.

O conselho de administração é o órgão responsável pelo estabelecimento e atualização anual do apetite de risco da Entidade, pelo acompanhamento do seu perfil de risco efetivo e por assegurar a consistência entre ambos.

O apetite de risco é formulado para o Grupo como um todo, bem como para cada uma das suas principais unidades de negócio, de acordo com uma metodologia corporativa adaptada às circunstâncias de cada unidade/mercado. Em nível local, os conselhos de administração das subsidiárias são responsáveis por aprovar as respectivas propostas de apetite de risco, uma vez que estas tenham sido validadas pelo Grupo.

Toda a organização compartilha um mesmo modelo de apetite de risco, que abrange exigências comuns em processos, métricas, órgãos de administração, controles e padrões corporativos para a sua integração à gestão, bem como sua transposição eficaz e rastreável a políticas e limites de gestão (cascading down).

estratégia de negócio e fundamentos do apetite de risco.A definição e estabelecimento do apetite de risco no Grupo Santander é coerente com a sua cultura de riscos e o seu modelo de negócio a partir da perspectiva de risco. Os principais elementos que definem o dito modelo de negócio e fundamentam o apetite de risco no Grupo Santander são:

•Um perfil geral de risco médio-baixo e previsível baseado em um modelo de negócio centrado em banco de varejo, com presença diversificada internacionalmente e quotas de mercado relevantes, e um modelo de negócio de banco de atacado em que prevalece a relação com a base de clientes nos principais mercados do Grupo.

•Uma política de geração de resultados e de remuneração aos acionistas estáveis e recorrentes, sobre uma forte base de capital e liquidez e uma estratégia de diversificação efetiva de fontes de financiamento e prazos.

•Uma estrutura societária baseada em subsidiárias juridicamente independentes e autônomas em termos de capital e de liquidez, minimizando o uso de sociedades não operacionais ou instrumentais, e assegurando que nenhuma subsidiária apresente um perfil de risco que possa ameaçar a solvência do Grupo.

•Uma função de riscos independente e com uma intensa participação da alta administração que garanta uma forte cultura de riscos focada na proteção e na garantia da adequada rentabilidade do capital.

•Um modelo de gestão que assegure uma visão global e interrelacionada de todos os riscos, mediante um ambiente de controle e acompanhamento corporativo de riscos robusto, com responsabilidades de âmbito global: qualquer risco, qualquer negócio, qualquer localização geográfica.

•O foco no modelo de negócio no produtos em que o Grupo se considera suficientemente conhecedor e com capacidade de gestão (sistemas, processos e recursos).

•O desenvolvimento da sua atividade com base em um modelo de conduta que zele pelos interesses de seus clientes e acionistas.

•Uma disponibilidade adequada e suficiente de meios humanos, sistemas e ferramentas que permitam assegurar a manutenção de um perfil de risco compatível com o apetite de risco estabelecido, tanto em nível global como local.

•A aplicação de uma política de remuneração que abranja os incentivos necessários para assegurar que os interesses individuais dos funcionários e administradores estejam alinhados com o modelo de apetite de risco e que estes sejam compatíveis com a evolução dos resultados da Entidade a longo prazo.

Princípios corporativos do apetite de riscoO apetite de risco no Grupo Santander é regido em todas as suas entidades pelos seguintes princípios:

•Responsabilidade do conselho e da alta administração. O conselho de administração da Entidade é o responsável máximo por definir o apetite de risco e o seu suporte normativo, bem como por supervisionar o seu cumprimento.

•visão integral do risco (Enterprise Wide Risk), comparação e questionamento do perfil de risco. O apetite de risco deve considerar todos os riscos significativos a que a Entidade está exposta, facilitando uma visão global do perfil de risco mediante o uso de métricas quantitativas e indicadores qualitativos. Permite que o conselho e a alta administração questionem e assimilem o perfil de risco atual e previsto nos planos de negócios e estratégicos e a sua coerência com os limites máximos de risco.

•estimativa futura de riscos (forward looking view). O apetite de risco deve considerar o perfil de risco aceitável no momento atual e a médio prazo, considerando tanto as circunstâncias mais prováveis como cenários de estresse.

•vinculação com os planos estratégicos e de negócio e integração na gestão (plano trienal, orçamento anual, ICAAP, ILAAP e planos de recuperação e resolução). O apetite de risco é um referencial no planejamento estratégico e de negócio e integra-se à gestão através de um duplo enfoque bottom-up e top-down:

•Visão top-down: o conselho da Entidade deve liderar a definição do apetite de risco, zelando pela separação, distribuição e transferência dos limites agregados aos limites de gestão estabelecidos em nível de carteira, unidade ou linha de negócio.

•Visão bottom-up: o apetite de risco da Entidade deve surgir da interação efetiva do conselho com a alta administração, a função de riscos e os responsáveis pelas linhas e unidades de negócio. O perfil de risco que contrasta com os limites de apetite de risco será determinado considerando as medições realizadas em nível de carteira, unidade e linha de negócio.

Relatório anual 2017

5. RelatóRio de gestão de RiscoModelo de gestão e controle de riscos

206

e C.2.3.3. Sistema de controle de limites deste Relatório, têm relação direta e rastreável com os princípios e limites definidos no apetite de risco.

A conexão entre o apetite de risco de crédito do Grupo e a gestão das carteira de crédito é instrumentada, formalizada e materializada através dos Planos Estratégicos Comerciais (PECs), nos quais são definidas as políticas de crédito e planos de meios necessários para a consecução das estratégias comerciais. A alternância e a definição das métricas de risco de crédito incluídas no apetite de risco do grupo fortalecem o controle das carteiras de crédito. Cada PEC reúne as métricas de apetite de risco que correspondem ao segmento do dito PEC, realizando-se ainda o controle do apetite de risco através de limites de carteira e para a nova produção com a finalidade de antecipar o perfil de risco da carteira.

Desta forma, as alterações no apetite de risco podem ser transferidas para alterações nos limites e controles utilizados na gestão de riscos do Santander, tendo cada uma das áreas de negócio e de Riscos a responsabilidade de verificar se os limites e controles utilizados na sua gestão cotidiana estão definidos de maneira que os limites de apetite de risco não possam deixar ser cumpridos. A função de controle e supervisão de riscos validará posteriormente esta avaliação, assegurando a adequação dos limites de gestão ao apetite de risco.

eixos do apetite de riscoO apetite de risco expressa-se através de limites de métricas quantitativas e indicadores qualitativos que medem a exposição ou perfil de risco da Entidade por tipo de risco, carteira, segmento e linha de negócio, tanto nas condições atuais como estressadas. Essas métricas e limites de apetite de risco articulam-se em cinco grandes eixos que definem o posicionamento que a alta administração do Santander pretende adotar ou manter no desenvolvimento do seu modelo de negócio:

•A volatilidade na conta de resultados que o Grupo estiver disposto a assumir.

•A posição de solvência que o Grupo quer manter.•A posição de liquidez mínima de que o Grupo quer dispor.•Os níveis máximos de concentração que o Grupo considera razoável

assumir.•Riscos não financeiros e transversais.

•Coerência no apetite de risco das diversas unidades e linguagem de riscos com a toda a organização. O apetite de risco de cada unidade do Grupo deve ser coerente com aquele definido nas demais unidades e para o Grupo como um todo.

•Revisão periódica, comparação contínua e adaptação a melhores práticas e requisitos regulatórios. A avaliação do perfil de risco da Entidade e a sua comparação com as limitações estabelecidas pelo apetite de risco deve ser um processo iterativo. Devem ser estabelecidos mecanismos adequados de acompanhamento e controle que assegurem a manutenção do perfil de risco dentro dos níveis estabelecidos, bem como a adoção das medidas corretivas e de minimização que forem necessárias em caso de não cumprimento.

estrutura de limites, acompanhamento e controleA definição do exercício de apetite de risco é anual e abrange uma série de métricas e limites com base nessas métricas (limites de apetite de risco ou statements), que expressam em termos quantitativos e qualitativos a máxima exposição a risco que cada entidade do Grupo e o Grupo como um todo estão dispostos a assumir.

O cumprimento dos limites do apetite de risco é objeto de acompanhamento contínuo. As funções especializadas de controle informam pelo menos trimestralmente ao conselho e à sua comissão especializada em riscos a adequação do perfil de risco ao apetite de risco autorizado.

Os excessos e não cumprimentos do apetite de risco são reportados pela função de controle de riscos aos competentes órgãos administrativos. A sua apresentação é acompanhada de uma análise das causas que os provocaram, uma estimativa do tempo que vão permanecer, bem como uma proposta de ações para corrigir os excessos quando o órgão administrativo competente considerar oportuno.

A vinculação dos limites de apetite de risco com os limites utilizados na gestão das unidades de negócio e das carteiras presume um elemento chave para obter a eficiência do apetite de risco como ferramenta de gestão de risco.

Assim, as políticas de gestão e a estrutura de limites utilizados na gestão para as diversas tipologias e categorias de risco, descritas mais detalhadamente nos itens C.1.5. Ciclo de risco de crédito, C.2.2.3

eixos do apetite de Risco e pRincipais métRicas

volatilidade resultados solvência Liquidez ConcentraçãoRiscos não financeiros e transversais

• Perda máxima que o Grupo está disposto a assumir diante de um cenário de tensão ácido.

• Posição mínima de capital que o Grupo está disposto a assumir em um cenário de tensão ácido.

• Nível máximo de alavancagem que o Grupo está disposto a assumir em um cenário de tensão ácido.

• Posição mínima de liquidez estrutural.

• Posição mínima de horizontes de liquidez que o Grupo está disposto a assumir diante de diferentes cenários de tensão ácidos.

• Posição mínima de cobertura de liquidez.

• Concentração por cliente individual.

• Concentração em contrapartidas non investment grade.

• Concentração em grandes exposições.

• Indicadores qualitativos de riscos não financeiros:• Fraude• Tecnológicos• Segurança e risco

cibernético• Litígios• Outros...

• Perdas por risco operacional máximas.

• Perfil de risco máximo.

Relatório anual 2017 207

contrapartidas, de máxima exposição por setores de atividade, na atividade imobiliária e em carteiras com perfil de risco elevado. Igualmente, é feito um acompanhamento dos clientes com rating interno inferior ao equivalente a grau de investimento e que superem determinada exposição.

Riscos não financeiros e transversaisSão contempladas métricas quantitativas e indicadores qualitativos que ajudam a dar nuanças à exposição a riscos não financeiros. Dentre eles são reunidos indicadores específicos de fraude, risco tecnológico, segurança e risco cibernético, prevenção de lavagem de dinheiro, cumprimento regulatório, administração de produtos e proteção ao cliente, risco reputacional e risco de modelo.

A.4.2. Risk identification and assessment (RiA)

O Grupo Santander realiza a identificação e avaliação dos diversos tipos de riscos envolvidos nas diferentes linhas de defesa na sua execução, visando a reforçar a sua gestão de riscos avançada e proativa, estabelecendo padrões de gestão que cumprem os requisitos regulatórios e que estejam alinhados com as melhores práticas de mercado; sendo também um mecanismo de transmissão da cultura de riscos.

A função compreende todos os processos de identificação e avaliação de riscos, bem como a sua integração, no perfil de riscos do Grupo Santander, suas unidades e atividades, permitindo, ainda, a atualização do mapa de riscos.

Além de identificar e avaliar o perfil de risco do Grupo por tipo de risco e unidade, o RIA analisa a sua evolução e identifica áreas de melhoria em cada um dos blocos que o compõem:

•desempenho do risco, que permite conhecer o risco residual por tipos de risco através de um conjunto de métricas e indicadores calibrados com base em padrões internacionais.

•Avaliação do ambiente de controle, que avalia o grau de implementação do modelo de gestão objetivo estabelecido de acordo com padrões avançados.

•Análise prospectiva da unidade com base em métricas de estresse e/ou identificação e avaliação das principais ameaças ao plano estratégico (Top risks), permitindo estabelecer planos de ação específicos para minimizar os seus potenciais impactos, realizando o seu acompanhamento.

Cada um dos blocos metodológicos tem valor em si mesmo na gestão de riscos e permitem, ainda, obter uma visão completa e holística do perfil de risco. Entre outros usos, destacam-se a avaliação do nível de risco das diferentes métricas e indicadores utilizados e a sua integração às políticas e limites de gestão, a consideração da avaliação do ambiente de controle no planejamento de auditoria interna, a utilização dos Top risks como inputs para a geração de cenários idiossincráticos no planejamento de capital, liquidez e planos de recuperação e resolução, bem como a análise do perfil de risco das unidades e do Grupo, servindo de comparação para outros assessments externos do Banco.

O RIA permite fortalecer a gestão e controle de riscos no Grupo Santander para enfrentar mais e melhor negócio nos mercados em que opera sem por em risco a sua conta de resultados, nem os objetivos estratégicos definidos, reduzindo a volatilidade dos seus resultados.

volatilidade de resultadosO seu objetivo é delimitar a potencial volatilidade negativa dos resultados previstos no plano estratégico e de negócio diante de condições de estresse.

Neste eixo são reunidas métricas que medem o comportamento e a evolução de perdas reais ou potenciais com relação ao negócio.

Os exercícios de estresse incluídos neste eixo medem o nível máximo de queda de resultados, em condições adversas, nos principais tipos de risco a que o Banco está exposto com probabilidades de ocorrência plausíveis e similares por tipo de risco (de forma que possam ser agregadas).

solvênciaEste eixo tem por objeto assegurar que o apetite de risco considera adequadamente a manutenção e conservação dos recursos próprios da Entidade, preservando o capital acima dos níveis marcados pelos requisitos regulatórios e pelas exigências do mercado.

O seu objetivo é determinar o nível mínimo de capital que a Entidade considera necessário manter para assumir perdas potencias em condições tanto normais como estressadas, decorrentes da sua atividade e dos seus planos de negócio e estratégicos.

Este enfoque de capital, incluído no modelo de apetite de risco, é complementar e compatível com o objetivo de capital aprovado no processo de planejamento de capital implementado no Grupo e que se estende por um período de três anos. (Para mais detalhes, ver o Informe com relevância prudencial Pilar III).

Posição de liquidezO Grupo Santander desenvolveu um modelo de financiamento baseado em subsidiárias autônomas que são responsáveis por cobrir as suas próprias necessidades de liquidez.

Dentro desta premissa, a gestão de liquidez é realizada em nível de cada uma das subsidiárias dentro de um marco corporativo de gestão que desenvolve seus princípios básicos (descentralização, equilíbrio a médio e longo prazo de fontes-aplicações, elevado peso de depósitos de clientes, diversificação de fontes de atacado, reduzida apelação a curto prazo, reserva suficiente de liquidez) e é construída em função de três pilares fundamentais: modelo de governança, análise de balanço e medição de risco de liquides, e gestão adaptada às necessidades do negócio.

O apetite de risco de liquidez do Santander estabelece objetivos exigentes de posição e horizontes de liquidez diante de cenários de estresse sistêmicos (local e global) e idiossincráticos. Além disso, é definido um limite com base em um índice de financiamento estrutural que põe os depósitos de clientes, recursos próprios e emissões a médio e longo prazo em relação com as necessidades estruturais de financiamento, assim como um limite à posição mínima de cobertura de liquidez.

ConcentraçãoO Santander quer manter uma carteira de risco amplamente diversificada do ponto-de-vista da sua exposição a grandes riscos, a determinados mercados e a produtos específicos. Em primeira instância, isso é alcançado em virtude da orientação do Santander no negócio de banco comercial com uma grande diversificação internacional.

Neste eixo estão incluídos, entre outros, limites de máxima exposição individual com clientes, de máxima exposição agregada com grandes

Relatório anual 2017

5. RelatóRio de gestão de RiscoModelo de gestão e controle de riscos

208

A.4.3. Análise de cenários

O Banco Santander realiza uma gestão avançada de riscos através da análise do impacto que poderiam provocar diferentes cenários do ambiente em que a Entidade opera. Esses cenários expressam-se tanto em termos de variáveis macroeconômicas como de outras variáveis que afetam a gestão.

A análise de cenários é uma ferramente robusta e de grande utilidade para a gestão em todos os níveis, já que permite avaliar a resistência do Banco diante de ambientes ou cenários estressados, bem como implementar conjuntos de medidas que reduzam o seu perfil de risco diante desses cenários. O objetivo é maximizar a estabilidade da conta de resultados e dos níveis de capital e liquidez.

A robustez e coerência dos exercícios de análise de cenários baseiam-se nos seguintes pilares:

•O desenvolvimento e integração de modelos matemáticos que estimem a evolução futura de métricas (como, por exemplo, as perdas de crédito), baseando-se tanto em informação histórica (interna do Banco e externa do mercado) como em modelos de simulação.

•As incorporação da opinião especializada e do conhecimento das carteiras, questionando e comparando o resultado dos modelos.

•O backtesting ou comparação periódica do resultado dos modelos com os dados observados, que assegure a adequação dos ditos resultados.

•A administração de todo o processo, abrangendo os modelos, os cenários, as suposições e o racional dos resultados e o seu impacto na gestão.

A aplicação desses pilares no teste de estresse da Autoridade Bancária Europeia (EBA, na sua sigla em inglês), realizado e relatado com periodicidade bianual, tem permitido ao Santander atender satisfatoriamente às exigências especificadas, tanto quantitativas como qualitativas, e colaborar com os excelentes resultados obtidos pelo Banco, especialmente com relação ao grupo de concorrentes de referência.

A partir de 1º de janeiro de 2018, os processos, modelos e metodologias de análise de cenários incluirão os novos requisitos normativos de provisões (IFRS 9).

Durante 2017, a função evoluiu com base em três eixos principais, assegurando a simplificação, o fortalecimento da interação das comunidades de controle e a completude do perfil de risco.

•Atualização dos padrões de ambiente de controle, considerando a evolução do setor, modelos internos de gestão e expectativas regulatórias:

i) Foi desenvolvida uma arquitetura conceitual homogênea que permite realizar análises e avaliações uniformes por funções/unidades e simplifica a execução/exploração de dados, bem como o relatório à alta administração.

ii) Simplificação dos exercícios de avaliação do ambiente de controle.

iii) Maior envolvimento dos diversos integrantes das comunidades de controle com ênfase especial nas funções locais e corporativas de controle de riscos e auditoria interna.

iv) Priorização de áreas de melhoria identificadas conforme a sua materialidade.

•Nova plataforma tecnológica para facilitar a exploração de dados e a execução dos processos:

i) Automatização de processos manuais.

ii) Acesso em tempo real à informação dos diversos exercícios em todas as unidades.

iii) Solução tecnológica interna com segurança lógica e experiência do usuário melhoradas.

iv) Módulo de relatório da informação que permite projetar e gerar relatórios ad hoc.

•Aumento do alcance do exercício por tipo de risco e localização geográfica.

O RIA, dentro de um processo de revisão e melhoria contínua durante os próximos meses, se concentrará na revisão dos indicadores e métricas de risco, em incrementar o perímetro de atuação por tipo de risco e localização e continuar fortalecendo a cultura de riscos nas diferentes linhas de defesa do Grupo.

Relatório anual 2017 209

•gestão recorrente de riscos em diferentes processos/exercícios:

•Processo orçamentário e de planejamento estratégico, na geração de políticas comerciais de admissão de risco, na análise global de riscos pela alta administração ou em análises específicas sobre o perfil de atividades ou carteiras.

• Identificação dos Top risks. Após um processo sistemático de identificação e avaliação de todos os riscos a que o Grupo está exposto, são selecionados os Top risks e estabelecido o perfil de risco da Entidade. Cada Top risk tem associado um cenário macroeconômico ou idiossincrático. Com a finalidade de avaliar o impacto desses riscos para o Grupo, são utilizados modelos internos e metodologias para a análise de cenários e stress test.

•Recovery plan, que é realizado anualmente e estabelece as medidas que o Banco terá disponíveis para sobreviver a uma crise financeira muito severa. O plano prevê uma série de cenários de estresse financeiro e macroeconômico, com diversos graus de severidade, que incluem eventos idiossincráticos e/ou sistêmicos de relevância para a Entidade.

É apresentado mais detalhadamente nos itens de risco de crédito (item C.1.5.1. Planejamento) e de mercado (C.2.2.1.6., C.2.2.2.3. e C.2.4.2. Análise de cenários).

Por outro lado, o Banco está colaborando com outras entidades financeiras em um projeto conjunto, liderado por UNEP FI2 para implementar as recomendações emitidas pelo Task force on Climate-related Financial Disclosures (TCFD) do Financial Stability Board (FSB). Essas recomendações incluem, pela primeira vez, exercícios de estresse que abrangem diferentes cenários climáticos.

Nos exercícios de análise de cenários, pretende-se avaliar os impactos decorrentes da mudança climática, seja na forma de riscos físicos (por exemplo, desastres naturais devido a alterações meteorológicas) ou de riscos de transição a uma economia com menos emissões (devido a alterações regulatórias, tecnológicas, de mercado...), permitindo levá-los em conta na estratégia global futura do Grupo.

Como ferramenta de gestão interna, o Banco Santander conta com o Mapa de Usos de análise de cenários para impulsionar o alinhamento dos mesmos para cada tipo de risco e a melhora contínua de tais usos. O objetivo é reforçar a integração dos distintos exercícios regulatórios e de gestão (ICAAP, ILAAP, Apetite de risco, Recovery Plan, Orçamento, etc.).

Programa de stress test e análise de cenáriosO programa de stress test e análise de cenários é um plano plurianual que contém os requisitos para o desenvolvimento dessas atividades como parte dos processos de gestão de riscos do Grupo. O desenvolvimento do programa e os seus objetivos são revisados e atualizados periodicamente. O programa é estruturado em função de cinco eixos:

•Processos e procedimentos: evolução dos processos de cálculo e da documentação a eles associada, facilitando a execução com a freqüência adequada, ajustando o stress test às necessidades regulatórias e de gestão avançada de riscos.

uso da análise de cenáriosAs diretrizes da EBA estabelecem que a análise de cenários deveria constituir parte do marco de gestão de riscos e ser integrada aos processos de gestão das entidades. Nesse sentido, é necessária uma visão forward looking na gestão de riscos, no planejamento estratégico, de capital e de liquidez.

A análise de cenários é incluída como parte do marco de controle e de gestão do Grupo, assegurando uma rápida identificação e reação diante de qualquer impacto que possa afetar a sua solvência ou liquidez.

Com este objetivo, inclui uma revisão sistemática da exposição aos diversos tipos de riscos, não só em um caso base, mas também simulando diversos cenários adversos, garantindo que o nível de risco assumido cumpra os objetivos e limites estabelecidos.

A análise de cenários está integrada em diversos processos chave da Entidade:

•usos regulatórios: nos quais são realizados exercícios de estresse sob as diretrizes assinaladas pelo regulador europeu ou cada um dos diversos supervisores locais.

•exercícios internos de autoavaliação de capital (ICAAP) ou liquidez (ILAAP): nos quais, embora o regulador possa impor determinados requisitos, o Banco desenvolve a sua própria metodologia para avaliar os seus níveis de capital e liquidez diante de diversos cenários de estresse. Essas ferramentas permitem planejar a gestão de capital e liquidez.

•Apetite de riscos: contém métricas estressadas sobre as quais são estabelecidos níveis máximos de perdas (ou mínimos de liquidez) que o Banco não pretende ultrapassar. Esses exercícios estão relacionados com os de capital e liquidez, embora tenham freqüências diferentes e apresentem diferentes níveis de granularidade. O Banco continua trabalhando para melhorar o uso da análise de cenários no apetite de risco e assegurar uma adequada relação dessas métricas com aquelas utilizadas na gestão diária de riscos. Para mais detalhes, ver os itens A.4.1. Apetite de risco e estrutura de limites e B.2.4. Risco de liquidez do Relatório atual.

2. UN Environment Programme Finance Initiative.

Relatório anual 2017

5. RelatóRio de gestão de RiscoModelo de gestão e controle de riscos

210

•Metodologias e modelos: elaboração de planos de desenvolvimento de modelos estatísticos de estresse que tenham a precisão e granularidade suficiente para satisfazer os objetivos do programa, melhorando a capacidade de avaliar a sensibilidade a diferentes cenários e aos impactos deles decorrentes.

•governança: estabelecimento e atualização (se necessário) do esquema de administração referente ao stress test e análise de cenários, revisando a eficiência da estrutura definida, seu entendimento e sua documentação.

•dados e infraestrutura: implantação e desenvolvimento de uma ferramenta de cálculo flexível e um ambiente de reporting multiusuário com capacidade de processar dados com diferentes níveis de granularidade, realizar projeções de métricas e perdas com maior solidez e automatização, adicionar diversos tipos de riscos durante o processo e relatar os seus resultados.

• integração à gestão: estímulo e melhoria dos usos da análise de cenários nos diversos âmbitos da gestão de riscos.

A.4.4. Risk Reporting Framework (RRF)

Nos últimos exercícios, o Grupo desenvolveu e implantou as melhorias estruturais e operacionais necessárias para reforçar e consolidar a visão integral dos riscos com base em informações completas, precisas e recorrentes, permitindo, assim, à alta administração do Grupo avaliar e decidir. Nesse contexto, o plano estratégico de transformação de riscos está alinhado com as exigências regulatórias, e assim foi refletido na revisão realizada pelo supervisor europeu com relação ao cumprimento dos padrões definidos pelo Comitê de Basileia (BCBS 239).

Ao longo de 2017, o Grupo Santander trabalhou na consolidação do modelo integral de gestão de informações e dados, bem como na implementação e renovação dos sistemas tecnológicos, permitindo, assim, manter uma equilibrada taxonomia de reporting que abrange todas as áreas de risco significativas dentro da organização, em consonância com a dimensão, o perfil de risco e a atividade do Grupo.

Nesse sentido, os relatórios que a alta administração recebe mensalmente para a gestão de risco e a respectiva tomada de decisões são de três tipos: relatório de riscos do Grupo, relatório de riscos de cada unidade e relatório por fator de risco.

Relatório anual 2017 211

improdutivos. Contudo, nos países desenvolvidos, e especialmente na Europa, as instituições seguem enfrentando importantes desafios para conseguir dar impulso à rentabilidade, em meio a uma forte pressão competitiva e com taxas de juros que continuam baixas, da mesma forma que os volumes de negócios, embora em ambos os casos a dinâmica seja gradualmente mais favorável.

Principais riscos estratégicos (Top risks)O Grupo, no contexto da sua tradicional gestão antecipada dos riscos, identifica, avalia e acompanha as potenciais ameaças que podem afetar o desenvolvimento do seu plano estratégico, através de um exercício periódico de avaliação dos Top risks.

Atualmente, os principais riscos estratégicos identificados pelo Grupo, que estão sendo objeto de acompanhamento periódico por parte da alta direção do Banco através de uma administração que permite a sua adequada gestão e mitigação, enquadram-se em quatro categorias especificadas a seguir:

Riscos macroeconômicos e políticos A Zona do euro encontra-se uma fase expansiva do ciclo. O crescimento econômico em 2017 foi sólido e com boas bases. A taxa de desemprego foi reduzida aos patamares mais baixos desde 2008. Apesar de tudo, a inflação se mantém reduzida. O atual ritmo de crescimento é superior ao seu potencial, cabendo, assim, esperar uma moderação das taxas de crescimento nos próximos anos.

Os principais riscos a esta evolução favorável encontram-se no ambiente político e no impacto que possa ter o processo de imposição de regulamentação da política monetária nos Estados Unidos, nas taxas de juros da Zona do Euro. Além disso, o BCE está reduzindo as suas compras de ativos e, embora se espera que mantenha estáveis as suas taxas de juros em 2018 diante da ausência de pressões inflacionárias, poderá iniciar aumentos em 2019.

A evolução da economia do Reino unido será determinada pelo desfecho das negociações de saída do país da UE, prevista para março de 2019. No acordo da Fase I da negociação chegou-se a um entendimento com a Comissão Europeia sobre os direitos dos cidadãos, um acordo brando sobre a fronteira com a República da Irlanda e a fatura da saída.

A economia mundial registrou em 2017 um crescimento superior ao de 2016 (3,6% vs. 3,2%) e o mais positivo dos últimos anos, apoiada por algumas condições financeiras favoráveis, o impulso do comércio, a recuperação do preço das matérias primas, a melhora da confiança e um entorno político que tendeu a reduzir incertezas. Tanto as economias avançadas quanto as emergentes participaram dessa revitalização.

Nos Estados Unidos, a aceleração do crescimento aliou-se a uma moderação da inflação subjacente. O FED, envolvido em uma gradual regulamentação da política monetária, elevou as taxas em três ocasiões durante o ano e, em outubro, iniciou a redução do seu balanço.

Na Zona do Euro ocorreu uma importante reativação econômica com ampla base por componentes e por países. Com uma inflação que se mantém reduzida, o BCE estendeu as compras de dívida até setembro de 2018, embora reduzindo o seu tamanho, e continua emitindo uma mensagem de acomodação.

No Reino Unido, a economia resistiu bem à incerteza do Brexit, mas o crescimento foi mais lento. A inflação, em torno de 3%, superou o objetivo de 2%, o que pressionou o Banco da Inglaterra a elevar a taxa oficial a 0,5% no período final do ano, revertendo o ajuste ocorrido após o referendo.

Nas economias emergentes, a China manteve um ritmo um pouco superior ao de 2016, contra o que era esperado, e a América Latina abandonou a recessão, graças à revitalização do Brasil e Argentina.

As políticas monetárias seguiram caminhos diversos em resposta à diferente evolução das suas taxas de inflação. Assim, no Brasil e no Chile os bancos centrais cortaram as taxas oficiais, em ambientes de inflação reduzida, enquanto na Argentina e no México, as autoridades monetárias elevaram as taxas oficiais para reforçar o seu compromisso anti-inflacionário e ancorar as expectativas de inflação em um contexto de aumento de preços.

O ambiente bancário internacional continuou caracterizando-se, de maneira generalizada, pelo contínuo fortalecimento de balanços através de melhorias na solvência, na posição de liquidez e nos ativos

B. ambiente e próximos desafios

RESUMO EXECUTIVOA. MODELO DE GESTãO E CONTROLE DE RISCOSB. AMBiente e PRÓxiMos desAFiosC. PERFIL DE RISCO

Relatório anual 2017

5. RelatóRio de gestão de Riscoambiente e próximos desafios

212

aparecimento da condução autônoma, da mobilidade compartilhada, da tributação mais alta em virtude do tipo de veículo, das possíveis restrições no acesso às cidades, etc. Tudo isso contribui para uma mudança no comportamento dos consumidores e na sua percepção com relação a esse setor, sendo indispensável adaptar-se às novas circunstâncias.

Ambiente regulatórioCom o objetivo de melhorar a capitalização dos bancos e a sua resiliência a shocks da economia, foi realizada uma intensa atividade em termos de propostas regulatórias, tendo maior impacto nas instituições que são consideradas sistêmicas.

A nova regulamentação afeta principalmente os requisitos de capital, liquidez e resolução, bem como a uniformidade na gestão da informação e a adequação da governança interna das entidades.

Cabe destacar também que em termos de conduta, transparência, proteção do consumidor e venda de produtos adequados às necessidades do cliente, existe uma pressão fiscalizadora e reguladora motivada, em parte, por determinados eventos relevantes de más práticas ocorridas no setor nos últimos anos.

Além disso, observa-se um interesse crescente em aspectos sociais e ambientais, que está se materializando em diferentes iniciativas com relação ao âmbito da regulamentação.

O nível crescente de exigência implica em um importante esforço por parte das entidades, impactando em uma redução de rentabilidade.

É muito importante para o setor contar com um marco regulatório estável e duradouro, que permita estabelecer estratégias válidas a médio prazo, bem como fazer uma avaliação contínua e global do impacto do dito marco para assegurar que se alcance um bom equilíbrio entre estabilidade financeira e crescimento econômico. Este marco deve buscar a igualdade de condições entre competidores seguindo o principio da atividade, regulando o que se faz e não quem o faz. A referencia deve ser: à mesma atividade e aos mesmos riscos devem aplicar-se a mesma regulação e a mesma supervisão.

Ameaças aos sistemas (risco cibernético)No ambiente em que a digitalização é cada vez uma maior protagonista, os ataques cibernéticos têm se tornado um dos principais riscos mundiais, não só para o setor financeiro, mas também para qualquer setor no mundo, sendo observado um aumento de casos desta natureza nos últimos tempos.

Essa ameaça inclui espionagem, crime digital, filtração de dados, eventos de hacking e guerra cibernética, através do acesso não autorizado a redes e a introdução de vírus que pode ameaçar a confidencialidade da informação interna do Banco e dos clientes, além da robustez dos sistemas revelando falhas de segurança.

O Grupo trabalha intensamente no desenvolvimento de controles de proteção baseados em padrões internacionais e medidas preventivas de forma a estar preparado para incidentes dessa natureza. Esses tipos de medidas são detalhados no item C.3.4 Medidas de mitigação de risco operacional.

Contudo, chega-se à Fase II com divergências entre ambas as partes quanto ao modelo de relação futura entre o Reino Unido e a UE, e as condições do período de transição. Os resultados da negociação do período de transição e o acordo comercial a que se venha a chegar serão cruciais para a economia britânica a curto-médio prazo.

Após anos de recessão, a confiança na economia brasileira continua melhorando, mantendo-se expectativas favoráveis de crescimento para os próximos anos. Espera-se que esta tendência seja acompanhada de reformas de caráter estrutural, relacionadas principalmente com o déficit fiscal, às quais deverá ser dada continuidade independente do resultado do processo eleitoral que o país enfrentará para manter o caminho de crescimento esperado.

Quanto aos estados unidos, a evolução econômica continua sendo favorável, com crescimentos estáveis e expectativas de redução na taxa de desemprego, com um impacto positivo, tanto internamente como nas economias emergentes, e nas latino-americanas em particular.

Diante desses riscos macroeconômicos e geopolíticos, o modelo de negócio do Banco Santander, baseado em uma diversificação geográfica equilibrada entre mercados maduros e emergentes e em um banco de varejo de clientes vinculados, reduz a volatilidade dos resultados, mantendo um perfil de risco médio-baixo.

Ambiente competitivo e relação com clientesO modelo de negócio do Grupo Santander enfrenta o desafio de adaptar-se a mudanças na demanda e comportamento dos consumidores, às possibilidades que as novas tecnologias proporcionam, às novas propostas de valor e também às alterações no posicionamento estratégico dos concorrentes.

As novas tecnologias tiveram, têm e terão um impacto permanente na indústria bancária, possibilitando um entorno de alta concorrência, com a irrupção de novos e inovadores estreantes financeiros que oferecem também facilidade de acesso aos seus serviços. Isso também é favorecido pela nova regulamentação, como a diretiva de serviços de pagamentos PSD2 (Payment Services Diretive 2) em vigor em 2018, que permite o acesso de outros operadores aos dados custodiados pelos bancos, favorecendo com isso a desintermediação financeira. Tudo isso, e em especial a tendência crescente à abertura de dados financeiros sem iniciativas simétricas para os dados custodiados pelas grandes plataformas tecnológicas, torna imprescindível adaptar-se a este novo entorno com agilidade.

Nesse sentido, faz-se necessária uma constante inovação e revisão dos processos estabelecidos que permitam ao Banco adaptar-se de forma proativa ao setor e seus concorrentes para manter a participação no mercado em função da entrada de novos concorrentes digitais –start-up financeiras, grandes empresas tecnológicas, etc.–. O Grupo Santander interpreta esta mudança no setor como uma oportunidade para melhorar o seu posicionamento no mercado, aumentar a participação no mercado e otimizar o seu modelo de negócio centrado nos clientes, acionistas, empregados e na sociedade, com base na inovação e na transformação digital.

O setor automotivo encontra-se imerso em um contínuo processo de inovação, impulsionado em parte por um ambiente regulatório mais rigoroso, que implica uma importante transformação em direção ao uso de tecnologia com menor impacto ambiental, bem como em função de uma possível mudança estratégica no setor com o

Relatório anual 2017 213

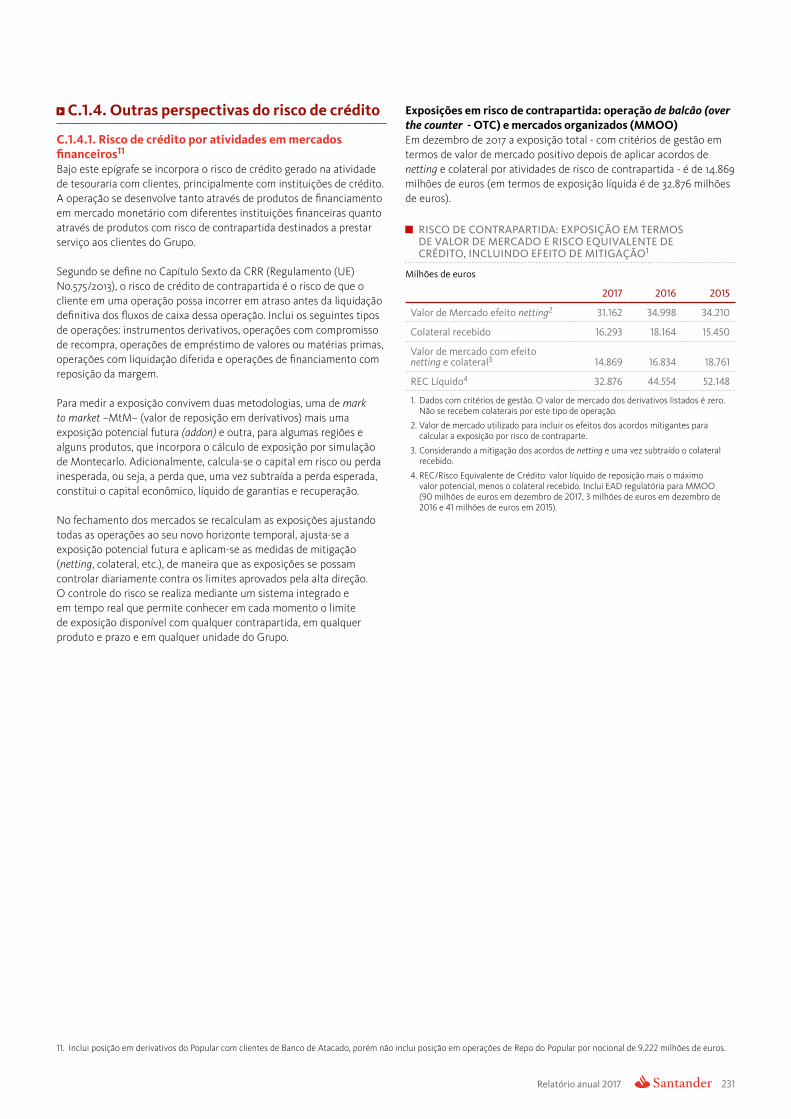

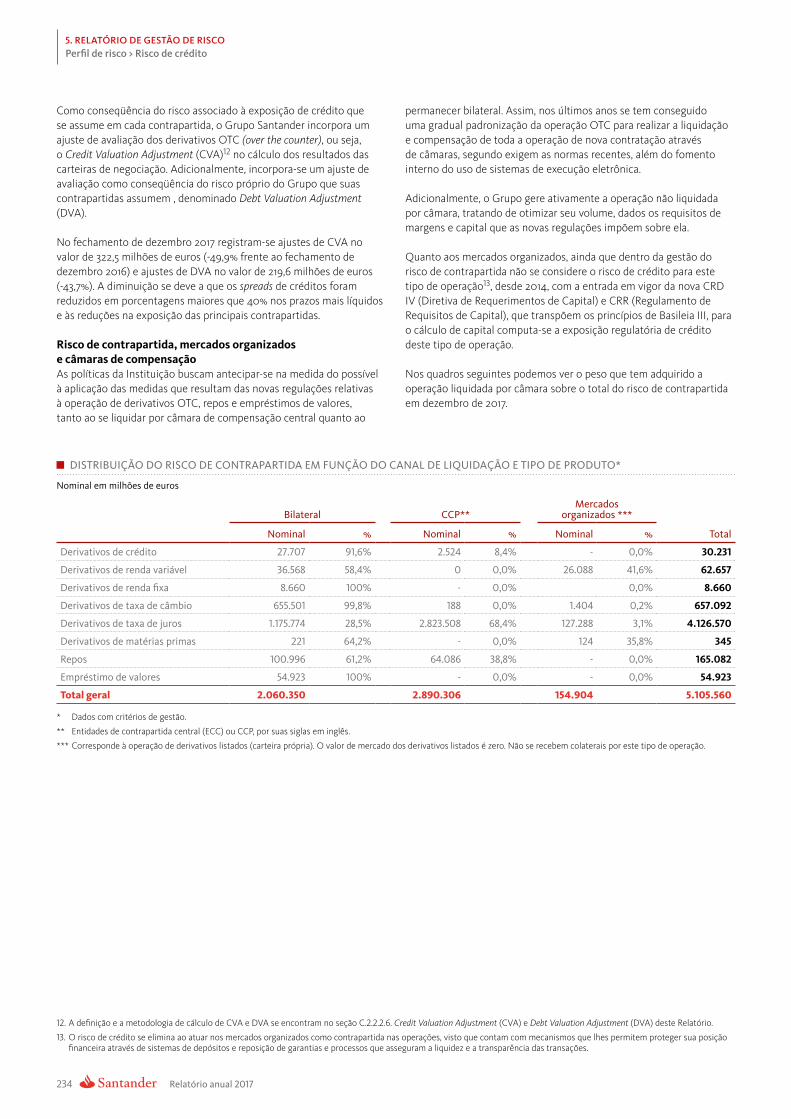

O seguinte gráfico mostra a distribuição do risco de crédito em função do modelo de gestão.

distRiBuição do Risco de cRédito

NOTAS: No inclui o Popular. Segmentação de Riscos.

indivíduos59%

pmes, empresas e instituições26%

sgcB15%

O perfil de Grupo Santander é principalmente minorista, sendo 85% do risco total gerado pelo negócio de banco comercial.

C.1.1. introdução ao tratamento do risco de crédito

O risco de crédito é o risco de perda financeira decorrente de inadimplência ou deterioração da qualidade do crédito de um cliente ou de terceiros que o Grupo Santander tenha financiado ou pelo qual assumiu uma obrigação contratual.

A segmentação desde o ponto de vista da gestão do risco de crédito se baseia na distinção entre três tipos de clientes:

•O segmento de indivíduos inclui todas as pessoas físicas, com exceção daquelas com uma atividade empresarial. Este segmento, por sua vez, se divide em subsegmentos por nível de renda, o que permite uma gestão do risco adequada ao tipo de cliente.

•O segmento de PMes, empresas e instituições inclui as pessoas jurídicas e as pessoas físicas com atividade empresarial. Também inclui as instituições do setor público em geral e as instituições do setor privado sem finalidade de lucro.

•O segmento de santander global Corporate Banking (SGCB) está composto por clientes corporativos, instituições financeiras e soberanos, que compõem uma lista fechada revista anualmente. Esta lista se determina em função de um análise completa da empresa (tipo de negócio, nível de diversificação geográfica, tipos de produtos que utiliza, volume de receitas que representa para o Banco, etc).

c. perfil de risco

C.1. Risco de crédito

RESUMO EXECUTIVOA. MODELO DE GESTãO E CONTROLE DE RISCOSB. AMBIENTE E PRÓXIMOS DESAFIOSC. PeRFiL de RisCo 1. Risco de crédito 2. Risco de mercado de negociação, estrutural e de liquidez 3. Risco operacional 4. Risco de compliance e conduta 5. Risco de modelo 6. Risco estratégico 7. Risco de capital

Relatório anual 2017

5. RelatóRio de gestão de RiscoPerfil de risco > Risco de crédito

214

3. Cifras em 30 de junho de 2017.

Por outro lado, em 8 de agosto passado, o Banco Popular, com a intenção de reduzir os ativos improdutivos do Grupo Santander a níveis pouco relevantes, formalizou com o fundo Blackstone os contratos para a aquisição, pelo fundo, de 51%, e portanto do controle do negócio imobiliário do Banco Popular integrado pela carteira de imóveis adjudicados, créditos duvidosos procedentes do setor imobiliário e outros ativos relacionados com esta atividade do Banco Popular e suas filiais.

O fechamento da operação engloba a criação de uma sociedade para a qual o Banco Popular traspassará o negócio constituído pelos os ativos assinalados e 100% do capital da Aliseda. A gestão do patrimônio integrado na sociedade estará atribuída, desde sua formalização, a Blackstone.

Citibank-ArgentinaDepois de ter obtido as pertinentes aprovações por parte das autoridades regulatórias competentes, com data de 31 de março de 2017, recebeu-se e aceitou-se a oferta irrevogável para integrar os ativos e passivos do negócio de banco de varejo da Sucursal do Citibank N.A. estabelecida na República Argentina com efeitos desde 1 de abril. Com esta operação o Banco incorporou uma rede de 70 sucursais com seus funcionários e uma carteira de cerca de 518.000 novos clientes, incrementando o volume de empréstimos e depósitos em aproximadamente 604 e 1.261 milhões de euros, respetivamente.

C.1.2. Principais dimensões e evolução

C.1.2.1. Mudanças no perímetro

Banco PopularEm 7 de junho de 2017 o Grupo Santander adquiriu o Banco Popular Español, S.A. (Popular) sob o marco do esquema de “resolução” adotado pela Junta Única de Resolução (JUR) e executado pelo Fundo de Reestruturação Ordenada Bancária (FROB).

Esta operação tem um sólido encaixe estratégico e de negócio em um momento atrativo do ciclo e reforça a posição do Grupo na Espanha e em Portugal.

O Banco Popular aportou3, depois dos ajustes realizados no momento da aquisição, créditos líquidos no montante de 82.589 milhões de euros e depósitos de 64.814 milhões de euros, concentrados principalmente na Espanha. Adicionalmente, incorporou 10.003 milhões de fundos de investimento e 8.118 milhões de outros ativos fora do balanço.

Nessa data, os riscos de mora e duvidosos do Banco Popular alcançaram 20.969 milhões de euros, o que representou uma mora de 20%. Para cobrir este volume se contabilizou um fundo por insolvências de 12.689 milhões de euros, que presumiu uma cobertura de 61%.

C.1.2.2. evolução de magnitudes em 2017A seguir se mostram as principais magnitudes relacionadas com o risco de crédito derivado da atividade com clientes:

pRincipais magnitudes Risco de cRédito deRivado da atividade com clientes dados de dezembro de 2017

Risco de crédito com clientes1

(milhões de euros)inadimplência

(milhões de euros) taxa de inadimplência (%)

2017 2016 2015 2017 2016 2015 2017 2016 2015

europa Continental 337.768 331.706 321.395 15.184 19.638 23.355 4,50 5,92 7,27

Espanha 172.176 172.974 173.032 8.120 9.361 11.293 4,72 5,41 6,53

Santander Consumer Finance 92.589 88.061 76.688 2.319 2.357 2.625 2,50 2,68 3,42

Portugal 32.816 30.540 31.922 1.875 2.691 2.380 5,71 8,81 7,46

Polônia 24.391 21.902 20.951 1.114 1.187 1.319 4,57 5,42 6,30

Reino unido 247.625 255.049 282.182 3.295 3.585 4.292 1,33 1,41 1,52

América Latina 165.683 173.150 151.302 7.462 8.333 7.512 4,50 4,81 4,96

Brasil 83.076 89.572 72.173 4.391 5.286 4.319 5,29 5,90 5,98

México 28.939 29.682 32.463 779 819 1.096 2,69 2,76 3,38

Chile 40.406 40.864 35.213 2.004 2.064 1.980 4,96 5,05 5,62

Argentina 8.085 7.318 6.328 202 109 73 2,50 1,49 1,15

estados unidos 77.190 91.709 90.727 2.156 2.088 1.935 2,79 2,28 2,13

Porto Rico 2.944 3.843 3.924 210 274 273 7,13 7,13 6,96

Santander Bank 44.237 54.040 54.089 536 717 627 1,21 1,33 1,16

SC USA 24.079 28.590 28.280 1.410 1.097 1.034 5,86 3,84 3,66

Total do Grupo sem Bco Popular 832.655 855.510 850.909 28.104 33.643 37.094 3,38 3,93 4,36

Banco Popular 88.313 9.492 10,75

Total do Grupo 920.968 855.510 850.909 37.596 33.643 37.094 4,08 3,93 4,36

Relatório anual 2017 215

Para a cobertura desta inadimplência, o Grupo contabilizou dotações para insolvências de 8.997 milhões de euros (–5,5% em relação a dezembro de 2016), uma vez deduzidos os falidos recuperados. Esta queda se materializa em uma baixa do custo de crédito para 1,12%, que pressupõe 6 pb menos que o ano anterior.

Os fundos totais para insolvências são de 19.906 milhões de euros, situando a taxa de cobertura do Grupo em 71%. É importante ter em conta que o índice sofre impacto de baixa devido ao peso das carteiras hipotecárias (especialmente em Reino Unido e Espanha), que ao contar com garantia requerem menores provisões no balanço.

taxa de cobertura(%)

dotação líquida de asR2 (milhões de euros)

custo do crédito(% s/risco)3

2017 2016 2015 2017 2016 2015 2017 2016 2015

europa Continental 58,0 60,0 64,2 995 1.342 1.975 0,32 0,44 0,68

Espanha 45,9 48,3 48,1 513 585 992 0,33 0,37 0,62

Santander Consumer Finance 101,4 109,1 109,1 266 387 537 0,30 0,47 0,77

Portugal 59,1 63,7 99,0 (12) 54 72 (0,04) 0,18 0,29

Polônia 68,2 61,0 64,0 137 145 167 0,62 0,70 0,87

Reino unido 32,0 32,9 38,2 205 58 107 0,08 0,02 0,03

América Latina 84,8 87,3 79,0 4.973 4.911 4.950 3,17 3,37 3,36

Brasil 92,6 93,1 83,7 3.395 3.377 3.297 4,36 4,89 4,50

México 97,5 103,8 90,6 905 832 877 3,08 2,86 2,91

Chile 58,2 59,1 53,9 462 514 567 1,21 1,43 1,65

Argentina 100,1 142,3 194,2 159 107 148 1,85 1,72 2,15

estados unidos 170,2 214,4 225,0 2.780 3.208 3.103 3,42 3,68 3,66

Porto Rico 55,2 54,4 48,5 73 96 85 2,22 2,58 2,12

Santander Bank 102,2 99,6 114,5 116 120 64 0,25 0,23 0,13

SC USA 212,9 328,0 337,1 2.590 2.992 2.954 9,84 10,72 10,97

Total Grupo sem Bco Popular 70,8 73,8 73,1 8.997 9.518 10.108 1,12 1,18 1,25

Banco Popular4 48,7 114 0,23

Total do Grupo 65,2 9.111 1,07

1. Inclui créditos brutos a clientes, avais e créditos documentais.

2. Ativos em suspenso recuperados (1.621 milhões de euros).

3. Custo do crédito = dotações insolvências 12 meses/investimento de crédito médio.

4. Dotações realizadas desde a adquisição da instituição em junho de 2017.

O risco se encontra diversificado entre as principais regiões geográficas onde o Grupo tem presença (Europa Continental4 41%; Reino Unido, 30%; América Latina, 20%; e Estados Unidos, 9%), com um adequado equilíbrio entre mercados maduros e emergentes.

Quanto a sua evolução durante 2017, em igualdade de perímetro o risco de crédito com clientes diminui 3%, principalmente por conta dos Estados Unidos, Reino Unido e Brasil (devido ao efeito da taxa de câmbio). O crescimento, em moeda local, é generalizado em todas as unidades, com exceção de Estados Unidos e Espanha.

Estes níveis de investimento, junto com uma queda da inadimplência para 28.104 milhões de euros (-16% em relação a 2016), reduzem a taxa de inadimplência do Grupo para 3,38% (-55 pb em relação a 2016).

4. Não inclui o Popular.

Relatório anual 2017

5. RelatóRio de gestão de RiscoPerfil de risco > Risco de crédito

216

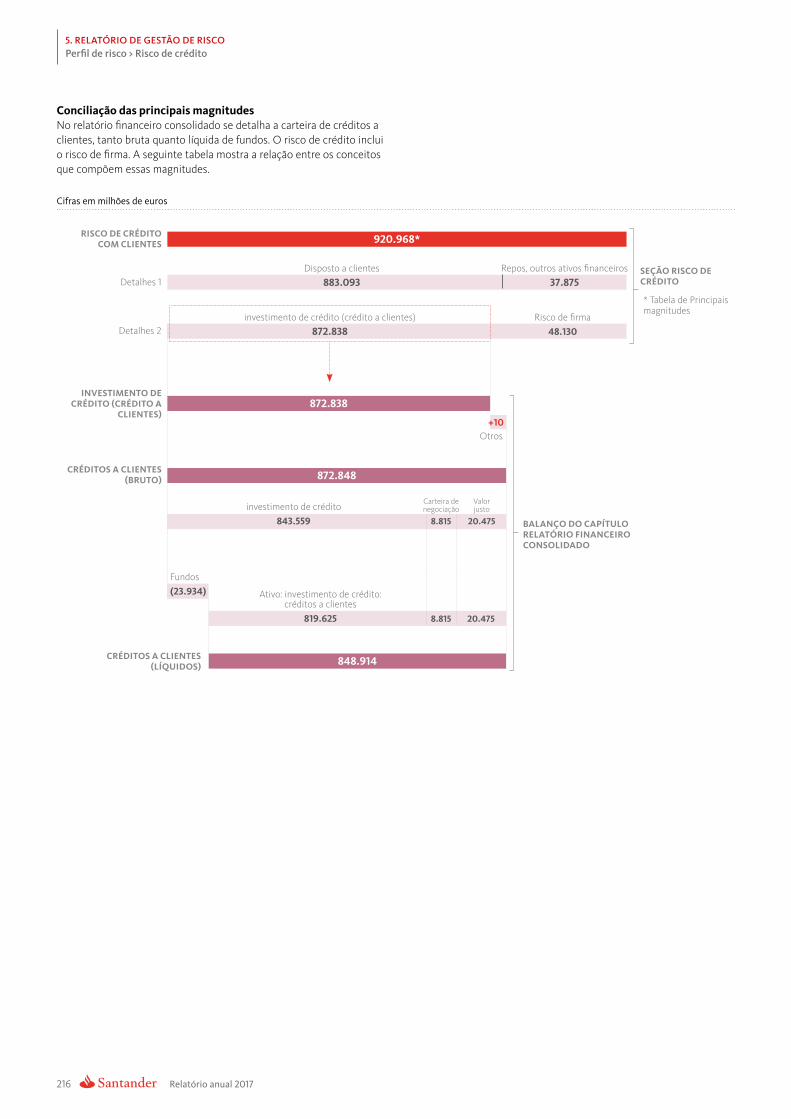

Conciliação das principais magnitudesNo relatório financeiro consolidado se detalha a carteira de créditos a clientes, tanto bruta quanto líquida de fundos. O risco de crédito inclui o risco de firma. A seguinte tabela mostra a relação entre os conceitos que compõem essas magnitudes.

Cifras em milhões de euros

RisCo de CRédito CoM CLientes

seção RisCo de CRédito

BALAnço do CAPítuLoReLAtÓRio FinAnCeiRoConsoLidAdo

investiMento de CRédito (CRédito A

CLientes)

CRéditos A CLientes (BRuto)