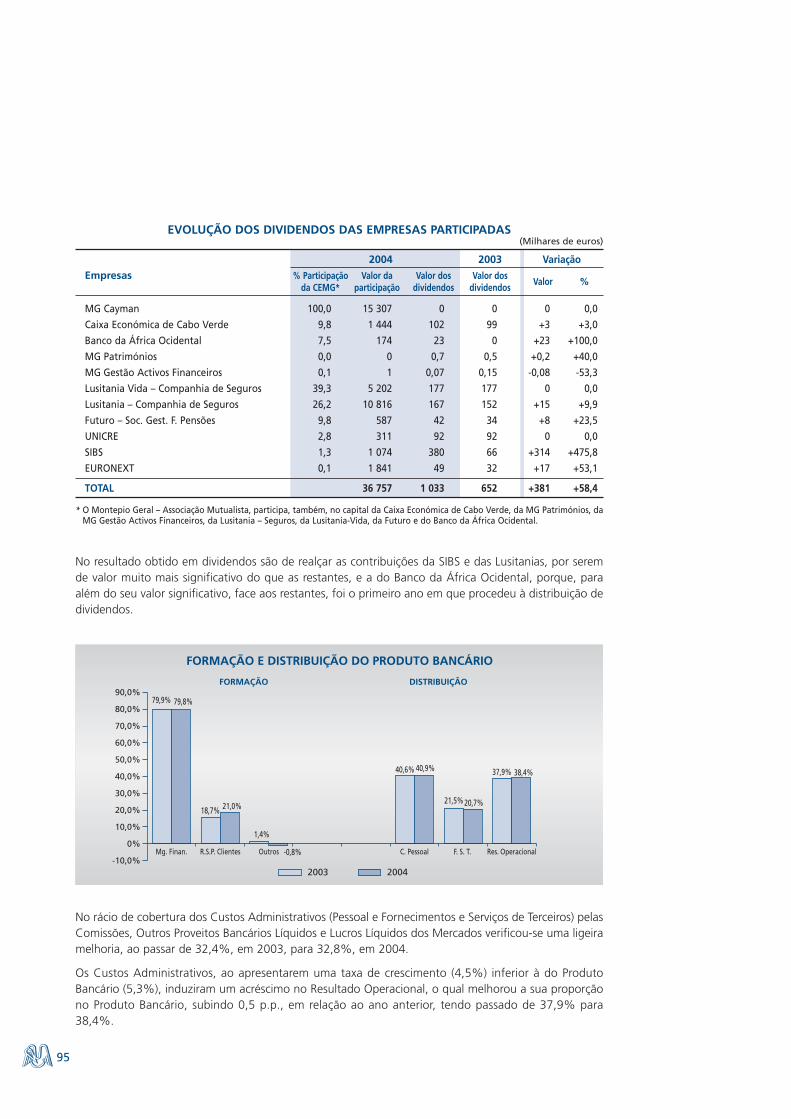

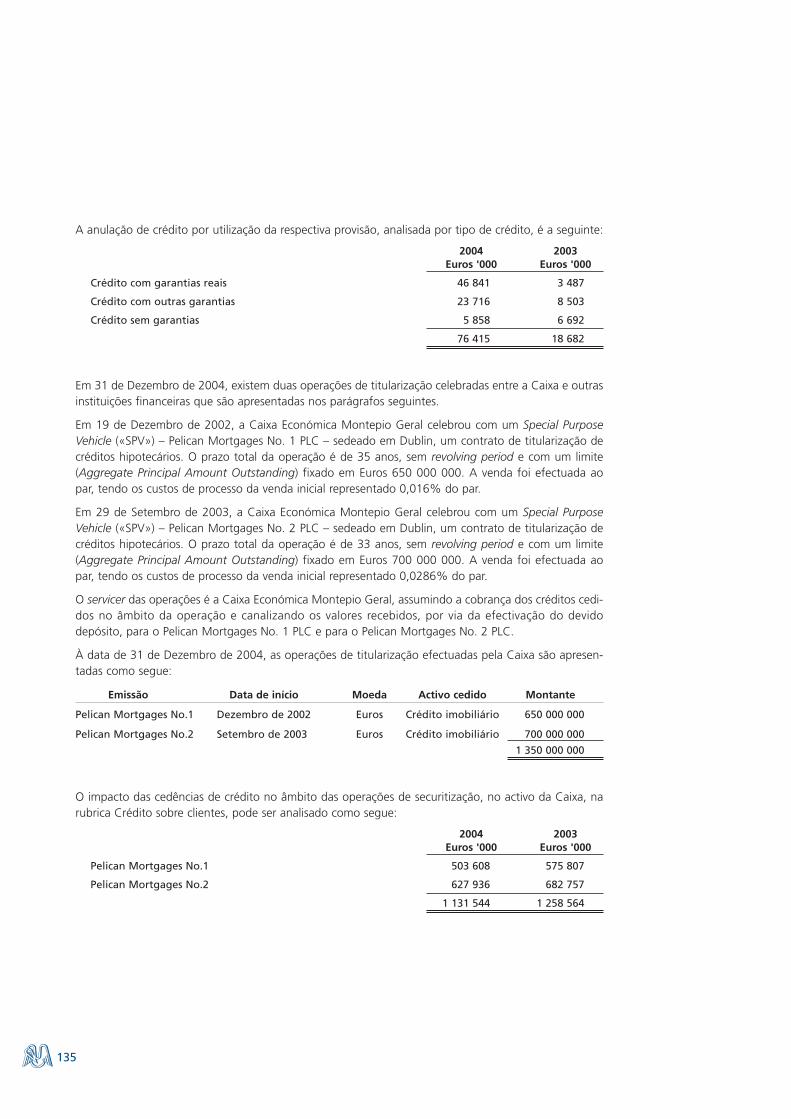

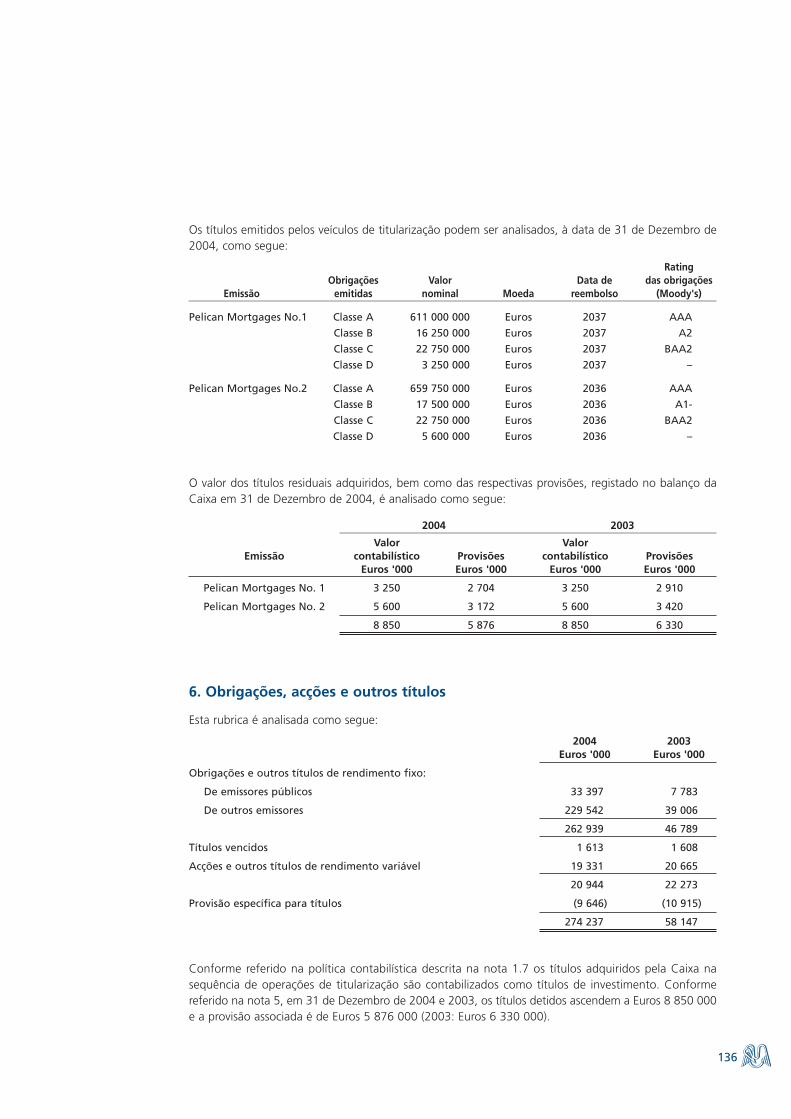

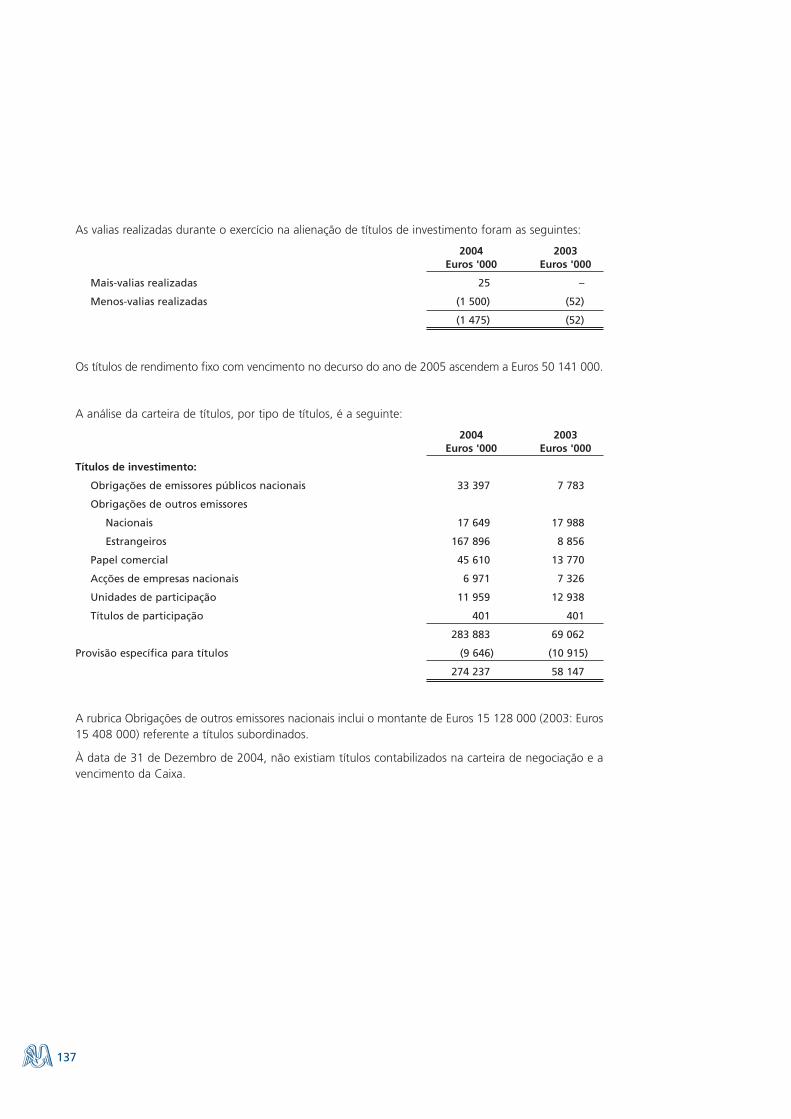

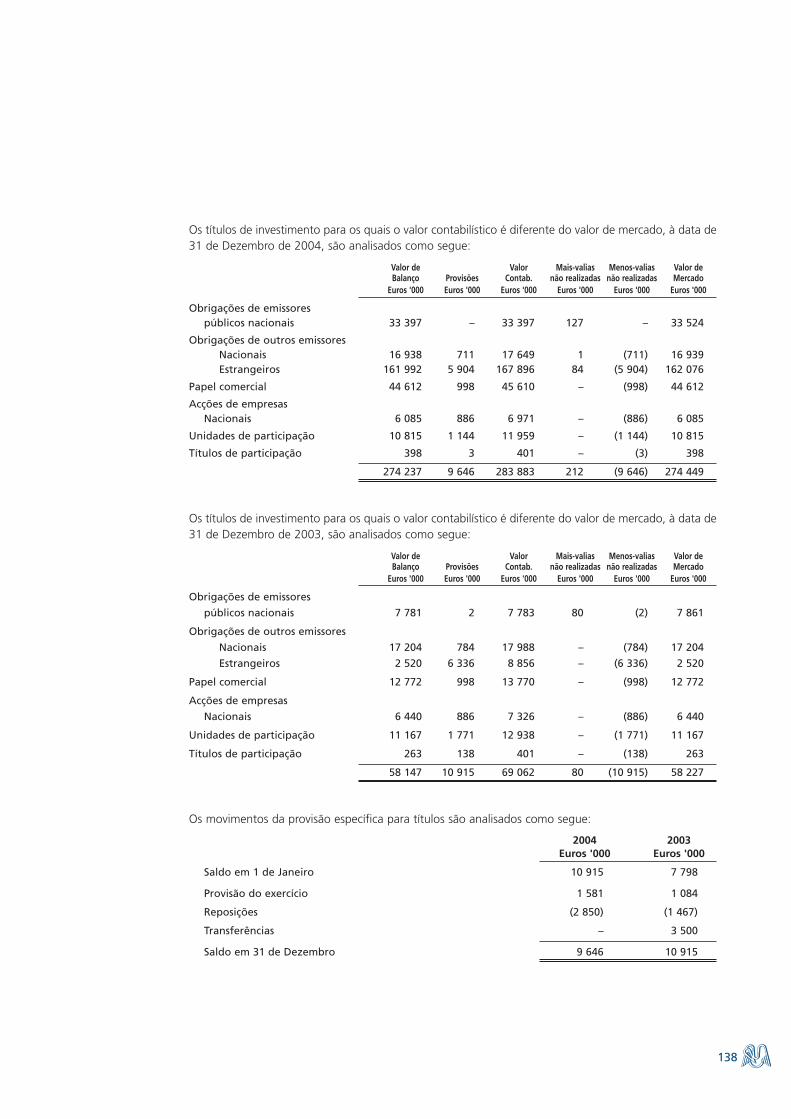

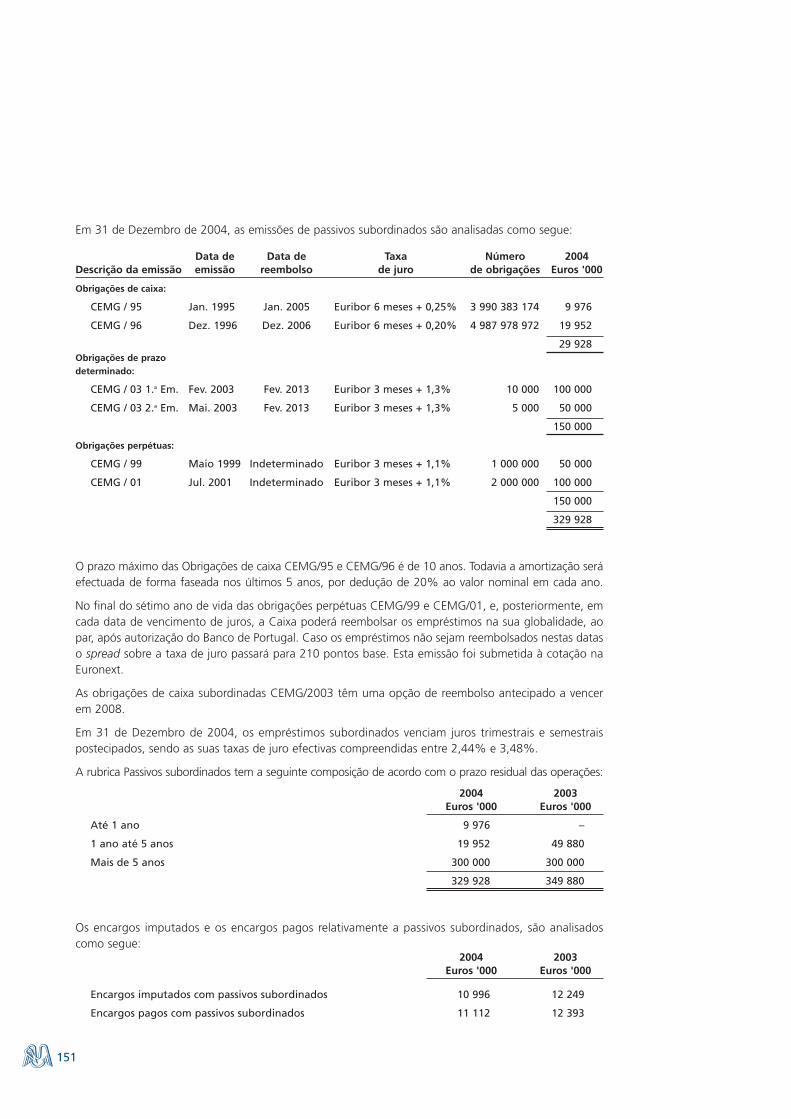

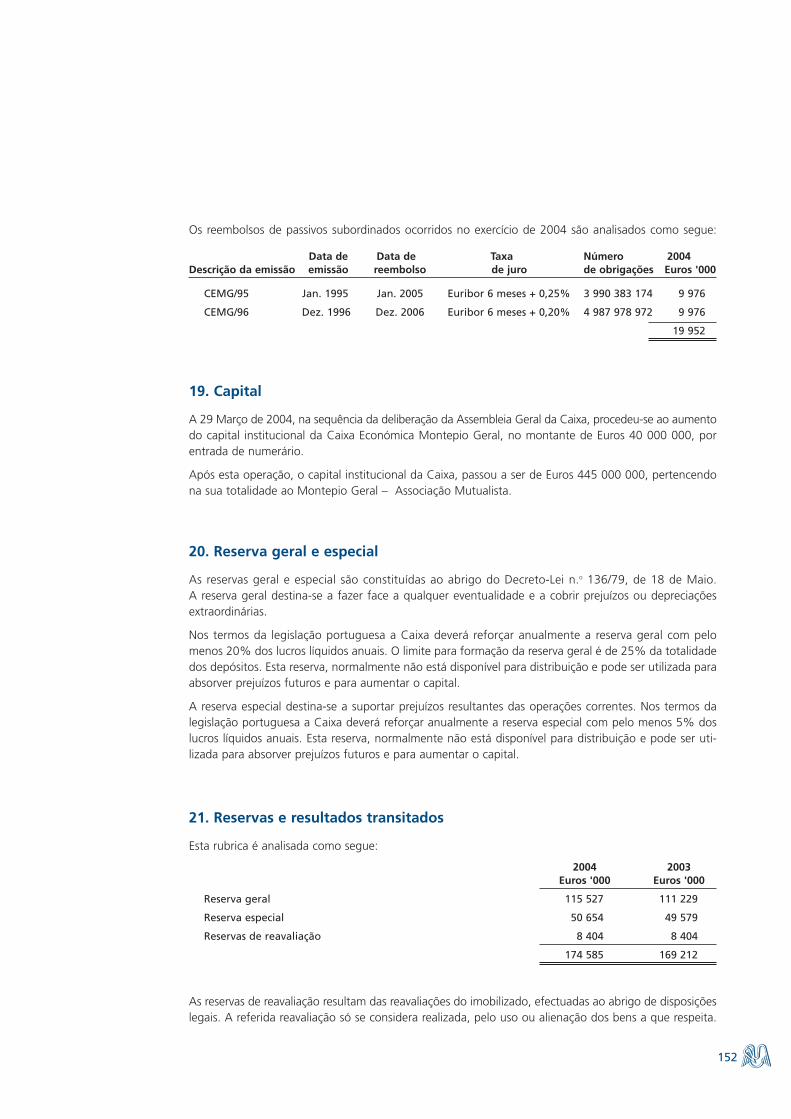

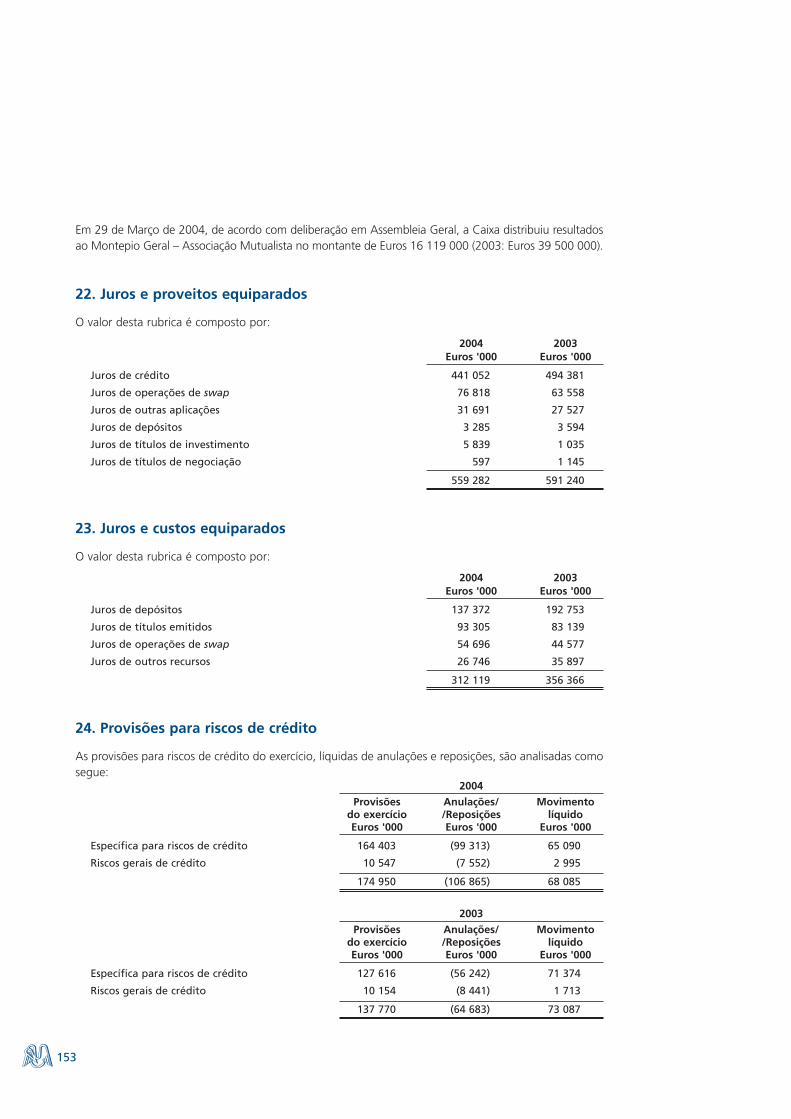

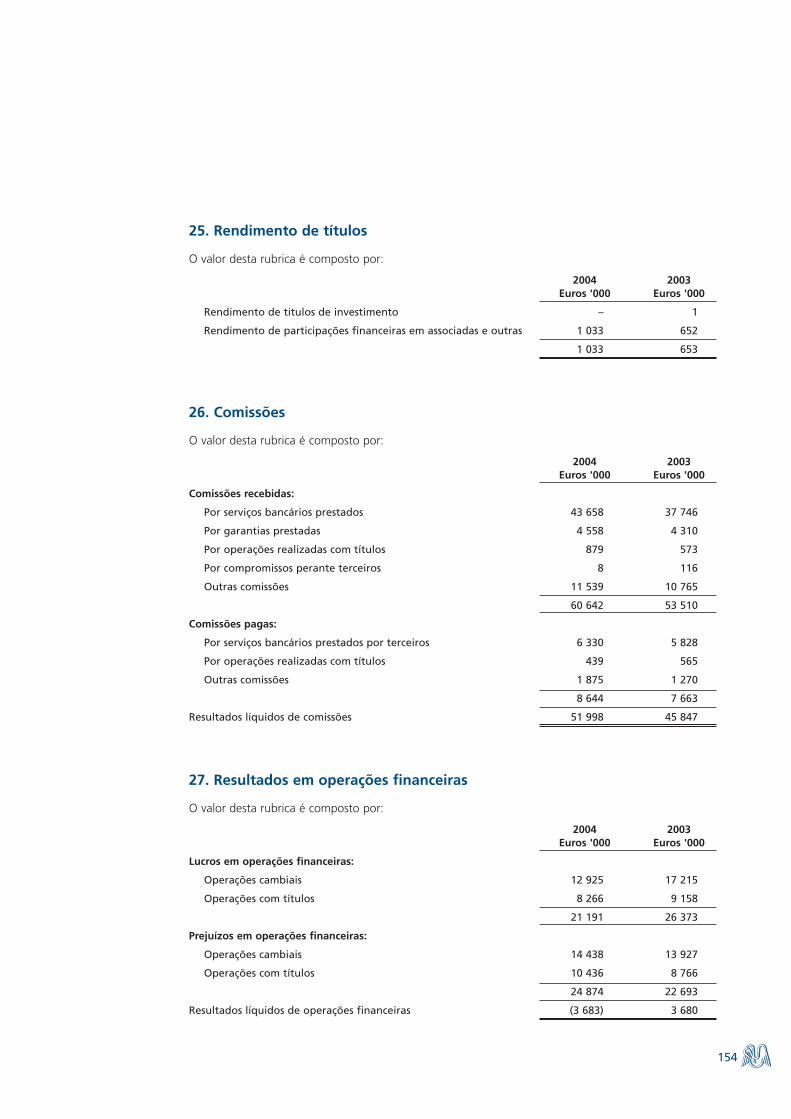

Embed Size (px)

Citation preview

RELATÓRIO E CONTAS ANUAIS 2004

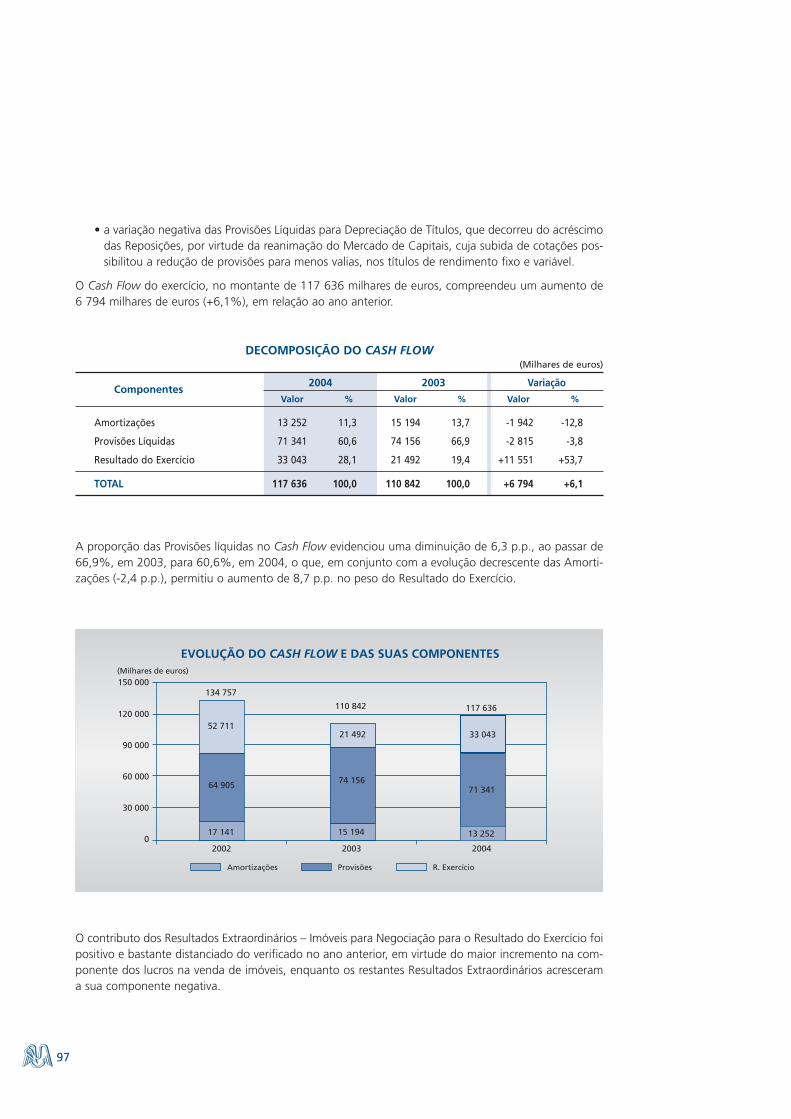

1

ÍNDICE

ÓRGÃOS ASSOCIATIVOS E INSTITUCIONAIS PARA 2004-2006 . . . . . . . . . . . . . . . . . . . . . . . . . . 5

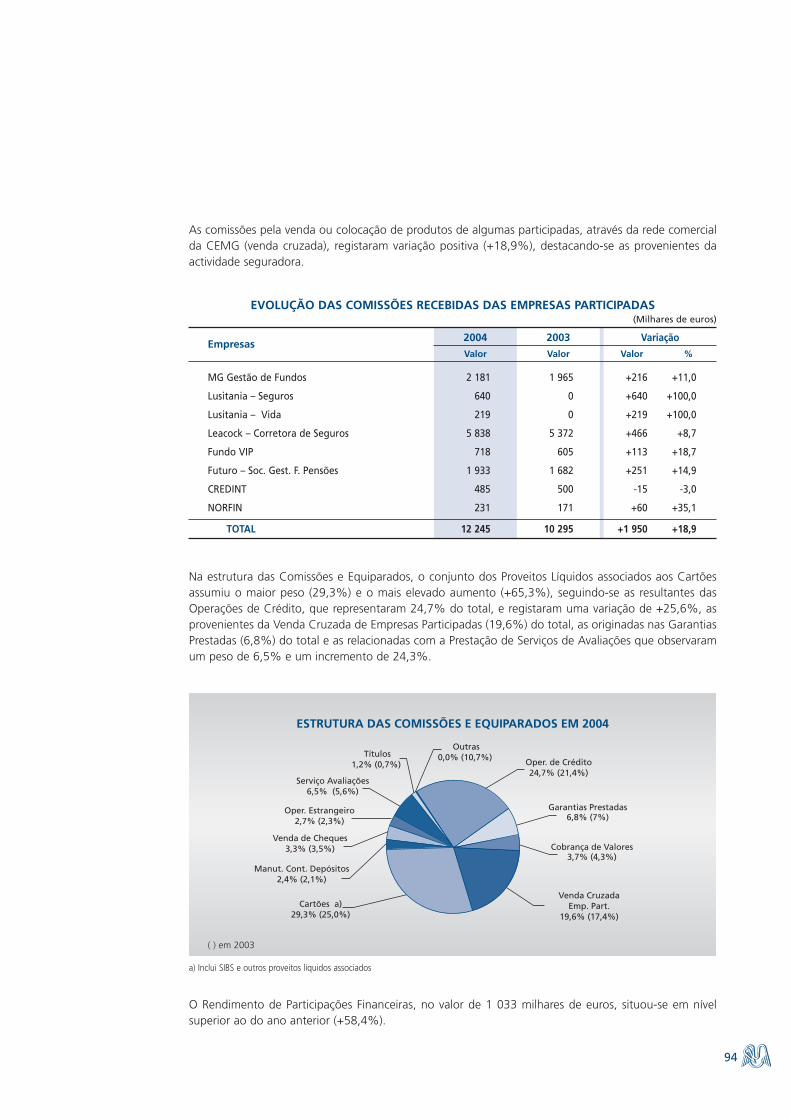

DIRECÇÃO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

CARTA DO PRESIDENTE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

INDICADORES GLOBAIS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

PRINCIPAIS PARTICIPAÇÕES FINANCEIRAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

1. ENQUADRAMENTO DAS ACTIVIDADES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

1.1. Economia Portuguesa e Principais Mercados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

1.2. Mercados Financeiro e Cambial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2. ORIENTAÇÕES ESTRATÉGICAS E SÍNTESE DAS ACTIVIDADES DO MONTEPIO GERAL . . . . . . 27

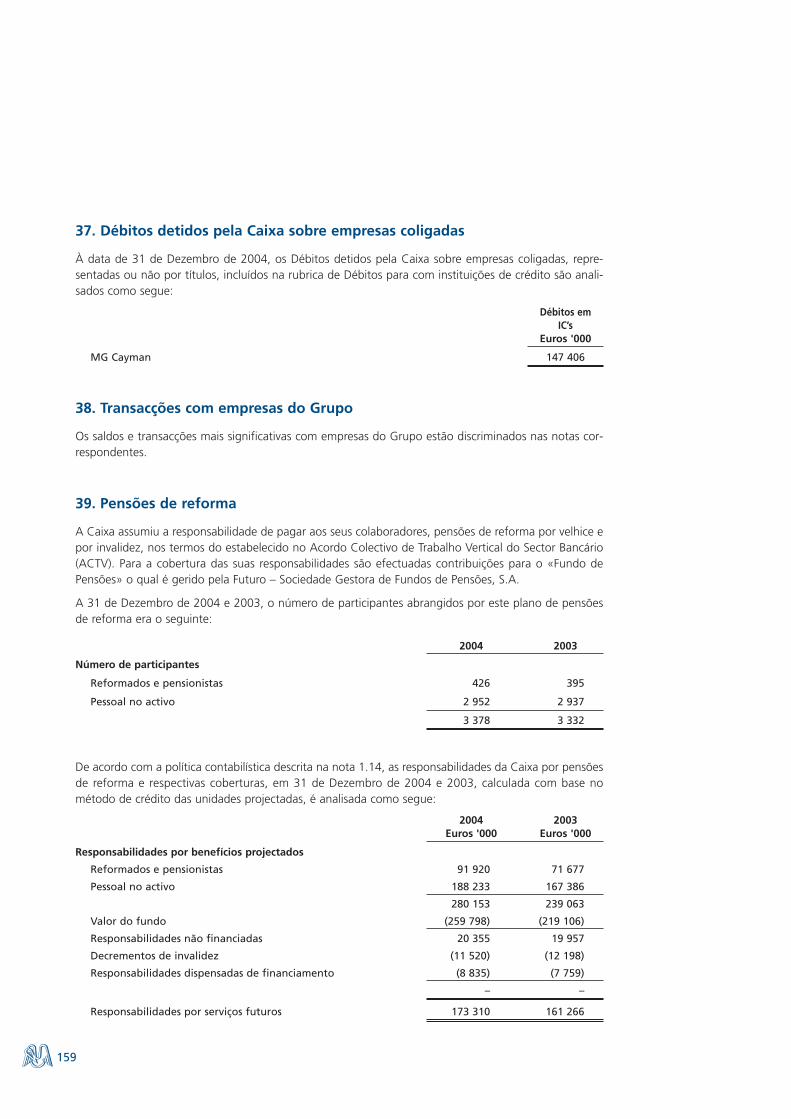

3. MONTEPIO GERAL – ASSOCIAÇÃO MUTUALISTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

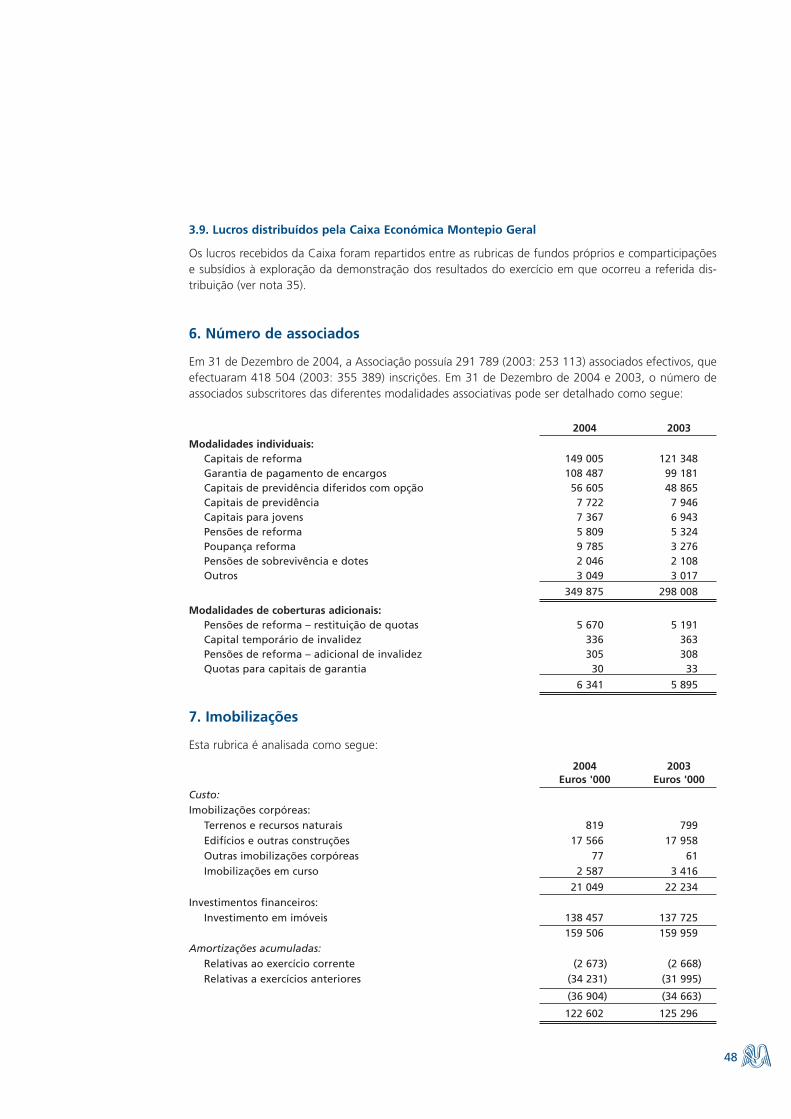

3.1. Associados e Beneficiários . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293.1.1. Movimento Associativo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293.1.2. Subscrições de Modalidades e Receitas Associativas . . . . . . . . . . . . . . . . . . . . . . . 303.1.3. Benefícios Vencidos e Reembolsos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 323.1.4. Melhorias Atribuídas aos Benefícios em Formação e em Curso

das Modalidades Actuariais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.1.5. Rendibilidade das Modalidades de Capitalização . . . . . . . . . . . . . . . . . . . . . . . . . 333.1.6. Rendas Vitalícias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3.2. Rendibilidade Líquida dos Activos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.2.1. Carteira de Imóveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343.2.2. Empréstimos a Associados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343.2.3. Carteira de Títulos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343.2.4. Carteira de Participações Financeiras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3.2.4.1. Participação Financeira Institucional na Caixa Económica Montepio Geral 353.2.4.2. Participações Financeiras Diversas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3.2.5. Disponibilidades . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3.3. Actividades Associativas e de Responsabilidade Social . . . . . . . . . . . . . . . . . . . . . . . . . . 363.3.1. Benefícios Complementares a Associados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 363.3.2. Comemoração dos Aniversários Institucionais . . . . . . . . . . . . . . . . . . . . . . . . . . . 373.3.3. Acções no Âmbito da Responsabilidade Social . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

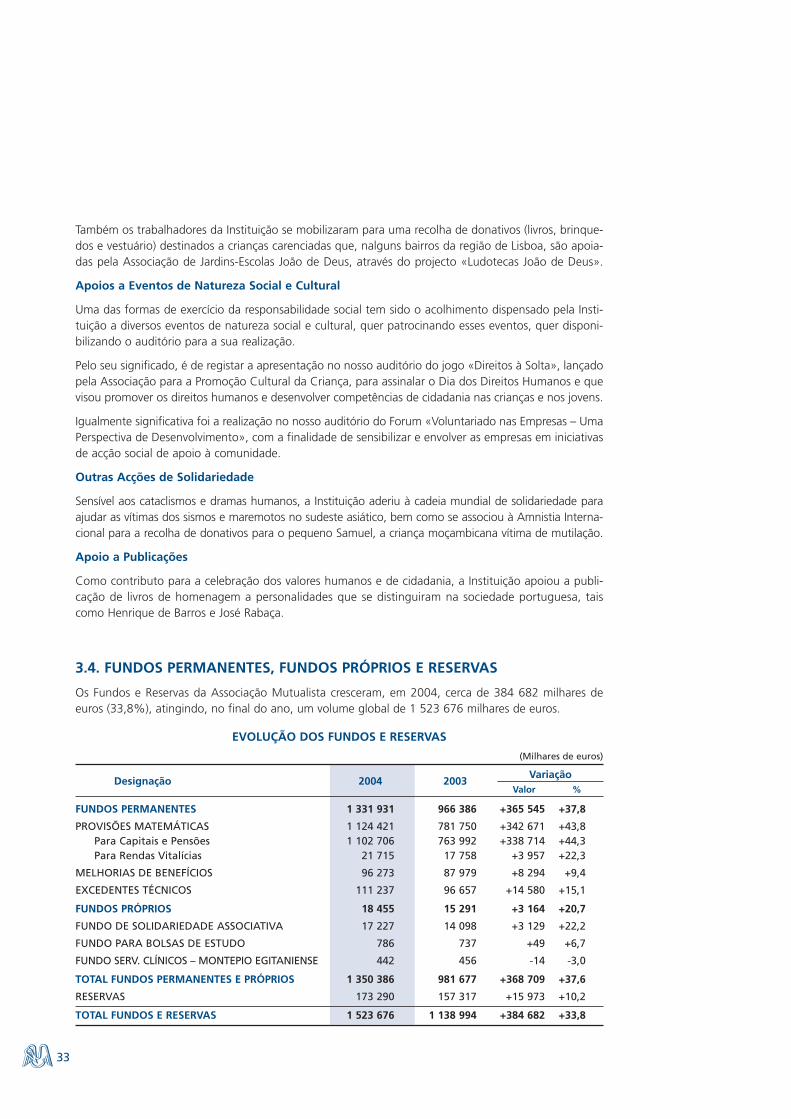

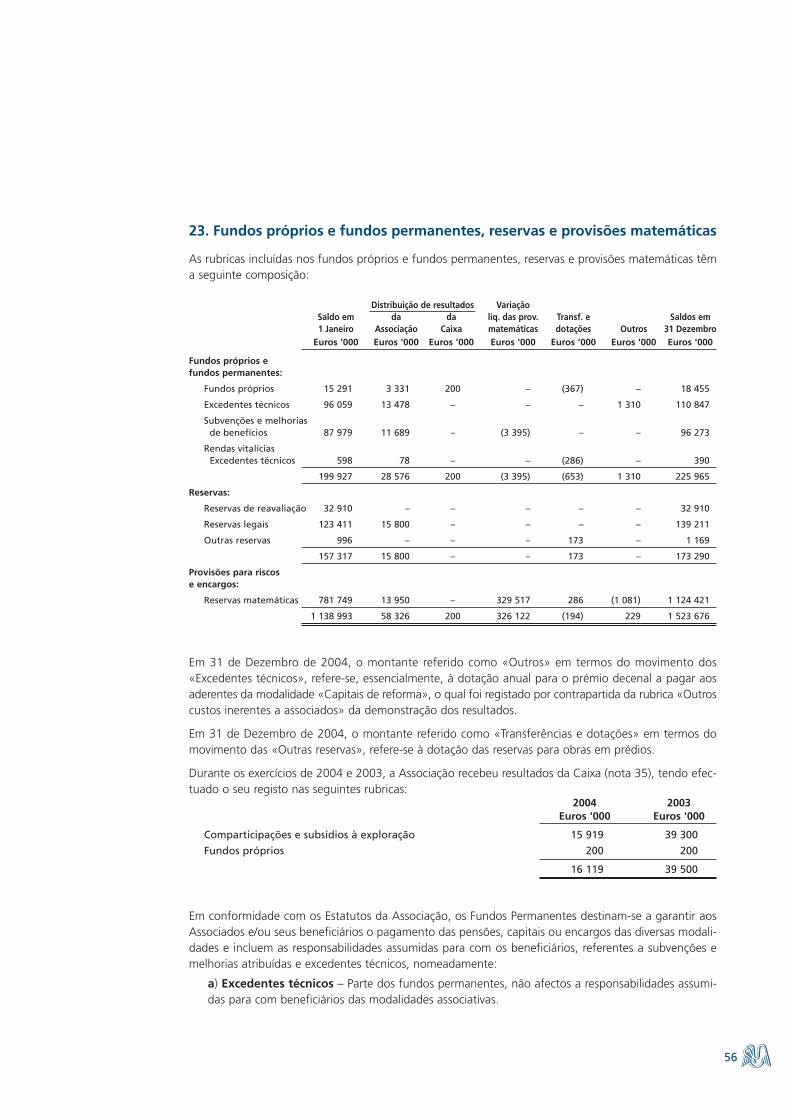

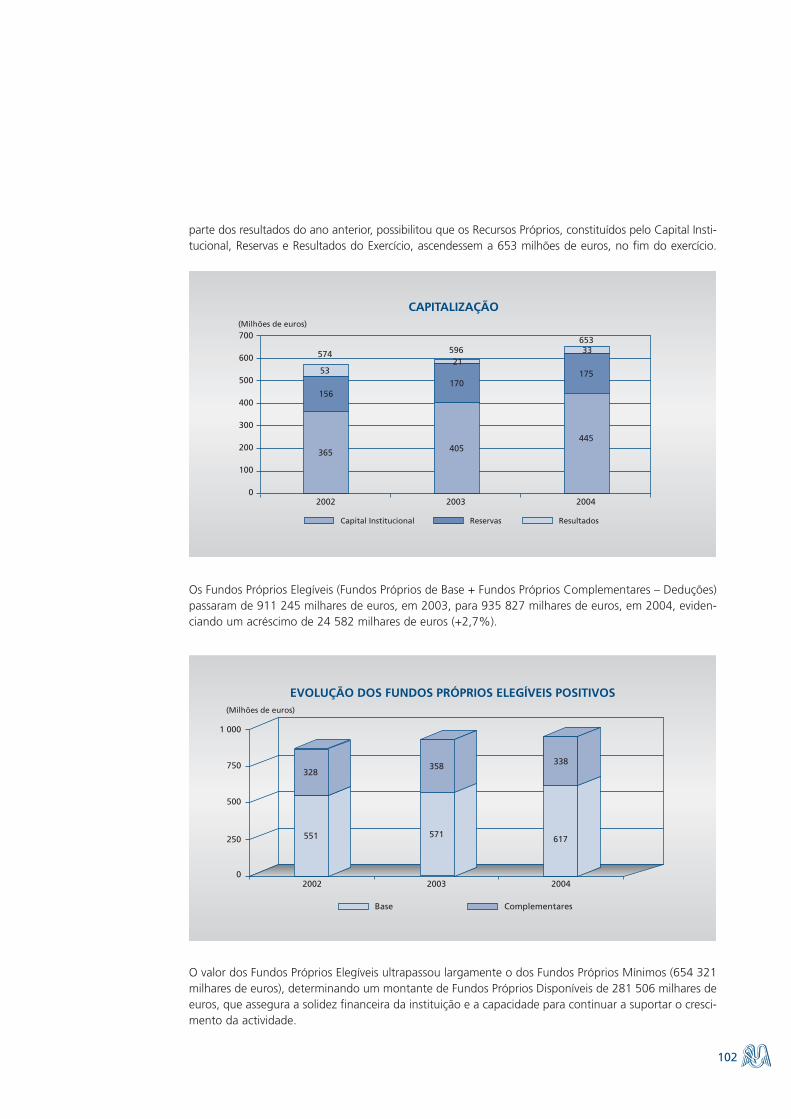

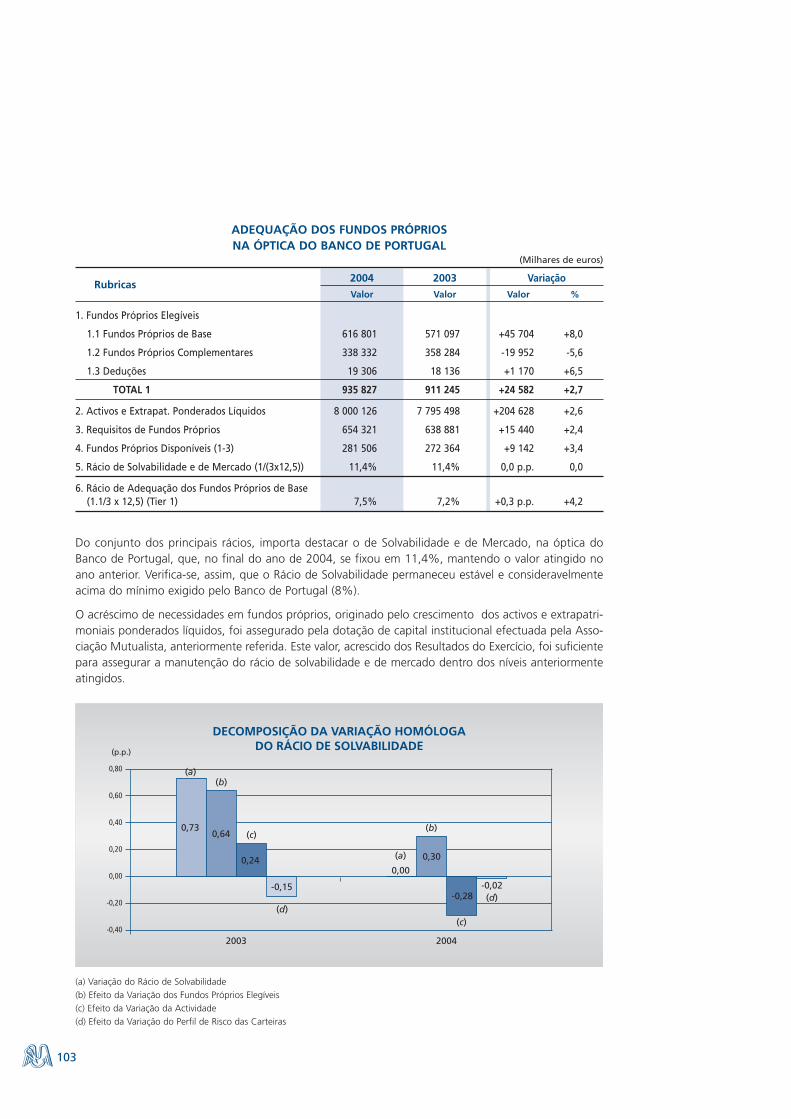

3.4. Fundos Permanentes, Fundos Próprios e Reservas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

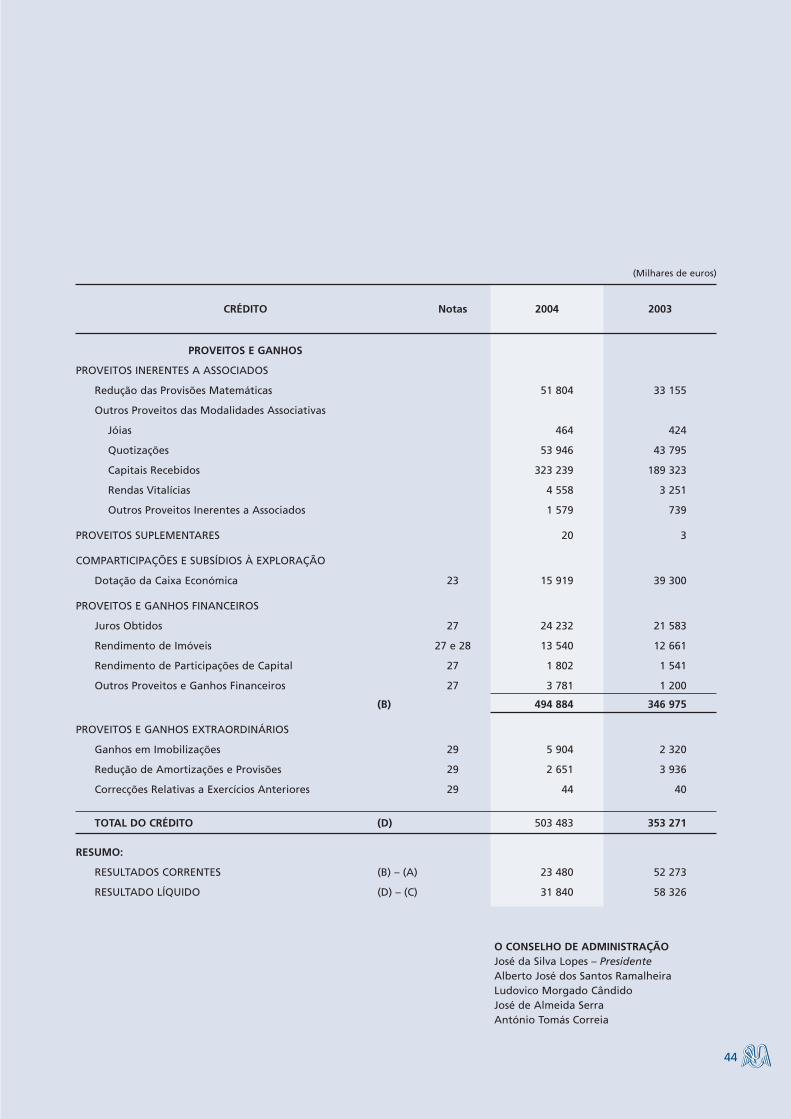

3.5. Resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

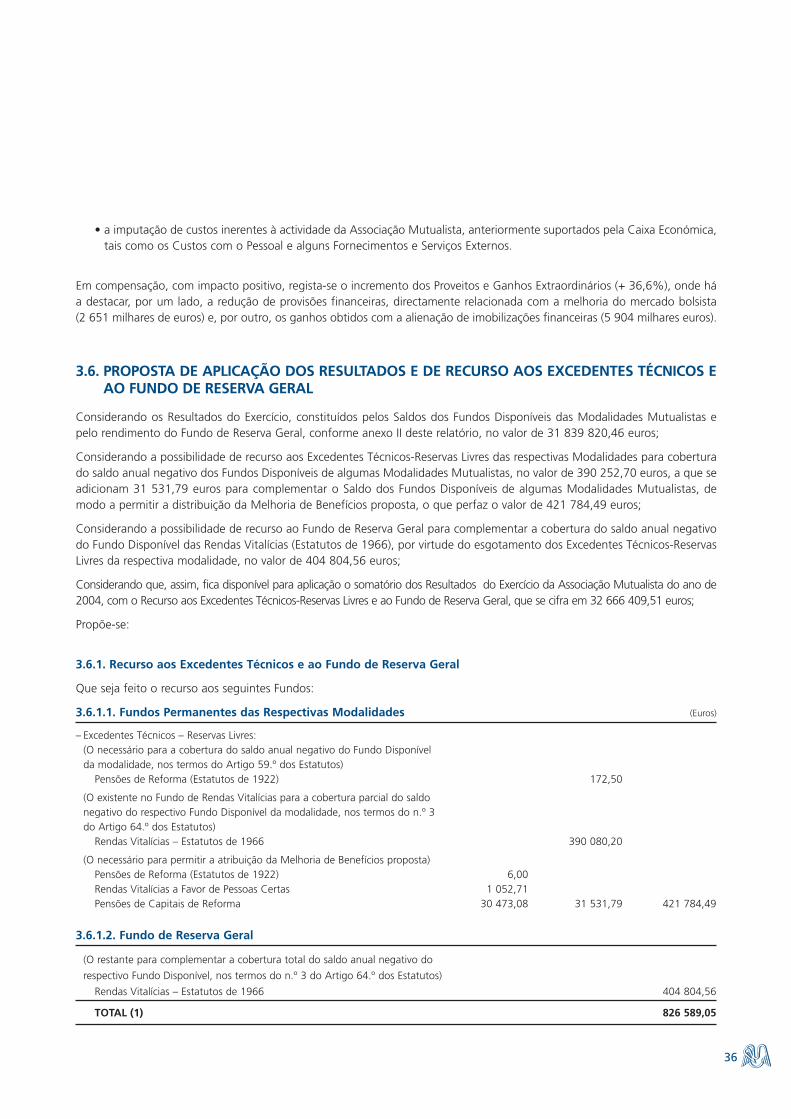

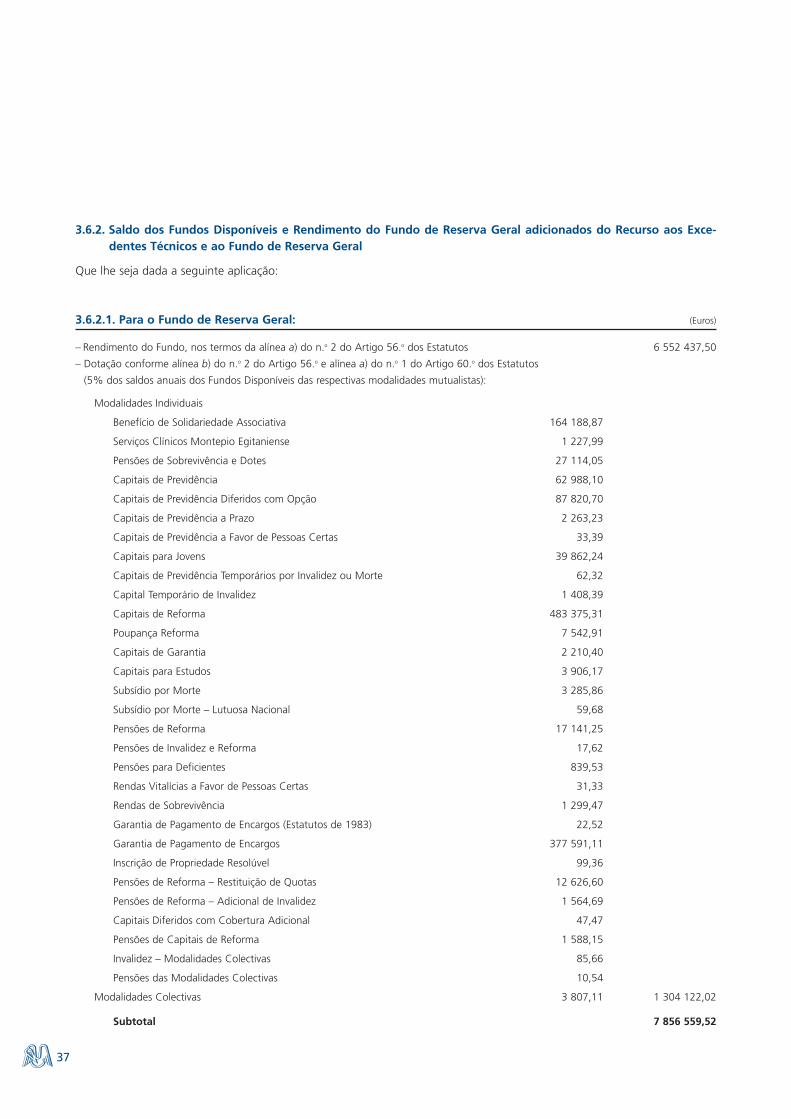

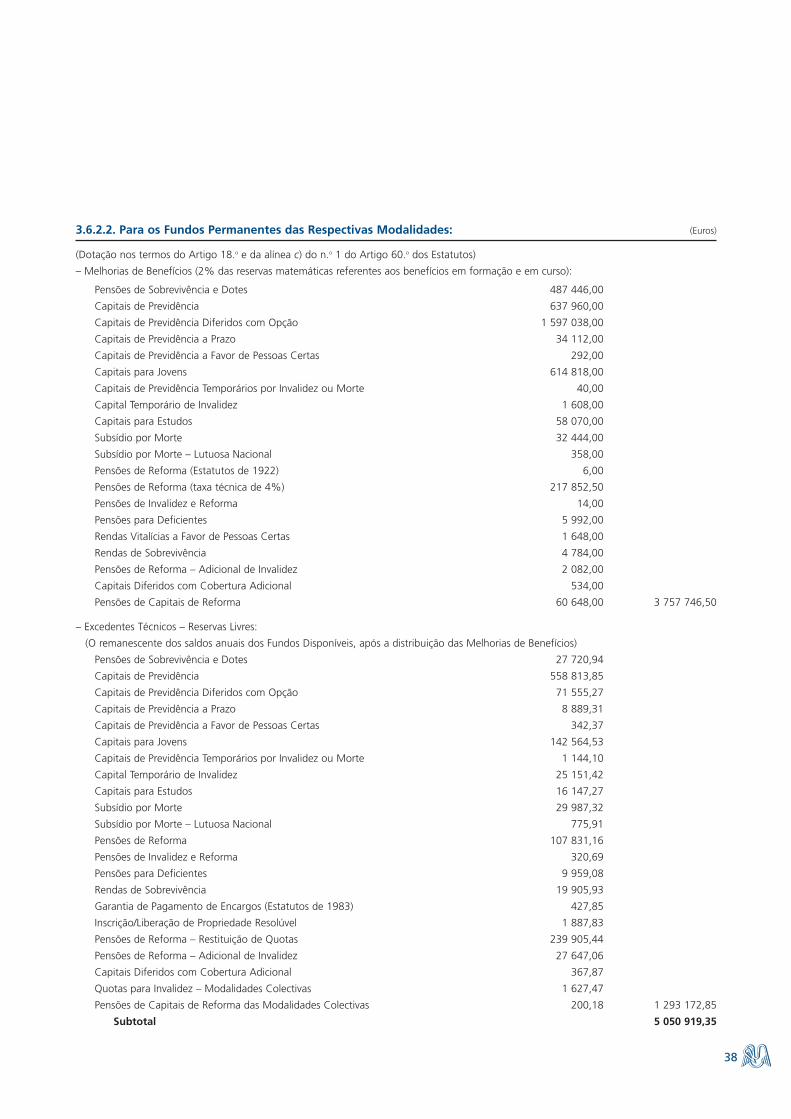

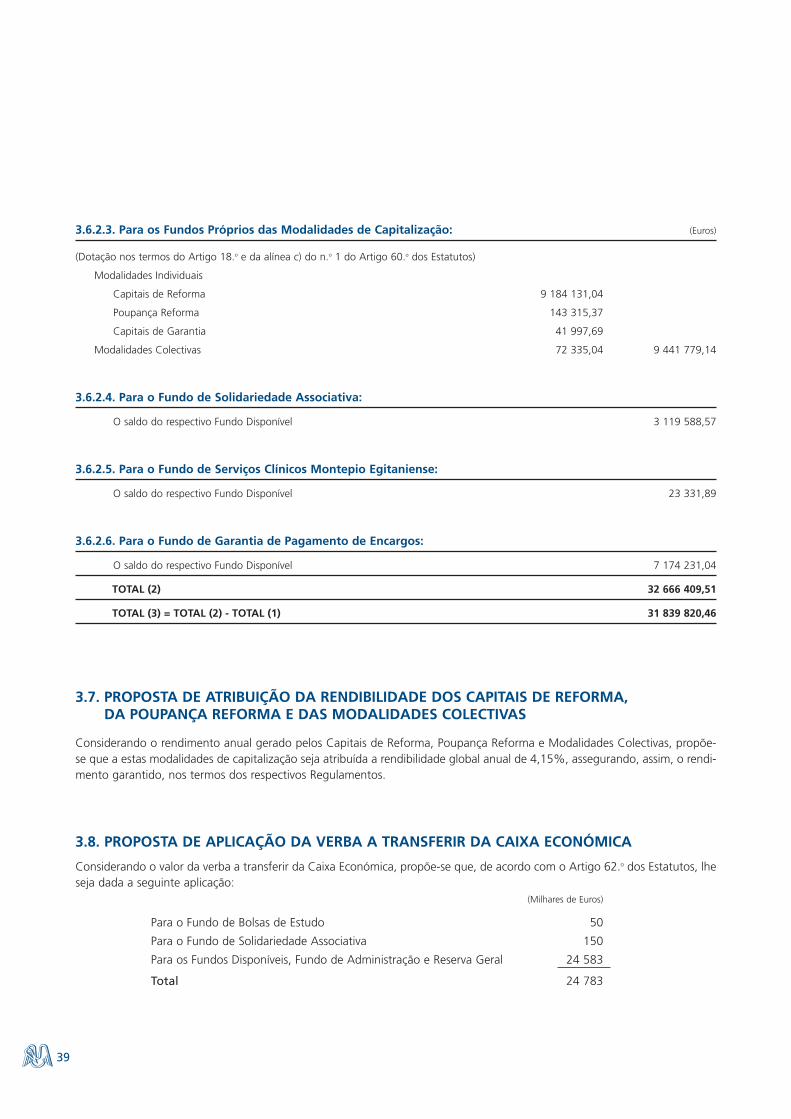

3.6. Proposta de Aplicação dos Resultados e de Recurso aos Excedentes Técnicose ao Fundo de Reserva Geral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3.7. Proposta de Atribuição da Rendibilidade dos Capitais de Reforma, da Poupança Reforma e das Modalidades Colectivas . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

3.8. Proposta de Aplicação da Verba a Transferir da Caixa Económica . . . . . . . . . . . . . . . . . 44

3.9. Proposta de Aumento da Participação Financeira Institucional na Caixa Económica . . 45

3.10. Proposta de Dotação para a Fundação Montepio Geral . . . . . . . . . . . . . . . . . . . . . . . 45

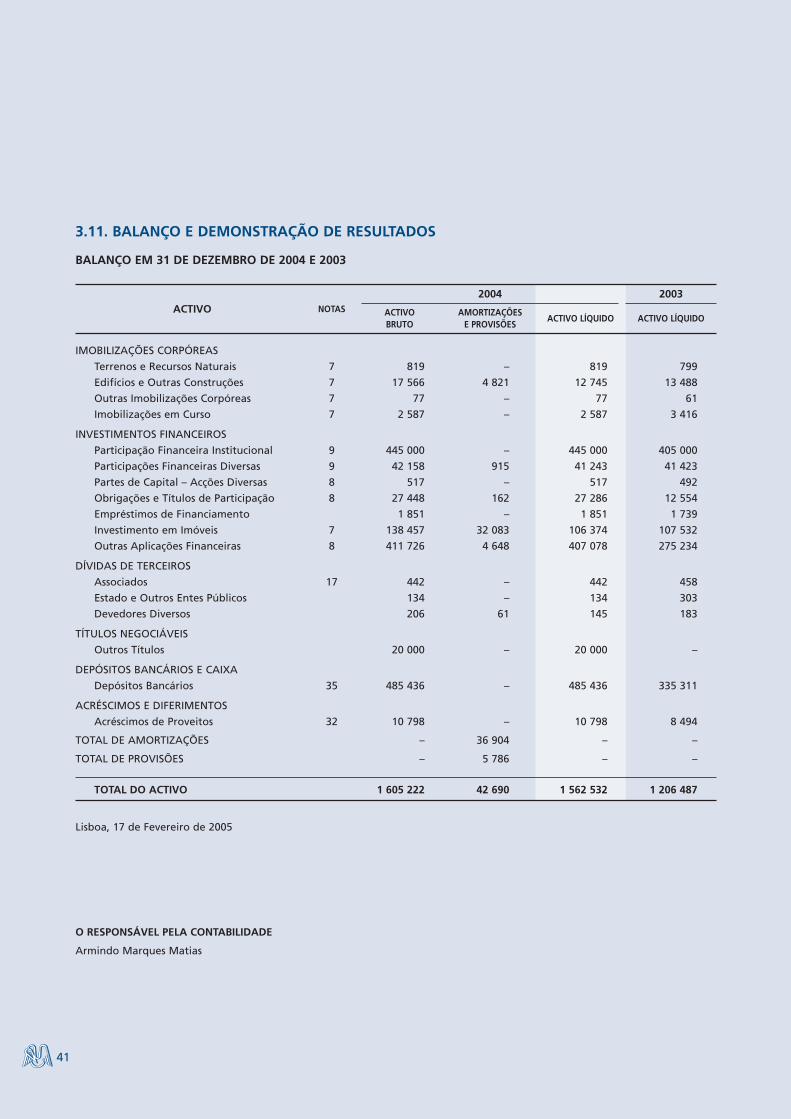

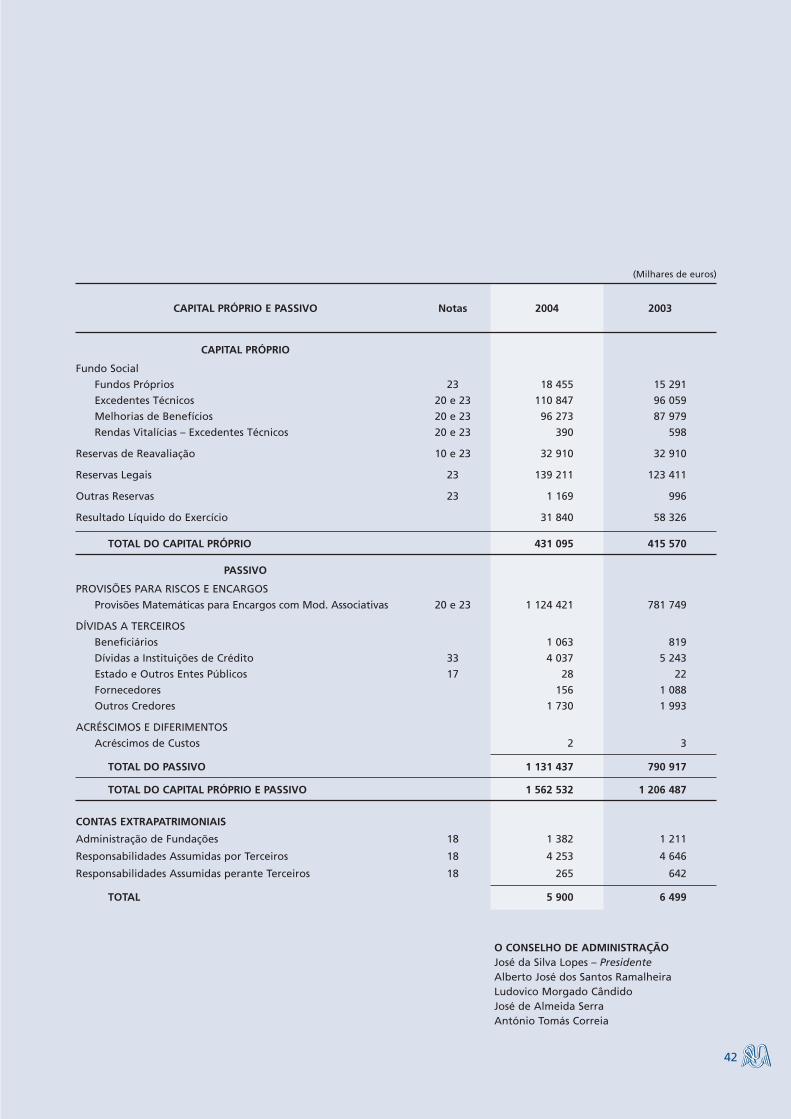

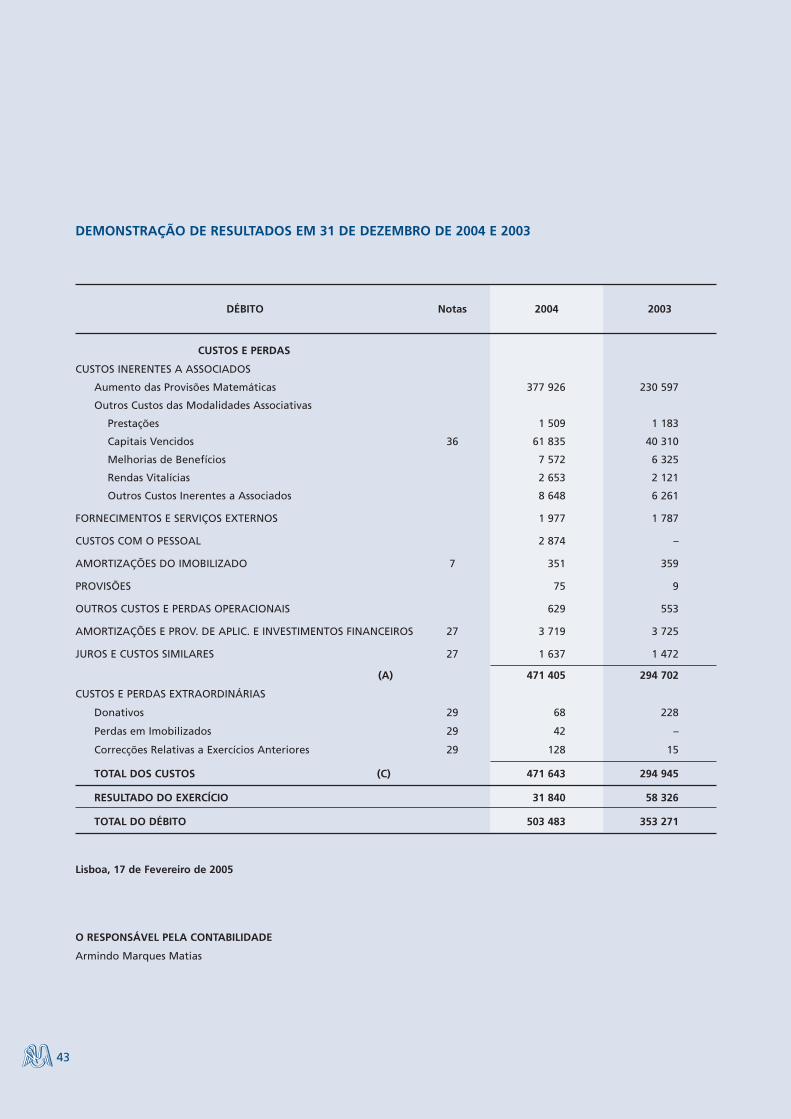

3.11. Balanço e Demonstração de Resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

3.12. Demonstração de Fluxos de Caixa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

3.13. Notas às Demonstrações Financeiras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

3.14. Relatório dos Auditores Independentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

2

4. CAIXA ECONÓMICA MONTEPIO GERAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

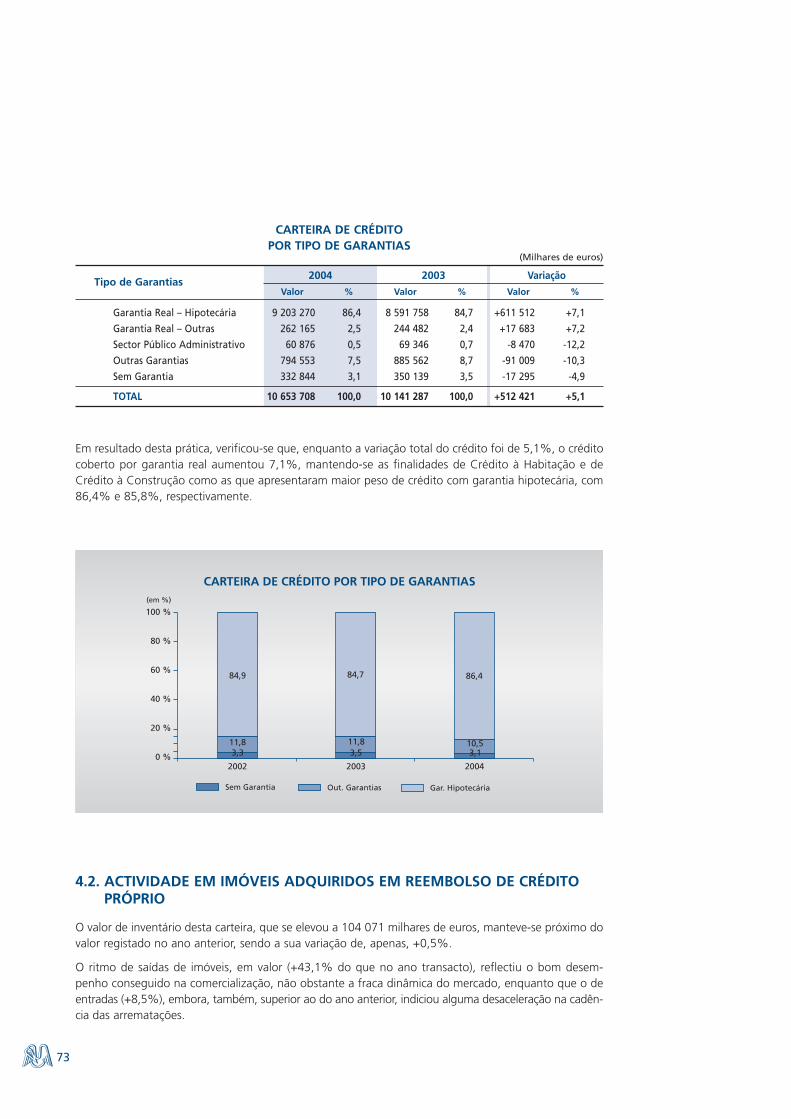

4.1. Actividade Comercial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 694.1.1. Novos Produtos e Serviços . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 694.1.2. Captação de Recursos de Clientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 704.1.3. Activos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 734.1.4. Política de Crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 744.1.5. Crédito a Clientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 744.1.6. Garantias da Carteira de Crédito a Clientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

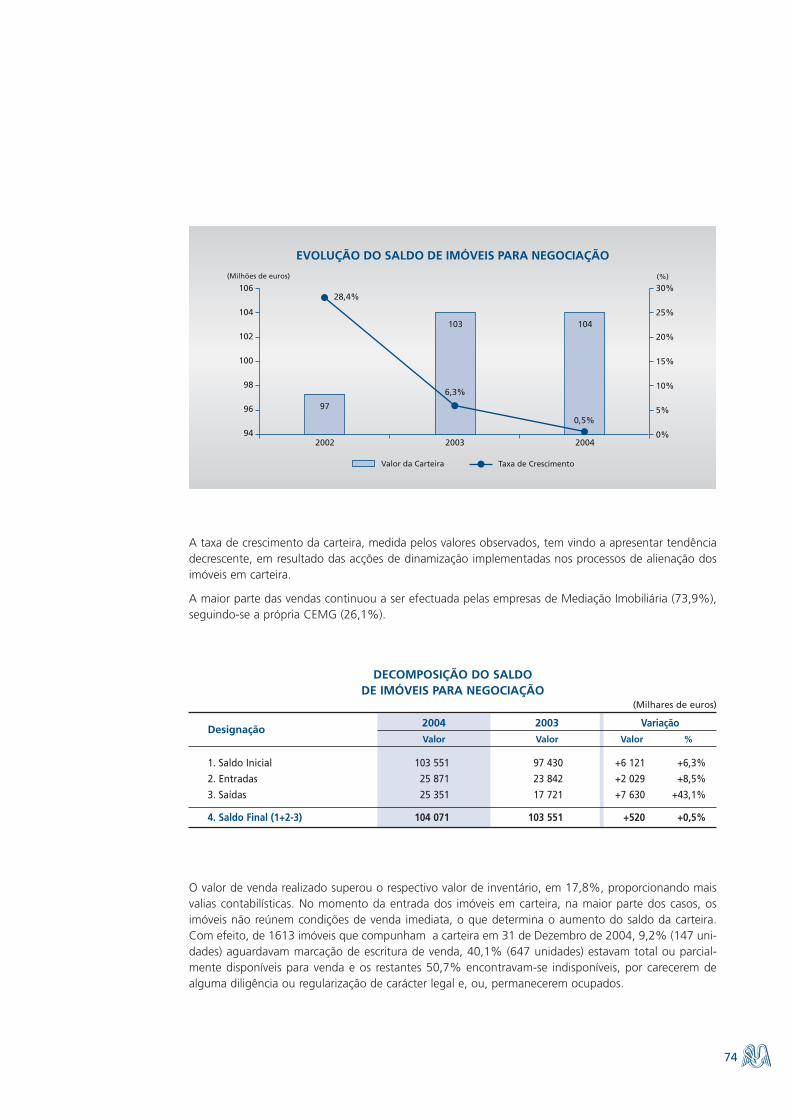

4.2. Actividade em Imóveis Adquiridos em Reembolso de Crédito Próprio . . . . . . . . . . . . . 78

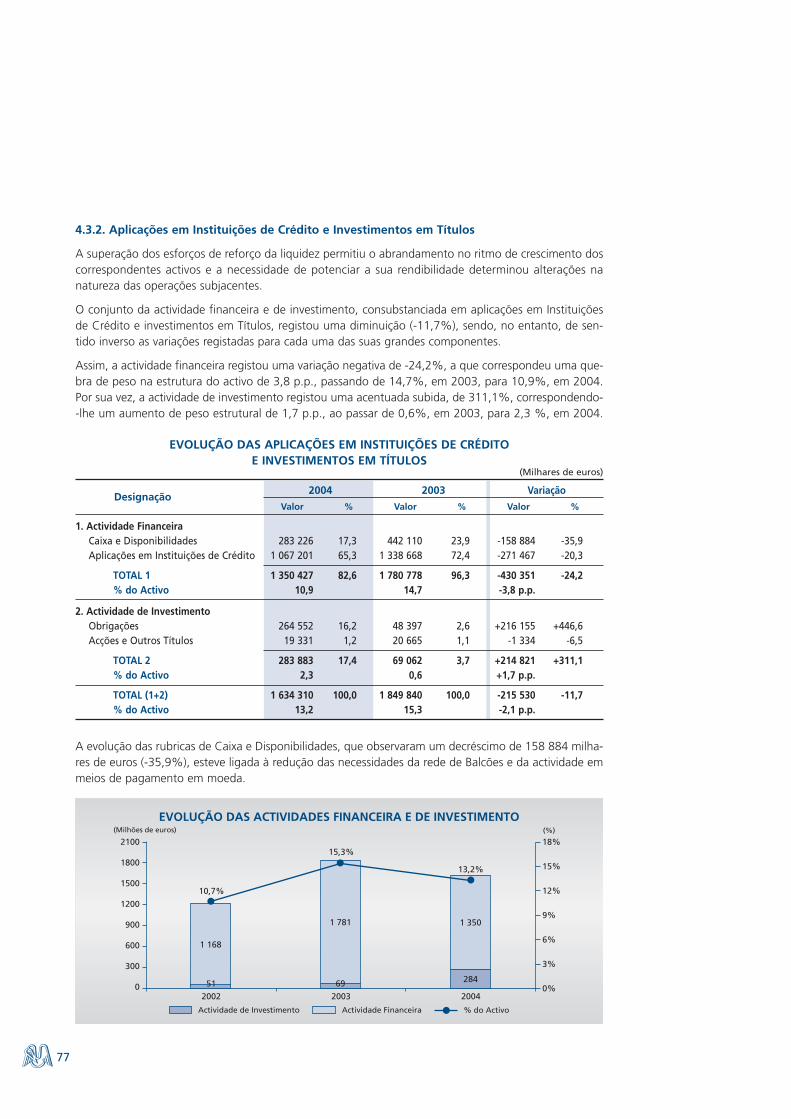

4.3. Actividade Financeira e de Investimentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 804.3.1. Recursos de Instituições de Crédito e de Obrigações e Certificados de Dívida . . . 804.3.2. Aplicações em Instituições de Crédito e Investimentos em Títulos . . . . . . . . . . . . 82

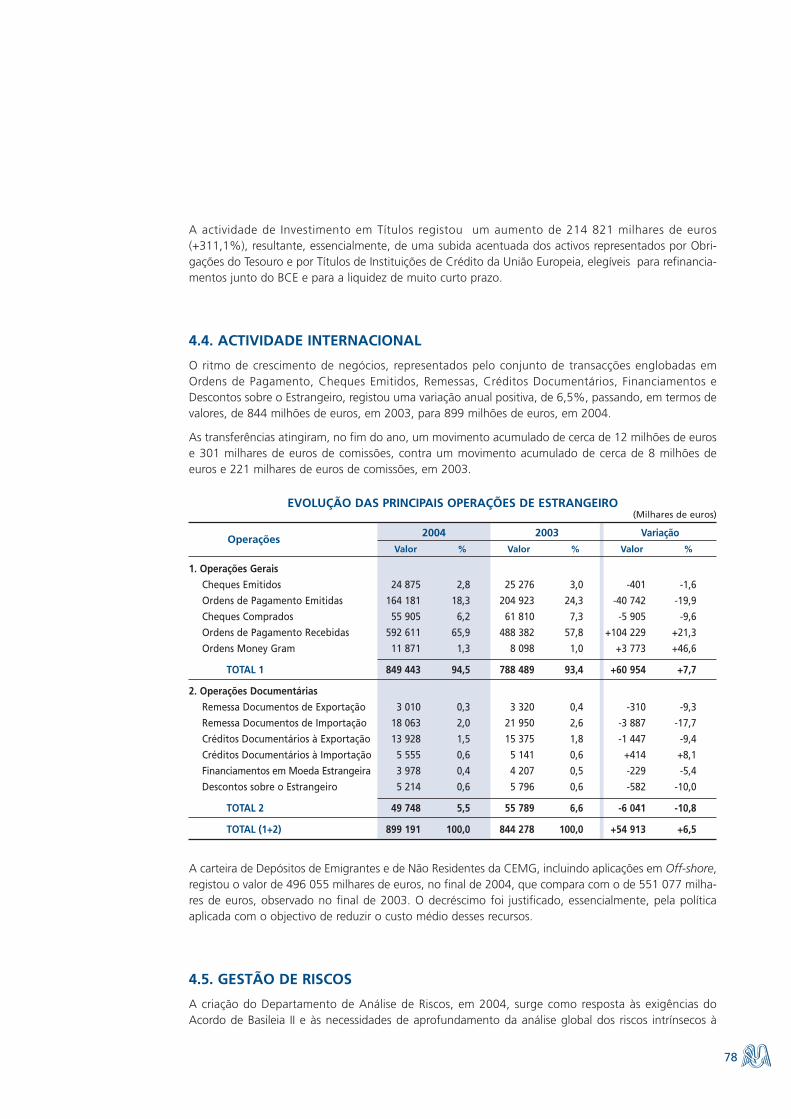

4.4. Actividade Internacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

4.5. Gestão de Riscos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 834.5.1. Risco de Crédito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 844.5.2. Riscos de Liquidez e de Mercado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 884.5.3. Risco Operacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

4.6. Meios Humanos e Materiais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 894.6.1. Recursos Humanos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 894.6.2. Recursos Tecnológicos e Informáticos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 904.6.3. Qualidade e Racionalização . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 914.6.4. Redes de Distribuição . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

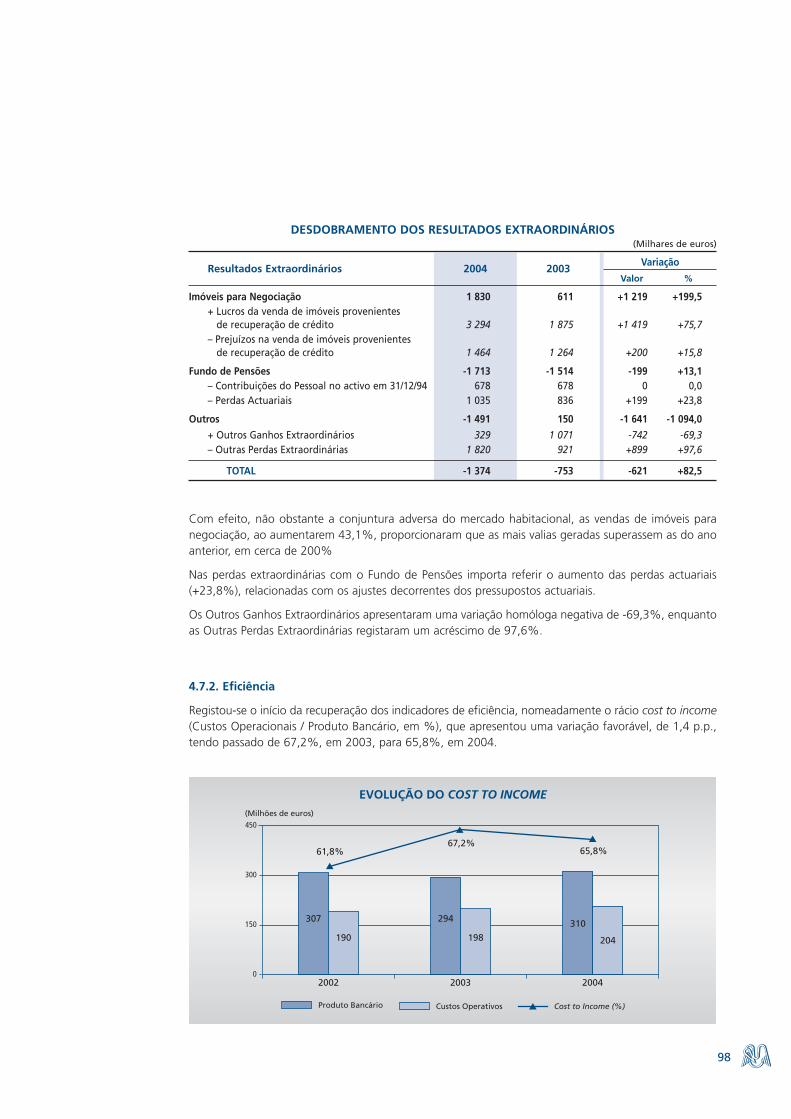

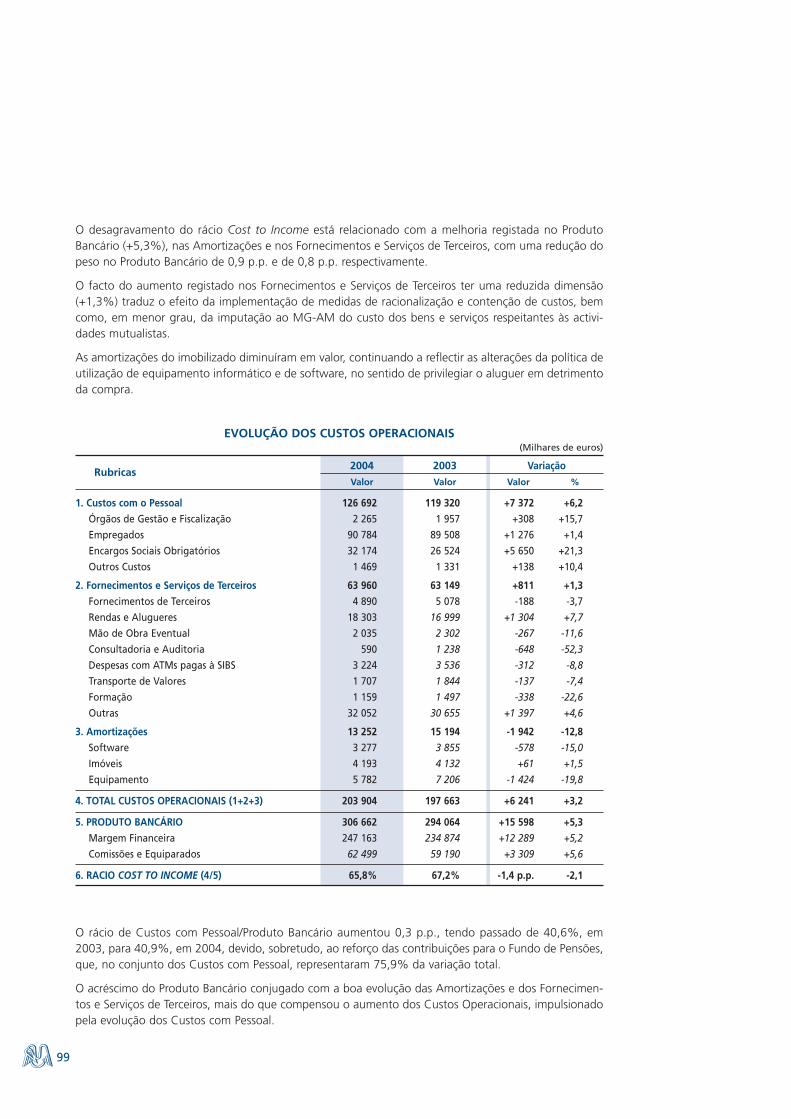

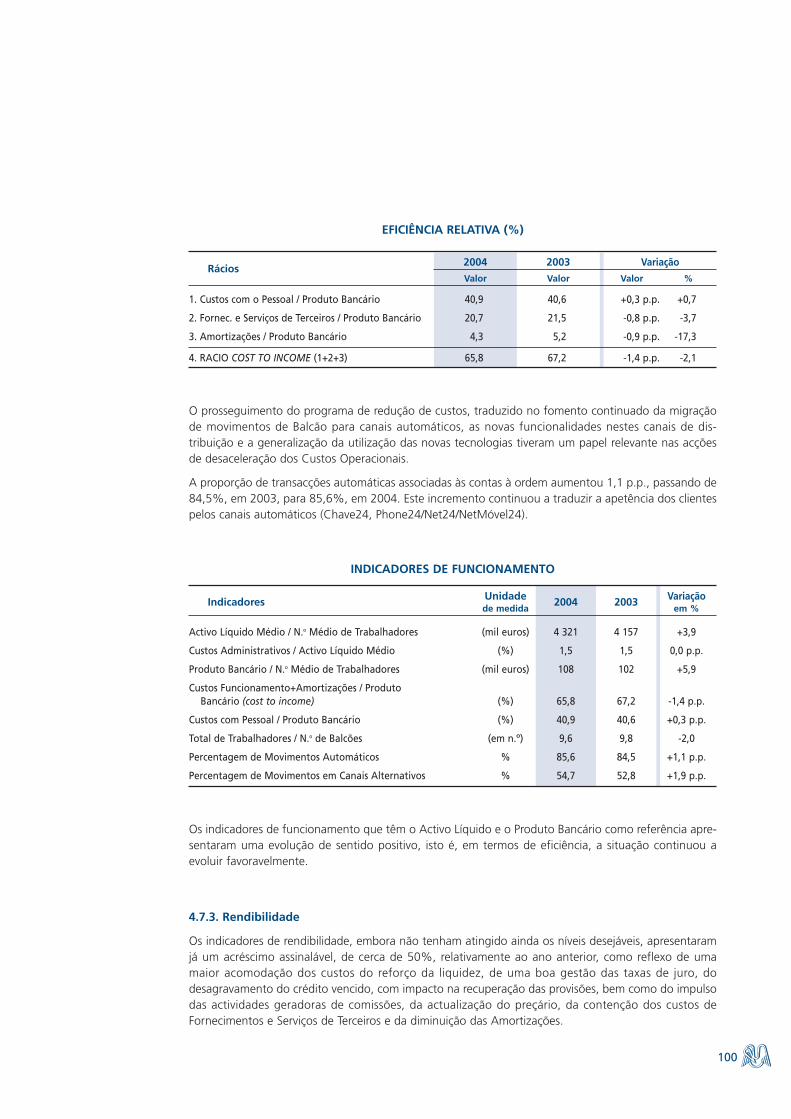

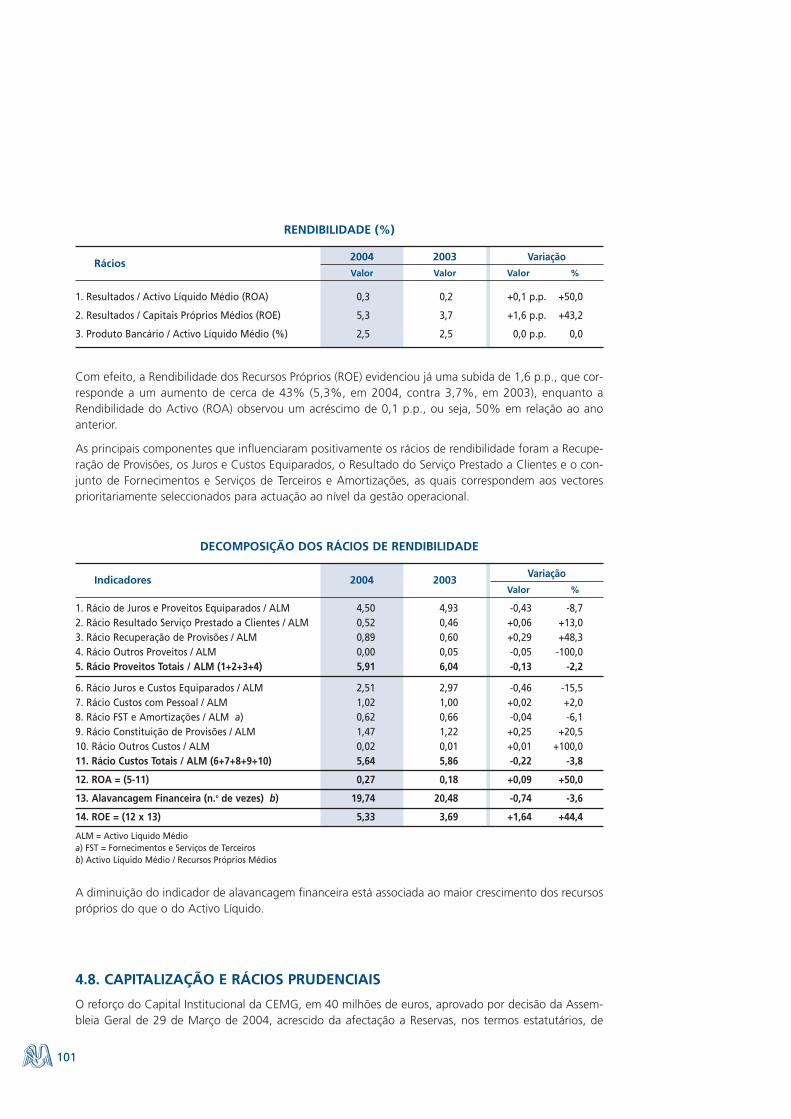

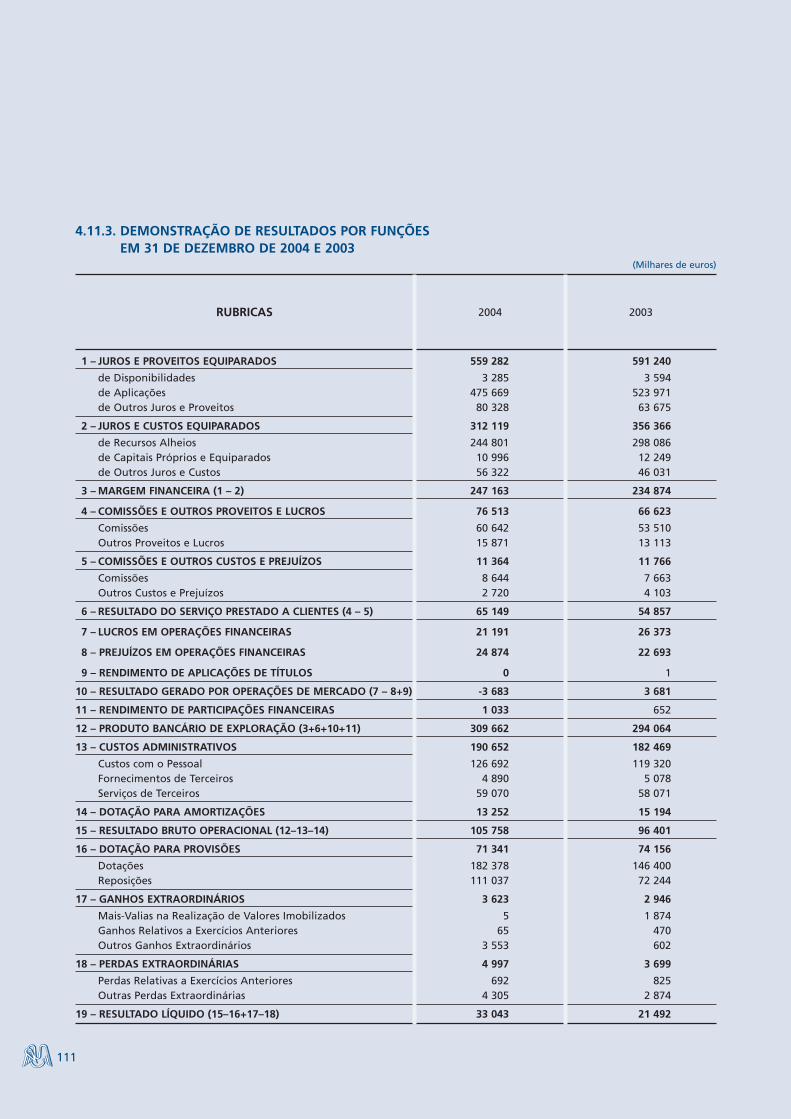

4.7. Resultados, Eficiência e Rendibilidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 944.7.1. Resultados por Funções . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 944.7.2. Eficiência . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1034.7.3. Rendibilidade . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

4.8. Capitalização e Rácios Prudenciais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

4.9. Rating . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

4.10. Proposta de Aplicação de Resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

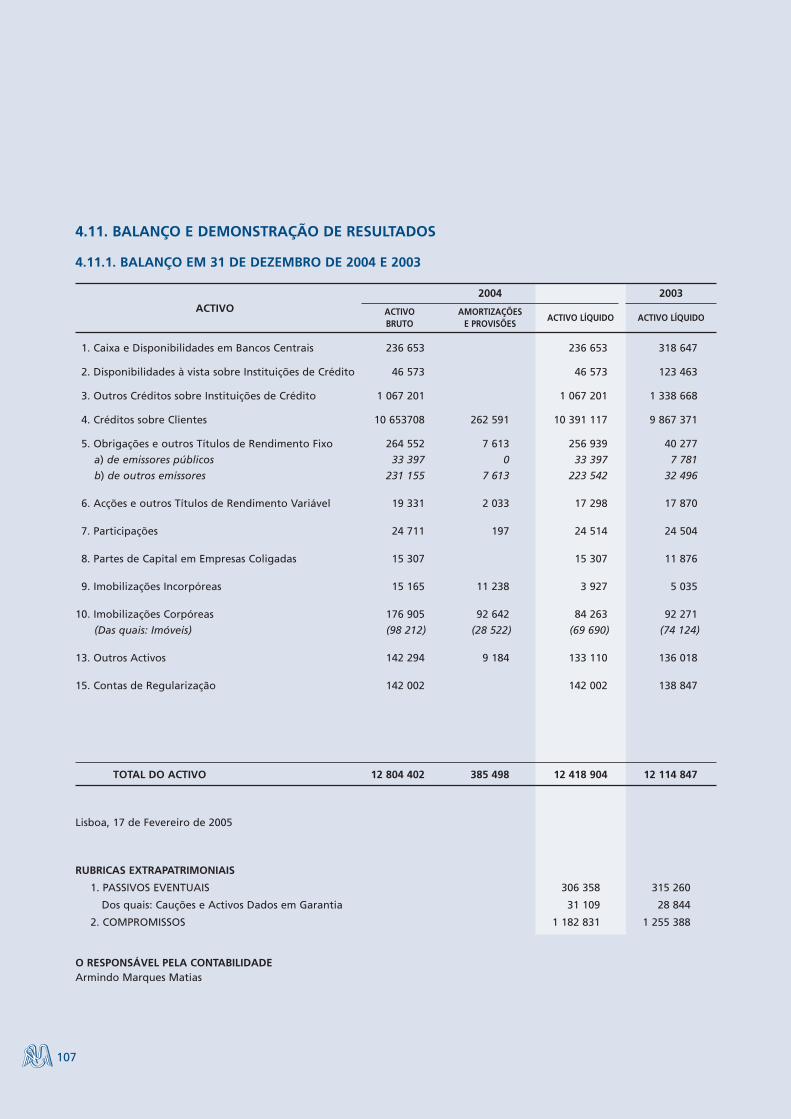

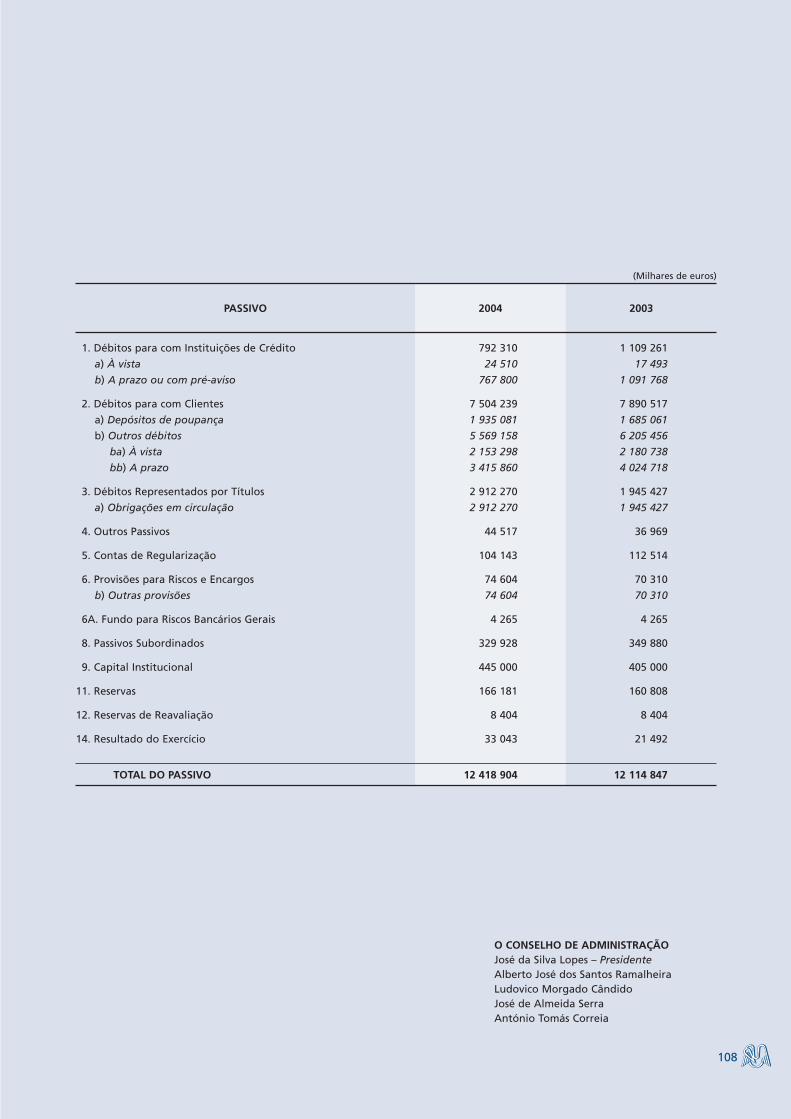

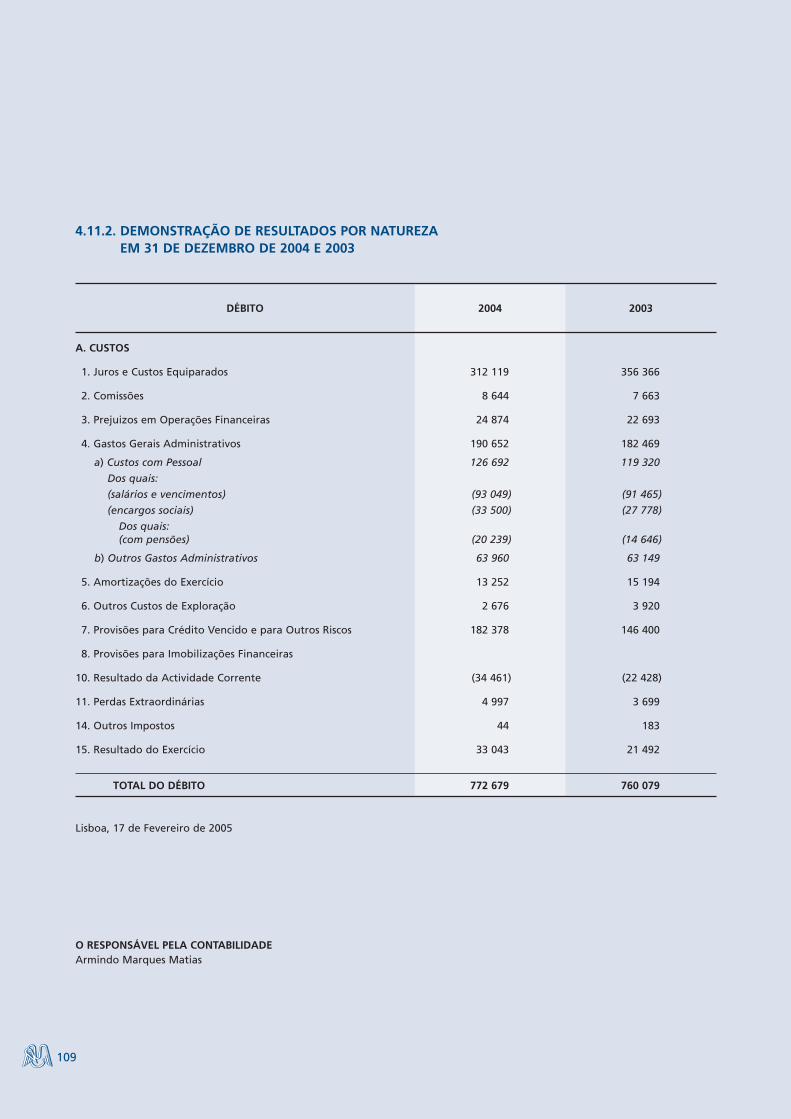

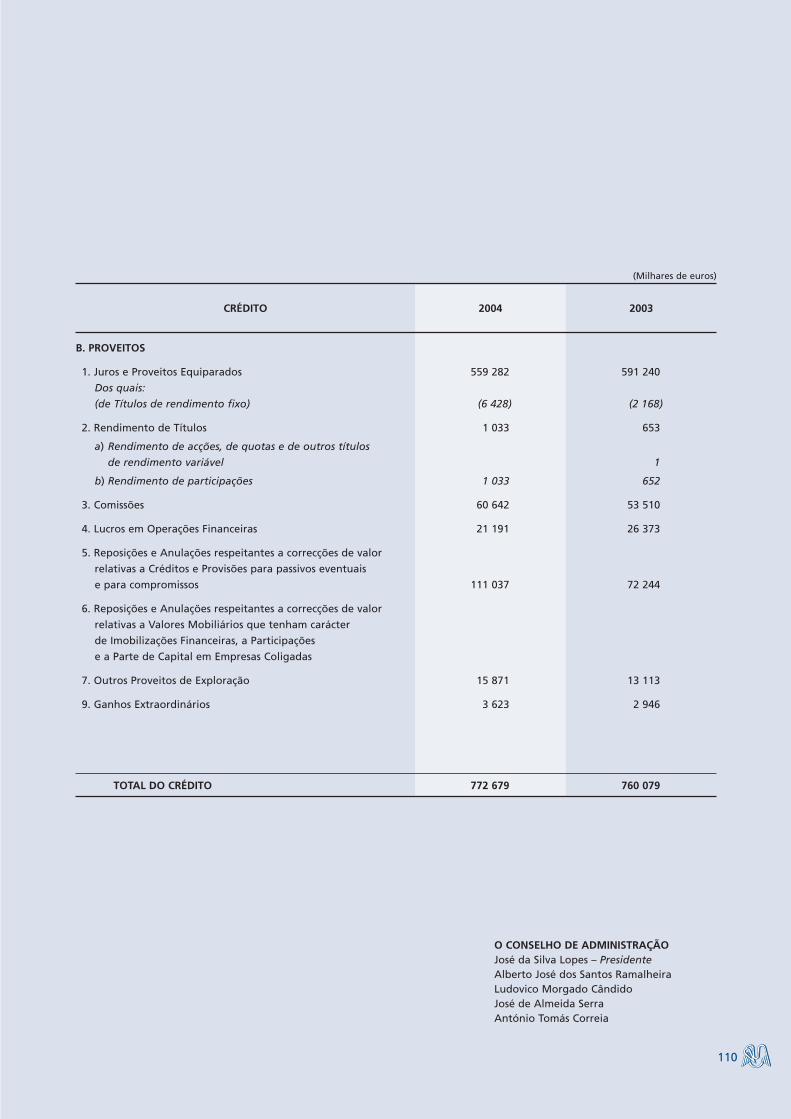

4.11. Balanço e Demonstração de Resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1124.11.1. Balanço . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1124.11.2. Demonstração de Resultados por Natureza . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1144.11.3. Demonstração de Resultados por Funções . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116

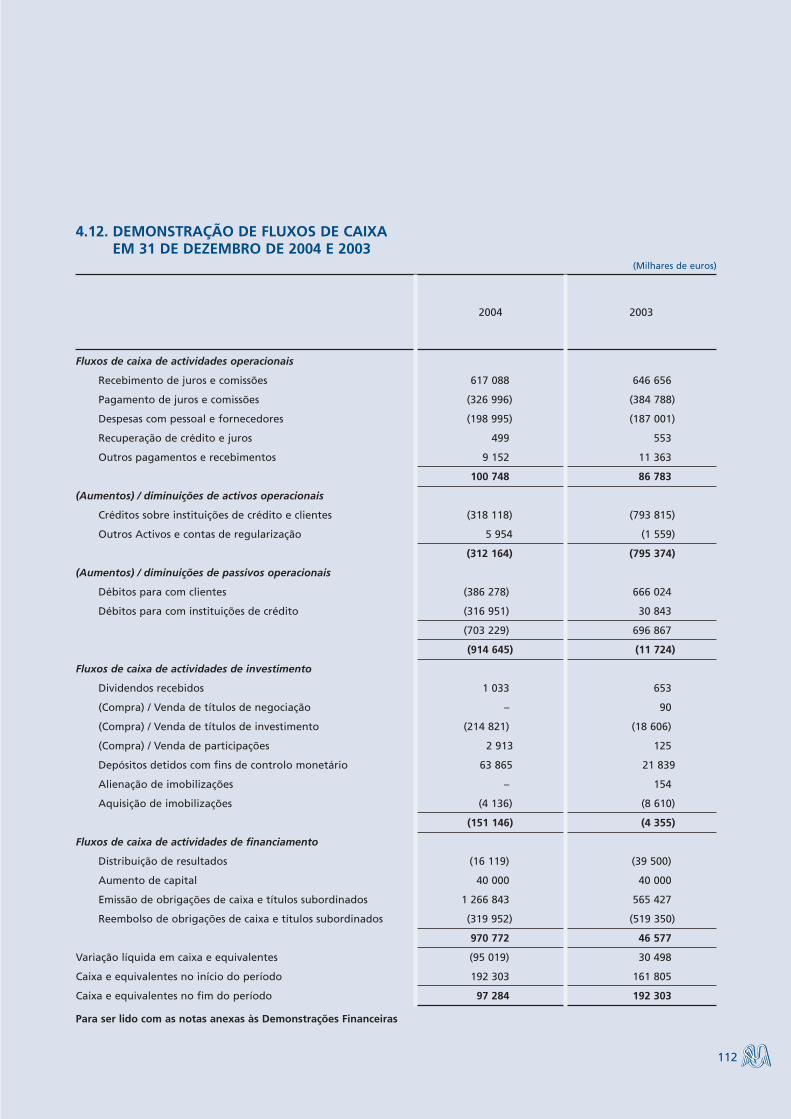

4.12. Demonstração de Fluxos de Caixa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

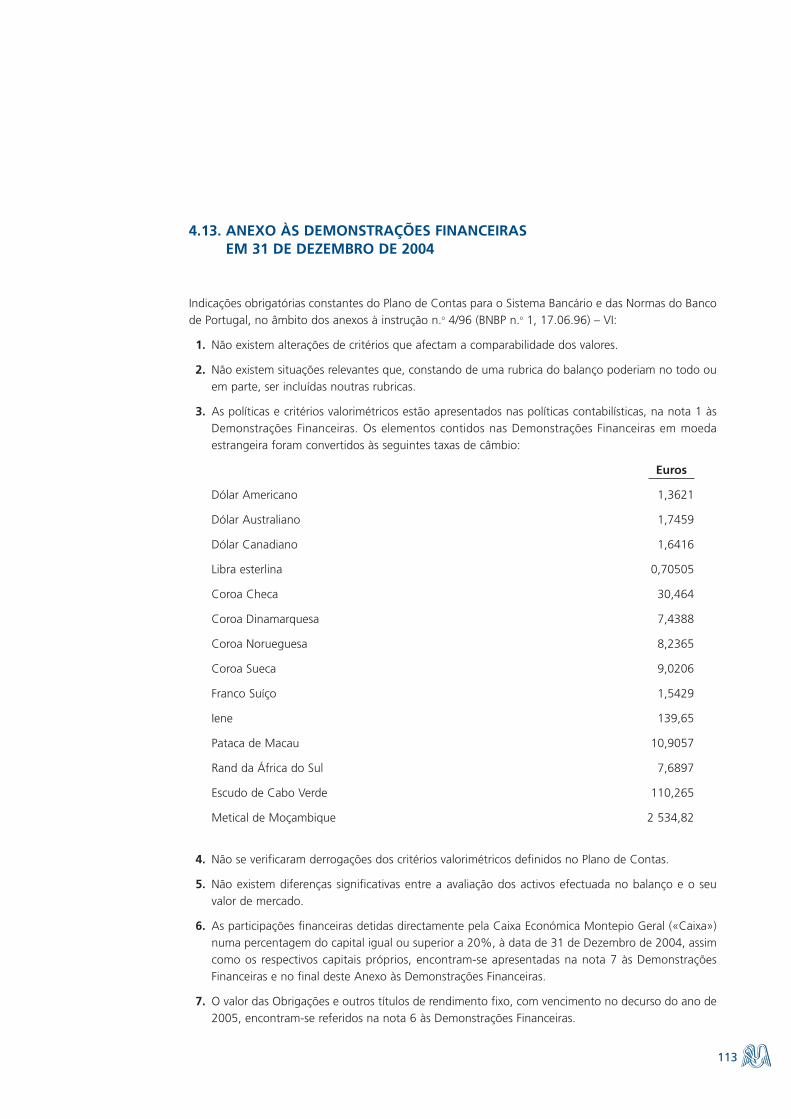

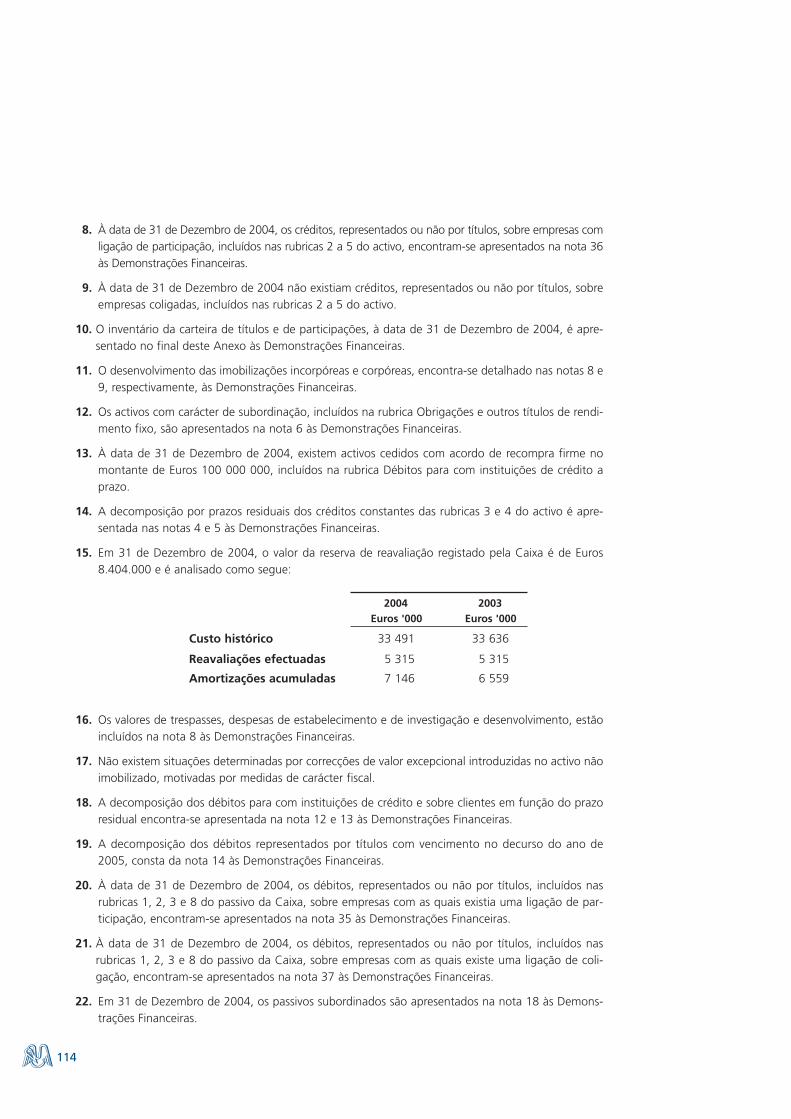

4.13. Anexo às Demonstrações Financeiras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119

4.14. Certificação Legal de Contas e Relatório de Auditoria . . . . . . . . . . . . . . . . . . . . . . . . 169

4.15. Relatório Anual sobre a Fiscalização Efectuada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171

4.16. Relatório dos Auditores Independentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173

4.17. Relatório sobre o Governo da Instituição . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174

5. RELATÓRIO E PARECER DO CONSELHO FISCAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183

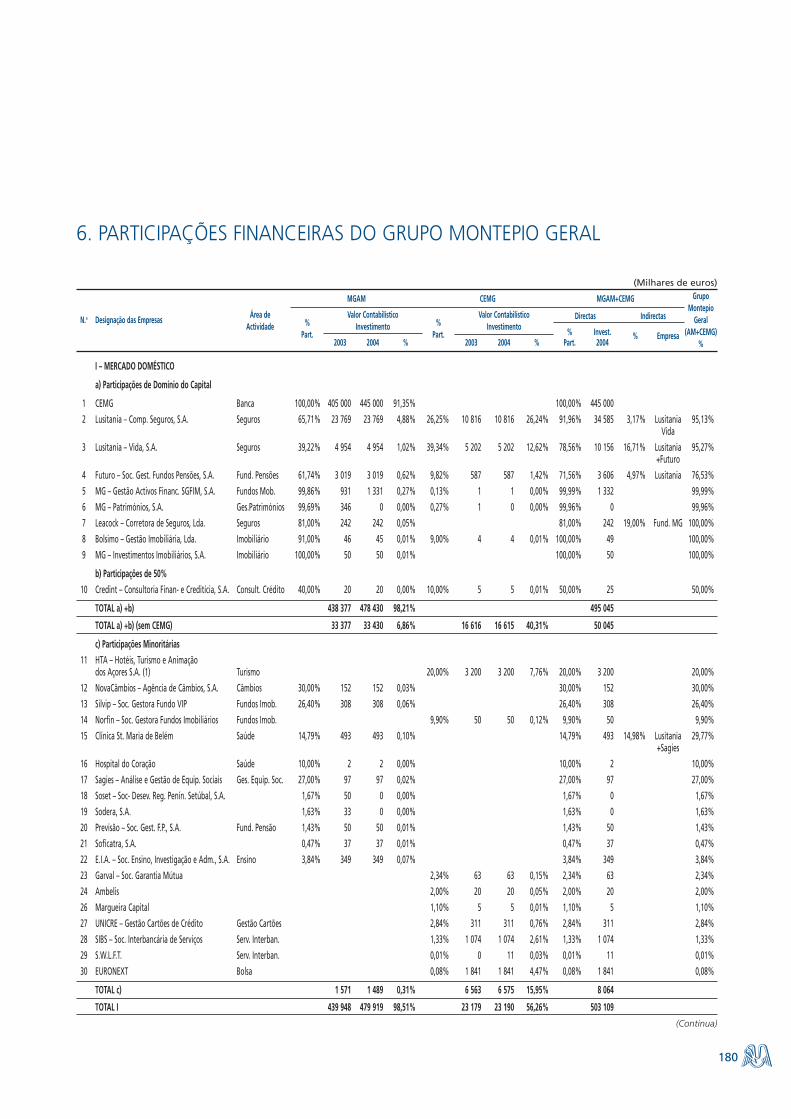

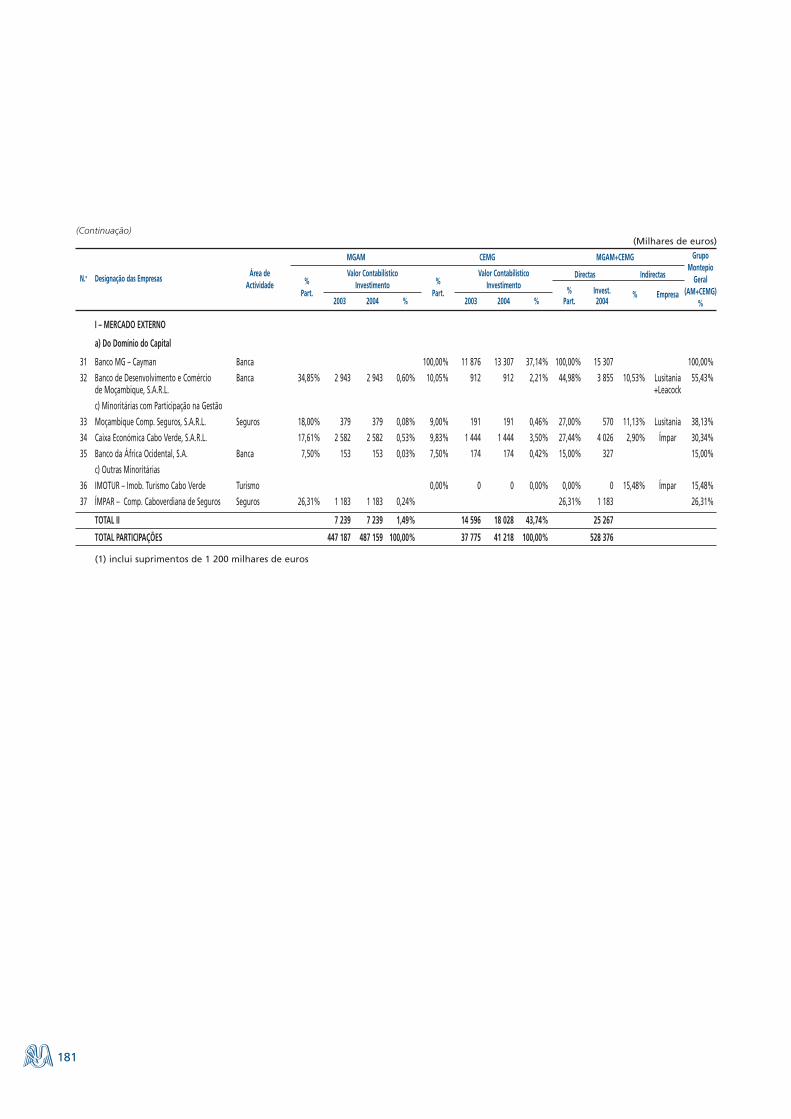

6. PARTICIPAÇÕES FINANCEIRAS DO GRUPO MONTEPIO GERAL . . . . . . . . . . . . . . . . . . . . . . . . 189

7. RECONHECIMENTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 199

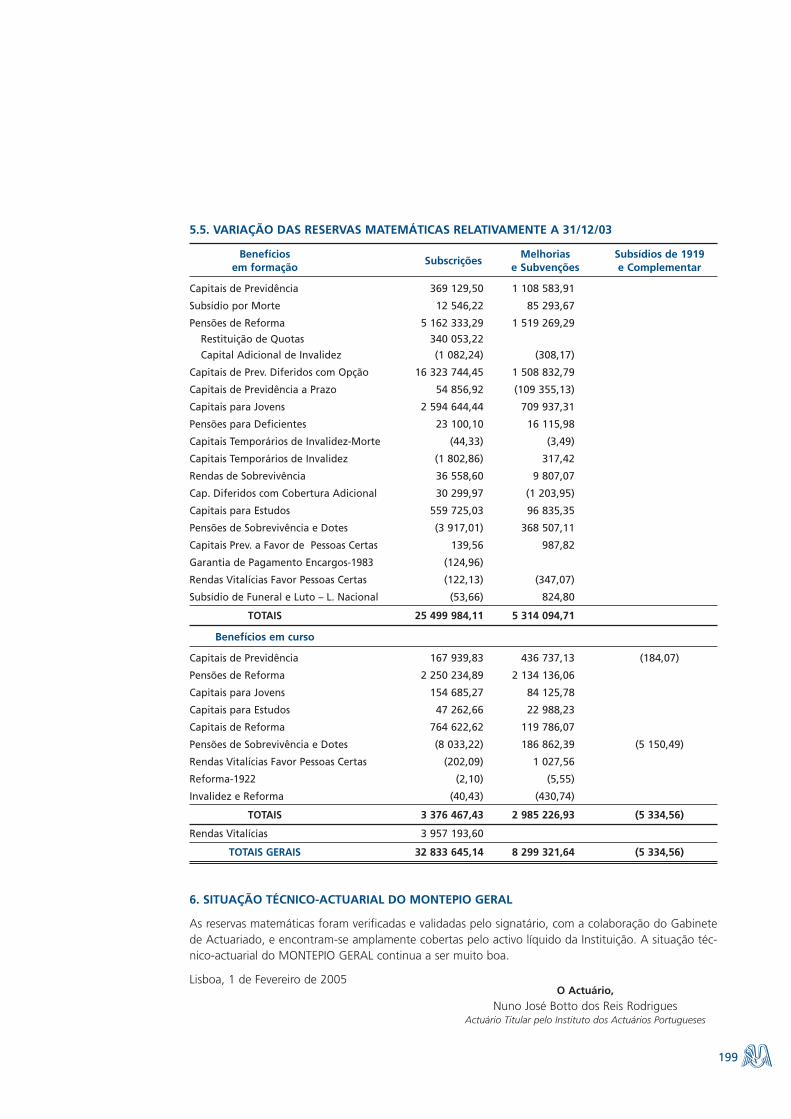

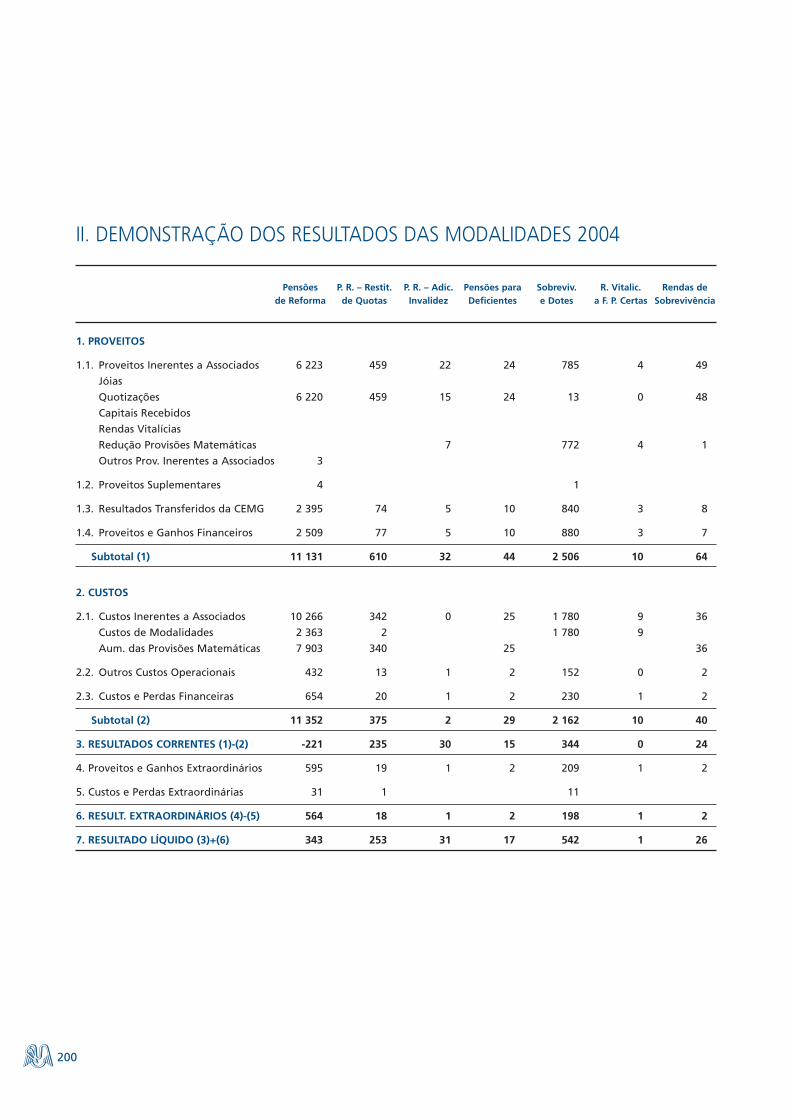

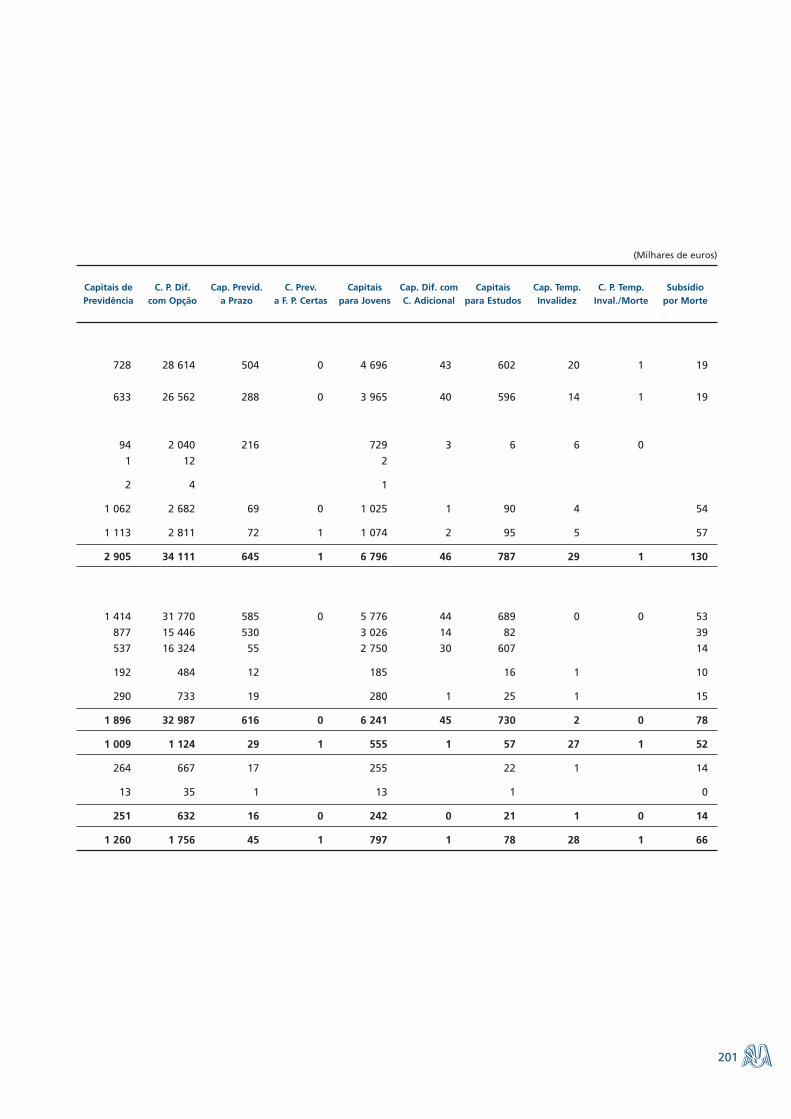

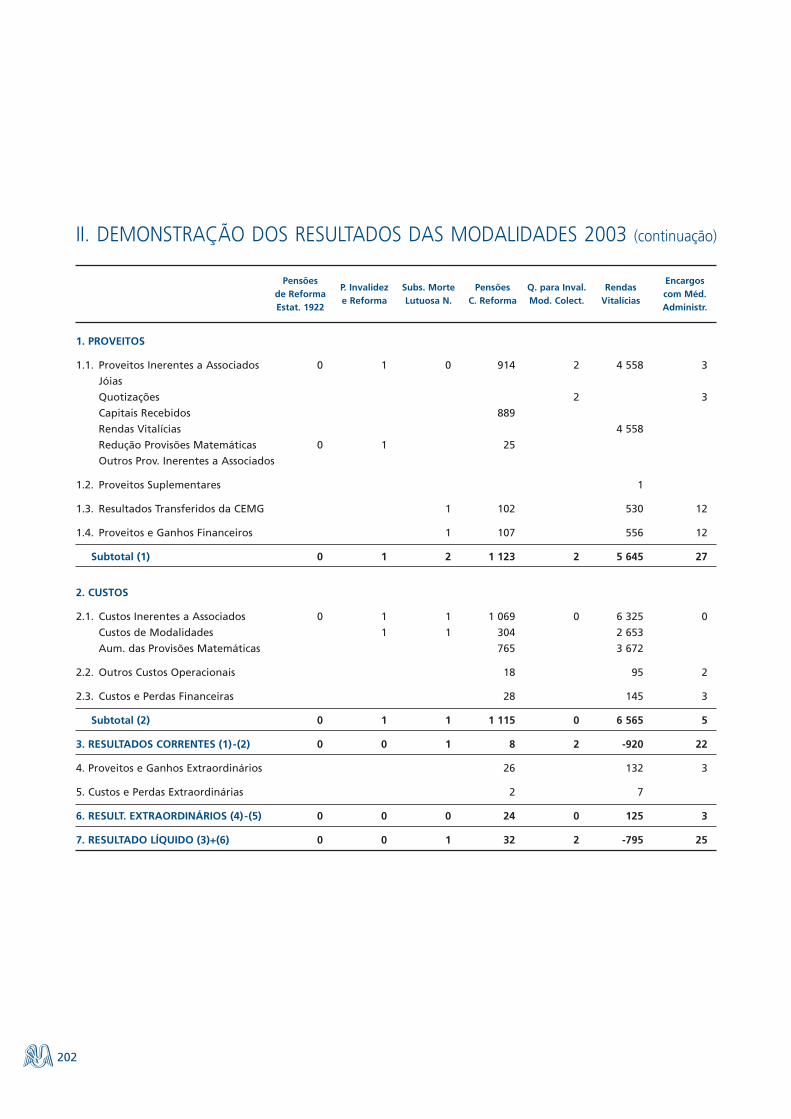

ANEXOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 201I – RELATÓRIO ACTUARIAL DAS MODALIDADES ASSOCIATIVAS . . . . . . . . . . . . . . . . . . . 203II – DEMONSTRAÇÃO DOS RESULTADOS DAS MODALIDADES ASSOCIATIVAS . . . . . . . . . 210III – CARTEIRA DE IMÓVEIS DA ASSOCIAÇÃO MUTUALISTA . . . . . . . . . . . . . . . . . . . . . . . 214IV – CONTAS DAS FUNDAÇÕES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 218

3

ÓRGÃOS ASSOCIATIVOS E INSTITUCIONAIS PARA 2004-2006

MESA DA ASSEMBLEIA GERALPresidente Associado n.o 26 749 ANTÓNIO DE SEIXAS DA COSTA LEAL

Economista

1.o Secretário Associado n.o 31 560 ANTÓNIO PEDRO DE SÁ ALVES SAMEIROAdvogado

2.o Secretário Associado n.o 45 139 ANTÓNIO DIAS SEQUEIRAEconomista

Suplentes Associado n.o 32 990 JOSÉ ANTÓNIO DA CONCEIÇÃO NETOEconomista

Associado n.o 45 233 ALFREDO GONZALEZ ESTEVES BELOEconomista

CONSELHO DE ADMINISTRAÇÃOPresidente Associado n.o 29 416 JOSÉ DA SILVA LOPES

Economista

Vogais Associado n.o 44 630 ALBERTO JOSÉ DOS SANTOS RAMALHEIRAEconomista

Associado n.o 52 398 LUDOVICO MORGADO CÂNDIDOEconomista

Associado n.o 28 745 JOSÉ DE ALMEIDA SERRAEconomista

Associado n.o 38 670 ANTÓNIO TOMÁS CORREIAJurista

CONSELHO FISCALPresidente Associado n.o 33 151 VÍTOR JOSÉ MELÍCIAS LOPES

Professor Universitário

Efectivos Associado n.o 29 464 LEONTINO RAIMUNDO ALEIXOEconomista

Associado n.o 31 807 JOSÉ JOAQUIM ROSALicenciado em Gestão Bancária

Suplente Associado n.o 95 534 ISILDA DE AIRES NUNES BRANQUINHOEconomista

CONSELHO GERALEfectivos Associado n.o 26 952 MANUEL JACINTO NUNES

Professor Universitário

Associado n.o 49 598 JOSÉ JOAQUIM FRAGOSOEngenheiro

Associado n.o 31 000 ANTÓNIO FERNANDO MENEZES RODRIGUES*Economista

Associado n.o 29 973 MANUEL LOPES DA SILVAEconomista

Associado n.o 39 429 JOSÉ ALBERTO PEREIRA PITACASEconomista

Associado n.o 32 309 VIRGÍLIO MANUEL BOAVISTA LIMAEconomista

* Em substituição do Sr. Prof. Dr. Mário Orlando Matos Bernardo que apresentou, em 2004, a sua renúncia ao cargo de membro do Conselho Geral.

4

Associado n.o 23 841 JORGE DA COSTA SILVEIRA Empregado Bancário Aposentado

Associado n.o 39 934 CARLOS ALBERTO PEREIRA MARTINSEconomista

Associado n.o 37 711 NORBERTO CUNHA JUNQUEIRA F. FÉLIX PILAREconomista

Associado n.o 50 387 JOSÉ BALTAZAR S. OSÓRIO ANDRADE GUERRAProfessor Universitário

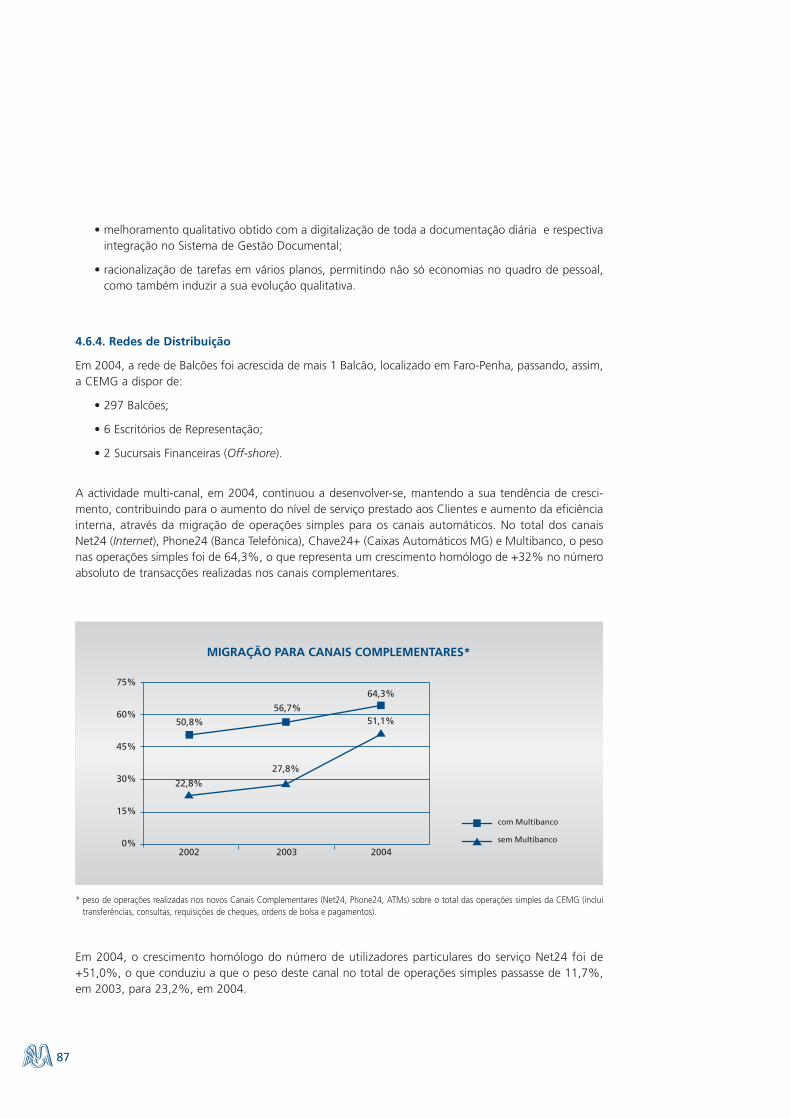

Associado n.o 42 804 MARIANA DE JESUS VALADAS REISINHO RETOVice-Presidente da Associação Internacional das Mutualidades

Associado n.o 46 909 ALEXANDRE SANTOS CASTANHEIRAProfessor Universitário

5

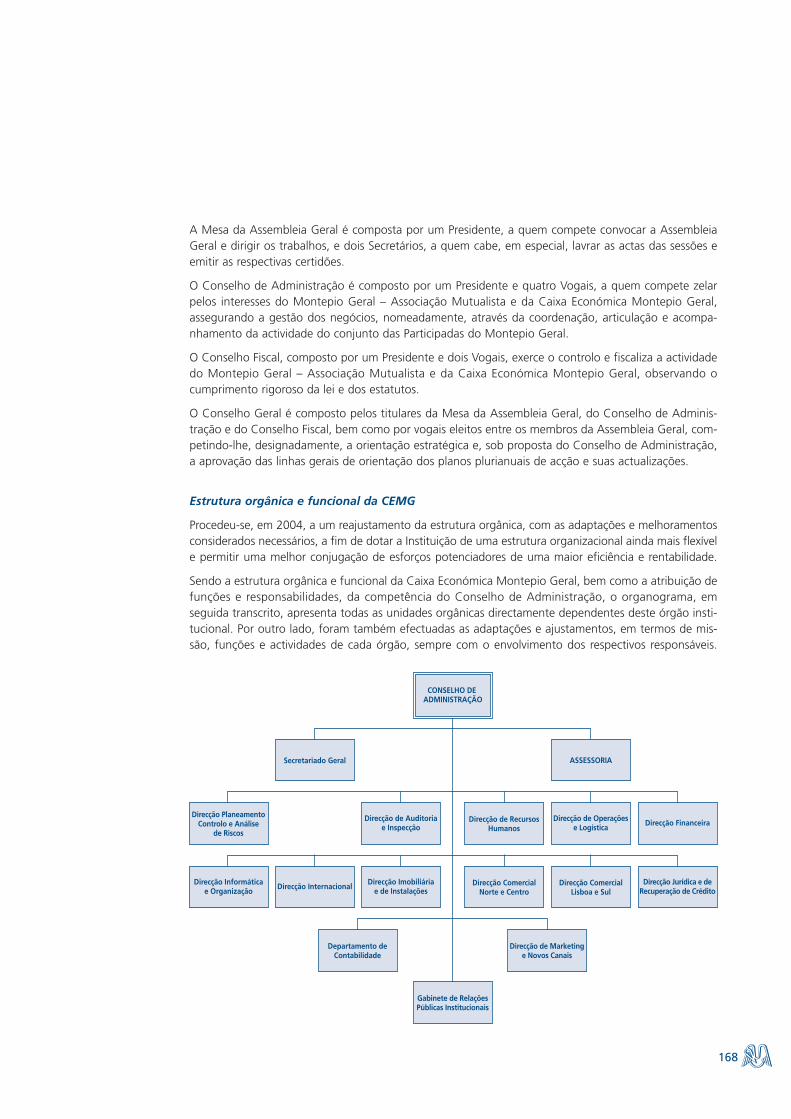

Conselho de Administração

José de Almeida Serra, Alberto José dos Santos Ramalheira, José da Silva Lopes (Presidente), Ludovico Morgado Cândido, António Tomás Correia.

Departamento de AuditoriaAugusto Pinheiro FerreiraDirector

Departamento de InspecçãoMiguel Nunes SalesDirector

Direcção de Auditoria e InspecçãoVirgílio Manuel Boavista LimaDirector Coordenador

Departamento de Orçamento, Contabilidade e AplicaçõesFernanda Gue YoungDirectora Adjunta

Departamento AdministrativoDiamantino Bernardino Vieira PereiraDirector Adjunto

Departamento de Promoção MutualistaMaria Catarina Roque Coroa SantinhoPereiraDirectora Adjunta

Departamento de DesenvolvimentoMutualistaRita Maria Machado Silva Pereira CostaPimentelDirectora Adjunta

Direcção da Associação MutualistaJoão da Costa PereiraDirector

José Alberto Pereira PitacasDirector

Luís Artur Estêvão BravoDirector Adjunto

6

DIRECÇÃO

Direcção de Recursos HumanosRui Sérgio Carvalho Santos Calheiros da GamaDirector

Departamento de Estudos e PlanoMaria Lúcia Ramos BicaDirectora Adjunta

Departamento de Orçamento e ControloJosé Jesus MartinsDirector

Departamento de Análise de RiscosJorge Humberto Cruz Barros Jesus LuísDirector

Secretariado GeralAntónio Pedro de Sá Alves SameiroSecretário Geral

Direcção de Planeamento, Controlo e Análisede RiscosVirgílio Manuel Boavista LimaDirector Coordenador

Departamento de Gestão e FormaçãoMaria Isabel Marques NunesSubdirectora

Departamento de ProcessamentoÓscar Spínola Duarte SilvaSubdirector

Direcção InternacionalCarlos Alberto Pereira MartinsDirector Coordenador

Departamento FinanceiroLuís Manuel LourençoDirector

Gabinete de Participações FinanceirasManuel José Valadas GonçalvesDirector

Direcção FinanceiraAntónio Augusto AlmeidaDirector Coordenador

Departamento de OperaçõesJosé Manuel Rodrigues SimõesDirector

Direcção de Operações e LogísticaJosé Agostinho Rodrigues ViveirosDirector Coordenador

Departamento de InformáticaJosé João Garção CabeçasDirector

Departamento de Organização e QualidadeFrancisco José Gaveta Alhandra DuarteDirector

Departamento de Sistemas deInformação e GestãoJosé Manuel Simões FreitasDirector

Direcção de Informática e OrganizaçãoMário José Esteves RodriguesDirector Coordenador

7

Direcção Imobiliária e InstalaçõesVítor Louro BrancoDirector Coordenador

Departamento ImobiliárioVítor Louro BrancoDirector Coordenador

Departamento de InstalaçõesCarlos Alberto Correia BrazDirector

Direcção Comercial Norte e CentroManuel Lopes da SilvaDirector Coordenador

António Guimarães PimentaDirector

José Magalhães MoreiraDirector Adjunto

António Santos CorreiaDirector

António Manuel Monteiro TarrafaDirector Adjunto

Manuel Duarte Cardoso MartinsDirector

Departamento Regional de BragaVítor Fernando Santos CunhaGerente de Zona

Departamento Regional de GuimarãesFrancisco Martins Marques da SilvaSubdirector

Departamento Regional de Vila RealDomingos Teixeira CerqueiraSubdirector

Departamento Regional de Porto – AliadosRenato José Azevedo CostaDirector Adjunto

8

Direcção Comercial Norte e Centro(continuação)

Departamento Regional de GaiaAntónio Pinto MachadoDirector Adjunto

Departamento Regional da MaiaFernando Joaquim Dias SoaresSubdirector

Departamento Regional de Porto – CostaCabralManuel Luís Costa LeiteSubdirector

Departamento Regional de AveiroAntónio Manuel Valério BaptistaSubdirector

Departamento Regional de CoimbraAlberto Marques CrisóstomoDirector Adjunto

Departamento Regional de ViseuAntónio José Tadeu Gonçalves EstevesSubdirector

Departamento Regional de Castelo BrancoJoão Filipe Milhinhos RoqueSubdirector

Departamento Regional de LeiriaMário Jorge Costa Freitas AlmeidaSubdirector

Departamento Regional de SantarémAlfredo Luís Fernandes CaldeiraGerente de Zona

Direcção Comercial Lisboa e SulManuel Quelhas GomesDirector Coordenador

José Plácido Mendonça MurtinhaDirector Adjunto

Horácio Marques PissarraDirector Adjunto

Maria José Loureiro Ramires Ramos TiroaDirectora Adjunta

António Mendes de AlmeidaDirector Adjunto

Departamento Regional do AlgarveJosé Manuel Rocha PalmaGerente de Zona

Departamento Regional de AlmadaDuarte Manuel Rodrigues TeixeiraGerente de Zona

Departamento Regional de SetúbalRamiro Almeida FigueiredoSubdirector

Departamento Regional do CacémPaulo Jorge Cunha RainhoSubdirector

Departamento Regional Lisboa –– Almirante ReisErnesto Assunção Louro SaraivaDirector Adjunto

Departamento de ContabilidadeArmindo Marques MatiasDirector

9

Departamento Regional de MoscavidePedro Manuel G. Vasconcelos CarrascoGerente de Zona

Departamento Regional de Lisboa – Ruado OuroJosé Ribeiro Pisco da CruzDirector Adjunto

Departamento Regional de OdivelasJoão Pedro Ribeiro Velez RodriguesDirector Adjunto

Departamento Regional da ParedeArmando Jorge Pereira Oliveira LopesGerente de Zona

Departamento Regional dos AçoresGeorge Manuel Moniz GasparGerente de Zona

Departamento Regional da AmadoraMaria Guilhermina Martins T. Pereira MeloSubdirectora

Departamento Regional da MadeiraJoão Manuel Andrade PereiraSubdirector

Departamento de Assessoria JurídicaCarla Cristina Teixeira MorgadoSubdirectora

Departamento de ContenciosoMaria do Carmo Martins Ventura CalvãoSubdirectora

Departamento de Gestão e ControloPalmira Gue GomDirectora Adjunta

Departamento de Recuperação de CréditoVítor Guilherme Matos FilipeDirector Adjunto

Departamento de Marketing, Imagem ePublicidadeFilomena Maria Cambraia S. Moita MacedoSubdirectora

Departamento de Novos Canais de DistribuiçãoFernando Jorge Lopes Centeno AmaroSubdirector

Direcção Comercial Lisboa e Sul(continuação)

Direcção Jurídica e de Recuperação de CréditoArmando Augusto Pinto da SilvaDirector

Departamento de Marketing e NovosCanaisPedro Jorge Gouveia AlvesDirector

10

Gabinete de Relações Públicas InstitucionaisJosé Robalo MartinsDirector Coordenador

AssessoriaPedro Maria Bleck SilvaAssessor Jurídico

José Silva MonteiroAssessor

CARTA DO PRESIDENTE

12

O ano de 2004 correspondeu ao primeiro ano do mandato dos novos

órgãos associativos do Montepio Geral, eleitos para o triénio 2004-2006.

Uma das primeiras tarefas do Conselho de Administração, no início do seu

mandato, foi estabelecer as políticas para dar continuidade ao projecto de

engrandecimento do Montepio Geral, como um Grupo de relevo no sector

financeiro português, de modo a garantir uma adequada satisfação das

necessidades dos seus Associados.

Foram definidas três áreas de intervenção estratégica prioritárias para 2004. A primeira referiu-se

a ajustamentos na estrutura orgânica, com vista a flexibilizar e melhorar o funcionamento.

A segunda relacionou-se com a criação de grupos de trabalho, que visaram a melhoria da rendibili-

dade a curto prazo, através de melhorias funcionais e de desempenho, no domínio da racionali-

zação de custos, do preçário e das comissões. A terceira área de intervenção referiu-se à revisão do

Plano e do Orçamento, de modo a integrar todo o Grupo Montepio Geral.

Esta revisão teve como resultado a elaboração de um Plano Estratégico Integrado, a 3 anos, para

todo o Grupo Montepio Geral e constitui o alicerce de um novo modelo de gestão integrada do

Grupo, que se pretende implementar.

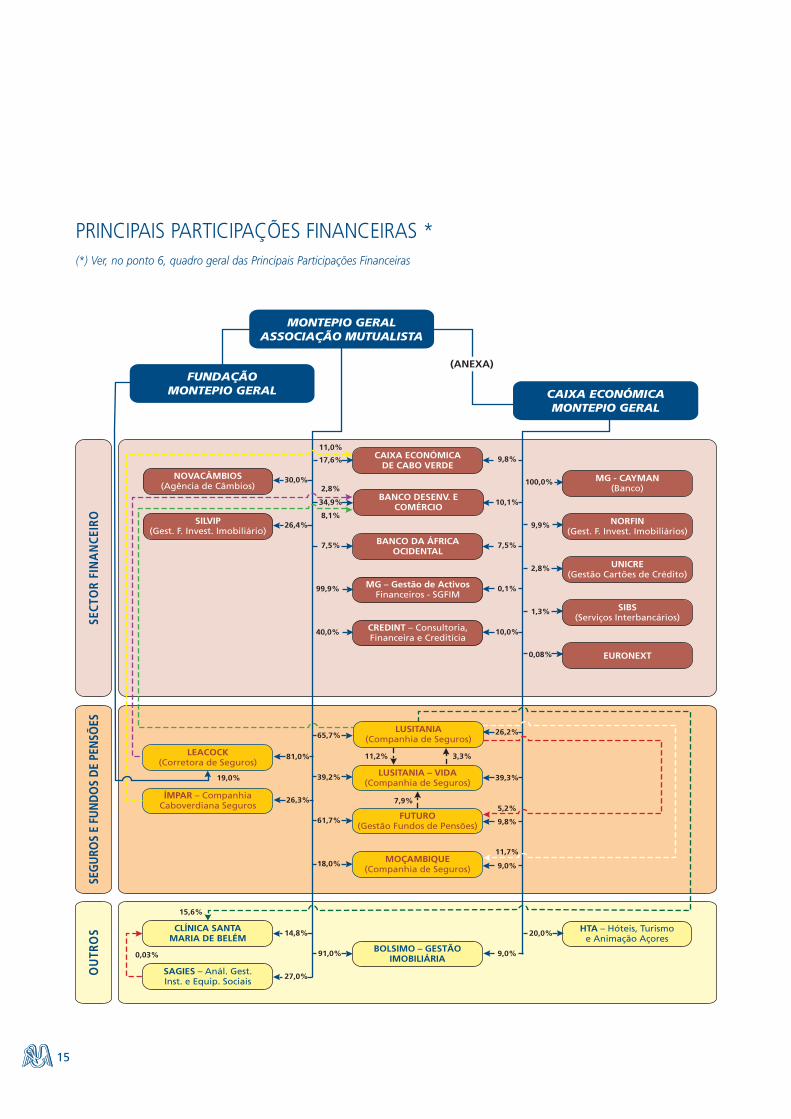

O Grupo Montepio Geral, que tem como entidade central a Associação Mutualista, inclui, para além

da entidade bancária, a Caixa Económica Montepio Geral, empresas participadas onde o Montepio

Geral detém a maioria do capital, que são as companhias de seguros Lusitania e Lusitania-Vida,

uma corretora de seguros, a Leacock, uma entidade gestora de activos e de fundos de investimento,

a MG Gestão de Activos Financeiros e uma entidade gestora de fundos de pensões, a Futuro. Pre-

tende-se, progressivamente, melhorar a articulação entre estas entidades, através do seu alinha-

mento estratégico e envolvimento em torno de uma Missão e Visão que preencham as finalidades

mutualistas, bancárias e financeiras, com benefícios para o todo e para cada uma das entidades.

A conjuntura económica e social, de que damos conta no capítulo 1 deste relatório, mostrou-se

pouco favorável ao crescimento das actividades do Montepio Geral, pelo que houve que minimizar

o risco e assegurar um crescimento selectivo e rendível.

O desempenho do ano foi satisfatório, face ao quadro envolvente. Foi possível obter crescimentos

muito expressivos na actividade mutualista, que continuam a atestar a importância do mutualismo

na sociedade de hoje. Também foi possível uma evolução positiva dos Resultados da CEMG, que

permitiu melhorar os níveis prudenciais, designadamente, a nível da cobertura de provisões, dos

indicadores de liquidez e de solvabilidade e corresponder ao objectivo de melhoria da rendibili-

dade. Nas restantes empresas do Grupo, destacam-se os crescimentos muito significativos dos

Resultados nas seguradoras Lusitania e Lusitania-Vida, tendo esta última registado um substancial

aumento da sua actividade, decorrente do desenvolvimento da bancassurance, com a comerciali-

zação de seguros de capitalização.

13

As transformações do quadro regulamentar e fiscal da actividade financeira colocam múltiplos desafios

às entidades do sector financeiro, de que foram exemplo, em 2004, as alterações na área da

gestão de activos e nos benefícios fiscais dos produtos de fundos de pensões abertos, que se pers-

pectivam com maior abrangência no futuro.

As alterações no reporte contabilístico e de informação de gestão, decorrentes da adopção das

Normas Internacionais de Contabilidade, bem como dos requisitos de adequação de capital e pru-

denciais, por via da adopção do Novo Acordo de Basileia, associadas à progressiva harmonização

de procedimentos a nível da União Europeia, com vista ao aumento da integração dos mercados

financeiros de retalho, constituirão desafios de grande importância para o sector, a que se junta a

previsível intensificação da concorrência interna e externa.

Simultaneamente, teremos que acautelar os riscos subjacentes às fragilidades da economia e dos

segmentos de mercado tradicionais, que não permitirão no futuro os níveis de crescimento de

negócios alcançados no passado.

Embora se perspective um futuro de inúmeros desafios, temos a convicção de que existirão opor-

tunidades de desenvolvimento, tanto ao nível do mutualismo, como ao nível bancário, financeiro

e segurador. Para as aproveitar teremos que prosseguir o trabalho já iniciado, de concretização

das orientações e acções previstas, no sentido de melhorar a articulação entre as empresas do

Grupo e atingir as metas de eficiência, rendibilidade e controlo de riscos definidas a médio prazo.

Antes de finalizar esta mensagem, gostaria de expressar, em meu nome pessoal e em nome dos

restantes membros do Conselho de Administração, o nosso reconhecimento aos trabalhadores do

Grupo Montepio Geral pelo seu esforço e dedicação, que permitiram o bom nível de desempenho

e os resultados conseguidos em 2004.

Manifestamos o nosso agradecimento especial aos Associados e aos Clientes pela confiança e

preferência demonstradas, que possibilitaram a progressão alcançada.

Dirigimos igualmente palavras de apreço ao Conselho Fiscal e ao Conselho Geral.

Lisboa, 17 de Fevereiro de 2005

14

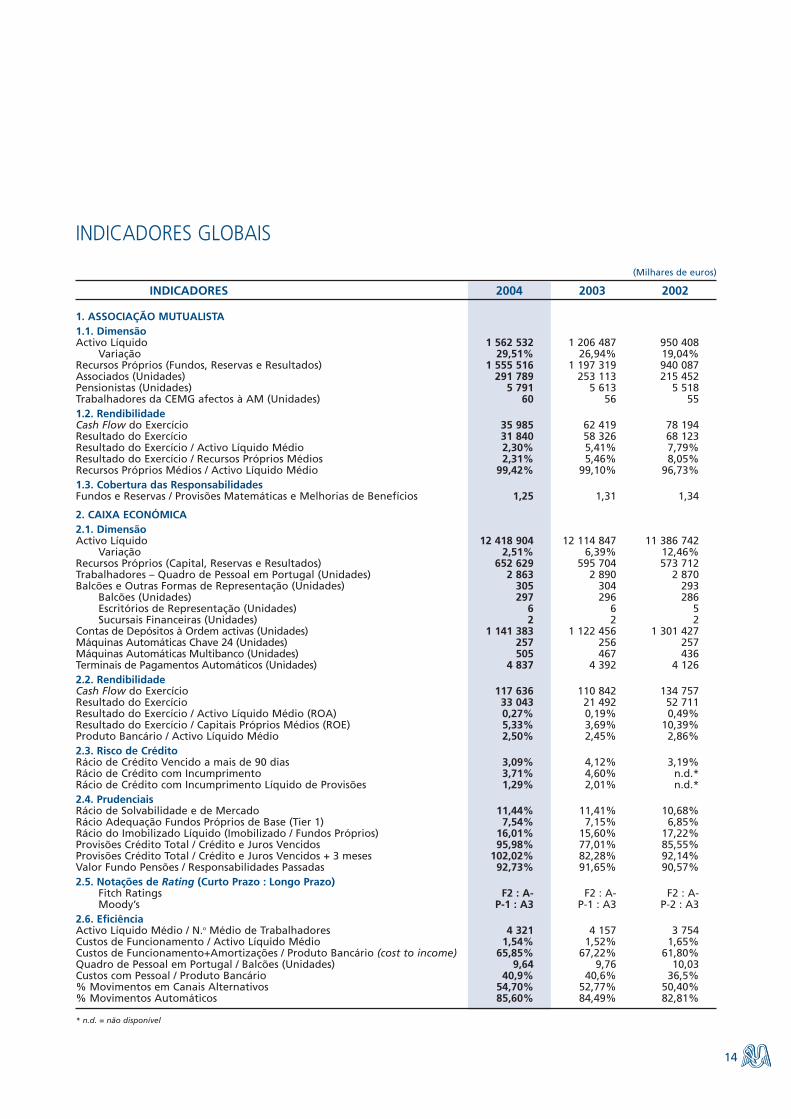

INDICADORES GLOBAIS

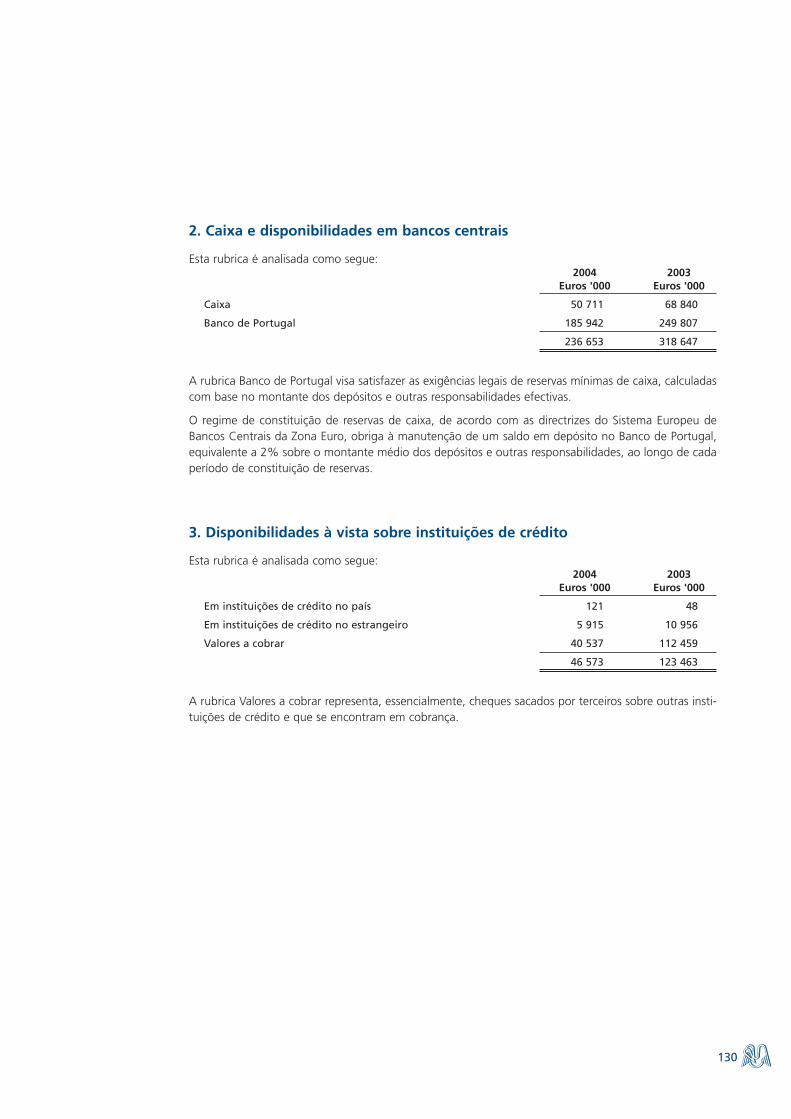

(Milhares de euros)

INDICADORES 2004 2003 2002

1. ASSOCIAÇÃO MUTUALISTA1.1. DimensãoActivo Líquido 1 562 532 1 206 487 950 408

Variação 29,51% 26,94% 19,04%Recursos Próprios (Fundos, Reservas e Resultados) 1 555 516 1 197 319 940 087Associados (Unidades) 291 789 253 113 215 452Pensionistas (Unidades) 5 791 5 613 5 518Trabalhadores da CEMG afectos à AM (Unidades) 60 56 551.2. RendibilidadeCash Flow do Exercício 35 985 62 419 78 194Resultado do Exercício 31 840 58 326 68 123Resultado do Exercício / Activo Líquido Médio 2,30% 5,41% 7,79%Resultado do Exercício / Recursos Próprios Médios 2,31% 5,46% 8,05%Recursos Próprios Médios / Activo Líquido Médio 99,42% 99,10% 96,73%1.3. Cobertura das ResponsabilidadesFundos e Reservas / Provisões Matemáticas e Melhorias de Benefícios 1,25 1,31 1,34

2. CAIXA ECONÓMICA2.1. DimensãoActivo Líquido 12 418 904 12 114 847 11 386 742

Variação 2,51% 6,39% 12,46%Recursos Próprios (Capital, Reservas e Resultados) 652 629 595 704 573 712Trabalhadores – Quadro de Pessoal em Portugal (Unidades) 2 863 2 890 2 870Balcões e Outras Formas de Representação (Unidades) 305 304 293

Balcões (Unidades) 297 296 286Escritórios de Representação (Unidades) 6 6 5Sucursais Financeiras (Unidades) 2 2 2

Contas de Depósitos à Ordem activas (Unidades) 1 141 383 1 122 456 1 301 427Máquinas Automáticas Chave 24 (Unidades) 257 256 257Máquinas Automáticas Multibanco (Unidades) 505 467 436Terminais de Pagamentos Automáticos (Unidades) 4 837 4 392 4 1262.2. RendibilidadeCash Flow do Exercício 117 636 110 842 134 757Resultado do Exercício 33 043 21 492 52 711Resultado do Exercício / Activo Líquido Médio (ROA) 0,27% 0,19% 0,49%Resultado do Exercício / Capitais Próprios Médios (ROE) 5,33% 3,69% 10,39%Produto Bancário / Activo Líquido Médio 2,50% 2,45% 2,86%2.3. Risco de CréditoRácio de Crédito Vencido a mais de 90 dias 3,09% 4,12% 3,19%Rácio de Crédito com Incumprimento 3,71% 4,60% n.d.*Rácio de Crédito com Incumprimento Líquido de Provisões 1,29% 2,01% n.d.*2.4. PrudenciaisRácio de Solvabilidade e de Mercado 11,44% 11,41% 10,68%Rácio Adequação Fundos Próprios de Base (Tier 1) 7,54% 7,15% 6,85%Rácio do Imobilizado Líquido (Imobilizado / Fundos Próprios) 16,01% 15,60% 17,22%Provisões Crédito Total / Crédito e Juros Vencidos 95,98% 77,01% 85,55%Provisões Crédito Total / Crédito e Juros Vencidos + 3 meses 102,02% 82,28% 92,14%Valor Fundo Pensões / Responsabilidades Passadas 92,73% 91,65% 90,57%2.5. Notações de Rating (Curto Prazo : Longo Prazo)

Fitch Ratings F2 : A- F2 : A- F2 : A-Moody’s P-1 : A3 P-1 : A3 P-2 : A3

2.6. EficiênciaActivo Líquido Médio / N.o Médio de Trabalhadores 4 321 4 157 3 754Custos de Funcionamento / Activo Líquido Médio 1,54% 1,52% 1,65%Custos de Funcionamento+Amortizações / Produto Bancário (cost to income) 65,85% 67,22% 61,80%Quadro de Pessoal em Portugal / Balcões (Unidades) 9,64 9,76 10,03Custos com Pessoal / Produto Bancário 40,9% 40,6% 36,5%% Movimentos em Canais Alternativos 54,70% 52,77% 50,40%% Movimentos Automáticos 85,60% 84,49% 82,81%

* n.d. = não disponível

15

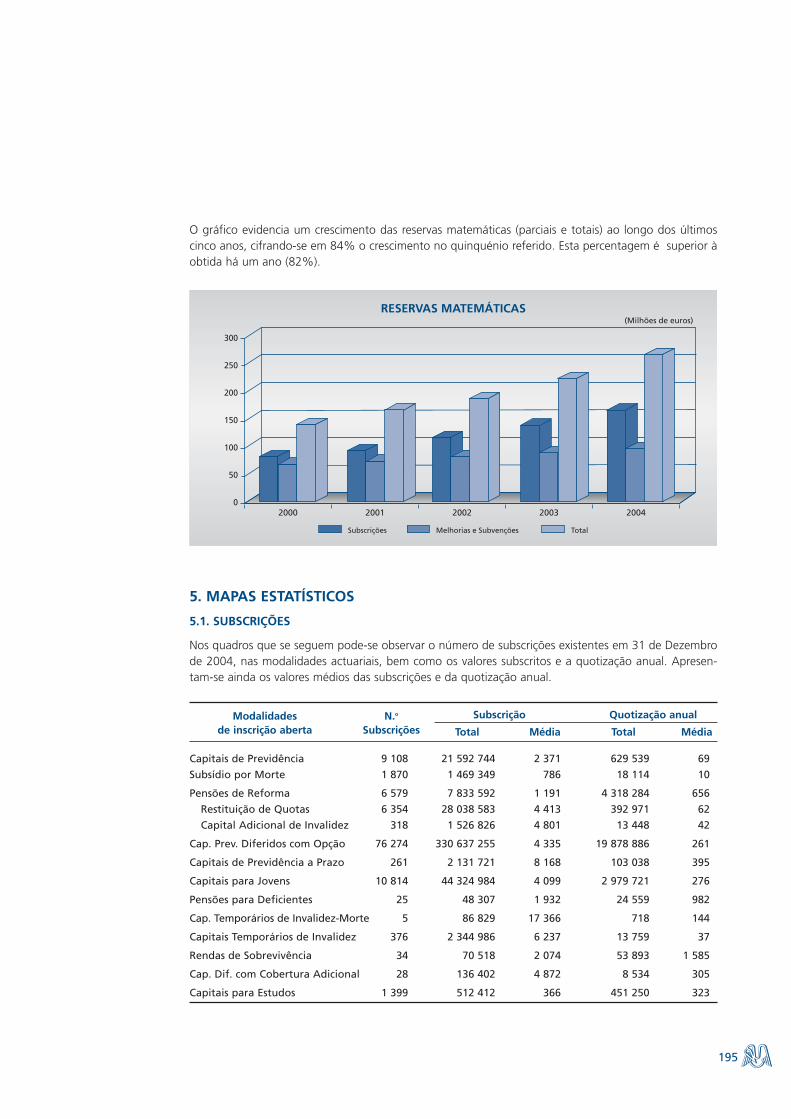

CLÍNICA SANTAMARIA DE BELÉM

HTA – Hóteis, Turismoe Animação Açores

SAGIES – Anál. Gest.Inst. e Equip. Sociais

BOLSIMO – GESTÃOIMOBILIÁRIA

LEACOCK(Corretora de Seguros)

ÍMPAR – CompanhiaCaboverdiana Seguros

FUTURO(Gestão Fundos de Pensões)

MOÇAMBIQUE(Companhia de Seguros)

LUSITANIA – VIDA(Companhia de Seguros)

SECT

OR

FIN

AN

CEIR

OSE

GU

ROS

E FU

ND

OS

DE

PEN

SÕES

OU

TRO

S

FUNDAÇÃOMONTEPIO GERAL

MONTEPIO GERALASSOCIAÇÃO MUTUALISTA

NOVACÂMBIOS(Agência de Câmbios)

MG - CAYMAN(Banco)

SILVIP(Gest. F. Invest. Imobiliário)

NORFIN(Gest. F. Invest. Imobiliários)

UNICRE(Gestão Cartões de Crédito)

SIBS(Serviços Interbancários)

EURONEXT

CAIXA ECONÓMICADE CABO VERDE

BANCO DA ÁFRICAOCIDENTAL

MG – Gestão de ActivosFinanceiros - SGFIM

CREDINT – Consultoria,Financeira e Creditícia

BANCO DESENV. ECOMÉRCIO

LUSITANIA(Companhia de Seguros)

CAIXA ECONÓMICAMONTEPIO GERAL

(ANEXA)

9,9%

2,8%

1,3%

0,08%

100,0%

11,0%

17,6% 9,8%

7,5%7,5%

0,1%99,9%

10,0%40,0%

10,1%34,9%

8,1%

2,8%

26,4%

30,0%

26,3%

61,7%

5,2%

11,7%

18,0%

39,2%

81,0%

19,0%

26,2%

39,3%

9,8%

9,0%

65,7%

11,2% 3,3%

7,9%

14,8%

27,0%

20,0%

9,0%91,0%0,03%

15,6%

PRINCIPAIS PARTICIPAÇÕES FINANCEIRAS *(*) Ver, no ponto 6, quadro geral das Principais Participações Financeiras

16

1. ENQUADRAMENTO DAS ACTIVIDADES

1.1. ECONOMIA PORTUGUESA E PRINCIPAIS MERCADOS

Evolução Global

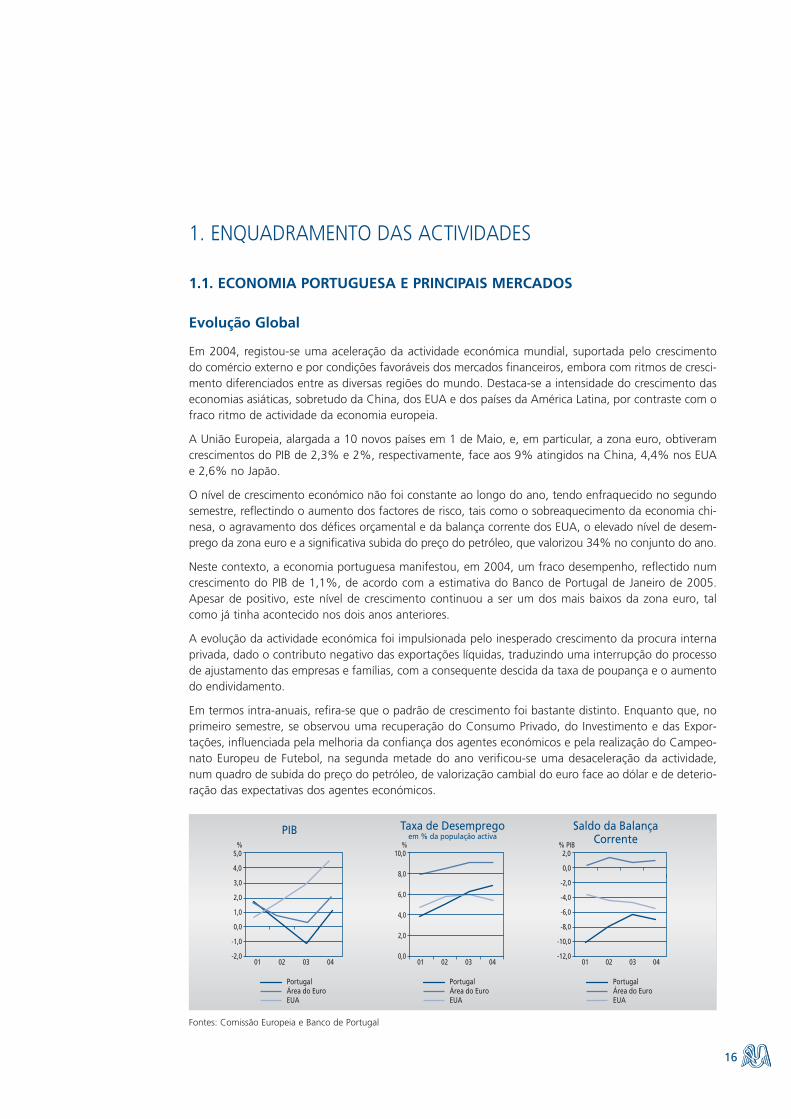

Em 2004, registou-se uma aceleração da actividade económica mundial, suportada pelo crescimentodo comércio externo e por condições favoráveis dos mercados financeiros, embora com ritmos de cresci-mento diferenciados entre as diversas regiões do mundo. Destaca-se a intensidade do crescimento daseconomias asiáticas, sobretudo da China, dos EUA e dos países da América Latina, por contraste com ofraco ritmo de actividade da economia europeia.

A União Europeia, alargada a 10 novos países em 1 de Maio, e, em particular, a zona euro, obtiveramcrescimentos do PIB de 2,3% e 2%, respectivamente, face aos 9% atingidos na China, 4,4% nos EUAe 2,6% no Japão.

O nível de crescimento económico não foi constante ao longo do ano, tendo enfraquecido no segundosemestre, reflectindo o aumento dos factores de risco, tais como o sobreaquecimento da economia chi-nesa, o agravamento dos défices orçamental e da balança corrente dos EUA, o elevado nível de desem-prego da zona euro e a significativa subida do preço do petróleo, que valorizou 34% no conjunto do ano.

Neste contexto, a economia portuguesa manifestou, em 2004, um fraco desempenho, reflectido numcrescimento do PIB de 1,1%, de acordo com a estimativa do Banco de Portugal de Janeiro de 2005.Apesar de positivo, este nível de crescimento continuou a ser um dos mais baixos da zona euro, talcomo já tinha acontecido nos dois anos anteriores.

A evolução da actividade económica foi impulsionada pelo inesperado crescimento da procura internaprivada, dado o contributo negativo das exportações líquidas, traduzindo uma interrupção do processode ajustamento das empresas e famílias, com a consequente descida da taxa de poupança e o aumentodo endividamento.

Em termos intra-anuais, refira-se que o padrão de crescimento foi bastante distinto. Enquanto que, noprimeiro semestre, se observou uma recuperação do Consumo Privado, do Investimento e das Expor-tações, influenciada pela melhoria da confiança dos agentes económicos e pela realização do Campeo-nato Europeu de Futebol, na segunda metade do ano verificou-se uma desaceleração da actividade,num quadro de subida do preço do petróleo, de valorização cambial do euro face ao dólar e de deterio-ração das expectativas dos agentes económicos.

PIB

01

%

02 03 04-2,0

-1,0

0,0

1,0

2,0

3,0

5,0

4,0

PortugalÁrea do EuroEUA

01 02 03 04

Taxa de Desempregoem % da população activa

%

0,0

2,0

4,0

6,0

8,0

10,0

PortugalÁrea do EuroEUA

01 02 03 04

Saldo da BalançaCorrente% PIB

-12,0

-10,0

-8,0

-6,0

-2,0

-4,0

0,0

2,0

PortugalÁrea do EuroEUA

Fontes: Comissão Europeia e Banco de Portugal

17

De facto, verificou-se um crescimento de 2,2% do Consumo Privado, em 2004, muito superior aos -0,7% de 2003. Este crescimento teve por base condições favoráveis de acesso ao crédito, associadas àmelhoria das expectativas das famílias quanto à evolução da actividade económica e do emprego, desdeo final de 2003.

O nível de Investimento progrediu favoravelmente, estimando-se que atinja um crescimento de 1,8% nofinal de 2004, após a forte contracção, de 9,6%, em 2003. Esta evolução, favorecida pela manutençãodas baixas taxas de juro nominais e reais, foi mais significativa na componente de máquinas, dado queo investimento em construção, de especial importância para a actividade da CEMG, continuou a regis-tar uma variação negativa.

Apesar da evolução positiva das exportações de bens e serviços, em cerca de 6,8%, impulsionada pelaaceleração da procura externa dirigida à economia portuguesa, em termos líquidos a sua contribuiçãopara o crescimento do produto terá sido negativa, em virtude da forte progressão das importações, em8,2%, num quadro de retoma da procura interna.

Segundo as estimativas do Banco de Portugal, em 2004, as necessidades líquidas de financiamentoexterno da economia portuguesa, medidas pelo défice conjunto das balanças corrente e de capital,deverão ter aumentado para 5,4% do PIB, invertendo a tendência de descida dos últimos anos. Estaevolução desfavorável é, essencialmente, o reflexo do significativo agravamento do défice da balança demercadorias, que resulta, tanto do crescimento das importações, superior ao das exportações, como daperda dos termos de troca, por via da subida do preço do petróleo.

A taxa de desemprego voltou a aumentar, tal como já tinha acontecido no ano anterior, tendo passadode 6,5%, em 2003, para 7,1%, no final de 2004.

A taxa de inflação média anual, medida pelo Índice Harmonizado de Preços no Consumidor (IHPC),fixou-se em 2,5%, em 2004 (2,1% na zona euro), mantendo a trajectória descendente face aos 3,3%registados no ano anterior. Esta evolução traduz os efeitos da recessão económica verificada em 2003,conjugados com o comportamento favorável dos preços dos bens alimentares não transformados, quecontrariou o impacto da subida dos preços dos combustíveis.

Como resultado do crescimento do Consumo Privado, superior, em 0,5 pontos percentuais, ao doRendimento Disponível, a Taxa de Poupança das famílias apresentou uma trajectória descendente em2004, situando-se em 11,1% do Rendimento Disponível (11,8% em 2003). Acresce a esta redução anecessidade das famílias despenderem uma parcela crescente da sua poupança para satisfazer as amor-tizações de dívida, que continua em expansão. De facto, o endividamento bruto dos particulares aumen-tou, apesar do seu nível já relativamente elevado, tendo passado de 111% para 118% do RendimentoDisponível, reflectindo as actuais condições de facilidade no acesso ao crédito.

Tal como nos dois anos anteriores, a política económica teve como principal objectivo a contenção dodéfice público no limite dos 3% do PIB, imposto pelo Pacto de Estabilidade e Crescimento (PEC). Paraesse propósito, e dada a dificuldade de implementação de medidas de consolidação orçamental daAdministração Pública, foi necessário recorrer, mais uma vez, a receitas extraordinárias, das quais sedestacam a transferência de parte dos fundos de pensões dos funcionários de algumas empresas públi-cas para a Caixa Geral de Aposentações e a venda de património do Estado que, no seu conjunto,representaram 2% do PIB. Não são conhecidos ainda os valores efectivos, mas admite-se que, mesmocom receitas extraordinárias, o défice do SPA tenha ido além dos 3%.

No conjunto da zona euro verificaram-se, também, dificuldades de consolidação orçamental, principal-mente na Alemanha e na França, o que contribuiu para o agravamento do défice público da UniãoEconómica e Monetária (UEM), de 2,7%, em 2003, para 2,9%, em 2004. As dificuldades sentidas pelageneralidade dos países da UEM no cumprimento dos critérios do PEC, em períodos de fraco cresci-mento económico, levaram a Comissão Europeia a propor a sua revisão, no sentido de permitir aospaíses uma maior flexibilidade no cumprimento dos critérios definidos.

18

Para 2005, o Banco de Portugal prevê uma ligeira aceleração da progressão do PIB, para 1,6%, previsãoque assenta na hipótese de aumento das exportações, em 7,5%, num quadro de manutenção do cresci-mento da procura externa dirigida à economia portuguesa, e de crescimento mais moderado das Impor-tações, em 5,2%, decorrente da prevista desaceleração do Consumo Privado.

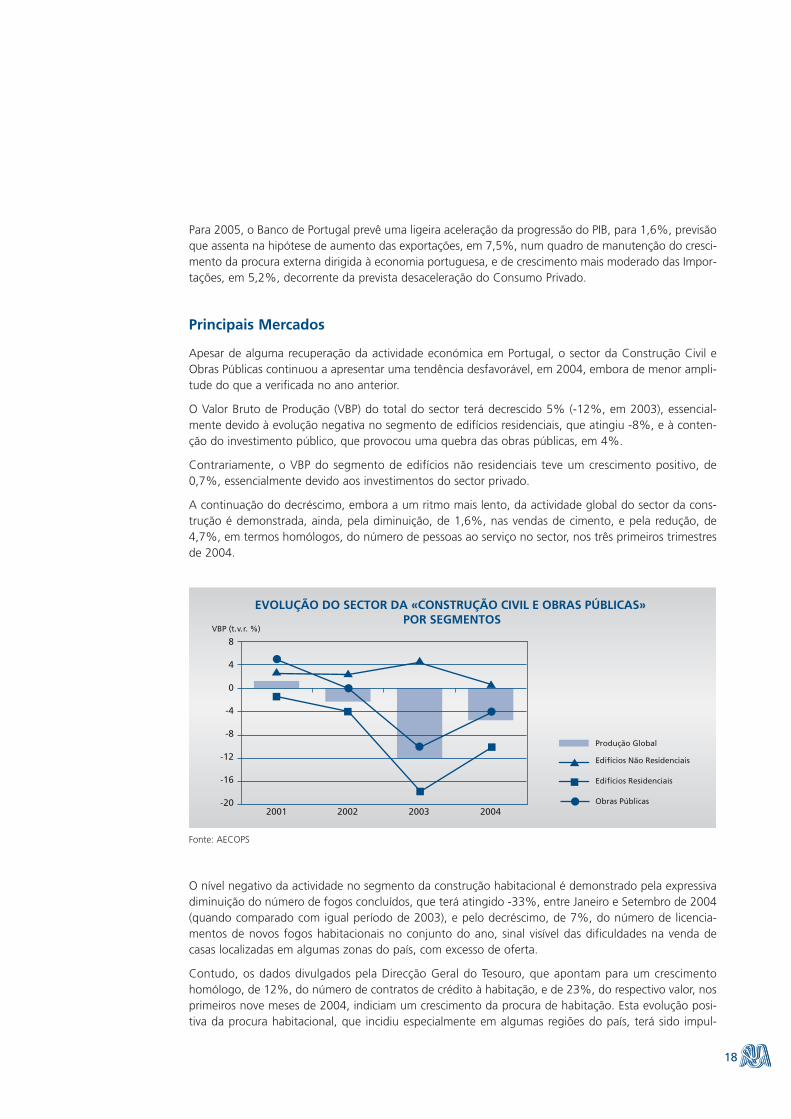

Principais Mercados

Apesar de alguma recuperação da actividade económica em Portugal, o sector da Construção Civil eObras Públicas continuou a apresentar uma tendência desfavorável, em 2004, embora de menor ampli-tude do que a verificada no ano anterior.

O Valor Bruto de Produção (VBP) do total do sector terá decrescido 5% (-12%, em 2003), essencial-mente devido à evolução negativa no segmento de edifícios residenciais, que atingiu -8%, e à conten-ção do investimento público, que provocou uma quebra das obras públicas, em 4%.

Contrariamente, o VBP do segmento de edifícios não residenciais teve um crescimento positivo, de0,7%, essencialmente devido aos investimentos do sector privado.

A continuação do decréscimo, embora a um ritmo mais lento, da actividade global do sector da cons-trução é demonstrada, ainda, pela diminuição, de 1,6%, nas vendas de cimento, e pela redução, de4,7%, em termos homólogos, do número de pessoas ao serviço no sector, nos três primeiros trimestresde 2004.

4

EVOLUÇÃO DO SECTOR DA «CONSTRUÇÃO CIVIL E OBRAS PÚBLICAS» POR SEGMENTOS

-20

-12

-16

8VBP (t.v.r. %)

2001 2002 2003 2004

Edifícios Não Residenciais

Edifícios Residenciais

Obras Públicas

Produção Global-8

-4

0

Fonte: AECOPS

O nível negativo da actividade no segmento da construção habitacional é demonstrado pela expressivadiminuição do número de fogos concluídos, que terá atingido -33%, entre Janeiro e Setembro de 2004(quando comparado com igual período de 2003), e pelo decréscimo, de 7%, do número de licencia-mentos de novos fogos habitacionais no conjunto do ano, sinal visível das dificuldades na venda decasas localizadas em algumas zonas do país, com excesso de oferta.

Contudo, os dados divulgados pela Direcção Geral do Tesouro, que apontam para um crescimentohomólogo, de 12%, do número de contratos de crédito à habitação, e de 23%, do respectivo valor, nosprimeiros nove meses de 2004, indiciam um crescimento da procura de habitação. Esta evolução posi-tiva da procura habitacional, que incidiu especialmente em algumas regiões do país, terá sido impul-

sionada pelas baixas taxas de juro do mercado e pela aposta das instituições bancárias no créditohipotecário, que aumentou a concorrência e implicou a introdução de condições inovadoras nos produtos.

No início do ano, entrou em vigor a nova lei da Reforma da Tributação do Património, que introduziualterações ao nível da abolição do Imposto sobre Sucessões e Doações e da substituição da Sisa e daContribuição Autárquica pelo Imposto Municipal sobre Transmissões e pelo Imposto Municipal sobreImóveis, respectivamente.

Em termos de produção legislativa, destaca-se, também, a publicação do Decreto Lei n.º 28/2004, de 25de Março, que obriga o promotor imobiliário da venda de um imóvel destinado à habitação a elaborara «Ficha Técnica da Habitação», indicando as características técnicas e funcionais da mesma, sendo asua apresentação obrigatória para a realização de escrituras de aquisição.

Em 2004, foi igualmente anunciada a tão aguardada «Nova Lei do Arrendamento», provocando umaumento das expectativas dos agentes económicos quanto à evolução do mercado de arrendamento ede reabilitação de imóveis. Contudo, as indefinições quanto ao texto final da nova lei, conjugadas coma marcação de eleições antecipadas, e a consequente derrogação da sua aprovação e entrada em vigor,vieram perturbar as expectativas de uma reanimação, a curto prazo, dos mercados de arrendamento ede reabilitação.

Para 2005, existem previsões de que a variação da produção global do sector da construção atinja valo-res positivos, o que já não acontece desde 2001, alicerçada no crescimento da produção do segmentode edifícios não residenciais, a par da recuperação do segmento das obras públicas, tendo em conta adinâmica das obras adjudicadas em 2004 e o crescimento das verbas inscritas no PIDDAC para 2005,que traduzem um crescimento de 15%.

Acompanhando a tendência de recuperação do Consumo Privado, verificou-se um crescimento do sec-tor do Comércio, em 2004, com um acréscimo de 3% do Índice de Volume de Negócios do Comércioa Retalho e a melhoria do nível de confiança dos empresários do sector. Esta evolução favorável evi-denciou-se mais ao nível do comércio a retalho de produtos alimentares, embora se tenha verificado,também, uma significativa recuperação nas vendas de automóveis ligeiros de passageiros, com umcrescimento de 4%, após o decréscimo de 16% registado em 2003.

Para 2005, será de esperar a manutenção da recuperação do sector, em paralelo com a prevista retomagradual da economia.

O sector do Turismo registou um crescimento significativo, em 2004, motivado pela realização, em Por-tugal, do Euro 2004 e de outros eventos à escala mundial e pelo crescimento do turismo interno.

Entre Janeiro e Novembro de 2004, as receitas totais de viagens e turismo registaram um crescimentohomólogo de 9,6% (0,4%, em período homólogo de 2003), tendo o número de dormidas nos estabe-lecimentos hoteleiros aumentado 0,4% no conjunto do ano.

Apesar das regiões do Algarve, Lisboa e Madeira continuarem a ser os destinos mais procurados pelosturistas, destaca-se o significativo aumento, de 19,8%, das dormidas na Região Autónoma dos Açores,e de 6,5% no centro do país, com significativo crescimento, de 11%, de turistas espanhóis, seguido dosresidentes nacionais, em 4,4%.

Para 2005, será de esperar a manutenção da evolução favorável do sector do turismo, em linha com asprevisões a nível mundial, que apontam para um crescimento médio global das chegadas de turistasestrangeiros de cerca de 4,5%. Com a retoma económica mundial, prevê-se uma recuperação dos prin-cipais mercados emissores de turistas, tais como a Alemanha e o Reino Unido, abrindo-se novas pers-pectivas relativamente aos países emergentes. A aposta turística, em 2005, deverá ser centrada na cres-cente qualificação da oferta turística, no golfe, no turismo de negócios e na prossecução da captação degrandes eventos à escala internacional.

19

20

1.2. MERCADOS FINANCEIRO E CAMBIAL

Globalmente, no ano de 2004, as condições nos mercados financeiros internacionais foram favoráveis,beneficiadas pela aceleração da actividade económica mundial, embora observando flutuações ao longodo ano, em função dos conflitos internacionais e da incerteza quanto à evolução do preço do petróleo.

Neste contexto, nos mercados de capitais internacionais, os principais índices accionistas aumentarammoderadamente, face ao observado em 2003, com os índices Nikkei, no Japão, Standard & Poor’s 500,nos EUA e Dow Jones Eurostoxx, na Área do Euro a observarem, em termos acumulados em 2004,variações de 7,6%, 9,0% e 9,9%, respectivamente. Em Portugal, no final do ano, o PSI 20 apresentavauma valorização de 12,6%, mais acentuada do que a registada na Área do Euro, não obstante a liqui-dez no mercado português se ter mantido reduzida.

Nos mercados obrigacionistas, as taxas de juro de longo prazo mantiveram-se em níveis reduzidos, facea padrões históricos, numa conjuntura em que as taxas de juro oficiais das principais economias per-maneceram baixas e em que a expectativa dos mercados é de que estas venham a aumentar nos EUAe ligeiramente na Área do Euro. Em valores médios mensais, as taxas de rendibilidade das obrigações dedívida pública a dez anos, nos EUA e na Área do Euro, reduziram-se respectivamente 3 e 67 pontosbase, para 4,23% e 3,69%. No mesmo sentido evoluíram as taxas de rendibilidade das obrigações doTesouro português, que registaram uma diminuição dos valores médios mensais, de 4,40%, em Dezem-bro de 2003, para 3,64%, no mês homólogo de 2004.

Nos mercados cambiais, em Dezembro de 2004, a taxa de câmbio efectiva do euro encontrava-se apre-ciada em 2,8%, face a Dezembro de 2003, traduzindo apreciações de 9,1% e 5,1%, em relação aodólar norte americano e ao iene, respectivamente. O forte crescimento da economia dos EUA e oaumento da taxa de juro dos fed funds, de 1%, em Dezembro de 2003, para 2,25%, em Dezembro de2004, terão contribuído para atenuar consideravelmente o movimento de depreciação do dólar, queface ao iene se depreciou -3,7%. No entanto, com a permanência de um elevado défice na balança cor-rente dos EUA e alguns sinais de que os bancos centrais asiáticos poderão vir a interessar-se por algumadiversificação das suas reservas em dólares, poderá perspectivar-se a continuação da depreciação damoeda norte-americana.

Ao longo do ano de 2004, o Conselho do Banco Central Europeu (BCE) considerou que as perspectivaspara a estabilidade de preços no médio prazo se mantinham favoráveis, em linha com a recuperaçãogradual da actividade económica, iniciada no 2.º semestre do ano de 2003. Neste quadro, a taxa míni-ma aplicável às operações de refinanciamento do BCE permaneceu inalterada, em 2%.

No mercado monetário, as Euribor a 3 meses e a 6 meses mantiveram-se estáveis no decurso do ano,tendo-se fixado em 2,16% e 2,22%, o que corresponde, apenas, a 4 e 5 pontos base acima do nível dofinal de Dezembro de 2003, respectivamente.

A estabilidade das taxas de juro do mercado monetário reflectiu-se no comportamento das taxas dejuro bancárias em Portugal. Assim, as taxas de juro médias das novas operações de depósito a prazo dosector privado não financeiro mantiveram-se praticamente inalteradas, tendo-se fixado as taxas médiasdos depósitos das sociedades não financeiras e dos particulares em 2,1% e 1,9%, em Novembro de2004, respectivamente, por comparação com 2,2% e 1,9%, em Dezembro de 2003.

Também, as taxas de juro médias aplicadas nas novas operações de empréstimos a sociedades não financei-ras e a particulares permaneceram sem alterações significativas em todos os segmentos e prazos. Em No-vembro de 2004, a taxa de juro média dos empréstimos concedidos a sociedades não financeiras fixou-seem 5,7%, enquanto a do crédito concedido a particulares para aquisição de habitação se situou em 3,5%.

De acordo com os resultados do inquérito aos bancos sobre o mercado de crédito, efectuado peloBanco de Portugal, a partir do segundo semestre do ano, à medida que melhoravam as expectativas

sobre a evolução da actividade económica assistiu-se ao aumento da concorrência entre as instituiçõesbancárias, através de uma menor restritividade na concessão de crédito aos particulares, para aquisiçãode habitação, e às pequenas e médias empresas, designadamente através do alongamento dos prazosde amortização dos empréstimos.

A conjugação do aumento da competição no sector bancário com os níveis, historicamente baixos, dastaxas de juro e com a gradual recuperação económica, permitiu que o crédito concedido a empresas eparticulares continuasse a crescer à taxa homóloga de 6,7%, em Novembro de 2004, incluindo créditotitularizado. É de notar que a taxa de crescimento do crédito a Particulares, que atingiu 9,6%, emNovembro, encontra-se fortemente influenciada pelo elevado volume de operações de titularizaçãorealizadas pelos Bancos nos dois últimos anos, que, em Novembro de 2004, representavam 13,7% docrédito a particulares, ou seja, cerca de 12,6 mil milhões de euros.

No segmento das Empresas, a evolução do crédito manteve-se positiva, embora desacelerando, de5,3%, em Dezembro de 2003, para 4,3%, em Novembro de 2004, como reflexo dos riscos subjacentesa alguns sectores de actividade e à necessidade de controlar a evolução do crédito vencido. Em conse-quência, foi possível ao sector bancário reduzir a sua carteira de crédito vencido, em 8,1%, em Novem-bro de 2004.

A actividade do sector financeiro continuou a ser condicionada pelos desenvolvimentos do quadro regu-lamentar, com destaque para a implementação do Plano de Acção para os Serviços Financeiros, daComissão Europeia, que visa a criação de um mercado único de serviços financeiros por grosso e aretalho, e para a publicação, em Junho de 2004, do Novo Acordo de Basileia, que é já um importanteimpulsionador de mudança no sector bancário.

No âmbito do Plano de Acção da Comissão Europeia, destacam-se as iniciativas para o aumento datransparência na prestação de informação ao mercado e, em particular, aos clientes, e a preparaçãopara a adopção das Normas Internacionais de Contabilidade.

As alterações propostas pelo Novo Acordo de Basileia, conjugadas com a deterioração observada nascarteiras de crédito das instituições, têm fomentado o aumento dos investimentos em inovação tec-nológica, o desenvolvimento de sofisticados sistemas de gestão e controlo de risco e o lançamento deprodutos e serviços inovadores, suscitando, em muitas instituições, reestruturações internas e a reorien-tação da estratégia de negócios.

21

22

2. ORIENTAÇÕES ESTRATÉGICAS E SÍNTESE DAS ACTIVIDADESDO MONTEPIO GERAL

Tendo por base uma metodologia e processos comuns, em que participaram os principais responsáveisdas entidades do Grupo Montepio Geral, designadamente, do MG – Associação Mutualista, da CaixaEconómica Montepio Geral, das Companhias de Seguros Lusitania e Lusitania-Vida, da corretora deseguros Leacock, e das Sociedades Gestoras de Fundos Mobiliários – MG Gestão de Activos Finan-ceiros – e de Fundos de Pensões – Futuro, foi elaborado, no início de 2004, o Plano Estratégico Inte-grado do Grupo Montepio Geral e foram revistos e adaptados os Planos Estratégicos de cada uma dasentidades do grupo, no sentido de dar corpo ao modelo de gestão integrado que se pretende imple-mentar no Montepio Geral.

Foram definidos objectivos centrais a médio prazo para todo o Grupo e para cada uma das suas insti-tuições, de melhoria da rendibilidade, da eficiência e da qualidade do serviço.

Para atingir esses objectivos, foram estabelecidas, como principais Orientações Estratégicas, a focaliza-ção das diversas entidades na sua função estratégica instrumental no seio do Grupo, com vista à com-plementaridade da oferta, o que implica o alinhamento das suas missões com a missão do grupo e aobtenção de sinergias, através da integração de funções comuns de logística e de staff, que permitammaior harmonização do funcionamento, racionalização dos meios e processos e obtenção de econo-mias de escala.

Merece referência a reorganização, já empreendida em 2004, na actividade de seguros do Grupo, queimplicou o desenvolvimento da bancassurance e uma redefinição da articulação entre as seguradoras,o banco e a corretora de seguros.

Os desafios do enquadramento económico e social e as alterações do quadro regulamentar continuarama ser acompanhados pelas Instituições do Montepio Geral em 2004.

Na Associação Mutualista, a nova Lei de Bases da Segurança Social, cuja regulamentação se aguarda,poderá vir a constituir uma oportunidade para o desenvolvimento do mutualismo, como forma de previ-dência complementar ao sistema público da Segurança Social. Na Caixa Económica e nas restantes enti-dades do Grupo, a adopção das Normas Internacionais de Contabilidade e das novas regras prudenciais,como o Novo Acordo de Basileia II e o Solvência II, apresentam importantes desafios de adaptação,requerendo investimentos e preparação em áreas como a informática, a contabilidade, a auditoria, a ges-tão de risco e os recursos humanos e solicitando, sobretudo, a definição de uma visão e de uma estratégiaintegrada a médio prazo.

A estratégia de maior rigor e transparência nos indicadores de eficiência das Instituições traduziu-se poruma redefinição da política de contabilização dos custos de funcionamento da Associação Mutualista,que passou a contabilizar todos os custos administrativos que lhe dizem respeito, incluindo os custosdirectos com pessoal, anteriormente suportados pela Caixa Económica Montepio Geral.

Os proveitos totais do MG-AM atingiram 503 milhões de euros, correspondendo a um acréscimo de42,5 % face a 2003, dado o significativo contributo das receitas associativas em quotizações e capitais,que ascenderam a 377 milhões de euros, representando uma taxa de crescimento de 61,8%. Os custos,que totalizaram 472 milhões de euros, aumentaram 60%. O Resultado Líquido da Associação Mutualistaatingiu 31,8 milhões de euros, permitindo o reforço da dotação para melhorias de benefícios dos diver-sos fundos das modalidades mutualistas, bem como a preservação da solidez da Instituição, com umgrau de cobertura das responsabilidades pelos fundos e reservas, de 1,25.

A Caixa Económica, que constitui o suporte fundamental e estratégico, ao nível financeiro, logístico,tecnológico e humano, do desenvolvimento do Montepio Geral, teve como principal objectivo, em

23

2004, a melhoria da rendibilidade, sustentada na revisão dos critérios de negociação do pricing, naredução do crédito vencido e consequente recuperação das respectivas provisões e num crescimentoselectivo e mais diversificado dos negócios, tendo em conta as condicionantes de mercado, de naturezaeconómica e competitiva.

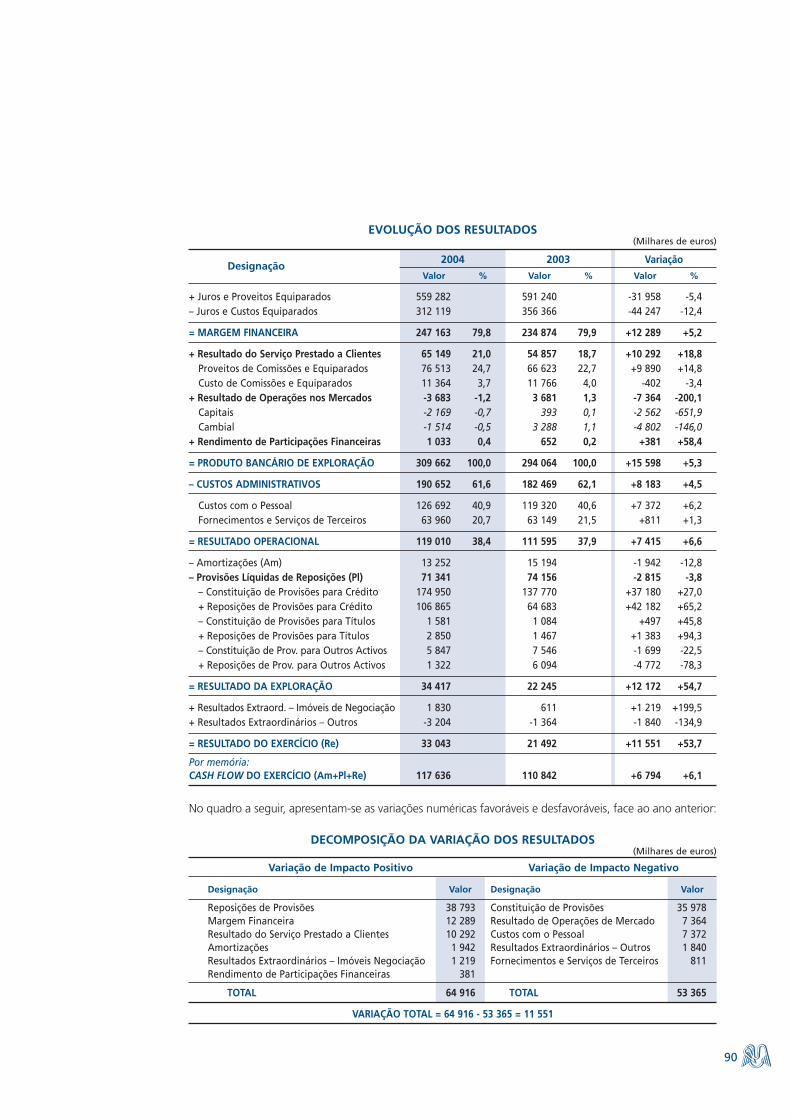

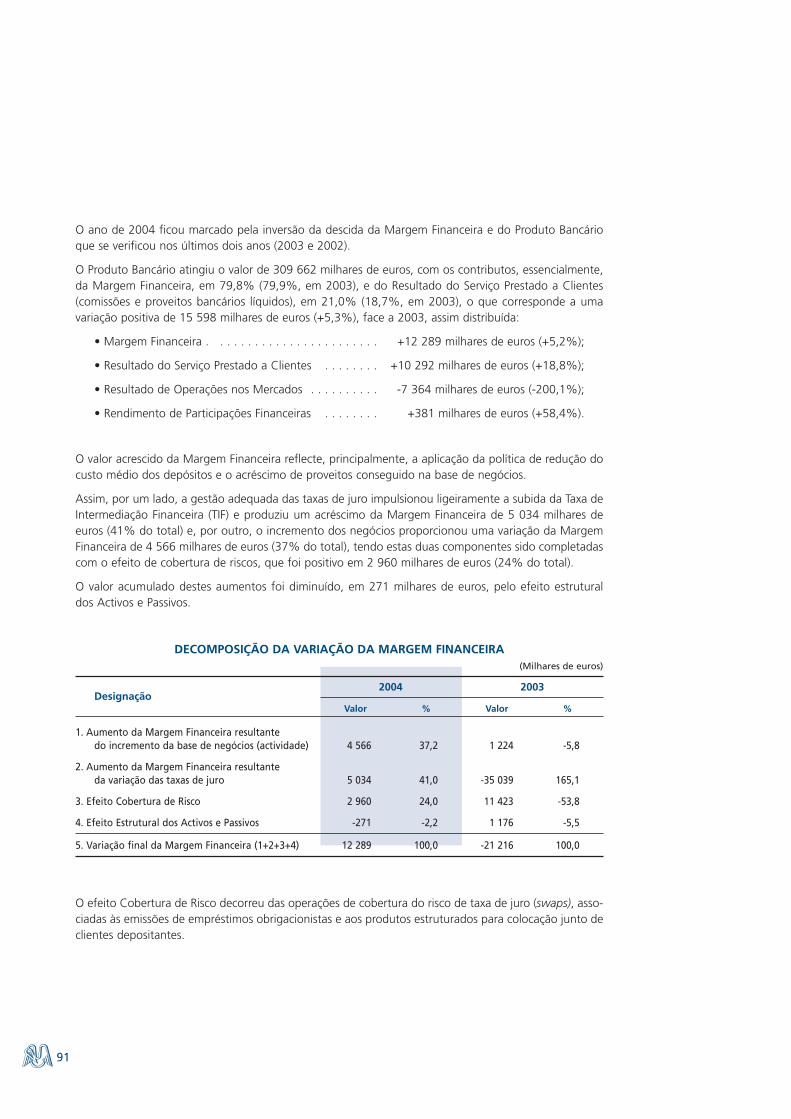

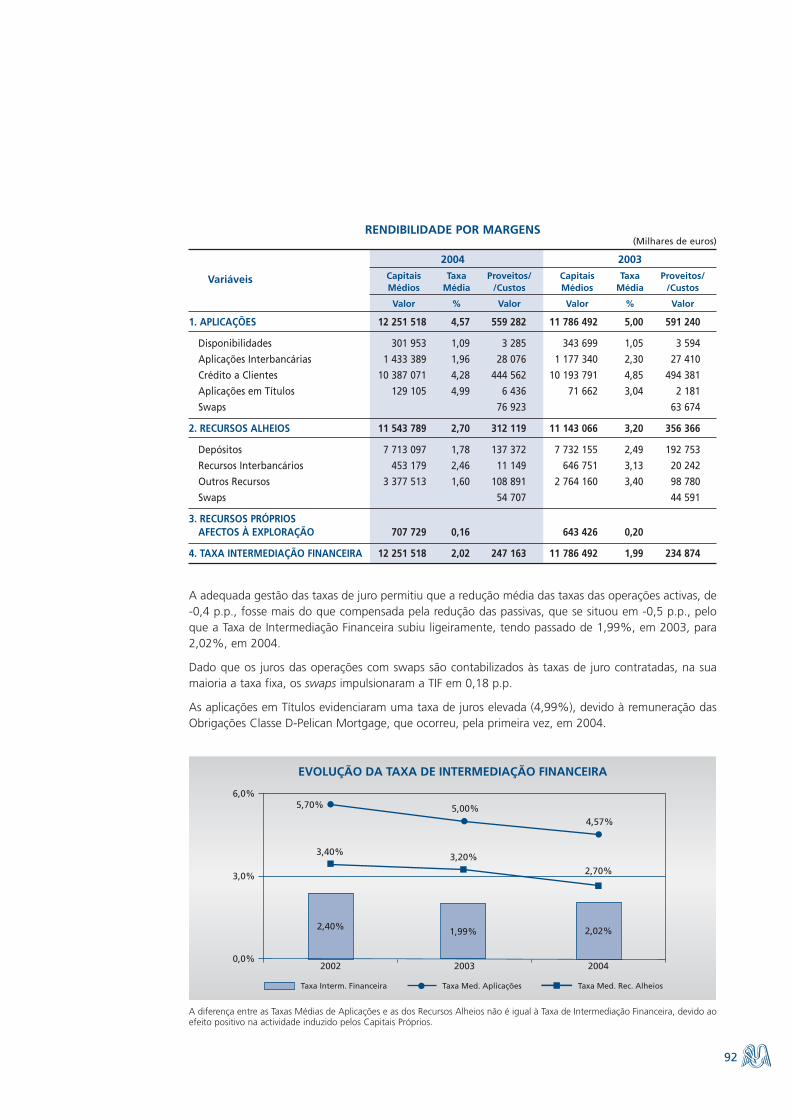

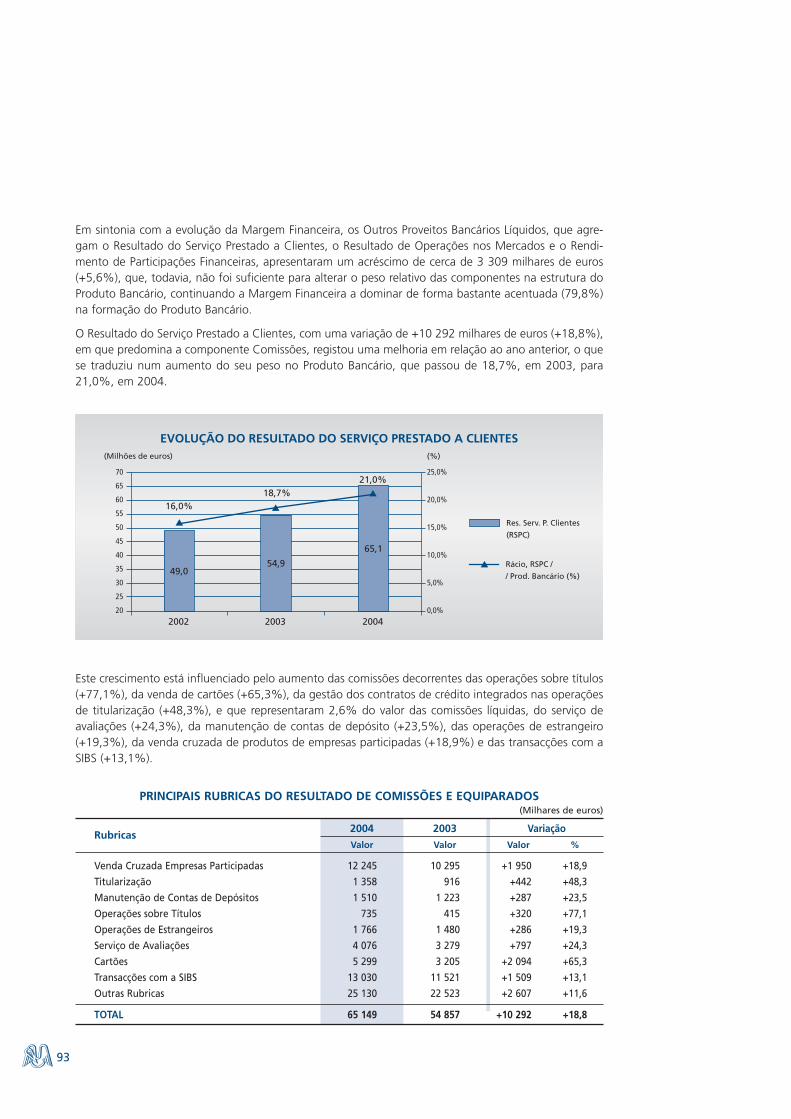

A gestão das taxas de juro das operações activas e passivas, em função do risco dos clientes e dasmaturidades das operações, assumiu particular relevo em 2004. As alterações introduzidas nestedomínio implicaram um ligeiro aumento da taxa de intermediação, de 1,99%, em 2003, para 2,02%,em 2004, contribuindo, assim, para o acréscimo da margem financeira, em +5,2% (+12,3 milhões deeuros) e para a evolução favorável do Produto Bancário, em +5,3% (+15,6 milhões de euros).

Em 2004, destacaram-se as acções no domínio da redução do crédito vencido e de cobrança duvidosa eda consequente recuperação e anulação de provisões, que permitiram que as provisões líquidas tivessemregistado uma diminuição de -2,8 milhões de euros, com impacto positivo na evolução dos Resultados.A redução do crédito vencido foi conseguida com inegável sucesso, tendo-se observado uma diminuiçãodo seu saldo, de -21,7%, de 2003 para 2004, que correspondeu a uma variação negativa de -97 milhõesde euros e proporcionou a melhoria dos indicadores de qualidade da carteira de crédito.

A orientação estratégica de prossecução de uma cuidada gestão dos riscos continua a ser uma das prin-cipais áreas de trabalho a médio prazo, em todas as instituições. Em 2004, efectivou-se a criação doDepartamento de Análise de Riscos, tendo em vista uma maior focalização e transversalidade namedição, análise, monitorização e controlo dos riscos globais. Neste âmbito, desenvolveram-se os tra-balhos do Comité de Gestão de Activos e Passivos, que se deverão estender ao Grupo, e prosseguiramos trabalhos preparativos para dar satisfação aos novos requisitos do Acordo de Basileia II.

Para o crescimento rendível que se pretende, as orientações definidas centram-se no aprofundamentoda fidelização e da relação com os clientes actuais, através do desenvolvimento da venda cruzada,interligando produtos bancários, de balanço e extra-balanço, com produtos das empresas do GrupoMontepio Geral, tendo como suporte acções de marketing conducentes à melhoria da notoriedade damarca.

Neste domínio, merece destaque, em 2004, o desenvolvimento de campanhas de marketing de grandeprojecção nacional, a inovação e comercialização de produtos de seguros de investimento, bem comode soluções de aplicação de poupanças baseadas em Instrumentos de Captação de Aforro Estruturado(ICAE), combinando depósitos a prazo com fundos de investimento mobiliário, as quais obtiveram boaaceitação no mercado.

Outra orientação estratégica delineada, que dominou a actuação em 2004, correspondeu à redução daprogressão dos custos. O ritmo de aumento dos custos administrativos desacelerou, de 5,6%, em 2003,para 4,5%, em 2004, tendo-se verificado a contenção do crescimento dos custos com pessoal e umaacentuada redução da taxa de crescimento dos custos com fornecimentos e serviços de terceiros, de4,4% para apenas 1,3%.

O ano saldou-se por um aumento dos Resultados do Exercício da CEMG, de 21,5 milhões de euros, em2003, para 33 milhões de euros, em 2004, isto é, mais 11,5 milhões de euros, significando um acrés-cimo de 54% face a 2003, conseguindo-se que a taxa de Rendibilidade dos Capitais Próprios (ROE)melhorasse, passando de 3,7%, em 2003, para 5,3% em 2004, embora, mesmo assim, ainda não cor-responda aos objectivos da Instituição a médio e longo prazo.

Neste quadro, foi também possível melhorar os rácios prudenciais da CEMG, particularmente os níveisde liquidez e de solvabilidade, a qual atingiu 11,4%, no critério do Banco de Portugal, tendo o Tier 1(Fundos Próprios de Base sobre os Activos elegíveis ponderados) ultrapassado os 7,5%.

24

3. MONTEPIO GERAL – ASSOCIAÇÃO MUTUALISTA

3.1. ASSOCIADOS E BENEFICIÁRIOS

3.1.1. Movimento Associativo

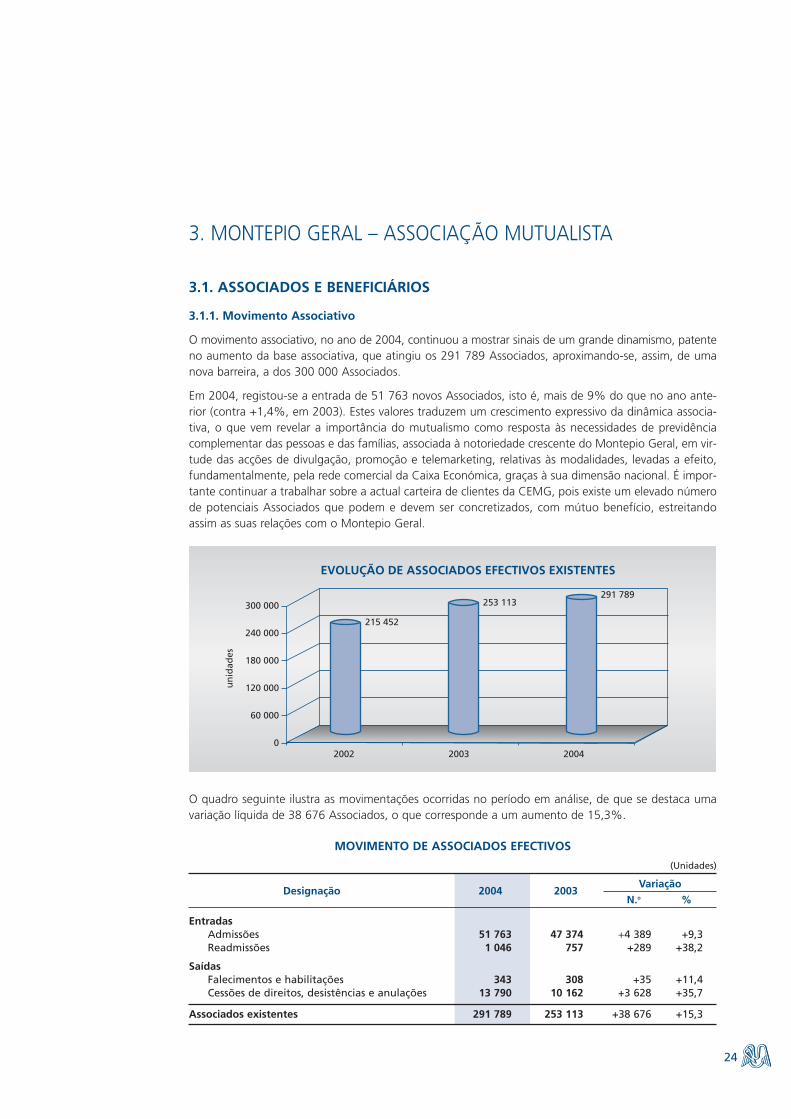

O movimento associativo, no ano de 2004, continuou a mostrar sinais de um grande dinamismo, patenteno aumento da base associativa, que atingiu os 291 789 Associados, aproximando-se, assim, de umanova barreira, a dos 300 000 Associados.

Em 2004, registou-se a entrada de 51 763 novos Associados, isto é, mais de 9% do que no ano ante-rior (contra +1,4%, em 2003). Estes valores traduzem um crescimento expressivo da dinâmica associa-tiva, o que vem revelar a importância do mutualismo como resposta às necessidades de previdênciacomplementar das pessoas e das famílias, associada à notoriedade crescente do Montepio Geral, em vir-tude das acções de divulgação, promoção e telemarketing, relativas às modalidades, levadas a efeito,fundamentalmente, pela rede comercial da Caixa Económica, graças à sua dimensão nacional. É impor-tante continuar a trabalhar sobre a actual carteira de clientes da CEMG, pois existe um elevado númerode potenciais Associados que podem e devem ser concretizados, com mútuo benefício, estreitandoassim as suas relações com o Montepio Geral.

EVOLUÇÃO DE ASSOCIADOS EFECTIVOS EXISTENTES

0

60 000

180 000

2002 2003 2004

120 000

300 000

240 000

291 789

un

idad

es

253 113

215 452

MOVIMENTO DE ASSOCIADOS EFECTIVOS

(Unidades)

Designação 2004 2003Variação

N.o %

EntradasAdmissões 51 763 47 374 +4 389 +9,3Readmissões 1 046 757 +289 +38,2

SaídasFalecimentos e habilitações 343 308 +35 +11,4Cessões de direitos, desistências e anulações 13 790 10 162 +3 628 +35,7

Associados existentes 291 789 253 113 +38 676 +15,3

O quadro seguinte ilustra as movimentações ocorridas no período em análise, de que se destaca umavariação líquida de 38 676 Associados, o que corresponde a um aumento de 15,3%.

25

O universo associativo do Montepio Geral mantém-se com um segmento de juventude bastante apre-ciável, pois cerca de 40,3% do seu total situa-se abaixo dos 30 anos, sendo que 21,9% são Associadoscom menos de 20 anos. Acima dos 50 anos contou-se, no final do ano, com cerca de 17,1% do total.

Mais uma vez, confirmou-se este ano a tendência na subida da representação das mulheres no total deAssociados (49,1%), aproximando-se da igualdade com o número de homens na Associação. Estesapresentam uma média de idades ligeiramente superior à das mulheres, ou seja, 33 contra 32 anos.

O clube «Tio Pelicas» registou este ano nova subida dos seus sócios (Associados menores de 16 anos),atingindo, em 31 de Dezembro de 2004, exactamente 32 100, contra 27 041 do ano anterior.

Desde a sua criação, pensada com o propósito de consolidar e estreitar as ligações entre os seus mem-bros, já ocorreram 36 304 admissões e 72 readmissões, registando-se 4 276 saídas, mas, destas, cercade 46,7% (1 997), ou seja, quase metade, ocorreram devido aos menores terem atingido o limite deidade, continuando, no entanto, como Associados da AM.

3.1.2. Subscrições de Modalidades e Receitas Associativas

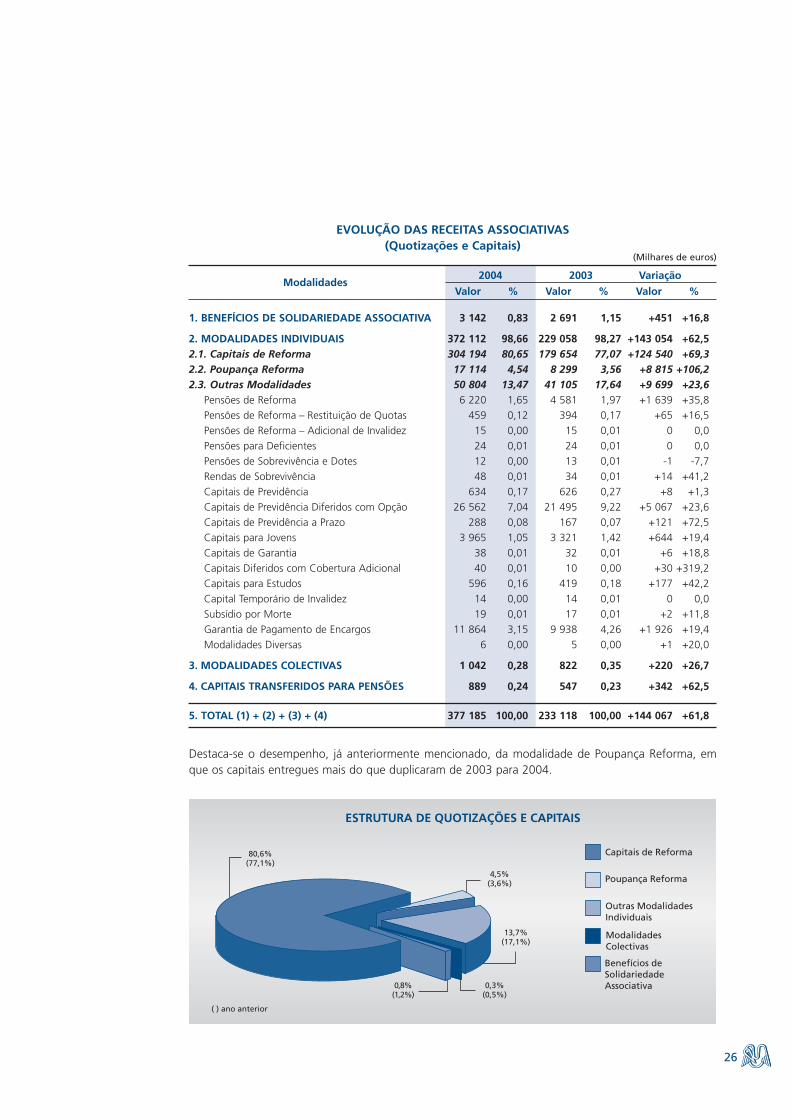

Em 31 de Dezembro de 2004, o número de subscrições alcançou 418 504 unidades, ou seja, mais17,8% do que no ano anterior.

O trabalho efectuado junto dos actuais Associados, no sentido de os fidelizar com outros produtos voca-cionados para outras necessidades, continua a mostrar os seus resultados, traduzindo-se na subida donúmero de inscrições per capita de 1,404, em 2003, para 1,434, em 2004.

Das 85 743 novas subscrições ocorridas no período em análise, cerca de 89,4% dirigiram-se às trêsmodalidades preferidas pelos subscritores, que continuam a ser as de Capitais de Reforma, de Garantiade Pagamento de Encargos e de Capitais de Previdência Diferidos com Opção.

A modalidade de «Poupança Reforma», surgida em Novembro de 2003, é já uma das modalidades maissubscritas. Em 2004, registou 6 619 novas subscrições, representando uma aposta ganha e motivandoa Associação a procurar outras respostas igualmente interessantes para as necessidades de poupança eprotecção dos indivíduos e suas famílias.

Considerando a estrutura do total das subscrições existentes, poderemos verificar um reforço da posiçãodominante que ocupa a modalidade de Capitais de Reforma (cerca de 42,6% do total), enquanto amodalidade de Garantia de Pagamento de Encargos inflectiu ligeiramente para um peso de 28,9% (con-tra 30,8%) e a modalidade de Capitais de Previdência Diferidos com Opção se manteve, sensivelmente,estável (18,2%).

As Receitas Associativas, traduzindo o esforço realizado, atingiram, no final de 2004, o montante de377 185 milhares de euros, registando uma subida muito positiva (61,8%), mormente as provenientesde entregas de capitais (mais cerca de 70%).

26

EVOLUÇÃO DAS RECEITAS ASSOCIATIVAS(Quotizações e Capitais)

(Milhares de euros)

Modalidades2004 2003 Variação

Valor % Valor % Valor %

1. BENEFÍCIOS DE SOLIDARIEDADE ASSOCIATIVA 3 142 0,83 2 691 1,15 +451 +16,8

2. MODALIDADES INDIVIDUAIS 372 112 98,66 229 058 98,27 +143 054 +62,52.1. Capitais de Reforma 304 194 80,65 179 654 77,07 +124 540 +69,32.2. Poupança Reforma 17 114 4,54 8 299 3,56 +8 815 +106,22.3. Outras Modalidades 50 804 13,47 41 105 17,64 +9 699 +23,6

Pensões de Reforma 6 220 1,65 4 581 1,97 +1 639 +35,8Pensões de Reforma – Restituição de Quotas 459 0,12 394 0,17 +65 +16,5Pensões de Reforma – Adicional de Invalidez 15 0,00 15 0,01 0 0,0Pensões para Deficientes 24 0,01 24 0,01 0 0,0Pensões de Sobrevivência e Dotes 12 0,00 13 0,01 -1 -7,7Rendas de Sobrevivência 48 0,01 34 0,01 +14 +41,2Capitais de Previdência 634 0,17 626 0,27 +8 +1,3Capitais de Previdência Diferidos com Opção 26 562 7,04 21 495 9,22 +5 067 +23,6Capitais de Previdência a Prazo 288 0,08 167 0,07 +121 +72,5Capitais para Jovens 3 965 1,05 3 321 1,42 +644 +19,4Capitais de Garantia 38 0,01 32 0,01 +6 +18,8Capitais Diferidos com Cobertura Adicional 40 0,01 10 0,00 +30 +319,2Capitais para Estudos 596 0,16 419 0,18 +177 +42,2Capital Temporário de Invalidez 14 0,00 14 0,01 0 0,0Subsídio por Morte 19 0,01 17 0,01 +2 +11,8Garantia de Pagamento de Encargos 11 864 3,15 9 938 4,26 +1 926 +19,4Modalidades Diversas 6 0,00 5 0,00 +1 +20,0

3. MODALIDADES COLECTIVAS 1 042 0,28 822 0,35 +220 +26,7

4. CAPITAIS TRANSFERIDOS PARA PENSÕES 889 0,24 547 0,23 +342 +62,5

5. TOTAL (1) + (2) + (3) + (4) 377 185 100,00 233 118 100,00 +144 067 +61,8

ESTRUTURA DE QUOTIZAÇÕES E CAPITAIS

Capitais de Reforma

( ) ano anterior

80,6%(77,1%)

13,7%(17,1%)

0,3%(0,5%)

ModalidadesColectivas

0,8%(1,2%)

Benefícios de SolidariedadeAssociativa

Outras Modalidades Individuais

4,5%(3,6%) Poupança Reforma

Destaca-se o desempenho, já anteriormente mencionado, da modalidade de Poupança Reforma, emque os capitais entregues mais do que duplicaram de 2003 para 2004.

Para esta evolução, concorreram os seguintes factores:

• nas Pensões e Rendas, as Pensões de Reforma correspondem a 64,7% dos valores pagos,enquanto que as Pensões de Sobrevivência e Dotes representam 53,3% das Melhorias de Benefí-cios; os primeiros respeitam à habilitação de novos beneficiários e os segundos às melhoriasatribuídas;

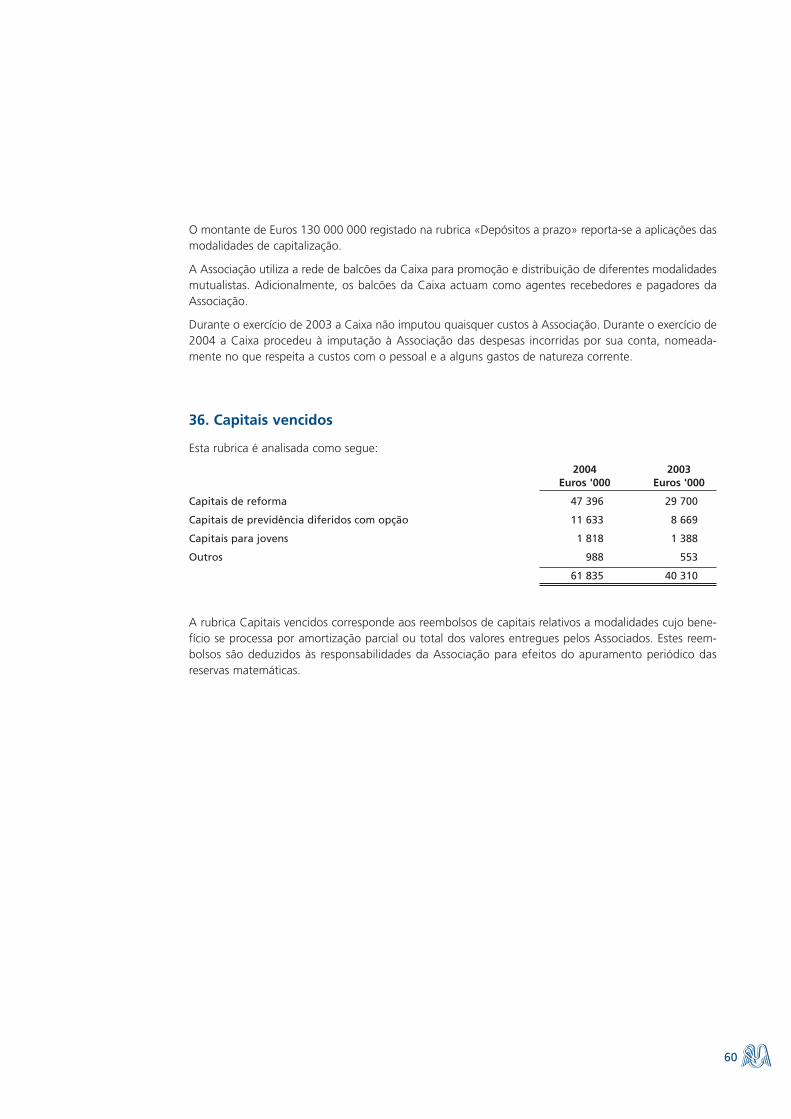

27

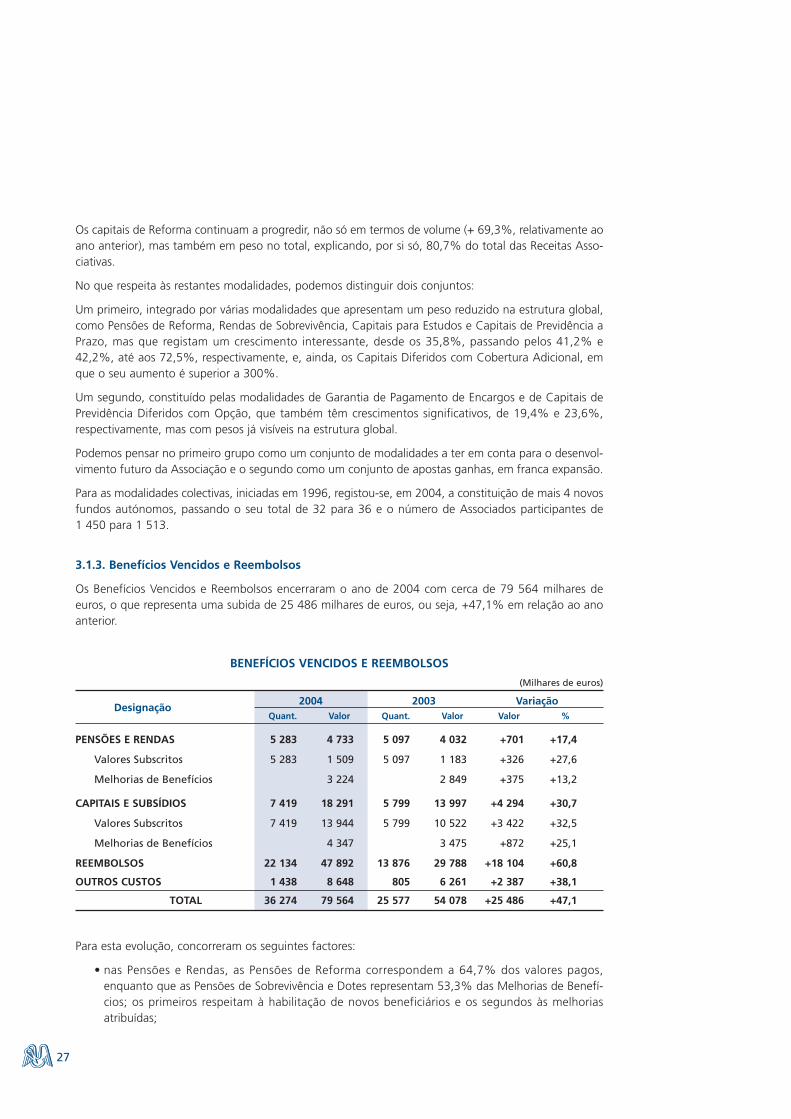

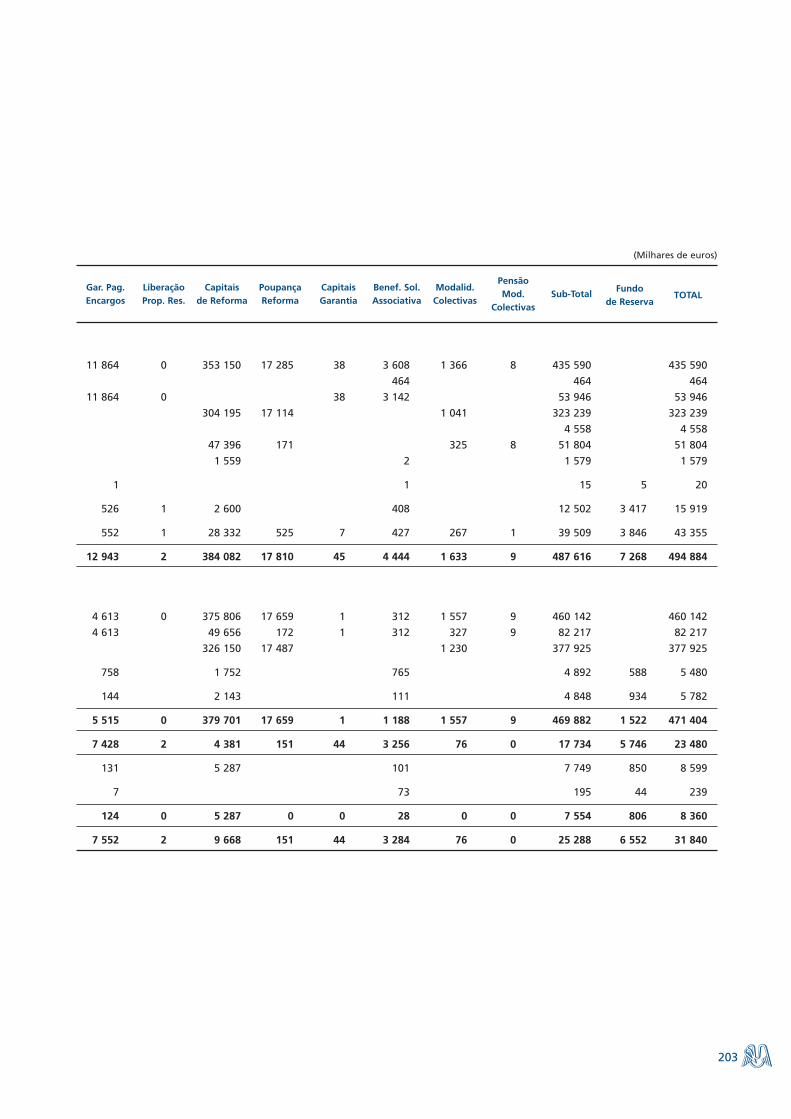

BENEFÍCIOS VENCIDOS E REEMBOLSOS

(Milhares de euros)

Designação2004 2003 Variação

Quant. Valor Quant. Valor Valor %

PENSÕES E RENDAS 5 283 4 733 5 097 4 032 +701 +17,4

Valores Subscritos 5 283 1 509 5 097 1 183 +326 +27,6

Melhorias de Benefícios 3 224 2 849 +375 +13,2

CAPITAIS E SUBSÍDIOS 7 419 18 291 5 799 13 997 +4 294 +30,7

Valores Subscritos 7 419 13 944 5 799 10 522 +3 422 +32,5

Melhorias de Benefícios 4 347 3 475 +872 +25,1

REEMBOLSOS 22 134 47 892 13 876 29 788 +18 104 +60,8

OUTROS CUSTOS 1 438 8 648 805 6 261 +2 387 +38,1

TOTAL 36 274 79 564 25 577 54 078 +25 486 +47,1

Os capitais de Reforma continuam a progredir, não só em termos de volume (+ 69,3%, relativamente aoano anterior), mas também em peso no total, explicando, por si só, 80,7% do total das Receitas Asso-ciativas.

No que respeita às restantes modalidades, podemos distinguir dois conjuntos:

Um primeiro, integrado por várias modalidades que apresentam um peso reduzido na estrutura global,como Pensões de Reforma, Rendas de Sobrevivência, Capitais para Estudos e Capitais de Previdência aPrazo, mas que registam um crescimento interessante, desde os 35,8%, passando pelos 41,2% e42,2%, até aos 72,5%, respectivamente, e, ainda, os Capitais Diferidos com Cobertura Adicional, emque o seu aumento é superior a 300%.

Um segundo, constituído pelas modalidades de Garantia de Pagamento de Encargos e de Capitais dePrevidência Diferidos com Opção, que também têm crescimentos significativos, de 19,4% e 23,6%,respectivamente, mas com pesos já visíveis na estrutura global.

Podemos pensar no primeiro grupo como um conjunto de modalidades a ter em conta para o desenvol-vimento futuro da Associação e o segundo como um conjunto de apostas ganhas, em franca expansão.

Para as modalidades colectivas, iniciadas em 1996, registou-se, em 2004, a constituição de mais 4 novosfundos autónomos, passando o seu total de 32 para 36 e o número de Associados participantes de1 450 para 1 513.

3.1.3. Benefícios Vencidos e Reembolsos

Os Benefícios Vencidos e Reembolsos encerraram o ano de 2004 com cerca de 79 564 milhares deeuros, o que representa uma subida de 25 486 milhares de euros, ou seja, +47,1% em relação ao anoanterior.

28

• nos Capitais e Subsídios, já com as melhorias incluídas, a grande maioria refere-se ao vencimentode fracções de subscrições em modalidades temporárias, como sejam as de Capitais de Previdên-cia Diferidos com Opção, com 11 633 milhares de euros em valores subscritos ( 83,4%) e 2 952 demelhorias (67,9%);

• nos Reembolsos, a modalidade que registou o maior volume de levantamentos foi a de Capitais deReforma, tendo alcançado este ano os 47 396 milhares de euros, o que se traduz por uma varia-ção de 17 696 milhares de euros (+59,6%), em relação ao ano anterior;

• nos Outros Custos, os pagamentos ocorridos na Garantia de Pagamento de Encargos e a dotaçãoatribuída ao Prémio Decenal dos Capitais de Reforma têm uma representatividade muito elevada(76,3%).

3.1.4. Melhorias Atribuídas aos Benefícios em Formação e em Curso das Modalidades Actuariais

Em 2004, em consequência da aprovação pela Assembleia Geral de 29 de Março de 2004 da propostade aplicação dos resultados da Associação Mutualista de 2003, atribuíram-se melhorias de 5,5% dasReservas Matemáticas aos benefícios em formação e em curso, das modalidades actuariais, no valor de11 689 milhares de euros.

3.1.5. Rendibilidade das Modalidades de Capitalização

Em 2004, a Associação distribuiu o rendimento anual global gerado pelos Capitais de Reforma,Poupança Reforma e Modalidades Colectivas, que atingiu 5,52%, dando cumprimento ao rendimentogarantido nos termos dos respectivos regulamentos.

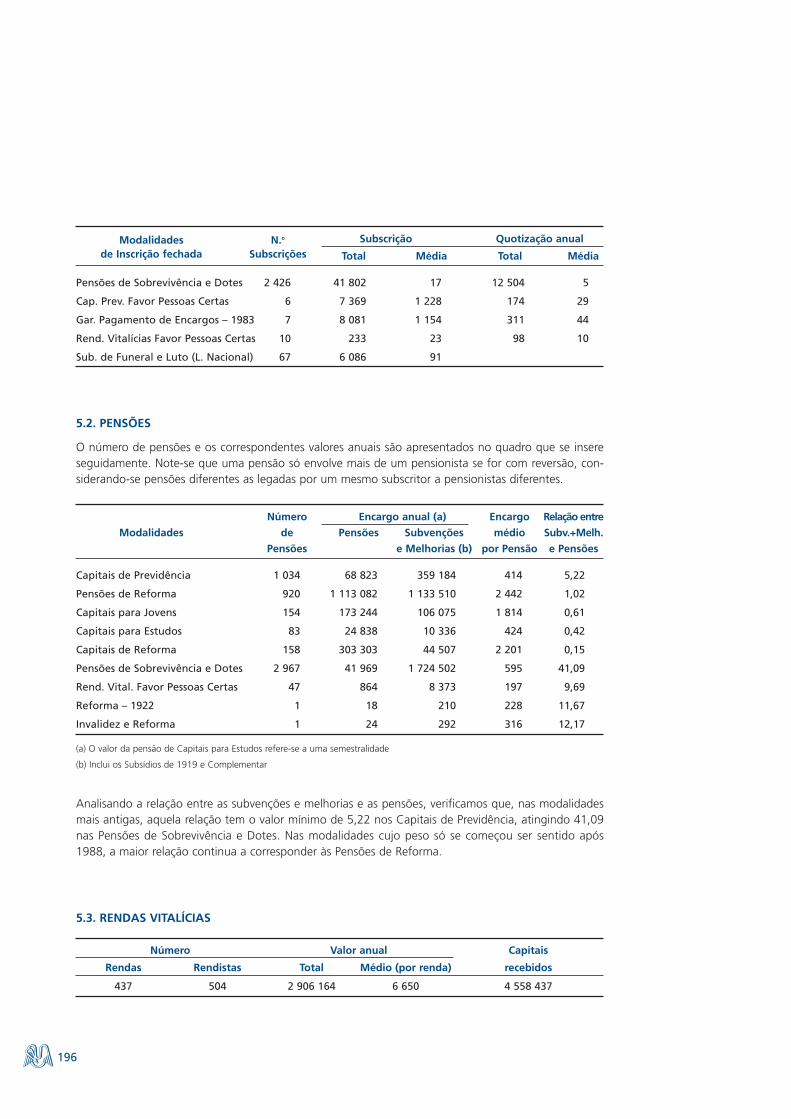

3.1.6. Rendas Vitalícias

O volume de capitais recebidos, em 2004, para a constituição de novas rendas (70), ascendeu a 4 558milhares de euros, ou seja, mais 40,2%, do que no ano anterior.

Os encargos anuais com as rendas vitalícias foram de 2 653 milhares de euros, o que representa um cresci-mento de cerca de 25,1%. Este ano, em sede de Assembleia Geral, foi atribuída, tal como no ano anterior,uma actualização de 2% das rendas constituídas até 31 de Dezembro de 2002, o que, a par dos valoreselevados com que as novas rendas são normalmente constituídas, justifica as oscilações ocorridas.

No final de 2004, registavam-se 437 rendas e 504 rendistas, respectivamente, mais 51 rendas e 57rendistas do que no final do ano anterior.

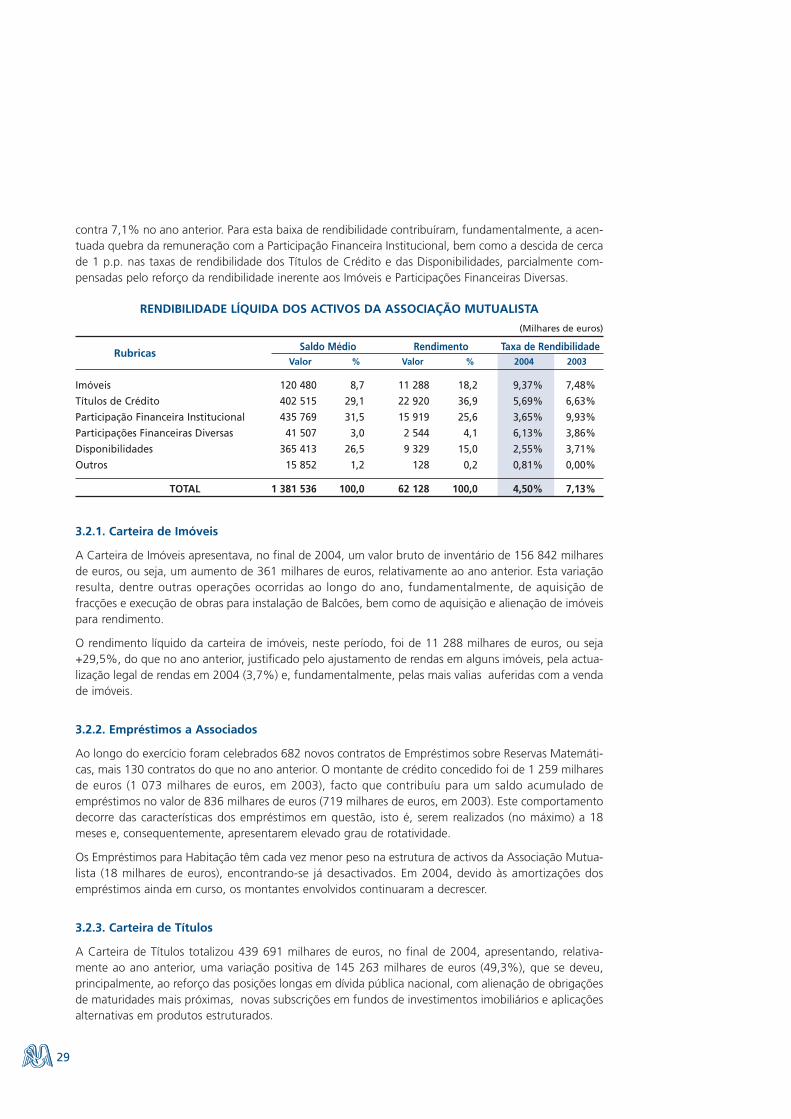

3.2. RENDIBILIDADE LÍQUIDA DOS ACTIVOS

O volume de activos líquidos da Associação Mutualista, em 31 de Dezembro de 2004, totalizou1 562 532 milhares de euros, o que equivale a uma taxa de crescimento anual de 29,5%.

Entre as suas componentes, sobressaem as Disponibilidades, que representam 32,4% do total, seguindo-sea Participação Financeira Institucional e os Títulos de Crédito com, respectivamente, 28,5% e 27,8% dototal, enquanto os Imóveis não vão além dos 7,7% e as Participações Financeiras Diversas se quedam pelos2,6%.

Sobre o saldo médio anual (1 381 536 milhares de euros), o rendimento líquido obtido, de 62 128 mi-lhares de euros, proporcionou uma taxa média anual de rendibilidade (incluindo mais valias) de 4,5%,

contra 7,1% no ano anterior. Para esta baixa de rendibilidade contribuíram, fundamentalmente, a acen-tuada quebra da remuneração com a Participação Financeira Institucional, bem como a descida de cercade 1 p.p. nas taxas de rendibilidade dos Títulos de Crédito e das Disponibilidades, parcialmente com-pensadas pelo reforço da rendibilidade inerente aos Imóveis e Participações Financeiras Diversas.

29

RENDIBILIDADE LÍQUIDA DOS ACTIVOS DA ASSOCIAÇÃO MUTUALISTA

(Milhares de euros)

RubricasSaldo Médio Rendimento Taxa de Rendibilidade

Valor % Valor % 2004 2003

Imóveis 120 480 8,7 11 288 18,2 9,37% 7,48%

Títulos de Crédito 402 515 29,1 22 920 36,9 5,69% 6,63%

Participação Financeira Institucional 435 769 31,5 15 919 25,6 3,65% 9,93%

Participações Financeiras Diversas 41 507 3,0 2 544 4,1 6,13% 3,86%

Disponibilidades 365 413 26,5 9 329 15,0 2,55% 3,71%

Outros 15 852 1,2 128 0,2 0,81% 0,00%

TOTAL 1 381 536 100,0 62 128 100,0 4,50% 7,13%

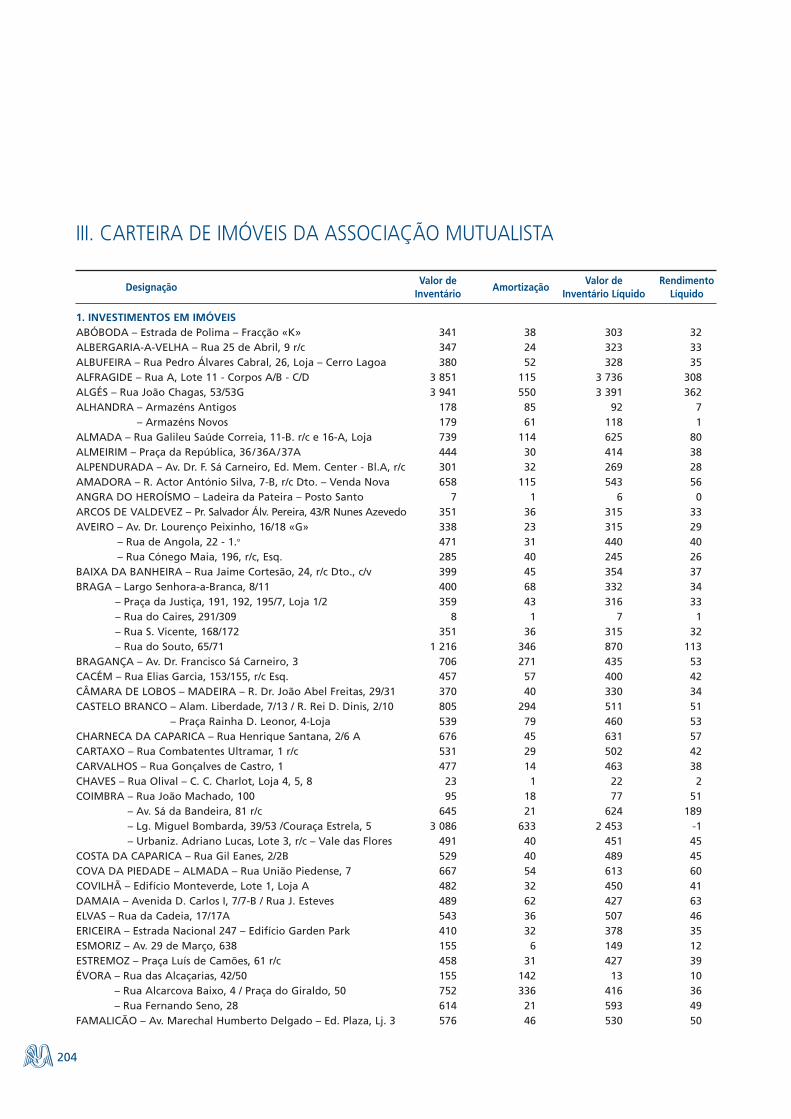

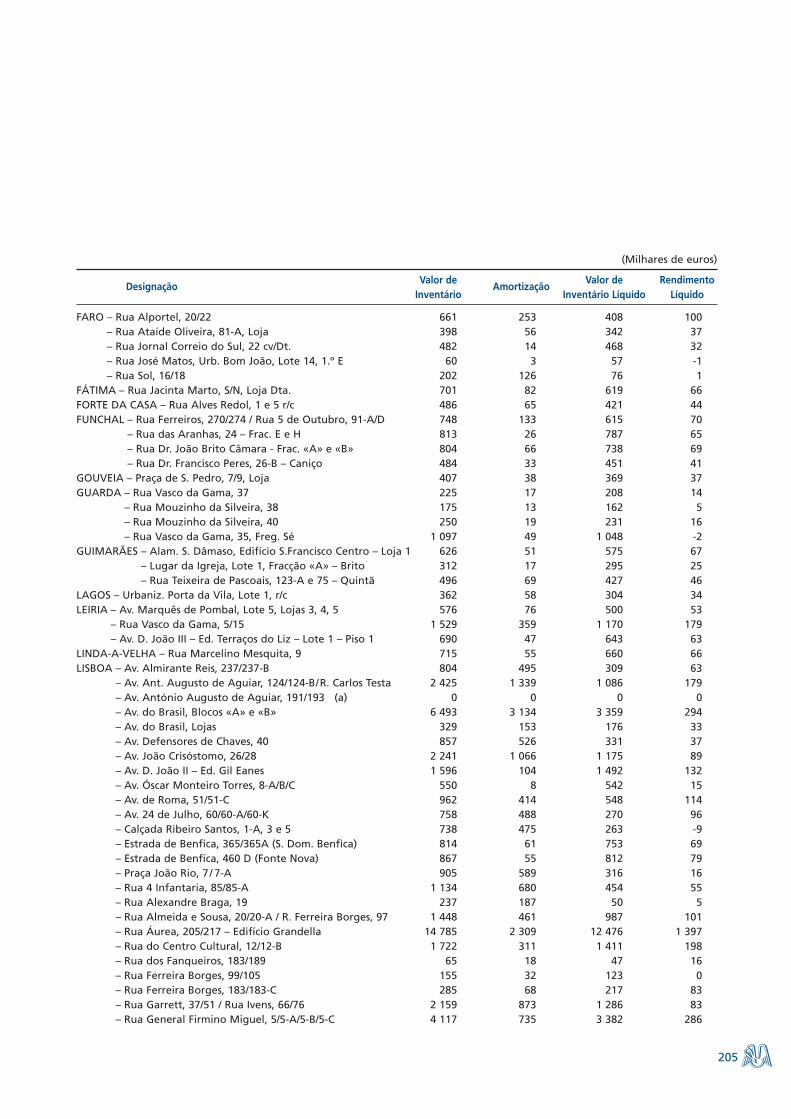

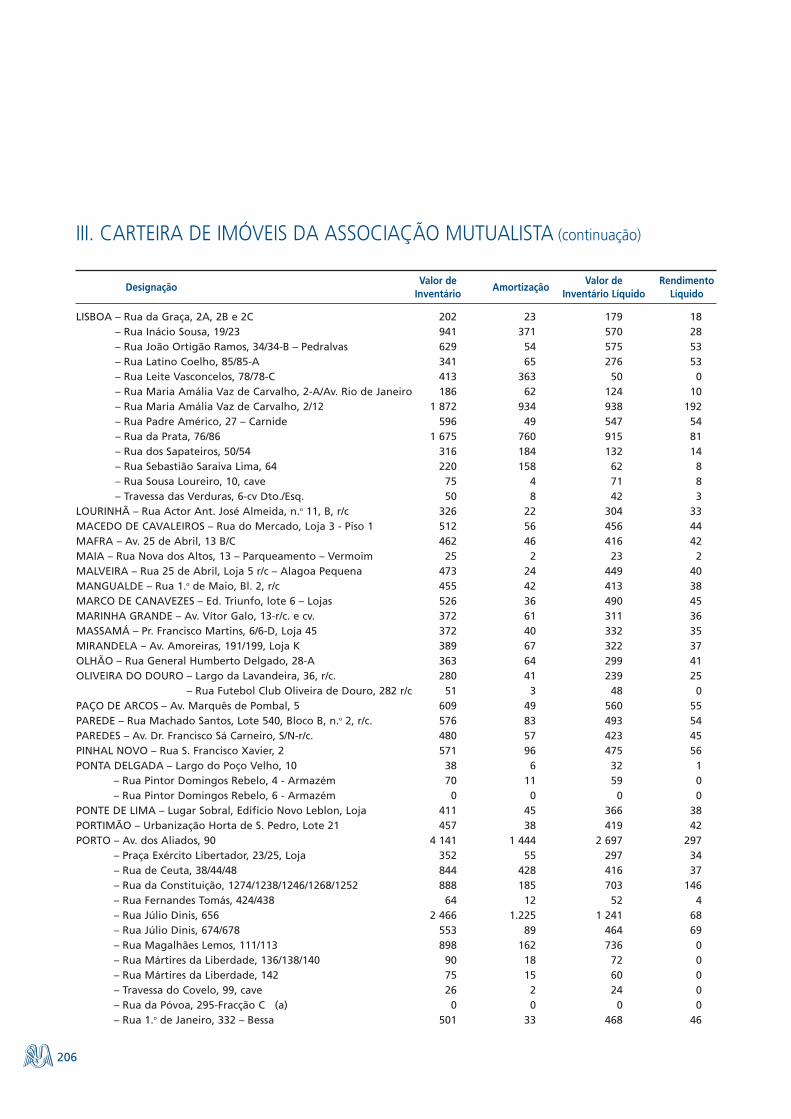

3.2.1. Carteira de Imóveis

A Carteira de Imóveis apresentava, no final de 2004, um valor bruto de inventário de 156 842 milharesde euros, ou seja, um aumento de 361 milhares de euros, relativamente ao ano anterior. Esta variaçãoresulta, dentre outras operações ocorridas ao longo do ano, fundamentalmente, de aquisição defracções e execução de obras para instalação de Balcões, bem como de aquisição e alienação de imóveispara rendimento.

O rendimento líquido da carteira de imóveis, neste período, foi de 11 288 milhares de euros, ou seja+29,5%, do que no ano anterior, justificado pelo ajustamento de rendas em alguns imóveis, pela actua-lização legal de rendas em 2004 (3,7%) e, fundamentalmente, pelas mais valias auferidas com a vendade imóveis.

3.2.2. Empréstimos a Associados

Ao longo do exercício foram celebrados 682 novos contratos de Empréstimos sobre Reservas Matemáti-cas, mais 130 contratos do que no ano anterior. O montante de crédito concedido foi de 1 259 milharesde euros (1 073 milhares de euros, em 2003), facto que contribuíu para um saldo acumulado deempréstimos no valor de 836 milhares de euros (719 milhares de euros, em 2003). Este comportamentodecorre das características dos empréstimos em questão, isto é, serem realizados (no máximo) a 18meses e, consequentemente, apresentarem elevado grau de rotatividade.

Os Empréstimos para Habitação têm cada vez menor peso na estrutura de activos da Associação Mutua-lista (18 milhares de euros), encontrando-se já desactivados. Em 2004, devido às amortizações dosempréstimos ainda em curso, os montantes envolvidos continuaram a decrescer.

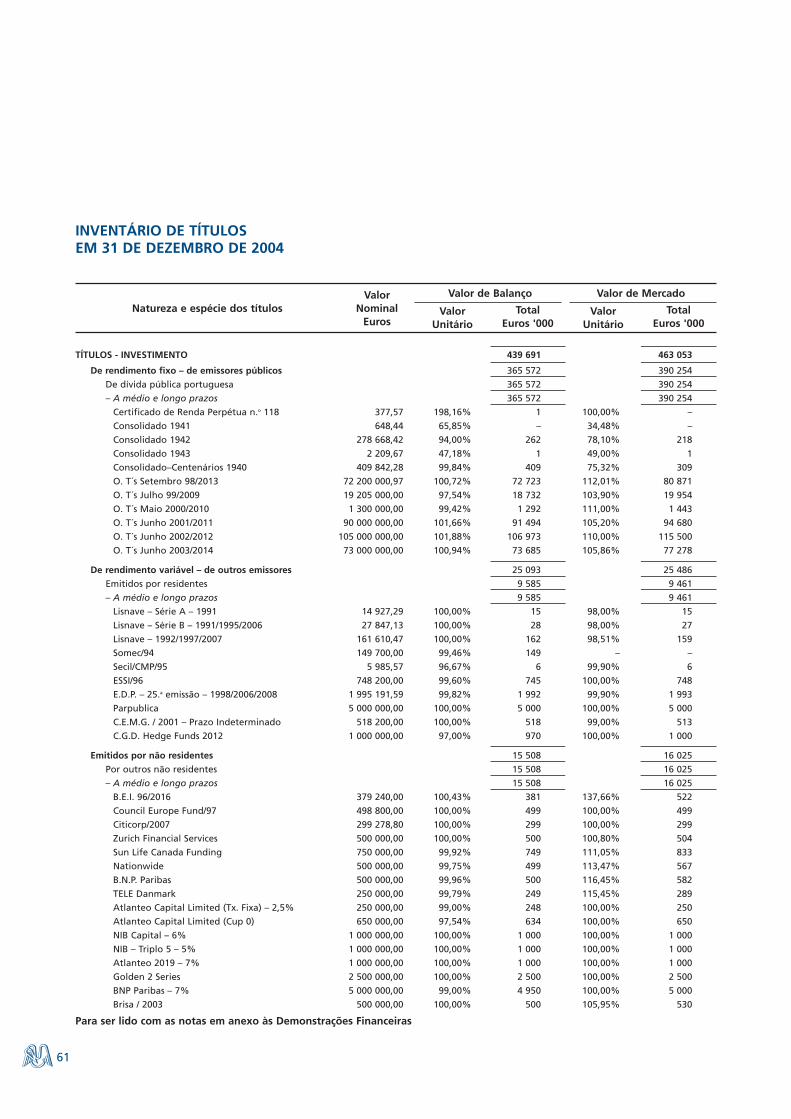

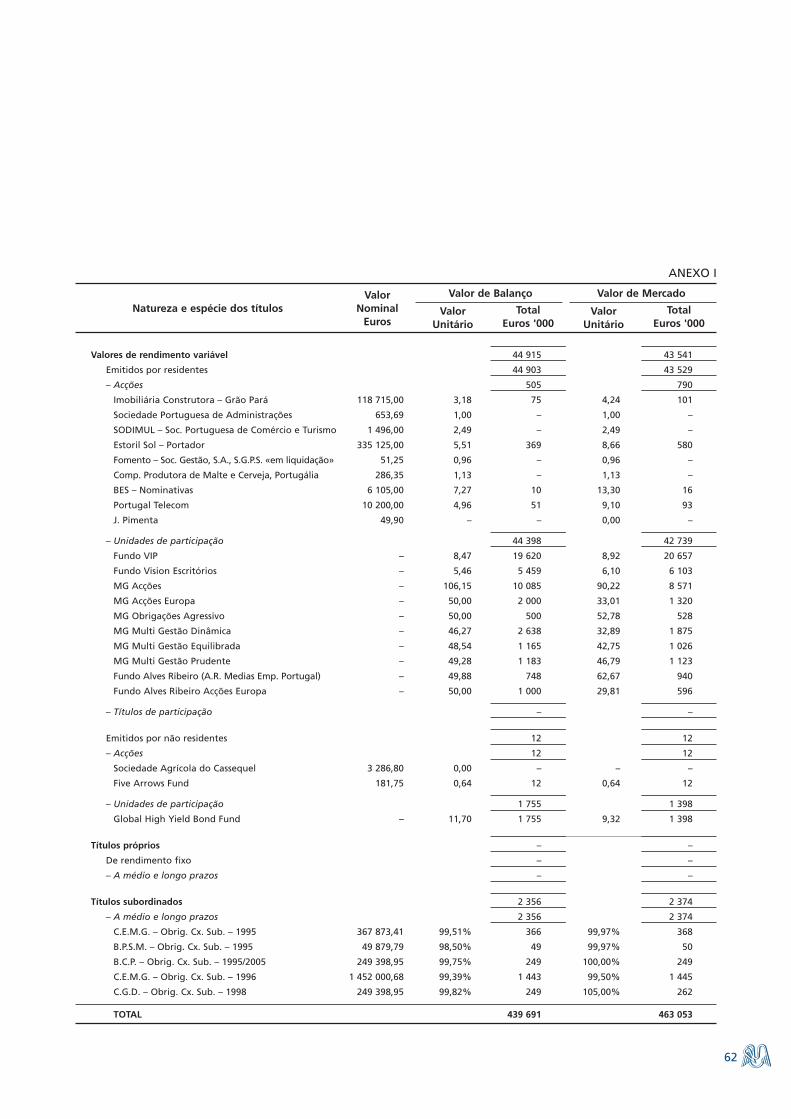

3.2.3. Carteira de Títulos

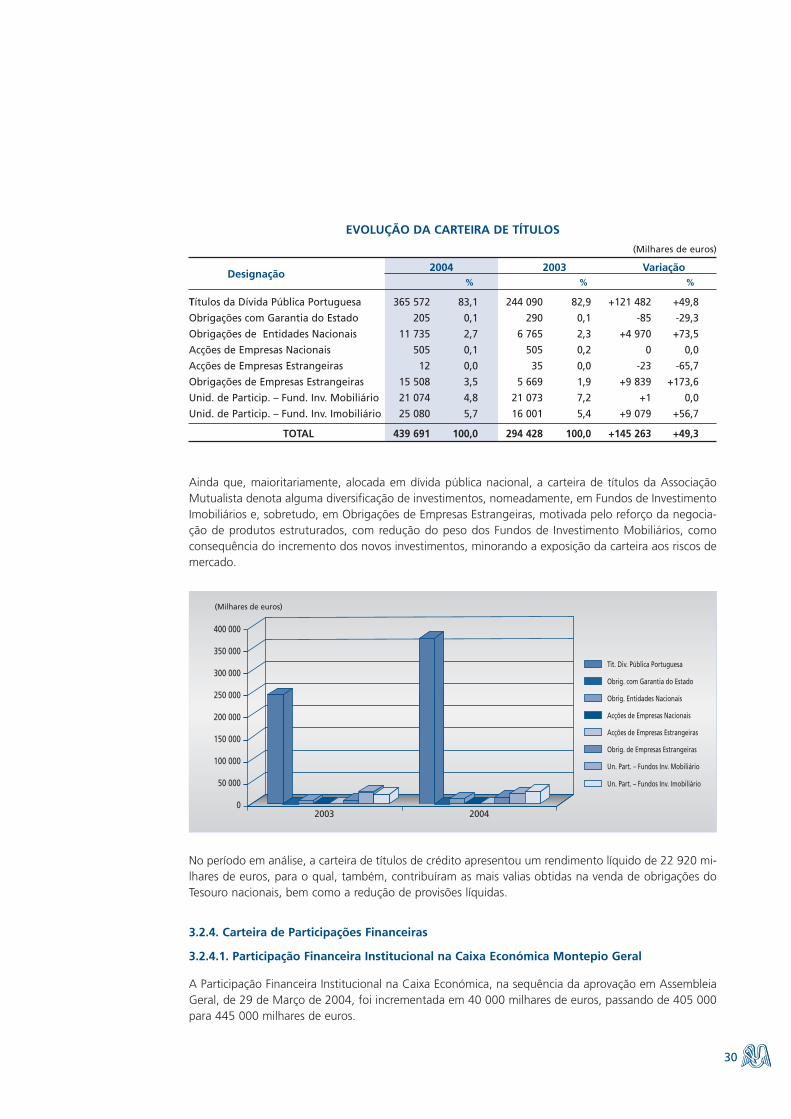

A Carteira de Títulos totalizou 439 691 milhares de euros, no final de 2004, apresentando, relativa-mente ao ano anterior, uma variação positiva de 145 263 milhares de euros (49,3%), que se deveu,principalmente, ao reforço das posições longas em dívida pública nacional, com alienação de obrigaçõesde maturidades mais próximas, novas subscrições em fundos de investimentos imobiliários e aplicaçõesalternativas em produtos estruturados.

30

EVOLUÇÃO DA CARTEIRA DE TÍTULOS

(Milhares de euros)

Designação2004 2003 Variação

% % %

Títulos da Dívida Pública Portuguesa 365 572 83,1 244 090 82,9 +121 482 +49,8

Obrigações com Garantia do Estado 205 0,1 290 0,1 -85 -29,3

Obrigações de Entidades Nacionais 11 735 2,7 6 765 2,3 +4 970 +73,5

Acções de Empresas Nacionais 505 0,1 505 0,2 0 0,0

Acções de Empresas Estrangeiras 12 0,0 35 0,0 -23 -65,7

Obrigações de Empresas Estrangeiras 15 508 3,5 5 669 1,9 +9 839 +173,6

Unid. de Particip. – Fund. Inv. Mobiliário 21 074 4,8 21 073 7,2 +1 0,0

Unid. de Particip. – Fund. Inv. Imobiliário 25 080 5,7 16 001 5,4 +9 079 +56,7

TOTAL 439 691 100,0 294 428 100,0 +145 263 +49,3

Ainda que, maioritariamente, alocada em dívida pública nacional, a carteira de títulos da AssociaçãoMutualista denota alguma diversificação de investimentos, nomeadamente, em Fundos de InvestimentoImobiliários e, sobretudo, em Obrigações de Empresas Estrangeiras, motivada pelo reforço da negocia-ção de produtos estruturados, com redução do peso dos Fundos de Investimento Mobiliários, comoconsequência do incremento dos novos investimentos, minorando a exposição da carteira aos riscos demercado.

No período em análise, a carteira de títulos de crédito apresentou um rendimento líquido de 22 920 mi-lhares de euros, para o qual, também, contribuíram as mais valias obtidas na venda de obrigações doTesouro nacionais, bem como a redução de provisões líquidas.

3.2.4. Carteira de Participações Financeiras

3.2.4.1. Participação Financeira Institucional na Caixa Económica Montepio Geral

A Participação Financeira Institucional na Caixa Económica, na sequência da aprovação em AssembleiaGeral, de 29 de Março de 2004, foi incrementada em 40 000 milhares de euros, passando de 405 000para 445 000 milhares de euros.

(Milhares de euros)

2003 2004

Obrig. com Garantia do Estado

Tit. Div. Pública Portuguesa

Obrig. Entidades Nacionais

Acções de Empresas Nacionais

Acções de Empresas Estrangeiras

Obrig. de Empresas Estrangeiras

Un. Part. – Fundos Inv. Mobiliário

Un. Part. – Fundos Inv. Imobiliário

0

150 000

100 000

50 000

250 000

400 000

350 000

300 000

200 000

31

O valor da transferência de resultados da CEMG foi de 16 119 milhares de euros, dos quais 15 919 mi-lhares de euros se destinaram aos Fundos Disponíveis das modalidades mutualistas e ao Fundo deReserva Geral, contra 39 300 milhares de euros transferidos no ano anterior, o que constituiu uma que-bra de cerca de 60%.

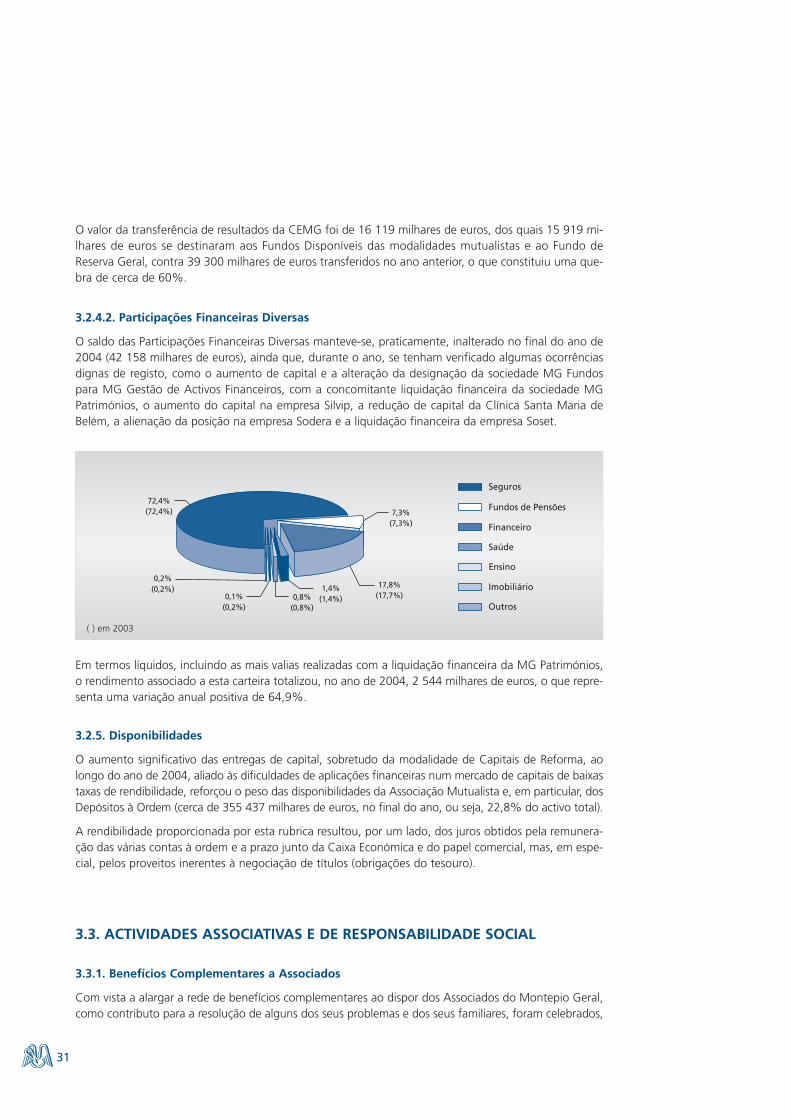

3.2.4.2. Participações Financeiras Diversas

O saldo das Participações Financeiras Diversas manteve-se, praticamente, inalterado no final do ano de2004 (42 158 milhares de euros), ainda que, durante o ano, se tenham verificado algumas ocorrênciasdignas de registo, como o aumento de capital e a alteração da designação da sociedade MG Fundospara MG Gestão de Activos Financeiros, com a concomitante liquidação financeira da sociedade MGPatrimónios, o aumento do capital na empresa Silvip, a redução de capital da Clínica Santa Maria deBelém, a alienação da posição na empresa Sodera e a liquidação financeira da empresa Soset.

Fundos de Pensões

Seguros

Financeiro

Outros

Ensino

Saúde

Imobiliário

72,4%(72,4%) 7,3%

(7,3%)

17,8%(17,7%)

1,4%(1,4%)

0,2%(0,2%)

0,1%(0,2%)

0,8%(0,8%)

Em termos líquidos, incluindo as mais valias realizadas com a liquidação financeira da MG Patrimónios,o rendimento associado a esta carteira totalizou, no ano de 2004, 2 544 milhares de euros, o que repre-senta uma variação anual positiva de 64,9%.

3.2.5. Disponibilidades

O aumento significativo das entregas de capital, sobretudo da modalidade de Capitais de Reforma, aolongo do ano de 2004, aliado às dificuldades de aplicações financeiras num mercado de capitais de baixastaxas de rendibilidade, reforçou o peso das disponibilidades da Associação Mutualista e, em particular, dosDepósitos à Ordem (cerca de 355 437 milhares de euros, no final do ano, ou seja, 22,8% do activo total).

A rendibilidade proporcionada por esta rubrica resultou, por um lado, dos juros obtidos pela remunera-ção das várias contas à ordem e a prazo junto da Caixa Económica e do papel comercial, mas, em espe-cial, pelos proveitos inerentes à negociação de títulos (obrigações do tesouro).

3.3. ACTIVIDADES ASSOCIATIVAS E DE RESPONSABILIDADE SOCIAL

3.3.1. Benefícios Complementares a Associados

Com vista a alargar a rede de benefícios complementares ao dispor dos Associados do Montepio Geral,como contributo para a resolução de alguns dos seus problemas e dos seus familiares, foram celebrados,

( ) em 2003

32

ao longo do ano de 2004, Acordos com 84 Instituições de todo o país, dos quais 44 na área da Saúde,Bem Estar e Protecção Social, 34 na área do Turismo, Consumo e Lazer e 6 na área da Formação e Cul-tura. É de relevar a celebração do primeiro Acordo com um complexo de Residências Assistidas – a Casade Repouso de Santa Bárbara, – na Marquiteira, Lourinhã, cuja experiência poderá ser muito útil einteressante.

A Associação Mutualista tinha em vigor, no final do ano de 2004, 889 Acordos, cobrindo todo o espaçonacional e as várias áreas de interesse dos Associados, com a seguinte distribuição: 473 (53,2%) naárea da Saúde, Bem Estar e Protecção; 326 (36,7%) na área do Turismo, Consumo e Lazer; e 90 (10,1%)na área da Formação e Cultura.

No âmbito destes Acordos, alguns foram celebrados com outras Associações Mutualistas, com activi-dades no domínio da prestação de cuidados de saúde, às quais foram concedidos alguns apoios finan-ceiros para aquisição de novos equipamentos médicos.