Embed Size (px)

Citation preview

Com a colaboração de

Relatório Tecnocom sobreTENDÊNCIAS EM MEIOSDE PAGAMENTO 2014

Relatório Tecnocom sobre

TENDÊNCIAS EMMEIOS DE PAGAMENTO 2014

1.Os maiores destaquesdo Relatório Tecnocom 2014

Relatório Tecnocom sobre TENDÊNCIAS EM MEIOS DE PAGAMENTO 2014

4

5

1. Os maiores destaques do Relatório Tecnocom 2014

1. Os maiores destaques do Relatório Tecnocom 2014

2014 foi um ano caracterizado pelo lançamento de massa de tecnologias de pagamentos sem contato. Se na edição passada indicávamos que os pilotos estavam concentrados em tecnologias com um grau de maturidade ainda incipiente, como NFC e os diversos ecossistemas de wallets, este ano fica constatada sua subida para uma dimensão comercial por grande parte das entidades dos dois lados do Atlântico. Comprovam isso os vários lançamentos de carteiras digitais, tanto na Espanha (BBVA Wallet, iupay) como na América Latina, onde encontramos Mi Dinero Seguro (Brasil) e mpeso (República Dominicana), entre outros, que posicionam a carteira móvel como o meio cada dia mais apto, tanto em ambientes emergentes (instrumento de inclusão financeira) como naqueles mais desenvolvidos (onde se destacam a comodidade e a agilidade no momento do pagamento). O interesse pela soluções de terminal de ponto de venda em dispositivos móveis (mPOS) consolida-se graças ao aumento da aceitação, impulsionada pela adoção de pequenos comerciantes e profissionais liberais, junto com as inovações incorporadas pelos fornecedores.

Observamos que as autoridades em geral mantêm um firme compromisso com a promoção do desenvolvimento dos meios de pagamento eletrônico de forma segura e includente, motivo pelo qual têm ocorrido inovações também no âmbito regulatório, que permitem atender mais e melhor as necessidades da população – sejam novas necessidades de população já usuária, ou necessidades existentes de população desatendida – aproveitando os benefícios derivados dos contínuos avanços tecno-lógicos que a regulamentação procura acompanhar. No caso da Europa, que nos próximos dois anos experimentará um cres-cimento das contas de poupança básicas – conceito já estendido em Brasil, Colômbia, México e Peru – motivado pela nova normativa do Parlamento Europeu que obrigará as entidades financeiras a oferecê-las a todos os residentes de forma gratuita ou a um custo razoável. Neste contexto europeu, destacamos que a Espanha foi pioneira na transposição para a normativa nacional (Real Decreto Lei 8/2014, de 4 de julho, que estabelece os limites para as taxas de intercâmbio em operações de pagamento com cartão) da Diretiva Europeia de Serviços de Pagamento (PSD2) aprovada em 2013.

Por sua vez, na América Latina foram aprovados importantes projetos normativos, como a Lei de Inclusão Financeira na Co-lômbia, centrada nos meios de pagamento eletrônico como ferramenta para a inclusão financeira, o projeto de lei de emissores não bancários de meios de pagamento com provisão de fundos no Chile e as disposições para regulamentar os serviços relacionados com as redes de meios de disposição, cotas de intercâmbio e comissões de meios de pagamento eletrônico no México. O Banco Central do Equador criou um novo Sistema de Dinheiro Eletrônico operado pelo telefone celular, que entrará em funcionamento no próximo ano.

Uma tendência constatada é que as diferenças entre as duas regiões diminuem a cada ano. Dito isso, são muitas as particula-ridades nacionais e regionais referidas pelos dirigentes de meios de pagamento entrevistados, constatadas com dados oficiais e informadas pelos usuários, que serão descritas e analisadas. A maior parte delas, no entanto, enfatizam as duas grandes forças indicadas anteriormente, que, na opinião deles, estão incidindo de forma decisiva no desenvolvimento dos meios de pagamento: a ação dos governos e a importância crescente da tecnologia na definição de novos modelos de negócios.

Do ponto de vista da oferta, globalmente são as transferências de crédito que exibem protagonismo absoluto no universo dos meios de pagamento varejistas, observado o valor das transações. Na América Latina, representam 80,7% do valor das operações de pagamento registradas em 2013 (USD 9,9 bilhões). Os débitos diretos continuam sem terminar de decolar e alcançar cotas de representação como as que encontramos na Espanha e em Portugal; é um meio de pagamento ainda pou-co estendido na região, apesar de seu uso ter crescido nos últimos cinco anos em países como Colômbia e México, embora esteja estagnado em outros, como Brasil e República Dominicana.

Relatório Tecnocom sobre TENDÊNCIAS EM MEIOS DE PAGAMENTO 2014

6

Figura I: Valor das operações de pagamento na América Latina entre 2008 e 2013, por instrumento, em bilhões de dólares

73,3%

80,7%

3,0%

4,3%

22,1%

13,2%

1,4%

1,6%

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2008 2013

Dinheiro (M0)

Cheques

Pagamentos com cartões

Débitos diretos

Transferências de crédito

8.370,9

12.321,1

Fonte: bancos centrais e superintendências de bancos. Bank of International Settlements (BIS) para os dados de Brasil 2013.

Por sua vez, a evolução dos cartões de crédito e débito na América Latina experimentou um ritmo ascendente, de tal forma que, em 2013, representam 4,3% do montante total das transações, frente aos 3,0% registrados em 2008. Utilizados em 71,6% do total de transações, os cartões destacam-se dos outros meios de pagamento, mostrando uma tendência ininterrupta de crescimento sustentado em termos globais, como se pode observar na Figura II. O cheque registra de novo uma contração no número de operações (11,8% do total), resultado de sua substituição gradual pelas transferências eletrônicas (16,1%), que ocupam a segunda posição como meio de pagamento mais utilizado. Os débitos diretos na América Latina, como já adiantá-vamos, continuam sendo reduzidos, registrando inclusive uma queda relativa no número de operações no conjunto da região durante o último quinquênio (0,73% do total de operações diferentes de dinheiro em 2008 vs 0,55% em 2013), embora o cres-cimento no número de operações em termos absolutos tenha sido próximo a 12%. Nesse ramo, existe uma ampla margem de manobra para a intensificação de seu uso na região.

Figura II: Número de operações de pagamento na América Latina, 2008-2013, em milhões

Débitos diretos0

2.000

4.000

6.000

8.000

10.000

12.000

2005 2006 2007 2008 2009 2010 2011 2012 2013

Pagamentos com cartões

Transferências de crédito

Cheques

Fonte: bancos centrais e superintendências de bancos.

Em Espanha e Portugal, os meios de pagamento seguem uma evolução similar à da América Latina quanto à substituição dos instrumentos baseados em papel, mas vemos que o valor total das operações diminuiu 21,2% acumulados entre 2008 e 2013, porque o aumento no uso de transferências de crédito, débitos diretos e pagamentos com cartões não compensa a queda registrada no uso dos cheques e os títulos de crédito. Em matéria de débitos diretos, a Espanha é um caso singular em nossa amostra de países devido à sua ampla representatividade, na medida em que este tipo de transações representa 17,2% do valor das operações de pagamento registradas na Espanha em 2013, como mostra a Figura III. Sua concepção como mecanismo de controle do gasto (conciliação fácil dos lançamentos registrados nos extratos de conta) e de automação de pagamentos representa um atrativo maior, especialmente nos pagamentos recorrentes e cotidianos (serviços básicos, telefonia, serviços financeiros, parcelas, assinaturas, etc.), cujo desconto automático por meio de um mandato ou autorização

7

1. Os maiores destaques do Relatório Tecnocom 2014

de débito em conta converte-o em um instrumento de pagamento ágil, seguro e eficiente. É por isso que tanto débitos diretos como transferências de crédito e cartões ganharam relevância entre os meios de pagamento disponíveis, em parte pela ex-tensão da disponibilidade e uso de canais remotos ou virtuais, como Internet ou serviços bancários por celular, que liberam o usuário de ir à agência bancária para realizar este tipo de operações.

Em relação a dinheiro, aumentou 4,6% em 2013, contabilizando EUR 108 bilhões, embora o ritmo de crescimento registrado envolva uma grande redução com relação aos movimentos contabilizados pelo Banco de Espanha em exercícios anteriores a 2010, superiores a 10%.

Figura III: Valor das operações de pagamento na Espanha em 2008 e 2013, em bilhões de euros

42,1% 53,1%

16,8% 17,2%

4,5% 5,8%

25,0%

14,5%

7,8%

3,0%

0,2%

0,1%

0

500

1.000

1.500

2.000

2.500

2008

2.174,7

1.711,8

2013

Dinheiro (M0)

Resto

Títulos de crédito*

Cheques

Pagamentos com cartões

Débitos diretos

Transferências de crédito

* "Efectos" são títulos de crédito que podem ser cobrados (quando são a receber) ou que devem ser pagos (quando são a pagar) até a data de vencimento.

Fonte: Banco de España.

A Espanha registrou um pequeno aumento do número de cartões em circulação no último ano (+1,1%, cerca de 900.000 unidades), repercutindo positivamente na proporção de número de cartões por mil habitantes no caso dos cartões de crédito, que havia diminuído desde 2008, pelo que se poderia falar de uma recuperação da tendência de crescimento. Os cartões de débito por 1.000 habitantes diminuíram 3,9%. Tomando como referência o recorde de 76,4 milhões de cartões existentes em 2008, a contração no consumo privado e o encarecimento de sua contratação reduziram esse número para 69,7 milhões em 2013, o que corresponde a mais de 6,5 milhões de cartões de débito a menos: algumas entidades financeiras aumentaram as comissões para compensar a redução de receitas de intermediação financeira, reduzindo o estoque individual de cartões disponíveis.

Em conjunto, o número de operações de compra realizadas na Espanha com cartões espanhóis aumentou em 2013 (3,6%) a taxas de crescimento superiores às registradas no período anterior (1,4%), segundo dados do Banco de Espanha.

Tabela I: Número de cartões de débito e crédito em circulação, 2013

Cartões de débito Cartões de créditoBrasil 291.217.770 182.407.807

Chile* 16.529.205 6.583.968

Colômbia 18.417.238 11.226.733

México* 103.138.302 25.887.321

Peru 14.872.871 8.038.839

República Dominicana 3.457.330 2.481.200

Espanha 26.480.000 43.260.000

Portugal 13.510.163 5.963.602

* Não inclui cartões de crédito de casas comerciais

Fonte: bancos centrais e superintendências de bancos.

Relatório Tecnocom sobre TENDÊNCIAS EM MEIOS DE PAGAMENTO 2014

8

A distribuição de cartões entre débito e crédito é desigual em nossos países objeto de estudo, predominando as primeiras praticamente na totalidade, com exceção do Chile (considerando os cartões retail). Neste contexto, destaca-se o bom com-portamento generalizado dos cartões de débito, cuja ascensão continua se destacando com relação à evolução dos cartões de crédito, especialmente no Chile (crescimento anual composto de 15,1% no período 2008-14) e México (12,4%). Também se pode apreciar um crescimento mais pronunciado no parque de cartões de crédito com relação aos de débito nos últimos cinco anos tanto na Colômbia como no Peru, onde a proporção entre débito e crédito se reduziu a 1,6 (de 2,9 registrada em 2008) e 2,0, respectivamente.

Em relação ao tíquete médio dos pagamentos realizados com cartões de débito e crédito, observamos que em todos os países do estudo, com exceção da Colômbia, o gasto com cartões de débito apresenta um comportamento similar, na faixa entre os USD 27,64 no Brasil até USD 39,02 no Chile. O comportamento do gasto com cartões de crédito neste sentido é mais desigual entre os países da região.

Figura IV. Tíquete médio em cartões de débito e crédito em 2013, USD

Brasil

Colômbia

*

Chile

México

PeruRep

. Dom

inica

naEsp

anha

Portug

al

0

20

40

60

80

100

120

140 Débito Crédito

* Os dados de Colômbia e Peru correspondem a 2012.

Fonte: bancos centrais e superintendências de bancos, Visa e Mastercard.

A Figura V evidencia a tendência de crescimento dos pontos de acesso de caixas automáticos (ATM) por milhão de habi-tantes na América Latina. Esta tendência é claramente oposta à experimentada do outro do Atlântico desde o início da crise financeira internacional, cujos efeitos neste parâmetro foram acusados no último ano, especialmente em relação aos caixas automáticos, em grande medida fruto do processo de emagrecimento da rede de agências dos sistemas financeiros de Espa-nha e Portugal. O Peru continua sendo o país que contabiliza um maior crescimento de caias no período, passando de 3.428 unidades em 2008 para 7.030 em 2013, o que representa uma taxa de crescimento anual composto de 15,4%, que duplica a registrada pelos outros países, que se situaram na faixa entre 5% (Brasil, Chile, México e República Dominicana) e 10% (Colômbia). O aumento do número de pontos de acesso (tanto ATM como POS) contribuiu para elevar a uma taxa incremental o número e o valor das transações na região, em contraste com a tendência observada em Espanha e Portugal que, sem deixar de crescer, apresentam ritmo menor.

9

1. Os maiores destaques do Relatório Tecnocom 2014

Figura V. Número de caixas automáticos por milhão de habitantes, 2008-2013

Brasil

Chile

Colômbia

México

Peru

República Dominicana

Espanha

Portugal

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2008 2009 2010 2011 2012 2013

Fonte: bancos centrais e superintendências de bancos.

Em termos de correspondentes não bancários, que não existem em Espanha e Portugal, observamos que a liderança é mantida por Brasil, seguido por Colômbia e Peru, com maior atraso no crescimento por parte do México, apesar da recente implementação da figura dos correspondentes com capacidade de abrir contas de processo simplificado aptas para receber e realizar pagamentos eletrônicos. Os correspondentes não bancários são elementos essenciais na implementação de muitas das políticas de inclusão financeira na região, sustentadas em grande medida nos meios de pagamento eletrônico, como indicamos anteriormente.

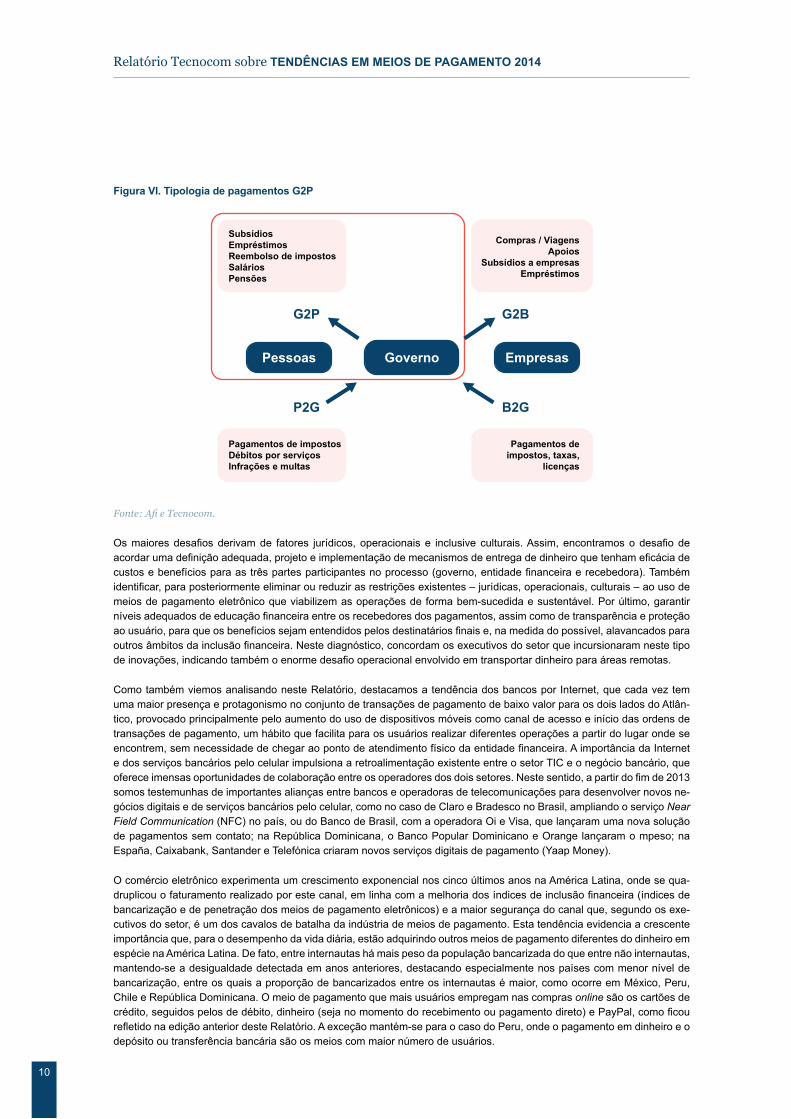

Deste modo, o desenvolvimento dos pagamentos eletrônicos realizados pelos governos às pessoas (G2P), e mais concre-tamente aqueles que distribuem benefícios sociais (subsídios) aos segmentos vulneráveis da população na América Latina, é essencial para melhorar o alcance, a eficiência e a administração dos recursos públicos. Os G2P em geral, e os subsídios em particular, representam um importante volume de recursos e, sobretudo, um imenso número de transações de baixo valor, com periodicidade muito elevada.

Observamos dois cenários diferenciados regionalmente: enquanto o uso de meios eletrônicos para pagamentos G2P, fundamentalmente através de transferências bancárias (salários, pensões), encontra-se muito arraigado na administração pública espanhola, na América Latina ainda é predominante o uso de dinheiro e/ou cheque no âmbito das transferências sociais. Esta predominância deve-se fundamentalmente à dificuldade de alcançar a “última milha” na distribuição de pa-gamentos G2P em setores de população excluídos dos serviços financeiros formais por seu status socioeconômico e/ou localização geográfica. Em geral, e embora existam programas sociais que fazem distribuição de produtos em espécie (ali-mentos, medicamentos, livros escolares, combustíveis), os programas de transferências sociais utilizam três modalidades para o pagamento dos benefícios aos beneficiários: (i) pagamento em dinheiro, cheques ou cupões, ainda majoritário em grande parte dos países; (ii) cartão de carteira eletrônica ou pré-pago; e/ou (iii) contas de poupança com ou sem cartão associado, essas duas últimas apoiadas nos meios de pagamento eletrônico e que enfrentam ainda hoje importantes de-safios, como analisaremos em detalhes no monográfico desta edição do relatório.

Relatório Tecnocom sobre TENDÊNCIAS EM MEIOS DE PAGAMENTO 2014

10

Figura VI. Tipologia de pagamentos G2P

Pessoas Governo Empresas

G2P

P2G

G2B

B2G

Subsídios

Empréstimos

Reembolso de impostos

Salários

Pensões

Pagamentos de impostos

Débitos por serviços

Infrações e multas

Pagamentos de

impostos, taxas,

licenças

Compras / Viagens

Apoios

Subsídios a empresas

Empréstimos

Fonte: Afi e Tecnocom.

Os maiores desafios derivam de fatores jurídicos, operacionais e inclusive culturais. Assim, encontramos o desafio de acordar uma definição adequada, projeto e implementação de mecanismos de entrega de dinheiro que tenham eficácia de custos e benefícios para as três partes participantes no processo (governo, entidade financeira e recebedora). Também identificar, para posteriormente eliminar ou reduzir as restrições existentes – jurídicas, operacionais, culturais – ao uso de meios de pagamento eletrônico que viabilizem as operações de forma bem-sucedida e sustentável. Por último, garantir níveis adequados de educação financeira entre os recebedores dos pagamentos, assim como de transparência e proteção ao usuário, para que os benefícios sejam entendidos pelos destinatários finais e, na medida do possível, alavancados para outros âmbitos da inclusão financeira. Neste diagnóstico, concordam os executivos do setor que incursionaram neste tipo de inovações, indicando também o enorme desafio operacional envolvido em transportar dinheiro para áreas remotas.

Como também viemos analisando neste Relatório, destacamos a tendência dos bancos por Internet, que cada vez tem uma maior presença e protagonismo no conjunto de transações de pagamento de baixo valor para os dois lados do Atlân-tico, provocado principalmente pelo aumento do uso de dispositivos móveis como canal de acesso e início das ordens de transações de pagamento, um hábito que facilita para os usuários realizar diferentes operações a partir do lugar onde se encontrem, sem necessidade de chegar ao ponto de atendimento físico da entidade financeira. A importância da Internet e dos serviços bancários pelo celular impulsiona a retroalimentação existente entre o setor TIC e o negócio bancário, que oferece imensas oportunidades de colaboração entre os operadores dos dois setores. Neste sentido, a partir do fim de 2013 somos testemunhas de importantes alianças entre bancos e operadoras de telecomunicações para desenvolver novos ne-gócios digitais e de serviços bancários pelo celular, como no caso de Claro e Bradesco no Brasil, ampliando o serviço Near Field Communication (NFC) no país, ou do Banco de Brasil, com a operadora Oi e Visa, que lançaram uma nova solução de pagamentos sem contato; na República Dominicana, o Banco Popular Dominicano e Orange lançaram o mpeso; na España, Caixabank, Santander e Telefónica criaram novos serviços digitais de pagamento (Yaap Money).

O comércio eletrônico experimenta um crescimento exponencial nos cinco últimos anos na América Latina, onde se qua-druplicou o faturamento realizado por este canal, em linha com a melhoria dos índices de inclusão financeira (índices de bancarização e de penetração dos meios de pagamento eletrônicos) e a maior segurança do canal que, segundo os exe-cutivos do setor, é um dos cavalos de batalha da indústria de meios de pagamento. Esta tendência evidencia a crescente importância que, para o desempenho da vida diária, estão adquirindo outros meios de pagamento diferentes do dinheiro em espécie na América Latina. De fato, entre internautas há mais peso da população bancarizada do que entre não internautas, mantendo-se a desigualdade detectada em anos anteriores, destacando especialmente nos países com menor nível de bancarização, entre os quais a proporção de bancarizados entre os internautas é maior, como ocorre em México, Peru, Chile e República Dominicana. O meio de pagamento que mais usuários empregam nas compras online são os cartões de crédito, seguidos pelos de débito, dinheiro (seja no momento do recebimento ou pagamento direto) e PayPal, como ficou refletido na edição anterior deste Relatório. A exceção mantém-se para o caso do Peru, onde o pagamento em dinheiro e o depósito ou transferência bancária são os meios com maior número de usuários.

11

1. Os maiores destaques do Relatório Tecnocom 2014

Na Espanha, o comércio eletrônico que mais duplicou o volume de negócios nos últimos cinco anos, principalmente graças ao aumento do número de internautas e a maior proporção dos mesmos que fazem compras online. Os números publica-dos pela Comissão Nacional dos Mercados e da Concorrência relativos ao exercício de 2013, que contabiliza as compras realizadas por Internet com cartão de crédito ou débito, comprovam este comportamento: foram registrados 190 milhões de operações de comércio eletrônico, que envolveram um volume de negócios de USD 16,9 bilhões, 24,7% mais do que em 2012. Cartão de débito e Paypal posicionam-se como os meios de pagamento preferidos pelos consumidores online.

Os atributos do comprador online frequente concorrem em todos os países analisados; homens com menos de 40 anos, com um equipamento tecnológico mais avançado do que a média, o que favorece seu pertencimento a um segmento socioeconômico médio-alto e alto, residente em grandes cidades ou áreas metropolitanas, com uma maior presença de cartões de débito e crédito bancário. Isso deriva em uma tipologia de compra frequente associada ao perfil: produtos e serviços relacionados com viagens, lazer, eletrônicos e moda são os mais adquiridos através de internet com cartão em qualquer dos países considerados.

Em linha com as edições anteriores, a última parte do relatório inclui uma análise da demanda de meios de pagamento em Brasil, Chile, Colômbia, México, Peru, República Dominicana e Espanha. Os resultados obtidos permitem identificar uma tendência de desaceleração dos cartões de crédito em boa parte dos países, com aumento da presença do débito em vá-rios deles. Do conjunto de países (ver Figura VII), destaca-se o comportamento do Brasil, onde duas em cada três pessoas dispõem de algum plástico, o que faz dele o país da região com mais titulares de cartões. De fato, consolida-se como o grande país da América Latina em sua relação com o setor bancário, seguido por Chile e Colômbia, onde a metade da po-pulação dispõe deste meio de pagamento. A certa distância, poderíamos enquadrar um terceiro grupo de países, composto por México, Peru e República Dominicana, onde uma maioria da população ainda não está bancarizada. O Peru apresenta um retrocesso em bancarização (como o Chile), enquanto República Dominicana destaca-se pelo notável crescimento da bancarização nos últimos dois anos, superior a 5 pontos.

Figura VII. Posse de cartões de débito e/ou crédito, por país (2012 vs 2014)

73,7%

14,9%

15,8%

26,6%

31,3%

28,9%

53,0%

54,2%

18,4%

26,2%

29,4%

39,1%

47,4%

58,9%

84,1%

24,4%

33,0%

39,6%

50,2%

54,5%

70,4%

2012

Brasil

Chile

Colômbia

México

Peru

República Dominicana

Espanha71,0%

18,6%

19,2%

29,0%

38,8%

29,1%

53,6%

55,5%

24,1%

26,0%

30,5%

39,8%

44,8%

60,1%

81,2%

29,5%

30,9%

39,7%

50,9%

51,7%

70,8%

2014

Total de cartões Cartões de crédito Cartões de débito

n = total por país ≈ 400

Fonte: elaboração própria a partir de pesquisa.

Entre os titulares de cartões, domina a preferência do uso para gastos grandes, exceto em Colômbia e Chile, onde a maioria opta por dinheiro em espécie, sendo líder o Brasil, pela maior preferência por realizar todos os tipos de pagamentos com cartão. Por sua vez, México e Peru, em linha com as preferências dominantes, também apresentam uma proporção subs-tancial de titulares (25%) que evitam ao máximo possível usar o cartão, em linha com o refletido pelos titulares de cartões na República Dominicana.

A Espanha é o país em que um menor número de titulares de cartões as consideram como um método de pagamento a

Relatório Tecnocom sobre TENDÊNCIAS EM MEIOS DE PAGAMENTO 2014

12

evitar, e o segundo, após o Brasil, onde mais preferem utilizá-lo para todos os tipos de pagamentos. De fato, é na Espanha, país com a mais elevada penetração de plásticos, onde se faz um menor uso do cartão, mas onde, quando é usado, são realizados pagamentos de maior valor. Isso nos leva a estimar que as mudanças normativas recentemente inauguradas – limites para as taxas de intercâmbio – certamente contribuirão para modificar este comportamento nos próximos anos, permitindo observar um uso mais intenso do cartão para pagamentos de menor valor.

O Relatório deste ano analisa, a partir de um estudo quantitativo, quais elementos podem incentivar o uso dos cartões de crédito entre os titulares, e quais podem fomentar a contratação entre aqueles que ainda não os têm. Assim, a eliminação de parcelas de manutenção e a redução das taxas de juros são os elementos que mais estimulariam o uso dos cartões de crédito, enquanto os seguros contra roubo ou perda nas compras é o elemento que mais animaria aqueles que ainda não possuem a contratá-los.

Para incentivar um maior uso dos cartões, destaca-se na América Latina a proposta relacionada com a oferta de um maior controle da informação dos gastos realizados, o que evidencia a existência de uma demanda não plenamente coberta de facilitar a gestão das finanças pessoais, especialmente em Chile, México, Peru e República Dominicana. Também se evidencia um interesse (especialmente em Colômbia, República Dominicana e Espanha) pela obtenção de benefícios eco-nômicos imediatos, cuja ausência atualmente é um freio ao uso deste meio de pagamento.

Por sua vez, entre os incentivos à contratação entre as pessoas que não dispõem de um plástico atualmente destacam-se os seguros - a motivação é a falta de experiência que se traduz em um temor de que um produto de financiamento possa ser roubado ou perdido – especialmente em Colômbia e República Dominicana - seguidos por reembolsos de gastos, isenção do pagamento das parcelas de manutenção e redução das taxas de juros. Neste cenário (contratação), a informação sobre os gastos não desperta interesse.

Em conjunto, destacam-se Colômbia e em menor medida República Dominicana como os países em que as propostas a priori poderiam ter maior incidência tanto para incentivar a contratação como o uso de cartões.

Figura VIII. Avaliação de propostas para incrementar o uso de cartões de crédito com valor máximo, mínimo e médio (escala 0-10)

Máx. 8,3

Máx. 7,6 Máx. 7,6 Máx. 7,6Máx. 7,2

Máx. 7,9

Mín. 7,1

Mín. 5,0

Mín. 5,8Mín. 6,0

Mín. 5,8

Mín. 6,8

7,4

6,86,7

6,96,7

7,3

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

Conseguir melhoriasao usar o cartão (nãopagar parcelas,reduzir taxas)

Ter informações sobreos gastos realizados(datas, valores, tipos decompra e comparações)

Seguro para ascompras realizadasem caso de rouboou dano

Presentes aoacumular pontospelo uso do cartãode crédito

Cupões de descontopor uso mais habitual

Devolução dos gastoscom os cartões de créditoem determinadosestabelecimentos

n = Dispõem de cartão de crédito bancário ou privado

Fonte: elaboração própria a partir de pesquisa.

Os serviços bancários por celular duplicaram o número de usuários no último ano em Colômbia e México, graças à expan-são do smartphone. Este crescimento tão significativo tendeu a igualar o nível de acesso ao sistema bancário através do terminal móvel, hoje em níveis próximos a 50% dos bancarizados que acessam a Internet pelo celular em todos os países com exceção de Brasil e Chile, que apresentam uma certa estagnação, explicada pelo maior incremento no número de usuários de Internet em relação aos usuários de serviços bancários por celular.

13

1. Os maiores destaques do Relatório Tecnocom 2014

O Indicador Tecnocom de demanda por meios de pagamento eletrônicos (Figura IX) apresenta algumas melhorias em al-guns países e evidencia uma piora da situação em outros. Segundo este indicador, que permite a comparação direta entre o nível de desenvolvimento dos meios de pagamento eletrônicos nos países analisados, a Espanha é o país com maior pontuação; ainda que, com quase meio ponto de retrocesso em relação ao ano anterior, sem dúvida amortize a sua queda, principalmente devido à estabilidade de seus dados de meios de pagamento em relação ao ano passado (sobretudo débito) e à compra online, embora o pagamento móvel ainda não tenha conseguido se consolidar até o momento como alternativa aos outros meios de pagamento eletrônico.

Em segundo lugar, está o Brasil, embora apresentando uma certa estagnação com relação ao exercício anterior. Depois do crescimento da penetração e do uso durante os últimos anos, ocorreu uma redução, apesar de que continua mantendo uma posição muito sólida dentro do mercado latino-americano. É seguido por Chile e Colômbia, estreitando as distâncias entre eles. Enquanto o Chile também melhora em dois pontos seu resultado em relação a 2012 - devido ao crescimento mode-rado da frequência de uso dos cartões e da compra online, apesar da perda de peso detectada nos cartões de crédito não bancários - a Colômbia melhora em quase quatro pontos, registrando o maior crescimento no indicador este ano, devido ao aumento no número de usuários de cartões, sobretudo de débito, assim como a melhoria da compra online. O México registra um crescimento de dois pontos no indicador, provocado principalmente pelo maior uso dos plásticos, enquanto o Peru cresce menos de um ponto, favorecido pela extensão no pagamento com celular, mas afetado por uma estagnação na penetração e no uso dos cartões.

Por último, a República Dominicana mantém um crescimento sustentado e positivo de um pouco mais de dois pontos, com origem em três elementos: melhoria da presença dos diferentes cartões, uma relativa extensão de seu uso e maior exten-são do pagamento com celular e a compra online.

Figura IX. Indicador Tecnocom de demanda por pagamentos eletrônicos

66,369,1 69,4

54,0 56,4 58,1

50,047,6

51,4

37,435,0

37,0

33,231,0 31,9

26,828,4

30,6

77,374,2 73,8

2012 2013 2014

Espanha

Brasil

Chile

Colômbia

MéxicoPeru

RepúblicaDominicana

n ≈ 400 por país (2.800 no total)

Fonte: elaboração própria a partir de pesquisa.

MadridJosefa Valcárcel, 2628027 MadridTlf: (+34) 914 368 100 / 901 900 900Att. Comercial. 902 135 555Fax: (+34) 914 368 [email protected]