Embed Size (px)

Citation preview

RELAZIONE AL PIANO ECONOMICO FINANZIARIO

CENTRO SERVIZI PER PERSONE ANZIANE Nuova struttura per l'assistenza Socio-Sanitaria di persone non

autosufficienti

Comune di Erbezzo Provincia di Verona - Regione Veneto

Erbezzo, marzo 2015

2

Sommario

1. Introduzione .................................................................................................................................................3

2. Il Piano Economico Finanziario .....................................................................................................................4

2.2 Il Piano Economico Finanziario: Elementi.............................................................................................4

3. Analisi del contesto urbano ..........................................................................................................................5

3.2 Struttura della popolazione dal 2002 al 2014 ......................................................................................6

4. Stima preliminare di tempi ...........................................................................................................................6

5. Realizzazione dell’opera ...............................................................................................................................6

6. Struttura delle fonti di finanziamento ..........................................................................................................8

7. Ammortamento ............................................................................................................................................9

8. Composizione dei ricavi ................................................................................................................................9

9. Struttura dei costi ...................................................................................................................................... 10

9.2 Costi di gestione ................................................................................................................................ 10

9.3 Canone di concessione ...................................................................................................................... 11

9.4 Costi per Manutenzioni ..................................................................................................................... 11

9.5 Indicizzazione ..................................................................................................................................... 12

10. Imposte .................................................................................................................................................. 12

11. Conclusioni ............................................................................................................................................ 12

11.2 Andamento della gestione ................................................................................................................ 12

11.3 Capacità di rimborso del debito v/s terzi .......................................................................................... 13

11.4 Remunerazione dell’Equity ................................................................................................................ 13

3

1. Introduzione

Il presente documento (di seguito indicato come Relazione o Studio) ha l’intento di simulare e

valutare un Progetto d’impresa concernente la costruzione e alla gestione di un Centro Servizi per

Anziani (CSA) non autosufficienti nel comune di Erbezzo (VR). Trattasi di un’iniziativa

imprenditoriale con lo scopo di offrire servizi residenziali e iniziative sociali a favore di persone

anziane con problemi psico-fisici. Il Centro, ad integrazione della gestione economica e funzionale

della struttura socio assistenziale, dovrà incorporare tra i servizi offerti anche i seguenti:

Servizio d’Assistenza domiciliare per residenti ammessi al servizio comunale;

Preparazione, fornitura e somministrazione dei pasti agli utenti del servizio d'assistenza

domiciliare e delle mense scolastiche;

Centro diurno;

Punto ambulatorio per il medico di base;

Servizi per la cura della persona;

Punto di riferimento socio sanitario della zona.

L’avvio della presente iniziativa del Comune trova fondamento nella volontà da parte dello stesso

d’incrementare la varietà e la portata dei servizi socio sanitari offerti, rispondendo così ad un

crescente fabbisogno da parte della popolazione locale e non. La domanda nasce, infatti,

dall’aumento considerevole di cittadini di età superiore a 75 anni, tra i quali è possibile riconoscere

una componente non autosufficiente pari al 3% del campione. Quanto appena descritto è stato

constatato dalla direzione dell’ULSS 20, la quale, nell’intento di garantire un’omogenea copertura

del servizio nei propri Distretti, manifesta la necessità di ampliare il numero di strutture presenti nel

Distretto 3.

La presente Relazione individua l’operazione all’interno delle procedure tipiche della Finanza di Progetto. Essa nasce come tecnica finanziaria volta a rendere possibile il finanziamento di un progetto sulla base dell’autonoma valenza tecnico-economica di quest’ultimo, piuttosto che sulla capacità di indebitamento dei soggetti promotori dell’iniziativa. Si tratta, quindi, di una tecnica di finanziamento che ha come principale punto di riferimento il progetto. E’ quest’ultimo, infatti, che deve generare nel tempo flussi di cassa, sufficienti a ripagare il debito contratto per il finanziamento dell’infrastruttura ed a remunerare adeguatamente il capitale azionario coinvolto. Tutto ciò ha precise implicazioni dal punto di vista organizzativo e contrattuale. Il finanziamento, infatti, non è diretto a un soggetto pre-esistente, bensì va a beneficio di una “società di progetto” (anche detta SPV,Special Purpose Vehicle o Project Company), all’uopo costituita, la cui esclusiva finalità è la realizzazione e la gestione del progetto stesso.

La società di progetto è un’entità giuridicamente distinta da quella del soggetto promotore dell’iniziativa, con la conseguente separazione dei flussi generati dal progetto da quelli concernenti le altre attività del promotore.

4

2. Il Piano Economico Finanziario

Il piano economico finanziario si qualifica:

da un lato, come strumento di valutazione economica, attraverso la comparazione tra costi e ricavi attesi dalla realizzazione del progetto, stabilendo se lo stesso è o non è conveniente;

dall'altro, come elemento di valutazione finanziaria, con riguardo alla capacità del progetto di servire il suo debito.

Il modello deve verificare la convenienza a realizzare il progetto, attraverso l'esame della previsione iniziale dei costi e ricavi attesi, nonché la sussistenza di margini ulteriori, se si considerano anche gli oneri relativi all'indebitamento dell'impresa.

L'analisi economica è diretta a valutare la redditività della gestione caratteristica dell'investimento. Sono messi a confronto i costi e i ricavi non finanziari del progetto, al fine di valutare la capacità dello stesso di produrre utili a prescindere dalla struttura finanziaria. Sul modello economico viene poi inserito lo studio finanziario, consistente nell'identificazione del piano di finanziamento più idoneo per l'impresa. Si giunge così a un modello economico finanziario completo che consente di determinare se i ricavi derivanti dalla gestione delle opere sono in grado di coprire integralmente i costi operativi, gli accantonamenti, gli ammortamenti, lasciando un margine per il rimborso del debito. In linea teorica la valutazione di un progetto deriva dal confronto di un indice di redditività dell'investimento con un indice di riferimento (cut off rate), che rappresenta la redditività minima richiesta a un progetto. Al di sotto del cut off rate il progetto risulta non essere conveniente. La valutazione del progetto, inoltre, verrà fatta non solo dall'impresa proponente, ma anche dai soggetti esterni interessati, ad esempio le banche, per le quali assumerà importanza decisiva la capacità del flusso di cassa, generato dal progetto, di rimborsare anno per anno il capitale + gli interessi.

Si precisa che tutte le stime effettuate e le relative quantificazioni/presentazioni potranno essere oggetto d’integrazioni, osservazioni, aggiornamenti e/o rettifiche. Per questo motivo la disamina condotta è chiaramente in progress e propedeutica al futuro perfezionamento di accordi negoziali tra i Soggetti partecipanti, ai quali si vuole fornire un primo quadro conoscitivo utile alla prevenzione e al contenimento dei rischi connessi all’iniziativa.

Si fa presente, inoltre, che l’analisi condotta nel presente Documento non implica assunzioni di responsabilità o garanzia alcuna sull’esattezza dei dati, dei risultati e delle indicazioni in esso contenute. Chiunque intenda effettuare/autorizzare l’investimento in argomento avrà la responsabilità di verificare a detto fine tutte le informazioni e gli elementi in esso rappresentati, descritti o illustrati.

2.2 Il Piano Economico Finanziario: Elementi

Conto economico: Per ciascuno degli anni futuri oggetto del PEF, il conto economico previsionale consente la misurazione del risultato economico atteso (utile o perdita) che

5

scaturisce dalla contrapposizione, in ciascun esercizio, dei ricavi e dei costi (previsti) dell'attività aziendale.

Stato patrimoniale: descrive il patrimonio dell’azienda al termine del periodo amministrativo, e mira a rappresentare la situazione patrimoniale e finanziaria della società.

Faccio il rendiconto Finanziario: è un documento finanziario in cui una società riassume tutti i flussi di cassa che sono avvenuti in un determinato periodo. Il documento, in particolare, riassume le fonti che hanno incrementato i fondi liquidi disponibili per la società e gli impieghi che, al contrario, hanno comportato una riduzione delle stesse liquidità.

3. Analisi del contesto urbano

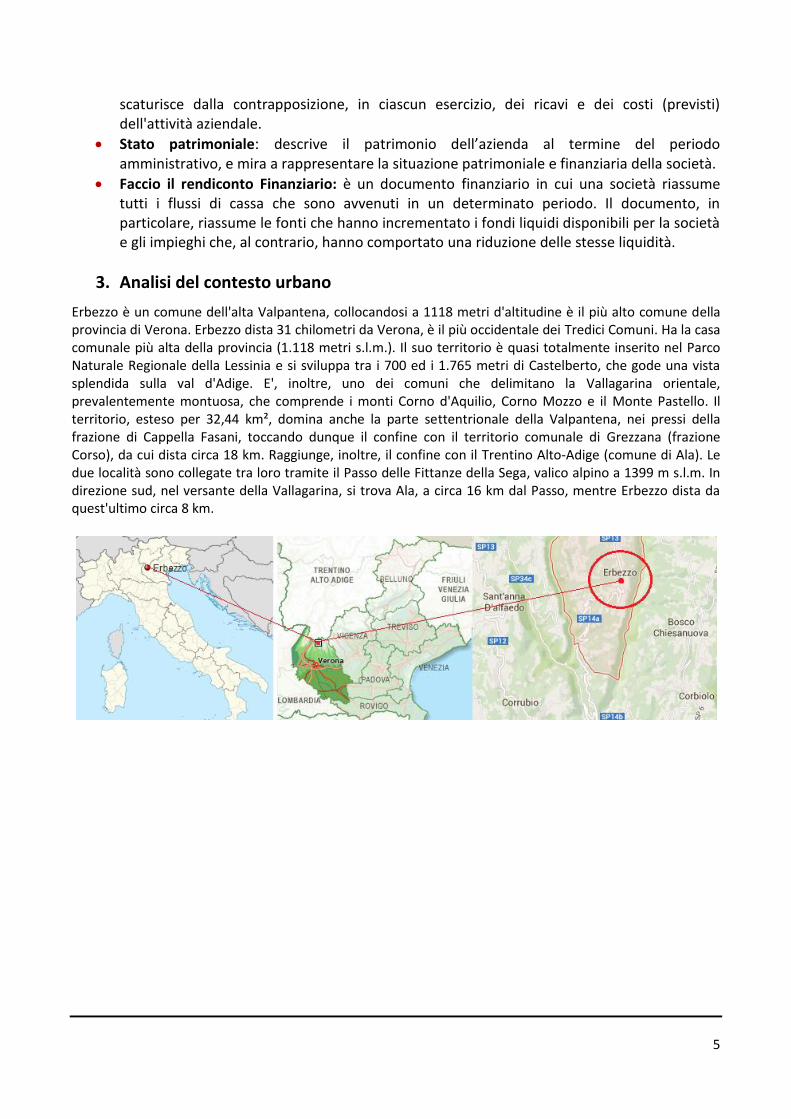

Erbezzo è un comune dell'alta Valpantena, collocandosi a 1118 metri d'altitudine è il più alto comune della provincia di Verona. Erbezzo dista 31 chilometri da Verona, è il più occidentale dei Tredici Comuni. Ha la casa comunale più alta della provincia (1.118 metri s.l.m.). Il suo territorio è quasi totalmente inserito nel Parco Naturale Regionale della Lessinia e si sviluppa tra i 700 ed i 1.765 metri di Castelberto, che gode una vista splendida sulla val d'Adige. E', inoltre, uno dei comuni che delimitano la Vallagarina orientale, prevalentemente montuosa, che comprende i monti Corno d'Aquilio, Corno Mozzo e il Monte Pastello. Il territorio, esteso per 32,44 km², domina anche la parte settentrionale della Valpantena, nei pressi della frazione di Cappella Fasani, toccando dunque il confine con il territorio comunale di Grezzana (frazione Corso), da cui dista circa 18 km. Raggiunge, inoltre, il confine con il Trentino Alto-Adige (comune di Ala). Le due località sono collegate tra loro tramite il Passo delle Fittanze della Sega, valico alpino a 1399 m s.l.m. In direzione sud, nel versante della Vallagarina, si trova Ala, a circa 16 km dal Passo, mentre Erbezzo dista da quest'ultimo circa 8 km.

6

3.2 Struttura della popolazione dal 2002 al 2014

Anno 0-14 anni 15-64 anni 65+ anni Totale residenti Età media

2011 103 516 168 787 44,7

2012 94 500 170 764 45,3

2013 93 488 175 756 45,9

2014 85 492 181 758 46,2

4. Stima preliminare di tempi

Il presente documento è stato predisposto considerando un periodo di concessione della durata di anni 32,

suddivisi in 2 anni di effettiva realizzazione, rimanenti 30 anni di gestione del Centro Servizi per Anziani.

Tali tempistiche sono state riprese dai documenti predisposti dal comune e formano elemento fondamentale

per la definizione di qualsiasi offerta. Nel presente studio si analizzeranno di seguito le attività che andranno

a caratterizzare le due principali fasi del progetto.

5. Realizzazione dell’opera

La Struttura, non ancora definita attraverso un progetto definitivo, prevederà un totale di 40 posti letto. I

principi sui quali sarà impostato il progetto sono quelli consuetamente previsti per le residenze sanitarie e

assistenziali, in modo da rispondere in maniera adeguata alle necessità dei futuri ospiti, individuando le

migliori soluzioni sotto i profili costruttivi, tecnologici e funzionali, senza tralasciare quelli ambientali.

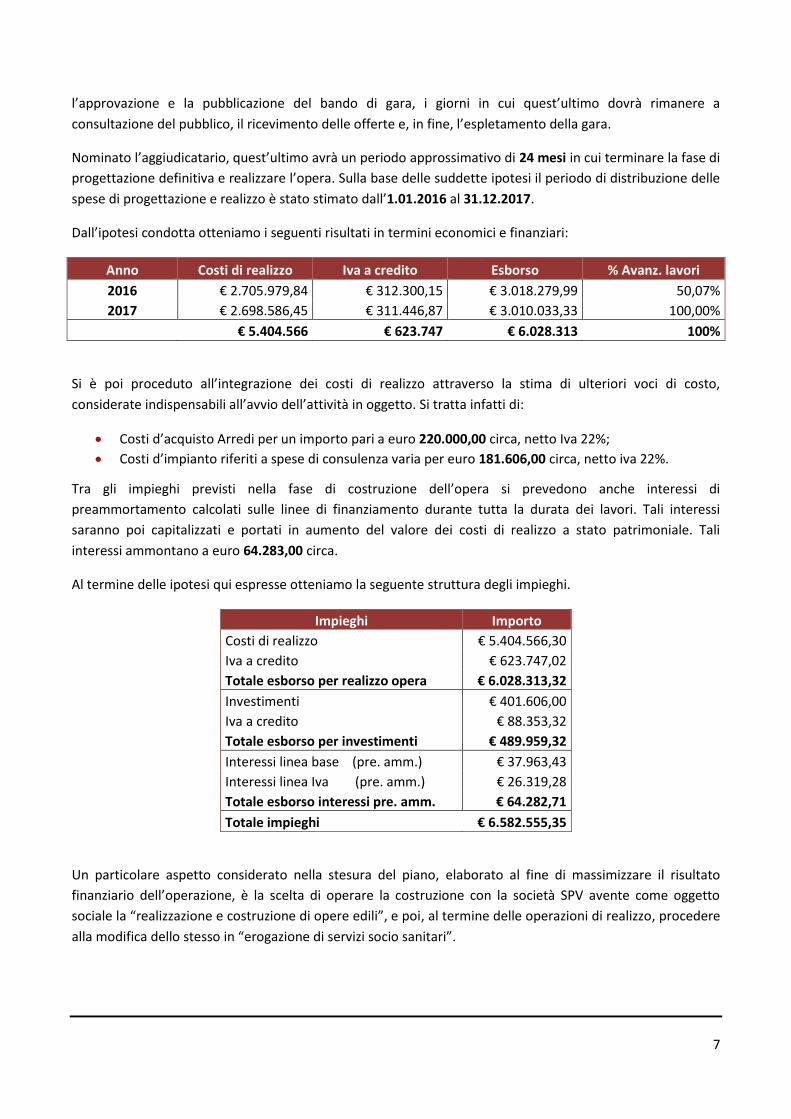

Per la realizzazione di tale opera si è prevista una spesa complessiva di euro 5.404.566,00 circa, su cui è stata

poi calcolata Iva per un valore complessivo di euro 623.747,00 circa. Tali valori trovano giustificazione nel

documento “Quadro economico finale” in allegato al bando.

La fase di realizzo delle opere è stata stimata considerando il completamento di tutte le fasi antecedenti

imputabili all’ente pubblico. Con questo s’intende la previsione del periodo definito dal comune per

7

l’approvazione e la pubblicazione del bando di gara, i giorni in cui quest’ultimo dovrà rimanere a

consultazione del pubblico, il ricevimento delle offerte e, in fine, l’espletamento della gara.

Nominato l’aggiudicatario, quest’ultimo avrà un periodo approssimativo di 24 mesi in cui terminare la fase di

progettazione definitiva e realizzare l’opera. Sulla base delle suddette ipotesi il periodo di distribuzione delle

spese di progettazione e realizzo è stato stimato dall’1.01.2016 al 31.12.2017.

Dall’ipotesi condotta otteniamo i seguenti risultati in termini economici e finanziari:

Anno Costi di realizzo Iva a credito Esborso % Avanz. lavori

2016 € 2.705.979,84 € 312.300,15 € 3.018.279,99 50,07%

2017 € 2.698.586,45 € 311.446,87 € 3.010.033,33 100,00%

€ 5.404.566 € 623.747 € 6.028.313 100%

Si è poi proceduto all’integrazione dei costi di realizzo attraverso la stima di ulteriori voci di costo,

considerate indispensabili all’avvio dell’attività in oggetto. Si tratta infatti di:

Costi d’acquisto Arredi per un importo pari a euro 220.000,00 circa, netto Iva 22%;

Costi d’impianto riferiti a spese di consulenza varia per euro 181.606,00 circa, netto iva 22%.

Tra gli impieghi previsti nella fase di costruzione dell’opera si prevedono anche interessi di

preammortamento calcolati sulle linee di finanziamento durante tutta la durata dei lavori. Tali interessi

saranno poi capitalizzati e portati in aumento del valore dei costi di realizzo a stato patrimoniale. Tali

interessi ammontano a euro 64.283,00 circa.

Al termine delle ipotesi qui espresse otteniamo la seguente struttura degli impieghi.

Impieghi Importo

Costi di realizzo € 5.404.566,30

Iva a credito € 623.747,02

Totale esborso per realizzo opera € 6.028.313,32

Investimenti € 401.606,00

Iva a credito € 88.353,32

Totale esborso per investimenti € 489.959,32

Interessi linea base (pre. amm.) € 37.963,43

Interessi linea Iva (pre. amm.) € 26.319,28

Totale esborso interessi pre. amm. € 64.282,71

Totale impieghi € 6.582.555,35

Un particolare aspetto considerato nella stesura del piano, elaborato al fine di massimizzare il risultato

finanziario dell’operazione, è la scelta di operare la costruzione con la società SPV avente come oggetto

sociale la “realizzazione e costruzione di opere edili”, e poi, al termine delle operazioni di realizzo, procedere

alla modifica dello stesso in “erogazione di servizi socio sanitari”.

8

La decisione deriva dalla possibilità di procedere alla richiesta del rimborso del credito Iva accumulato

durante la fase di realizzo dell’opera, nell’intento di irrorare la gestione di liquidità. L’importo richiesto a

rimborso è stato calcolato annualmente considerando il saldo risultante al 31 dicembre di ogni anno di

durata della costruzione.

6. Struttura delle fonti di finanziamento

Nella predisposizione della struttura delle fonti di finanziamento delle spese descritte nel paragrafo

“Realizzazione dell’opera” sono state elaborate le seguenti ipotesi:

Finanziamento Linea Base: importo finanziato € 851.835,18, tasso d’interesse applicato 5,07%

annuo, periodicità della rata “Trimestrale”, durata 17 anni, di cui 2 di preammortamento. La

presente linea è impiegata anche nella copertura degli interessi relativi alla Linea Iva durante il

periodo di costruzione. Al fine di fornire ulteriore garanzia all’istituto finanziatore si predispone la

costituzione di una riserva cautelativa monetaria pari a doppio della rata trimestrale;

Finanziamento Linea Iva: importo finanziato € 712.100,34, tasso d’interesse applicato 3,64% annuo,

periodicità della rata “Trimestrale”, durata 7 anni, di cui 2 anni di preammortamento. La linea Iva è

calcolata considerando il 100% dell’imposta calcolata sugli impieghi;

Finanziamento Soci: importo finanziato € 236.102,19, tasso d’interesse applicato 4% annuo,

periodicità della rata “Trimestrale”, durata ammortamento 10 anni, partenza dell’ammortamento

dall’anno 2018;

Capitale Sociale: importo versato € 300.000;

Contributo: finanziamento pari a € 3.999.850 erogato dal Fondo per lo Sviluppo dei Comuni di

Confine, affiancato da un ulteriore finanziamento di € 1.000.000 erogato dallo stesso comune di

Erbezzo (VR). I finanziamenti qui descritti sono riportati a lordo Iva. L’aliquota applicata ai suddetti

segue il regime previsto per le spese oggetto di copertura.

Fido di cassa: nell’intento di permettere alla gestione di usufruire di una linea di finanziamento più

snella e performante si dispone la costituzione di una linea di fido in conto corrente alle seguenti

condizioni:

Conto Corrente

Calcolo degli interessi (Pos/Neg) Trimestrale

Tasso d'Interesse Attivo Annuo 1%

Importo del Fido massimo € 150.000,00

Tasso d'Interesse Passivo Annuo:

Entro Fido 5%

Fuori Fido 14%

Le fonti qui esposte concorrono alla copertura degli impieghi secondo le proporzioni indicate:

Fonti Importo

Finanziamento linea base € 851.835,18

Finanziamento linea Iva € 712.100,34

Finanziamento soci € 236.102,19

Capitale sociale € 300.000,00

Contributo (netto Iva) € 4.482.517,64

Totale fonti € 6.582.555,35

9

7. Ammortamento

Nel piano si procede all’ammortamento delle spese descritte nel paragrafo “Realizzo dell’opera” secondo le

seguenti condizioni:

Costo realizzo opere: ammortizzati durante tutta la durata della concessione. Il valore ammortizzato

è stato ricavato aggiungendo ai costi di realizzo gli interessi capitalizzati e sottraendo dall’importo

risultante il valore del contributo. Importo ammortizzato € 986.331,37.

Costi d’impianto: ammortizzati in 5 anni dal sostenimento (aliquota 20%).

Arredo: ammortizzati in 10 anni dal sostenimento (aliquota 10%).

8. Composizione dei ricavi

La composizione della struttura dei ricavi rispecchia il ventaglio di servizi analizzato in precedenza nella

“Introduzione”. Per la stima dei ricavi attesi durante la fase di gestione operativa occorre definire la tipologia

di prestazione assistenziale erogata:

Ospiti SVAMA e ospiti temporanei (Comunali): la struttura prevederà un totale di 40 posti letto

destinati ad anziani non autosufficienti. È un servizio socio-sanitario residenziale destinato ad

accogliere, temporaneamente o permanentemente, anziani non autosufficienti di grado medio ed

elevato, che non richiedono specifiche prestazioni ospedaliere. Si prevede una copertura massima

pari al 95%;

Centro diurno: numero dieci posti semiresidenziali. Servizio rivolto ad anziani non autosufficienti o

parzialmente autonomi, portatori di bisogni non facilmente gestibili dal domicilio. Si prevede una

copertura massima pari al 95%;

Contributo Infermieri – Tecnici riabilitazione.

Descrizione N. Posti Retta Sanitaria Retta Sociale

Ospiti Svama 5 – 13 30 € 49,00 € 57,00

Ospiti Temporanei (Comunali) 10 € 75,00

Ospiti CDI 10 € 25,00

Contributo Infermieri - Tecnici riabilitazione 30 € 2,00

Gli elementi sopra riportati esprimono le assumption valutate per la stesura dei ricavi di gestione prima

esposti. Tali voci di ricavo sono già inserite nel piano comprensive di Iva 4%. Questo poiché la società riceve

le stesse dalla cooperativa incaricata della gestione, la quale le incassa applicandovi l’imposta. Svolgendo

attività sanitaria, ai sensi dell’art. 10, n. 18, D.P.R. 26 ottobre 1972, n. 633 essa risulta beneficiaria

dell’esenzione Iva.

Costituiscono poi ulteriori elementi di ricavo, i seguenti servizi:

Lavaggio capi personali: ricavo annuo stimato non indicizzato € 7.592,00;

Veicolazione pasti esterni: ricavo annuo stimato non indicizzato € 16.076,06;

Servizi assistenza esterni: ricavo annuo stimato non indicizzato € 19.014,31.

10

9. Struttura dei costi

9.2 Costi di gestione I valori di seguito espressi sono frutto di valutazioni e simulazioni condotte attraverso lo studio di case

history riconducibili a progetti in precedenza affrontati dallo studio, o prodotti appositamente da società

specializzate. I dati qui contenuti rappresentano le voci di spesa sostenute al raggiungimento della

percentuale massima di copertura dei posti previsti della struttura. Essi, infatti, sono stati oggetto di

adeguamenti al fine di riprodurre il crescente numero di ospiti presenti nel Centro. I valori sono comprensivi

di Iva.

Voci di costo Importo annuo

Appalto servizio personale (anno 3) € 888.406,92

Ristorazione (anno 2) € 72.089,80

Lavanolo (anno 2) € 52.968,74

Parafarmaci e ausili (anno 2) € 26.709,96

Materiali di consumo, pulizie € 18.294,49

Altri Costi , Assicurazione, Utenze € 121.758,00

L’elemento di maggior importanza all’interno delle voci di costo è l’appalto del servizio del personale. Il suo

ammontare è il risultato di una stima condotta mediante l’analisi dell’attuale situazione di mercato e delle

offerte proposte dalle cooperative sociali che occupano tale settore. Elemento cardine in tale valutazione è

la definizione del fabbisogno assistenziale riconosciuto dall’attuale normativa vigente e dagli standard

qualitativi perseguiti dalla società di gestione.

11

Con l’intento di soddisfare entrambe le condizioni si propongono le seguenti figure professionali e i costi

complessivi a esse associati.

Personale - servizio in appalto n. Anno 1 Anno 2 Anno 3

Direttore 1 € 32.245,90 € 32.245,90 € 32.245,90

Cordinatore infermieristico 1 € 18.246,80 € 18.337,90 € 18.388,20

Assiestente sociale 1 € 4.403,20 € 8.629,10 € 8.874,60

Cordinatore oss 1 € 16.311,60 € 16.220,50 € 16.170,20

Addetti alla cucina 3 € 23.601,60 € 42.615,30 € 42.615,30

Addetti alle pulizie 4 € 31.209,10 € 44.459,70 € 45.724,70

Manutentore autista 1 € 13.726,20 € 13.794,70 € 13.832,50

Addetti all'assistenza oss 21 € 291.860,60 € 451.642,40 € 469.555,90

Infermieri professionali 4 € 50.639,90 € 90.113,80 € 92.315,00

Educatori 1 € 8.806,40 € 17.258,20 € 17.749,30

Psicologo 1 € 5.053,30 € 9.903,20 € 10.185,00

Fisioterapista 1 € 6.302,10 € 12.351,00 € 12.702,40

Reception ausiliari 1 € 14.925,70 € 15.374,10 € 15.668,00

Logopedista 1 € 6.302,10 € 12.351,00 € 12.702,40

Barbiere parrucchiere 1 € 4.000,00 € 8.000,00 € 8.000,00

Amministrativi 1 € 10.501,90 € 10.501,90 € 10.501,90

Medico 1 € 7.015,90 € 10.576,40 € 13.749,32

Servizi accessori 1 € 7.015,90 € 10.576,40 € 13.256,80

Totale costo personale annuo 46 € 552.168,20 € 824.951,50 € 854.237,42

Val. lordo Iva (aliquota del 4%) € 574.254,93 € 857.949,56 € 888.406,92

Totale costo personale mensile € 47.854,58 € 71.495,80 € 74.033,91

Tra i costi di gestione non è stata inserita la voce Imposta municipale unica (I.M.U) poiché trattandosi di

fabbricato a prevalente interesse pubblico quest’ultima non deve essere versata.

9.3 Canone di concessione Si prevede, oltre alle voci già citate, un ulteriore costo per la gestione, concernente il sostenimento di canoni

di concessione. Tali canoni, corrisposti dal gestore nei confronti dell’ente concedente sono così stimati:

Euro 4.000,00 annui per i primi 5 anni di gestione (dal 2018 al 2022);

Euro 13.600,00 annui per il restante periodo della concessione (dal 2023 al 2047).

9.4 Costi per Manutenzioni Si prevedono le seguenti voci di costo:

Manutenzioni ordinarie: interventi edilizi che riguardano le opere di riparazione, rinnovamento e

sostituzione delle finiture degli edifici e quelle necessarie ad integrare o mantenere in efficienza gli

impianti tecnologici esistenti. Valore annuo stimato in € 25.500 Iva compresa;

Manutenzioni straordinarie: opere e le modifiche necessarie per rinnovare e sostituire parti anche

strutturali degli edifici. Tali interventi sono previsti a partire dal decimo anno di attività e prevedono

una spesa quinquennale di € 237.450 Iva compresa. Durante l’intero periodo di gestione si prevede

12

una spesa complessiva in opere di € 778.523 (valore netto Iva, pari a circa il 14,5%

dell’investimento).

Le spese di manutenzioni sono sostenute attraverso lo smobilizzo di fonti monetari dedicati, il cui importo è

conseguenza di un accantonamento mensile costante. Questa scelta permette di mantenere i flussi di cassa

lineari, assicurando così la disponibilità necessaria al finanziamento di tali interventi.

9.5 Indicizzazione Tutte le voci di costo esposte nei vari punti del paragrafo 9 sono state assoggettate ad indicizzazione al fine

di permettere la proiezione dei valori in ottica prostetica. L’unica voce di costo che non è soggetta a tali

variazioni è la spesa prevista per manutenzione straordinarie. L’indice applicato per l’adeguamento dei costi

è stato stimato pari a 0,50%.

10. Imposte

Le imposte vigenti sono l’IRES (imposta sul reddito delle società) e l’IRAP (imposta regionale sulle attività

produttive). L’IRES è stata calcolata applicando un’aliquota del 27,5% sul reddito imponibile ai fini della

suddetta tassazione (utile ante imposte da C.E) come previsto dalla normativa fiscale, con riporto delle

perdite iniziali. I fogli imposte del piano, mostra la stima di quest’ultima a seguito delle opportune variazioni

fiscali in aumento e in diminuzione. L’IRAP della NewCo è stata applicata calcolando un’aliquota del 3,9% sul

margine operativo netto. Anche in questo caso, nel foglio imposte del piano economico finanziario, è

possibile conoscere le variazioni prese in considerazione per il calcolo della base imponibile.

11. Conclusioni

Dopo aver analizzato gli elementi del presente Studio si procede con la descrizione dei risultati economici e

finanziari dell’operazione.

11.2 Andamento della gestione

I risultati dell’operazione sono complessivamente positivi. Dopo aver superato l’ostacolo iniziale

rappresentato dalla percentuale di copertura, volutamente prudenziale, i dati economici e finanziari sono più

che soddisfacenti. L’operazione permette la creazione di liquidità e il sostenimento di tutti gli oneri previsti.

Si evidenziano durante la fase di gestione alcune oscillazioni dovute al sostenimento delle manutenzioni

straordinarie. Tali oscillazioni non compromettono comunque la liquidità, grazie alla creazione di appositi

fondi monetari prima citati.

Il momento più delicato dell’investimento è sicuramente il periodo compreso tra il 2019 e il 2022. In questi

anni la liquidità accresce man mano il suo valore.

Si sottolinea che le ipotesi riguardanti il tasso di copertura dei posti disponibili nei primi 3 anni di gestione

sono state avanzate considerando uno scenario pessimistico, con l’intento di mettere alla prova la gestione.

13

Ciò nonostante, prendendo in considerazione il numero massimo dei posti disponibili e la potenziale

domanda di questi ultimi si può immaginare di raggiungere la massima copertura già dal secondo anno.

Nell’analisi dei risultati dell’operazione d’investimento presentata si riportano di seguito gli indici di

rendimento della medesima:

TIR (Tasso Interno di Rendimento): 7,41%.

Indice di redditività finanziaria di un flusso monetario. Rappresenta il tasso composto annuale di ritorno

effettivo che l’investimento genera. Nel calcolo del tasso non si è considerata l’erogazione del

contributo. Tale scelta ha portato a inserire tra i flussi negativi impiegati nella realizzazione anche il

valore coperto da contributo. La scelta è sostenuta dalla volontà di registrare il tasso di rendimento reale

dell’operazione a parità di fonte di finanziamento.

VAN (Valore Attuale Netto): € 172.144,22.

Detto anche “risultato economico attualizzato” (REA) e, in inglese, del net present value (NPV), è il

criterio di valutazione basato sulla differenza tra valore attuale di tutte le previsioni di flussi positivi e

quello di tutte le previsioni di flussi negativi, ossia sul valore attuale del cash flow netto originato dal

progetto. Anche in questo caso, a influire nel calcolo, vi è la presenza dei flussi altrimenti finanziati dal

contributo. Tale valore ci fa comprendere che qualora questo fosse considerato l’operazione darebbe

risultati di rendimento notevolmente elevati.

11.3 Capacità di rimborso del debito v/s terzi

Si riporta di seguito l’indice fondamentale per comprendere la capacità dell’operazione di recuperare risorse

atte alla copertura del debito verso terzi:

DSCR (Debit Service Cover Ratio) medio: 5,94.

E’ pari al rapporto fra il flusso di cassa operativo e il servizio del debito per quota capitale, quota

interessi durante tutta la durata dell'ammortamento. In ogni anno di fase operativa, le risorse finanziarie

generate dal progetto devono essere in grado di coprire il servizio del debito nei confronti

dei finanziatori terzi. Il valore registrato è anomalo se confrontato con gli indici riscontrabili in operazioni

d’investimento simili, ma è giustificato dalla notevole incidenza del contributo nell’investimento totale

stimato.

11.4 Remunerazione dell’Equity La remunerazione dell’Equity registra i seguenti indici:

TIR (Tasso Interno di Rendimento): 17,04%.

VAN (Valore Attuale Netto): € 1.174.215,32.

Gli investitori, contribuendo alla copertura con una quota modesta e incassando, oltre a interessi

destinati alla remunerazione del finanziamento soci, anche gli utili, ottengono un ottimo tasso di

redditività.