Embed Size (px)

Citation preview

CORTE DEI CONTI

SEZIONE REGIONALE DI CONTROLLO

PER LA CAMPANIA

RELAZIONE

SULLA GESTIONE DEL TURISMO E DELLE RELATIVE STRUTTURE PUBBLICHE DELLA

REGIONE CAMPANIA

ESERCIZIO 2002

(Art. 3 legge 14 gennaio 1994, n.20)

Magistrato istruttore Cons. Antonello Colosimo Analisi economica finanziaria: dott.ssa Giovanna Andreozzi Supporto Informatico: dott.ssa Antonella Fiorillo Sig.ra Rossana Stile

INDICE pag. Premessa……………………………………………………………………... ….…5 CAP. I: IL TURISMO E LA NORMATIVA DI RIFERIMENTO

1.1 Nuovi lineamenti del concetto di turismo e suoi rapporti con la sostenibilità ambientale………………………………………………………... ….…7

1.2 Normativa nazionale…………………………………………………………… ...…12

1.3 Interventi comunitari……………………………………………………………. .…..18

1.4 Normativa regionale……………………………………………………………. …...22 CAP. II: ATTUAZIONE DELLA PROGRAMMAZIONE REGIONALE IN MATERIA DI TURISMO

2.1 Le politiche regionali…………………………………………………………… …...26

2.2

La programmazione 2000-2006 mediante l’utilizzo dei cofinanziamenti comunitari………………………………………………………………………. …...36

CAP. III: GLI ENTI STRUMENTALI

3.1 Considerazioni di carattere generale………………………………………… …...47

3.2 La situazione finanziaria degli Enti.…………………………………………... .…..55

Considerazioni conclusive…………………………………………….. .…..63

ELENCO TABELLE

1 Contributi alle AA.AA.c.s.t. - Anno 2001………………………………. …..27

2 Contributi agli EE.PP.TT. - Anno 2001………………………………... …..27

3 Contributi alle AA.AA.c.s.t. - Anno 2002………………………………. …..28

4 Contributi agli EE.PP.TT. - Anno 2002………………………………... …..29

5 Contributi Legge Regionale 40/84 - Anno 2001……………………… …..30

6 Contributi Legge Regionale 40/84 - Anno 2002……………………… …..32

7 Entrate finanziarie - Anno 2001………………………………………… …..57

8 Entrate finanziarie - Anno 2002………………………………………… …..57

9 Spese - Anno 2001……………………………………………………. …..59

10 Spese - Anno 2002……………………………………………………. …..59

5

PREMESSA

L’indagine della Corte dei Conti per la Campania, adottata con delibera n.7/2003, ha avuto per

oggetto alcuni aspetti gestionali degli enti regionali del settore turistico.

Il comparto degli enti strumentali del settore turismo è composto da 5 Enti provinciali turismo e

da 15 Aziende di cura e soggiorno, di seguito indicati:

1) EPT AVELLINO

2) EPT BENEVENTO

3) EPT CASERTA

4) EPT NAPOLI

5) EPT SALERNO

6) AZIENDA DI CAPRI

7) AZIENDA DI CAVA DEI TIRRENI

8) AZIENDA DI MAIORI

9) AZIENDA DI SORRENTO

10) AZIENDA DI RAVELLO

11) AZIENDA DI POZZUOLI

12) AZIENDA DI ISCHIA E PROCIDA

13) AZIENDA DI POMPEI

14) AZIENDA DI SALERNO

15) AZIENDA DI AMALFI

16) AZIENDA DI S.AGNELLO E VICO EQUENSE

17) AZIENDA DI POSITANO

18) AZIENDA DI CASTELLAMMARE DI STABIA

19) AZIENDA DI NAPOLI

20) AZIENDA DI PAESTUM

6

Tra questi la Sezione ha sottoposto a controllo di gestione 2 EPT e 3 Aziende di cura e soggiorno,

perché interessati da un forte movimento turistico nell’anno 2002.

Gli Enti per i quali si procederà all’analisi economica-finanziaria sono:

1) EPT NAPOLI

2) EPT CASERTA

3) AZIENDA DI CAPRI

4) AZIENDA DI POSITANO

5) AZIENDA DI ISCHIA

CAP. I IL TURISMO E LA NORMATIVA DI RIFERIMENTO

1.1 Nuovi lineamenti del concetto di turismo e suoi rapporti con la sostenibilità ambientale

Il turismo assume nel nostro ordinamento un particolare interesse in ragione

delle caratteristiche territoriali e culturali del Paese.

In via generale può essere definito come l’insieme di attività e servizi inerenti

al trasferimento temporaneo di individui che decidono di soggiornare in località ad

esso estranei per fini di svago.

Esso, quindi, comprende e coinvolge una serie di attività (culturali, operative,

ricreative, ecc.), di soggetti che nel loro complesso creano un fenomeno di grande

interesse per il nostro Paese dal punto di vista sociale, culturale ed economico.

7

Ciò giustifica, da un lato, l’abbondante regolamentazione giuridica adottata in

materia e, dall’altro lato, la costante attenzione dei poteri pubblici e delle

associazioni di categoria.

Il controllo sull’accesso al mercato da parte di operatori turistici rappresenta

una caratteristica peculiare dell’ordinamento italiano.

Lo stesso giudice comunitario, con numerose sentenze1, ha ritenuto tali norme

restrittive della circolazione dei servizi turistici, non giustificate neppure da una

migliore tutela del consumatore.

Secondo l’Alta Corte, infatti, le singole discipline nazionali che impongono il

possesso di determinati requisiti per l’esercizio di attività turistiche sono limitative

del principio di libera concorrenza.

Ciò porta a capire l’importanza e l’attenzione che il potere legislativo di tutti i

paesi dell’Unione Europea ha riconosciuto a questo settore.

In Italia molteplici sono stati, infatti, gli interventi legislativi in materia, volti a

regolare e organizzare il turismo in tutte le sue molteplici forme.

Risulta strettamente legato al fenomeno turistico il tema della sostenibilità

ambientale.

Il concetto di sviluppo sostenibile è stato portato alla notorietà della comunità

internazionale dal rapporto Brundtland, come risultato dei lavori della

“Commissione indipendente sull’ambiente e lo sviluppo istituita dalle Nazioni Unite.“

1 C. Giustizia CE 180/99 198/89 e 154/89 del 26.02.1991.

8

Secondo questo rapporto, pubblicato nel 1987, lo sviluppo sostenibile è

considerato come l’unica strada che ha l’umanità di rendere sostenibile lo sviluppo

economico e sociale, cioè di far sì che esso soddisfi i bisogni dell’attuale

generazione senza compromettere la capacità di quelle future.

La conferenza delle Nazioni Unite sull’ambiente e lo sviluppo che si svolse a

Rio de Janerio nel 1992 adottò alcuni provvedimenti che hanno avuto una indubbia

rilevanza dal punto di vista internazionale.

Tali atti sono la Dichiarazione di Rio, composta di 27 principi sull’integrazione

ambiente sviluppo e l’Agenda 21 che identifica gli obiettivi dello sviluppo sostenibile

e gli strumenti necessari a realizzarlo.

Nell’Agenda 21 si insiste sulla necessità di armonizzare le varie politiche in

materia economica, sociale ed ambientale e di responsabilizzare lo sviluppo

economico in modo da renderlo compatibile con la protezione delle risorse naturali

nell’interesse delle generazioni future.

Un tale programma globale di cambiamento in grado di rivoluzionare il

rapporto tra ambiente e sviluppo non deve esaurirsi solo nella produzione di leggi e

regolamenti, ma deve poggiare anche su prezzi ed incentivi economici, quali

strumenti adatti a svolgere un ruolo non marginale nel formare comportamenti

ecologicamente corretti.

Questi obiettivi devono coinvolgere diverse aree economiche a rischio

ecologico quali il turismo.

9

La politica ambientale, per affermarsi a livello comunitario, ha dovuto

ricorrere al Trattato di Roma (1957), la cui riforma, avviata con l’Atto Unico

Europeo (1996) e completata con il Trattato di Maastricht (1992) ha indicato nella

tutela ambientale uno dei compiti essenziali dell’Unione Europea.

Infatti, l’art. 2 del Trattato di Maastricht assegna alla Comunità il compito di

promuovere uno sviluppo armonico ed equilibrato delle attività economiche,

attraverso una crescita sostenibile che rispetti l’ambiente.

L’art. 3t del Trattato, ampliando le competenze della Comunità, prevede la

possibilità di intraprendere una politica in materia di energia, protezione civile e

turismo.

Relativamente al tema dei rapporti tra turismo e ambiente, il Trattato delinea

le linee di azione di grande rilevanza, quali la tutela del consumatore, politiche di

trasporto, tutela del patrimonio storico e culturale.

La crescita economica, anche in materia di turismo, riesce se consente di

salvaguardare e migliorare la qualità dell’ambiente, se contribuisce alla protezione

della salute umana, se garantisce un uso accorto e razionale delle risorse, se non

confligge con il generale principio di tutela dell’ambiente posto

che questo principio impone che il rapporto tra le attività economiche e la

protezione dell’ambiente sia concepito in termini di proporzionalità ed equilibrio.

10

Nel marzo 1992 la Commissione Europea adottò il Quinto Programma d’Azione

Comunitaria in materia ambientale che portò una ulteriore evoluzione della politica

ambientale comunitaria2.

Tra gli elementi di novità introdotti va segnalata la necessità di

coinvolgimento della Comunità attraverso l’informazione e la sensibilizzazione in

modo di trasformare il modello di crescita della Comunità, facendo leva sul principio

di condivisione piuttosto che su quello di imposizione legislativa.

Il Quinto programma individua cinque settori prioritari per un’azione comune:

Turismo, Agricoltura, Trasporti, Energia e Industria.

In particolare, per il turismo deve essere ricercato il punto di equilibrio tra lo

sviluppo dell’industria turistica e la protezione ambientale che ha come scopo

precipuo di gestire in modo più efficiente le attività turistiche anche al fine di

migliorare la qualità dei servizi offerti.

1.2 Normativa nazionale

Numerosi sono stati gli interventi del legislatore nella materia de quo, volti a

disciplinare un fenomeno così rilevante anche dal punto di vista economico.

2 “Programma della Comunità Europea in materiali azioni per l’ambiente e lo sviluppo sostenibile” – 1992.

11

Gli strumenti utilizzati sono stati molteplici nel corso degli anni, ma il

decentramento delle funzioni dello Stato alle regioni ha rivestito un ruolo di

particolare rilievo.

Con i D.D.P.R. 14 gennaio 1972 n.6 e 24 luglio 1977 n.616 il legislatore ha

avviato il processo di alleggerimento delle attribuzioni statali e del relativo apparato

a favore delle regioni.

In particolare, in materia di turismo, ad esse furono trasferite dapprima

funzioni e compiti amministrativi poi, successivamente, tutti i servizi e le attività

pubbliche inerenti all’organizzazione e allo sviluppo del turismo regionale.

Una ridefinizione dell’ambito entro cui opera e in cui si inquadra il settore

turistico nonché la rideterminazione dei principi di indirizzo per l’organizzazione del

turismo sono state apportate dalla legge 17 maggio 1983 n. 2173.

Solo in un momento successivo, con la legge del 30 maggio 1995 n.203, si

riordina in modo puntuale l’organizzazione e la spettanza delle funzioni in materia di

turismo, spettacolo e sport4.

Sulla scia del processo di riorganizzazione graduale del turismo attraverso la

politica del decentramento amministrativo si colloca il dlgs. 31 marzo 1998 n.112

che, in attuazione della legge delega 15 marzo 1997 n.59, opera una sistemazione

dell’intera materia.

3 Legge quadro per il turismo e interventi per il potenziamento e qualificazione dell’offerta turistica. 4 d.l.29.03.95 n.97 conv. con mod. legge 203/95 “riordino di funzioni in materia di turismo”.

12

Questa volta il metodo utilizzato è innovativo, in quanto la legge n.59/97 e,

quindi, il d.l.gvo. n.112 del 1998 che la attua operano un ribaltamento rispetto al

modello tradizionale.

Gli artt. dal 44 al 47 del decreto, infatti, provvedono ad indicare le sole

funzioni che in materia turistica rimangono allo Stato con l’ovvia assegnazione di

tutte le altre alla periferia.

L’art. 44 del decreto legislativo 112/98 stabilisce che sono funzioni riservate

allo Stato la definizione degli obiettivi per la valorizzazione e lo sviluppo del sistema

turistico.

Particolare importanza riveste il documento approvato dalla Presidenza del

Consiglio dei Ministri d’intesa con la Conferenza Stato-Regione il 12.07.02, con cui

sono state definite le linee guida per l’armonizzazione, la valorizzazione e lo

sviluppo del settore turistico.

L’art.47 prevede, invece, una disposizione di carattere generale in base alla

quale lo Stato definisce gli indirizzi generali delle politiche di settore e le funzioni

amministrative circa la definizione degli standards di qualità dei prodotti, dei servizi.

Pertanto, se da un lato si amplia l’autonomia politica ed amministrativa delle

regioni e degli enti locali nel settore del Turismo, dall’altro si conferma la necessità

13

di attenersi al piano nazionale stabilito per finalità e criteri generali, anche per

assicurare la conformità della regolamentazione alla disciplina europea.

Tuttavia è solo con la legge 9 marzo 2001 n.135 “Riforma della legislazione

nazionale del Turismo” che si arriva a parlare di politica del Turismo con tutti gli

effetti del caso.

Con la legge 135/01 interviene il legislatore italiano di intervenire nel settore

turistico al fine di operare una riforma globale della materia.

L’organizzazione pubblica del Turismo è sicuramente innovativa rispetto al

passato sotto tre diversi profili: la ridistribuzione delle funzioni in materia del

turismo mediante l’utilizzo degli strumenti del decentramento e della sussidiarietà,

l’istituzione della Conferenza nazionale del Turismo e la previsione del Sistema

turistico locale.

La verifica sulle funzionalità di questo nuovo apparato pubblico riguarda la

previsione dei sistemi turistici locali, previsti dall’art.5 della legge n. 1355.

Essi possono essere definiti quali comprensori sovra-comunali o sovra-

provinciali in grado di soddisfare le esigenze del settore turistico con l’offerta

integrata di beni culturali, ambientali ed artistici6.

5 Art.5 “si definiscono sistemi turistici locali i sistemi turistici omogenei o integrati, comprendenti ambiti territoriali appartenenti anche a regioni diverse, caratterizzati dall’offerta integrata di beni culturali, ambientali e di attrazioni turistiche singole o associate. Gli Enti Locali o soggetti privati singoli o associati, promuovono i sistemi turistici locali attraverso forme di concertazione con gli enti funzionali, con le associazioni di categoria che concorrono alla formazione dell’offerta turistica, nonché con i soggetti pubblici e privati interessati….” 6 Artt.2 e 4 legge 135/01 “Entro tre mesi dall’entrata in vigore della presente legge il Presidente del Consiglio dei Ministri definisce, ai sensi del decreto legislativo 31.03.98 n.112, obiettivi per la valorizzazione e lo sviluppo del sistema turistico…..”

14

La recente riforma della legislazione nazionale del Turismo, di fatto, abroga la

legge n.217/83, ”legge quadro sul turismo” con la quale era stato già disposto lo

scioglimento degli Enti Provinciali Turismo e delle Aziende Autonome.

Essa ha provveduto a creare nuovi strumenti operativi, che danno nuovo

impulso al principio di collaborazione tra enti pubblici e soggetti privati.

Conseguentemente, non si persegue più la promozione del turismo affidata ai

pubblici poteri, ma si mira ad una commercializzazione del prodotto turistico di

spettanza prettamente privatistica.

Se il mercato del turismo è governato dall’iniziativa privata secondo i principi

di natura economica, ai pubblici poteri spetta il compito di promuovere e

incentivare l’iniziativa dei privati che operano nel settore.

E’ proprio sull’efficacia di questa interazione di pubblico e privato che punta la

legge 135/01.

La nuova legge, infatti, si propone di innovare profondamente i meccanismi di

funzionamento del settore turistico nel suo complesso,con l’obiettivo di aumentare

soggetti e risorse a disposizione per gli interventi e di affermare anche in ambito

turistico il principio di sussidarietà perseguibile attraverso il decentramento.

15

Il conferimento di compiti e funzioni dallo Stato alle Regioni ed agli enti locali,

già previsto con legge 59/97, permea l’intera legge 135/01, anche se non

estende la sua operatività alle imprese private, ormai considerate il fulcro

dell’attività e della politica del turismo.

Nel concludere l’analisi della disciplina in esame non si può non considerare la

modifica apportata dalla legge costituzionale n.3/01 al titolo V della Carta

Costituzionale alla formulazione dell’art.117,che nella sua nuova versione non

include la materia turismo né tra quelle attribuite alla competenza esclusiva dello

Stato né tra quelle di legislazione concorrente tra Stato e Regioni.

Di conseguenza se ne dovrebbe dedurre, ai sensi dell’art.117, comma 4, che

tale materia è oggi riservata alla competenza esclusiva delle Regioni perché, com’è

noto, per tutte le materie non comprese nell’elenco di cui all’art.117 della nuova

Costituzione, la competenza residuale è delle Regioni.

Da ciò la possibilità per le Regioni di ridisciplinare in modo autonomo il

settore turistico senza incontrare vincoli nelle disposizioni di cui alla legge 135/01.

Ma non è possibile ignorare che l’organizzazione e la promozione dell’attività

turistica interferisce nella promozione e valorizzazione di attività culturali, che nella

nuova formulazione di cui sopra sono attribuite alla legislazione concorrente delle

Regioni.

16

1.3 Interventi comunitari

Il Programma Operativo Regionale Campania POR 2000-2006 è il documento

che delinea le linee strategiche per l’impegno dei Fondi Strutturali dell’Unione

Europea approvato dalla Commissione Europea l’8 agosto 2000.

I fondi strutturali costituiscono lo strumento comunitario principale per ridurre

gli squilibri socioeconomici tra i paesi dell’Unione Europea.

A differenza degli altri programmi europei che sono gestiti direttamente da

Bruxelles, dalla pubblicazione dei bandi all’erogazione dei finanziamenti, i fondi

strutturali sono costituiti da fondi europei gestiti a livello nazionale dalle Regioni.

Essi sono il mezzo con cui l’Unione Europea persegue la propria politica

comunitaria di coesione economica e sociale tra le regioni degli Stati membri.

In buona sostanza, si tratta di meccanismi finanziari che supportano le azioni

dei singoli Paesi finalizzate a ridurre il divario tra i livelli di sviluppo delle varie

regioni europee7.

Man mano che si procedeva alla costruzione dell’Unione Europea furono creati

quattro fondi strutturali:

▻ Il Fondo Europeo di Sviluppo Regionale (FESR), che contribuisce essenzialmente

ad aiutare le regioni in ritardo sul processo di sviluppo;

7 In materia di fondi strutturali:

- Regolamento CE n.2081/1993; - Regolamento CE n.1260/1999; - Regolamento CE n. 438/2001.

17

▻ Il Fondo Sociale europeo (FSE), che interviene principalmente in materia di

occupazione;

▻ Il Fondo Agricolo Europeo di Orientamento e Garanzia, (FEOGA) che

contribuisce allo sviluppo ed adeguamento strutturale delle zone rurali in ritardo

sul processo di sviluppo, tramite il miglioramento dell’efficienza delle strutture di

produzione, trasformazione e commercializzazione dei prodotti agricoli;

▻ Lo Strumento Finanziario e Orientamento della Pesca, (SFOP) che sostiene i

mutamenti strutturali del settore della pesca.

Nel 1999 è stata varata la principale riforma dei fondi strutturali.

La politica di coesione economica e sociale è stata ridisegnata in modo da

adattarsi alle nuove politiche dell’Unione: crescita dell’occupazione e maggiore

autonomia regionale nel contesto di un’Europa con un allargamento agli altri paesi.

La politica di coesione ha acquisito progressivamente importanza tra le

politiche comunitarie e ha come scopo la promozione di uno sviluppo bilanciato tra

le varie regioni d’Italia.

Le modifiche apportate ai fondi strutturali con l’adozione del regolamento

1260/99 si ispirano a criteri quali la maggiore concentrazione delle risorse, il

decentramento e l’esigenza di semplicità e di trasparenza, nonché la ricerca di una

maggiore efficacia e di controllo più significativi.

18

Al fine di rafforzare e rendere più incisiva l’azione dei Fondi, gli Obiettivi

prioritari sono ridotti da sette a tre: due obiettivi regionali (obiettivo 1 “promuovere

lo sviluppo e l’adeguamento strutturale delle Regioni che presentano ritardi nello

sviluppo” e obiettivo 2 “favorire la riconversione economica delle Regioni con

difficoltà strutturali”) ed un obiettivo orizzontale (obiettivo 3 “favorire

l’adeguamento e l’ammodernamento dei sistemi di istruzione ed occupazione”).

E’ stato ridotto anche il numero di iniziative comunitarie ovvero di quelle

forme di intervento definitive a livello comunitario per specifici settori.

Il numero di tali iniziative è sceso da tredici a quattro, come previsto

dall’art.20 del Regolamento CE 1260/99.

Esse sono:

a) Interreg., riguardante la cooperazione economica, transnazionale e

interregionale diretta ad incentivare lo sviluppo del territorio europeo;

b) Urban, che promuove lo sviluppo mediante la rigenerazione economica e sociale

delle città e dei quartieri in crisi;

c) Leader, che promuove lo sviluppo rurale attraverso iniziative di azioni locali;

d) Equal, che propone la lotta alle discriminazioni e alle disuguaglianze ancora

presenti nel mondo del lavoro.

19

Ciascuna iniziativa può essere finanziata da un solo fondo strutturale, nello

specifico INTERREG ed URBAN sono finanziate dal FESR, LEADER dal FEOGA ed

EQUAL dal FSE.

Giova comunque osservare che la riforma dei fondi strutturali costituiva una

delle misure di accompagnamento per la creazione del grande mercato interno,

finalizzate per la correzione degli squilibri regionali8.

1.4 Normativa regionale

Il testo di riferimento normativo in materia di organizzazione turistica

continua ad essere la legge quadro n.217 del 17.05.83 che, all’art.4, ha previsto la

costituzione delle Aziende di Promozione Turistica in sostituzione dei disciolti Enti

Provinciali per il Turismo e delle Aziende di Cura e di soggiorno, nonostante

l’approvazione della legge 135/01, che ha subito, peraltro, una battuta d’arresto a

seguito delle modifiche apportate dalla recente revisione della Carta Costituzionale.

Nel 1983 la legge quadro indicò alle Regioni la strada da seguire per la

promozione territoriale, con la soppressione degli Ept e delle Aacst per far posto

alle Aziende di Promozione Turistica (APT).

8 Art.1 del Regolamento 1260/1999.

20

Una riforma che la Regione Campania ha adottato solo quattro anni dopo,

con la legge regionale n.37 del 25 agosto 1987, legge che avrebbe dovuto eliminare

i cinque Ept e, soprattutto, ben 15 Aacst.

Ma, a tutt’oggi, i vecchi enti sono ancora operanti.

In pratica sono stati eliminati solo i Consigli di Amministrazione, sostituiti dai

Commissari a partire dal 1998 in un susseguirsi di gestioni liquidatorie.

Successivamente con il disegno di legge n.60 del 13.12.01 la G. R. della

Campania (con gli emendamenti portati dalla IIIª commissione in data 10.03.2004)

ha approvato il “Riordino dell’Organizzazione Turistica della Regione Campania”

suscitando notevoli perplessità soprattutto in relazione agli ambiti territoriali in cui

dovrebbero operare le nuove Aziende di Promozione Turistica.

Il testo ridefinisce in effetti le funzioni della Regione, delle Province e dei

Comuni e di tutti gli organismi pubblici deputati allo sviluppo del settore turismo in

Campania; in pratica le attuali aziende saranno sciolte per far posto ad un’Agenzia

Regionale del Turismo (ART) con compiti di coordinamento e supervisione, ed a otto

Aziende di Promozione Turistica (APT) che opereranno in altrettanti ambiti

territoriali definiti turisticamente rilevanti.

Le otto Agenzie che dovranno provvedere alla promozione e alla

valorizzazione del patrimonio storico degli ambiti territoriali istituiranno anche gli

Uffici di Informazione e Accoglienza Turistica (IAT).

21

La riforma prevede anche un Osservatorio Turistico Regionale a carattere

permanente quale strumento organico di monitoraggio costante del sistema

Turistico Regionale ed una Consulta Regionale per il Turismo al fine di garantire il

coordinamento tra l’attività programmatoria della Regione e quella svolta dagli Enti

Locali e dalle categorie economiche.

In materia di promozione turistica sono,altresì, da ricordare la legge n.15/84

in materia di classificazione di aziende recettive alberghiere ed all’area aperta,

nonché le leggi nn. 24/84 e 40/84.

Queste ultime, n.24/84 “Interventi promozionali per l’incremento in Campania

delle correnti turistiche” e n.40/84 “Provvidenze regionali in materia di industria

alberghiera” (come modificata dalla l.r. n.6/86), definiscono i criteri per la

concessione dei contributi, finalizzati allo sviluppo ed alla promozione del turismo in

Campania e per il potenziamento delle attività turistiche ed elevare i livelli

occupazionali del settore.

Nel luglio del 2002 l’Assessorato al Turismo ha presentato un documento:

“Linee guida per lo sviluppo turistico della Regione Campania” quale strumento per

lo sviluppo del turismo nella Regione Campania dove si evidenziano le potenzialità

turistiche dei diversi territori che compongono i sistemi di offerta regionale in

ambito turistico.

Il documento, dopo un excursus storico relativo alle tendenze del turismo in

Campania, elabora una strategia di marketing che si pone come obiettivo la crescita

di circa il 30% delle presenze turistiche in Campania fino a 2006 attraverso un mix

di azioni che potenziano l’offerta turistica e la promozione della domanda.

22

Infine, è da segnalare che sul BURC dell’ 8.09.03 sono state pubblicate a cura

della Commissione Tecnico Scientifico sul Turismo Sociale “Azioni Sperimentali per il

Turismo sociale in Campania” al fine di assicurare elevati standards di qualità,

rispettosi dei diritti del consumatore e nel rispetto dei principi di libera concorrenza.

Esso determina l’obbligo per tutti gli operatori di trovare soluzioni per

migliorare la qualità dei prodotti rendendo possibile l’accesso a tutti delle risorse

turistiche attraverso il miglioramento del contesto socio economico delle aziende.

A tal fine occorre organizzare una rete di strutture recettive in modo più

capillare sul territorio ma, tuttavia, nella realtà della Regione Campania esistono

pochi centri a ciò autorizzati, per cui ci si trova di fronte ad una rete ancora poco

diffusa.

23

CAP. II ATTUAZIONE DELLA PROGRAMMAZIONE REGIONA LE IN MATERIA DI TURISMO

2.1 Le Politiche regionali

L’attività della Regione Campania-Assessorato al Turismo si indirizza

essenzialmente, verso due campi di intervento: il primo relativo alla promozione e

allo sviluppo del Turismo ed il secondo indirizzato al sostegno all’industria

alberghiera.

In particolare, con i fondi previsti dalla legge n.24/84 vengono concessi i

contributi finanziari finalizzati allo sviluppo e alla promozione del Turismo in

Campania con i criteri di erogazione fissati con delibera di G.R. n.6830 del

13.12.01.

Tutti i contributi assegnati sia a soggetti pubblici che privati vengono

inizialmente accreditati agli EE.PP.TT e alle AA.C.S.T competenti per territorio che,

dopo la verifica del possesso dei requisiti previsti per legge, erogano i contributi ai

singoli beneficiari.

Le somme erogate gravano sui capitoli di spesa 4400, 4402 e 4404 dei conti

consuntivi della regione, relativi agli esercizi finanziari di competenza.

Nelle tabelle che seguono sono indicate le erogazioni di contributi per gli

esercizi finanziari 2001 e 2002.

24

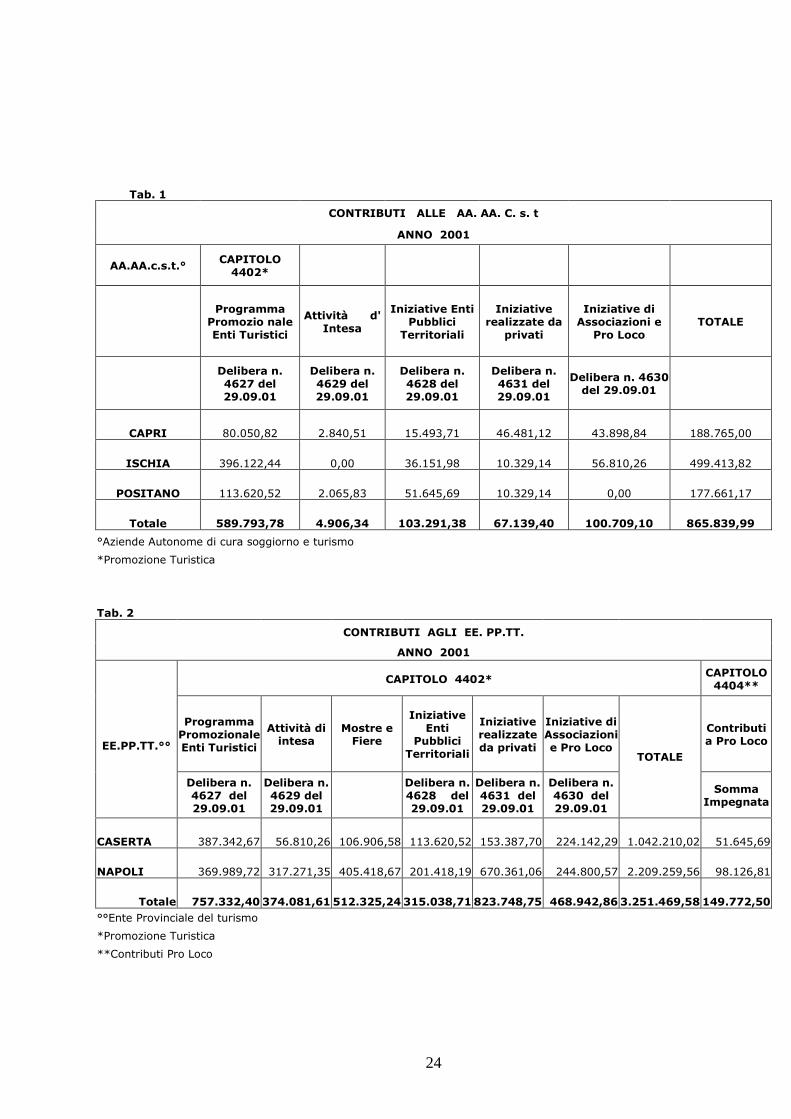

Tab. 1

CONTRIBUTI ALLE AA. AA. C. s. t

ANNO 2001

AA.AA.c.s.t.° CAPITOLO 4402*

Programma

Promozio nale Enti Turistici

Attività d' Intesa

Iniziative Enti Pubblici

Territoriali

Iniziative realizzate da

privati

Iniziative di Associazioni e

Pro Loco TOTALE

Delibera n. 4627 del 29.09.01

Delibera n. 4629 del 29.09.01

Delibera n. 4628 del 29.09.01

Delibera n. 4631 del 29.09.01

Delibera n. 4630 del 29.09.01

CAPRI 80.050,82 2.840,51 15.493,71 46.481,12 43.898,84 188.765,00

ISCHIA 396.122,44 0,00 36.151,98 10.329,14 56.810,26 499.413,82

POSITANO 113.620,52 2.065,83 51.645,69 10.329,14 0,00 177.661,17

Totale 589.793,78 4.906,34 103.291,38 67.139,40 100.709,10 865.839,99

°Aziende Autonome di cura soggiorno e turismo

*Promozione Turistica

Tab. 2

CONTRIBUTI AGLI EE. PP.TT.

ANNO 2001

CAPITOLO 4402* CAPITOLO 4404**

Programma Promozionale Enti Turistici

Attività di intesa

Mostre e Fiere

Iniziative Enti

Pubblici Territoriali

Iniziative realizzate da privati

Iniziative di Associazioni e Pro Loco

Contributi a Pro Loco

EE.PP.TT.°°

Delibera n. 4627 del 29.09.01

Delibera n. 4629 del 29.09.01

Delibera n. 4628 del 29.09.01

Delibera n. 4631 del 29.09.01

Delibera n. 4630 del 29.09.01

TOTALE

Somma Impegnata

CASERTA 387.342,67 56.810,26 106.906,58 113.620,52 153.387,70 224.142,29 1.042.210,02 51.645,69

NAPOLI 369.989,72 317.271,35 405.418,67 201.418,19 670.361,06 244.800,57 2.209.259,56 98.126,81

Totale 757.332,40 374.081,61 512.325,24 315.038,71 823.748,75 468.942,86 3.251.469,58 149.772,50

°°Ente Provinciale del turismo

*Promozione Turistica

**Contributi Pro Loco

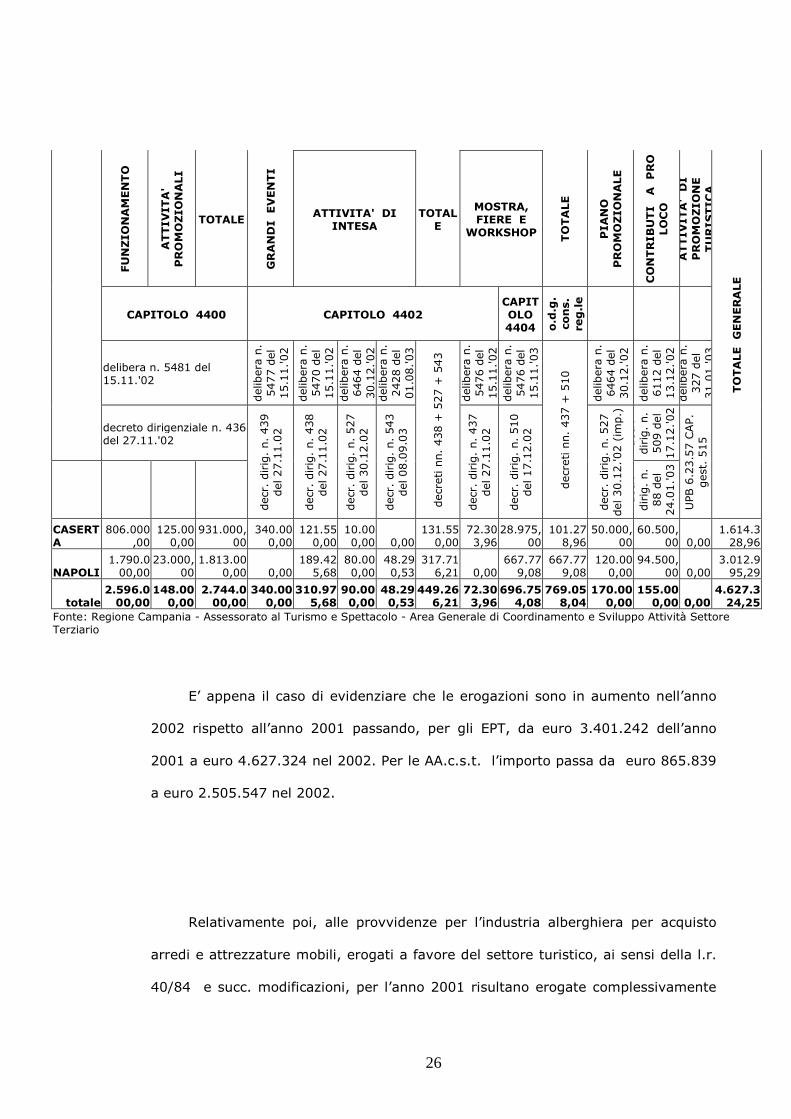

25

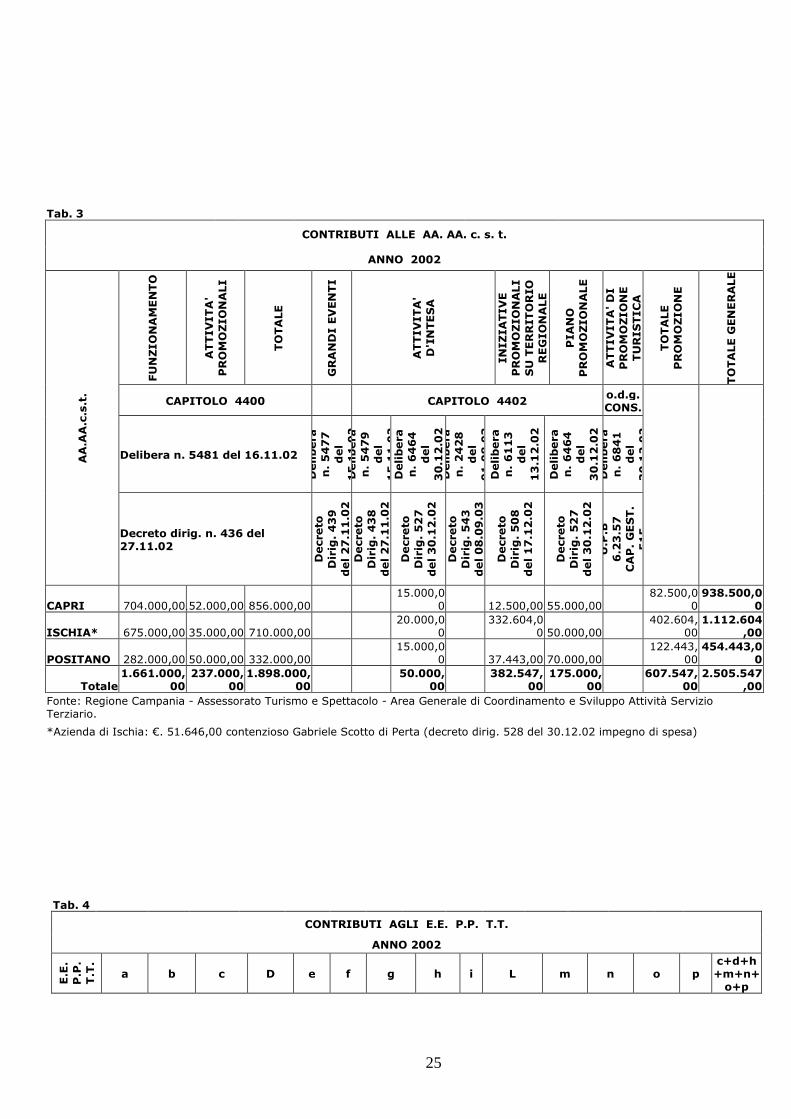

Tab. 3

CONTRIBUTI ALLE AA. AA. c. s. t.

ANNO 2002

FUNZIONAMENTO

ATTIVITA'

PROMOZIONALI

TOTALE

GRANDI EVENTI

ATTIVITA'

D'INTESA

INIZIATIVE

PROMOZIONALI

SU TERRITORIO

REGIONALE

PIANO

PROMOZIONALE

ATTIVITA' DI

PROMOZIONE

TURISTICA

TOTALE

PROMOZIONE

TOTALE GENERALE

CAPITOLO 4400 CAPITOLO 4402 o.d.g. CONS.

Delibera n. 5481 del 16.11.02

Delibera

n. 5477

del

15.11.02

Delibera

n. 5479

del

15.11.02

Delibera

n. 6464

del

30.12.02

Delibera

n. 2428

del

01.08.03

Delibera

n. 6113

del

13.12.02

Delibera

n. 6464

del

30.12.02

Delibera

n. 6841

del

30.12.02

AA.AA.c.s.t.

Decreto dirig. n. 436 del 27.11.02

Decreto

Dirig. 439

del 27.11.02

Decreto

Dirig. 438

del 27.11.02

Decreto

Dirig. 527

del 30.12.02

Decreto

Dirig. 543

del 08.09.03

Decreto

Dirig. 508

del 17.12.02

Decreto

Dirig. 527

del 30.12.02

U.P.B

6.23.57

CAP. GEST.

515

CAPRI 704.000,00 152.000,00 856.000,00 15.000,0

0 12.500,00 55.000,00 82.500,0

0 938.500,0

0

ISCHIA* 675.000,00 35.000,00 710.000,00 20.000,0

0 332.604,0

0 50.000,00 402.604,

00 1.112.604

,00

POSITANO 282.000,00 50.000,00 332.000,00 15.000,0

0 37.443,00 70.000,00 122.443,

00 454.443,0

0

Totale 1.661.000,

00 237.000,

00 1.898.000,

00 50.000,

00 382.547,

00 175.000,

00 607.547,

00 2.505.547

,00

Fonte: Regione Campania - Assessorato Turismo e Spettacolo - Area Generale di Coordinamento e Sviluppo Attività Servizio Terziario.

*Azienda di Ischia: €. 51.646,00 contenzioso Gabriele Scotto di Perta (decreto dirig. 528 del 30.12.02 impegno di spesa)

Tab. 4

CONTRIBUTI AGLI E.E. P.P. T.T.

ANNO 2002

E.E.

P.P.

T.T.

a b c D e f g h i L m n o p c+d+h+m+n+o+p

26

FUNZIONAMENTO

ATTIVITA'

PROMOZIONALI

TOTALE

GRANDI EVENTI

ATTIVITA' DI INTESA

TOTALE

MOSTRA, FIERE E

WORKSHOP

TOTALE

PIANO

PROMOZIONALE

CONTRIBUTI A PRO

LOCO

ATTIVITA' DI

PROMOZIONE

TURISTICA

CAPITOLO 4400 CAPITOLO 4402 CAPITOLO 4404 o

.d.g.

cons.

reg.le

delibera n. 5481 del 15.11.'02

delibera n.

5477 del

15.11.'02

delibera n.

5470 del

15.11.'02

delibera n.

6464 del

30.12.'02

delibera n.

2428 del

01.08.'03

delibera n.

5476 del

15.11.'02

delibera n.

5476 del

15.11.'03

delibera n.

6464 del

30.12.'02

delibera n.

6112 del

13.12.'02

delibera n.

327 del

31.01.'03

decreto dirigenziale n. 436 del 27.11.'02 d

ecr.

dirig. n.

509 del

17.12.'02

(imp.)

decr. dirig. n. 439

del 27.11.02

decr. dirig. n. 438

del 27.11.02

decr. dirig. n. 527

del 30.12.02

decr. dirig. n. 543

del 08.09.03

decreti nn. 438 + 527 + 543

decr. dirig. n. 437

del 27.11.02

decr. dirig. n. 510

del 17.12.02

decreti nn. 437 + 510

decr. dirig. n. 527

del 30.12.'02 (imp.)

decr.

dirig. n.

88 del

24.01.'03

(liq.)

UPB 6.23.57 CAP.

gest. 515

TOTALE GENERALE

CASERTA

806.000,00

125.000,00

931.000,00

340.000,00

121.550,00

10.000,00 0,00

131.550,00

72.303,96

28.975,00

101.278,96

50.000,00

60.500,00 0,00

1.614.328,96

NAPOLI 1.790.000,00

23.000,00

1.813.000,00 0,00

189.425,68

80.000,00

48.290,53

317.716,21 0,00

667.779,08

667.779,08

120.000,00

94.500,00 0,00

3.012.995,29

totale 2.596.000,00

148.000,00

2.744.000,00

340.000,00

310.975,68

90.000,00

48.290,53

449.266,21

72.303,96

696.754,08

769.058,04

170.000,00

155.000,00 0,00

4.627.324,25

Fonte: Regione Campania - Assessorato al Turismo e Spettacolo - Area Generale di Coordinamento e Sviluppo Attività Settore Terziario

E’ appena il caso di evidenziare che le erogazioni sono in aumento nell’anno

2002 rispetto all’anno 2001 passando, per gli EPT, da euro 3.401.242 dell’anno

2001 a euro 4.627.324 nel 2002. Per le AA.c.s.t. l’importo passa da euro 865.839

a euro 2.505.547 nel 2002.

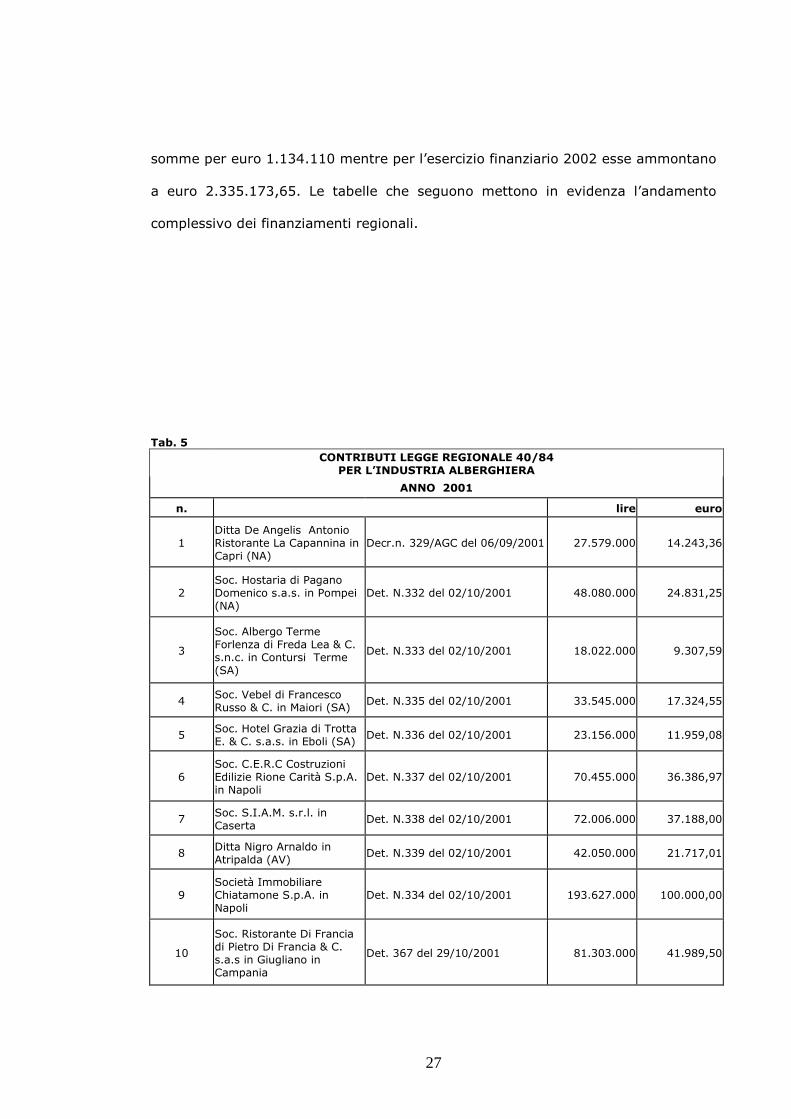

Relativamente poi, alle provvidenze per l’industria alberghiera per acquisto

arredi e attrezzature mobili, erogati a favore del settore turistico, ai sensi della l.r.

40/84 e succ. modificazioni, per l’anno 2001 risultano erogate complessivamente

27

somme per euro 1.134.110 mentre per l’esercizio finanziario 2002 esse ammontano

a euro 2.335.173,65. Le tabelle che seguono mettono in evidenza l’andamento

complessivo dei finanziamenti regionali.

Tab. 5

CONTRIBUTI LEGGE REGIONALE 40/84 PER L’INDUSTRIA ALBERGHIERA

ANNO 2001

n. lire euro

1 Ditta De Angelis Antonio Ristorante La Capannina in Capri (NA)

Decr.n. 329/AGC del 06/09/2001 27.579.000 14.243,36

2 Soc. Hostaria di Pagano Domenico s.a.s. in Pompei (NA)

Det. N.332 del 02/10/2001 48.080.000 24.831,25

3

Soc. Albergo Terme Forlenza di Freda Lea & C. s.n.c. in Contursi Terme (SA)

Det. N.333 del 02/10/2001 18.022.000 9.307,59

4 Soc. Vebel di Francesco Russo & C. in Maiori (SA)

Det. N.335 del 02/10/2001 33.545.000 17.324,55

5 Soc. Hotel Grazia di Trotta E. & C. s.a.s. in Eboli (SA)

Det. N.336 del 02/10/2001 23.156.000 11.959,08

6 Soc. C.E.R.C Costruzioni Edilizie Rione Carità S.p.A. in Napoli

Det. N.337 del 02/10/2001 70.455.000 36.386,97

7 Soc. S.I.A.M. s.r.l. in Caserta

Det. N.338 del 02/10/2001 72.006.000 37.188,00

8 Ditta Nigro Arnaldo in Atripalda (AV)

Det. N.339 del 02/10/2001 42.050.000 21.717,01

9 Società Immobiliare Chiatamone S.p.A. in Napoli

Det. N.334 del 02/10/2001 193.627.000 100.000,00

10

Soc. Ristorante Di Francia di Pietro Di Francia & C. s.a.s in Giugliano in Campania

Det. 367 del 29/10/2001 81.303.000 41.989,50

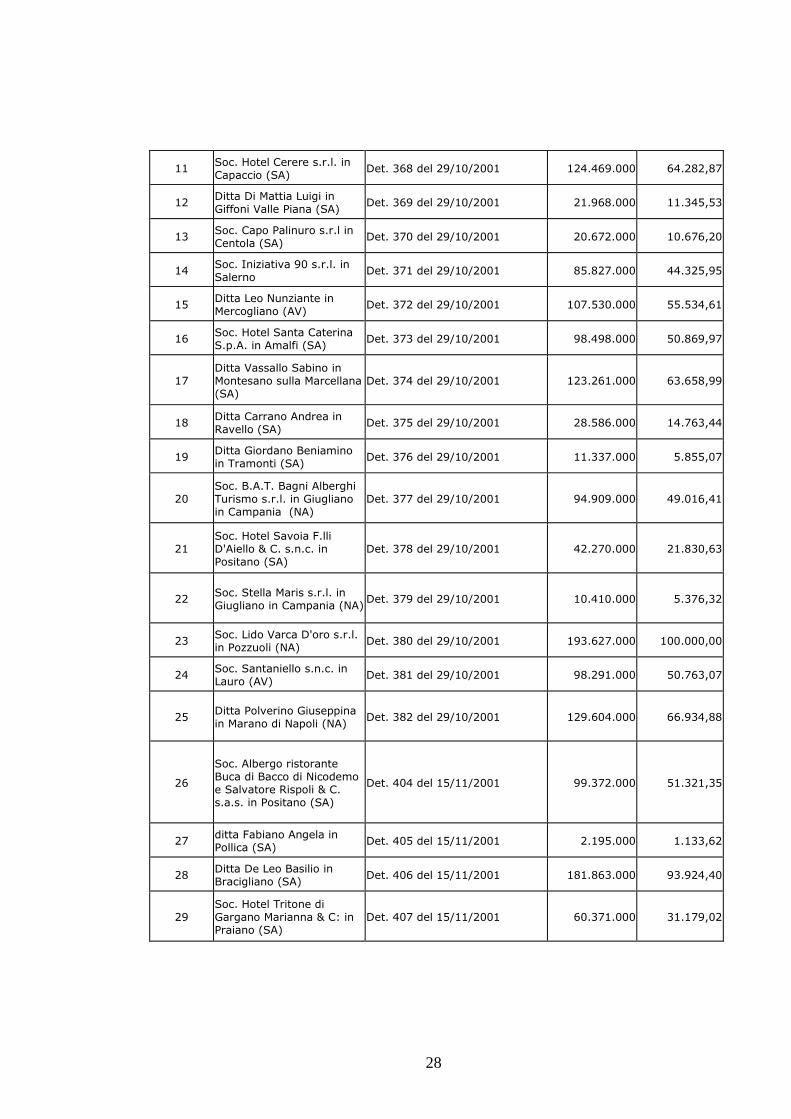

28

11 Soc. Hotel Cerere s.r.l. in Capaccio (SA)

Det. 368 del 29/10/2001 124.469.000 64.282,87

12 Ditta Di Mattia Luigi in Giffoni Valle Piana (SA)

Det. 369 del 29/10/2001 21.968.000 11.345,53

13 Soc. Capo Palinuro s.r.l in Centola (SA)

Det. 370 del 29/10/2001 20.672.000 10.676,20

14 Soc. Iniziativa 90 s.r.l. in Salerno

Det. 371 del 29/10/2001 85.827.000 44.325,95

15 Ditta Leo Nunziante in Mercogliano (AV)

Det. 372 del 29/10/2001 107.530.000 55.534,61

16 Soc. Hotel Santa Caterina S.p.A. in Amalfi (SA)

Det. 373 del 29/10/2001 98.498.000 50.869,97

17 Ditta Vassallo Sabino in Montesano sulla Marcellana (SA)

Det. 374 del 29/10/2001 123.261.000 63.658,99

18 Ditta Carrano Andrea in Ravello (SA)

Det. 375 del 29/10/2001 28.586.000 14.763,44

19 Ditta Giordano Beniamino in Tramonti (SA)

Det. 376 del 29/10/2001 11.337.000 5.855,07

20 Soc. B.A.T. Bagni Alberghi Turismo s.r.l. in Giugliano in Campania (NA)

Det. 377 del 29/10/2001 94.909.000 49.016,41

21 Soc. Hotel Savoia F.lli D'Aiello & C. s.n.c. in Positano (SA)

Det. 378 del 29/10/2001 42.270.000 21.830,63

22 Soc. Stella Maris s.r.l. in Giugliano in Campania (NA)

Det. 379 del 29/10/2001 10.410.000 5.376,32

23 Soc. Lido Varca D'oro s.r.l. in Pozzuoli (NA)

Det. 380 del 29/10/2001 193.627.000 100.000,00

24 Soc. Santaniello s.n.c. in Lauro (AV)

Det. 381 del 29/10/2001 98.291.000 50.763,07

25 Ditta Polverino Giuseppina in Marano di Napoli (NA)

Det. 382 del 29/10/2001 129.604.000 66.934,88

26

Soc. Albergo ristorante Buca di Bacco di Nicodemo e Salvatore Rispoli & C. s.a.s. in Positano (SA)

Det. 404 del 15/11/2001 99.372.000 51.321,35

27 ditta Fabiano Angela in Pollica (SA)

Det. 405 del 15/11/2001 2.195.000 1.133,62

28 Ditta De Leo Basilio in Bracigliano (SA)

Det. 406 del 15/11/2001 181.863.000 93.924,40

29 Soc. Hotel Tritone di Gargano Marianna & C: in Praiano (SA)

Det. 407 del 15/11/2001 60.371.000 31.179,02

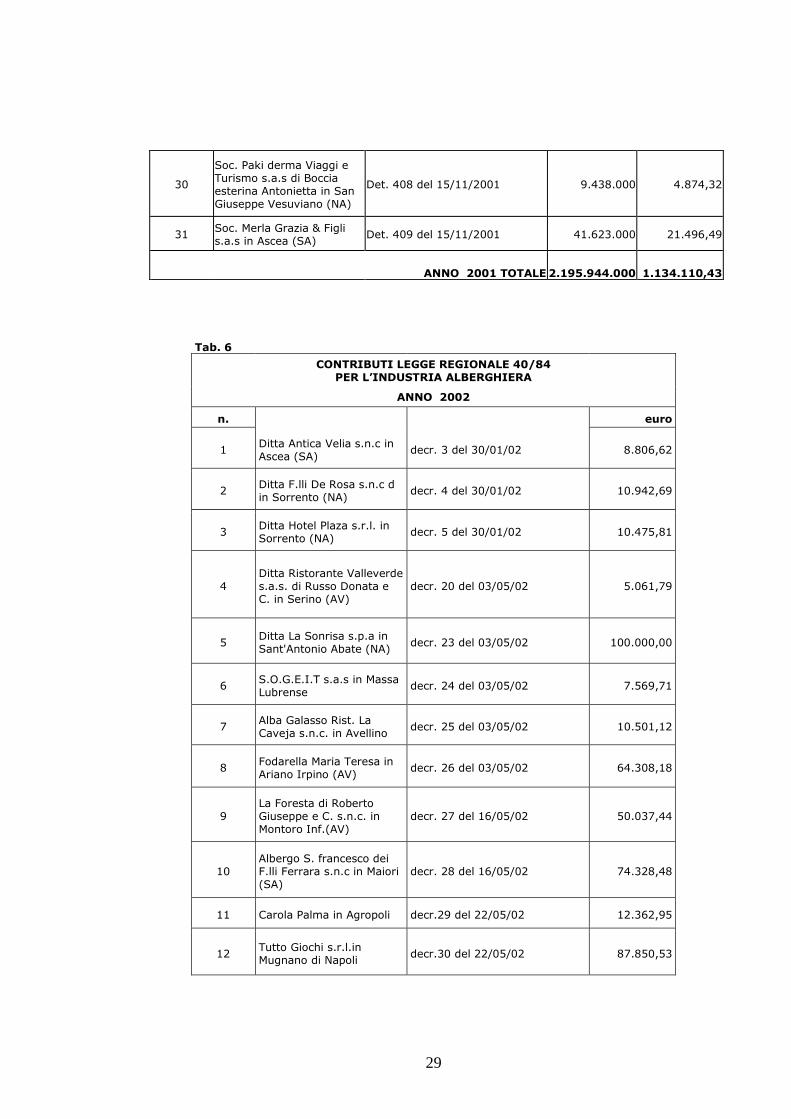

29

30

Soc. Paki derma Viaggi e Turismo s.a.s di Boccia esterina Antonietta in San Giuseppe Vesuviano (NA)

Det. 408 del 15/11/2001 9.438.000 4.874,32

31 Soc. Merla Grazia & Figli s.a.s in Ascea (SA)

Det. 409 del 15/11/2001 41.623.000 21.496,49

ANNO 2001 TOTALE 2.195.944.000 1.134.110,43

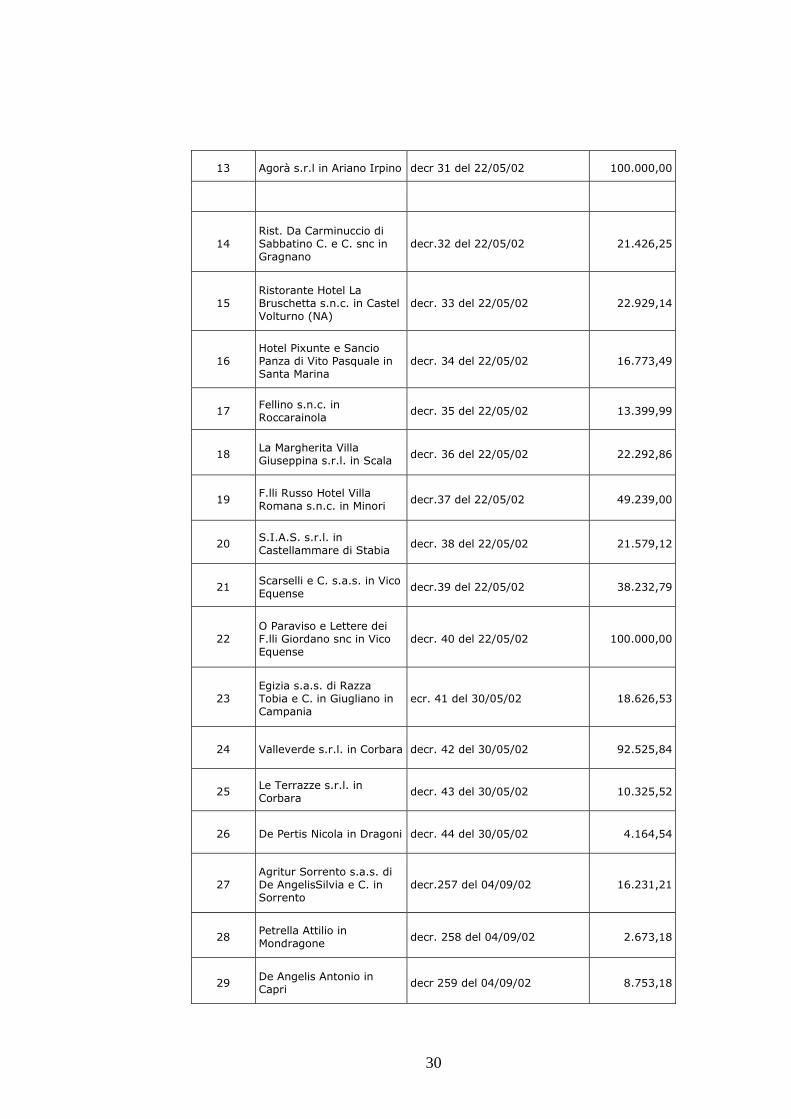

Tab. 6

CONTRIBUTI LEGGE REGIONALE 40/84 PER L’INDUSTRIA ALBERGHIERA

ANNO 2002

n. euro

1 Ditta Antica Velia s.n.c in Ascea (SA)

decr. 3 del 30/01/02 8.806,62

2 Ditta F.lli De Rosa s.n.c d in Sorrento (NA)

decr. 4 del 30/01/02 10.942,69

3 Ditta Hotel Plaza s.r.l. in Sorrento (NA)

decr. 5 del 30/01/02 10.475,81

4 Ditta Ristorante Valleverde s.a.s. di Russo Donata e C. in Serino (AV)

decr. 20 del 03/05/02 5.061,79

5 Ditta La Sonrisa s.p.a in Sant'Antonio Abate (NA)

decr. 23 del 03/05/02 100.000,00

6 S.O.G.E.I.T s.a.s in Massa Lubrense

decr. 24 del 03/05/02 7.569,71

7 Alba Galasso Rist. La Caveja s.n.c. in Avellino

decr. 25 del 03/05/02 10.501,12

8 Fodarella Maria Teresa in Ariano Irpino (AV)

decr. 26 del 03/05/02 64.308,18

9 La Foresta di Roberto Giuseppe e C. s.n.c. in Montoro Inf.(AV)

decr. 27 del 16/05/02 50.037,44

10 Albergo S. francesco dei F.lli Ferrara s.n.c in Maiori (SA)

decr. 28 del 16/05/02 74.328,48

11 Carola Palma in Agropoli decr.29 del 22/05/02 12.362,95

12 Tutto Giochi s.r.l.in Mugnano di Napoli

decr.30 del 22/05/02 87.850,53

30

13 Agorà s.r.l in Ariano Irpino decr 31 del 22/05/02 100.000,00

14 Rist. Da Carminuccio di Sabbatino C. e C. snc in Gragnano

decr.32 del 22/05/02 21.426,25

15 Ristorante Hotel La Bruschetta s.n.c. in Castel Volturno (NA)

decr. 33 del 22/05/02 22.929,14

16 Hotel Pixunte e Sancio Panza di Vito Pasquale in Santa Marina

decr. 34 del 22/05/02 16.773,49

17 Fellino s.n.c. in Roccarainola

decr. 35 del 22/05/02 13.399,99

18 La Margherita Villa Giuseppina s.r.l. in Scala

decr. 36 del 22/05/02 22.292,86

19 F.lli Russo Hotel Villa Romana s.n.c. in Minori

decr.37 del 22/05/02 49.239,00

20 S.I.A.S. s.r.l. in Castellammare di Stabia

decr. 38 del 22/05/02 21.579,12

21 Scarselli e C. s.a.s. in Vico Equense

decr.39 del 22/05/02 38.232,79

22 O Paraviso e Lettere dei F.lli Giordano snc in Vico Equense

decr. 40 del 22/05/02 100.000,00

23 Egizia s.a.s. di Razza Tobia e C. in Giugliano in Campania

ecr. 41 del 30/05/02 18.626,53

24 Valleverde s.r.l. in Corbara decr. 42 del 30/05/02 92.525,84

25 Le Terrazze s.r.l. in Corbara

decr. 43 del 30/05/02 10.325,52

26 De Pertis Nicola in Dragoni decr. 44 del 30/05/02 4.164,54

27 Agritur Sorrento s.a.s. di De AngelisSilvia e C. in Sorrento

decr.257 del 04/09/02 16.231,21

28 Petrella Attilio in Mondragone

decr. 258 del 04/09/02 2.673,18

29 De Angelis Antonio in Capri

decr 259 del 04/09/02 8.753,18

31

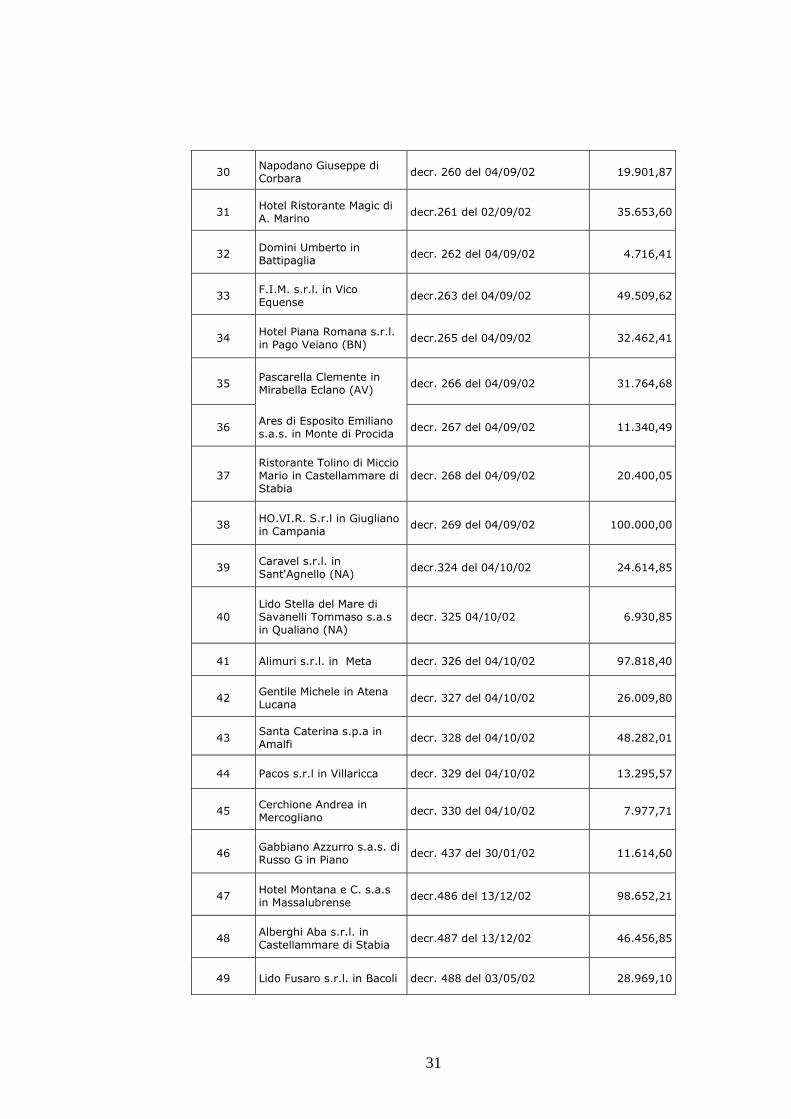

30 Napodano Giuseppe di Corbara

decr. 260 del 04/09/02 19.901,87

31 Hotel Ristorante Magic di A. Marino

decr.261 del 02/09/02 35.653,60

32 Domini Umberto in Battipaglia

decr. 262 del 04/09/02 4.716,41

33 F.I.M. s.r.l. in Vico Equense

decr.263 del 04/09/02 49.509,62

34 Hotel Piana Romana s.r.l. in Pago Veiano (BN)

decr.265 del 04/09/02 32.462,41

35 Pascarella Clemente in Mirabella Eclano (AV)

decr. 266 del 04/09/02 31.764,68

36 Ares di Esposito Emiliano s.a.s. in Monte di Procida

decr. 267 del 04/09/02 11.340,49

37 Ristorante Tolino di Miccio Mario in Castellammare di Stabia

decr. 268 del 04/09/02 20.400,05

38 HO.VI.R. S.r.l in Giugliano in Campania

decr. 269 del 04/09/02 100.000,00

39 Caravel s.r.l. in Sant'Agnello (NA)

decr.324 del 04/10/02 24.614,85

40 Lido Stella del Mare di Savanelli Tommaso s.a.s in Qualiano (NA)

decr. 325 04/10/02 6.930,85

41 Alimuri s.r.l. in Meta decr. 326 del 04/10/02 97.818,40

42 Gentile Michele in Atena Lucana

decr. 327 del 04/10/02 26.009,80

43 Santa Caterina s.p.a in Amalfi

decr. 328 del 04/10/02 48.282,01

44 Pacos s.r.l in Villaricca decr. 329 del 04/10/02 13.295,57

45 Cerchione Andrea in Mercogliano

decr. 330 del 04/10/02 7.977,71

46 Gabbiano Azzurro s.a.s. di Russo G in Piano

decr. 437 del 30/01/02 11.614,60

47 Hotel Montana e C. s.a.s in Massalubrense

decr.486 del 13/12/02 98.652,21

48 Alberghi Aba s.r.l. in Castellammare di Stabia

decr.487 del 13/12/02 46.456,85

49 Lido Fusaro s.r.l. in Bacoli decr. 488 del 03/05/02 28.969,10

32

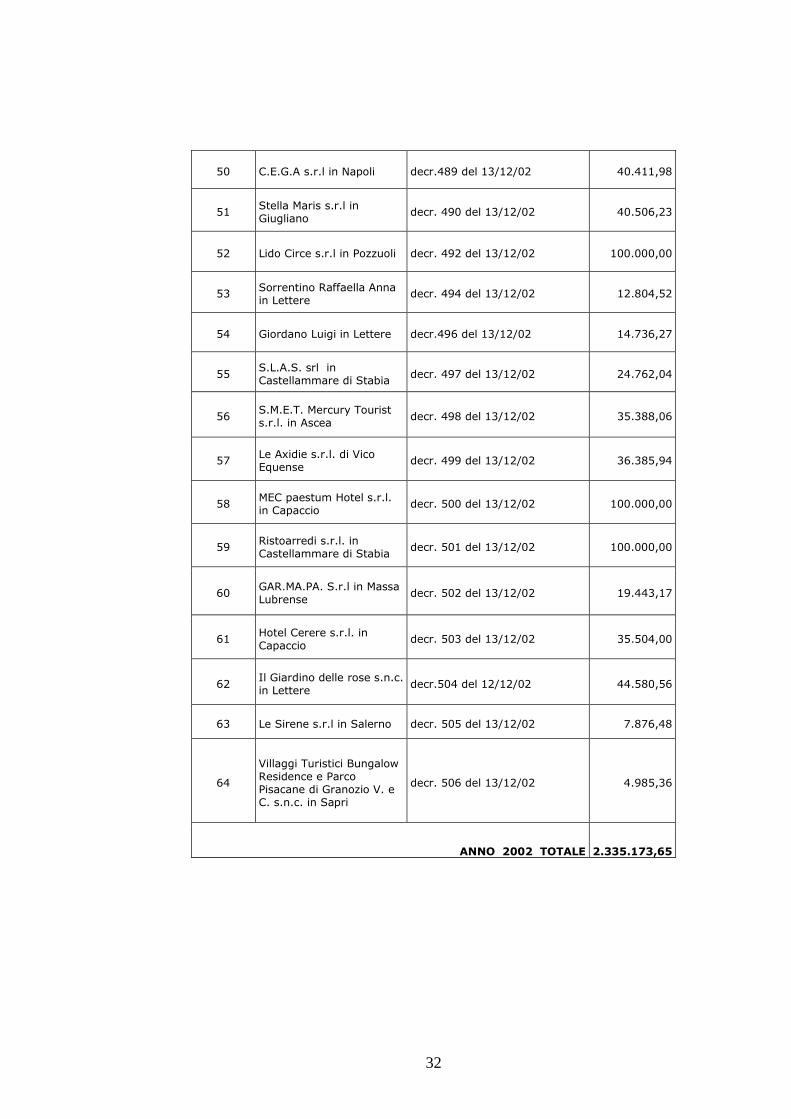

50 C.E.G.A s.r.l in Napoli decr.489 del 13/12/02 40.411,98

51 Stella Maris s.r.l in Giugliano

decr. 490 del 13/12/02 40.506,23

52 Lido Circe s.r.l in Pozzuoli decr. 492 del 13/12/02 100.000,00

53 Sorrentino Raffaella Anna in Lettere

decr. 494 del 13/12/02 12.804,52

54 Giordano Luigi in Lettere decr.496 del 13/12/02 14.736,27

55 S.L.A.S. srl in Castellammare di Stabia

decr. 497 del 13/12/02 24.762,04

56 S.M.E.T. Mercury Tourist s.r.l. in Ascea

decr. 498 del 13/12/02 35.388,06

57 Le Axidie s.r.l. di Vico Equense

decr. 499 del 13/12/02 36.385,94

58 MEC paestum Hotel s.r.l. in Capaccio

decr. 500 del 13/12/02 100.000,00

59 Ristoarredi s.r.l. in Castellammare di Stabia

decr. 501 del 13/12/02 100.000,00

60 GAR.MA.PA. S.r.l in Massa Lubrense

decr. 502 del 13/12/02 19.443,17

61 Hotel Cerere s.r.l. in Capaccio

decr. 503 del 13/12/02 35.504,00

62 Il Giardino delle rose s.n.c. in Lettere

decr.504 del 12/12/02 44.580,56

63 Le Sirene s.r.l in Salerno decr. 505 del 13/12/02 7.876,48

64

Villaggi Turistici Bungalow Residence e Parco Pisacane di Granozio V. e C. s.n.c. in Sapri

decr. 506 del 13/12/02 4.985,36

ANNO 2002 TOTALE 2.335.173,65

33

2.2 La programmazione 2000-2006 mediante l’utilizzo dei cofinanziamenti comunitari

Con il POR 2000/2006, approvato con la decisione della Commissione delle

Comunità Europee nella seduta dell’ 8 agosto 2000, sono assegnate all’Assessorato

al Turismo, nell’Asse IV sistemi locali di sviluppo “le misure 4.5; 4.6 e 4.7”.

I finanziamenti europei, accanto a quelli regionali e nazionali, prevedono

cospicui investimenti nei settori strategici per lo sviluppo in Campania.

Le linee di intervento con il quale il POR 2000-2006 sta trovando attuazione in

Campania, sono definite nel Complemento di Programmazione; tale documento

descrive, in modo minuzioso, gli interventi da realizzare e viene periodicamente

adattato alle esigenze relative al periodo di programmazione.

Il Progetto Integrato (territoriale e per tema) che dà attuazione quasi

completamente agli interventi a favore del Turismo, all’interno del Programma

Operativo e del Completamento di Programmazione, non è una ulteriore

articolazione degli interventi in aggiunta agli Assi e Misure, ma è unicamente la

modalità operativa che si sceglie affinché le azioni, che fanno capo ad Assi e Misure

diverse, siano tra loro collegate in un insieme coerente per conseguire un unico

obiettivo di sviluppo.

Il Progetto integrato ha la necessità di avere misure finanziarie da quantificare

e distribuire tra le misure del POR.

34

Esaminiamo ora lo stato di attuazione per ogni singola misura:

◊ Misura 4.5 “Sostegno allo sviluppo ed alla riqualificazione dei sistemi turistici

locali e alla realizzazione degli itinerari turistici”.

Il fondo strutturale interessato FESR che attiva risorse finanziarie per

213.334.400,00 di euro.

L’obiettivo della misura è quello di sostenere le imprese turistiche

campane e si ripartisce in due azioni: l’azione a), esclusivamente nell’ambito dei

Progetti Integrati, e l’azione b), sia attraverso operazioni monosettoriali che

nell’ambito di Progetti Integrati.

In particolare, per quanto riguarda l’azione a):

• Con delibera G.R. n.4007 del 29.08.01 sono state assegnate

€.51.645.689,90 quale quota nazionale dal Ministero delle Attività Produttive

per il cofinanziamento del Bando Turismo 2000 della L.488/92 e con Decreti

Dirigenziali n.544 del 28.12.01 e n.103 del 20.03.02 sono stati impegnati e

liquidati al MAP €.20.658.275,96 quale prima tranche,

ed inoltre con Decreto Dirigenziale n.454 del 01.07.03 sono stati impegnati

€.30.987.413,94 quale seconda ed ultima quota;

• Con Delibera G.R. n.5250 del 31.10.2002 sono stati assegnati

€.140.400.000,00, per le iniziative ricadenti in n.9 Progetti Integrati

turistici, secondo la seguente ripartizione:

35

1) P.I. Filiera Enogastronomia €. 31.500.000,00

2) P.I. Filiera Termale €. 41.800.000,00

3) P.I.T. Isole del Golfo €. 3.200.000,00

4) P.I.T. Pietralcina €. 2.600.000,00

5) P.I.T Penisola Sorrentino -

Amalfitana €. 17.700.000,00

6) P.I.T. Ravello €. 2.100,000,00

7) P.I.T. Piana del Sele €. 15.300.000,00

8) P.I.T Monti Picentini €. 11.600.000,00

9) P.I.T. Terminio- Cervialto €. 14.600.000,00

E’ in fase di predisposizione il regolamento di esecuzione che dovrà fornire la

base normativa per l’emanazione dei bandi, che comunque potrà avvenire

solo dopo l’approvazione definitiva dei diversi Progetti Integrati.

• Con Delibera G.R. n.1988 del 26.05.03 sono state destinati €.5.000.000,00

al cofinanziamento delle imprese turistiche inserite nelle graduatorie della

L.215/92 - IV Bando. E’ in corso l’individuazione delle imprese turistiche da

ammettere a finanziamento.

Relativamente all’azione b):

• Con deliberazioni di G.R. n.4008 del 29.08.01, n.5299 del 19.10.01 e n.78

del 18.01.02 sono stati approvati il Bando di Gara ed il Capitolato Speciale di

36

Appalto per le agevolazioni, inerenti la certificazione di qualità ed

ambientale.

Il bando è stato pubblicato sul BURC n.67 del 17.12.2001 ed è stato

inviato alla G.U. delle Comunità Europee il 14.12.01.

La spesa assegnata per il bando, rideterminata con Deliberazione G.R.

n.1988 del 26.05.03, è di €.16.288.710,10.

Delle sette domande pervenute, una è stata ritenuta inammissibile

perché pervenuta fuori termine. Successivamente l’Ufficio ha provveduto ad

invitare le sei società ammesse a presentare le relative offerte, ed entro il

termine stabilito (11 ottobre 2002) sono pervenute n.3 offerte.

La Commissione Giudicatrice per l’esame (nominata con D.P.G.R.

n.286 del 12.04.02 e successive modificazioni ed integrazioni) ha chiuso i

lavori in data 26.03.03 proponendo l’aggiudicazione della gara al RTI

Centrobanca SF - SPF - Banca Popolare di Ancona.

• Si precisa che la società esclusa, Europrogetti e Finanza S.p.A., ha notificato

al Settore, in data 28.04.03, un atto stragiudiziale di diffida e messa in mora

sostenendo il mancato possesso da parte del R.T.I aggiudicatario dei

requisiti previsti dal Bando, ed a tal fine l’Ufficio, data la delicatezza e

complessità della materia, si è attivato richiedendo alla A.G.C. Avvocatura

un apposito parere in merito alla fondatezza delle ragioni adottate dalla

37

società esclusa, reso con nota n.229741 del 29.05.03, in senso favorevole

alla valutazione operata dalla Commissione.

Successivamente il Settore ha provveduto ad invitare il rappresentante

del Raggruppamento aggiudicatario alla sottoscrizione del verbale di

aggiudicazione nonché a tutti gli altri adempimenti previsti dal capitolato

d’Appalto, e, una volta verificata la conformità della documentazione

prodotta, ha provveduto, con decreto dirigenziale n.453 del 01.07.03,

all’aggiudicazione in via definitiva della gara per l’importo

complessivo di €.332.500,00, oltre ad un costo unitario di €.142,50 per ogni

istruttoria aggiuntiva rispetto a n.800 pratiche.

◊ Misura 4.6 “Infrastrutture e strutture complementari allo sviluppo dei sistemi

interni turistici locali e degli itinerari turistici”.

Obiettivo della misura è sostenere lo sviluppo delle imprese turistiche

campane attraverso interventi mirati con l’utilizzo delle azioni: a) di

riqualificazione valorizzazione dei luoghi del turismo con realizzazione di

attrezzature collettive per l’accoglienza del turista; b) miglioramento del

sistema di portualità turistica. La dotazione finanziaria ammonta a 170.430.776

euro e si attua esclusivamente nell’ambito dei Progetti Integrati.

L’azione “a” della misura è totalmente destinata ai P.I. (Progetti Integrati)

turistici ed ha una dotazione economica complessiva di 92,7 milioni di euro.

38

• Con delibera di Giunta Regionale n.6275 del 27.12.02 sono state definite le

risorse a disposizione per i P.I. turistici con l’individuazione dei tetti di spesa.

L’elaborazione dei citati Progetti è stata affidata a Tavoli di

Concertazione appositamente costituiti di cui fanno parte i rappresentanti

degli Enti Locali territorialmente coinvolti.

Al momento della trasmissione della documentazione istruttoria è nella

fase conclusiva la progettazione.

• Con Delibera della Giunta Regionale n.3182 del 28.06.02 sono stati

individuati progetti coerenti provenienti da altre programmazioni e

rendicontabili sulla misura 4.6 al fine di liberare risorse.

Per i suddetti progetti la Regione Campania ha affermato di aver provveduto

a:

1. contattare i beneficiari finali e a raccogliere tutti i documenti di spesa e

di adozione delle procedure;

2. compilare le schede di monitoraggio;

3. compilare le schede per la certificazione della spesa;

4. emanare i relativi decreti di ammissibilità ai sensi della Delibera di

Giunta Regionale n.1665 del 05.05.03;

5. compilare le schede unificate di monitoraggio e certificazione.

Allo stato si sta procedendo alla notifica dei decreti ed a raccogliere le

necessarie adesioni formali dei Beneficiari Finali.

39

Relativamente all’Azione b) della misura citata essa è totalmente

utilizzata per il P.I. “Portualità Turistica” le cui risorse ammontano

complessivamente a euro 106.088.000 di cui euro 77.500.000 a valere sulla

Misura 4.6. (azione b).

Attualmente i progetti selezionati in collaborazione con le

Amministrazioni Provinciali di Napoli e Salerno attraverso studi di fattibilità

presentati dagli Enti Locali a seguito di avviso di Manifestazione d’interesse

pubblicato sul BURC del 07.04.03 (DPGRC n.442 del 28.03.03), si trovano

all’esame del Nucleo di Valutazione degli investimenti Pubblici.

Allo stato nessuna erogazione ai beneficiari è stata effettuata in quanto

non sono ancora state concluse le procedure necessarie e previste dal P.O.R

Campania.

◊ Per completezza dei dati occorre segnalare che la misura 4.7 del P.O.R

Campania “Promozione e marketing Turistico” per un importo complessivo di

€.61.974.824,00 di cui il 50% è monosettoriale ed il restante 50% è riservato ai

progetti integrati, ha l’obiettivo di accrescere e qualificare le presenze turistiche

attraverso azioni di marketing dei sistemi turistici e rafforzare gli strumenti di

pianificazione territoriale.

La finalità della Misura è di prevedere interventi per la promozione

dell’immagine e la riconoscibilità del “Prodotto Campania” e del sistema di

offerta turistica regionale nell’opinione pubblica e tra i potenziali clienti nazionali

ed internazionali.

40

Lo schema generale delle procedure attuative prevede un’attività

propedeutica all’attuazione della Misura che si realizza attraverso appositi studi

e ricerche finalizzate a migliorare le conoscenze relative alla misura ed alla

redazione dei programmi regionali, annuali e pluriennali.

L’azione a):

• Con la delibera n.4006 del 20.08.01, che attiva la misura, si è affidato a

strutture universitarie campane, successivamente identificate nell’Università

Parthenope, la realizzazione dei sopramenzionati studi e del piano operativo

che sono stati consegnati il 22 Aprile 2002.

Sempre nell’ambito di questa fase propedeutica, ma con una forte

attenzione alla fase realizzativa, la Giunta Regionale, con delibera 6831 del

13.12.01, ha licenziato un bando di concorso di idee riservato agli Enti

Pubblici territoriali prevedendo un finanziamento complessivo di

€.5.164.569,99, oltre IVA, con un limite di finanziabilità massima a progetto

di €.516.457,00.

L’azione b):

in data 19 maggio 2003 è stato emanato un bando per un appalto concorso

per l’affidamento della ideazione, realizzazione e gestione della campagna di

comunicazione e dei servizi di direct e trade marketing per la promozione

turistica della Regione Campania del valore di 20 milioni di euro oltre IVA,

alla data di scadenza di presentazione delle offerte, 6 agosto 2003, è stato

41

comunicato che sono pervenute n. 8 offerte, e che hanno superato la

preselezione 14 raggruppamenti, composti dalle maggiori società di

advertising italiane.

Oltre queste attività ve ne sono altre “minori” da un punto di vista finanziario,

ma non meno importanti per i fini che la misura si pone.

Nell’ordine vi sono:

1. Fam trip Giappone del valore di €.88.933,22;

2. Fam. Trip Russia del valore di €.103.973,38;

3. azioni di marketing e promozione per il Cilento del valore di €.226.700,00;

Per fam trip si intende familiarization trip (viaggio di Familarizzazione) che è

una forma di promozione rivolta agli operatori e alla stampa specializzata. In

pratica operatori di un determinato paese vengono ospitati per una settimana al

fine di conoscere la Campania e poter toccare con mano il prodotto che poi

venderanno.

Per queste tre azioni, nel mese di luglio 2003, sono stati effettuati

trasferimenti di fondi agli EPT di Napoli, per il Fam trip ed all’EPT di Salerno per

quanto attiene la promozione del Cilento.

Alla data odierna restano poco più di €.800.000,00 alla Misura, sulla parte

monosettoriale, per una percentuale del 97% tra programmato e speso.

42

CAP. III GLI ENTI STRUMENTALI

3.1 Considerazioni di carattere generale

Preliminarmente giova ricordare che con la legge 3.02. n.413, modificata dal

DPR 27.08.1960 n.1044 furono istituiti gli Enti Provinciali per il Turismo,

inizialmente posti sotto la vigilanza del Ministero del Turismo.

Successivamente con il DPR 14.01.72 n.6 si definì il passaggio sotto il

controllo delle Regioni degli Enti in esame.

Contemporaneamente al riordino degli Enti Provinciali del Turismo, il DPR

27.08.60 n.1042 istituì le Aziende Autonome di cura, soggiorno o turismo.

43

La mancata istituzione delle Aziende di Promozione Turistica, i cui profili

giuridici ed economici furono delineati con l.r.37/87, ad alcuni anni di distanza

dall’avvio dei procedimenti di liquidazione degli Enti Provinciali Turismo e delle

Aziende Cura e Soggiorno, indusse la G.R della Campania, con delibera n.4415 del

1.08.95, alla nomina di Commissari straordinari, scelti tra dirigenti

dell’amministrazione regionale.

Dette gestioni commissariali hanno continuato ad operare fino alla data di

ultimazione della presente indagine sul settore turismo.

Per tali motivi, negli anni considerati, sono emerse notevoli difficoltà gestionali

a carico degli EE.PP.TT. e delle AA.c.s.t. con riflessi negativi anche sui compiti

istituzionali, quali la valorizzazione e la promozione del turismo sul territorio di

competenza, tenendo presente che tutti gli enti ed aziende esaminati, operano in

località di indiscussa fama europea ed internazionale.

Tuttavia, dai dati raccolti nella presente indagine, va precisato che notevoli

sono stati gli sforzi profusi dagli enti ed aziende, finalizzati alla ideazione e

realizzazione di eventi culturali ed artistici di risonanza mondiale che hanno

richiamato migliaia di presenze turistiche nei periodi interessati, con considerevoli

riflessi sull’economia regionale9.

9 In particolare nell’isola di Capri, uno dei luoghi di maggior fascino della regione, definita “la perla del golfo di Napoli”, l’Azienda Autonoma di Cura Soggiorno e Turismo ha promosso una serie di iniziative per

44

La Sezione Regionale ritiene, pertanto, di dover richiamare l’attenzione della

Regione affinché dia stabilità e certezza gestionale agli enti in questione mediante

la definitiva istituzione dei nuovi ambiti turistici con le Aziende di promozione

turistica e con maggiore tempestività nei trasferimenti delle necessarie risorse

finanziarie, considerato che la loro finanza dipende, nella maggior parte dei casi,

unicamente da risorse regionali.

La Regione Campania svolge attività di vigilanza e di controllo su tali enti

strumentali, utilizzandoli come braccio operativo per l’organizzazione di

manifestazioni rilevanti.

Gli Enti Provinciali per il Turismo e le Aziende Autonome sono dotati di

autonomia amministrativa ed hanno personalità giuridica di diritto pubblico ai sensi

dei D.D.P.R n.1042 e n.1044 del 27.08.60 ed al Consiglio regionale, su proposta

della Giunta, è attribuita la competenza di approvare i conti consuntivi, i bilanci

preventivi e le relative variazioni delle A.A.c.s.t.

la valorizzazione del patrimonio dell’isola. Si segnala, in particolare, l’ideazione di una serie di percorsi botanici che si sviluppano in “undici passeggiate” attraverso il prezioso patrimonio floristico dell’isola. Ne è nato un libro ”Capri in Fiore” che ha riscosso enorme successo ed è stato tradotto in ben quattro lingue. Di notevole interesse anche il sito web curato direttamente dall’Azienda che con aggiornamenti tempestivi ed accurati fornisce una serie di servizi ed informazioni utili agli ospiti dell’isola. Le informazioni turistiche possono essere chieste anche per posta elettronica grazie alla presenza di due indirizzi e-mail a completa disposizione dell’utenza. La realizzazione di tutto ciò è stato possibile grazie all’organizzazione interna all’Azienda che, seppur con le limitate risorse umane disponibili, impegna notevoli sforzi per la diffusione dell’immagine dell’isola di Capri nel mondo.

45

Ma in realtà il controllo si riduce in una mera presa d’atto degli elaborati

contabili. E’ a tal punto opportuno evidenziare che la G.R. con delibera n.4078 del

14.07.00, ha manifestato acquiescenza alla sentenza del Tar Campania Sez. III

n.1098 del 20.04.00 con la quale il giudice adito, in via preliminare, ha

affermato l’applicazione del DPR 1042/60 ai fini dell’esercizio del

controllopreventivo di legittimità sugli atti degli Enti turistici.

In particolare, tra essi vanno compresi le direttive generali e i programmi di

attività, i bilanci preventivi e i conti consuntivi, nonché gli acquisti, le alienazioni e

le locazioni di beni immobili.

Restano delegate alla Provincia, ai sensi delle leggi regionali n.54 del 29.05.80

e n.47 del 03.08.82, le funzioni di vigilanza e controllo sugli atti degli EE.PP.TT.

A seguito dell’approvazione della legge regionale n.7/2002 “Ordinamento

contabile della Regione Campania” (ancora in fase di attuazione) gli enti strumentali

dovrebbero essere sottoposti ad una più incisiva attività di controllo e di vigilanza;

infatti, l’art.5 della summenzionata legge detta importanti norme in materia di

bilanci degli enti dipendenti della Regione, subordinandone l’attuazione all’adozione

di norme tendenti alla completa armonizzazione dei sistemi contabili degli enti

derivati ai modelli privatistici10.

10 L’art. 5 recita: “Entro 90 giorni dall’entrata in vigore della presente legge si provvede a revisionare i sistemi contabili degli enti e organismi dipendenti dalla Regione al fine di armonizzarli alle disposizioni della presente legge…”.

46

Obiettivi dell’indagine sono l’accertamento della situazione finanziaria degli

enti, mediante l’acquisizione degli elaborati contabili relativi agli esercizi finanziari

2001-2002, nonché la verifica dei sistemi di controllo interno implementati.

A tal fine la Corte ha espressamente richiesto, anche a seguito di audizione,

alle Aziende ed Enti soggetti a controllo un’apposita relazione circa il sistema di

controllo interno esistente per poterne valutare l’adeguatezza.

Ciò ha consentito, anche alla luce dei principi contenuti nel decreto legislativo

30.07.99 n.256, di valutare le modalità di attuazione del controllo di regolarità

amministrativo-contabile, del controllo di gestione, della valutazione della dirigenza

e del controllo strategico.

Premesso che la stessa Regione Campania non ha istituito sistemi di controllo

interno, di cui al d.l.vo 286/9911, ma ha solo in nuce un progetto per

“l’implementazione dei sistemi di controlli interni dell’amministrazione

regionale”,non può ignorarsi che il sistema dei controlli, quale oggi delineato,

disciplinato unitariamente nel T.U.267/200012 risulta di difficile attuazione in quanto

si cala in una complessa realtà amministrativa locale.

Nell’audizione tenutasi, alla quale gli enti hanno assicurato la più significativa

presenza, sono stati approfonditi gli argomenti oggetto di indagine; ciò, unitamente

11 “Riordino e potenziamento dei meccanismi e strumenti di monitoraggio e valutazione dei costi, dei rendimenti e dei risultati dell’attività svolta dalle pubbliche amministrazioni, a norma dell’art.11 della legge 15.03.97 n.59”. 12 “Testo Unico delle leggi sull’ordinamento degli enti locali “, pubbll. G.U. n.227 del 28.09.00.

47

all’attività istruttoria esercitata con la più ampia disponibilità dei rappresentanti

dell’assessorato al turismo e degli enti interessati, ha consentito l’ultimazione

dell’indagine nei tempi programmati.

Va certamente sottolineato che tutti gli enti hanno correttamente e

tempestivamente istituito il controllo di regolarità amministrativo-contabile che

viene svolto dal collegio dei Revisori dei Conti.

L’EPT di Napoli ha nominato, in aggiunta, un nucleo di valutazione del

personale,mentre l’AA.AA.c.s.t. di Capri ha istituito il controllo per la verifica dei

risultati dell’attività della dirigenza; ben poco oggettivamente, rispetto ai principi

individuati dall’art.1 del decreto legislativo 286/9913.

Della verifica di efficacia, economicità e dell’adeguatezza delle scelte non si

trova riscontro in alcuna relazione.

Si può notare, quindi, che l’unico controllo che persiste è quello di regolarità

amministrativo contabile con un forte sbilanciamento su questo versante rispetto ad

altre categorie di controllo (strategico, di gestione e valutazione della dirigenza) che

sarebbe risultato particolarmente significativo proprio in considerazione dell’attività

peculiare svolta.

13 Art.1d.l.vo 286/99 “le pubbliche amministrazioni, nell’ambito della rispettiva autonomia si dotano di strumenti adeguati a: a) garantire la legittimità, regolarità e correttezza dell’azione amministrativa (controllo di regolarità

amministrativa e contabile); b) verificare l’efficacia, l’efficienza ed economicità dell’azione amministrativa al fine di ottimizzare

anche mediante tempestivi interventi di correzione, il rapporto tra costi e risultati (controllo di gestione);

c) valutare le prestazioni del personale con qualifica dirigenziale (valutazione della dirigenza); d) valutare l’adeguatezza delle scelte compiuta in sede di attuazione dei piani, programmi ed altri

strumenti di determinazione dell’indirizzo politico, in termini di congruenza tra risultati conseguiti ed obiettivi predefiniti (valutazione e controllo strategico).

48

In relazione al controllo esercitato dai revisori dei conti, dalla documentazione

esaminata si evince che le loro relazioni, nella maggior parte dei casi, si limitano ad

una mera presa d’atto della situazione finanziaria dell’azienda.

La Regione nella nota di osservazioni fatta pervenire in data 14.05.04 precisa

che il controllo sui bilanci è teso a verificare la regolarità finanziaria dell’ente

nonché l’effettiva situazione patrimoniale.

L’amministrazione regionale evidenzia che l’istituzione di organismi di

controllo per ogni singolo Ente o Azienda risulterebbe impraticabile in quanto i costi

di funzionamento non sarebbero sostenibili in bilancio.

Nonostante ciò, come rappresentato in adunanza collegiale, sarebbe in corso

uno studio per l’istituzione dei servizi di controllo interno o dei nuclei di valutazione

per gli Enti Provinciali e le Aziende Autonome. Al momento dell’approvazione del

presente referto le disposizioni di cui all’art.1 del d.lgs. 286/99 risultano in parte

disattese.

Gli enti in esame sembrano, altresì, inadeguati ai nuovi modelli privatistici

perseguiti dall’emanazione del decreto legislativo 76/2000 e l.r. 7/2002, per

mancata adozione del sistema di contabilità economica fondata su rilevazioni

analitiche per centri di costo e per centri di responsabilità e sulla nuova

classificazione delle risultanze di entrata e di spesa per funzione obiettivo e per

unità previsionale di base.

49

L’EPT di Napoli dichiara di adottare un sistema di contabilità economico-

finanziaria, facendo richiamo all’art.74 del d.l.vo 77/95 - che lascia a ciascun ente

la libertà di dotarsi del metodo di rilevazione ritenuto più idoneo alle proprie

esigenze - senza, peraltro, chiarire quali siano gli strumenti adottati per seguire i

fenomeni gestionali sotto tali profili, capaci di realizzare un sistema di contabilità

analitica per singoli servizi, al fine di consentire l’esame della gestione nei suoi

aspetti finanziari, economici e patrimoniali.

Tuttavia dai dati emersi dalla presente indagine, tenuto conto della

complessità del sistema normativo, si evince che le difficoltà legate all’introduzione

della contabilità economica all’interno degli enti “strumentali”, appaiono connesse al

fatto che la contabilità economica è considerata, in genere, un “ulteriore

adempimento” imposto dalla legge e fine a se stesso.

Spesso si ignora che l’introduzione della contabilità economica può diventare

un utile strumento di informazione, soprattutto se estesa ai centri di costo più

significativi per l’ente, al fine di fornire notizie su costi e/o proventi

dell’amministrazione.

Lo strumento di contabilità economica è destinato ad accogliere i costi

sostenuti dagli enti e a consentire, pertanto, una valutazione economica dei servizi

e delle attività prodotti.

Va tenuto distinto dai sistemi di controllo interno di gestione di cui l’ente deve

dotarsi, secondo il disposto del d.l.vo 286/99, anche se si pone in via strumentale e

come riferimento comune all’esercizio del controllo interno di gestione.

La Regione, al momento, non ha ancora formulato alcuna proposta per

consentire il passaggio ad un modello privatistico di contabilità.

50

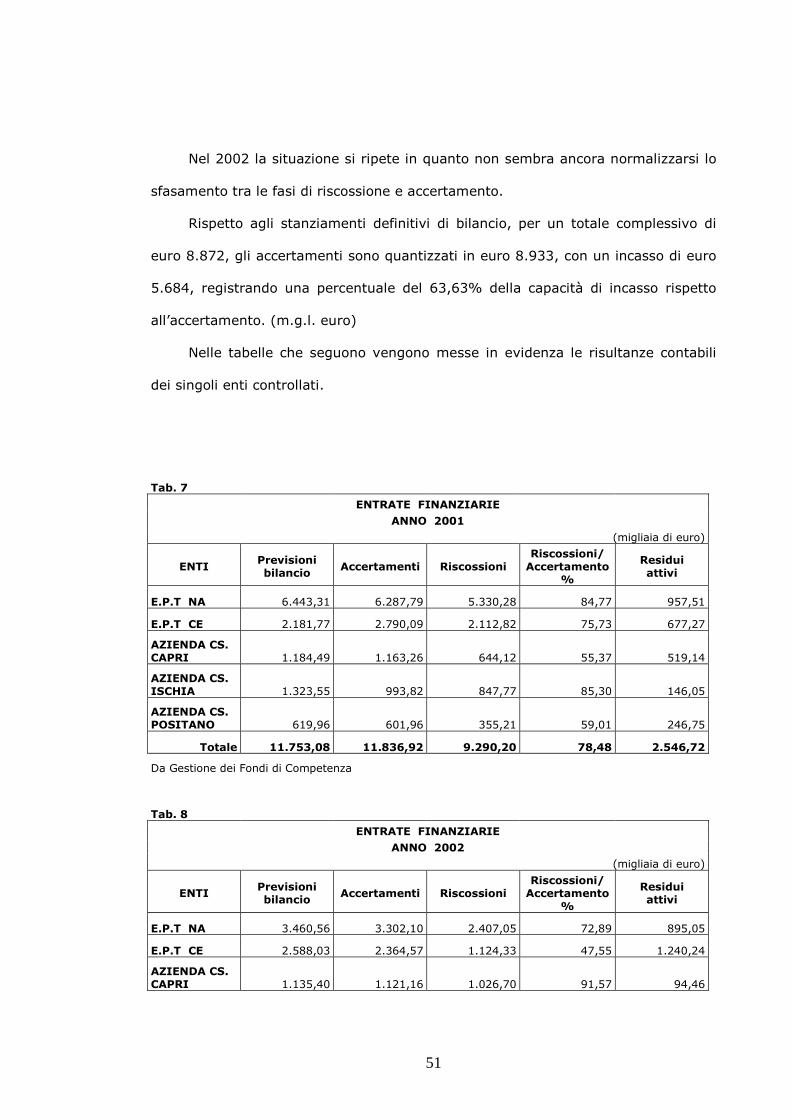

3.2 La situazione finanziaria degli enti

Sulla base delle risultanze dei conti consuntivi, relativi agli esercizi finanziari

2001-2002, trasmessi dalle aziende e dagli enti, si è provveduto ad elaborare una

serie di tabelle finalizzate ad analizzare la loro situazione finanziaria, riassumendo i

dati desunti dal rendiconto relativi alle entrate e alle spese

a) LE ENTRATE

La composizione delle entrate evidenzia la forte dipendenza della finanza

derivata rappresentata, per la quasi totalità, da trasferimenti regionali, cui vanno

aggiunti minimi importi riferiti a contributi da altre amministrazioni od enti locali.

Giova precisare che i dati sono desunti dai conti consuntivi degli Enti

Provinciali Turismo e delle Aziende di Promozione Turistica , per l’anno 2002, non

hanno potuto trovare il loro momento di verifica nel conto consuntivo della Regione

perché al momento dell’ultimazione dell’indagine l’ultimo rendiconto approvato dalla

Regione è riferito all’esercizio finanziario 2001.

Nel 2001 le entrate per trasferimenti da parte dell’Assessorato regionale, a

fronte di una previsione definitiva (in migliaia di euro) di €. 11.753 risultano

accertate per euro 11.836 e riscosse per euro 9.290 con una grossa forbice tra le

fasi di accertamento e riscossione che ha determinato un blocco delle entrate.

51

Nel 2002 la situazione si ripete in quanto non sembra ancora normalizzarsi lo

sfasamento tra le fasi di riscossione e accertamento.

Rispetto agli stanziamenti definitivi di bilancio, per un totale complessivo di

euro 8.872, gli accertamenti sono quantizzati in euro 8.933, con un incasso di euro

5.684, registrando una percentuale del 63,63% della capacità di incasso rispetto

all’accertamento. (m.g.l. euro)

Nelle tabelle che seguono vengono messe in evidenza le risultanze contabili

dei singoli enti controllati.

Tab. 7

ENTRATE FINANZIARIE

ANNO 2001

(migliaia di euro)

ENTI Previsioni bilancio

Accertamenti Riscossioni Riscossioni/ Accertamento

%

Residui attivi

E.P.T NA 6.443,31 6.287,79 5.330,28 84,77 957,51

E.P.T CE 2.181,77 2.790,09 2.112,82 75,73 677,27

AZIENDA CS. CAPRI 1.184,49 1.163,26 644,12 55,37 519,14

AZIENDA CS. ISCHIA 1.323,55 993,82 847,77 85,30 146,05

AZIENDA CS. POSITANO 619,96 601,96 355,21 59,01 246,75

Totale 11.753,08 11.836,92 9.290,20 78,48 2.546,72

Da Gestione dei Fondi di Competenza

Tab. 8

ENTRATE FINANZIARIE

ANNO 2002

(migliaia di euro)

ENTI Previsioni bilancio

Accertamenti Riscossioni Riscossioni/ Accertamento

%

Residui attivi

E.P.T NA 3.460,56 3.302,10 2.407,05 72,89 895,05

E.P.T CE 2.588,03 2.364,57 1.124,33 47,55 1.240,24

AZIENDA CS. CAPRI 1.135,40 1.121,16 1.026,70 91,57 94,46

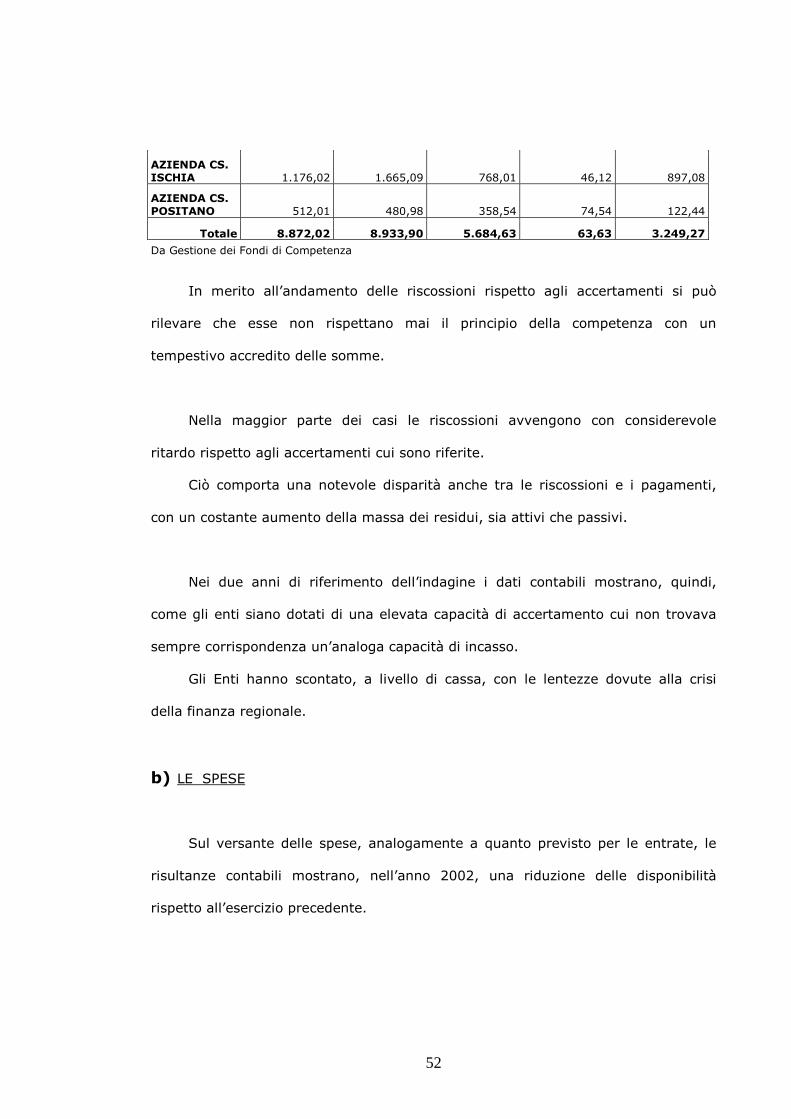

52

AZIENDA CS. ISCHIA 1.176,02 1.665,09 768,01 46,12 897,08

AZIENDA CS. POSITANO 512,01 480,98 358,54 74,54 122,44

Totale 8.872,02 8.933,90 5.684,63 63,63 3.249,27

Da Gestione dei Fondi di Competenza

In merito all’andamento delle riscossioni rispetto agli accertamenti si può

rilevare che esse non rispettano mai il principio della competenza con un

tempestivo accredito delle somme.

Nella maggior parte dei casi le riscossioni avvengono con considerevole

ritardo rispetto agli accertamenti cui sono riferite.

Ciò comporta una notevole disparità anche tra le riscossioni e i pagamenti,

con un costante aumento della massa dei residui, sia attivi che passivi.

Nei due anni di riferimento dell’indagine i dati contabili mostrano, quindi,

come gli enti siano dotati di una elevata capacità di accertamento cui non trovava

sempre corrispondenza un’analoga capacità di incasso.

Gli Enti hanno scontato, a livello di cassa, con le lentezze dovute alla crisi

della finanza regionale.

b) LE SPESE

Sul versante delle spese, analogamente a quanto previsto per le entrate, le

risultanze contabili mostrano, nell’anno 2002, una riduzione delle disponibilità

rispetto all’esercizio precedente.

53

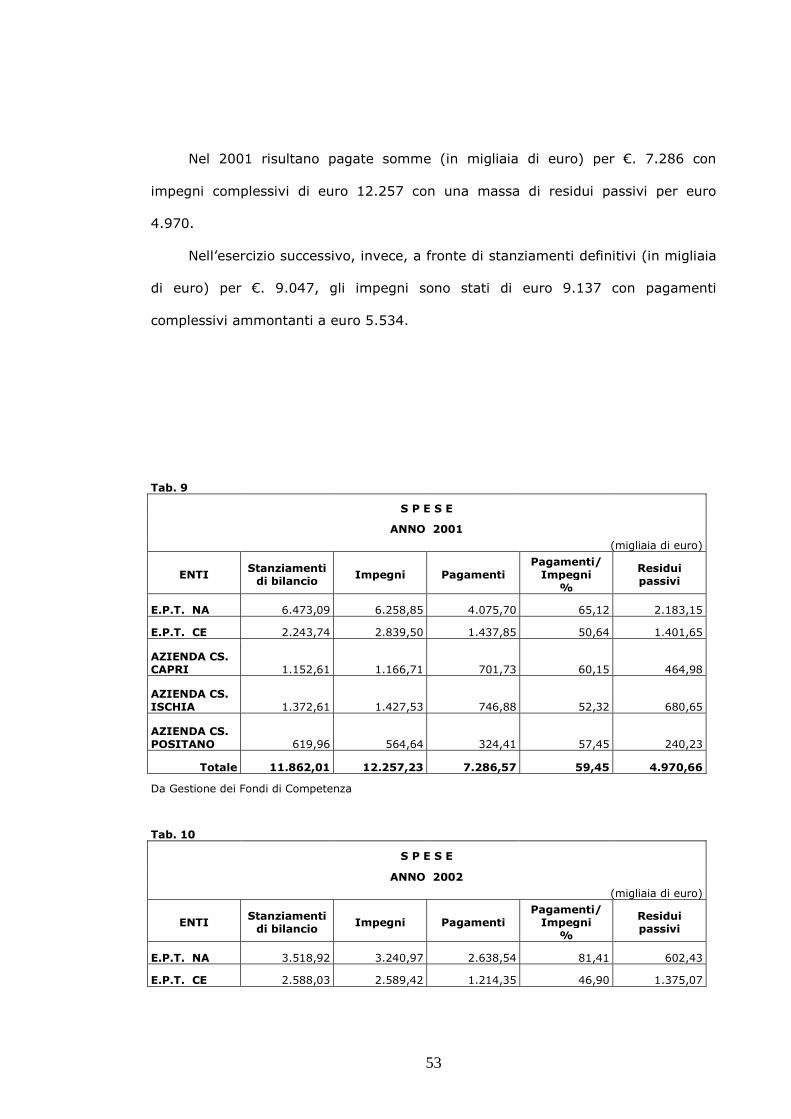

Nel 2001 risultano pagate somme (in migliaia di euro) per €. 7.286 con

impegni complessivi di euro 12.257 con una massa di residui passivi per euro

4.970.

Nell’esercizio successivo, invece, a fronte di stanziamenti definitivi (in migliaia

di euro) per €. 9.047, gli impegni sono stati di euro 9.137 con pagamenti

complessivi ammontanti a euro 5.534.

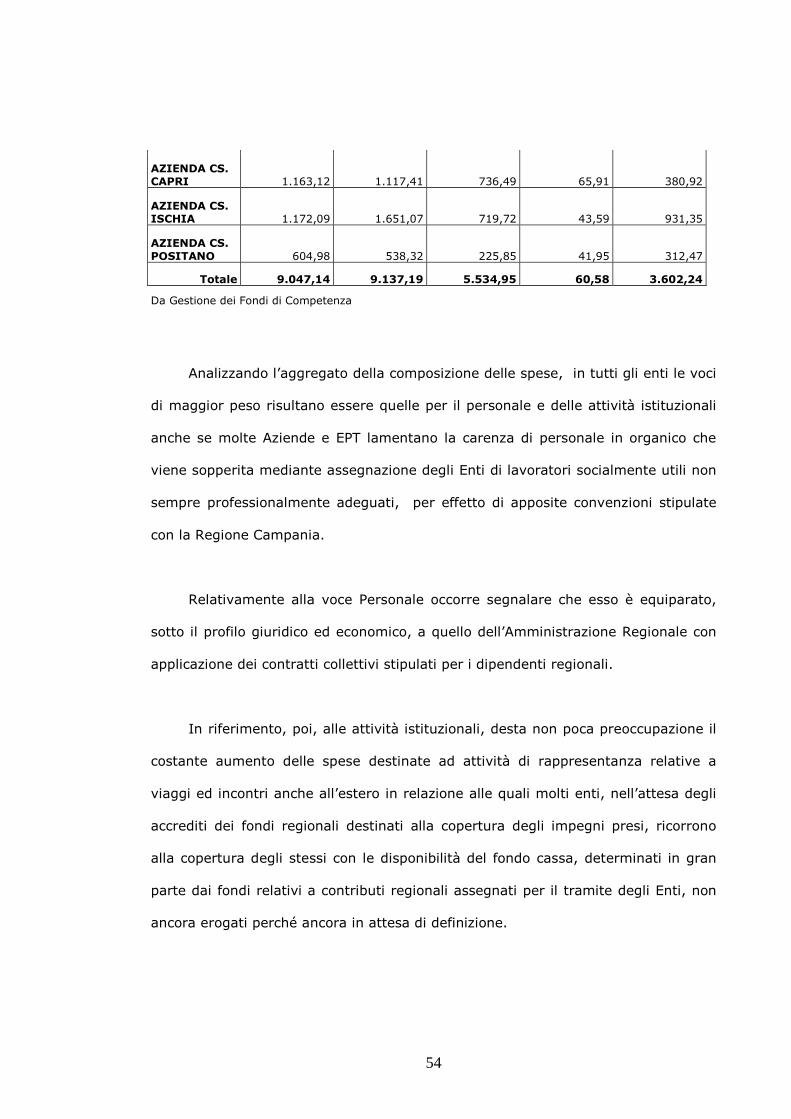

Tab. 9

S P E S E

ANNO 2001

(migliaia di euro)

ENTI Stanziamenti di bilancio

Impegni Pagamenti Pagamenti/ Impegni

%

Residui passivi

E.P.T. NA 6.473,09 6.258,85 4.075,70 65,12 2.183,15

E.P.T. CE 2.243,74 2.839,50 1.437,85 50,64 1.401,65

AZIENDA CS. CAPRI 1.152,61 1.166,71 701,73 60,15 464,98

AZIENDA CS. ISCHIA 1.372,61 1.427,53 746,88 52,32 680,65

AZIENDA CS. POSITANO 619,96 564,64 324,41 57,45 240,23

Totale 11.862,01 12.257,23 7.286,57 59,45 4.970,66

Da Gestione dei Fondi di Competenza

Tab. 10

S P E S E

ANNO 2002

(migliaia di euro)

ENTI Stanziamenti di bilancio

Impegni Pagamenti Pagamenti/ Impegni

%

Residui passivi

E.P.T. NA 3.518,92 3.240,97 2.638,54 81,41 602,43

E.P.T. CE 2.588,03 2.589,42 1.214,35 46,90 1.375,07

54

AZIENDA CS. CAPRI 1.163,12 1.117,41 736,49 65,91 380,92

AZIENDA CS. ISCHIA 1.172,09 1.651,07 719,72 43,59 931,35

AZIENDA CS. POSITANO 604,98 538,32 225,85 41,95 312,47

Totale 9.047,14 9.137,19 5.534,95 60,58 3.602,24

Da Gestione dei Fondi di Competenza

Analizzando l’aggregato della composizione delle spese, in tutti gli enti le voci

di maggior peso risultano essere quelle per il personale e delle attività istituzionali

anche se molte Aziende e EPT lamentano la carenza di personale in organico che

viene sopperita mediante assegnazione degli Enti di lavoratori socialmente utili non

sempre professionalmente adeguati, per effetto di apposite convenzioni stipulate

con la Regione Campania.

Relativamente alla voce Personale occorre segnalare che esso è equiparato,

sotto il profilo giuridico ed economico, a quello dell’Amministrazione Regionale con

applicazione dei contratti collettivi stipulati per i dipendenti regionali.

In riferimento, poi, alle attività istituzionali, desta non poca preoccupazione il

costante aumento delle spese destinate ad attività di rappresentanza relative a

viaggi ed incontri anche all’estero in relazione alle quali molti enti, nell’attesa degli

accrediti dei fondi regionali destinati alla copertura degli impegni presi, ricorrono

alla copertura degli stessi con le disponibilità del fondo cassa, determinati in gran

parte dai fondi relativi a contributi regionali assegnati per il tramite degli Enti, non

ancora erogati perché ancora in attesa di definizione.

55

Tutti gli EE.PP.TT. e le AA.AA.c.s.t. esaminati, per gli esercizi finanziari

2001/2002, si sono adoperati per rettificare alcune poste di residui attivi e

passivi, anche se persiste un’eccedenza dei residui passivi su quelli attivi a causa di

una contrazione della gestione di cassa.

La Corte richiama l’attenzione delle amministrazioni interessate affinché siano

rese tempestivamente esigibili tutte le somme rimaste da riscuotere e si provveda

ad impegnare solo le somme derivanti da obbligazioni giuridicamente perfezionate