Embed Size (px)

Citation preview

1

Remuneração Variável março de 2011

GESTÃO DE PESSOAS

Prof. Pedro Carlos de Carvalho

MBA Gestão Estratégica de Empresas e Negócios (535)

Allan de Souza Oliveira

Belchior Borges

Felipe Mangabeira A. de Queiroz

Júlio César Bordin

2

CONCEITOS ............................................................................................................................ 3

1. INTRODUÇÃO .................................................................................................................... 3

2. A REMUNERAÇÃO VARIÁVEL ............................................................................................. 4

3. DESENVOLVIMENTO E IMPLANTAÇÃO DE UM SISTEMA DE REMUNERAÇÃO VARIÁVEL ...... 6 3.1. ABRANGÊNCIA: 7 3.2. NATUREZA: 8 3.3. TEMPO: 9

Incentivos de curto prazo ...................................................................................................... 9 Incentivos de longo prazo ................................................................................................... 10

4. FATORES CRÍTICOS DE IMPLEMENTAÇÃO ......................................................................... 11 4.1. ALINHAMENTO ESTRATÉGICO: ................................................................................................. 11 4.2. ATENDIMENTO DE EXPECTATIVAS: ............................................................................................ 11 4.3. BALANCEAMENTO DOS RESULTADOS: ....................................................................................... 11 4.4. SIMPLICIDADE: 11 4.5. KPIS E AVALIAÇÕES CONSISTENTES: .......................................................................................... 12 4.6. METAS E OBJETIVOS ALCANÇÁVEIS: .......................................................................................... 12 4.7. COMUNICAÇÃO: 12 4.8. PREPARAÇÃO DOS GESTORES: 12

5. CONCLUSÃO .................................................................................................................... 12

LEGISLAÇÃO ........................................................................................................................ 13 OS PONTOS BÁSICOS DA LEI: 13 DIFERENÇAS ENTRE PLR E REMUNERAÇÃO VARIÁVEL ......................................................................... 14

ESTUDO DE CASO: SOTREQ -‐ A GESTÃO DA REMUNERAÇÃO ................................................ 14 O PROCESSO DE MUDANÇA 15 GESTÃO DA REMUNERAÇÃO 16 PARCELA FIXA 16 PARCELA VARIÁVEL MENSAL 17 PROGRAMA DE PARTICIPAÇÃO 18 ONDE ACONTECE A DISTRIBUIÇÃO? ................................................................................................. 18 METODOLOGIA PARA CÁLCULO 19 REMUNERAÇÃO INDIRETA OU BENEFÍCIOS ........................................................................................ 19

BIBLIOGRAFIA ...................................................................................................................... 20

3

Conceitos

1. Introdução

“Hoje em dia, todas as organizações dizem que as pessoas são o seu maior ativo, mas poucas praticam o que pregam e um número ainda menor acredita realmente nisso.” - Peter Drucker

Séculos antes de Cristo, os soldados do império romano, trabalhadores e comerciantes recebiam como pagamento por seu trabalho soldos, um certo volume em sal. Os romanos o chamavam de “salarium argentum” – “pagamento com sal” em latim. Assim nasce a palavra “salarium”, de onde vem a palavra ”salário” em português. Apesar de existirem moedas oficiais, o sal era “moeda corrente” paralela em Roma, naqueles tempos. O salario é um componente muito importante para o homem, trabalhador. Segundo Maslow, em sua teoria da Hierarquia das Necessidades, as necessidades de segurança representam a segunda necessidade humana a ser satisfeita. A segurança profissional, do emprego está inclusa nesta categoria. O cidadão precisa do trabalho para ter sua recompensa (salario) que garantirá suas necessidades básicas, fisiológicas, assim como de sua família. (fig. 1)

fig. 1 – Pirâmide das necessidades de Maslow Neste trabalho, propomos apresentar conceitos relacionados à compensação, uma parte da relação entre o empregador e seus empregados. A compensação é habitualmente conhecida como salário, mas na verdade o salário é apenas parte da compensação que um indivíduo recebe pelos serviços prestados aos seu empregador.

4

É importante colocarmos logo de início que a remuneração do trabalhador é composta pelas compensações diretas e indiretas.

1. Compensação financeira direta: pagamento recebido na forma de salários, bônus, prêmios e comissões.

2. Compensação financeira indireta: salario indireto, decorrente de

cláusulas da convenção coletiva do trabalho e do plano de benefícios e serviços sociais oferecidos pelo empregado. Inclui férias, gratificações, gorjetas, participação nos resultados, horas extraordinárias, alimentação subsidiada, etc.

Segundo Chiavenato (2002, p. 371) “O salario é a retribuição em dinheiro ou equivalente paga pelo empregador ao empregado em função do cargo que este exerce e dos serviços que presta durante determinado período de tempo”. Para as organizações, essa remuneração representa ao mesmo tempo um custo – pois reflete no valor do produto final - e um investimento - pois é uma aplicação de recursos em um fator de produção (o trabalho). Ao mesmo tempo, o salario demonstra o quanto a empresa valoriza o trabalho de seus funcionários, apesar de não ser considerado um fator de motivação isoladamente. A possibilidade de crescimento pessoal e profissional pode, sim, ser considerada como um elemento motivacional, que – no final das contas – representará também melhorias salariais ou conquistas de bônus, participações nos lucros ou gratificações. Estes três últimos itens representam reconhecimentos que suprem as necessidades relacionadas à Estima e Realização Pessoal também apresentadas na teoria de Maslow. Para que exista um ambiente motivador na organização, pessoas integradas e produtivas, é necessário que se crie um plano de gestão de recursos humanos, que tem como base o Plano de Cargos e Salários. Na sequencia, outros planos devem ser implantados, como os planos de Carreiras, Remuneração Variável, Treinamento e Desenvolvimento, Avaliação de Desempenho e Potencial.

2. A remuneração variável Ao contrário do que se pode presumir, a remuneração variável é prática adotada desde o início da Revolução Industrial, onde funcionários já eram premiados ou pagos pelo volume de peças produzidas, comissões por vendas ou até mesmo participação nos lucros da empresa. O que na verdade podemos notar é que ao longo das últimas décadas, este sistema de remuneração do trabalho ganhou características mais sofisticadas e formas diversas de aplicação. A remuneração variável tornou-se o principal mecanismo de reconhecimento do desempenho do colaborador, modificando a estrutura de

5

custos das empresas, antes baseadas em salários fixos. Imagine o caso de um trabalhador que teve um ótimo resultado em um período e passou por um aumento de salario como reconhecimento deste empenho. O aumento de salário pode não provocar o crescimento proporcional do resultado deste colaborador. Assim, as empresas apenas aumentam seu custo fixo com a estrutura salarial, sem garantir que o resultado do período vigente seja tão bom ou melhor que o anterior. Não somente a performance do funcionário, mas até mesmo um agente externo pode prejudicar a empresa, comprometida com altos custos fixos. É claro que a constatação acima não faz com que haja um total congelamento da estrutura de salários fixos, mas permite à empresa planejar com melhor precisão e comedimento a oneração de suas estruturas de custos fixos. A prática de remuneração variável é tão difundida no país que em pesquisa da consultoria Pricewaterhouse Coopers realizada em 2004 aponta que mais de 80% das empresas pesquisadas utilizam a remuneração variável em sua política de compensação, através de bônus, prêmios, participação nos lucros e resultados, incentivos de médio e longo prazo (como stock options) e remuneração variável para a força de vendas. No setor público brasileiro, já podemos ver exemplos de premiação por produtividade nos setores da arrecadação federal, estadual e em diversos municípios. Por ser uma forma excelente de equilibrar motivação, desafios e custos fixos, a remuneração variável é uma prática corrente não somente no Brasil, mas em todo o mundo, dada sua propriedade de rápido ajuste à dinâmica do mercado. Além disso, esta prática auxilia a empresa a alcançar outros objetivos, como:

• comprometimento com objetivos estratégicos, táticos e operacionais; • integração de esforços em diversos níveis e especialidades; • reconhecimento individual de resultados; • redução de custos fixos de pessoal; • reforço de valores da cultura organizacional, como gestão participativa,

comprometimento com resultados, trabalho em equipe etc. • retenção de funcionários comprometidos com resultados;

Todavia, alguns especialistas alertam que esta prática pode trazer um foco muito grande em resultados de curto prazo e desvalorização da vivência cultura organizacional, dos princípios da empresa. Esses fatores podem gerar uma crise de identidade e atrapalhar o planejamento de médio/longo prazo da organização.

6

3. Desenvolvimento e implantação de um sistema de remuneração variável

Vivemos em um mundo flexível, onde o acesso a informação é igualitário e as pessoas são mais exigentes. Empresas buscam resultados diferenciados, precisam ser inovadoras e para isso devem ter sistemas de remuneração alinhados com suas estratégias, remunerando de forma diferenciada as pessoas que lutam pelos melhores resultados. Para o desenvolvimento e implantação de um sistema de remuneração variável bem-sucedido, o primeiro passo é a clara definição do seu objetivo: quais resultados esperamos alcançar com os incentivos que pretendemos dar aos nossos colaboradores? Como este objetivo está integrado com sua estratégia de remuneração? Eles dão suporte um ao outro?

Se queremos integrar esforços de diversas áreas, devemos considerar os resultados gerais da empresa como metas a serem alcançadas. Mas isso não nos isenta de também termos objetivos de áreas bem definidos e desafios para cada uma delas. Caso o interesse seja também agradar acionistas, devemos inserir em nossas métricas os resultados de longo prazo.

Devemos também considerar a complexidade da organização na elaboração do plano: se temos uma estrutura simples e enxuta, fica mais fácil integrar o todo em busca de melhores resultados e vice-versa. Considerar aspectos estratégicos e o estilo gerencial de todos os departamentos também pode ajudar na elaboração do plano. O perfil dos profissionais envolvidos deve ser avaliado para que não haja um impacto negativo no processo de implantação, dado o fato de que toda mudança gera resistência. Todo cuidado é pouco ao mexer no status quo do seus meios de produção. Com KPIs (key performance indicators) bem definidos e o plano bem comunicado aos departamentos envolvidos, precisamos deixar claro que o plano não visa pagar mais, mas sim pagar MELHOR. As pessoas serão recompensadas não pelo cargo, mas pelo seu papel, seu talento e capacidade de gerar resultados em um universo de mudanças constantes.

É importante ressaltar que os planos de incentivos tem que ser muito bem planejados e não somente seguir as tendências apresentadas pelo mercado. O objetivo é, além de gerar resultados, motivar a equipe e reter talentos. O foco bem ajustado e um plano que a empresa possa manter por um longo período podem ser o grande diferencial na valorização dos seus recursos humanos.

De forma mais objetiva, as variáveis a serem consideradas na implementação de um plano de remuneração variável são:

1. Estratégicas – missão, visão de futuro, valores, macroobjetivos estratégicos, fatores críticos de sucesso do negócio, estratégia de gestão do capital humano

7

2. Organizacionais – estrutura organizacional, processos internos, cultura da empresa, políticas corporativas, políticas de remuneração, planejamento e controle de resultados, gerenciamento de desempenho

3. Externas – cenário econômico, legislação, tendências de mercado, sindicatos etc.

Após a observação destas variáveis, o gestor pode concentrar-se nas

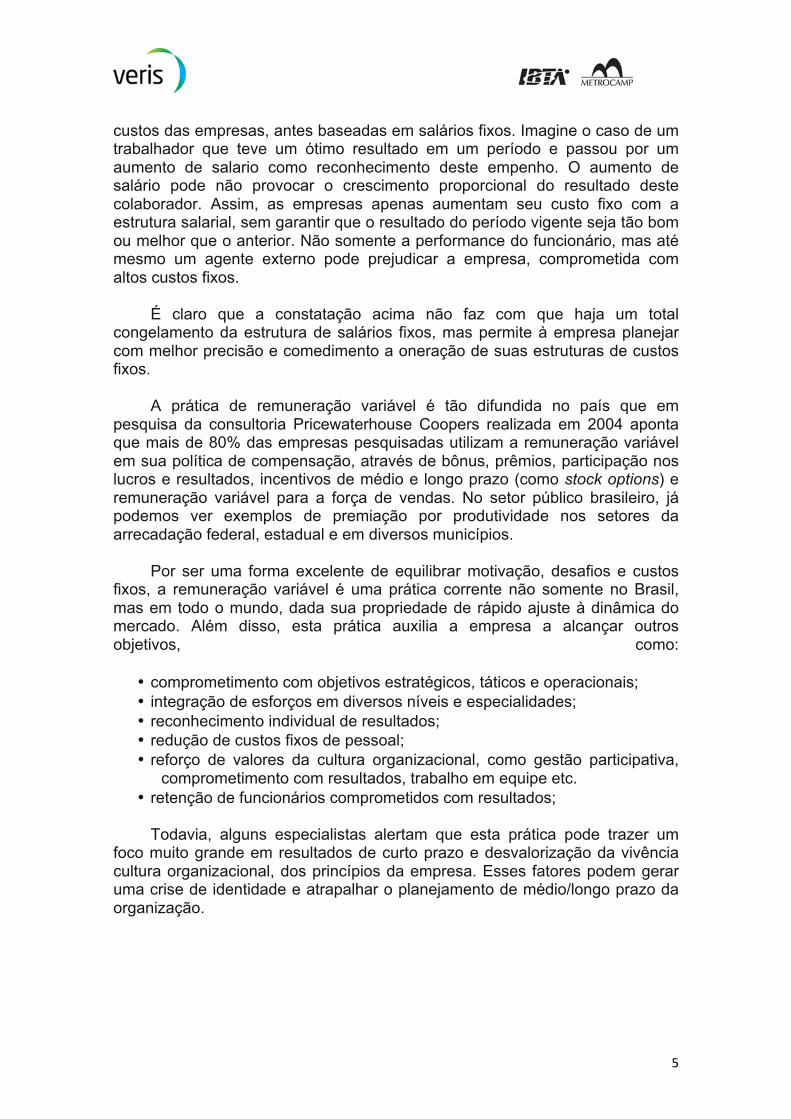

características específicas do sistema de remuneração variável, assim como no seu funcionamento. Deve-se definir que tipo de desempenho será recompensado, como ele será avaliado e como ser dará o pagamento da recompensa.

O que recompensar? Esta é a pergunta que direciona grande parte do sistema de remuneração variável. Para responde-la com propriedade, devemos considerar três perspectivas: abrangência, natureza e tempo.

3.1. Abrangência: A abrangência do plano define quais departamentos são envolvidos na geração de resultados e no compartilhamento dos benefícios. Se queremos somente alavancar vendas, podemos concentrar nosso plano no departamento Comercial, mas se queremos melhorar a lucratividade da empresa, é sábio considerar outras unidades que impactem nos gastos gerais da empresa, como o departamento de Produção. O quadro abaixo resume as vantagens e

8

desvantagens relacionadas à abrangência. Resultados Vantagens Desvantagens

Corporativo Recompensa o esforço de todos em prol de um objetivo comum.

Facilita o alinhamento das recompensas com a estratégia global.

A maioria das organizações conta com indicadores consistentes em nível global, facilitando o processo de avaliação dos resultados.

Muitas vezes não possibilita a conexão imediata entre as ações dos indivíduos e das equipes com o resultado global.

Pode gerar acomodação, uma vez que o resultado é responsabilidade de todos e não de um indivíduo ou grupo em particular.

De unidades de negócios ou áreas

Estimula o trabalho em equipe .

Aproxima os resultados esperados da ação dos indivíduos.

Reforça a colaboração dentro das unidades de negócios ou áreas.

Pode gerar competição entre as equipes.

Torna o sistema de avaliação mais complexo, pois cada área precisa ter objetivos e indicadores de desempenho e estes precisam estar alinhados com a estratégia de negócios.

Individuais Conecta diretamente as recompensas com o desempenho dos indivíduos, servindo de incentivo.

Poderoso para os profissionais melhorarem o desempenho.

Atrai profissionais de alto desempenho.

Estimula a competição dentro das equipes.

Carece de um sistema adequado de avaliação de resultados para ser percebido como justo.

Prejudica a visão sistêmica na tomada de decisões do dia-a-dia.

3.2. Natureza:

A natureza simplesmente separa os resultados entre qualitativos e quantitativos. É evidente que a face mais fácil de ser enxergada em um plano de incentivo é o lado quantitativo: incremento de vendas, economia de insumos, aumento da produtividade. São todos facilmente mensuráveis.

9

Todavia, os resultados podem ser qualitativos, como em casos onde esperamos uma mudança de conduta das pessoas, o sucesso na implantação de um novo sistema/tecnologia ou a adequação à uma nova regulamentação ou legislação. Apesar de apresentarem maior dificuldade de serem mensurados, são passíveis de verificação, avaliando se foram executados ou não conforme os parâmetros planejados.

3.3. Tempo:

Sob esta perspectiva, dividimos os resultados entre curto, médio e longo-prazo, sendo que os limites destes tempos depende da natureza do negócio. No caso de empresas de varejo, os prazos estão sujeitos à sazonalidade, à datas festivas. No caso de empresas de turismo, sujeitos aos períodos de férias. No caso de obras de infraestrutura, pode estar relacionado ao tempo da obra. Geralmente as empresas costumam utilizar seus anos fiscais como delimitadores de tempo, determinando projetos de ciclos anuais como objetivos de curto-prazo, e projetos com duração superior à um ano como objetivos de longo-prazo.

A perspectiva do tempo é um dos fatores que determina tipo de remuneração variável que será utilizada. Habitualmente, o mercado utiliza incentivos de curto-prazo e de longo-prazo, apresentados nas tabelas abaixo:

Incentivos de curto prazo Tipo Descrição Bônus e prêmios Este programa prevê a avaliação a curto prazo, mediante um

conjunto de indicadores e metas previamente acordados. Sendo o pagamento de bônus efetuado após a apuração dos resultados. O valor pago é em dinheiro.

Participação nos lucros ou resultados

Este tipo de programa segue a mesma lógica do bônus ou prêmios, contudo, sua prática foi consagrada no Brasil por meio da Lei n° 10.101, que disciplina a maneira como este incentivo deve ser implementado e estabelece incentivos de redução de encargos trabalhistas para as empresas que adotarem este método.

Comissionamento Programa de incentivo focalizado na força de vendas. Na sua abordagem tradicional, implica o pagamento de um percentual sobre as vendas realizadas.

Prêmio de vendas Programa também voltado para a força de vendas. Prevê o estabelecimento de indicadores e metas para a equipe de vendas e o pagamento de um bônus mediante o alcance ou superação dessas metas. Tem como objetivo incentivar não apenas a geração de volume de receita mas a realização de outros objetivos importantes para a equipe de vendas, como a redução de inadimplência, a conquista de market share, o desenvolvimento de novos clientes e mercados etc.

10

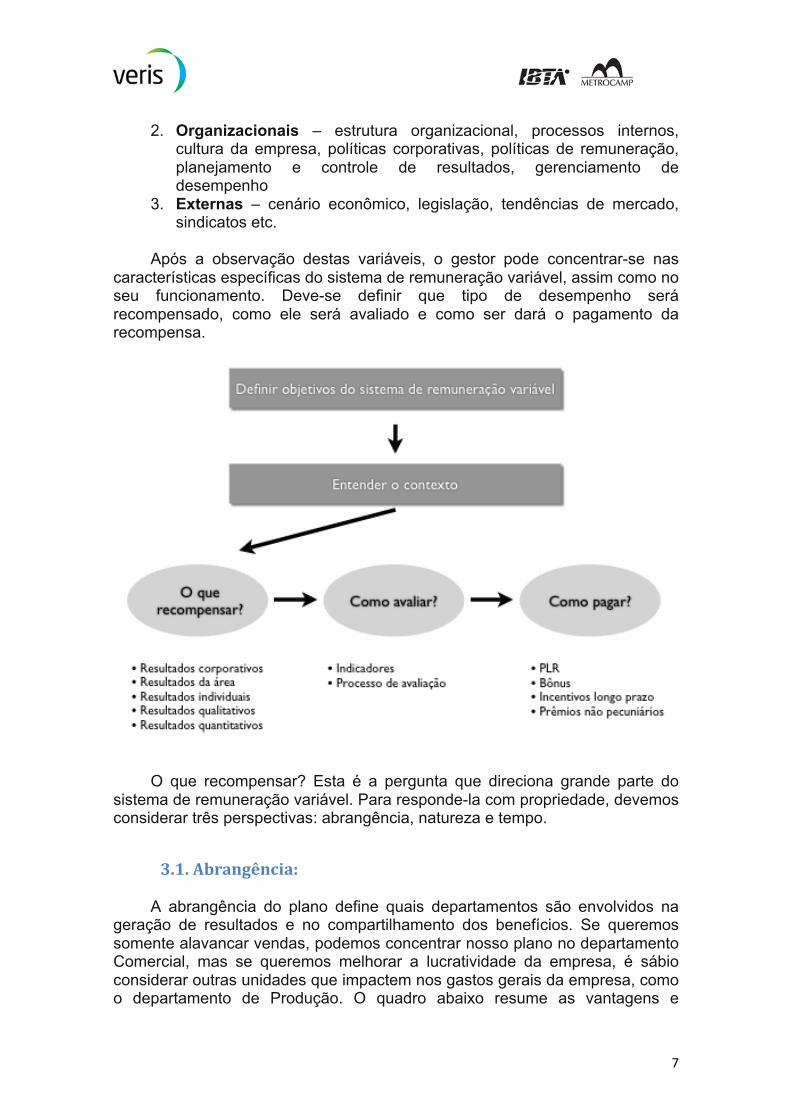

Incentivos de longo prazo Tipo Descrição

Participação acionária Opções de ações – o profissional tem o direto de adquirir no futuro, a um preço predeterminado, um número específico de ações da empresa.

Compra de ações – a empresa concede a determinados profissionais o direito de adquirir ações da própria empresa, no ato da adesão ao programa e para pagamento em data posterior.

Ações virtuais Esse modelo garante a oportunidade de receber no futuro um “valor” correspondente a um certo número de ações da empresa. Não se trata de transferência destas ações, mas sim de pagamento relacionado à valorização das ações no momento do pagamento.

Bônus deferido A avaliação dos resultados está atrelada a um período menor do que o do pagamento do bônus, pois parte do bônus do executivo é diferido por um certo período. O valor pago é em dinheiro.

Bônus de longo prazo Este programa prevê a avaliação de resultados a longo prazo e o pagamento do bônus após a apuração dos resultados. O valor pago é em dinheiro.

Com estes delimitadores definidos, o plano de remuneração variável está praticamente concluído. Basta agora focar os esforços da empresa em sua implantação, detalhando não somente o sistema em si, mas também todo o esforço de comunicação deste plano para os colaboradores. Comunicar devidamente é fundamental, visto que a formalização desta mudança é fator determinante para garantir que o programa seja devidamente incorporado no na rotina dos departamentos envolvidos.

11

4. Fatores críticos de implementação

Segundo Souza (2005, p.108), existem certos fatores que são críticos na implantação de um sistema de remuneração variável. Esta missão é relativamente complexa e seu sucesso depende da clareza dos objetivos, da compreensão do contexto e da solução proposta para a obtenção dos resultados.

Geralmente as causas de fracasso estão relacionadas à objetivos mal formulados e comunicados, com o projeto e sua solução ou a maneira de como foi implantado e gerenciado ao longo do tempo. Alguns fatores são recorrentes e devem ser analisados com mais profundidade. São eles:

4.1. Alinhamento estratégico:

É imprescindível que a solução proposta para um plano de remuneração variável contribua para que os objetivos globais da companhia sejam alcançados, seja o plano direcionado à área comercial ou produtiva. Este plano deve estar alinhado também aos valores e princípios da empresa. É comum encontrar planos que estejam em conformidade com os objetivos de áreas específicas, mas destoam da estratégia global da corporação.

4.2. Atendimento de expectativas:

Os diversos stakeholders envolvidos no processo precisam estar com suas expectativas devidamente equilibradas. Não basta buscarmos o alinhamento estratégico, mas as projeções de resultados e interesses dos acionistas, dos administradores da empresa e dos empregados devem estar consoantes pois somente assim a empresa poderá contar com o comprometimento de todas as partes envolvidas, que é a única forma de se alcançar os resultados esperados.

4.3. Balanceamento dos resultados:

É importante equilibrarmos também a ênfase nos resultados. Se premiarmos melhor resultados individuais, podemos gerar um ambiente de forte competição interna na empresa. Podemos equilibrar isso com a análise de resultados corporativos, mas isso pode causar certo acomodamento. Buscar um balanço entre estes dois cenários é a melhor forma de mantermos comprometimento da equipe como um todo, mas sem prejudicar os esforços individuais que se destacam no processo.

4.4. Simplicidade:

Devemos prezar por sistemas simples de recompensas, fáceis de serem compreendidos, mensurados e que não gerem mais trabalho administrativo para seu controle e gerenciamento. Se a política é muito complicada, há muito investimento em controle e gerenciamento do programa e as pessoas podem não entender como suas ações refletem no resultado e na recompensa que

12

receberão. Isso pode ser compreendido como falta de transparência, gerando desconfiança em relação ao equilíbrio das recompensas.

4.5. KPIs e avaliações consistentes:

O sistema de remuneração variável não existe se não houver indicadores corretos e sistemas de cálculo confiáveis para a mensuração dos resultados que queremos recompensar. Além disso, ambos devem ser legitimados pelos stakeholders envolvidos no programa. Quando os resultados esperados são qualitativos, estão sujeitos a interpretação e podem ser subjetivos, portanto é muito importante que os objetivos estejam bem definidos e que se determine um “valor” que se espera alcançar.

4.6. Metas e objetivos alcançáveis:

Objetivos bem definidos têm impacto positivo na motivação dos funcionários, mas ao mesmo tempo, caso os objetivos sejam inatingíveis, a tendência é que seu impacto seja neutro ou até negativo. Portanto, definir metas e objetivos afeta diretamente os resultados gerais de uma empresa e de seu sistema de remuneração variável.

4.7. Comunicação:

Já vimos que, na implantação do plano, o entendimento dos objetivos e dos sistema de remuneração são fatores fundamentais para que haja o comprometimento da equipe na luta pelos resultados. A comunicação é importante na implantação do plano, durante sua execução e nos eventuais ajustes e reformulações que eventualmente podem acontecer.

4.8. Preparação dos gestores:

A preparação dos gerentes, na definição de objetivos, na comunicação, na avaliação de resultados e no feedback aos empregados, definem se o plano será bem sucedido ou não. Sistemas de remuneração variável se adequam melhor em organizações onde há responsabilização, transparência e meritocracia, num ambiente onde todos estão preparados para seguir os princípios deste modelo de gestão.

5. Conclusão

Tendo detalhado os aspectos acima, vemos que o sistema de remuneração variável é um componente estratégico importante nas empresas hoje, não somente no composto da compensação pelo trabalho, mas também pelo seu potencial em gerar resultados e contribuir para uma gestão focada em excelência e meritocracia.

Sua implantação depende muito de decisões estratégicas e operacionais complexas e todos devem estar preparados para que os resultados sejam

13

realmente alcançados. A implementação de um plano de remuneração por resultados não garante que a empresa resolverá seus problemas de desempenho. Seu sucesso está diretamente atrelado à atuação geral dos gestores em um plano de mudança organizacional.

Legislação A participação nos lucros não é um assunto novo no Brasil. A Constituição Federal, nas versões de 1946, 1967 e 1988, prevê a participação dos funcionários nos lucros da empresa. Mas, foi só no final do mandato do Presidente Itamar Franco que o assunto foi regulamentado pela Medida Provisória (MP) 794. Após sucessivas reedições, o programa de participação nos lucros e/ ou nos resultados (PLR) foi promulgada a Lei nº 10.101/2000, que regulamentou essa forma de remuneração variável.

Os pontos básicos da Lei:

• Toda empresa deverá estabelecer com seus funcionários uma forma de participação nos lucros ou resultados;

• Os critérios podem ser índices de produtividade, qualidade ou lucratividade;

• O acordo deve contemplar regras claras de participação como: o mecanismos de medição o periodicidade da distribuição o período de vigência;

• O pagamento de valores a título de participação nos lucros deve obedecer

a uma periodicidade mínima de um semestre;

• O instrumento de negociação deverá ser arquivado no sindicato dos trabalhadores;

• Os pagamentos a título de participação ficam livres de encargos

trabalhistas ou previdenciários;

• As participações atribuídas aos funcionários podem ser deduzidas como despesa operacional pela pessoa jurídica;

• O imposto devido aos funcionários deverá ser recolhido pela empresa;

A distribuição não deverá substituir a remuneração nem constituir base de incidência de qualquer encargo trabalhista ou previdenciário.

14

O fato de um programa de PLR estar plenamente ajustado á Lei, além de

possibilitar à empresa aproveitar os benefícios da redução de encargos trabalhistas e sociais, é uma ferramenta gerencial poderosa para estimular o comprometimento com a busca de resultados para a empresa.

Apesar de a legislação brasileira estabelecer que estes programas não substituem a remuneração fixa, eles constituem alternativas nas negociações dos trabalhadores com os empregadores -- na medida em que sejam aceitos -- no lugar da elevação dos níveis salariais e dos pacotes de benefícios. No Brasil, a remuneração variável está prevista na Constituição Federal (inciso XI do art. 7) há cinquenta anos. Os modelos mais conhecidos de remuneração variável no país são bônus, comissão, campanhas de incentivo, PPLR, remuneração por competências, por habilidades e remuneração estratégica.

Os programas de participação nos lucros ou resultados (PPLR), previstos pela Constituição Federal e regulamentados pela lei 10.101 de 19.12.2000, constituem um importante instrumentos de remuneração variável, mas é importante observar que a PLR e a remuneração variável são práticas distintas.

Diferenças entre PLR e remuneração variável

Na tabela abaixo listamos as principais diferenças:

Remuneração variável

Participação nos Lucros e Resultados

Base Legal CLT Constituição e Lei 10.101 de 19.12.2000

Trabalhadores atingidos

seletivos todos

Periodicidade de pagamento sem restrições anual ou semestral Base de Cálculo Metas individuais e

setoriais Lucros ou resultados globais

Relação com a remuneração fixa

complementa a remuneração fixa

não complementa a remuneração fixa

Encargos trabalhistas há incidência integral

não há incidência

Oficialização contrato específico acordo com Colaboradores

Estudo de Caso: Sotreq -‐ A gestão da remuneração

Sotreq S.A é uma revendedora exclusiva dos produtos, serviços e sistemas Caterpillar nos estados do Rio de Janeiro, São Paulo, Minas Gerais, Goiás, Mato Grosso, Mato Grosso do Sul, Tocantins, Pará, Amazonas, Espírito

15

Santo, Amapá, Rondônia, Acre, Roraima e no Distrito Federal, sendo um dos 207 revendedores autorizados da Caterpillar Inc.

A rede congrega, aproximadamente, 80 mil funcionários que trabalham em 1500 filiais distribuídas em 200 países, com 74 fábricas, 14 centros de treinamento de serviço e um centro técnico de pesquisas com 3 mil especialistas.

Fundada oficialmente no dia 13 de outubro de 1941, de capital nacional, a Sotreq S.A nasceu de um contrato de serviço do distribuidor de exportação firmado entre a Caterpillar e a Sociedade de Tratores e Equipamentos Ltda. (Sotreq), assinado em 27 de agosto de 1941, tendo assim sua sede definitiva inaugurada em 1949, na Avenida Brasil, principal eixo de saída e chegada da cidade do Rio de Janeiro.

Uma das principais características da Sotreq desde a sua fundação tem sido a capacidade de se antecipar às exigências do mercado. Assim, a empresa, na década de 1990, passou por um processo de mudanças.

O processo de mudança

Os impactos enfrentados com a chegada da globalização da economia e dos mercados, da revolução tecnológica e, consequentemente, com a elevação de exigências do cliente requer mudanças organizacionais.

Para atender esse mercado tão exigente a Sotreq vem procurando inovar, rompendo barreiras das formas tradicionais de gerenciar o processo produtivo. Busca a diferenciação na prestação de serviços diretamente associadas aos produtos comercializados.

Porem essa transformação não vem do perfil empresarial não se faz exclusivamente por desejo dos dirigentes. Assim, conscientes que esse é um processo de conscientização coletiva, cujo ciclo é longo por se tratar de mudanças no comportamento organizacional, passa a ser fundamental o empenho na construção de uma cultura que perceba a mudança como uma oportunidade.

Para isso, afirmam seus dirigentes, a empresa investe no fortalecimento dos valores corporativos, construídos de modo compartilhados: valorização do cliente, permanente superação, compromisso com o resultado, respeito nas relações e valorização dos funcionários e ambiente estimulante.

16

Desde o inicio dos anos 90, a empresa vem implementando mudanças no modelo de gestão de pessoas, em especial nos sistemas de performance e remuneração, visando conciliar a valorização do capital humano e o custo de fazer negócios.

Segundo os dirigentes, a consciência de que o aumento na eficiência na produtividade, exclusivamente, não é o bastante para sustentar a vantagem competitiva diante da concorrência estimulou delineamento da estratégia com fortalecimento do vinculo com o cliente e, ainda, levou a Sotreq a uma atuação norteada por praticas alinhadas com à tendências mais avançadas, principalmente dirigidas à valorização e ao reconhecimento das contribuições que agregam valor ao negócio.

Esses são desafios que percebem o ser humano como fator-chave de sucesso empresarial.

Gestão da remuneração

A declaração de visão da empresa, que objetiva estabelecer o foco e a direção da mudança, não se resume a um discurso teórico, explicita um valor. Segundo seus dirigentes, a lógica de gerenciamento de pessoas na Sotreq tem com base a parceria entre o capital e o trabalho.

Com base nessa filosofia de gestão é que o sistema de remuneração da empresa vem gradativamente passando por um processo de transformação. Atualmente, a remuneração dos funcionários operacionais da Sotreq é composta de uma parcela fixa, parcela variável, programa participação e remuneração indireta. Veremos cada um desse elementos apresentados a seguir.

Parcela fixa

Correspondente ao salário nominal, pago mensalmente, cujo o crescimento está atrelado à aquisição de habilidades, viabilizada pelo Programa Treinamento, Desenvolvimento e Reconhecimento (TDR). O TDR é um sistema que congrega esforços e a colaboração direta de duas áreas – RH e a de serviços – visando reconhecer e valorizar os operacionais pelas habilidades que demonstram possuir e que são necessárias ao atendimento das expectativas do desempenho no trabalho, que são classificadas em três categorias:

17

• Pré – requisitos: permitem o ingresso em determinado cargo;

• Básicas: possibilitam o crescimento no cargo;

• Complementares: habilitam a mobilidade para o próximo cargo.

As habilidades complementares de um cargo correspondem ás habilidades de pré-requisitos do cargo subsequente. Outro aspecto merece destaque: todos os empregados têm reconhecimento das habilidades necessárias ao seu desenvolvimento e crescimento, viabilizados por meu de um processo de treinamento continuo e planejado que culmina com a certificação por um comitê.

Parcela variável mensal

Corresponde a gratificação por produtividade incentivada (Programa GPI). Em vigor desde dezembro de 2003, o programa GPI Fo desenvolvido com o intuito de transformar a remuneração em um fator de impulsão para enfrentar os desafios da competitividade, ao vincular as recompensas ao nível agregação de valor ao negócio.

Esta parcela é calculada com base no salário nominal, cuja a variação se situa entre 10 a 30%, dependendo do percentual de alcance de metas. Se o resultado alcançado estiver compreendido entre 80 e 100% do previsto, o ganho será de até 10%. Além disso, se a meta do gatilho for atingida e, simultaneamente, as metas dos indicadores alcançarem um patamar situado entre 100 e 120% haverá um ganho proporcional de até 20%. Isso significa dizer que o colaborador Sotreq poderá ter um ganho variável de até 30% do seu salário nominal.

Em linhas gerais, o pagamento da GPI está delineado segundo estes parâmetros:

• Alcance de 100% das metas da margem de contribuição da regional;

• Definição de indicadores que reflitam o resultado do trabalho individual/equipe;

• Revisão semestral dos indicadores;

• Revisão trimestral das metas dos indicadores;

18

Apuração da performance a partir de indicadores gerais e específicos, ou seja, termômetros que sinalizem a evolução das atividades cotidianas importantes para o desenvolvimento Sotreq.

Programa de participação

A Distribuição de parte do lucro líquido anual se propõe a incentivar a busca da excelência no desempenho coletivo dos empregados da Sotreq, contribuindo com o aumento da produtividade e da lucratividade da empresa, na medida em que estimula o desejo de superação de metas previamente estabelecidas.

Implantada em 1996, centrado na criação de condições para a sustentação do processo da gestão de performance individual e de equipes de trabalho. Desde então, efetuou 10 acordos e 10 distribuições de lucros que propiciaram oportunidades de melhorias à lógica e aos mecanismos de sustentação do processo da gestão da performance, alinhados à lei nº 10101, de 19 de dezembro de 2000, relativa à participação dos lucros.

Trata-se de um programa marcado pela busca da integração capital e trabalho, pelo incentivo a produtividade, pautado pela filosofia da negociação desenvolvida pela comissão de representantes dos funcionários e representantes da empresa. As regras são claras e objetivas e seu produto é um acordo. A parcela relativa à participação não substitui ou complementa a remuneração e é vedado pagamento em periodicidade inferior a um semestre e mais de duas vezes ao ano.

Onde acontece a distribuição?

Depois que a empresa alcança um mínimo padrão do mesmo porte e ramo de negócio, ou seja, o resultado empresarial tem que estar situado além do break-even point, há a distribuição da parcela do lucro liquido aos colaboradores. A partir deste patamar se justifica o gatilho, como mencionado.

O valor praticado nas empresas, em geral corresponde à performance mínima da empresa para que o processo seja iniciado. Ela deve atingir um patamar de resultados mínimos para justificar e permitir a distribuição dos lucros. A Sotreq acompanha anualmente as praticas de mercado e vem efetuando uma distribuição acima da média do mercado com o qual se compara composta por grandes empresas.

19

Metodologia para cálculo

A definição do ganho por participação nos lucros e resultados (PLR) é fruto de três performance:

• A primeira parcela, cujo o peso é mais elevado, se origina da performance Sotreq

• A segunda provém da performance da regional/área

• A terceira, cujo peso é inferior às demais, provém da performance individual/equipe cujo o recebimento independe do disparo do gatilho da empresa.

Os percentuais na composição da PLR, relativos a cada parcela, variam em função dos grupos de cargos.

A distribuição de lucros e resultados tem por principio a obtenção de um resultado que viabilize a preservação da atividade empresarial, assim como sua capacidade de investimento. Em outras palavras, o resultado a partir do qual acontece a distribuição é obtido quando a soma das margens de contribuição é suficiente para cobrir o programa de investimento da empresa e resulta em lucro, antes do imposto de renda, que corresponda a um investimento de risco.

Remuneração indireta ou benefícios

A Sotreq oferece aos seus colaboradores, como diferencial favorecendo a qualidade de vida, assistência medica, auxilio-educação dos filhos, seguro de vida, auxilio-funeral, empréstimo pessoal, complemento do auxílio-doença por seis meses e patrocínio de time de futebol (aluguel de quadra e uniformes).

20

Bibliografia CHIAVENATO, I. Recursos Humanos: Edição Compacta. 7. ed. São Paulo: Atlas, 2002. PONTES, B. R. Administração de cargos e salários. 11. ed. São Paulo: LTr, 2007. SOUZA, M. Z. A. et. al. Cargos, Carreiras e Remuneração. 1. ed. Rio de Janeiro: Editora FGV, 2005.