Embed Size (px)

Citation preview

Industria a la baja, inflació n al alza.

Reporte Semanal

15 de diciembre de 2017

Volumen 2, N°254

Industria a la baja, inflació n al alza.

Industria a la baja, inflación al alza

En octubre la actividad industrial disminuyó 1.1% en términos anuales.

El Banco de México elevó la tasa de interés de referencia a 7.25% para contener la inflación.

El cuarto trimestre del año en curso no inició bien para la

actividad industrial de nuestro país. Con excepción de las

manufacturas, el resto de las actividades secundarias se

ubicaron en terreno negativo, escenario que se repite al

analizar el desempeño acumulado de los primeros 10 me-

ses de 2017. Por otro lado, la inflación no cede terreno ya

que el nivel de precios de ciertos alimentos y de los energé-

ticos en general continúa creciendo a tasas de doble dígito.

Esta situación podría impactar en las decisiones de compra

de los consumidores en la parte final del año, limitando las

posibilidades de un mayor crecimiento económico durante

el último trimestre de 2017.

Durante el mes de octubre la actividad industrial nacional

registró una caída anualizada de 1.1%, medida con cifras

originales. Uno de los factores que más ha contribuido a

dicho escenario es la crisis por la que atraviesa el sector de

la minería, particularmente el rubro de la extracción de

petróleo. A pesar de la recuperación que ha exhibido el

precio del hidrocarburo, la menor producción y la falta de

inversión productiva en la actividad petrolera han impedido

vislumbrar los inicios de una recuperación. Adicionalmente,

el retroceso presentado por la minería (-10.2%) es uno de

los más profundos de los últimos 3 años e incluso su

desempeño acumulado a lo largo de los primeros 10 meses

del año en curso registró una tasa de variación negativa de

doble dígito (-10.1%).

Por su parte, las cifras negativas de la construcción durante

el mes en cuestión (-1.7%) obedecen a los malos resultados

mostrados por la edificación (-0.6%) y las obras de ingenie-

ría civil (-7.9%). El menor flujo de recursos tanto públicos

como privados hacia dichas actividades ha limitado signifi-

cativamente la evolución de la construcción. Las labores de

reconstrucción como consecuencia de los sismos de sep-

tiembre serán el único impulso que tenga el sector por lo

que resta del año, aunque es difícil asegurar si esto será

suficiente para que el desempeño de la construcción finali-

ce el 2017 en terreno positivo.

En contraste, las manufacturas exhibieron un desempeño

positivo (2.7%). Los resultados favorables en los subsecto-

res pertinentes a la fabricación de equipo de transporte

(11.1%) y a la elaboración de maquinaria y equipo (7.0%)

contribuyeron significativamente en los resultados de las

manufacturas. Adicionalmente, si bien la industria alimen-

taria (2.4%) no mostró un incremento tan elevado como los

dos subsectores antes mencionados, su participación as-

ciende a más del 22% del total de las manufacturas de ma-

nera que su desempeño contribuye significativamente en

los resultados totales del sector.

Por otro lado, la inflación durante el mes de noviembre fue

de 6.6% en términos anuales. Resaltó el comportamiento

que tuvo el nivel de precios de los productos que confor-

man la canasta básica al incrementar 9.3%, cifra no obser-

vada desde mayo de 2000 cuando se registró un aumento

superior (9.5%). Adicionalmente, el precio de los energéti-

cos exhibió un crecimiento de 17.0% en términos genera-

les, siendo el gas doméstico LP el producto que sufrió el

incremento más significativo del período (42.1%).

Mantener a la inflación bajo control resulta de gran impor-

tancia para la evolución favorable del consumo, así como

para incrementar la calidad de vida de la población. Con los

niveles inflacionarios actuales, los incrementos salariales

acordados en el presente año tanto para los sectores públi-

co y privado reflejan una pérdida en el poder adquisitivo de

sus ingresos, situación que no se presentaba desde hace 8

años. Así, la tarea que enfrenta el Banco de México no es

sencilla. Con el ajuste al alza de 250 puntos base en la tasa

de interés de referencia ocurrido en jueves pasado, el ban-

co central buscará una disminución paulatina en la infla-

ción, pero también incrementará los costos de financia-

miento tanto para las personas como para las empresas

provocando con ello una demora o cancelación en futuros

proyectos de inversión y bienes durables, a la espera de

retomarlos cuando los costos de los créditos sean menos

cuantiosos.

Industria a la baja, inflació n al alza.

Al revisar las tendencias se aprecia que la trayectoria de la correspondiente a la actividad industrial total muestra un

movimiento ligero a la baja ya que ninguno de sus componentes presenta una tendencia favorable. El caso más seve-

ro se observa en la minería cuya trayectoria continúa en descenso y no se vislumbra una recuperación en el corto pla-

zo. Por su parte, la generación de energía eléctrica y suministro de agua también exhibe un movimiento negativo en

su tendencia, pero este resulta menos pronunciado en comparación con el de la minería, por lo que su situación no es

tan crítica. Por otro lado, las manufacturas y la construcción comienzan a mostrar señales de estancamiento. En lo

que respecta a los ciclos, la situación es menos favorable ya que todos presentan un comportamiento a la baja y se

localizan por debajo del potencial, escenario que podría implicar cifras negativas durante los próximos meses en el

desempeño general de la actividad industrial total.

Fuente: INEGI.

Actividad industrial

En octubre el desempeño de la actividad industrial de nuestro país se ubicó en terreno negativo al retroceder 1.1% en

términos anuales, considerando cifras originales, de manera que esta es la tercera ocasión consecutiva que durante el

décimo mes del año la tasa de crecimiento de la industria nacional resulta ser negativa. El escenario anterior se dio

debido a que solamente las manufacturas exhibieron una tasa de variación favorable al aumentar 2.7%, mientras que

el resto de las actividades que conforman el sector secundario presentó un mal desempeño. La caída más significativa

ocurrió nuevamente en la minería al exhibir un ajuste a la baja de 10.2%, seguida de la contracción de 3.2% en la ge-

neración de energía eléctrica y suministro de agua, así como por el descenso de 1.7% en la construcción.

Fuente: INEGI.

Industria a la baja, inflació n al alza.

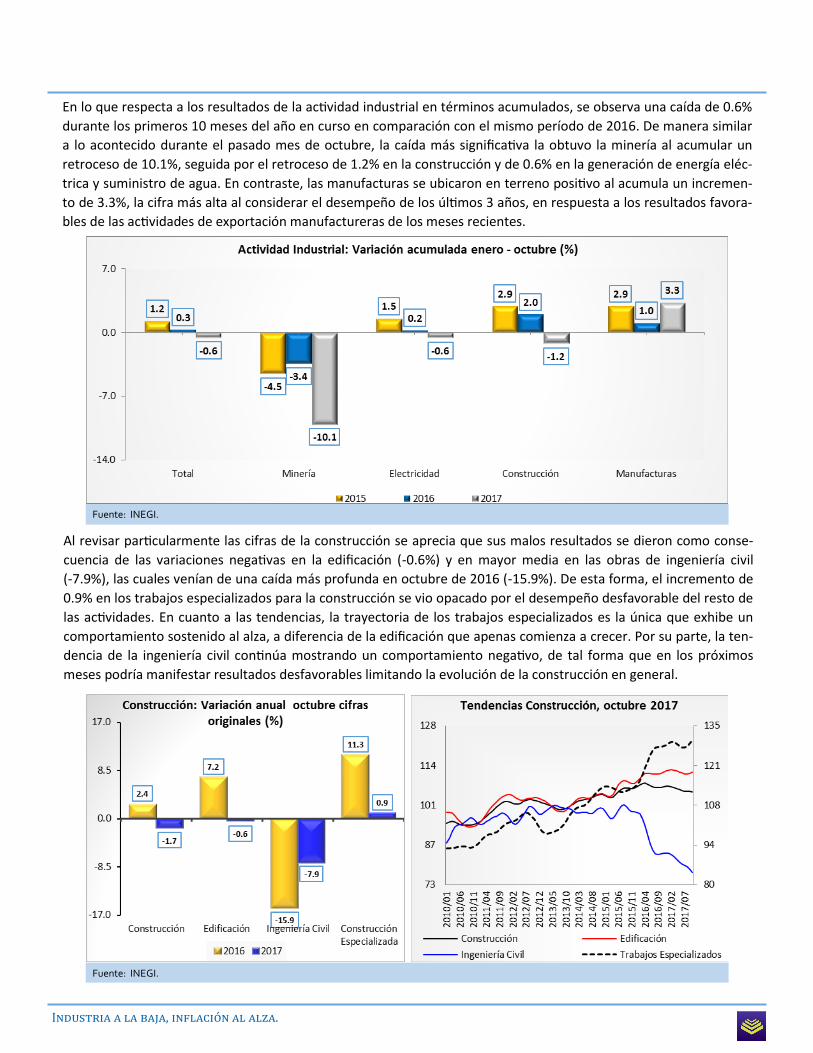

Al revisar particularmente las cifras de la construcción se aprecia que sus malos resultados se dieron como conse-

cuencia de las variaciones negativas en la edificación (-0.6%) y en mayor media en las obras de ingeniería civil

(-7.9%), las cuales venían de una caída más profunda en octubre de 2016 (-15.9%). De esta forma, el incremento de

0.9% en los trabajos especializados para la construcción se vio opacado por el desempeño desfavorable del resto de

las actividades. En cuanto a las tendencias, la trayectoria de los trabajos especializados es la única que exhibe un

comportamiento sostenido al alza, a diferencia de la edificación que apenas comienza a crecer. Por su parte, la ten-

dencia de la ingeniería civil continúa mostrando un comportamiento negativo, de tal forma que en los próximos

meses podría manifestar resultados desfavorables limitando la evolución de la construcción en general.

Fuente: INEGI.

En lo que respecta a los resultados de la actividad industrial en términos acumulados, se observa una caída de 0.6%

durante los primeros 10 meses del año en curso en comparación con el mismo período de 2016. De manera similar

a lo acontecido durante el pasado mes de octubre, la caída más significativa la obtuvo la minería al acumular un

retroceso de 10.1%, seguida por el retroceso de 1.2% en la construcción y de 0.6% en la generación de energía eléc-

trica y suministro de agua. En contraste, las manufacturas se ubicaron en terreno positivo al acumula un incremen-

to de 3.3%, la cifra más alta al considerar el desempeño de los últimos 3 años, en respuesta a los resultados favora-

bles de las actividades de exportación manufactureras de los meses recientes.

Fuente: INEGI.

Industria a la baja, inflació n al alza.

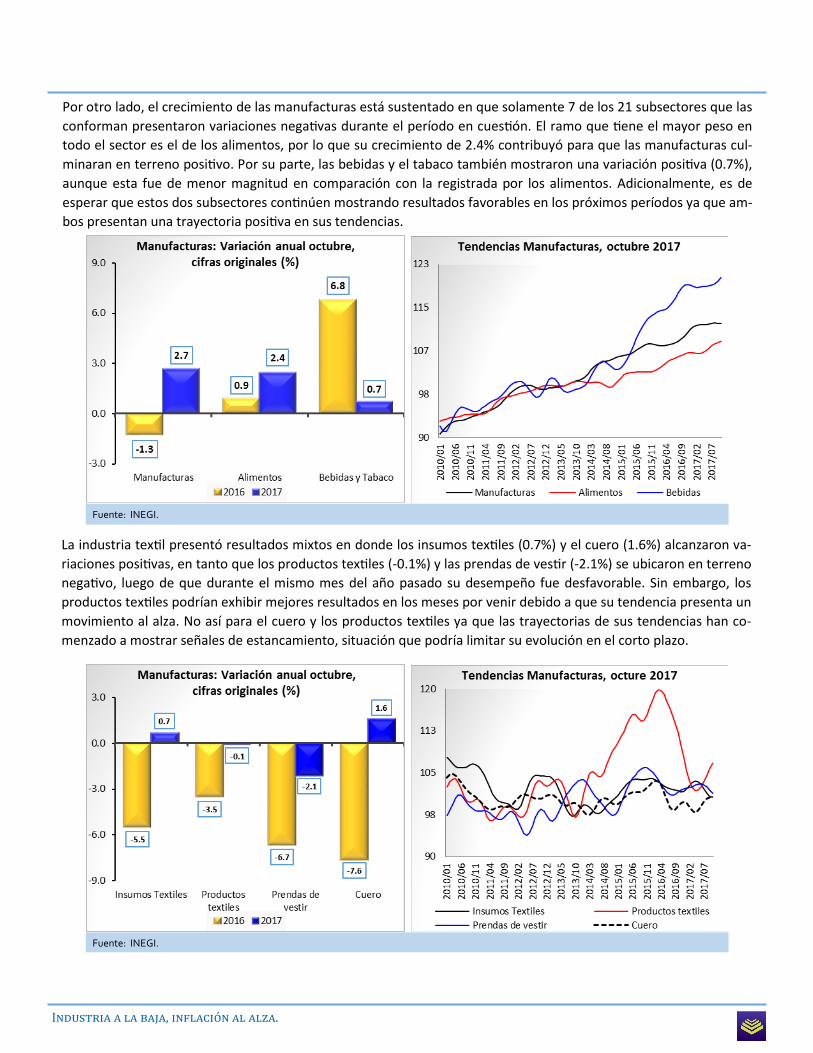

La industria textil presentó resultados mixtos en donde los insumos textiles (0.7%) y el cuero (1.6%) alcanzaron va-

riaciones positivas, en tanto que los productos textiles (-0.1%) y las prendas de vestir (-2.1%) se ubicaron en terreno

negativo, luego de que durante el mismo mes del año pasado su desempeño fue desfavorable. Sin embargo, los

productos textiles podrían exhibir mejores resultados en los meses por venir debido a que su tendencia presenta un

movimiento al alza. No así para el cuero y los productos textiles ya que las trayectorias de sus tendencias han co-

menzado a mostrar señales de estancamiento, situación que podría limitar su evolución en el corto plazo.

Fuente: INEGI.

Por otro lado, el crecimiento de las manufacturas está sustentado en que solamente 7 de los 21 subsectores que las

conforman presentaron variaciones negativas durante el período en cuestión. El ramo que tiene el mayor peso en

todo el sector es el de los alimentos, por lo que su crecimiento de 2.4% contribuyó para que las manufacturas cul-

minaran en terreno positivo. Por su parte, las bebidas y el tabaco también mostraron una variación positiva (0.7%),

aunque esta fue de menor magnitud en comparación con la registrada por los alimentos. Adicionalmente, es de

esperar que estos dos subsectores continúen mostrando resultados favorables en los próximos períodos ya que am-

bos presentan una trayectoria positiva en sus tendencias.

Fuente: INEGI.

Industria a la baja, inflació n al alza.

Por su parte, las cifras en la industria metalmecánica no fueron alentadoras. Los minerales no metálicos y las indus-

trias metálicas básicas presentaron un crecimiento apenas marginal (0.7% en ambos casos), en tanto que los pro-

ductos metálicos reportaron un descenso anualizado de 1.6%. En lo que respecta a sus tendencias, solo los produc-

tos metálicos exhiben un comportamiento negativo, situación que podría limitar su desempeño en los próximos

meses; en contraste, las trayectorias de los minerales no metálicos y las industrias metálicas básicas han comenza-

do a repuntar, lo que podría traducirse en mejores resultados en el corto plazo. En cuanto a la industria química,

persisten las cifras negativas ya que en esta ocasión su desempeño retrocedió 2.2%, luego de una caída de 4.7% en

octubre de 2016. Adicionalmente, tal escenario podría continuar en los próximos períodos debido a que su tenden-

cia muestra un comportamiento a la baja.

Fuente: INEGI.

Por otro lado, nuevamente fue el subsector de los derivados del petróleo el que registró la caída más profunda de

todos los componentes de la actividad manufacturera. En esta ocasión el retroceso fue de 28.7%, el cual incluso fue

más severo que el observado durante el mismo mes del año pasado (-24.5%). Sin duda los ajustes a la baja en los

precios del petróleo, la menor producción del hidrocarburo y la falta de una mayor inversión en infraestructura han

ocasionado la crisis actual del subsector. Adicionalmente, resulta probable que los malos resultados seguirán pre-

sentes en los meses por venir ya que la trayectoria de la tendencia de los derivados del petróleo exhibe un movi-

miento profundo a la baja.

Fuente: INEGI.

Industria a la baja, inflació n al alza.

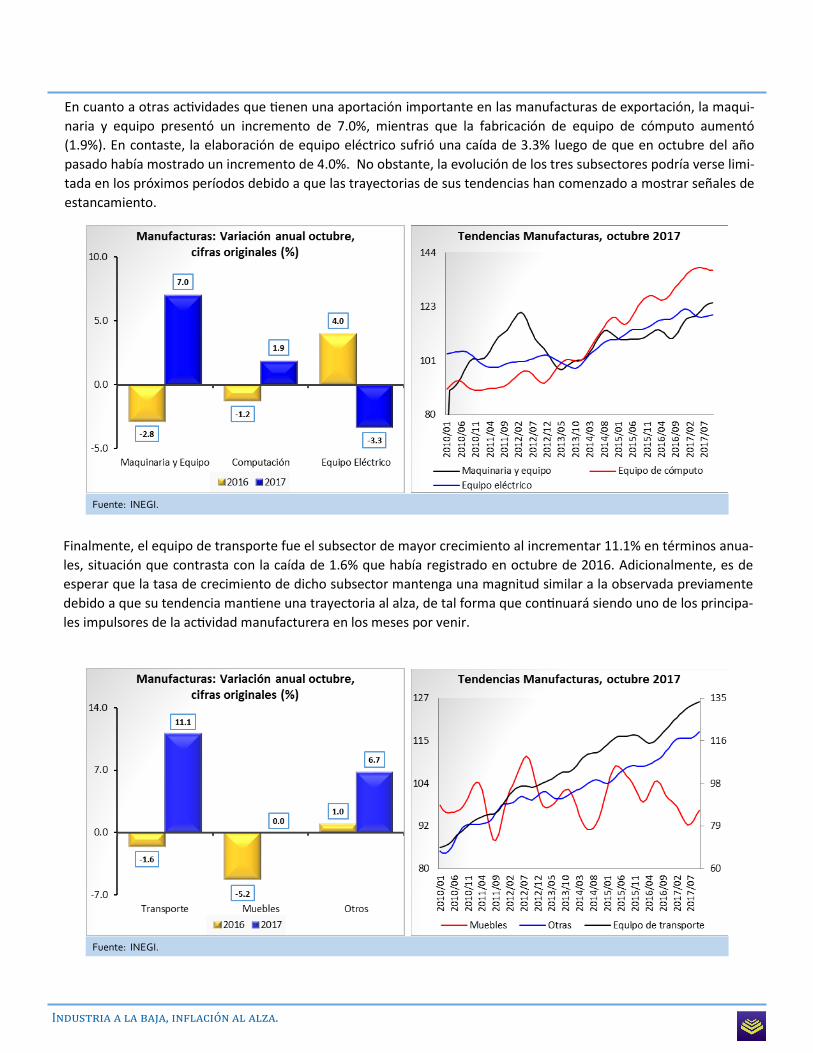

Finalmente, el equipo de transporte fue el subsector de mayor crecimiento al incrementar 11.1% en términos anua-

les, situación que contrasta con la caída de 1.6% que había registrado en octubre de 2016. Adicionalmente, es de

esperar que la tasa de crecimiento de dicho subsector mantenga una magnitud similar a la observada previamente

debido a que su tendencia mantiene una trayectoria al alza, de tal forma que continuará siendo uno de los principa-

les impulsores de la actividad manufacturera en los meses por venir.

Fuente: INEGI.

En cuanto a otras actividades que tienen una aportación importante en las manufacturas de exportación, la maqui-

naria y equipo presentó un incremento de 7.0%, mientras que la fabricación de equipo de cómputo aumentó

(1.9%). En contaste, la elaboración de equipo eléctrico sufrió una caída de 3.3% luego de que en octubre del año

pasado había mostrado un incremento de 4.0%. No obstante, la evolución de los tres subsectores podría verse limi-

tada en los próximos períodos debido a que las trayectorias de sus tendencias han comenzado a mostrar señales de

estancamiento.

Fuente: INEGI.

Industria a la baja, inflació n al alza.

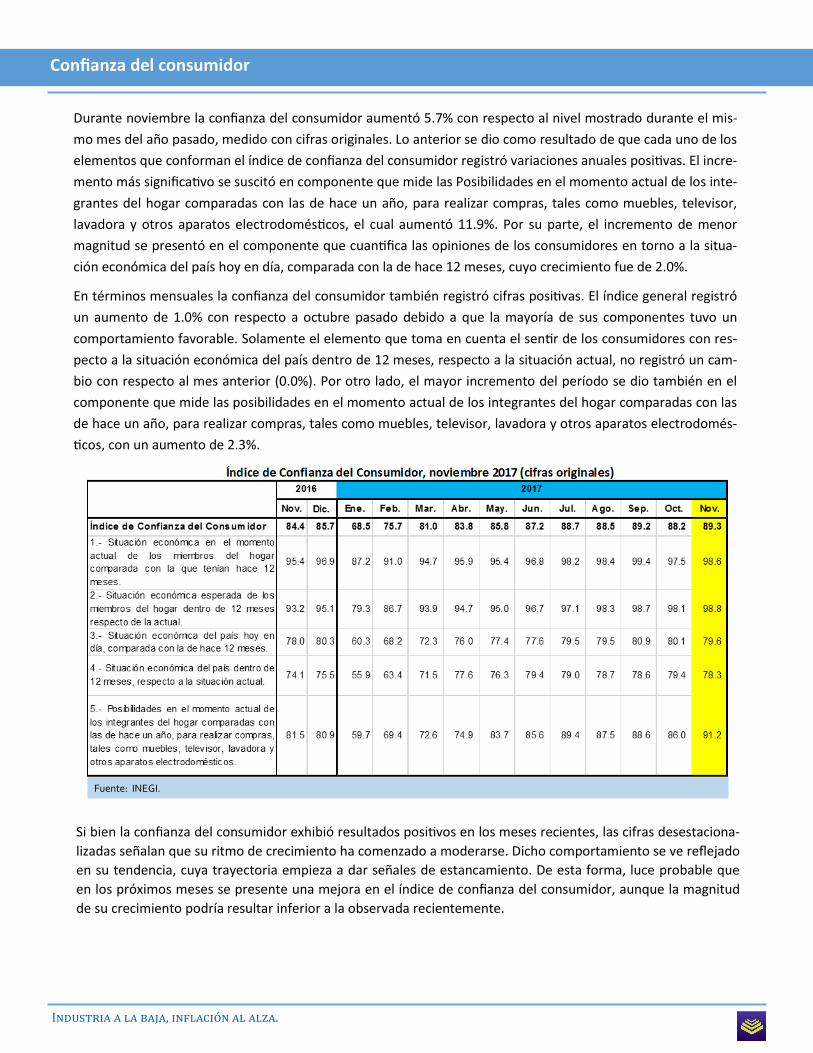

Durante noviembre la confianza del consumidor aumentó 5.7% con respecto al nivel mostrado durante el mis-

mo mes del año pasado, medido con cifras originales. Lo anterior se dio como resultado de que cada uno de los

elementos que conforman el índice de confianza del consumidor registró variaciones anuales positivas. El incre-

mento más significativo se suscitó en componente que mide las Posibilidades en el momento actual de los inte-

grantes del hogar comparadas con las de hace un año, para realizar compras, tales como muebles, televisor,

lavadora y otros aparatos electrodomésticos, el cual aumentó 11.9%. Por su parte, el incremento de menor

magnitud se presentó en el componente que cuantifica las opiniones de los consumidores en torno a la situa-

ción económica del país hoy en día, comparada con la de hace 12 meses, cuyo crecimiento fue de 2.0%.

En términos mensuales la confianza del consumidor también registró cifras positivas. El índice general registró

un aumento de 1.0% con respecto a octubre pasado debido a que la mayoría de sus componentes tuvo un

comportamiento favorable. Solamente el elemento que toma en cuenta el sentir de los consumidores con res-

pecto a la situación económica del país dentro de 12 meses, respecto a la situación actual, no registró un cam-

bio con respecto al mes anterior (0.0%). Por otro lado, el mayor incremento del período se dio también en el

componente que mide las posibilidades en el momento actual de los integrantes del hogar comparadas con las

de hace un año, para realizar compras, tales como muebles, televisor, lavadora y otros aparatos electrodomés-

ticos, con un aumento de 2.3%.

Fuente: INEGI.

Confianza del consumidor

Si bien la confianza del consumidor exhibió resultados positivos en los meses recientes, las cifras desestaciona-

lizadas señalan que su ritmo de crecimiento ha comenzado a moderarse. Dicho comportamiento se ve reflejado

en su tendencia, cuya trayectoria empieza a dar señales de estancamiento. De esta forma, luce probable que

en los próximos meses se presente una mejora en el índice de confianza del consumidor, aunque la magnitud

de su crecimiento podría resultar inferior a la observada recientemente.

Industria a la baja, inflació n al alza.

Fuente: INEGI.

Fuente: INEGI.

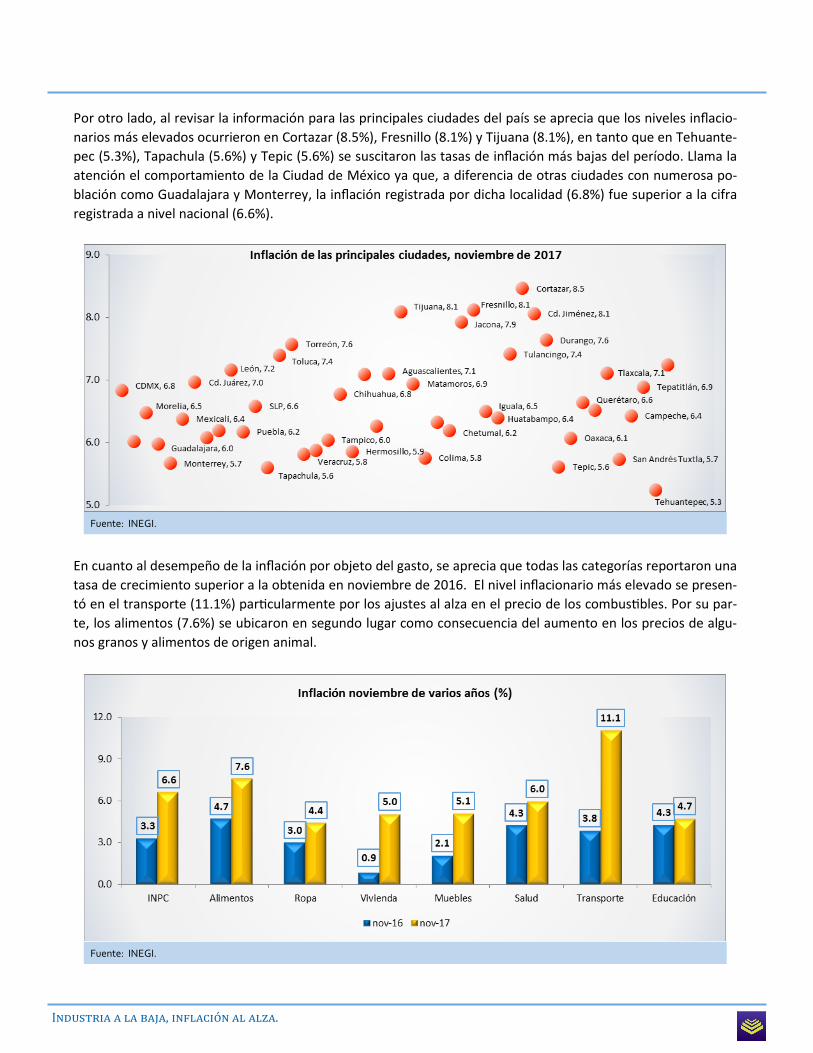

El Índice Nacional de Precios al Consumidor mostró un incremento anualizado de 6.6% durante el mes de no-

viembre pasado. La cifra resultó ser prácticamente el doble del nivel inflacionario registrado durante el penúlti-

mo mes de 2016 debido a que en esta ocasión la inflación no subyacente registró una tasa de crecimiento de

doble dígito (12.0%). Adicionalmente, la inflación de la canasta básica registró un aumento de 9.3%, luego de

que el año pasado su variación había sido de 2.4%. En contraste, uno de los elementos que mostró un creci-

miento inferior al obtenido en 2016 fue el de los precios al productor (5.2% en comparación con el 7.9% del

año pasado), aunque a lo largo del año ya había presenciado alzas significativas.

Inflación

Industria a la baja, inflació n al alza.

Por otro lado, al revisar la información para las principales ciudades del país se aprecia que los niveles inflacio-

narios más elevados ocurrieron en Cortazar (8.5%), Fresnillo (8.1%) y Tijuana (8.1%), en tanto que en Tehuante-

pec (5.3%), Tapachula (5.6%) y Tepic (5.6%) se suscitaron las tasas de inflación más bajas del período. Llama la

atención el comportamiento de la Ciudad de México ya que, a diferencia de otras ciudades con numerosa po-

blación como Guadalajara y Monterrey, la inflación registrada por dicha localidad (6.8%) fue superior a la cifra

registrada a nivel nacional (6.6%).

Fuente: INEGI.

En cuanto al desempeño de la inflación por objeto del gasto, se aprecia que todas las categorías reportaron una

tasa de crecimiento superior a la obtenida en noviembre de 2016. El nivel inflacionario más elevado se presen-

tó en el transporte (11.1%) particularmente por los ajustes al alza en el precio de los combustibles. Por su par-

te, los alimentos (7.6%) se ubicaron en segundo lugar como consecuencia del aumento en los precios de algu-

nos granos y alimentos de origen animal.

Fuente: INEGI.

Industria a la baja, inflació n al alza.

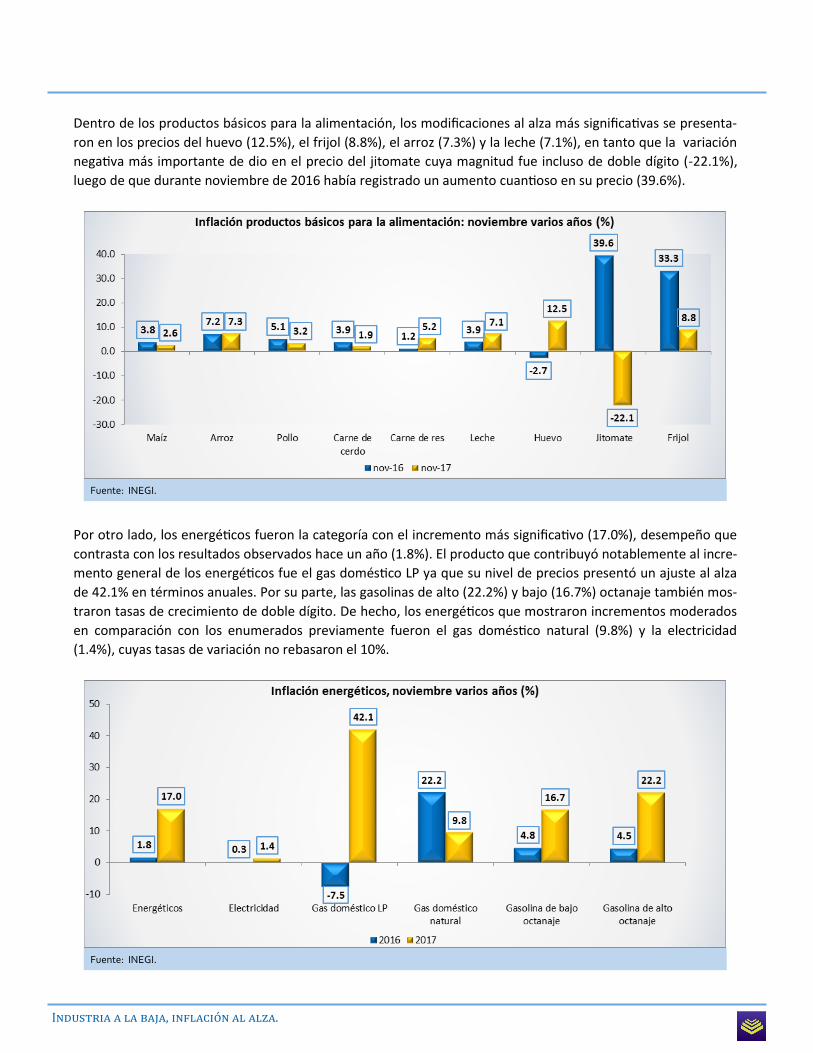

Dentro de los productos básicos para la alimentación, los modificaciones al alza más significativas se presenta-

ron en los precios del huevo (12.5%), el frijol (8.8%), el arroz (7.3%) y la leche (7.1%), en tanto que la variación

negativa más importante de dio en el precio del jitomate cuya magnitud fue incluso de doble dígito (-22.1%),

luego de que durante noviembre de 2016 había registrado un aumento cuantioso en su precio (39.6%).

Fuente: INEGI.

Por otro lado, los energéticos fueron la categoría con el incremento más significativo (17.0%), desempeño que

contrasta con los resultados observados hace un año (1.8%). El producto que contribuyó notablemente al incre-

mento general de los energéticos fue el gas doméstico LP ya que su nivel de precios presentó un ajuste al alza

de 42.1% en términos anuales. Por su parte, las gasolinas de alto (22.2%) y bajo (16.7%) octanaje también mos-

traron tasas de crecimiento de doble dígito. De hecho, los energéticos que mostraron incrementos moderados

en comparación con los enumerados previamente fueron el gas doméstico natural (9.8%) y la electricidad

(1.4%), cuyas tasas de variación no rebasaron el 10%.

Fuente: INEGI.

Industria a la baja, inflació n al alza.

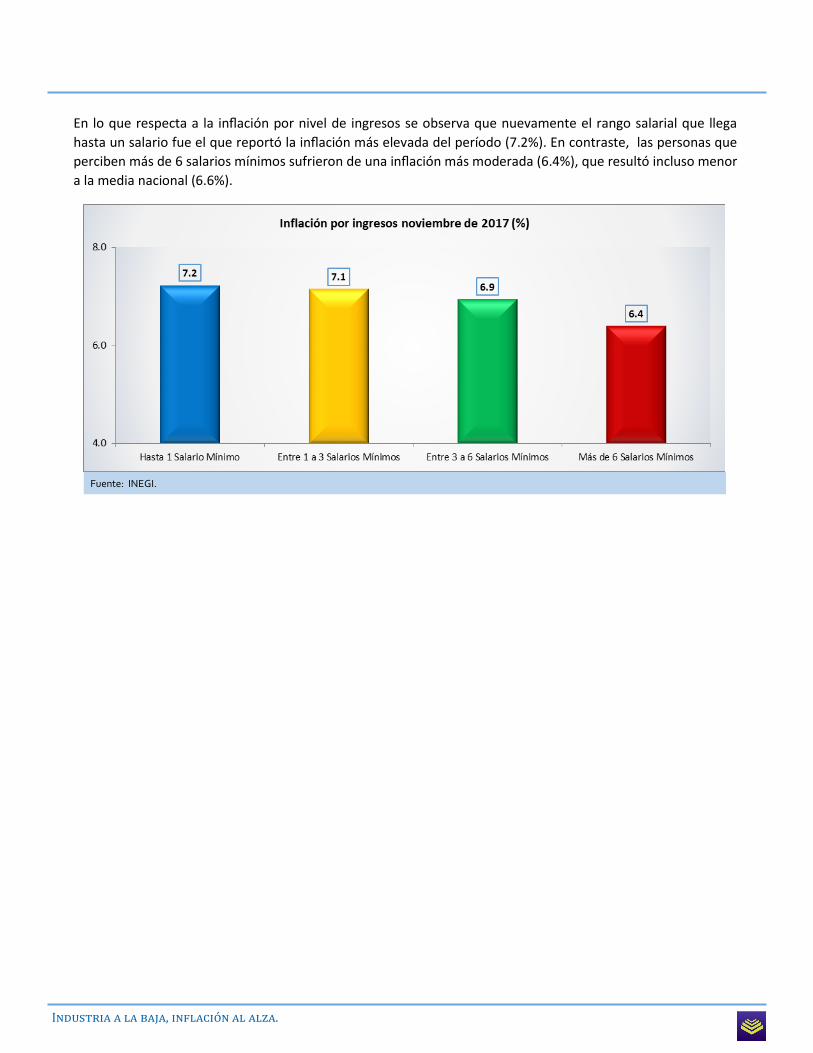

En lo que respecta a la inflación por nivel de ingresos se observa que nuevamente el rango salarial que llega

hasta un salario fue el que reportó la inflación más elevada del período (7.2%). En contraste, las personas que

perciben más de 6 salarios mínimos sufrieron de una inflación más moderada (6.4%), que resultó incluso menor

a la media nacional (6.6%).

Fuente: INEGI.

Dra. María F. Fonseca Paredes

Decana - Región Sur

Directora del CIEN

Escuela de Negocios

Tecnológico de Monterrey

Tel.: +52 1(55) 2737 5691

Máster Héctor Manuel Magaña Rodríguez

Coordinador de Análisis e Investigación del CIEN

Tel.: +52 (55) 5864 5630

Dr. Leovardo Mata Mata

Colaborador del CIEN

Derechos Reservados © 2012

Tecnológico De Monterrey, Campus Estado De México

Prohibida Su Reproducción Parcial O Total Por Cualquier Medio O Método

Sin Autorización Previa Por Escrito Del Tecnológico De Monterrey

Cien Itesm

@cien_itesm

Blog

http://cienitesm.blogspot.mx