Embed Size (px)

Citation preview

REPUBLIQUE DU TCHAD

Unité-Travail-Progrès

MINISTERE DES FINANCES ET DU BUDGET

RAPPORT ECONOMIQUE, FINANCIER ET SOCIAL 2016

ANNEXE AU PROJET DE LOI DE FINANCES 2017

Novembre 2016

RAPPORT ECONOMIQUE ET FINANCIER 2017 1

Avant-propos Le Rapport Economique, Financier et Social (REFS) est un document annexé au Projet de Loi de Finances (PLF) soumis à l’Assemblée Nationale conformément à l’Article 51 de la Loi Organique relative aux Lois de Finances (LOLF). Selon l’Article 51 de cette loi, le REFS est un document qui comprend notamment la présentation des hypothèses, des méthodes et des résultats des projections sur la base desquelles le PLF est établi. Il présente également les documents définitifs du Cadre Budgétaire à Moyen Terme (CBMT) tels que prévu à l'article 10 de la LOLF. Le CBMT est constitué d’une part de l’ensemble des recettes et des dépenses des administrations publiques, y compris la contribution des bailleurs internationaux. D’autre part, il comprend le besoin ou la capacité de financement des administrations publiques, des éléments du financement ainsi que du niveau global d’endettement financier des administrations publiques.

Synthèse Le Projet de Loi de Finance 2017 soumis à votre attention est basé sur un ensemble d’hypothèses et de projections macroéconomiques et budgétaires cohérentes qui reflètent l’évolution récente de l’activité économique de notre pays ainsi que des orientations de la politique économique et budgétaire. Ces orientations ont été formalisées par l’adoption des 16 mesures dites d’urgence dont les premiers résultats s’observeront en 2017 même si elles ont été déjà pris en compte dans le cadre de la 2nde loi de Finance Rectificative (LFR 2). En raison du ralentissement de l’activité économique en 2016, le budget 2017 est bâti sur des hypothèses prudentes intégrant des réformes courageuses et douloureuses. En effet, ce budget tient compte de l’incertitude liée aux risques exogènes relatifs à l’environnement économique international notamment la volatilité du cours du pétrole, la vigueur des cours de devise et la prévalence de l’insécurité dans les zones frontalières du pays notamment dans la région du Lac-Tchad. Ce cadrage macroéconomique a servi de base à l’élaboration du PLF 2017. Cette synthèse présente succinctement l’évolution de l’économie internationale, les hypothèses et les résultats des prévisions économiques sur la base desquelles le PLF 2017 a été élaboré.

Evolution des indicateurs macroéconomiques en 2016

En 2016, d’après les projections macroéconomiques, l’on devrait s’attendre à un ralentissement de l’activité économique. La croissance devrait donc se situer autour de -3,0% en 2016 contre 3,1% enregistrée en 2015. Cette régression de l’activité économique en 2016 résulte à la fois de la contraction des activités du secteur pétrolier (-5,5%) et du secteur non pétrolier qui enregistre une croissance plus faible (+2,7%). Malgré la baisse des activités d’extraction pétrolière, le secteur primaire dans son ensemble devrait connaitre une progression de 4,0%. Par contre les secteurs secondaire et tertiaire reculeraient respectivement de 5,6% et 8,9%.

En ce qui concerne les échanges extérieurs, on observerait une forte contraction des exportations d’environ 15,4%. Il s’agit notamment des exportations pétrolières.

Evolution des finances publiques en 2016

Les récentes prévisions préconisent une poursuite de la baisse du niveau de recettes amorcée depuis 2014. Ainsi, en 2016, les prévisions ciblent des recettes totales d’un montant de 648,185 milliards de FCFA, soit une baisse de 11,87% par rapport à 2015. Cette baisse serait principalement imputable à la baisse des recettes pétrolières qui devraient se situer autour de 25 milliards de FCFA en 2016 contre 142,82 milliards de FCFA engrangés en 2015 (-82,5%). En plus de la baisse accentuée des recettes pétrolières, les recettes fiscales non pétrolières devraient elles aussi baisser. Elles passeraient de 415,20 milliards de FCFA en 2015 pour se situer autour de 395,170 milliards de FCFA en 2016 soit une légère baisse de 4,82%.

Compte tenu de la contraction des ressources budgétaires en 2016, les dépenses publiques devraient baisser. Elles passeraient de 1115,09 milliards de FCFA en 2015 pour se situer autour de 922,277 milliards de FCFA en 2016, soit une baisse de 17,29%. Une analyse de l’évolution par catégorie de dépenses montre que cette baisse est largement imputable à la baisse des dépenses de biens et services (53,65%), des transferts et subventions (55,91%), et d’investissements (44,23%).

Convergence dans la zone CEMAC

Notre pays n’a respecté que deux des quatre critères de convergence au sein de la zone CEMAC : il s’agit des critères du taux d’inflation (3% contre un seuil inférieur ou égale à 3%) et du taux d’endettement en % du PIB qui se situe autour de 27,3% (seuil inférieur à 70%). Les critères relatifs au solde budgétaire de base (-3,8%) et de celui de la non accumulation des arriérés extérieur et intérieur sur la gestion courante n’ont pas été respectés.

RAPPORT ECONOMIQUE ET FINANCIER 2017 1

Evolution de la situation sociale récente du pays

Le pays est classé 185ème sur 188 selon l’indice de développement humain 2015 du Programme des Nations unies pour le développement (PNUD). Malgré les progrès enregistrés en matière de scolarisation et d’accès à l’eau potable, de nombreux Tchadiens souffrent toujours de graves privations et la plupart des objectifs du Millénaire pour le développement (OMD) n’ont pas été atteints en 2015. Entre 2003 et 2011, le Tchad a enregistré des progrès modérés mais significatifs sur le plan de la réduction générale de la pauvreté, avec un taux de pauvreté national qui a baissé de 55 à 47 %. Les progrès en matière de réduction de la pauvreté non-monétaire demeurent toutefois inégaux. D’autres indicateurs sociaux sont encourageants. Ainsi, la dernière enquête statistique sur la population et les ménages, réalisée début 2015, constate que la mortalité infantile a baissé, passant de 91 % entre 2005-2009 à 72 % entre 2010 et 2014. Sur la même période, la mortalité juvénile a également baissé de 79 % à 65 %, tout comme la mortalité maternelle qui a reculé de 1099 décès pour 100 000 naissances à 860 pour 100 000 naissances.

La baisse des recettes publiques en 2015 et 2016 et qui va se poursuivre très certainement en 2017 aura une incidence sur les dépenses des secteurs prioritaires notamment ceux des secteurs de la santé et de l’éducation. En outre, les mouvements de grève qui paralysent le secteur public et perdurent depuis quelques mois amenuiseront les progrès du pays en matière d’amélioration des indicateurs sociaux.

Environnement international et régional en 2016 et 2017

Selon les perspectives de l’économie mondiale du FMI, la croissance mondiale devrait être moindre qu’en 2015, elle s’établirait à 3,1 % en 2016 avant de remonter à 3,4 % en 2017. Cette situation s’explique par une dégradation des perspectives économiques pour les pays avancés à la suite du vote du Royaume-Uni, en juin dernier, en faveur de sa sortie de l’Union Européenne et

par une croissance plus faible que prévu aux États-Unis.

En conséquence, la prévision de croissance dans les pays avancés en 2016 a été revue à la baisse, à 1,6 %. En 2017, une légère amélioration de l’ordre de 1,8% est attendue. Dans les pays émergents et les pays en développement, la croissance devrait se renforcer légèrement en 2016, à 4,2 % contre une prévision de 4,1% et s’accélérer pour atteindre 4,6% en 2017.

Les faibles performances au niveau international se rencontrent aussi dans les pays de la CEMAC. Cette communauté essentiellement constituée des pays exportateurs de pétrole, peine à retrouver le niveau de croissance d’avant le printemps 2014 (début de la chute des cours mondiaux du baril). Le taux de croissance de la région s’établirait en moyenne selon le FMI à 1,7% pour l’année 2016.

Deux des six pays de cette zone (Guinée Equatoriale et Tchad) fortement dépendants des recettes pétrolières connaissent une récession en 2016 avec respectivement -7,4 et –3,0%.

Les faibles performances de l’économie tchadienne s’expliquent au-delà de la chute des cours du baril par la dégradation du commerce extérieur perturbé par un contexte sécuritaire défavorable. Notons également que le coût du terrorisme est de 1,5% du PIB non pétrolier. Avec des secteurs non pétroliers plus ou moins développés les autres économies de la CEMAC affichent un taux de croissance en moyenne de 4,6% pour l’année 2016.

En 2017, les perspectives de croissance sont relativement similaires à 2016 excepté les deux pays en récession cette année.

Hypothèses de projection 2016-2019

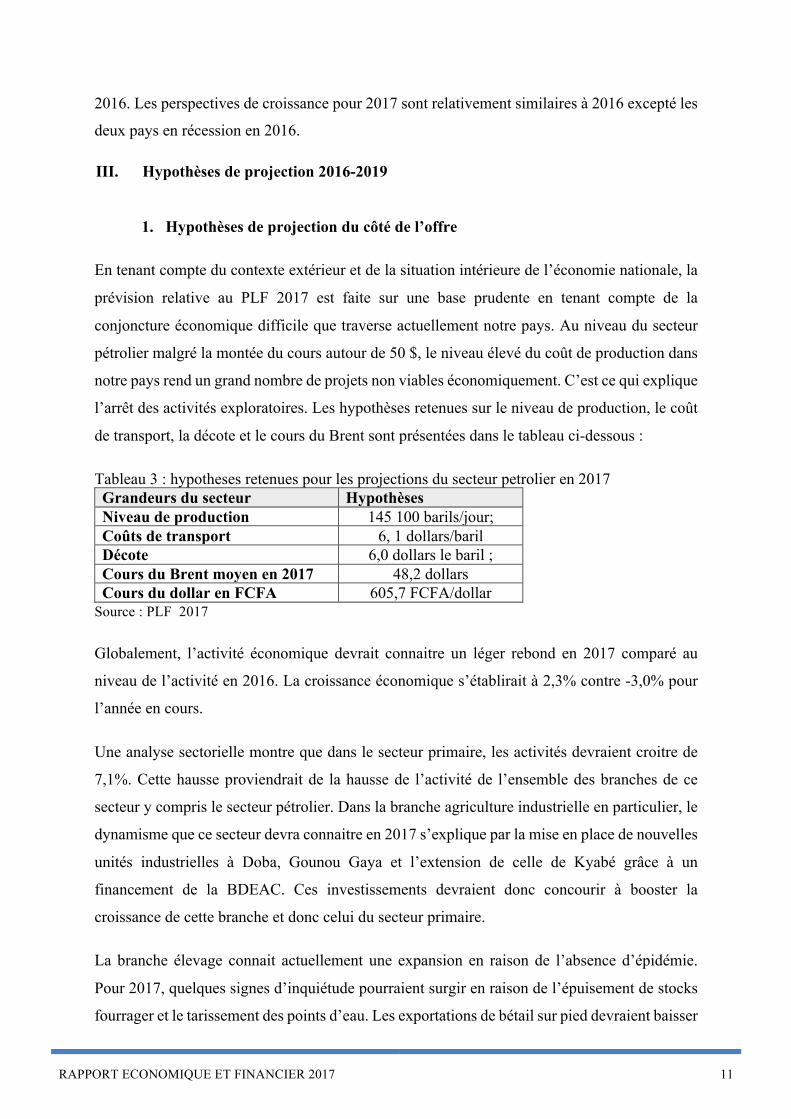

Sur la base du contexte extérieur et de la situation intérieure de l’économie, la prévision relative au PLF 2017 est faite sur une base prudente en tenant compte de la conjoncture économique difficile que traverse actuellement notre pays. Au niveau du

RAPPORT ECONOMIQUE ET FINANCIER 2017 2

secteur pétrolier malgré la montée du cours du Brent autour de 50 $, le niveau élevé du coût de production dans notre pays rend un grand nombre de projets non viables économiquement. C’est ce qui explique l’arrêt des activités exploratoires. Les hypothèses retenues sur le niveau de production, le coût de transport, la décote et le cours du Brent sont présentées dans le tableau ci-dessous :

Hypothèses pour le PLF 2017 Niveau de production 145 100 barils/jour; Coûts de transport 6, 1 dollars/baril Décote 6,0 dollars le baril ; Cours du Brent moyen en 2017

48,2 dollars

Cours du dollar en FCFA 605,7 FCFA/dollar Source : PLF 2017

Principaux résultats du cadrage

Globalement, il ressort des résultats du cadrage que la baisse des cours du brut et la persistance des troubles sécuritaires le long des frontières du pays et particulièrement à la frontière nigériane continueront à avoir un impact négatif sur le dynamisme de l’activité économique dans notre pays dans les prochaines années.

La croissance devrait être positive à partir de 2017 (+2,3%) et cela pour les trois prochaines années (en moyenne 3,2% par an). En effet, après la contraction de l’activité économique en 2016, le dynamisme devrait prévaloir pour les prochaines années.

Le PLF 2017

Le Projet de Loi de Finances In 2017 s’inscrit résolument dans l’optique d’une meilleure efficacité des dépenses publiques et d’un accroissement de la mobilisation des recettes publiques hors pétrole.

Les recettes totales pour l’exercice budgétaire 2017 devraient se situer autour de 692,206 milliards de FCFA. Elles sont constituées pour 436,585 milliards de FCFA (63,07%) de recettes fiscales et pour 63,115 de recettes non fiscales (9,11%). Pour cette nouvelle année, il est attendu un niveau de collecte des recettes pétrolières de 44,7 milliards de FCFA. La hausse du niveau de

recettes pétrolières en 2017 est à mettre à l’actif de la légère hausse du cours du Brent qui devrait se poursuivre en 2017.

Malgré l’application des 16 mesures dites d’urgence, les dépenses publiques vont s’accroitre en 2017 (2%). Elles passent de 922,277 milliards en 2016 pour se situer autour de 937 milliards de FCFA dans le PLF2017. Cette hausse des dépenses publiques s’explique par l’accroissement des dépenses d’investissements de 20,38%, des dépenses de biens et services de 42, 3% et des dépenses de transfert et subventions de 14,8%.

Dans le cadre du PLF, il est prévu de nouvelles dispositions fiscales et non fiscales qui vont concourir à accroitre les ressources budgétaires. Cet accroissement des recettes budgétaires résultera non seulement de l’adoption de nouvelles mesures mais aussi des performances de collecte des régies financières (douanes et impôts).

En ce qui concerne les ressources extérieures, des initiatives seront développées afin de mieux motiver les partenaires extérieurs dans le financement du développement du Tchad. Ainsi, des échanges fructueux vont être menés pour encourager le financement du budget de l’Etat à travers des appuis budgétaires. Les emprunts extérieurs non concessionnels seront systématiquement exclus dans le cadre de la mise en œuvre de la stratégie d’endettement et le renforcement des acquis de l’initiative PPTE.

Par ailleurs, au regard des besoins croissants de financement de la nouvelle stratégie de développement, c’est-à-dire le plan quinquennal 2016-2020, des actions seront également engagées pour le développement de Partenariat-Public-Privé, afin de réduire le poids de réalisation des investissements publics sur les finances publiques.

L’année 2017 sera aussi une année de consolidation des mesures mises en place en vue d’améliorer l’efficacité des dépenses publiques compte tenu des déperditions énormes liées à la mobilisation des recettes. Pour atteindre cet objectif, les crédits budgétaires seront fixés sur la base des priorités fixées par le Gouvernement

RAPPORT ECONOMIQUE ET FINANCIER 2017 3

conformément à la nouvelle stratégie de développement notamment le plan quinquennal 2016-2020.

Ainsi, les crédits alloués aux ministères et institutions ont été calculés selon le principe de la croissance nulle des dépenses par rapport au budget 2016. L’application de ce principe a conduit à la réduction de certaines catégories de dépenses en faveur de certains ministères.

Par ailleurs, dans l’optique de soutenir la relance économique à travers le budget, un accent

particulier sera mis sur l’amélioration de la qualité de la dépense en veillant d’une part, à ce qu’elle soit allouée aux dépenses les plus efficaces et d’autre part aux dépenses à forte propension de croissance économique.

Enfin, il convient de préciser que toutes les actions de l’Etat s’inscriront dans le cadre de la mise en œuvre rigoureuse de la stratégie d’endettement afin de sauvegarder la viabilité de la dette et la soutenabilité des finances publiques de notre pays.

Sommaire

Synthèse..................................................................................................................................................0

Sommaire................................................................................................................................................0

Liste des tableaux....................................................................................................................................0

Liste des figures......................................................................................................................................0

Chapitre 1 : Evolution des indicateurs économiques et sociales en 2016................................................1

I. Evolution du secteur réel et des prix...........................................................................................1

II. Evolution des échanges extérieurs...........................................................................................2

III. Finances publiques..................................................................................................................3

IV. La situation sociale récente du Tchad......................................................................................4

Chapitre 2 : Cadrage macro-économique et budgétaire 2016-2019........................................................7

I. Orientations de la politique budgétaire pour 2017.......................................................................7

II. Environnement international et régional.................................................................................9

III. Hypothèses de projection 2016-2019....................................................................................11

IV. Principaux résultats du cadrage.............................................................................................13

Chapitre 3 : Projet de Loi de Finances 2017.........................................................................................16

I. Evaluation des ressources budgétaires pour l’année 2017.........................................................16

II. Répartition des dépenses publiques dans le PLF 2017..........................................................16

III. Financement du déficit budgétaire en 2017...........................................................................16

IV. Stratégie d’endettement pour l’année 2017...........................................................................17

Bibliographie.........................................................................................................................................19

Liste des tableaux Tableau1:EvolutiondetauxdecroissanceduPIBréelsurlapériode2015-2019.................................2

Tableau2:performancesduTchadparrapportauxcritèresdeconvergencedelazoneCEMAC........4

Tableau4:hypothesesretenuespourlesprojectionsdusecteurpetrolieren2017...........................11

Tableau 5 : Principales hypothèses de cadrage macroéconomique 2015-2019.....................................13

Tableau3:Cadrebudgétaireàmoyenterme(2016-2019)pourlescenariodebase..........................15

Tableau6:Ventilationdelacouverturedubesoindefinancement(enmilliardsdeFCFA)................18

Liste des figures Figure 1 : évolution des différentes catégories de recettes budgétaires en 2015 et 2016 ........................ 3 Figure 2: évolution des différentes catégories de dépenses publiques entre 2015 et 2016 ...................... 4

RAPPORT ECONOMIQUE ET FINANCIER 2017 1

Chapitre 1 : Evolution des indicateurs économiques et sociaux en 2016

L’adoption des 16 mesures d’urgence a introduit des changements majeurs dans l’évolution des

indicateurs macroéconomiques et budgétaire du pays. La prise en compte de ces mesures au

niveau du budget de l’Etat et la nécessité de limiter le déficit budgétaire à un niveau soutenable

a conduit à l’adoption d’une 2nde loi de Finance Rectificative (LFR 2). Ce chapitre décrit

l’évolution de l’économie tchadienne en 2016 qui a grandement souffert de la baisse des cours

du brut. Il est articulé autour de quatre parties. La 1ère partie aborde l’évolution du secteur réel

et des prix tandis que la 2nde décrit l’évolution des échanges extérieurs. La 3ème partie présente

l’évolution des principaux agrégats des finances publiques. L’analyse du respect des critères de

convergence de la zone CEMAC est présentée dans la 4ème partie de ce chapitre.

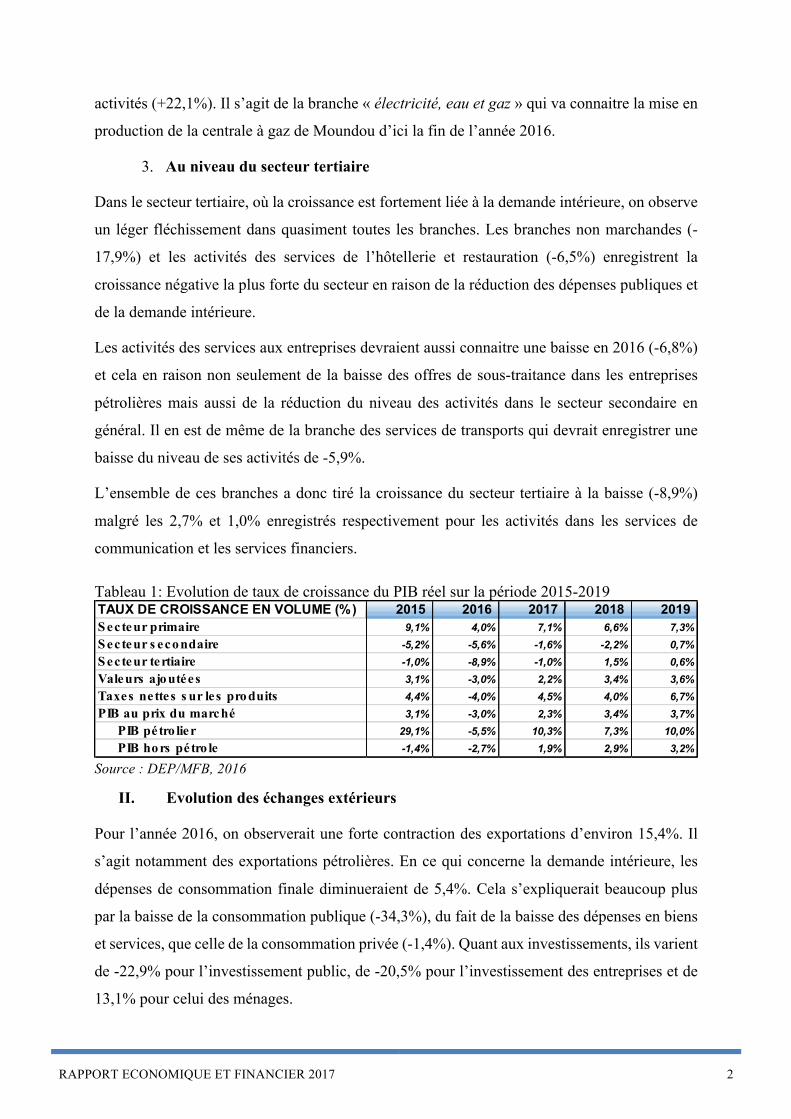

I. Evolution du secteur réel et des prix

En 2016, d’après les projections de la Direction des Etudes et de la Prévision, l’on devrait

s’attendre à un ralentissement de l’activité économique. La croissance devrait donc se situer

autour de -3,0% en 2016 contre 3,1% enregistrée en 2015. Cette régression de l’activité

économique en 2016 résulte à la fois de la contraction des activités du secteur pétrolier (-5,5%)

et du secteur non pétrolier qui enregistre une croissance plus faible (+2,7%). Malgré la baisse

des activités d’extraction pétrolière, le secteur primaire dans son ensemble devrait connaitre

une progression de 4,0%. Par contre les secteurs secondaire et tertiaire reculeraient

respectivement de 5,6% et 8,9%.

1. Secteur primaire

Dans ce secteur, en 2016, il est attendu une croissance de 4,0% et cela en dépit du recul des

activités dans la branche extraction pétrolière (-6,7%). La croissance de ce secteur est par

conséquent imputable au dynamisme dans les branches agriculture de rente (4,5%), de l’élevage

(8,3%) et de l’agriculture vivrière (4,6%).

2. Secteur secondaire

Au niveau du secteur secondaire, on devrait s’attendre à une contraction de l’activité

économique (-5,6%) en raison du ralentissement des activités dans la branche des BTP (-10%)

résultant de la diminution des investissements publics. On observerait également une croissance

négative dans la branche agro-alimentaire (-4,5%) et la fabrication d’autres produits

manufacturés (-4,3%). Dans ces deux branches, c’est la baisse de la demande intérieure qui

expliquerait une telle évolution. Néanmoins, une branche se distingue par le dynamisme de ses

RAPPORT ECONOMIQUE ET FINANCIER 2017 2

activités (+22,1%). Il s’agit de la branche « électricité, eau et gaz » qui va connaitre la mise en

production de la centrale à gaz de Moundou d’ici la fin de l’année 2016.

3. Au niveau du secteur tertiaire

Dans le secteur tertiaire, où la croissance est fortement liée à la demande intérieure, on observe

un léger fléchissement dans quasiment toutes les branches. Les branches non marchandes (-

17,9%) et les activités des services de l’hôtellerie et restauration (-6,5%) enregistrent la

croissance négative la plus forte du secteur en raison de la réduction des dépenses publiques et

de la demande intérieure.

Les activités des services aux entreprises devraient aussi connaitre une baisse en 2016 (-6,8%)

et cela en raison non seulement de la baisse des offres de sous-traitance dans les entreprises

pétrolières mais aussi de la réduction du niveau des activités dans le secteur secondaire en

général. Il en est de même de la branche des services de transports qui devrait enregistrer une

baisse du niveau de ses activités de -5,9%.

L’ensemble de ces branches a donc tiré la croissance du secteur tertiaire à la baisse (-8,9%)

malgré les 2,7% et 1,0% enregistrés respectivement pour les activités dans les services de

communication et les services financiers.

Tableau 1: Evolution de taux de croissance du PIB réel sur la période 2015-2019

Source : DEP/MFB, 2016

II. Evolution des échanges extérieurs

Pour l’année 2016, on observerait une forte contraction des exportations d’environ 15,4%. Il

s’agit notamment des exportations pétrolières. En ce qui concerne la demande intérieure, les

dépenses de consommation finale diminueraient de 5,4%. Cela s’expliquerait beaucoup plus

par la baisse de la consommation publique (-34,3%), du fait de la baisse des dépenses en biens

et services, que celle de la consommation privée (-1,4%). Quant aux investissements, ils varient

de -22,9% pour l’investissement public, de -20,5% pour l’investissement des entreprises et de

13,1% pour celui des ménages.

TAUX DE CROISSANCE EN VOLUME (%) 2015 2016 2017 2018 2019S ecteur primaire 9,1% 4,0% 7,1% 6,6% 7,3%S ecteur s econdaire -5,2% -5,6% -1,6% -2,2% 0,7%S ecteur tertiaire -1,0% -8,9% -1,0% 1,5% 0,6%Valeurs ajoutées 3,1% -3,0% 2,2% 3,4% 3,6%Taxes nettes s ur les produits 4,4% -4,0% 4,5% 4,0% 6,7%PIB au prix du marché 3,1% -3,0% 2,3% 3,4% 3,7% PIB pétro lier 29,1% -5,5% 10,3% 7,3% 10,0% PIB hors pétro le -1,4% -2,7% 1,9% 2,9% 3,2%

RAPPORT ECONOMIQUE ET FINANCIER 2017 3

III. Finances publiques

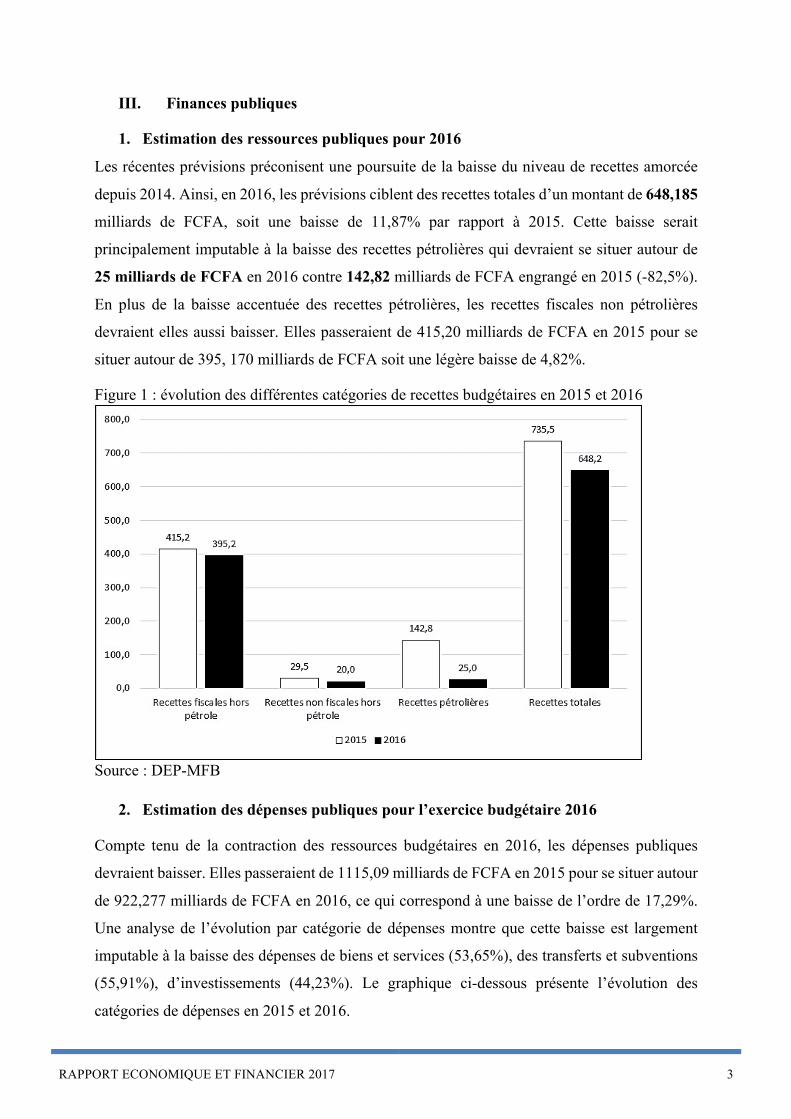

1. Estimation des ressources publiques pour 2016

Les récentes prévisions préconisent une poursuite de la baisse du niveau de recettes amorcée

depuis 2014. Ainsi, en 2016, les prévisions ciblent des recettes totales d’un montant de 648,185

milliards de FCFA, soit une baisse de 11,87% par rapport à 2015. Cette baisse serait

principalement imputable à la baisse des recettes pétrolières qui devraient se situer autour de

25 milliards de FCFA en 2016 contre 142,82 milliards de FCFA engrangé en 2015 (-82,5%).

En plus de la baisse accentuée des recettes pétrolières, les recettes fiscales non pétrolières

devraient elles aussi baisser. Elles passeraient de 415,20 milliards de FCFA en 2015 pour se

situer autour de 395, 170 milliards de FCFA soit une légère baisse de 4,82%.

Figure 1 : évolution des différentes catégories de recettes budgétaires en 2015 et 2016

Source : DEP-MFB

2. Estimation des dépenses publiques pour l’exercice budgétaire 2016

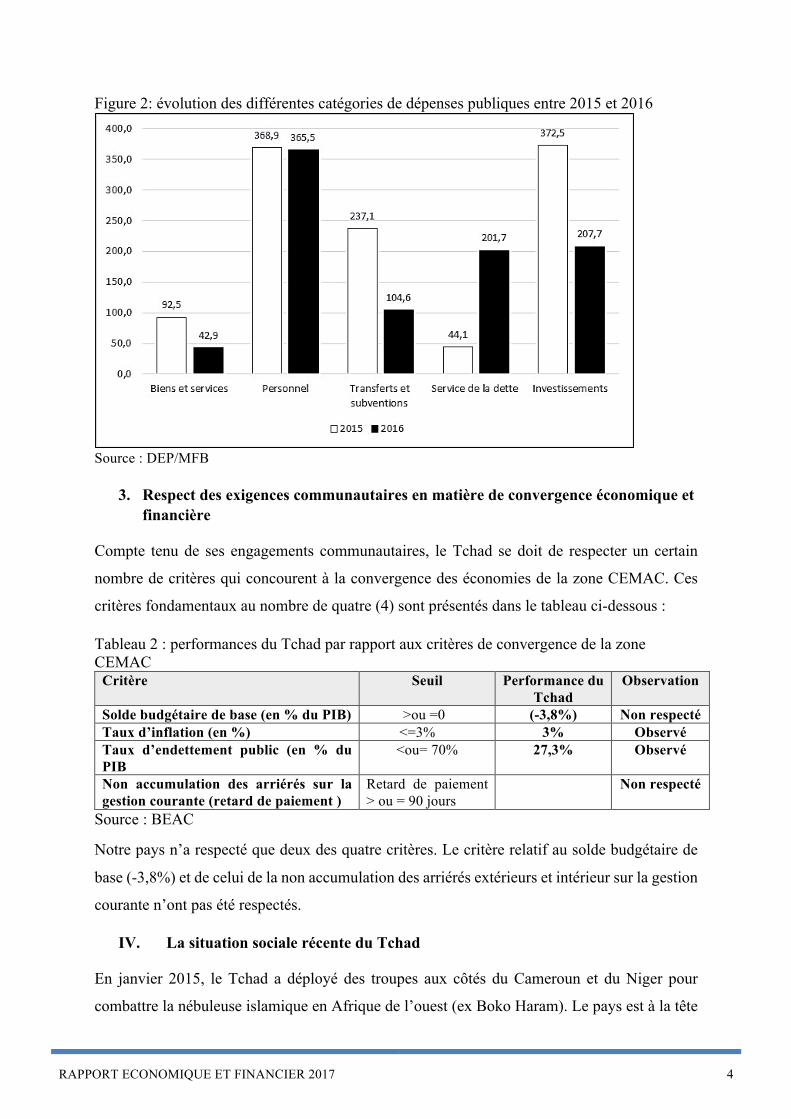

Compte tenu de la contraction des ressources budgétaires en 2016, les dépenses publiques

devraient baisser. Elles passeraient de 1115,09 milliards de FCFA en 2015 pour se situer autour

de 922,277 milliards de FCFA en 2016, ce qui correspond à une baisse de l’ordre de 17,29%.

Une analyse de l’évolution par catégorie de dépenses montre que cette baisse est largement

imputable à la baisse des dépenses de biens et services (53,65%), des transferts et subventions

(55,91%), d’investissements (44,23%). Le graphique ci-dessous présente l’évolution des

catégories de dépenses en 2015 et 2016.

RAPPORT ECONOMIQUE ET FINANCIER 2017 4

Figure 2: évolution des différentes catégories de dépenses publiques entre 2015 et 2016

Source : DEP/MFB

3. Respect des exigences communautaires en matière de convergence économique et financière

Compte tenu de ses engagements communautaires, le Tchad se doit de respecter un certain

nombre de critères qui concourent à la convergence des économies de la zone CEMAC. Ces

critères fondamentaux au nombre de quatre (4) sont présentés dans le tableau ci-dessous :

Tableau 2 : performances du Tchad par rapport aux critères de convergence de la zone CEMAC

Critère Seuil Performance du Tchad

Observation

Solde budgétaire de base (en % du PIB) >ou =0 (-3,8%) Non respecté Taux d’inflation (en %) <=3% 3% Observé Taux d’endettement public (en % du PIB

<ou= 70% 27,3% Observé

Non accumulation des arriérés sur la gestion courante (retard de paiement )

Retard de paiement > ou = 90 jours

Non respecté

Source : BEAC

Notre pays n’a respecté que deux des quatre critères. Le critère relatif au solde budgétaire de

base (-3,8%) et de celui de la non accumulation des arriérés extérieurs et intérieur sur la gestion

courante n’ont pas été respectés.

IV. La situation sociale récente du Tchad

En janvier 2015, le Tchad a déployé des troupes aux côtés du Cameroun et du Niger pour

combattre la nébuleuse islamique en Afrique de l’ouest (ex Boko Haram). Le pays est à la tête

RAPPORT ECONOMIQUE ET FINANCIER 2017 5

de cette coalition militaire pour éradiquer le terrorisme et maintenir la stabilité, la sécurité et la

paix dans la région. En juin et juillet 2015, Ndjamena a été le théâtre d’attentats-suicides à la

bombe qui ont fait des dizaines de victimes et blessés de nombreuses personnes. Le pays subit

toujours des attaques sporadiques.

Le prolongement de la campagne militaire fait apparaître des difficultés sur le plan humanitaire.

Le Tchad accueille près de 400 000 réfugiés en provenance du Soudan du Sud, de la République

centrafricaine et du Nigéria. Ce chiffre équivaut à 4 % de la population tchadienne. À cela

s’ajoutent les nombreux tchadiens rapatriés et ceux déplacés à l’intérieur du pays qui ont

également besoin d’aide. Les populations d’accueil qui ont partagé leurs terres, leur nourriture

et parfois même leur foyer, aimeraient aussi voir leurs conditions de vie s’améliorer. En outre,

les conséquences du changement climatique viennent exacerber cette situation et assombrir

l’avenir de ces populations.

Le pays est classé 185ème sur 188 selon l’indice de développement humain 2015 du Programme

des Nations unies pour le développement (PNUD). Malgré les progrès enregistrés en matière

de scolarisation et d’accès à l’eau potable, de nombreux Tchadiens souffrent toujours de graves

privations et la plupart des objectifs du Millénaire pour le développement (OMD) n’ont pas été

atteints en 2015. Entre 2003 et 2011, le Tchad a enregistré des progrès modérés mais

significatifs sur le plan de la réduction générale de la pauvreté, avec un taux de pauvreté national

qui a baissé de 55 à 47 %. Les progrès en matière de réduction de la pauvreté non-monétaire

sont toutefois inégaux. La dernière enquête statistique sur la population et les ménages, réalisée

début 2015, montre que la mortalité infantile a baissé, passant de 91 % entre 2005-2009 à 72 %

entre 2010 et 2014. Sur la même période, la mortalité juvénile a également baissé de 79 % à 65

%, tout comme la mortalité maternelle qui a reculé de 1099 décès pour 100 000 naissances à

860 pour 100 000 naissances.

La baisse des recettes publiques aura très certainement une incidence sur les dépenses des

secteurs prioritaires notamment ceux des secteurs de la santé et de l’éducation. En outre,

les mouvements de grève qui paralysent le secteur public et perdurent depuis quelques

mois auront certainement une incidence sur les performances réalisées par le pays.

En définitive, l’économie tchadienne en 2016 a été en grande partie impactée par la baisse des

recettes pétrolières. Alors que dans les années passées, le gouvernement a pu financer cette

baisse par des recettes exceptionnelles, cette année, la variable d’ajustement a consisté à adopter

RAPPORT ECONOMIQUE ET FINANCIER 2017 6

des mesures courageuses visant à améliorer la qualité des dépenses publiques et à supprimer les

postes de dépenses non essentiels. Cette baisse de la dépense publique a eu un effet

d’entrainement sur les autres secteurs de l’économie notamment le secteur réel. En effet, durant

la dernière décennie, les marchés publics et la masse salariale ont été en partie à l’origine du

dynamisme de l’activité économique dans le pays. La plupart des mesures adoptées récemment

auront des effets en 2017. Le chapitre suivant présente l’évolution de l’environnement

international, les hypothèses retenues et les résultats des projections macroéconomiques et

budgétaires qui ont permis l’élaboration du PLF 2017.

RAPPORT ECONOMIQUE ET FINANCIER 2017 7

Chapitre 2 : Cadrage macro-économique et budgétaire 2016-2019 En raison du ralentissement de l’activité économique en 2016, le budget 2017 est bâti sur des

hypothèses prudentes intégrant des réformes courageuses et douloureuses. En effet, ce budget

tient compte de l’incertitude liée aux risques exogènes relatives à l’environnement économique

international notamment la volatilité du cours du pétrole, la vigueur des cours de devise et la

fragilité de la sécurité sous régionale induite par la menace de la secte islamiste Boko-Haram.

Ce cadrage macroéconomique a servi de base à l’élaboration du PLF 2017.

Cette partie du document présente le cadrage macroéconomique et budgétaire 2016-2019. Il

s’articule autour de trois parties. Alors que la 1ère partie aborde les perspectives économiques

mondiales avec un accent particulier sur le voisinage immédiat du Tchad, la 2nde partie présente

les hypothèses ayant permis d’établir le cadrage budgétaire 2016-2019. La dernière partie de ce

chapitre présente les résultats des projections macroéconomiques résumés dans le tableau ci-

dessous

I. Orientations de la politique budgétaire pour 2017

En 2017, la mobilisation des ressources intérieures demeure l’un des enjeux majeurs de la mise

en œuvre de la politique budgétaire. Il s’agit plus spécifiquement de diversifier les sources de

financement du budget pour faire face à la baisse des recettes pétrolières. Pour ce faire, dans le

cadre du PLF 2017, il est prévu de nouvelles dispositions fiscales et non fiscales qui devraient

concourir à améliorer les ressources budgétaires mais aussi réduire les dépenses dans le sens de

l’amélioration de son efficacité.

1. En matière de mobilisation des ressources internes

Dans le cadre du PLF, il est prévu de nouvelles dispositions fiscales et non fiscales qui vont

concourir à accroitre les ressources budgétaires. Cet accroissement des recettes budgétaires

résultera non seulement de l’adoption de nouvelles mesures mais aussi des performances de

collecte des régies financières (douanes, impôts …). Ces mesures et nouvelles dispositions

fiscales sont listées ci-dessous :

§ Rétablissement de la taxe civique avec un taux de cotisation de 5000 FCFA ;

§ Suppression de la taxe de circulation et institution d'une nouvelle taxe spéciale sur les

produits pétroliers dont la base d'imposition est le prix du carburant vendu à la pompe ;

§ Suppression d'un ensemble d'impôts et taxes sur la téléphonie mobile et leur remplacement

par un droit d'accise de 18% sur le chiffre d'affaires des opérateurs du secteur.

RAPPORT ECONOMIQUE ET FINANCIER 2017 8

§ Institution d'une nouvelle taxe sur les billets d'avion (10 000 FCFA en classe économique

et 15 000 FCFA en classe affaires) ;

§ Réaménagement des droits fixes des autorisations de prospection dans le domaine minier ;

§ Modifications des prix de cession et d'adjudication des terrains ;

§ Institution d'une retenue à la source par le trésor public de la TVA sur les marchés,

conventions, contrats, factures et bons de commande administratifs ;

§ Basculement des agences de voyage et des commissionnaires de transport au régime réel ;

§ Institution d'un droit de délivrance et de timbre pour le passeport diplomatique et de service

;

§ Institution d'une taxe au profit de l'Union africaine au taux de 0,2% sur les importations à

l'exception des biens de 1ère nécessité.

2. En matière de mobilisation des ressources extérieures

En ce qui concerne les ressources extérieures, des initiatives seront développées afin de mieux

motiver les partenaires extérieurs dans le financement du développement du Tchad. Ainsi, des

échanges fructueux vont être menées pour encourager le financement du budget de l’Etat à

travers des appuis budgétaires. Les emprunts extérieurs non concessionnels seront

systématiquement exclus dans le cadre de la mise en œuvre de la stratégie d’endettement et le

renforcement des acquis de l’initiative PPTE.

Par ailleurs, au regard des besoins croissants de financement de la nouvelle stratégie de

développement, c’est-à-dire le plan quinquennal 2016-2020, des actions seront également

engagées pour le développement de Partenariat-Public-Privé, afin de réduire le poids de

réalisation des investissements publics sur les finances publiques.

3. Des actions en faveur de la maitrise des dépenses publiques

L’année 2017 sera aussi une année de consolidation des mesures mises en place en vue

d’améliorer l’efficacité des dépenses publiques compte tenu des déperditions énormes liées à

la mobilisation des recettes. Pour atteindre cet objectif, les crédits budgétaires seront fixés sur

la base des priorités fixées par le Gouvernement conformément à la nouvelle stratégie de

développement notamment le plan quinquennal 2016-2020.

Ainsi, les crédits alloués aux ministères et institutions ont été calculés selon le principe de la

croissance nulle des dépenses par rapport au budget 2016. L’application de ce principe a conduit

à la réduction de certaines catégories de dépenses en faveur de certains ministères.

RAPPORT ECONOMIQUE ET FINANCIER 2017 9

Par ailleurs, dans l’optique de soutenir la relance économique à travers le budget, un accent

particulier sera mis sur l’amélioration de la qualité de la dépense en veillant d’une part, à ce

qu’elle soit allouée aux dépenses les plus efficaces et d’autre part aux dépenses à forte

propension de croissance économique.

A ces dispositions d’ordre général, d’autres mesures vont être appliquées pour prendre en

compte la spécificité de chaque catégorie de dépenses.

En matière de maîtrise des dépenses salariales, les mesures et actions concernent :

§ La suppression de tous les cumuls de fonctions rémunérées ;

§ Le renforcement du contrôle physique et la vérification de la situation administrative des

agents de l’État y compris dans les missions diplomatiques ;

§ Le recrutement d’agents en remplacement numérique sur la base de leurs qualifications et

compétences effectives.

En ce qui concerne les dépenses de fonctionnement, leur maîtrise passera notamment par :

§ La suspension des prises en charge sans base légale des factures d’eau, d’électricité et de

téléphone de certains agents publics ;

§ L’instauration de l’inventaire systématique des stocks et de la comptabilité matière.

Pour les investissements publics, la priorité en 2017 devrait être de mener à terme les chantiers

en cours d’exécution. Les nouveaux investissements ne seront autorisés qu’à titre exceptionnel.

En plus de cette disposition, d’autres mesures listées ci-dessous devront permettre de réduire et

mieux répartir les dépenses d’investissements :

§ La suspension des acquisitions des moyens roulants sauf dérogation dûment justifiée ;

§ La limitation des matériels et mobiliers de bureaux aux besoins essentiels de

l’Administration ;

§ L’encadrement des réfections et réhabilitations des bâtiments publics.

II. Environnement international et régional

Selon le rapport du FMI1, La croissance mondiale devrait être moindre qu’en 2015, elle

s’établirait à 3,1 % en 2016 avant de remonter à 3,4 % en 2017. Cette situation s’explique par

une dégradation des perspectives économiques pour les pays avancés à la suite du vote du

1Perspectives de l’économie mondiale (PEM) du 10 octobre 2016.

RAPPORT ECONOMIQUE ET FINANCIER 2017 10

Royaume-Uni, en juin dernier, en faveur de sa sortie de l’Union Européenne2 et par une

croissance plus faible que prévu aux États-Unis.

En conséquence, la prévision de croissance dans les pays avancés en 2016 a été revue à la

baisse, à 1,6 %. En 2017, une légère amélioration de l’ordre de 1,8% est attendue. Dans les pays

émergents et les pays en développement, la croissance devrait se renforcer légèrement en 2016,

à 4,2 % contre une prévision de 4,1% et s’accélérer pour atteindre 4,6% en 2017, après cinq

années consécutives de ralentissement, et ainsi représenter plus de trois quarts de la croissance

mondiale prévue cette année.

Parmi les pays dits émergents, le Brésil et la Russie demeurent confrontés à une situation

macroéconomique difficile, mais leurs perspectives se sont améliorées par rapport à avril

dernier.

La faiblesse des prix de matières premières notamment celui du pétrole a toutefois des

répercussions hétérogènes sur les différents pays. Pour les exportateurs nets, la croissance

devrait continuer sa trajectoire baissière. Il faut ajouter à cela la baisse des investissements.

Si la croissance dans les pays émergents d’Asie et en particulier en Inde reste résiliente, les plus

grandes économies d’Afrique subsaharienne (Afrique du Sud, Angola et Nigéria) connaissent

soit un ralentissement prononcé ou une récession du fait de l’interaction entre la baisse des prix

des produits de base et des conditions politico-économiques difficiles sur le plan interne.

Les faibles performances au niveau international se rencontrent aussi dans les pays de la

CEMAC. Cette communauté essentiellement formée des pays exportateurs des matières

premières et principalement du pétrole, peine à retrouver le niveau de croissance d’avant le

printemps 2014 (début de la chute des cours mondiaux du baril). Le taux de croissance de la

région s’établirait en moyenne selon les estimations du FMI à 1,7% pour l’année 2016. Deux

des six pays de cette zone (Guinée Equatoriale et Tchad) fortement dépendant des recettes

pétrolières connaissent une récession en 2016 avec respectivement -7,4 et –3,0%.

Les faibles performances de l’économie tchadienne s’expliquent au-delà de la chute des cours

du baril par la dégradation du commerce extérieure perturbé par un contexte sécuritaire

défavorable. Il est question également de noter que l’impact budgétaire du terrorisme est de

1,5% du PIB non pétrolier. Avec des secteurs non pétroliers plus ou moins développés les autres

économies de la CEMAC affichent un taux de croissance en moyenne de 4,6% pour l’année

2 Brexit.

RAPPORT ECONOMIQUE ET FINANCIER 2017 11

2016. Les perspectives de croissance pour 2017 sont relativement similaires à 2016 excepté les

deux pays en récession en 2016.

III. Hypothèses de projection 2016-2019

1. Hypothèses de projection du côté de l’offre

En tenant compte du contexte extérieur et de la situation intérieure de l’économie nationale, la

prévision relative au PLF 2017 est faite sur une base prudente en tenant compte de la

conjoncture économique difficile que traverse actuellement notre pays. Au niveau du secteur

pétrolier malgré la montée du cours autour de 50 $, le niveau élevé du coût de production dans

notre pays rend un grand nombre de projets non viables économiquement. C’est ce qui explique

l’arrêt des activités exploratoires. Les hypothèses retenues sur le niveau de production, le coût

de transport, la décote et le cours du Brent sont présentées dans le tableau ci-dessous :

Tableau 3 : hypotheses retenues pour les projections du secteur petrolier en 2017 Grandeurs du secteur Hypothèses Niveau de production 145 100 barils/jour; Coûts de transport 6, 1 dollars/baril Décote 6,0 dollars le baril ; Cours du Brent moyen en 2017 48,2 dollars Cours du dollar en FCFA 605,7 FCFA/dollar

Source : PLF 2017

Globalement, l’activité économique devrait connaitre un léger rebond en 2017 comparé au

niveau de l’activité en 2016. La croissance économique s’établirait à 2,3% contre -3,0% pour

l’année en cours.

Une analyse sectorielle montre que dans le secteur primaire, les activités devraient croitre de

7,1%. Cette hausse proviendrait de la hausse de l’activité de l’ensemble des branches de ce

secteur y compris le secteur pétrolier. Dans la branche agriculture industrielle en particulier, le

dynamisme que ce secteur devra connaitre en 2017 s’explique par la mise en place de nouvelles

unités industrielles à Doba, Gounou Gaya et l’extension de celle de Kyabé grâce à un

financement de la BDEAC. Ces investissements devraient donc concourir à booster la

croissance de cette branche et donc celui du secteur primaire.

La branche élevage connait actuellement une expansion en raison de l’absence d’épidémie.

Pour 2017, quelques signes d’inquiétude pourraient surgir en raison de l’épuisement de stocks

fourrager et le tarissement des points d’eau. Les exportations de bétail sur pied devraient baisser

RAPPORT ECONOMIQUE ET FINANCIER 2017 12

en raison de la difficulté d’exporter du bétail au Nigéria et en Centrafrique. Il convient

cependant de noter que cette chute des exportations est bénéfique pour le consommateur local

car il se traduit par une baisse des prix de la viande sur les marchés locaux. La croissance

attendue de cette branche qui intègre la sylviculture et la pêche en 2017 est de 8,6% contre

8, 3% en 2016.

Au niveau du secteur secondaire, l’on s’attend à un recul du niveau de l’activité économique (-

1,6%) en raison de la baisse de la demande publique entre autres. Par contre, une analyse plus

fine des projections de ce secteur met en évidence une croissance de l’activité pour les branches

coton fibre, produits pétroliers raffinés, produits alimentaires, boissons et tabacs ainsi que les

autres produits manufacturés. La baisse du niveau de l’activité de ce secteur est largement

imputable à la baisse de la commande publique dans la branche des BTP (-16,8%). Le

dynamisme des activités dans ce secteur par le passé était imputable aux investissements publics

qui représentaient plus de la moitié du budget de l’Etat ces dernières années.

Au niveau de secteur tertiaire les activités de la branche devraient ralentir en 2017 (-1%) du fait

de la baisse du pouvoir d’achat des ménages et la baisse du niveau de consommation de l’État

ainsi que de celui du secteur privé. Les hypothèses retenues planchent sur des baisses du niveau

d’activité des branches commerce, transport, restauration et hôtellerie. Par contre, l’on prévoit

une légère croissance des activités de la branche télécommunication en raison du déploiement

de la fibre optique et de la technologie 3G et 4G sur l’ensemble du territoire.

2. Hypothèses sur la demande

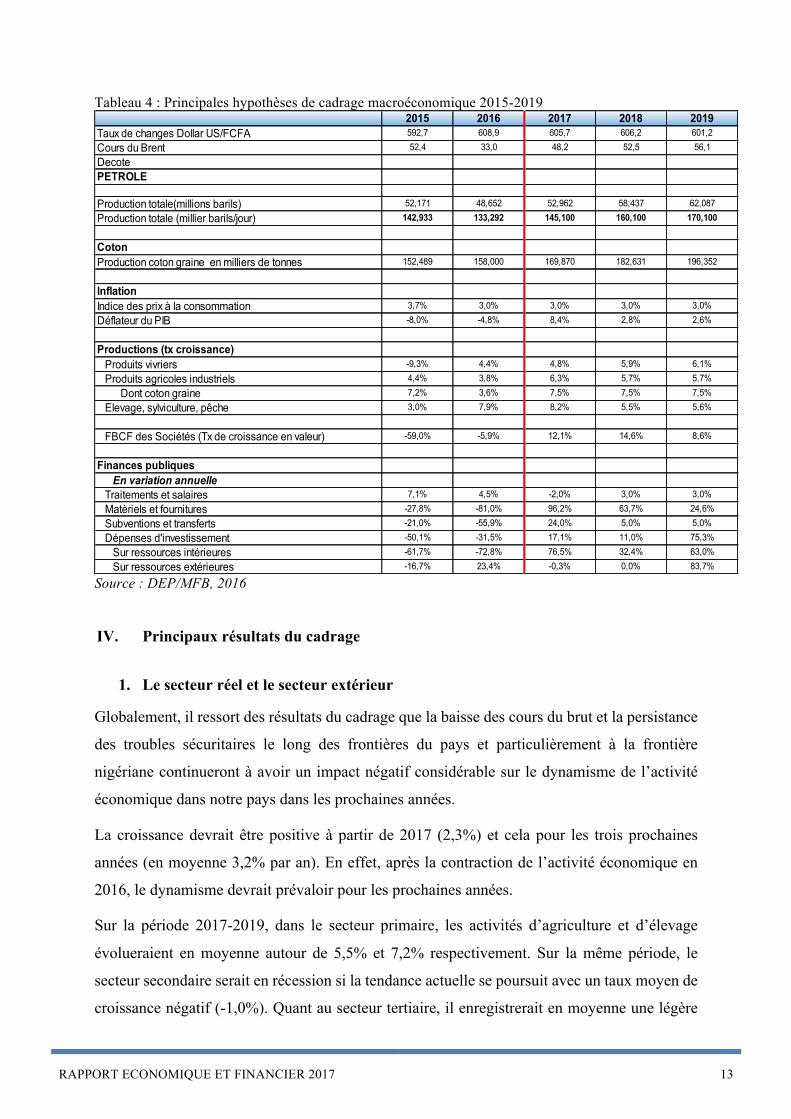

Pour l’année 2016, les exportations en volume du brut diminueraient de 7,5 % en raison des

baisses d’activités dans le secteur pétrolier. Aussi, les exportations de bétail sur pied,

connaîtraient une baisse de 2% en raison de l’insécurité qui prévaut aux frontières du pays

notamment avec la Lybie, le Nigeria et la RCA. Les investissements publics quant à eux,

seraient revus à la baisse de 31,5% en 2016 conformément au Projet LFR2 2016 contre

une diminution révisée l’année 2015 de -44,7%. L’on note également, l’intégration des récentes

mesures d’urgence prises par le gouvernement pour la réduction des indemnités de 80% et

autres. Le tableau qui suit présente la synthèse des hypothèses du cadrage.

RAPPORT ECONOMIQUE ET FINANCIER 2017 13

Tableau 4 : Principales hypothèses de cadrage macroéconomique 2015-2019

Source : DEP/MFB, 2016

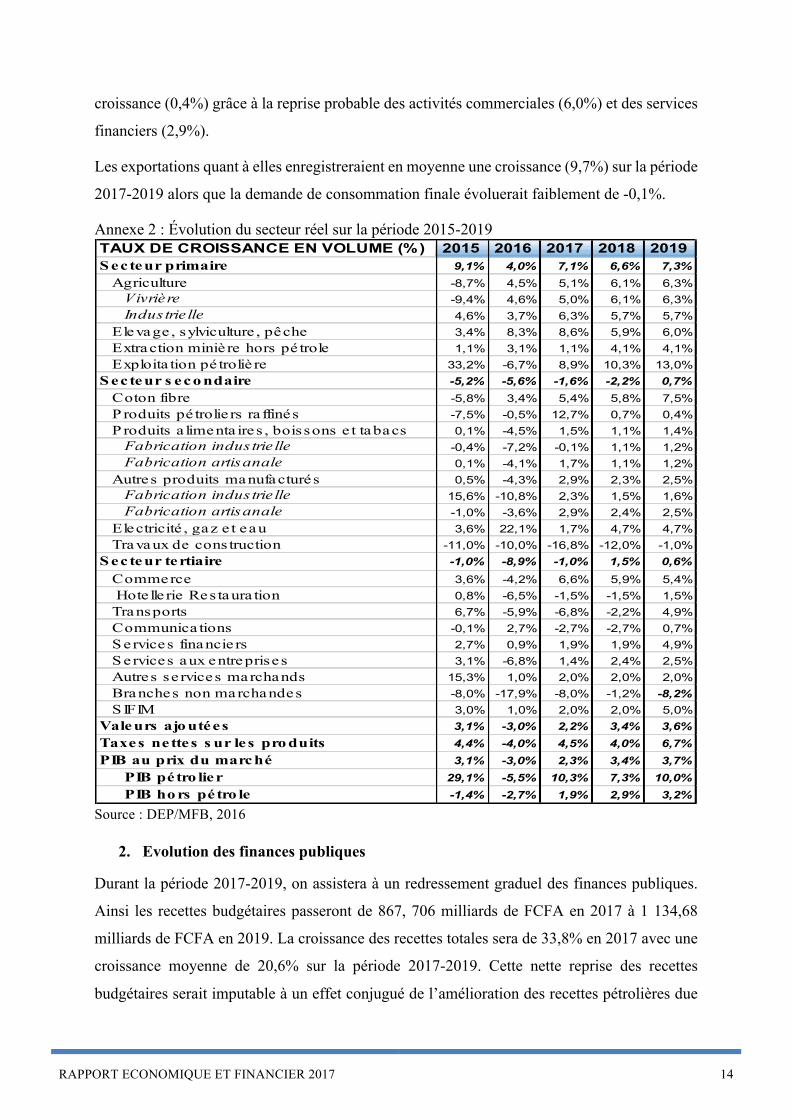

IV. Principaux résultats du cadrage

1. Le secteur réel et le secteur extérieur

Globalement, il ressort des résultats du cadrage que la baisse des cours du brut et la persistance

des troubles sécuritaires le long des frontières du pays et particulièrement à la frontière

nigériane continueront à avoir un impact négatif considérable sur le dynamisme de l’activité

économique dans notre pays dans les prochaines années.

La croissance devrait être positive à partir de 2017 (2,3%) et cela pour les trois prochaines

années (en moyenne 3,2% par an). En effet, après la contraction de l’activité économique en

2016, le dynamisme devrait prévaloir pour les prochaines années.

Sur la période 2017-2019, dans le secteur primaire, les activités d’agriculture et d’élevage

évolueraient en moyenne autour de 5,5% et 7,2% respectivement. Sur la même période, le

secteur secondaire serait en récession si la tendance actuelle se poursuit avec un taux moyen de

croissance négatif (-1,0%). Quant au secteur tertiaire, il enregistrerait en moyenne une légère

2015 2016 2017 2018 2019Taux de changes Dollar US/FCFA 592,7 608,9 605,7 606,2 601,2Cours du Brent 52,4 33,0 48,2 52,5 56,1DecotePETROLE

Production totale(millions barils) 52,171 48,652 52,962 58,437 62,087Production totale (millier barils/jour) 142,933 133,292 145,100 160,100 170,100

CotonProduction coton graine en milliers de tonnes 152,489 158,000 169,870 182,631 196,352

InflationIndice des prix à la consommation 3,7% 3,0% 3,0% 3,0% 3,0%Déflateur du PIB -8,0% -4,8% 8,4% 2,8% 2,6%

Productions (tx croissance)Produits vivriers -9,3% 4,4% 4,8% 5,9% 6,1%Produits agricoles industriels 4,4% 3,8% 6,3% 5,7% 5,7% Dont coton graine 7,2% 3,6% 7,5% 7,5% 7,5%Elevage, sylviculture, pêche 3,0% 7,9% 8,2% 5,5% 5,6%

FBCF des Sociétés (Tx de croissance en valeur) -59,0% -5,9% 12,1% 14,6% 8,6%

Finances publiquesEn variation annuelle

Traitements et salaires 7,1% 4,5% -2,0% 3,0% 3,0%Matèriels et fournitures -27,8% -81,0% 96,2% 63,7% 24,6%Subventions et transferts -21,0% -55,9% 24,0% 5,0% 5,0%Dépenses d'investissement -50,1% -31,5% 17,1% 11,0% 75,3%

Sur ressources intérieures -61,7% -72,8% 76,5% 32,4% 63,0%Sur ressources extérieures -16,7% 23,4% -0,3% 0,0% 83,7%

-16,7% 23,4% -0,3% 0,0% 83,7%

RAPPORT ECONOMIQUE ET FINANCIER 2017 14

croissance (0,4%) grâce à la reprise probable des activités commerciales (6,0%) et des services

financiers (2,9%).

Les exportations quant à elles enregistreraient en moyenne une croissance (9,7%) sur la période

2017-2019 alors que la demande de consommation finale évoluerait faiblement de -0,1%.

Annexe 2 : Évolution du secteur réel sur la période 2015-2019

Source : DEP/MFB, 2016

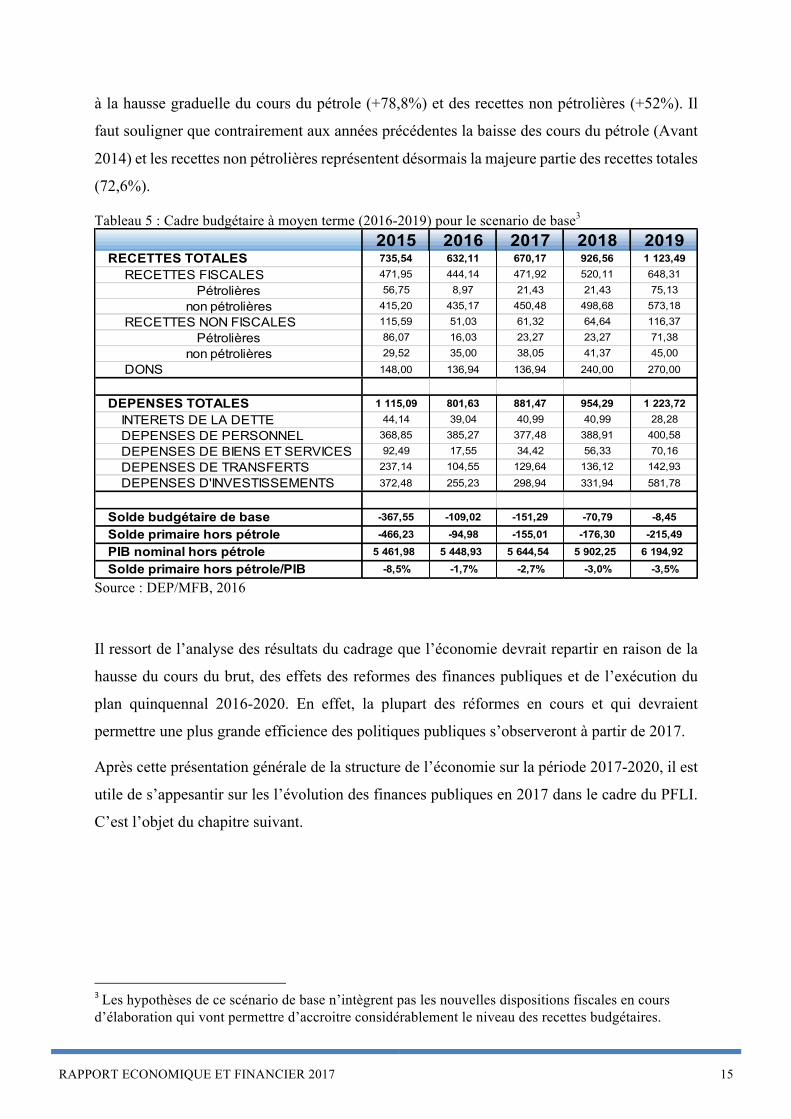

2. Evolution des finances publiques

Durant la période 2017-2019, on assistera à un redressement graduel des finances publiques.

Ainsi les recettes budgétaires passeront de 867, 706 milliards de FCFA en 2017 à 1 134,68

milliards de FCFA en 2019. La croissance des recettes totales sera de 33,8% en 2017 avec une

croissance moyenne de 20,6% sur la période 2017-2019. Cette nette reprise des recettes

budgétaires serait imputable à un effet conjugué de l’amélioration des recettes pétrolières due

TAUX DE CROISSANCE EN VOLUME (%) 2015 2016 2017 2018 2019S ecteur primaire 9,1% 4,0% 7,1% 6,6% 7,3%

Agriculture -8,7% 4,5% 5,1% 6,1% 6,3% Vivrière -9,4% 4,6% 5,0% 6,1% 6,3% Indus trie lle 4,6% 3,7% 6,3% 5,7% 5,7%Elevage , sylviculture , pêche 3,4% 8,3% 8,6% 5,9% 6,0%Extraction miniè re hors pé trole 1,1% 3,1% 1,1% 4,1% 4,1%Exploita tion pé troliè re 33,2% -6,7% 8,9% 10,3% 13,0%

S ecteur s eco ndaire -5,2% -5,6% -1,6% -2,2% 0,7%Coton fibre -5,8% 3,4% 5,4% 5,8% 7,5%P roduits pé trolie rs ra ffinés -7,5% -0,5% 12,7% 0,7% 0,4%P roduits a limenta ires , boissons e t tabacs 0,1% -4,5% 1,5% 1,1% 1,4%

Fabrication indus trie lle -0,4% -7,2% -0,1% 1,1% 1,2%Fabrication artisanale 0,1% -4,1% 1,7% 1,1% 1,2%

Autres produits manufacturés 0,5% -4,3% 2,9% 2,3% 2,5%Fabrication indus trie lle 15,6% -10,8% 2,3% 1,5% 1,6%Fabrication artisanale -1,0% -3,6% 2,9% 2,4% 2,5%

Electricité , gaz e t eau 3,6% 22,1% 1,7% 4,7% 4,7%Travaux de cons truction -11,0% -10,0% -16,8% -12,0% -1,0%

S ecteur tertiaire -1,0% -8,9% -1,0% 1,5% 0,6%Commerce 3,6% -4,2% 6,6% 5,9% 5,4% Hote lle rie Res taura tion 0,8% -6,5% -1,5% -1,5% 1,5%Transports 6,7% -5,9% -6,8% -2,2% 4,9%Communica tions -0,1% 2,7% -2,7% -2,7% 0,7%S ervices financie rs 2,7% 0,9% 1,9% 1,9% 4,9%S ervices aux entreprises 3,1% -6,8% 1,4% 2,4% 2,5%Autres se rvices marchands 15,3% 1,0% 2,0% 2,0% 2,0%Branches non marchandes -8,0% -17,9% -8,0% -1,2% -8,2%S IFIM 3,0% 1,0% 2,0% 2,0% 5,0%

Valeurs ajo utées 3,1% -3,0% 2,2% 3,4% 3,6%Taxes nettes s ur le s produits 4,4% -4,0% 4,5% 4,0% 6,7%PIB au prix du marché 3,1% -3,0% 2,3% 3,4% 3,7% PIB pétro lier 29,1% -5,5% 10,3% 7,3% 10,0% PIB hors pétro le -1,4% -2,7% 1,9% 2,9% 3,2%

RAPPORT ECONOMIQUE ET FINANCIER 2017 15

à la hausse graduelle du cours du pétrole (+78,8%) et des recettes non pétrolières (+52%). Il

faut souligner que contrairement aux années précédentes la baisse des cours du pétrole (Avant

2014) et les recettes non pétrolières représentent désormais la majeure partie des recettes totales

(72,6%).

Tableau 5 : Cadre budgétaire à moyen terme (2016-2019) pour le scenario de base3

Source : DEP/MFB, 2016

Il ressort de l’analyse des résultats du cadrage que l’économie devrait repartir en raison de la

hausse du cours du brut, des effets des reformes des finances publiques et de l’exécution du

plan quinquennal 2016-2020. En effet, la plupart des réformes en cours et qui devraient

permettre une plus grande efficience des politiques publiques s’observeront à partir de 2017.

Après cette présentation générale de la structure de l’économie sur la période 2017-2020, il est

utile de s’appesantir sur les l’évolution des finances publiques en 2017 dans le cadre du PFLI.

C’est l’objet du chapitre suivant.

3Les hypothèses de ce scénario de base n’intègrent pas les nouvelles dispositions fiscales en cours d’élaboration qui vont permettre d’accroitre considérablement le niveau des recettes budgétaires.

2015 2016 2017 2018 2019RECETTES TOTALES 735,54 632,11 670,17 926,56 1 123,49 RECETTES FISCALES 471,95 444,14 471,92 520,11 648,31

Pétrolières 56,75 8,97 21,43 21,43 75,13non pétrolières 415,20 435,17 450,48 498,68 573,18

RECETTES NON FISCALES 115,59 51,03 61,32 64,64 116,37Pétrolières 86,07 16,03 23,27 23,27 71,38

non pétrolières 29,52 35,00 38,05 41,37 45,00 DONS 148,00 136,94 136,94 240,00 270,00

DEPENSES TOTALES 1 115,09 801,63 881,47 954,29 1 223,72 INTERETS DE LA DETTE 44,14 39,04 40,99 40,99 28,28 DEPENSES DE PERSONNEL 368,85 385,27 377,48 388,91 400,58 DEPENSES DE BIENS ET SERVICES 92,49 17,55 34,42 56,33 70,16 DEPENSES DE TRANSFERTS 237,14 104,55 129,64 136,12 142,93 DEPENSES D'INVESTISSEMENTS 372,48 255,23 298,94 331,94 581,78

Solde budgétaire de base -367,55 -109,02 -151,29 -70,79 -8,45Solde primaire hors pétrole -466,23 -94,98 -155,01 -176,30 -215,49PIB nominal hors pétrole 5 461,98 5 448,93 5 644,54 5 902,25 6 194,92 Solde primaire hors pétrole/PIB -8,5% -1,7% -2,7% -3,0% -3,5%

RAPPORT ECONOMIQUE ET FINANCIER 2017 16

Chapitre 3 : Projet de Loi de Finances 2017

Le PLF 2017 s’inscrit résolument vers une maitrise des dépenses publiques et un accroissement

de la mobilisation des ressources publiques. La situation des finances publiques devenue

préoccupante depuis 2015, le restera vraisemblablement en 2017 compte tenu de

l’environnement économique national et international. En effet, le niveau bas des cours du brut,

combiné à la persistance des problèmes sécuritaires dans la sous-région, ont fortement pesé

négativement sur les ressources propres de l’Etat. En réponse à cette situation, une nouvelle

politique budgétaire a été formulée pour surmonter les difficultés conjoncturelles susceptibles

de compromettre la mise en œuvre de la nouvelle vision de développement. Cette partie du

document décrit la structure du PLF 2017 dans laquelle les recettes totales se situent autour de

692,206 milliards de FCFA contre des dépenses plus importantes (937,097). Il est prévu un

déficit prévisionnel de 244,891 milliards de FCFA.

I. Evaluation des ressources budgétaires pour l’année 2017

La contraction de l’activité économique en 2017 aura très certainement un impact sur les

performances de collecte des régies financières et par conséquent sur le niveau des dépenses

qui il faut rappeler demeure un levier important de la relance de l’activité économique. En effet,

l’Etat au moyen de la masse salariale et surtout de la commande publique dispose d’un levier

considérable pour relancer l’économie. En 2017, ce levier sera plus faible en raison de

l’application des 16 mesures qui devrait concourir à réduire considérablement plusieurs

catégories de dépenses publiques.

Les recettes totales pour l’exercice budgétaire 2017 devraient se situer autour de 692,206

milliards de FCFA. Elles sont constituées pour 436,585 milliards de FCFA (63,07%) de recettes

fiscales et pour 63,115 de recettes non fiscales (9,11%). Pour cette nouvelle année, il est attendu

un niveau de collecte des recettes pétrolières de 44,7 milliards de FCFA. La hausse du niveau

de recettes pétrolières en 2017 est à mettre à l’actif de la légère hausse du cours du Brent qui

devrait se poursuivre en 2017.

II. Répartition des dépenses publiques dans le PLF 2017

Malgré l’application des 16 mesures dites d’urgence, les dépenses publiques vont s’accroitre

en 2017 (2%). Elles passent de 922,277 milliards en 2016 pour se situer autour de 937 milliards

de FCFA dans le PLF 2017. Cette hausse des dépenses publiques s’explique par l’accroissement

des dépenses d’investissements de 20,38%, des dépenses de biens et services de 42, 3% et des

dépenses de transfert et subventions de 14,8%.

RAPPORT ECONOMIQUE ET FINANCIER 2017 17

III. Financement du déficit budgétaire en 2017

Compte tenu du faible niveau de mobilisation pour 2017, le déficit budgétaire est estimé à

244,891 milliards de FCFA qui devrait être financé en recourant à la mobilisation de l’épargne

du système bancaire national (OTA et BTA) pour 121,338 milliards de FCFA. L’appui

budgétaire attendu dans le budget 2017 est de 89,559 milliards de FCFA (Banque Mondiale,

Banque Africaine de Développement, Union Européenne).

IV. Stratégie d’endettement pour l’année 2017

Le Tchad étant en programme avec le FMI, le respect des contraintes y relatives devrait être

strict notamment, les engagements vis-à-vis des partenaires sociaux et au développement.

S’agissant des financements nouveaux, le Tchad devrait rester prudent et donner la priorité aux

crédits concessionnels, sans préjudice des moyens de diversification des ressources. Des efforts

devraient être entrepris pour élever le niveau d’absorption des capitaux, en d’autres termes

prendre des mesures adéquates pour une meilleure maitrise des décaissements.

Il serait envisageable sur le plan interne, la possibilité de diversifier les financements locaux,

soit en termes de maturité ou de natures de titres (BTA, OTA, Emprunts obligataires). A ce

propos, il serait recommandé le recours au marché financier sous régional à travers l’émission

d’emprunts obligataires étant donné que la dernière émission du Tchad remonte à 2013. A

moyen terme et dans l’objectif de toucher une nouvelle base d’investisseurs, le Trésor Tchadien

pourrait préparer les préalables juridiques et institutionnelles pour l’émission des SUKUK

islamiques.

Afin d’éviter de remettre en cause la viabilité de la dette, le recours à l’endettement devra

continuer à être piloté avec beaucoup de prudence. La stratégie d’endettement pour les années

à venir devrait se baser sur les orientations suivantes :

§ Accentuer l’effort de mobilisation des dons auprès des bailleurs multilatéraux et

bilatéraux pour le financement de projets et programmes économiques et sociaux ;

§ Continuer à rechercher prioritairement des prêts concessionnels et/ou semi-concessionnels,

en respectant les engagements du pays vis-à-vis de ses partenaires financiers, les critères de

convergence de la CEMAC et les seuils de viabilité de la dette ;

§ Poursuivre les négociations avec les bilatéraux non participants à l’IPPTE, pour obtenir la

restructuration des arriérés conformément au cadre fixé par cette initiative ;

§ Elaborer et exécuter un plan d’apurement de la dette intérieure non conventionnée ;

§ Poursuivre la bonne exécution du service de la dette afin d’éviter la constitution d’arriérés ;

RAPPORT ECONOMIQUE ET FINANCIER 2017 18

§ Elaborer une stratégie de la dette à moyen terme qui vise une structure appropriée du

portefeuille de la dette permettant une meilleure gestion des risques.

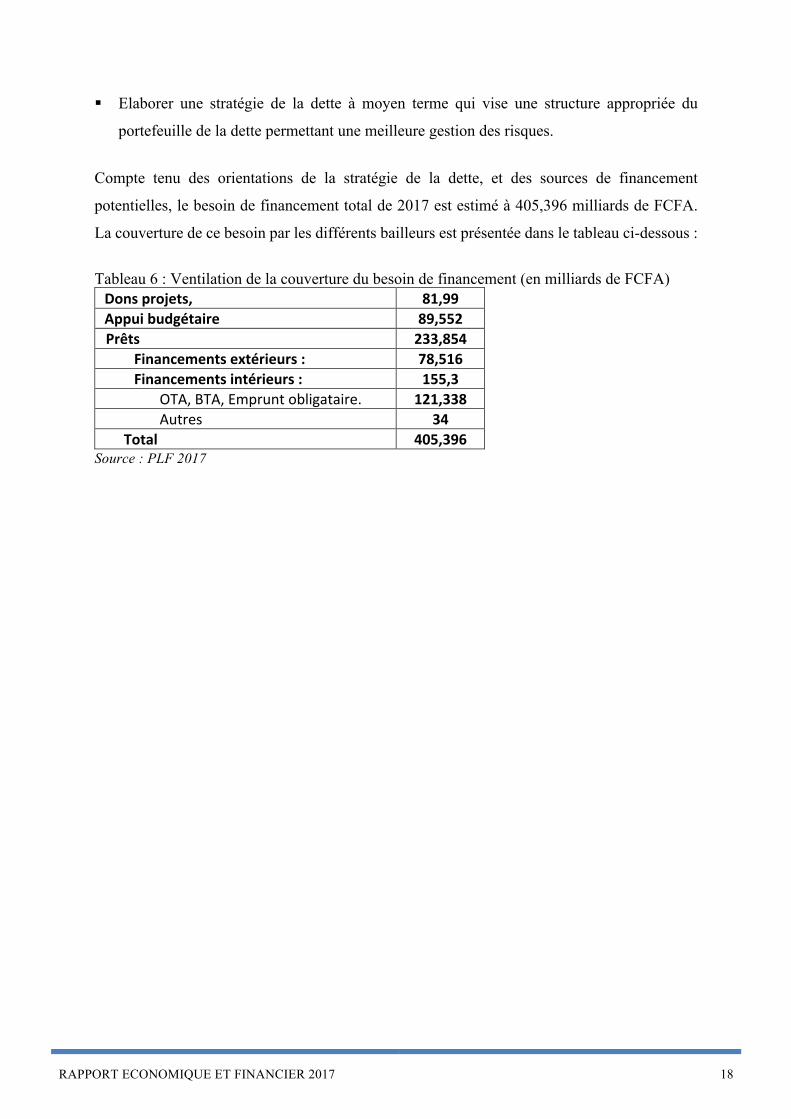

Compte tenu des orientations de la stratégie de la dette, et des sources de financement

potentielles, le besoin de financement total de 2017 est estimé à 405,396 milliards de FCFA.

La couverture de ce besoin par les différents bailleurs est présentée dans le tableau ci-dessous :

Tableau 6 : Ventilation de la couverture du besoin de financement (en milliards de FCFA)

Donsprojets, 81,99 Appuibudgétaire 89,552Prêts 233,854 Financementsextérieurs: 78,516 Financementsintérieurs: 155,3 OTA,BTA,Empruntobligataire. 121,338 Autres 34Total 405,396

Source : PLF 2017

RAPPORT ECONOMIQUE ET FINANCIER 2017 19

Bibliographie

DEP, Rapport technique du cadrage macroéconomique 2016-2019 ;26 pages.

Circulaire n° 010 /PR/PM /SG relative à la préparation du budget général de l’Etat pour l’année 2017 ; 13 pages.

FMI, 2016, Perspectives de l’économie mondiale (PEM) du 10 octobre 2016, 72 pages.

PLF 2017, Direction Générale du Budget,

Note d’orientation de stratégie d’endettement du Tchad, Octobre 2016 ; 13 pages.