Embed Size (px)

Citation preview

1

INFORME ECONÔMICO 13 de janeiro de 2017

No Brasil, o Banco Central intensificou o ritmo de corte de juros. O Comitê de Política Monetária

(COPOM) reduziu a taxa de juros em 75p.b, levando a Selic para 13% a.a. Após duas reduções

consecutivas de 25p.b, a intensificação do corte de juros superou a nossa expectativa e a do mercado

por uma redução de 50p.b nessa reunião. Em princípio, nosso cenário contemplava uma intensificação

do corte de juros para 75p.b apenas na reunião de fevereiro. Na atualização do cenário básico, o COPOM

destacou que há evidências de que a recuperação econômica deve ser mais demorada e gradual do que

o antecipado. A respeito do cenário externo, os membros reconhecem que os impactos negativos do fim

do interregno benigno para emergentes têm sido limitados. Sobre a inflação, além das surpresas

baixistas no curto prazo, o COPOM ressaltou a ancoragem das expectativas nos horizontes mais longos.

Completando o quadro favorável para a decisão de reduzir os juros, a percepção é positiva sobre o

encaminhamento e aprovação das reformas fiscais. Quanto aos riscos para o cenário básico de inflação,

destaque para o processo de aprovação de reformas, recuperação da atividade e incerteza no cenário

externo. Por fim, o COPOM menciona que a possibilidade de cortar os juros em apenas 50p.b foi

avaliada. Porém diante de um cenário de expectativa de inflação ancorada, um processo disseminado de

desinflação e atividade econômica mais debilitada que o esperado, o comitê julgou apropriado antecipar

a intensificação do corte de juros. Em nosso julgamento, o processo de desinflação e a recessão da

atividade estarão presentes na reunião de fevereiro, levando o Banco Central a reduzir a taxa de juros

novamente em 75p.b. Atualmente trabalhamos com uma taxa Selic de 10% a.a ao final de 2017, porém

após a última decisão do Banco Central, estamos reavaliando o cenário e devemos revisá-la para um

patamar em torno de 9,0% a.a.

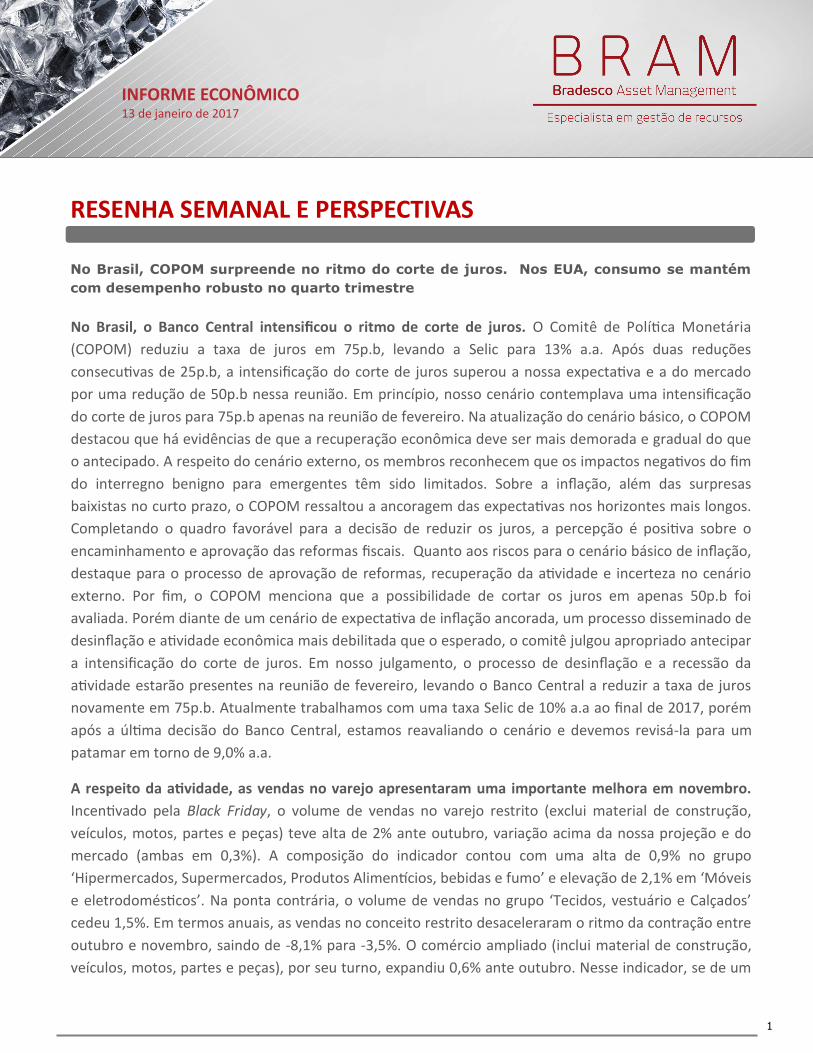

A respeito da atividade, as vendas no varejo apresentaram uma importante melhora em novembro.

Incentivado pela Black Friday, o volume de vendas no varejo restrito (exclui material de construção,

veículos, motos, partes e peças) teve alta de 2% ante outubro, variação acima da nossa projeção e do

mercado (ambas em 0,3%). A composição do indicador contou com uma alta de 0,9% no grupo

‘Hipermercados, Supermercados, Produtos Alimentícios, bebidas e fumo’ e elevação de 2,1% em ‘Móveis

e eletrodomésticos’. Na ponta contrária, o volume de vendas no grupo ‘Tecidos, vestuário e Calçados’

cedeu 1,5%. Em termos anuais, as vendas no conceito restrito desaceleraram o ritmo da contração entre

outubro e novembro, saindo de -8,1% para -3,5%. O comércio ampliado (inclui material de construção,

veículos, motos, partes e peças), por seu turno, expandiu 0,6% ante outubro. Nesse indicador, se de um

RESENHA SEMANAL E PERSPECTIVAS

No Brasil, COPOM surpreende no ritmo do corte de juros. Nos EUA, consumo se mantém

com desempenho robusto no quarto trimestre

2

INFORME ECONÔMICO 13 de janeiro de 2017

lado o comércio de material de construção expandiu 7,2% na margem, por outro lado as vendas no

segmento de veículos recuaram 0,3%. Ainda que a desinflação corrente implique em ganhos de renda

real, a ocorrência da Black Friday e o movimento de antecipação das compras de Natal exigem cautela

na análise do indicador de novembro. Ademais, a condição deteriorada do mercado de trabalho

continuará repercutindo negativamente sobre o comércio nos próximos meses.

Ainda no contexto da atividade doméstica, a Pesquisa Mensal de Serviços (PMS) também indicou

expansão do setor em novembro. No mês, o volume de serviços cresceu 0,1% na margem, após recuo

de 2,3% em outubro. Por segmento, o número positivo foi disseminado entre os principais grupos, com

destaque para a alta de 2,1% no grupo ‘Transportes’ e de 1% no grupo ‘Serviços de informação’. Em

termos anuais, o ritmo de contração desacelerou de -7,6% para -4,6% entre outubro e novembro. O bom

desempenho do setor terciário (comércio e serviços) contrastou com o desapontamento da produção

industrial no mês de novembro. Esses resultados compuseram uma alta de 0,2% no indicador mensal de

atividade (IBC-Br), variação acima da nossa projeção (0,1%) e do mercado (0,0%). No trimestre, o IBC-Br

acumula queda de 0,3%, contração compatível com a nossa expectativa de contração de 0,5% do PIB no

quarto trimestre.

Fonte: IBGE

Fonte: IBGE, BCB

3

INFORME ECONÔMICO 13 de janeiro de 2017

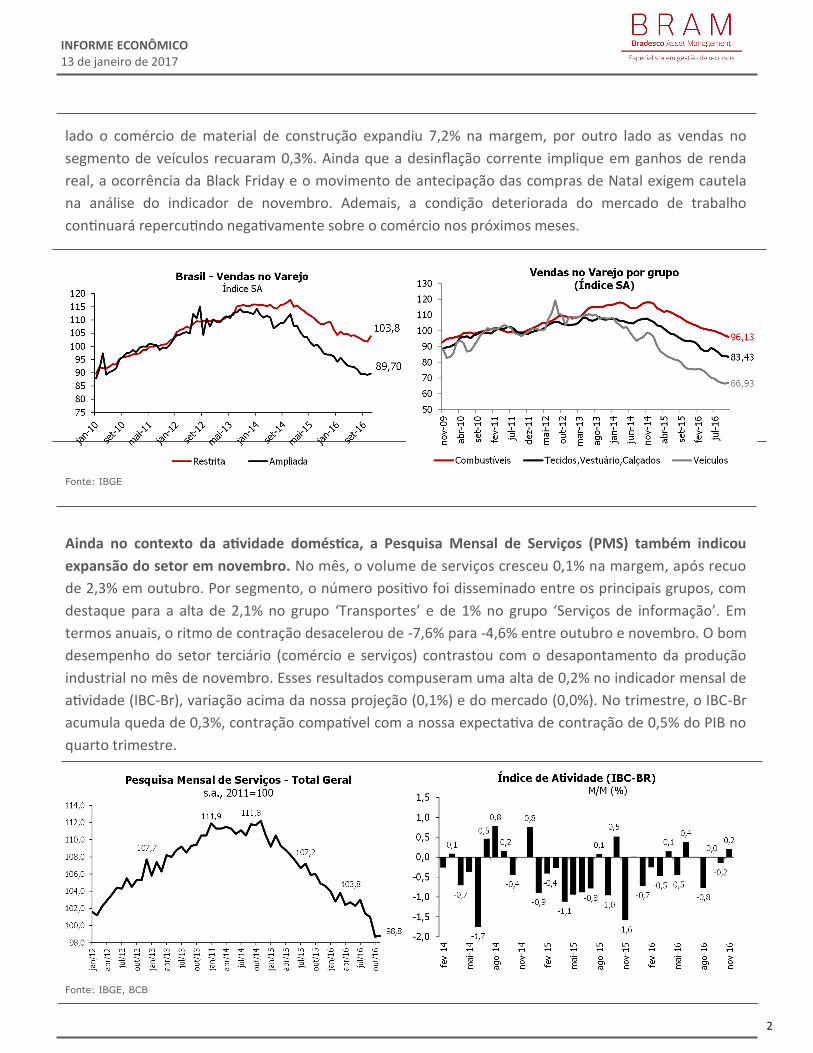

A inflação (IPCA) voltou a ficar dentro do intervalo da meta, fato que não ocorria desde dezembro de

2014. O IPCA de dezembro registrou alta de 0,30% ante novembro, ficando abaixo da nossa estimativa

(0,32%) e do mercado (0,35%). Essa foi a menor variação do IPCA para um mês de dezembro desde 2008. A

abertura por grupo teve como principal destaque altista a variação de 1,1% no grupo ‘Transportes’ e de

1,0% em ‘Despesas Pessoais’. Da lado baixista, ‘Habitação e Artigos de residência’ apresentaram deflação de

0,6% e 0,3%, respectivamente. O grupo ‘Alimentação e bebidas’, por seu turno, registrou inflação de apenas

0,08%. Em termos anuais, o IPCA de dezembro variou 6,3%, ficando abaixo do teto do intervalo da meta de

inflação (2,5% – 6,5%). A última vez que isso ocorreu foi em dezembro de 2014 (6,4%). A análise dos

indicadores qualitativos da inflação sinaliza que a tendência de arrefecimento deve ser mantida nos

próximos meses. A média dos núcleos de inflação cedeu entre novembro e dezembro de 6,7% para 6,3%. O

IPCA de serviços encerrou o ano com variação de 6,5%, desacelerando em relação ao mês anterior 6,8% e

permanecendo bem abaixo do mesmo período em 2015 (8,1%). Já o índice de difusão do IPCA ficou em

59,8%, patamar abaixo da média de 68% para os meses de dezembro. Diante da recuperação da atividade

mais lenta do que o esperado, e suas implicações sobre o mercado de trabalho, acreditamos que o IPCA

encerre 2017 com variação de 4,6%.

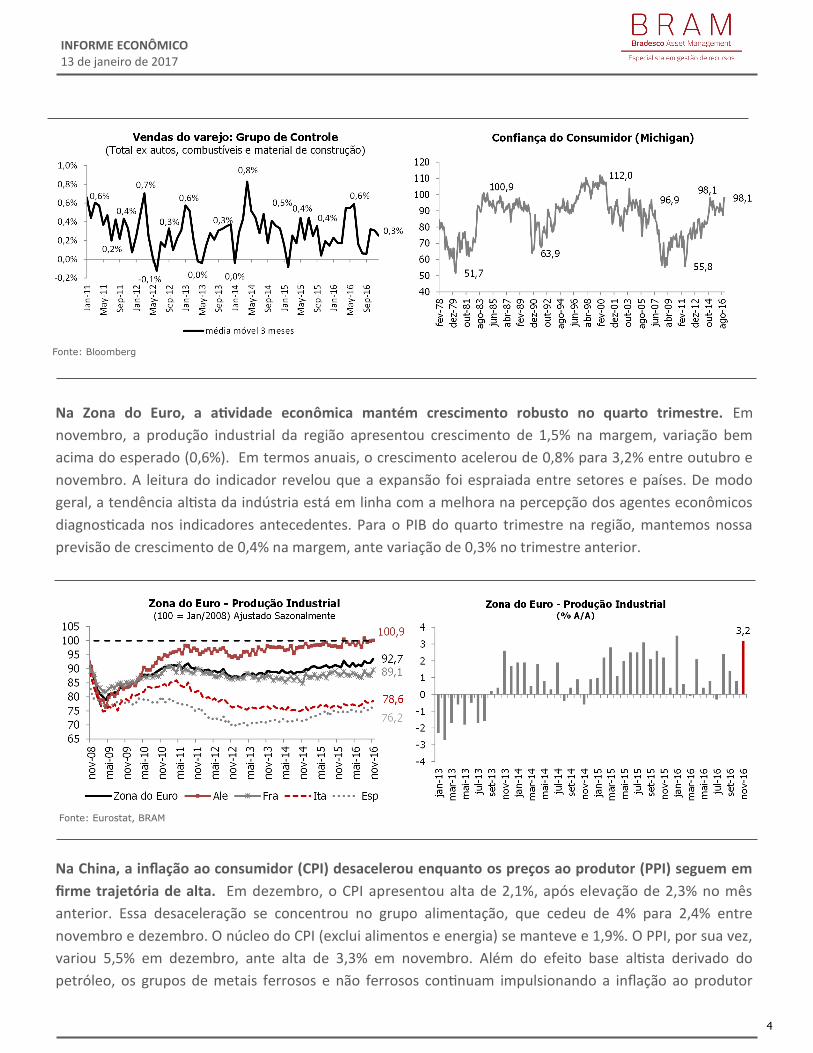

Nos EUA, as vendas no varejo mantêm o ritmo de forte expansão do terceiro trimestre. Na margem, as

vendas no varejo expandiram 0,6% em dezembro, levemente abaixo da expectativa do mercado (0,7%). No

quarto trimestre, a alta foi de 0,5%, variação maior do que a apresentada no terceiro trimestre (0,4%). Em

12 meses, o comércio expandiu 4,1%. Desconsiderando os componentes mais voláteis da série (automóveis,

combustíveis e material de construção), o aumento foi de 0,2% na margem, acumulando alta de 0,3% no

trimestre e de 3,2% em 12 meses. Assim como nas últimas leituras do PIB, o consumo segue como principal

vetor de crescimento da economia. Os indicadores antecedentes, por sua vez, sugerem que essa tendência

positiva para consumo deve continuar. Segundo a Universidade de Michigan, o Índice de Confiança do

Consumidor ficou em 98,1 pontos em janeiro, permanecendo próximo ao patamar recorde da série

histórica.

Fonte: IBGE

4

INFORME ECONÔMICO 13 de janeiro de 2017

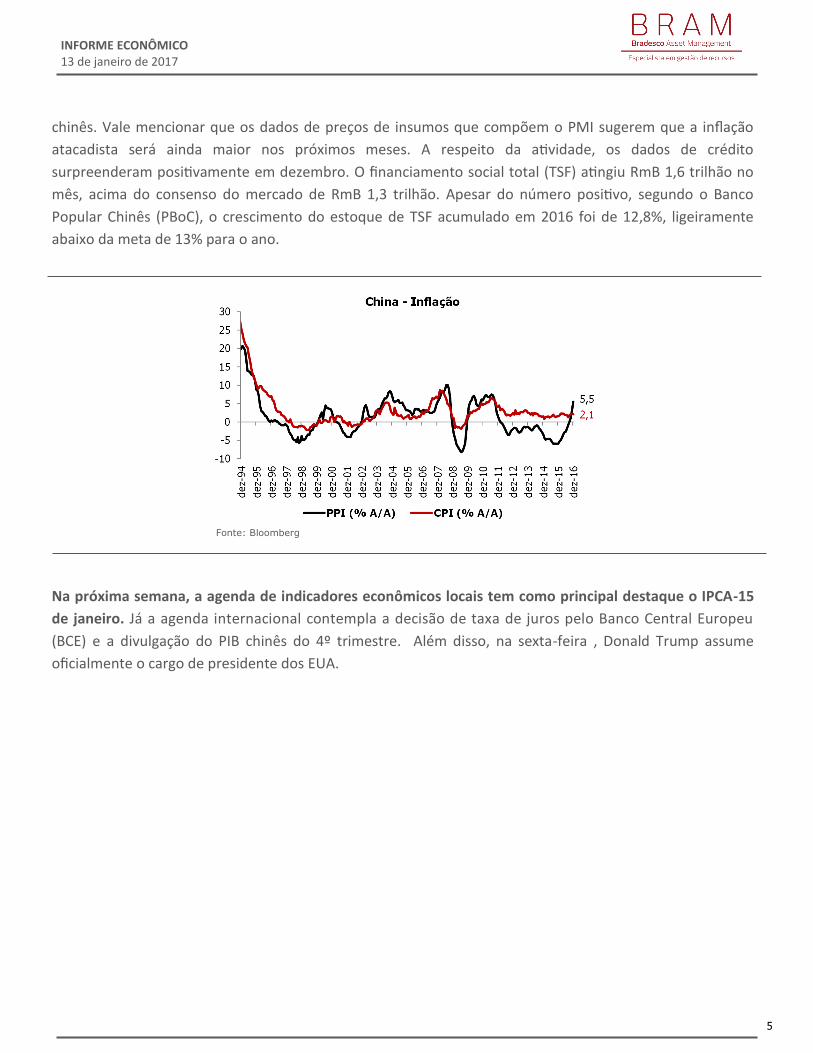

Na Zona do Euro, a atividade econômica mantém crescimento robusto no quarto trimestre. Em

novembro, a produção industrial da região apresentou crescimento de 1,5% na margem, variação bem

acima do esperado (0,6%). Em termos anuais, o crescimento acelerou de 0,8% para 3,2% entre outubro e

novembro. A leitura do indicador revelou que a expansão foi espraiada entre setores e países. De modo

geral, a tendência altista da indústria está em linha com a melhora na percepção dos agentes econômicos

diagnosticada nos indicadores antecedentes. Para o PIB do quarto trimestre na região, mantemos nossa

previsão de crescimento de 0,4% na margem, ante variação de 0,3% no trimestre anterior.

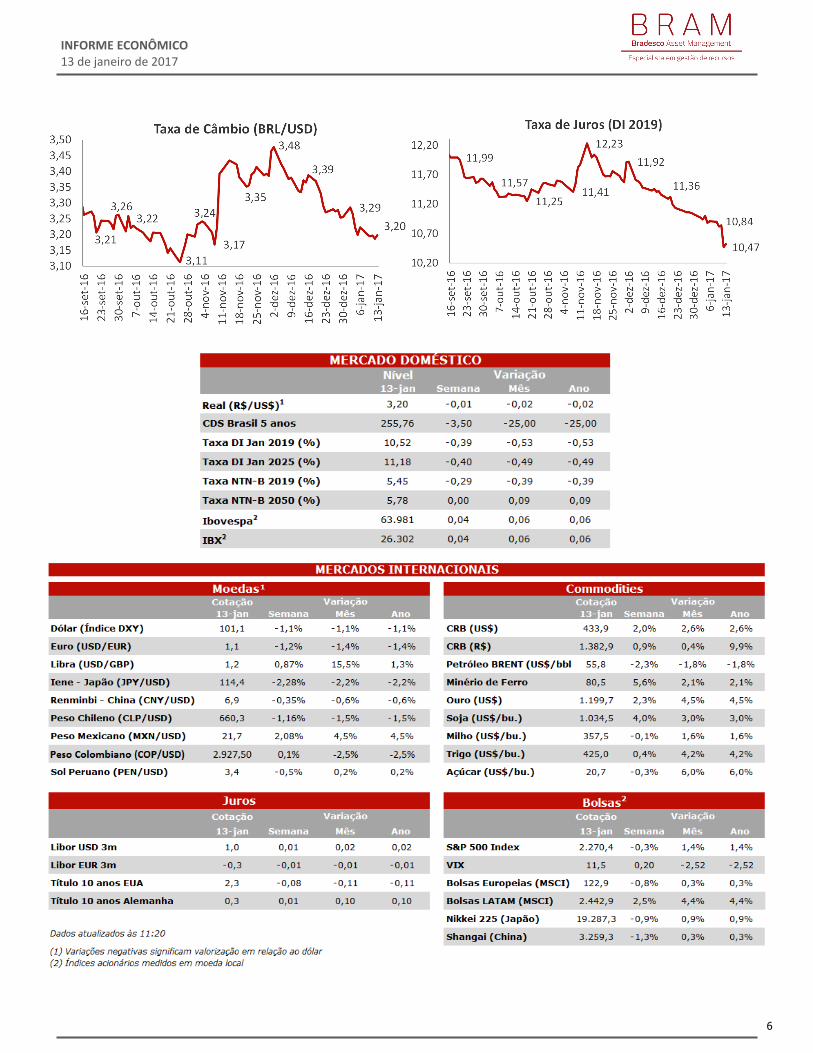

Na China, a inflação ao consumidor (CPI) desacelerou enquanto os preços ao produtor (PPI) seguem em

firme trajetória de alta. Em dezembro, o CPI apresentou alta de 2,1%, após elevação de 2,3% no mês

anterior. Essa desaceleração se concentrou no grupo alimentação, que cedeu de 4% para 2,4% entre

novembro e dezembro. O núcleo do CPI (exclui alimentos e energia) se manteve e 1,9%. O PPI, por sua vez,

variou 5,5% em dezembro, ante alta de 3,3% em novembro. Além do efeito base altista derivado do

petróleo, os grupos de metais ferrosos e não ferrosos continuam impulsionando a inflação ao produtor

Fonte: Eurostat, BRAM

Fonte: Bloomberg

5

INFORME ECONÔMICO 13 de janeiro de 2017

chinês. Vale mencionar que os dados de preços de insumos que compõem o PMI sugerem que a inflação

atacadista será ainda maior nos próximos meses. A respeito da atividade, os dados de crédito

surpreenderam positivamente em dezembro. O financiamento social total (TSF) atingiu RmB 1,6 trilhão no

mês, acima do consenso do mercado de RmB 1,3 trilhão. Apesar do número positivo, segundo o Banco

Popular Chinês (PBoC), o crescimento do estoque de TSF acumulado em 2016 foi de 12,8%, ligeiramente

abaixo da meta de 13% para o ano.

Na próxima semana, a agenda de indicadores econômicos locais tem como principal destaque o IPCA-15

de janeiro. Já a agenda internacional contempla a decisão de taxa de juros pelo Banco Central Europeu

(BCE) e a divulgação do PIB chinês do 4º trimestre. Além disso, na sexta-feira , Donald Trump assume

oficialmente o cargo de presidente dos EUA.

Fonte: Bloomberg

6

INFORME ECONÔMICO 13 de janeiro de 2017

7

INFORME ECONÔMICO 13 de janeiro de 2017

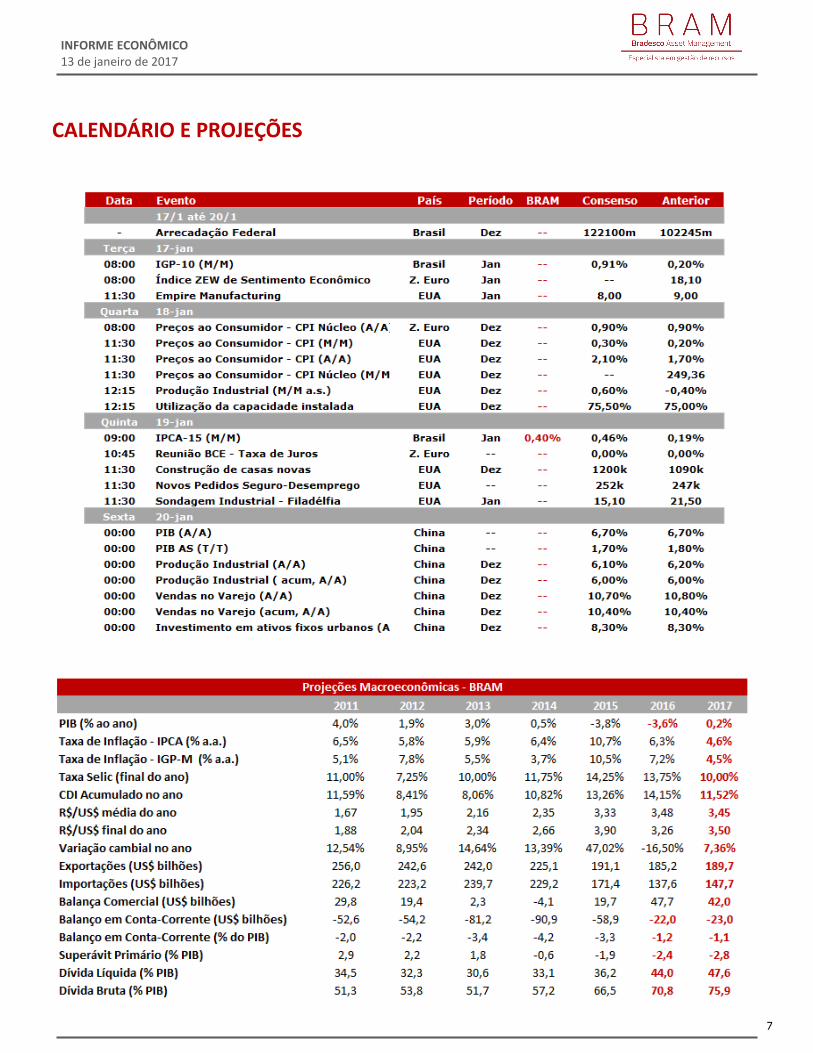

CALENDÁRIO E PROJEÇÕES

8

INFORME ECONÔMICO 13 de janeiro de 2017

Tel.: 3847-9171 [email protected]

As opiniões, estimativas e previsões apresentadas neste relatório constituem o nosso julgamento e estão sujeitas a mu-

danças sem aviso prévio, assim como as perspectivas para os mercados financeiros, que são baseadas nas condições

atuais de mercado. Acreditamos que as informações apresentadas aqui são confiáveis, mas não garantimos a sua exati-

dão e informamos que podem estar apresentadas de maneira resumida. Este material não tem intenção de ser uma ofer-ta ou solicitação de compra ou venda de qualquer instrumento financeiro. BRAM - Bradesco Asset Management é a em-

presa responsável pela atividade de administração de recursos de terceiros do Banco Bradesco S.A. BRAM - Bradesco Asset Management -

Todos os direitos reservados.

Material produzido em 13/01/2017 às 11h30

Outras edições estão disponíveis no Site: www.bradescoasset.com.br,

MARCELO CIRNE DE TOLEDO

Economista Chefe [email protected]

ANA PAULA DE ALMEIDA ALVES

DANIEL XAVIER FRANCISCO [email protected]

HUGO RIBAS DA COSTA

JOSE LUCIANO DA SILVA COSTA [email protected]

MARIANNE KOMORI GEHRINGER

THIAGO NEVES PEREIRA [email protected]