Embed Size (px)

Citation preview

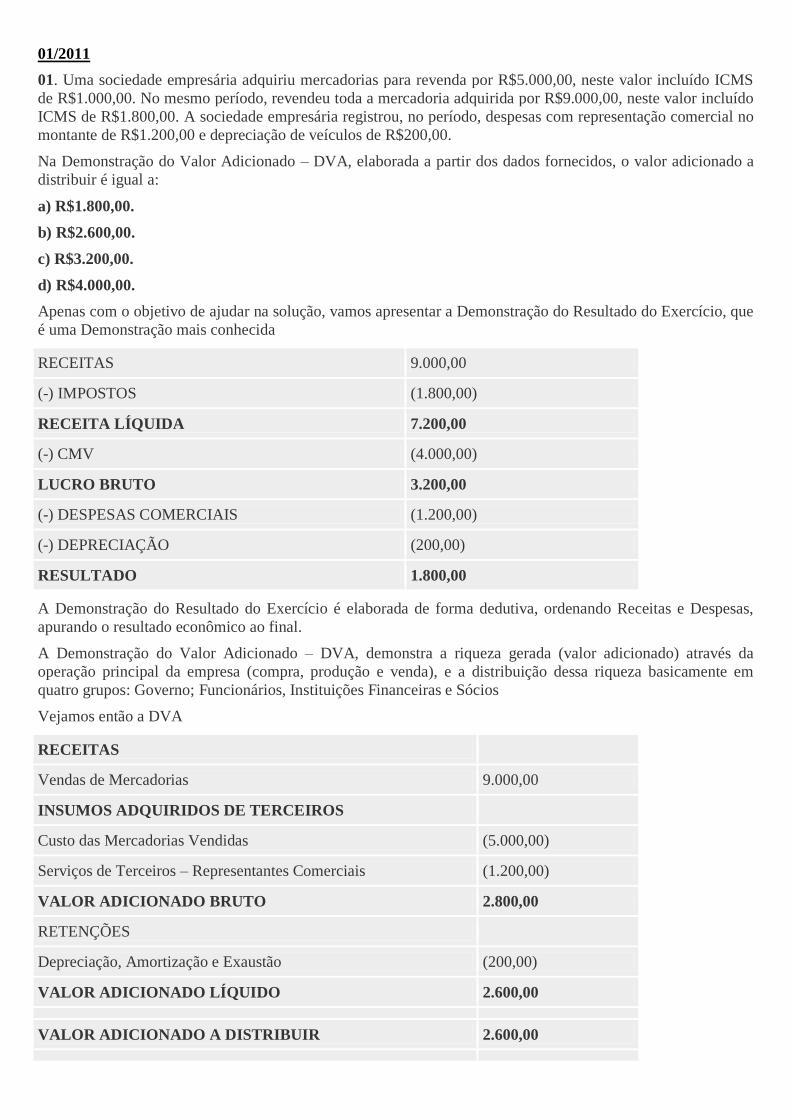

01/2011

01. Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00, neste valor incluído ICMS

de R$1.000,00. No mesmo período, revendeu toda a mercadoria adquirida por R$9.000,00, neste valor incluído

ICMS de R$1.800,00. A sociedade empresária registrou, no período, despesas com representação comercial no

montante de R$1.200,00 e depreciação de veículos de R$200,00.

Na Demonstração do Valor Adicionado – DVA, elaborada a partir dos dados fornecidos, o valor adicionado a

distribuir é igual a:

a) R$1.800,00.

b) R$2.600,00.

c) R$3.200,00.

d) R$4.000,00.

Apenas com o objetivo de ajudar na solução, vamos apresentar a Demonstração do Resultado do Exercício, que

é uma Demonstração mais conhecida

RECEITAS 9.000,00

(-) IMPOSTOS (1.800,00)

RECEITA LÍQUIDA 7.200,00

(-) CMV (4.000,00)

LUCRO BRUTO 3.200,00

(-) DESPESAS COMERCIAIS (1.200,00)

(-) DEPRECIAÇÃO (200,00)

RESULTADO 1.800,00

A Demonstração do Resultado do Exercício é elaborada de forma dedutiva, ordenando Receitas e Despesas,

apurando o resultado econômico ao final.

A Demonstração do Valor Adicionado – DVA, demonstra a riqueza gerada (valor adicionado) através da

operação principal da empresa (compra, produção e venda), e a distribuição dessa riqueza basicamente em

quatro grupos: Governo; Funcionários, Instituições Financeiras e Sócios

Vejamos então a DVA

RECEITAS

Vendas de Mercadorias 9.000,00

INSUMOS ADQUIRIDOS DE TERCEIROS

Custo das Mercadorias Vendidas (5.000,00)

Serviços de Terceiros – Representantes Comerciais (1.200,00)

VALOR ADICIONADO BRUTO 2.800,00

RETENÇÕES

Depreciação, Amortização e Exaustão (200,00)

VALOR ADICIONADO LÍQUIDO 2.600,00

VALOR ADICIONADO A DISTRIBUIR 2.600,00

DISTRIBUIÇÃO DO VALOR ADICIONADO 2.600,00

Impostos 800,00

Lucros Retidos / Prejuízos Acumulados 1800,00

Como pudemos ver, o Valor Adicionado foi gerado pela operação normal da empresa. Neste caso, essa riqueza

gerada é distribuída ao Governo, através dos Impostos e aos Sócios, através do Lucro

Apenas a título de esclarecimento, vamos detalhar os impostos distribuídos, a saber:

Sobre as entradas = 1.000,00 (crédito contábil)

Sobre as saídas = 1.800,00 (débito contábil)

Líquido = 800,00 (saldo contábil devedor, portanto reduz o resultado)

A RESPOSTA CORRETA DESTA QUESTÃO É A LETRA “B”

02 Uma companhia efetuou, em dezembro de 2010, a venda de mercadorias para recebimento com prazo de 13

meses, considerando uma taxa de juros de 10% no período. O valor da nota fiscal foi de R$110.000,00.

O registro contábil CORRETO no ato da transação é:

a) Débito: Contas a Receber (Ativo Não Circulante) R$110.000,00

Crédito: Receita Bruta de Vendas R$110.000,00

b) Débito: Contas a Receber (Ativo Não Circulante) R$110.000,00

Crédito: Receita Bruta de Vendas R$100.000,00

Crédito: Receita Financeira R$10.000,00

c) Débito: Contas a Receber (Ativo Não Circulante) R$100.000,00

Crédito: Receita Bruta de Vendas R$100.000,00

d) Débito: Contas a Receber (Ativo Não Circulante) R$110.000,00

Crédito: Receita Bruta de Vendas R$100.000,00

Crédito: Receita Financeira a Apropriar (Ativo Não Circulante) R$10.000,00

RESOLUÇÃO

Primeiramente vamos entender os detalhes da questão. A venda foi feita com o compromisso de recebimento à

prazo, e por este motivo foi adicionado ao valor da mercadoria um custo financeiro de 10%, assim temos:

VALOR DA MERCADORIA = R$100.000,00

CUSTO FINANCEIRO (embutido) = R$10.000,00 (ou seja, R$100.000,00 x 10%)

Podemos então entender que R$100.000,00 é o valor à vista, ou seja, o valor presente, e R$110.000,00 é o valor

futuro, ou seja, o valor a prazo, cujo vencimento será daqui a 13 meses.

Nesta operação, estão envolvidos dois princípios contábeis, a saber:

PRINCÍPIOS CONTÁBEIS:

Registro pelo Valor Original e Competência

Texto atual conforme Resolução CFC 1.282/10

PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL

Art. 7º O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser

inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

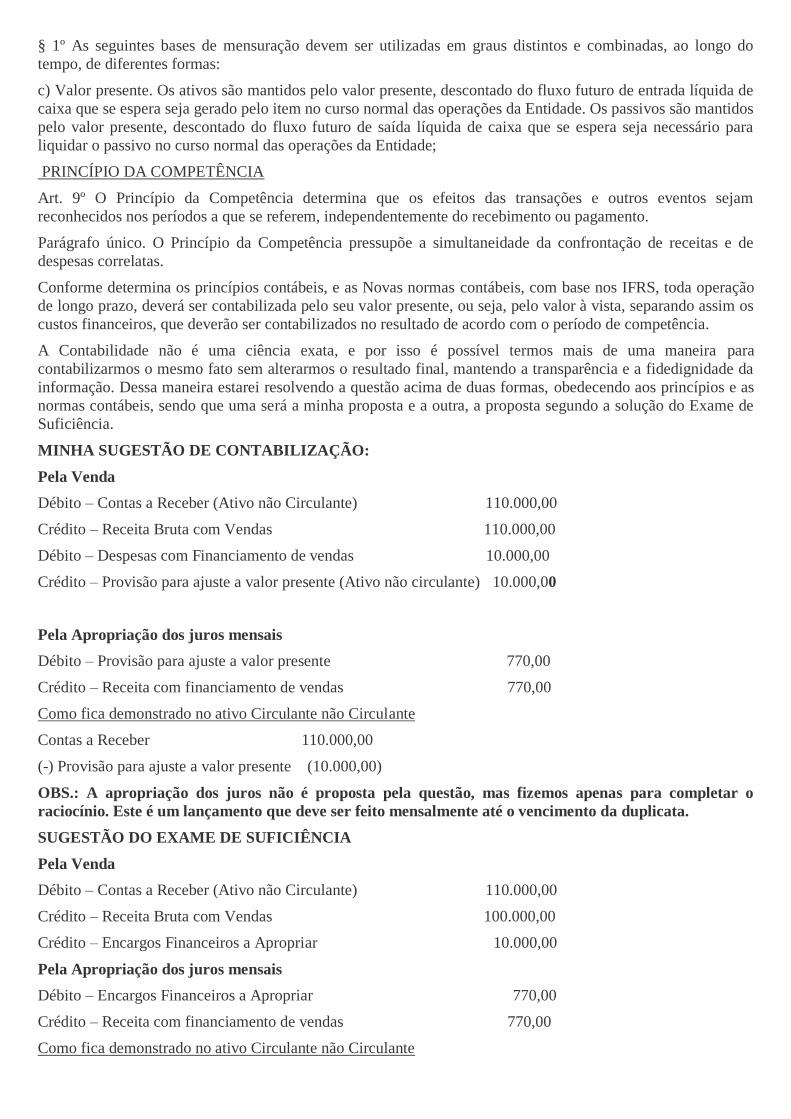

§ 1º As seguintes bases de mensuração devem ser utilizadas em graus distintos e combinadas, ao longo do

tempo, de diferentes formas:

c) Valor presente. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de

caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos

pelo valor presente, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para

liquidar o passivo no curso normal das operações da Entidade;

PRINCÍPIO DA COMPETÊNCIA

Art. 9º O Princípio da Competência determina que os efeitos das transações e outros eventos sejam

reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

Parágrafo único. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de

despesas correlatas.

Conforme determina os princípios contábeis, e as Novas normas contábeis, com base nos IFRS, toda operação

de longo prazo, deverá ser contabilizada pelo seu valor presente, ou seja, pelo valor à vista, separando assim os

custos financeiros, que deverão ser contabilizados no resultado de acordo com o período de competência.

A Contabilidade não é uma ciência exata, e por isso é possível termos mais de uma maneira para

contabilizarmos o mesmo fato sem alterarmos o resultado final, mantendo a transparência e a fidedignidade da

informação. Dessa maneira estarei resolvendo a questão acima de duas formas, obedecendo aos princípios e as

normas contábeis, sendo que uma será a minha proposta e a outra, a proposta segundo a solução do Exame de

Suficiência.

MINHA SUGESTÃO DE CONTABILIZAÇÃO:

Pela Venda

Débito – Contas a Receber (Ativo não Circulante) 110.000,00

Crédito – Receita Bruta com Vendas 110.000,00

Débito – Despesas com Financiamento de vendas 10.000,00

Crédito – Provisão para ajuste a valor presente (Ativo não circulante) 10.000,00

Pela Apropriação dos juros mensais

Débito – Provisão para ajuste a valor presente 770,00

Crédito – Receita com financiamento de vendas 770,00

Como fica demonstrado no ativo Circulante não Circulante

Contas a Receber 110.000,00

(-) Provisão para ajuste a valor presente (10.000,00)

OBS.: A apropriação dos juros não é proposta pela questão, mas fizemos apenas para completar o

raciocínio. Este é um lançamento que deve ser feito mensalmente até o vencimento da duplicata.

SUGESTÃO DO EXAME DE SUFICIÊNCIA

Pela Venda

Débito – Contas a Receber (Ativo não Circulante) 110.000,00

Crédito – Receita Bruta com Vendas 100.000,00

Crédito – Encargos Financeiros a Apropriar 10.000,00

Pela Apropriação dos juros mensais

Débito – Encargos Financeiros a Apropriar 770,00

Crédito – Receita com financiamento de vendas 770,00

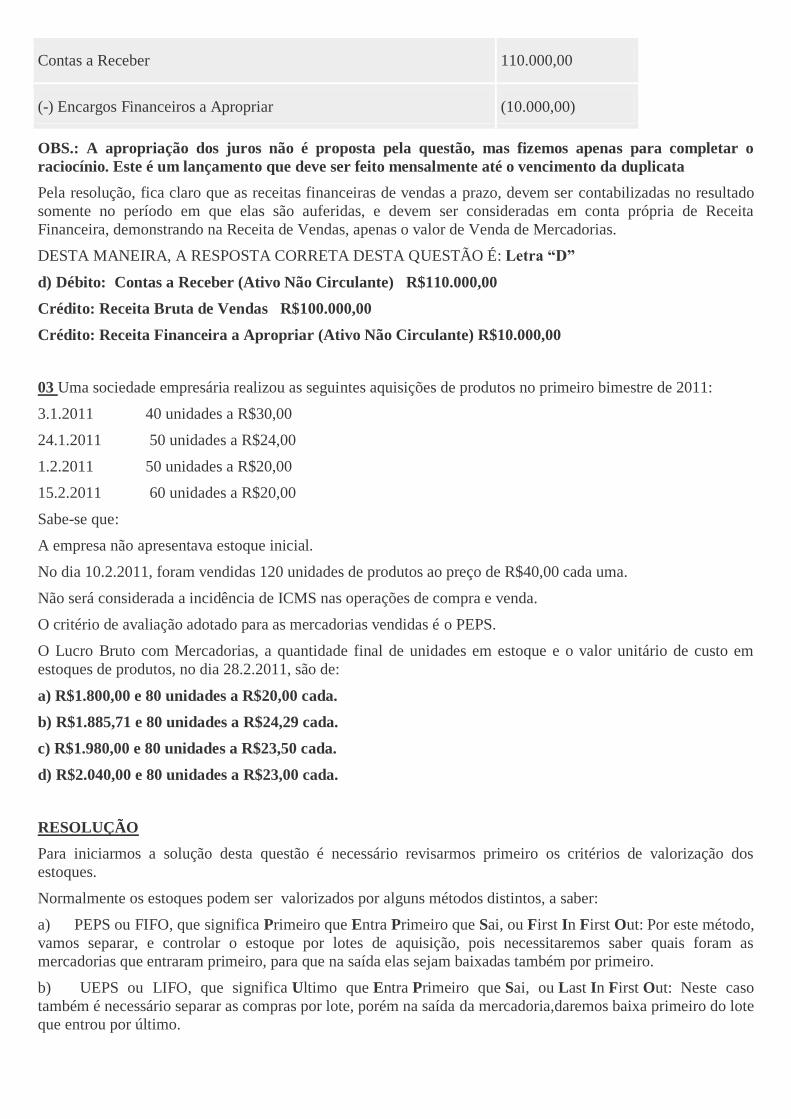

Como fica demonstrado no ativo Circulante não Circulante

Contas a Receber 110.000,00

(-) Encargos Financeiros a Apropriar (10.000,00)

OBS.: A apropriação dos juros não é proposta pela questão, mas fizemos apenas para completar o

raciocínio. Este é um lançamento que deve ser feito mensalmente até o vencimento da duplicata

Pela resolução, fica claro que as receitas financeiras de vendas a prazo, devem ser contabilizadas no resultado

somente no período em que elas são auferidas, e devem ser consideradas em conta própria de Receita

Financeira, demonstrando na Receita de Vendas, apenas o valor de Venda de Mercadorias.

DESTA MANEIRA, A RESPOSTA CORRETA DESTA QUESTÃO É: Letra “D”

d) Débito: Contas a Receber (Ativo Não Circulante) R$110.000,00

Crédito: Receita Bruta de Vendas R$100.000,00

Crédito: Receita Financeira a Apropriar (Ativo Não Circulante) R$10.000,00

03 Uma sociedade empresária realizou as seguintes aquisições de produtos no primeiro bimestre de 2011:

3.1.2011 40 unidades a R$30,00

24.1.2011 50 unidades a R$24,00

1.2.2011 50 unidades a R$20,00

15.2.2011 60 unidades a R$20,00

Sabe-se que:

A empresa não apresentava estoque inicial.

No dia 10.2.2011, foram vendidas 120 unidades de produtos ao preço de R$40,00 cada uma.

Não será considerada a incidência de ICMS nas operações de compra e venda.

O critério de avaliação adotado para as mercadorias vendidas é o PEPS.

O Lucro Bruto com Mercadorias, a quantidade final de unidades em estoque e o valor unitário de custo em

estoques de produtos, no dia 28.2.2011, são de:

a) R$1.800,00 e 80 unidades a R$20,00 cada.

b) R$1.885,71 e 80 unidades a R$24,29 cada.

c) R$1.980,00 e 80 unidades a R$23,50 cada.

d) R$2.040,00 e 80 unidades a R$23,00 cada.

RESOLUÇÃO

Para iniciarmos a solução desta questão é necessário revisarmos primeiro os critérios de valorização dos

estoques.

Normalmente os estoques podem ser valorizados por alguns métodos distintos, a saber:

a) PEPS ou FIFO, que significa Primeiro que Entra Primeiro que Sai, ou First In First Out: Por este método,

vamos separar, e controlar o estoque por lotes de aquisição, pois necessitaremos saber quais foram as

mercadorias que entraram primeiro, para que na saída elas sejam baixadas também por primeiro.

b) UEPS ou LIFO, que significa Ultimo que Entra Primeiro que Sai, ou Last In First Out: Neste caso

também é necessário separar as compras por lote, porém na saída da mercadoria,daremos baixa primeiro do lote

que entrou por último.

c) MÉDIA PONDERADA MÓVEL. Este é o método mais utilizado e aceito pelo I.R. Por este método o

custo unitário do estoque é atualizado a cada nova entrada com valor diferente da entrada anterior, dividindo-se

o saldo acumulado em reais pelo saldo acumulado em quantidades.

d) MÉDIA PONDERADA FIXA. É semelhante ao método anterior, porém ao invés de registraras saídas

diariamente, é feito apenas um registro único das saídas no final do mês. As compras são registradas uma a

uma, em suas datas correspondentes.

A questão pede que a solução seja feita utilizando o método PEPS. Vamos então verificar como fica o registro

dos estoques utilizando este método:

MOVIMENTAÇÃO DOS ESTOQUES, UTILIZANDO-SE O MÉTODO PEPS

DATA ENTRADAS SAIDAS SALDO

Qtde Pç unit Vlr Total Qtde Pç unit Vlr Total Qtde Pç unit Vlr Total

03/01/2011 40 30,00 1.200,00

40 30,00 1.200,00

24/01/2011 50 24,00 1.200,00

40 30,00 1.200,00

50 24,00 1.200,00

90

2.400,00

01/02/2011 50 20,00 1.000,00

40 30,00 1.200,00

50 24,00 1.200,00

50 20,00 1.000,00

140

3.400,00

10/02/2011

40 30,00 1.200,00 0 - -

50 24,00 1.200,00 0 - -

30 20,00 600,00 20 - 400,00

120

3.000,00 20

400,00

15/02/2011 60 20,00 1.200,00

20 20,00 400,00

60 20,00 1.200,00

80 20,00 1.600,00

Conforme havíamos comentado, neste método temos que apresentar o saldo dos estoques separadamente por

lote de compras, pois as baixas serão feitas obedecendo a ordem em que os produtos foram comprados (baixar

os que foram comprados primeiro), assim no caso desta questão, no dia 10/02, vamos efetuar a baixa

considerando primeiro o lote comprado em 03/01, até o limite de 40 unidades porque foi a quantidade

comprada naquela data e nada havia sido vendido até então, posteriormente vamos baixar do segundo lote de

compras, que aconteceu no dia 24/01, e vamos baixar também o limite de 50 unidades, e por fim, vamos baixar

do terceiro lote de compras, a quantidade de 30 unidades para completar as 120 unidades vendidas. Neste caso

estamos baixando uma quantidade(30) menor do que a quantidade comprada (50), pois temos que nos limitar a

quantidade vendida.

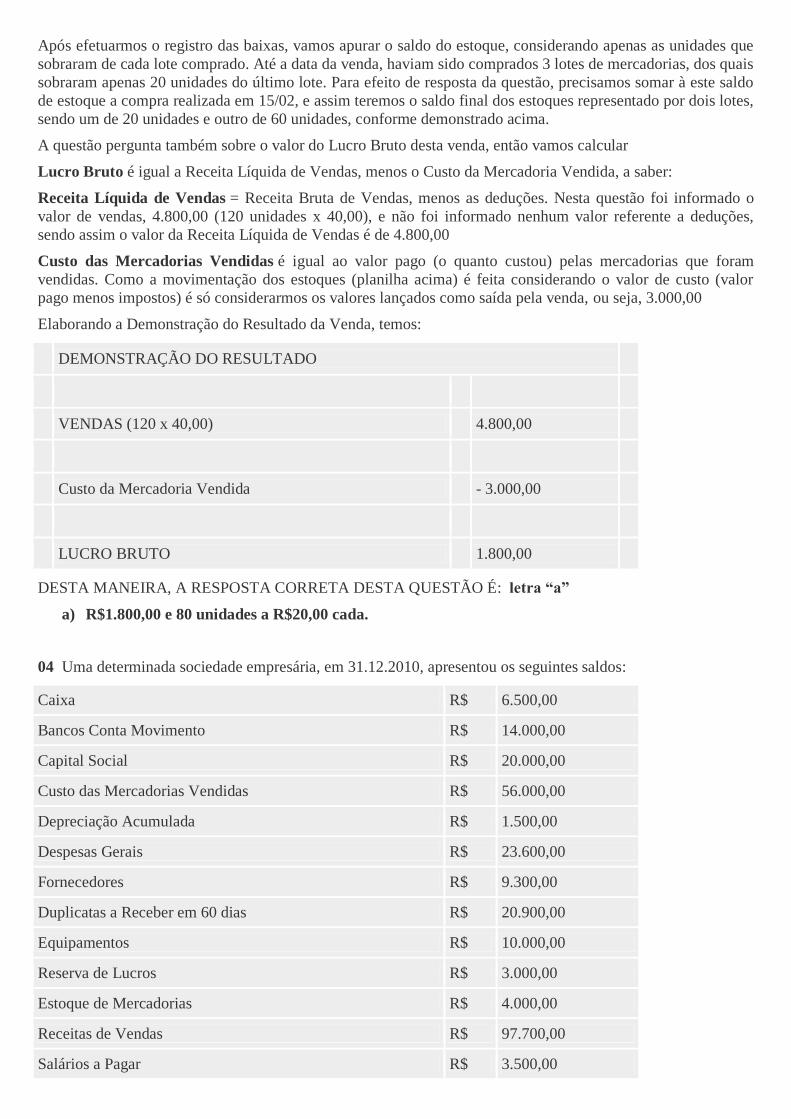

Após efetuarmos o registro das baixas, vamos apurar o saldo do estoque, considerando apenas as unidades que

sobraram de cada lote comprado. Até a data da venda, haviam sido comprados 3 lotes de mercadorias, dos quais

sobraram apenas 20 unidades do último lote. Para efeito de resposta da questão, precisamos somar à este saldo

de estoque a compra realizada em 15/02, e assim teremos o saldo final dos estoques representado por dois lotes,

sendo um de 20 unidades e outro de 60 unidades, conforme demonstrado acima.

A questão pergunta também sobre o valor do Lucro Bruto desta venda, então vamos calcular

Lucro Bruto é igual a Receita Líquida de Vendas, menos o Custo da Mercadoria Vendida, a saber:

Receita Líquida de Vendas = Receita Bruta de Vendas, menos as deduções. Nesta questão foi informado o

valor de vendas, 4.800,00 (120 unidades x 40,00), e não foi informado nenhum valor referente a deduções,

sendo assim o valor da Receita Líquida de Vendas é de 4.800,00

Custo das Mercadorias Vendidas é igual ao valor pago (o quanto custou) pelas mercadorias que foram

vendidas. Como a movimentação dos estoques (planilha acima) é feita considerando o valor de custo (valor

pago menos impostos) é só considerarmos os valores lançados como saída pela venda, ou seja, 3.000,00

Elaborando a Demonstração do Resultado da Venda, temos:

DEMONSTRAÇÃO DO RESULTADO

VENDAS (120 x 40,00)

4.800,00

Custo da Mercadoria Vendida

- 3.000,00

LUCRO BRUTO

1.800,00

DESTA MANEIRA, A RESPOSTA CORRETA DESTA QUESTÃO É: letra “a”

a) R$1.800,00 e 80 unidades a R$20,00 cada.

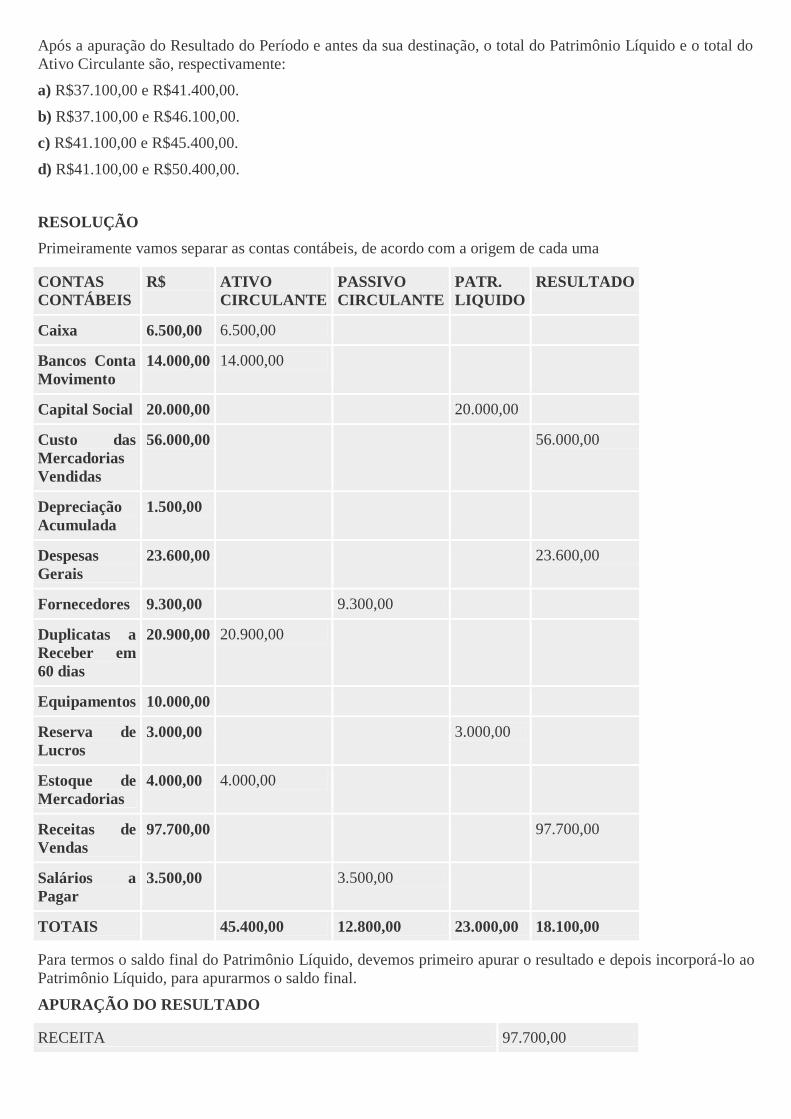

04 Uma determinada sociedade empresária, em 31.12.2010, apresentou os seguintes saldos:

Caixa R$ 6.500,00

Bancos Conta Movimento R$ 14.000,00

Capital Social R$ 20.000,00

Custo das Mercadorias Vendidas R$ 56.000,00

Depreciação Acumulada R$ 1.500,00

Despesas Gerais R$ 23.600,00

Fornecedores R$ 9.300,00

Duplicatas a Receber em 60 dias R$ 20.900,00

Equipamentos R$ 10.000,00

Reserva de Lucros R$ 3.000,00

Estoque de Mercadorias R$ 4.000,00

Receitas de Vendas R$ 97.700,00

Salários a Pagar R$ 3.500,00

Após a apuração do Resultado do Período e antes da sua destinação, o total do Patrimônio Líquido e o total do

Ativo Circulante são, respectivamente:

a) R$37.100,00 e R$41.400,00.

b) R$37.100,00 e R$46.100,00.

c) R$41.100,00 e R$45.400,00.

d) R$41.100,00 e R$50.400,00.

RESOLUÇÃO

Primeiramente vamos separar as contas contábeis, de acordo com a origem de cada uma

CONTAS

CONTÁBEIS

R$ ATIVO

CIRCULANTE

PASSIVO

CIRCULANTE

PATR.

LIQUIDO

RESULTADO

Caixa 6.500,00 6.500,00

Bancos Conta

Movimento

14.000,00 14.000,00

Capital Social 20.000,00 20.000,00

Custo das

Mercadorias

Vendidas

56.000,00 56.000,00

Depreciação

Acumulada

1.500,00

Despesas

Gerais

23.600,00 23.600,00

Fornecedores 9.300,00 9.300,00

Duplicatas a

Receber em

60 dias

20.900,00 20.900,00

Equipamentos 10.000,00

Reserva de

Lucros

3.000,00 3.000,00

Estoque de

Mercadorias

4.000,00 4.000,00

Receitas de

Vendas

97.700,00 97.700,00

Salários a

Pagar

3.500,00 3.500,00

TOTAIS 45.400,00 12.800,00 23.000,00 18.100,00

Para termos o saldo final do Patrimônio Líquido, devemos primeiro apurar o resultado e depois incorporá-lo ao

Patrimônio Líquido, para apurarmos o saldo final.

APURAÇÃO DO RESULTADO

RECEITA 97.700,00

CUSTO DAS MERCADORIAS VENDIDAS (56.000,00)

DESPESAS GERAIS (23.600,00)

RESULTADO ANTES DA DESTINAÇÃO 18.100,00

SALDO DO PATRIMÔNIO LÍQUIDO:

PATRIMÔNIO LÍQUIDO = 41.100,00 (23.000,00 + 18.100,00)

SALDO DO ATIVO CIRCULANTE = 45.400,00, conforme demonstrado acima

Resposta correta:

c) R$41.100,00 e R$45.400,00.

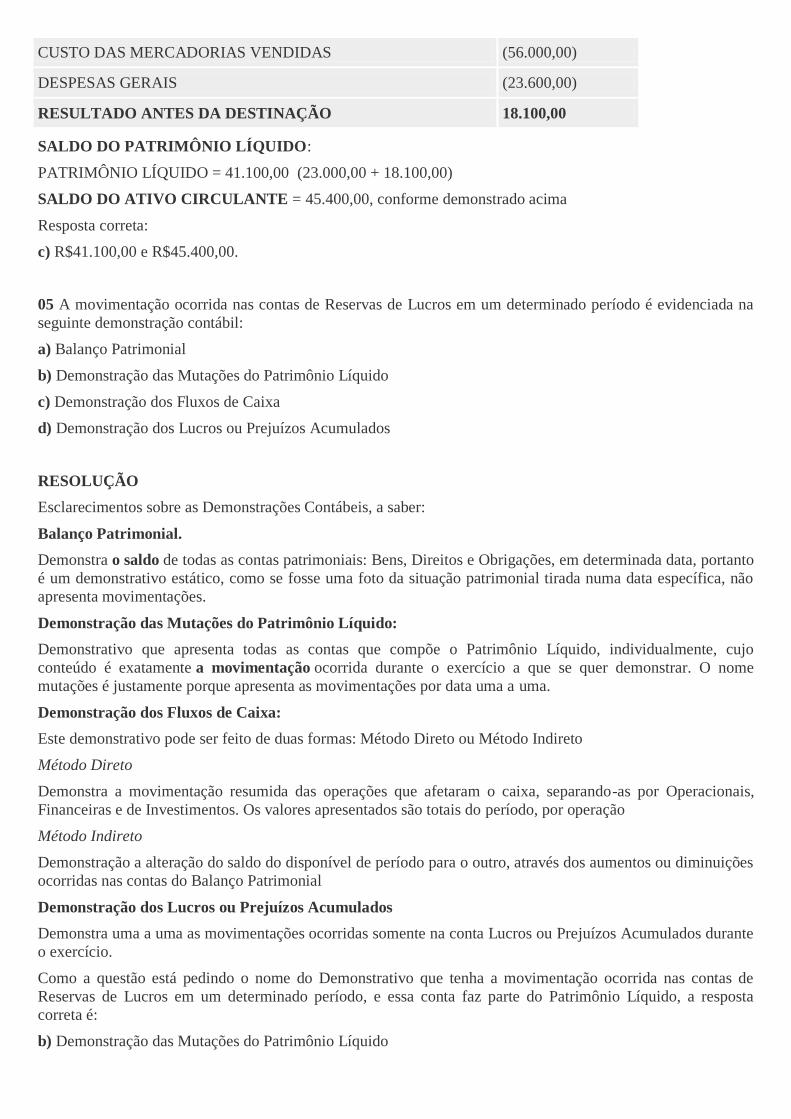

05 A movimentação ocorrida nas contas de Reservas de Lucros em um determinado período é evidenciada na

seguinte demonstração contábil:

a) Balanço Patrimonial

b) Demonstração das Mutações do Patrimônio Líquido

c) Demonstração dos Fluxos de Caixa

d) Demonstração dos Lucros ou Prejuízos Acumulados

RESOLUÇÃO

Esclarecimentos sobre as Demonstrações Contábeis, a saber:

Balanço Patrimonial.

Demonstra o saldo de todas as contas patrimoniais: Bens, Direitos e Obrigações, em determinada data, portanto

é um demonstrativo estático, como se fosse uma foto da situação patrimonial tirada numa data específica, não

apresenta movimentações.

Demonstração das Mutações do Patrimônio Líquido:

Demonstrativo que apresenta todas as contas que compõe o Patrimônio Líquido, individualmente, cujo

conteúdo é exatamente a movimentação ocorrida durante o exercício a que se quer demonstrar. O nome

mutações é justamente porque apresenta as movimentações por data uma a uma.

Demonstração dos Fluxos de Caixa:

Este demonstrativo pode ser feito de duas formas: Método Direto ou Método Indireto

Método Direto

Demonstra a movimentação resumida das operações que afetaram o caixa, separando-as por Operacionais,

Financeiras e de Investimentos. Os valores apresentados são totais do período, por operação

Método Indireto

Demonstração a alteração do saldo do disponível de período para o outro, através dos aumentos ou diminuições

ocorridas nas contas do Balanço Patrimonial

Demonstração dos Lucros ou Prejuízos Acumulados

Demonstra uma a uma as movimentações ocorridas somente na conta Lucros ou Prejuízos Acumulados durante

o exercício.

Como a questão está pedindo o nome do Demonstrativo que tenha a movimentação ocorrida nas contas de

Reservas de Lucros em um determinado período, e essa conta faz parte do Patrimônio Líquido, a resposta

correta é:

b) Demonstração das Mutações do Patrimônio Líquido

07 Uma determinada sociedade empresária vendeu mercadorias para sua controladora por R$300.000,00,

auferindo um lucro de R$50.000,00. No final do exercício, remanescia no estoque da controladora 50% das

mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da

equivalência patrimonial, é de:

a) R$25.000,00.

b) R$50.000,00.

c) R$150.000,00.

d) R$300.000,00.

Resolução

Esta situação está prevista na Lei das Sociedades por Ações, no item I do art. 248, onde estabelece que, no valor

do patrimônio da coligada ou controlada, “não serão computados os resultados não realizados decorrentes de

negócios com companhia, ou com outras sociedades coligadas à companhia, ou por ela controladas”.

Por que esta definição?

Isto acontece porque, de fato, somente se deve reconhecer lucro em operações com terceiros, porque em termos

de grupo empresarial, as vendas ocorridas entre coligadas, controladas e controladoras, não geram efetivamente

lucro para o grupo, uma vez que as diferenças de preços ficam dentro do grupo.

Dessa maneira, todas as vezes que tivermos uma venda de uma coligada ou controlada, para a controladora, só

poderemos reconhecer como lucro na controladora a parte desse estoque que for vendida a terceiros.

Antes de solucionar a questão, vejamos um exemplo mais didático:

A empresa BETA, é coligada da empresa ALFA.

BETA vende para ALFA, mercadorias pelo valor de 100.000,00, porém essas mercadorias haviam sido

adquiridas por 65.000,00 e BETA ainda incorreu em custos equivalentes a 10.000,00 até o momento da venda,

neste caso a venda está com um lucro embutido de 25.000,00.

ALFA por sua vez, registra em seu estoque estas mercadorias pelo valor de 100.000,00, ou seja, valor de

compra.

Como BETA e ALFA participam do mesmo grupo empresarial (coligada e controladora, respectivamente), no

momento de fazermos a equivalência patrimonial, o lucro auferido por BETA (25.000,00) nessa transação, só

será considerado, se ALFA tiver vendido todo o estoque (100.000,00) para terceiros, caso contrário o lucro de

25.000,00 será considerado como “não realizado”. Isso funciona para parte do estoque também.

Vamos considerar que do estoque comprado por ALFA (100.000,00), ela conseguiu vender 40% até a data do

fechamento do balanço. Neste caso vamos considerar como lucro não realizado, o equivalente ao estoque que

permanece com ALFA, a saber

Estoque remanescente em ALFA = 60.000,00 (60% de 100.000,00)

Lucro de BETA na transação = 25.000,00

LUCRO NÃO REALIZADO = 25.000,00 x 60% = 15.000,00

Vamos agora resolver a questão:

Estoque remanescente na CONTROLADORA = 150.000,00 (50% de 300.000,00)

Lucro da COLIGADA na transação = 50.000,00

LUCRO NÃO REALIZADO = 50.000,00 x 50% = 25.000,00

Resposta correta a) R$25.000,00.

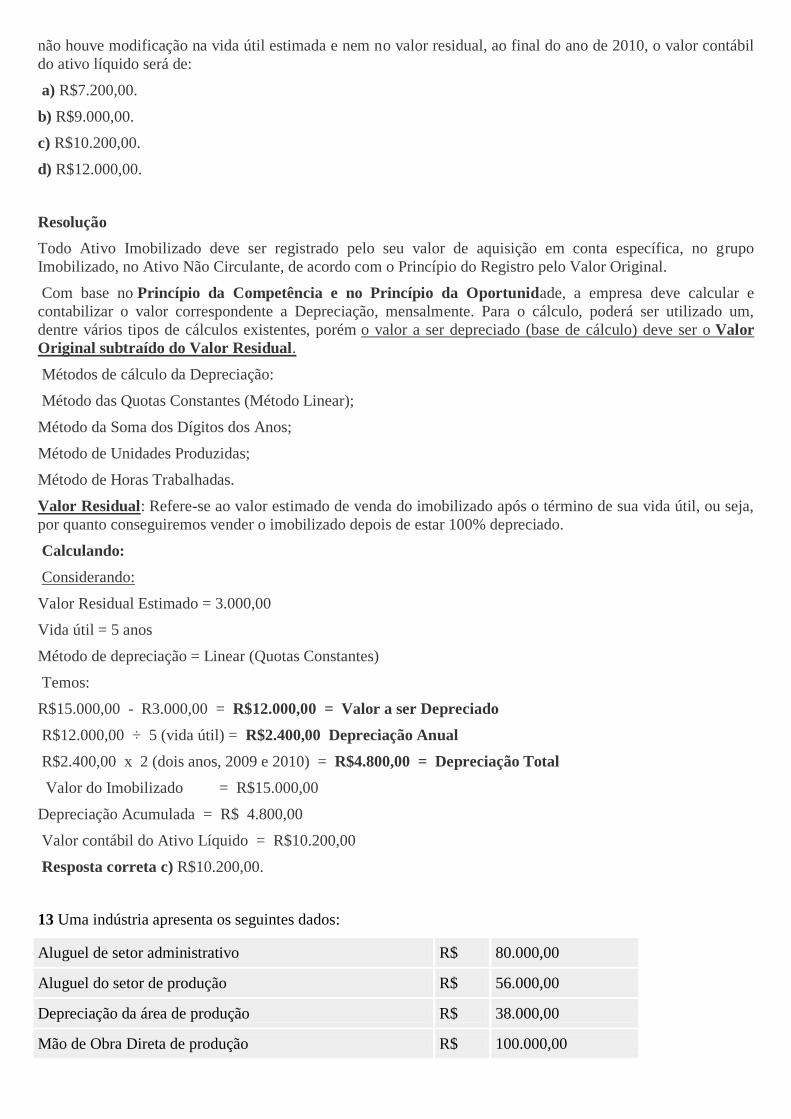

08 Uma empresa adquiriu um ativo em 1º de janeiro de 2009, o qual foi registrado contabilmente por R$15.000,00. A vida útil do ativo foi estimada em cinco anos. Espera-se que o ativo, ao final dos cinco anos,

possa ser vendido por R$3.000,00. Utilizando-se o método linear para cálculo da depreciação e supondo-se que

não houve modificação na vida útil estimada e nem no valor residual, ao final do ano de 2010, o valor contábil

do ativo líquido será de:

a) R$7.200,00.

b) R$9.000,00.

c) R$10.200,00.

d) R$12.000,00.

Resolução

Todo Ativo Imobilizado deve ser registrado pelo seu valor de aquisição em conta específica, no grupo

Imobilizado, no Ativo Não Circulante, de acordo com o Princípio do Registro pelo Valor Original.

Com base no Princípio da Competência e no Princípio da Oportunidade, a empresa deve calcular e

contabilizar o valor correspondente a Depreciação, mensalmente. Para o cálculo, poderá ser utilizado um,

dentre vários tipos de cálculos existentes, porém o valor a ser depreciado (base de cálculo) deve ser o Valor

Original subtraído do Valor Residual.

Métodos de cálculo da Depreciação:

Método das Quotas Constantes (Método Linear);

Método da Soma dos Dígitos dos Anos;

Método de Unidades Produzidas;

Método de Horas Trabalhadas.

Valor Residual: Refere-se ao valor estimado de venda do imobilizado após o término de sua vida útil, ou seja,

por quanto conseguiremos vender o imobilizado depois de estar 100% depreciado.

Calculando:

Considerando:

Valor Residual Estimado = 3.000,00

Vida útil = 5 anos

Método de depreciação = Linear (Quotas Constantes)

Temos:

R$15.000,00 - R3.000,00 = R$12.000,00 = Valor a ser Depreciado

R$12.000,00 ÷ 5 (vida útil) = R$2.400,00 Depreciação Anual

R$2.400,00 x 2 (dois anos, 2009 e 2010) = R$4.800,00 = Depreciação Total

Valor do Imobilizado = R$15.000,00

Depreciação Acumulada = R$ 4.800,00

Valor contábil do Ativo Líquido = R$10.200,00

Resposta correta c) R$10.200,00.

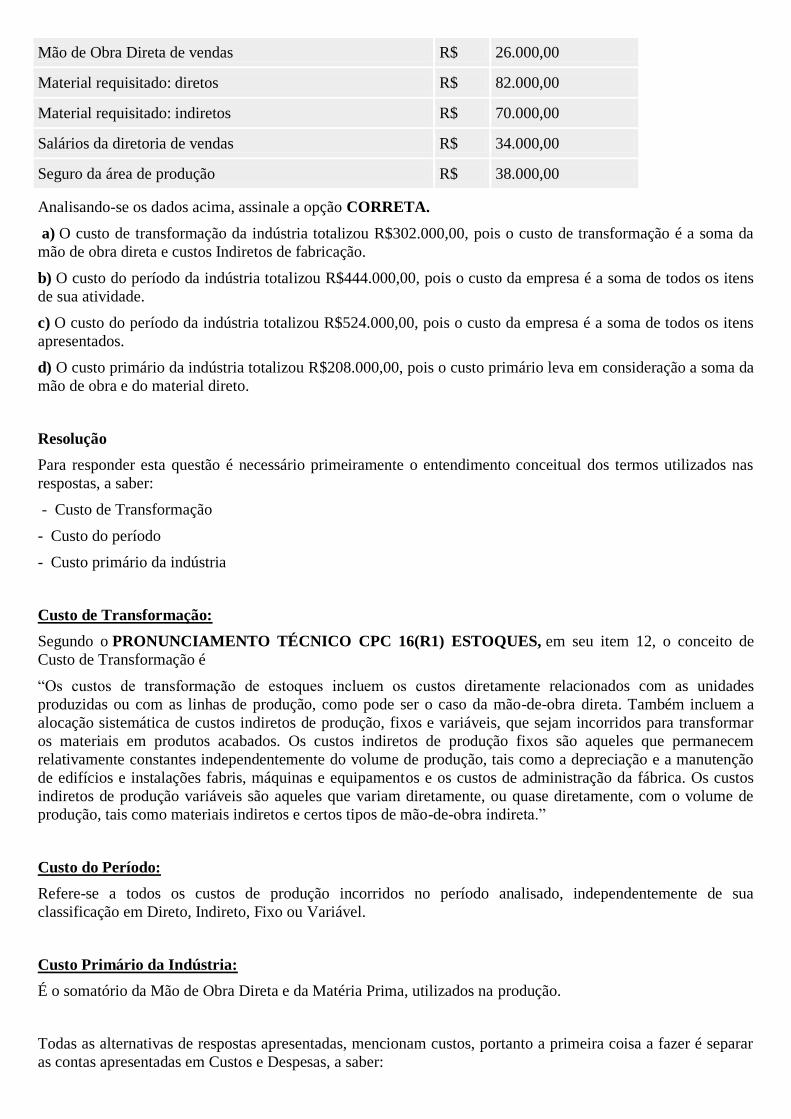

13 Uma indústria apresenta os seguintes dados:

Aluguel de setor administrativo R$ 80.000,00

Aluguel do setor de produção R$ 56.000,00

Depreciação da área de produção R$ 38.000,00

Mão de Obra Direta de produção R$ 100.000,00

Mão de Obra Direta de vendas R$ 26.000,00

Material requisitado: diretos R$ 82.000,00

Material requisitado: indiretos R$ 70.000,00

Salários da diretoria de vendas R$ 34.000,00

Seguro da área de produção R$ 38.000,00

Analisando-se os dados acima, assinale a opção CORRETA.

a) O custo de transformação da indústria totalizou R$302.000,00, pois o custo de transformação é a soma da

mão de obra direta e custos Indiretos de fabricação.

b) O custo do período da indústria totalizou R$444.000,00, pois o custo da empresa é a soma de todos os itens

de sua atividade.

c) O custo do período da indústria totalizou R$524.000,00, pois o custo da empresa é a soma de todos os itens

apresentados.

d) O custo primário da indústria totalizou R$208.000,00, pois o custo primário leva em consideração a soma da

mão de obra e do material direto.

Resolução

Para responder esta questão é necessário primeiramente o entendimento conceitual dos termos utilizados nas

respostas, a saber:

- Custo de Transformação

- Custo do período

- Custo primário da indústria

Custo de Transformação:

Segundo o PRONUNCIAMENTO TÉCNICO CPC 16(R1) ESTOQUES, em seu item 12, o conceito de

Custo de Transformação é

“Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades

produzidas ou com as linhas de produção, como pode ser o caso da mão-de-obra direta. Também incluem a

alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar

os materiais em produtos acabados. Os custos indiretos de produção fixos são aqueles que permanecem

relativamente constantes independentemente do volume de produção, tais como a depreciação e a manutenção

de edifícios e instalações fabris, máquinas e equipamentos e os custos de administração da fábrica. Os custos

indiretos de produção variáveis são aqueles que variam diretamente, ou quase diretamente, com o volume de

produção, tais como materiais indiretos e certos tipos de mão-de-obra indireta.”

Custo do Período:

Refere-se a todos os custos de produção incorridos no período analisado, independentemente de sua

classificação em Direto, Indireto, Fixo ou Variável.

Custo Primário da Indústria:

É o somatório da Mão de Obra Direta e da Matéria Prima, utilizados na produção.

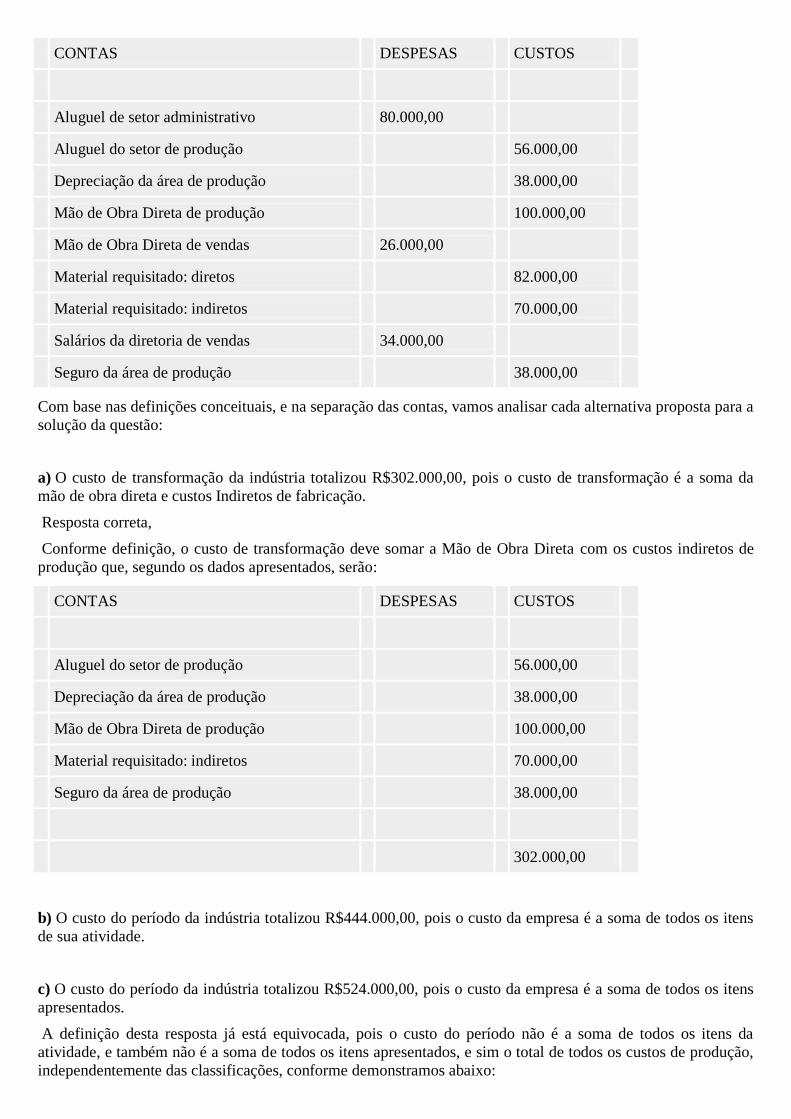

Todas as alternativas de respostas apresentadas, mencionam custos, portanto a primeira coisa a fazer é separar

as contas apresentadas em Custos e Despesas, a saber:

CONTAS

DESPESAS

CUSTOS

Aluguel de setor administrativo

80.000,00

Aluguel do setor de produção

56.000,00

Depreciação da área de produção

38.000,00

Mão de Obra Direta de produção

100.000,00

Mão de Obra Direta de vendas

26.000,00

Material requisitado: diretos

82.000,00

Material requisitado: indiretos

70.000,00

Salários da diretoria de vendas

34.000,00

Seguro da área de produção

38.000,00

Com base nas definições conceituais, e na separação das contas, vamos analisar cada alternativa proposta para a

solução da questão:

a) O custo de transformação da indústria totalizou R$302.000,00, pois o custo de transformação é a soma da

mão de obra direta e custos Indiretos de fabricação.

Resposta correta,

Conforme definição, o custo de transformação deve somar a Mão de Obra Direta com os custos indiretos de

produção que, segundo os dados apresentados, serão:

CONTAS

DESPESAS

CUSTOS

Aluguel do setor de produção

56.000,00

Depreciação da área de produção

38.000,00

Mão de Obra Direta de produção

100.000,00

Material requisitado: indiretos

70.000,00

Seguro da área de produção

38.000,00

302.000,00

b) O custo do período da indústria totalizou R$444.000,00, pois o custo da empresa é a soma de todos os itens

de sua atividade.

c) O custo do período da indústria totalizou R$524.000,00, pois o custo da empresa é a soma de todos os itens

apresentados.

A definição desta resposta já está equivocada, pois o custo do período não é a soma de todos os itens da

atividade, e também não é a soma de todos os itens apresentados, e sim o total de todos os custos de produção,

independentemente das classificações, conforme demonstramos abaixo:

CONTAS

CUSTOS

Aluguel do setor de produção

56.000,00

Depreciação da área de produção

38.000,00

Mão de Obra Direta de produção

100.000,00

Material requisitado: diretos

82.000,00

Material requisitado: indiretos

70.000,00

Seguro da área de produção

38.000,00

384.000,00

d) O custo primário da indústria totalizou R$208.000,00, pois o custo primário leva em consideração a soma da

mão de obra e do material direto.

Teoricamente a resposta está correta, ou seja, o conceito é este: Mão de Obra direta somada ao material direto,

porém o valor está errado, conforme demonstrado abaixo:

CONTAS

DESPESAS

CUSTOS

Mão de Obra Direta de produção

100.000,00

Material requisitado: diretos

82.000,00

182.000,00

14 No mês de setembro de 2010, foi iniciada a produção de 1.500 unidades de um determinado produto. Ao

final do mês, 1.200 unidades estavam totalmente concluídas e restaram 300 unidades em processo. O percentual

de conclusão das unidades em processo é de 65%. O custo total de produção do período foi de R$558.000,00. O

Custo de Produção dos Produtos Acabados e o Custo de Produção dos Produtos em Processo são,

respectivamente:

a) R$446.400,00 e R$111.600,00.

b) R$480.000,00 e R$78.000,00.

c) R$558.000,00 e R$0,00.

d) R$558.000,00 e R$64.194,00.

Resolução

Neste caso, a solução é muito mais matemática do que contábil na verdade. Para resolver, vamos ter que usar o

critério de equivalência

1o. vamos calcular a equivalência dos produtos em processo em relação aos produtos acabados, ou seja, 300

produtos em processo equivalem a quantos produtos acabados. Isso é necessário, para valorizarmos os

produtos, uma vez que o custo está apresentado por total. Calculando:

300 (total de produtos em processo) x 65% percentual de acabamento = 195 produtos acabados

300 produtos com percentual de 65% de acabamento, equivalem a 195 produtos com 100% de acabamento, ou

seja, totalmente acabados.

Vamos agora calcular o custo individual, considerando que todos estivessem acabados.

558.000,00 ÷ 1.395 produtos acabados (1.200 + 195)

= 400,00 Este é o valor unitário de um produto acabado.

Como alguns produtos estão semiacabados, vamos multiplicar o valor do produto acabado pelo percentual de

acabamento dos produtos em processo (semiacabados), a saber:

400,00 x 65% = 260,00 Este é o custo unitário dos produtos em processo

Agora que temos o custo unitário dos produtos acabados e dos produtos em processo, podemos responder a

questão.

1.200 produtos acabados x 400,00 (custo unitário) = 480.000,00

300 produtos em processo x 260,00 (custo unitário) = 78.000,00

Resposta correta, b) R$480.000,00 e R$78.000,00.

15 Uma matéria-prima foi adquirida por R$3.000,00, incluídos nesse valor R$150,00 referentes a IPI e

R$342,00 relativos a ICMS. O frete de R$306,00 foi pago pelo vendedor, que enviou o material via aérea, mas

a empresa compradora teve que arcar com o transporte entre o aeroporto e a fábrica, que custou R$204,00.

Considerando-se que os impostos são recuperáveis, o valor registrado em estoques será:

a) R$2.508,00.

b) R$2.712,00.

c) R$3.018,00.

d) R$3.204,00.

Resolução

O registro do estoque deve ser o valor da nota fiscal, subtraído de todos os impostos recuperáveis, e adicionado

de todas as despesas incorridas para deixá-lo disponível na unidade compradora.

Pelo enunciado da questão, podemos imaginar a seguinte nota fiscal:

Valor da mercadoria 2.850,00

I.P.I. 150,00

Valor total da nota fiscal 3.000,00

I.C.M.S. 342,00

Além do valor da nota fiscal, a empresa compradora ainda teve um gasto com o frete rodoviário, no valor de

204,00

Para apurar o valor registrado do estoque, faremos o seguinte cálculo:

Valor da Nota Fiscal 3.000,00

(-) I.P.I (recuperável) - 150,00

(-) I.CM.S (recuperável) - 342,00

Valor da Nota Fiscal liq. dos impostos 2.508,00

+ frete rodoviário 204,00

Valor a ser registrado no estoque 2.712,00

Apenas para melhorar o entendimento, colocamos abaixo os lançamentos contábeis

Débito Estoque de Matéria Prima 2.508,00

Débito I.P.I. a Recuperar 150,00

Débito I.C.M.S. a Recuperar 342,00

Crédito Fornecedores ou Caixa ou Bancos

Débito Estoque de Matéria Prima 204,00

Crédito Fretes a pagar ou Caixa ou Bancos 204,00

Resposta, letra “B”

17 Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

- Estoque inicial igual a zero.

- Produção anual de 500 unidades com venda de 400 unidades.

- Custo Variável unitário de R$15,00.

- Preço de Venda unitário de R$20,00.

- Custo Fixo anual de R$2.000,00.

- Despesas Fixas anuais de R$350,00.

- Despesa Variável unitária de R$1,50 para cada unidade vendida.

Sabendo-se que a empresa utiliza o Custeio por Absorção, seu Lucro Bruto e o

Resultado Líquido em 2010, são, respectivamente:

a) Lucro Bruto de R$2.000,00 e Lucro Líquido de R$1.050,00.

b) Lucro Bruto de R$2.000,00 e Prejuízo de R$950,00.

c) Lucro Bruto de R$400,00 e Lucro Líquido de R$50,00.

d) Lucro Bruto de R$400,00 e Prejuízo de R$550,00.

Resolução

Neste caso, teremos que fazer o Demonstrativo de Resultado (DRE), e para isso teremos que calcular os custos

das vendas, bem como as despesas variáveis, pois a despesa fixa já tem seu valor definido anualmente.

Uma informação importante para resolver a questão é o método de custeio, ou seja, Custeio por absorção, isso

significa que todos os custos incorridos no período serão absorvidos pela produção realizada, ou seja, serão

apropriados aos produtos acabados (e em elaboração, se fosse o caso), independentemente de serem fixos;

variáveis, diretos ou indiretos (subclassificação dos custos).

Vamos primeiramente calcular qual será o valor do custo de produção unitário.

Custo variável = 15,00 (informado no enunciado)

Custo fixo = 2.000,00 dividido por 500 unidades produzidas = 4,00 cada

Agora vamos calcular o Custo do Produto Vendido, que será importante para chegarmos ao resultado

Quantidade vendida = 400

Custo variável dos produtos vendidos

= 400 unidades x 15,00 por unidade = 6.000,00

Custo fixo, dos produtos vendidos

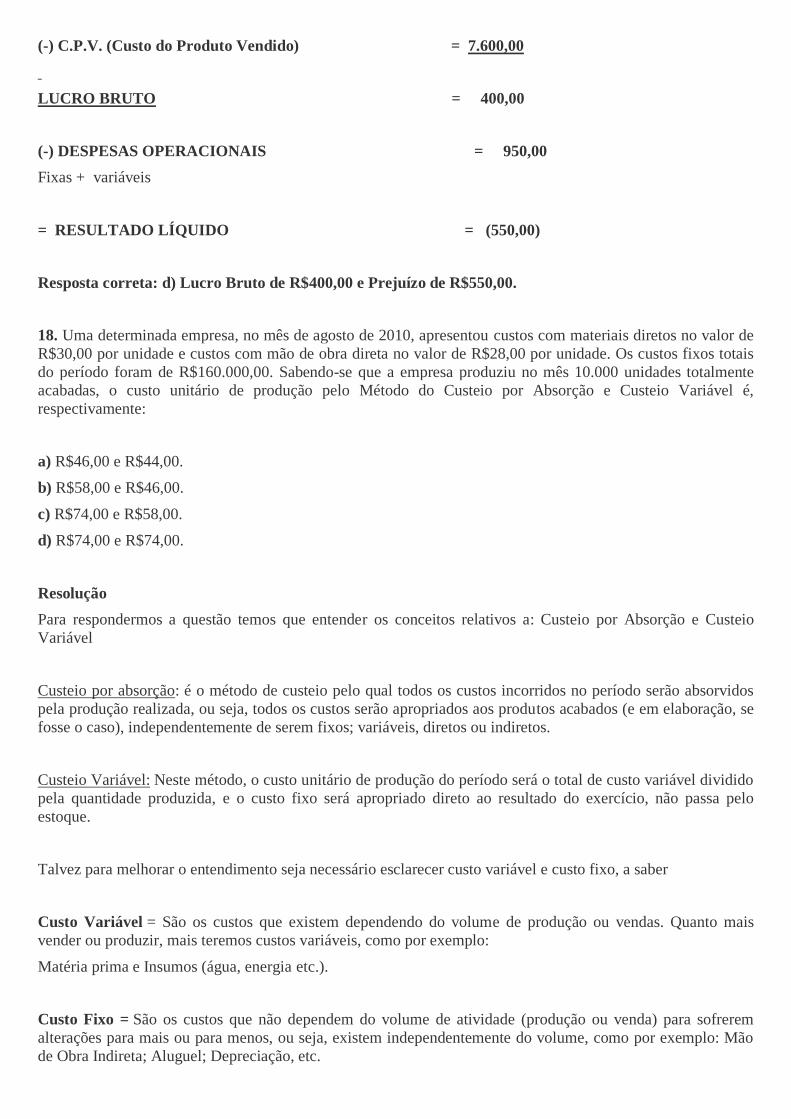

= 400 unidades x 4,00 por unidade = 1.600,00

TOTAL DO CUSTO DO PRODUTO VENDIDO (CPV) =

6.000,00 (custo variável) + 1.600,00 (custo fixo) = 7.600,00

Com a apuração do CPV, já podemos ter o valor do Lucro bruto, que é a Receita Bruta com Vendas, menos o

Custo com Produto Vendido (CPV), a saber:

RECEITA BRUTA COM VENDAS = 8.000,00

400 unidades vendidas x 20,00 (valor unitário da venda)

(-) C.P.V. (Custo do Produto Vendido) = 7.600,00

Calculado acima

LUCRO BRUTO = 400,00

Para terminarmos de responder a questão, precisamos apurar o Resultado Líquido, que será igual ao Lucro

Bruto, menos as Despesas Operacionais (fixas e variáveis).

Calculando:

Despesas Fixas = 350,00 (valor informado no enunciado)

Despesas Variáveis = 1,50 para cada unidade vendida (informado no enunciado)

400 unidades vendidas x 1,50 por unidade = 600,00 = total de despesas variáveis

TOTAL DAS DESPESAS (fixas e variáveis) = 350,00 + 600,00 = 950,00

Calculando o Resultado Líquido (completo)

RECEITA BRUTA COM VENDAS = 8.000,00

400 x 20,00 (valor unitário da venda)

(-) C.P.V. (Custo do Produto Vendido) = 7.600,00

LUCRO BRUTO = 400,00

(-) DESPESAS OPERACIONAIS = 950,00

Fixas + variáveis

= RESULTADO LÍQUIDO = (550,00)

Resposta correta: d) Lucro Bruto de R$400,00 e Prejuízo de R$550,00.

18. Uma determinada empresa, no mês de agosto de 2010, apresentou custos com materiais diretos no valor de

R$30,00 por unidade e custos com mão de obra direta no valor de R$28,00 por unidade. Os custos fixos totais

do período foram de R$160.000,00. Sabendo-se que a empresa produziu no mês 10.000 unidades totalmente

acabadas, o custo unitário de produção pelo Método do Custeio por Absorção e Custeio Variável é,

respectivamente:

a) R$46,00 e R$44,00.

b) R$58,00 e R$46,00.

c) R$74,00 e R$58,00.

d) R$74,00 e R$74,00.

Resolução

Para respondermos a questão temos que entender os conceitos relativos a: Custeio por Absorção e Custeio

Variável

Custeio por absorção: é o método de custeio pelo qual todos os custos incorridos no período serão absorvidos

pela produção realizada, ou seja, todos os custos serão apropriados aos produtos acabados (e em elaboração, se

fosse o caso), independentemente de serem fixos; variáveis, diretos ou indiretos.

Custeio Variável: Neste método, o custo unitário de produção do período será o total de custo variável dividido

pela quantidade produzida, e o custo fixo será apropriado direto ao resultado do exercício, não passa pelo

estoque.

Talvez para melhorar o entendimento seja necessário esclarecer custo variável e custo fixo, a saber

Custo Variável = São os custos que existem dependendo do volume de produção ou vendas. Quanto mais

vender ou produzir, mais teremos custos variáveis, como por exemplo:

Matéria prima e Insumos (água, energia etc.).

Custo Fixo = São os custos que não dependem do volume de atividade (produção ou venda) para sofrerem

alterações para mais ou para menos, ou seja, existem independentemente do volume, como por exemplo: Mão

de Obra Indireta; Aluguel; Depreciação, etc.

Entendidos os conceitos, vamos calcular:

CUSTEIO POR ABSORÇÃO

Custos variáveis + Custos fixos =

Custos variáveis =

30,00 (materiais diretos) + 28,00 (m.o. direta) = 58,00 por unidade

58,00 x 10.000 unidades produzidos = 580.000,00

Custos Fixos = 160.000,00 (informado no enunciado)

Total dos custos, por absorção = 580.000,00 + 160.000,00 = 740.000,00

Custo unitário pelo Custeio por Absorção =

740.000,00 (total dos custos) dividido por 10.000 unidades produzidas = 74,00

CUSTEIO VARIÁVEL

Conforme vimos no conceito, devemos considerar apenas os custos variáveis, cujo valor unitário já foi

informado no enunciado

Custos variáveis =

30,00 (materiais diretos) + 28,00 (m.o. direta) = 58,00 por unidade

Resposta correta: c) R$74,00 e R$58,00.

19. Uma empresa industrial aplicou no processo produtivo, no mês de agosto de 2010, R$50.000,00 de matéria-

prima, R$40.000,00 de mão de obra direta e R$30.000,00 de gastos gerais de fabricação. O saldo dos Estoques

de Produtos em Elaboração, em 31.7.2010, era no valor de R$15.000,00 e, em 31.8.2010, de R$20.000,00.

O Custo dos Produtos Vendidos, no mês de agosto, foi de R$80.000,00 e não havia Estoque de Produtos

Acabados em 31.7.2010. Com base nas informações, assinale a opção que apresenta o saldo final, em

31.8.2010, dos Estoques de Produtos Acabados.

a) R$35.000,00.

b) R$55.000,00.

c) R$120.000,00.

d) R$135.000,00.

Resolução

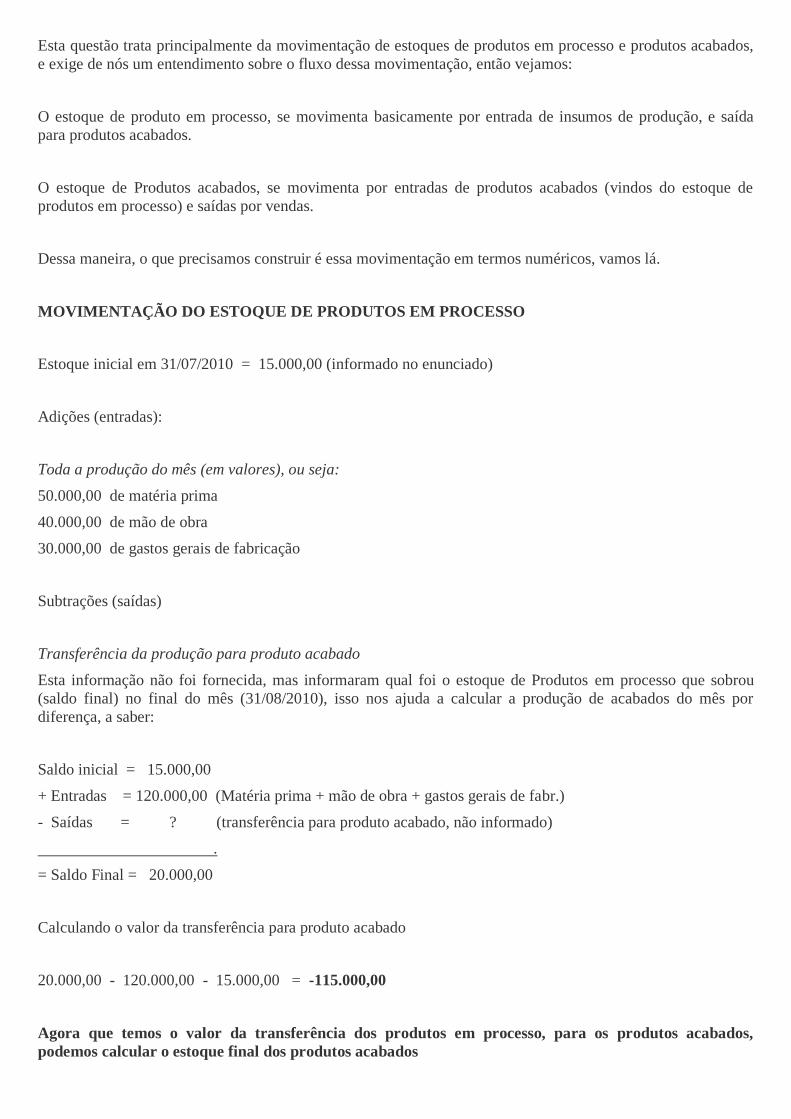

Esta questão trata principalmente da movimentação de estoques de produtos em processo e produtos acabados,

e exige de nós um entendimento sobre o fluxo dessa movimentação, então vejamos:

O estoque de produto em processo, se movimenta basicamente por entrada de insumos de produção, e saída

para produtos acabados.

O estoque de Produtos acabados, se movimenta por entradas de produtos acabados (vindos do estoque de

produtos em processo) e saídas por vendas.

Dessa maneira, o que precisamos construir é essa movimentação em termos numéricos, vamos lá.

MOVIMENTAÇÃO DO ESTOQUE DE PRODUTOS EM PROCESSO

Estoque inicial em 31/07/2010 = 15.000,00 (informado no enunciado)

Adições (entradas):

Toda a produção do mês (em valores), ou seja:

50.000,00 de matéria prima

40.000,00 de mão de obra

30.000,00 de gastos gerais de fabricação

Subtrações (saídas)

Transferência da produção para produto acabado

Esta informação não foi fornecida, mas informaram qual foi o estoque de Produtos em processo que sobrou

(saldo final) no final do mês (31/08/2010), isso nos ajuda a calcular a produção de acabados do mês por

diferença, a saber:

Saldo inicial = 15.000,00

+ Entradas = 120.000,00 (Matéria prima + mão de obra + gastos gerais de fabr.)

- Saídas = ? (transferência para produto acabado, não informado)

.

= Saldo Final = 20.000,00

Calculando o valor da transferência para produto acabado

20.000,00 - 120.000,00 - 15.000,00 = -115.000,00

Agora que temos o valor da transferência dos produtos em processo, para os produtos acabados,

podemos calcular o estoque final dos produtos acabados

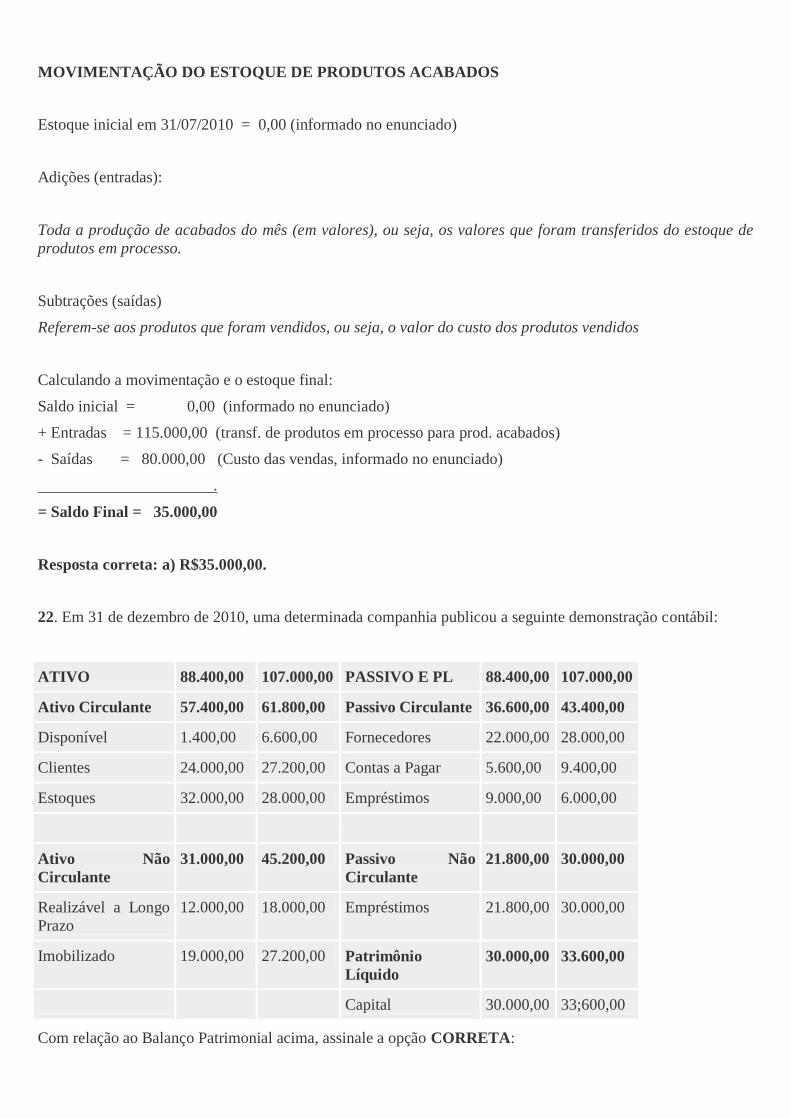

MOVIMENTAÇÃO DO ESTOQUE DE PRODUTOS ACABADOS

Estoque inicial em 31/07/2010 = 0,00 (informado no enunciado)

Adições (entradas):

Toda a produção de acabados do mês (em valores), ou seja, os valores que foram transferidos do estoque de

produtos em processo.

Subtrações (saídas)

Referem-se aos produtos que foram vendidos, ou seja, o valor do custo dos produtos vendidos

Calculando a movimentação e o estoque final:

Saldo inicial = 0,00 (informado no enunciado)

+ Entradas = 115.000,00 (transf. de produtos em processo para prod. acabados)

- Saídas = 80.000,00 (Custo das vendas, informado no enunciado)

.

= Saldo Final = 35.000,00

Resposta correta: a) R$35.000,00.

22. Em 31 de dezembro de 2010, uma determinada companhia publicou a seguinte demonstração contábil:

ATIVO 88.400,00 107.000,00 PASSIVO E PL 88.400,00 107.000,00

Ativo Circulante 57.400,00 61.800,00 Passivo Circulante 36.600,00 43.400,00

Disponível 1.400,00 6.600,00 Fornecedores 22.000,00 28.000,00

Clientes 24.000,00 27.200,00 Contas a Pagar 5.600,00 9.400,00

Estoques 32.000,00 28.000,00 Empréstimos 9.000,00 6.000,00

Ativo Não

Circulante

31.000,00 45.200,00 Passivo Não

Circulante

21.800,00 30.000,00

Realizável a Longo

Prazo

12.000,00 18.000,00 Empréstimos 21.800,00 30.000,00

Imobilizado 19.000,00 27.200,00 Patrimônio

Líquido

30.000,00 33.600,00

Capital 30.000,00 33;600,00

Com relação ao Balanço Patrimonial acima, assinale a opção CORRETA:

a) O Capital Circulante Líquido foi ampliado em R$2.400,00 e o Quociente de Liquidez Corrente foi reduzido

em 0,15.

b) O Capital Circulante Líquido foi ampliado em R$4.600,00 e o Quociente de Liquidez Corrente foi reduzido

em 0,10.

c) O Capital Circulante Líquido foi reduzido em R$2.400,00 e o Quociente de Liquidez Corrente foi reduzido

em 0,15.

d) O Capital Circulante Líquido foi reduzido em R$4.600,00 e o Quociente de Liquidez Corrente foi reduzido

em 0,10.

Resolução

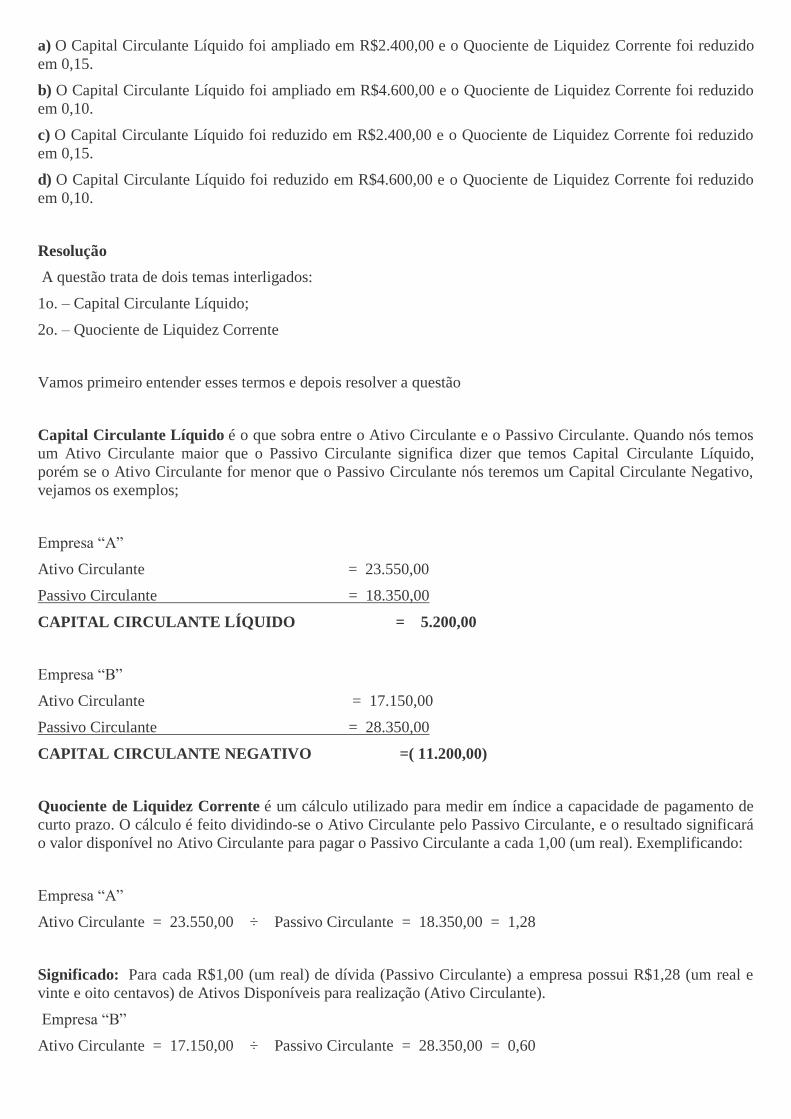

A questão trata de dois temas interligados:

1o. – Capital Circulante Líquido;

2o. – Quociente de Liquidez Corrente

Vamos primeiro entender esses termos e depois resolver a questão

Capital Circulante Líquido é o que sobra entre o Ativo Circulante e o Passivo Circulante. Quando nós temos

um Ativo Circulante maior que o Passivo Circulante significa dizer que temos Capital Circulante Líquido,

porém se o Ativo Circulante for menor que o Passivo Circulante nós teremos um Capital Circulante Negativo,

vejamos os exemplos;

Empresa “A”

Ativo Circulante = 23.550,00

Passivo Circulante = 18.350,00

CAPITAL CIRCULANTE LÍQUIDO = 5.200,00

Empresa “B”

Ativo Circulante = 17.150,00

Passivo Circulante = 28.350,00

CAPITAL CIRCULANTE NEGATIVO =( 11.200,00)

Quociente de Liquidez Corrente é um cálculo utilizado para medir em índice a capacidade de pagamento de

curto prazo. O cálculo é feito dividindo-se o Ativo Circulante pelo Passivo Circulante, e o resultado significará

o valor disponível no Ativo Circulante para pagar o Passivo Circulante a cada 1,00 (um real). Exemplificando:

Empresa “A”

Ativo Circulante = 23.550,00 ÷ Passivo Circulante = 18.350,00 = 1,28

Significado: Para cada R$1,00 (um real) de dívida (Passivo Circulante) a empresa possui R$1,28 (um real e

vinte e oito centavos) de Ativos Disponíveis para realização (Ativo Circulante).

Empresa “B”

Ativo Circulante = 17.150,00 ÷ Passivo Circulante = 28.350,00 = 0,60

Significado: Para cada R$1,00 (um real) de dívida (Passivo Circulante) a empresa possui R$0,60 (sessenta

centavos) de Ativos Disponíveis para realização (Ativo Circulante).

RESOLVENDO A QUESTÃO

As respostas da questão falam sobre a variação positiva ou negativa desses dois conceitos, do ano de 2009 para

o ano de 2010, então vamos calcular a variação do Capital Circulante Líquido e do Quociente de Liquidez

Corrente de 2009 para 2010, e encontrar a afirmativa correta

CAPITAL CIRCULANTE LÍQUIDO DE 2009

Ativo Circulante = 57.400,00

Passivo Circulante = 36.600,00

CAPITAL CIRCULANTE LÍQUIDO = 20.800,00

CAPITAL CIRCULANTE LÍQUIDO DE 2010

Ativo Circulante = 61.800,00

Passivo Circulante = 43.400,00

CAPITAL CIRCULANTE LÍQUIDO = 18.400,00

De 2009 para 2010, o CAPITAL CIRCULANTE LÍQUIDO reduziu em 2.400,00 (20.800,00 - 18.400,00)

QUOCIENTE DE LIQUIDEZ CORRENTE 2009

Ativo Circulante = 57.400,00 ÷ Passivo Circulante = 36.600,00 = 1,57

QUOCIENTE DE LIQUIDEZ CORRENTE 2010

Ativo Circulante = 61.800,00 ÷ Passivo Circulante = 43.400,00 = 1,42

De 2009 para 2010, o QUOCIENTE DE LIQUIDEZ CORRENTE reduziu em 0,15 (1,57 - 1,42)

Resposta correta: c) O Capital Circulante Líquido foi reduzido em R$2.400,00 e o Quociente de

Liquidez Corrente foi reduzido em 0,15.

23. Uma empresa de treinamento está planejando um curso de especialização. Os custos previstos são: Custos

Variáveis de R$1.200,00 por aluno e Custos Fixos de R$72.000,00, dos quais R$4.800,00 referem-se à

depreciação de equipamentos a serem utilizados. O curso será vendido a R$6.000,00 por aluno. O Ponto de

Equilíbrio Contábil se dá com:

a) 10 alunos.

b) 12 alunos.

c) 14 alunos.

d) 15 alunos.

Resolução

Para a solução desta questão é necessário esclarecer dois conceitos: Margem de Contribuição e Ponto de

Equilíbrio Contábil

1) Margem de Contribuição: Simplificando, margem de contribuição é representada pelo valor da venda

menos os custos e despesas variáveis, e que contribuirá para o pagamento dos custos e despesas fixas. Podemos

demonstrar da seguinte maneira

RECEITA BRUTA COM VENDAS

(-) Custos Variáveis: aqueles que estão diretamente relacionados com o volume de

produção e vendas, como por exemplo: Matéria prima e insumos

(-) Despesas Variáveis: aquelas que estão diretamente relacionadas com o volume de

vendas, como por exemplo: Comissões e Impostos

= MARGEM DE CONTRIBUIÇÃO que sobra, para pagar os custos e despesas fixas

2) Ponto de Equilíbrio: Representa o volume de faturamento suficiente para cobrir todos os gastos, ou seja,

Custos e Despesas Fixas e Variáveis, sem que haja resultado. Não haverá nem lucro, nem prejuízo.

A apuração do Ponto de Equilíbrio se dá pela divisão do total de Custo e Despesa fixa, pelo percentual de

margem de contribuição.

Com base na teoria apresentada vamos efetuar os cálculos e solucionar a questão.

Calculando a Margem de Contribuição unitária:

Valor de venda unitário = 6.000,00

(-) Custos variáveis por aluno = 1.200,00

=MARGEM DE CONTRIBUIÇÃO UNITÁRIA = 4.800,00

MARGEM DE CONTRIBUIÇÃO PERCENTUAL

= 80% (4.800,00 ÷ 6.000,00)

Calculando o Ponto de Equilíbrio

Total de Custos e Despesas Fixas, dividido pelo percentual de Margem de contribuição, a saber:

72.000,00 ÷ 0,80 (80%) = 90.000,00

Esse é o valor do faturamento total no ponto de Equilíbrio, porém a questão pede o Ponto de Equilíbrio em

número de alunos. Neste caso devemos dividir o total de faturamento no ponto de equilíbrio, pelo valor do

curso (individual).

90.000,00 ÷ 6.000,00 = 15 alunos

Resposta correta d) 15 alunos.

24. Uma fábrica de camisetas produz e vende, mensalmente, 3.500 camisetas ao preço de R$5,00 cada. As

despesas variáveis representam 20% do preço de venda e os custos variáveis são de R$1,20 por unidade. A

fábrica tem capacidade para produzir 5.000 camisetas por mês, sem alterações no custo fixo atual de

R$6.000,00. Uma pesquisa de mercado revelou que ao preço de R$4,00 a unidade, haveria demanda no

mercado para 6.000 unidades por mês.

Caso a empresa adote a redução de preço para aproveitar o aumento de demanda, mantendo a estrutura atual de

custos fixos e capacidade produtiva, o resultado final da empresa:

a) aumentará em R$2.200,00.

b) aumentará em R$200,00.

c) reduzirá em R$3.500,00.

d) reduzirá em R$800,00.

Resolução

Para resolver a questão devemos preparar dois demonstrativos de resultado, sendo um com a situação atual, e

outro com a situação proposta.

Demonstrativo de Resultado com a situação atual:

Dados:

Venda mensal de 3.500 camisetas ao preço de 5,00 cada = 17.500,00

Custo variável de 1,20 cada camiseta = 4.200,00 (3.500 x 1,20)

Despesa Variável de 20% do preço = 3.500,00 (20% x 17.500,00)

Custo Fixo = 6.000,00

Demonstrativo

Receita Bruta com Vendas 17.500,00

(-) Custo Variável 4.200,00

(-) Despesa Variável 3.500,00

(-) Custo Fixo 6.000,00

RESULTADO FINAL 3.800,00

Demonstrativo de Resultado com a situação proposta:

Antes de fazermos este demonstrativo, é preciso entender qual a quantidade de camisetas devem ser

consideradas para a venda.

No enunciado é mencionado “Uma pesquisa de mercado revelou que ao preço de R$4,00 a unidade, haveria

demanda no mercado para 6.000 unidades por mês”, mas isso não quer dizer que serão vendidas 6.000

unidades, este é o volume da demanda apenas, pois a quantidade a ser vendida está limitada a capacidade de

produção, que no caso é de 5.000, ou seja, não podemos vender mais do que poderemos produzir. Desta forma

o demonstrativo será feito levando-se em consideração uma venda de 5.000 camisetas

Dados:

Venda mensal de 5.000 camisetas ao preço de 4,00 cada = 20.000,00

Custo variável de 1,20 cada camiseta = 6.000,00 (5.000 x 1,20)

Despesa Variável de 20% do preço = 4.000,00 (20% x 20.000,00)

Custo Fixo = 6.000,00

Receita Bruta com Vendas 20.000,00

(-) Custo Variável 6.000,00

(-) Despesa Variável 4.000,00

(-) Custo Fixo 6.000,00

RESULTADO FINAL 4.000,00

Na questão o que se quer saber é quanto variou o resultado da situação atual para a situação proposta, e para

isso vamos comparar os dois resultados, a saber:

sit. atual Sit. Prop. variação

Receita Bruta com Vendas 17.500,00 20.000,00 2.500,00

(-) Custo Variável 4.200,00 6.000,00 1.800,00

(-) Despesa Variável 3.500,00 4.000,00 500,00

(-) Custo Fixo 6.000,00 6.000,00 0

RESULTADO FINAL 3.800,00 4.000,00 200,00

Conforme podemos ver, o Resultado líquido aumentou em 200,00

Resposta correta: b) aumentará em R$200,00.

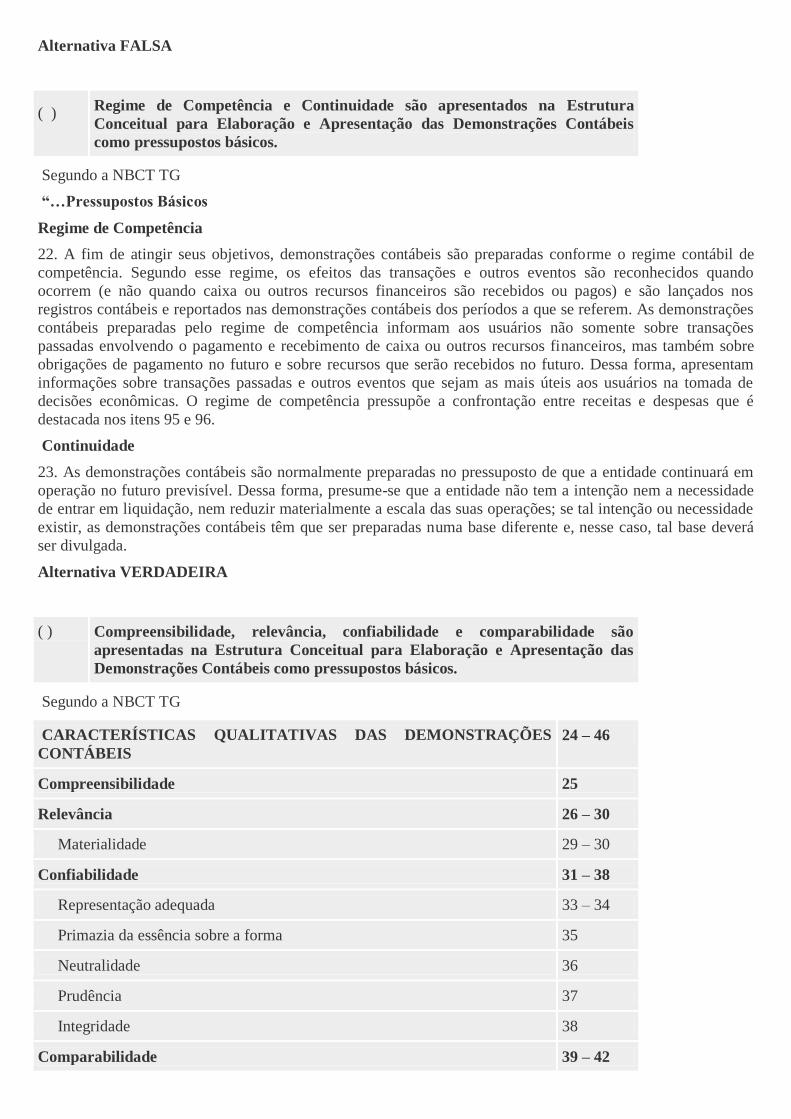

35 Presume-se que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir

materialmente a escala das suas operações; se tal intenção ou necessidade existir, as demonstrações contábeis

têm que ser preparadas numa base diferente e, nesse caso, tal base deverá ser divulgada.

A afirmação acima tem por base o Princípio da:

a) Continuidade.

b) Oportunidade.

c) Prudência.

d) Relevância.

Resolução

É de fundamental importância conhecer todos os Princípios Contábeis, pois eles são a base, a linha mestra de

nossa ciência. Para resolver esta questão, vamos ao menos verificar o que está publicado nas Normas Técnicas

a respeito de cada Princípio mencionado nas alternativas.

Texto atual conforme Resolução CFC 1.282/10

Continuidade:

“Art. 5º O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a

mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.”

Pelo princípio da continuidade, deve existir uma diferenciação na valorização de Ativos e Passivos dependendo

da continuidade ou não das atividades da empresa. Uma empresa em continuidade deve avaliar seus Ativos e

Passivos pelo seu valor original, enquanto que uma empresa em liquidação, deve avaliar seus Ativos e Passivos

ao valor de realização futura.

Oportunidade:

“Art. 6º O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes

patrimoniais para produzir informações íntegras e tempestivas.

Parágrafo único. A falta de integridade e tempestividade na produção e na divulgação da informação contábil

pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a

confiabilidade da informação.”

O Princípio da Oportunidade existe para garantir que toda variação patrimonial seja contabilizada no momento

em que ela acontece, independentemente inclusive de documentos comprobatórios, desde haja uma condição e

um critério técnico de apuração.

Prudência:

“Art. 10. O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e

do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação

das mutações patrimoniais que alterem o patrimônio líquido.

Parágrafo único. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos

julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não

sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao

processo de mensuração e apresentação dos componentes patrimoniais.”

Este Princípio está presente sempre em que houver dúvida entre dois valores, ou dois critérios de mensuração.

Neste caso ser prudente significa contabilizar o menor valor para Ativos e o maior valor para Passivos.

Relevância:

Relevância não é um Princípio Contábil, e sim uma característica qualitativa da informação contábil.

São quatro as características qualitativas da informação contábil: Compreensibilidade, Relevância,

Confiabilidade e Comparabilidade

Resposta correta: a) Continuidade.

36 Em relação ao Passivo, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Passivos podem decorrer de obrigações formais ou legalmente exigíveis.

II. Existem obrigações que atendem ao conceito de passivo, mas não são reconhecidas por não ser possível

mensurá-las de forma confiável.

III. A extinção de um passivo pode ocorrer mediante a prestação de serviços.

Está(ão) CERTO(S) o(s) item(ns):

a) I, II e III.

b) I e II, apenas.

c) II e III, apenas.

d) III, apenas.

Resolução

A questão fala sobre a definição de Passivo, dessa maneira, vamos ler o que está escrito na NBC TG –

ESTRUTURA CONCEITUAL, publicada pela Resolução CFC no. 1.121/08

Posição Patrimonial e Financeira

49. Os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são ativos,

passivos e patrimônio líquido. Estes são definidos como segue:

(a) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que

resultem futuros benefícios econômicos para a entidade;

(b) Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera

que resulte em saída de recursos capazes de gerar benefícios econômicos;

(c) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

50. As definições de ativo e passivo identificam os seus aspectos essenciais, mas não tentam especificar os

critérios que precisam ser atendidos para que possam ser reconhecidos no balanço patrimonial. Assim, as

definições abrangem itens que não são reconhecidos como ativos ou passivos no balanço porque não satisfazem

aos critérios de reconhecimento discutidos nos itens 82 a 98. Especificamente, a expectativa de que futuros

benefícios econômicos fluam para a entidade ou deixem a entidade deve ser suficientemente certa para que seja

atendido o critério de probabilidade do item 83, antes que um ativo ou um passivo seja reconhecido.

51. Ao avaliar se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve-se atentar

para a sua essência e realidade econômica e não apenas sua forma legal. Assim, por exemplo, no caso do

arrendamento financeiro, a essência e a realidade econômica são que o arrendatário adquire os benefícios

econômicos do uso do ativo arrendado pela maior parte da sua vida útil, como contraprestação de aceitar a

obrigação de pagar por esse direito um valor próximo do valor justo do ativo e o respectivo encargo financeiro.

Dessa forma, o arrendamento financeiro dá origem a itens que satisfazem a definição de um ativo e um passivo

e, portanto, são reconhecidos como tais no balanço patrimonial do arrendatário.

51. Balanços patrimoniais elaborados de acordo com as normas devem incluir como ativo ou passivo itens que

satisfaçam a essas definições.

“Passivos

53. Uma característica essencial para a existência de um passivo é que a entidade tenha uma obrigação presente.

Uma obrigação é um dever ou responsabilidade de agir ou fazer de certa maneira. As obrigações podem ser

legalmente exigíveis em consequência de um contrato ou de requisitos estatutários. Esse é normalmente o caso,

por exemplo, das contas a pagar por mercadorias e serviços recebidos. Obrigações surgem também de práticas

usuais de negócios, usos e costumes e o desejo de manter boas relações comerciais ou agir de maneira

equitativa. Se, por exemplo, uma entidade decide, por uma questão de política mercadológica ou de imagem,

retificar defeitos em seus produtos, mesmo quando tais defeitos tenham se tornado conhecidos depois que

expirou o período da garantia, as importâncias que espera gastar com os produtos já vendidos constituem-se

passivos.

54. Deve-se fazer uma distinção entre uma obrigação presente e um compromisso futuro. A decisão da Administração de uma entidade de adquirir ativos no futuro não constitui, por si só, uma obrigação presente. A

obrigação normalmente surge somente quando o ativo é recebido ou a entidade assina um acordo irrevogável de

aquisição do ativo. Neste último caso, a natureza irrevogável do acordo significa que as consequências

econômicas de deixar de cumprir a obrigação, por exemplo, por causa da existência de uma penalidade

significativa, deixem a entidade com pouca ou nenhuma alternativa para evitar o desembolso de recursos em

favor da outra parte.

55. A liquidação de uma obrigação presente geralmente implica na utilização, pela entidade, de recursos

capazes de gerar benefícios econômicos a fim de satisfazer o direito da outra parte. A extinção de uma

obrigação presente pode ocorrer de diversas maneiras, por exemplo, por meio de:

(a) pagamento em dinheiro;

(b) transferência de outros ativos;

(c) prestação de serviços;

(d) substituição da obrigação por outra; ou

(e) conversão da obrigação em capital.

Uma obrigação pode também ser extinta por outros meios, tais como pela renúncia do credor ou pela perda dos

seus direitos creditícios.

56. Passivos resultam de transações ou outros eventos passados. Assim, por exemplo, a aquisição de

mercadorias e o uso de serviços resultam em contas a pagar (a não ser que pagos adiantadamente ou na entrega)

e o recebimento de um empréstimo resulta na obrigação de liquidá-lo. Ou uma entidade pode ter a necessidade

de reconhecer como passivo futuros abatimentos baseados no volume das compras anuais dos clientes; nesse

caso, a venda das mercadorias no passado é a transação da qual deriva o passivo.

57. Alguns passivos somente podem ser mensurados com o emprego de um elevado grau de estimativa. No

Brasil esses passivos são descritos como provisões. A definição de passivo, constante do item 49, tem um

enfoque amplo e assim, se a provisão envolve uma obrigação presente e satisfaz os demais critérios da

definição, ela é um passivo, ainda que seu valor tenha que ser estimado. Exemplos incluem provisões por

pagamentos a serem feitos para satisfazer acordos com garantias em vigor e provisões para fazer face a

obrigações de aposentadoria.”

OBS.: Obviamente a definição de Passivos é complexa e merece a leitura de todos os itens acima, mas

para sermos objetivos em relação a questão, identificaremos abaixo cada alternativa de resposta, com o

item exposto acima conforme a NBC TG – ESTRUTURA CONCEITUAL, publicada pela Resolução CFC

no. 1.121/08

Opção “I”

“Passivos podem decorrer de obrigações formais ou legalmente exigíveis.”

Ler na NBCT TG os itens 49 b, e 53

Opção “II”

“Existem obrigações que atendem ao conceito de passivo, mas não são reconhecidas por não ser possível

mensurá-las de forma confiável.”

Ler na NBCT TG o item 57

Neste caso devemos entender que, se não houver condições de mensurar, não será feita a provisão, mas isso não

descaracteriza o passivo. Nos casos em que o fato se mostrar relevante, deve-se ao menos colocar em nota

explicativa.

Opção “III”

A extinção de um passivo pode ocorrer mediante a prestação de serviços.

Ler na NBCT TG o item 55 c

Como pudemos ver, a resposta correta é a letra a) I, II e III.

41 Relacione a situação descrita na primeira coluna com o procedimento a ser adotado na segunda coluna e, em

seguida, assinale a opção CORRETA.

(1) Há obrigação presente que,

provavelmente, requer uma saída de

recursos.

( ) Nenhuma provisão é reconhecida,

mas é exigida divulgação para o

passivo contingente.

(2) Há obrigação possível ou obrigação

presente que pode requerer, mas

provavelmente não irá requerer uma

saída de recursos.

( ) Nenhuma provisão é reconhecida e

nenhuma divulgação é exigida.

(3) Há obrigação possível ou obrigação

presente cuja probabilidade de uma

saída de recursos é remota.

( ) A provisão é reconhecida e é exigida

divulgação para a provisão.

A sequência CORRETA é:

a) 2, 3, 1.

b) 1, 3, 2.

c) 2, 1, 3.

d) 1, 2, 3.

Resolução:

Para entendimento da resolução é necessário a leitura do itens abaixo, extraídos do Pronunciamento Técnico

CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes

“…Provisão e outros passivos

11. As provisões podem ser distintas de outros passivos tais como contas a pagar e passivos derivados de

apropriações por competência (accruals) porque há incerteza sobre o prazo ou o valor do desembolso futuro

necessário para a sua liquidação. Por contraste:

(a) as contas a pagar são passivos a pagar por conta de bens ou serviços fornecidos ou recebidos e que tenham

sido faturados ou formalmente acordados com o fornecedor; e

(b) os passivos derivados de apropriações por competência (accruals) são passivos a pagar por bens ou

serviços fornecidos ou recebidos, mas que não tenham sido pagos, faturados ou formalmente acordados com o

fornecedor, incluindo valores devidos a empregados (por exemplo, valores relacionados com pagamento de

férias). Embora algumas vezes seja necessário estimar o valor ou prazo desses passivos, a incerteza é

geralmente muito menor do que nas provisões.

Os passivos derivados de apropriação por competência (accruals) são frequentemente divulgados como parte

das contas a pagar, enquanto as provisões são divulgadas separadamente.

Relação entre provisão e passivo contingente

12. Em sentido geral, todas as provisões são contingentes porque são incertas quanto ao seu prazo ou valor.

Porém, neste Pronunciamento Técnico o termo “contingente” é usado para passivos e ativos que não sejam

reconhecidos porque a sua existência somente será confirmada pela ocorrência ou não de um ou mais eventos

futuros incertos não totalmente sob o controle da entidade. Adicionalmente, o termo passivo contingente é

usado para passivos que não satisfaçam os critérios de reconhecimento.

13. Este Pronunciamento Técnico distingue entre:

(a) provisões – que são reconhecidas como passivo (presumindo-se que possa ser feita uma estimativa

confiável) porque são obrigações presentes e é provável que uma saída de recursos que incorporam benefícios

econômicos seja necessária para liquidar a obrigação; e

(b) passivos contingentes – que não são reconhecidos como passivo porque são:

(i) obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem ou não uma obrigação presente

que possa conduzir a uma saída de recursos que incorporam benefícios econômicos, ou

(ii) obrigações presentes que não satisfazem os critérios de reconhecimento deste Pronunciamento Técnico

(porque não é provável que seja necessária uma saída de recursos que incorporem benefícios econômicos para

liquidar a obrigação, ou não pode ser feita uma estimativa suficientemente confiável do valor da obrigação).

Reconhecimento

Provisão

14. Uma provisão deve ser reconhecida quando:

(a) a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado;

(b) seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para

liquidar a obrigação; e

(c) possa ser feita uma estimativa confiável do valor da obrigação.

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida. Obrigação presente 15. Em

casos raros não é claro se existe ou não uma obrigação presente. Nesses casos, presume-se que um evento

passado dá origem a uma obrigação presente se, levando em consideração toda a evidência disponível, é mais

provável que sim do que não que existe uma obrigação presente na data do balanço…”

Baseado na leitura acima, teremos a seguinte resposta:

( 2 ) Nenhuma provisão é reconhecida, mas é exigida divulgação para o passivo

contingente.

( 3 ) Nenhuma provisão é reconhecida e nenhuma divulgação é exigida.

( 1 ) A provisão é reconhecida e é exigida divulgação para a provisão.

A sequência CORRETA é: a) 2, 3, 1.

42 A Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis estabelece os

conceitos que fundamentam a preparação e a apresentação de demonstrações contábeis destinadas a usuários

externos.

Com base nessa observação, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida,

assinale a opção CORRETA.

( ) Estão fora do alcance da Estrutura Conceitual informações financeiras elaboradas

para fins exclusivamente fiscais.

( ) Uma qualidade essencial das informações apresentadas nas demonstrações

contábeis é que elas sejam prontamente entendidas pelos usuários. Por esta razão,

informações sobre assuntos complexos devem ser excluídas por serem de difícil

entendimento para usuários que não conheçam as particularidades do negócio.

( ) Regime de Competência e Continuidade são apresentados na Estrutura Conceitual

para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos

básicos.

( ) Compreensibilidade, relevância, confiabilidade e comparabilidade são apresentadas

na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações

Contábeis como pressupostos básicos.

A sequência CORRETA é:

a) F, F, F, F.

b) F, F, V, F.

c) V, F, V, F.

d) V, V, V, F.

Resolução

A resolução desta questão está no texto da NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para

a Elaboração e Apresentação das Demonstrações Contábeis., portanto, para cada alternativa iremos identificar

imediatamente abaixo o item correspondente na Norma, esclarecendo a opção de Falso ou Verdadeiro.

( ) Estão fora do alcance da Estrutura Conceitual informações financeiras

elaboradas para fins exclusivamente fiscais.

Segundo a NBCT TG

“…Alcance

5. Esta Estrutura Conceitual aborda:

(a) o objetivo das demonstrações contábeis;

(b) as características qualitativas que determinam a utilidade das informações contidas nas demonstrações

contábeis;

(c) a definição, o reconhecimento e a mensuração dos elementos que compõem as demonstrações contábeis; e

(d) os conceitos de capital e de manutenção do capital.

6. Esta Estrutura Conceitual trata das demonstrações contábeis para fins gerais (daqui por diante designadas

como “demonstrações contábeis”), inclusive das demonstrações contábeis consolidadas. Tais demonstrações

contábeis são preparadas e apresentadas pelo menos anualmente e visam atender às necessidades comuns de

informações de um grande número de usuários. Alguns desses usuários talvez necessitem de informações, e

tenham o poder de obtê-las, além daquelas contidas nas demonstrações contábeis. Muitos usuários, todavia, têm

de confiar nas demonstrações contábeis como a principal fonte de informações financeiras. Tais demonstrações,

portanto, devem ser preparadas e apresentadas tendo em vista essas necessidades. Estão fora do alcance desta

Estrutura Conceitual informações financeiras elaboradas para fins especiais, como, por exemplo, aquelas

incluídas em prospectos para lançamentos de ações no mercado e ou elaboradas exclusivamente para fins

fiscais. Não obstante, esta Estrutura Conceitual pode ser aplicada na preparação dessas demonstrações para fins

especiais, quando as exigências de tais demonstrações o permitirem...”

Alternativa VERDADEIRA

( ) Uma qualidade essencial das informações apresentadas nas demonstrações

contábeis é que elas sejam prontamente entendidas pelos usuários. Por esta

razão, informações sobre assuntos complexos devem ser excluídas por serem de

difícil entendimento para usuários que não conheçam as particularidades do

negócio.

Segundo a NBCT TG

“…Compreensibilidade

25. Uma qualidade essencial das informações apresentadas nas demonstrações contábeis é que elas sejam

prontamente entendidas pelos usuários. Para esse fim, presume-se que os usuários tenham um conhecimento

razoável dos negócios, atividades econômicas e contabilidade e a disposição de estudar as informações com

razoável diligência. Todavia, informações sobre assuntos complexos que devam ser incluídas nas demonstrações contábeis por causa da sua relevância para as necessidades de tomada de decisão pelos usuários

não devem ser excluídas em nenhuma hipótese, inclusive sob o pretexto de que seria difícil para certos usuários

as entenderem...”

Alternativa FALSA

( ) Regime de Competência e Continuidade são apresentados na Estrutura

Conceitual para Elaboração e Apresentação das Demonstrações Contábeis

como pressupostos básicos.

Segundo a NBCT TG

“…Pressupostos Básicos

Regime de Competência

22. A fim de atingir seus objetivos, demonstrações contábeis são preparadas conforme o regime contábil de

competência. Segundo esse regime, os efeitos das transações e outros eventos são reconhecidos quando

ocorrem (e não quando caixa ou outros recursos financeiros são recebidos ou pagos) e são lançados nos

registros contábeis e reportados nas demonstrações contábeis dos períodos a que se referem. As demonstrações

contábeis preparadas pelo regime de competência informam aos usuários não somente sobre transações

passadas envolvendo o pagamento e recebimento de caixa ou outros recursos financeiros, mas também sobre

obrigações de pagamento no futuro e sobre recursos que serão recebidos no futuro. Dessa forma, apresentam

informações sobre transações passadas e outros eventos que sejam as mais úteis aos usuários na tomada de

decisões econômicas. O regime de competência pressupõe a confrontação entre receitas e despesas que é

destacada nos itens 95 e 96.

Continuidade

23. As demonstrações contábeis são normalmente preparadas no pressuposto de que a entidade continuará em

operação no futuro previsível. Dessa forma, presume-se que a entidade não tem a intenção nem a necessidade

de entrar em liquidação, nem reduzir materialmente a escala das suas operações; se tal intenção ou necessidade

existir, as demonstrações contábeis têm que ser preparadas numa base diferente e, nesse caso, tal base deverá

ser divulgada.

Alternativa VERDADEIRA

( ) Compreensibilidade, relevância, confiabilidade e comparabilidade são

apresentadas na Estrutura Conceitual para Elaboração e Apresentação das

Demonstrações Contábeis como pressupostos básicos.

Segundo a NBCT TG

CARACTERÍSTICAS QUALITATIVAS DAS DEMONSTRAÇÕES

CONTÁBEIS

24 – 46

Compreensibilidade 25

Relevância 26 – 30

Materialidade 29 – 30

Confiabilidade 31 – 38

Representação adequada 33 – 34

Primazia da essência sobre a forma 35

Neutralidade 36

Prudência 37

Integridade 38

Comparabilidade 39 – 42

Alternativa FALSA

Resposta correta, Letra c) V, F, V, F.

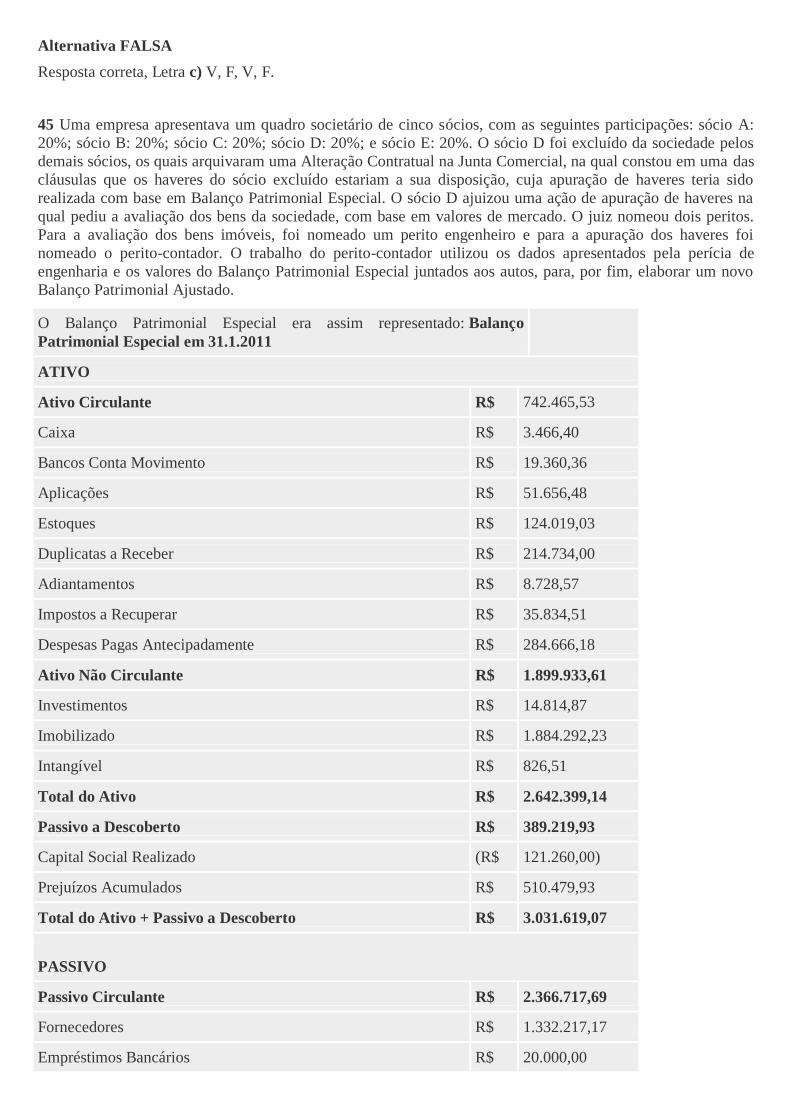

45 Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A:

20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos

demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das

cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido

realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na

qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos.

Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi

nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de

engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo

Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado: Balanço

Patrimonial Especial em 31.1.2011

ATIVO

Ativo Circulante R$ 742.465,53

Caixa R$ 3.466,40

Bancos Conta Movimento R$ 19.360,36

Aplicações R$ 51.656,48

Estoques R$ 124.019,03

Duplicatas a Receber R$ 214.734,00

Adiantamentos R$ 8.728,57

Impostos a Recuperar R$ 35.834,51

Despesas Pagas Antecipadamente R$ 284.666,18

Ativo Não Circulante R$ 1.899.933,61

Investimentos R$ 14.814,87

Imobilizado R$ 1.884.292,23

Intangível R$ 826,51

Total do Ativo R$ 2.642.399,14

Passivo a Descoberto R$ 389.219,93

Capital Social Realizado (R$ 121.260,00)

Prejuízos Acumulados R$ 510.479,93

Total do Ativo + Passivo a Descoberto R$ 3.031.619,07

PASSIVO

Passivo Circulante R$ 2.366.717,69

Fornecedores R$ 1.332.217,17

Empréstimos Bancários R$ 20.000,00

Obrigações Sociais a Recolher R$ 234.200,21

Impostos e Taxas a Recolher R$ 678.683,18

Obrigações Trabalhistas R$ 52.086,21

Provisões R$ 37.324,65

Adiantamento de Clientes R$ 12.206,27

Passivo Não Circulante R$ 664.901,38

Empréstimos de Longo Prazo R$ 451.765,96

Impostos Federais Parcelados R$ 213.135,42

Total do Passivo R$ 3.031.619,07

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir: DESCRIÇÃO

Valor antes da

avaliação

Valor após a

avaliação

Ativo Não Circulante R$ 1.899.933,61 R$ 2.456.701,90

Investimentos R$ 14.814,87 R$ 714.944,89

Propriedades para Investimento R$ 13.769,98 R$ 713.900,00

Participações em Sociedade de Crédito R$ 1.044,89 R$ 1.044,89

Imobilizado R$ 1.884.292,23 R$ 1.740.930,50

Máquinas e Equipamentos R$ 1.884.292,23 R$ 1.740.930,50

Intangível R$ 826,51 R$ 826,51

Marcas e Patentes R$ 826,51 R$ 826,51

a) R$33.509,67.

b) R$167.548.36.

c) R$491.340,38.

d) R$639.833,49.

Resolução

Para responder a questão deve ficar claro algumas premissas básicas:

1. O valor patrimonial da empresa, é igual ao seu Patrimônio Líquido (positivo ou negativo);

2. A divisão de haveres é feita com base no Patrimônio Líquido, multiplicado pelo percentual de participação;

3. O Valor do Patrimônio Líquido será apurado mediante levantamento de Balanço Especial, para este fim;

4. A partir da Lei 11.638/07 ficou instituída a conta Ajuste de Avaliação Patrimonial, para registrar a

contrapartida de aumentos ou diminuições de valores atribuídos a elementos do Ativo e do Passivo, em

função de sua avaliação a valor justo, a valor de mercado.

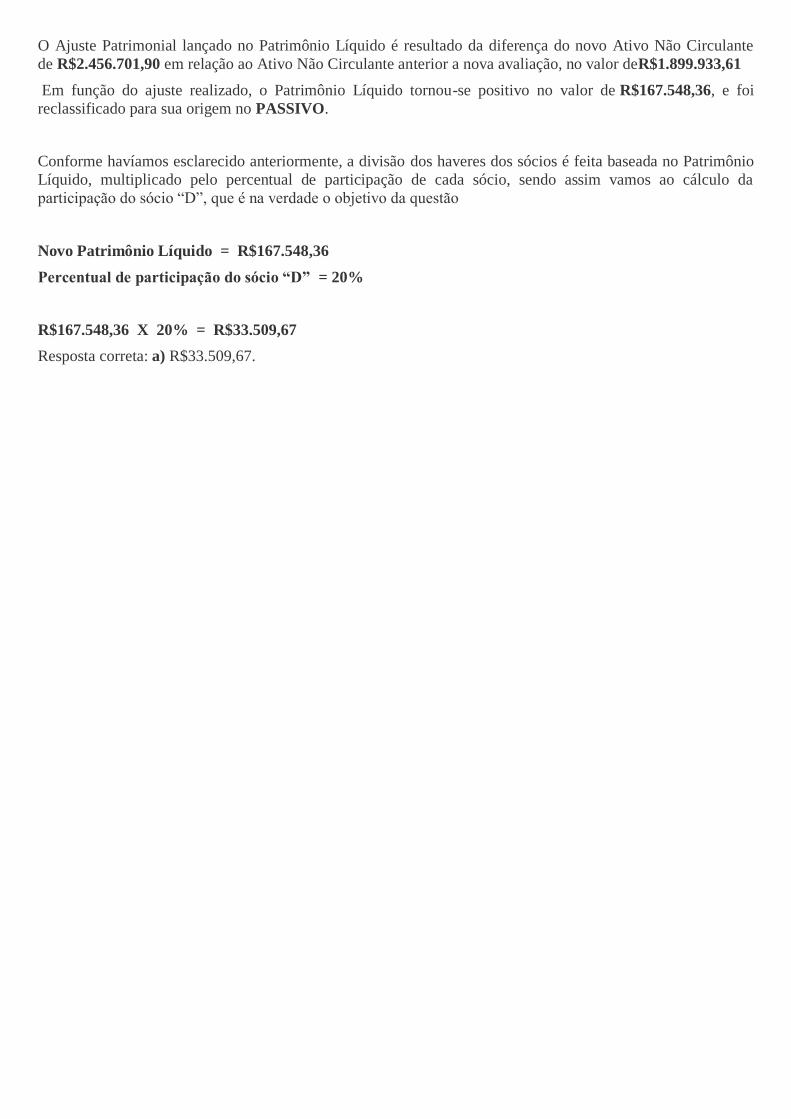

Com base nisso, vamos ao caso:

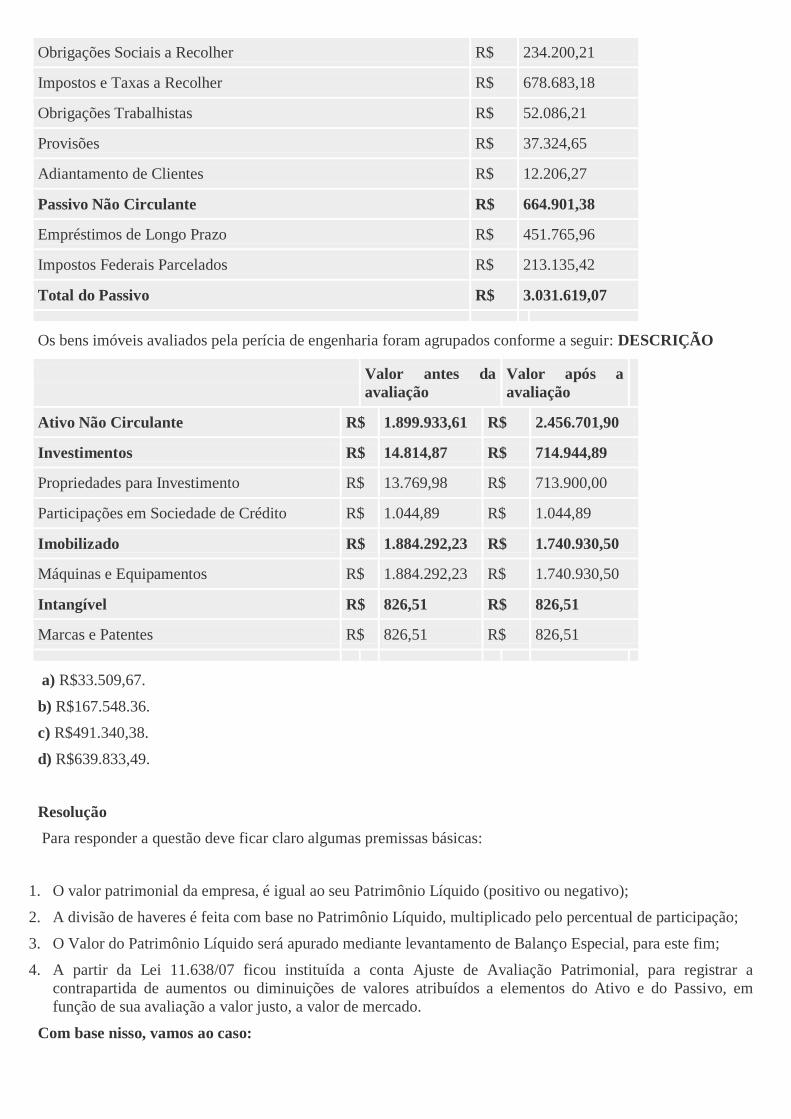

Apesar de o Balanço Patrimonial apresentar um Patrimônio Líquido negativo, foi solicitado um levantamento

atualizado dos Bens, a valor de mercado, e isso foi aceito, então devemos apurar um novo Balanço Patrimonial

e consequentemente um novo Patrimônio Líquido.

Ativo Circulante R$ 742.465,53

Caixa R$ 3.466,40