Embed Size (px)

Citation preview

Página 75

Responsabilidad Profesional de los Graduados en Cie ncias Económicas - Prof. Mgter. CPN. Gerardo Canales - U niversidad

Nacional de Cuyo

(con las reformas introducidas por el nuevo Cód. Ci v. y Com. de la Nación)

Palabras claves: responsabilidad, profesional, graduados en ciencias económicas, responsabilidad penal, responsabilidad civil, responsabilidad tributaria, responsabilidad ética. Prof. Mgter. CPN. Gerardo Canales - Universidad Nac ional de Cuyo Profesor Jefe de Trabajos Prácticos de la Cátedra de Práctica Profesional – F.C.E. Sede San Rafael (Mza.) - Universidad Nacional de Cuyo Profesor Titular del Instituto Tecnológico Universitario (U.N.Cuyo) Profesor Titular a cargo de Cátedra de Actuación Profesional – F.C.E. Univ. de Mendoza Profesor Adjunto de Actuación Profesional – F.C.E. y G.P. Univ. Champagnat Director de Carrera de la Licenciatura en Gestión de Negocios Regionales – Sede General Alvear (Mza.) – F.C.E. - Universidad Nacional de Cuyo Correo Electrónico: [email protected] Introducción: Toda actividad que suponga, requiera o comprometa la aplicación de conocimientos propios de un Graduado en Ciencias Económicas, es considerada – a tenor de la normativa legal vigente38 en la materia- como “ejercicio profesional”, ya sea que este se realice en forma independiente o en relación de dependencia. A su vez todo “ejercicio profesional” supone y conlleva la “responsabilidad profesional”. Ahora bien, ¿cómo definimos conceptualmente y en términos generales a la “responsabilidad profesional”?. Si nos remitimos a los diccionarios de la Lengua Española39, encontraremos las siguientes acepciones de la palabra “responsabilidad”:

1. Cualidad de responsable.

2. Deuda, obligación de reparar y satisfacer, por sí o por otra persona, a consecuencia de un delito, de una culpa, daño o de otra causa legal.

3. Cargo u obligación moral que resulta para alguien del posible yerro en cosa o asunto determinado.

4. Capacidad existente en todo sujeto activo de derecho para reconocer y aceptar las consecuencias de un hecho realizado libremente40.

Si observamos con atención los significados mencionados en 2°, 3° y 4° lugar, nos dejan el camino abierto para definir con mayor aproximación a la responsabilidad; … Responsabilidad –palabra que viene del latín, “responsa habilis”, “respuesta hábil”, idónea, podríamos traducir – es la capacidad de dar una razón justa o adecuada ante quien nos interroga, con derecho, por lo que está a nuestro cuidado o por lo que depende de

38 REPUBLICA ARGENTINA – Ley 20488 de Regulación y Ejercicio Profesional de los Graduados en Ciencias Económicas – Edic. Errepar – Bs. As. Marzo 2013. 39 DE LA VEGA, Julio César. “Diccionario Consultor de Economía”. Edic. Delma. Bs. As. 1991. 40 O.GRECO. “Diccionario Contable Básico”. Edic. Valletta. Bs. As. 1998.

Página 76

nuestra propia libertad; y como tal, la responsabilidad supone e incluye otras virtudes…41 Por otra parte, si indagamos sobre el significado de lo que es una “profesión liberal” encontraremos que “es aquella que ejercita las facultades intelectuales y hace uso de ellas para el desempeño de una vocación”. A su vez “vocación” deriva del latín “vocatio” que significa “amar lo que uno hace”. Ahora sí, estamos en condiciones de concluir que, en términos generales, La “responsabilidad profesional” es la respuesta o cap acidad de dar una razón justa o adecuada, ante quien nos interroga con derecho, por lo que está a nuestro cuidado en el desempeño y ejercicio de nuestra vocación”. En este contexto y para un mejor análisis del tema, podemos abordar a la responsabilidad profesional de los Graduados en Ciencias Económicas desde los siguientes puntos de vista:

- Responsabilidad según el Derecho Privado (Responsabilidad Civil). - Responsabilidad según el Derecho Penal. - Responsabilidad según el Derecho Tributario. - Responsabilidad según las Normas Disciplinarias y Éticas. - Otros regímenes de responsabilidad profesional.

Responsabilidad Profesional según el Derecho Privad o Para abordar el tema de la responsabilidad profesional, es necesario primeramente hacer un análisis de la “relación del profesional, con su cliente”42. En ese sentido tenemos que aclarar que la forma más común de vinculación es a través de un “contrato atípico” (escrito o no, según sea acordado por las partes). Entre los aspectos más salientes de este contrato encontramos: - Tipicidad - Caracteres - Obligaciones profesionales asumidas

1. Tipicidad El contrato que celebra el profesional con su cliente es, como regla general, un contrato de servicios autónomos, porque genera una “obligación de hacer”. Puede ser una locación de obra, cuando se promete un hacer tangible susceptible de entrega, como por ejemplo, un informe de auditoría o puede ser un contrato de servicios dependiente, cuando se desempeña dentro de una empresa, con subordinación jurídica, técnica o económica. Muchos autores sostienen que estamos ante un contrato multiforme, porque dada la heterogeneidad de relaciones que existen, no puede pensarse en una sola figura jurídica que sea omnicomprensiva de todas ellas. Finalmente habrá que considerar a cada situación concreta para, luego de un detenido estudio de sus aspectos esenciales, determinar qué tipo de figura jurídica la comprende.

2. Caracteres

41 TAUSSIG, Eduardo María. Homilía de Fiesta Patronal de San Rafael Arcángel. Ágape Libros. Mza. Octubre 2007. 42 En sentido amplio “cliente” es el que necesita de mis servicios.

Página 77

En este contrato resaltan los caracteres habituales de la locación de servicios: consensual, bilateral, oneroso y no formal. Interesa destacar el elemento fiduciario. Aunque hay autores que se refieren indistintamente a la confianza, al carácter “intuitu personae” o incluso al contrato personalísimo, son términos que deben ser diferenciados. El carácter “intuitu personae” de la obligación, existe cuando la persona del deudor (en este caso el profesional) hubiese sido elegida para hacer el pago por su industria, arte o cualidades personales, pactándose una prestación infungible. Se trata de una modalidad de las obligaciones de hacer infungibles y por lo tanto intransmisibles. En los contratos en los que existe una confianza especial hay, normalmente, obligaciones “intuitu personae”, pero es un concepto más amplio que incluye la posibilidad de transmisibilidad obligacional. Así, es el caso del contrato médico-paciente, este último puede contratar con una clínica, o con un grupo de médicos o con un médico que lo deriva hacia otro, y sigue existiendo confianza, aunque se pierda o se atenúe el carácter “intuitu personae” de la obligación. El principio de la confianza es el lubricante de las relaciones sociales: si uno no confiara en que los demás actuaran razonablemente bien, debería tomar tantas precauciones que no podría actuar. Por ello, todo contrato supone una confianza entre las partes porque éstas esperan que se cumpla en los términos estipulados. Por efecto de esta regla se requiere que cuando uno contrata se asegure de la identidad del otro contratante, y si hay error, este es esencial, anulándose el acto. Si en cambio uno se equivoca sobre las cualidades del sujeto, no hay nulidad. Ello se justifica porque, normalmente, las condiciones personales especiales no son relevantes para la ejecución de la prestación debida. Por sobre el nivel que establece esta confianza mínima, hay una confianza especial. Esta última es una situación en virtud de la cual, el acreedor delega una mayor cantidad de facultades en el deudor que la que resulta frecuente realizar, en razón de la “condición especial” de este último. Esta situación es muy frecuente en los contratos con los contadores, en los que el cliente deja en manos de ellos, una gran cantidad de decisiones por su complejidad técnica. La confianza objetiva se desprende de la causa típica del negocio, cuando el contrato no se puede desarrollar sino en base a ese elemento; es inherente a los contratos de servicios, la expectativa en la competencia especial del prestador, y el contrato no puede ser desarrollado si ambas partes no confían (art. 1725 segundo párrafo del Cód. Civ. y Comer.). En el Derecho Argentino, este dato tiene una particular relevancia, puesto que lleva a tomar en cuenta las condiciones personales externas e internas del prestadora a la hora de juzgar su culpa (art. 1725 tercer párrafo). Asimismo, a mayor confianza depositada, mayor rigor en la apreciación de la culpa. Cuando de la autonomía privada surja probada una confianza especial atípica, habrá mayor rigor. Esta regla de comportamiento existe también en contratos de confianza especial, como el depósito, comodato, gestión de negocios.

3. Obligaciones profesionales asumidas: La obligación del profesional es una de hacer, y debe cumplir conforme a lo pactado, al standard aplicable a la profesión, al estado de la técnica que rija en la materia de especialización contratada. Con relación a las obligaciones asumidas por el profesional, un importante sector de la doctrina entiende aplicable la distinción entre “obligaciones de medios” y “de resultado”. El tema nace en el campo de la responsabilidad médica, y se expandió en Francia, Italia y España. Luego se la ha considerado como una categoría aplicable a las responsabilidades profesionales y, específicamente, a los contadores. En las obligaciones de resultado el

Página 78

deudor promete un resultado y en las de medio, está obligado a tomar ciertas medidas que normalmente son capaces de llevar a cierto resultado. El interés de la distinción es la distribución de la carga probatoria:

- En las obligaciones de resultado el deudor es responsable si no se alcanza el mismo, salvo que pruebe la fuerza mayor.

- En las de medios, en cambio, es el acreedor quien debe probar la culpa. La conclusión es la siguiente:

- En las de resultado se persigue un fin preciso y determinado, y no hay posibilidad de eximirse mostrando la falta de culpa (imputación objetiva).

- En las de medio, el deudor puede demostrar la falta de culpa (imputación subjetiva).

En general el profesional compromete una obligación de hacer, cuyo contenido varía en función de una serie de parámetros:

- La costumbre y el standard de conducta exigible, - La ética. - La Ciencia Económica y las técnicas contables y de auditoría. - El compromiso asumido frente a la contraparte. - Los recursos comprometidos en el caso. - El margen de error. - La emisión de un dictamen es una obligación de hacer.

En particular el profesional puede realizar “asesoramiento y consultoría” y en este caso emite consejos acerca de un asunto particular que se le consulta. La actividad puede ser múltiple, y referirse al modo en que se organiza un empresa, su contabilidad, métodos de auditoría, redacción de contratos, presentación de impuestos, asesoramiento gerencial, etc. Para todas estas situaciones estamos en presencia de una “mera diligencia” y debe probarse la culpa. Responsabilidad Civil – Régimen General El nuevo Código Civil y Comercial de la Nación43 sancionado por ley 26994 (BO.08/10/2014) y con vigencia a partir del 01/08/2015, establece por primera vez en nuestro ordenamiento jurídico un Régimen General y Especial de Responsabilidad Civil como Sistema (arts. 1708 a 1780), que admite tres funciones: preventiva, resarcitoria y disuasiva. Esta última ha sido restringida por propuesta del Poder Ejecutivo, eliminándose la sanción pecuniaria disuasiva a su versión original e incluyendo la facultad judicial de reducirla (Art. 1714). Por primera vez, se incorpora toda una sección destinada a la prevención, la sección tercera contempla la función resarcitoria (arts. 1716 y sgtes.) y las secciones siguientes se refieren al daño resarcible, responsabilidad directa, por el hecho de terceros, por la intervención de cosas y ciertas actividades, la responsabilidad colectiva y anónima y, finalmente, las responsabilidades especiales (arts. 1763 y sgtes). Es importante señalar que se consagra el principio de la reparación plena (art. 1740), como lo reclamaba la doctrina nacional44. Decimos que estamos en presencia de un Régimen General de Responsabilidad legislado en forma orgánica, ya que en el anterior Código de Vélez Sarsfield, era necesario hacer una interpretación amplia de numerosos artículos diseminados en diversas partes del marco

43 REPUBLICA ARGENTINA. “Código Civil y Comercial de la Nación” Ley 26994. Edic. Errepar. Bs. As. Noviembre 2014. 44 LORENZETTI, Ricardo Luis. “Código Civil y Comercial de la Nación”. Palabras Preliminares. Edic. Errepar. Bs. As. Noviembre 2014.

Página 79

normativo con las consabidas dificultades de aplicación jurisprudencial y doctrinaria. Desde este punto de vista el nuevo ordenamiento jurídico significa un avance significativo. Decimos que este nuevo régimen de responsabilidad tiene:

- Funciones preventivas , ya que “toda persona tiene el deber, en cuanto de ella dependa de: “evitar causar un daño no justificado, adoptar, de buena fe y conforme a las circunstancias, las medidas razonables para evitar que se produzca un daño… y no agravar el daño, si ya se produjo” (art. 1710).

- Función resarcitoria: Deber de reparar. La violación del deber de no dañar a otro, o el incumplimiento de una obligación, da lugar a la reparación del daño causado, conforme con las disposiciones de este Código. (art. 1716). Cualquier acción u omisión que causa un daño a otro es antijurídica si no está justificada.

- Función disuasiva: Si la aplicación de sanciones pecuniarias administrativas, penales o civiles respecto de un hecho provoca una punición irrazonable o excesiva el juez debe computarla a los fines de fijar prudencialmente su monto o dejarla sin efecto total o parcialmente (arts. 1714 y 1715).

Responsabilidad Civil Profesional - Régimen Especia l La Comisión de Reforma del Código Civil y Comercial de la Nación, integrada por: el Prof. Dr. Ricardo Luis Lorenzetti y las Prof. Dra. Elena Highton de Nolasco y Aída Kemelmajer de Carlucci, tuvo en cuenta diversos supuestos especiales de responsabilidad entre los que cabe destacar en la Sección 9 del articulado destinado al ejercicio de las profesiones liberales. Al definir el término “profesión liberal” se hace hincapié en que se trata de un sector limitado pero cuya actividad presenta ciertas singularidades, entre las que se destacan:

- autonomía técnica, propia del saber especializado; - sujeción a normas éticas, sometimiento a un régimen disciplinario; - colegiación o matriculación. -

Asimismo se ha desarrollado con precisión la temática del experto frente al profano, señalando que en doctrina extranjera es corriente tomar en cuenta la inferioridad de los profanos respecto de los profesionales, que tienen una superioridad técnica considerable en las relaciones contractuales. Presupuestos de la Responsabilidad Profesional: Ele mentos Los elementos de la responsabilidad profesional se pueden sintetizar en:

- Antijuridicidad - Factor de atribución - Causalidad - Daño-indemnización.

1. Antijuricidad:

Para que hablemos de responsabilidad tenemos que poder probar que el Contador o Graduado en Ciencias Económicas, no cumplió con la ley en sentido amplio, esto es, no cumplió con la ley propiamente dicha, un decreto, resolución judicial, ordenanza, resolución técnica, ordenanza municipal, circular, reglamento administrativo, o EL CONTRATO QUE LO UNÍA CON SU CLIENTE. En este sentido la doctrina ha clasificado a la responsabilidad de los graduados en contractual y extracontractual.

Página 80

La responsabilidad contractual surge de los deberes y obligaciones asumidos ante nuestro mandante como consecuencia de haber aceptado la realización de una tarea profesional en el marco de nuestra competencia. La responsabilidad extracontractual es la resultante de la ejecución de la labor profesional encomendada por nuestro cliente y que por impericia o negligencia de nuestra parte, ha ocasionado un daño económico a un tercero no vinculado directamente con la tarea efectuada. En el artículo 1716 se refiere al deber de reparar, surge de la violación del deber de no dañar a otro o del incumplimiento de una obligación. La acción u omisión que causa un daño a otro es antijurídica si no está justificada. 2. Factor de atribución 45:

a) Subjetivo: culpa y dolo La culpa consiste en la omisión de la diligencia debida según la naturaleza de la obligación y las circunstancias de las personas, el tiempo y el lugar. Comprende la imprudencia (un hacer del cual se debió abstener), la negligencia (dejar de hacer lo que se debió hacer) y la impericia (falta de conocimiento teórico práctico) en el arte o profesión. En tanto que el dolo comprende no sólo la manera intencional de producir un daño, sino la manifiesta indiferencia por los intereses ajenos (art. 1724). La doctrina ha señalado que cuando se trata de imputabilidad por dolo o culpa, estamos en presencia de factores subjetivos. Demostrada su existencia, el profesional se exime demostrando la falta de culpa, el hecho de un tercero, el hecho de la víctima, o el caso fortuito. Cuando se trata de culpa habrá que examinar si el profesional omitió desarrollar una conducta conforme a la exigible a un buen profesional de la actividad y conforme con las circunstancias de tiempo, persona y lugar. En los casos en que hay un contrato de servicios profesionales que involucra una confianza especial, el nivel de exigibilidad será mayor, y será un supuesto en que se analizarán las condiciones externas e internas del sujeto conforme al art. 1725 (…cuanto mayor sea el deber de obrar con prudencia y pleno conocimiento de las cosas, mayor es la diligencia exigible al agente y la valoración de la previsibilidad de las consecuencias. En aso que exista una confianza especial, las directivas se centran en tener en cuenta la naturaleza del acto y las condiciones particulares de las partes”…). El profesional es un experto y por lo tanto se le exige una mayor previsión, siendo aplicable el art. 1725 que extiende la responsabilidad en la medida de la previsión del sujeto. En los supuestos en que hay actuación vinculada a sociedades, pueden ser de aplicación las normas de la Ley 19550, en especial las que consagran una diligencia exigible (art. 59 “deber de obrar con lealtad y con la diligencia de un buen hombre de negocios”).

b) Objetivo: promesas de resultado Las diferencias entre la imputación objetiva y la subjetiva son claras: en la primera, el deudor se exime demostrando su falta de culpa, en el caso fortuito, el hecho de un tercero, o el hecho de la víctima. En cambio, en la segunda, el deudor no se exime mediante la demostración de su falta de culpa, y sólo puede invocar la ruptura del nexo causal. En el caso de los contadores puede haber una “responsabilidad objetiva contractual” cuando se promete un resultado, que sino se obtiene importa responsabilidad. Ello sucede en

45 LORENZETTI, Ricardo Luis. “Responsabilidad de los profesionales de Ciencias Económicas”. Revista de Derecho de Daños. Doctrina, Jurisprudencia. 2004 – 1. Edic. Rubinzal Culzoni. Bs. As.

Página 81

algunos tipos de dictámenes, en los que el deudor no puede eximirse demostrando que prestó una buena diligencia. El tema ha quedado definitivamente zanjado en el nuevo Código Civil y Comercial cuando en el art. 1768 se refiere a los profesionales liberales y establece que la responsabilidad es subjetiva, excepto que se haya comprometido un resultado concreto. La primera parte del artículo –al referirse a la responsabilidad subjetiva-, nos remite a la impecable noción de culpa que formula en el artículo 1724 y la valoración de la conducta prevista en el art. 1725. En relación a la primera, se sienta el principio según el cual “la omisión de la diligencia debida según la naturaleza de la obligación y las circunstancias de las personas, el tiempo y el lugar....”. La jurisprudencia y doctrina mayoritaria enfatizan que la culpa profesional debe ser apreciada en concreto, lo que exige comparar la conducta obrada, con la conducta debida y así se manifiestan día a día, en distintos pronunciamientos, destacando el término “diligencia debida”, a diferencia del plural que utilizaba el Código Civil de Vélez Sarsfield en su art. 512 que fue objeto de críticas por su terminología. Finalmente y en forma relacionada con todo esto, aparece la responsabilidad profesional extracontractual, es decir el perjuicio sufrido por un tercero al confiar en informaciones inexactas, elaboradas por un profesional. Esto es habitual en el caso de los socios de una sociedad, o en el supuesto de inversores que basan sus análisis de riesgo en el dato del profesional. Aquí el factor de atribución es la culpa, y concretamente el apartamiento de la diligencia exigible. Una postura restrictiva señala que sólo es responsable, si hay fraude del profesional, o ha participado en una maniobra dolosa. Sin embargo, la tendencia actual es fundar la responsabilidad en la culpa, con lo cual se abre un campo muy importante de responsabilidad profesional.

3. Causalidad:

La relación de causalidad es la unión del profesional con el daño, es decir que, el daño que sufre una persona pueda ser atribuido al Contador por una serie ininterrumpida de causas y efectos de valor legal. Esto implica que el Contador responderá por las consecuencias inmediatas de sus actos y por las mediatas en los hechos ilícitos. En cambio responderá por las consecuencias casuales, sólo cuando las tuvo en miras al cometer el ilícito. Las consecuencias, en sentido jurídico se clasifican según los arts. 1727 y 1728 en:

- Inmediatas que son “las consecuencias de un hecho que acostumbra suceder, según el curso natural y ordinario de las cosas”.

- Mediatas, que son las “que resultan solamente de la conexión de un hecho con un acontecimiento distinto”.

- Causales, que son las mediatas que, normalmente, no pueden preverse. - Remotas son las consecuencias que no guardan u nexo adecuado de causalidad con

el hecho antecedente. - Previstas: son las consecuencias que se previeron.

Las consecuencias inmediatas son imputables al autor, las mediatas son imputables cuando las hubiere previsto o cuando, empleando la debida atención y conocimiento de la cosa, haya podido preverlas, las casuales no son imputables sino cuando debieron resultar según las miras que tuvo al ejecutar el hecho y las remotas no son imputables. De conformidad con este esquema, habrá de establecerse la relación entre el daño sufrido y la conducta profesional.

Página 82

A su vez la imputabilidad es el poder atribuir a alguien las consecuencias de un hecho dañoso, en este caso es poder atribuir el daño causado al Contador. Esta atribución del daño puede ser realizada por factores objetivos y subjetivos de imputación.

4. Daño - indemnización Hay daño cuando se lesiona un derecho o a un interés, que no sea contrario al ordenamiento jurídico. De allí que se distingue entre daño-lesión y la indemnización (arts. 1737 y 1738). La indemnización comprende la pérdida o disminución del patrimonio de la víctima, el lucro cesante en el beneficio económico esperado de acuerdo a la probabilidad objetiva de su obtención y la “pérdida de chances”. Para la procedencia de la indemnización debe existir un perjuicio directo o indirecto, actual o futuro, cierto y subsidente. La pérdida de chance es indemnizable en la medida en que su contingencia sea razonable y guarde una adecuada relación de causalidad con el hecho generador (art. 1739). La reparación del daño debe ser plena. Consiste en la restitución de la situación del damnificado al estado anterior al hecho dañoso, sea por el pago en dinero o en especie. El juez al fijar la indemnización, puede atenuarla si es equitativo en función del patrimonio del deudor, la situación personal de la víctima y las circunstancias del hecho. Esta facultad no es aplicable en caso de dolo del responsable (art. 1742). La prueba del daño debe ser acreditado por quien lo invoca, excepto que la ley lo impute o presuma, o que surja notorio de los propios hechos. Es responsable directo quien incumple una obligación u ocasiona un daño injustificado por acción u omisión (art. 1749). El autor de un daño causado por un acto involuntario responde por razones de equidad (se aplica lo dispuesto en el art. 1742). Si varias personas participan en la producción del daño que tiene causa única, se aplican las reglas de las obligaciones solidarias (art. 1751). El encubridor responde en cuanto su cooperación ha causado daño. El principal responde objetivamente por los daños que causen los que están bajo su dependencia, o las personas de las cuales se sirve para el cumplimiento de sus obligaciones, cuando el hecho dañoso acaece en ejercicio o con ocasión de las funciones encomendadas. La falta de discernimiento del dependiente no excusa al principal. La responsabilidad del principal es concurrente con la del dependiente (art. 1753). Eximentes de la responsabilidad Los eximentes de responsabilidad son aquellas circunstancias que liberan de responsabilidad al Contador. Es necesario tener presente los eximentes de responsabilidad a los efectos de determinar de antemano si tiene o no responsabilidad ante una determinada situación futura, presente o pasada. Se debe recordar que para que exista responsabilidad civil del Profesional es necesario que se den todos los elementos de la responsabilidad a la vez, lo que equivale a decir que, si no se da algún elemento porque existe un eximente de responsabilidad, no existe responsabilidad civil del Contador. Los eximentes de responsabilidad se pueden analizar teniendo en cuenta cada uno de los elementos de la responsabilidad civil:

- Eximentes del daño Se produce cuando no existe daño, o sea, no existe menoscabo patrimonial alguno; no existe perjuicio susceptible de apreciación pecuniaria en los bienes de una persona. Cuando hablamos de bienes nos referimos a los bienes de su dominio (ej. auto, casa, comercio, etc.) o en su persona (a sus derechos, facultades, o simplemente el agravio moral o dolor apreciado objetivamente).

Página 83

- Eximentes de antijuricidad Se da en el caso en que el Contador no haya infringido ninguna norma o cuando habiéndola infringido existe una CAUSA DE JUSTIFICACIÓN. La causa de justificación borra la antijuridicidad del hecho y es un comportamiento del agente que si bien causa un daño a otra persona, está autorizado a causar ese daño porque la ley lo autoriza. Las causas de justificación son: a) Ejercicio de un derecho propio: El profesional no incurrirá en responsabilidad civil en caso que cause un daño y lo haga ejerciendo un derecho propio, por ejemplo, el caso de un Profesional que con su fama y prestigio atrae a clientes que quieren contratar con él, generando expectativas superiores a las reales. En este caso, la competencia LEAL no puede ser antijurídica, porque el ejercicio de la profesión realizado lealmente no es ilegal. b) Cumplimiento de un deber legal: El profesional no incurre en responsabilidad civil si cumple con lo que manda la norma. Ej. Supongamos que un cliente le reclame al Contador, por haberle hecho pagar una alta suma de dinero en concepto de impuesto a las Ganancias, que por ley correspondía. El Contador puede demostrar que no hubo daño porque cumplió con la ley y su obrar no es antijurídico. c) Estado de necesidad: Se produciría cuando el profesional se encontrara en una situación en la que peligre su vida o sus bienes, siempre que el estado en que se encuentra, no lo haya provocado y carezca de medios para evitarlo. En este caso no tiene la obligación de soportarlo. Ejemplo general: el que ingresa a la casa del vecino rompiendo la ventana para auxiliar a una persona, cuando la casa se está incendiando. d) Legítima defensa: Se configura cuando una persona causa un daño a otra, para defenderse ante un ataque injusto, no habiendo provocación suficiente por parte del que se defiende, en este caso debe haber una racionalidad del medio empleado para defenderse. Esto no implica una venganza. e) Consentimiento de la víctima: Se configura cuando la víctima consiente que le causen un daño. En el caso del Contador podría darse cuando el cliente le pide que investigue el mercado de las inversiones de alto riesgo y rendimiento y elija por él una inversión que produce una pérdida, pero previamente le ha dado por ESCRITO la orden y lo RELEVA DE RESPONSABILIDAD ante una pérdida derivada por la elección del profesional. f) Obediencia debida: Se configura en el caso de que el Contador no actuando en forma independiente, deba seguir órdenes que causen un daño a otro. Es necesario que se analice en este supuesto el tipo de orden, la razonabilidad de la misma, el superior de quien emana y el castigo posible por incumplirla. El cumplimiento de una orden ilegal no justifica o exime al subordinado.

- Eximentes de relación de causalidad La relación de causalidad se interrumpe por alguna de esta serie de factores: a) Culpa de la víctima: Esta eximente de responsabilidad se puede dar cuando es el propio cliente del Contador el que causa, el daño, por ej. cuando no le trae al Contador los elementos necesarios para realizar una declaración de IVA (no le informa la facturación). b) Culpa o hecho de un tercero: Se configura cuando el que le causa el daño a la persona, no es el profesional sino otra persona, como por ejemplo el Estado con el "corralito" o cuando se basa en un informe obtenido de fuente no confiable y no del Contador. c) Caso fortuito o fuerza mayor: Es el hecho que produce daño y no ha podido ser previsto o que, habiéndose previsto no ha podido ser evitado (ejemplo: un accidente climático que interrumpe servicios de Internet e impide al profesional la presentación de las declaraciones juradas impositivas de su cliente). En el nuevo Código, los términos caso fortuito y fuerza mayor, se toman como sinónimos (art. 1730).

Página 84

- Eximentes del factor de atribución Los eximentes de este factor de atribución son los siguientes: a) Inimputabilidad: Se da en el caso improbable de que el Contador fuera menor de edad o estuviera demente, casos difíciles de darse en la práctica. b) Error: Es el conocimiento errado o ignorancia del estado de las cosas. El error debe ser excusable, que exista un motivo para errar. Un ejemplo estaría dado cuando el cliente informa erróneamente al Contador, la existencia de una mercadería, y confecciona con ese error la información contable. c) Intimidación: Se produce cuando el Contador sea víctima de una amenaza en su persona, familia o bienes, de forma injustificada, grave y provocando un temor fundado. d) Dolo: Se daría en el caso de que el profesional, es engañado por su cliente o por un tercero, para realizar una actividad que perjudica a otro. El dolo debe ser grave e importante, atendiendo a que el receptor del dolo, es un agente especializado (profesional graduado). Responsabilidad Profesional según el Derecho Penal Cuando hablamos de responsabilidad civil de un profesional, también hablamos de daño resarcible y reparable por una indemnización de carácter material, impuesta por el Estado al sujeto considerado responsable. Ahora bien, cuando se habla de responsabilidad penal de un profesional se está en presencia de un daño causado por una acción denominada “delito” que no es susceptible de una indemnización pecuniaria, sino de una pena, la cual puede ser de prisión o reclusión, multa e inhabilitación46. Quien establecerá la sanción será en definitiva el derecho penal que podría denominarse también un derecho correctivo. Una distinción que puede resultar útil para entender el alcance de este marco jurídico es tipificar al derecho penal en subjetivo y objetivo47. El derecho penal subjetivo, en su acepción extensa, es la atribución que el Estado posee para precisar los delitos y llevar a cabo el cumplimiento de las penas o la prevención de la seguridad, lo que se denomina “ius puniende”. Solamente el Estado por medio del poder legislativo puede promulgar leyes penales siendo su obligación precisar las formas delictuales y las penas que les cabe a las mismas, previo a la intervención represiva. El derecho penal objetivo puede clasificarse en derecho material o sustantivo y derecho formal, adjetivo o procesal. El derecho material o sustantivo precisa los delitos, impone las penas y ordena la comunicación de los fundamentos en que se apoya la teoría del delito. El derecho penal formal es competencia de las provincias y corresponde al proceso penal en sí mismo. Hechas estas aclaraciones, estamos en condiciones de definir: Delito: El delito es la acción, típica, antijurídica y culpable. Acción: es un obrar humano por acción o por omisión, pero en ambos casos debe ser siempre voluntaria, esto es, debe ser realizada porque el sujeto quiere. El delito es acción humana porque sólo las personas son capaces de cometer un delito, en el caso que nos

46 Conforme a los arts. 1774 y 1775 del Código Civil y Com. La acción penal y la acción civil resultantes del mismo hecho pueden ser ejercidas independientemente. En los casos en que el hecho dañoso configure al mismo tiempo un delito del derecho penal, la acción civil puede interponerse ante los jueces penales. Si la acción penal precede a la civil, o es intentada durante su curso el dictado de la sentencia definitiva debe suspenderse en el proceso civil, hasta la conclusión del proceso penal, salvo situaciones especiales expresamente previstas. 47 BRODSKY, Mario y GONZALEZ, Alfredo M. “Responsabilidad Penal, Civil y Profesional del Contador Público”. Edic. O. Buyatti. Bs. As. Octubre 2006.

Página 85

ocupa, centraremos nuestra mirada en la acción desarrollada por el Graduado en Ciencias Económicas, en el ejercicio de la profesión. Típica: Para que una acción humana sea delito, debe estar tipificada en el Código Penal, esto significa que para verificar un delito hay que ver un aspecto objetivo: que la acción humana de que se trate, figure en el Código Penal o ley penal como delito y además que la acción realizada por el profesional, encuadre exactamente con la conducta descripta. Antijurídica: El Código Penal enumera las conductas que son contrarias al ordenamiento jurídico Hablamos de que la acción del Contador es contraria al ordenamiento jurídico y susceptibles de sanción. Por ejemplo: sancionar la evasión impositiva implica previamente que no se cumplió la ley tributaria y se dañan los fines del estado los cuales son proveer al bienestar general entre otros. Culpable: Para que exista delito, además de la conducta del profesional, tipificada como delito y contraria al ordenamiento jurídico en general, debe ser culpable, esto significa que el profesional debe haber actuado con DOLO o CULPA.

- Eximentes del Delito Al hablar de los eximentes nos estamos refiriendo a aquellas situaciones donde en principio existe un delito, pero al analizarlo se dan circunstancias que eximen de considerar la existencia de la pena aún cuando sea contrario al ordenamiento jurídico general. - Eximentes de la acción En principio para que no haya acción no debe haber actividad voluntaria por parte de la persona que comete el delito. Los casos en que no hay acción por falta de voluntad son: a. Acto reflejo: Es el movimiento involuntario del sujeto por ejemplo el movimiento del enfermo epiléptico en una crisis, o de la persona que se desmaya. b. Fuerza física irresistible: Se produce cuando la persona no participa de la acción porque una fuerza exterior irresistible mueve su cuerpo, por ejemplo la persona que es empujada por otra y cae rompiendo una vidriera. No hablamos de amenazas porque en ese caso, si hay acción, lo que no hay es culpabilidad.

- Eximentes de la tipicidad Se daría en aquellos casos en que la actividad del profesional no estuviera encuadrada como delito. Aunque se reprime también, en caso de “tentativa”(arts.42 y sgtes. Cód. Penal). - Eximente de la antijuricidad Se produce en aquellos casos en que si bien el agente ha obrado en forma contraria al ordenamiento jurídico en general, existe en la ley una especie de permiso que excluye su antijuridicidad. Las causas que eximen de la antijuridicidad son las llamadas causas de justificación y estas son:

a. Cumplimiento de un deber jurídico: Es el caso en que el profesional que realiza acto tipificado como delito, pero cumpliendo con un deber jurídico, o ejerciendo un derecho. En este caso, no obra antijurídicamente, por lo tanto no hay delito. Por ejemplo: cuando el Contador para evitar que un inocente sea condenado penalmente, revela el secreto que mantiene de su cliente. b. Ejercicio regular de un derecho, autoridad o car go: En este caso el profesional está amparado por el art. 19 de la Constitución Nacional. El ejercicio del derecho, autoridad o cargo debe ser legítimo. Un ejemplo de ejercicio regular de un cargo, sería el caso del Contador que se niega a revelar el secreto profesional sobre su cliente, ante el requerimiento de un funcionario (o juez) y que no exista imperativo legal que lo obligue a ello (ver art. 156 C.P. y ccds. del Código de Ética Unificado para Prof. Cs. Económicas). c. Estado de necesidad: Se produce cuando la persona se encuentran ante la disyuntiva de que para salvar un bien jurídico, tiene que producir un daño a otro bien jurídico.

Página 86

d. Legítima defensa: Se produce cuando una persona para salvar su vida, la de su familia o la de un tercero o sus bienes produce un daño a otra. Para ello deben darse los requisitos establecidos en el art. 34 del Código Penal. - Eximentes de culpabilidad Para que no exista culpabilidad deben darse los siguientes elementos: a. Error o ignorancia de hecho, no imputable: El error es el conocimiento errado de una cosa y la ignorancia es la ausencia de conocimiento. El error para que funcione como causa de inculpabilidad debe ser esencial, inculpable y decisivo. b. Coacción: Es la amenaza de sufrir un mal grave e inminente, por ejemplo cuando el Contador diere fe, de un acto bajo la amenaza de que su familia sufrirá daños, si no lo hace. c. Obediencia debida: Se produce en aquellos casos en los que el profesional estuviera obligado a cumplir órdenes de un superior, pero para ello deberá verificar que la orden provenga de la persona que tenga competencia para dar la orden, que tenga las formalidades legales, que la orden no sea manifiestamente ilícita, mediando subordinación jerárquica. Autoría y participación del profesional en la comis ión de delitos a) Autor (o autores): Es la persona que ejecuta la acción definida por la acción típica. Nuestro Código Penal48 los individualiza manifestando: “los que tomasen parte en la ejecución del hecho” y no necesariamente tienen que actuar solos. La pluralidad de autores como requisito tipificante deriva en lo que se denomina inadecuadamente como participación necesaria, o sea, que lo imprescindible es la multiplicidad de autores. La asociación ilícita (art. 210 C.P.) y el cohecho (arts. 256 y 257 C.P.) son ejemplos de esta forma de cooperación49. La utilización de otra persona como dispositivo para cometer el delito está caracterizada por la ausencia de acción en la persona que es utilizada como instrumento y se trata de la autoría directa o inmediata. En cambio el autor mediato es aquel que utiliza a un inimputable para ejecutar el delito. b) Cooperación delictuosa : Son las personas que auxilian culpablemente a engendrar el delito sin ejecutarlo y sin ser penados como autores. Quien contribuye a la ejecución del delito sin llevarlo a cabo, no es el autor directo (no cumple con la acción tipificante). c) Encubridores : Son las personas que contribuyen a ocultar el hecho tipificante del delito, mediante hechos posteriores a la consumación. No generan responsabilidad como partícipe. El art. 46 del C.P. tipifica como delito el apoyo posterior si media promesa anterior al delito estableciendo una complicidad secundaria. Por su parte el art. 277 del C.P. dispone:”…el que, sin promesa anterior al delito, cometiere después de su ejecución, alguno de los hechos siguientes: 1) ayudare a….”. Refiriéndose de esta manera al encubrimiento. d) Instigador: Son aquellos que dolosamente y con el fin de obtener un resultado inducen a otro a cometer un delito de carácter doloso. El instigador no realiza, sino que hace ejecutar. Así lo determina el art. 45 del C.P. Cuando dispone: “… que incurrirán en la misma pena los coautores y de los cómplices necesarios los que hubieran determinado directamente a otro a cometerlo…”. El verbo determinar es “hacer tomar una resolución”. Es importante que el profesional sea muy claro con su cliente, al momento de darle un consejo o brindar un asesoramiento, esto es, que no quepa ninguna duda de lo que se le dice, recuerde lo siguiente: una cosa es lo que uno piensa, lo que dice, lo que el otro escucha, lo que entiende y lo que recuerda.

48 REPUBLICA ARGENTINA. “Código Penal”. Edic. Errepar. 4ta. Edición. Bs. As. 2008. 49 BRODSKY, Mario y GONZALEZ, Alfredo M. Ibidem. Op. Cit.

Página 87

e) Cómplice: Es cómplice la persona que presta una colaboración o ayuda al autor del delito. Los cómplices pueden ser: - Cómplice primario: Es la persona que presta una colaboración o ayuda sin la cual el delito no podría haberse cometido, se lo equipara al coautor, ambos reciben la misma pena que el autor. - Cómplice secundario: Es la persona que presta una ayuda de carácter no indispensable y también el que presta una ayuda posterior al delito pero cumpliendo una promesa anterior. Culpabilidad del profesional en la comisión de deli tos El sistema legal puede caracterizarse por permitirle a cada individuo elegir entre el respeto y la vulneración de la ley. La culpabilidad consiste entonces en la libre elección del individuo de optar por infringir la norma. Para que haya culpabilidad del profesional en la comisión de delitos debe darse:

- La imputabilidad: es decir, la capacidad de ser culpable. - El autor debe ser consciente que el comportamiento efectuado es opuesto a derecho - Es necesario que al momento del hecho se le hubiera podido reclamar al autor el

cumplimiento de una conducta distinta.

Si alguno de estos principios no se configura, el autor no es culpable. Existen en consecuencia causas de inculpabilidad o inimputabilidad como las siguientes:

- Minoría de edad: la ley presume sin admitir prueba en contrario que los menores de edad no lograron tener grado de madurez mínimo para cometer delitos.

- Afecciones mentales: que no permitieron a la persona entender la criminalidad del acto, en consecuencia si bien puede haber delito, no hay autor imputable.

- Error de licitud: se produce cuando el autor supone que su conducta no está tipificada al momento de realización del hecho, como antijurídica.

- Otras: estado de necesidad disculpante, coacción y obediencia debida. Extinción de acciones y penas Según el Código Penal en su art.59 la acción penal se extinguirá:

- Por muerte del imputado : la pena no puede aplicarse más allá de la persona del autor del delito. Principio conocido como de individualización de la pena.

- Por amnistía : disposición netamente política y de carácter general, que se emite para olvidar hechos delictivos y restablecer la calma y la concordia sociales. Se extingue la acción y la pena (CSJN. 08/09/1937 – JA 59:740).

- Por prescripción : es una causal de extinción de la acción penal indicada en el art. 59 inc. 3 del C.P. A su vez el art. 62 establece: …” que la acción penal prescribirá:

1) A los quince años, cuando se tratare de delitos cuya pena fuera de reclusión o prisión perpetua. 2) Después de transcurrido el máximo de duración de la pena señalada para el delito, si se tratare de hechos reprimidos con reclusión o prisión, no pudiendo en ningún caso, el término de la prescripción exceder de doce años ni bajar de dos años. 3) A los cinco años, cuando se tratare de un hecho reprimido únicamente con inhabilitación perpetua. 4) Al año, cuando se tratare de un hecho reprimido únicamente con inhabilitación temporal. 5) A los dos años, cuando se tratare de hechos reprimidos con multa. Nota: En todos los casos, el plazo empieza a correr desde la medianoche del día en que se cometió el delito, o si éste fuere continuo, en que cesó de cometerse (art. 63 C.P.).

Página 88

Delito de usurpación de autoridad, títulos y honore s El art. 247 del Código Penal establece: …”Será reprimido con prisión de quince días a un año el que ejerciere actos propios de una profesión para la que se requiere de una habilitación especial, sin poseer el título o la autorización correspondiente. Será reprimido con multa de setecientos cincuenta y doce mil quinientos pesos ($ 750 a $ 12500) el que públicamente llevare insignias o distintivos de un cargo que no ejerciere o se arrogare grados académicos, títulos profesionales u honores que no le correspondieren”. Delito de “balance falso” El art. 300 del Código Penal en su parte pertinente, (inc. 3) tipifica el delito del “balance falso”, para los responsables de la administración de los entes, estableciendo… pena de prisión, de seis meses a dos años, aplicable ”al fundador, director, administrador, liquidador o síndico de una sociedad anónima, o cooperativa o de otra persona colectiva, que a sabiendas publicare, certificare o autorizare un inventario, un balance, una cuenta de ganancias y pérdidas o los correspondientes informes, actas o memorias, falsos o incompletos o informare a la asamblea o reunión de socios, con falsedad o reticencia, sobre hechos importantes para apreciar la situación económica de la empresa, cualquiera que hubiere sido el propósito perseguido al verificarlo.” Si bien el delito es para quienes tienen la responsabilidad de hacer el balance o sea para quienes administren legalmente a los entes, el art. 45 y 46 del C.P. hacen extensiva la tipificación a “quienes tomasen parte en la ejecución del hecho o prestasen al autor o autores un auxilio o cooperación sin los cuales no habría podido cometerse, tendrán la pena establecida para el delito” (art. 45 C.P.) o, “quienes cooperen de cualquier otro modo a la ejecución del hecho, serán reprimidos con la pena correspondiente al delito, disminuida de un tercio a la mitad” (art. 46 C.P.). Delito de “fraude” contra la administración pública El art. 174 del Código Penal en su inc. 5 contempla la tipificación de delito de “fraude” contra la administración pública en estos términos …”sufrirá prisión de dos a seis años… inc. 5 El que cometiere fraude en perjuicio de alguna administración pública”. Delito de “falso testimonio” para profesionales “au xiliares de la justicia” El art. 275 del Código Penal tipifica el delito de “falso testimonio”, reprimiendo con “prisión de un mes a cuatro años, el testigo, perito o intérprete que afirmare una falsedad o negare o callare la verdad, en todo o en parte, en su deposición, informe, traducción o interpretación hecha ante la autoridad competente. Si el falso testimonio se cometiere en una causa criminal, en perjuicio del inculpado, la pena será de uno a diez años de reclusión o prisión. En todos los casos se impondrá al reo, además, inhabilitación absoluta por doble tiempo del de la condena”. Responsabilidad Profesional según el Derecho Tribut ario En términos generales conviene aclarar, que sólo poseen responsabilidad tributaria los sujetos pasivos, o los responsables de la obligación impositiva que se encuentren

Página 89

designados en la Ley 11683 de procedimiento fiscal50. A partir de la sanción de las leyes 23771 y 24769 (Ley Penal Tributaria y Previsional, se estableció en Argentina un régimen específico de configuración de Ilícitos Tributarios y sus respectivas sanciones. Ahora bien, los poseedores de un título universitario, no importando a qué profesión pertenezcan, en el ejercicio profesional, no se presupone ni se sospecha, que tal ejercicio comporte o conlleve actos de carácter delictual. Esto sin perjuicio de suponer que los graduados universitarios por su mayor conocimiento y especialización, poseen un grado superior de responsabilidad, por los efectos jurídicos que puedan ocasionar las acciones que realizan. En este marco y en términos generales, podemos definir a la “evasión fiscal“, al incumplimiento de la obligación tributaria por procedimientos ilícitos y el término de “elusión” como aquel procedimiento legítimo, por el cual se economiza el pago de tributos por parte de un sujeto obligado. La especial relación que une al profesional con su cliente (verdadero sujeto obligado), ha llevado al fisco a suponer muchas veces, que el Contador Público en el ejercicio de su profesión, ayuda al empresario mediante la prestación de su servicio profesional, a evadir sus obligaciones fiscales. Ahora bien, el principio de inocencia que rige siempre en materia penal, implica que mientras el ente recaudador no pueda probar la culpabilidad del sujeto pasivo, o la de su asesor impositivo, mediante una sentencia firme de juez competente, los mismos siguen siendo inocentes. Bajo ningún concepto se debe admitir que sea el profesional el que deba probar su inocencia, sino que el ente recaudador51 debe en todos los casos probar la culpabilidad del mismo, aportando las pruebas que persuadan al juez a considerar al profesional, inserto en conductas dolosas o ardidosas en algún escalón de participación. Cuando el profesional actúa en carácter de asesor impositivo, su actuación como tal en infracción a la normativa jurídica con connotaciones penales, debe probarse por parte de la AFIP, en qué grado de participación, instigación o complicidad ha devenido la actuación de dicho profesional, para poder imputarlo penalmente y no cuando el profesional actúa en el carácter de consultor en resguardo de la conveniencia del contribuyente. En este último caso, el profesional no está obligado por norma alguna a practicar un examen de los datos que provee su cliente, para ser utilizados en las declaraciones juradas y aun si el asesor sabría que los datos proveídos por su cliente son falsos, tampoco tendría responsabilidad, porque la relación tributaria, es entre el Fisco y el contribuyente, quien en última instancia es el verdadero responsable de aportar datos fehacientes y reales. La tarea de corroborar los datos manifestados por el contribuyente, es una tarea asignada por ley al mismo Fisco y no a los profesionales asesores. Ahora bien, si el profesional tuviere conocimiento que su cliente, le ha presentado datos falsos para la confección de sus declaraciones juradas, ¿tendría obligación de denunciarlo ante la AFIP? La respuesta a esta pregunta es negativa, frente a lo dispuesto por el art. 156 del Código Penal (obligación de guardar secreto). Esto cede sólo en caso de defensa personal y siempre que la información sea insustituible según el art. 20 C.P. o cuando fuere liberado por su cliente, como lo dispone el Código Procesal Penal de la Nación.

50 En la Jurisdicción Nacional la Ley 11683 t.o.por Dec. 821 BO. 20/07/1998 en su Capítulo VI: Intereses, Ilícitos y sanciones, art. 45 (determina los casos de Omisión de impuestos y su sanción) y art. 46 (Defraudación-evasión y sus sanciones) y art. 47 (Presunciones de defraudación). En el Capítulo X, se establece el procedimiento penal y contencioso administrativo (pasos procesales para seguir las infracciones tributarias). En la Jurisdicción de la Pcia. de Mendoza, el Código Fiscal: Capítulo VIII, Infracciones y sanciones, arts. 58 y 59 (Configuración de la defraudación fiscal y presunciones), Art. 64 (Sanciones para los que actuaron junto con el responsable principal). 51 Las Instrucciones Generales Nro. 359/97, 401/98, 408/98 y 419/98 de AFIP han pretendido instaurar un criterio diferente en contra de los profesionales universitarios (en especial Contadores).

Página 90

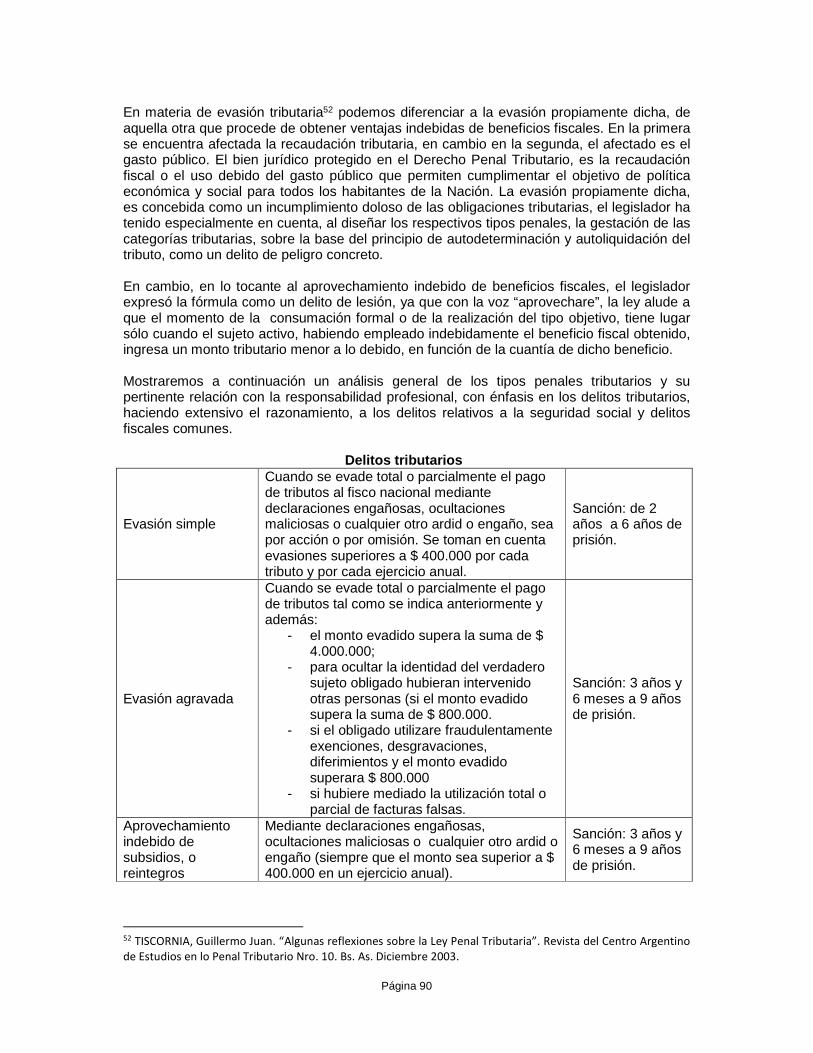

En materia de evasión tributaria52 podemos diferenciar a la evasión propiamente dicha, de aquella otra que procede de obtener ventajas indebidas de beneficios fiscales. En la primera se encuentra afectada la recaudación tributaria, en cambio en la segunda, el afectado es el gasto público. El bien jurídico protegido en el Derecho Penal Tributario, es la recaudación fiscal o el uso debido del gasto público que permiten cumplimentar el objetivo de política económica y social para todos los habitantes de la Nación. La evasión propiamente dicha, es concebida como un incumplimiento doloso de las obligaciones tributarias, el legislador ha tenido especialmente en cuenta, al diseñar los respectivos tipos penales, la gestación de las categorías tributarias, sobre la base del principio de autodeterminación y autoliquidación del tributo, como un delito de peligro concreto. En cambio, en lo tocante al aprovechamiento indebido de beneficios fiscales, el legislador expresó la fórmula como un delito de lesión, ya que con la voz “aprovechare”, la ley alude a que el momento de la consumación formal o de la realización del tipo objetivo, tiene lugar sólo cuando el sujeto activo, habiendo empleado indebidamente el beneficio fiscal obtenido, ingresa un monto tributario menor a lo debido, en función de la cuantía de dicho beneficio. Mostraremos a continuación un análisis general de los tipos penales tributarios y su pertinente relación con la responsabilidad profesional, con énfasis en los delitos tributarios, haciendo extensivo el razonamiento, a los delitos relativos a la seguridad social y delitos fiscales comunes. Delitos tributarios

Evasión simple

Cuando se evade total o parcialmente el pago de tributos al fisco nacional mediante declaraciones engañosas, ocultaciones maliciosas o cualquier otro ardid o engaño, sea por acción o por omisión. Se toman en cuenta evasiones superiores a $ 400.000 por cada tributo y por cada ejercicio anual.

Sanción: de 2 años a 6 años de prisión.

Evasión agravada

Cuando se evade total o parcialmente el pago de tributos tal como se indica anteriormente y además:

- el monto evadido supera la suma de $ 4.000.000;

- para ocultar la identidad del verdadero sujeto obligado hubieran intervenido otras personas (si el monto evadido supera la suma de $ 800.000.

- si el obligado utilizare fraudulentamente exenciones, desgravaciones, diferimientos y el monto evadido superara $ 800.000

- si hubiere mediado la utilización total o parcial de facturas falsas.

Sanción: 3 años y 6 meses a 9 años de prisión.

Aprovechamiento indebido de subsidios, o reintegros

Mediante declaraciones engañosas, ocultaciones maliciosas o cualquier otro ardid o engaño (siempre que el monto sea superior a $ 400.000 en un ejercicio anual).

Sanción: 3 años y 6 meses a 9 años de prisión.

52 TISCORNIA, Guillermo Juan. “Algunas reflexiones sobre la Ley Penal Tributaria”. Revista del Centro Argentino de Estudios en lo Penal Tributario Nro. 10. Bs. As. Diciembre 2003.

Página 91

En ambos casos de evasión, podría llegar a tener protagonismo un Contador en calidad de asesor impositivo, ya sea como instigador, cómplice o partícipe. El rol del profesional como sujeto de ser imputado penalmente, por la aplicación de la normativa de la Ley Penal Tributaria y Previsional, podría serlo por su actuación como: auditor externo de estados contables, síndico societario, consultor o asesor impositivo o previsional, liquidador de impuestos (en base a información proporcionada por el contribuyente y usuario de los servicios profesionales), o tercerización de servicios. La jurisprudencia argentina en casos de responsabilidad penal profesional, ha establecido criterios que resultan ilustrativos, para establecer pautas de interpretación. Así, en la Causa “Green, Eduardo y otros s/Ley 23771 – Incidente de apelación y nulidad interpuestas por la defensa” – C.N. Penal Económico – Sala “A” del 16/06/1995, estableció la culpabilidad de los asesores profesionales impositivos por considerar probada la cooperación en el hecho punible (art. 45 y 46 del Código Penal y art. 12 de la Ley 23771). Los profesionales tenían a su cargo las liquidaciones de impuestos, la auditoría de los balances, además de una intervención directa en la gestión contable y administrativa. Los jueces actuantes consideraron que los profesionales no podían desconocer la existencia de cuentas ocultas detectadas en la maniobra evasiva de la sociedad (contribuyente o sujeto pasivo deudor). Resultó también decisivo en este criterio judicial, el testimonio de varios empleados de la firma, que manifestaron que los profesionales permanecían varias horas con periodicidad semanal en el establecimiento. En cambio dictó el sobreseimiento del síndico, en razón que este funcionario, no estaba a cargo de llevar la contabilidad, ni la administración, y que sólo se ocupaba de realizar las tareas que le competían como síndico societario. Tampoco era titular o autorizado en las cuentas corrientes bancarias, usadas para el desvío de los fondos, con el objeto de evadir los impuestos.

Obligación profesional de denunciar delitos de acci ón pública

Por ley 27063 sancionada el 04/12/2014 se modifica el Código Procesal Penal de la Nación y en el art. 204 se establece una controvertida “obligación de denunciar” por parte de los profesionales. El texto dice…”Tendrán obligación de denunciar los delitos de acción pública: a) Los magistrados y demás funcionarios públicos que conozcan el hecho en ejercicio de sus funciones; b) Los médicos, farmacéuticos o enfermeros, siempre que conozcan el hecho en el ejercicio de su profesión u oficio, salvo que el caso se encuentre bajo el amparo del secreto profesional; c) Los escribanos y contadores en los casos de fraude, evasión impositiva, lavado de activos, trata y explotación de personas; d) Las personas que por disposición de la ley, de la autoridad o por algún acto jurídico tengan a su cargo el manejo, la administración, el cuidado o control de bienes o intereses de una institución, entidad o persona, respecto de los delitos cometidos en perjuicio de ésta o de la masa o patrimonio puesto bajo su cargo o control, siempre que conozcan del hecho por el ejercicio de sus funciones”. En todos estos casos la denuncia no será obligatoria si razonablemente pudiera acarrear la persecución penal propia, la del cónyuge, conviviente o pariente dentro del cuarto grado de consanguinidad o segundo de afinidad, o cuando los hechos hubiesen sido conocidos bajo secreto profesional”.

Los profesionales citados en el texto legal, si no formulan la correspondiente denuncia, les cabrá la responsabilidad establecida en el Código Penal para los “encubridores” y la prisión preventiva en caso de incumplimiento.

En este tema, la Federación Argentina de Consejos Profesionales de Ciencias Económicas ha presentado ante el Fuero Contencioso Administrativo Federal, una Acción Declarativa de Inconstitucionalidad contra el art. 204 inc. c) del Código Procesal Penal, (Ley Nº 27063), por entender que su dictado lesiona, restringe, altera y amenaza con arbitrariedad e

Página 92

ilegalidad manifiesta los derechos y garantías contemplados en la Constitución Nacional, especialmente el de igualdad ante la Ley, legitimidad y razonabilidad, trabajo y libertad, toda vez que coloca en una situación de inequidad y discriminación a los contadores respecto del resto de los ciudadanos53. Los profesionales frente al “encubrimiento y lavado de activos de origen delictivo”

Por Ley 25.246 sancionada el 13/04/2000 y promulgada mediante decreto del PEN Nro. 370/00 se introduce un régimen sancionatorio penal y administrativo con relación al delito de “encubrimiento”, la prevención y represión del “lavado de activos” provenientes de delitos de especial gravedad (narcotráfico, financiamiento del terrorismo y otros relacionados). La estructura de la norma es la siguiente:

⇒ Tipifica el delito de “lavado de dinero” en forma autónoma dentro del Código Penal, estableciendo penas de prisión, multas y sanción de inhabilitación (para desarrollar actividades, cuando la misma dependiera del Estado).

⇒ Tipifica el delito de “encubrimiento simple” y “encubrimiento calificado” (preparación y perfeccionamiento del delito propiamente dicho respectivamente, en los Arts. 277, 278 y 279 del Código Penal), reconociendo el carácter trasnacional de la acción delictual.

⇒ Otorga mayor importancia a la ubicación, identificación, embargo y eventual decomiso de los bienes involucrados en el “lavado”.

⇒ Requiere un vínculo más tenue, entre el delito primario y el de lavado, ya que solo basta la existencia de fondos ilícitos, sin necesidad de probar que provienen de alguno en particular.

⇒ Designa a determinados sectores o personas, que intervienen habitualmente en los movimientos de fondos o manejo de activos, a los que se le imponen obligaciones vinculadas a la detección de activos espurios y la denuncia de sus responsables.

⇒ Delega en estos sectores o personas, una parte de la función de policía del Estado, estableciendo en forma coercitiva, el deber de informar. Los Sujetos obligados son: las personas jurídicas y humanas que están en contacto permanente con los fondos como por ejemplo, las entidades financieras sujetas al régimen de la ley 21.526; la Comisión Nacional de Valores, la Inspección General de Justicia y entre otros.

Un punto a destacar, es la mención de los profesionales en Ciencias Económicas matriculados (art. 20, punto 17), que están obligados a informar aún cuando fueren “operaciones sospechosas” bajo pena de caer en la figura delictual de “encubrimiento”. Esto no debería estar contemplado en la ley, porque en este caso, se está presumiendo que una persona por su actividad, puede llegar a encuadrarse en el tipo penal, situación que claramente no se condice con una norma penal, en donde se castiga a la persona por lo que hace. No serán aplicables, ni podrán ser invocados por los sujetos obligados a informar, las disposiciones referentes al secreto bancario, fiscal o profesional. El cumplimiento de buena fe, de la obligación de informar, no generará responsabilidad civil, comercial, laboral, penal, administrativa, ni de ninguna otra especie. La denuncia debe formularse ante la U.I.F. (Unidad de Informaciones Financieras) organismo autárquico creado por la Ley (en la jurisdicción del Ministerio de Justicia), para recepcionar denuncias y reportes (R.O.S. = reporte de operaciones sospechosas). Las transacciones sospechosas son las actividades que por su magnitud, falta de habitualidad, velocidad de rotación, condiciones de complejidad inusuales, o apartarse de los usos y costumbres, parezcan no tener justificación económica, u objeto lícito. 53 Al momento de formulación del presente trabajo (07/2015), aún no había pronunciamiento judicial sobre el tema en discusión y análisis.

Página 93

A continuación se mencionan algunos ejemplos a título ilustrativo: • Depósitos importantes no usuales, de dinero en efectivo hechos por una persona

humana o jurídica, cuyas actividades aparentes de negocios normalmente se generarían utilizando cheques u otros instrumentos.

• Aumentos de los depósitos en efectivo de cualquier persona o sociedad sin causa aparente, especialmente si los depósitos son luego transferidos a un destino que no está relacionado con el cliente.

• Clientes que no actúan en su propio nombre y que no quieren revelar la verdadera identidad del beneficiario.

• Compras de acciones grandes o poco usuales pagaderas al portador. • Clientes que tengan operaciones con entidades financieras ubicadas en paraísos

fiscales. Cabe aclarar que el concepto de operaciones sospechosas, tiene una valoración subjetiva, ya que depende del criterio adoptado por el profesional, para determinar las operaciones que se apartan de los usos y costumbres. Este concepto no debió ser definido de esa manera, ya que la norma es penal y en consecuencia, debió precisarse el tipo de acción a sancionar, no delegando en otras personas, la definición de la misma.

Responsabilidad profesional según Normas Disciplina rias y Éticas

La responsabilidad profesional según normas disciplinarias se encuentra regulada por las leyes:

- Ley 20488 de Ejercicio Profesional (a nivel nacional).

- Leyes y normas de Ejercicio Profesional provinciales.54

La Ley nacional 20488/73 en su art. 22 establece las siguientes sanciones disciplinarias:

- Advertencia.

- Amonestación privada.

- Apercibimiento público

- Suspensión en el ejercicio de la profesión de un mes a un año.

- Cancelación de la matrícula.

La responsabilidad según las normas éticas se encuentran reguladas por el Código Unificado de Ética55 para profesionales de Ciencias Económicas (FACPCE), en el cual encontramos mención en:

La Responsabilidad como Principio General ( Artículo 10º): La responsabilidad por la actuación de los profesionales es personal e indelegable, siempre deben dar respuesta de sus actos. En los asuntos que requieran la actuación de colaboradores, deben asegurar su intervención y supervisión personal mediante la aplicación de normas y procedimientos técnicos adecuados a cada caso. No deben firmar documentación relacionada con la actuación profesional que no haya sido preparada, analizada o revisada personalmente o bajo su directa supervisión, dejando constancia en que carácter la suscriben.

54 En Mendoza la Ley 5051/86 (arts. 62 a 67) y las Resol. CPCE. Mza. Nro. 1350/01 y 1155 (art.10). 55 FEDERACION ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONOMICAS (FACPCE), “Código de Ética Unificado para Prosionales de Ciencias Económicas”. Bs. As. 2011.

Página 94

La Responsabilidad en el manejo del dinero de los c lientes ( Artículo 11º): El dinero de los clientes en poder del profesional sólo debe ser usado para cumplimentar el destino previsto. En todo momento el profesional debe rendir cuenta a su titular. Sólo podrá compensar el dinero en su poder con honorarios que se le adeuden, cuando su cliente expresamente lo autorice.

La Responsabilidad Ética de los integrantes de soci edades profesionales (Artículo 22): El socio firmante de las actuaciones, informes, dictámenes o certificaciones, es el responsable primario de tales actos y debe asumir las consecuencias éticas de los mismos. Los restantes socios, podrán tener responsabilidad secundaria en la medida que su conducta, ya sea por acción u omisión, haya posibilitado o contribuido a la realización del acto punible.

Otros regímenes de responsabilidad profesional 56

En términos generales se puede citar:

• Régimen establecido por la Ley de Sociedades 19.550 al tratar: - El aumento de capital por oferta pública de acciones (arts. 198, 199 y 200): donde

inteligentemente el legislador estableció la responsabilidad de los administradores y de los órganos de control de la sociedad anónima, en forma solidaria e ilimitada por los daños que puedan causarse a la sociedad y a los accionistas la vulneración del régimen de oferta pública, máxime cuando voluntariamente se han sometido a dicho régimen. Lo contrario implicaría una inobservancia de la “conducta diligente” prevista en el art. 59 de la ley. Debe quedar claro que la responsabilidad nacerá en el supuesto de emisiones en violación al régimen de oferta pública, pero no como consecuencia de infracciones que den lugar a sanciones de la CNV durante el tiempo que la sociedad esté en la oferta pública. La legitimación activa de la acción de nulidad se encuentra en cabeza de los suscriptores de acciones en función de la protección que debe existir al inversor que destina sus ahorros para financiar a través del mercado de capitales a las empresas57.

- Responsabilidad de síndico societario (arts. 294, 296, 298 y 305). El Régimen de

responsabilidad solidario e ilimitado –frente a los accionistas, la sociedad y terceros- es congruente con la misma extensión de responsabilidad que tienen los directores (art. 274 LS). La responsabilidad se origina por haber desempeñado mal el cargo (art. 59, dolo, culpa o abuso de facultades) o por cualquier daño originado por haber incumplido la ley, el estatuto o el reglamento. Se aplica el régimen general de responsabilidad civil, lo que supone la existencia de una acción u omisión, un daño antijurídico, una adecuada relación de causalidad entre ellos y un factor de atribución. Si faltare alguno de los mencionados el síndico no será responsable. La Corte Suprema de Justicia de la Nación en autos “Oroquieta Luis M. c/Apelejg, Juan Martín” del 16/12/1996, consideró que la conducta del órgano de fiscalización de la sociedad deber ser juzgada específicamente a la luz de las atribuciones asignadas por los arts. 294 a 296 de la LS., criterio este avalado por la R.T. 15 de FACPCE.

• Régimen establecido por la Ley de Concursos y Quiebras (Ley 24522).

56 RIOS CORTEZ, Lidia. “Guía de Estudio” – Material de la Cátedra de Práctica Profesional – Universidad Nacional de Cuyo – FCE. Mendoza – www.fce.uncu.edu.ar/plataforma econet. 57 PERCIAVALLE, Marcelo. “Ley General de Sociedades Comentada”. Edic. Errepar. Bs. As. Junio 2015

Página 95

• Los Regímenes establecidos por los Códigos Procesales Civiles y Laborales de las Provincias, al legislar en particular sobre la actuación del Perito y otros auxiliares de la Justicia.

Conclusiones La reciente sanción y vigencia del nuevo Código Civil y Comercial de la Nación, ha significado en nuestro derecho positivo, todo un esfuerzo jurídico e intelectual en el tratamiento general y especial del Régimen de “responsabilidad” en la República Argentina. Por primera vez aparece en forma sistemática y orgánica un capítulo y once secciones, destinadas al tema, que en la redacción anterior de Vélez Sarsfield, se presentaban en forma anárquica y fragmentada. También aparece curiosamente y por primera vez, una sección destinada al encuadre de la “responsabilidad civil de las profesionales liberales”. Es notable el esfuerzo del codificador por mejorar el abordaje y tratamiento del tema bajo análisis. La jurisprudencia y la doctrina, irán haciendo el largo camino de aplicación y acercamiento del texto frío y pétreo de la ley, a las situaciones concretas que requieran de su instrumentación en la vida cotidiana. Frente a esta clara mejoría de ordenamiento y encuadramiento de la responsabilidad civil de los profesionales universitarios, se contrapone el ya desordenado y anárquico tratamiento del tema, en el derecho tributario y en particular frente al derecho penal tributario. La pretendida atribución de funciones legislativas de la autoridad de recaudación (AFIP), no hace más que entorpecer la aplicación de los principios generales del derecho penal y constitucional (“principio de inocencia”, art. 18 C.N.; “no hay delito sin ley que lo sancione” = “nulium crimen sine lege”; irretroactividad de la ley penal; derecho al debido proceso: a ser oído, a producir y ofrecer prueba, derecho a una sentencia fundada, etc.). La pretendida autonomía del derecho tributario, no autoriza al poder tributario ha crear por vía reglamentaria o de códigos procesales, figuras penales que involucren a profesionales, como responsables de “delitos tributarios”, sin considerar a los verdaderos sujetos pasivos. Que la profesión del Contador Público, sea definida como “crítica” y “pública”, “un fedatario y especialista en patrimonios”, no autoriza a considerarlo de antemano –o “prima facie”-, como casi único responsable de presuntas “figuras delictuales tributarias” (encubrimiento, autor y coautor de lavado de dinero, partícipe necesario, etc.) más la consabida y reciente obligación de “informar delitos de acción pública” que llegaren a su conocimiento, o ante “la mera sospecha de lavado”, como parte de la “función de policía”, que siempre compete al Estado. Finalmente, es la configuración del “dolo”; y el “sano y ético ejercicio de la profesión”, lo que debiera regir sobre la materia. Bibliografía BRODSKY, Mario y GONZALEZ, Alfredo M. “Responsabilidad Penal, Civil y Profesional del Contador Público”. Edic. O. Buyatti. Bs. As. Octubre 2006. DE LA VEGA, Julio César. “Diccionario Consultor de Economía”. Edic. Delma. Bs. As. 1991. FEDERACION ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONOMICAS (FACPCE), “Código de Ética Unificado para Profesionales de Ciencias Económicas”. Bs. As. 2011.

Página 96

LORENZETTI, Ricardo Luis. “Código Civil y Comercial de la Nación”. Palabras Preliminares. Edic. Errepar. Bs. As. Noviembre 2014. LORENZETTI, Ricardo Luis. “Responsabilidad de los profesionales de Ciencias Económicas”. Revista de Derecho de Daños. Doctrina, Jurisprudencia. 2004 – 1. Edic. Rubinzal Culzoni. Bs. As. O. GRECO. “Diccionario Contable Básico”. Edic. Valletta. Bs. As. 1998. PERCIAVALLE, Marcelo. “Ley General de Sociedades Comentada”. Edic. Errepar. Bs. As. Junio 2015. REPUBLICA ARGENTINA. “Código Civil y Comercial de la Nación” Ley 26994. Edic. Errepar. Bs. As. Noviembre 2014. REPUBLICA ARGENTINA. “Código Penal”. Edic. Errepar. 4ta. Edición. Bs. As. 2008. REPUBLICA ARGENTINA – Ley 20488 de Regulación y Ejercicio Profesional de los Graduados en Ciencias Económicas – Edic. Errepar – Bs. As. Marzo 2013. RIOS CORTEZ, Lidia. “Guía de Estudio” – Material de la Cátedra de Práctica Profesional – Universidad Nacional de Cuyo – F.C.E. Mendoza – www.fce.uncu.edu.ar/plataforma econet. TAUSSIG, Eduardo María. Homilía de Fiesta Patronal de San Rafael Arcángel. Ágape Libros. Mza. Octubre 2007. TISCORNIA, Guillermo Juan. “Algunas reflexiones sobre la Ley Penal Tributaria”. Revista del Centro Argentino de Estudios en lo Penal Tributario Nro. 10. Bs. As. Diciembre 2003.