Embed Size (px)

Citation preview

Septembrie 2019

Ministerul Finanţelor Publice

Restructurarea obligațiilor bugetare

restante la 31 decembrie 2018

în cazul debitorilor care au datorii în

cuantum mai mare sau egal cu suma

de un milion lei,

reglementată prin Ordonanţa

Guvernului nr. 6/2019 privind

instituirea unor facilități fiscale

Ministerul Finanţelor Publice

Prin Ordonanța Guvernului nr. 6/2019 privind

instituirea unor facilități fiscale s-a reglementat

instituirea unor măsuri de acordare a unor facilităţi fiscale

în funcție de valoarea obligațiilor bugetare restante la 31

decembrie 2018, astfel:

• măsuri de restructurare a obligațiilor bugetare

restante la 31 decembrie 2018 pentru debitorii care au

datorii mai mari de un milion lei, bazată pe un plan de

restructurare, test al creditorului privat prudent, plată

eșalonată și supraveghere fiscală pe perioada înlesnirii;

• anularea accesoriilor în cazul datoriilor sub un

milion lei dacă obligațiile bugetare principale se achită

până la 15 decembrie 2019.

.

Ministerul Finanţelor Publice

Măsura restructurării obligațiilor

bugetare restante la 31 decembrie 2018

pentru debitorii care au datorii mai mari

de un milion lei

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare

restante la 31 decembrie 2018 pentru debitorii care

au datorii mai mari de un milion lei

OBIECTIV:

Crearea unui mecanism alternativ procedurii de

acordare a eșalonării la plată, reglementată deja în

Legea nr. 207/2015 privind Codul de procedură

fiscală, respectiv un mecanism de restructurare a

obligațiilor bugetare la 31 decembrie 2018

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare

restante la 31 decembrie 2018 pentru debitorii care

au datorii mai mari de un milion lei

SCOP:

Revitalizarea și evitarea deschiderii procedurii de

insolvenţă a contribuabililor care au acumulat datorii

bugetare în decursul timpului și nu au avut posibilitatea

să le achite.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare

restante la 31 decembrie 2018 pentru debitorii care

au datorii mai mari de un milion lei

Norma de aplicare

Ordinul ministrului finanțelor publice nr. 2810 din

26.08.2019 pentru aprobarea procedurii de aplicare a

măsurilor de restructurare a obligațiilor bugetare restante

la 31 decembrie 2018 în cazul debitorilor care au datorii

principale în cuantum mai mare sau egal cu suma de un

milion lei

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion lei

CONȚINUT – principalele elemente:

1. Aplicarea măsurii pe o perioadă limitată de timp (6 luni), astfel încât

debitorul care se află în această situație să ia o decizie cu privire la

situația sa în sensul de a-și restructura datoriile bugetare, care implică

și o restructurare a companiei;

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un

milion lei

CONȚINUT – principalele elemente:

3. Posibilitatea accesării acestei forme de restructurare a datoriilor de

către toţi contribuabilii, persoane juridice de drept public sau privat (cu

excepția instituțiilor publice și a unităților administrativ teritoriale),

care:

a) se află în stare de dificultate financiară și

b) înregistrează obligaţii bugetare principale restante la data

de 31 decembrie 2018 în cuantum mai mare sau egal cu un milion lei,

nestinse până la data emiterii certificatului de atestare fiscală de către

organul fiscal central, precum şi obligaţii bugetare accesorii indiferent

de cuantumul acestora.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

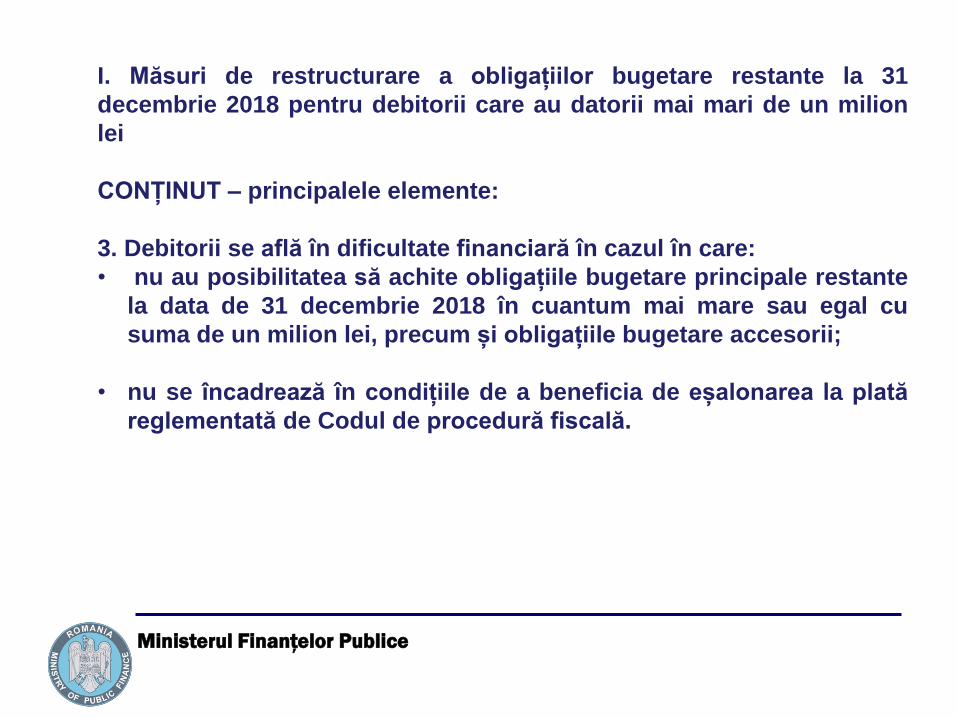

3. Debitorii se află în dificultate financiară în cazul în care:

• nu au posibilitatea să achite obligațiile bugetare principale restante

la data de 31 decembrie 2018 în cuantum mai mare sau egal cu

suma de un milion lei, precum și obligațiile bugetare accesorii;

• nu se încadrează în condițiile de a beneficia de eșalonarea la plată

reglementată de Codul de procedură fiscală.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un

milion lei

CONȚINUT – principalele elemente:

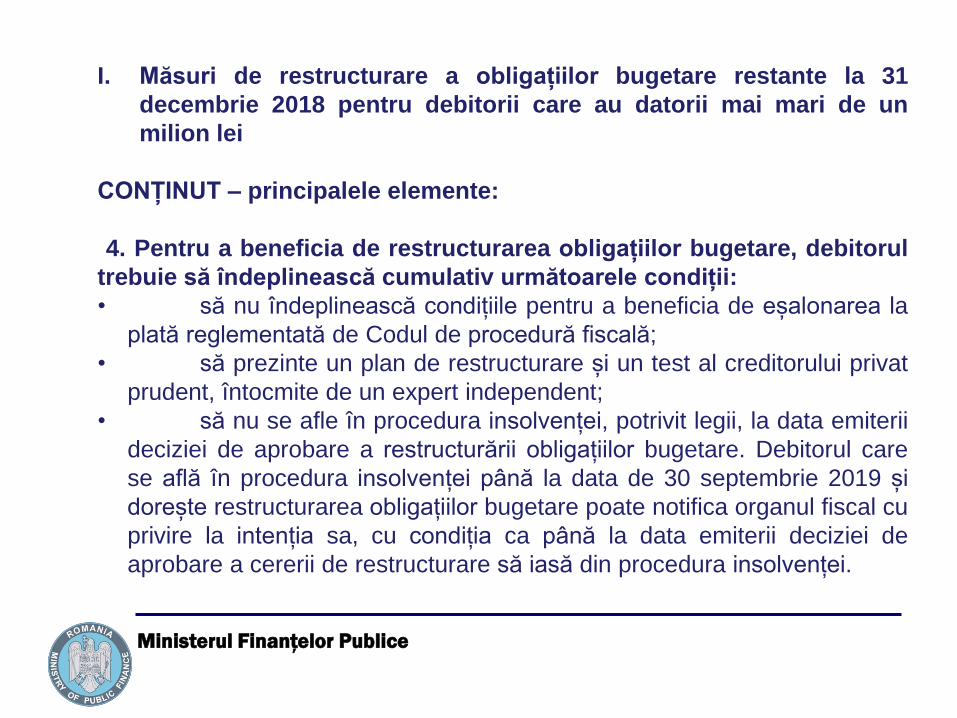

4. Pentru a beneficia de restructurarea obligațiilor bugetare, debitorul

trebuie să îndeplinească cumulativ următoarele condiții:

• să nu îndeplinească condițiile pentru a beneficia de eșalonarea la

plată reglementată de Codul de procedură fiscală;

• să prezinte un plan de restructurare și un test al creditorului privat

prudent, întocmite de un expert independent;

• să nu se afle în procedura insolvenței, potrivit legii, la data emiterii

deciziei de aprobare a restructurării obligațiilor bugetare. Debitorul care

se află în procedura insolvenței până la data de 30 septembrie 2019 și

dorește restructurarea obligațiilor bugetare poate notifica organul fiscal cu

privire la intenția sa, cu condiția ca până la data emiterii deciziei de

aprobare a cererii de restructurare să iasă din procedura insolvenței.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un

milion lei

Condiții – continuare:

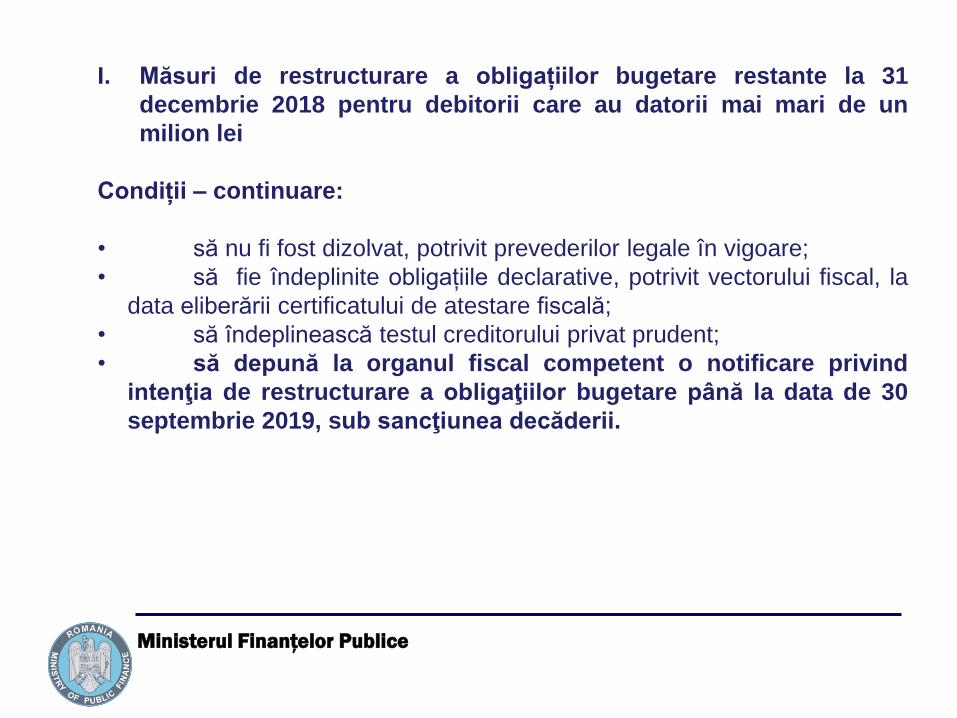

• să nu fi fost dizolvat, potrivit prevederilor legale în vigoare;

• să fie îndeplinite obligațiile declarative, potrivit vectorului fiscal, la

data eliberării certificatului de atestare fiscală;

• să îndeplinească testul creditorului privat prudent;

• să depună la organul fiscal competent o notificare privind

intenţia de restructurare a obligaţiilor bugetare până la data de 30

septembrie 2019, sub sancţiunea decăderii.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

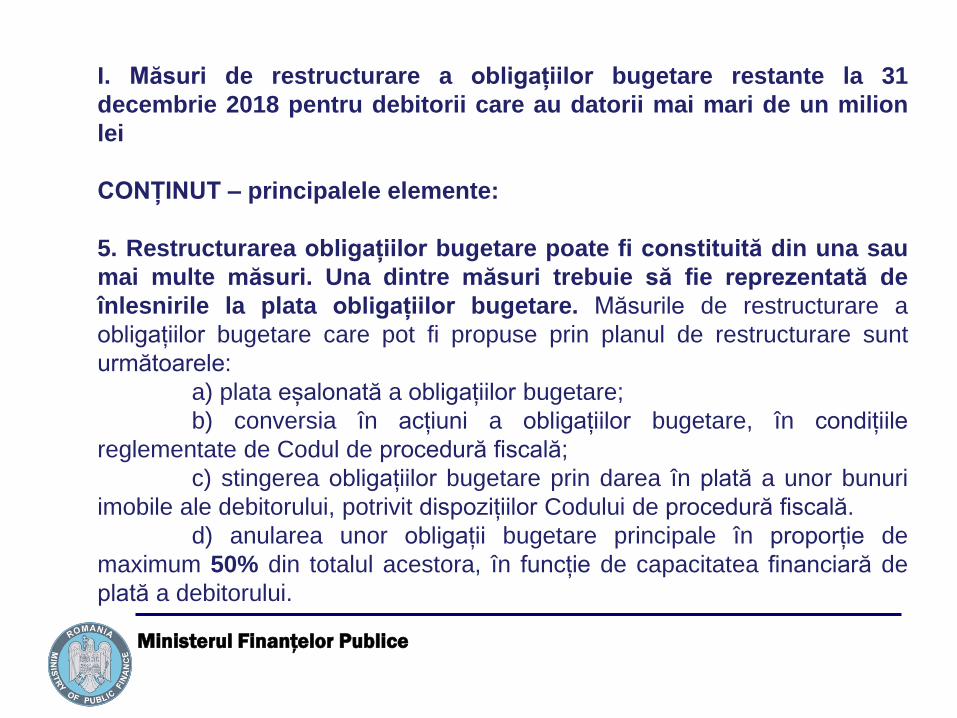

5. Restructurarea obligațiilor bugetare poate fi constituită din una sau

mai multe măsuri. Una dintre măsuri trebuie să fie reprezentată de

înlesnirile la plata obligațiilor bugetare. Măsurile de restructurare a

obligațiilor bugetare care pot fi propuse prin planul de restructurare sunt

următoarele:

a) plata eșalonată a obligațiilor bugetare;

b) conversia în acțiuni a obligațiilor bugetare, în condițiile

reglementate de Codul de procedură fiscală;

c) stingerea obligațiilor bugetare prin darea în plată a unor bunuri

imobile ale debitorului, potrivit dispozițiilor Codului de procedură fiscală.

d) anularea unor obligații bugetare principale în proporție de

maximum 50% din totalul acestora, în funcție de capacitatea financiară de

plată a debitorului.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

6. Măsurile de restructurare sunt propuse prin planul de restructurare,

din care una este obligatoriu înlesnirea la plata obligațiilor bugetare

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

7. Întocmirea unui plan de restructurare de către expertul independent

pe baza unei analize referitoare la situația debitorului;

Planul de restructurare cuprinde, în mod obligatoriu, următoarele:

a) prezentarea cauzelor și amploarea dificultății financiare a

debitorului, precum și măsurile luate de debitor pentru depăşirea acestora;

b) situația patrimonială a debitorului;

c) informații referitoare la cauzele pentru care debitorul nu poate

beneficia de eșalonarea la plată conform Codului de procedură fiscală;

d) măsurile de restructurare a debitorului și modalitățile prin care

debitorul înțelege să depășească starea de dificultate financiară, cu termene

clare de implementare, măsurile de restructurare a obligațiilor bugetare,

precum și prezentarea indicatorilor economico-financiari relevanți care să

demonstreze restaurarea viabilității debitorului.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

8. Testul creditorului privat prudent întocmit de expertul independent.

Testul creditorului privat prudent reprezintă o analiză de sine stătătoare,

efectuată pe baza premiselor avute în vedere în cadrul planului de

restructurare a debitorului, din care să rezulte că statul se comportă similar

unui creditor privat, suficient de prudent și diligent, care ar obține un grad

mai mare de recuperare a creanțelor în varianta restructurării comparată

atât cu varianta executării silite, cât și cu varianta deschiderii procedurii

falimentului.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

9. Amânarea la plată a accesoriilor datorate de contribuabili în vederea

anulării dacă planul de restructurare se finalizează cu succes;

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

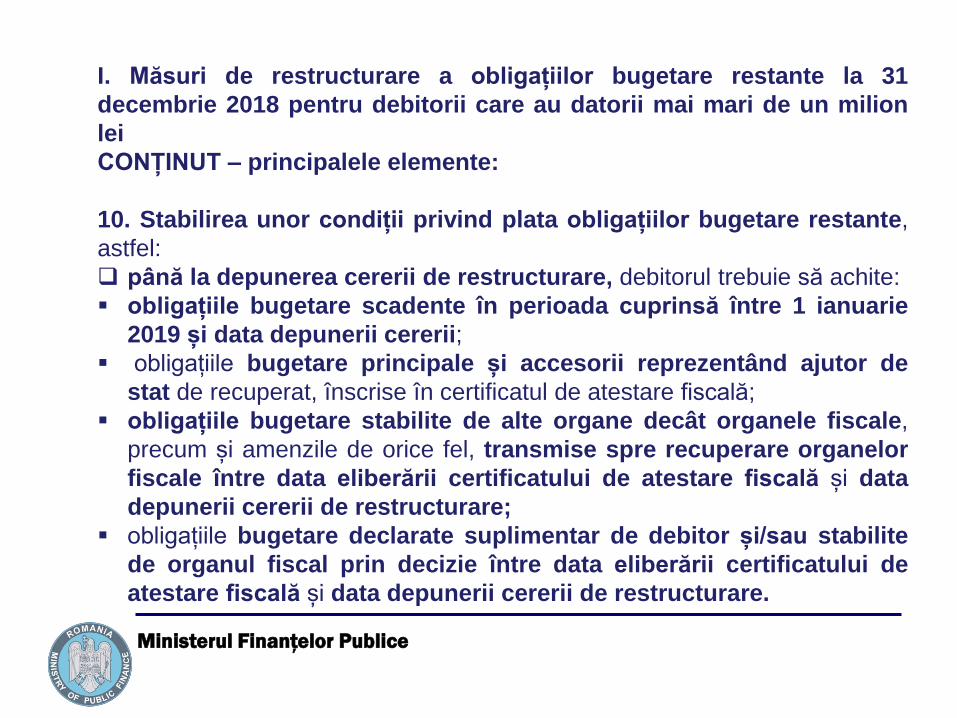

10. Stabilirea unor condiții privind plata obligațiilor bugetare restante,

astfel:

❑ până la depunerea cererii de restructurare, debitorul trebuie să achite:

▪ obligațiile bugetare scadente în perioada cuprinsă între 1 ianuarie

2019 și data depunerii cererii;

▪ obligațiile bugetare principale și accesorii reprezentând ajutor de

stat de recuperat, înscrise în certificatul de atestare fiscală;

▪ obligațiile bugetare stabilite de alte organe decât organele fiscale,

precum și amenzile de orice fel, transmise spre recuperare organelor

fiscale între data eliberării certificatului de atestare fiscală și data

depunerii cererii de restructurare;

▪ obligațiile bugetare declarate suplimentar de debitor și/sau stabilite

de organul fiscal prin decizie între data eliberării certificatului de

atestare fiscală și data depunerii cererii de restructurare.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

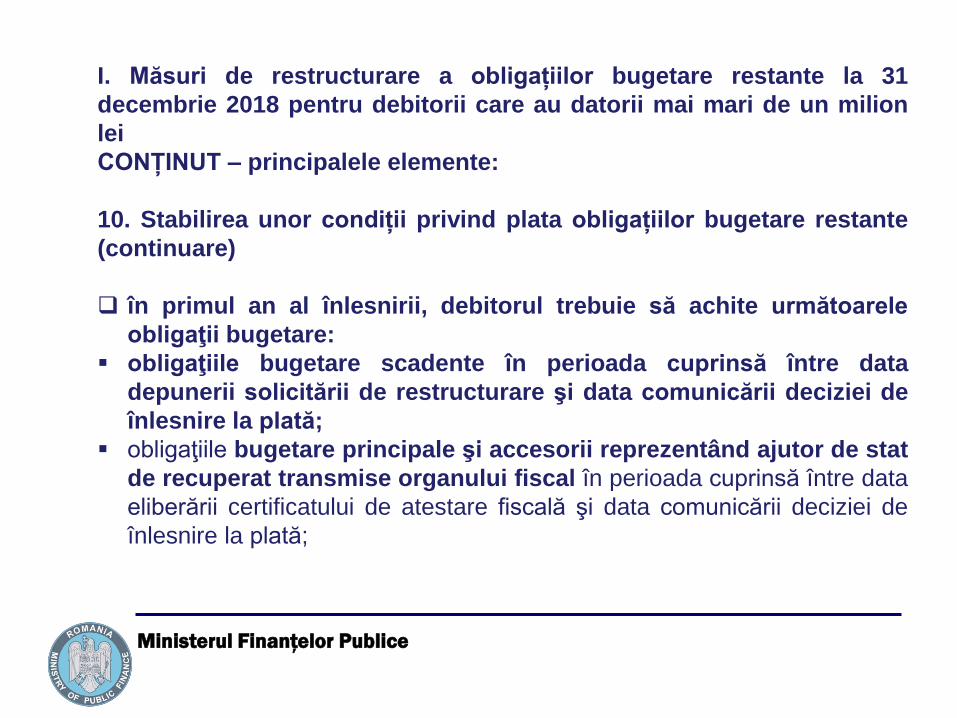

10. Stabilirea unor condiții privind plata obligațiilor bugetare restante

(continuare)

❑ în primul an al înlesnirii, debitorul trebuie să achite următoarele

obligaţii bugetare:

▪ obligaţiile bugetare scadente în perioada cuprinsă între data

depunerii solicitării de restructurare şi data comunicării deciziei de

înlesnire la plată;

▪ obligaţiile bugetare principale şi accesorii reprezentând ajutor de stat

de recuperat transmise organului fiscal în perioada cuprinsă între data

eliberării certificatului de atestare fiscală şi data comunicării deciziei de

înlesnire la plată;

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

10. Stabilirea unor condiții privind plata obligațiilor bugetare restante

(continuare)

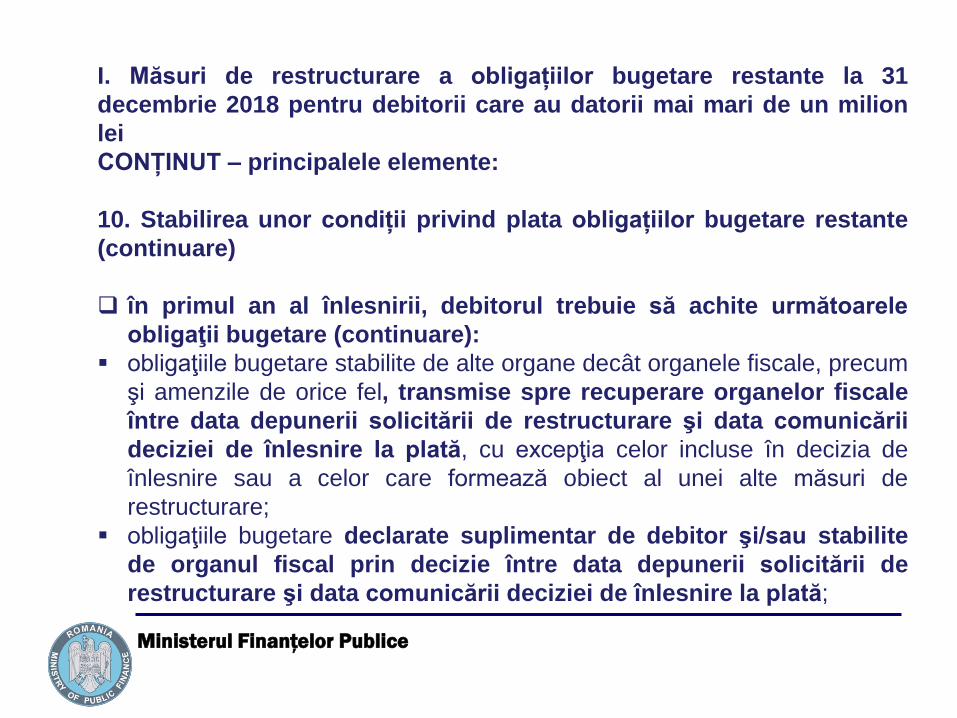

❑ în primul an al înlesnirii, debitorul trebuie să achite următoarele

obligaţii bugetare (continuare):

▪ obligaţiile bugetare stabilite de alte organe decât organele fiscale, precum

şi amenzile de orice fel, transmise spre recuperare organelor fiscale

între data depunerii solicitării de restructurare şi data comunicării

deciziei de înlesnire la plată, cu excepţia celor incluse în decizia de

înlesnire sau a celor care formează obiect al unei alte măsuri de

restructurare;

▪ obligaţiile bugetare declarate suplimentar de debitor şi/sau stabilite

de organul fiscal prin decizie între data depunerii solicitării de

restructurare şi data comunicării deciziei de înlesnire la plată;

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

10. Stabilirea unor condiții privind plata obligațiilor bugetare restante

(continuare)

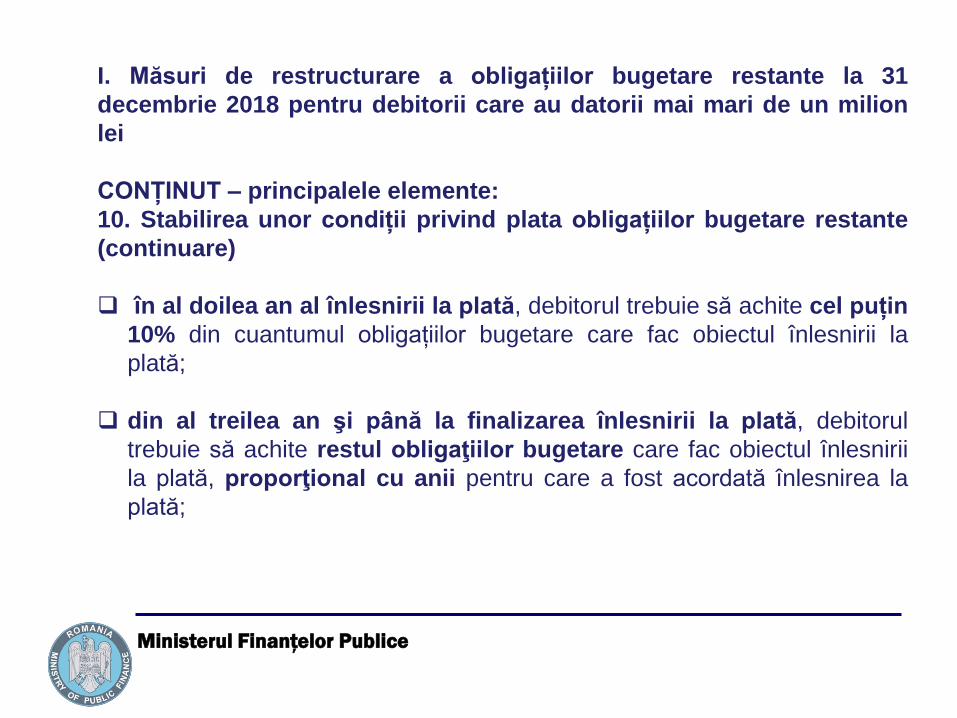

❑ în al doilea an al înlesnirii la plată, debitorul trebuie să achite cel puțin

10% din cuantumul obligațiilor bugetare care fac obiectul înlesnirii la

plată;

❑ din al treilea an şi până la finalizarea înlesnirii la plată, debitorul

trebuie să achite restul obligaţiilor bugetare care fac obiectul înlesnirii

la plată, proporţional cu anii pentru care a fost acordată înlesnirea la

plată;

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

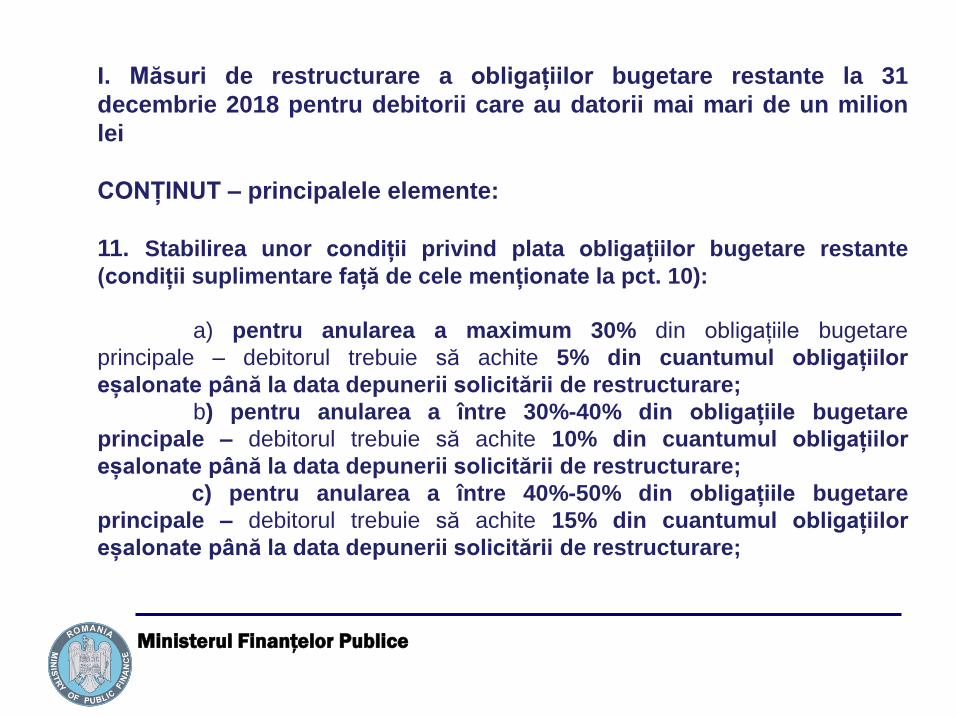

11. Stabilirea unor condiții privind plata obligațiilor bugetare restante

(condiții suplimentare față de cele menționate la pct. 10):

a) pentru anularea a maximum 30% din obligațiile bugetare

principale – debitorul trebuie să achite 5% din cuantumul obligațiilor

eșalonate până la data depunerii solicitării de restructurare;

b) pentru anularea a între 30%-40% din obligațiile bugetare

principale – debitorul trebuie să achite 10% din cuantumul obligațiilor

eșalonate până la data depunerii solicitării de restructurare;

c) pentru anularea a între 40%-50% din obligațiile bugetare

principale – debitorul trebuie să achite 15% din cuantumul obligațiilor

eșalonate până la data depunerii solicitării de restructurare;

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

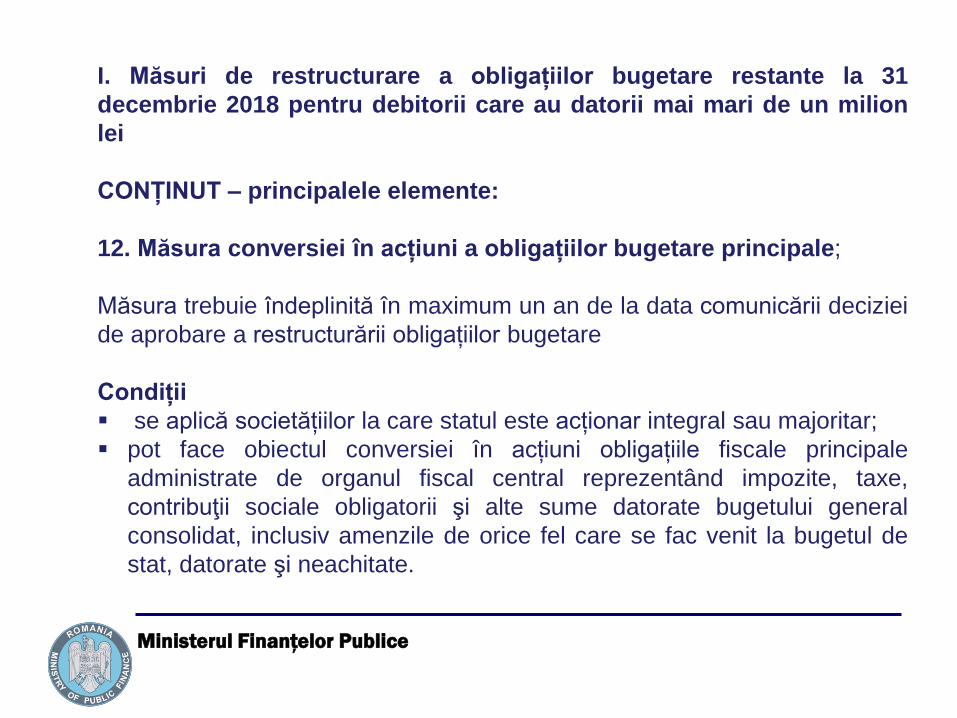

12. Măsura conversiei în acțiuni a obligațiilor bugetare principale;

Măsura trebuie îndeplinită în maximum un an de la data comunicării deciziei

de aprobare a restructurării obligațiilor bugetare

Condiții

▪ se aplică societățiilor la care statul este acționar integral sau majoritar;

▪ pot face obiectul conversiei în acțiuni obligațiile fiscale principale

administrate de organul fiscal central reprezentând impozite, taxe,

contribuţii sociale obligatorii şi alte sume datorate bugetului general

consolidat, inclusiv amenzile de orice fel care se fac venit la bugetul de

stat, datorate şi neachitate.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

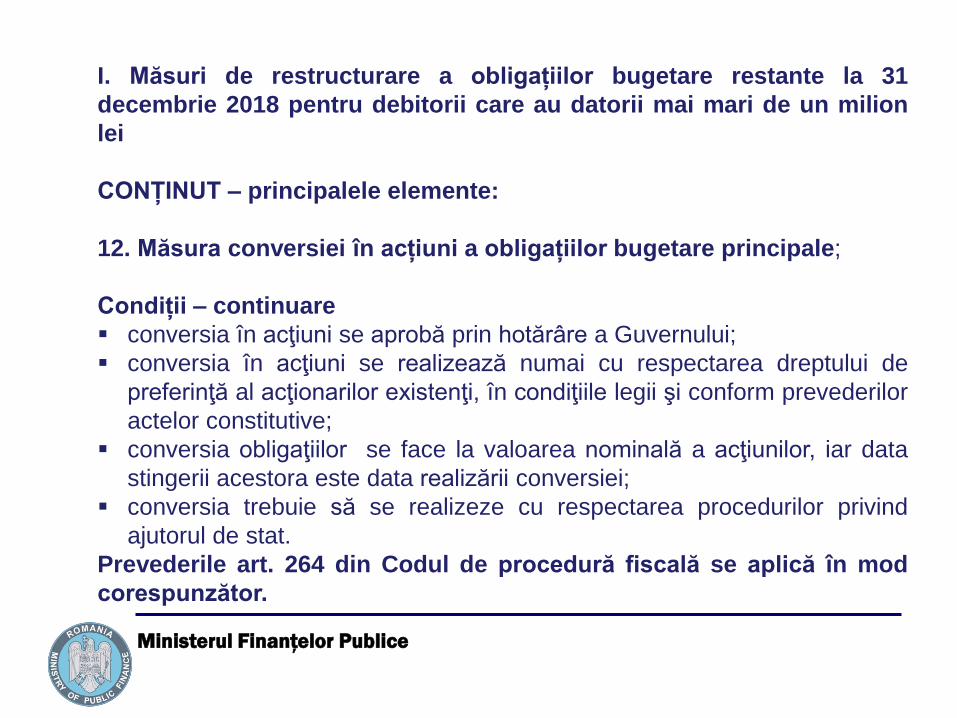

12. Măsura conversiei în acțiuni a obligațiilor bugetare principale;

Condiții – continuare

▪ conversia în acţiuni se aprobă prin hotărâre a Guvernului;

▪ conversia în acţiuni se realizează numai cu respectarea dreptului de

preferinţă al acţionarilor existenţi, în condiţiile legii şi conform prevederilor

actelor constitutive;

▪ conversia obligaţiilor se face la valoarea nominală a acţiunilor, iar data

stingerii acestora este data realizării conversiei;

▪ conversia trebuie să se realizeze cu respectarea procedurilor privind

ajutorul de stat.

Prevederile art. 264 din Codul de procedură fiscală se aplică în mod

corespunzător.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

12. Măsura conversiei în acțiuni a obligațiilor bugetare principale;

Condiții – continuare

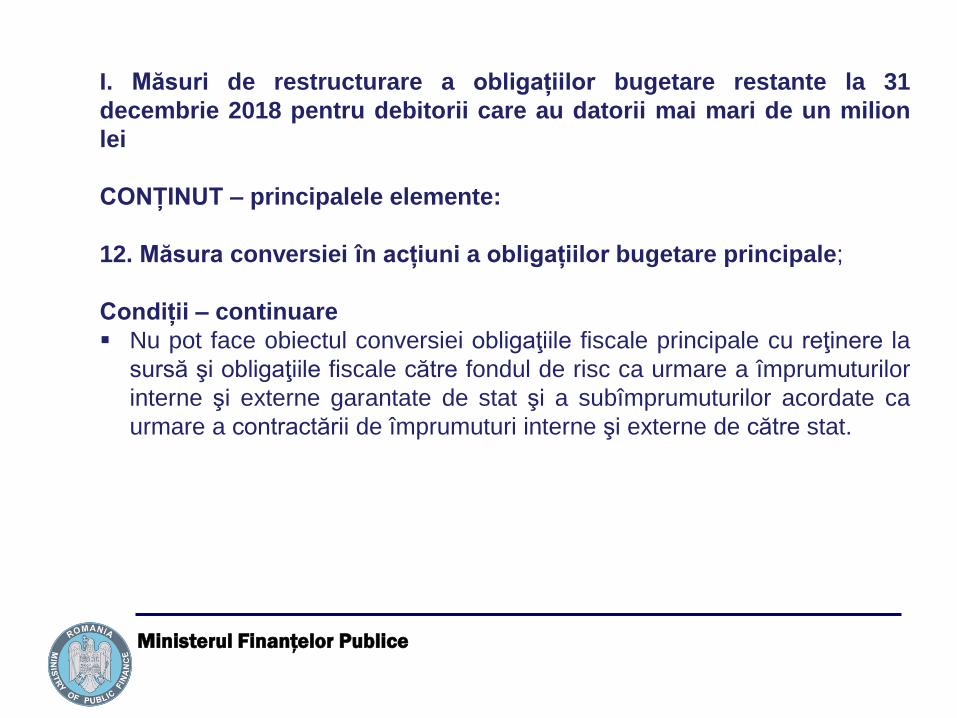

▪ Nu pot face obiectul conversiei obligaţiile fiscale principale cu reţinere la

sursă şi obligaţiile fiscale către fondul de risc ca urmare a împrumuturilor

interne şi externe garantate de stat şi a subîmprumuturilor acordate ca

urmare a contractării de împrumuturi interne şi externe de către stat.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

13. Măsura dării în plată a unor bunuri imobile ale debitorului;

• Măsura trebuie îndeplinită în maximum un an de la data comunicării

deciziei de aprobare a restructurării obligațiilor bugetare;

• Cererea de dare în plată se analizează de comisia constituită la nivelul

organului fiscal competent;

• Prin OMFP nr. 2810/2019 sunt stabilite competența și atribuțiile comisiei,

precum și conținutul cererii de dare în plată și documentele care se

anexează la aceasta.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

13. Măsura dării în plată a unor bunuri imobile ale debitorului;

Condiții

▪ pot face obiectul dării în plată bunurile imobile proprietatea

debitorului, reprezentând construcţie şi teren aferent, precum şi

terenuri fără construcţii, după caz, chiar dacă acestea sunt supuse

executării silite de către organul fiscal competent și care nu fac obiectul

unor cereri privind retrocedarea proprietăţii sau al altor litigii;

▪ există solicitări de preluare în administrare, potrivit legii, a acestor

bunuri, din care să rezulte că bunurile respective urmează a fi

destinate uzului şi interesului public, cu condiţia menţinerii acestora

pe o perioadă de 5 ani de la data preluării în administrare.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un

milion lei

CONȚINUT – principalele elemente:

13. Măsura dării în plată a unor bunuri imobile ale debitorului;

Condiții – continuare

▪ Instituția publică solicitantă a bunului imobil trebuie să justifice uzul

și interesul public și să prevadă în bugetul propriu de venituri și

cheltuieli sumele destinate amenajării sau a unor eventuale investiții

pentru utilizarea acestuia și care să fie aprobate de ordonatorul principal

de credite al acesteia;

▪ data stingerii creanțelor bugetare prin dare în plată este data procesului-

verbal de trecere în proprietatea publică a bunului imobil.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un

milion lei

CONȚINUT – principalele elemente:

13. Măsura dării în plată a unor bunuri imobile ale debitorului;

Condiții – continuare

▪ Pot face obiectul dării în plată creanţele fiscale administrate de organul

fiscal central;

▪ Nu pot face obiectul dării în plată creanțele fiscale cu reţinere la sursă a

drepturilor vamale şi a altor creanţe transmise spre colectare organului

fiscal central care nu se fac venit la bugetul de stat.

Prevederile art. 263 din Codul de procedura fiscală se aplică în mod

corespunzător.

29

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

14. Instituirea unui regim de monitorizare a debitorului cu privire la

implementarea măsurilor incluse în planul de restructurare, inclusiv a

măsurilor de restructurare a obligațiilor bugetare;

▪ Expertul independent efectuează o monitorizare permanentă a

realizării măsurilor incluse în acesta, pe perioada derulării planului de

restructurare;

▪ Expertul independent emite un raport trimestrial privind stadiul

implementării măsurilor din planul de restructurare, pe care îl transmite

atât debitorului, cât și organului fiscal competent, în primele 10 zile ale

primei luni din trimestrul următor celui de raportare;

▪ Organul fiscal competent poate solicita clarificări cu privire la

rapoarte sau poate solicita acestuia întocmirea unor rapoarte

intermediare în situația în care constată abateri în realizarea măsurilor din

planul de restructurare.

▪ Debitorul poate înlocui expertul independent.

Ministerul Finanţelor Publice

30

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

15. Instituirea unui regim de supraveghere a debitorului de către

organul fiscal competent cu privire la:

a) respectarea prevederilor din planul de restructurare;

b) respectarea măsurilor de restructurare din planul de

restructurare.

▪ Conducătorul organului fiscal competent desemnează una sau mai multe

persoane din cadrul compartimentelor de executare silită în scopul

supravegherii debitorului.

Ministerul Finanţelor Publice

31

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

15. Instituirea unui regim de supraveghere a debitorului de către

organul fiscal competent – continuare

Obligațiile persoanelor desemnate să efectueze supravegherea:

▪ să analizeze raportul privind stadiul implementării măsurilor incluse în

planul de restructurare;

▪ să discute cu expertul independent asupra conținutului raportului;

▪ să notifice debitorul și să-i acorde un termen în raport cu natura și

complexitatea măsurii, în situația în care constată că măsurile de

restructurare ale debitorului, cu excepția înlesnirilor la plată, nu sunt

realizate în termenele prevăzute în planul de restructurare. În raport cu

natura și complexitatea măsurii, termenul poate fi prelungit pentru motive

justificate, dar nu mai mult de 6 luni de la data constatării, în vederea

realizării acesteia sau pentru prezentarea unui plan de restructurare

ajustat;

Ministerul Finanţelor Publice

32

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

15. Instituirea unui regim de supraveghere a debitorului de către

organul fiscal competent – continuare

Obligațiile persoanelor desemnate să efectueze supravegherea –

continuare

▪ să propună debitorului înlocuirea expertului independent care a

întocmit planul de restructurare și testul creditorului privat prudent, în

cazul în care acesta nu își îndeplinește obligațiile;

▪ să propună eșuarea planului de restructurare în situaţia în care

măsurile de restructurare a debitorului, inclusiv măsurile de restructurare

a obligaţiilor bugetare, cu excepţia înlesnirilor la plată, nu sunt

implementate la termenele stabilite în plan şi după notificarea debitorului

acesta nu prezintă un plan de restructurare ajustat sau nu realizează

măsurile în termenul stabilit de persoana/persoanele care supraveghează

debitorul;

Ministerul Finanţelor Publice

33

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un

milion lei

CONȚINUT – principalele elemente:

15. Instituirea unui regim de supraveghere a debitorului de către

organul fiscal competent – continuare

Obligațiile persoanelor desemnate să efectueze supravegherea –

continuare

▪ să propună finalizarea planului de restructurare în situația în care

măsurile de restructurare a debitorului, inclusiv măsurile de restructurare

a obligaţiilor bugetare, au fost realizate;

▪ să propună măsuri asigurătorii, potrivit Codului de procedură fiscală, în

situația în care constată abateri în implementarea planului de

restructurare;

Ministerul Finanţelor Publice

34

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

16. Suspendarea executării silite pe perioada derulării planului de

restructurare;

Ministerul Finanţelor Publice

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

17. Posibilitatea debitorului de a modifica planul de restructurare în

cazul în care constată că măsurile incluse în plan, inclusiv măsurile de

restructurare a obligațiilor bugetare cu excepția înlesnirilor la plată, nu pot fi

realizate, din motive obiective, în termenele stabilite.

▪ În cazul măsurii de înlesnire la plată sunt reglementate anumite condiții

care impun debitorului o conduită prudentă, în sensul de a-și plăti

obligațiile curente, iar în cazul în care constată că acestea sunt

împovărătoare, de a solicita includerea în înlesnire și a acestor

obligații, concomitent cu ajustarea planului de restructurare.

▪ În cazul prezentării unui plan de restructurare ajustat, debitorul

trebuie să actualizeze testul creditorului privat prudent.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

18. Cauzele care conduc la eșuarea planului de restructurare, respectiv

atunci când măsurile de restructurare nu sunt realizate în termenele stabilite

și după notificarea debitorului acesta nu prezintă un plan de restructurare

ajustat sau nu se încadrează în termenele stabilite de persoanele care

efectuează supravegherea;

Planul de restructurare eşuează şi în situaţia în care înlesnirea la plată îşi

pierde valabilitatea și nu poate fi menținută potrivit prevederilor art. 14 din

ordonanță, conform constatărilor organului fiscal competent.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

19. Pentru obligațiile bugetare care formează obiect al restructurării nu

se datorează și nu se calculează obligații accesorii pe perioada de

implementare a planului;

20. Anularea sumelor amânate la plată la finalizarea planului de

restructurare;

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

21. Instituirea obligaţiei organului fiscal de a solicita deschiderea

procedurii insolvenței, în condiţiile Legii nr. 85/2014, în situaţia în care:

• debitorul nu depune cererea de restructurare a obligațiilor bugetare în

termen de 6 luni de la intrarea în vigoare OG nr. 6/2019;

• organul fiscal competent respinge cererea de restructurare și nu emite

acordul de principiu pentru acordarea unei eșalonări la plată și debitorul nu

achită obligaţiile bugetare în termen de 90 de zile de la data comunicării

deciziei de respingere, dar nu mai devreme de termenul de depunere a

solicitării de restructurare prevăzut în actul normativ;

• în situaţia în care planul de restructurare eșuează și debitorul nu achită

obligaţiile bugetare în termen de 90 de zile de la data comunicării deciziei de

constatare a pierderii valabilităţii înlesnirii la plată, dar nu mai devreme de

termenul de depunere a solicitării de restructurare prevăzut în actul

normativ.

Ministerul Finanţelor Publice

I. Măsuri de restructurare a obligațiilor bugetare restante la 31

decembrie 2018 pentru debitorii care au datorii mai mari de un milion

lei

CONȚINUT – principalele elemente:

22. Organul fiscal nu solicită deschiderea procedurii insolvenței

pentru:

▪ debitorii care se află în administrare specială potrivit Legii nr.

137/2002 privind unele măsuri pentru accelerarea privatizării, cu

modificările și completările ulterioare;

▪ operatorii economici din industria națională de apărare care sunt

autorizați și înscriși în registrul unic al operatorilor economici și al

capacităților de producție și/sau servicii pentru apărare potrivit Legii nr.

232/2016 privind industria naţională de apărare, precum şi pentru

modificarea şi completarea unor acte normative, cu modificările și

completările ulterioare.

Ministerul Finanţelor Publice

Anularea accesoriilor în cazul datoriilor sub

un milion lei dacă obligațiile bugetare

principale se achită până la

15 decembrie 2019

Ministerul Finanţelor Publice

II. Anularea accesoriilor în cazul datoriilor sub un milion lei dacă

obligațiile bugetare principale se achită până la 15 decembrie 2019

A. Anularea tuturor accesoriilor aferente obligaţiilor bugetare

principale datorate bugetului general consolidat, restante la data de 31

decembrie 2018, administrate de ANAF, cu următoarele condiţii:

- stingerea până la 15 decembrie 2019 a obligaţiilor bugetare principale

restante la 31 decembrie 2018;

- stingerea până la data depunerii cererii de anulare a accesoriilor a

obligaţiilor bugetare principale administrate de organul fiscal central cu

termene de plată cuprinse între data de 1 ianuarie 2019 şi 15 decembrie

2019;

- depunerea până la data înregistrării cererii de anulare a accesoriilor a

tuturor declaraţiilor fiscale, potrivit vectorului fiscal;

- depunerea, până la data de 15 decembrie 2019, a cererii de anulare a

accesoriilor.

Ministerul Finanţelor Publice

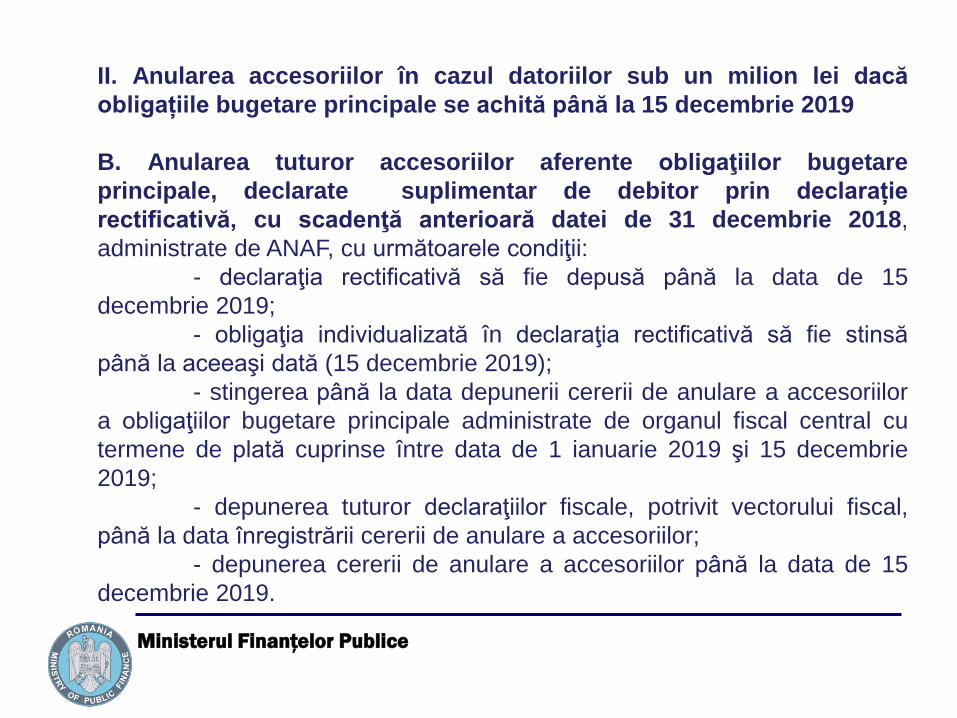

II. Anularea accesoriilor în cazul datoriilor sub un milion lei dacă

obligațiile bugetare principale se achită până la 15 decembrie 2019

B. Anularea tuturor accesoriilor aferente obligaţiilor bugetare

principale, declarate suplimentar de debitor prin declarație

rectificativă, cu scadenţă anterioară datei de 31 decembrie 2018,

administrate de ANAF, cu următoarele condiţii:

- declaraţia rectificativă să fie depusă până la data de 15

decembrie 2019;

- obligaţia individualizată în declaraţia rectificativă să fie stinsă

până la aceeaşi dată (15 decembrie 2019);

- stingerea până la data depunerii cererii de anulare a accesoriilor

a obligaţiilor bugetare principale administrate de organul fiscal central cu

termene de plată cuprinse între data de 1 ianuarie 2019 şi 15 decembrie

2019;

- depunerea tuturor declaraţiilor fiscale, potrivit vectorului fiscal,

până la data înregistrării cererii de anulare a accesoriilor;

- depunerea cererii de anulare a accesoriilor până la data de 15

decembrie 2019.

Ministerul Finanţelor Publice

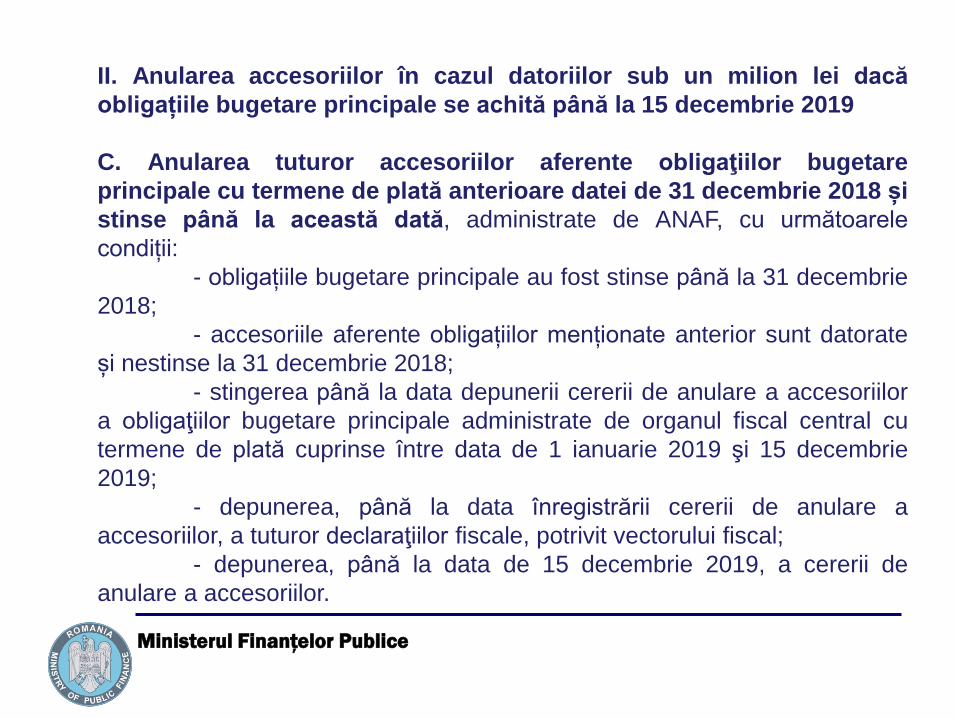

II. Anularea accesoriilor în cazul datoriilor sub un milion lei dacă

obligațiile bugetare principale se achită până la 15 decembrie 2019

C. Anularea tuturor accesoriilor aferente obligaţiilor bugetare

principale cu termene de plată anterioare datei de 31 decembrie 2018 și

stinse până la această dată, administrate de ANAF, cu următoarele

condiții:

- obligațiile bugetare principale au fost stinse până la 31 decembrie

2018;

- accesoriile aferente obligațiilor menționate anterior sunt datorate

și nestinse la 31 decembrie 2018;

- stingerea până la data depunerii cererii de anulare a accesoriilor

a obligaţiilor bugetare principale administrate de organul fiscal central cu

termene de plată cuprinse între data de 1 ianuarie 2019 şi 15 decembrie

2019;

- depunerea, până la data înregistrării cererii de anulare a

accesoriilor, a tuturor declaraţiilor fiscale, potrivit vectorului fiscal;

- depunerea, până la data de 15 decembrie 2019, a cererii de

anulare a accesoriilor.

Ministerul Finanţelor Publice

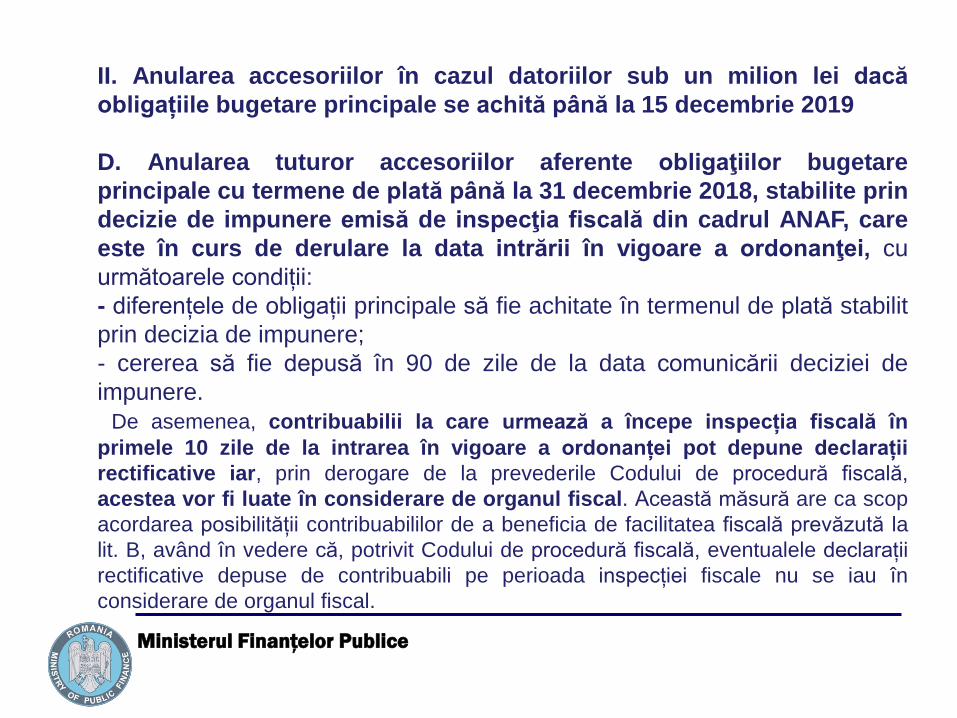

II. Anularea accesoriilor în cazul datoriilor sub un milion lei dacă

obligațiile bugetare principale se achită până la 15 decembrie 2019

D. Anularea tuturor accesoriilor aferente obligaţiilor bugetare

principale cu termene de plată până la 31 decembrie 2018, stabilite prin

decizie de impunere emisă de inspecţia fiscală din cadrul ANAF, care

este în curs de derulare la data intrării în vigoare a ordonanţei, cu

următoarele condiții:

- diferențele de obligații principale să fie achitate în termenul de plată stabilit

prin decizia de impunere;

- cererea să fie depusă în 90 de zile de la data comunicării deciziei de

impunere.

De asemenea, contribuabilii la care urmează a începe inspecția fiscală în

primele 10 zile de la intrarea în vigoare a ordonanței pot depune declarații

rectificative iar, prin derogare de la prevederile Codului de procedură fiscală,

acestea vor fi luate în considerare de organul fiscal. Această măsură are ca scop

acordarea posibilității contribuabililor de a beneficia de facilitatea fiscală prevăzută la

lit. B, având în vedere că, potrivit Codului de procedură fiscală, eventualele declarații

rectificative depuse de contribuabili pe perioada inspecției fiscale nu se iau în

considerare de organul fiscal.

Ministerul Finanţelor Publice

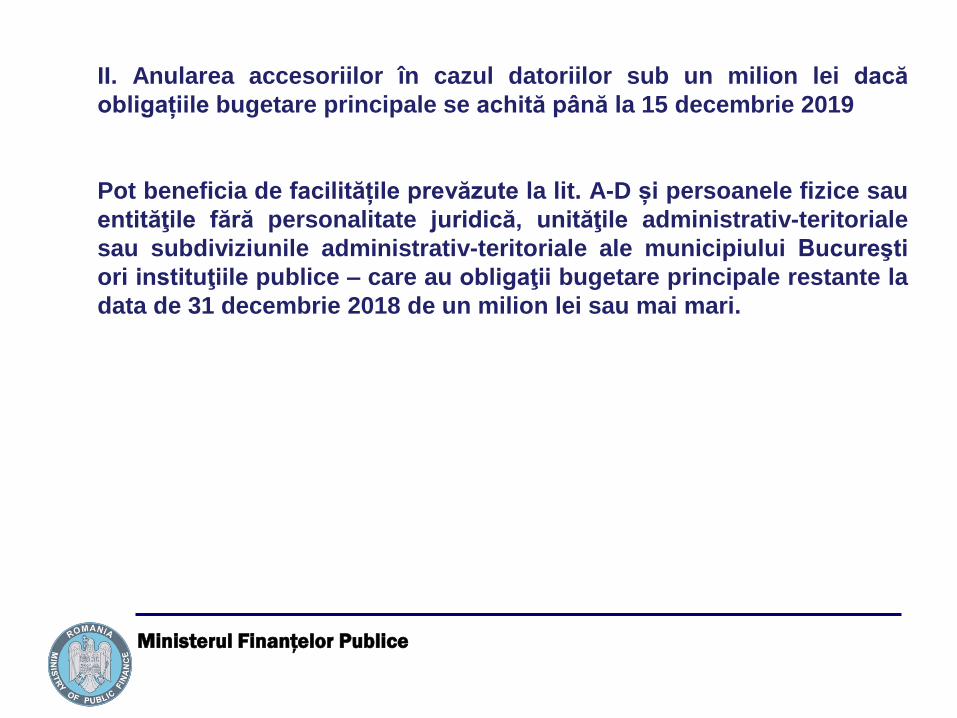

II. Anularea accesoriilor în cazul datoriilor sub un milion lei dacă

obligațiile bugetare principale se achită până la 15 decembrie 2019

Pot beneficia de facilitățile prevăzute la lit. A-D și persoanele fizice sau

entităţile fără personalitate juridică, unităţile administrativ-teritoriale

sau subdiviziunile administrativ-teritoriale ale municipiului Bucureşti

ori instituţiile publice – care au obligaţii bugetare principale restante la

data de 31 decembrie 2018 de un milion lei sau mai mari.

Ministerul Finanţelor Publice

Ministerul Finanțelor Publice

SEPTEMBRIE 2019