Embed Size (px)

Citation preview

31 de outubro 2017

Resultados 9M 2017 Crescimento forte e contínuo e aceleração da geração do fluxo de caixa

2_ Apresentação de Resultados 9M 2017

Termo de Responsabilidade Legal

As informações contidas nessa apresentação podem envolver projeções,

expectativas, crenças, planos, intenções ou estratégias futuras. Essas declarações

prospectivas envolvem riscos e incertezas. Todas as declarações prospectivas

incluídas nessa apresentação são baseadas nas informações disponibilizadas pela

Dufry AG (“Companhia” ou “DAG”) a partir da data desta apresentação, e não nos

responsabilizamos por atualizar tais declarações. Fatores que poderiam afetar as

declarações prospectivas da Companhia incluem, dentre outros: tendências do PIB

mundial, concorrência nos mercados onde a Companhia opera, mudanças

desfavoráveis no tráfego de passageiros aéreos, mudanças desfavoráveis nas

políticas de tributação de mercadorias e restrições na venda de duty-free em países

onde a Companhia opera.

Esta apresentação não constitui uma oferta de venda ou uma solicitação de oferta

para a compra de valores mobiliários, e não deverá constituir uma oferta, solicitação

ou venda em qualquer jurisdição na qual tal oferta, solicitação ou venda seria ilegal

antes do registro ou qualificação nos termos da legislação específica das ditas

jurisdições. Não há garantias que esta transação será realizada ou consumada.

3_ Apresentação de Resultados 9M 2017

AGENDA

1. Resultados dos Nove Meses 2017

2. Dados Financeiros 9M 2017

3. Considerando a Abertura de Capital (IPO) do negócio da

América do Norte

4. Conclusão

4_ Apresentação de Resultados 9M 2017

Resultados dos

Nove Meses 2017 1

5_ Apresentação de Resultados 9M 2017

Forte crescimento orgânico de 7,9% nos 9M 17

Margem bruta cresce 1% para 59,4% nos 9M

17

EBITDA aumenta para CHF 743,6 milhões nos

9M 17; crescimento de 9,3% no 3T 17

Fluxo de caixa livre robusto de CHF 464,6

milhões nos 9M 17 (CHF 337,1 milhões no 3T)

6_ Apresentação de Resultados 9M 2017

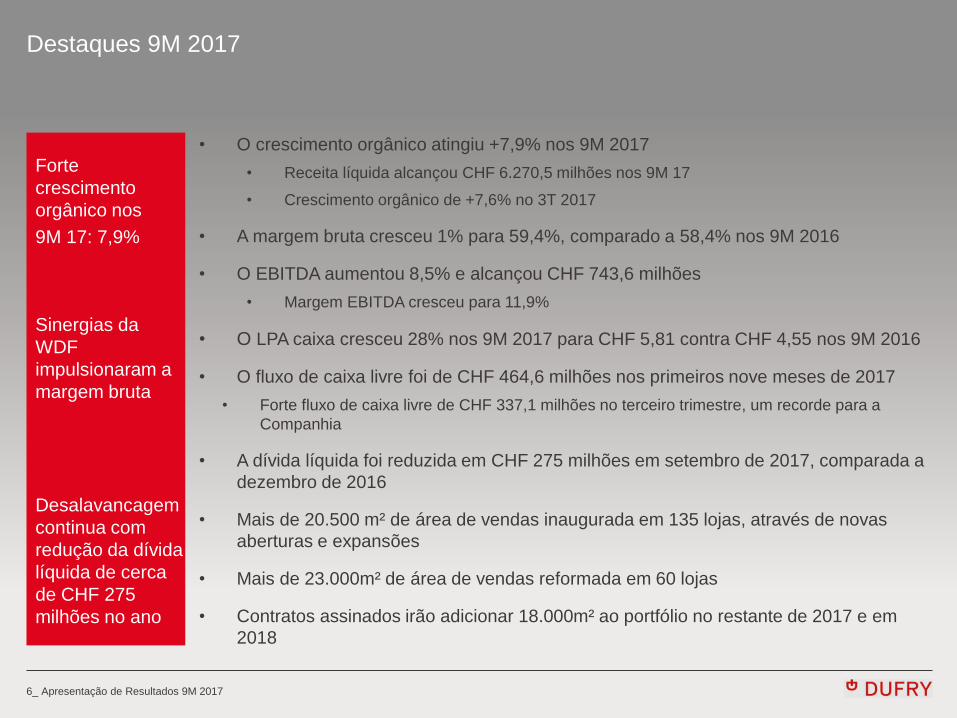

Destaques 9M 2017

• O crescimento orgânico atingiu +7,9% nos 9M 2017

• Receita líquida alcançou CHF 6.270,5 milhões nos 9M 17

• Crescimento orgânico de +7,6% no 3T 2017

• A margem bruta cresceu 1% para 59,4%, comparado a 58,4% nos 9M 2016

• O EBITDA aumentou 8,5% e alcançou CHF 743,6 milhões

• Margem EBITDA cresceu para 11,9%

• O LPA caixa cresceu 28% nos 9M 2017 para CHF 5,81 contra CHF 4,55 nos 9M 2016

• O fluxo de caixa livre foi de CHF 464,6 milhões nos primeiros nove meses de 2017

• Forte fluxo de caixa livre de CHF 337,1 milhões no terceiro trimestre, um recorde para a

Companhia

• A dívida líquida foi reduzida em CHF 275 milhões em setembro de 2017, comparada a

dezembro de 2016

• Mais de 20.500 m² de área de vendas inaugurada em 135 lojas, através de novas

aberturas e expansões

• Mais de 23.000m² de área de vendas reformada em 60 lojas

• Contratos assinados irão adicionar 18.000m² ao portfólio no restante de 2017 e em

2018

Forte

crescimento

orgânico nos

9M 17: 7,9%

Sinergias da

WDF

impulsionaram a

margem bruta

Desalavancagem

continua com

redução da dívida

líquida de cerca

de CHF 275

milhões no ano

7_ Apresentação de Resultados 9M 2017

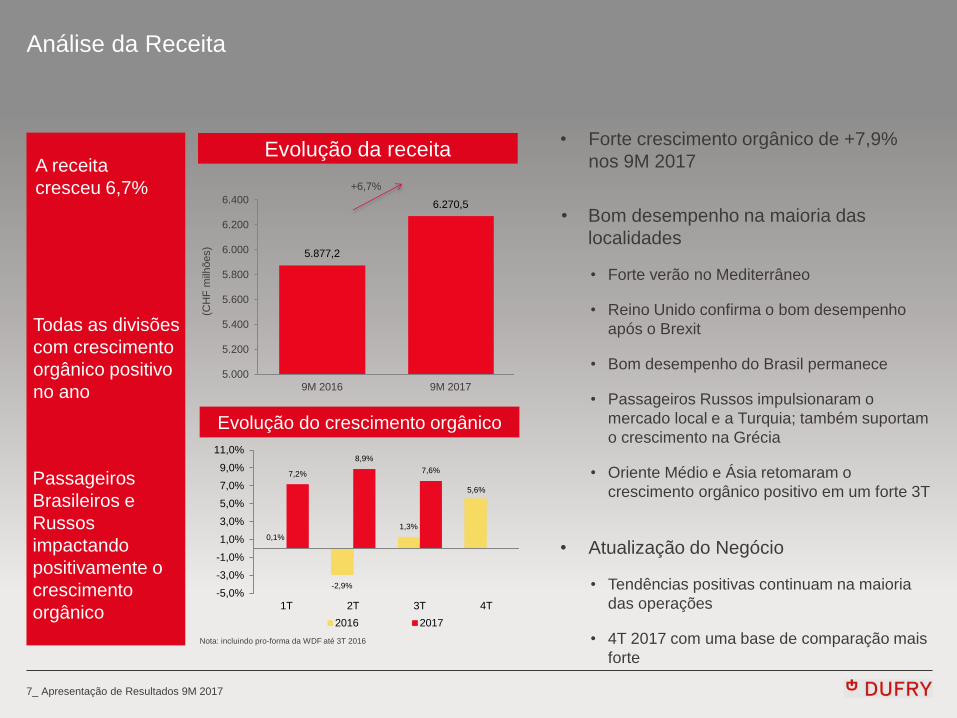

Análise da Receita

A receita

cresceu 6,7%

Todas as divisões

com crescimento

orgânico positivo

no ano

Passageiros

Brasileiros e

Russos

impactando

positivamente o

crescimento

orgânico

Evolução do crescimento orgânico

Evolução da receita • Forte crescimento orgânico de +7,9%

nos 9M 2017

• Bom desempenho na maioria das

localidades

• Forte verão no Mediterrâneo

• Reino Unido confirma o bom desempenho

após o Brexit

• Bom desempenho do Brasil permanece

• Passageiros Russos impulsionaram o

mercado local e a Turquia; também suportam

o crescimento na Grécia

• Oriente Médio e Ásia retomaram o

crescimento orgânico positivo em um forte 3T

• Atualização do Negócio

• Tendências positivas continuam na maioria

das operações

• 4T 2017 com uma base de comparação mais

forte

Nota: incluindo pro-forma da WDF até 3T 2016

+6,7%

0,1%

-2,9%

1,3%

5,6%

7,2%

8,9%

7,6%

-5,0%

-3,0%

-1,0%

1,0%

3,0%

5,0%

7,0%

9,0%

11,0%

1T 2T 3T 4T

2016 2017

5.877,2

6.270,5

5.000

5.200

5.400

5.600

5.800

6.000

6.200

6.400

9M 2016 9M 2017

(CH

F m

ilhões)

8_ Apresentação de Resultados 9M 2017

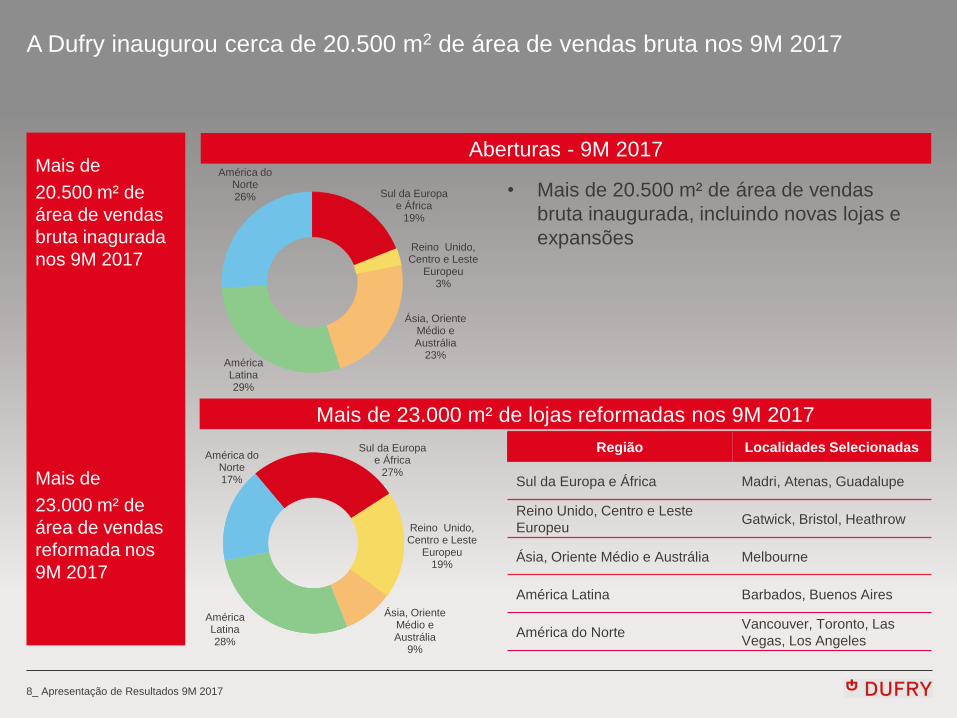

A Dufry inaugurou cerca de 20.500 m2 de área de vendas bruta nos 9M 2017

Mais de

20.500 m² de

área de vendas

bruta inagurada

nos 9M 2017

Mais de

23.000 m² de

área de vendas

reformada nos

9M 2017

Aberturas - 9M 2017

• Mais de 20.500 m² de área de vendas

bruta inaugurada, incluindo novas lojas e

expansões

Mais de 23.000 m² de lojas reformadas nos 9M 2017

Região Localidades Selecionadas

Sul da Europa e África Madri, Atenas, Guadalupe

Reino Unido, Centro e Leste

Europeu Gatwick, Bristol, Heathrow

Ásia, Oriente Médio e Austrália Melbourne

América Latina Barbados, Buenos Aires

América do Norte Vancouver, Toronto, Las

Vegas, Los Angeles

Sul da Europa e África

19%

Reino Unido, Centro e Leste

Europeu 3%

Ásia, Oriente Médio e Austrália

23% América Latina 29%

América do Norte 26%

Sul da Europa e África

27%

Reino Unido, Centro e Leste

Europeu 19%

Ásia, Oriente Médio e Austrália

9%

América Latina 28%

América do Norte 17%

9_ Apresentação de Resultados 9M 2017

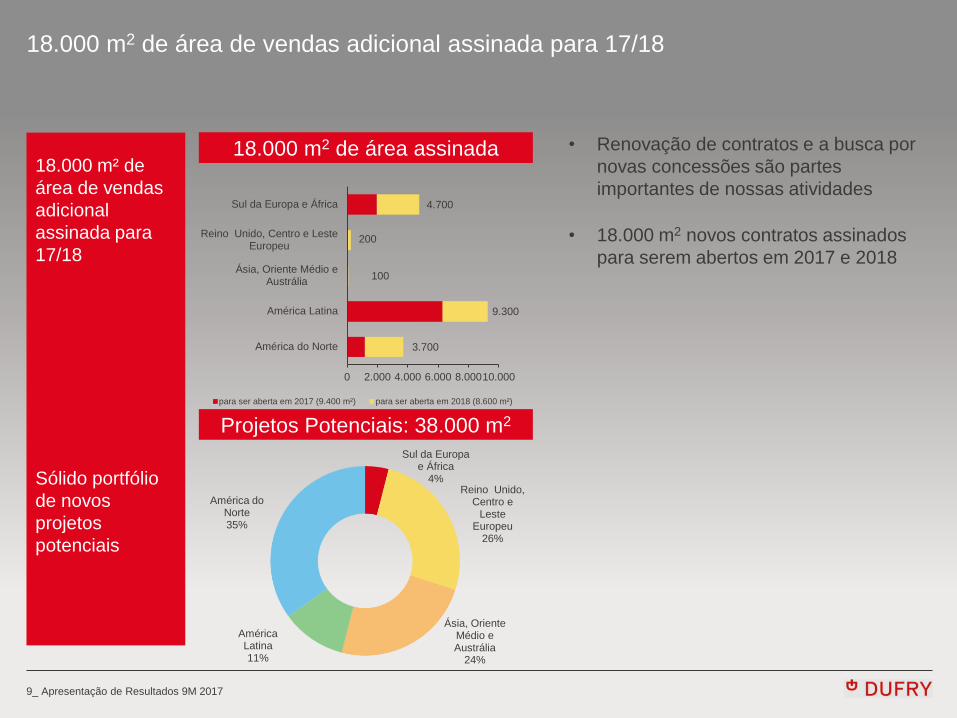

18.000 m2 de área de vendas adicional assinada para 17/18

18.000 m² de

área de vendas

adicional

assinada para

17/18

Sólido portfólio

de novos

projetos

potenciais

18.000 m2 de área assinada

Projetos Potenciais: 38.000 m2

• Renovação de contratos e a busca por

novas concessões são partes

importantes de nossas atividades

• 18.000 m2 novos contratos assinados

para serem abertos em 2017 e 2018

Sul da Europa e África

4% Reino Unido,

Centro e Leste

Europeu 26%

Ásia, Oriente Médio e Austrália

24%

América Latina 11%

América do Norte 35%

4.700

200

100

9.300

3.700

0 2.000 4.000 6.000 8.00010.000

Sul da Europa e África

Reino Unido, Centro e LesteEuropeu

Ásia, Oriente Médio eAustrália

América Latina

América do Norte

para ser aberta em 2017 (9.400 m²) para ser aberta em 2018 (8.600 m²)

10_ Apresentação de Resultados 9M 2017

Crescimento orgânico: Estimativas positivas para o crescimento de passageiros

Crescimento

saudável de

passageiros

internacionais

Expectativas

continuam fortes

Fonte: Air4casts (01/10/2017)

2017 2018 2019

Europa 8,6% 8,0% 5,2%

África 2,8% 3,4% 2,3%

Ásia/Pacífico 9,5% 8,2% 7,4%

Oriente Médio 7,7% 5,8% 5,4%

Am. Lat./Caribe 5,3% 5,9% 5,4%

América do Norte 6,2% 5,8% 4,4%

Total mundial 8,1% 7,4% 5,6%

• Forte crescimento de passageiros até o momento em 2017

• Estimativas de passageiros para os próximos anos mostram crescimento forte

e contínuo em todas as regiões

• O crescimento de passageiros continua a ser o componente mais importante

do crescimento orgânico

Crescimento PAX internacional - 2017* Estimativas de Passageiros Internacionais

* Até agosto

Fonte: ACI

10,8%

7,8%

6,6% 7,3% 7,2% 6,5%

8,9%

0%

2%

4%

6%

8%

10%

12%

11_ Apresentação de Resultados 9M 2017

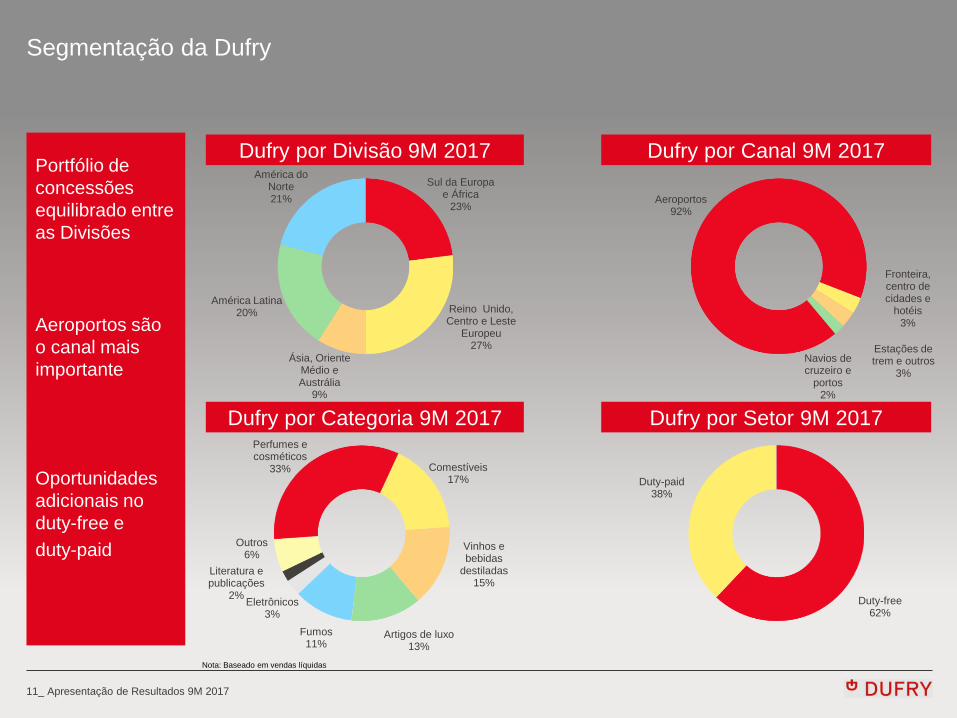

Perfumes e cosméticos

33% Comestíveis 17%

Vinhos e bebidas

destiladas 15%

Artigos de luxo 13%

Fumos 11%

Eletrônicos 3%

Literatura e publicações

2%

Outros 6%

Duty-free 62%

Duty-paid 38%

Segmentação da Dufry

Portfólio de

concessões

equilibrado entre

as Divisões

Aeroportos são

o canal mais

importante

Oportunidades

adicionais no

duty-free e

duty-paid

Dufry por Divisão 9M 2017

Dufry por Categoria 9M 2017

Dufry por Canal 9M 2017

Dufry por Setor 9M 2017

Nota: Baseado em vendas líquidas

Sul da Europa e África

23%

Reino Unido, Centro e Leste

Europeu 27%

Ásia, Oriente Médio e Austrália

9%

América Latina 20%

América do Norte 21% Aeroportos

92%

Fronteira, centro de cidades e

hotéis 3%

Estações de trem e outros

3%

Navios de cruzeiro e

portos 2%

12_ Apresentação de Resultados 9M 2017

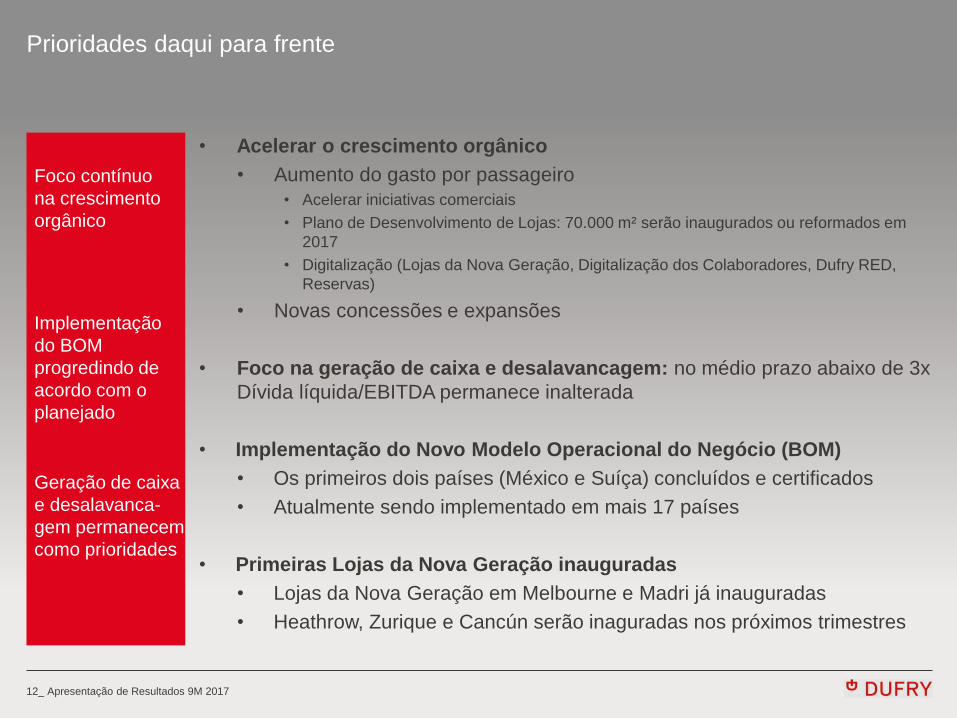

Prioridades daqui para frente

• Acelerar o crescimento orgânico

• Aumento do gasto por passageiro

• Acelerar iniciativas comerciais

• Plano de Desenvolvimento de Lojas: 70.000 m² serão inaugurados ou reformados em

2017

• Digitalização (Lojas da Nova Geração, Digitalização dos Colaboradores, Dufry RED,

Reservas)

• Novas concessões e expansões

• Foco na geração de caixa e desalavancagem: no médio prazo abaixo de 3x

Dívida líquida/EBITDA permanece inalterada

• Implementação do Novo Modelo Operacional do Negócio (BOM)

• Os primeiros dois países (México e Suíça) concluídos e certificados

• Atualmente sendo implementado em mais 17 países

• Primeiras Lojas da Nova Geração inauguradas

• Lojas da Nova Geração em Melbourne e Madri já inauguradas

• Heathrow, Zurique e Cancún serão inaguradas nos próximos trimestres

Implementação

do BOM

progredindo de

acordo com o

planejado

Geração de caixa

e desalavanca-

gem permanecem

como prioridades

Foco contínuo

na crescimento

orgânico

13_ Apresentação de Resultados 9M 2017

14_ Apresentação de Resultados 9M 2017

15_ Apresentação de Resultados 9M 2017

16_ Apresentação de Resultados 9M 2017

17_ Apresentação de Resultados 9M 2017

18_ Apresentação de Resultados 9M 2017

DADOS FINANCEIROS

9M 2017 2

19_ Apresentação de Resultados 9M 2017

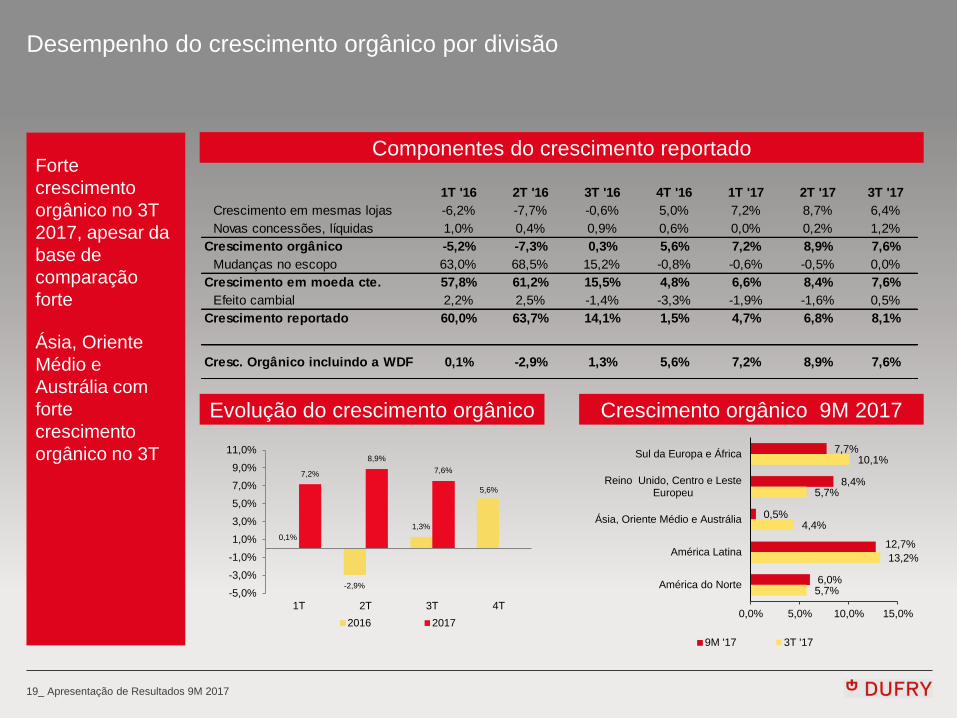

Desempenho do crescimento orgânico por divisão

Forte

crescimento

orgânico no 3T

2017, apesar da

base de

comparação

forte

Ásia, Oriente

Médio e

Austrália com

forte

crescimento

orgânico no 3T

Componentes do crescimento reportado

Evolução do crescimento orgânico Crescimento orgânico 9M 2017

1T '16 2T '16 3T '16 4T '16 1T '17 2T '17 3T '17

Crescimento em mesmas lojas -6,2% -7,7% -0,6% 5,0% 7,2% 8,7% 6,4%

Novas concessões, líquidas 1,0% 0,4% 0,9% 0,6% 0,0% 0,2% 1,2%

Crescimento orgânico -5,2% -7,3% 0,3% 5,6% 7,2% 8,9% 7,6%

Mudanças no escopo 63,0% 68,5% 15,2% -0,8% -0,6% -0,5% 0,0%

Crescimento em moeda cte. 57,8% 61,2% 15,5% 4,8% 6,6% 8,4% 7,6%

Efeito cambial 2,2% 2,5% -1,4% -3,3% -1,9% -1,6% 0,5%

Crescimento reportado 60,0% 63,7% 14,1% 1,5% 4,7% 6,8% 8,1%

Cresc. Orgânico incluindo a WDF 0,1% -2,9% 1,3% 5,6% 7,2% 8,9% 7,6%

0,1%

-2,9%

1,3%

5,6%

7,2%

8,9%

7,6%

-5,0%

-3,0%

-1,0%

1,0%

3,0%

5,0%

7,0%

9,0%

11,0%

1T 2T 3T 4T

2016 2017

7,7%

8,4%

0,5%

12,7%

6,0%

10,1%

5,7%

4,4%

13,2%

5,7%

0,0% 5,0% 10,0% 15,0%

Sul da Europa e África

Reino Unido, Centro e LesteEuropeu

Ásia, Oriente Médio e Austrália

América Latina

América do Norte

9M '17 3T '17

20_ Apresentação de Resultados 9M 2017

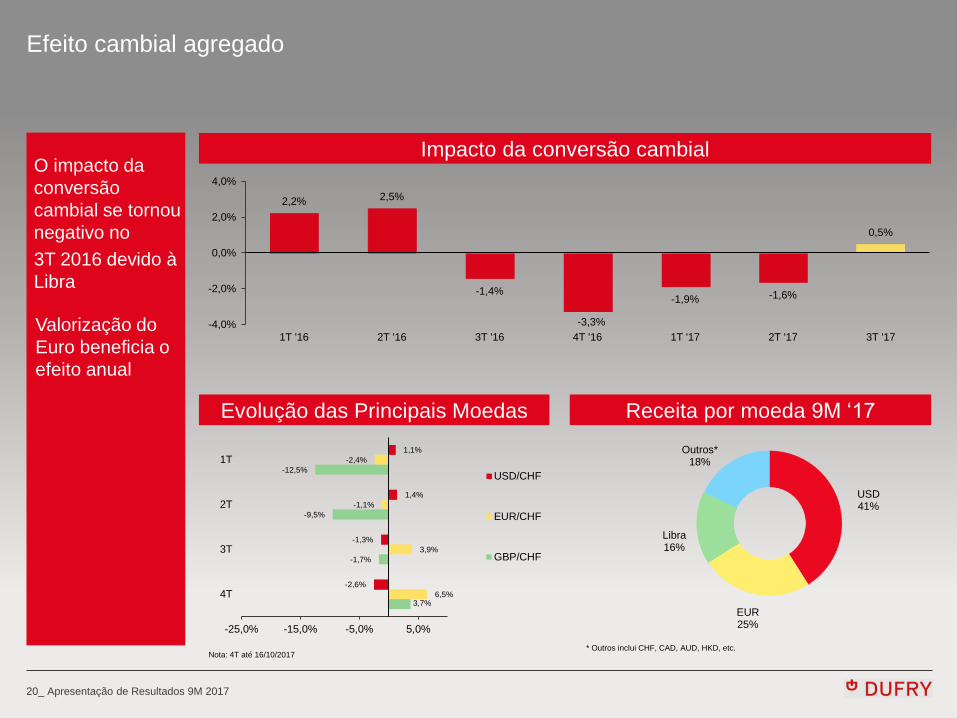

USD 41%

EUR 25%

Libra 16%

Outros* 18%

Efeito cambial agregado

O impacto da

conversão

cambial se tornou

negativo no

3T 2016 devido à

Libra

Impacto da conversão cambial

Evolução das Principais Moedas Receita por moeda 9M ‘17

Valorização do

Euro beneficia o

efeito anual

* Outros inclui CHF, CAD, AUD, HKD, etc. Nota: 4T até 16/10/2017

2,2% 2,5%

-1,4%

-3,3%

-1,9% -1,6%

0,5%

-4,0%

-2,0%

0,0%

2,0%

4,0%

1T '16 2T '16 3T '16 4T '16 1T '17 2T '17 3T '17

1,1%

1,4%

-1,3%

-2,6%

-2,4%

-1,1%

3,9%

6,5%

-12,5%

-9,5%

-1,7%

3,7%

-25,0% -15,0% -5,0% 5,0%

1T

2T

3T

4T

USD/CHF

EUR/CHF

GBP/CHF

21_ Apresentação de Resultados 9M 2017

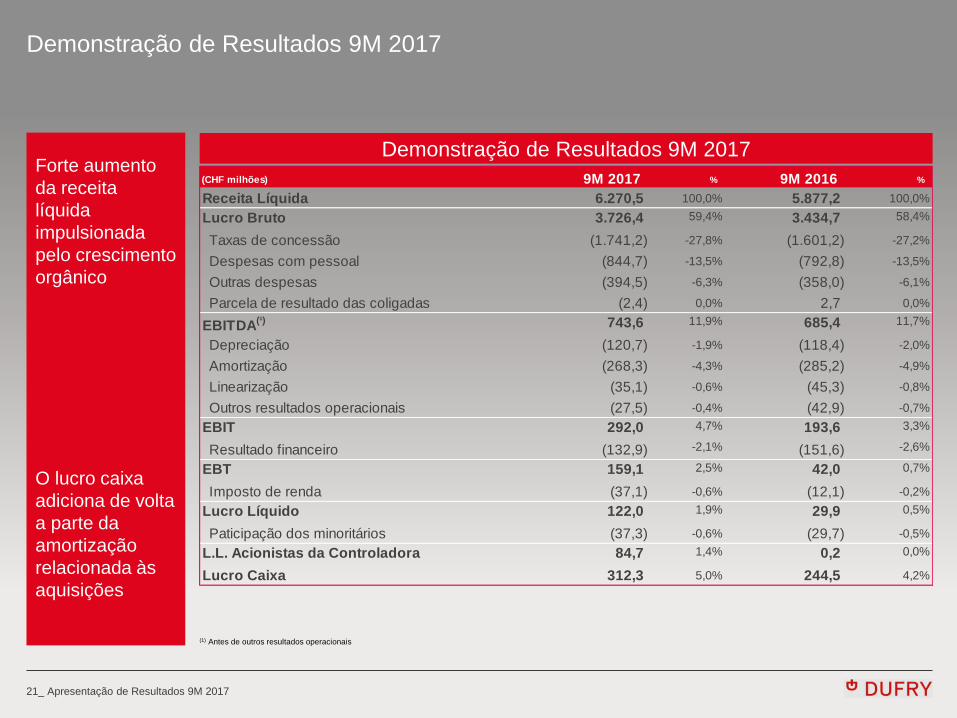

Demonstração de Resultados 9M 2017

Forte aumento

da receita

líquida

impulsionada

pelo crescimento

orgânico

O lucro caixa

adiciona de volta

a parte da

amortização

relacionada às

aquisições

Demonstração de Resultados 9M 2017

(1) Antes de outros resultados operacionais

(CHF milhões) 9M 2017 % 9M 2016 %

Receita Líquida 6.270,5 100,0% 5.877,2 100,0%

Lucro Bruto 3.726,4 59,4% 3.434,7 58,4%

Taxas de concessão (1.741,2) -27,8% (1.601,2) -27,2%

Despesas com pessoal (844,7) -13,5% (792,8) -13,5%

Outras despesas (394,5) -6,3% (358,0) -6,1%

Parcela de resultado das coligadas (2,4) 0,0% 2,7 0,0%

EBITDA(¹) 743,6 11,9% 685,4 11,7%

Depreciação (120,7) -1,9% (118,4) -2,0%

Amortização (268,3) -4,3% (285,2) -4,9%

Linearização (35,1) -0,6% (45,3) -0,8%

Outros resultados operacionais (27,5) -0,4% (42,9) -0,7%

EBIT 292,0 4,7% 193,6 3,3%

Resultado financeiro (132,9) -2,1% (151,6) -2,6%

EBT 159,1 2,5% 42,0 0,7%

Imposto de renda (37,1) -0,6% (12,1) -0,2%

Lucro Líquido 122,0 1,9% 29,9 0,5%

Paticipação dos minoritários (37,3) -0,6% (29,7) -0,5%

L.L. Acionistas da Controladora 84,7 1,4% 0,2 0,0%

Lucro Caixa 312,3 5,0% 244,5 4,2%

22_ Apresentação de Resultados 9M 2017

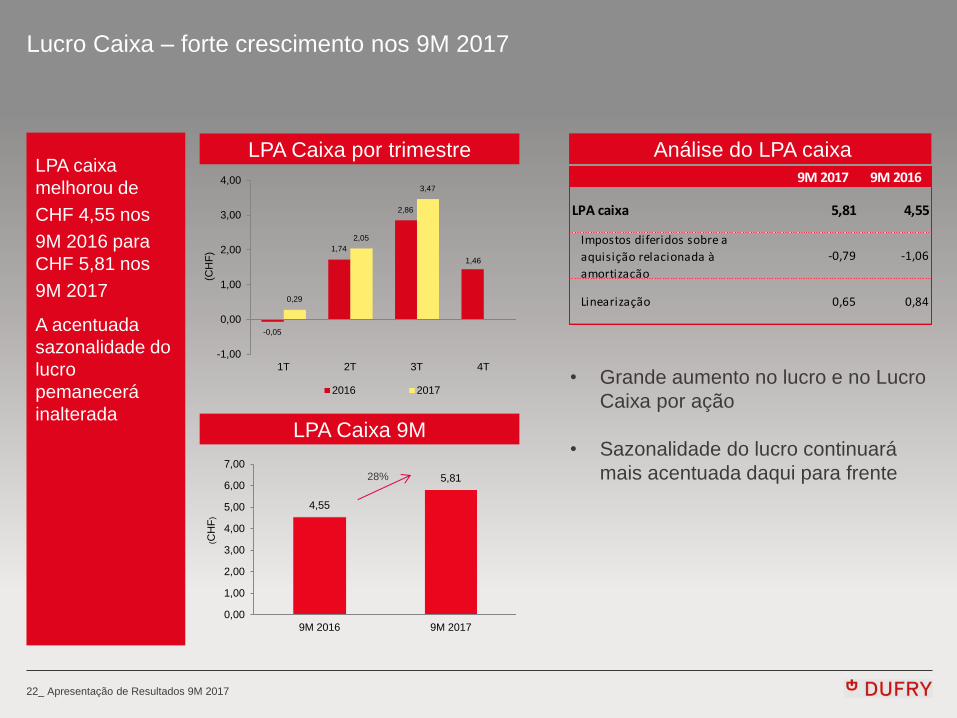

Lucro Caixa – forte crescimento nos 9M 2017

LPA caixa

melhorou de

CHF 4,55 nos

9M 2016 para

CHF 5,81 nos

9M 2017

A acentuada

sazonalidade do

lucro

pemanecerá

inalterada

• Grande aumento no lucro e no Lucro

Caixa por ação

• Sazonalidade do lucro continuará

mais acentuada daqui para frente

Análise do LPA caixa LPA Caixa por trimestre

LPA Caixa 9M

28%

-0,05

1,74

2,86

1,46

0,29

2,05

3,47

-1,00

0,00

1,00

2,00

3,00

4,00

1T 2T 3T 4T

(CH

F)

2016 2017

4,55

5,81

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

9M 2016 9M 2017

(CH

F)

9M 2017 9M 2016

LPA caixa 5,81 4,55

Impostos diferidos sobre a

aquisição relacionada à

amortização

-0,79 -1,06

Linearização 0,65 0,84

23_ Apresentação de Resultados 9M 2017

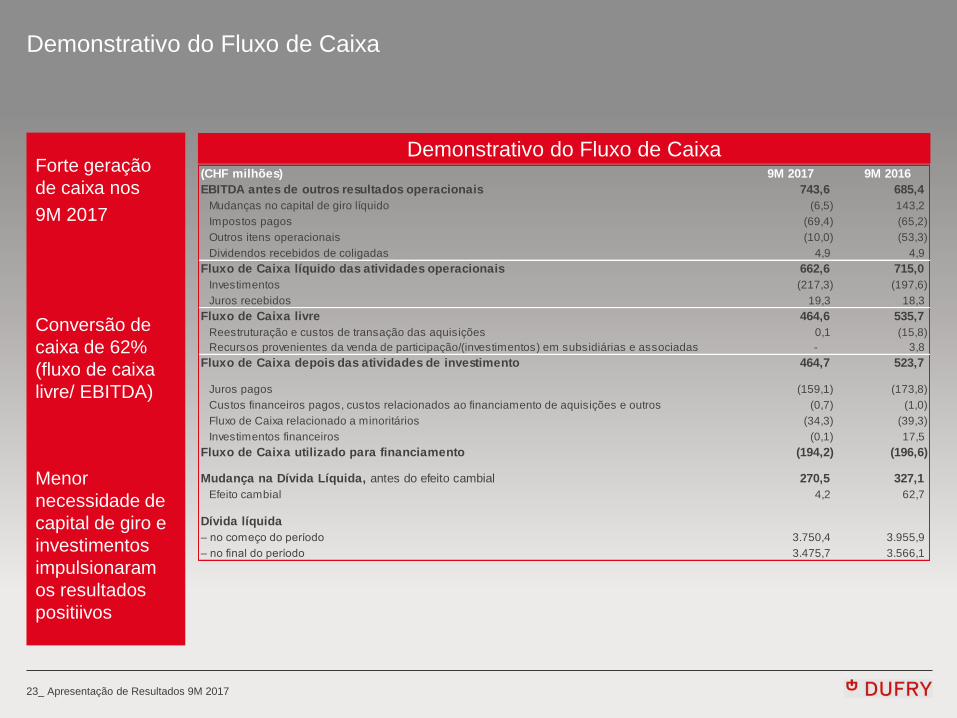

Demonstrativo do Fluxo de Caixa

Forte geração

de caixa nos

9M 2017

Conversão de

caixa de 62%

(fluxo de caixa

livre/ EBITDA)

Menor

necessidade de

capital de giro e

investimentos

impulsionaram

os resultados

positiivos

Demonstrativo do Fluxo de Caixa (CHF milhões) 9M 2017 9M 2016

EBITDA antes de outros resultados operacionais 743,6 685,4

Mudanças no capital de giro líquido (6,5) 143,2

Impostos pagos (69,4) (65,2)

Outros itens operacionais (10,0) (53,3)

Dividendos recebidos de coligadas 4,9 4,9

Fluxo de Caixa líquido das atividades operacionais 662,6 715,0

Investimentos (217,3) (197,6)

Juros recebidos 19,3 18,3

Fluxo de Caixa livre 464,6 535,7

Reestruturação e custos de transação das aquisições 0,1 (15,8)

Recursos provenientes da venda de participação/(investimentos) em subsidiárias e associadas - 3,8

Fluxo de Caixa depois das atividades de investimento 464,7 523,7

Juros pagos (159,1) (173,8)

Custos financeiros pagos, custos relacionados ao financiamento de aquisições e outros (0,7) (1,0)

Fluxo de Caixa relacionado a minoritários (34,3) (39,3)

Investimentos financeiros (0,1) 17,5

Fluxo de Caixa utilizado para financiamento (194,2) (196,6)

Mudança na Dívida Líquida, antes do efeito cambial 270,5 327,1

Efeito cambial 4,2 62,7

Dívida líquida

– no começo do período 3.750,4 3.955,9

– no final do período 3.475,7 3.566,1

24_ Apresentação de Resultados 9M 2017

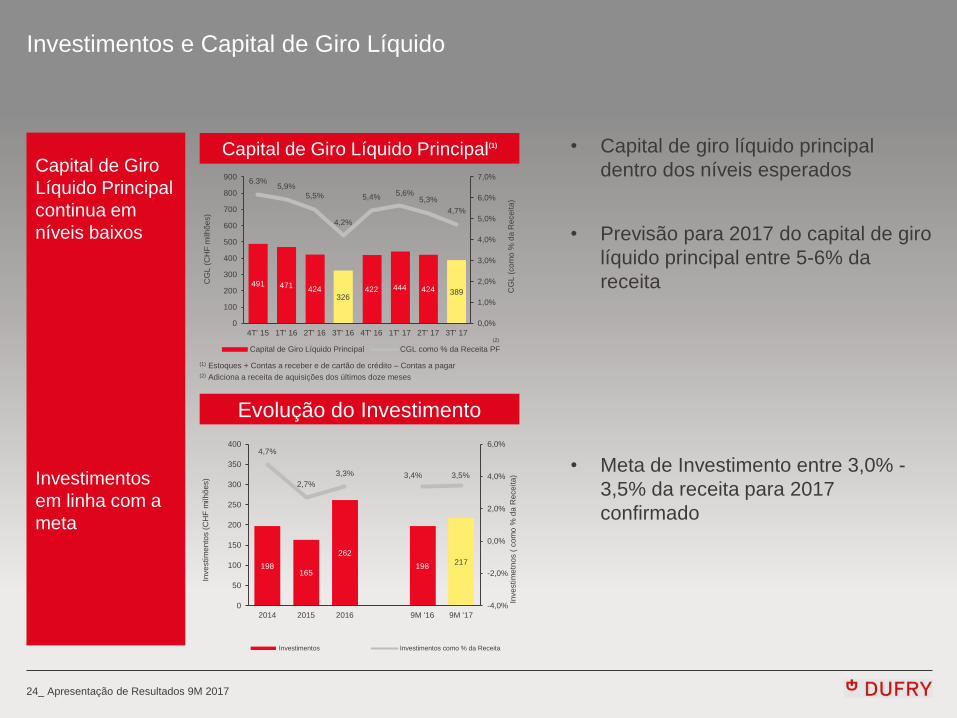

Investimentos e Capital de Giro Líquido

Capital de Giro

Líquido Principal

continua em

níveis baixos

Capital de Giro Líquido Principal(1)

Evolução do Investimento

(1) Estoques + Contas a receber e de cartão de crédito – Contas a pagar (2) Adiciona a receita de aquisições dos últimos doze meses

• Capital de giro líquido principal

dentro dos níveis esperados

• Previsão para 2017 do capital de giro

líquido principal entre 5-6% da

receita

• Meta de Investimento entre 3,0% -

3,5% da receita para 2017

confirmado

Investimentos

em linha com a

meta

(2)

491 471 424

326 422 444 424 389

6.3% 5,9%

5,5%

4,2%

5,4% 5,6%

5,3%

4,7%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

0

100

200

300

400

500

600

700

800

900

4T' 15 1T' 16 2T' 16 3T' 16 4T' 16 1T' 17 2T' 17 3T' 17

CG

L (

co

mo

% d

a R

ece

ita

)

CG

L (

CH

F m

ilh

õe

s)

Capital de Giro Líquido Principal CGL como % da Receita PF

198 165

262

198 217

4,7%

2,7%

3,3% 3,4% 3,5%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

0

50

100

150

200

250

300

350

400

2014 2015 2016 9M '16 9M '17

Inve

stim

etn

os (

co

mo

% d

a R

ece

ita

)

Inve

stim

en

tos (

CH

F m

ilh

õe

s)

Investimentos Investimentos como % da Receita

25_ Apresentação de Resultados 9M 2017

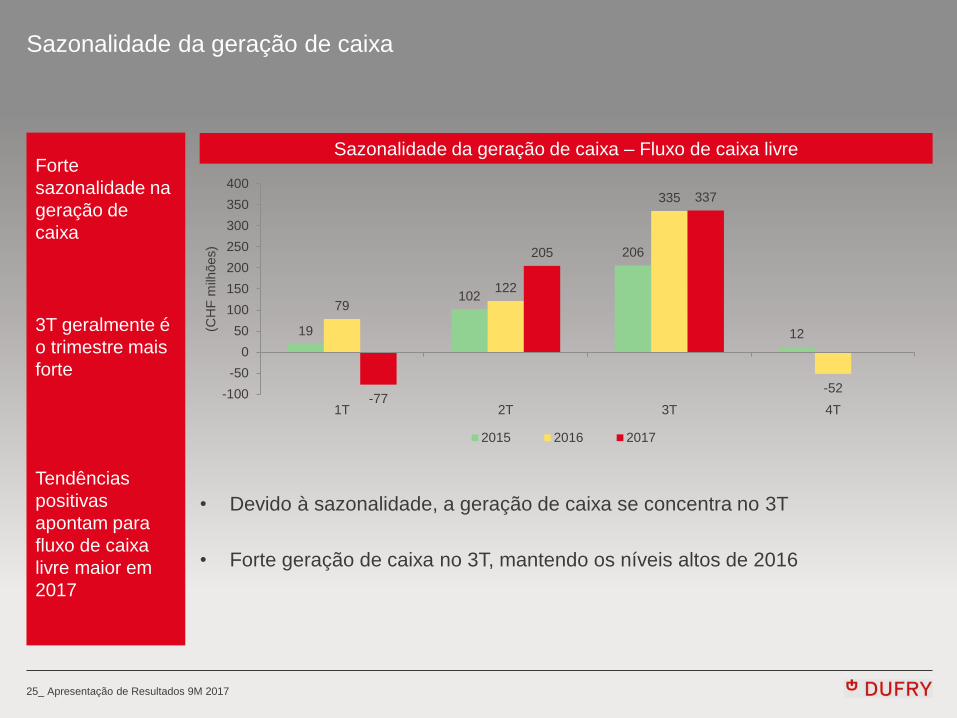

Sazonalidade da geração de caixa

Forte

sazonalidade na

geração de

caixa

3T geralmente é

o trimestre mais

forte

Sazonalidade da geração de caixa – Fluxo de caixa livre

Tendências

positivas

apontam para

fluxo de caixa

livre maior em

2017

• Devido à sazonalidade, a geração de caixa se concentra no 3T

• Forte geração de caixa no 3T, mantendo os níveis altos de 2016

19

102

206

12

79

122

335

-52 -77

205

337

-100

-50

0

50

100

150

200

250

300

350

400

1T 2T 3T 4T

(CH

F m

ilhões)

2015 2016 2017

26_ Apresentação de Resultados 9M 2017

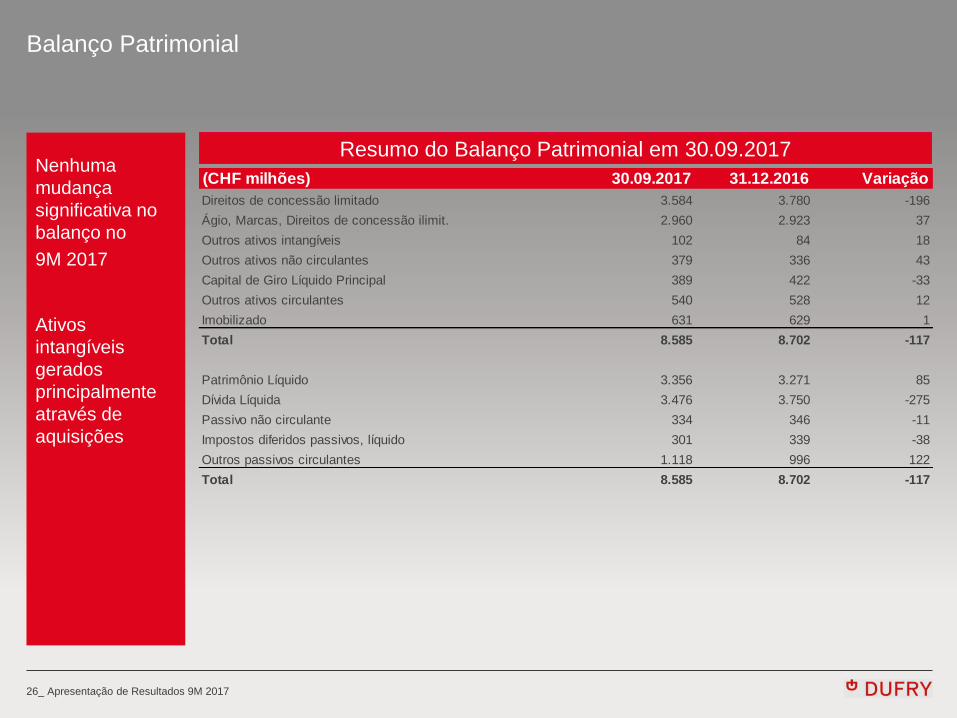

Balanço Patrimonial

Nenhuma

mudança

significativa no

balanço no

9M 2017

Ativos

intangíveis

gerados

principalmente

através de

aquisições

Resumo do Balanço Patrimonial em 30.09.2017

(CHF milhões) 30.09.2017 31.12.2016 Variação

Direitos de concessão limitado 3.584 3.780 -196

Ágio, Marcas, Direitos de concessão ilimit. 2.960 2.923 37

Outros ativos intangíveis 102 84 18

Outros ativos não circulantes 379 336 43

Capital de Giro Líquido Principal 389 422 -33

Outros ativos circulantes 540 528 12

Imobilizado 631 629 1

Total 8.585 8.702 -117

Patrimônio Líquido 3.356 3.271 85

Dívida Líquida 3.476 3.750 -275

Passivo não circulante 334 346 -11

Impostos diferidos passivos, líquido 301 339 -38

Outros passivos circulantes 1.118 996 122

Total 8.585 8.702 -117

27_ Apresentação de Resultados 9M 2017

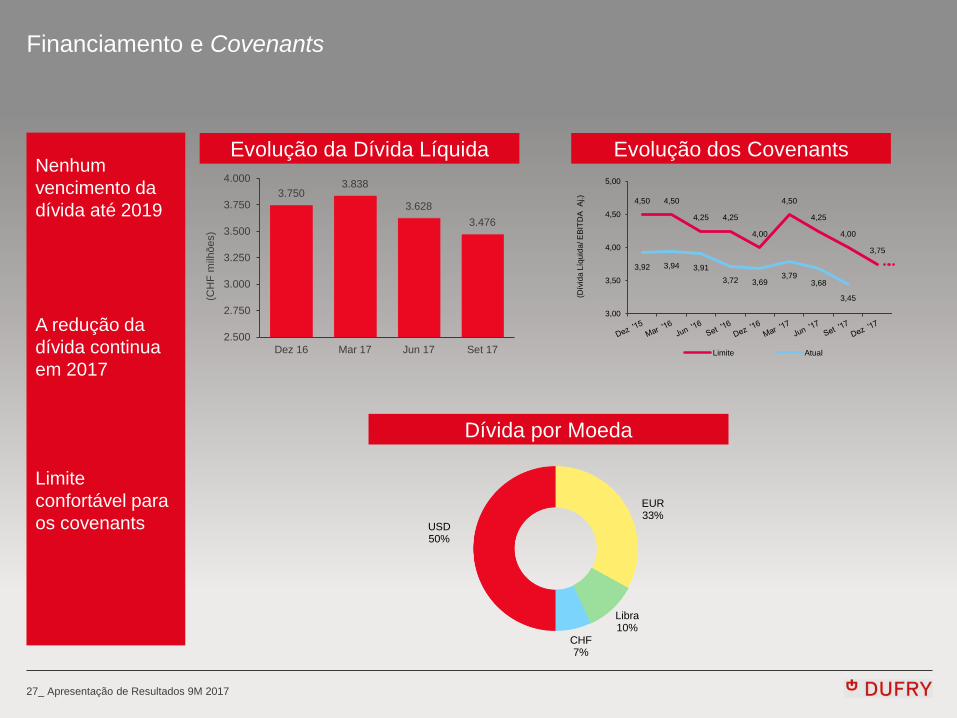

Financiamento e Covenants

Limite

confortável para

os covenants

Evolução da Dívida Líquida Evolução dos Covenants

Nenhum

vencimento da

dívida até 2019

A redução da

dívida continua

em 2017

Dívida por Moeda

USD 50%

EUR 33%

Libra 10%

CHF 7%

3.750 3.838

3.628

3.476

2.500

2.750

3.000

3.250

3.500

3.750

4.000

Dez 16 Mar 17 Jun 17 Set 17

(CH

F m

ilhões)

4,50 4,50

4,25 4,25

4,00

4,50

4,25

4,00

3,75

3,92 3,94 3,91

3,72 3,69 3,79

3,68

3,45

3,00

3,50

4,00

4,50

5,00

(Dív

ida

Líq

uid

a/ E

BIT

DA

A

j.)

Limite Atual

28_ Apresentação de Resultados 9M 2017

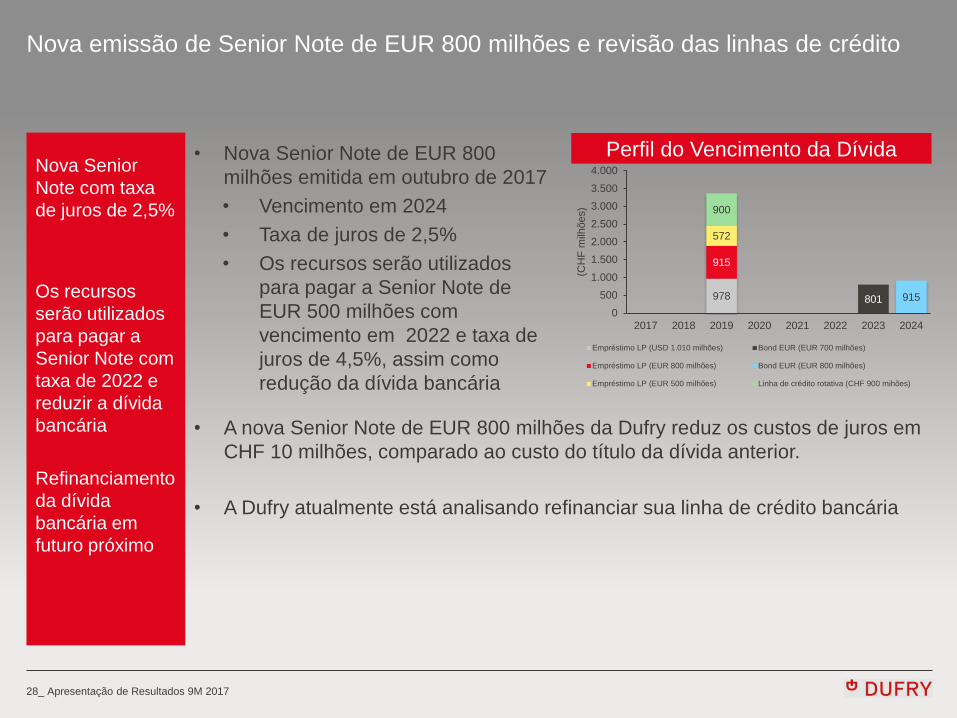

Nova emissão de Senior Note de EUR 800 milhões e revisão das linhas de crédito

Refinanciamento

da dívida

bancária em

futuro próximo

Nova Senior

Note com taxa

de juros de 2,5%

Os recursos

serão utilizados

para pagar a

Senior Note com

taxa de 2022 e

reduzir a dívida

bancária

Perfil do Vencimento da Dívida • Nova Senior Note de EUR 800

milhões emitida em outubro de 2017

• Vencimento em 2024

• Taxa de juros de 2,5%

• Os recursos serão utilizados

para pagar a Senior Note de

EUR 500 milhões com

vencimento em 2022 e taxa de

juros de 4,5%, assim como

redução da dívida bancária

978 801

915

915

572

900

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2017 2018 2019 2020 2021 2022 2023 2024

(CH

F m

ilhões)

Empréstimo LP (USD 1.010 milhões) Bond EUR (EUR 700 milhões)

Empréstimo LP (EUR 800 milhões) Bond EUR (EUR 800 milhões)

Empréstimo LP (EUR 500 milhões) Linha de crédito rotativa (CHF 900 mihões)

• A nova Senior Note de EUR 800 milhões da Dufry reduz os custos de juros em

CHF 10 milhões, comparado ao custo do título da dívida anterior.

• A Dufry atualmente está analisando refinanciar sua linha de crédito bancária

29_ Apresentação de Resultados 9M 2017

A Dufry está considerando

a Abertura de Capital

do negócio da América do Norte

3

30_ Apresentação de Resultados 9M 2017

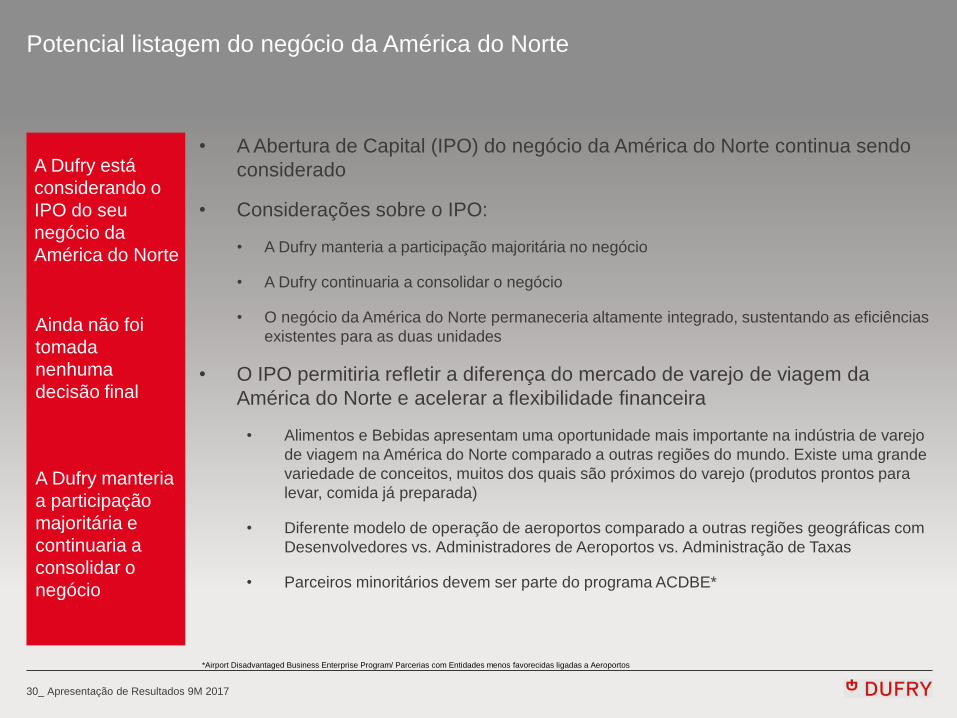

Potencial listagem do negócio da América do Norte

• A Abertura de Capital (IPO) do negócio da América do Norte continua sendo

considerado

• Considerações sobre o IPO:

• A Dufry manteria a participação majoritária no negócio

• A Dufry continuaria a consolidar o negócio

• O negócio da América do Norte permaneceria altamente integrado, sustentando as eficiências

existentes para as duas unidades

• O IPO permitiria refletir a diferença do mercado de varejo de viagem da

América do Norte e acelerar a flexibilidade financeira

• Alimentos e Bebidas apresentam uma oportunidade mais importante na indústria de varejo

de viagem na América do Norte comparado a outras regiões do mundo. Existe uma grande

variedade de conceitos, muitos dos quais são próximos do varejo (produtos prontos para

levar, comida já preparada)

• Diferente modelo de operação de aeroportos comparado a outras regiões geográficas com

Desenvolvedores vs. Administradores de Aeroportos vs. Administração de Taxas

• Parceiros minoritários devem ser parte do programa ACDBE*

A Dufry está

considerando o

IPO do seu

negócio da

América do Norte

Ainda não foi

tomada

nenhuma

decisão final

A Dufry manteria

a participação

majoritária e

continuaria a

consolidar o

negócio

*Airport Disadvantaged Business Enterprise Program/ Parcerias com Entidades menos favorecidas ligadas a Aeroportos

31_ Apresentação de Resultados 9M 2017

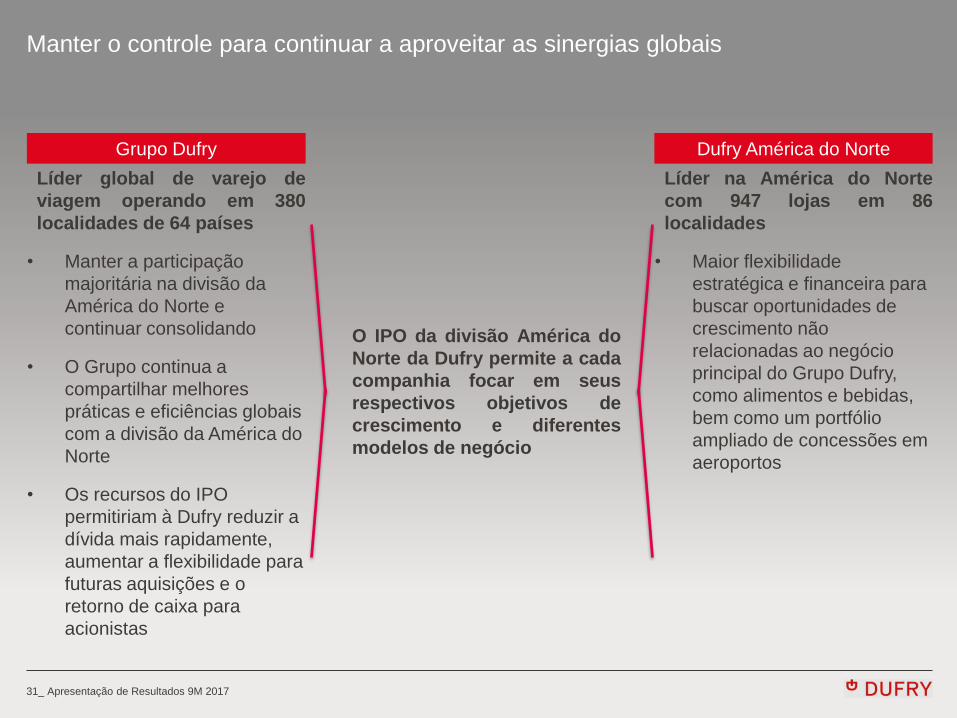

Manter o controle para continuar a aproveitar as sinergias globais

Grupo Dufry Dufry América do Norte

Líder global de varejo de

viagem operando em 380

localidades de 64 países

• Manter a participação

majoritária na divisão da

América do Norte e

continuar consolidando

• O Grupo continua a

compartilhar melhores

práticas e eficiências globais

com a divisão da América do

Norte

• Os recursos do IPO

permitiriam à Dufry reduzir a

dívida mais rapidamente,

aumentar a flexibilidade para

futuras aquisições e o

retorno de caixa para

acionistas

Líder na América do Norte

com 947 lojas em 86

localidades

• Maior flexibilidade

estratégica e financeira para

buscar oportunidades de

crescimento não

relacionadas ao negócio

principal do Grupo Dufry,

como alimentos e bebidas,

bem como um portfólio

ampliado de concessões em

aeroportos

O IPO da divisão América do

Norte da Dufry permite a cada

companhia focar em seus

respectivos objetivos de

crescimento e diferentes

modelos de negócio

32_ Apresentação de Resultados 9M 2017

CONCLUSÃO 3

33_ Apresentação de Resultados 9M 2017

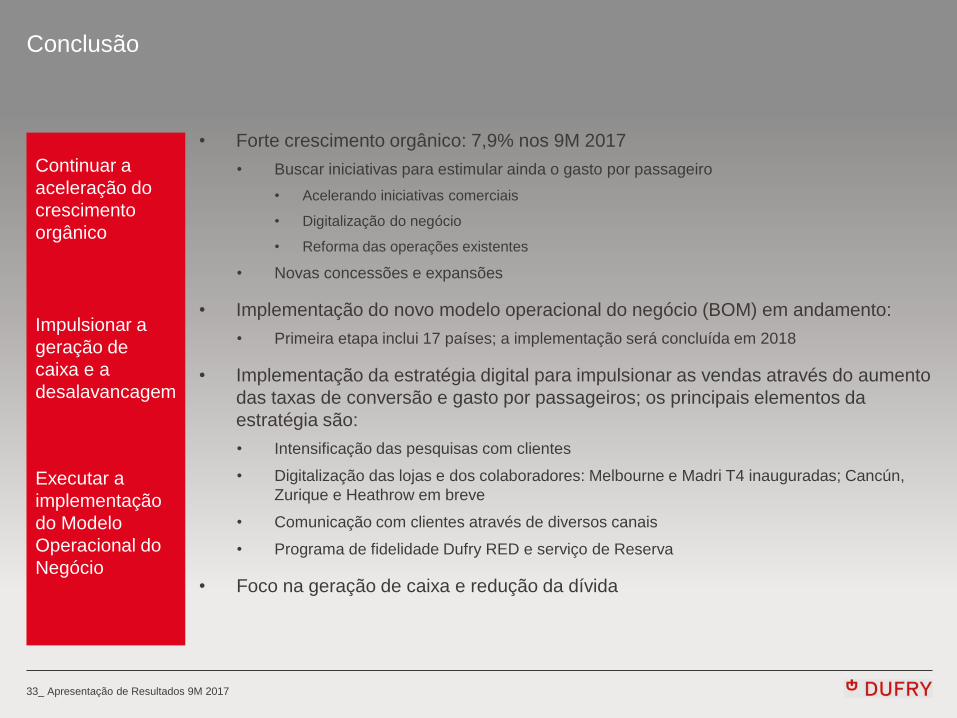

Conclusão

• Forte crescimento orgânico: 7,9% nos 9M 2017

• Buscar iniciativas para estimular ainda o gasto por passageiro

• Acelerando iniciativas comerciais

• Digitalização do negócio

• Reforma das operações existentes

• Novas concessões e expansões

• Implementação do novo modelo operacional do negócio (BOM) em andamento:

• Primeira etapa inclui 17 países; a implementação será concluída em 2018

• Implementação da estratégia digital para impulsionar as vendas através do aumento

das taxas de conversão e gasto por passageiros; os principais elementos da

estratégia são:

• Intensificação das pesquisas com clientes

• Digitalização das lojas e dos colaboradores: Melbourne e Madri T4 inauguradas; Cancún,

Zurique e Heathrow em breve

• Comunicação com clientes através de diversos canais

• Programa de fidelidade Dufry RED e serviço de Reserva

• Foco na geração de caixa e redução da dívida

Continuar a

aceleração do

crescimento

orgânico

Impulsionar a

geração de

caixa e a

desalavancagem

Executar a

implementação

do Modelo

Operacional do

Negócio

Thank you