Embed Size (px)

Citation preview

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

1 Autores: María del Carmen Tenorio Gabriel Pesantez

RESUMEN

El presente trabajo de tesis trata sobre el tema “Análisis de la Estructura Financiera y Evaluación del Riesgo de Crédito de la Cooperativa de Ahorro y Crédito “La Merced”. Durante su desarrollo se advierte la importancia de contar con un departamento encargado de la medición y control del riesgo de crédito.

El análisis combina análisis estadísticos clásicos PERLAS, CAMEL, y un modelo econométrico ejemplificando el cálculo y medición del riesgo.

A continuación en el capítulo 1 se analiza de forma teórica el Riesgo de Crédito y sus agregados, principal componente del riesgo financiero, analizando su tipología y las características específicas de su proceso de gestión.

El Capítulo 2 se analiza la estructura Financiera de la “Cooperativa la Merced” incluyendo generalidades de las características propias de la cooperativa, el análisis de ratios financieros bajo el sistema PERLAS, en conjunto con el análisis de Calidad de Activos.

En el capítulo 3 se evalúa el portafolio de crédito de la cooperativa financiera “ La Merced”. Se exponen las variables y su determinación contable. Se exponen los resultados de la evaluación del riesgo de crédito en base a la evolución y estructura de la cartera de créditos.

El Capítulo 4 contiene los aspectos metodológicos de la aplicación propuesta, que combina modelos estadísticos clásicos (univariantes y multivariantes), Modelo Logit, selección de variables, análisis de resultados, y aplicación de la pérdida esperada. A si como también una breve descripción de las pruebas de Stress Testing: análisis de sensibilidad, pruebas de stress, modelo de monte carlo.

Palabras Claves: Riesgo de crédito, variables, PERLAS, CAMEL, cooperativa.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

2 Autores: María del Carmen Tenorio Gabriel Pesantez

INDICE

ANÁLISIS DE LA ESTRUCTURA FINANCIERA Y EVALUACIÓN DEL RIESGO DE CRÉDITO DE LA COOPERATIVA DE AHORRO Y CRÉDITO “LA MERCED” CAPITULO I: EL RIESGO DE CRÉDITO

1.1. Introducción al Riesgo. 9

1.2. Medición del Riesgo. 10

1.3. El Riesgo en La Intermediación Financiera. 13

1.4. Tipos de Riesgos en las Entidades Financieras. 15

1.5. El Proceso o Ciclo del Crédito. 17

1.5.1. Determinación de un Mercado Objetivo. 23

1.5.2. Análisis o Evaluación del Crédito. 24

1.5.3. Negociación del Crédito. 27

1.5.4 Administración del Crédito. 29

1.6. Definición de Riesgo de Crédito. 35

1.7. Factores Determinantes del Nivel de Riesgo de Crédito. 37

1.8. Gestión Integral del Riesgo de Crédito. 38

1.9. Aspectos Generales de la Normativa del Sistema Financiero. 40

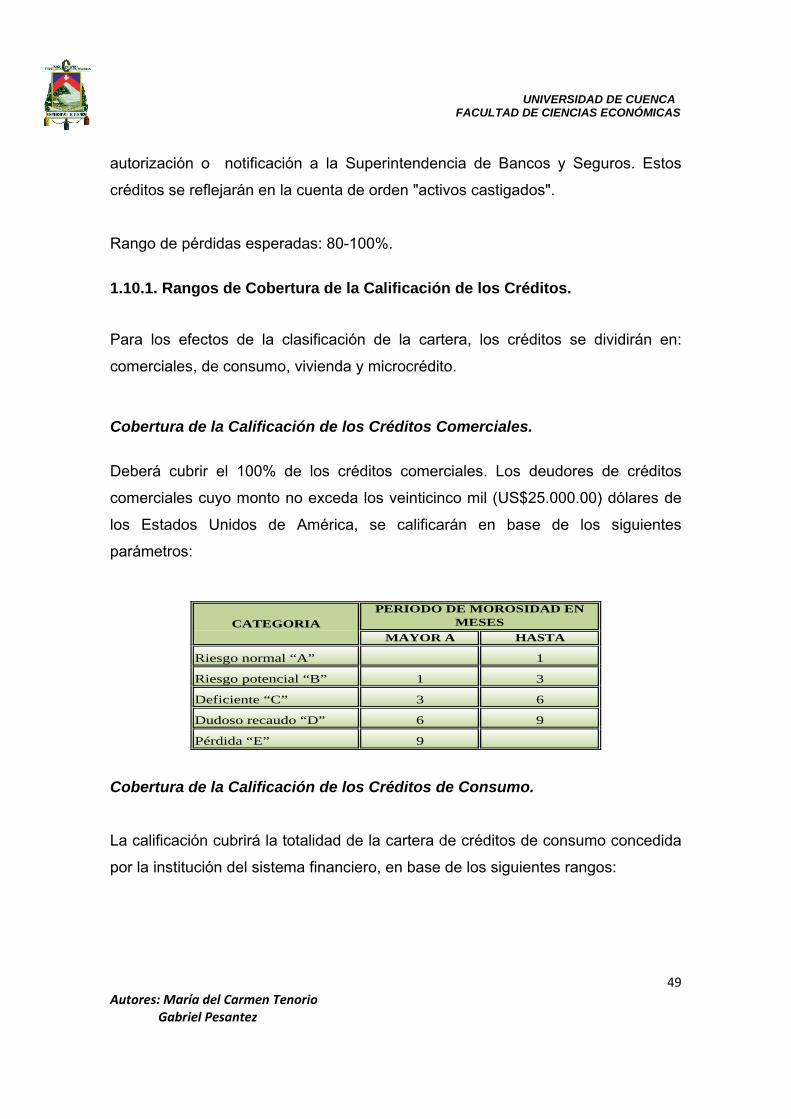

1.10. Calificación de la Cartera de Créditos. 43

1.10.1. Rangos de Cobertura de la Calificación de los Créditos. 49

1.10.2. Cobertura de Provisiones. 51

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

3 Autores: María del Carmen Tenorio Gabriel Pesantez

1.11. Políticas y Procedimientos Generales de Crédito. 53

1.12. Modelos de Riesgo de Crédito. 54

1.12.1. Medidas de Riesgo Asociadas a una Cartera de Créditos. 55

1.13. Metodologías para la Estimación de Probabilidad de Incumplimiento. 59

1.13.1. Modelo Z-Score de Altman. 59

1.13.2. Modelos de Elección Cualitativa. 61

1.14. Otras Metodologías para el Cálculo del Riesgo de Crédito. 65

1.14.1. Los Modelos Expertos. 65

1.14.2. Matrices de Transición. 67

1.15. Aspectos Relevantes de Basilea II Sobre el Riesgo de Crédito. 67

CAPITULO II: ANÁLISIS DE LA ESTRUCTURA FINANCIERA DE LA COOPERATIVA DE AHORRO Y CRÉDITO “LA MERCED”. 2.1. Las Cooperativas de Ahorro y Crédito en el Sistema Financiero. 73

2.2. Descripción de la Cooperativa “La Merced”. 76

2.2.1. Reseña Histórica. 77

2.2.2. Generalidades Organizacionales. 78

2.2.2.1. Misión. 78

2.2.2.2. Visión. 78

2.2.2.3. Objetivos y Proyecciones Institucionales. 78

2.2.2.4. Esquema Organizacional. 80

2.2.2.5. Valores y Principios Cooperativistas. 81

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

4 Autores: María del Carmen Tenorio Gabriel Pesantez

2.2.3. Operaciones. 82

2.2.3.1. Operaciones del Activo. 83

2.2.3.2. Operaciones del Pasivo. 84

2.2.3.3. Productos No Financieros. 85

2.3. Análisis de la Estructura Financiera Bajo el Sistema PERLAS. 87

2.4. Análisis de Ratios Financieros. 102

2.4.1. Indicadores de la Calidad de Activos. 102

2.4.2. Estructura Financiera. 104

2.4.3. Liquidez. 105

2.4.4. Rentabilidad. 106

2.4.5. Eficiencia Financiera. 108

2.4.6. Eficiencia Administrativa 109

2.4.7. Costos y Rendimientos Promedio. 110

2.5. Análisis FODA 111

CAPITULO III: EVALUACIÓN DEL PORTAFOLIO DE CRÉDITO DE LA COOPERATIVA FINANCIERA “LA MERCED LTDA.” 3.1. Importancia del Estudio de la Cartera de Crédito. 113

3.2. Objetivos y Metodología. 114

3.3. Tratamiento de Datos y Definición de Variables. 115

3.3.1. Datos Considerados. 115

3.3.2. Determinación Contable de las Variables Utilizadas. 115

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

5 Autores: María del Carmen Tenorio Gabriel Pesantez

3.4. Evolución de la Cartera de Créditos. 119

3.5. Estructura de la Cartera de Créditos. 120

3.6. Evaluación del Riesgo Crediticio. 123

3.6.1. Análisis de la tendencia de la Cartera Bruta vs. Cartera Improductiva. 124

3.6.2. Medición de la Morosidad de la Cartera de Créditos. 126

3.7. Calificación de la Cartera de Créditos. 131

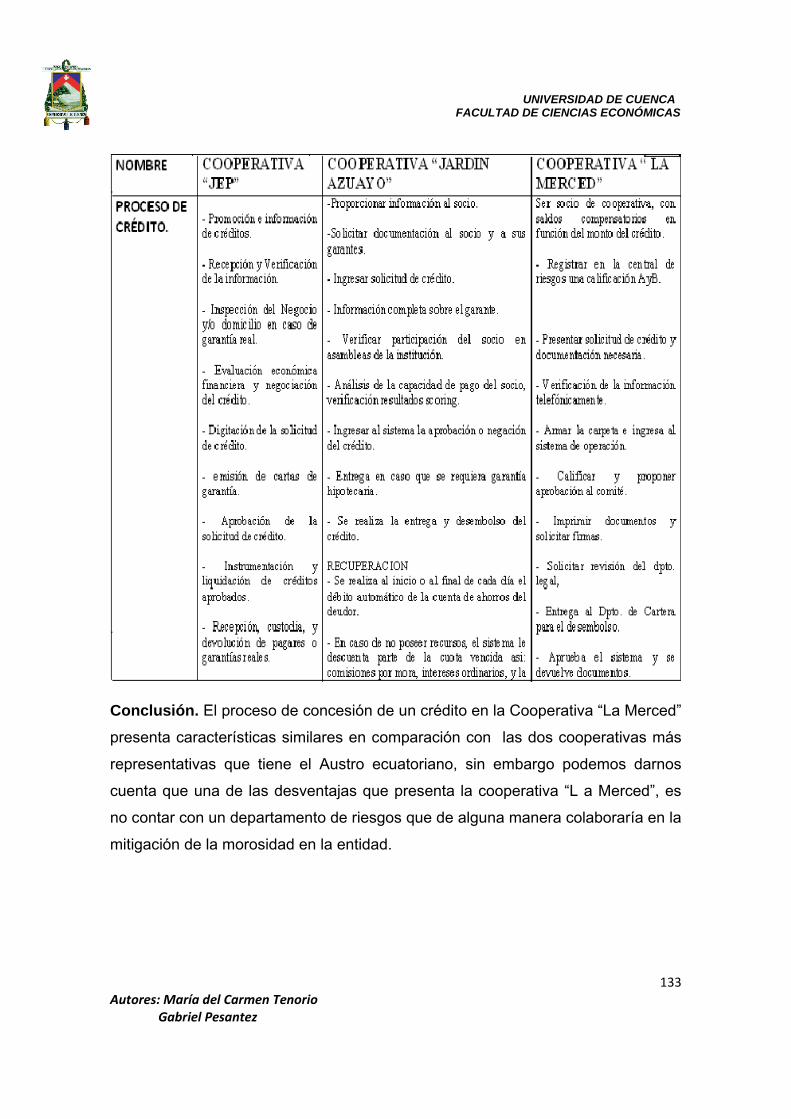

3.8. Comparación Referencial. 132

CAPÍTULO IV: PROPUESTA DE MEDICIÓN DEL RIESGO DE CRÉDITO EN LA COOPERATIVA FINANCIERA “LA MERCED LTDA.” 4.1. Aplicación de la Regresión Logística en la Evaluación del Riesgo de Crédit.

4.1.1. Descripción Teórica del Modelo. 135

4.1.2. Selección de Variables. 136

4.1.3. Análisis de Resultados. 138

4.1.4. Aplicación de Pérdida Esperada. 143

4.2. Descripción de Pruebas de Stress Testing. 145

4.2.1. El Análisis de Sensibilidad. 145

4.2.2. Pruebas de Stress. 146

4.2.3. Modelo Monte Carlo. 148

CONCLUSIONES 150

RECOMENDACIONES 153

BIBLIOGRAFIA 187

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

6 Autores: María del Carmen Tenorio Gabriel Pesantez

María del Carmen Tenorio_, reconozco y acepto el derecho de la Universidad de Cuenca, en base al Art. 5 literal c) de su Reglamento de Propiedad Intelectual, de publicar este trabajo por cualquier medio conocido o por conocer, al ser 7este requisito para la obtención de mi título de __Ingeniera Financiera_. El uso que la Universidad de Cuenca hiciere de este trabajo, no implicará afección alguna de mis derechos morales o patrimoniales como autor.

María del Carmen Tenorio, certifica que todas las ideas, opiniones y contenidos expuestos en la presente investigación son de exclusiva responsabilidad de su autor/a.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

7 Autores: María del Carmen Tenorio Gabriel Pesantez

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ESCUELA DE INGENIERÍA FINANCIERA

“ANÁLISIS DE LA ESTRUCTURA FINANCIERA Y EVALUACIÓN DEL RIESGO DE CRÉDITO DE LA COOPERATIVA DE AHORRO Y

CRÉDITO “LA MERCED”

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO FINANCIERO

AUTORES:

MARÍA DEL CARMEN TENORIO

LUIS GABRIEL PESANTEZ

DIRECTOR:

ECO. CARLOS RIVERA

CUENCA-2012

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

8 Autores: María del Carmen Tenorio Gabriel Pesantez

DEDICATORIA.

A Dios, a mis padres y hermanos, a mi esposo y sobre todo a mi hijo Martin por

estar conmigo siempre , brindarme su apoyo, y su amor incondicional.

Mary C.

Agradecimiento:

En especial a Dios por el maravilloso regalo de la vida.

A los directivos y empleados de la Cooperativa “La Merced” por su gentil

colaboración, y por brindarnos la oportunidad de aplicar nuestros conocimientos y

capacidades en tan reconocida institución.

Al Eco. Carlos Rivera por habernos instruido en el desarrollo de este estudio, y a

los profesores de la facultad que con sus conocimientos y experiencia forjaron

nuestra formación académica.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

9 Autores: María del Carmen Tenorio Gabriel Pesantez

EL RIESGO DE CRÉDITO 1.1. Introducción al Riesgo.

El riesgo puede definirse, como la exposición a la posibilidad de pérdidas

económicas y financieras, de daños en las cosas y en las personas o de otros

perjuicios como consecuencia de la incertidumbre que origina el llevar a cabo una

determinada acción.

Esta incertidumbre que es una de las características fundamentales del riesgo, se

presenta en tres aspectos; en cuanto a la posibilidad de que se materialice una

pérdida efectiva, sobre la cuantía de la pérdida, y sobre el instante en que puede

materializarse dicha pérdida.

En el contexto de las finanzas, cuando hablamos del riesgo, nos estamos

refiriendo a la posibilidad de pérdida, debido a los cambios sobre los factores que

afectan el valor de un activo. Por esa razón, es importante que se identifiquen,

midan, controlen, y se haga una monitorización de los diversos tipos de riesgo a

los que están expuestos las entidades financieras.

El riesgo se ha convertido en uno de los rasgos básicos del entorno económico

actual al que se enfrentan las empresas, las mismas que deben asumirlos dentro

del proceso de toma de decisiones, en busca de la máxima rentabilidad,

hablándose del binomio riesgo-rentabilidad como algo inseparable en la gestión de

las mismas. En el caso de las entidades financieras, esta característica es

esencial a la actividad que desarrollan, principalmente en la concesión de créditos,

asumiendo un riesgo cuando prestan unos recursos financieros que otros clientes

les han cedido, sin controlar posteriormente el destino y utilización de los mismos.

Por lo general el riesgo se percibe como una exposición a eventos negativos; no

obstante el riesgo bien manejado representa una gran oportunidad de obtener

rentabilidades significativas en los portafolios financieros.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

10 Autores: María del Carmen Tenorio Gabriel Pesantez

Cuando se incurre en pérdidas estás conllevan una consecuencia financiera que

afecta de alguna manera el ingreso, presupuesto, flujo de caja de un ente, persona

o empresa, la búsqueda de una minimización del impacto de la pérdida que

siempre es traducible en términos económicos dado un nivel de utilidad y un

determinado grado de aversión al riesgo, deberá ser un aspecto clave al momento

de gestar y evaluar escenarios en los que este presente el riesgo.

En la actualidad se ha experimentado un gran desarrollo en el tema de riesgos, en

su definición, en metodologías de cálculo que son cada vez más complejas,

objetivas y cuantitativas y la implementación de estructuras organizacionales

apoyadas en las recientes innovaciones tecnológicas, con las cuales, aunque no

se puede eliminar totalmente los efectos del riesgo, si se pueden reducir sus

impactos.

1.2. Medición del Riesgo. Existen distintos tipos de riesgos y distintas formas de medir cada uno de ellos,

entre los más importantes tenemos:

Valor Esperado.

Es el valor más probable que puede tomar la variable aleatoria y que puede estar

relacionada con la probabilidad aleatoria.

E (Xi) = Σ Xi . P(Xi) = u

Varianza. La varianza es una medida del riesgo; por lo tanto, cuanto mayor sea la varianza,

mayor el riesgo. La varianza de una variable aleatoria xi está definida como el

valor esperado de (xi-u)2. Es decir,

V(xi) = E[(xi-u)2] = Σ(xi-u)2 p(xi)

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

11 Autores: María del Carmen Tenorio Gabriel Pesantez

Desviación Estándar. La varianza y la desviación estándar, proporcionan la misma información; siempre

se puede obtener una de la otra. En otras palabras, el proceso de calcular una

desviación estándar siempre involucra el cálculo de una varianza. Como la

desviación estándar es la raíz cuadrada de la varianza, siempre se expresa en las

mismas unidades que el valor esperado.

Desviación Estándar = (Varianza)1⁄2

Coeficiente de Variación. El coeficiente de variación es independiente de la medida de unidad del valor

esperado. El coeficiente de variación se usa para representar la relación entre la

desviación estándar y el valor esperado; expresa el riesgo como porcentaje del

valor esperado.

C.V. = (Desviación Estándar ⁄ Valor Esperado)100%

Valor en Riesgo. (VAR) Actualmente, la medida más aceptada de medición del riesgo es la que se conoce

como el “Valor en Riesgo”. El VAR es la máxima pérdida esperada en un período

de tiempo y con un nivel de confianza dados, en condiciones normales de

mercado.

‐ La máxima pérdida esperada, es la máxima cantidad de dinero que se espera

se pueda perder de una cartera de activos financieros.

‐ El período de tiempo, hace referencia al intervalo temporal durante el cual

puede producirse la máxima pérdida esperada.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

12 Autores: María del Carmen Tenorio Gabriel Pesantez

‐ El nivel de confianza es el porcentaje de confianza con el que se puede esperar

la máxima pérdida.

‐ Condiciones normales de mercado, significa que la metodología proporciona

medidas de riesgo aceptables en períodos en que no se producen turbulencias

financieras extremas.

Existen distintas formas de calcular el VAR. Una clasificación muy importante la

divide según la forma de valuar la cartera de activos riesgosos. En este sentido se

puede dividir en dos grandes grupos:

Método de valuación local: El VAR se determina valuando la cartera una sola vez

en la posición inicial, y luego se usan derivadas parciales para inferir los posibles

cambios en la cartera. En este grupo se encuentra la forma de cálculo

denominada Modelización o Varianza-Covarianza.

Métodos de valuación completa: El VAR se determina calculando la cartera en

todo un rango de escenarios posibles. En este grupo se encuentran las formas de

cálculo denominadas Simulación Histórica y Simulación de MonteCarlo.

Scoring.

El scoring es una metodología estadística que asigna en rangos la probabilidad de

un resultado desconocido al otorgar puntajes a variables conocidas, es decir

valora una operación en términos de riesgos. Tradicionalmente ha sido usado

como herramienta para denegar o aprobar una operación de crédito.

La metodología credit scoring cuantifica la calidad-riesgo de una operación de un

cliente mediante la ponderación de características observables, como lo son; los

datos socioeconómicos, datos operativos, datos de negocio, datos de

comportamiento financiero de la misma entidad o de recursos externos.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

13 Autores: María del Carmen Tenorio Gabriel Pesantez

Los scoring generalmente son construidos a través de modelos estadísticos o en

ocasiones de otros modelos como lo son las redes neuronales.

Scorecard. Una scorecard (tabla de puntaje) en su forma más simple es una tabla de

variables de atributos posibles con el puntaje dado a cada una. Entre más bajo

sea el puntaje obtenido, la probabilidad de que el solicitante entre en default será

mayor. Un puntaje alto indica un solicitante de mejor calidad en términos de

probabilidad de pago de la deuda.

La gran mayoría de entidades definen el puntaje mínimo para aceptar o rechazar a

un solicitante. Esto significa que solicitantes por encima del puntaje requerido

serán aceptados como dignos de crédito, mientras que solicitantes por debajo del

puntaje mínimo serán rechazados.

Es decir permite hacer una predicción del riesgo de la operación y además

posicionar a los clientes en un ranking en función de la propensión al riesgo.

El desarrollo de herramientas de credit scoring requiere de personas

especializadas, que entiendan por un lado los modelos estadísticos y por otro los

requerimientos del negocio. Generalmente el coste de desarrollar e implementar

scoring suele ser elevado.

La inversión requiere de un equipo especializado que puede ser interno o externo,

sistemas informáticos, infraestructura tecnológica y herramientas de reporting.

1.3. El Riesgo en la Intermediación Financiera. El negocio de las entidades financieras consiste en la captación de fondos para su

trasvase a través de sus actividades a quienes demanden recursos, por lo que la

institución financiera presta dinero cedido por clientes que tienen excedentes sin

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

14 Autores: María del Carmen Tenorio Gabriel Pesantez

controlar posteriormente el destino y la utilización del mismo. Esta es la base del

riesgo asumido por las entidades financieras.

Es un elemento esencial para la solvencia de cualquier entidad financiera la

correcta administración del riesgo, ya que con esta se asegura el cumplimiento de

las políticas definidas por los comités de riesgo, refuerza la capacidad de análisis,

define la metodología de valoración, mide los riesgos, y establece procedimientos

y controles homogéneos.

Los elementos organizacionales de la administración del riesgo en las entidades

financieras tales como; procedimientos, tecnología, datos estadísticos y la cultura,

ayudarán a que el manejo de riesgos este asociada con la buena rentabilidad y no

con resultados adversos. Esto implica que todas las áreas del negocio deben estar

involucradas directa o indirectamente en la función de gestión del riesgo, y por lo

tanto la estructura organizativa de la entidad debe ser definida en total armonía

con dicha filosofía, para lograr la integración empresarial alrededor de la variable

riesgo.

Las entidades financieras deberán tener en cuenta los criterios de seguridad,

liquidez y rentabilidad, a fin de analizar las operaciones de riesgo con mayor

objetividad.

Seguridad.

Es la cualidad de estar exento de todo peligro o riesgo, aunque la seguridad total

no existe, la entidad financiera debe hacer todo lo posible para reducir el riesgo

asumido mediante un análisis de la capacidad de devolución de los recursos

cedidos y las garantías presentadas.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

15 Autores: María del Carmen Tenorio Gabriel Pesantez

Liquidez.

La liquidez de un activo es la proximidad a su conversión en efectivo, para

asegurar el objetivo de liquidez, las entidades financieras deben equilibrar su

activo en lo que respecta a plazos de recuperación, con el pasivo, en lo que

respecta a plazos de exigibilidad. Así mientras más a corto plazo sean las

inversiones con clientes, mayor será la capacidad de liquidez.

Rentabilidad.

La rentabilidad es la relación entre los beneficios y una masa patrimonial del

balance de situación. La entidad financiera debe tener presente que la rentabilidad

es equivalente al riesgo asumido.

En conclusión los riesgos que asumen las instituciones financieras, se deben a

que éstas ceden recursos financieros que otros clientes les han prestado, con

estos recursos conceden préstamos a los clientes que demandan recursos

financieros, los cuales destinan dichos recursos al gasto, consumo o inversión. 1.4. Tipos de Riesgos en las Entidades Financieras.1

Las instituciones financieras por la actividad propia que realizan se encuentran

sujetas a diferentes tipos de riesgos, los cuales pueden identificarse en la

siguiente clasificación:

Riesgo de crédito.- Es la posibilidad de pérdida debido al incumplimiento del

prestatario o la contraparte en operaciones directas, indirectas o de derivados que

conlleva el no pago, el pago parcial o la falta de oportunidad en el pago de las

obligaciones pactadas.

1 Resoluciones de la Superintendencia de Bancos y de la Junta Bancaria, Titulo X, Capítulo I, Sección I, Art. 2.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

16 Autores: María del Carmen Tenorio Gabriel Pesantez

Riesgo de mercado.- Es la contingencia de que una institución financiera incurra

en pérdidas debido a variaciones en el precio de mercado de un activo financiero,

como resultado de las posiciones que mantenga dentro y fuera de balance.

Riesgo de tasa de interés.- Es la posibilidad de que las instituciones financieras

asuman pérdidas como consecuencia de movimientos adversos en las tasas de

interés pactadas, cuyo efecto dependerá de la estructura de activos, pasivos y

contingentes.

Riesgo de tipo de cambio.- Es el impacto sobre las utilidades y el patrimonio de

la institución, por variaciones en el tipo de cambio y cuyo impacto dependerá de

las posiciones netas que mantenga la institución, en cada una de las monedas con

las que opera.

Riesgo de liquidez.- Es la contingencia de pérdida que se manifiesta por la

incapacidad de la institución para enfrentar una escasez de fondos y cumplir sus

obligaciones, y que determina la necesidad de conseguir recursos alternativos, o

de realizar activos en condiciones desfavorables.

Riesgo operativo.- Es la posibilidad de que se produzcan pérdidas debido a

eventos originados en fallas o insuficiencia de procesos, personas, sistemas

internos, tecnología, y en la presencia de eventos externos imprevistos. Incluye el

riesgo legal pero excluye los riesgos sistémico y de reputación. Agrupa una

variedad de riesgos relacionados con deficiencias de control interno; sistemas,

procesos y procedimientos inadecuados; errores humanos y fraudes; fallas en los

sistemas informáticos; ocurrencia de eventos externos o internos adversos, es

decir, aquellos que afectan la capacidad de la institución para responder por sus

compromisos de manera oportuna, o comprometen sus intereses.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

17 Autores: María del Carmen Tenorio Gabriel Pesantez

Riesgo legal.- Es la probabilidad de que una entidad financiera sufra pérdidas

directas o indirectas; de que sus activos se encuentren expuestos a situaciones de

mayor vulnerabilidad; de que sus pasivos y contingentes puedan verse

incrementados más allá de los niveles esperados, o de que el desarrollo de sus

operaciones enfrente la eventualidad de ser afectado negativamente, debido a

error, negligencia, impericia, imprudencia o dolo, que deriven de la inobservancia,

incorrecta o inoportuna aplicación de disposiciones legales o normativas, así como

de instrucciones de carácter general o particular emanadas de los organismos de

control, dentro de sus respectivas competencias; o, en sentencias o resoluciones

jurisdiccionales o administrativas adversas; o de la deficiente redacción de los

textos, formalización o ejecución de actos, contratos o transacciones, inclusive

distintos a los de su giro ordinario de negocio, o porque los derechos de las partes

contratantes no han sido claramente estipuladas.

Riesgo de reputación.- Es la posibilidad de afectación del prestigio de una

institución financiera por cualquier evento externo, fallas internas hechas públicas,

o al estar involucrada en transacciones o relaciones con negocios ilícitos, que

puedan generar pérdidas y ocasionar un deterioro de la situación de la entidad.

1.5. El Proceso o Ciclo del Crédito. El proceso y administración de crédito busca en todas y cada una de sus etapas

cuantificar el riesgo que involucra una operación financiera y, a la vez, determinar

la viabilidad que representa esta colocación para la institución financiera.

Considerando la existencia de un mercado de clientes que requieren recursos en

forma permanente para el desarrollo de las distintas actividades económicas como

producción, comercialización, consumo, inversión, etc., la entidad debe definir su

estrategia a fin de llegar a la de mayor cantidad de clientes posible, considerando

siempre los parámetros de seguridad y los límites establecidos en las

disposiciones legales.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

18 Autores: María del Carmen Tenorio Gabriel Pesantez

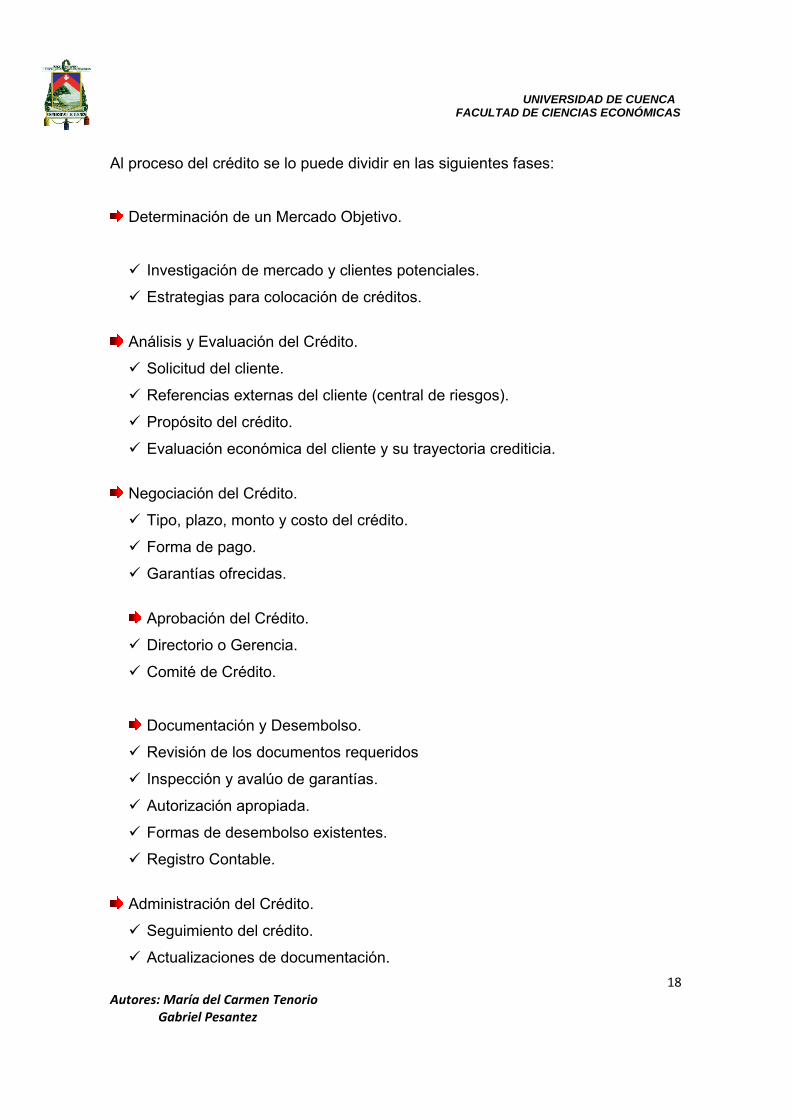

Al proceso del crédito se lo puede dividir en las siguientes fases:

Determinación de un Mercado Objetivo.

Investigación de mercado y clientes potenciales.

Estrategias para colocación de créditos.

Análisis y Evaluación del Crédito.

Solicitud del cliente.

Referencias externas del cliente (central de riesgos).

Propósito del crédito.

Evaluación económica del cliente y su trayectoria crediticia.

Negociación del Crédito.

Tipo, plazo, monto y costo del crédito.

Forma de pago.

Garantías ofrecidas.

Aprobación del Crédito.

Directorio o Gerencia.

Comité de Crédito.

Documentación y Desembolso.

Revisión de los documentos requeridos

Inspección y avalúo de garantías.

Autorización apropiada.

Formas de desembolso existentes.

Registro Contable.

Administración del Crédito.

Seguimiento del crédito.

Actualizaciones de documentación.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

19 Autores: María del Carmen Tenorio Gabriel Pesantez

Reavalúos de las garantías.

Estrategia para la recuperación y esfuerzos de cobranza.

Posible renegociación de términos.

Ejecución de garantías existentes, recuperación sin mayor riesgo.

Potencial pérdida parcial o total.

Política de Crédito2. Los procesos administrativos deben estar regidos por un criterio que sea

compartido por todos y cada uno de los agentes que participan en las diferentes

fases que lo componen. Dicho criterio, en términos de colocaciones, es lo que se

conoce como política de crédito, la cual formalmente se puede definir como el

conjunto de normas implícitas y explícitas que rigen para cada una de las etapas

del proceso de créditos, las cuales logran que todo el proceso que requiere esta

gestión sea llevado a cabo en la forma más eficiente y efectiva posible.

Definir la política del crédito de una entidad financiera es una misión trascendental;

por tal motivo, es la alta dirección de la organización quien debe asumir esta

responsabilidad. Por lo general, el comité de crédito es el encargado de esta tarea,

que dependiendo de la estructura organizacional y consideraciones internas de la

entidad, esta conformado por personas que ocupan un alto nivel jerárquico en la

toma de decisiones.

La complejidad que implica la decisión de fijar la política crédito se debe a que se

han de considerar un gran número de elementos, además de ser una de las más

importantes determinaciones que debe abordar la alta administración, ya que ésta

política será la principal herramienta para implementar la estrategia corporativa.

Los elementos que deben considerarse en la política de créditos se pueden

clasificar en elementos externos e internos respecto a la propia institución. A 2Política de Crédito. http://parisinet.com

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

20 Autores: María del Carmen Tenorio Gabriel Pesantez

continuación se mencionan algunos de los elementos que pueden influir en la

determinación de la política de créditos de una entidad financiera.

Elementos Externos. Entre los elementos externos determinantes en la política de crédito de una

entidad financiera se mencionan:

Marco legal y organismos reguladores. El marco legal que rige a las instituciones financieras es uno de los elementos

primordiales en la determinación de la política crediticia.

La definición del marco legal puede llegar a precisar las características financieras

de las entidades al operar como institución financiera, el tipo de productos

financieros que puede ofrecer o tipo de negocios a los que puede acceder, la

fijación de tasas de interés máximas a cobrar por las instituciones del sistema en

sus diferentes productos, entre otras intervenciones.

Es claro que el conjunto de las regulaciones es determinante al momento de

evaluar el efecto del marco legal como el elemento externo en la definición de la

política de crédito.

Competencia directa. Las condiciones del mercado en que opera y operará la entidad financiera se

refieren tanto a consideraciones contingentes como proyectadas, y a la actuación

de la institución financiera frente a incentivos y amenazas del medio y a las

fortalezas y debilidades propias.

Dependiendo de cuál sea la política competitiva que adopte la institución para

corto, mediano y largo plazo, así será el tipo de política de crédito que se deberá

implementar par ser coherente en su gestión integral. Así por ejemplo, si la entidad

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

21 Autores: María del Carmen Tenorio Gabriel Pesantez

desea expandir sus operaciones a través de aumentar sus colocaciones en sus

actuales y nuevos clientes, la política de crédito acorde con esta situación será

menos conservadora. Por el contrario, si la política comercial indica que se

reducirá el riesgo de la cartera de colocaciones, entonces la política de crédito

consecuente será conservadora.

Competencia indirecta. La competencia indirecta se refiere a las instituciones que tienen un giro de

negocio que se pueda asimilar a algunos de los negocios desarrollados por la

institución.

Depositantes e inversionistas. Los depositantes e inversionistas son un elemento externo condicionante de la

política de crédito. En efecto, ellos constituyen una fuente de financiamiento para

el mercado de intermediación financiera, y por eso cada institución financiera

debería estudiar este mercado, con el fin de obtener dichos fondos para lograr el

normal nivel de sus operaciones. En medida en que el sistema financiero sea

regulado, los depositantes e inversionistas pueden buscar nuevas alternativas

para colocar sus recursos, fenómeno que se conoce como desintermediación

financiera.

Para hacer frente a este factor externo, la administración deberá estudiar el

comportamiento económico de estos agentes frente al nivel de riesgo de la cartera

de colocaciones de la institución financiera, al momento de definir la política de

crédito para los diferentes productos de la entidad.

Demandantes de créditos.

Debido a que la política de crédito debe concluir con la definición del nivel de

riesgo de la cartera de la institución financiera y de los medios que serán

empleados para acotar dicho riesgo, la administración deberá contar con un

análisis de las características económicas de los demandantes referentes al nivel

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

22 Autores: María del Carmen Tenorio Gabriel Pesantez

de riesgo promedio de la economía y de la reacción de los potenciales

demandantes de crédito frente a los mecanismos de evaluación y seguimiento de

créditos. En este análisis se deberá estudiar además la reacción de los

potenciales deudores ante cambios en algunas de las variables fundamentales de

la economía.

Lo anterior puede ser interpretado como un análisis en nivel macro, siendo el

análisis en nivel micro el estudio respecto de las reacciones de algunos

potenciales clientes a la introducción de nuevos productos financieros y sus

medios de promoción.

Nivel tecnológico.

Se re refiere a la velocidad con que la institución financiera es capaz de procesar

información tendiente a identificar potenciales créditos problema, tanto en la etapa

de evaluación de crédito como de seguimiento.

Elementos Internos. Una vez identificadas las características externas y el efecto de ellas en su gestión

y política crediticia, la institución debe analizar las principales variables internas

que facultan la operabilidad de las fortalezas y debilidades que posee la misma

con respecto a la competencia. Ellas se pueden resumir en los siguientes

aspectos:

La posición relativa de la institución con respecto a la competencia, en términos de

costos, precios y rentabilidad. Estos parámetros son determinantes para que la

entidad pueda cuantificar los aspectos económicos de cada producto. En la

medida en el que se conozca los parámetros señalados, podrá tener controlada su

gestión financiera y comercial, además identificar fácilmente su rentabilidad.

Según cuál sea la política de crédito que defina la alta gerencia, así será el grado

de información que exigirá a los clientes antes de realizar el desembolso de

recursos. Estas exigencias pueden ser reportes financieros, balances de activos y

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

23 Autores: María del Carmen Tenorio Gabriel Pesantez

pasivos, estados de resultados de gestión contable, estados de fuentes y usos de

fondos, flujo de caja proyectado, monto y calidad de las garantías por constituir,

etc.

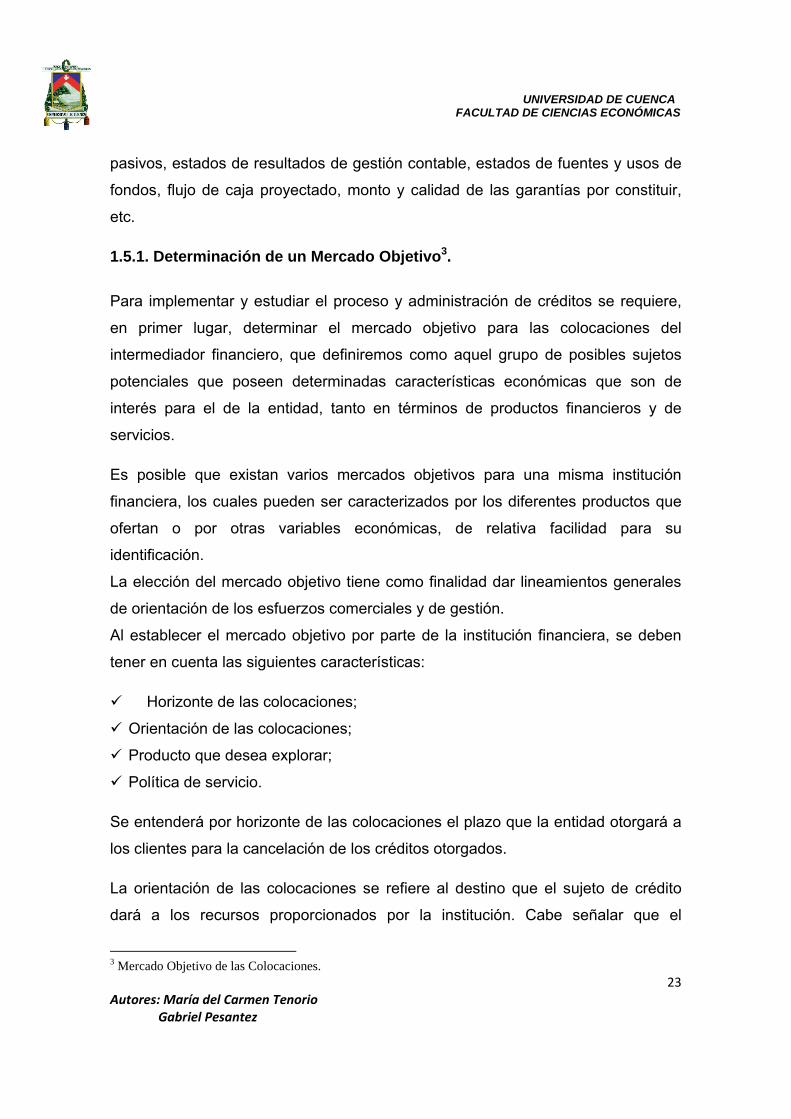

1.5.1. Determinación de un Mercado Objetivo3. Para implementar y estudiar el proceso y administración de créditos se requiere,

en primer lugar, determinar el mercado objetivo para las colocaciones del

intermediador financiero, que definiremos como aquel grupo de posibles sujetos

potenciales que poseen determinadas características económicas que son de

interés para el de la entidad, tanto en términos de productos financieros y de

servicios.

Es posible que existan varios mercados objetivos para una misma institución

financiera, los cuales pueden ser caracterizados por los diferentes productos que

ofertan o por otras variables económicas, de relativa facilidad para su

identificación.

La elección del mercado objetivo tiene como finalidad dar lineamientos generales

de orientación de los esfuerzos comerciales y de gestión.

Al establecer el mercado objetivo por parte de la institución financiera, se deben

tener en cuenta las siguientes características:

Horizonte de las colocaciones;

Orientación de las colocaciones;

Producto que desea explorar;

Política de servicio.

Se entenderá por horizonte de las colocaciones el plazo que la entidad otorgará a

los clientes para la cancelación de los créditos otorgados.

La orientación de las colocaciones se refiere al destino que el sujeto de crédito

dará a los recursos proporcionados por la institución. Cabe señalar que el

3 Mercado Objetivo de las Colocaciones.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

24 Autores: María del Carmen Tenorio Gabriel Pesantez

intermediario financiero debe conocer en qué se emplearán los fondos prestados;

de no ser así, el riesgo que conlleva esta operación es alto.

Asimismo, la política de servicio que imponga la estrategia comercial definirá o

permitirá identificar claramente el mercado objetivo al cual orientará su esfuerzo

comercial. La política de servicio se refiere a si la entidad abarcará todas las

necesidades financieras del mercado meta definido y a la vez, la forma como se

entregarán dichos servicios.

Para la definición del mercado objetivo, el intermediador financiero debe

caracterizar el tipo de cliente o potencial sujeto de crédito al que dirigirá sus

esfuerzos; una vez definido este aspecto, debe tratar de establecer las relaciones

comerciales que exigen las operaciones financieras. Esta etapa concluye con la

selección del cliente más la obtención de información pertinente a la operación

financiera por analizar.

Un aspecto importante es la evaluación de la seriedad del cliente seleccionado en

cuanto a la operación de crédito y respecto a su seriedad en las relaciones

financieras con el mercado o sistema en general. Esta subetapa del proceso o

ciclo del crédito se puede dividir en:

Definición del mercado objetivo;

Contacto con clientes pertenecientes al mercado objetivo;

Selección de clientes;

Evaluación de la seriedad de los clientes;

Obtención de la información.

1.5.2. Análisis o Evaluación del Crédito4. Una vez identificado el mercado objetivo de la entidad financiera, constituido por

potenciales clientes, la entidad debe evaluar la capacidad de pago de sus futuras

4 Simulación de las Capacidades de Pago. http://parisinet.com

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

25 Autores: María del Carmen Tenorio Gabriel Pesantez

colocaciones. Este trabajo tiene por objeto cuantificar el riesgo que supone

efectuar una operación crediticia con algunos de los clientes del mercado objetivo.

Las posibles operaciones crediticias que este gestando la institución financiera

deben ser analizadas minuciosamente para determinar entre otras cosas, el riesgo

que estaría adquiriendo la entidad al cursar esta operación, para lo cual se

requiere de un elemento fundamental representando por la información financiera

y de gestión del potencial sujeto de crédito, tanto histórica como vigente.

La cantidad de datos es muy importante, pero más aun lo es la calidad; en la

medida en que la solicitud de crédito pase las diferentes subetapas operacionales,

la calidad de la información debe ser alta.

En la fase de análisis de créditos se deben entregar todos los antecedentes

referentes a la elegibilidad del cliente como potencial sujeto de crédito. Para ello

se requieren tres subetapas; obtención de información relevante, evaluación del

crédito y decisión del monto del crédito que eventualmente se otorgue.

La obtención de información del solicitante constituye una de las principales tareas

del ejecutivo de crédito a cargo de una operación. Esta información debe estar

constituida por aquélla definida en la política de créditos. La obtención de la

información no sólo se limita a la recolección de datos, sino, además se debe

procurar construir aquella información no existente, pero determinante en la

elegibilidad de la operación.

Es claro que esta etapa del proceso de créditos se fundamenta en la información

que entregue el solicitante y en la propia que posea la entidad.

Cabe mencionar que tanto el posible sujeto de crédito como el intermediador

financiero, no conocen la evolución que representarán algunas variables

económicas (macro y micro) que podrán afectar la capacidad de pago. Esta falta

de información, asociada a la incertidumbre acerca del comportamiento de

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

26 Autores: María del Carmen Tenorio Gabriel Pesantez

variables incontrolables por parte de la entidad y del potencial sujeto de crédito,

agrega una cuota más de riesgo a las operaciones financieras.

Las instituciones crediticias deben analizar sus posibles colocaciones conforme a

un esquema altamente dinámico y creativo. El carácter dinámico tiene relación con

la agilidad y versatilidad que requiere esta etapa de estudio de créditos, en que las

operaciones de colocación deben ser rápidamente cuantificadas en su nivel de

riesgo, pero a la vez estas evaluaciones deben ser muy confiables. Por su parte la

creatividad de esta fase se refiere a la capacidad y experiencia con la que deben

contar los ejecutivos para el análisis de un crédito, en escenarios en los que la

información crediticia del solicitante no se encuentre disponible en su totalidad.

El análisis de la capacidad de pago entregará los elementos de juicio técnicos y

económicos que faciliten la decisión de otorgar o no el crédito, además, dicho

estudio fija el monto de créditos y los resguardos que debe exigir la entidad para

viabilizar la operación. Con estos elementos, mas los otros de carácter netamente

institucional de la entidad, el comité de créditos fijará el monto del préstamo y las

exigencias que permitan que la operación esté avalada.

El objetivo del análisis de créditos es obtener una conclusión referente a la

capacidad de pago del sujeto de crédito, basada en los aspectos cualitativos y

cuantitativos que sustenten dicha determinación.

Los aspectos cuantitativos se refieren a toda información que es susceptible de

ser expresada en números, por ejemplo las ventas históricas, informes contables y

financieros, datos de producción y/o comercialización, nivel de ingresos entre

otras, las mismas que deben ser verificables.

Por otra parte, los aspectos cualitativos tienen relación con la información que

condiciona la interpretación de los aspectos cuantitativos como por ejemplo para el

caso de empresas o negocios; la estrategia comercia, la política de ventas y

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

27 Autores: María del Carmen Tenorio Gabriel Pesantez

plazos, la política de inventarios, característica de la industria y competidores

directos entre otros.

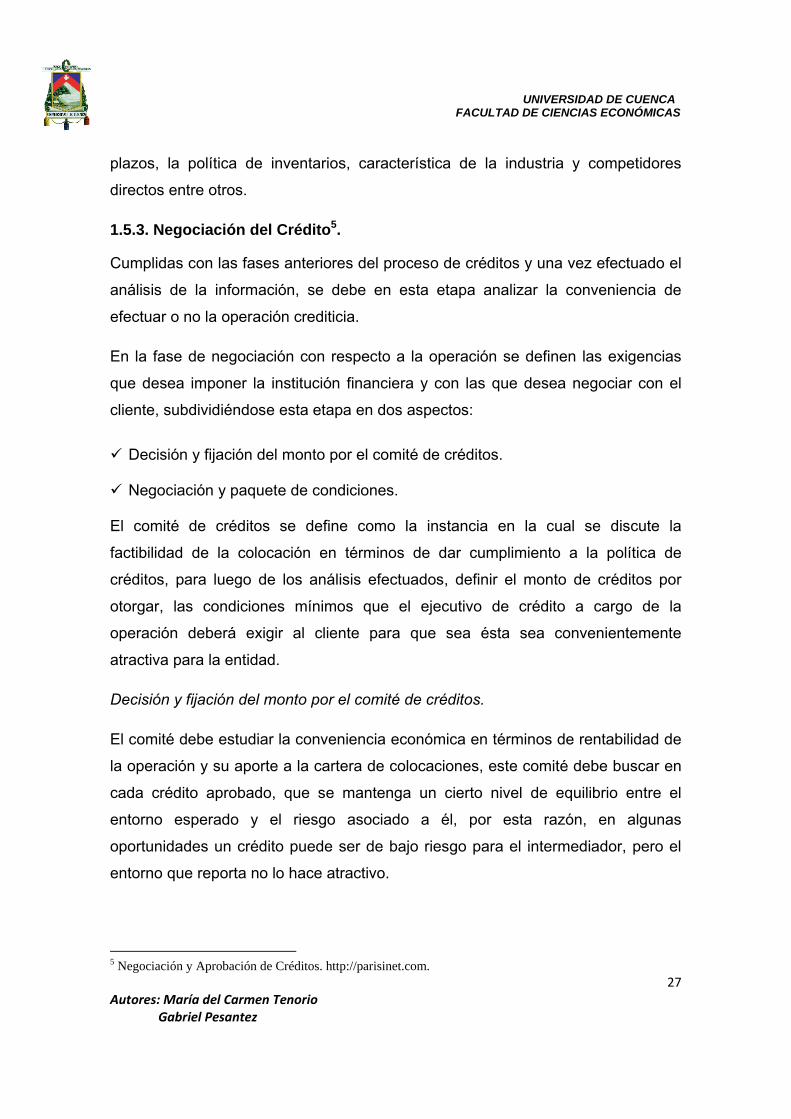

1.5.3. Negociación del Crédito5.

Cumplidas con las fases anteriores del proceso de créditos y una vez efectuado el

análisis de la información, se debe en esta etapa analizar la conveniencia de

efectuar o no la operación crediticia.

En la fase de negociación con respecto a la operación se definen las exigencias

que desea imponer la institución financiera y con las que desea negociar con el

cliente, subdividiéndose esta etapa en dos aspectos:

Decisión y fijación del monto por el comité de créditos.

Negociación y paquete de condiciones. El comité de créditos se define como la instancia en la cual se discute la

factibilidad de la colocación en términos de dar cumplimiento a la política de

créditos, para luego de los análisis efectuados, definir el monto de créditos por

otorgar, las condiciones mínimos que el ejecutivo de crédito a cargo de la

operación deberá exigir al cliente para que sea ésta sea convenientemente

atractiva para la entidad.

Decisión y fijación del monto por el comité de créditos.

El comité debe estudiar la conveniencia económica en términos de rentabilidad de

la operación y su aporte a la cartera de colocaciones, este comité debe buscar en

cada crédito aprobado, que se mantenga un cierto nivel de equilibrio entre el

entorno esperado y el riesgo asociado a él, por esta razón, en algunas

oportunidades un crédito puede ser de bajo riesgo para el intermediador, pero el

entorno que reporta no lo hace atractivo.

5 Negociación y Aprobación de Créditos. http://parisinet.com.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

28 Autores: María del Carmen Tenorio Gabriel Pesantez

El comité define además el monto de crédito factible de otorgarse, el plazo del

crédito para pagar el capital e interés, la tasa de interés, las garantías y seguros

por constituir y la definición de los mecanismos de control de la colocación.

En esta fase de negociación, se puede dar el caso en que los montos como los

plazos solicitados por el cliente sean diferentes al definido por el comité. Esta

situación, se explica por el hecho de que el comité no esté dispuesto a asumir una

exposición mayor o bien en consideración al análisis de la capacidad de pago, el

crédito solicitado está sobre o subcuantificado, o la capacidad de pago del sujeto

de crédito, no es capaz de cubrir los gastos financieros que se originan por la

operación.

Negociación y paquete de condiciones. Una vez definidas las condiciones de créditos por el comité, se debe tratar de

compatibilizarlas con las pretensiones del solicitante. Para ello, el ejecutivo a

cargo de la colocación debe negociar con el cliente considerando la rentabilidad

para el intermediador financiero, nivel de riesgo de la operación.

Superado los aspectos referentes a condiciones de créditos, en especial los

relativos a garantías por constituir, el ejecutivo de crédito debe preparar la

documentación legal como pagarés, identificación legal de los firmantes, estados

de situación financiera del sujeto de crédito y sus garantes, garantías constituidas

y sus seguros, etc., para el posterior desembolso del crédito.

Esta etapa concluye con el otorgamiento del crédito, en los términos establecidos

en la etapa de negociación.

Establecido al acuerdo entre las partes y entregados los recursos al solicitante, la

entidad financiera asume el riesgo de la operación.

En todos los pasos anteriores no existía traspaso de riesgo; es decir la institución

no había adquirido responsabilidad alguna frente a la colocación de los fondos

provenientes de sus diferentes fuentes de financiamiento.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

29 Autores: María del Carmen Tenorio Gabriel Pesantez

En resumen en la etapa de negociación, las subetapas de esta fase del ciclo del

crédito son:

Definición de los términos de negociación del crédito en cuanto a la decisión del

monto, plazos, tasa de interés, garantías.

Negociación de las condiciones del crédito por aprobar.

Otorgamiento del crédito.

1.5.4 Administración del Crédito6. Las técnicas para el control y seguimiento del riesgo de crédito que el sector

financiero ha venido aplicando, han tenido importantes desarrollos en los últimos

años, se puede afirmar que para que un sistema de administración del riesgo

crediticio sea efectivo deberá elegir el mejor método de acuerdo a sus

necesidades, contar con buenas políticas de otorgamiento para detectar así los

problemas a tiempo, tomar medidas preventivas para los créditos ya otorgados y,

una restricción de otorgamiento para aquellos créditos que puedan generar

problemas, sin embargo, el objetivo final de medir el riesgo de crédito sigue siendo

el mismo: prever anticipadamente las pérdidas potenciales en las que podría

incurrir una institución al conceder créditos.

Entre los principales aspectos que se deben tener en cuenta en este tipo de

análisis encontramos; los criterios de calificación de carteras, la estructura y

composición de los portafolios crediticios, el impacto que puedan tener las

variables macroeconómicas y sectoriales en los portafolios, y las características

históricas de las carteras, entre otros.

La administración de créditos está delimitada por el período comprendido entre el

momento en que el cliente puede hacer uso de él y la cancelación de la última

6 Administración de Créditos. http://parisinet.com

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

30 Autores: María del Carmen Tenorio Gabriel Pesantez

cuota o ejecución de garantías. La administración de créditos definida como un

proceso está subdividida en dos partes:

Proceso de otorgamiento.

Seguimiento de la operación.

Proceso de Otorgamiento. El proceso de otorgamiento se estipula en la etapa de negociación, definiéndose

las fechas en que estarán disponibles los fondos y en qué proporción. Una vez

que el intermediador financiero realiza la colocación, es misión de éste controlar

que los recursos proporcionados sean utilizados en el fin para el que fueron

solicitados y que sean reembolsados en los plazos y condiciones inicialmente

establecidos.

El hecho de haber efectuado adecuadamente el análisis, presentación y

resolución de créditos y, por ende, la cuantificación del riesgo que asumirá la

institución financiera, no significa que la tarea del proceso y administración de

créditos termine. Todos los sujetos de crédito están sometidos a la influencia de

factores internos y externos que necesariamente introducen modificaciones en su

evolución económica y, en consecuencia, en el nivel de riesgo que poseen. Por

esto surge como respuesta el seguimiento de créditos.

Seguimiento de Créditos.

La etapa de seguimiento es aquella que busca lograr el objetivo definido en el

proceso de créditos, el cual es el generar los mecanismos tendientes a prever

situaciones de no pago, dando el tiempo necesario para que el intermediador

financiero pueda realizar las acciones correctivas que mejoren su posición frente a

esta circunstancia.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

31 Autores: María del Carmen Tenorio Gabriel Pesantez

Una vez que la entidad financiera asumió el riesgo que representa una

determinada colocación, debe velar que el crédito sea utilizado de acuerdo con lo

estipulado en el proceso de negociación. Adicionalmente, debido a que las

condiciones de mercado varían con el correr del tiempo, la evaluación del riesgo

de una determinada colocación puede cambiar y por lo tanto, la posición de riesgo

de la cartera de colocaciones de la entidad también. Ambas razones obligan a que

las instituciones financieras efectúen un seguimiento de sus créditos.

Dentro de los elementos de control post créditos se encuentran los siguientes:

Análisis de los comportamientos pendientes entre el sistema financiero y el

cliente. Este es el primer paso que debe dar toda entidad prestamista para estar

al tanto de la evolución financiera del sujeto de crédito, y sobre la base de esta

información detectar la necesidad de realizar un estudio más avanzado acerca

de la viabilidad de pago del deudor.

Informes periódicos respecto al análisis de la situación financiera del deudor.

Por medio de los cuales se compara la evolución real con la esperada por el

cliente. Este tipo de informe no requiere la realización de visitas programadas.

Fechas de visitas, cuando existen colocaciones que deben ser supervisadas en

forma periódica. Para evacuar informes de gestión con un grado mayor de

estudio se considera este tipo de control. La definición de las fechas de las

visitas se canaliza en la etapa de negociación.

Verificación física de garantías. La verificación de garantías debe estar

acordada en la etapa de negociación, pero, además la institución financiera se

debe reservar el derecho de efectuar verificaciones no anunciadas.

Controles especiales; se aplican en situaciones en que existen riesgos por

incertidumbre respecto a la capacidad de pago del deudor. Entre los controles

especiales están los informes y revisiones periódicas.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

32 Autores: María del Carmen Tenorio Gabriel Pesantez

Control de reciprocidad y rentabilidad en las operaciones con el cliente. Una vez

efectuada una colocación, la entidad financiera debe estudiar la rentabilidad

lograda para la misma a través de aquélla, para verificar la conveniencia de

seguir operando en el futuro.

Las periódicas visitas al deudor o cliente permiten que la institución financiera

obtenga una mejor visión del real negocio del cliente, de su evolución y capacidad

administrativa, para determinar la viabilidad futura de este negocio o actividad y,

por lo tanto, la probabilidad de pago de créditos. Con las visitas se logra que se

identifique la posibilidad de nuevos negocios entre el cliente y la entidad.

Las visitas efectuadas, más el análisis periódico, así como la verificación física de

garantías y sus seguros, permiten que la entidad financiera pueda mantener

controlado el riesgo de la operación, e informar sobre las variaciones reales de

esta variable para la entidad financiera.

El constante estudio de la reciprocidad y rentabilidad de las operaciones

financieras de la institución bancaria, permite mejorar los resultados económicos

del intermediador, y a la vez, ser más eficiente en la asignación de los recursos,

especialmente en el proceso de control.

Una vez que se entregan los fondos al cliente la acción de control no termina, la

intensidad de su ejecución dependerá única y exclusivamente del comportamiento

que presente el cliente, en conjunto con la apreciación del prestamista respecto a

la recuperabilidad de los montos invertidos durante el período establecido para la

operación.

No obstante, no se debe omitir que uno de los objetivos del proceso de

seguimiento, es lograr contar con los mecanismos tendientes a que los

intermediarios puedan prever situaciones de no pago. Sin embargo, para que este

propósito se pueda cumplir, el control y seguimiento de créditos deben estar

basados en una información amplia y fehaciente, complementada con una

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

33 Autores: María del Carmen Tenorio Gabriel Pesantez

actuación rápida en las acciones tendientes a mejorar la posición de la entidad

financiera ante la colocación.

Lo anterior se basa en que no tiene sentido detectar oportunamente una situación

irregular si no se aplican en forma rápida las medidas correctivas que permitan

salvaguardar los intereses de la entidad.

Un correcto seguimiento y control de los riesgos debe estar basado en hechos

concretos, fundados en fuentes de información. Por ello, una de las primeras

medidas que se deben tomar ante la sospecha de una situación irregular de un

crédito es corroborar la información a la mayor brevedad posible y contar con

elementos tanto cuantitativos como cualitativos que ratifiquen la situación

particular de la colocación.

Una adecuada vigilancia permite mantener una cartera de clientes sana y selecta,

e influye de forma decisiva en una recuperación de las colocaciones, como

también el cumplimento en los plazos y condiciones inicialmente establecidos.

No todos los créditos llegan a buen término, y en estas circunstancias es cuando

surge una unidad operativa dentro de la estructura administrativa del proceso y

administración de créditos, que es la encargada de hacerse cargo de los créditos

que presentan algún grado de pérdidas para el intermediador. Sus tareas y

finalidades son el inicio de cobro judicial, la renegociación de deuda a corto o largo

plazo, los avenimientos judiciales y recuperación de los recursos cedidos.

La administración de créditos incluye además, el control de las garantías, las

cuales cumplen un papel importante en el proceso de créditos. Algunas

características que deben poseer las garantías tienen relación con los siguientes

aspectos:

Que sean de fácil liquidación a un valor que permita salvaguardar los fondos

destinados a dicha colocación;

Estar debidamente constituidas e informadas;

Que se encuentren físicamente en lugares seguros, debidamente controladas;

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

34 Autores: María del Carmen Tenorio Gabriel Pesantez

Que estén aseguradas en forma adecuada;

Que el valor de tasación corresponda al valor que se obtendrá en caso de

hacerse efectivas.

El seguimiento de una colocación obliga a repetir la etapa de análisis del crédito,

más la verificación periódica de las garantías y de los documentos legales. La

actividad de seguimiento surge en respuesta al hecho de que la entidad a cargo

de la colocación está constantemente recibiendo nueva información en torno a la

evolución económica del deudor. Estos nuevos datos deben ser incorporados para

reevaluar el nivel de riesgo que el crédito representa para la entidad financiera.

Así, mediante el proceso de seguimiento, la clasificación del crédito o el nivel de

riesgo que implica esta operación puede mantenerse, mejorar o empeorar.

Esta etapa concluye con el pago del crédito o término del contrato entre las partes.

El fin de una operación crediticia puede ser conforme o no a lo originalmente

estipulado. De darse algún incumplimiento, la entidad financiera deberá adoptar

las medidas correspondientes, entre las que se debe encontrar la revisión del

proceso de otorgamiento y administración de los créditos impagos, con el

propósito de mejorar su gestión de administración de cartera de colocaciones,

debido a que dicho proceso debe actuar como mecanismo preventivo de créditos

riesgosos.

En resumen los pasos a seguir en la administración del crédito son:

Selección de créditos para su posterior colocación en la cartera de la entidad,

de acuerdo con la política de créditos;

Obtención de nueva información;

Evaluación de la evolución de la operación y reevaluación de la capacidad de

pago del crédito;

Verificación de garantías y coberturas del crédito y revisión de los antecedentes

legales involucrados en la operación.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

35 Autores: María del Carmen Tenorio Gabriel Pesantez

El objetivo de la administración del riesgo de crédito es maximizar la tasa de

rendimiento ajustada por el riesgo del ente financiero, manteniendo la exposición

al riesgo de crédito dentro de límites aceptables.

1.6. Definición de Riesgo de Crédito.

Es el riesgo de que un tercero (prestatario, u otra contraparte) no cumpla con sus

obligaciones (o no se les permita cumplirlas) de conformidad con los plazos

acordados.7

Se puede definir como la pérdida potencial producto del incumplimiento de la

contraparte en una operación que incluye un compromiso de pago.8

Se debe al incumplimiento de contratos por quiebras o insolvencias de algunos

sujetos de crédito.9

Desde un punto de vista general, se puede definir al riesgo de crédito como la

exposición a una pérdida potencial ocasionada por el hecho de que un deudor o

contraparte incumpla con sus obligaciones o compromisos de acuerdo con los

términos establecidos en el contrato de crédito, considerando que únicamente

generan riesgo de crédito las operaciones del balance que componen el activo de

la entidad.

La categoría más común del riesgo de crédito se refiere al riesgo de insolvencia o

fallo. El impago origina una pérdida crediticia o pérdida no esperada para la

entidad, que comprende no sólo el importe no recuperado, sino también los gastos

incurridos en el proceso de recuperación. Las pérdidas que se generen depende

de la combinación de dos variables significativas: la frecuencia o probabilidad de

entrada en mora, y la cuantía de la pérdida, que está en función del importe de la

7 SLOSSE Carlos, 2002, Análisis de Riesgos de la Actividad Bancaria, pag.29. 8 DE LARA Alfonso, 2002, Medición y Control de Riesgos Financieros, pág. 16. 9 CHIRIBOGA Alberto, 20033, Diccionario Técnico Financiero Ecuatoriano, pág 133.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

36 Autores: María del Carmen Tenorio Gabriel Pesantez

operación y de la tasa de recuperación. En el lenguaje del valor en riesgo, se

definen entonces unas pérdidas crediticias esperadas y unas extremas (o no

esperadas). Las esperadas sirven para el cálculo de lo que se conoce como

provisión de cartera, mientras que las extremas (o no esperadas) implican

requerimientos de capital que afectarían el patrimonio y con ello la relación de

solvencia de la entidad financiera.

El análisis del riesgo de crédito puede llevarse a cabo en dos niveles, el riesgo

individual y el riesgo de portafolio.

Riesgo Individual. El incumplimiento es un evento que puede asignársele una

probabilidad, la cual puede analizarse a nivel de acreditado o deudor, es decir a

nivel individual. En el análisis del riesgo individual son indispensables tres

parámetros básicos: la probabilidad de incumplimiento o de default, la tasa de

recuperación y la exposición crediticia.

La probabilidad de incumplimiento, se refiere a la frecuencia relativa con que

pueda ocurrir que la contraparte no cumpla con las obligaciones contractuales

para pagar la deuda que ha contraído, mientras que la tasa de recuperación se

entiende como la proporción de la deuda que se podrá recuperar una vez que la

contraparte ha caído en incumplimiento. En cuanto a la exposición crediticia, se

mide como el principal remanente más un interés acumulado.

Riesgo de Portafolio. Consiste en el análisis desde el punto de vista del

agregado de créditos, y éste dependerá de la composición y naturaleza de cada

cartera. La estimación de la pérdida esperada agregada, deberá considerar tanto

la composición como la concentración de los créditos que componen cada cartera,

así como tomar en cuenta las correlaciones que pueden existir entre la fuente de

riesgo de los mismos. Su objetivo primordial radica en identificar la concentración

existente en una cartera crediticia, ya sea por actividad económica o por región

geográfica, por medio de correlaciones de los acreditados que conforman la

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

37 Autores: María del Carmen Tenorio Gabriel Pesantez

cartera, con la cual se puede promover una mejor diversificación en su cartera de

créditos.

1.7. Factores Determinantes del Nivel de Riesgo de Crédito.10 El nivel de riesgo de crédito, se mide a partir de las características de la operación;

(plazo, importe, modalidad y finalidad), a través del conocimiento del solicitante y

de las garantías.

Plazo.- Es el vencimiento del término de la operación. Es un factor que afecta al

riesgo de una manera directamente proporcional, es decir, a medida que el

vencimiento se aleja en el tiempo, el riesgo aumenta. El riesgo también aumentará

si la capacidad de devolución del cliente no se adecua al plazo necesario.

Importe.- De una operación es la cuantía de la misma. Es un factor de riesgo

cuando no es proporcional a la solvencia del cliente. El riesgo aumentará si las

entidades financieras aprueban cifras superiores a las concedidas por otras

entidades con mayor experiencia y conocimiento del cliente. El riesgo también

aumentará si la entidad financia el 100% de las inversiones del cliente, por lo que

se recomienda que una parte proporcional de las mismas se financien con

recursos propios. Es requisito indispensable que el importe sea suficiente para la

finalidad a la que se destina. Modalidad.- De una operación, es el tipo de instrumento de financiación que el

cliente solicita. La modalidad genera distintos tipos de operaciones, ya que el

riesgo, la liquidez y la rentabilidad varían según la modalidad.

Finalidad.- Es el destino del crédito, es decir, el uso que haga el cliente de la

financiación solicitada a la entidad financiera. La finalidad debe estar pensada de 10 TOMAS Jaume, AMAT Oriol, ESTEVE Mercé, Cómo Analizan las Entidades Financieras a sus Clientes, pág. 23-26.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

38 Autores: María del Carmen Tenorio Gabriel Pesantez

modo que el uso que se haga de la financiación solicitada genere dinero para el

importe total prestado y sus intereses. La finalidad es un factor de riesgo si el

beneficio derivado de la inversión realizada por el cliente no es suficiente para

devolver la totalidad del dinero que la entidad financiera le ha prestado. Para la

finalidad es importante conocer aspectos tales como: el motivo de la petición y la

descripción de la inversión, en el caso de que el solicitante sea una empresa, se

debe observar, entre otros, temas como la actividad, la posición dentro del sector,

la experiencia profesional y la competencia del equipo de dirección.

Si la finalidad de la operación solicitada es invertir en negocios especulativos,

negocios sin experiencia o de mala reputación, se recomienda que la entidad no

apruebe la operación.

Conocimiento del solicitante.- La entidad financiera tiene que realizar un análisis

riguroso del cliente para valorar el nivel de riesgo que asume si aprueba la

operación. Uno de los objetivos de ese análisis es conocer al solicitante. La

entidad financiera estudia al cliente mediante información interna y externa de la

entidad.

Garantías.- Las entidades financieras exigen la presentación de garantías para

disminuir el riesgo que conlleva las operaciones de activo. Por lo tanto, la función

de las garantías es la de servir de apoyo y complemento en el momento de

solicitar un crédito. En caso de aceptar garantías deben obtenerse dictámenes

imparciales acerca de su valor real y de la facilidad de realización forzosa. 1.8. Gestión Integral del Riesgo de Crédito. Como se mencionó anteriormente, la principal actividad de una entidad de

intermediación financiera consiste en captar recursos a través de depósitos o

cualquier otra forma de captación y colocarlos a través de operaciones crediticias.

En ese sentido es esencial que una entidad financiera gestione adecuadamente el

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

39 Autores: María del Carmen Tenorio Gabriel Pesantez

riesgo de crédito, estableciendo procesos y metodologías por medio de las cuales

se identifiquen, midan, monitoreen y controlen, la exposición a este tipo de riesgo.

La gestión integral del riesgo de crédito, consiste en que pueda medirse la

probabilidad de incumplimiento de cada individuo y a nivel de cartera, para así

determinar las pérdidas esperadas y las no esperadas en el portafolio de crédito,

de tal manera que se pueda asignar el capital necesario para cubrir la exposición

crediticia.

El éxito para las entidades financieras está asegurado sólo si los riesgos que

asumen son razonables y controlables dentro de unos límites tolerables, así, con

la finalidad de reducir el riesgo asumido, a la entidad financiera le deberían

interesar sólo aquellas operaciones que cumplan las siguientes condiciones:

Operaciones garantizadas.

Operaciones que no hagan peligrar el objetivo de liquidez.

Operaciones con las que obtenga la máxima rentabilidad.

Además de los criterios señalados, los niveles de riesgo de las operaciones de

crédito se evaluarán también a partir de las características de la operación (plazo,

importe, modalidad, finalidad), a través del conocimiento del solicitante y de las

garantías, aspectos que deberán ser analizados de manera minuciosa a fin de

minimizar el riesgo inherente en las operaciones crediticias.

La cobertura de riesgos consiste en una serie de estrategias que se pueden

implementar para reducir al mínimo la incertidumbre y el fracaso ante una

amenaza. Las técnicas más recurrentes incluyen:

Transferencia del Riesgo. Consiste en trasladar el riesgo a otra parte, ya sea

vendiendo el activo riesgoso o adquiriendo una póliza de seguros.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

40 Autores: María del Carmen Tenorio Gabriel Pesantez

Evasión del Riesgo. Es simplemente decidir no exponerse al riesgo

identificado evitando la operación financiera riesgosa.

Retención del Riesgo. Se trata de asumir el riesgo y decidir cubrir las pérdidas

con los propios recursos.

1.9. Aspectos Generales de la Normativa del Sistema Financiero. Las instituciones financieras controladas por la Superintendencia de Bancos y

Seguros deberán contar con sistemas que permitan monitorear los niveles del

riesgo de crédito en forma permanente, a través de diferentes metodologías

adoptadas por cada entidad para cada modalidad de crédito (comercial, consumo,

vivienda y microcrédito), determinando principios y criterios generales para la

evaluación del mismo.

Cada institución del sistema financiero tiene su propio perfil de riesgo según sus

actividades y circunstancias específicas, por lo tanto, al no existir un esquema

único de administración integral de riesgos, cada entidad desarrollará el suyo

propio. Específicamente, los modelos de control interno ofrecen mejores formas de

valuar créditos vigentes, e incluir mejores métodos para predecir el riesgo de

incumplimiento de los acreditados.

Las entidades podrán desarrollar metodologías propias para realizar una efectiva

administración de los riesgos, y estas metodologías deben estar sujetas a los

ajustes necesarios que se presenten en el tiempo para mejorarlas. La

heterogeneidad en el diseño de los sistemas internos, conllevan a ciertas

restricciones impuestas por los organismos reguladores, esto es, someter a los

procesos de cada institución a una revisión y actualización en forma permanente.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

41 Autores: María del Carmen Tenorio Gabriel Pesantez

Las políticas y estrategias de cada entidad financiera regulada deben definir el

nivel de riesgo considerado como aceptable, este nivel se manifiesta en límites de

riesgo puestos en práctica a través de políticas, normas, procesos y

procedimientos que establecen la responsabilidad y la autoridad para fijar esos

límites, los cuales pueden ajustarse si cambian las condiciones o las tolerancias

de riesgo.

La codificación señala además que las instituciones del sistema financiero

conllevan la responsabilidad de gestionar los diferentes riesgos que puedan

asumir según la actividad del negocio, es por ello que deben contar con procesos

formales para la gestión integral de riesgos, que permitan identificar, medir,

controlar, mitigar y monitorear las exposiciones de riesgo que asuman.

Identificación.- La identificación del riesgo es un proceso continuo, y se dirige a

reconocer y entender los riesgos existentes en cada operación efectuada, así

como aquellos que pueden surgir de iniciativas de nuevos negocios.

Medición.- Una vez identificados los riesgos deben ser cuantificados o medidos

con el objeto de determinar el cumplimiento de las políticas, los límites fijados y el

impacto económico en la organización, permitiendo a la administración disponer

de los controles o correctivos necesarios. Las metodologías y herramientas para

medir el riesgo deben reflejar la complejidad de las operaciones y los niveles de

riesgos asumidos por la institución, la que verificará periódicamente su eficiencia

para justificar actualizaciones o mejoras según demanden sus necesidades.

Control.- Permite la verificación de la validez del cumplimiento de políticas, límites,

procesos y procedimientos establecidos durante la ejecución de las operaciones

de la entidad. Como parte del sistema de control interno, la administración de las

instituciones del sistema financiero establecerá los controles administrativos,

financieros, contables y tecnológicos necesarios, para asegurar que está

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

42 Autores: María del Carmen Tenorio Gabriel Pesantez

administrando adecuadamente los riesgos, conforme las políticas aprobadas por

cada institución.

Monitoreo.- Todos los niveles de la organización, dentro de sus competencias,

harán un seguimiento sistemático de las exposiciones al riesgo y de los resultados

de las acciones adoptadas, lo cual significa un monitoreo permanente a través de

un sistema de información para cada tipo de riesgo, preparado para satisfacer las

necesidades particulares de la institución. Estos sistemas mantendrán información

suficiente para apoyar los procesos para la toma de decisiones, que permita la

generación de informes permanentes, oportunos, objetivos, relevantes,

consistentes y dirigidos a los correspondientes niveles de la administración.

Con respecto a la información, los informes deben ser de manera periódica, para

dar a conocer aspectos sobre la medición del riesgo y su seguimiento.

En lo referente al personal que se encargará de administrar los diferentes riesgos,

deben ser personas idóneas, que muestren un alto nivel de conocimiento y

experiencia, de tal manera que puedan asimilar las metodologías y procedimientos

para medir y controlar los riesgos, y a su vez aportar con modelos internos

adaptados a la entidad, y así cumplir eficientemente con sus funciones delegadas.

Responsabilidad de los Administradores.

Dentro de las instituciones, el directorio o el organismo que haga sus veces y la

gerencia, una vez que hayan definido su estrategia de negocio, políticas,

procedimientos, estructura organizacional, segmento de mercado meta y el tipo de

producto que desean ofrecer al público, serán quienes tomen las decisiones con

respecto a los riesgos que están dispuestos a asumir.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

43 Autores: María del Carmen Tenorio Gabriel Pesantez

Para la responsabilidad en la administración de riesgos, la codificación establece

la existencia del comité de riesgos, que será asesor del directorio y la gerencia, y

de una unidad de riesgos, que estará bajo la supervisión y dirección del comité de

riesgos y cuya responsabilidad radica en vigilar y asegurar que las diferentes

áreas de negocios se estén desenvolviendo dentro de las estrategias, políticas,

normas, procesos y procedimientos para la administración integral de riesgos,

adoptados por la entidad.

La principal función en la administración del riesgo de crédito, es determinar el

riesgo que significará para la institución otorgar un determinado crédito a través

del análisis de los estados financieros, flujos de caja, calidad de la gerencia, nivel

de ingresos, y demás información de sus potenciales clientes, de los que dispone

de suficiente información financiera, manteniendo los niveles de exposición al

riesgo y los niveles de autorización dispuestos; así como el análisis de los diversos

puntos tanto cualitativos como cuantitativos, que en conjunto permitirá tener una

mejor visión sobre el cliente y la capacidad para poder pagar dicho crédito.

El directorio de la institución o el organismo que haga sus veces aprobará las

políticas de crédito, la estructura del portafolio de la cartera y de los contingentes y

los remitirá a la Superintendencia de Bancos y Seguros para su conocimiento. En

el informe que presente la comisión de calificación de activos de riesgo deberá

constar su opinión sobre el cumplimiento de las políticas definidas y aprobadas por

el directorio.

1.10. Calificación de la Cartera de Créditos. La calificación de la cartera crediticia comprende a cada deudor con relación a la

totalidad de sus obligaciones, de modo que la calificación final exprese el riesgo

asociado con cada una de sus acreencias y en su conjunto. La cuantificación de

dicho riesgo representa el valor esperado de las pérdidas con relación a cada

deudor y reflejará el nivel adecuado de provisiones.

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

44 Autores: María del Carmen Tenorio Gabriel Pesantez

La calificación de los activos de riesgo se efectuará, para los créditos comerciales,

sobre cada sujeto de crédito, sea ésta persona natural o jurídica, considerando las

obligaciones directas y contingentes vigentes y vencidas, incluyendo capital,

intereses y comisiones acumulados por cobrar. Cuando se trate de créditos de

consumo, para la vivienda o microcréditos, la calificación se realizará sobre cada

operación.

El directorio de las entidades, conocerá el informe de la comisión de calificación de

activos de riesgo al menos cuatro veces al año, con saldos cortados al 31 de

marzo, 30 de junio, 30 de septiembre y 31 de diciembre. Una copia certificada del

acta, con los resultados de la calificación, deberá ser remitida a la

Superintendencia de Bancos y Seguros, adjuntando los balances cortados a esas

fechas y suscritos por los miembros de la comisión y el representante legal de la

entidad controlada.

Todos los créditos y operaciones contingentes deben ser calificados y clasificados

en una de las siguientes categorías de riesgos:

Créditos de Riesgo Normal. (A)

Son aquellos que al momento de su evaluación no presentan dudas respecto a su

recuperación dentro de los términos y condiciones originalmente establecidos. El

sujeto de crédito goza de una posición financiera satisfactoria y ha cumplido

oportunamente con sus obligaciones y pagos con márgenes de tolerancia que se

determinarán según el tipo de actividad económica del cliente.

Además de lo enunciado, presentan las siguientes características:

Existencia y mantenimiento del valor de las garantías adecuadas,

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS

45 Autores: María del Carmen Tenorio Gabriel Pesantez

Cumplimiento oportuno en el pago y amortización del crédito,

No deberán estar vencidos más de 30 días,