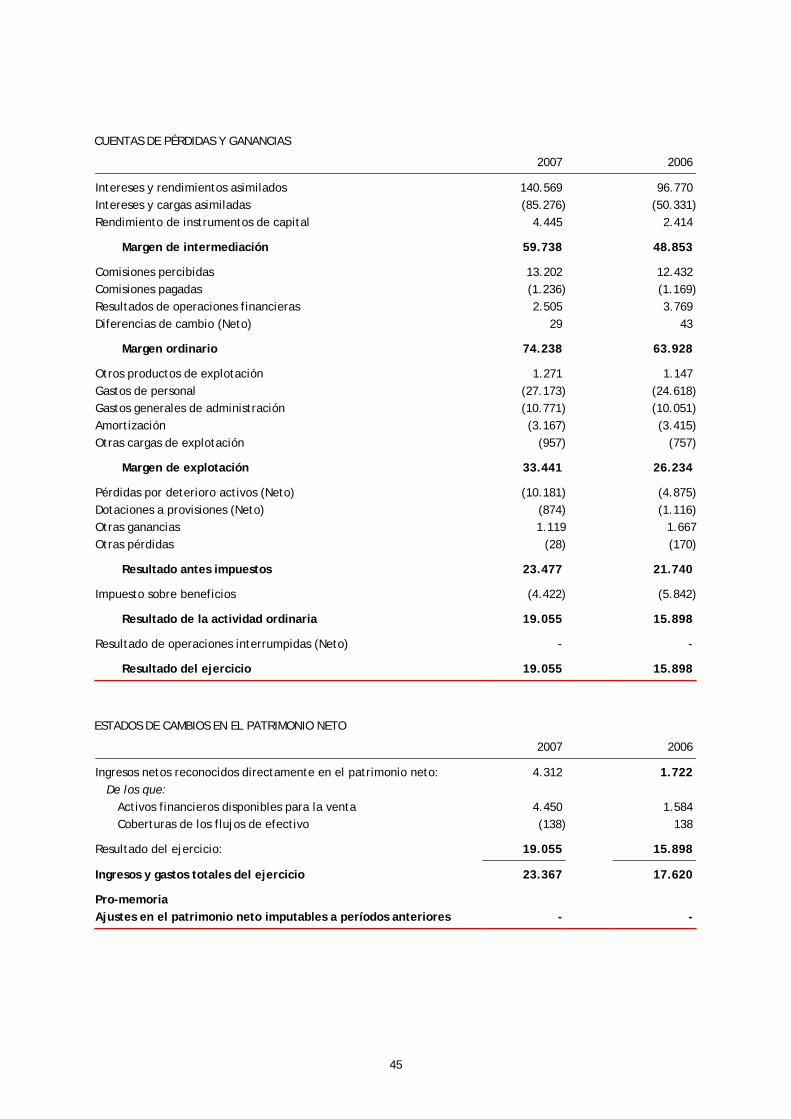

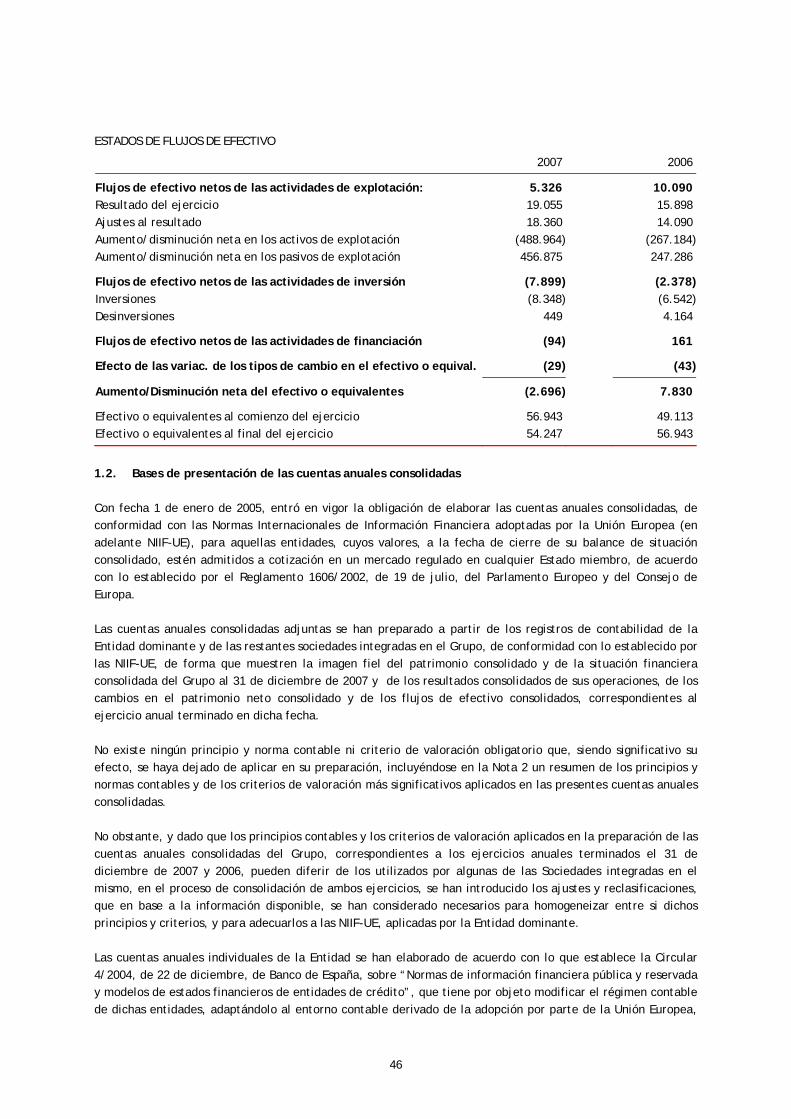

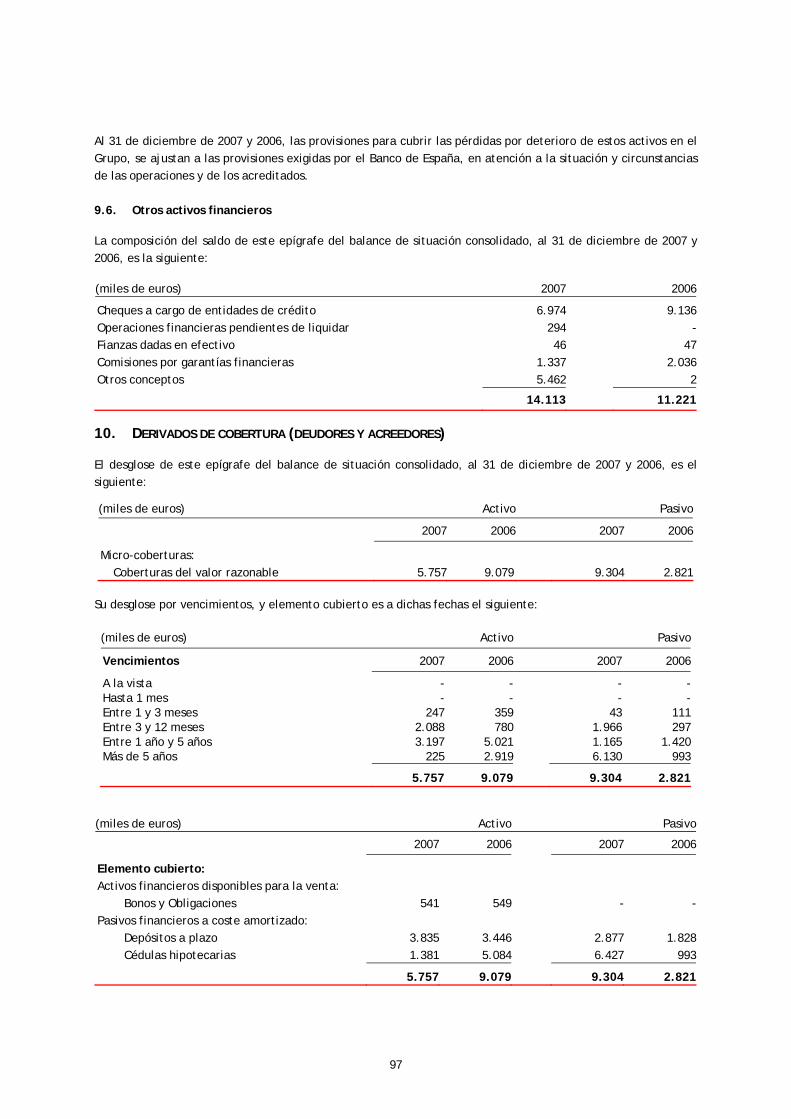

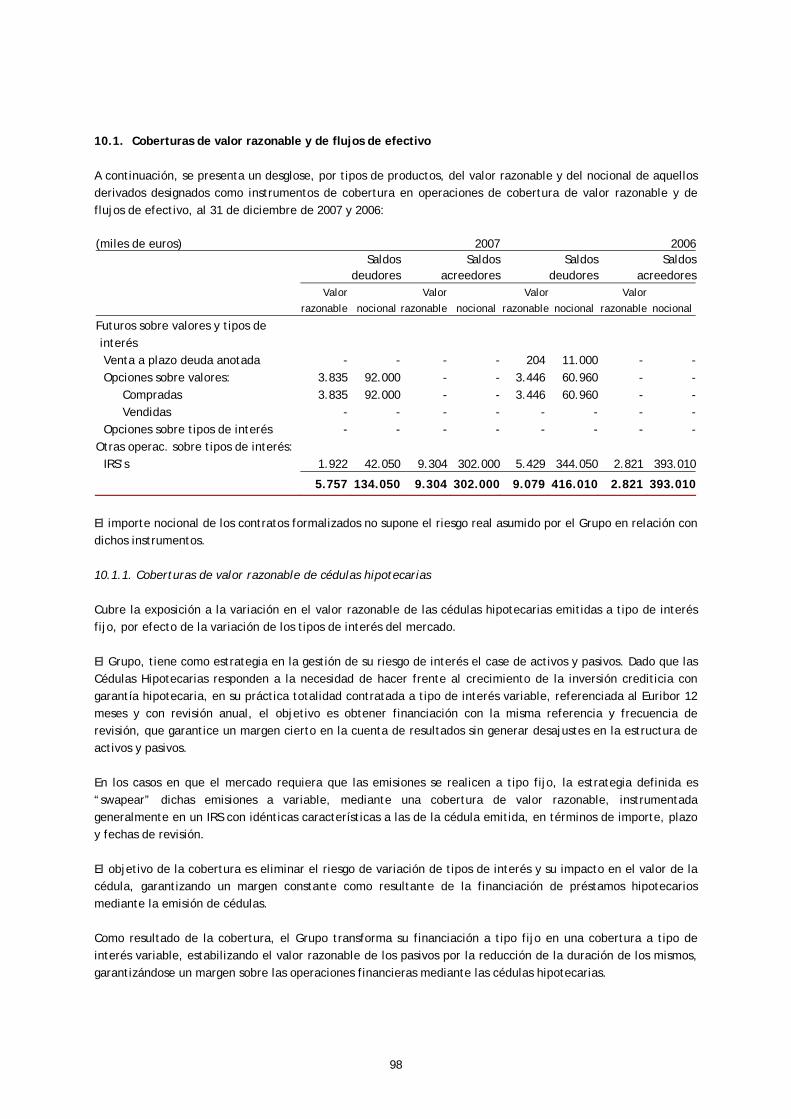

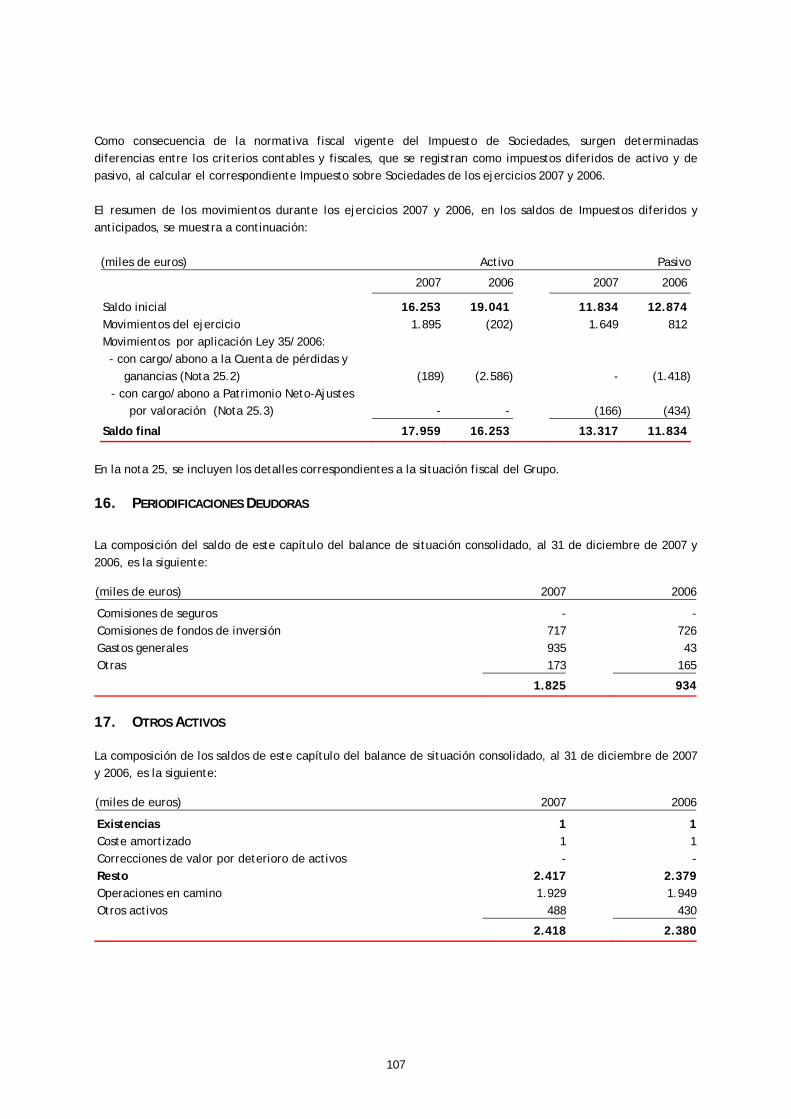

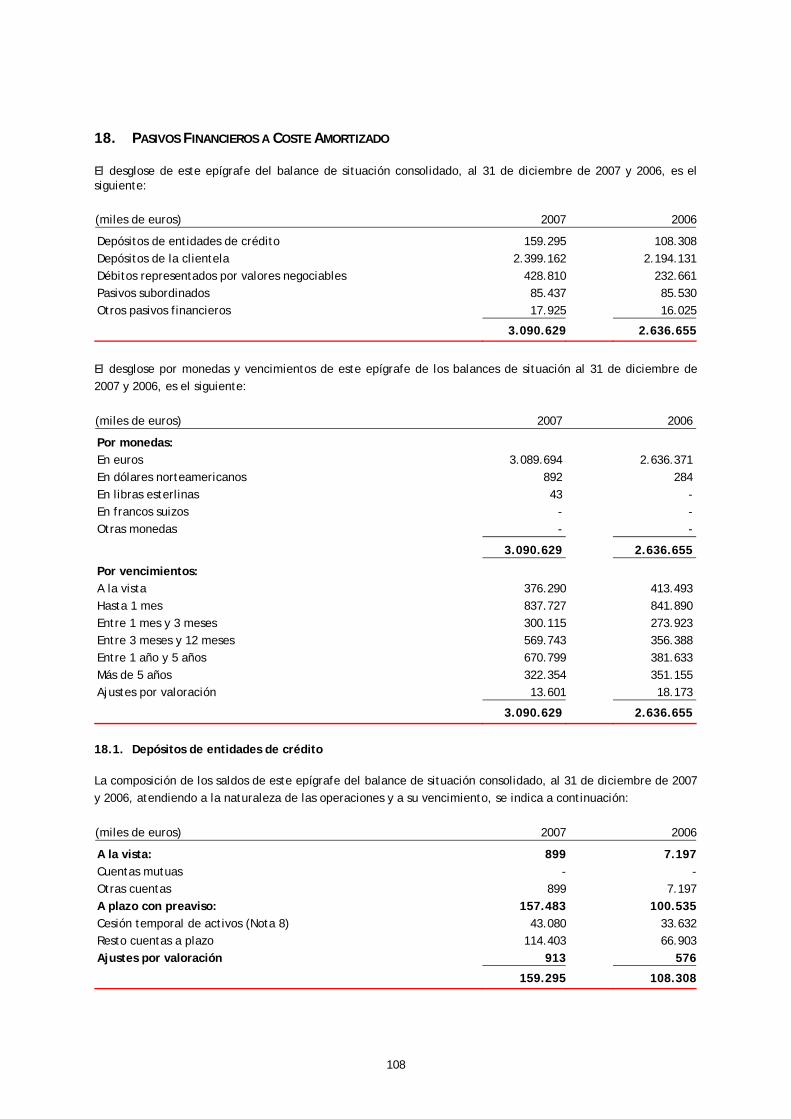

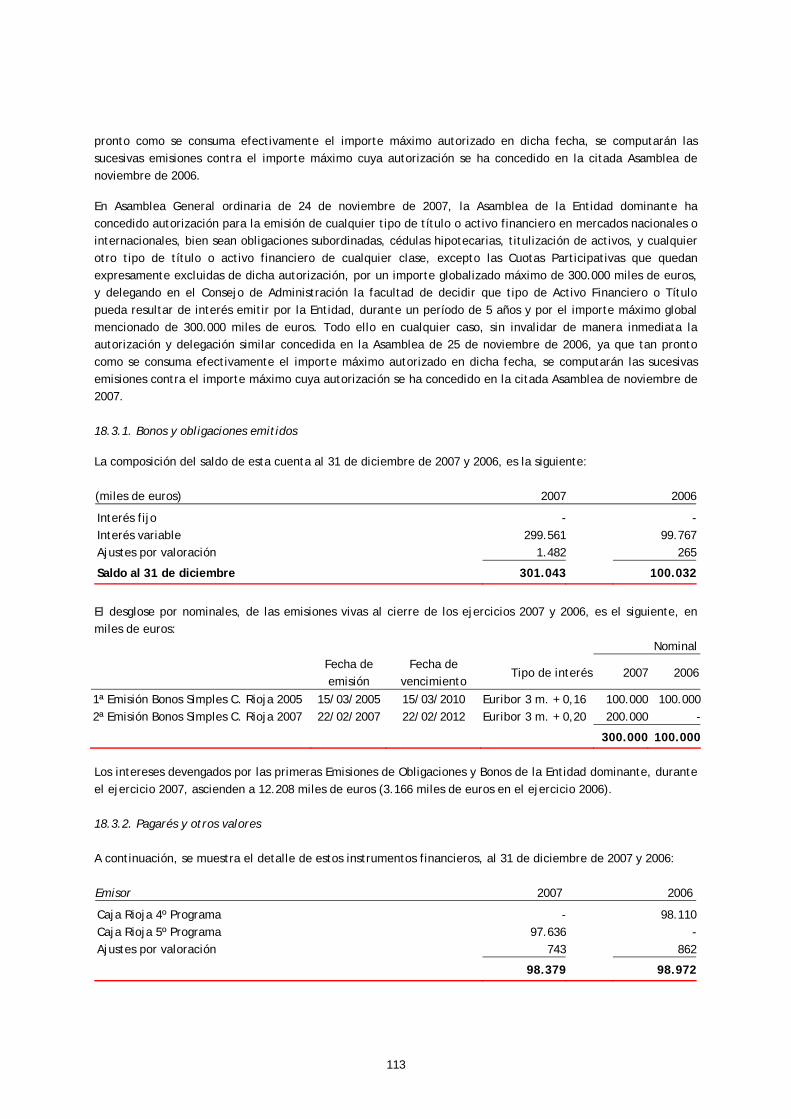

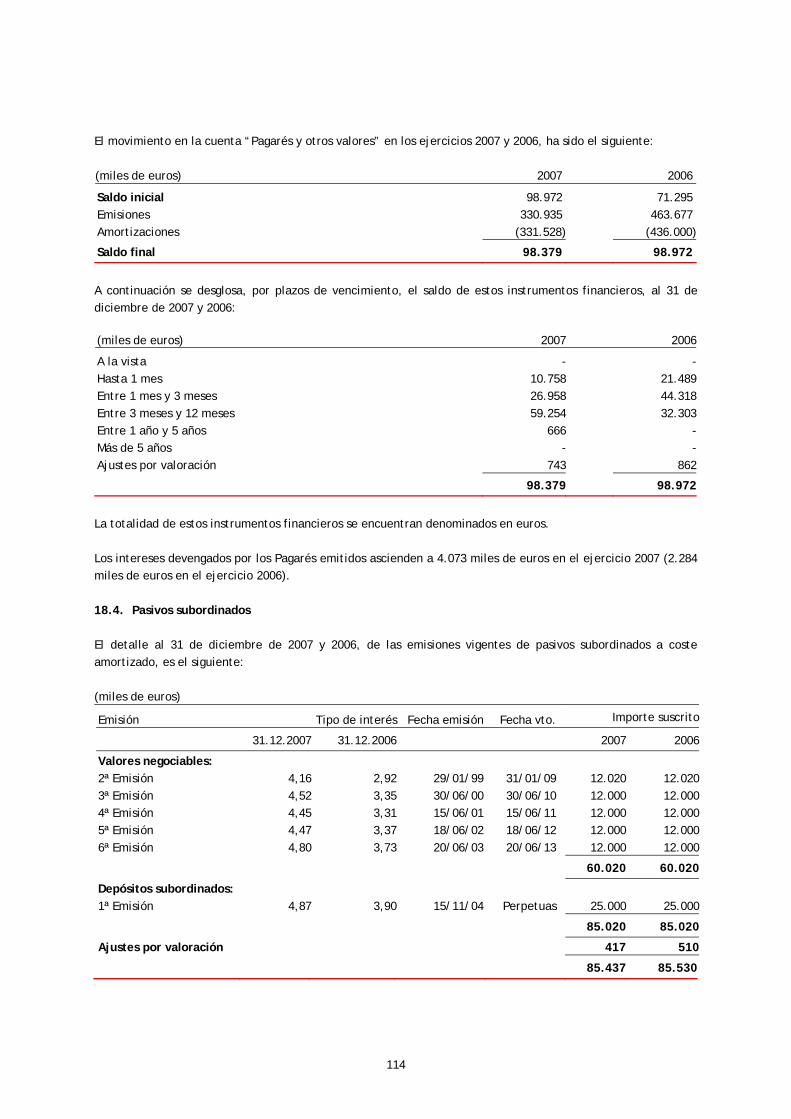

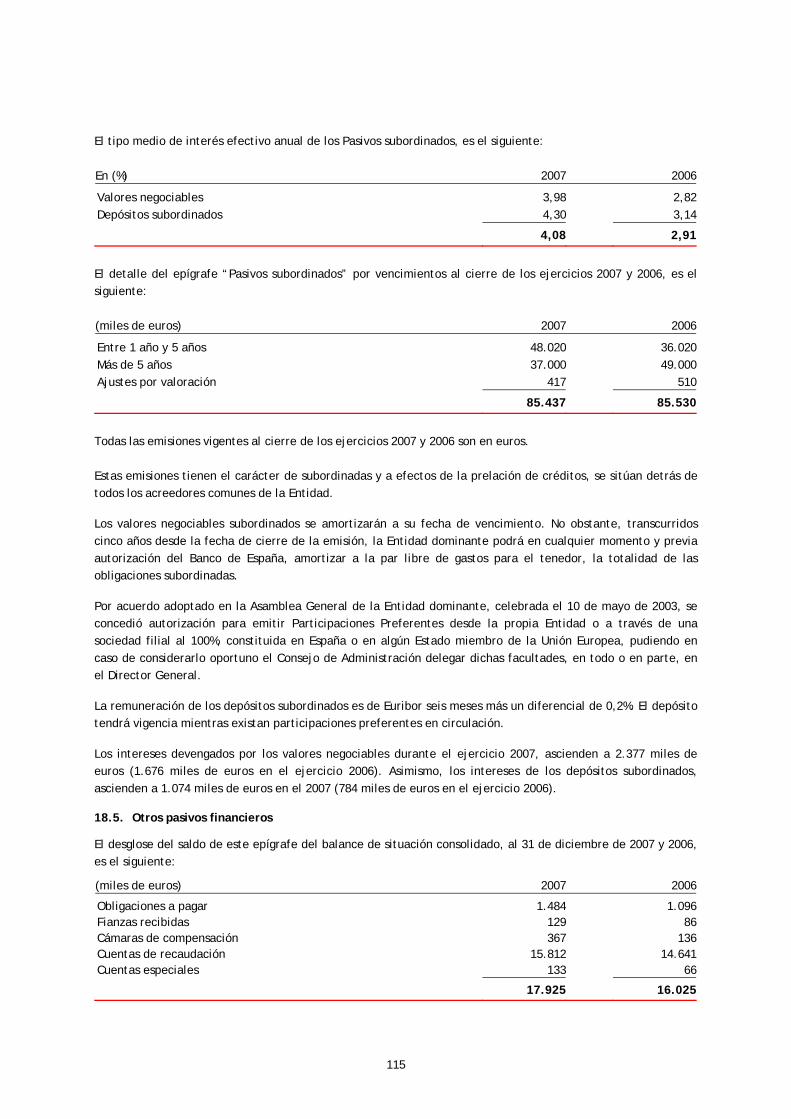

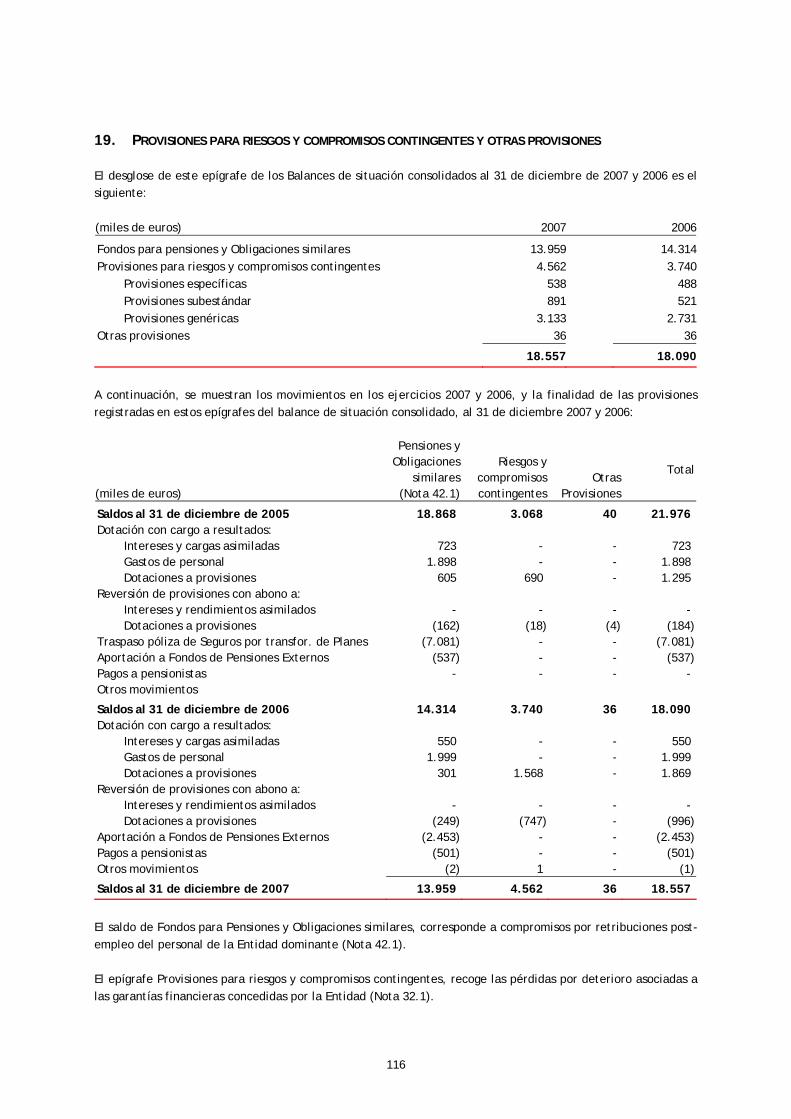

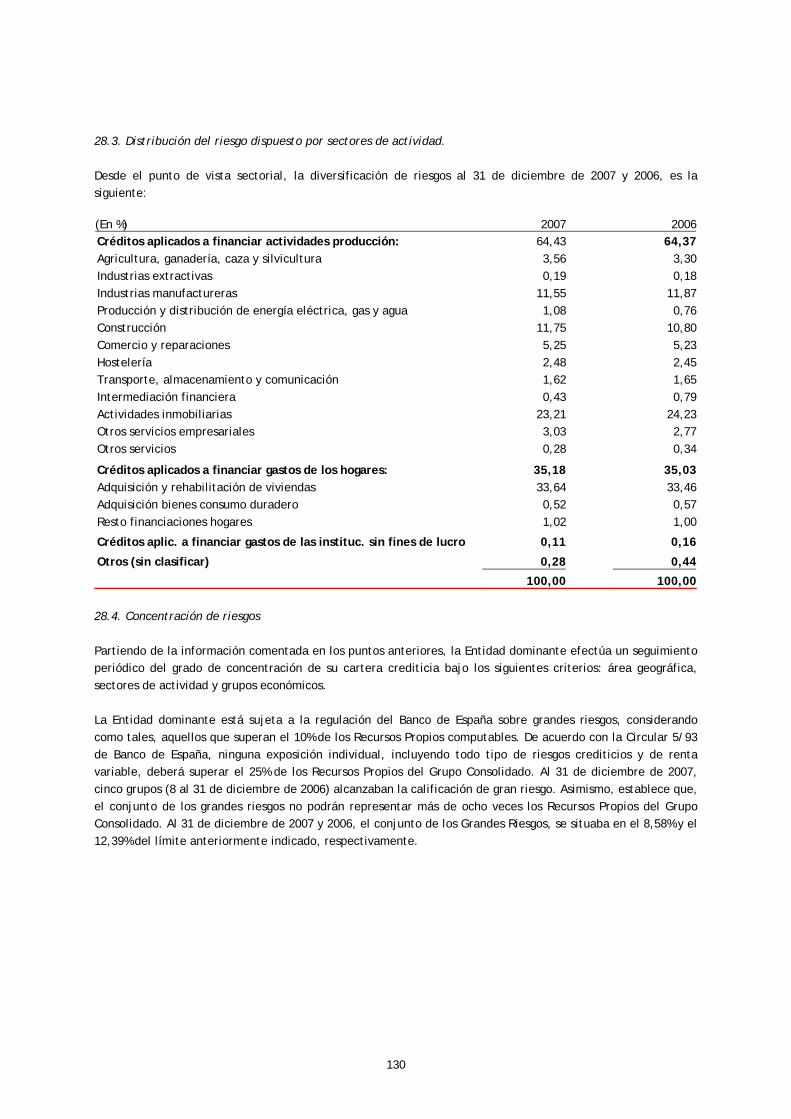

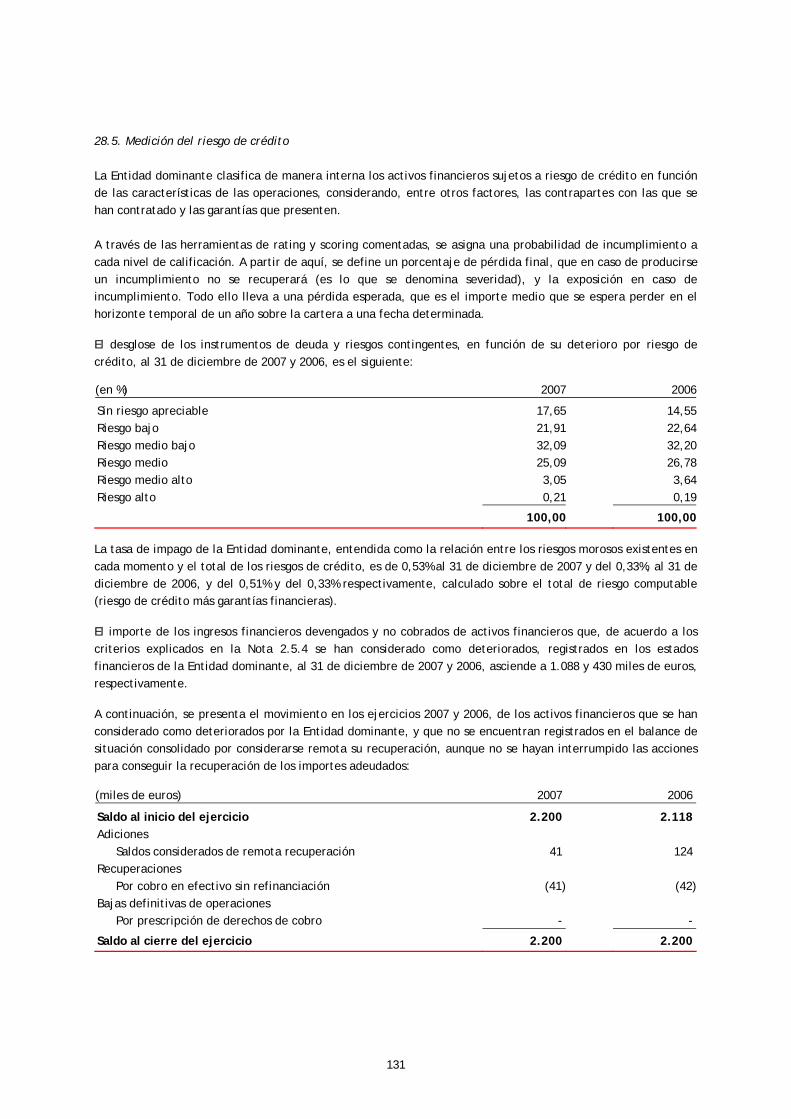

Embed Size (px)

Citation preview

II NN FF OO RR MM EE

22000077 AA NN UU AA LL

El Consejo de Administración de Caja de Ahorros de La

Rioja, en sesión de 28 de febrero de 2008, acordó elevar

a la Asamblea General para su aprobación, si procede,

las Cuentas Anuales Consolidadas de Caja de Ahorros de

La Rioja y sociedades dependientes (Grupo consolidado)

del Ejercicio 2007, que junto a otra información

relevante, se incluyen en el presente Informe Anual.

En cumplimiento de la normativa legal vigente, el

Consejo de Administración, ha formulado asimismo

separadamente, las Cuentas Anuales individuales de

Caja de Ahorros de La Rioja.

ÍNDICE

• MAGNITUDES MÁS SIGNIFICATIVAS.................................... 3 • CARTA DEL PRESIDENTE ................................................ 5 • RESUMEN EJECUTIVO DEL EJERCICIO 2007

Introducción ............................................................. 7 Evolución del negocio.................................................. 8 Inversión ................................................................. 8 Solvencia y Gestión de riesgos ....................................... 11

Rating .................................................................... 20 Recursos gestionados .................................................. 20 Rentabilidad............................................................. 22 Eficiencia ................................................................ 25 Recursos humanos ...................................................... 27 Red de servicios ........................................................ 28 Actividad comercial .................................................... 30 Calidad de servicio ..................................................... 31 Obra Social .............................................................. 31

• INFORME DE AUDITORÍA ................................................ 35

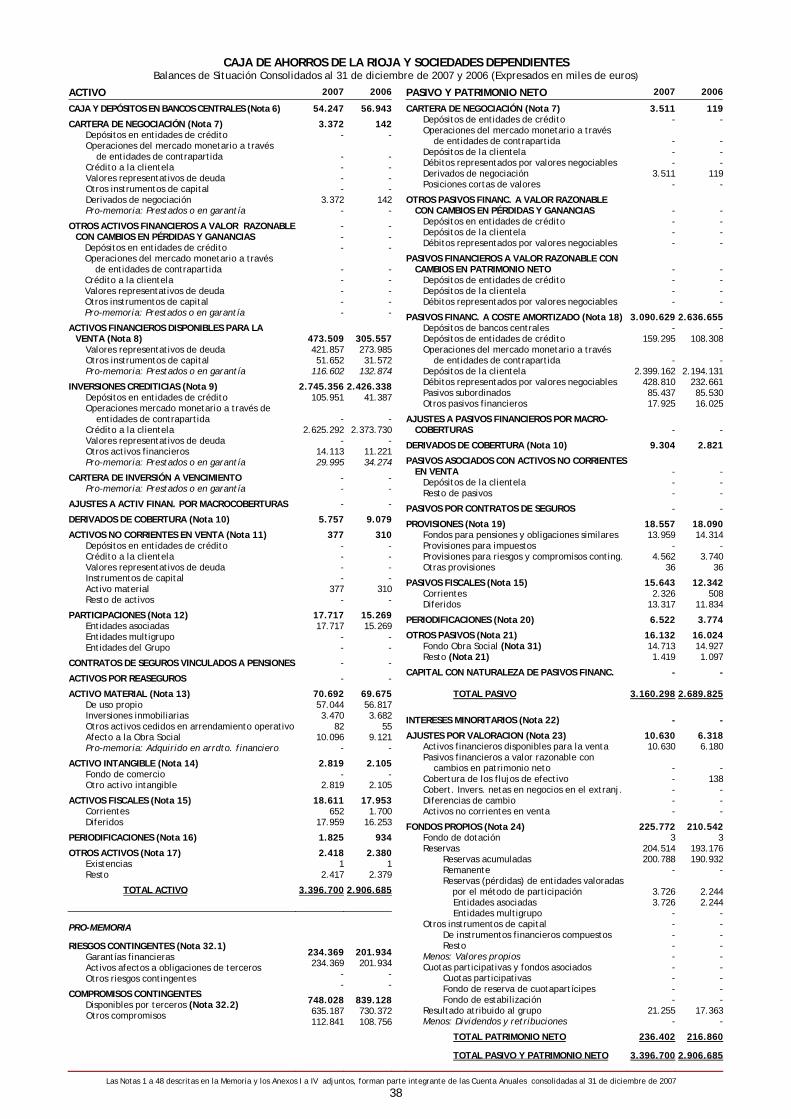

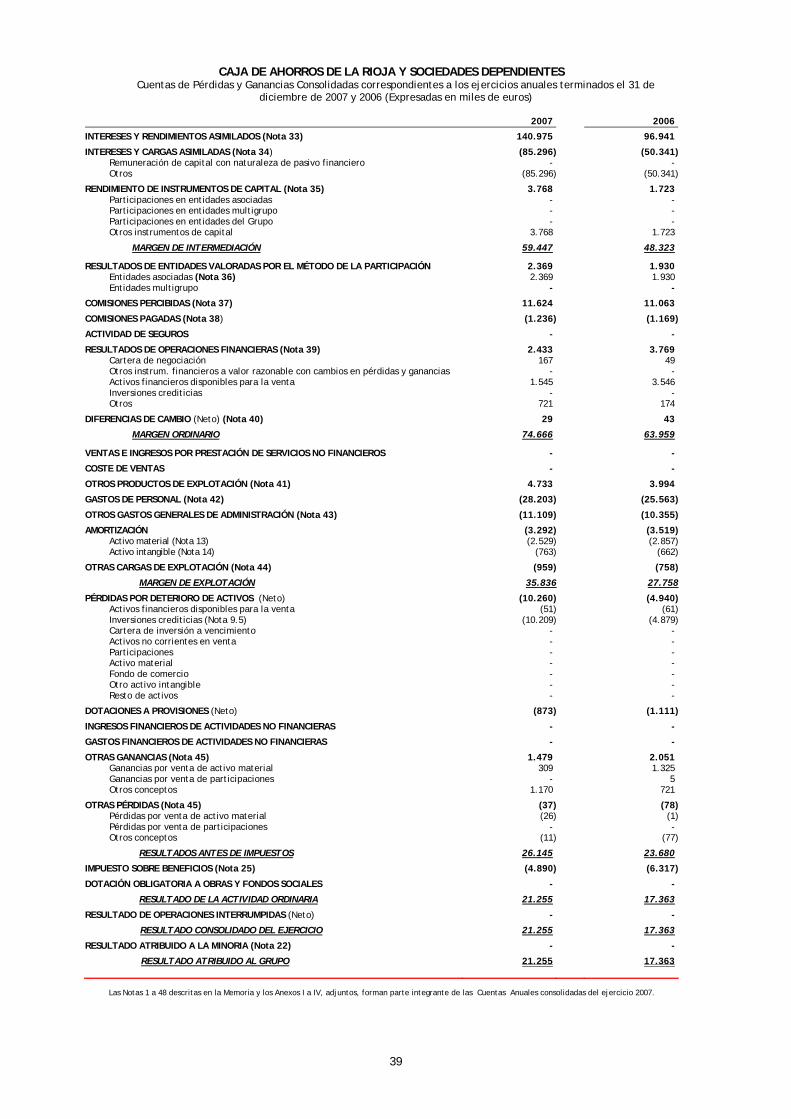

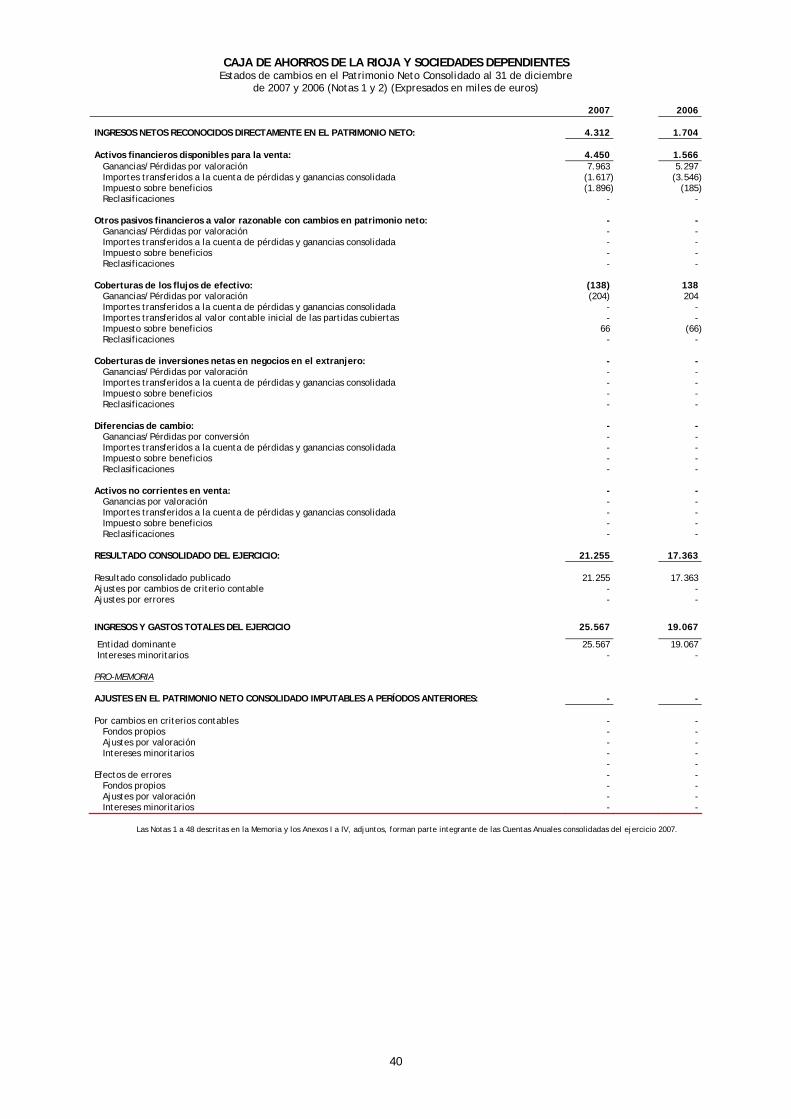

• CUENTAS ANUALES CONSOLIDADAS Estados Financieros .................................................... 38 Memoria.................................................................. 43 Informe de Gestión..................................................... 154 • INFORME DE LA COMISIÓN DE CONTROL............................. 159 • ÓRGANOS DE GOBIERNO ................................................ 161

• RED DE OFICINAS......................................................... 165 • DATOS DE IDENTIFICACIÓN............................................. 167

2

3

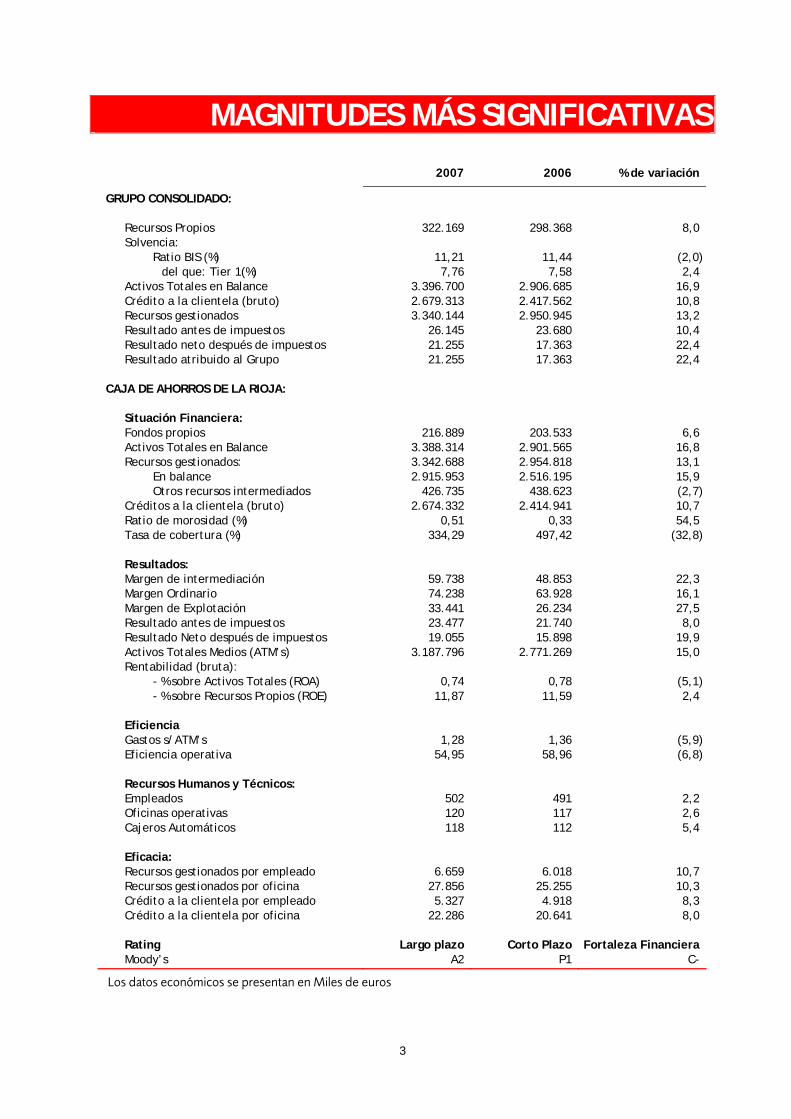

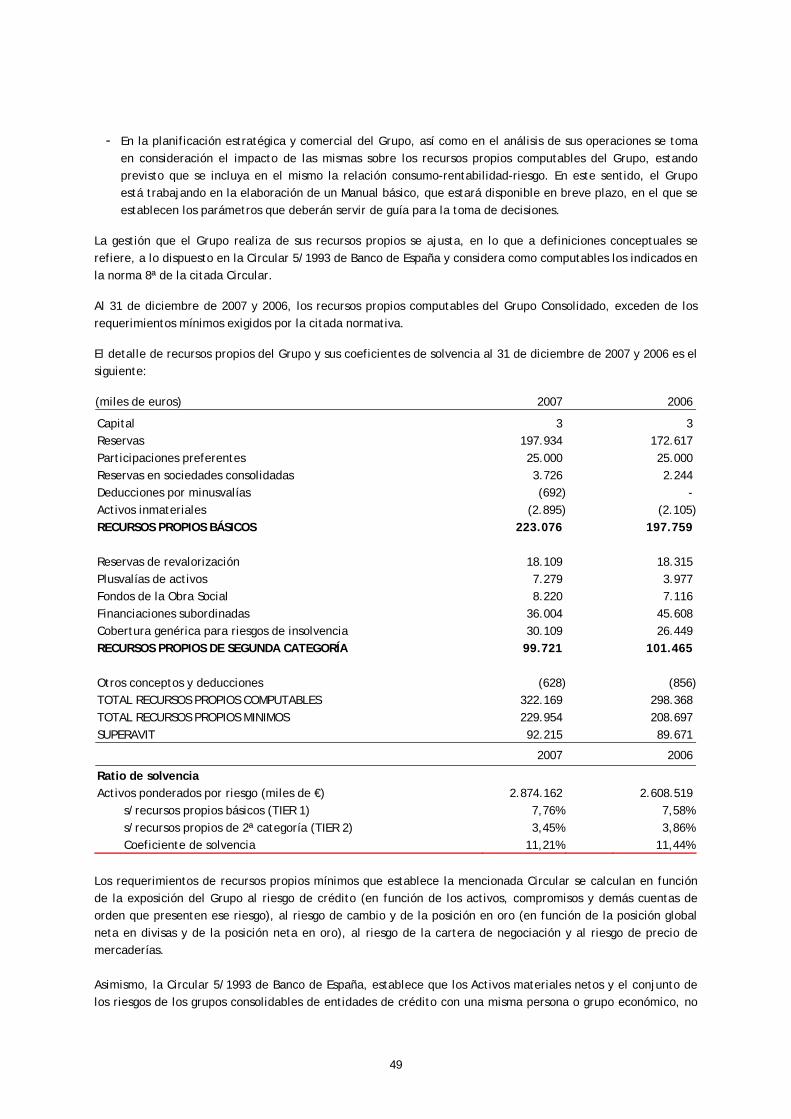

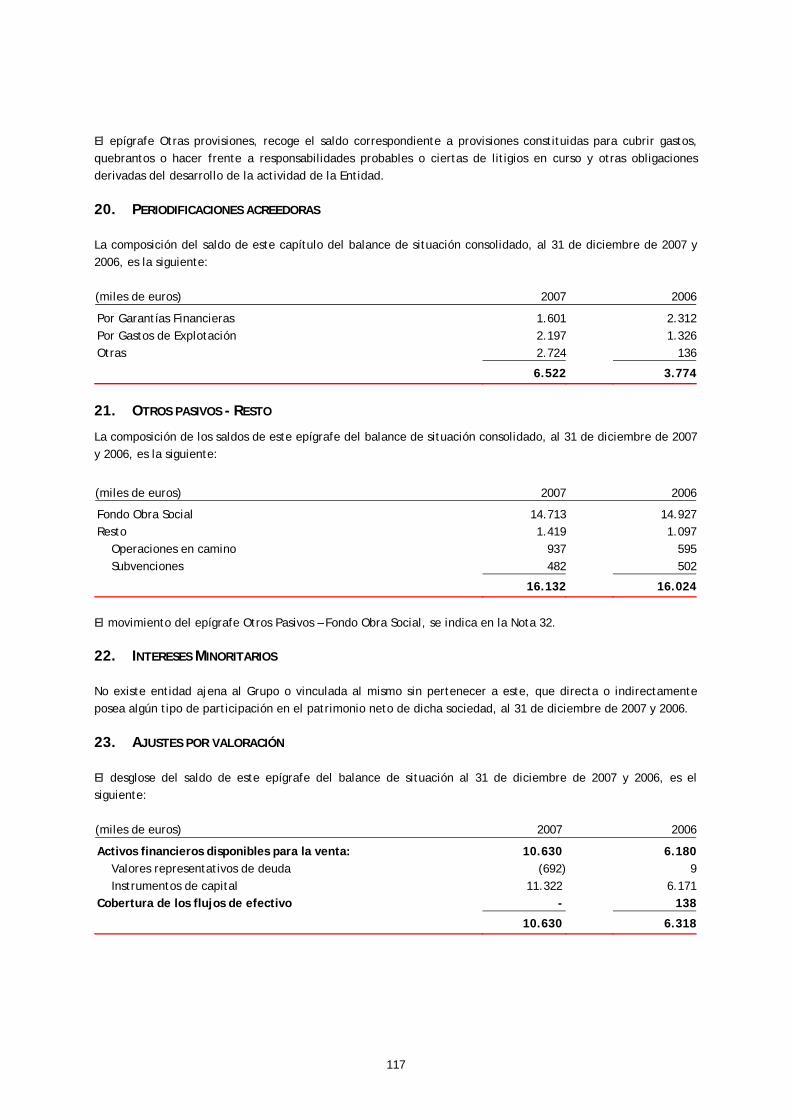

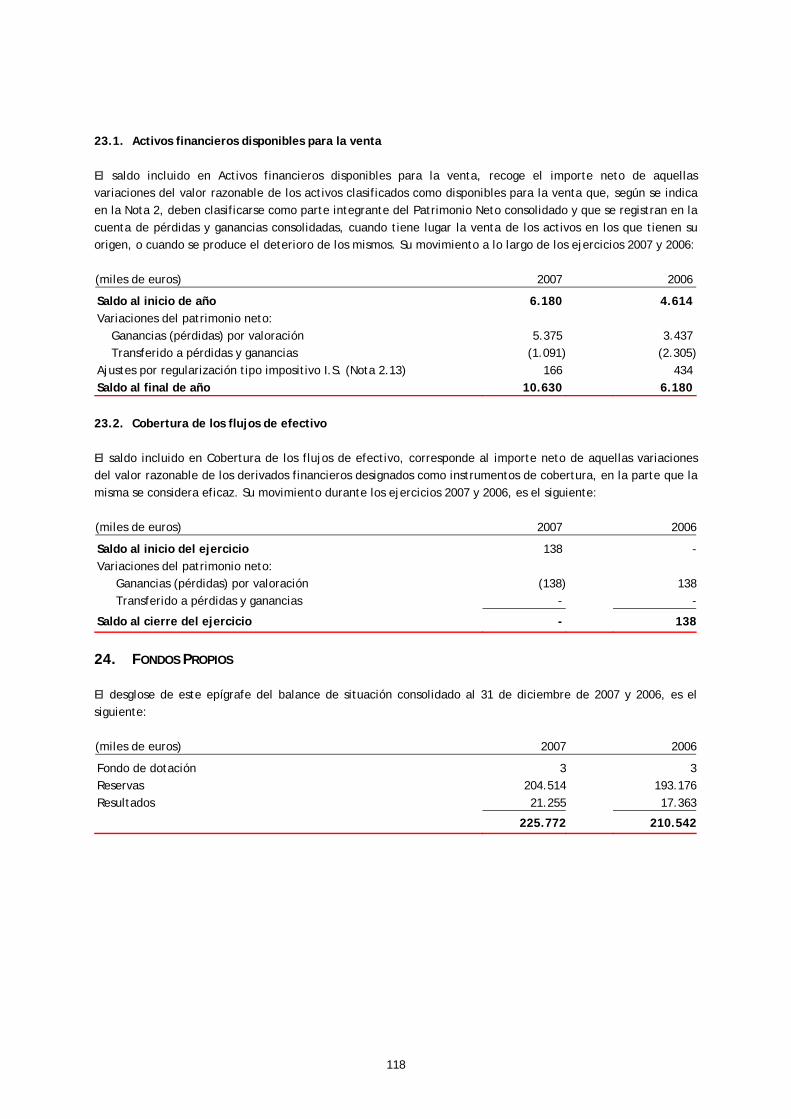

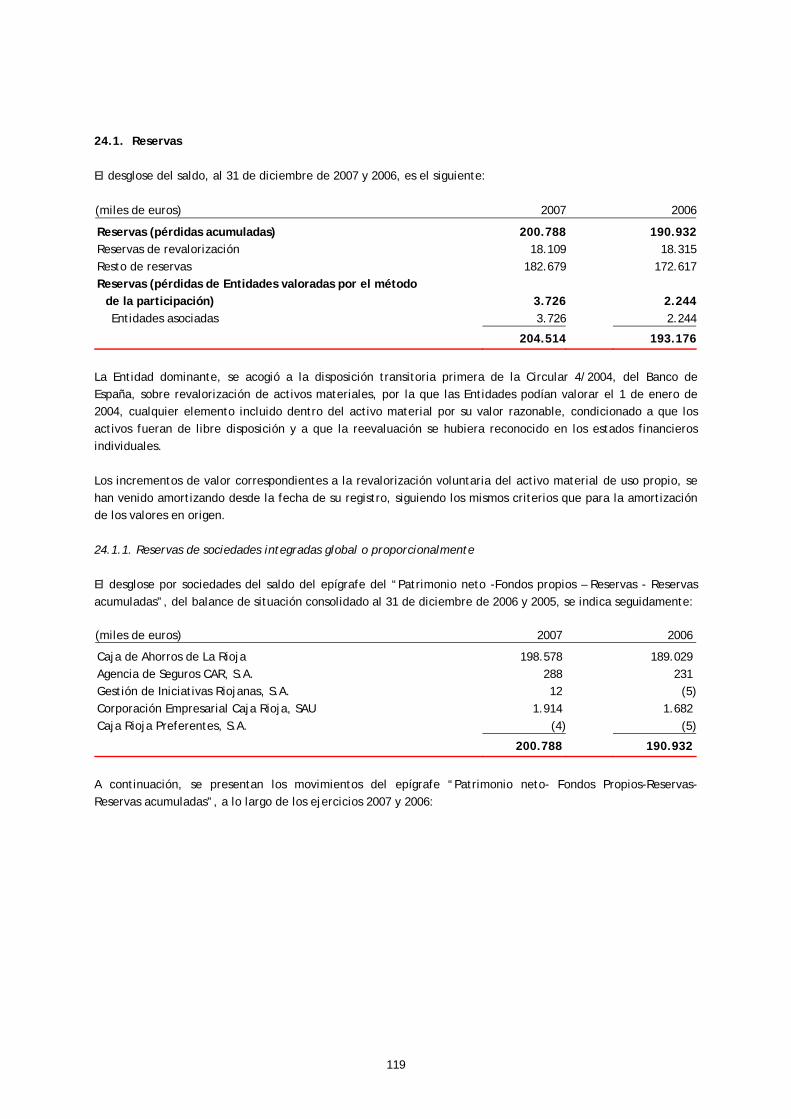

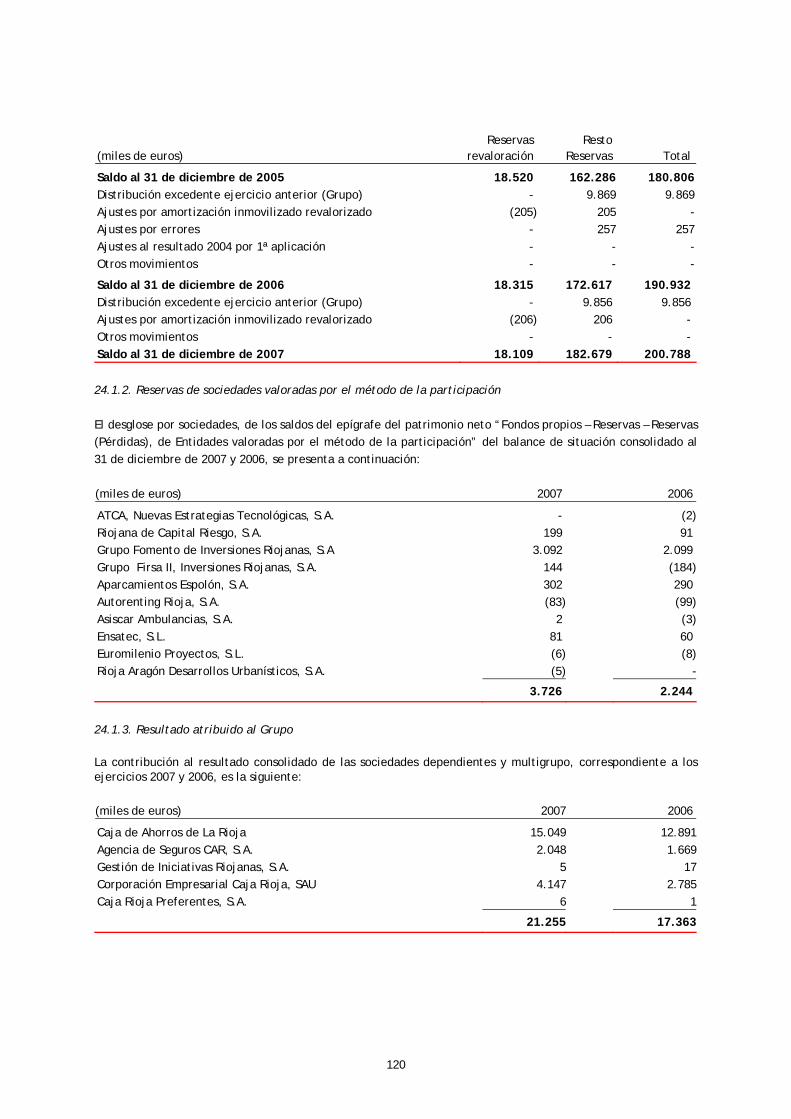

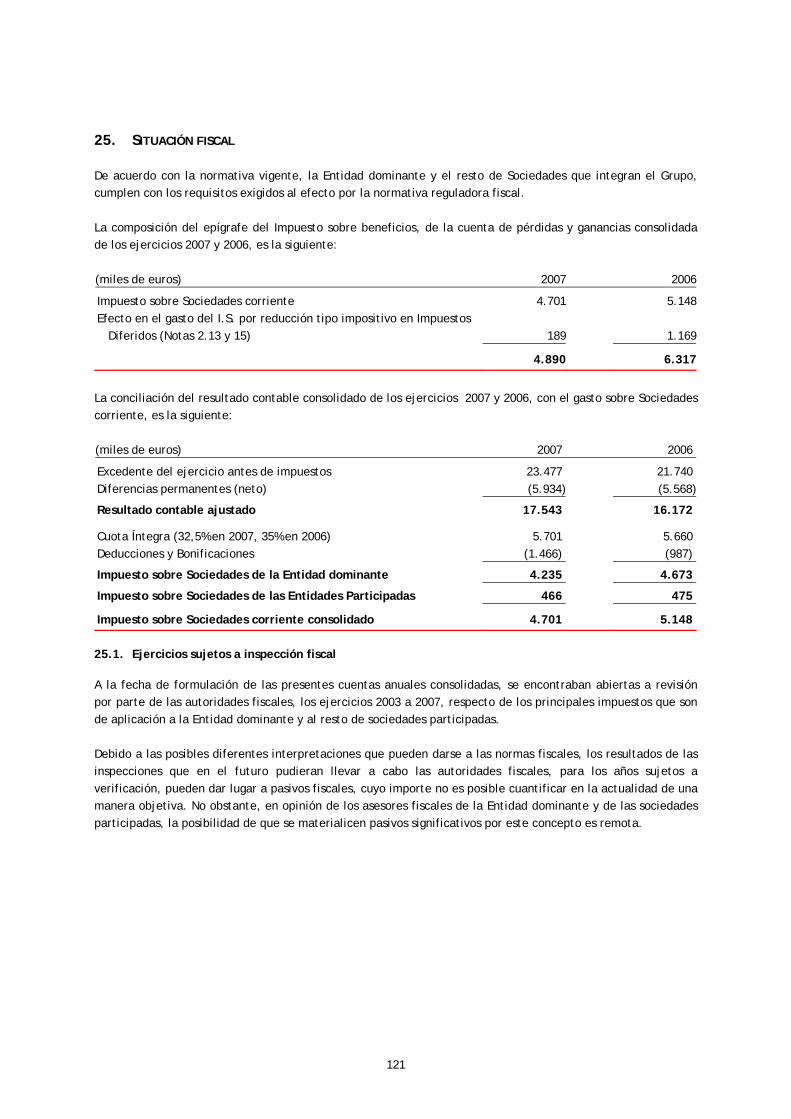

MAGNITUDES MÁS SIGNIFICATIVAS

2007 2006 % de variación

GRUPO CONSOLIDADO: Recursos Propios Solvencia: Ratio BIS (%) del que: Tier 1(%) Activos Totales en Balance Crédito a la clientela (bruto) Recursos gestionados Resultado antes de impuestos Resultado neto después de impuestos Resultado atribuido al Grupo CAJA DE AHORROS DE LA RIOJA: Situación Financiera: Fondos propios Activos Totales en Balance Recursos gestionados: En balance Otros recursos intermediados Créditos a la clientela (bruto) Ratio de morosidad (%) Tasa de cobertura (%) Resultados: Margen de intermediación Margen Ordinario Margen de Explotación Resultado antes de impuestos Resultado Neto después de impuestos Activos Totales Medios (ATM’s) Rentabilidad (bruta): - % sobre Activos Totales (ROA) - % sobre Recursos Propios (ROE) Eficiencia Gastos s/ATM’s Eficiencia operativa Recursos Humanos y Técnicos: Empleados Oficinas operativas Cajeros Automáticos Eficacia: Recursos gestionados por empleado Recursos gestionados por oficina Crédito a la clientela por empleado Crédito a la clientela por oficina Rating Moody’s

322.169

11,21 7,76

3.396.700 2.679.313 3.340.144

26.145 21.255 21.255

216.889 3.388.314 3.342.688 2.915.953

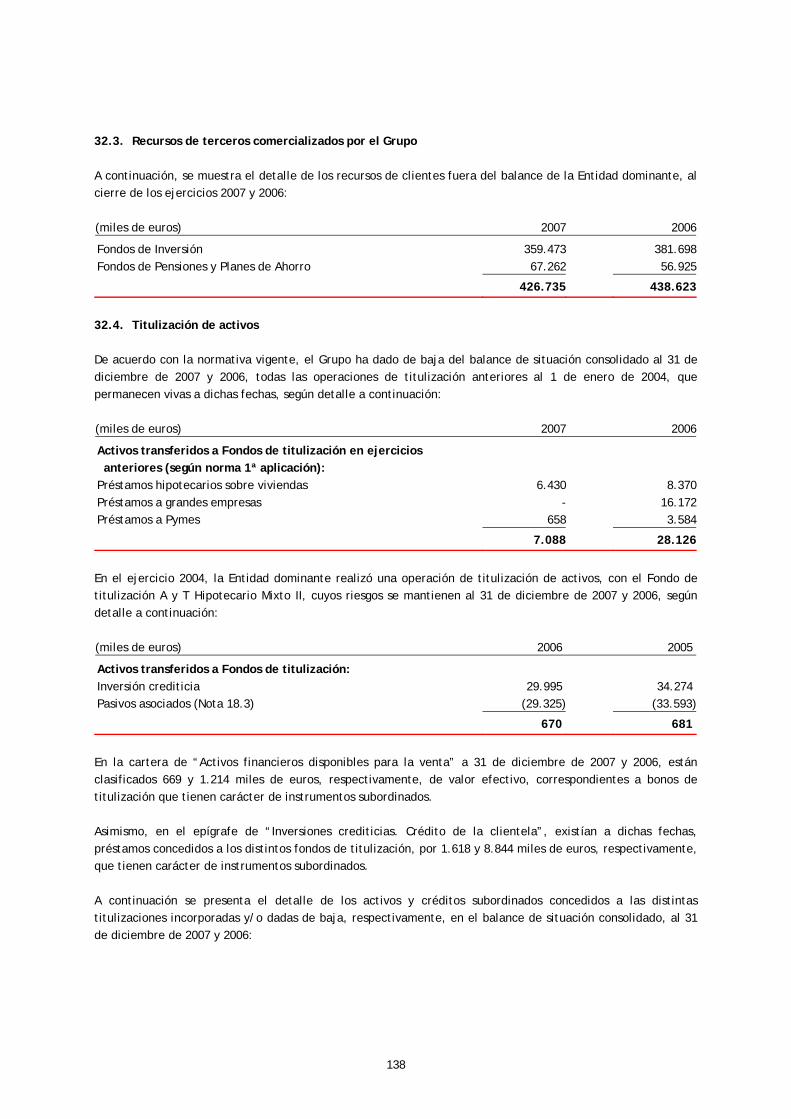

426.735 2.674.332

0,51 334,29

59.738 74.238 33.441 23.477 19.055

3.187.796

0,74 11,87

1,28 54,95

502 120 118

6.659 27.856 5.327

22.286

Largo plazo A2

298.368

11,44 7,58

2.906.685 2.417.562 2.950.945

23.680 17.363 17.363

203.533 2.901.565 2.954.818 2.516.195

438.623 2.414.941

0,33 497,42

48.853 63.928 26.234 21.740 15.898

2.771.269

0,78 11,59

1,36 58,96

491 117 112

6.018 25.255 4.918

20.641

Corto Plazo P1

8,0

(2,0) 2,4

16,9 10,8 13,2 10,4 22,4 22,4

6,6 16,8 13,1 15,9 (2,7) 10,7 54,5

(32,8)

22,3 16,1 27,5 8,0

19,9 15,0

(5,1) 2,4

(5,9) (6,8)

2,2 2,6 5,4

10,7 10,3 8,3 8,0

Fortaleza Financiera

C- Los datos económicos se presentan en Miles de euros

4

5

CARTA DEL PRESIDENTE

El año 2007 ha supuesto un cambio notable en el ciclo económico, poniendo fin a un largo período expansivo, nacional e internacional. Al previsible reajuste de modelos de crecimiento muy sesgados hacia la actividad inmobiliaria, se ha venido a superponer una crisis financiera global, originada en los Estados Unidos pero rápidamente trasladada al resto del mundo. El deterioro de la confianza en los sistemas financieros, y las consiguientes restricciones crediticias derivadas para entidades financieras, empresas y particulares, han exacerbado los impactos negativos de este reajuste en todos los sectores de actividad económica. Por nuestra parte, habíamos decidido ya a finales del año 2003, en el marco de la formulación del Plan Estratégico 2004-2006, apostar por un nuevo modelo de gestión a medio plazo, orientado a la evolución controlada de nuestro negocio tradicional y ajustado a una dimensión óptima, con una estructura racional, diversificada y equilibrada de

nuestros activos y de la financiación, y a unos objetivos finales de rentabilidad y solvencia que nos permitiesen seguir cumpliendo nuestros fines fundacionales. Sobre la base de los logros conseguidos en ese trienio de actuación, avanzando con una estrategia diferenciada respecto a la mayor parte de nuestro sector, el Plan Estratégico aprobado para el período 2007-2009 profundiza en políticas y estrategias enfocadas a un crecimiento moderado, solvente y diversificado, a la par que rentable, eficiente y financieramente sostenible. Estos principios básicos, que integran nuestra Visión y Misión institucional, son especialmente válidos y aplicables en el nuevo entorno económico, para el que nos han situado en una muy buena posición. Prueba evidente de ello, es que nos han permitido revalidar en setiembre de 2007, las calificaciones crediticias otorgadas por la Agencia de Rating internacional, Moody’s Investor Service, con una perspectiva estable, de “P-1” para el corto plazo, “A2” para el largo plazo y “C-” para la fortaleza financiera. En su resumen, destacan que la entidad mantiene unos fundamentos financieros adecuados y una sólida capitalización, con una fuerte posición de liderazgo en La Rioja y una razonable rentabilidad a pesar de la intensa competencia, confirmando las buenas prácticas seguidas en la gestión de riesgos y la calidad de los mismos, no obstante considerar que contamos con un nivel relativamente alto de concentración de riesgo de crédito en promotores inmobiliarios. Al respecto, y de acuerdo con nuestros objetivos estratégicos, venimos trabajando desde hace ya tiempo en la contención de dicho riesgo de crédito y de su concentración, a través de un seguimiento exhaustivo para controlar su evolución y de la adopción de una serie de medidas orientadas a mitigar dicha exposición. En concreto, la adopción de políticas de crecimiento moderado en estos últimos años nos ha permitido incrementar significativamente el peso relativo de la financiación a los adquirentes finalistas de vivienda (en una amplísima mayoría, primeras residencias), frente al riesgo promotor o constructor. Tras el proceso de ajuste sectorial ahora iniciado, mantenemos un moderado optimismo confiando en la paulatina estabilización de los mercados y en la recuperación de los índices de confianza relacionados, que permitan reequilibrar a medio plazo el actual exceso de oferta, y contribuyan por tanto a la gradual recuperación de un sector fundamental en el desarrollo económico de cualquier país occidental.

6

En todo caso, estamos en condiciones de asegurar que seguimos contando con una sólida posición de partida, basada en nuestra solvencia, capacidad financiera y de generación de resultados, así como en la calidad de nuestros riesgos y en la solvencia de nuestros acreditados, tal y como se deduce de los indicadores respectivos. Al cierre del ejercicio 2007, nuestro Coeficiente de Solvencia consolidado, tras la aplicación de Resultados, se eleva al 11,2% frente al mínimo exigido del 8%, y nuestra tasa de morosidad se sitúa en el 0,51% de nuestro riesgo computable, muy por debajo de la media del sector, con una tasa de cobertura del 334%. Al cierre de 2007, el conjunto de Recursos de clientes gestionados por el Grupo Caja Rioja, asciende a 3.340.144 miles de euros y el volumen de Crédito administrado a dicha fecha se eleva a 2.913.682 miles de euros. A pesar de las adversas circunstancias de entorno expuestas, la acertada gestión de dichos Activos y Pasivos, que totalizan un balance consolidado de 3.396.700 miles de euros al cierre del ejercicio 2007, junto a la contribución de la rentabilidad de unos Recursos Propios consolidados de 322.169 miles de euros y a la creciente aportación de resultados de la Inversión Corporativa, ha permitido la obtención de un Beneficio del ejercicio antes de impuestos de 23.477 miles de euros en la Entidad y de 26.145 miles de euros en el Grupo consolidado. Después del efecto impositivo, dichos Resultados ascienden a 19.055 miles de euros y a 21.255 miles de euros respectivamente. Los Resultados obtenidos, se basan en una recuperación generalizada de los márgenes de negocio tradicionales, a pesar del crecimiento de la inversión crediticia y de la intensa competencia. Los incrementos medios registrados, entre los que destacan el 23,0% y el 20,0%, logrados respectivamente en el Margen de Intermediación y en el Margen Básico, reflejo de la capacidad de la Entidad y del Grupo para generar ingresos recurrentes, junto a una eficiente gestión de los Gastos de Explotación, han permitido alcanzar un 29,1% de aumento en el Margen de Explotación, mejorando incluso el incremento del 22,2% logrado el ejercicio anterior, y situar nuestra ratio de eficiencia en el 52,0%, con una sensible mejora de 4,6 puntos respecto al 2006. Sin menoscabo de continuar con nuestra política de capitalización para seguir fortaleciendo nuestra solvencia, a través de la dotación a Reservas de 13.055 miles de euros por la aplicación del Resultado del Ejercicio 2007, que representa un incremento del 28,0% sobre la del ejercicio anterior, la propuesta de distribución de Resultados, incluye una dotación de 6.000 miles de euros a la Obra Social, equivalente próximo al 31,5% del Resultado Neto de la Entidad. Un año más, con dicha dotación, claro exponente de nuestro compromiso y responsabilidad social, nos situaremos entre las entidades del sector que mayor porcentaje de sus beneficios destinan a dicha finalidad, lo que nos permitirá seguir promoviendo o colaborando en la realización de innumerables proyectos de creciente interés o demanda sociocultural. Conscientes de las dificultades y retos que plantea, seguimos mirando al futuro con ilusión y responsabilidad, dispuestos a reafirmar nuestros compromisos de servicio y solidaridad con la sociedad riojana. Una vez más, en mi nombre y en el de la Entidad a la que represento, nuestro más sincero y justo sentimiento de agradecimiento a cuantos de una u otra forma lo han hecho posible: Órganos de Gobierno, Comité de Dirección, Empleados y, en especial a nuestros Clientes, por su decidido apoyo, confianza y renovado compromiso.

Fernando Beltrán Aparicio

Presidente

7

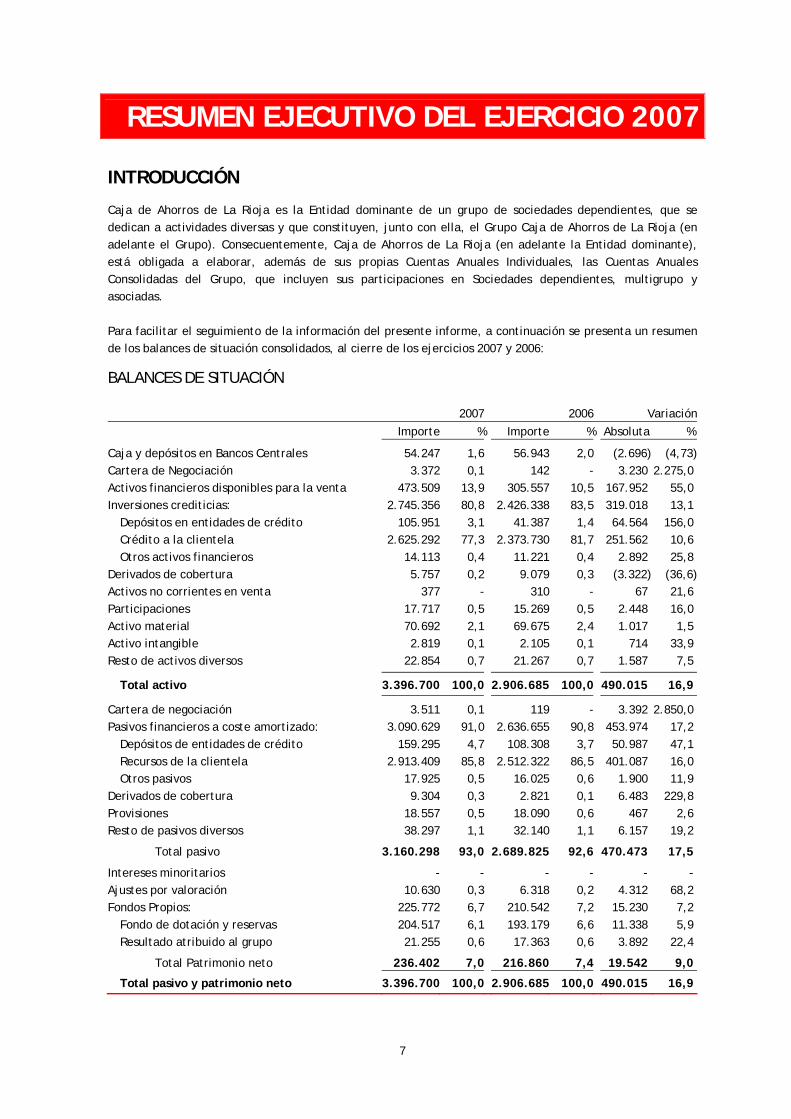

RESUMEN EJECUTIVO DEL EJERCICIO 2007 INTRODUCCIÓN Caja de Ahorros de La Rioja es la Entidad dominante de un grupo de sociedades dependientes, que se dedican a actividades diversas y que constituyen, junto con ella, el Grupo Caja de Ahorros de La Rioja (en adelante el Grupo). Consecuentemente, Caja de Ahorros de La Rioja (en adelante la Entidad dominante), está obligada a elaborar, además de sus propias Cuentas Anuales Individuales, las Cuentas Anuales Consolidadas del Grupo, que incluyen sus participaciones en Sociedades dependientes, multigrupo y asociadas. Para facilitar el seguimiento de la información del presente informe, a continuación se presenta un resumen de los balances de situación consolidados, al cierre de los ejercicios 2007 y 2006: BALANCES DE SITUACIÓN 2007 2006 Variación

Importe % Importe % Absoluta %

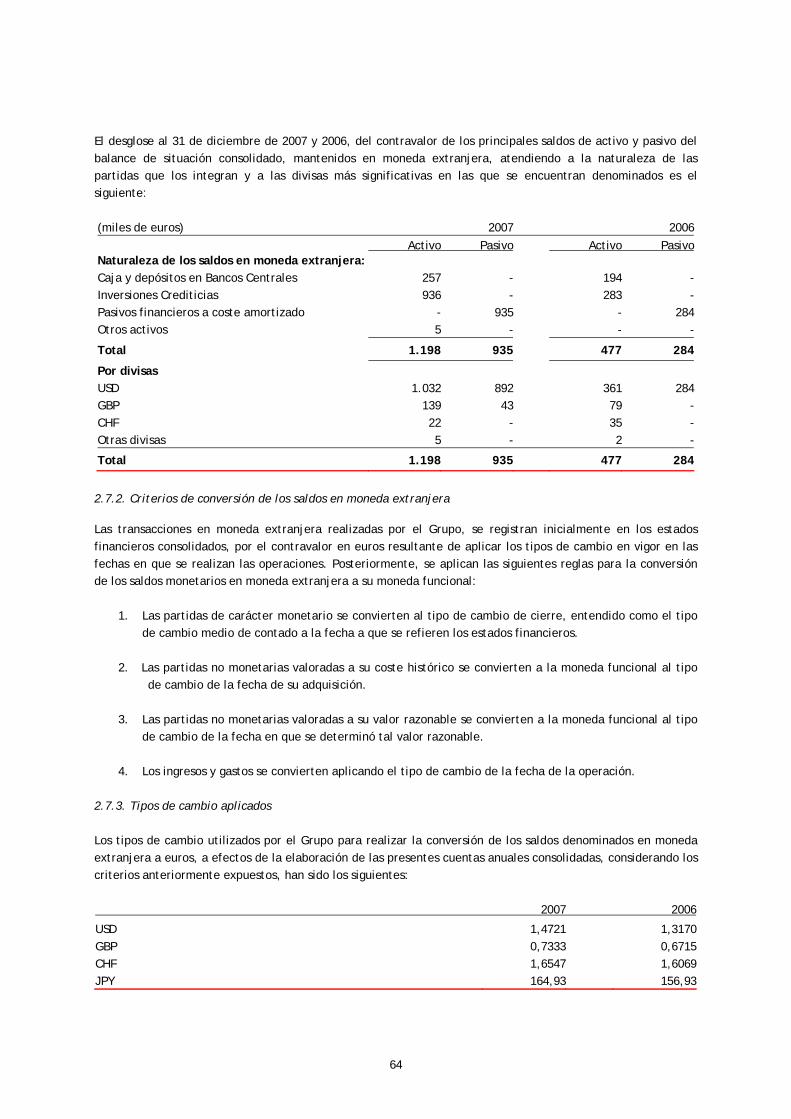

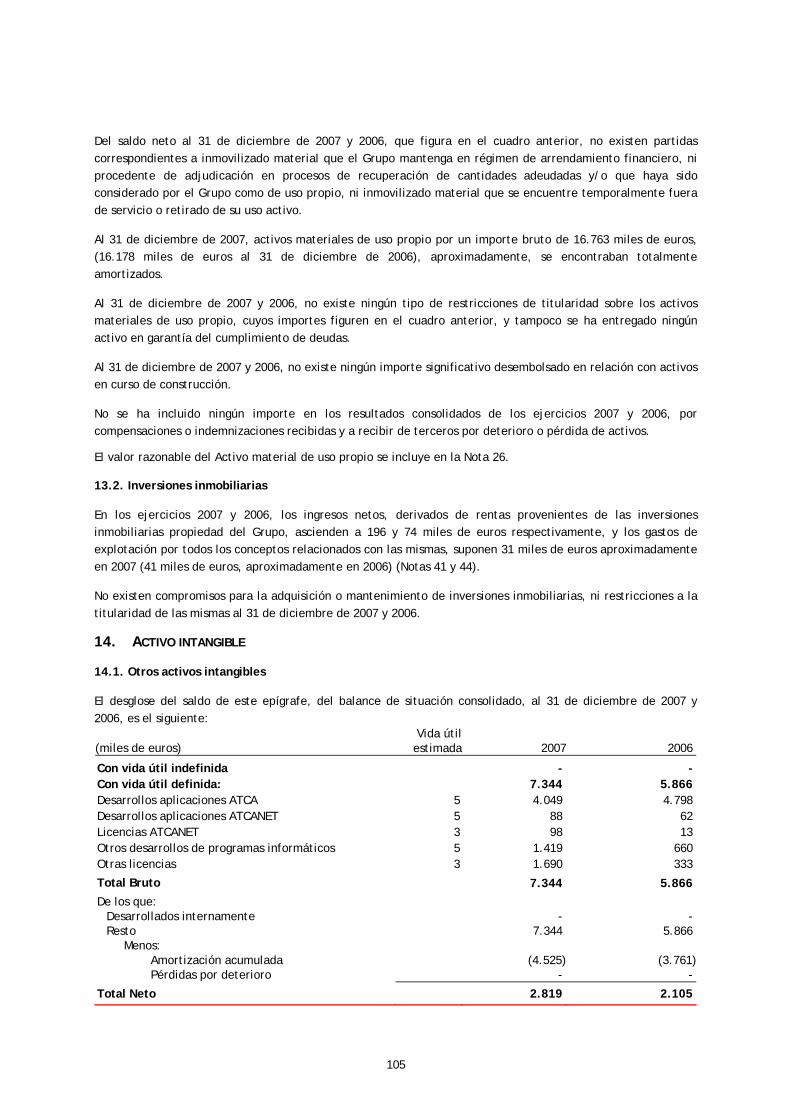

Caja y depósitos en Bancos Centrales Cartera de Negociación Activos financieros disponibles para la venta Inversiones crediticias: Depósitos en entidades de crédito Crédito a la clientela Otros activos financieros Derivados de cobertura Activos no corrientes en venta Participaciones Activo material Activo intangible Resto de activos diversos

54.2473.372

473.5092.745.356

105.9512.625.292

14.1135.757

37717.71770.6922.819

22.854

1,60,1

13,980,83,1

77,30,40,2

-0,52,10,10,7

56.943142

305.5572.426.338

41.3872.373.730

11.2219.079

31015.26969.6752.105

21.267

2,0-

10,583,51,4

81,70,40,3

-0,52,40,10,7

(2.696) 3.230

167.952 319.018 64.564

251.562 2.892

(3.322) 67

2.448 1.017

714 1.587

(4,73)2.275,0

55,0 13,1

156,0 10,6 25,8

(36,6)21,6 16,0 1,5

33,9 7,5

Total activo 3.396.700 100,0 2.906.685 100,0 490.015 16,9

Cartera de negociación Pasivos financieros a coste amortizado: Depósitos de entidades de crédito Recursos de la clientela Otros pasivos Derivados de cobertura Provisiones Resto de pasivos diversos

3.5113.090.629

159.2952.913.409

17.9259.304

18.55738.297

0,191,04,7

85,80,50,30,51,1

1192.636.655

108.3082.512.322

16.0252.821

18.09032.140

-90,83,7

86,50,60,10,61,1

3.392 453.974 50.987

401.087 1.900 6.483

467 6.157

2.850,0 17,2 47,1 16,0 11,9

229,8 2,6

19,2

Total pasivo 3.160.298 93,0 2.689.825 92,6 470.473 17,5

Intereses minoritarios Ajustes por valoración Fondos Propios: Fondo de dotación y reservas Resultado atribuido al grupo

-10.630

225.772204.51721.255

-0,36,76,10,6

-6.318

210.542193.17917.363

-0,27,26,60,6

- 4.312

15.230 11.338 3.892

- 68,2 7,2 5,9

22,4

Total Patrimonio neto 236.402 7,0 216.860 7,4 19.542 9,0

Total pasivo y patrimonio neto 3.396.700 100,0 2.906.685 100,0 490.015 16,9

8

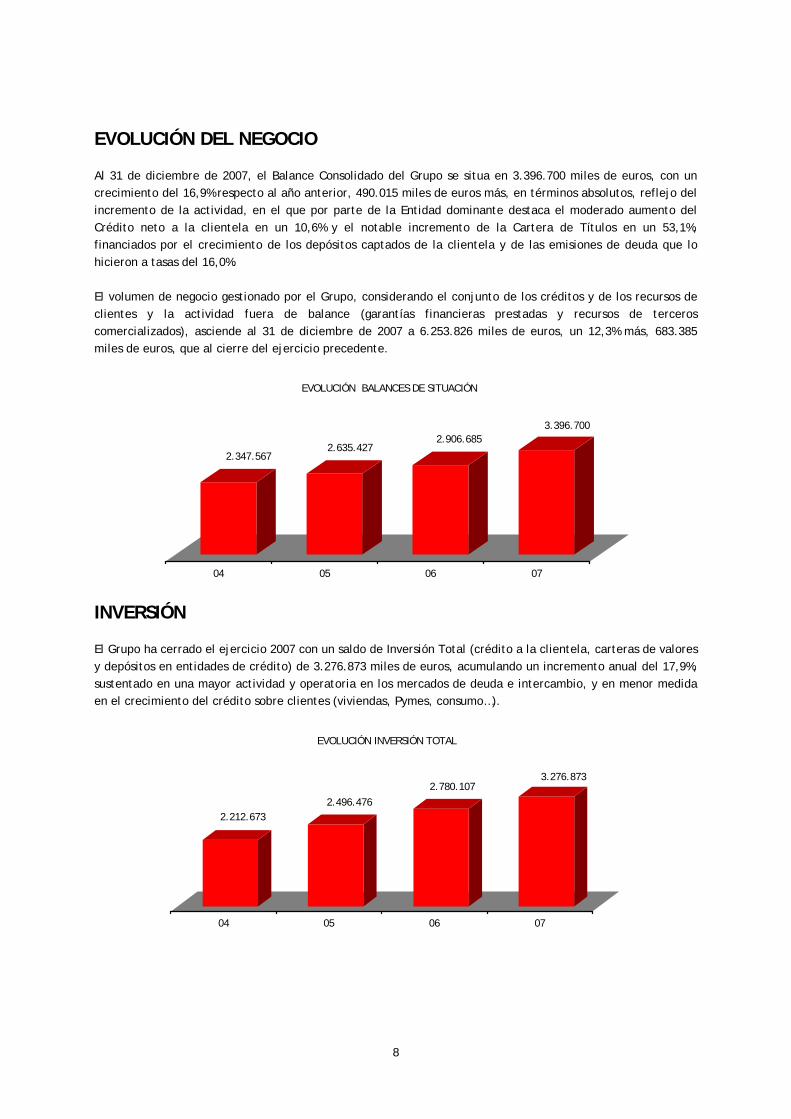

EVOLUCIÓN DEL NEGOCIO Al 31 de diciembre de 2007, el Balance Consolidado del Grupo se situa en 3.396.700 miles de euros, con un crecimiento del 16,9% respecto al año anterior, 490.015 miles de euros más, en términos absolutos, reflejo del incremento de la actividad, en el que por parte de la Entidad dominante destaca el moderado aumento del Crédito neto a la clientela en un 10,6% y el notable incremento de la Cartera de Títulos en un 53,1%, financiados por el crecimiento de los depósitos captados de la clientela y de las emisiones de deuda que lo hicieron a tasas del 16,0%. El volumen de negocio gestionado por el Grupo, considerando el conjunto de los créditos y de los recursos de clientes y la actividad fuera de balance (garantías financieras prestadas y recursos de terceros comercializados), asciende al 31 de diciembre de 2007 a 6.253.826 miles de euros, un 12,3% más, 683.385 miles de euros, que al cierre del ejercicio precedente.

2.347.5672.635.427

2.906.6853.396.700

04 05 06 07

EVOLUCIÓN BALANCES DE SITUACIÓN

INVERSIÓN El Grupo ha cerrado el ejercicio 2007 con un saldo de Inversión Total (crédito a la clientela, carteras de valores y depósitos en entidades de crédito) de 3.276.873 miles de euros, acumulando un incremento anual del 17,9%, sustentado en una mayor actividad y operatoria en los mercados de deuda e intercambio, y en menor medida en el crecimiento del crédito sobre clientes (viviendas, Pymes, consumo…).

2.212.6732.496.476

2.780.1073.276.873

04 05 06 07

EVOLUCIÓN INVERSIÓN TOTAL

9

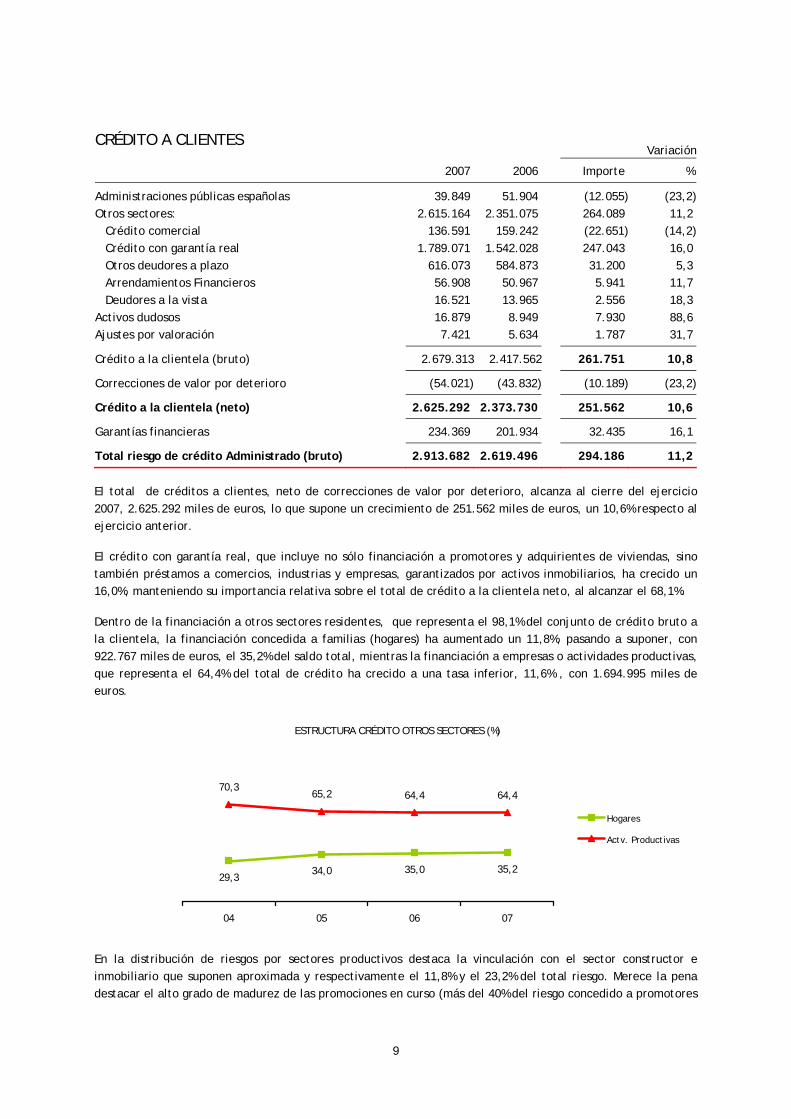

CRÉDITO A CLIENTES Variación

2007 2006 Importe %

Administraciones públicas españolas Otros sectores: Crédito comercial Crédito con garantía real Otros deudores a plazo Arrendamientos Financieros Deudores a la vista Activos dudosos Ajustes por valoración

39.849 2.615.164

136.591 1.789.071

616.073 56.908 16.521 16.879 7.421

51.904 2.351.075

159.242 1.542.028

584.873 50.967 13.965 8.949 5.634

(12.055)264.089 (22.651)247.043 31.200 5.941 2.556 7.930 1.787

(23,2)11,2

(14,2)16,0 5,3

11,7 18,3 88,6 31,7

Crédito a la clientela (bruto) 2.679.313 2.417.562 261.751 10,8

Correcciones de valor por deterioro (54.021) (43.832) (10.189) (23,2)

Crédito a la clientela (neto) 2.625.292 2.373.730 251.562 10,6

Garantías financieras 234.369 201.934 32.435 16,1

Total riesgo de crédito Administrado (bruto) 2.913.682 2.619.496 294.186 11,2

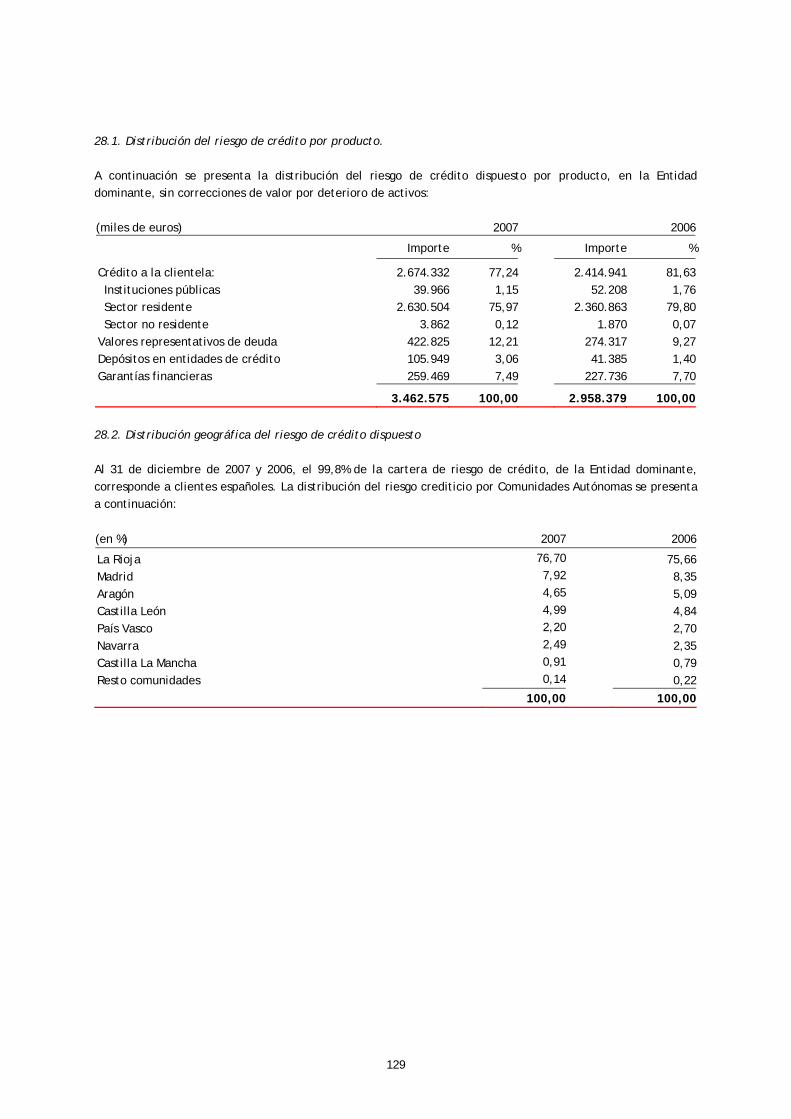

El total de créditos a clientes, neto de correcciones de valor por deterioro, alcanza al cierre del ejercicio 2007, 2.625.292 miles de euros, lo que supone un crecimiento de 251.562 miles de euros, un 10,6% respecto al ejercicio anterior. El crédito con garantía real, que incluye no sólo financiación a promotores y adquirientes de viviendas, sino también préstamos a comercios, industrias y empresas, garantizados por activos inmobiliarios, ha crecido un 16,0%, manteniendo su importancia relativa sobre el total de crédito a la clientela neto, al alcanzar el 68,1%. Dentro de la financiación a otros sectores residentes, que representa el 98,1% del conjunto de crédito bruto a la clientela, la financiación concedida a familias (hogares) ha aumentado un 11,8%, pasando a suponer, con 922.767 miles de euros, el 35,2% del saldo total, mientras la financiación a empresas o actividades productivas, que representa el 64,4% del total de crédito ha crecido a una tasa inferior, 11,6% , con 1.694.995 miles de euros.

ESTRUCTURA CRÉDITO OTROS SECTORES (%)

70,365,2 64,4 64,4

35,229,3

34,0 35,0

04 05 06 07

Hogares

Actv. Productivas

En la distribución de riesgos por sectores productivos destaca la vinculación con el sector constructor e inmobiliario que suponen aproximada y respectivamente el 11,8% y el 23,2% del total riesgo. Merece la pena destacar el alto grado de madurez de las promociones en curso (más del 40% del riesgo concedido a promotores

10

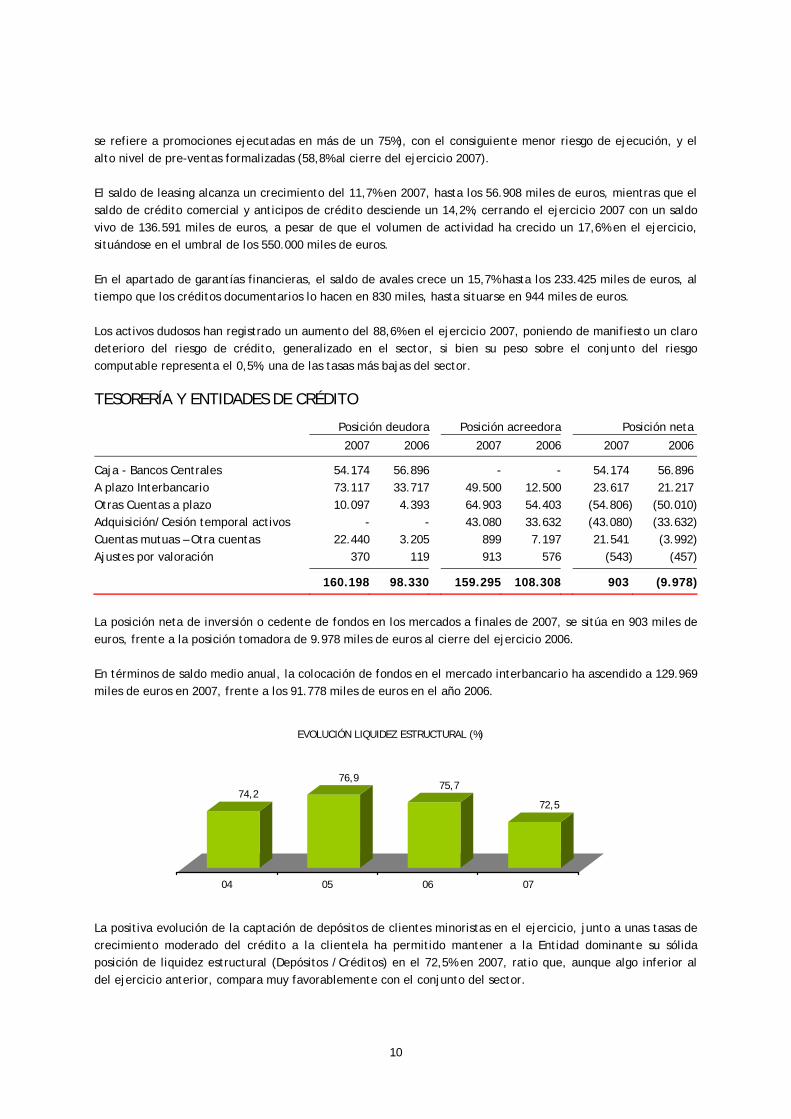

se refiere a promociones ejecutadas en más de un 75%), con el consiguiente menor riesgo de ejecución, y el alto nivel de pre-ventas formalizadas (58,8% al cierre del ejercicio 2007). El saldo de leasing alcanza un crecimiento del 11,7% en 2007, hasta los 56.908 miles de euros, mientras que el saldo de crédito comercial y anticipos de crédito desciende un 14,2%, cerrando el ejercicio 2007 con un saldo vivo de 136.591 miles de euros, a pesar de que el volumen de actividad ha crecido un 17,6% en el ejercicio, situándose en el umbral de los 550.000 miles de euros. En el apartado de garantías financieras, el saldo de avales crece un 15,7% hasta los 233.425 miles de euros, al tiempo que los créditos documentarios lo hacen en 830 miles, hasta situarse en 944 miles de euros. Los activos dudosos han registrado un aumento del 88,6% en el ejercicio 2007, poniendo de manifiesto un claro deterioro del riesgo de crédito, generalizado en el sector, si bien su peso sobre el conjunto del riesgo computable representa el 0,5%, una de las tasas más bajas del sector. TESORERÍA Y ENTIDADES DE CRÉDITO

Posición deudora Posición acreedora Posición neta

2007 2006 2007 2006 2007 2006

Caja - Bancos Centrales A plazo Interbancario Otras Cuentas a plazo Adquisición/Cesión temporal activos Cuentas mutuas – Otra cuentas Ajustes por valoración

54.17473.11710.097

-22.440

370

56.89633.7174.393

-3.205

119

-49.50064.90343.080

899913

-12.50054.40333.6327.197

576

54.174 23.617

(54.806)(43.080)21.541

(543)

56.896 21.217

(50.010)(33.632)(3.992)

(457)

160.198 98.330 159.295 108.308 903 (9.978)

La posición neta de inversión o cedente de fondos en los mercados a finales de 2007, se sitúa en 903 miles de euros, frente a la posición tomadora de 9.978 miles de euros al cierre del ejercicio 2006. En términos de saldo medio anual, la colocación de fondos en el mercado interbancario ha ascendido a 129.969 miles de euros en 2007, frente a los 91.778 miles de euros en el año 2006.

74,2

76,975,7

72,5

04 05 06 07

EVOLUCIÓN LIQUIDEZ ESTRUCTURAL (%)

La positiva evolución de la captación de depósitos de clientes minoristas en el ejercicio, junto a unas tasas de crecimiento moderado del crédito a la clientela ha permitido mantener a la Entidad dominante su sólida posición de liquidez estructural (Depósitos /Créditos) en el 72,5% en 2007, ratio que, aunque algo inferior al del ejercicio anterior, compara muy favorablemente con el conjunto del sector.

11

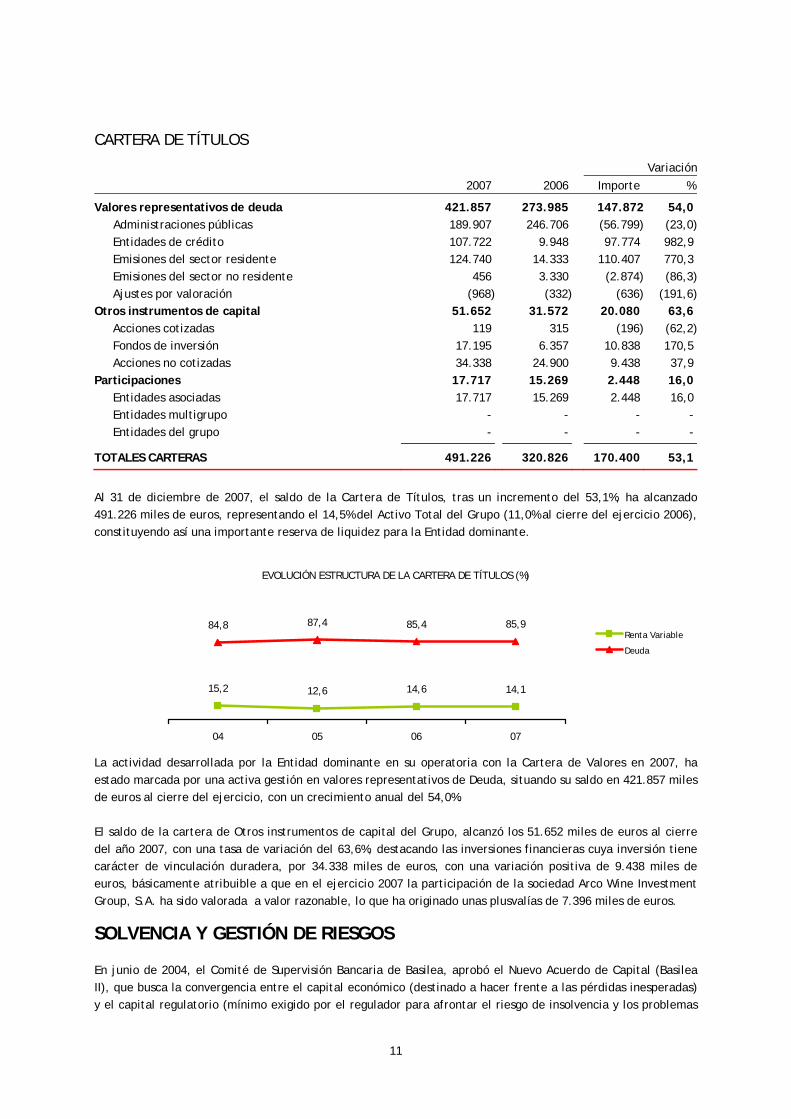

CARTERA DE TÍTULOS Variación

2007 2006 Importe %

Valores representativos de deuda Administraciones públicas Entidades de crédito Emisiones del sector residente Emisiones del sector no residente Ajustes por valoración Otros instrumentos de capital Acciones cotizadas Fondos de inversión Acciones no cotizadas Participaciones Entidades asociadas Entidades multigrupo Entidades del grupo

421.857 189.907 107.722 124.740

456 (968)

51.652 119

17.195 34.338

17.717 17.717

- -

273.985 246.706

9.948 14.333 3.330 (332)

31.572 315

6.357 24.900

15.269 15.269

- -

147.872 (56.799) 97.774

110.407 (2.874)

(636) 20.080

(196) 10.838 9.438 2.448 2.448

- -

54,0 (23,0)982,9 770,3 (86,3)

(191,6)63,6 (62,2)170,5 37,9 16,0 16,0

- -

TOTALES CARTERAS 491.226 320.826 170.400 53,1

Al 31 de diciembre de 2007, el saldo de la Cartera de Títulos, tras un incremento del 53,1%, ha alcanzado 491.226 miles de euros, representando el 14,5% del Activo Total del Grupo (11,0% al cierre del ejercicio 2006), constituyendo así una importante reserva de liquidez para la Entidad dominante.

EVOLUCIÓN ESTRUCTURA DE LA CARTERA DE TÍTULOS (%)

84,8 87,4 85,4 85,9

14,612,615,2 14,1

04 05 06 07

Renta Variable

Deuda

La actividad desarrollada por la Entidad dominante en su operatoria con la Cartera de Valores en 2007, ha estado marcada por una activa gestión en valores representativos de Deuda, situando su saldo en 421.857 miles de euros al cierre del ejercicio, con un crecimiento anual del 54,0%. El saldo de la cartera de Otros instrumentos de capital del Grupo, alcanzó los 51.652 miles de euros al cierre del año 2007, con una tasa de variación del 63,6%, destacando las inversiones financieras cuya inversión tiene carácter de vinculación duradera, por 34.338 miles de euros, con una variación positiva de 9.438 miles de euros, básicamente atribuible a que en el ejercicio 2007 la participación de la sociedad Arco Wine Investment Group, S.A. ha sido valorada a valor razonable, lo que ha originado unas plusvalías de 7.396 miles de euros. SOLVENCIA Y GESTIÓN DE RIESGOS En junio de 2004, el Comité de Supervisión Bancaria de Basilea, aprobó el Nuevo Acuerdo de Capital (Basilea II), que busca la convergencia entre el capital económico (destinado a hacer frente a las pérdidas inesperadas) y el capital regulatorio (mínimo exigido por el regulador para afrontar el riesgo de insolvencia y los problemas

12

del riesgo sistémico). El capital económico, en la medida en que depende de factores específicos de cada entidad, será distinto entre entidades. A tal fin, plantea soluciones diversas para impulsar la mejora en la gestión y en la medición de los diferentes tipos de riesgos a los que se encuentra expuesta la actividad financiera, mediante el desarrollo de modelos internos, adecuando al mismo tiempo los requerimientos de Recursos Propios al nivel de riesgos reales incurridos en la actividad de las entidades de crédito. Por lo que se refiere a las entidades de crédito, dicho Acuerdo se plasmó en la Directiva 2006/48/CE del Parlamento Europeo y del Consejo, la cual se ha incorporado a nuestro ordenamiento jurídico mediante la Ley 36/2007, de 16 de noviembre, que modifica la Ley 13/1985, de Recursos Propios de los intermediarios financieros. El desarrollo próximo de dicha Ley, se recogerá posteriormente en una nueva modificación de la Circular 5/1993 del Banco de España, que regula los Recursos propios de las entidades financieras. Para cumplir con dichos objetivos y requerimientos, la Entidad dominante viene estableciendo gradualmente sistemas internos de gestión y control de riesgos que, a la vista de los resultados, se consideran suficientes para preservar su solvencia. Orientados a las exigencias normativas derivadas de Basilea II, dichos sistemas están siendo paulatinamente mejorados, en un complejo proceso de convergencia iniciado en el año 2000, en el que la Entidad dominante se adhirió al proyecto sectorial de Control Global de Riesgos, liderado por C.E.C.A, a través del cual se están desarrollando y adaptando gradualmente los procedimientos, sistemas y herramientas, cuya implantación es imprescindible para la gestión integral y eficaz de los diferentes tipos de riesgo, en la línea establecida en el nuevo Acuerdo de Capital. Los sistemas establecidos y los que se encuentran en fase de implantación, están enfocados hacia un esquema integrado de gestión de riesgos, con la necesaria segregación y delimitación de funciones e incompatibilidades, y con los oportunos procedimientos de control interno que, ajustados a las mejores prácticas, garanticen a nuestros clientes, Órganos de Gobierno y al Banco de España, el adecuado funcionamiento y supervisión de la gestión. El Consejo de Administración aprueba anualmente la política de riesgos de la Entidad dominante, así como sus sistemas y los mecanismos de control, incluyendo en los casos aplicables los límites a los distintos riesgos, que permiten contrastar el grado de adecuación del riesgo a las políticas y objetivos establecidos. Adicionalmente, y en relación con el riesgo de crédito, es el Órgano de Gobierno que, en razón de los límites fijados, aprueba, en su caso, las operaciones no delegadas al Comité de Riesgos. El Comité de Activos y Pasivos (COAP) es el órgano de planificación y gestión del balance de la Entidad dominante, que analiza periódicamente el grado de exposición del mismo a los riesgos de tipos de interés, liquidez y mercado y define las estrategias de política financiera a corto, medio y largo plazo, frente a los riesgos asumidos y la evolución previsible de los mercados. SOLVENCIA La Circular 2/2006, de 30 de junio, que modifica parcialmente la Circular 5/1993, estableció la computabilidad, como Recursos Propios de segunda categoría, de las plusvalías contabilizadas como Ajustes por valoración de activos financieros disponibles para la venta y de la Cobertura genérica correspondiente al riesgo de insolvencia de los clientes, permaneciendo no obstante vigente la exigencia para ejercitar dicha opción, de que las mismas hayan sido verificadas por los auditores externos y que dicha verificación haya sido comunicada al Banco de España, de acuerdo con lo dispuesto en el Real Decreto 1343/92, así como en la Circular 5/1993.

13

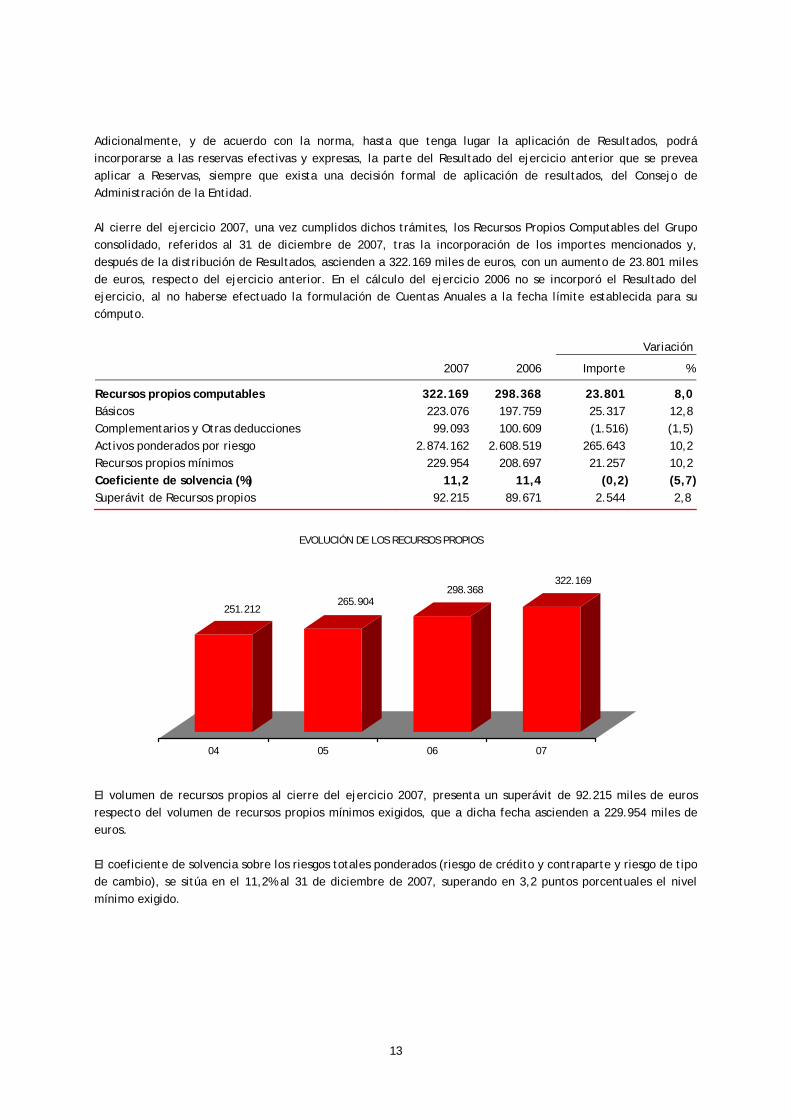

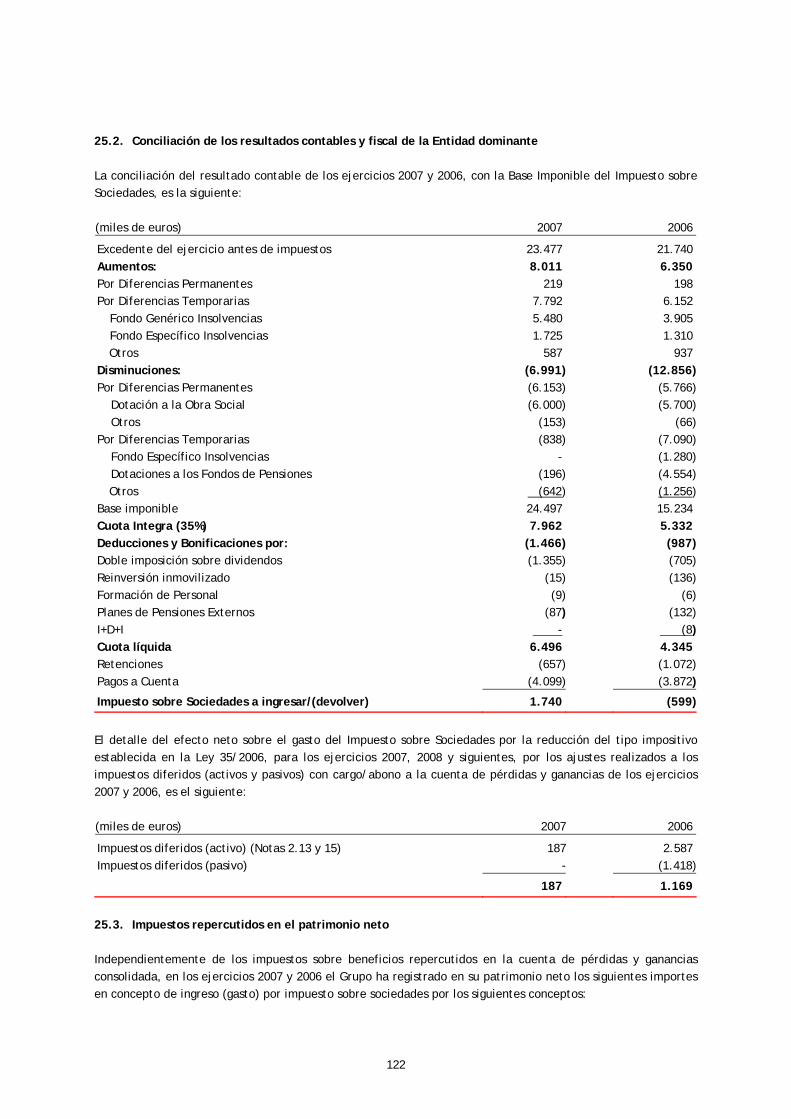

Adicionalmente, y de acuerdo con la norma, hasta que tenga lugar la aplicación de Resultados, podrá incorporarse a las reservas efectivas y expresas, la parte del Resultado del ejercicio anterior que se prevea aplicar a Reservas, siempre que exista una decisión formal de aplicación de resultados, del Consejo de Administración de la Entidad. Al cierre del ejercicio 2007, una vez cumplidos dichos trámites, los Recursos Propios Computables del Grupo consolidado, referidos al 31 de diciembre de 2007, tras la incorporación de los importes mencionados y, después de la distribución de Resultados, ascienden a 322.169 miles de euros, con un aumento de 23.801 miles de euros, respecto del ejercicio anterior. En el cálculo del ejercicio 2006 no se incorporó el Resultado del ejercicio, al no haberse efectuado la formulación de Cuentas Anuales a la fecha límite establecida para su cómputo. Variación

2007 2006 Importe %

Recursos propios computables Básicos Complementarios y Otras deducciones Activos ponderados por riesgo Recursos propios mínimos Coeficiente de solvencia (%) Superávit de Recursos propios

322.169223.07699.093

2.874.162229.954

11,292.215

298.368 197.759 100.609

2.608.519 208.697

11,4 89.671

23.801 25.317 (1.516)

265.643 21.257

(0,2)2.544

8,0 12,8

(1,5) 10,2 10,2 (5,7)

2,8

251.212265.904

298.368322.169

04 05 06 07

EVOLUCIÓN DE LOS RECURSOS PROPIOS

El volumen de recursos propios al cierre del ejercicio 2007, presenta un superávit de 92.215 miles de euros respecto del volumen de recursos propios mínimos exigidos, que a dicha fecha ascienden a 229.954 miles de euros. El coeficiente de solvencia sobre los riesgos totales ponderados (riesgo de crédito y contraparte y riesgo de tipo de cambio), se sitúa en el 11,2% al 31 de diciembre de 2007, superando en 3,2 puntos porcentuales el nivel mínimo exigido.

14

12,111,5 11,4 11,2

04 05 06 07

COEFICIENTE DE SOLVENCIA

(En %)

El nivel de solvencia viene determinado en buena medida por la estructura y perfil de riesgo de los activos del balance y de cuentas de orden. El crecimiento de los recursos propios en términos absolutos, a pesar de la ligera minoración porcentual en el Coeficiente de Solvencia como consecuencia del crecimiento interanual de la actividad crediticia y en consecuencia de los riesgos totales ponderados, permite contar con un nivel de fondos suficientes para cubrir en exceso los requerimientos del Coeficiente y mantener un adecuado ritmo de crecimiento y expansión del negocio. GESTIÓN DE RIESGOS Para el Grupo, la gestión eficaz del riesgo global, es uno de los elementos esenciales para mantener un crecimiento sostenible y rentable en el tiempo, siendo adicionalmente imprescindible dotarse de la suficiente fortaleza y solidez financiera que actúe como soporte de ese crecimiento, en línea con los objetivos establecidos por el Comité de Supervisión Bancaria de Basilea, que busca la convergencia entre el capital económico (destinado a hacer frente a las pérdidas inesperadas) y el capital regulatorio (mínimo exigido por el regulador para afrontar el riesgo de insolvencia y los problemas del riesgo sistémico). Dicha normativa sirve de base para la adaptación de la Circular de Banco de España sobre Recursos Propios en las entidades financieras. Basilea II, propone soluciones diversas para impulsar la mejora en la gestión y en la medición de los diferentes tipos de riesgos a los que se encuentra expuesta la actividad financiera, entre los que destaca el riesgo de crédito (se genera por la posibilidad de impago del cliente o contraparte, o por el deterioro de su capacidad de pago), riesgo de mercado (el que resulta del impacto de movimientos en los precios o tipos de los activos sobre la cartera de inversión y negociación de las entidades) y riesgo operacional (el que se deriva del mal funcionamiento de los sistemas operativos y de control de riesgos, fraudes o problemas legales), si bien contempla otros tipos de riesgo, de entre los que los más significativos son el riesgo de tipo de interés global (exposición ante movimientos adversos en las tasas de interés), el riesgo de tipo de cambio (pérdida probable por cambios adversos en los precios de las divisas) y el riesgo de liquidez (capacidad para hacer frente a compromisos de carácter contractual).

15

Los diferentes tipos enunciados de riesgos, se gestionan en la Entidad dominante con criterios de máxima prudencia, estableciendo gradualmente sistemas internos de control que, a la vista de los resultados, se consideran suficientes para preservar su solvencia. Entre dichos principios y criterios destacan: - Establecimiento de Políticas y Procedimientos de evaluación, gestión y control. - Crecimiento sostenido y equilibrado del balance y optimización de su rentabilidad. - Eficiencia y agilidad en los sistemas, procesos y circuitos de autorización. - Perseverancia en la calidad del riesgo y adecuada diversificación. - Mantenimiento de una política activa en la labor de seguimiento. RIESGO DE CRÉDITO El riesgo de crédito, se define como la posibilidad de que, por diversos motivos, el acreditado incumpla total o parcialmente sus obligaciones en relación con la deuda contraída. La Entidad dominante tiene constituido desde hace ya unos años un grupo de trabajo para el desarrollo, implantación y seguimiento de las metodologías de medición y control del riesgo y de otros sistemas internos de calificación. En el marco del Plan Director de Adaptación a Basilea II, a lo largo de 2007, el grupo de trabajo ha continuado avanzando en el perfeccionamiento de las herramientas incorporadas a la gestión y en la implantación de nuevas herramientas vinculadas a los distintos segmentos. Las nuevas herramientas, permitirán obtener la calificación crediticia de un elevado porcentaje de la cartera de crédito, a la cual se asignará una probabilidad de impago anual, definiendo un sistema de seguimiento diferenciado para aquellos clientes con mayor probabilidad de incumplimiento. A continuación se resumen las principales novedades implantadas en 2007, y las previstas para su desarrollo e implantación en el transcurso de 2008: En 2007 se han adaptado y mejorado los scoring reactivos de consumo e hipotecario en el segmento de particulares y se ha desarrollado un scoring de tarjetas que se implantará dentro del próximo ejercicio. Además se ha implantado un proceso de calificación de clientes, basado en un scoring proactivo, que permite asignar puntuaciones tanto a los clientes de activo como de pasivo en razón de su perfil de riesgo. En 2008, dicha herramienta se integrará plenamente en la gestión mediante la incorporación de un sistema de límites de concesión que se aplicarán en los distintos canales de relación con los clientes. En el segmento de empresas, se ha progresado en el análisis e implantación del Modelo de Rating desarrollado en el marco del Proyecto Sectorial impulsado por CECA y se han analizado distintas alternativas de rating proactivo para empresas y microempresas que se desarrollarán a lo largo de 2008. En 2007, y en el ámbito de los Sistemas de Información, se ha culminado la creación de un Modelo de base de datos de Información de Riesgos (M.I.R.) dentro de la cual, a partir de 2008, se realizará el cálculo de los requerimientos de capital regulatorio conforme al enfoque Estándar, y se generará y almacenará la información de gestión de riesgos, incluyendo la información regulatoria (Pilar 3 y Estados R). Además proporcionará a las distintas áreas de la Entidad dominante información de riesgos adaptada a Basilea de una forma estructurada, coherente y orientada a la explotación. La Entidad dominante cuenta con una Unidad de Seguimiento de Riesgos, independiente de la de Análisis de Riesgos, para un adecuado control y seguimiento de los principales riesgos de crédito, que elabora informes y recomendaciones de actuación, que son periódicamente presentados a diferentes Comités.

16

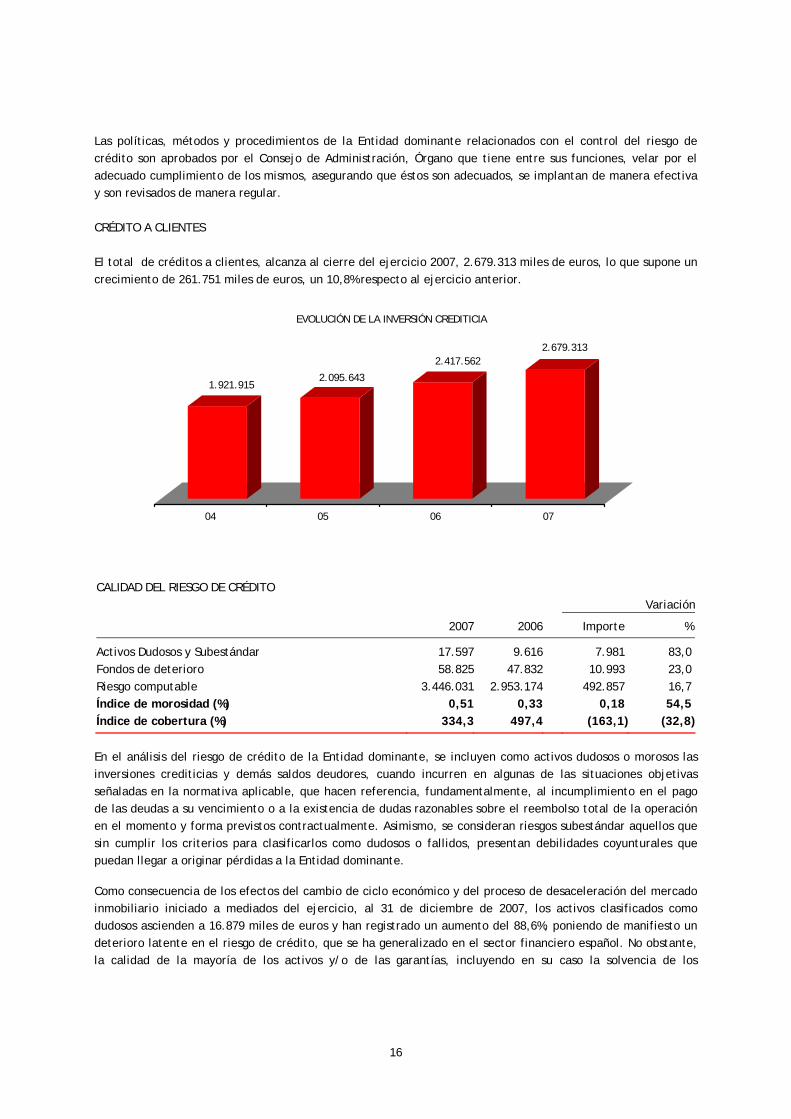

Las políticas, métodos y procedimientos de la Entidad dominante relacionados con el control del riesgo de crédito son aprobados por el Consejo de Administración, Órgano que tiene entre sus funciones, velar por el adecuado cumplimiento de los mismos, asegurando que éstos son adecuados, se implantan de manera efectiva y son revisados de manera regular. CRÉDITO A CLIENTES El total de créditos a clientes, alcanza al cierre del ejercicio 2007, 2.679.313 miles de euros, lo que supone un crecimiento de 261.751 miles de euros, un 10,8% respecto al ejercicio anterior.

1.921.9152.095.643

2.417.5622.679.313

04 05 06 07

EVOLUCIÓN DE LA INVERSIÓN CREDITICIA

CALIDAD DEL RIESGO DE CRÉDITO

Variación

2007 2006 Importe %

Activos Dudosos y Subestándar Fondos de deterioro Riesgo computable Índice de morosidad (%) Índice de cobertura (%)

17.59758.825

3.446.0310,51

334,3

9.616 47.832

2.953.174 0,33

497,4

7.981 10.993

492.857 0,18

(163,1)

83,0 23,0 16,7 54,5

(32,8)

En el análisis del riesgo de crédito de la Entidad dominante, se incluyen como activos dudosos o morosos las inversiones crediticias y demás saldos deudores, cuando incurren en algunas de las situaciones objetivas señaladas en la normativa aplicable, que hacen referencia, fundamentalmente, al incumplimiento en el pago de las deudas a su vencimiento o a la existencia de dudas razonables sobre el reembolso total de la operación en el momento y forma previstos contractualmente. Asimismo, se consideran riesgos subestándar aquellos que sin cumplir los criterios para clasificarlos como dudosos o fallidos, presentan debilidades coyunturales que puedan llegar a originar pérdidas a la Entidad dominante. Como consecuencia de los efectos del cambio de ciclo económico y del proceso de desaceleración del mercado inmobiliario iniciado a mediados del ejercicio, al 31 de diciembre de 2007, los activos clasificados como dudosos ascienden a 16.879 miles de euros y han registrado un aumento del 88,6%, poniendo de manifiesto un deterioro latente en el riesgo de crédito, que se ha generalizado en el sector financiero español. No obstante, la calidad de la mayoría de los activos y/o de las garantías, incluyendo en su caso la solvencia de los

17

acreditados, fruto del rigor y prudencia tradicionalmente aplicados en los procesos de análisis y evaluación de riesgos, junto a un continuo seguimiento de los mismos, ha permitido mitigar el impacto de la negativa evolución de la morosidad, situando a la Entidad en niveles del 0,51% en 2007 frente al 0,33% de 2006, en ambos casos muy por debajo de la media del sector, tras haberse realizado las dotaciones reglamentarias y las complementarias de carácter individual o colectivas que se han considerado oportunas, lo que nos ha permitido alcanzar una cobertura de Fondos de deterioro por riesgo de crédito del 334,3%, un 32,8% inferior a la del ejercicio 2006. COBERTURA DEL RIESGO DE CRÉDITO POR INSOLVENCIA

(en miles de euros) 2007 2006

Saldos Cobertura Saldos Cobertura

Riesgos morosos Riesgos dudosos (no morosos) Riesgos contingentes Riesgos subestándar

4.771 12.108

718 -

1.4857.541

5382.911

4.323 4.626

667 -

9023.165

4871.457

Total Cobertura Específica

17.597 12.475

9.616 6.011

Total Riesgo de Crédito Cobertura Genérica

3.446.031 46.350

2.953.174 41.821

Correcciones de valor por deterioro de activos 58.825 47.832

El conjunto de los fondos de insolvencia de la Entidad dominante se ha incrementado en 10.993 miles de euros, un 23,0%, hasta alcanzar los 58.825 miles de euros al cierre del ejercicio 2007, básicamente por el incremento de las dotaciones a determinados riesgos (subestandar) que hemos considerado oportunas en las actuales circunstancias, y a situaciones específicas de insolvencias, a pesar del reducido incremento de los índices de morosidad sobre los riesgos computables, y por el aumento de las dotaciones reglamentarias efectuadas al fondo genérico de insolvencias, requeridas por el crecimiento neto del crédito y/o por el cambio en la composición de los riesgos ponderados. Del total de fondos de insolvencia, 12.475 miles de euros (6.011 miles en 2006) corresponden a las provisiones realizadas por operaciones concretas en función de la naturaleza y situación de dichos riesgos específicos. En dicho importe se incluyen las aplicadas a la Cobertura específica de las operaciones subestándar, que se han elevado al 10 o al 15% del riesgo dispuesto al cierre del ejercicio 2007, desde el 5% al cierre del ejercicio anterior. El fondo de cobertura genérica al 31 de diciembre de 2007, asciende a 46.350 miles de euros, que se corresponde con el máximo establecido por la Circular de Banco de España, registrando una dotación neta, con cargo a resultados del ejercicio, de 4.529 miles de euros (4.903 miles en 2006). RIESGOS FINANCIEROS La medición y gestión del riesgo de liquidez, del riesgo de interés del conjunto del balance y el establecimiento de límites operativos vinculantes a los riesgos de mercado en el balance y fuera de este constituyen uno de los contenidos básicos de la gestión integral de activos y pasivos dentro de una entidad de crédito.

18

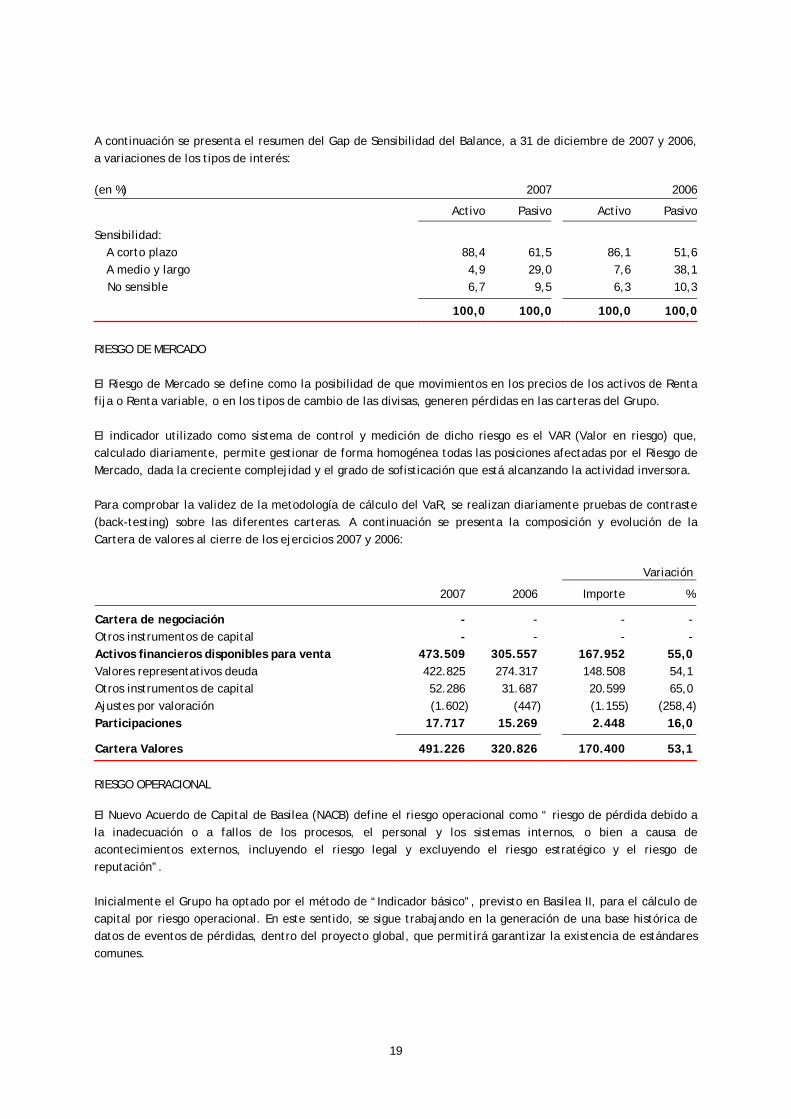

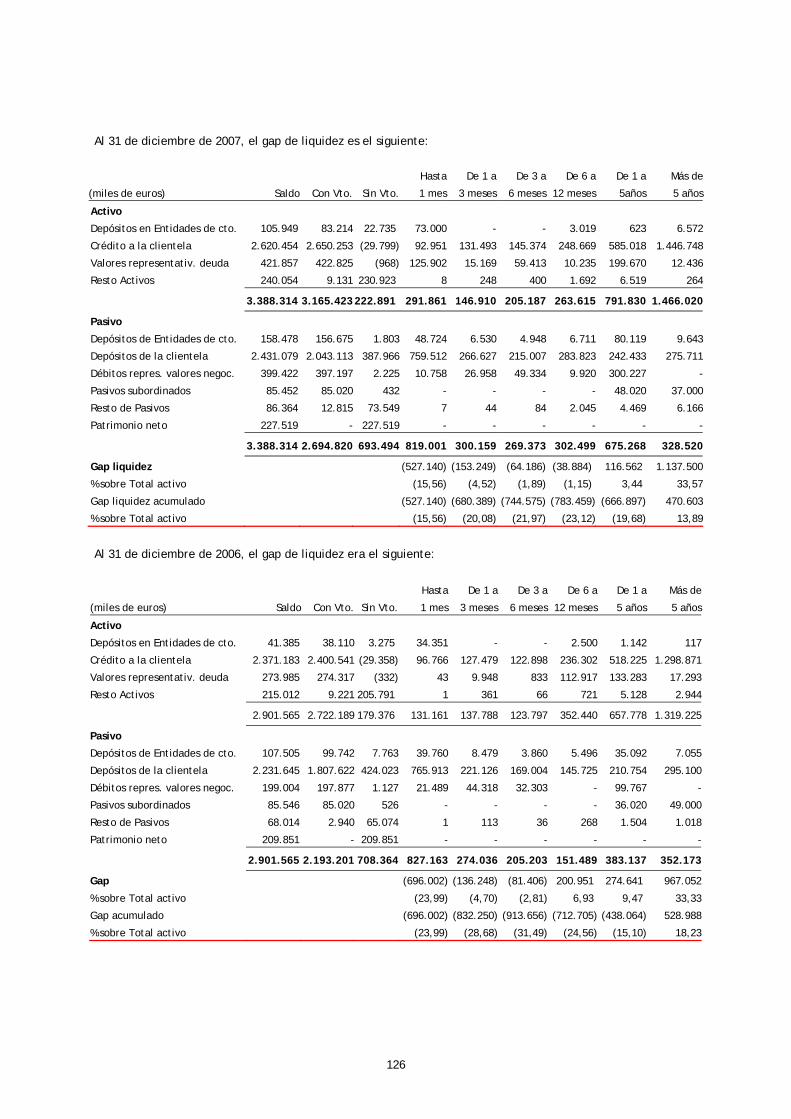

El Grupo necesita controlar estos riesgos para evitar que las variables de mercado puedan alterar de una manera indeseada su solvencia a largo plazo o su liquidez. Además, precisa delimitar estos riesgos para evitar que los movimientos de los mercados puedan introducir una excesiva volatilidad en las cuentas de resultados. Al 31 de diciembre de 2007, el Grupo tiene unos activos totales de 3.396.700 miles de euros, de los cuales los correspondientes a la Entidad dominante, representan el 99,8%. Por ello, la exposición a los riesgos financieros del Grupo, queda explicada por los activos y pasivos de la Entidad dominante. A continuación analizamos específicamente los aspectos principales de la gestión del riesgo de liquidez, del riesgo de interés y del riesgo de mercado del conjunto del balance. El riesgo de cambio tiene escaso significado dentro de la actividad del Grupo. RIESGO DE LIQUIDEZ El riesgo de liquidez, se define como la posibilidad de que una entidad de crédito no pueda hacer frente a sus obligaciones de pago futuras, derivadas de los desfases temporales de los flujos de caja entre los pasivos y los activos, por no poder encontrar financiación por el importe necesario a un coste razonable. El Órgano responsable de evaluar este riesgo es el Comité de Activos y Pasivos (COAP) de la Entidad dominante. Dicho Comité revisa periódicamente la posición de liquidez, la estructura de financiación, los gaps de liquidez y los límites establecidos para el control y seguimiento del riesgo, y determina las políticas necesarias para el mantenimiento de una posición de liquidez prudente y adecuada para el desarrollo del negocio del Grupo. La política de medición, control y gestión del riesgo se sustenta en el análisis del GAP o brecha de liquidez, que permite observar las diferencias entre los vencimientos del activo (entradas) y los del pasivo (salidas de fondos) en un horizonte de corto plazo. (en %) Liquidez activo Liquidez pasivo

2007 2006 2007 2006

Hasta 1 mes De 1 a 3 meses De 3 a 6 meses De 6 meses a 1 año Superior a 1 año No sensible

8,64,36,17,8

66,66,6

4,5 4,7 4,3

12,2 68,1 6,2

24,28,98,08,9

29,620,4

28,5 9,4 7,1 5,2

25,4 24,4

100,0 100,0 100,0 100,0

RIESGO DE INTERÉS El riesgo de tipo de interés puede ser definido como el riesgo de que movimientos en las curvas de tipos de interés, provoquen efectos adversos sobre el márgen financiero y el valor patrimonial o económico del Grupo, como consecuencia de la estructura temporal de los vencimientos o las renovaciones de los tipos de interés del activo y del pasivo del Balance de situación del Grupo. El control y seguimiento del riesgo de tipo de interés se realiza por el COAP, utilizando las técnicas del Gap, Duración y Simulación, tanto en su ámbito estático como dinámico.

19

A continuación se presenta el resumen del Gap de Sensibilidad del Balance, a 31 de diciembre de 2007 y 2006, a variaciones de los tipos de interés: (en %) 2007 2006

Activo Pasivo Activo Pasivo

Sensibilidad: A corto plazo A medio y largo No sensible

88,44,96,7

61,5 29,0 9,5

86,17,66,3

51,6 38,1 10,3

100,0 100,0 100,0 100,0

RIESGO DE MERCADO El Riesgo de Mercado se define como la posibilidad de que movimientos en los precios de los activos de Renta fija o Renta variable, o en los tipos de cambio de las divisas, generen pérdidas en las carteras del Grupo. El indicador utilizado como sistema de control y medición de dicho riesgo es el VAR (Valor en riesgo) que, calculado diariamente, permite gestionar de forma homogénea todas las posiciones afectadas por el Riesgo de Mercado, dada la creciente complejidad y el grado de sofisticación que está alcanzando la actividad inversora. Para comprobar la validez de la metodología de cálculo del VaR, se realizan diariamente pruebas de contraste (back-testing) sobre las diferentes carteras. A continuación se presenta la composición y evolución de la Cartera de valores al cierre de los ejercicios 2007 y 2006: Variación

2007 2006 Importe %

Cartera de negociación Otros instrumentos de capital Activos financieros disponibles para venta Valores representativos deuda Otros instrumentos de capital Ajustes por valoración Participaciones

- -

473.509 422.825 52.286 (1.602)

17.717

- -

305.557 274.317 31.687

(447) 15.269

- -

167.952 148.508 20.599 (1.155)2.448

- -

55,0 54,1 65,0

(258,4)16,0

Cartera Valores 491.226 320.826 170.400 53,1

RIESGO OPERACIONAL El Nuevo Acuerdo de Capital de Basilea (NACB) define el riesgo operacional como “ riesgo de pérdida debido a la inadecuación o a fallos de los procesos, el personal y los sistemas internos, o bien a causa de acontecimientos externos, incluyendo el riesgo legal y excluyendo el riesgo estratégico y el riesgo de reputación”. Inicialmente el Grupo ha optado por el método de “Indicador básico”, previsto en Basilea II, para el cálculo de capital por riesgo operacional. En este sentido, se sigue trabajando en la generación de una base histórica de datos de eventos de pérdidas, dentro del proyecto global, que permitirá garantizar la existencia de estándares comunes.

20

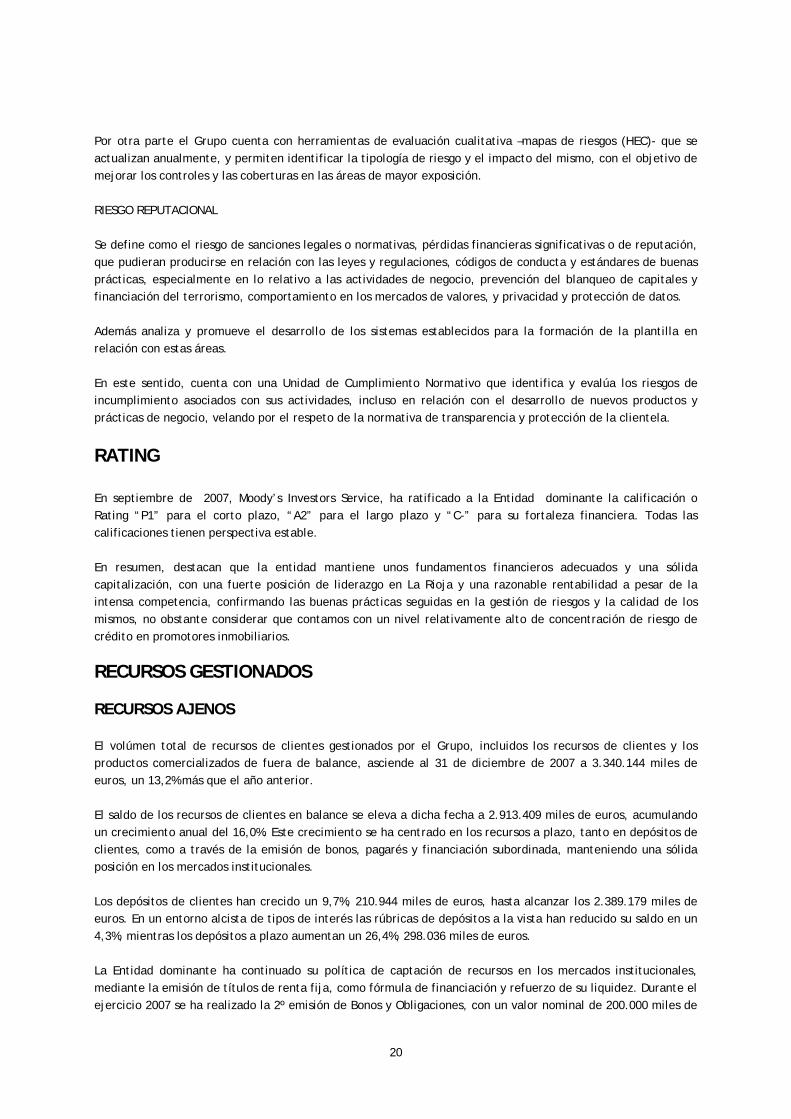

Por otra parte el Grupo cuenta con herramientas de evaluación cualitativa –mapas de riesgos (HEC)- que se actualizan anualmente, y permiten identificar la tipología de riesgo y el impacto del mismo, con el objetivo de mejorar los controles y las coberturas en las áreas de mayor exposición. RIESGO REPUTACIONAL Se define como el riesgo de sanciones legales o normativas, pérdidas financieras significativas o de reputación, que pudieran producirse en relación con las leyes y regulaciones, códigos de conducta y estándares de buenas prácticas, especialmente en lo relativo a las actividades de negocio, prevención del blanqueo de capitales y financiación del terrorismo, comportamiento en los mercados de valores, y privacidad y protección de datos. Además analiza y promueve el desarrollo de los sistemas establecidos para la formación de la plantilla en relación con estas áreas. En este sentido, cuenta con una Unidad de Cumplimiento Normativo que identifica y evalúa los riesgos de incumplimiento asociados con sus actividades, incluso en relación con el desarrollo de nuevos productos y prácticas de negocio, velando por el respeto de la normativa de transparencia y protección de la clientela.

RATING En septiembre de 2007, Moody’s Investors Service, ha ratificado a la Entidad dominante la calificación o Rating “P1” para el corto plazo, “A2” para el largo plazo y “C-” para su fortaleza financiera. Todas las calificaciones tienen perspectiva estable. En resumen, destacan que la entidad mantiene unos fundamentos financieros adecuados y una sólida capitalización, con una fuerte posición de liderazgo en La Rioja y una razonable rentabilidad a pesar de la intensa competencia, confirmando las buenas prácticas seguidas en la gestión de riesgos y la calidad de los mismos, no obstante considerar que contamos con un nivel relativamente alto de concentración de riesgo de crédito en promotores inmobiliarios.

RECURSOS GESTIONADOS RECURSOS AJENOS El volúmen total de recursos de clientes gestionados por el Grupo, incluidos los recursos de clientes y los productos comercializados de fuera de balance, asciende al 31 de diciembre de 2007 a 3.340.144 miles de euros, un 13,2% más que el año anterior. El saldo de los recursos de clientes en balance se eleva a dicha fecha a 2.913.409 miles de euros, acumulando un crecimiento anual del 16,0%. Este crecimiento se ha centrado en los recursos a plazo, tanto en depósitos de clientes, como a través de la emisión de bonos, pagarés y financiación subordinada, manteniendo una sólida posición en los mercados institucionales. Los depósitos de clientes han crecido un 9,7%, 210.944 miles de euros, hasta alcanzar los 2.389.179 miles de euros. En un entorno alcista de tipos de interés las rúbricas de depósitos a la vista han reducido su saldo en un 4,3%, mientras los depósitos a plazo aumentan un 26,4%, 298.036 miles de euros. La Entidad dominante ha continuado su política de captación de recursos en los mercados institucionales, mediante la emisión de títulos de renta fija, como fórmula de financiación y refuerzo de su liquidez. Durante el ejercicio 2007 se ha realizado la 2º emisión de Bonos y Obligaciones, con un valor nominal de 200.000 miles de

21

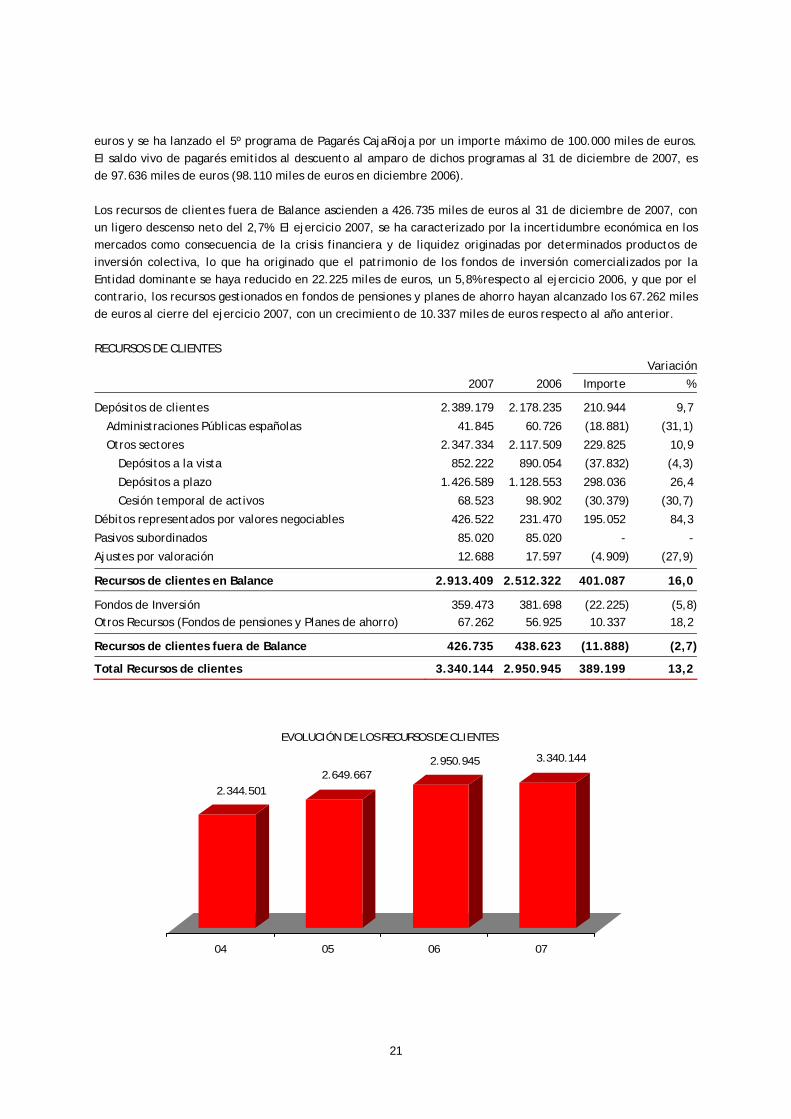

euros y se ha lanzado el 5º programa de Pagarés CajaRioja por un importe máximo de 100.000 miles de euros. El saldo vivo de pagarés emitidos al descuento al amparo de dichos programas al 31 de diciembre de 2007, es de 97.636 miles de euros (98.110 miles de euros en diciembre 2006).

Los recursos de clientes fuera de Balance ascienden a 426.735 miles de euros al 31 de diciembre de 2007, con un ligero descenso neto del 2,7%. El ejercicio 2007, se ha caracterizado por la incertidumbre económica en los mercados como consecuencia de la crisis financiera y de liquidez originadas por determinados productos de inversión colectiva, lo que ha originado que el patrimonio de los fondos de inversión comercializados por la Entidad dominante se haya reducido en 22.225 miles de euros, un 5,8% respecto al ejercicio 2006, y que por el contrario, los recursos gestionados en fondos de pensiones y planes de ahorro hayan alcanzado los 67.262 miles de euros al cierre del ejercicio 2007, con un crecimiento de 10.337 miles de euros respecto al año anterior.

RECURSOS DE CLIENTES

Variación

2007 2006 Importe %

Depósitos de clientes

Administraciones Públicas españolas

Otros sectores

Depósitos a la vista

Depósitos a plazo

Cesión temporal de activos

Débitos representados por valores negociables

Pasivos subordinados

Ajustes por valoración

2.389.179

41.845

2.347.334

852.222

1.426.589

68.523

426.522

85.020

12.688

2.178.235

60.726

2.117.509

890.054

1.128.553

98.902

231.470

85.020

17.597

210.944

(18.881)

229.825

(37.832)

298.036

(30.379)

195.052

-

(4.909)

9,7

(31,1)

10,9

(4,3)

26,4

(30,7)

84,3

-

(27,9)

Recursos de clientes en Balance 2.913.409 2.512.322 401.087 16,0

Fondos de Inversión Otros Recursos (Fondos de pensiones y Planes de ahorro)

359.47367.262

381.69856.925

(22.225)10.337

(5,8)18,2

Recursos de clientes fuera de Balance 426.735 438.623 (11.888) (2,7)

Total Recursos de clientes 3.340.144 2.950.945 389.199 13,2

2.344.5012.649.667

2.950.945 3.340.144

04 05 06 07

EVOLUCIÓN DE LOS RECURSOS DE CLIENTES

22

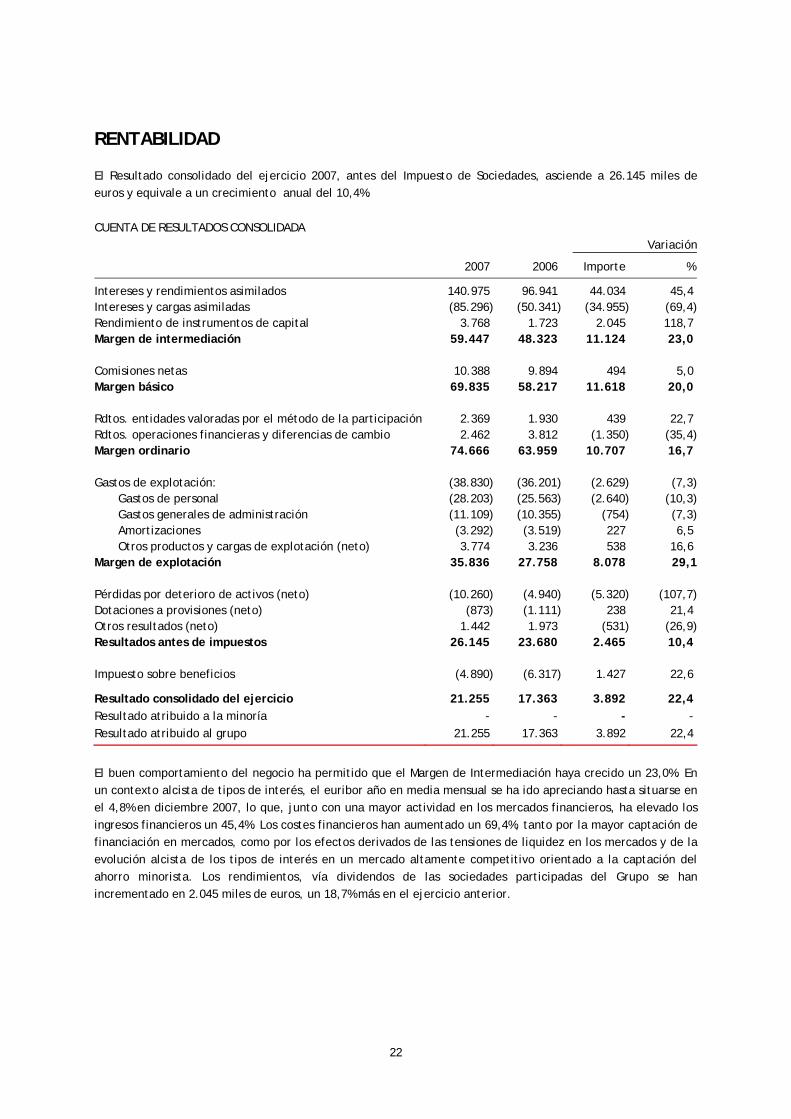

RENTABILIDAD El Resultado consolidado del ejercicio 2007, antes del Impuesto de Sociedades, asciende a 26.145 miles de euros y equivale a un crecimiento anual del 10,4%. CUENTA DE RESULTADOS CONSOLIDADA

Variación

2007 2006 Importe %

Intereses y rendimientos asimilados Intereses y cargas asimiladas Rendimiento de instrumentos de capital Margen de intermediación Comisiones netas Margen básico Rdtos. entidades valoradas por el método de la participación Rdtos. operaciones financieras y diferencias de cambio Margen ordinario Gastos de explotación: Gastos de personal Gastos generales de administración Amortizaciones Otros productos y cargas de explotación (neto) Margen de explotación Pérdidas por deterioro de activos (neto) Dotaciones a provisiones (neto) Otros resultados (neto) Resultados antes de impuestos Impuesto sobre beneficios

140.975 (85.296)

3.768 59.447

10.388

69.835

2.369 2.462

74.666

(38.830)(28.203)(11.109)(3.292)3.774

35.836

(10.260)(873)

1.442 26.145

(4.890)

96.941 (50.341)

1.723 48.323

9.894

58.217

1.930 3.812

63.959

(36.201)(25.563)(10.355)(3.519)3.236

27.758

(4.940)(1.111)1.973

23.680

(6.317)

44.034 (34.955)

2.045 11.124

494

11.618

439 (1.350)

10.707

(2.629)(2.640)

(754)227 538

8.078

(5.320)238

(531)2.465

1.427

45,4 (69,4)118,7 23,0

5,0

20,0

22,7 (35,4)16,7

(7,3)(10,3)(7,3)6,5

16,6 29,1

(107,7)21,4

(26,9)10,4

22,6

Resultado consolidado del ejercicio Resultado atribuido a la minoría Resultado atribuido al grupo

21.255 -

21.255

17.363 -

17.363

3.892 -

3.892

22,4 -

22,4

El buen comportamiento del negocio ha permitido que el Margen de Intermediación haya crecido un 23,0%. En un contexto alcista de tipos de interés, el euribor año en media mensual se ha ido apreciando hasta situarse en el 4,8% en diciembre 2007, lo que, junto con una mayor actividad en los mercados financieros, ha elevado los ingresos financieros un 45,4%. Los costes financieros han aumentado un 69,4%, tanto por la mayor captación de financiación en mercados, como por los efectos derivados de las tensiones de liquidez en los mercados y de la evolución alcista de los tipos de interés en un mercado altamente competitivo orientado a la captación del ahorro minorista. Los rendimientos, vía dividendos de las sociedades participadas del Grupo se han incrementado en 2.045 miles de euros, un 18,7% más en el ejercicio anterior.

23

42.807 44.23948.323

59.447

04 05 06 07

EVOLUCIÓN MARGEN DE INTERMEDIACIÓN

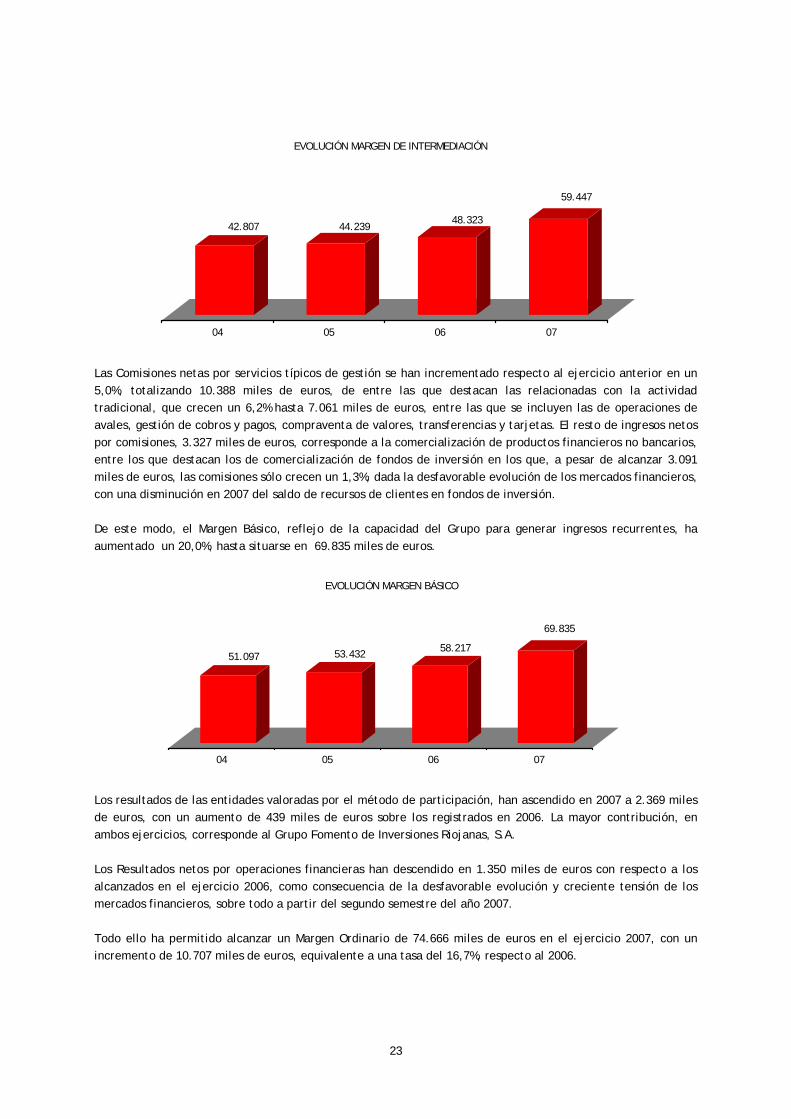

Las Comisiones netas por servicios típicos de gestión se han incrementado respecto al ejercicio anterior en un 5,0%, totalizando 10.388 miles de euros, de entre las que destacan las relacionadas con la actividad tradicional, que crecen un 6,2% hasta 7.061 miles de euros, entre las que se incluyen las de operaciones de avales, gestión de cobros y pagos, compraventa de valores, transferencias y tarjetas. El resto de ingresos netos por comisiones, 3.327 miles de euros, corresponde a la comercialización de productos financieros no bancarios, entre los que destacan los de comercialización de fondos de inversión en los que, a pesar de alcanzar 3.091 miles de euros, las comisiones sólo crecen un 1,3%, dada la desfavorable evolución de los mercados financieros, con una disminución en 2007 del saldo de recursos de clientes en fondos de inversión. De este modo, el Margen Básico, reflejo de la capacidad del Grupo para generar ingresos recurrentes, ha aumentado un 20,0%, hasta situarse en 69.835 miles de euros.

51.097 53.432 58.217

69.835

04 05 06 07

EVOLUCIÓN MARGEN BÁSICO

Los resultados de las entidades valoradas por el método de participación, han ascendido en 2007 a 2.369 miles de euros, con un aumento de 439 miles de euros sobre los registrados en 2006. La mayor contribución, en ambos ejercicios, corresponde al Grupo Fomento de Inversiones Riojanas, S.A. Los Resultados netos por operaciones financieras han descendido en 1.350 miles de euros con respecto a los alcanzados en el ejercicio 2006, como consecuencia de la desfavorable evolución y creciente tensión de los mercados financieros, sobre todo a partir del segundo semestre del año 2007. Todo ello ha permitido alcanzar un Margen Ordinario de 74.666 miles de euros en el ejercicio 2007, con un incremento de 10.707 miles de euros, equivalente a una tasa del 16,7%, respecto al 2006.

24

52.26959.203

63.959

74.666

04 05 06 07

EVOLUCIÓN MÁRGEN ORDINARIO

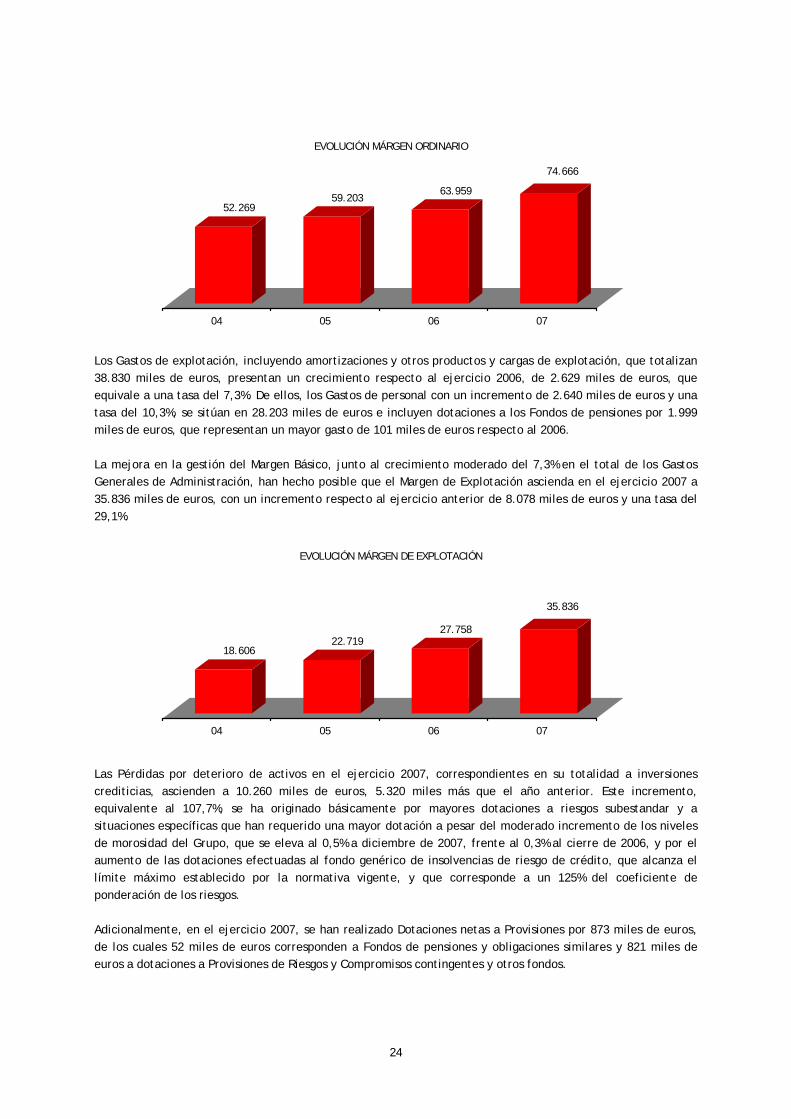

Los Gastos de explotación, incluyendo amortizaciones y otros productos y cargas de explotación, que totalizan 38.830 miles de euros, presentan un crecimiento respecto al ejercicio 2006, de 2.629 miles de euros, que equivale a una tasa del 7,3%. De ellos, los Gastos de personal con un incremento de 2.640 miles de euros y una tasa del 10,3%, se sitúan en 28.203 miles de euros e incluyen dotaciones a los Fondos de pensiones por 1.999 miles de euros, que representan un mayor gasto de 101 miles de euros respecto al 2006. La mejora en la gestión del Margen Básico, junto al crecimiento moderado del 7,3% en el total de los Gastos Generales de Administración, han hecho posible que el Margen de Explotación ascienda en el ejercicio 2007 a 35.836 miles de euros, con un incremento respecto al ejercicio anterior de 8.078 miles de euros y una tasa del 29,1%.

18.60622.719

27.758

35.836

04 05 06 07

EVOLUCIÓN MÁRGEN DE EXPLOTACIÓN

Las Pérdidas por deterioro de activos en el ejercicio 2007, correspondientes en su totalidad a inversiones crediticias, ascienden a 10.260 miles de euros, 5.320 miles más que el año anterior. Este incremento, equivalente al 107,7%, se ha originado básicamente por mayores dotaciones a riesgos subestandar y a situaciones específicas que han requerido una mayor dotación a pesar del moderado incremento de los niveles de morosidad del Grupo, que se eleva al 0,5% a diciembre de 2007, frente al 0,3% al cierre de 2006, y por el aumento de las dotaciones efectuadas al fondo genérico de insolvencias de riesgo de crédito, que alcanza el límite máximo establecido por la normativa vigente, y que corresponde a un 125% del coeficiente de ponderación de los riesgos. Adicionalmente, en el ejercicio 2007, se han realizado Dotaciones netas a Provisiones por 873 miles de euros, de los cuales 52 miles de euros corresponden a Fondos de pensiones y obligaciones similares y 821 miles de euros a dotaciones a Provisiones de Riesgos y Compromisos contingentes y otros fondos.

25

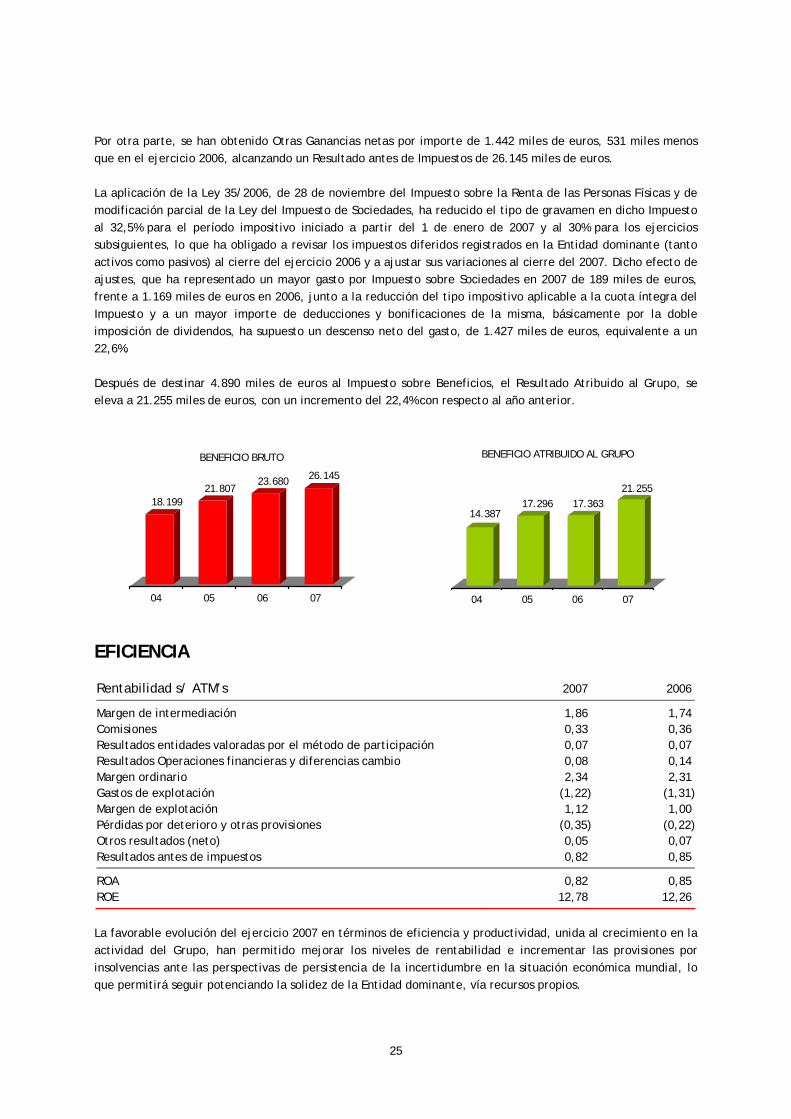

Por otra parte, se han obtenido Otras Ganancias netas por importe de 1.442 miles de euros, 531 miles menos que en el ejercicio 2006, alcanzando un Resultado antes de Impuestos de 26.145 miles de euros. La aplicación de la Ley 35/2006, de 28 de noviembre del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de la Ley del Impuesto de Sociedades, ha reducido el tipo de gravamen en dicho Impuesto al 32,5% para el período impositivo iniciado a partir del 1 de enero de 2007 y al 30% para los ejercicios subsiguientes, lo que ha obligado a revisar los impuestos diferidos registrados en la Entidad dominante (tanto activos como pasivos) al cierre del ejercicio 2006 y a ajustar sus variaciones al cierre del 2007. Dicho efecto de ajustes, que ha representado un mayor gasto por Impuesto sobre Sociedades en 2007 de 189 miles de euros, frente a 1.169 miles de euros en 2006, junto a la reducción del tipo impositivo aplicable a la cuota íntegra del Impuesto y a un mayor importe de deducciones y bonificaciones de la misma, básicamente por la doble imposición de dividendos, ha supuesto un descenso neto del gasto, de 1.427 miles de euros, equivalente a un 22,6%. Después de destinar 4.890 miles de euros al Impuesto sobre Beneficios, el Resultado Atribuido al Grupo, se eleva a 21.255 miles de euros, con un incremento del 22,4% con respecto al año anterior.

18.19921.807

23.680 26.145

04 05 06 07

BENEFICIO BRUTO

14.38717.296 17.363

21.255

04 05 06 07

BENEFICIO ATRIBUIDO AL GRUPO

EFICIENCIA

Rentabilidad s/ ATM’s 2007 2006

Margen de intermediación Comisiones Resultados entidades valoradas por el método de participación Resultados Operaciones financieras y diferencias cambio Margen ordinario Gastos de explotación Margen de explotación Pérdidas por deterioro y otras provisiones Otros resultados (neto) Resultados antes de impuestos

1,86 0,33 0,07 0,08 2,34

(1,22) 1,12

(0,35) 0,05 0,82

1,74 0,36 0,07 0,14 2,31

(1,31)1,00

(0,22)0,07 0,85

ROA ROE

0,82 12,78

0,85 12,26

La favorable evolución del ejercicio 2007 en términos de eficiencia y productividad, unida al crecimiento en la actividad del Grupo, han permitido mejorar los niveles de rentabilidad e incrementar las provisiones por insolvencias ante las perspectivas de persistencia de la incertidumbre en la situación económica mundial, lo que permitirá seguir potenciando la solidez de la Entidad dominante, vía recursos propios.

26

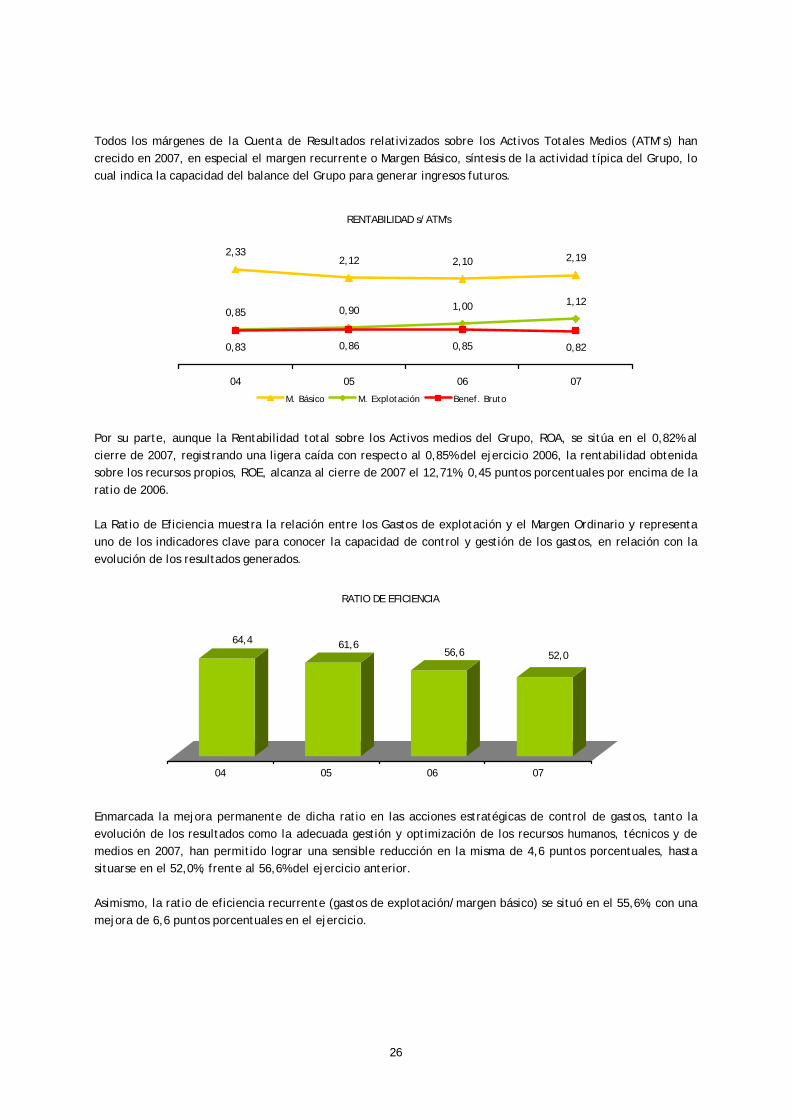

Todos los márgenes de la Cuenta de Resultados relativizados sobre los Activos Totales Medios (ATM’s) han crecido en 2007, en especial el margen recurrente o Margen Básico, síntesis de la actividad típica del Grupo, lo cual indica la capacidad del balance del Grupo para generar ingresos futuros.

RENTABILIDAD s/ATM's

2,332,12 2,10 2,19

0,85 0,90 1,00 1,12

0,83 0,86 0,85 0,82

04 05 06 07

M. Básico M. Explotación Benef. Bruto

Por su parte, aunque la Rentabilidad total sobre los Activos medios del Grupo, ROA, se sitúa en el 0,82% al cierre de 2007, registrando una ligera caída con respecto al 0,85% del ejercicio 2006, la rentabilidad obtenida sobre los recursos propios, ROE, alcanza al cierre de 2007 el 12,71%, 0,45 puntos porcentuales por encima de la ratio de 2006. La Ratio de Eficiencia muestra la relación entre los Gastos de explotación y el Margen Ordinario y representa uno de los indicadores clave para conocer la capacidad de control y gestión de los gastos, en relación con la evolución de los resultados generados.

64,4 61,656,6 52,0

04 05 06 07

RATIO DE EFICIENCIA

Enmarcada la mejora permanente de dicha ratio en las acciones estratégicas de control de gastos, tanto la evolución de los resultados como la adecuada gestión y optimización de los recursos humanos, técnicos y de medios en 2007, han permitido lograr una sensible reducción en la misma de 4,6 puntos porcentuales, hasta situarse en el 52,0%, frente al 56,6% del ejercicio anterior. Asimismo, la ratio de eficiencia recurrente (gastos de explotación/margen básico) se situó en el 55,6%, con una mejora de 6,6 puntos porcentuales en el ejercicio.

27

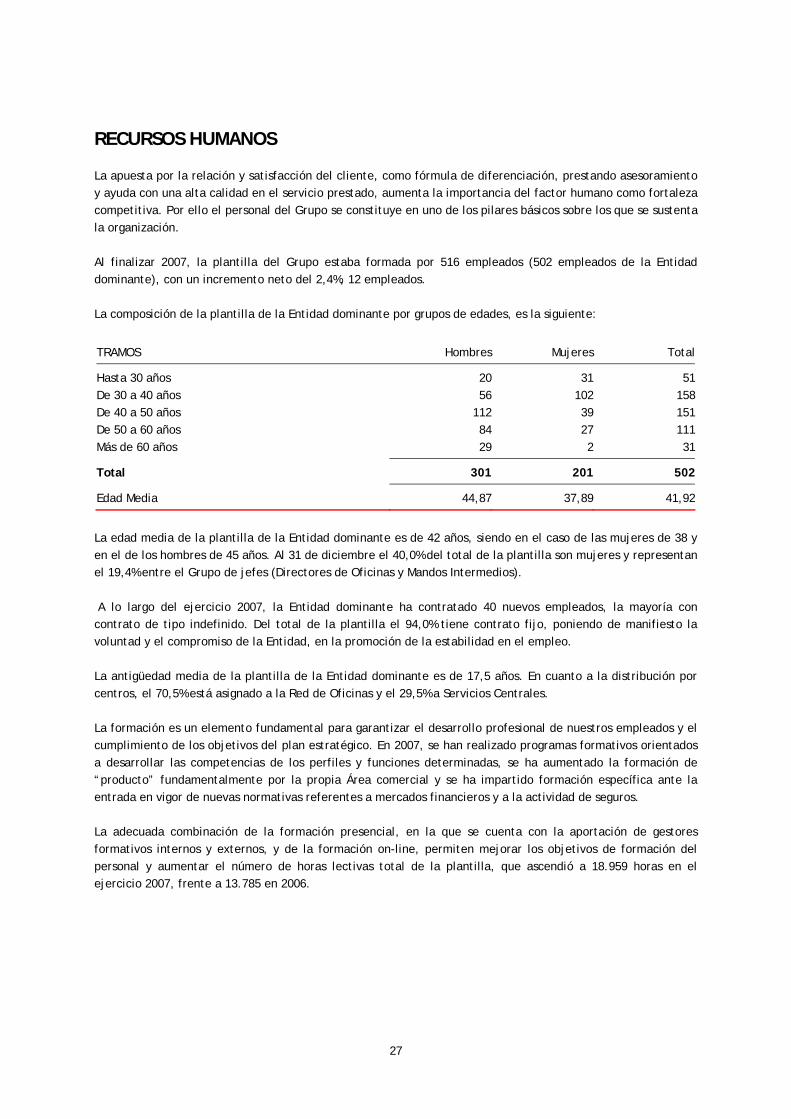

RECURSOS HUMANOS La apuesta por la relación y satisfacción del cliente, como fórmula de diferenciación, prestando asesoramiento y ayuda con una alta calidad en el servicio prestado, aumenta la importancia del factor humano como fortaleza competitiva. Por ello el personal del Grupo se constituye en uno de los pilares básicos sobre los que se sustenta la organización. Al finalizar 2007, la plantilla del Grupo estaba formada por 516 empleados (502 empleados de la Entidad dominante), con un incremento neto del 2,4%, 12 empleados. La composición de la plantilla de la Entidad dominante por grupos de edades, es la siguiente:

TRAMOS Hombres Mujeres Total

Hasta 30 años De 30 a 40 años De 40 a 50 años De 50 a 60 años Más de 60 años

2056

1128429

3110239272

5115815111131

Total 301 201 502

Edad Media 44,87 37,89 41,92

La edad media de la plantilla de la Entidad dominante es de 42 años, siendo en el caso de las mujeres de 38 y en el de los hombres de 45 años. Al 31 de diciembre el 40,0% del total de la plantilla son mujeres y representan el 19,4% entre el Grupo de jefes (Directores de Oficinas y Mandos Intermedios). A lo largo del ejercicio 2007, la Entidad dominante ha contratado 40 nuevos empleados, la mayoría con contrato de tipo indefinido. Del total de la plantilla el 94,0% tiene contrato fijo, poniendo de manifiesto la voluntad y el compromiso de la Entidad, en la promoción de la estabilidad en el empleo. La antigüedad media de la plantilla de la Entidad dominante es de 17,5 años. En cuanto a la distribución por centros, el 70,5% está asignado a la Red de Oficinas y el 29,5% a Servicios Centrales. La formación es un elemento fundamental para garantizar el desarrollo profesional de nuestros empleados y el cumplimiento de los objetivos del plan estratégico. En 2007, se han realizado programas formativos orientados a desarrollar las competencias de los perfiles y funciones determinadas, se ha aumentado la formación de “producto” fundamentalmente por la propia Área comercial y se ha impartido formación específica ante la entrada en vigor de nuevas normativas referentes a mercados financieros y a la actividad de seguros. La adecuada combinación de la formación presencial, en la que se cuenta con la aportación de gestores formativos internos y externos, y de la formación on-line, permiten mejorar los objetivos de formación del personal y aumentar el número de horas lectivas total de la plantilla, que ascendió a 18.959 horas en el ejercicio 2007, frente a 13.785 en 2006.

28

RED DE SERVICIOS La actividad de la Entidad dominante está orientada hacia un modelo de banca universal, prestando servicios financieros que cubren de forma global las expectativas de nuestros clientes, basándonos en un sistema de distribución básicamente de oficinas, instrumento fundamental en la relación y proximidad con el cliente, y con el apoyo cada día más importante, de los denominados canales complementarios o alternativos. RED DE OFICINAS La Entidad dominante finalizó el 2007 con 120 oficinas operativas, de las cuales 14, que representan el 11,7%, se ubican fuera de La Rioja. La alta densidad de la red de sucursales en nuestra Comunidad, donde se alcanzan altos niveles de consolidación y fuerte estabilidad, nos permite seguir manteniendo nuestro liderazgo. Red de oficinas por provincias 2007 2006 2005 2004

La Rioja Madrid Burgos Navarra Zaragoza Valladolid Álava Guadalajara

106 5 2 2 2 1 1 1

104 4 2 2 2 1 1 1

104 4 2 2 2 1 1 -

104 4 2 2 2 1 1 -

TOTAL 120 117 116 116

AUTOSERVICIO Durante el ejercicio 2007, se ha seguido potenciando y consolidando el uso de los diferentes canales automáticos de información y distribución, desarrollados al amparo de las nuevas tecnologías, que facilitan una relación más directa y un acceso a distancia más cómodo de los clientes, electrónico, con la Entidad dominante, incorporando nuevas funcionalidades (avisos sms, pagos seguros, pago de impuestos autonómicos), mejoras operativas orientadas a ampliar la seguridad electrónica de las transacciones en nuestros dispositivos (uso del DNI electrónico…) y utilidades, tanto en los medios de pago, como en el servicio electrónico (con la tarjeta de coordenadas) y en el autoservicio. La red de Autoservicio sigue experimentando una creciente ampliación y modernización, incluida la migración al estándar EMV, continuando la mejora de las funcionalidades y la navegabilidad, así como la renovación gradual del parque actual de Cajeros automáticos. Al cierre del ejercicio 2007, la Entidad dominante dispone de 118 unidades, a través de las cuales se han realizado un total de 3,16 millones de operaciones de Autoservicio (Cajeros más Actualizadores), con un crecimiento del 11,1% y por un importe total de 187.053 miles de euros. El constante crecimiento de la operatoria se justifica asimismo por la continua incorporación y consolidación de nuevas prestaciones de autoservicio en la red de cajeros, entre las que cabría destacar el servicio de autorización y concesión de préstamos al consumo, que ha tenido una favorable acogida por parte de nuestros clientes.

29

Adicionalmente, y a lo largo del ejercicio 2007, se ha continuado con el plan de instalación de actualizadores automáticos de libreta y de consulta de extractos de cuentas a través de tarjetas, en las principales oficinas de la red. Por su parte, el parque de Terminales Punto de Venta (TPV’s) se situó al cierre del ejercicio 2007, en 1.193 unidades. Se ha realizado un gran esfuerzo para ofrecer a los clientes la tecnología más innovadora y segura en sus cobros o pagos con tarjetas. Por un lado, se han puesto a disposición de los comercios los dispositivos de última generación (TPV Virtual, TPV GPRS) y, por otro, se ha avanzado significativamente en la adaptación de los terminales TPV al nuevo estándar de seguridad (EMV) internacional. MEDIOS DE PAGO El número de tarjetas emitidas al cierre de 2007, es de 76.756, un 1,1% más que al cierre del ejercicio anterior. El volumen de actividad registrado en 2007, ascendió a 4,69 millones de operaciones, con un crecimiento del 14,7%, y por importe de 248.474 miles de euros. La Entidad dominante ha comenzado, a lo largo del ejercicio 2007, la entrega de las primeras tarjetas con chip, dentro del estándar EMV por lo que se prevé que en el transcurso de 2008, todas nuestras tarjetas emitidas contarán con dicha nueva tecnología que garantiza una mayor seguridad ante fraudes, adelantándose en el cumplimiento de los plazos marcados por la normativa europea. Por último, cabe asimismo destacar la consolidación y uso masivo de la tarjeta “Via T” entre nuestra clientela. Se ha duplicado en un año el número de tarjetas emitidas y operativas, facilitando el pago automático y la bonificación en el precio de uso de la autopista A-68 en su tramo riojano. BANCA ELECTRÓNICA Especial atención sigue mereciendo el portal www.cajarioja.es, conjunto de servicios que la Entidad dominante ofrece a través de Internet, que constituye una herramienta ideal para profundizar más en la relación multicanal con el cliente, a través de su renovada oferta “on line” de información, productos y servicios. El servicio carnet.cajarioja.es de Caja electrónica, aglutina los productos y servicios financieros on line, a través del cual pueden realizarse las diferentes transacciones con total seguridad, pudiendo operar desde cualquier lugar y a cualquier hora. Durante este ejercicio se han incorporado nuevas transacciones de concesión de operaciones de crédito al consumo y líneas de avales, se ha ampliado la oferta de depósitos a plazo fijo, se han añadido nuevos servicios de pago a organismos públicos, así como nuevas funcionalidades y consultas con carácter gratuito, todo ello en un entorno certificado de seguridad electrónica. El grado de implantación es alto y el nivel de uso por parte de nuestros clientes, tanto personas físicas como empresas, en el ejercicio 2007 continúa incrementándose. El índice de operatividad (clientes activos/clientes operativos) alcanza el 57,7%, con un volumen de operaciones realizadas de 7,32 millones y un incremento porcentual del 23,2%, que ha representado un movimiento económico superior a los 2.465 millones de euros.

30

ACTIVIDAD COMERCIAL CAMPAÑAS COMERCIALES Buena parte de las acciones comerciales de la Entidad dominante están dirigidas a dar cobertura y atender las demandas de los segmentos de particulares, inmigrantes y empresas. Con objeto de apoyar la financiación al consumo, la Entidad dominante, en colaboración con Celeris Servicios Financieros, ha lanzado una nueva plataforma para la autorización y comercialización de varias modalidades de préstamos consumo a través de las oficinas. También se ha potenciado la financiación directa para compras en comercios, destacando dicho servicio por la sencillez y rapidez de su tramitación. En el apartado de financiación hipotecaria, se ha lanzado el “seguro de aval hipotecario” que permite obtener garantías complementarias para aquellas operaciones que precisan financiación por encima del 80% de valor de tasación. En un entorno económico como el del ejercicio 2007, con un fuerte repunte de los tipos de interés, la Entidad dominante ha lanzado dos nuevos productos de coberturas de tipos de interés, tanto para particulares, CAP’s sobre prestamos hipotecarios o personales a interés variable, como para empresas, Coberpymes, con una gran aceptación por parte de nuestra clientela. En cuanto a productos de ahorro/inversión, se ha seguido potenciando la comercialización de seis nuevos depósitos estructurados así como nuevos fondos de inversión, tanto en la modalidad de fondos garantizados, como de gestión VAR (valor en riesgo), en los que el cliente controla el riesgo de pérdida máxima que se está asumiendo a priori para un período de tiempo y con un grado de probabilidad determinados. Con el objetivo de reforzar nuestra gama de productos de Previsión Social, lanzamos en 2007 el Plan Individual de Ahorro Sistemático (PIAS), orientado a complementar la jubilación o simplemente constituir un ahorro a largo plazo con ventajas fiscales. Asimismo, se amplió la oferta de Seguros de vida-ahorro con la nueva emisión del producto “Renta segura”, que garantiza al asegurado una renta periódica mensual vitalicia y una cobertura de servicios de asistencia familiar. A lo largo del 2007, la Entidad dominante ha desarrollado diversas iniciativas para los jóvenes, como la colaboración en el “Concurso viaje de estudios” del Carné Joven (junto con el Gobierno de La Rioja), además de otras campañas promocionales y de distribución gratuita de entradas para espectáculos culturales y deportivos. Adicionalmente, la Entidad dominante ha continuado con su colaboración con la Universidad de La Rioja, con la concesión de becas de movilidad para facilitar la formación en el extranjero de alumnos de la Universidad, así como de ayudas a la investigación. Se han materializado asimismo en el ejercicio 2007, nuevas campañas para el colectivo de Jubilados, titulares de la Tarjeta Plus Oro, ofertando programas de viajes y excursiones, así como actividades específicas, además de participar en sorteos y servicios de anticipo de pensión gratuitos, bonificaciones y condiciones preferentes en determinados servicios y productos de la Entidad dominante. El colectivo de inmigrantes, con un fuerte crecimiento poblacional en nuestra Comunidad Autónoma y en la base de clientes de la Entidad dominante, ha recibido un impulso en la oferta comercial de la Caja, a través de la ampliación de la oferta de productos, así como de determinados servicios financieros, entre los que se incluyen acuerdos con cinco nuevos países para el envío de giros de dinero.

31

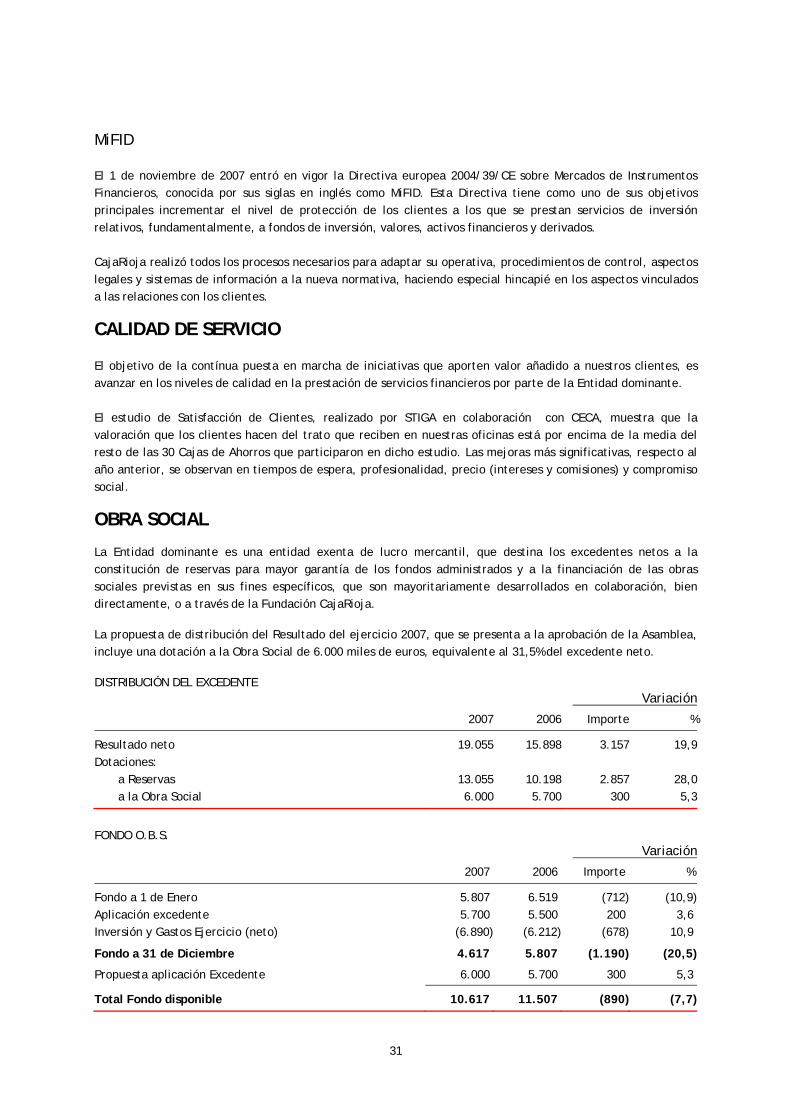

MiFID El 1 de noviembre de 2007 entró en vigor la Directiva europea 2004/39/CE sobre Mercados de Instrumentos Financieros, conocida por sus siglas en inglés como MiFID. Esta Directiva tiene como uno de sus objetivos principales incrementar el nivel de protección de los clientes a los que se prestan servicios de inversión relativos, fundamentalmente, a fondos de inversión, valores, activos financieros y derivados. CajaRioja realizó todos los procesos necesarios para adaptar su operativa, procedimientos de control, aspectos legales y sistemas de información a la nueva normativa, haciendo especial hincapié en los aspectos vinculados a las relaciones con los clientes. CALIDAD DE SERVICIO El objetivo de la contínua puesta en marcha de iniciativas que aporten valor añadido a nuestros clientes, es avanzar en los niveles de calidad en la prestación de servicios financieros por parte de la Entidad dominante. El estudio de Satisfacción de Clientes, realizado por STIGA en colaboración con CECA, muestra que la valoración que los clientes hacen del trato que reciben en nuestras oficinas está por encima de la media del resto de las 30 Cajas de Ahorros que participaron en dicho estudio. Las mejoras más significativas, respecto al año anterior, se observan en tiempos de espera, profesionalidad, precio (intereses y comisiones) y compromiso social. OBRA SOCIAL La Entidad dominante es una entidad exenta de lucro mercantil, que destina los excedentes netos a la constitución de reservas para mayor garantía de los fondos administrados y a la financiación de las obras sociales previstas en sus fines específicos, que son mayoritariamente desarrollados en colaboración, bien directamente, o a través de la Fundación CajaRioja. La propuesta de distribución del Resultado del ejercicio 2007, que se presenta a la aprobación de la Asamblea, incluye una dotación a la Obra Social de 6.000 miles de euros, equivalente al 31,5% del excedente neto. DISTRIBUCIÓN DEL EXCEDENTE Variación

2007 2006 Importe %

Resultado neto Dotaciones: a Reservas a la Obra Social

19.055

13.0556.000

15.898

10.1985.700

3.157

2.857300

19,9

28,05,3

FONDO O.B.S. Variación

2007 2006 Importe %

Fondo a 1 de Enero Aplicación excedente Inversión y Gastos Ejercicio (neto)

5.807 5.700

(6.890)

6.519 5.500

(6.212)

(712)200

(678)

(10,9)3,6

10,9

Fondo a 31 de Diciembre 4.617 5.807 (1.190) (20,5)

Propuesta aplicación Excedente 6.000 5.700 300 5,3

Total Fondo disponible 10.617 11.507 (890) (7,7)

32

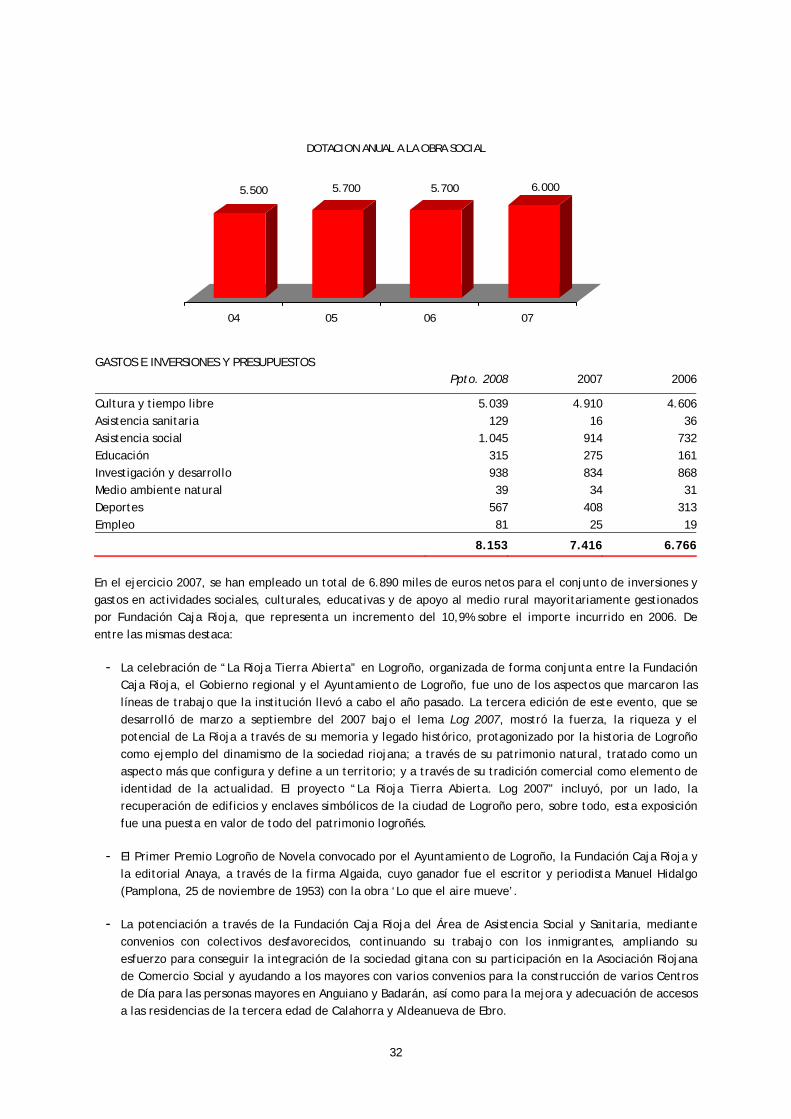

5.500 5.700 5.700 6.000

04 05 06 07

DOTACION ANUAL A LA OBRA SOCIAL

GASTOS E INVERSIONES Y PRESUPUESTOS Ppto. 2008 2007 2006

Cultura y tiempo libre Asistencia sanitaria Asistencia social Educación Investigación y desarrollo Medio ambiente natural Deportes Empleo

5.039 129

1.045 315 938 39

567 81

4.91016

91427583434

40825

4.60636

73216186831

31319

8.153 7.416 6.766

En el ejercicio 2007, se han empleado un total de 6.890 miles de euros netos para el conjunto de inversiones y gastos en actividades sociales, culturales, educativas y de apoyo al medio rural mayoritariamente gestionados por Fundación Caja Rioja, que representa un incremento del 10,9% sobre el importe incurrido en 2006. De entre las mismas destaca:

- La celebración de “La Rioja Tierra Abierta” en Logroño, organizada de forma conjunta entre la Fundación Caja Rioja, el Gobierno regional y el Ayuntamiento de Logroño, fue uno de los aspectos que marcaron las líneas de trabajo que la institución llevó a cabo el año pasado. La tercera edición de este evento, que se desarrolló de marzo a septiembre del 2007 bajo el lema Log 2007, mostró la fuerza, la riqueza y el potencial de La Rioja a través de su memoria y legado histórico, protagonizado por la historia de Logroño como ejemplo del dinamismo de la sociedad riojana; a través de su patrimonio natural, tratado como un aspecto más que configura y define a un territorio; y a través de su tradición comercial como elemento de identidad de la actualidad. El proyecto “La Rioja Tierra Abierta. Log 2007” incluyó, por un lado, la recuperación de edificios y enclaves simbólicos de la ciudad de Logroño pero, sobre todo, esta exposición fue una puesta en valor de todo del patrimonio logroñés.

- El Primer Premio Logroño de Novela convocado por el Ayuntamiento de Logroño, la Fundación Caja Rioja y

la editorial Anaya, a través de la firma Algaida, cuyo ganador fue el escritor y periodista Manuel Hidalgo (Pamplona, 25 de noviembre de 1953) con la obra ‘Lo que el aire mueve’.