Embed Size (px)

Citation preview

Retiros de Efectivo y Retiros de Efectivo y Transparencia de Ingresos para Transparencia de Ingresos para

Efectos FiscalesEfectos Fiscales

C.P. y M.F. Edgar Ulises HernC.P. y M.F. Edgar Ulises Hernáández Camposndez Campos

C.P. y M.F. Edgar Ulises HernC.P. y M.F. Edgar Ulises Hernáández Camposndez CamposEgresado de la Universidad De La Salle BajEgresado de la Universidad De La Salle Bajíío, A.C. (Licenciatura y Maestro, A.C. (Licenciatura y Maestríía)a)

Director General de HernDirector General de Hernáández Campos y Asociados, S.C.ndez Campos y Asociados, S.C.Socio de la firma Chamlaty, PSocio de la firma Chamlaty, Péérez y Asociados, S.C.rez y Asociados, S.C.

Socio activo del Colegio de Contadores PSocio activo del Colegio de Contadores Púúblicos de Leblicos de Leóón, A.C.n, A.C.Miembro de la ComisiMiembro de la Comisióón de Investigacin de Investigacióón Fiscal del Colegio de Contadores n Fiscal del Colegio de Contadores

PPúúblicos de Leblicos de Leóón, A.C.n, A.C.Miembro del Instituto Mexicano de Contadores PMiembro del Instituto Mexicano de Contadores Púúblicos, A.C.blicos, A.C.

CatedrCatedráático del tico del áárea fiscal en la Lic. En Contadurrea fiscal en la Lic. En Contaduríía Pa Púública en la Universidad blica en la Universidad De La Salle BajDe La Salle Bajíío, A.C.o, A.C.

CatedrCatedráático en la Maestrtico en la Maestríía en Fiscal en la Universidad De La Salle Baja en Fiscal en la Universidad De La Salle Bajíío, A.C.o, A.C.CatedrCatedráático de Seminario de Impuestos en la Universidad Iberoamericana tico de Seminario de Impuestos en la Universidad Iberoamericana

Campus LeCampus LeóónnArticulista de: PaF, Nuevo Consultorio Fiscal, OffixFiscal, CpwaArticulista de: PaF, Nuevo Consultorio Fiscal, OffixFiscal, Cpware y Fiscalistasre y Fiscalistas

Conferenciante a nivel nacional en 27 Estados del PaConferenciante a nivel nacional en 27 Estados del Paíís de temas contables y s de temas contables y fiscales en Universidades, Colegios de Empresarios y de Contadorfiscales en Universidades, Colegios de Empresarios y de Contadores.es.

SSííndico del contribuyente ante el SAT representando a la Universidndico del contribuyente ante el SAT representando a la Universidad De La ad De La Salle BajSalle Bajíío, A.C.o, A.C.

Expositor ante el Servicio de AdministraciExpositor ante el Servicio de Administracióón Tributarian TributariaRepresentante de la AsociaciRepresentante de la Asociacióón Nacional de Fiscalistas.net, A.C. en el Estado n Nacional de Fiscalistas.net, A.C. en el Estado

de Guanajuatode GuanajuatoCoordinador de la ComisiCoordinador de la Comisióón Fiscal de la Asociacin Fiscal de la Asociacióón Nacional de n Nacional de

Fiscalistas.net, A.C.Fiscalistas.net, A.C.Miembro de la AsociaciMiembro de la Asociacióón Nacional de Especialistas en Fiscal Delegacin Nacional de Especialistas en Fiscal Delegacióón n

Guanajuato, A.C. (ANEFAC)Guanajuato, A.C. (ANEFAC)

PlaneaciPlaneacióón Fiscal Patrimonialn Fiscal Patrimonial

Origen del problema:Origen del problema:1.1. No inscripciNo inscripcióón al RFC.n al RFC.2.2. No expediciNo expedicióón de comprobantes fiscales.n de comprobantes fiscales.3.3. No declaraciNo declaracióón de todos los ingresos n de todos los ingresos

obtenidosobtenidos4.4. No presentaciNo presentacióón de declaraciones anuales.n de declaraciones anuales.

ArtArtíículo 107 de la LISRculo 107 de la LISR

Este numeral, reformado por decreto el dEste numeral, reformado por decreto el díía 28 a 28 de Junio de 2006, con inicio de vigencia el de Junio de 2006, con inicio de vigencia el 11°° de Octubre del mismo ade Octubre del mismo añño, fue o, fue reformado, sustancialmente de acuerdo a reformado, sustancialmente de acuerdo a una copia de modelos de fiscalizaciuna copia de modelos de fiscalizacióón de n de NorteamNorteaméérica y Europa. rica y Europa.

La Autoridad Fiscal, tiene ya algunas revisiones La Autoridad Fiscal, tiene ya algunas revisiones aplicando este artaplicando este artíículo. culo.

Experiencias al respecto. (*)Experiencias al respecto. (*)

¿¿QuQuéé establece en lo general el artestablece en lo general el artíículo 107 de la LISR?culo 107 de la LISR?

FiscalizaciFiscalizacióón a Personas Fn a Personas Fíísicas que no estsicas que no estéén n inscritas al RFC, o que, estando inscritas, inscritas al RFC, o que, estando inscritas, realicen en un arealicen en un añño de calendario, o de calendario, erogaciones erogaciones superiores a los ingresos.superiores a los ingresos.

¿¿CCóómo procedermo procederáá la Autoridad Fiscal en este caso?la Autoridad Fiscal en este caso?

a)a) ComprobarComprobaráán el monto de las erogaciones, n el monto de las erogaciones, y comunicary comunicaráán al contribuyente la n al contribuyente la discrepancia.discrepancia.

b)b) El contribuyente tiene 15 dEl contribuyente tiene 15 díías has háábiles para biles para explicar por escrito el origen de la explicar por escrito el origen de la discrepancia, y aportardiscrepancia, y aportaráá los documentos los documentos que considere pertinente. Explicar el plazo que considere pertinente. Explicar el plazo del escrito y las pruebas.del escrito y las pruebas.

c)c) Si no se inconforma el contribuyente o no Si no se inconforma el contribuyente o no presenta pruebas, se considerarpresenta pruebas, se consideraráá ingreso ingreso omitido y la Autoridad emitiromitido y la Autoridad emitiráá liquidaciliquidacióón.n.

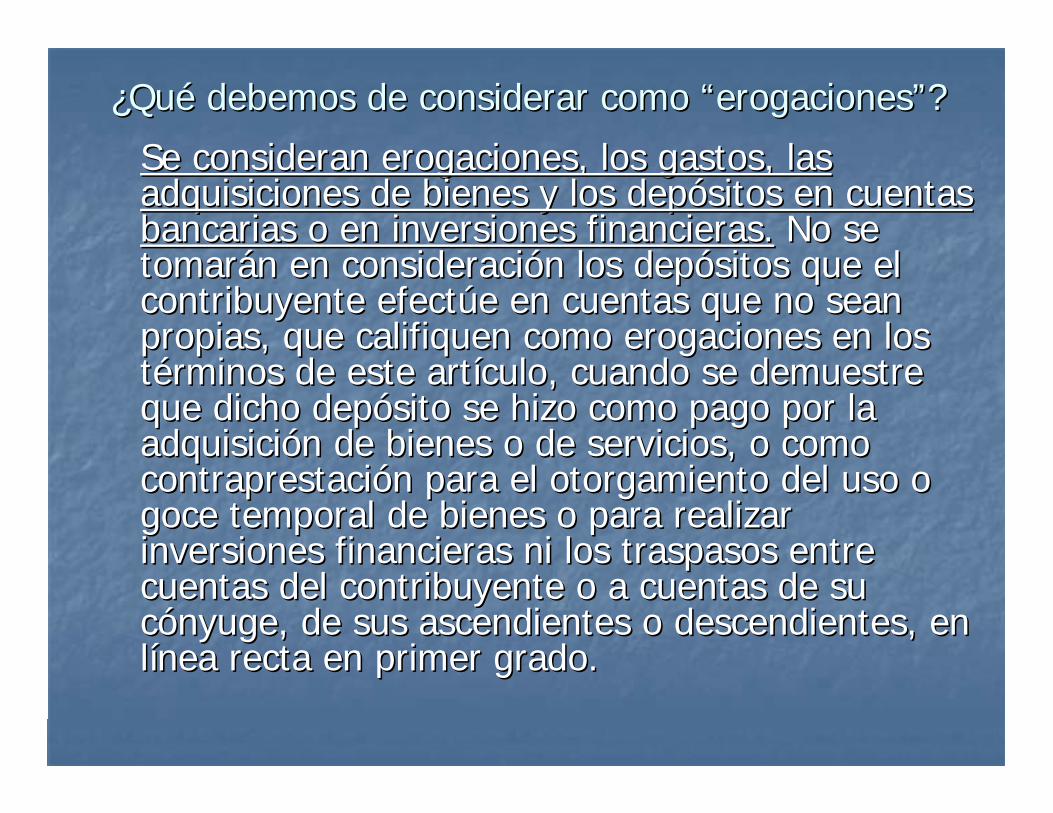

¿¿QuQuéé debemos de considerar como debemos de considerar como ““erogacioneserogaciones””??

Se consideran erogaciones, los gastos, las Se consideran erogaciones, los gastos, las adquisiciones de bienes y los depadquisiciones de bienes y los depóósitos en cuentas sitos en cuentas bancarias o en inversiones financieras.bancarias o en inversiones financieras. No se No se tomartomaráán en consideracin en consideracióón los depn los depóósitos que el sitos que el contribuyente efectcontribuyente efectúúe en cuentas que no sean e en cuentas que no sean propias, que califiquen como erogaciones en los propias, que califiquen como erogaciones en los ttéérminos de este artrminos de este artíículo, cuando se demuestre culo, cuando se demuestre que dicho depque dicho depóósito se hizo como pago por la sito se hizo como pago por la adquisiciadquisicióón de bienes o de servicios, o como n de bienes o de servicios, o como contraprestacicontraprestacióón para el otorgamiento del uso o n para el otorgamiento del uso o goce temporal de bienes o para realizar goce temporal de bienes o para realizar inversiones financieras ni los traspasos entre inversiones financieras ni los traspasos entre cuentas del contribuyente o a cuentas de su cuentas del contribuyente o a cuentas de su ccóónyuge, de sus ascendientes o descendientes, en nyuge, de sus ascendientes o descendientes, en llíínea recta en primer grado.nea recta en primer grado.

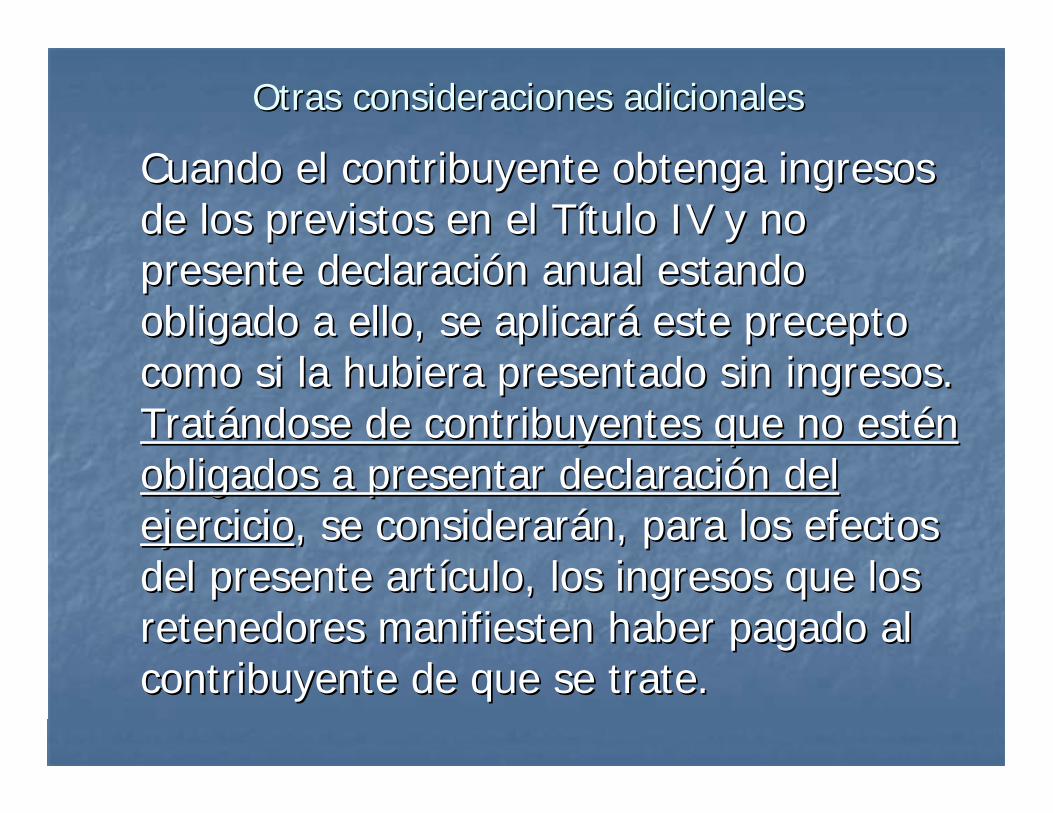

Otras consideraciones adicionalesOtras consideraciones adicionales

Cuando el contribuyente obtenga ingresos Cuando el contribuyente obtenga ingresos de los previstos en el Tde los previstos en el Tíítulo IV y no tulo IV y no presente declaracipresente declaracióón anual estando n anual estando obligado a ello, se aplicarobligado a ello, se aplicaráá este precepto este precepto como si la hubiera presentado sin ingresos. como si la hubiera presentado sin ingresos. TratTratáándose de contribuyentes que no estndose de contribuyentes que no estéén n obligados a presentar declaraciobligados a presentar declaracióón del n del ejercicioejercicio, se considerar, se consideraráán, para los efectos n, para los efectos del presente artdel presente artíículo, los ingresos que los culo, los ingresos que los retenedores manifiesten haber pagado al retenedores manifiesten haber pagado al contribuyente de que se trate. contribuyente de que se trate.

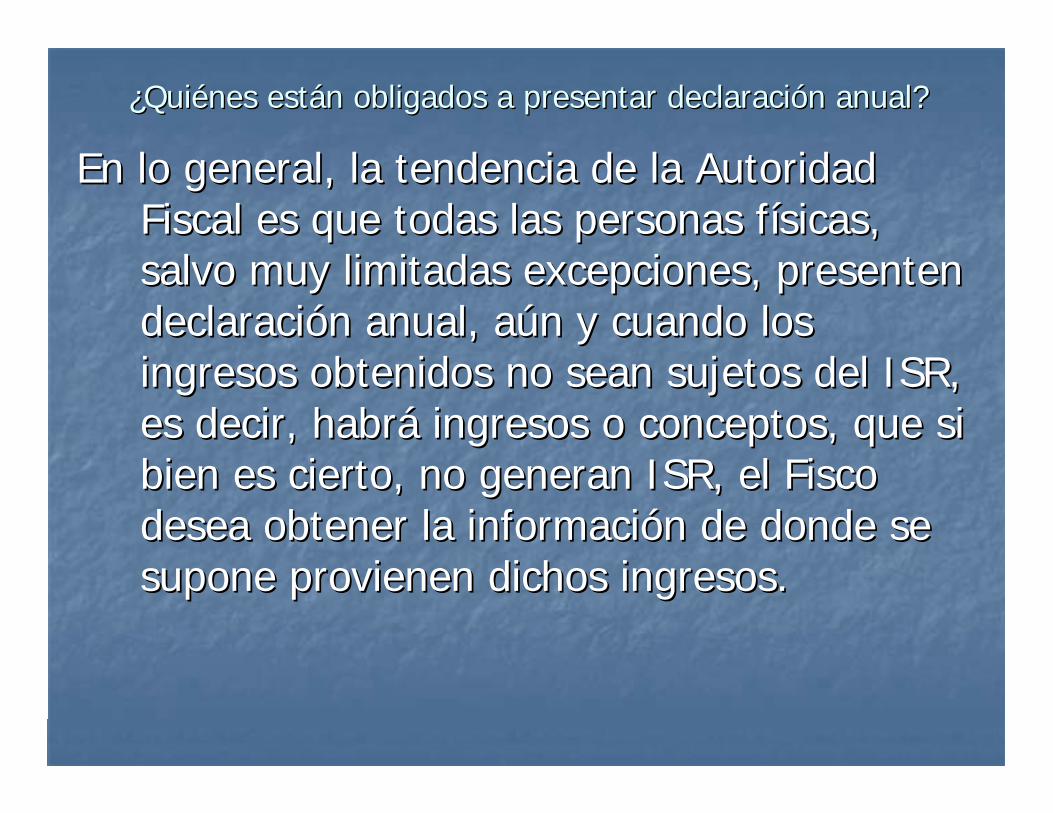

¿¿QuiQuiéénes estnes estáán obligados a presentar declaracin obligados a presentar declaracióón anual?n anual?

En lo general, la tendencia de la Autoridad En lo general, la tendencia de la Autoridad Fiscal es que todas las personas fFiscal es que todas las personas fíísicas, sicas, salvo muy limitadas excepciones, presenten salvo muy limitadas excepciones, presenten declaracideclaracióón anual, an anual, aúún y cuando los n y cuando los ingresos obtenidos no sean sujetos del ISR, ingresos obtenidos no sean sujetos del ISR, es decir, habres decir, habráá ingresos o conceptos, que si ingresos o conceptos, que si bien es cierto, no generan ISR, el Fisco bien es cierto, no generan ISR, el Fisco desea obtener la informacidesea obtener la informacióón de donde se n de donde se supone provienen dichos ingresos.supone provienen dichos ingresos.

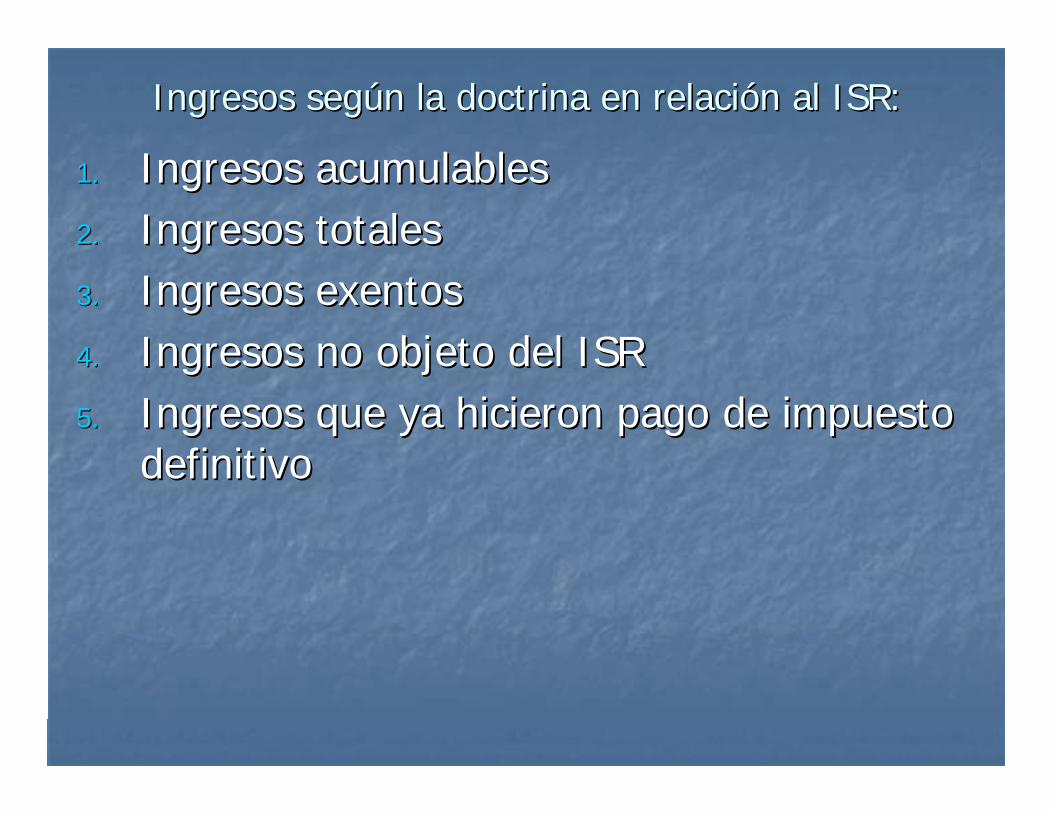

Ingresos segIngresos segúún la doctrina en relacin la doctrina en relacióón al ISR:n al ISR:

1.1. Ingresos acumulablesIngresos acumulables2.2. Ingresos totalesIngresos totales3.3. Ingresos exentosIngresos exentos4.4. Ingresos no objeto del ISRIngresos no objeto del ISR5.5. Ingresos que ya hicieron pago de impuesto Ingresos que ya hicieron pago de impuesto

definitivodefinitivo

Algunos ejemplos:Algunos ejemplos:

1.1. Las personas fLas personas fíísicas residentes en Msicas residentes en Mééxico estxico estáán obligadas n obligadas a informar, en la declaracia informar, en la declaracióón del ejercicio, sobre los n del ejercicio, sobre los prprééstamos, los donativos y los premios, obtenidos en el stamos, los donativos y los premios, obtenidos en el mismo, siempre que mismo, siempre que ééstos, en lo individual o en su stos, en lo individual o en su conjunto, excedan de $600,000.00.conjunto, excedan de $600,000.00.

2.2. En la declaraciEn la declaracióón anual, los contribuyentes que en el n anual, los contribuyentes que en el ejercicio que se declara hayan obtenido ejercicio que se declara hayan obtenido ingresos totales,ingresos totales,incluyendo aquincluyendo aquééllos por los que no se estllos por los que no se estéé obligado al obligado al pago de este impuesto y por los que se pagpago de este impuesto y por los que se pagóó el impuesto el impuesto definitivo, superiores a $definitivo, superiores a $1'500,000.001'500,000.00 deberdeberáán declarar la n declarar la totalidad de sus ingresos, incluidos aqutotalidad de sus ingresos, incluidos aquééllos por los que no llos por los que no se estse estéé obligado al pago de este impuesto por: Viobligado al pago de este impuesto por: Viááticos, ticos, Venta de CasaVenta de Casa--HabitaciHabitacióón y Herencias o Legados.n y Herencias o Legados.

Escenarios actuales en todo el PaEscenarios actuales en todo el Paíís.s.

1.1. PositivaPositiva2.2. MediaMedia3.3. NegativaNegativa

¿¿QuQuéé debemos de proponer como asesores?debemos de proponer como asesores?

En la actualidad, debemos de proponer a nuestros En la actualidad, debemos de proponer a nuestros clientes o patrones, mediante alternativas viables clientes o patrones, mediante alternativas viables y sobre todo legales, mecanismos para que y sobre todo legales, mecanismos para que declararen sus ingresos, ya que, conforme pasa el declararen sus ingresos, ya que, conforme pasa el tiempo y la tecnologtiempo y la tecnologíía, la Autoridad Fiscal cuenta a, la Autoridad Fiscal cuenta con mcon máás mecanismos legales y tecnols mecanismos legales y tecnolóógicos para gicos para fiscalizar.fiscalizar.

Si se determina un crSi se determina un créédito fiscal, sabemos que dito fiscal, sabemos que ademademáás del impuesto se derivan: recargos, s del impuesto se derivan: recargos, actualizaciones y multas, y tambiactualizaciones y multas, y tambiéén sabemos que n sabemos que de no pagar, se llegarde no pagar, se llegaráá al embargo o al embargo o aseguramiento de bienes. (Explicar artaseguramiento de bienes. (Explicar artíículos 145 y culos 145 y 145145--A en relaciA en relacióón al 156n al 156--Bis del CFF)Bis del CFF)

Algunas alternativas para transparencia de ingresosAlgunas alternativas para transparencia de ingresos

Debemos, indiscutiblemente, buscar Debemos, indiscutiblemente, buscar alternativas mediante las cuales, se generen alternativas mediante las cuales, se generen motores generadores de ingresos, pero, que motores generadores de ingresos, pero, que las cargas impositivas, slas cargas impositivas, sóólo afecten lo afecten patrimonialmente a un solo sujeto, de tal patrimonialmente a un solo sujeto, de tal suerte, que en las circunstancias, los suerte, que en las circunstancias, los ingresos queden gravados una sola vez para ingresos queden gravados una sola vez para que de esa manera, las cargas impositivas, que de esa manera, las cargas impositivas, no sean elevadas, y todos los ingresos sean no sean elevadas, y todos los ingresos sean declarados.declarados.

Algunas alternativas para transparencia de ingresosAlgunas alternativas para transparencia de ingresos

De acuerdo a lo anterior, si se declaran De acuerdo a lo anterior, si se declaran correcta y oportunamente todos los correcta y oportunamente todos los ingresos, las personas fingresos, las personas fíísicas podrsicas podráán, sin n, sin lugar a dudas, gastar el dinero legalmente lugar a dudas, gastar el dinero legalmente obtenido, sin ver mermado su patrimonio, obtenido, sin ver mermado su patrimonio, su tranquilidad, y en el peor de los casos, su tranquilidad, y en el peor de los casos, su libertad.su libertad.

Algunas situaciones para pensar:Algunas situaciones para pensar:

1.1. Tarjetas de CrTarjetas de Crééditodito2.2. Compra de bienes (Muebles e Inmuebles)Compra de bienes (Muebles e Inmuebles)3.3. Viajes (Nacionales y Extranjeros)Viajes (Nacionales y Extranjeros)4.4. Pago de servicios (Luz, Agua, TelPago de servicios (Luz, Agua, Telééfonos)fonos)5.5. Escenarios futuros. Acceso a las bases de Escenarios futuros. Acceso a las bases de

datos de Dependencias estatales y datos de Dependencias estatales y municipales. Ejemplos: Catastro Municipal, municipales. Ejemplos: Catastro Municipal, Registro Estatal de VehRegistro Estatal de Vehíículos. (Ejemplo del culos. (Ejemplo del artartíículo 32culo 32--D del CFF) D del CFF)

Estrategias Fiscales para transparencia de ingresosEstrategias Fiscales para transparencia de ingresos

A continuaciA continuacióón, presentaremos algunos n, presentaremos algunos ejemplos de cejemplos de cóómo transparentar ingresos mo transparentar ingresos para efectos fiscales, procurando, en la para efectos fiscales, procurando, en la medida de lo posible, minimizar el efecto medida de lo posible, minimizar el efecto del ISR, incluso, habrdel ISR, incluso, habráá escenarios, donde escenarios, donde resulten saldos a favor susceptibles de resulten saldos a favor susceptibles de solicitar en devolucisolicitar en devolucióón, de acuerdo a los n, de acuerdo a los artartíículos 22, 22culos 22, 22--A del CFF.A del CFF.

Caso 1. Decreto de dividendos cuando no provienen de la Cuenta dCaso 1. Decreto de dividendos cuando no provienen de la Cuenta de Utilidad e Utilidad Fiscal Neta (CUFIN).Fiscal Neta (CUFIN).

De conformidad con el artDe conformidad con el artíículo 11 de la LISR, las culo 11 de la LISR, las personas morales que distribuyan dividendos o personas morales que distribuyan dividendos o utilidades deberutilidades deberáán calcular y enterar el impuesto n calcular y enterar el impuesto que corresponda a los mismos, aplicando la tasa que corresponda a los mismos, aplicando la tasa establecida en el artestablecida en el artíículo 10 de la LISR que para culo 10 de la LISR que para este ejercicio fiscal de 2009, es del 28%. Para este ejercicio fiscal de 2009, es del 28%. Para estos efectos, los dividendos o utilidades estos efectos, los dividendos o utilidades distribuidos se adicionardistribuidos se adicionaráán con el impuesto sobre n con el impuesto sobre la renta que se deba pagar en los tla renta que se deba pagar en los téérminos de rminos de este arteste artíículo en comento. Para determinar el culo en comento. Para determinar el impuesto que se debe adicionar a los dividendos o impuesto que se debe adicionar a los dividendos o utilidades, utilidades, ééstos se deberstos se deberáán multiplicar por el n multiplicar por el factor de 1.3889 y al resultado se le aplicarfactor de 1.3889 y al resultado se le aplicaráá la la tasa establecida en el citado arttasa establecida en el citado artíículo 10 de esta culo 10 de esta Ley.Ley.

Caso 1. Decreto de dividendos cuando no provienen de la Cuenta dCaso 1. Decreto de dividendos cuando no provienen de la Cuenta de Utilidad e Utilidad Fiscal Neta (CUFIN).Fiscal Neta (CUFIN).

La Comercial, S.A. de C.V. tiene dos La Comercial, S.A. de C.V. tiene dos accionistas, con una participaciaccionistas, con una participacióón accionaria n accionaria del 50% cada uno. En el mes de Julio de del 50% cada uno. En el mes de Julio de 2008, la empresa decreta dividendos por $ 2008, la empresa decreta dividendos por $ 100,000.00 a cada uno de los accionistas. 100,000.00 a cada uno de los accionistas. En el ejercicio fiscal de 2008, se obtuvo una En el ejercicio fiscal de 2008, se obtuvo una ppéérdida fiscal de $ 85,500.00. Durante toda rdida fiscal de $ 85,500.00. Durante toda la vida de la Persona Moral, nunca ha la vida de la Persona Moral, nunca ha obtenido utilidades fiscales, y en obtenido utilidades fiscales, y en consecuencia, no tiene CUFIN. Se nos consecuencia, no tiene CUFIN. Se nos consulta sobre los efectos fiscales de consulta sobre los efectos fiscales de entregar esos dividendos a los accionistas.entregar esos dividendos a los accionistas.

Caso 1. Decreto de dividendos cuando no provienen de la Cuenta dCaso 1. Decreto de dividendos cuando no provienen de la Cuenta de Utilidad e Utilidad Fiscal Neta (CUFIN).Fiscal Neta (CUFIN).

No se estarNo se estaráá obligado al pago del ISR en los tobligado al pago del ISR en los téérminos rminos del pdel páárrafo anterior, si las utilidades que se rrafo anterior, si las utilidades que se reparten provienen de la CUFIN. Lo anterior es asreparten provienen de la CUFIN. Lo anterior es asííen virtud de que, si los dividendos o utilidades en virtud de que, si los dividendos o utilidades proviene de esta cuenta fiscal, quiere decir proviene de esta cuenta fiscal, quiere decir entonces que, el ISR de esa utilidad generada por entonces que, el ISR de esa utilidad generada por la Persona Moral ya pagla Persona Moral ya pagóó el ISR y en el ISR y en consecuencia, podrconsecuencia, podráá repartirse sin problema repartirse sin problema alguno; pero como este no es el caso, habralguno; pero como este no es el caso, habráá que que calcular el ISR de esos dividendos decretados de calcular el ISR de esos dividendos decretados de la siguiente manera:la siguiente manera:

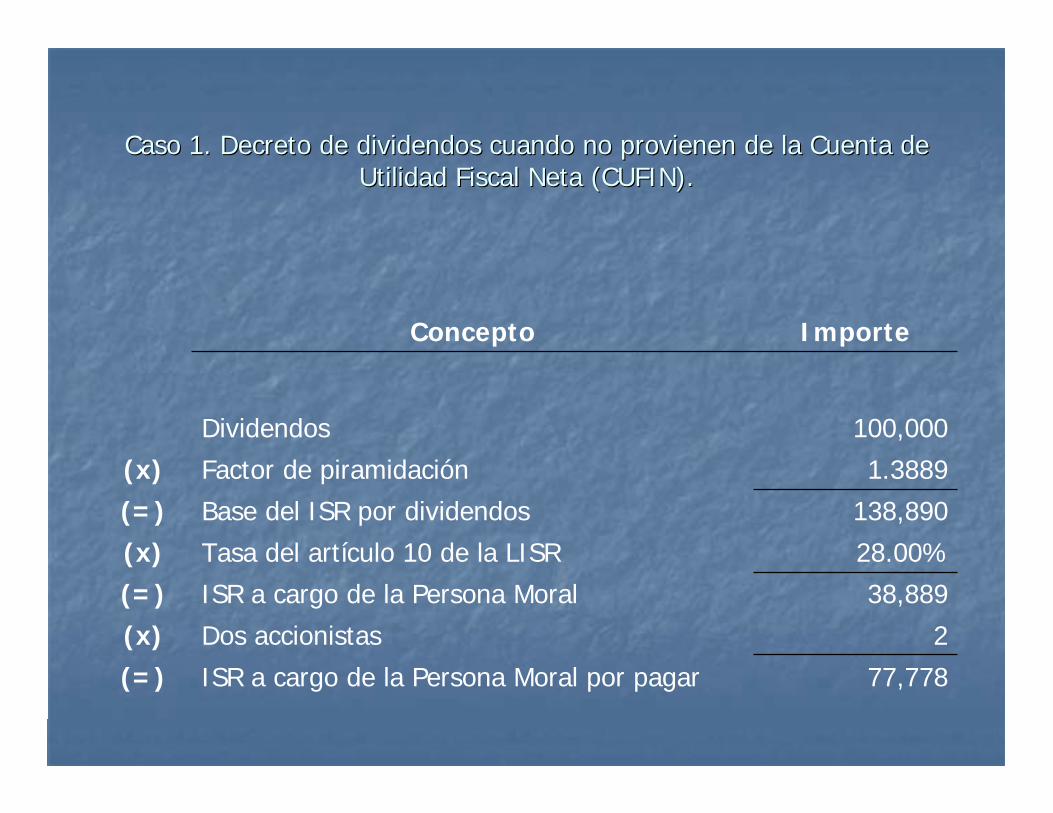

Caso 1. Decreto de dividendos cuando no provienen de la Cuenta dCaso 1. Decreto de dividendos cuando no provienen de la Cuenta de e Utilidad Fiscal Neta (CUFIN).Utilidad Fiscal Neta (CUFIN).

Concepto Importe

Dividendos 100,000

(x) Factor de piramidación 1.3889

(=) Base del ISR por dividendos 138,890

(x) Tasa del artículo 10 de la LISR 28.00%

(=) ISR a cargo de la Persona Moral 38,889

(x) Dos accionistas 2

(=) ISR a cargo de la Persona Moral por pagar 77,778

Caso 1. Decreto de dividendos cuando no provienen de la Cuenta dCaso 1. Decreto de dividendos cuando no provienen de la Cuenta de Utilidad e Utilidad Fiscal Neta (CUFIN).Fiscal Neta (CUFIN).

Del cDel cáálculo anterior, podemos analizar que, si bien es cierto, lculo anterior, podemos analizar que, si bien es cierto, con este procedimiento se puede dar a los accionistas una con este procedimiento se puede dar a los accionistas una cantidad de dinero, misma que podrcantidad de dinero, misma que podráán gastar sin problema n gastar sin problema alguno una vez que ya se ha pagado el ISR alguno una vez que ya se ha pagado el ISR correspondiente, apreciamos que el costo por repartir correspondiente, apreciamos que el costo por repartir utilidades a los socios o accionistas, cuando la empresa no utilidades a los socios o accionistas, cuando la empresa no genera utilidades fiscales es muy, pero muy elevado. Lo genera utilidades fiscales es muy, pero muy elevado. Lo anterior es asanterior es asíí, ya que, viene una pregunta , ya que, viene una pregunta ¿¿si la empresa si la empresa no tiene utilidades fiscales, como es posible que reparta no tiene utilidades fiscales, como es posible que reparta utilidades a los socios o accionistas? El planteamiento, si utilidades a los socios o accionistas? El planteamiento, si bien es cierto es lbien es cierto es lóógico, tambigico, tambiéén es cierto que en este n es cierto que en este momento de repartir las utilidades a los accionistas, amomento de repartir las utilidades a los accionistas, aúún y n y cuando en teorcuando en teoríía no han sido generadas por la Persona a no han sido generadas por la Persona Moral, estMoral, estáán pagando en este momento el ISR n pagando en este momento el ISR correspondiente a dichas utilidades. correspondiente a dichas utilidades.

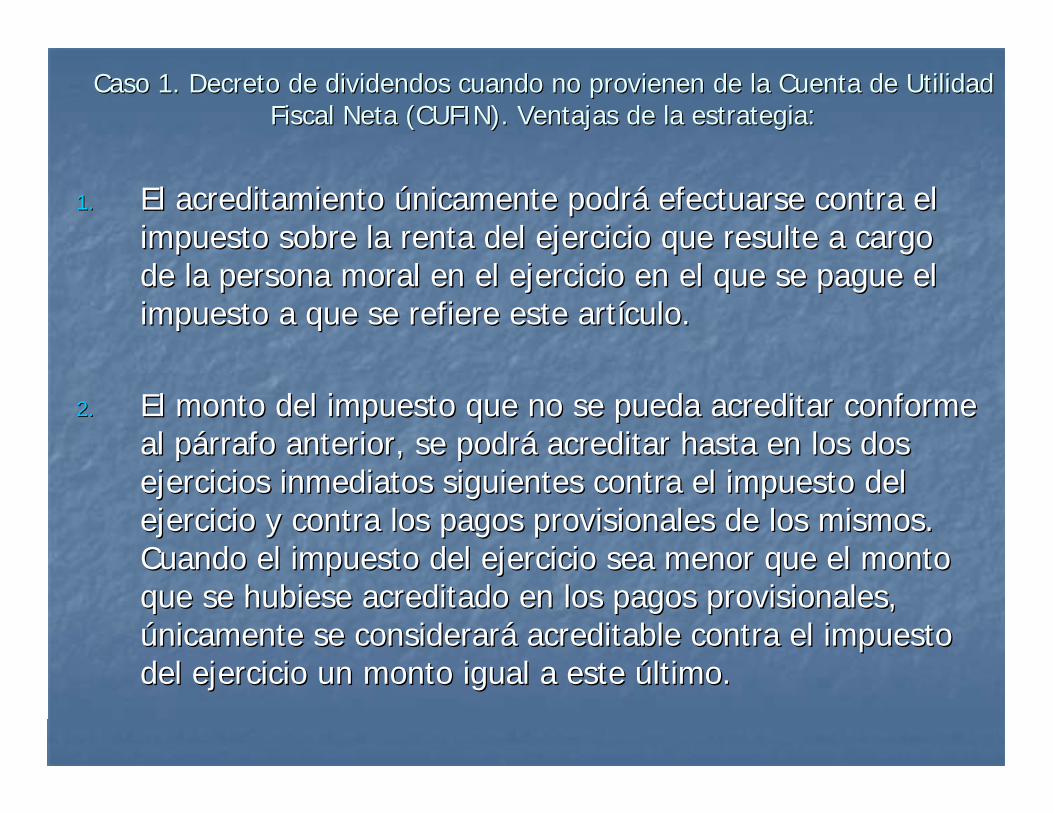

Caso 1. Decreto de dividendos cuando no provienen de la Cuenta dCaso 1. Decreto de dividendos cuando no provienen de la Cuenta de Utilidad e Utilidad Fiscal Neta (CUFIN). Ventajas de la estrategia:Fiscal Neta (CUFIN). Ventajas de la estrategia:

1.1. El acreditamiento El acreditamiento úúnicamente podrnicamente podráá efectuarse contra el efectuarse contra el impuesto sobre la renta del ejercicio que resulte a cargo impuesto sobre la renta del ejercicio que resulte a cargo de la persona moral en el ejercicio en el que se pague el de la persona moral en el ejercicio en el que se pague el impuesto a que se refiere este artimpuesto a que se refiere este artíículo.culo.

2.2. El monto del impuesto que no se pueda acreditar conforme El monto del impuesto que no se pueda acreditar conforme al pal páárrafo anterior, se podrrrafo anterior, se podráá acreditar hasta en los dos acreditar hasta en los dos ejercicios inmediatos siguientes contra el impuesto del ejercicios inmediatos siguientes contra el impuesto del ejercicio y contra los pagos provisionales de los mismos. ejercicio y contra los pagos provisionales de los mismos. Cuando el impuesto del ejercicio sea menor que el monto Cuando el impuesto del ejercicio sea menor que el monto que se hubiese acreditado en los pagos provisionales, que se hubiese acreditado en los pagos provisionales, úúnicamente se considerarnicamente se consideraráá acreditable contra el impuesto acreditable contra el impuesto del ejercicio un monto igual a este del ejercicio un monto igual a este úúltimo.ltimo.

Caso 1. Decreto de dividendos cuando no provienen de la Cuenta dCaso 1. Decreto de dividendos cuando no provienen de la Cuenta de Utilidad e Utilidad Fiscal Neta (CUFIN). Ventajas de la estrategia:Fiscal Neta (CUFIN). Ventajas de la estrategia:

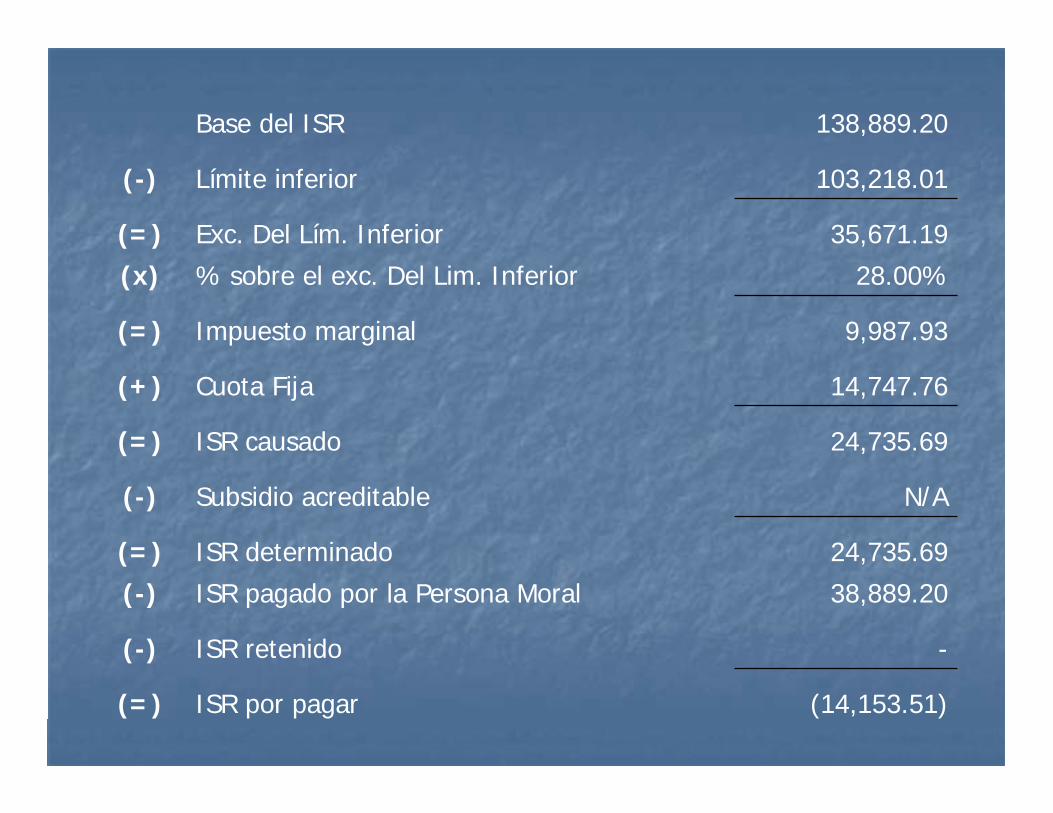

Ya se apreciYa se aprecióó el efecto en la Persona Moral con la el efecto en la Persona Moral con la ventajas que ello conlleva, pero, ventajas que ello conlleva, pero, ¿¿ququéé pasa con el pasa con el accionista?, accionista?, ¿¿cucuáál es el efecto fiscal de los l es el efecto fiscal de los dividendos? Veamos su declaracidividendos? Veamos su declaracióón anual:n anual:

Base del ISR 138,889.20

(-) Límite inferior 103,218.01

(=) Exc. Del Lím. Inferior 35,671.19

(x) % sobre el exc. Del Lim. Inferior 28.00%

(=) Impuesto marginal 9,987.93

(+) Cuota Fija 14,747.76

(=) ISR causado 24,735.69

(-) Subsidio acreditable N/A

(=) ISR determinado 24,735.69

(-) ISR pagado por la Persona Moral 38,889.20

(-) ISR retenido -

(=) ISR por pagar (14,153.51)

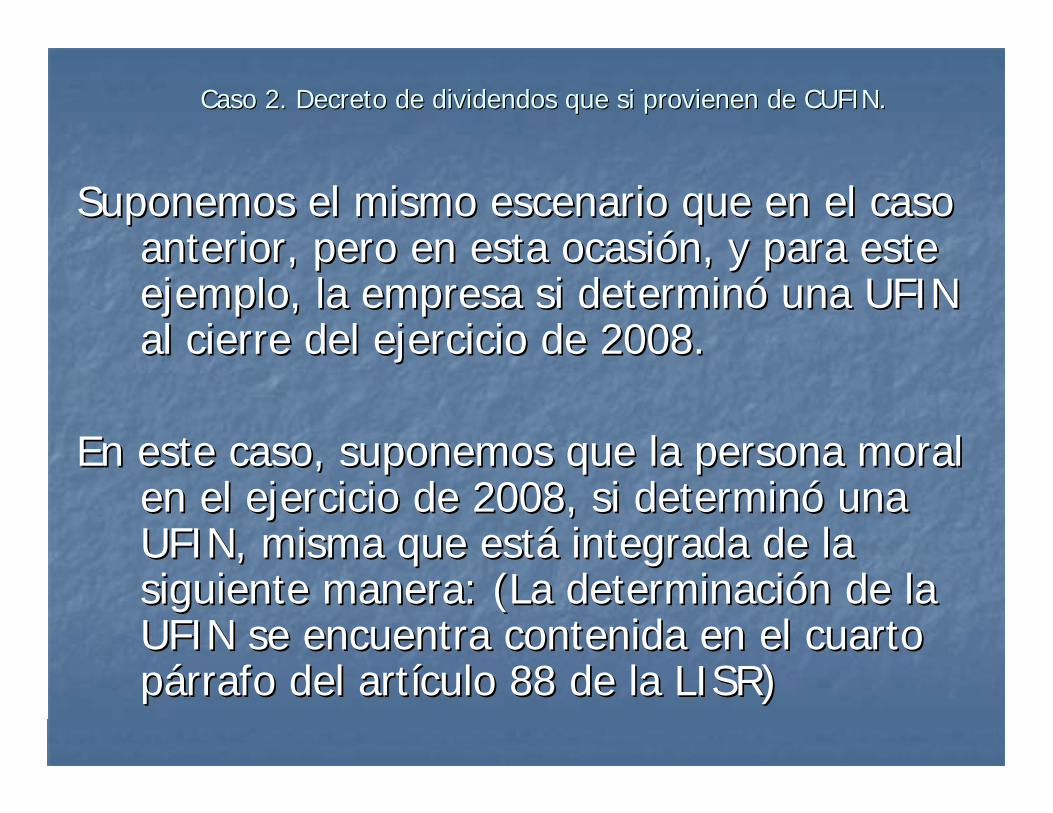

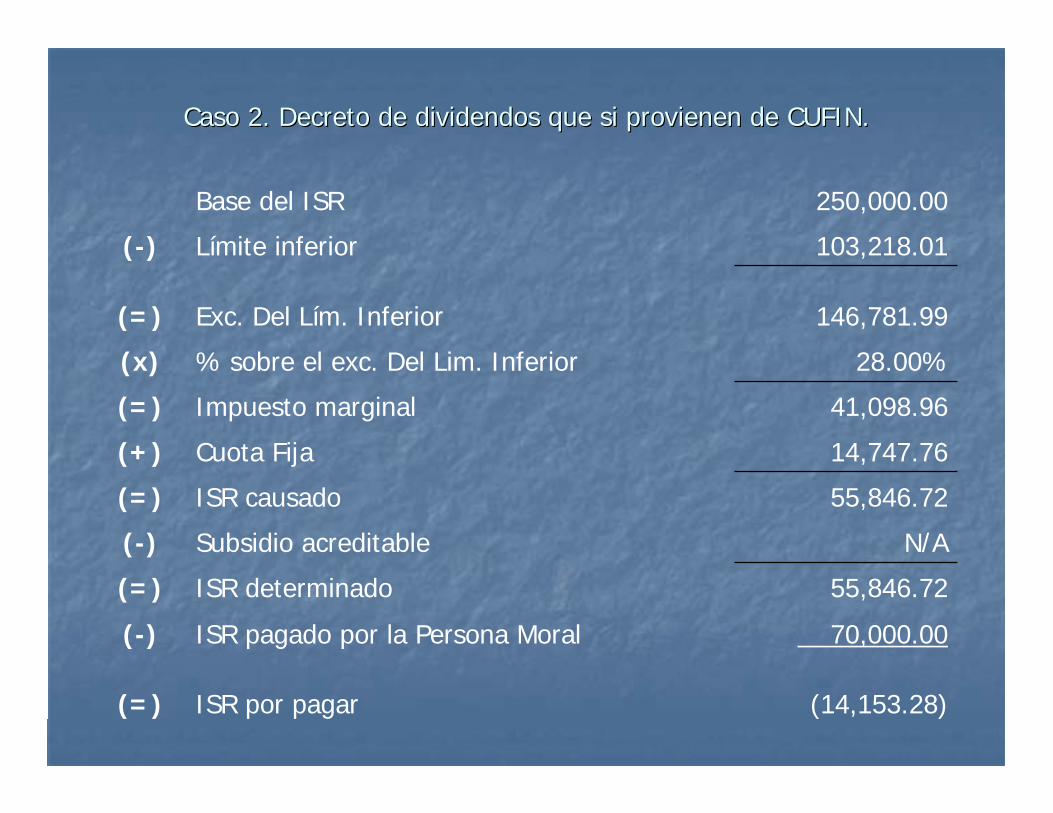

Caso 2. Decreto de dividendos que si provienen de CUFIN. Caso 2. Decreto de dividendos que si provienen de CUFIN.

Suponemos el mismo escenario que en el caso Suponemos el mismo escenario que en el caso anterior, pero en esta ocasianterior, pero en esta ocasióón, y para este n, y para este ejemplo, la empresa si determinejemplo, la empresa si determinóó una UFIN una UFIN al cierre del ejercicio de 2008.al cierre del ejercicio de 2008.

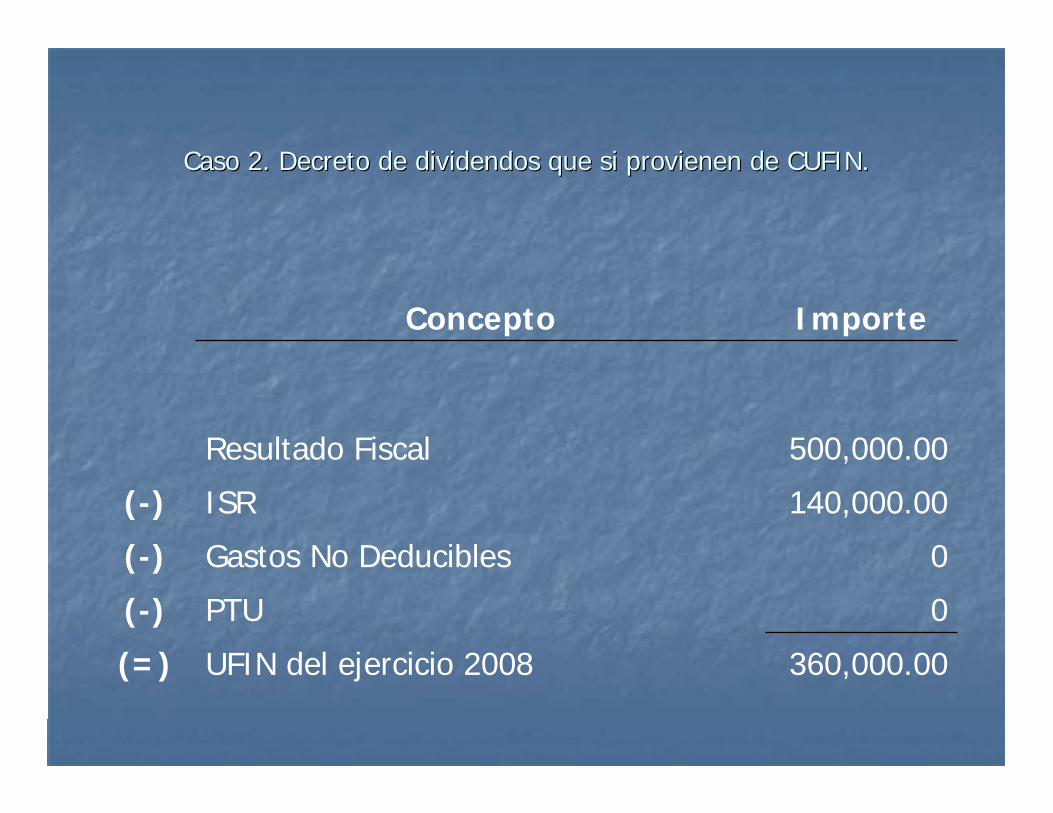

En este caso, suponemos que la persona moral En este caso, suponemos que la persona moral en el ejercicio de 2008, si determinen el ejercicio de 2008, si determinóó una una UFIN, misma que estUFIN, misma que estáá integrada de la integrada de la siguiente manera: (La determinacisiguiente manera: (La determinacióón de la n de la UFIN se encuentra contenida en el cuarto UFIN se encuentra contenida en el cuarto ppáárrafo del artrrafo del artíículo 88 de la LISR)culo 88 de la LISR)

Caso 2. Decreto de dividendos que si provienen de CUFIN. Caso 2. Decreto de dividendos que si provienen de CUFIN.

Concepto Importe

Resultado Fiscal 500,000.00

(-) ISR 140,000.00

(-) Gastos No Deducibles 0

(-) PTU 0

(=) UFIN del ejercicio 2008 360,000.00

Caso 2. Decreto de dividendos que si provienen de CUFIN. Caso 2. Decreto de dividendos que si provienen de CUFIN.

De lo anterior, desprendemos que, la persona moral, al determinaDe lo anterior, desprendemos que, la persona moral, al determinar r una utilidad fiscal, de la que ya paguna utilidad fiscal, de la que ya pagóó el impuesto, a diferencia el impuesto, a diferencia del caso anterior, cuando entregue el importe de la UFIN ($ del caso anterior, cuando entregue el importe de la UFIN ($ 360,000.00), ya no har360,000.00), ya no haráá un pago de ISR en virtud de que el un pago de ISR en virtud de que el impuesto ya fue cubierto. Pensemos ahora que tenemos dos impuesto ya fue cubierto. Pensemos ahora que tenemos dos accionistas, a partes iguales, y que la empresa en Julio de 2008accionistas, a partes iguales, y que la empresa en Julio de 2008, , decide decretar dividendos correspondientes al ejercicio de decide decretar dividendos correspondientes al ejercicio de 2007, por el importe de la UFIN. De acuerdo al cuarto p2007, por el importe de la UFIN. De acuerdo al cuarto páárrafo rrafo del artdel artíículo 11 de la LISR, los dividendos que provengan de culo 11 de la LISR, los dividendos que provengan de CUFIN (Como es nuestro caso), ya no pagan ISR a cargo de la CUFIN (Como es nuestro caso), ya no pagan ISR a cargo de la persona moral que distribuye, sin embargo, de acuerdo al persona moral que distribuye, sin embargo, de acuerdo al artartíículo 165 de la LISR, la persona fculo 165 de la LISR, la persona fíísica presentarsica presentaráá declaracideclaracióón n anual por dichos ingresos, recordando que, podranual por dichos ingresos, recordando que, podráá acreditar el acreditar el ISR pagado por la persona moral (Que en nuestro ejemplo es de ISR pagado por la persona moral (Que en nuestro ejemplo es de $ 140,000.00, por toda la utilidad), siempre que acumule como $ 140,000.00, por toda la utilidad), siempre que acumule como ingreso, ademingreso, ademáás del dividendo, el ISR pagado por la persona s del dividendo, el ISR pagado por la persona moral).moral).

Caso 2. Decreto de dividendos que si provienen de CUFIN. Caso 2. Decreto de dividendos que si provienen de CUFIN.

Veamos el efecto en el accionista al Veamos el efecto en el accionista al presentar su declaracipresentar su declaracióón:n:

Caso 2. Decreto de dividendos que si provienen de CUFIN. Caso 2. Decreto de dividendos que si provienen de CUFIN.

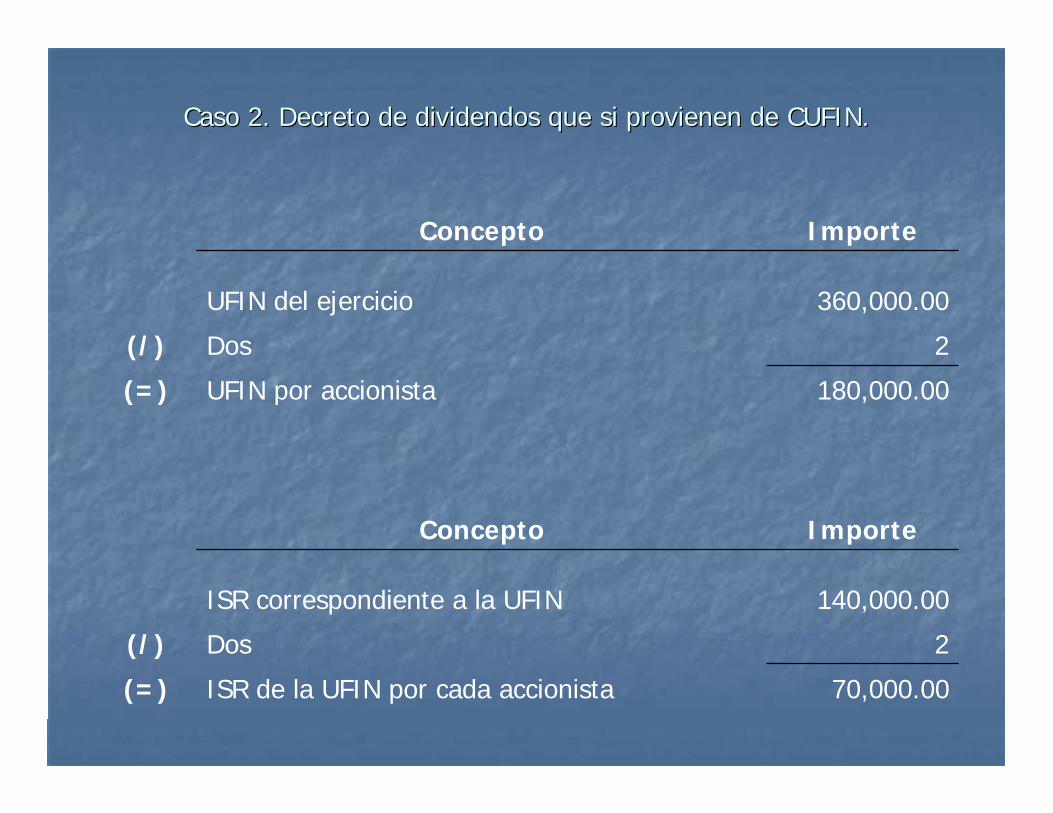

Concepto Importe

UFIN del ejercicio 360,000.00

(/) Dos 2

(=) UFIN por accionista 180,000.00

Concepto Importe

ISR correspondiente a la UFIN 140,000.00

(/) Dos 2

(=) ISR de la UFIN por cada accionista 70,000.00

Caso 2. Decreto de dividendos que si provienen de CUFIN. Caso 2. Decreto de dividendos que si provienen de CUFIN.

Base del ISR 250,000.00

(-) Límite inferior 103,218.01

(=) Exc. Del Lím. Inferior 146,781.99

(x) % sobre el exc. Del Lim. Inferior 28.00%

(=) Impuesto marginal 41,098.96

(+) Cuota Fija 14,747.76

(=) ISR causado 55,846.72

(-) Subsidio acreditable N/A

(=) ISR determinado 55,846.72

(-) ISR pagado por la Persona Moral 70,000.00

(=) ISR por pagar (14,153.28)

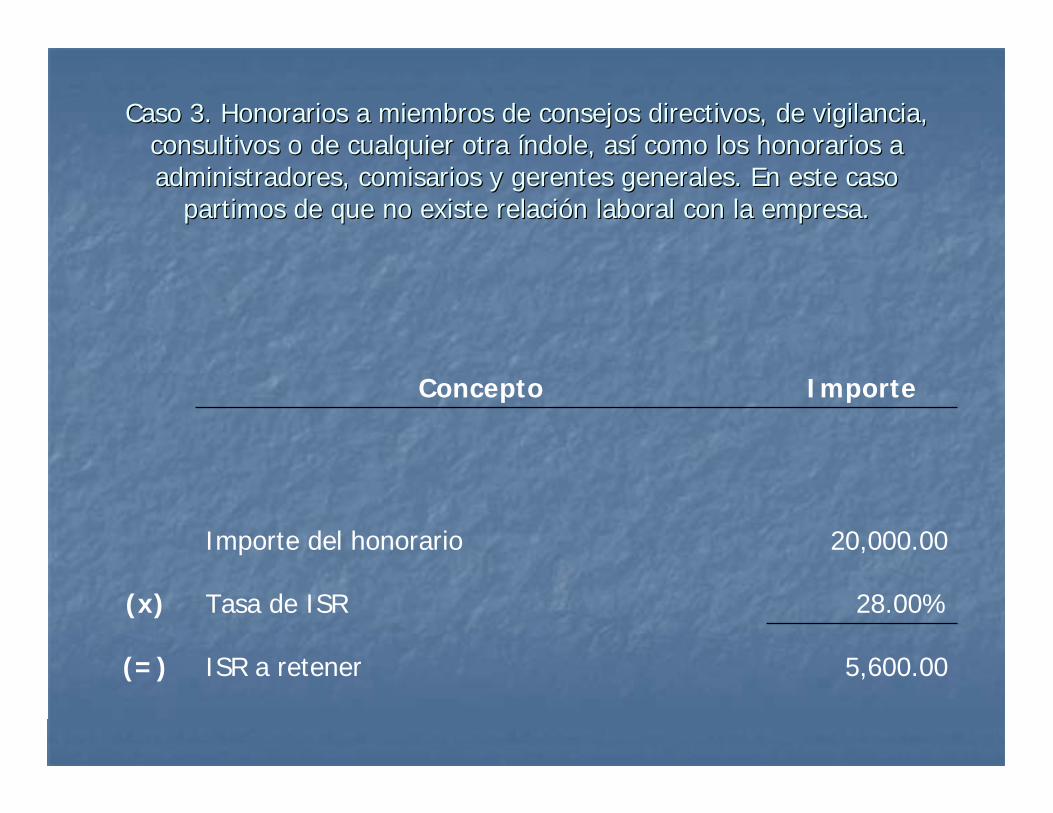

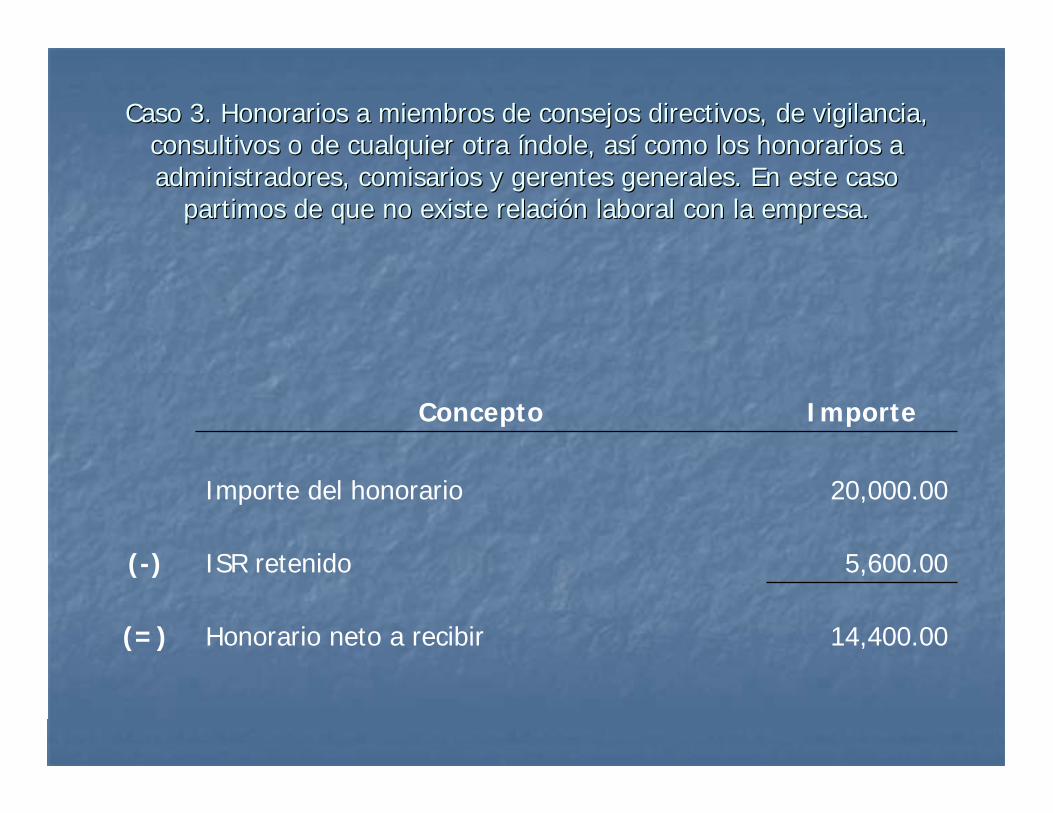

Caso 3. Honorarios a miembros de consejos directivos, de vigilanCaso 3. Honorarios a miembros de consejos directivos, de vigilancia, cia, consultivos o de cualquier otra consultivos o de cualquier otra ííndole, asndole, asíí como los honorarios a como los honorarios a

administradores, comisarios y gerentes generales. En este caso padministradores, comisarios y gerentes generales. En este caso partimos de artimos de que no existe relacique no existe relacióón laboral con la empresa.n laboral con la empresa.

Es muy comEs muy comúún en nuestra prn en nuestra prááctica diaria, encontrarnos con ctica diaria, encontrarnos con situaciones dentro de las empresas donde nos consultan que situaciones dentro de las empresas donde nos consultan que tratamiento habrtratamiento habráá que darle a los emolumentos que perciben los que darle a los emolumentos que perciben los consejeros, gerentes, directores, etc., mconsejeros, gerentes, directores, etc., mááxime, que en la xime, que en la mayormayoríía de las ocasiones no tienen una relacia de las ocasiones no tienen una relacióón con el n con el contribuyente. Legalmente, y de conformidad con lo secontribuyente. Legalmente, y de conformidad con lo seññalado alado por la fraccipor la fraccióón III del artn III del artíículo 110 de la LISR, estos pagos a culo 110 de la LISR, estos pagos a estas personas festas personas fíísicas se consideran ingresos asimilados a sicas se consideran ingresos asimilados a salarios, que no es otra cosa que ingresos que no son salarios, salarios, que no es otra cosa que ingresos que no son salarios, pero fiscalmente tendrpero fiscalmente tendráán el tratamiento de salarios. Dentro de n el tratamiento de salarios. Dentro de los conceptos generales de esta figura de asimilables a salarioslos conceptos generales de esta figura de asimilables a salarios, , podemos decir que una persona fpodemos decir que una persona fíísica recibe el ingreso una vez sica recibe el ingreso una vez descontado el ISR correspondiente, toda vez que quien hace los descontado el ISR correspondiente, toda vez que quien hace los pagos determinarpagos determinaráá y cobrary cobraráá el ISR correspondiente (Vel ISR correspondiente (Víía a retenciretencióón), y posteriormente lo enterarn), y posteriormente lo enteraráá a la Autoridad Fiscal a la Autoridad Fiscal conjuntamente con sus impuestos propios, lo anterior con conjuntamente con sus impuestos propios, lo anterior con fundamento en lo dispuesto por el artfundamento en lo dispuesto por el artíículo 113 de la propia culo 113 de la propia LISR.LISR.

Caso 3. Honorarios a miembros de consejos directivos, de vigilanCaso 3. Honorarios a miembros de consejos directivos, de vigilancia, cia, consultivos o de cualquier otra consultivos o de cualquier otra ííndole, asndole, asíí como los honorarios a como los honorarios a administradores, comisarios y gerentes generales. En este caso administradores, comisarios y gerentes generales. En este caso

partimos de que no existe relacipartimos de que no existe relacióón laboral con la empresa.n laboral con la empresa.

Concepto Importe

Importe del honorario 20,000.00

(x) Tasa de ISR 28.00%

(=) ISR a retener 5,600.00

Caso 3. Honorarios a miembros de consejos directivos, de vigilanCaso 3. Honorarios a miembros de consejos directivos, de vigilancia, cia, consultivos o de cualquier otra consultivos o de cualquier otra ííndole, asndole, asíí como los honorarios a como los honorarios a administradores, comisarios y gerentes generales. En este caso administradores, comisarios y gerentes generales. En este caso

partimos de que no existe relacipartimos de que no existe relacióón laboral con la empresa.n laboral con la empresa.

Concepto Importe

Importe del honorario 20,000.00

(-) ISR retenido 5,600.00

(=) Honorario neto a recibir 14,400.00

Caso 3. Honorarios a miembros de consejos directivos, de vigilanCaso 3. Honorarios a miembros de consejos directivos, de vigilancia, cia, consultivos o de cualquier otra consultivos o de cualquier otra ííndole, asndole, asíí como los honorarios a como los honorarios a

administradores, comisarios y gerentes generales. En este caso padministradores, comisarios y gerentes generales. En este caso partimos de artimos de que no existe relacique no existe relacióón laboral con la empresa.n laboral con la empresa.

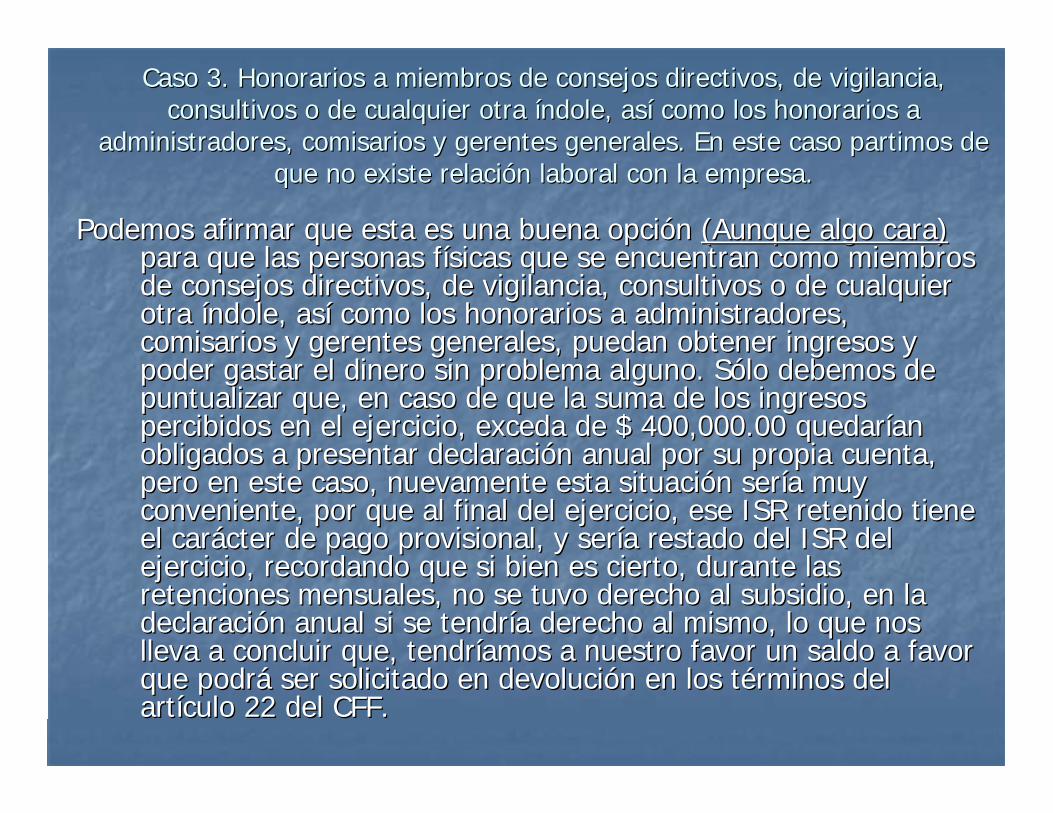

Podemos afirmar que esta es una buena opciPodemos afirmar que esta es una buena opcióón n (Aunque algo cara)(Aunque algo cara)para que las personas fpara que las personas fíísicas que se encuentran como miembros sicas que se encuentran como miembros de consejos directivos, de vigilancia, consultivos o de cualquiede consejos directivos, de vigilancia, consultivos o de cualquier r otra otra ííndole, asndole, asíí como los honorarios a administradores, como los honorarios a administradores, comisarios y gerentes generales, puedan obtener ingresos y comisarios y gerentes generales, puedan obtener ingresos y poder gastar el dinero sin problema alguno. Spoder gastar el dinero sin problema alguno. Sóólo debemos de lo debemos de puntualizar que, en caso de que la suma de los ingresos puntualizar que, en caso de que la suma de los ingresos percibidos en el ejercicio, exceda de $ 400,000.00 quedarpercibidos en el ejercicio, exceda de $ 400,000.00 quedaríían an obligados a presentar declaraciobligados a presentar declaracióón anual por su propia cuenta, n anual por su propia cuenta, pero en este caso, nuevamente esta situacipero en este caso, nuevamente esta situacióón sern seríía muy a muy conveniente, por que al final del ejercicio, ese ISR retenido ticonveniente, por que al final del ejercicio, ese ISR retenido tiene ene el carel caráácter de pago provisional, y sercter de pago provisional, y seríía restado del ISR del a restado del ISR del ejercicio, recordando que si bien es cierto, durante las ejercicio, recordando que si bien es cierto, durante las retenciones mensuales, no se tuvo derecho al subsidio, en la retenciones mensuales, no se tuvo derecho al subsidio, en la declaracideclaracióón anual si se tendrn anual si se tendríía derecho al mismo, lo que nos a derecho al mismo, lo que nos lleva a concluir que, tendrlleva a concluir que, tendrííamos a nuestro favor un saldo a favor amos a nuestro favor un saldo a favor que podrque podráá ser solicitado en devoluciser solicitado en devolucióón en los tn en los téérminos del rminos del artartíículo 22 del CFF.culo 22 del CFF.

Caso 3. Honorarios a miembros de consejos directivos, de vigilanCaso 3. Honorarios a miembros de consejos directivos, de vigilancia, cia, consultivos o de cualquier otra consultivos o de cualquier otra ííndole, asndole, asíí como los honorarios a como los honorarios a administradores, comisarios y gerentes generales. En este caso administradores, comisarios y gerentes generales. En este caso

partimos de que no existe relacipartimos de que no existe relacióón laboral con la empresa.n laboral con la empresa.

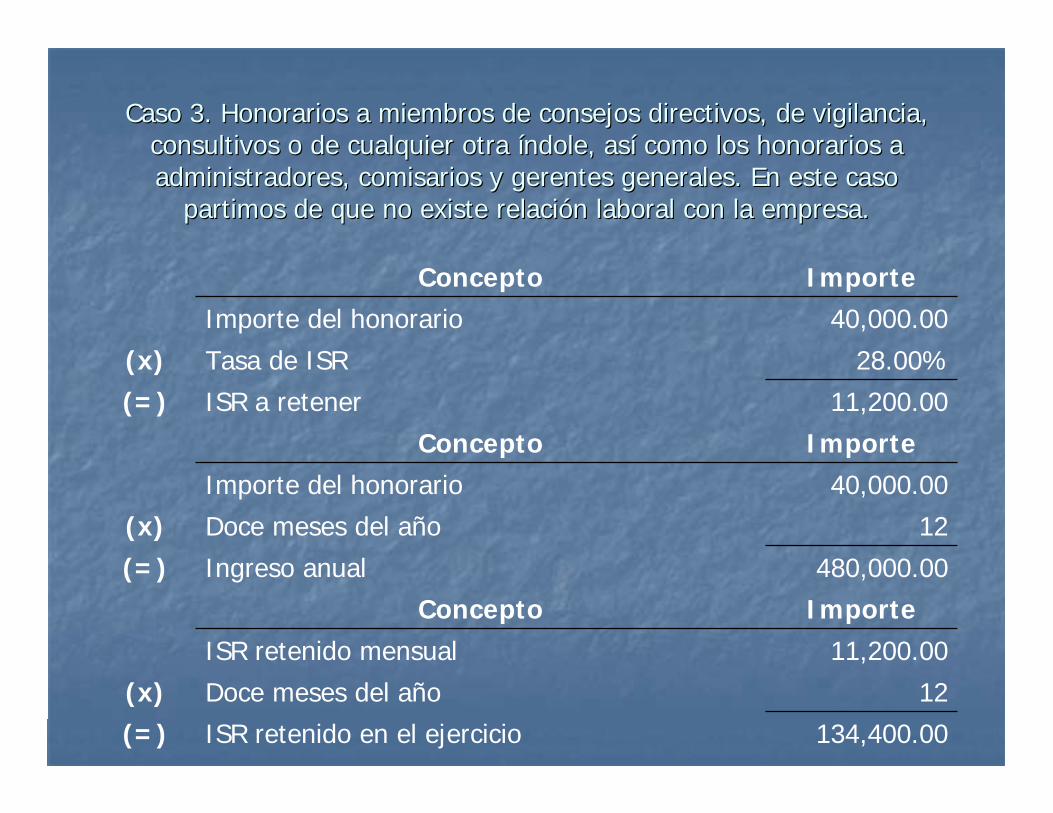

Concepto ImporteImporte del honorario 40,000.00

(x) Tasa de ISR 28.00%

(=) ISR a retener 11,200.00

Concepto ImporteImporte del honorario 40,000.00

(x) Doce meses del año 12

(=) Ingreso anual 480,000.00

Concepto ImporteISR retenido mensual 11,200.00

(x) Doce meses del año 12

(=) ISR retenido en el ejercicio 134,400.00

Caso 3. Honorarios a miembros de consejos directivos, de vigilanCaso 3. Honorarios a miembros de consejos directivos, de vigilancia, cia, consultivos o de cualquier otra consultivos o de cualquier otra ííndole, asndole, asíí como los honorarios a como los honorarios a

administradores, comisarios y gerentes generales. En este caso padministradores, comisarios y gerentes generales. En este caso partimos de artimos de que no existe relacique no existe relacióón laboral con la empresa.n laboral con la empresa.

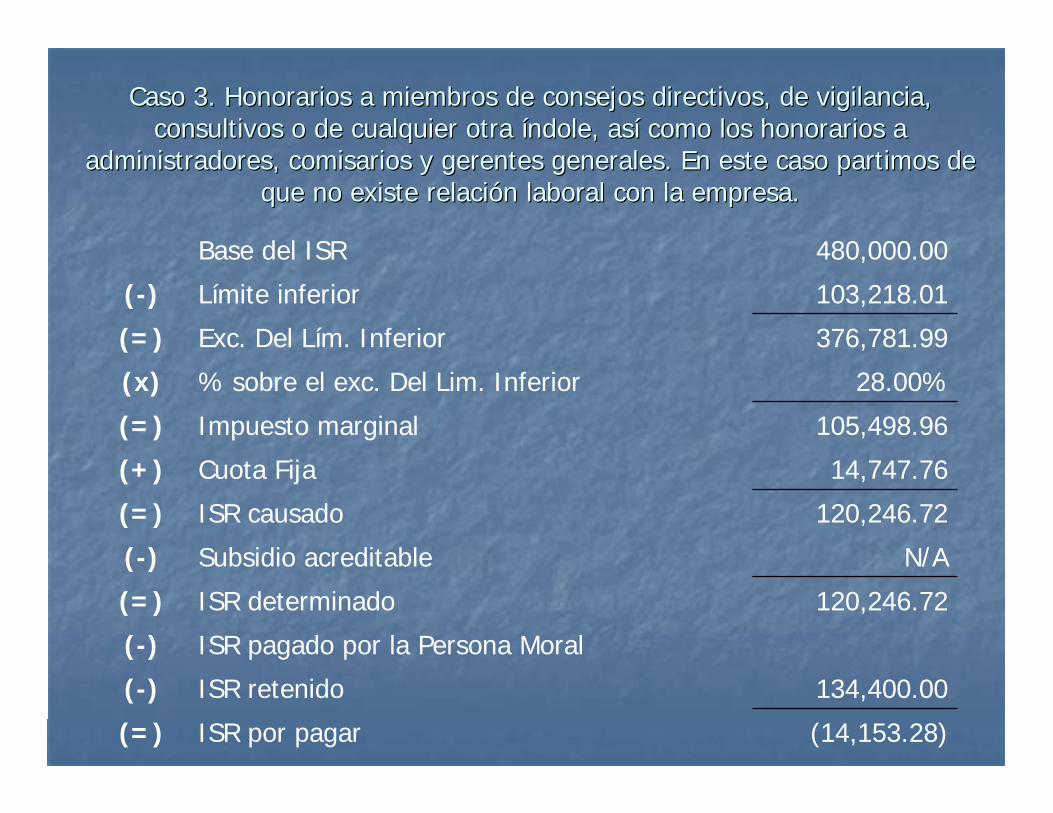

Base del ISR 480,000.00

(-) Límite inferior 103,218.01

(=) Exc. Del Lím. Inferior 376,781.99

(x) % sobre el exc. Del Lim. Inferior 28.00%

(=) Impuesto marginal 105,498.96

(+) Cuota Fija 14,747.76

(=) ISR causado 120,246.72

(-) Subsidio acreditable N/A

(=) ISR determinado 120,246.72

(-) ISR pagado por la Persona Moral

(-) ISR retenido 134,400.00

(=) ISR por pagar (14,153.28)

Caso 3. Honorarios a miembros de consejos directivos, de vigilanCaso 3. Honorarios a miembros de consejos directivos, de vigilancia, cia, consultivos o de cualquier otra consultivos o de cualquier otra ííndole, asndole, asíí como los honorarios a como los honorarios a

administradores, comisarios y gerentes generales. En este caso padministradores, comisarios y gerentes generales. En este caso partimos de artimos de que no existe relacique no existe relacióón laboral con la empresa.n laboral con la empresa.

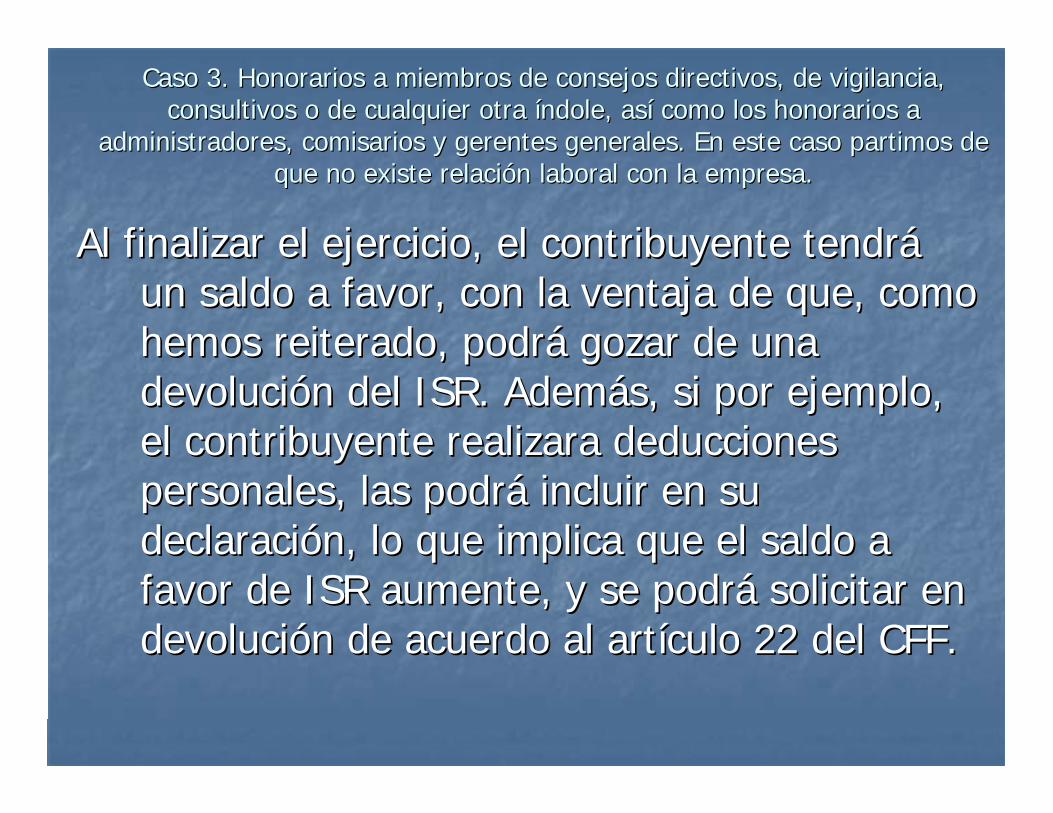

Al finalizar el ejercicio, el contribuyente tendrAl finalizar el ejercicio, el contribuyente tendrááun saldo a favor, con la ventaja de que, como un saldo a favor, con la ventaja de que, como hemos reiterado, podrhemos reiterado, podráá gozar de una gozar de una devolucidevolucióón del ISR. Ademn del ISR. Ademáás, si por ejemplo, s, si por ejemplo, el contribuyente realizara deducciones el contribuyente realizara deducciones personales, las podrpersonales, las podráá incluir en su incluir en su declaracideclaracióón, lo que implica que el saldo a n, lo que implica que el saldo a favor de ISR aumente, y se podrfavor de ISR aumente, y se podráá solicitar en solicitar en devolucidevolucióón de acuerdo al artn de acuerdo al artíículo 22 del CFF.culo 22 del CFF.

Caso 4. Honorarios a miembros de consejos directivos, de vigilanCaso 4. Honorarios a miembros de consejos directivos, de vigilancia, consultivos o de cia, consultivos o de cualquier otra cualquier otra ííndole, asndole, asíí como los honorarios a administradores, comisarios y como los honorarios a administradores, comisarios y

gerentes generales. En este caso partimos de que si existe relacgerentes generales. En este caso partimos de que si existe relaciióón laboral con la n laboral con la empresa.empresa.

Es comEs comúún dentro de las empresas, que cierto tipo de actividades, n dentro de las empresas, que cierto tipo de actividades, generalmente las que tengan por finalidad la direccigeneralmente las que tengan por finalidad la direccióón o n o administraciadministracióón de la sociedad, estn de la sociedad, estéé a cargo de una o varias a cargo de una o varias personas fpersonas fíísicas, mismas que tienen un puesto de Director, sicas, mismas que tienen un puesto de Director, Administrador, o en su caso Gerentes Generales. Si estas Administrador, o en su caso Gerentes Generales. Si estas personas que comentamos, tienen una relacipersonas que comentamos, tienen una relacióón de trabajo para n de trabajo para con la empresa (Es decir, que sean empleados como cualquier con la empresa (Es decir, que sean empleados como cualquier otro), en nuestra opiniotro), en nuestra opinióón, tendrn, tendráán la posibilidad de asimilar a n la posibilidad de asimilar a salarios dichas remuneraciones, y a diferencia del caso prsalarios dichas remuneraciones, y a diferencia del caso prááctico ctico anterior, estas personas al momento de determinar su anterior, estas personas al momento de determinar su impuesto, tendrimpuesto, tendráán derecho al subsidio acreditable sen derecho al subsidio acreditable seññalado por alado por el artel artíículo 114 de la LISR.culo 114 de la LISR.

Dicho sea de paso, en nuestra opiniDicho sea de paso, en nuestra opinióón, consideramos que todos los n, consideramos que todos los asimilables tienen derecho al subsidio acreditable al 100%. (Se asimilables tienen derecho al subsidio acreditable al 100%. (Se confirma este comentario con el artconfirma este comentario con el artíículo 138culo 138--A del RLISR)A del RLISR)

Caso 4. Honorarios a miembros de consejos directivos, de vigilanCaso 4. Honorarios a miembros de consejos directivos, de vigilancia, consultivos o de cia, consultivos o de cualquier otra cualquier otra ííndole, asndole, asíí como los honorarios a administradores, comisarios y como los honorarios a administradores, comisarios y

gerentes generales. En este caso partimos de que si existe relacgerentes generales. En este caso partimos de que si existe relaciióón laboral con la n laboral con la empresa.empresa.

Supongamos que la Empresa Mundial, S.A. de Supongamos que la Empresa Mundial, S.A. de C.V., tiene un Gerente General al que le paga C.V., tiene un Gerente General al que le paga de manera mensual la cantidad de $ de manera mensual la cantidad de $ 22,500.00. Nos pide determinar el importe del 22,500.00. Nos pide determinar el importe del ISR que habrISR que habráá de retenerse en cada uno de los de retenerse en cada uno de los meses del ejercicio. meses del ejercicio.

Caso 4. Honorarios a miembros de consejos directivos, de vigilanCaso 4. Honorarios a miembros de consejos directivos, de vigilancia, cia, consultivos o de cualquier otra consultivos o de cualquier otra ííndole, asndole, asíí como los honorarios a como los honorarios a

administradores, comisarios y gerentes generales. En este caso padministradores, comisarios y gerentes generales. En este caso partimos de artimos de que si existe relacique si existe relacióón laboral con la empresa.n laboral con la empresa.

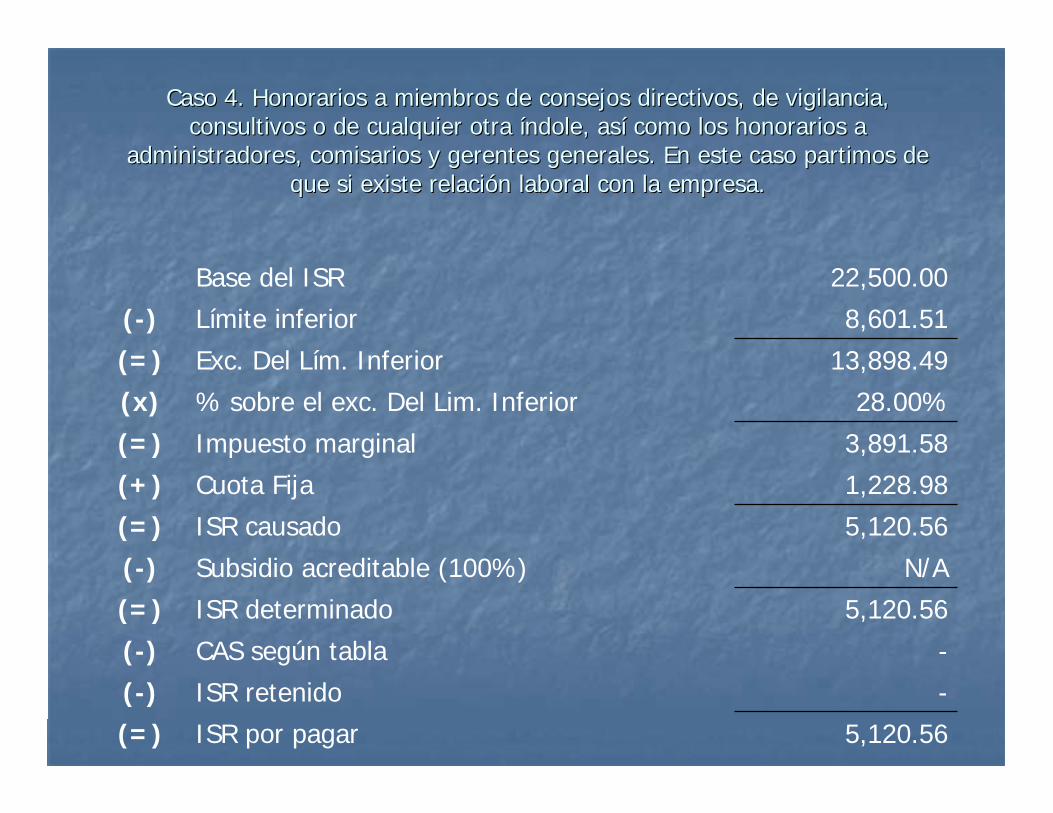

Base del ISR 22,500.00

(-) Límite inferior 8,601.51

(=) Exc. Del Lím. Inferior 13,898.49

(x) % sobre el exc. Del Lim. Inferior 28.00%

(=) Impuesto marginal 3,891.58

(+) Cuota Fija 1,228.98

(=) ISR causado 5,120.56

(-) Subsidio acreditable (100%) N/A

(=) ISR determinado 5,120.56

(-) CAS según tabla -

(-) ISR retenido -

(=) ISR por pagar 5,120.56

Caso 4. Honorarios a miembros de consejos directivos, de vigilanCaso 4. Honorarios a miembros de consejos directivos, de vigilancia, cia, consultivos o de cualquier otra consultivos o de cualquier otra ííndole, asndole, asíí como los honorarios a como los honorarios a

administradores, comisarios y gerentes generales. En este caso padministradores, comisarios y gerentes generales. En este caso partimos de artimos de que si existe relacique si existe relacióón laboral con la empresa.n laboral con la empresa.

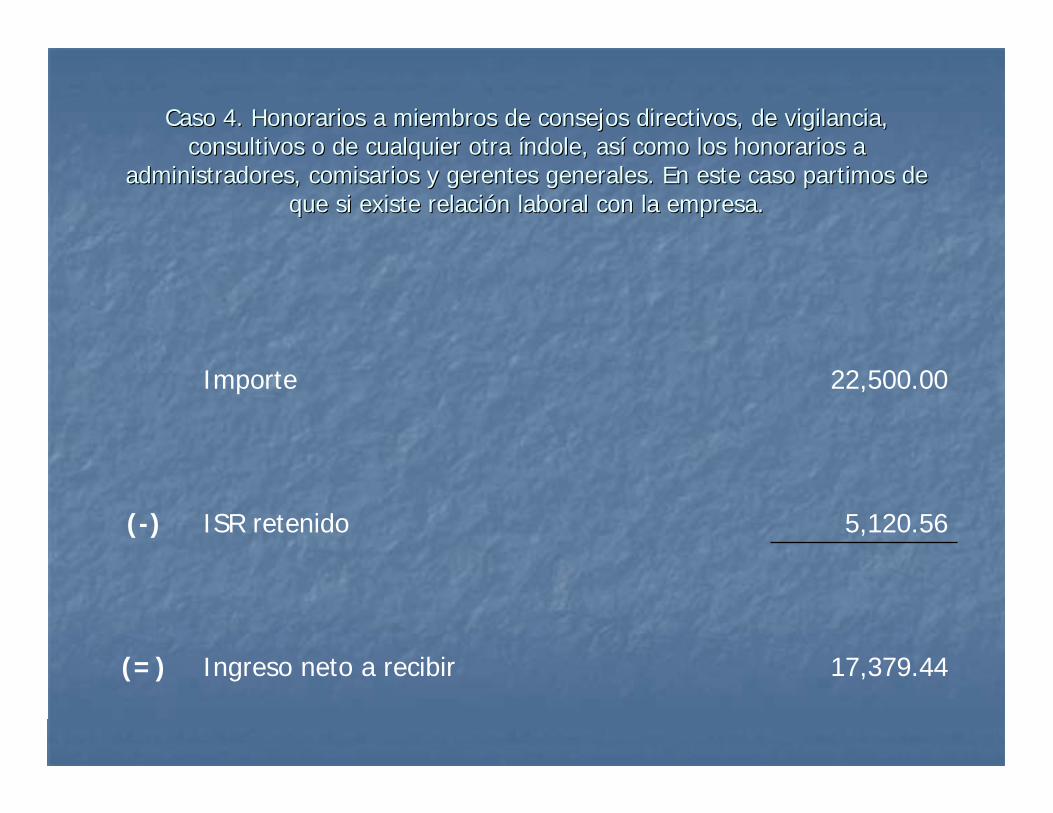

Importe 22,500.00

(-) ISR retenido 5,120.56

(=) Ingreso neto a recibir 17,379.44

Caso 4. Honorarios a miembros de consejos directivos, de vigilanCaso 4. Honorarios a miembros de consejos directivos, de vigilancia, cia, consultivos o de cualquier otra consultivos o de cualquier otra ííndole, asndole, asíí como los honorarios a como los honorarios a

administradores, comisarios y gerentes generales. En este caso padministradores, comisarios y gerentes generales. En este caso partimos de artimos de que si existe relacique si existe relacióón laboral con la empresa.n laboral con la empresa.

Sólo debemos de puntualizar nuevamente que, en caso de que la suma de los ingresos percibidos en el ejercicio, exceda de $ 400,000.00 quedarían obligados a presentar declaración anual por su propia cuenta, lo cual, en muchos de los casos es una situación conveniente en virtud de que si el contribuyente tiene deducciones personales, de acuerdo al artículo 176 de la LISR, podrá considerarlas en la declaración anual del ISR, lo que sin duda le traerá como beneficio el que tenga un saldo a favor, mismo que podrá solicitar en devolución de conformidad con el artículo 22 del CFF.

Caso 5. Retiro de utilidades en: Actividades Empresariales y SerCaso 5. Retiro de utilidades en: Actividades Empresariales y Servicios Profesionales vicios Profesionales (Este caso aplica en los mismos t(Este caso aplica en los mismos téérminos y condiciones para el Rrminos y condiciones para el Réégimen General, gimen General,

Intermedio y Honorarios Profesionales).Intermedio y Honorarios Profesionales).

Dentro de este apartado, es frecuente encontrar en la prDentro de este apartado, es frecuente encontrar en la prááctica ctica profesional, que las personas fprofesional, que las personas fíísicas empresarias, assicas empresarias, asíí como las como las personas fpersonas fíísicas profesionistas, requieren de ciertas cantidades sicas profesionistas, requieren de ciertas cantidades de dinero para su subsistencia, y preocupadas dichas personas de dinero para su subsistencia, y preocupadas dichas personas ffíísicas para poder disponer del dinero fruto de su esfuerzo, nos sicas para poder disponer del dinero fruto de su esfuerzo, nos hacen la siguiente pregunta: hacen la siguiente pregunta: ¿¿De quDe quéé manera puedo retirar manera puedo retirar dinero de mi negocio, sin que ello implique un pago de ISR dinero de mi negocio, sin que ello implique un pago de ISR adicional? adicional?

Dada la mecDada la mecáánica mediante la cual se determina el ISR de estas nica mediante la cual se determina el ISR de estas personas fpersonas fíísicas, podemos esquematizar de la siguiente manera, sicas, podemos esquematizar de la siguiente manera, la forma en que determinan el ISR. Si lo revisamos desde el la forma en que determinan el ISR. Si lo revisamos desde el punto de vista de los pagos provisionales, tendremos que punto de vista de los pagos provisionales, tendremos que remitirnos al artremitirnos al artíículo 127 de la LISR. Si lo revisamos desde el culo 127 de la LISR. Si lo revisamos desde el punto de vista de la declaracipunto de vista de la declaracióón anual, nos remitimos al artn anual, nos remitimos al artíículo culo 130 de la misma Ley.130 de la misma Ley.

Caso 5. Retiro de utilidades en: Actividades Empresariales y SerCaso 5. Retiro de utilidades en: Actividades Empresariales y Servicios vicios Profesionales (Este caso aplica en los mismos tProfesionales (Este caso aplica en los mismos téérminos y condiciones para el rminos y condiciones para el

RRéégimen General, Intermedio y Honorarios Profesionales).gimen General, Intermedio y Honorarios Profesionales).

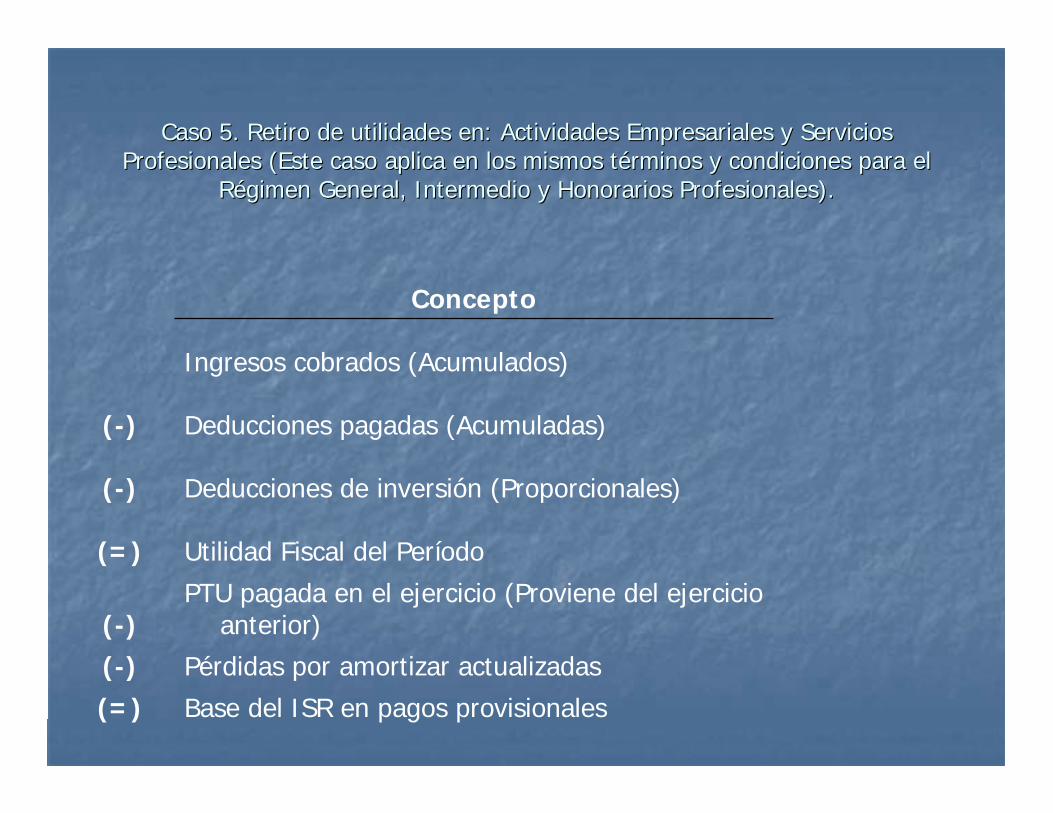

Concepto

Ingresos cobrados (Acumulados)

(-) Deducciones pagadas (Acumuladas)

(-) Deducciones de inversión (Proporcionales)

(=) Utilidad Fiscal del Período

(-)PTU pagada en el ejercicio (Proviene del ejercicio

anterior)

(-) Pérdidas por amortizar actualizadas

(=) Base del ISR en pagos provisionales

Caso 5. Retiro de utilidades en: Actividades Empresariales y SerCaso 5. Retiro de utilidades en: Actividades Empresariales y Servicios Profesionales vicios Profesionales (Este caso aplica en los mismos t(Este caso aplica en los mismos téérminos y condiciones para el Rrminos y condiciones para el Réégimen General, gimen General,

Intermedio y Honorarios Profesionales).Intermedio y Honorarios Profesionales).

De lo anterior podemos inferir que, una vez De lo anterior podemos inferir que, una vez pagado el ISR a la autoridad fiscal, el pagado el ISR a la autoridad fiscal, el remanente que exista entre la utilidad fiscal, remanente que exista entre la utilidad fiscal, y el ISR pagado, podry el ISR pagado, podráá retirarse sin problema retirarse sin problema alguno de pagos de ISR adicionales, teniendo alguno de pagos de ISR adicionales, teniendo como como úúnica limitacinica limitacióón, que no debemos de n, que no debemos de retirar cantidades superiores a las que el retirar cantidades superiores a las que el negocio o actividad puedan soportar ya que, negocio o actividad puedan soportar ya que, si no cuidamos el aspecto financiero, si no cuidamos el aspecto financiero, podemos descapitalizar el negocio.podemos descapitalizar el negocio.

Caso 5. Retiro de utilidades en: Actividades Empresariales y SerCaso 5. Retiro de utilidades en: Actividades Empresariales y Servicios vicios Profesionales (Este caso aplica en los mismos tProfesionales (Este caso aplica en los mismos téérminos y condiciones para el rminos y condiciones para el

RRéégimen General, Intermedio y Honorarios Profesionales).gimen General, Intermedio y Honorarios Profesionales).

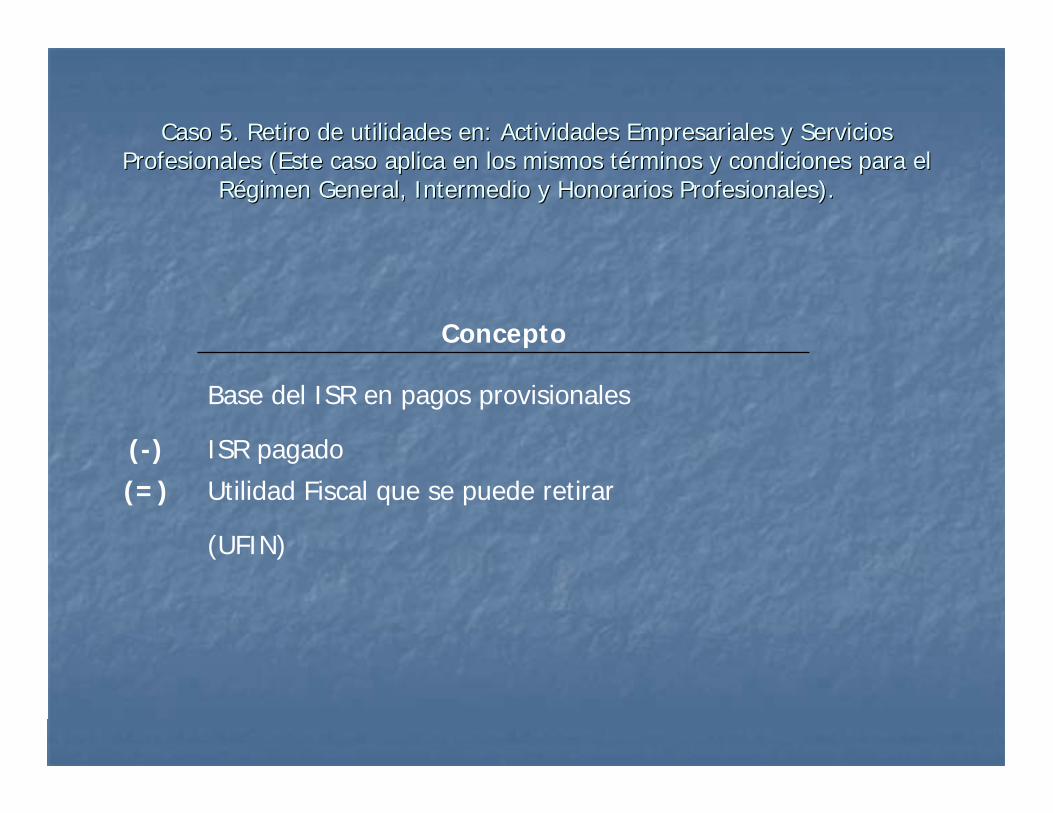

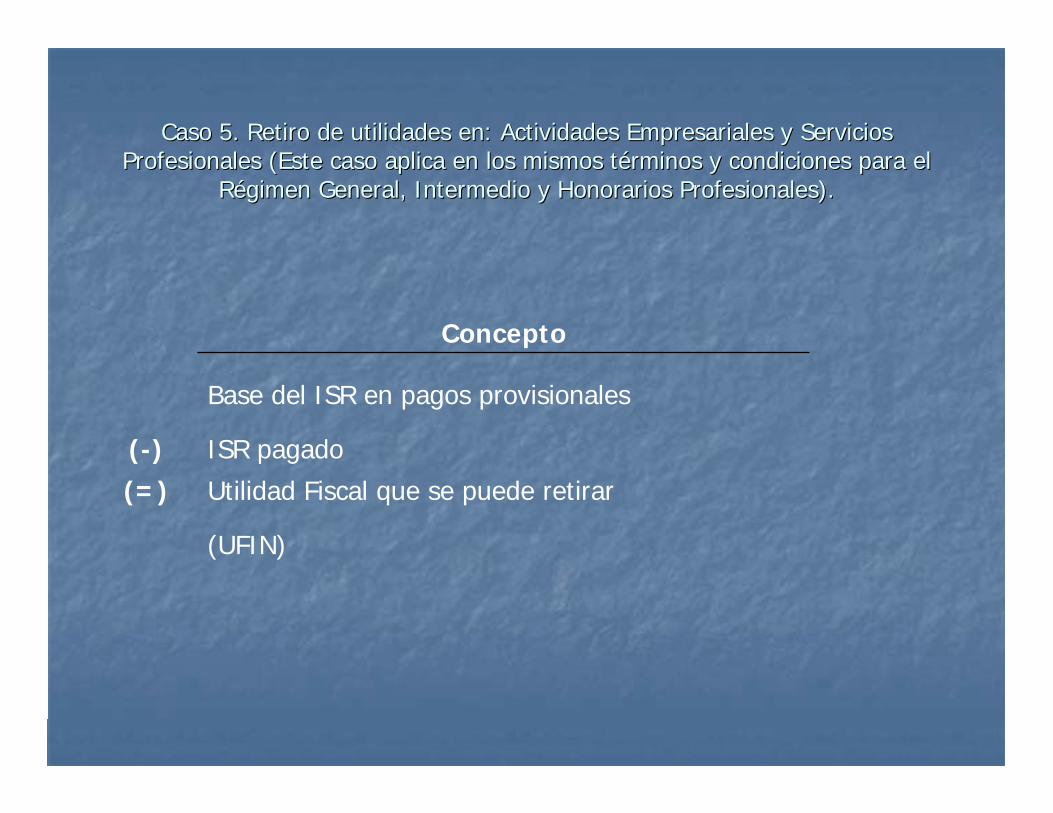

Concepto

Base del ISR en pagos provisionales

(-) ISR pagado

(=) Utilidad Fiscal que se puede retirar

(UFIN)

Caso 5. Retiro de utilidades en: Actividades Empresariales y SerCaso 5. Retiro de utilidades en: Actividades Empresariales y Servicios vicios Profesionales (Este caso aplica en los mismos tProfesionales (Este caso aplica en los mismos téérminos y condiciones para el rminos y condiciones para el

RRéégimen General, Intermedio y Honorarios Profesionales).gimen General, Intermedio y Honorarios Profesionales).

Concepto

Base del ISR en pagos provisionales

(-) ISR pagado

(=) Utilidad Fiscal que se puede retirar

(UFIN)

Caso 5. Retiro de utilidades en: Actividades Empresariales y SerCaso 5. Retiro de utilidades en: Actividades Empresariales y Servicios vicios Profesionales (Este caso aplica en los mismos tProfesionales (Este caso aplica en los mismos téérminos y condiciones para el rminos y condiciones para el

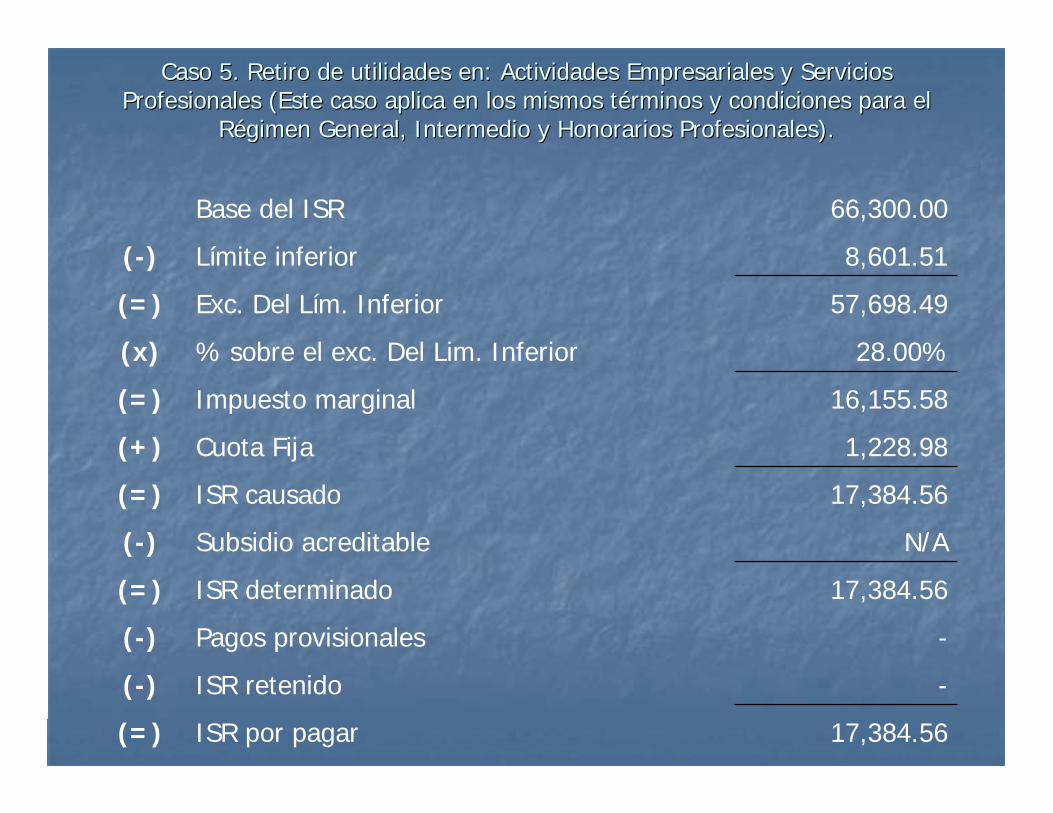

RRéégimen General, Intermedio y Honorarios Profesionales).gimen General, Intermedio y Honorarios Profesionales).

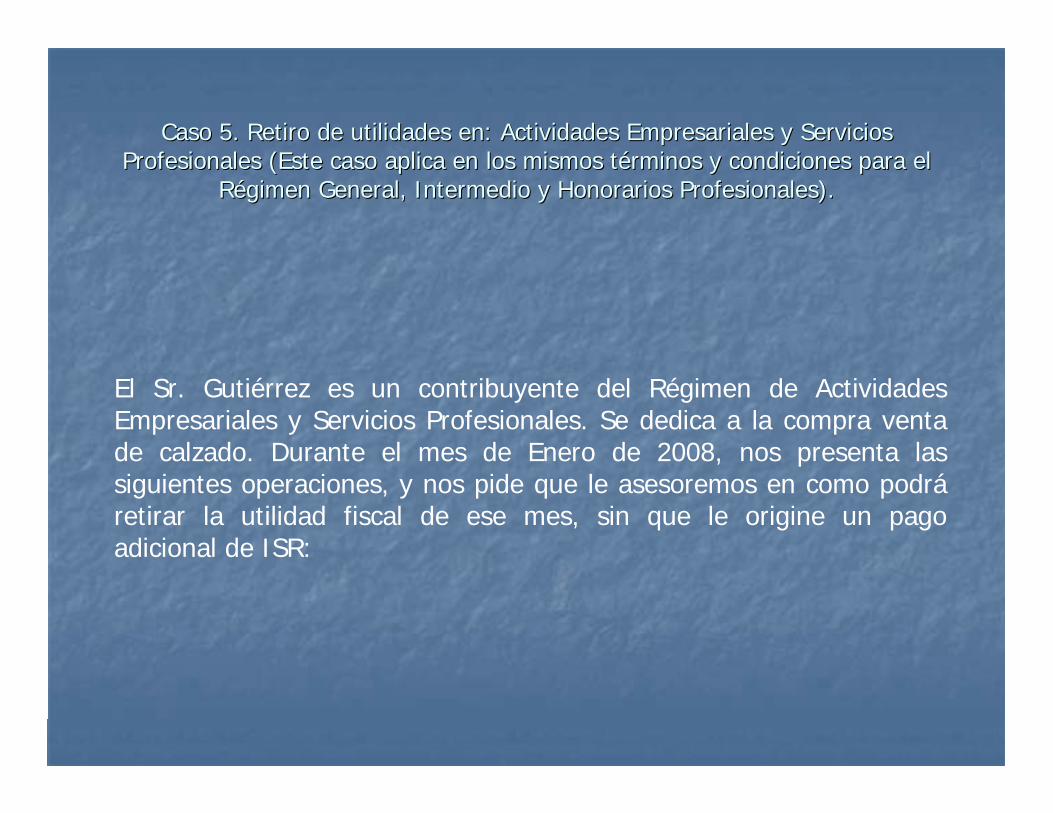

El Sr. Gutiérrez es un contribuyente del Régimen de Actividades Empresariales y Servicios Profesionales. Se dedica a la compra venta de calzado. Durante el mes de Enero de 2008, nos presenta las siguientes operaciones, y nos pide que le asesoremos en como podráretirar la utilidad fiscal de ese mes, sin que le origine un pago adicional de ISR:

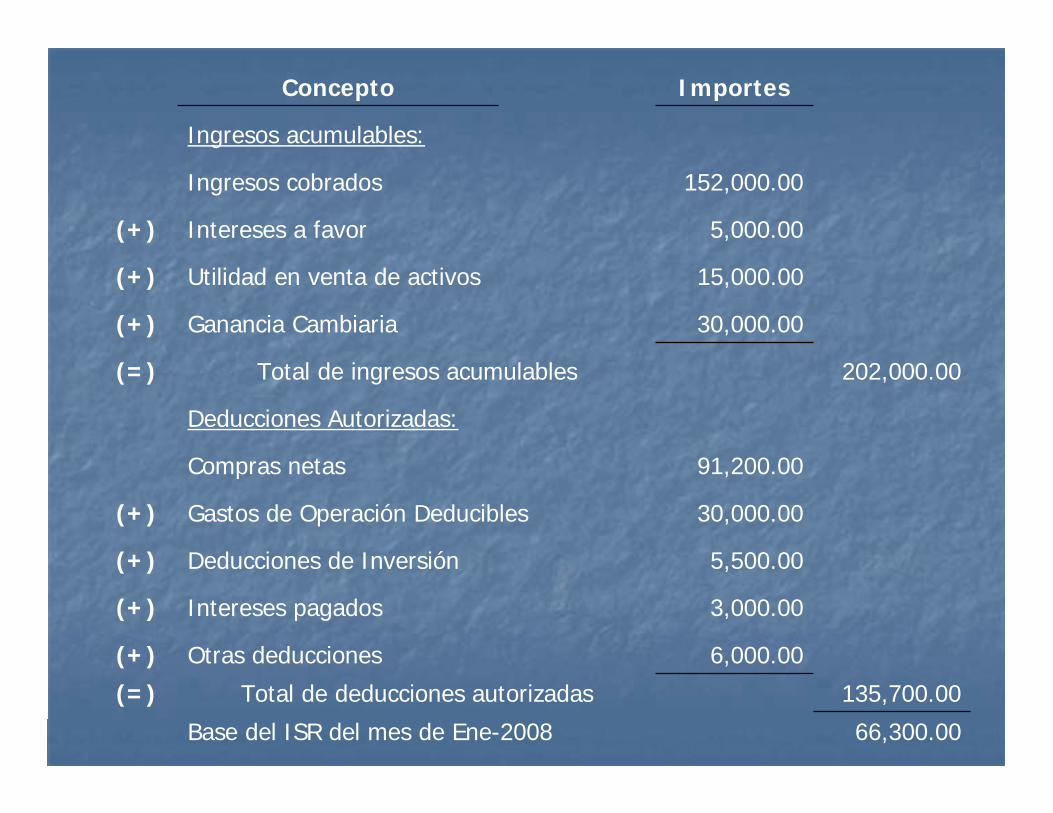

Concepto Importes

Ingresos acumulables:

Ingresos cobrados 152,000.00

(+) Intereses a favor 5,000.00

(+) Utilidad en venta de activos 15,000.00

(+) Ganancia Cambiaria 30,000.00

(=) Total de ingresos acumulables 202,000.00

Deducciones Autorizadas:

Compras netas 91,200.00

(+) Gastos de Operación Deducibles 30,000.00

(+) Deducciones de Inversión 5,500.00

(+) Intereses pagados 3,000.00

(+) Otras deducciones 6,000.00

(=) Total de deducciones autorizadas 135,700.00

Base del ISR del mes de Ene-2008 66,300.00

Caso 5. Retiro de utilidades en: Actividades Empresariales y SerCaso 5. Retiro de utilidades en: Actividades Empresariales y Servicios vicios Profesionales (Este caso aplica en los mismos tProfesionales (Este caso aplica en los mismos téérminos y condiciones para el rminos y condiciones para el

RRéégimen General, Intermedio y Honorarios Profesionales).gimen General, Intermedio y Honorarios Profesionales).

Base del ISR 66,300.00

(-) Límite inferior 8,601.51

(=) Exc. Del Lím. Inferior 57,698.49

(x) % sobre el exc. Del Lim. Inferior 28.00%

(=) Impuesto marginal 16,155.58

(+) Cuota Fija 1,228.98

(=) ISR causado 17,384.56

(-) Subsidio acreditable N/A

(=) ISR determinado 17,384.56

(-) Pagos provisionales -

(-) ISR retenido -

(=) ISR por pagar 17,384.56

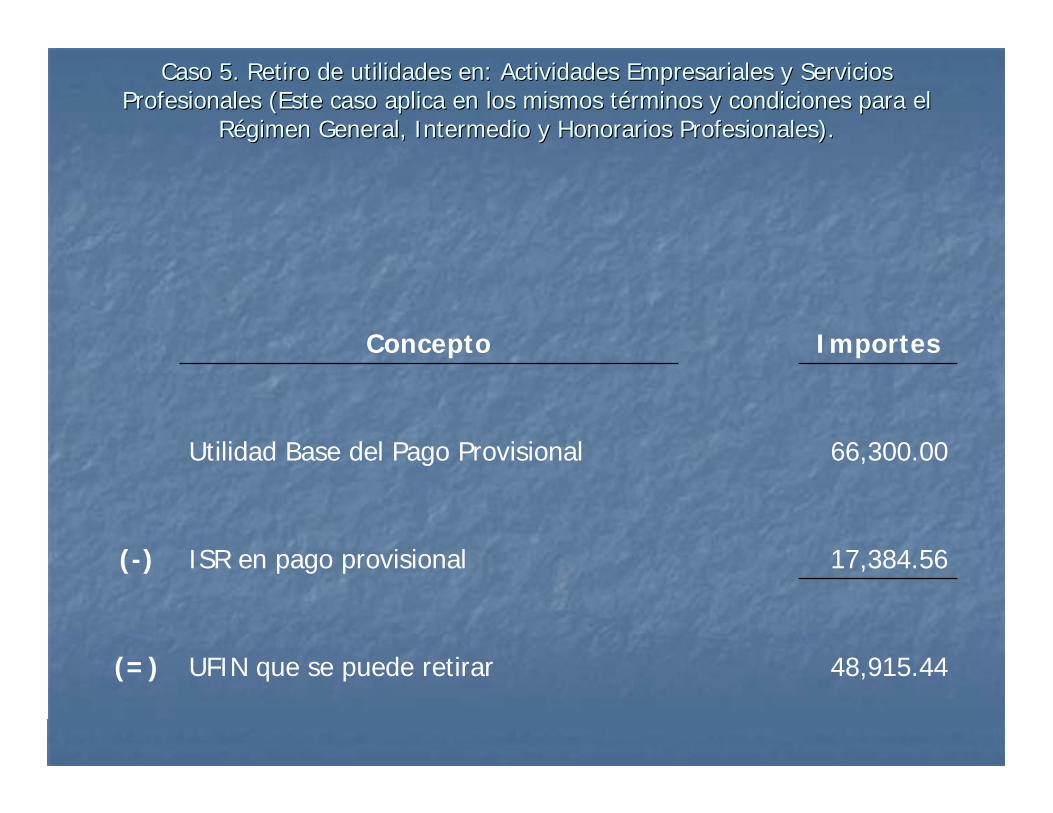

Caso 5. Retiro de utilidades en: Actividades Empresariales y SerCaso 5. Retiro de utilidades en: Actividades Empresariales y Servicios vicios Profesionales (Este caso aplica en los mismos tProfesionales (Este caso aplica en los mismos téérminos y condiciones para el rminos y condiciones para el

RRéégimen General, Intermedio y Honorarios Profesionales).gimen General, Intermedio y Honorarios Profesionales).

Concepto Importes

Utilidad Base del Pago Provisional 66,300.00

(-) ISR en pago provisional 17,384.56

(=) UFIN que se puede retirar 48,915.44

Caso 5. Retiro de utilidades en: Actividades Empresariales y SerCaso 5. Retiro de utilidades en: Actividades Empresariales y Servicios vicios Profesionales (Este caso aplica en los mismos tProfesionales (Este caso aplica en los mismos téérminos y condiciones para el rminos y condiciones para el

RRéégimen General, Intermedio y Honorarios Profesionales).gimen General, Intermedio y Honorarios Profesionales).

Nota muy importante: En nuestra opinión, lo que no se debe de hacer, es plantear la posibilidad de que el contribuyente tenga un sueldo, ya que si bien es cierto, lo anterior es permisible, también es cierto que en realidad, se estaría pagando el ISR de manera “doble”es decir, pagará el ISR por sus actividades propias, y además tendráque pagar el ISR correspondiente al sueldo, por lo que creemos que esta sería la mejor opción para pagar el ISR de una manera más económica.

Mismo tratamiento se daría para los efectos del ISR del ejercicio, de conformidad con lo dispuesto por el artículo 130 de la LISR.

Caso 5. Retiro de utilidades en: Actividades Empresariales y SerCaso 5. Retiro de utilidades en: Actividades Empresariales y Servicios vicios Profesionales (Este caso aplica en los mismos tProfesionales (Este caso aplica en los mismos téérminos y condiciones para el rminos y condiciones para el

RRéégimen General, Intermedio y Honorarios Profesionales).gimen General, Intermedio y Honorarios Profesionales).

Si por el régimen fiscal se lleva contabilidad por “partida doble”, se deberán de registrar contablemente dichos retiros de utilidades para llevar un control adecuado de las utilidades que se retiran. (Comentarios acerca de los registros contables)

Caso 6. Retiros de efectivo en el RCaso 6. Retiros de efectivo en el Réégimen de Arrendamiento de Inmuebles. gimen de Arrendamiento de Inmuebles.

En el REn el Réégimen de Arrendamiento de Inmuebles, gimen de Arrendamiento de Inmuebles, partimos del mismo supuesto que en el caso partimos del mismo supuesto que en el caso nnúúmero 5, es decir, una vez que se ha mero 5, es decir, una vez que se ha determinado el ISR del mes, y el mismo ha determinado el ISR del mes, y el mismo ha sido cubierto, podrsido cubierto, podráá retirarse la cantidad que retirarse la cantidad que resulte de restar la base del ISR menos el resulte de restar la base del ISR menos el propio ISR determinado y pagado.propio ISR determinado y pagado.

Veamos el siguiente ejemplo:Veamos el siguiente ejemplo:

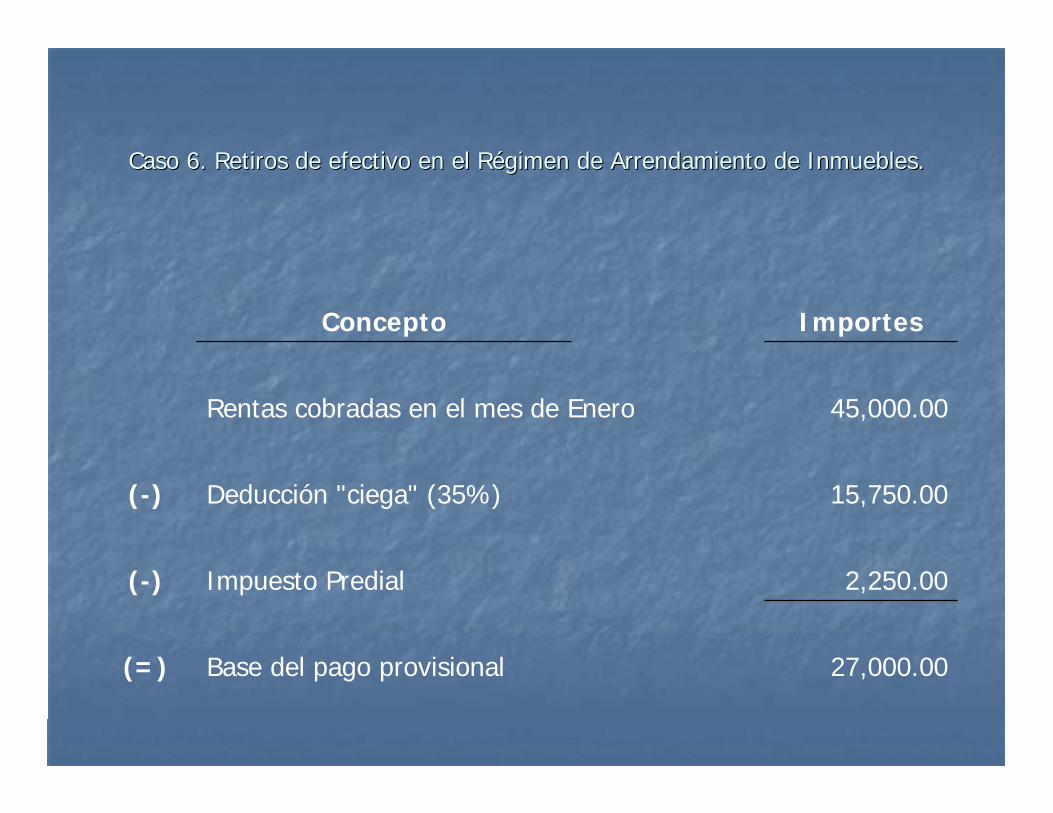

Caso 6. Retiros de efectivo en el RCaso 6. Retiros de efectivo en el Réégimen de Arrendamiento de Inmuebles. gimen de Arrendamiento de Inmuebles.

Concepto Importes

Rentas cobradas en el mes de Enero 45,000.00

(-) Deducción "ciega" (35%) 15,750.00

(-) Impuesto Predial 2,250.00

(=) Base del pago provisional 27,000.00

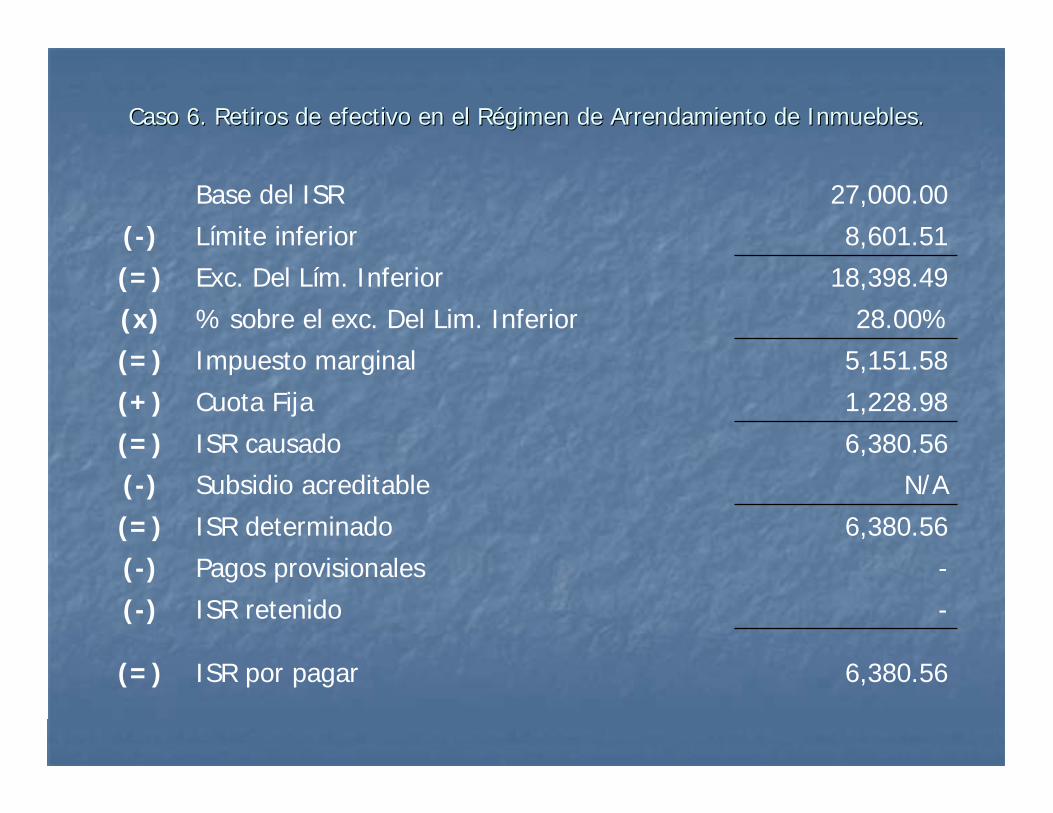

Caso 6. Retiros de efectivo en el RCaso 6. Retiros de efectivo en el Réégimen de Arrendamiento de Inmuebles. gimen de Arrendamiento de Inmuebles.

Base del ISR 27,000.00

(-) Límite inferior 8,601.51

(=) Exc. Del Lím. Inferior 18,398.49

(x) % sobre el exc. Del Lim. Inferior 28.00%

(=) Impuesto marginal 5,151.58

(+) Cuota Fija 1,228.98

(=) ISR causado 6,380.56

(-) Subsidio acreditable N/A

(=) ISR determinado 6,380.56

(-) Pagos provisionales -

(-) ISR retenido -

(=) ISR por pagar 6,380.56

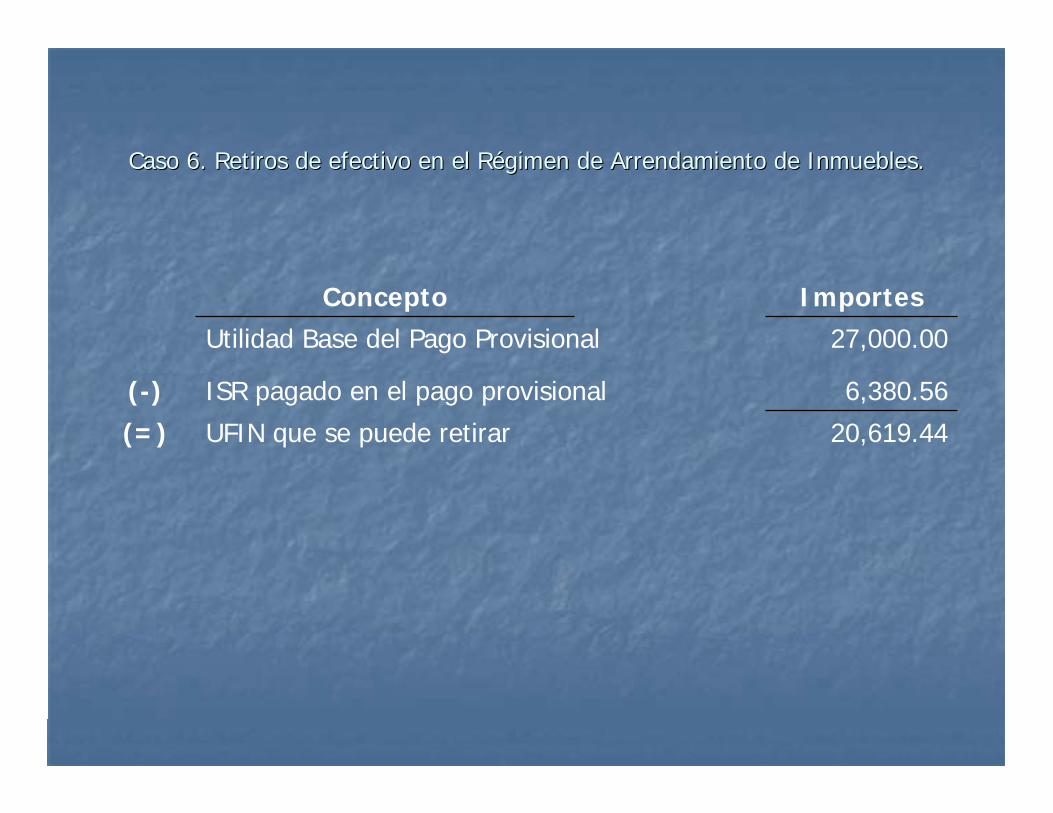

Caso 6. Retiros de efectivo en el RCaso 6. Retiros de efectivo en el Réégimen de Arrendamiento de Inmuebles. gimen de Arrendamiento de Inmuebles.

Concepto ImportesUtilidad Base del Pago Provisional 27,000.00

(-) ISR pagado en el pago provisional 6,380.56

(=) UFIN que se puede retirar 20,619.44

Conclusiones:Conclusiones:En conclusiEn conclusióón, lo mejor, mn, lo mejor, máás adecuado y conveniente, s adecuado y conveniente,

sin lugar a dudas, es declarar nuestros ingresos y sin lugar a dudas, es declarar nuestros ingresos y buscar formas y mecanismos legales para tener buscar formas y mecanismos legales para tener fuentes de recursos, sin que ello constituya fuentes de recursos, sin que ello constituya óóbice de bice de ningningúún delito en materia fiscal, ni pagos adicionales n delito en materia fiscal, ni pagos adicionales de impuestos federales o estatales.de impuestos federales o estatales.

Palabras finales:Palabras finales:

““La forma de lograr la victoria no se repite; siempre La forma de lograr la victoria no se repite; siempre tendrtendráá variaciones.variaciones.”” (El arte de la guerra. Sun Tzu)(El arte de la guerra. Sun Tzu)

Gracias por su atenciGracias por su atencióónn

C.P. y M.F. Edgar Ulises HernC.P. y M.F. Edgar Ulises Hernáández Camposndez Campos

[email protected]@sociosanafinet.com