Embed Size (px)

Citation preview

Retos de competitividad en Colombia

Rafael PuyanaVicepresidente

Consejo Privado de Competitividad

Bogotá, 12 de mayo de 2016

Contenido

1. ¿Cómo estamos en competitividad?

2.Agenda horizontal de competitividad

3.Agenda vertical: productividad

4. Mensajes finales

@rafaelpuyana

¿Cómo estamos en competitividad?

@rafaelpuyana

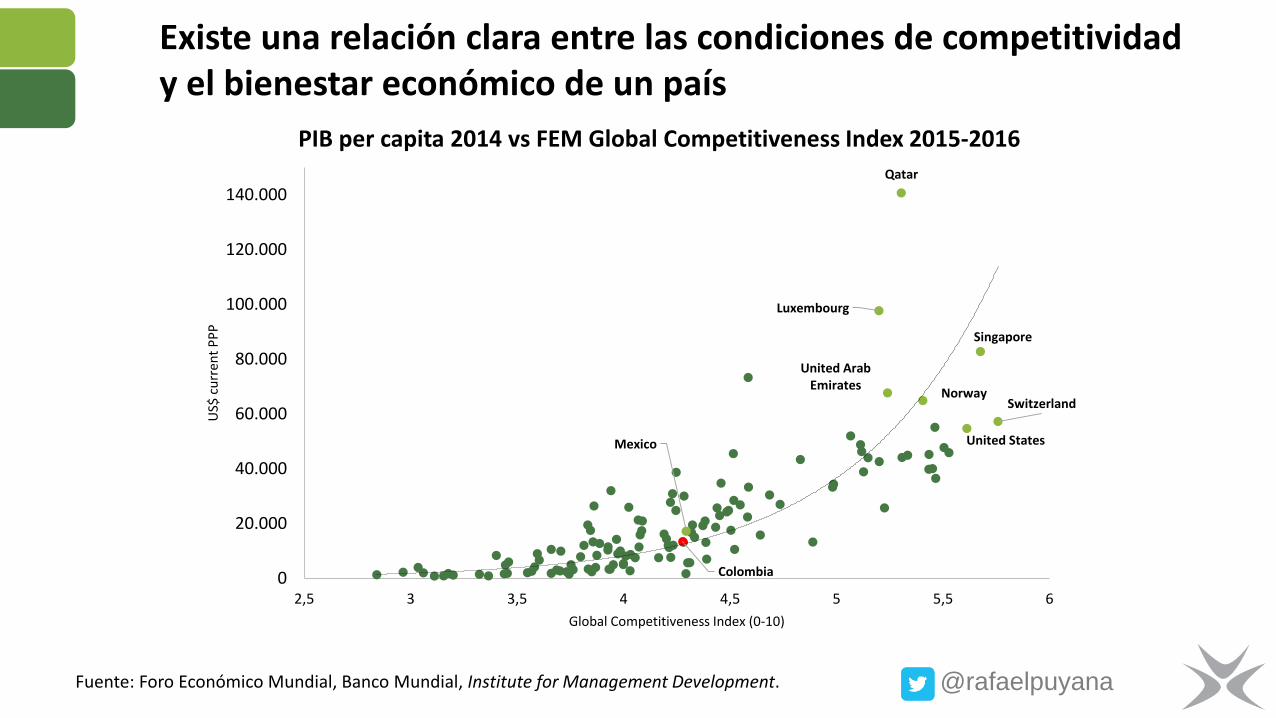

Existe una relación clara entre las condiciones de competitividad y el bienestar económico de un país

Fuente: Foro Económico Mundial, Banco Mundial, Institute for Management Development.

Colombia

Luxembourg

Mexico

Norway

Qatar

Singapore

Switzerland

United Arab Emirates

United States

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2,5 3 3,5 4 4,5 5 5,5 6

US$

cu

rren

tP

PP

Global Competitiveness Index (0-10)

PIB per capita 2014 vs FEM Global Competitiveness Index 2015-2016

@rafaelpuyana

Hace 9 años, cuando se creó el Sistema Nacional de Competitividad, el país estableció su Visión 2032.

Visión 2032

“ser el tercer país más competitivo de América Latinapara 2032…

…con un nivel de ingreso per cápita equivalente al de unpaís de ingresos medio altos…

…a través de una economía exportadora de bienes yservicios de alto valor agregado e innovación…”

A pesar de los esfuerzos, el país no ha avanzado de manera contundente en los índices de competitividad internacionales.

79

47

52 54

6368

61

4045

51

0

10

20

30

40

50

60

70

80

90

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Pu

est

o

DB WEF IMD

Nota: Para el Doing Business, los datos de 2014 y 2015 corresponden a la nueva metodología. Fuente: Foro Económico Mundial (140 países), Banco Mundial (189 países), Institute for Management Development (61 países)

@rafaelpuyana

Continuamos lejos de cumplir con la visión de convertirnos en el 3er país más competitivo de América Latina en el año 2032.

Fuente: WEF

Los 10 países más competitivos en América Latina

1 Chile (27) Chile (30) Chile (35)

2 México (52) Panama (53) Panamá (50)

3 El Salvador (53) Costa Rica (56) Costa Rica (52)

4 Panamá (60) Brasil (58) México (57)

5 Colombia (63) Uruguay (64) Colombia (61)

6 Brasil (66) Mexico (66) Perú (69)

7 Costa Rica (68) Colombia (68) Uruguay (73)

8 Argentina (70) Peru (73) Brasil (75)

9 Perú (78) Guatemala (78) Ecuador (76)

10 Uruguay (79) El Salvador (82) Guatemala (78)

En 2006-2007 entre 122 países

En 2015-2016 entre 140 países

En 2010-2011 entre 139 países

@rafaelpuyana

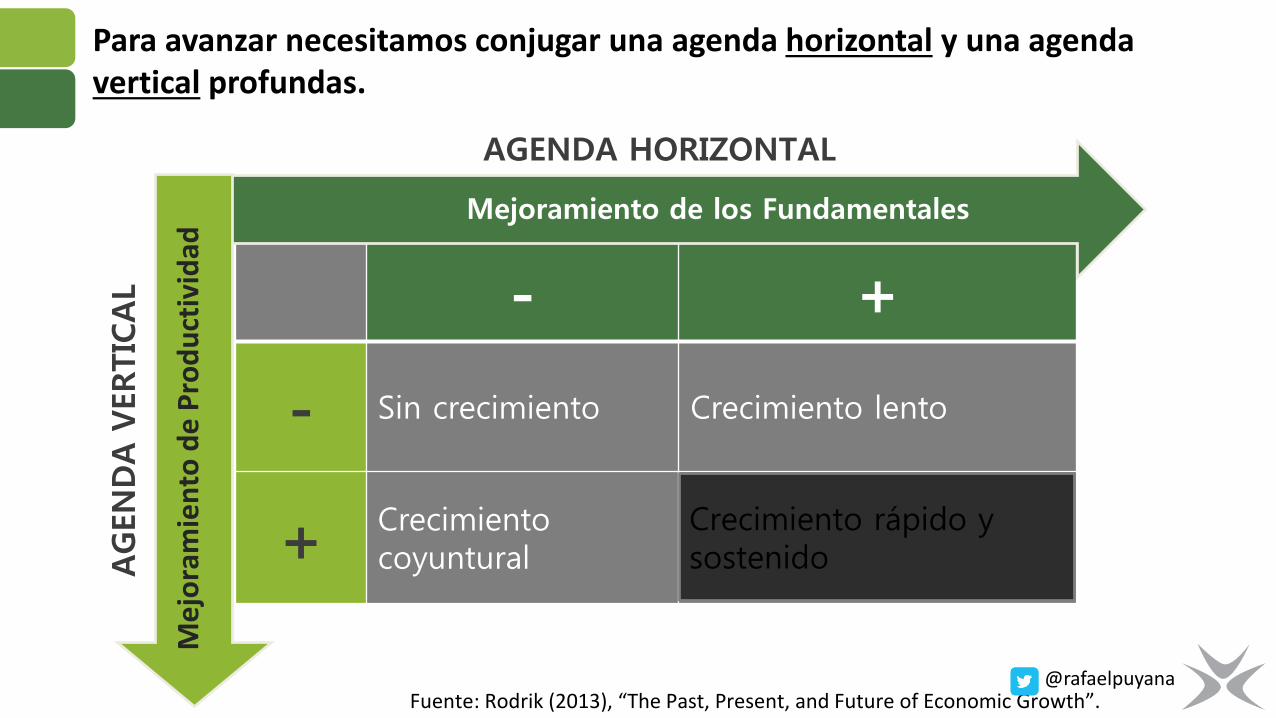

Para avanzar necesitamos conjugar una agenda horizontal y una agenda vertical profundas.

- +

- Sin crecimiento Crecimiento lento

+ Crecimiento coyuntural

Fuente: Rodrik (2013), “The Past, Present, and Future of Economic Growth”.

Crecimiento rápido y sostenidoA

GEN

DA V

ERTIC

AL

AGENDA HORIZONTAL

Mejoramiento de los FundamentalesM

ejo

ram

ien

to d

e P

rod

uct

ivid

ad

@rafaelpuyana

Ambos tipos de agenda deben implementarse tanto a nivel nacional como a nivel local.

• Política de desarrollo productivo o políticaindustrial moderna

Educación básica y mediaSaludPensionesMercado laboral y formalizaciónInfraestructura, transporte y logísticaSistema financieroSistema tributarioPolítica de competenciaJusticiaCorrupciónEnergíaPolítica comercial

AG

EN

DA V

ERTIC

ALAGENDA HORIZONTAL

Crecimiento Rápido y Sostenido

Mejo

ram

iento

De P

roduct

ivid

adMejoramiento de los Fundamentales

Agenda horizontal de competitividad

@rafaelpuyana

El Informe Nacional de Competitividad 2015-2016 hace seguimiento a 13 dimensiones de competitividad, en línea con el IGC del WEF.

Factor 1 WEF: Condiciones Básicas

Factor 2 WEF: Potenciadores de Eficiencia

Factor 3 WEF: Factores de

Innovación y Sofisticación

Fuente: Consejo Privado de Competitividad.

Justicia

Corrupción

Salud

Pensiones

Mercado laboral y formalización

Financiación para empresas en etapa temprana

Sistema tributario

Tecnologías de la información y las comunicaciones

Ciencia, tecnología e innovación

Política comercial

Educación básica

Educación superior y FTDHDesempeño logístico

Energía

@rafaelpuyana

Índice Global 61

Instituciones 114

Infraestructura 84

Ambiente Macroeconómico 32

Salud y Educación Primaria 97

Educ. Superior y Capacitación 70

Eficiencia del Mdo. de Bienes 108

Eficiencia del Mdo. Laboral 86

Dllo. del Mdo. Financiero 25

Preparación Tecnológica 70

Tamaño del Mercado 36

Sofisticación de Negocios 59

Innovación 76

Variación 2010-2015Puesto 2015

(entre 140 países)

-11

2

-4

-7

54

-17

-5

-1

-18

18

-5

-11

7

-30 -20 -10 0 10 20 30 40 50 60

El avance de Colombia entre 2010 y 2015 se debió principalmente a mejorasmacro, mientras que permanecen retos en los “sospechosos de siempre”.

Fuente: WEF@rafaelpuyana

Instituciones: JusticiaLa justicia colombiana tiene retos en eficiencia, calidad y transparencia.

230

389

580

425 426 460 480600

693 731

1288Número de días para hacer cumplir un contrato, 2015

Fuente: Doing Business.

@rafaelpuyana

Algunas recomendaciones en justicia

• Acelerar la implementación de TIC. En particular, crear elexpediente digital judicial.

• Implementar criterios gerenciales en los despachos judiciales,de manera que se busquen soluciones estructurales a ladescongestión.

• Mejorar el concurso de méritos y elevar los requisitosnecesarios para ser juez.

@rafaelpuyana

Instituciones: Eficiencia del EstadoColombia tiene un ambiente regulatorio cambiante e incierto

Entre 2007 y 2011, 16 entidades emitieron:

- Casi 4 decretos diarios.

- Casi 2 de cada 4 son sustanciales.

- 1 de cada 4 decretos modifica 1 decreto previo.

4.039Decretos

Países OCDE en promedio destinan 3,8% del PIB en regulación

En Colombia desconocemos el costo

1.645 de

carácter

sustancial

Fuente: CONPES 3816 de 2014 y Review de Política Regulatoria OCDE (2013)

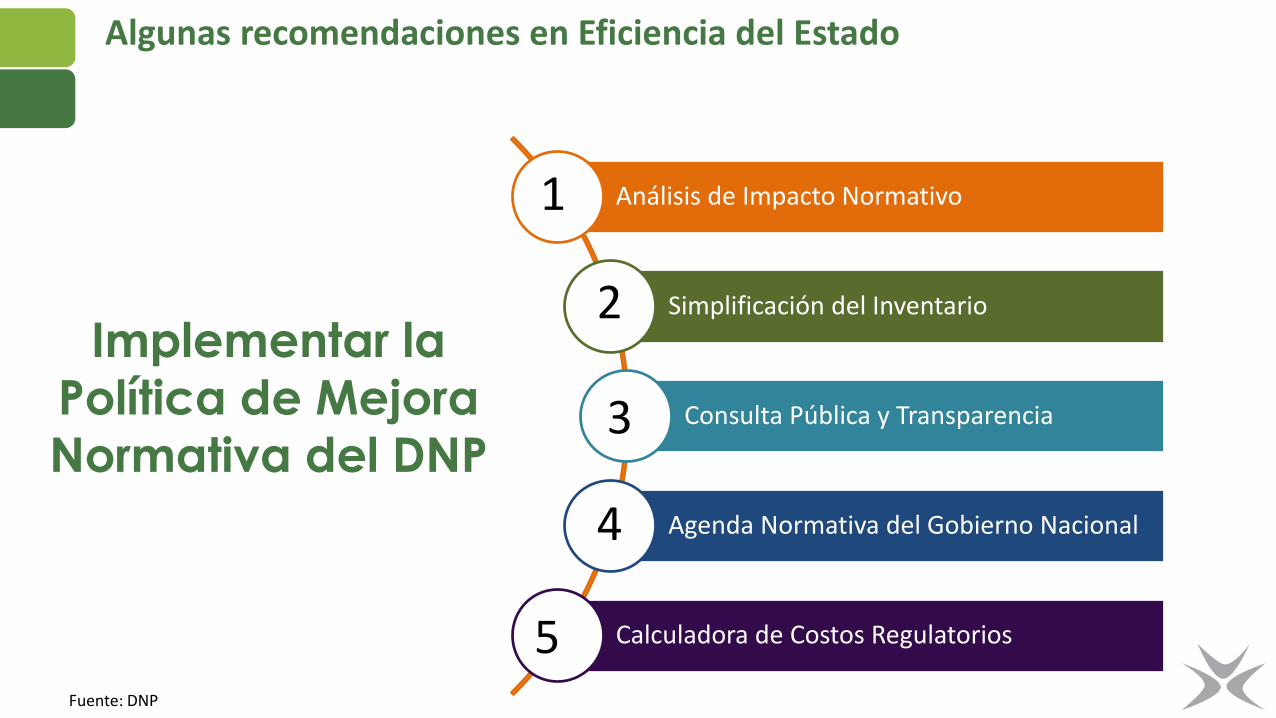

Análisis de Impacto Normativo

Simplificación del Inventario

Consulta Pública y Transparencia

Agenda Normativa del Gobierno Nacional

Calculadora de Costos Regulatorios

Implementar la

Política de Mejora

Normativa del DNP

1

2

3

4

5Fuente: DNP

Algunas recomendaciones en Eficiencia del Estado

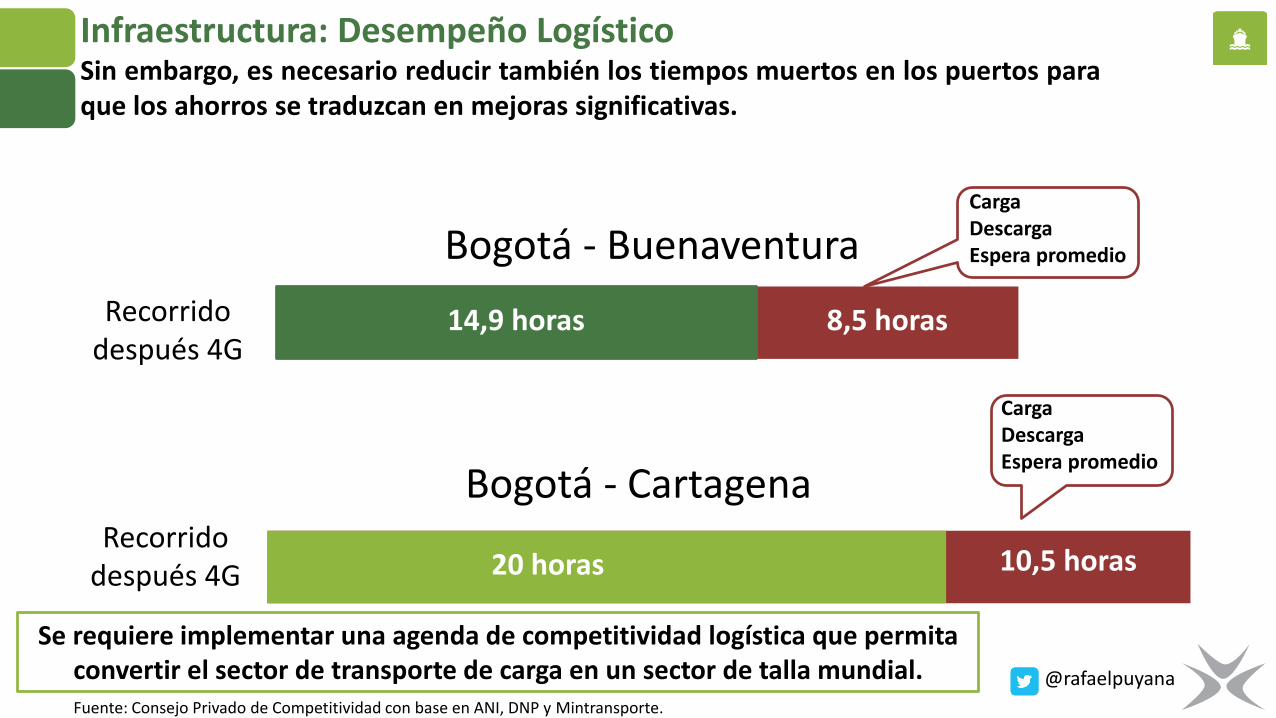

20 horas 27,2 horasRecorrido

después 4GRecorrido antes 4G

Recorrido después 4GRecorrido antes 4G

14,9 horas14,9 horas20,5 horas

Desempeño logístico

Bogotá - Buenaventura

Infraestructura: Desempeño LogísticoLa implementación del Programa 4G permitirá ahorros en promedio de 30% en lostiempos de viaje.

Fuente: Consejo Privado de Competitividad con base en ANI, DNP y Mintransporte.

Bogotá - Cartagena

Ahorro5,6 horas

Ahorro7,2 horas

@rafaelpuyana

10,5 horas

8,5 horas14,9 horas

Desempeño logístico

Bogotá - Buenaventura

Infraestructura: Desempeño LogísticoSin embargo, es necesario reducir también los tiempos muertos en los puertos paraque los ahorros se traduzcan en mejoras significativas.

Fuente: Consejo Privado de Competitividad con base en ANI, DNP y Mintransporte.

Bogotá - Cartagena

27,2 horas20 horas

CargaDescargaEspera promedio

CargaDescargaEspera promedio

Se requiere implementar una agenda de competitividad logística que permita convertir el sector de transporte de carga en un sector de talla mundial.

Recorrido después 4G

Recorrido después 4G

20 horas

@rafaelpuyana

Recomendaciones

• Implementar una agenda de competitividad logística que permitaconvertir el sector de transporte de carga en un sector de talla mundial(e.g. cambios normativos, fortalecimiento de KH, etc).

• Mayor eficiencia en los trámites de comercio exterior (e.g. VUCE,scanners, Operador Económico Autorizado).

• Atraer al sector privado a que invierta en el establecimiento deplataformas logísticas.

Algunas recomendaciones en desempeño logístico

@rafaelpuyana

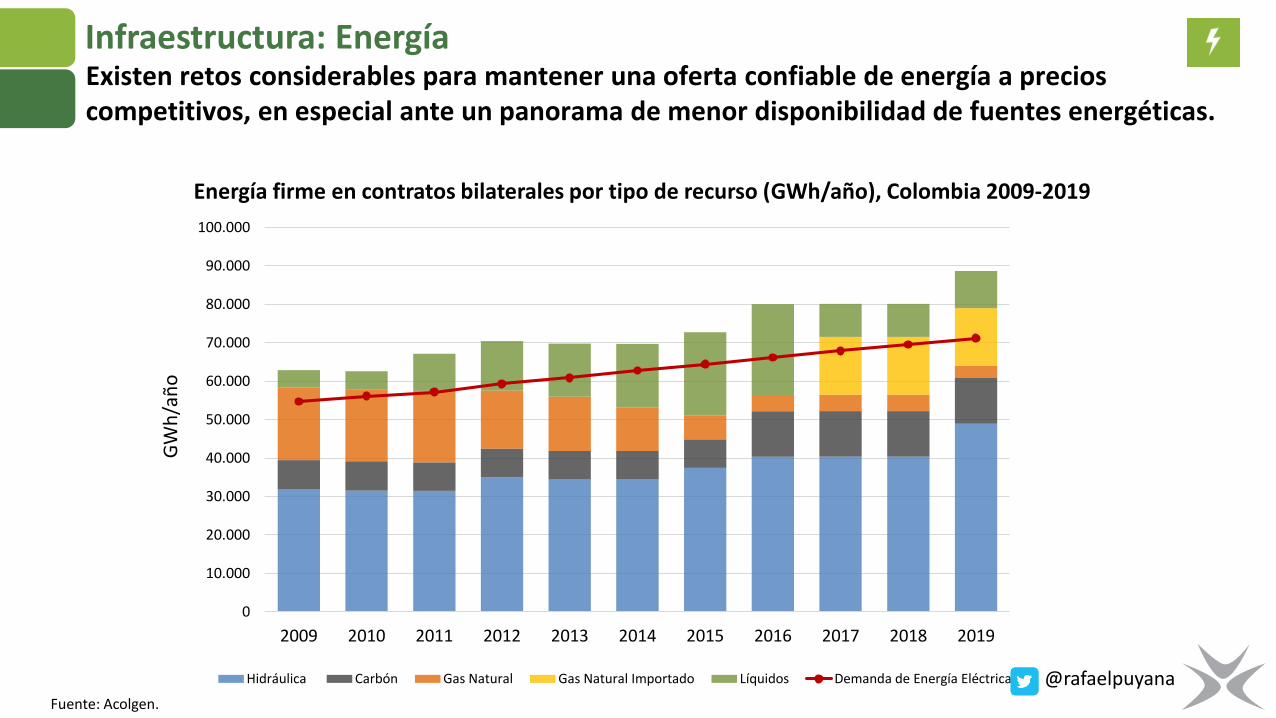

Infraestructura: Energía

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

GW

h/a

ño

Hidráulica Carbón Gas Natural Gas Natural Importado Líquidos Demanda de Energía Eléctrica

Energía firme en contratos bilaterales por tipo de recurso (GWh/año), Colombia 2009-2019

Existen retos considerables para mantener una oferta confiable de energía a precios competitivos, en especial ante un panorama de menor disponibilidad de fuentes energéticas.

Fuente: Acolgen.

@rafaelpuyana

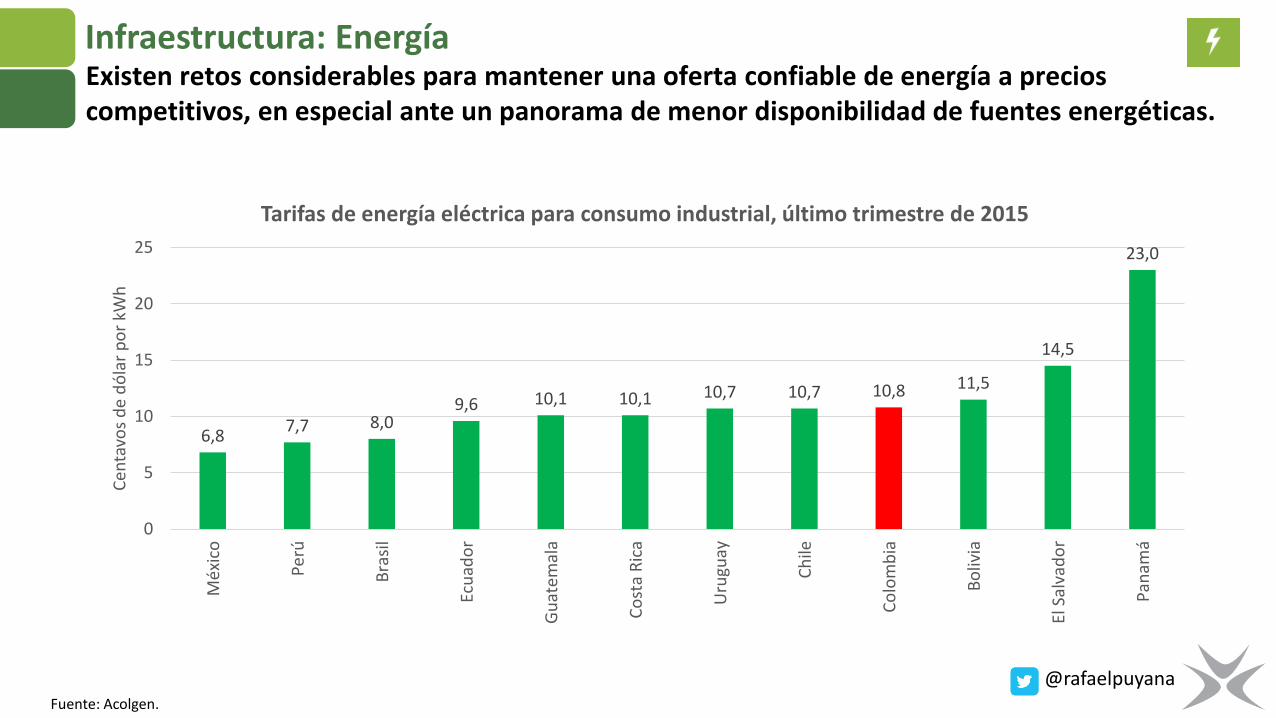

Infraestructura: EnergíaExisten retos considerables para mantener una oferta confiable de energía a precios competitivos, en especial ante un panorama de menor disponibilidad de fuentes energéticas.

Fuente: Acolgen.

@rafaelpuyana

6,87,7 8,0

9,6 10,1 10,1 10,7 10,7 10,8 11,5

14,5

23,0

0

5

10

15

20

25

Méx

ico

Per

ú

Bra

sil

Ecu

ado

r

Gu

atem

ala

Co

sta

Ric

a

Uru

guay

Ch

ile

Co

lom

bia

Bo

livia

El S

alva

do

r

Pan

amá

Cen

tavo

s d

e d

óla

r p

or

kWh

Tarifas de energía eléctrica para consumo industrial, último trimestre de 2015

Algunas recomendaciones en energía

• Mejorar abastecimiento de gas para generación térmica. En particular,acelerar importación de gas desde Venezuela y a través de planta deregasificación en el Caribe.

• Actualizar Cargo por Confiabilidad de manera que se pague un cargomenor a plantas ya existentes y se estime mejor la demanda objetivo deenergía.

• Consolidar un mercado de contratos más líquido a través deinstrumentos como contratos estandarizados e instrumentos decobertura de riesgos.

@rafaelpuyana

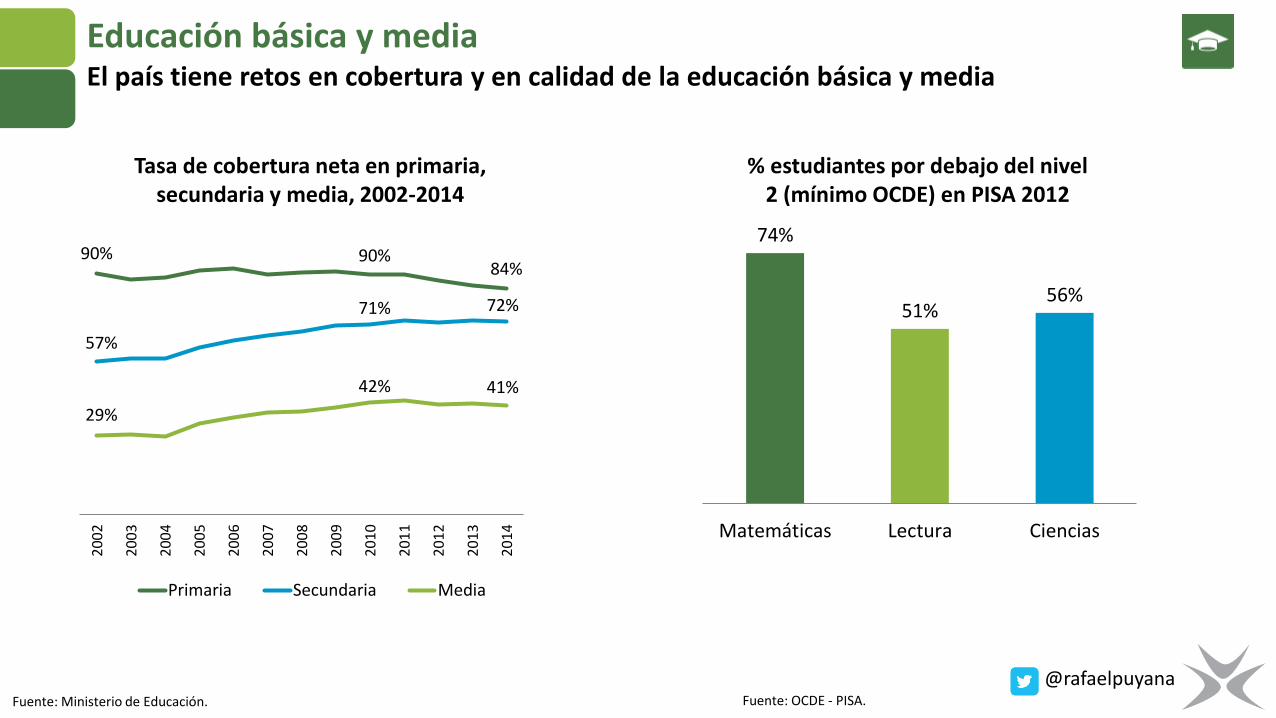

Educación básica y media

% estudiantes por debajo del nivel 2 (mínimo OCDE) en PISA 2012

Fuente: OCDE - PISA.

74%

51%56%

Matemáticas Lectura Ciencias

90% 90%84%

57%

71% 72%

29%

42% 41%

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Primaria Secundaria Media

Tasa de cobertura neta en primaria, secundaria y media, 2002-2014

Fuente: Ministerio de Educación.

El país tiene retos en cobertura y en calidad de la educación básica y media

@rafaelpuyana

Algunas recomendaciones en educación básica y media

• Adoptar una estrategia integral de mejoramiento de los docentes:

o Atraer mejores bachilleres a la carrera.o Reentrenar a quienes se encuentran en servicio. o Implementar evaluaciones de desempeño a todos los docentes para

la permanencia y ascenso.

@rafaelpuyana

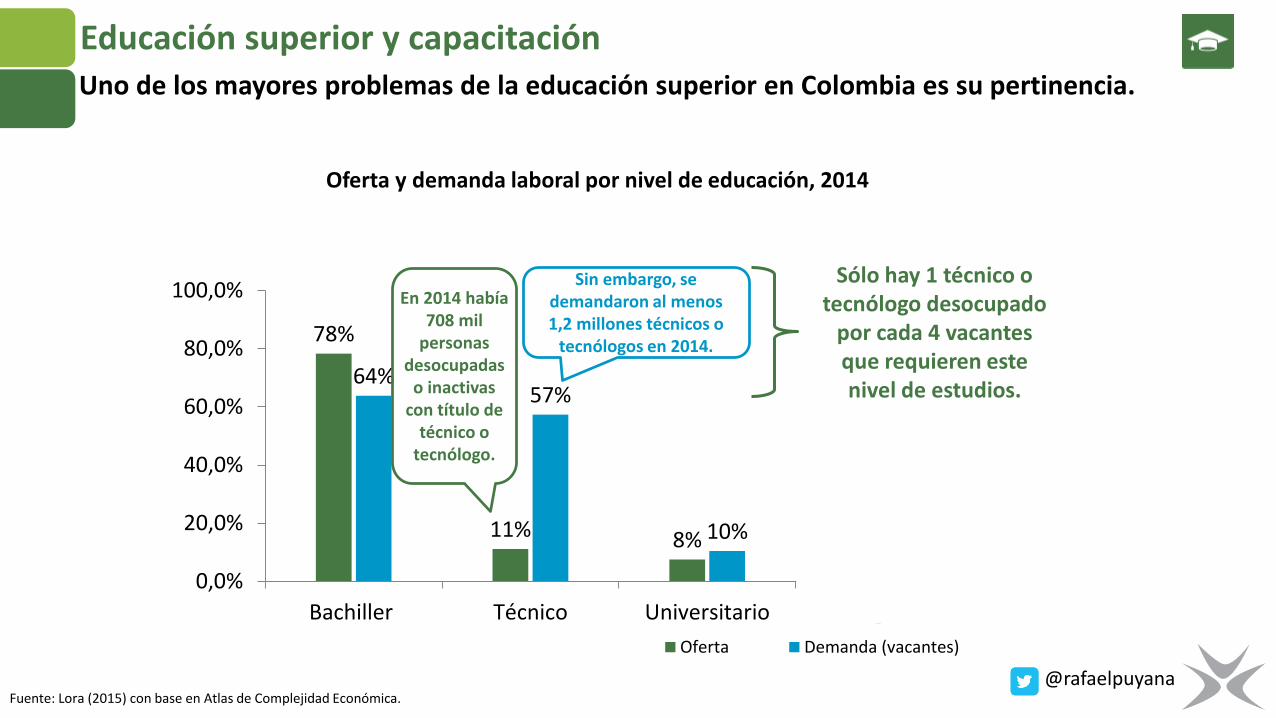

Educación superior y capacitaciónUno de los mayores problemas de la educación superior en Colombia es su pertinencia.

78%

11% 8%3%

64%57%

10%2%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

Bachiller Técnico Universitario Posgrado

Oferta Demanda (vacantes)

Fuente: Lora (2015) con base en Atlas de Complejidad Económica.

Oferta y demanda laboral por nivel de educación, 2014

Sin embargo, se demandaron al menos 1,2 millones técnicos o

tecnólogos en 2014.

En 2014 había 708 mil

personas desocupadas

o inactivas con título de

técnico o tecnólogo.

Sólo hay 1 técnico o tecnólogo desocupado

por cada 4 vacantes que requieren este nivel de estudios.

@rafaelpuyana

Algunas recomendaciones en educación superior y capacitación

• Realizar ejercicios de identificación y cierre de brechas de capital humano de las apuestas productivas de los departamentos bajo la Política de Desarrollo Productivo.

• Construir el Marco Nacional de Cualificaciones (MNC) previsto en el Sistema Nacional de Educación Terciaria (SNET) en línea con los sectores prioritarios en el marco de la Política de Desarrollo Productivo.

@rafaelpuyana

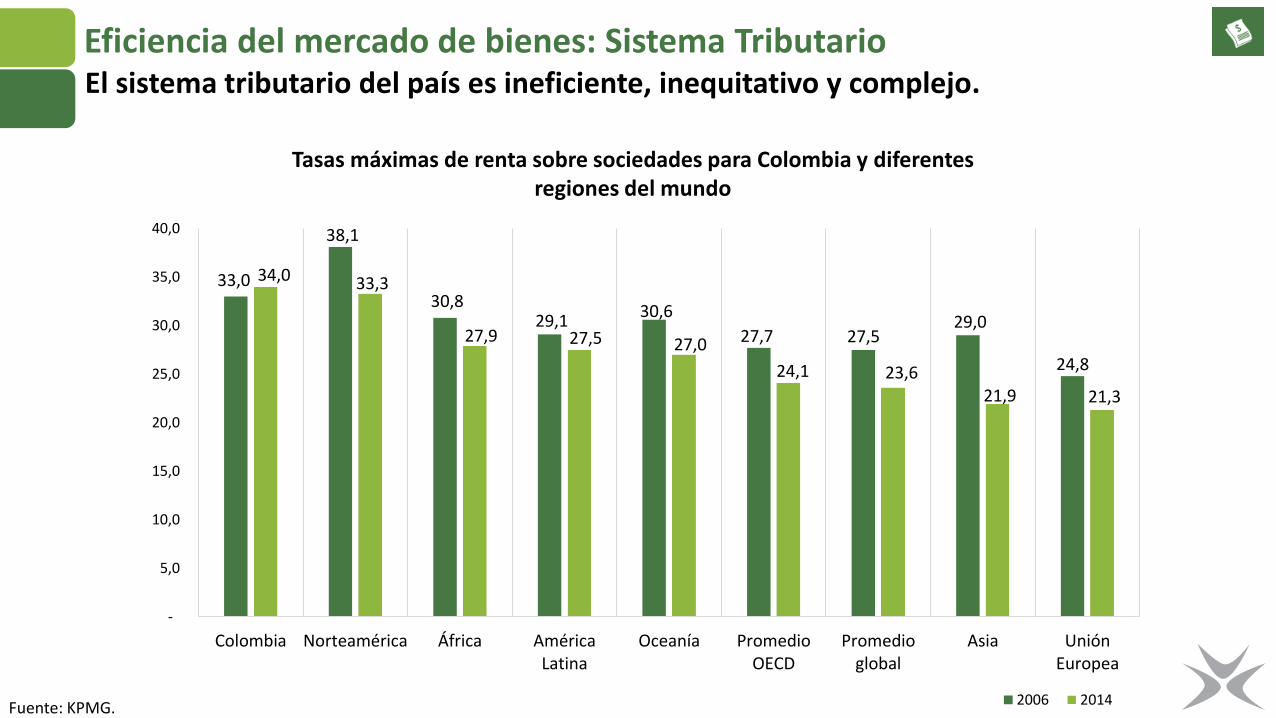

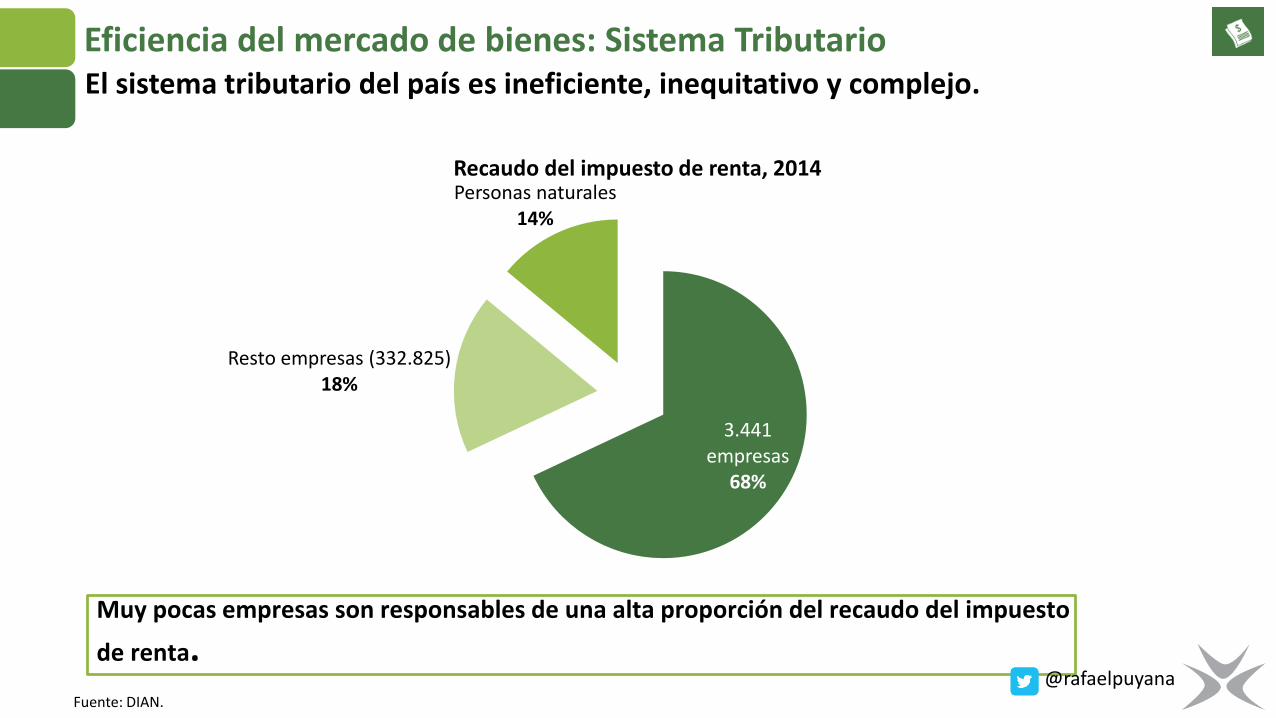

El sistema tributario del país es ineficiente, inequitativo y complejo.

33,0

38,1

30,8 29,1

30,6

27,7 27,5 29,0

24,8

34,0 33,3

27,9 27,5 27,0

24,1 23,6 21,9 21,3

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

Colombia Norteamérica África AméricaLatina

Oceanía PromedioOECD

Promedioglobal

Asia UniónEuropea

2006 2014

Tasas máximas de renta sobre sociedades para Colombia y diferentesregiones del mundo

Fuente: KPMG.

Eficiencia del mercado de bienes: Sistema Tributario

Muy pocas empresas son responsables de una alta proporción del recaudo del impuesto

de renta.Fuente: DIAN.

3.441 empresas

68%

Resto empresas (332.825)18%

Personas naturales14%

Recaudo del impuesto de renta, 2014

El sistema tributario del país es ineficiente, inequitativo y complejo.

Eficiencia del mercado de bienes: Sistema Tributario

@rafaelpuyana

Algunas recomendaciones en materia tributaria

• Renta Sociedades

o Unificar impuesto de renta y CREE (tarifa a estándares internacionales).

o Ampliar la base mediante la eliminación o reducción de privilegiostributarios.

o Incentivos tributarios a la CTeI y Mejora Ambiental.

o Impuesto a dividendos.

• Renta Personas naturales

o Ampliar la base y limitar los beneficios tributarios.

o Simplificar el tributo unificando los diferentes sistemas que existen.

• IVA

o Establecer 4 categorías de bienes y servicios gravados: 0%, 5%, 10% y 19%.

o Permitir pleno descuento sobre bienes de capital.

o Reducir umbrales de requisitos exigidos para pertenecer a régimensimplificado.

• Eliminar impuesto a la riqueza sobre las personas jurídicas@rafaelpuyana

Eficiencia del mercado laboral: Pensiones

22,0%23,0%

26,2%28,0% 27,4%

30,5%

0%

5%

10%

15%

20%

25%

30%

35%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Cobertura del sistema pensional.

Fuente: Acuña et al. (2015).

El sistema pensional de Colombia presenta problema de cobertura, equidad y sostenibilidad.

@rafaelpuyana

Algunas recomendaciones en pensiones

• Adoptar un sistema con estructuras complementarias (sistema multipilar) que incluya un pilar solidario, un pilar de ahorro obligatorio y un pilar de ahorro voluntario.

• Eliminar la concentración de los subsidios en las pensiones más altas. Subsidios exclusivos para pensiones bajas.

• Ajustar los parámetros de edad, número de semanas de cotización y tasa de cotización al aumento en la esperanza de vida.

@rafaelpuyana

Agenda de productividad

@rafaelpuyana

Ambos tipos de agenda deben implementarse tanto a nivel nacional como a nivel local.

Política de desarrollo productivo opolítica industrial moderna

Educación básica y mediaSaludPensionesMercado laboral y formalizaciónInfraestructura, transporte y logísticaSistema financieroSistema tributarioPolítica de competenciaJusticiaCorrupciónEnergíaPolítica comercial

AG

EN

DA V

ERTIC

ALAGENDA HORIZONTAL

Crecimiento Rápido y Sostenido

Mejoramiento de los Fundamentales

Mejo

ram

iento

De P

roduct

ivid

ad

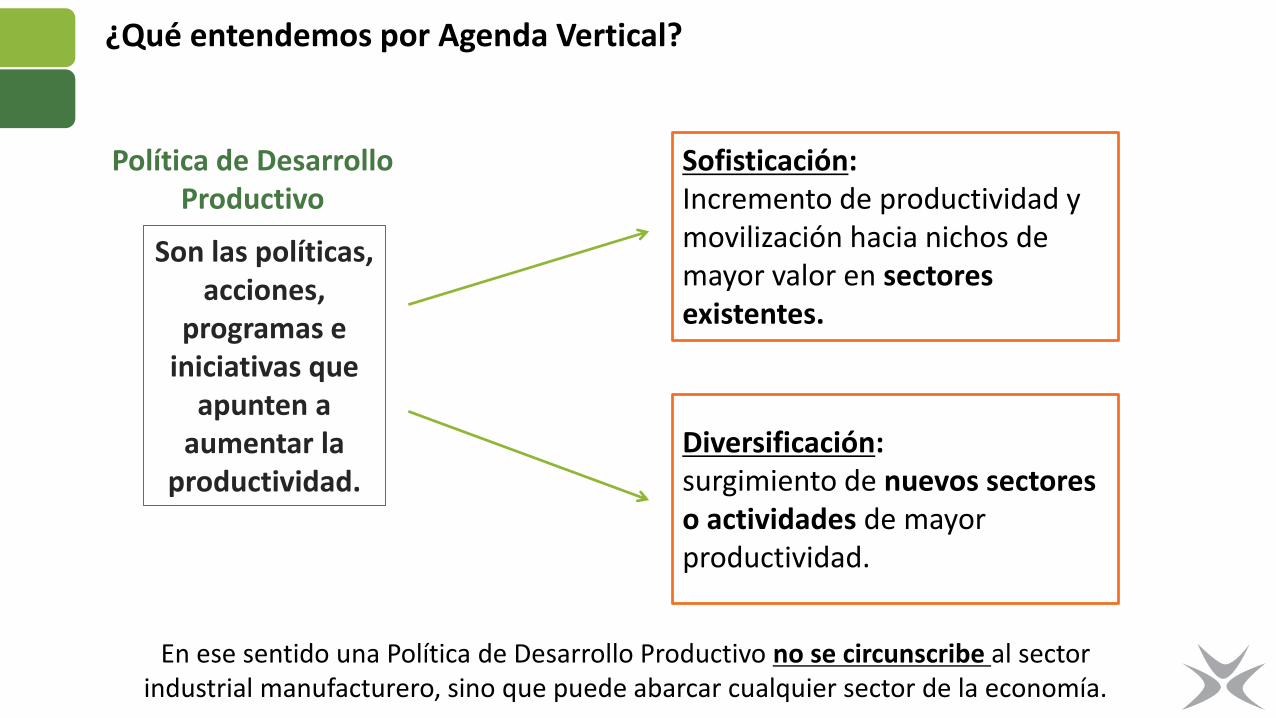

¿Qué entendemos por Agenda Vertical?

Son las políticas, acciones,

programas e iniciativas que

apunten a aumentar la

productividad.

Sofisticación:Incremento de productividad y movilización hacia nichos de mayor valor en sectores existentes.

Diversificación: surgimiento de nuevos sectores o actividades de mayor productividad.

En ese sentido una Política de Desarrollo Productivo no se circunscribe al sector industrial manufacturero, sino que puede abarcar cualquier sector de la economía.

Política de Desarrollo Productivo

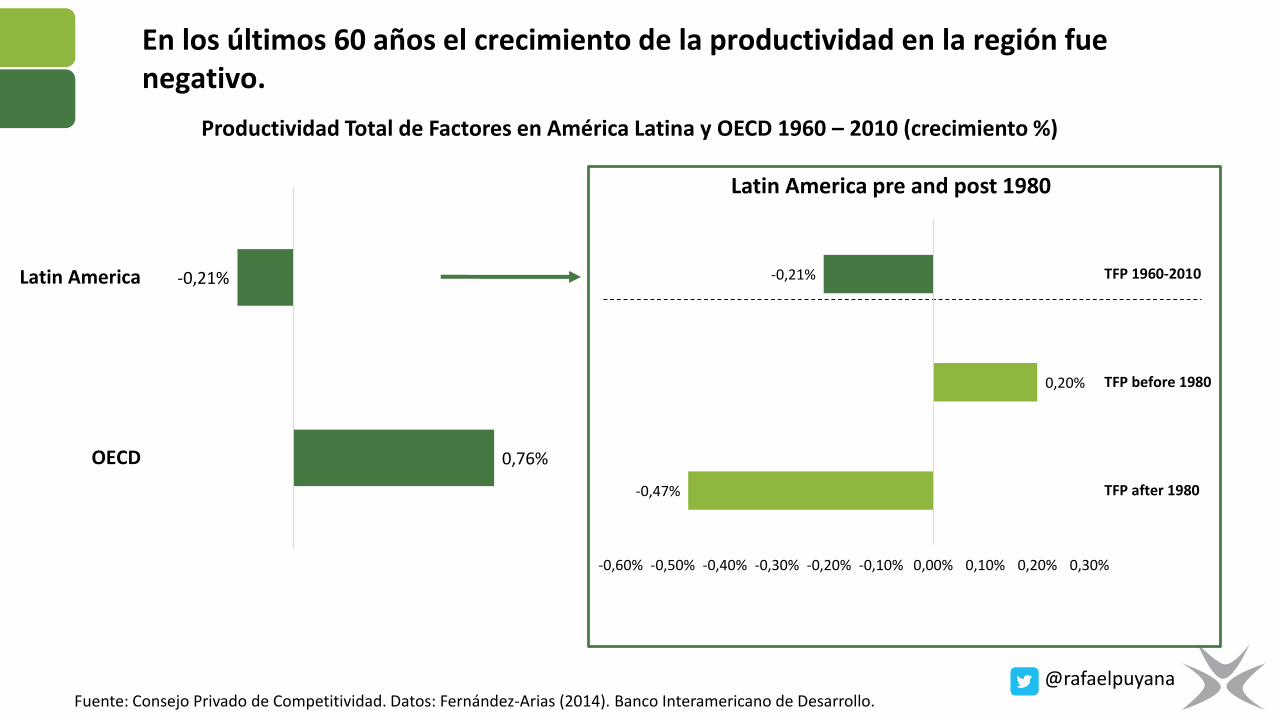

En los últimos 60 años el crecimiento de la productividad en la región fue negativo.

Fuente: Consejo Privado de Competitividad. Datos: Fernández-Arias (2014). Banco Interamericano de Desarrollo. @rafaelpuyana

Productividad Total de Factores en América Latina y OECD 1960 – 2010 (crecimiento %)

0,76%

-0,21%

OECD

Latin America

-0,47%

0,20%

-0,21%

-0,60% -0,50% -0,40% -0,30% -0,20% -0,10% 0,00% 0,10% 0,20% 0,30%

TFP after 1980

TFP before 1980

TFP 1960-2010

Latin America pre and post 1980

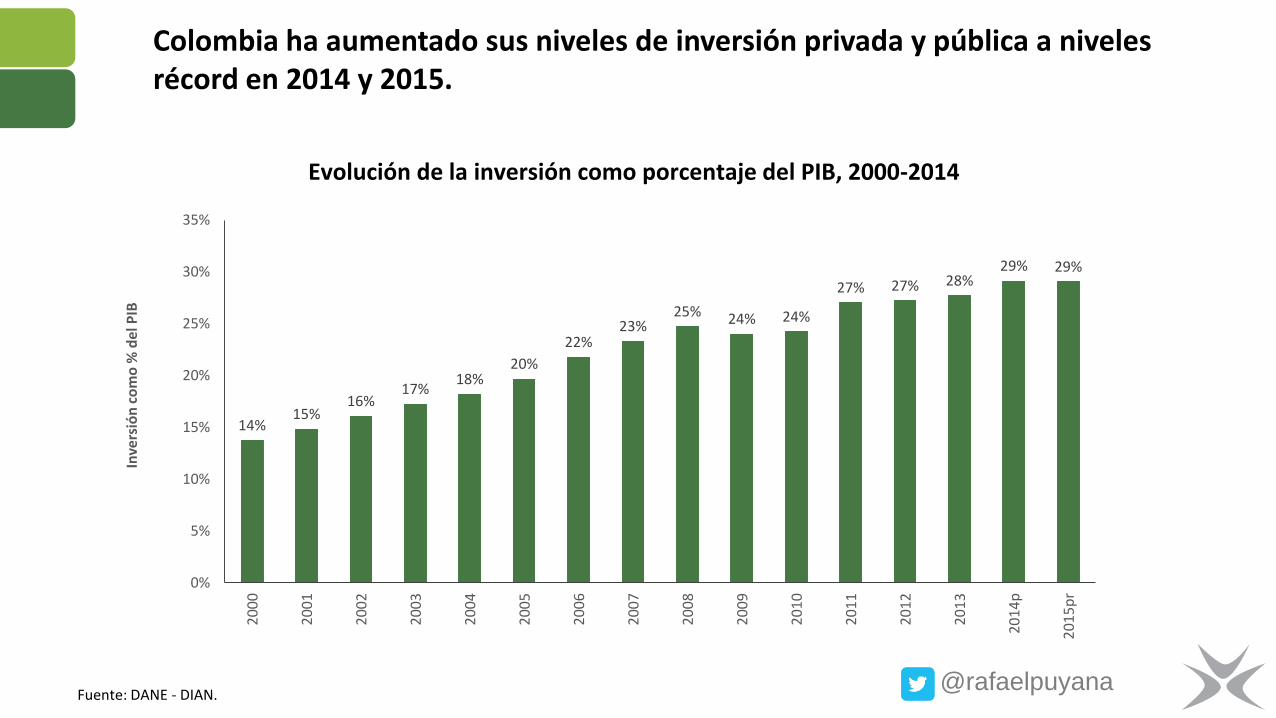

Colombia ha aumentado sus niveles de inversión privada y pública a niveles récord en 2014 y 2015.

Evolución de la inversión como porcentaje del PIB, 2000-2014

Fuente: DANE - DIAN.

14%15%

16%17%

18%20%

22%23%

25% 24% 24%

27% 27% 28%29% 29%

0%

5%

10%

15%

20%

25%

30%

35%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

p

20

15

pr

Inve

rsió

n c

om

o %

del

PIB

@rafaelpuyana

0

50

100

150

200

250

300

350

400

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

*

20

14

*

Índ

ice

(2

00

0 =

10

0)

Índice PTF Formación Bruta de Capital

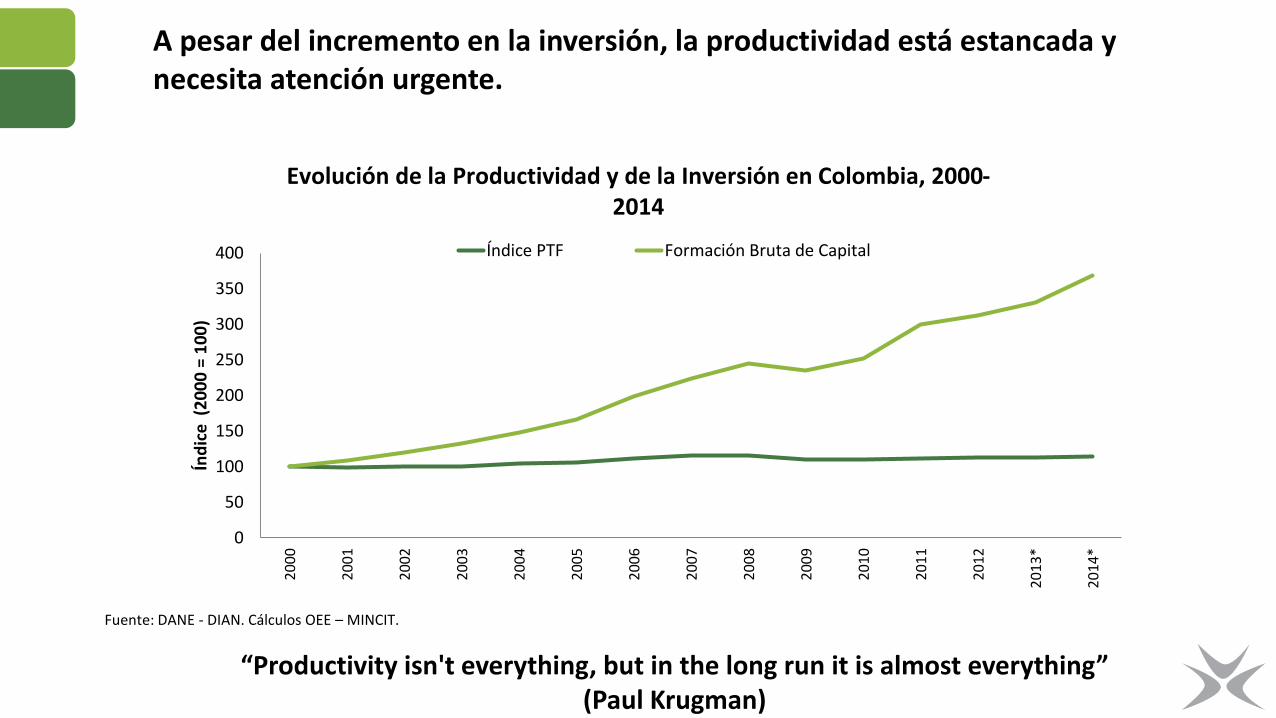

A pesar del incremento en la inversión, la productividad está estancada y necesita atención urgente.

Evolución de la Productividad y de la Inversión en Colombia, 2000-2014

Fuente: DANE - DIAN. Cálculos OEE – MINCIT.

“Productivity isn't everything, but in the long run it is almost everything” (Paul Krugman)

Construcción

4,3 trabajadores

Explotación de minas

Electricidad, gas y agua

Estab. financieros

Actividades de servicios sociales

Manufacturas

Comercio, restaurantes y hoteles

Transporte y comunicaciones

Agricultura y ganadería

PromedioComo resultado, en 2014 se requerían casi 5 trabajadores colombianos para producir lo mismo que uno en Estados Unidos

Fuente: Consejo Privado de Competitividad, con base en DANE, BEA y Banco Mundial.

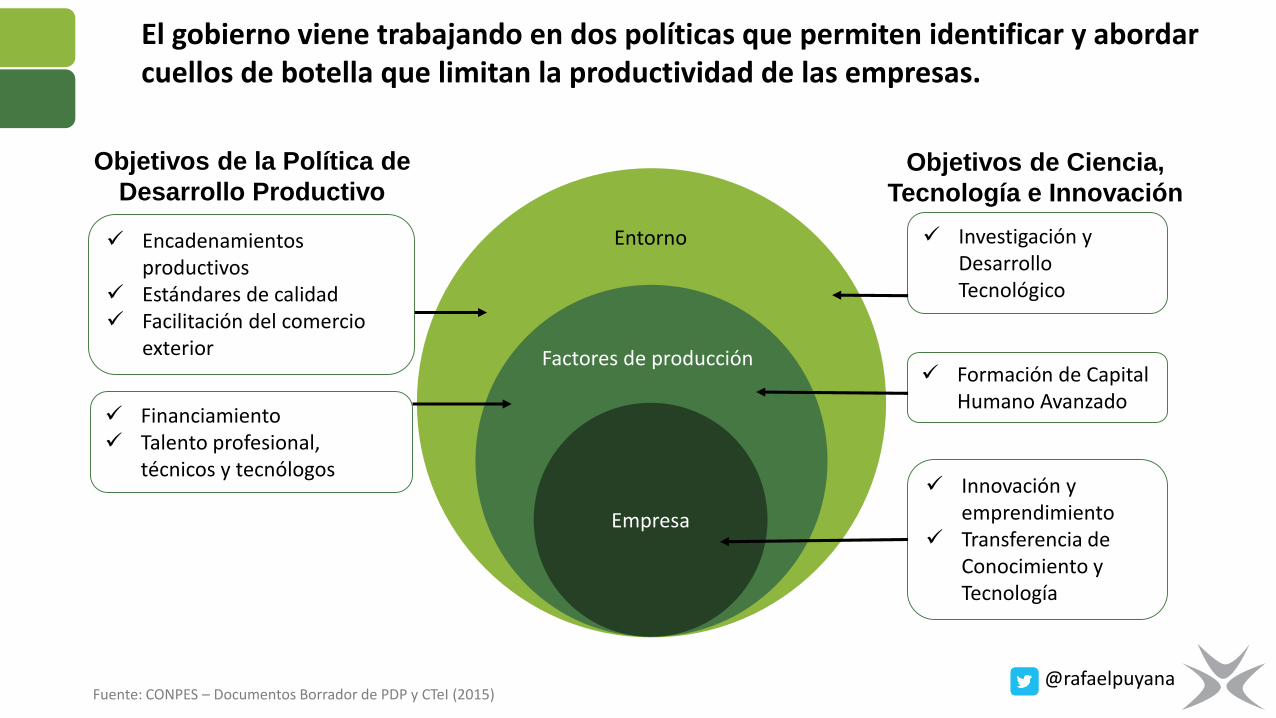

El gobierno viene trabajando en dos políticas que permiten identificar y abordar cuellos de botella que limitan la productividad de las empresas.

Objetivos de Ciencia,

Tecnología e Innovación

Objetivos de la Política de

Desarrollo Productivo

Empresa

Factores de producción

Entorno

Financiamiento Talento profesional,

técnicos y tecnólogos

Encadenamientos productivos

Estándares de calidad Facilitación del comercio

exterior

Investigación y Desarrollo Tecnológico

Formación de Capital Humano Avanzado

Innovación y emprendimiento

Transferencia de Conocimiento y Tecnología

Fuente: CONPES – Documentos Borrador de PDP y CTeI (2015)@rafaelpuyana

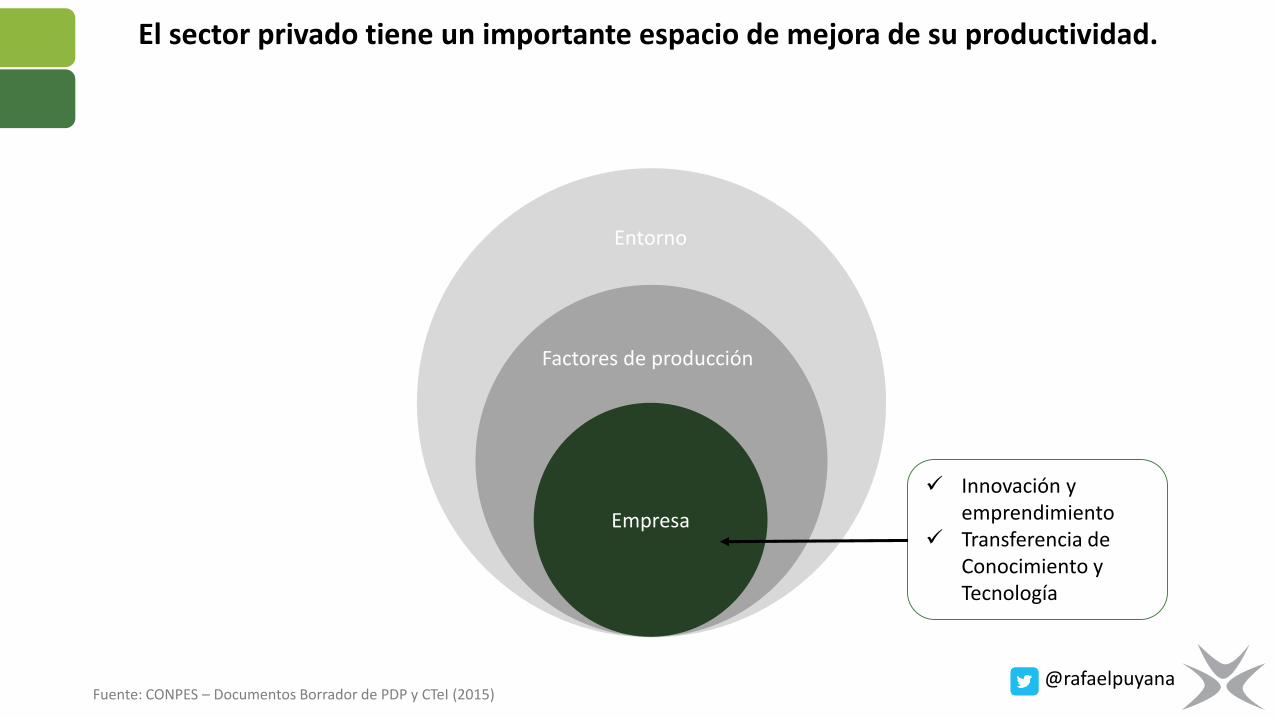

Empresa

Factores de producción

Entorno

El sector privado tiene un importante espacio de mejora de su productividad.

Innovación y emprendimiento

Transferencia de Conocimiento y Tecnología

Fuente: CONPES – Documentos Borrador de PDP y CTeI (2015)@rafaelpuyana

Desempeño logístico

20,5 horas

Fuente: McKinsey (2014).

Economías Emergentes

Economías Desarrolladas

82%

55%

18%

45%

Mejores tecnologías y prácticas existentes

Tasa de crecimiento anual de la productividad potencial (%)

Innovaciones disruptivas

Mejores tecnologías y prácticas existentes

Innovaciones disruptivas

Productividad potencial

Nivel de productividad

El 82% del crecimiento en la productividad potencial de las economíasemergentes proviene de adoptar tecnologías y prácticas existentes.

@rafaelpuyana

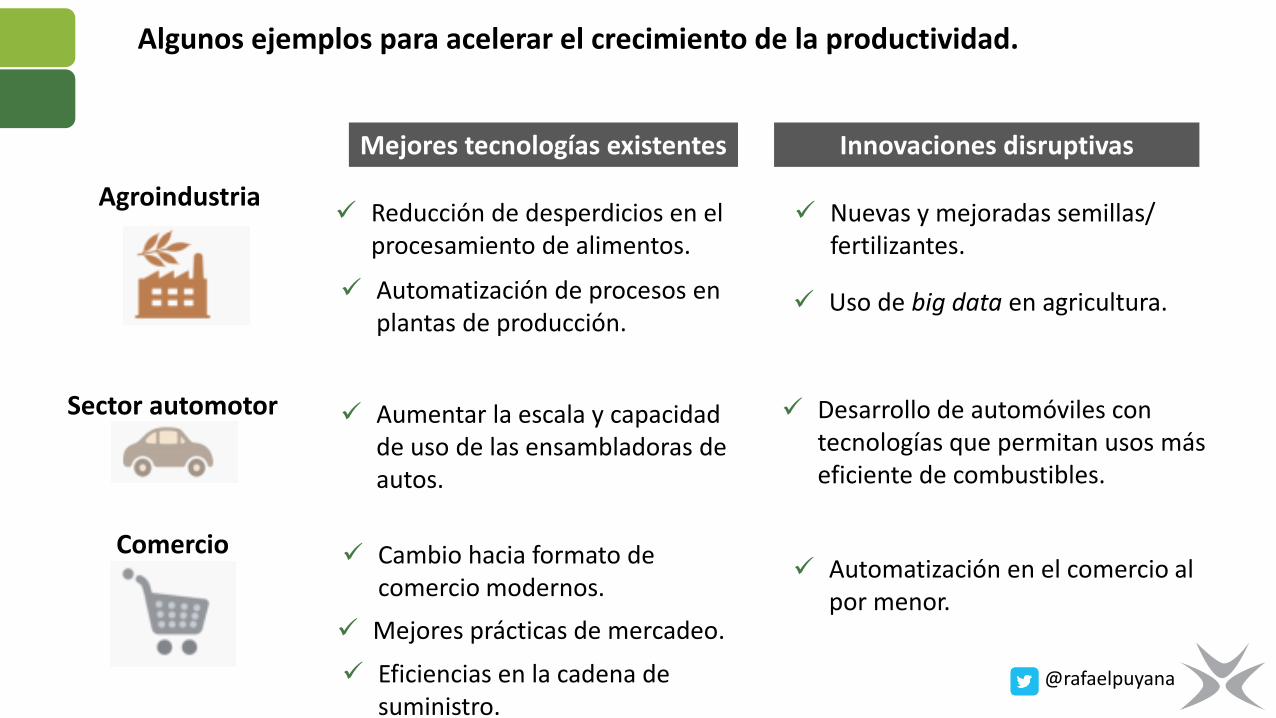

Desempeño logístico

Innovaciones en nuevas prácticas

Mejores tecnologías existentes Innovaciones disruptivas

Agroindustria

Sector automotor

Comercio

Reducción de desperdicios en el procesamiento de alimentos.

Automatización de procesos en plantas de producción.

Nuevas y mejoradas semillas/ fertilizantes.

Uso de big data en agricultura.

Aumentar la escala y capacidad de uso de las ensambladoras de autos.

Desarrollo de automóviles con tecnologías que permitan usos más eficiente de combustibles.

Cambio hacia formato de comercio modernos.

Mejores prácticas de mercadeo.

Eficiencias en la cadena de suministro.

Automatización en el comercio al por menor.

Algunos ejemplos para acelerar el crecimiento de la productividad.

@rafaelpuyana

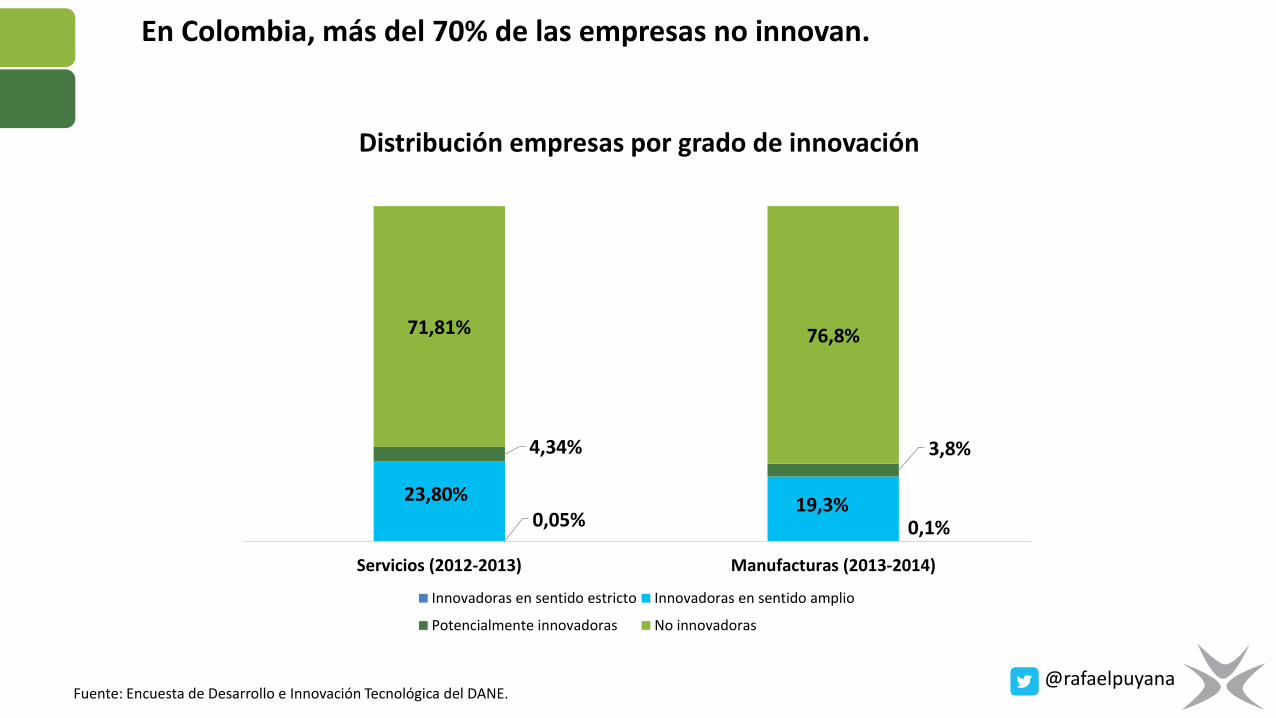

En Colombia, más del 70% de las empresas no innovan.

Distribución empresas por grado de innovación

Fuente: Encuesta de Desarrollo e Innovación Tecnológica del DANE.

0,05% 0,1%

23,80%19,3%

4,34% 3,8%

71,81% 76,8%

Servicios (2012-2013) Manufacturas (2013-2014)

Innovadoras en sentido estricto Innovadoras en sentido amplio

Potencialmente innovadoras No innovadoras

@rafaelpuyana

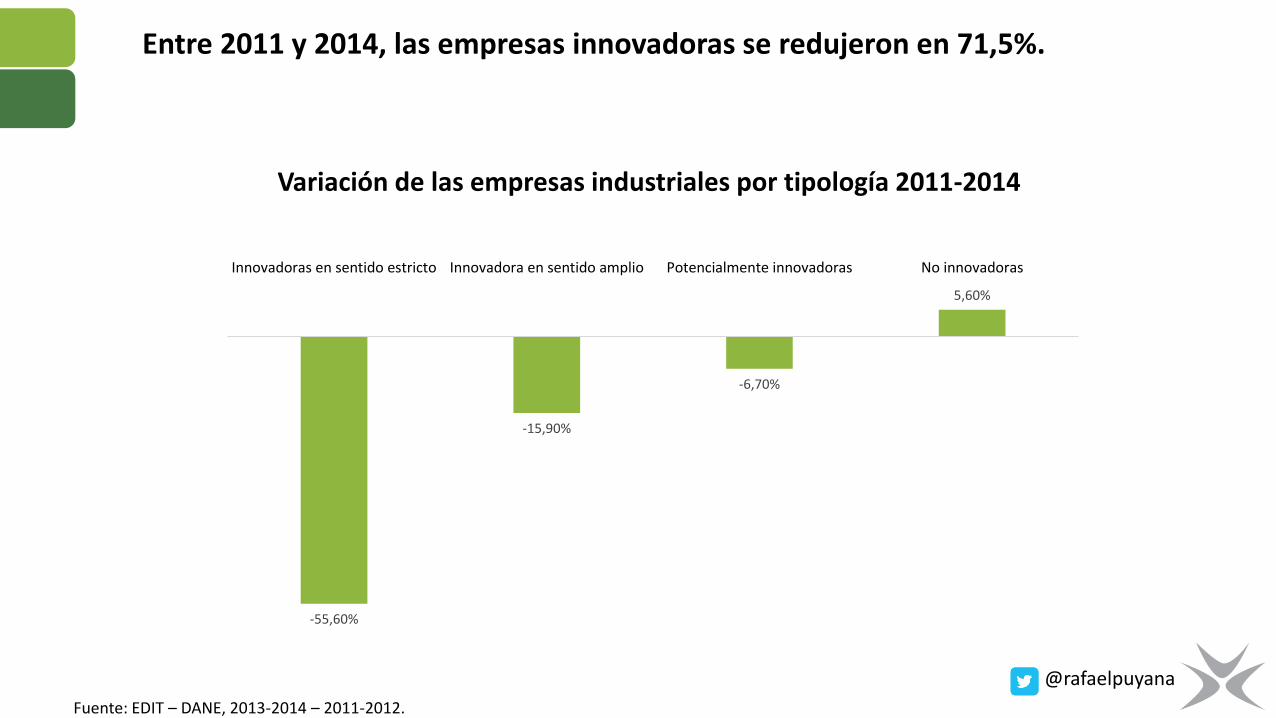

Entre 2011 y 2014, las empresas innovadoras se redujeron en 71,5%.

Fuente: EDIT – DANE, 2013-2014 – 2011-2012.

Variación de las empresas industriales por tipología 2011-2014

-55,60%

-15,90%

-6,70%

5,60%

Innovadoras en sentido estricto Innovadora en sentido amplio Potencialmente innovadoras No innovadoras

@rafaelpuyana

Desempeño logístico

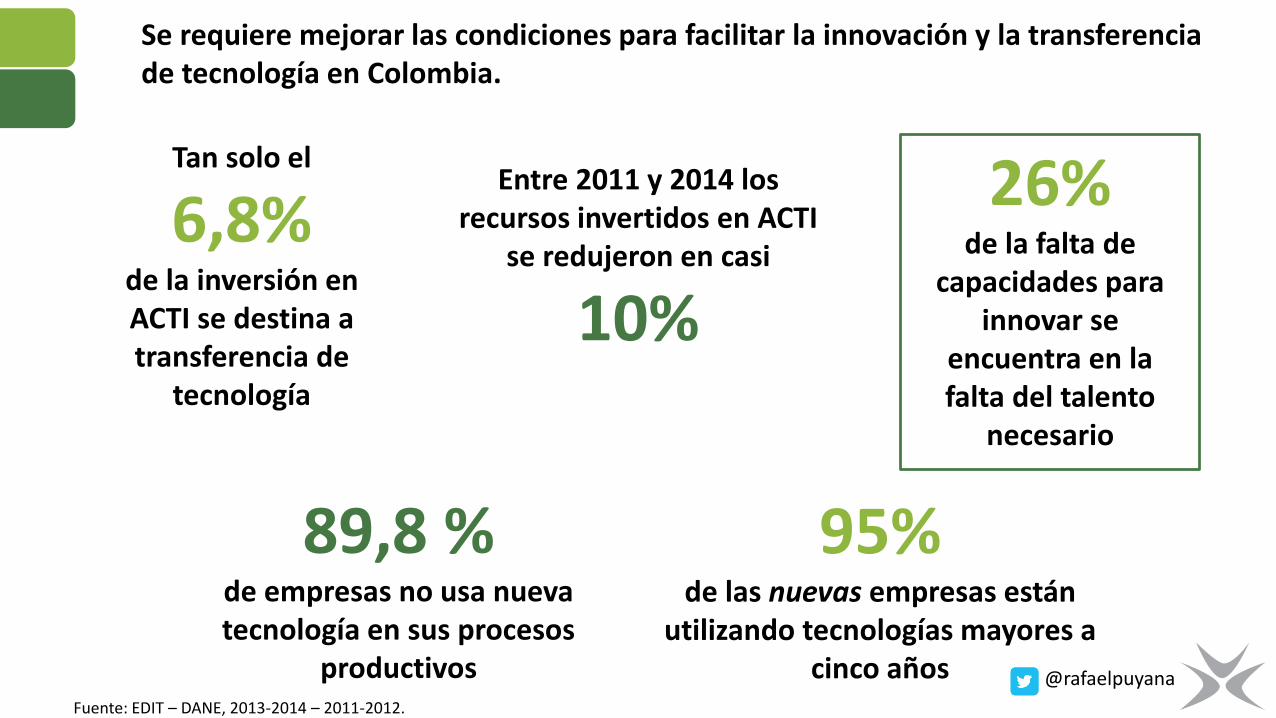

Tan solo el

6,8%de la inversión en ACTI se destina a transferencia de

tecnología

Entre 2011 y 2014 los recursos invertidos en ACTI

se redujeron en casi

10%

26%de la falta de

capacidades para innovar se

encuentra en la falta del talento

necesario

Se requiere mejorar las condiciones para facilitar la innovación y la transferencia de tecnología en Colombia.

89,8 % de empresas no usa nueva tecnología en sus procesos

productivos

95% de las nuevas empresas están

utilizando tecnologías mayores a cinco años

Fuente: EDIT – DANE, 2013-2014 – 2011-2012.

@rafaelpuyana

Desempeño logísticoEn las pequeñas y medianas empresas la tarea comienza por adoptar prácticas gerenciales básicas que permitan la adopción de tecnología y la innovación

2,50

2,64

2,74

2,77

2,91

3,32

1,26

1,1

1,02

1,02

1,14

0,25

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5

Colombia

Brasil

Chile

Argentina

México

Estados Unidos

Calidad de la Gerencia en Pymes: Realidad vs Autopercepción

Realidad Autopercepción

Fuente: World Management Survey.@rafaelpuyana

1. Avanzar en materia de competitividad implicará acelerar la implementación de una agenda horizontal, al tiempo que se trabaja en una agenda de productividad.

2. Los esfuerzos que ha hecho Colombia en su agenda horizontal no han sido suficientes para mejorar la productividad del país.

3. Se debe garantizar el liderazgo público de más alto nivel en competitividad, de lo contrario, se volverá a los errores del pasado.

4. Rol del sector privado…

Mensajes finales

@rafaelpuyana

Es clave que el sector privado reconozca que tiene un rol fundamental, en la medida en que debe evaluarse y buscar constantemente incrementar su productividad.

0

100

200

300

400

500

600

700

800

10 40 70 100 130 160 190 220 250 280 310 340 370 400 430 460 490

Nú

me

ro d

e e

mp

resa

s

Productividad

Buenas prácticas gerenciales

Adopción de nuevas tecnologías

Certificaciones internacionales

I+D con Universidades y Centros de investigación

Fuente: Consejo Privado de Competitividad con base en SuperSociedades (2013).

¡Gracias!#InformeCPC2015

@rafaelpuyana

@ColombiaCompite