Embed Size (px)

Citation preview

1

2

Reunião Conjunta da Câmara de

Assuntos de Energia e do Comitê

para o Carvão Mineral da FIESC

Incentivos Fiscais e Tributação sobre Geração de

Energia Elétrica a Carvão Mineral

julho/2013

3

Agenda

• Contexto

• Tributação do setor elétrico – termelétricas

• Impostos e contribuições a recolher pelas termelétricas

• Incentivos fiscais – âmbito federal

• Incentivos fiscais – âmbito estadual

4

Geração de Energia Elétrica a

Carvão Mineral

Introdução

5

Geração de Energia Elétrica a Carvão Mineral -

Introdução

Duas espécies de carvão com potencial de geração de energia:

• Carvão Vegetal: produzido pela carbonização de madeira; e

• Carvão Mineral: produzido pela decomposição de matéria orgânica no decorrer de

milhares de anos, é considerado uma fonte de energia não renovável.

Carvão mineral: fonte energética de origem fóssil que representa o segundo

combustível mais utilizado, participando em 27% da matriz energética mundial.¹

As reservas brasileiras de carvão mineral ocupam a 10ª posição no ranking

mundial, representando 1% do total.

¹ (Fonte: http://www.brasil.gov.br/sobre/ economia/energia /matriz-energetica/carvao-mineral-e-derivados)

² Atlas de Energia Elétrica do Brasil, 3ª edição, 2008.

6

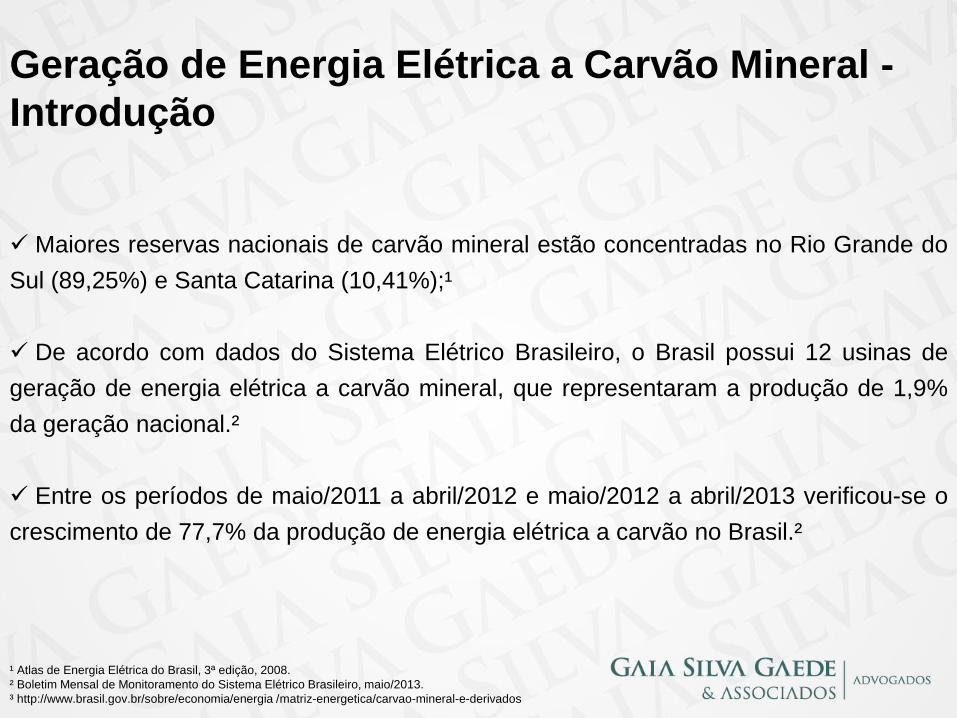

Maiores reservas nacionais de carvão mineral estão concentradas no Rio Grande do

Sul (89,25%) e Santa Catarina (10,41%);¹

De acordo com dados do Sistema Elétrico Brasileiro, o Brasil possui 12 usinas de

geração de energia elétrica a carvão mineral, que representaram a produção de 1,9%

da geração nacional.²

Entre os períodos de maio/2011 a abril/2012 e maio/2012 a abril/2013 verificou-se o

crescimento de 77,7% da produção de energia elétrica a carvão no Brasil.²

¹ Atlas de Energia Elétrica do Brasil, 3ª edição, 2008.

² Boletim Mensal de Monitoramento do Sistema Elétrico Brasileiro, maio/2013.

³ http://www.brasil.gov.br/sobre/economia/energia /matriz-energetica/carvao-mineral-e-derivados

Geração de Energia Elétrica a Carvão Mineral -

Introdução

7

Tributação do Setor Elétrico

Energia Termelétrica

8

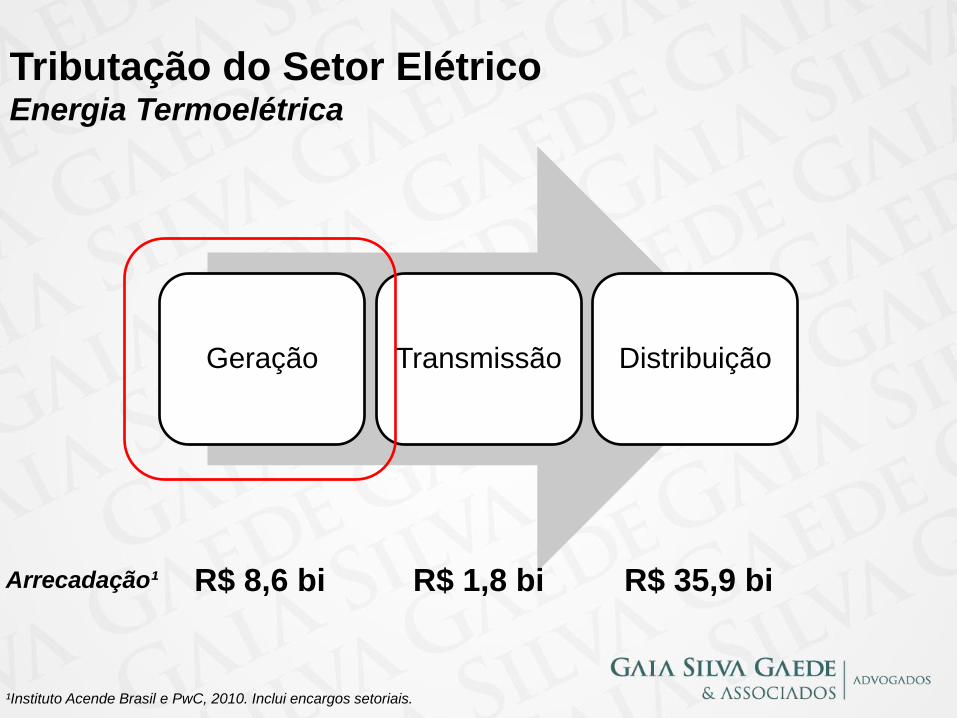

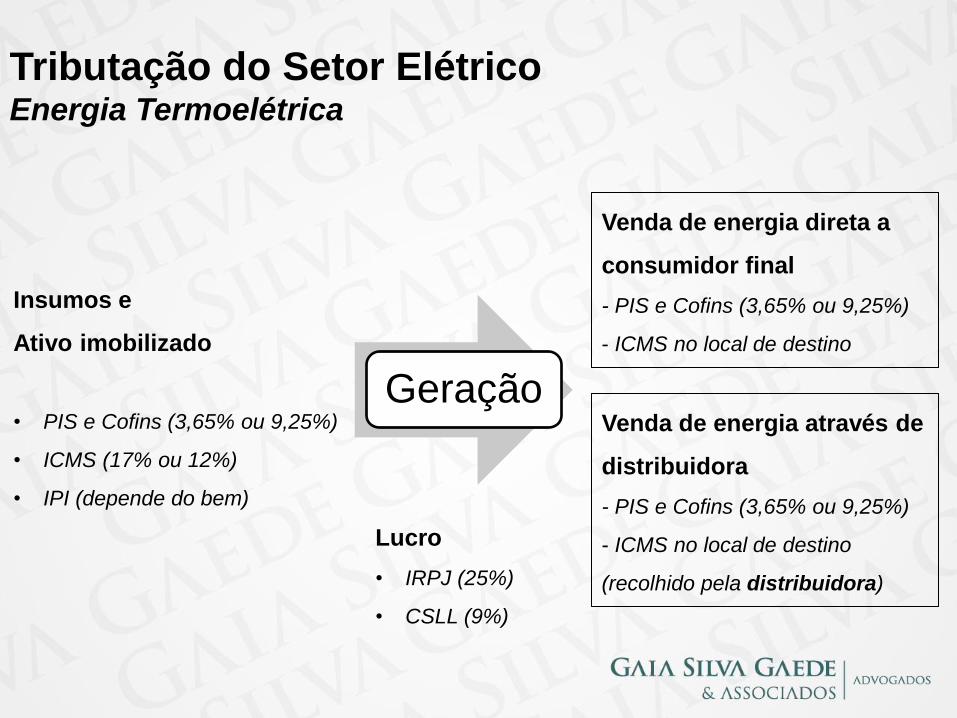

Geração Transmissão Distribuição

Tributação do Setor Elétrico Energia Termoelétrica

R$ 8,6 bi R$ 1,8 bi R$ 35,9 bi Arrecadação¹

¹Instituto Acende Brasil e PwC, 2010. Inclui encargos setoriais.

9

Geração

Insumos e

Ativo imobilizado

• PIS e Cofins (3,65% ou 9,25%)

• ICMS (17% ou 12%)

• IPI (depende do bem)

Venda de energia direta a

consumidor final

- PIS e Cofins (3,65% ou 9,25%)

- ICMS no local de destino

Venda de energia através de

distribuidora

- PIS e Cofins (3,65% ou 9,25%)

- ICMS no local de destino

(recolhido pela distribuidora)

Tributação do Setor Elétrico Energia Termoelétrica

Lucro

• IRPJ (25%)

• CSLL (9%)

10

Impostos e Contribuições

a recolher pelas termelétricas

11

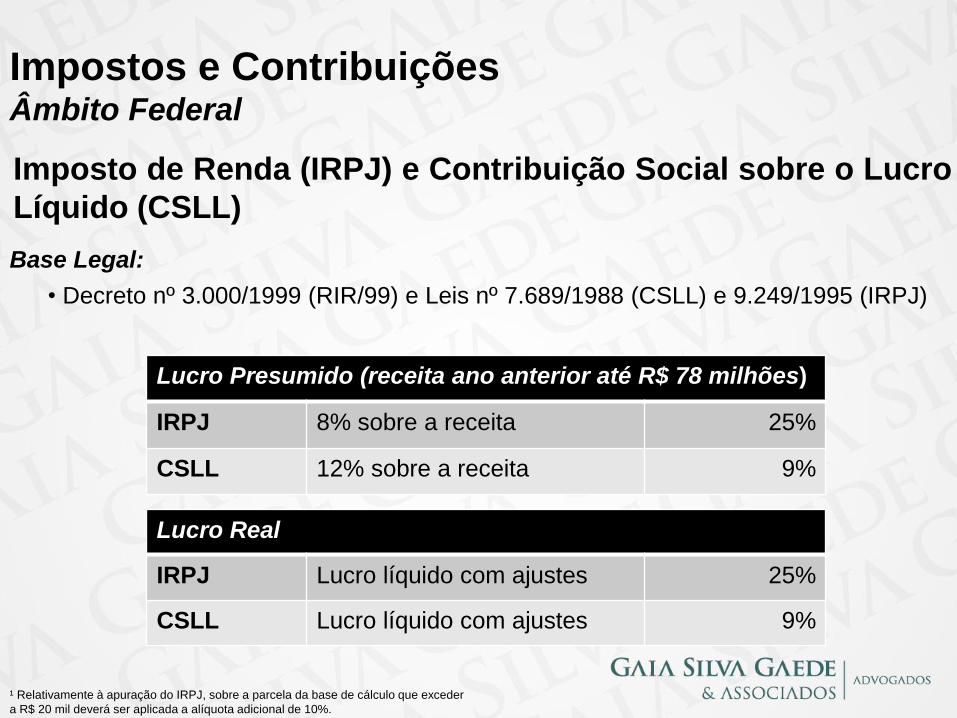

Base Legal:

• Decreto nº 3.000/1999 (RIR/99) e Leis nº 7.689/1988 (CSLL) e 9.249/1995 (IRPJ)

Imposto de Renda (IRPJ) e Contribuição Social sobre o Lucro

Líquido (CSLL)

¹ Relativamente à apuração do IRPJ, sobre a parcela da base de cálculo que exceder

a R$ 20 mil deverá ser aplicada a alíquota adicional de 10%.

Impostos e Contribuições Âmbito Federal

Lucro Presumido (receita ano anterior até R$ 78 milhões)

IRPJ 8% sobre a receita 25%

CSLL 12% sobre a receita 9%

Lucro Real

IRPJ Lucro líquido com ajustes 25%

CSLL Lucro líquido com ajustes 9%

12

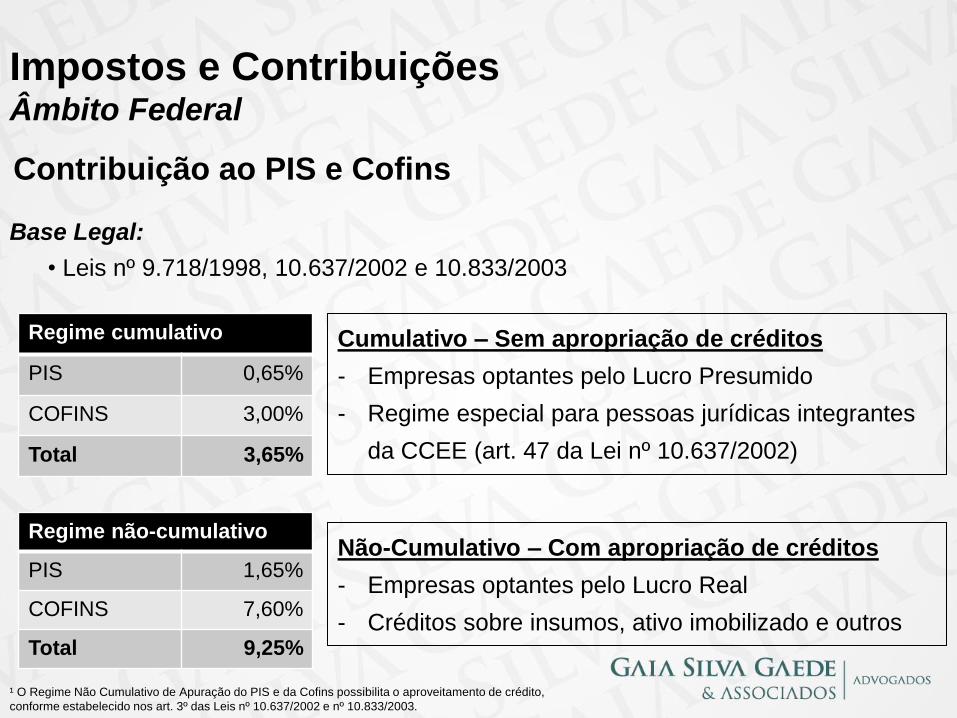

Impostos e Contribuições Âmbito Federal

Base Legal:

• Leis nº 9.718/1998, 10.637/2002 e 10.833/2003

¹ O Regime Não Cumulativo de Apuração do PIS e da Cofins possibilita o aproveitamento de crédito,

conforme estabelecido nos art. 3º das Leis nº 10.637/2002 e nº 10.833/2003.

Contribuição ao PIS e Cofins

Regime cumulativo

PIS 0,65%

COFINS 3,00%

Total 3,65%

Regime não-cumulativo

PIS 1,65%

COFINS 7,60%

Total 9,25%

Cumulativo – Sem apropriação de créditos

- Empresas optantes pelo Lucro Presumido

- Regime especial para pessoas jurídicas integrantes

da CCEE (art. 47 da Lei nº 10.637/2002)

Não-Cumulativo – Com apropriação de créditos

- Empresas optantes pelo Lucro Real

- Créditos sobre insumos, ativo imobilizado e outros

13

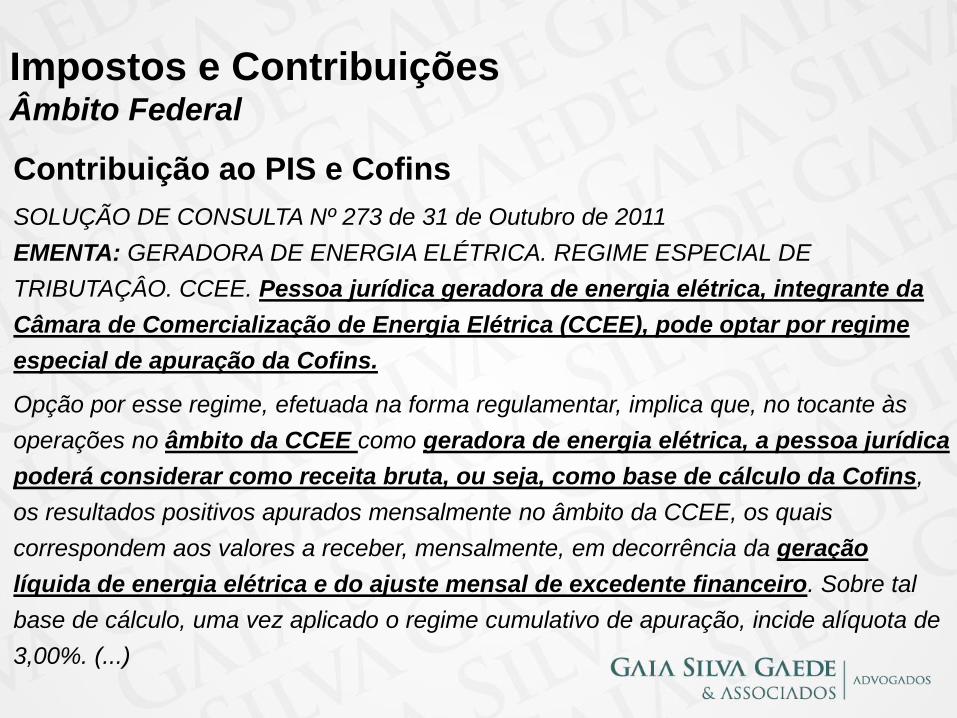

Impostos e Contribuições Âmbito Federal

Contribuição ao PIS e Cofins

SOLUÇÃO DE CONSULTA Nº 273 de 31 de Outubro de 2011

EMENTA: GERADORA DE ENERGIA ELÉTRICA. REGIME ESPECIAL DE

TRIBUTAÇÂO. CCEE. Pessoa jurídica geradora de energia elétrica, integrante da

Câmara de Comercialização de Energia Elétrica (CCEE), pode optar por regime

especial de apuração da Cofins.

Opção por esse regime, efetuada na forma regulamentar, implica que, no tocante às

operações no âmbito da CCEE como geradora de energia elétrica, a pessoa jurídica

poderá considerar como receita bruta, ou seja, como base de cálculo da Cofins,

os resultados positivos apurados mensalmente no âmbito da CCEE, os quais

correspondem aos valores a receber, mensalmente, em decorrência da geração

líquida de energia elétrica e do ajuste mensal de excedente financeiro. Sobre tal

base de cálculo, uma vez aplicado o regime cumulativo de apuração, incide alíquota de

3,00%. (...)

14

Incentivos Fiscais

Federais

15

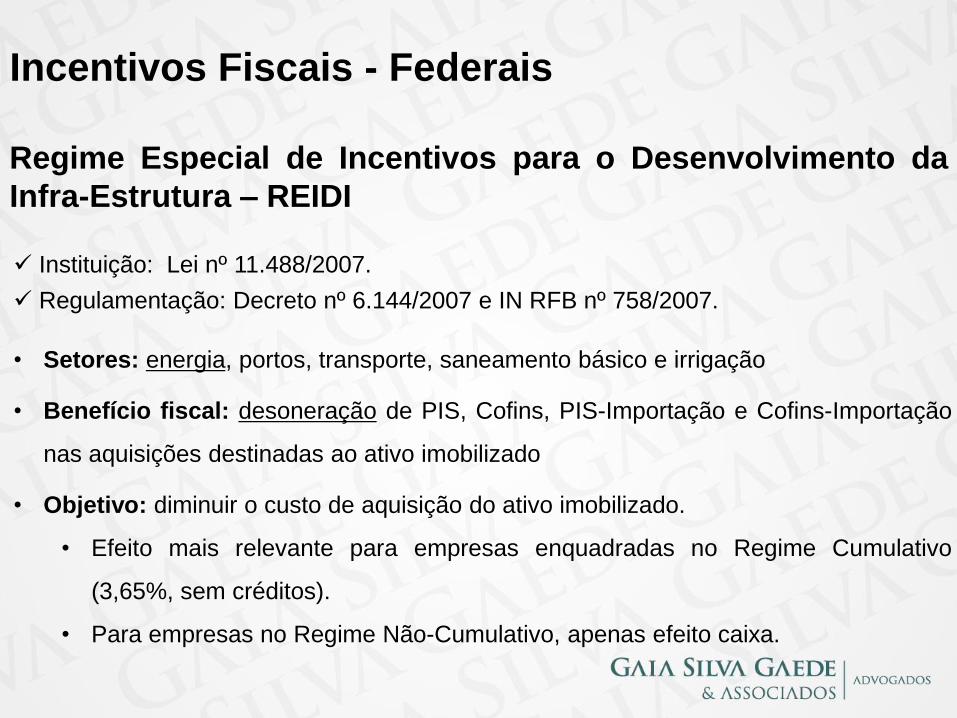

Incentivos Fiscais - Federais

Instituição: Lei nº 11.488/2007.

Regulamentação: Decreto nº 6.144/2007 e IN RFB nº 758/2007.

• Setores: energia, portos, transporte, saneamento básico e irrigação

• Benefício fiscal: desoneração de PIS, Cofins, PIS-Importação e Cofins-Importação

nas aquisições destinadas ao ativo imobilizado

• Objetivo: diminuir o custo de aquisição do ativo imobilizado.

• Efeito mais relevante para empresas enquadradas no Regime Cumulativo

(3,65%, sem créditos).

• Para empresas no Regime Não-Cumulativo, apenas efeito caixa.

Regime Especial de Incentivos para o Desenvolvimento da

Infra-Estrutura – REIDI

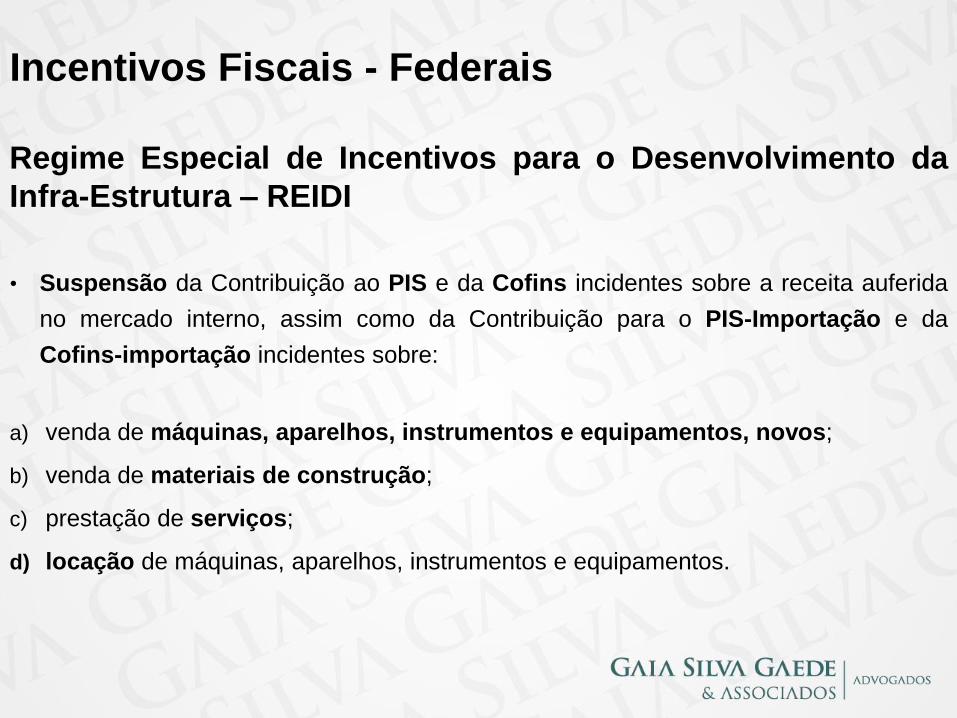

16

• Suspensão da Contribuição ao PIS e da Cofins incidentes sobre a receita auferida

no mercado interno, assim como da Contribuição para o PIS-Importação e da

Cofins-importação incidentes sobre:

a) venda de máquinas, aparelhos, instrumentos e equipamentos, novos;

b) venda de materiais de construção;

c) prestação de serviços;

d) locação de máquinas, aparelhos, instrumentos e equipamentos.

Incentivos Fiscais - Federais

Regime Especial de Incentivos para o Desenvolvimento da

Infra-Estrutura – REIDI

17

• A suspensão das contribuições na operação de venda de bens e serviços para

a beneficiária do REIDI não impede a manutenção dos créditos apurados

nas entradas, pela vendedora;

• Vedada apropriação de crédito pela beneficiária quando da aquisição dos

produtos com suspensão;

• A suspensão de PIS e COFINS converte-se em alíquota 0% após a

incorporação ou utilização, na obra de infra-estrutura, dos bens ou dos serviços

adquiridos ou importados sob o REIDI.

• Caso não seja efetuada a incorporação, os tributos deverão ser recolhidos.

Incentivos Fiscais - Federais

Regime Especial de Incentivos para o Desenvolvimento da

Infra-Estrutura – REIDI

18

Valor Econômico – 27/06/2013

Impasse trava benefício fiscal a elétricas

Um curto-circuito entre os ministérios da Fazenda e de Minas e Energia paralisou

totalmente a concessão de benefícios tributários aguardados por dezenas de empresas

do setor elétrico para tocar seus empreendimentos, como usinas, linhas de transmissão

e até subestações. A polêmica gira em torno do Reidi, mecanismo criado em 2007, que

dá isenção de PIS e Cofins na aquisição de bens e serviços usados nas obras. (...)

Motivação: IN RFB nº 1.307/2012 – Instituição da DBF

Incentivos Fiscais - Federais

Regime Especial de Incentivos para o Desenvolvimento da

Infra-Estrutura – REIDI

19

Criado em 2000, com o objetivo de reduzir a dependência das hidrelétricas,

aumentando a oferta de energia, com uso das fontes de gás natural e carvão mineral.

• Benefício fiscal (Lei nº 10.312/2001):

Alíquota zero do PIS/COFINS incidentes sobre a receita bruta decorrente da venda

de gás natural canalizado ou carvão mineral, destinados à produção de energia

elétrica pelas usinas integrantes do PPT.

• Objetivo: diminuir o custo de aquisição de insumos.

• Efeito mais relevante para empresas enquadradas no Regime Cumulativo

• Para empresas no Regime Não-Cumulativo, apenas efeito caixa.

Incentivos Fiscais - Federais

Programa Prioritário de Termelétricas – PPT

20

Benefício fiscal: deduções de IRPJ e CSLL no Lucro Real

• Depreciação integral ou acelerada de bens destinados a P&D;

• Exclusão de 60 % a 80 % dos dispêndios com pesquisa e desenvolvimento

do lucro líquido.

- Limitado ao valor do lucro antes da exclusão.

- O valor não excluído no ano não poderá ser excluído no ano posterior.

Embora se trata de tema polêmico, os recursos aplicados no P&D ANEEL não podem,

a princípio, ser considerados para fins de benefício do P&D Geral, salvo se houver

expressa autorização legal (Lei 11.196/09).

Incentivos Fiscais - Federais

Programa de Pesquisa & Desenvolvimento (P&D)

21

Decreto 3.000/99 (RIR/99) e Medida Provisória nº 2.199-14/2001

• Benefícios: para os projetos de infra-estrutura, representados pelos projetos de

energia, telecomunicações, transportes, instalação de gasodutos, produção de gás,

abastecimento de água e esgotamento sanitário:

a) Redução de até 75% do IRPJ e adicionais apurados sobre o lucro da

exploração.

b) Aplicável a projetos apresentados/aprovados até 31 de dezembro de 2018.

• Requisito: regime de apuração Lucro Real

SUDENE – Superintendência do Desenvolvimento do Nordeste

SUDAM – Superintendência de Desenvolvimento da Amazônia

Incentivos Fiscais - Federais

22

• Condomínio fechado destinado a adquirir valores mobiliários de

sociedades anônimas criadas para projetos de infra-estrutura (energia,

transporte, água, etc.)

• Mínimo 5 (cinco) quotistas, exclusivamente investidores qualificados –

cada quotista não pode ter participação superior a 40%

• Mínimo 90% do FIP-IE deve estar destinado a ações de empresas de IE

Fundo de Investimento em Participações em infra-estrutura

(FIP-IE)

Incentivos Fiscais - Federais

23

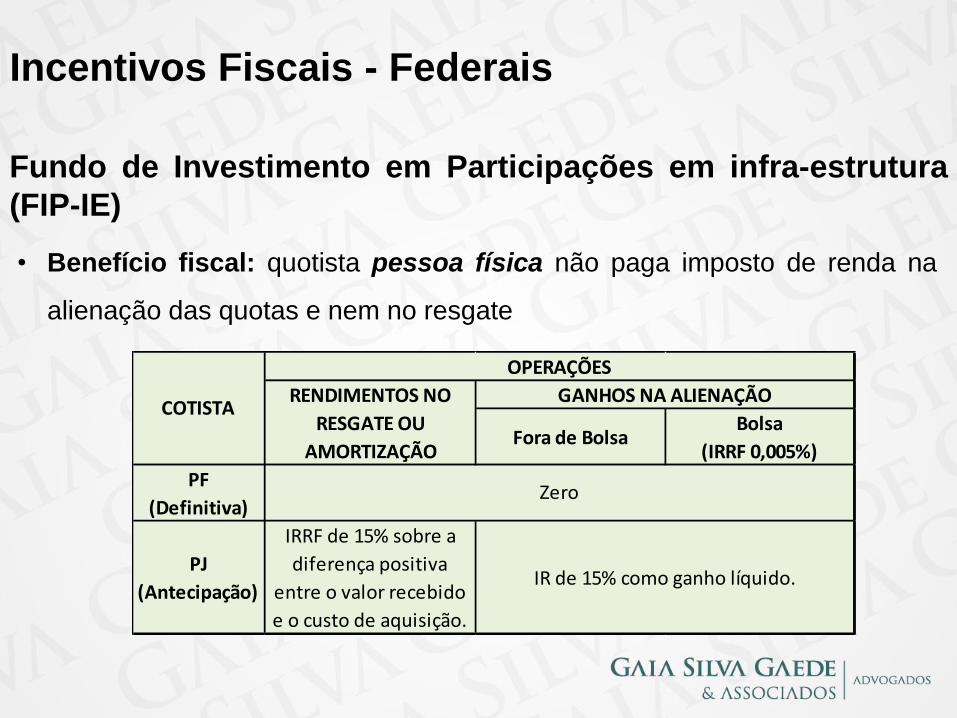

• Benefício fiscal: quotista pessoa física não paga imposto de renda na

alienação das quotas e nem no resgate

Fundo de Investimento em Participações em infra-estrutura

(FIP-IE)

Incentivos Fiscais - Federais

Fora de BolsaBolsa

(IRRF 0,005%)

PF

(Definitiva)

PJ

(Antecipação)

IRRF de 15% sobre a

diferença positiva

entre o valor recebido

e o custo de aquisição.

IR de 15% como ganho líquido.

Zero

COTISTA

OPERAÇÕES

RENDIMENTOS NO

RESGATE OU

AMORTIZAÇÃO

GANHOS NA ALIENAÇÃO

24

• Imposto sobre Produtos Industrializados (IPI) – Ativo imobilizado

• Imposto não recuperável para geradoras de energia elétrica – afeta diretamente

o custo de aquisição do ativo imobilizado

• Desoneração do INSS sobre a folha de pagamentos

• Diversos setores foram contemplados com a medida

• Depende da representatividade da folha de pagamentos

Outros pontos para análise

Incentivos Fiscais - Federais

25

Incentivos Fiscais

Estaduais

26

• Usinas termelétricas

• Insumos (carvão e gás natural): sofrem tributação de ICMS

• Usinas hidrelétricas e eólicas

• Insumos (água e vento): não sofrem tributação de ICMS

Venda de energia elétrica não é tributada pelo ICMS no estado de origem, mas sim no

local do consumo. Desta forma, o ICMS incidente nas aquisições de insumos e ativo

imobilizado acaba se tornando custo na operação.

Objetivo: desonerar aquisições de matéria-prima e ativo imobilizado, sem recolhimento

do ICMS diferido na saída da energia elétrica.

Racionalidade da análise

Incentivos Fiscais – Estaduais

27

• Constituição da República Federativa do Brasil de 1988 (CF/88)

• Lei Complementar nº 87/1996 (Lei Kandir)

• O ICMS incide nas operações com energia elétrica, assim compreendidas a

saídas internas e as entradas, no território do Estado destinatário, salvo se

destinada à comercialização ou à industrialização.

• Não incide nas operações que destinem energia elétrica a outros

Estados.

• Relevância para casos de diferimento do ICMS.

Racionalidade da análise

Incentivos Fiscais – Estaduais

28

Valor Econômico – 12/06/2013

Termelétricas de Eike Batista terão incentivo fiscal do RS

O governo do Rio Grande do Sul vai desonerar de ICMS a construção de duas

termelétricas a carvão pela MPX, empresa energética do grupo EBX, para garantir a

competitividade do empreendimento no leilão de energia A-5 programado para 29 de

agosto.

Segundo o diretor de infraestrutura e energia da Agência Gaúcha de Desenvolvimento e

Investimento (AGDI), Marco Franceschi, o incentivo prevê o diferimento do imposto

sobre as aquisições internas e importações (quando não houver similar nacional) de

equipamentos e insumos (cal e calcário) para a construção e operação das usinas.

(...)

Incentivos Fiscais – Estaduais

29

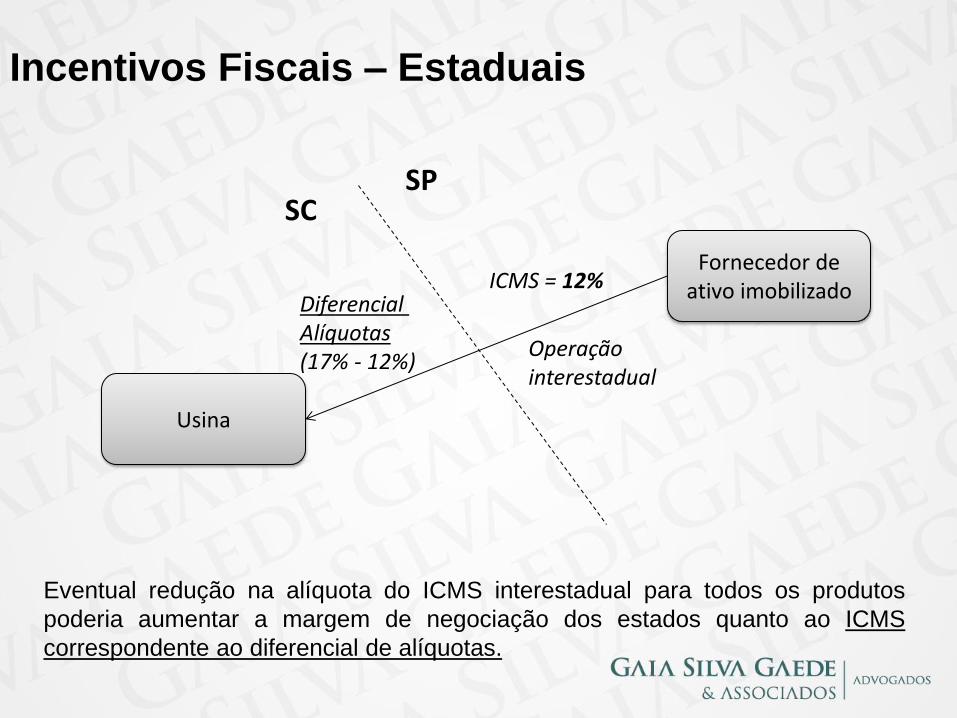

Incentivos Fiscais – Estaduais

Usina

Fornecedor de ativo imobilizado

SC SP

ICMS = 12%

Operação interestadual

Diferencial Alíquotas (17% - 12%)

Eventual redução na alíquota do ICMS interestadual para todos os produtos

poderia aumentar a margem de negociação dos estados quanto ao ICMS

correspondente ao diferencial de alíquotas.

30

• Diferimento de ICMS (Art. 6°, Anexo 03, do RICMS/SC): saída de carvão mineral

quando o destinatário for empresa geradora de energia elétrica

• Programa Pró-Emprego:

a) Crédito presumido de ICMS para empresas de extração de carvão mineral e

indústria cerâmica;

b) Diferimento do ICMS nas operações internas, importações e diferencial de alíquota

para aquisição de bens do ativo imobilizado de empreendimentos de geração de

energia elétrica

• Questão: ICMS diferido deve ser pago se o contribuinte der saída interestadual

à energia.

No passado, através de convênios, foram concedidas isenções de ICMS na compra de

ativo imobilizado, especialmente por hidrelétricas.

Santa Catarina

Incentivos Fiscais – Estaduais

31

• Usinas termelétricas – Termos de Acordo e Protocolos de Intenções com o

Estado do Rio Grande do Sul

• Diferimento de ICMS (Livro 3, art. 1º, RICMS/RS):

• saídas de carvão mineral e de calcário calcítico para geradoras de energia

elétrica;

• saídas de bens do ativo permanente – para empresas geradoras contratadas

sob EPC;

• ICMS-Importação para gás natural e ativo permanente para termogeradora.

• ICMS diferido nas etapas anteriores não precisa ser recolhido no caso de saída de

energia elétrica para outras unidades da federação – redução efetiva do custo das

matérias-primas e dos ativos

Rio Grande do Sul

Incentivos Fiscais – Estaduais

32

Art. 286, XXV e XXXII do RICMS/BA

Diferimento do ICMS devido:

a) na importação de bens destinados ao ativo imobilizado para implantação ou

ampliação da planta de geradoras de energia elétrica, estendendo-se às operações

realizadas por empresas contratadas para construção e montagem de UTE, bem

como às saídas internas por elas realizadas, desde que os bens tenham como

destino final o ativo imobilizado do contribuinte contratante.

b) nas sucessivas saídas internas de água, gás natural, biogás e óleo diesel a serem

utilizados em processo de produção de energia elétrica em usinas termoelétricas.

Saída interestadual: não é necessário recolher o ICMS diferido

Bahia – Gás Natural

Incentivos Fiscais – Estaduais

33

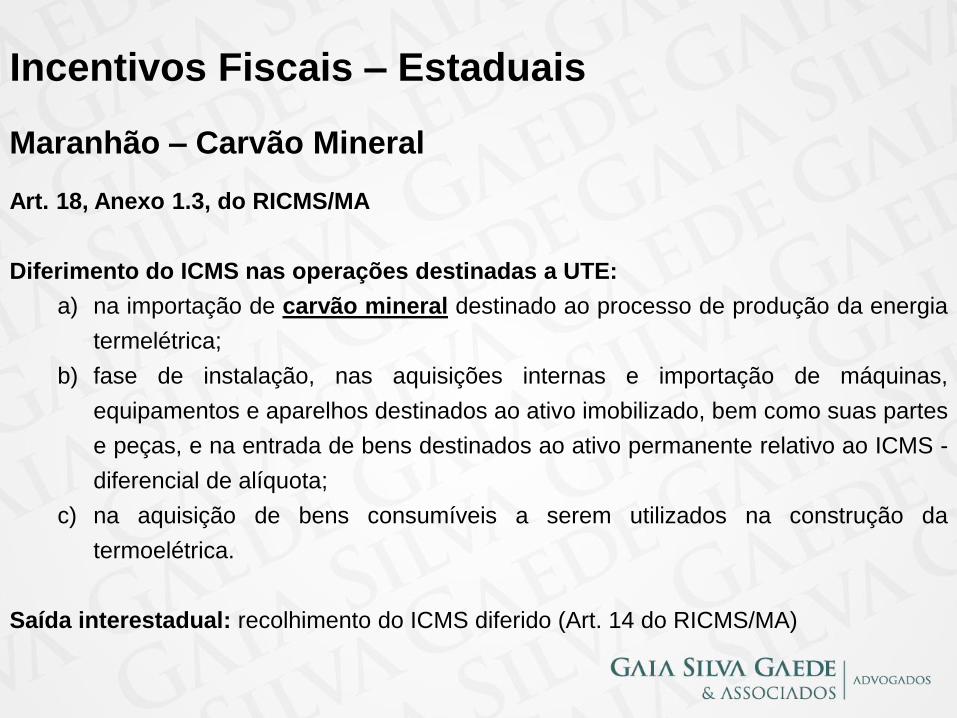

Art. 18, Anexo 1.3, do RICMS/MA

Diferimento do ICMS nas operações destinadas a UTE:

a) na importação de carvão mineral destinado ao processo de produção da energia

termelétrica;

b) fase de instalação, nas aquisições internas e importação de máquinas,

equipamentos e aparelhos destinados ao ativo imobilizado, bem como suas partes

e peças, e na entrada de bens destinados ao ativo permanente relativo ao ICMS -

diferencial de alíquota;

c) na aquisição de bens consumíveis a serem utilizados na construção da

termoelétrica.

Saída interestadual: recolhimento do ICMS diferido (Art. 14 do RICMS/MA)

Maranhão – Carvão Mineral

Incentivos Fiscais – Estaduais

34

Incentivos Fiscais

Estaduais

(Outras Fontes de Energia)

35

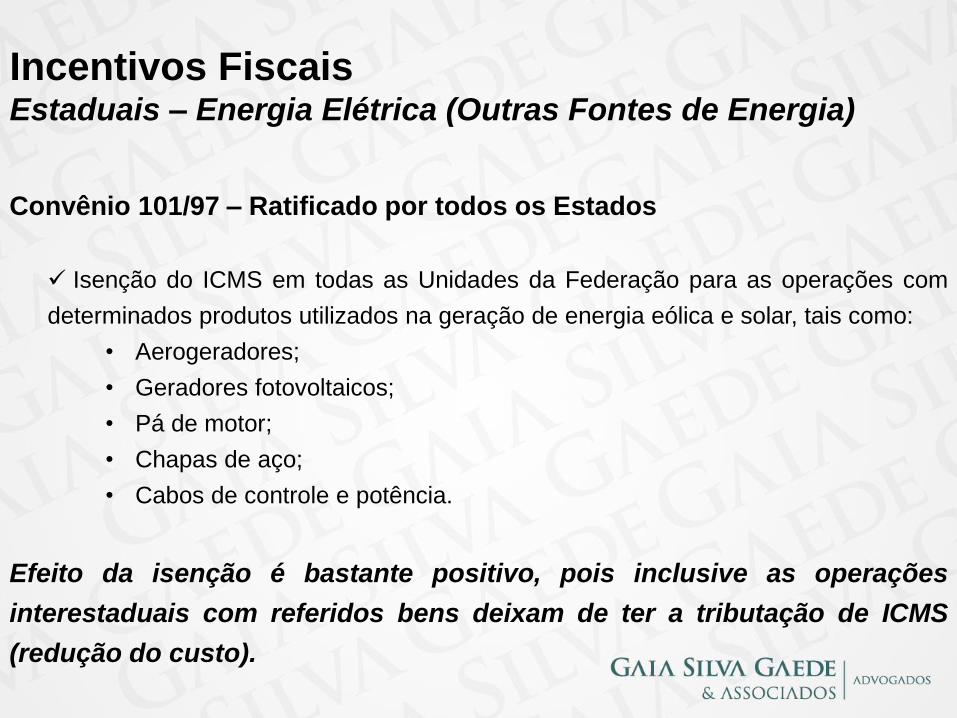

Incentivos Fiscais Estaduais – Energia Elétrica (Outras Fontes de Energia)

Convênio 101/97 – Ratificado por todos os Estados

Isenção do ICMS em todas as Unidades da Federação para as operações com

determinados produtos utilizados na geração de energia eólica e solar, tais como:

• Aerogeradores;

• Geradores fotovoltaicos;

• Pá de motor;

• Chapas de aço;

• Cabos de controle e potência.

Efeito da isenção é bastante positivo, pois inclusive as operações

interestaduais com referidos bens deixam de ter a tributação de ICMS

(redução do custo).

36

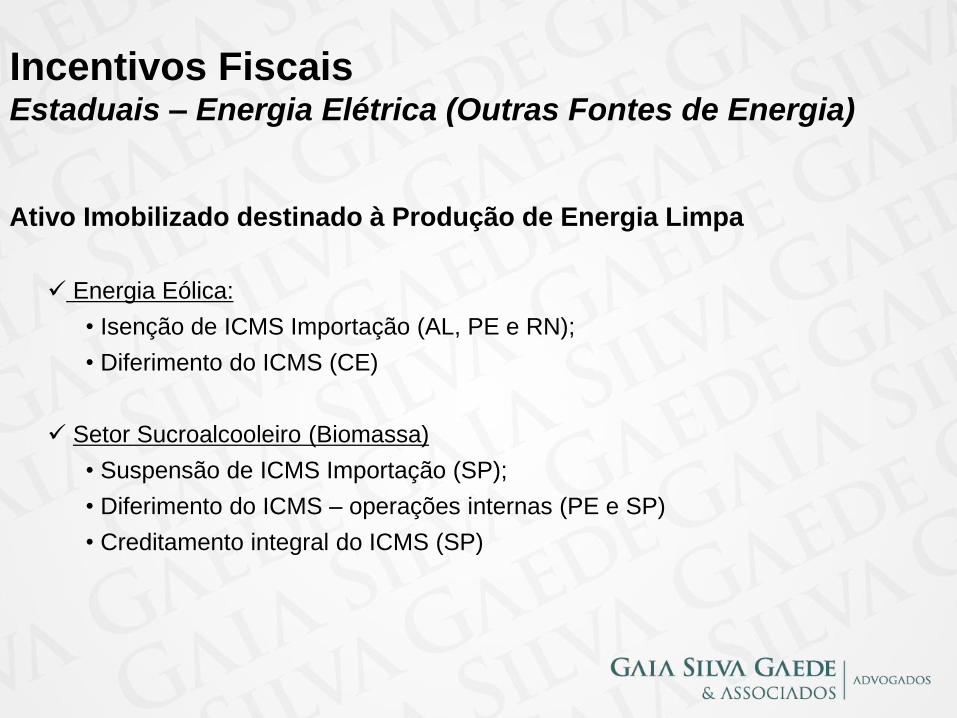

Incentivos Fiscais Estaduais – Energia Elétrica (Outras Fontes de Energia)

Ativo Imobilizado destinado à Produção de Energia Limpa

Energia Eólica:

• Isenção de ICMS Importação (AL, PE e RN);

• Diferimento do ICMS (CE)

Setor Sucroalcooleiro (Biomassa)

• Suspensão de ICMS Importação (SP);

• Diferimento do ICMS – operações internas (PE e SP)

• Creditamento integral do ICMS (SP)

37

Endereços e Contatos

São Paulo Rua da Quitanda, nº 126 - Centro

CEP: 01012-010 - São Paulo, SP

Tel: +55 (11) 3797-7400

Fax: +55 (11) 3101-2226

e-mail: [email protected]

Rio de Janeiro Av. Rio Branco, 116 - 9º e 10º andares - Centro

CEP: 20040-001 - Rio de Janeiro, RJ

Tel: +55 (21) 2506-0900 / 3852-3600

Fax: +55 (21) 2242-9101

e-mail: [email protected]

Curitiba Rua Mal. Deodoro, 344 - 14º andar - Centro

CEP: 80010-909 - Curitiba, PR

Tel: +55 (41) 3304-8800

Fax: +55 (41) 3304-8812

e-mail: [email protected]

Belo Horizonte Av. do Contorno, 7.069 salas 508/512

CEP: 30110-043 - Belo Horizonte, MG

Tel: +55 (31) 2511-8060

Fax: +55 (31) 2511-7984

e-mail: [email protected]

Brasília SRTVN Quadra 701 - Conj. C, 124 - Ala A, Sala 521

CEP: 70770-100 - Brasília, DF

Tel: +55 (61) 3327-9947

Fax: +55 (61) 3327-8793

e-mail: [email protected]

38