Embed Size (px)

Citation preview

1

Reunión deEntidades

2

Reunión de Entidades

Índice

3

Gestión impagados

Índice

4

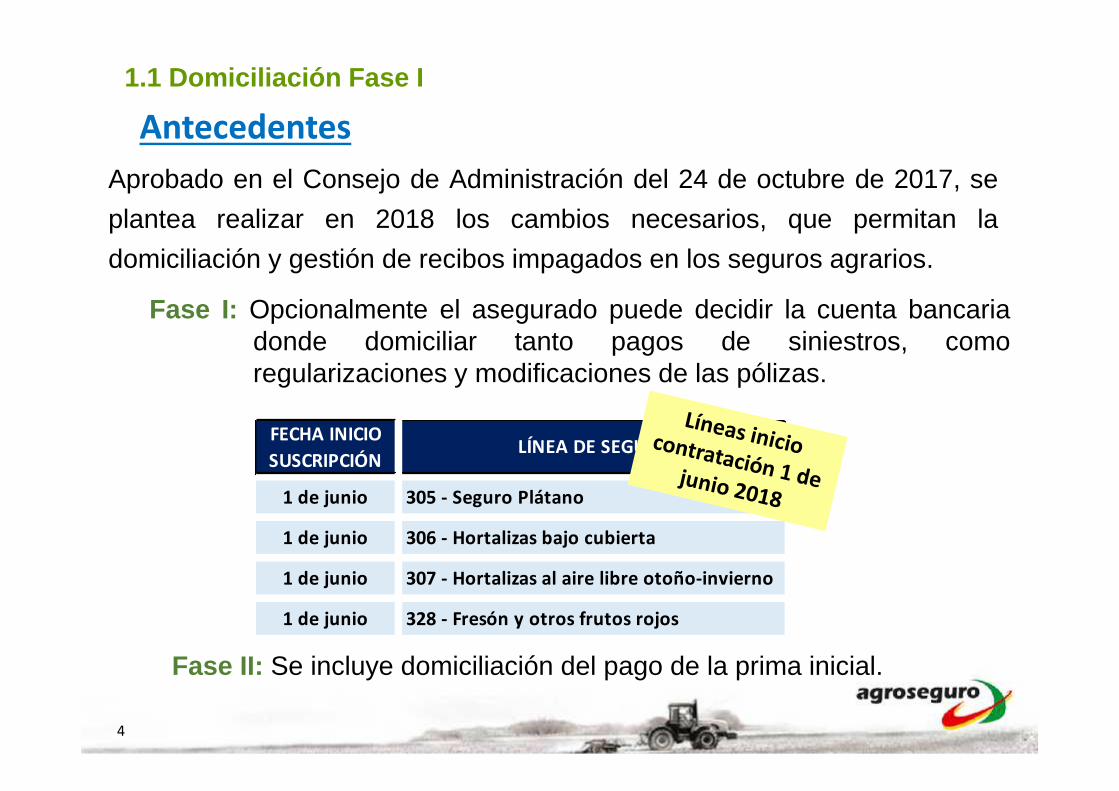

Aprobado en el Consejo de Administración del 24 de octubre de 2017, seplantea realizar en 2018 los cambios necesarios, que permitan ladomiciliación y gestión de recibos impagados en los seguros agrarios.

Fase I: Opcionalmente el asegurado puede decidir la cuenta bancariadonde domiciliar tanto pagos de siniestros, comoregularizaciones y modificaciones de las pólizas.

Fase II: Se incluye domiciliación del pago de la prima inicial.

Antecedentes

FECHA INICIOSUSCRIPCIÓN

LÍNEA DE SEGURO

1 de junio 305 - Seguro Plátano

1 de junio 306 - Hortalizas bajo cubierta

1 de junio 307 - Hortalizas al aire libre otoño-invierno

1 de junio 328 - Fresón y otros frutos rojos

1.1 Domiciliación Fase I

5

Indicar si se desea domiciliar (SI/NO)

Indicar la cuenta bancaria y destinatario de lamisma. (Asegurado, Tomador, Otros).

Indicar el teléfono móvil del asegurado

OBLIGATORIOS en la declaración de seguroOBLIGATORIOS en la declaración de seguro

Indicar el e-mail del asegurado

RECOMENDABLE en la declaración de seguroRECOMENDABLE en la declaración de seguro

a) Requisitos para la domiciliación

1.1 Domiciliación Fase I

6

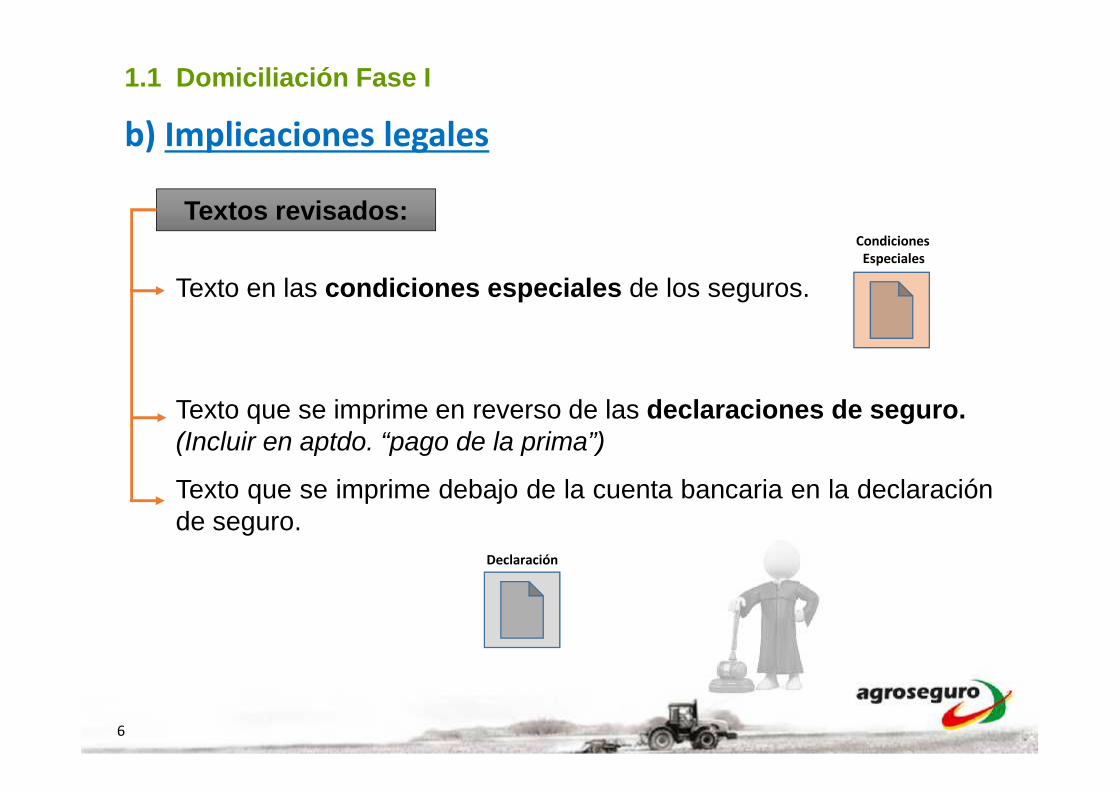

Textos revisados:

Texto en las condiciones especiales de los seguros.

Texto que se imprime en reverso de las declaraciones de seguro.(Incluir en aptdo. “pago de la prima”)

Texto que se imprime debajo de la cuenta bancaria en la declaraciónde seguro.

b) Implicaciones legales

Declaración

CondicionesEspeciales

1.1 Domiciliación Fase I

7

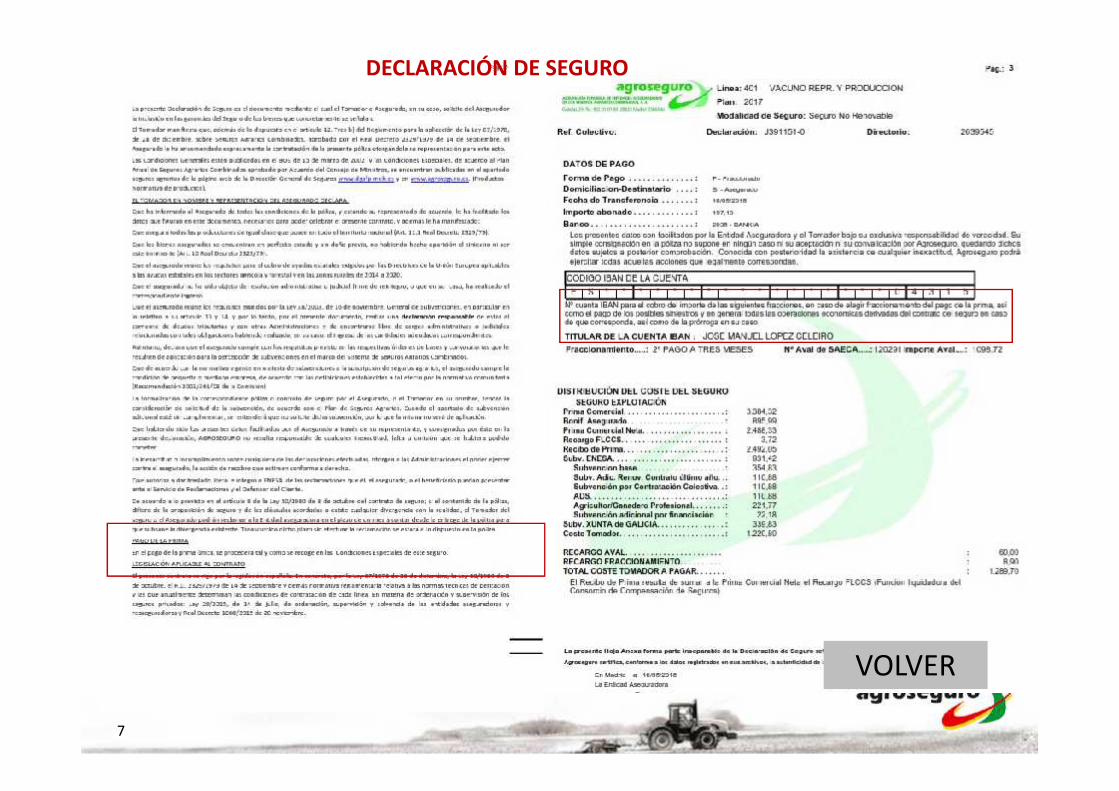

DECLARACIÓN DE SEGURO

VOLVER

8

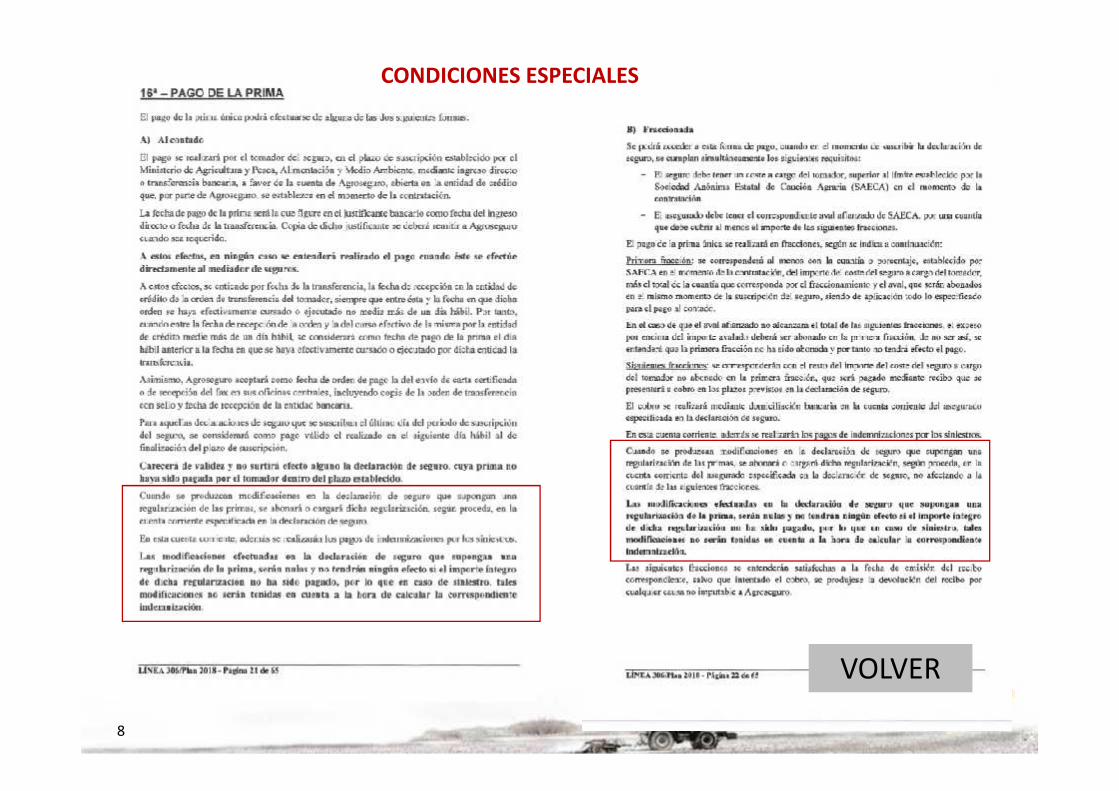

CONDICIONES ESPECIALES

VOLVER

9

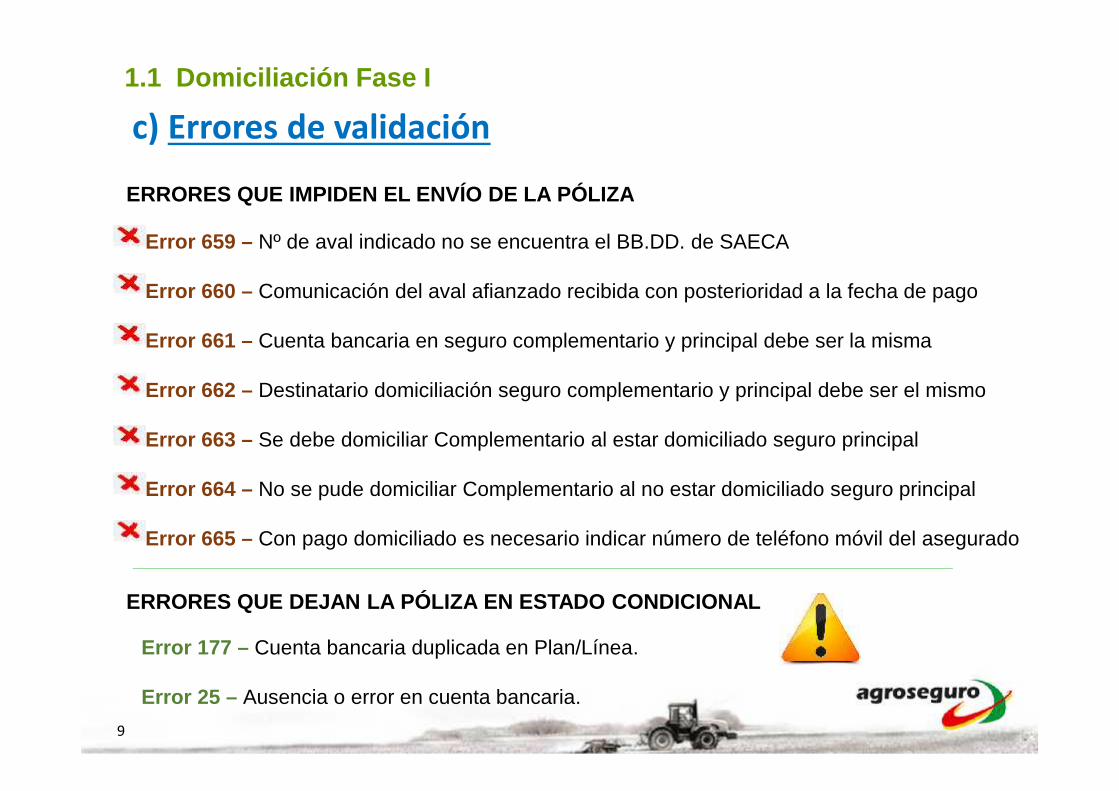

Error 659 – Nº de aval indicado no se encuentra el BB.DD. de SAECA

Error 660 – Comunicación del aval afianzado recibida con posterioridad a la fecha de pago

Error 661 – Cuenta bancaria en seguro complementario y principal debe ser la misma

Error 662 – Destinatario domiciliación seguro complementario y principal debe ser el mismo

Error 663 – Se debe domiciliar Complementario al estar domiciliado seguro principal

Error 664 – No se pude domiciliar Complementario al no estar domiciliado seguro principal

Error 665 – Con pago domiciliado es necesario indicar número de teléfono móvil del asegurado

ERRORES QUE IMPIDEN EL ENVÍO DE LA PÓLIZA

ERRORES QUE DEJAN LA PÓLIZA EN ESTADO CONDICIONAL

Error 177 – Cuenta bancaria duplicada en Plan/Línea.

Error 25 – Ausencia o error en cuenta bancaria.

c) Errores de validación1.1 Domiciliación Fase I

10

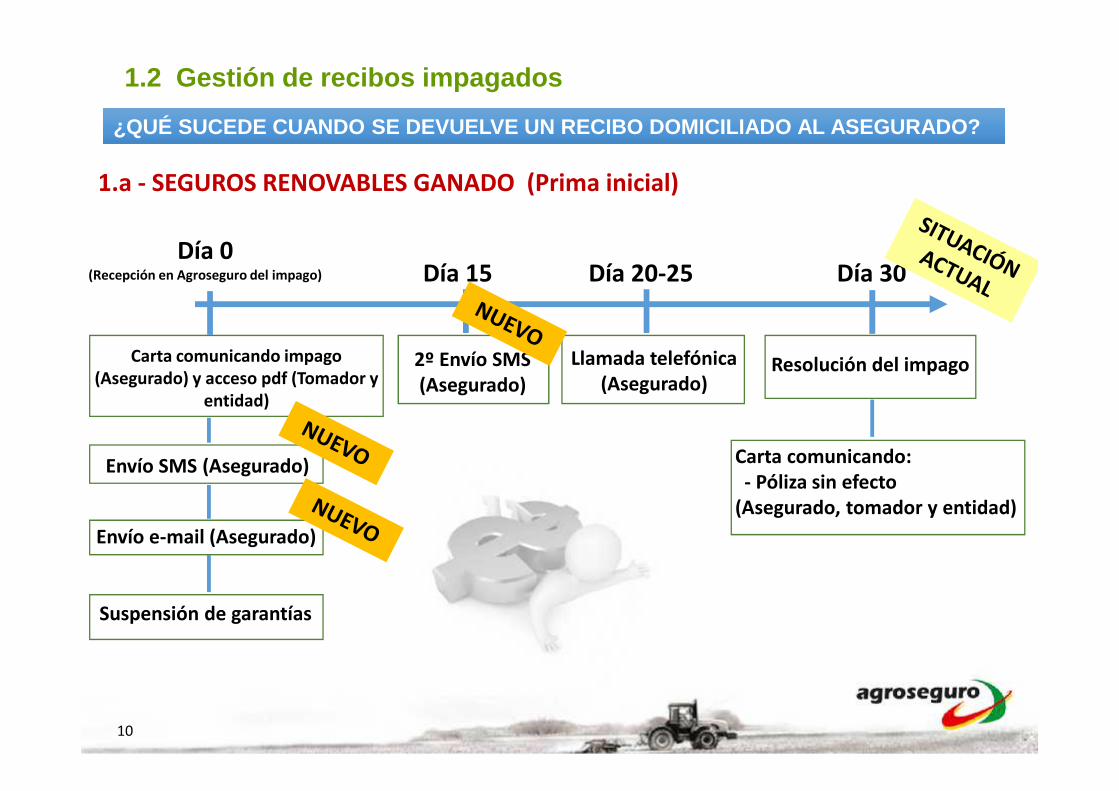

1.a - SEGUROS RENOVABLES GANADO (Prima inicial)

Día 20-25 Día 30

Suspensión de garantías

Llamada telefónica(Asegurado)

Resolución del impago

Carta comunicando:- Póliza sin efecto

(Asegurado, tomador y entidad)

Día 15

2º Envío SMS(Asegurado)

Carta comunicando impago(Asegurado) y acceso pdf (Tomador y

entidad)

Envío SMS (Asegurado)

Envío e-mail (Asegurado)

Día 0(Recepción en Agroseguro del impago)

¿QUÉ SUCEDE CUANDO SE DEVUELVE UN RECIBO DOMICILIADO AL ASEGURADO?¿QUÉ SUCEDE CUANDO SE DEVUELVE UN RECIBO DOMICILIADO AL ASEGURADO?

1.2 Gestión de recibos impagados

11

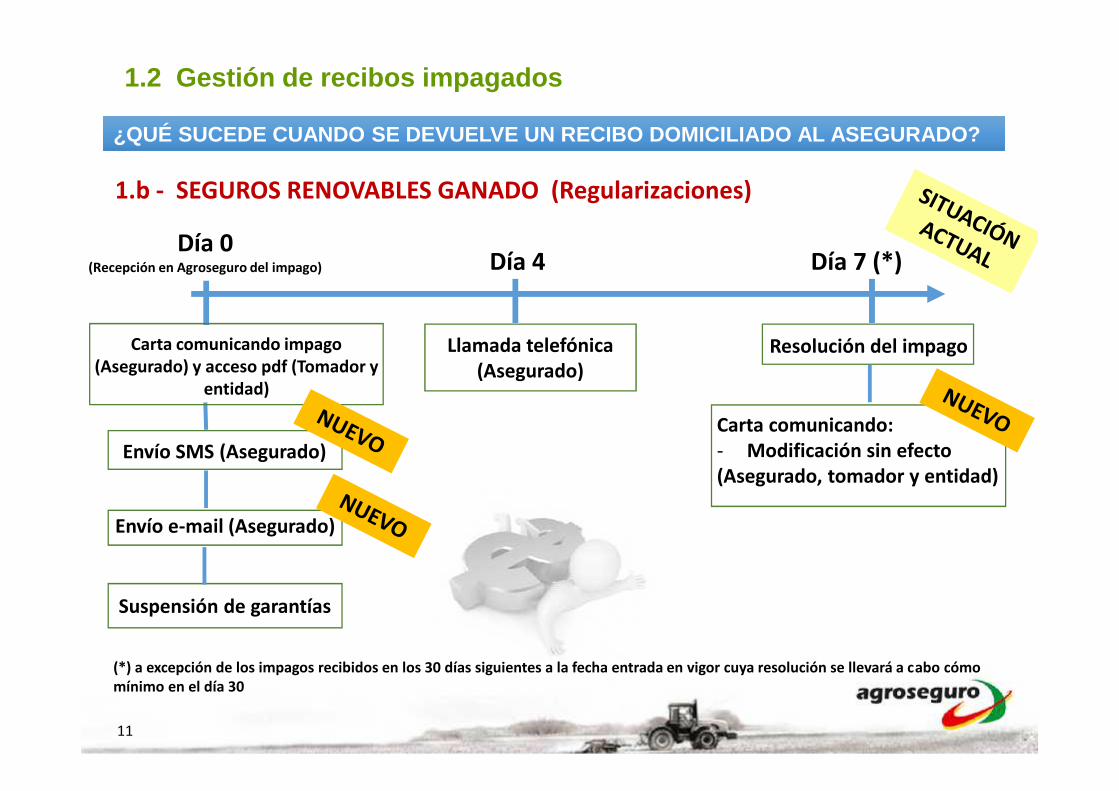

¿QUÉ SUCEDE CUANDO SE DEVUELVE UN RECIBO DOMICILIADO AL ASEGURADO?¿QUÉ SUCEDE CUANDO SE DEVUELVE UN RECIBO DOMICILIADO AL ASEGURADO?

1.b - SEGUROS RENOVABLES GANADO (Regularizaciones)

Día 0(Recepción en Agroseguro del impago) Día 4 Día 7 (*)

Llamada telefónica(Asegurado)

Resolución del impago

Carta comunicando:- Modificación sin efecto(Asegurado, tomador y entidad)

Envío SMS (Asegurado)

Suspensión de garantías

Envío e-mail (Asegurado)

Carta comunicando impago(Asegurado) y acceso pdf (Tomador y

entidad)

(*) a excepción de los impagos recibidos en los 30 días siguientes a la fecha entrada en vigor cuya resolución se llevará a cabo cómomínimo en el día 30

1.2 Gestión de recibos impagados

12

¿QUÉ SUCEDE CUANDO SE DEVUELVE UN RECIBO DOMICILIADO AL ASEGURADO?¿QUÉ SUCEDE CUANDO SE DEVUELVE UN RECIBO DOMICILIADO AL ASEGURADO?

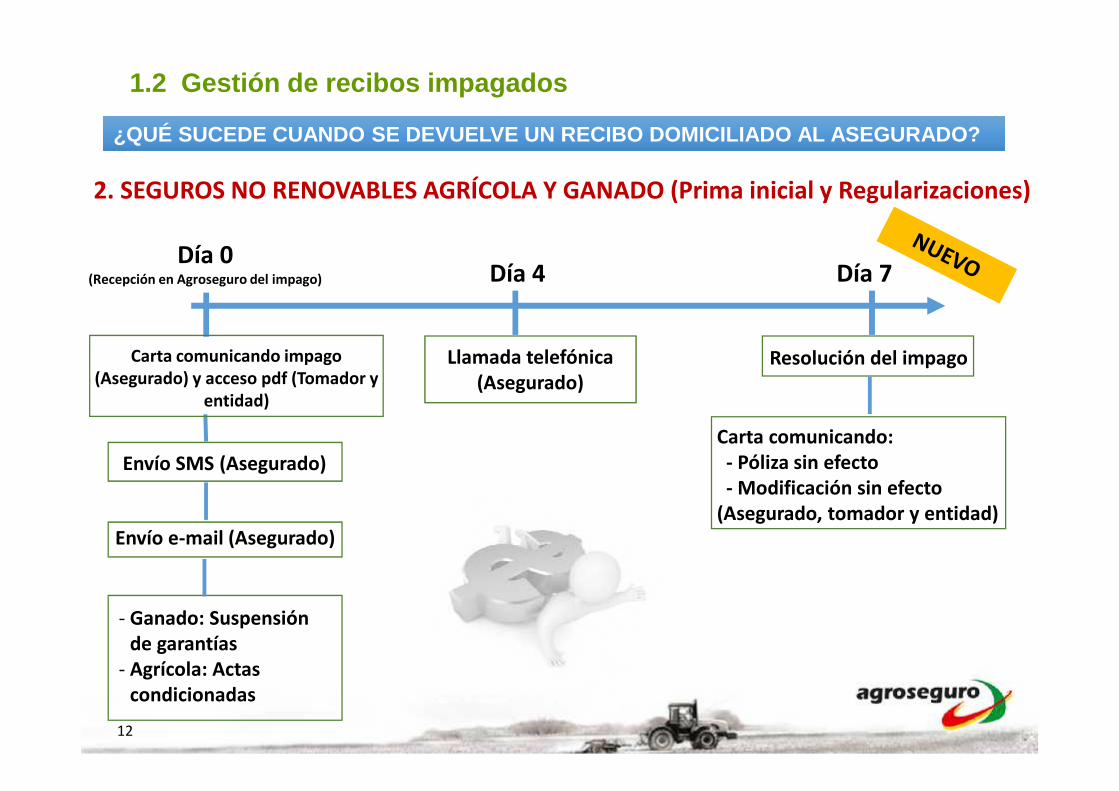

2. SEGUROS NO RENOVABLES AGRÍCOLA Y GANADO (Prima inicial y Regularizaciones)

Día 0(Recepción en Agroseguro del impago) Día 4 Día 7

Llamada telefónica(Asegurado)

Resolución del impago

Carta comunicando:- Póliza sin efecto- Modificación sin efecto

(Asegurado, tomador y entidad)

Envío SMS (Asegurado)

- Ganado: Suspensiónde garantías

- Agrícola: Actascondicionadas

Envío e-mail (Asegurado)

Carta comunicando impago(Asegurado) y acceso pdf (Tomador y

entidad)

1.2 Gestión de recibos impagados

13

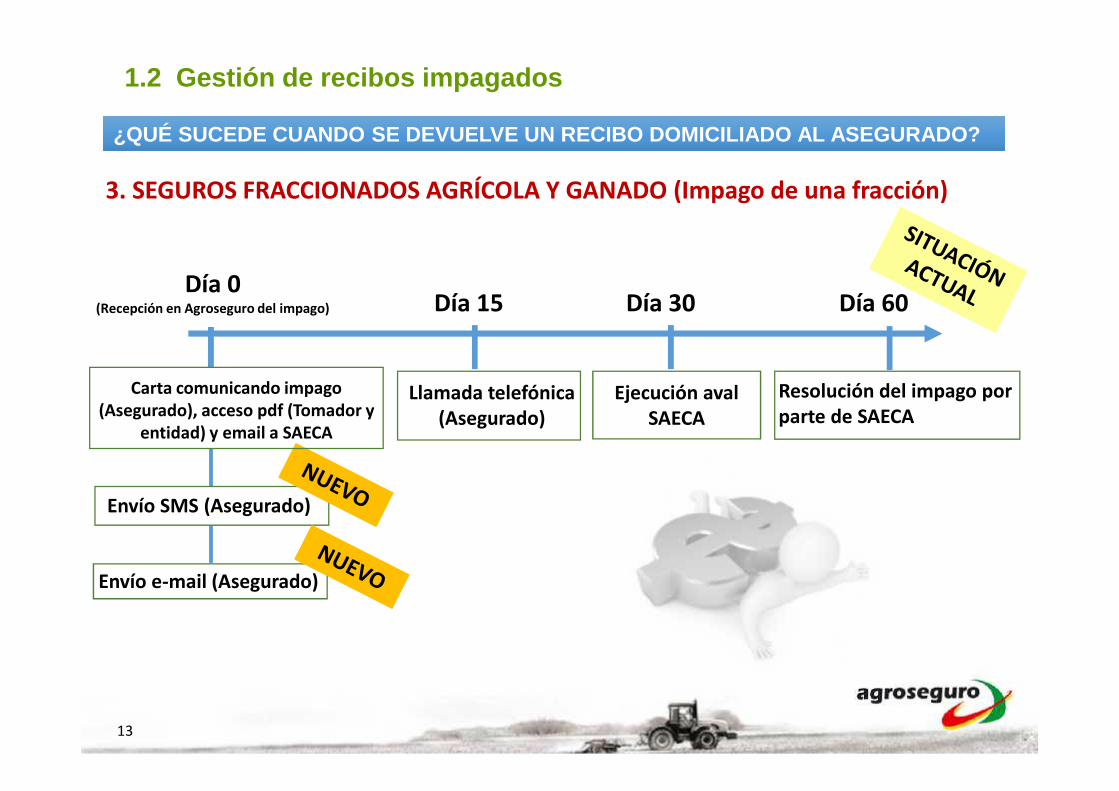

3. SEGUROS FRACCIONADOS AGRÍCOLA Y GANADO (Impago de una fracción)

Día 15 Día 60Día 30

Resolución del impago porparte de SAECA

Ejecución avalSAECA

Llamada telefónica(Asegurado)

Envío SMS (Asegurado)

Envío e-mail (Asegurado)

¿QUÉ SUCEDE CUANDO SE DEVUELVE UN RECIBO DOMICILIADO AL ASEGURADO?¿QUÉ SUCEDE CUANDO SE DEVUELVE UN RECIBO DOMICILIADO AL ASEGURADO?

Día 0(Recepción en Agroseguro del impago)

Carta comunicando impago(Asegurado), acceso pdf (Tomador y

entidad) y email a SAECA

1.2 Gestión de recibos impagados

14

Reunión de Entidades

Índice

15

Presentación subvenciones

Índice

16

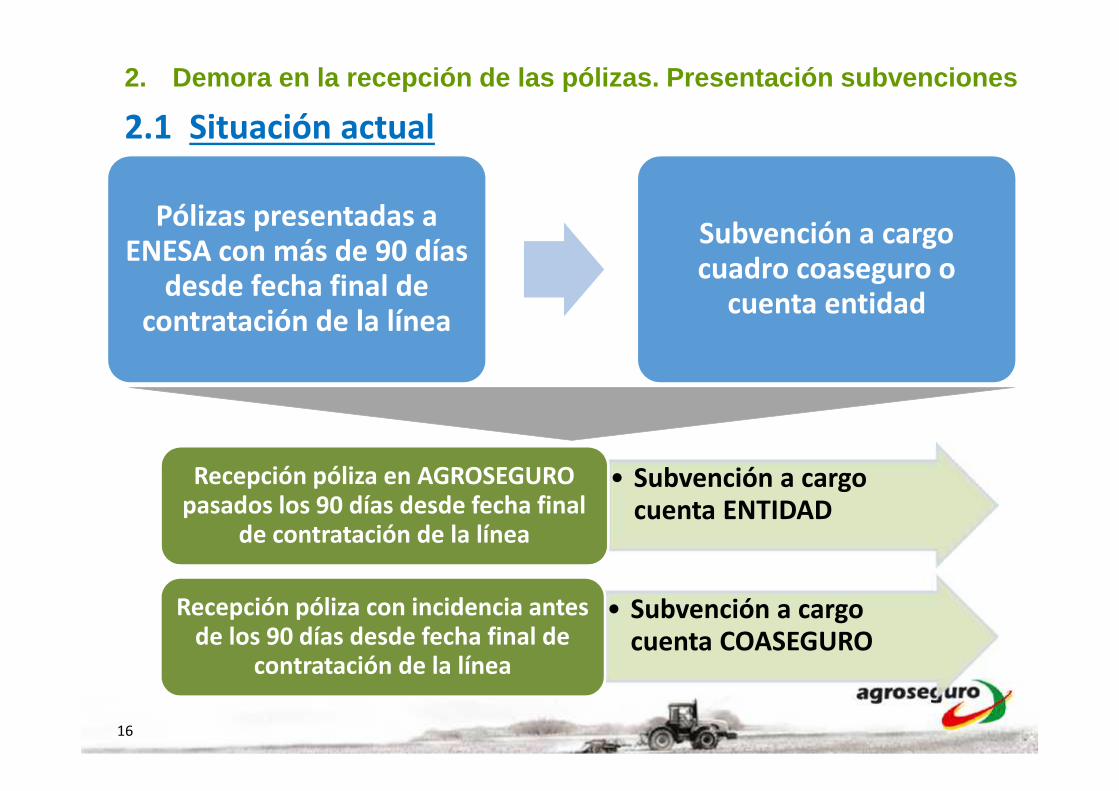

Pólizas presentadas aENESA con más de 90 días

desde fecha final decontratación de la línea

Subvención a cargocuadro coaseguro o

cuenta entidad

2.1 Situación actual2. Demora en la recepción de las pólizas. Presentación subvenciones

• Subvención a cargocuenta ENTIDAD

Recepción póliza en AGROSEGUROpasados los 90 días desde fecha final

de contratación de la línea

• Subvención a cargocuenta COASEGURO

Recepción póliza con incidencia antesde los 90 días desde fecha final de

contratación de la línea

17

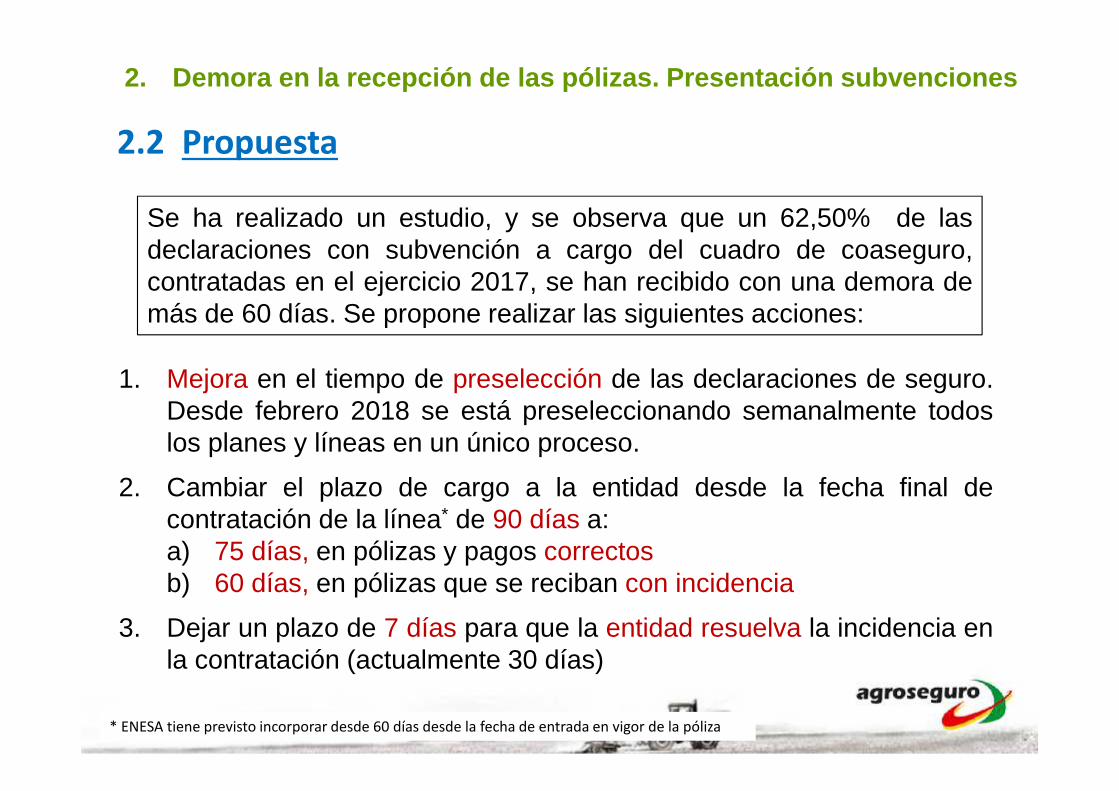

2.2 Propuesta

Se ha realizado un estudio, y se observa que un 62,50% de lasdeclaraciones con subvención a cargo del cuadro de coaseguro,contratadas en el ejercicio 2017, se han recibido con una demora demás de 60 días. Se propone realizar las siguientes acciones:

1. Mejora en el tiempo de preselección de las declaraciones de seguro.Desde febrero 2018 se está preseleccionando semanalmente todoslos planes y líneas en un único proceso.

2. Cambiar el plazo de cargo a la entidad desde la fecha final decontratación de la línea* de 90 días a:a) 75 días, en pólizas y pagos correctosb) 60 días, en pólizas que se reciban con incidencia

3. Dejar un plazo de 7 días para que la entidad resuelva la incidencia enla contratación (actualmente 30 días)

* ENESA tiene previsto incorporar desde 60 días desde la fecha de entrada en vigor de la póliza

2. Demora en la recepción de las pólizas. Presentación subvenciones

18

Reunión de Entidades

Índice

19

Modificación del procedimiento

Índice

20

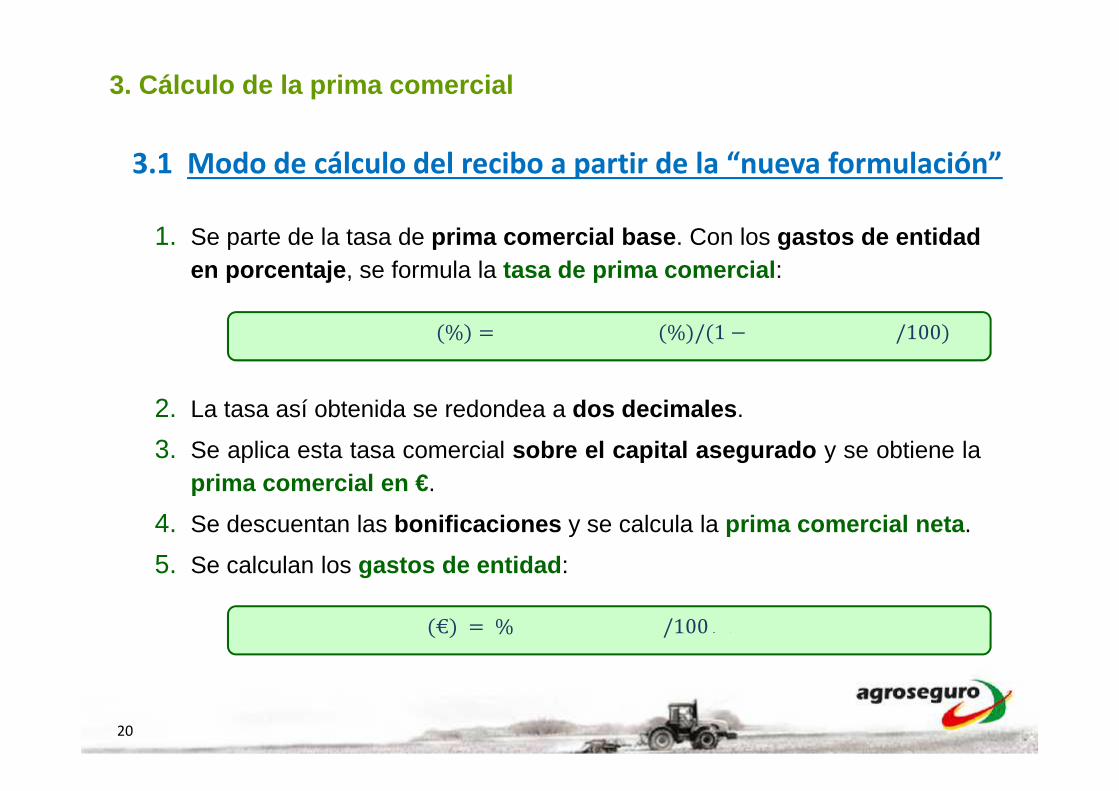

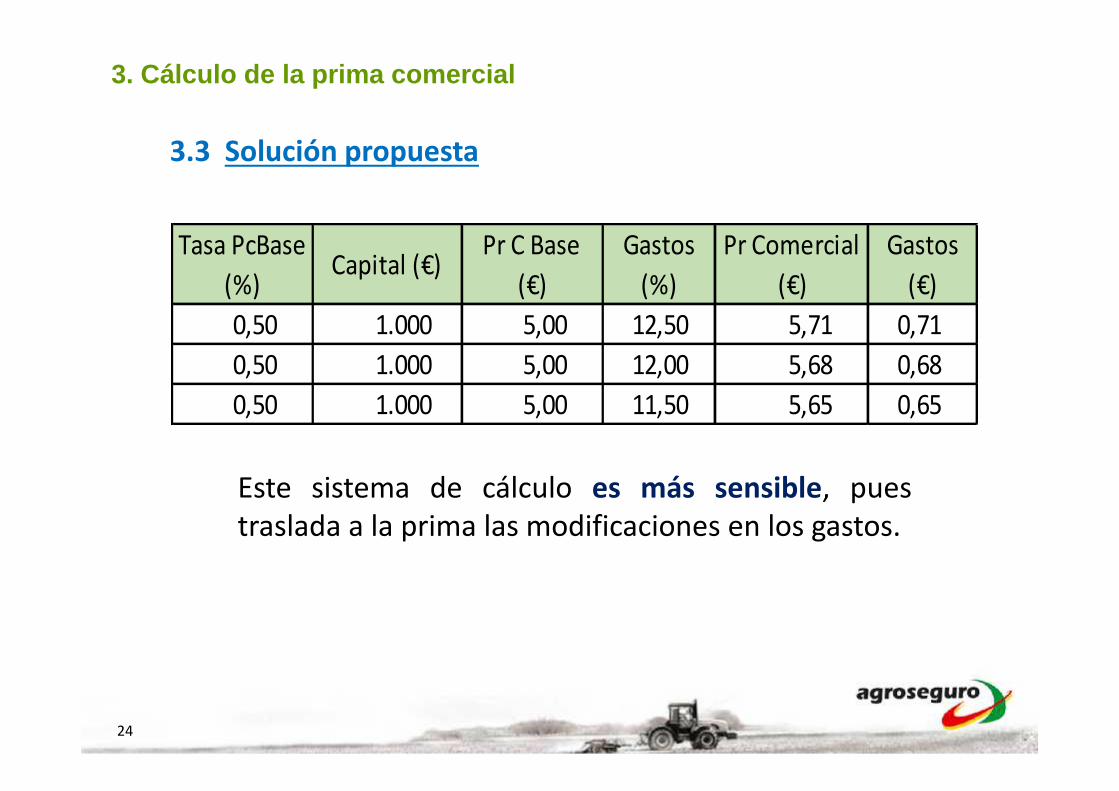

1. Se parte de la tasa de prima comercial base. Con los gastos de entidaden porcentaje, se formula la tasa de prima comercial:

3. Cálculo de la prima comercial

2. La tasa así obtenida se redondea a dos decimales.

3. Se aplica esta tasa comercial sobre el capital asegurado y se obtiene laprima comercial en €.

4. Se descuentan las bonificaciones y se calcula la prima comercial neta.

5. Se calculan los gastos de entidad:

(%) = (%)/(1 − /100)

(€) = % /100

3.1 Modo de cálculo del recibo a partir de la “nueva formulación”

21

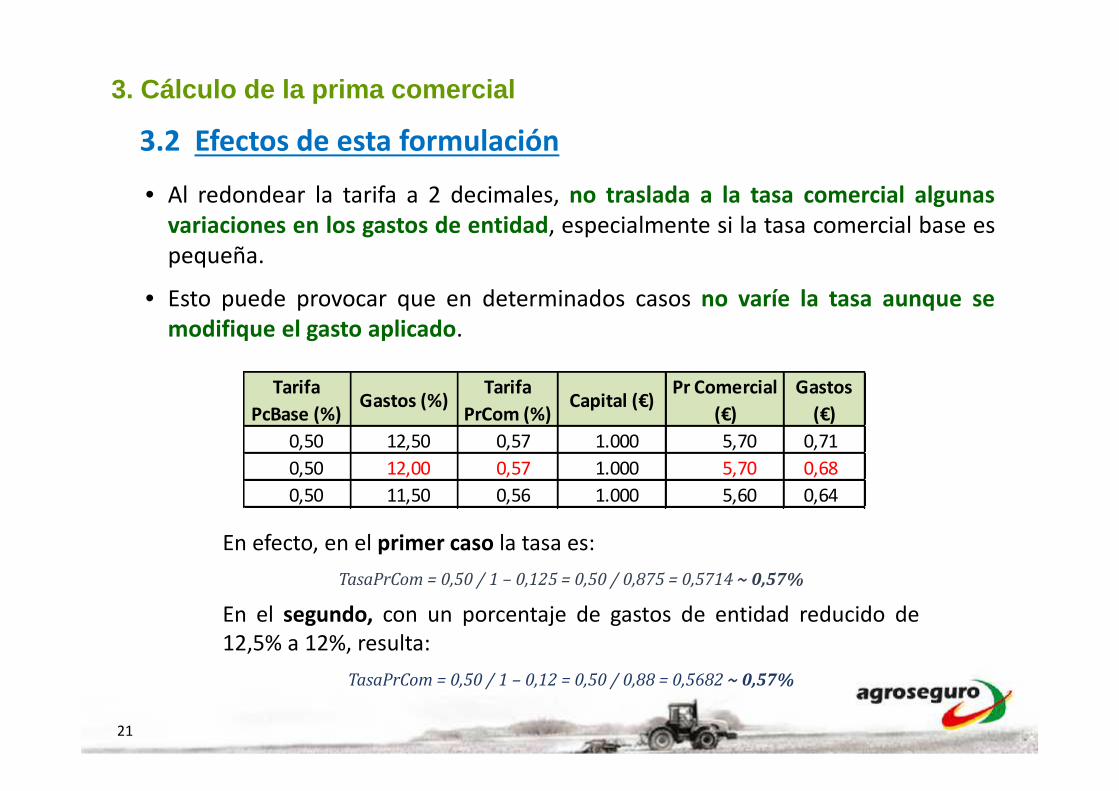

• Al redondear la tarifa a 2 decimales, no traslada a la tasa comercial algunasvariaciones en los gastos de entidad, especialmente si la tasa comercial base espequeña.

• Esto puede provocar que en determinados casos no varíe la tasa aunque semodifique el gasto aplicado.

3.2 Efectos de esta formulación3. Cálculo de la prima comercial

TarifaPcBase (%) Gastos (%) Tarifa

PrCom (%) Capital (€) Pr Comercial(€)

Gastos(€)

0,50 12,50 0,57 1.000 5,70 0,710,50 12,00 0,57 1.000 5,70 0,680,50 11,50 0,56 1.000 5,60 0,64

En efecto, en el primer caso la tasa es:TasaPrCom = 0,50 / 1 – 0,125 = 0,50 / 0,875 = 0,5714 ~ 0,57%

En el segundo, con un porcentaje de gastos de entidad reducido de12,5% a 12%, resulta:

TasaPrCom = 0,50 / 1 – 0,12 = 0,50 / 0,88 = 0,5682 ~ 0,57%

22

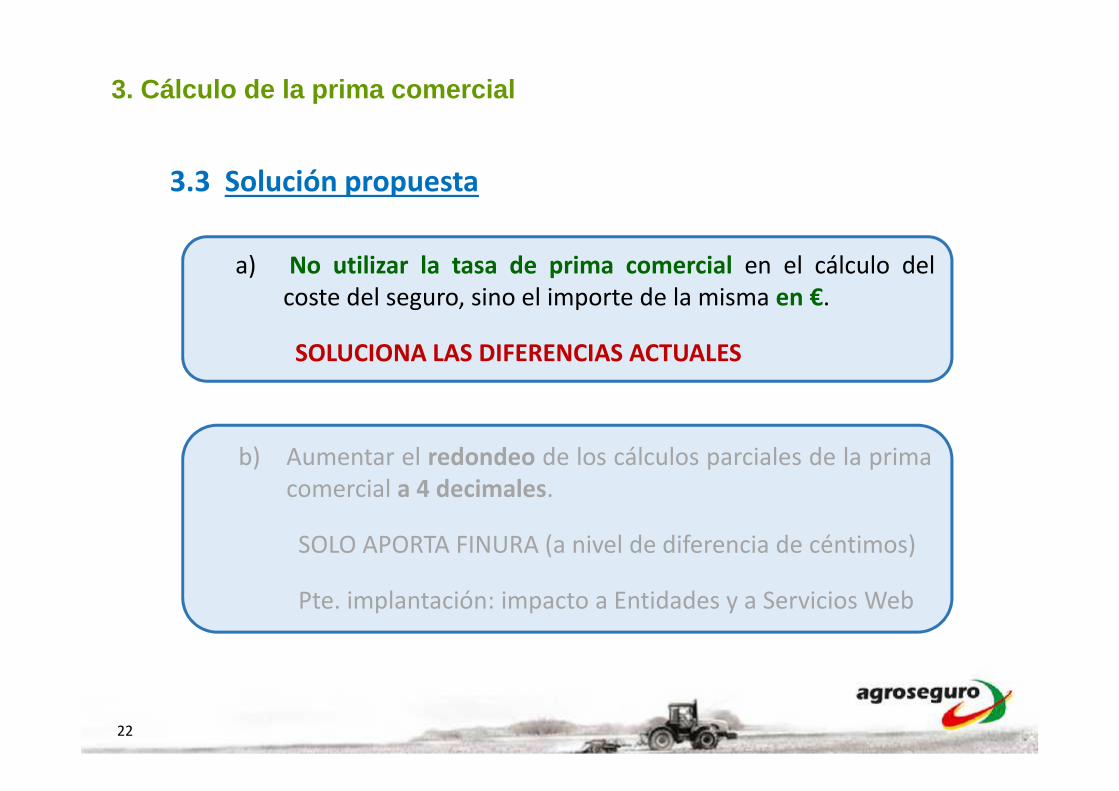

3.3 Solución propuesta

3. Cálculo de la prima comercial

a) No utilizar la tasa de prima comercial en el cálculo delcoste del seguro, sino el importe de la misma en €.

SOLUCIONA LAS DIFERENCIAS ACTUALES

b) Aumentar el redondeo de los cálculos parciales de la primacomercial a 4 decimales.

SOLO APORTA FINURA (a nivel de diferencia de céntimos)

Pte. implantación: impacto a Entidades y a Servicios Web

23

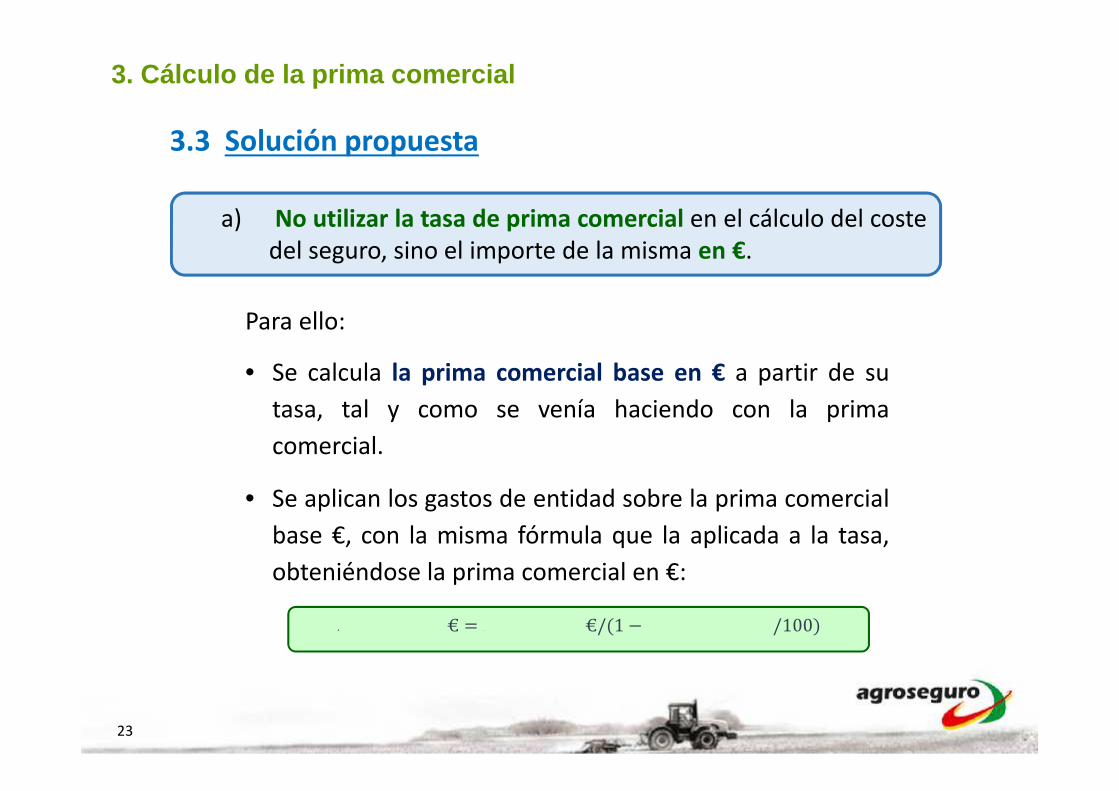

a) No utilizar la tasa de prima comercial en el cálculo del costedel seguro, sino el importe de la misma en €.

Para ello:

Se calcula la prima comercial base en € a partir de sutasa, tal y como se venía haciendo con la primacomercial.

Se aplican los gastos de entidad sobre la prima comercialbase €, con la misma fórmula que la aplicada a la tasa,obteniéndose la prima comercial en €:€ = €/(1 − /100)

3.3 Solución propuesta

3. Cálculo de la prima comercial

24

Este sistema de cálculo es más sensible, puestraslada a la prima las modificaciones en los gastos.

3.3 Solución propuesta

3. Cálculo de la prima comercial

Tasa PcBase(%)

Capital (€)Pr C Base

(€)Gastos

(%)Pr Comercial

(€)Gastos

(€)0,50 1.000 5,00 12,50 5,71 0,710,50 1.000 5,00 12,00 5,68 0,680,50 1.000 5,00 11,50 5,65 0,65

25

Reunión de Entidades

Índice

26

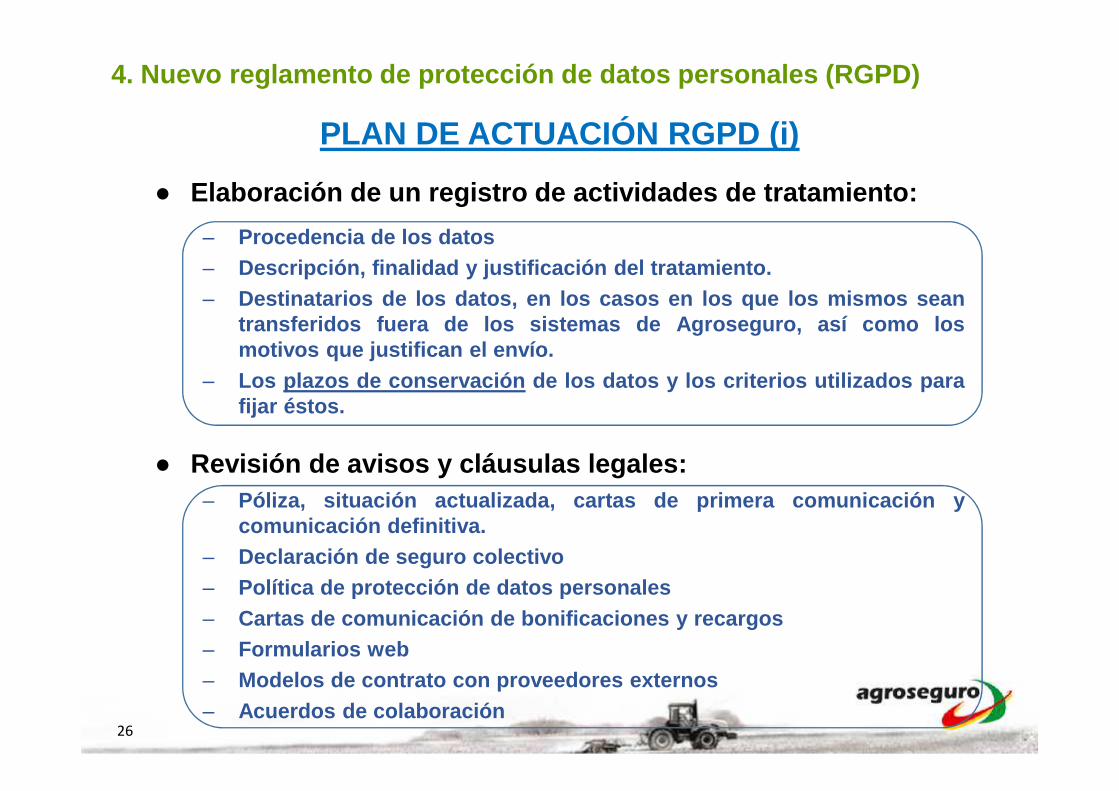

4. Nuevo reglamento de protección de datos personales (RGPD)

PLAN DE ACTUACIÓN RGPD (i)● Elaboración de un registro de actividades de tratamiento:

‒ Procedencia de los datos‒ Descripción, finalidad y justificación del tratamiento.‒ Destinatarios de los datos, en los casos en los que los mismos sean

transferidos fuera de los sistemas de Agroseguro, así como losmotivos que justifican el envío.

‒ Los plazos de conservación de los datos y los criterios utilizados parafijar éstos.

● Revisión de avisos y cláusulas legales:‒ Póliza, situación actualizada, cartas de primera comunicación y

comunicación definitiva.‒ Declaración de seguro colectivo‒ Política de protección de datos personales‒ Cartas de comunicación de bonificaciones y recargos‒ Formularios web‒ Modelos de contrato con proveedores externos‒ Acuerdos de colaboración

27

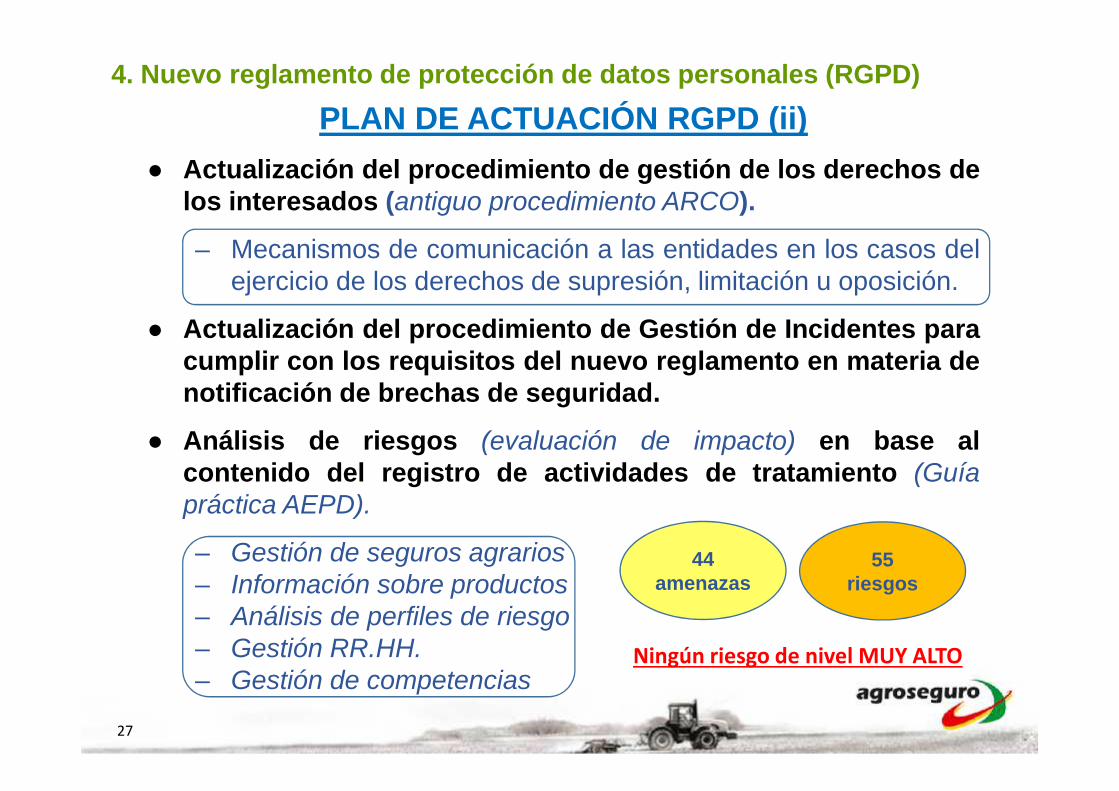

4. Nuevo reglamento de protección de datos personales (RGPD)PLAN DE ACTUACIÓN RGPD (ii)

● Actualización del procedimiento de gestión de los derechos delos interesados (antiguo procedimiento ARCO).

‒ Mecanismos de comunicación a las entidades en los casos delejercicio de los derechos de supresión, limitación u oposición.

● Actualización del procedimiento de Gestión de Incidentes paracumplir con los requisitos del nuevo reglamento en materia denotificación de brechas de seguridad.

● Análisis de riesgos (evaluación de impacto) en base alcontenido del registro de actividades de tratamiento (Guíapráctica AEPD).

‒ Gestión de seguros agrarios‒ Información sobre productos‒ Análisis de perfiles de riesgo‒ Gestión RR.HH.‒ Gestión de competencias

44amenazas

55riesgos

Ningún riesgo de nivel MUY ALTO

28

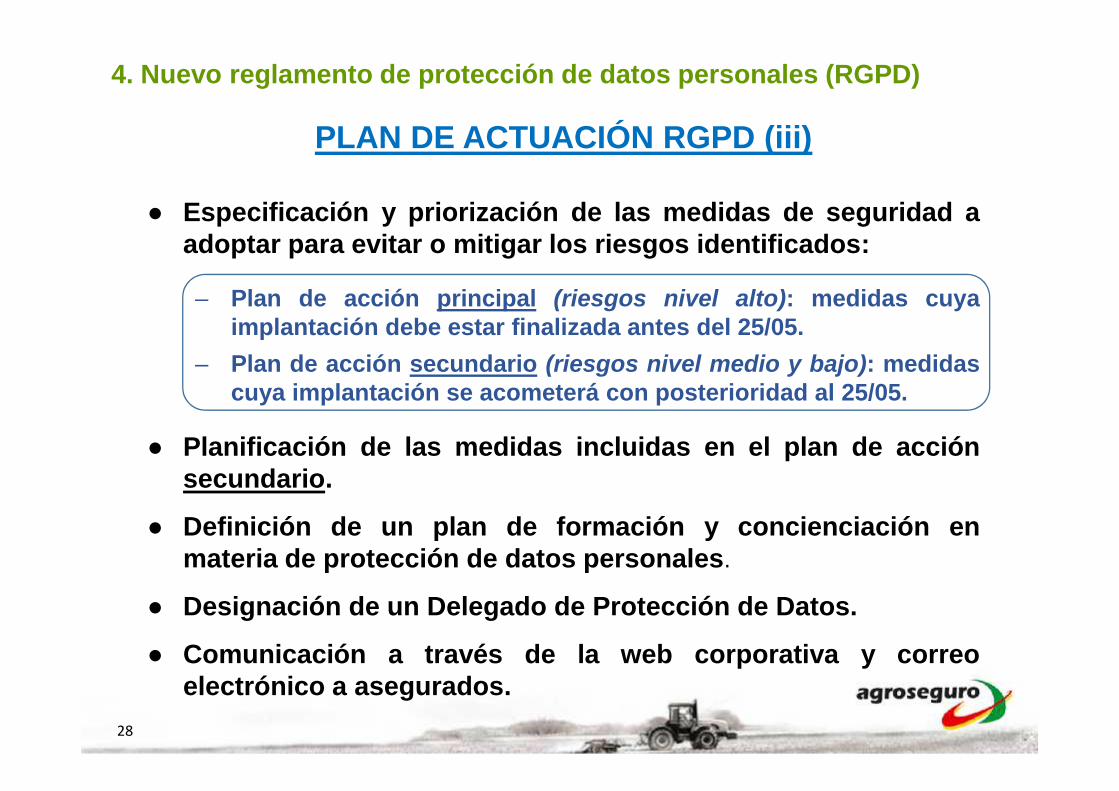

4. Nuevo reglamento de protección de datos personales (RGPD)

PLAN DE ACTUACIÓN RGPD (iii)

● Especificación y priorización de las medidas de seguridad aadoptar para evitar o mitigar los riesgos identificados:

‒ Plan de acción principal (riesgos nivel alto): medidas cuyaimplantación debe estar finalizada antes del 25/05.

‒ Plan de acción secundario (riesgos nivel medio y bajo): medidascuya implantación se acometerá con posterioridad al 25/05.

● Planificación de las medidas incluidas en el plan de acciónsecundario.

● Definición de un plan de formación y concienciación enmateria de protección de datos personales.

● Designación de un Delegado de Protección de Datos.

● Comunicación a través de la web corporativa y correoelectrónico a asegurados.

29

Reunión de Entidades

Índice

30

Requisitos de información previaa la celebración del contrato

Índice

31

Directiva (UE) 2016/97sobre distribución de seguros

(IDD)

Proyecto de Ley A-22-1Ley de distribución de seguros

y reaseguros privados

20 de enero de 2016 21 de mayo de 2018

Reglamento de ejecución (UE) 2017/1469Formato de presentación normalizado para

el documento de información sobreproductos de seguro (IPID)

11 de agosto de 2017

5. Ley de distribución comercial

5.1 Marco legal

32

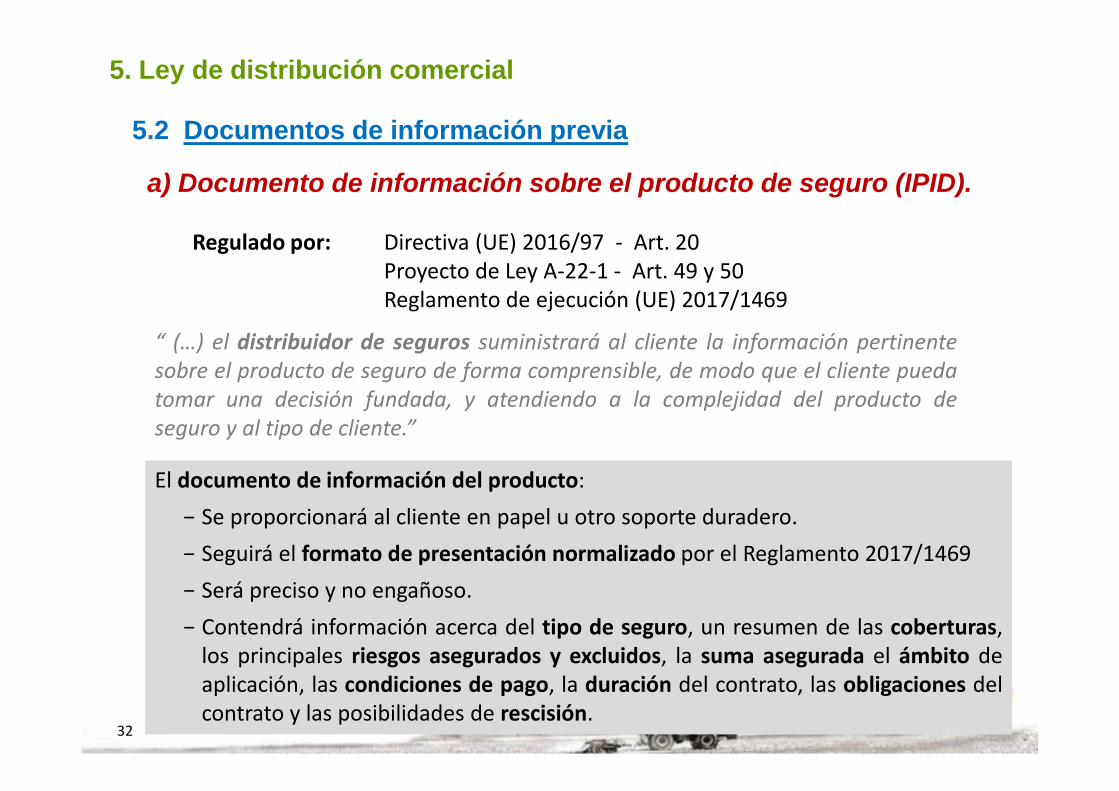

a) Documento de información sobre el producto de seguro (IPID).

Regulado por: Directiva (UE) 2016/97 - Art. 20Proyecto de Ley A-22-1 - Art. 49 y 50Reglamento de ejecución (UE) 2017/1469

“ (…) el distribuidor de seguros suministrará al cliente la información pertinentesobre el producto de seguro de forma comprensible, de modo que el cliente puedatomar una decisión fundada, y atendiendo a la complejidad del producto deseguro y al tipo de cliente.”

El documento de información del producto:− Se proporcionará al cliente en papel u otro soporte duradero.− Seguirá el formato de presentación normalizado por el Reglamento 2017/1469− Será preciso y no engañoso.− Contendrá información acerca del tipo de seguro, un resumen de las coberturas,

los principales riesgos asegurados y excluidos, la suma asegurada el ámbito deaplicación, las condiciones de pago, la duración del contrato, las obligaciones delcontrato y las posibilidades de rescisión.

5. Ley de distribución comercial

5.2 Documentos de información previa

33

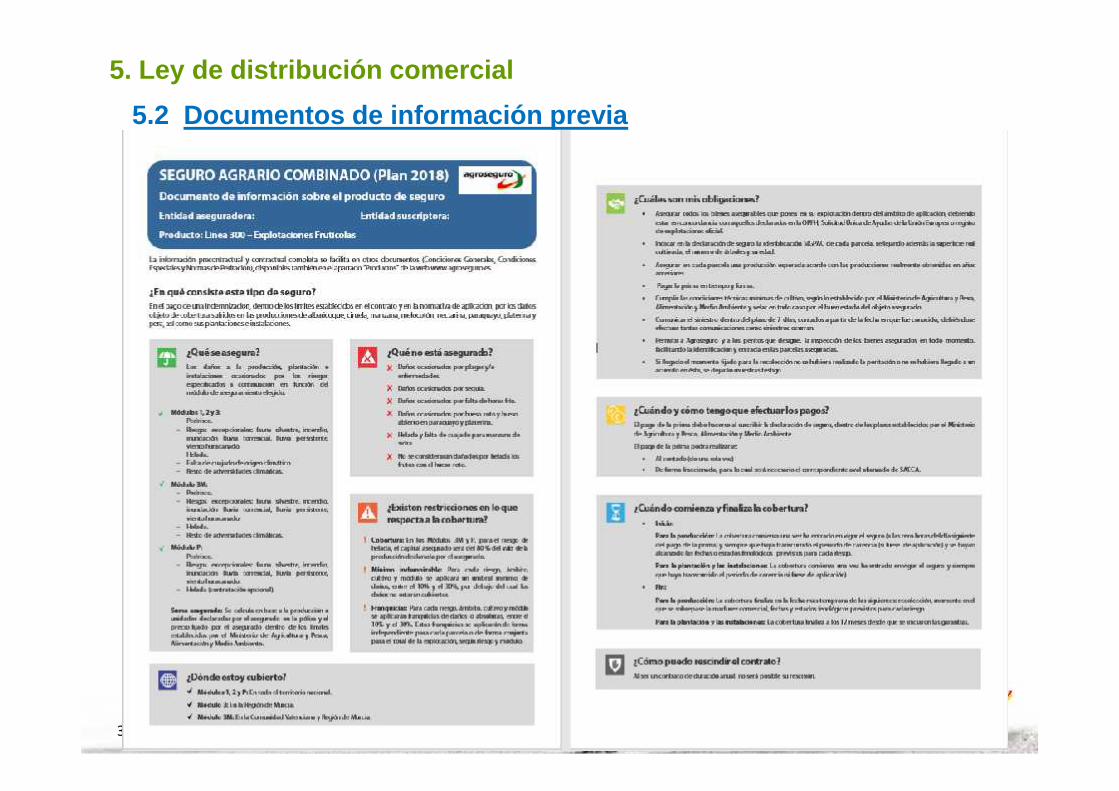

a) Documento de información sobre el producto de seguro (IPID)(ejemplo)

5. Ley de distribución comercial5.2 Documentos de información previa

34

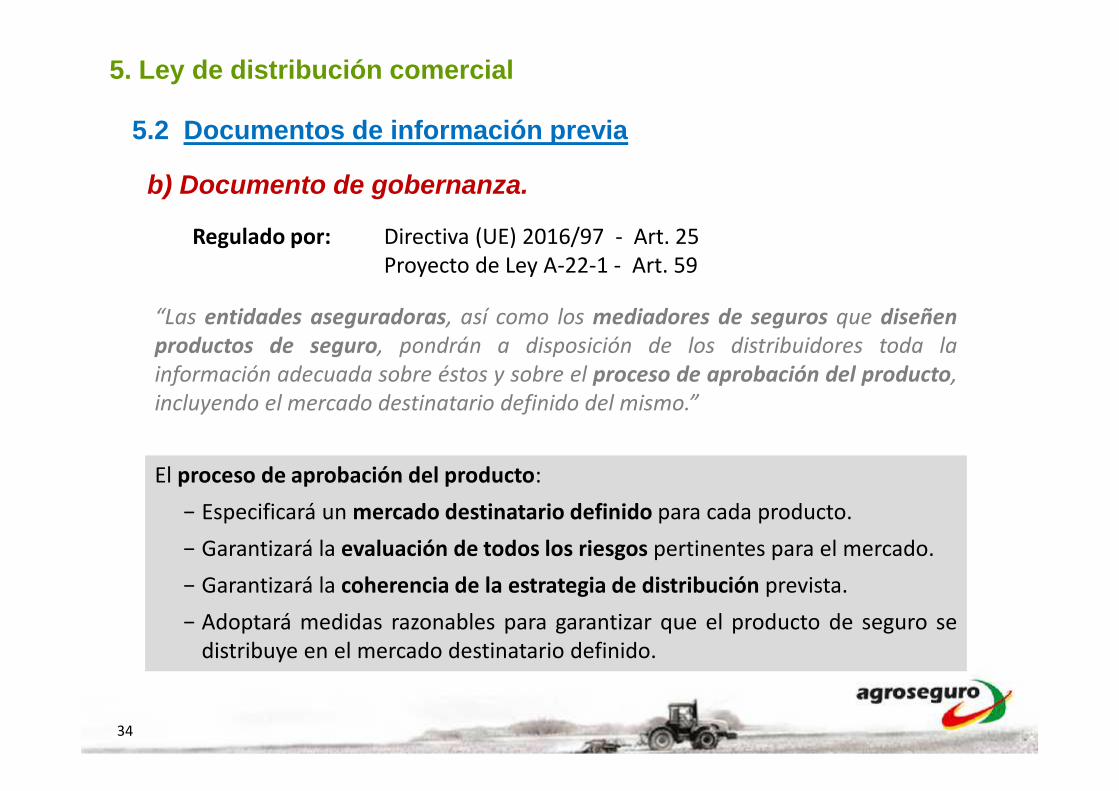

b) Documento de gobernanza.

Regulado por: Directiva (UE) 2016/97 - Art. 25Proyecto de Ley A-22-1 - Art. 59

“Las entidades aseguradoras, así como los mediadores de seguros que diseñenproductos de seguro, pondrán a disposición de los distribuidores toda lainformación adecuada sobre éstos y sobre el proceso de aprobación del producto,incluyendo el mercado destinatario definido del mismo.”

El proceso de aprobación del producto:− Especificará un mercado destinatario definido para cada producto.− Garantizará la evaluación de todos los riesgos pertinentes para el mercado.− Garantizará la coherencia de la estrategia de distribución prevista.− Adoptará medidas razonables para garantizar que el producto de seguro se

distribuye en el mercado destinatario definido.

5. Ley de distribución comercial

5.2 Documentos de información previa

35

5. Ley de distribución comercial

5.2 Documentos de información previa

36

Fecha original de aplicación:23 de febrero de 2018.

Fecha prevista de aplicación:1 de octubre de 2018.

Trabajo por delante…- Transposición a legislación nacional (aprobación

del proyecto de Ley).- Elaboración de documentos de información previa.- Elaboración de los procesos de gestión necesarios.

5. Ley de distribución comercial

5.3 Fecha de aplicación

37

AGROSEGURO elaborará losdocumentos derivados de la IDD, y los

pondrá a disposición de las entidades enformato editable para su posterior

inserción dentro de los procesos degestión necesarios.

5. Ley de distribución comercial

5.4 Operativa

38

www.agroseguro.es

![[XLS] · Web viewSeguros Federal Cuna Mutual Seguros Worldwide Seguros Universal Seguro Vivir Seguros Pepin Seguros La Internacional Seguros Constitucion Seguros Banreservas Scotia](https://img.pdfslide.tips/doc/110x75/5b5de2027f8b9a9c398f0fa5/xls-web-viewseguros-federal-cuna-mutual-seguros-worldwide-seguros-universal.jpg)