Embed Size (px)

Citation preview

Résultats annuels 2012Réunion analystes financiers du 27 février 2013

I.FAITS MARQUANTS DE L’ANNÉE 2012Pierre Berger – Président‐Directeur Général

II.RÉSULTATS DES MÉTIERS ET FINANCIERSChristian Cassayre – Directeur Financier

ANNEXES

EIFFAGE 2012Faits marquants

Stade de Lille• 17 août : 50 000 spectateurs pour le match inaugural Lille-Nancy• 17 novembre : 1er événement Eiffage avec le match de rugby France-Argentine

APRR• 20 février : succès du refinancement des autoroutes APRR/AREA• 18 décembre : succès de l’OPR-RO

Bretagne-Pays de la Loire• Septembre : obtention de toutes les autorisations administratives dans les délais• Décembre : approbation de l’avant-projet détaillé définitif

Fondation Louis Vuitton• Conception et construction de l’enveloppe et des verrières complexes

Constructions remarquables• Musées du Louvre – Lens et Picasso• Ateliers HERMES

Energie et secteur nucléaire• Pont-polaire de l’EPR de Taishan (Chine)

Croissance externe• Décembre : rachat par Eiffage des carrières Budillon-Rabatel augmentant la

production d’Eiffage en France de près de 20%

EIFFAGE 2012Faits marquants

14 03513 732

13 330

2010 2011 2012

Chiffre d’affaires M€

+ 2,2 %

12 17013 470

10 735

2010 2011 2012

Carnet de commandes M€

- 9,7 %

1 199

1 1041 041

2010 2011 2012

ROC M€

+ 8,6 %

12 46912 645

13 213

2010 2011 2012

Endettement net M€

-176 M€(- 744 M€ sur 2 ans)

EIFFAGE 2012

220205

232

2010 2011 2012

+7,3 %

Résultat Net PdG M€

138279

-98

2010 2011 2012

Variation du BFR M€

+ 138 M€(+417M€ sur 2 ans)

Croissance du chiffre d’affaires et du résultatPoursuite du désendettement

EIFFAGE perspectives 2013

- Activité soutenue, CA de 14,2 Md€

- Poursuite du désendettement

- Nouvelle progression du ROC et du Résultat net

- Maintien du dividende à 1,20 € par action

I.FAITS MARQUANTS DE L’ANNÉE 2012Pierre Berger – Président‐Directeur Général

II.RÉSULTATS DES MÉTIERS ET FINANCIERSChristian Cassayre – Directeur Financier

ANNEXES

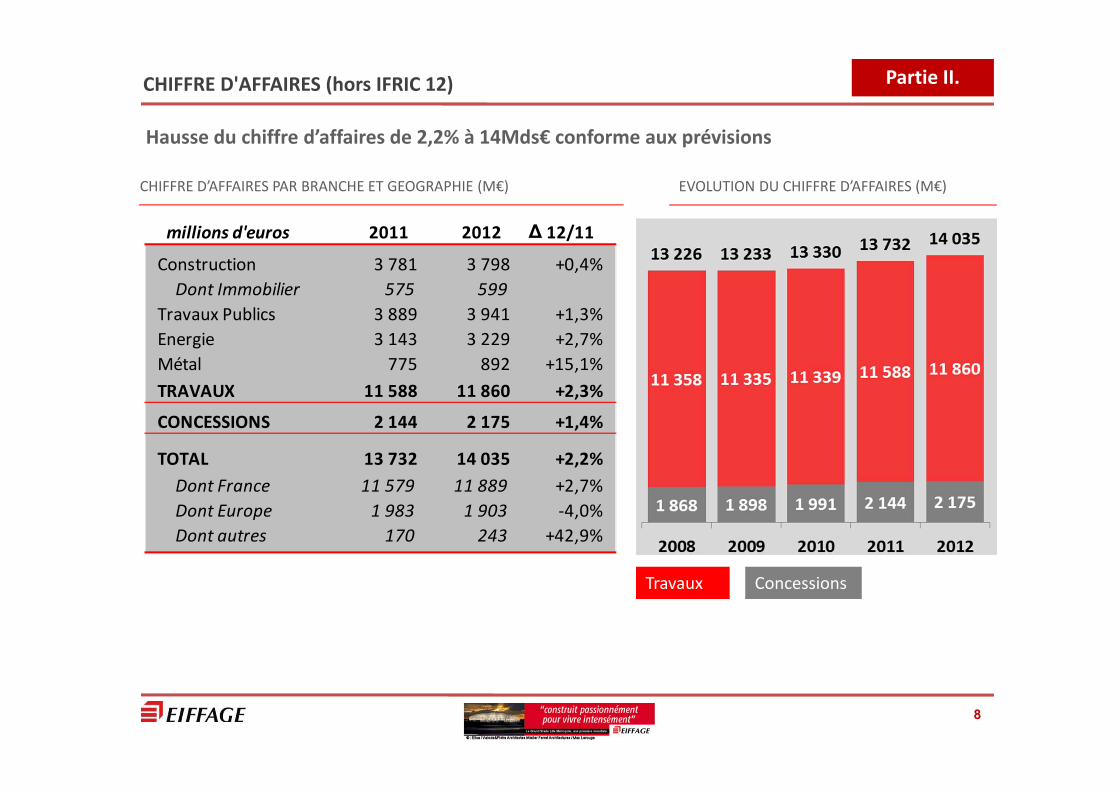

CHIFFRE D'AFFAIRES (hors IFRIC 12) Partie II.

8

Hausse du chiffre d’affaires de 2,2% à 14Mds€ conforme aux prévisions

CHIFFRE D’AFFAIRES PAR BRANCHE ET GEOGRAPHIE (M€) EVOLUTION DU CHIFFRE D’AFFAIRES (M€)

Travaux Concessions‐ 1

millions d'euros 2011 2012 ∆ 12/11Construction 3 781 3 798 +0,4%Dont Immobilier 575 599

Travaux Publics 3 889 3 941 +1,3%Energie 3 143 3 229 +2,7%Métal 775 892 +15,1%TRAVAUX 11 588 11 860 +2,3%

CONCESSIONS 2 144 2 175 +1,4%

TOTAL 13 732 14 035 +2,2%Dont France 11 579 11 889 +2,7%Dont Europe 1 983 1 903 ‐4,0%Dont autres 170 243 +42,9%

REPARTITION DU CHIFFRE D’AFFAIRES INTERNATIONAL (M€)

Partie II.

9

REPARTITION DU CHIFFRE D’AFFAIRES PAR BRANCHE (%)

CHIFFRE D'AFFAIRES (hors IFRIC 12)

RÉSULTAT OPÉRATIONNEL COURANT ET MARGES Partie II.

10

Hausse du résultat opérationnel courant de 8,6% à 1 199M€ et croissance de la marge opérationnelle en hausse de 50pbs à 8,5% du CA

millions d'euros Δ12/11

% du CA % du CA %

Construction 163 4,3% 160 4,2% ‐1,8%Travaux Publics 8 0,2% 51 1,3% x6,4Energie 79 2,5% 96 3,0% +21,2%Métal 17 2,2% 28 3,1% +65,7%

TRAVAUX 267 2,3% 335 2,8% +25,4%

Concessions 866 40,4% 893 41,1% +3,1%Holding (29) ns (29) ns ns

RESULTAT OPERATIONNEL COURANT 1 104 8,0% 1 199 8,5% +8,6%

2011 2012

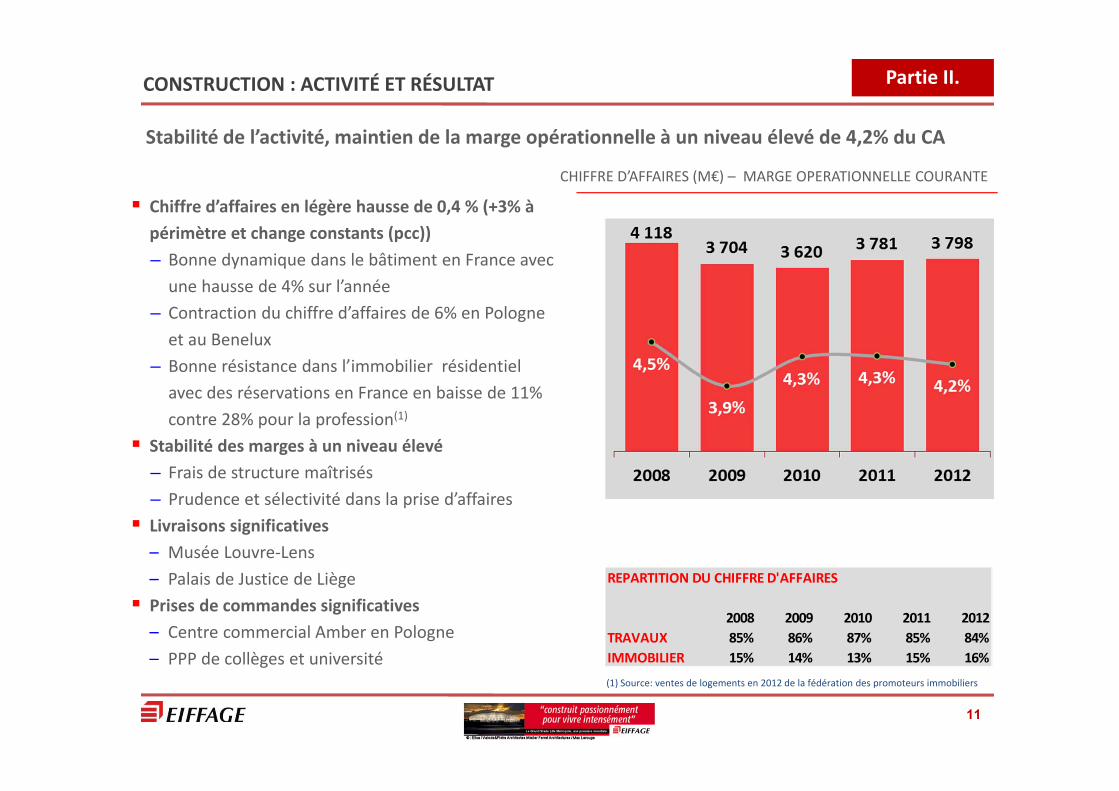

Chiffre d’affaires en légère hausse de 0,4 % (+3% à périmètre et change constants (pcc))– Bonne dynamique dans le bâtiment en France avec une hausse de 4% sur l’année

– Contraction du chiffre d’affaires de 6% en Pologne et au Benelux

– Bonne résistance dans l’immobilier résidentiel avec des réservations en France en baisse de 11% contre 28% pour la profession(1)

Stabilité des marges à un niveau élevé– Frais de structure maîtrisés– Prudence et sélectivité dans la prise d’affaires Livraisons significatives– Musée Louvre‐Lens– Palais de Justice de Liège Prises de commandes significatives– Centre commercial Amber en Pologne– PPP de collèges et université

CHIFFRE D’AFFAIRES (M€) – MARGE OPERATIONNELLE COURANTE

CONSTRUCTION : ACTIVITÉ ET RÉSULTAT

11

Stabilité de l’activité, maintien de la marge opérationnelle à un niveau élevé de 4,2% du CA

Partie II.

REPARTITION DU CHIFFRE D'AFFAIRES

2008 2009 2010 2011 2012TRAVAUX 85% 86% 87% 85% 84%IMMOBILIER 15% 14% 13% 15% 16%

(1) Source: ventes de logements en 2012 de la fédération des promoteurs immobiliers

Chiffre d’affaires en hausse de 1,3% (+1,4% à pcc)– France: Routes et Génie Civil stables ; Grands

Projets en hausse– Europe: stabilité en Allemagne, repli de 23,4% en

Espagne Forte progression des marges

– Sélectivité accrue des affaires et déclinaison, dans toutes les divisions opérationnelles, d’un plan de relance de la productivité

Bretagne‐Pays de la Loire– Obtention de toutes les autorisations administratives dans les délais, approbation de l’avant‐projet détaillé définitif

Livraisons significatives– Grand Stade Lille Métropole– Tramways de Dijon et du Havre, Tunnel du Violaysur A89

Prises de commandes significatives– Gare RER de Rosa‐Parks à Paris, A719

TRAVAUX PUBLICS : ACTIVITÉ ET RÉSULTAT

12

Net redressement de la marge opérationnelle en hausse de 110pbs à 1,3% du CA

Partie II.

CHIFFRE D’AFFAIRES (M€) – MARGE OPERATIONNELLE COURANTE

Production

2008 2009 2010 2011 2012Enrobés M tonnes 11,2 10,8 10,6 9,3 8,3Carrières M tonnes 22,5 20,4 20,2 21,4 18,7Liants K tonnes 174 183 181 183 162

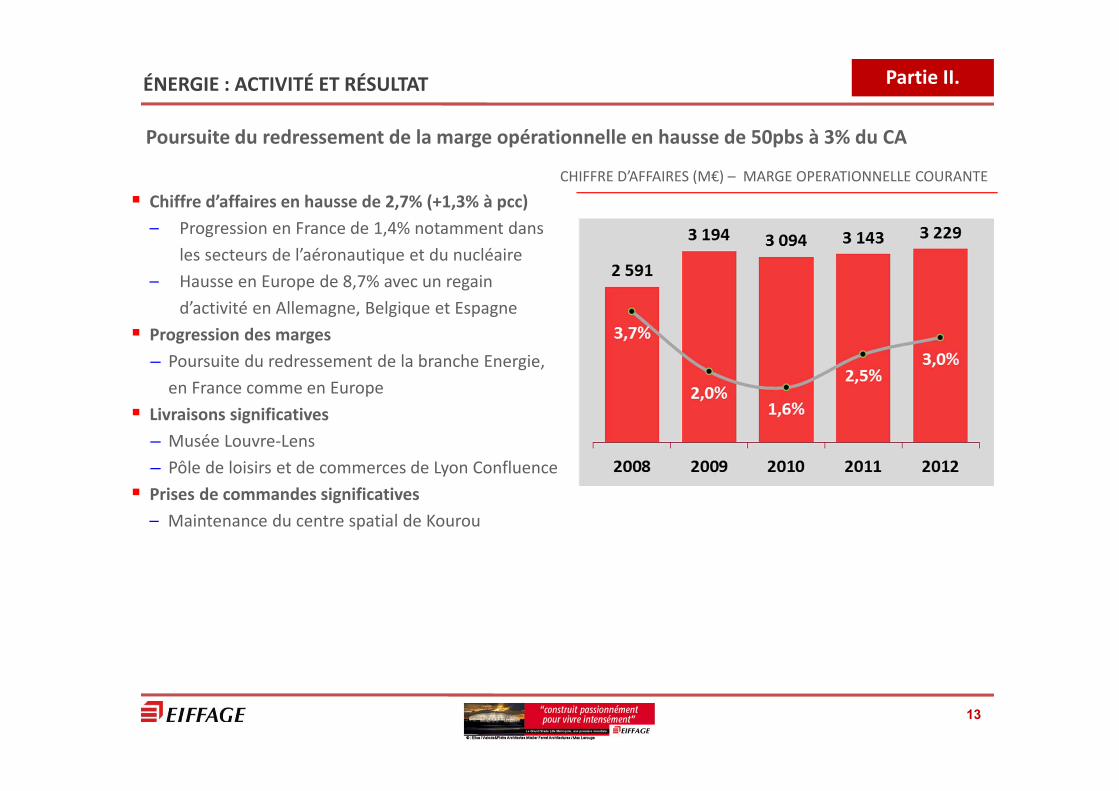

Chiffre d’affaires en hausse de 2,7% (+1,3% à pcc)– Progression en France de 1,4% notamment dans

les secteurs de l’aéronautique et du nucléaire– Hausse en Europe de 8,7% avec un regain

d’activité en Allemagne, Belgique et Espagne Progression des marges

– Poursuite du redressement de la branche Energie, en France comme en Europe

Livraisons significatives– Musée Louvre‐Lens– Pôle de loisirs et de commerces de Lyon Confluence Prises de commandes significatives– Maintenance du centre spatial de Kourou

ÉNERGIE : ACTIVITÉ ET RÉSULTAT

13

Poursuite du redressement de la marge opérationnelle en hausse de 50pbs à 3% du CA

Partie II.

CHIFFRE D’AFFAIRES (M€) – MARGE OPERATIONNELLE COURANTE

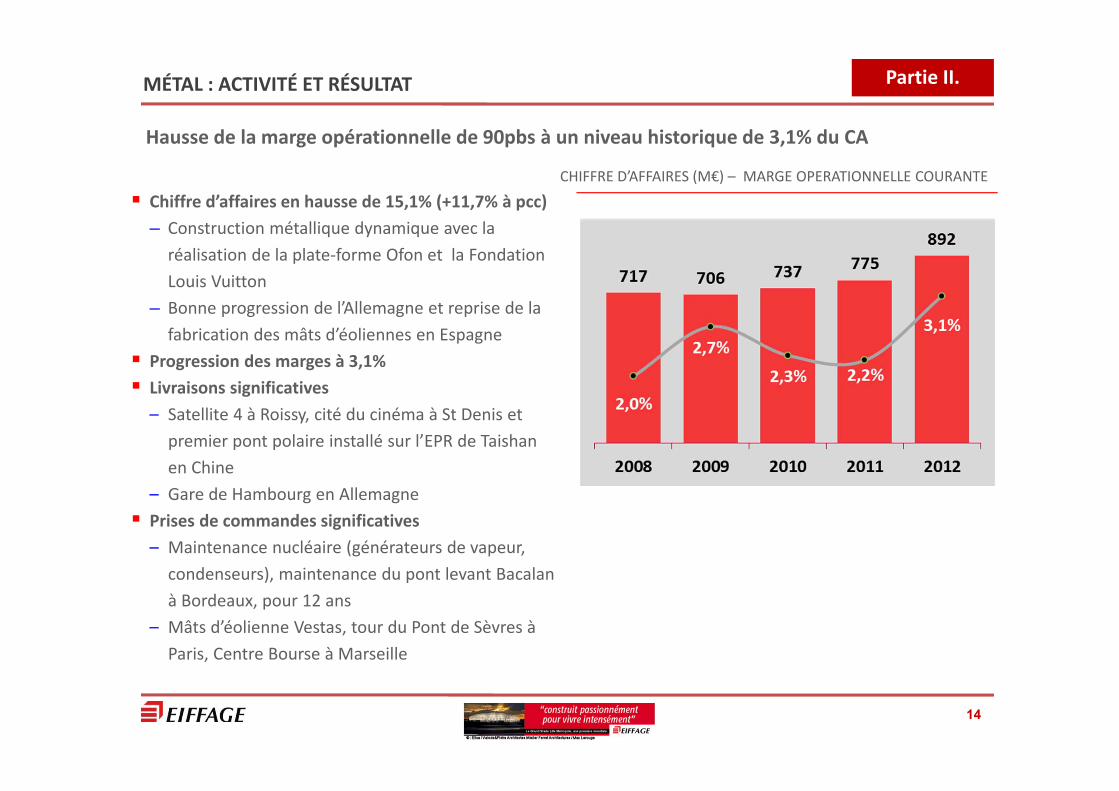

Chiffre d’affaires en hausse de 15,1% (+11,7% à pcc)– Construction métallique dynamique avec la réalisation de la plate‐forme Ofon et la Fondation Louis Vuitton

– Bonne progression de l’Allemagne et reprise de la fabrication des mâts d’éoliennes en Espagne

Progression des marges à 3,1% Livraisons significatives– Satellite 4 à Roissy, cité du cinéma à St Denis et premier pont polaire installé sur l’EPR de Taishanen Chine

– Gare de Hambourg en Allemagne Prises de commandes significatives– Maintenance nucléaire (générateurs de vapeur, condenseurs), maintenance du pont levant Bacalanà Bordeaux, pour 12 ans

– Mâts d’éolienne Vestas, tour du Pont de Sèvres à Paris, Centre Bourse à Marseille

MÉTAL : ACTIVITÉ ET RÉSULTAT

14

Partie II.

CHIFFRE D’AFFAIRES (M€) – MARGE OPERATIONNELLE COURANTE

Hausse de la marge opérationnelle de 90pbs à un niveau historique de 3,1% du CA

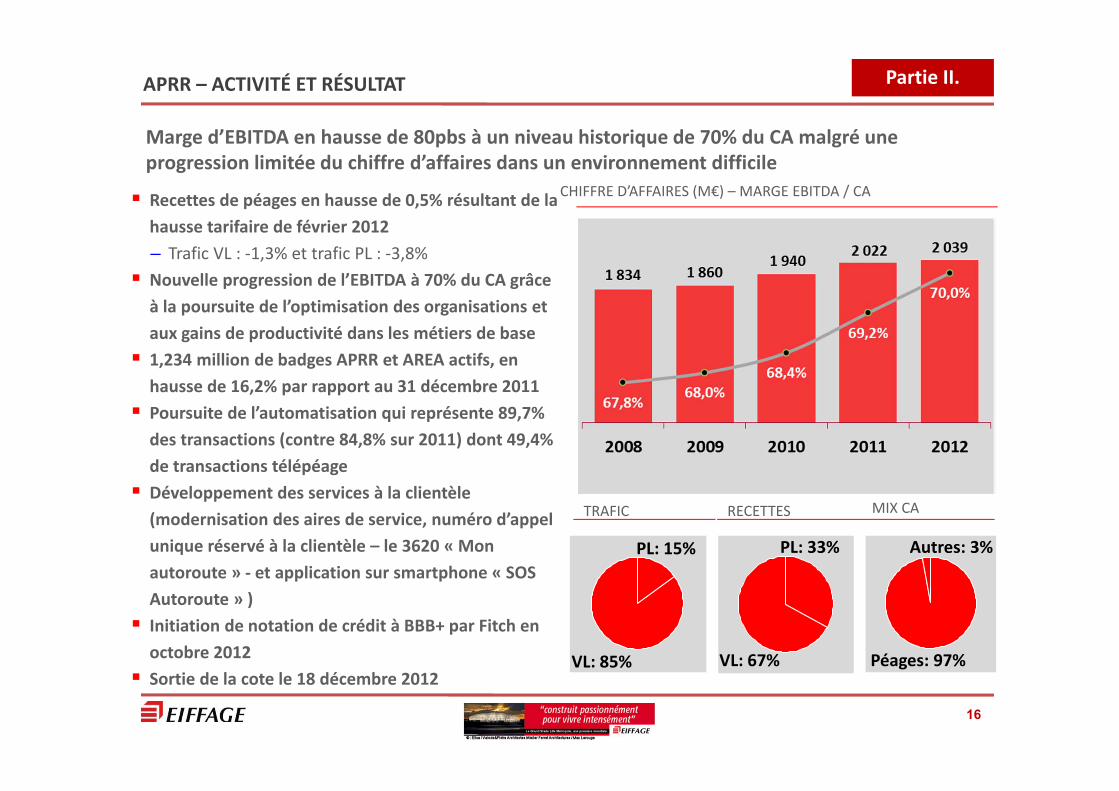

Chiffre d’affaires en hausse de 1,4% (+2,1% à pcc) Montée en charge des exploitations– Concessions autoroutières pour un CA de 79M€avec A65 (trafic en hausse de 4,3% pour les VL et 9,1% pour les PL), le Viaduc de Millau (trafic en baisse de 1,7% pour les VL et 3,7% pour les PL) et l’autoroute de l’Avenir au Sénégal

– Divers PPP pour un CA de 58M€ en hausse de 12,9%

Résultat opérationnel courant en hausse de 3,1% à 893M€– APRR / Eiffarie en hausse de 2,2% à 801M€– Autres concessions et PPP en hausse de 12.2% à 92M€

Signature de nouveaux PPP– Collèges de Seine‐St‐Denis et Université GreEn‐Er à Grenoble

Mise en exploitation– Contrat de Performance Energétique en région Centre

CONCESSIONS : ACTIVITÉ ET RÉSULTAT y compris APRR

15

Partie II.

CHIFFRE D’AFFAIRES (M€) – MARGE OPERATIONNELLE COURANTE

Chantier Bretagne‐Pays de la Loire

– Respect du calendrier

– Un site pour suivre les progrès:

http://www.ere‐lgv‐bpl.com

Hausse de la marge opérationnelle de 70pbs à 41,1% du CA

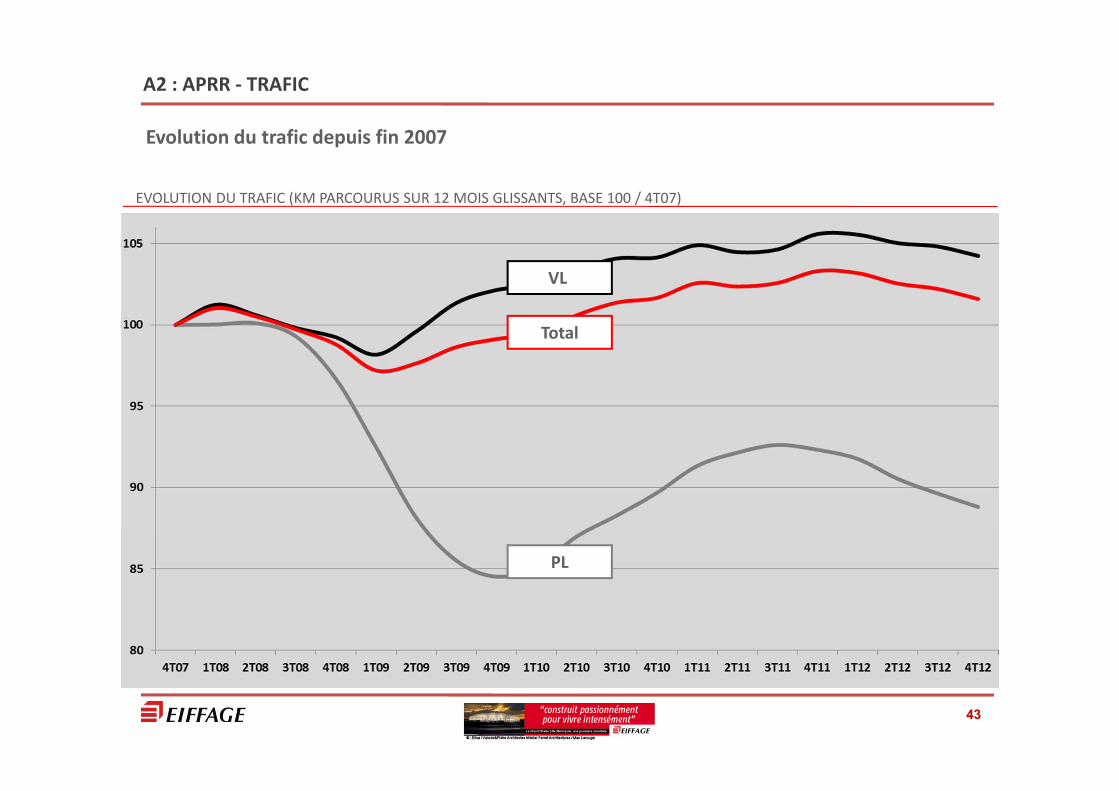

Recettes de péages en hausse de 0,5% résultant de la hausse tarifaire de février 2012– Trafic VL : ‐1,3% et trafic PL : ‐3,8% Nouvelle progression de l’EBITDA à 70% du CA grâce à la poursuite de l’optimisation des organisations et aux gains de productivité dans les métiers de base 1,234 million de badges APRR et AREA actifs, en hausse de 16,2% par rapport au 31 décembre 2011 Poursuite de l’automatisation qui représente 89,7% des transactions (contre 84,8% sur 2011) dont 49,4% de transactions télépéage Développement des services à la clientèle (modernisation des aires de service, numéro d’appel unique réservé à la clientèle – le 3620 « Mon autoroute » ‐ et application sur smartphone « SOS Autoroute » ) Initiation de notation de crédit à BBB+ par Fitch en octobre 2012 Sortie de la cote le 18 décembre 2012

TRAFIC RECETTES

CHIFFRE D’AFFAIRES (M€) – MARGE EBITDA / CA

APRR – ACTIVITÉ ET RÉSULTAT

16

Marge d’EBITDA en hausse de 80pbs à un niveau historique de 70% du CA malgré une progression limitée du chiffre d’affaires dans un environnement difficile

MIX CA

VL: 85% VL: 67%

PL: 15% PL: 33%

Péages: 97%

Autres: 3%

Partie II.

COMPTE DE RÉSULTAT CONSOLIDÉ Partie II.

17

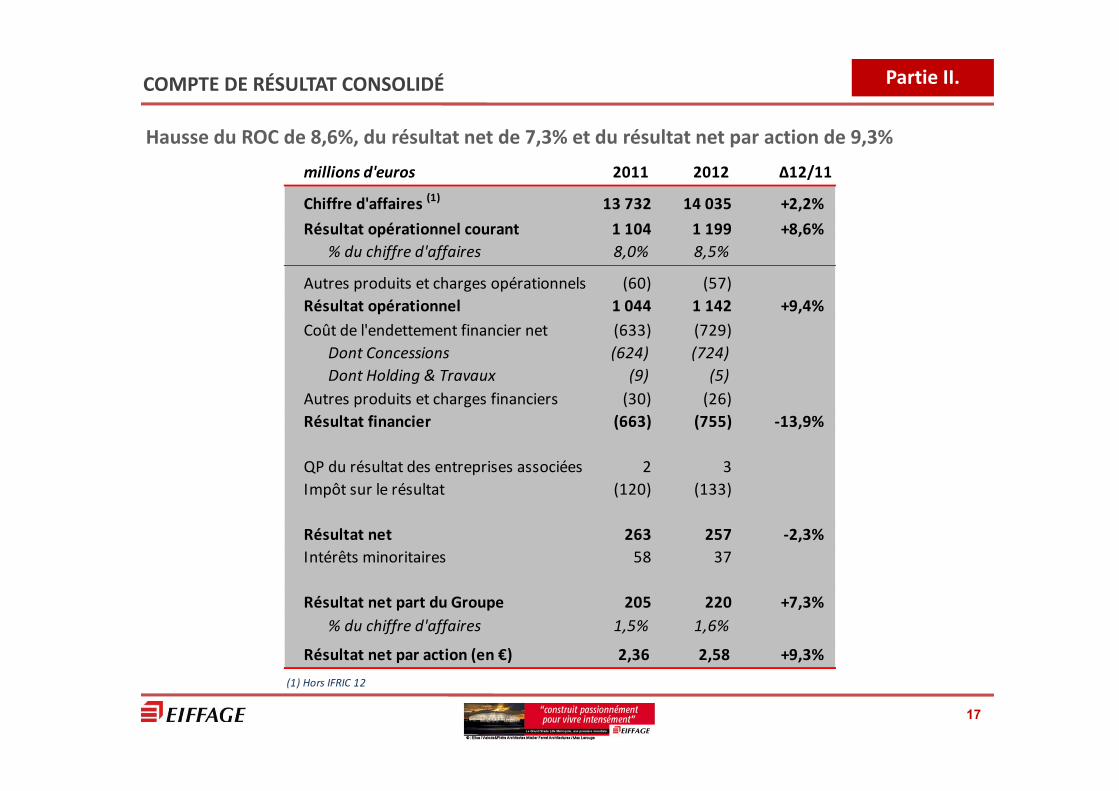

Hausse du ROC de 8,6%, du résultat net de 7,3% et du résultat net par action de 9,3%

millions d'euros 2011 2012 Δ12/11

Chiffre d'affaires (1) 13 732 14 035 +2,2%Résultat opérationnel courant 1 104 1 199 +8,6%

% du chiffre d'affaires 8,0% 8,5%

Autres produits et charges opérationnels (60) (57)Résultat opérationnel 1 044 1 142 +9,4%Coût de l'endettement financier net (633) (729)

Dont Concessions (624) (724)Dont Holding & Travaux (9) (5)

Autres produits et charges financiers (30) (26)Résultat financier (663) (755) ‐13,9%

QP du résultat des entreprises associées 2 3Impôt sur le résultat (120) (133)

Résultat net 263 257 ‐2,3%Intérêts minoritaires 58 37

Résultat net part du Groupe 205 220 +7,3%% du chiffre d'affaires 1,5% 1,6%

Résultat net par action (en €) 2,36 2,58 +9,3%(1) Hors IFRIC 12

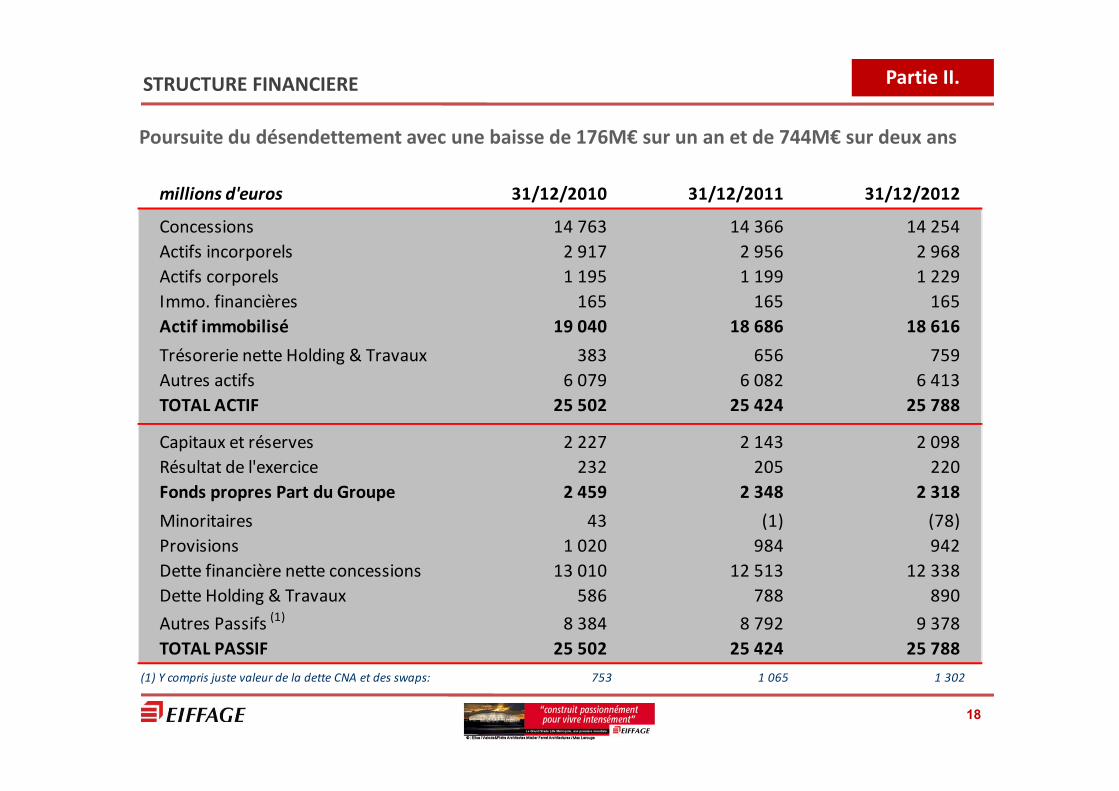

STRUCTURE FINANCIERE Partie II.

18

Poursuite du désendettement avec une baisse de 176M€ sur un an et de 744M€ sur deux ans

millions d'euros 31/12/2010 31/12/2011 31/12/2012

Concessions 14 763 14 366 14 254Actifs incorporels 2 917 2 956 2 968Actifs corporels 1 195 1 199 1 229Immo. financières 165 165 165Actif immobilisé 19 040 18 686 18 616Trésorerie nette Holding & Travaux 383 656 759Autres actifs 6 079 6 082 6 413TOTAL ACTIF 25 502 25 424 25 788

Capitaux et réserves 2 227 2 143 2 098Résultat de l'exercice 232 205 220Fonds propres Part du Groupe 2 459 2 348 2 318Minoritaires 43 (1) (78)Provisions 1 020 984 942Dette financière nette concessions 13 010 12 513 12 338Dette Holding & Travaux 586 788 890Autres Passifs (1) 8 384 8 792 9 378TOTAL PASSIF 25 502 25 424 25 788

(1) Y compris juste valeur de la dette CNA et des swaps: 753 1 065 1 302

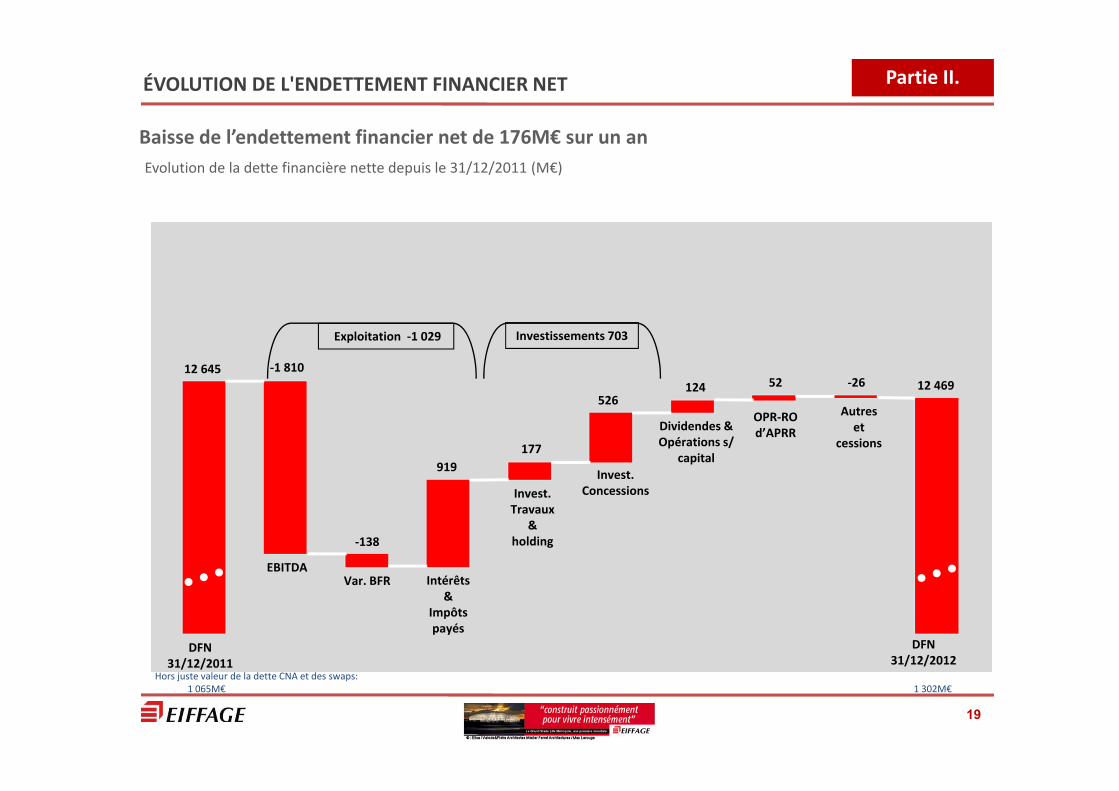

ÉVOLUTION DE L'ENDETTEMENT FINANCIER NET Partie II.

19

Evolution de la dette financière nette depuis le 31/12/2011 (M€)

EBITDAVar. BFR Intérêts

&Impôts payés

Invest. Travaux

& holding

Invest. Concessions

Dividendes &Opérations s/

capital

OPR‐RO d’APRR

‐138

12 645

526

919177

124 52

Exploitation ‐1 029

12 469

DFN31/12/2011

DFN31/12/2012

Hors juste valeur de la dette CNA et des swaps:1 065M€ 1 302M€

‐1 810‐26

Autreset

cessions

Investissements 703

Baisse de l’endettement financier net de 176M€ sur un an

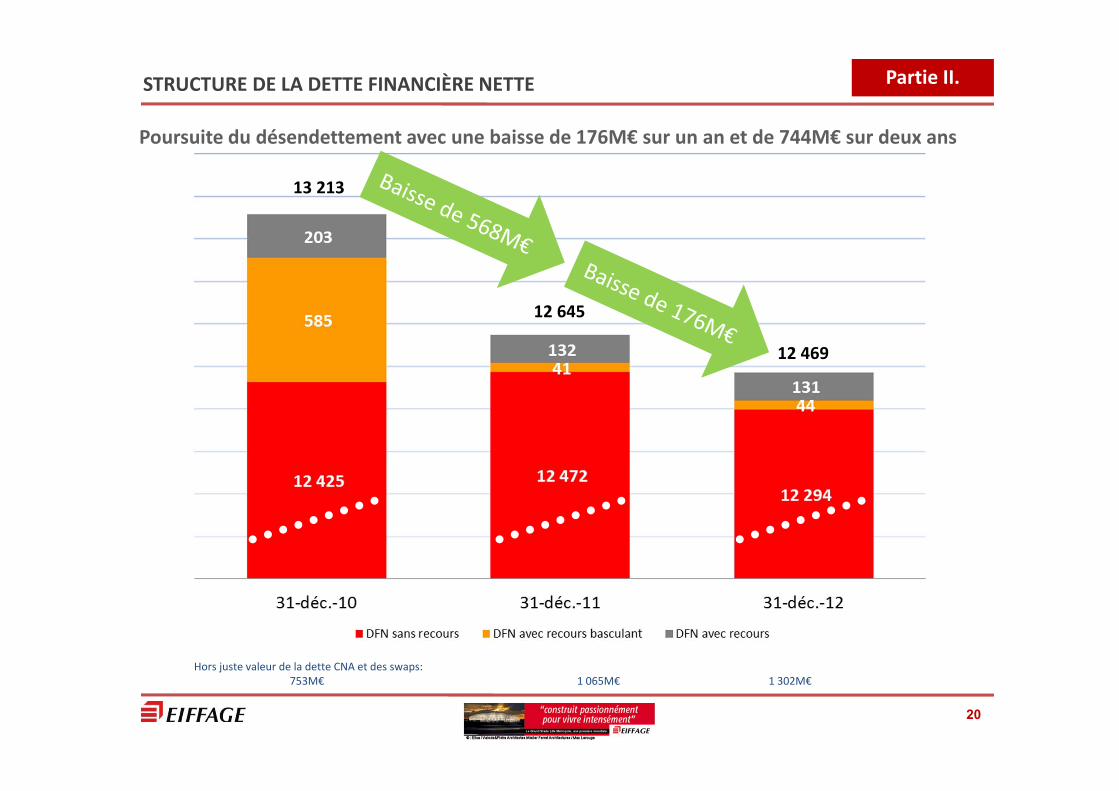

STRUCTURE DE LA DETTE FINANCIÈRE NETTE Partie II.

20

13 213

12 645

12 469

Poursuite du désendettement avec une baisse de 176M€ sur un an et de 744M€ sur deux ans

Hors juste valeur de la dette CNA et des swaps:753M€ 1 065M€ 1 302M€

APRR / Eiffarie, total de 9 971M€

Autres Concessions, total de 2 323M€

Total 12 469

STRUCTURE DE LA DETTE FINANCIERE NETTE(1) (M€) DECOMPOSITION DE LA DFN SANS RECOURS (M€)

STRUCTURE DE LA DETTE FINANCIÈRE NETTE Partie II.

21

Endettement essentiellement (99%) sans recours et logé dans des sociétés ad hoc, en baisse de 176M€ sur un an et de 744M€ sur deux ans

99% du total

DFNsans recours

des concessionslogée dans

des sociétés ad hoc12 294

DFN avec recours131

DFN avec recours basculant44

(1) Hors juste valeur de la dette CNA et des swaps pour 1 302M€

FINANCEMENT ET REFINANCEMENT DU GROUPE EIFFAGE

Holding et Travaux

– Mise en place d’un placement privé de 75M€ à 5 ans

Concessions et PPP

– Mise en place de plus de 250M€ de crédits bancaires à long terme (>20 ans) pour le financement de

nouveaux contrats de PPP dans le domaine de l’éducation

APRR et Eiffarie

– Refinancement pour 5 ans des facilités bancaires d’APRR et Eiffarie pour un total de 3,5Mds€ en début

d’année

– Mise en place d’un prêt BEI de 75M€ à 7 ans, de 500M€ d’obligations à 6 ans et d’un programme de 120M€

de billets de trésorerie à court terme

Partie II.

22

Diversification de la liquidité du Holding, anticipation des besoins, mise en place de nouveaux financements innovants et diversifiés

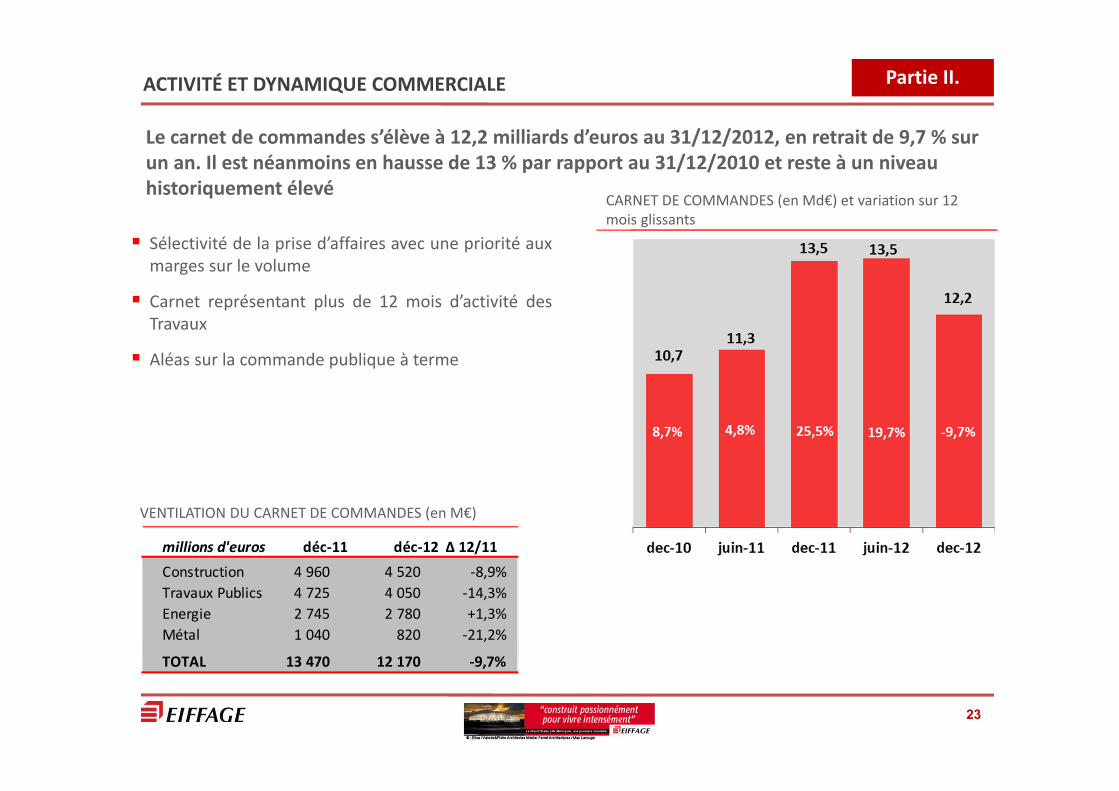

Sélectivité de la prise d’affaires avec une priorité auxmarges sur le volume

Carnet représentant plus de 12 mois d’activité desTravaux

Aléas sur la commande publique à terme

CARNET DE COMMANDES (en Md€) et variation sur 12 mois glissants

ACTIVITÉ ET DYNAMIQUE COMMERCIALE Partie II.

23

Le carnet de commandes s’élève à 12,2 milliards d’euros au 31/12/2012, en retrait de 9,7 % sur un an. Il est néanmoins en hausse de 13 % par rapport au 31/12/2010 et reste à un niveau historiquement élevé

VENTILATION DU CARNET DE COMMANDES (en M€)

millions d'euros déc‐11 déc‐12 Δ 12/11Construction 4 960 4 520 ‐8,9%Travaux Publics 4 725 4 050 ‐14,3%Energie 2 745 2 780 +1,3%Métal 1 040 820 ‐21,2%

TOTAL 13 470 12 170 ‐9,7%

PERSPECTIVES 2013

24

Objectif de chiffre d’affaires consolidé 2013 en hausse à 14,2Mds€

Partie II.

millions d'euros 2012 Prévision pour 2013 ∆ 13/12

Construction 3 798 3 850 +1,4%

Travaux Publics 3 941 4 050 +2,8%

Energie 3 229 3 250 +0,7%

Métal 892 850 ‐4,7%

TRAVAUX 11 860 12 000 +1,2%

CONCESSIONS 2 175 2 200 +1,1%

TOTAL 14 035 14 200 +1,2%

CONCLUSION

25

GROUPE EIFFAGE

A2 CONCESSIONS

A1

26

100%

99,8%

100% 100%

EIFFAGE TRAVAUX PUBLICSet ses filiales

EIFFAGE CONSTRUCTIONet ses filiales

EIFFAGE ENERGIE

CLEMESSY

EIFFAGE CONSTRUCTION METALLIQUEet ses filiales

CONSTRUCTION TRAVAUX PUBLICS ÉNERGIE MÉTAL

et leurs filiales

100%100%100%

CONCESSIONS

FINANCIERE EIFFARIEet EIFFARIE

APRRet ses filiales

VERDUN PARTICIPATION1 et 2

CEVM

A’LIENOR / A65 BPLHôpitauxDGGN

Stade de LilleCollèges de Seine‐St‐DenisUniversité de GrenobleConcessions et PPP

SENAC

65%51%50%+1 action

A1 : ORGANIGRAMME DU GROUPE

27

Eiffage opère sur 5 pôles d’activité, Construction, Travaux Publics, Energie, Métal et Concessions, qui sont rassemblés au sein de branches opérationnelles rattachées au Holding

100%

TP FerroNorscutSMTPC

Prado SudOPTIMEP 4

Prison de Marche –en‐Famenne

≤50%

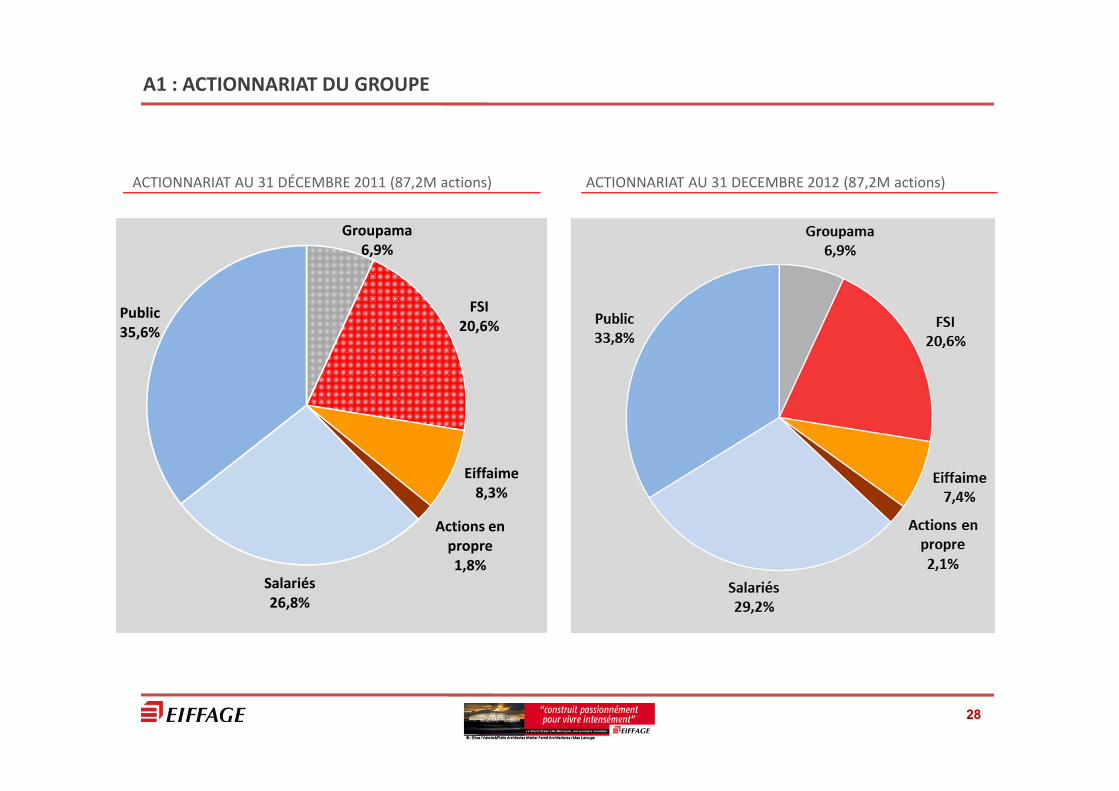

ACTIONNARIAT AU 31 DECEMBRE 2012 (87,2M actions)ACTIONNARIAT AU 31 DÉCEMBRE 2011 (87,2M actions)

A1 : ACTIONNARIAT DU GROUPE

28

Groupama6,9%

FSI20,6%

Eiffaime8,3%

Actions en propre1,8%

Salariés26,8%

Public35,6%

A1 : BILAN CONSOLIDÉ ‐ ACTIF

29

millions d'euros 31/12/2010 31/12/2011 31/12/2012

Immobilisations corporelles 1 373 1 412 1 436Immeubles de placement 7 7 6Immobilisations incorporelles du domaine concédé 13 301 12 909 12 640Goodwill 2 850 2 851 2 850Autres immobilisations incorporelles 107 140 157Participations dans les enterprises associées 137 100 93Actifs financiers sur accords de concession de services non courants 1 028 992 1 175Autres actifs financiers 230 267 244Impôts différés 683 273 339Autres actifs non courants ‐ ‐ ‐Total actif non courant 19 716 18 950 18 940

Stocks 457 527 608Clients et autres débiteurs 3 798 4 158 4 096Impôts courants 6 5 5Actifs financiers sur accords de concession de services courants 6 8 15Autres actifs 1 136 1 120 1 365Actifs détenus en vue de la vente ‐ ‐ ‐Trésorerie et équivalents de trésorerie 874 2 402 1 956Total de l'actif courant 6 277 8 220 8 045

Total de l'actif 25 993 27 170 26 985

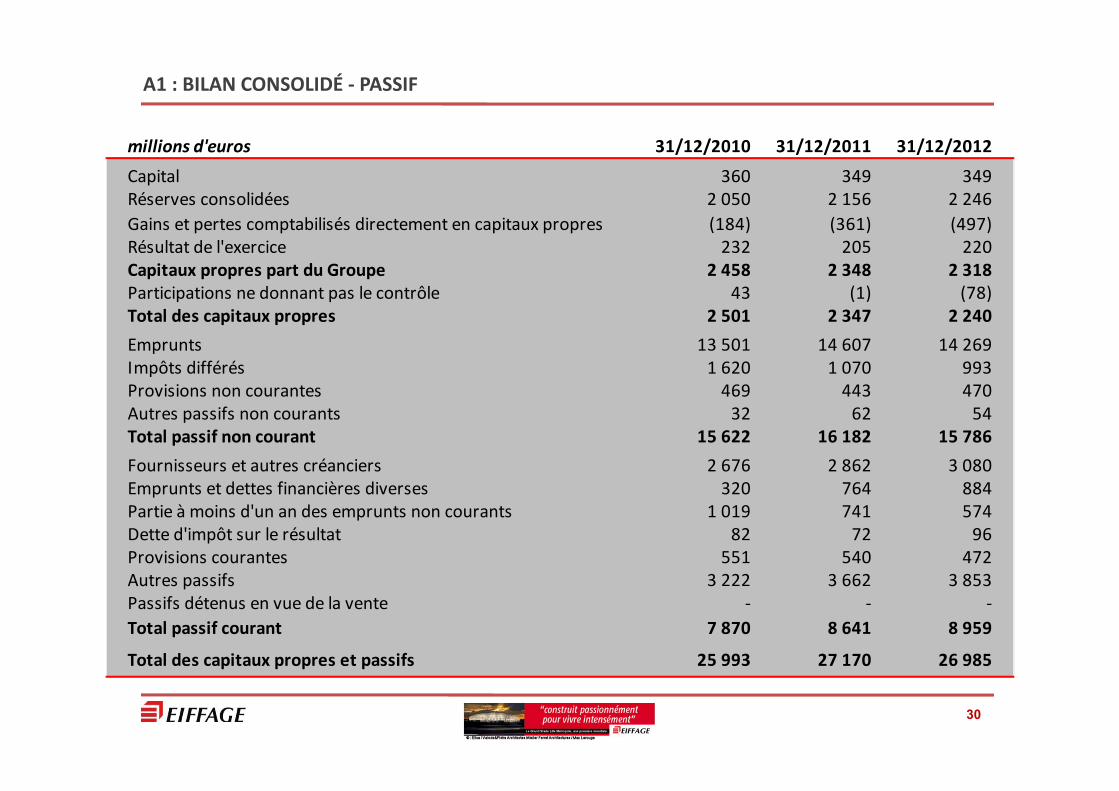

A1 : BILAN CONSOLIDÉ ‐ PASSIF

30

millions d'euros 31/12/2010 31/12/2011 31/12/2012

Capital 360 349 349Réserves consolidées 2 050 2 156 2 246Gains et pertes comptabilisés directement en capitaux propres (184) (361) (497)Résultat de l'exercice 232 205 220Capitaux propres part du Groupe 2 458 2 348 2 318Participations ne donnant pas le contrôle 43 (1) (78)Total des capitaux propres 2 501 2 347 2 240Emprunts 13 501 14 607 14 269Impôts différés 1 620 1 070 993Provisions non courantes 469 443 470Autres passifs non courants 32 62 54Total passif non courant 15 622 16 182 15 786Fournisseurs et autres créanciers 2 676 2 862 3 080Emprunts et dettes financières diverses 320 764 884Partie à moins d'un an des emprunts non courants 1 019 741 574Dette d'impôt sur le résultat 82 72 96Provisions courantes 551 540 472Autres passifs 3 222 3 662 3 853Passifs détenus en vue de la vente ‐ ‐ ‐Total passif courant 7 870 8 641 8 959

Total des capitaux propres et passifs 25 993 27 170 26 985

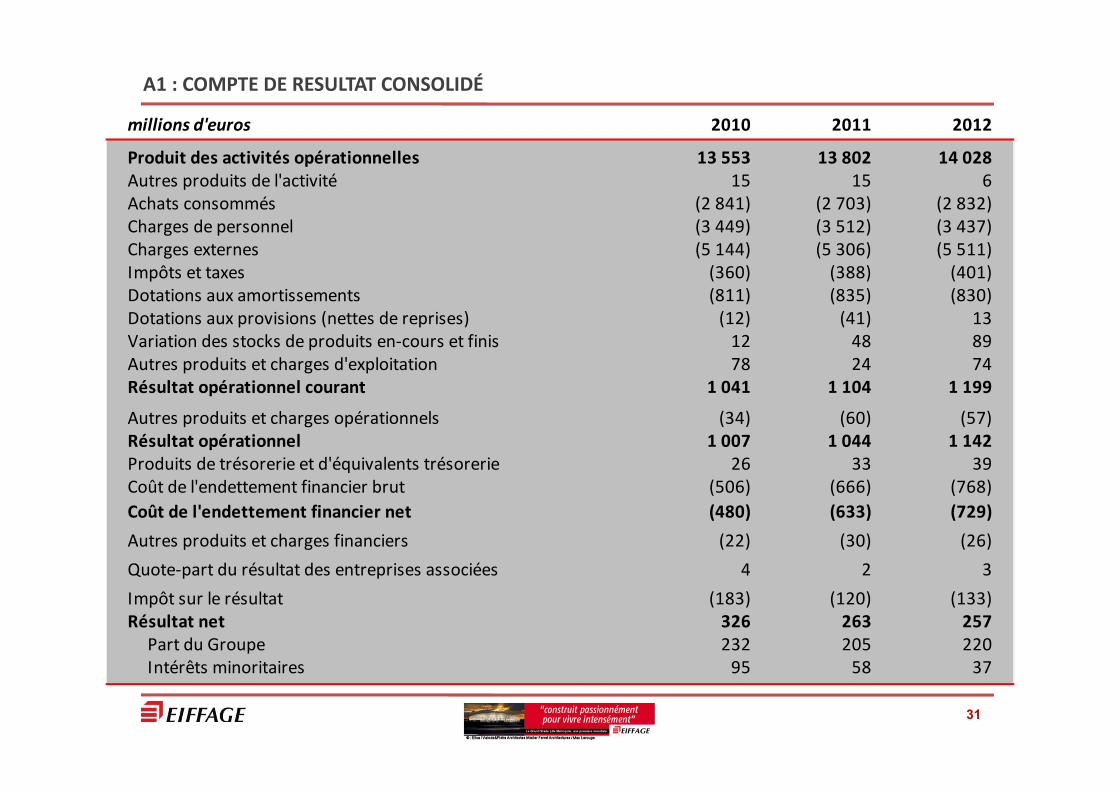

A1 : COMPTE DE RESULTAT CONSOLIDÉ

31

millions d'euros 2010 2011 2012

Produit des activités opérationnelles 13 553 13 802 14 028Autres produits de l'activité 15 15 6Achats consommés (2 841) (2 703) (2 832)Charges de personnel (3 449) (3 512) (3 437)Charges externes (5 144) (5 306) (5 511)Impôts et taxes (360) (388) (401)Dotations aux amortissements (811) (835) (830)Dotations aux provisions (nettes de reprises) (12) (41) 13Variation des stocks de produits en‐cours et finis 12 48 89Autres produits et charges d'exploitation 78 24 74Résultat opérationnel courant 1 041 1 104 1 199

Autres produits et charges opérationnels (34) (60) (57)Résultat opérationnel 1 007 1 044 1 142Produits de trésorerie et d'équivalents trésorerie 26 33 39Coût de l'endettement financier brut (506) (666) (768)Coût de l'endettement financier net (480) (633) (729)Autres produits et charges financiers (22) (30) (26)Quote‐part du résultat des entreprises associées 4 2 3Impôt sur le résultat (183) (120) (133)Résultat net 326 263 257 Part du Groupe 232 205 220 Intérêts minoritaires 95 58 37

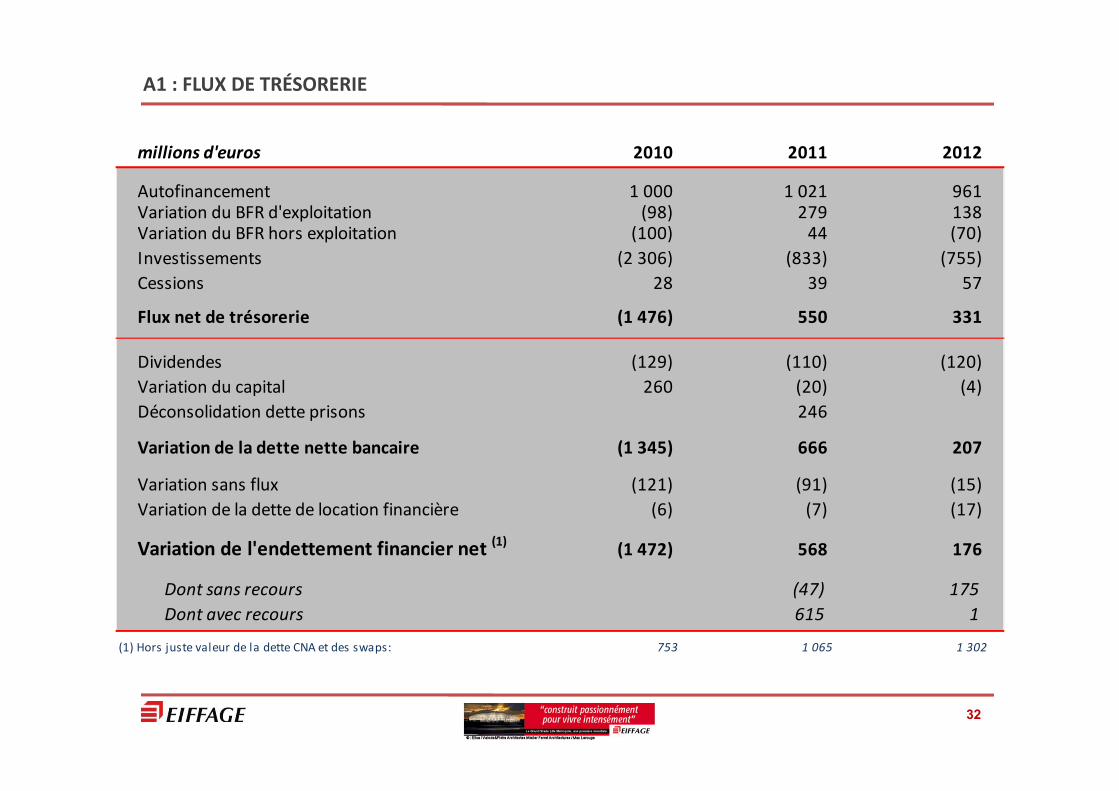

A1 : FLUX DE TRÉSORERIE

32

millions d'euros 2010 2011 2012

Autofinancement 1 000 1 021 961Variation du BFR d'exploitation (98) 279 138Variation du BFR hors exploitation (100) 44 (70)Investissements (2 306) (833) (755)Cessions 28 39 57

Flux net de trésorerie (1 476) 550 331

Dividendes (129) (110) (120)Variation du capital 260 (20) (4)Déconsolidation dette prisons 246

Variation de la dette nette bancaire (1 345) 666 207

Variation sans flux (121) (91) (15)Variation de la dette de location financière (6) (7) (17)

Variation de l'endettement financier net (1) (1 472) 568 176

Dont sans recours (47) 175Dont avec recours 615 1

(1) Hors juste valeur de la dette CNA et des swaps: 753 1 065 1 302

A1 : STRUCTURE FINANCIÈRE

33

Poursuite du désendettement avec une baisse de 176M€ sur un an et de 744M€ sur deux ans

millions d'euros 31/12/2010 31/12/2011 31/12/2012

Dette financière nette Concessions 13 010 12 513 12 338 Avec recours basculant 585 41 44 Sans recours 12 425 12 472 12 294 Dont dette financière 11 747 11 762 11 565 Dont quasi FP Macquarie 678 710 729

Dette financière nette Holding & Travaux 203 132 131 Trésorerie nette (383) (656) (759) Emprunts et dettes 586 788 890

Dette financière nette (1) 13 213 12 645 12 469

Evolution de la DFN sur 12 mois (568) (176)

Evolution de la DFN sur 24 mois (744)

(1) Hors juste valeur de la dette CNA et des swaps: 753 1 065 1 302

34

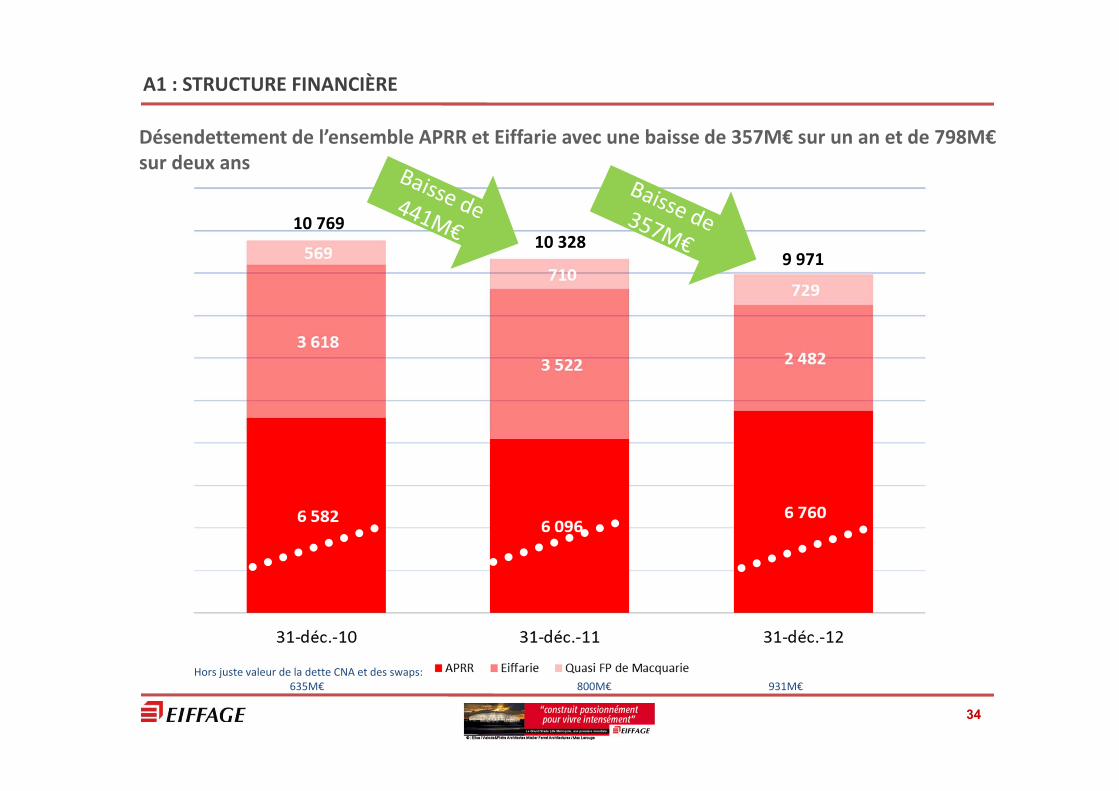

10 76910 328

9 971

Désendettement de l’ensemble APRR et Eiffarie avec une baisse de 357M€ sur un an et de 798M€sur deux ans

Hors juste valeur de la dette CNA et des swaps:635M€ 800M€ 931M€

A1 : STRUCTURE FINANCIÈRE

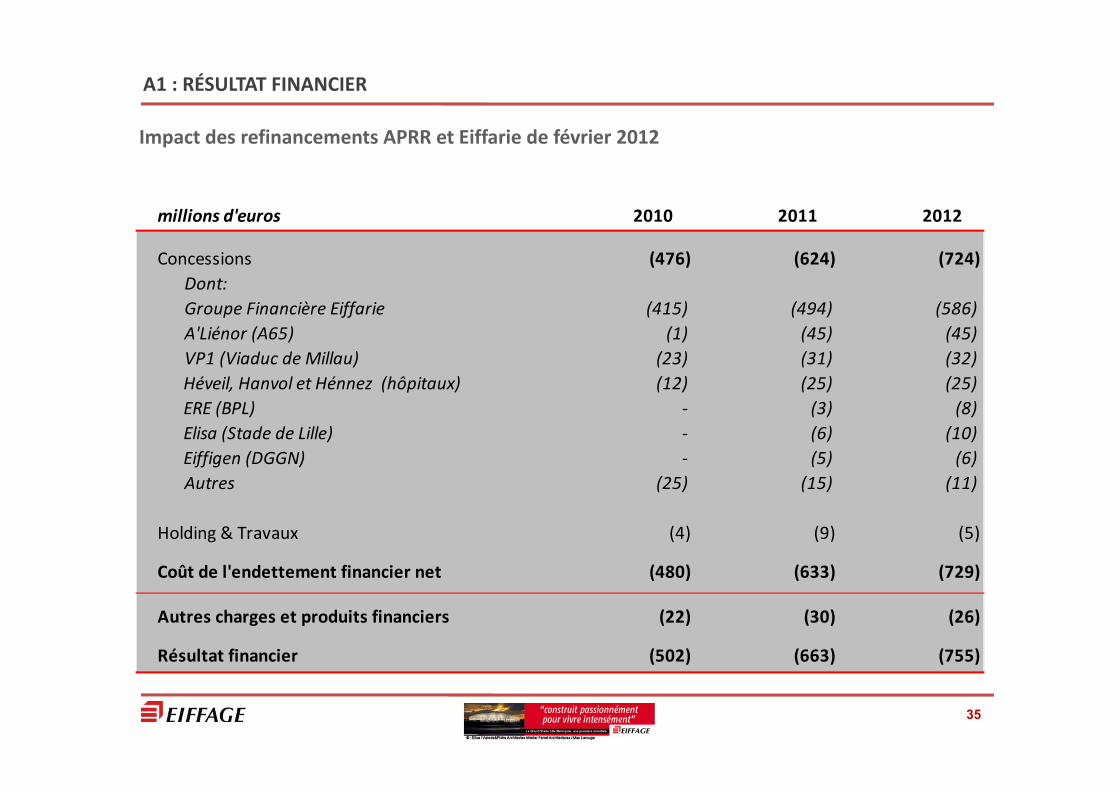

A1 : RÉSULTAT FINANCIER

35

Impact des refinancements APRR et Eiffarie de février 2012

millions d'euros 2010 2011 2012

Concessions (476) (624) (724)Dont:Groupe Financière Eiffarie (415) (494) (586)A'Liénor (A65) (1) (45) (45)VP1 (Viaduc de Millau) (23) (31) (32)

Héveil, Hanvol et Hénnez (hôpitaux) (12) (25) (25) ERE (BPL) ‐ (3) (8) Elisa (Stade de Lille) ‐ (6) (10) Eiffigen (DGGN) ‐ (5) (6)

Autres (25) (15) (11)

Holding & Travaux (4) (9) (5)

Coût de l'endettement financier net (480) (633) (729)

Autres charges et produits financiers (22) (30) (26)

Résultat financier (502) (663) (755)

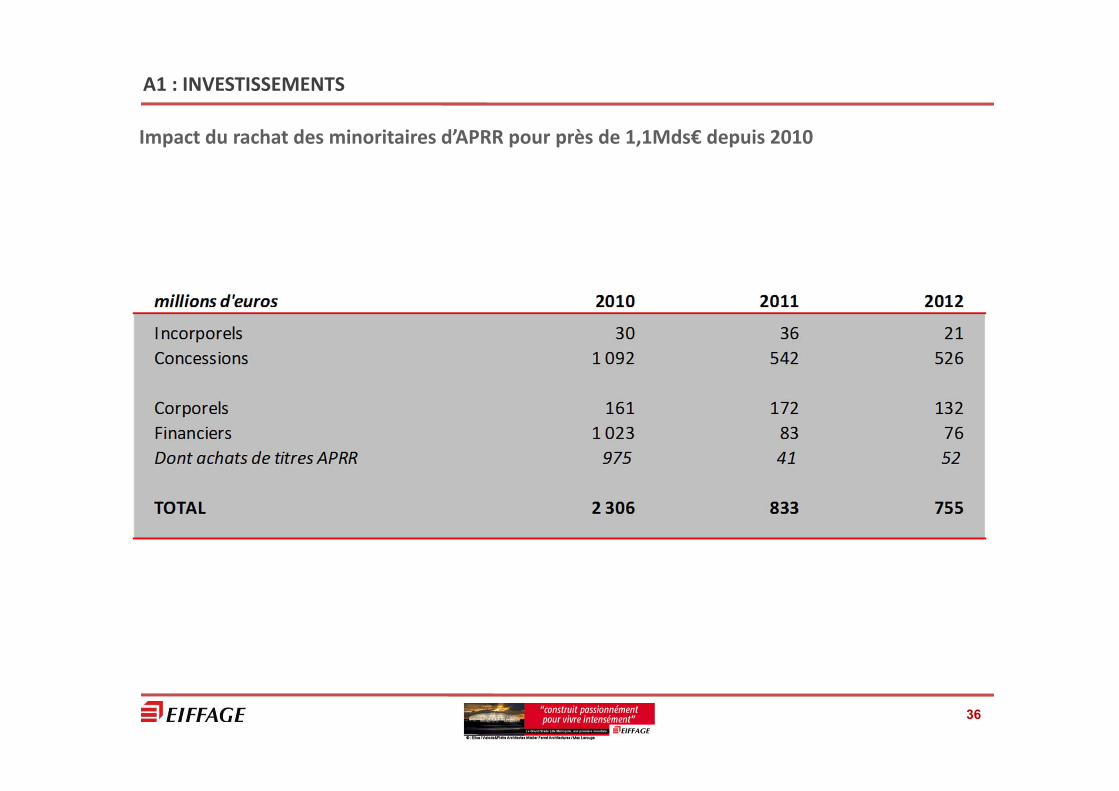

A1 : INVESTISSEMENTS

36

Impact du rachat des minoritaires d’APRR pour près de 1,1Mds€ depuis 2010

37

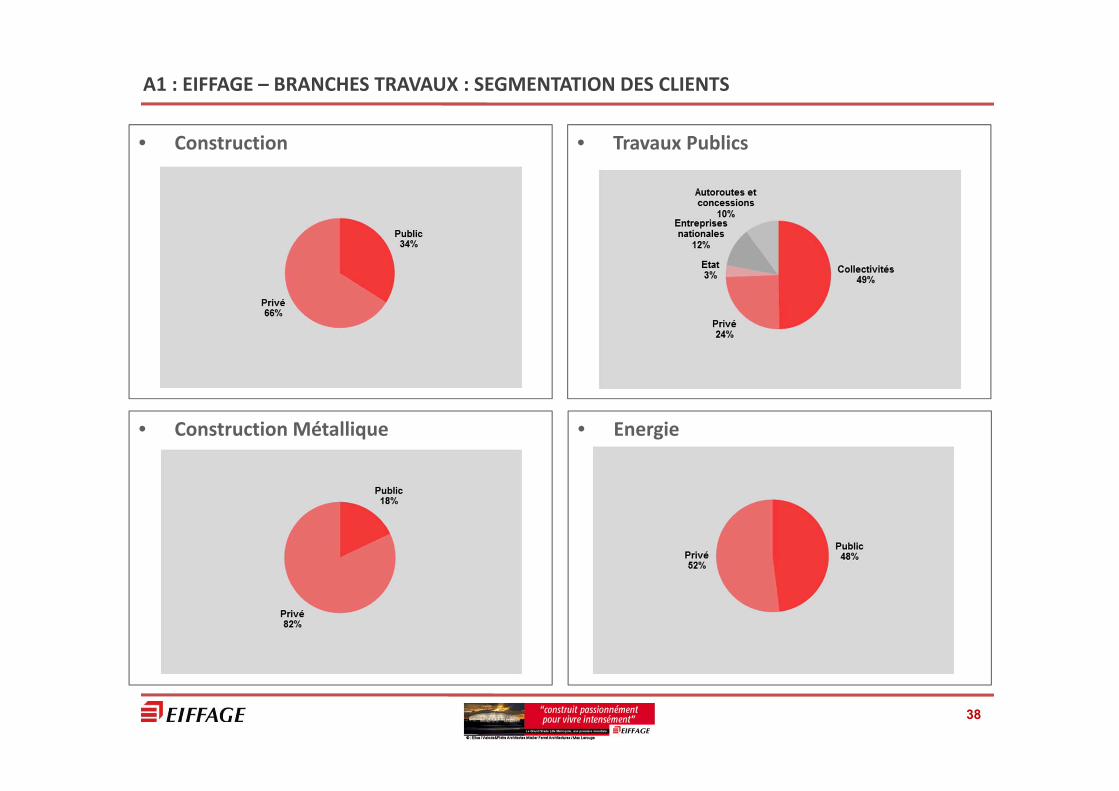

A1 : EIFFAGE – BRANCHES TRAVAUX : SEGMENTATION DES MARCHÉS

• Construction • Travaux Publics

• Construction Métallique • Energie

38

A1 : EIFFAGE – BRANCHES TRAVAUX : SEGMENTATION DES CLIENTS

• Construction • Travaux Publics

• Construction Métallique • Energie

GROUPE EIFFAGE

A2 CONCESSIONS

A1

39

A2 : CONCESSIONS

40

Nom Type PaysFin de laconcession Etat Actionnariat

Méthodede consolidation

APRR Concession à péage FR 2032 Opérationnel 50,1% Intégration globaleA65 Concession à péage FR 2067 Opérationnel 65,0% Intégration globaleViaduc de Millau Concession à péage FR 2079 Opérationnel 51,0% Intégration globaleNorscut Concession à péage PT 2037 Opérationnel 36,0% Mise en équivalenceTunnel Prado Carénage Concession à péage FR 2025 Opérationnel 32,9% Mise en équivalenceTunnel Prado Sud Concession à péage FR 2054 En construction 41,5% Mise en équivalenceAutoroute Dakar ‐ Diamniadio Concession à péage SEN 2040 Opérationnel 100,0% Intégration globaleLGV Perpignan‐Figueras Voie ferrée en Concession FR / ES 2057 Opérationnel 50,0% Mise en équivalenceLGV Bretagne‐Pays de la Loire Voie ferrée en PPP FR 2036 En construction 100,0% Intégration globalePrisons Lot 1 PPP FR 2037 Opérationnel 19,9% Non consolidéPrison de Marche‐en‐Famenne PPP BEL 2038 En construction 19,0% Non consolidéCaserne de gendarmerie Châteauroux PPP FR 2039 Opérationnel 100,0% Intégration globaleMarché couvert ‐ Plessis‐Robinson (92) PPP FR 2030 Opérationnel 100,0% Intégration globaleCentre Hospitalier Sud Francilien PPP FR 2041 Opérationnel 100,0% Intégration globaleCentre Hospitalier Rennes PPP FR 2029 Opérationnel 100,0% Intégration globaleCentre Hospitalier Annemasse PPP FR 2043 Opérationnel 100,0% Intégration globaleSiège de la Gendarmerie Nationale PPP FR 2043 Opérationnel 100,0% Intégration globaleStade de Lille PPP FR 2043 En construction 100,0% Intégration globaleLycée Jean‐Zay ‐ Lorraine PPP FR 2034 En construction 100,0% Intégration globaleUniversité GreEn ‐ ER ‐ Grenoble PPP FR 2041 En construction 100,0% Intégration globaleCollèges de Seine‐St‐Denis lot 1 PPP FR 2034 En construction 100,0% Intégration globaleCollèges de Seine‐St‐Denis lot 3 PPP FR 2034 En construction 100,0% Intégration globaleContrat de Performance énergique ‐ Région Centre PPP FR 2025 Opérationnel 100,0% Intégration globaleRéseau routier Kreis Lippe PPP AL 2033 Opérationnel 100,0% Intégration globale

A2 : CONCESSIONS

41

Valeur au bilan des actifs en concession (M€)* 31/12/2010 31/12/2011 31/12/2012APRR 12 107 11 732 11 375A65 1 044 1 041 1 034Viaduc de Millau 384 380 377Norscut 16 18 21Tunnel Prado Carénage 22 22 22Tunnel Prado Sud 7Autoroute Dakar ‐ Diamniadio 42LGV Perpignan‐Figueras 49 49 50LGV Bretagne‐Pays de la Loire 19 95Prisons Optimep 4 257 2 3Prison de Marche‐en‐Famenne Caserne de gendarmerie Châteauroux 35 35 35Marché couvert ‐ Plessis‐Robinson (92) 12 12 12Centre Hospitalier Sud Francil ien 340 341 337Centre Hospitalier Rennes 52 51 51Centre Hospitalier Annemasse 142 161 160Siège de la Gendarmerie Nationale 75 134 132Stade de Lil le 101 197 307Lycée Jean‐Zay 19 50Université GreEn ‐ ER 4Collèges de Seine‐St‐Denis lot 1 11Collèges de Seine‐St‐Denis lot 3 11Contrat de Performance énergique ‐ Région Centre 35Autres concessions & PPP 128 154 84Total 14 763 14 366 14 254

*Sociétés en IG: 100% de l ’actif / Sociétés en équivalence : quote‐part du Groupe

INVESTISSEMENTS REALISES (M€)

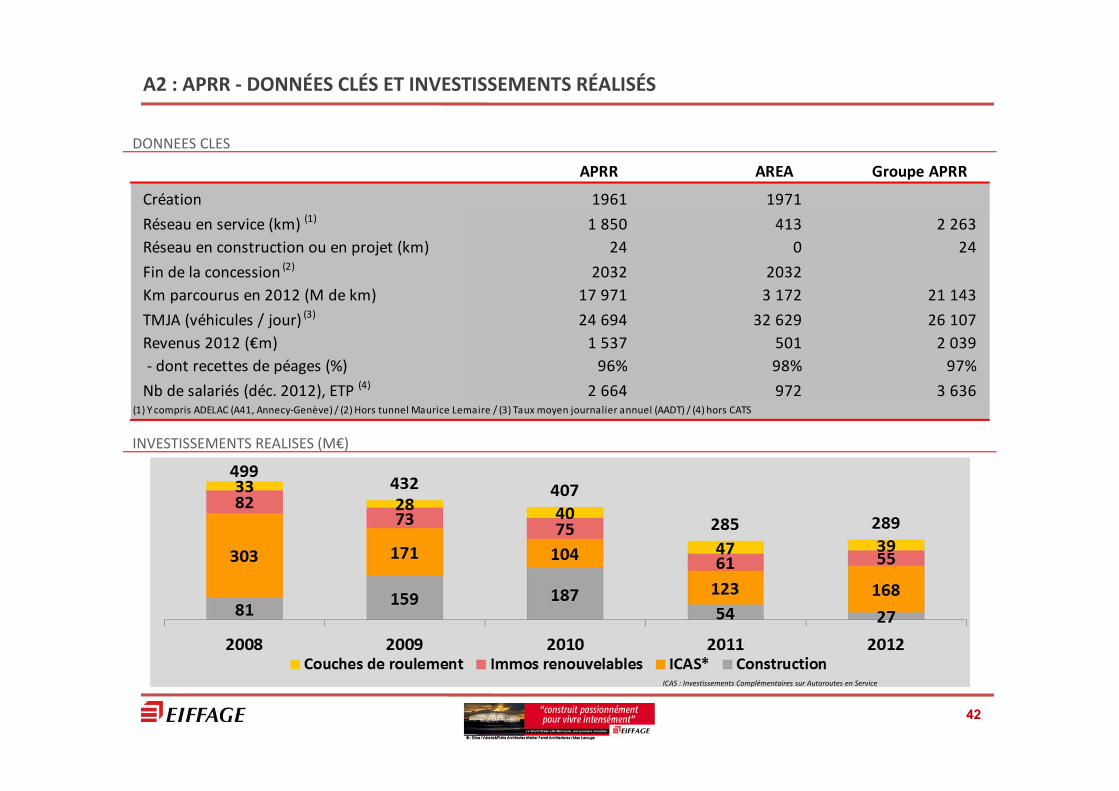

DONNEES CLES

ICAS : Investissements Complémentaires sur Autoroutes en Service

A2 : APRR ‐ DONNÉES CLÉS ET INVESTISSEMENTS RÉALISÉS

42

APRR AREA Groupe APRR

Création 1961 1971Réseau en service (km) (1) 1 850 413 2 263Réseau en construction ou en projet (km) 24 0 24Fin de la concession (2) 2032 2032Km parcourus en 2012 (M de km) 17 971 3 172 21 143TMJA (véhicules / jour) (3) 24 694 32 629 26 107Revenus 2012 (€m) 1 537 501 2 039 ‐ dont recettes de péages (%) 96% 98% 97%Nb de salariés (déc. 2012), ETP (4) 2 664 972 3 636

(1) Y compris ADELAC (A41, Annecy‐Genève) / (2) Hors tunnel Maurice Lemaire / (3) Taux moyen journalier annuel (AADT) / (4) hors CATS

PL

VL

Total

EVOLUTION DU TRAFIC (KM PARCOURUS SUR 12 MOIS GLISSANTS, BASE 100 / 4T07)

A2 : APRR ‐ TRAFIC

43

Evolution du trafic depuis fin 2007

Formule tarifaire

– 85% X inflation (1) + 0,50% (1) Inflation hors tabac ensemble des ménages d’octobre N‐2 à octobre N‐1

– En 2013 = 1,94% pour APRR et AREA

Environ 500M€ d’investissements de développement et de modernisation du réseau entre 2009 et 2015

– Construction et élargissements : environ 300M€

– Autres IEAS (Investissements d’Exploitation sur Autoroutes en Service) : environ 200M€

– Protection de l’environnement

– Amélioration du service et de la sécurité

– Déploiement du télépéage sans arrêt

A2 : APRR – CONTRAT DE PLAN 2009 ‐ 2013

44

A2 : REFINANCEMENT DU GROUPE APRR ‐ EIFFARIE

Signature des refinancements de la dette bancaire d’Eiffarie et de la ligne de sécurité d’APRR le 20 février 2012

APRR

– Levée par APRR de plus de 2,5Mds€ d’obligations depuis janvier 2011

– Ligne bancaire de sûreté de 0,7Md€ (maturité 5 ans)

– Marge d’ouverture de 150bps

Eiffarie

– Ligne bancaire moyen terme (5 ans) de 2,8Mds€

– Marge d’ouverture de 300bps

– Dividendes

– Permettant la remontée de 50% en moyenne du cash flow libre d’Eiffarie selon la clé de répartition suivante, sous réserve du respect de la documentation

– 75% du cash flow libre en 2012, 2013 et 2014

– 25% en 2015

– 0% en 2016

45

Signature du refinancement du Groupe APRR ‐ Eiffarie

CONTACT RELATIONS INVESTISSEURS ET CALENDRIER

Xavier Ombrédanne

[email protected]éléphone: +33 (0)1 41 32 81 44

CONTACT

46

ItemGroupe Eiffage APRR

Assemblée générale 17/04/2013

Information trimestrielle et chiffre d'affaires du premier trimestre 2013 07/05/2013 19/04/2013

Information trimestrielle et chiffre d'affaires du deuxième trimestre 2013 26/07/2013 19/07/2013

Résultats du premier semestre 2013 et réunion d'analystes 28/08/2013 28/08/2013

Information trimestrielle et chiffre d'affaires du troisième trimestre 2013 08/11/2013 18/10/2013

Date

AVERTISSEMENT

47

Cette présentation peut contenir des objectifs et des informations de nature prospective concernant la situation financière, les

résultats opérationnels, les activités et la stratégie de développement d’Eiffage. Ces objectifs et informations sont fondés sur

des hypothèses qui peuvent s’avérer inexactes et sont dépendantes de facteurs de risques et d’incertitudes importants. Ces

informations n’ont de valeur qu’au jour de leur formulation et Eiffage n’assume aucune obligation de mise à jour ou de révision

des objectifs due à des informations nouvelles ou à des évènements futurs ou autres, sous réserve de la réglementation

applicable. Des informations supplémentaires sur des facteurs qui pourraient avoir un effet sur les résultats financiers d’Eiffage

sont contenues dans le document déposé par le Groupe auprès de l’Autorité des Marchés Financiers (AMF) et disponibles sur le

site du Groupe www.eiffage.com ou sur simple demande au siège de la société.

![HCTSIN version 8.pptx [Lecture seule] · 18 juin 2015 - HCTSIN Synthèse 2 La cuve de l’EPR présente des progrès de conception sur des points significatifs. La possibilité de](https://img.pdfslide.tips/doc/110x75/5fd6b60688da4258493cec0b/hctsin-version-8pptx-lecture-seule-18-juin-2015-hctsin-synthse-2-la-cuve.jpg)