Embed Size (px)

DESCRIPTION

PlaNeS. El seguro llegó a la casa de Gobierno.

Citation preview

Revista BimestralRevista Bimestral

Publicación de la Federación de Asociaciones de Productores Asesores de Seguros de la Argentina

P R E S E N T E & F U T U R O

AsegurandoP R E S E N T E & F U T U R O

AÑO 7 . Nº 24 . 2012

Elecciones en FAPASAJORGE L. ZOTTOS FUE REELEGIDO PRESIDENTE

Riesgos del TrabajoFAPASA LLEVÓ LA VOZ DE LOS PRODUCTORES AL CONGRESO NACIONAL

PlaNeS

EL SEGURO LLEGÓ A LA CASA DE GOBIERNO

3Revista ASEGURANDO

El presente número de la revista, es un número im-portante. Por un lado, porque da cuenta de hechos de gran relevancia para la Institución Seguro. Hechos que, en verdad, son inéditos. Tal el caso de la pre-sentación del Plan Nacional Estratégico del Seguro (PlaNeS) realizada por la propia Presidenta, la Dra. Cristina Fernández de Kirchner, en Casa de Gobier-no el 22 de octubre pasado.

Por otro, porque encontrarán información institu-cional de FAPASA. En este sentido -y siguiendo el “orden de aparición” de contenidos- recomendamos la lectura de la entrevista al Presidente de FAPASA. En ella, de manera clara y precisa, Jorge L. Zottos hace un balance de su gestión, explica cuál ha sido el trabajo político (tanto a nivel interno como externo) y adelanta líneas de acción de lo que será el Programa de Gestión 2012-2014, que se tratará en el Foro de Entre Ríos el próximo 23 de noviembre.

Inmediatamente, Aníbal Cejas detalla las acciones realizadas por FAPASA en torno de la problemática de riesgos del trabajo, hasta la aprobación de la Ley, el 25 de octubre pasado.

El Lic. Esteban De Gracia escribe sobre la necesidad de que las organizaciones –valga la redundancia- se orga-nicen de manera democrática si quieren ser efectivas.

Como no puede ser de otra manera, hallarán también una crónica -texto e imágenes- de los dos últimos Foros organizados conjuntamente por FAPASA y las Asociaciones integradas. En este caso, APAS Cuyo

y APAS Misiones. Encuentros que, sin lugar a du-das, por diversos motivos, quedaron en la memoria de todos los que pudieron participar de ellos. Y que demostraron, una vez más, la enorme vitalidad que posee el Movimiento de Productores Asesores de Se-guros, especialmente en el interior del país.

Como preocupación (y ocupación) permanente de FAPASA, la Seguridad Vial llega, en esta oportuni-dad, de la mano de un expresidente de APAS Salta y especialista en la problemática, el Sr. Ricardo Báez Nunes.

A continuación, el Lic. Luis Made hace una intere-sante reflexión sobre la didáctica de las temáticas de capacitación. Más adelante, con su habitual solven-cia, el Dr. Eduardo Toribio analiza fallos judiciales y el Cdor. Carlos Fernández Blanco aporta actualidad abordando el tema del seguro obligatorio de auto-motor, dando a conocer las soluciones adoptadas por otros países.

Para finalizar, el Secretario saliente, Lic. Leopoldo Varela, hace un balance de gestión y destaca el sig-nificativo proceso de democratización interna experi-mentado por FAPASA y el posicionamiento político alcanzado en el sector. Por su parte, Osvaldo Torne-llo, además de brindar información específica, resalta la importancia del compromiso y del trabajo planifi-cado y en equipo.

¡Esperemos disfruten de esta revista! ¡Nos volvemos a ver en enero del 2013!

La voz de los Productores Asesores de Seguros

Jorge LuisZottos

Ricardo Báez Nunes

Lic. Juan BontempoDra. Cristina Kirchner

Dr. Eduardo Toribio

Dr. Carlos Fernández Blanco

EDITORIAL

Lic. LuisMade

4 Revista ASEGURANDO

STAFF

Consejo Directivo de FAPASA

PresidenteSr. Jorge Luis Costas Zottos

VicepresidenteSr. Nestor H. Cassiet

SecretarioSr. Santiago Horianski

ProsecretarioSr. Marcelo Camiletti

TesoreroSra. Alicia E. Baliño

ProtesoreroSr. Eduardo Sanchez

Vocal Titular 1ºSr. Carlos D. Kratochvil

Vocal Titular 2ºSra. M. Victoria Albar Diaz

Vocal Titular 3ºSr. Daniel Zirpolo

Vocal Titular 4ºSr. Eduardo Capiato

Vocal Titular 5ºSr. Santiago De Gracia

Vocal Titular 6ºSr. Hugo Rene Donnet

Vocal Suplente 1ºSra. Maria Cristina Guerrero

Vocal Suplente 2ºSr. Rodrigo Díaz

Vocal Suplente 3ºSr. Daniel Perez

Vocal Suplente 4ºSr. Enrique Giacomelli

JUNTA FISCALIZADORA

Miembro TitularSr. Enrique O. Tornello

Miembro TitularSr. David de la Torre

Miembro TitularSr. Eduardo Haro

Miembro SuplenteSr. Camilo Graziani

Miembro SuplenteSr. Carlos Medina

ASEGURANDO Revista de la Federación de Asociaciones de Productores Asesores de Seguros de la Argentina Año 7 Nº 24

Y mucha más información relativa al sector asegurador.

FAPASA: Chacabuco 77 Piso 3º y 4º . Ciudad Autónoma de Buenos Aires, Argentina.Área Comunicacional Tel. 011 4343 0003 . e-Mail [email protected] / [email protected] / www.fapasa.org

SUMARIO

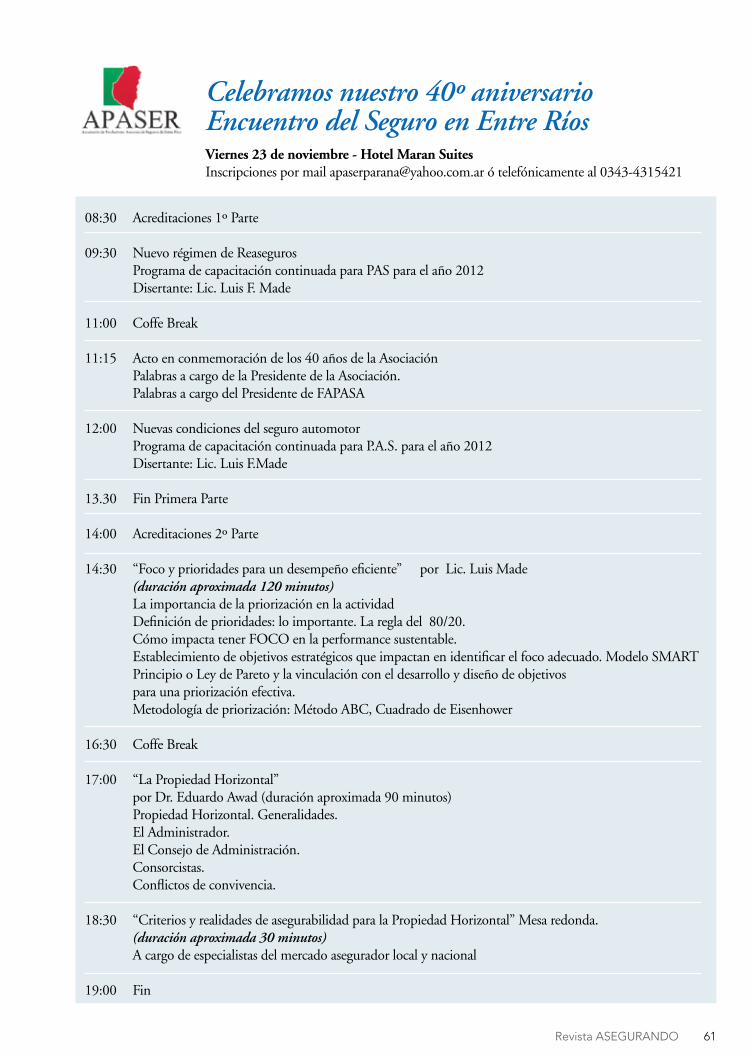

6 . PlaNeS

El Seguro llegó a la Casa de Gobierno

Lic. Anibal Cejas

12 . ASAMBLEA ANUAL

Jorge L. Zottos reelegido Presidente

de FAPASA

18 . RIESGOS DEL TRABAJO

La voz de los PAS en el Congreso

Lic. Anibal Cejas

26 . FOROS NACIONALES DEL

SEGURO

Cuyo y Misiones

50 . BALANCES

Lic. Lepoldo Varela

Sr. Osvaldo Tornello

Jorge L. Zottos

Néstor H. Cassiet

Lic. Leopoldo Varela

Aníbal Cejas y Marcelo Camiletti

Lic. Esteban De GraciaSr. Mariano Nogar

Prof. Marcelo AngioneCdor. Carlos Fernández Blanco

Lic. Claudia del Carmen CamilettiSr. Luis DondaLic. Luis Made

Dr. Fernando Mc LoughlinCdor. Carlos Medina

Sr. Oscar SalasSr. Luis Santini

Dr. Eduardo ToribioProf. Oscar Vicente

Sr. Ricardo Báez NunesDr. Carlos Fernández Blanco

Lic. Luis MadeDr. Eduardo Toribio

Oscar Salas

Santiago Arce

Graciela Palermo

Osvaldo E. Tornello y Eduardo Sánchez

Director:

Editor:

Coordinador General:

Redacción:

Asistente de Redacción:

Colaboradores permanentes:

Colaboran hoy:

Humor:

Diseño:

Administración:

Publicidad y Distribución:

5Revista ASEGURANDO

6 Revista ASEGURANDO

7Revista ASEGURANDO

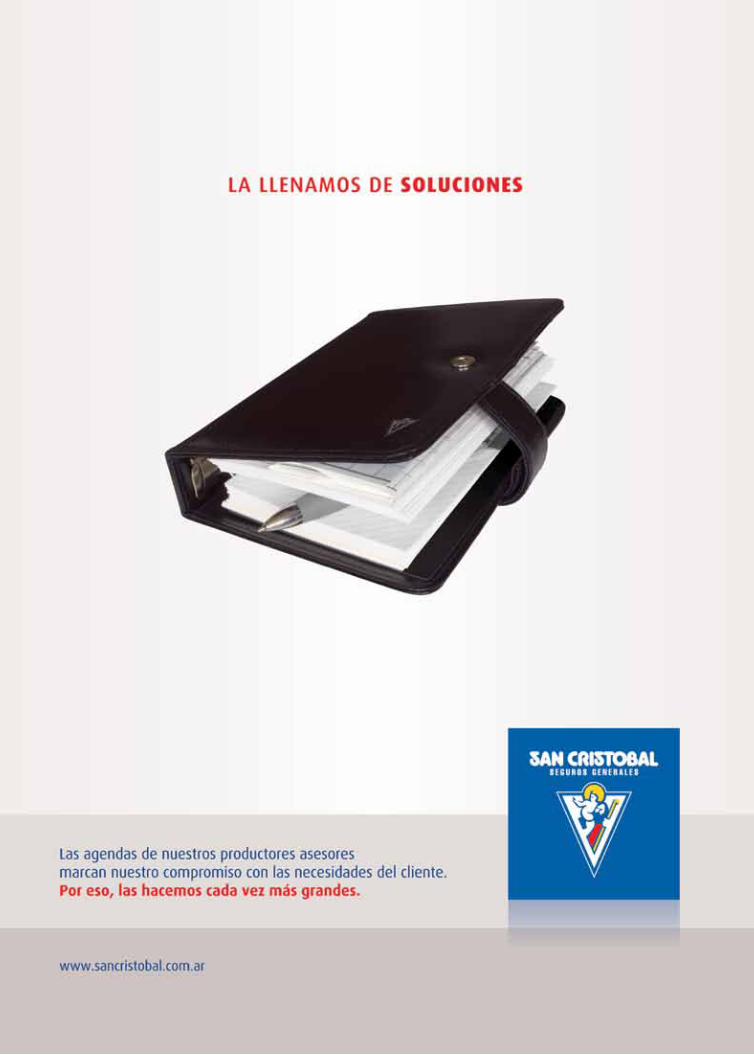

HISTÓRICO, EL SEGURO LLEGÓ A LA CASA DE GOBIERNOEn el Museo del Bicentenario, Cristina Fernández de Kirchner presentó el Plan Nacional Estratégico del Seguro.También anunció reformas al mercado de capitales y al régimen de inversión de las aseguradoras.

PRESENTACIÓN DE PlaNeS

8 Revista ASEGURANDO

PRESENTACION DE PlaNeS

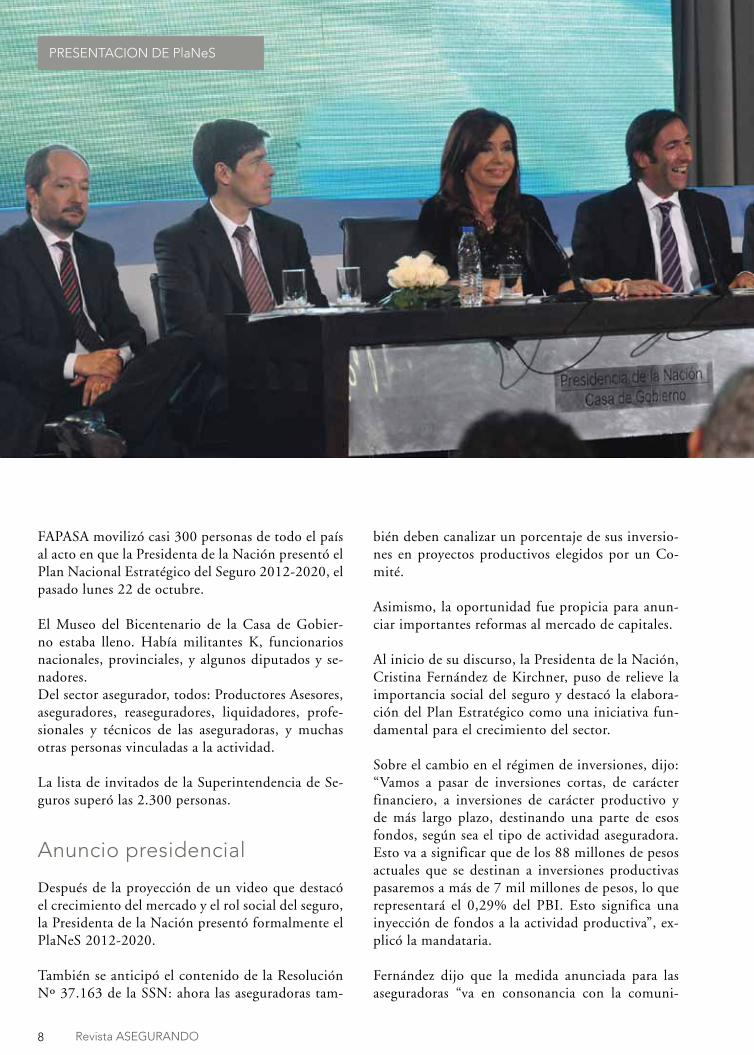

FAPASA movilizó casi 300 personas de todo el país al acto en que la Presidenta de la Nación presentó el Plan Nacional Estratégico del Seguro 2012-2020, el pasado lunes 22 de octubre.

El Museo del Bicentenario de la Casa de Gobier-no estaba lleno. Había militantes K, funcionarios nacionales, provinciales, y algunos diputados y se-nadores. Del sector asegurador, todos: Productores Asesores, aseguradores, reaseguradores, liquidadores, profe-sionales y técnicos de las aseguradoras, y muchas otras personas vinculadas a la actividad.

La lista de invitados de la Superintendencia de Se-guros superó las 2.300 personas.

Anuncio presidencial

Después de la proyección de un video que destacó el crecimiento del mercado y el rol social del seguro, la Presidenta de la Nación presentó formalmente el PlaNeS 2012-2020.

También se anticipó el contenido de la Resolución Nº 37.163 de la SSN: ahora las aseguradoras tam-

bién deben canalizar un porcentaje de sus inversio-nes en proyectos productivos elegidos por un Co-mité.

Asimismo, la oportunidad fue propicia para anun-ciar importantes reformas al mercado de capitales.

Al inicio de su discurso, la Presidenta de la Nación, Cristina Fernández de Kirchner, puso de relieve la importancia social del seguro y destacó la elabora-ción del Plan Estratégico como una iniciativa fun-damental para el crecimiento del sector.

Sobre el cambio en el régimen de inversiones, dijo: “Vamos a pasar de inversiones cortas, de carácter financiero, a inversiones de carácter productivo y de más largo plazo, destinando una parte de esos fondos, según sea el tipo de actividad aseguradora. Esto va a significar que de los 88 millones de pesos actuales que se destinan a inversiones productivas pasaremos a más de 7 mil millones de pesos, lo que representará el 0,29% del PBI. Esto significa una inyección de fondos a la actividad productiva”, ex-plicó la mandataria.

Fernández dijo que la medida anunciada para las aseguradoras “va en consonancia con la comuni-

9Revista ASEGURANDO

ANIBAL CEJAS

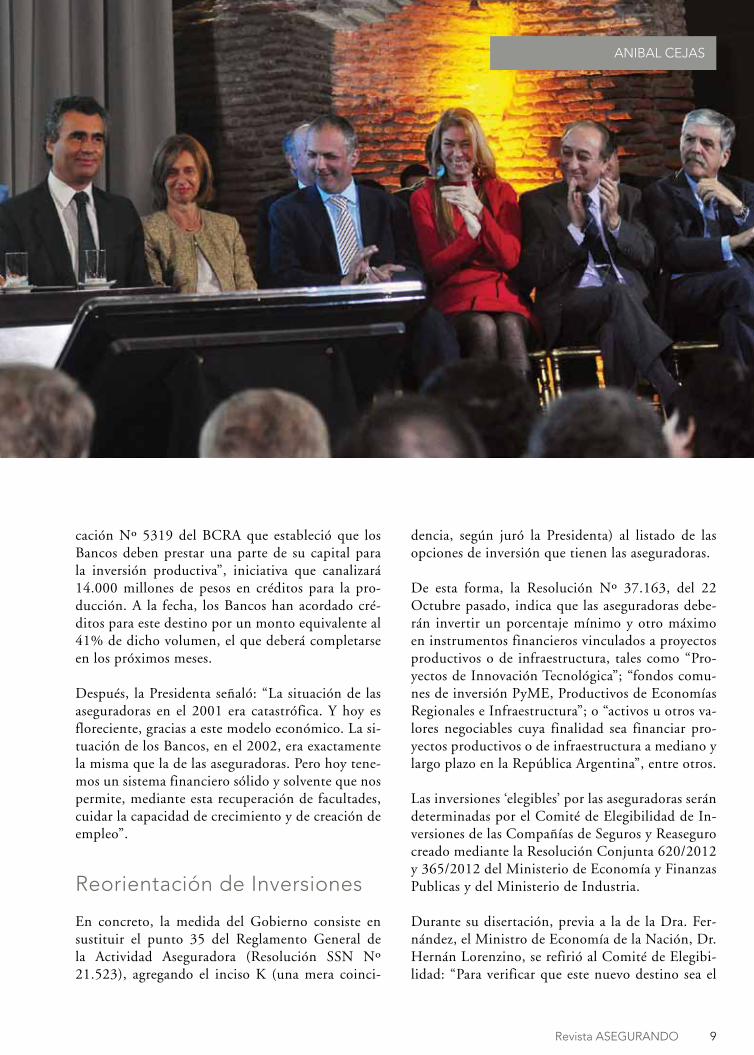

cación Nº 5319 del BCRA que estableció que los Bancos deben prestar una parte de su capital para la inversión productiva”, iniciativa que canalizará 14.000 millones de pesos en créditos para la pro-ducción. A la fecha, los Bancos han acordado cré-ditos para este destino por un monto equivalente al 41% de dicho volumen, el que deberá completarse en los próximos meses.

Después, la Presidenta señaló: “La situación de las aseguradoras en el 2001 era catastrófica. Y hoy es floreciente, gracias a este modelo económico. La si-tuación de los Bancos, en el 2002, era exactamente la misma que la de las aseguradoras. Pero hoy tene-mos un sistema financiero sólido y solvente que nos permite, mediante esta recuperación de facultades, cuidar la capacidad de crecimiento y de creación de empleo”.

Reorientación de Inversiones

En concreto, la medida del Gobierno consiste en sustituir el punto 35 del Reglamento General de la Actividad Aseguradora (Resolución SSN Nº 21.523), agregando el inciso K (una mera coinci-

dencia, según juró la Presidenta) al listado de las opciones de inversión que tienen las aseguradoras.

De esta forma, la Resolución Nº 37.163, del 22 Octubre pasado, indica que las aseguradoras debe-rán invertir un porcentaje mínimo y otro máximo en instrumentos financieros vinculados a proyectos productivos o de infraestructura, tales como “Pro-yectos de Innovación Tecnológica”; “fondos comu-nes de inversión PyME, Productivos de Economías Regionales e Infraestructura”; o “activos u otros va-lores negociables cuya finalidad sea financiar pro-yectos productivos o de infraestructura a mediano y largo plazo en la República Argentina”, entre otros.

Las inversiones ‘elegibles’ por las aseguradoras serán determinadas por el Comité de Elegibilidad de In-versiones de las Compañías de Seguros y Reaseguro creado mediante la Resolución Conjunta 620/2012 y 365/2012 del Ministerio de Economía y Finanzas Publicas y del Ministerio de Industria.

Durante su disertación, previa a la de la Dra. Fer-nández, el Ministro de Economía de la Nación, Dr. Hernán Lorenzino, se refirió al Comité de Elegibi-lidad: “Para verificar que este nuevo destino sea el

10 Revista ASEGURANDO

estipulado en la normativa, estamos creando en los ámbitos del Ministerio de Economía y del Ministe-rio de Industria, con la participación de la Super-intendencia de Seguros, un comité de elegibilidad, encargado de definir los sectores y los productos donde serán propiciadas las inversiones. Antes la norma era reactiva, porque buscaba evitar los fraca-sos. Pero ahora es proactiva, porque es el Estado el que marca el camino para avanzar en el desarrollo económico”.

Lorenzino también se refirió al sector al afirmar: “Desde el 2003 en adelante las Compañías de Segu-ros han sido beneficiadas de un contexto macroeco-nómico que no ha tenido precedentes. Gracias a ello, las pólizas de seguros se han multiplicado ex-ponencialmente y las perdidas de la crisis de 2001 son hoy las ganancias de las empresas”.

En otro pasaje de su discurso, el Ministro resaltó que muchos de los lineamientos del PlaNeS ya se vienen implementando: “Por ejemplo, el reasegu-ro nacional, la integración con el MERCOSUR, la mayor protección a los asegurados, y el mejora-miento de un marco normativo que viene directa-mente de las dictaduras que ha sufrido nuestro país

(la Ley 17.418 es de la dictadura de Onganía, la de entidades, de Lanusse, y la 22.400 de la dictadu-ra de Videla). Falta todavía mucho en este camino, pero el PlaNeS es el rumbo correcto”.

Después manifestó: “El año pasado solicitamos a las aseguradoras que trajeran sus inversiones radi-cadas en el exterior. Así, se trajeron más de 1.800 millones de dólares. Hay que abandonar la idea de que las buenas inversiones están afuera y no aden-tro. La experiencia de estos últimos años nos dice que dentro del país, las inversiones son muy nu-merosas, redituables e incluso más seguras que las inversiones en países desarrollados, hoy afectados por la crisis”.

De esta manera, el Seguro fue protagonista de un momento histórico porque nunca había alcanzado tan alto grado de visibilidad en la agenda guberna-mental.

Ahora se inicia una nueva etapa: transformar los postulados del Plan Estratégico en realidades pal-pables y concretas, que impulsen la expansión del seguro argentino.

PRESENTACION DE PlaNeS

El Superintendente de Seguros Lic. Juan Bontempo y la Presidenta Dra. Cristina Fernández de Kirchner junto a importantes funcionarios del Gobierno Nacional

11Revista ASEGURANDO

La histórica jornada en la Casa de Gobierno también dejó algunas inquietudes, tal vez porque se esperaban comentarios más específicos sobre el Plan Estratégico y la

contribución del Seguro al desarrollo económico. Ciertamente, los anuncios de reforma al mercado de capitales le restaron protagonismo a otras cuestiones aseguradoras. Es evidente que la presentación del PlaNeS fue solo el puntapié inicial. Ahora, todos los

actores del sector debemos comprometernos para transformar los postulados del Plan en políticas concretas que permitan alcanzar los objetivos enunciados.

ANIBAL CEJAS

12 Revista ASEGURANDO

FAPASA

El pasado 31 de octubre se realizó la Asamblea Anual Ordinaria de FAPASA. La convocatoria tuvo una asistencia fuera de lo común que expresó el for-midable momento institucional por el que se está transitando y el extraordinario rol que tienen hoy las Asociaciones Primarias en la Federación. La asisten-cia casi perfecta de delegados de todas las regiones del país demostró, una vez más, el nivel de articu-lación política alcanzado, en la actualidad, entre las APAS y la Federación.

Fue así que, en horas del mediodía, con la alegría y el orgullo indisimulables de ser los portavoces de sus “pagos chicos” llegaron a Buenos Aires los Sres. Lucio Romero (APAS Salta), Eduardo R. Romero (APAS Norpatagonia), Ricardo Nicolau (APAS San-

tiago del Estero), Gustavo R. Avecilla (APAS Tucu-mán), David de la Torre (APAS Jujuy), Marcelo Va-cas (APAS Centro de la Provincia de Buenos Aires), Marcelo Solimano (APAS Corrientes), Pedro Jau-regui (APAS Mar del Plata), Guillermo Rodríguez (APAS Córdoba), Gregorio Toledo (APAS Formo-sa), Guillermo Lofvall (APAS La Pampa), Arnoldo Schenone (APAS Entre Ríos), Jorge Rapela (APAS Santa Fe), Daniel Ferreira (APAS Noroeste de la Provincia de Buenos Aires, Santiago Ripoll (APAS Misiones) y las Sras. Susana Bonfanti (APAS Cha-co), Analía Marozzi (APAS Cuyo).

APAS Bahía Blanca, por razones de fuerza mayor, no pudo estar presente en el encuentro pero envío una nota manifestando, entre otras cosas, el apoyo

Con el voto unánime de las Asociaciones, FAPASA ratificó la línea política de Jorge L. Zottos y su equipo de trabajo

13Revista ASEGURANDO

14 Revista ASEGURANDO

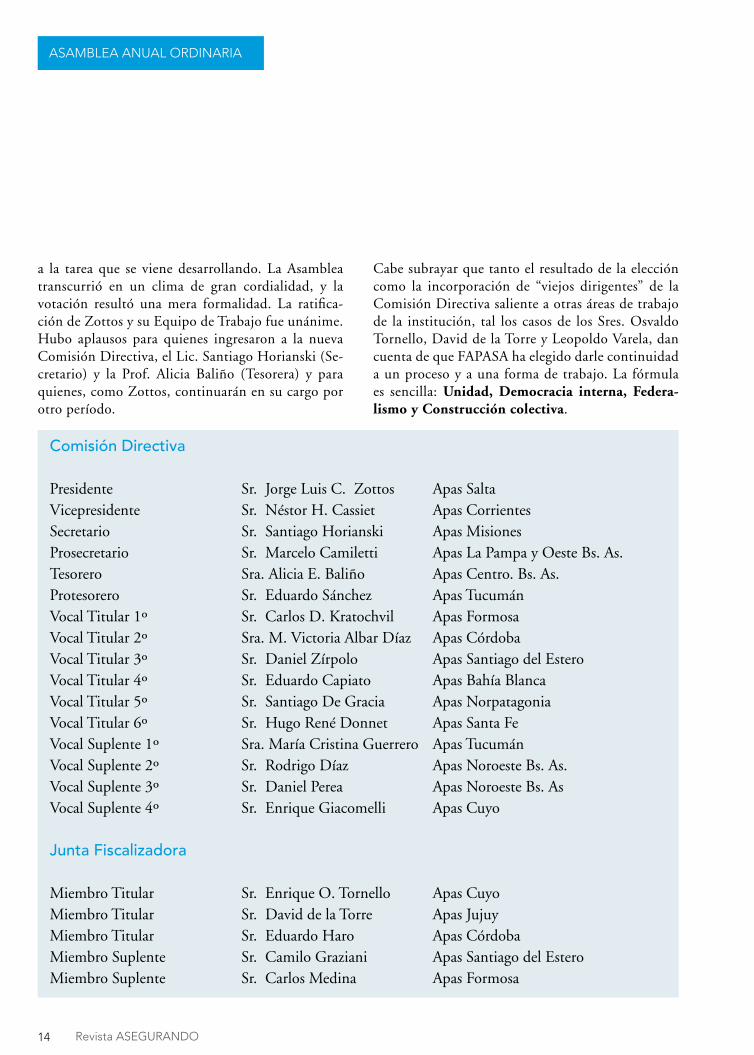

Comisión Directiva

Presidente Sr. Jorge Luis C. Zottos Apas Salta Vicepresidente Sr. Néstor H. Cassiet Apas CorrientesSecretario Sr. Santiago Horianski Apas MisionesProsecretario Sr. Marcelo Camiletti Apas La Pampa y Oeste Bs. As. Tesorero Sra. Alicia E. Baliño Apas Centro. Bs. As.Protesorero Sr. Eduardo Sánchez Apas Tucumán Vocal Titular 1º Sr. Carlos D. Kratochvil Apas Formosa Vocal Titular 2º Sra. M. Victoria Albar Díaz Apas Córdoba Vocal Titular 3º Sr. Daniel Zírpolo Apas Santiago del EsteroVocal Titular 4º Sr. Eduardo Capiato Apas Bahía Blanca Vocal Titular 5º Sr. Santiago De Gracia Apas NorpatagoniaVocal Titular 6º Sr. Hugo René Donnet Apas Santa Fe Vocal Suplente 1º Sra. María Cristina Guerrero Apas Tucumán Vocal Suplente 2º Sr. Rodrigo Díaz Apas Noroeste Bs. As.Vocal Suplente 3º Sr. Daniel Perea Apas Noroeste Bs. AsVocal Suplente 4º Sr. Enrique Giacomelli Apas Cuyo

Junta Fiscalizadora

Miembro Titular Sr. Enrique O. Tornello Apas Cuyo Miembro Titular Sr. David de la Torre Apas Jujuy Miembro Titular Sr. Eduardo Haro Apas Córdoba Miembro Suplente Sr. Camilo Graziani Apas Santiago del EsteroMiembro Suplente Sr. Carlos Medina Apas Formosa

a la tarea que se viene desarrollando. La Asamblea transcurrió en un clima de gran cordialidad, y la votación resultó una mera formalidad. La ratifica-ción de Zottos y su Equipo de Trabajo fue unánime. Hubo aplausos para quienes ingresaron a la nueva Comisión Directiva, el Lic. Santiago Horianski (Se-cretario) y la Prof. Alicia Baliño (Tesorera) y para quienes, como Zottos, continuarán en su cargo por otro período.

Cabe subrayar que tanto el resultado de la elección como la incorporación de “viejos dirigentes” de la Comisión Directiva saliente a otras áreas de trabajo de la institución, tal los casos de los Sres. Osvaldo Tornello, David de la Torre y Leopoldo Varela, dan cuenta de que FAPASA ha elegido darle continuidad a un proceso y a una forma de trabajo. La fórmula es sencilla: Unidad, Democracia interna, Federa-lismo y Construcción colectiva.

ASAMBLEA ANUAL ORDINARIA

15Revista ASEGURANDO

16 Revista ASEGURANDO

El 31 de octubre, la Asamblea Ordinaria de FAPASA, reunida en la sede de Chacabuco 77 en Buenos Aires, volvió a ratificar en la Presidencia a Jorge L. Zottos quien, de esta manera, dará co-mienzo a su tercera gestión. Una gestión que, según adelanta, se propone cumplir con el Progra-ma de Gestión consensuado con las Asociaciones integradas a FA-PASA.

Revista Asegurando: ¿Qué ba-lance hace de sus dos últimos años de gestión?

Jorge L. Zottos: El balance que hemos hecho es muy favorable.

FAPASA está unida como nun-ca antes. Se ha llevado a cabo un proceso de democratización in-terna realmente importante. Han surgido nuevos dirigentes; mu-chos de ellos, mujeres. Hemos in-augurado asociaciones (Chubut, Santa Cruz y Tierra del Fuego) y reorganizado otras. Además, hemos “llenado” el interior pro-fundo del país de Foros que tu-vieron una concurrencia masiva. Por otra parte, hemos logrado establecer una relación de trabajo muy valiosa con la Superinten-dencia de Seguros de la Nación y con el Ministerio de Economía y –sobre todo- hemos ganado espa-cio y representatividad en el sec-

tor gracias a la firme defensa de los intereses de los Productores Asesores de Seguros. No es poco.

R.A.: Si tuviese que destacar uno o dos aspectos de su ges-tión, ¿cuál o cuáles elegiría y por qué?

J.L.Z.: Sin ninguna duda, consi-dero que lo más importante que hemos logrado es conformar un Equipo de Trabajo. Porque son los Equipos de Trabajo, con un programa adecuado, los que ha-cen crecer a las instituciones. Las sociedades inmaduras suelen creer –porque ciertamente es más cómodo- en los “hombres provi-

“SE RATIFICÓ UN MODELO DE GESTIÓN BASADO EN EL TRABAJO COLECTIVO, LA DEMOCRACIA INTERNA Y LA PARTICIPACIÓN RESPONSABLE”

ENTREVISTA

17Revista ASEGURANDO

denciales”. Y, de esta manera, ce-den lo más preciado que poseen que es la libertad. Pero los “hom-bres providenciales”, no existen. Y si existen son, a la larga, más un problema que una solución para las organizaciones. Porque –como dice el refrán- son “pan para hoy y hambre para maña-na”. Sin ir más lejos, esta gestión que se inicia, lo hace con un Programa y con varios dirigen-tes que han tenido la posibilidad de “probarse” teórica y práctica-mente en estos últimos tiempos gracias a que se abrieron espacios para que participen.

R.A.: Nueva gestión que surge

de un resultado electoral...

J.L.Z.: Es cierto. Y es una obli-gación de los dirigentes saber leer los resultados. No hay que equivocarse. Lo que se ratificó es un modelo de gestión basado en el trabajo colectivo, la demo-cracia interna y la participación responsable. Ese es el mandato que asume Zottos –permítanme la tercera persona- y su Equipo de Trabajo. Y hacerlo es un gran honor pero, también, una enor-me responsabilidad.

R.A.: ¿Proyectos?

J.L.Z.: En la actualidad estamos

trabajando junto con las Aso-ciaciones en un Plan de Gestión 2012-2014 que intetgra varias áreas como la de política interna, política sectorial, comunicación, relaciones con la comunidad, etc. En poco tiempo más lo da-remos a conocer, y explicaremos detalladamente los objetivos de cada una de las áreas, los equipos de trabajo y de qué manera se trabajará. No se trata de ser “in-trigante”, ocurre sencillamente que estamos cumpliendo con to-das las etapas democráticas que un Plan como este requiere para que tenga la fuerza del acompa-ñamiento de todos.

JORGE LUIS ZOTTOS

18 Revista ASEGURANDO

RIESGOS DEL TRABAJO

LEY DE RIESGOS DEL TRABAJO

19Revista ASEGURANDO

ACCIÓN POLÍTICA

FAPASA LLEVÓLA VOZ DE LOS PRODUCTORESAL CONGRESODE LA NACIÓNHistóricamente, FAPASA ha defendido las mejores condiciones para la intermediación de todos los PAS en Riesgos del Trabajo, y ha rechazado cualquier tipo de tope a las comisiones.

20 Revista ASEGURANDO

La reciente sanción de la Ley Nº 26.773, que mo-dificó aspectos sustanciales del Sistema de Riesgos del Trabajo, nos llama a pensar sobre que papel ha jugado FAPASA en este proceso.

Para ello, hay que recordar que ya en 2009, FAPASA denunció ante la SSN, la SRT, y la UART, ciertas prácticas comerciales abusivas que se producen en la comercialización de Seguros de Riesgos del Tra-bajo por parte de actores inescrupulosos. Incluso, en dicha oportunidad, FAPASA planteó su rechazo a cualquier intento de topeo o reducción de las comi-siones de los PAS.

A partir de que la Federación tomó conocimiento del ante proyecto de ley (hoy convertido en la Ley Nº 26.773) para modificar el régimen de Riesgos del Trabajo, manifestó su enérgica oposición a la limita-ción de los gastos de comercialización e intermedia-ción de dicha cobertura.

En ocasión de la convocatoria del Ex – Superinten-dente de Seguros de la Nación, Gustavo Medone, a debatir el anteproyecto de ley, FAPASA manifestó que es inadmisible que los PAS, quienes más han tra-bajado en la difusión de la cobertura, el asesoramien-to y la contención de los empleadores y trabajadores

asegurados, vean desvalorizada su tarea profesional por la disminución de sus comisiones.

Entre los reiterados reclamos de nuestra Federación, en mayo de este año expresamos en un documento que la idea de que los altos costos del sistema de Riesgos del Trabajo se deben a los Gastos de Asesora-miento e Intermediación es falsa y peligrosa.

Si los gastos de comercialización se reducen al 5% de la prima, la remuneración de los PAS disminuirá hasta niveles que de ninguna manera compensarán las tareas que tienen a su cargo.

Mucho más queintermediaciónComo FAPASA difundió en innumerables oportu-nidades, las funciones de los PAS (sobre todo en las PyMEs) van mucho más allá del asesoramiento y la intermediación en el momento de la colocación de las pólizas: su accionar se amplía a otros aspectos -todos vinculados con la Prevención y Protección ante los Riesgos del Trabajo- que no pueden desco-nocerse.

RIESGOS DEL TRABAJO

21Revista ASEGURANDO

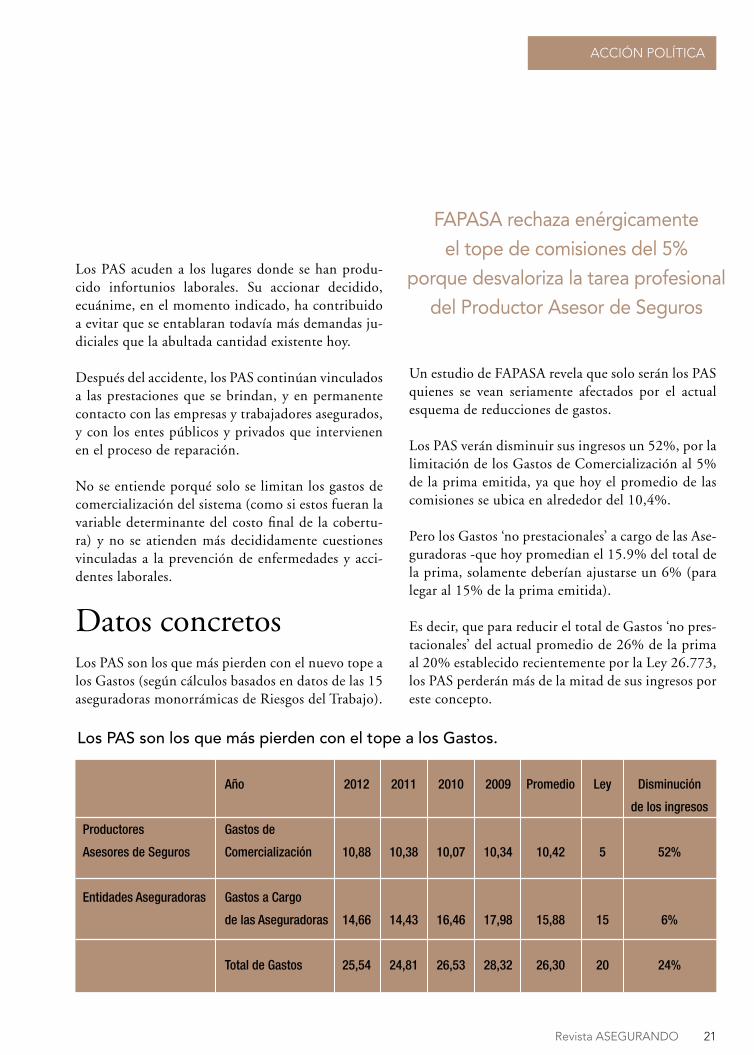

Los PAS acuden a los lugares donde se han produ-cido infortunios laborales. Su accionar decidido, ecuánime, en el momento indicado, ha contribuido a evitar que se entablaran todavía más demandas ju-diciales que la abultada cantidad existente hoy.

Después del accidente, los PAS continúan vinculados a las prestaciones que se brindan, y en permanente contacto con las empresas y trabajadores asegurados, y con los entes públicos y privados que intervienen en el proceso de reparación.

No se entiende porqué solo se limitan los gastos de comercialización del sistema (como si estos fueran la variable determinante del costo final de la cobertu-ra) y no se atienden más decididamente cuestiones vinculadas a la prevención de enfermedades y acci-dentes laborales.

Datos concretosLos PAS son los que más pierden con el nuevo tope a los Gastos (según cálculos basados en datos de las 15 aseguradoras monorrámicas de Riesgos del Trabajo).

Un estudio de FAPASA revela que solo serán los PAS quienes se vean seriamente afectados por el actual esquema de reducciones de gastos.

Los PAS verán disminuir sus ingresos un 52%, por la limitación de los Gastos de Comercialización al 5% de la prima emitida, ya que hoy el promedio de las comisiones se ubica en alrededor del 10,4%.

Pero los Gastos ‘no prestacionales’ a cargo de las Ase-guradoras -que hoy promedian el 15.9% del total de la prima, solamente deberían ajustarse un 6% (para legar al 15% de la prima emitida).

Es decir, que para reducir el total de Gastos ‘no pres-tacionales’ del actual promedio de 26% de la prima al 20% establecido recientemente por la Ley 26.773, los PAS perderán más de la mitad de sus ingresos por este concepto.

ACCIÓN POLÍTICA

Productores

Asesores de Seguros

Entidades Aseguradoras

Año

Gastos de

Comercialización

Gastos a Cargo

de las Aseguradoras

Total de Gastos

2012

10,88

14,66

25,54

2011

10,38

14,43

24,81

2010

10,07

16,46

26,53

2009

10,34

17,98

28,32

Promedio

10,42

15,88

26,30

Ley

5

15

20

Disminución

de los ingresos

52%

6%

24%

FAPASA rechaza enérgicamente el tope de comisiones del 5%

porque desvaloriza la tarea profesional del Productor Asesor de Seguros

Los PAS son los que más pierden con el tope a los Gastos.

22 Revista ASEGURANDO

RIESGOS DEL TRABAJO

Los miembros de FAPASA se han reunido en va-rias oportunidades con el actual Superintendente de Seguros de la Nación, Juan Bontempo; el Superin-tendente de Riesgos del Trabajo, Juan Horacio Gon-zález Gaviola; el Presidente de la UART, Jorge Ai-maretti; y legisladores de todas las fuerzas políticas, entre otros, para exponer sobre el importante papel de los Productores en el sistema.

FAPASA siempre estuvo de acuerdo con optimizar los costos de la cobertura, así como con la idea de mejorar permanentemente las prestaciones e inten-sificar las tareas de prevención de riesgos. Considera razonable la limitación de los “gastos no prestacio-nales” al 20% del total de la prima recaudada.

No obstante, estima que los gastos de producción de

ben recibir un tratamiento diferente, ya que afectan una pieza fundamental del andamiaje de la LRT.

Para FAPASA, la limitación de las comisiones de los PAS solo responde a un ‘lobby’ que, como en otras oportunidades, solo busca preservar una rentabili-dad sin preocuparse por las relaciones técnicas que deben sustentar el negocio asegurador.

Anibal Cejas

Gestiones

Entre los reiterados reclamos de nuestra Federación, en mayo

de este año expresamos en un documento que la idea de que los altos costos del sistema de Riesgos del Trabajo se deben a los Gastos

de Asesoramiento e Intermediación es falsa y peligrosa.

23Revista ASEGURANDO

24 Revista ASEGURANDO

ANÁLISIS INSTITUCIONAL

“Los hermanos sean unidos, porque ésa es la ley pri-mera; tengan unión verdadera, en cualquier tiempo que sea, porque si entre ellos pelean, los devoran los de ajuera”. Así recitaba Martín Fierro, el célebre personaje del genial José Hernández, hace más de un siglo. Desde ese entonces a esta parte, y desde muchísimo antes tam-bién, no son pocos quienes han caído en la desdicha por haber hecho oídos sordos a esta premisa. Cuando se piensa en la unidad, es inevitable pensar inmediatamente en la organización. Sin organización es insostenible que haya unión, y las posibilidades de

alcanzar el objetivo común se reducen a poco menos que nulas.

En este sentido, la organización puede ser de naturaleza personalista o colectiva. En el primer caso, el interés co-mún se ve subordinado al de quien se posiciona como referente de lo colectivo, o a sus maneras y tendencias. Esto deriva en que muchas veces el objetivo grupal su-fra una mayor o menor desviación del originario, que le dio sentido de ser y fue piedra fundacional, producto de la primacía de los intereses o vicios de la persona en cuestión.

EL VALOR DE LAS ORGANIZACIONES ABIERTAS Y PARTICIPATIVAS

Las organizaciones pueden ser de naturaleza personalista o colectiva. En el primer caso, el interés común se ve subordinado al de quien se posiciona como referente de lo colectivo. Esto deriva en que, muchas veces, el objetivo grupal sufra una mayor o menor desviación del originario que le dio sentido de ser y fue piedra fundacional.

25Revista ASEGURANDO

En tanto que en el segundo caso, la entrada en escena de actores colectivos garantiza una primacía del inte-rés común por sobre el individual. Y quienes son los encargados de tomar las decisiones en aras de alcanzar el objetivo común, lo hacen obligadamente en repre-sentación del resto de los miembros del grupo. Si bien no siempre es sencillo llevar a cabo esta tarea, y algu-nas veces se puede caer en la tentación de adoptar una postura más individualista ante la falta de acuerdo de los miembros, las determinaciones adoptadas a través de un sistema representativo gozan siempre de mayor solidez y durabilidad ya que poseen una mayor legiti-midad.

En este sentido, la organización colectiva posee dos aspectos sumamente importantes como son la participación y la representatividad. La participa-ción asegura el funcionamiento de la organización. Mientras más sean quienes se involucren, descon-tando el incremento de la capacidad productiva del conjunto, habrá una mayor certeza de que se alcan-cen los objetivos comunes. Esto motivado en que las acciones que surgen del colectivo están directa o indirectamente supervisadas, y legitimadas, por un mayor número de miembros.

Pero esta participación debe darse desde un deter-minado lugar; un determinado rol. Como en cual-quier organismo, es necesario que cada uno cumpla una función. No es difícil imaginar lo catastrófico de un grupo en el cual todos sus miembros hacen exactamente lo mismo. O donde uno solo de sus miembros se atribuye un número desmedido de funciones, incumpliendo con las mismas. No todos los integrantes del grupo poseen las mismas obli-gaciones ni las mismas responsabilidades. La repre-sentatividad es la que garantiza que cada uno de los miembros cumple una determinada tarea en repre-sentación de los demás.

Lo cierto es que cuando se está en presencia de una participación colectiva organizada a través de la re-presentatividad, todo objetivo es posible. Pero en la búsqueda de alcanzar estas metas, es necesario también como grupo saber identificar las oportuni-dades. Al respecto Martín Fierro decía: “Aprovecha la ocasión, el hombre que es diligente; y ténganlo bien presente, si al compararla no yerro, la ocasión es como el fierro, se ha de machacar caliente”.

Lic. Esteban De Gracia

Lic. ESTEBAN DE GRACIA

26 Revista ASEGURANDO

FORO DE CUYO

Los días 9 y 10 de Agosto, en el Hotel Intercontinental de Men-doza, se desarrolló el Foro Nacio-nal del Seguro Cuyo 2012 orga-nizado conjuntamente por APAS Cuyo y FAPASA. 550 hombres y mujeres del sector dieron un mar-co verdaderamente excepcional al encuentro que superó todas las ex-pectativas.

En el primer día, los asistentes re-cibieron capacitación de distintos funcionarios jerárquicos de la Su-perintendencia de Seguros de la Nación. Entre ellos, el Dr. Sebas-tián Marenzi quien se destacó por

el abordaje de “El nuevo régimen de reaseguros”.

Los señores Mariano Cuffia, Pre-sidente de Alba Caución, Claudio Carletti, Gerente General de San Cristóbal Retiro; y Roberto Poblet-te Montenegro de Sancor Seguros expusieron, respectivamente, sobre el seguro de caución, seguro de re-tiro y seguro de vida.

El Lic. Francisco Astelarra (AACS) realizó un interesante abordaje de la actual realidad aseguradora. En este sentido -haciendo uso de esta-dísticas- dio cuenta no sólo de los

logros de la actividad sino, tam-bién, de las tareas pendientes. Por su parte, el Lic. Jorge Aimaretti, defendió las transformaciones que produjo la actual Ley de Riesgos del Trabajo en el mundo laboral, aunque -admitió-, como cualquier instrumento, puede ser mejorado.

Más adelante, el Ingeniero Fabián Pons (CESVI), el Lic. Leopoldo Varela (FAPASA) y el Sr. Juan José Niedfeld pusieron en el centro de la escena a la problemática de la se-guridad vial. Los expositores coin-cidieron en que es indispensable trabajar conjuntamente para “ge-

Una nueva muestra de la fortaleza del Movimiento de

Productores Asesores de Seguros

El foro de Cuyo

27Revista ASEGURANDO

CRÓNICA

nerar un profundo cambio cultural en la sociedad”.

Como broche, los presentes tu-vieron oportunidad de escuchar la palabra del Superintendente de Seguros de la Nación, Lic. Juan A. Bontempo, quien felicitó a los or-ganizadores por el evento y la con-vocatoria y puso especial énfasis en la dinámica democrática que está desarrollando la SSN y que per-mite a todos los actores del sector llevar sus inquietudes y aportes. A continuación, el Director Nacional de Servicios Financieros del Minis-terio de Economía de la Nación, Fernando Maitini, dirigió un en-cendido discurso en el que llamó a los PAS a desarrollar el espíritu crítico, a incorporarse activamente a las Mesas de Trabajo que se con-forman y a no dejarse llevar por las voces de algunos economistas que difunden, permanentemente, una visión negativa del país que no se condice con la realidad. Destacó,

además, la importancia de articular seguro y economía nacional. Los Presidentes de APAS Cuyo y de FAPASA, Sres. Enrique Giacomelli y Jorge L. Zottos, respectivamen-te, agradecieron la presencia de los funcionarios y expresaron su dispo-sición a trabajar por el crecimiento del sector.

El Encuentro culminó, en horas de la noche, con una Gran Cena de Gala a la cual asistieron dirigentes de APAS de distintas regiones del país integrantes de FAPASA, y re-ferentes fundamentales del mundo

asegurador quienes, en un ambien-te cálido y distendido, se felicitaron por un logro más de la familia del seguro.

Además, cabe destacar que, du-rante la primera de las jornadas, se realizó la reunión del Consejo Fe-deral y Honorario de FAPASA, con asistencia récord de asociaciones primarias que, una vez más, dieron cuenta de su profundo compromi-so con la actual gestión que lidera el Presidente, Jorge L. Zottos.

28 Revista ASEGURANDO

FORO DE MISIONES

FORO DE MISIONES UN ENCUENTRO QUE QUEDARÁ EN LA MEMORIA DE LOS HOMBRES DEL SEGURO

29Revista ASEGURANDO

CRÓNICA

El 12 de octubre, en el hotel Maiteí de Posadas, Mi-siones, se realizó el Foro Nacional del Seguro. Una notable concurrencia de Productores Asesores de Se-guros, no solo de Misiones, sino de toda la región dio un marco extraordinario al evento. El acto de apertura contó con la presencia del Sr. Sebastián Dematei, en representación del Superintendente de Seguros de la Nación, Lic. Juan A. Bontempo, quien destacó la po-lítica participativa que desarrolla la SSN y el trabajo conjunto que se viene realizando con el sector de los PAS, y del Director Nacional de Servicios Financieros del Ministerio de Economía, Dr. Fernando Maitini, quien resaltó la importancia que tiene el Plan Nacional Estratégico del Seguro que desarrolló el organismo de control.

En este sentido, explicó que todos los actores del sec-tor tuvieron la oportunidad de acercar sus aportes y opiniones. Además, destacó el hecho de que sea la pro-pia Presidenta de la Nación quien presentará el Plan Nacional Estratégico del Seguro (PlaNeS) el próximo 22 de octubre. “Esto significa que el seguro -dijo- ha llegado, por primera vez en su historia, a los primeros planos de la política, y que se ha comprendido su valor económico y social”.

El Presidente de la asociación misionera hizo un emo-tivo discurso donde agradeció el apoyo a los PAS, re-cordó a antiguos dirigentes y adelantó que ocupará el cargo de Secretario en la Dirección Nacional de FAPA-SA (ver página 14).

Por su parte, el Presidente de FAPASA expresó su sa-tisfacción por la trascedendente tarea que están desa-rrollando las Asociaciones Primarias. En este orden de cosas, expresó que el Foro de Misiones era el cuarto que se organizaba en el presente año y que “en todos y en cada uno de ellos ha quedado demostrado el gran

Sebastián Dematei, Jorge Zottos y Fernando Maitini

30 Revista ASEGURANDO

compromiso de los PAS con sus asociaciones y con FAPASA”.

Durante el encuentro se dictaron los módulos obli-gatorios con temática pautada y no pautada del año en curso, y los asesores de FAPASA, el Cdor. Carlos Fernández Blanco y el dr. Eduardo Toribio, habla-ron sobre los aportes de FAPASA al PlaNeS.

Por su parte, la mesa de periodistas, compuesta por el Dr. Horacio Levy, el Lic. Fernando Tornato, el Lic. Leonardo Redolfi y el Sr. Raúl Carreira, expu-sieron sobre las “malas noticias del mercado asegu-rador”. Cada uno de los profesionales, con su im-pronta, expresó que existían en el sector más buenas noticias que malas. La falta de cultura aseguradora, un mercado que vende fundamentalmente “seguros obligatorios”, los seguros “off shore” y la fragmen-tación de las diversas representaciones sectoriales fueron algunos de los aspectos negativos que se ex-pusieron. Además, se desarrolló el panel sobre “De-sarrollo de la Cultura de la Prevención”. Participa-ron de la misma, el Sr. Juan J. Niedfeld (ANSV), el ingeniero Favián Pons (CESVI) y el Lic. Leopoldo

Varela (FAPASA). Niedfeld, de manera didáctica, puso en evidencia las falencias de una cultura que “al querer ganar tiempo, pierde vidas” y las diferen-cias de mandatos según los géneros.

En este orden de cosas, explicó que el mandato social que se les da a los varones es que “hay que arriesgar para ser macho”. Pons, por su parte, con la solvencia que lo caracteriza, basó su exposición en datos estadísticos que dan cuenta de la siniestrali-dad y la especificidad de la misma y explicó en qué consiste el CLEAS. El Lic. Varela, a su vez, mani-festó que la Federación ha asumido como un com-promiso la idea de la Superintendencia de Seguros de la Nación de que es necesario que todo el Sector del Seguro trabaje con coherencia y sistemática-mente para la construcción y el desarrollo de una Cultura de la Prevención. En este sentido, dijo que FAPASA pondrá todo su saber y empeño para que los Productores Asesores, gradualmente, asuman el trascendente rol de agentes de transformación co-munitaria.

FORO DE MISIONES

31Revista ASEGURANDO

32 Revista ASEGURANDO

SEGURIDAD VIAL

Hace 17 años que la Ley Nacional de Tránsito Nº 24.449 está vigente, con sus varias modificaciones, adhesiones, críticas y elogios. Mientras tanto, el Estado estuvo au-sente, indiferente, contemplando pasivamente las cifras crecientes de la siniestralidad, el incremento de la can-tidad de vehículos, el deterioro del parque automotor, sin incorporar la educación vial a los distintos niveles de enseñanza, sin capacitar a sus agentes de control, sin in-corporar tecnología y sin planificar el futuro del país en esta materia.

El año 2007 fue declarado el “Año de la Seguridad Vial”, y así, casi a su final, fue firmado el Pacto Federal conver-tido en Ley Nº 26.353, que dio paso en el año 2008 a la Ley Nº 26.363; creando la Agencia Nacional de Se-guridad Vial y modificandoa nuevamente la ley original.

Llegó la hora de hacer! El Estado ha despertado y nos convocó a un objetivo concreto: bajar la siniestralidad en un 50 %, en un plazo de 5 años.

La Unión Europea se había planteado hace algunos años el mismo objetivo. En Alemania y Suecia la educación vial demandó una generación. Es posible lograrlo: Rosa-rio de Santa Fé logró reducirla en un 75 % en diez años.

Es un gran desafío, es imprescindible encararlo, es un gran compromiso para todos.

Estado, ciudadanos, organizaciones sociales, la sociedad en su conjunto, todos somos víctimas de esta enferme-dad social que es la inseguridad vial, cuyo tratamiento demanda un fuerte cambio cultural, que contemple el respeto por las normas, los derechos de los demás, la vida propia y ajena. Y la cultura de la prevención.

Nosotros en Salta, desde el Estado Provincial, hemos empezado en 2008 esta difícil tarea. Comenzamos por hacernos cargo del problema, por reconocer que lo tenía-mos, lo seguimos teniendo y que tenemos la obligación de solucionarlo.

Las Cámaras de Diputados y Senadores y los Concejos Deliberantes Municipales sancionaron la Ley Provincial y Ordenanzas de adhesión. Hemos creado el Programa de Seguridad y Educación Vial a mi cargo hasta 2009 y otro Programa de Accidentología Vial en el ámbito del Ministerio de Salud.

Necesitamos unificar políticas y acciones, optimizar los recursos disponibles y planificar en conjunto acciones

La Seguridad Vial como Política de Estado

33Revista ASEGURANDO

34 Revista ASEGURANDO

que nos lleven al cumplimiento del objetivo y evaluar el equipamiento necesario para el control. La incorpora-ción de tecnología juega aquí un papel muy importante y por ello firmamos primero un Convenio de Coope-ración con la Universidad Tecnológica Nacional y lue-go un Convenio de Asesoramiento y Cooperación con CECAITRA, Cámara de Empresas de Control y Admi-nistración de Infracciones de Tránsito de la República Argentina.

Se ha convocado al Consejo Provincial de Seguridad Vial para consensuar y planificar, integrado por todos los sectores vinculados a la problemática vial: Educa-ción, Seguridad, Salud, Vialidad, Ambiente, Trans-porte, Policía, representantes municipales, y ONG´s. Estamos en contacto con los Consejos Provinciales de la Región y participamos activamente en el Consejo Fe-deral de Seguridad Vial.

En 2008 se inició un Plan Estratégico de Tránsito, Trans-porte y Seguridad Vial. Firmamos el Convenio Marco de Asesoramiento y Capacitación para el Desarrollo de Proyectos Comunitarios para la Seguridad Vial con el Programa de Prevención de Accidentes y Educación Vial de FAPASA.

Firmamos también un convenio con la Empresa Yama-ha Motors de Argentina, que dentro de su Programa de Responsabilidad Social Empresaria realizó en la Provin-

cia de Salta cursos de capacitación de agentes de policía, de tránsito y de emergencias que desempeñan su tarea en motocicletas. Quedó pendiente un curso de capaci-tación para el público usuario de motocicletas de baja y media cilindrada, hoy víctima de un altísimo porcentaje de incidentes.

Se firmó un Convenio con Gendarmería Nacional, que ya había instalado en Salta una Agrupación de Seguridad Vial, trasladada luego a la Provincia de Jujuy.

Pero, la educación sigue siendo la piedra angular para comenzar las acciones a largo plazo. Debemos capa-citar a nuestros maestros para que ellos transmitan en las escuelas los principios de la seguridad vial. El Minis-terio de Educación ya está trabajando en el diseño de la currícula de acuerdo a pautas del Consejo Federal de Educación.

Atacar las causas

Son muchas las causas del problema, pero debemos tener claro que quienes causamos el 90 % de los incidentes de tránsito somos las personas, que al amparo de la lentitud del Estado y la falta absoluta de control, abusamos de la vía pública, convirtiéndola en un campo de batalla. No tomamos conciencia del riesgo. No lo evaluamos correc-tamente a pesar de la siniestralidad alarmante y del alto grado de difusión de los distintos episodios.

SEGURIDAD VIAL

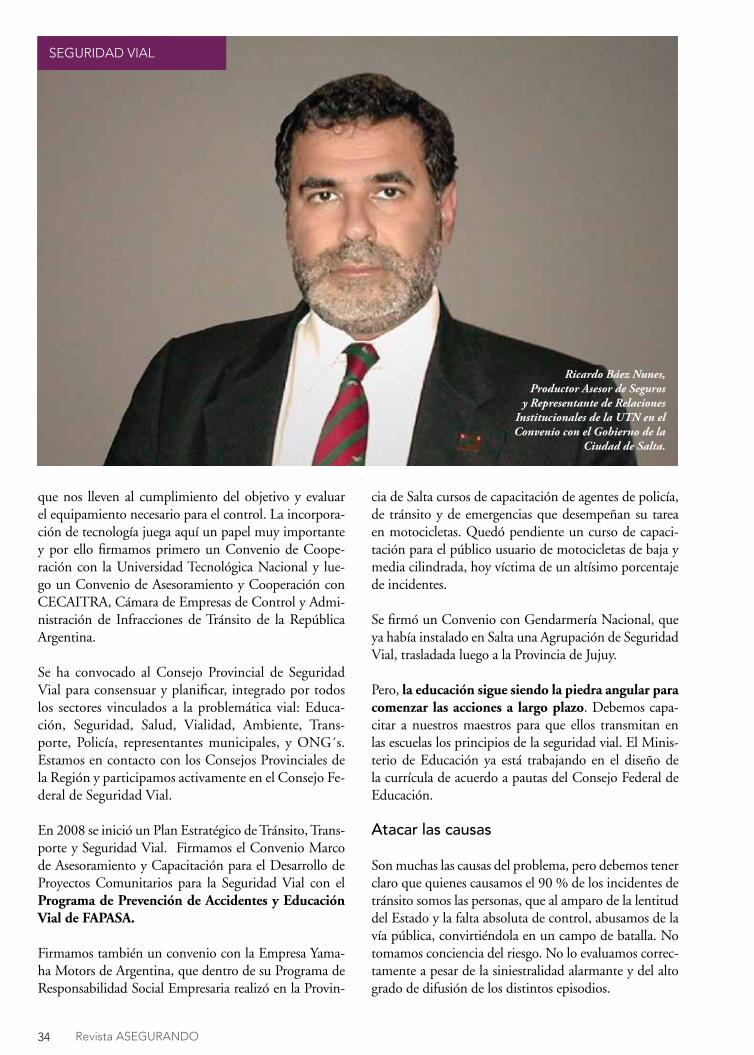

Ricardo Báez Nunes, Productor Asesor de Seguros

y Representante de Relaciones Institucionales de la UTN en el Convenio con el Gobierno de la

Ciudad de Salta.

35Revista ASEGURANDO

La nueva reglamentación para el otorgamiento de la Li-cencia Nacional de Conducir es una herramienta funda-mental para encarar el problema desde su origen.

No es posible seguir emitiendo carnets de conductor como conclusión de un mero trámite administrativo. Estudios realizados por especialistas demostraron que al-rededor de un 30 % de los aspirantes no son aptos para conducir vehículos, y mucho menos de transporte públi-co. Muchos son inhabilitados para conducir por senten-cias judiciales por haber sido culpables de accidentes con lesiones y muertes y todavía obtienen carnets en Muni-cipios vecinos o lejanos de su domicilio real, aunque la Ley obliga que sean coincidentes. Otros, reciben apenas unas horas de clase sobre señales de tránsito, sin examen de competencia y en algunos casos habiendo pasado so-lamente un breve examen médico. Es fundamental que la portación de la licencia de conducir garantice que el titular realmente “sabe conducir”. Los resultados están a la vista.

No se puede seguir enseñando a los aspirantes a manejar en la vía pública. Se debe aprender en una escuela de manejo, pública o privada, en un vehículo adaptado es-pecialmente para tal fin.

Capítulo aparte merecen los ciclistas y motociclistas, to-talmente desprotegidos. Les permitimos que hagan lo que quieran, a la vista de las autoridades de control. La policía pasa al lado de motos sobrecargadas, sin casco, sin espejos retrovisores, de los autos sin luces, de sus ocupan-tes sin cinturón de seguridad. Ven cómo los vehículos invaden las sendas peatonales, los carriles delimitatorios, circulan sin las luces encendidas y no hacen nada.

Cambios

Debemos capacitar a nuestros agentes de control, debe-mos pedirles un cambio de actitud, una demostración de verdadera vocación, concientizarlos de la importancia de su trabajo en la prevención de accidentes. Debemos ca-pacitar a nuestros choferes profesionales, causantes de un alto porcentaje de accidentes, antes de otorgarles la licen-cia que los responsabiliza de la vida de muchas personas. Debemos cambiar la manera de controlar, desdoblando los puestos para realizar controles más efectivos, ya que muchos pasan por el primero y encuentran la vía libre por delante para cometer infracciones.

Debemos planificar el tránsito en las ciudades, dándole a cada uno el lugar que le corresponde, delimitando la

RICARDO BÁEZ NUNES

36 Revista ASEGURANDO

circulación de colectivos, camiones, ciclovías, y colocan-do más estacionamientos para bicicletas. Países vecinos como Chile y Uruguay reciben destacados elogios de nuestros turistas por el estricto cumplimiento de las nor-mas de tránsito.

La mayoría de los Tribunales de Faltas no pueden co-brar las multas, dejándolas que prescriban en vez de ordenar la búsqueda y el secuestro del vehículo hasta el cobro efectivo de las mismas, por falta de adhesión a los sistemas integrales de gestión de cobro de infracciones. O por deficiencias en el sistema de constatación, que también deberían ser ya todos electrónicos. Las multas deben ser importantes económicamente y los antece-dentes remitidos a los Registros Provinciales y Naciona-les para cerrarles el cerco a los infractores. Los munici-pios pequeños deberían estar ya todos regionalizados y emitir una sola licencia nacional. La tasa por la “venta” de una licencia de conducir ya no debería ser conside-rada un ingreso del que no puedan prescindir. Conocí un municipio que tenía 8.000 habitantes y tenía emiti-das 35.000 licencias de conducir. Increíble, no?

El Estado debe cuidar la vida de los ciudadanos y pre-servar la salud y capacidad laboral de los que están sanos. Los incidentes de tránsito son la principal cau-sa de muerte traumática de nuestros jóvenes de hasta 35 años, y una de las tres primeras causas junto al infarto y el cáncer. Causan incapacidad parcial y total permanente, lesiones, ausentismo laboral, y significan un costo de alrededor del 1,5 % del producto bru-to nacional. Las cifras son elocuentes: más de 8.000 muertos por año, miles de lesionados graves y miles de lesionados leves. Nuestros hospitales ya no dan abasto, agravando así considerablemente el problema. En Salta, la guardia del principal hospital consume el 80% de su presupuesto atendiendo a víctimas de ac-cidentes de tránsito durante los días viernes, sábados y domingos.

Si lográramos ahorrar esta inmensa suma de dinero, ten-dríamos una sociedad mejor, con familias completas,

con mejores prestaciones en salud, obras viales, educa-ción y sin duda un futuro mejor.

Poseer un seguro contra terceros es una responsabilidad social, no sólo civil, ya que nadie tiene derecho a causar un daño a otro y no resarcirlo. El que posee un auto-móvil debe poder pagar un seguro y tiene la obligación de circular en un vehículo en buen estado, también por su propia seguridad y la de su familia. Aquí hay algo que tiene que quedar muy claro: la falta de lo citado anteriormente no le quita a la persona la responsabili-dad consagrada en el Código Civil. Es responsable de sus actos.

El camino correcto

Se han construido en Salta nuevas obras, de gran im-portancia, pero que no han considerado la seguridad vial en su diseño. Tenemos así, en vez de soluciones, nuevos problemas y de muy difícil y costosa solución.

En 2012 la Municipalidad de la Ciudad de Salta ha firmado un Convenio con la Universidad Tecnológi-ca Nacional y está ejecutando un Programa Integral de Tránsito, Seguridad Vial y Movilidad Urbana Sustenta-ble, dando así un gran paso adelante para encarar deci-didamente la problemática vial, convirtiéndose en uno de los (todavía muy pocos) Municipios en el País que busca una solución.

Tendremos a fin de año Tribunales de Falta modelo, Sistema Inteligente de semáforos, cinemómetros mó-viles y fijos, un Centro de monitoreo, sistemas electró-nicos de mano para la constatación de infracciones y un reordenamiento del estacionamiento y recorrido de colectivos y tráfico en general. Se capacitarán los agen-tes de tránsito y ya está en marcha una campaña de concientización.

Debemos recordar que no habrá Seguridad Vial sin Educación, Control y Sanción.

SEGURIDAD VIAL

37Revista ASEGURANDO

38 Revista ASEGURANDO

Desde el Centro Federal de Capacitación se vienen de-sarrollando todas las actividades anuales del Programa de Capacitación Continuada correspondientes al año 2012.

Si vemos todo lo que se ha realizado hasta aquí tene-mos una larga lista de actividades que abarcan toda la geografía de la Argentina con, debo decirlo, un muy buen resultado.

Esta aseveración no es superficial ni subjetiva, sino que es la expresión de las distintas manifestaciones que como docentes recibimos de los Productores Asesores que concurren a las actividades de capacitación, ya sea a través de las devoluciones escritas o más informalmen-te a través de sus comentarios y muchas veces de sus felicitaciones. También de los comentarios que los pro-ductores hacen a los funcionarios de las aseguradoras que organizan las capacitaciones y de los dirigentes de

DICÁCTICA

CENTRO FEDERAL DE CAPACITACIÓN

“BUSCAMOS GENERAR UN IDA Y VUELTA, Y QUE AFLOREN LAS DISTINTAS OPINIONES Y EXPERIENCIAS.”

39Revista ASEGURANDO

las diversas asociaciones de FAPASA que nos convocan para dar los cursos.

Este “feed back” es el que nosotros usamos para medir como estamos dando los cursos, que aceptación tienen, cómo ha sido encarado el contenido y la forma de plan-tearlo.

Es que desde hace muchos años los docentes del CFC tenemos clara una consigna, que es la de dar cursos con un alto nivel teórico, pero puesto en el contexto ex-periencial de los Productores de Seguros. Pretendemos que esta actividad de capacitación cubra la información requerida pero enmarcada en la realidad que viven los productores y los diversos actores del mercado asegu-rador.

A ello debo agregar que también nos preocupamos para que la actividad sea agradable, de contenido claro, adaptada al conocimiento de nuestros auditorios y con un relato llevado de tal modo de que resulte interesante además de útil.

Esa preocupación fue el aspecto central en el trabajo del equipo docente del CFC. Por ello se implementó siempre un trabajo en equipo para investigar los temas, darles el marco adecuado, cargarlos de ejemplos, hacer-los entendibles y comprometer a los concurrentes con el desarrollo de los temas.

Buscamos también generar un ida y vuelta, hacer aflo-rar las distintas opiniones y experiencias, porque ese dinamismo colabora tanto en el entendimiento y en la incorporación de los conceptos como en agilizar y hacer interesante la disertación.

Como decía el trabajo en equipo genera un curso “base” que después compartimos con los docentes de todo el país y recibimos sus comentarios y sugerencias que se dis-cuten y se incorporan a los diversos módulos.

Finalmente dejamos que cada docente le agregue su pro-

pia impronta para poder personalizar en algún punto este temario general, para que el mismo sea dictado con la mirada, la experiencia y el modo de cada docente.

Después que los temas han sido dados dos o tres veces volvemos a hacer un trabajo de revisión para mejorar los aspectos más complicados, poco claros o demasiado densos, para llegar a la versión final que es la que se sigue dictando.

Esta forma de trabajo ha dado muy buenos resultados, porque es a través del aporte profesional y la experien-cia docente de muchos, como se ha logrado un alto nivel de satisfacción con los contenidos de los cursos de capacitación.

Este año los temarios obligatorios abarcan las modifi-caciones que la SSN ha realizado en la normativa tanto del régimen de reaseguros como de la póliza de auto-móviles.

En el curso de la nueva normativa de reaseguros hemos visto que este tema el productor lo siente lejano a su ac-tividad cotidiana, ya que no impacta directamente en su vínculo con el cliente. Sin embargo este módulo le está permitiendo entender la importancia que reviste el rease-guro para la actividad aseguradora en su conjunto, cuáles son los principios técnicos y económicos del reaseguro, las modalidades que han tenido aplicación en la Argen-tina en distintos momentos, el porqué de los cambios y finalmente cuales son las modificaciones concretas de la operatoria del reaseguros que determinó la SSN.

El resultado que observo es que al productor este tema se le hace interesante, ya que le permite ahondar conoci-mientos sobre los diversas circunstancias que ha atravesa-do el reaseguro en nuestro país, cuál ha sido su evolución histórica, cómo cada cambio ha durado décadas y final-mente le permite en contexto los cambios actuales.

En cuanto a la póliza de automóviles, creo que lo fun-damental es que el productor pueda entender cuáles

Lic. LUIS MADE

40 Revista ASEGURANDO

DICÁCTICA

son los aspectos relevantes de las nuevas condiciones técnicas y contractuales determinadas por las resolucio-nes 35.863, 35.864 y 36.100 de la SSN.

Si bien los cambios no son sustanciales respecto de lo que tenía hasta hoy, podemos decir sin temor a equi-vocarnos que dada la alta participación que en general posee automóviles en las carteras de los Productores Asesores de Seguros es altamente importante que éste conozca los aspectos sobresalientes de estos cambios, ya que su responsabilidad es informar y asesorar a sus clientes al respecto.

La otra cosa que destaco es cómo estas resoluciones co-nectan con la póliza digital que determina una nueva modalidad de control por parte de la SSN en la opera-toria del seguro automotor.

Destacamos la importancia de la unificación de los contenidos de las pólizas acompañado de la nueva codi-ficación de las mismas, lo que contribuye a una mayor claridad para el cliente, el productor y el asegurador.

Insistimos que de esta forma, todas las compañías del mercado poseen los mismos elementos pero que cada una los podrá integrar con toda libertad para de ese modo competir y ganar sus mercados.

Es claro que estos elementos: condiciones generales, condiciones adicionales, sumas aseguradas, franquicias y exclusiones, serán combinados de muy distinta for-ma, por lo que se verificarán diferentes tipos de cober-turas y precios que son los aspectos que diferencia las pólizas en el mercado.

La experiencia que tengo con este módulo es que es

muy interesante para los Productores, porque a pesar de que conocen el negocio de autos, les ayuda a clarifi-car, entender e incorporar los nuevos aspectos determi-nados por la autoridad de control y sobre todo les sim-plifica la lectura posterior de las resoluciones porque ya tienen claro el marco conceptual de todo este cambio.

Me queda por hacer una breve referencia al tercer mó-dulo, llamado en la jerga tema libre o referencial, por-que su contenido no está determinado por la SSN.

El CFC ha buscado que cada docente elija temarios que respondan a su propia especialización o conocimientos, con lo que se gana en diversidad de campos y profundidad.

En mi caso en particular lo que trato de hacer es en-focarme en aspectos comerciales, fuera de los aspectos técnicos, contractuales o legales, para alternar los temas y hacer más agradable la recepción de la actividad de capacitación.

Por ello incursiono tanto en aspectos que tienen que ver con el desarrollo del negocio, de la planificación o de marketing. De aportar herramientas que mejoren la performance de los productores, aumenten sus carteras de clientes, les ayude a aumentar sus ventas o incor-porar metodologías de trabajo y de planificación, que mejoren su desempeño.

De cuestionar las formas en que llevan adelante su ac-tividad, para que puedan expandir horizontes, activi-dades, contactos, negocios, pero que por sobre todas las cosas puedan concebirse y formarse como mejores profesionales de la actividad de asesoramiento e inter-mediación en seguros.

Lic. Luis Made

ES QUE DESDE HACE MUCHOS AÑOS LOS DOCENTES DEL CFC TENEMOS CLARA UNA CONSIGNA, QUE ES LA DE DAR CURSOS CON UN ALTO NIVEL TEÓRICO, PERO PUESTO EN EL CONTEXTO EXPERIENCIAL DE LOS PRODUCTORES DE SEGUROS. PRETENDEMOS QUE ESTA ACTIVIDAD DE CAPACITACIÓN CUBRA LA INFORMACIÓN REQUERIDA PERO ENMARCADA EN LA REALIDAD QUE VIVEN LOS PRODUCTORES Y LOS DIVERSOS ACTORES DEL MERCADO ASEGURADOR.

41Revista ASEGURANDO

42 Revista ASEGURANDO

SEGURO AUTOMOTOR OBLIGATORIO, LA HORA DE LAS PROPUESTAS.

SEGURO DE AUTOMOTORES

EL SEGURO OBLIGATORIO AUTOMOTOR TIENE COMO OBJETIVO FUNDAMENTAL BRINDAR PROTECCIÓN A LAS EVENTUALES VÍCTIMAS DE LOS ACCIDENTES DE TRÁNSITO. SIN EMBARGO SU SOLA EXISTENCIA NO GARANTIZA SU CORRECTA REPARACIÓN EN TODOS LOS CASOS. PRÓXIMA A REVISARSE LA LEGISLACIÓN SOBRE SEGUROS EN LA ARGENTINA PARECE IMPORTANTE REPARAR LAS DEFICIENCIAS QUE LA NORMATIVA SOBRE EL PARTICULAR CONTIENE. SERÍA DE UTILIDAD ANALIZAR LAS SOLUCIONES ADOPTADAS POR OTROS PAÍSES. EL CONSORCIO DE COMPENSACIÓN DE SEGUROS DE ESPAÑA PUEDE RESULTAR UN BUEN EJEMPLO SOBRE EL PARTICULAR.

43Revista ASEGURANDO

El Seguro Obligatorio Automotor no se implementó en nuestro país con el propósito principal de man-tener indemne a los asegurados que deben contratarlo, sino con el de proteger a las eventuales víctimas de los accidentes de tránsito provoca-dos por el uso de vehículos auto-motores.

En ocasión de un trabajo anterior hicimos un análisis sobre el régimen vigente en nuestro país, sus virtu-des, sus defectos y la posibilidad perfeccionarlo en el futuro.

A manera de síntesis de las críticas a las que hacíamos mención en aquel trabajo podemos señalar las que estaban vinculadas a la obligatorie-dad de contratar el seguro por par-te de los titulares de vehículos y la no obligatoriedad correlativa de las entidades aseguradoras de otorgar-lo. En otro orden señalábamos lo escaso de la suma asegurada prevista para la cobertura con relación a la envergadura de los fallos judiciales y su permanente desactualización. Por último como buena parte de la doctrina cuestionaba la facultad de la Superintendencia de Seguros para dictar la normativa aludida, se postulaba que se promoviera la san-ción de una Ley específica que regu-lara los aspectos básicos del seguro automotor incluyendo la cobertura

obligatoria, donde además de sub-sanarse las falencias aludidas y otras no menos importantes como la creación de un Fondo de Garantía, se incluyera a las víctimas de acci-dentes de tránsito, sus derechos y la forma de obtener la reparación, al margen de las disposiciones genera-les que pudieran incluirse en el pro-yecto de Código Civil y Comercial 2012.

A propósito del tema que estamos tratando resulta oportuno señalar que la Superintendencia de Seguros de la Nación se encuentra abocada -con la activa participación de los distintos actores del sector- al diseño de un Plan Estratégico para el Sector Seguros que tiene como horizonte de planeamiento el año 2020. Con muy buen criterio incluyó entre sus capítulos la propuesta de una nueva legislación de la actividad asegura-dora que otorgue el marco jurídico propicio para el cumplimiento de los objetivos que dicho Plan esta-blezca. Es bueno recordar aquí que fue FAPASA en su Declaración de Marzo del 2011 la primera entidad en reclamar la revisión integral de la normativa vigente.

Volviendo al trabajo precedente al que hicimos referencia en párrafos anteriores es dable recordar que en el mismo esbozamos alguna de las

posibles modificaciones a la norma-tiva actual sobre el régimen de se-guros para automotores en general y en particular sobre el seguro obli-gatorio. Al respecto, mencionamos como normativas a tener en cuenta, la legislación vigente en la Repúbli-ca del Uruguay y en especial las fun-ciones que sobre el particular tiene a su cargo el Consorcio de Compen-sación de Seguros de España.

El citado Consorcio que es una en-tidad pública se ocupa de otorgar la cobertura del seguro obligatorio de automóviles para los responsables de su contratación cuando ésta le es negada por dos aseguradoras a las que el interesado haya solicitado la cobertura.

Pero esta no es la única misión del Consorcio que si bien tiene mas de setenta años de antigüedad fue in-corporando funciones a través del tiempo y como señalara el que fue-ra su Presidente, en la actualidad es considerada como una institución única, multidisciplinaria y flexible al servicios del seguro español.

El Consorcio, sin perjuicio de su na-turaleza pública, posee personalidad jurídica propia, autarquía y capa-cidad para obrar en cumplimiento de sus fines ajustando su actividad como si se tratara de un ente de ca-

Dr. FERNANDEZ BLANCO

Es bueno recordar aquí que fue FAPASA en su Declaración de Marzo del 2011 la primera entidad en reclamar la revisión

integral de la normativa vigente.

44 Revista ASEGURANDO

rácter privado estando obligado a cumplir en el ejercicio de su activi-dad, con las normas técnicas y pru-denciales de cualquier institución aseguradora muy en especial las re-lativas a las garantías de solvencia, tanto estática -provisiones y reservas técnicas y su consecuente inversión en activos admitidos- con sus lí-mites y normas de valuación, como las de carácter dinámico vinculadas al régimen de margen de solvencia vigente.

Detallaremos ahora en forma sinté-tica las funciones del Consorcio en la actualidad. Comenzaremos con las vinculadas con el régimen de se-guros del automotor.

Más allá de la comentada función de asegurador de automóviles de segunda instancia, el Consorcio asume la responsabilidad de otorgar coberturas en forma directa a ve-hículos oficiales y también particu-lares cuando los responsables así lo solicitan.

Dentro del mismo ramo el Consor-cio administra el Fondo de Garantía que se hace cargo de los siniestros causados por vehículos que no con-taban con el seguro obligatorio, o asegurados en una entidad insolven-te o que fuera puesta en liquidación. También responde cuando el daño es causado por un vehículo robado o en caso que el causante se halla dado a la fuga. Naturalmente el consorcio se subroga en los derechos de las víc-timas respecto de quien resulte res-

ponsable de los accidentes que dan origen a su actuación.

También forma parte de las atri-buciones del organismo la respon-sabilidad de tener a su cargo el re-gistro de vehículos asegurados con la doble finalidad de facilitar a las víctimas la información relativa a la entidad aseguradora del vehículo causante y de hacer efectivo el con-trol del cumplimiento de la obli-gación de contratar un seguro de automotores mediante el cruce con los vehículos matriculados. Asimis-mo, presta servicios de Organismo de Información en caso de vehículos que no pertenecen al mismo estado en cumplimiento de expresas Direc-tivas regionales.

Como vemos el espectro de la actua-ción del instituto es muy amplio en materia de Seguros de Automotores y cubre la gran parte de las situacio-nes de excepción que podrían dejar a las víctimas sin la correspondiente reparación. En principio el Consorcio no com-pite con las entidades aseguradoras autorizadas. Se complementa y con-tribuye a consolidar su actividad. En tal sentido asume los tramos superiores de siniestralidad prove-nientes de situaciones catastróficas derivadas de acontecimientos de la naturaleza en el ámbito de las acti-vidades agropecuarias.

Si bien es cierto que todas las acti-vidades que realiza la entidad están

vinculadas al seguro, alguna de ellas no consisten en otorgar coberturas. Podemos citar como ejemplo, la ad-ministración de los fondos destina-dos por cuenta del Estado al seguro de crédito a la exportación, la ela-boración de planes y programas de prevención y reducción de siniestros y su desarrollo a través de campañas y medidas preventivas, muchas ve-ces en colaboración con entidades privadas quienes provee informa-ción estadística

Sin embargo la actividad de mayor trascendencia en este último aspec-to, consiste en asumir la condición de liquidador de las entidades ase-guradoras cuando se lo encomien-dan los organismos competentes. Existe un complejo mecanismo destinado a esta actividad que por razones de espacio debemos omitir, pero destacando que para este pro-pósito el organismo reciben un tres por mil de todas las primas emitidas por la totalidad de las entidades ase-guradoras, con excepción de las pó-lizas de seguros de vida y los seguros agrarios combinados.

Para finalizar y volviendo al seguro obligatorio automotor -el que debe-ría ser implementado por Ley- re-sumimos los aspectos que deberían revisarse respecto de la normativa actualmente vigente.

En primer término, para que la protección integral de las victimas pueda verificarse el la totalidad de los casos, las sumas aseguradas de-

45Revista ASEGURANDO

Dr. FERNÁNDEZ BLANCO

berían llevarse como mínimo a valores compatibles con los pro-nunciamientos judiciales corrientes actualizando periódicamente los montos mediante la aplicación de algún factor de corrección predeter-minado que bien podría ser deter-minada cantidad de veces el ingreso anual per cápita a nivel nacional.

Parece razonable que el seguro obli-gatorio excluya la reparación de da-ños a cosas de terceros, pero debería

contener mecanismos que contem-plen como las victimas puedan re-cibir la prestación asistencial y las reparaciones económicas razonables y oportunas.

La existencia de Fondos de Garan-tía parece casi indispensable para los casos en que el responsable del acci-dente carezca del seguro obligatorio o se den otras circunstancias que puedan tornar ilusorio el derecho a la prestación aseguradora. Existen

incontables experiencias sobre el particular.

Por último, si el seguro resulta de contratación obligatoria para los responsables del uso de vehículos debería como contrapartida garanti-zarse que, cumpliendo los requisitos mínimos exigidos a los conductores y vehículos para circular, se provea la forma de obtener la protección aseguradora.

46 Revista ASEGURANDO

Fallos judiciales comentados para ser comentados

JURISPRUDENCIA

ASEGURADORA EN “ZONA PELIGROSA”... Seguros: Disposiciones generales. Riesgo (art. 2). Determinación. Delimitación. Culpa grave.

Procede confirmar la resolución que determinó que el accionante no había incurrido en un supuesto de “culpa grave”, sino -a lo sumo- en uno de “cul-pa leve”, pues el hecho de bajarse del automotor, dejándolo encendido y caminar unos metros para abrir el portón, para luego estacionarlo en el gara-je, no evidencia una conducta desaprensiva o una grave despreocupación de aquél ante el resultado dañoso padecido; esto es el robo de dicho vehículo. Por el contrario, el proceder del asegurado resulta plenamente comprensible y justificado, teniendo en consideración que, al contratar un seguro de robo automotor, el tomador pretende cubrir -mediante el pago de una prima- su propia vulnerabilidad y descuido, circunstancias que suelen aprovechar los ladrones para intentar la sustracción. Ello así, en ese marco, siendo que el garaje en cuestión fue el lugar habitual de guarda del vehículo durante diez (10) años, la circunstancia de que se encontrara ubicado en una supuesta “zona peligrosa” pudo -y debió- ha-ber sido contemplada por la compañía aseguradora

para delimitar con mayor exactitud el riesgo asegu-rable y, en caso de estimar que éste era mayor al habitual, para determinar una prima a percibir del asegurado más elevada que la media. Por eso, dado que la pretendida mayor probabilidad de ocurrencia del riesgo asegurado debió ser contemplada por la compañía aseguradora al momento de contratar, en tanto se trata de un comerciante especializado que debió prever esa contingencia en aquella ocasión, no resulta válido que utilice ese argumento ahora, luego de acaecido el siniestro y como un planteo defensivo tendiente a imputarle al asegurado “culpa grave” en su comportamiento por el hecho de no haber extremado los cuidados del caso teniendo en cuenta que la cochera estaba ubicada en una zona supuestamente “peligrosa” y con ello pretender li-berarse del pago de la indemnización a que se com-prometió.

KÖLLIKER FRERS - MÍGUEZ.30433/09 CO-MERSO MIGUEL ANGEL C/ LA NUEVA SE-GUROS CSL S/ ORDINARIO. 4/05/12 Cámara Comercial: A.

Comentario.Interesante recordatorio de algunos conceptos que

47Revista ASEGURANDO

Dr. EDUARDO TORIBIO

“hacen” al seguro un contrato de especial buena fe. La culpa grave que libera al Asegurador debe tener una magnitud o una gravedad tal, que la haga inexcusable. Si cualquier culpa del Asegurado tuvie-ra el efecto de privarlo de cobertura, el seguro sería una especie de examen permanente de su conducta. Lejos de la tranquilidad de la previsión, caería en el sinsentido de pagar un seguro para la incertidum-bre. Otro aporte interesante del fallo es el decirle al Asegurador: esa referencia a la peligrosidad de la zona no debe ser esgrimida en ocasión de un sinies-tro sino, en todo caso, ser considerada en la etapa de la suscripción.

¡GUARDA CON LAS “GAUCHADAS”! Estafa procesal. Falsificación de recibos con el propósito de acreditar indebidamente los pagos reclamados. Atipicidad. Configuración del delito de falsificación de instrumento privado.

“… teniendo en cuenta que el imputado H. M. M., en su condición de presidente de “……….”, ha pre-sentado junto con el escrito de contestación de de-manda, documentación que acreditaría el pago total de la deuda que se le reclama, entiendo que se han dado en el caso las circunstancias previstas por el art. 172 del Código Penal. Siguiendo esa línea, ha sido definido que: “Si la pretensión pecuniaria ver-tida en una presentación mendaz va acompañada de una prueba documental (o de una de otra clase, vgr. testimonial, pericial) falsa o bien auténtica, pero, en su caso, fraudulentamente y artificiosamente em-pleada, de tal modo que sea idónea para inducir a error al engañado –juez- y, por ende, provoque un acto de disposición patrimonial para la víctima o un tercero que le cause un perjuicio económico, y si se comprueba que existió dolo, esa conducta sería típica del art. 172 del Código Penal, consumado o en grado de conato.

“Por tales motivos, entiendo que, al haberse corro-borado la falsedad de los documentos que el impu-tado aportó al contestar la demanda, que, el aquí querellante le iniciara por falta de pago (cfr. fs. 73/74) a fin de acreditar fraudulentamente que ha-bría cancelado tal deuda, sin lograr su cometido por la diligencia de la actora en las actuaciones civiles, corresponderá revocar el pronunciamiento dictado y procesar a M. en orden al delito de estafa procesal, mediante uso de documento privado falso, en grado de tentativa.”

M., M. H. S/SOBRESEIMIENTO” - CNCRIM Y CORREC - 26/04/2012 Citar: elDial.com - AA78FB --Publicado el 29/08/2012

Comentario.Este fallo de la justicia penal no está reflejando nuestra temática habitual (aseguradora). Pero me parece oportuno reflejar la decisión de procesar (ya sea por el delito de estafa procesal o el de falsifica-ción de instrumento privado) a quien presentó como prueba judicial un recibo falsificado para acreditar que había cumplido su prestación. Porque nuestra experiencia en materia de fraude en seguros, regis-tra numerosos casos en que alguien no tiene claro que está arriesgando su propia libertad cuando pre-tende cobrar un siniestro, sin haber pagado la prima a tiempo. También un llamado a la reflexión para aquel intermediario que entiende que “hacer una gauchada” en ese sentido, es una picardía inocente o una oportunidad de hacer otro tipo de negocio.

A CADA CUAL SU PARTE

Daños y perjuicios. Incendio en una vivienda, a raíz de una descarga eléctrica. Fallecimiento del propietario por asfixia. Responsabilidad objetiva de la empresa de energía eléctrica. Verificación de perturbaciones en la red eléctrica perteneciente a la vía pública. Culpa concurrente de la víctima.

48 Revista ASEGURANDO

Falta de protección adecuada de la instalación interna. Estado defectuoso del tomacorriente en el sector en donde se originó el cortocircuito. Procedencia parcial de la demanda

“La instalación y/o mantenimiento del equipa-miento e instalaciones de los aparatos de maniobra y protección desde el medidor de energía eléctrica hacia el interior del inmueble es responsabilidad del titular del inmueble; como contrapartida, desde el medidor hacia el espacio público es responsabilidad de la empresa prestataria del servicio, siendo el me-didor de energía responsabilidad del distribuidor de energía.”

“…en el caso encuentro que la causa del incendio y posterior fallecimiento del Sr. Betancor puede ser el resultado de una serie de factores, algunos de los cuales estaban bajo la custodia del actor (falta de protecciones adecuadas de la instalación interna, estado defectuoso de tomacorriente y/o zapatilla en el sector del televisor y centro musical) y otros, (perturbaciones en la red eléctrica en la vía pública) a cargo de la aquí demandada. Ello por cuanto no puede desconocerse que la demandada es responsa-ble de la instalación, operación, reposición y man-tenimiento de las redes eléctricas dentro del espacio público.”“No puede discutirse el defectuoso estado de las ins-talaciones internas del inmueble pero tampoco pue-de desconocerse que la obligación de resarcir que se imputa al titular o guardián de la cosa riesgosa opera objetivamente.”

“BETANCOR, LIDIA ALEJANDRA C/ COO-PERATIVA DE ELECTRICIDAD Y SERVICIOS ANEXOS Y OTROS S/ DAÑOS Y PERJUICIOS (ACC. TRAN. C/ LES O MUERTE)” – CNCIV – 12/07/2012 Citar: elDial.com - AA78D0 Pu-blicado el 29/08/2012

Comentario. Fallo que resuelve una concurrencia

de culpas, originada en una descarga eléctrica ac-cidental, proveniente de la empresa proveedora de energía eléctrica (responsabilidad objetiva) pero que, en su vinculación con el daño producido, en-cuentra la influencia también decisiva de una esta-do deficiente de la instalación eléctrica interna. Y que ejemplifica físicamente las respectivas respon-sabilidades: del medidor de consumo hacia el exte-rior, la responsabilidad corresponde al proveedor de energía. Del medidor hacia adentro del inmueble, la responsabilidad corresponde a su ocupante (pro-pietario o guardián jurídico).

Interesante para tenerlo en cuenta en el asesora-miento a una u otra de esas partes. Y también en las coberturas de responsabilidad civil (por ejemplo, en locales alquilados) tanto para los ocupantes de los mismos como frente a terceras personas que con-curran a los mismos. Del mismo modo, actúa como recordatorio de que buena parte de los siniestros de Incendio suele tener vinculación con deficiencias en instalaciones eléctricas.

RETICENTES... ¡A ASUMIR SUS RESPONSABILIDADES! Ausencia de “reticencia”. La transmisión “mortis causa” de los derechos y obligaciones del asegu-rado a favor de sus herederos.

1. Bajo esta óptica, adelanto que, a mi entender, no existió en la especie un supuesto de “reticencia”, tal como lo sostuviera la aseguradora demandada, sino que concurrió -ciertamente- en el caso un supuesto de transmisión mortis causa de los derechos emer-gentes de la póliza a favor de los sucesores universa-les del beneficiario de ella, como consecuencia del fallecimiento de este último en su carácter de titular del interés asegurable. Ello, conforme se analizará seguidamente, por estricta aplicación de lo estipu-lado en el art. 83 LS que es la norma que regula la

JURISPRUDENCIA

49Revista ASEGURANDO

suerte de los derechos emergentes del seguro en caso de fallecimiento del asegurado.

2. A tal conclusión se arriba luego de examinar de-tenidamente las constancias obrantes en la causa, de las que se desprende que la póliza que amparaba el camión siniestrado no había sido contratada di-rectamente por los herederos del difunto titular del interés asegurado ocultando el fallecimiento de este último como pretende hacerlo creer la compañía de seguros demandada, sino que, por el contrario, por lo que puede inferirse de algunos de los elementos de convicción arrimados al proceso, se trató de la renovación de un seguro contratado varios años antes de producirse el deceso del titular originario del vehículo, quien fuera -por lógica derivación- la persona que figuraba como beneficiario del seguro que nos ocupa.

3. En efecto, conforme surge del testimonio brin-dado por M. Á. H., quien fuera citado por las aquí actoras con motivo de desempeñarse como produc-tor de seguros de la accionada (v. fs. 33 vta. y fs. 98/100), manifestó -en oportunidad de ser interro-gado acerca del momento a partir del cual la com-pañía aseguradora demandada absorbía los seguros de los vehículos que en su momento pertenecieron a Ramón Héctor Sarmiento y que luego pasaron a ser propiedad de la Sra. Orlando Espinoza y de su