Embed Size (px)

Citation preview

Revista das Faculdades Integradas Claretianas – N. 5 – janeiro/dezembro de 2012

33

PIS e COFINS: Sistemática de Retenção no Regime Cumulativo e Não Cumulativo

Marília Giovanoni Ciaramello

[email protected] Faculdades Integradas Claretianas

Prof. Esp. Fábio Pinto Marques [email protected]

Faculdades Integradas Claretianas

Resumo

Esse artigo visa conceituar e exemplificar uma área da contabilidade tributária denominada Retenção de

Impostos, sendo que os tributos escolhidos para análise foram as contribuições sociais PIS e COFINS. A

intenção deste trabalho é realizar uma abordagem introdutória da instituição dessas contribuições, além de

efetuar um comparativo entre os dois regimes de apuração existentes e, simultaneamente, apresentar as

formas de fazer o envio das informações acerca dos valores apurados à Receita Federal do Brasil. A

metodologia utilizada foi levantamento bibliográfico e documental. Os resultados desta pesquisa concluem que

o regime não cumulativo veio para amenizar a chamada arrecadação em cascata, reduzindo assim a carga

tributária, mesmo possuindo uma alíquota maior.

Palavras-Chaves: contabilidade tributária, retenção de impostos, regime cumulativo, regime não cumulativo.

1 Introdução

Este trabalho foi produzido a partir do vínculo dos autores ao Programa de Iniciação Científica do Curso

de Bacharelado em Ciências Contábeis das Faculdades Integradas Claretianas e teve por objetivo o estudo de

uma área temática da Contabilidade Tributária, especificamente o tema que apresenta a Sistemática de

Retenção no Regime Cumulativo e Não Cumulativo das Contribuições Sociais PIS e COFINS.

Isto posto, a exposição analisará as regras-matrizes do PIS e da COFINS, o instituto jurídico dos

regimes de apuração e exemplos práticos que facilitarão o entendimento do assunto.

A justificativa da escolha do assunto se deve à grande dificuldade de estudantes e profissionais

contabilistas em aplicar o corpo conceitual existente à prática cotidiana das empresas.

Com esses propósitos, este artigo se estrutura da seguinte forma: primeiramente será resgatada a

evolução histórica dos tributos escolhidos para o estudo; na segunda parte o significado conceitual de retenção

será aprofundado, sendo que a partir deste ponto do texto

serão apresentados os regimes concomitantes a partir da análise de exemplos práticos e para finalizar na

terceira parte serão demonstrados os meios de envio das informações das contribuições à Receita Federal do

Brasil.

Assim, cremos poder oferecer alguma contribuição, ainda que modesta, ao estudo da Contabilidade

Tributária e à sistematização da matéria em exame.

2 Evolução Histórica das Contribuições PIS e COFINS

A contribuição social é a espécie de contribuição que tem por finalidade custear a atividade estatal no

campo social como a educação, cultura e desporto, a ciência e tecnologia, a comunicação social, o meio

ambiente, a família, criança, adolescente, idosos e os índios. É um tributo cuja receita deve ser direcionada,

PIS e COFINS: Sistemática de Retenção no Regime Cumulativo e Não Cumulativo

34

obrigatoriamente, à finalidade de manutenção da atividade relacionada aos aspectos sociais da atividade

estatal.

Nessa direção, o PIS e a COFINS, que foram as contribuições escolhidas para análise, são tributos com

destinações diferentes, criados em épocas distintas, mas através das Leis 10.637/02 e 10.833/03 foram

praticamente unificados, por essa razão é melhor estudá-los em comum.

De acordo com Madeira (2009), o PIS (Programa de Integração Social) é direcionado a custear

programas de desenvolvimento econômico do BNDES (Banco Nacional do Desenvolvimento Econômico e

Social), o seguro-desemprego e o abono aos empregados que contribuam para a formação do fundo e ganhem

até dois salários mínimos. Vale destacar que esse tributo foi criado nos termos Lei Complementar nº 7, de 7 de

Dezembro de 1970.

Oliveira (2009) mostra que, de acordo com o art. 2º da Lei nº 9.715/98, a contribuição para o PIS é

apurada mensalmente pelas pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação

do imposto de renda, inclusive as empresas públicas e as sociedades de economia mista e suas subsidiárias, as

entidades sem fins lucrativos, discriminadas no art. 13 da Medida Provisória nº 2.037 e pessoas jurídicas de

direito público interno.

Já a COFINS (Contribuição para o Financiamento da Seguridade Social) foi instituída pela Lei

Complementar nº 70, de 30 de dezembro de 1991. Para Madeira (2009); trata-se da contribuição social que

tem por objetivo assegurar os direitos relativos à saúde, à previdência e à assistência social da população.

Oliveira (2009) aponta que, segundo o art. 1º da Lei Complementar nº 70/91, a COFINS é apurada

pelas pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do imposto de renda,

incluindo as instituições financeiras, construtoras e incorporadoras de imóveis. Porém o § 7º do art. 195 da

Constituição Federal (1988) dispõe sobre a isenção de contribuição para a seguridade social às entidades

beneficentes de assistência social que cumprem os quesitos estabelecidos em lei para o enquadramento, como,

por exemplo: os asilos, os orfanatos e as santas casas de misericórdia.

Xavier (2008) complementa colocando que o PIS e a COFINS são contribuições incidentes sobre o

faturamento. Mas atualmente, com a edição da Lei 9.718/98, o faturamento não diz respeito apenas aos

valores recebidos pela empresa, das vendas de seus produtos ou serviços, mas sim, à totalidade dos

rendimentos da empresa, como lucros de aplicações financeiras, aluguéis, ou quaisquer outros valores

recebidos pela empresa.

Logo, conforme Fabretti (2009), para amenizar os efeitos maléficos da incidência das Contribuições em

cascata, foi criada a sistemática da Não Cumulatividade do PIS e da COFINS, para quem esperava a diminuição

e racionalização da tributação. Por esse motivo essas duas Contribuições passaram a conviver e a vigorar com

dois Regimes: o Cumulativo e o Não Cumulativo.

Dessa forma, a empresa que for optante pelo Lucro Presumido, utilizará o Regime Cumulativo, segundo

a Lei 9718/98 e a empresa optante pelo Lucro Real, utilizará o Regime Não Cumulativo, segundo as Leis

10.637/02 e 10.833/03, respectivamente. Portanto, a partir do momento que se opta por um regime, o método

escolhido deverá ser aplicado por todo ano-calendário.

3 Retenção

Antes de dar início à abordagem da retenção, vale ressaltar que a fundamentação teórica desta parte

do trabalho se baseou, principalmente, em Fabretti (2005), que sistematizou em sua obra a compreensão

teórica da Retenção. Além disso, a legislação também constituiu a fonte consultada complementar ao autor.

Isto posto, o objetivo deste estudo em analisar a retenção do PIS e da COFINS reside no seguinte fato:

independentemente da Pessoa Jurídica estar no regime cumulativo ou no regime não cumulativo, quando ela

PIS e COFINS: Sistemática de Retenção no Regime Cumulativo e Não Cumulativo

35

for uma prestadora de serviços, sofrerá a retenção desses tributos em sua nota fiscal pelo tomador dos

serviços.

Fabretti (2005) aponta que a retenção na fonte é uma obrigatoriedade que ocorre como uma forma de

garantir o pagamento do imposto e diminuir a sonegação, tanto pelo tomador do serviço, quanto pelo

prestador.

Desse modo, conforme o autor (Fabretti, 2005), os valores retidos serão considerados como

antecipação do que for devido pelo contribuinte que sofreu a retenção em relação às respectivas contribuições,

podendo ser compensados pelo contribuinte com tributos e contribuições da mesma espécie, devidos

relativamente a fatos geradores ocorridos a partir do mês da retenção.

A Lei n° 10.833, de 29.12.2003 instituiu a incidência de retenção na fonte para a Contribuição Social

sobre o Lucro Líquido (CSLL), o PIS e a COFINS devidos pelas pessoas jurídicas prestadoras de serviços.

Assim, a partir de 1º de fevereiro de 2004, por força do artigo 30 da Lei 10.833/03, são sujeitos à

retenção da CSLL, do PIS/PASEP e da COFINS os seguintes pagamentos efetuados pelas pessoas jurídicas a

outras pessoas jurídicas de direito privado, decorrentes dos seguintes serviços prestados:

a) limpeza, conservação, manutenção;

b) segurança e vigilância;

c) transporte de valores;

d) locação de mão-de-obra;

e) assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a

pagar e a receber, inclusive quando prestados por empresas de factoring;

f) serviços profissionais

Portanto, a Retenção dessas contribuições tem como fato gerador o pagamento dos serviços,

diferentemente do previsto pela legislação sobre a retenção na fonte do imposto de renda, cujo momento da

retenção é o pagamento ou crédito, o que ocorrer primeiro.

Fabretti (2005) divulgou em sua obra que o valor da CSLL, da COFINS e da Contribuição para o PIS

será determinado mediante a aplicação, sobre o montante a ser pago, do percentual total de 4,65%, (quatro

inteiros e sessenta e cinco centésimos por cento), correspondente à soma das alíquotas de 1% (um por cento),

3% (três por cento) e 0,65% (sessenta e cinco centésimos por cento), respectivamente.

Lembrando que a Retenção só será feita em serviços acima de R$ 5.000,00 e as alíquotas 3,0% (três

por cento) e 0,65% (sessenta e cinco centésimos por cento) aplicam-se inclusive na hipótese de as receitas da

prestadora do serviço estarem sujeitas ao regime não cumulativo da COFINS e do PIS ou aos regimes de

alíquotas diferenciadas.

Logo, exceto as pessoas jurídicas optantes pelo SIMPLES, todas as demais que realizarem os

pagamentos a que se referem os serviços previstos acima serão responsáveis pela retenção e recolhimento da

CSLL, do PIS/PASEP e da COFINS.

Os valores retidos em decorrência de pagamentos efetuados pelas pessoas jurídicas a outras pessoas

jurídicas de direito privado, deverão ser recolhidos ao Tesouro Nacional por meio de Documento de Arrecadação

de Receitas Federais (DARF), mediante utilização do código 5952. Porém, na hipótese de recolher essas

Contribuições separadamente, o código utilizado para o PIS é 5979 e para a COFINS é 5960.

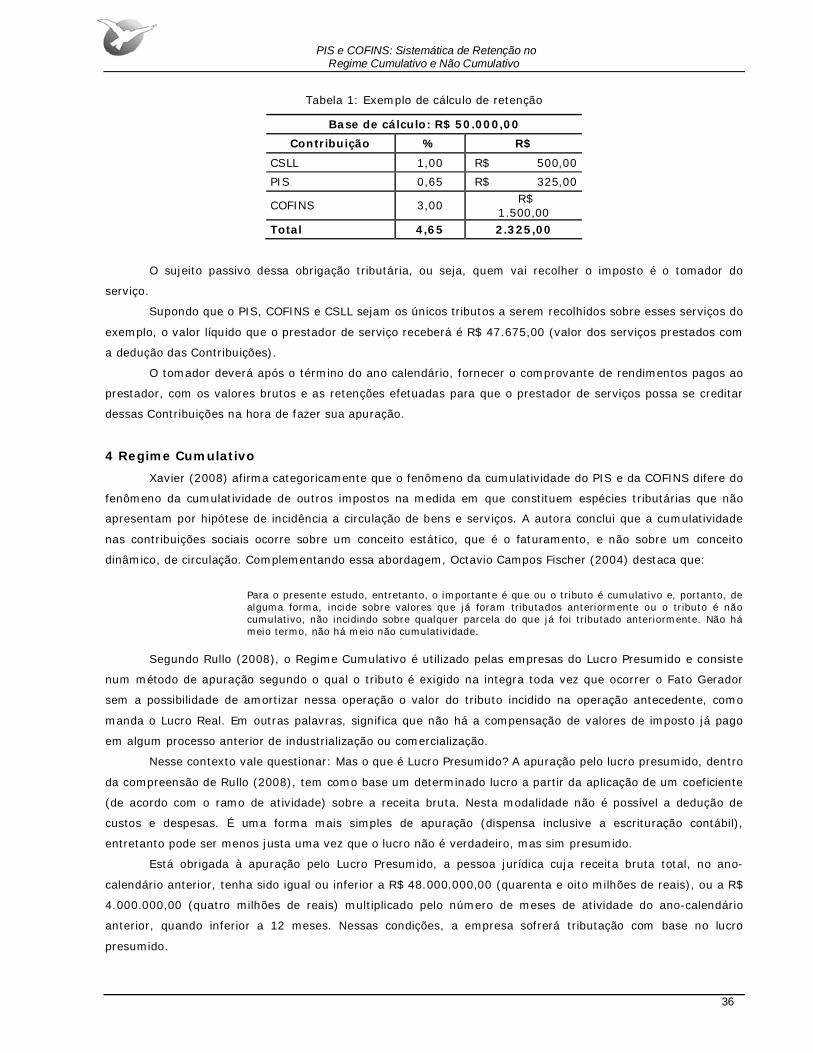

Supondo que uma pessoa jurídica prestou serviços profissionais à outra pessoa jurídica em 02.01.2010,

para recebimento em 25.03.2010, no valor de R$ 50.000,00. Por ocasião do pagamento, realiza-se a retenção

de 4,65%, do seguinte modo:

PIS e COFINS: Sistemática de Retenção no Regime Cumulativo e Não Cumulativo

36

Tabela 1: Exemplo de cálculo de retenção

Base de cálculo: R$ 50.000,00

Contribuição % R$

CSLL 1,00 R$ 500,00

PIS 0,65 R$ 325,00

COFINS 3,00 R$ 1.500,00

Total 4,65 2.325,00

O sujeito passivo dessa obrigação tributária, ou seja, quem vai recolher o imposto é o tomador do

serviço.

Supondo que o PIS, COFINS e CSLL sejam os únicos tributos a serem recolhidos sobre esses serviços do

exemplo, o valor líquido que o prestador de serviço receberá é R$ 47.675,00 (valor dos serviços prestados com

a dedução das Contribuições).

O tomador deverá após o término do ano calendário, fornecer o comprovante de rendimentos pagos ao

prestador, com os valores brutos e as retenções efetuadas para que o prestador de serviços possa se creditar

dessas Contribuições na hora de fazer sua apuração.

4 Regime Cumulativo

Xavier (2008) afirma categoricamente que o fenômeno da cumulatividade do PIS e da COFINS difere do

fenômeno da cumulatividade de outros impostos na medida em que constituem espécies tributárias que não

apresentam por hipótese de incidência a circulação de bens e serviços. A autora conclui que a cumulatividade

nas contribuições sociais ocorre sobre um conceito estático, que é o faturamento, e não sobre um conceito

dinâmico, de circulação. Complementando essa abordagem, Octavio Campos Fischer (2004) destaca que:

Para o presente estudo, entretanto, o importante é que ou o tributo é cumulativo e, portanto, de alguma forma, incide sobre valores que já foram tributados anteriormente ou o tributo é não cumulativo, não incidindo sobre qualquer parcela do que já foi tributado anteriormente. Não há meio termo, não há meio não cumulatividade.

Segundo Rullo (2008), o Regime Cumulativo é utilizado pelas empresas do Lucro Presumido e consiste

num método de apuração segundo o qual o tributo é exigido na integra toda vez que ocorrer o Fato Gerador

sem a possibilidade de amortizar nessa operação o valor do tributo incidido na operação antecedente, como

manda o Lucro Real. Em outras palavras, significa que não há a compensação de valores de imposto já pago

em algum processo anterior de industrialização ou comercialização.

Nesse contexto vale questionar: Mas o que é Lucro Presumido? A apuração pelo lucro presumido, dentro

da compreensão de Rullo (2008), tem como base um determinado lucro a partir da aplicação de um coeficiente

(de acordo com o ramo de atividade) sobre a receita bruta. Nesta modalidade não é possível a dedução de

custos e despesas. É uma forma mais simples de apuração (dispensa inclusive a escrituração contábil),

entretanto pode ser menos justa uma vez que o lucro não é verdadeiro, mas sim presumido.

Está obrigada à apuração pelo Lucro Presumido, a pessoa jurídica cuja receita bruta total, no ano-

calendário anterior, tenha sido igual ou inferior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$

4.000.000,00 (quatro milhões de reais) multiplicado pelo número de meses de atividade do ano-calendário

anterior, quando inferior a 12 meses. Nessas condições, a empresa sofrerá tributação com base no lucro

presumido.

PIS e COFINS: Sistemática de Retenção no Regime Cumulativo e Não Cumulativo

37

Então, na hora de calcular o PIS e a COFINS, não há crédito algum para dedução desses impostos, as

alíquotas serão sempre 0,65% para o PIS e 3,00% para o COFINS.

A forma de recolhimento deste imposto é feito através de um DARF (Documento de Arrecadação da

Receita Federal) através dos códigos 8109 para o PIS e 2172 para a COFINS, sendo que o Pagamento dessas

Contribuições deve ser feito até o último dia útil do segundo decêndio subsequente ao mês de ocorrência dos

fatos geradores.

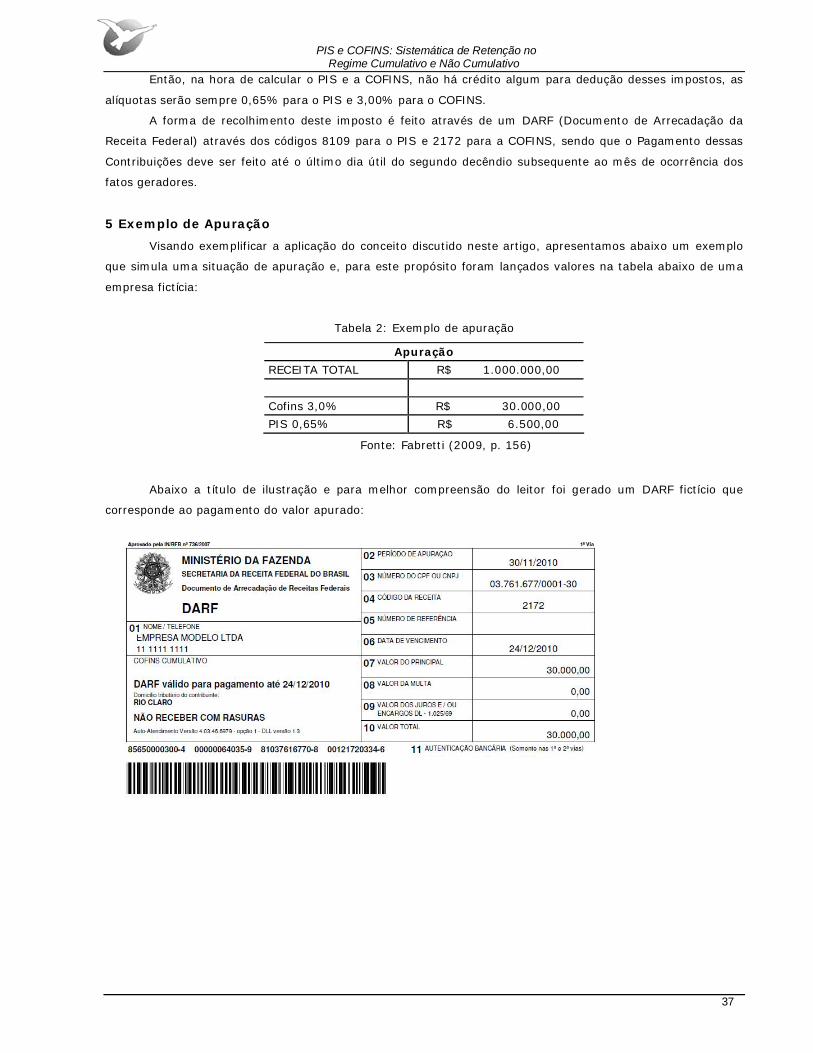

5 Exemplo de Apuração

Visando exemplificar a aplicação do conceito discutido neste artigo, apresentamos abaixo um exemplo

que simula uma situação de apuração e, para este propósito foram lançados valores na tabela abaixo de uma

empresa fictícia:

Tabela 2: Exemplo de apuração

Apuração

RECEITA TOTAL R$ 1.000.000,00

Cofins 3,0% R$ 30.000,00

PIS 0,65% R$ 6.500,00

Fonte: Fabretti (2009, p. 156)

Abaixo a título de ilustração e para melhor compreensão do leitor foi gerado um DARF fictício que

corresponde ao pagamento do valor apurado:

PIS e COFINS: Sistemática de Retenção no Regime Cumulativo e Não Cumulativo

38

Figura 1: Exemplo de uma DARF

Isto posto, Xavier (2008) menciona que a cumulatividade constitui fenômeno jurídico que possui efeitos

econômicos perversos, que provocam a oneração de preço dos produtos, mercadorias e serviços em razão da

incidência do mesmo tributo, mais de uma vez, sobre a mesma base de cálculo.

Todavia, o fato de uma pessoa jurídica estar ou não no regime cumulativo não é uma opção e sim uma

regra instituída pela Constituição Federal, tendo em vista esta situação, a seguir será abordado o regime não

cumulativo.

PIS e COFINS: Sistemática de Retenção no Regime Cumulativo e Não Cumulativo

39

6 Regime Não Cumulativo

O regime da não cumulatividade foi criado em 2002 para o PIS e em 2003 para a COFINS. Desde então,

todas as empresas que estão no lucro real, foram obrigadas a sair do regime cumulativo e entrar no regime não

cumulativo.

Em termos breves, podemos dizer que esse regime, resume-se num método onde a empresa pode

compensar o valor do tributo devido em cada operação com o montante cobrado na operação anterior,

seguindo a regra do Lucro Real.

Oliveira (2009) aponta que esse regime, apesar de ter uma alíquota maior – de 9,25% para as duas

contribuições, foi criado com a finalidade de reduzir a carga tributária das empresas que utilizam insumos e

matéria-prima, ou seja, ele permite que certas entradas gerem créditos que são abatidos no valor final a ser

recolhido de PIS e COFINS.

As pessoas jurídicas que estão obrigadas ao lucro real e consequentemente ao regime não cumulativo

são as seguintes:

Cuja receita total, no ano calendário anterior, seja superior ao limite de R$ 48.000.000,00 (quarenta e

oito milhões de reais);

que tiverem lucros, rendimentos ou ganhos oriundos do exterior;

que tenham benefícios relativos à isenção ou redução de impostos;

que no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de

estimativa;

cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de

desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento,

sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio,

distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil,

cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de

previdência privada aberta;

que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria

creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e

a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de

prestação de serviços (factoring).

Prosseguindo, Rullo (2008) diz que a apuração do Lucro Real, como o próprio nome sugere, é a maneira

de encontrar o lucro "verdadeiro", isto é possível porque, adotando-se essa modalidade é possível deduzir das

receitas auferidas todos os custos e despesas necessárias ao desenvolvimento da atividade da empresa. Desse

cálculo conclui-se que apesar de constituir uma forma mais complexa de apuração, no entanto, é a mais justa.

Mas, conforme adverte Xavier (2008), devemos ter cuidado quando falamos sobre crédito tributário,

pois, quando a lei diz que podemos nos creditar de toda e qualquer despesa incorrida no exercício da atividade

empresarial, temos que ser cautelosos com essa generalização.

Na medida em que muitas despesas primordiais à realização da principal atividade da empresa ficam de

fora na hora de apurar os créditos, podem ser citadas, por exemplo, as despesas realizadas com o consumo de

água em um frigorífico. Nesse exemplo, não há dúvida de que o consumo de água é fundamental para o

exercício da atividade, contudo não há previsão legal autorizando a apropriação de crédito em relação às

despesas tidas com o consumo de água. Lembramos também que o contribuinte tem a faculdade, e não a

obrigação, de proceder ao abatimento do crédito da contribuição devida.

PIS e COFINS: Sistemática de Retenção no Regime Cumulativo e Não Cumulativo

40

A apuração e o pagamento do PIS e da COFINS serão efetuados mensalmente, de forma centralizada,

pelo estabelecimento matriz da pessoa jurídica. O recolhimento desse imposto é feito através de um DARF

(Documento de Arrecadação da Receita Federal) nos códigos 6912 para o PIS e 5856 para a COFINS. Nesse

caso, a norma para o pagamento dessas Contribuições deve ser feito até o último dia útil do segundo decêndio

subsequente ao mês de ocorrência dos fatos geradores.

Prosseguindo a demonstração do fenômeno tributário abordado neste artigo, abaixo apresentamos

outra simulação.

Exemplo de Apuração no caso de uma indústria que também presta serviços (Valor dos Serviços: R$

100.000,00):

Tabela 3: Exemplo de apuração do valor a recolher

Apuração do Valor a Recolher

Receita Bruta - Vendas R$ 1.000.000,00

A - RECEITA TOTAL R$ 1.000.000,00

(-) Saídas de alíquota zero R$ 100.000,00

(-) Saídas isentas R$ 40.000,00

(-) Vendas Canceladas R$ 60.000,00

B - TOTAL DE DEDUÇÕES R$ 200.000,00

Base de Cálculo (A-B) R$ 800.000,00

Cofins 7,6% x 800.000,00 R$ 60.800,00

PIS 1,65% x 800.00,00 R$ 13.200,00

Fonte: Fabretti (2009, p. 161)

PIS e COFINS: Sistemática de Retenção no Regime Cumulativo e Não Cumulativo

41

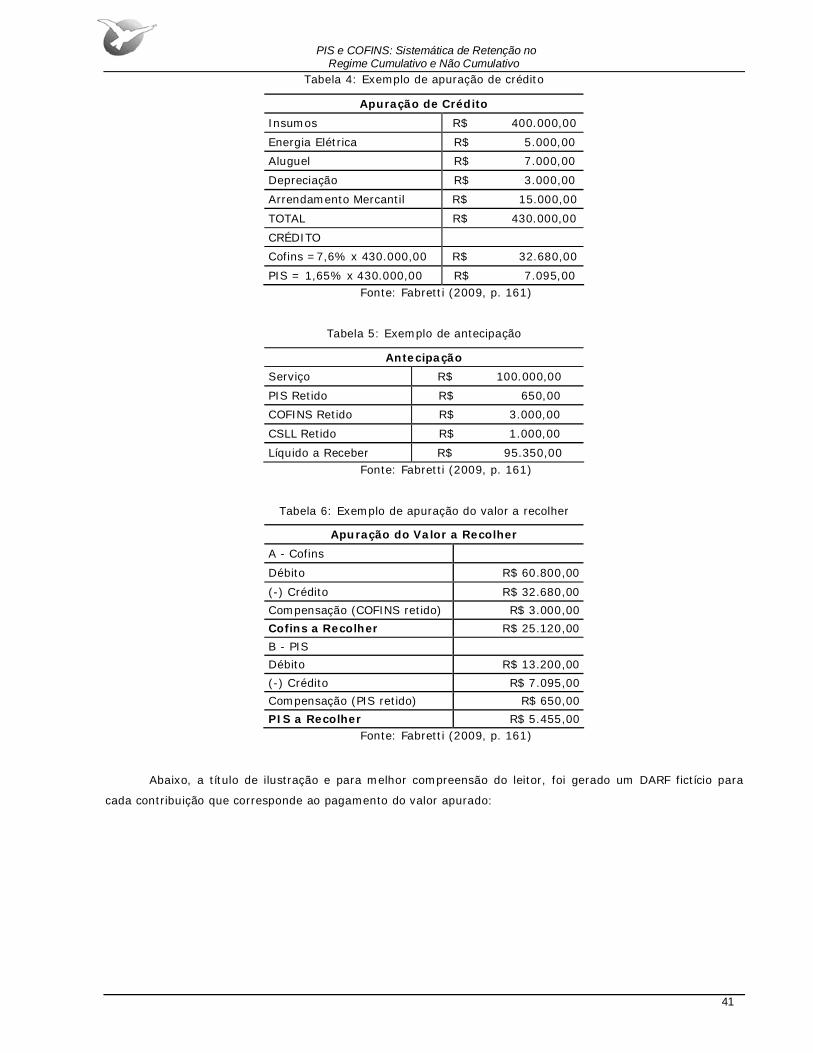

Tabela 4: Exemplo de apuração de crédito

Apuração de Crédito

Insumos R$ 400.000,00

Energia Elétrica R$ 5.000,00

Aluguel R$ 7.000,00

Depreciação R$ 3.000,00

Arrendamento Mercantil R$ 15.000,00

TOTAL R$ 430.000,00

CRÉDITO

Cofins =7,6% x 430.000,00 R$ 32.680,00

PIS = 1,65% x 430.000,00 R$ 7.095,00 Fonte: Fabretti (2009, p. 161)

Tabela 5: Exemplo de antecipação

Antecipação

Serviço R$ 100.000,00

PIS Retido R$ 650,00

COFINS Retido R$ 3.000,00

CSLL Retido R$ 1.000,00

Líquido a Receber R$ 95.350,00 Fonte: Fabretti (2009, p. 161)

Tabela 6: Exemplo de apuração do valor a recolher Apuração do Valor a Recolher

A - Cofins

Débito R$ 60.800,00

(-) Crédito R$ 32.680,00

Compensação (COFINS retido) R$ 3.000,00

Cofins a Recolher R$ 25.120,00

B - PIS

Débito R$ 13.200,00

(-) Crédito R$ 7.095,00

Compensação (PIS retido) R$ 650,00

PIS a Recolher R$ 5.455,00 Fonte: Fabretti (2009, p. 161)

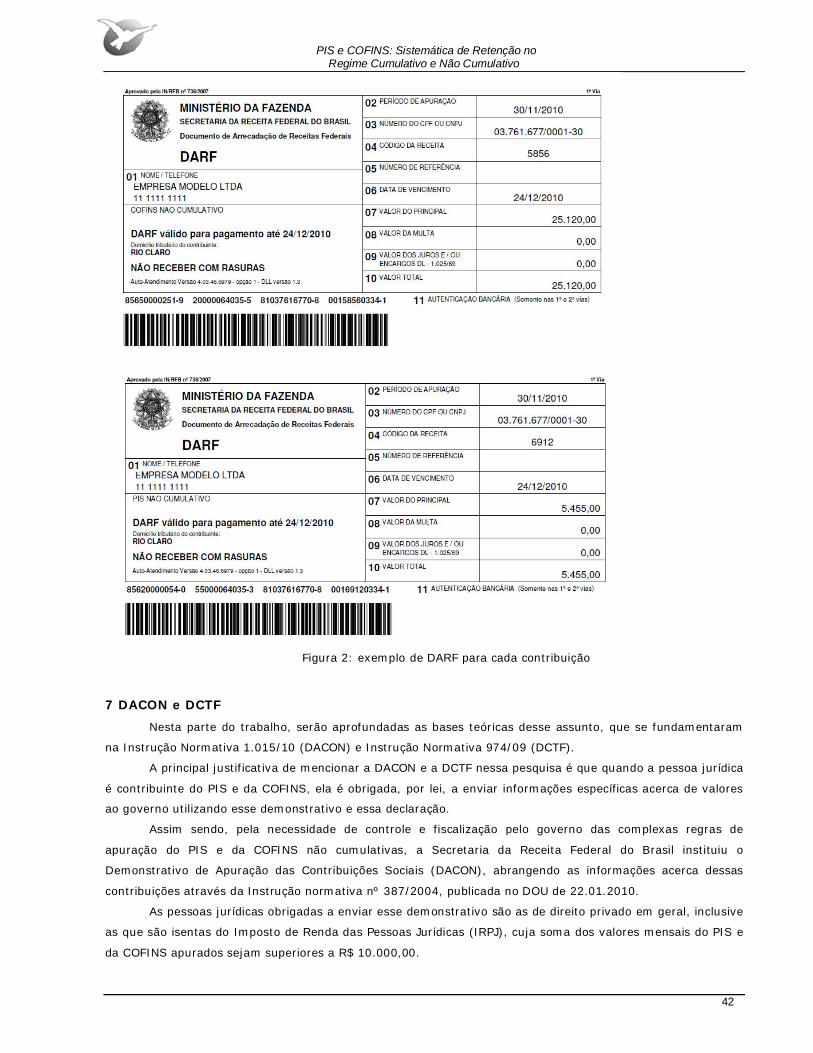

Abaixo, a título de ilustração e para melhor compreensão do leitor, foi gerado um DARF fictício para

cada contribuição que corresponde ao pagamento do valor apurado:

PIS e COFINS: Sistemática de Retenção no Regime Cumulativo e Não Cumulativo

42

Figura 2: exemplo de DARF para cada contribuição

7 DACON e DCTF

Nesta parte do trabalho, serão aprofundadas as bases teóricas desse assunto, que se fundamentaram

na Instrução Normativa 1.015/10 (DACON) e Instrução Normativa 974/09 (DCTF).

A principal justificativa de mencionar a DACON e a DCTF nessa pesquisa é que quando a pessoa jurídica

é contribuinte do PIS e da COFINS, ela é obrigada, por lei, a enviar informações específicas acerca de valores

ao governo utilizando esse demonstrativo e essa declaração.

Assim sendo, pela necessidade de controle e fiscalização pelo governo das complexas regras de

apuração do PIS e da COFINS não cumulativas, a Secretaria da Receita Federal do Brasil instituiu o

Demonstrativo de Apuração das Contribuições Sociais (DACON), abrangendo as informações acerca dessas

contribuições através da Instrução normativa nº 387/2004, publicada no DOU de 22.01.2010.

As pessoas jurídicas obrigadas a enviar esse demonstrativo são as de direito privado em geral, inclusive

as que são isentas do Imposto de Renda das Pessoas Jurídicas (IRPJ), cuja soma dos valores mensais do PIS e

da COFINS apurados sejam superiores a R$ 10.000,00.

PIS e COFINS: Sistemática de Retenção no Regime Cumulativo e Não Cumulativo

43

Essas deverão apresentar o DACON mensalmente de forma centralizada pelo estabelecimento matriz de

acordo com a IN nº 1.015/2010.

Até o ano de 2009, as empresas obrigadas a entregar a DCTF deveriam apresentar o DACON mensal e

as não obrigadas deveriam entregar semestralmente. Ocorre que a partir de 2010, a DCTF passou a ser

também mensal e, como a entrega do DACON é vinculada à entrega da DCTF, a RFB orientou que todas as

empresas devem fazer o envio do DACON mensalmente.

Em termos de prazo, o DACON deve ser entregue até o 5º (quinto) dia útil do 2º (segundo) mês

subsequente ao mês de referência e a pessoa jurídica que deixar de apresentar o DACON nos prazos

estabelecidos, ou que apresentá-lo com incorreções ou omissões estará sujeita a multas.

O conteúdo do DACON contempla as informações relativas às contribuições apuradas pela pessoa

jurídica em cada mês, os pagamentos, eventuais parcelamentos, antecipações e as compensações de créditos.

Já a Declaração de Contribuições e Tributos Federais – DCTF é uma obrigação tributária acessória

devida por todas as pessoas jurídicas tributadas pelo imposto de renda nos termos estabelecidos pelo Lucro

Real e Lucro presumido, a partir do limite estabelecido em lei.

A DCTF deve ser entregue mensalmente até o 15º (décimo quinto) dia útil do 2º (segundo) mês

subsequente ao mês de ocorrência dos fatos geradores.

Ocorre que várias são as informações que devem ser contidas na DCTF e ainda a falta de entrega no

prazo determinado acarretará em multa de dois por cento ao mês-calendário ou fração, incidente sobre o

montante dos tributos e contribuições informados na DCTF, ainda que integralmente pagos e de R$ 20,00

(vinte reais) para cada grupo de dez informações incorretas ou omitidas, segundo estabelece a Instrução

Normativa nº 255/2002.

Ademais, a DCTF será utilizada, a fim de que os contribuintes prestem informações relativas à

obrigação principal de tributos e contribuições federais, inclusive do PIS e da COFINS, ou seja, os valores que

foram pagos através do DARF, por isso é importante que o imposto sempre seja apurado de forma correta para

que a empresa não tenha problemas futuros com o cruzamento de informações da Receita Federal.

8 Conclusão

Este trabalho teve como objetivo realizar uma análise acerca da realidade empresarial no que tange à

incidência dos tributos PIS e COFINS especificamente focando a sistemática de retenção nos regimes

cumulativo e não cumulativo.

A partir do levantamento bibliográfico e de exemplos práticos demonstrados em tabelas (com dados

fictícios), podemos concluir que o regime não cumulativo veio para diminuir a carga tributária das empresas,

pois, a partir do surgimento dele, as empresas que foram obrigadas a sair do regime cumulativo e migrar para

o regime não cumulativo passaram a pagar menos imposto. Parece ser contraditório, pois o regime não

cumulativo tem alíquotas maiores para o PIS (1,65%) e para a COFINS (7,6%), em comparação com o regime

cumulativo que tem alíquotas menores para o PIS (0,65%) e para a COFINS (3,0%). Essa diminuição no

recolhimento desses tributos se dá na hora da apuração, quano as pessoas jurídicas obrigadas ao regime não

cumulativo podem se aproveitar de créditos gerados pela compra de insumos e matéria-prima.

Também se observa a partir desse trabalho que as empresas devem estar sempre atentas e manter

controle de todas as operações que influenciem a apuração dos valores devidos das contribuições PIS e

COFINS, bem como os valores retidos na fonte a serem deduzidos e dos créditos a serem descontados, pois a

Receita Federal se utiliza de meios avançados para fiscalizar se a empresa está apresentando as informações de

forma fidedigna e, se esta não estiver, vai sofrer as penalidades previstas em Lei.

PIS e COFINS: Sistemática de Retenção no Regime Cumulativo e Não Cumulativo

44

Finalizando, o esforço de nossa pesquisa resultou na abordagem de tema de importância acadêmica,

bem como, de extrema relevância social, haja vista que estudos desse assunto, ainda que introdutórios,

contribuem para que o combate à sonegação seja uma realidade dentro da responsabilidade ética e social das

empresas no cenário nacional.

9 Referências Bibliográficas

BRASIL. Instrução normativa nº 387, de 20 de janeiro de 2004. Institui o Demonstrativo de Apuração de Contribuições Sociais (DACON). Publicada do Diário Oficial [da República Federativa do Brasil], Brasília, DF, em 22.01.2004.

BRASIL. Lei n° 9.718, de 27 de novembro de 1998. Dispõe a contribuição para o Programa de Integração Social (PIS) e sobre a Contribuição para o Financiamento da Seguridade Social (COFINS). Publicada no Diário Oficial [da República Federativa do Brasil], Brasília, DF, em 28.11.1998.

BRASIL. Lei n° 10.637, de 30 de dezembro de 2002. Dispõe sobre a não cumulatividade na cobrança da contribuição para o Programa de Integração Social (PIS). Publicada no Diário Oficial [da República Federativa do Brasil], Brasília, DF, em 31.12.2002.

BRASIL. Lei n° 10.833, de 29 de dezembro de 2003. Dispõe sobre a não cumulatividade na cobrança da Contribuição para o Financiamento da Seguridade Social (COFINS). Publicada no Diário Oficial [da República Federativa do Brasil], Brasília, DF, em 30.12.2003.

FABRETTI, Láudio Camargo. Contabilidade tributária. 9 ed. São Paulo: Atlas, 2005.

FABRETTI, Láudio Camargo. Direito tributário aplicado: impostos e contribuições das empresas. 2 ed. São Paulo: Atlas, 2009.

FISCHER, Otávio Campos, Contribuição social sobre a receita (CSR) e o direito de crédito em operações não tributadas. RT – Centro de Extenção Universitária, São Paulo, 2004, p.381.

OLIVEIRA, Luís Martins de et al. Manual de contabilidade tributária: textos e testes com as respostas. 8 ed. São Paulo: Atlas, 2009.

RULLO, Carmine. Lucro Real ou Lucro presumido: Por Qual Optar?. Departamento de Contabilidade e Atuária, Universidade de São Paulo, São Paulo, 2008.

SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. 5 ed. São Paulo: Prisma cursos preparatórios, 2004.

XAVIER, Raquel Mercedes Motta. Não Cumulatividade do PIS e da COFINS: Uma visão pragmática. Pontifícia Universidade Católica de São Paulo, São Paulo, 2008.