Embed Size (px)

Citation preview

REVISTA DO BNDES, RIO DE JANEIRO. V. 3. N. 5. P. 31-62. JUN. 1996

9 6 JOSÉ ROBERTO RODRIGUES AFONSO"

RESUMO Os efeitos para o exercício da função de estabilização da economia decorrentes da avançada descentralização fiscal do Brasil é um tema polêmico e recorrente nas discussões conjunturais do país. Este artigo propõe-se a analisar diferentes questões em tomo do tema (como déficit, dívida, tributação, endividamento, gastos etc.), levando em conta os determinantes estruturais do desenho federativo e concentrando as atenções no cenário macroeconômico dos primeiros meses do Plano Real. Ao contrário de avaliações mais simplistas, a conclusão é que são compatíveis os processos de descentralização e de estabilização. Mais que isso, com uma moeda estável foi possível explicitar melhor os desequilíbrios do setor público e, o mais importante, abriram-se condiçóes excepcionais para o governo federal assumir sua função coordenadora na federação brasileira. De maneira integrada e negociada entre os entes federados, será possível promover o ajuste fiscal do Estado e, ao mesmo tempo, aperfeiçoar o processo de descentralização de receitas e encargos - tão $cessário para o fortalecimento da própria federação.

ABSTRACT The effects of fast fiscal decentralization in Brazil on the economy's stabilization function are a highly controversial and recurring issue in any situational discussion. This article proposes to analyze different issues on the subject (e.g. dejicit, debt, taxation, indebtedness, spending etc.) with due consideration for the structural aspects of the federal framework and concentrating on the macroeconomic scenario during the early months of the Real Plan. Unlike the findings of more simplistic evaluations, the conclusion is that decentralization is indeed compatible with stabilization. Furthermore, thanks to a stable currency the imbalances found in the public sector became more clearly apparent and the federal government is now in a privileged position to exercise its role of coordinating the Brazilian federation. By taking an integrated and negotiated approach among the units of the federation, the government is free to promote the fiscal adjustment while at the same time improving its decentralization of revenues and taxes - crucial to strengthen the federation itsel&

* As opiniões aqui expressa% como de praxe, refletem o ponto de vista do autor, e nüo das instituições a que pertence. Versüo revista de trabaltu~ apresentado ao " VI1 Regional Seminar on Fiscal Policy ", da Cepa1 (Suntiago do Chile, juneim de 1996). Júlio César Ramnndo coluborou na pesquisu, que romou por &use injbrmaç6es disponíveis até 30.03.96.

** Economista do BNDES e superintendente de Seguridude da FAPES.

1. De Paradoxos e Polêmicas

esde o pós-guerra, o Brasil nunca apresentou uma situação como a atual, combinando um elevado grau de descentralização fiscal (com

índices semelhantes aos das federações mais tradicionais dos países ricos) com um plano macroeconômico tão bem-sucedido em termos de redução e controle da inflação. Isto dá uma idéia inicial de que os dois processos - o de descentralização fiscal e o de estabilização de preços - a princípio podem ser compatíveis e consistentes.

Ainda que peculiar e rica para estudos, a experiência brasileira atual não I merece muita atenção no debate econômico interno, em especial o tema que

se propõe abordar neste breve artigo: os efeitos da descentralizaçãofiscal para a formulação e o exercício da função de estabilização pelo governo central.

No Brasil desenvolve-se um dos processos de descentralização fiscal mais peculiares do mundo. Não é muito diferente do quadro geral de sua econo- mia, marcada por gritantes diferenças - ora com características dos países mais avançados, ora dos mais atrasados.

A Federação ostenta, de um lado, elevados índices de participação dos governos subnacionais (estaduais mais municipais)' na geração e disposição da receita tributária e corrente e na realização da despesa não-financeira. Além do revelado pelos indicadores financeiros, aqueles govemos gozam de ampla e efetiva autonomia - fiscal e política - para tributar, contratar pessoal, serviços e obras, montar autarquias e empresas, conceder a explo- ração de serviços públicos, dentre outras coisas.

O país, por outro lado, ,apresenta disparidades regionais e familiares tão acentuadas como as da India; incorre em custos financeiros para manter a unidade nacional, através da redistribuição regional de recursos públicos, tão elevados como os do Canadá; e suas relações intergovernamentais são tão complexas, desorganizadas e desarticuladas como as da Rússia - sem contar que as unidades federadas "guerreiam" entre si como as da antiga Iugoslávia (se não com armas, através de incentivos fiscais que também prejudicam o bom funcionamento do mercado interno).

I Neste artigo, é utilizudu a denorninugüo "governos subnucionuis" puru identificur o conjunto de entes da^ udministruçfies públicccr dos estudo.^, municipio.~ e Distrito Federal.

REVISTA DO BNOES, RIO DE JANEIRO. V. 3. N. 5, P. 31-62. JUN. 1996 33

Para compreender tais dualidades, vale recordar que esta Federação não nasceu da união de unidades autônomas preexistentes - como no caso clássico norte-americano. Desde a Colônia, passando pelos movimentos pendulares de maior centralização ou descentralização neste século, a orga- nização política e a divisão federativa de recursos e poderes públicos resultou, basicamente, de movimentos impostos "de cima para baixow.=

Especificamente em relação ao efeito da descentralização para o exercício da função de estabilização da economia, destaca-se, antes de mais nada, que, no Brasil, recentemente, a ordem normalmente recomendada se inverteu e a descentralização precedeu a própria estabilidade.

Ao contrário do recomendado por teóricos e analistas estrangeiros e, tam- bém, diferentemente de outras experiências latino- americana^,^ aqui a des- centralização fiscal foi iniciada e acelerada em meio a um cenário extremamente adverso, de crise política, econômica e social, quando o marco conceitual aconselharia que as finanças públicas estivessem saneadas e a economia estabilizada para iniciar o programa de descentralização, de modo a atenuar os custos esperados no período de transição. Aqui, mudanças institucionais favoráveis às finanças estaduais e municipais foram adotadas desde o final da década de 70 e aprofundadas com a Constituição de 1988, sendo o novo quadro fiscal-financeiro consolidado na primeira metade dos anos 90. Tudo isso em meio a um ambiente bastante negativo - hiperinfla- ção, recessão, mudança de regime político, pobreza, dívida social ...

A motivação básica da descentralização fiscal foi de natureza eminentemen- te política. O processo não foi determinado por interesses precipuamente técnicos ou econômicos, não partiu de qualquer planejamento, muito menos persegue uma estratégia deliberada, com políticas bem definidas, buscando maior eficiência e eficácia nas ações governamentais. As mudanças cons-

3 Puro uprofundur u ubordugem de a7pecto.s histríricos do federalismo ,fucul e demais fatores condicionuntes du descentruliwçüo no Bru i l , ver relutrírios do Projeto de Federalismo do lesp/Fun- dup e Aflonso (1995).

3 Ilustrundo com u c i tu~üo de Aghún e Cusa~ (1994): "... l u presiones que pueden observurse sobre e1 déficitfiscul purecen que estún usociudus u 10s períodos de trunsicicjn en que se busm parar u etupus de muyor descentrulizucirjn. Esto parece evidenciar un trude-off entre lu descentruliwción y lu estubilidud econrímicu de corto pluzo, por 10 que un proceso de esta naturulem deberíu iniciarse cuundo lusjinunzcr<.públicu.~ estén debidumente suneudus... ucercu de que e1 sentido común uconseju tener una situucicin mucroeconrírnicu estuble untes de iniciar un serio proceso de descentrulizuciún. Con esto se pretende aliviar 10.7 co.~tos de1 período de trunsicirín -si éstos existen. En todo cuso estu relucicjn de condiciún previu debe muliwrse en prrfundidud puru poder obterner uno conclusiún cluru u este respecm. En general observumos que 10.s procesfis de descentrulimiún en América Lurinu se encuentrm en unu etupu temprunu y hucen purre de las reformas estructurules que se vienen dundo en lu regirín. Dudo que cudu reulidud es distinta a otrus, lu consolidución de1 proceso se conseguirú scílo en un proceso de pruebu y error. No se observu ningunu expenenciu que huyu sido petfectcunente concebidu y ejecutudu desde e1 punto de vistu económico. "

titucionais foram vinculadas a redemocratização do país e impostas ao governo central pelo Poder Legislativo nacional. Vale repetir: não foi elaborado um plano, nacional, prévio e ordenado, para reestruturação da Federação. Muito menos foi celebrado um pacto entre chefes dos Executivos dos três níveis de governo. Neste contexto, era de se esperar que não houvesse, e até hoje ainda nüo existem, maiores preocupações com o espaço do governo central para cuidar da estabilizaçáo econômica do país. Em torno deste tema, as relações intergovernamentais e até o debate técnico, ainda que limitado e esporádico, assumem um caráter eminentemente con- flituoso.

Surgem, muitas vezes, autoridades federais e analistas discursando contra a falta de colaboração dos governos subnacionais com a política macroeco- nômica na~ iona l .~ Reclamam que não contêm os gastos e nem geram superávits primários suficientes para pagar os juros vincendos, não reduzem as dívidas, reajustam tributos e tarifas de modo a pressionar a inflação, os fundos de participação vinculam excessivamente a receita federal, não incrementam suas receitas próprias, dentre outras. Após o Plano Real, com o ressurgimento do déficit público, as críticas foram concentradas na parti- cipação elevada dos governos estaduais e municipais nas necessidades de financiamento do total do setor. De qualquer forma, mesmo quando perti- nentes as críticas aos efeitos negativos da descentralização, é importante lembrar que nem sempre vêm acompanhadas de sugestões e ações para mudar a situação e melhorar o processo. As vezes, alguns preferem se apegar a figuras de retórica (quando não, à história centralizadora) do que buscar soluções, possíveis e efetivas, que, preservados os princípios da descentra- lização, exigem maiores esforços de criatividade técnica e negociação política.

Os governos subnacionais, por sua vez, tendem a se posicionar como se descentralização nada tivesse a ver com estabilização -para não dizer como se não fossem parte do setor público, quando este é obrigado a impor e arcar com sacrifícios para controlar preços, dívidas, demanda ... Isso também reflete a natureza permanentemente conflituosa do federalismo brasileiro. Para muitos governadores, prefeitos e seus legisladores, se estabilização é função típica e exclusiva do governo central, nada têm a ver com isso (a não ser na hora de render dividendos eleitorais imediatos) ou colaboram com a política macroeconômica tanto quanto os agentes privados, com expectati- vas e ações tão (ir)racionais quanto as do setor privado.

4 Ttrrizi et alii (1992) e Werneck (1992). por exenrl~lo. stio auiores que vêein nu ururil corifigrtrri~üo ,f'ederuiivu brusileiru restii~ões puru o govenlo cenirul exercer srrtr jùnçrio de estubiliz~i~üo. Pura iririu uriúlise I ~ I L ~ ~ S geral sobre o ~icil~el e o rruiuinenio do d&cit ~~ríblico nufi~rmulu~río de planos de estcibilizíi~üo rio puí.~, ver- Buctiu (1 994) e Messenberg (1 995).

REVISTA DO BNDES. RIO DE JANEIRO. V 3. N 5. P 3102. JUN 1996 ,w *-* * - * L I I I X I I - - - X - -

35 ~ * w w s ~ d d s ~

A seguir, é feita uma descrição sumária da situação atual e uma avaliação de como o processo de descentralização pode e interfere na política de estabilização macroeconômica, com ênfase nos efeitos para o bem-sucedido plano em curso do déficit, dívidas, gastos, fixação de tarifas e tributação por parte do setor público estadual e municipal.

2. Características mais Marcantes da Federação Indicadores da evolução e estrutura tributária e fiscal demonstram um acentuado grau de descentralização, acompanhado de ampla a~ltonomia de ação dos governos estad~~ais e m~inicipais. Estes responderam por parcela crescente da receita e da despesa governamental desde o início dos anos 80, sendo a tendência assegurada e acentuada após a promulgação da Cons- tituição de 1988.

Por trás da tendência geral à descentralização, existem movimentos marcan- temente diferenciados na redistribuição dos recursos públicos. Em termos verticais, quase todos os ganhos relativos co~~beram ao nível local de governo, pouco se alterando a posição do nível intermediário - sobretudo no conceito de receita tributária disponível (arrecadação maislmenos trans- ferências constitucionais). Em termos horizontais, a maiorparte dos recur- sos adicionais foi destinada aos governos estaduais e municipais das regiões menos desenvolvidas - mais que revertendo na divisão da receita tributária disponível e do gasto a elevada concentração nas regiões ricas da geração da arrecadação e do produto interno. Para evidenciar tais comentá- rios, vale destacar alguns indicadores recentes?

se computados apenas os impostos (menos de 17% do PIB em 1995), os governos subnacionais arrecadamdiretamente cercade 55% do total, mas, após realizadas as repartições constitucionais, dispõem de 7 1 % da receita; grande parte deste resultado é explicada pelo fato de os estados adminis- trarem o tributo mais abrangente e que mais arrecada no país, incidente sobre circulação de mercadorias e serviços de transportes e comunicações (ICMS) - 7 3 % do PIB -, um tipo de tributo sobre valor adicionado, fugindo totalmente aos paradigmas teóricos e internacionais que recomen- dam sua cobrança pelo governo central;

adotado o conceito de tributo das contas nacionais, incluindo contribui- ções e taxas, em 1995, da carga tributária global estimada em 30,2% do

5 Esrcitirticur cit~icilizudus du Federuqün brcisileiiui e resl>ecii~~~.r c~ncíli.res podein ser enconrrudus em r1iveiso.r trriballros citudos nus Referênciur Biblic~grcíticus, cwno, por exe~nplo, etn Afonso (1994 e 1995).

36 DESCENTRALIZAR E DEPOIS ESTABILIZAR: A COMPLEXA EXPERIENCIA BRASILEIRA

PIB, estados e municípios arrecadam diretamente 34% e, após transferên- cias, dispõem de 44%; o governo federal, por sua vez, depende muito das contribuições vinculadas para a seguridade social (dois terços de suas disponibilidades efetivas), que incidem sobre salários, vendas e lucros (no agregado, arrecadam mais de 1 1 % do PLB);

os fluxos de transferências intergovernamentais são expressivos (mais de 6% do PIB) e diversificados (estima-se que três quartos constituam repartições regulares e predefinidas de receitas tributárias e um quarto de ressarcimentos, compra de serviços de saúde e repasses voluntários); apesar do elevado montante de transferências, a autonomia dos governos receptores é pouco comprometida porque perto de 65% do total repassado pode ser aplicado com liberdade total (proporção que sobe para mais de 90% se computadas as vinculações genéricas para ensino e saúde - tipo block grants);

a evolução da divisáo por governo da receita tributária nacional indica que a participação agregada dos governos subnacionais voltou em 1995 ao mesmo nível observado em 1965, antes da reforma centralizadora dos militares, mas os movimentos são diferenciados por nível de governo; no conceito de receita disponível, em termos relativos, os estados nada ganharam (detêm apenas 27% do total de tributos) após promulgada a Constituição e perderam um quarto da proporção que absorviam da reforma tributária dos anos 60, enquanto a fatia dos municípios pula de 10% para 17% no período; a União, por sua vez, se perdeu posição relativa (na divisáo do "bolo" de tributos do país), ganhou em termos de magnitude devido ao significativo aumento da carga tributária do país - sua dis- ponibilidade subiu de 13% para 16% do PIEI entre 1988 e 1995;

em termos regionais, a receita tributária disponível dos governos estaduais e locais das regiões menos desenvolvidas cresceu, em média, 8% a.a. entre 1967 e os primeiros 12 meses do Plano Real, contra 5% das mais desenvolvidas; na distribuição dessas receitas, apenas 32% cabem atual- mente a São Paulo, embora este gere 35% da renda nacional; agregados os orçamentos de todos os níveis de governo, o Centro-Sul do país gera cerca de 80% do produto interno e da receita tributária, mas recebe apenas em tomo de 60% do gasto;

no gasto do governo computado nas contas nacionais (1994), os níveis intermediário e local respondem por cerca de 60% do consumo corrente do governo geral consolidado (15% do PIB) e 80% da formação bruta de capital fixo (3% do PIB); o nível central só é muito preponderante nas transferências para famílias, sejam as de assistência e previdência (80%

REVISTA DO BNDES. RIO DE JANEIRO. V. 3. N. 5. P. 31-62, JUN. 1996 37

dos 10,5% do PIB), sejam os juros e encargos da dívida (95% dos 11 % do PIB, no conceito nominal).

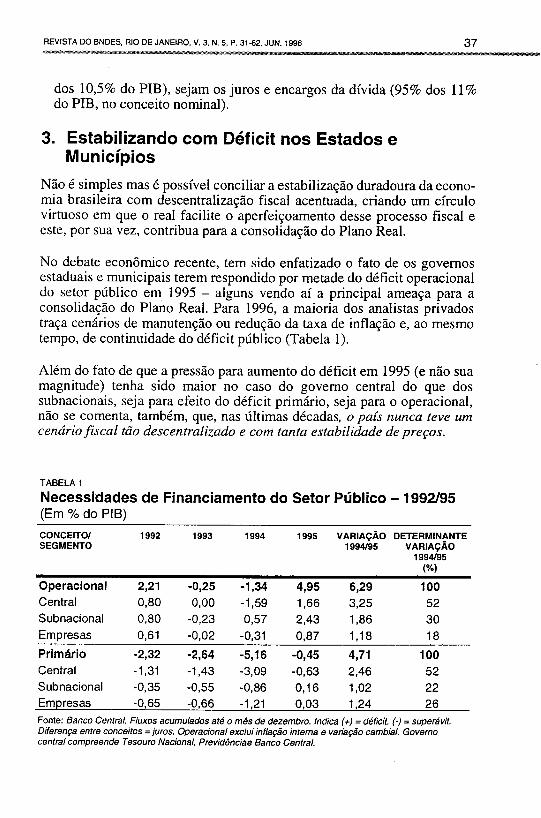

3. Estabilizando com Déficit nos Estados e Municípios

Não é simples mas é possível conciliar a estabilização duradoura da econo- mia brasileira com descentralização fiscal acentuada, criando um círculo virtuoso em que o real facilite o aperfeiçoamento desse processo fiscal e este, por sua vez, contribua para a consolidação do Plano Real.

No debate econômico recente, tem sido enfatizado o fato de os governos estaduais e municipais terem respondido por metade do déficit operacional do setor público em 1995 - alguns vendo aí a principal ameaça para a consolidação do Plano Real. Para 1996, a maioria dos analistas privados traça cenários de manutenção ou redução da taxa de inflação e, ao mesmo tempo, de continuidade do déficit público (Tabela 1).

Além do fato de que a pressão para aumento do déficit em 1995 (e não sua magnitude) tenha sido maior no caso do governo central do que dos subnacionais, seja para efeito do déficit primário, seja para o operacional, não se comenta, também, que, nas últimas décadas, o pais nunca teve um cenário fiscal tão descentralizado e com tanta estabilidade de preços.

TABELA 1

Necessidades de Financiamento do Setor Público - 1992195 (Em % do PIB)

CONCEITO1 1992 1993 1994 1995 VARIAÇAO DETERMINANTE SEGMENTO 1994495 VARIAÇAO

1994495 1%)

Operacional 2,21 -0,25 -1,34 4,95 6,29 1 O0 Central 0,80 0,OO -1,59 1,66 3,25 52 Subnacional 0,80 -0,23 0,57 2,43 1,86 30 Empresas 0,61 -0,02 -0,31 0,87 1,18 18

Primário -2,32 -2,64 -5,16 -0,45 4,71 1 O0 Central -1,31 -1,43 -3,09 -0,63 2,46 52 Subnacional -0,35 -0,55 -0,86 0,16 1,02 22 Empresas -0,65 -0,66 -1,21 0,03 1,24 26 Fonte: Banco Central. Fluxos acumulados até o mês de dezembro. Indica (+) = déficit. (-) = superávit. Diferença entre conceitos =juros. Operacional exclui inflação interna e variação cambial. Governo central compreende Tesouro Nacional, Previdênciae Banco Central.

Se a descentralização comprometesse a função de estabilização tanto quanto alguns de seus críticos reclamam, o Piano Real sequer poderia ter sido implantado (como os planos anteriores) e muito menos teria sido tão bem-sucedido no seu objetivo básico de reduzir e controlar a inflação (a taxa de 1995 foi a mais baixa desde 1957, medida pelo IGP-DI da FGV). A insistência na abordagem do tema quiçá tenha a ver com a dificuldade em reconhecer que niinca se teve um déficit tão alto na década de 90 e nunca urna inflação tão baixa nas cíltimas três décadas (Tabela 2).

Com relação às estatísticas específicas dos déficits estadual e municipal, chama-se a atenção para o fato de que devem ser analisadas com cuidado redobrado, levando em conta as limitações e peculiaridades de sua metodo- logia, que podem induzir a interpretações equivocadas.

Desde o acordo com o FMI (1983), adota-se como medida oficial do déficit o cálculo pelo Banco Central do Brasil (Bacen) das Necessidades de Financiamento do Setor Público (NFSP), realizado "abaixo da linha" -pela variação da dívida líquida. O Bacen, para chegar ao chamado déficit operacional, desconta a inflação e a variação cambial do período e, ao déficit primário, também deduz os juros calculados pelo critério de competência.

Em primeiro lugar, as estatísticas oficiais da dívida líquida e suas neces- sidades de financiamento não diferenciam o setor phblico estadual do rnurlicipal - embora outras fontes estatísticas indiquem que os primeiros sejam bem m a i ~ r e s . ~

Não é de se estranhar que os estados tenham mais problemas financeiros que os municípios porque, como já foi demonstrado, aqueles foram menos beneficiados pela reforma tributária e sofreram mais os efeitos dos ajustes promovidos pelo governo federal. Ainda que menos para compensar as perdas com a descentralização e mais para controlar o déficit público, as

6 Vcile crrrii- cil~yuris rirírtieros peiin evidericiur que os /~i-ob~e~ilcl.s fiiiunceir-os dos estudos srio mnifo rncrioi-es c/ire os dos inririicj~ios:

r~oml~uttidus cr/ieriu.s u.7 dívidas buriccíricis, coritt~u~~~ciis e l ~ o r cmrecipciçcio de receilu, ris ridminis- rrcifóes diretcis e eis etnl~reseis estnduuis i-esl~onderratipor 80% dris í~/~erciçóes uritori7udcispelo Bunco Centrrrl, coritrii 20% 1~rwc1 o .sefíw i>i~inicipcil ciré ineudos de 1995:

dei dívidci mobilidrici esrridiieil e ~niiriicil>cil einiticki (R$ 39,5 billróes uo final de 1995, o que i-el~resenier 47% do roral eiiiitido />elo Tesouro Nucionul ciré u dciici), 87% .süo de re.sl~o~i.~ubilidude dos grandes esttrdos e 13% dcis drius maiores cril~iiuis c/opuí.s. eis ~íriiccis~~iefeiru~-r~s clrre podem emifir rítrtfis Qorite: Bcrcen); e

pelos bulunços corifcíbeis dus cidriiinisrrcrçfies diretcis (fonie: STN), cio,finul de 1994, o suldo dus dividcis estcidciois erci inriis de.riove vezes sy~erior rio dos i~irinicj~ios dcis c u l ~ i f u i ~ (u preços uf~i~ii.s, R$ 70.3 bilhóes, no cixre,cyido) e o ~nonfunre du necessidctde de fiiirincicimenfo estuduul em 1994,fii 10 vezes sciperior cio dus ceipituis, sendo que. no ugregrido. em cini líiiico exercíciofiricinceiro, esses ,yoveenos tiveiriiii iiri~ déficit de R$ 10.1 billlóes, (i /li-eços de dezembro de 1995.

REVISTA DO BNDES. RIO DE JANEIRO. V 3. N 5. P 3162. JUN 1996 P

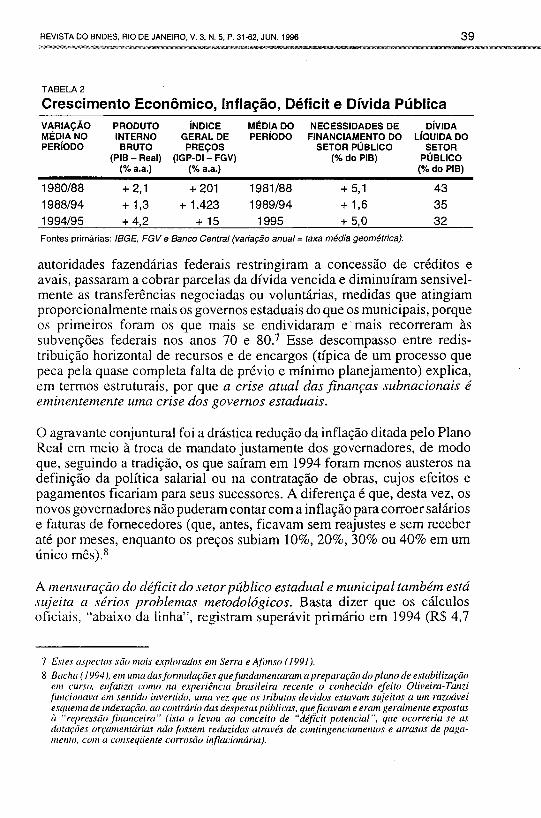

39 --- TABELA 2

Crescimento Econômico, Inflação, Déficit e Dívida Pública VARIAÇAO PRODUTO ~NDICE MEDIA DO NECESSIDADES DE D~VIDA MED,IA NO INTERNO GERAL DE PER~ODO FINANCIAMENTO DO L~QUIDA DO PERIODO BRUTO PREÇOS SETOR PUBLICO SETOR

(PlB - Real) (IGP-DI - FGV) (% do PIB) PUBLICO I% a.a.l I% a.a.l I% do PIE)

1980188 + 2,l + 201 1981188 + 5,l 43 1988194 + 1,3 + 1.423 1989194 + 1,6 35 1994195 + 4,2 + 15 1995 + 5,O 32 Fontes primárias: ISGE, FGV e Banco Central (variação anual= taxa média geométrica).

autoridades fazendárias federais restringiram a concessão de créditos e avais, passaram a cobrar parcelas da dívida vencida e diminuíram sensivel- mente as transferências negociadas ou voluntárias, medidas que atingiam proporcionalmente mais os governos estaduais do que os municipais, porque os primeiros foram os que mais se endividaram e mais recorreram às subvenções federais nos anos 70 e 80.7 Esse descompasso entre redis- tribuição horizontal de recursos e de encargos (típica de um processo que peca pela quase completa falta de prévio e mínimo planejamento) explica, em termos estruturais, por que a crise atual das finanças subnacionais é eminentemente uma crise dos governos estad~~ais.

O agravante conjuntura1 foi a drástica redução da inflação ditada pelo Plano Real em meio a troca de mandato justamente dos governadores, de modo que, seguindo a tradição, os que saíram em 1994 foram menos austeros na definição da política salarial ou na contratação de obras, cujos efeitos e pagamentos ficariam para seus sucessores. A diferença é que, desta vez, os novos governadores não puderam contar com a inflação para corroer salários e faturas de fornecedores (que, antes, ficavam sem reajustes e sem receber até por meses, enquanto os preços subiam 10%, 20%, 30% ou 40% em um único mês).8

A mensuração do déficit do setor público estadual e rncrnicipal tarnbérn está s~ljeita a sérios problemas metodológicos. Basta dizer que os cálculos oficiais, "abaixo da linha", registram superávit primário em 1994 (R$ 4,7

7 Estes ei.spectos .süo nlcli.s e.rl,lorcrdos em Serru e Afonso (1991).

8 Bucliu (1994). ern uriia dusfi~rrriuluçríes q~iefiiridurnentc:runl c: ~>repuruçfio dol~icino de estubilizuçiio eni cnrso, enfutizc: coirro nu experiêticiei 6re:sileiru recente o conhecido efeito Oliveim-Tunzi ,fi:ncioriava em sei~tido invertido, rirnu vez que os tribritos devidos estuvuin sujeitos ci um ruzocí~~el esqueinu de indexcrçcio. uo coiitrúrio dus despesclsp~íblirns, queficuvum e eram gercilmente exposters ri "i-e~~resscio finuticeirc:" (irto o levori uo conceito de "déficit porericiul", que ocorreriu se eis dotuç&.s or~e~nientúrius riüo f i~ssen~ redrrzidcis utruvés de contingenciumentos e citrurís de pc~gcr- irrerito, corir ci corisecliierite corrosüo infucionár-ia).

bilhões a preços de dezembro de 1995), último ano de mandato de governa- dores e de eleição dos sucessores -, que, tradicionalmente, seria um ano com forte tendência deficitária para a execução orçamentária. Por outro lado, tomando-se uma aproximação do cálculo "acima da linha" - a execução orçamentária consolidada pela STN dos Tesouros Estaduais em 19949 -, o resultado é totalmente inverso, mais realista e explosivo: só o déficit primário chegaria a quase R$ 7 bilhões, pouco mais da metade explicado apenas pelo déficit no orçamento do Estado de São Paulo.

Primeiro, há uma subestimativa da dívida do setor público subnacional:1° por tipo, são computadas apenas as dívidas mobiliárias, bancárias e externas (escapam do cálculo as dívidas junto a fornecedores e empreiteiros e por atrasos de pagamento, inclusive junto ao funcionalismo - o que exigiria um levantamento do déficit "acima da linha"); por entidade, são contadas apenas as dívidas da administração direta (dívidas e déficit das empresas estaduais e municipais aparecem junto aos das estatais federais).

Desde o início dos anos 80, para escapar das restrições impostas pelo Executivo federal ao sistema bancário para efeito de concessão de emprés- timos aos governos estaduais e municipais, estes recorreram em larga escala à assunção de dívidas diretas junto aos seus fornecedores, seja através de suas estatais, seja diretamente no âmbito do orçamento (ao superestimar as receitas previstas e orçar e contratar despesas sem fonte verdadeira de recursos). Isto explica, em parte, por que as grandes unidades governamen- tais, das regiões mais ricas do país, ainda que tivessem melhores condições para acessar o sistema oficial de crédito, recorreram largamente aos déficits orçamentários nesta década de 90, inclusive em proporção superior aos governos das regiões menos desenvolvidas - também como alternativa para os menores benefícios recebidos na reforma tributária (da mesma forma que também "forçaram" alguns créditos e a colocação de títulos junto às res- pectivas instituições financeiras estaduais).I1

As fontes alternativas de crédito dos governos estaduais terminaram por se exaurir com o Plano Real: nos Tesouros Estaduais e Municipais das capitais, a razão entre dívida flutuantetdívida fundada caiu de 44% ao final de 1988

9 Ver ler~uiitumeiito do klinistério du Fuzer~dSecretc~iu do Tesouro Nacional (1995). 10 Nci recilidude, fm7ibém existerri pi-obleriiris nu coberrurcl du dívida dos outro.? segmento.^ do setoi;

serido o aspecto muis relevcinte a riüo computcrçüo rias dívidas do governo central decorrentes deu obrigaç(?es aussurnidu~ no cimbiro do Sistema Finunceiro da Hubitciçüo, representcido por subsídios coricedidos aos rnutuúrios c1 crédito do Fundo de Cotnpensaçüo pura Vc~riuçcies Saluriuis (FCVS).

I I Segundo os dados extruídos dos balunço.~ putrimoniuis dos Tesouros Estuduuis e Municipais dus cu/~itais (fi-,nre: MF/STN), ncis regicíes rica? (Sul e Sudeste) u dívidu,fluiuanre representava 57% da dívida,fundudu em dezembro de 1988 e 31 % uo final de 1994, enquunro nus regicies pobres (Norte, Nordeste e Centro-Oeste) as i-espectivus reluçfies eram de 24% e 21 %.

REVISTA DO BNDES. RIO DE JANEIRO. V. 3. N. 5. P. 31-62. JUN. 1996 41

para 27% em fins de 1994, devendo o índice cair ainda mais ao final de 1995. Do lado dos fornecedores, a inadimplência dos governos tomou-se crescente e muito elevada, sendo que os juros reais altos e a crise bancária dificultaram a espécie de "redesconto" desses créditos podres junto às instituições financeiras. Do lado dos governos, com o Plano Real, ao contrário do passado, perdiam o fator depreciado dessas dívidas, que, por força da lei, não sofriam correção monetária. Além disso, o Banco Central acabou por intervir diretamente nos bancos dos dois maiores estados (e das maiores instituições do sistema financeiro nacional) e aumentou o controle sobre as demais instituições estaduais. l 2

Quando os governos estaduais assumem dívidas contraídas por suas empre- sas estatais, cobrem com títulos estaduais saques a descoberto contra seus bancos estaduais e - o principal - contraem empréstimos bancários de curtíssimo prazo, as operações de antecipação de receita (AROs)13 para quitar débitos atrasados junto a funcionários, fornecedores e empreiteiros. Desta forma, só quando os governos subnacionais "fundam" suas dívidas flutuantes, ou as convertem em operações junto ao sistema financeiro oficial, elas passam a ser identificadas e mensuradas para efeito de cálculo oficial da dívida e do déficit do setor. Após o Plano Real, fica mais explícita a verdadeira dimensão da dívida dos estados e municípios, porém, pelas distorções e peculiaridades da metodologia, parte do que aparece como déficit em 1995 na verdade decorre de despesas contratadas sem fonte disponível de receita nos exercícios anteriores.

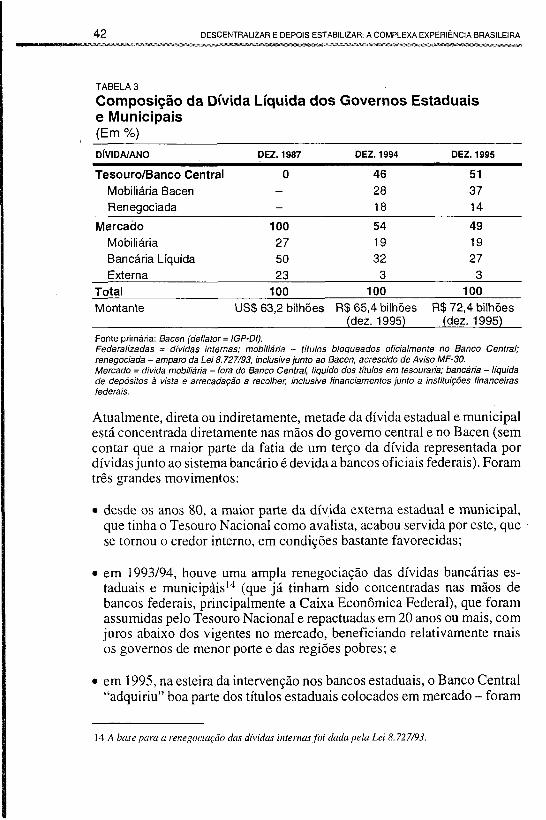

Outra peculiaridade recente, mais importante ainda no caso da dívida estadual, é sua crescente e elevada l~ederalizaçüo" (Tabela 3).

12 O pr(jprio Bucerr publicu dudo.~ sobre novas operuçr7es de crédito que teriu ~ ~ t O r l ~ u d ~ u estudos ou municípios contruturem que indicum umu,firte uusteridude de sua políticu,financeiru e um quudro bem diferente do que trrursl>urece da mera leituru dar estutísticris du dívidu IíquiddNFSP. Em 1995, o Bucen autorizou uos governos estuduuis contruírem, u tífulr~ de dívidu fundudu interna e externu, ~ > o ~ i c o muis de R$1,5 biil160, o que equivule u purcelu irrisríriude 3% du receitu tributúriu disponível desse nível de governo. Puro m município.i, f i~ rum uutorimdo.~ upenus R$0,6 bilhãr,, ou menos de 2% de suus disponibilidudes tributúriur. No ugregudo dus dum esfera us ol7erup7es somurum upenm R$2,1 bilhóes correntes, dos quuis 61 %junto u credores externos ou decorrentes de repusse dus mesmcci (e~n 1994. essu purcelu chegou u quuse 90%) - provuvelmente. operuçcies junto us ugênciai interncrcionuis de crédita yue recebem trutumento privilegiudo e incentivudo nas limita- góe.7 fixc1du.i pelo CMN.

13 Em 1995, o Bucen uutorizou (l~odendo o monfwte de contrufuçc?es efetivar ter sido inferior) o s esrudo.~ a contruturem AROs s o m d o R$2,3 bilhóes, contru upenu7 R$0,7 bilhüo em 1994. Os municípios obtiverum uutorizu~üo puro contrutur R$ 1.6 bilhcio em AROs (upenus 19% pura cci cupituis). Aindu que us AROs uutorizudus em 1995 superem us de 1994 (vuriuçüo nominal de +255%), u expressüo desses empréstimr~ é bairunte reduzida relutivumente uo conjunto dos orçumentos subnucionuis: representum upenus 4,4% du receitu tributúriu disponível dos estudos nurluele uno e 5% dos municipios.

42 DESCENTRALIZAR E DEPOIS ESTABILIZAR A COMPLEXA EXPERIENCIA BRASILEIRA r *R%- * - % ' m " - * * P r b **vSs"*~%.".iu &--*a- 21ma lSi,>-+*a

TABELA 3

Composição da Dívida Líquida dos Governos Estaduais e Municipais (Em %)

D~V~DNANO D U . 1987 DEZ. 1994 DEZ. 19%

Tesouro/Banco Central O 46 5 1 Mobiliária Bacen - 28 37 Renegociada - 18 14

Mercado 1 O 0 54 49 Mobiliária 27 19 19 Bancária Líquida 50 32 27 Externa 23 3 3

Total 100 1 O0 1 O0 Montante US$ 63,2 bilhões R$ 65,4 bilhões R$72,4 bilhões

(dez. 1995) (dez. 1995) Fonte primária: Bacen (deflator = IGP-01). Federalizadas = dividas internas; mobiliána - titulos bloqueados oficialmente no Banco Central; renegociada -amparo da Lei 8.727/93, inclusive junto ao Bacen, acrescido de Aviso MF-30. Mercado = divida mobiliána - fora do Banco Central, liquido dos títulos em tesouraria; bancária - liquida de depósitos a vista e arrecadação a recolher, inclusive financiamentos junto a instituições financeiras federais.

Atualmente, direta ou indiretamente, metade da dívida estadual e municipal está concentrada diretamente nas mãos do governo central e no Bacen (sem contar que a maior parte da fatia de um terço da dívida representada por dívidas junto ao sistema bancário é devida a bancos oficiais federais). Foram três grandes movimentos:

desde os anos 80, a maior parte da dívida externa estadual e municipal, que tinha o Tesouro Nacional como avalista, acabou servida por este, que - se tornou o credor interno, em condições bastante favorecidas;

em 1993194, houve uma ampla renegociação das dívidas bancárias es- taduais e municipàis14 (que já tinham sido concentradas nas mãos de bancos federais, principalmente a Caixa Econômica Federal), que foram assumidas pelo Tesouro Nacional e repactuadas em 20 anos ou mais, com juros abaixo dos vigentes no mercado, beneficiando relativamente mais os governos de menor porte e das regiões pobres; e

e em 1995, na esteira da intervenção nos bancos estaduais, o Banco Central "adquiriu" boa parte dos títulos estaduais colocados em mercado - foram

14 A bnse parti u i-enegocitiçüo dos dívirius i~itemus foi dtldu 11elu Lei 8.727/93

REVISTA DO BNDES. RIO DE JANEIRO. V 3. N 5. P 31-62. JUN 1996 y y y ' t . . . ,a**,* >*<%?a-- % # U P , * *

43

"encarteirados" pelo Bacen como garantia pelos títulos federais que "emprestou" aos bancos estaduais, para reduzir o custo daqueles papéis.

O crescimento explosivo recente da dívida mobiliária estadual não tem origem fiscal, isto é, não decorre de emissões para captar "dinheiro novo". Os títulos foram contaminados pela política monetária, que, primeiro para evitar uma explosão de demanda após a estabilização da economia e, depois, para provocar uma recessão rápida e drástica, elevou a taxa real de juros da dívida pública a um nível muito alto (Tabela 4).

Pela metodologia das necessidades de financiamento, os juros apropriados mensalmente (ainda que não pagos) sobre as dívidas federalizadas contam negativamente (como despesas) para os governos subnacionais e positiva- mente (como receita) para o governo central (logo, em absolutamente nada pressionam o mercado financeiro). l 5 Em 1995, segundo o Bacen (no cálculo das NFSPs), os juros reais devidos (competência) pelos governos estaduais e municipais no governo central (dívidas renegociadas) e ao Banco Central (tít~llos bloqueados) somararn R$ 10,3 bilhões, a preços correntes, um montante 17% superior ao total transferido para os estados através dos respectivos Fundos de Participação (FPE e FPEX).

É importante também lembrar que é mínimo o dispêndio da dívida mobiliá- ria vincenda - na prática e para efeitos legais, foram autorizadas rolagens de 98% do valor dos títulos vincendos16 -, porém, no cálculo dos juros para

TABELA 4

Dívida Mobiliária Estadual e Municipal (Em R$ Bilhões)

POSIÇAO JAN. 1994 JUN. 1994 DEZ. 1994 DEZ. 1995

Emitido 17,O 19,O 24,9 39,5 Em Circulação 16,2 18,2 24,2 37,6 Custódia Bacen O 2,7 17,3 29,1 Bacen/Circulação (%) O 15 7 1 77 Fontes primarias: Banco Central e Secretarias de Fazenda estaduais.

15 Mois que isso. se for-eiri conrcrl>ilizcrdos coiri rirli spread de tírultu esriidiiciis em cimu dos,federeris, uceibn-se corirciiido corrio s~iperúi~ir purcr u Urtiiio.

16 De cerra ,$]r-nztr, paru dirriinuir s~rbsiuncialmente o irnpcicro dos juros sobre as necessidudes de fir~unciurneriro dos governos esruduuis, beisrariu o Buricn Central dispensar ao cúlculo do déficir o rnesmo triircitneriro legal que dú ii dívidii rnobilicíriu estcrduul paro efeiro de observíiriciu du rio~~itu consrir~icionul rr-ansirrírici. que scí uurorizu ct emissüo de rír~ilos pura rolugenr do 121-incil~al. tendo sido "inrerl>rerrrdo" que os juros corresl~ondetn upeilus u 2% do vincendo (quando s c j osjuros r-eciis cllegiirm i1 eusei de 30% u.u.).

apuração das necessidades de financiamento, vale o critério de competência. Desta forma, a dívida mobiliária estadual cresce exponencialmente, e o incremento conta para a mensuração do déficit, entretanto são mínimos os desembolsos efetivamente exigidos, inclusive para verificação do cumpri- mento dos limites constitucionais e legais.

Quanto aos empréstimos de curto prazo junto a bancos privados, além de terem retorno garantido e liquidação quase imediata para quem empresta, é bom lembrar que em parte isto se explica pela grave crise do sistema financeiro - representam uma alternativa para escoar eventuais excessos de liquidez do sistema, no momento, mesmo menos arriscada que emprestar para alguns bancos, empresas produtivas ou família^.'^

O mais importante de tudo é que não há motivos para preocupações mais exacerbadas com a dimensão atual do déficit estadual e municipal. Primeiro, porque mesmo o que aparece como déficit primário, por distorção estatís- tica, reflete em grande parte gastos acima da receita de exercícios anteriores. Segundo, o incremento da dívida líquida estadual e seus juros devidos (e não pagos) tiveram como contrapartida maiores créditos e juros a receber do Tesouro Nacional e do Banco Central.

Após o Plano Real, o governo central dispõe de condições nunca antes tão favoráveis para monitorar o déficit primário de estados e municípios, a partir do rígido controle das suas fontes de crédito:

bancos federais cumprem fielmente a política creditícia traçada pelas autoridades monetárias (inclusive novas linhas de crédito foram voltadas para custear a privatização e a demissão de servidores estaduais);

a contratação de dívida externa depende de avais do Tesouro, concedidos de forma muito mais seletiva e vedados aos governos inadimplentes;

os bancos estaduais estão sob rígida intervenção e controle, alguns cami- nhando para a privatização;

17 É inarcunte ol~redoniinio dos bancos privados na concessüo de AROs (operaç5es com t u u ~ de juros mais elevudur e de retorno a curti~simo prazo e garantido): das autorizaç5es concedidas pelo Bucen aos governos estad~rais e municil,ais. aqueles bancos respondem por 85% do total de R$1,5 bilhão (correntes) de 1994 e 67% dos R$ 3.9 billiiies de 1995. Jú no cmo das operac5e.r estaduais e municipais autorizudus relativar B dívida fundada. cujus furas süo menores e o retorno muis longo e incerto, O.F bancos privados respondem por upenas 22% em 1994 e 7% em 1995 do total pleiteado junto aos bancos nacionais; neste curo, predominunr operaç5es com bancos federais.

REVISTA DO BNDES. RIO DE JANEIRO. V 3, N. 5. P. 31-62. JUN. 1996 45

os bancos privados sofrem uma das maiores crises de sua história, a ponto de desaparecerem dois dos 10 maiores grupos bancários do país;

a contratação de nova dívida mobiliária está vedada até o final da década, por força de emenda constitucional; e

as empreiteiras e os fornecedores ou suspenderam os créditos diretos ao setor público ou tomaram-se muito mais comedidos e seletivos na sua concessão, tendo em vista a forte inadimplência dos créditos passados (ou o recebimento com deságio) e as dificuldades para sua renegociação junto ao setor bancário (crédito restrito e juros reais elevados).

De qualquer forma, seria recomendável rever e montar um adequado e abrangente sistema de acompanhamento das contas públicas "acima da linha". A estabilização tornou mais úteis e realistas as demonstrações orçamentárias e contábeis. Os governos estaduais poderão ser "estimulados" a prestar mais e melhores informações por ocasião da renegociação de suas dívidas. Também não seria difícil obter junto aos organismos internacionais assistência financeira e técnica. Deslanchar tais mudanças depende, hoje, basicamente, do governo central, que precisaria recuperar sua disposição e vocação para revitalizar o planejamento nacional.

4. Efeitos de Outras Variáveis Determinadas pelos Governos Subnacionais

Controle e Limitação do Endividamento

Alguns criticam a atual Constituição por ser muito extensa e minuciosa. No campo das finanças, é comum destacar-se apenas que o detalhismo do texto serviu para beneficiar a autonomia dos governos estaduais e municipais. Porém, sempre é ignorado que deve ser das raras constituições do mundo que dedica várias disposições na tentativa de equilibrar os orçamentos e as finanças, inclusive prevendo o controle do endividamento público.

Os governos subnacionais ficam sujeitos as leis complementares nacionais, que regulam desde a elaboração dos orçamentos até a assunção de quaisquer dívidas, e dependem ainda de limites e condições estabelecidos pelo Senado Federal para contratação de empréstimos e financiamentos, exigindo apro- vações prévias e específicas aqueles contratados fora do país.

Na prática, estes instrumentos têm tido pouca utilidade para o controle da dívida porque as autoridades monetárias sempre preferiram concentrar as atenções não nos tomadores e sim nos ofertadores de crédito. Limitar os

46 DESCENTRALIZAR E DEPOIS ESTABILIZAR A COMPLEXA EXPERIENCIA BRASILEIRA &-#*A * >Y iUS(" >-i&< ' * ~ % * ~ ~ ~ e & s $ $ % ~ . ~ ~ -emnawa%-2,***

saldos das dívidas para o setor público e monitorar seu cumprimento, sempre em termos agregados, certamente é uma tarefa mais simples, com resultados satisfatórios, porém que peca por tratar igualmente entes desiguais.

No Brasil, há uma tendência histórica a se preferir a imposição de restrições creditícias de caráter geral, de modo a se abrirem excepcionalidades setoriais ou regionais, para atender mais a interesses políticos do que técnicos. Os instrumentos, também, sempre estiveram menos voltados para controlar o montante ou o nível de endividamento e mais para decidir sobre os governos, as regiões e os setores beneficiados, isto é, controlar seu uso o ~ i aplicação.

A função de controlar os tomadores tem sido ocupada apenas pelo Senado, não tomando o govemo até hoje sequer a iniciativa de propor a regulamen- tação das leis complementares sobre finanças públicas. Se o Senado ao menos procurou aprimorar nos últimos anos os limites e condições que impunha de maneira generalizada, passando a adotar medidas de capacidade de pagamento e de endividamento, por outro lado, adotou inovações de limitar não a captação mas o pagamento de dívidas. Quando o govemo central, em 1992, acenou com a federalização e renegociação das dívidas estaduais e municipais (que provocou, de imediato, uma moratória genera- lizada), o Senado inverteu a lógica das limitações e passou a fixar um teto, para comprometimento da receita corrente própria (até 1 1 %) com a dívida vincenda, sendo os encargos "extratetos" rolados após terminados os 20 anos iniciais repactuados.

Com o passar dos anos, a decisão do Senado de "tabelar" os pagamentos das dívidas acabou revelando-se interessante para o Tesouro Nacional. Não apenas porque, com a renegociação, foi possível obter garantias mais firmes, que permitem o bloqueio de qualquer disponibilidade depositada no sistema bancário (além da retenção das transferências federais), tomando quase nula a inadimplência da parcela repactuada, mas também porque, após a implan- tação do Plano Real, a receita própria estadual e municipal cresceu a taxas expressivas (maiores que as da União), de modo que, constante sua vincu- lação à dívida, foi elevado o montante de reembolso ao Tesouro.

A situação recente revela, acima de tudo, que não falta no Brasil um arcabo~iço institucional que permita impor restrições ao endividamento do setor público, especialmente o subnacional (inclusive, a Constituição con- tém até norma proibindo expressamente o Banco Central de emprestar recursos para o Tesouro Nacional e muito menos para os estaduais e municipais). O problema está mais na prática, nem tanto na normatização: as condições e limitações podem tornar-se ineficientes, por vezes, atenuadas

REVISTA DO BNDES. RIO DE JANEIRO, V 3. N. 5. P 31-62. JUN. 1996 47 -%-

ou contornadas por artifícios criados até mesmo pelos próprios idealizadores ou fiscalizadores. Isto ocorre quando implementadas políticas que impõem custos e exigências distantes da realidade ou sem a menor viabilidade para seu atendimento - por exemplo, expondo a dívida pública a taxas de juros reais muito superiores até mesmo à melhor das taxas de crescimento da receita tributária dos últimos tempos. Com isso, mesmo a melhor das cargas tributárias, sem precedentes históricos e em outras economias emergentes, ainda é insuficiente para arcar com o serviço da dívida.

Na realidade, nos últimos anos, a política para controle da dívida pública estadual e municipal é um caso típico de stop and go: ora se deixa a elevação dos juros externos, a maxidesvalorização cambial ou a brutal elevação dos juros internos "contaminar" a dívida subnacional, ora se estimula a morató- ria, se aceita a cLfederalização", se renegocia o que já foi renegociado etc. O problema é o sentimento resultante de que as dívidas, mais cedo ou mais tarde, sempre acabam renegociadas e - o principal - sem levar em conta critérios que premiem (com mais prazo ou menores taxas) os governos mais austeros no passado. Só ao final de 1995 foram montados, pela primeira vez, programas de empréstimos federais de emergência voltados precipuamente para estimular um ajuste fiscal duradouro das finanças estaduais.

Porém, com a explosão recente das dívidas estaduais e municipais, é bem possível que, mais cedo ou mais tarde, a exemplo da dívida externa brasi- leira, ela seja novamente renegociada, alongada elou "desagiada". De qual- quer forma, isto abre para as autoridades federais diversas opções de engenhariafinanceira que estimulem (para não dizer forçar) a privatização de empresas estatais estaduais e municipais, a concessão de serviços públi- cos para exploração da iniciativa privada, a assunção pelos estados de atividades do governo federal e a municipalização de serviços públicos estaduais, a demissão de servidores, o fechamento de ó-rgãos, a redução organizada do tamanho e do papel dos governos e a compensação financeira das eventuais perdas provocadas por uma reforma do sistema tributário, dentre outros objetivos. Neste sentido, destaca-se a instituição pelo governo federal de um Programa de Apoio à Reestruturação e ao Ajuste Fiscal dos Estados,18 sendo que pela primeira vez no país foram acordados e efetivados empréstimos entre governos estaduais e entidades federais, vinculados à antecipação de receita de privatização futura de empresas estaduais, a transferências de imóveis e participações acionárias e ao apoio para demis- são de funcionários públicos.

18 Os Votos 162/95 e 175/95 do Consellio Monetdrio Nucionu! explicitum as premissas e os lin11u.s b~isincas do 17rogrumc1, sendo que parte dus operupje.s,fi)i esrruturudu e conncedidu utruvés du CEF e do BNDES.

Certamente, as possibilidades de promover tais ajustes estruturais dos setores públicos estadual e municipal são diferenciadas regionalmente - podendo e devendo avançar mais nas regiões mais desenvolvidas do país, onde se concentram os maiores detentores das dívidas contra o governo central e, também, os municípios são mais fortes financeiramente e há maior interesse em investir por parte da iniciativa privada. Nas regiões menos desenvolvidas, como são menores as possibilidades de desestatização, cer- tamente a presença estatal deverá continuar marcante, esperando-se que seja mantida a tendência ao progressivo fortalecimento dos governos estaduais e municipais, de modo a substituir cada vez mais a ação de entidades federais naquelas regiões, com ganhos de escala, eficiência e eficácia.

Divisão de Atribuições e Política de Gastos

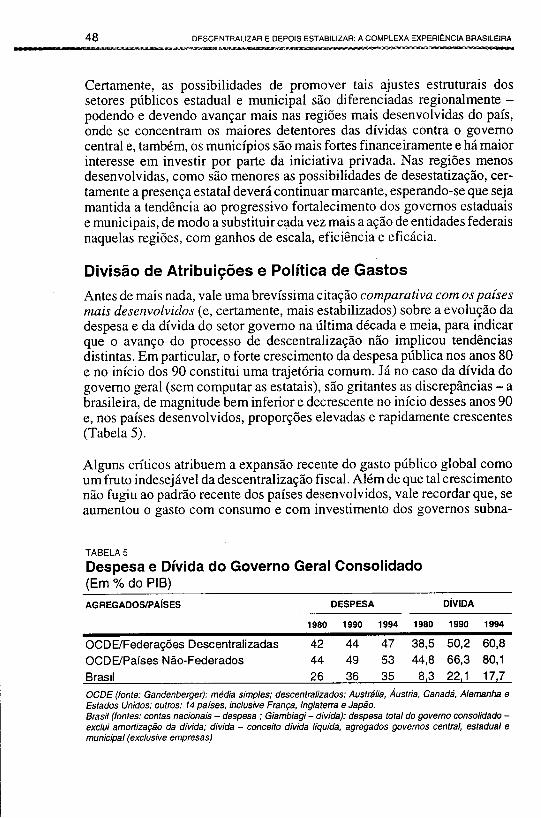

Antes de mais nada, vale uma brevíssima citação comparativa com os países mais desenvolvidos (e, certamente, mais estabilizados) sobre a evolução da despesa e da dívida do setor governo na última década e meia, para indicar que o avanço do processo de descentralização não implicou tendências distintas. Em particular, o forte crescimento da despesa pública nos anos 80 e no início dos 90 constitui uma trajetória comum. Já no caso da dívida do governo geral (sem computar as estatais), são gritantes as discrepâncias - a brasileira, de magnitude bem inferior e decrescente no início desses anos 90 e, nos países desenvolvidos, proporções elevadas e rapidamente crescentes (Tabela 5).

Alguns críticos atribuem a expansão recente do gasto público global como um fruto indesejável da descentralização fiscal. Além de que tal crescimento não fugiu ao padrão recente dos países desenvolvidos, vale recordar que, se aumentou o gasto com consumo e com investimento dos governos subna-

TABELA 5

Despesa e Dívida do Governo Geral Consolidado (Em % do PIB) AGREGADOSIPA~SES DESPESA DiVIDA

1980 1990 1994 1980 1990 1994

OCDUFederaçÕes Descentralizadas 42 44 47 383 50,2 60,8 OCDE/Países Não-Federados 44 49 53 44,8 66,3 80,l Brasil 26 36 35 8,3 22,1 17,7 OCDE (fonte: Gandenberger): media simples; descentralizados: Austrália, ~ustr ia , Canadá, Alemanha e Estados Unidos; outros: 14 paises, inclusive França, Inglaterra e Japão. Brasil (fontes: contas nacionais - despesa ; Giambiagi - divida): despesa total do governo consolidado - exclui amorlização da divida; divida - conceito divida liquida, agregados governos central, estadual e municipal (exclusive empresas)

REVISTA DO BNDES. RIO DE JANEIRO, V. 3. N. 5, P. 31-62, JUN. 1996 49

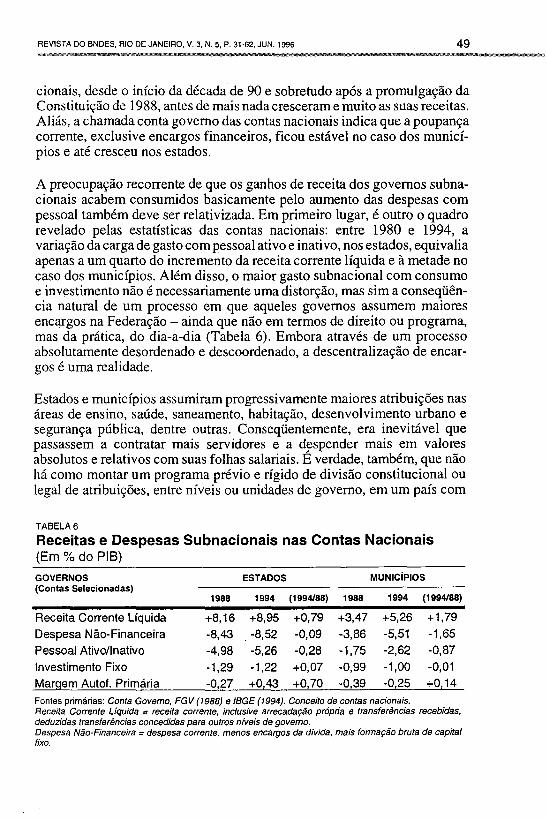

cionais, desde o início da década de 90 e sobretudo após a promulgação da Constituição de 1988, antes de mais nada cresceram e muito as suas receitas. Aliás, a chamada conta governo das contas nacionais indica que a poupança corrente, exclusive encargos financeiros, ficou estável no caso dos municí- pios e até cresceu nos estados.

A preocupação recorrente de que os ganhos de receita dos governos subna- cionais acabem consumidos basicamente pelo aumento das despesas com pessoal também deve ser relativizada. Em primeiro lugar, é outro o quadro revelado pelas estatísticas das contas nacionais: entre 1980 e 1994, a variação da cargade gasto com pessoal ativo e inativo, nos estados, equivalia apenas a um quarto do incremento da receita corrente líquida e à metade no caso dos municípios. Além disso, o maior gasto subnacional com consumo e investimento não é necessariamente uma distorção, mas sim a conseqüên- cia natural de um processo em que aqueles governos assumem maiores encargos na Federação - ainda que não em termos de direito ou programa, mas da prática, do dia-a-dia (Tabela 6). Embora através de um processo absolutamente desordenado e descoordenado, a descentralização de encar- gos é uma realidade.

Estados e municípios assumiram progressivamente maiores atribuições nas áreas de ensino, saúde, saneamento, habitação, desenvolvimento urbano e segurança pública, dentre outras. Conseqüentemente, era inevitável que passassem a contratar mais servidores e a d~spender mais em valores absolutos e relativos com suas folhas salariais. E verdade, também, que não há como montar um programa prévio e rígido de divisão constitucional ou legal de atribuições, entre níveis ou unidades de governo, em um país com

TABELA 6

Receitas e Despesas Subnacionais nas Contas Nacionais (Em % do PIB) GOVERNOS ESTADOS MUNIC~PIOS (Contas Selecionadas)

1988 1994 (1994188) 1988 1994 (1994/88)

Receita Corrente Liquida +8,16 +8,95 +0,79 +3,47 +5,26 +1,79 Despesa Não-Financeira -8'43 -8,52 -0,09 -3,86 -5,51 -1,65 Pessoal Ativollnativo -4,98 -5,26 -0,28 -1,75 -2,62 -0,87 Investimento Fixo -1,29 -1,22 +0,07 -0,99 -1,00 -0,Ol Margem Autof. Primária -0,27 +0,43 +0,70 -0,39 -0,25 +0,14 Fontes primárias: Conta Governo, FGV (1988) e IBGE (1994). Conceito de contas nacionais. Receita Corrente Líquida = receita corrente. inclusive arrecadação própria e transferências recebidas, deduzidas transferências concedidas para outros níveis de governo. Despesa Náo-Financeira = despesa corrente, menos encargos da divida, mais forrnaçáo bruta de capital fko.

profundas disparidades econômicas, sociais e culturais e a própria organi- zação administrativa pública.

Há um agravante conjuntura1 já comentado. Em 1995, surgem problemas sérios e crescentes na maioria dos estados e em alguns municípios, em geral do interior e de menor porte. O sucesso do Plano Real, paradoxalmente, quebrou o histórico ciclo em que as despesas com pessoal (e investimentos) crescem ao final de um mandato de um chefe de Executivo e diminuem ao início do seguinte. Ao final de 1994, as folhas de pagamento estaduais foram sensivelmente reajustadas, mesclando uma espécie de ilusão monetária com postergação da forma de custeio. Ao final de 1995, as adminisQações diretas estaduais possuíam um contingente em tomo de 3,6 milhões de servidores (o dobro do número do efetivo do governo federal), com um gasto mensal, no agregado, da ordem de R$ 2,4 bilhões e absorvendo 57% da receita agregada estadual (em nove estados está sendo superado o teto legal de 65% de comprometimento com tais gastos).

É lógico que ajudaria melhor a estabilização nacional se fosse possível ampliar o atendimento das funções de Estado com maior racionalidade e eficácia na administração e no gasto. Ao contrário do senso comum, o problema não é o aumento do tamanho dos governos locais, porque estes têm condições para tanto (foram os maiores beneficiados pela reforma tributária) e mesmo obrigação de assumir novas e crescentes atribuições na Federação. Os problemas maiores estão nas instâncias superiores de gover- no, que não organizaram e efetivaram adequadamente a transferência de funções, pessoal e bens.

As restrições orçamentárias e financeiras no governo federal (ainda que determinadas por outros motivos, inspirados pela política antiinflacionária) provocaram uma espécie de "operação desmanche7', que, por mais distorcida que tenha sido, diminuiu o tamanho e a importância da instância superior. Agora, faltam os estados iniciarem seus próprios programas de descentra- lização, que deve levar, sobretudo, a transferências de responsabilidades crescentes em tomo do ensino fundamental e saúde básica, dentre outras ações, para os respectivos municípios. De certa forma, a crisefínanceira atual dos governos estaduais reflete o esgotamento do padrão anterior (em que esses níveis intermediários tinham uma posição fiscal e administrativa muito forte, que foi diminuída) e indica o quanto é inevitável iniciar os processos de municipalização de serviços e atribuições hoje nas mãos estaduais. Naturalmente, isto poderia ser estimulado pelas autoridades fe- derais, tanto mais austeras fossem na negociação e direcionamento dos aportes emergenciais de recursos ou repactuações de dívidas em favor dos estados.

REVISTA DO BNDES. RIO DE JANEIRO, V. 3. N. 5, P. 31-62. JUN. 1996 5 1

Aumentos de Tarifas e Tributos Com o Plano Real alcançando a estabilização sem recurso a congelamento de preços e com a estratégia geral de se avançar na desestatização da economia, tomou-se menos conJlituosa a questão da fixação das tarifas controladas pelos governos subnacionais (caso, especialmente, de trans- portes coletivos urbanos, energia elétrica e água e esgotos) ou dos preços de serviços prestados diretamente por suas empresas.

No passado, sucessivas tentativas das autoridades federais de combater a inflação, através do congelamento ou represamento das tarifas públicas, fracassavam e provocavam grandes impasses ou efeitos danosos para as finanças estaduais e municipais, que temiam ou ficavam para trás do setor privado na constante corrida de reajuste dos preços. Quanto mais se conso- lida o Real, mesmo a restrição da lei de estabilização para que os reajustes sejam anuais já não provoca maiores temores ou danos, face à reduzida taxa de inflação e à imposição das mesmas regras de reajuste aos custos dos serviços "tarifados" pelos governos subnacionais (caso típico da relação entre custos de combustíveis e tarifas dos ônibus urbanos, ou da energia elétrica gerada por usinas federais e a tarifa cobrada dos consumidores finais).lg

A situação é semelhante em termos da incidência dos tributos estaduais e municipais. No passado, muitas vezes, os estados aumentaram as alíquotas do ICMS sobre insumos básicos (combustíveis, energia elétrica e comuni- cações) ou diminuíram seus incentivos (para bens de capital e produtos da cesta básica), sem prévia negociação com o governo central e sem a mínima preocupação com as pressões inflacionárias que provocaria o repasse de tais custos para os preços aos consumidores. Implantado e bem-sucedido o Plano Real, não houve qualquer grande impasse entre os governos subnacionais e central em tomo desta matéria.

A despeito da ampla autonomia tributária de que dispõem e da crise financeira que atravessam, em sua maioria os estados, após o Plano Real, não aumentaram alíquotas do ICMS. Não há ameaça de conflito em tomo desta matéria porque, dentre outros fatores:

19 Tomundo o Índice de Preços ao Consumidor (IPC) da FGV como exemplo, vale destacor o comportumento de dois grupos de preçm comfirte influência d a tarifus fixada pelos governos subnacionais: tomundo um período mais longo, entre o índice médio de 1992 e setembro de 1995, os preros dos serviços públicos de residência (que ponderum energia elétrica e água) ficarum 37% abaixo da variuçüo do IPC-geral no período, enquunto os preços de transportes coletivos urbanos se situaram 7% acima; e, comiderdo srí u fae do Plano Real, entre agosto de 1994 e setembro de 1995, o IPC-geral varia em +32%. enquunto os serviços públicos residenciais upenas em +2% e os rrunspories públicos em +3O%.

as alíquotas nominais vigentes já são bastante elevadas (fruto de suces- sivas majorações no passado no afã de melhorar a receita depreciada pela estagflação) ;

a arrecadação tributária estadual e municipal em 1994195 cresceu, em termos reais, muito mais que a produção e as vendas da economia, e isto em meio ao período em que menos se mudou a legislação tributária na última década e meia (o mesmo vale para a tributação federal); e

a rápida e crescente exposição do setor produtivo interno à competitivi- dade externa, em muitos setores, impede que aumentos de carga tributária sejam repassados a preços ou absorvidos pelas margens de lucro decres- centes e leva os empresários a pressionarem, em sentido inverso, pela redução da tributação da produção interna.

Definição da Política Tributária Quando foi promulgada a Constituição de 1988, alguns críticos da descen- tralização alegavam que as finanças da União ficariam irremediavelmente comprometidas pelo incremento dos fundos de participação e extinção de alguns impostos seletivos. Na realidade, as perdas com os impostos não chegavam a 1 % do PIB,20 sendo que tal montante foi mais que recuperado pelo lado das contribuições sociais sobre lucro e vendas, que só foram criadas ou consolidadas graças à inserção no novo texto constitucional (arrecadaram cerca de 4,5% do PIB, no agregado).

Outra crítica comum na época da reforma, que depois se revelou improce- dente, respeita ao esperado desestímulo decorrente do aumento das trans- ferências federais para o esforço próprio dos governos subnacionais. De fato, esta era (e ainda é) uma preocupação muito pertinente porque as fórmulas dos fundos de participação e as concessões de subvenções não perseguem aquele objetivo. Mas, na prática, surpreendentemente, ocorreu o inverso - as arrecadações tributárias diretas municipal e estadual cresceram mais que a federal, e ambas mais do que a economia (entre 1988 e 1995, as taxas médias anuais de crescimento dos respectivos tributos foram de 16%, 13% e 5%, contra apenas 2% de incremento do PIB).21

20 Paru mensuruçüo dos efeito.~financeiros iniciuis du reforma tributúriu, ver Serra e Afonso (1991). 2 1 É espantoso, também, que nus regiriees menos desenvolvidas o crescimento da arrecuda@ própria

estudual superou o aumento dus trunsferêncius recebidas do governo central e o incremento da urrecud~içüo direta nus regiríes mais desenvolvidas. Entre 1988 e o primeiro ano do Plano Real (julho de 1994 a junho de 1995). em médiu, nus três regiries mais pobres do país, a arrecuduçüo direta de seus estudos cresceu 8.4% u.u., enquunto av trunsferêncicis federuis uumentaram 6.6% a.a. e, tios duus regióes mais ricus, o incremento da receita prrípriu foi de 5% u.u., no mesmo período.

REVISTA DO BNDES. R i0 DE JANEIRO. V. 3. N. 5. P. 3162. JUN. 1996 53

Os maiores problemas em tomo da tributação estadual e municipal, ao contrário de outros países, giram em tomo de excessos, sobretudo na aplicação dos impostos indiretos.22 Nos anos 90, a idéia do que seja autonomia de cada nível e membro da Federação para formular e executar sua própria política tributária tem sido exacerbada e distorcida. Isto vem causando danos expressivos para a competitividade, interna e externa, devido à atípica divisão de competências tributárias, que atribui o mais abrangente imposto indireto aos estados (o ICMS) - sem contar que, com o crescimento dos serviços, também o imposto municipal sobre aquele setor (o ISS) ganha importância crescente. Não há a mínima colaboração e integração entre os governos, em termos verticais e horizontais.

A consolidação do Real, mais uma vez, melhora as oportunidades para a harmonização das políticas e da tributação nacional, a começar pelo fato de que aumentou sobremaneira a carga tributária nacional, o que deveria gerar folgas para uma remodelação das incidências. Mais especificamente, a inflação decrescente e baixa dificulta a aplicação do principal mecanismo de que algumas secretarias estaduais de Fazenda se valem para contornar as restrições constitucionais e legais à concessão unilateral de incentivos fiscais, ou seja, o subsídio creditício implícito nos empréstimos atrelados à parcela do ICMS devido por novos empreendimentos, sem correção mone- tária.

No caso do ICMS, sob pretexto de usufruir de sua soberania, a maioria dos estados passou a desrespeitar as normas básicas reguladoras da tributação das operações interestaduais e que resguardavam um mínimo de harmonia nacional do imposto. Em grande parte, afLmção harmonizadora foi delegada ao Conseiho de Política Fazendária (Confaz), colegiado dos secretários estaduais de Fazenda, a quem cabia aprovar incentivos no caso de operações que envolviam mais de uma unidade federada, e que se esvaziou à medida que, isoladamente, os estados passaram a conceder incentivos financeiro- creditícios ou, por vezes, reduções explícitas do imposto.

De qualquer forma, não sendo o ICMS um imposto sobre vendas a varejo e, nas operações interestaduais, tendo receita repartida entre produtores e consumidores (favorecendo mais aos segundos), é imprescindível mudar a Constituição para restabelecer a harmonização tributária interna, na medida do possível, preservada a autonomia para arrecadar e administrar o tributo dos governos subnacionais. Não seria necessário emendar a Constituição caso a legislação complementar, de caráter nacional, que disciplina o ICMS desde os anos 60 e 70, ainda vigente, continuasse respeitada pelos estados,

22 Os urgrrmentos segriintes sio desenvolvidos mais detulhudumente em Afonso (1995)

que deixaram de o fazer crescentemente nesta década de 90, a pretexto de implantar políticas próprias para fomento aos investimentos nos respectivos territórios, no vácuo do abandono pelo governo central de qualquer política nacional de desenvolvimento, sobretudo no campo industrial.

Estruturalmente, a abertura da economia ao exterior e, conjunturaimente, a valorização cambial do Real também aumentam as pressões do empresa- riado nacional sobre os governos estaduais para correção de distorções na taxação do comércio exterior. Os maiores problemas são a incidência de ICMS sobre exportações de produtos semi-elaborados, que por força de decisões das secretarias estaduais de Fazenda foi ampliada até alcançar muitos produtos industrializados (como aço, alumínio e celulose); e a não restituição plena do imposto embutido nos insumos dos produtos exporta- dos. No tratamento dos créditos do ICMS também surgem problemas como penalizar mais os bens de capital produzidos no país do que os importados.

Com inflação baixa, são atenuadas as distorções em tomo dos créditos acumulados e, com as dificuldades para a concorrência externa, os empre- sários locais pressionam os respectivos governos estaduais que já vêm reduzindo continuamente a incidência de ICMS sobre as exportações. Isto tudo facilita a iniciativa do governo federal de propor a completa desonera- ção dos investimentos e das exportações, pois reduziria os gastos com a provável compensação transitória dos recursos a serem perdidos pelos estados com a reforma do ICMS.

Ainda no campo do comércio exterior, não é demais lembrar que alguns ajustes institucionais (talvez até no texto constitucional) sejam necessários, dada a tendência a formação de blocos regionais. Isto porque, ao extrapolar a idéia do que seja autonomia federativa, alguns estados e municípios chegam a questionar a obrigação de respeitar os termos de acordos intema- cionais celebrados pelo país - como o do Mercosul.

O Real, enfim, ensinou que não há nada melhor para elevar a carga tributária do que estabilidade de preços e retomada do crescimento. Este cenário mais favorável também facilita as reformas tópicas, constitucionais e legais, onde menos importa a elevação da receita e mais a melhoria da eficiência do sistema tributário. Para tanto, é crucial dar um caráter nacional aos impostos que assim o exigem por natureza, harmonizando a tributação no mercado interno e preparando o país para a integração com os blocos regionais e uma abertura externa mais significativa, bem como dissipar os temores mútuos e aproximar as máquinas fazendárias dos três níveis de governo.

REVISTA DO BNDES. RIO DE JANEIRO. V. 3. N. 5. P. 31-62. JUN. 1996 55

Para tanto, o Executivo Federal já propôs ao Congresso uma reforma pontual da estrutura tributária da Constituição, cujos dois principais ali- cerces foram: a nacionalização do ICMS,23 compartilhando sua competên- cia (e não apenas sua receita) entre os governos central e estadual, e a melhoria das possibilidades para que aumente a receita tributária disponível da União, em cima de novos tributos e sem diminuir as transferências já efetuadas aos governos subnacionais.

5. Perspectivas e Ajustes

Desde os anos 80, em meio a um cenário político, econômico e social extremamente adverso, o Brasil promoveu uma descentralização fiscal a ponto de alcançar índices próximos aos das federações mais avançadas do mundo. Por constituir mais um processo que avançou ao sabor das circuns- tâncias, não se constituindo fruto de um programa de governo, há muito o que fazer para aperfeiçoar a descentralização.

Sem um prévio planejamento e sem o mínimo de coordenação entre os três níveis de governo, a função de estabilização foi e continua sendo vista pelas autoridades estaduais e municipais como uma atribuição e uma preocupação exclusiva do governo central, isto é, como se aqueles não tivessem qualquer responsabilidade em relação ao assunto. Por outro lado, é fato que tal comportamento não impediu, nos últimos anos, que fossem formulados e implantados sucessivos e variados tipos de planos de estabilização, inclusive o mais recente e bem-sucedido Plano Real.

A progressiva estabilização da economia obtida com o Real abre novas e enormes oportunidades para se racionalizar a descentralização fiscal no país. Antes de mais nada, por si só, vale destacar que a própria implantação e o êxito inicial do Plano já demonstram que é possível estabilizar uma economia num contexto de forte descentralização de recursos e de poderes em tomo da política fiscal. Por certo, manter a política de estabilização não é mais difícil que iniciá-la.

A estabilidade da economia, também, deixa mais transparentes as contas públicas e sinaliza que o ajustefiscal, no curto prazo, depende muito mais de mudanças do lado dos gastos do que da receita.

23 Ver Vursuno (1995) puru uma exposip!io mais derulhudu do inovcidor redesenho sugerido paru o ICMS, inclusive permitindo que o imposto esiuduul seja cobrado nu origem e sua receita caibu ao destino, com reduzida pos.~ibilidude de evrisüo.

As medidas mais importantes para a redução ordenada das despesas o Executivo Federal já propôs e o Congresso Nacional discute atualmente: são as chamadas reformas da Administração Pública e da Previdência Social, que devem ter impacto expressivo, pela ordem, a curto e a longo prazos. Como os governos subnacionais empregam um contingente de servidores muito superior ao federal, o fim, ou atenuação, do direito à estabilidade no emprego dos servidores públicos é uma das mudanças que mais lhes interessam. Para ambos os governos também interessam as menores facili- dades para acesso à aposentadoria e a imposição de tetos para pagamento de vencimentos aos servidores ativos ou inativos. Se não forem bem-suce- didas tais reformas, para controle das contas dos governos subnacionais, a manutenção de uma política creditícia austera e criativa pode impedir maiores descontroles das contas e estimular ajustes mais forçados (como a simples e longa inadimplência).

No campo da receita, cabe reconhecer que a reforma do sistema tributário visa menos à elevação imediata da arrecadação (já em níveis satisfatórios face ao passado e à desarticulação e desorganização da administração fazendária) e muito mais à racionalização e nacionalização da política tributária nacional.

Dispensável dizer que, também, contaria muito para um reequilíbriofiscal efinanceiro mais imediato do setorpzíblico se, assegurada a estabilidade da moeda, fosse possível reduzir as taxas de juros reais, fomentar os inves- timentos fixos privados e retomar um crescimento acelerado e sustentado da economia, pois, ainda que mantido o mesmo nível de despesa pública (fora a redução pelo lado dos encargos financeiros), a elasticidade-renda da receita tributária (muito acima da unidade desde que implantado o atual sistema) poderia gerar recursos adicionais, crescentes e necessários para geração de superávits em todo setor.

Se já existiam condições institucionais, as condições financeiras ficaram ainda melhores após o Plano Real para o governo central exercer suas atribuições próprias de estabilização da economia. Mais do que antes, aumentaram a dívida intra-setor público e, junto, o raio de manobra das autoridades fazendárias e monetárias federais sobre a política fiscal dos governos subnacionais.

A mesma configuração institucional que assegura ampla autonomia aos governos subnacionais para arrecadar, gerir e gastar seus recursos também prevê controles e limites para a contratação de créditos e para os saldos das dívidas, sejam os estabelecidos pelo Senado Federal ou pelas autoridades monetárias. Depois que renegociou e assumiu diretamente montantes cres-

REVISTA DO BNDES. RIO DE JANEIRO. V. 3. N. 5, P. 31-62. JUN. 1996 57

centes da dívida estadual (primeiro a externa, depois a bancária e agora a mobiliária), o governo federal, na prática, tem atualmente mais poder de decisão e maior capacidade de interferir sobre o futuro das finanças subna- cionais.

O Plano Real, com sua política creditícia fortemente restritiva, explicitou a verdadeira dimensão da dívida pública subnacional e a debilidade fiscal e financeira dos estados, proporcionando, também, condições para que as autoridades econômicas federais pudessem apoiar (para'não dizer exigir) um ajuste fiscal efetivo, profundo e duradouro, sobretudo dos governos estaduais. A renegociação da enorme dívida estadual junto à União pode ser vinculada, dentre outros objetivos e ações, a:

programas de demissão de servidores públicos;

venda ou ngido controle dos bancos que controlam;

privatizações de empresas ou maiores concessões à iniciativa privada nas áreas de energia elétrica, saneamento, transportes e comunicações; e

apoio a reestruturação do sistema tributário, especialmente as mudanças no imposto estadual sobre circulação (ICMS), de modo a tomá-lo verda- deiramente nacional (sem que isso exija mudar a competência exclusiva para o governo central), incidente sobre o consumo (desonerando expor- tações e investimentos) e - o principal - harmônico no território nacional e em relação ao Mercosul.

Se o Brasil conseguiu descentralizar sua federação em meio a um cenário adverso, que combinava superinflaçáo com recessão, agora, com esta- bilização de preços e retomada do crescimento, certamente será mais fácil aperfeiçoar e fortalecer o processo de descentralização fiscal, sobretudo criando instrumentos de coordenação e integração efetiva entre os três níveis de governo.

O desafio, agora, é consertar, aprimorar a descentralização fiscal já exis- tente. Dentre os aspectos que devem merecer maiores atenções para a melhoria desse processo está a busca de maior integração e coordenação entre as diferentes instâncias governamentais, permitindo, dentre outros objetivos, que a função de estabilização seja atendida com mais tranquili- dade e afinco pelo governo central, tendo o apoio, e não a oposição, dos governos subnacionais. Não se partirá do nada, os alicerces já estão postos.

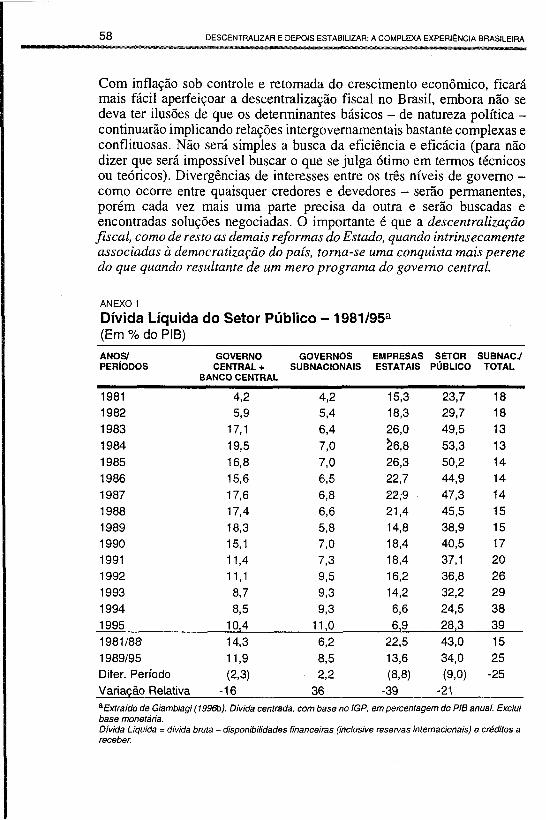

Com inflação sob controle e retomada do crescimento econômico, ficará mais fácil aperfeiçoar a descentralização fiscal no Brasil, embora não se deva ter ilusões de que os determinantes básicos - de natureza política - continuarão implicando relações intergovernamentais bastante complexas e conflituosas. Não será simples a busca da eficiência e eficácia (para não dizer que será impossível buscar o que se julga ótimo em termos técnicos ou teóricos). Divergências de interesses entre os três níveis de governo - como ocorre entre quaisquer credores e devedores - serão permanentes, porém cada vez mais uma parte precisa da outra e serão buscadas e encontradas soluções negociadas. O importante é que a descentralização fiscal, como de resto as demais reformas do Estado, quando intrinsecamente associadas a democratização do país, torna-se uma conquista mais perene do que quando resultante de um mero programa do governo central.

ANEXO 1

Dívida Líquida do Setor Público - 1981/95a (Em % do PIB)

ANO,W GOVERNO GOVERNOS EMPRESAS SETOR SUBNACJ PERIODOS CENTRAL + SUBNACIONAIS ESTATAIS PUBLICO TOTAL

BANCO CENTRAL

1989195 11,9 8,s 13,6 34,O 25 Difer. Período (2,3) 2 2 (8,8) (9,O) -25 Variação Relativa - 16 36 -39 -21 aExtraido de Giambiagi (1996b/. Divida centrada, com base no IGP, em percentagem do PIE anual. Exclui base monetária. Divida Liquida = divida bruta - disponibilidades financeiras (inclusive resewas internacionais) e créditos a receber.

REVISTA DO BNDES. RIO DE JANEIRO. V. 3. N. 5. P. 3162. JUN. 1996 59

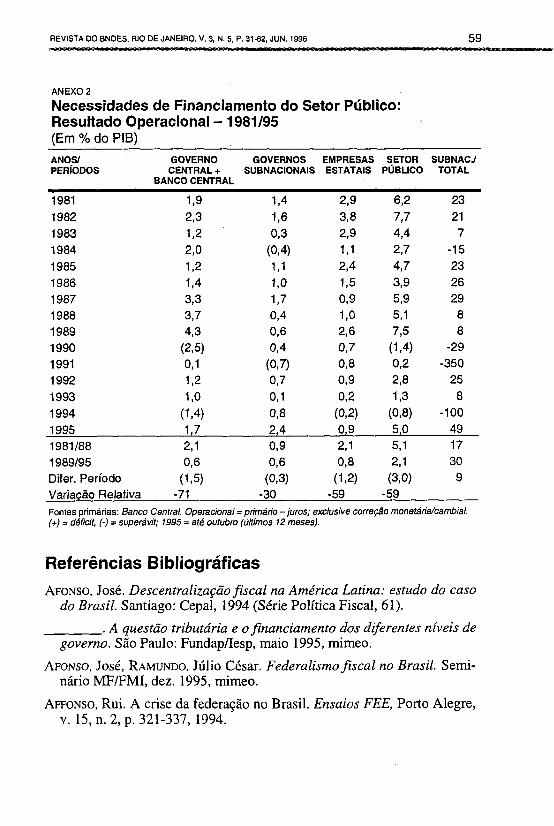

ANEXO 2

Necessidades de Financiamento do Setor Público: Resultado Operacional - 1981195 (Em % do PIB) ANOS GOVERNO GOVERNOS EMPRESAS SETOR SUBNACI PER~ODOS CENTRAL + SUBNACIONAIS ESTATAIS PUBLICO TOTAL

BANCOCENTRAL

1981 1,9 1,4 23 62 23 1982 2,3 1 8 3,8 7,7 21 1983 1 2 03 23 4,4 7 1984 2,o (094) 1,1 2,7 -1 5 1985 12 1,1 2,4 4,7 23 1986 1,4 1 ,O 13 3,9 26 1987 3,3 1,7 03 5,9 29 1988 3,7 0,4 1 ,o 51 8 1989 4,3 0,6 2,6 73 8 1990 (23) 0,4 0,7 (1,4) -29 1991 0, 1 (097) 03 0,2 -350 1992 12 O,7 0,9 2,8 25 1993 1 ,o 0, 1 02 1,3 8 1994 (1~4) 08 (0,2) (0,8) -100 1995 1,7 2,4 O, 9 5,O 49 1981188 2,1 03 2,1 51 17 1 989195 0,6 08 0,8 2,1 30 Difer. Período (13) (a3) (12) (3,o) 9 Variação Relativa -71 -30 -59 -59 Fontes primárias: Banco Central. Operaciona/= primário -juros; exclusive correção monetária/cambial. (+) = déficit, (-) = superávit; 1995 = até outubro (últimos 12 meses).

Referências Bibliográficas AFONSO, José. Descentrali~açãofiscal na Amkrica Latina: estudo do caso

do Brasil. Santiago: Cepal, 1994 (Série Política Fiscal, 61).

. A questão tributária e o fianciamento dos diferentes niveis de governo. São Paulo: FundapIIesp, maio 1995, mimeo.

AFONSO, José, RAMUNDO, Júlio César. Federalismofiscal no Brasil. Serni- nário MFIFMI, dez. 1995, mimeo.

AFFONSO, Rui. A crise da federação no Brasil. Ensaios FEE, Porto Alegre, v. 15, n. 2, p. 321-337, 1994.

. Os estados e a descentralização no Brasil. Texto para seminário da Cepal, 1995, mimeo.

AFFONSO, Rui, SILVA, Pedro Luiz Barros (orgs.). Desigualdades regionais e desenvolvimento. São Paulo: FundapIUnesp, 1995.

AGHÓN, Gabriel, CASAS, Carlos. Descentralizaciónfiscal en América Latina: una comparación preliminar. Cepal, out. 1994, rnimeo.

BACHA, Edmar. O fisco e a inflação: uma interpretação do caso brasileiro. Revista de Economia Política, v. 14, n. 1 , p. 5-17, 1994.

BANCO CENTRAL DO BRASIL. Boletins Mensais e Relatórios Anuais, diversos números.

BIRD, Richard M. Aspects of federal finance: a comparative perspective. In: A reforma fiscal no Brasil: subsídios do simpósio internacional sobre reformafiscal. São Paulo: FipeAJSP, set. 1993, p. 77-113.

BOADWAY. Robin, ROBERTS, Sandra, SHAH, Anwar. The reform of fiscal systems in developing countries: a federalism perspective. Trabalho apresentado no "Simpósio Internacional sobre Reforma Fiscal". São Paulo: FipeNSP, jul. 1993, mimeo.

FUNDAÇÃO GETULIO VARGAS. Conj~lnt~ira Econômica, vários números, e tabulações especiais das Contas das Administrações Públicas (Ceegnbre).

GANDENBERER, Otto. Coordination of macroeconomic policy and fiscal decentralization. Cartagena, Oct. 1995, mimeo.

GIAMBIAGI, Fabio. Uma proposta de engenhariafinanceira para a federali- zação da dívida mobiliária e de ativos estaduais. Rio de Janeiro: BNDES, 1995 (Texto para Discussão, 3 1).

. A crise fiscal da União: o que aconteceu recentemente? Rio de Janeiro: BNDES, jan. 1996a (Texto para Discussão, 35).

. Evol~ição e custo da dívida líquida do setor público. Rio de Janeiro: BNDES, fev. 1996b (Texto para Discussão, 36).

IBGEDEcNA. Contas nacionais 1990- 1994. Conjuntura Econômica, Rio de Janeiro, v. 49, n. 11, p. 28-38, nov. 1995.

IMF. Government finance statistics yearbook. Washington: International Monetary Fund, 199 1, diversos números.

INSTITUTO DE ECONOMIA DO SETOR PÚBLICO - IESP. Balanço e perspectivas do federalismo fiscal no Brasil. São Paulo: Fundap, diversos relatórios/au- tores. mimeo.

REVISTA DO BNDES. RIO DE JANEIRO. V. 3. N. 5. P. 31-62. JUN. 1996 61

MCLURE JR.. Charles E. The tax assignment problem: ends, means, and constraints. In: A reforma fiscal no Brasil: subsídios do simpósio inter- nacional sobre reformafiscal. São Paulo: FipeIUSP, set. 1993.