Embed Size (px)

Citation preview

ISSN 1678-1929

Inter

Ação

Revista das Faculdades Integrada de Paranaíba

Paranaíba-MS. Volume 4, Número 1 – Jan./ Dez 2007

2

Nota: A Revista Inter Ação é uma publicação anual do Centro Educacional Visconde de Taunay – CEVITA ISSN 1678 - 1929 CONSELHO EDITORIAL Luiz Miguel Martins Garcia – Presidente Ana Paula Mendes de Medeiros Edilva Bandeira Souza Érica Vasconcelos de Morais Georgia Suppo Prado Veiga Jakeline Margaret de Queiroz Ortega Julio Cezar Siqueira Marcia Donizeth Prete Roberto Pereira da Silva REVISÃO Luiz Miguel Martins Garcia Edilva Bandeira Souza Ana Paula Mendes de Medeiros Ione Vieira dos Santos Editoração: Editora FIPAR Impressão: EDEN Gráfica

CENTRO EDUCACIONAL VISCONDE DE TAUNAY Faculdades Integradas de Paranaíba – FIPAR DIRETORES Prof. Msc.Edna Mendes de Medeiros Prof. Esp.Carlos Joaquim Rodrigues da Cunha Prof. Esp.Ana Paula Mendes de Medeiros

Revista Inter Ação. Vol. 4, n. 1, jan./dez. 2007 – Paranaíba (MS) : FIPAR Editora, 2007. Anual ISSN 1678-1929

1. Educação – Estudo e Ensino. 2. Pesquisa – Periódico 3. Letras - Linguagem 4. Administração 5. Ciências Contábeis.

CDD 002

* Preparada pela Bibliotecária Ana Paula Mendes de Medeiros - CRB1/ 1969

______________________________________ ¹ Endereço para correspondência: Rua Maclino de Queiroz, 270 – Jardim Redentora Paranaíba – MS CEP: 79500-000 Fone/Fax: (0XX67) 3668-1945. e-mail: [email protected]

3

Sumário 1 ABORDAGEM CONCEITUAL DE ÈTICA PROFISSIONAL CONTÁBIL Cacildo Lacerda de Amorim e Weber Dias Pedro ............................................................ 6

2 A IMPORTÂNCIA DE UMA AUDITORIA NADETECÇÃO DE FRAUDE NAS EMPRESAS Diego de Oliveira Mariano ......................................................................... 15

3 AUDITORIA E CONTROLE INTERNO Mônica de Souza Oliveira Gonçalves ............................................................................ 26

4 CONCEITOS DE ORÇAMENTO E A CONTABILIDADE Carlos Alberto Leão Barros e Welce Martins Andrade ................................................... 43

5 O IMPACTO DOS TRIBUTOS NA CLASSE EMPRESARIAL BRASILEIRA Claudia Roberta C. dos Santos Oliveira, Roberto Cezar dos Santos e Edevar Souto de Oliveira ........................................................................................................................... 55

6 MARKETING PESSOAL: A FERRAMENTA PARA O SUCESSO PROFISSIONAL Cleuslene da Silva Barboza e Raquel de Oliveira Alves ................................................ 66

7 O NOVO VELHO ENFOQUE DA INFORMAÇÃO CONTÁBIL Denismar Rosa da Silva e Israel Marques de Oliveira ................................................... 75

8 FLUXO DE CAIXA: TÉCNICAS GERENCIAIS Flávio M. Henrique e Franklin B. Mota ........................................................................... 92

9 COMPETÊNCIA E CAPACIDADE TRIBUTÁRIA DIFERENÇAS CONCEITUAIS E TÉCNICAS Gilberto Ramos Rossi e Wéliton Marques de Souza ..................................................... 99

10 A IMPORTÂNCIA DAS FUNÇÕES DO AUDITOR Karolini Janaina Barbosa ............................................................................................. 112

11 A IMPORTÂNCIA DO ESTÁGIO SUPERVISIONADO NO CURSO DE CIÊNCIAS CONTÁBEIS NAS FIPAR Michele Bianchini Borges e Gláucia Nolasco de Souza ............................................... 123

12 A IMPORTÂNCIA DA CONTABILIDADE PARA AS EMPRESAS PECUÁRIAS Joéber Henrique França Tabuas .................................................................................. 134

4

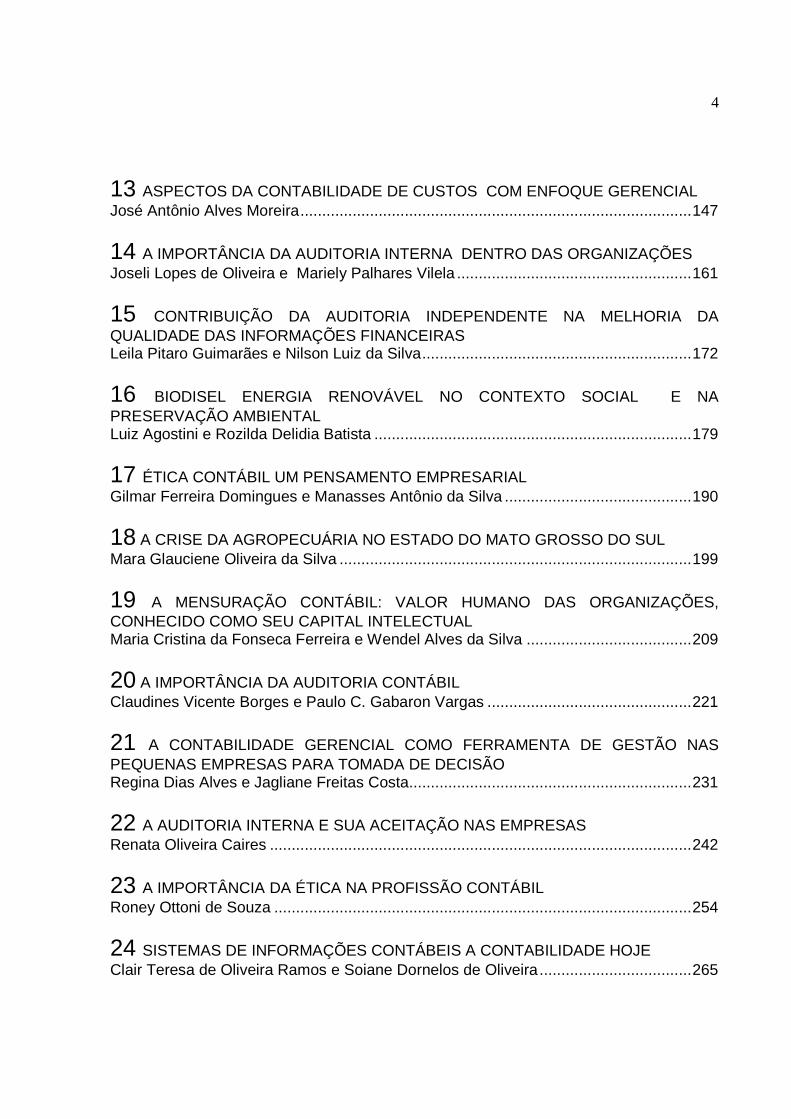

13 ASPECTOS DA CONTABILIDADE DE CUSTOS COM ENFOQUE GERENCIAL José Antônio Alves Moreira .......................................................................................... 147

14 A IMPORTÂNCIA DA AUDITORIA INTERNA DENTRO DAS ORGANIZAÇÕES Joseli Lopes de Oliveira e Mariely Palhares Vilela ...................................................... 161

15 CONTRIBUIÇÃO DA AUDITORIA INDEPENDENTE NA MELHORIA DA QUALIDADE DAS INFORMAÇÕES FINANCEIRAS Leila Pitaro Guimarães e Nilson Luiz da Silva .............................................................. 172

16 BIODISEL ENERGIA RENOVÁVEL NO CONTEXTO SOCIAL E NA PRESERVAÇÃO AMBIENTAL Luiz Agostini e Rozilda Delidia Batista ......................................................................... 179

17 ÉTICA CONTÁBIL UM PENSAMENTO EMPRESARIAL Gilmar Ferreira Domingues e Manasses Antônio da Silva ........................................... 190

18 A CRISE DA AGROPECUÁRIA NO ESTADO DO MATO GROSSO DO SUL Mara Glauciene Oliveira da Silva ................................................................................. 199

19 A MENSURAÇÃO CONTÁBIL: VALOR HUMANO DAS ORGANIZAÇÕES, CONHECIDO COMO SEU CAPITAL INTELECTUAL Maria Cristina da Fonseca Ferreira e Wendel Alves da Silva ...................................... 209

20 A IMPORTÂNCIA DA AUDITORIA CONTÁBIL Claudines Vicente Borges e Paulo C. Gabaron Vargas ............................................... 221

21 A CONTABILIDADE GERENCIAL COMO FERRAMENTA DE GESTÃO NAS PEQUENAS EMPRESAS PARA TOMADA DE DECISÃO Regina Dias Alves e Jagliane Freitas Costa................................................................. 231

22 A AUDITORIA INTERNA E SUA ACEITAÇÃO NAS EMPRESAS Renata Oliveira Caires ................................................................................................. 242

23 A IMPORTÂNCIA DA ÉTICA NA PROFISSÃO CONTÁBIL Roney Ottoni de Souza ................................................................................................ 254

24 SISTEMAS DE INFORMAÇÕES CONTÁBEIS A CONTABILIDADE HOJE Clair Teresa de Oliveira Ramos e Soiane Dornelos de Oliveira ................................... 265

5

25 O NOVO DESAFIO PARA O PERITO DE CONTABILIDADE E A EVOLUÇÃO DA PERÍCIA CONTÁBIL Wesley Dias Pedro e Paulo Ribeiro de Moraes............................................................ 273

ABORDAGEM CONCEITUALDE ÈTICA PROFISSIONAL CONTÁBIL

6

Cacildo Lacerda de Amorim Weber Dias Pedro Graduandos 4º Ano de Ciências Contábeis Faculdades Integradas de Paranaíba – FIPAR Orientadora: Prof. ª. Lúcia Helena Fratari

RESUMO

A Ética é a ciência vinculada a julgamento de apreciação moral, sobre juízos de valores amarrados à distinção entre o bem e o mal. Ela é um valor de primeira grandeza para o profissional. Nunca o contabilista deve abrir mão de certos princípios, como a honestidade e a transparência. O problema é o que fazer para manter tais princípios. É necessário desenvolver uma boa estratégia para garantir a manutenção da ética.

PALAVRAS CHAVE: Ética; Profissão; Contadores.

1 INTRODUÇÃO

A Ética é a ciência que estuda a conduta dos seres humanos, analisando os

meios que devem ser empregados para que a referida conduta se reverta sempre em

favor do homem.

De acordo com Vasquez (1995, p. 12) a ética “é a teoria ou ciência do

comportamento moral dos homens em sociedade, ou seja, é a ciência de uma forma

específica de comportamento humano”.

A Ética é indispensável ao profissional, porque na ação humana “o fazer” e “o

agir” estão interligados. O fazer diz respeito à competência, à eficiência que todo

profissional deve possuir para exercer bem sua profissão. O agir se refere à conduta do

profissional, ao conjunto de atitudes que deve assumir no desempenho de sua

7

profissão, ou seja, ético é todo profissional que tem como meta sentir-se íntegro e pleno

da alegria de viver. Convicto de que todos os demais podem se sentir assim também.

Cultiva o pensamento cooperativo. Tem um profundo inabalável respeito pelos acordos

firmados.

A Ética baseia-se em uma filosofia de valores compatíveis com a natureza e o fim de todo ser humano, por isso, “o agir” da pessoa humana está condicionado a duas premissas consideradas básicas pela Ética: “o que é o homem” e “para que vive”, logo toda capacitação cientifica ou técnica precisa estar em conexão com os princípios essenciais da Ética. (MOTTA, 1984, p.69)

A Ética está relacionada á opção, ao desejo de realizar a vida, mantendo com

outras relações justas e aceitáveis. Via de regra está fundamentada nas idéias do bem

e virtude, enquanto valores perseguidos por todo ser humano e cujo alcance se traduz

numa existência plena e feliz. Hoje, mais do que nunca, a atitude dos profissionais em

relação ás questões éticas pode ser o seu diferencial no mercado.

2 ÉTICA PROFISSIONAL CONTÁBIL

O profissional contábil é aquele cuja atividade, basicamente, é a prestação de

serviços, tendo como função á de fornecer informações e avaliações, principalmente as

de natureza física, financeira e econômica sobre o patrimônio das pessoas físicas ou

jurídicas de qualquer natureza e que objetivam auxiliar no processo de tomada de

decisões e inferências sobre as tendências futuras dessas entidades.

De acordo com Fortes (2002, p. 108):

Os contabilistas, como classe profissional, caracterizam-se pela natureza e homogeneidade do trabalho executado, pelo tipo e características do conhecimento, habilidades técnicas e habilitação legal exigidos para o seu exercício da atividade contábil. Portanto, os profissionais da contabilidade representam um grupo especifico com especialização no conhecimento da sua área, sendo uma força viva na sociedade, vinculada a uma grande responsabilidade econômica e social, sobretudo na mensuração, controle e gestão do patrimônio das pessoas e entidades.

O papel do contador na sociedade é, a cada dia, mais relevante. A contabilidade

não é somente registrar e controlar fatos administrativos, gerar guias e escriturar livros

8

como a maioria das pessoas pensa. Ao conhecer profundamente a empresa, o

profissional contábil é chamado constantemente e não apenas evidenciar o que já

aconteceu; é chamado sim a dar sua opinião sobre o futuro da empresa, respondendo á

pergunta: que caminho seguir agora? Sendo assim, o contador é peça fundamental

para a sobrevivência das empresas, subsidiando as tomadas de decisões. Revela-se,

no concurso para a continuidade das entidades, seu papel social, como na geração de

bem-estar da coletividade.

Para atingir esse nível, o contador deve entender com profundidade a

contabilidade, os Princípios e as Normas Contábeis, o Código de Ética e as diversas

legislações, como exemplo: o Código Civil.

Ao saber de seu valor, poderá valorizar sua profissão. Ao valorizar sua profissão,

saberá aplicar os princípios éticos, não como uma imposição legal ou organizacional,

mas como instrumento fundamental de conduta, condição sem a qual sua existência

profissional perde o sentido.

Provará sua importância e relevância para a sociedade, não apenas pela

profissão que exerce, mas também pelo exemplo de profissionalismo e de conduta ética

e moral. Não consegue ser valorizado, aquele que não se valoriza.

Silva e Speroni (1998, p. 78) afirmam que:

A ética profissional tem como premissa maiôs o relacionamento do profissional com seus clientes e com outros profissionais, levando em conta valores como a dignidade humana, auto-realização e sociabilidade.

Na profissão contábil existe o código de ética, que pode ser entendido como uma

relação das práticas de comportamento que se espera que sejam observadas no

exercício da profissão. Tendo como objetivos de habilitar o contador a adotar uma

atitude pessoal, de acordo com os princípios éticos, ou seja, tais princípios dizem

respeito á responsabilidade perante a sociedade e para com os deveres da profissão.

Para Fortes (2002, p. 117):

O Código de ética profissional do Contabilista, como fonte orientadora da condita dos profissionais de classe contábil brasileira, tem por objetivo fixar a forma pela qual se devem conduzir os profissionais da contabilidade, sobretudo no exercício das suas atividades e prerrogativas profissionais estabelecidas na legislação vigente.

9

Logo, o código de ética profissional do contabilista determina que conceitos

básicos de direitos e deveres dentro de uma profissão sejam cumpridos, que não se

admite erros, que estes conceitos sejam conhecidos na íntegra, antes de emiti-los.

Estabelecido o Código de Ética, cada contabilista passa a subordinar-se sob

pena de incorrer em transgressão, punível pelo órgão competente, incumbido de

fiscalizar o exercício profissional. Tal código assume um papel relevante de garantia

sobre a qualidade dos serviços prestados e da conduta humana dos profissionais

contábeis.

3 A ÉTICA E SUA IMPORTANCIA NAS EMPRESAS

Na sociedade atual, lamentavelmente, o sucesso econômico passou a ser a

medida de todas as coisas. Apenas a riqueza e o poder contam e separam os

vencedores dos excluídos. As pessoas são na sua maioria materialistas e

individualistas e, por isso, pouco responsáveis e solidárias.

Para exercer a profissão contábil no contexto empresarial, mais do que palavras

é necessário ação. A premissa básica para que isso aconteça é responder e agir em

coerência com a resposta á seguinte pergunta: o que eu estou disposto a fazer para

que este grupo seja mais feliz? Ou, qual é o meu compromisso para que a vida nessa

empresa se torne mais saudável e beneficie a todos? Parece utopia, coisa de santo?

Pois é, parece. E de fato é, já que pessoas éticas são antes de qualquer coisa

esperançosas, acreditam em utopia, sabem que o amanhã poderá ser melhor que o

hoje assumem as suas escolhas e as conseqüências perante o que fazem. São livres, e

usam esta liberdade de maneira adequada, acreditam que tem inteligência suficiente

para escolherem bem, sabem que se deixarem de escolher, já estarão fazendo uma

escolha. Não responsabilizam outros por seus atos, não se deixam escravizar.

Para viver eticamente em qualquer ambiente é preciso primeiro mergulhar dentro

de si mesmo, assumir as escolhas e lutar por um mundo melhor. Acreditar que a

felicidade é possível, já que esse é o objetivo maior da ética.

10

É do interesse das empresas agirem sempre de maneira ética. Todos os

melhores funcionários e fornecedores, as melhores fontes de financiamento tenderão a

preferir aquelas que costumam tratá-los bem. E os clientes que têm critério, que sabem

escolher, dificilmente serão leais a um produto de menor qualidade, ou um serviço que

seja pouco eficiente. A ética está diretamente relacionada com valores morais, com

bem e mal, o que é certo ou errado; não existe um “código de ética dos negócios” uma

série de normas especificas para as empresas. Não faz parte da finalidade das

empresas, na realidade, perseguir esses objetivos. Da mesma forma, que têm seu

“credo”, ou “código de conduta”, repleto de frases sobre a responsabilidade social da

empresa, ou de suas obrigações para com a comunidade, farão com que seus

funcionários encarem esses “credos” ou “códigos” com ceticismo.

De acordo com Nash (1993, p. 04):

São muitas as razões para a recente promoção da ética no pensamento empresarial. Os administradores percebem os altos custos impostos pelos escândalos na empresas: multas pesadas, quebra da rotina normal, baixo moral dos empregados, aumento da rotatividade, dificuldades de recrutamento, fraude interna e perda de confiança pública na reputação da empresa.

Todos devemos ser éticos tanto na vida profissional como familiar, entre outras

relações em sociedade, que nada mais é do que ser honesto, responsável, proceder

sempre de forma que se não puder ajudar não atrapalhe, vamos além. Ser ético é viver

sempre com a consciência tranqüila.

Atuar eticamente, entretanto vai muito além de não roubar ou não fraudar a

empresa. Qualquer decisão ética tem por trás um conjunto de valores fundamentais. Eis

alguns dos principais que o autor Jacomino (2000, p. 25):

- Ser honesto é a conduta que obriga ao respeito e à lealdade para com o bem de terceiros. Um profissional comprometido com a ética não se deixa corromper em nenhum ambiente, ainda que seja obrigado a viver e conviver com ele. - Ter coragem, pois ajuda a reagir às críticas, quando injustas, e a defender dignamente quanto está consciente de ser dever. Ajuda a não ter medo de defender a verdade e a justiça, principalmente quando estas forem de real interesse para tomar decisões, indispensáveis e importantes, para a eficácia do trabalho, sem levar em conta a opinião da maioria. - Ser humilde só assim o profissional consegue ouvir o que os outros têm a dizer e reconhecer que o sucesso individual é resultado do trabalho da equipe. - Manter o sigilo é a completa reserva quanto a tudo o que se sabe e que lhe é revelado ou o que veio, a saber, por força da execução do trabalho.

11

- Integridade é agir dentro dos seus princípios éticos, seja em momentos de instabilidade financeira, seja na hora de apresentar ótimas soluções. - Tolerância e flexibilidade um líder deve ouvir as pessoas e avaliar as situações sem preconceitos.

4 CONSCIENCIA PROFISSIONAL

Para ter sucesso jogando limpo não existe uma receita universal e

completamente eficaz para todo mundo. Mas, em linhas gerais, convém seguir estes

conselhos segundo Jacomino (2000, p. 28):

- Compartilhe seus conhecimentos, pois sós assim eles têm valor. Confie nos colegas até que provem não merecer sua confiança. É mais produtivo para você e para toda a equipe. - Não faça nada que você não possa assumir em público. - Caso um colega tente levar a fala por um projeto do qual você participou, converse primeiro com ele. O diálogo é impossível? Não estará sendo antiético se levar o problema aos seus superiores, de preferência acompanhada de mais pessoas envolvidas na história. Só tome cuidado com acusações infundadas, fofocadas, dados distorcidos. - Escolha empresas éticas para trabalhar. Aquelas que discutem a sua missão, além de princípios e valores, para chegar a um consenso que deve ser compartilhado com todos. - Se um subordinado seu for antiético, o primeiro passo é educar, orientar. Já as reincidências têm de ser tratadas com rigor. - Quanto mais poder a pessoa pouco ética tem dentro da organização, mais cuidado devemos tomar. Muitas vezes a solução é buscar uma vaga em outro setor ou, em casos extremos, denunciá-lo ao departamento de recursos humanos. - Lembre-se que os valores sociais devem suplantar os individuais. - Por último, agir eticamente dentro ou fora da empresa sempre foi e será uma decisão pessoal sua. Mesmo sujeito a deslizes e equívocos, você deve ter consciência de que esse costuma ser um caminho sem volta. Para seu sucesso ou seu fracasso profissional.

De acordo com Jacomino (2000, p. 36):

Agir eticamente dentro (ou fora) da empresa sempre foi e sempre será uma decisão pessoal. Uma vez que você tenha despertado para o assunto, mais e mais ele tem de ser considerado nas decisões, num processo permanente, sem fim. É claro que sempre estamos sujeitos a deslizes e equívocos. Nunca se esqueça, porém, de que esse costuma ser um caminho sem volta. Para o bem ou para o mal.

12

5 CONCLUSÃO

Se que ser ético está ligado diretamente aos princípios morais da sociedade e o

individuo cresce aprendendo esses princípios através deles vai formando o seu caráter

moral, religioso e social, pois o homem que possui caráter com certeza será um

profissional ético, como estamos falando em ética contábil, podemos afirmar que o

contador ético é aquele que tem bom caráter, que acredita nos valores morais, na

dignidade humana, na busca pela realização plena, tanto pessoal como profissional,

pois é necessário estar feliz pessoalmente para conseguir ser feliz profissionalmente e

vice versa, e todo contador deve atuar porque gosta realmente do que faz, pois

somente assim, sendo feliz, se sentindo realizado com a profissão contábil ele será um

profissional ético e sempre e sempre evidenciará “ A ética na sua Profissão”.

Conclui-se que o profissional contábil tem que ter um comportamento ético-

profissional inquestionável, saber manter sigilo, ter conduta pessoal, dignidade e honra,

competência e serenidade para que proporcione ao usuário uma informação com

segurança e confiabilidade que ele merece, são fatores condicionantes do sucesso.

ABSTRACT

The Ethics is the science linked to judgment of moral appreciation, on judgments of values tied badly to the distinction between the good and the. She is a value of first greatness for the professional. Never the accountant should give up certain beginnings, as the honesty and the transparency. The problem is what to do to maintain such beginnings. It is necessary to develop a good strategy to guarantee the maintenance of the ethics. WORDS KEY: Ethics; Profession; Accountants.

13

REFERÊNCIA BIBLIOGRAFICA

FORTES, José Carlos. Ética e responsabilidade profissional do contabilis ta. Fortaleza: Fortes, 2002. JACOMINO, Darlen. Você é um profissional ético? 25.ed.. Revista Você S.A ., São Paulo: Editora Abril, ano 3, p. 28-36, jul. 2000. MOTTA, Nair de Souza. Ética e vida profissional . Rio de Janeiro: Âmbito Cultural Edições, 1984. NASH, Laura L.. Ética nas empresas . São Paulo: Makron Books, 1993. SILVA, Tânia Moura da; SPERONI, Valdemar. Os princípios éticos e a ética profissional. Revista Brasileira de Contabilidade . Brasília: Conselho Federal de Contabilidade, ano 27, nº. 113, p. 77-79, set / out. 1998. VASQUEZ, Adolfo Sanchez. Ética . 15. ed.. Rio de Janeiro: Civilização Brasileira, 1995.

14

A IMPORTÂNCIA DE UMA AUDITORIA NA DETECÇÃO DE FRAUDE NAS EMPRESAS

15

Diego de Oliveira Mariano Graduando 4º Ano de Ciências Contábeis Faculdades Integradas de Paranaíba – FIPAR Orientadora: Profª. Ms. Márcia Donizeth Prete

RESUMO

O artigo tem como objetivo discutir a importância de uma auditoria na detecção de fraude nas empresas, entretanto outros assuntos abrangentes de uma contabilidade sem fraude. Em decorrência da evolução das fraudes seja no aspecto quantitativo, seja no aspecto qualitativo atingindo desde empresa de pequeno porte a uma sociedade anônima, empresas públicas e privadas em países desenvolvidos, todos são vítimas de fraudes em nossas instituições de trabalho. É evidenciada a função do auditor que por essência está diretamente associada ao conhecimento e descoberta da fraude. Trata-se de uma análise reflexiva para propiciar ao segmento empresarial a magnitude quantitativa das fraudes, e a relevância da variável auditoria como ferramenta indispensável para contrapor esta “doença“. Os fraudadores sempre procuram saber tudo o possível sobre suas vítimas, de preferência sem que estas não percebam. Também costumam ser bem informados nos assuntos que irão enfrentar, de maneira a manter permanentemente uma superioridade estratégica que lhe facilite alcançar seus objetivos. PALAVRAS-CHAVE: Fraudes; Qualidade; Auditoria.

1 INTRODUÇÃO

Desde as origens da economia (alguns milhares de anos atrás) existem,

na vida das pessoas e no mundo dos negócios, "golpistas" que se dedicam a por em

prática vários tipos de fraudes, armadilhas, sistemas e esquemas para enganar e

roubar o próximo.

De acordo com algumas pesquisas recentes descobriram, por exemplo,

que antigos egípcios, por volta de 500 A.C., fraudavam ricos e nobres vendendo falsos

gatos e outros animais sagrados embalsamados para suas cerimônias fúnebres. As

16

múmias de animais fraudulentas, na realidade, continham somente gravetos e algodão,

em alguns casos continham também pedaços de ossos de outros animais.

Ninguém esta imune à fraude. Independente do porte ou ramo de

atividade, as empresas sofrem ataques freqüentes em qualquer parte do mundo. Se as

empresas sobreviverão às experiências ou emergirão mais fortes dependerá, em última

análise, das atitudes e dos processos internos em vigor, para responder, controlar e

prevenir a fraude. Assim como baixos índices de criminalidade não significam a

aparente ausência de crimes, o desconhecimento de fraudes em sua organização não

significa sua inexistência. Fraudes provocam, além das altas perdas financeiras, outras

conseqüências por demais devastas. No âmbito do ambiente de trabalho, provocam um

clima de insegurança e desconfiança entre os funcionários e suas chefias. No âmbito

da direção geral da empresa, provocam suspeitas e desconfianças sobre a capacidade

de gestão de seus administradores. No âmbito externo, maculam a imagem da

organização junto ao público consumidor.

As fraudes, atualmente, assumem inúmeras e de diversas formas,

modalidades e características dentro e fora das organizações. Elas se tornaram

complexas e sofisticadas, acompanhando o progresso tecnológico. Não perdoam

ninguém, atacando quaisquer tipos de entidades. Nenhuma empresa pode afirmar que

está imune à sua ação.

A auditoria tem um papel fundamental na detecção de fraudes nas

organizações, através dela é possível verificar e confirmar com veracidade as

demonstrações contábeis, permitindo melhor controle administrativo e o cumprimento

das obrigações fiscais, verificando assim os erros e as fraudes.

2 A CONTABILIDADE DAS ORGANIZAÇÕES EMPRESARIAIS SEM FRAUDE

A fraude, como qualquer outro risco do negócio, pode ser eficazmente

gerenciada por meio de estratégias apropriadas para sua detecção e controle. Seu

impacto não se limita a perdas financeiras: o ato fraudulento pode deteriorar o ambiente

17

de trabalho, afetar a reputação de toda a entidade e corroer lentamente as bases

organizacionais e administrativas.

Muitas são as formas em que as empresas, seus sócios e administradores

podem ser condenados por leis comerciais, civis e penais pelo fato de não manter em

ordem sua Contabilidade.

Segundo o KPMG (2007) relata que:

Seja pelo motivo de não levar a sério a documentação relativa à transação operacional, fazer negócios fora do objeto social, misturar ou confundir bens particulares do sócio e da empresa, cometer desvios, ou até mesmo, efetuar contratação de um profissional despreparado. Os atos do contador são corretos: documentação adequada, transações negociais dentro do objeto da empresa, o reflexo é imediato: a Contabilidade é transparente. Caso contrário pode ser utilizada para incriminar a empresa, sócios, administradores e contador que foram relapsos e desleixados.

No Brasil, principalmente nas médias e pequenas empresas, há o vício

dos administradores não se preocuparem com a Contabilidade: “a Contabilidade é que

se vire”. Essa atitude custa caro: crime fiscal, indisponibilidade dos bens dos sócios e

administradores, pesadas multas, tributos, ingerência, concordata, falência, etc.

São raros os empresários e contadores conhecerem a definição de

crimes, fraudes, dolos, erros, simulações, arbitramentos fiscais, distribuição de lucros,

responsabilidade; meios e privilégios de manter a escrita contábil saudável, como prova

a favor da empresa nos mais variados embates em que estão sujeitos.

De acordo com o site KPMG (2007): Não basta que o Contador apenas

evite os procedimentos viciosos para não se configurar fraude. Deverá, também, manter

em ordem a Contabilidade da empresa e para isso deverá conciliar a Contabilidade com

os documentos e os diversos relatórios dos demais setores que dão suporte aos

lançamentos contábeis, bem assim elaborar planilhas, relatórios e composição dos

saldos da contas contábeis, isto é, planilhas auxiliares que comprovem a correção dos

saldos existentes na contabilidade. Exemplo: Planilha de empréstimos bancários com

os respectivos juros e atualizações, os quais estão em conformidade com a

Contabilidade. O objetivo é que as Demonstrações Contábeis espelhem a realidade da

empresa dentro dos Princípios, Convenções e Postulados Contábeis.

18

O Contador, por sua vez, deve ter ciência dos saldos existentes no

Balancete ou no Balanço Patrimonial. A certeza de que os saldos contábeis estão

corretos está na empresa e quanto mais houver o confronto dos relatórios de cada setor

com a Contabilidade, maior será a precisão das informações contidas no Balanço

Contábil da empresa.

Pode-se dizer que a Contabilidade espelha realidade da empresa

desobrigando os sócios, os administradores e o próprio contador de responderem com

seus bens pessoais em questionamentos tributários, civis, comerciais, penais e

criminais, provando que os mesmos não agiram de forma enganosa, lesiva ou com

abuso de poderes perante terceiros.

3 A IMPORTÂNCIA DA AUDITORIA NA DETECÇÃO DE FRAUDE NO BRASIL

No Brasil, muito se tem ouvido falar em corrupção, fraudes e lavagem de

dinheiro. Embora o problema seja antigo, nos últimos anos, na esfera pública

principalmente, tem havido uma verdadeira avalanche de denúncias que levaram à

instalação de dezenas de Comissões Parlamentares de Inquéritos (CPIs) na Câmara

Legislativa e no Senado. Na área privada, apesar de não existirem estatísticas sobre os

casos de corrupção, os especialistas afirmam que este número é crescente.

Um agravante no caso brasileiro é que os casos de fraudes só vêm à tona

através de denúncias, seja por parte de um empregado insatisfeito, algum oportunista

ou até mesmo de familiares, o que geralmente ocorre quando o montante dos ilícitos já

atingiu a casa dos milhões de reais. Na maioria dos casos as empresas ocultam as

ocorrências temendo o desgaste de imagem perante a população, pois poderia

evidenciar certa fragilidade das mesmas.

De acordo com Franco; Marra (1992, p. 20)

Para mensurar a adequação e confiabilidade dos registros e das demonstrações contábeis, a Contabilidade utiliza-se também de uma técnica que lhe é própria, chamada auditoria, que consiste no exame de documentos, livros e registros, inspeções, obtenção de informações e confirmações internas e externas, obedecendo a normas apropriadas de procedimento, objetivando verificar se as demonstrações contábeis representam adequadamente a

19

situação nelas demonstrada, de acordo com princípios fundamentais e normas de contabilidade, aplicadas de maneira uniforme.

A auditoria tem uma importância fundamental para o sucesso de medidas

como estas e pode contribuir e muito, para a reversão deste quadro. Não somente

evidenciando fraudes, mas, principalmente, evitando as condições ambientais

necessárias para a prática destes delitos, aliás, a principal função do auditor é

exatamente a de criar controles internos para que estes crimes não possam ser

praticados, e não apenas identificar atos já consumados.

Hoje em dia está bem mais fácil fraudar no país em função de cortes de

pessoal, gerando redução de controles e do número de auditorias internas. A falta de

recursos e de uma cultura preventiva e não corretiva, facilitam as irregularidades, sendo

mais preocupante ainda a situação nas pequenas empresas, cujo montante do desvio

de recursos é desconhecido porque poucas costumam recorrer às consultorias

especializadas. A prevenção deve ser uma preocupação constante, devendo começar a

partir da contratação dos empregados.

As áreas mais críticas são: o setor de compras, financeiro e de recursos

humanos. Um bom sistema de controle interno é fundamental como fator de proteção

da entidade e a existência na empresa de uma auditoria regular ou permanente, é um

inibidor da ação de fraudadores.

A distinção clara entre o que vem a ser um simples erro e o que se possa

caracterizar como fraude se faz necessário para o adequado encaminhamento do

trabalho do auditor. A ação premeditada para lesar alguém, e erro como uma ação

involuntária, sem o intuito de causar dano. Portanto, a primeira corresponde ao dolo, ou

seja, aquela ação premeditada que visa ao proveito de alguma forma para si ou

terceiros. A segunda diz respeito à culpa, e ocorre geralmente por esquecimento,

desatenção, imperícia, etc.

Embora não seja o objetivo principal da auditoria a detecção de fraudes e

erros contábeis, durante a execução dos trabalhos, algumas ocorrências podem ser

descobertas, devendo o auditor agir de forma tempestiva conforme o exigido para cada

situação, comunicando à administração da entidade e sugerindo as medidas corretivas

cabíveis.

20

Conforme o site SEBRAEES (2007): Todo o planejamento da auditoria

deve considerar o risco da existência de erros ou fraudes de modo a detectar os que

comprometam a apresentação fidedigna das demonstrações contábeis. O auditor

deverá avaliar o sistema contábil e o controle interno atentando para as condições ou

eventos que favoreçam estas ocorrências. O risco dos exames de auditoria não

detectarem a existência de fraudes é maior do que para os casos de erros porque na

fraude, normalmente, existe todo um planejamento para que aquela seja ocultada.

Apesar da existência de um sistema contábil e de controle interno eficaz que reduza a

probabilidade destas ocorrências sempre existirá um risco destes controles não

funcionarem como o esperado.

As fraudes são praticadas quase sempre por pessoas que possuem

autoridade, sobretudo quando acumula funções. Quando implicam em volumes

maiores, a fraude geralmente ocorre mediante formação de conluio, sendo desta forma,

mais difícil a detecção.

Segundo Franco; Marra (1992, p. 175)

A auditoria interna é aquela exercida por funcionários da própria empresa, em caráter permanente. Apesar de seu vinculo à empresa, o auditor interno deve exercer sua função com absoluta independência profissional, preenchendo todas as condições necessárias ao auditor externo, mas também exigindo da empresa os cumprimentos daquelas que lhe cabem. Ele deve exercer sua função com total obediência as normas de auditoria e o vinculo de emprego não lhe deve tirar a independência profissional, pois subordinação à administração da empresa deve ser apenas sob o aspecto funcional. O vinculo empregatício do auditor interno com a empresa deve ser meramente circunstancial, em virtude de seus serviços serem prestados exclusivamente para a empresa, em tempo integral. Suas funções, entretanto, devem ser exercidas com mais absoluta independência, sem interferência da administração, que apesar de sua função superiormente hierárquica, deve sujeitar-se também ao seu controle e submeter o seu exame todos os atos por ela praticados. Somente empresas de porte acima o médio comportam a manutenção de auditor interno, pois o volume de suas operações, as complexidades de suas organizações e as diversificações dos fatos nela ocorridos exigem controle permanente, em tempo integral, o que não poderia ser exercido por auditor externo, que presta serviços a varia empresas. Há empresas que, por seu tamanho, exigem organização autônoma de auditores internos, com os respectivos assistentes e auxiliares, que sob a chefia de auditor chefe, constitui órgão independente, colocando no mesmo plano da administração geral, com ela colaborando, mas também fiscalizando seus atos. A vantagem da auditoria interna é a existência, dentro da própria organização, de um departamento que exerce permanente controle – prévio concomitante conseqüente – de todos os atos da administração. Os componentes desse departamento - auditores, assistentes e auxiliares – devem exercer sua função com absoluta independência, conforme já dissemos, e devem ter a liberdade

21

de acesso a qualquer dos departamentos da empresa, para fazer verificações, exames, levantamentos e pedir informações e dados para suas conclusões. Pelo fato de permanecerem em tempo integral na empresa, os auditores internos podem programar uma auditoria geral e continua, com revisão integral de todos os registros contábeis e verificações periódicas das existências físicas – estoques, títulos, dinheiros, ativo fixo etc.

Muitas empresas podem ainda, estar sendo utilizadas para a prática de

diversas formas de fraudes com o intuito da "lavagem de dinheiro", a saber, processo

através do qual um indivíduo esconde a existência, a fonte ilegítima ou a aplicação

ilegal de renda, disfarçando ou transformando essa renda para fazer com que pareça

legítima.

As ocorrências de erros e fraudes podem tornar-se verdadeiros gargalos

no atendimento dos objetivos das empresas e cabe ao auditor a grande

responsabilidade de identificar estes fatos e sugerir as medidas corretivas necessárias.

4 FATORES PSICOLÓGICOS QUE LEVAM A FRAUDE NAS EMPRE SAS

Como relatado no site Monitor das Fraudes (2007): Acontece na maioria

dos crimes, as fraudes podem ser explicadas pela coexistência de três fatores

primários:

1 - A existência de golpistas motivados;

2 - A disponibilidade de vítimas adequadas e vulneráveis;

3 - A ausência de regras, "guardas" ou controladores eficazes.

No caso específico do Brasil (mas podem acreditar que vale, por uma

razão ou outra, também para muitos outros países, inclusive do “primeiro mundo”) isso

se concretiza, gerando um ambiente propício às fraudes, principalmente em função dos

seguintes fatores e condições:

Existência de Golpistas Motivados: carência de alternativas para determinadas

classes sociais, ineficiência das leis, incerteza da pena, incerteza jurídica, sistema

financeiro evoluído, existência de inúmeras oportunidades, pouca fiscalização, pouca

22

organização das autoridades em nível nacional, desrespeito as leis encarado como

comportamento comum (inclusive em função dos exemplos em nível de governo).

Disponibilidade de vítimas adequadas e vulneráveis: pouca informação e divulgação

preventivas, necessidade em muitos setores (capital nas empresas, crédito nas classes

baixas), ignorância e ingenuidade difusas, ganância come valor cultural difuso,

desrespeito as leis encarado como comportamento comum (inclusive em função dos

exemplos em nível de governo).

Ausência de regras, "guardas" ou controladores efic azes: percepção do problema

como não prioritário, despreparo e pouco treinamento específico das autoridades de

policia, escassa coordenação em nível nacional de ações contra fraudadores, falta de

leis específicas e pouca clareza em algumas das existentes, falta de organismos

dedicados à luta a estes fenômenos.

Um princípio básico é muito freqüente na elaboração de uma fraude é

desfrutar a ganância das pessoas que sonham em obter muito dinheiro (ou outras

vantagens) sem os correspondentes esforços e riscos. Esta é uma equação que

infelizmente não existe a não ser para ganhadores de loterias. Estes últimos, aliás,

estão sujeitos a um risco elevadíssimo sendo que numa loteria você troca uma perda

total muito provável (o preço do bilhete) por uma possibilidade muito remota de ganhar

um valor elevado (o prêmio).

Uma exceção são as fraudes tecnológicas onde o que se desfruta são os

escassos conhecimentos técnicos da pessoa média. Um caso típico é boa parte das

várias fraudes por internet nas quais se captam dados sigilosos das vítimas (para

depois usá-los em fraudes ou roubos) desfrutando do pouco conhecimento tecnológico

das mesmas ou de outras armadilhas tecnológicas. Outro exemplo são fraudes

envolvendo cartões de crédito.

Existem ainda algumas outras "alavancas" psicológicas ou "fraquezas"

das vítimas que exploradas e aproveitadas pelos golpistas na elaboração de seus

esquemas.

Em síntese no site Monitor de Fraude (2007) as principais alavancas

sobre as vítimas, usadas pelos fraudadores são:

23

1 - Ganância e Vontade de fazer "Dinheiro Fácil".

2 - Ignorâncias (Tecnológica, Operacional, Legal, Comercial, etc.).

3 - Gostinho do "Ilegal" e do "Proibido".

4 - Gostinho do "Misterioso" e do "Exclusivo" ou "Inédito".

5 - Irracionalidade e tendência a negar as evidências para perseguir um

sonho.

6 - Ingenuidade, Credulidade e Escassa Atenção.

7 - Necessidade e Outras Pressões/Urgências.

Todas as fraudes são baseadas no aproveitamento sem escrúpulos de

uma ou mais destas freqüentes "características" ou "condições" humanas.

5 CONSIDERAÇÕES FINAIS

Como foi relatada a fraude, dentro das organizações no qual precisa ser

abonado. Antes mesmo de ser encontrado, o essencial é a prevenção através de

controles e meios fiscais. É possível detectar e conseguir meios de reverter o aumento

quantitativo desse quadro assombroso que vem acontecendo nos últimos anos e vem

sendo uma sangria nas organizações.

Isso tudo prova que o problema das fraudes é bem antigo. Obviamente

com o progresso tecnológico e a evolução do mundo também estes sistemas evoluíram.

Os fraudadores são muito criativos, freqüentemente bem informados, flexíveis e

adaptáveis a novas situações, por isso novas fraudes aparecem de contínuo se

ajustando e desfrutando cada nova oportunidade.

Para algumas situações existe a obrigação legal desta comunicação

sendo requerida ao auditor à quebra deste sigilo, conforme o Código de Ética do

Contabilista e as Normas Profissionais do Auditor Independente.

Um princípio básico e muito freqüente na elaboração de uma fraude é

desfrutar a ganância das pessoas que sonham em obter muito dinheiro sem os

correspondentes esforços e riscos.

24

ABSTRACT The article aims to discuss the importance of an audit in the detection of fraud in companies, however other matters without reaching an accounting fraud. As a result of the evolution of fraud is the quantitative aspect, either in qualitative aspect reaching from the small company to a corporation, public and private enterprises in developed countries, we are all victims of fraud in our institutions work. It highlighted the role of the auditor for that essence is directly linked to the knowledge and discovery of the fraud. This is a reflexive analysis for the business segment to provide quantitative magnitude of the fraud, and the relevance of the variable audit as a tool essential to counter this "disease". The fraudsters always trying to learn everything possible about their victims, preferably without these do not understand. We tend to be well informed on issues that will face, in order to permanently maintain a strategic superiority that it facilitates achieving their goals. KEYWORDS: Fraud; Quality; Audit.

25

REFERÊNCIAS BIBLIOGRÁFICAS

AUDIBRA – Instituto dos Auditores Internos do Brasil. Procedimentos de auditoria interna - organização básica. São Paulo: Biblioteca Técnica de Auditoria Interna, 1992. ASSOCIAÇÃO CEARENSE DE ESTUDOS E PESQUISAS. A Importância da auditoria na fraude no Brasil. Disponível em: http://acep.org.br/forum.auditoria/art1.htm, Acesso em: 10 de set. de 2007. FRANCO, Hilário. MARRA, Ernesto. Auditoria contábil . 2 ed. São Paulo. Atlas, 1992. KPMG FORENSIC SERVICES. A fraude no Brasil – relatório de pesquisa 2004 . Brasil, 2004. Disponível em: http://www.kpmg.com.br. Acesso em: 10 set 2007. MONITOR DAS FRAUDES. Teoria geral da fraude e fatores psicológicos. Disponível em: http://www.fraudes.org.br . Acesso em: 06 de jun. de 2007. PORTAL DE CONTABILIDADE. A Importância de uma contabilidade saudável. Disponível em : http://www.portaldecontabilidade.com.br. Acesso em: 10 set 2007 SERVIÇO Brasileiro de Apoio às Micro e Pequenas Empresas Espírito Santo. Fraude empresarial . Disponível em: http://www.sebraees.com.br/IdeiasNegocios/pag_ide_neg.asp. Acesso em: 10 set 2007

26

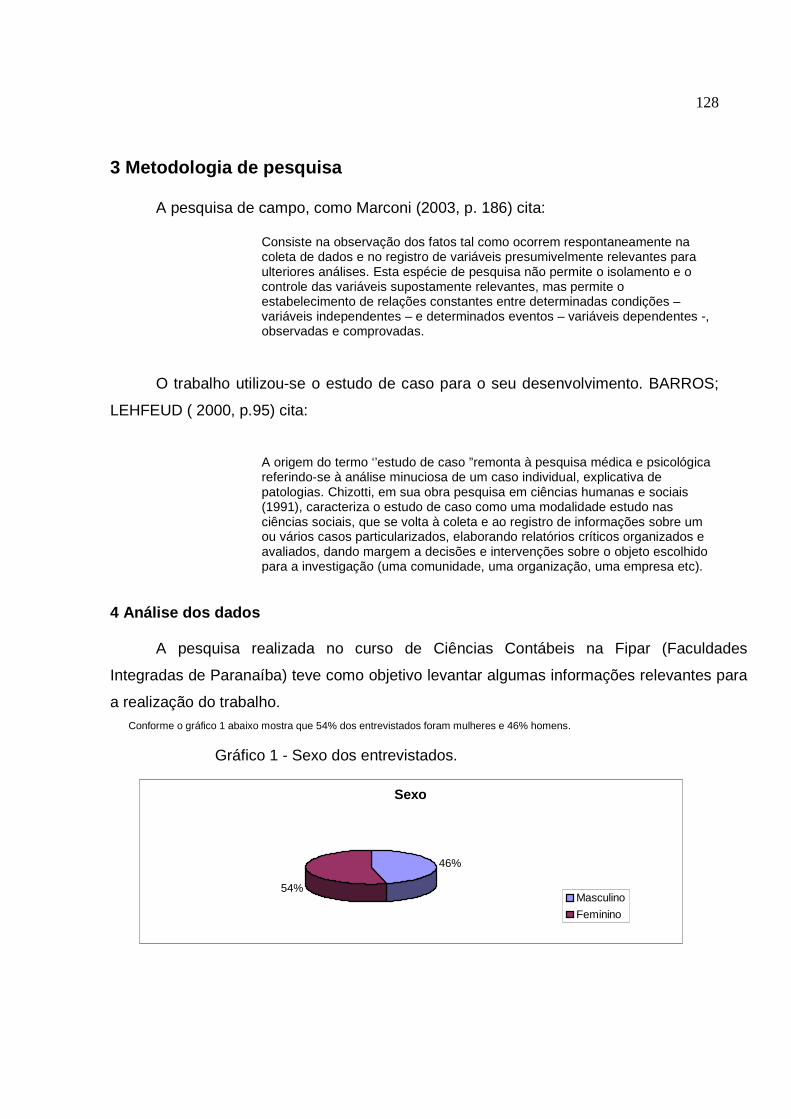

AUDITORIA E CONTROLE INTERNO

Mônica de Souza Oliveira Gonçalves Graduanda 4º Ano de Ciências Contábeis

27

Faculdades Integradas de Paranaíba – FIPAR Orientador: Profº Esp. José Manuel Barroso de Oliveira

RESUMO

O Auditor é o profissional responsável para averiguar a funcionalidade dos controles internos da organização. Atualmente, é praticamente desconhecida uma acepção clara de controle interno. Um Controle Interno adequado é aquele estruturado pela administração e que possa propiciar uma razoável margem de garantia que os objetivos e metas serão atingidos de maneira eficaz, eficiente e com a necessária economicidade, evitando que haja desperdícios, fraudes, erros involuntários que resultam na perda do patrimônio. Um Sistema de Controle Interno inadequado resulta, obviamente, na possibilidade de diversas irregularidades que permitem a ocorrência de anomalias, fraudes e atos de dolo contra a empresa e para que uma Auditoria funcione corretamente, não depende apenas do planejamento efetivo da empresa e da eficiência dos procedimentos e práticas instituídas, mas também da competência de todo o pessoal envolvido para levar adiante, de forma eficiente e econômica, os procedimentos. PALAVRAS-CHAVE: Sistema de Controle; Práticas Instituintes; Controle Interno.

1 INTRODUÇÃO

Este artigo tem como objetivo geral demonstrar a importância da auditoria

e do controle interno nas organizações. Enquanto objetivo especifica, o estudo

pretende: Identificar a confiabilidade do Controle Interno nas empresas a partir das

quais os empresários tomarão suas decisões e diagnosticar o controle interno existente

na organização.

O controle interno abordado no âmbito geral e as normas usuais de

autoria são objetos de estudo do segundo capítulo.

O terceiro e último capítulo trata dos aspectos da responsabilidade e

confiabilidade do controle interno.

28

2 ORIGEM E EVOLUÇÃO DA AUDITORIA

Há mais de 6.000 anos atrás, o comércio era intenso, o controle religioso

sobre o estado já era grande e poderoso, daí derivando grande quantidade de fatos a

registrar, não demorando, também, o desenvolvimento da Auditoria.

É difícil precisar quando começa a história da auditoria, pois toda pessoa

que possuía a função de verificar a legitimidade dos fatos econômico-financeiros,

prestando contas a um superior, pode ser considerado como auditor.

Pois, a escrita contábil já havia conquistado um razoável grau de evolução e o trabalho de registrar já era confiado a ‘profissionais especialistas’. Provas, também, de ‘revisões’ ou ‘conferências’ dos registros para certificar a exatidão foram encontradas. Uma primitiva, mas eficiente ‘auditoria’ já ocorria 2.600 anos a. C., feita por revisores ou ‘inspetores de contas’ na época do Rei Uru-Kagina (tal prova acha-se no museu do centenário, em Bruxelas, na Bélgica e foi estudada pelo emérito historiador da Contabilidade, o Professor Federico Melis, das Universidades de Florença e Pisa). (SÁ, 1994, p. 13-14)

Attie (1998, p. 28) define a auditoria como uma atividade nova, com

indícios da profissão do auditor a partir do século XIV:

Foi a partir da criação do SEC, em 1934, nos Estados Unidos, que a profissão do auditor assume importância e cria um novo estímulo, uma vez que as empresas que transacionavam ações na Bolsa de Valores foram obrigadas a se utilizarem dos serviços de auditoria para dar maior credibilidade a suas demonstrações financeiras.

O Conselho Federal de Contabilidade e Comissão de Valores Imobiliários

foram os órgãos responsáveis pela regulamentação do trabalho da auditoria.

Almeida (2003, p. 28) define a implantação e aperfeiçoamento da auditoria

no Brasil da seguinte forma:

Somente em 1965, pela Lei 4.728 (que disciplinou o mercado de capitais e estabeleceu medidas para seu desenvolvimento), foi mencionada pela primeira vez na legislação brasileira a expressão "auditores independentes". Posteriormente, o Banco Central do Brasil – BCB – estabeleceu uma série de regulamentos, tornando obrigatória à auditoria externa ou independente em quase todas as entidades integrantes do Sistema Financeiro Nacional – SFN – e companhias abertas. O BCB estabeleceu também, por meio da circular n°

29

179, de 11-5-1972, as normas gerais de auditoria. Cabe ressalvar que a Resolução nº 321/72 do Conselho Federal de Contabilidade – CFC – aprovou as normas e os procedimentos de auditoria, os quais foram elaborados pelo Instituto dos Auditores Independentes do Brasil – IAIB -, atualmente denominado Ibracon (Instituto Brasileiro de Contadores).

A auditoria, por ser bastante dinâmica e estar em permanente mutação,

desenvolveu várias normas, à medida que novas circunstâncias assim exigiam, e

também para modificar as antigas de modo a adaptá-las as novas situações de

mercado.

Em função do envolvimento de um número maior de pessoas nas

organizações foi possível dividir o trabalho, sendo criadas as funções de custodia dos

bens e dos registros contábeis, criando assim, novos controles internos para proteger

os bens, detectar e evitar fraudes. A partir desse momento, a verificação de todas as

operações e de todos os registros se tornou inviável, em função de seu alto custo e, por

conseguinte, a função do auditor contábil foi alterada, passou a examinar o sistema de

controles internos e o sistema contábil, com a finalidade de verificar se a forma como é

projetado permite manter registros exatos, proteger os ativos e elaborar relatórios

merecedores de confiança.

4 IMPORTÂNCIA DA AUDITORIA

A auditoria cumpre um papel fundamental na empresa: subsidia o

administrador com dados e informações tecnicamente elaborados, relativos às

atividades para cujo acompanhamento e supervisão este não tem condições de

realizar, e ela o faz mediante o exame da:

- adequação e eficácia dos controles;

- integridade e confiabilidade das informações e registros;

- integridade e confiabilidade dos sistemas estabelecidos para assegurar a

observância das políticas, metas, planos, procedimentos, leis, normas e regulamentos e

da sua efetiva aplicação pela empresa;

30

- eficiência, eficácia e economicidade do desempenho e da utilização dos

recursos; dos procedimentos e métodos para salvaguarda dos ativos e a comprovação

de sua existência, assim como a exatidão dos ativos e passivos; e

- compatibilidade das operações e programas com os objetivos, planos e

meios de execução estabelecidos.

Como a Auditoria leva em consideração o controle interno das

companhias auditadas, e assume cada vez mais um papel de assessoria, uma

definição mais abrangente seria, segundo Crepaldi (2000, p. 27) a seguinte:

A Auditoria compreende o exame de documentos, livros e registros, inspeções e obtenção de informações e confirmações, internas e externas, relacionados com o controle do patrimônio, objetivando mensurar a exatidão desses registros e das demonstrações contábeis deles decorrentes.

O trabalho do auditor é executado com a finalidade de atender a

interesses de acionistas, investidores, financiadores e do próprio Estado, ou para

cumprir normas legais que regulam o mercado acionário. É comum, ao término de uma

auditoria a emissão de um documento formal, conhecido como Parecer da Auditoria,

que serve para publicação junto às Demonstrações Financeiras ou Contábeis, no

encerramento de um período ou do exercício social, por força de exigência da

legislação.

É relevante lembrar que no desempenho de suas funções o auditor não

tem responsabilidade direta nem autoridade sobre as atividades que examina. Os

problemas administrativos não desaparecem só porque uma empresa foi auditada, o

responsável pela gestão das empresas são os empresários.

O termo auditor, no latim, significava "aquele que ouve", ou "ouvinte", e foi

utilizado para descrever a atividade de "conferentes e revisores".

Sá (2000, p. 25) descreve auditoria da seguinte forma:

Auditoria é uma tecnologia contábil aplicada ao sistemático exame dos registros, demonstrações e de quaisquer informes ou elementos de consideração contábil, visando a apresentar opiniões, conclusões, críticas e orientações sobre situações ou fenômenos patrimoniais da riqueza aziendal, pública ou privada, quer ocorridos quer por ocorrer ou prospectados e diagnosticados.

Segundo Franco e Marra (2001, p. 28) a palavra auditoria é definida como:

31

A técnica contábil que - através de procedimentos específicos que lhes são peculiares, aplicados nos exames de registros e documentos, inspeções, e na obtenção de informações e confirmações, relacionados com o controle do patrimônio de uma entidade – objetiva obter elementos de convicção que permitam julgar se os registros contábeis foram efetuados de acordo com princípios fundamentais e normas de Contabilidade e se as demonstrações contábeis deles decorrentes refletem adequadamente a situação econômica-financeira do patrimônio, os resultados do período administrativo examinado e as demais situações nelas demonstradas.

Crepaldi (2002, p. 23) conceitua auditoria de forma bastante simples:

Pode-se definir auditoria como o levantamento, estudo e avaliação sistemática das transações, procedimentos, operações, rotinas e das demonstrações financeiras de uma entidade. A auditoria compreende o exame de documentos, livros e registros, inspeções e obtenção de informações e confirmações, internas e externas, relacionados com o controle do patrimônio, objetivando mensurar a exatidão desses registros e das demonstrações contábeis deles decorrentes. Consiste em controlar as areas-chaves nas empresas a fim de evitar situações que propiciem fraudes, desfalques e subornos, por meio de testes regulares nos controles internos específicos de cada organização.

Auditoria é uma técnica contábil desenvolvida para alcançar o controle

patrimonial, dando maior segurança aos administradores, proprietários, fisco,

financiadores no sentido da integridade do valor. Deve ser compreendida como um

conjunto de ações de assessoramento e consultoria. A verificação de procedimentos e

a validação dos controles internos utilizados pela organização permitem ao profissional

auditor emitir uma opinião de aconselhamento à direção,

Em decorrência das diferentes necessidades de verificação dos

processos, dos seus reflexos e vantagens, a auditoria pode apresentar-se sob

diferentes formas.

Crepaldi (2002, p. 30) divide a auditoria em duas classes fundamentais,

quais sejam:

Auditoria das demonstrações financeiras: é o exame das mesmas, por um profissional independente com o desígnio de emitir parecer técnico sobre sua finalidade. Auditoria operacional ou de gestão: é um processo de avaliação do desempenho real, e confronto com o esperado, o que leva inevitavelmente, a apresentação de recomendações destinadas a melhorar o êxito da organização.

O auditor interno é pessoa de confiança dos gerentes, profissional ligado

à empresa, ou por uma seção própria para tal fim, e dentro dessa organização ele não

deve estar subordinado àqueles cujo trabalho examina, possui menor grau de

32

independência, sua função é acompanhar diariamente o cumprimento dos

procedimentos internos.

O auditor interno é de suma importância para as organizações,

desempenhando papel de grande relevância, por estar dentro da empresa tendo pleno

acompanhamento de todas as movimentações financeiras, se seguir todas as normas e

procedimentos terá um melhor desempenho que a auditoria externa.

A ação da auditoria estende-se a revisão do sistema contábil e dos

pertinentes controles internos, revisão das informações financeiras e operacionais,

avaliação da economicidade, eficácia e eficiência de todos os serviços, programas,

operações e controles existentes na empresa.

O auditor externo ou auditor independente não tem vinculo empregatício

com a empresa auditada possui maior grau de independência, executa apenas auditoria

contábil. Seu trabalho tem como principal objetivo emitir um parecer ou opinião sobre as

demonstrações contábeis, no sentido de verificar se estas refletem adequadamente a

posição patrimonial ou financeira, o resultado das operações, as origens e aplicações

de recursos da empresa examinada, obedecendo aos princípios fundamentais da

contabilidade.

Na perspectiva comportamental não basta o auditor ter competência

técnica para realizar um excelente trabalho de auditoria, pois além da revisão de

registro, documentos e sistemas de controle da entidade auditada, o auditor necessita

manter contato com as pessoas que executam as atividades e controlam os processos

para extrair o máximo de informações do setor ou empresa.

O Objetivo do exame das demonstrações financeiras é expressar uma

opinião sobre a propriedade das mesmas e assegurar que elas representem

adequadamente a posição patrimonial e financeira, o resultado de suas operações e as

origens e aplicações de recursos correspondentes aos períodos em exame, de acordo

com os princípios fundamentais de contabilidade, aplicados com uniformidade durante

os períodos.

O sistema de controles internos constitui a base sobre a qual a auditoria

fundamenta seu trabalho. Dessa forma, dificilmente o auditor obterá evidências

33

suficientes para emissão de um parecer, sobre as demonstrações contábeis

dissociadas da utilização do sistema de controles internos da empresa auditada.

Tal é a influência do controle interno sobre o trabalho da auditoria, ao

ponto em que as "Normas de Auditoria" determinam que o estudo e avaliação do

sistema de controles da companhia sob exame é tarefa obrigatória do auditor. Logo,

essa avaliação é contemplada como parte da execução do seu trabalho.

5 NORMAS DE AUDITORIA E CONTROLE INTERNO

No Brasil, as primeiras normas de auditoria foram compiladas em 1972,

com base na experiência de outros países mais adiantados. Esse trabalho foi elaborado

pelo Instituto dos Auditores Independentes do Brasil, hoje IBRACON (Instituto Brasileiro

de Contadores) e as normas foram oficializadas pelo Conselho Federal de

Contabilidade, por meio da resolução 321/72, e confirmadas pela resolução 220 de

15/05/1972, do Banco Central do Brasil.

Convencionou-se chamar o conjunto de princípios e preceitos mínimos

que norteiam os serviços de "Normas de Auditoria".

Segundo Attie, (1998, p. 55):

As normas de auditoria diferem dos procedimentos de auditoria, uma vez que eles se relacionam com ações a serem praticadas, conquanto as normas tratam das medidas de qualidade na execução destas ações e dos objetivos a serem alcançados através dos procedimentos. As normas dizem respeito não apenas às qualidades profissionais do auditor, mas também a sua avaliação pessoal pelo exame efetuado e do relatório emitido.

O autor deixa claro, diante desse conceito, que as normas servem para

controlar a qualidade do exame e do relatório emitido pelos auditores, enquanto os

procedimentos de auditoria descrevem as tarefas realmente cumpridas pelo auditor na

realização do seu trabalho.

O controle interno, muitas vezes é confundido com a auditoria interna, por

se tratar de uma metodologia científica de administração recentemente adotada no

País, em que as pessoas por ignorância tratam como sinônimos.

34

O controle interno visa à aferição e análise da ação e da gestão, como a

avaliação de metas e objetivos, execução de programas e orçamento, bem como a

devida comprovação de aspectos atinentes à legalidade do procedimento

administrativo. Normalmente é realizado por órgão da administração da entidade

auditada.

O controle interno pode ser subdividido em Controle Interno Contábil e

Controle Interno Administrativo. O Controle Interno Contábil está relacionado à

salvaguarda de ativos e a fidedignidade dos registros financeiros, enquanto o Controle

Interno Administrativo está relacionado ao plano organizacional e todos os métodos e

procedimentos referentes à eficiência operacional e a obediência às diretrizes

administrativas que estão correlacionadas indiretamente com os registros contábeis e

financeiros.

Existem vários conceitos abrangentes de controle interno, de forma que

não existe uma unidade de pensamento.

O Comitê de Procedimentos de Auditoria do Instituto Americano de

Contadores Públicos Certificados (2005, p. 12), afirma que o significado de Controle

Interno é:

O Controle Interno compreende o plano de organização e o conjunto coordenado de métodos e medidas adotadas pela empresa, para proteger seu patrimônio, verificar a exatidão e fidelidade dos dados contábeis, promover a eficiência operacional e encorajar a adesão à política traçada pela administração.

Como observado, a definição de controle interno é muito mais ampla do

que o próprio termo, pois não se resume apenas à questão contábil e financeira, mas a

todos os aspectos operacionais da empresa.

A análise do controle interno deve ser observada pelos seus diversos

fatores como:

- Métodos e medidas: que estabeleçam os caminhos e os meios de

comparação e julgamento para se chegar a um determinado fim, mesmo que não

tenham sido preestabelecidos formalmente através de normas, manuais, sistemas,

rotinas, etc., de forma que possam gerar e registrar informações fidedignas, de maneira

prática, eficiente, econômica e útil para o planejamento, além de promover o controle

35

sobre as operações e as atividades inerentes aos sistemas através de manuais

específicos.

O cumprimento de todos os procedimentos estabelecidos em

conformidade com a política da empresa alcance os objetivos desejados de forma

eficiente, entretanto, as organizações que não possuem essa política, terão dificuldades

de obter um resultado satisfatório de forma eficiente, devidas à dificuldade de enxergar

os objetivos operacionais da empresa.

Outro fator que resulta numa eficiência administrativa é à disposição do

quadro de pessoal adequadamente dimensionado, qualificado, independente

funcionalmente, atualizado, integrado, coordenado, responsável, capaz, eficiente e

motivado. Para tornar-se mais eficaz costumam-se utilizar entre outros princípios do

controle interno a qualificação adequada, treinamento e rodízio de funcionários com a

intenção de reduzir e eliminar possíveis fraudes.

Medidas de efetividade e de custos razoáveis é a decorrência do conceito

de comparar o valor do risco ou da perda potencial contra o custo do controle

respectivo. Controles eficientes permitem cumprir os objetivos de maneira correta e

tempestiva com a mínima utilização de recursos.

Com o desenvolvimento da informática há necessidade de um controle

maior desses meios eletrônicos, de forma que os seus programas sejam elaborados

para atender a todos os departamentos, com a ressalva de que cada funcionário tenha

uma senha específica para alimentar apenas os dados referentes à sua função, de

forma que os dados sejam precisos e sejam evitadas fraudes.

O mesmo pode ser aperfeiçoado, por não se tratar de um elemento

inflexível, adaptando-se as atualizações normativas e facilitando o acompanhamento ao

longo da existência da empresa das deficiências, evita a ocorrência de fraudes, o dolo,

à salvaguarda dos ativos de forma que seja verificada a exatidão e fidelidade das

informações, além de servir de subsídio para o controle externo, visando, também, à

integridade entre todos os departamentos da empresa, de forma a evitar perdas e

riscos devidos a erros ou irregularidades.

São diversos os conceitos atribuídos para o termo controle interno, dentre

os quais pode observar que o AICPA - American Instiutute of Certified Public

36

Accountants (2000, p. 110) por meio do Relatório Especial da Comissão de

procedimentos de Auditoria, definiu:

O Controle Interno compreende o plano de organização e o conjunto coordenado dos métodos e medidas, adotados pela empresa, para proteger seu patrimônio, verificar a exatidão e a fidedignidade de seus dados contábeis, promover a eficiência operacional e encorajar a adesão à política traçada pela administração.

O Instituto de Auditores Internos do Brasil, AUDIBRA (1992, p. 48)

registra:

Controles internos devem ser entendidos como qualquer ação tomada pela administração (assim compreendida tanto a Alta Administração como os níveis gerenciais apropriados) para aumentar a probabilidade de que os objetivos e metas estabelecidos sejam atingidos. A Alta Administração e a gerência planejam, organizam, dirigem e controlam o desempenho de maneira a possibilitar uma razoável certeza de realização.

Por esses conceitos, pode-se observar que a alta administração e a

gerência da organização têm responsabilidade de planejar, organizar, dirigir e controlar

todos os desempenhos da organização, de forma que seja possível uma razoável

segurança para a realização dos negócios.

Attie (2000, p. 111) afirma que: “o controle interno compreende todos os

meios planejados numa empresa para dirigir, restringir, governar suas várias atividades

com o propósito de fazer cumprir os seus objetivos”.

Diante desses conceitos, pode-se afirmar de forma bastante genérica que

o controle interno envolve todos os processos e rotinas de natureza contábil e

administrativa, com o intuito de organizar a empresa de tal forma que seus maiores

colaboradores compreendam, respeitem e façam cumprir as políticas traçadas pela

administração; os ativos tenham sua integridade protegida; e por fim, todas as

operações da empresa sejam adequadamente registradas nos relatórios contábeis e

fidedignamente retratados pelas demonstrações financeiras.

Com a finalidade de compreender o que significa controle interno quanto

ao seu real significado, observam-se, por partes, os vários fatores que compõem esse

conceito.

37

a) Políticas – Compreende o conjunto de declarações de caráter

administrativo a respeito das intenções da organização em relação a um determinado

tema. São decisões aplicadas a situações repetitivas, tendo em vista alinhar os

processos para um mesmo objetivo. As políticas podem ser:

a.1) Políticas Globais – São políticas estratégicas;

a.2) Políticas Operacionais – São as regras de trabalho

b) Objetivos – Os objetivos são entendidos como planos e declarações

estratégicas, através de metas e seleção, desenho, implementação e manutenção dos

sistemas que têm a finalidade de assegurar os objetivos estabelecidos.

c) Metas – São os alvos específicos, quantificados, dentro de sistemas

específicos. Devem ser identificadas em cada sistema, claramente definidas,

mensuráveis, com adequado grau de realismo e consistentes com os objetivos

estratégicos estabelecidos.

d) Plano de Organização – É o modo pela qual se organiza um sistema. A

divisão de trabalho adequada, a forma de hierarquia, as responsabilidades e

autoridades dos diversos níveis. Representa, em outras palavras, a definição de quem

faz o serviço, de quem tem autoridade sobre quem na empresa.

e) Métodos e Medidas – São os que estabelecem os caminhos e os meios

para se chegar a um determinado fim, mesmo que não tenham sido preestabelecidos

formalmente (as normas, sistemas, manuais de serviço, etc.). A estruturação de um

sistema, além de ser eficiente, prático, econômico e útil, deve levar em consideração a

definição de procedimentos específicos destinados a promover o controle sobre as

operações e as atividades formalizadas através de manuais.

f) Proteção do Patrimônio – São as formas pela qual são salvaguardados

e defendidos os bens e direitos da entidade.

g) Exatidão e fidedignidade dos dados contábeis – Corresponde à

adequada precisão e observância aos elementos dispostos na contabilidade. A

definição de procedimentos que possibilitem a analise, conciliação e solução tempestiva

de qualquer divergência são elementos de relevância para a fiel escrituração contábil

(plano de contas, regras de contabilização, manuais internos, conciliação contábil, etc.).

38

h) Eficiência Operacional – Refere-se a ação ou força a ser posta em

prática na organização. A eficiência operacional é obtida através do alinhamento entre

um adequado plano de organização e a implementação de normas salutares.

i) Interdependência – De acordo com os fatores de controles internos

expostos anteriormente, é fácil compreender que todos os itens interinfluenciam de

forma acentuada. Esses elementos são essenciais para um bom desempenho dos

controles internos, que a grave deficiência de qualquer deles compromete o

funcionamento eficiente de todo o sistema.

Pode-se observar que todos esses planos de políticas, sistemas e

organização são "ferramentas" utilizadas por pessoas. Dentro de uma visão sistêmica

da empresa, é fácil compreender que, mesmo com sistemas, políticas, etc. planejados,

a eficiência organizacional será comprometida, se a empresa não dispuser de um

quadro de pessoal adequadamente dimensionado e qualificado.

6 PRECISÃO E CONFIABILIDADE DOS CONTROLES INTERNOS

A função de contabilidade, como instrumento de controle administrativo, é

hoje unanimemente reconhecida. Um sistema de contabilidade que não esteja apoiado

em um controle interno eficiente é, até certo ponto, inútil, uma vez que não é possível

confiar nas informações contábeis contidas em seus relatórios. Informações contábeis

distorcidas podem levar as conclusões erradas e danosas para a empresa.

É possível estabelecer que vários são os procedimentos e práticas que,

em conjunto, formam os objetivos do controle.

Attie (2000, p. 117) diz: “o conceito, a interpretação e a importância do

controle interno envolvem imensa gama de procedimentos e práticas que, em conjunto,

possibilitam a consecução de determinado fim, ou seja, controlar”.

De forma bastante sucinta, pode-se definir os objetivos do controle interno

em quatros tópicos básicos:

- A salvaguarda dos interesses da empresa;

39

- A precisão e a confiabilidade dos informes e relatórios contábeis,

financeiros e operacionais;

- O estímulo à eficiência operacional;

- A aderência às políticas existentes.

“O objetivo do controle interno relativo á salvaguarda dos interesses

remete-se a proteção do patrimônio contra quaisquer perdas e riscos devidos a erros ou

irregularidades”. (ATTIE, 2000, p.117)

As principais práticas que podem dar suporte à salvaguarda dos

interesses são as seguintes, conforme o autor citado:

a) Segregação de Funções: Estabelece a independência para as funções

de execução operacional, custódia física e contabilização;

b) Sistemas de autorização e aprovação: Compreende o controle das

operações através de métodos de aprovações, de acordo com as responsabilidades e

os riscos envolvidos;

c) Determinações de Funções e responsabilidades: as existências de

organogramas claros determinam linhas de responsabilidade e autoridades definidas

por toda a linha hierárquica;

d) Rotação de funcionários: corresponde ao rodízio de funcionários

designados para cada trabalho. Dessa forma, é possível reduzir a ocorrência de fraudes

e contribuir para o surgimento de novas idéias:

e) Legislação: corresponde a atualização permanente sobre a legislação

vigente, visando diminuir riscos não expondo a empresa a contingências fiscais e legais

pela não-obediência aos preceitos atuais vigentes;

f) Contagens físicas independentes: corresponde à realização de

contagens físicas de bens e valores, de forma periódica, por intermédio de pessoas

independente ao custodiante, visando maximizar o controle físico e resguardar os

interesses da empresa.

7 CONCLUSÃO

40

Ao término deste artigo, pode-se observar que há uma tendência de se ter

controle interno como sinônimo de auditoria, o que é uma idéia equivocada. A auditoria

equivale a um trabalho organizado de revisão e apuração dos controles internos,

normalmente executados por departamentos específicos, enquanto que o controle

interno refere-se a procedimento adotado pela organização de maneira permanente e

diante dos estudos realizados em diversas obras referentes à importância da auditoria e

dos controles internos nas organizações, conclui-se que a atividade de auditoria tem

fundamental importância para a obtenção de controles internos funcionais, colaborando

diretamente com a administração para o bom desempenho dos controles e oferecendo

maior segurança para a entidade.

Auditoria e controles internos são todos os instrumentos da organização

destinados à vigilância, fiscalização e verificação administrativa, que permitem prever,

observar e governar os acontecimentos que se verificam dentro da empresa e que

refletem em seu patrimônio e os auditores, para exercerem suas atividades, estão

ancorados por normas e princípios que regulamentam sua profissão que no

desenvolvimento habitual de suas atividades devem ter o conhecimento abrangente

sobre diversos assuntos, mantendo-se sempre atualizado e com a conduta ética

inquestionável.

ABSTRACT

The Auditor is the responsible professional to discover the functionality of the internal controls of the organization. Now, it is ignored a clear meaning of internal control practically. An appropriate Internal Control is that structured by the administration and that can propitiate a reasonable warranty margin that the objectives and goals will be reached in way effective, efficient and with the necessary economicidade, avoiding that there are wastes, frauds, involuntary mistakes that result in the loss of the patrimony. A System of inadequate Internal Control results, obviously, in the possibility of several irregularities that you/they allow the occurrence of anomalies, frauds and fraud actions against the company and for an Auditing to work correctly, it doesn't just depend on the effective planning of the company and of the efficiency of the procedures and instituted practices, but also of the whole personnel's competence involved to take ahead, in efficient and economical way, the procedures.

41

KEYWORD: System of Control; Práticas Instituintes; Internal Control.

REFERÊNCIAS BIBLIOGRAFICAS

ALMEIDA, Marcelo Cavalcanti. Auditoria : um curso moderno e completo. 4. ed.. São Paulo: Atlas, 1996. ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 10520: apresentação de citações em documentos. Rio de Janeiro. 2002. ______. NBR 14724: informação e documentação – trabalhos acadêmicos – apresentação . Rio de Janeiro. 2002. ______. NBR 6023: informação e documentação – referência – elaboração . Rio de Janeiro. 2002. ______. NBR 6024: numeração progressiva das seções de um documento – procedimento . Rio de Janeiro. 1989. ______. NBR 6027: Sumário – procedimento . Rio de Janeiro. 1989. ______. NBR 6028: Resumo – Procedimento . Rio de Janeiro. 1990. ATTIE, Willian. Auditoria : conceitos e aplicações. 3. ed.. São Paulo: Atlas, 1998. ______, Willian. Conceitos e aplicações . 5. ed.. São Paulo: Atlas, 2000. ______, Willian. Auditoria interna . São Paulo: Atlas, 1986. COLELLA, Vitor. Auditoria : controle interno e estoques. São Paulo: Saraiva, 1984. CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE SÃO PAULO. Curso Básico de Auditoria 1: normas e procedimentos . 2. ed.. São Paulo: Atlas, 1992. CREPALDI, Silvio Aparecido. Auditoria contábil : teoria e prática. 6. ed.. São Paulo: Atlas, 2002.

42

FRANCO, Hilário; MARRA, Ernesto. Auditoria contábil . 4. ed.. São Paulo: Atlas, 2001. MOTTA, João Mauricio. Auditoria : princípios e técnicas. 2. ed.. São Paulo: Atlas, 1992. SANTOS, Luiz Carlos dos. Apontamentos de sala de aula sobre projeto de pesquisa . Salvador: FVC/FACIC, 2004. CONCEITOS DE ORÇAMENTO E A CONTABILIDADE

43

Carlos Alberto Leão Barros Welce Martins Andrade Graduandos 4° Ano de Ciências Contábeis Faculdades Integradas de Paranaíba – FIPAR Orientadora: Profª. Msc. Márcia Donizete Prete

RESUMO

O artigo mostra que através dos anos o orçamento e a contabilidade foram adaptando-se e acompanhando as tendências das modernas teorias de gestão. A presença do orçamento passou a ser constante dentro do ambiente contábil. Para as empresas, o orçamento é um instrumento criado pela administração para aumentar seus controles, minimizar os custos. Atualmente é o meio indispensável de confirmação da eficiência dos controles e o fator de maior tranqüilidade para a administração e de maior garantia para os investidores. As empresas que tem um bom sistema orçamentário estão na frente das empresas que não possuem, pois essas empresas já planejaram e determinaram quais os investimentos prioritários e possíveis, dentro dos investimentos desejáveis. PALAVRAS CHAVE: Orçamento; Contabilidade; Gestão. 1 INTRODUÇÃO

Diariamente, em toda parte do mundo, surgem diversos tipos de

empresas, mas, também várias fecham suas portas. As empresas estão em constantes

mudanças, o mercado é muito acirrado e sofre transformações diárias afetando os

procedimentos gerenciais. Contudo, nesse processo de mudanças; os gestores têm

que trabalhar com controle e assegurar que a empresa esteja preparada, para enfrentar

as mudanças.

O orçamento passou a interagir com a contabilidade dando condições de

fazer inúmera analise antecipada, preparando a empresa, para os eventuais impactos

que a globalização expõe as organizações. Portanto, baseados nestes fatos, os

gestores devem elaborar um orçamento para suas empresas, pois a falta deste

acarretará em uma série de fatores negativos para a mesma.

44

A contabilidade fornece ao gestor informações contábeis precisas. Com

base nestas informações é possível estabelecer um orçamento para resultados futuros.