Embed Size (px)

DESCRIPTION

Rezolvari Aplicatii CECCAR Semestrul 1-2015

Citation preview

CORPUL EXPERŢILOR CONTABILI ŞI A CONTABILILOR AUTORIZAŢI DIN ROMÂNIA

FILIALA CLUJ

SET DE EXERCIŢII, PROBLEME ŞI STUDII DE CAZSEMESTRUL 2 ANUL 3 -2015

SEMESTRUL 2 ANUL

stagiar în sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

1

C O N T A B I L I T A T E

1. În luna aprilie N, entitatea X (locatar) a încheiat un contract de leasing operaţional pe 5 ani

cuentitatea Y (locator), prin care a închiriat o clădire. Din conţinutul contractului reiese faptul

căvaloarea contabilă a construcţiei este de 600.000 lei, iar chiria lunară este de 20.000 lei, plus

TVA 24%. În luna mai N, locatarul a executat o serie de lucrări prin care a modernizat clădirea,

suportând următoarele cheltuieli: consum de materiale 40.000 lei şi cheltuieli cu forţa de muncă

12.000 lei. La începutul lunii iunie N, lucrările efectuate au fost recepţionate în baza unui proces

verbal de recepţie întocmit la nivelul entităţii. La sfârşitul contractului de închiriere clădirea va fi

predată proprietarului, împreună cu investiţia realizată. Prezentaţi înregistrările contabile

efectuate de societatea X.

Rezolvare:

Conform IAS 17 înregistrările contabile sunt:

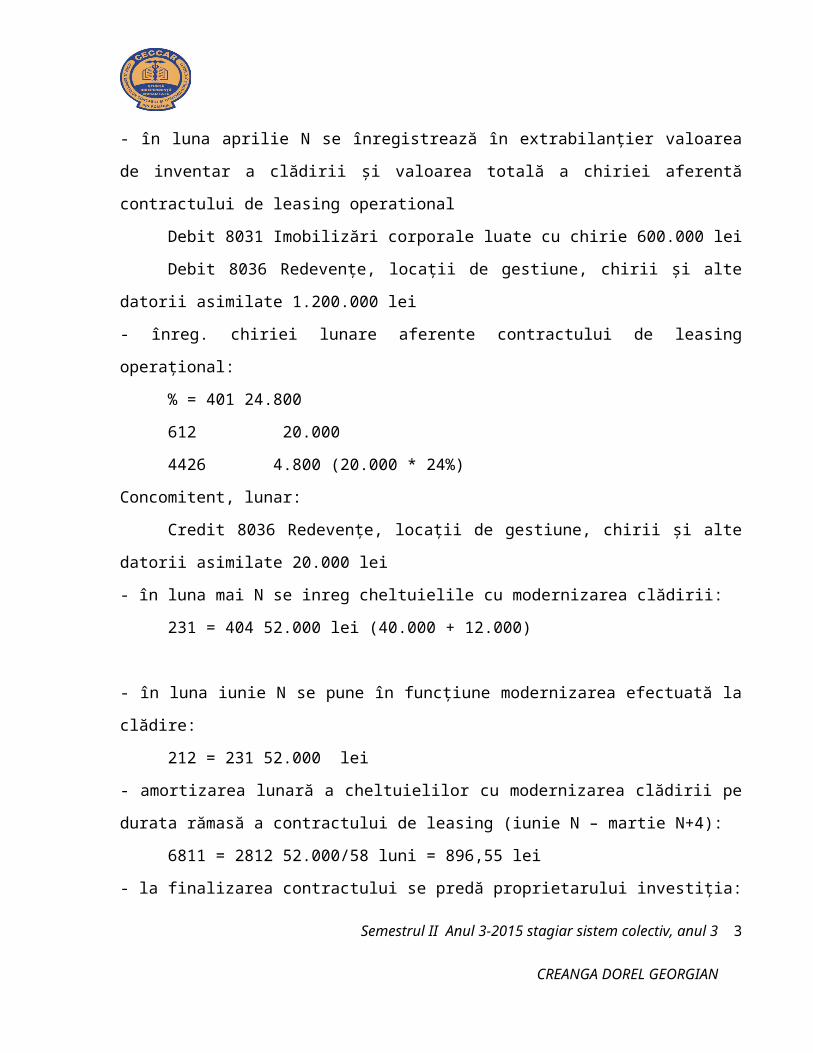

- în luna aprilie N se înregistrează în extrabilanțier valoarea de inventar a clădirii și valoarea

totală a chiriei aferentă contractului de leasing operational

Debit 8031 Imobilizări corporale luate cu chirie 600.000 lei

Debit 8036 Redevențe, locații de gestiune, chirii și alte datorii asimilate 1.200.000 lei

- înreg. chiriei lunare aferente contractului de leasing operațional:

% = 401 24.800

612 20.000

4426 4.800 (20.000 * 24%)

Concomitent, lunar:

Credit 8036 Redevențe, locații de gestiune, chirii și alte datorii asimilate 20.000 lei

- în luna mai N se inreg cheltuielile cu modernizarea clădirii:

231 = 404 52.000 lei (40.000 + 12.000)

- în luna iunie N se pune în funcțiune modernizarea efectuată la clădire:

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

2

212 = 231 52.000 lei

- amortizarea lunară a cheltuielilor cu modernizarea clădirii pe durata rămasă a contractului de

leasing (iunie N – martie N+4):

6811 = 2812 52.000/58 luni = 896,55 lei

- la finalizarea contractului se predă proprietarului investiția:

2812 = 212 52.000 lei

Concomitent, se scoate din extrabilanțier valoarea clădirii:

Credit 8031 Imobilizări corporale luate cu chirie 600.000 lei.

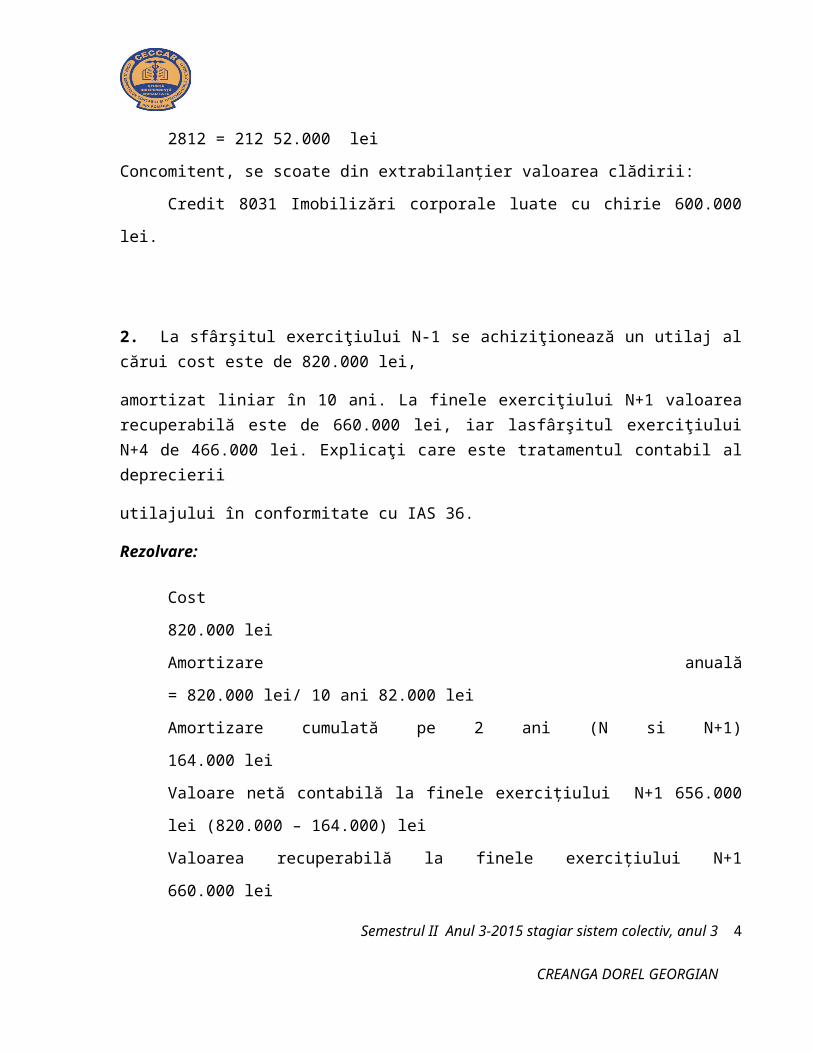

2. La sfârşitul exerciţiului N-1 se achiziţionează un utilaj al cărui cost este de 820.000 lei,

amortizat liniar în 10 ani. La finele exerciţiului N+1 valoarea recuperabilă este de 660.000 lei, iar lasfârşitul exerciţiului N+4 de 466.000 lei. Explicaţi care este tratamentul contabil al deprecierii

utilajului în conformitate cu IAS 36.

Rezolvare:

Cost 820.000 lei

Amortizare anuală = 820.000 lei/ 10 ani 82.000 lei

Amortizare cumulată pe 2 ani (N si N+1) 164.000 lei

Valoare netă contabilă la finele exercițiului N+1 656.000 lei (820.000 – 164.000) lei

Valoarea recuperabilă la finele exercițiului N+1 660.000 lei

La finele N+1 utilajul nu este depreciat întrucât valoarea recuperabilă este mai mare decât

valoarea netă contabilă.

Amortizarea cumulată pe 3 ani ( N+2, N+3 si N+4) 246.000 lei

Valoare netă contabilă la finele exercițiului N+4 410.000 lei (820.000 – 410.000)

La finele N+4 utilajul nu este depreciat întrucât valoarea recuperabilă este mai mare decât

valoarea netă contabilă. Deci, nu trebuie să se constituie nicio ajustare pentru depreciere.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

3

3. Există indicii că un echipament tehnologic a cărui valoare contabilă netă este de 700.000 lei sa

depreciat. Acesta face parte din aceeaşi UGN împreună cu un teren, a cărui valoare contabilă este

de 200.000 lei şi o clădire cu o valoare contabilă netă de 1.100.000 lei. Valoarea de utilitate a

UGN este estimată la 1.400.000 lei, iar valoarea justă netă la 1.000.000 lei. Nu există fond

comercial care poate fi ataşat raţional acestei UGN. Să se determine şi să se înregistreze în

contabilitate deprecierea echipamentului tehnologic în conformitate cu tratamentele specifice

IAS 36.

Rezolvare:

Conform IAS36 valoarea recuperabilă a unui activ este definită ca fiind cea mai mare valoare

dintre valoarea justă a unui activ minus costurile generate de vânzare și valoarea sa de utilizare.

Valoarea de utilitate a UGN = 1.400.000 lei.

Valoarea justă netă a UGN = 1.000.000 lei

Valoarea recuperabilă a UGN = max (1.400.000 lei; 1.000.000 lei) = 1.400.000 lei

Valoarea de utilitate a UGN = echipamentul tehnologic + teren + clădire

1.400.000 lei = echipamentul tehnologic + 200.000 + 1.100.000

Valoarea recuperabilă a echipamentul tehnologic = 1.400.000 – 200.000 – 1.100.000 = 100.000

lei

Valoarea contabilă netă a echipamentului tehnologic = 700.000 lei

valoarea recuperabilă < valoarea contabilă netă ceea ce determină o depreciere a echipamentului

tehnologic in suma de 600.000 lei (700.000 – 100.000)

Înregistrarea reducerii valorii contabile nete la nivelul valorii recuperabile este:

Chelt. cu pierderi din depreciere = Echipamente tehnologice 600.000 lei

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

4

4. În data de 15.06.2014, entitatea X a achiziţionat şi apus în funcţiune o instalaţie pentru care se

cunosc următoarele informaţii: preţ facturat de furnizor 600.000 lei, taxe vamale 26.000 lei,

cheltuieli de transport pe parcurs extern şi intern 16.000 lei, cheltuieli de instalare şi asamblare

8.000 lei şi cheltuieli de instruire a personalului în vederea utilizării instalaţiei 10.000 lei.

Entitatea a dat în folosinţă activul în data de 26.06.2014 şi a optat pentru o durată de utilizare de

3 ani, însă nu a luat o decizie cu privire la metoda de amortizare care ar trebui aleasă. Astfel,

aceasta poate alege între metoda liniară, accelerată sau cea în funcţie de numărul de unităţi

produse, estimat la: 10.000 buc. În anul 2014; 50.000 buc. în anul 2015; 40.000 buc. în anul

2016; 20.000 buc. în anul 2017. În data de 14.01.2017, instalaţia este vândută unui terţ la preţul

de vânzare de 280.000 lei, TVA 24%. Determinaţi valoarea la care activul trebuie prezentat în

situaţiile financiare întocmite, conform celor trei metode de amortizare şi stabiliţi impactul

vânzării instalaţiei asupra rezultatului aferent anului 2017.

Rezolvare:

Costul de achiţie a instalaţiei = preţ facturat de furnizor (600.000 lei) + taxe vamale (26.000

lei) + cheltuieli de transport pe parcurs extern şi intern (16.000 lei) + cheltuieli de instalare şi

asamblare (8.000 lei) +cheltuieli de instruire a personalului în vederea utilizării instalaţiei

(10.000 lei) = 660.000 lei

Înregistrările contabile conform OMFP 3055/2009 sunt:

- achiziţia instalaţiei la data de 15.06.2014:

2131 = % 660.000

404 600.000

446 26.000

401 34.000

a)METODA LINIARĂ:

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

5

- înregistrarea amortizării liniare în anul 2014 (660.000/3 ani*6/12luni):

6811= 2813 110.000

Valoarea la care activul trebuie prezentat în situaţiile financiare întocmite pentru anul 2014

este 660.000 lei – 110.000 lei = 550.000 lei

- înregistrarea amortizării liniare în anul 2015 (660.000/3 ani):

6811 = 2813 220.000

Valoarea la care activul trebuie prezentat în situaţiile financiare întocmite pentru anul 2015

este 660.000 lei – (110.000 lei + 220.000 lei) = 330.000 lei

- înregistrarea amortizării liniare în anul 2016 (660.000/3 ani):

6811 = 2813 220.000

Valoarea la care activul trebuie prezentat în situaţiile financiare întocmite pentru anul 2016

este 660.000 lei – (110.000 lei + 220.000 lei + 220.000) = 110.000 lei

- vânzarea instalaţiei în 14.01.2017:

461 = % 347.200

7583 280.000

4427 67.200

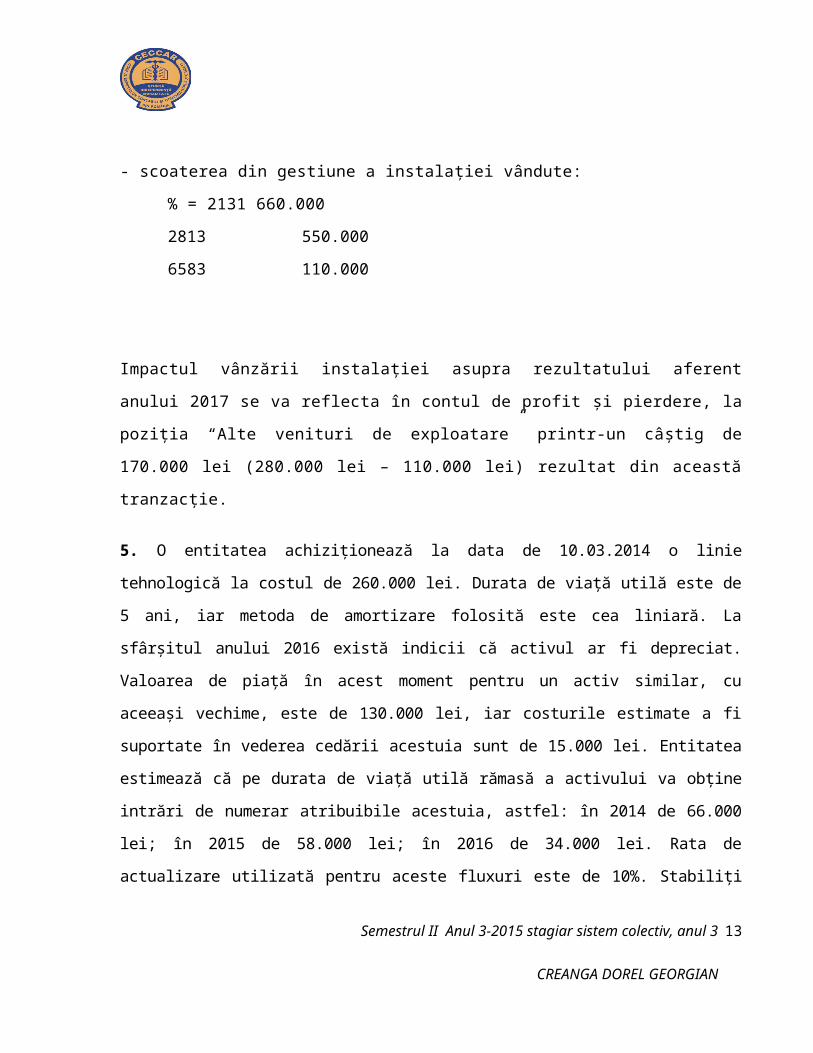

- scoaterea din gestiune a instalaţiei vândute:

% = 2131 660.000

2813 550.000

6583 110.000

Impactul vânzării instalaţiei asupra rezultatului aferent anului 2017 se va reflecta în contul de

profit şi pierdere, la poziţia “Alte venituri de exploatare” printr-un câştig de 170.000 lei

(280.000 lei – 110.000 lei) rezultat din această tranzacţie.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

6

b) METODA ACCELERATĂ:

- înregistrarea amortizării accelerate în anul 2014 (660.000*50%):

6811 = 2813 330.000

Valoarea la care activul trebuie prezentat în situaţiile financiare întocmite pentru anul 2014

este 660.000 lei – 330.000 lei = 330.000 lei

- înregistrarea amortizării accelerate în anul 2015 după regimul liniar ((660.000-330.000)/2

ani):

6811 = 2813 165.000

Valoarea la care activul trebuie prezentat în situaţiile financiare întocmite pentru anul 2015

este 660.000 lei – (330.000 lei + 165.000 lei) = 165.000 lei

- înregistrarea amortizării accelerate în anul 2016 ((660.000-330.000-165.000)/1 an):

6811 = 2813 165.000

Valoarea la care activul trebuie prezentat în situaţiile financiare întocmite pentru anul 2016

este 660.000 lei – (330.000 lei + 165.000 lei + 165.000) = 0 lei

- vânzarea instalaţiei în 14.01.2017:

461 = % 347.200

7583 280.000

4427 67.200

- scoaterea din gestiune a instalaţiei vândute:

2813 = 2131 660.000

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

7

Impactul vânzării instalaţiei asupra rezultatului aferent anului 2017 se va reflecta în contul de

profit şi pierdere, la poziţia “Alte venituri de exploatare” printr-un câştig de 280.000 lei

(280.000 lei – 0 lei) rezultat din această tranzacţie.

c) METODA ÎN FUNCŢIE DE NUMĂRUL DE UNITĂŢI PRODUSE:

- înregistrarea amortizării în anul 2014 (660.000/120.000 u.p * 10.000u.p.):

6811 = 2813 55.000

Valoarea la care activul trebuie prezentat în situaţiile financiare întocmite pentru anul 2014

este 660.000 lei – 55.000 lei = 605.000 lei

- înregistrarea amortizării în anul 2015 (660.000/120.000 u.p * 50.000 u.p.):

6811 = 2813 275.000

Valoarea la care activul trebuie prezentat în situaţiile financiare întocmite pentru anul 2015

este 660.000 lei – (55.000 lei + 275.000 lei) = 330.000 lei

-

înregistrarea amortizării în anul 2016 (660.000/120.000 u.p * 40.000 u.p.):

6811 = 2813 220.000

Valoarea la care activul trebuie prezentat în situaţiile financiare întocmite pentru anul 2016

este 660.000 lei – (55.000 lei + 275.000 lei + 220.000 lei) = 110.000 lei

- vânzarea instalaţiei în 14.01.2017:

461 = % 347.200

7583 280.000

4427 67.200

- scoaterea din gestiune a instalaţiei vândute:

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

8

% = 2131 660.000

2813 550.000

6583 110.000

Impactul vânzării instalaţiei asupra rezultatului aferent anului 2017 se va reflecta în contul de

profit şi pierdere, la poziţia “Alte venituri de exploatare” printr-un câştig de 170.000 lei

(280.000 lei – 110.000 lei) rezultat din această tranzacţie.

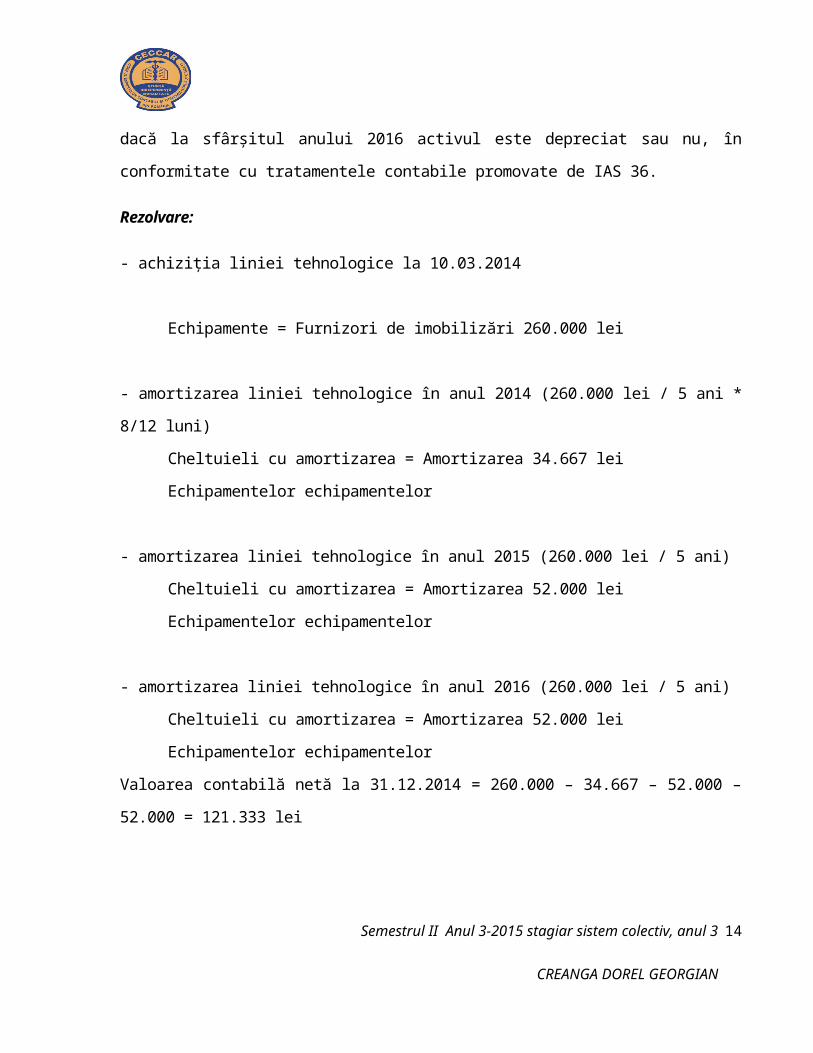

5. O entitatea achiziţionează la data de 10.03.2014 o linie tehnologică la costul de 260.000 lei. Durata de

viaţă utilă este de 5 ani, iar metoda de amortizare folosită este cea liniară. La sfârşitul anului 2016 există

indicii că activul ar fi depreciat. Valoarea de piaţă în acest moment pentru un activ similar, cu aceeaşi

vechime, este de 130.000 lei, iar costurile estimate a fi suportate în vederea cedării acestuia sunt de

15.000 lei. Entitatea estimează că pe durata de viaţă utilă rămasă a activului va obţine intrări de numerar

atribuibile acestuia, astfel: în 2014 de 66.000 lei; în 2015 de 58.000 lei; în 2016 de 34.000 lei. Rata de

actualizare utilizată pentru aceste fluxuri este de 10%. Stabiliţi dacă la sfârşitul anului 2016 activul este

depreciat sau nu, în conformitate cu tratamentele contabile promovate de IAS 36.

Rezolvare:

- achiziția liniei tehnologice la 10.03.2014

Echipamente = Furnizori de imobilizări 260.000 lei

- amortizarea liniei tehnologice în anul 2014 (260.000 lei / 5 ani * 8/12 luni)

Cheltuieli cu amortizarea = Amortizarea 34.667 lei

Echipamentelor echipamentelor

- amortizarea liniei tehnologice în anul 2015 (260.000 lei / 5 ani)

Cheltuieli cu amortizarea = Amortizarea 52.000 lei

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

9

Echipamentelor echipamentelor

- amortizarea liniei tehnologice în anul 2016 (260.000 lei / 5 ani)

Cheltuieli cu amortizarea = Amortizarea 52.000 lei

Echipamentelor echipamentelor

Valoarea contabilă netă la 31.12.2014 = 260.000 – 34.667 – 52.000 – 52.000 = 121.333 lei

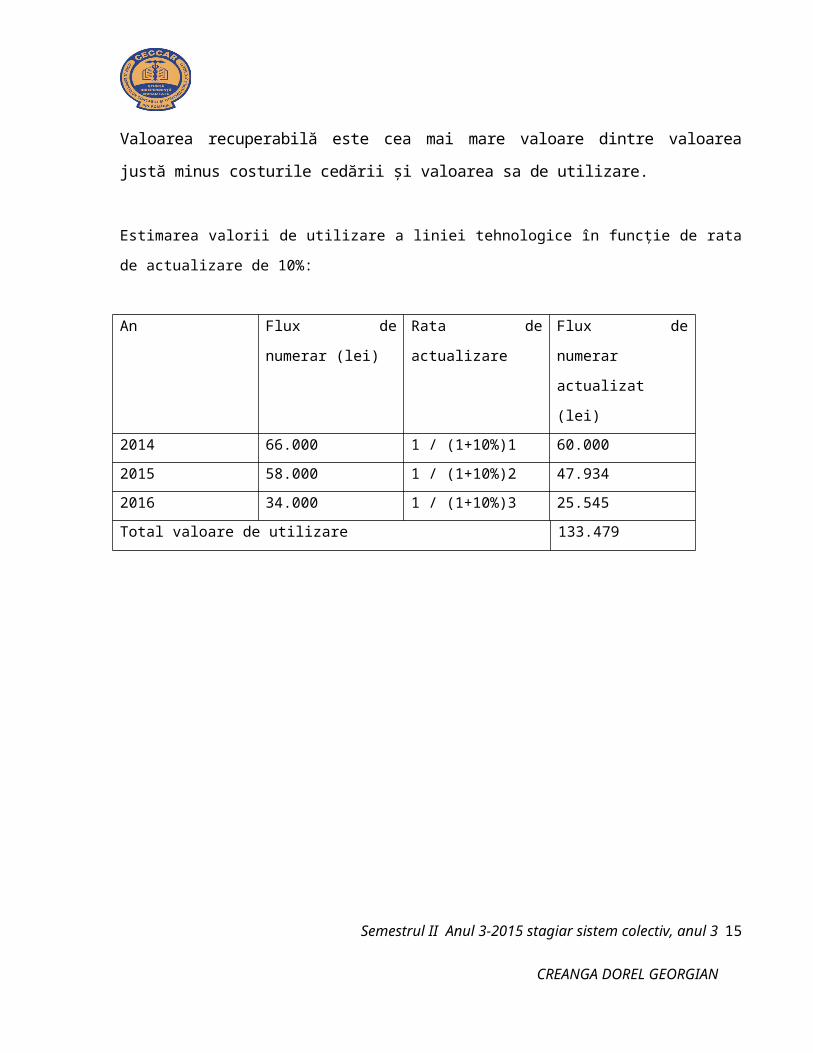

Valoarea recuperabilă este cea mai mare valoare dintre valoarea justă minus costurile cedării și valoarea

sa de utilizare.

Estimarea valorii de utilizare a liniei tehnologice în funcție de rata de actualizare de 10%:

An Flux de numerar (lei) Rata de actualizare Flux de numerar

actualizat (lei)

2014 66.000 1 / (1+10%)1 60.000

2015 58.000 1 / (1+10%)2 47.934

2016 34.000 1 / (1+10%)3 25.545

Total valoare de utilizare 133.479

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

10

F I S C A L I T A T E

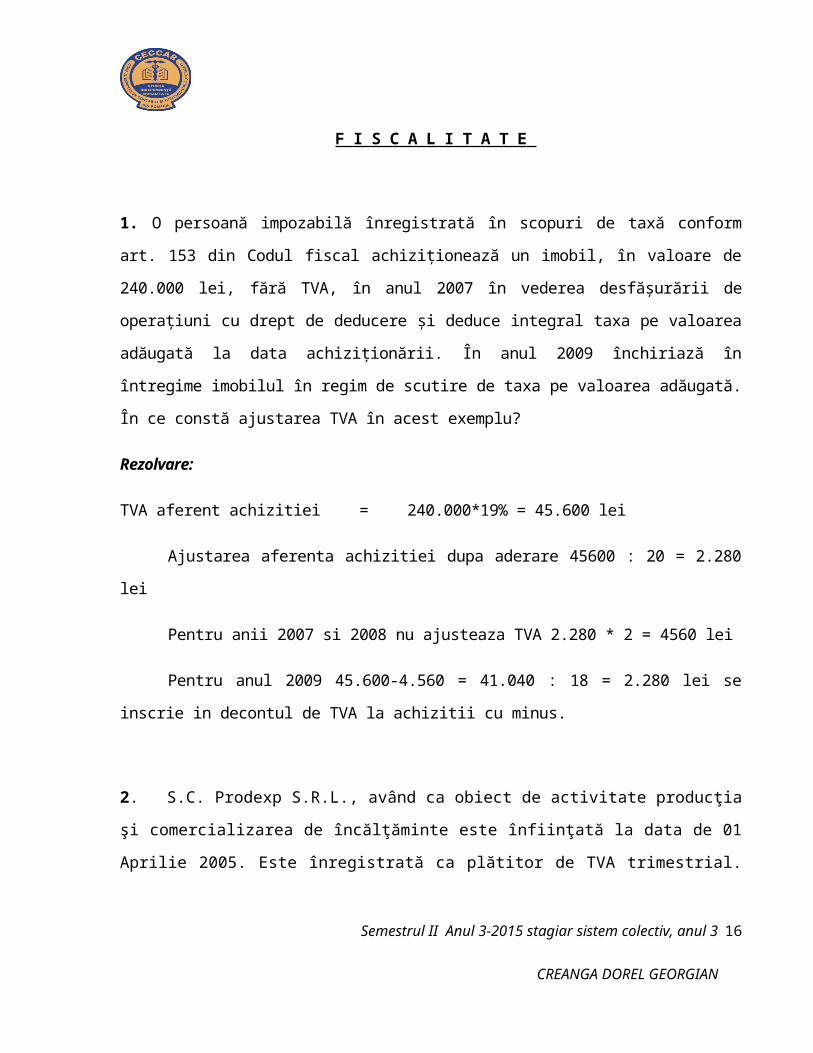

1. O persoană impozabilă înregistrată în scopuri de taxă conform art. 153 din Codul fiscal achiziţionează

un imobil, în valoare de 240.000 lei, fără TVA, în anul 2007 în vederea desfăşurării de operaţiuni cu

drept de deducere şi deduce integral taxa pe valoarea adăugată la data achiziţionării. În anul 2009

închiriază în întregime imobilul în regim de scutire de taxa pe valoarea adăugată. În ce constă ajustarea

TVA în acest exemplu?

Rezolvare:

TVA aferent achizitiei = 240.000*19% = 45.600 lei

Ajustarea aferenta achizitiei dupa aderare 45600 : 20 = 2.280 lei

Pentru anii 2007 si 2008 nu ajusteaza TVA 2.280 * 2 = 4560 lei

Pentru anul 2009 45.600-4.560 = 41.040 : 18 = 2.280 lei se inscrie in decontul de TVA la

achizitii cu minus.

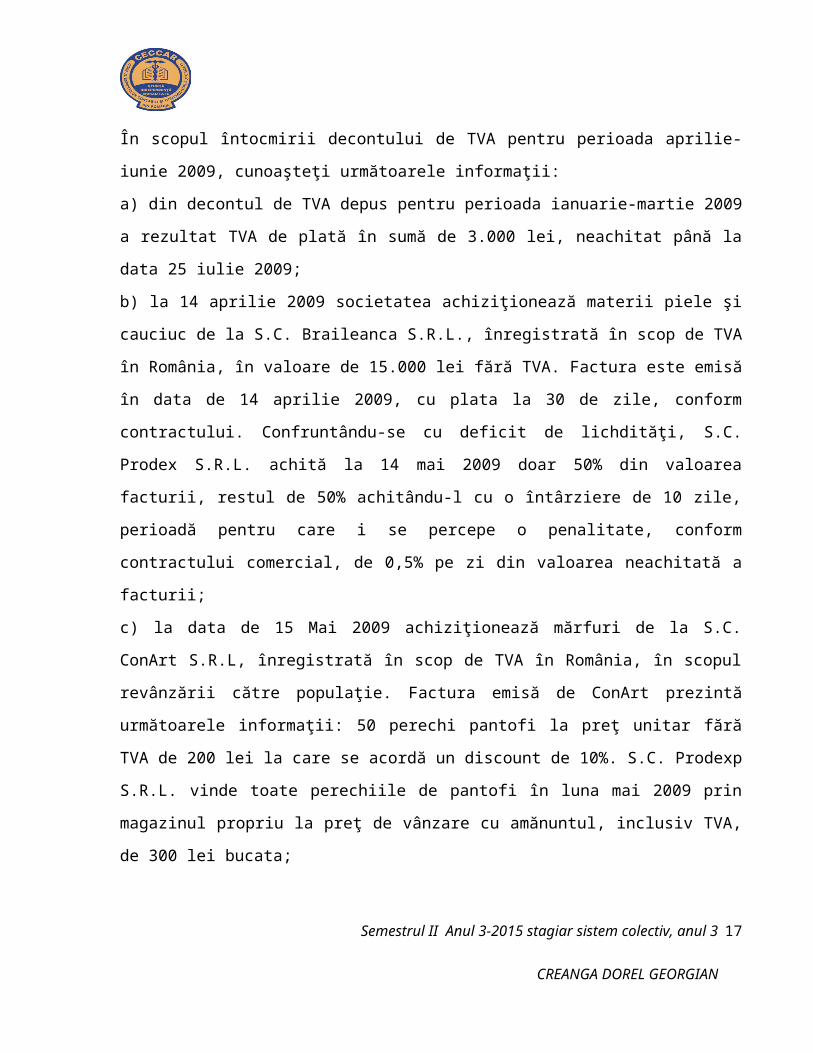

2. S.C. Prodexp S.R.L., având ca obiect de activitate producţia şi comercializarea de încălţăminte este înfiinţată la data de 01 Aprilie 2005. Este înregistrată ca plătitor de TVA trimestrial. În scopul întocmirii decontului de TVA pentru perioada aprilie-iunie 2009, cunoaşteţi următoarele informaţii: a) din decontul de TVA depus pentru perioada ianuarie-martie 2009 a rezultat TVA de plată în sumă de 3.000 lei, neachitat până la data 25 iulie 2009; b) la 14 aprilie 2009 societatea achiziţionează materii piele şi cauciuc de la S.C. Braileanca S.R.L., înregistrată în scop de TVA în România, în valoare de 15.000 lei fără TVA. Factura este emisă în data de 14 aprilie 2009, cu plata la 30 de zile, conform contractului. Confruntându-se cu deficit de lichdităţi, S.C.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

11

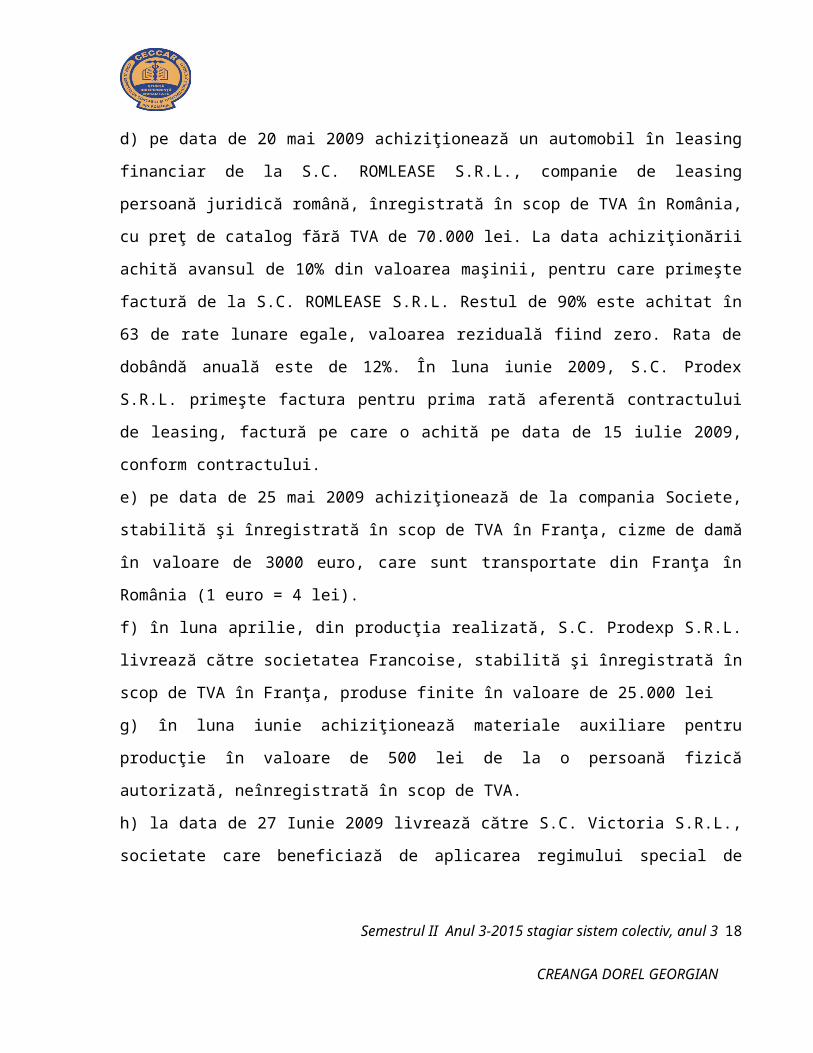

Prodex S.R.L. achită la 14 mai 2009 doar 50% din valoarea facturii, restul de 50% achitându-l cu o întârziere de 10 zile, perioadă pentru care i se percepe o penalitate, conform contractului comercial, de 0,5% pe zi din valoarea neachitată a facturii; c) la data de 15 Mai 2009 achiziţionează mărfuri de la S.C. ConArt S.R.L, înregistrată în scop de TVA în România, în scopul revânzării către populaţie. Factura emisă de ConArt prezintă următoarele informaţii: 50 perechi pantofi la preţ unitar fără TVA de 200 lei la care se acordă un discount de 10%. S.C. Prodexp S.R.L. vinde toate perechiile de pantofi în luna mai 2009 prin magazinul propriu la preţ de vânzare cu amănuntul, inclusiv TVA, de 300 lei bucata; d) pe data de 20 mai 2009 achiziţionează un automobil în leasing financiar de la S.C. ROMLEASE S.R.L., companie de leasing persoană juridică română, înregistrată în scop de TVA în România, cu preţ de catalog fără TVA de 70.000 lei. La data achiziţionării achită avansul de 10% din valoarea maşinii, pentru care primeşte factură de la S.C. ROMLEASE S.R.L. Restul de 90% este achitat în 63 de rate lunare egale, valoarea reziduală fiind zero. Rata de dobândă anuală este de 12%. În luna iunie 2009, S.C. Prodex S.R.L. primeşte factura pentru prima rată aferentă contractului de leasing, factură pe care o achită pe data de 15 iulie 2009, conform contractului. e) pe data de 25 mai 2009 achiziţionează de la compania Societe, stabilită şi înregistrată în scop de TVA în Franţa, cizme de damă în valoare de 3000 euro, care sunt transportate din Franţa în România (1 euro = 4 lei). f) în luna aprilie, din producţia realizată, S.C. Prodexp S.R.L. livrează către societatea Francoise, stabilită şi înregistrată în scop de TVA în Franţa, produse finite în valoare de 25.000 lei g) în luna iunie achiziţionează materiale auxiliare pentru producţie în valoare de 500 lei de la o persoană fizică autorizată, neînregistrată în scop de TVA.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

12

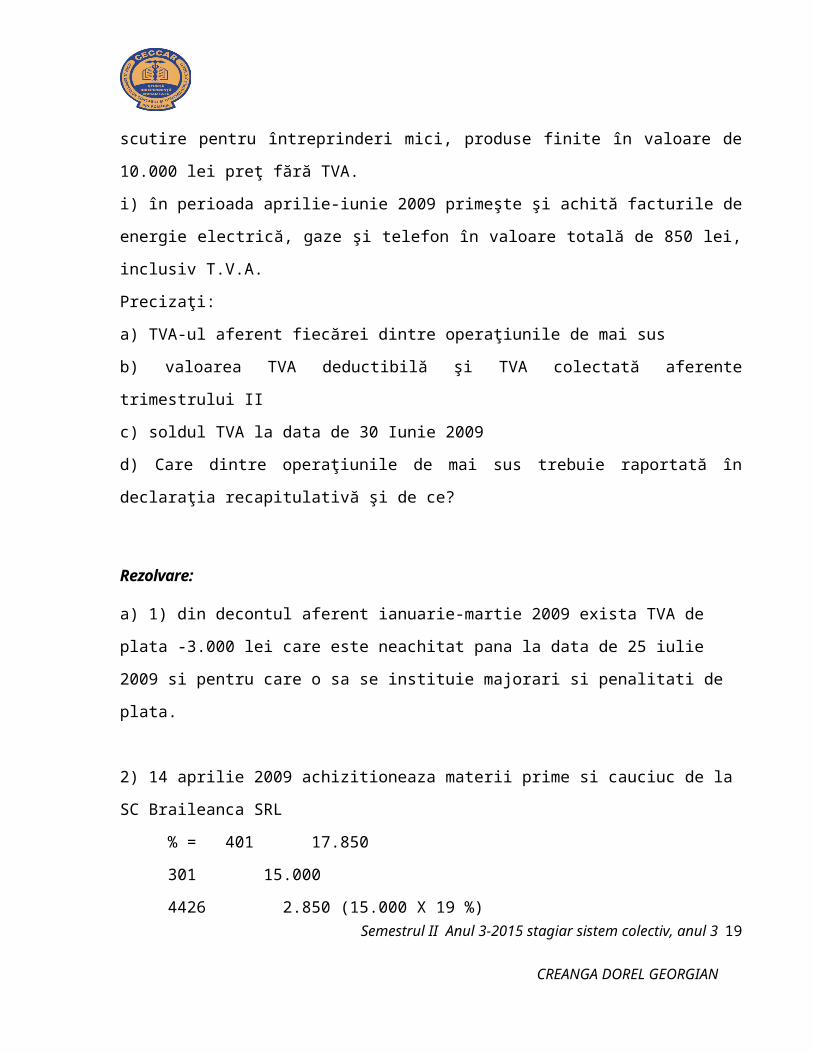

h) la data de 27 Iunie 2009 livrează către S.C. Victoria S.R.L., societate care beneficiază de aplicarea regimului special de scutire pentru întreprinderi mici, produse finite în valoare de 10.000 lei preţ fără TVA. i) în perioada aprilie-iunie 2009 primeşte şi achită facturile de energie electrică, gaze şi telefon în valoare totală de 850 lei, inclusiv T.V.A. Precizaţi: a) TVA-ul aferent fiecărei dintre operaţiunile de mai sus b) valoarea TVA deductibilă şi TVA colectată aferente trimestrului II c) soldul TVA la data de 30 Iunie 2009 d) Care dintre operaţiunile de mai sus trebuie raportată în declaraţia recapitulativă şi de ce?

Rezolvare:

a) 1) din decontul aferent ianuarie-martie 2009 exista TVA de plata -3.000 lei care este neachitat pana la data de 25 iulie 2009 si pentru care o sa se instituie majorari si penalitati de plata.

2) 14 aprilie 2009 achizitioneaza materii prime si cauciuc de la SC Braileanca SRL

% = 401 17.850 301 15.0004426 2.850 (15.000 X 19 %)

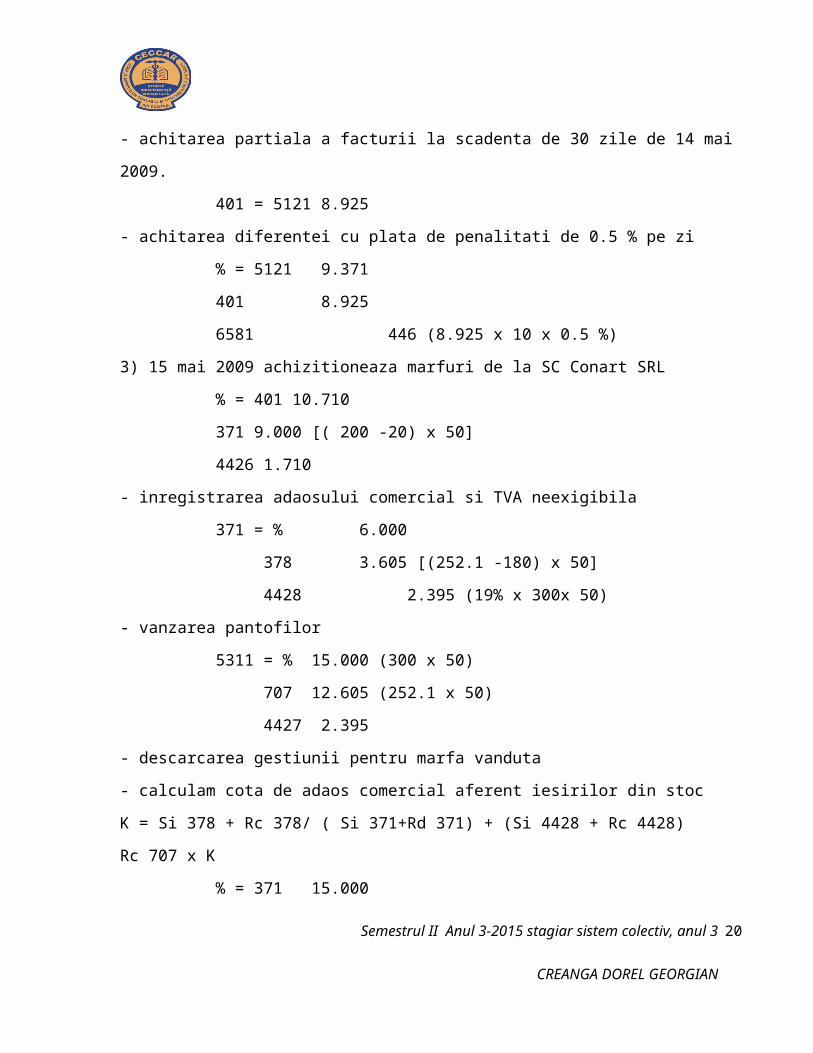

- achitarea partiala a facturii la scadenta de 30 zile de 14 mai 2009.401 = 5121 8.925

- achitarea diferentei cu plata de penalitati de 0.5 % pe zi% = 5121 9.371401 8.9256581 446 (8.925 x 10 x 0.5 %)

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

13

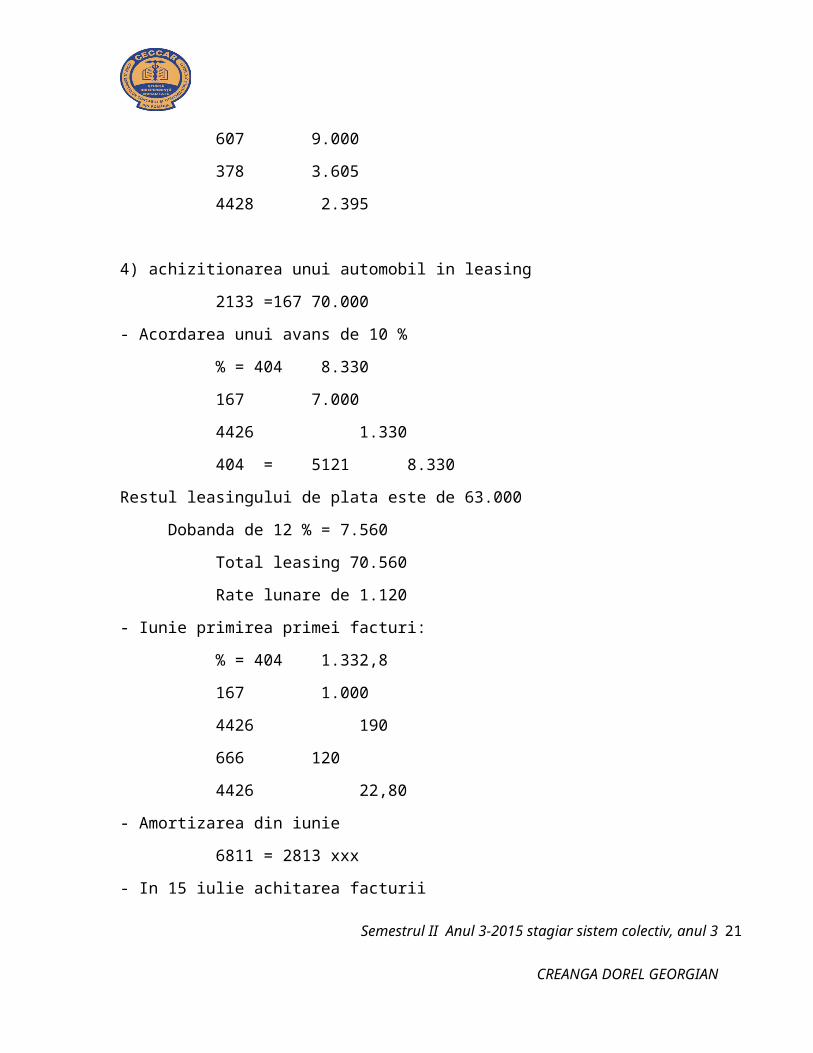

3) 15 mai 2009 achizitioneaza marfuri de la SC Conart SRL% = 401 10.710 371 9.000 [( 200 -20) x 50]4426 1.710

- inregistrarea adaosului comercial si TVA neexigibila371 = % 6.000

378 3.605 [(252.1 -180) x 50]4428 2.395 (19% x 300x 50)

- vanzarea pantofilor5311 = % 15.000 (300 x 50)

707 12.605 (252.1 x 50) 4427 2.395

- descarcarea gestiunii pentru marfa vanduta- calculam cota de adaos comercial aferent iesirilor din stoc K = Si 378 + Rc 378/ ( Si 371+Rd 371) + (Si 4428 + Rc 4428)Rc 707 x K

% = 371 15.000607 9.000378 3.6054428 2.395

4) achizitionarea unui automobil in leasing2133 =167 70.000

- Acordarea unui avans de 10 %% = 404 8.330167 7.0004426 1.330 404 = 5121 8.330

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

14

Restul leasingului de plata este de 63.000Dobanda de 12 % = 7.560

Total leasing 70.560Rate lunare de 1.120

- Iunie primirea primei facturi:% = 404 1.332,8167 1.0004426 190666 1204426 22,80

- Amortizarea din iunie6811 = 2813 xxx

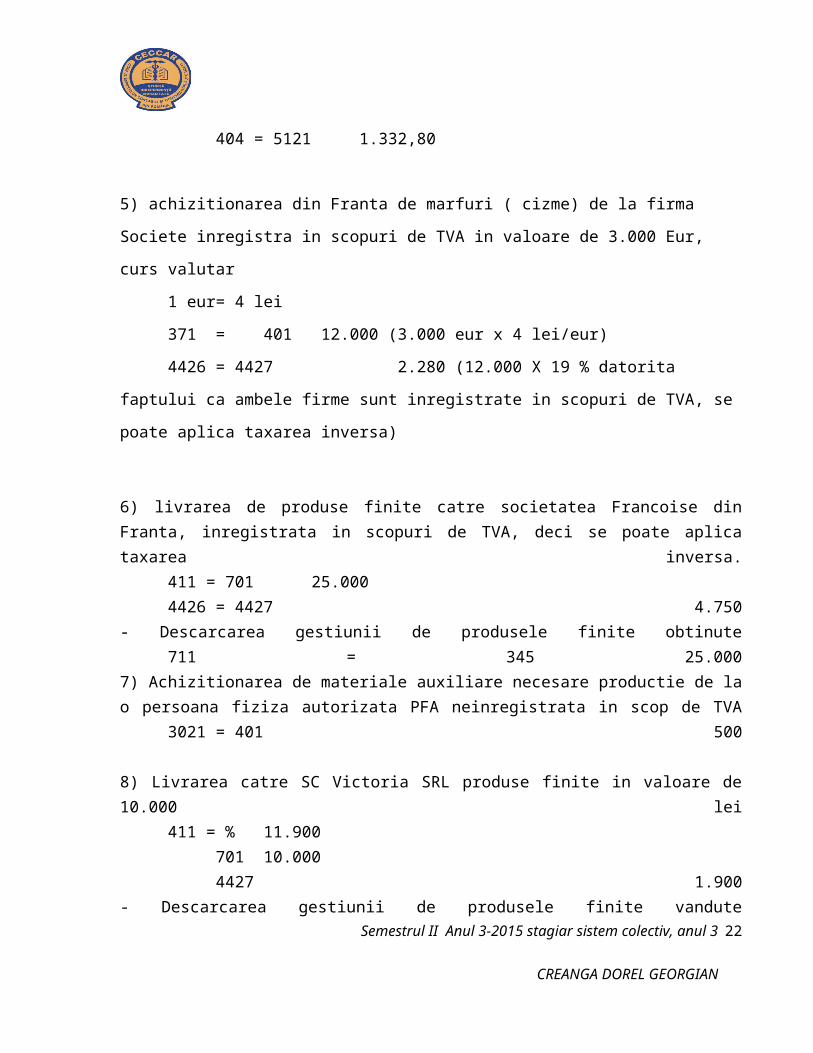

- In 15 iulie achitarea facturii404 = 5121 1.332,80

5) achizitionarea din Franta de marfuri ( cizme) de la firma Societe inregistra in scopuri de TVA in valoare de 3.000 Eur, curs valutar

1 eur= 4 lei371 = 401 12.000 (3.000 eur x 4 lei/eur)4426 = 4427 2.280 (12.000 X 19 % datorita faptului ca

ambele firme sunt inregistrate in scopuri de TVA, se poate aplica taxarea inversa)

6) livrarea de produse finite catre societatea Francoise din Franta, inregistrata in scopuri de TVA, deci se poate aplica taxarea inversa.

411 = 701 25.0004426 = 4427 4.750

- Descarcarea gestiunii de produsele finite obtinute711 = 345 25.000

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

15

7) Achizitionarea de materiale auxiliare necesare productie de la o persoana fiziza autorizata PFA neinregistrata in scop de TVA

3021 = 401 500

8) Livrarea catre SC Victoria SRL produse finite in valoare de 10.000 lei411 = % 11.900

701 10.0004427 1.900

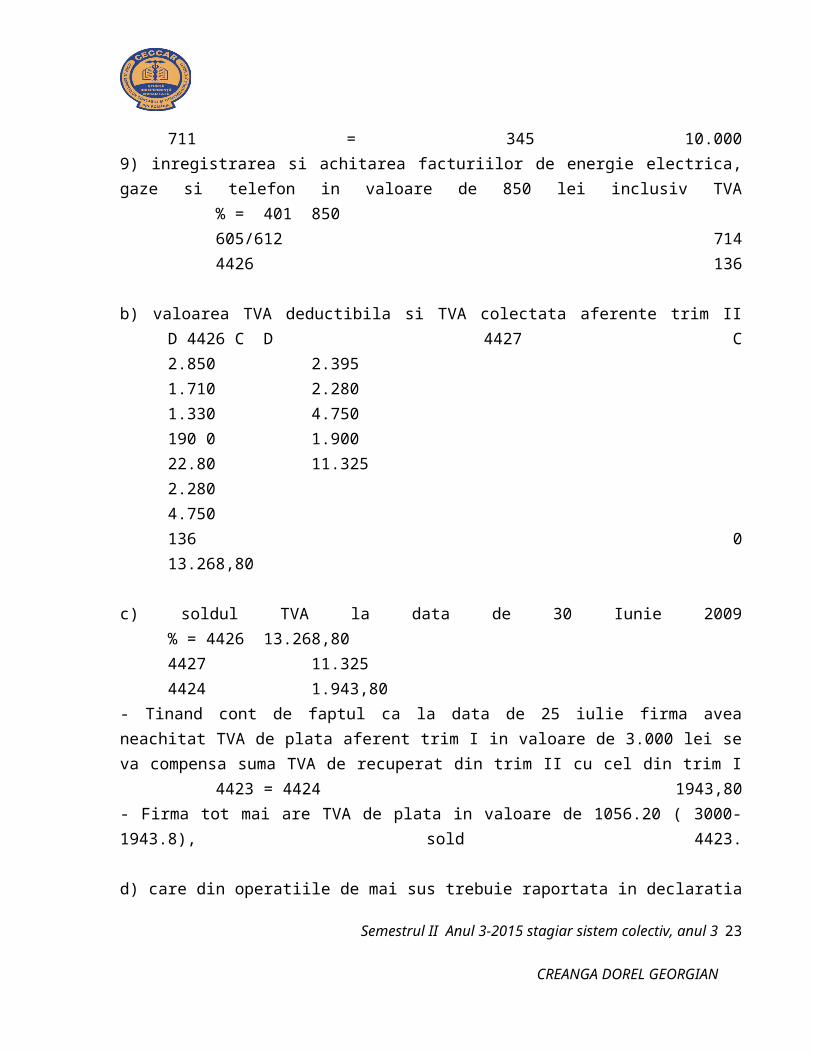

- Descarcarea gestiunii de produsele finite vandute711 = 345 10.000

9) inregistrarea si achitarea facturiilor de energie electrica, gaze si telefon in valoare de 850 lei inclusiv TVA

% = 401 850605/612 7144426 136

b) valoarea TVA deductibila si TVA colectata aferente trim IID 4426 C D 4427 C2.850 2.3951.710 2.2801.330 4.750190 0 1.90022.80 11.3252.2804.750136 013.268,80

c) soldul TVA la data de 30 Iunie 2009% = 4426 13.268,804427 11.3254424 1.943,80

- Tinand cont de faptul ca la data de 25 iulie firma avea neachitat TVA de plata aferent trim I in valoare de 3.000 lei se va compensa suma TVA de recuperat din trim II cu cel din trim I

4423 = 4424 1943,80- Firma tot mai are TVA de plata in valoare de 1056.20 ( 3000- 1943.8), sold

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

16

4423.

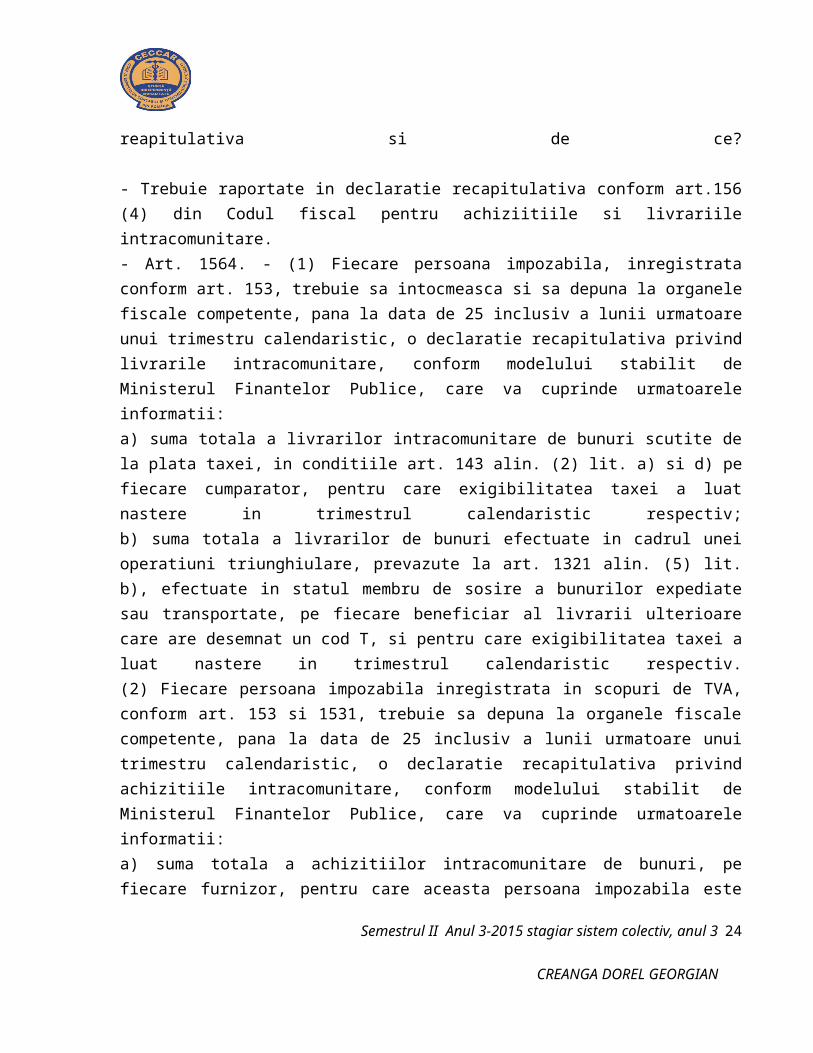

d) care din operatiile de mai sus trebuie raportata in declaratia reapitulativa si de ce?

- Trebuie raportate in declaratie recapitulativa conform art.156 (4) din Codul fiscal pentru achiziitiile si livrariile intracomunitare.- Art. 1564. - (1) Fiecare persoana impozabila, inregistrata conform art. 153, trebuie sa intocmeasca si sa depuna la organele fiscale competente, pana la data de 25 inclusiv a lunii urmatoare unui trimestru calendaristic, o declaratie recapitulativa privind livrarile intracomunitare, conform modelului stabilit de Ministerul Finantelor Publice, care va cuprinde urmatoarele informatii:a) suma totala a livrarilor intracomunitare de bunuri scutite de la plata taxei, in conditiile art. 143 alin. (2) lit. a) si d) pe fiecare cumparator, pentru care exigibilitatea taxei a luat nastere in trimestrul calendaristic respectiv;b) suma totala a livrarilor de bunuri efectuate in cadrul unei operatiuni triunghiulare, prevazute la art. 1321 alin. (5) lit. b), efectuate in statul membru de sosire a bunurilor expediate sau transportate, pe fiecare beneficiar al livrarii ulterioare care are desemnat un cod T, si pentru care exigibilitatea taxei a luat nastere in trimestrul calendaristic respectiv.(2) Fiecare persoana impozabila inregistrata in scopuri de TVA, conform art. 153 si 1531, trebuie sa depuna la organele fiscale competente, pana la data de 25 inclusiv a lunii urmatoare unui trimestru calendaristic, o declaratie recapitulativa privind achizitiile intracomunitare, conform modelului stabilit de Ministerul Finantelor Publice, care va cuprinde urmatoarele informatii:a) suma totala a achizitiilor intracomunitare de bunuri, pe fiecare furnizor, pentru care aceasta persoana impozabila este obligata la plata taxei, conform art. 151, si pentru care exigibilitatea taxei a intervenit in trimestrul calendaristic respectiv;b) suma totala a achizitiilor de bunuri efectuate in cadrul unei operatiuni triunghiulare, pentru care furnizorul a desemnat persoana impozabila beneficiara drept persoana obligata la plata taxei, in conformitate cu prevederile art. 150 alin. (1) lit. e).

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

17

3. Daţi 3 exemple de cheltuieli cu deductibilitate limitată.Rezolvare:Conform articolului 21 din Legea 571/2003 completata si actualizata intra in categoria cheltuielilor cu deuctibilitate limita urmatoarele:a)cheltuielile de protocol in limita unei cote de 2% aplicata asupra diferentei rezultate dintre totalul veniturilor impozabile si totalul cheltuielilor aferente veniturilor impozabile, altele decat cheltuielile de protocol si cheltuielile cu impozitul pe profit;b) suma cheltuielilor cu indemnizatia de deplasare acordata salariatilor pentru deplasari in Romania si in strainatate, in limita a de 2,5 ori nivelul legal stabilit pentru institutiile publice;c) cheltuielile reprezentand tichetele de masa acordate de angajatori, potrivit legii;

E V A L U A R E A E C O N O M I C A A I N T R E P R I N D E RI I

1 . Cum se evalueazã creantele din bilantul unei întreprinderi pentru a determina valoarea acesteia?

Raspuns:

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

18

Creantele se evalueaza dupa inlaturarea din calcul a creantelor incerte, la valoarea scriptica, cele in valuta se actualizeaza la raportul de schimb BNR al monedei nationale din din ultima zi a lunii anterioare; cheltuielile in avans pot fi asimilate unui cont de creante, acestea nefiind active fictive.

2. Cum se evalueazã disponibilitãtile din bilantul unei întreprinderi pentru a determina valoarea acesteia?

Raspuns:

Disponibilităţile din bilanţ se evaluează la val scriptica, cele in valuta se actualizeaza la raportul de schimb al monedei nationale din ultimazi a lunii anterioare

3. Cum se evalueazã imobilizãrile necorporale ale unei întreprinderi pentru determinarea valorii acesteia?

Raspuns:

Imobilizarile necorporale nu se iau in caculul valorii ANC ele sunt considerate non-valori

cu exceptia chelt de cercetare dezv. care se materializeaza intr-un prototip sau produs.

4. Cum se evalueazã obligatiile din bilantul unei întreprinderi pentru determinarea valorii acesteia?

Raspuns:

Se evalueaza la valoarea scriptica iar cele in valuta se actualizeaza.

5. Care sunt situatiile în care este posibilã evaluarea unei întreprinderi în dificultate?

Valoarea unei intreprinderi in dificultate se poate aprecia se poate aprecia in trei situatii:

a) poate fi redresata;

b) dispune de un patrimoniu care dupa lichidare prezinta inca un active net pozitiv;

c) urmeaza a fi lichidata.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

19

F I S C A L I T A T E

1. Metodele de amortizare a mijloacelor fixe intrate in patrimoniul unei entitati sunt:

a.=amortizarea liniara, amortizarea accelerata si amortizarea degresiva

b.~ amortizarea liniara, amortizarea accelerata si amortizarea degresiva + amortizarea

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

20

fiscala

Răspuns:a.=amortizarea liniara, amortizarea accelerata si amortizarea degresiva

2. . Amortizarea liniara, presupune aplicarea cotei de amortizare la valoarea de intrare a

mijlocului fix si anume:

a.=raportand numarul 100 la durata normala de utilizare a mijlocului fix

b.~ aplicand coeficientul de 1,5, daca durata de utilizare a mijlocului fix este intre 2-5

ani

c.~ambele variante sunt corecte

Răspuns:

a.=raportand numarul 100 la durata normala de utilizare a mijlocului fix

3. Operatiunile cuprinse in sfera de aplicare TVA sunt:

a.~livrari de bunuri si prestari de servicii

b.~ livrari de bunuri si prestari de servicii + import de bunuri

c.= livrari de bunuri si prestari de servicii, import de bunuri + achizitii

intracomunitare de bunuri

Răspuns:

c.= livrari de bunuri si prestari de servicii, import de bunuri + achizitii

intracomunitare de bunuri

4. Evidenta TVA, se tine cu ajutorul urmatoarelor documente:

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

21

a.~jurnal pentru cumparari si jurnal pentru vanzari

b.~ jurnal pentru cumparari si jurnal pentru vanzari + registrul non-transferurilor

c.= jurnal pentru cumparari si jurnal pentru vanzari, registrul nontransferurilor+ registrul bunurilor primite din alt stat membru

Răspuns:c.= jurnal pentru cumparari si jurnal pentru vanzari, registrul nontransferurilor+ registrul bunurilor primite din alt stat membru

5.Declararea TVA, se face cu ajutorul urmatoarelor documente:

a.~decont TVA (formular 300)

b.~ decont TVA (formular 300), decont special de TVA ( formular 301) + declaratie

recapitulativa (formular 390)

c.= decont TVA (formular 300), decont special de TVA ( formular 301),

declaratie recapitulativa (formular 390) + declaratie semestriala (formular 394)

Răspuns:c.= decont TVA (formular 300), decont special de TVA ( formular 301), declaratie recapitulativa (formular 390) + declaratie semestriala (formular 394).

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

22

F U Z I U N I S I D I V I Z A R I D E I N T R E P R I N D E R I

1. Două societăţi comerciale care nu au participaţii reciproce fuzionează. Situaţia celor două societăţi se

prezintă astfel:

Soc A: valoarea netă de aport 96.000 lei, număr de acţiuni 12.000, valoarea nominală 12.000 lei/acţiune.

Soc B: valoarea netă de aport 80.000 lei, număr de acţiuni 10.000, valoarea nominală 10.000 lei/acţiune.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

23

Care este numărul de acţiuni ce trebuie emise de societatea A dacă ea absoarbe societatea B.

Rezolvare:

A BActiv net contabil 96.000 lei Activ net contabil 80.000 leiNr. acţiuni 12.000 acţiuniVMCA =8 lei / acţiune

Număr de acţiuni ce trebuie emise =80.000/8 lei/actiune

= 10.000 acţiuni

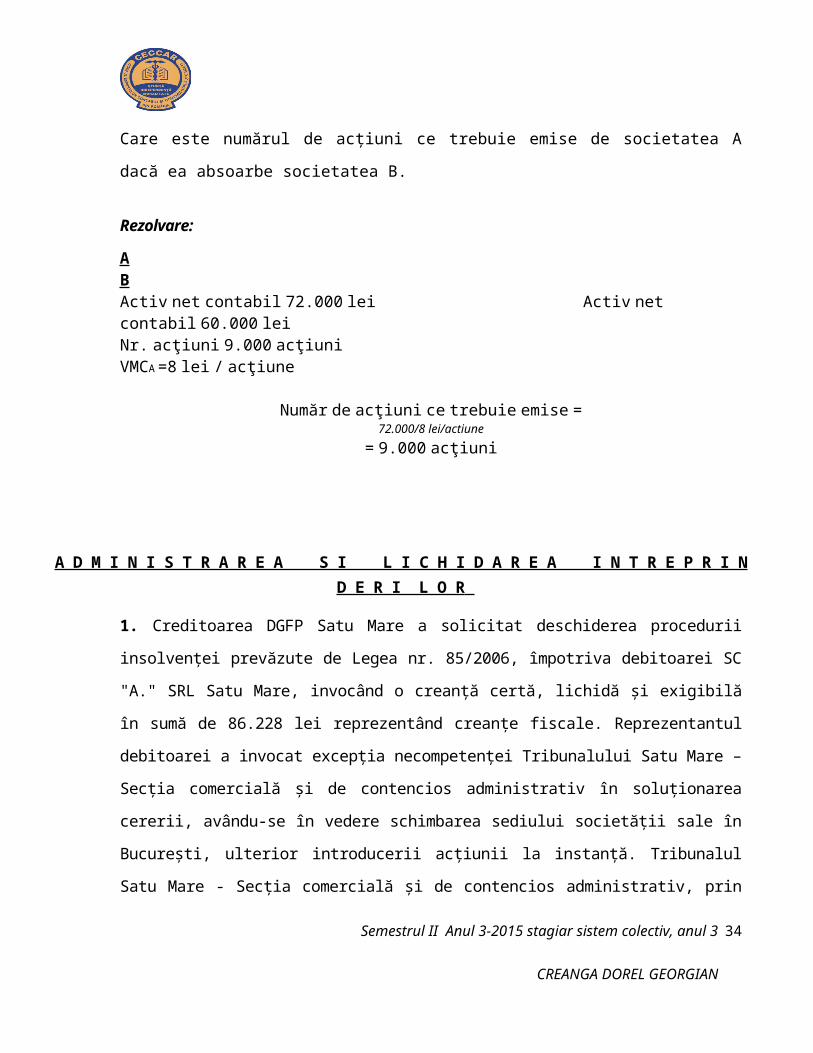

2. Două societăţi comerciale care nu au participaţii reciproce fuzionează. Situaţia celor două societăţi se

prezintă astfel: Societatea A: valoarea netă de aport 72.000 lei, număr de acţiuni 9.000, valoarea

nominală 9.000 lei/acţiune. Societatea B: valoarea netă de aport 60.000 lei, număr de acţiuni 7.500,

valoarea nominală 7.500 lei/acţiune.

Care este numărul de acţiuni ce trebuie emise de societatea A dacă ea absoarbe societatea B.

Rezolvare:

A BActiv net contabil 72.000 lei Activ net contabil 60.000 leiNr. acţiuni 9.000 acţiuniVMCA =8 lei / acţiune

Număr de acţiuni ce trebuie emise =72.000/8 lei/actiune= 9.000 acţiuni

A D M I N I S T R A R E A S I L I C H I D A R E A I N T R E P R I N D E R I L O R

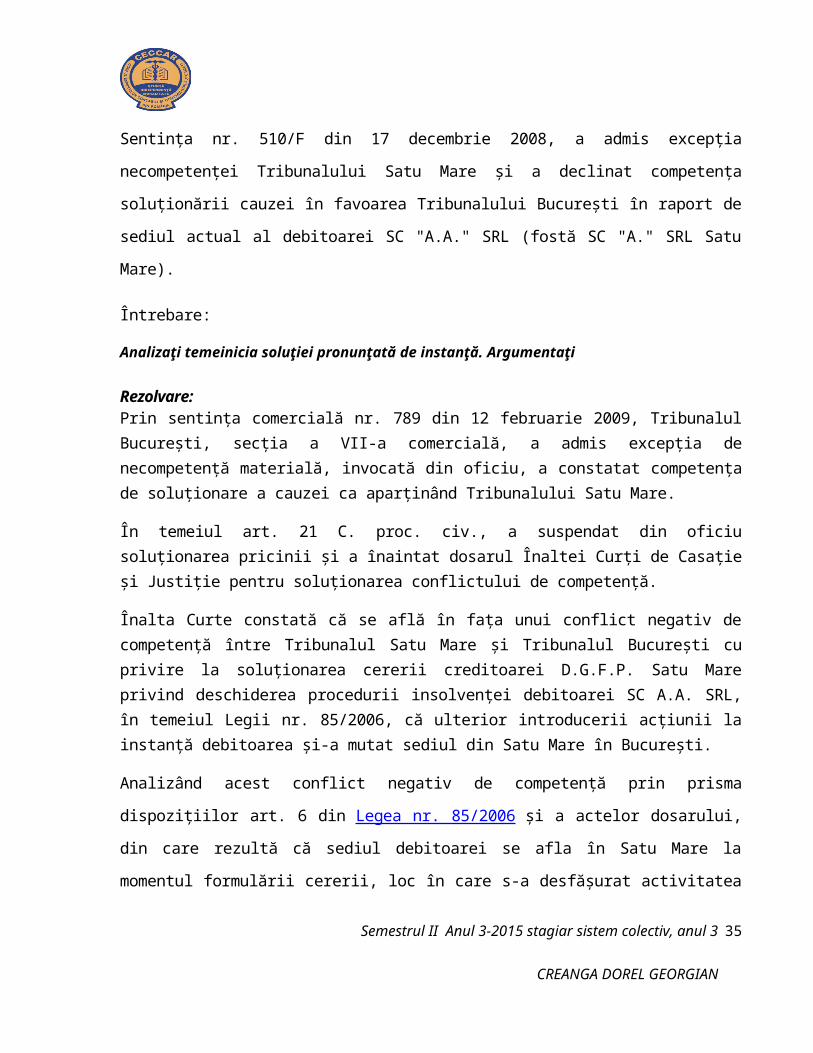

1. Creditoarea DGFP Satu Mare a solicitat deschiderea procedurii insolvenţei prevăzute de Legea nr.

85/2006, împotriva debitoarei SC "A." SRL Satu Mare, invocând o creanţă certă, lichidă şi exigibilă în

sumă de 86.228 lei reprezentând creanţe fiscale. Reprezentantul debitoarei a invocat excepţia

necompetenţei Tribunalului Satu Mare – Secţia comercială şi de contencios administrativ în soluţionarea

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

24

cererii, avându-se în vedere schimbarea sediului societăţii sale în Bucureşti, ulterior introducerii acţiunii

la instanţă. Tribunalul Satu Mare - Secţia comercială şi de contencios administrativ, prin Sentinţa nr.

510/F din 17 decembrie 2008, a admis excepţia necompetenţei Tribunalului Satu Mare şi a declinat

competenţa soluţionării cauzei în favoarea Tribunalului Bucureşti în raport de sediul actual al debitoarei

SC "A.A." SRL (fostă SC "A." SRL Satu Mare).

Întrebare:

Analizaţi temeinicia soluţiei pronunţată de instanţă. Argumentaţi

Rezolvare:Prin sentinţa comercială nr. 789 din 12 februarie 2009, Tribunalul Bucureşti, secţia a VII-a comercială, a admis excepţia de necompetenţă materială, invocată din oficiu, a constatat competenţa de soluţionare a cauzei ca aparţinând Tribunalului Satu Mare.

În temeiul art. 21 C. proc. civ., a suspendat din oficiu soluţionarea pricinii şi a înaintat dosarul Înaltei Curţi de Casaţie şi Justiţie pentru soluţionarea conflictului de competenţă.

Înalta Curte constată că se află în faţa unui conflict negativ de competenţă între Tribunalul Satu Mare şi Tribunalul Bucureşti cu privire la soluţionarea cererii creditoarei D.G.F.P. Satu Mare privind deschiderea procedurii insolvenţei debitoarei SC A.A. SRL, în temeiul Legii nr. 85/2006, că ulterior introducerii acţiunii la instanţă debitoarea şi-a mutat sediul din Satu Mare în Bucureşti.

Analizând acest conflict negativ de competenţă prin prisma dispoziţiilor art. 6 din Legea nr. 85/2006 şi a

actelor dosarului, din care rezultă că sediul debitoarei se afla în Satu Mare la momentul formulării

cererii, loc în care s-a desfăşurat activitatea societăţii de la înfiinţarea sa în anul 1992 şi până în prezent

unde s-au născut datoriile acesteia, Înalta Curte constată că, competenţa de soluţionare a cauzei revine

Tribunalului Satu Mare.

Aşa fiind, în conformitate cu prevederile art. 22 C. proc. civ., se stabileşte competenţa de soluţionare a

litigiului în favoarea Tribunalului Satu Mare, căruia i se va trimite dosarul.

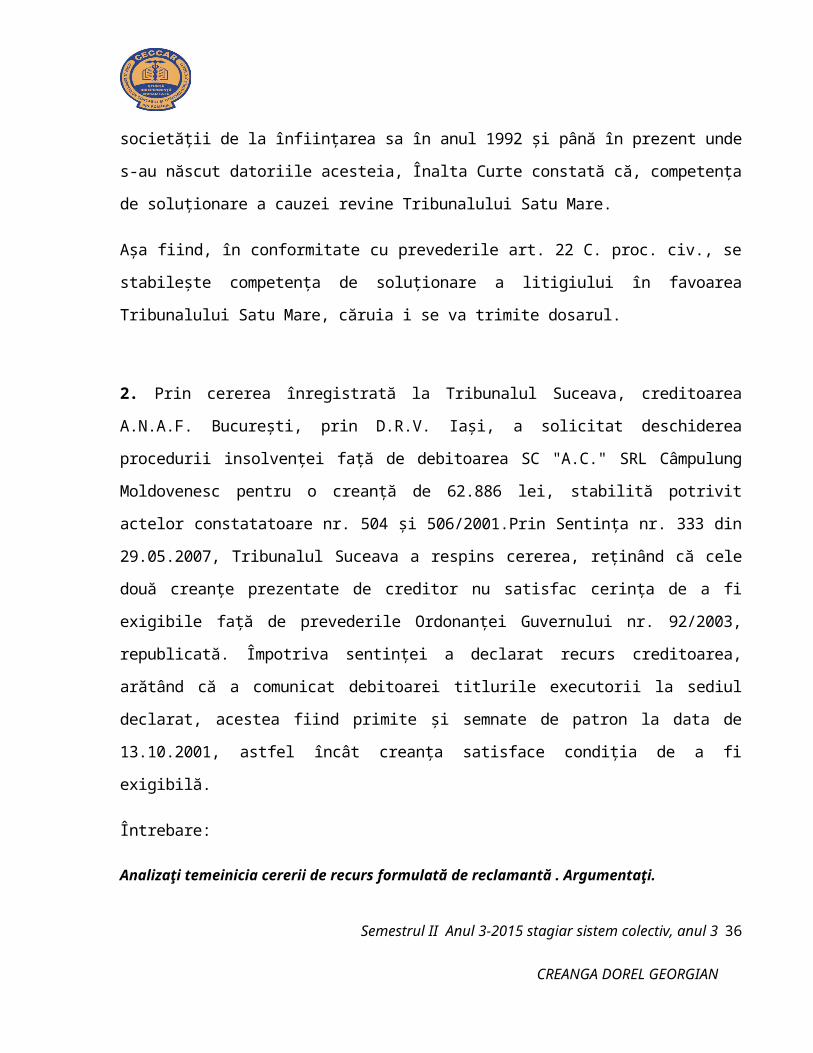

2. Prin cererea înregistrată la Tribunalul Suceava, creditoarea A.N.A.F. Bucureşti, prin D.R.V. Iaşi, a

solicitat deschiderea procedurii insolvenţei faţă de debitoarea SC "A.C." SRL Câmpulung Moldovenesc

pentru o creanţă de 62.886 lei, stabilită potrivit actelor constatatoare nr. 504 şi 506/2001.Prin Sentinţa nr. Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

25

333 din 29.05.2007, Tribunalul Suceava a respins cererea, reţinând că cele două creanţe prezentate de

creditor nu satisfac cerinţa de a fi exigibile faţă de prevederile Ordonanţei Guvernului nr. 92/2003,

republicată. Împotriva sentinţei a declarat recurs creditoarea, arătând că a comunicat debitoarei titlurile

executorii la sediul declarat, acestea fiind primite şi semnate de patron la data de 13.10.2001, astfel încât

creanţa satisface condiţia de a fi exigibilă.

Întrebare:

Analizaţi temeinicia cererii de recurs formulată de reclamantă . Argumentaţi.

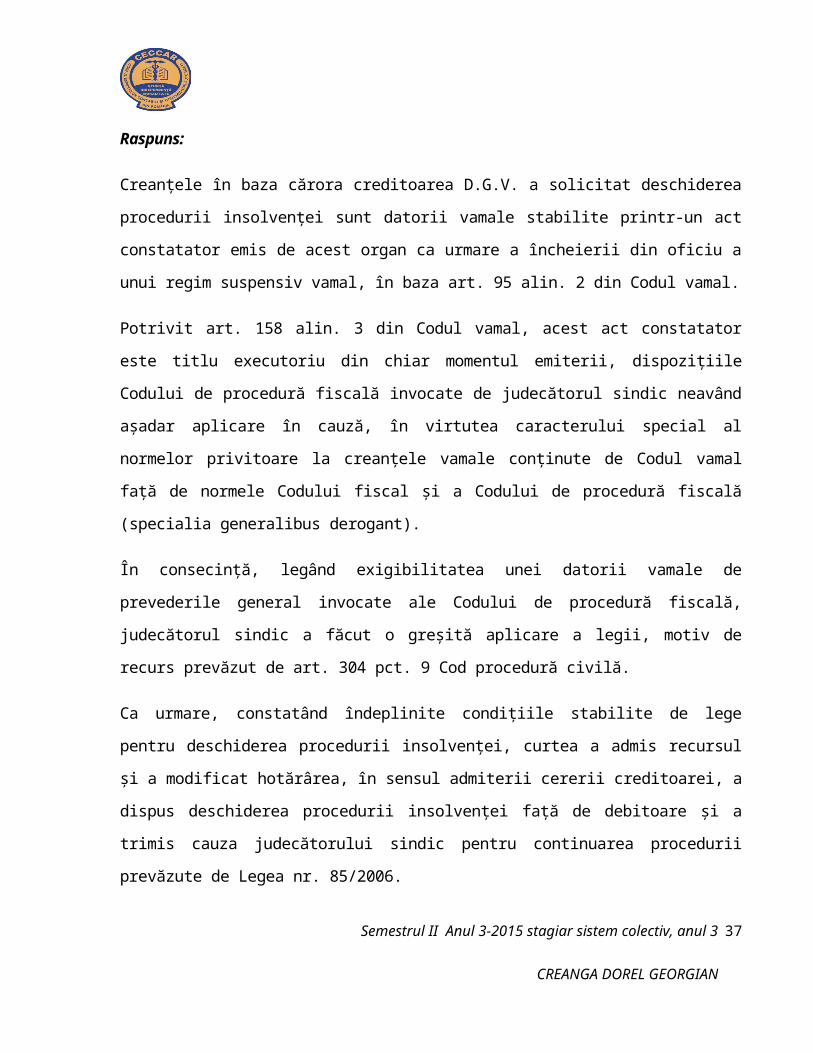

Raspuns:

Creanţele în baza cărora creditoarea D.G.V. a solicitat deschiderea procedurii insolvenţei sunt datorii

vamale stabilite printr-un act constatator emis de acest organ ca urmare a încheierii din oficiu a unui

regim suspensiv vamal, în baza art. 95 alin. 2 din Codul vamal.

Potrivit art. 158 alin. 3 din Codul vamal, acest act constatator este titlu executoriu din chiar momentul

emiterii, dispoziţiile Codului de procedură fiscală invocate de judecătorul sindic neavând aşadar aplicare

în cauză, în virtutea caracterului special al normelor privitoare la creanţele vamale conţinute de Codul

vamal faţă de normele Codului fiscal şi a Codului de procedură fiscală (specialia generalibus derogant).

În consecinţă, legând exigibilitatea unei datorii vamale de prevederile general invocate ale Codului de

procedură fiscală, judecătorul sindic a făcut o greşită aplicare a legii, motiv de recurs prevăzut de art. 304

pct. 9 Cod procedură civilă.

Ca urmare, constatând îndeplinite condiţiile stabilite de lege pentru deschiderea procedurii insolvenţei,

curtea a admis recursul şi a modificat hotărârea, în sensul admiterii cererii creditoarei, a dispus

deschiderea procedurii insolvenţei faţă de debitoare şi a trimis cauza judecătorului sindic pentru

continuarea procedurii prevăzute de Legea nr. 85/2006.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

26

S T U D I I D E F E Z A B I L I T A T E

1. În ce condiţii, utilizând indicele de profitabilitate, un proiect investiţional este rentabil?

Raspuns:

Dinpunctde vedere economic, evaluarea investitiilor presupune compararea efortului investitional cuef

ectele obtinute. Practic, avem la dispozitie cativa indicatori:

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

27

Rata de rentabilitate a proiectului de investitii

Este un raport clar între efect si efort. Ca efect se poate considera profitul (brut sau net) saucash-flow-ul

(brut sau net) iar efortul este dat de cheltuielile de investitie.Aceasta rata de rentabilitate, daca este privita

în termeni de profit net trebuie sa fie mai maredecat rata minima acceptata de piata si eventual, sa fie

undeva peste media sectorului de activitatein care s-a facut investitia. Este evident faptul ca incidenta

timpului nu este luata în calcul iar referintele pentru încadrarea proiectului în categoria de bun sau prost

sunt relative. Un altdezavantaj al acestui indicator este dat de faptul ca nu face legatura cu costul de

oportunitate al bunurilor ce se achizitioneaza sau al investitiilor imobilizate. In literatura de specialitate

se aratafaptul ca rata de rentabilitate a investitiilor se poate utiliza pentru evaluarea eficientei economice

ainvestitiilor la proiectele de amploare mica, cu durata de executie sub un an.

Randamentul economic al investitiilor

Orice investitie se executa intr-o perioada destul de redusa de timp in comparatie cu duratade viata

economica. Spre deosebire de indicatorul anterior aceasta presupune clar raportarea profitului net la

valoarea investitiei. Ca si formula de calcul finala avem:

randamentul economic = (profit total/investitie) – 1Termenul de recuperare

Reprezinta perioada de timp (calculata de la momentul in care investitia se pune infunctiune) in care se

recupereaza valoarea investita pe seama profiturilor anuale. Este de preferatun proiect care asigura o

recuperare cat mai rapida a cheltuielilor investitionale.Acest indicator se poate calcula in mai multe

situatii, data fiind diversitatea tipurilor deinvestitii. De exemplu, pentru o investitie noua vom avea

raportul dintre:

valoarea investitiei si profitul mediu anual

Daca vorbim de o retehnologizare, raportul va deveni:

valoarea investitiei/(profitul nou obtinut-profitul vechi obtinut)

Practic, in acest al doilea caz vorbim despre plusul de profit obtinut dupa retehnologizare.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

28

Valoarea actualizata neta (VAN sau net present value NPV)

reprezinta, din ce in ce mai mult, un criteriu esential in departajarea proiectelor de investitii.Astfel, daca

prin procedee de actualizare se aduc in prezent toate cheltuielile, veniturile, profitulviitor si se compara

intre ele, aceasta inseamna practic aplicarea regulii VAN.Formula de calcul a valorii actualizate nete

este:Valoarea actualizata se calculeaza in momentul initial al investitiei; se actualizeaza toatesumele

obtenabile in viitor pentru a da o masura reala si pentru a permitecomparabilitatea acestor sume. Fireste

ca, din punct de vedere teoretic, se poate face actualizarea in orice moment de pe axatimpului; utilizarea

momentului 0 este conventionala.Valoarea viitoare neta (VVN) reprezinta suma, la o data viitoare, a

cash-flow-urilor viitoare si a cheltuielilor investitionale. Practic, este vorba de VAN capitalizata la un

anumitmoment din viitor.Apar aici o serie de probleme. Astfel, fundamentarea ratei de actualizare este

foarteimportanta.In mod normal aceasta ar trebui sa fie data de o rata de referinta egala, in conditii de

piata perfecta, cu costul capitalurilor permanente sau cu un cost de oportunitate (o estimare a unei ratede

rentabilitate viitoare). Conducatorii intreprinderilor au de ales intre investirea fondurilor disponibile sau

restituirea lor catre actionari si /sau creditori daca nu le pot asigura acestora o ratacel putin egala cu

transpunerea in termeni de rentabilitate a costurilor de oportunitate pentru acestia.Daca valoarea

actualizata neta este mai mare decat zero aceasta inseamna ca totalitateacash-flowurilor viitoare vor

putea acoperi cheltuiala initiala; restul (valoarea VAN) se constituie caun “supraprofit”. La VAN zero

rezulta o remunerare a creditorilor si actionarilor in integralitate;din contra intreprinderea nu mai

beneficiaza de nici un reziduu de rentabilitate; ea a actionat

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

29

gratuit, fara nici o remunerare proprie (sub forma unui disponibil pentru autofinantari ulterioare).Daca

VAN este mai mica decat 0 proiectul se respinge, motivul fiind dat de faptul ca profiturileviitoare nu

acopera cheltuielile.Criteriul VAN conduce la ideea ca, dintre o serie de proiecte de investitii, se alege

acelacare are o valoare actualizata neta maxima. Totusi, exista situatii cand se accepta un proiect

cuVAN negativ, el constituind o premisa necesara pentru un alt proiect cu un VAN

semnificativ.Criteriul VAN are o importanta deosebita in orice evaluare a unui proiect de

investitii.Avantajul major al metodei este acela ca odata estimate cash-flow-urile viitoare si

cunoscand,evident, cheltuiala investitionala initiala, calculele sunt foarte usor de facut. Este o metoda

rapida sieficienta.Valoarea actualizata neta presupune ca actionarul este concomitent

si managerulintreprinderii care cauta sa-i mareasca acesteia valoarea de piata (practic averea sa,

ca actionar);daca el a cedat insa atributele sale manageriale unui tert, acesta din urma poate avea

uncomportament diferit.Pentru criticii metodei se poate aduce argumentul conform caruia, dacadoresti

sa demolezi ceva este normal sa fii pregatit sa inlocuiesti acel ceva cu o entitate maivaloroasa, ori, se

pare ca in lumea financiara de astazi nu s-a gasit un instrument de analiza maifiabil decat VAN.

Rata interna de rentabilitate

Ca definitie, rata interna de rentabilitate (RIR) este acea valoare care, utilizata ca rata deactualizare in

calculul VAN, conduce la VAN = 0, respectiv la o valoare egala a cheltuielilor investitionale si a sumei

fluxurilor financiare actualizate generate de proiect.Astfel, RIR rezulta din ecuatia:sau, daca proiectul nu

incumba o valoare reziduala, iar cheltuielile investitionale se fac o singuradata, la inceputul primului

an:Deci, rata interna de rentabilitate egalizeaza valoarea prezenta a intrarilor de fonduri cuvaloarea

actuala a iesirilor de fonduri. Modalitatea de calcul este aceeasi cu cea de la VAN; acolose cunostea rata

de actualizare si se determina VAN iar aici se presupune VAN = 0 si se incearcadeterminarea ratei de

actualizare.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

30

Rata interna de rentabilitate se calculeaza prin tatonari succesive, dand valori din ce in cemai apropiate

de valoarea ratei de actualizare, pana cand VAN = 0.Interpretarea ratei interne de rentabilitate este

extrem de simpla. Daca ea este superioaracostului capitalurilor permanente, atunci proiectul este

acceptat; daca RIR este mai mica decat ratade rentabilitate ceruta de capitalurile permanente atunci

proiectul este respins.Intre mai multe proiecte se selecteaza, in conditiile in care decizia se face doar

dupacriteriul RIR, acel proiect ce asigura maxim RIR.Daca fluxurile considerate la iesiri nu sunt

constante in timp, atunci se fac tatonarisuccesive pana la determinarea unei RIR acceptabile.Practic, atat

calculul RIR cat si cel al VAN se fondeaza pe aceleasi date si pe aceleasiipoteze.Ipoteza cea mai

realista este aceea ca, odata generate fondurile de iesire ale unui proiectde investitii, acestea se

reinvestesc la o rata a dobanzii egala cu costul capitalurilor permanente.Astfel, daca aceste cash-flow-uri

se utilizeaza pentru rambursarea datoriilor sau pentru platadividendelor, la fel ca si pentru investitii in noi

proiecte, ele vor fi remunerate la costul capitalului.O alta varianta ar fi plasarea lor la o rata fara risc pe

piata monetara sau financiara (certificate detezaur, obligatiuni de stat, etc).

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

31

A N A L I Z A D I A G N O S T I C A I N T R E P R I N D E R I I

1. O intreprindere produce anual un numar de 5.000 de produse la un pret de 40 u.m. Intreprinderea inregistreaza

cheltuieli cu materii prime si materiale in valoare de 60.000 u.m., cheltuieli de personal de 80.000 u.m. din care

90% reprezinta salariile personalului direct productive, cheltuieli cu utilitati si chirii in cuantum de 5.000 u.m.,

cheltuieli cu amortizarea de 4.000 u.m. si cheltuieli cu dobanzi de 5.000 u.m.. Sa se calculeze si sa se

interpreteze pragul de rentabilitate financiar si operational exprimat in unitati fizice si valorice si nivelul

rezultatului de exploatare si curent la o crestere la 5.500 a numarului de produse vandute.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

32

Rezolvare:

q = 5.000 buc.

p.u. = 40 u.m.

ch. mat. prime = 60.000 u.m.

ch. personalul = 80.000 u.m. – 90 % = 72.000 u.m.

ch. variabile- 10 % = 8.000 u.m. ch. fixech. utilităţi şi chirii = 5.000 u.m.

ch. amortizare = 4.000 u.m.

ch. cu dobânzi = 5.000 u.m.

Pragul de rentabilitate operaţional se referă doar la active de exploatare, de aceea nu aminclus şi la ch. fixe

dobânzile.

Cheltuieli fixe (CF) = ch. personal + ch. chirie + ch. amortizarea = 8.000 + 5.000 + 4.000= 17.000 u.m.

Cheltuieli variabile (CV) = ch. materii prime + ch. personal = 60.000 + 72.000 = 132.000u.m.

Cheltuieli variabile unitare (CVu) = CV/q = 132.000/5.000 = 26,4 u.m.Q în punctul critic = Qc = CF/ (p-CVu) =

17.000/ (40 – 26,4) = 17.000/13,6 = 1.250 buc.

Cifra de afaceri în punctul critic Cac = Qc x p = 1.250 x 40 = 50.000 u.m

.Pragul de rentabilitate financiar se calculează incluzând în cheltuielile fixe şi dobânzile.Qc financiar = (CF+

dobânzi)/(p x Cvu) = (17.000 + 5.000)/(40 – 26,40) = 22.000 /13,6 =1617,65 u.m.

Cifra de afaceri în punctul critic financiar CAcf = Qcf x p = 1617,65 x 40 = 64.706 u.m.

Deci pentru a produce profit în activitatea de exploatare trebuie vândut 1.250 buc. de produse şi vânzările trebuie

să atingă 50.000 u.m. iar pentru atinge profit (acoperind şicheltuielile financiare, trebuie vândute 1.618 buc.

produse s-a atins o vânzare de 64.706u.m. Sub aceste vânzări unitatea va ieşi în pierdere.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

33

O creştere a nr. de produse vândute de la 5.000 buc. ar avea o influenţă negativă asupracheltuielilor variabile

totale, astfel:

CV = 132.000/5.000 x 5.500 = 145.200 u.m.

CVu = 145.200/5.500 = 26,4 u.m., cheltuielile variabile unitare rămân neschimbate.

Profitul din exploatare = 5.500 x 40 – (17.000 + 145.200) = 220.000 – 162.200 = 57.800u.m.

Profitul curent se calculează incluzând cheltuielile variabile în cheltuielile fixe.

Profitul curent = 5.500 x 40 - (17.000 + 5.000 + 145.200) = 220.000 + 167.2000 = 52.800u.m.

Deci la o vânzare de 5.500 buc. produse (această cantitate fiind peste cantitatea din prestarea de

operaţiuni financiare) se va realiza un profit din exploatare de 57.800 u.m. şiun profit curent de 52.800

u.m.

2. Sa se calculeze fiuxul de numerar disponibil pentru actionari in cazul unei intreprinderi despre care se

cunosc urmatoarele : cifra de afaceri 10.000 u.m., cheltuieli materiale 4.500 u.m., cheltuieli salariale

4.000, cheltuieli cu amortizarea 500 u.m. cheltuieli cu dobanzi 300 u.m., impozit pe profit 200 u.m.

cumparari de mujloace fixe pe parcursul anului 1.000 u.m., venituri din vanzarea mijloacelor fixe 500

u.m., cresterea activului circulant net 200 u.m., datorii financiare la inceputul anului 1.000 u.m., datorii

financiare la sfarsitul anului 1.200 u.m.

Rezolvare:

Conform IAS 7 „Situatia fluxurilor de trezorerie”

Se foloseste metoda directa:

Flux din activitati de exploatare = Incasari de la clienti (Si +Vvanz – Pierderi din creante – Sf) - Plati

catre fr si angajati - Dobanzi platite - Impozit pe profit platit = (10000-4500)-4000 -300-200 = 1000Flux

de numerar din activitati de investitii=Vanzari de mijloace fixe-Achizitii imobilizari (mijloace fixe)

=500-1000=-500 (flux de numerar din investitii folosit).

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

34

Flux de numerar din acticitati de finantare = Venituri financiare - Datorii financiare = 1000-1200=-

200CASH FLOW TOTAL = Flux din activitati de exploatare+Flux de numerar din activitati de

investitii+Fluxde numerar din acticitati de finantare = 1000-500-200=300.

O R G A N I Z A R E A C O N T R O L U L U I I N T E R N

1. Care sunt particularităţile inventarierii stocurilor de produse şi producţie în curs de

execuţie?

Răspuns:

Stocurile sunt bunuri materiale din catergoria activelor ciculante care au diverse destinatii in procesul de productie si de distributie: vanzare, prelucrare in vederea unei vanzari ulterioare, consum pentru realizarea de servicii, lucrari etc.In categoria stocurilor sunt cuprinse:[2]

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

35

Marfurile sunt bunuri cumparate cu scopul expres de a fi revandute, de regula in starea in care se afla. Devin marfuri alte bunuri cum ar fi materiile prime, materiale, inclusiv cele de natura obiectelor de inventar carora li se schimba destinatia fiind vandute ca atare, precum si produsele finite transferate la magazinele proprii ale aintreprinderii producatoare;

Materiile prime respectiv bunuri, de regula obtinute prin cumparare, destinate consumului productiv, prelucrarii in intreprindere si care se regasesc substantial in produsele realizate de intreprindere;

Materiale consumabile sunt bunuri cumparate sau rezultate din prelucrarile din intreprindere care s econsuma in procesul de productie sau de distributie dar nu se regasesc substantial in produsele realizate;

· Materiale de natura obiectelor de inventar sunt bunuri care servesc productia si distributia, de regula mai multe cicluri de fabricatie, dar care nu sunt mijloace fixe pentru ca au o valoare mai mica decat limita legala sau au o durata de utilizare mai mica decat o perioada contabila. Din punct de vedere contabil sunt considerate obiecte de inventar echipamentele de lucru si protectie, care nu au o valoare mai mare decat limita prevazuta de lege;

· Produsele sunt bunuri rezultate dintr-un proces de prelucrare partial sau integral din intreprindere. La randul lor produsele pot fi semifabricate, produse finite sau produse reziduale;

Stocurile ce rezulta in urma unui proces de productie se regasesc in institutie sub forma productiei in curs de executie (productiei neterminate), produselor finite, semifabricatelor sau produselor reziduale. [3]

Productia in curs de executie este productia care in cursul lunii nu a parcurs toate fazele procesului tehnologic si utilizarea sa ca atare nu este posibila. Productia in curs de executie se determina prin inventarierea productiei neterminate la sfarsitul perioadei, prin metode tehnice de constatare a gradului de finalizare sau a stadiului de efectuare a operatiilor tehnologice si evaluarea acesteia la costul de productie.

2. Care sunt particularităţile inventarierii stocurilor de mărfuri şi de ambalaje din gestiunile

comerciale?

Răspuns:Listele cu sorturile de produse, mărfuri, ambalaje si alte valori materiale care întrunesc conditiile de compensare datorită riscului de confuzie se aprobă anual de către administratori, ordonatorii de credite sau persoana care are obligaĠia gestionării úi servesc pentru uz intern în cadrul entităĠilor respective.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

36

3. Care sunt particularităţile inventarierii mijlocelor băneşti şi a celorlalte valori gestionate

în casierie?

Răspuns:

O prima particularitate care opereaza in acest caz este data de periodicitatea operatiunilor. Potrivit

normelor in vigoare, gestiunea casei se verifica inopinat, cel putin o data pe luna, de catre conducatorul

compartimentului financiar-contabil, de catre inlocuitorul legal sau de drept al acestuia sau de o alta

persoana desemnata in scris de catre unitate.

In cazul particular al societatilor comerciale care au cenzori, inspectia lunara a casei se fac de catre

acestia, care vor urmari existenta titlurilor si a valorilor ce apartin intreprinderii, dar si pe cele care sunt

proprietatea tertilor.

O alta particularitate este aceea ca revizia casei nu se poate limita la stabilirea integritatii numerarului

si a celorlalte valori, aceasta trebuind sa fie extinsa si asupra repectarii disciplinei de casa. Ca tehnica de

realizare, controlul inopinat al trezoreriei se va concretiza intr-un proces verbal si prin semnarea

registrului de casa pe fila cu inregistrarile din ziua controlului.

Rezultatele inventarierii se vor stabili pe baza datelor inscrise in monetarul casei si in listele de

inventariere care consemneaza celelalte valori din casierie. Valorile efectiv inventariate se compara cu

soldurile scriptice din evidenta operativa a casieriei (respectiv registrul de casa), si cu cele de

contabilitate (fisele conturilor).

Se impune si precizarea ca, potrivit normelor in vigoare, in cazul inventarierilor prilejuite de

inchiderea exercitiului financiar, disponibilitatile in lei si in valuta din casieriile unitatilor se inventariaza

in ultima zi lucratoare din an, dupa inregistrarea tuturor operatiunilor de incasari si plati care privesc

exercitiul respectiv.

In cazul neconcordantelor intre valorile efectiv inventariate si cele inregistrate in evidenta operativa a

casieriei sau in contabilitate, se trece obligatoriu la verificarea analitica a documentelor de incasari si

plati pentru a se identifica eventualele erori de inregistrare. In final, plusurile sau minusurile de inventar Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

37

se mentioneaza in procesul verbal cu indicarea cauzelor care le-au generat si a eventualilor vinovati.

Pentru baterile de la disciplina de casa vor fi propuse sau aplicate sanctiuni disciplinare sau

administrative, iar pentru lipsurile de numerar sau alte valori se vor adopta masurile legale de recuperare,

putandu-se sesiza concomitent (atunci cand este cazul) si organele de cercetare sau de urmarire penala.

Controlul integritatii mijloacelor banesti dintr-o unitate patrimoniala nu poate fi limitat la

inventarierea gestiunii de casa. El trebuie sa vizeze si sumele incredinatate in diverse scopuri unei

persoane imputernicite sau titularilor de avansuri. Cu alte cuvinte, organul de control insarcinat cu

aceasta misiune are obligatia de a verifica exceptia faptica a numerarului aflat asupra mandatarilor,

achizitorilor, incasatorilor, casieriilor platitoare, etc.

De regula inventarierea se realizeaza anual insa, la gestiunile unde se vehiculeaza importante

mijloace banesti, se impune ca intre doua inventarieri consecutive sa se efectueaza controale inopinate

asupra numerarului rezultat din incasari.

Se realizeaza astfel o inventariere a disponibilitatilor banesti, a cecurilor, a cambiilor, a biletelor la

ordin si a celorlalte valori din casieria unitatii patrimoniale se inventariaza cel putin o data pe luna in

conformitate cu reglementarile de casa emise de BNR.

Aceasta obligatie revine compartimentului financiar-contabil, iar in cazul societatilor comerciale

atributiile de control inopinat al casei revin cenzorilor care fac inspectia lunara a casieriei si verifica

titlurile sau valorile.

Ca masuri de pregatire a efectuarii inventarierii propriu-zise, conducerea unitatii trebuie sa aiba in

vedere aducerea la zi a evidentelor tehnico-operative, tinute la gestiune, a contabilitatii acestora, iar

comisia de inventariere trebuie sa sigileze spatiile gestiunii, sa ia declaratii scrise de la gestionari, sa

vizeze documentele de evidenta operativa la nivelul ultimei inregistrari si sa ridice numerarul nedepus la

casierie si documentele nepredate la contabilitate.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

38

Pentru disponibilitatile aflate in conturi la banci, creante, datorii si orice alte decontari, inventarierea

consta de fapt intr-o minutioasa verificare a sumelor ce constituie soldurile conturilor care le reflecta si,

eventual, confruntarea acestora cu documentele externe (extrase de cont, punctaje, confirmari)[13].

Stabilirea pagubelor si prejudiciilor este o operatiune complexa, care are ca punct de plecare

constatarea prejudiciilor si consemnarea lor in documentele oficiale, continua cu evaluarea si se incheie

cu eventuale regularizari.

In cazul in care se constata neconcordanta intre soldul scriptic si cel faptic, verificarea se extinde

asupra documentelor de casa, pentru a se identifica eventualele erori de inregistrare sau alte cauze care

au influentat soldul de numerar. Se intocmeste un proces verbal. Daca se constata lipsuri efective de

numerar sau alte valori, se iau masuri de recuperare imediata a pagubelor in sarcina celor vinovati sau

prin sesizarea organelor de urmarire penala, dupa caz.

A U D I T U L S T A T U T A R S I AL T E MISIUNI DE AUDIT SI CERTIFICARE

1. Rolul şi importanţa dosarului exerciţiului.

Raspuns:

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

39

Dosarul exerciţiului cuprinde toate elementele unei misiuni si permite ansamblarea tuturor lucrărilor de

audit respectiv de la organizarea misiunii de audit pana la formularea opiniei si redactarea raportului.

2. Structura dosarului exerciţiului – exemplu

Raspuns:

Dosarul exerciţiului este impartit in 10 sectiuni : - EA - Acceptarea misiunii”; - EB (dosarul

exerciţiului, Secţiunea B) intitulată “Sinteza misiunii şi rapoarte”; - EC () intitulată “Orientare şi

planificare”; - ED () intitulată “Evaluarea riscului legat de control”; - EE () intitulată “Controale

substantive”;

- EF () intitulată “Utilizarea lucrărilor altor profesionişti”;- EG () intitulată “Verificări şi informaţii

specifice”;- EH () intitulată “Lucrările de sfârşit de misiune”; - EI () intitulată “Intervenţii cerute prin

regulament”; - EJ () intitulată “Controlul conturilor consolidate”.

3. Rolul şi importanţa dosarului permanent.

Raspuns:

Dosarul permanent permite evitarea repetării anuale a unor lucrări şi transmiterea de la un exerciţiu la

altul a elementelor de cunoaştere a intreprinderii.Ptr a-si indeplini rolul de informare dosarul permanent

trebuie sa fie tinut la zi, sa elimine informatii perimate si sa nu contina documente voluminoase ale

intreprinderii.

4. Structura dosarului permanent- exemplu

Raspuns:

Dosarul permanent se subdivide în sapte secţiuni pentru a facilita lectura şi controlul din partea

organismului profesional, după cum urmează:

- PA (dosarul permanent, Secţiunea A) intitulată “Generalităţi”;- PB () intitulată “Documente privind

controlul intern”;- PC () “Situaţii financiare şi rapoarte privind exerciţiile precedente”;- PD () intitulată

“Analize permanente”;- PE () intitulată “Fiscal şi social”;- PF () intitulată “Juridice”;

- PG () intitulată “Intervenienti externi”;

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

40

5. . Elementele de bază ale raportului de audit într-o misiune de audit statutar

Raspuns:

Raportul unei misiuni de audit de bază trebuie să conţină în mod obligatoriu următoarele elemente de

bază:

- titlul – recomandat sa se foloseasca titlul de “Raportul auditorului independent” pentru a-l distinge de

rapoartele care pot fi elaborate de alte persoane;

- destinatarul – raportul trebuie adresat destinatarului care poate fi consiliul de administratie.

- paragraful introductiv – cuprinde identificarea entitatii auditate si a situatiilor financiare auditate;

- responsabilitatea conducerii pentru situatiile financiare – raportul trebuie sa precizeze ca cei din

conducere sunt responsabili pentru intocmirea si prezentarea corecta a situatiilor financiare in

conformitate cu cadrul general aplicabil;

- responsabilitatea auditorului – raportul trebuie sa precizeze ca responsabilitatea auditorului este sa

exprime o opinie asupra situatiilor financiare;

- paragraful opiniei –poate avea urmatoarele forme: § opinia fara rezerve (curata); § opinia fara reserve,

dar cu paragraph de observatii; § opinia cu reserve; § imposibilitatea exprimarii unei opinii; § opinia

defavorabila.

- alte responsabilitati de raportare – daca auditorul are si alte responsabilitati de raportare, acestea trebuie

prezentate intr-o sectiune separata a raportului

- semnătura auditorului – raportul trebuie sa poarte semnatura societatii de expertiza contabila insotita de

semnatura auditorului;

- data raportului – raportul trebuie sa poarte data de la sfarsitul lucrarilor de audit;

- adresa auditorului – raportul trebuie sa mentioneze locul specific unde sunt situate birourile auditorului.

Semestrul II Anul 3-2015 stagiar sistem colectiv, anul 3

CREANGA DOREL GEORGIAN

41