Embed Size (px)

Citation preview

Régimen Patrimonial del Matrimonio en el nuevo Código Civil y Comercial

Silvana Ballarin

LIL.IIL.

IIIL.IVLibroI

LibroIILibro

IIILibro

IV

S.C.Matrimonio

L.VL VI

d.defamilia

CCCCC

Régimen Patrimonial del Matrimonio en el nuevo Código Civil y Comercial

Terminología

solidaridad igualdad

Autonomía de la voluntad

Pensar y construir nuestro tiempo con una lógica distinta

que la que nos llevó a la barbarie

T.Adorno

RÉGIMEN PATRIMONIALDEL MATRIMONIO

EN EL NUEVO CÓDIGO CIVIL Y COMERCIAL

AUTONOMIADE LA

VOLUNTAD

• Del régimen legal, único e inmutable, al convencional mutable.

• Mayor libertad, pero libertad restringida.

REGÍMENES CONVENCIONALES

• CONVENCIONES

MATRIMONIALES

RÉGIMEN LEGAL SUPLETORIO (463)

RÉGIMEN

PRIMARIO

CONVENCIONES MATRIMONIALES

1217*Designación de los

bienes que c/u lleva al M.

*Donaciones entre esposos

446

y avalúo

Enunciación de las deudas

Opción por alguno de los R.P.

REGÍMENES CONVENCIONALES Y

MUTABLES

OPCIÓN POR ALGUNO DE LOS

REGÍMENES PATRIMONIALES.

(ART.446)

MODIFICACIÓN DEL RÉGIMENX CONVENCIÓN

TERCEROS: ANOTACIÓN MARGINAL. INOPONIBILIDAD

(ART.449)

autonomía de *solidaridad

la voluntad y protección

de la familia

*protección de terceros

RÉGIMEN PRIMARIO

deber de contribución

responsabilidad frente

a terceros

protección de la vivienda

RÉGIMEN PRIMARIO

• ambos cónyuges deben contribuir a su sostenimiento, el del hogar y el de los hijos comunes en proporción a sus recursos

• extiende tal obligación a las necesidades de los hijos del otro cónyuge, siempre que se cumplan dos requisitos: convivencia y minoría de edad, capacidad restringida o discapacidad.

• Demanda judicial x incumplimiento.

• Trabajo en el hogar

Hijos no comunes: Convivencia limitación a la capacidad

Sostenimientoen proporción a sus recursos

Aspecto interno: los cónyuges entre sí

RÉGIMEN PRIMARIO: DEBER DE CONTRIBUCIÓN

RÉGIMEN PRIMARIO: PROTECCIÓN DEL HOGAR

1277 CC

RÉGIMEN PRIMARIO: PROTECCIÓN DEL HOGAR: asentimiento

456CCC

CONSENTIMIENTO ASENTIMIENTO

DISPONER DISPONER de los D / TRANSPORTAR

INMUEBLE ASIENTO DEL HOGAR

VIVIENDA FAMILIAR/ MUEBLES INDISPENSABLES

HIJOS MENORES/ INCAPACES

1277 CC

RÉGIMEN PRIMARIO: PROTECCIÓN DEL HOGAR: asentimiento

456/7/8 CCC

CONSENTIMIENTO ASENTIMIENTO ESPECIAL PARA EL ACTO Y SUS ELEMENTOS CONSTITUTIVOS

EFECTOSDEL ACTO S/ASENTIM

EFECTOS DEL ACTO S/ASENTIM: NULIDAD DEL ACTO

RESTITUCIÓN DE LOS MUEBLES

CADUCIDAD: 6 MESES

AUTORIZACIÓN JUDICIAL:BIEN PRESCINDIBLE/ INTERÉS FAMILIAR

AUTORIZACIÓN JUDICIAL: IMPOSIBILIDAD O NEGATIVA NO

JUSTIFICADA EN EL INT. DE LA FAMILIAEFECTOS: NO DERIVA NINGUNA OBLIG.

PERSONAL A SU CARGO

456 2da.parte

Deudas contraídas por el cónyuge con posterioridad a la celebración del matrimonio

Ejecutabilidad de la vivienda:

*deuda contraída por ambos.

*deuda contraída por uno con el

asentimiento del otro.

Inejecutabilidad de la vivienda

Favorecer el

crédito

452 2DA.p

INEJECUTABILIDAD

244/256AFECTACIÓN DE

LA VIVIENDA

Inejecutabilidad de la vivienda

526ATRIBUCIÓN DE

LA VIVIENDAX CESE DE LA

CONVIVENCIA

527ATRIBUCIÓN

DE LA VIVIENDA X MUERTE DEL CONVIVIENTE

522 2DA.P

INEJECUTABILIDAD

EN UNIONESCONVIVENCIALES

522 1RA.P

ASENTIMIENTO EN UNIONESCONVIVENCIA

LES

PROTECCIÓN DE LA VIVIENDA

452 1RA.p

ASENTIMIENTO

EN EL MATRIMONIO

452 2DA.p

INEJECUTABILIDAD

2383DERECHO REAL DE

HABITACION DEL CÒNYUGE

443 ATRIBUCIÓN DE LA VIVIENDAX DISOLUCIÓN

DEL MATRIMONIO

Previsto para el régimen único de sociedad conyugal:

Responsabilidad separada

Excepción: responsabilidad conjunta: frutos

Necesidades del hogar

Educación de los hijos---------------------------------Conservación del bienes

comunes

Responsabilidad separada

Excepción: responsabilidadsolidaria: bienes

Necesidades ordinarias del hogar

Educación de los hijos comunes

RÉGIMEN PRIMARIO: RESPONSABILIDAD FRENTE A

TERCEROS

• Art. 462 VALIDEZ DE LOS ACTOS TÍTULO ONEROSO

TERCEROS DE BUENA FÉ

• EXCEPCIÓN: *BIENES INDISPENSABLES DEL HOGAR *DESTINADOS AL USO PERSONAL/ TRABAJO O PROFESIÓN

RÉGIMEN PRIMARIO: Administración de cosas muebles no registrables

DEBER DE CONTRIBUCIÓN

(ART.455)

PROTECCIÓN DELA VIVIENDA(ART.456/8)

RESPONSABILIDADSOLIDARIA(ART.461)

EN PROPORCIÓN A SUS RECURSOS:SOSTENIMIENTO PROPIO, ……DEL HOGAR E HIJOS COMUNES

HIJOS DEL CÓNYUGE : MENORES/INCAPACES/CAPACIDAD RESTRINGIDACONVIVIENTES

ASENTIMIENTO CONYUGAL :PARA ACTOS DE DISPOSICIÓN SOBRE EL HOGAR Y MUEBLES INDISPENSABLES Y TRANSPORTE DE NESTOS ÚLTIMOS NNNNNNNNNNNNNNNNNNNN

INEJECUTABILIDAD POR DEUDAS CONTRAÍDASCON POSTERIORIDAD A SU ADQUISICIÓN ……...

NECESIDADES ORDINARIAS DEL HOGAR ……………….SOSTENIMIENTO Y EDUCACIÓN DE HIJOS COMUNES

VALIDEZ DE ACTOS ATITULO ONEROSO ….SOBRE MUEBLES NO REGISTRABLES (462)

EXCEPCIONES:*AJUAR DEL HOGAR SSS…………………………..SS *BIENES DE USO PERSONAL O…...........................

DESTINADOS AL TRABAJO/PROFESIÓN……….

RÉGIMEN PRIMARIO: SÍNTESIS FINAL

• (Libro III –derechos personales-; título II –contratos en general, Cap.4 –incapacidad e inhabilidad para contratar)

• Art.1002: “No pueden contratar en interés

propio:

…d) los cónyuges, bajo el régimen de

comunidad, entre sí.”

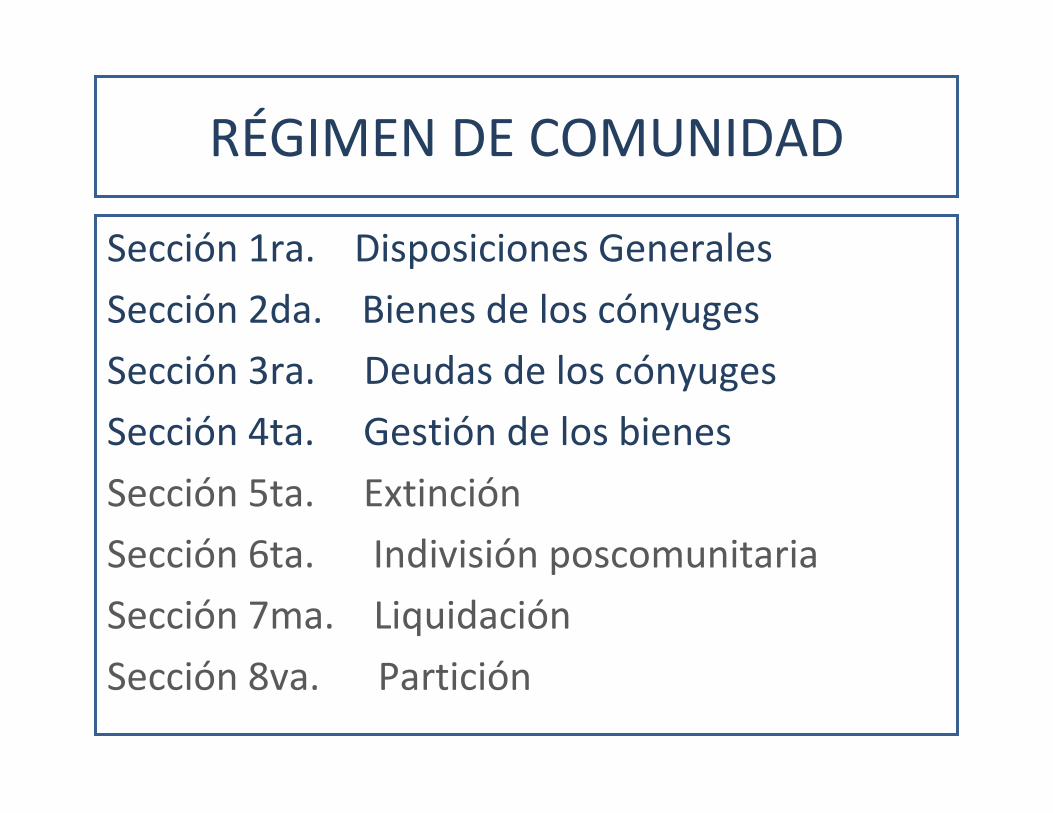

RÉGIMEN DE COMUNIDAD

Inhabilidad para contratar entre sí

Sección 1ra. Disposiciones Generales

Sección 2da. Bienes de los cónyuges

Sección 3ra. Deudas de los cónyuges

Sección 4ta. Gestión de los bienes

Sección 5ta. Extinción

Sección 6ta. Indivisión poscomunitaria

Sección 7ma. Liquidación

Sección 8va. Partición

RÉGIMEN DE COMUNIDAD

Sección 2da. Bienes de los cónyuges

RÉGIMEN DE COMUNIDAD

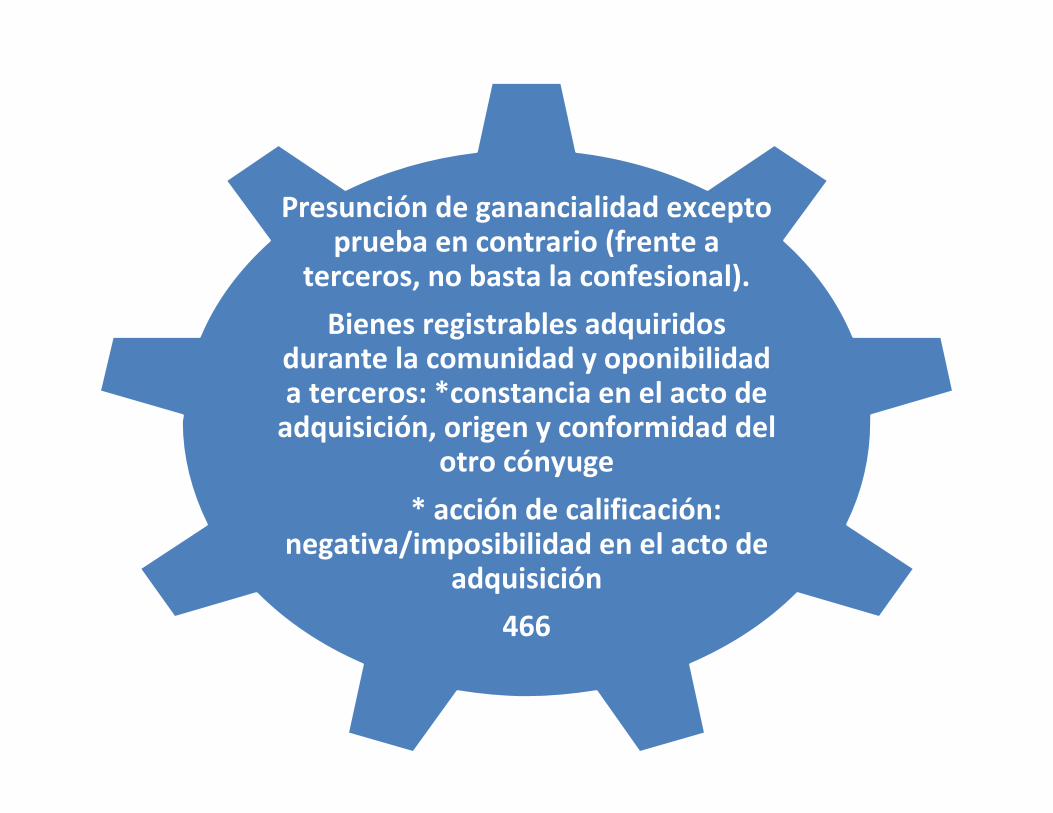

BIENES DE LOS CÓNYUGES

Presunción de ganancialidad excepto prueba en contrario (frente a

terceros, no basta la confesional).

Bienes registrables adquiridos durante la comunidad y oponibilidad a terceros: *constancia en el acto de

adquisición, origen y conformidad del otro cónyuge

* acción de calificación: negativa/imposibilidad en el acto de

adquisición

466

Bienes propios

• Derecho a la jubilación/ pensión

• Derecho a alimentos

• Ropas y objetos de uso personal /ejercicio del trabajo o profesión

• Crías de ganado que exceden a las originarias

• Mejoras en la calidad del ganado

Bienes propios

• Crías de ganado que reemplazan

Bienes ganancia

les

• Adquisición simultánea de partes indivisas después de la extinción de la comunidad : mayor o = aporte.

• Adquisiciones sucesivas de partes indivisas: 1er. Aporte ganancial

Bienes propios

• Adquisición simultánea de partes indivisas durante la comunidad: mayor ó= aporte

• Adquisiciones sucesivas de partes indivisas : 1er. Aporte propio

Bienes ganancia

les

• Indenmización por lucro cesante x ingresos gananciales

• Indenmizaciones x créditos que subrogan otro bien ganancial

Bienes propios

• Indenmizaciones x daño físico

• Indenmizaciones x daño moral

• Indenmización por muerte del cónyuge

Bienes ganancia

les

I-Subrogación real: Crías de ganado ganancial que reemplazana los animales que faltan .Crías de

ganado propio que excedan al orig.

H- Subrogación real: productos de b. gananciales+ canteras y minas extraídos

durante la comunidad

G- Subrogación real:Créditos/indemnizaciones x

bienes gananciales

CCC: Bienes propios y gananciales:

Análisis comparativo

D- Subrogación real:Créditos/indemnizaciones x

bienes propios

F- Adquirido después de la

Comunidad x Subrogación realEmpleo simultáneo de fondos P/G:

Aporte ganancial = o mayor

E- Subrogación real:productos de bienes propios

a excepción de canteras y minas

F- Subrogación real: Crías deganado propio que reemplazan

a los animales que faltan

A- los creados, adquiridos por título oneroso o comenzados

a poseer durante la comunidad

C- adquirido durante la comunidad x

Subrogación realempleo simultáneo de fondos P/G:

Aporte propio = o mayor.

A- propiedad, otro derecho real o la posesión al tiempo

de la iniciación de la comunidad .B- adquiridos a título gratuito

464 465

M- incorporados x accesión a lascosas gananciales

L- originariamente ganancialesque vuelven al patrimonio del

Cónyuge por nulidad, resolución,rescisión o revocación

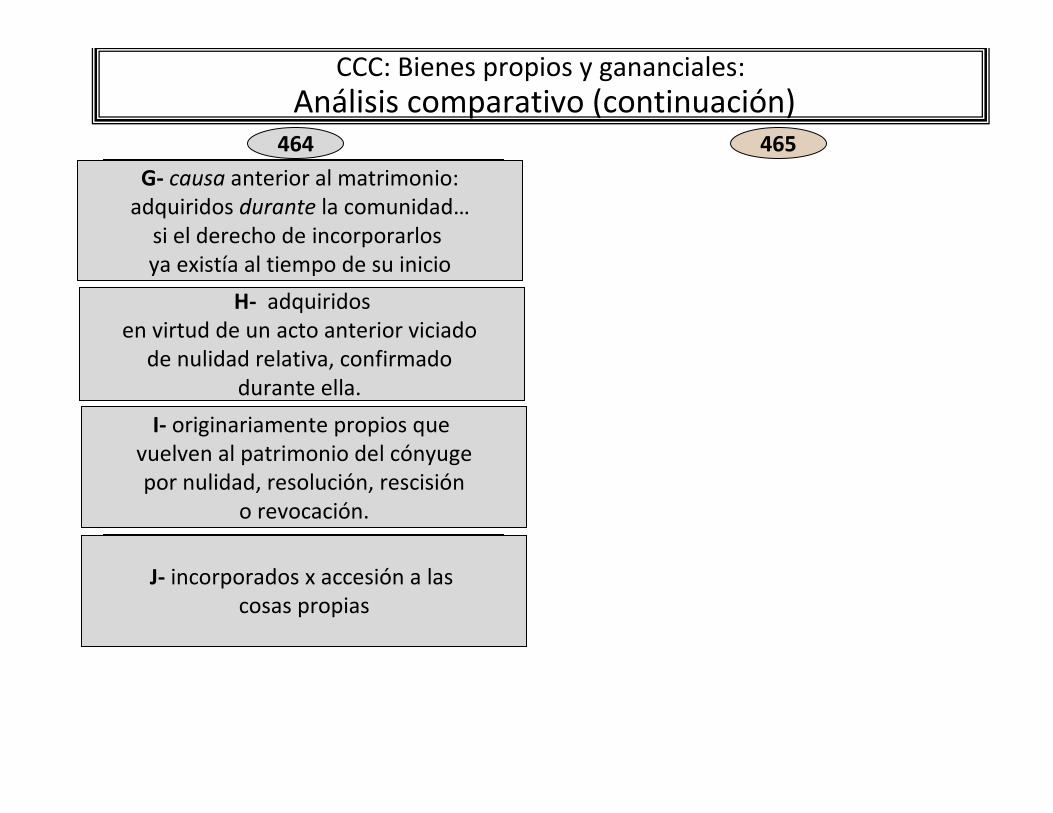

CCC: Bienes propios y gananciales: Análisis comparativo (continuación)

I- originariamente propios que vuelven al patrimonio del cónyugepor nulidad, resolución, rescisión

o revocación.

K- adquiridos a t. oneroso durante

la comunidad en virtud de un actoViciado de nulidad relativa, con

firmado después de la disolución

J- incorporados x accesión a las cosas propias

J- causa anterior a la extinción:Adquiridos después de la comuni

dad si el d. de incorporarlosYa existía al tiempo de su inicio

H- adquiridosen virtud de un acto anterior viciado

de nulidad relativa, confirmado durante ella.

G- causa anterior al matrimonio:adquiridos durante la comunidad…

si el derecho de incorporarlos ya existía al tiempo de su inicio

464 465

N- * adquisiciones sucesivas:1ra. porción ganancial

*Acrecimientos de valores Mobiliarios gananciales

Ñ, 2do.P. Plena propiedad de bienes gravados con d. reales que se extinguen

después de la extinción del RPM

Ñ- Plena propiedad de bienes cuya nuda propiedad se adquirió antes de la comu

nidad x consolidación del usufructo después de su extinción

L- , 2do. P. Plena propiedad de bienes gravados con d. reales que se extinguen

durante la comunidad

L- Plena propiedad de bienes cuya nudapropiedad se adquirió antes de la comunidad x extinción del

usufructo durante la comunidad

464 465

K- * adquisiciones sucesivas:1ra. porción propia

*Acrecimientos de valoresmobiliarios propios

CCC: Bienes propios y gananciales: Análisis comparativo (continuación)

Sección 1ra. Disposiciones Generales

Sección 2da. Bienes de los cónyuges

Sección 3ra. Deudas de los cónyuges

Sección 4ta. Gestión de los bienes

Sección 5ta. Extinción

Sección 6ta. Indivisión poscomunitaria

Sección 7ma. Liquidación

Sección 8va. Partición

RÉGIMEN DE COMUNIDAD

Sección 4ta. Gestión de los bienes

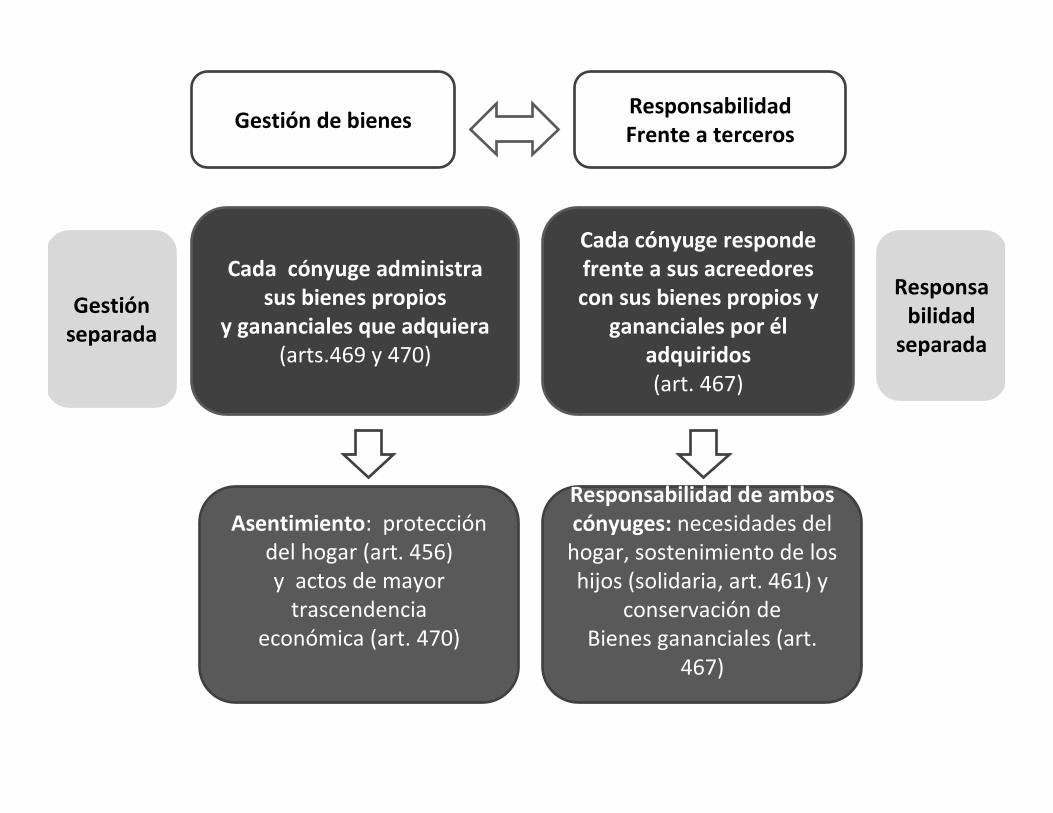

RÉGIMEN DE COMUNIDAD

BIENES GANANCIALES: CADA CÓNYUGE ADMINISTRA LOS BIENES QUE ADQUIRIÓASENTIMIENTO: PARA ENAJENAR O GRAVAR CIERTOS BIENES (ART.470)Gestión de bienes GANANCIALES

• Excepción: Asentimiento

• Principio general: gestión separada

MASAS DE GESTIÓN

BIENES PROPIOS: CADA CÓNYUGE DISPONE Y ADMINISTRA LIBREMENTE (ART.469),

EXCEPTO : VIVIENDA FAMILIAR Y MUEBLES INDISPENSABLES DE ÉSTA:ASENTIMIENTO CONYUGAL (ART.456)

BIENES GANANCIALES: CADA CÓNYUGE ADMINISTRA LOS BIENES QUE ADQUIRIÓASENTIMIENTO: PARA ENAJENAR O GRAVAR CIERTOS BIENES (ART.470)

BIENES ADQUIRIDOS CONJUNTAMENTE: ADMINISTRACIÓN CONJUNTA.(ART. 471)

Gestión de bienesResponsabilidadFrente a terceros

Cada cónyuge administrasus bienes propios

y gananciales que adquiera(arts.469 y 470)

Cada cónyuge responde frente a sus acreedorescon sus bienes propios y

gananciales por él adquiridos(art. 467)

Gestión separada

Responsabilidad

separada

Asentimiento: protección del hogar (art. 456)y actos de mayor

trascendencia económica (art. 470)

Responsabilidad de ambos cónyuges: necesidades del hogar, sostenimiento de los hijos (solidaria, art. 461) y

conservación deBienes gananciales (art.

467)

Gestión de bienes: CCC

• Enajenar x disponer

• promesas de enajenación/gravámen

asentimiento¿? NO Automotor: C. CyC Morón, 10-6-2008, “P.M., c G.C. y suc. De E.A.G. s/cumplimiento de contrato”, NO inmueble:C. 1ra. Civ. Y Co. La Plata, Sala 2da., 15-8-96 “Alonso, Eduardo c/ Sanchez, Alcides Daniel s/ Aprobación de rendición de cuentas”, JUBA, www.scba.gov.ar/juba

Categorías formales de los registros

• La administración y disposición de los bienes gananciales corresponde al cónyuge que los ha adquirido.

• Sin embargo, es necesario el asentimiento del otro para enajenar o gravar:*bienes registrables*acciones nominativas no endosables y acciones no cartulares,

con excepción de las autorizadas para la oferta pública, sin perjuicio de la aplicación del 1824 (inoponibilidad a 3ros portadores de b.fe)

*las participaciones en sociedades no exceptuadas en el inciso anterior

*los establecimientos comerciales, industriales o agropecuarios.• También requieren asentimiento las promesas de los actos

comprendidos en los incisos anteriores.• Al asentimiento y a su omisión se aplican las normas de los arts.

456 a 459.

Gestión de bienes art.470

ASENTIMIENTO CONYUGAL : especial para el acto y sus elementos constitutivos

Gestión de bienes: CCC

Actos que requieren el asentimiento: enajenar x disponer

“para enajenar o gravar” o “promesas de actos de enajenación o gravamen”

Donación, compra venta, cesión de derechosConstitución de servidumbre, usufructo, uso,

constitución de prenda, hipoteca, anticresisAbandono de minas.Transacción, renuncia, dación en pagoBoletos de compra venta

Actos voluntarios del cónyuge: NO ESTÁN COMPRENDIDOS LOS ACTOS DE

EJECUCIÓN FORZOSA

Actos entre vivos: NO ESTÁN COMPRENDIDAS

LAS DISPOSICIONES TESTAMENTARIAS

• 471: LA ADMINISTRACIÓN Y DISPOSICIÓN CORRESPONDE EN CONJUNTO A AMBOS, CUALQUIERA SEA LA IMPORTANCIA DE LA PORCIÓN DE CADA UNO.

• En CASO DE DISENSO: EL QUE TOMA LA INICIATIVA PUEDE PEDIR LA AUTORIZACIÓN JUDICIAL.

• APLICACIÓN DE LAS NORMAS DE B.PROPIOS O GANANCIALES S/ CORRESPONDA (3er.supuesto de bienes de calificación dual).

• DIVISIÓN DE CONDOMINIO: INTERÉS FAMILIAR.

Gestión de bienes: BIENES

ADQUIRIDOS CONJUNTAMENTEBIENES ADQUIRIDOS CONJUNTAMENTE: ADMINISTRACIÓN CONJUNTA.

(ART. 471)

Gestión de bienes de origen dudoso

• Bienes de origen dudoso (no registrables y no registrados)

1276 vs. 472

1276: forma de gestión: conjunta

472: presume copropiedad: “se reputa que pertenecen a los dos cónyuges por mitades indivisas los bienes respecto de los cuales ninguno de ellos puede justificar la propiedad exclusiva”: en consecuencia, gestión conjunta

DEUDAS Y CARGAS DE LA COMUNIDAD

Deudas y cargas de la comunidad

Responsabilidad frentea terceros

Contribución en las deudas

Aspecto externo de la comunidad:

régimen primario +comunidad

Cómo contribuyen los cónyuges entre sí por las

deudas que hayan contraído

Cónyuges demandados por terceros

Recompensas reclamadas entre cónyuges /herederos

Procesos civiles, comerciales, laborales, etc.

Proceso de familia o sucesorio

Ámbito temporal de amplicación: desde el inicio

del régimen

Ámbito temporal del aplicación: al disolverse el

régimen

Cómo responden los cónyuges frente a terceros

Aspecto interno de la comunidad: normas

exclusivas de este régimen

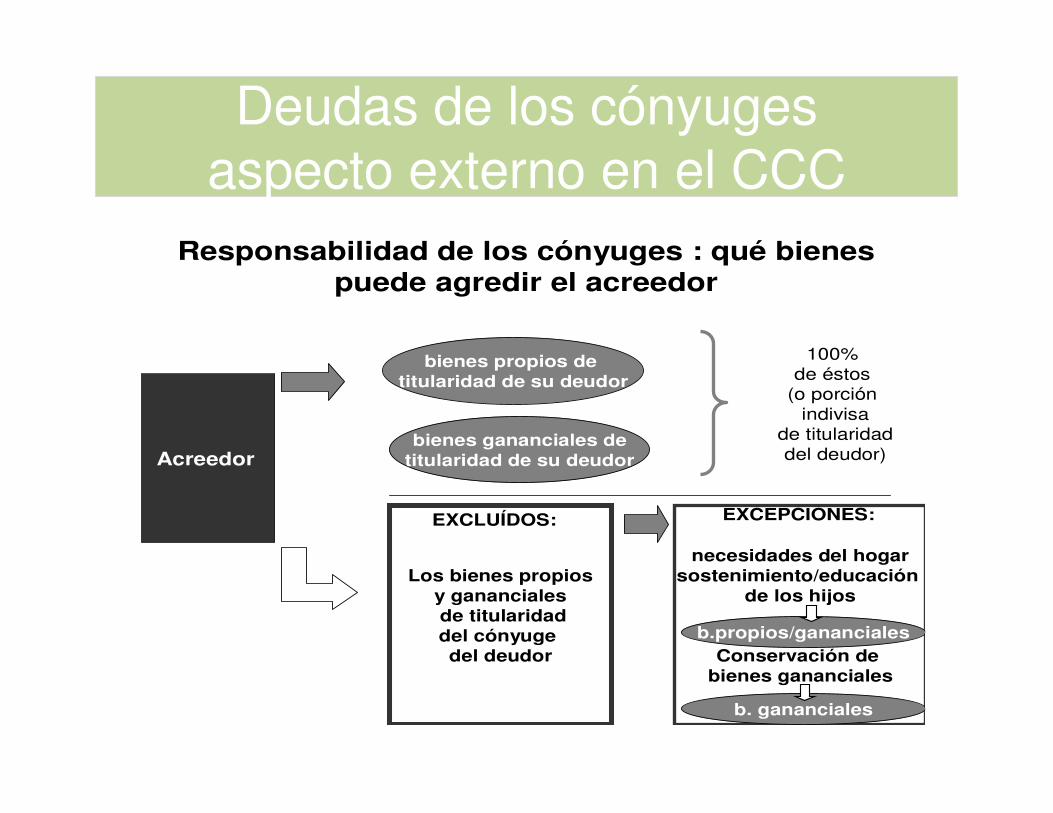

Deudas de los cónyuges aspecto externo en el CCC

100% de éstos

(o porción indivisa

de titularidaddel deudor)

Responsabilidad de los cónyuges : principio general

Acreedor bienes gananciales detitularidad de su deudor

Los bienes propiosy ganancialesde titularidaddel cónyuge del deudor

EXCLUÍDOS:

bienes propios de titularidad de su deudor

bienes propios y gananciales

Necesidades ordinarias del hogar

Sostenimiento y educación de los hijos comunes

Conservación y reparación debienes gananciales

bienes gananciales

Art.461(régimen primario)

Art.467(régimen

deComunidad)

Supuestos de excepción: responsabilidad solidaria de ambos cónyugesen el régimen de comunidad

Deudas de los cónyuges aspecto externo en el CCC

100% de éstos

(o porción indivisa

de titularidaddel deudor)

Responsabilidad de los cónyuges : qué bienes puede agredir el acreedor

Acreedor

bienes propios de titularidad de su deudor

bienes gananciales detitularidad de su deudor

Los bienes propiosy ganancialesde titularidaddel cónyuge del deudor

necesidades del hogarsostenimiento/educación

de los hijos

Conservación de bienes gananciales

b.propios/gananciales

b. gananciales

EXCEPCIONES:EXCLUÍDOS:

Deudas de los cónyuges aspecto externo en el CCC

Deudas de los cónyugesaspecto externo en el proyecto

NO HAY ACREEDORES DE LA COMUNIDAD, SINO DE LOS CÓNYUGES

EL SISTEMA MANTIENE SU VIGENCIA HASTA LA EFECTIVA PARTICIÓN DE LA COMUNIDAD (ART.502CCC)

Responsabilidad separada

Excepción: frutos

Necesidades del hogar

Educación de los hijos

-

Conservación del bienes comunes

DEUDAS DE LOS CÓNYUGES: ANÁLISIS COMPARATIVO

CC VS. CCC

RESPONSABILIDAD SEPARADA

EXCEPCIÓN: BIENES

NECESIDADES ORDINARIAS DEL HOGAR

EDUCACIÓN DE LOS HIJOSCOMUNES

SÓLO RESPONDEN CON LOS BIENES GANANCIALES

deudas personales

bienespropios

bienesgananciales

cargas

Calificación de deudas

deudas personales

ART.490

bienespropios

ART.464

bienesganancialesART.465

cargasART.489

RECOMPENSAART. 468

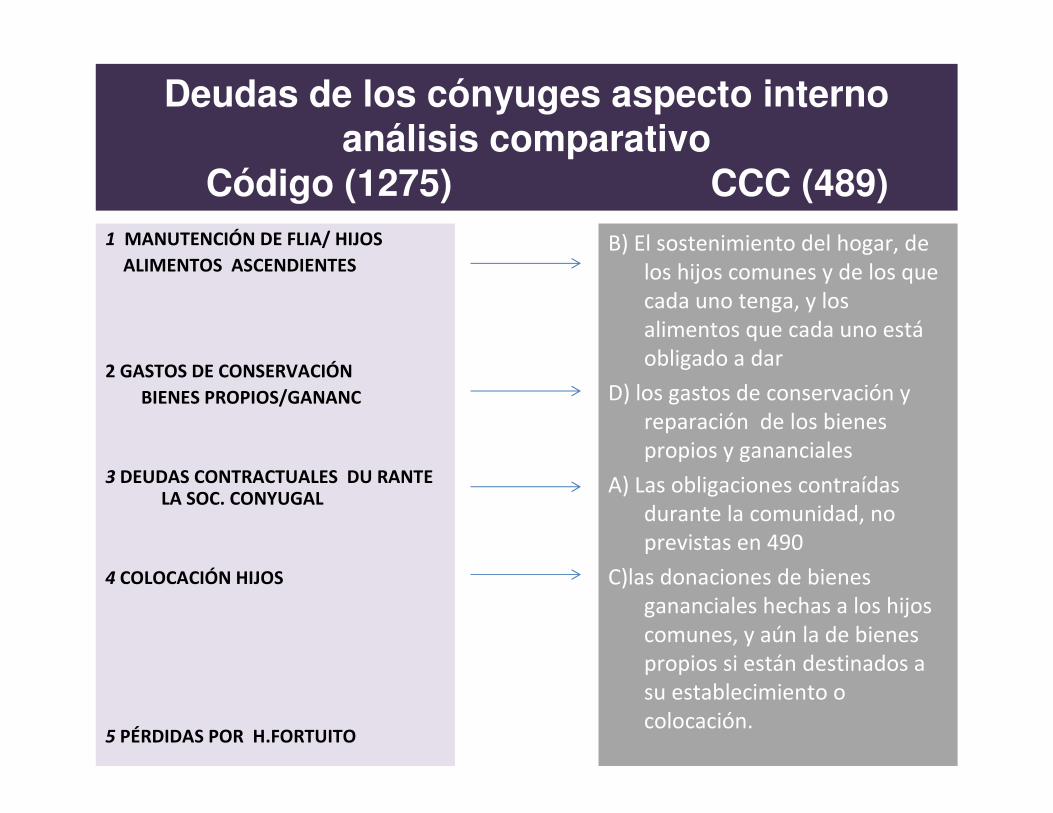

Calificación de deudas

B) El sostenimiento del hogar, de los hijos comunes y de los que cada uno tenga, y los alimentos que cada uno estáobligado a dar

D) los gastos de conservación y reparación de los bienes propios y gananciales

A) Las obligaciones contraídas durante la comunidad, no previstas en 490

C)las donaciones de bienes gananciales hechas a los hijos comunes, y aún la de bienes propios si están destinados a su establecimiento o colocación.

Deudas de los cónyuges aspecto interno análisis comparativo

Código (1275) CCC (489)1 MANUTENCIÓN DE FLIA/ HIJOS

ALIMENTOS ASCENDIENTES

2 GASTOS DE CONSERVACIÓN

BIENES PROPIOS/GANANC

3 DEUDAS CONTRACTUALES DU RANTE LA SOC. CONYUGAL

4 COLOCACIÓN HIJOS

5 PÉRDIDAS POR H.FORTUITO

* anteriores al comienzo de la

de la s. cony

Deudaspersonales

CARGAS Deudas personales

OBLIGACIONES DE ORIGEN

CONTRACTUAL,

EXCEPTO

*las generadas para adquirir/ mejorar bienes propios

*las garantías en favor de . terceros que no beneficien a la soc. conyugal .

*obligaciones derivadas de responsabilidad . Extracontractual .

* sanciones legales .

*las que gravan herencias/ legados/donaciones .recibidas por un cónyuge

Calificación de deudas (aspecto interno)

Sección 5ta. Extinción: momento de la extinción

Sección 6ta. Indivisión poscomunitaria :reglas aplicables, uso de bienes, relaciones con acreedores,etc.

Sección 7ma. Liquidación

Sección 8va. Partición

RÉGIMEN DE COMUNIDAD

EN SÍNTESIS

“…pero bastan tres palabras del legislador para

convertir bibliotecas enteras de derecho en

basura de papel”

Julius von Kirchmann

El derecho como ciencia,

más allá de la técnica,

más allá del acopio de información,

más allá de la repetición memorista

de los artículos del código