Embed Size (px)

Citation preview

LOS RIESGOS

FINANCIEROS EN LAS

EMPRESAS

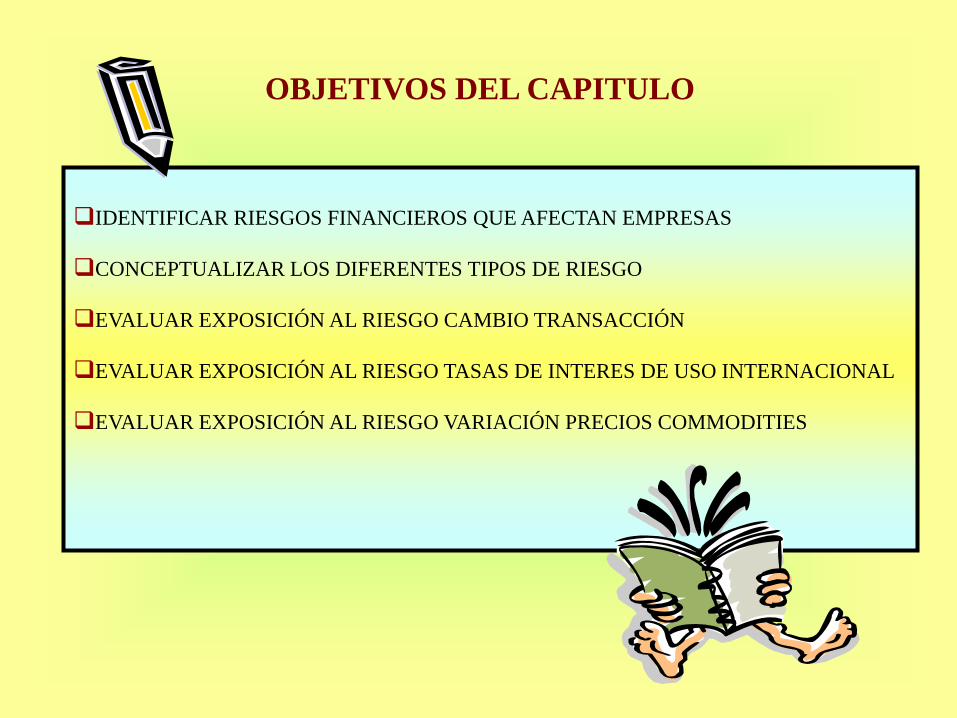

OBJETIVOS DEL CAPITULO

IDENTIFICAR RIESGOS FINANCIEROS QUE AFECTAN EMPRESAS

CONCEPTUALIZAR LOS DIFERENTES TIPOS DE RIESGO

EVALUAR EXPOSICIÓN AL RIESGO CAMBIO TRANSACCIÓN

EVALUAR EXPOSICIÓN AL RIESGO TASAS DE INTERES DE USO INTERNACIONAL

EVALUAR EXPOSICIÓN AL RIESGO VARIACIÓN PRECIOS COMMODITIES

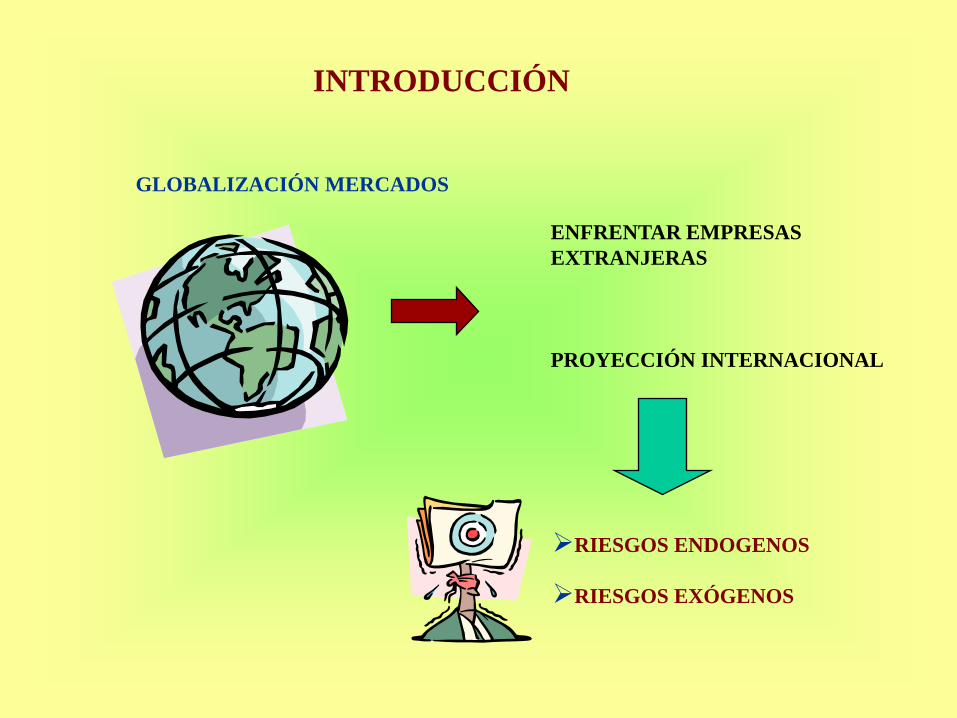

INTRODUCCIÓN

GLOBALIZACIÓN MERCADOS

ENFRENTAR EMPRESAS

EXTRANJERAS

PROYECCIÓN INTERNACIONAL

RIESGOS ENDOGENOS

RIESGOS EXÓGENOS

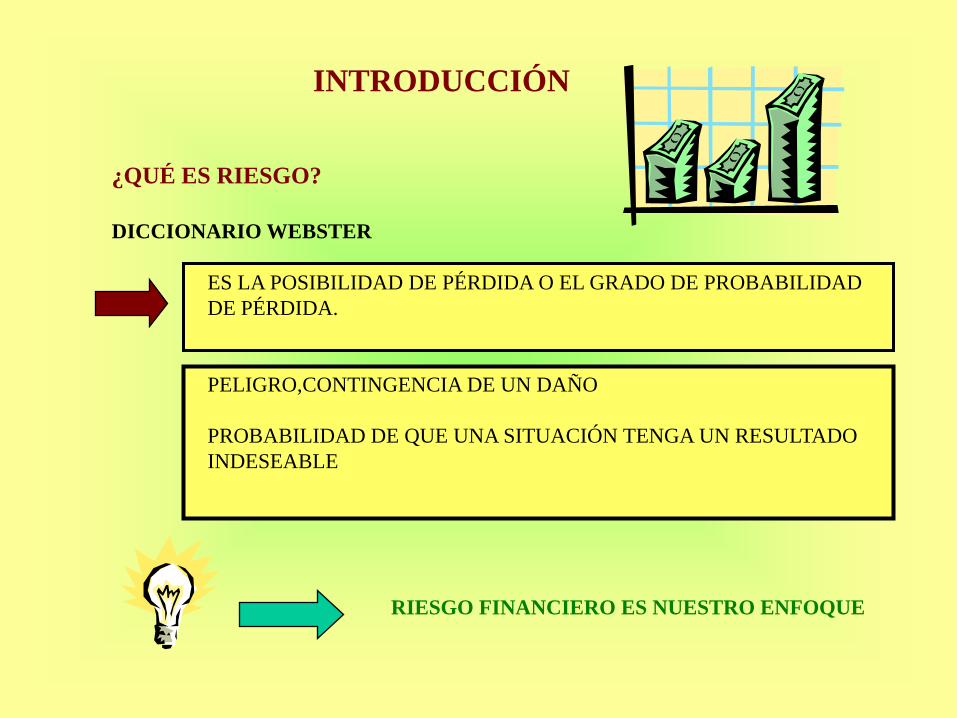

INTRODUCCIÓN

¿QUÉ ES RIESGO?

DICCIONARIO WEBSTER

ES LA POSIBILIDAD DE PÉRDIDA O EL GRADO DE PROBABILIDAD

DE PÉRDIDA.

PELIGRO,CONTINGENCIA DE UN DAÑO

PROBABILIDAD DE QUE UNA SITUACIÓN TENGA UN RESULTADO

INDESEABLE

RIESGO FINANCIERO ES NUESTRO ENFOQUE

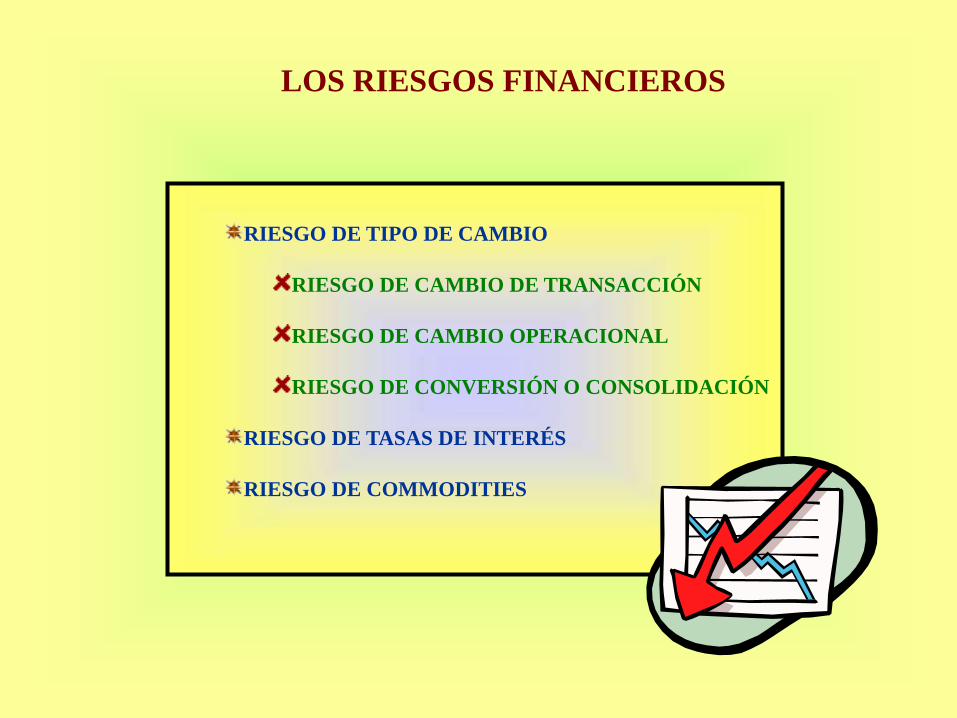

LOS RIESGOS FINANCIEROS

RIESGO DE TIPO DE CAMBIO

RIESGO DE CAMBIO DE TRANSACCIÓN

RIESGO DE CAMBIO OPERACIONAL

RIESGO DE CONVERSIÓN O CONSOLIDACIÓN

RIESGO DE TASAS DE INTERÉS

RIESGO DE COMMODITIES

LOS RIESGOS FINANCIEROS

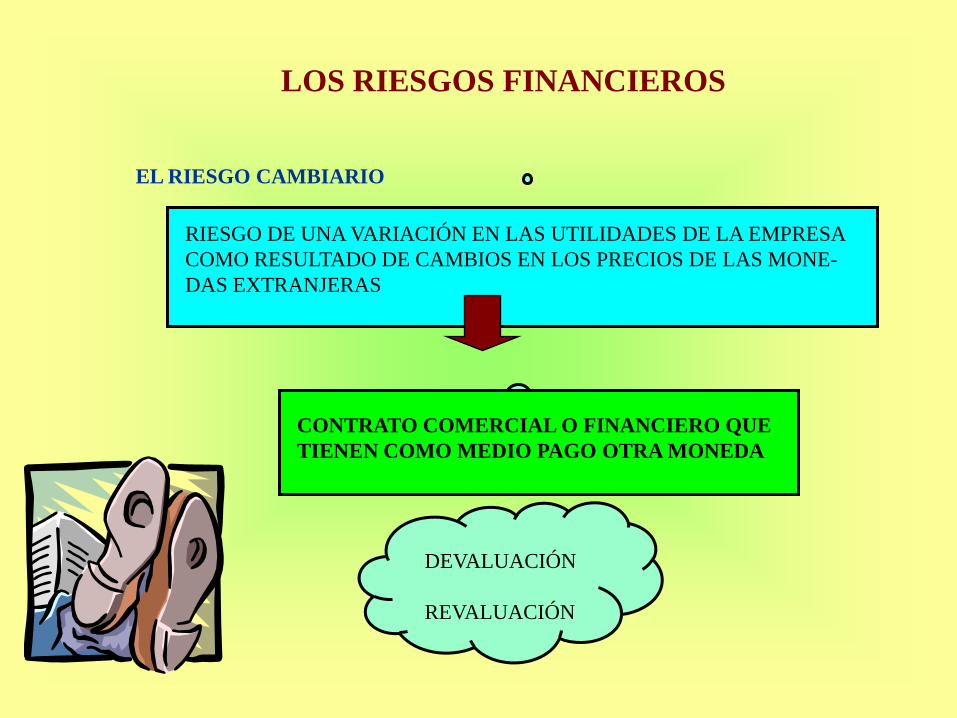

EL RIESGO CAMBIARIO

RIESGO DE UNA VARIACIÓN EN LAS UTILIDADES DE LA EMPRESA

COMO RESULTADO DE CAMBIOS EN LOS PRECIOS DE LAS MONE-

DAS EXTRANJERAS

CONTRATO COMERCIAL O FINANCIERO QUE

TIENEN COMO MEDIO PAGO OTRA MONEDA

DEVALUACIÓN

REVALUACIÓN

LOS RIESGOS FINANCIEROSEL RIESGO CAMBIARIO

MOVIMIENTO DE

MONEDA

EXTRANJERA

ACTIVO PASIVO

REVALORIZACIÓN GANANCIA PERDIDA

DEVALUACIÓN PERDIDA GANANCIA

TIPOS DE EXPOSICIÓN EN MONEDA

EXTRANJERA

LOS RIESGOS FINANCIEROS

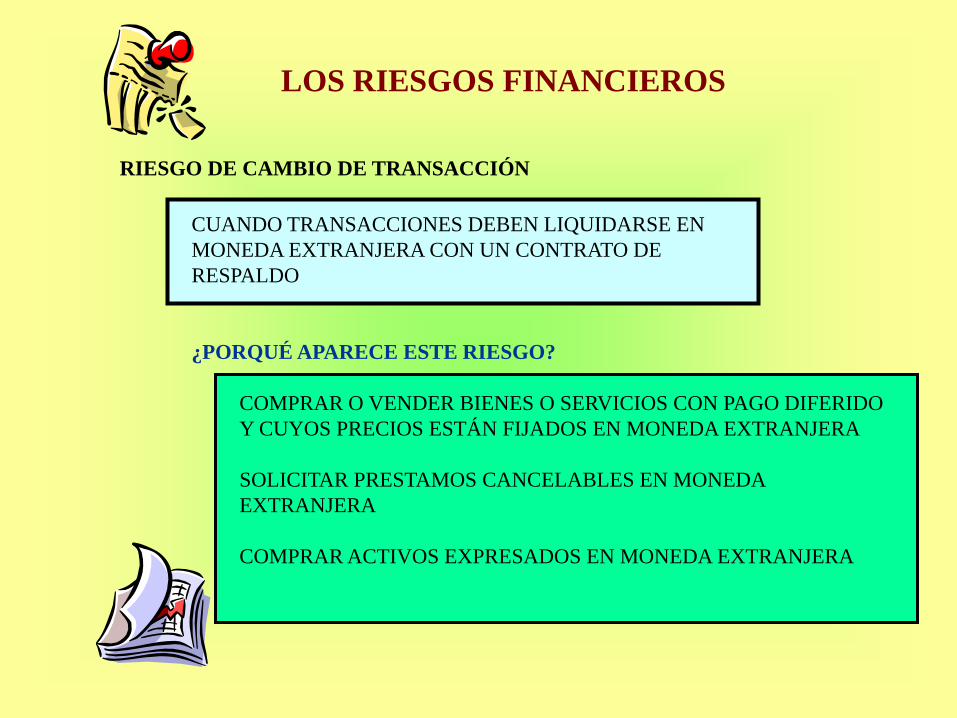

RIESGO DE CAMBIO DE TRANSACCIÓN

CUANDO TRANSACCIONES DEBEN LIQUIDARSE EN

MONEDA EXTRANJERA CON UN CONTRATO DE

RESPALDO

¿PORQUÉ APARECE ESTE RIESGO?

COMPRAR O VENDER BIENES O SERVICIOS CON PAGO DIFERIDO

Y CUYOS PRECIOS ESTÁN FIJADOS EN MONEDA EXTRANJERA

SOLICITAR PRESTAMOS CANCELABLES EN MONEDA

EXTRANJERA

COMPRAR ACTIVOS EXPRESADOS EN MONEDA EXTRANJERA

LOS RIESGOS FINANCIEROS

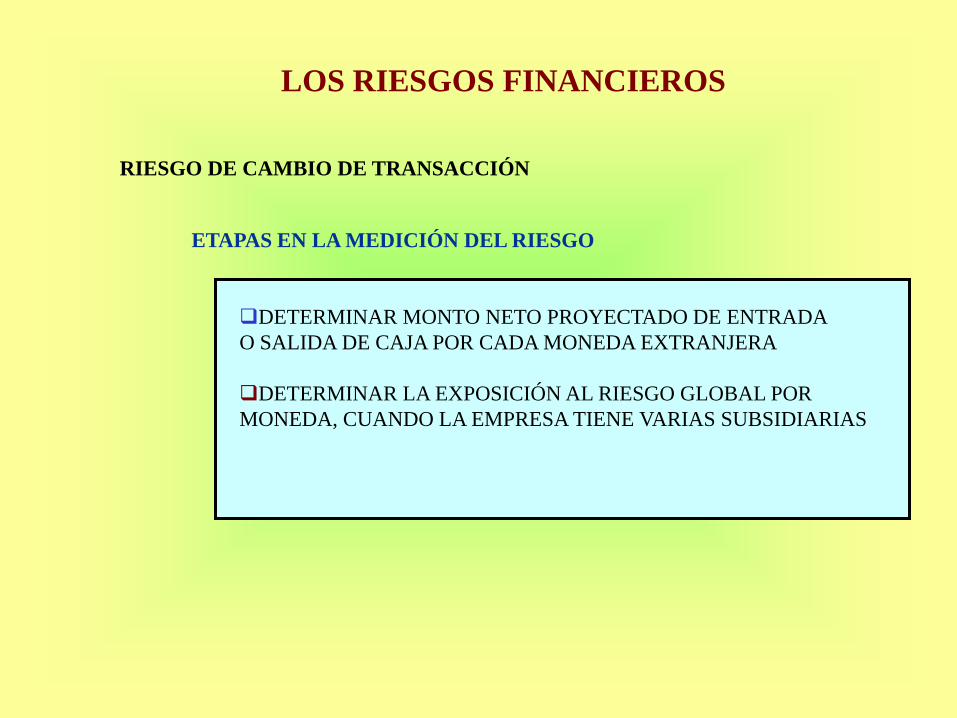

RIESGO DE CAMBIO DE TRANSACCIÓN

ETAPAS EN LA MEDICIÓN DEL RIESGO

DETERMINAR MONTO NETO PROYECTADO DE ENTRADA

O SALIDA DE CAJA POR CADA MONEDA EXTRANJERA

DETERMINAR LA EXPOSICIÓN AL RIESGO GLOBAL POR

MONEDA, CUANDO LA EMPRESA TIENE VARIAS SUBSIDIARIAS

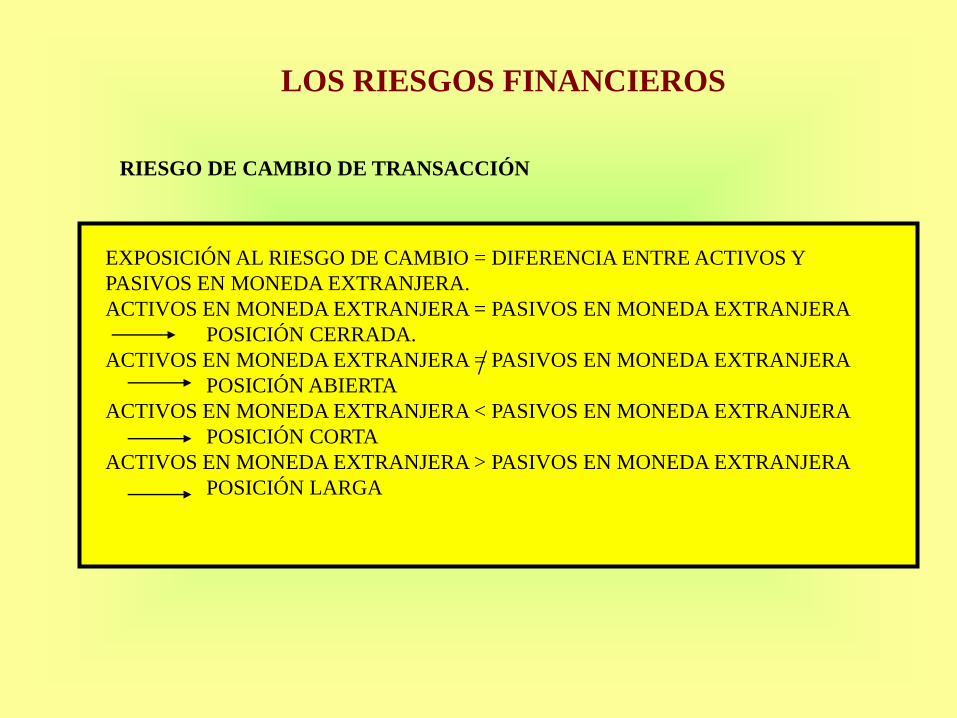

RIESGO DE CAMBIO DE TRANSACCIÓN

LOS RIESGOS FINANCIEROS

EXPOSICIÓN AL RIESGO DE CAMBIO = DIFERENCIA ENTRE ACTIVOS Y

PASIVOS EN MONEDA EXTRANJERA.

ACTIVOS EN MONEDA EXTRANJERA = PASIVOS EN MONEDA EXTRANJERA

POSICIÓN CERRADA.

ACTIVOS EN MONEDA EXTRANJERA = PASIVOS EN MONEDA EXTRANJERA

POSICIÓN ABIERTA

ACTIVOS EN MONEDA EXTRANJERA < PASIVOS EN MONEDA EXTRANJERA

POSICIÓN CORTA

ACTIVOS EN MONEDA EXTRANJERA > PASIVOS EN MONEDA EXTRANJERA

POSICIÓN LARGA

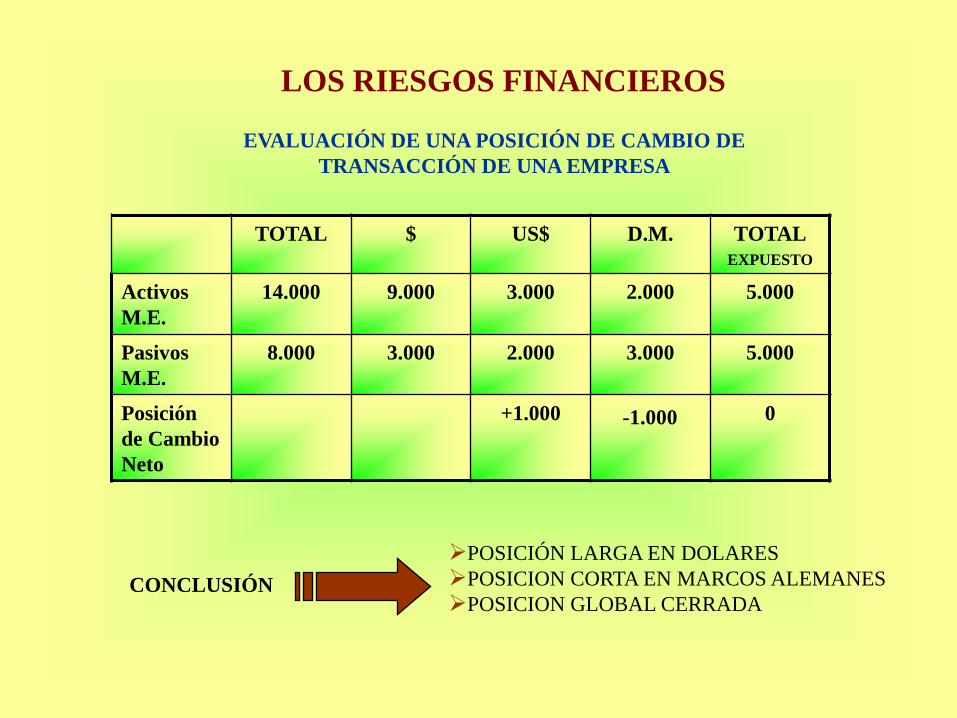

LOS RIESGOS FINANCIEROS

EVALUACIÓN DE UNA POSICIÓN DE CAMBIO DE

TRANSACCIÓN DE UNA EMPRESA

TOTAL $ US$ D.M. TOTAL

EXPUESTO

Activos

M.E.

14.000 9.000 3.000 2.000 5.000

Pasivos

M.E.

8.000 3.000 2.000 3.000 5.000

Posición

de Cambio

Neto

+1.000 0

POSICIÓN LARGA EN DOLARES

POSICION CORTA EN MARCOS ALEMANES

POSICION GLOBAL CERRADACONCLUSIÓN

-1.000

www.eumed.net Presentación de Jorge Pérez Barbeito. Universidad de Santiago de Chile

LOS RIESGOS FINANCIEROS

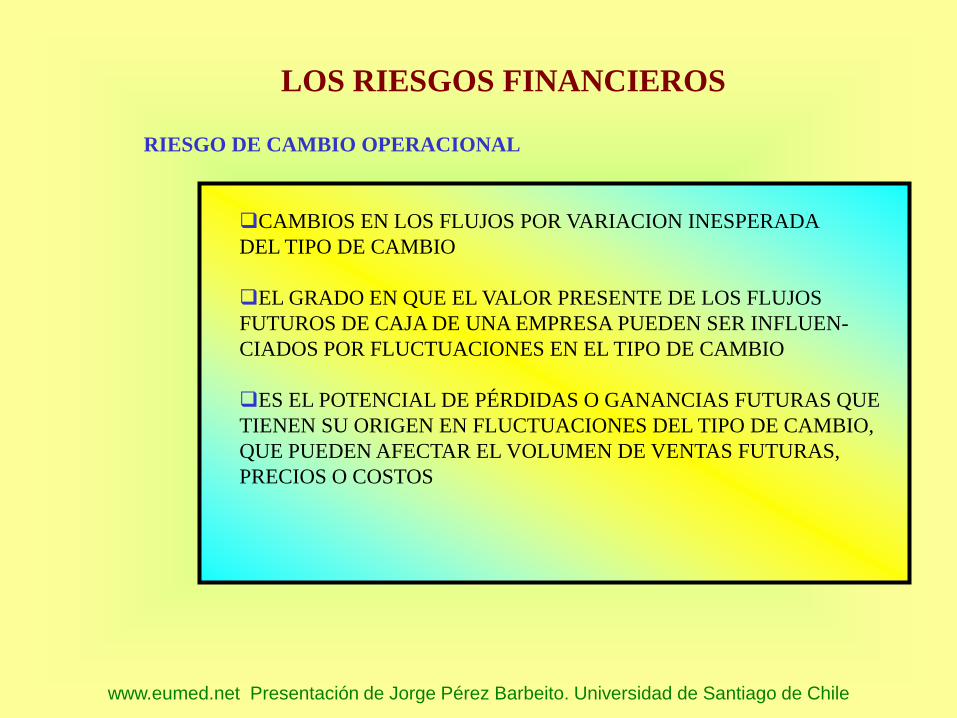

RIESGO DE CAMBIO OPERACIONAL

CAMBIOS EN LOS FLUJOS POR VARIACION INESPERADA

DEL TIPO DE CAMBIO

EL GRADO EN QUE EL VALOR PRESENTE DE LOS FLUJOS

FUTUROS DE CAJA DE UNA EMPRESA PUEDEN SER INFLUEN-

CIADOS POR FLUCTUACIONES EN EL TIPO DE CAMBIO

ES EL POTENCIAL DE PÉRDIDAS O GANANCIAS FUTURAS QUE

TIENEN SU ORIGEN EN FLUCTUACIONES DEL TIPO DE CAMBIO,

QUE PUEDEN AFECTAR EL VOLUMEN DE VENTAS FUTURAS,

PRECIOS O COSTOS

LOS RIESGOS FINANCIEROS

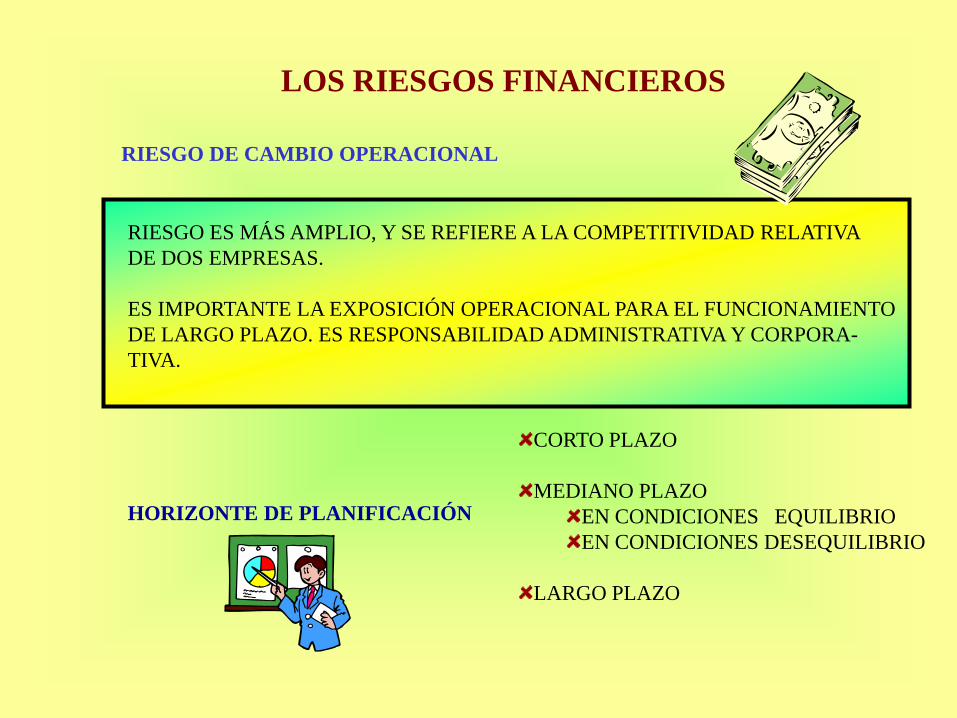

RIESGO DE CAMBIO OPERACIONAL

RIESGO ES MÁS AMPLIO, Y SE REFIERE A LA COMPETITIVIDAD RELATIVA

DE DOS EMPRESAS.

ES IMPORTANTE LA EXPOSICIÓN OPERACIONAL PARA EL FUNCIONAMIENTO

DE LARGO PLAZO. ES RESPONSABILIDAD ADMINISTRATIVA Y CORPORA-

TIVA.

HORIZONTE DE PLANIFICACIÓN

CORTO PLAZO

MEDIANO PLAZO

EN CONDICIONES EQUILIBRIO

EN CONDICIONES DESEQUILIBRIO

LARGO PLAZO

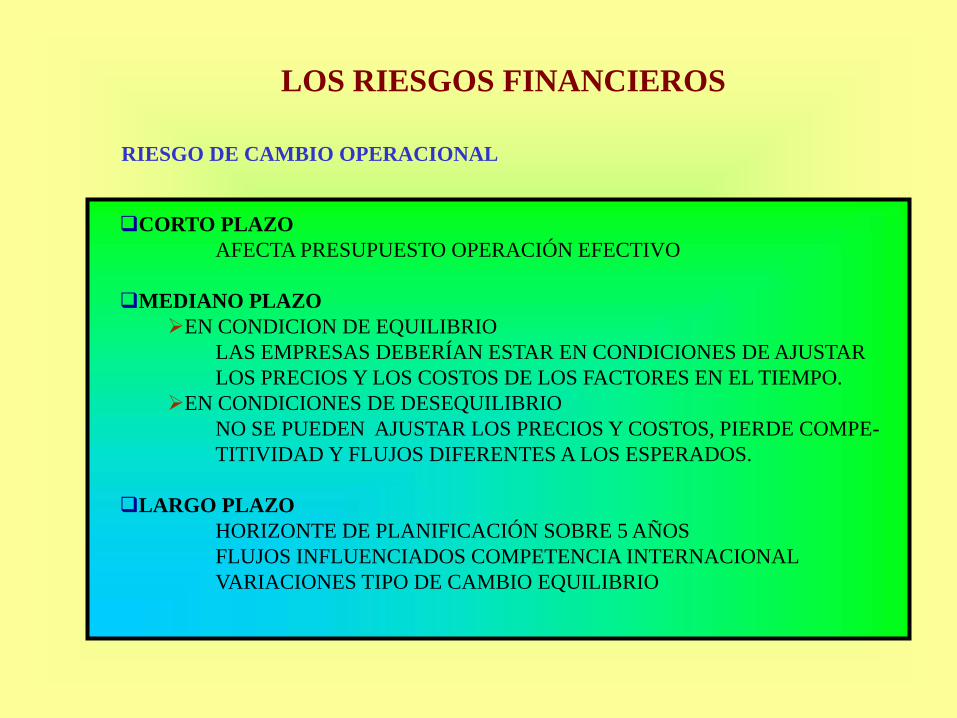

LOS RIESGOS FINANCIEROS

RIESGO DE CAMBIO OPERACIONAL

CORTO PLAZO

AFECTA PRESUPUESTO OPERACIÓN EFECTIVO

MEDIANO PLAZO

EN CONDICION DE EQUILIBRIO

LAS EMPRESAS DEBERÍAN ESTAR EN CONDICIONES DE AJUSTAR

LOS PRECIOS Y LOS COSTOS DE LOS FACTORES EN EL TIEMPO.

EN CONDICIONES DE DESEQUILIBRIO

NO SE PUEDEN AJUSTAR LOS PRECIOS Y COSTOS, PIERDE COMPE-

TITIVIDAD Y FLUJOS DIFERENTES A LOS ESPERADOS.

LARGO PLAZO

HORIZONTE DE PLANIFICACIÓN SOBRE 5 AÑOS

FLUJOS INFLUENCIADOS COMPETENCIA INTERNACIONAL

VARIACIONES TIPO DE CAMBIO EQUILIBRIO

LOS RIESGOS FINANCIEROS

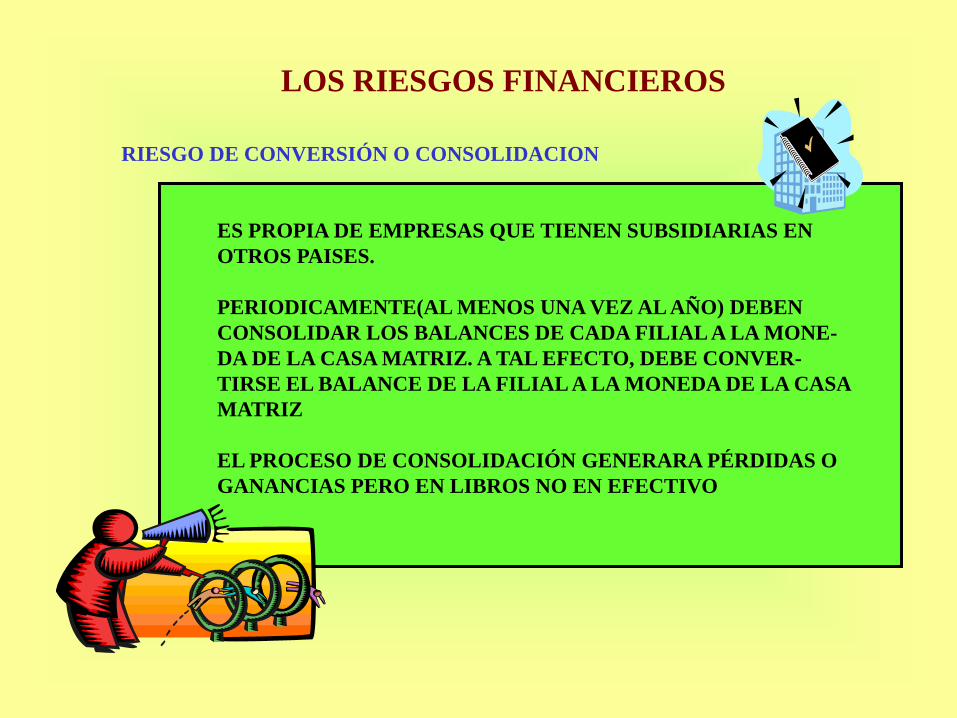

RIESGO DE CONVERSIÓN O CONSOLIDACION

ES PROPIA DE EMPRESAS QUE TIENEN SUBSIDIARIAS EN

OTROS PAISES.

PERIODICAMENTE(AL MENOS UNA VEZ AL AÑO) DEBEN

CONSOLIDAR LOS BALANCES DE CADA FILIAL A LA MONE-

DA DE LA CASA MATRIZ. A TAL EFECTO, DEBE CONVER-

TIRSE EL BALANCE DE LA FILIAL A LA MONEDA DE LA CASA

MATRIZ

EL PROCESO DE CONSOLIDACIÓN GENERARA PÉRDIDAS O

GANANCIAS PERO EN LIBROS NO EN EFECTIVO

LOS RIESGOS FINANCIEROS

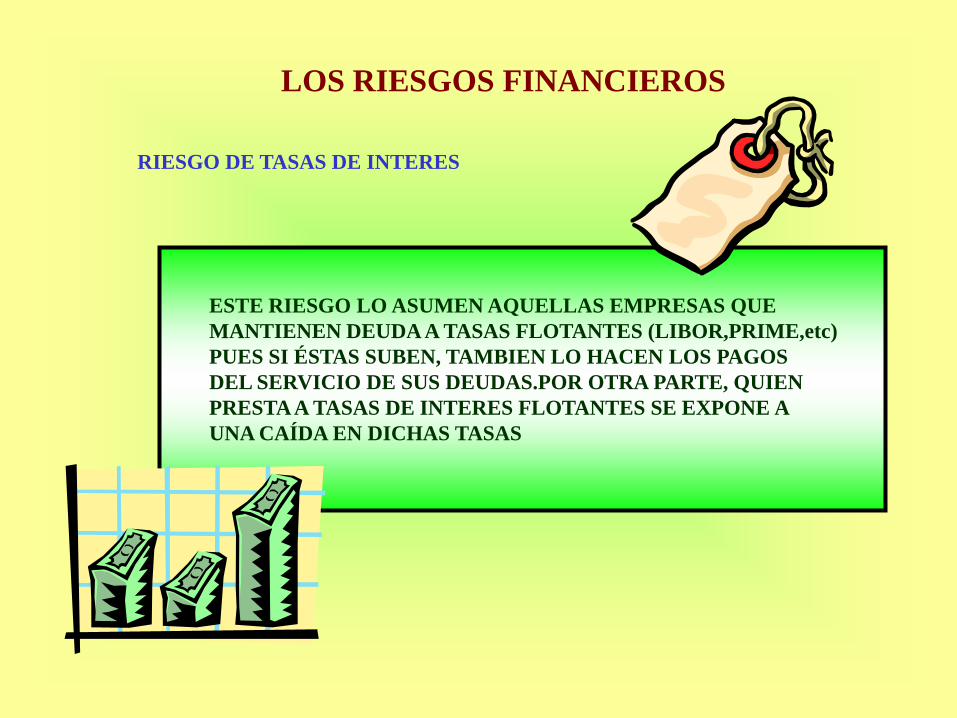

RIESGO DE TASAS DE INTERES

ESTE RIESGO LO ASUMEN AQUELLAS EMPRESAS QUE

MANTIENEN DEUDA A TASAS FLOTANTES (LIBOR,PRIME,etc)

PUES SI ÉSTAS SUBEN, TAMBIEN LO HACEN LOS PAGOS

DEL SERVICIO DE SUS DEUDAS.POR OTRA PARTE, QUIEN

PRESTA A TASAS DE INTERES FLOTANTES SE EXPONE A

UNA CAÍDA EN DICHAS TASAS

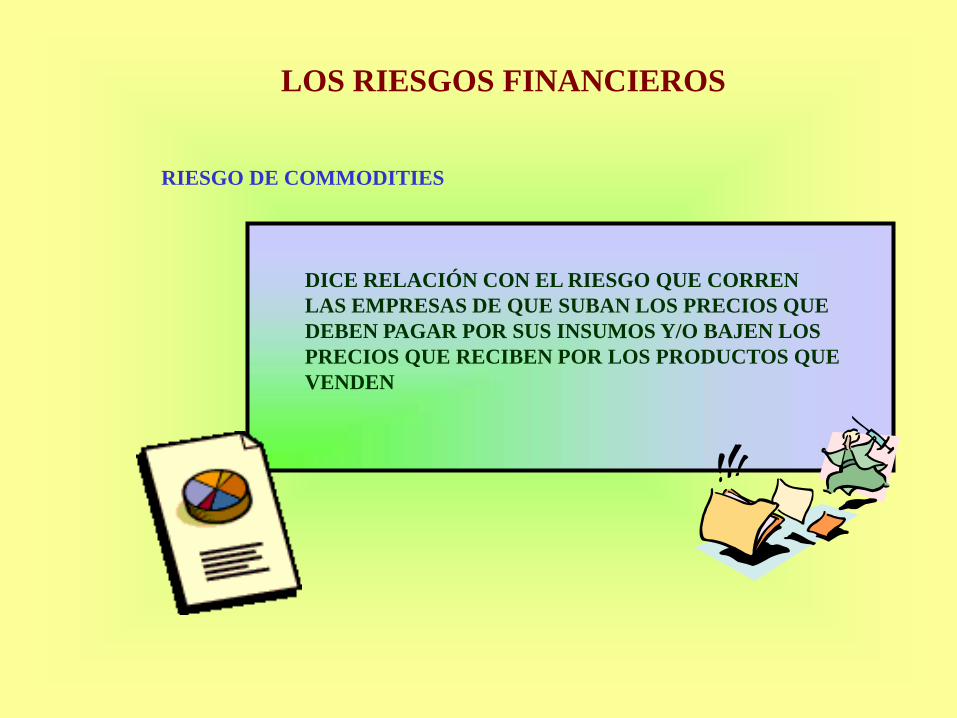

RIESGO DE COMMODITIES

DICE RELACIÓN CON EL RIESGO QUE CORREN

LAS EMPRESAS DE QUE SUBAN LOS PRECIOS QUE

DEBEN PAGAR POR SUS INSUMOS Y/O BAJEN LOS

PRECIOS QUE RECIBEN POR LOS PRODUCTOS QUE

VENDEN

LOS RIESGOS FINANCIEROS

RAZONES PARA ADMINISTRAR

LOS RIESGOS FINANCIEROS

MIENTRAS MÁS ALTA SEA LA VOLATILIDAD VARIABLES

ECONOMICAS, OBLIGA A ADMINISTRAR LAS POSICIONES

QUE PERMITAN EVITAR LAS POSIBLES PÉRDIDAS QUE ESAS

VARIABLES PUEDEN GENERAR PARA LAS EMPRESAS.

ES IMPORTANTE EL CONTROL DE LAS POSICIONES Y UNA

ADECUADA Y OPORTUNA INFORMACIÓN SOBRE LAS TENDENCIAS

ECONÓMICAS DE LOS PAÍSES.

EXPOSICIÓN DE UNA EMPRESA

AL RIESGO

EL RIESGO CAMBIARIO SE MIDE POR MEDIO DE LA VARIANZA

DEL VALOR DE UN ACTIVO, DE UN PASIVO, O DE UN INGRESO

OPERACIONAL EXPRESADO EN MONEDA NACIONAL Y QUE ES

ATRIBUIBLE A LAS VARIACIONES NO ANTICIPADAS EN LOS

TIPOS DE CAMBIO.

EXPANSIÓN TIPO CAMBIO NO SIGNIFICA UN RIESGO CAMBIARIO

CUANDO TIPOS DE CAMBIO SON PERFECTAMENTE PREDECIBLES

IMPREDECIBILIDAD TIPO DE CAMBIO NO SIGNIFICA RIESGO CAM-

BIARIO EN EL CASO QUE LAS PARTIDAS NO SE ENCUENTREN SU-

JETAS A UNA EXPOSICION CAMBIARÍA.

ES IMPORTANTE DEFINIR LA POSICION DE CAMBIOS DE UNA EM-

PRESA EN FUNCIÓN DE CADA UNA DE LAS DIVISAS EN QUE MAN-

TIE ACTIVOS Y PASIVOS EN MONEDAS EXTRANJERAS.

EVALUACIÓN POSICIONES

DE CAMBIOS

FORMAS DE MEDICIÓN

DE LA POSICIÓN DE

CAMBIO DE CONSOLIDACIÓN

EL METODO DEL TIPO CAMBIO

DE CIERRE DE EJERCICIO

(CLOSING RATE METHOD)

METODO QUE CLASIFICA LAS CUENTAS

DE SU BALANCE ENTRE MONETARIAS

Y NO MONETARIAS (MONETARY &

NO MONETARY METHOD

METODO QUE DISTINGUE ENTRE

CUENTAS DE LARGO Y CUENTAS

DE CORTO PLAZO (CURRENT & NO

CURRENT METHOD).