Embed Size (px)

Citation preview

Pagina 4 di 24

N. 6 del 13 febbraio 2014

RIMBORSI SPESE DEL PROFESSIONISTA: I CHIARIMENTI DELL’IRDCEC

di Stefano Setti

Circ. Irdcec n. 37/IR del 9 gennaio 2014

Abstract - L’Istituto di ricerca dei dottori commercialisti e degli esperti contabili (c.d. Irdcec) con la Circolare n. 37/IR

del 9 gennaio 2014, è intervenuto fornendo importanti chiarimenti con riferimento al trattamento fiscale da riservare

ai rimborsi spese del professionista nonché delle spese anticipate dal committente (c.d. spese “prepagate”), ai fini

della determinazione del reddito di lavoro autonomo.

Il rimborso spese del professionista

I rimborsi spese si possono suddividere in due classi:

1. i rimborsi spese per anticipazioni effettuate in nome e per conto del cliente (si deve far

riferimento ad un mandato con rappresentanza tra il cliente ed il professionista ex art. 1804 c.c.),

purché debitamente e analiticamente documentate. Vi rientrano ad esempio:

- i pagamenti anticipati di documenti di spesa intestati direttamente al cliente;

- l’acquisto di marche da bollo, diritti di cancelleria, diritti camerali, diritti di segreteria, ecc., in

nome e per conto del cliente;

- pagamenti di imposte, tasse di concessioni governative, ecc., in nome e per conto del cliente.

In tali fattispecie il documento di spesa andrà intestato direttamente al cliente. Il professionista che

addebita la spese al cliente, operativamente, dovrà procedere nel modo seguente:

- registrazione della spesa quale anticipazione, senza procedere al recupero dell’IVA;

- emissione di una nota spese al cliente separata ovvero direttamente in fattura indicando

l’esclusione da IVA ai sensi dell’art. 15, 1° comma, n. 3 del DPR n. 633/1972);

- nel caso in cui il professionista sia in contabilità ordinaria dovrà procedere alla registrazione

delle movimentazioni finanziarie (anticipi rimborsi) all’interno del registro cronologico; nel caso

in cui, invece, sia in contabilità semplificata, dovrà procedere alla registrazione della nota spese

fuori campo IVA ai sensi del citato art. 15 del DPR n. 633/1972.

NB: i rimborsi spese anticipati in nome e per conto del cliente, quindi, sono esclusi da IVA, inoltre, non sono

soggetti a ritenuta d’acconto così come non concorrono a formare né il volume d’affari né il reddito

professionale.

2. i rimborsi per spese sostenute per lo svolgimento della propria attività (c.d. “rimborsi a piè di

lista”, come ad esempio le spese di viaggio, vitto e alloggio, sostenute fuori dal Comune di

domicilio fiscale) o per spese non analiticamente documentate quindi a “forfait” (ad esempio le

diarie, le indennità di trasferta, i rimborsi chilometrici ovvero le spese generali di studio). Quindi, in

Pagina 5 di 24

N. 6 del 13 febbraio 2014

questo caso i documenti non sono intestati direttamente al cliente bensì al professionista;

Ne consegue che in tali casi il professionista dovrà procedere:

- a registrare la spesa tra gli acquisti e recuperare l’IVA;

- emettere fattura (la spesa forma la base imponibile sia i fini IVA che ai fini previdenziali)

assoggettando l’operazione ad IVA (nella misura ordinaria del 22%);

- a registrare la fattura di vendita (con IVA e contributo previdenziale).:

NB: tali rimborsi spese, che risultano assimilati ai compensi professionali vanno assoggettati sia ad IVA (con

aliquota ordinaria del 22%) nonché (se dovuta) a ritenuta d’acconto Irpef (nella misura del 20%).

Conseguentemente, concorrono alla formazione sia del volume d’affari che del reddito professionale.

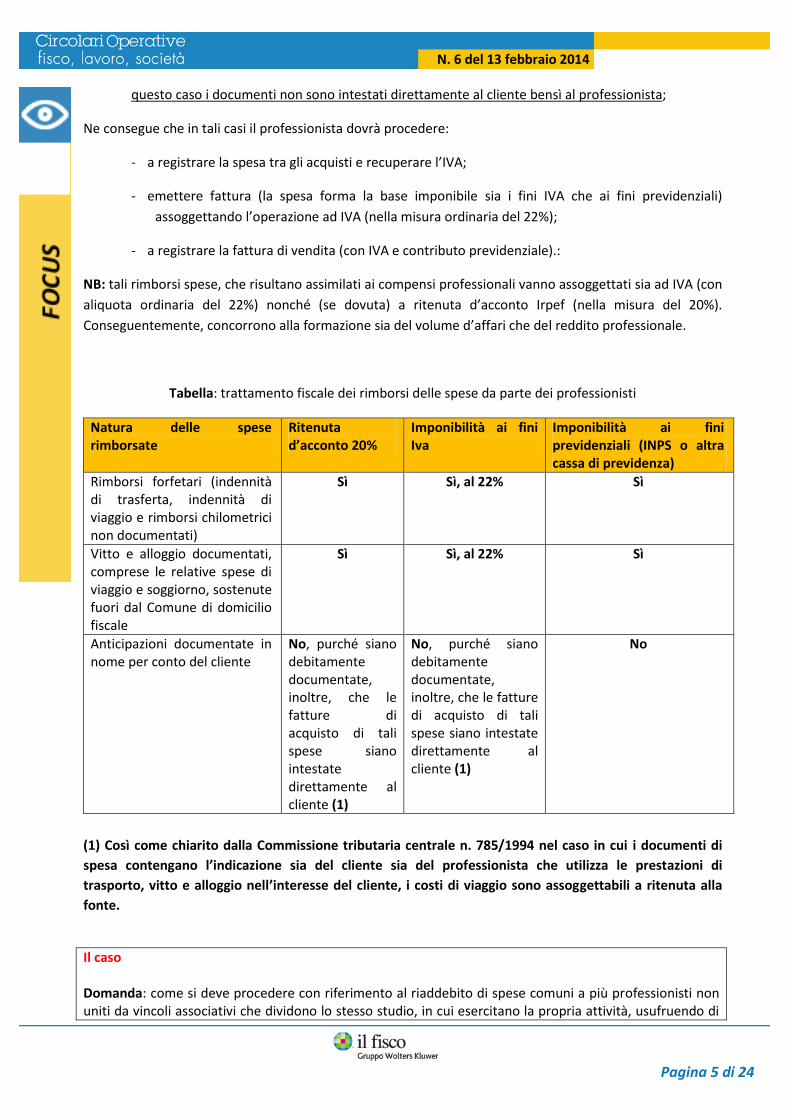

Tabella: trattamento fiscale dei rimborsi delle spese da parte dei professionisti

Natura delle spese rimborsate

Ritenuta d’acconto 20%

Imponibilità ai fini Iva

Imponibilità ai fini previdenziali (INPS o altra cassa di previdenza)

Rimborsi forfetari (indennità di trasferta, indennità di viaggio e rimborsi chilometrici non documentati)

Sì Sì, al 22% Sì

Vitto e alloggio documentati, comprese le relative spese di viaggio e soggiorno, sostenute fuori dal Comune di domicilio fiscale

Sì Sì, al 22% Sì

Anticipazioni documentate in nome per conto del cliente

No, purché siano debitamente documentate, inoltre, che le fatture di acquisto di tali spese siano intestate direttamente al cliente (1)

No, purché siano debitamente documentate, inoltre, che le fatture di acquisto di tali spese siano intestate direttamente al cliente (1)

No

(1) Così come chiarito dalla Commissione tributaria centrale n. 785/1994 nel caso in cui i documenti di

spesa contengano l’indicazione sia del cliente sia del professionista che utilizza le prestazioni di

trasporto, vitto e alloggio nell’interesse del cliente, i costi di viaggio sono assoggettabili a ritenuta alla

fonte.

Il caso Domanda: come si deve procedere con riferimento al riaddebito di spese comuni a più professionisti non uniti da vincoli associativi che dividono lo stesso studio, in cui esercitano la propria attività, usufruendo di

Pagina 6 di 24

N. 6 del 13 febbraio 2014

servizi comuni, quali ad esempio energia elettrica, telefono, ecc., la cui fornitura è intestata ad uno solo di essi, il quale deve procedere alla fatturazione della quota parte di spese imputabili agli altri professionisti? Risposta: ad oggi non vi è una disposizione normativa che chiarisca il trattamento fiscale da adottare, inoltre, in dottrina vi sono pareri discordanti. Ciò posto l’Agenzia delle Entrate con la Circolare ministeriale n. 58/E del 18 giugno 2001, par. 2.3, ha fatto presente che il riaddebito da parte di un professionista che ha sostenuto le spese comuni dello studio utilizzato da più professionisti, non costituiti in associazione professionale, deve essere realizzato attraverso l’emissione di una fattura assoggettata ad IVA. Ne consegue che con riferimento al trattamento IVA i riaddebiti dovrebbero seguire il regime previsto per il relativo servizio: quindi, sono da assoggettare ad IVA con aliquota del 22% i riaddebiti relativi a telefono, energia elettrica, utilizzo di attrezzature, ecc., mentre dovrebbero essere esenti/esclusione da IVA i riaddebiti relativi ad assicurazione, locazione da privati, ecc. Ai fini reddituali, le somme rimborsate agli altri utilizzatori comportano una riclassificazione in diminuzione del costo sostenuto dal professionista intestatario dell’utenza. Per completezza di trattazione, si fa comunque presente che la Libera Associazione Dottori Commercialisti (Ladc) nella Norma di comportamento n. 93 sostiene, invece, che il riaddebito di costi di studio per servizi utilizzati promiscuamente da più esercenti arti e professioni non rientra nel campo applicativo IVA, né concorre alla formazione del reddito di lavoro autonomo. Infatti, secondo tale Associazione per il professionista intestatario dei contratti, le spese deducibili sono quelle totali di studio meno le note addebitate. Inoltre, il riaddebito di spese comuni non andrebbe assoggettato ad IVA in considerazione del fatto che le stesse non rappresentano né cessioni di beni né prestazioni di servizi, quindi, viene meno il presupposto oggettivo IVA di cui agli artt. 2 e 3 del DPR n. 633/1972.

Spese “prepagate” dal committente: il punto di vista dell’Agenzia delle Entrate

Si ricorda che le spese “prepagate” sono quelle spese per prestazioni alberghiere e di somministrazione di alimenti e bevande che il committente sostiene per conto del professionista e per le quali l’articolo 54, comma 5, secondo periodo, del TUIR stabilisce la piena deducibilità, sempre che le stesse siano addebitate nella fattura del professionista.

Ciò posto, In merito alle spese “prepagate” (art. 51, comma 1, del TUIR) l’Agenzia delle Entrate con la

circolare n. 28/E del 4 agosto 2006 ha chiarito che si deve utilizzare la seguente procedura:

il fornitore del servizio emette fattura intestata al committente, con indicazione degli estremi del professionista che ha usufruito del servizio;

il committente comunica al professionista l’ammontare della spesa effettivamente sostenuta, inviandogli copia della relativa fattura;

il professionista emette fattura nei confronti del committente, includendo nel compenso le spese di vitto e alloggio prepagate dal committente;

il committente imputa a costo la prestazione, comprensiva delle spese sostenute per conto del professionista.

NB: sulla base di quanto sopra ne consegue che per il professionista, il costo del servizio acquistato dal

committente, secondo tale impostazione normativa, costituisce un compenso in natura che deve essere

addebitato nella parcella.

Pagina 7 di 24

N. 6 del 13 febbraio 2014

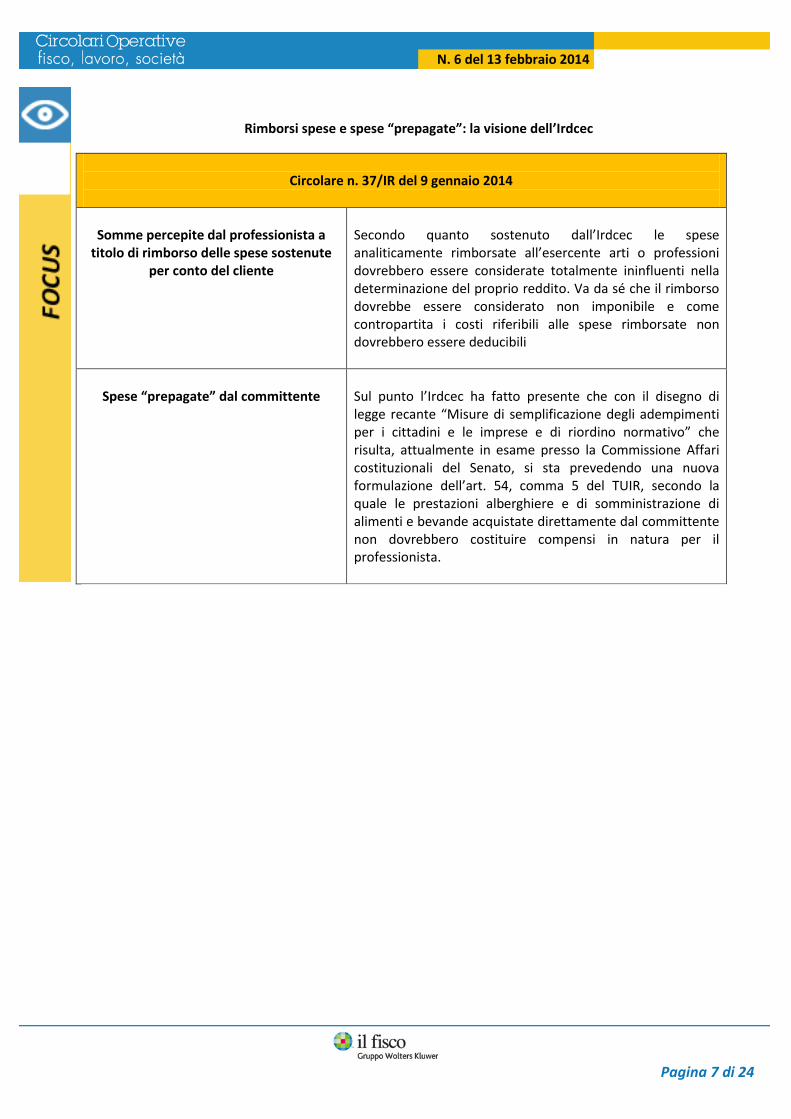

Rimborsi spese e spese “prepagate”: la visione dell’Irdcec

Circolare n. 37/IR del 9 gennaio 2014

Somme percepite dal professionista a

titolo di rimborso delle spese sostenute per conto del cliente

Secondo quanto sostenuto dall’Irdcec le spese analiticamente rimborsate all’esercente arti o professioni dovrebbero essere considerate totalmente ininfluenti nella determinazione del proprio reddito. Va da sé che il rimborso dovrebbe essere considerato non imponibile e come contropartita i costi riferibili alle spese rimborsate non dovrebbero essere deducibili

Spese “prepagate” dal committente

Sul punto l’Irdcec ha fatto presente che con il disegno di legge recante “Misure di semplificazione degli adempimenti per i cittadini e le imprese e di riordino normativo” che risulta, attualmente in esame presso la Commissione Affari costituzionali del Senato, si sta prevedendo una nuova formulazione dell’art. 54, comma 5 del TUIR, secondo la quale le prestazioni alberghiere e di somministrazione di alimenti e bevande acquistate direttamente dal committente non dovrebbero costituire compensi in natura per il professionista.

Pagina 8 di 24

N. 6 del 13 febbraio 2014

LA RIVALUTAZIONE DEI TERRENI NELLA LEGGE DI STABILITÀ 2014

di M.L. L. 27 dicembre 2013, n. 147; L. 28 dicembre 2001, n. 448

Abstract - Con la legge di stabilità 2014 è data la possibilità alle persone fisiche, alle società semplici, agli enti non

commerciali, e ai soggetti non residenti privi di una stabile organizzazione in Italia di affrancare in tutto o in parte le

plusvalenze conseguite all’atto della cessione a titolo oneroso di terreni posseduti al di fuori del regime d’impresa. La

previsione si sostanzia nell’ennesima riedizione dei pregressi regimi agevolati di cui agli artt. 5 e 7 della legge 28

dicembre 2001 n. 448, ha ad oggetto il costo o valore fiscale dei terreni posseduti alla data dell’1 gennaio 2014, ed è

subordinata alla redazione di una perizia di stima entro il termine del 30 giugno 2014 nonché al versamento entro il

30 giugno 2014, dell’imposta sostitutiva del 4%.

Introduzione

Con la legge di stabilità 2014 viene riproposta la riapertura dei termini per la rideterminazione del costo fiscale dei terreni posseduti, al di fuori del regime d’impresa, alla data dell’1 gennaio 2014, affrancando in tutto o in parte le plusvalenze conseguite, ex art. 67 TUIR, allorché gli stessi siano oggetti di cessione a titolo oneroso.

A tal fine, entro il termine del 30 giugno 2014 è necessario porre in essere due adempimenti:

redazione e asseverazione di una perizia di stima da parte di un professionista abilitato (es. dottore commercialista, geometra, ingegnere, ecc.);

versamento dell’imposta sostitutiva pari al 4% per l’intero suo ammontare, ovvero (in caso di rateizzazione) limitatamente alla prima delle tre rate annuali di pari importo.

La facoltà di rideterminare il valore dei terreni è riconosciuta anche nell’ipotesi di precedente fruizione di analoghe disposizioni agevolative, ovvero anche nel caso in cui la seconda perizia giurata di stima riporti un valore inferiore a quello risultante dalla perizia precedente.

Ambito soggettivo

La procedura è riservata ai soggetti non imprenditori, ovvero da persone fisiche (non esercenti attività di

impresa), alle società semplici e agli enti non commerciali, anche non residenti privi di stabile

organizzazione in Italia.

SOGGETTI INTERESSATI

Le persone fisiche, per le operazioni non rientranti nell’esercizio di attività d’impresa.

Le società semplici e i soggetti ad esse equiparati ai sensi dell’art. 5 del TUIR.

Gli enti non commerciali, se l’operazione da cui deriva la plusvalenza non è effettuata nell’esercizio di

impresa.

I soggetti non residenti, per le plusvalenze derivanti dalla cessione a titolo oneroso di terreni, non

riferibili a stabili organizzazioni.

Pagina 9 di 24

N. 6 del 13 febbraio 2014

AMBITO OGGETTIVO

Sono rivalutabili sia i terreni lottizzati o quelli su cui sono state costruite al fine di renderli edificabili, sia quelli suscettibili di utilizzazione edificatoria, sia i terreni agricoli.

Per i terreni edificabili, si ricorda che l'edificabilità deve sussistere sulla base degli strumenti urbanistici, quali il piano regolatore o, in assenza, altri strumenti urbanistici, vigenti al momento della cessione.

Con riferimento ai terreni lottizzati, si tratta di quei beni su cui possa essere identificata una qualsiasi operazione volta ad eseguire opere idonee a renderlo edificabile, anche se effettuate al di fuori degli strumenti urbanistici. Ai fini del momento in cui la lottizzazione si considera effettuata, si richiama quanto chiarito dalla risoluzione 319/E del 24 luglio 2008, per cui vale il momento dell’autorizzazione da parte del Comune.

In caso di terreno in parte edificabile ed in parte agricolo, è possibile effettuare la rivalutazione alla sola

porzione edificabile, senza dover frazionare la particela: basta citare nella perizia lo strumento urbanistico

che ne determina la destinazione edificatoria.

Terreni edificabili Possesso a titolo di proprietà, usufrutto, superficie ed

enfiteusi alla data del 1 gennaio 2014. Terreni agricoli

Terreni lottizzati

Ius aedificandi, ovvero la cubatura ceduta

autonomamente dal terreno o dal fabbricato.

Titolarità alla data del 1 gennaio 2014.

Si tratta degli stessi beni già oggetto della rivalutazione prevista dal DL 282/2002, convertito in legge

27/2003.

Ai fini dell’accesso alla procedura, i terreni devono essere posseduti a titolo di:

1) proprietà (ius in re propria),

2) usufrutto (artt. 978 ss. c.c.),

3) superficie (artt. 952 ss. c.c.)

4) enfiteusi (artt. 957 ss. c.c.).

Nei casi dal numero 2) al numero 4), ovvero di terreni gravati da diritti reali di godimento di terzi, sia il nudo proprietario che il titolare del diritto in re aliena (usufruttuario etc) possono procedere autonomamente alla rideterminazione del valore del rispettivo diritto (nuda proprietà e usufrutto) vantato sul terreno, applicando l’imposta sostitutiva sul relativo valore.

Ai fini dell’individuazione del valore del diritto reale di godimento e, per differenza, della nuda proprietà,

occorre adottare i criteri indicati dall’art. 48 del DPR 131/86.

Qualora i terreni siano posseduti in regime di comproprietà pro indiviso, la rivalutazione può essere

effettuata anche da uno solo dei comproprietari, limitatamente alla sua quota. In questo caso, la perizia di

stima deve riguardare l’intera proprietà, ma deve essere assoggettata all’imposta sostitutiva solamente la

quota parte del valore di perizia corrispondente alla percentuale di comproprietà posseduta dal

contribuente interessato all’agevolazione: il versamento dell’imposta sostitutiva deve essere effettuato

Pagina 10 di 24

N. 6 del 13 febbraio 2014

distintamente da ciascun comproprietario interessato all’agevolazione, per la relativa quota di spettanza.

La rivalutazione ha ad oggetto il costo fiscale dei terreni detenuti alla data del 1 gennaio 2014 e consente di rideterminarne il costo o il valore di acquisto, affrancando in tutto o in parte le plusvalenze conseguite, ex art. 67 comma 1, lett. da a) a c-bis), del TUIR, allorché gli stessi vengano ceduti a titolo oneroso. Vieppiù, il valore rideterminato è fiscalmente riconosciuto solo se il possessore pone in essere operazioni valide a generare plusvalenze o minusvalenze:

a. Cessioni a titolo oneroso aventi ad oggetto: b. terreni già oggetto di lottizzazione o di opere intese a renderli edificabili; c. terreni per i quali concorrano le seguenti condizioni:

i. non costituiscano area fabbricabile; ii. siano posseduti, al momento della cessione, da meno di cinque anni;

iii. non siano pervenuti per successione; d. terreni costituenti aree fabbricabili, ancorché pervenuti per successione o ceduti oltre cinque

anni dopo il loro acquisto. Dato che l’art. 9 co. 5 del TUIR, estende ai fini delle imposte sui redditi le disposizioni relative alle cessioni a titolo oneroso agli atti a titolo oneroso che comportano costituzione o trasferimento di diritti reali di godimento e ai conferimenti in società, la rideterminazione del costo fiscale vale anche per le plusvalenze rivenienti dalla costituzione o la cessione a titolo oneroso dei diritti in re aliena, quali l’usufrutto e il diritto di superficie su terreni.

1) esproprio; 2) cessione volontaria attuata nel corso di procedimenti espropriativi; 3) acquisizione coattiva conseguente ad occupazione d’urgenza divenuta illegittima, di terreni

destinati: a. ad opere pubbliche o ad infrastrutture urbane all’interno delle zone omogenee di tipo A, B, C, D

di cui al DM 2.4.68 n. 1444, definite dagli strumenti urbanistici; ovvero

b. ad interventi di edilizia residenziale pubblica ed economica e popolare di cui alla L. 18.4.62 n. 167, e successive modificazioni.

LA REDAZIONE DELLA PERIZIA GIURATA La perizia deve esprimere il valore del terreno alla data del 1 gennaio 2014: sono pertanto inutilizzabili quelle effettuate precedentemente.

La redazione compete esclusivamente ad un professionista o comunque ai soggetti iscritti agli albi degli

ingegneri, degli architetti, dei geometri, dei dottori agronomi, degli agrotecnici, dei periti agrari e dei periti

industriali edili, nonché dei periti regolarmente iscritti alle Camere di commercio, industria, artigianato e

agricoltura, ai sensi del R.D. 20 settembre 1934, n. 2011.

Vieppiù la perizia va redatta e sottoposta a giuramento, a scelta, presso:

1) le cancellerie dei tribunali,

2) i notai,

3) gli uffici dei giudici di pace.

La perizia e i dati dell'estensore della stessa devono essere conservati dal contribuente ed esibiti o

trasmessi, su richiesta, all'Amministrazione finanziaria.

L’onere sostenuto per la perizia è trattato alla stregua di un costo inerente, pertanto va imputato ad

incremento del nuovo costo rivalutato, qualora sia stato effettivamente sostenuto e rimasto a carico del

Pagina 11 di 24

N. 6 del 13 febbraio 2014

contribuente.

Da ciò consegue che il costo di perizia concorre a ridurre l’ammontare della plusvalenza conseguita tramite

la cessione a titolo oneroso del terreno, ai sensi dell’art. 67 co. 1 lett. a) o b) del TUIR

Nel caso di terreno in comproprietà, la perizia deve comunque avere ad oggetto il valore dell'intero terreno

e non le singole quote. Successivamente i comproprietari applicheranno al valore di perizia la propria

percentuale di proprietà.

Ove solo uno dei comproprietari si avvalga della rivalutazione, dovrà sostenere interamente il costo della

relativa perizia di stima e, conseguentemente sarà l’unico autorizzato ad incrementare il valore rivalutato

con l’onere (integrale) della stessa.

La perizia di stima dei terreni deve essere sempre predisposta e giurata antecedentemente alla vendita del

terreno oggetto di rivalutazione, in quanto il valore periziato deve essere indicato nell'atto di cessione.

Il valore di perizia, ove siano rispettati i requisiti indicati, vale anche nel caso in cui la cessione sia effettuata

ad un valore inferiore rispetto a quello di vendita, secondo quanto chiarito con circolare Ministeriale n.1/E

del 2013

L’IMPOSTA SOSTITUTIVA

Come accennato, ai fini della rivalutazione è necessario anche il versamento, entro il 30 giugno 2014,

dell'imposta sostitutiva, applicata sul nuovo "costo d'acquisto" del bene oggetto dell’agevolazione.

L'imposta sostitutiva può essere rateizzata fino ad un massimo di tre rate annuali di pari importo, a

decorrere dalla medesima data:

1) 30.06.2014 – I rata

2) 30.06.2015 – II rata maggiorata degli interessi del 3% annuo, a decorrere dal 30.6.2014.

3) 30.06.2016 – III rata maggiorata degli interessi del 3% annuo, a decorrere dal 30.6.2014

Ai fini del versamento: 1) il codice tributo da esporre sul modello F24 è “8056” che individua l’imposta sostitutiva delle

imposte sui redditi per la rideterminazione dei valori di acquisto dei terreni edificabili e con destinazione agricola.

2) L’anno di riferimento da indicare nel modello F24, è relativo al possesso del bene, vale a dire il 2014 (anche in caso di rateizzazione, per i versamenti relativi agli anni successivi).

3) In caso di comproprietà del bene, ogni titolare che abbia aderito alla rivalutazione deve dichiarare pro-quota il valore dell'area o della quota di pertinenza.

La rivalutazione si perfeziona già con il primo versamento ( sia che si corrisponda l’imposta in un'unica

soluzione sia che si opti per la rateizzazione e dunque si tratti di versamento della prima rata). In tal modo il

contribuente può subito utilizzare i nuovi valori al fine del calcolo della plusvalenza da assoggettare a

tassazione.

L’omesso versamento delle rate successive alla prima (in caso di rateizzazione) non pregiudica la

rivalutazione, ma comunque espone all’iscrizione a ruolo delle somme dovute.

CESSIONE A VALORE INFERIORE A QUELLO DI PERIZIA

Pagina 12 di 24

N. 6 del 13 febbraio 2014

Il nuovo valore rileva anche in caso di cessioni minusvalenti, ovvero di cessioni per un corrispettivo inferiore al valore di perizia. A tal fine è necessario che esso costituisca valore normale minimo di riferimento anche ai fini delle imposte di registro, ipotecarie e catastali (art. 7, comma 6, Legge n. 448/2001). Da ciò consegue che il valore di perizia va indicato nell'atto di cessione anche se il corrispettivo è inferiore e costituisce base imponibile per il calcolo delle imposte di registro, ipotecarie e catastali. Ove nell'atto di trasferimento sia indicato un valore inferiore a quello rivalutato, si applicheranno le regole ordinarie di determinazione delle plusvalenze indicate nell'art. 68 del T.U.I.R., prescindendo dal costo rivalutato. Da ciò consegue che il contribuente ha due strade in caso di cessione “minusvalente”:

1) pagare una nuova perizia di stima che evidenzi il nuovo valore (inferiore rispetto a quello precedente). In questo caso, non è dovuta alcuna imposta sostitutiva;

evidenziare nell'atto di vendita la difformità esistente tra il maggior valore di perizia (che costituisce valore minimo ai fini delle imposte indirette) e il minor corrispettivo, richiamando il primo, ma trasferendo il bene sulla base del secondo. In tale circostanza, l'acquirente assolve i tributi indiretti

2) sul valore asseverato, mentre il venditore non deve assoggettare a imposizione alcuna plusvalenza. Fig. 1)

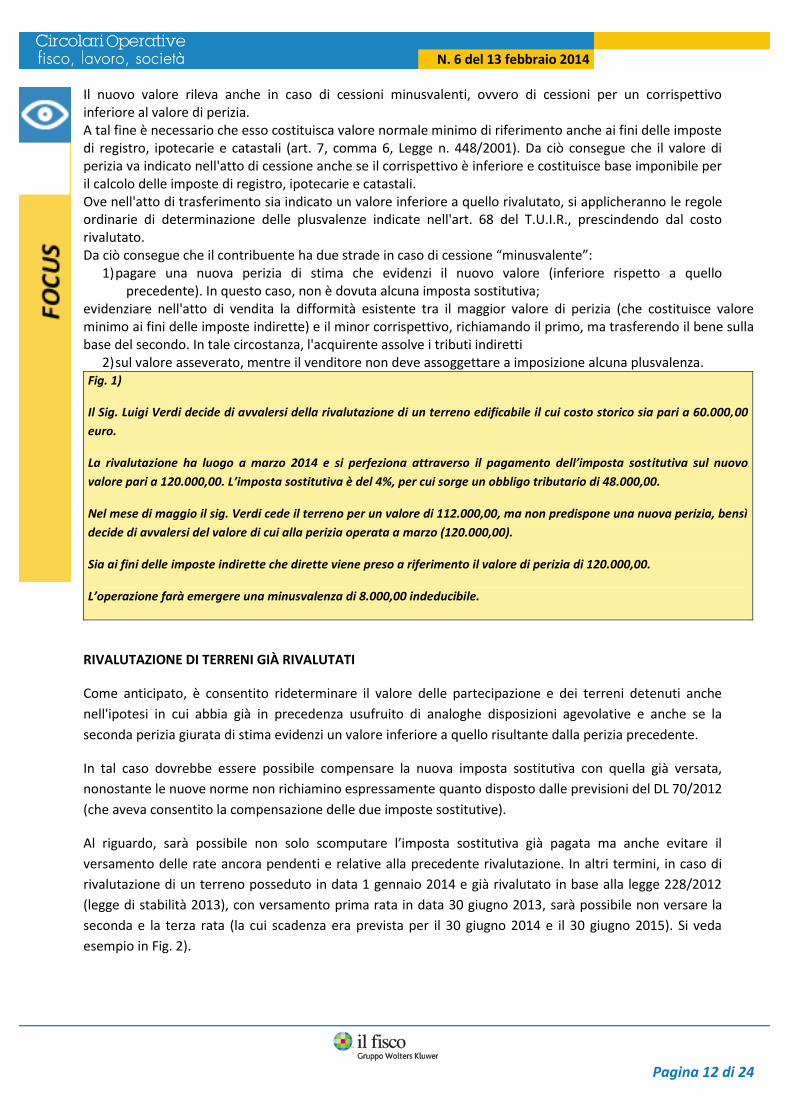

Il Sig. Luigi Verdi decide di avvalersi della rivalutazione di un terreno edificabile il cui costo storico sia pari a 60.000,00

euro.

La rivalutazione ha luogo a marzo 2014 e si perfeziona attraverso il pagamento dell’imposta sostitutiva sul nuovo

valore pari a 120.000,00. L’imposta sostitutiva è del 4%, per cui sorge un obbligo tributario di 48.000,00.

Nel mese di maggio il sig. Verdi cede il terreno per un valore di 112.000,00, ma non predispone una nuova perizia, bensì

decide di avvalersi del valore di cui alla perizia operata a marzo (120.000,00).

Sia ai fini delle imposte indirette che dirette viene preso a riferimento il valore di perizia di 120.000,00.

L’operazione farà emergere una minusvalenza di 8.000,00 indeducibile.

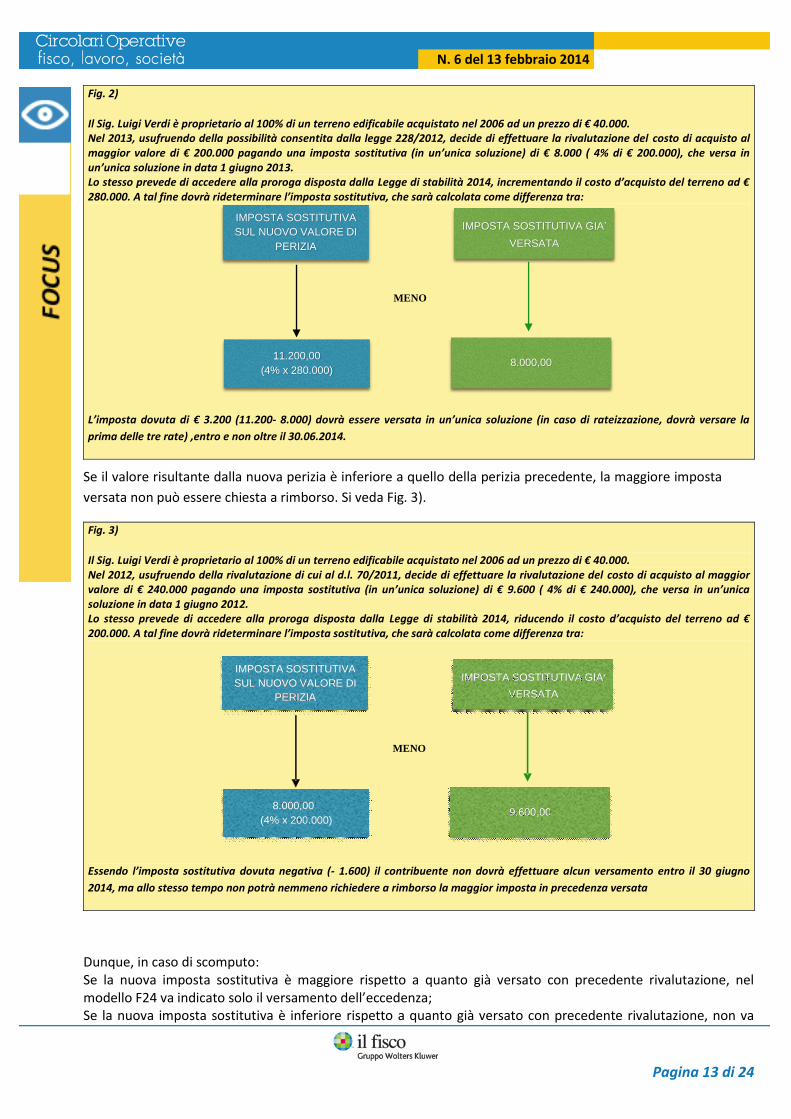

RIVALUTAZIONE DI TERRENI GIÀ RIVALUTATI

Come anticipato, è consentito rideterminare il valore delle partecipazione e dei terreni detenuti anche

nell'ipotesi in cui abbia già in precedenza usufruito di analoghe disposizioni agevolative e anche se la

seconda perizia giurata di stima evidenzi un valore inferiore a quello risultante dalla perizia precedente.

In tal caso dovrebbe essere possibile compensare la nuova imposta sostitutiva con quella già versata,

nonostante le nuove norme non richiamino espressamente quanto disposto dalle previsioni del DL 70/2012

(che aveva consentito la compensazione delle due imposte sostitutive).

Al riguardo, sarà possibile non solo scomputare l’imposta sostitutiva già pagata ma anche evitare il

versamento delle rate ancora pendenti e relative alla precedente rivalutazione. In altri termini, in caso di

rivalutazione di un terreno posseduto in data 1 gennaio 2014 e già rivalutato in base alla legge 228/2012

(legge di stabilità 2013), con versamento prima rata in data 30 giugno 2013, sarà possibile non versare la

seconda e la terza rata (la cui scadenza era prevista per il 30 giugno 2014 e il 30 giugno 2015). Si veda

esempio in Fig. 2).

Pagina 13 di 24

N. 6 del 13 febbraio 2014

Fig. 2)

Il Sig. Luigi Verdi è proprietario al 100% di un terreno edificabile acquistato nel 2006 ad un prezzo di € 40.000. Nel 2013, usufruendo della possibilità consentita dalla legge 228/2012, decide di effettuare la rivalutazione del costo di acquisto al maggior valore di € 200.000 pagando una imposta sostitutiva (in un’unica soluzione) di € 8.000 ( 4% di € 200.000), che versa in un’unica soluzione in data 1 giugno 2013. Lo stesso prevede di accedere alla proroga disposta dalla Legge di stabilità 2014, incrementando il costo d’acquisto del terreno ad € 280.000. A tal fine dovrà rideterminare l’imposta sostitutiva, che sarà calcolata come differenza tra:

IMPOSTA SOSTITUTIVA GIA’

VERSATA

IMPOSTA SOSTITUTIVA

SUL NUOVO VALORE DI

PERIZIA

MENO

8.000,00 11.200,00

(4% x 280.000)

L’imposta dovuta di € 3.200 (11.200- 8.000) dovrà essere versata in un’unica soluzione (in caso di rateizzazione, dovrà versare la

prima delle tre rate) ,entro e non oltre il 30.06.2014.

Se il valore risultante dalla nuova perizia è inferiore a quello della perizia precedente, la maggiore imposta

versata non può essere chiesta a rimborso. Si veda Fig. 3).

Fig. 3)

Il Sig. Luigi Verdi è proprietario al 100% di un terreno edificabile acquistato nel 2006 ad un prezzo di € 40.000. Nel 2012, usufruendo della rivalutazione di cui al d.l. 70/2011, decide di effettuare la rivalutazione del costo di acquisto al maggior valore di € 240.000 pagando una imposta sostitutiva (in un’unica soluzione) di € 9.600 ( 4% di € 240.000), che versa in un’unica soluzione in data 1 giugno 2012. Lo stesso prevede di accedere alla proroga disposta dalla Legge di stabilità 2014, riducendo il costo d’acquisto del terreno ad € 200.000. A tal fine dovrà rideterminare l’imposta sostitutiva, che sarà calcolata come differenza tra:

I MPOSTA SOSTITUTIVA GIA ’

VERSATA

I MPOSTA SOSTITUTIVA SUL NUOVO VALORE DI

PERIZIA

M ENO

9 .600 ,00 8.000,00

(4% x 200.000)

Essendo l’imposta sostitutiva dovuta negativa (- 1.600) il contribuente non dovrà effettuare alcun versamento entro il 30 giugno

2014, ma allo stesso tempo non potrà nemmeno richiedere a rimborso la maggior imposta in precedenza versata

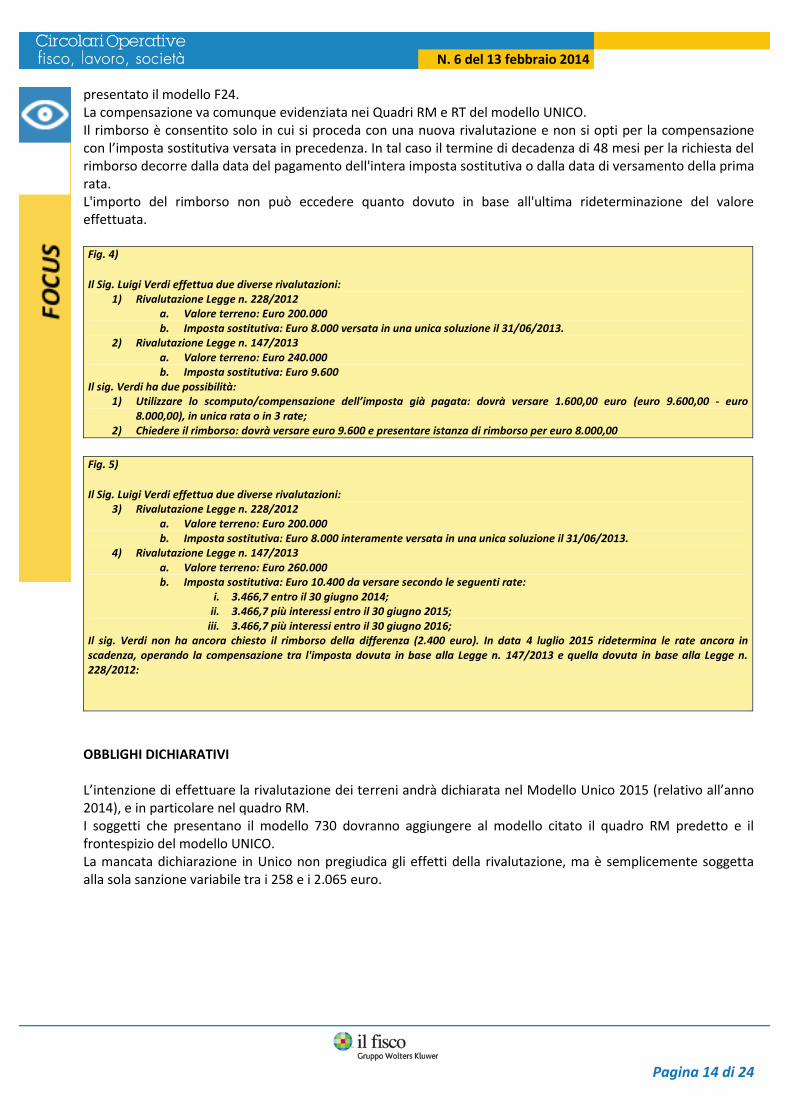

Dunque, in caso di scomputo: Se la nuova imposta sostitutiva è maggiore rispetto a quanto già versato con precedente rivalutazione, nel modello F24 va indicato solo il versamento dell’eccedenza; Se la nuova imposta sostitutiva è inferiore rispetto a quanto già versato con precedente rivalutazione, non va

Pagina 14 di 24

N. 6 del 13 febbraio 2014

presentato il modello F24. La compensazione va comunque evidenziata nei Quadri RM e RT del modello UNICO. Il rimborso è consentito solo in cui si proceda con una nuova rivalutazione e non si opti per la compensazione con l’imposta sostitutiva versata in precedenza. In tal caso il termine di decadenza di 48 mesi per la richiesta del rimborso decorre dalla data del pagamento dell'intera imposta sostitutiva o dalla data di versamento della prima rata. L'importo del rimborso non può eccedere quanto dovuto in base all'ultima rideterminazione del valore effettuata. Fig. 4)

Il Sig. Luigi Verdi effettua due diverse rivalutazioni: 1) Rivalutazione Legge n. 228/2012

a. Valore terreno: Euro 200.000 b. Imposta sostitutiva: Euro 8.000 versata in una unica soluzione il 31/06/2013.

2) Rivalutazione Legge n. 147/2013 a. Valore terreno: Euro 240.000 b. Imposta sostitutiva: Euro 9.600

Il sig. Verdi ha due possibilità: 1) Utilizzare lo scomputo/compensazione dell’imposta già pagata: dovrà versare 1.600,00 euro (euro 9.600,00 - euro

8.000,00), in unica rata o in 3 rate; 2) Chiedere il rimborso: dovrà versare euro 9.600 e presentare istanza di rimborso per euro 8.000,00

Fig. 5)

Il Sig. Luigi Verdi effettua due diverse rivalutazioni: 3) Rivalutazione Legge n. 228/2012

a. Valore terreno: Euro 200.000 b. Imposta sostitutiva: Euro 8.000 interamente versata in una unica soluzione il 31/06/2013.

4) Rivalutazione Legge n. 147/2013 a. Valore terreno: Euro 260.000 b. Imposta sostitutiva: Euro 10.400 da versare secondo le seguenti rate:

i. 3.466,7 entro il 30 giugno 2014; ii. 3.466,7 più interessi entro il 30 giugno 2015;

iii. 3.466,7 più interessi entro il 30 giugno 2016; Il sig. Verdi non ha ancora chiesto il rimborso della differenza (2.400 euro). In data 4 luglio 2015 ridetermina le rate ancora in scadenza, operando la compensazione tra l'imposta dovuta in base alla Legge n. 147/2013 e quella dovuta in base alla Legge n. 228/2012:

OBBLIGHI DICHIARATIVI L’intenzione di effettuare la rivalutazione dei terreni andrà dichiarata nel Modello Unico 2015 (relativo all’anno 2014), e in particolare nel quadro RM. I soggetti che presentano il modello 730 dovranno aggiungere al modello citato il quadro RM predetto e il frontespizio del modello UNICO. La mancata dichiarazione in Unico non pregiudica gli effetti della rivalutazione, ma è semplicemente soggetta alla sola sanzione variabile tra i 258 e i 2.065 euro.