Embed Size (px)

Citation preview

RIVALUTAZIONE gestione d’impresa

27RATIOSocietà N . 2 / 2 0 1 2 - 8 7 5 6

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 3.04.2012

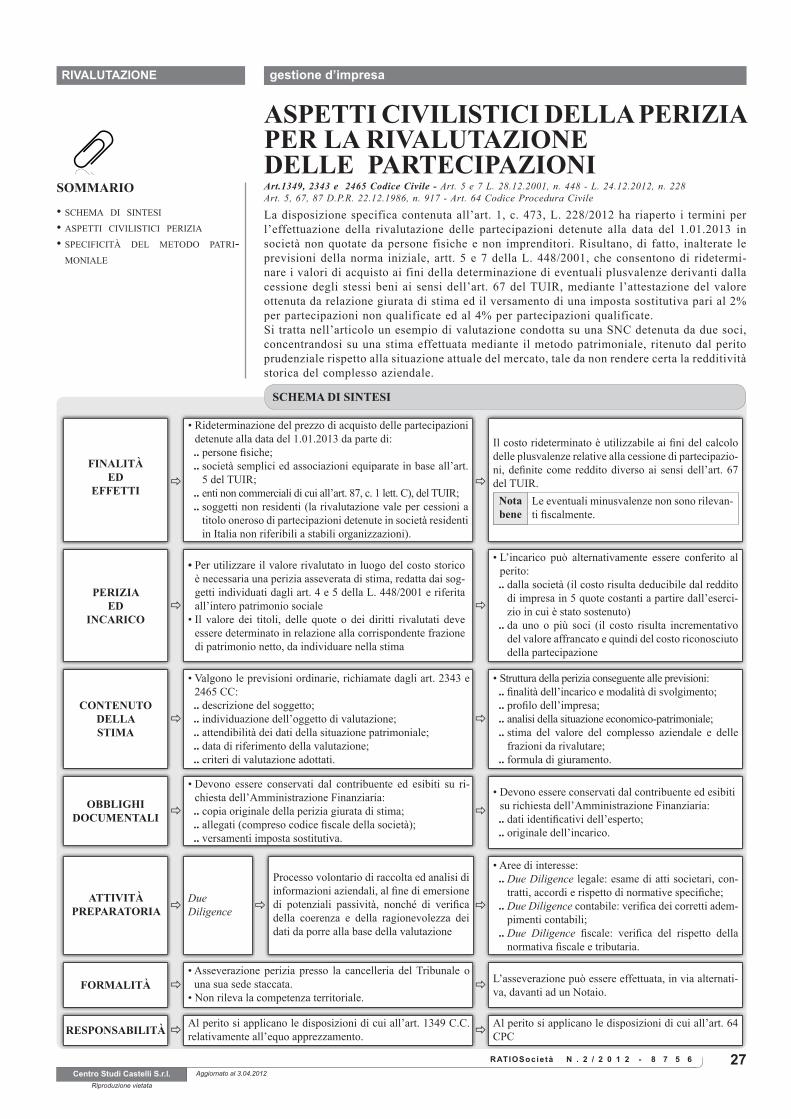

ASPETTI CIVILISTICI DELLA PERIZIA PER LA RIVALUTAZIONE DELLE PARTECIPAZIONI

SOMMARIO

•••

schema di sintesi

aspetti civilistici perizia

specificità del metodo patri-moniale

La disposizione specifica contenuta all’art. 1, c. 473, L. 228/2012 ha riaperto i termini per l’effettuazione della rivalutazione delle partecipazioni detenute alla data del 1.01.2013 in società non quotate da persone fisiche e non imprenditori. Risultano, di fatto, inalterate le previsioni della norma iniziale, artt. 5 e 7 della L. 448/2001, che consentono di ridetermi-nare i valori di acquisto ai fini della determinazione di eventuali plusvalenze derivanti dalla cessione degli stessi beni ai sensi dell’art. 67 del TUIR, mediante l’attestazione del valore ottenuta da relazione giurata di stima ed il versamento di una imposta sostitutiva pari al 2% per partecipazioni non qualificate ed al 4% per partecipazioni qualificate.Si tratta nell’articolo un esempio di valutazione condotta su una SNC detenuta da due soci, concentrandosi su una stima effettuata mediante il metodo patrimoniale, ritenuto dal perito prudenziale rispetto alla situazione attuale del mercato, tale da non rendere certa la redditività storica del complesso aziendale.

SCHEMA DI SINTESI

ð ðPERIZIA

ED INCARICO

• Per utilizzare il valore rivalutato in luogo del costo storico è necessaria una perizia asseverata di stima, redatta dai sog-getti individuati dagli art. 4 e 5 della L. 448/2001 e riferita all’intero patrimonio sociale

• Il valore dei titoli, delle quote o dei diritti rivalutati deve essere determinato in relazione alla corrispondente frazione di patrimonio netto, da individuare nella stima

• L’incarico può alternativamente essere conferito al perito:

.. dalla società (il costo risulta deducibile dal reddito di impresa in 5 quote costanti a partire dall’eserci-zio in cui è stato sostenuto)

.. da uno o più soci (il costo risulta incrementativo del valore affrancato e quindi del costo riconosciuto della partecipazione

ð ðCONTENUTO

DELLA STIMA

• Valgono le previsioni ordinarie, richiamate dagli art. 2343 e 2465 CC:

.. descrizione del soggetto; .. individuazione dell’oggetto di valutazione; .. attendibilità dei dati della situazione patrimoniale; .. data di riferimento della valutazione; .. criteri di valutazione adottati.

• Struttura della perizia conseguente alle previsioni: .. finalità dell’incarico e modalità di svolgimento; .. profilo dell’impresa; .. analisi della situazione economico-patrimoniale; .. stima del valore del complesso aziendale e delle

frazioni da rivalutare; .. formula di giuramento.

Art.1349, 2343 e 2465 Codice Civile - Art. 5 e 7 L. 28.12.2001, n. 448 - L. 24.12.2012, n. 228 Art. 5, 67, 87 D.P.R. 22.12.1986, n. 917 - Art. 64 Codice Procedura Civile

ð ðOBBLIGHI

DOCUMENTALI

• Devono essere conservati dal contribuente ed esibiti su ri-chiesta dell’Amministrazione Finanziaria:

.. copia originale della perizia giurata di stima; .. allegati (compreso codice fiscale della società); .. versamenti imposta sostitutiva.

• Devono essere conservati dal contribuente ed esibiti su richiesta dell’Amministrazione Finanziaria:

.. dati identificativi dell’esperto; .. originale dell’incarico.

ð

FINALITÀ ED

EFFETTI

• Rideterminazione del prezzo di acquisto delle partecipazioni detenute alla data del 1.01.2013 da parte di:

.. persone fisiche; .. società semplici ed associazioni equiparate in base all’art.

5 del TUIR; .. enti non commerciali di cui all’art. 87, c. 1 lett. C), del TUIR; .. soggetti non residenti (la rivalutazione vale per cessioni a

titolo oneroso di partecipazioni detenute in società residenti in Italia non riferibili a stabili organizzazioni).

Il costo rideterminato è utilizzabile ai fini del calcolo delle plusvalenze relative alla cessione di partecipazio-ni, definite come reddito diverso ai sensi dell’art. 67 del TUIR.

Le eventuali minusvalenze non sono rilevan-ti fiscalmente.

Nota bene

ð

ð ðATTIVITÀ

PREPARATORIADue Diligence

• Aree di interesse: .. Due Diligence legale: esame di atti societari, con-

tratti, accordi e rispetto di normative specifiche; .. Due Diligence contabile: verifica dei corretti adem-

pimenti contabili; .. Due Diligence fiscale: verifica del rispetto della

normativa fiscale e tributaria.

ð

Processo volontario di raccolta ed analisi di informazioni aziendali, al fine di emersione di potenziali passività, nonché di verifica della coerenza e della ragionevolezza dei dati da porre alla base della valutazione

ð ðFORMALITÀ• Asseverazione perizia presso la cancelleria del Tribunale o

una sua sede staccata.• Non rileva la competenza territoriale.

L’asseverazione può essere effettuata, in via alternati-va, davanti ad un Notaio.

ð ðRESPONSABILITÀ Al perito si applicano le disposizioni di cui all’art. 1349 C.C. relativamente all’equo apprezzamento.

Al perito si applicano le disposizioni di cui all’art. 64 CPC

RIVALUTAZIONE gestione d’impresa

RATIOSocietà28 N . 2 / 2 0 1 2 - 8 7 5 6

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 3.04.2012

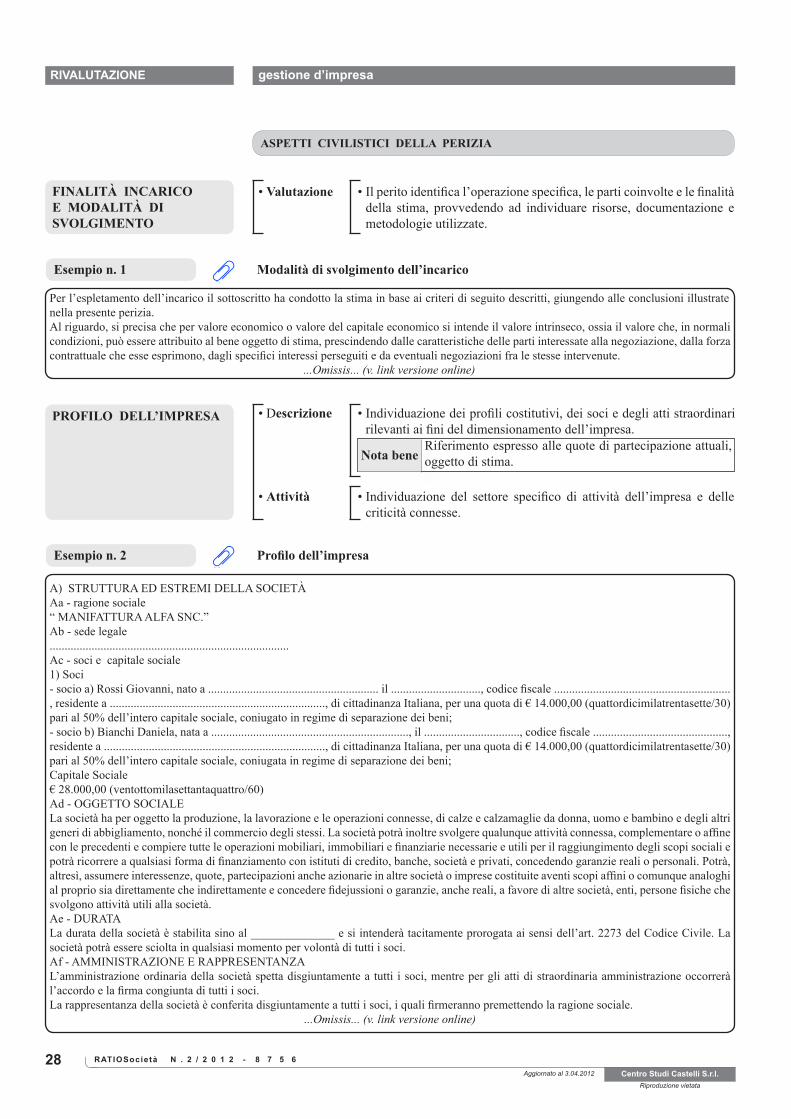

ASPETTI CIVILISTICI DELLA PERIZIA

FINALITÀ INCARICO E MODALITÀ DI SVOLGIMENTO

• Valutazione • Il perito identifica l’operazione specifica, le parti coinvolte e le finalità della stima, provvedendo ad individuare risorse, documentazione e metodologie utilizzate.

PROFILO DELL’IMPRESA • Descrizione • Individuazione dei profili costitutivi, dei soci e degli atti straordinari rilevanti ai fini del dimensionamento dell’impresa.

Nota beneRiferimento espresso alle quote di partecipazione attuali, oggetto di stima.

• Attività • Individuazione del settore specifico di attività dell’impresa e delle criticità connesse.

Esempio n. 1 Modalità di svolgimento dell’incarico

Per l’espletamento dell’incarico il sottoscritto ha condotto la stima in base ai criteri di seguito descritti, giungendo alle conclusioni illustrate nella presente perizia. Al riguardo, si precisa che per valore economico o valore del capitale economico si intende il valore intrinseco, ossia il valore che, in normali condizioni, può essere attribuito al bene oggetto di stima, prescindendo dalle caratteristiche delle parti interessate alla negoziazione, dalla forza contrattuale che esse esprimono, dagli specifici interessi perseguiti e da eventuali negoziazioni fra le stesse intervenute.

...Omissis... (v. link versione online)

Esempio n. 2 Profilo dell’impresa

A) STRUTTURA ED ESTREMI DELLA SOCIETÀ Aa - ragione sociale“ MANIFATTURA ALFA SNC.”Ab - sede legale................................................................................Ac - soci e capitale sociale1) Soci- socio a) Rossi Giovanni, nato a ......................................................... il .............................., codice fiscale ..........................................................., residente a ........................................................................, di cittadinanza Italiana, per una quota di € 14.000,00 (quattordicimilatrentasette/30) pari al 50% dell’intero capitale sociale, coniugato in regime di separazione dei beni;- socio b) Bianchi Daniela, nata a .................................................................., il ................................, codice fiscale ............................................., residente a .........................................................................., di cittadinanza Italiana, per una quota di € 14.000,00 (quattordicimilatrentasette/30) pari al 50% dell’intero capitale sociale, coniugata in regime di separazione dei beni;Capitale Sociale € 28.000,00 (ventottomilasettantaquattro/60)Ad - OGGETTO SOCIALELa società ha per oggetto la produzione, la lavorazione e le operazioni connesse, di calze e calzamaglie da donna, uomo e bambino e degli altri generi di abbigliamento, nonché il commercio degli stessi. La società potrà inoltre svolgere qualunque attività connessa, complementare o affine con le precedenti e compiere tutte le operazioni mobiliari, immobiliari e finanziarie necessarie e utili per il raggiungimento degli scopi sociali e potrà ricorrere a qualsiasi forma di finanziamento con istituti di credito, banche, società e privati, concedendo garanzie reali o personali. Potrà, altresì, assumere interessenze, quote, partecipazioni anche azionarie in altre società o imprese costituite aventi scopi affini o comunque analoghi al proprio sia direttamente che indirettamente e concedere fidejussioni o garanzie, anche reali, a favore di altre società, enti, persone fisiche che svolgono attività utili alla società.Ae - DURATALa durata della società è stabilita sino al ______________ e si intenderà tacitamente prorogata ai sensi dell’art. 2273 del Codice Civile. La società potrà essere sciolta in qualsiasi momento per volontà di tutti i soci.Af - AMMINISTRAZIONE E RAPPRESENTANZAL’amministrazione ordinaria della società spetta disgiuntamente a tutti i soci, mentre per gli atti di straordinaria amministrazione occorrerà l’accordo e la firma congiunta di tutti i soci.La rappresentanza della società è conferita disgiuntamente a tutti i soci, i quali firmeranno premettendo la ragione sociale.

...Omissis... (v. link versione online)

RIVALUTAZIONE gestione d’impresa

29RATIOSocietà N . 2 / 2 0 1 2 - 8 7 5 6

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 3.04.2012

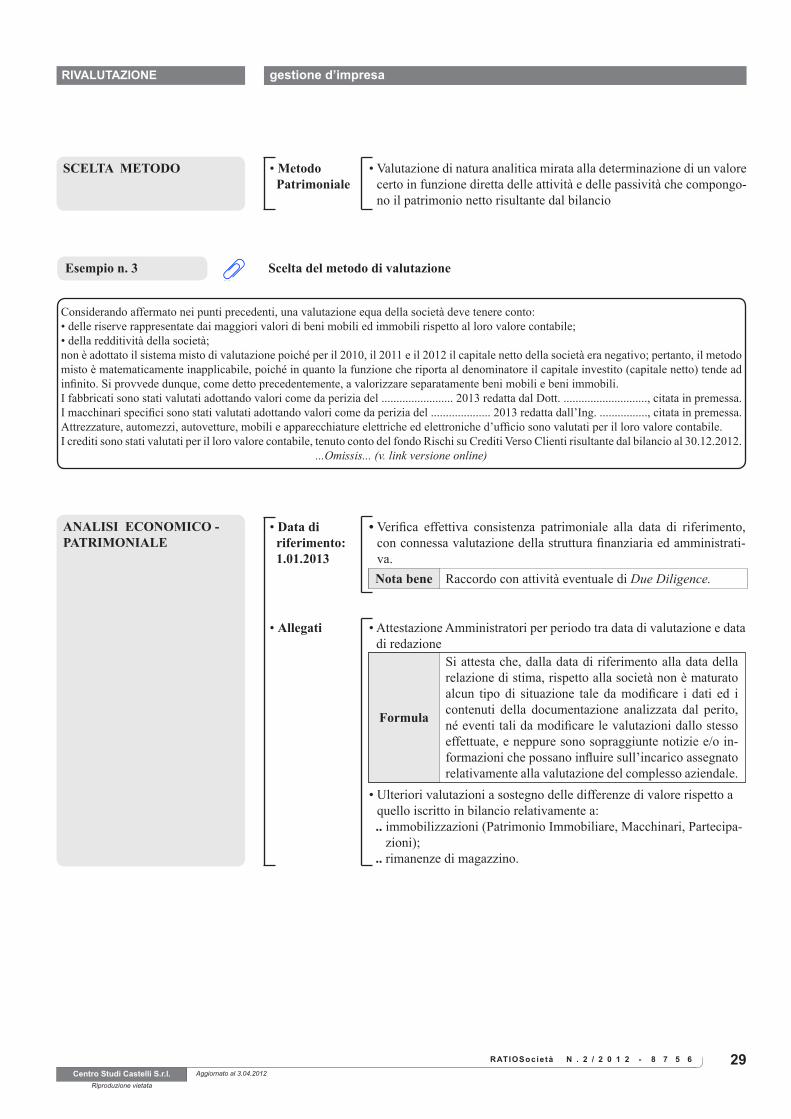

ANALISI ECONOMICO - PATRIMONIALE

• Data di riferimento: 1.01.2013

• Verifica effettiva consistenza patrimoniale alla data di riferimento, con connessa valutazione della struttura finanziaria ed amministrati-va. Nota bene Raccordo con attività eventuale di Due Diligence.

• Allegati • Attestazione Amministratori per periodo tra data di valutazione e data di redazione

Formula

Si attesta che, dalla data di riferimento alla data della relazione di stima, rispetto alla società non è maturato alcun tipo di situazione tale da modificare i dati ed i contenuti della documentazione analizzata dal perito, né eventi tali da modificare le valutazioni dallo stesso effettuate, e neppure sono sopraggiunte notizie e/o in-formazioni che possano influire sull’incarico assegnato relativamente alla valutazione del complesso aziendale.

• Ulteriori valutazioni a sostegno delle differenze di valore rispetto a quello iscritto in bilancio relativamente a:

.. immobilizzazioni (Patrimonio Immobiliare, Macchinari, Partecipa-zioni);

.. rimanenze di magazzino.

SCELTA METODO • Metodo Patrimoniale

• Valutazione di natura analitica mirata alla determinazione di un valore certo in funzione diretta delle attività e delle passività che compongo-no il patrimonio netto risultante dal bilancio

Esempio n. 3 Scelta del metodo di valutazione

Considerando affermato nei punti precedenti, una valutazione equa della società deve tenere conto:• delle riserve rappresentate dai maggiori valori di beni mobili ed immobili rispetto al loro valore contabile;• della redditività della società;non è adottato il sistema misto di valutazione poiché per il 2010, il 2011 e il 2012 il capitale netto della società era negativo; pertanto, il metodo misto è matematicamente inapplicabile, poiché in quanto la funzione che riporta al denominatore il capitale investito (capitale netto) tende ad infinito. Si provvede dunque, come detto precedentemente, a valorizzare separatamente beni mobili e beni immobili.I fabbricati sono stati valutati adottando valori come da perizia del ........................ 2013 redatta dal Dott. ............................, citata in premessa. I macchinari specifici sono stati valutati adottando valori come da perizia del .................... 2013 redatta dall’Ing. ................, citata in premessa. Attrezzature, automezzi, autovetture, mobili e apparecchiature elettriche ed elettroniche d’ufficio sono valutati per il loro valore contabile.I crediti sono stati valutati per il loro valore contabile, tenuto conto del fondo Rischi su Crediti Verso Clienti risultante dal bilancio al 30.12.2012.

...Omissis... (v. link versione online)

RIVALUTAZIONE gestione d’impresa

RATIOSocietà30 N . 2 / 2 0 1 2 - 8 7 5 6

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 3.04.2012

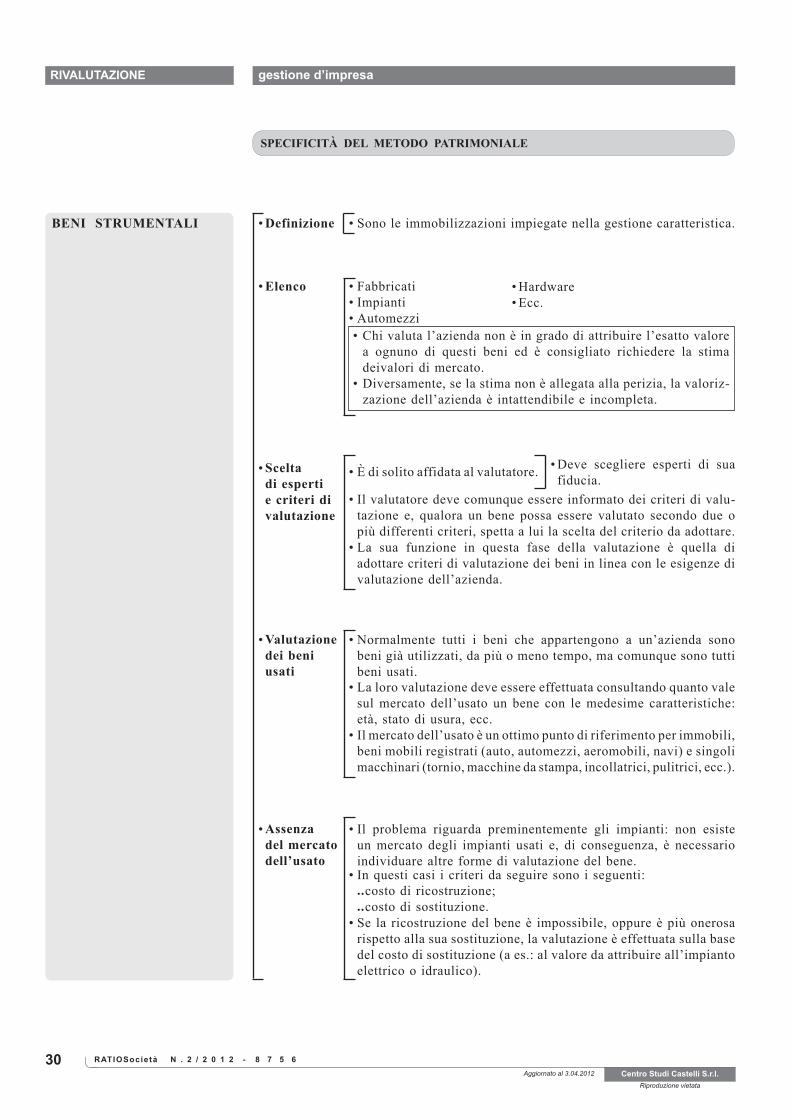

BENI STRUMENTALI

SPECIFICITÀ DEL METODO PATRIMONIALE

• Definizione • Sono le immobilizzazioni impiegate nella gestione caratteristica.

• Elenco •••

FabbricatiImpiantiAutomezzi

• Chi valuta l’azienda non è in grado di attribuire l’esatto valore a ognuno di questi beni ed è consigliato richiedere la stima deivalori di mercato.

• Diversamente, se la stima non è allegata alla perizia, la valoriz-zazione dell’azienda è intattendibile e incompleta.

••

HardwareEcc.

• Valutazionedei beniusati

• Normalmente tutti i beni che appartengono a un’azienda sono beni già utilizzati, da più o meno tempo, ma comunque sono tutti beni usati.

• La loro valutazione deve essere effettuata consultando quanto vale sul mercato dell’usato un bene con le medesime caratteristiche: età, stato di usura, ecc.

• Il mercato dell’usato è un ottimo punto di riferimento per immobili, beni mobili registrati (auto, automezzi, aeromobili, navi) e singoli macchinari (tornio, macchine da stampa, incollatrici, pulitrici, ecc.).

• Assenzadel mercatodell’usato

• Il problema riguarda preminentemente gli impianti: non esiste un mercato degli impianti usati e, di conseguenza, è necessario individuare altre forme di valutazione del bene.

• In questi casi i criteri da seguire sono i seguenti:....

costo di ricostruzione;costo di sostituzione.

• Se la ricostruzione del bene è impossibile, oppure è più onerosa rispetto alla sua sostituzione, la valutazione è effettuata sulla base del costo di sostituzione (a es.: al valore da attribuire all’impianto elettrico o idraulico).

• Scelta di espertie criteri divalutazione

• È di solito affidata al valutatore.

• Il valutatore deve comunque essere informato dei criteri di valu-tazione e, qualora un bene possa essere valutato secondo due o più differenti criteri, spetta a lui la scelta del criterio da adottare.

• La sua funzione in questa fase della valutazione è quella di adottare criteri di valutazione dei beni in linea con le esigenze di valutazione dell’azienda.

• Deve scegliere esperti di sua fiducia.

RIVALUTAZIONE gestione d’impresa

31RATIOSocietà N . 2 / 2 0 1 2 - 8 7 5 6

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 3.04.2012

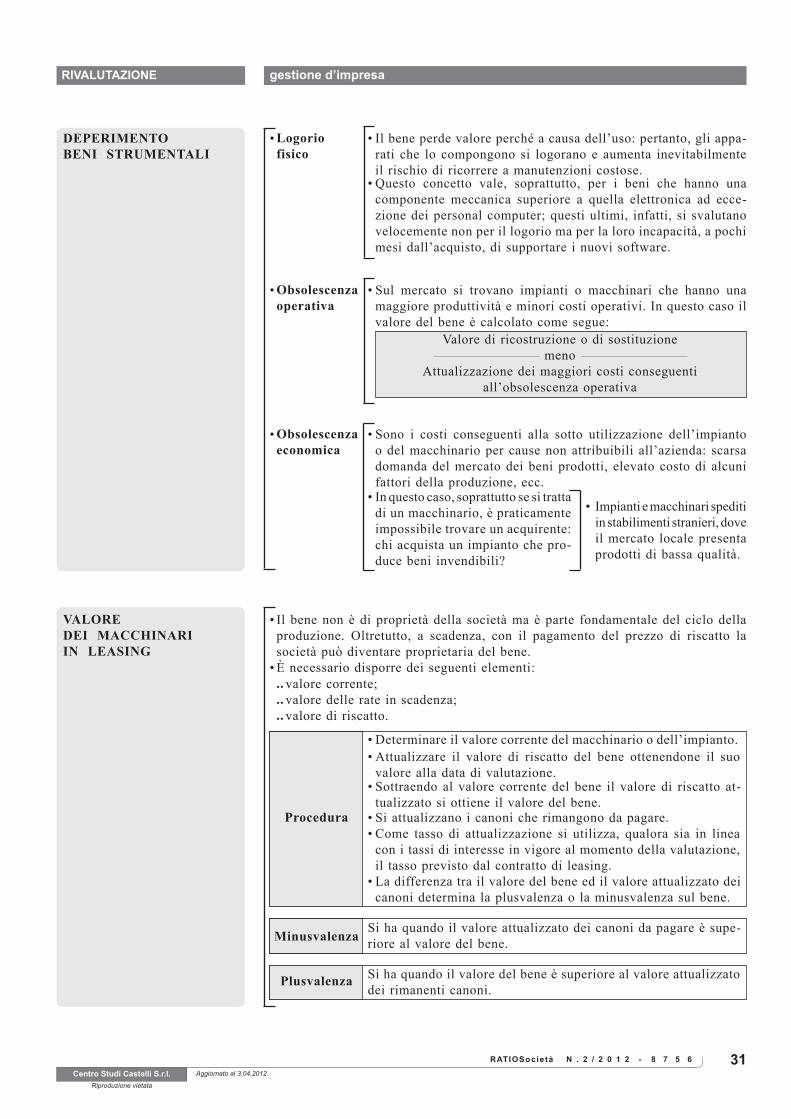

DEPERIMENTOBENI STRUMENTALI

• Logorio fisico

• Il bene perde valore perché a causa dell’uso: pertanto, gli appa-rati che lo compongono si logorano e aumenta inevitabilmente il rischio di ricorrere a manutenzioni costose.

• Questo concetto vale, soprattutto, per i beni che hanno una componente meccanica superiore a quella elettronica ad ecce-zione dei personal computer; questi ultimi, infatti, si svalutano velocemente non per il logorio ma per la loro incapacità, a pochi mesi dall’acquisto, di supportare i nuovi software.

• Obsolescenza operativa

• Sul mercato si trovano impianti o macchinari che hanno una maggiore produttività e minori costi operativi. In questo caso il valore del bene è calcolato come segue:

Valore di ricostruzione o di sostituzione meno

Attualizzazione dei maggiori costi conseguenti all’obsolescenza operativa

• Obsolescenza economica

• Sono i costi conseguenti alla sotto utilizzazione dell’impianto o del macchinario per cause non attribuibili all’azienda: scarsa domanda del mercato dei beni prodotti, elevato costo di alcuni fattori della produzione, ecc.

• In questo caso, soprattutto se si tratta di un macchinario, è praticamente impossibile trovare un acquirente: chi acquista un impianto che pro-duce beni invendibili?

• Impianti e macchinari spediti in stabilimenti stranieri, dove il mercato locale presenta prodotti di bassa qualità.

VALORE DEI MACCHINARIIN LEASING

• Il bene non è di proprietà della società ma è parte fondamentale del ciclo della produzione. Oltretutto, a scadenza, con il pagamento del prezzo di riscatto la società può diventare proprietaria del bene.

• È necessario disporre dei seguenti elementi:......

valore corrente;valore delle rate in scadenza;valore di riscatto.

Procedura

• Determinare il valore corrente del macchinario o dell’impianto.• Attualizzare il valore di riscatto del bene ottenendone il suo

valore alla data di valutazione.• Sottraendo al valore corrente del bene il valore di riscatto at-

tualizzato si ottiene il valore del bene.• Si attualizzano i canoni che rimangono da pagare.• Come tasso di attualizzazione si utilizza, qualora sia in linea

con i tassi di interesse in vigore al momento della valutazione, il tasso previsto dal contratto di leasing.

• La differenza tra il valore del bene ed il valore attualizzato dei canoni determina la plusvalenza o la minusvalenza sul bene.

Minusvalenza Si ha quando il valore attualizzato dei canoni da pagare è supe-riore al valore del bene.

Plusvalenza Si ha quando il valore del bene è superiore al valore attualizzato dei rimanenti canoni.

RIVALUTAZIONE gestione d’impresa

RATIOSocietà32 N . 2 / 2 0 1 2 - 8 7 5 6

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 3.04.2012

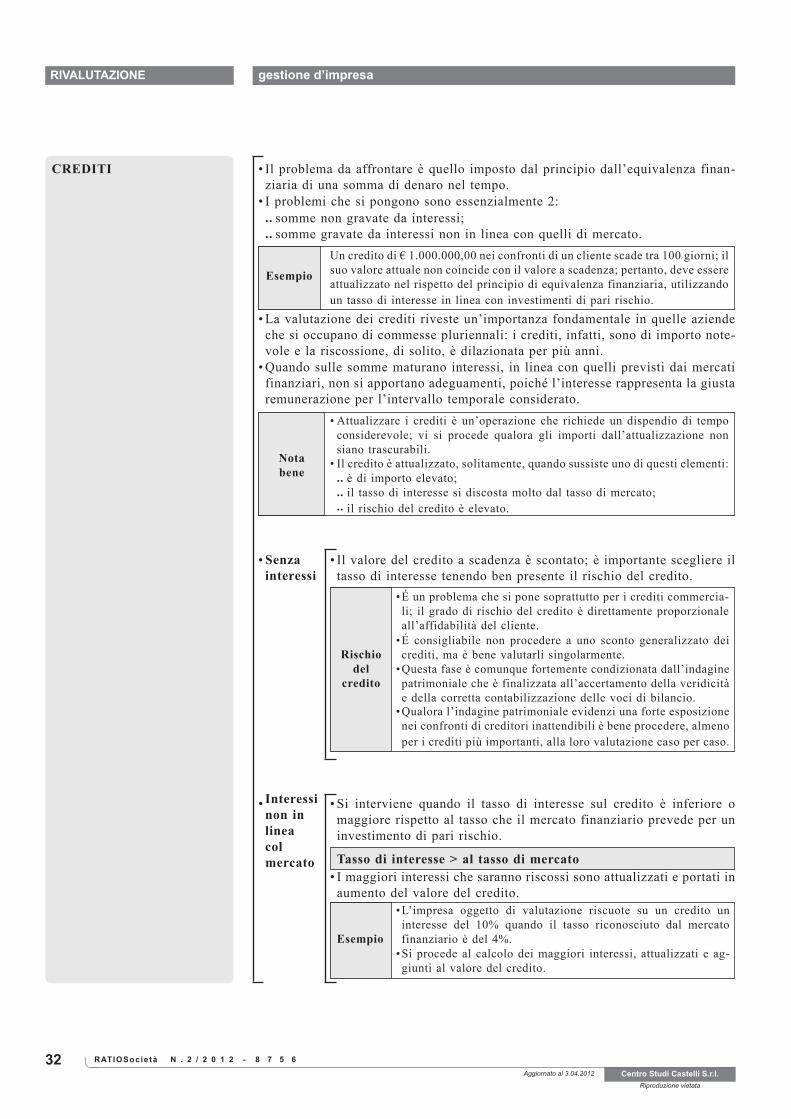

CREDITI • Il problema da affrontare è quello imposto dal principio dall’equivalenza finan-ziaria di una somma di denaro nel tempo.

• I problemi che si pongono sono essenzialmente 2:....

somme non gravate da interessi;somme gravate da interessi non in linea con quelli di mercato.

Esempio

Un credito di € 1.000.000,00 nei confronti di un cliente scade tra 100 giorni; il suo valore attuale non coincide con il valore a scadenza; pertanto, deve essere attualizzato nel rispetto del principio di equivalenza finanziaria, utilizzando un tasso di interesse in linea con investimenti di pari rischio.

• La valutazione dei crediti riveste un’importanza fondamentale in quelle aziende che si occupano di commesse pluriennali: i crediti, infatti, sono di importo note-vole e la riscossione, di solito, è dilazionata per più anni.

• Quando sulle somme maturano interessi, in linea con quelli previsti dai mercati finanziari, non si apportano adeguamenti, poiché l’interesse rappresenta la giusta remunerazione per l’intervallo temporale considerato.

Notabene

• Attualizzare i crediti è un’operazione che richiede un dispendio di tempo considerevole; vi si procede qualora gli importi dall’attualizzazione non siano trascurabili.

• Il credito è attualizzato, solitamente, quando sussiste uno di questi elementi:......

è di importo elevato;il tasso di interesse si discosta molto dal tasso di mercato;il rischio del credito è elevato.

Interessinon inlineacol mercato

Senzainteressi

• • Il valore del credito a scadenza è scontato; è importante scegliere il tasso di interesse tenendo ben presente il rischio del credito.

Rischio del

credito

•É un problema che si pone soprattutto per i crediti commercia-li; il grado di rischio del credito è direttamente proporzionale all’affidabilità del cliente.

•É consigliabile non procedere a uno sconto generalizzato dei crediti, ma è bene valutarli singolarmente.

•Questa fase è comunque fortemente condizionata dall’indagine patrimoniale che è finalizzata all’accertamento della veridicità e della corretta contabilizzazione delle voci di bilancio.

•Qualora l’indagine patrimoniale evidenzi una forte esposizione nei confronti di creditori inattendibili è bene procedere, almeno per i crediti più importanti, alla loro valutazione caso per caso.

• • Si interviene quando il tasso di interesse sul credito è inferiore o maggiore rispetto al tasso che il mercato finanziario prevede per un investimento di pari rischio.

• I maggiori interessi che saranno riscossi sono attualizzati e portati in aumento del valore del credito.

Tasso di interesse > al tasso di mercato

Esempio

•L’impresa oggetto di valutazione riscuote su un credito un interesse del 10% quando il tasso riconosciuto dal mercato finanziario è del 4%.

•Si procede al calcolo dei maggiori interessi, attualizzati e ag-giunti al valore del credito.

RIVALUTAZIONE gestione d’impresa

33RATIOSocietà N . 2 / 2 0 1 2 - 8 7 5 6

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 3.04.2012

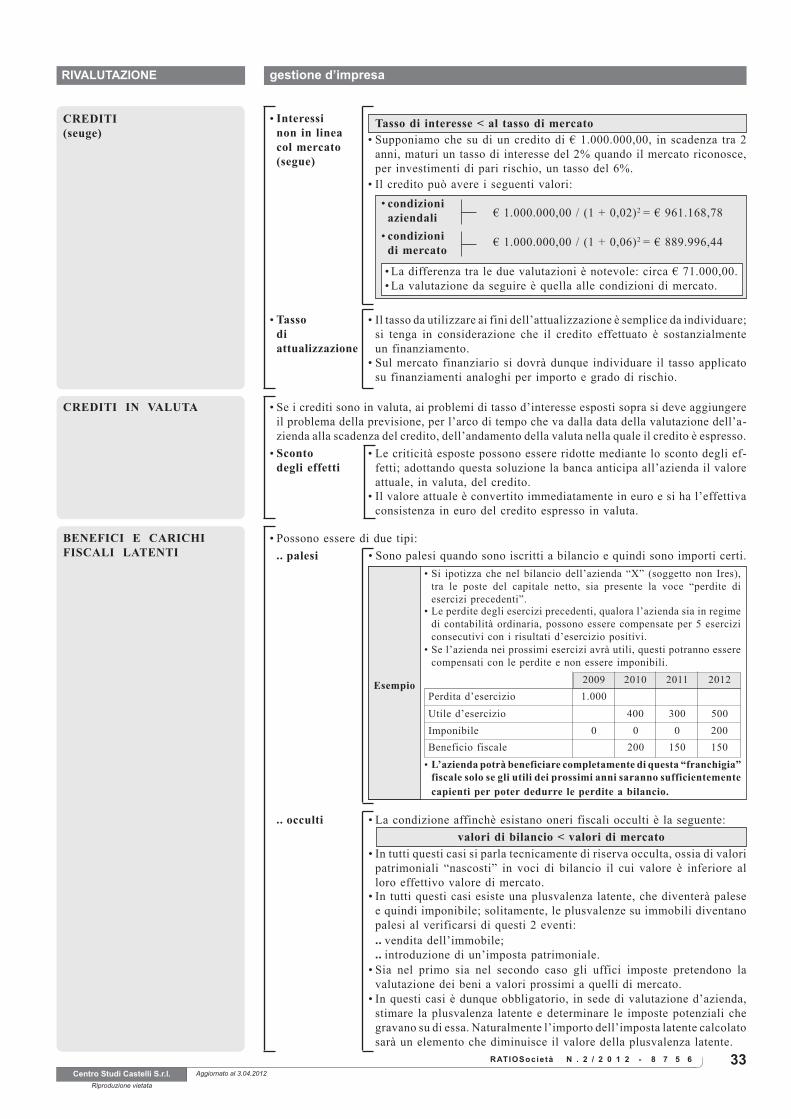

BENEFICI E CARICHIFISCALI LATENTI

• Possono essere di due tipi:.. palesi • Sono palesi quando sono iscritti a bilancio e quindi sono importi certi.

Esempio

• Si ipotizza che nel bilancio dell’azienda “X” (soggetto non Ires), tra le poste del capitale netto, sia presente la voce “perdite di esercizi precedenti”.

• Le perdite degli esercizi precedenti, qualora l’azienda sia in regime di contabilità ordinaria, possono essere compensate per 5 esercizi consecutivi con i risultati d’esercizio positivi.

• Se l’azienda nei prossimi esercizi avrà utili, questi potranno essere compensati con le perdite e non essere imponibili.

2009 2010 2011 2012Perdita d’esercizio 1.000 Utile d’esercizio 400 300 500Imponibile 0 0 0 200 Beneficio fiscale 200 150 150

• L’azienda potrà beneficiare completamente di questa “franchigia” fiscale solo se gli utili dei prossimi anni saranno sufficientemente capienti per poter dedurre le perdite a bilancio.

.. occulti • La condizione affinchè esistano oneri fiscali occulti è la seguente:valori di bilancio < valori di mercato

• In tutti questi casi si parla tecnicamente di riserva occulta, ossia di valori patrimoniali “nascosti” in voci di bilancio il cui valore è inferiore al loro effettivo valore di mercato.

• In tutti questi casi esiste una plusvalenza latente, che diventerà palese e quindi imponibile; solitamente, le plusvalenze su immobili diventano palesi al verificarsi di questi 2 eventi:....

vendita dell’immobile;introduzione di un’imposta patrimoniale.

• Sia nel primo sia nel secondo caso gli uffici imposte pretendono la valutazione dei beni a valori prossimi a quelli di mercato.

• In questi casi è dunque obbligatorio, in sede di valutazione d’azienda, stimare la plusvalenza latente e determinare le imposte potenziali che gravano su di essa. Naturalmente l’importo dell’imposta latente calcolato sarà un elemento che diminuisce il valore della plusvalenza latente.

CREDITI(seuge)

• Interessinon in lineacol mercato(segue)

Tasso di interesse < al tasso di mercato• Supponiamo che su di un credito di € 1.000.000,00, in scadenza tra 2

anni, maturi un tasso di interesse del 2% quando il mercato riconosce, per investimenti di pari rischio, un tasso del 6%.

• Il credito può avere i seguenti valori:•

€ 1.000.000,00 / (1 + 0,02)2 = € 961.168,78

• € 1.000.000,00 / (1 + 0,06)2 = € 889.996,44

••

La differenza tra le due valutazioni è notevole: circa € 71.000,00. La valutazione da seguire è quella alle condizioni di mercato.

• Tassodiattualizzazione

condizioni aziendalicondizioni di mercato

• Il tasso da utilizzare ai fini dell’attualizzazione è semplice da individuare; si tenga in considerazione che il credito effettuato è sostanzialmente un finanziamento.

• Sul mercato finanziario si dovrà dunque individuare il tasso applicato su finanziamenti analoghi per importo e grado di rischio.

CREDITI IN VALUTA • Se i crediti sono in valuta, ai problemi di tasso d’interesse esposti sopra si deve aggiungere il problema della previsione, per l’arco di tempo che va dalla data della valutazione dell’a-zienda alla scadenza del credito, dell’andamento della valuta nella quale il credito è espresso.

• Scontodegli effetti

• Le criticità esposte possono essere ridotte mediante lo sconto degli ef-fetti; adottando questa soluzione la banca anticipa all’azienda il valore attuale, in valuta, del credito.

• Il valore attuale è convertito immediatamente in euro e si ha l’effettiva consistenza in euro del credito espresso in valuta.

23

IMPOSTE DIRETTE

R A T I O N . 5 / 2 0 1 3 - 8 6 4 2 - 2 - E

imposte e tasse

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 17.04.2013

IMPOSTE E TASSE

SCHEMA DI SINTESI

DEDUCIBILITÀ DELL’IRAP AI FINIDELLE IMPOSTE DIRETTEArt. 2 D.L. 6.12.2011, n. 201, conv. L. 22.12.2011, n. 214 - Art. 11 D. Lgs. 15.12.1997, n. 446Circ. F. Studi CDL 29.12.2011, n. 9 - Circ. Ag. Entrate 3.04.2013, n. 8/E

SOMMARIO• SCHEMA DI SINTESI

• DEDUZIONE ANALITICA PER SPESE DEL PERSONALE

• CASI OPERATIVI

• COMPILAZIONE DELLA DICHIARAZIONE DEI REDDITI

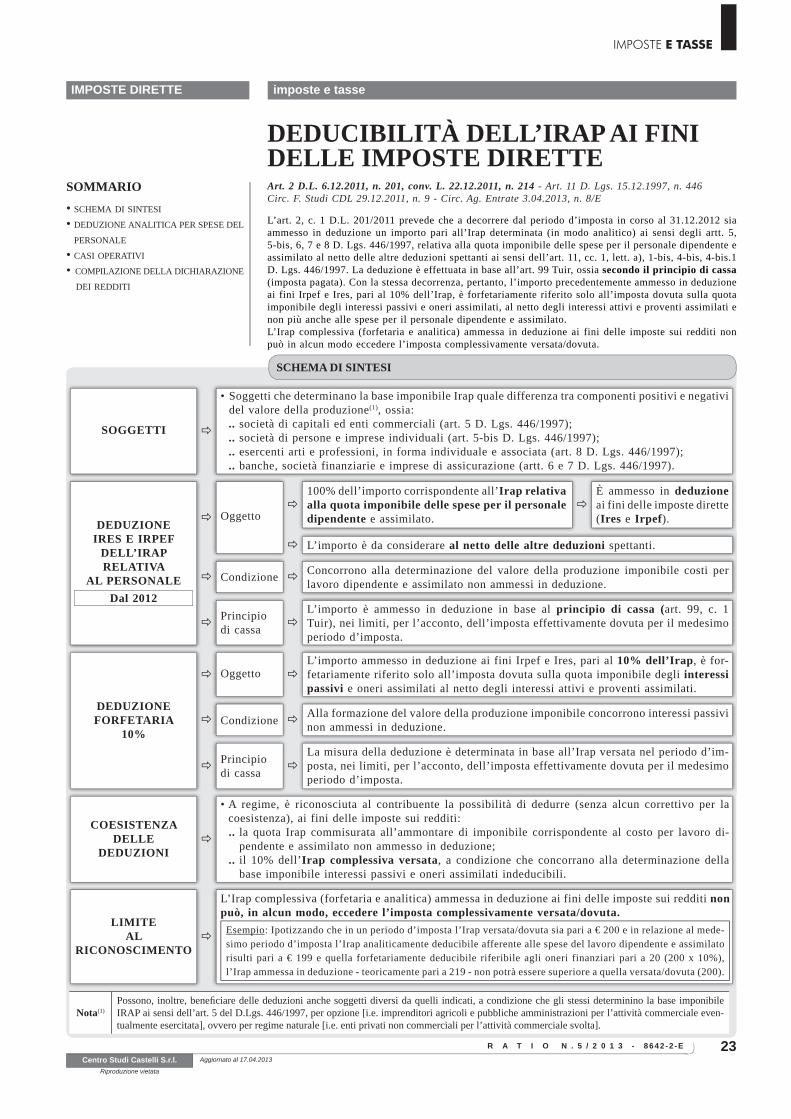

L’art. 2, c. 1 D.L. 201/2011 prevede che a decorrere dal periodo d’imposta in corso al 31.12.2012 sia ammesso in deduzione un importo pari all’Irap determinata (in modo analitico) ai sensi degli artt. 5, 5-bis, 6, 7 e 8 D. Lgs. 446/1997, relativa alla quota imponibile delle spese per il personale dipendente e assimilato al netto delle altre deduzioni spettanti ai sensi dell’art. 11, cc. 1, lett. a), 1-bis, 4-bis, 4-bis.1 D. Lgs. 446/1997. La deduzione è effettuata in base all’art. 99 Tuir, ossia secondo il principio di cassa (imposta pagata). Con la stessa decorrenza, pertanto, l’importo precedentemente ammesso in deduzione ai fini Irpef e Ires, pari al 10% dell’Irap, è forfetariamente riferito solo all’imposta dovuta sulla quota imponibile degli interessi passivi e oneri assimilati, al netto degli interessi attivi e proventi assimilati e non più anche alle spese per il personale dipendente e assimilato.L’Irap complessiva (forfetaria e analitica) ammessa in deduzione ai fini delle imposte sui redditi non può in alcun modo eccedere l’imposta complessivamente versata/dovuta.

Nota(1)Possono, inoltre, benefi ciare delle deduzioni anche soggetti diversi da quelli indicati, a condizione che gli stessi determinino la base imponibile IRAP ai sensi dell’art. 5 del D.Lgs. 446/1997, per opzione [i.e. imprenditori agricoli e pubbliche amministrazioni per l’attività commerciale even-tualmente esercitata], ovvero per regime naturale [i.e. enti privati non commerciali per l’attività commerciale svolta].

SOGGETTI

• Soggetti che determinano la base imponibile Irap quale differenza tra componenti positivi e negativi del valore della produzione(1), ossia:.. società di capitali ed enti commerciali (art. 5 D. Lgs. 446/1997);.. società di persone e imprese individuali (art. 5-bis D. Lgs. 446/1997);.. esercenti arti e professioni, in forma individuale e associata (art. 8 D. Lgs. 446/1997);.. banche, società finanziarie e imprese di assicurazione (artt. 6 e 7 D. Lgs. 446/1997).

DEDUZIONEIRES E IRPEF

DELL’IRAP RELATIVA

AL PERSONALEDal 2012

Oggetto

100% dell’importo corrispondente all’Irap relativa alla quota imponibile delle spese per il personale dipendente e assimilato.

È ammesso in deduzione ai fini delle imposte dirette (Ires e Irpef).

L’importo è da considerare al netto delle altre deduzioni spettanti.

Condizione Concorrono alla determinazione del valore della produzione imponibile costi per lavoro dipendente e assimilato non ammessi in deduzione.

Principio di cassa

L’importo è ammesso in deduzione in base al principio di cassa (art. 99, c. 1 Tuir), nei limiti, per l’acconto, dell’imposta effettivamente dovuta per il medesimo periodo d’imposta.

DEDUZIONEFORFETARIA

10%

Oggetto L’importo ammesso in deduzione ai fini Irpef e Ires, pari al 10% dell’Irap, è for-fetariamente riferito solo all’imposta dovuta sulla quota imponibile degli interessi passivi e oneri assimilati al netto degli interessi attivi e proventi assimilati.

Condizione Alla formazione del valore della produzione imponibile concorrono interessi passivi non ammessi in deduzione.

Principiodi cassa

La misura della deduzione è determinata in base all’Irap versata nel periodo d’im-posta, nei limiti, per l’acconto, dell’imposta effettivamente dovuta per il medesimo periodo d’imposta.

COESISTENZADELLE

DEDUZIONI

• A regime, è riconosciuta al contribuente la possibilità di dedurre (senza alcun correttivo per la coesistenza), ai fini delle imposte sui redditi:.. la quota Irap commisurata all’ammontare di imponibile corrispondente al costo per lavoro di-

pendente e assimilato non ammesso in deduzione;.. il 10% dell’Irap complessiva versata, a condizione che concorrano alla determinazione della

base imponibile interessi passivi e oneri assimilati indeducibili.

LIMITEAL

RICONOSCIMENTO

L’Irap complessiva (forfetaria e analitica) ammessa in deduzione ai fini delle imposte sui redditi non può, in alcun modo, eccedere l’imposta complessivamente versata/dovuta.

Esempio: Ipotizzando che in un periodo d’imposta l’Irap versata/dovuta sia pari a € 200 e in relazione al mede-simo periodo d’imposta l’Irap analiticamente deducibile afferente alle spese del lavoro dipendente e assimilato risulti pari a € 199 e quella forfetariamente deducibile riferibile agli oneri finanziari pari a 20 (200 x 10%), l’Irap ammessa in deduzione - teoricamente pari a 219 - non potrà essere superiore a quella versata/dovuta (200).

R A T I O24 N . 5 / 2 0 1 3 - 8 6 4 2 - 2 - E

IMPOSTE DIRETTE imposte e tasse

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 17.04.2013

DEDUZIONE ANALITICA PER SPESE DEL PERSONALE

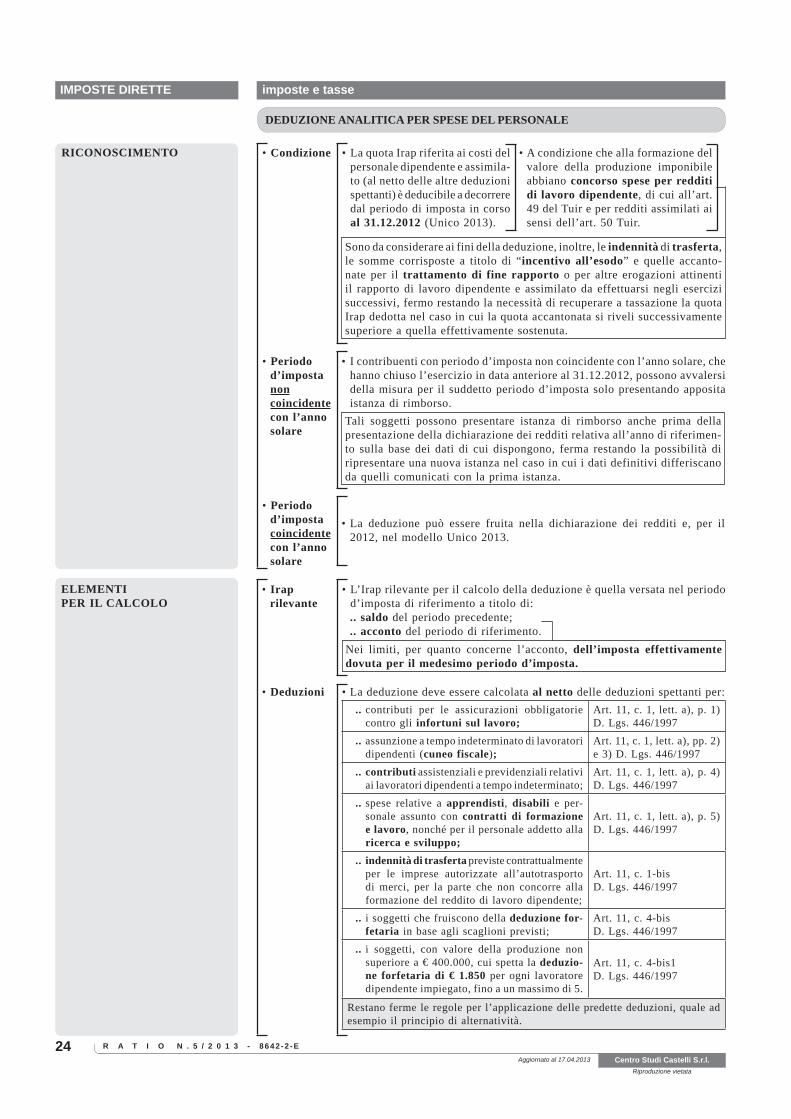

RICONOSCIMENTO • Condizione • La quota Irap riferita ai costi del personale dipendente e assimila-to (al netto delle altre deduzioni spettanti) è deducibile a decorrere dal periodo di imposta in corso al 31.12.2012 (Unico 2013).

• A condizione che alla formazione del valore della produzione imponibile abbiano concorso spese per redditi di lavoro dipendente, di cui all’art. 49 del Tuir e per redditi assimilati ai sensi dell’art. 50 Tuir.

Sono da considerare ai fini della deduzione, inoltre, le indennità di trasferta, le somme corrisposte a titolo di “incentivo all’esodo” e quelle accanto-nate per il trattamento di fine rapporto o per altre erogazioni attinenti il rapporto di lavoro dipendente e assimilato da effettuarsi negli esercizi successivi, fermo restando la necessità di recuperare a tassazione la quota Irap dedotta nel caso in cui la quota accantonata si riveli successivamente superiore a quella effettivamente sostenuta.

• Periodod’impostanoncoincidentecon l’anno solare

• I contribuenti con periodo d’imposta non coincidente con l’anno solare, che hanno chiuso l’esercizio in data anteriore al 31.12.2012, possono avvalersi della misura per il suddetto periodo d’imposta solo presentando apposita istanza di rimborso.

Tali soggetti possono presentare istanza di rimborso anche prima della presentazione della dichiarazione dei redditi relativa all’anno di riferimen-to sulla base dei dati di cui dispongono, ferma restando la possibilità di ripresentare una nuova istanza nel caso in cui i dati definitivi differiscano da quelli comunicati con la prima istanza.

• Periodod’impostacoincidentecon l’anno solare

• La deduzione può essere fruita nella dichiarazione dei redditi e, per il 2012, nel modello Unico 2013.

ELEMENTI PER IL CALCOLO

• Iraprilevante

• L’Irap rilevante per il calcolo della deduzione è quella versata nel periodo d’imposta di riferimento a titolo di:.. saldo del periodo precedente;.. acconto del periodo di riferimento.

Nei limiti, per quanto concerne l’acconto, dell’imposta effettivamente dovuta per il medesimo periodo d’imposta.

.. contributi per le assicurazioni obbligatorie contro gli infortuni sul lavoro;

Art. 11, c. 1, lett. a), p. 1) D. Lgs. 446/1997

.. assunzione a tempo indeterminato di lavoratori dipendenti (cuneo fiscale);

Art. 11, c. 1, lett. a), pp. 2) e 3) D. Lgs. 446/1997

.. contributi assistenziali e previdenziali relativi ai lavoratori dipendenti a tempo indeterminato;

Art. 11, c. 1, lett. a), p. 4) D. Lgs. 446/1997

.. spese relative a apprendisti, disabili e per-sonale assunto con contratti di formazione e lavoro, nonché per il personale addetto alla ricerca e sviluppo;

Art. 11, c. 1, lett. a), p. 5) D. Lgs. 446/1997

.. indennità di trasferta previste contrattualmente per le imprese autorizzate all’autotrasporto di merci, per la parte che non concorre alla formazione del reddito di lavoro dipendente;

Art. 11, c. 1-bis D. Lgs. 446/1997

.. i soggetti che fruiscono della deduzione for-fetaria in base agli scaglioni previsti;

Art. 11, c. 4-bis D. Lgs. 446/1997

.. i soggetti, con valore della produzione non superiore a € 400.000, cui spetta la deduzio-ne forfetaria di € 1.850 per ogni lavoratore dipendente impiegato, fino a un massimo di 5.

Art. 11, c. 4-bis1 D. Lgs. 446/1997

Restano ferme le regole per l’applicazione delle predette deduzioni, quale ad esempio il principio di alternatività.

• Deduzioni • La deduzione deve essere calcolata al netto delle deduzioni spettanti per:

25

IMPOSTE DIRETTE

R A T I O N . 5 / 2 0 1 3 - 8 6 4 2 - 2 - E

imposte e tasse

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 17.04.2013

IMPOSTE E TASSE

DETERMINAZIONE

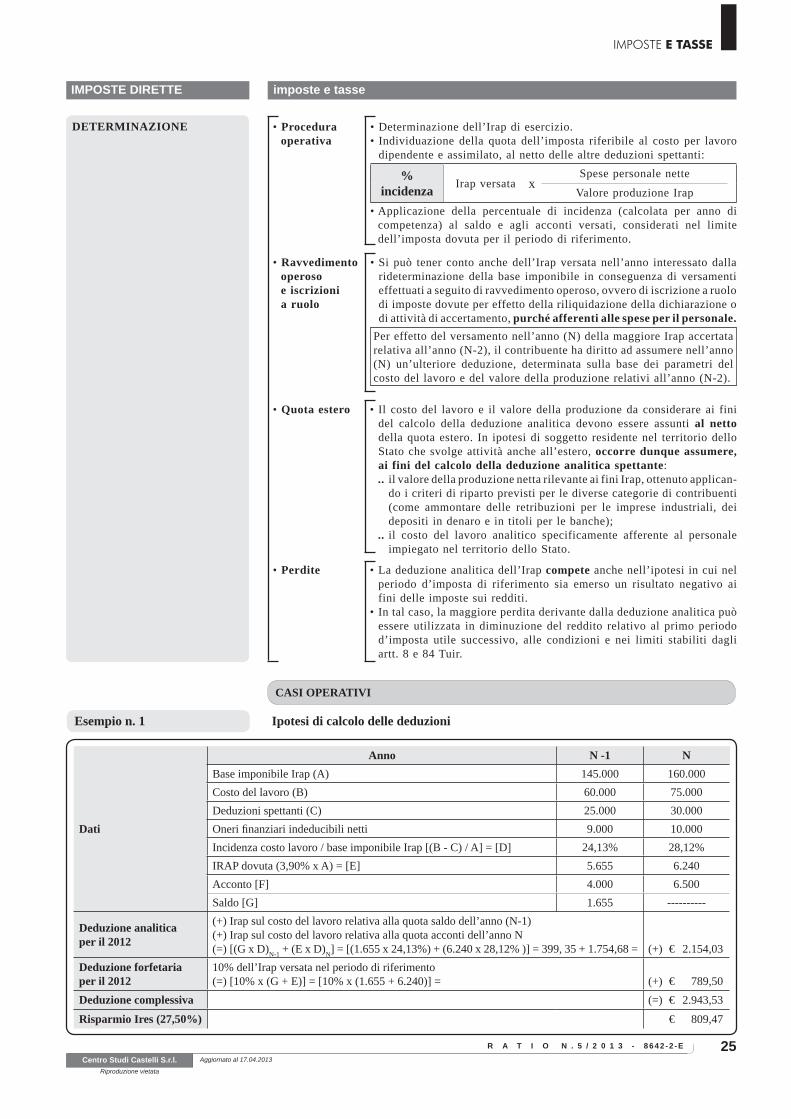

• Ravvedimentooperosoe iscrizionia ruolo

• Si può tener conto anche dell’Irap versata nell’anno interessato dalla rideterminazione della base imponibile in conseguenza di versamenti effettuati a seguito di ravvedimento operoso, ovvero di iscrizione a ruolo di imposte dovute per effetto della riliquidazione della dichiarazione o di attività di accertamento, purché afferenti alle spese per il personale.

Per effetto del versamento nell’anno (N) della maggiore Irap accertata relativa all’anno (N-2), il contribuente ha diritto ad assumere nell’anno (N) un’ulteriore deduzione, determinata sulla base dei parametri del costo del lavoro e del valore della produzione relativi all’anno (N-2).

• Quota estero • Il costo del lavoro e il valore della produzione da considerare ai fini del calcolo della deduzione analitica devono essere assunti al netto della quota estero. In ipotesi di soggetto residente nel territorio dello Stato che svolge attività anche all’estero, occorre dunque assumere, ai fini del calcolo della deduzione analitica spettante:.. il valore della produzione netta rilevante ai fini Irap, ottenuto applican-

do i criteri di riparto previsti per le diverse categorie di contribuenti (come ammontare delle retribuzioni per le imprese industriali, dei depositi in denaro e in titoli per le banche);

.. il costo del lavoro analitico specificamente afferente al personale impiegato nel territorio dello Stato.

• Perdite • La deduzione analitica dell’Irap compete anche nell’ipotesi in cui nel periodo d’imposta di riferimento sia emerso un risultato negativo ai fini delle imposte sui redditi.

• In tal caso, la maggiore perdita derivante dalla deduzione analitica può essere utilizzata in diminuzione del reddito relativo al primo periodo d’imposta utile successivo, alle condizioni e nei limiti stabiliti dagli artt. 8 e 84 Tuir.

• Proceduraoperativa

• Determinazione dell’Irap di esercizio.• Individuazione della quota dell’imposta riferibile al costo per lavoro

dipendente e assimilato, al netto delle altre deduzioni spettanti:

%incidenza Irap versata x

Spese personale nette

Valore produzione Irap• Applicazione della percentuale di incidenza (calcolata per anno di

competenza) al saldo e agli acconti versati, considerati nel limite dell’imposta dovuta per il periodo di riferimento.

Esempio n. 1 Ipotesi di calcolo delle deduzioni

Dati

Anno N -1 NBase imponibile Irap (A) 145.000 160.000Costo del lavoro (B) 60.000 75.000Deduzioni spettanti (C) 25.000 30.000Oneri fi nanziari indeducibili netti 9.000 10.000Incidenza costo lavoro / base imponibile Irap [(B - C) / A] = [D] 24,13% 28,12%IRAP dovuta (3,90% x A) = [E] 5.655 6.240Acconto [F] 4.000 6.500Saldo [G] 1.655 ----------

Deduzione analitica per il 2012

(+) Irap sul costo del lavoro relativa alla quota saldo dell’anno (N-1)(+) Irap sul costo del lavoro relativa alla quota acconti dell’anno N(=) [(G x D)N-1 + (E x D)N] = [(1.655 x 24,13%) + (6.240 x 28,12% )] = 399, 35 + 1.754,68 = (+) € 2.154,03

Deduzione forfetaria per il 2012

10% dell’Irap versata nel periodo di riferimento(=) [10% x (G + E)] = [10% x (1.655 + 6.240)] = (+) € 789,50

Deduzione complessiva (=) € 2.943,53Risparmio Ires (27,50%) € 809,47

CASI OPERATIVI

R A T I O26 N . 5 / 2 0 1 3 - 8 6 4 2 - 2 - E

IMPOSTE DIRETTE imposte e tasse

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 17.04.2013

COMPILAZIONE DELLA DICHIARAZIONE DEI REDDITI

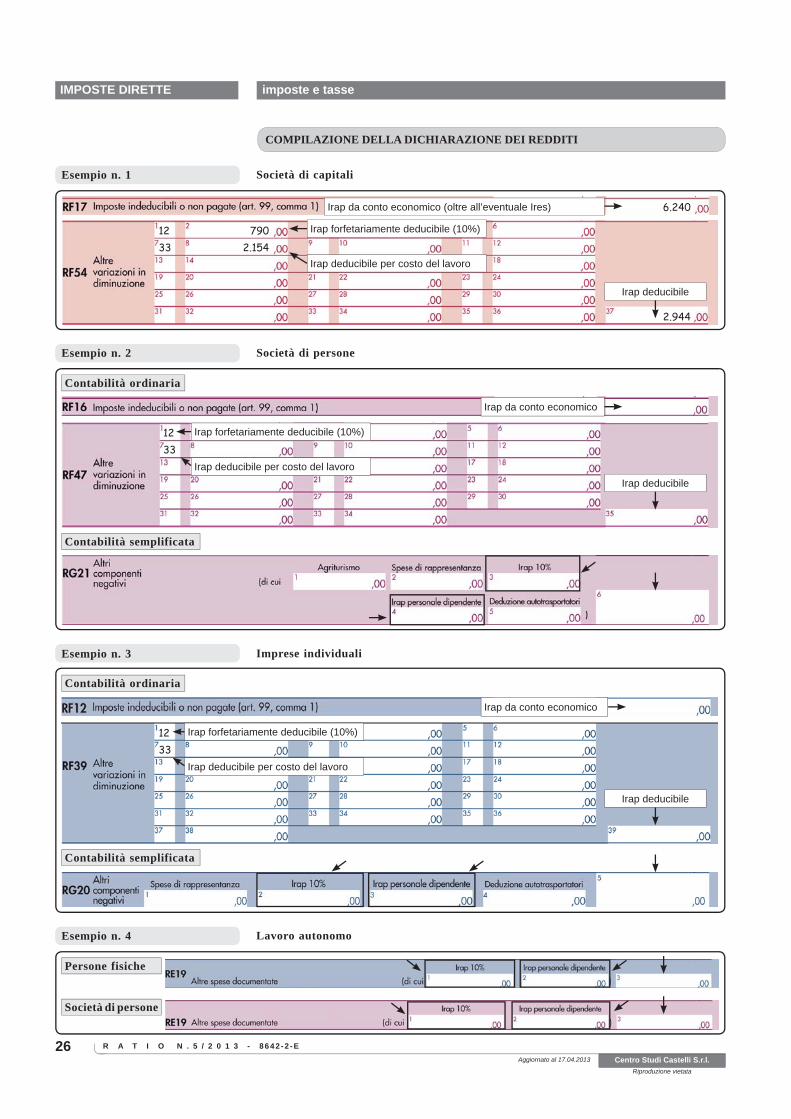

Esempio n. 1 Società di capitali

Irap da conto economico (oltre all’eventuale Ires) 6.240

12 79033 2.154

Irap forfetariamente deducibile (10%)

Irap deducibile per costo del lavoro

2.944

Irap deducibile

Esempio n. 2 Società di persone

Contabilità ordinaria

Irap da conto economico

1233

Irap forfetariamente deducibile (10%)

Irap deducibile per costo del lavoroIrap deducibile

Contabilità semplificata

Contabilità ordinaria

Irap da conto economico

1233

Irap forfetariamente deducibile (10%)

Irap deducibile per costo del lavoro

Irap deducibile

Contabilità semplificata

Esempio n. 3 Imprese individuali

Esempio n. 4 Lavoro autonomo

Persone fisiche

Società di persone

19

IMPOSTE DIRETTE

R A T I O N . 6 / 2 0 1 3 - 8 4 4 8 - 2 - E

imposte e tasse

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 22.05.2013

SOMMARIO

• SCHEMA DI SINTESI

• COMPILAZIONE DELLA DICHIARAZIO-NE DEI REDDITI

Art. 67, c. 1, lett. h-ter) D.P.R. 22.12.1986, n. 917 - Art. 4, c. 5 D.P.R. 26.10.1972, n. 633 Provv. Ag. Entrate 16.11.2011 - Provv. Ag. Entrate 13.03.2012 - Provv. Ag. Entrate 17.09.2012Provv. Ag. Entrate 25.03.2013 - Circ. IRDCEC 2.02.2012, n. 27/IR - Circ. Ag. Entrate 15.06.2012, n. 24/E Circ. Ag. Entrate 19.06.2012, n. 25/E - Circ. Ag. Entrate 24.09.2012, n. 36/E

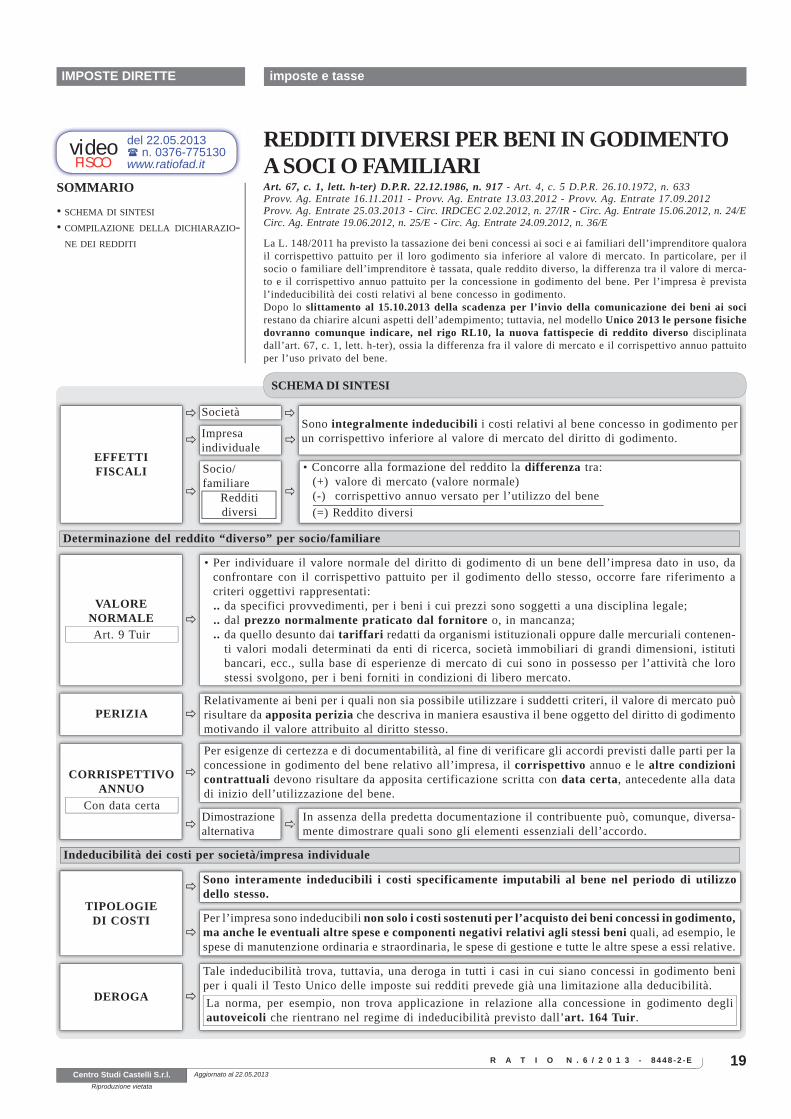

La L. 148/2011 ha previsto la tassazione dei beni concessi ai soci e ai familiari dell’imprenditore qualora il corrispettivo pattuito per il loro godimento sia inferiore al valore di mercato. In particolare, per il socio o familiare dell’imprenditore è tassata, quale reddito diverso, la differenza tra il valore di merca-to e il corrispettivo annuo pattuito per la concessione in godimento del bene. Per l’impresa è prevista l’indeducibilità dei costi relativi al bene concesso in godimento.Dopo lo slittamento al 15.10.2013 della scadenza per l’invio della comunicazione dei beni ai soci restano da chiarire alcuni aspetti dell’adempimento; tuttavia, nel modello Unico 2013 le persone fisiche dovranno comunque indicare, nel rigo RL10, la nuova fattispecie di reddito diverso disciplinata dall’art. 67, c. 1, lett. h-ter), ossia la differenza fra il valore di mercato e il corrispettivo annuo pattuito per l’uso privato del bene.

SCHEMA DI SINTESI

EFFETTI FISCALI

Società

Impresaindividuale

Sono integralmente indeducibili i costi relativi al bene concesso in godimento per un corrispettivo inferiore al valore di mercato del diritto di godimento.

Socio/familiare

Redditidiversi

• Concorre alla formazione del reddito la differenza tra: (+) valore di mercato (valore normale)(-) corrispettivo annuo versato per l’utilizzo del bene(=) Reddito diversi

Determinazione del reddito “diverso” per socio/familiare

Indeducibilità dei costi per società/impresa individuale

• Per individuare il valore normale del diritto di godimento di un bene dell’impresa dato in uso, da confrontare con il corrispettivo pattuito per il godimento dello stesso, occorre fare riferimento a criteri oggettivi rappresentati:.. da specifici provvedimenti, per i beni i cui prezzi sono soggetti a una disciplina legale;.. dal prezzo normalmente praticato dal fornitore o, in mancanza; .. da quello desunto dai tariffari redatti da organismi istituzionali oppure dalle mercuriali contenen-

ti valori modali determinati da enti di ricerca, società immobiliari di grandi dimensioni, istituti bancari, ecc., sulla base di esperienze di mercato di cui sono in possesso per l’attività che loro stessi svolgono, per i beni forniti in condizioni di libero mercato.

VALORE

NORMALEArt. 9 Tuir

PERIZIARelativamente ai beni per i quali non sia possibile utilizzare i suddetti criteri, il valore di mercato può risultare da apposita perizia che descriva in maniera esaustiva il bene oggetto del diritto di godimento motivando il valore attribuito al diritto stesso.

CORRISPETTIVOANNUO

Con data certa

Per esigenze di certezza e di documentabilità, al fine di verificare gli accordi previsti dalle parti per la concessione in godimento del bene relativo all’impresa, il corrispettivo annuo e le altre condizioni contrattuali devono risultare da apposita certificazione scritta con data certa, antecedente alla data di inizio dell’utilizzazione del bene.

Dimostrazionealternativa

In assenza della predetta documentazione il contribuente può, comunque, diversa-mente dimostrare quali sono gli elementi essenziali dell’accordo.

Per l’impresa sono indeducibili non solo i costi sostenuti per l’acquisto dei beni concessi in godimento, ma anche le eventuali altre spese e componenti negativi relativi agli stessi beni quali, ad esempio, le spese di manutenzione ordinaria e straordinaria, le spese di gestione e tutte le altre spese a essi relative.

TIPOLOGIEDI COSTI

Sono interamente indeducibili i costi specificamente imputabili al bene nel periodo di utilizzo dello stesso.

Tale indeducibilità trova, tuttavia, una deroga in tutti i casi in cui siano concessi in godimento beni per i quali il Testo Unico delle imposte sui redditi prevede già una limitazione alla deducibilità.La norma, per esempio, non trova applicazione in relazione alla concessione in godimento degli autoveicoli che rientrano nel regime di indeducibilità previsto dall’art. 164 Tuir.

DEROGA

del 22.05.2013 n. 0376-775130www.ratiofad.it

videoFISCO

REDDITI DIVERSI PER BENI IN GODIMENTO A SOCI O FAMILIARI

R A T I O20 N . 6 / 2 0 1 3 - 8 4 4 8 - 2 - E

IMPOSTE DIRETTE imposte e tasse

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 22.05.2013

COMPILAZIONE DELLA DICHIARAZIONE DEI REDDITI

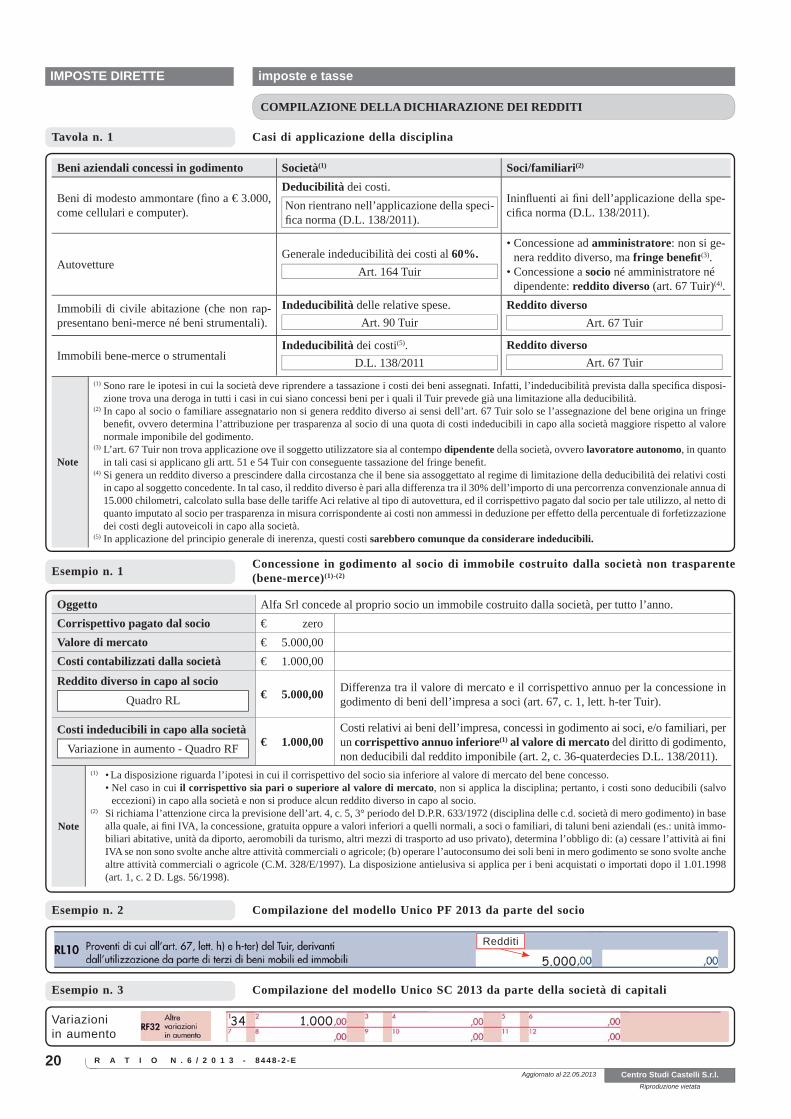

Tavola n. 1 Casi di applicazione della disciplina

Beni aziendali concessi in godimento Società(1) Soci/familiari(2)

Beni di modesto ammontare (fi no a € 3.000, come cellulari e computer).

Deducibilità dei costi.Non rientrano nell’applicazione della speci-fi ca norma (D.L. 138/2011).

Ininfl uenti ai fi ni dell’applicazione della spe-cifi ca norma (D.L. 138/2011).

AutovettureGenerale indeducibilità dei costi al 60%.

Art. 164 Tuir

• Concessione ad amministratore: non si ge-nera reddito diverso, ma fringe benefi t(3).

• Concessione a socio né amministratore né dipendente: reddito diverso (art. 67 Tuir)(4).

Immobili di civile abitazione (che non rap-presentano beni-merce né beni strumentali).

Indeducibilità delle relative spese.Art. 90 Tuir

Reddito diversoArt. 67 Tuir

Immobili bene-merce o strumentaliIndeducibilità dei costi(5).

D.L. 138/2011Reddito diverso

Art. 67 Tuir

Note

(1) Sono rare le ipotesi in cui la società deve riprendere a tassazione i costi dei beni assegnati. Infatti, l’indeducibilità prevista dalla specifi ca disposi-zione trova una deroga in tutti i casi in cui siano concessi beni per i quali il Tuir prevede già una limitazione alla deducibilità.

(2) In capo al socio o familiare assegnatario non si genera reddito diverso ai sensi dell’art. 67 Tuir solo se l’assegnazione del bene origina un fringe benefi t, ovvero determina l’attribuzione per trasparenza al socio di una quota di costi indeducibili in capo alla società maggiore rispetto al valore normale imponibile del godimento.

(3) L’art. 67 Tuir non trova applicazione ove il soggetto utilizzatore sia al contempo dipendente della società, ovvero lavoratore autonomo, in quanto in tali casi si applicano gli artt. 51 e 54 Tuir con conseguente tassazione del fringe benefi t.

(4) Si genera un reddito diverso a prescindere dalla circostanza che il bene sia assoggettato al regime di limitazione della deducibilità dei relativi costi in capo al soggetto concedente. In tal caso, il reddito diverso è pari alla differenza tra il 30% dell’importo di una percorrenza convenzionale annua di 15.000 chilometri, calcolato sulla base delle tariffe Aci relative al tipo di autovettura, ed il corrispettivo pagato dal socio per tale utilizzo, al netto di quanto imputato al socio per trasparenza in misura corrispondente ai costi non ammessi in deduzione per effetto della percentuale di forfetizzazione dei costi degli autoveicoli in capo alla società.

(5) In applicazione del principio generale di inerenza, questi costi sarebbero comunque da considerare indeducibili.

Esempio n. 1 Concessione in godimento al socio di immobile costruito dalla società non trasparente (bene-merce)(1)-(2)

Oggetto Alfa Srl concede al proprio socio un immobile costruito dalla società, per tutto l’anno.Corrispettivo pagato dal socio € zeroValore di mercato € 5.000,00Costi contabilizzati dalla società € 1.000,00

Reddito diverso in capo al socioQuadro RL € 5.000,00 Differenza tra il valore di mercato e il corrispettivo annuo per la concessione in

godimento di beni dell’impresa a soci (art. 67, c. 1, lett. h-ter Tuir).

Costi indeducibili in capo alla societàVariazione in aumento - Quadro RF € 1.000,00

Costi relativi ai beni dell’impresa, concessi in godimento ai soci, e/o familiari, per un corrispettivo annuo inferiore(1) al valore di mercato del diritto di godimento, non deducibili dal reddito imponibile (art. 2, c. 36-quaterdecies D.L. 138/2011).

Note

(1) • La disposizione riguarda l’ipotesi in cui il corrispettivo del socio sia inferiore al valore di mercato del bene concesso. • Nel caso in cui il corrispettivo sia pari o superiore al valore di mercato, non si applica la disciplina; pertanto, i costi sono deducibili (salvo

eccezioni) in capo alla società e non si produce alcun reddito diverso in capo al socio.(2) Si richiama l’attenzione circa la previsione dell’art. 4, c. 5, 3° periodo del D.P.R. 633/1972 (disciplina delle c.d. società di mero godimento) in base

alla quale, ai fi ni IVA, la concessione, gratuita oppure a valori inferiori a quelli normali, a soci o familiari, di taluni beni aziendali (es.: unità immo-biliari abitative, unità da diporto, aeromobili da turismo, altri mezzi di trasporto ad uso privato), determina l’obbligo di: (a) cessare l’attività ai fi ni IVA se non sono svolte anche altre attività commerciali o agricole; (b) operare l’autoconsumo dei soli beni in mero godimento se sono svolte anche altre attività commerciali o agricole (C.M. 328/E/1997). La disposizione antielusiva si applica per i beni acquistati o importati dopo il 1.01.1998 (art. 1, c. 2 D. Lgs. 56/1998).

Esempio n. 2 Compilazione del modello Unico PF 2013 da parte del socio

5.000Redditi

Esempio n. 3 Compilazione del modello Unico SC 2013 da parte della società di capitali

Variazioniin aumento

34 1.000

21

IMPOSTE DIRETTE

R A T I O N . 6 / 2 0 1 3 - 5 4 1 6

imposte e tasse

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 22.05.2013

IMPOSTE E TASSE

COMPILAZIONE MODELLI STUDI DI SETTORED.M. 20.03.2007 - DD.MM. 28.12.2012 - D.M. 26.04.2012 - D.M. 28.01.2013 - D.M. 21.03.2013D.M. 28.03.2013 - D.M. 2.04.2013 - Circ. Ag. Entrate 22.05.2007, n. 31/ECirc. Ag. Entrate 18.06.2009, n. 29/E, par. 7.1 - Provv. Ag. Entrate 28.01.2013 - D.P.C.M. 25.03.2011Art. 5, c. 1 D.L. 2.03.2012, n. 16, conv. L. 26.04.2012, n. 44 - D.L. 25.06.2008, n. 112

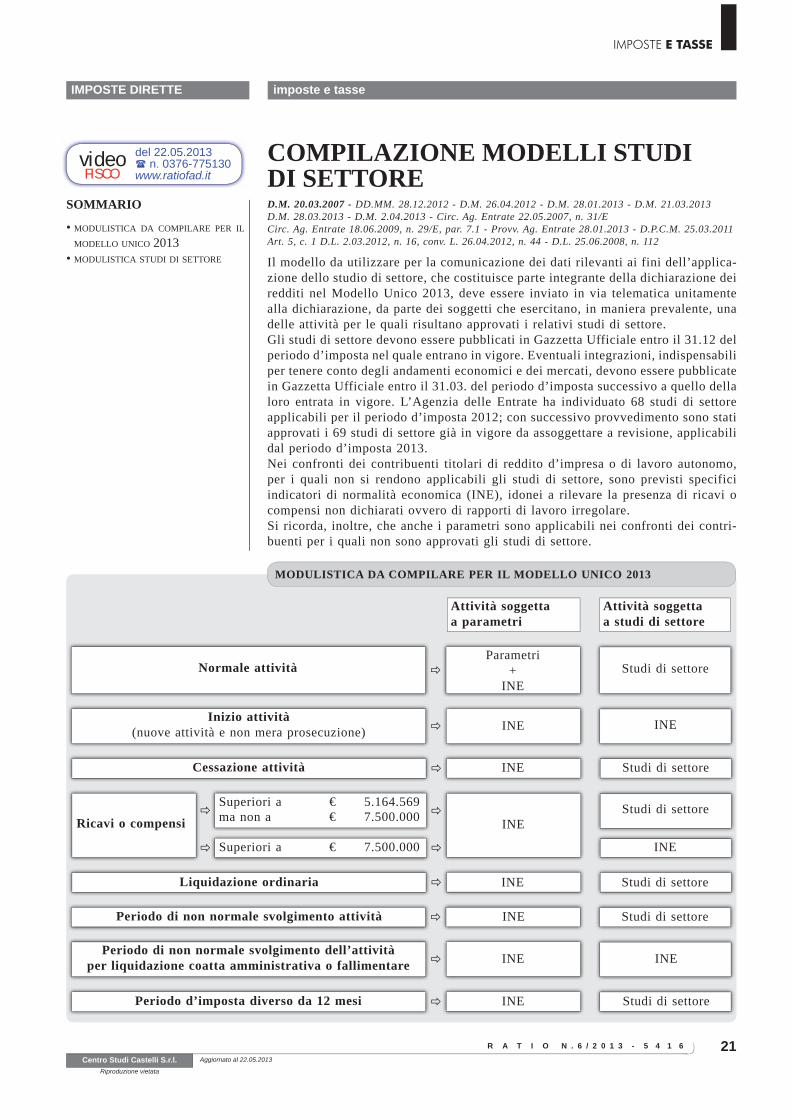

Il modello da utilizzare per la comunicazione dei dati rilevanti ai fini dell’applica-zione dello studio di settore, che costituisce parte integrante della dichiarazione dei redditi nel Modello Unico 2013, deve essere inviato in via telematica unitamente alla dichiarazione, da parte dei soggetti che esercitano, in maniera prevalente, una delle attività per le quali risultano approvati i relativi studi di settore.Gli studi di settore devono essere pubblicati in Gazzetta Ufficiale entro il 31.12 del periodo d’imposta nel quale entrano in vigore. Eventuali integrazioni, indispensabili per tenere conto degli andamenti economici e dei mercati, devono essere pubblicate in Gazzetta Ufficiale entro il 31.03. del periodo d’imposta successivo a quello della loro entrata in vigore. L’Agenzia delle Entrate ha individuato 68 studi di settore applicabili per il periodo d’imposta 2012; con successivo provvedimento sono stati approvati i 69 studi di settore già in vigore da assoggettare a revisione, applicabili dal periodo d’imposta 2013.Nei confronti dei contribuenti titolari di reddito d’impresa o di lavoro autonomo, per i quali non si rendono applicabili gli studi di settore, sono previsti specifici indicatori di normalità economica (INE), idonei a rilevare la presenza di ricavi o compensi non dichiarati ovvero di rapporti di lavoro irregolare.Si ricorda, inoltre, che anche i parametri sono applicabili nei confronti dei contri-buenti per i quali non sono approvati gli studi di settore.

SOMMARIO

• MODULISTICA DA COMPILARE PER IL MODELLO UNICO 2013

• MODULISTICA STUDI DI SETTORE

Attività soggetta a parametri

Attività soggetta a studi di settore

Inizio attività

(nuove attività e non mera prosecuzione) INE INE

MODULISTICA DA COMPILARE PER IL MODELLO UNICO 2013

Normale attivitàParametri

+INE

Studi di settore

Cessazione attività INE Studi di settore

INE

Studi di settore

Superiori a € 7.500.000 INE

€ 7.500.000Superiori a € 5.164.569ma non a Ricavi o compensi

Liquidazione ordinaria INE Studi di settore

Periodo di non normale svolgimento attività INE Studi di settore

Periodo di non normale svolgimento dell’attività

per liquidazione coatta amministrativa o fallimentare INE INE

Periodo d’imposta diverso da 12 mesi INE Studi di settore

del 22.05.2013 n. 0376-775130www.ratiofad.it

videoFISCO

R A T I O22 N . 6 / 2 0 1 3 - 5 4 1 6

IMPOSTE DIRETTE imposte e tasse

Centro Studi Castelli S.r.l.Riproduzione vietata

Aggiornato al 22.05.2013

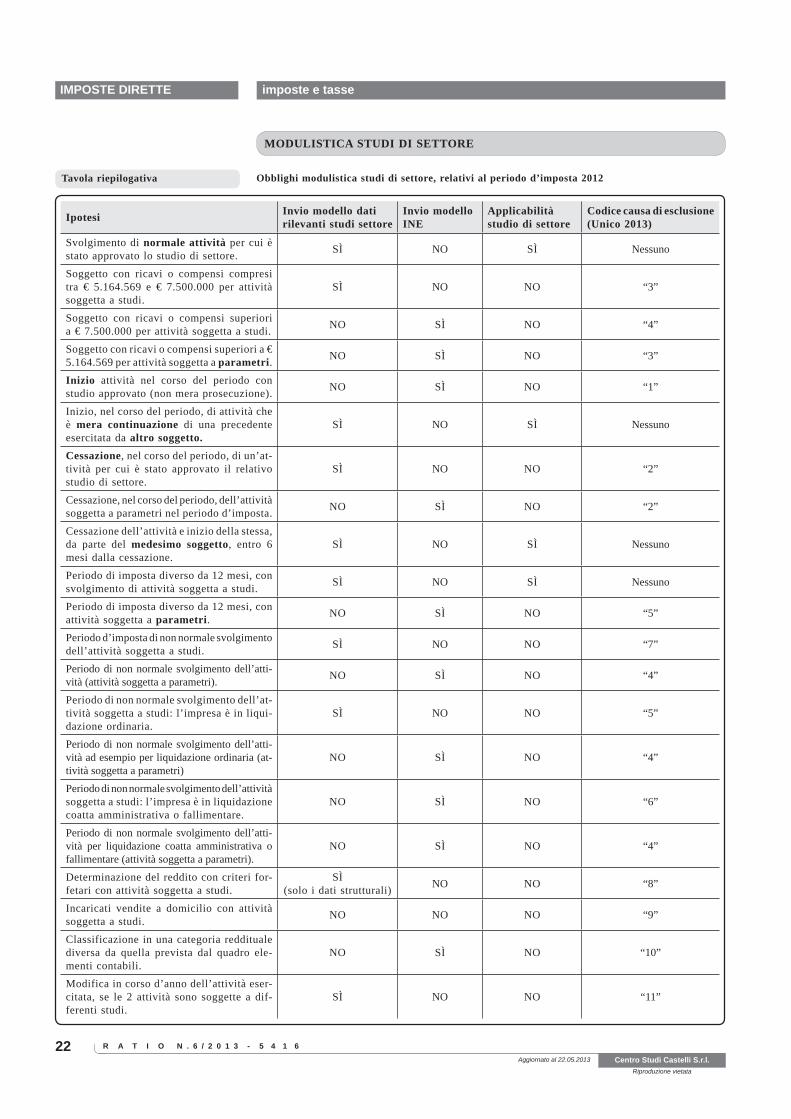

MODULISTICA STUDI DI SETTORE

Tavola riepilogativa Obblighi modulistica studi di settore, relativi al periodo d’imposta 2012

Ipotesi Invio modello dati rilevanti studi settore

Invio modelloINE

Applicabilitàstudio di settore

Codice causa di esclusione (Unico 2013)

Svolgimento di normale attività per cui è stato approvato lo studio di settore. SÌ NO SÌ Nessuno

Soggetto con ricavi o compensi compresi tra € 5.164.569 e € 7.500.000 per attività soggetta a studi.

SÌ NO NO “3”

Soggetto con ricavi o compensi superiori a € 7.500.000 per attività soggetta a studi. NO SÌ NO “4”

Soggetto con ricavi o compensi superiori a € 5.164.569 per attività soggetta a parametri. NO SÌ NO “3”

Inizio attività nel corso del periodo con studio approvato (non mera prosecuzione). NO SÌ NO “1”

Inizio, nel corso del periodo, di attività che è mera continuazione di una precedente esercitata da altro soggetto.

SÌ NO SÌ Nessuno

Cessazione, nel corso del periodo, di un’at-tività per cui è stato approvato il relativo studio di settore.

SÌ NO NO “2”

Cessazione, nel corso del periodo, dell’attività soggetta a parametri nel periodo d’imposta. NO SÌ NO “2”

Cessazione dell’attività e inizio della stessa, da parte del medesimo soggetto, entro 6 mesi dalla cessazione.

SÌ NO SÌ Nessuno

Periodo di imposta diverso da 12 mesi, con svolgimento di attività soggetta a studi. SÌ NO SÌ Nessuno

Periodo di imposta diverso da 12 mesi, con attività soggetta a parametri. NO SÌ NO “5”

Periodo d’imposta di non normale svolgimento dell’attività soggetta a studi. SÌ NO NO “7”

Periodo di non normale svolgimento dell’atti-vità (attività soggetta a parametri). NO SÌ NO “4”

Periodo di non normale svolgimento dell’at-tività soggetta a studi: l’impresa è in liqui-dazione ordinaria.

SÌ NO NO “5”

Periodo di non normale svolgimento dell’atti-vità ad esempio per liquidazione ordinaria (at-tività soggetta a parametri)

NO SÌ NO “4”

Periodo di non normale svolgimento dell’attività soggetta a studi: l’impresa è in liquidazione coatta amministrativa o fallimentare.

NO SÌ NO “6”

Periodo di non normale svolgimento dell’atti-vità per liquidazione coatta amministrativa o fallimentare (attività soggetta a parametri).

NO SÌ NO “4”

Determinazione del reddito con criteri for-fetari con attività soggetta a studi.

SÌ(solo i dati strutturali) NO NO “8”

Incaricati vendite a domicilio con attività soggetta a studi. NO NO NO “9”

Classificazione in una categoria reddituale diversa da quella prevista dal quadro ele-menti contabili.

NO SÌ NO “10”

Modifica in corso d’anno dell’attività eser-citata, se le 2 attività sono soggette a dif-ferenti studi.

SÌ NO NO “11”