Embed Size (px)

Citation preview

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

1

SİNCAN İMKB TİCARET MESLEK LİSESİ

ŞİRKETLER MUHASEBESİ DERSİ

SERMAYE ŞİRKETLERİNDE

KÂR DAĞITIMI

Mehmet Ali GÜLER

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

2

ANONİM ŞİRKETLERDE KAR DAĞITIMI

1. Kâr: İşletmenin faaliyet döneminde öz kaynaklarında oluşan artıştır. Kâr, safi kâr, dönem kârı şeklinde de ifade edilir. Kâr dağıtımında yasaların ön gördüğü koşullar yerine getirilir. Yönetim kurulu kârın nasıl dağıtılacağını kanunlara uygun olarak öneri şeklinde hazırlar. Genel kurul bunu kabul eder veya değiştirerek başka şekilde kâr dağıtım kararı alabilir.

2. Kâr Dağıtım Tablosu: yasal yükümlülüklerin, ana sözleşmede belirtilenlerin ve genel kurulda alınan kararların sonucuna bakılarak düzenlenen dönem kârının, nasıl ve nerelere dağıtıldığını gösteren finansal tablodur. Dönem kârı, bilançolarda ve gelir tablosunda yer alır. Dönem kârından ayrılan yedekler ve özellikle kâr paylarının (temettü) hisselere dağıtılmasının nasıl yapıldığı bu tabloda görülmez. Bu nedenlerden dolayı kârın nasıl ve nerelere dağıtıldığı, hangi tür hisselerle hangi payların verildiği ayrıntılı olarak kâr dağıtım tablosunda görülür. Kâr dağıtım tablosu tekdüzen muhasebe ilkelerine uygun olarak ve standart şeklinde düzenlenir.

3. Kâr Dağıtım Tablosu Düzenleme Kuralları: - "Dönem Kârının Dağıtımı" bölümünde: dönem kârından yapılacak yasal kesintiler ortaklara da kâr payları ile genel kurul kararıyla şirkette bırakılacak kârlar belirtilir. - "Yedeklerden Dağıtım" bölümünde, isteğe dayalı yedeklerden nasıl dağıtım yapılacağı gösteri bölümü uygulamada fazla yer verilmez. - Diğer bölümlerde ise hisse başına düşen kâr ve temettüler bulunmaktadır. Bu da dağıtabilir hisse senedine bölünmesiyle hesaplanır.

4. Mali Kârın Hesaplanması: Anonim şirketler, kurumlar vergisi mükelleftir. Şahıs şirketleri, kârı ortaklarına dağıtır ve her kâr payının vergisini kendisi öder.Anonim şirketlerde ise vergi kâr dağıtılmadan hesaplanır ve şirket tarafından vergi dairesine ödenir. Kurumlar vergisi şirketin faaliyet döneminde elde edilen safi kâr veya mali kâr üzerinden hesaplanır. Şirketin bilançoda gösterilen kârı ile aynı olmayabilir.Mali kâr belirlenirken ;dönem kârından vergi kanunlarına göre vergiden istisna ve muafiyet tutarları indirilir,kanunen kabul edilmeyen giderler bu yolla mali kâra (safi kurum kazancıma ) ulaşılmış olur.

Kurumlar vergisinden istisna tutulan kazançlar şunlardır: Kurumların, tam mükellefiyete tabi başka bir kurum sermayesine iştiraklerinden elde ettikleri kazançlar - Kooperatiflerin ortakları için hesapladıkları risturnlar - Portföyünün en az % 25'i hisse senetlerinden oluşan menkul kıymet yatırım fonları (döviz yatırım fonları hariç) ile aynı nitelikteki menkul kıymetler yatırım ortaklıklarının portföy işletmeciliğinden doğan kazançlar - Üçüncü madde dışında kalan menkul kıymetler yatırım fonları ile menkul kıymetler yatırım ortaklarının portföy işletmeciliğinden doğan kazançları - Risk sermayesi yatırım fonları veya ortaklarının kazançları - Emeklilik yatırım fonlarının kazançları - Gayrimenkul yatırım fonları veya ortaklarının kazançları - Kurumların rüçhan hakkı kuponlarının satışından elde ettikleri kazançları ile anonimşirketlerin kuruluşlarında veya sermayelerini artırdıkları sırada çıkardıkları hisse senetlerinin itibari değerlerinin üzerinde elden çıkarılmasında sağlanan kazançlar - Yurt dışında yapılan inşaat onarma, montaj işleri ve teknik hizmetlerden sağlanan kazançlar - Okul öncesi eğitim, ilköğretim, özel eğitim ve ortaöğretim özel okulları ile bakanlar kurulunca vergi muafiyeti tanınan vakıflara veya kamu yararına çalışan derneklere bağlı rehabilitasyon merkezlerinin işletilmesinden elde edilen kazançlar, Millî Eğitim Bakanlığının görüşü alınmak suretiyle Maliye Bakanlığının belirleyeceğiusul ve esaslar çevresinde beş vergilendirme dönemi kurumlarvergisinden muaftır. İstisna, okulların faaliyete geçirdiği vergilendirme döneminden itibaren başlar. Anonim şirketlerin kurumlar vergisinden istisna tutulan iştirak kazançları, risturnlar ile yatırım fon ve ortaklarının portföy işletmecilik kazançlarının elde edilmeleri sırasında yapılan giderler, kanunen kabul

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

3

edilmeyen gider kabul edilmiştir.(KVK madde 8) bu giderler kurumlar vergisi hesaplanırken bilanço kârına ilave edilir.

5. Kurumlar vergisi matrahı bulunurken bilanço kârına ilave edilecek giderler (vergi açısından kanunen kabul edilmeyen giderler) şunlardır: - Öz sermaye üzerinden ödenen veya hesaplanan faizler (KVK, madde 15/1) - Örtülü sermeye üzerinden ödenen veya hesaplanan faizler (KVK, madde 15/2) - Sermaye şirketlerince dağıtılan örtülü kazançlar (KVK, madde 15/3) - Her ne şekilde olursa olsun ayrılan ihtiyat akçeleri (KVK, madde 15/4 - Dar mükellefiyete tabi kurumlara özgü bazı giderler (KVK, madde 15/5) - Kurumlar Vergisi Kanunu’na göre hesaplanan kurumlar vergisi ile her türlü para cezaları, vergi cezaları,gecikme zamları ve faizleri(KVK, madde 15/6) - Kanunlara ve kanunların verdiği yetkiye dayanılarak tespit edilen hallar saklı kalmak üzere, menkul kıymetlerin itibari değerlerinin altında satışından doğan zararlar ile ödenen komisyonlar ve benzeri her türlü giderler (KVK, madde 15/9) - Vergi Usul Kanunu’na göre ödenen gecikme faizleri (KVK, madde 15/10) - Her türlü alkol ve alkolü içkiler ile tütün ve tütün mamullerine ait ilan ve reklam giderlerinin %50’si (90/1081 sayılı bakanlar kurulu kararı ile (0) sıfır) (KVK, madde 15/1) - Yat, kotra,tekne sürat teknesi gibi motorlu deniz,uçak ve helikopter gibi hava taşıtlarından işletmenin esas faaliyet konusu ile ilgili olmayanların giderleri ile amortismanları (KVK, madde 15/12) - Motorlu Taşıtlar Vergisi Kanunu’na bağlı, (1), (2) ve (4) sayılı tarifelerde yer alan taşıtlardan alınan vergi ve cezalar ile gecikme zamları (MTVK, madde 14) - Sosyal Sigortalar Kurumuna ödenmeyen SSK primleri (506 sayılı kanunu madde 80) - Hırsızlık olaylarından kaynaklanan kayıplar - Kanunu sınırların üzerinde yapılan bağış ve yardımlarla gerekli şartları taşımayan her türlü giderler

6. Mali Kârın Vergilendirilmesi: Mali kâr üzerinden % 20 kurumlar vergisi hesaplanır. "Kurumlar Vergi

Beyannamesi" hesap döneminin kapandığı ayı izleyen nisan ayının 15. gününe kadar mükellefin bağlı olduğu

vergi dairesine verilir. Beyanname üzerinden tahakkuk ettirilen kurumlar vergisi de nisan ayı sonuna kadar

ödenir. Kurumlar vergisi mükellefleri, kâr dağıtım kararı aldıktan sonra, dağıtılacak kâr üzerinden ayrıca gelir

vergisi hesaplayarak muhtasar beyanname ile beyan edip öderler.kâr dağıtım kararı olmadan gelir vergisi

stopajı yapılmaz. Gelir vergisi stopaj oranı anonim şirketlerde % 15 ‘tir.

Örnek 1: HG Anonim Şirketinin 2008 yılı dönem kârı 80.000 TL‘dir. Şirketin gelirleri arasında 5.000 TL iştirak kazancı istisnası, ayrıca 1.000 TL de kabul edilmeyen gideri vardır.

Dönem kârı.......................................... 80.000 TL İstisnalar (-)...................................... (5.000 TL) (iştirak kazancı) İlaveler (+).......................................... 1.000 TL (Kanunen Kabul edilmeyen giderler) ______________ Kurumlar vergisi matrahı.............76.000 TL 76.000 TL x 0, 20 = 15.200 TL kurumlar vergisi

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

4

Örnek 2: HG Anonim Şirketinin 2007 yılı dönem kârı 40.000TL olup bunun 20.000 TL ‘si iştirak kazancıdır. Şirketin 10. 000 TL yatırım indirimi bulunmaktadır. Kanunen kabul edilmeyen gideri yoktur.

Dönem kârı.......................................40.000 TL İstisnalar (-)...................................... (5.000 TL) (iştirak kazancı) İndirimler (-).....................................(10.000 TL) (yatırım indirimi) ______________ Kurumlar vergisi matrahı.................25.000 TL 25.000 TL x 0, 20 = 5.000 TL kurumlar vergisi

ANONİM ŞİRKETLERDE KAR DAĞITIMI VE MUHASEBE KAYITLARI

1. Kâr dağıtım işlemleri ve muhasebe kayıtları: Anonim şirketler, bütün sermaye şirketleri gibi kâr dağıtımı yapmadan önce yedeklerini hesaplar ve ayırır. Yedekler özelliklerine göre yasal yedekler ve isteğe bağlı yedekler olmak üzere iki grupta toplanır.

2. Yasal yedekler: TTK’ye göre dönem kârından ayrılan yedek akçelerdir. Yasal yedekler, I. Tertip ve II. Tertip yedek akçe olmak üzere ikiye ayrılmıştır.

2.1. I.Tertip yedek akçe: Her yıl safi kârın % 5 i I.tertip yedek akçe olarak ayrılır.Safi kâr, dönem kârdan varsa geçmiş yıllara ait zararlar düşülerek bulunur. I. tertip yedek akçe, ödenmiş sermayenin beşte biri (1/5) buluncaya kadar ayrılır. Ödenmiş sermayenin beşte birini bulduktan sonra I. tertip yedek akçe ayrılması bir zorunluluk olmaktan çıkar.

2.2. II. Tertip yedek akçe: Kurumlar vergisi, 1.tertip yedek akçe ve 1. temettü şirketin dönem kârından ayrıldıktan sonra ortaklara ve kâra iştirak eden diğer kimselere dağıtılması kararlaştırılmış olan kısmın %10'u 2. tertip yedek akçe olarak ayrılır. 2. tertip yedek akçenin ayrılması, kârın dağıtılmasına bağlıdır. Eğer şirket kârı dağıtmıyorsa, 2. tertip yedek akçe ayrılmaz.

3. İsteğe Bağlı Yedekler: İsteğe bağlı olarak yönetim kurulunun teklifi ve genel kurul kararı ile ayrılabilecek yedek akçelerdir. Anonim şirketlerin kâr dağıtımı, özellikle gelir vergisi stopajı bakımından kapalı ve halka açık anonim şirketlerde farlılık göstermektedir.

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

5

4. Aile Anonim Şirketlerinde Kâr Dağıtımı ve Muhasebe Kayıtları:

Örnek: HG Anonim Şirketi bir aile şirketi olup 2008 dönem kârı 100.000 TL’dir. Yönetim kurulunun 31.12.2008 tarihli kâr dağıtımı kararı bulunmaktadır. Şirketinin sermayesi 100.000 adet hisseden oluşmaktadır. Şirketin ödenmiş sermayesi 500.000 TL’dir. Şirket kârının tamamı ticari kâr olup ilaveler ve indirimler yoktur. Ortaklara kâr ödenmesi 10.01.2009 tarihinde yapılacaktır. Şirketin şimdiye kadar ayırdığı 1. tertip yedek akçe tutarı 70.000TL’dir.

Cevap: Kurumlar vergi matrahının hesaplanması aşağıdaki şekilde olur:

Dönem karı....................................................100.000 TL İndirimler (-).................................................-------- İlaveler (+).....................................................--------

Mali kâr (kurumlar vergisi matrahı)......100.000 TL Kurumlar vergisi......... 100.000 x 0, 20 = 20.000TL

I. Tertip Yedek Akçe Hesaplanması:

Ödenmiş sermaye................................... 500.000 TL 1. tertip yedek akçe ayırma sınırı...... 500.000/5= 100.000 TL’dir. Şirket 31.12.2008 tarihine kadar 70.000 TL I. tertip yedek akçe ayrıldığına göre: 100.000 - 70.000 = 30.000 TL daha I. tertip yedek akçe ayırma zorunluluğu vardır.

Bu dönem I.tertip yedek akçe tutarı ise şöyledir: Dönem kârı 100.000 x %5 = 5.000 TL

I.Temettü Hesaplaması:

Anonm şirketler ayrıca ödenmiş sermayenin %5’i kadar da I.temettü ayırmak zorundadır. I.temettü: 500.000 x %5 =25.000 TL’dir

II. Tertip Yedek Akçe Hesaplanması:

II. Tertip yedek akçe, dönem kârından, kurumlar vergisi ve I.tertip yedek akçe ile I.temettü düşüldükten sonra kalan kârın % 10’u kadar ayrılır. Buna göre: Dönem karı....................................................................100.000 TL Kesintiler toplamı..................................................... (50.000 TL)

Kurumlar vergisi (-)............. 20.000 TL I.tertip yedek akçe (-)......... 5.000 TL Ortaklara I. temettü (-).... 25.000 TL

II. Tertip yedek akçe matrahı................................. 50,000 TL II.Tertip yedek akçe..................... 50.000 x %10 = 5.000 TL

II.Temettü Hesaplanması:

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

6

II.temettü hesaplanması, II.tertip yedek akçe matrahından II.tertip yedek akçe çıkârılarak bulunur. II.temettü.......................................50.000 – 5.000 = 45.000 TL

Gelir Vergisi Stopajının Hesaplanması:

I. temettü.................................................................... 25.000 TL II.temettü....................................................................45.000 TL Gelir vergisi stopajı matrahı..25.000 + 45.000 =70.000 TL

Gelir vergisi stopajı...............70.000 TL x %15 = 10.500 TL

Hisse başına temüttünün hesaplanması şöyledir:

Hisse başına temüttü = (I.temüttü + II.temüttü) / Hisse senedi sayısı Hisse başına temüttü = (25.000 + 45.000) / 100.000 = 0.7 TL Hisse senedinin değeri = 500.000 / 100.000 = 5 TL

Hisse başına düşen temettü yüzdesi = Hisse başına temettü tutarı / Hisse senedi değeri Hisse başına düşen temettü yüzdesi = 0, 7 / 5 = %14

HG ANONİM ŞİRKETİ KAR DAĞITIM TABLOSU

A.DÖNEM KÂRININ DAĞITIMI 1. DÖNEM KÂRI.............................................................................................................................................. 100.000 2.ÖDENECEK VERGİ VE YASAL YÜKÜMLÜLÜKLER (-).......................................................................(20.000) - Kurumlar vergisi......................................................................... 20.000 DÖNEM NET KÂRI........................................................................................................................................ 80.000 3. GEÇMİŞ DÖNEM ZARARI (-).................................................................................................................. ------- 4. I. TERTİP YASAL YEDEK AKÇE (-)........................................................................................................ (5.000) 5. İŞLETMEDE BIRAKILMASI VE TASARRUFU ZORUNLU YASAL FONLAR (-).......................... ------- DAĞITABİLİR NET DÖNEM KÂRI......................................................................................................... 75.000 6. ORTAKLARA BİRİNCİ TEMETTÜ (-)................................................................................................... (25.000) KALAN KÂR..................................................................................................................................................... 50.000 7. PERSONEL TEMETTÜ (-)......................................................................................................................... ------- 8. YÖNETİM KURULUNA TEMETTÜ (-)................................................................................................... ------- 9. ORTAKLARA İKİNCİ TEMETTÜ............................................................................................................ (45.000) 10. II. TERTİP YASAL YEDEK AKÇE(-)...................................................................................................... (5.000) B.YEDEKLERDEN DAĞITIM..................................................................................................................... -------- C. HİSSE BAŞINA TEMETTÜ - Hisse başına temettü tutarı......................................................................................................................... 0,7 - Hisse başına temettü yüzdesi ..................................................................................................................... %14

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

7

Kâr dağıtımının muhasebe kayıtları:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................31.12.2008......................................

691-DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI HESABI

370- DÖNEM KÂRI VERGİ VE DİĞER YASALYÜKÜMLÜLÜK KARŞILIKLARI HS. Kurumlar Vergisi

20.000

20.000

2 ....................................31.12.2008......................................

690-DÖNEM KÂRI VEYA ZARARI HS

691- DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI HS. 692-DÖNEM NET KÂRI VEYA ZARARI HS.

100.000

20.000

80.000

3 ....................................31.12.2008......................................

692-DÖNEM NET KÂRI VEYA ZARARI HS.

590-DÖNEM NET KÂRI HESABI

80.000

80.000

2009 yılında yapılması gerekli kayıtlar şöyledir:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................01.01.2009......................................

590-DÖNEM NET KÂRIHESABI

570-GEÇMİŞ YILLAR KÂRLARI HESABI

80.000

80.000

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

8

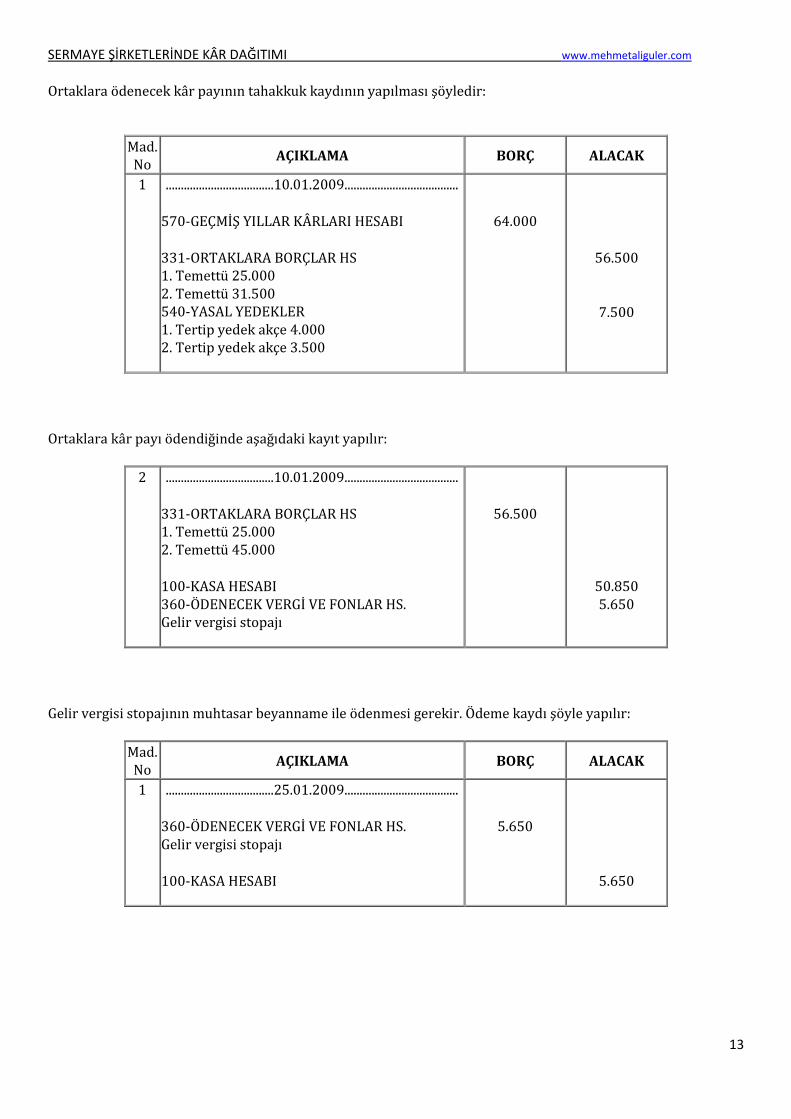

Ortaklara ödenecek kâr payının tahakkuk kaydının yapılması şöyledir:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................10.01.2009......................................

570-GEÇMİŞ YILLAR KÂRLARI HESABI

331-ORTAKLARA BORÇLAR HS 1. Temettü 25.000 2. Temettü 45.000 540-YASAL YEDEKLER 1. Tertip yedek akçe 5.000 2. Tertip yedek akçe 5.000

80.000

70.000

10.000

Ortaklara kâr payı ödendiğinde aşağıdaki kayıt yapılır:

2 ....................................10.01.2009......................................

331-ORTAKLARA BORÇLAR HS 1. Temettü 25.000 2. Temettü 45.000

100-KASA HESABI 360-ÖDENECEK VERGİ VE FONLAR HS. Gelir vergisi stopajı

70.000

59.500 10.500

Gelir vergisi stopajının muhtasar beyanname ile ödenmesi gerekir. Ödeme kaydı şöyle yapılır:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................25.01.2009......................................

360-ÖDENECEK VERGİ VE FONLAR HS. Gelir vergisi stopajı

100-KASA HESABI

10.500

10.500

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

9

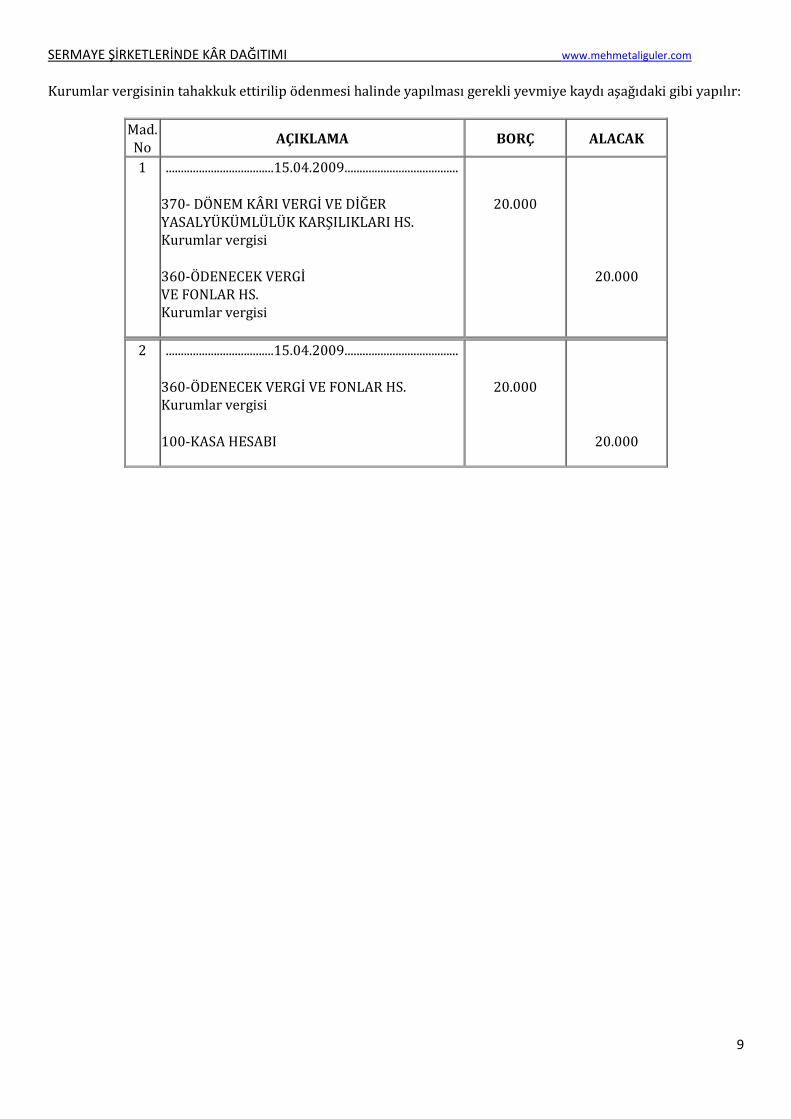

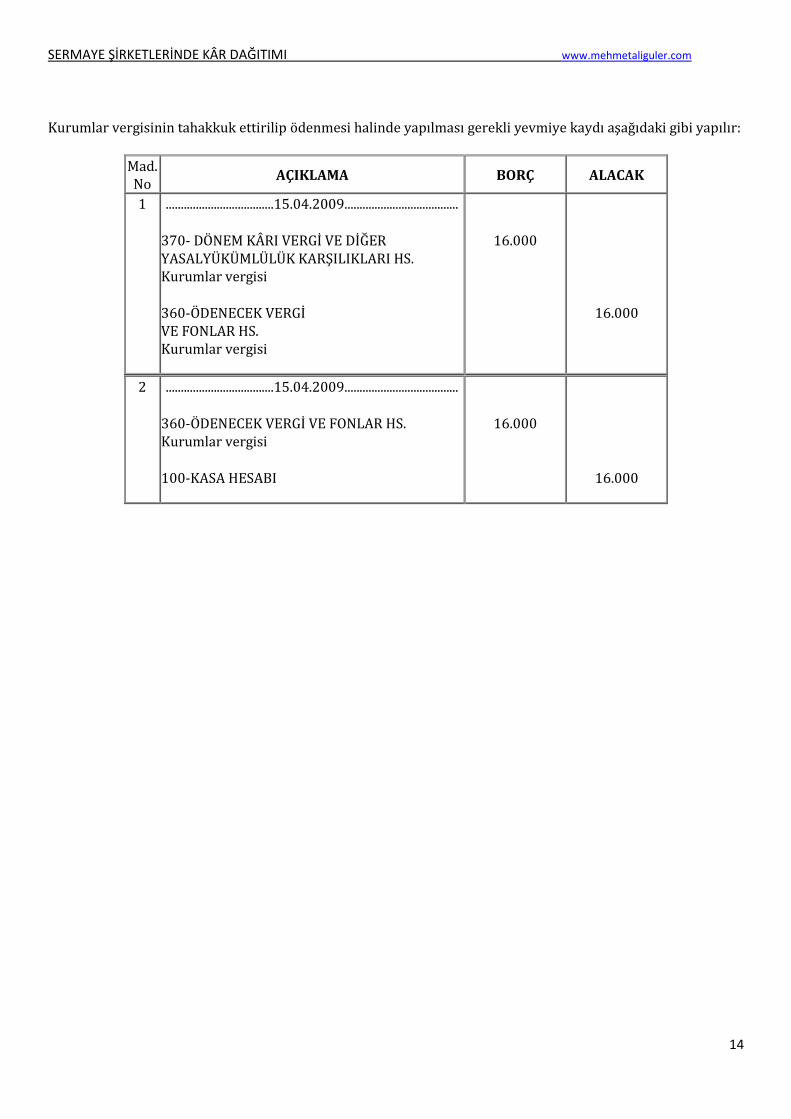

Kurumlar vergisinin tahakkuk ettirilip ödenmesi halinde yapılması gerekli yevmiye kaydı aşağıdaki gibi yapılır:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................15.04.2009......................................

370- DÖNEM KÂRI VERGİ VE DİĞER YASALYÜKÜMLÜLÜK KARŞILIKLARI HS. Kurumlar vergisi

360-ÖDENECEK VERGİ VE FONLAR HS. Kurumlar vergisi

20.000

20.000

2 ....................................15.04.2009......................................

360-ÖDENECEK VERGİ VE FONLAR HS. Kurumlar vergisi

100-KASA HESABI

20.000

20.000

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

10

ANONİM ŞİRKETLERDE KAR DAĞITIMI VE MUHASEBE KAYITLARI - Halka Açık A.Ş. Kar Dağıtımı ve Kayıtları

Halka Açık Anonim Şirketlerde Kâr Dağitimi Ve Muhasebe Kayıtları: Halka açık anonim şirketlerin kâr dağıtımına ait ilkelere TTK yanında SPK’de (sermaye piyasası kurulu) tespit etmektedir. SPK'ye göre halka açık anonim şirketlerde, 1.temettü tutarı, dağıtılabilir kârın en az %50'sinden az olamaz ve şirket ana sözleşmesinde birinci temettü oranının gösterilmesi zorunludur. Ayrılması gereken yedek akçeler ve 1. temettü ayrılmadıkça kâr ertesi yıla devredilemez, başka yedek akçe ayrılamaz.

Örnek: Halka açık HG Anonim Şirketinin sermayesi 200.000 TL olup tamamı ödenmiştir. Sermaye nominal değeri 2 TL olan 100.000 adet hisse senedinden oluşmaktadır. Şirketin 2008 yılı dönem kârı 80.000 TL’dir. Dönem kârından yapılacak indirim ve ilaveler yoktur. Şirketin ödediği geçici vergi 15.800 TL’dir. Şirket genel kurulu, yasal kesintilerden sonra kalan kârın tamamının dağıtımına 31.12.2008 tarihinde karar vermiştir. Şirketin şimdiye kadar ayırdığı 1.tertip yedek akçe tutarı 3.000.000 TL'dir. Şirket genel kurulu, 31.12.2008 tarihinde dönem kârından yasal kesintiler yapıldıktan sonra kalanın dağıtımına ilişkin dönem sonu finansal tablolarını onaylamıştır.

Cevap: Kurumlar vergi matrahının hesaplanması aşağıdaki şekilde olur:

Dönem karı.....................................................80.000 TL Mali kâr (kurumlar vergisi matrahı).........80.000 TL Kurumlar vergisi............80.000 x 0, 20 = 16.000TL

1.Tertip Yedek Akçenin Hesaplanması:

1.tertip yedek akçe........... 80.000 x %5 = 4.000 TL

Ortaklara 1. Temettünün Hesaplanması:

Dönem kârı................................................... 80.000 TL Kurumlar vergisi(-) .................................. (16.000 TL) 1.tertip yedek akçe(-)................................ (4.000 TL) Dağıtılabilir kâr.......................................... 50.000 TL 1.temettü........................ 50.000 x %50 = 25.000 TL

Sermaye Piyasası Kanunu göre 1.temettü tutarı, dağıtılabilir kârın %50’ si olarak dikkate alınmıştır.

2. Tertip Yedek Akçenin Hesaplanması:

Dönem kârı................................................... 80.000 TL Kurumlar vergisi(-) ....................................(16.000 TL) 1.tertip yedek akçe(-)................................. (4.000 TL) 1.temettü(-)..................................................(25.000 TL) 2.tertip yedek akçe matrahı .................... 35.000 TL 2.tertip yedek akçe..........35.000 x %10 = 3.500 TL

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

11

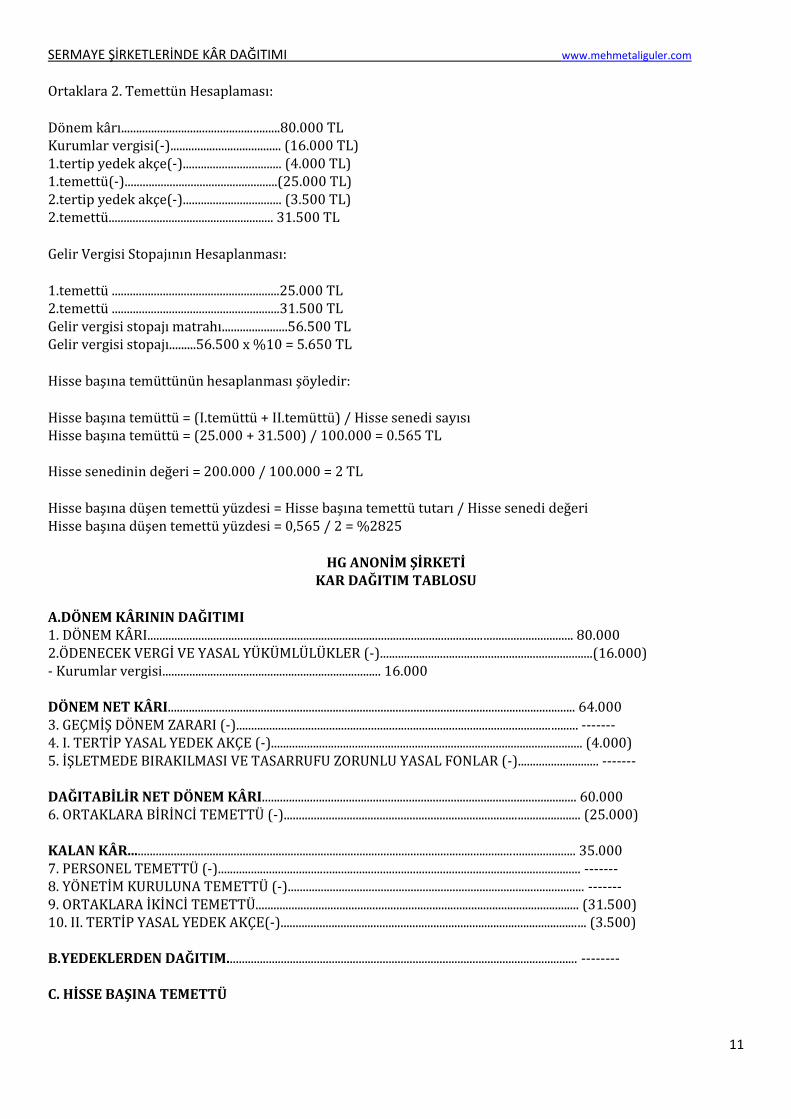

Ortaklara 2. Temettün Hesaplaması:

Dönem kârı.....................................................80.000 TL Kurumlar vergisi(-)..................................... (16.000 TL) 1.tertip yedek akçe(-)................................. (4.000 TL) 1.temettü(-)...................................................(25.000 TL) 2.tertip yedek akçe(-)................................. (3.500 TL) 2.temettü....................................................... 31.500 TL

Gelir Vergisi Stopajının Hesaplanması:

1.temettü ........................................................25.000 TL 2.temettü ........................................................31.500 TL Gelir vergisi stopajı matrahı......................56.500 TL Gelir vergisi stopajı.........56.500 x %10 = 5.650 TL

Hisse başına temüttünün hesaplanması şöyledir:

Hisse başına temüttü = (I.temüttü + II.temüttü) / Hisse senedi sayısı Hisse başına temüttü = (25.000 + 31.500) / 100.000 = 0.565 TL Hisse senedinin değeri = 200.000 / 100.000 = 2 TL

Hisse başına düşen temettü yüzdesi = Hisse başına temettü tutarı / Hisse senedi değeri Hisse başına düşen temettü yüzdesi = 0,565 / 2 = %2825

HG ANONİM ŞİRKETİ KAR DAĞITIM TABLOSU

A.DÖNEM KÂRININ DAĞITIMI 1. DÖNEM KÂRI.............................................................................................................................................. 80.000 2.ÖDENECEK VERGİ VE YASAL YÜKÜMLÜLÜKLER (-).......................................................................(16.000) - Kurumlar vergisi......................................................................... 16.000 DÖNEM NET KÂRI........................................................................................................................................ 64.000 3. GEÇMİŞ DÖNEM ZARARI (-).................................................................................................................. ------- 4. I. TERTİP YASAL YEDEK AKÇE (-)........................................................................................................ (4.000) 5. İŞLETMEDE BIRAKILMASI VE TASARRUFU ZORUNLU YASAL FONLAR (-)........................... ------- DAĞITABİLİR NET DÖNEM KÂRI......................................................................................................... 60.000 6. ORTAKLARA BİRİNCİ TEMETTÜ (-)................................................................................................... (25.000) KALAN KÂR..................................................................................................................................................... 35.000 7. PERSONEL TEMETTÜ (-)......................................................................................................................... ------- 8. YÖNETİM KURULUNA TEMETTÜ (-)................................................................................................... ------- 9. ORTAKLARA İKİNCİ TEMETTÜ............................................................................................................ (31.500) 10. II. TERTİP YASAL YEDEK AKÇE(-)...................................................................................................... (3.500) B.YEDEKLERDEN DAĞITIM..................................................................................................................... -------- C. HİSSE BAŞINA TEMETTÜ

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

12

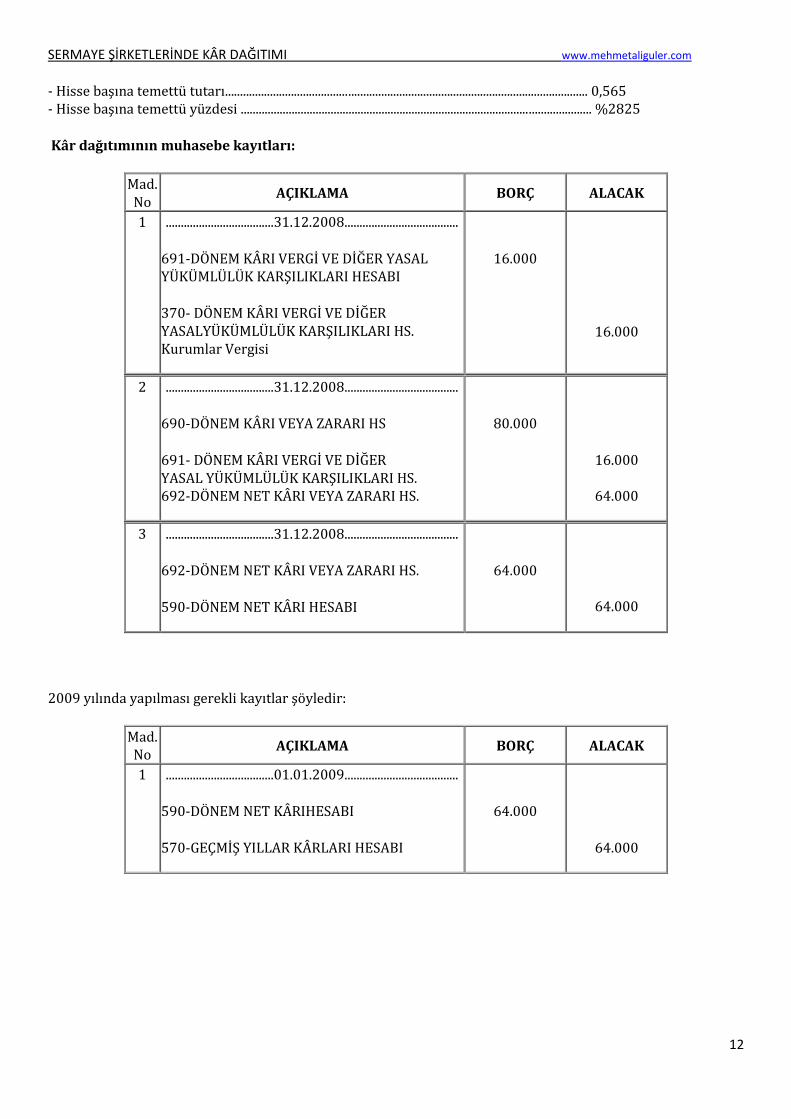

- Hisse başına temettü tutarı......................................................................................................................... 0,565 - Hisse başına temettü yüzdesi ..................................................................................................................... %2825

Kâr dağıtımının muhasebe kayıtları:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................31.12.2008......................................

691-DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI HESABI

370- DÖNEM KÂRI VERGİ VE DİĞER YASALYÜKÜMLÜLÜK KARŞILIKLARI HS. Kurumlar Vergisi

16.000

16.000

2 ....................................31.12.2008......................................

690-DÖNEM KÂRI VEYA ZARARI HS

691- DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI HS. 692-DÖNEM NET KÂRI VEYA ZARARI HS.

80.000

16.000

64.000

3 ....................................31.12.2008......................................

692-DÖNEM NET KÂRI VEYA ZARARI HS.

590-DÖNEM NET KÂRI HESABI

64.000

64.000

2009 yılında yapılması gerekli kayıtlar şöyledir:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................01.01.2009......................................

590-DÖNEM NET KÂRIHESABI

570-GEÇMİŞ YILLAR KÂRLARI HESABI

64.000

64.000

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

13

Ortaklara ödenecek kâr payının tahakkuk kaydının yapılması şöyledir:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................10.01.2009......................................

570-GEÇMİŞ YILLAR KÂRLARI HESABI

331-ORTAKLARA BORÇLAR HS 1. Temettü 25.000 2. Temettü 31.500 540-YASAL YEDEKLER 1. Tertip yedek akçe 4.000 2. Tertip yedek akçe 3.500

64.000

56.500

7.500

Ortaklara kâr payı ödendiğinde aşağıdaki kayıt yapılır:

2 ....................................10.01.2009......................................

331-ORTAKLARA BORÇLAR HS 1. Temettü 25.000 2. Temettü 45.000

100-KASA HESABI 360-ÖDENECEK VERGİ VE FONLAR HS. Gelir vergisi stopajı

56.500

50.850 5.650

Gelir vergisi stopajının muhtasar beyanname ile ödenmesi gerekir. Ödeme kaydı şöyle yapılır:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................25.01.2009......................................

360-ÖDENECEK VERGİ VE FONLAR HS. Gelir vergisi stopajı

100-KASA HESABI

5.650

5.650

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

14

Kurumlar vergisinin tahakkuk ettirilip ödenmesi halinde yapılması gerekli yevmiye kaydı aşağıdaki gibi yapılır:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................15.04.2009......................................

370- DÖNEM KÂRI VERGİ VE DİĞER YASALYÜKÜMLÜLÜK KARŞILIKLARI HS. Kurumlar vergisi

360-ÖDENECEK VERGİ VE FONLAR HS. Kurumlar vergisi

16.000

16.000

2 ....................................15.04.2009......................................

360-ÖDENECEK VERGİ VE FONLAR HS. Kurumlar vergisi

100-KASA HESABI

16.000

16.000

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

15

LİMİTED ŞİRKETLERDE KAR DAĞITIMI VE MUHASEBE KAYITLARI

1. Limited şirketler, TTK'ye göre sermaye şirketi, KVK'ye göre de kurumlar vergisi mükellefidir. Limited şirketlerin kâr dağıtabilmesi için ortak sayısı 20'den az olan şirketlerde ortaklar kurulunun 20'den fazla olan şirketlerde ise genel kurulun kâr dağıtımı kararı alması gerekir Kâr dağıtımına kadar sermaye taahhütlerini ödemeyen ortakların kâr payı alacağı, taahhüt borçları mahsup edilerek ödenir. Limited şirketler, kurumlar vergisi mükellefi olduğundan kâr dağıtımına ilişkin kurallar anonim şirketlerde olduğu gibidir.

2. Limited şirketlerde elde edilen kâr şöyle dağıtılır: - Safi kârdan %5 1. tertip yedek akçe ayrılır. Bu ayırma, 1. tertip yedek akçe toplamı ödenmiş sermayenin 1/5'ini buluncaya kadar devam eder. Safi kâr, dönem kârından geçmiş yıl zararları çıkarılarak hesaplanır. - Kurumlar vergisi hesaplanır. - Kurumlar vergisinin hesaplanması için önce kurumlar vergisi matrahı bulunur. Kurumlar vergisi matrahının %20'si kurumlar vergisidir. Eğer işletmenin o döneme ait kanunlar kabul edilmeyip kabul edilemeyen giderleri ve kurumlar vergisinden muaf ve istisna kazançları varsa; kurumlar vergisi matrahı bulunurken önce dönem kârına o döneme ait kanunen kabul edilmeyen giderler eklenir. Sonra da o döneme ait kurumlar vergisinden muaf ve istisna tutulan kazançlar düşülür. Böylece kurumlar vergisi matrahına ulaşmış olur. - Gelir vergisi stopajı hesaplanır. Hesaplanan stopaj dağıtılacak kârın %15’idir Kurumlar vergisi mükellefleri, kâr dağıtım kararı aldıktan sonra, dağıtılacak kâr üzerinden ayrıca gelir vergisi hesaplanarak muhtasar beyanname ile beyan edip öderler. Kâr dağıtım kararı olmadan gelir vergisi hesaplanarak muhtasar beyanname ile beyan edip öderler. Kar dağıtım kârarı olmadan gelir vergisi stopajı yapılmaz - I. temettü hesaplanır. I. temettü ödenmiş sermayenin %5'idir - II.tertip yedek akçe hesaplanır. II.tertip yedek akçe dönem kârından; Kurumlar vergisi, I.tertip yedek akçe, I.temettü toplamları düşüldükten sonra kalan kârın % 10'udur. - II. temettü hesaplanır. II. temettü, dönem kârından kurumlar vergisi, I. temettü ve yedek akçeler toplamı düşüldükten sonra kalan kârdır.

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

16

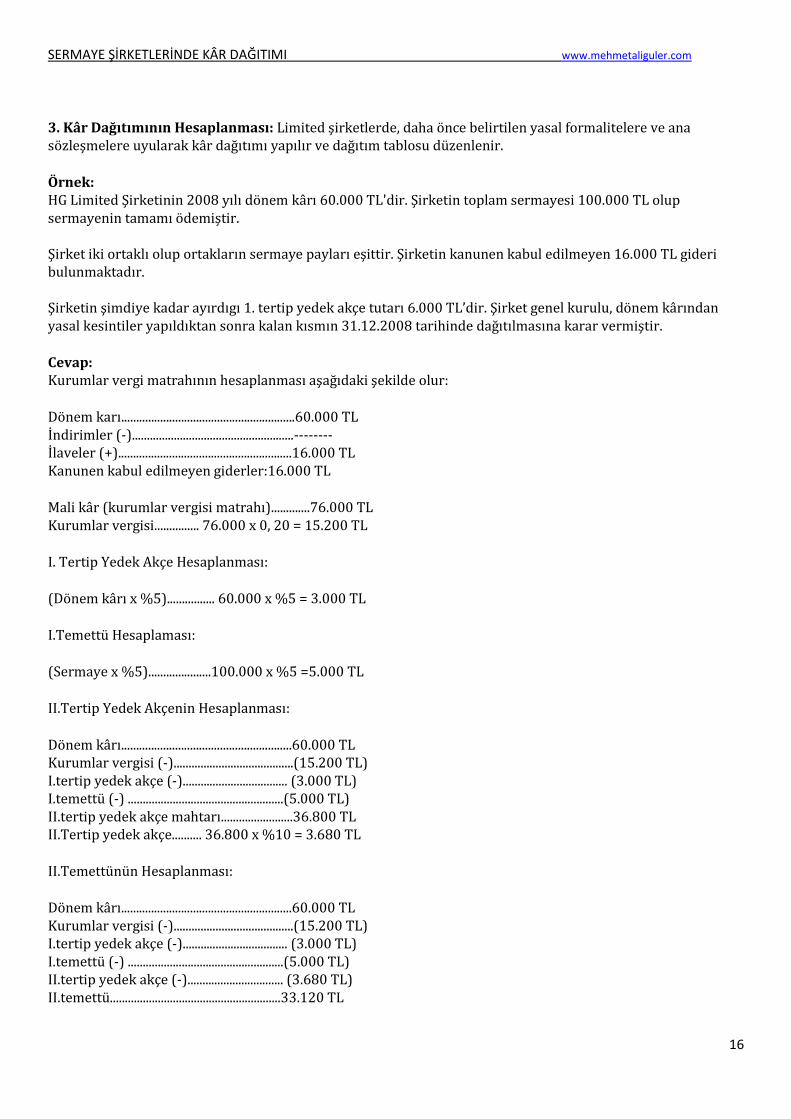

3. Kâr Dağıtımının Hesaplanması: Limited şirketlerde, daha önce belirtilen yasal formalitelere ve ana sözleşmelere uyularak kâr dağıtımı yapılır ve dağıtım tablosu düzenlenir.

Örnek: HG Limited Şirketinin 2008 yılı dönem kârı 60.000 TL'dir. Şirketin toplam sermayesi 100.000 TL olup sermayenin tamamı ödemiştir. Şirket iki ortaklı olup ortakların sermaye payları eşittir. Şirketin kanunen kabul edilmeyen 16.000 TL gideri bulunmaktadır. Şirketin şimdiye kadar ayırdıgı 1. tertip yedek akçe tutarı 6.000 TL’dir. Şirket genel kurulu, dönem kârından yasal kesintiler yapıldıktan sonra kalan kısmın 31.12.2008 tarihinde dağıtılmasına karar vermiştir.

Cevap: Kurumlar vergi matrahının hesaplanması aşağıdaki şekilde olur:

Dönem karı..........................................................60.000 TL İndirimler (-)......................................................-------- İlaveler (+)..........................................................16.000 TL Kanunen kabul edilmeyen giderler:16.000 TL

Mali kâr (kurumlar vergisi matrahı).............76.000 TL Kurumlar vergisi............... 76.000 x 0, 20 = 15.200 TL

I. Tertip Yedek Akçe Hesaplanması:

(Dönem kârı x %5)................ 60.000 x %5 = 3.000 TL

I.Temettü Hesaplaması:

(Sermaye x %5).....................100.000 x %5 =5.000 TL

II.Tertip Yedek Akçenin Hesaplanması:

Dönem kârı.........................................................60.000 TL Kurumlar vergisi (-)........................................(15.200 TL) I.tertip yedek akçe (-)................................... (3.000 TL) I.temettü (-) ....................................................(5.000 TL) II.tertip yedek akçe mahtarı........................36.800 TL II.Tertip yedek akçe.......... 36.800 x %10 = 3.680 TL

II.Temettünün Hesaplanması:

Dönem kârı.........................................................60.000 TL Kurumlar vergisi (-)........................................(15.200 TL) I.tertip yedek akçe (-)................................... (3.000 TL) I.temettü (-) ....................................................(5.000 TL) II.tertip yedek akçe (-)................................ (3.680 TL) II.temettü.........................................................33.120 TL

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

17

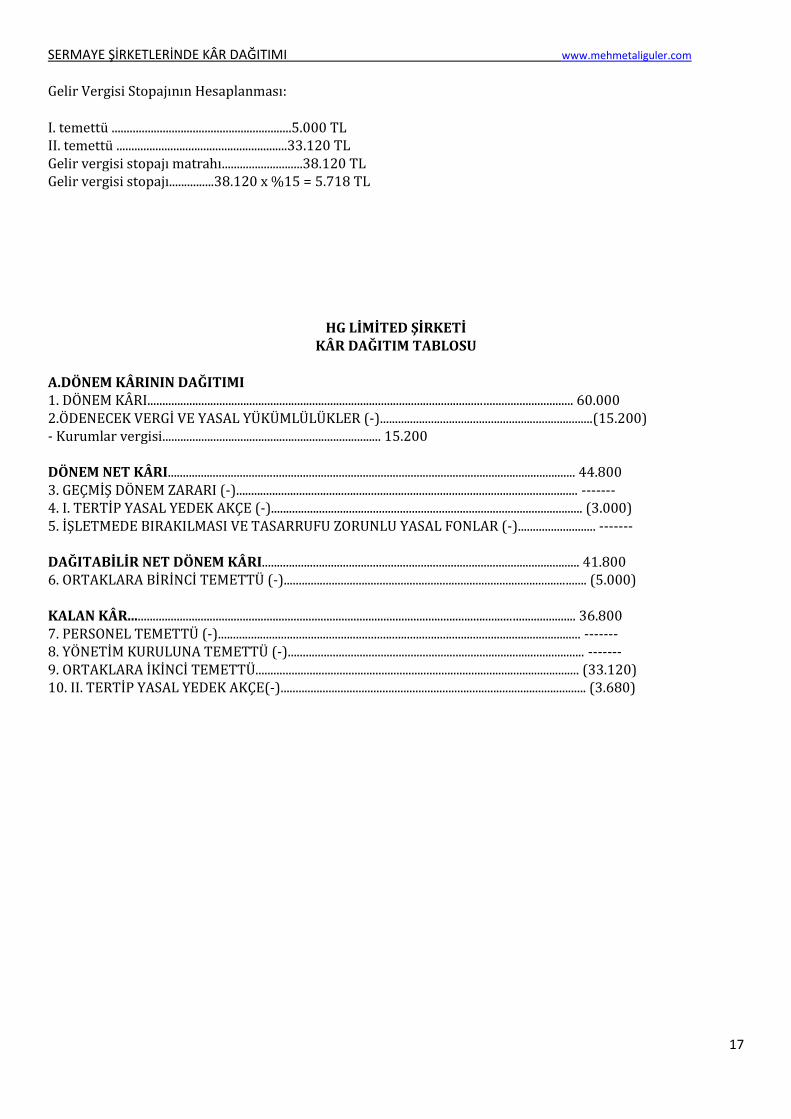

Gelir Vergisi Stopajının Hesaplanması:

I. temettü ............................................................5.000 TL II. temettü .........................................................33.120 TL Gelir vergisi stopajı matrahı...........................38.120 TL Gelir vergisi stopajı...............38.120 x %15 = 5.718 TL

HG LİMİTED ŞİRKETİ KÂR DAĞITIM TABLOSU

A.DÖNEM KÂRININ DAĞITIMI 1. DÖNEM KÂRI.............................................................................................................................................. 60.000 2.ÖDENECEK VERGİ VE YASAL YÜKÜMLÜLÜKLER (-).......................................................................(15.200) - Kurumlar vergisi......................................................................... 15.200 DÖNEM NET KÂRI........................................................................................................................................ 44.800 3. GEÇMİŞ DÖNEM ZARARI (-).................................................................................................................. ------- 4. I. TERTİP YASAL YEDEK AKÇE (-)........................................................................................................ (3.000) 5. İŞLETMEDE BIRAKILMASI VE TASARRUFU ZORUNLU YASAL FONLAR (-).......................... ------- DAĞITABİLİR NET DÖNEM KÂRI.......................................................................................................... 41.800 6. ORTAKLARA BİRİNCİ TEMETTÜ (-)..................................................................................................... (5.000) KALAN KÂR..................................................................................................................................................... 36.800 7. PERSONEL TEMETTÜ (-)......................................................................................................................... ------- 8. YÖNETİM KURULUNA TEMETTÜ (-)................................................................................................... ------- 9. ORTAKLARA İKİNCİ TEMETTÜ............................................................................................................ (33.120) 10. II. TERTİP YASAL YEDEK AKÇE(-)...................................................................................................... (3.680)

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

18

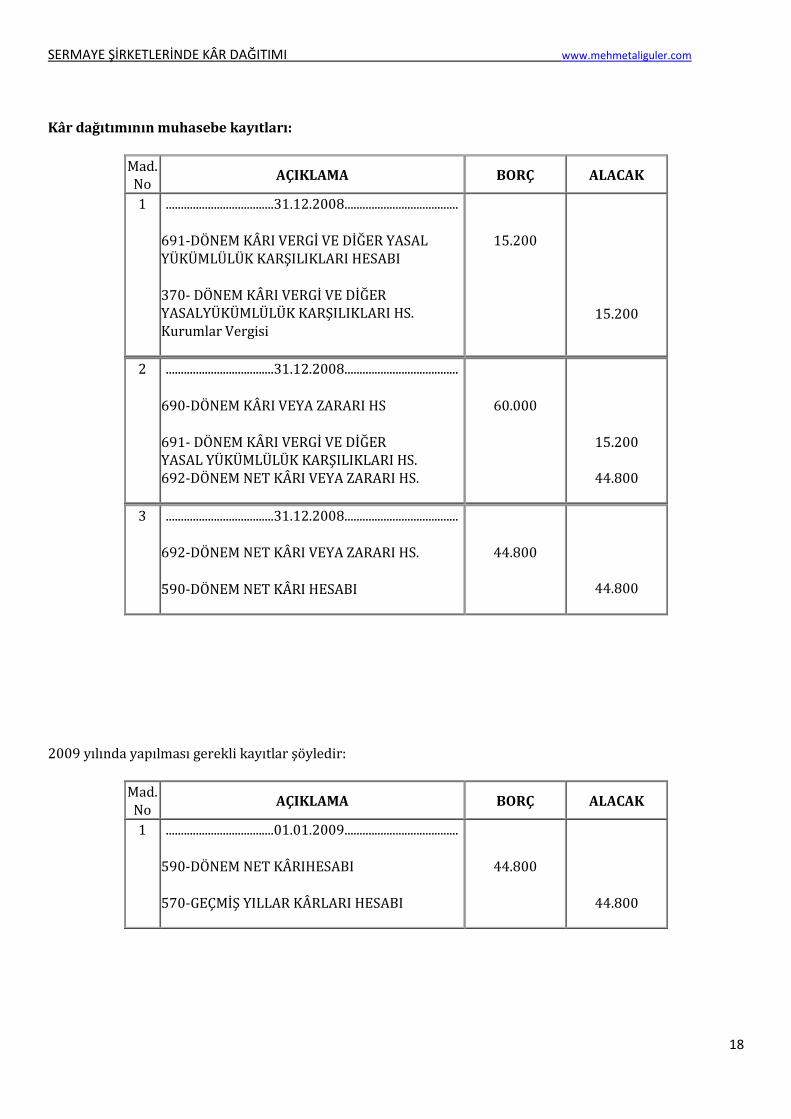

Kâr dağıtımının muhasebe kayıtları:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................31.12.2008......................................

691-DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI HESABI

370- DÖNEM KÂRI VERGİ VE DİĞER YASALYÜKÜMLÜLÜK KARŞILIKLARI HS. Kurumlar Vergisi

15.200

15.200

2 ....................................31.12.2008......................................

690-DÖNEM KÂRI VEYA ZARARI HS

691- DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI HS. 692-DÖNEM NET KÂRI VEYA ZARARI HS.

60.000

15.200

44.800

3 ....................................31.12.2008......................................

692-DÖNEM NET KÂRI VEYA ZARARI HS.

590-DÖNEM NET KÂRI HESABI

44.800

44.800

2009 yılında yapılması gerekli kayıtlar şöyledir:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................01.01.2009......................................

590-DÖNEM NET KÂRIHESABI

570-GEÇMİŞ YILLAR KÂRLARI HESABI

44.800

44.800

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

19

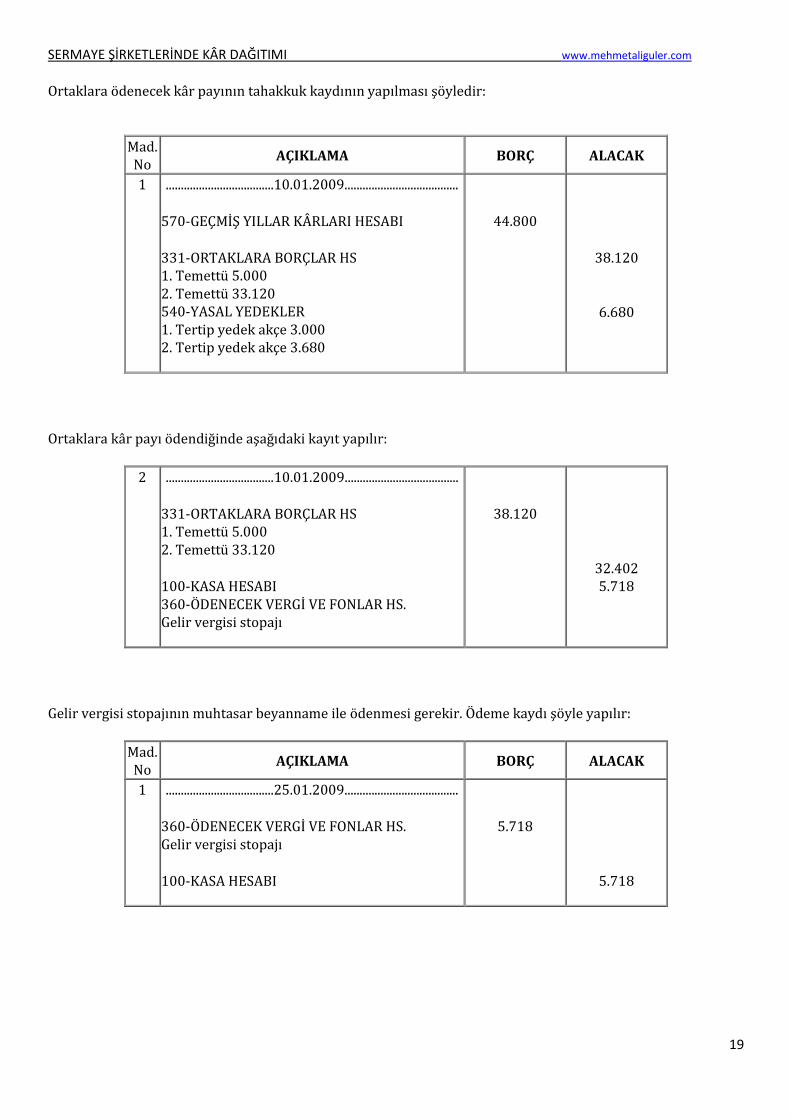

Ortaklara ödenecek kâr payının tahakkuk kaydının yapılması şöyledir:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................10.01.2009......................................

570-GEÇMİŞ YILLAR KÂRLARI HESABI

331-ORTAKLARA BORÇLAR HS 1. Temettü 5.000 2. Temettü 33.120 540-YASAL YEDEKLER 1. Tertip yedek akçe 3.000 2. Tertip yedek akçe 3.680

44.800

38.120

6.680

Ortaklara kâr payı ödendiğinde aşağıdaki kayıt yapılır:

2 ....................................10.01.2009......................................

331-ORTAKLARA BORÇLAR HS 1. Temettü 5.000 2. Temettü 33.120

100-KASA HESABI 360-ÖDENECEK VERGİ VE FONLAR HS. Gelir vergisi stopajı

38.120

32.402 5.718

Gelir vergisi stopajının muhtasar beyanname ile ödenmesi gerekir. Ödeme kaydı şöyle yapılır:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................25.01.2009......................................

360-ÖDENECEK VERGİ VE FONLAR HS. Gelir vergisi stopajı

100-KASA HESABI

5.718

5.718

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

20

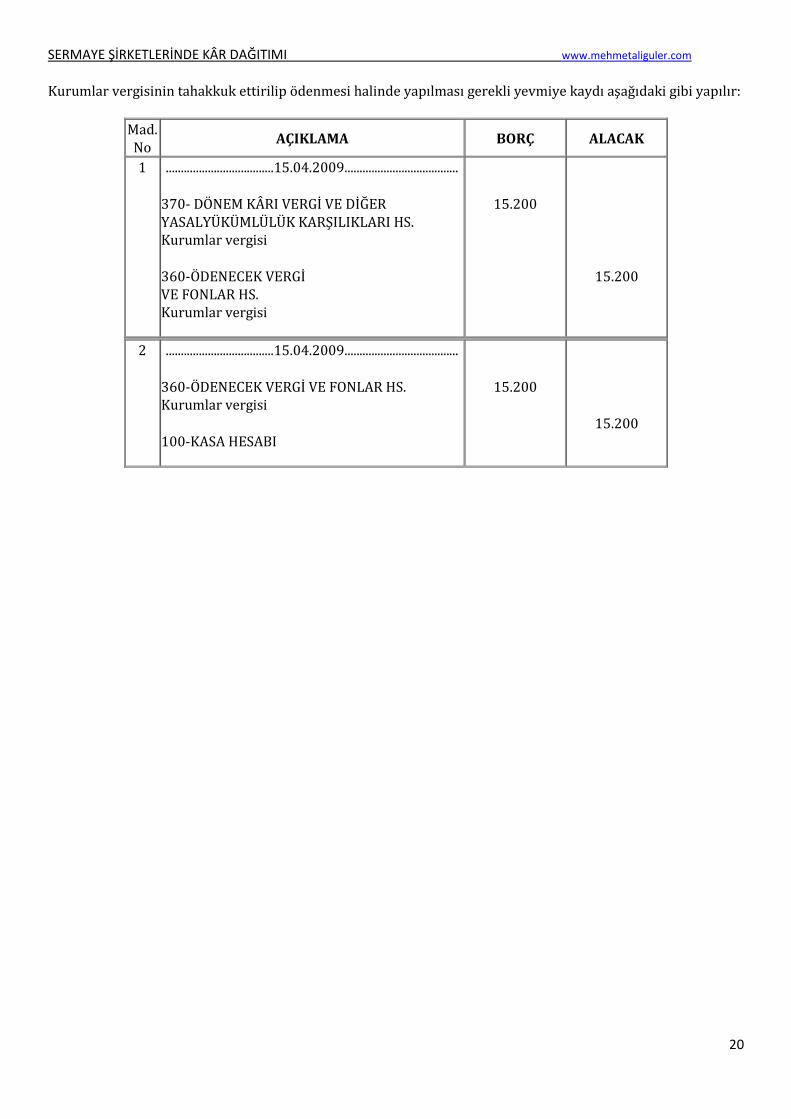

Kurumlar vergisinin tahakkuk ettirilip ödenmesi halinde yapılması gerekli yevmiye kaydı aşağıdaki gibi yapılır:

Mad. No

AÇIKLAMA BORÇ ALACAK

1 ....................................15.04.2009......................................

370- DÖNEM KÂRI VERGİ VE DİĞER YASALYÜKÜMLÜLÜK KARŞILIKLARI HS. Kurumlar vergisi

360-ÖDENECEK VERGİ VE FONLAR HS. Kurumlar vergisi

15.200

15.200

2 ....................................15.04.2009......................................

360-ÖDENECEK VERGİ VE FONLAR HS. Kurumlar vergisi

100-KASA HESABI

15.200

15.200

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI www.mehmetaliguler.com

21

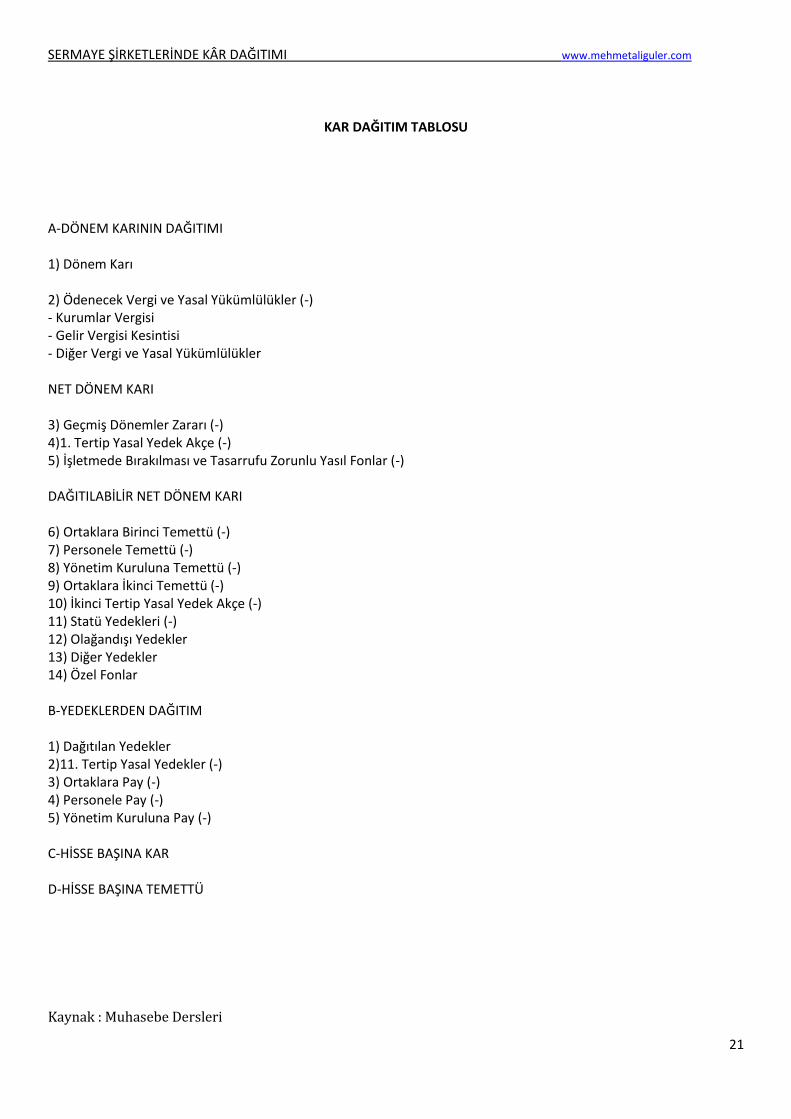

KAR DAĞITIM TABLOSU

A-DÖNEM KARININ DAĞITIMI 1) Dönem Karı 2) Ödenecek Vergi ve Yasal Yükümlülükler (-) - Kurumlar Vergisi - Gelir Vergisi Kesintisi - Diğer Vergi ve Yasal Yükümlülükler NET DÖNEM KARI 3) Geçmiş Dönemler Zararı (-) 4)1. Tertip Yasal Yedek Akçe (-) 5) İşletmede Bırakılması ve Tasarrufu Zorunlu Yasıl Fonlar (-) DAĞITILABİLİR NET DÖNEM KARI 6) Ortaklara Birinci Temettü (-) 7) Personele Temettü (-) 8) Yönetim Kuruluna Temettü (-) 9) Ortaklara İkinci Temettü (-) 10) İkinci Tertip Yasal Yedek Akçe (-) 11) Statü Yedekleri (-) 12) Olağandışı Yedekler 13) Diğer Yedekler 14) Özel Fonlar B-YEDEKLERDEN DAĞITIM 1) Dağıtılan Yedekler 2)11. Tertip Yasal Yedekler (-) 3) Ortaklara Pay (-) 4) Personele Pay (-) 5) Yönetim Kuruluna Pay (-) C-HİSSE BAŞINA KAR D-HİSSE BAŞINA TEMETTÜ

Kaynak : Muhasebe Dersleri

![XOODQÕP.ÕODYX]X - Ninka 2019. 6. 11. · Qanto’nun elektrik bağlantısı ulaşılabilir olmalıdır (örn. dolabın alt kısmın-daki soket alanında çiftli priz gibi). Kabloların](https://img.pdfslide.tips/doc/110x75/6099f711cceb5c1ead5fae1b/xoodqpodyxx-ninka-2019-6-11-qantoanun-elektrik-balants-ulalabilir.jpg)