Embed Size (px)

Citation preview

Sistem Pengendalian Manajemen

CHAPTER 3

Kelompok C Page 0

S411308026 MurtiningsihS411308027 Nurasri Retno NS411308029 Rihardhiny Nariswari P.S411308034 Sitti Mukarromah

Chapter 5 : Pusat Tanggung Jawab : Pusat Pendapatan

dan Biaya

SISTEM PENGENDALIAN MANAJEMEN

PROGRAM STUDI MAGISTER MANAJEMENFAKULTAS EKONOMI DAN BISNISUNIVERSITAS SEBELAS MARET

SURAKARTA2014

TIM PRESENTER C

Sistem Pengendalian Manajemen

CHAPTER 5

PUSAT TANGGUNG JAWAB : PUSAT PENDAPATAN DAN BIAYA

Ringkasan Mata Kuliah

Bab 4 sampai bab 7 membahas konteks temnpat berlangsungnya

proses pengendalian. Adapun karakteristik organisasi yang mempengaruhi

proses pengendalian akan dijelaskan, dengan berfokus pada berbagai jenis

pusat tanggung jawab, teknik yang penting untuk pengendaliannya, dan ukuran

yang diperlukan unruk evaluasi kinerja para manajer yang bertanggung jawab

atas pusat-pusat tersebut. Pusat tanggung jawab merupakan struktur sistem

pengendalian dan pemberian tanggung jawab kepada subunit organisasi yang

harus mencerminkan strategi organisasi. Bah-bab ini meninjau pertimbangan

yang terlibat dalam memberikan tanggung jawab finansial (sehubungan dengan

biaya, pendapatan, laba, dan aktiva) pada subunit organisasi.

Bab 4 mulai dengan mendeskripsikan hakikat dari pusat tanggung

jawab pada umumnya dan kriteria efisiensi dan efektivitas yang relevan dalam

mengukur kinerja para manajernya. Kemudian, Bab 4 akan menjelaskan

'definisi dan dua jenis pusat tanggung jawab: pusat pendapatan (dijelaskan

secara singkat) dan pusat biaya (dibahas secara panjang lebar). Pusat biaya

dapat dibagi menjadi dna kategori: pusat biaya teknik (engineered expense

centers) dan pusat biaya kebijakan (discretionary expense centerq. Selanjutnya

akan dibahas tiga dari jenis yang paling umum dari pusat biaya kebijakan:

pusat adrninistrasi dan pendukung, pusat riset dan pengembangan, serta pusat

pemasaran.

A. PUSAT TANGGUNG JAWAB

Dalam suatu organisasi, semua yang dilakukan karyawan harus dapat

dipertanggungjawabkan, yang semuanya itu bermuara pada pusat tanggung

jawab, yaitu organisasi yang dipimpin oleh seorang manajer yang bertanggung

jawab terhadap aktivitas yang dilakukan. Perusahaan pada dasarnya

merupakan sekumpulan pusat-pusat tanggung jawab, yang masing-masing

diwakili oleh sebuah kotak dalam bagan organisasi. Selanjutnya pusat-pusat

tanggung jawab tersebut membentuk suatu hierarki. Pada tingkatan terendah

Kelompok C Page 1

Sistem Pengendalian Manajemen

adalah pusat untuk seksi-seksi, pergeseran kerja (workshift),dan unit

organisasi kecil lainnya. Departemen bisnis yang memiliki beberapa unit

organisasi yang lebih kecil, menduduki posisi yang lebih tinggi dalam hierarki.

Dari sudut pandang manajer senior dan dewan direksi, perusahaan secara

keseluruhan merupakan pusat tanggung jawab, meskipun istilah ini biasanya

berkenaan dengan unit-unit dalam perusahaan.

1. Sifat Pusat Tanggung Jawab

Adanya pusat tanggung jawab berguna mewujudkan satu atau

lebih maksud, yang disebut dengan cita-cita. Secara keseluruhan, perusahaan

memiliki cita-cita, dan manajemen senior menentukan sejumlah strategi

untuk mencapai cita-cita tersebut. Berbagai pusat tanggung jawab dalam

perusahaan berlungsi untuk mengimplementasikan strategi tersebut. Karena

setiap organisasi merupakan sekumpulan pusat tanggung jawab, maka jika

setiap pusat tanggung jawab telah memenuhi tujuannya, cita-cita

organisasi tersebut juga telah tercapai.

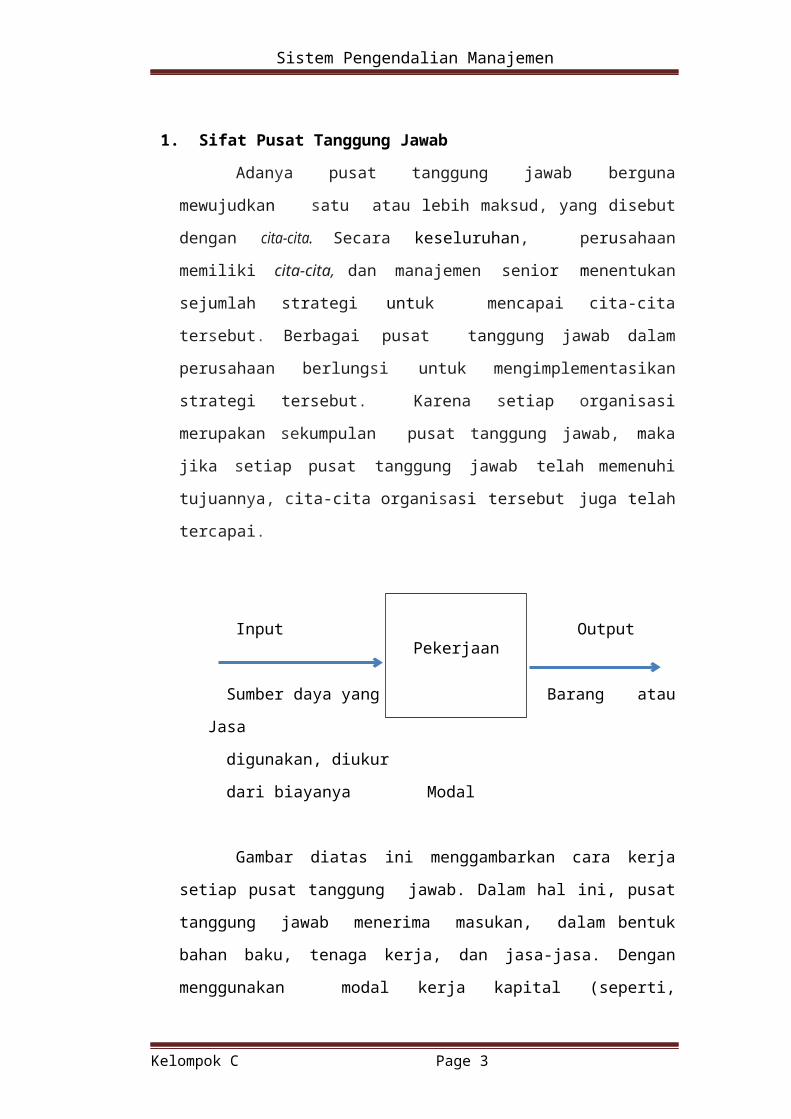

Input Output

Sumber daya yang Barang atau Jasa

digunakan, diukur

dari biayanya Modal

Gambar diatas ini menggambarkan cara kerja setiap pusat tanggung

jawab. Dalam hal ini, pusat tanggung jawab menerima masukan, dalam

bentuk bahan baku, tenaga kerja, dan jasa-jasa. Dengan menggunakan modal

kerja kapital (seperti, persediaan piutang), peralatan, dan aktiva lainnya,

pusat tanggung jawab melaksanakan fungsi. fungsi tertentu, dengan tujuan

akhir untuk mengubah input menjadi output, baik yang berwujud (seperti,

barang) atau tidak berwujud (seperti, jasa). Dalam sebuah pabrik, biasanya

output berbenruk barang. Dalam unit-unit staf, seperti sumber daya manusia,

Kelompok C Page 2

Pekerjaan

Sistem Pengendalian Manajemen

transportasi, teknik, pencatatan, dan administrasi, maka outputnya berbentuk

jasa.

Pusat tanggung jawab yang menghasilkan output berupa produk-

produk (seperti, barang dan jasa) kemudian bisa menyerahkan hasil atau

produk terse but ke pusat tanggung jawab yang lain, di mana output tersebut

kemudian menjadi input. Atau, pusat tanggurig jawab melemparkannya ke

pasar, sebagai output organisasi secara keseluruhan. Pendapatan yang

dihasilkan adalah jumlah yang diperoleh dari proses penyediaan output.

2. Hubungan Antara Input dan Output

Suatu manajemen bertanggung jawab untuk memastikan hubungan

yang optimal antara input dan output. Pada beberapa pusat tanggung jawab,

hubungan itu bersifat timbal balik dan langsung. Misalnya, di departemen

produksi, input bahan baku men jadi bagian fisik dari barang jadi. Di

departemen ini, pengendalian fokus pada penggunaan input minimum yang

dibutuhkan untuk memproduksi output yang diperlukan menurut spesifikasi

dan standar mutu yang benar, tepat waktu, dan sesuai dengan jumlah yang

diminta.

Dalam sejumlah situasi, ternyata input tidak secara langsung

berkaitan dengan output yang dihasilkan. Sejumlah pengeluaran yang

digunakan untuk biaya periklanan adalah input yang ditujukan untuk

meningkatkan hasil penjualan. Namun karena penjualan juga dipengaruhi

sejumlah faktor lain selain iklan, maka kaitan antara meningkatnya biaya

iklan dengan meningkatnya penjualan jarang dapat ditunjukkan. Lagi pula,

kepurusan manajemen untuk meningkatkan pengeluaran iklan lebih

didasarkan pada penilaian daripada berdasarkan data. Dalam departemen

penelitian dan pengembangan, hubungan antara input dan output bahkan lebih

kabur lagi; hasil dari departemen ini yang dilakukan pada masa sekarang

barangkali tidak dapat diketahui selama beberapa tahun dan jumlah optimal

yang harus dibelanjakan oleh suatu perusahaan untuk departemen ini tidak

bisa ditentukan.

Kelompok C Page 3

Sistem Pengendalian Manajemen

3. Mengukur Input dan Output

Sebagian besar input yang digunakan oleh pusat tanggung jawab

dapat dinyatakan dalam ukuran-ukuran risiko. Ukuran ini mencakup jam

kerja, liter minyak, rim, kertas, dan kwh listrik. Dalam system pengendalian

manajemen, satuan kuantitas tersebut kemudian diterjemahkan ke satuan

moneter; uang merupakan penyebut umum yang memungkinkan nilai dan

berbagai sumber daya untuk digabungkan dan dikombinasikan. Nilai uang

dari input tertentu biasanya dihitung dengan mengalikan kuantitas fisik

dengan harga per unit (yaitu, jumlah jam kerja dikalikan dengan tarif per

jamnya). Jumlah moneter yang dihasilkan dari perhirungan tersebut disebut

sebagai "biaya". Dengan cara ini biasanya input dari pusat tanggung jawab

dinyatakan. Biaya adalah suatu ukuran moneter dan jumlah sumber daya yang

digunakan oleh suatu pusat tanggung jawab.

Input adalah sumber daya yang dipergunakan oleh pusat tanggung

jawab. Namun, dalam kasus rumah sakit dan sekolah, pasien-pasien di rumah

sakit atau pelajar di sebuah sekolah bukanlah input. Dalam hal ini, lebih

tepatnya, input adalah sumber daya yang digunakan oleh sebuah rumah sakit

atau sebuah sekolah untuk mencapai tujuannya dalam merawat pasien-pasien

atau dalam mendidik para. pelajar.

Satu hal yang lebih mudah untuk mengukur biaya input daripada

menghitung nilai output. Sebagai contoh, pendapatan per tahun barangkali

merupakan alar ukur penting atas output suatu organisasi yang berorientasi

pada laba. Akan tetapi angka itu tidak menyatakan seluruh kinerja organisasi

selama tahun tersebut. Input seperti aktivitas litbang, pelatihan sumber daya

manusia, periklanan, dan promosi penjualan juga belum tentu mempengaruhi

output di tahun yang bersangkutan. Tidak mungkin untuk mengukur secara

akurat nilai dari pekerjaan yang dilakukan oleh bagian hubungan

masyarakat, bagian pengendalian mutu atau staf hukum perusahaan. Dalam

organisasi-organisasi nirlaba, barangkali juga tidak ada tolok ukur atas output

secara kuantitatif. Bahkan sebagian besar organisasi tidak berupaya untuk

mengukur output dari masing-masing pusat tanggung jawab. Namun

Kelompok C Page 4

Sistem Pengendalian Manajemen

sebagian yang lain menggunakan perkiraan atau menggunakan angka-

angka pengganti (surrogate numbers), dengan mengetahui keterbatasannya.

4. Efisiensi dan Efektifitas

Konsep input,output, dan biaya dapat digunakan untuk menjelaskan

makna dari efisiensi dan efektivitas. Efisiensi dan efektivitas merupakan dua

kriteria kinerja pusat untuk menilai tanggung jawab. Kedua istilah ini

hampir selalu digunakan dalam suatu perbandingan dan bukan dalam makna

absolut. Biasanya tidak dinyatakan bahwa suatu pusat tanggung jawab,

katakanlah Pusat Tanggung Jawab A, 80% efisien; tetapi lebih tepat jika

dikatakan bahwa pusat tanggung jawab tersebut lebih (atau kurang) efisien

dibandingkan dengan para pesaingnya, lebih (atau kuran&)

efisien .sekarang ini dibandingkan dengan masa lalu, lebih (atau kuran&)

efisien dibandingkan dengan anggarannya, atau lebih (atau kurang) efisien

dibandingkan dengan Pusat TanggungJawab B.

Istilah efisiensi dapat diartikan sebagai rasio output terhadap input,

atau jumlah output per unit input. Sebagai contoh, pusat Tanggung jawab A

lebih efisien daripada Pusat Tanggung Jawab B. Hal ini dapat dijelaskan: (1)

jika Pusat tanggung Jawab A menggunakan jumlah sumber daya yang lebih

sedikit daripada Pusat Tanggung Jawab B,tetapi memproduksi jumlah output

yang sarna, atau (2) menggunakan jumlah sumber daya yang sama tetapi

memproduksi jumlah output yang lebih besar.

Hal ini perlu dicatat bahwa kriteria pertama tidak mengharuskan

agar output dikuantitatifkan; tetapi adalah perlu untuk menilai bahwa output

dan kedua unit tersebut hampir sama. Jika demikian halnya, dengan

mengasumsikan bahwa kedua pusat tanggung jawab tersebut menjalankan

pekerjaan mereka dengan memuaskan dan besarnya masing-masing

pekerjaan tersebut bisa dibandingkan, maka unit dengan input yang lebih

rendah (yaitu, biaya yang lebih rendah) adalah yang lebih efisien. Narnun,

dalarn kriteria kedua di mana input adalah sama, dengan output berbeda,

maka dibutuhkan beberapa tolok ukur output kuantitatif sehingga

merupakan perhitungan yang Iebih sulit.

Kelompok C Page 5

Sistem Pengendalian Manajemen

Banyak pusat tanggung jawab mengukur efisiensi dengan cara

membandingkan biaya aktual dengan standar, di mana biaya-biaya tersebut

harus dinyatakan dalam output yang diukur. Meskipun metode ini dapat

digunakan, metode ini mempunyai dua kelemahan utama: (1) biaya yang

tercatat bukanlah tolok ukur atas sumber daya yang sebenarnya digunakan,

dan (2) standar pada hakikatnya merupakan perkiraan ten tang apa yang

idealnya harus tercapai dalam kondisi yang ada.

Bila dibandingkan dengan efisiensi, yang ditentukan oIeh hubungan

antara input dan output, efektivitas ditentukan oleh hubungan antara output

yang dihasilkan oleh suatu pusat tanggung jawab dan tujuannya. Semakin

besar output yang dikontribusikan terhadap tujuan, maka semakin efektiflah

unit tersebut. Karena baik tujuan maupun input sangatlah sukar

dikuantifikasi, efektivitas cenderung dinyatakan dalarn istilah-istilah yang

subjektif dan nonanalitis seperti, "Kinerja Kampus A adalah yang terbaik,

tetapi Kampus B telah agak menurun dalam tahun-tahun terakhir."

Efisiensi dan efektivitas berkaitan satu sama lain; setiap pusat

tttnggung jawab harus efektif dan efisien dimana, organisasi harus mencapai

tujuannya dengan cara yang optimal. Dalam suatu pusat Tanggung Jawab,

bila ia menjalankan tugasnya dengan konsumsi terendah atas sumber daya,

mungkin ia akan efisien. Akan tetapi jika output yang dihasilkannya gagal

dalam memberikan kontribusi yang memadai pada pencapaian cita – cita

organisasi, maka pusat tanggung jawab tersebut tidaklah efektif. Dalam suatu

departemen kredit, jika departemen ini menangani pekerjaan dokumen yang

berkaitan dengan penunggakan rekening pada biaya yang rendah per unitnya,

maka departemen tersebut bersifat efisien. Namun jika, pada saat bersamaan,

departemen tersebut gagal dalam menagih, maka departemen tersebut

tidaklah efektif.

Setiap perusahaan yang berorientasi pada laba, tujuan utamanya

adalah memperoleh laba yang memuaskan. Laba merupakan tolok ukur yang

penting atas efektivitas. Lebih lanjut lagi, karena laba merupakan selisih

antara pendapatan (ukuran output) dan biaya (ukuran input), laba juga

merupakan ukuran efisiensi. Dengan demikian, laba mengukur baik

Kelompok C Page 6

Sistem Pengendalian Manajemen

efektivitas maupun efisiensi. Ketika ukuran secara menyeluruh itu ada, tidak

perlu untuk mengukur relatif pentingnya efektivitas versus efisiensi. Akan

tetapi, ketika ukuran tersebut tidak ada, adalah perlu dan bermanfaat untuk

mengklasifikasikan ukuran kinerja sebagai ukuran yang berkaitan dengan

efektivitas dan yang berkaitan dengan efisiensi. Namun, situasi ini memiliki

masalah dalam menyeimbangkan kedua jenis ukuran tersebut. Sebagai

contoh, bagaimana seseorang membandingkan antara seorang perfeksionis,

yang barangkali efektif tetapi tidak efisien, dengan seorang manajer yang

hemat dengan menggunakan lebih sedikit input namun memproduksi output

yang kurang dari optimal?

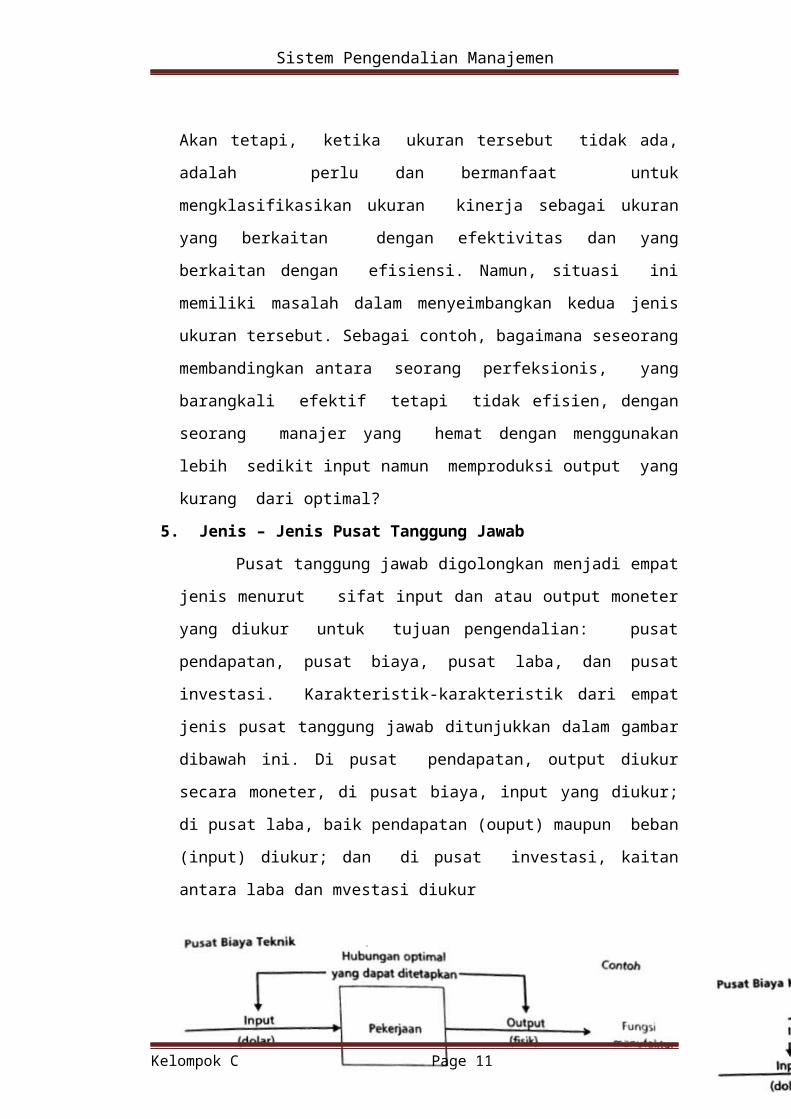

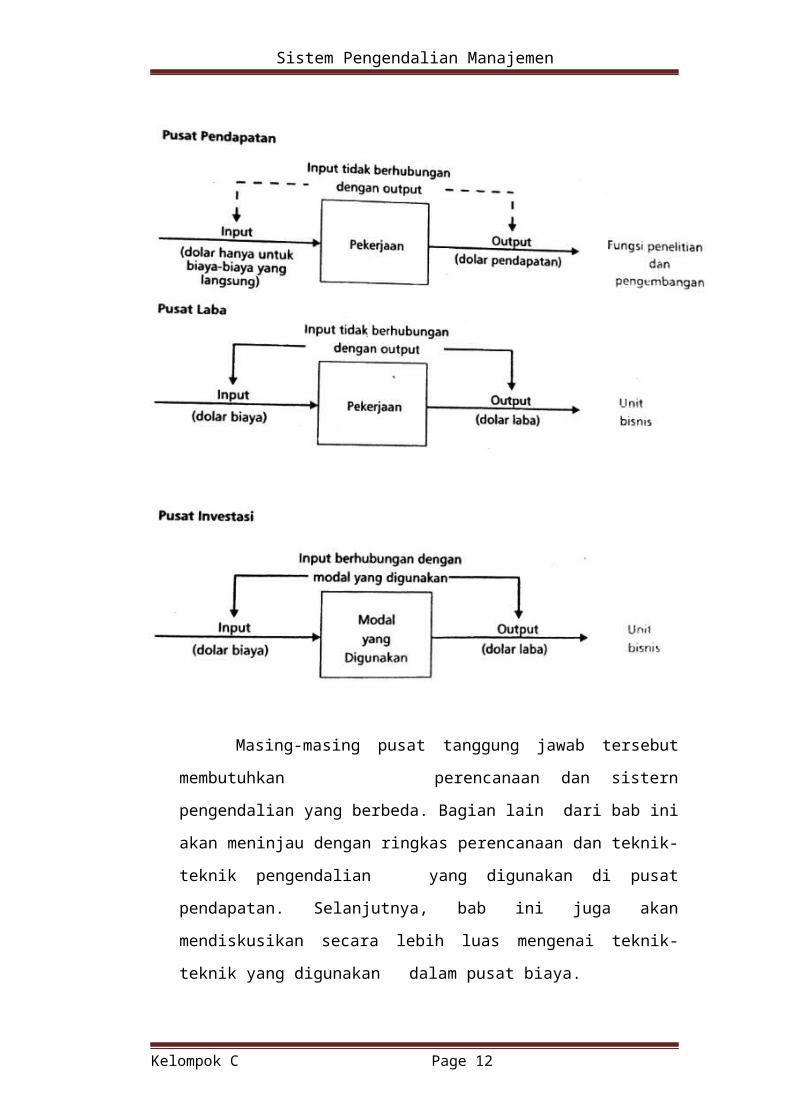

5. Jenis – Jenis Pusat Tanggung Jawab

Pusat tanggung jawab digolongkan menjadi empat jenis menurut

sifat input dan atau output moneter yang diukur untuk tujuan pengendalian:

pusat pendapatan, pusat biaya, pusat laba, dan pusat investasi. Karakteristik-

karakteristik dari empat jenis pusat tanggung jawab ditunjukkan dalam

gambar dibawah ini. Di pusat pendapatan, output diukur secara moneter, di

pusat biaya, input yang diukur; di pusat laba, baik pendapatan (ouput)

maupun beban (input) diukur; dan di pusat investasi, kaitan antara laba dan

mvestasi diukur

Kelompok C Page 7

Sistem Pengendalian Manajemen

Masing-masing pusat tanggung jawab tersebut membutuhkan

perencanaan dan sistern pengendalian yang berbeda. Bagian lain dari bab ini

akan meninjau dengan ringkas perencanaan dan teknik-teknik pengendalian

yang digunakan di pusat pendapatan. Selanjutnya, bab ini juga akan

mendiskusikan secara lebih luas mengenai teknik-teknik yang digunakan

dalam pusat biaya.

B. PUSAT PENDAPATAN

Suatu output (yaitu, pendapatan) pada pusat pendapatan, diukur

secaramoneter, tetapi tidak ada upaya formal yang dilakukan untuk

mengaitkan input (yaitu, beban atau maya) dengan output. (Jika beban

dihubungkan dengan pendapatan, maka unit tersebut akan menjadi pusat

laba.) Pusat pendapatan biasanya merupakan unit pemasaranlpenjualan yang

tak memiliki wewenang untuk menetapkan harga jual dan tidak bertanggung

jawab atas harga pokok penjualan dari barang-barang yang mereka pasarkan.

Penjualan atau pesanan aktual diukur terhadap anggaran dan kuota. Dalam hal

ini seorang manajer dianggap benanggung jawab atas beban yang terjadi

secara langsung di dalam unitnya, tetapi ukuran utamanya adalah pendapatan.

Contoh. Pada tahun 1999, dua perusahaan, Servico dan lmpac Hotel

Group, bergabung membentuk Lodgian, Inc., salah satu dari pemilik dan

operator terbesar hotel-hotel di Amerika Serikat. Lodgian mereorganisasi diri

ke dalam enam wilayah, masing-masing dengan Wakil Presiden Wilayah,

seorang Manajer Operasi Regional, dan seorang Direktur Penjualan &

Pemasaran Wilayah. Fungsi-fungsi penjualan dan pemasaran merupakan pusat

pendapatan, dengan tujuan untuk memperbaiki pangsa pasar secara signifikan.

Pada lingkungan industri pusat layanan yang bersaing sangat ketat

pada tahun 1984, beberapa perusahaan berhasil membuat diferensiasi dengan

mengubah pusat layanan mereka (yang cenderung dianggap sebagai pusat

pengeluaran) menjadi pusat pendapatan. Arus pendapatan itu didapatkan dari

"layanan purnajual." Agen pusat layanan menanggapi kebutuhan dan

permintaan pelanggan yang menelepon, menyediakan layanan yang diperlukan,

dan kemudian menawarkan beberapa tipe produk dan layanan baru yang

Kelompok C Page 8

Sistem Pengendalian Manajemen

sekiranya akan memuaskan kebutuhan pelanggan. Untuk melakukan demikian,

perusahaan mengerjakan kembali proses sewa, memperluas pelatihan guna

mengarahkan penjualan, dan mengubah struktur insentif mereka dan

pembayaran tetap menjadi kombinasi antara pembayaran tetap dengan komisi

penjualan bagi agen-agen layanan mereka.

C. PUSAT BIAYA

Pusat biaya adalah pusat tanggung jawab yang secara moneter, namun

tidak mengukur outputnya. Pada umumnya, ada dua jenis pusat biaya, yaitu:

pusat biaya teknik dan pusat biaya kebijakan. Istilah ini berkaitan dengan dua

jenis biaya: biaya teknik dan biaya kebijakan, Biaya teknik adalah biaya-biaya

yang jumlahnya secara "tepat" dan "memadai" dapat diestimasikan dengan

keandalan yang wajar. sebagai contoh, biaya pabrik untuk tenaga kerja

langsung, bahan baku langsung, komponen, perlengkapan, dan keperluan-

keperluan. Biaya kebijakan juga disebut dengan biaya yang dikelola) adalah

biaya yang tak tersedia estimasi tekniknya. Di pusat biaya kebijakan, biaya

biaya yang dikeluarkan tergantung pada penilaian manajemen atas jumlah

yang memadai dalam kondisi tertentu.

1. Pusat Biaya Teknik

Ciri-ciri pusat biaya teknik adalah sebagai berikut:

a. lnput-inputnya dapat diukur secara moneter.

b. Input-inputnya dapat diukur secara fisiko

c. Jumlah dolar optimum dan input yang dibutuhkan untuk

memproduksi satu unit output dapat ditentukan.

Biasanya pusat biaya teknik ditemukan dalam operasi

manufaktur. Pergudangan, distribusi, pengiriman dengan truk, dan unit-

unit serupa dalam organisasi pemasaran dapat digolongkan ke dalam pusat

biaya teknik. Hal ini sebagaimana juga ditemukan pada pusat tanggung

jawab dalam departemen administrasi dan pendukung, misalnya, bagian

piutang, utang, dan pembayaran gaji di departemcn kontroler; catatan-

catatan mengenai pegawai dan kafetaria di bagian sumber daya manusia;

catatan-catatan mengenai pemegang saham di sekretariat perusahaan; dan

Kelompok C Page 9

Sistem Pengendalian Manajemen

pangkalan kendaraan milik perusahaan. Agar biaya standar dapat

dikembangkan, unit-unit tersebut menjalankan tugas yang repetitif, Pusat

biaya teknik ini biasanya ada dalam departemen yang merupakan pusat

biaya kebijakan.

Pusat biaya teknik mempunyal beberapa tugas penting lainnya

yang tidak diukur hanya dengan biaya saja. Di sini, para pengawas

bertanggung jawab atas mutu produk dan volume produksi serta efisiensi.

Oleh karena itu, jenis maupun volume produksinya ditentukan, dan standar

kualitasnya ditetapkan sebagai biaya produksi tidak ditekan dengan

mengorbankan mutu produk. Lebih lanjut lagi, para manajer dan pusat

biaya teknik juga bertanggung jawab atas aktivitas-aktivitas lain, sepeni

pelatihan dan pengembangan pegawai yang ridak berhubungan dengan

produksi sekarang. Adapun penilaian atas kinerja mereka juga harus

meliputi penilaian mengenai seberapa baiknya mereka menjalankan

tanggung jawab mereka.

Meskipun sedikit, ada pusat tanggung jawab yang seluruh pos-pos

biayanya merupakan biaya teknik. Bahkan, dalam departemen produksi

yang sangat terotomatisasi, penggunaan tenaga kerja tidak langsung dan

berbagai jenis jasa dapat bervariasi sesuai dengan kebijakan manajemen.

Dengan demikian, istilah pusat biaya teknik mengacu pada pusat tanggung

jawab di mana biaya-biaya teknik paling banyak ditemukan, walaupun hal

itu tidak berarti bahwa estimasi biaya teknik yang valid dapat dibuat untuk

masing-masing pos.

2. Pusat Biaya Kebijakan

Pusat biaya kebijakan meliputi unit-unit administratif dan

pendukung (seperti, akuntansi, hukum, hubungan industrial, hubungan

masyarakat, sumber daya manusia), operasi penelitian dan pengembangan,

serta hampir semua aktivitas pemasaran. Dalam pusat biaya ini, output

tidak bisa diukur secara moneter.

Istilah kebijakan tidak berarti bahwa penilaian manajemen

mengenai biaya optimum bersifat mendadak dan sembarangan. Akan

tetapi istilah ini mencerminkan kepurusan pihak manajemen berkaitan

Kelompok C Page 10

Sistem Pengendalian Manajemen

dengan kebijakan - kebijakan tertentu: apakah akan menyamai atau

melampaw upaya-upaya pemasaran yang dilakukan oleh para pesaing

tingkat pelayanan yang harus diberikan perusahaan kepada para

konsumeni dan jumlah uang yang akan dikeluarkan dalam aktivitas

penelitian dan pengembangan, perencanaan keuangan, hubungan

masyarakat, serta aktivitas-aktivitas lainnya"

Sebuah perusahaan mungkin hanya memiliki sedikit staf di kantor

pusat, sementara perusahaan lain dengan ukuran yang sama dan di industri

yang sama mungkin memiliki jumlah staf 10 kali lebih banyak. Para

manajer senior di masing-masing perusahaan bisa saja yakin bahwa

keputusan mereka mengenai ukuran staf adalah tepat, tetapi tak ada cara

yang objektif untuk menilai mana yang benar. Kedua keputusan terse

but mungkin sarna-sarna baik dalam kondisi tersebut, di mana perbedaan

dalam ukuran mencerminkan perbedaan-perbedaan yang ada di kedua

perusahaan.

Selain itu, pandangan pihak manajemen mengenai tingkat biaya

kebijakan selalu bisa berubah-khususnya ketika manajemen baru

mengambil alih.

Contoh : Percy Barnevik, mantan CEO Asea Brown Boveri,

terkenal karena mengurangi jumlah staf perusahaan setelah menyelesaikan

akuisisi besar-besaran, Sebagai contoh, staf di kantor cabang AS,

Combustion Engineering, dikurangi dari 600 orang menjadi 100 orang

selama periode dua tabun, dan staf di kantor cabang Jerman dikurangi

dari 1.600 orang menjadi 100 orang dalam waktu tiga tahun.

Dalam waktu enam bulan setelah bergabung dengan IBM

sebagai pejabat eksekutif utama di tahun 1993, Louis V. Gerstner

membentuk 12 satuan tugas untuk mengkaji peluang pertumbuhan,

membentuk suatu struktur komite manajemen senior yang barn, mengubah

proses evaluasi atas teknologi baru, membentuk komite eksekutif barn

berjumlah 11 orang dan anggota dewan manajemen berjumlah 34 orang,

membawa seorang CFO dan seorang wakil presiden senior baru untuk

sumber daya manusia dan administrasi, memerintahkan pemberhentian

Kelompok C Page 11

Sistem Pengendalian Manajemen

35.000 orang dan pemotongan $1,75 miliai dalam beban overhead, dan

mengubah dasar kompensasi manajemen."

Pada suatu pusat biaya kebijakan, selisih .antara anggaran dan

biaya yang sesung guhnya bukanlah ukuran efisiensi. Hal tersebut pada

dasamya hanya merupakan selisih antara input yang dianggarkan dan

input yang sesungguhnya, serta tidak mencakup nilai output. Apabila

biaya yang sesungguhnya tidak melebihi jurnlah anggaran, manajer sudah

"hidup sesuai dengan anggaran"; akan tetapi karena, anggaran tidak

dimaksudkan untuk meramalkan jumlah pengeluaran yang optimum,

maka menjalankan usaha dalam batas-batas anggaran yang ada tidak

selalu berarti menun jukkan kinerja yang efisien.

3. Ciri-ciri Pengendalian Umum

a. Persiapan Anggaran

Suatu manajemen membuat keputusan anggaran untuk pusat

biaya kebijakan yang terpisah dan pusat biaya teknik. Selanjutnya,

manajemen menentukan apakah anggaran operasi yang diajukan bisa

mencerminkan biaya per unit dari pelaksanaan tugas secara efisien.

Perhatian utama manajemen bukanlah volumenya; karena hal tersebut

sebagian besar ditentukan oleh tindakan-tindakan yang diambil oleh

pusat tanggung jawab lainnya misalnya, kemampuan departemen

pemasaran untuk meningkatkan penjualan. Pada hakikatnya, pihak

manajemen merumuskan anggaran pusat biaya kebijakan dengan

menentukan besamya pekerjaan yang harus diselesaikan.

Besamya pekerjaan yang harus dilakukan oleh pusat biaya

kebijakan terbagi ke dalam dua kategori umum: berkesinambungan

dan bersifat khusus. Pekerjaan yang berkesinambungan (continuing

work) dilakukan secara konsisten dari tahun ke tahun, seperti

pembuatan laporan keuangan oleh kontroler perusahaan. Sementara

pekerjaan khusus adalah proyek "satu langkah" sebagai contoh,

pengembangan dan penyusunan sistem pembuatan anggaran laba

dalam sebuah divisi baru.

Kelompok C Page 12

Sistem Pengendalian Manajemen

Sering kali, teknik yang digunakan dalam membuat anggaran

untuk pusat biaya kebijakan disebut sebagai manajemen berdasarkan

tujuan (management objective),yaitu suatu proses formal di mana

pembuat anggaran mengusulkan untuk menyelesaikan pekerjaan

tertentu dan menyarankan ukuran yang akan dipakai dalam evaluasi

kinerja.

Bagi pusat pengeluaran, fungsi perencanaan yang tak

direncanakan biasanya dijalankan dalam satu dii antara dua cara ini,

yaitu: penganggaran tambahan atau penilaian berbasis nol.

Anggaran lnkremental : Model anggaran inkremental

menggunakan tingkat biaya sekarang dari pusat biaya kebijakan

sebagai titik awalnya. Jumlah ini disesuaikan dengan tingkat inflasi,

perubahan-perubahan beban pekerjaan yang diantisipasi, pekerjaan

khusus, dan-jika datanya sudah tersedia-biaya dari berbagai pekerjaan

yang dapat dibandingkan dalam unit-unit yang sama,

Dalam pembuatan anggaran inkremental,terdapat dua

kekurangan. Pertama tingkat pengeluaran yang ada dari pusat biaya

kebijakan, diterima dan tidak dikaji ulang selama proses pembuatan

anggaran. Kedua, para manajer pusat biaya ini biasanya ingin

meningkatkan tingkat pelayanan dan dengan demikian cenderung

meminta tambahan sumber daya, yang- jika dibuat sebagai kasus

yang kuat biasanya akan disediakan. Kecenderungan ini ditunjukkan

oleh Hukum Kedua Parkinson (Parkinson's Second Law): Biaya-biaya

overhead cenderung untuk meningkar. Terhadap hal ini, ada bukti

yang mencukupi bahwa tidak sernua bentuk kenaikan ini dibutuhkan;

ketika suatu perusahaan menghadapi krisis atau ketika pihak

manajemen yang baru mengambil alih, maka biasanya biaya-biaya

overhead dikurangi secara drastis tanpa konsekuensi yang buruk.

Terlepas dari keterbatasan ini, sebagian besar pembuatan

anggaran dalam pus at biaya kebijakan adalah inkremental. Waktu

tidak mengizinkan untuk melakukan analisis yang lebih dalam lagi.

Kelompok C Page 13

Sistem Pengendalian Manajemen

Tinjauan Berdasarkan Nol (Zero-Base Review) : Suatu

alternatif dalam pendekatan pembuatan anggaran adalah membuat

analisis menyeluruh dari setiap pusat biaya kebijakan pada jadwal

yang terus bergulir, sehingga semuanya ditinjau setidaknya sekali

setiap lima tahun, Analisis ini sering disebut sebagai tinjauan

berdasarkan nol.

Berbeda dengan pembuatan anggaran inkremental, tinjauan

intensif ini mencoba untuk memastikan, dari nol, sumber-sumber

yang sebenarnya diburuhkan untuk melaksanakan setiap aktivitas

dalam setiap pusat biaya. Analisis yang mene rapkan dasar baru ini,

pada titik tinjauan atau anggaran tahunannya hanya berusaha untuk

mempertahankan agar biaya tetap sesuai dengan dasar sampai tinjauan

berikutnya dilaksanakan, yakni lima tahun kemudian. Analisis ini

dibarapkan biaya akan meningkat secara berangsur-angsur selama

periode tersebut dan hal ini masih ditoleransi.

Sering kali pertanyaan mendasar muncuI dalam analisis ini,

antara lain: (1) Haruskah fungsi-fungsi yang berada dalam penilaian

ini dilaksanakan? Apakah hal tersebut memberikan nilai tambah dari

sudut pandang konsumen?;(2) Berapa tingkat mutu yang sebaiknya

ditetapkan? Apakah kita melakukan terlalu banyak?; (3) Haruskah

fungsi-fungsi diterapkan dengan cara demikian: dan (4) Seberapa

besar biayanya?

Informasi dari sumber-sumber lainnya, termasuk unit-unit

serupa dalam perusahaan, asosiasi perdagangan dan hal-hal lain di luar

organisasi, serta perusahaan dalam industri lainnya yang memiliki

kinerja yang sangat baik (melalui benchmarking), sering kali berguna

untuk tujuan perbandingan. Dengan melakukan perbandingan

kemungkinan muncul pertanyaan : Jika perusahaan X dapat

melakukan pekerjaan senilai Y dolar, mengapa kita tidak?

Penting untuk diingat bahwa mencapai komparabilitas adalah

hal yang sulit. Ini sama halnya dengan menentukan hubungan yang

benar antara biaya dan output dalam situasi biaya kebijakan. Belum

Kelompok C Page 14

Sistem Pengendalian Manajemen

lagi permasalahan yang umum terjadi dalam mengadopsi nilai rata –

rata dari luar sebagai standar.

Lamanya waktu yang digunakan dalam melaksanakan

tinjauan berdasarkan nol biasanya menjadikan trauma bagi seorang

manajer yang akan meninjaunya (hal ini merupakan salah satu

penyebab mengapa jadwal penilaian menjadi jarang). Selain iru, para

manajer tidak hanya melakukan yang terbaik untuk membenarkan

tingkat pengeluaran sekarang, tetapi juga mungkin berusaha untuk

menghalangi seluruh pekerjaan, dengan alasan bahwa tinjauan

berdasarkan nol sebaiknya ditunda karena ada "bisnis yang lebih

penting". Apabila semua usaha ini gagal, mereka akan meragukan

hasil tinjauan dan menganggapnya tidak meyakinkan, sehingga status

quo tetap bertahan.

Pada akhir tahun 1980-an dan 1990-an, banyak perusahaan

melaksanakan tinjauan berdasarkan nol tersebut, biasanya sebagai

reaksi terhadap penurunan laba. Usaha ini bisa disebut sebagai

downsizing, atau, secara eufimisme, disebut sebagai rightsizing atau

restructuring, atau process reengineering.

Contoh. Aetna, perusahaan asuransi yang sangat besar,

memulai program restrukturisasi pada tahun 1990. Perusahaan

tersebut mereorganisasi tiga divisinya menjadi 15 pusat laba dan

mengurangi jumlah pekerja sampai dengan 10%, sehingga diperoleh

penghematan sebesar $156 juta.

Adapun Nissan Motor Co., yang dipimpin oleh Carlos Ghosn,

menyelesaikan program restrukturisasi terbesar dalam sejarahnya pada

tahun 2002. Restrukturisasi tersebut mencakup penjualan bisnis selain

bisnis inti, mengubah hubungan dengan para, pemasok,

merampingkan lintas pemegang saham di perusahaan mitra,

menentukan target kinerja yang tinngi dan menghilangkan praktik

tradisional dari mempekerjakan pegawai seumur hidup dan promosi

berdsarkan senioritas. Restrukturisasi ini membawa perubahan yang

Kelompok C Page 15

Sistem Pengendalian Manajemen

cepat di Nissan dan mendorong imitasi dari perusahaan-perusahaan

Jepang1ainnya.

Setelah krisis ekonomi Asia pada akhir tahun 1990-an,

perusahaan Agribisnis Thailand, Charoen Pokphand Group,

memutuskan untuk melepaskan sahamnya dalam bidang suku cadang

mobil dan elektronik, kemudian memilih untuk fokus pada bisnis

intinya dalam bidang pertanian. Perusahaan memberikan nilai

tambah pada bidang agribisnis dan menggerakkan nilai jaringannya,

meluncurkan jaringan restoran Thai Fast Food, Bua Baan, yang hanya

menyajikan makanan olahan CP.

Sebelum memutuskan untuk merekrut Zander sebagai CEO,

Motorola memutuskan untuk melepaskan divisi chipnya, yang secara

umum memberikan pendapatan sekitar 5 jura dolar per tahun.

Keputusan itu didasarkan pada fakta bahwa divisi chip rentan terhadap

siklus gejolak dan ledakan yang tidak sesuai dengan portofolio

perusahaan, yang terutama berkaitan dengan telepon seluler,

perlengkapan infrastruktur, sistem radio panggil yang sangat sukses,

perlengkapan elektronik mobil dan divisi TV kabel.

Pada bulan Desember 2004, IBM memutuskan untuk menjual

divisi PC kepada Lenovo Group Limited, sebuah merek temama di

Cina dan Asia. Perubahan itu menciptakan bisnis PC terbesar ketiga di

dunia dan mengisyaratkan keluamya IBM dari bisnis bermargin

rendah. Transaksinya bernilai 1,75 miliar dolar dan IBM juga

mengakuisisi saham sebesar 18% di Lenovo. Lenovo mendapatkan

manfaat dari nilai merk IBM dan jaringan distribusi global yang

dimilikinya, yang membantunya untuk meningkatkan penjualannya ke

seluruh dunia. Lenovo juga akan menjadi penyedia PC kepada IBM,

yang memungkinkan IBM untuk melanjutkan penawarannya dalam

solusi komputer secara menyeluruh kepada para pelanggannya."

b. Variasi Biaya

Tidak seperti di pusat biaya teknik yang sangat dipengaruhi

oleh perubahan volume jangka pendek, biaya dalam pusat biaya

Kelompok C Page 16

Sistem Pengendalian Manajemen

kebijakan cukup terlindungi dari fluktuasi jangka pendek. Adanya

perbedaan ini berawal dari fakta bahwa dalam membuat anggaran

untuk pusat biaya kebijakan, para manajer cenderung untuk

menyetujui perubahan yang terkait dengan perubahan volume

penjualan yang diantisipasi misalnya,mengizinkan untuk menambah

tenaga kerja jika volume penjualan bergerak naik, dan untuk

mengurangi tenaga kerja jika volume penjualan sedang menurun.

Selama ini masalah tenaga kerja dan segala biaya yang berhubungan

dengan tenaga kerja merupakan pos terbesar dan pusat biaya

kebijakan. Oleh karena itu, anggaran tahunan untuk pusat biaya

tersebut akan cenderung untuk memiliki prosentase yang tetap dari

anggaran volume penjualan.

Lebih lanjut lagi, setelah seorang manajer pusat tambahan

tenaga kerja atau merencanakan untuk melakukan penghentian

sementan sesuai dengan anggaran yang telah disetujui, adalah tidak

ekonomis bagi mereka untuk menyesuaikan tenaga kerja terbadap

fluktuasi jangka pendek. Dalam hal ini, perekrutan dan pelatihan

tenaga kerja untuk keburuhan jangka pendek sangatlah mahal, dan

terkadang pemberhentian tenaga kerja secara temporer sangat melukai

perasaan yang bersangkutan.

c. Jenis Pengendalian Keuangan

Pengendalian keuangan dalam pusat biaya kebijakan berbeda

dengan pusat biaya teknik. Di pusat biaya teknik, sasarannya adalah

menjadi kompetitif dalam biaya dengan can menentukan standar dan

mengukur biaya aktual terhadap standar tersebut. Sebaliknya, tujuan

utarna dari pusat biaya kebijakan adalah untuk mengendalikan biaya

dengan mengikutsertakan para manajer guna berperan serta dalam

perencanaan, bersama-sama mendiskusikan langkah apa yang akan

diambil, dan tingkat usaha yang bagaimana yang tepat untuk masing-

masing. Dengan demjkian, pengendali keuangan dalam pusat hiaya

kebijakan, menjadi hal pokok yang dibahas pada tahap perencanaan

sebelum biaya tersebut terjadi.

Kelompok C Page 17

Sistem Pengendalian Manajemen

d. Pengukuran Kinerja

Tugas utama seorang manajer pusat biaya kebijakan adalah

untuk mencapai output yang diinginkan. Membelanjakan suatu jumlah

yang "sesuai dengan anggaran" untuk mengerjakan hal ini dianggap

memuaskan; jumlah yang melebihi anggaran merupakan alasan untuk

prihatin, sementara jumlah yang kurang dari anggaran akan

mengindikasikan bahwa pekerjaan yang direncanakan belum selesai

di1aksanakan. Dalam pusat hiaya kebijakan, sebagai lawan dan pusat

biaya teknik, laporan keuangan bukan merupakan suatu alat untuk

mengevaluasi efisiensi dari seorang manajer.

Bila manajer tidak membedakan kedua jenis pusat tanggung

jawab tersebut, maka manajemen perusahaan mungkin akan salah

memperlakukan laporan kinerja pusat biaya kebijakan sebagai

indicator atas efisiensi ,unit tersebut. Oleh karena itu, laporan tersebut

dapat memotivasi pusat biaya untuk membuat keputusan agar

membelanja kan kurang dari jumlah yang dianggarkan, di mana hal

ini akhirnya akan menurunkan output. Untuk alasan ini, kurang

bijaksana untuk memberikan penghargaan kepada para eksekutif yang

membelanjakan lebih sedikit dari jumlah anggaran.

Manajer dapat melaksanakan pengendalian atas pengeluaran

dengan mengharuskan adanya persetujuan dari para atasan sebelum

anggaran dilampaui. Terkadang, persentase tertentu dari kelebihan

(katakanlah 5%) dapat diizinkan tanpa perlu persetujuan tambahan.

Penting diperhatikan bahwa paragraf sebelumnya sangat

berkaitan dengan pengendalian keuangan. Pengendalian secara

menyeluruh terhadap pusat biaya kebijakan dicapai dengan mengukur

kinerja nonfinansial. Sebagai contoh, indikasi atas kualitas pelayanan

terbaik untuk beberapa pusat biaya kebijakan mungkin berupa opini

dari para penggunanya.

D. PUSAT ADMINISTRASI DAN PENDUKUNG

Kelompok C Page 18

Sistem Pengendalian Manajemen

Pusat administrasi terdiri atas manajemen senior korporat dan

manajemen unit bisnis, serta para manajer unit-unit pendukung. Pusat

pendukung merupakan unit unit yang menyediakan layanan kepada pusat

tanggung jawab.

1. Permasalahan dalam Pengendalian

Suatu permasalahan yang timbul dalam pengendalian manajemen

salah satunya pengendalian atas beban administratif. Pengendalian ini cukup

sulit dikarenakan (1) masalah-masalah yang ada dalam pengukuran output,

dan (2) banyaknya ketidaksesuaian antara cita-cita staf departemen dan

cita-cita perusahaan secara keseluruhan.

a. Kesulitan dalam Pengukuran Output

Pekerjaan vara staf, seperti perhitungan gaji, adalah begitu

rutin sehingga unit-unit tersebut, pada kenyataannya, merupakan pusat

biaya teknik. Akan tetapi, dalam pekerjaan lainnya, output utamanya

adalah saran dan layanan, yang merupakan fungsi yang tidak mungkin

dikuantifikasi, maupun dievaluasi. Karena output tidak clapat diukur,

tidak mungkin untuk menetapkan standar biaya sebagai tolok ukur

untuk pengukuran kinerja keuangan. Dengan demikian, varians

anggaran tidak dapat diinterprestasikan sebagai gambaran dari kinerja

yang efisien atau tidak efisien. Staff kkeuangan yang diberi izin untuk “

membangun system manajemen berdasarkan aktivitas”, misalnya,

perbandingan antara biaya actual terhadap biaya yang dianggarkan,

tidak akan mengindikasikan apakah penugasan tersebut telah

dilaksanakan secara efektif atau tidak, tanpa memperdulikan beban

yang dikeluarkan.

b. Tidak Adanya Keselarasan Cita-cita

Pada waktunya, para manajer administrasi berusaha keras

untuk mencapai keunggulan fungsional. Secara sekilas, keinginan

tersebut akan tampak selaras dengan cita-cita perusahaan. Akan tetapi

pada kenyataannya, hal tersebut sebagian besar bergantung pada

bagaimana seseorang mendefmisikan keunggulan. Para staf mungkin

Kelompok C Page 19

Sistem Pengendalian Manajemen

ingin mengembangkan sistem, program atau fungsi yang "ideal", namun

sesuatu yang ideal tersebut mungkin terlalu mahal relatif terhadap

tambahan laba yang mungkin akan dihasilkan dari kesempurnaan

tersebut. Staf yang sempurna, misalnya, tidak akan menyetujui

perjanjian yang mengandung cacat meskipun kecil, tetapi biaya untuk

memelihara staf yang cukup besar untuk menjamin tingkat kepastian

ini mungkin melebihi potensi kerugian dari cacat kecil. Seburuk-

buruknya, usaha untuk mencapai "keunggulan" akan mengarah pada

pembangunan suatu kerajaan" atau "melindungi posisi seseorang" tanpa

memperhatikan kesejahteraan perusahaan.

Rumitnya kedua masalah tersebut-kesulitan dalam mengukur

output dan kurangnya kesdarasan cita-cita akan langsung berdampak

pada ukuran dan kesejahteraan perusahaan. Pada skala bisnis kecil dan

menengah, manajemen tingkat atas memiliki hubungan yang erat

dengan unit stafnya dan dapat menentukan melalui observasi apa yang

mereka kerjakan, dan apakah unit tersebut berimbang dengan biayanya.

Dalam bisnis dengan laba kecil, tanpa memandang ukurannya, beban

kebijakan selalu dikendalikan secara ketat. Akan tetapi, dalam bisnis

yang besar, manajemen senior tidak dapat mengetahui, maupun

mengevaluasi, aktivitas dari semua stafnya: dan jika perusahaan

tersebut cukup menguntungkan, ada godaan untuk menyetujui

permintaan staf untuk selalu menambah anggaran.

Sering kali pusat pendukung membebankan pusat tanggung

jaw3ab lain atas layanan yang disediakan. Sebagai contoh, departemen

manajemen informasl akan membebankan departemen lain atas layanan

komputerisasi. Pusat pendukung ini bukan pusat yang menguntungkan.

2. Penyusunan Anggaran

Pengajuan anggaran kepada pusat administratif maupun pusat

pendukung biasanya terdiri dari suatu daftar pos-pos beban, dengan usulan

anggaran dibandingkan dengan seluruh beban aktual pada tahun berjalan.

Beberapa perusahaan meminta penyajian yang lebih terperinci, yang

mencakup sebagian atau semua komponen di bawah ini:

Kelompok C Page 20

Sistem Pengendalian Manajemen

a. Komponen yang membahas biaya pokok dari suatu pusat administratif

atau pendukung tersebut-termasuk biaya untuk "tetap berada dalam

bisnis (being in business)" ditambah biaya-biaya untuk aktivitas-

aktivitas yang seeara intrinsik diperlukan untuk mana keputusan

manajemen tidak diperlukan.

b. Komponen yang membahas aktiviras kebijakan dari pusat administratif

atau pendukung tersebut, termasuk deskripsi dari tujuan biaya dan

perkiraan biaya dari setiap tujuan.

c. Komponen yang menjelaskan semua pengajuan penambahan dalam

anggaran di luar inflasi.

Komponen tambahan tersebut sangat berguna hanya jika anggaran

bernilai besar dan atau manajemen ingin untuk menentukan tingkat yang

sesuai untuk aktivitas pusat. Dalam kondisi lainnya, jumlah rincian:

bergantung pada penting tidaknya pengeluaran tersebut dan keinginan

manajemen.

E. PUSAT PENELITIAN DAN PENGEMBANGAN

1. Permasalahan dalam Pengendalian

Permasalahan dalam pengendalian terhadap pusat penelitian dan

pengembangan menyajikan kesulitan tersendiri. Hal ini terutama,

kesulitan dalam menghubungkan hasil yang diperoleh dengan input dan

kurangnya keselarasan cita-cita.

a. Kesulitan dalam Menghubungkan Hasil yang diperoleh dengan Input

Sangat sulit untuk mengukur kuantitas dan hasil aktivitas

penelitian dan pengembangan. Bersama dengan aktivitas administrasi,

aktivitas penelitian dan pengembangan biasanya mempunyai hasil

setengah berwujud dalam bentuk paten, produk produk baru,

ataupun proses baru. Akan tetapi, kaitan antara output dan input

sangat sukar untuk dinilai per tahun karena “produk” akhir dari

penelitian pengembangan bisa melibatkan usaha selama bertahun-

tahun. Oleh karena itu, input yang dicantumkan dalam anggaran

tahunan bisa jadi tidak memiliki kaitan apapun dengan output. Selain

Kelompok C Page 21

Sistem Pengendalian Manajemen

itu, meskipun hubungan itu bisa dirancang, tetapi tidaklah mungkin

untuk membuat perkiraan yang bisa diandalkan mengenai output

tersebut. Dan bahkan ketika evaluasi tersebut dapat dilakukan, sifat

teknis dari litbang bisa saja menggagalkan usaha manajemen untuk

mengukur efisiensi. Suartu upaya yang cemerlang mungkin bisa

mengatasi khambatan – hambatan yang tak teratasi, sementara upaya –

upaya yang bersifat pas- pasan, mungkin jika beruntung, menghasilkan

sumber keuntungan.

b. Tidak Adanya Keselarasan Tujuan

Keselarasan cita-cita di pusat litbang memiliki kemiripan

masalah dengan yang terjadi di pusat administratif. Manajer penelitian

pada hakikatnya ingin membangun organisasi penelitian yang terbaik,

meskipun barangkali lebih mahal dari apa yang bisa didanai oleh

perusahaan. Masalah yang lain adalah babwa orang-orang yang bekerja

di bidang penelitian sering tidak mempunyai pengetahuan yang

memadai (atau tertarik) mengenai bisnis untuk menentukan arah

kebijakan dalam sektor penelitian secara optimal.

2. Rangkaian Kesatuan Penelitian dan Pengembangan

Aktivitas-aktivitas yang dilakukan oleh organisasi litbang

merupakan satu kesaruan rangkaian, di mana penelitian dasar merupakan

titik awal, sementara itu pengujian produk merupakan titik akhir.

Penelitian dasar memiliki dua ciri: (1) tidak terencana, dimana pihak

manajemen hanya membuat keputusan secara umum mengenai bagian

yang harus dieksplorasi; dan (2) sering kali ada tenggang waktu yang

lama antara dimulainya penelitian dan pengenalan produk barn yang

berhasil.

Contoh. Di sektor bioteknologi sudah hampir 26 tahun berlalu

sejak Watson dan Crick mendefinisikan struktur molekul DNA, pada

tahun 1958, hingga produk pertama yang dihasilkan dari pekerjaan

tersebut mulai diluncurkan. Dan memakan waktu hampir 24 tahun (sejak

Kelompok C Page 22

Sistem Pengendalian Manajemen

tahun 1936 hingga 1960) untuk upaya-upaya penelitian dasar agar dapat

menghasilkan pengenalan sebuah mesin fotokopi oleh Xerox Corporation

dengan sukses.

Sistem pengendalian keuangan memiliki sedikit nilai dalam

mengelola aktivitas aktivitas penelitian dasar, maka prosedur-prosedur

alternative sering diterapkan. Pada beberapa perusahaan, penelitian dasar

dimasukkan sebagai jumlah total dari program penelitian dan

anggarannya. Di perusahaan lain, tidak ada dana khusus untuk penelitian-

penelitian dasar semacam itu, tetapi ada saling pengertian bahwa para

ilmuwan dan insinyur dapat menggunakan sebagian waktu mereka (15%

atau satu hari dalam seminggu) untuk mengeksplorasi semua

kemungkinan yang dianggap paling menarik, hanya dengan kesepakatan

informal dengan para pengawas mereka.

Contoh. Penemuan superkonduktivitas "hangat" pada tahun

1986 yang merupakan salah satu terobosan penting pada dasawarsa

tersebut, merupakan hasil kerja dua orang ilmuwan di laboratorium

penelitian IBM di Zurich, yang bekerja "dengan waktu kerja yang mereka

susun sendiri". Manajemen senior IBM di Armonk, New York, bahkan

tidak mengetahui bahwa penelitian-penelitian tersebut sedang dijalankan.

Para ilmuwan di Perusahaan IBM diizinkan.bahkan diharapkan

untuk menghabiskan 15% waktu mereka guna mengerjakan proyek-

proyek yang mereka pilih sendiri, dan tidak perlu merninta persetujuan

atasan mereka terlebih dahulu.'?

Dalam proyek-proyek yang melibatkan pengujian produk

perkiraan waktu dan kebutuhan keuangan adalah hal yang mungkin-

mungkin tidak setepat untuk aktivitas produksi, tetapi dengan akurasi

yang memadai untuk memungkinkan perbandingan antara jumlah yang

dianggarkan dan jumlah aktual yang terpakai secara wajar.

Pada waktu proyek bergerak dalam satu rangkaian kesatuan-dari

penelitian dasar menuju penelitian terapan, ke pengembangan, ke rekayasa

produksi, dan ke pengujian-maka jumlah uang yang dihabiskan akan

meningkat secara substansial. Oleh karena itu, jika proyek mulai tampak

Kelompok C Page 23

Sistem Pengendalian Manajemen

menuju pada akhir yang tidak akan menguntungkan (sebagaimana

diperkirakan bahwa sekitar 90% kasus/ proyek dianggap tidak

menguntungkan), maka aktivitas tersebut harus segera dihentikan. Pada

tahap tahap awal, sulit untuk membuat keputusan-keputusan itu, karena

para sponsor proyek biasanya menguraikan kemajuan kerja mereka dalam

konteks yang meng untungkan. Namun di sejumlah kasus, kegagalan baru

bisa diketahui setelah produk dilempar ke pasar.

Contoh setelah 10 tahun melakukan penelitian dan

pengembangan dengan menghabiskan berpuluh-puluh juta dolar, Polaroid

Corporation memperkenalkan kamera film instan, Polavision, dengan

sambutan hanmgat pada pertemuan para pemegang saham di tahun

1977. "Sebuah seni baru sedang lahir, kata Dr. Edwin, pimpinan Polaroid

pada masa itu. Tetapi kamera video dengan cepat mulai mendominasi

pasaran dan pada tahun 1981 Polavisionpun diberhentikan, tanpa pernah

menghasilkan laba apapun.

3. Program Litbang

Cara ilmiah untuk menentukan skala optimum dari anggaran

litbang sukar ditemukan. Biasanya perusahaan sekadar menggunakan

persentase dari penghasilan rata rata sebagai dasar pengukuran (angka

rata-rata dan bukannya persentase dari pendapatan tertentu di tahun

tertentu karena skala operasi litbang tidak seharusnya dipengaruhi oleh

pergerakan pendapatan jangka pendek). Persentase tertentu yang

digunakan sebagian ditentukan oleh perbandingan dengan pengeluaran

litbang perusahaan saingan dan sebagian lagi oleh riwayat pengeluaran

litbang perusahaan itu sendiri. Bergantung pada situasi, faktor-faktor

lainnya juga ikut memainkan peranan. Misalnya adalah manajemen

senior mungkin menyetujui kenaikan anggaran yang cepat dan besar-

besaran jika terlihat telah (akan) ada terobosan baru yang signifikan.

Perencanaan program litbang terdiri dari serangkaian program

ditambah kelonggaran untuk pekerjaan yang tidak direncanakan

(sebagaimana sudah disebutkan sebelumnya); hal tersebut biasanya

ditinjau setiap tahunnya oleh manajemen senior. Sering kali tinjauan ini

Kelompok C Page 24

Sistem Pengendalian Manajemen

dilakukan oleh komite penelitian yang terdiri dari CEO, direktur

penelitian serta para manajer produksi dan pemasaran (pihak yang

terakhir ini dilibatkan karena merekalah yang akan menggunakan

output dari proyek proyek penelitian yang sukses). Komite ini selain

membuat keputusan yang luas mengenai proyek-proyek yang akan

dikerjakan, juga mengenai proyek mana yang akan diperluas, mana yang

akan dipangkas, maupun dihentikan. Tentu saja, keputusan keputusan ini

bersifat subjektif, namun berada pada batas-batas kebijakan yang sudah

ditetapkan atas total pengeluaran penelitian. Dengan demikian, program

penelitian ditenrukan bukan dengan cara menghitung selurub jumlah dari

proyek yang disetujui, namun dengan cara membagi "kue penelitian"

menjadi irisan-irisan yang tampaknya paling bernilai.

4. Anggaran Tahunan

Suatu perusahaan yang telah memutuskan suatu program lit bang

berjangka panjang dan telah menjalankan program ini dengan sistem

persetujuan proyek, maka upaya untuk menyusun anggaran litbang per

tahun akan menjadi persoalan yang sederhana dengan melibatkan

"kalenderisasi" atas pengeluaran yang diperkirakan selama periode

anggaran. Jika anggaran disusun sesuai dengan rencana strategis

perusahaan (sebagaimana seharusnya), maka persetujuan atas proyek

merupakan, sesuatu yang rutinsemata-mata membantu dalam pereneanaan

kas dan pegawai. Penyusunan anggaran akan memungkinkan manajemen

untuk melihat proyek litbang tersebut dengan sebuah pertanyaan:

"Dengan apa yang kita ketahui sekarang ini, apakah ini erupakan cara

yang terbaik untuk menggunakan sumber daya yang kita miliki pada

tahun depan?" Tujuan proses penyusunan anggaran tahunan juga

menjamin agar biaya aktual tidak melebihi jumlah yang dianggarkan

tanpa sepengetahuan pihak manajemen. Varians yang penting dari

anggaran harus disetujui oleh pihak manajemen sebelum terjadi.

5. Pengukuran Kinerja

Secara reguler, biasanya per bulan atau per kuartal, hampir

semua perusahaan membandingkan pengeluaran aktual dengan

Kelompok C Page 25

Sistem Pengendalian Manajemen

pengeluaran yang dianggarkan dari semua pusat tanggung jawab dan

seluruh proyek yang dijalankan. Perbandingan ini kemudian dirangkum

unruk dilaporkan kepada manajer. Dengan seprogresif mungkin, laporan

ini berguna membantu para manajer di pusat tanggung jawab dalam

merencanakan pengeluaran mereka dan untuk meyakinkan para atasan

mereka bahwa pengeluaran-pengeluaran tersebut masih. dalam batas-batas

yang disepakati.

Sebagian besar perusahaan, manajemen menerima dua jenis

laporan mengenai kegiatan-kegiatan litbang. Jenis laporan yang pertama

membandingkan prediksi terakhir mengenai total biaya dengan jumlah

yang disetujui untuk masing-masing proyek. Laporan tersebut dibuat

secara berkala bagi para eksekutif yang mengendalikan pengeluaran

untuk kegiatan penelitian, guna membantu mereka dalam memutuskan

apakah perlu ada perubahan dalam daftar proyek yang disepakati.

Jenis laporan keuangan yang kedua terdiri dari perbandingan

anura pengeluaran yang dianggarkan dengan pengeluaran aktual di

masing-masing pusat tanggung jawab. Tujuan laporan kedua ini adalah

untuk membantu para eksekutif penelitian untuk mengantisipasi

pengeluaran dan untuk memastikan bahwa komitmen pengeluaran tersebut

dipenuhi. Akan tetapi, kedua jenis pelaporan tersebut tidak memberikan

informasi mengenai efektivitas dan kegiatan penelitian kepada

manajemen. Informasi semacam itu disediakan secara resmi melalui

laporan perkembangan (progress report), yang menjadi salah satu dasar

bagi nanajemen untuk melakukan penilaian tentang efektivitas proyek

yang ada. Perangkat utama yang digunakan dalam mengevaluasi

efektivitas proyek adalah diskusi tatap muka.

F. PUSAT PEMASARAN

Sebagian vbesar perusahaan mengelompokkan dua jenis aktivitas

myang sangat berbeda dibawah pusat pemasaran, dengan pengendalian yang

berbeda satu sama lain. Satu kelompok aktivitas pemenuhan pesanan atau

pesanan logistik. Kelompok aktivitas lainnya berkaitan dengan upaya-upaya

Kelompok C Page 26

Sistem Pengendalian Manajemen

unruk mendapatkan pesanan dan tentu saja, berlangsung sebelum suatu

pesanan diterima. Hal tersebut merupakan aktiviras pemasaran yang

sesungguhnya dan kadang-kadang disebut aktivitas pemasaran, atau disebut

aktivitas pencarian pesanan.

1. Aktivitas Logistik

Sebagai salah satu. aktivitas di bawah pusat pemasaran, aktivitas

logistik adalah aktivitas-aktivitas yang terlibat dalam memindahkan

barang dari perusahaan ke pelanggan 'dan mengumpulkan piutang yang

jatuh tempo dari para. pelanggannya. Aktivitas-aktivitas ini mencakup

transportasi ke pusat distribusi, pergudangan, pengapalan dan pengiriman,

pengajuan rekening dan aktivitas yang terkait dengan fungsi kredit dan

penagihan piutang. Pusat tanggung jawab yang menjalankan fungsi-fungsi

tersebut secara rnendasar serupa dengan pusat biaya di pabrik. Banyak

yang merupakan pusat biaya teknik yang dapat dikendalikan melalui

penerapan standar dan menyesuaikan anggaran untuk mencerminkan

biaya-biaya ini pada berbagai tingkatan volume.

Pada saat ini hampir di semua perusahaan, pekerjaan-pekerjaan

dokumen yang meliputi aktivitas-aktivitas logisrik dan penagihan piutang

bisa diruntaskan secara cepat dan dengan biaya rendah melalui Internet.

2. Aktivitas Pemasaran

Sebagai jenis aktivitas yang sesungguhnya di bawah pusat

pemasaran, aktivitas pemasaran adalah aktivitas-aktivitas yang dilakukan

oleh perusahaan untuk memperoleh pesanan. Aktivitas – aktivitas ini

meliputi uji pemasaran; pembentukan; pelatihan, dan pengawasan

terhadap tenaga penjualan (Sales force); periklanan dan promosi

penjualan-yang seluruhnya memiliki karakteristik-karakteristik yang

menimbulkan permasalahan pengendalian manajemen.

Aktivitas ini dirnungkinkan untuk mengukur output organisasi

pemasaran. Akan tetapi aktivitas untuk mengevaluasi efektivitas upaya

pemasaran ternyata jauh lebih sulit. Hal ini disebabkan oleh perubahan

dalam faktor di luar kendali departemen pemasaran (seperti, kondisi

Kelompok C Page 27

Sistem Pengendalian Manajemen

ekonomi dan tindakan-tindakan para pesaing) menyebabkan melesetnya

asumsi-asumsi yang menjadi dasar dari anggaran penjualan.

Dalam kasus apa pun, pernenuhan komitmen anggaran untuk

behan pemasaran bukanlah kriteria utama dalam proses evaluasi, karena

dampak dari volume penjualan terhadap laba cenderung menutupi kinerja

biaya. Jika suaru kelompok pemasaran menjual sehanyak dua kali lipat

dari kuotanya, pihak manajemen tidak akan terlalu mempedulikan jika

kelompok tersebut melebihi biaya yang dianggarkan sehanyak 10% dalam

merealisasikan penjualan tersebut. Target penjualan, dan bukannya target

biaya, menjadi faktor yang penting.

Penerapan teknik-teknik pengendalian terhadap aktivitas-

aktivitas logistik secara umum tidak dapat diterapkan terhadap aktivitas-

aktivitas pemasaran. Kegagalan dalam melihat fakta ini dapat mengarah

pada keputusan-keputusan yang tidak tepat. Sebagai contoh, sering kali

terdapat korelasi yang wajar antara volume penjualan dan tingkat beban

promosi penjualan untuk iklan. Artinya adalah bahwa beban penjualan

bervariasi terhadap volume penjualan, tetapi kesimpulan yang demikian

adalah salah.Anggaran fleksibel yang disesuaikan terhadap perubahan

volume penjualan tidak dapat dipergunakan untuk mengendalikan biaya

penjualan yang terjadi sebelum penjualan terlaksana. Baik anggaran

periklanan maupun anggaran beban promosi penjualan sebaiknya tidak

disesuaikan untuk mengakomodasi peruhahan-perubahan volume

penjualan jangka pendek. Sebagaimana dirunjukkan sebelumnya, banyak

perusahaan menganggarkan beban pemasaran sehagai persentase dan

penjualan yang dianggarkan. Akan tetapi hal tersebut dilakukan bukan

karena volume penjualan mengakibatkan munculnya beban pemasaran,

hal ini lebih berdasarkan keyakinan bahwa semakin tinggi volume

penjualan, semakin banyak yang dapat dikeluarkan oleh perusahaan itu

untuk periklanan.

Kesimpulannya, terdapat tiga jenis aktivitas dalam organisasi

pemasara dan sebagai konsekuensinya, terdapat tiga jenis ukuran aktivitas.

Pertama, ada aktivitas logistik, yang banyak dari biayanya merupakan

Kelompok C Page 28

Sistem Pengendalian Manajemen

beban teknik. Kedua, ada penciptaan pendapatan, yang biasanya

dievaluasi dengan cara membandingkan antara pendapatan dan kuantitas

fisik aktual yang dijual baik dengan pendapatan dan unit yang

dianggarkan. Ketiga, biaya pencarian pesanan yang merupakan beban

kebijakan karena tidak seorang pun tahu berapa persisnya Jumlah optimal

yang harus dikeluarkan. Sebagai konsekuensinya, ukuran efisiensi dan

efektivitas untuk biaya-biaya tersebut sangat subjektif.

Kelompok C Page 29