Embed Size (px)

Citation preview

SỐ 13 – THÁNG 11/2012

15

2

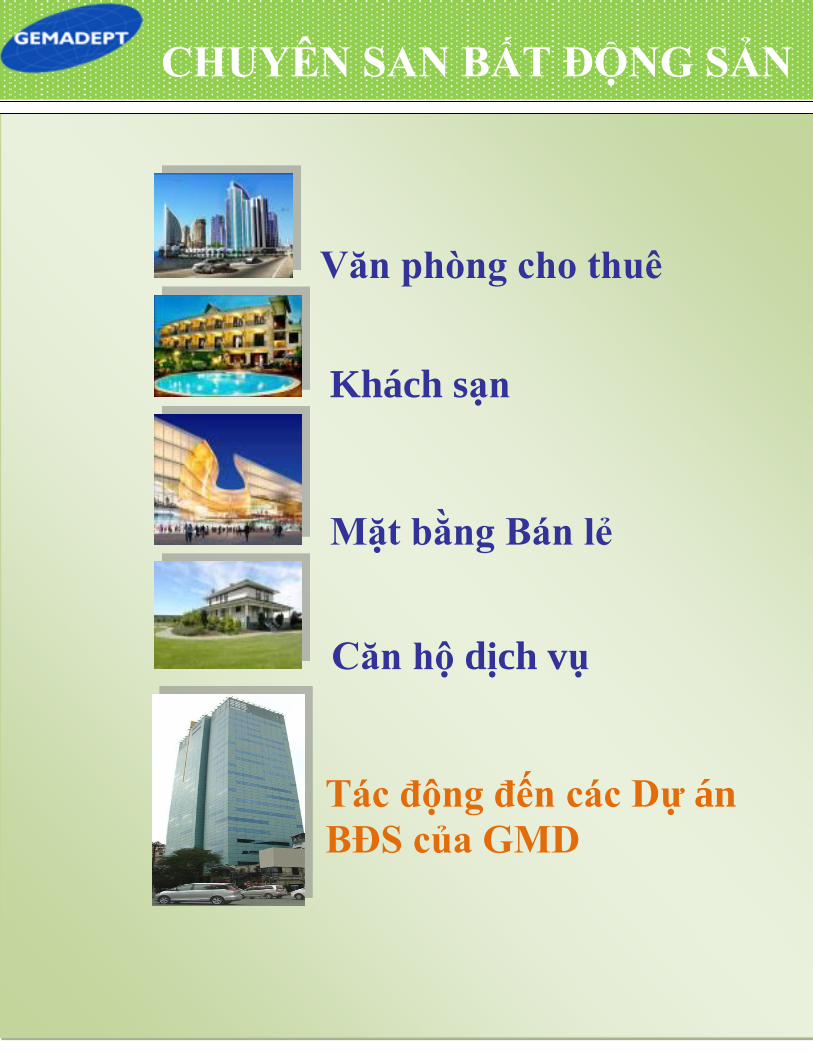

Văn phòng cho thuê

Khách sạn

Mặt bằng Bán lẻ

Căn hộ dịch vụ

Tác động đến các Dự án

BĐS của GMD

CHUYÊN SAN BẤT ĐỘNG SẢN

15

3

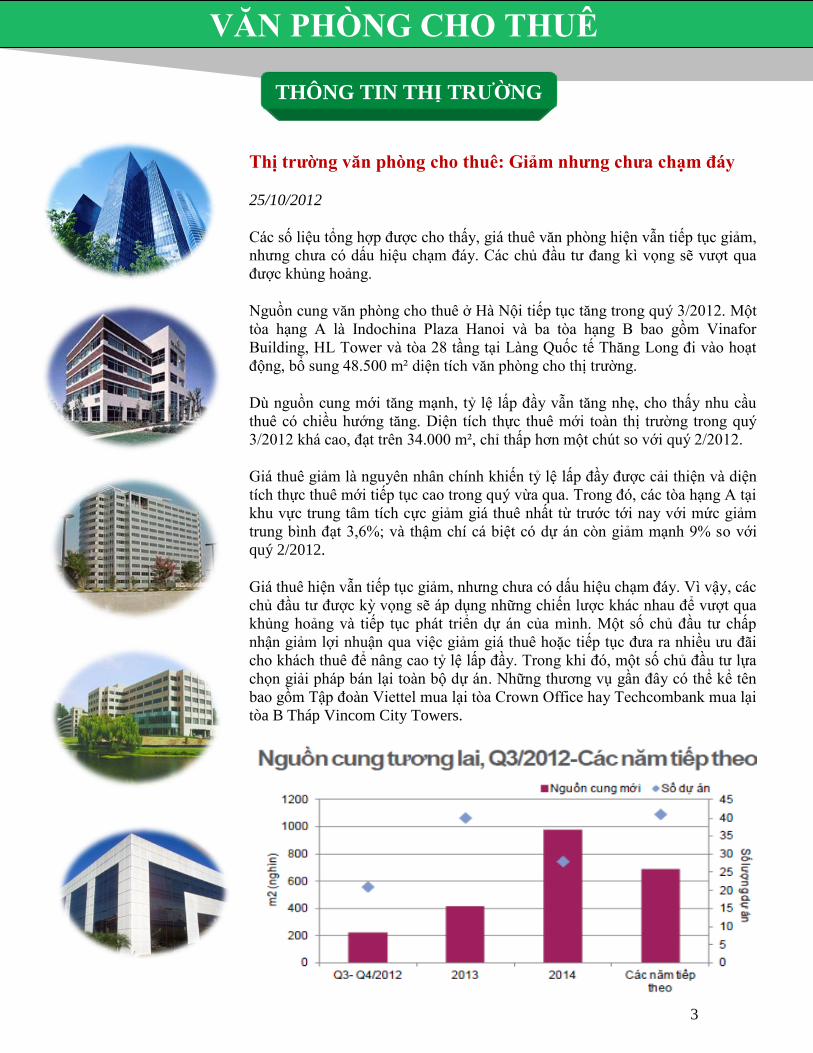

Thị trường văn phòng cho thuê: Giảm nhưng chưa chạm đáy

25/10/2012

Các số liệu tổng hợp được cho thấy, giá thuê văn phòng hiện vẫn tiếp tục giảm,

nhưng chưa có dấu hiệu chạm đáy. Các chủ đầu tư đang kì vọng sẽ vượt qua

được khủng hoảng.

Nguồn cung văn phòng cho thuê ở Hà Nội tiếp tục tăng trong quý 3/2012. Một

tòa hạng A là Indochina Plaza Hanoi và ba tòa hạng B bao gồm Vinafor

Building, HL Tower và tòa 28 tầng tại Làng Quốc tế Thăng Long đi vào hoạt

động, bổ sung 48.500 m² diện tích văn phòng cho thị trường.

Dù nguồn cung mới tăng mạnh, tỷ lệ lấp đầy vẫn tăng nhẹ, cho thấy nhu cầu

thuê có chiều hướng tăng. Diện tích thực thuê mới toàn thị trường trong quý

3/2012 khá cao, đạt trên 34.000 m², chỉ thấp hơn một chút so với quý 2/2012.

Giá thuê giảm là nguyên nhân chính khiến tỷ lệ lấp đầy được cải thiện và diện

tích thực thuê mới tiếp tục cao trong quý vừa qua. Trong đó, các tòa hạng A tại

khu vực trung tâm tích cực giảm giá thuê nhất từ trước tới nay với mức giảm

trung bình đạt 3,6%; và thậm chí cá biệt có dự án còn giảm mạnh 9% so với

quý 2/2012.

Giá thuê hiện vẫn tiếp tục giảm, nhưng chưa có dấu hiệu chạm đáy. Vì vậy, các

chủ đầu tư được kỳ vọng sẽ áp dụng những chiến lược khác nhau để vượt qua

khủng hoảng và tiếp tục phát triển dự án của mình. Một số chủ đầu tư chấp

nhận giảm lợi nhuận qua việc giảm giá thuê hoặc tiếp tục đưa ra nhiều ưu đãi

cho khách thuê để nâng cao tỷ lệ lấp đầy. Trong khi đó, một số chủ đầu tư lựa

chọn giải pháp bán lại toàn bộ dự án. Những thương vụ gần đây có thể kể tên

bao gồm Tập đoàn Viettel mua lại tòa Crown Office hay Techcombank mua lại

tòa B Tháp Vincom City Towers.

VĂN PHÒNG CHO THUÊ

THÔNG TIN THỊ TRƯỜNG

15

4

TPHCM: Lượng cung lớn phòng khách sạn sắp tham gia thị trường

Đến quý III/2012, TPHCM có 25 dự án khách sạn tương lai 3 đến 5 sao, với hơn 5.400 phòng dự

kiến sẽ tham gia vào thị trường.

Thanh niên ngày 22/10 dẫn báo cáo quý III/2012 của Công ty Savills Việt Nam cho biết trong 9

tháng đầu năm 2012, số du khách đến Việt Nam với mục đích du lịch tăng 10% và với mục đích

kinh doanh tăng 19% so cùng kỳ năm trước. Đây là tín hiệu lạc quan cho phân khúc khách sạn 4 và

5 sao.

Cũng theo báo cáo quý III về phân khúc phòng khách sạn ở TPHCM, trong quý III/2012, có 4

khách sạn 3 sao và 2 khách sạn 4 sao với hơn 600 phòng tham gia vào thị trường, nhưng cũng có

một khách sạn 3 sao ở Quận 5 đóng cửa. Do đó, tổng nguồn cung của khách sạn 3 - 5 sao tăng 4%

so với quý trước và tăng 13% so với cùng kỳ năm trước.

Tính đến quý III/2012, có 25 dự án khách sạn tương lai 3 đến 5 sao, với hơn 5.400 phòng dự kiến sẽ

tham gia vào thị trường. Các khách sạn đang bắt đầu phát triển ở khu vực đô thị mới, trong đó có 2

khách sạn 4 và 5 sao với khoảng 1.000 phòng ở Quận 7, TPHCM…

Kinh doanh khách sạn vẫn khả quan (13/11/2012)

Dù kinh tế còn nhiều khó khăn, nhưng kinh doanh khách sạn vẫn khả quan. Tuy nhiên, với

nhiều dự án đang và sẽ triển khai, nguy cơ bội cung với thị trường khách sạn là không thể xem

thường.

Lạc quan

Theo số liệu khảo sát của CBRE, đến cuối tháng 9/2012, nguồn cung toàn thị trường khách sạn khu vực Hà

Nội đạt 8.533 phòng, tập trung chủ yếu tại 2 quận Hoàn Kiếm và Ba Đình.

Trong 9 tháng đầu năm 2012, Hà Nội đón khoảng 1,14 triệu lượt khách quốc tế (tăng 28% so với cùng kỳ

năm trước) và 6,35 triệu lượt khách trong nước (tăng 9,8%). Theo CBRE, điều này đã giúp các khách sạn

giải tỏa áp lực lấp đầy phòng trống trong bối cảnh suy thoái kinh tế và thắt chặt chi tiêu.

Đánh giá một cách tổng thể, ông Richard Leech, Giám đốc điều hành CBRE cho rằng, công suất sử dụng

phòng toàn thị trường Hà Nội tăng 2 - 3 điểm phần trăm so với năm trước. Theo từng phân khúc, công suất

phòng 5 sao tăng 5 điểm phần trăm, trong khi công suất phòng phân khúc 3 sao tiếp tục chiều hướng đi

xuống kể từ đầu năm 2011 và giảm 4,4 điểm phần trăm so với cùng kỳ năm trước. Về giá phòng, giá phòng

trung bình (ADR) phân khúc 4 - 5 sao giảm khoảng 8 - 10 USD so với cùng kỳ năm trước, trong khi phân

khúc 3 sao tăng khoảng 1 - 4 USD.

Bà Lê Mai Khanh nhận định, trong những tháng hè, lượng khách du lịch nội địa là chủ yếu, nhưng nhu cầu

sử dụng các dịch vụ cao cấp của khách nội địa cũng đang có xu hướng tăng lên. Hiện nhiều khách nội địa có

THÔNG TIN THỊ TRƯỜNG

BẤT ĐỘNG SẢN DU LỊCH

15

5

xu hướng sử dụng các dịch vụ nghỉ dưỡng, khách sạn từ 3 - 5 sao. Thời điểm cuối năm là mùa du lịch của

khách quốc tế, trong khi khách quốc tế chủ yếu sử dụng khách sạn 4 - 5 sao, vì vậy, công suất sử dụng

phòng các khách sạn 4 - 5 sao được dự báo sẽ tăng mạnh. Theo thống kê, hiện công suất phòng khách sạn 4

- 5 sao trung bình khoảng trên 70%.

Trong tháng 11, lượng khách quốc tế đến Việt Nam ước đạt 655.701 lượt, tăng 24,4% so với tháng

trước và tăng 7,2% so với cùng kỳ năm 2011. Tính chung 11 tháng năm 2012 ước đạt 6.035.901

lượt, tăng 11,4% so với cùng kỳ năm 2011.

Ước tính tháng 11

2012

11 tháng năm 2012

Tháng 11/2012 so với tháng trước (%)

Tháng 11/2012 so với tháng

11/2011

11 tháng 2012 so với cùng kỳ năm trước

Tổng số 655.701 6.035.901 124,4 107,2 111,4

Chia theo phương tiện đến

Đường không 560.080 5.059.231 127,4 108,9 111,5

Đường biển 13.524 73.441 191,1 177,3 194,2

Đường bộ 82.097 903.228 102,1 91,1 106,9

Chia theo mục đích chuyến đi

Du lịch, nghỉ ngơi 399.365 3.600.371 123,2 106,7 109,4

Đi công việc 115.868 1.058.439 128,5 114,2 117,1

Thăm thân nhân 108.967 1.048.366 126,8 110,2 115,5

Các mục đích khác 31.501 328.724 117,1 84,3 103,5

Chia theo một số thị trường

Trung Quốc 160.161 1.287.575 118,2 105,3 100,8

Hàn Quốc 59.774 635.939 120,3 109,2 131,5

Nhật 53.139 524.496 122,9 109,9 120,8

Mỹ 36.673 407.346 114,9 104,3 102,7

Đài Loan 30.839 380.821 95,0 104,0 117,0

Campuchia 32.940 299.350 111,9 81,2 78,4

Malaysia 31.050 263.983 140,3 132,6 125,6

Úc 24.224 261.628 96,2 94,6 100,2

Thái Lan 25.399 204.227 124,8 125,8 124,6

Pháp 21.840 202.907 180,6 101,4 106,5

Các thị trường khác 179.662 1.567.628 143,7 111,9 120,9

15

6

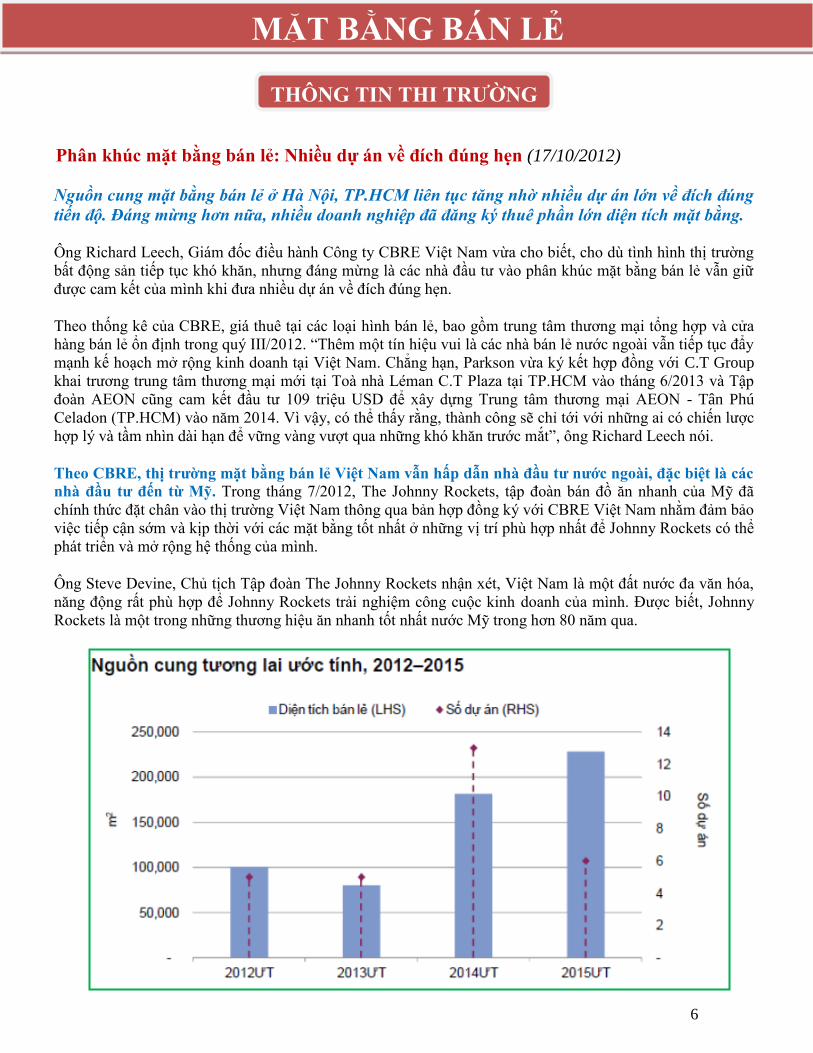

Phân khúc mặt bằng bán lẻ: Nhiều dự án về đích đúng hẹn (17/10/2012)

Nguồn cung mặt bằng bán lẻ ở Hà Nội, TP.HCM liên tục tăng nhờ nhiều dự án lớn về đích đúng

tiến độ. Đáng mừng hơn nữa, nhiều doanh nghiệp đã đăng ký thuê phần lớn diện tích mặt bằng.

Ông Richard Leech, Giám đốc điều hành Công ty CBRE Việt Nam vừa cho biết, cho dù tình hình thị trường

bất động sản tiếp tục khó khăn, nhưng đáng mừng là các nhà đầu tư vào phân khúc mặt bằng bán lẻ vẫn giữ

được cam kết của mình khi đưa nhiều dự án về đích đúng hẹn.

Theo thống kê của CBRE, giá thuê tại các loại hình bán lẻ, bao gồm trung tâm thương mại tổng hợp và cửa

hàng bán lẻ ổn định trong quý III/2012. “Thêm một tín hiệu vui là các nhà bán lẻ nước ngoài vẫn tiếp tục đẩy

mạnh kế hoạch mở rộng kinh doanh tại Việt Nam. Chẳng hạn, Parkson vừa ký kết hợp đồng với C.T Group

khai trương trung tâm thương mại mới tại Toà nhà Léman C.T Plaza tại TP.HCM vào tháng 6/2013 và Tập

đoàn AEON cũng cam kết đầu tư 109 triệu USD để xây dựng Trung tâm thương mại AEON - Tân Phú

Celadon (TP.HCM) vào năm 2014. Vì vậy, có thể thấy rằng, thành công sẽ chỉ tới với những ai có chiến lược

hợp lý và tầm nhìn dài hạn để vững vàng vượt qua những khó khăn trước mắt”, ông Richard Leech nói.

Theo CBRE, thị trường mặt bằng bán lẻ Việt Nam vẫn hấp dẫn nhà đầu tư nước ngoài, đặc biệt là các

nhà đầu tư đến từ Mỹ. Trong tháng 7/2012, The Johnny Rockets, tập đoàn bán đồ ăn nhanh của Mỹ đã

chính thức đặt chân vào thị trường Việt Nam thông qua bản hợp đồng ký với CBRE Việt Nam nhằm đảm bảo

việc tiếp cận sớm và kịp thời với các mặt bằng tốt nhất ở những vị trí phù hợp nhất để Johnny Rockets có thể

phát triển và mở rộng hệ thống của mình.

Ông Steve Devine, Chủ tịch Tập đoàn The Johnny Rockets nhận xét, Việt Nam là một đất nước đa văn hóa,

năng động rất phù hợp để Johnny Rockets trải nghiệm công cuộc kinh doanh của mình. Được biết, Johnny

Rockets là một trong những thương hiệu ăn nhanh tốt nhất nước Mỹ trong hơn 80 năm qua.

MẶT BẰNG BÁN LẺ

THÔNG TIN THỊ TRƯỜNG

15

7

Thêm hai tòa cao ốc cho thuê tham gia thị trường (22/11/2012)

Những người có nhu cầu thuê văn phòng làm việc và căn hộ dịch vụ sẽ có thêm sự lựa chọn khi

thị trường bất động sản TPHCM vừa có thêm hai dự án được khánh thành và đi vào hoạt động

tại quận 3, TPHCM.

Trong số hai dự án, Công ty TNHH MTV An Phú và Công ty cổ phần An Phú, ngày 22-11, đã khánh thành

dự án An Phú Plaza trên đường Lý Chính Thắng, quận 3, TPHCM. Tòa nhà cao 19 tầng này sẽ cung cấp cho

thị trường khoảng 8.800 mét vuông diện tích văn phòng cho thuê và 54 căn hộ dịch vụ có diện tích từ 93 –

153,5 mét vuông.

Ngoài ra, phân khúc căn hộ dịch vụ cho thuê cũng vừa có thêm nguồn cung mới, với 60 căn hộ của dự án Q

Residence tọa lạc trên đường Pasteur, quận 3, TPHCM cũng vừa tham gia thị trường.

Bà Sơn Ca, Trưởng bộ phận cho thuê của công ty Cushman & Wakefield, cho biết tòa nhà đã có những

khách thuê đầu tiên đặng ký; và trong bối cảnh ngân sách thuê nhà ở đã giảm trong 18 tháng qua, những tòa

nhà có quy mô nhỏ thường được khách thuê lựa chọn vì phù hợp với ngân sách của mình.

Phân khúc thị trường căn hộ dịch vụ cho thuê TPHCM tương đối hẹp, với tổng nguồn cung khoảng 2.500 căn

từ 26 tòa nhà, trong đó có hơn 700 căn hộ hạng A và 1.800 căn hộ hạng B.

Giá thuê của cả hai hạng căn hộ này giảm nhẹ, còn khoảng 637.000 đồng (31 đô la Mỹ)/mét vuông/tháng cho

hạng A và khoảng 470.000 đồng (23 đô la Mỹ)/mét vuông/tháng cho hạng B.

Theo Cushman & Wakefield, thị trường căn hộ dịch vụ đang phải đối mặt với sự cạnh tranh gay gắt từ những

dự án đang có xu hướng chuyển đổi một phần công năng từ căn hộ bán sang căn hộ cho thuê. Điều này sẽ tạo

sức ép về giá thuê các căn hộ dịch vụ.

Trong khi đó, giá văn phòng cho thuê được dự báo sẽ bắt đầu ổn định sau ba năm giảm liên tiếp do nguồn

cung tương lai giảm và tỷ lệ trống của các tòa nhà có xu hướng giảm trong các quí vừa qua.

THỊ TRƯỜNG CĂN HỘ

THÔNG TIN THỊ TRƯỜNG

15

8

QUY ĐỊNH MỚI VỀ BẤT ĐỘNG SẢN

Ban hành Quy định về việc xây dựng và công bố chỉ số đánh giá thị trường bất động sản

(21/11/2012)

UBND TPHCM vừa ban hành Quy định về việc xây dựng và công bố một số chỉ số đánh giá thị

trường bất động sản trên địa bàn TP.

Theo đó, Chỉ số giá giao dịch bất động sản gồm có Chỉ số giá giao dịch bất động sản chung của TP và Chỉ số

giá giao dịch từng loại bất động sản ở từng khu vực theo quy định. Chỉ số giá giao dịch được xác định trên cơ

sở giá của bất động sản được giao dịch thành công trên thị trường trong giai đoạn tính toán, không phải là giá

giao dịch lần đầu của bất động sản mới được hình thành hay mới được tạo lập.

Chỉ số lượng giao dịch bất động sản gồm Chỉ số lượng giao dịch bất động sản chung của TP và Chỉ số lượng

giao dịch từng loại bất động sản ở từng khu vực quy định. Chỉ số lượng giao dịch bất động sản được xác định

trên cơ sở số lượng giao dịch thành công trong giai đoạn tính toán của các loại bất động sản.

Các chỉ số được công bố đầy đủ, kịp thời, phản ánh sát

với tình hình biến động của thị trường bất động sản tại

TP. Các chỉ số được công bố hàng quý và hàng năm.

Trong đó, các chỉ số công bố theo quý thực hiện vào

ngày 15 tháng đầu tiên của quý sau; các chỉ số công bố

theo năm thực hiện vào ngày 15 tháng 01 năm sau.

UBND TP ủy quyền cho Sở Xây dựng thông cáo báo

chí các chỉ số đánh giá thị trường bất động sản TP và

công bố các chỉ số trên website của UBND TP,

website của Sở Xây dựng, website của Hiệp hội Bất

động sản TP và các phương tiện thông tin đại chúng.

Việc công bố lần đầu các chỉ số được thực hiện từ quý

1/2013.

15

9

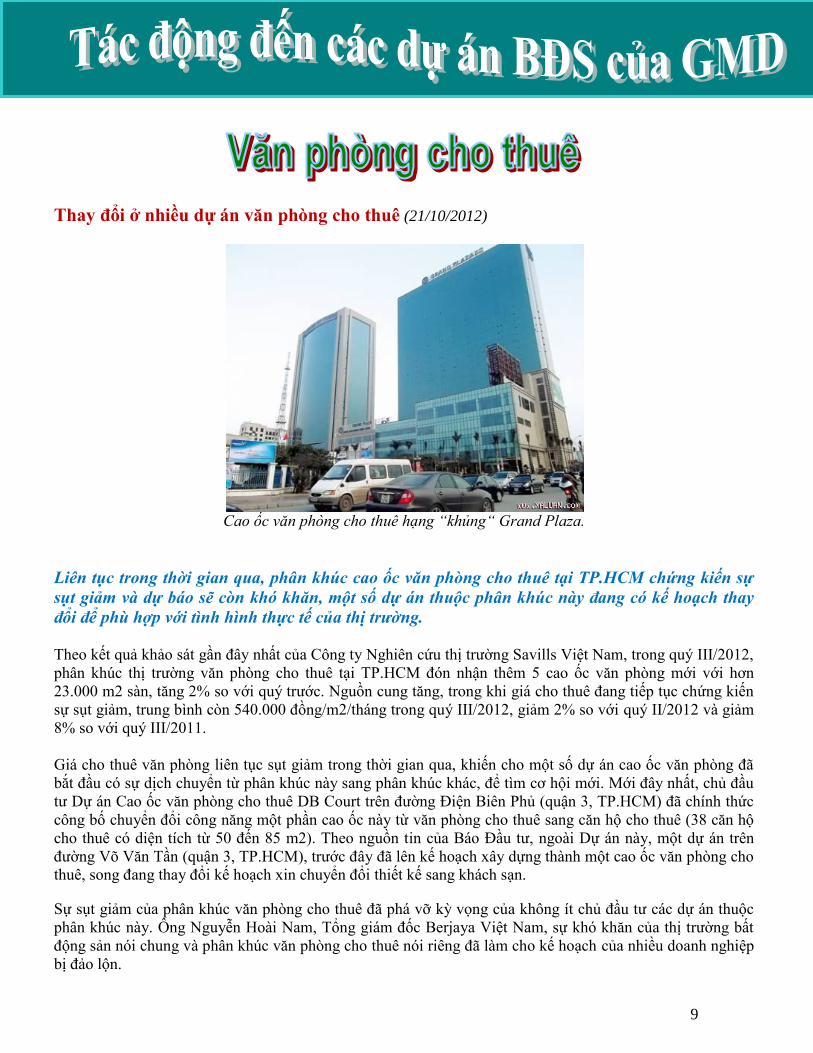

Thay đổi ở nhiều dự án văn phòng cho thuê (21/10/2012)

Cao ốc văn phòng cho thuê hạng “khủng“ Grand Plaza.

Liên tục trong thời gian qua, phân khúc cao ốc văn phòng cho thuê tại TP.HCM chứng kiến sự

sụt giảm và dự báo sẽ còn khó khăn, một số dự án thuộc phân khúc này đang có kế hoạch thay

đổi để phù hợp với tình hình thực tế của thị trường.

Theo kết quả khảo sát gần đây nhất của Công ty Nghiên cứu thị trường Savills Việt Nam, trong quý III/2012,

phân khúc thị trường văn phòng cho thuê tại TP.HCM đón nhận thêm 5 cao ốc văn phòng mới với hơn

23.000 m2 sàn, tăng 2% so với quý trước. Nguồn cung tăng, trong khi giá cho thuê đang tiếp tục chứng kiến

sự sụt giảm, trung bình còn 540.000 đồng/m2/tháng trong quý III/2012, giảm 2% so với quý II/2012 và giảm

8% so với quý III/2011.

Giá cho thuê văn phòng liên tục sụt giảm trong thời gian qua, khiến cho một số dự án cao ốc văn phòng đã

bắt đầu có sự dịch chuyển từ phân khúc này sang phân khúc khác, để tìm cơ hội mới. Mới đây nhất, chủ đầu

tư Dự án Cao ốc văn phòng cho thuê DB Court trên đường Điện Biên Phủ (quận 3, TP.HCM) đã chính thức

công bố chuyển đổi công năng một phần cao ốc này từ văn phòng cho thuê sang căn hộ cho thuê (38 căn hộ

cho thuê có diện tích từ 50 đến 85 m2). Theo nguồn tin của Báo Đầu tư, ngoài Dự án này, một dự án trên

đường Võ Văn Tần (quận 3, TP.HCM), trước đây đã lên kế hoạch xây dựng thành một cao ốc văn phòng cho

thuê, song đang thay đổi kế hoạch xin chuyển đổi thiết kế sang khách sạn.

Sự sụt giảm của phân khúc văn phòng cho thuê đã phá vỡ kỳ vọng của không ít chủ đầu tư các dự án thuộc

phân khúc này. Ông Nguyễn Hoài Nam, Tổng giám đốc Berjaya Việt Nam, sự khó khăn của thị trường bất

động sản nói chung và phân khúc văn phòng cho thuê nói riêng đã làm cho kế hoạch của nhiều doanh nghiệp

bị đảo lộn.

15

10

“Thời điểm khi vừa đầu tư vào dự án Trung tâm Tài chính Việt Nam (VFC) ở khu vực hồ Kỳ Hòa, chúng tôi

tính toán, giá cho thuê văn phòng của khu vực này trung bình 800.000 đồng/m2/tháng. Tuy nhiên, hiện nay,

giá cho thuê văn phòng đang sụt giảm mạnh, ngay cả văn phòng cho thuê trên đường Đồng Khởi, quận 1 mà

chúng tôi đang thuê cũng chỉ có giá hơn 400.000 đồng/m2/tháng. Như vậy, rõ ràng giá cho thuê văn phòng ở

khu vực trên khó đạt được kỳ vọng như trước đây”, ông Nam nói và cho biết, chính vì lẽ đó, trong kế hoạch

xây dựng Dự án VFC sắp tới, Berjaya sẽ có điều chỉnh phần văn phòng cho thuê, có thể sẽ chuyển đổi hoặc

giảm bớt hoặc diện tích văn phòng cho thuê sang lĩnh vực khác.

Tổng giám đốc điều hành Công ty TNHH CB Richard Ellis (Việt Nam) Marc Townsend phân tích, trong giai

đoạn khủng hoảng hiện nay, xu hướng rõ nhất của thị trường là có nhiều dự án chuyển hướng sang đầu tư

vào phân khúc căn hộ dịch vụ. Theo ông Hồ Quang Toàn, Phó giám đốc Sở Quy hoạch – Kiến trúc TP.HCM,

trước đây, các DN có xu hướng muốn xây dựng cao ốc văn phòng. Song hiện tại, xu thế thị trường đang có

sự thay đổi, chủ đầu tư phải tính toán sao cho hiệu quả để thu hồi vốn nhanh nhất.

Trước thực tế này, UBND TP.HCM đã có chủ trương cho phép một số dự án văn phòng cho thuê chuyển

công năng thành dự án căn hộ để tìm đầu ra cho thị trường. Tuy nhiên, không phải dự án nào cũng có thể

được xem xét việc chuyển đổi này.

Đại diện Sở Quy hoạch – Kiến trúc TP.HCM cho biết, việc dự án có được chuyển công năng hay không phải

dựa trên cơ sở của quy hoạch chung và quy hoạch chi tiết của khu vực đó. Riêng với chức năng ở (vì liên

quan số dân sinh sống tại đây), nên phải xem xét các tiêu chí về hạ tầng xã hội, như trường học, bệnh viện...

15

11

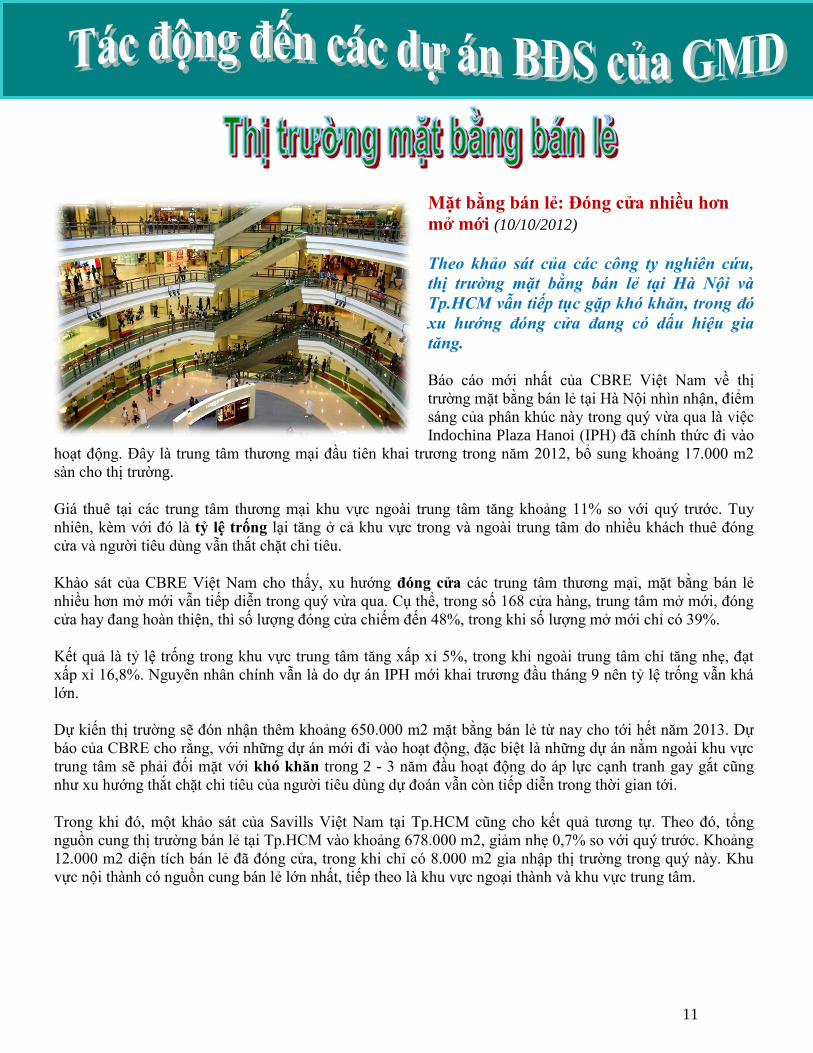

Mặt bằng bán lẻ: Đóng cửa nhiều hơn

mở mới (10/10/2012)

Theo khảo sát của các công ty nghiên cứu,

thị trường mặt bằng bán lẻ tại Hà Nội và

Tp.HCM vẫn tiếp tục gặp khó khăn, trong đó

xu hướng đóng cửa đang có dấu hiệu gia

tăng.

Báo cáo mới nhất của CBRE Việt Nam về thị

trường mặt bằng bán lẻ tại Hà Nội nhìn nhận, điểm

sáng của phân khúc này trong quý vừa qua là việc

Indochina Plaza Hanoi (IPH) đã chính thức đi vào

hoạt động. Đây là trung tâm thương mại đầu tiên khai trương trong năm 2012, bổ sung khoảng 17.000 m2

sàn cho thị trường.

Giá thuê tại các trung tâm thương mại khu vực ngoài trung tâm tăng khoảng 11% so với quý trước. Tuy

nhiên, kèm với đó là tỷ lệ trống lại tăng ở cả khu vực trong và ngoài trung tâm do nhiều khách thuê đóng

cửa và người tiêu dùng vẫn thắt chặt chi tiêu.

Khảo sát của CBRE Việt Nam cho thấy, xu hướng đóng cửa các trung tâm thương mại, mặt bằng bán lẻ

nhiều hơn mở mới vẫn tiếp diễn trong quý vừa qua. Cụ thể, trong số 168 cửa hàng, trung tâm mở mới, đóng

cửa hay đang hoàn thiện, thì số lượng đóng cửa chiếm đến 48%, trong khi số lượng mở mới chỉ có 39%.

Kết quả là tỷ lệ trống trong khu vực trung tâm tăng xấp xỉ 5%, trong khi ngoài trung tâm chỉ tăng nhẹ, đạt

xấp xỉ 16,8%. Nguyên nhân chính vẫn là do dự án IPH mới khai trương đầu tháng 9 nên tỷ lệ trống vẫn khá

lớn.

Dự kiến thị trường sẽ đón nhận thêm khoảng 650.000 m2 mặt bằng bán lẻ từ nay cho tới hết năm 2013. Dự

báo của CBRE cho rằng, với những dự án mới đi vào hoạt động, đặc biệt là những dự án nằm ngoài khu vực

trung tâm sẽ phải đối mặt với khó khăn trong 2 - 3 năm đầu hoạt động do áp lực cạnh tranh gay gắt cũng

như xu hướng thắt chặt chi tiêu của người tiêu dùng dự đoán vẫn còn tiếp diễn trong thời gian tới.

Trong khi đó, một khảo sát của Savills Việt Nam tại Tp.HCM cũng cho kết quả tương tự. Theo đó, tổng

nguồn cung thị trường bán lẻ tại Tp.HCM vào khoảng 678.000 m2, giảm nhẹ 0,7% so với quý trước. Khoảng

12.000 m2 diện tích bán lẻ đã đóng cửa, trong khi chỉ có 8.000 m2 gia nhập thị trường trong quý này. Khu

vực nội thành có nguồn cung bán lẻ lớn nhất, tiếp theo là khu vực ngoại thành và khu vực trung tâm.

15

12

Giá thuê và công suất thuê trung bình đều giảm nhẹ so với quý trước. Sức mua không tăng nhiều so với quý

2/2012; nhiều trung tâm bán lẻ, đặc biệt là các trung tâm mua sắm có tình hình hoạt động không tốt. Công

suất thuê trung bình toàn thị trường giảm 1% trong khi giá thuê trung bình giảm 2% so với quý trước.

Theo Savills, loại trừ yếu tố lạm phát, doanh thu bán lẻ của Tp.HCM tăng 7,7% nhưng lại thấp hơn chút ít so

với cùng kỳ năm trước (7,9%). Mức tăng trưởng thực tế thấp của doanh thu bán lẻ cho thấy sức mua vẫn ở

mức thấp và thị trường vẫn đang trong tình trạng khó khăn.

Từ năm 2013 trở đi, khoảng 1,4 triệu m2 diện tích bán lẻ mới sẽ gia nhập thị trường Tp.HCM, trong

đó khoảng 100.000 m2 diện tích bán lẻ có thể gia nhập thị trường trong quý 4/2012. Các quận 1, 2

và 7 có nguồn cung tương lai lớn nhất trong tất cả các quận. Nguồn cung tương lai của ba quận này

chiếm 62% tổng nguồn cung tương lai của thành phố.

Tuy nhiên, vẫn còn một tín hiệu vui đối với các nhà đầu tư mặt bằng bán lẻ là các nhà bán lẻ nước

ngoài vẫn tiếp tục đẩy mạnh kế hoạch kinh doanh, chẳng hạn như Parkson vừa hoàn tất bản hợp

đồng với CT Group để khai trương trung tâm thương mại mới tại Léma CT Plaza tại Tp.HCM vào

tháng 6/2013, hay tập đoàn AEON cũng cam kết đầu tư 109 triệu USD để xây trung tâm thương mại

AEON – Tân Phú Celadon tại Tp.HCM vào năm 2014…

15

13

Con đường sống của BĐS khách sạn, nghỉ dưỡng (22/11/2012)

Tại Tp.HCM, công suất phòng khách sạn 4-5 sao đã giảm 6,4% so với năm 2011. Thị

trường năm 2013 được dự báo sẽ còn nhiều khó khăn và kéo dài vài năm sau. Trước tình

hình này, chủ đầu tư khách sạn phải làm gì để duy trì hoạt động? Ngay từ bây giờ, phải

chuẩn bị ngân sách và cải tạo lại khách sạn vì cơ cấu khách du lịch hiện đã có nhiều thay

đổi.

Cụ thể, 4 năm về trước, khách Trung Quốc chỉ chiếm 0,5% trong tổng lượng khách quốc tế đến Việt Nam

nhưng nay là 50%. Do vậy, chúng ta phải thay đổi thực đơn và nhân viên phải nói được tiếng Hoa.

Cách vận hành khách sạn hay khu nghỉ dưỡng phải nhất quán, điều này thể hiện rõ vai trò của các nhà quản

lý. Nhà quản lý phải xem xét hiệu suất hoạt động của nhân viên, dự đoán xu hướng thị trường sắp tới sẽ như

thế nào... để điều chỉnh.

Ví dụ, một nhân viên dọn phòng ở các khách sạn trong khu vực châu Á phải dọn dẹp trung bình 13,5

phòng/ngày, trong khi ở Việt Nam là 8 phòng. Một khi nắm được những chi tiết này, nhà quản lý sẽ biết cách

thêm hoặc giảm lượng nhân viên cho phù hợp với quy mô và tình trạng hoạt động của khách sạn.

Chúng ta phải thừa nhận là khoảng 60% doanh thu của ngành khách sạn đến từ tiền phòng (tại Việt Nam, tỷ

lệ này là 62%) và 82% lợi nhuận đến từ tiền phòng, các dịch vụ F&B chỉ chiếm 30%.

Vì thế, phòng là một yếu tố quan trọng. Vấn đề là phải làm sao để duy trì và nâng giá trị của hạng mục này.

Chủ khách sạn phải nhắm đến nhiều phân khúc khách hàng khác nhau.

15

14

Nếu có một khách sạn và chỉ nhắm đến khách châu Âu thì ngay thời điểm này sẽ rất khó vì thị trường châu

Âu bị tác động mạnh bởi khủng hoảng kinh tế và mọi chi tiêu đều bị hạn chế nên bạn cần phải chuyển hướng

kinh doanh.

Ngoài vấn đề nguồn khách, phải quan tâm đến các kênh đặt phòng của khách hàng. Hiện nay, 30% booking

(giao dịch đặt phòng) là trực tuyến, bán phòng theo phương thức này sẽ tiết giảm nhiều chi phí so với các

kênh khác (đại lý hay các công ty du lịch...).

Tuy nhiên, trong phần booking trực tuyến, chủ khách sạn phải xem có bao nhiêu % khách đặt phòng qua

website của khách sạn, bao nhiêu % đặt qua các trang đặt phòng trực tuyến khác vì điều này sẽ tác động trực

tiếp đến doanh thu thực của khách sạn (chẳng hạn, Agoda sẽ trích 20% hoa hồng/mỗi booking).

Hơn nữa, chủ đầu tư phải thường xuyên xem xét hàng tồn kho (thực phẩm, vật tư...). Trong trường hợp hàng

tồn kho quá nhiều mà không mang lại lợi nhuận thì rõ ràng, chủ đầu tư sẽ chịu thiệt hại nhiều nhất.

Một điểm không kém phần quan trọng khác là chủ đầu tư phải thường xuyên kiểm tra các nhà quản lý để

xem họ quản lý có chuẩn không. Đồng thời, chủ đầu tư phải chuẩn bị kế hoạch đầu tư dài hạn từ 5 - 10 năm

để nhà quản lý chủ động trong điều hành.

15

15

CHUYÊN SAN BẤT ĐỘNG SẢN

CHUYÊN SAN BẤT ĐỘNG SẢN

GEMADEPT CORPORATION