Embed Size (px)

DESCRIPTION

buen material para una maestría de Mantenimiento, espero que les sirva

Citation preview

1

Sesión 5

COSTO DEL CICLO DE VIDA, REEMPLAZO DE ACTIVOS FISICOS, INDICADORES Y DEPRECIACIÓN

Víctor Purilla Flores

MAESTRIA EN INGENIERÍA Y GERENCIA DE

MANTENIMIENTO

Curso:

Gerencia Tecnológica y Económica de Activos

2

Objetivo del Costeo del Ciclo de Vida de los

Activos

•Gerenciar los activos de manera profesional,

evaluando los costos reales en todas las etapas,

como los costos de operación, los consumibles,

tiempo de vida total y de los componentes esenciales,

diversidad de repuestos, herramientas y el

entrenamiento.

3

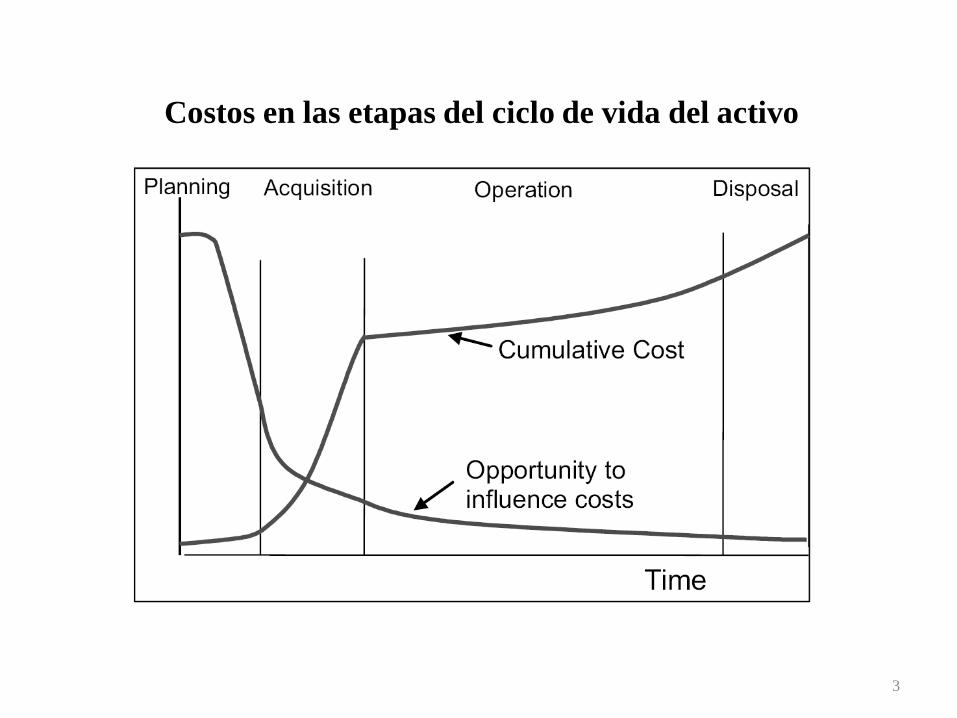

Costos en las etapas del ciclo de vida del activo

4

Plan de gestión del Ciclo de Vida de los Activos

•El costeo del ciclo de vida depende del Plan de Gestión.

•Implica identificar los principales elementos de operación,

mantenimiento, reparación y estrategias de “overhaul”.

•Los costos y recursos dependen de la cantidad de equipos, la

tasa de utilización y los requerimientos de mantenimiento

(incluye mantenimientos rutinarios y una estimación de

aquellos no rutinarios).

•El análisis de apoyo logístico, como parte de las fases de

viabilidad del desarrollo es un insumo básico en el Plan de

Manejo del CdV de los Activos

5

Elementos para el Costeo del Ciclo de Vida del Activo

Principales áreas a considerar:

•Adquisición

•Instalación

•Transporte

•Operaciones

•Sistemas de computación

•Ingeniería

•Mantenimiento

•Servicios de soporte

•Suministros

•Repuestos/catalogación

•Entrenamiento

•Venta/eliminación

6

En la Adquisición

•Costos de los proyectos de pre-adquisición y adquisición

•Costos de equipamiento principal

•Costos del equipamiento de soporte

•Costo de servicios públicos de soporte

•Evaluaciones y pruebas

•Sistemas de información y de computo

•Transporte, almacenamiento y manipulación

•Entrenamiento inicial

• Puesta en servicio

7

En la Operación

•Requerimiento de personal para las operaciones

•Materiales y consumibles

•Energía (eléctrica, combustibles, etc)

•Reclutamiento del personal

•Entrenamiento del personal

•Transporte y acomodación del personal

•Documentación operacional

•Sistemas de información tecnológica y entrenamiento

•Equipamiento e instalaciones

•Costo de operación

8

En el Mantenimiento

•Mantenimiento rutinario incluyendo lubricantes y consumibles

•Mantenimiento por avería y tiempo de indisponibilidad

•Mejoras previstas

•Reparaciones mayores

•Labor de mantenimiento

•Entrenamiento para el mantenimiento

•Instalaciones para el mantenimiento

•Documentación para el mantenimiento

•Servicios de contratista

•Mantenimiento de soporte de Tecnología de Información

•Ingeniería de soporte

•Gestión de configuraciones

•Repuestos

•Vida de los elementos mas importantes del equipamiento completo

9

En la Servicios de Soporte

•Instalaciones de oficina

•Gerencia corporativa

•Tecnología de la información

•Seguros

•Gestión de los Recursos Humanos

•Consumibles, repuestos y materiales en las áreas de soporte

•Instalaciones de almacenamiento

•Embalaje, envío y transporte

10

En el retiro o eliminación

•Desconexión del sistema

•Desmontaje y retiro

•Reciclaje o retiro seguro y sin afectar el MA

•Valor residual del activo

11

12

Toma de Decisiones para el Reemplazo de Equipos

Plan para el Remplazo

•Se requiere un enfoque sistemático para el desarrollo del

reemplazo

•Debe ser flexible, pero no deben acumularse los reemplazos

pendientes hasta el punto en que pueden ocurrir pérdidas o

riesgos graves (es el factor mas importante para la

optimización de costos).

•La sustitución de activos existentes no gusta a la alta

dirección y crea un dilema a los Gerentes de Activos quienes

tienen que planificar el reemplazo.

•El mejor enfoque es tener un plan flexible de requerimiento

de reemplazos a futuro, donde los costos se incluyan en el

presupuesto y se manejan los tiempos de adquisición.

•Debe incluirse la evaluación del riesgo para priorizar

reemplazos.

13

Razones para el Reemplazo de Equipos

Técnicas

•Fallas actuales de los equipos

•Confiabilidad reducida, incremento de riesgo de falla, deterioro

de larga data, corrosión, fatiga, deterioro de aislamiento.

•Disponibilidad reducida

•Falta de soporte logístico (repuestos)

Comerciales

•Obsolescencia operacional

•Cambio en la necesidad de capacidad (aumento o

disminución)

•Operación de bajo valor comparado con uno nuevo

•Altos costos comparados con uno nuevo

14

Razones para el Reemplazo de Equipos

Regulatorias

•Temas de seguridad o salud

•Temas ambientales

•Reglas del regulador o del gobierno a favor del reemplazo

•Regulaciones técnicas especiales (incremento de la eficiencia en

el consumo de combustible obligatoria)

15

Evaluación del Reemplazo de Activos

16

Evaluación Técnica para el Reemplazo de Equipos

•Evaluación de la criticidad y la identificación de los ítem de alto

riesgo.

•La condición del equipamiento existente, el deterioro por paso

del tiempo debe ser monitoreado permanentemente (técnicas de

monitoreo de la condición: corrosión, deterioro del aislamiento,

fragilidad de plásticos, penetración de humedad, fatiga, erosión,

putrefacción de la madera, degradación de superficies, grietas,

movimiento de estructuras).

•El desempeño del equipamiento existente debe ser monitoreados

en función de la eficiencia operacional, confiabilidad,

disponibilidad, facilidad de mantenimiento y estos resultados

evaluarlos en relación con las necesidades de la organización.

•Degradación en el desempeño o en relación al riesgo de falla

normalmente es la base para el reemplazo de los equipos.

17

Análisis de Datos para el Reemplazo de Activos

•Los datos relativos al desempeño, confiabilidad, riesgo y

antigüedad de los Activos normalmente se presentan en forma de

registros de operaciones y mantenimiento.

•Se deben generar informes de análisis de esa información,

destacando cambios en el desempeño, tasas de fallas y costos de

mantenimiento.

•La experiencia en el tema también es importante.

18

Análisis de Costos para el Reemplazo de Activos

•Determinación del óptimo ciclo de vida del activo en análisis de

costos y se obtiene por la minimización del CAE sobre el ciclo de

vida.

•Normalmente el costo de adquisición de un nuevo equipo es

siempre mayor que el costo anual de mantener un equipo antiguo.

Pero se debe reemplazar un activo cuando sus costes anuales

superan el costo del ciclo de vida anualizado del nuevo equipo.

Reemplazo por activo igual o por otro de mayor costo

Indicadores

• Un indicador económico-financiero es una relación por cociente de dos magnitudes contables o de mercado.

• Los indicadores incluyen variables del balance, de la cuenta de resultados, de ambos, del mercado de capitales o alguna con significación económica.

Consideraciones acerca de los Indicadores

• El indicador ha de tener un significado claro. • Aunque la utilización de los indicadores implica la

eliminación automática del efecto de dimensión de una empresa, es necesario tener presente que éste influye en algunas dimensiones, el rango de valores es distinto en grandes o pequeñas empresas.

• El valor de un indicador nunca es intrínsecamente bueno o malo.

• La información procedente de los indicadores hay que complementarla.

• El cálculo de los indicadores se hace considerando una situación de partida, si los datos no son fiables, el análisis tampoco puede serlo.

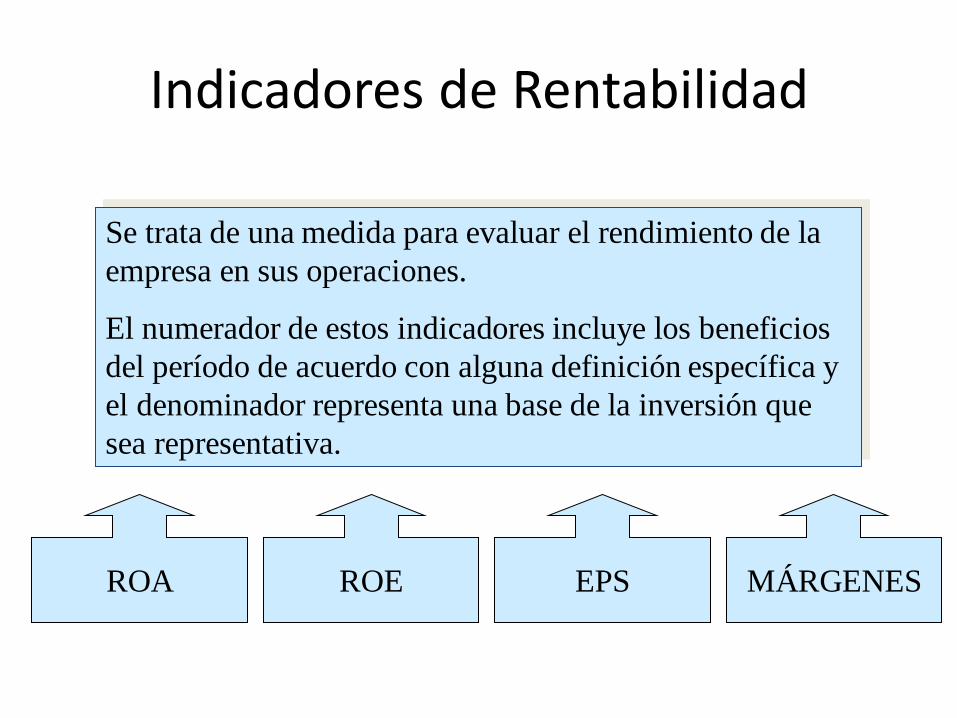

Indicadores de Rentabilidad

Se trata de una medida para evaluar el rendimiento de la

empresa en sus operaciones.

El numerador de estos indicadores incluye los beneficios

del período de acuerdo con alguna definición específica y

el denominador representa una base de la inversión que

sea representativa.

ROA ROE EPS MÁRGENES

Índices de Rentabilidad

• Resultado sobre Activos (ROA): corresponde al

porcentaje de utilidad o pérdida previo a los gastos

financieros (resultado de la empresa sin deuda), obtenido por cada sol invertido en activos.

Resultado Operacional·(1-T)

Activos Promedio

T : Tasa de Impuesto a la Renta

ROA : Return on Assets

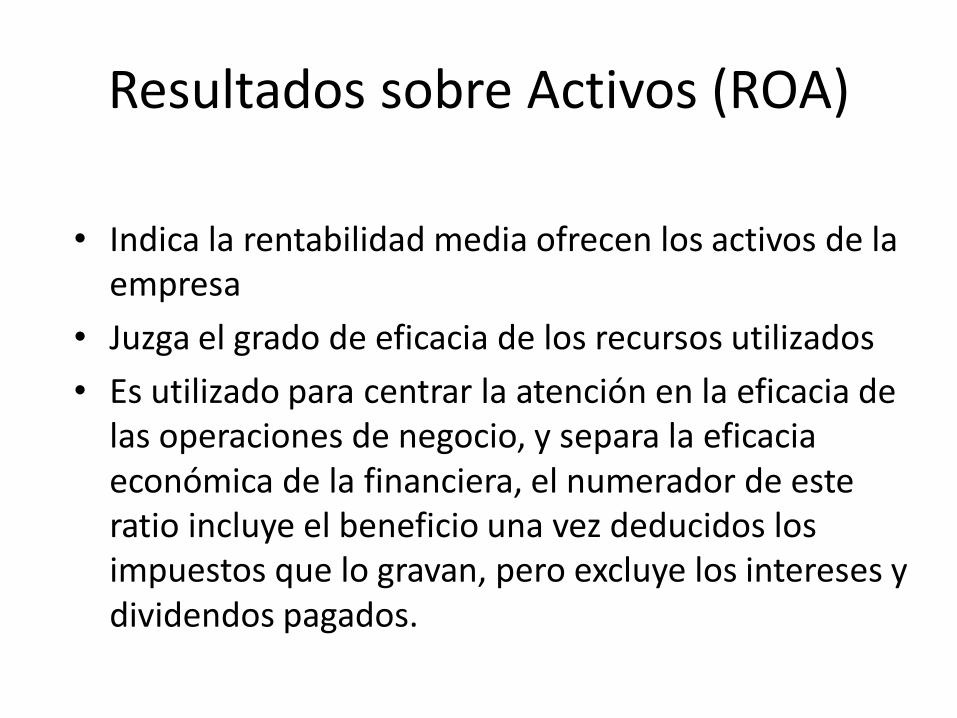

Resultados sobre Activos (ROA)

• Indica la rentabilidad media ofrecen los activos de la empresa

• Juzga el grado de eficacia de los recursos utilizados

• Es utilizado para centrar la atención en la eficacia de las operaciones de negocio, y separa la eficacia económica de la financiera, el numerador de este ratio incluye el beneficio una vez deducidos los impuestos que lo gravan, pero excluye los intereses y dividendos pagados.

Rentabilidad económica (ROA)

• Carácter sectorial

• Muy sensible a las variaciones en la actividad de la empresa, ya que enfrenta una variable flujo (beneficios) con una relativamente estable (activos)

• Si los activos sufren una gran variación, conviene tomar la media (A1 + A0)/2

• No existen valores ideales

25

)1(..

..

..

*

..

)1(..

.

......

)1()()1(

..

tPR

TA

TA

Di

TA

BAIT

tPR

TA

TA

I

TA

BAIT

PR

tIBAIT

RP

tBAT

PR

BDTRF

Rentabilidad de los activos de la empresa.

ANÁLISIS ECONÓMICO

Forma de financiación.

ANÁLISIS FINANCIERO

Tipo impositivo.

ANÁLISIS FISCAL

Multiplicamos y dividimos por

los Activos totales

ANÁLISIS ECONÓMICO-FINANCIERO-FISCAL

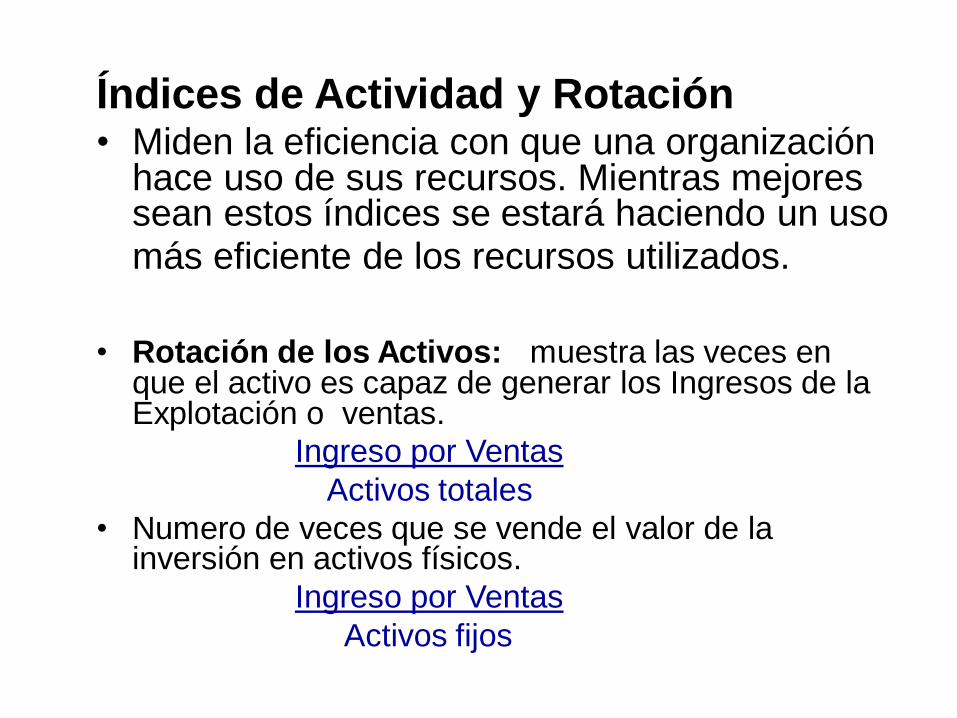

Índices de Actividad y Rotación • Miden la eficiencia con que una organización

hace uso de sus recursos. Mientras mejores sean estos índices se estará haciendo un uso más eficiente de los recursos utilizados.

• Rotación de los Activos: muestra las veces en

que el activo es capaz de generar los Ingresos de la Explotación o ventas.

Ingreso por Ventas Activos totales

• Numero de veces que se vende el valor de la inversión en activos físicos.

Ingreso por Ventas Activos fijos

Consideraciones para el control del ROA

1. Depreciación: El ROA es muy sensible a la política de depreciación.

Una tasa de depreciación rápida tendrá un alto nivel de gastos actuales,

un nivel de utilidades bajo y por lo tanto un ROA más bajo.

2. Valor en libro de los activos: El valor en libros bajo determina un

ROA alto.

3. Fijación de precios de transferencia: Dependiendo del precio de

transferencia que se pacte entre divisiones pudiera verse afectado el

ROA de ambas divisiones.

4. Períodos de tiempo: Muchos proyectos tienen perídos prolongados

de gestación, en dónde hay muchos costos que afectan al ROA, como

son: Desarrollo de mercado, Construcción de plantas, Investigación y

Desarrollo, etc. Esto hará que los administradores se resistan a tomar

proyectos de largo plazo favoreciendo los de corto plazo.

5. Condiciones de la industria: Se deben tomar en cuanta la situación

externa cuando se utilice el ROA, ya que el desempeño de una empresa

puede verse seriamente influenciada por el desempeño de la industria o

sector en general.

28

29

30

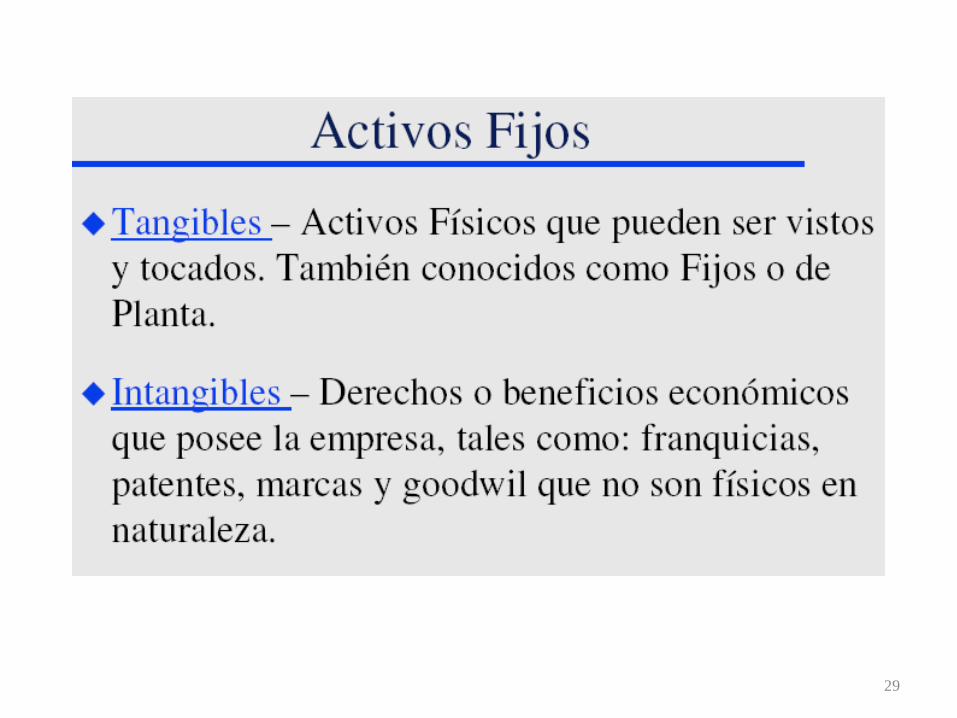

CLASIFICACIÓN DE LOS ACTIVOS FIJOS

a.- El Equipo y Maquinaria. Que incluye edificios, muebles y enseres, vehículos,

activos sujetos a depreciación porque son activos con vida limitada.

b.- Los Recursos Naturales: Los cuales son los que están sujetos a extinción del

recurso o que se encuentran en agotamiento.

c.- Los Terrenos: Son los bienes que no están sujetos a depreciación ni a

agotamiento.

El Reglamento para la Preparación de Información Financiera (CONASEV)

establece cuentas para el control del activo fijo. Los activos fijos pueden ser

clasificados en: terrenos; edificios y otras construcciones; maquinaria y equipo;

unidades de transporte; muebles y enseres; equipos diversos; unidades de

reemplazo; unidades por recibir; trabajos en curso.

Otros que se pueden incluir son: Inmovilizaciones Agropecuarias (para empresas

agrícolas o pecuarias), Reservas Mineras (por el costo de la concesión de las

empresas mineras), Inmovilizaciones Forestales (para empresas del sector

maderero).

Sin embargo, las normas tributarias en el Perú no permiten la contabilización de los

recursos naturales como es el caso de las reservas mineras o petroleras, por

considerarse que el suelo y el subsuelo pertenecen al Estado, quien otorga licencia

para su explotación.

31

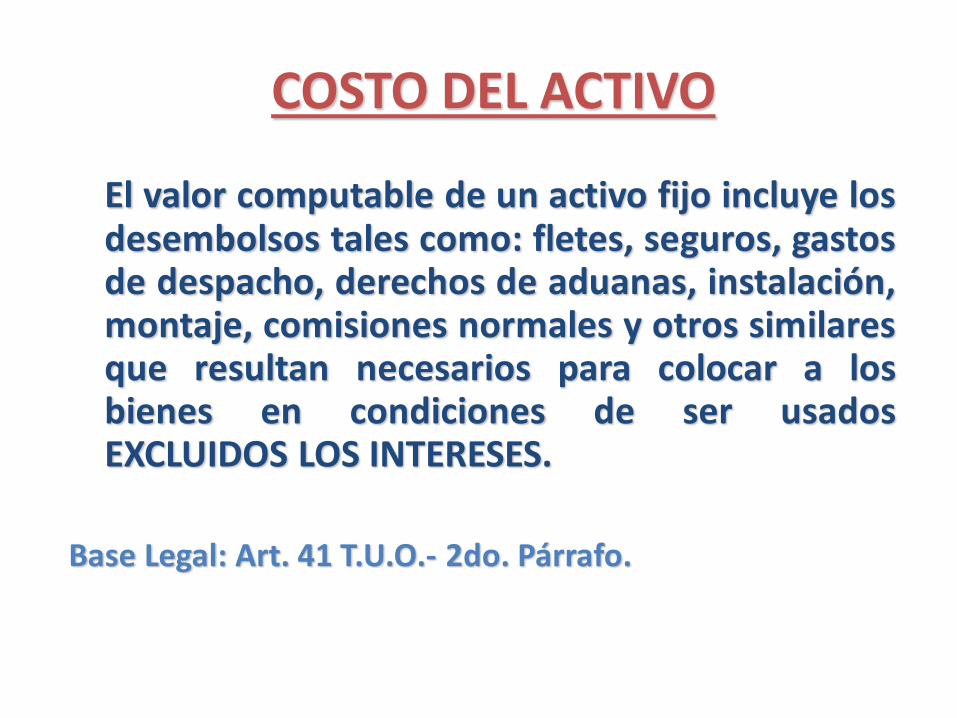

COSTO DEL ACTIVO

El valor computable de un activo fijo incluye los desembolsos tales como: fletes, seguros, gastos de despacho, derechos de aduanas, instalación, montaje, comisiones normales y otros similares que resultan necesarios para colocar a los bienes en condiciones de ser usados EXCLUIDOS LOS INTERESES.

Base Legal: Art. 41 T.U.O.- 2do. Párrafo.

33

34

35

36

37

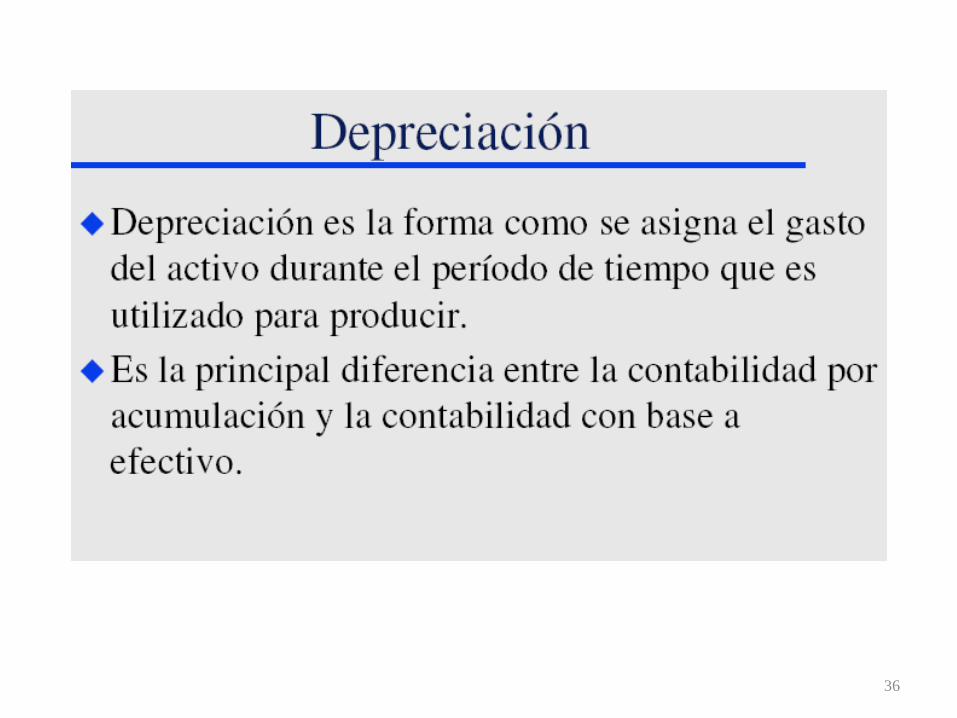

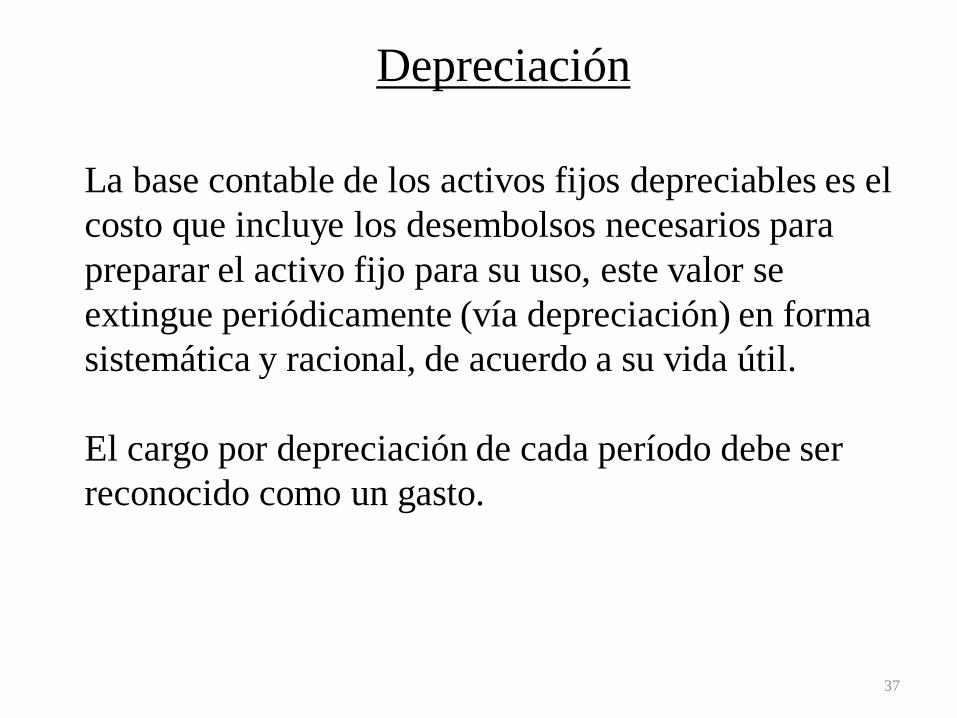

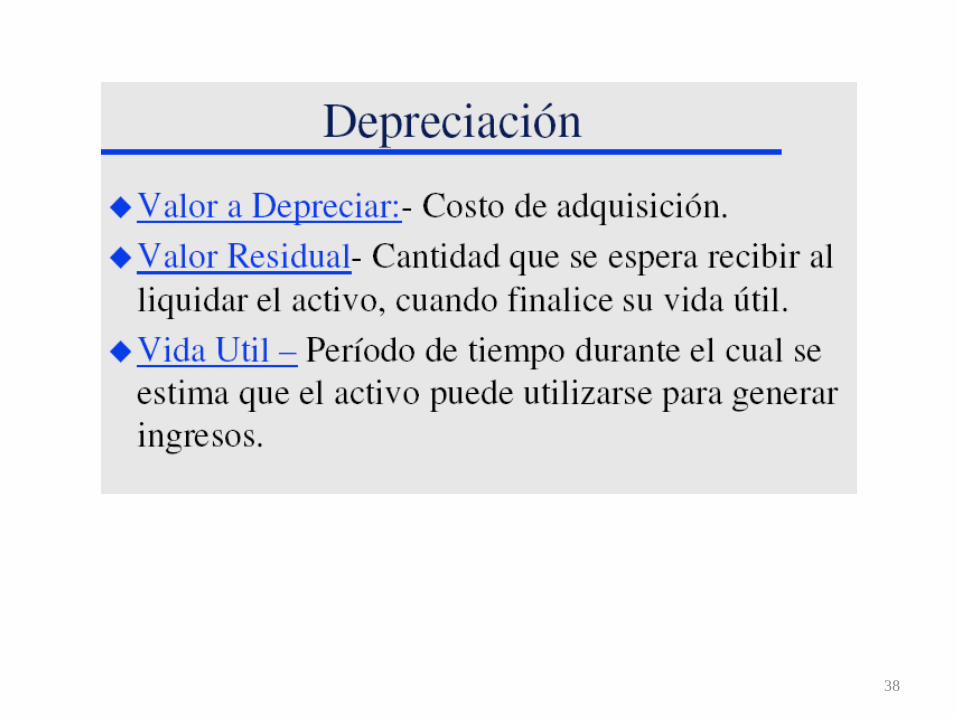

Depreciación

La base contable de los activos fijos depreciables es el

costo que incluye los desembolsos necesarios para

preparar el activo fijo para su uso, este valor se

extingue periódicamente (vía depreciación) en forma

sistemática y racional, de acuerdo a su vida útil.

El cargo por depreciación de cada período debe ser

reconocido como un gasto.

38

39

40

Vída Útil de un Activo Fijo y Depreciación

Ningún activo fijo (que no sea terreno) ofrece vida útil ilimitada

El uso y desgaste físico por operación puede ser causa primaria de

depreciación.

Otros pueden quedar obsoletos antes de su deterioro físico, cuando

otro activo puede hacer mejor o más eficientemente el trabajo.

La vída útil de un activo puede ser mucho más corta que su vida

física.

Si el uso y el desgaste o la obsolescencia causan la depreciación, el

costo del activo es depreciable sobre su vida útil esperada.

En el cálculo de la depreciación, solo se conoce el costo, la vida

útil y valor residual son estimados, por lo que la depreciación es

un valor estimado.

41

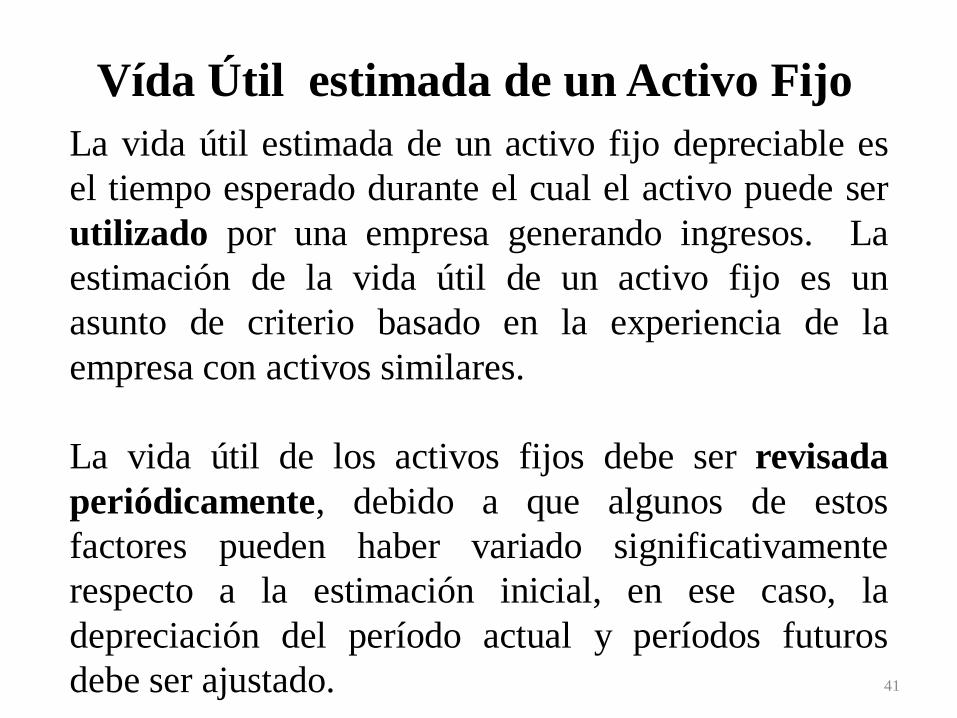

Vída Útil estimada de un Activo Fijo

La vida útil estimada de un activo fijo depreciable es

el tiempo esperado durante el cual el activo puede ser

utilizado por una empresa generando ingresos. La

estimación de la vida útil de un activo fijo es un

asunto de criterio basado en la experiencia de la

empresa con activos similares.

La vida útil de los activos fijos debe ser revisada

periódicamente, debido a que algunos de estos

factores pueden haber variado significativamente

respecto a la estimación inicial, en ese caso, la

depreciación del período actual y períodos futuros

debe ser ajustado.

42

Estimación de la Vída Útil de un Activo Físico

El uso esperado del activo

por la empresa

El desgaste físico esperado

La obsolescencia técnica

Límites legales o

contractuales por su uso

CRITERIO DE

LA GERENCIA

ESTIMACION DE

LA VIDA UTIL

SELECCIÓN DEL

METODO DE

DEPRECIACION

43

44

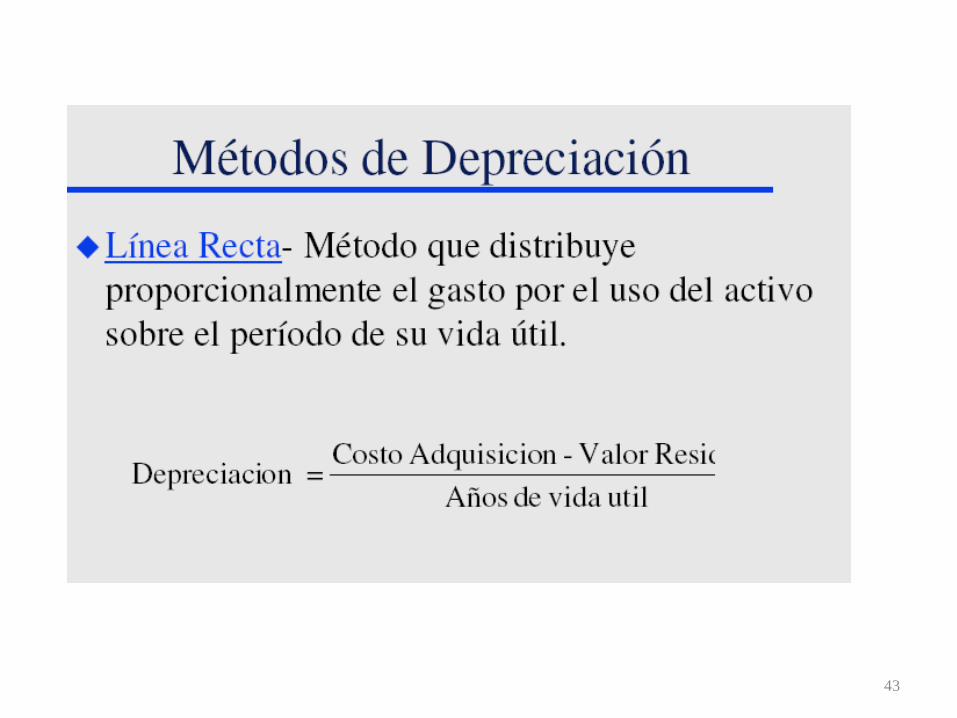

Depreciación en Linea Recta

45

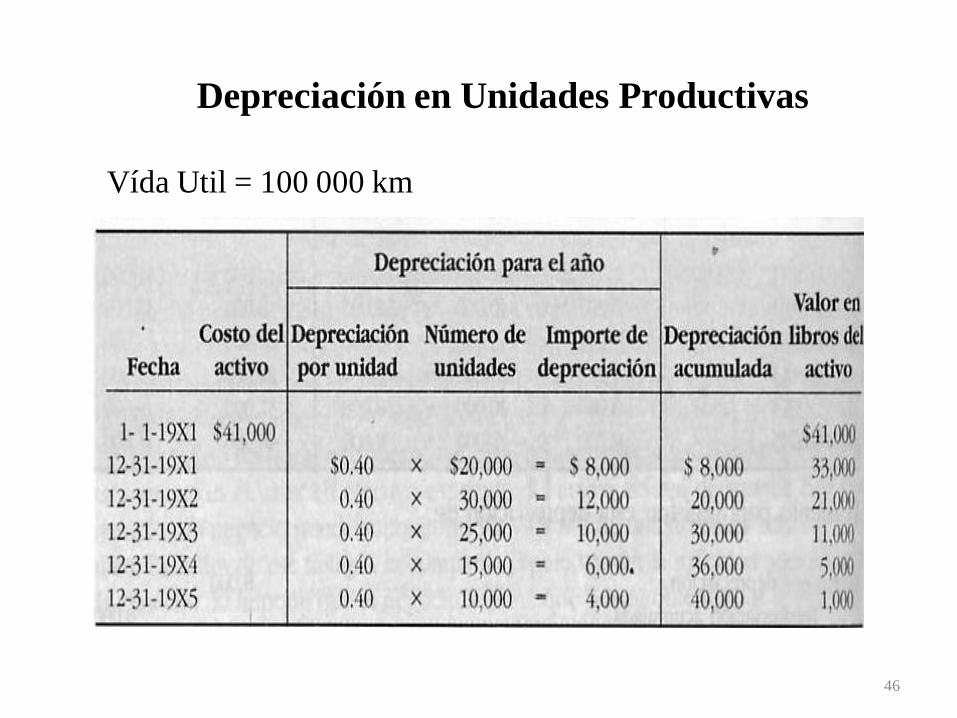

Dup = (Costo – Valor Residual) / Vida Útil en Und. Prod.

46

Depreciación en Unidades Productivas

Vída Util = 100 000 km

47

Depreciación Acelerada

Cualquier método que lleva el activo al gasto en una forma más

rápida que el método de la línea recta.

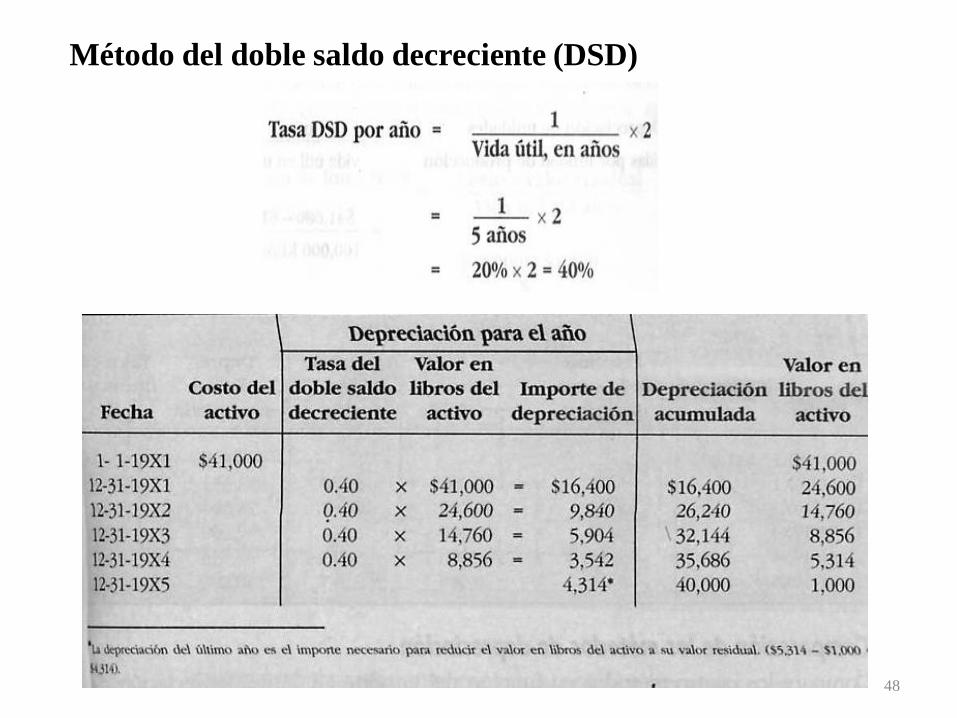

Método del Doble Saldo Decreciente (DSD)

1.Calcular la tasa de depreciación de línea recta por año.

2.Multiplicar la tasa de línea recta por dos para calcular la tasa

del doble saldo decreciente.

3.Multiplicar la tasa del doble saldo decreciente por el valor en

libros del activo inicial del periodo (costo – depreciación

acumulada) ignorando el valor residual con excepción el último

año.

4.Determine el importe de depreciación al final del año, el

importe necesario para reducir el valor en libros del activo a su

valor residual.

48

Método del doble saldo decreciente (DSD)

49

Método de la suma de dígitos

La depreciación se calcula multiplicando el costo

depreciable del activo por una fracción.

El denominador de la fracción es la suma de los dígitos de

los años.

El numerador de la fracción para el primer año es el digito

del último año y para el segundo año es el anterior y

sucesivamente.

50

Método de la suma de dígitos

51

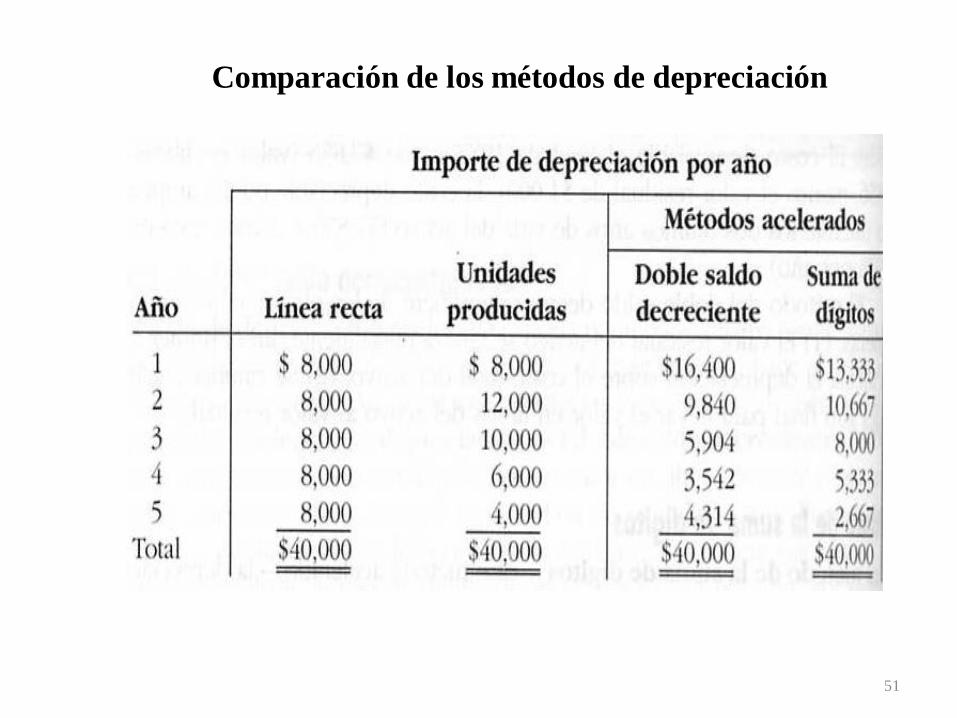

Comparación de los métodos de depreciación

52

Comparación de los métodos de depreciación

53

Comparación de los métodos de depreciación

54

Ejercicio

Minera ARI compró un equipo del 1 de enero de 2010 por $ 44 000,

la vida útil esperada del equipo es de 10 años y su valor residual es

de $ 4 000. Bajo tres métodos de depreciación, el gasto por

depreciación anual y el saldo por depreciación acumulada al final

de 2010 y 2011 será:

Año Método A Método B Método C

Deprec. Anual

Deprec. Acumulada

Deprec. Anual

Deprec. Acumulada

Deprec. Anual

Deprec. Acumulada

2010 4 000 4 000 8 800 8 800 7 273 7 273

2011 4 000 8000 7 040 15 840 6 545 13 818

55

Se requiere:

1. Identificar el método de depreciación utilizado en cada caso,

indicando la ecuación y el cálculo.

2. Si se continúa con el método de depreciación, determinar el

gasto de depreciación anual, la depreciación acumulada y el

valor en libros desde el 2010 hasta el 2012.

Ejercicio

56

Marco Legal Tributario

Impuesto a la Renta y Depreciación en Perú

La Ley del Impuesto a la Renta Dec. Leg. No. 774 y su reglamento

aprobado por D. S. No. 122-94-EF, establecen que la depreciación

se calcula aplicando porcentajes definidos por el Reglamento. En

casos especiales, la SUNAT podrá autorizar porcentajes diferentes

siempre que se demuestre técnicamente que la vida útil real del

bien es distinta a la que estipula el reglamento, y siempre que no

se trate de sistemas de depreciación acelerada.

57

BIENES PORCENTAJE ANUAL DE DEPRECIACION

HASTA UN MAXIMO DE:

1. Ganado de trabajo y reproducción; redes de pesca. 25%

2. Vehículos de transporte terrestre (excepto ferrocarriles); hornos en general.

20%

3. Maquinaria y equipo utilizados por las actividades minera, petrolera y de construcción; excepto muebles, enseres y equipos de oficina.

20%

4. Equipos de procesamiento de datos. 25%

5. Maquinaria y equipo adquirido a partir del 01.01.91.

10%

6. Otros bienes del activo fijo 10%

Artículo 22º.- DEPRECIACION

Para el cálculo de la depreciación se aplicará las siguientes disposiciones:

a) De conformidad con el Artículo 39º de la Ley, los edificios y construcciones sólo

serán depreciados mediante el método de línea recta, a razón de 3% anual.

b) Los demás bienes afectados a la producción de rentas gravadas de la tercera

categoría, se depreciarán aplicando el porcentaje que resulte de la siguiente tabla:

D.S. N° 122-94-EF

58

D.S. N° 122-94-EF

La SUNAT podrá autorizar porcentajes de depreciación mayores a los que

resulten por aplicación de lo dispuesto en el inciso b), a solicitud del interesado

y siempre que éste demuestre fehacientemente que en virtud de la naturaleza y

características de la explotación o del uso dado al bien, la vida útil real del

mismo es distinta a la asignada por el inciso b) del presente artículo.

La solicitud para la autorización de cambio de porcentaje máximo de

depreciación anual debe estar sustentada mediante informe técnico que, a juicio

de la SUNAT, sea suficiente para estimar la vida útil de los bienes materia de la

depreciación, así como la capacidad productiva de los mismos.

Dicho informe técnico deberá estar dictaminado por profesional competente y

colegiado o por el organismo técnico competente. Sin perjuicio de lo

anteriormente señalado, la SUNAT queda facultada a requerir la opinión del

organismo técnico competente o cualquier información adicional que considere

pertinente para evaluar la procedencia o improcedencia de la citada solicitud.

59

Debe entenderse por sistema de depreciación

acelerada a aquél que origine una aceleración en la

recuperación del capital invertido, sea a través de

cargo por depreciaciones mayores para los

primeros años de utilización de los bienes, sea

acortando la vida útil a considerar para establecer el

porcentaje de depreciación o por el aumento de éste

último, sin que ello se origine en las causas

señaladas en el primer párrafo de este inciso.

D.S. N° 122-94-EE

60

A efecto de lo dispuesto por el Artículo 43º de la Ley, en

caso que alguno de los bienes depreciables quedara fuera

de uso u obsoleto, el contribuyente podrá optar por:

1.Seguir depreciándolo anualmente hasta la total extinción

de su valor aplicando los porcentajes de depreciación

previstos en la Tabla a que se refiere el inciso b) de este

artículo; o

2.Dar de baja al bien por el valor aún no depreciado a la

fecha en que el contribuyente lo retire de su activo fijo.

El desuso o la obsolescencia deberán estar debidamente

acreditados y sustentados por informe técnico dictaminado

por profesional competente y colegiado.

En ningún caso la SUNAT aprobará la aplicación de tasas

de depreciación mayores en razón de desuso u

obsolescencia.

D.S. N° 122-94-EF

61

En los casos que en una Compañía no tenga autorización expresa

de SUNAT de utilizar porcentajes y/o cálculos diferentes al

método de línea recta con tasas fijas, las empresas pueden calcular

la depreciación contable de sus activos fijos, de acuerdo a la vida

útil estimada que fijada por la Gerencia, sin perjuicio del

cumplimiento de las normas tributarias vigentes; para lo cual, se

efectuará una conciliación entre ambos tratamientos (tributario vs.

contable) y las diferencias que resulten serán ajustadas

extracontablemente vía Declaración Jurada Anual del Impuesto a

la Renta.

De esta forma se cumpliría que los Estados Financieros se

preparan de acuerdo a principios contables, y al mismo tiempo,

que se cumpla con las normas tributarias en lo que se refiere al

cálculo de la depreciación.

Depreciación contable vs depreciacion tributaria

62

Desvalorización de Activos (NIC 36)

• La NIC 36 requiere que se estime el valor recuperable de un determinado activo cuando existan indicios de que puede estar desvalorizado.

• En la medida que el importe recuperable del activo sea menor que el valor contable, será necesario reconocer una pérdida por el deterioro del activo involucrado que afectará el E.GyP del período en el que se determina el menor valor o el excedente de revaluación si el activo fue previamente revaluado.

Revaluaciones

• Monto a revaluar se determina en base a tasaciones que reflejen el valor de mercado (valor razonable).

• Periodicidad de las revaluaciones depende de los cambios en los valores razonables de los activos revaluados.

• Toda la clase de IME a la que pertenece el activo debe ser revaluada.

• Toda variación del costo revaluado debe acreditarse o cargarse al excedente de revaluación inicialmente generado.

ENFOQUE CONTABLE DE UN CONTRATO DE

ARRENDAMIENTO FINANCIERO

Financiera Autorizada

Arrendador

Proveedor

Empresa

Arrendatario

Escoge el bien

que necesita

Identifica quien

financia la adquisición

Compra el

bien

NIC 17

Contratos de Arrendamiento en los Estados Financieros del Arrendatario

Contrato de Arrendamiento Financiero

• Registro del bien como un activo y la obligación como

pasivo por importes iguales al comienzo del contrato. • Surgirá el registro de un cargo financiero (interés) y

un cargo por depreciación. • El método de depreciación debe ser uniforme con el

utilizado para los bienes depreciables propios del arrendatario, en función a su vida útil.

NIC 17

Contrato de Arrendamiento en las EEFF del Arrendador

Arrendamiento Financiero

Un bien (Activo) sujeto a contrato de arrendamiento financiero debe registrarse en el balance general, no dentro de inmuebles, maquinaria y equipo, sino dentro de cuentas por cobrar y a un importe igual a la inversión neta que se haya hecho en tal contrato.

Genera el registro de un ingreso financiero (interés)

NIC 17

NORMA INTERNACIONAL DE

CONTABILIDAD

NIC 38

ACTIVOS

INTANGIBLES

Activos Intangibles

OBJETIVOS

DE LA

NIC 38

Establecer el tratamiento contable

de los activos intangibles

Establecer cuando se reconoce

un activo intangible

Establecer la medición del valor

contable de los activos intangibles

Establecer que revelaciones deben

hacerse sobre activos intangibles

Ejemplos de Activos Intangibles

o las marcas de fábrica

o los membretes de diarios y nombres de publicaciones

o los programas de computador (software)

o las licencias y franquicias

o los derechos de autor, patentes y otros derechos de

propiedad industrial, derechos de servicio y operación)

o recetas, fórmulas, modelos, diseños y prototipos; y

o activos intangibles en desarrollo.

Definición

ACTIVO

INTANGIBLE

ES:

1. Un activo no monetario identificable

2. Sin sustancia física

la producción

3. Destinado a el suministro de bienes

y servicios

el arrendamiento de terceros

fines administrativos

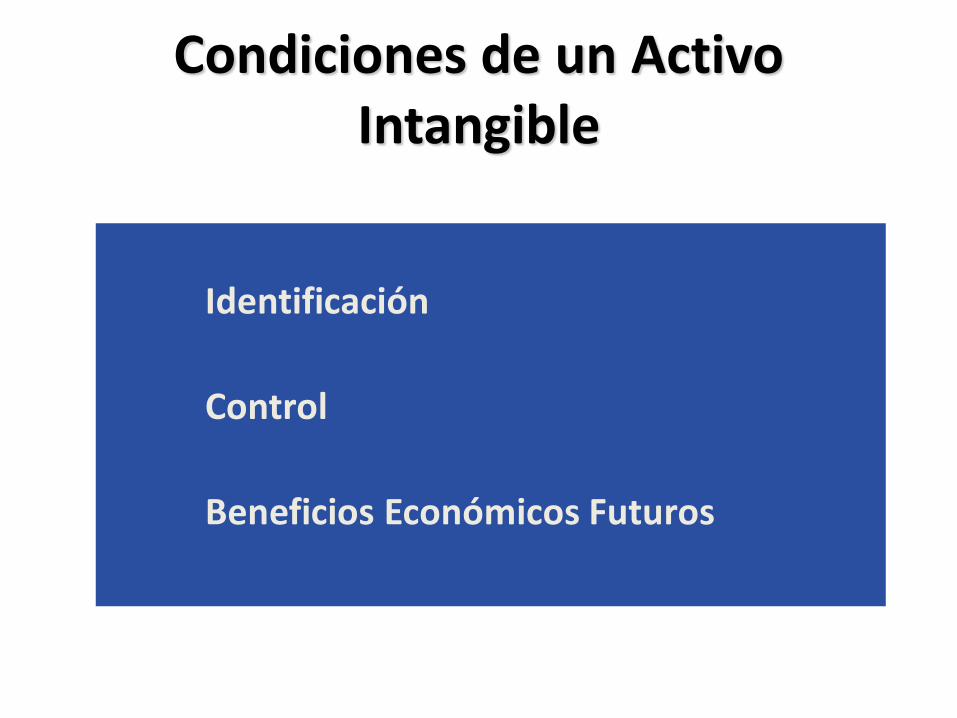

Condiciones de un Activo Intangible

Identificación

Control

Beneficios Económicos Futuros

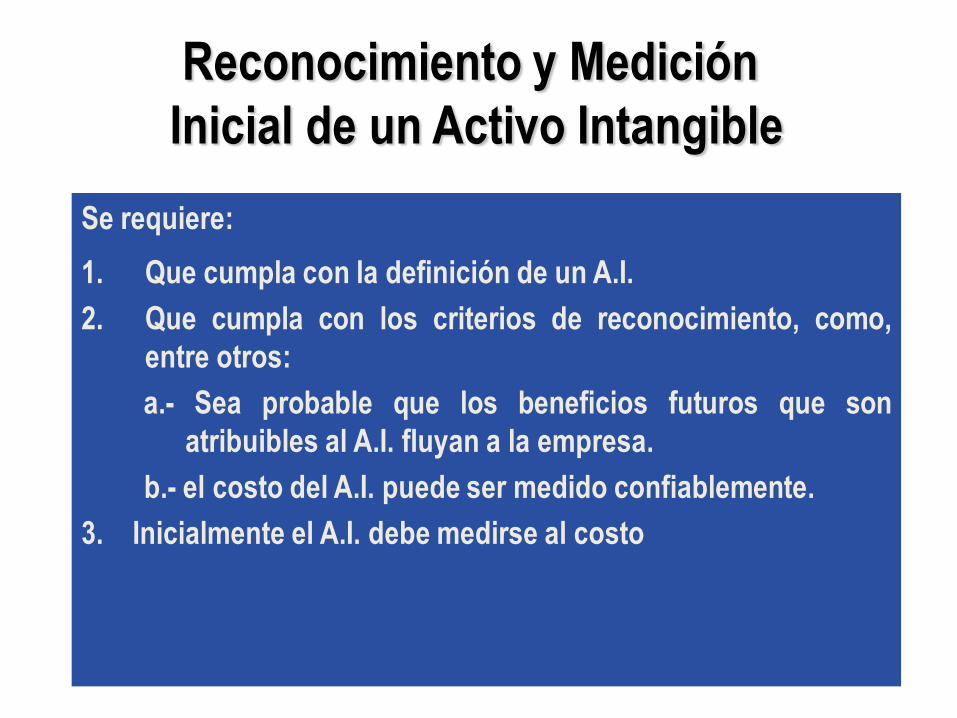

Se requiere:

1. Que cumpla con la definición de un A.I.

2. Que cumpla con los criterios de reconocimiento, como,

entre otros:

a.- Sea probable que los beneficios futuros que son

atribuibles al A.I. fluyan a la empresa.

b.- el costo del A.I. puede ser medido confiablemente.

3. Inicialmente el A.I. debe medirse al costo

Reconocimiento y Medición

Inicial de un Activo Intangible

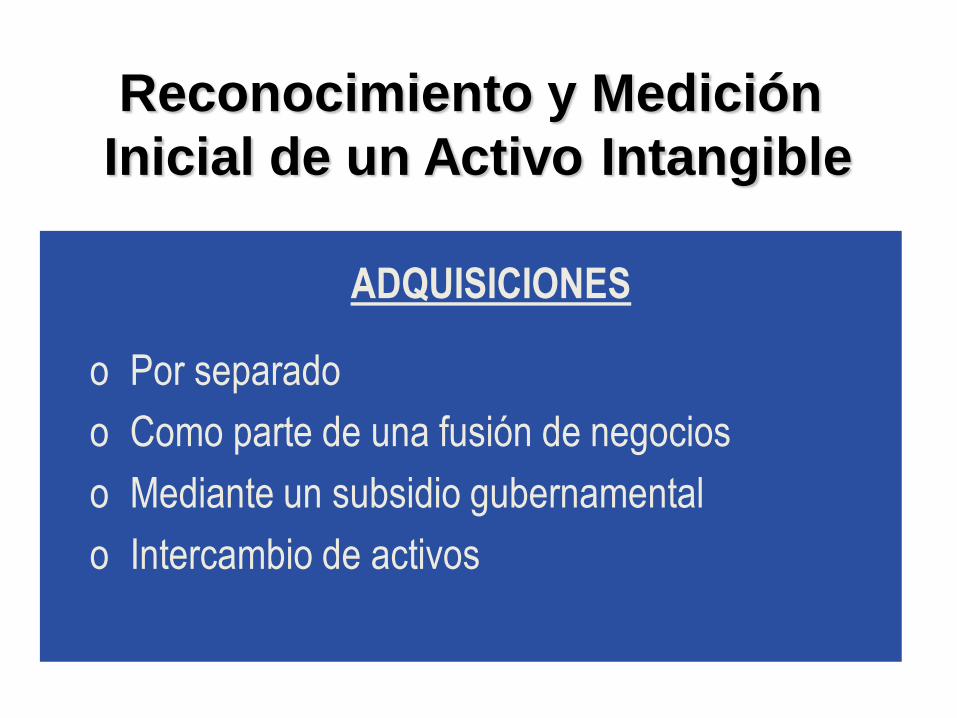

Reconocimiento y Medición

Inicial de un Activo Intangible

ADQUISICIONES

o Por separado

o Como parte de una fusión de negocios

o Mediante un subsidio gubernamental

o Intercambio de activos

Activos Intangibles

Generados Internamente

Para evaluar si un activo intangible generado

internamente cumple con los criterios de

reconocimiento, la empresa clasificará la

generación del activo en:

(a) un fase de investigación; y

(b) una fase de desarrollo

Amortización

o El monto depreciable de una activo

intangible debe asignarse en forma

sistemática durante la vida útil de dicho

activo, calculada según la mejor estimación

al respecto.

o Hay una presunción discutible de que la vida

útil de una activo intangible no será mayor a

veinte años desde la fecha en que el activo

esté disponible para ser usado.

o La amortización debe comenzar cuando el

activo esté disponible para ser usado.

Método de Amortización

• El método de amortización aplicado debe reflejar el patrón de consumo que sigue la empresa, respecto a los beneficios económicos del activo.

• Si no puede determinarse de manera confiable dicho patrón, entonces se debe adoptar el de línea recta.

• El cargo por amortización de cada periodo debe reconocerse como gasto, salvo que otra NIC requiera que dicho cargo se incluye en otro activo.

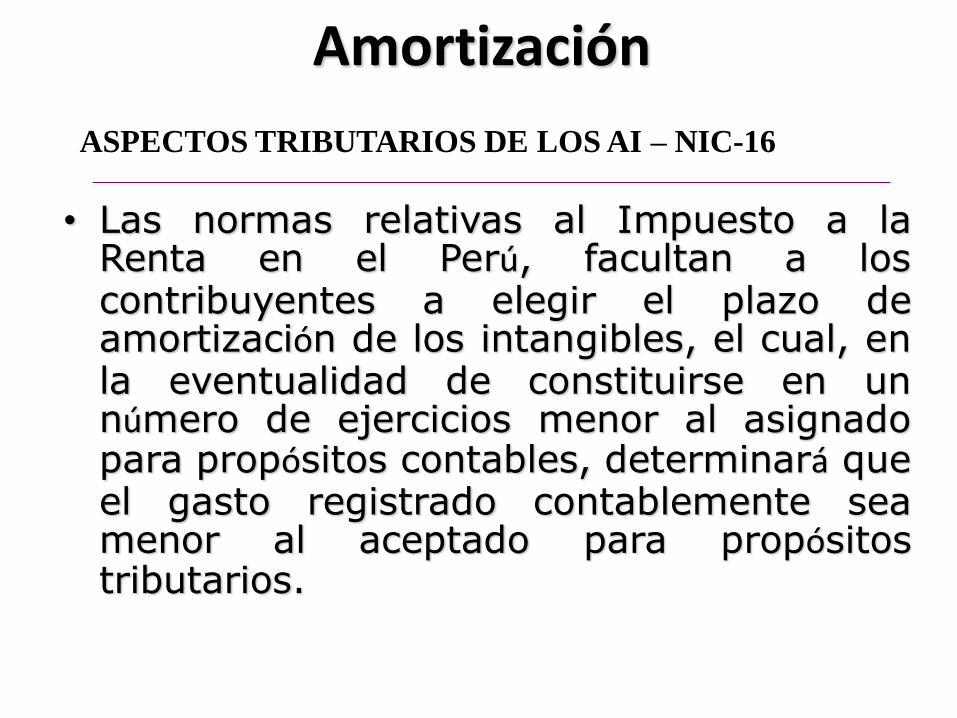

Amortización

• Las normas relativas al Impuesto a la Renta en el Perú, facultan a los contribuyentes a elegir el plazo de amortización de los intangibles, el cual, en la eventualidad de constituirse en un número de ejercicios menor al asignado para propósitos contables, determinará que el gasto registrado contablemente sea menor al aceptado para propósitos tributarios.

ASPECTOS TRIBUTARIOS DE LOS AI – NIC-16