Embed Size (px)

Citation preview

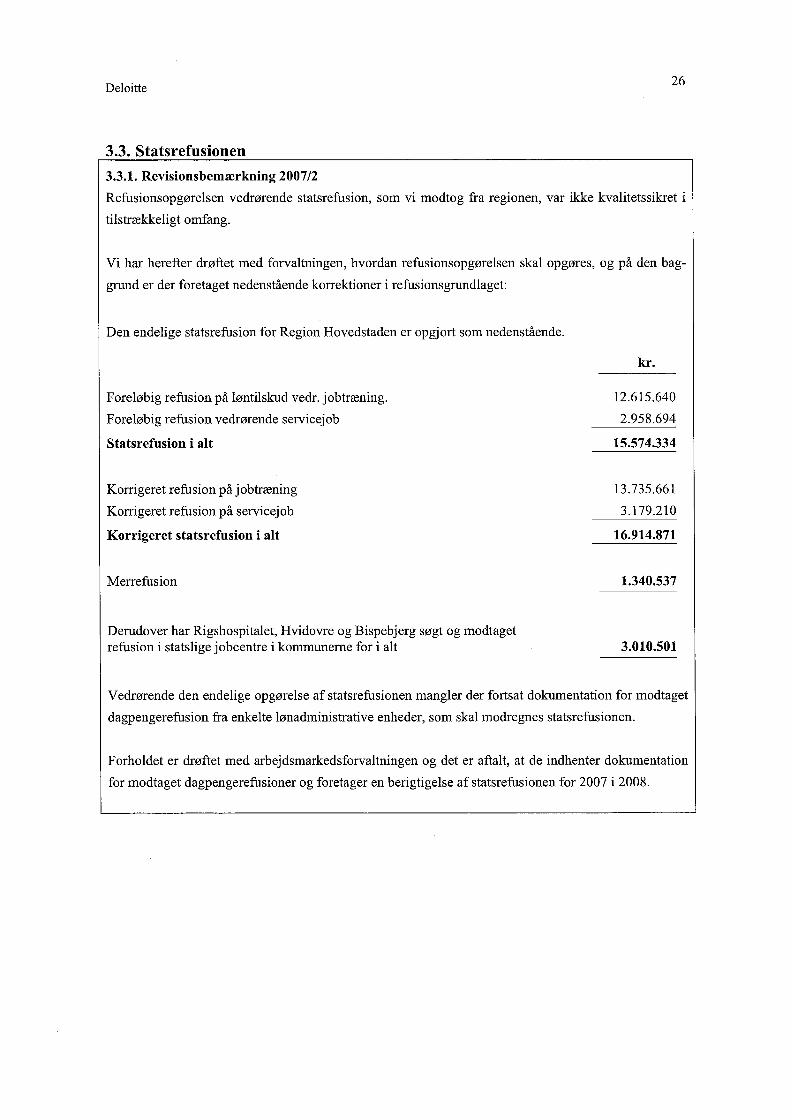

REGION HOVEDSTADEN Forretningsudvalgets møde den 16. september 2008 Sag nr. 1 Emne: Endeligt regnskab 2007 for Region Hovedstaden og Revisionsberetning 2007 13 bilag

Koncern Økonomi

Økonomisk afdeling Kongens Vænge 2 DK - 3400 Hillerød

Journal nr.: 08000295 08000390 Dato: 10 september 2008

Endeligt årsregnskab 2007 for Region Hovedstaden og revisionsberetninger 2007. Indledning I henhold til lov om regioner m.v. § 23 afgives årsregnskabet til revisionen. Efter modtagelse af revisionsberetningen forelægges disse for forretningsudvalg og regionsråd, der træffer afgø-relse med hensyn til de fremkomne bemærkninger og regnskabets godkendelse. Regionsrådet har på møderne i maj og juni måned behandlet regnskabet for 2007. Ved samme lejlighed godkendte regionsrådet åbningsbalancen. Ved fremsendelsen af regnskabet til revisi-onen blev revisionen anmodet om i det videre arbejde at medvirke til

- at sikre en komplet samlet registrering af eventualrettigheder og garantiforpligtelser, - at der sker en korrekt og komplet registrering af legater som bestyres af regionen, og - at der sikres opmærksomhed på en korrekt registrering af eksternt finansierede forsk-

ningsprojekter En række af de problemstillinger af bl.a. systemteknisk karakter, der gjorde, at det ikke var mu-ligt at udarbejde et samlet, konsolideret, omkostningsbaseret regnskab blev beskrevet i møde-sagen. Revisionen har derfor haft særligt fokus på dette arbejde efterfølgende, herunder sam-menhængen mellem den efterregulering af nettoformuefordelingerne, der godkendtes den 30. oktober 2007, og åbningsbalancen m.v. Der blev i den sammenhæng gjort rede for, at Region Hovedstaden overtog en del tilgodeha-vender vedrørende tidligere myndigheder samt gældsforpligtelser. Disse blev formelt registre-ret som kortfristede tilgodehavender og gældsforpligtelser. Gennemgangen fortsætter, hvoref-ter der vil blive udarbejdet indstilling vedrørende eventuelle afskrivninger af disse tilgodeha-vender og gældsforpligtelser. Årsregnskab 2007 Efter revisionens gennemgang af det udgiftsbaserede regnskab kan det konstateres, at dette regnskab er retvisende. Balancen ultimo 2007, og dermed egenkapitalen med udgangen af

2007, er korrekt opgjort med den kommentar, der knytter sig til færdiggørelsen af gennemgan-gen af de kortfristede tilgodehavender og gældsforpligtelser, herunder tilbageførsel af mindre-forbrug fra området regional udvikling (side 4). Derimod må det efter et meget intensivt forløb omkring sikringen af konsistensen mellem nettoformuefordelingen og åbningsbalancen konsta-teres, at egenkapitalen primo 2007 ikke er opgjort korrekt. Derudover har det efterfølgende ar-bejde omkring de omkostningsbaserede elementer indenfor sundhedsområdet ført til, at det nu er muligt at færdiggøre/korrigere disse med et retvisende indhold. Der knyttes i det følgende en række kommentarer til det gennemførte arbejde, som revisionen løbende er orienteret om. Da det ikke ved aflæggelsestidspunktet var muligt at opgøre de om-kostningsbaserede elementer med den nødvendige detaljeringsgrad, har revisionen påpeget, at regnskabet i sin form ikke overholder de retningslinier som Velfærdsministeriet har fastlagt i reglerne for regionernes budget- og regnskabssystem. Enkelte af formkrav f.eks. personale-oversigten kan ikke udarbejdes og bestemmelserne fra Velfærdsministeriet er modstridende. Den økonomiske styring i regionen har fungeret tilfredsstillende ud fra de præmisser, der er opstillet i forbindelse med vedtagelse af budget m.v. Det største område – sundhedsområdet – omfatter ca. 95% af regionens økonomi. Dette område har i 2007 og er også i 2008 udgiftssty-ret i modsætning til de øvrige aktivitetsområder, der er omkostningsstyret. Når revisionsarbej-det, og dermed revisionsberetningen, meget detaljeret beskriver omkostningsregnskabet er det bl.a. begrundet i, at regionerne fra 2009 overgår til omkostningsbevillinger på sundhedsområ-det, hvorfor anlægsregistrering og aktivering af anskaffelser med en værdi over 100.000,- kr. får en meget mere central betydning for styringen af regionens samlede økonomi. Det bemærkes, at revisionsberetningen knytter sig til det årsregnskab, der er fremsendt i juni måned og ikke til de korrigerede oplysninger, der er vedlagt sagen som bilag. Økonomisystemer i regionen 2007. Region Hovedstaden har i 2007 anvendt 5 økonomisystemer (Aspect4, KMD, BR, Maconomy og Apovision) til dokumentation af de økonomiske transaktioner. Dette betyder, at der ikke findes én samlet bogføring, men at bogføring og registrering af anlægsaktiver m.v. foregår i 5 forskellige systemer med forskellige hjælpesystemer. Med det formål at konsolidere regionens samlede økonomi er der foretaget en opsætning i Maconomy, der via dataoverførsler skulle kunne etablere et samlet økonomisk overblik. I forbindelse med regnskabsafslutningen har det vist sig, at dataoverførslerne på de elementer, der genererer det omkostningsmæssige regnskab ikke giver de rigtige data. Med det formål at sikre, at der kan etableres et system, der kan fun-gere til regnskabsafslutningen 2008, er systemleverandører blevet bedt om at udarbejde en komplet dokumentation af systemopsætningen, derefter skal strukturen i systemet kvalitetste-stes og tilrettes således, at det kan håndtere omkostningsbevillinger på sundhedsområdet, pro-grammer til dataoverførsel skal omprogrammeres, så data overføres på et sådant detaljeringsni-veau, at alle relevante dataindberetninger, autoriserede regnskabsrapporter m.v. kan udtrækkes af ét system. Dataoverførslerne har på de udgiftsbaserede dele vedrørende driftsudgifter og anlægsudgifter fungeret rimeligt tilfredsstillende med undtagelse af dataoverførslerne fra regionsapoteket, hvor der i samarbejde med revisionen blev iværksat en total revision af de overførte data.

Side 2

Som tidligere omtalt har specielt udarbejdelsen af det omkostningsbaserede regnskab givet an-ledning til problemer. Det har betydet, at de autoriserede regnskabsoversigter ikke har kunnet udarbejdes med det tilstrækkelige oplysningsindhold. Der har efter overgivelsen af regnskabet til revisionen i juni måned 2008 været foretaget en betydelig manuel indsats for at kunne udar-bejde de autoriserede oversigter med det korrekte indhold, samt at sandsynliggøre, at de heref-ter giver et retvisende udtryk for regionens omkostningsbaserede regnskab. Åbningsbalancen 2007: Opgørelsen af åbningsbalancen 2007 har været præget af en række systemtekniske og metodi-ske udfordringer. Forretningsgange for registrering af anlægsaktiver. Ændringer i forretningsgangene omkring registrering af anlægsaktiver har givet ændringer i forhold til de gamle myndigheders registrering. F.eks. afskaffelse af scrapværdier, afskaffelse af klumpede aktiver, og bortfald af aktivering af afværgeforanstaltninger. Grundet omfanget af disse ændringer besluttedes det at lægge de nye værdiansættelsesprincipper til grund for åb-ningsbalancens indhold. Oprydning gennem kvalitetssikring af anlægsaktiver I forbindelse med udarbejdelse af regnskab 2006 for de gamle myndigheder konstateredes en række forskellige fejl i registreringen af anlægsaktiverne. Disse er gennem en samlet kvalitets-kontrol blevet ajourført efter de nye forretningsgange og dermed direkte lagt til grund for åb-ningsbalancen for at undgå videreførelse af gamle fejl. Delingsaftaleproblemstillinger Regionen har valgt, at den formelle registrering af delingsaftalernes økonomiske resultat er fo-retaget på det tidspunkt, hvor de konkrete betalinger eller overdragelse af gæld fra/til nye myn-digheder, der skulle have andel i de gamle myndigheders nettoformue, er blevet gennemført. Dette gælder også for Movia og Bornholms Regionskommune. For de aktiver og passiver, som Region Hovedstaden selv overtog, er registreringen sket direk-te i åbningsbalancen. Systemtekniske udfordringer (interface) Region Hovedstaden betjener sig som nævnt af 5 økonomisystemer. Detaljeringsgrad og regi-streringsmetode er ikke ens i de 5 systemer. Hvilket har medført, at de autoriserede opdelinger ikke har kunnet tilvejebringes ved dataoverførslen til det konsoliderende system. Hovedparten af åbningsbalancen har derfor måtte styres ved anvendelse af regneark, hvilket naturligt ikke giver samme registreringssikkerhed. Hensættelser Hensættelserne omfatter alene tjenestemandspensioner. Der er først foretaget en korrekt aktu-armæssig beregning pr. 31.12.2007, hvilket betyder, at tallene i åbningsbalancen fremkommer på baggrund af oplysninger fra delingsaftalerne og dermed ikke nødvendigvis er korrekte. Hovedforklaringer til bevægelsen på egenkapitalen i 2007. Egenkapitalen er målt som forskellen mellem aktiver og forpligtelser. Egenkapitalen er på den-ne måde et udtryk for regionens formue. Egenkapitalen er opgjort til 6.383,1 mio. kr. ultimo

Side 3

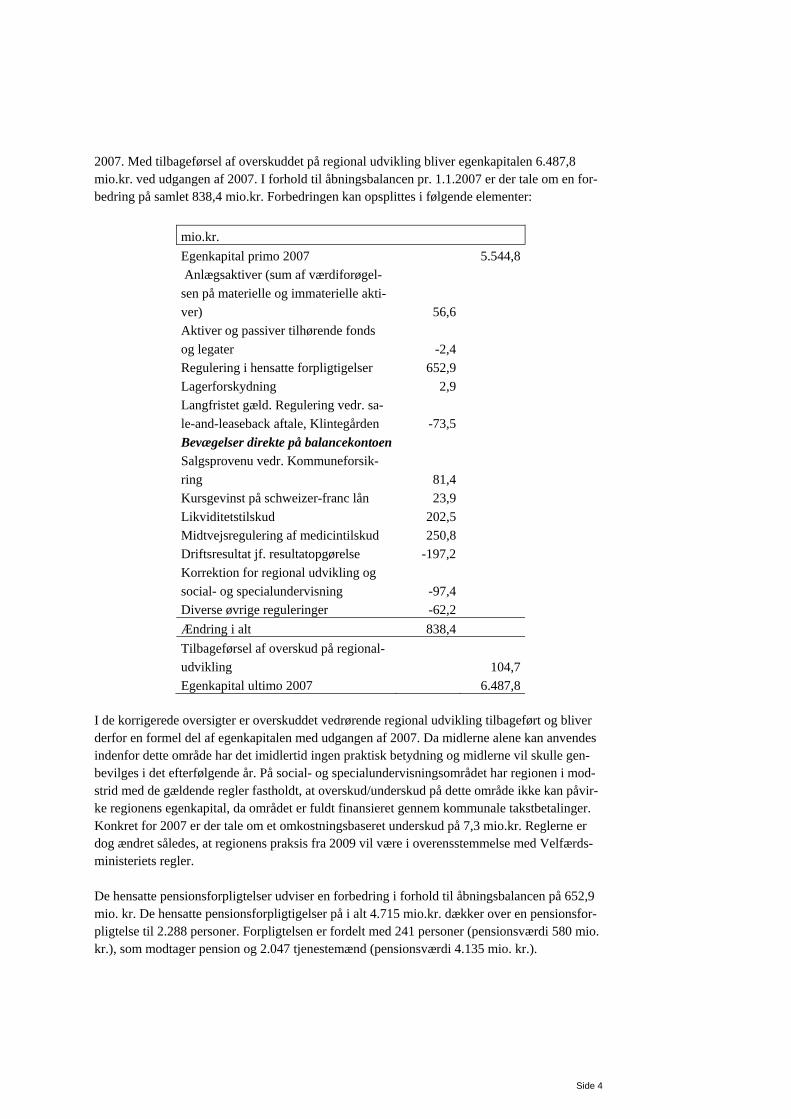

2007. Med tilbageførsel af overskuddet på regional udvikling bliver egenkapitalen 6.487,8 mio.kr. ved udgangen af 2007. I forhold til åbningsbalancen pr. 1.1.2007 er der tale om en for-bedring på samlet 838,4 mio.kr. Forbedringen kan opsplittes i følgende elementer:

mio.kr. Egenkapital primo 2007 5.544,8 Anlægsaktiver (sum af værdiforøgel-sen på materielle og immaterielle akti-ver) 56,6Aktiver og passiver tilhørende fonds og legater -2,4Regulering i hensatte forpligtigelser 652,9Lagerforskydning 2,9Langfristet gæld. Regulering vedr. sa-le-and-leaseback aftale, Klintegården -73,5Bevægelser direkte på balancekontoen Salgsprovenu vedr. Kommuneforsik-ring 81,4Kursgevinst på schweizer-franc lån 23,9Likviditetstilskud 202,5Midtvejsregulering af medicintilskud 250,8Driftsresultat jf. resultatopgørelse -197,2Korrektion for regional udvikling og social- og specialundervisning -97,4Diverse øvrige reguleringer -62,2Ændring i alt 838,4Tilbageførsel af overskud på regional-udvikling 104,7Egenkapital ultimo 2007 6.487,8

I de korrigerede oversigter er overskuddet vedrørende regional udvikling tilbageført og bliver derfor en formel del af egenkapitalen med udgangen af 2007. Da midlerne alene kan anvendes indenfor dette område har det imidlertid ingen praktisk betydning og midlerne vil skulle gen-bevilges i det efterfølgende år. På social- og specialundervisningsområdet har regionen i mod-strid med de gældende regler fastholdt, at overskud/underskud på dette område ikke kan påvir-ke regionens egenkapital, da området er fuldt finansieret gennem kommunale takstbetalinger. Konkret for 2007 er der tale om et omkostningsbaseret underskud på 7,3 mio.kr. Reglerne er dog ændret således, at regionens praksis fra 2009 vil være i overensstemmelse med Velfærds-ministeriets regler. De hensatte pensionsforpligtelser udviser en forbedring i forhold til åbningsbalancen på 652,9 mio. kr. De hensatte pensionsforpligtigelser på i alt 4.715 mio.kr. dækker over en pensionsfor-pligtelse til 2.288 personer. Forpligtelsen er fordelt med 241 personer (pensionsværdi 580 mio. kr.), som modtager pension og 2.047 tjenestemænd (pensionsværdi 4.135 mio. kr.).

Side 4

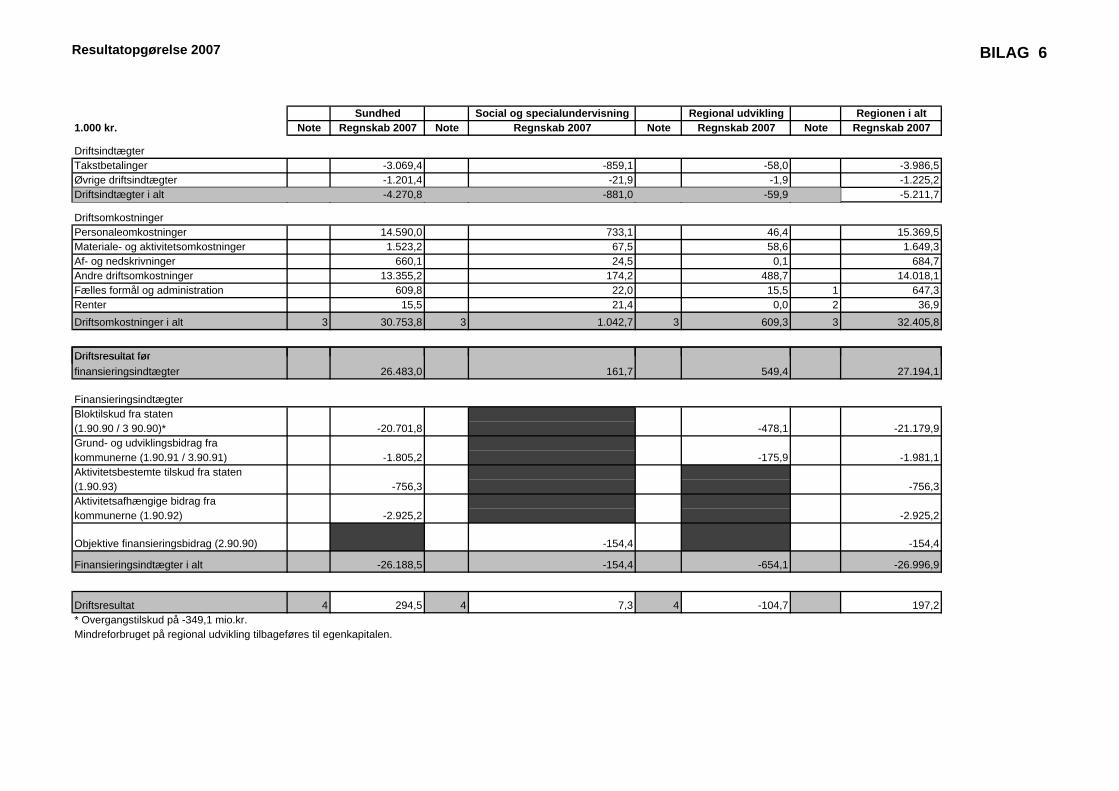

Ændringen i materielle anlægsaktiver på godt 56 mio.kr. er sammensat af tilvækst vedrørende årets anlægsudgifter på 1.025 mio.kr. fratrukket afskrivninger m.v. Ændringen i den langfristede gæld på 73,5 mio.kr. skyldes især, at den langfristede gæld ved-rørende regionens sale- and leaseback aftale vedr. Klintegården nu er optaget til akkumulerin-gen af de resterende betalinger på 148 mio.kr. mod 74,5 mio.kr. i åbningsbalancen. De øvrige ændringer i den langfristede gæld dækker over en lang række transaktioner. Ændringen kan henføres til et driftsresultat på samlet -197,2 mio.kr. (jfr. vedlagte bilag 6), der skal korrigeres for regnskabsresultaterne for regional udvikling og social- og specialundervis-ningsområderne. Herudover er der iht. konteringsreglerne registreret en indtægt på 81,5 mio.kr. direkte over ba-lancen fra salget af Kommuneforsikring vedr. de gamle myndigheder. Ved regionernes etable-ring blev der ydet et særligt likviditetstilskud og en midtvejsregulering af medicintilskud på i alt 453,3 mio.kr. som er registreret på balancen.

Mio.kr. SundhedSocial- og special-undervisning

Regional-udvikling I alt

Anlægsudgifter 964,5 59,9 0 1024,4 Aktiveret vedr. tilgang 728,3 10,4 0,2 738,9 Årets afskrivninger -660,1 -24,5 -0,1 -684,7 I alt tilvækst 2007 68,2 -14,1 0,1 54,2

I 2007 er afholdt betydelige udgifter over driftsudgifterne, som efter gældende regler skal akti-veres, da værdien af det anskaffede er mere end 100.000 kr. Det er derfor ikke muligt at foreta-ge en umiddelbar sammenligning af de afholdte anlægsudgifter og værdien af de aktiverede an-skaffelser. Det er vurderingen, at der i denne opgørelse ikke er medtaget den fulde værdi ved færdiggørel-sen af botilbuddet for autister på Chr. X’s Allé i Lyngby. Dertil kommer, at der er iværksat et udredningsarbejde om, hvorvidt Klintegården som konsekvens af den særlige ”sale-and-leaseback aftale” er registreret korrekt i regionens anlægskartotek m.v. Eventuelle ændringer vil blive indarbejdet i regnskabet for 2008. Egenkapitalen i åbningsbalancen. Egenkapitalen i åbningsbalancen kan med de korrektioner der er skabt grundlag for efterføl-gende opgøres til i alt 5.544,8 mio.kr. mod den tidligere opgørelse på 5.133,9 mio.kr. I alt væsentligt kan ændringerne henføres til 3 områder. Den langfristede gæld skal reduceres med i alt 191,1 mio.kr., samtidig skal de kortfristede tilgodehavender øges med 172,2 mio.kr. og endelig skal den kortfristede gæld reduceres med 47,5 mio.kr. Reduktionen af den langfristede gæld hidrører i alt væsentligt fra en dobbeltregistrering af re-gionens overtagne leasingforpligtelser. De efterfølgende ændringer kan væsentligst henføres til

Side 5

konsekvenserne af ændringen af kontantbetalinger til overtagelse af langfristet gæld vedrøren-de afregningen i forhold til kommunerne i det tidligere Frederiksborg amt. Den konkrete bogføring af samtlige kompensationsbetalinger og fordeling af langfristet gæld er gennemført korrekt og opgørelsen af egenkapitalen ultimo 2007 påvirkes derfor ikke af disse ændringer. Korrektionen af egenkapitalen i åbningsbalancen har derfor ingen likviditetsmæssig betydning. Med disse kommentarer og de udarbejdede korrigerede regnskabsoversigter anbefales det at af-slutte bemærkningerne nr. 2007/1, 2007/3, 2007/5, 2007/8 og 2007/10. 2007/1 Afstemning af overtagne tilgodehavender og egenkapital. Revisionen anbefaler, at der udarbejdes en afstemning af egenkapitalen ifølge den regulerede åbningsbalance med de aktiver/passiver der er overtaget i forbindelse med delingsbalancerne fra de ophørte myndigheder. 2007/3 Formelle fejl i årsregnskabet. Der er efter revisionens opfattelse fejl og mangler i en række oversigter i regnskabet. Revisionen anbefaler at de manglende oversigter udarbejdes og forelægges Regionsrådet. 2007/5 Konsolidering af data fra Regionsapoteket. Revisionen noterer sig at konsolideringen ikke har fungeret i 2007. Revisionen anbefaler, at den valgte konsolideringsløsning revurderes og forenkles. 2007/8 Afstemning af anlægskartotek. Revisionen påpeger, at det er væsentligt at oplysningerne i regionen anlægskartoteker er kor-rekte, da de med virkning fra 2009 vil danne grundlag for den fulde omkostningsbaserede øko-nomistyring. Revisionen anbefaler, at procedurerne for overførsel af data fra de 5 økonomisy-stemer gennemgås og justeres. 2007/10 Afstemning af egenkapitalopgørelse. Revisionen anbefaler, at der gennemføres en afstemning af de reguleringer, der er foretaget på egenkapitalen fra åbningsbalancen til egenkapitalen ultimo 2007. Øvrige revisionsbemærkninger. 2007/4 Afstemning af statuskonti m.v. Revisionen anbefaler, at der iværksættes et arbejde, der sikrer en grundig gennemgang og af-klaring af ikke afstemte statuskonti. Som et led i den endelige samlede ”årsrulning” (fiksering af regnskabstal og flytning af ultimo til primo oplysninger) af årsregnskabet 2007 foretages en gennemgang af statuskonti, derud-over vil der som et led i de aktiviteter, der skal gennemføres vedrørende afslutningen af års-regnskab 2008 blive udarbejdet en detaljeret manual for de processer, der skal udføres – herun-der afstemninger. Manualen vil blive drøftet med revisionen forinden udsendelse til virksom-hederne. Punktet foreslås derfor holdt i erindring og opfølgning foretages i forbindelse med fo-relæggelse af årsregnskab 2008.

Side 6

2007/6 Fælles forretningsgange for registrering af eksternt modtagne forskningsmidler. Revisionen påpeger, at der i forhold til korrekt registrering af forbrug af eksternt modtagne forskningsmidler skal være særlig opmærksomhed på de ændringer/flytninger, der sker som et led i hospitalsplanen. Ved fremsendelsen af årsregnskab 2007 blev dette område fremhævet som et område, hvor ud-arbejdelsen af årsregnskabet havde afsløret en usikker praksis. Arbejdet med at sikre et samlet sæt forretningsgange på området iværksættes med inddragelse af de enkelte virksomheder og revisionen. Bemærkningen holdes fortsat i erindring. 2007/7 Færdiggørelse af byggestyringsregler – detaljering. Revisionen anbefaler, at byggestyringsreglerne udbygges med de manglende detaljerede regler for byggesagsstyringens tilrettelæggelse og gennemførelse og de efterfølgende implementeres i organisationen. Bemærkningen vil indgå i opfølgningen i december måned. 2007/9 Bevillingskontrol Revisionen påpeger, at der er konstateret bevillingsoverskridelser i strid med styrelseslovens bestemmelser på flere bevillingsområder. Problemstillingen vedrørende den formelle bevillingsoverholdelse er kendt fra de gamle myn-digheder og skal ses i sammenhæng med de regler, som regionsrådet har besluttet i forbindelse med vedtagelsen af budget 2007 (jfr. kasse- og regnskabsregulativets bestemmelser) vedrøren-de kompetence i økonomisk styring:

Begrebet bevillingsniveau knytter sig til detaljeringsgraden af den styring, som budgettets opdeling i bevillinger er udtryk for. Regionsrådet fastsætter bevil-lingsniveauet, d.v.s. antallet af driftsbevillinger (bevillingsområder) i forbin-delse med vedtagelsen af årsbudgettet. Ifølge regionslovens § 19 fastsætter Velfærdsministeren de nærmere regler om specifikationen af de poster på årsbudgettet, hvortil regionsrådet ved årsbud-gettets endelige vedtagelse skal tage bevillingsmæssig stilling. For 2007 er driftsvirksomheden opdelt på 22 bevillingsområder. Bevillingsni-veauet er i princippet fastlagt svarende til, at hver virksomhed udgør ét bevil-lingsområde. På sundhedsområdet er der 15 bevillingsområder, på institutions-området er der 2 bevillingsområder, regional udvikling er opdelt på 4 bevil-lingsområder og administration har sit eget bevillingsområde. Driftsbevillinger gives til driftsudgifter og -indtægter samt statsrefusioner på hovedkonto 1 (udgiftsbaseret). På hovedkontiene 2, 3 og 4 gives driftsbevillin-ger til driftsomkostninger og -indtægter samt statsrefusioner (omkostningsba-seret). Der er for hvert bevillingsområde 2 rammer - en udgifts- og en indtægtsram-me. Virksomhederne vil administrativt kunne flytte mellem løn og øvrig drift i det enkelte budgetår efter budgetvedtagelsen.

Side 7

I forhold til disse regler og de samtidigt vedtagne regler om overførsel af overskud/underskud herunder de særlige regler for de omkostningsstyrede områder (social- og specialundervisning og regional udvikling) anses bemærkningen for afsluttet. 2007/11 Beskrivelse af forretningsgange. Revisionen efterlyser forretningsgange for det administrative område. Bemærkningen vil indgå i opfølgningen i december måned. 2007/12 Afstemning af lønudgifter Revisionen påpeger, at de forekommer lønudgifter, der ikke er afstemt til lønsystemets oplys-ninger. Bemærkningen vil indgå i opfølgningen i december måned. 2007/13 Eliminering af interne mellemregninger. Revisionen påpeger, at det ikke har været muligt at skabe et overblik over, om de tilgodeha-vender en virksomhed har registreret i forhold til en anden virksomhed svarer til præcis den til-svarende forpligtelse, som den anden virksomhed har registreret. Problemstillingen vil indgå i arbejdet med planlægningen af procedurer omkring årsregnskab 2008. Bemærkningen holdes i erindring. 2007/2 Ansøgning om tilskud efter jobtræningsordningen. Revisionen har i den særlige beretning omkring sociale og beskæftigelsesrettede udgifter påpe-get, at der eksisterer en ikke udnyttet mulighed for ansøgning om hjemtagning af tilskud på dette område fra de tidligere myndigheder, ligesom den særlige mentorordning giver særlige muligheder. Bemærkningen vil indgå i decemberopfølgningen. Overdragne revisionsbemærkninger fra tidligere myndigheder. I forbindelse med regionsrådets behandling af efterreguleringen af nettoformuerne og behand-lingen af revisionsberetningerne for de myndigheder, som regionsrådet skulle afslutte regnska-bet for, blev der overdraget 4 revisionsbemærkninger til Region Hovedstaden. To bemærkninger fra Københavns amt vedrørte patientmidler og registrering af anlægsaktiver. To bemærkninger fra H:S vedrørte registrering i anlægskartoteket og manglende afstemning af statuskonti. Derudover blev registreret tre tidligere bemærkninger fra H:S til opfølgning. Det drejer sig en bemærkning vedrørende eksterne forskningsmidler, en bemærkning vedrørende efterlevelse af IT-politikken og endelig en bemærkning vedrørende elektronisk fakturering. På baggrund af det omfattende arbejde med indførelsen af nye retningslinier for registrering af anlægsaktiver samt den samlede gennemgang af tidligere registreringer betragtes de to be-mærkninger vedrørende registrering af anlægsaktiver i H:S og Københavns Amt som besvaret. Bemærkningen om afstemning af statuskonti i H:S afsluttes og erstattes af revisionsbemærk-ning 2007/5. Bemærkningen vedrørende administration af patientmidler i Københavns Amt holdes fortsat i erindring. Bemærkningen vedrørende eksterne forskningsmidler i H:S afsluttes og erstattes af bemærkning 2007/6 og bemærkningen vedrørende efterlevelse af IT-politikken i H:S afsluttes med den særlige revisionsgennemgang af det samlede IT-område.

Side 8

Side 9

Det har ikke på indeværende tidspunkt været muligt, at indhente virksomhedernes kommenta-rer til de afgivne revisionsbemærkninger. Det foreslås derfor, at der forelægges en opsamling på revisionsbemærkningerne i december 2008. Det foreslås med udgangspunkt i ovenstående redegørelse at betragte revisionsbemærkningerne vedrørende åbningsbalancen for 2007, udar-bejdelsen af det omkostningsbaserede regnskab 2007 og de formelle krav som besvaret. Det foreslås videre at regnskab 2007 godkendes endeligt og offentliggøres med de udarbejdede supplerende oplysninger.

Resultatopgørelse 2007 BILAG 6

Driftsresultat før

Sundhed Social og specialundervisning Regional udvikling Regionen i alt1.000 kr. Note Regnskab 2007 Note Regnskab 2007 Note Regnskab 2007 Note Regnskab 2007

DriftsindtægterTakstbetalinger -3.069,4 -859,1 -58,0 -3.986,5Øvrige driftsindtægter -1.201,4 -21,9 -1,9 -1.225,2Driftsindtægter i alt -4.270,8 -881,0 -59,9 -5.211,7

DriftsomkostningerPersonaleomkostninger 14.590,0 733,1 46,4 15.369,5Materiale- og aktivitetsomkostninger 1.523,2 67,5 58,6 1.649,3Af- og nedskrivninger 660,1 24,5 0,1 684,7Andre driftsomkostninger 13.355,2 174,2 488,7 14.018,1Fælles formål og administration 609,8 22,0 15,5 1 647,3Renter 15,5 21,4 0,0 2 36,9Driftsomkostninger i alt 3 30.753,8 3 1.042,7 3 609,3 3 32.405,8

Driftsresultat før finansieringsindtægter 26.483,0 161,7 549,4 27.194,1

FinansieringsindtægterBloktilskud fra staten(1.90.90 / 3 90.90)* -20.701,8 -478,1 -21.179,9Grund- og udviklingsbidrag frakommunerne (1.90.91 / 3.90.91) -1.805,2 -175,9 -1.981,1Aktivitetsbestemte tilskud fra staten(1.90.93) -756,3 -756,3Aktivitetsafhængige bidrag frakommunerne (1.90.92) -2.925,2 -2.925,2

Objektive finansieringsbidrag (2.90.90) -154,4 -154,4

Finansieringsindtægter i alt -26.188,5 -154,4 -654,1 -26.996,9

Driftsresultat 4 294,5 4 7,3 4 -104,7 197,2* Overgangstilskud på -349,1 mio.kr.Mindreforbruget på regional udvikling tilbageføres til egenkapitalen.

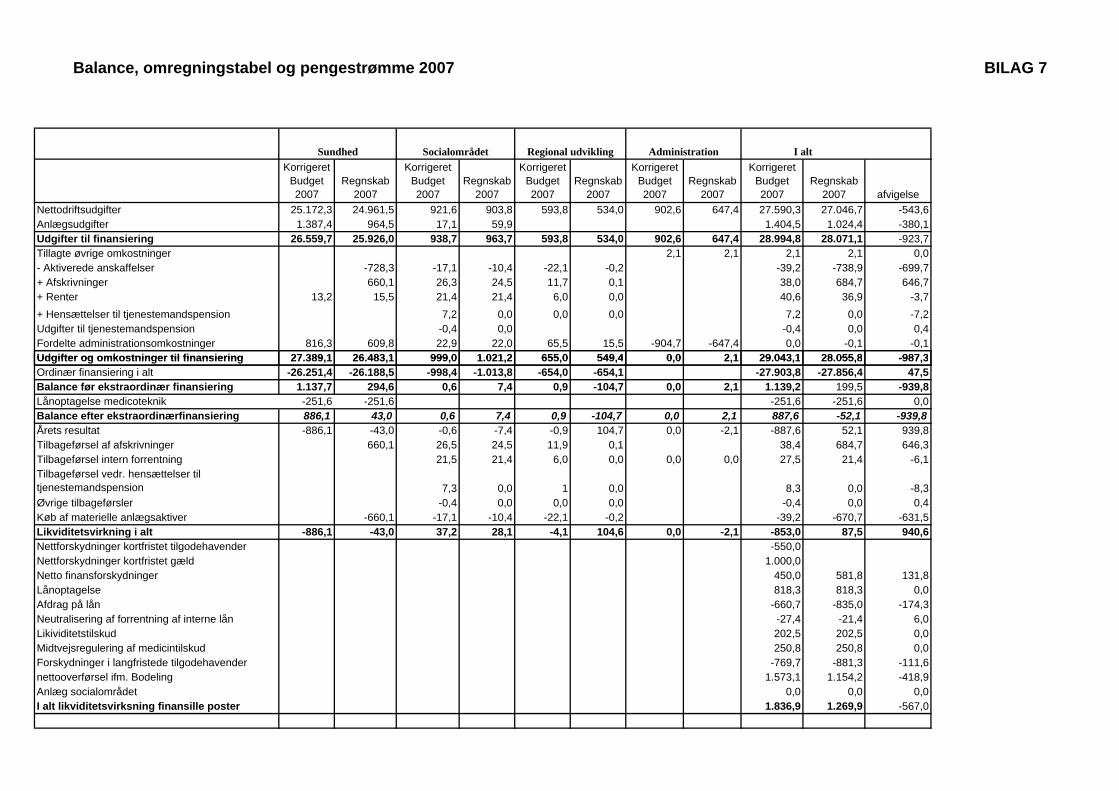

Balance, omregningstabel og pengestrømme 2007 BILAG 7

I alt

Udgifter og omkostninger til finansiering 27 389 1 26 483 1 999 0 1 021 2 655 0 549 4 1 29 043 1 28 055 8 3

Anlæg socialområdet 0,0 0,0 0,0I alt likviditetsvirksning finansille poster 1.836,9 1.269,9 -567,0S 983 9 1 3 4 3 3 6

Sundhed Socialområdet Regional udvikling AdministrationKorrigeret

Budget 2007

Regnskab 2007

KorrigerBudge2007

et t Regn

20skab 07

KorBu2

rigeret dget 007

Regnskab 2007

Korrigeret Budget 2007

Regnskab 2007

Korrigeret Budget 2007

Regnskab 2007 afvigelse

Nettodriftsudgifter 25.172,3 24.961,5 921,6 903,8 593,8 534,0 902,6 647,4 27.590,3 27.046,7 -543,6Anlægsudgifter 1.387,4 964,5 17,1 59,9 1.404,5 1.024,4 -380,1Udgifter til finansiering 26.559,7 25.926,0 938,7 963,7 593,8 534,0 902,6 647,4 28.994,8 28.071,1 -923,7Tillagte øvrige omkostninger 2,1 2,1 2,1 2,1 0,0- Aktiverede anskaffelser -728,3 -17,1 -10,4 -22,1 -0,2 -39,2 -738,9 -699,7+ Afskrivninger 660,1 26,3 24,5 11,7 0,1 38,0 684,7 646,7+ Renter 13,2 15,5 21,4 21,4 6,0 0,0 40,6 36,9 -3,7+ Hensættelser til tjenestemandspension 7,2 0,0 0,0 0,0 7,2 0,0 -7,2Udgifter til tjenestemandspension -0,4 0,0 -0,4 0,0 0,4Fordelte administrationsomkostninger 816,3 609,8 22,9 22,0 65,5 15,5 -904,7 -647,4 0,0 -0,1 -0,1Udgifter og omkostninger til finansiering 27 389 1. , 26 483 1. , 999 0 1, .021 2 655 0 549 4, , , 0 00,0 2 12, 29 043 1 28 055 8 -987 3. , . , -987,Ordinær finansiering i alt -26.251,4 -26.188,5 -998,4 -1.013,8 -654,0 -654,1 -27.903,8 -27.856,4 47,5Balance før ekstraordinær finansiering 1.137,7 294,6 0,6 7,4 0,9 -104,7 0,0 2,1 1.139,2 199,5 -939,8Lånoptagelse medicoteknik -251,6 -251,6 -251,6 -251,6 0,0Balance efter ekstraordinærfinansiering 886,1 43,0 0,6 7,4 0,9 -104,7 0,0 2,1 887,6 -52,1 -939,8Årets resultat -886,1 -43,0 -0,6 -7,4 -0,9 104,7 0,0 -2,1 -887,6 52,1 939,8Tilbageførsel af afskrivningerTilbageførsel intern forrentning

660,1 22

6,51,5

24,5 11,9 0,121,4 6,0 0,0 0,0 0,0

38,4 684,7 646,327,5 21,4 -6,1

Tilbageførsel vedr. hensættelser til tjenestemandspension 7,3 0,0 1 0,0 8,3 0,0 -8,3Øvrige tilbageførsler -0,4 0,0 0,0 0,0 -0,4 0,0 0,4Køb af materielle anlægsaktiver -660,1 -17,1 -10,4 -22,1 -0,2 -39,2 -670,7 -631,5Likviditetsvirkning i alt -886,1 -43,0 37,2 28,1 -4,1 104,6 0,0 -2,1 -853,0 87,5 940,6Nettforskydninger kortfristet tilgodehavender -550,0Nettforskydninger kortfristet gæld 1.000,0Netto finansforskydninger 450,0 581,8 131,8Lånoptagelse 818,3 818,3 0,0Afdrag på lån -660,7 -835,0 -174,3Neutralisering af forrentning af interne lån -27,4 -21,4 6,0Likividitetstilskud 202,5 202,5 0,0Midtvejsregulering af medicintilskud 250,8 250,8 0,0Forskydninger i langfristede tilgodehavender -769,7 -881,3 -111,6nettooverførsel ifm. Bodeling 1.573,1 1.154,2 -418,9

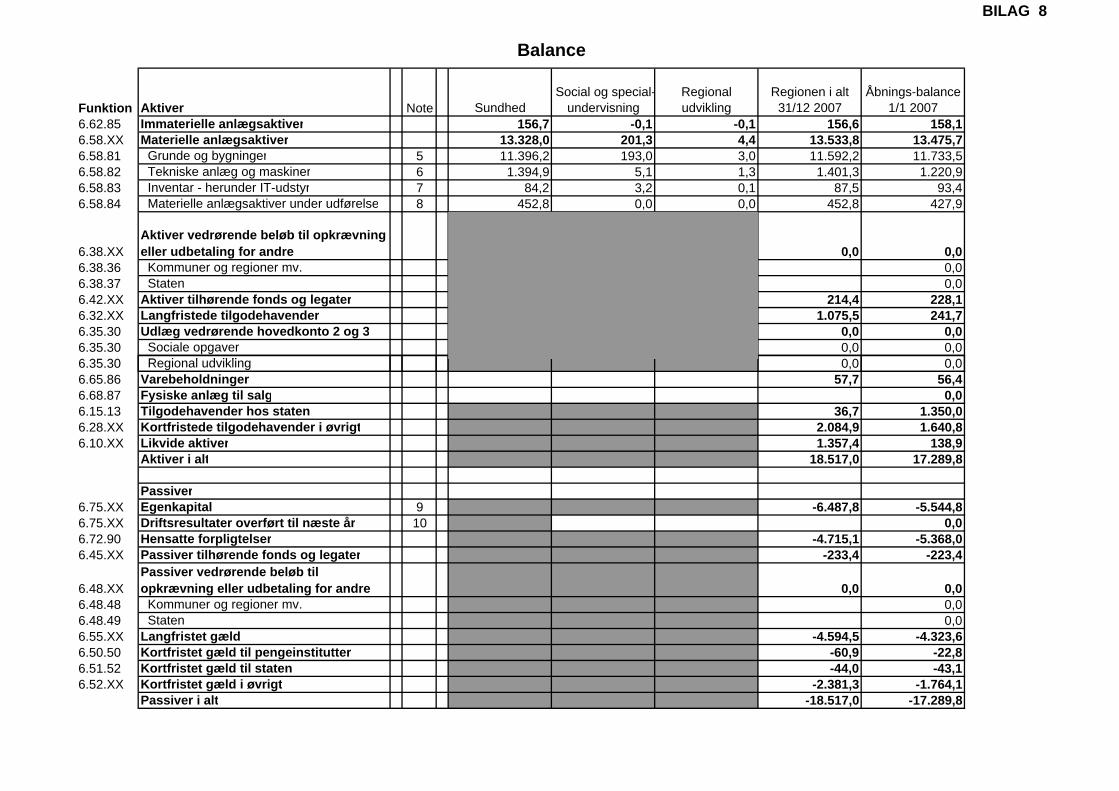

BILAG 8

e

Balance

Funktion Aktiver Note SundhedSocial og spe

undervisnicial-

ngRegioudvik

nal ling

Regionen i alt 31/12 2007

Åbnings-balance 1/1 2007

6.62.85 Immaterielle anlægsaktiver 156,7 -0,1 -0,1 156,6 158,16.58.XX Materielle anlægsaktiver 13.328,0 201,3 4,4 13.533,8 13.475,76.58.81 Grunde og bygninger 5 11.396,2 193,0 3,0 11.592,2 11.733,56.58.82 Tekniske anlæg og maskiner 6 1.394,9 5,1 1,3 1.401,3 1.220,96.58.83 Inventar - herunder IT-udstyr 7 84,2 3,2 0,1 87,5 93,46.58.84 Materielle anlægsaktiver under udførels 8 452,8 0,0 0,0 452,8 427,9

6.38.XXAktiver vedrørende beløb til opkrævning eller udbetaling for andre 0,0 0,0

6.38.36 Kommuner og regioner mv. 0,06.38.37 Staten 0,06.42.XX Aktiver tilhørende fonds og legater 214,4 228,16.32.XX Langfristede tilgodehavender 1.075,5 241,76.35.30 Udlæg vedrørende hovedkonto 2 og 3 0,0 0,06.35.30 Sociale opgaver 0,0 0,06 35 306.35.30 R i l d ikli Regional udvikling 0 0 0 00,0 0,06.65.86 Varebeholdninger 57,7 56,46.68.87 Fysiske anlæg til salg 0,06.15.13 Tilgodehavender hos staten 36,7 1.350,06.28.XX Kortfristede tilgodehavender i øvrigt 2.084,9 1.640,86.10.XX Likvide aktiver 1.357,4 138,9

Aktiver i alt 18.517,0 17.289,8

Passiver6.75.XX Egenkapital 9 -6.487,8 -5.544,86.75.XX Driftsresultater overført til næste år 10 0,06.72.90 Hensatte forpligtelser -4.715,1 -5.368,06.45.XX Passiver tilhørende fonds og legater -233,4 -223,4

6.48.XXPassiver vedrørende beløb til opkrævning eller udbetaling for andre 0,0 0,0

6.48.48 Kommuner og regioner mv. 0,06.48.49 Staten 0,06.55.XX Langfristet gæld -4.594,5 -4.323,66.50.50 Kortfristet gæld til pengeinstitutter -60,9 -22,86.51.52 Kortfristet gæld til staten -44,0 -43,16.52.XX Kortfristet gæld i øvrigt -2.381,3 -1.764,1

Passiver i alt -18.517,0 -17.289,8

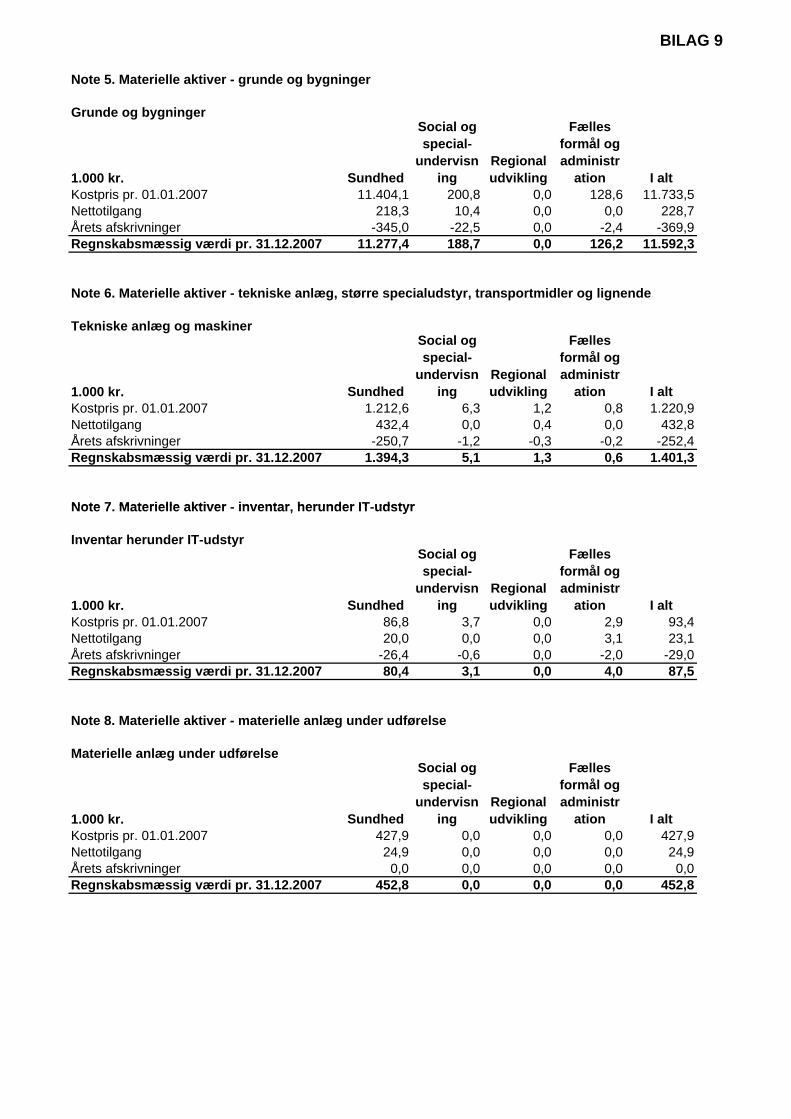

BILAG 9

7 IT yr

Note 5. Materielle aktiver - grunde og bygninger

Grunde og bygninger

1.000 kr. Sundhed

Social og special-

undervisning

Regional udvikling

Fælles formål og administr

ation I altKostpris pr. 01.01.2007 11.404,1 200,8 0,0 128,6 11.733,5Nettotilgang 218,3 10,4 0,0 0,0 228,7Årets afskrivninger -345,0 -22,5 0,0 -2,4 -369,9Regnskabsmæssig værdi pr. 31.12.2007 11.277,4 188,7 0,0 126,2 11.592,3

Note 6. Materielle aktiver - tekniske anlæg, større specialudstyr, transportmidler og lignende

Tekniske anlæg og maskiner

1.000 kr. Sundhed

Social og special-

undervisning

Regional udvikling

Fælles formål og administr

ation I altKostpris pr. 01.01.2007 1.212,6 6,3 1,2 0,8 1.220,9Nettotilgang 432,4 0,0 0,4 0,0 432,8Årets afskrivninger -250,7 -1,2 -0,3 -0,2 -252,4Regnskabsmæssig værdi pr. 31.12.2007 1.394,3 5,1 1,3 0,6 1.401,3

Note 7 Materielle aktiver inventar herunder IT udstyrNote . Materielle aktiver - inventar, herunder -udst

Inventar herunder IT-udstyr

1.000 kr. Sundhed

Social og special-

undervisning

Regional udvikling

Fælles formål og administr

ation I altKostpris pr. 01.01.2007 86,8 3,7 0,0 2,9 93,4Nettotilgang 20,0 0,0 0,0 3,1 23,1Årets afskrivninger -26,4 -0,6 0,0 -2,0 -29,0Regnskabsmæssig værdi pr. 31.12.2007 80,4 3,1 0,0 4,0 87,5

Note 8. Materielle aktiver - materielle anlæg under udførelse

Materielle anlæg under udførelse

1.000 kr. Sundhed

Social og special-

undervisning

Regional udvikling

Fælles formål og administr

ation I altKostpris pr. 01.01.2007 427,9 0,0 0,0 0,0 427,9Nettotilgang 24,9 0,0 0,0 0,0 24,9Årets afskrivninger 0,0 0,0 0,0 0,0 0,0Regnskabsmæssig værdi pr. 31.12.2007 452,8 0,0 0,0 0,0 452,8

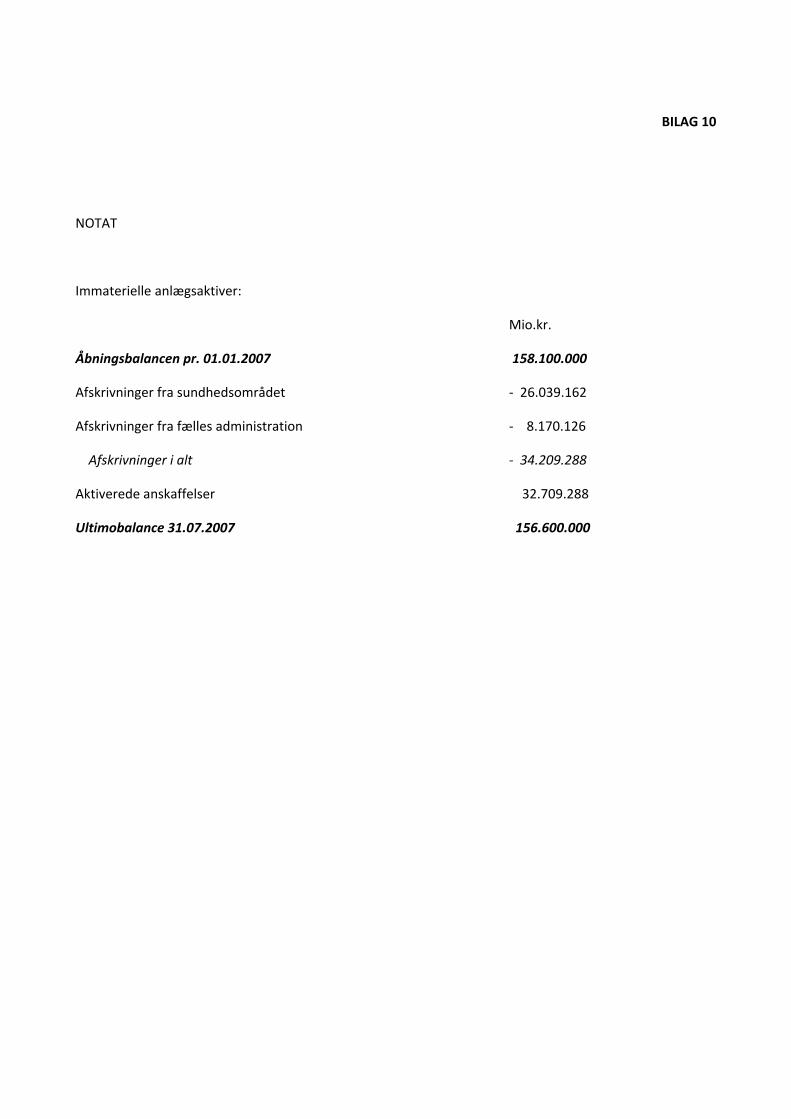

BILAG 10

NOTAT

Immaterielle anlægsaktiver:

Mio.kr.

Åbningsbalancen pr. 01.01.2007 158.100.000

Afskrivninger fra sundhedsområdet ‐ 26.039.162

Afskrivninger fra fælles administration ‐ 8.170.126

Afskrivninger i alt ‐ 34.209.288

Aktiverede anskaffelser 32.709.288

Ultimobalance 31.07.2007 156.600.000

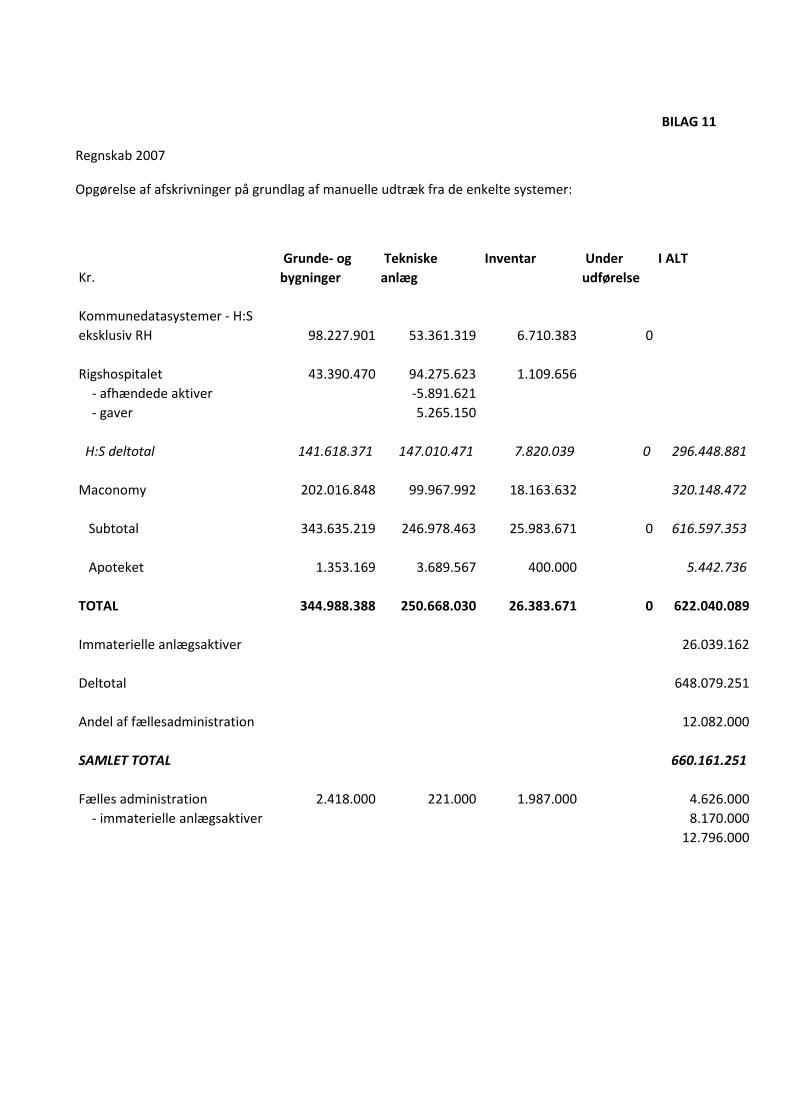

BILAG 11

Regnskab 2007

Opgørelse af afskrivninger på grundlag af manuelle udtræk fra de enkelte systemer:

Kr. Grunde‐ og bygninger

Tekniske anlæg

Inventar Under udførelse

I ALT

Kommunedatasystemer ‐ H:S eksklusiv RH 98.227.901 53.361.319 6.710.383 0

Rigshospitalet 43.390.470 94.275.623 1.109.656 ‐ afhændede aktiver ‐5.891.621 ‐ gaver 5.265.150

H:S deltotal 141.618.371 147.010.471 7.820.039 0 296.448.881

Maconomy 202.016.848 99.967.992 18.163.632 320.148.472

Subtotal 343.635.219 246.978.463 25.983.671 0 616.597.353

Apoteket 1.353.169 3.689.567 400.000 5.442.736

TOTAL 344.988.388 250.668.030 26.383.671 0 622.040.089

Immaterielle anlægsaktiver 26.039.162

Deltotal 648.079.251

Andel af fællesadministration 12.082.000

SAMLET TOTAL 660.161.251

Fælles administration 2.418.000 221.000 1.987.000 4.626.000 ‐ immaterielle anlægsaktiver 8.170.000

12.796.000

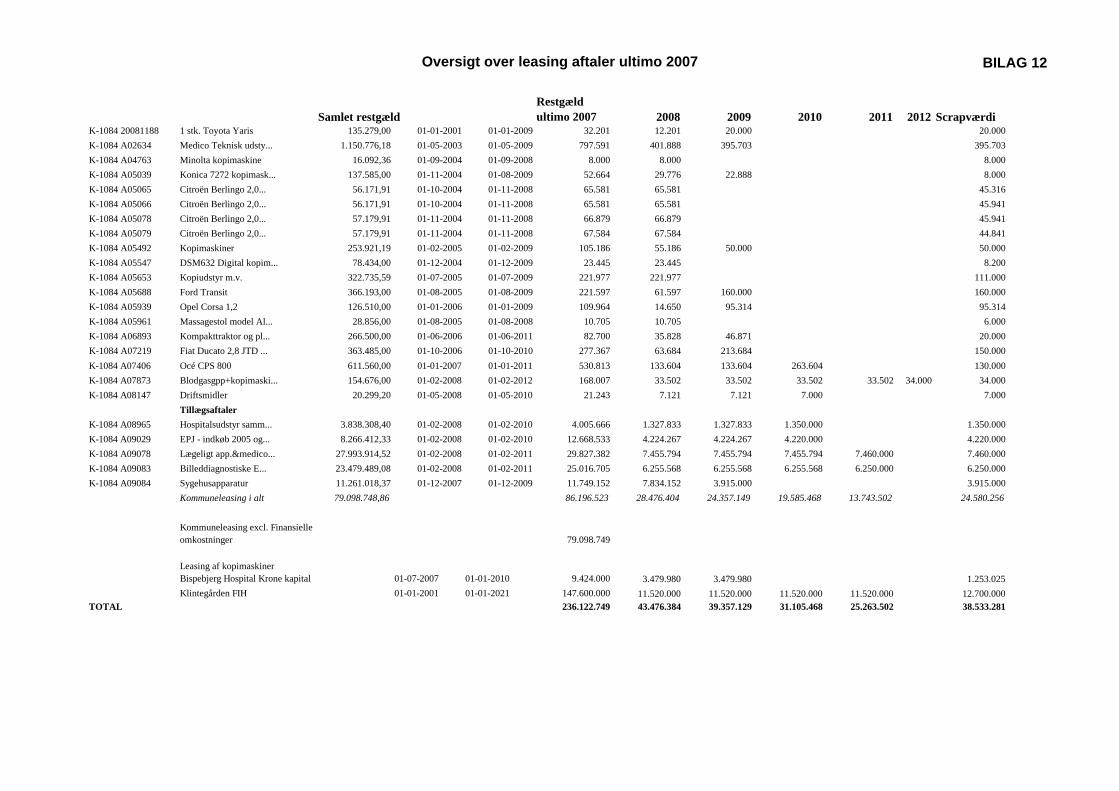

Oversigt over leasing aftaler ultimo 2007 BILAG 12

Samlet restgældRul

estgæld timo 2007 2008 2009 2010 2011 2012 Scrapværdi

K-1084 20081188 1 stk. Toyota Yaris 135.279,00 01-01-2001 01-01-2009 32.201 12.201 20.000 20.000K-1084 A02634 Medico Teknisk udsty... 1.150.776,18 01-05-2003 01-05-2009 797.591 401.888 395.703 395.703K-1084 A04763 Minolta kopimaskine 16.092,36 01-09-2004 01-09-2008 8.000 8.000 8.000K-1084 A05039 Konica 7272 kopimask... 137.585,00 01-11-2004 01-08-2009 52.664 29.776 22.888 8.000K-1084 A05065 Citroën Berlingo 2,0... 56.171,91 01-10-2004 01-11-2008 65.581 65.581 45.316K-1084 A05066 Citroën Berlingo 2,0... 56.171,91 01-10-2004 01-11-2008 65.581 65.581 45.941K-1084 A05078 Citroën Berlingo 2,0... 57.179,91 01-11-2004 01-11-2008 66.879 66.879 45.941K-1084 A05079 Citroën Berlingo 2,0... 57.179,91 01-11-2004 01-11-2008 67.584 67.584 44.841K-1084 A05492 Kopimaskiner 253.921,19 01-02-2005 01-02-2009 105.186 55.186 50.000 50.000K-1084 A05547 DSM632 Digital kopim... 78.434,00 01-12-2004 01-12-2009 23.445 23.445 8.200K-1084 A05653 Kopiudstyr m.v. 322.735,59 01-07-2005 01-07-2009 221.977 221.977 111.000K-1084 A05688 Ford Transit 366.193,00 01-08-2005 01-08-2009 221.597 61.597 160.000 160.000K-1084 A05939 Opel Corsa 1,2 126.510,00 01-01-2006 01-01-2009 109.964 14.650 95.314 95.314K-1084 A05961 Massagestol model Al... 28.856,00 01-08-2005 01-08-2008 10.705 10.705 6.000K-1084 A06893 Kompakttraktor og pl... 266.500,00 01-06-2006 01-06-2011 82.700 35.828 46.871 20.000K-1084 A07219 Fiat Ducato 2,8 JTD ... 363.485,00 01-10-2006 01-10-2010 277.367 63.684 213.684 150.000K-1084 A07406 Océ CPS 800 611.560,00 01-01-2007 01-01-2011 530.813 133.604 133.604 263.604 130.000K-1084 A07873 Blodgasgpp+kopimaski... 154.676,00 01-02-2008 01-02-2012 168.007 33.502 33.502 33.502 33.502 34.000 34.000K-1084 A08147 Driftsmidler 20.299,20 01-05-2008 01-05-2010 21.243 7.121 7.121 7.000 7.000

TillægsaftalerK-1084 A08965 Hospitalsudstyr samm... 3.838.308,40 01-02-2008 01-02-2010 4.005.666 1.327.833 1.327.833 1.350.000 1.350.000K-1084 A09029 EPJ - indkøb 2005 og... 8.266.412,33 01-02-2008 01-02-2010 12.668.533 4.224.267 4.224.267 4.220.000 4.220.000K-1084 A09078 Lægeligt app.&medico... 27.993.914,52 01-02-2008 01-02-2011 29.827.382 7.455.794 7.455.794 7.455.794 7.460.000 7.460.000K-1084 A09083 Billeddiagnostiske E... 23.479.489,08 01-02-2008 01-02-2011 25.016.705 6.255.568 6.255.568 6.255.568 6.250.000 6.250.000K-1084 A09084 Sygehusapparatur 11.261.018,37 01-12-2007 01-12-2009 11.749.152 7.834.152 3.915.000 3.915.000

Kommuneleasing i alt 79.098.748,86 86.196.523 28.476.404 24.357.149 19.585.468 13.743.502 24.580.256

Kommuneleasing excl. Finansielle omkostninger 79.098.749

Leasing af kopimaskiner Bispebjerg Hospital Krone kapital 01-07-2007 01-01-2010 9.424.000 3.479.980 3.479.980 1.253.025Klintegården FIH 01-01-2001 01-01-2021 147.600.000 11.520.000 11.520.000 11.520.000 11.520.000 12.700.000

TOTAL 236.122.749 43.476.384 39.357.129 31.105.468 25.263.502 38.533.281

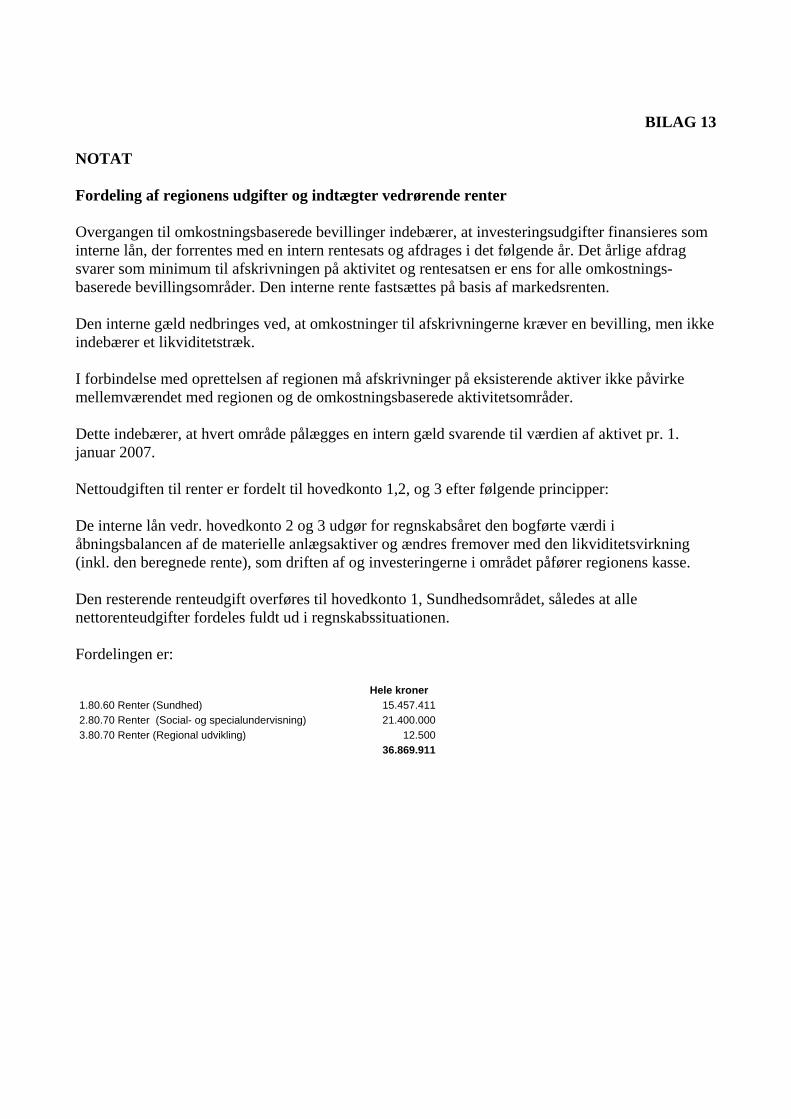

BILAG 13 NOTAT Fordeling af regionens udgifter og indtægter vedrørende renter Overgangen til omkostningsbaserede bevillinger indebærer, at investeringsudgifter finansieres som interne lån, der forrentes med en intern rentesats og afdrages i det følgende år. Det årlige afdrag svarer som minimum til afskrivningen på aktivitet og rentesatsen er ens for alle omkostnings-baserede bevillingsområder. Den interne rente fastsættes på basis af markedsrenten. Den interne gæld nedbringes ved, at omkostninger til afskrivningerne kræver en bevilling, men ikke indebærer et likviditetstræk. I forbindelse med oprettelsen af regionen må afskrivninger på eksisterende aktiver ikke påvirke mellemværendet med regionen og de omkostningsbaserede aktivitetsområder. Dette indebærer, at hvert område pålægges en intern gæld svarende til værdien af aktivet pr. 1. januar 2007. Nettoudgiften til renter er fordelt til hovedkonto 1,2, og 3 efter følgende principper: De interne lån vedr. hovedkonto 2 og 3 udgør for regnskabsåret den bogførte værdi i åbningsbalancen af de materielle anlægsaktiver og ændres fremover med den likviditetsvirkning (inkl. den beregnede rente), som driften af og investeringerne i området påfører regionens kasse. Den resterende renteudgift overføres til hovedkonto 1, Sundhedsområdet, således at alle nettorenteudgifter fordeles fuldt ud i regnskabssituationen. Fordelingen er: Hele kroner 1.80.60 Renter (Sundhed) 15.457.4112.80.70 Renter (Social- og specialundervisning) 21.400.0003.80.70 Renter (Regional udvikling) 12.500 36.869.911

![WordPress.com€¦ · abel-lana, a [2] tungu d #16: ncr ncr region region region region nir nir region region 10 10 2 2 7 . palarong pambansa 2017 website uarterfinals semifinals](https://img.pdfslide.tips/doc/110x75/5fad7ce7f45a7746ca7f9b0e/abel-lana-a-2-tungu-d-16-ncr-ncr-region-region-region-region-nir-nir-region.jpg)