Embed Size (px)

Citation preview

SAHAM PERSEROAN TERBATAS GO PUBLIC

SEBAGAI OBJEK JAMINAN FIDUSIA

(Skripsi)

Oleh:

Tio Riyanaji

FAKULTAS HUKUM

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

i

ABSTRAK

SAHAM PERSEROAN TERBATAS GO PUBLIC

SEBAGAI OBJEK JAMINAN FIDUSIA

Oleh :

Tio Riyanaji

Perseroan membagi kekayaan yang dimilikinya menjadi saham-saham. Saham-

saham ini ternyata dapat dijadikan sebagai objek jaminan utang. Hal ini sesuai

dengan Pasal 60 ayat (2) Undang-Undang No. 40 Tahun 2007 tentang Perseroan

Terbatas, yang menyebutkan “Saham dapat diagunkan dengan gadai atau jaminan

fidusia sepanjang tidak ditentukan lain dalam anggaran dasar”. Permasalahan

dalam penelitian ini adalah alasan saham perseroan terbatas go public dapat

dijadikan objek jaminan fidusia, proses terjadinya pengikatan saham perseroan

terbatas go public sebagai objek jaminan fidusia, dan preses eksekusi saham

perseroan terbatas go public yang dijadikan objek jaminan fidusia apabila terjadi

cidera janji pada perjanjian pokoknya oleh pihak debitor.

Metode penelitian yang digunakan dalam penelitian ini adalah hukum normatif

dengan tipe penelitian deskriptif dan pendekatan masalah dilakukan secara yuridis

normatif. Data yang digunakan adalah data sekunder. Metode pengumpulan data

yang digunakan adalah studi pustaka. Semua data yang dikumpulkan dianalisis

secara kualitatif.

Berdasarkan hasil penelitian dan pembahasan, menunjukan bahwa saham

perseroan terbatas go public termasuk sebagai benda bergerak sehingga saham

tersebut dapat dijadikan sebagai objek penjaminan utang dengan menggunakan

lembaga jaminan fidusia. Proses terjadinya pengikatan saham perseroan terbatas

go public sebagai objek jaminan fidusia dimulai saat pemegang rekening efek

mengajukan permohonan agunan efek secara tertulis kepada PT Kustodian Sentral

Efek Indonesia. Akibat hukum dari debitor yang melakukan cidera janji akan

menimbulkan kegiatan eksekusi jaminan fidusia. Eksekusi jaminan fidusia

merupakan penyitaan dan penjualan benda yang menjadi objek jaminan fidusia.

Kata Kunci: Saham, Perseroan Terbatas Go Public, Jaminan Fidusia

SAHAM PERSEROAN TERBATAS GO PUBLIC

SEBAGAI OBJEK JAMINAN FIDUSIA

Oleh:

TIO RIYANAJI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA HUKUM

Pada

Bagian Hukum Keperdataan

Fakultas Hukum Universitas Lampung

FAKULTAS HUKUM

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

vi

RIWAYAT HIDUP

Penulis bernama lengkap Tio Riyanaji. Penulis dilahirkan di

Bandar Lampung pada tanggal 26 Januari 1995 dan

merupakan anak tunggal dari pasangan Bapak Eri Sutikno

dan Ibu Siti Wulandari.

Penulis mengawali pendidikan Sekolah Dasar Negeri 5 Gedong Air Kota Bandar

Lampung yang diselesaikan pada tahun 2007, Sekolah Menengah Pertama Negeri

10 Bandar Lampung yang diselesaikan pada tahun 2010, dan menyelesaikan

pendidikan di Sekolah Menengah Atas Bhakti Utama Bandar Lampung pada

tahun 2013.

Penulis terdaftar sebagai mahasiswa Fakultas Hukum Universitas Lampung

melalui jalur Seleksi Bersama Masuk Perguruan Tinggi Negeri (SBMPTN) pada

tahun 2014. Selama menjadi mahasiswa penulis aktif mengikuti kegiatan seminar

nasional maupun daerah.

Penulis mengikuti Kuliah Kerja Nyata Tematik (KKN Tematik) Unila Periode I

selama 40 hari di Desa Segala Mider, Kecamatan Pubian, Kabupaten Lampung

Tengah pada tahun 2017.

vii

MOTTO

“Allah akan meninggikan orang-orang yang beriman di antaramu dan orang-orang

yang diberi ilmu pengetahuan beberapa derajat.”

(Qs. al-Mujadilah 58:11)

“Karunia Allah yang paling lengkap adalah kehidupan yang didasarkan pada

ilmu pengetahuan.”

(Ali Bin Abi Thalib)

“Berbahagialah orang yang dapat menjadi tuan bagi dirinya, menjadi pemandu

untuk nafsunya dan menjadi kapten untuk bahtera hidupnya.”

(Ali Bin Abi Thalib)

“Jika kamu ingin hidup bahagia, terikatlah pada tujuan,

bukan pada orang ataupun benda.”

(Albert Einstein)

viii

PERSEMBAHAN

Atas Ridho Allah SWT dan dengan segara kerendahan hati

kupersembahkan skripsiku ini kepada:

Kedua orang tuaku

Bapak Eri Sutikno dan Ibu Siti Wulandari

yang selama ini telah banyak berkorban, menyemangati dan selalu berdoa

serta menantikan keberhasilanku

ix

SANWACANA

Alhamdulillahirabbil’alamin. Puji syukur penulis ucapkan kehadirat Allah SWT,

berkat rahmat dah hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini

dengan judul “SAHAM PERSEROAN TERBATAS GO PUBLIC SEBAGAI

OBJEK JAMINAN FIDUSIA” sebagai salah satu syarat untuk memperoleh

gelar Sarjana Hukum di Fakultas Hukum Universitas Lampung di bawah

bimbingan dari dosen pembimbing serta atas bantuan dari berbagai pihak lain.

Shalawat serta salam senantiasa tercurahkan kepada baginda Nabi Besar

Muhammad SAW berserta seluruh keluarga dan sahabatnya yang Syafaatnya

sangat kita nantikan di akhir kelak.

Penyelesaian penelitian ini tidak lepas dari bantuan, bimbingan dan saran dari

berbagai pihak, maka pada kesempatan ini penulis mengucapkan terima kasih

kepada:

1. Bapak Prof. Dr. Maroni, S.H., M.Hum., Dekan Fakultas Hukum

Universitas Lampung;

2. Bapak Dr. Sunaryo, S.H., M.Hum., Ketua Bagian Hukum Keperdataan

Fakultas Hukum Universitas Lampung sekaligus Pembimbing I. Terima

kasih atas kesediaannya meluangkan waktu untuk memberikan bimbingan,

saran, arahan dan berbagai kritik dalam proses penyelesaian skripsi ini;

x

3. Depri Liber Sonata, S.H., M.H, Pembimbing II. Terima kasih atas kesediaan,

kesabaran, dan semangatnya dalam meluangkan waktu untuk memberikan

bimbingan, arahan dan berbagai kritik dalam proses penyelesaian skripsi ini;

4. Bapak Dwi Pujo Prayitno, S.H., M.H., Pembahas I yang telah memberikan

kritik, saran, dan masukkan yang sangat membangun terhadap skripsi ini;

5. Ibu Nenny Dwi Ariani, S.H., M.H., Pembahas II yang telah memberikan

kritik, saran, dan masukkan yang sangat membangun terhadap skripsi ini;

6. Ibu Selvia Oktaviana, S.H., M.H., Pembimbing Akademik atas bimbingan

dan pengarahan kepada penulis selama menjalankan studi di Fakultas Hukum

Universitas Lampung;

7. Seluruh dosen dan karyawan Fakultas Hukum Universitas Lampung yang

penuh dedikasi dalam memberikan ilmu yang bermanfaat bagi penulis, serta

segala bantuan secara teknis maupun administratif yang diberikan kepada

penulis selama menyelesaikan studi;

8. Terkhusus untuk orang tuaku, Bapak Eri Sutikno dan Ibu Siti Wulandari,

yang selalu memberikan dukungan, motivasi dan doa kepada penulis, serta

menjadi pendorong semangat agar penulis terus berusaha keras mewujudkan

cita-cita dan harapan sehingga dapat membanggakan mereka berdua;

9. Sahabat-sahabatku Dwi Susanti dan Prastyani Pratiwi terima kasih selalu ada

untukku dan menemani hari-hariku serta senantiasa memberikan nasihat,

semangat dan dukungannya. Semoga persahabatan ini tetap berlanjut

selamanya.

10. Teman-temanku Faiz Rabbani, Indri Komalasari, Made Atma Gebi Suryani,

Ni Komang Suniasih, Nur Intan Fatimah, Ricky Subarkah, Riko Nayohan,

xi

Rizka Dilia, Theresia Endah Asriati, Tiara Ratu Puspita Hakim, Tibal Arif

Kusuma, Tabita Efralita Susilawati, Verena Lestari, Wendra Hardi dan Yoga

Catur Wicaksono terima kasih untuk dukungan moril serta motivasi kepada

penulis selama masa perkuliahan yang selalu ada baik saat senang maupun

sedih, terima kasih telah memberi keceriaan dalam hidupku;

11. Para Pengurus dan Anggota UKM-F Forum Silaturahim dan Studi Islam

Fakultas Hukum Universitas Lampung yang tidak dapat disebutkan satu-

persatu, terima kasih atas semangat dan motivasi serta pengalaman berharga

yang telah diberikan;

12. Para Pengurus dan Anggota Himpunan Mahasiswa Hukum Perdata Fakultas

Hukum Universitas Lampung yang tidak dapat disebutkan satu-persatu,

terima kasih atas semangat dan motivasi serta pengalaman berharga yang

telah diberikan;

13. Teman-teman Kuliah Kerja Nyata Tematik (KKN Tematik) Unila Periode I

2017 di Desa Segala Mider, Kecamatan Pubian, Kabupaten Lampung

Tengah, Alin, Heni, Intan, Nandra, Novi, Ryan, Devi, Devika, Fazrin, Ilham,

Irine, Pur dan Windy, semoga rasa kekeluargaan tetap terjaga;

14. Teman-teman seperjuangan mahasiswa Fakultas Hukum Universitas

Lampung angkatan 2014, terima kasih atas kebersamaannya;

15. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu

dalam penyelesaian skripsi ini, terima kasih atas semua bantuan dan

dukungannya;

16. Almamater Tercinta, Fakultas Hukum Universitas Lampung.

xii

Semoga Allah SWT memberikan balasan atas jasa dan budi baik yang telah

diberikan kepada penulis. Akhir kata, penulis menyadari bahwa skripsi ini masih

jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang

sederhana ini dapat bermanfaat bagi yang membacanya, khususnya bagi penulis

dalam mengembangkan dan mengamalkan ilmu pengetahuannya.

Bandar Lampung, Februari 2019

Penulis,

Tio Riyanaji

xiii

DAFTAR ISI

ABSTRAK ................................................................................................ i

HALAMAN JUDUL ................................................................................ ii

HALAMAN PERSETUJUAN ................................................................ iii

HALAMAN PENGESAHAN .................................................................. iv

HALAMAN PERNYATAAN ................................................................... v

RIWAYAT HIDUP .................................................................................. vi

MOTTO .................................................................................................... vii

PERSEMBAHAN ...................................................................................... viii

SANWACANA ......................................................................................... ix

DAFTAR ISI .............................................................................................. xiii

DAFTAR GAMBAR ................................................................................ xv

I. PENDAHULUAN ............................................................................. 1

A. Latar Belakang ............................................................................. 1

B. Rumusan Masalah ........................................................................ 7

C. Ruang Lingkup ............................................................................. 8

D. Tujuan Penelitian ......................................................................... 8

E. Kegunaan Penelitian .................................................................... 8

II. TINJAUAN PUSTAKA .................................................................... 10

A. Perseroan Terbatas ....................................................................... 10

1. Pengertian Perseroan Terbatas .............................................. 10

2. Klasifikasi Perseroan Terbatas .............................................. 11

3. Pendirian Perseroan Terbatas ................................................ 15

4. Organ Perseroan Terbatas ..................................................... 17

5. Modal .................................................................................... 18

6. Saham .................................................................................... 19

B. Penawaran Umum ........................................................................ 22

1. Pengertian Penawaran Umum ............................................... 22

2. Penerbitan Efek ..................................................................... 24

3. Perdagangan Efek ................................................................. 24

C. Hukum Perjanjian ........................................................................ 26

1. Pengertian Hukum Perjanjian ............................................... 26

2. Asas-asas dalam Hukum Perjanjian ...................................... 27

3. Syarat Sah Perjanjian ............................................................ 28

D. Hukum Jaminan ........................................................................... 29

1. Pengertian Hukum Jaminan .................................................. 29

xiv

2. Asas-asas dalam Hukum Jaminan ......................................... 30

3. Sifat dan Bentuk Jaminan ..................................................... 30

4. Jenis Jaminan Kebendaan ..................................................... 34

5. Cedera Janji ........................................................................... 36

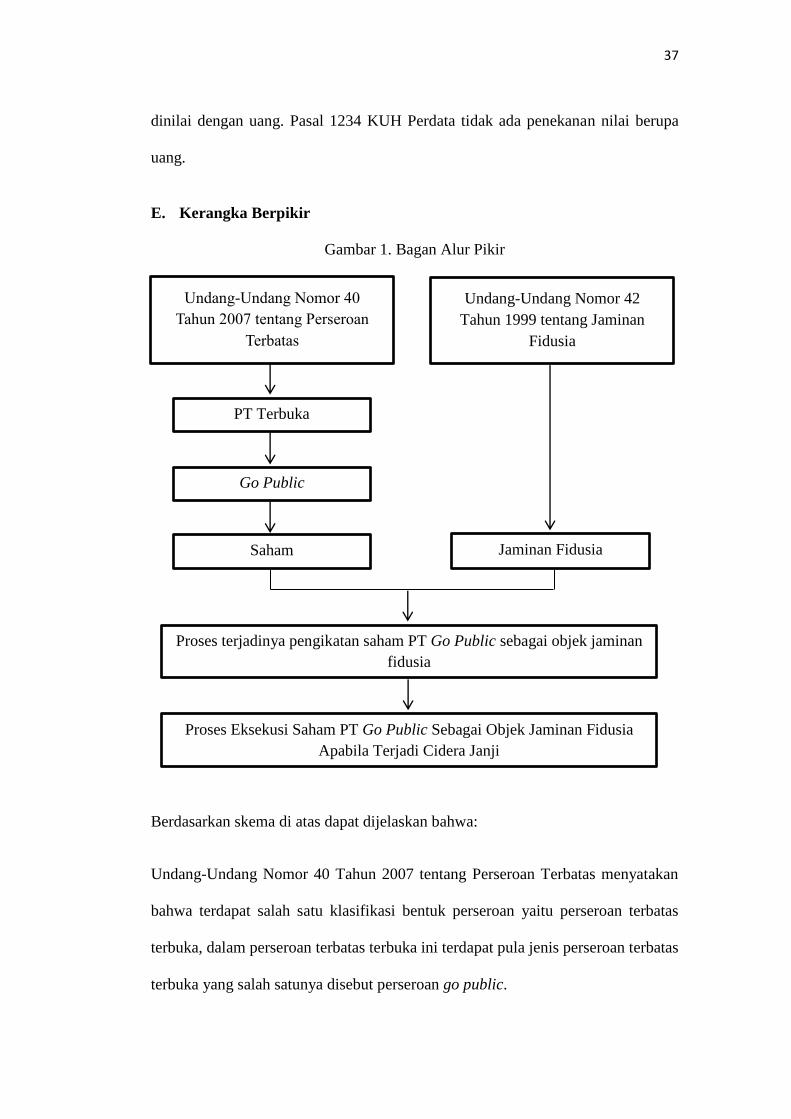

E. Kerangka Berpikir ........................................................................ 37

III. METODE PENELITIAN .................................................................. 40

A. Jenis Penelitian ............................................................................. 40

B. Tipe Penelitian .............................................................................. 41

C. Pendekatan Masalah...................................................................... 41

D. Sumber Data.................................................................................. 42

E. Metode Pengumpulan Data ........................................................... 43

F. Metode Pengolahan Data ............................................................. 44

G. Analisis Data ................................................................................ 45

IV. HASIL PENELITIAN DAN PEMBAHASAN ................................ 46

A. Saham Perseroan Terbatas Go Public Sebagai Jaminan Utang

Dengan Menggunakan Lembaga Jaminan Fidusia ...................... 46

B. Proses Terjadinya Pengikatan Saham Perseroan Terbatas

Go Public sebagai Objek Jaminan Fidusia .................................. 51

1. Pembebanan Saham Perseroan Terbatas Go Public

sebagai Objek Jaminan Fidusia dengan Perjanjian Kredit ..... 57

2. Pendaftaran Jaminan Fidusia ................................................ 62

3. Akibat Hukum Apabila Akta Perjanjian Jaminan

Fidusia Telah ataupun Tidak Didaftarkan ............................ 67

4. Hak-Hak yang Terdapat dalam Saham Perseroan Terbatas

Go Public Setelah Terjadinya Pengikatan Jaminan Fidusia . 68

C. Proses Eksekusi Saham Perseroan Terbatas Go Public yang

Dijadikan Objek Jaminan Fidusia Apabila Debitor Cedera Janji 69

1. Proses Eksekusi ..................................................................... 69

2. Penjualan di Bawah Tangan ................................................. 72

3. Penjualan Melalui Lelang ..................................................... 73

4. Pelaksanaan Penjualan Khusus ............................................. 74

V. PENUTUP........................................................................................... 77

A. Simpulan ........................................................................................ 77

B. Saran .............................................................................................. 78

DAFTAR PUSTAKA

xv

DAFTAR GAMBAR

Gambar 1. Bagan Alur Pikir ....................................................................... 37

Gambar 2. Bagan Proses Fidusia atas Saham Perseroan Terbatas Go

Public ...................................................................................... 53

1

I. PENDAHULUAN

A. Latar Belakang

Pembangunan ekonomi merupakan salah satu upaya langsung dalam memajukan

Indonesia yang adil dan makmur sesuai dengan Pancasila dan UUD 1945. Dalam

membangun ekonomi nasional, pemerintah wajib memperhatikan semua aspek

terutama aspek hukum, karena hukum dapat melakukan pengendalian langsung

terhadap semua sendi perekonomian nasional. Salah satu aspek hukum yang

langsung berkaitan dengan bidang ekonomi adalah kesepakatan atau perjanjian.

Perjanjian dalam hal ini bisa berupa jual-beli, sewa-menyewa, utang-piutang dan

lainnya yang bertujuan untuk memenuhi kebutuhan dana dalam melakukan

pembangunan.

Melalui perjanjian kita dapat melakukan transaksi utang-piutang yang legal sesuai

hukum yang berlaku dan melalui perjanjian pula kita dapat menjaminkan aset-aset

atau harta benda kita sebagai jaminan guna fasilitas kredit yang diberikan oleh

pihak lain. Oleh karena itu, pembinaan hukum terhadap hukum jaminan adalah

konsekuensi logis dan merupakan perwujudan tanggung jawab dari pembinaan

hukum untuk mengimbangi lajunya kegiatan dalam bidang perdagangan,

perindustrian, perseroan, dan kegiatan lain dalam pembangunan.1

1 Sri Soedewi Masjchoen Sofwan, Hukum Jaminan di Indonesia Pokok-Pokok Hukum

Jaminan dan Jaminan Perorangan, (Yogyakarta: Liberty Offset, 2001), hlm. 1.

2

Pada bidang perseroan, dana atau modal merupakan salah satu inti utama dari

sebuah perseroan. Perseroan membutuhkan dana sebagai modal untuk

menjalankan usahanya. Modal sebuah perseroan dapat diperoleh dari berbagai hal,

salah satunya adalah modal dari pemilik perseroan itu sendiri. Sedangkan cara lain

yang dapat dilakukan melalui peminjaman kepada pihak lain atau disebut juga

sebagai utang. Untuk menjamin pembayaran atau pelunasan utang tertentu,

debitor atau si berutang umumnya diwajibkan menyediakan jaminan berupa

agunan (kebendaan tertentu) yang dapat dinilai dengan uang, berkualitas tinggi

dan mudah untuk dicairkan, yang nilainya minimal sebesar jumlah utang yang

diberikan dari kreditor kepada debitor tersebut.

Istilah “jaminan” merupakan terjemahan dari istilah zekerheid atau cautie, yaitu

kemampuan debitor (si berutang) untuk melunasi perutangannya kepada kreditor

(pemberi utang), yang dilakukan dengan cara menahan benda tertentu yang

bernilai ekonomis sebagai tanggungan atas pinjaman atau utang yang diterima

debitor dari kreditornya.2 Secara sederhana, jaminan adalah objek yang digunakan

untuk menjamin utang debitor kepada kreditor.

Hukum mengenal banyak bentuk jaminan, yang paling banyak digunakan adalah

gadai (pegadaian) dan jaminan fidusia. Jaminan fidusia lahir untuk melengkapi

kelemahan-kelemahan dari bentuk jaminan lainnya, terutama jaminan gadai.3

Kelemahan dari jaminan gadai terlihat pada objek jaminannya yang berada di

tangan penerima gadai. Apabila objek tersebut diserahkan kepada penerima gadai

2 Rachmadi Usman, Hukum Jaminan Keperdataan Cet. 2, (Jakarta: Sinar Grafika, 2009),

hlm. 70. 3 Sri Soedewi Masjchoen Sofwan, Beberapa Masalah Pelaksanaan Lembaga Jaminan

Fidusia Di dalam Praktik dan Perkembangan di Indonesia, (Yogyakarta: Fakultas Hukum UGM,

1980), hlm. 15.

3

maka pemberi gadai tidak dapat menggunakan objek tersebut, padahal objek

tersebut sangat penting dan berguna bagi pemberi gadai untuk menggunakannya.

Jaminan fidusia itu sendiri adalah suatu jaminan utang yang bersifat kebendaan

(baik utang yang telah ada maupun yang akan ada), yang pada prinsipnya

memberikan barang berupa benda bergerak sebagai jaminannya dengan

memberikan penguasaan benda objek jaminan tersebut kepada kreditor (dengan

jalan pengalihan surat kepemilikan atas benda objek jaminan tersebut kepada

kreditor), kemudian pihak kreditor menyerahkan kembali penguasaan atas benda

objek jaminan tersebut kepada debitornya jika perutangannya sudah selesai.

Semua pengalihan ini dilakukan atas dasar kepercayaan (fiduciary).4

Pada awalnya, benda yang menjadi objek jaminan fidusia hanya terbatas pada

kekayaan benda bergerak yang berwujud dalam bentuk benda-benda persediaan

(inventory), benda dagangan, piutang, peralatan mesin dan kendaraan bermotor.

Namun, dengan menyadari makin berkembangnya kebutuhan dunia usaha serta

perlunya kepastian hukum bagi pihak kreditor yang memberikan pinjaman, maka

melalui Undang-Undang No. 42 Tahun 1999 tentang Jaminan Fidusia (selanjutnya

disebut sebagai “Undang-Undang Jaminan Fidusia”), pemerintah Indonesia

mencoba merangkum seluruh kebutuhan akan jaminan.

Menurut Undang-Undang Jaminan Fidusia, objek jaminan fidusia diberikan

pengertian yang sangat luas yang meliputi tidak hanya benda bergerak yang

berwujud tetapi juga benda bergerak yang tidak berwujud, bahkan benda tidak

bergerak yang tidak dapat dibebani dangan hak tanggungan. Secara langsung,

4 Ibid, hlm 102.

4

undang-undang ini memberikan kesempatan kepada setiap pelaku usaha agar

dapat melakukan atau mengajukan kredit untuk memajukan usahanya dengan

menjaminkan benda yang dimiliki, walaupun benda tersebut tidak berwujud

seperti saham suatu perseroan.

Menurut Pasal 60 ayat (1) Undang-Undang Nomor 40 Tahun 2007 tentang

Perseroan Terbatas (selanjutnya disebut “UUPT”) yang berbunyi: “Saham

merupakan benda bergerak dan memberikan hak sebagaimana dimaksud dalam

Pasal 52 kepada pemiliknya.” Sehingga dengan sendirinya juga memberikan hak

kebendaan.

Selain itu, saham perseroan terbatas dapat dibagi menjadi saham Perseroan

Terbatas Tertutup dan saham Perseroan Terbatas Terbuka. Pada Perseroan

Terbatas Terbuka, saham dapat ditransaksikan di bursa efek atau dijual sendiri dan

tiap-tiap orang dapat membeli saham tersebut. Sementara itu, pada Perseroan

Terbatas Tertutup, saham hanya ditransaksikan secara internal di antara para

pemegang saham dan tidak dijual kepada masyarakat umum.

Mengenai Perseroan Terbatas Terbuka, pada Pasal 1 angka (7) UUPT

mendefinisikan Perseroan Terbuka sebagai Perseroan Publik atau Perseroan yang

Melakukan Penawaran Umum Saham, sesuai dengan ketentuan peraturan

perundang-undangan di bidang pasar modal. Melalui peraturan tersebut, maka

terdapat 2 bentuk Perseroan Terbuka,5 yaitu Perseroan Publik yang telah

memenuhi kriteria sebagai Perseroan Publik yaitu memiliki pemegang saham

sekurangnya 300 orang dan modal disetor sekurang-kurangnya Rp 3 miliar, dan

5 Yahya Harahap, Hukum Perseroan Terbatas, (Jakarta: Sinar Grafika, 2016), hlm. 41.

5

Perseroan yang melakukan penawaran umum (public offering) saham di Bursa

Efek. Artinya, perseroan tersebut menawarkan atau menjual saham atau efeknya

kepada masyarakat luas. Perseroan jenis ini umumnya disebut Perseroan Go

Public.

Selain tunduk kepada UUPT, Perseroan Terbatas Terbuka juga tunduk pada

Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal (selanjutnya disebut

“UU Pasar Modal”). Sehingga transaksi, pengalihan dan tindakan lainnya harus

mematuhi UU Pasar Modal tersebut. Berdasarkan Pasal 1 ayat (15) UU Pasar

Modal, yang dimaksud dengan Penawaran Umum adalah kegiatan penawaran

Efek yang dilakukan oleh Emiten untuk menjual Efek kepada masyarakat

berdasarkan tata cara yang diatur dalam undang-undang ini dan peraturan

pelaksanaannya.

Ketika saham Perseroan Terbatas Go Public ditawarkan melalui instrumen pasar

modal, maka saham dengan sendirinya menjadi bagian dari efek. Efek itu sendiri

adalah surat berharga, yaitu surat pengakuan utang, surat berharga komersial,

saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif,

kontrak berjangka atas efek, dan setiap derivatif dari efek.6 Mengenai penjaminan

efek, pasal yang menjadi dasar adalah Pasal 61 ayat (2) UU Pasar Modal, yang

berbunyi: “Efek dalam penitipan kolektif, kecuali efek atas rekening reksa dana,

dapat dipinjamkan atau dijaminkan”. Sehingga bila didasarkan pada pasal

tersebut, saham yang ada dalam Perseroan Terbatas Go Public dapat dijadikan

6 M. Fakhrudin dan Sopian Hadianto, Perangkat dan Model Analisis Investasi di Pasar

Modal, (Jakarta: Elex Media Komputindo, 2001), hlm. 314.

6

objek jaminan. Namun, dalam UU Pasar Modal tidak disebutkan secara jelas jenis

jaminan apa yang dapat digunakan untuk menjaminkan saham tersebut.

Lebih lanjut mengenai jenis jaminan yang dapat digunakan untuk menjaminkan

saham, dapat dilihat dalam ketentuan Pasal 60 ayat (2) UUPT, menurut ketentuan

tersebut jenis-jenis jaminan yang dapat digunakan untuk melakukan penjaminan

kebendaan dalam bentuk saham adalah gadai atau jaminan fidusia. Namun jika

ditilik lebih lanjut, menjaminkan benda secara fidusia lebih menguntungkan

dibanding dengan menggadaikan benda tersebut, karena benda masih dalam

penguasaan pemberi fidusia dan pengalihannya dalam bentuk kepercayaan.

Bila menjaminkan benda dengan jaminan fidusia, umumnya yang diberikan

debitor kepada kreditor sebagai jaminan adalah tanda bukti atau surat bukti

kepemilikan dari benda tersebut. Permasalahan akan muncul jika debitor

menggunakan saham Perseroan Terbatas Go Public sebagai objek jaminan fidusia.

Sebab pada saat ini dengan perkembangan dan kemajuan teknologi yang ada

dalam sistem pasar modal di Indonesia, saham yang diperdagangkan melalui PT

Bursa Efek Indonesia (BEI) tidak lagi berbentuk sertifikat saham seperti dulu,

melainkan saham-saham tersebut telah diubah menjadi saham elektronik atau

yang dikenal dengan istilah sistem perdagangan tanpa warkat (scriptless trading),

dimana dalam sistem perdagangan ini semua saham dikonversi menjadi data

elektronik atau catatan komputer yang disimpan oleh PT Kustodian Sentral Efek

Indonesia (PT KSEI).

Mengenai wanprestasi dalam hukum perjanjian, apabila debitor tidak memenuhi

isi perjanjian atau tidak melakukan ha-hal yang telah diperjanjikan, maka debitor

7

tersebut telah wanprestasi dengan segala akibat hukumnya. Namun, dalam UU

Jaminan Fidusia tidak mengenal istilah “Wanprestasi”, melainkan menggunakan

istilah “Cedera Janji”.7 Istilah cedera janji dalam perjanjian kredit dapat dikatakan

sebagai penyebab kredit macet atau kredit bermasalah. Kredit bermasalah dalam

usaha penjaminan merupakan hal yang lumrah, tetapi debitor harus melakukan

suatu tindakan demi mencegah timbulnya atau meminimalisir kredit bermasalah

atas utangnya kepada kreditor. Eksekusi jaminan fidusia merupakan langkah

terakhir yang dilakukan kreditor selaku penerima fidusia, apabila debitor selaku

pemberi fidusia cedera janji.

Berdasarkan uraian tersebut di atas, maka penulis ingin meneliti lebih lanjut

mengenai permasalahan dan menyusunnya dalam skripsi yang berjudul “Saham

Perseroan Terbatas Go Public Sebagai Objek Jaminan Fidusia”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang akan dibahas dalam

penulisan skripsi ini, yaitu:

1. Mengapa saham Perseroan Terbatas Go Public dapat dijadikan objek jaminan

fidusia?

2. Bagaimanakah proses terjadinya pengikatan saham Perseroan Terbatas Go

Public sebagai objek jaminan fidusia?

3. Bagaimana eksekusi saham Perseroan Terbatas Go Public yang dijadikan

objek jaminan fidusia apabila terjadi cedera janji pada perjanjian pokoknya

oleh pihak debitor?

7 Tan Kamello, Hukum Jaminan Fidusia Suatu Kebutuhan yang Didambakan, (Bandung:

Alumni, 2004), hlm. 188.

8

C. Ruang Lingkup

Berdasarkan permasalahan di atas, maka ruang lingkup penelitian ini meliputi

materi berupa ketentuan normatif mengenai perjanjian jaminan fidusia atas saham

Perseroan Terbatas Go Public yang berdasarkan atas perundang-undangan yang

berlaku di Indonesia, sedangkan ruang lingkup bidang ilmu adalah bidang ilmu

keperdataan dalam kajian hukum perjanjian khususnya dalam hukum perjanjian

fidusia dan hukum ekonomi dan bisnis.

D. Tujuan Penelitian

Berdasarkan rumusan masalah dan pokok pembahasan di atas, maka tujuan dari

penelitian ini adalah untuk memperoleh deskripsi lengkap, rinci dan sistematis

tentang:

1. Alasan Saham Perseroan Terbatas Go Public dapat dijadikan objek jaminan

fidusia.

2. Proses terjadinya pengikatan saham Perseroan Terbatas Go Public sebagai

objek jaminan fidusia.

3. Proses eksekusi saham Perseroan Terbatas Go Public yang dijadikan objek

jaminan fidusia apabila terjadi cedera janji pada perjanjian pokoknya oleh

pihak debitor.

E. Kegunaan Penelitian

Adapun kegunaan dari hasil penelitian ini adalah:

1. Kegunaan Teoretis

a. Sebagai sumbangan dalam konteks pemikiran dan pengetahuan ilmu

hukum.

9

b. Sebagai sumber ilmu informasi dan pembendaharaan karya ilmiah Fakultas

Hukum Universitas Lampung dalam hal Hukum Perjanjian dan Hukum

Ekonomi dan Bisnis.

2. Kegunaan Praktis

a. Sebagai media penelitian dan pengembangan wawasan penulis khususnya

mengenai praktik perjanjian jaminan fidusia.

b. Sebagai bahan informasi bagi pihak-pihak yang terkait dalam praktik

perjanjian jaminan fidusia.

c. Sebagai sumber informasi bagi masyarakat yang ingin mengetahui lebih

mendalam terkait dengan perjanjian jaminan fidusia.

10

II. TINJAUAN PUSTAKA

A. Perseroan Terbatas

1. Pengertian Perseroan Terbatas

Pasal 1 ayat (1) UUPT memberikan pengertian Perseroan Terbatas, “Perseroan

Terbatas, yang selanjutnya disebut perseroan adalah badan hukum yang

merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan

kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan

memenuhi persyaratan yang ditetapkan dalam Undang-Undang ini serta peraturan

pelaksanaannya”.8

Kata pokok dari perseroan adalah “sero” yang artinya saham atau andil, sehingga

perusahaaan yang mengeluarkan saham disebut “perseroan” sedangkan yang

memiliki “sero” dinamakan “persero” atau yang lebih dikenal “pemegang saham”.

Perkataan “terbatas” menunjukkan terbatasnya tanggung jawab atau risiko

pemegang saham yaitu terbatas pada saham-saham yang mereka miliki. Para

pemegang saham tidak akan dituntut melebihi saham-saham yang mereka miliki.

Dari pengertian di atas, setidaknya terdapat unsur-unsur yuridis dari Perseroan

Terbatas, yaitu:9

a. Dasarnya perjanjian;

b. Adanya para pendiri;

8 Azizah, Hukum Perseroan Terbatas, (Malang: Intimedia, 2015), hlm. 15.

9 Ibid, hlm. 15-16.

11

c. Pendiri/pemegang Saham bernaung di bawah satu nama bersama;

d. Merupakan asosiasi pemegang saham atau hanya seorang pemegang

saham;

e. Merupakan badan hukum;

f. Diciptakan oleh hukum;

g. Mempunyai kegiatan usaha;

h. Berwenang melakukan kegiatan usaha;

i. Kegiatannya termasuk dalam ruang lingkup yang ditentukan oleh

perundang-undangan yang berlaku;

j. Adanya modal dasar;

k. Modal perseroan terbagi ke dalam saham;

l. Eksistensinya terus berlangsung meskipun pemegang sahamnya silih

berganti;

m. Berwenang menerima, mengalihkan dan memegang asset-asetnya;

n. Dapat menggugat dan digugat di depan pengadilan; dan

o. Mempunyai organ perusahaan.

2. Klasifikasi Perseroan Terbatas

Ditinjau dari cara menghimpun modal perseroan, maka perseroan terbatas dapat

dibedakan menjadi:10

a. Perseroan Terbatas Terbuka

Perseroan Terbatas Terbuka adalah suatu perseroan terbatas yang di dalamnya

masyarakat luas dapat ikut serta dalam menanamkan modal dengan cara

membeli saham yang ditawarkan oleh perseroan tersebut melalui bursa dalam

rangka menumpuk modal untuk investasi, atau dewasa ini disebut dengan

Perseroan Terbatas yang go public.

Pengertian perseroan terbatas terbuka tercantum pada Pasal 1 angka 7 UUPT

yang menyatakan: “Perseroan terbuka adalah perseroan yang modal dan

jumlah pemegang sahamnya memenuhi kriteria tertentu; atau perseroan yang

10

C.S.T. Kansil, Seluk Beluk Perseroan Terbatas menurut Undang-Undang No. 40 Tahun

2007, (Jakarta: Rineka Cipta, 2009), hlm. 4-5.

12

melakukan penawaran umum sesuai dengan peraturan perundang-undangan

di bidang pasar modal”.

Dari pengertian di atas, maka perseroan terbatas terbuka dapat dibedakan

menjadi 2 (dua), yaitu:11

1) Perseroan Publik

Menurut Pasal 1 angka 8 UUPT, “Perseroan Publik adalah Perseroan

yang memenuhi kriteria jumlah pemegang saham dan modal disetor

sesuai dengan ketentuan peraturan perundang-undangan di bidang pasar

modal”. Selain itu, perusahaan publik harus memenuhi kriteria dalam

Pasal 1 angka 22 Undang-Undang Nomor 8 Tahun 1995 tentang Pasar

Modal (UU Pasar Modal), “Perseroan publik adalah saham Perseroan

telah dimiliki sekurang-kurangnya oleh 300 pemegang saham dan

memiliki modal disetor sekurang-kurangnya Rp 3 miliar atau suatu

jumlah pemegang saham dan modal disetor yang ditetapkan dengan

Peraturan Pemerintah”.

Menurut Yahya Harahap, faktor yang dijabarkan dalam Pasal 1 angka 22

UU Pasar Modal tersebut merupakan suatu kriteria Perseroan menjadi

Perseroan Publik. Apabila pemegang sahamnya telah mencapai 300

orang dan modal disertai mencapai Rp 3 miliar, perseroan tersebut telah

memenuhi kriteria sebagai Perseroan Publik.12

11

Ibid, hlm. 5. 12

Yahya Harahap,Op. Cit., hlm. 40-41.

13

Setelah perseroan memenuhi kriteria sebagai Perseroan Publik tersebut,

maka perseroan itu harus mematuhi ketentuan Pasal 24 UUPT, yang

berbunyi:13

(1) Perseroan yang modal dan jumlah pemegang sahamnya telah

memenuhi kriteria sebagai Perseroan Publik sesuai dengan ketentuan

peraturan perundang-undangan di bidang pasar modal, wajib

mengubah anggaran dasarnya sebagaimana dimaksud dalam Pasal 21

ayat (2) huruf f dalam jangka waktu 30 (tiga puluh) hari terhitung

sejak terpenuhi kriteria tersebut.

(2) Direksi Perseroan sebagaimana dimaksud pada ayat (1) wajib

mengajukan pernyataan pendaftaran sesuai dengan ketentuan

peraturan perundang-undangan di bidang pasar modal.

Pasal 21 ayat (2) huruf f UUPT sebagaimana dirujuk oleh Pasal 24

UUPT mengatur mengenai perubahan anggaran dasar perusahaan tentang

status Perseroan yang tertutup menjadi Perseroan Terbuka atau

sebaliknya.

2) Perseroan yang Melakukan Penawaran Umum (Perseroan Go Public)

Menurut Pasal 1 angka 7 UUPT, perseroan yang melakukan penawaran

umum masuk dalam klasifikasi perseroan terbuka. Perseroan yang

melakukan penawaran umum ini sering disebut juga sebagai Perseroan

Go Public.14

Jika dicermati, UUPT tidak memberikan pengertian

mengenai apa yang dimaksud sebagai Perusahaan yang melakukan

Penawaran Umum. Namun, dalam Pasal 1 angka 15 UU Pasar Modal

yang juga menjadi rujukan dari Pasal 1 angka 7 UUPT memberi definisi

penawaran umum sebagai penawaran Efek yang dilakukan oleh Emiten

13

Ibid, hlm. 41. 14

Martalena, Pengertian Pasar Modal, (Yogyakarta: Penerbit ANDI, 2011), hlm. 21.

14

untuk menjual Efek kepada masyarakat berdasarkan tata cara yang diatur

dalam peraturan undang-undang yang berlaku.

Pada perseroan go public, perseroan melakukan penjualan atau

mentransaksikan saham yang dimilikinya di lantai bursa.15

Menurut

istilah dalam dunia pasar modal, perseroan yang menjual sahamnya di

bursa efek disebut sebagai Emiten. Emiten ini dapat berbentuk orang

perseorangan, perusahaan, usaha bersama, asosiasi, atau kelompok yang

terorganisasi.16

b. Perseroan Terbatas Tertutup

Perseroan terbatas tertutup adalah perseroan terbatas yang didirikan dengan

tidak menjual sahamnya kepada masyarakat luas, yang berarti tidak setiap

orang dapat ikut menanamkan modalnya. Pengertian mengenai perseroan

terbatas tertutup dalam UUPT tidak ditemui, namun demikian dapat

ditafsirkan bahwa perseroan terbatas tertutup adalah bukan perseroan terbatas

terbuka. Ini berarti perseroan terbatas tertutup adalah yang tidak termasuk

dalam kriteria yang termuat dalam Pasal 1 ayat (6) UUPT.17

c. Perseroan Terbatas Perseorangan

Perseroan terbatas perseorangan berarti bahwa saham-saham dalam perseroan

terbatas tersebut dikuasai oleh seseorang pemegang saham. Hal ini dapat

terjadi setelah melalui proses pendirian perseroan terbatas itu sendiri. Pada

waktu pendirian perseroan terbatas terdapat lebih dari seorang pemegang

15

Budi Untung, Hukum Bisnis Pasar Modal, (Yogyakarta: Penerbit ANDI, 2011), hlm. 79. 16

Otoritas Jasa Keuangan, Emiten dan Perusahaan Publik, https://www.ojk.go.id/id/kanal/

pasar-modal/Pages/Emiten-dan-Perusahaan-Publik.aspx diakses 10 Januari 2019 pukul 19.00

WIB. 17

C.S.T. Kansil, Op. Cit., 2009, hlm. 5.

15

saham, yang kemudian beralih menjadi berada pada seorang pemegang

saham.18

3. Pendirian Perseroan Terbatas

Pendirian perseroan terbatas harus memenuhi syarat-syarat sebagaimana diatur

dalam Pasal 7 UUPT, yakni:19

1) Perseroan didirikan oleh 2 (dua) orang atau lebih dengan akta notaris yang

dibuat dalam bahasa Indonesia.

2) Setiap pendirian perseroan wajib mengambil bagian saham pada saat

perseroan didirikan.

3) Ketentuan sebagai mana dimaksud pada ayat 2 tidak berlaku dalam rangka

peleburan.

4) Perseroan memperoleh status badan hukum pada tanggal diterbitkannya

keputusan menteri mengenai pengesahan badan hukum perseroan.

5) Setelah perseroan memperoleh status badan hukum dan pemegang saham

menjadi kurang dari 2 orang, dalam jangka waktu paling lama 6 (enam) bulan

terhitung sejak keadaan tersebut pemegang saham yang bersangkutan wajib

mengalihkan sebagian sahamnya kepada orang lain atau perseroan

mengeluarkan saham baru kepada orang lain.

6) Dalam hal jangka waktu sebagaimana dimaksud pada ayat (5) telah

dilampaui, pemegang saham tetap kurang dari 2 (dua) orang, pemegang

saham bertanggung jawab secara pribadi atas segala perikatan dan kerugian

perseroan, dan atas permohonan pihak yang berkepentingan, pengadilan

negeri dapat membubarkan perseroan tersebut.

7) Ketentuan yang mewajibkan perseroan didirikan oleh 2 (dua) orang atau lebih

sebagai mana dimaksud pada ayat (1), dan ketentuan pada ayat (5), serta ayat

(6) tidak berlaku bagi:

a. Persero yang seluruh sahamnya dimiliki oleh Negara; atau

b. Perseroan yang mengelola bursa efek, lembaga kliring dan penjaminan,

lembaga penyimpanan dan penyelesaian, dan lembaga lain sebagaimana

diatur dalam undang-undang tentang Pasal Modal.

Berdasarkan ketentuan Pasal 7 ayat (1) UUPT, tata cara pendirian perseroan

terbatas didirikan oleh 2 (dua) orang atau lebih dengan akta notaris yang dibuat

dalam bahasa Indonesia. Selanjutnya, yang dimaksud dengan “orang” adalah

18

Ibid. 19

Azizah, Op. Cit., hlm. 47-48.

16

orang perseorangan, baik warga negara Indonesia maupun asing atau badan

hukum Indonesia atau asing. Perseroan terbatas sebagai badan hukum yang

didirikan berdasarkan perjanjian, sehingga mempunyai lebih dari 1 (satu) orang

pemegang saham.20

Menurut Rudhi Presetya, keharusan untuk mendirikan suatu perseroan terbatas

diperlukan minimal 2 (dua) orang pendiri, pandangan dogmatik menghubungkan

hal ini dengan sifat dari perbuatan hukum yang dilakukan berdasarkan suatu

perjanjian (overeenkomst) dalam pengertian Pasal 1313 KUH Perdata. Perjanjian

menurut Pasal 1313 KUH Perdata adalah suatu perjanjian yang terdapat kata

sepakat dari 2 (dua) orang atau lebih yang saling mengikatkan dirinya.21

Didasari dengan Pasal 7 ayat (1) UUPT tersebut dapat disimpulkan bahwa dalam

konsep hukum perseroan terbatas tidak memungkinkan mendirikan suatu

perseroan terbatas hanya satu orang saja, tetapi minimal 2 (dua) orang, karena

sifat perbuatan yang dilakukan dalam mendirikan suatu perseroan terbatas adalah

suatu perjanjian, yaitu ada kata sepakat dari dua orang atau lebih yang saling

mengikat diri untuk mendirikan suatu perseroan terbatas berdasarkan suatu

perjanjian, yang kemudian akan menimbulkan akibat hukum antara para pendiri,

sebagaimana ketentuan Pasal 1338 ayat (1) KUH Perdata yang menyatakan,

“perjanjian menimbulkan ikatan hukum bagi para pihak yang membuatnya”.22

20

Ibid, hlm. 48. 21

Ibid. 22

Ibid, hlm. 49.

17

4. Organ Perseroan Terbatas

Guna menjalankan fungsi sebagai perusahaan, perseroan terbatas memiliki organ-

organ sebagai berikut:23

a. Rapat Umum Pemegang Saham (RUPS);

Rapat Umum Pemegang Saham (RUPS) adalah pemegang kekuasaan

tertinggi dan memegang segala wewenang, yang tidak diserahkan kepada

Direksi atau Komisaris dalam perseorangan terbatas, yang merupakan suatu

wadah bagi para pemegang saham untuk menentukan operasional dari

perseroan terbatas. RUPS terdiri dari RUPS tahunan yang diadakan setiap

tahun dalam jangka waktu paling lambat enam bulan setelah tahun buku

ditutup dan juga dapat diadakan sewaktu-waktu sesuai dengan kebutuhan,

bisa disebut dengan Rapat Umum Luar Biasa pemegang Saham.

b. Direksi

Direksi adalah organ perseoran yang bertanggung jawab penuh atas

pengurusan perseroan untuk kepentingan dan tujuan perseroan serta mewakili

perseroan baik di dalam maupun di luar pengadilan sesuai dengan Anggaran

Dasar, demikian bunyi Pasal 1 ayat (4) UUPT. Tanggung jawab Direksi

dilandasi prinsip fiduciary duty yaitu prinsip yang lahir karena tugas dan

kedudukan dipercayakan kepadanya oleh perseroan dan Prinsip duty of skill

and care yaitu prinsip yang mengacu pada kemampuan serta kehati-hatian

tindakan Direksi.

23

C.S.T. Kasnil, Op. Cit., 2009, hlm. 12.

18

c. Komisaris

Komisaris adalah organ perseroan yang bertugas melakukan pengawasan

secara umum dan/atau khusus serta memberikan nasihat kepada Direksi

dalam menjalankan perseroan (Pasal 1 ayat (5) UUPT). Tugas Komisaris

seperti ditegaskan dalam Pasal 97 UUPT adalah mengawasi kebijaksanaan

Direksi dalam menjalankan perseroan serta memberikan nasihat kepada

Direksi. Komisaris dapat melaksanakan tindakan pengurusan perseroan dalam

keadaan tertentu untuk jangka waktu tertentu.

5. Modal

Modal perseroan disebut juga modal masyarakat yaitu jumlah modal yang disebut

dalam akta pendirian dan merupakan suatu jumlah makimum sampai jumlah mana

dapat dikeluarkan surat-surat saham. Modal perseroan dalam neraca merupakan

jumlah yang tetap kecuali modal ini ditambah/dikurangi dengan jalan

memperbesar atau memperkecil modal.24

Perseroan mempunyai kekayaan sendiri terpisah dari kekayaan masing-masing

pemegang saham. Berdasarkan Pasal 31-33 UUPT dikenal ada tiga jenis modal

dalam perseroan, yaitu modal dasar, modal yang ditempatkan dan modal yang

disetor. Ketiga jenis modal tersebut masing-masing akan dibahas berikut ini:

a) Modal perseroan atau modal dasar, yaitu jumlah maksimum modal yang

disebutkan dalam akta pendirian, minimal Rp. 50.000.000,00 (Pasal 32 ayat

(1) UUPT).

b) Modal yang disanggupkan atau ditempatkan, yakni sebagian dari modal dasar

perseroan yang telah disetujui untuk diambil oleh para pendiri (dalam Pasal

33 ayat (1) UUPT disebutkan minimal 25 % dari modal dasar).

24

C.S.T. Kansil, Pokok-Pokok Pengetahuan Hukum Dagang Edisi Kedua, (Jakarta : Sinar

Grafika, 2010), hlm. 89.

19

c) Modal disetor, yakni modal telah benar-benar disetor oleh pemegang saham

pada kas perseroan.

6. Saham

Saham, dalam bahasa Belanda disebut dengan andeel, dan dalam bahasa Inggris

disebut dengan istilah share atau stock. Saham adalah suatu kepentingan

kepemilikan (ownership interest) dalam suatu perseroan, yang biasanya tercipta

dengan memberikan kontribusi ke dalam modal dari perseroan yang

bersangkutan.25

Saham merupakan bukti penyertaan modal seseorang dalam sebuah perusahaan,

pengertian ini terlihat dari Pasal 1 angka 1 UUPT, yang menyatakan “Perseroan

Terbatas, yang selanjutnya disebut Perseroan adalah badan hukum yang

merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan

kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan

memenuhi persyaratan yang ditetapkan oleh Undang-Undang ini serta peraturan

perlaksanaanya.”

Berdasarkan ketentuan tersebut dapat diambil pengertian bahwa saham

merupakan bukti persekutuan modal perusahaan. Hal ini ditegaskan juga oleh M.

Irsan Nasarudin dan Indra Surya dalam bukunya yang mengatakan: ”Saham pada

dasarnya merupakan instrumen penyertaan modal seseorang atau lembaga dalam

sebuah perusahaan.”26

Ketentuan tersebut sesuai dengan aturan yang terdapat

dalam Pasal 31 ayat (1) UUPT yang berbunyi: “modal dasar perusahaan terdiri

atas seluruh nominal saham.”

25

Munir Fuady, Hukum Perusahaan Dalam Paradigma Hukum Bisnis, Cet. II, (Bandung: PT

Citra Aditya Bakti, 2008), hlm. 37. 26

M. Irsan Nasarudin dan Indra Surya, Aspek Hukum Pasar Modal Indonesia, (Jakarta:

Prenada, 2006), hlm. 188.

20

Para pemegang saham diberikan bukti kepemilikan atas saham yang dimilikinya.

Hal ini ditegaskan dalam Pasal 51 UUPT yang berbunyi: “pemegang saham diberi

bukti pemilikan saham untuk saham yang dimilikinya”. Dalam penjelasan pasal

yang sama diterangkan bahwa pengaturan bentuk bukti pemilikan saham

ditetapkan dalam anggaran dasar sesuai dengan kebutuhan.

Pada ketentuan lain dalam UUPT, tepatnya dalam Pasal 48 ayat (1) disebutkan

bahwa: “saham perseroan dikeluarkan atas nama pemiliknya”. Jadi dengan

demikian dapat kita simpulkan juga, bahwa bukti kepemilikan saham adalah

adanya nama yang tertera/tertulis dalam sertifikat saham yang dikeluarkan oleh

perusahaan tersebut. Nama yang tercantum dalam sertifikat saham merupakan

bukti, bahwa pemilik sertifikat saham itu adalah sesuai dengan nama yang

tercantum.

Selain itu, bukti kepemilikan lain adalah adanya catatan kepemilikan saham yang

dimiliki oleh perusahaan yang mengeluarkan saham yang dibuat oleh Direksi

Perseroan. Dalam catatan tersebut dapat dilihat pihak-pihak yang memiliki saham

dan hal-hal yang tersangkut dengan saham-saham, misalnya apakah saham itu

dijadikan jaminan utang atau tidak, serta perubahan pemilikan saham dan

klasifikasi sahamnya. Ketentuan ini diatur dalam Pasal 50 ayat (1) sampai dengan

ayat (3) UUPT, yang berbunyi:

Ayat (1): direksi perseroan wajib mengadakan dan menyimpan daftar

pemegang saham, yang sekurang-kurangnya memuat:

a) Nama dan alamat pemegang saham;

b) Jumlah, nomor, dan tanggal perolehan saham yang dimiliki pemegang

saham, dan klasifikasinya dalam hal dikeluarkan lebih dari satu

klasifikasi;

c) Jumlah yang disetor atas setiap saham;

21

d) Nama dan alamat dari orang perseorangan atau badan hukum yang

mempunyai hak gadai atas saham atau sebagai penerima jaminan fidusia

saham dan tanggal perolehan hak gadai atau tanggal pendaftaran

jaminan fidusia tersebut;

e) Keterangan penyetoran saham dalam bentuk lain sebagaimana dimaksud

dalam Pasal 34 ayat (2).

Ayat (2): selain daftar pemegang saham sebagaimana dimaksud pada ayat

(1), direksi perseroan wajib mengadakan dan menyimpan daftar khusus yang

memuat keterangan mengenai saham anggota Direksi dan Dewan Komisaris

berserta keluarganya dalam perseroan dan/atau pada perseroan lain serta

tanggal saham itu diperoleh.

Ayat (3): dalam daftar pemegang saham dan daftar khusus sebagaimana

dimaksud pada ayat (1) dan ayat (2) di catat pula setiap perubahan

kepemilikan saham.

Berdasarkan UUPT hanya dikenal satu jenis saham yaitu saham atas nama. Hal ini

diatur dalam Pasal 48 ayat (1) UUPT, yaitu: “saham perseroan dikeluarkan atas

nama pemiliknya”, sehingga tidak dikenal lagi adanya saham atas unjuk

sebagaimana pernah diatur dalam Undang-Undang Nomor 1 Tahun 1995 tentang

Perseroan Terbatas.

Menurut Pasal 53 ayat (3) dan (4) UUPT, saham diklasifikasikan sebagai:

a) Saham biasa;

b) Saham dengan hak suara atau tanpa hak suara;

c) Saham dengan hak khusus untuk mencalonkan anggota Direksi dan/atau

anggota Dewan Komisaris.

d) Saham yang setelah jangka waktu tertentu ditarik kembali atau ditukar

dengan klasifikasi saham lain;

e) Saham yang memberikan hak pemegangnya untuk menerima deviden lebih

dulu dari pemegang saham klasifikasi lain atas pembagian deviden secara

komulatif atau nonkomulatif; dan

f) Saham memberikan hak kepada pemegangnya untuk menerima lebih dulu

dari pemegang saham klasifikasi lain atas pembagian sisa kekayaan

perusahaan dalam likuidasi.

22

Pemindahan hak atas saham dilakukan melalui akta pemindahan hak. Hal tersebut

diatur dalam Pasal 56 UUPT. Berdasarkan penjelasannya disebutkan bahwa yang

dimaksud dengan akta pemindahan hak adalah bisa berupa akta yang dibuat di

hadapan Notaris maupun akta bawah tangan. Pada Pasal 56 ayat (2) UUPT

ditentukan bahwa akta pemindahan hak tersebut atau salinannya disampaikan

secara tertulis kepada perseroan.

Tujuan dilakukan pemberitahuan kepada perseroan adalah untuk dilakukan

pencatatan terhadap perubahan hak yang terjadi pada pemegang saham yang wajib

dicatat oleh Direksi Perseroan sebagaimana diatur pada Pasal 50 UUPT. Namun,

dalam UUPT juga ditentukan bahwa untuk saham perseraon terbatas yang

diperdagangkan di bursa efek atau pasar modal, pemindahan haknya ditentukan

menurut ketentuan yang berlaku dalam Undang-Undang Pasar Modal, hal tersebut

ditegaskan dalam Pasal 56 ayat (3) UUPT, yaitu: “ketetuan mengenai tata cara

pemindahan hak atas saham yang diperdagangkan di Pasar Modal, diatur dalam

peraturan perundang-undangan di bidang Pasar Modal”.

B. Penawaran Umum

1. Pengertian Penawaran Umum

Di dalam Pasar Modal dikenal suatu sistem yang bernama Public Offering atau

Penawaran Umum. Menurut Pasal 1 ayat (15) UU Pasar Modal, “Penawaran

Umum adalah kegiatan penawaran Efek yang dilakukan oleh Emiten untuk

menjual Efek kepada masyarakat berdasarkan tata cara yang diatur dalam

Undang-undang ini dan peraturan pelaksanaannya”.

23

Perusahaan yang akan melakukan penawaran umum biasanya akan menerbitkan

saham-saham pertamanya untuk ditawarkan pada publik. Bentuk penawaran ini

biasanya disebut dengan Penawaran Umum Perdana atau Initial Public Offering

(IPO). Istilah Penawaran Umum Perdana saham atau yang disebut juga sebagai go

public dapat didefinisikan sebagai kegiatan untuk pertama kalinya suatu saham

perusahaan ditawarkan atau dijual kepada publik atau masyarakat.27

Pada saat

perusahaan tersebut menawarkan sahamnya pada masyarakat umum melalui

instrumen pasar modal, perusahaan tersebut disebut "Perseroan Terbatas Go

Public".

Go public merupakan salah satu istilah yang digunakan di pasar modal pada saat

perusahaan memasuki masa proses akan masuk di bursa efek. Go public dapat

diartikan proses perusahaan menjadi milik masyarakat secara umum. Artinya

perusahaan itu menawarkan diri untuk dimiliki sahamnya oleh masyarakat.

Kepemilikan masyarakat dalam hal saham ini dilakukan dengan cara penjualan

saham di bursa efek.28

Go public sering disamakan dengan go public international.29

Memang kedua

istilah itu sulit untuk dipisahkan di dalam pasar modal. Perusahaan yang telah go

public, beberapa sahamnya telah dimiliki oleh masyarakat baik masyarakat lokal

maupun internasional. Bila saham perusahaan itu dimiliki oleh masyarakat

Indonesia sendiri berarti perusahaan tersebut sudah tingkat nasional.30

27

Nor Hadi, Pasar Modal: Acuan Teoretis dan Praktis Investasi di Instrumen Keuangan

Pasar Modal, (Yogyakarta: Graha Ilmu, 2013), hlm. 36. 28

Ahmad Supriyadi, Pasar Modal Syariah Di Indonesia Menggagas Pasar Modal Syariah

dari Aspek Praktik, (Kudus: STAIN Kudus, 2009), hlm. 127. 29

Munir Fuady, Hukum Kontrak (Dari Sudut Pandang Hukum Bisnis), (Bandung: PT Citra

Aditya Bakti, 2001), hlm 4. 30

Ahmad Supriyadi, Loc. Cit.

24

2. Penerbitan efek

Setiap perusahaan selalu berusaha untuk mengembangkan usahanya dari waktu ke

waktu. Agar perusahaan dapat berkembang secara berkelanjutan (sustainable),

manajemen perusahaan selalu mencari cara agar perkembangan usaha tersebut

dapat terjadi. Banyak cara yang dapat ditempuh oleh manajemen perusahaan

untuk mengembangkan perusahaan, misalnya meningkatkan kualitas sumber daya

manusia (SDM), untuk memperbaiki mutu produknya sehingga dapat

memenangkan persaingan dan dapat pula dilakukan dengan cara memperbaiki

kondisi permodalan perusahaan.31

Perusahaan yang ingin memperbaiki kondisi permodalannya, dapat dilakukan

dengan berbagai cara, misalnya dengan meminta pemilik perusahaan untuk

menambah modalnya, meminjam dari bank, atau menerbitkan efek untuk dijual di

pasar modal.

3. Perdagangan Efek

Pedagang efek berfungsi sebagai principal yang melakukan transaksi untuk

kepentingan perusahaan anggota. Pedagang efek di sini bertindak sebagai investor

sehingga pedagang efek menerima konsekuensi, baik untung maupun rugi. Jika

seseorang atau badan hukum merangkap sebagai perantara pedagang efek dan

pedagang efek, ia diwajibkan mengutarakan kepentingan nasabah. Jika seseorang

atau badan hukum diberi kuasa melaksanakan transaksi di bursa, ia tidak

diperkenankan melakukan transaksi efek untuk kepentingan pribadi.32

31

Ibid, hlm. 123. 32

Veithzal Rivai dkk., Financial Institution Management, (Jakarta: PT RajaGrafindo

Persada, 2012), hlm. 119.

25

Sistem perdagangan efek di bursa efek dilakukan melalui dua sistem, yaitu sistem

kol (call) dan sistem perdagangan terus-menerus (auction market). Efek yang

diperdagangkan di bursa efek bermacam-macam, tetapi jenis efek yang paling

banyak diperdagangkan di Bursa Efek Indonesia adalah saham. Perusahaan yang

akan menerbitkan saham di Bursa Efek Indonesia harus memenuhi persyaratan

yang ada dalam peraturan perundang-undangan.

Pada saat ini, PT Bursa Efek Indonesia sebagai penyelenggara kegiatan di bursa

efek menerapkan sistem perdagangan bersifat otomatisasi yang disebut dengan

Jakarta Automated Trading System (JATS). Jakarta Automated Trading System

(JATS) adalah sistem perdagangan efek terpadu yang berbasis komputer.33

Sistem

yang terdapat pada Jakarta Automated Trading Systiem (JATS) didukung oleh

beberapa subsistem, yaitu sistem pengawasan (surviellance and compliance),

sistem keanggotaan, sistem pencatatan, dan sistem pengelolaan data statistik dan

historikal.

Jakarta Automated Trading System (JATS) terdiri dari komponen perangkat keras

dan komponen perangkat lunak, yang dirancang untuk menjadikan sistem yang

mempunyai kemampuan yang tinggi dan dapat memberikan waktu respon yang

sangat cepat. Sistem ini juga mudah untuk dikembangkan dan diperbaharui.

Melalui JATS, PT Bursa Efek Indonesia telah mampu menjalankan perdagangan

di bursa secara maksimal, maksudnya perdagangan telah dilakukan dengan cepat

dan otomatis serta efisien. Imbas dari diterapkannya sistem ini adalah pengubahan

bentuk saham yang awalnya memiliki bentuk fisik menjadi non-fisik, saham

33

Vonny Dwiyanti, Wawasan Bursa Saham, (Yogyakarta: Penerbit Universitas Atmajaya

Yogyakarta, 1999), hlm. 65.

26

diubah menjadi bentuk elektronik dengan nomor seri sebagai identitas dari saham

tersebut.

C. Hukum Perjanjian

1. Pengertian Hukum Perjanjian

Menurut Pasal 1313 KUH Perdata, “Perjanjian adalah Perbuatan dengan mana

satu orang atau lebih mengikatkan dirinya terhadap satu orang lain atau lebih. Dari

peristiwa ini, timbullah suatu hubungan hukum antara dua orang atau lebih yang

disebut Perikatan yang di dalamnya terdapat hak dan kewajiban masing-masing

pihak”.

Berdasarkan pengertian di atas, maka para pihak berhak menuntut sesuatu

kewajiban dan para pihak berkewajiban pula untuk memenuhi tuntutan atas

kewajiban itu. Tiap-tiap perikatan adalah untuk memberikan sesuatu, untuk

berbuat sesuatu, atau untuk tidak berbuat sesuatu (Pasal 1234 KUH Perdata).

Perjanjian akan menimbulkan suatu perikatan antara dua orang atau pihak yang

membuatnya. Menurut bentuknya, perikatan merupakan suatu rangkaian

perkataan yang mengandung janji atau kesanggupan yang diucapkan atau yang

ditulis dan yang tertulis disebut kontrak. Kontrak adalah suatu perjanjian antara

dua orang atau lebih yang menciptakan kewajiban untuk mengerjakan atau tidak

mengerjakan sesuatu.34

34

Pipin Syarifin dan Dedah Jubaedah, Hukum Dagang Di Indonesia, (Bandung: Pustaka

Setia, 2012), hlm. 215-216.

27

2. Asas-Asas dalam Hukum Perjanjian

Terdapat banyak asas yang dikenal dalam Hukum kontrak, di antaranya adalah

sebagai berikut:35

a. Asas Personalia

Pada dasarnya suatu perjanjian yang dibuat oleh seseorang dalam

kapasitasnya sebagai individu, subyek hukum pribadi, hanya akan berlaku

dan mengikat untuk dirinya sendiri.

b. Asas Konsensualisme

Asas konsensualisme ini adalah bahwa lahirnya kontrak ialah pada saat

terjadinya kesepakatan. Dengan demikian, apabila tercapai kesepakatan

antara para pihak, lahirlah kontrak, walaupun kontrak itu belum dilaksanakan

pada saat itu.

c. Asas Kebebasan Berkontrak

Kebebasan berkontrak ini oleh sebagian sarjana hukum biasanya didasarkan

pada Pasal 1338 ayat (1) KUH Perdata bahwa semua perjanjian yang dibuat

secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya.

Kebebasan berkontrak memberikan jaminan kebebasan kepada seseorang

untuk secara bebas dalam beberapa hal yang berkaitan dengan perjanjian.

d. Asas Mengikatnya Kontrak (Pacta Sunt Servanda)

Setiap orang yang membuat kontrak, dia terikat untuk memenuhi kontrak

tersebut karena kontrak tersebut mengandung janji-janji yang harus dipenuhi

dan janji tersebut mengikat para pihak sebagaimana mengikatnya undang-

undang. Hal ini dapat dilihat pada Pasal 1338 ayat (1) KUH Perdata yang

35

Ahmadi Miru, Hukum Kontrak dan Perancangan Kontrak, (Jakarta: Rajawali Pers, 2011),

hlm. 3-7.

28

menentukan bahwa semua perjanjian yang dibuat secara sah berlaku sebagai

undang-undang bagi mereka yang membuatnya.

e. Asas Itikad Baik

Ketentuan tentang iktikad baik ini diatur dalam Pasal 1338 ayat (3) KUH

Perdata bahwa perjanjian harus dilaksanakan dengan iktikad baik. Begitu

pentingnya iktikad baik tersebut sehingga dalam perundingan atau perjanjian

antara para pihak, kedua belah pihak akan berhadapan dalam suatu hubungan

hukum khusus yang dikuasai oleh iktikad baik dan hubungan khusus ini

membawa akibat lebih lanjut bahwa kedua belah pihak itu harus bertindak

dengan mengingat kepentingan-kepentingan yang wajar dari pihak lain.

3. Syarat Sah Perjanjian

Menurut Pasal 1320 KUH Perdata, suatu perjanjian itu sah harus terpenuhi 4

syarat, yaitu:

a. adanya kata sepakat;

b. kecakapan untuk membuat perjanjian;

c. adanya suatu hal tertentu; dan

d. adanya kausa (sebab) yang halal.

Syarat pertama dan kedua adalah syarat yang harus dipenuhi oleh subyek suatu

perjanjian, oleh karena itu disebut sebagai syarat subyektif. Syarat ketiga dan

keempat adalah syarat yang harus dipenuhi oleh obyek perjanjian oleh karena itu

disebut syarat obyektif.

29

D. Hukum Jaminan

1. Pengertian Hukum Jaminan

Istilah “jaminan” berasal dari kata “jamin” yang berarti tanggung, sehingga istilah

“jaminan”dapat diartikan tanggungan.36

Jaminan adalah suatu yang diberikan

kepada kreditor untuk menimbulkan keyakinan bahwa debitor akan memenuhi

kewajiban yang dapat dinilai dengan uang yang timbul dari suatu perikatan.

Sehubungan dengan pengertian, beberapa pakar merumuskan pengertian umum

mengenai hukum jaminan. Pengertian itu antara lain menurut J. Satrio, hukum

jaminan adalah peraturan hukum yang mengatur tentang jaminan-jaminan piutang

seorang kreditor terhadap seorang debitor.37

Intinya hukum jaminan adalah hukum

yang mengatur tentang jaminan piutang seseorang. Salim H.S. juga memberikan

perumusan tentang hukum jaminan, yaitu keseluruhan kaidah-kaidah hukum yang

mengatur hubungan antara pemberi dan penerima jaminan dalam kaitannya

dengan pembebanan jaminan untuk mendapatkan fasilitas kredit.38

Berdasarkan dua pendapat di atas, hukum jaminan adalah keseluruhan kaidah

hukum yang mengatur tentang hubungan antara pemberi jaminan (debitor) dengan

penerima jaminan (kreditor) mengenai pembebanan yang timbul dari perjanjian

utang-piutang atau kredit dengan memberikan suatu jaminan (benda tertentu).

36

H.K. Martono dan Agus Pramono, Hukum Udara Perdata Internasional dan Nasional,

(Jakarta: Rajawali Pers, 2013), hlm., 244. 37

J. Satrio, Hukum Jaminan, Hak Jaminan Kebendaan, Hak Tanggungan Buku I, (Bandung:

PT Citra Aditya Bakti, 2002), hlm 43. 38

Salim H.S., Perkembangan Hukum Jaminan di Indonesia, (Jakarta: Raja Grafindo.

Persada, 2004), hlm. 6.

30

2. Asas-asas dalam Hukum Jaminan

Asas-asas dalam hukum jaminan, meliputi:39

a. Asas publiciteit: asas bahwa semua hak, baik hak tanggungan, hak fidusia,

dan hipotik harus didaftarkan. Pendaftaran ini dimaksudkan supaya pihak

ketiga dapat mengetahui bahwa benda jaminan tersebut sedang dilakukan

pembebanan jaminan.

b. Asas specialiteit: bahwa hak tanggungan, hak fidusia dan hak hipotik hanya

dapat dibebankan atas percil atau atas barang-barang yang sudah terdaftar

atas nama orang tertentu.

c. Asas tak dapat dibagi-bagi: asas dapat dibaginya utang tidak mengakibatkan

dapat dibaginya hak tanggungan, hak fidusia, hipotik dan hak gadai walaupun

telah dilakukan pembayaran sebagian.

d. Asas inbezittstelling: yaitu barang jaminan (gadai) harus berada pada

penerima gadai.

e. Asas horizontal: yaitu bangunan dan tanah bukan merupakan satu kesatuan.

Hal ini dapat dilihat dalam penggunaan hak pakai, baik tanah negara maupun

tanah hak milik. Bangunannya milik dari yang bersangkutan atau pemberi

tanggungan tetapi tanahnya milik orang lain, berdasarkan hak pakai.

3. Sifat dan Bentuk Jaminan

a. Sifat Perjanjian Jaminan

Setiap kali ada perjanjian jaminan pasti ada perjanjian yang mendahuluinya, yaitu

perjanjian pokok. Tidak mungkin ada perjanjian jaminan tanpa ada perjanjian

pokok, sebab perjanjian jaminan tidak dapat berdiri sendiri melainkan selalu

39

Ibid, hlm. 9.

31

mengikuti perjanjian pokok. Apabila perjanjian pokok selesai, maka perjanjian

jaminannya juga selesai. Tidak mungkin ada orang yang bersedia menjamin suatu

utangnya, kalau utang tersebut tidak ada. Sifat perjanjian yang demikian disebut

accesoir. Semua perjanjian pengikatan jaminan bersifat accesoir, yang artinya

perjanjian pengikatan jaminan eksistensi atau keberadaannya tergantung pada

perjanjian pokok, yaitu perjanjian kredit atau perjanjian utang.40

Perjanjian pengikatan jaminan bukan merupakan perjanjian yang berdiri sendiri

tetapi tergantung pada perjanjian kredit sebagai perjanjian pokok sehingga

perjanjian kredit harus dibuat terlebih dahulu baru kemudian perjanjian

pengikatan, dengan demikian kedudukan perjanjian jaminan yang dikonstruksikan

sebagai perjanjian accesoir mempunyai akibat hukum, yaitu: 41

1) Eksistensinya tergantung pada perjanjian pokok (perjanjian kredit);

2) Hapusnya tergantung perjanjian pokok (perjanjian kredit);

3) Jika perjanjian pokok batal, perjanjian jaminan ikut batal;

4) Jika perjanjian pokok beralih, maka ikut beralih juga perjanjian jaminannya;

5) Jika perjanjian pokok beralih karena cessi, subrogasi maka ikut beralih juga

perjanjian jaminan tanpa ada penyerahan khusus;

6) Jika perjanjian kredit berakhir karena kreditnya telah dilunasi atau berakhir

karena sebab lain, maka berakhir pula perjanjian pengikatan jaminan;

7) Jika perjanjian kredit cacat yuridis dan batal maka perjanjian pengikatan

jaminan ikut batal juga. Sebaliknya perjanjian pengikatan jaminan cacat dan

batal karena suatu sebab hukum, misalnya barang jaminan musnah atau

40

Adrian Alexander Posumah, “Pengikatan Jaminan Dalam Pelaksanaan Pemberian Kredit

Bank Menurut Undang-Undang Nomor 10 Tahun 1998”, Lex Privatum Vol. V/No. 1/Jan-

Feb/2017, hlm. 56. 41

Sutarno, Aspek-aspek Hukum Perkreditan Bank, (Bandung: Alfabeta, 2003), hlm. 143.

32

dibatalkan karena pemberi jaminan tidak berhak menjaminkan maka

perjanjian kredit sebagai jaminan pokok tidak batal. Debitor tetap harus

melunasi utangnya sesuai perjanjian kredit.

b. Bentuk-Bentuk Jaminan

1) Jaminan Umum

Jaminan umum adalah segala kebendaan debitor, baik yang bergerak

maupun yang tidak bergerak, baik yang sudah ada maupun yang baru

akan ada di kemudian hari, menjadi tanggungan untuk segala perikatan

perseorangan. Kebendaan tersebut menjadi jaminan bersama-sama bagi

semua orang yang memberi utang padanya, apabila debitor wanprestasi

maka pendapatan penjualan benda-benda itu dibagi menurut

keseimbangan, yaitu menurut besar kecil piutang masing-masing, kecuali

apabila di antara para kreditor itu ada alasan-alasan yang sah untuk

didahulukan. Namun, tanpa diperjanjikan sebelumnya oleh para pihak,

kreditor sudah mempunyai hak verhaal atas benda-benda milik debitor.

2) Jaminan Khusus

Jaminan khusus adalah jaminan yang timbul karena diperjanjikan secara

khusus. Penyediaan jaminan khusus itu dikehendaki oleh kreditor karena

merasa jaminan umum kurang memberikan rasa aman. Jaminan khusus

hanya tertuju pada benda-benda khusus milik debitor (asas spesialitas),

dan hanya berlaku bagi kreditor tertentu. Perjanjian secara khusus

tersebut mengakibatkan kreditor pemegang jaminan khusus mempunyai

kedudukan preferensi (separatis). Kreditor preferen memiliki hak untuk

33

didahulukan dari kreditor lain dalam pengambilan pelunasan piutang dari

benda objek jaminan. Jaminan khusus ini dapat berupa:

a) Jaminan Perorangan

Pemberian jaminan perorangan selalu diperjanjikan antara kreditor

dengan orang ketiga yang menjamin dipenuhinya kewajiban-

kewajiban debitor, sehingga kedudukan kreditor menjadi lebih baik

karena adanya lebih dari seorang debitor yang dapat ditagih.

Seseorang penanggung diberikan beberapa hak istimewa, yaitu untuk

menuntut supaya si berutang (debitor) terlebih dahulu disita harta

kekayaannya.42

b) Jaminan kebendaan

Pemberian jaminan kebendaan selalu berupa memisahkan suatu

bagian dari kekayaan seseorang, yaitu si pemberi jaminan dalam

perjanjian kredit yaitu debitor, dan menyediakannya guna

pemenuhan kewajiban. Kekayaan tersebut dapat berupa kekayaan

debitor sendiri atau kekayaan orang ketiga, maka perjanjian

mengenai jaminan kebendaan selalu dapat diadakan antara kreditor

dan debitornya, juga dapat diadakan antara kreditor dengan orang

ketiga yang memiliki harta, juga jaminan tersebut atau menjamin

dipenuhinya kewajiban-kewajiban debitor.

42

R. Subekti, Jaminan-Jaminan Untuk Pemberian Kredit Menurut Hukum Indonesia,

(Bandung: PT Citra Aditya Bakti, 1991), hlm. 27.

34

4. Jenis Jaminan Kebendaan

Pada jenis jaminan kebendaan terdapat 2 jenis objek jaminan kebendaan, yaitu:

a) Objek jaminan benda bergerak

1) Gadai

Gadai adalah suatu hak yang didapat oleh seorang berpiutang suatu

benda bergerak yang padanya diserahkan oleh si berutang untuk

menjamin pembayaran utang dan yang memberikan hak kepada si

berutang untuk dibayar lebih dahulu dari berpiutang lainnya, yang

diambil dari uang pendapatan penjualan barang itu.43

2) Fidusia

Fidusia merupakan suatu jaminan utang yang bersifat kebendaan yang

pada prinsipnya memberikan barang bergerak sebagai jaminannya

dengan memberikan penguasaan dan penikmatan atas benda obyek

jaminan utang tersebut kepada kreditur kemudian pihak kreditur

menyerahkan kembali penguasaan dan penikmatan atas benda tersebut

kepada debiturnya secara kepercayaan (fiduciary).44

b) Objek jaminan benda tetap atau tak bergerak

1) Hipotik

Hipotik adalah suatu hak kebendaan atas suatu benda yang tak bergerak,

bertujuan untuk mengambil pelunasan suatu utang dari (pendapatan

penjualan) benda itu.45

43

Wirjono Prodjodikoro, Hukum Perdata Hak Atas Benda, (Jakarta: Pembimbing Massa,

1993), hlm. 180. 44

Sri Soedewi Masjchoen Sofwan, Op. Cit., 2001, hlm 102. 45

R. Subekti, Pokok-Pokok Hukum Perdata Cet. 25, (Jakarta: Intermasa, 1995), hlm. 82.

35

Pada saat ini hanya kapal laut yang berukuran 20 meter kubik isi kotor ke

atas yang dapat dijaminkan secara hipotek, ini sesuai dengan ketentuan

Kitab Undang-Undang Hukum Dagang (KUHD). Dalam Pasal 314 ayat

(1) KUHD ditentukan bahwa: “Kapal-kapal Indonesia yang ukurannya

paling sedikit dua puluh meter kubik isi kotor dapat didaftarkan di suatu

daftar kapal sesuai dengan peraturan-peraturan yang akan diberikan

dengan ordonasi tersendiri”. Lebih lanjut lagi diatur dalam Pasal 314 ayat

(3) KUHD mengatakan bahwa: “Atas kapal-kapal yang terdaftar dalam

daftar kapal, kapal-kapal yang sedang dibuat dan bagian-bagian dalam

kapal-kapal yang demikian itu, dapat diadakan hipotik”.46

2) Hak tanggungan

Hak Tanggungan adalah hak atas tanah beserta benda-benda yang

berkaitan dengan tanah yang selanjutnya disebut Hak Tanggungan,

adalah hak jaminan yang dibebankan pada hak atas tanah yang

sebagaimana dimaksud dalam Undang-Undang Nomor 5 Tahun 1960

tentang Peraturan Dasar Pokok-Pokok Agraria berikut atau tidak berikut

benda-benda lain yang merupakan satu kesatuan dengan tanah-tanah itu,

untuk pelunasan utang tertentu, yang memberikan kedudukan

diutamakan kreditor tertentu terhadap kreditor-kreditor lainnya (Pasal 1

ayat (1) Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan

Atas Tanah Beserta Benda-Benda Yang Berkaitan dengan Tanah).

46

Hartono Hadisoeprapto, Pokok-Pokok Hukum Perikatan dan Hukum Jaminan Edisi I,

(Yogyakarta: Liberty, 1984), hlm. 61.

36

5. Cedera Janji

Apabila debitor tidak memenuhi isi perjanjian atau tidak melakukan ha-hal yang

telah diperjanjikan, maka debitor tersebut telah wanprestasi dengan segala akibat

hukumnya. Namun, dalam UU Jaminan Fidusia tidak mengenal istilah

“Wanprestasi”, melainkan menggunakan istilah “Cedera Janji”.47

UU Jaminan

Fidusia sendiri memberikan arti cedera janji pada penjelasan Pasal 20. Dalam

penjelasan tersebut, yang dimaksud dengan cidera janji adalah tidak memenuhi

prestasi baik yang berdasarkan perjanjian pokok, perjanjian jaminan fidusia,

maupun perjanjian jaminan lainnya. Cidera Janji dalam perjanjian kredit dapat

dikatakan sebagai penyebab kredit macet atau kredit bermasalah. Kredit

bermasalah dalam usaha bank merupakan hal yang lumrah, tetapi bank harus

melakukan suatu tindakan demi mencegah timbulnya atau meminimalisir kredit

bermasalah. Eksekusi jaminan fidusia merupakan langkah terakhir yang dilakukan

kreditur selaku penerima fidusia, apabila debitur selaku pemberi fidusia cidera

janji.48

Menurut penjelasan Pasal 4 UU Jaminan Fidusia prestasi diartikan sebagai

memberikan sesuatu, berbuat sesuatu, atau tidak berbuat sesuatu, yang dapat

dinilai dengan uang. Ini sedikit berbeda dengan Pasal 1234 KUH Perdata yang

menyatakan prestasi adalah untuk memberikan sesuatu, untuk berbuat sesuatu,

atau untuk tidak berbuat sesuatu. Perbedaan pretasi dalam penjelasan Pasal 4 UU

Jaminan Fidusia dengan Pasal 1234 KUH Perdata adalah pada bagian yang dapat

47

Tan Kamello, Loc. Cit. 48

Gunawan Widjaya dan Ahmad Yani, Jaminan Fidusia, cetakan ke-3, (Jakarta: Rajawali

Pers, 2003), hlm. 87.

37

dinilai dengan uang. Pasal 1234 KUH Perdata tidak ada penekanan nilai berupa

uang.

E. Kerangka Berpikir

Gambar 1. Bagan Alur Pikir

Berdasarkan skema di atas dapat dijelaskan bahwa:

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas menyatakan

bahwa terdapat salah satu klasifikasi bentuk perseroan yaitu perseroan terbatas

terbuka, dalam perseroan terbatas terbuka ini terdapat pula jenis perseroan terbatas

terbuka yang salah satunya disebut perseroan go public.

Undang-Undang Nomor 40

Tahun 2007 tentang Perseroan Terbatas

Undang-Undang Nomor 42

Tahun 1999 tentang Jaminan

Fidusia

PT Terbuka

Go Public

Saham Jaminan Fidusia

Proses terjadinya pengikatan saham PT Go Public sebagai objek jaminan

fidusia

Proses Eksekusi Saham PT Go Public Sebagai Objek Jaminan Fidusia

Apabila Terjadi Cidera Janji

38

Perseroan terbatas go public memiliki kekayaan perusahaan yang terbagi atas

saham dan saham pada perseroan terbatas go public dapat diperjualbelikan kepada

masyarakat umum melalui instrumen pasar modal. Merujuk pada peraturan yang

berlaku, saham dapat menjadi objek jaminan bagi pemiliknya, baik berupa gadai

maupun jaminan fidusia.

Jaminan fidusia merupakan jaminan yang lebih berdasarkan kepercayaan. Oleh

karena didasarkan kepercayaan hubungan hukum yang terjadi antara debitor

(pemberi fidusia) dan kreditor (penerima fidusia) merupakan hubungan hukum

berdasarkan kepercayaan. Hal ini dapat dilihat dari Undang-Undang Nomor 42

Tahun 1999 tentang Jaminan Fidusia yang memberi pengertian mengenai jaminan

fidusia yaitu pengalihan hak kepemilikan suatu benda atas dasar kepercayaan

dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tetap dalam

penguasaan pemilik benda.

Pihak debitor dalam hal ini adalah pemilik saham perseroan terbatas go public

yang ingin mendapatkan tambahan dana dengan cara menjaminkan sahamnya

kepada pihak kreditor dalam hal ini lembaga jaminan, membuat suatu hubungan

hukum antara para pihak agar tercapainya kegiatan pinjam-meminjam ini.

Hubungan hukum yang terjadi antara pemilik saham dengan lembaga jaminan

ditimbulkan oleh adanya pengikatan atau perjanjian yang dibuat oleh para pihak

untuk mencapai kesepakatan dalam kegiatan pinjam-meminjam.

Para pihak membuat suatu perjanjian dengan mengacu pada syarat dan prosedur

yang berlaku. Proses pembuatan perjanjian harus mencapai kata sepakat antar

pihak. Sehingga, menimbulkan hak dan kewajiban yang harus dipenuhi oleh para

39

pihak. Seringkali dalam pelaksanaan perjanjian jaminan fidusia terdapat debitor

yang tidak dapat memenuhi kewajibannya atau cidera janji, maka akan

menimbulkan suatu akibat hukum bagi pihak yang melakukan cidera janji berupa

eksekusi.

40

III. METODE PENELITIAN

Penelitian merupakan suatu kegiatan ilmiah yang didasarkan pada metode,

sistematika dan pemikiran tertentu, yang bertujuan untuk mengungkapkan

kebenaran secara sistematis, metodologis dan konsisten. Sistematis artinya

menggunakan sistem tertentu, metodologis artinya menggunakan metode atau cara

tertentu dan konsistensi berarti tidak ada hal yang bertentangan dalam kerangka

tertentu.49

Penelitian sangat diperlukan untuk memperoleh data yang akurat

sehingga dapat menjawab permasalahan sesuai dengan fakta atau data yang ada

dan dapat dipertanggungjawabkan kebenarannya.

Metodologi berasal dari kata dasar ”metode” dan “logi”. Metode artinya cara

melakukan sesuatu dengan teratur (sistematis), sedangkan logi artinya ilmu yang

berdasarkan logika berpikir. Metode penelitian artinya ilmu tentang cara

melakukan penelitian dengan teratur (sistematis). Metode penelitian hukum

artinya ilmu tentang cara melakukan penelitian hukum dengan teratur (sistematis).

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian hukum normatif yang disebut

juga dengan penelitian hukum teoritis atau penelitian hukum dogmatik karena

tidak mengkaji pelaksanaan atau implementasi hukum. Penelitian hukum normatif

49

Abdulkadir Muhammad, Hukum dan Penelitian Hukum, (Bandung : PT Citra Aditya

Bakti, 2004), hlm. 2.

41

adalah penelitian hukum yang mengkaji hukum tertulis dari berbagai aspek, yaitu

aspek teori, sejarah, filosofi, perbandingan, struktur dan komposisi, lingkup dan