Embed Size (px)

Citation preview

Focus mensile fiscalità

SALDO IMU E TASI

2015

Cristina BETTEGA, Commercialista

Stefano SPINA, Commercialista

3 dicembre 2015

2

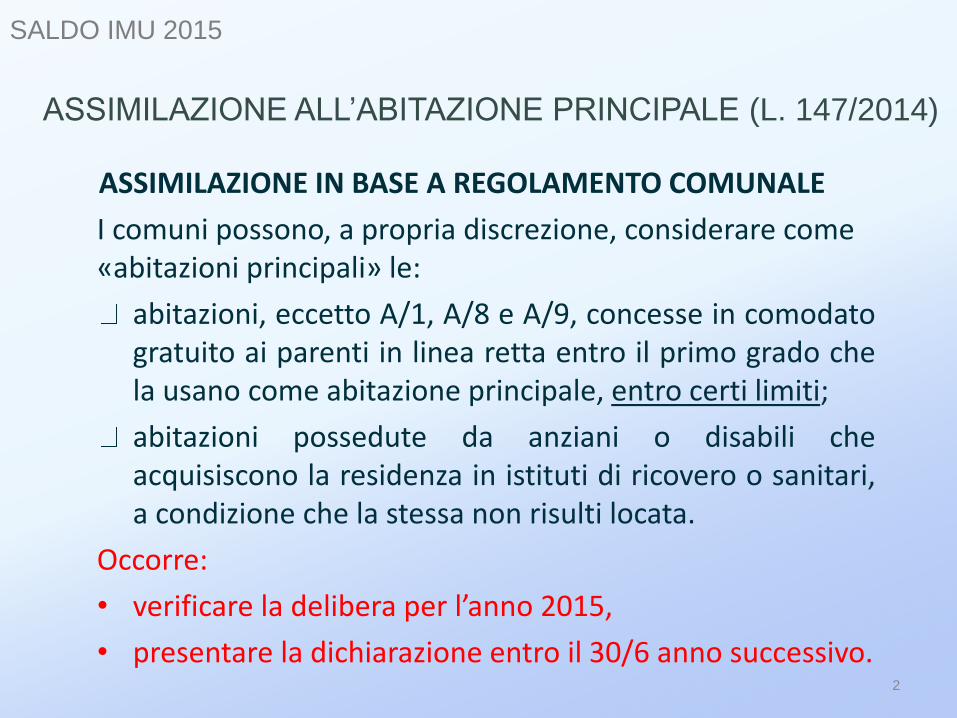

ASSIMILAZIONE IN BASE A REGOLAMENTO COMUNALE

I comuni possono, a propria discrezione, considerare come «abitazioni principali» le:

abitazioni, eccetto A/1, A/8 e A/9, concesse in comodato gratuito ai parenti in linea retta entro il primo grado che la usano come abitazione principale, entro certi limiti;

abitazioni possedute da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari, a condizione che la stessa non risulti locata.

Occorre:

• verificare la delibera per l’anno 2015,

• presentare la dichiarazione entro il 30/6 anno successivo.

SALDO IMU 2015

ASSIMILAZIONE ALL’ABITAZIONE PRINCIPALE (L. 147/2014)

3

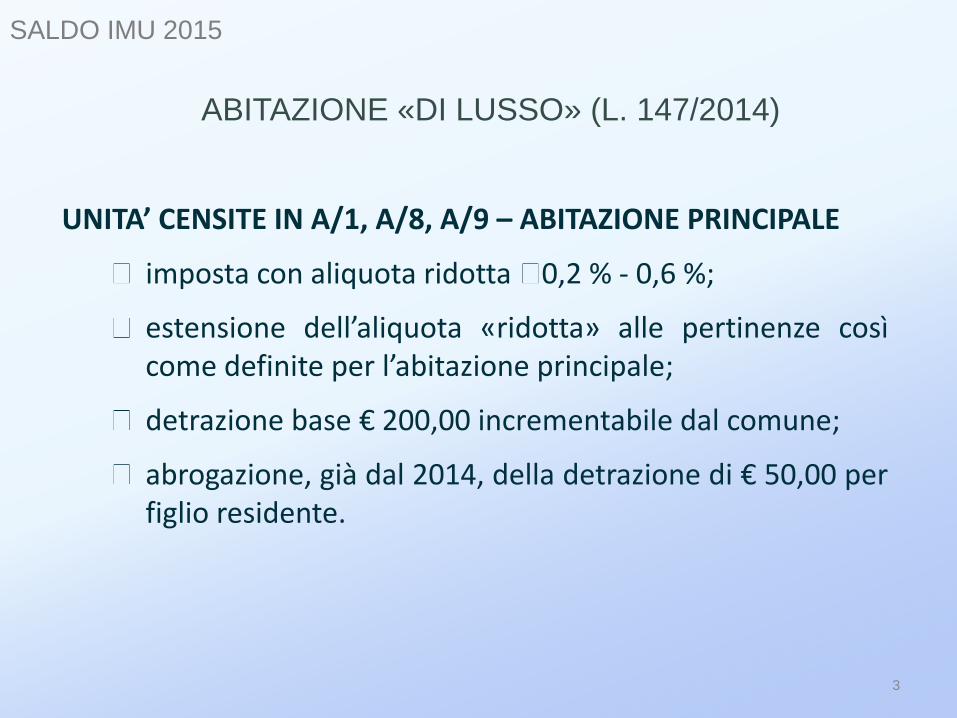

UNITA’ CENSITE IN A/1, A/8, A/9 – ABITAZIONE PRINCIPALE

imposta con aliquota ridotta 0,2 % - 0,6 %;

estensione dell’aliquota «ridotta» alle pertinenze così come definite per l’abitazione principale;

detrazione base € 200,00 incrementabile dal comune;

abrogazione, già dal 2014, della detrazione di € 50,00 per figlio residente.

SALDO IMU 2015

ABITAZIONE «DI LUSSO» (L. 147/2014)

4

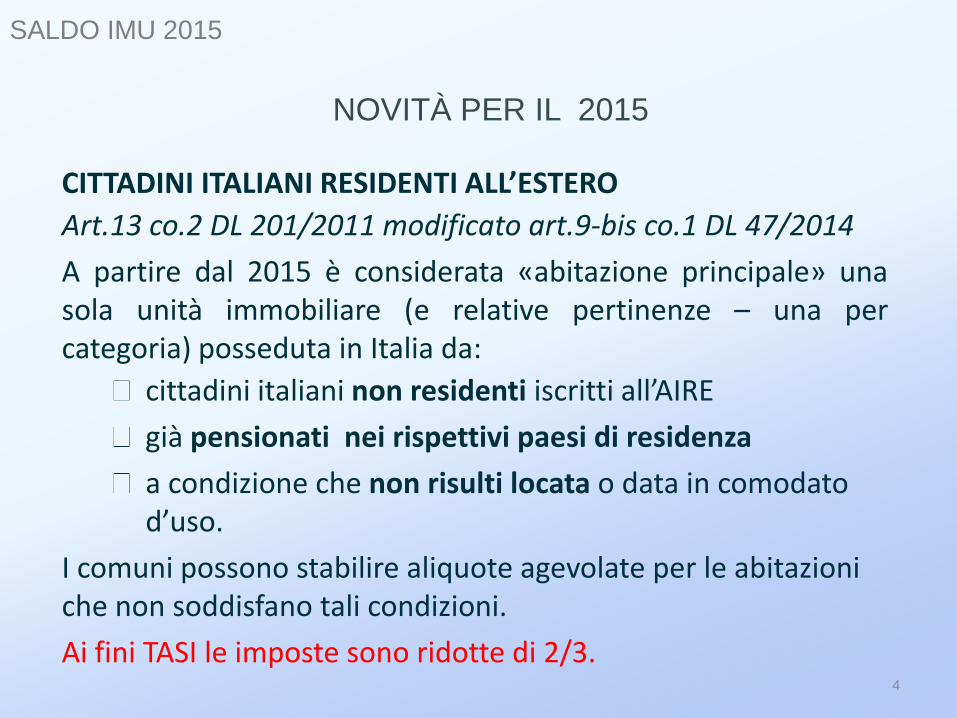

CITTADINI ITALIANI RESIDENTI ALL’ESTERO

Art.13 co.2 DL 201/2011 modificato art.9-bis co.1 DL 47/2014

A partire dal 2015 è considerata «abitazione principale» una sola unità immobiliare (e relative pertinenze – una per categoria) posseduta in Italia da:

cittadini italiani non residenti iscritti all’AIRE

già pensionati nei rispettivi paesi di residenza

a condizione che non risulti locata o data in comodato d’uso.

I comuni possono stabilire aliquote agevolate per le abitazioni che non soddisfano tali condizioni.

Ai fini TASI le imposte sono ridotte di 2/3.

SALDO IMU 2015

NOVITÀ PER IL 2015

5

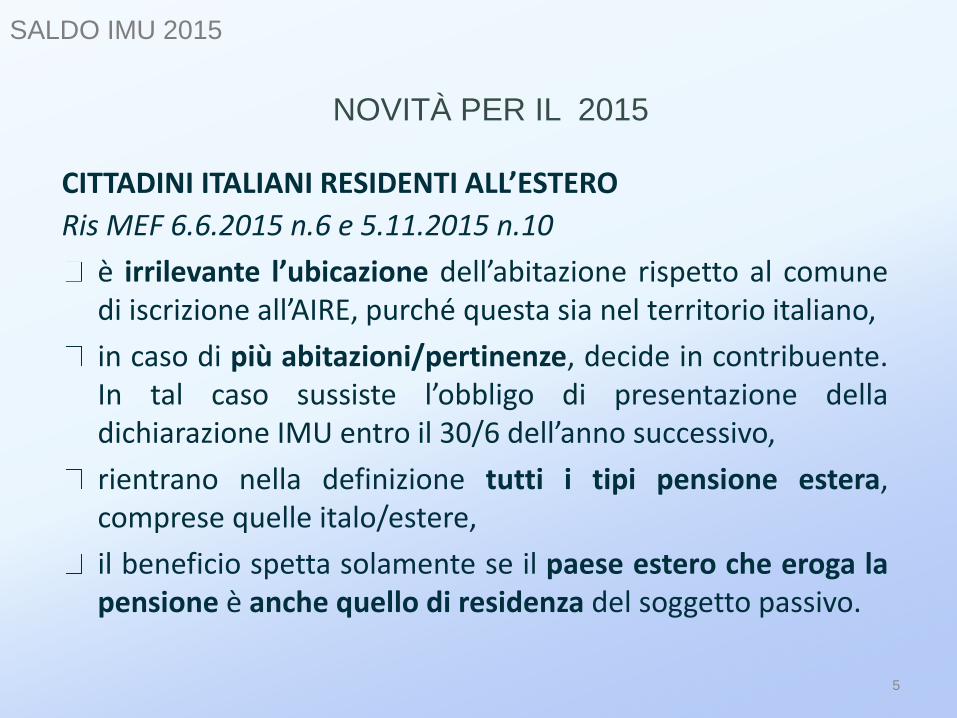

CITTADINI ITALIANI RESIDENTI ALL’ESTERO

Ris MEF 6.6.2015 n.6 e 5.11.2015 n.10

è irrilevante l’ubicazione dell’abitazione rispetto al comune di iscrizione all’AIRE, purché questa sia nel territorio italiano,

in caso di più abitazioni/pertinenze, decide in contribuente. In tal caso sussiste l’obbligo di presentazione della dichiarazione IMU entro il 30/6 dell’anno successivo,

rientrano nella definizione tutti i tipi pensione estera, comprese quelle italo/estere,

il beneficio spetta solamente se il paese estero che eroga la pensione è anche quello di residenza del soggetto passivo.

SALDO IMU 2015

NOVITÀ PER IL 2015

6

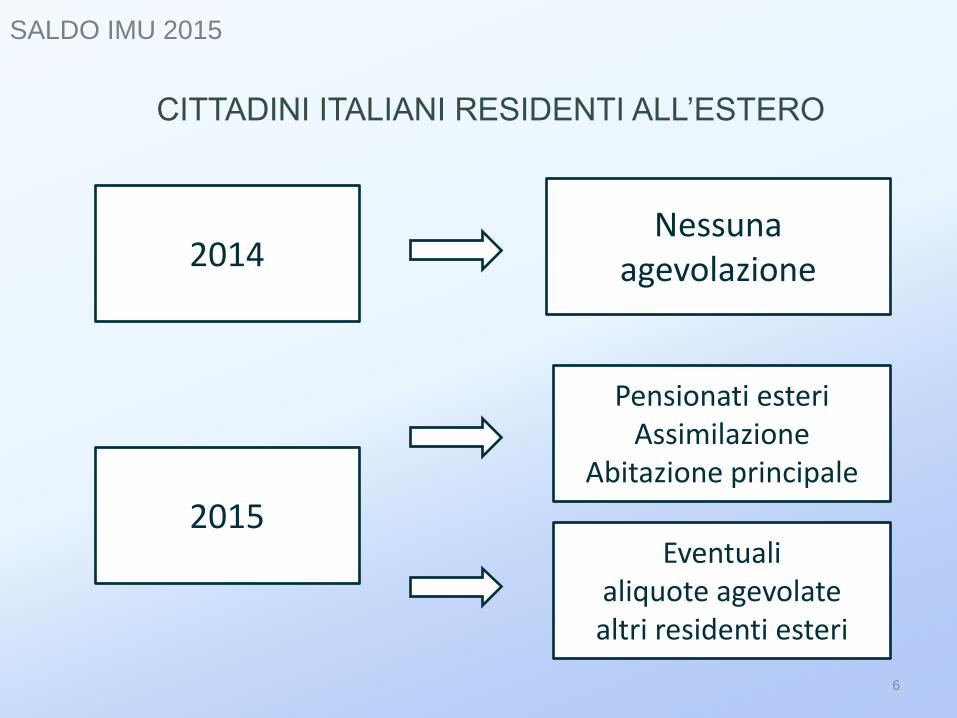

SALDO IMU 2015

CITTADINI ITALIANI RESIDENTI ALL’ESTERO

2014 Nessuna

agevolazione

2015

Pensionati esteri Assimilazione

Abitazione principale

Eventuali aliquote agevolate altri residenti esteri

7

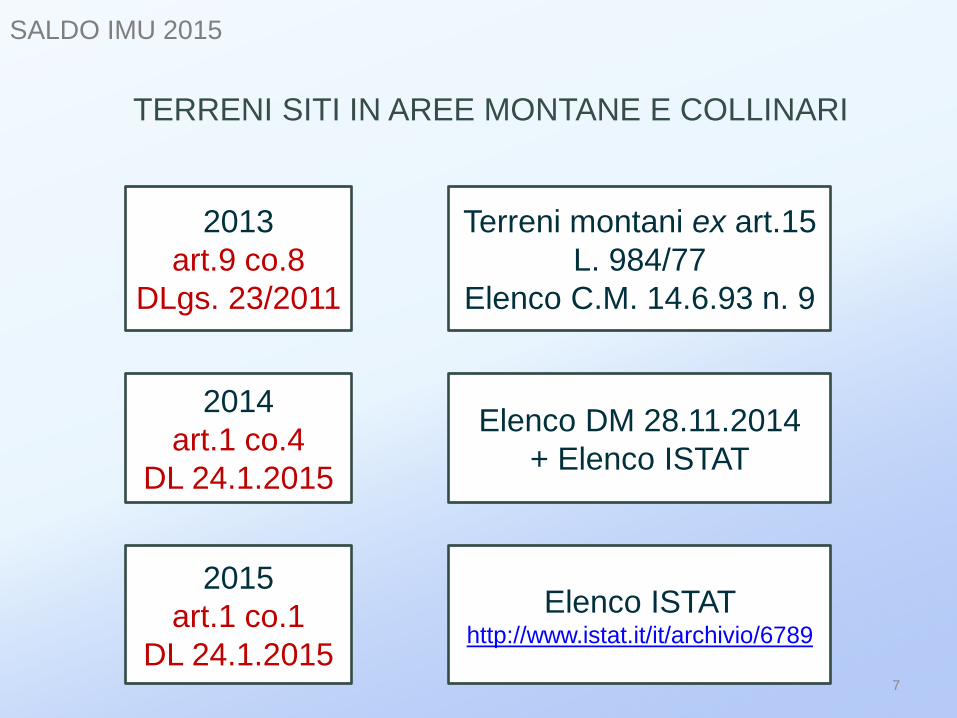

2013

art.9 co.8

DLgs. 23/2011

Terreni montani ex art.15

L. 984/77

Elenco C.M. 14.6.93 n. 9

2014

art.1 co.4

DL 24.1.2015

Elenco DM 28.11.2014

+ Elenco ISTAT

SALDO IMU 2015

TERRENI SITI IN AREE MONTANE E COLLINARI

2015

art.1 co.1

DL 24.1.2015

Elenco ISTAT http://www.istat.it/it/archivio/6789

8

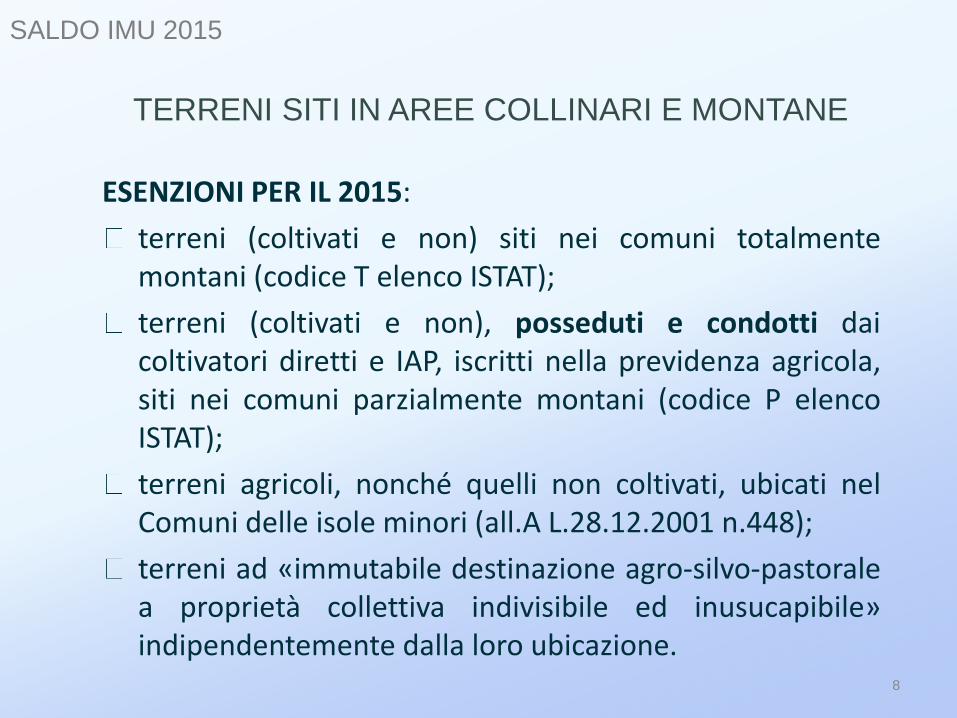

ESENZIONI PER IL 2015:

terreni (coltivati e non) siti nei comuni totalmente montani (codice T elenco ISTAT);

terreni (coltivati e non), posseduti e condotti dai coltivatori diretti e IAP, iscritti nella previdenza agricola, siti nei comuni parzialmente montani (codice P elenco ISTAT);

terreni agricoli, nonché quelli non coltivati, ubicati nel Comuni delle isole minori (all.A L.28.12.2001 n.448);

terreni ad «immutabile destinazione agro-silvo-pastorale a proprietà collettiva indivisibile ed inusucapibile» indipendentemente dalla loro ubicazione.

SALDO IMU 2015

TERRENI SITI IN AREE COLLINARI E MONTANE

9

Terreni parzialmente montani

(Ris MEF 3.2.2015 n.2/DF)

Per poter beneficiare dell’esenzione dall’IMU il soggetto che concede i terreni in affitto o comodato a coltivatori diretti o IAP deve essere anch’esso un coltivatore diretto o IAP iscritto alla previdenza agricola.

Es. IAP che concede in affitto il terreno a CD

• In caso di comproprietà l’IMU è dovuta, pro quota, solo dai proprietari sprovvisti delle qualifiche sopra indicate.

• Per tali terreni occorre presentare la dichiarazione IMU.

SALDO IMU 2015

TERRENI SITI IN AREE COLLINARI E MONTANE

10

Per i terreni agricoli:

posseduti e condotti da coltivatori diretti o IAP iscritti nella previdenza agricola,

indicati nei Comuni di cui all’Allegato oA del DL 4/2015,

spetta una detrazione di € 200,00 dall’imposta dovuta, fino a concorrenza del suo ammontare.

SALDO IMU 2015

DETRAZIONE PER TERRENI AGRICOLI

11

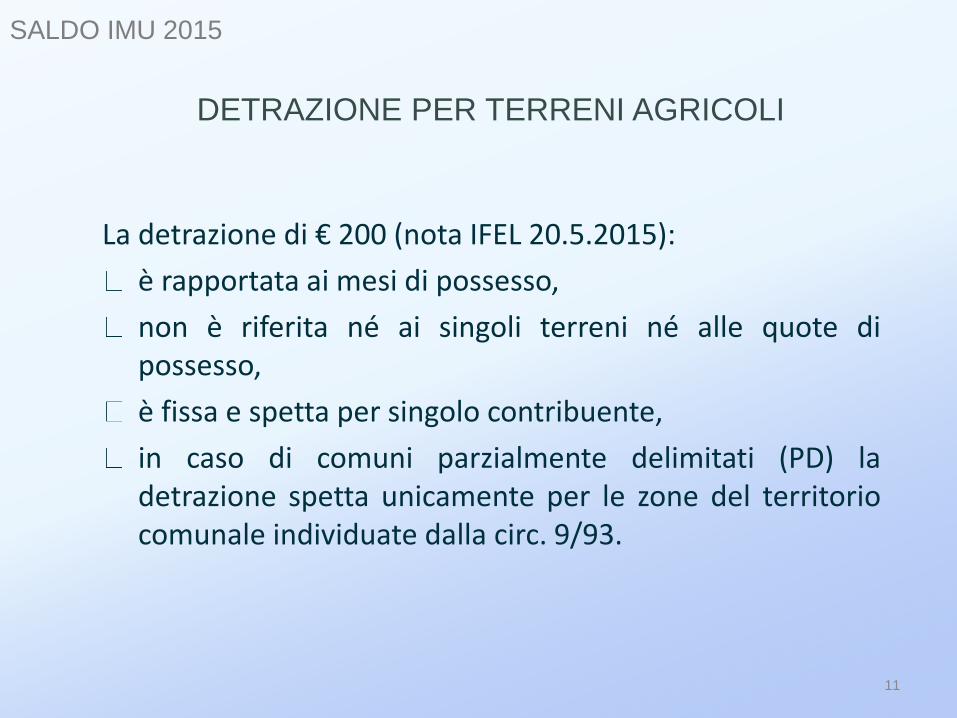

La detrazione di € 200 (nota IFEL 20.5.2015):

è rapportata ai mesi di possesso,

non è riferita né ai singoli terreni né alle quote di possesso,

è fissa e spetta per singolo contribuente,

in caso di comuni parzialmente delimitati (PD) la detrazione spetta unicamente per le zone del territorio comunale individuate dalla circ. 9/93.

SALDO IMU 2015

DETRAZIONE PER TERRENI AGRICOLI

12

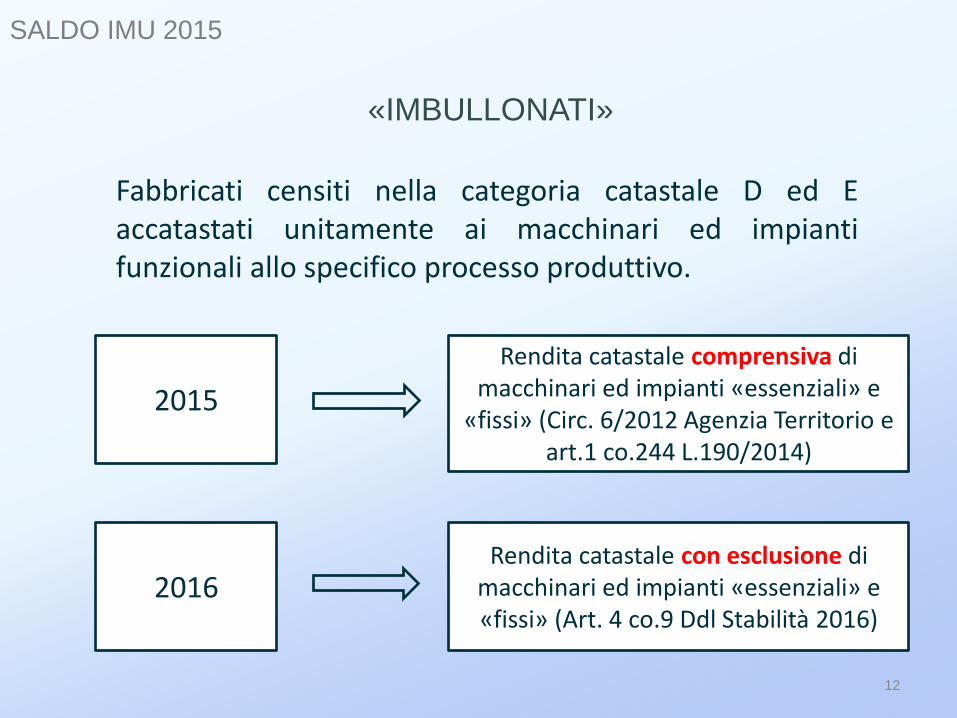

SALDO IMU 2015

«IMBULLONATI»

2015

Fabbricati censiti nella categoria catastale D ed E accatastati unitamente ai macchinari ed impianti funzionali allo specifico processo produttivo.

Rendita catastale comprensiva di macchinari ed impianti «essenziali» e

«fissi» (Circ. 6/2012 Agenzia Territorio e art.1 co.244 L.190/2014)

2016 Rendita catastale con esclusione di

macchinari ed impianti «essenziali» e «fissi» (Art. 4 co.9 Ddl Stabilità 2016)

13

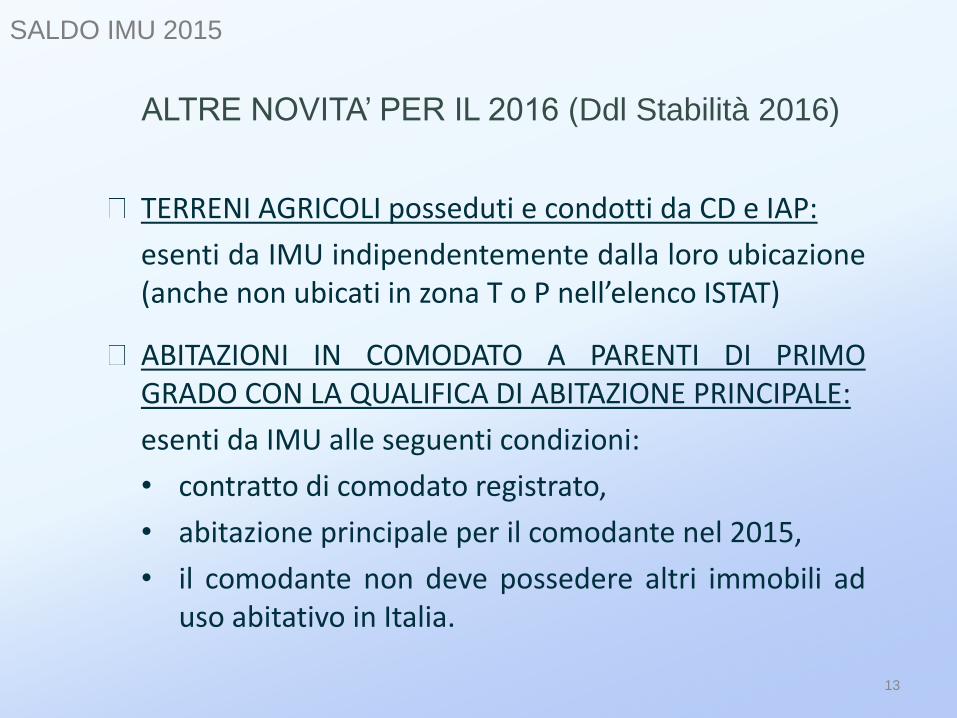

SALDO IMU 2015

ALTRE NOVITA’ PER IL 2016 (Ddl Stabilità 2016)

TERRENI AGRICOLI posseduti e condotti da CD e IAP:

esenti da IMU indipendentemente dalla loro ubicazione (anche non ubicati in zona T o P nell’elenco ISTAT)

ABITAZIONI IN COMODATO A PARENTI DI PRIMO GRADO CON LA QUALIFICA DI ABITAZIONE PRINCIPALE:

esenti da IMU alle seguenti condizioni:

• contratto di comodato registrato,

• abitazione principale per il comodante nel 2015,

• il comodante non deve possedere altri immobili ad uso abitativo in Italia.

14

DELIBERE

ADOZIONE • 31.7.2015

• 30.9.2015 – città metropolitane

PUBBLICA-

ZIONE

SALDO IMU 2015

INVIO al MEF • 21.10.2015

• 28.10.2015

15

VERSAMENTO 2015 IMU E TASI

ACCONTO

16 giugno

Aliquote e detrazioni

anno precedente

SALDO

conguaglio

16 dicembre

Aliquote e detrazioni

anno corrente se

pubblicate entro

28.10.2015 (invio 21.10)

SALDO IMU 2015

16

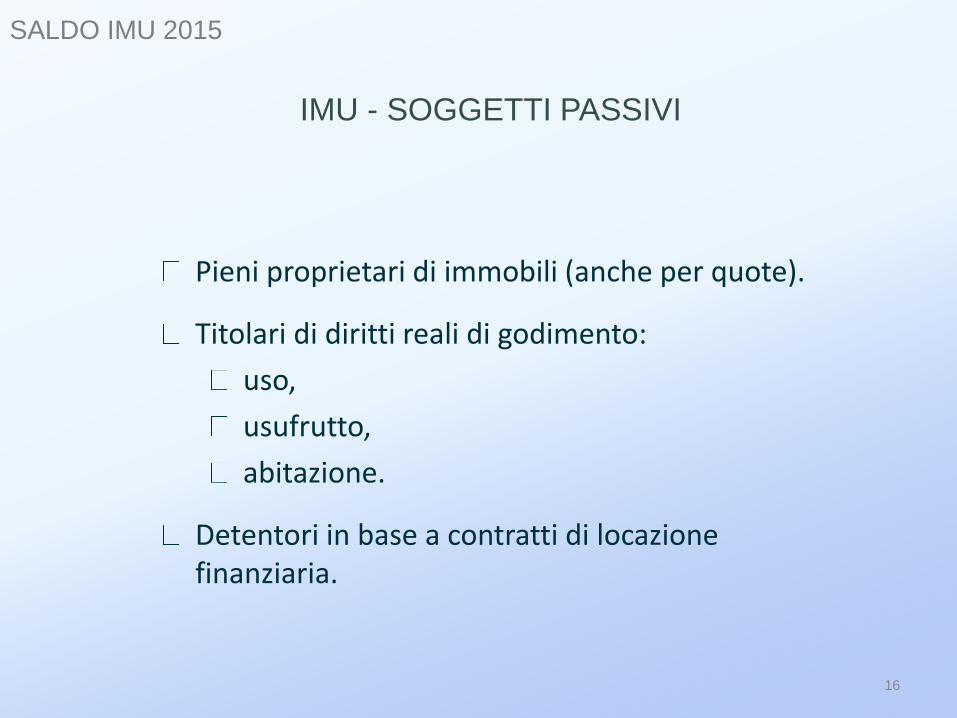

SALDO IMU 2015

IMU - SOGGETTI PASSIVI

Pieni proprietari di immobili (anche per quote).

Titolari di diritti reali di godimento:

uso,

usufrutto,

abitazione.

Detentori in base a contratti di locazione finanziaria.

17

SALDO IMU 2015

IMU – PRINCIPALI ESENZIONI

Abitazioni principali NON A/1 - A/8 - A/9, e pertinenze;

unità immobiliari di cooperative edilizie a proprietà indivisa, destinate ad abitazione principale e pertinenze dei soci assegnatari;

fabbricati di civile abitazione destinati ad alloggi sociali;

casa coniugale assegnata al coniuge;

unico immobile posseduto, e non locato, dal personale in servizio permanente appartenente a Forze armate, Forze di polizia, Corpo nazionale dei vigili del fuoco ecc.;

beni merce per le imprese che li hanno costruiti;

fabbricati rurali strumentali.

18

SALDO IMU 2015

IMU - CASI PARTICOLARI

FONDO PATRIMONIALE

IMPOSTA A CARICO DEL PROPRIETARIO

non rileva la ripartizione al 50% ai fini IIDD

FABBRICATI RURALI

STRUMENTALI

requisiti co.3bis art.9 DL 557/93 (accatastamento non probatorio)

NO IMU (ex lege)

SI TASI (se deliberata)

19

SALDO IMU 2015

IMU - CASI PARTICOLARI

FABBRICATI MERCE

- fabbricati (vale l’accatastamento) - costruiti o ristrutturati dall’impresa

che li possiede - destinati alla vendita - fino a quando permane tale

destinazione o non sono locati

RIDUZIONE BASE IMPONIBILE AL

50%

Fabbricati di interesse storico e artistico

Fabbricati inagibili o inabitabili - di fatto non utilizzati - limitatamente al periodo in

cui permane tale condizione

20

ALIQUOTE

0,2 % - 0,6 % abitazione principale;

0,76 % - 1,06 % altri fabbricati;

quota statale fissa (0,76 %) solo per i D

VERSAMENTI

Mod. F24 (anche in compensazione);

bollettino conto corrente postale;

versamento minimo € 12,00 (salvo diverso limite approvato dal comune). L’importo si riferisce:

o all’intero anno (acconto + saldo)

o alla totalità degli immobili (non si fa riferimento ai singoli codici).

SALDO IMU 2015

IMU - CALCOLI E VERSAMENTO

SALDO TASI 2015

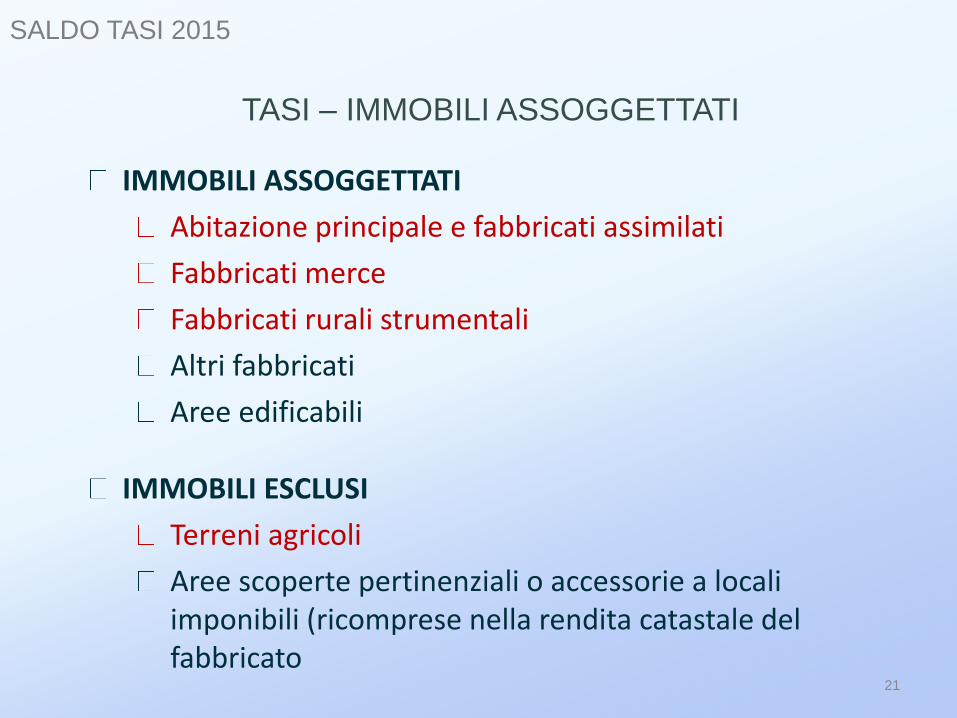

21

TASI – IMMOBILI ASSOGGETTATI

IMMOBILI ASSOGGETTATI

Abitazione principale e fabbricati assimilati

Fabbricati merce

Fabbricati rurali strumentali

Altri fabbricati

Aree edificabili

IMMOBILI ESCLUSI

Terreni agricoli

Aree scoperte pertinenziali o accessorie a locali imponibili (ricomprese nella rendita catastale del fabbricato

SALDO TASI 2015

22

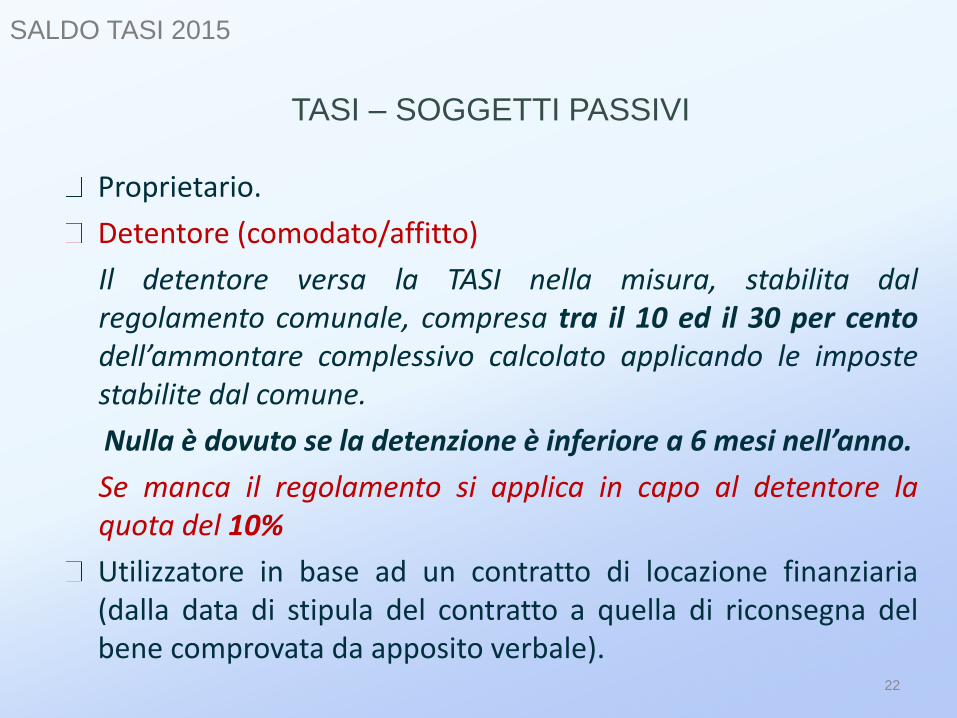

TASI – SOGGETTI PASSIVI

Proprietario.

Detentore (comodato/affitto)

Il detentore versa la TASI nella misura, stabilita dal regolamento comunale, compresa tra il 10 ed il 30 per cento dell’ammontare complessivo calcolato applicando le imposte stabilite dal comune.

Nulla è dovuto se la detenzione è inferiore a 6 mesi nell’anno.

Se manca il regolamento si applica in capo al detentore la quota del 10%

Utilizzatore in base ad un contratto di locazione finanziaria (dalla data di stipula del contratto a quella di riconsegna del bene comprovata da apposito verbale).

SALDO TASI 2015

23

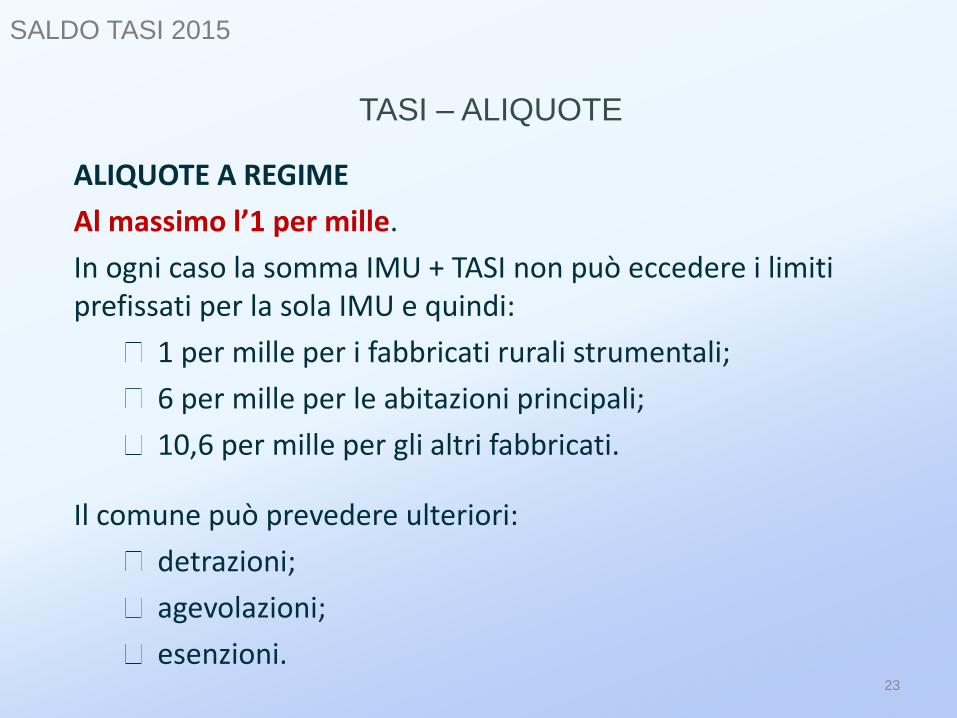

TASI – ALIQUOTE

ALIQUOTE A REGIME

Al massimo l’1 per mille.

In ogni caso la somma IMU + TASI non può eccedere i limiti prefissati per la sola IMU e quindi:

1 per mille per i fabbricati rurali strumentali;

6 per mille per le abitazioni principali;

10,6 per mille per gli altri fabbricati.

Il comune può prevedere ulteriori:

detrazioni;

agevolazioni;

esenzioni.

SALDO TASI 2015

24

TASI – ALIQUOTE

ALIQUOTE PER IL 2015 (proroga dal 2014)

2,5 per mille (art.1 L.147/2013)

+ 0,8 per mille (art.1 co.1 DL 17/2014)

ad eccezione dei fabbricati rurali strumentali

L’aumento dello 0,8 per mille è subordinato alla deliberazione di detrazioni di imposta a favore dell’abitazione principale.

Possono essere superati, in alternativa (circ. 2/2014 MEF):

la somma delle aliquote IMU + TASI (dal 10,6 all’11.4 per mille);

l’aliquota TASI (dal 2,5 al 3,3 per mille).

SALDO TASI 2015

25

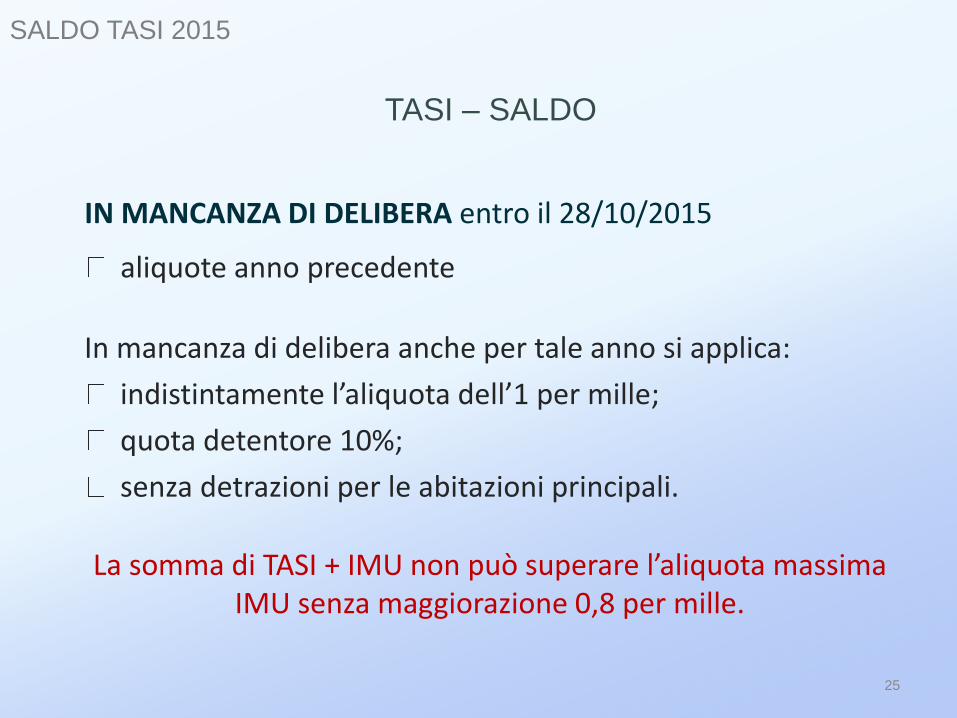

TASI – SALDO

IN MANCANZA DI DELIBERA entro il 28/10/2015

aliquote anno precedente

In mancanza di delibera anche per tale anno si applica:

indistintamente l’aliquota dell’1 per mille;

quota detentore 10%;

senza detrazioni per le abitazioni principali.

La somma di TASI + IMU non può superare l’aliquota massima IMU senza maggiorazione 0,8 per mille.

SALDO TASI 2015

26

IMU/TASI – ALIQUOTE

ALIQUOTA PER IL 2015: Assenza di delibera

Tipologia TASI IMU MAX

Abitazioni principali non di lusso + 1 pert.

e assimilate 1,0 esente 1,0

Abitazioni principali di lusso + 1 pert.

1,0 2,0 – 6,0 6,0

Altri immobili 1,0 4,0 – 10,6 10,6

SALDO TASI 2015

27

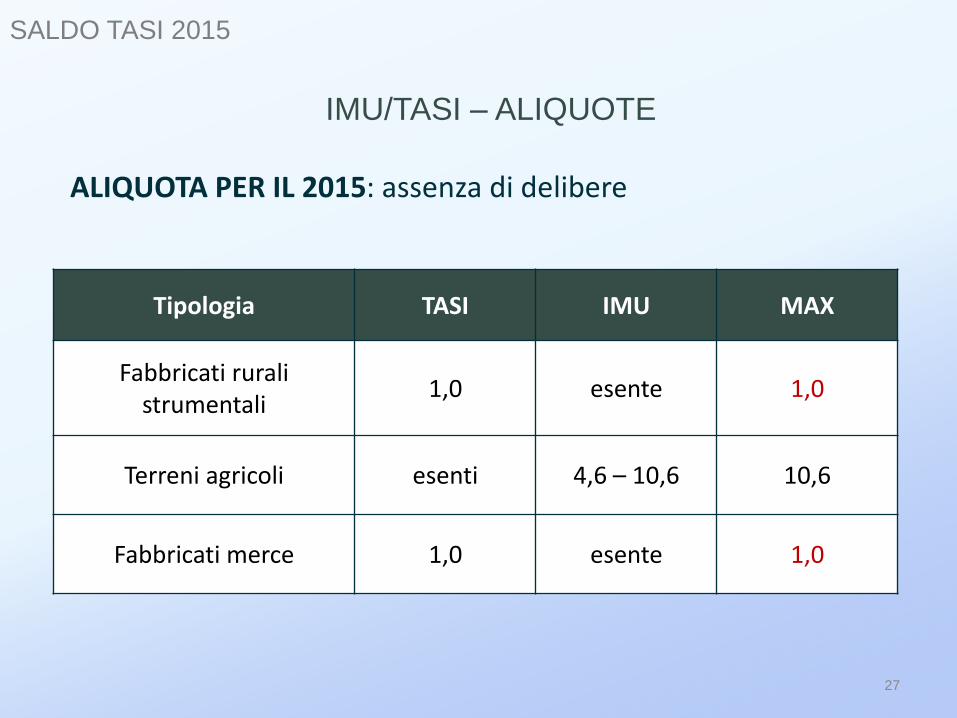

IMU/TASI – ALIQUOTE

ALIQUOTA PER IL 2015: assenza di delibere

Tipologia TASI IMU MAX

Fabbricati rurali strumentali

1,0 esente 1,0

Terreni agricoli esenti 4,6 – 10,6 10,6

Fabbricati merce 1,0 esente 1,0

SALDO TASI 2015

28

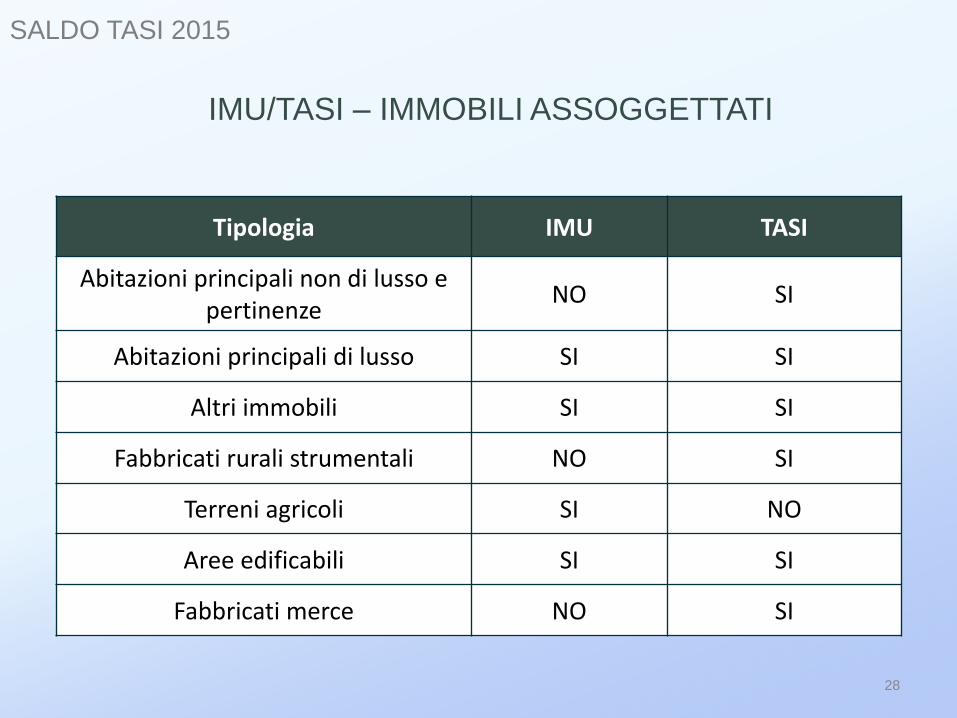

IMU/TASI – IMMOBILI ASSOGGETTATI

Tipologia IMU TASI

Abitazioni principali non di lusso e pertinenze

NO SI

Abitazioni principali di lusso SI SI

Altri immobili SI SI

Fabbricati rurali strumentali NO SI

Terreni agricoli SI NO

Aree edificabili SI SI

Fabbricati merce NO SI

SALDO TASI 2015

29

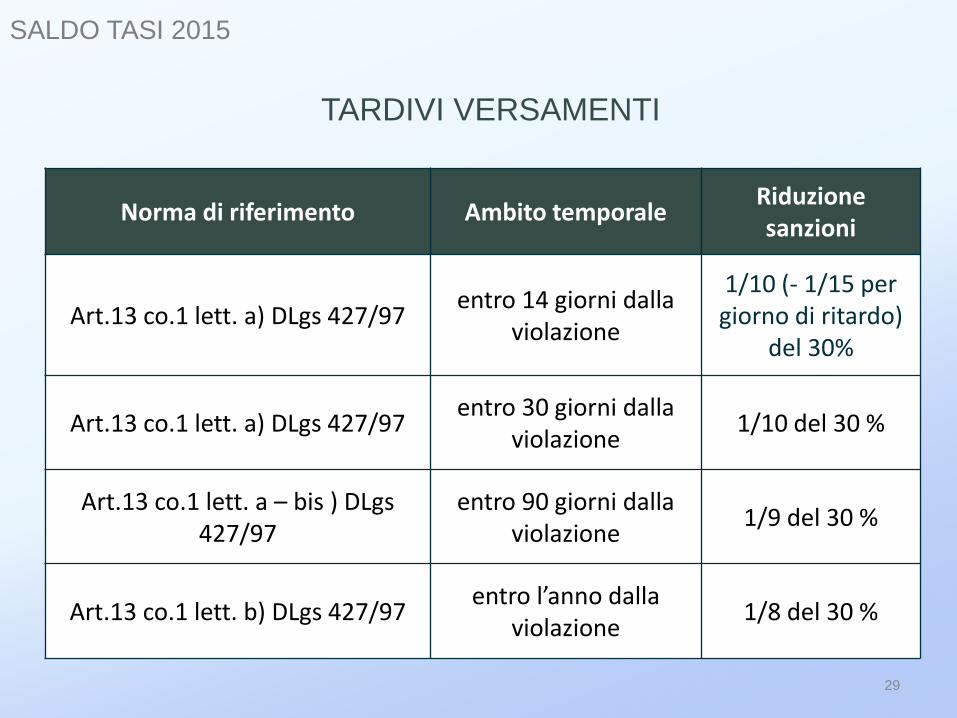

TARDIVI VERSAMENTI

Norma di riferimento Ambito temporale Riduzione sanzioni

Art.13 co.1 lett. a) DLgs 427/97 entro 14 giorni dalla

violazione

1/10 (- 1/15 per giorno di ritardo)

del 30%

Art.13 co.1 lett. a) DLgs 427/97 entro 30 giorni dalla

violazione 1/10 del 30 %

Art.13 co.1 lett. a – bis ) DLgs 427/97

entro 90 giorni dalla violazione

1/9 del 30 %

Art.13 co.1 lett. b) DLgs 427/97 entro l’anno dalla

violazione 1/8 del 30 %