Embed Size (px)

Citation preview

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

Bogotá, Agosto 25 de 2012

Sr(a)sCopropietario(a)sConjunto ResidencialSan Luis de CastillaLa Ciudad

Las siguientes son las observaciones generadas al cabo de la revisión de la información contable y administrativa, de los meses comprendidos entre Septiembre 2010 a Diciembre 2011:

1. Bancos : La Administración tomó una decisión errada, al manejar recursos de la Copropiedad en una cuenta bancaria a nombre de la compañía encargada de la administración, y aún menos acertado fue incluir en la contabilidad dicho movimiento, puesto que son dos personas jurídicas totalmente independientes.

Sin embargo lo positivo fue que no se recibieron dinero en efectivo, por norma de control interno fue una decisión correcta.

La conciliación bancaria es el mecanismo para controlar el manejo del disponible, y consiste básicamente en cotejar lo que figura en el extracto bancario vs los registros de la contabilidad y la fuente de los registros contables son los soportes, en este tema es más que evidente el manejo incorrecto que se presentó durante los meses del año 2010 y algunos del 2011, y consistió básicamente en que lo reflejado en los soportes no es exactamente lo mismo que figura en los extractos, dificultando constatar su adecuada elaboración, es decir que para efectos de la auditoria las conciliaciones realizadas por el Sr. Contador Orminzon Gutiérrez no fueron tenidas en cuenta como un mecanismo de control válido

Debido a la imposibilidad de cotejar al 100 % los registros, porque los valores de los comprobantes de egreso no tienen el consecutivo coherentemente con el mes, a que no está diligenciado debidamente registrando el número del cheque, a que es posible que con un cheque se hayan pagado varios comprobantes de egreso, pero que no detalla a cuales, por lo anterior fue necesario analizar globalmente lo registrado en los libros respecto de los extractos, al cabo de dicha labor se

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

determinó que en muy pocos meses coincide globalmente, debido a ello requerí a la Administración la justificación de las diferencias, esa labor la desarrolló el Sr. Contador actual Don Mario, al cabo de volver a conciliar 16 meses (Septiembre 2010 a Diciembre 2011), se determinaron 163 partidas conciliatorias fruto de los procedimientos errados en la elaboración de los registros contables, que dieron como resultados; registros en extractos pero no en libros y viceversa.

De lo anterior es válido comentar que el Decreto 2649 de 1990, por medio del cual se fijan los principios y normas contables generalmente aceptados en Colombia, cita de manera explícita en su Art. 123 “[§ 0206] ART. 123.—Soportes. Teniendo en cuenta los requisitos legales que sean aplicables según el tipo de acto de que se trate, los hechos económicos deben documentarse mediante soportes, de origen interno o externo, debidamente fechados y autorizados por quienes intervengan en ellos o los elaboren.”

En lo relacionado con los soportes, la inconsistencia mas frecuente (menos de 20 casos) fue que no se ajustaron a lo estipulado en el Código del comercio Art. 774 y Art. 617 del Estatuto tributario, adicional que hubo dos pagos cancelando algunos insumos y la cuenta de cobro fue realizada por el Representante legal, vale la pena comentar que estos casos sus valores no son representativos y no afectan la razonabilidad de los estados financieros

Fondo de imprevistos: No está reflejado en Bancos el valor del fondo de imprevistos, estipulado en el Art. 15 del reglamento de la Copropiedad y el Art. 35 de la Ley 675 de 2001.

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

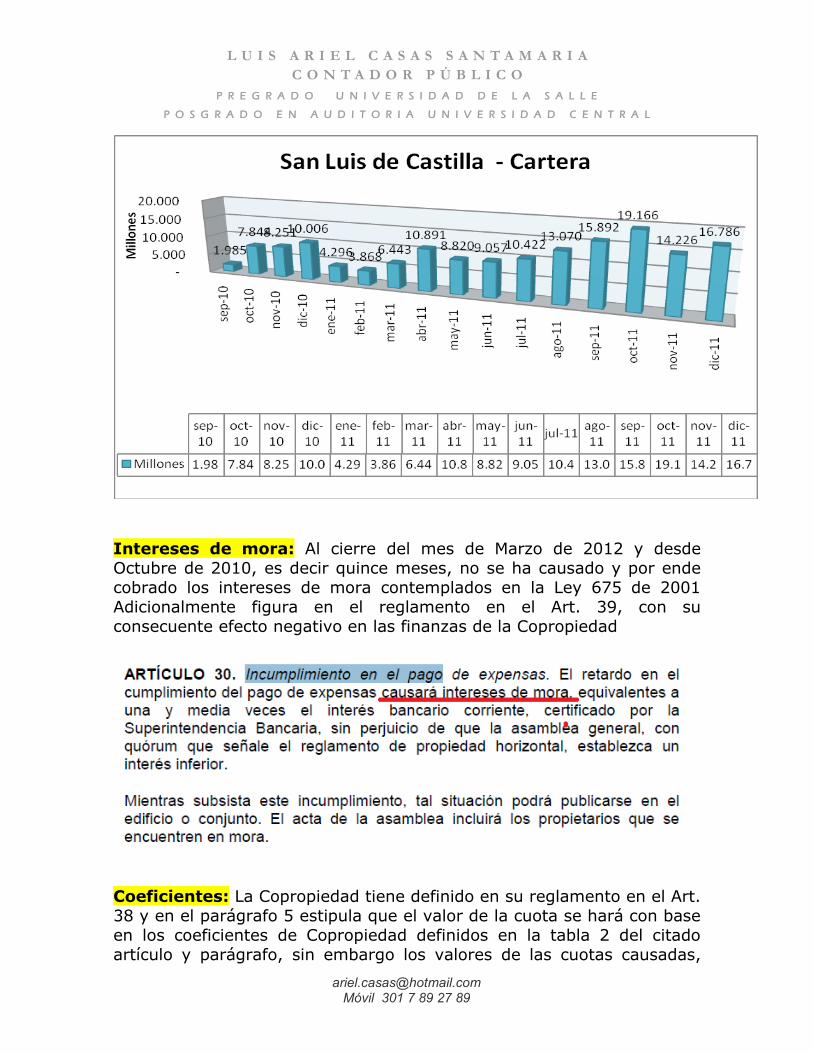

2. Cartera : Para corroborar la razonabilidad de esta partida, circularice en Mayo a 55 copropietarios del total de los 408, representando en valores un 68 % del total de la cartera. A dicha circularización respondieron alrededor de 10 casos en que manifestaron alguna inquietud respecto a su saldo, esas inquietudes fueron remitidas a la administración, vale la pena aclarar que no se determinaron inconsistencias en saldos, sino información de consignaciones sin ser acreditadas por no contar con la información a que Copropietario correspondía.

Caso especial los pagos realizados por MARVAL, la causación de las cuota a cargo de la constructora, se realizó de manera global, no apartamento a apartamento como es lo correcto.

• Los datos del libro de copropietarios y con motivo de la confirmación de saldos, se pudo apreciar que la base de datos requiere ser completada, hay 32 casos cuyo nombre de Copropietario figura como XXXX XXXXXX, es oportuno comentar que el Sr. Contador en coordinación con la Administradora delegada, han iniciado con la labor de consecución de la información para ser corregida en la base de datos.

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

• Cobranza: A pesar de ser una Copropiedad relativamente nueva, el nivel de morosidad es alto, analizando este ítem se pudo determinar que la mayor parte de la cartera esta concentrado en 98 apartamentos cuyo valor en mora representa el 98% de la cartera en valores.

De este tema es importante informar que no ha habido una oportuna y eficaz gestión de parte de la Administración, de igual manera no se ha cumplido lo estipulado en el reglamento de la Copropiedad en su artículo 39, que cita que los casos de incumplimiento del pago de expensas se deberá iniciar proceso jurídico, actualmente no existe siquiera acuerdos de pago para la recuperación de los valores adeudados.

De igual manera se ha incumplido el numeral del 8 del Art. 51 de la Ley 675 de 2001, Funciones del Administrador

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

Intereses de mora: Al cierre del mes de Marzo de 2012 y desde Octubre de 2010, es decir quince meses, no se ha causado y por ende cobrado los intereses de mora contemplados en la Ley 675 de 2001 Adicionalmente figura en el reglamento en el Art. 39, con su consecuente efecto negativo en las finanzas de la Copropiedad

Coeficientes: La Copropiedad tiene definido en su reglamento en el Art. 38 y en el parágrafo 5 estipula que el valor de la cuota se hará con base en los coeficientes de Copropiedad definidos en la tabla 2 del citado artículo y parágrafo, sin embargo los valores de las cuotas causadas,

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

cobradas y recaudadas son iguales para todos por $50.000, a pesar de lo anterior y que existen diferentes tipos de metraje de apartamentos

Art. 3 Ley 675 de 2001

Provisión: A pesar de contar con un saldo de cartera importante, no se han realizado las respectivas provisiones que reflejen el grado de morosidad de las cuentas por cobrar

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

3. Pasivos- Retención en la fuente: Hubo trece casos, en los cuales se omitió el descuento y por ende pago, de la retención en la fuente

Por otra parte las retenciones no se pagaron con la oportunidad debida, es decir que retengo en un mes y lo pago en el siguiente:

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

Lo anterior es tema delicado, ya que retener y no consignar al fisco ese dinero, implica un riesgo muy grande como se lee a continuación

Es importante recordar que la normatividad de carácter tributario exige cuando así lo amerite el hecho económico, retener y luego pagar el valor descontado por retenciones en la fuente, si incumplimiento pone en riesgo a la Copropiedad por los efectos que ello tiene y que a continuación cito

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

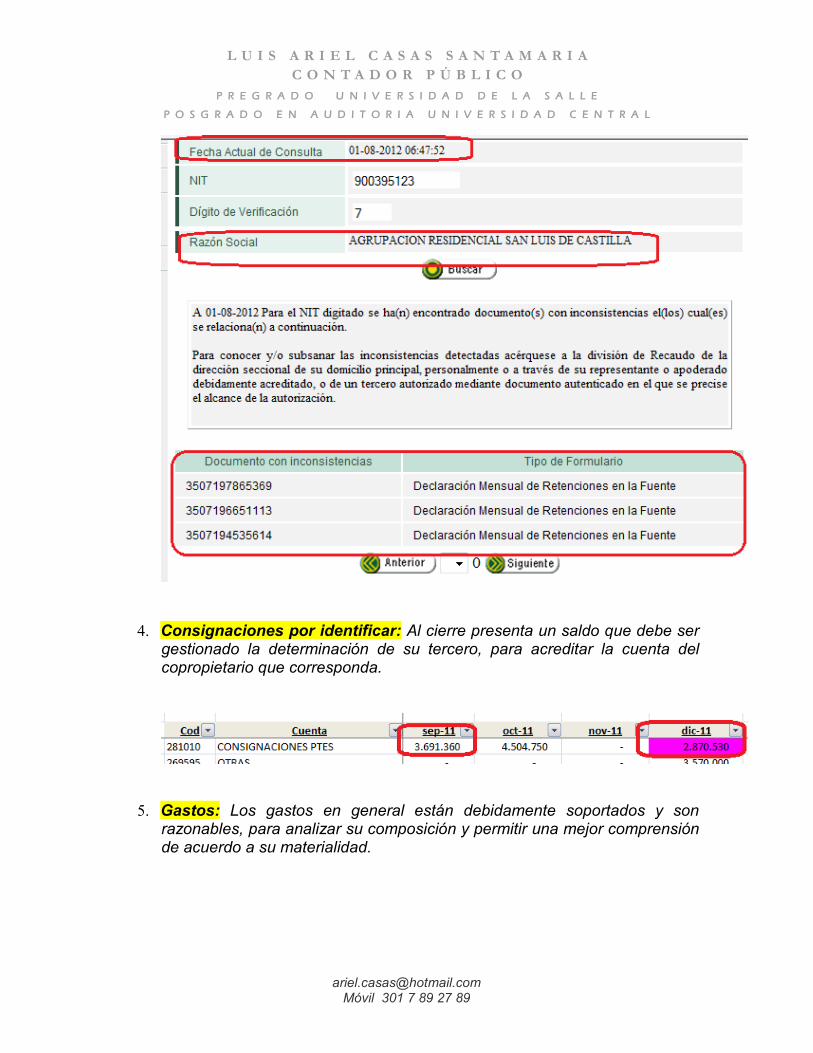

Por último en materia de retención en la fuente, la Copropiedad figura en la DIAN con tres inconsistencias que deben ser analizadas para ser gestionada su solución

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

4. Consignaciones por identificar: Al cierre presenta un saldo que debe ser gestionado la determinación de su tercero, para acreditar la cuenta del copropietario que corresponda.

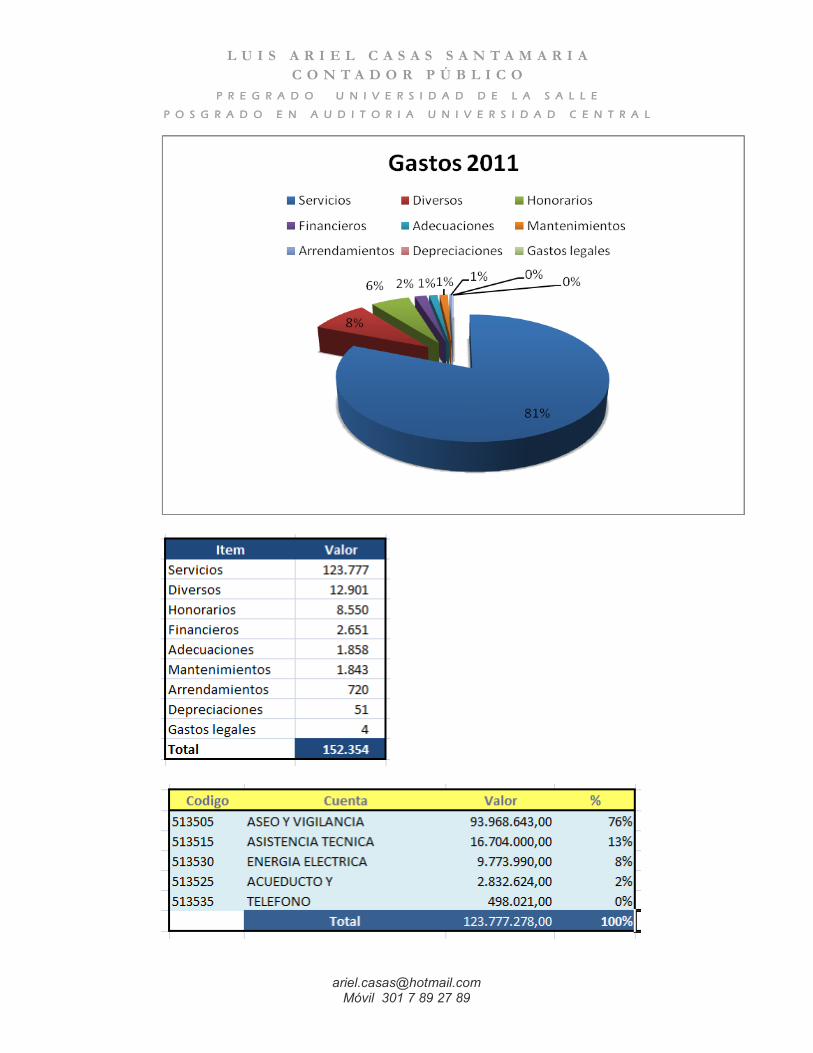

5. Gastos: Los gastos en general están debidamente soportados y son razonables, para analizar su composición y permitir una mejor comprensión de acuerdo a su materialidad.

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

6. Software: La Copropiedad cuenta con el sistema DAYTONA debidamente licenciado, sin embargo el office se debe legalizar el su uso para dar cumplimiento a la Ley 603 de 2000 de derechos de autor.

Para los administradores de las sociedades o representantes legales, quienes son los responsables del cumplimiento de las leyes, pueden verse comprometidos en:

Responsabilidad Penal

Violación a los derechos morales de autor: art. 270 C.P

Defraudación a los derechos patrimoniales de autor: art. 271CP

Respoonsabilidad Civil

Indemnización por los daños sufridos por la sociedad como consecuencia de la actuación de los administradores.

Sanciones Administrativas

Sanciones o multas, sucesivas o no, hasta de doscientos salarios mínimos legales mensuales, a los administradores que incumplan la ley; según lo

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

estipule la Superintendencia de Sociedades. La DIAN podrá investigar y sancionar por la evasión de impuestos derivada del software ilegal.

Relacionado con el software, es recomendable tener copia de seguridad de la información en un medio alterno, que evite el riesgo de pérdida ante un imprevisto

7. Libros oficiales: Al cierre del año 2011 la Copropiedad no tuvo impresos los libros oficiales, incumpliendo lo estipulado en el Decreto 2649 de 1993, en sus Art. 125, 126 y 128. Para el año 2012 conforme a la Ley 019 se podrá conservar en medio electrónico que garantice la inalterabilidad de las cifras.

8. Libros de actas: A la fecha de la revisión no se encontraron al día, posteriormente en el presente 2012 se actualizaron tanto los de Asamblea como de Consejo, caso especial la publicación extemporánea de la correspondiente a la asamblea de Marzo de 2012.

9. Informe de Febrero 2012: Analizado el citado informe, en gran parte corresponde a la realidad, salvo las comparaciones que se hicieron, en las que comparan movimientos mensuales en extracto respecto de la causación de las cuotas de administración, ese comparación no es válida porque los movimientos reflejados en el extracto son registros que implican una afectación al movimiento de efectivo, mientras que la cuenta de ingresos por cuota de administración se basa en el principio de causación reglamentado en el Art. 48 del Decreto 2649 de 1993

.

[email protected]óvil 301 7 89 27 89

L U I S A R I E L C A S A S S A N T A M A R I AC O N T A D O R P Ú B L I C O

P R E G R A D O U N I V E R S I D A D D E L A S A L L E

P O S G R A D O E N A U D I T O R I A U N I V E R S I D A D C E N T R A L

Al respecto es oportuno comentar que se realizó el seguimiento mes a mes de la causación de la cuota de administración, de esa labor se determinó el tema de los casos de apartamentos a cargo aún de MARVAL que no se les causó la cuota de manera independiente sino global, también algunos casos de de inconsistencia en el tercero, todo lo anterior con el fin de corroborar la adecuada causación del ingreso más representativo de la Copropiedad

Conclusión final: Al cabo de la revisión se pudo determinar que la mayor problemática, la constituyó la deficiente labor de procesamiento contable, más exactamente en el tema de los Bancos, que por allí se genera lo más sensible de la información financiera de la Copropiedad, y ello afecto de manera grave la comprensión y utilidad de la información de los estados financieros de esos meses iniciales, es oportuno comentar que la situación actual es de una información contable actualizada y debidamente soportada, de tal manera que cualquier Copropietario puede hacer uso del derecho a inspección para corroborarlo.

Cordialmente

Original debidamente firmadoLuis Ariel Casas SantamaríaContador Público

[email protected]óvil 301 7 89 27 89