Embed Size (px)

Citation preview

34 35

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

www.sberbank.rs

2016GODIŠNJI IZVEŠTAJ O POSLOVANJU

2 3

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

SADRŽAJ

Misija i Vizija

O Sberbank i Sberbank Europe

Uvodna reč predsednice Izvršnog odbora

Poslovanje sa privredom i globalna tržišta

Poslovanje sa stanovništvom

Sistem upravljanja rizicima

Finansije

IT sigurnost

Korporativna društvena odgovornost

Zaštita životne sredine

Finansijska edukacija

Istraživanja i razvoj

Ljudski resursi

Finansijski izveštaji

Ključni pokazatelji 2012-2016.

Ostvareni pokazatelji poslovanja banke

Bilans uspeha

Bilans stanja

Organizaciona struktura

5

6

8

10

12

16

18

19

20

21

22

24

26

28

28

29

30

31

32

4 5

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

Naš cilj je da kreiramo vrednost za naše klijente obezbeđujući im jednostavne, praktične i inovativne proizvode i usluge. Taj cilj ostvarićemo odgovornim kreditiranjem i uz pomoć naših talentovanih i posvećenih zaposlenih.

Pronalazimo rešenja i za najsloženije zahteve fizičkih lica, malih preduzeća i privrede. Zadovoljstvo naših klijenata, zajedno sa internom efikasnošću rezultira stvaranjem vrednosti za naše akcionare.

MISIJA

Inovativna banka od poverenja sa kojom klijenti vole da sarađuju, a na koju su zaposleni ponosni.

VIZIJA

6 7

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

0 500 1000 1500 Miles

0 500 1000 1500 2000 Kilometres

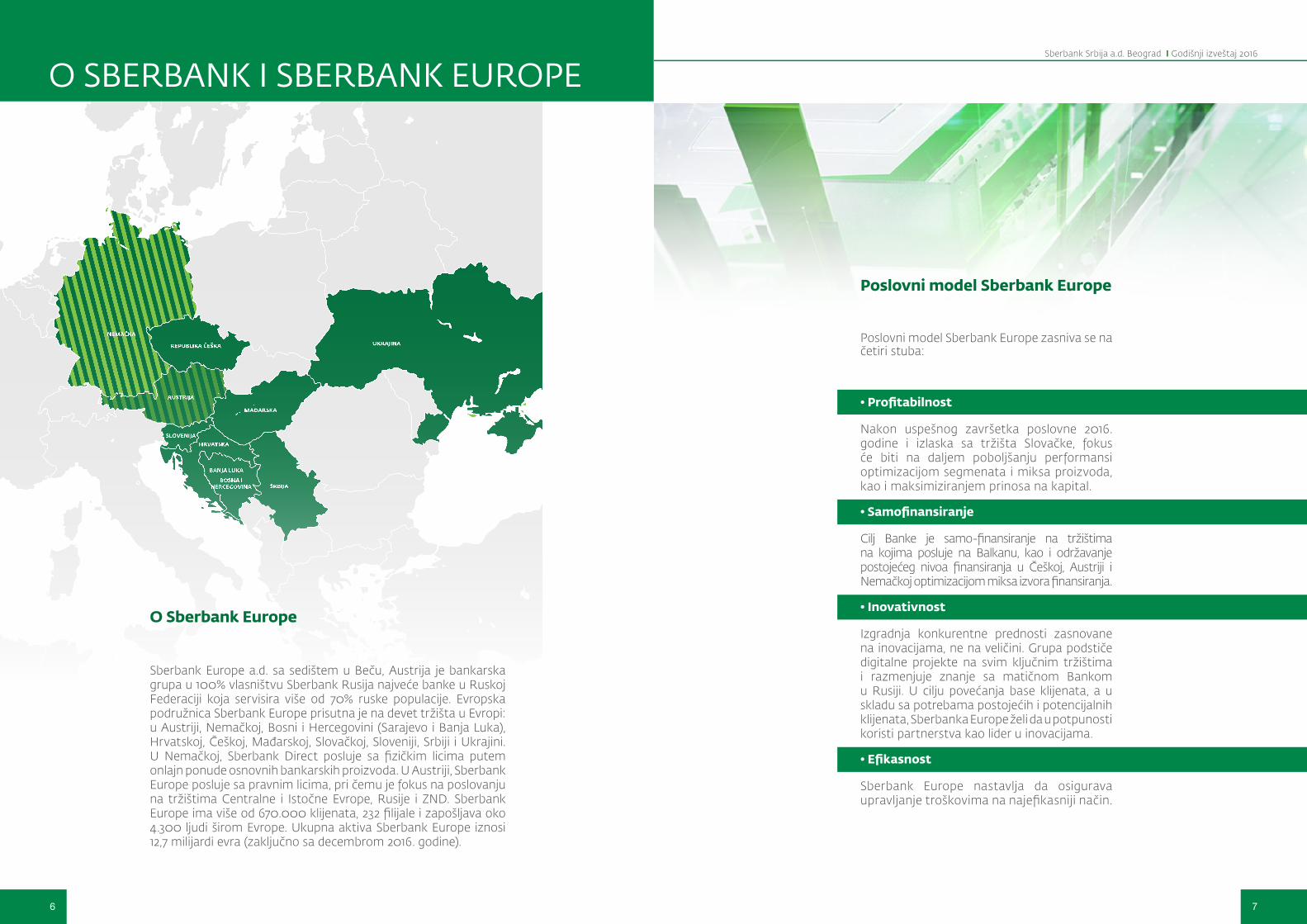

O Sberbank Europe

Sberbank Europe a.d. sa sedištem u Beču, Austrija je bankarska grupa u 100% vlasništvu Sberbank Rusija najveće banke u Ruskoj Federaciji koja servisira više od 70% ruske populacije. Evropska podružnica Sberbank Europe prisutna je na devet tržišta u Evropi: u Austriji, Nemačkoj, Bosni i Hercegovini (Sarajevo i Banja Luka), Hrvatskoj, Češkoj, Mađarskoj, Slovačkoj, Sloveniji, Srbiji i Ukrajini. U Nemačkoj, Sberbank Direct posluje sa fizičkim licima putem onlajn ponude osnovnih bankarskih proizvoda. U Austriji, Sberbank Europe posluje sa pravnim licima, pri čemu je fokus na poslovanju na tržištima Centralne i Istočne Evrope, Rusije i ZND. Sberbank Europe ima više od 670.000 klijenata, 232 filijale i zapošljava oko 4.300 ljudi širom Evrope. Ukupna aktiva Sberbank Europe iznosi 12,7 milijardi evra (zaključno sa decembrom 2016. godine).

Poslovni model Sberbank Europe

Poslovni model Sberbank Europe zasniva se na četiri stuba:

• Profitabilnost

Nakon uspešnog završetka poslovne 2016. godine i izlaska sa tržišta Slovačke, fokus će biti na daljem poboljšanju performansi optimizacijom segmenata i miksa proizvoda, kao i maksimiziranjem prinosa na kapital.

• Samofinansiranje

Cilj Banke je samo-finansiranje na tržištima na kojima posluje na Balkanu, kao i održavanje postojećeg nivoa finansiranja u Češkoj, Austriji i Nemačkoj optimizacijom miksa izvora finansiranja.

• Inovativnost

Izgradnja konkurentne prednosti zasnovane na inovacijama, ne na veličini. Grupa podstiče digitalne projekte na svim ključnim tržištima i razmenjuje znanje sa matičnom Bankom u Rusiji. U cilju povećanja base klijenata, a u skladu sa potrebama postojećih i potencijalnih klijenata, Sberbanka Europe želi da u potpunosti koristi partnerstva kao lider u inovacijama.

• Efikasnost

Sberbank Europe nastavlja da osigurava upravljanje troškovima na najefikasniji način.

O SBERBANK I SBERBANK EUROPE

8 9

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

Poštovani,

Zadovoljstvo mi je da vam u ime Izvršnog odbora predstavim rezultate poslovanja Sberbank Srbija u 2016. godini u kojoj smo ostvarili zapažene rezultate.

Godinu iza nas karakteriše niska i stabilna inflacija, BDP je prema preliminarnim podacima zabeležio rast od 2,7 odsto, a očekivanja su da će rast nastaviti i u narednim godinama. Povoljni trendovi na tržištu rada, značajan pad kamata na dinarske kredite, relaksacija monetarne politike od strane Evropske centralne banke i pad premije rizika zemlje posledično su uticali na pad kamatnih stopa na evro-indeksirane kredite što je sve zajedno doprinelo oporavku kreditne aktivnosti. Bankarski sektor je visoko kapitalizovan zahvaljujući konzervativnim merama, te je i učešće problematičnih kredita tokom godine ostvarilo najniži nivo od 2011. godine i iznosilo je 17 odsto.

UVODNA REČ PREDSEDNICEIZVRŠNOG ODBORA

Protekla godina bila je veoma važna za sve zaposlene u Sberbank Srbija i možemo reći za nas godina preokreta, ostvareni su sjajni rezultati i pokrenute nove inicijative koje će predstavljati čvrstu osnovu za uspehe u narednim godinama.

Posebno sam ponosna na to što smo usvojili novu Misiju i Viziju Banke što će nam pružiti novi fokus i pravac kome ćemo stremiti u budućnosti. One predstavljaju zajednički proizvod svih zaposlenih i tim pre imaju za sve nas još veću vrednost.

Poslovanje sa stanovništvom pokazuje najbolje rezultate od kada poslujemo na tržištu Srbije. Broj novih klijenata beleži rast od čak 63 odsto u odnosu na prethodnu godinu što je najbolji pokazatelj da je tržište prepoznalo inovativnost i vrednost naše ponude. Rast je zabeležen kako na strani depozita, tako i na strani kreditne aktivnosti.

U delu poslovanja sa privredom nastavili smo da budemo siguran i snažan partner i podrška našim korporativnim klijentima, ali i gradimo mostove između srpskih i ruskih kompanija.

Na strani upravljanja rizicima Banka sprovodi adekvatne mere, tako da pokazatelji adekvatnosti kapitala rastu iz godine u godinu, a odličan rezultat je ostvaren i u smanjenju loše aktive.

U cilju konstantnog unapređenja odnosa sa klijentima uveli smo standarde kvaliteta na nivou cele Banke, kao i alate za merenje njihovog zadovoljstva. Izuzetno smo zadovoljni dosadašnjim rezultatima ovih mera koji nam daju podstrek za dalja unapređenja.

Korporativna društvena odgovornost, važna odrednica našeg poslovanja dobila je tokom godine i strateški okvir što je još jedan pokazatelj naše želje da budemo koristan član društva u kom delujemo. Naše aktivnosti usmerene su na pomoć deci, marginalnim grupama, podršku kulturi i umetnosti i zaštitu i uređenje životne sredine.

Svi postignuti uspesi rezultat su motivacije i visoke stručnosti naših zaposlenih, koji nesebično ulažu svoje resurse u napredak Banke i njeni su najbolji ambasadori. Iz tog razloga nastavljamo da gradimo našu korporativnu kulturu i Sberbank činimo poželjnim mestom za razvoj karijere.

U narednoj godini ostajemo na putu uspeha, posvećeni potrebama klijenata i usavršavanju kvaliteta usluge, aktivnostima usmerenim na inovacije, na pronalazak novih rešenja i mogućnosti, razvoju zaposlenih, kao i obezbeđenju dodatne vrednosti za naše akcionare.

S poštovanjem,

Marijana VasilescuPredsednica Izvršnog odbora

10 11

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

U segmentu poslovanja sa privredom u 2016. godini fokus je bio na pružanju snažne podrške korporativnim klijentima što je rezultiralo zavidnim rezultatima. Ostvaren je značajan rast plasmana u Odeljenju za poslove sa malim i srednjim preduzećima, dok je u Odeljenju za poslove sa korporativnim klijentima i javnim sektorom realizovano nekoliko većih transakcija koje su rezultat postojećih, ali i novih sporazuma.

Banka je nastavila dobru praksu podrške velikim korporativnim klijentima preko članica Sberbank Grupe, čime je nastavljen značajan rast aktivnosti u oblasti poslovanja sa ovim klijentima. Povećan je obim saradnje sa postojećim klijentima, a najznačajniji realizovani poslovi predstavljaju proširenje saradnje sa kompanijom NIS a.d. Novi Sad, kao i podrška u realizaciji kapitalnog energetskog objekta EFT Stanari koji je pušten u pogon, a koji je realizovan uz učešće Banke preko sindiciranog kredita u okviru Sberbank Grupe. Jedan od većih poslova je i unapređenje saradnje sa kompanijom FIAT povećanjem izloženosti.

Ukupan obim spoljnotrgovinske razmene sa Rusijom je praćen značajnim učešćem Banke sa tendencijom rasta u ukupnom spoljnotrgovinskom prometu sa ovom zemljom, što potvrđuje stratešku orijentaciju Sberbank Srbija kada je u pitanju saradnja sa kompanijama usmerenim ka tržištu Rusije i Zajednice nezavisnih država (ZND). U želji da pruži podsticaj izvozu domaće privrede, Banka je promovisala proizvod koji je namenjen izvoznicima na tržište Ruske Federacije ,,Rešenje za siguran izvoz” koji se može primeniti i za ostala tržišta. Proizvod je potpuno jedinstven i pruža klijentima visok nivo fleksibilnosti u planiranju i izvesnost u spoljno-trgovinskim transakcijama, sa akcentom na zaštitu od valutnog i rizika naplate.

POSLOVANJE SA PRIVREDOM I GLOBALNA TRŽIŠTA

Tokom godine uspešno su realizovani prvi krediti iz programa subvencije u okviru sporazuma sa Vladom Belorusije. Sporazum se odnosi na kupovinu opreme i vozila proizvedenih u Belorusiji, a realizuje se posredstvom Banke i zasniva na subvenciji dela kamatne stope (u visini eskontne stope Narodne banke Srbije), što ova sredstva čini veoma konkurentnim za kreditiranje kompanija koje kupuju opremu i vozila proizvedena u Belorusiji. Pored domaćih kompanija koje su korisnici poljoprivrednih mašina i vozila, sporazum je predmet interesovanja i velikih korisnika, kao što su gradska transportna preduzeća, ali i preduzeća iz oblasti rudarske industrije. Tradicionalno veliki broj upravo ovih korisnika usmeren je na proizvođače opreme, mašina i privrednih vozila renomiranih kompanija iz Belorusije.

U cilju unapređenja prodajnih aktivnosti, uspešno je realizovan pilot projekat u Odeljenju za poslove sa malim i srednjim preduzećima i uspostavljen savremen model praćenja i merenja prodajnih aktivnosti, koji treba da unapredi saradnju sa postojećim i omogući efikasniju akviziciju novih klijenata.

U nameri da u svakom trenutku pokaže spremnost za saradnju i adekvatnu podršku poslovanju malim i srednjim preduzećima, koje vidi kao nosioce privrednog razvoja, kreirana je univerzalna kreditna linija ,,Spektar” koja se odobrava na rok od šest godina. Ovaj inovativan proizvod se prilagođava potrebama kompanija u skladu sa njihovim poslovnim planiranjem. ,,Spektar” predstavlja univerzalno rešenje, koje kompanijama omogućava korišćenje dozvoljenog prekoračenja po tekućem računu, kreditne kartice, kao i širok spektar kratkoročnih i dugoročnih kreditnih proizvoda u dinarima ili evrima, različite vrste garancija, kao i proizvoda dokumentarnog poslovanja

Razvoj i unapređenje aktivnosti u oblasti poljoprivrede predstavljaju važne pokretače razvoja poslovanja u okviru postojeće poslovne strategije malih i srednjih preduzeća. Imajući u vidu specifičnost i složenost ovakve

vrste finansiranja, tokom godine ostvaren je značajan korak napred u unapređenju ekspertize i znanja svih internih strana uključenih u proces. Uzevši u obzir značajne potencijale poljoprivrede, dalji planovi u ovom segmentu poslovanja biće usmereni na uspostavljanje adekvatnog modela finansiranja.

U 2016. godini, uspešno su realizovane prve transakcije i potpisani novi sporazumi za Faktoring koji imaju za cilj da omoguće dodatnu likvidnost u trgovini između privrednih subjekata, uz istovremenu mogućnost zaštite od rizika neplaćanja.

Razvoj novih proizvoda i usluga ostaće jedan od ključnih pokretača budućeg razvoja poslovanja u Resoru za poslovanje sa privredom i globalna tržišta i u narednim godinama, kao i nastavak saradnje sa javnim sektorom u cilju realizacije infrastrukturnih projekata u okviru lokalnih samouprava koristeći modele javno-privatnog partnerstva.

12 13

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

U Resoru za poslovanje sa stanovništvom težište je bilo na razvoju odnosa sa klijentima, izlaženju u susret njihovim potrebama i kreiranju savremenih, praktičnih rešenja.

Ključni rezultati ostvareni tokom godine u ovom segmentu:

* Nivo novih plasmana je iznosio 139,6 mil evra, čime je ostvaren rast od 28% u odnosu na prethodnu godinu. Potrebno je istaći da je rast plasmana fizičkim licima iznosio čak 55% u odnosu na prethodnu godinu i dostigao iznos od 77,5 mil evra

* 3% je iznosio porast ukupnog kreditnog portfolia

* Depozitni portfolio uvećan je za 45 miliona evra na stanje od 301 mil evra, što predstavlja rast od 18%

* Broj novih aktivnih klijenata je porastao za 63%, odnoso 48.000 i trenutno iznosi 124.800 klijenata

* Otvoreno je 16.600 novih tekućih računa

* Izdato je 32.600 kreditnih kartica, što predstavlja najbolji rezultat u istoriji Banke

* Ostvaren je porast prihoda od naknada od 20% u odnosu na prethodnu godinu

Kada govorimo o kreditima, na strani tražnje najzastupljeniji proizvodi bili su gotovinski i refinansirajući krediti što je u korelaciji sa padom referentne kamatne stope i cene izvora tokom godine, a posledično je uticalo i na pad cena kredita.

Osluškujući potrebe klijenata i prateći tržišna kretanja povećani su maksimalni iznosi kredita. Istovremeno proces podnošenja zahteva za kredite pojednostavljen je smanjenjem dokumentacije koju je potrebno da klijent pripremi.

Stalna posvećenost optimizaciji cene i karakteristika proizvoda rezultirala je ukupnim plasmanom kredita fizičkim licima u iznosu od 77,5 miliona evra što predstavlja rast od više od 55 odsto u odnosu na prethodnu godinu. Ostvareni rezultat doprineo je značajnom poboljšanju tržišne pozicije Banke i dostizanju tržišnog učešća od 4 odsto ( imajući u vidu da je ono krajem 2014. godine iznosilo 2,4 odsto).

Redovne kvartalne kampanje unapred odobrenih proizvoda sjajan su put od proizvoda i usluga do klijenata.

Krajem godine lansiran je ,,Super račun” za korisnike platne Super Kartice kojim su ovim klijentima omogućene dodatne pogodnosti. Ovaj paket račun svojim korisnicima pbezbeđuje najbolju kombinaciju proizvoda uključujući i besplatno mesečno održavanje kreditne kartice po najpovoljnijoj ceni, mogućnost refinansiranja svih svojih

dugovanja po garantovano najboljoj ponudi ili pak keš kredit po najatraktivnijim uslovima.

Klijentima zaposlenim u kompanijama u okviru kanala ,,Banka na poslu” tokom godine redovno su pripremane posebne pogodnosti.

Depoziti i štedni proizvodi

Banka je tokom godine prikupila značajan iznos depozita. Ukupan iznos depozita zaključno sa 31.12.2016. godine poraslo je na 304 miliona evra, sa 256 miliona koliko je bilo na kraju 2015. godine. Postignuti rast od gotovo 50 miliona evra, odnosno međugodišnji rast od 18,5% najbolji je odraz poverenja klijenata. Ostvareni rezultat doprinosi ostvarenju jednog od strateških ciljeva Banke - obezbeđenju samofinansiranja budući da je kreditno - depozitni racio gotovo dostigao nivo od 100 odsto.

Paketi računa

Preko 13.500 otvorenih tekućih računa klijenata fizičkih lica i preko 3.000 otvorenih računa mikro klijenata doprinelo je rastu ukupne baze, koja je dostigla nivo od 87.500 tekućih računa klijenata u Resoru za poslovanje sa stanovništvom.

Paketi računa prepoznati su kao jedinstveni – izdvajajući paket računa Jednostavno, koji sadrži i dalje jedinstvenu i potpuno besplatnu uslugu 24/7 koja podrazumeva usluge ,,Drug

na drumu“, ,,Majstor u kući“ i ,,Doktor na vezi“ Banka potvrđuje svoju orijentaciju da je uvek tu za svoje verne korisnike. Iskustva klijenata sa terena dokazala su da je upravo to ono što čini razliku u doživljaju korišćenja proizvoda Banke.

Partnerstva

Jedinstven projekat na srpskom bankarskom tržištu PIKA migracija zvanično je završen 30.6.2016. godine sa ostvarenim rekrordnim rezultatom - akvizirano je više od 43.000 klijenata.

Od pokretanja, kroz celokupan projekat Super Kartice privučeno je novih 59 hiljada klijenata.

U saradnji sa partnerima tokom godine je omogućena i jedinstvena mogućnost izmirenja

POSLOVANJE SA STANOVNIŠTVOM

14 15

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

mesečnih računa za Super Karticu na kasama ili info pultovima u odabranim Roda, Mercator i IDEA prodavnicama.

Marketing podrška

Poslovanje sa stanovništvom aktivno je podržano marketinškim aktivnostima. U fokusu reklamnih kampanja bili su keš krediti i krediti za refinansiranje koji su bili prisutni i na TV ekranima.

Sprovedene su dve TV kampanje kojima je promovisan Super kredit, keš kredit ili kredit za refinansiranje, a prisustvo je ostvareno i u štampanim medijima, onlajn i ,,outdoor” medijima. Obe kampanje su doprinele sjajnim prodajnim rezultatima u Resoru za poslovanje sa stanovništvom, porastu prodaje kredita putem onlajn kanala, kao i povećanoj primećenosti Sberbank brenda.

Pored kvantitativnih i kvalitativni pokazatelji, kao što su primećenost same kampanje i povezanost reklame sa brendom, ostvarili su zapažene rezultate.

Onlajn aktivnosti

Kako je digitalna komunikacija u strateškom fokusu Banke, tako su tokom godine realizovane brojne marketinške aktivnosti na onlajn kanalima komunikacije. U okviru funkcije digitalni marketing, intenzivne aktivnosti doprinele su ostvarenju ambicioznih ciljeva u promociji brenda i proizvoda Banke, ali i u ostvarenju prodaje.

Unapređeni su zvaničan sajt Banke kao najvažniji kanal komunikacije i onlajn prodajni proces, da bi fokus mogao biti usmeren na promociju keš kredita i kredita za refinansiranje. Realizovane su četiri onlajn kampanje

za keš kredite i kredite za refinansiranje uz konstatntu prisutnost sa oglasima na Google-u. Strateški određen marketing mix, postavka specijalnih onlajn ponuda za kredite kao i korišćenje svih internih kanala dovelo je do odličnih prodajnih rezultata.

Redovnim razvojem zvaničnog sajta Banke, uvedene su i nove “landing” stranice za Platne kartice i Tekuće račune, kako bi korisnici imali jasan pregled informacija i mogućnost jednostavnog onlajn apliciranja za proizvode.

Pozicioniranje Banke na Društvenim mrežama je jednako važno, te je od 23. septembra Banka zvanično prisutna i na društvenoj mreži Instagram. Relevantni sadržaji, brzi odgovori i podrška rezultirali su dvostrukim povećanjem “fanova” na Facebook stranici na više od 30.000.

Mikro segment

U segmentu mikro klijenata glavni zadatak je bio očuvanje portfolija klijenata i dodatno povećanje kreditne aktivnosti. Intenzivne aktivnosti su sprovedene u oblasti unapređenja proizvoda i usluga.

Oboren je rekord iz 2014. godine u puštenim volumenima koji su u 2016. godini iznosili nešto više od 62 miliona evra.

Ostvaren je porast dozvoljenih prekoračenja od 49 odsto u odnosu na prethodnu godinu. Posebno je negovan odnos sa izabranim klijentima kroz preselekciju na osnovu dostupnih finansijskih izveštaja, a izdato je i 2.453 debitnih kartica. Produžena je prosečna ročnost kredita daljim favorizovanjem revolving kreditne linije kao višenamenskog proizvoda i uvođenje Kredita za finansiranje tekućih poslovnih potreba kao i kredita sa rokom otplate od 24 meseca.

Akcenat je stavljen na aktivnost klijenata – obavljanje platnog prometa klijenata preko računa u Banci je imperativ za započinjanje poslovne saradnje sa svakim novim klijentom iz ovog segmenta, što je posledično imalo izrazito pozitivan uticaj na rast prihoda od naknada iz poslova platnog prometa i dokumentarnog poslovanja.

Proširena je i paleta proizvoda za poljoprivrednike – kreirano je dozvoljeno prekoračenje, a Banka je uzela učešće i u programu subvencije koji podržava ulaganje u ovu industrijsku granu.

16 17

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

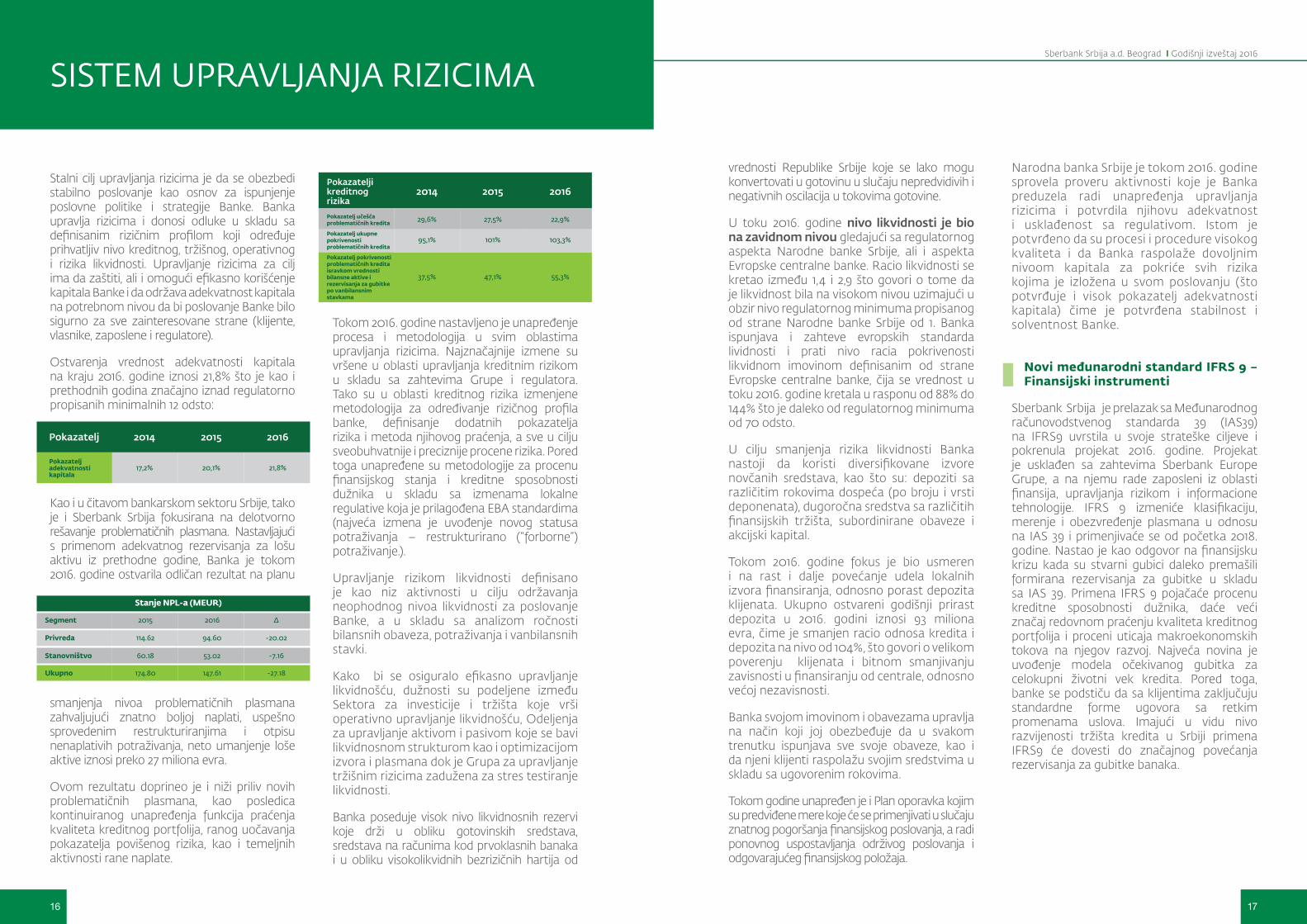

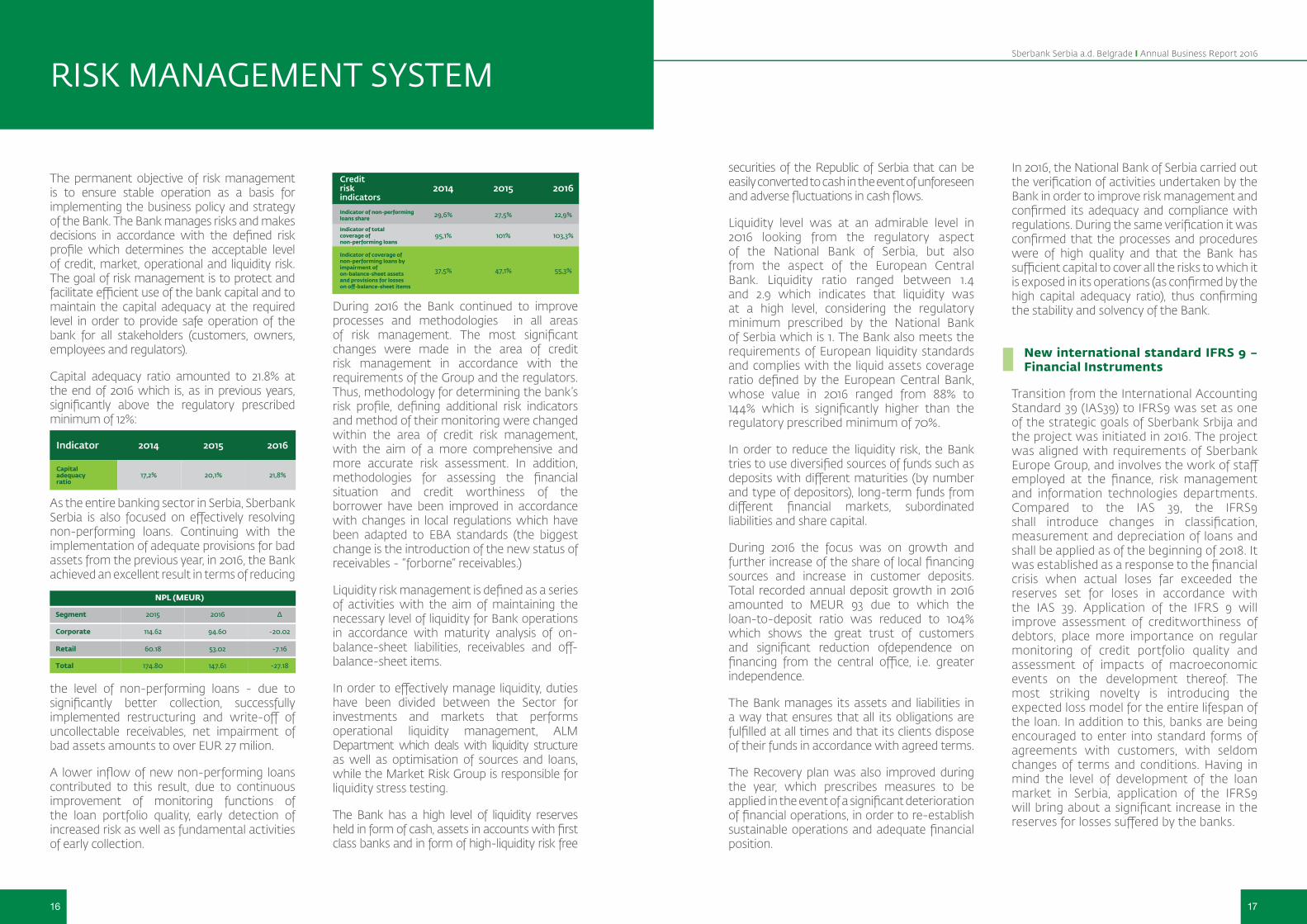

Stalni cilj upravljanja rizicima je da se obezbedi stabilno poslovanje kao osnov za ispunjenje poslovne politike i strategije Banke. Banka upravlja rizicima i donosi odluke u skladu sa definisanim rizičnim profilom koji određuje prihvatljiv nivo kreditnog, tržišnog, operativnog i rizika likvidnosti. Upravljanje rizicima za cilj ima da zaštiti, ali i omogući efikasno korišćenje kapitala Banke i da održava adekvatnost kapitala na potrebnom nivou da bi poslovanje Banke bilo sigurno za sve zainteresovane strane (klijente, vlasnike, zaposlene i regulatore).

Ostvarenja vrednost adekvatnosti kapitala na kraju 2016. godine iznosi 21,8% što je kao i prethodnih godina značajno iznad regulatorno propisanih minimalnih 12 odsto:

Kao i u čitavom bankarskom sektoru Srbije, tako je i Sberbank Srbija fokusirana na delotvorno rešavanje problematičnih plasmana. Nastavljajući s primenom adekvatnog rezervisanja za lošu aktivu iz prethodne godine, Banka je tokom 2016. godine ostvarila odličan rezultat na planu

smanjenja nivoa problematičnih plasmana zahvaljujući znatno boljoj naplati, uspešno sprovedenim restrukturiranjima i otpisu nenaplativih potraživanja, neto umanjenje loše aktive iznosi preko 27 miliona evra.

Ovom rezultatu doprineo je i niži priliv novih problematičnih plasmana, kao posledica kontinuiranog unapređenja funkcija praćenja kvaliteta kreditnog portfolija, ranog uočavanja pokazatelja povišenog rizika, kao i temeljnih aktivnosti rane naplate.

Tokom 2016. godine nastavljeno je unapređenje procesa i metodologija u svim oblastima upravljanja rizicima. Najznačajnije izmene su vršene u oblasti upravljanja kreditnim rizikom u skladu sa zahtevima Grupe i regulatora. Tako su u oblasti kreditnog rizika izmenjene metodologija za određivanje rizičnog profila banke, definisanje dodatnih pokazatelja rizika i metoda njihovog praćenja, a sve u cilju sveobuhvatnije i preciznije procene rizika. Pored toga unapređene su metodologije za procenu finansijskog stanja i kreditne sposobnosti dužnika u skladu sa izmenama lokalne regulative koja je prilagođena EBA standardima (najveća izmena je uvođenje novog statusa potraživanja – restrukturirano (“forborne”) potraživanje.).

Upravljanje rizikom likvidnosti definisano je kao niz aktivnosti u cilju održavanja neophodnog nivoa likvidnosti za poslovanje Banke, a u skladu sa analizom ročnosti bilansnih obaveza, potraživanja i vanbilansnih stavki.

Kako bi se osiguralo efikasno upravljanje likvidnošću, dužnosti su podeljene između Sektora za investicije i tržišta koje vrši operativno upravljanje likvidnošću, Odeljenja za upravljanje aktivom i pasivom koje se bavi likvidnosnom strukturom kao i optimizacijom izvora i plasmana dok je Grupa za upravljanje tržišnim rizicima zadužena za stres testiranje likvidnosti.

Banka poseduje visok nivo likvidnosnih rezervi koje drži u obliku gotovinskih sredstava, sredstava na računima kod prvoklasnih banaka i u obliku visokolikvidnih bezrizičnih hartija od

vrednosti Republike Srbije koje se lako mogu konvertovati u gotovinu u slučaju nepredvidivih i negativnih oscilacija u tokovima gotovine.

U toku 2016. godine nivo likvidnosti je bio na zavidnom nivou gledajući sa regulatornog aspekta Narodne banke Srbije, ali i aspekta Evropske centralne banke. Racio likvidnosti se kretao između 1,4 i 2,9 što govori o tome da je likvidnost bila na visokom nivou uzimajući u obzir nivo regulatornog minimuma propisanog od strane Narodne banke Srbije od 1. Banka ispunjava i zahteve evropskih standarda lividnosti i prati nivo racia pokrivenosti likvidnom imovinom definisanim od strane Evropske centralne banke, čija se vrednost u toku 2016. godine kretala u rasponu od 88% do 144% što je daleko od regulatornog minimuma od 70 odsto.

U cilju smanjenja rizika likvidnosti Banka nastoji da koristi diversifikovane izvore novčanih sredstava, kao što su: depoziti sa različitim rokovima dospeća (po broju i vrsti deponenata), dugoročna sredstva sa različitih finansijskih tržišta, subordinirane obaveze i akcijski kapital.

Tokom 2016. godine fokus je bio usmeren i na rast i dalje povećanje udela lokalnih izvora finansiranja, odnosno porast depozita klijenata. Ukupno ostvareni godišnji prirast depozita u 2016. godini iznosi 93 miliona evra, čime je smanjen racio odnosa kredita i depozita na nivo od 104%, što govori o velikom poverenju klijenata i bitnom smanjivanju zavisnosti u finansiranju od centrale, odnosno većoj nezavisnosti.

Banka svojom imovinom i obavezama upravlja na način koji joj obezbeđuje da u svakom trenutku ispunjava sve svoje obaveze, kao i da njeni klijenti raspolažu svojim sredstvima u skladu sa ugovorenim rokovima.

Tokom godine unapređen je i Plan oporavka kojim su predviđene mere koje će se primenjivati u slučaju znatnog pogoršanja finansijskog poslovanja, a radi ponovnog uspostavljanja održivog poslovanja i odgovarajućeg finansijskog položaja.

Narodna banka Srbije je tokom 2016. godine sprovela proveru aktivnosti koje je Banka preduzela radi unapređenja upravljanja rizicima i potvrdila njihovu adekvatnost i usklađenost sa regulativom. Istom je potvrđeno da su procesi i procedure visokog kvaliteta i da Banka raspolaže dovoljnim nivoom kapitala za pokriće svih rizika kojima je izložena u svom poslovanju (što potvrđuje i visok pokazatelj adekvatnosti kapitala) čime je potvrđena stabilnost i solventnost Banke.

Novi međunarodni standard IFRS 9 – Finansijski instrumenti

Sberbank Srbija je prelazak sa Međunarodnog računovodstvenog standarda 39 (IAS39) na IFRS9 uvrstila u svoje strateške ciljeve i pokrenula projekat 2016. godine. Projekat je usklađen sa zahtevima Sberbank Europe Grupe, a na njemu rade zaposleni iz oblasti finansija, upravljanja rizikom i informacione tehnologije. IFRS 9 izmeniće klasifikaciju, merenje i obezvređenje plasmana u odnosu na IAS 39 i primenjivaće se od početka 2018. godine. Nastao je kao odgovor na finansijsku krizu kada su stvarni gubici daleko premašili formirana rezervisanja za gubitke u skladu sa IAS 39. Primena IFRS 9 pojačaće procenu kreditne sposobnosti dužnika, daće veći značaj redovnom praćenju kvaliteta kreditnog portfolija i proceni uticaja makroekonomskih tokova na njegov razvoj. Najveća novina je uvođenje modela očekivanog gubitka za celokupni životni vek kredita. Pored toga, banke se podstiču da sa klijentima zaključuju standardne forme ugovora sa retkim promenama uslova. Imajući u vidu nivo razvijenosti tržišta kredita u Srbiji primena IFRS9 će dovesti do značajnog povećanja rezervisanja za gubitke banaka.

SISTEM UPRAVLJANJA RIZICIMA

Pokazatelj

Pokazatelj adekvatnosti kapitala

2014

17,2%

2015

20,1%

2016

21,8%

Pokazatelji kreditnog rizikaPokazatelj učešća problematičnih kredita

Pokazatelj ukupne pokrivenosti problematičnih kredita

2014

29,6%

2015

27,5%

101%

2016

22,9%

103,3%95,1%

37,5% 47,1% 55,3%

Pokazatelj pokrivenosti problematičnih kredita isravkom vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama

Segment

Privreda

2015 2016

94.60

Δ

-20.02114.62

60.18 53.02 -7.16Stanovništvo

Ukupno 174.80 147.61 -27.18

Stanje NPL-a (MEUR)

Pokazatelj

Pokazatelj adekvatnosti kapitala

2014

17,2%

2015

20,1%

2016

21,8%

Pokazatelji kreditnog rizikaPokazatelj učešća problematičnih kredita

Pokazatelj ukupne pokrivenosti problematičnih kredita

2014

29,6%

2015

27,5%

101%

2016

22,9%

103,3%95,1%

37,5% 47,1% 55,3%

Pokazatelj pokrivenosti problematičnih kredita isravkom vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama

Segment

Privreda

2015 2016

94.60

Δ

-20.02114.62

60.18 53.02 -7.16Stanovništvo

Ukupno 174.80 147.61 -27.18

Stanje NPL-a (MEUR)

Pokazatelj

Pokazatelj adekvatnosti kapitala

2014

17,2%

2015

20,1%

2016

21,8%

Pokazatelji kreditnog rizikaPokazatelj učešća problematičnih kredita

Pokazatelj ukupne pokrivenosti problematičnih kredita

2014

29,6%

2015

27,5%

101%

2016

22,9%

103,3%95,1%

37,5% 47,1% 55,3%

Pokazatelj pokrivenosti problematičnih kredita isravkom vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama

Segment

Privreda

2015 2016

94.60

Δ

-20.02114.62

60.18 53.02 -7.16Stanovništvo

Ukupno 174.80 147.61 -27.18

Stanje NPL-a (MEUR)

18 19

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

Budžet za 2016. godinu postavljen je ambiciozno i kao takav zahtevao je od svih organizacionih jedinica veliku posvećenost, angažovanje i inovativno razmišljanje. Ostvareni rezultat postignut je zahvaljujući optimizaciji procesa, ali i novim inovativnim proizvodima.

U svetlu značajnih makroekomskih i političkih promena, Banka je u obavezi da sprovodi projekcije svakog meseca, tako da usaglašavanje budžeta predstavlja zadatak koji traje cele godine i angažuje brojne organizacione jedinice. Prethodna, 2015. godina bila je veoma zahtevna posebno sa osvrtom na dve Dijagnostičke studije koje su sprovedene od strane nadzornih organa i značajnu oscilaciju kursa švajcarskog franka, tako da se može reći da je 2016. godina bila godina preokreta.

Studije su potvrdile da je Sberbank Srbija likvidna i da ima dovoljno kapitala, tako da

naredne godine mogu biti samo uspešnije sa ostvarenim još boljim rezultatom.

Proces automatizacije je tokom godine bio aktuelan imajući u vidu da je automatizovan veliki broj izveštaja, kako onih koji idu ka regulatoru tako i internih. Odeljenje računovodstva ide u korak sa digitilizacijom, te je proces popisa realizovan koršćenjem bar kod čitača.

Takođe treba pomenuti i optimizaciju i automatizaciju procesa, uz poseban naglasak na optimizaciju troškova u cilju što boljeg rezultata racia operativnih rashoda u operativnim prihodima i veće profitabilnosti.

I u narednoj godini cilj Sektora finansija je da se što više automatizuju procesi i samim tim postigne što veća efikasnost i još više vremena posveti analizama i da se usaglasi sa novim zahtevima IFRS 9 standarda i Basel III regulative.

FINANSIJE

Tokom 2016. godine sajber kriminal je bio u konstantnom porastu, mapa sajber–pretnji nastavila je da se konstantno menja, te je Banka aktivnosti u ovoj oblasti usmerila na procenu rizika informacione bezbednosti kako bi očuvala adekvatan nivo zaštite.

Jedan od metoda efikasne procene ranjivosti informacionog sistema Banke sproveden tokom godine je proces penetracijskog testiranja, izveden simulacijom realnih scenarija napada obučenog tima. Kako uspešnost ’phishing’ i ’social engeenering’ napada, procenjenih kao 2 najčešća tipa sajber-napada direktno zavise od ljudskog faktora ovi testovi su sprovedeni i u okruženju Banke. Rezultati pen testa su reflektovali važnost dobre obučenosti i svesnosti zaposlenih o prevarnim tehnikama, kao i o mehanizmima zaštite od njih.

Pored ulaganja u tehnička sredstva zaštite od cyber pretnji Banka posebnu pažnju posvećuje treninzima i obukama zaposlenih. Organizovane su kampanje i programi obuke u cilju pružanja najboljih saveta zaposlenima sa fokusom na to kako da budu fokusirani da prepoznaju pretnje u datom momentu. Dosta entuzijazma i kreativnosti uloženo je u e-learning kampanju koja je od većine zaposlenih ocenjena kao najbolja do sada.

Nove, moderne tehnologije diktiraju promene fokusa kad se posmatra cyber-bezbednost, pa kompanije usvajaju moderan koncept digitalnog ili ’in Cloud’ poslovanja koji omogućava određenu udobnost, dok sa druge strane otvara i nove rizike za poslovanje. Cyber security tim Banke uspeo je da obezbedi kontinuitet poslovnih aktivnosti bez prekida u poslovanju tokom godine.

Jedna od važnih aktivnosti tokom godine bilo je i usklađivanje sa regulativom. U 2016. godini donet je Zakon o informacionoj bezbednosti, kao i uredbe koje ga bliže

određuju. Banka je u skladu sa ovim Zakonom, radila na implementaciji „Politike bezbednosti informacionog sistema“ kojom se definišu bezbednosne mere zaštite, principi, načini i procedure postizanja i održavanja adekvatnog nivoa bezbednosti sistema, kao i ovlašćenja i odgovornosti u vezi sa informacionim sistemom Banke.

IT SIGURNOST

20 21

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

KORPORATIVNA DRUŠTVENA ODGOVORNOST

Delovanje Sberbank Srbija u oblasti društveno odgovornog poslovanja zasnovano je na ubeđenju da je za unapređenje celokupnog društva neophodno dugoročno posvećeno delovanje zasnovano na etičkim principima, budući da je jedino na taj način moguće doprineti stvaranju boljeg okruženja za sve zaposlene, klijente, partnere i širu zajednicu, uz visok stepen odgovornosti prema životnoj sredini.

Tokom 2016. godine usvojena je strateška orijentacija kojom su jasno definisane oblasti u okviru kojih će Banka fokusirati svoje aktivnosti.

Saradnja sa NURDOR-om

Strateška saradnja sa NURDOR-om (Nacionalnim udruženjem roditelja dece obolele od raka) uspostavljena je u aprilu mesecu kada su zaposleni banke učestvovali na 29. Beogradskom maratonu, a banka donirala novac za izgradnju izgradnju novog dečijeg hemato-onkološkog odeljenja u Nišu.

Saradnja je nastavljena i u avgustu su na blagajnama svih ekspozitura Sberbank mreže postavljene kutije za sakupljanje novca kojima se i klijenti banke uključuju i doprinose bržoj izgradnji hemato-onkološkog odeljenja u Nišu.

,,Maša i Medved“ za decu iz ustanova socijalne zaštite

Druženje dece iz ustanova socijalne zaštite sa omiljenim dečijim junacima Mašom i Medvedom u organizaciji Sberbank Srbija započeto 2015. godine, nastavljeno je i tokom 2016. godine. U martu mesecu više od sto pedesetoro dece bez roditeljskog staranja i iz hraniteljskih porodica iz Kragujevca, Niša, Subotice i Novog Sada imalo je priliku da uživaju u avanturama Maše i Medveda u predstavi „Kutija sreće“, zahvaljujući humanitarnoj akciji banke.

Novogodišnje radosti u okviru akcije ,,Sberbank deci”

Novogodišnja akcija ,,Sberbank deci“ ulepšala je praznične dane štićenicima Centra za porodični smeštaj i usvojenje Novi Sad i Centra za zaštitu odojčadi, dece i omladine Beograd (popularna Zvečanska). Deca iz pomenutih ustanova uživala su u novogodišnjoj predstavi kao i druženju sa predstavnicima Banke tokom koga su zajednički okitili jelku.

Podrška organizaciji Belhospice

Učešćem na tradicionom osmomartovskom humanitarnom turniru u kuglanju u organizaciji Belhospice Banka je podržala ovu organizaciju

koja pomaže zbrinjavanju onkoloških pacijenata u odmaklim fazama bolesti.

Pomoć ,,Domu Jovan Jovanović Zmaj“

Banka je donirala sredstva za renoviranje apartmana u kom borave najmlađi štićenici ove institucije. Doprinos boljim uslovima života pružili su i zaposleni Banke koji su zajedničkim angažmanom uredili dvorište ove ustanove.

Zaštita životne sredineSberbank Srbija posvećena je racionalnom korišćenju resursa i uravljanju otpadom kako bi ostvarila što manji negativan uticaj na životnu sredinu. U tom cilju Banka je tokom 2016. godine prikuplila više od 3,5 tona papirnog otpada i 0,674 tone PVC otpada, a interni časopis banke izdaje se u elektronskoj formi. U svim ekspoziturama uvedeno je štedljivo osvetljenje čime je ostvarena značajna ušteda električne energije.

„Čep za hendikep“

Banka već drugu godinu doprinosi humanitarnoj i ekološkoj inicijativi Udruženja paraplegičara i kvadriplegičara Banata ,,Čep za hendikep”. U poslovnim prostorijama banke postavljene su specijalne kutije u koje zaposleni odlažu prikupljene plastične čepove koji se recikliraju, a sredstva prikupljena na ovaj način koriste za kupovinu invalidskih kolica za potrebe ovih korisnika.

Doniraj, Recikliraj, Poentiraj

Donacijom praznih toner kaseta podržana je akcija Fondacije ,,Ana i Vlade Divac“ i kompanije Perihard inženjering ,,Doniraj, Recikliraj, Poentiraj“. Sredstva dobijena reciklažom praznih toner kaseta namenjena su mladima u manje razvijenim opštinama.

Deca Zaštita i uređenje životne sredine

Marginalne grupe Kultura i umetnost

22 23

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

Sberbank Srbija je transparentnost u komunikaciji sa klijentima usvojila kao jedan od osnovinih principa svog delovanja. U želji da ode korak dalje nizom aktivnosti sprovedenih tokom godine na direktan način doprinosi finansijskog edukaciji. Za Banku ove aktivnosti predstavljaju strateško delovanje i pravac koji će negovati i tokom narednih godina.

Obeležavanje Evropske nedelje novca

Sberbank Srbija se uviđajući potrebu finansijske edukacije priključila Radnoj grupi Udruženja banaka Srbije i učestvovala u obeležavanju Evropske i Svetske nedelje novca. U periodu od 14. do 18. marta Banka je na svojoj društvenoj mreži Facebook nizom edukativnih postova svaki dan pojašnjavala po jedan bankarski proizvod, dok su u svim ekspoziturama distribuirani flajeri istog sadržaja.

Obuke za novinare

U želji da razvija i neguje dobre odnose sa predstavnicima medija Banka je organizovala obuke novinara kojima su prisustvovali novinari najeminentnijih redakcija zaduženi za ekonomske teme.

Tokom godine održane su dve obuke kojima je prisustvovalo po deset novinara.

Tema prve obuke bili su Rizici i Stres test koju su održali član Izvršnog odbora zadužen

za Finansije i rizike i direktorka Odeljenja za integrisano upravljanje rizicima.

Drugom obukom su predstavljeni sadržaji kao što su Makroekonomsko okruženje i bankarski sektor, poslovanje sa stanovništvom i razvoj i kreiranje proizvoda, njegove cene i zakonske regulative u ovoj oblasti, a predavači su bili član Izvršnog odbora zadužen za poslovanje sa stanovništvom i direktorka Odeljenja za razvoj proizvoda.

Sberbank Srbija planira da i tokom 2017. godine nastavi i dalje razvije ove obuke.

Edukacija studenata

Banka od 2014. godine sarađuje sa Ekonomskim fakultetom u Beogradu, a tokom 2016. godine uspostavljena je i saradnja sa Beogradskom bankarskom akademijom, Fakultetom organizacionih nauka, ali i Centrom za razvoj karijere i savetovanje studenata Univerziteta u Beogradu.

Rezultat ovoga je da je samo tokom 2016. godine više od 180 studenata prisustvovalo predavanjima koja su na ovim institucijama održali zaposleni Banke.

Finansijska edukacija

24 25

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

Poslovni segment Banke koji se bavi upravljanjem kvalitetom usluge, iskustvom klijenata i istraživanjima ili ‘’Customer Experience Management’’ je u sklopu svoje definisane poslovne strategije u 2016. godini konstantno pratio, merio i analizirao potrebe, zadovoljstvo, lojalnost i očekivanja klijenata. Fokus je stavljen na merenja koja su definisana i usvojena kroz interne standarde kvaliteta kao što su standard S1 - kvalitet usluge u ekspoziturama i S2 - zadovoljstvo klijenata. Pored ovih merenja kvartalno je praćen razvoj i prepoznatljivost Sberbank brenda na tržištu, kvalitativno je analiziran imidž Banke na tržištu, uspešnost oglašavanja i komunikacija.

Merenje kvaliteta usluge u Sberbank ekspoziturama - Standard S1Ovim standardom i merenjem metodologijom Mystery Shopping – Tajna kupovina fokus je stavljen na ispitivanje i analizu kvaliteta pružene usluge u Sberbank ekspoziturama kao i generalno iskustvo klijenata pri poseti ekspozituri i raspitivanju o određenom proizvodu ili usluzi. Analiziran je generalni utisak o ekspozituri, blagajničko i savetničko poslovanje, organizacija rada, komunikacija sa klijentima i poštovanje procesa zaključenja prodaje.

Kvalitet usluge Sberbank je na veoma visokom nivou sa SQI Indeksom od 85%, što potvrđuje nalaz poslednjeg talasa merenja sprovedenog u oktobru 2016. godine kada je i 80% klijenata kvalitet usluge ocenilo kao odličan, a 9% kao uglavnom dobar.

Ispitivanje zadovoljstva klijenata CSS (Customer Satisfaction Survey) - Standard S2U toku novembra meseca 2016. godine sprovedeno je istraživanje zadovoljstva klijenata (Customer Satisfaction Survey – CSS). Ispitivani su klijenti tri poslovna segmenta Banke i to fizička lica metodologijom licem u lice u 33 ekspoziture, ukupno 1650 klijenata, odnosno 50 po ekspozituri i CATI telefonskom metodologijom pravnih lica i to u segmentima malih preduzeća i preduzetnika 300 klijenata i privrede 250 klijenata.

Visok nivo zadovoljstva klijenti su potvrdili i posebnim ocenjivanjem Sbrebank Srbija kada je u pitanju spremnost na preporuku. Za ovaj aspekt Banka na totalu ima izuzetno postignuće NPS - (Net Promoter Score) indeksa sa uspešnošću od 50%, što znači da bi svaki drugi klijent Sberbank zaista i preporučio svojim prijateljima, kolegama i poznanicima. Kod fizičkih lica ova ocena je još viša i iznosi 65% što je izvanredan rezultat. U delu privrede situacija je očekivana, jer su u pitanju i zahtevniji i kompleksniji klijenti, pa je ta ocena niža, tek kod mikro klijenata iznosi 22%, a kod privrede - malih i srednjih preduzeća 4%.

Generalno rezultati pokazuju visok stepen zadovoljstva svih klijenata obuhvaćenih istraživanjem što potvrđuje da se stalni trud i rad na unapređenju kvaliteta usluge i ispunjavanje očekivanja klijenata isplati.

ISTRAŽIVANJA I RAZVOJ

85%

93%

91%

81%

74%

Indeks kvaliteta usluge SQI (Total)

Prvi utisak o ekspozituri

Blagajna

Savetodavni razgovor

Zaključenje prodaje

Tokom 2016. godine u nekoliko talasa FMDS omnibus ispitivanja praćen je trend pozicioniranja Sberbank brenda i shodno rezultatima preduzimani strateški koraci i inicijative kako bi brend bio što bolje pozicioniran.

Na kraju godine zabeležen je rast prepoznatljivosti i svesti o Sberbank brendu zaviše od 5% u odnosu na prvi kvartal iste godine koji na kraju iznosi

14,6%. Ovaj rezultat je najbolji od kada je Sberbank prisutna u Srbijii od kada se sprovodi ovo ispitivanje.

Gledano po strukturi klijenata, Sberbank brend ima najbolju pozicioniranost kod Mass Affluent segmenta i to sa izuzetnim postignućem prepoznatljivosti brenda od 34,1%, što je na prosečnom nivou u odnosu na ostale veće banke na tržištu.

Razvoj prepoznatljivosti brenda (Brand Awareness)

Segment

Stanovništvo (fizička lica i mikro)

CSI

6.4

6.5 93%Fizička lica

Opšta ocena zadovoljstva klijenata na nivou Banke 6.3 90%

Ocena zadovoljstva klijenata

Mikro 84%5.9

5.7 81%Privreda - mala i srednja preduzeća

91%

26 27

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

Za Sberbank Srbija zaposleni predstavljaju najvažniji resurs i u skladu sa tim tokom i 2016. godine nastavljeno je sa njihovim razvojem, obukom, ocenjivanjem i nagrađivanjem.

Obuke

Obukama zaposlenih posvećuje se posebna pažnja kako bi bile u skladu sa specifičnostima posla koji obavljaju. Cilj edukacije zaposlenih je unapređivanje njihovih znanja i veština u skladu sa godišnjim planom obuka koji se kreira u saradnji sa svim organizacionim jedinicama. Obuke predstavljaju kombinaciju praktičnog i teorijskog znanja, a u internim obukama učestvuju i koleginice i kolege iz različitih sektora.

Tokom 2016. godine zaposleni Banke su proveli ukupno 1386 trening dana i to 641 trening dana na eksternim i 745 na internim obukama.

Interno sticanje znanja i veština

Jedan od principa obuke i razvoja u Sberbank Srbija je verovanje da uspeh ne zavisi samo od toga šta zaposleni sada može da uradi već šta je sposoban da nauči i primeni u budućnosti. Bilo da je reč o internim ili eksternim treninzima, treninzima znanja ili veština izuzetno je važno da nadređeni prati

LJUDSKI RESURSI

Neodređeno vreme

632Određeno

vreme37

463 206669

Struktura zaposlenih

Otvorene pozicije tokom godine

73junior

54expert

35senior

18viši

menadžment

svoje zaposlene i da zajedno sa njima definiše potrebe razvoja. Sa druge strane, svaki zaposleni je zadužen za svoj individualni razvoj i apsolutno ohrabren da se izjasni šta je to što smatra da je neophodno razviti i unaprediti.

Tokom godine usvojen je i novi koncept interne razmene znanja koji zahteva planiranje učenja i razvoja znanja.

Tokom godine realizovano je ukupno 10 internih treninga, a neki od sadržaja koji su čini su: usklađenost poslovanja, incident menadžment, krizni menadžment, informaciona sigurnosti dr.

28 29

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

FINANSIJSKI IZVEŠTAJI

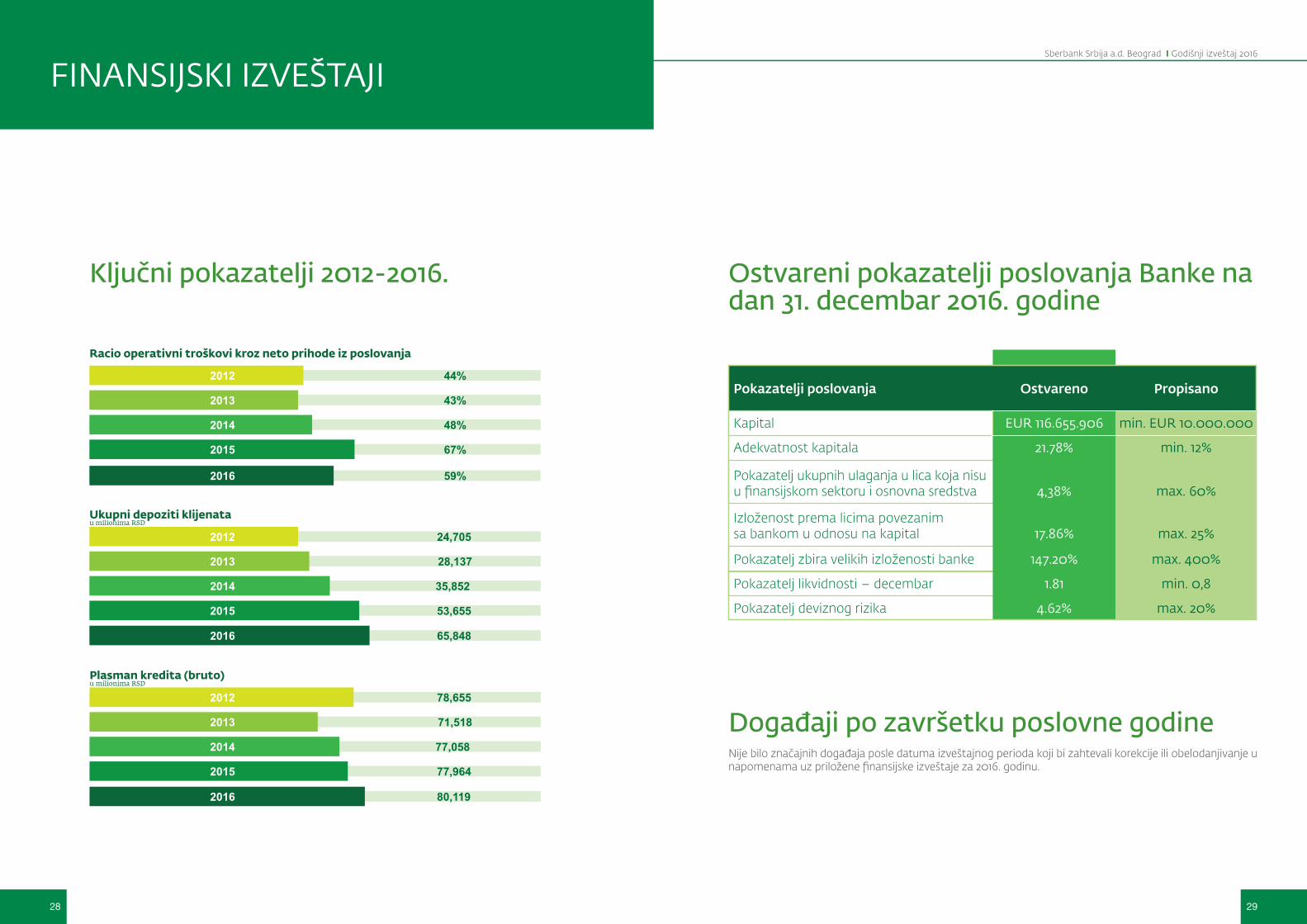

Racio operativni troškovi kroz neto prihode iz poslovanja

Ukupni depoziti klijenata

Plasman kredita (bruto)

44%2012

43%2013

48%2014

67%2015

u milionima RSD

24,7052012

28,1372013

35,8522014

53,6552015

u milionima RSD

78,6552012

71,5182013

77,0582014

77,9642015

59%2016

65,8482016

80,1192016

Pokazatelji poslovanja Propisano

Kapital min. EUR 10.000.000

Adekvatnost kapitala min. 12%

Pokazatelj ukupnih ulaganja u lica koja nisu u finansijskom sektoru i osnovna sredstva max. 60%

Izloženost prema licima povezanim sa bankom u odnosu na kapital max. 25%

Pokazatelj zbira velikih izloženosti banke max. 400%

Pokazatelj likvidnosti – decembar min. 0,8

Pokazatelj deviznog rizika

Ostvareno

EUR 116.655.906

21.78%

4,38%

17.86%

147.20%

1.81

4.62% max. 20%

Ostvareni pokazatelji poslovanja Banke na dan 31. decembar 2016. godine

Ključni pokazatelji 2012-2016.

Događaji po završetku poslovne godineNije bilo značajnih događaja posle datuma izveštajnog perioda koji bi zahtevali korekcije ili obelodanjivanje u napomenama uz priložene finansijske izveštaje za 2016. godinu.

30 31

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

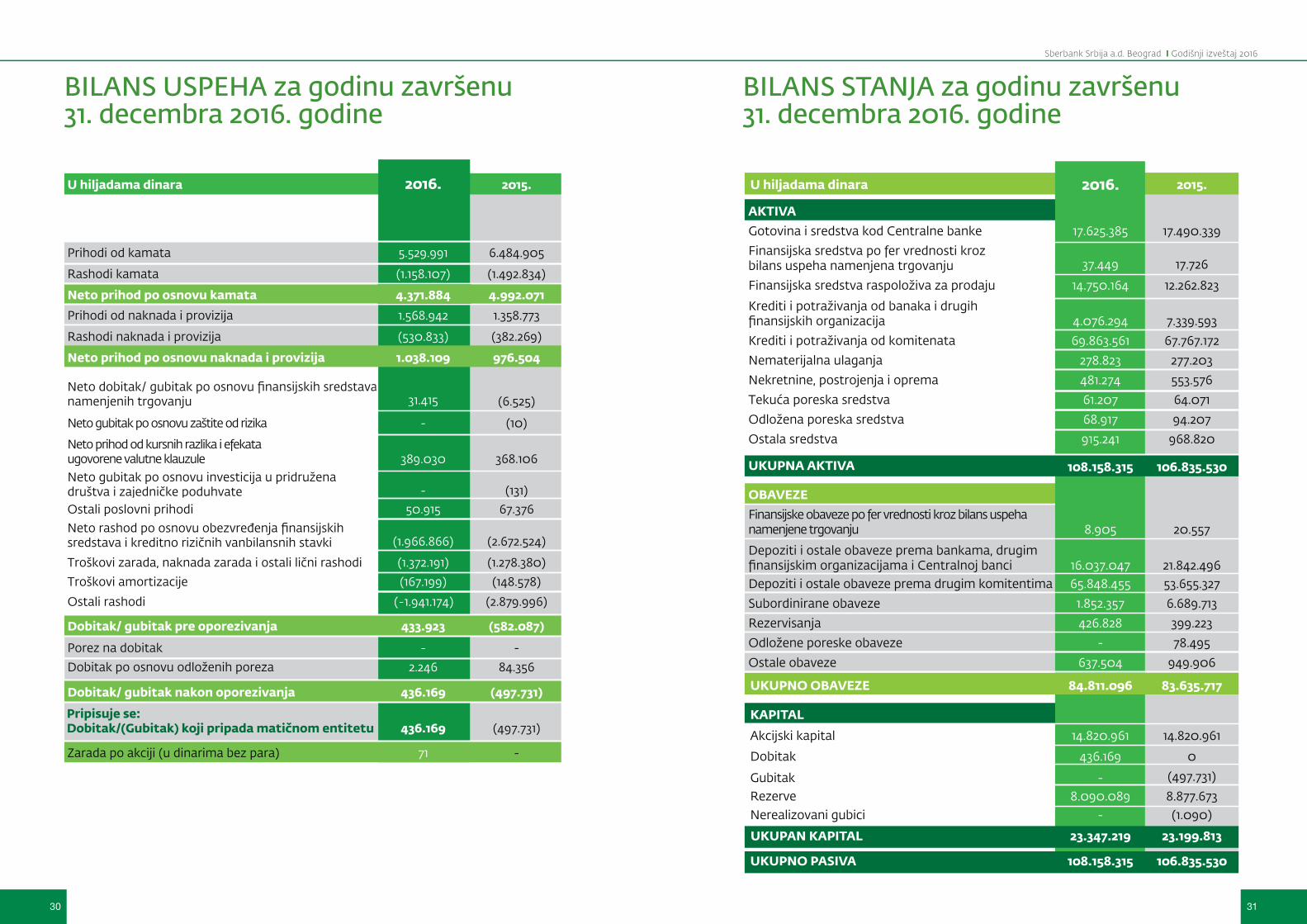

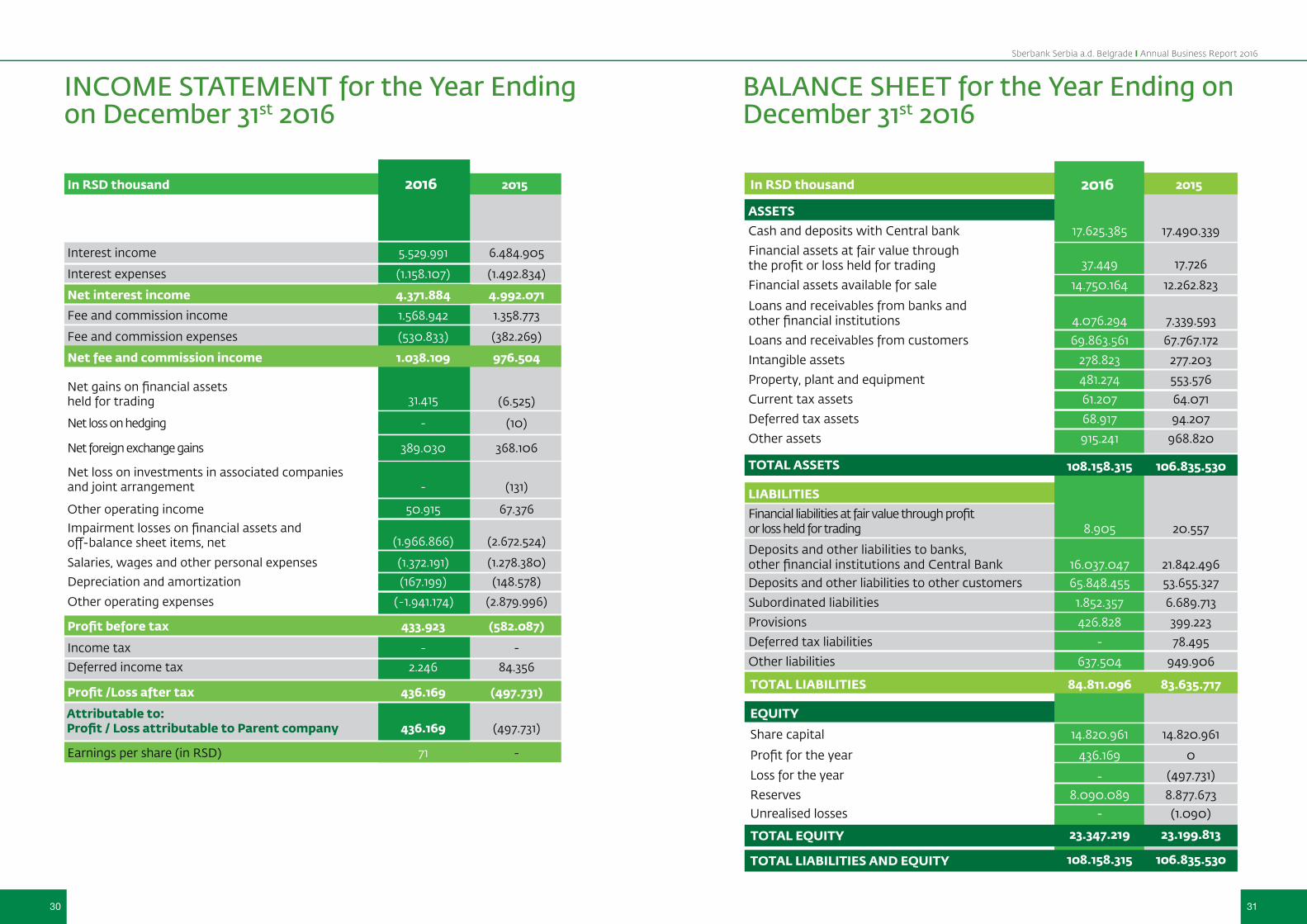

BILANS USPEHA za godinu završenu 31. decembra 2016. godine

BILANS STANJA za godinu završenu 31. decembra 2016. godine

U hiljadama dinara

Prihodi od kamata

Rashodi kamata

Neto prihod po osnovu kamataPrihodi od naknada i provizija

Rashodi naknada i provizija

Neto dobitak/ gubitak po osnovu finansijskih sredstava namenjenih trgovanju

Neto gubitak po osnovu investicija u pridružena društva i zajedničke poduhvate

Neto gubitak po osnovu zaštite od rizika

Neto prihod od kursnih razlika i efekata ugovorene valutne klauzule

Ostali poslovni prihodi Neto rashod po osnovu obezvređenja finansijskih sredstava i kreditno rizičnih vanbilansnih stavkiTroškovi zarada, naknada zarada i ostali lični rashodi

Porez na dobitakDobitak po osnovu odloženih poreza

Troškovi amortizacije Ostali rashodi

Pripisuje se:Dobitak/(Gubitak) koji pripada matičnom entitetu

2016.

5.529.991

(1.158.107)

1.568.942

(530.833)

31.415

-

-

389.030

50.915

(1.966.866)

(1.372.191)

-2.246

(167.199)(-1.941.174)

436.169

2015.

6.484.905

(1.492.834)

4.992.0711.358.773

(382.269)

(6.525)

(131)

(10)

368.106

67.376

(2.672.524)

(1.278.380)

-84.356

(148.578)(2.879.996)

(497.731)

Neto prihod po osnovu naknada i provizija 1.038.109 976.504

Dobitak/ gubitak pre oporezivanja 433.923 (582.087)

Dobitak/ gubitak nakon oporezivanja 436.169 (497.731)

Zarada po akciji (u dinarima bez para) 71 -

4.371.884

U hiljadama dinara 2016. 2015.

AKTIVAGotovina i sredstva kod Centralne banke 17.625.385 17.490.339Finansijska sredstva po fer vrednosti kroz bilans uspeha namenjena trgovanju 37.449 17.726

Finansijska sredstva raspoloživa za prodaju 14.750.164 12.262.823Krediti i potraživanja od banaka i drugih finansijskih organizacija 4.076.294 7.339.593Krediti i potraživanja od komitenata 69.863.561 67.767.172Nematerijalna ulaganja 278.823 277.203Nekretnine, postrojenja i oprema 481.274 553.576Tekuća poreska sredstva 61.207 64.071Odložena poreska sredstva 68.917 94.207Ostala sredstva 968.820

OBAVEZEFinansijske obaveze po fer vrednosti kroz bilans uspeha namenjene trgovanju 8.905 20.557

Depoziti i ostale obaveze prema bankama, drugim finansijskim organizacijama i Centralnoj banci 16.037.047 21.842.496Depoziti i ostale obaveze prema drugim komitentima 65.848.455 53.655.327Subordinirane obaveze 1.852.357 6.689.713Rezervisanja 426.828 399.223Odložene poreske obaveze - 78.495

KAPITALAkcijski kapital 14.820.961 14.820.961

Gubitak - (497.731)Rezerve 8.090.089 8.877.673

Ostale obaveze 637.504 949.906

Nerealizovani gubici - (1.090)

915.241

UKUPNA AKTIVA 108.158.315 106.835.530

UKUPNO OBAVEZE 84.811.096 83.635.717

UKUPAN KAPITAL 23.347.219 23.199.813

UKUPNO PASIVA 108.158.315 106.835.530

Dobitak 436.169 0

32 33

Sberbank Srbija a.d. Beograd I Godišnji izveštaj 2016

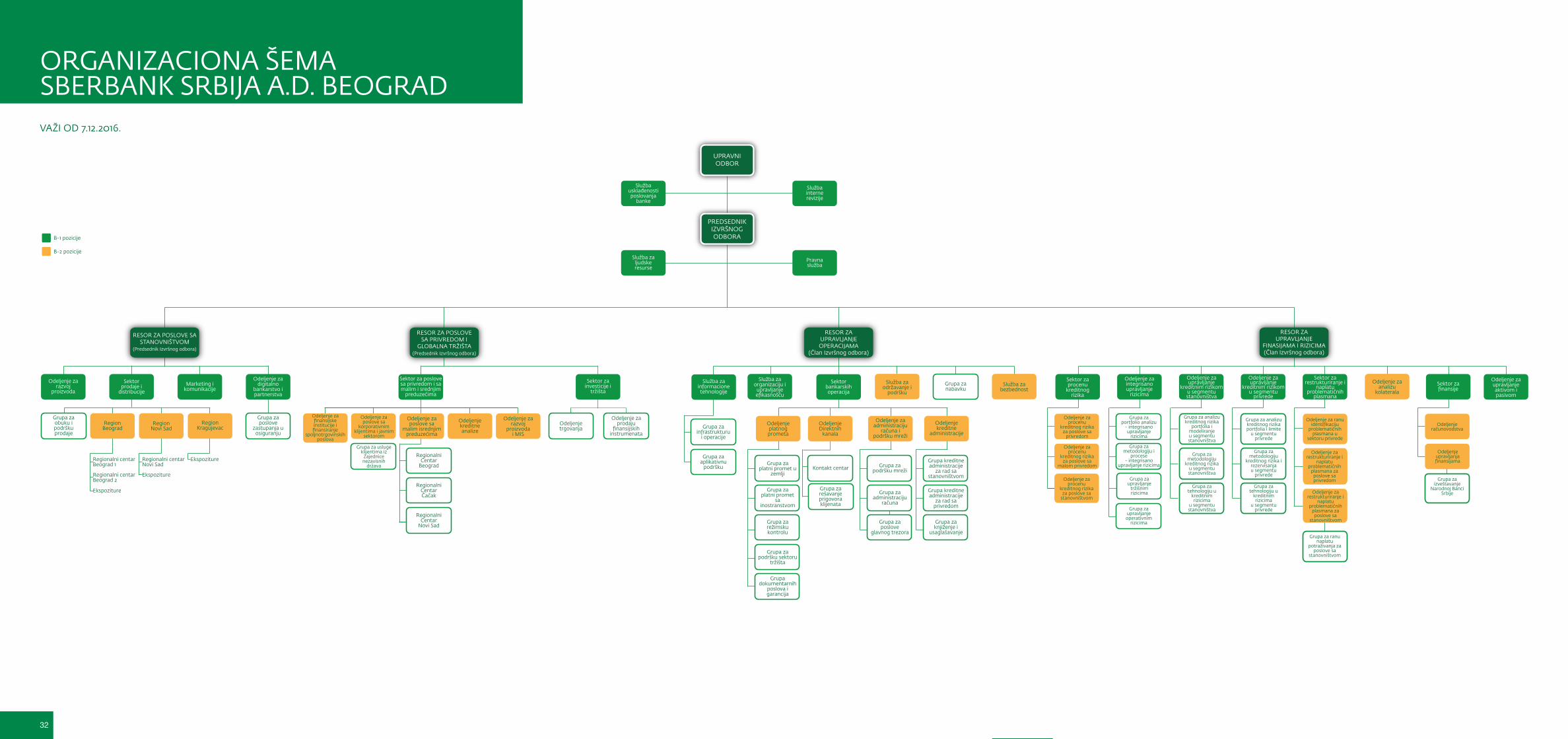

UPRAVNIODBOR

PREDSEDNIKIZVRŠNOGODBORA

Službausklađenostiposlovanja

banke

Službainternerevizije

Služba zaljudskeresurse

Pravnaslužba

RESOR ZA POSLOVE SA STANOVNIŠTVOM

(Predsednik Izvršnog odbora)

Odeljenje zarazvoj

proizvoda

Sektorprodaje i

distribucijeMarketing i

komunikacije

Odeljenje zadigitalno

bankarstvo ipartnerstva

Grupa zaposlove

zastupanja uosiguranju

Grupa zaobuku ipodrškuprodaje

RegionBeograd

RegionNovi Sad

RegionKragujevac

Regionalni centarBeograd 1

Regionalni centarBeograd 2

Ekspoziture

Ekspoziture

EkspozitureRegionalni centarNovi Sad

RESOR ZA POSLOVESA PRIVREDOM I

GLOBALNA TRŽIŠTA(Predsednik Izvršnog odbora)

Odeljenje zaposlove sa

malim isrednjimpreduzećima

Odeljenjekreditneanalize

Odeljenje zarazvoj

proizvodai MIS

RegionalniCentar

Beograd

RegionalniCentarČačak

RegionalniCentar

Novi Sad

Sektor zainvesticije i

tržišta

Odeljenjetrgovanja

Odeljenje zaprodaju

finansijskihinstrumenata

Grupa za uslugeklijentima iz

Zajednicenezavisnih

država

Sektor za poslovesa privredom i samalim i srednjim

preduzećima

Odeljenje za poslove sa

korporativnimklijentima i javnim

sektorom

Odeljenje zafinansijskeinstitucije ifinansiranje

spoljnotrgovinskihposlova

RESOR ZAUPRAVLJANJE

FINASIJAMA I RIZICIMA(Član Izvršnog odbora)

Odeljenje zaanalizu

kolaterala

Odeljenje zaupravljanjeaktivom ipasivom

Sektor zaprocenu

kreditnogrizika

Odeljenje zaprocenu

kreditnog rizikaza poslove sa

privredom

Odeljenje zaprocenu

kreditnog rizikaza poslove sa

malom privredom

Odeljenje zaprocenu

kreditnog rizikaza poslove sa

stanovništvom

Odeljenje zaintegrisanoupravljanje

rizicima

Grupa zaportfolio analizu

- integrisanoupravljanje

rizicima

Grupa zametodologiju i

procese - integrisano

upravljanje rizicima

Grupa zaupravljanje

operativnimrizicima

Grupa zaupravljanje

tržišnimrizicima

Odeljenje zaupravljanje

kreditnim rizikomu segmentustanovništva

Grupa za analizukreditnog rizika

portfolia imodeliranjeu segmentustanovništva

Grupa zametodologiju

kreditnog rizikau segmentustanovništva

Grupa zatehnologiju u

kreditnimrizicima

u segmentustanovništva

Odeljenje zaupravljanje

kreditnim rizikomu segmentu

privrede

Grupa za analizukreditnog rizikaportfolia i limite

u segmentuprivrede

Grupa zametodologiju

kreditnog rizika irezervisanjau segmentu

privrede

Grupa zatehnologiju u

kreditnimrizicima

u segmentuprivrede

Sektor zarestrukturiranje i

naplatuproblematičnih

plasmana

Odeljenje za ranuidentifikaciju

problematičnihplasmana u

sektoru privrede

Odeljenje zarestrukturiranje i

naplatuproblematičnih

plasmana zaposlove saprivredom

Odeljenje zarestrukturiranje i

naplatuproblematičnih

plasmana zaposlove sa

stanovništvom

Grupa za ranunaplatu

potraživanja zaposlove sa

stanovništvom

Sektor zafinansije

Odeljenjeračunovodstva

Odeljenjeupravljanjafinansijama

Grupa zaizveštavanje

Narodnoj BanciSrbije

RESOR ZAUPRAVLJANJEOPERACIJAMA

(Član Izvršnog odbora)

Služba zaorganizaciju iupravljanjeefikasnošću

Sektorbankarskihoperacija

Služba zaodržavanje i

podršku

Grupa zainfrastrukturu

i operacije

Grupa zaaplikativnu

podršku

Služba zainformacionetehnologije

Odeljenjeplatnogprometa

Grupa zaplatni promet u

zemlji

Grupa zaplatni promet

sainostranstvom

Grupa zarežimskukontrolu

Grupa zapodršku sektoru

tržišta

Grupadokumentarnih

poslova igarancija

OdeljenjeDirektnih

kanala

Odeljenje zaadministraciju

računa ipodršku mreži

Grupa zapodršku mreži

Grupa zaadministraciju

računa

Grupa zaposlove

glavnog trezora

Odeljenjekreditne

administracije

Grupa kreditneadministracije

za rad sastanovništvom

Grupa kreditneadministracije

za rad saprivredom

Grupa zaknjiženje i

usaglašavanje

Grupa zarešavanje prigovoraklijenata

Kontakt centar

Grupa zanabavku

Služba zabezbednost

B-2 pozicije

B-1 pozicije

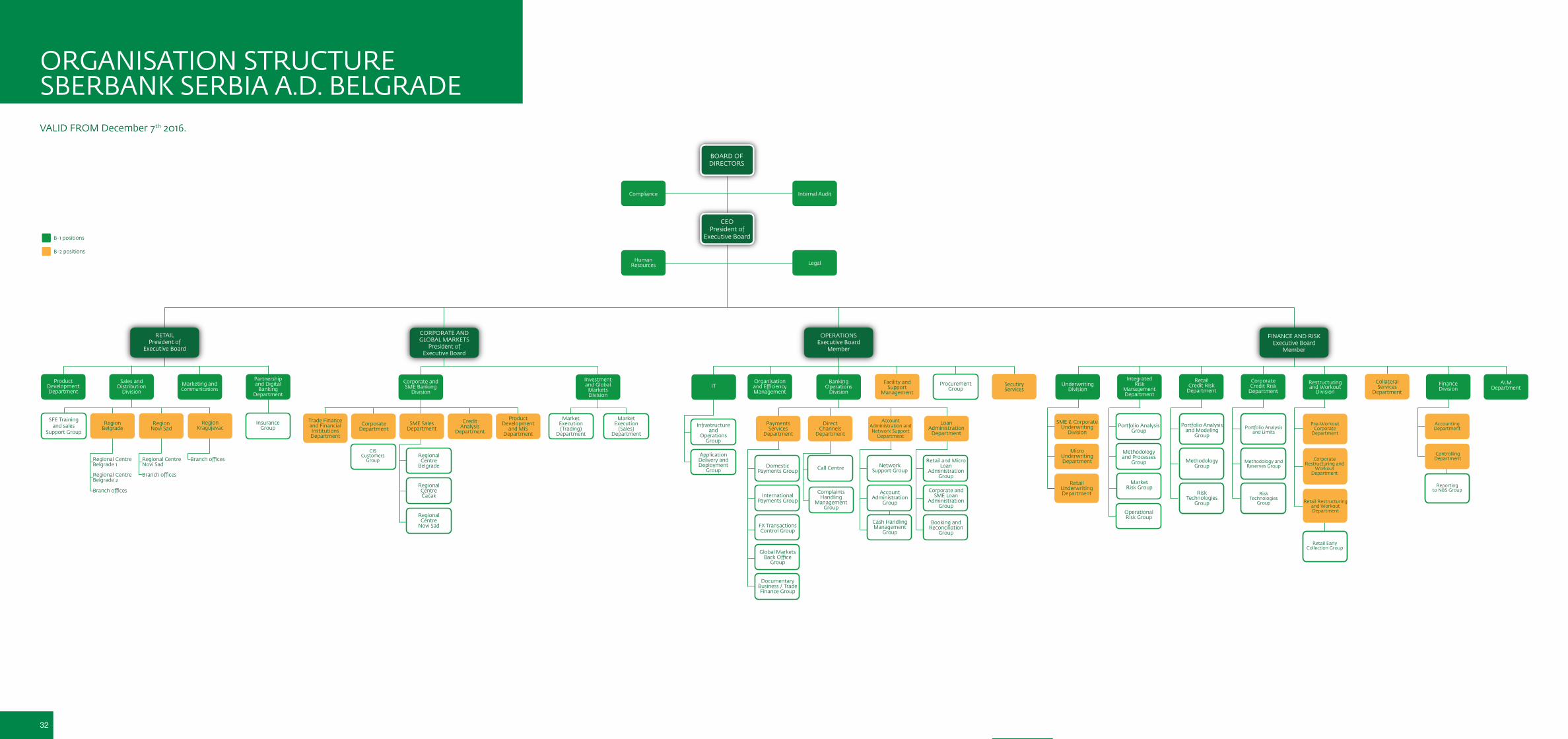

ORGANIZACIONA ŠEMASBERBANK SRBIJA A.D. BEOGRADVAŽI OD 7.12.2016.

34 35

Sberbank Serbia a.d. Belgrade I Annual Business Report 2016

www.sberbank.rs

2016ANNUAL BUSINESSREPORT

2 3

Sberbank Serbia a.d. Belgrade I Annual Business Report 2016

CONTENTS

Mission and Vission

About Sberbank and Sberbank Europe

Foreword of the President of the Executive Board

Corporate and Global Markets

Retail

Risk Management System

Finance

IT Security

Corporate Social Responsibility

Environmental Safety

Financial Literacy

Research and Development

Human Resources

Financial Statements

Key Facts 2012-2016

Performance Indicators

Income Statement

Balance Sheet

Organisation Structure

5

6

8

10

12

16

18

19

20

21

22

24

26

28

28

29

30

31

32

4 5

Sberbank Serbia a.d. Belgrade I Annual Business Report 2016

Our goal is to create value for our clients by providing them with easy to use, convenient and innovative products and services. We will achieve that goal by being a responsible lender and through the engagement of our talented and dedicated employees.

We provide solutions to even the most complex requests from private citizens, small businesses and corporate clients. The satisfaction of our customers, together with internal efficiency, will result in the creation of value for our shareholder.

MISSION

Innovative and confident bank that customers like to cooperate with and employees are proud of.

VISION

6 7

Sberbank Serbia a.d. Belgrade I Annual Business Report 2016

0 500 1000 1500 Miles

0 500 1000 1500 2000 Kilometres

About Sberbank Europe

Sberbank Europe AG, headquartered in Vienna, Austria, is a banking group that is 100% owned by Sberbank of Russia, the largest bank in Russia. Sberbank of Russia is servicing more than 70% of the Russian population. The European subsidiary Sberbank Europe is present in nine European markets: Austria, Germany, Bosnia and Herzegovina (Sarajevo and Banja Luka), Croatia, Czech Republic, Hungary, Slovenia, Serbia, and Ukraine. In Germany, Sberbank Direct serves retail clients, offering online basic banking products. In Austria, Sberbank Europe serves corporate clients with business focus on CEE markets, Russia and CIS. Sberbank Europe Group has over 670,000 customers, operates 232 branches, and employs nearly 4,300 employees across Europe. The total assets of Sberbank Europe amount to EUR 12.7bn (as of December 2016).

Sberbank Europe’s business model

Sberbank Europe’s business model evolves around four pillars:

• Profitability

Following a successful business year 2016 and the exit from the Slovak market, Sberbank Europe will focus on further boosting its performance by optimizing the segment and product mix as well as maximizing the return on capital.

• Self-funded

Sberbank Europe is placing an additional self-funding focus on its Balkan markets and maintaining it in the Czech Republic, Austria, and Germany, while optimizing its funding mix.

• Modern

Sberbank Europe aims to build its competitive advantage based on innovation, not size. The banking group is fostering digital projects in all its key markets and leveraging knowledge of its mother company Sberbank of Russia. In order to increase its customer base while addressing the needs of existing and potential customers, Sberbank Europe wants to fully utilize partnerships across the region as one of the main innovation driver.

• Light

Sberbank Europe continues to ensure cost-efficient operations by stringently managing its expenses.

ABOUT SBERBANK AND SBERBANK EUROPE

8 9

Sberbank Serbia a.d. Belgrade I Annual Business Report 2016

Ladies and Gentlemen,

It is my pleasure to present you, on behalf of the Executive Board, the business results of Sberbank Serbia in 2016, a year in which we achieved remarkable results.

The year behind us is characterized by low and stable inflation, GDP recorded a growth of 2.7%according to preliminary data, and the growth is expected to continue in the coming years. Favourable trends in the labor market, significant decrease in interest rates on RSD loans, relaxation of monetary policy by the European Central Bank and decline in country risk premium consequently affected the decline in interest rates on euro-indexed loans, which all together contributed to the recovery of credit activity. The banking sector is highly capitalized due to conservative measures hence the participation of non-performing loans during the year reached the lowest level since 2011 and amounted to 17%.

FOREWORD OF THE PRESIDENT OF THE EXECUTIVE BOARD

Last year was very important for all employees at Sberbank Serbia and we can say it was the year of change for us, excellent results were achieved and new initiatives were launched that will constitute a solid basis for success in the coming years.

I am particularly proud of the fact that we have adopted a new Mission and Vision of the Bank, that will provide us with a new focus and direction which we will strive for in the future. They represent a joint product of all employees and therefore have even greater value for us.

Retail sector shows the best results since we started operating in the Serbian market. The number of new customers grew by as much as 63% compared to previous year, which is the best indicator that the market has recognized the innovativeness and value of our offer. Growth was recorded both in deposits and credit activity.

In the corporate segment, we have continued to be a safe and strong partner and support to our corporate customers, but we are also building bridges between Serbian and Russian companies.

In the risk management segment, the Bank implements adequate measures hence the capital adequacy ratios grow from year to year, and an excellent result was achieved in the reduction of bad assets.

With the aim to constantly improve relations with our clients, we have introduced quality standards on the Bank level, as well as tools for measuring customer satisfaction. We are extremely satisfied with the results of these

measures so far and this gives us stimulus for further improvements.

The corporate social responsibility, an important determinant of our business, received a strategic framework during the year which is another indicator of our desire to be a useful member of the society in which we operate. Our activities are focused on helping children, marginal groups, supporting culture and art, and protection and development of the environment.

All the successes achieved are the result of motivation and expertise of our employees, who generously invest their resources in the progress of the Bank and who are our best ambassadors. For that reason we continue to build our corporate culture and make Sberbank a desirable place for career development.

We remain on the path of success in the following year, dedicated to customer needs and improving the quality of service, activities focused on innovation, finding new solutions and opportunities, employee development as well as providing additional value for our shareholders.

Respectfully,

Marijana VasilescuPresident of the Executive Board

10 11

Sberbank Serbia a.d. Belgrade I Annual Business Report 2016

In 2016, in the Corporate segment the focus was on providing strong support to corporate clients which has resulted in admirable results. There has been a significant increase in placements in the SME Sales Department, while several major transactions were performed in the Corporate Department as a result of new and previously signed agreements. The Bank has continued the good practice of supporting large corporate customers through the Sberbank Group members, due to which a significant growth of activities

was recorded in the field of operations with these clients. The volume of cooperation with existing clients has increased, and the most significant realized activities are extension of cooperation with the company NIS a.d. Novi Sad as well as support in realization of the capital energy facility EFT Stanari which was put into operation and which was implemented with the participation of the Bank through a syndicated loan within the Sberbank Group. One of the major activities is also the promotion of cooperation with the company FIAT where the exposure was increased.

Total volume of foreign trade with Russia was accompanied by a significant share of the Bank with a tendency of growth in the total foreign trade with Russia, which confirms the strategic orientation of Sberbank Serbia when it comes to cooperation with companies focused on the market of Russia and the Commonwealth of Independent States (CIS). Wishing to provide an impetus to domestic exports, the Bank has promoted a product which is intended for exporters to the market of the Russian Federation, and which can also be applied to other markets. The product is completely unique and provides customers with a high level of flexibility in planning and certainty in foreign trade transactions, with an emphasis on protection against currency risk within line of credit denominated in roubles.

During the year we have has successfully realized the first loans under the subsidy

CORPORATE SECTOR AND GLOBAL MARKETS

program under the agreement with the Government of Belarus. The agreement relates to the purchase of equipment and vehicles produced in Belarus, is implemented through the Bank, and is based on subsidy of a part of the interest rate (in the amount of the discount rate of the National Bank of Serbia), which makes these funds very competitive for lending to companies that buy equipment and vehicles produced in Belarus. In addition to domestic companies that are users of agricultural machines and vehicles, the agreement is also a matter of interest of large users such as urban transport companies, but also mining companies. A large number of precisely these users is traditionally oriented towards manufacturers of equipment, machines and commercial vehicles of renowned companies in Belarus.

With a purpose of improving sales activities, a pilot project in the SME Sales Department was successfully implemented and a modern model of monitoring and measuring of sales activities was established whose aim is to improve cooperation with existing customers and enable a more efficient acquision of new customers.

With the intention to show readiness for cooperation and adequate support to business operations of small and medium enterprises, which are seen as the key factors of economic development, “Spektar” was created, a universal line of credit granted for a period of 6 years. This innovative product adapts to the needs of companies in accordance with their business plans. “Spektar” represents a universal solution, that allows companies the usage of overdraft, credit cards, as well as a wide spectrum of short and long-term loans in RSD and EUR, various bank guarantees and letters of credit.

Development and improvement of banking activities in the field of agriculture are important drivers of future business development within the existing business strategy of small and medium enterprises.

Bearing in mind the specificity and complexity of this type of financing, during 2016 a step forward was made in improving the expertise and knowledge of all internal parties involved in the process. Given the significant potential of agriculture, future plans in this business segment will be focused on establishing an adequate financing model.

In 2016, first transactions were successfully carried out and new factoring agreements were signed which aim at providing additional liquidity in trade between business entities while at the same time having the possibility of protection against the risk of default.

In addition, development of new products and services remains one of the key drivers of future business development in the Department for corporate and global markets in the coming years as well as the continuation of cooperation with the public sector in order to implement infrastructure projects within local governments using models of public-private partnership.

12 13

Sberbank Serbia a.d. Belgrade I Annual Business Report 2016

In the Retail Sector, the focus has been on development of the client’s relations, anticipation of their needs, as well as creation of modern, practical solutions.

Key results in 2016:

* The level of new loans amounted to EUR 139.6 milion which represents a growth of 28% compared to the previous year. It should be pointed out that the increase in growth of loans to private individuals amounted to as much as 55% compared to the previous year and reached the amount of EUR 77.5 milion

* Total loan portfolio increased by 3%

* Deposit portfolio increased by EUR 45 milion to EUR 301 milion which represents a growth of 18%

* Number of new active customers grew by 63%, i.e. 48,000 and currently amounts to 124,800 new customers

* 16,600 new current accounts were opened

* 32,600 credit cards were issued which represents the best result in the history of the Bank

* Fee income increased by 20% compared to the previous year

By listening to the clients’ needs and following market trends maximum loan amounts was increased. At the same time the entire loan

approval process has been further relieved by reducing the documentation that customers need to present. Regular quarterly campaigns involving the pre-approved products represent an excellent way from products and services to customers.

When it comes to loans, the highest demand was for cash and refinancing loans which corresponds to the decline in benchmark interest rate and price of the source in 2016, which resulted in decrease in loan prices.

Continuous commitment to finding an optimal price level and product combination resulted in a successful outcome which was visible in the achieved result - total disbursed loans to private individuals amounted to EUR 77.5 milion, representing an increase of over 55% compared to the previous year. The achieved result contributed to a significant improvement of the Bank’s position and achieving the market share of 4% (bearing in mind that it amounted to 2.4% at the end of 2014).

The “Super account” campaign was launched at the end of the year through which the existing customers, owners of the Payment Super Kartica, were offered more additional benefits. By choosing the account package “Super Account”, customers obtained the best combination of products including free monthly maintenance of the credit card at the best price, possibility to refinance all their debts under guaranteed best offer or cash loan under most attractive terms.

Special offers were also created for customers who work in companies that were specifically identified through the channel “Bank at work”.

Deposits and saving products

During the year the Bank has collected a significant amount of deposits. Deposit balance grew from EUR 256 milion at the end of 2015 to EUR 304 milion on December 31st, 2016. The increase of nearly EUR 50 milion, i.e. the annual growth of 18.5% is the best indicator of customer trust. Same as the trend of price decrease was pronounced in case of credit products, the deposit products also underwent significant price corrections. On one hand, this influenced the reduction of interest expense for the Bank, while on the other hand, the attractiveness of the offer was maintained. In this way, one of the important strategic goals was achieved - securing the position of a self-financing institution since the loan-to-deposit ratio almost reached the level of 100%.

Account packages

Over 13,500 opened current accounts of private individuals and over 3,000 opened accounts of micro customers contributed to the growth of the total base, which reached a level of 87,500 current accounts of customers in the Retail sector.

Account packages were recognized as unique - by singling out the Jednostavno current account package, which includes the still unique and completely free 24/7 service that

includes services “Your friend on the road”, “Your handyman” and “Your doctor on the phone”, the Bank confirms its commitment to always being there for its loyal customers. Customer experience in the field proved that this is precisely what makes the difference in the experience of using the Bank products.

Partnerships

A unique project in the Serbian banking market – PIKA migration – was officially completed on June 30th 2016 achieving a record-breaking result– over 43 thousand customers were acquired.

Since it was launched, the entire Super Kartica project attracted 59 thousand new customers.

In addition to this, in cooperation with our partners, we have enabled the holders of payment Super Kartica to settle their monthly balances on

RETAIL SECTOR

14 15

Sberbank Serbia a.d. Belgrade I Annual Business Report 2016

this card at cash registers or info-counters at the selected Roda, Mercator and IDEA stores.

Marketing Support

Retail banking was actively supported by marketing activities. The focus of promotional activities was primarily placed on cash loans and refinancing loans.

Two TV campaigns which promoted Super loan, cash loan or refinancing loan, have been conducted, and presence was achieved also in the print media, online and ,,outdoor” media. Both campaigns have contributed to the great sales results in the Retail Sector, sales growth of loans through online channels as well as increased awareness of Sberbank brand.

In addition to the quantitative, qualitative indicators such as the visibility of the campaign and the advertising association with the brand, achieved remarkable results as well.

Online activities

Since digital communication is part of the Bank’s strategic focus, numerous marketing activities regarding online communication channels were carried out over the year. Within the Digital Marketing function, intensive activities has contributed to the achievement of ambitious goals for promoting the brand and the Bank’s products, but also for conducting sales.

The Bank’s official website was improved as the most important communication channel and online sales process so that the focus might be shifted to promoting cash loans and refinancing loans. Four online campaigns for cash loans and refinancing loans were

implemented, accompanied by constant presence in Google adds. This strategically defined marketing mix, placement of special

online loan offers, as well as employment of all internal channels yielded excellent results in terms of sales.

As a part of constant development of the Bank’s official website, new landing pages were introduced for Payment Cards and Current Accounts, providing the customers with a clear overview of information and with the possibility to apply for products online in a straightforward manner.

Bank’s positioning on social networks is equally important, which is why the Bank has been officially present on Instagram social network since September 23rd. Relevant features, prompt responses and support resulted in doubling the number of followers on our Facebook page to more than 30,000.

Micro segment

In the segment of micro clients the main goal was to preserve the aquired customer portfolio and additionally to increase the credit activity. Intensive activities were realized in the field of improvement of products and services.

The 2014 record was broken in regard to disbursed volumes which amounted to slightly more than EUR 62 milion in 2016.

Overdrafts have increased by 49% compared to the previous year. Relationship with selected customers was carefully maintained through the preselection made based on available financial reports, 2453 debit cards were issued during the course of the year. The focus was also on extending the average maturity of loans, which was achieved by further favoring of the revolving line of credit as a multifunctional product and introduction of the Loan for financing current business needs as well the loan with a 24 month tenor.

Emphasis was placed on customer activity - performing customer payment transactions through bank accounts with the Bank is an imperative for starting the business cooperation with each new customer in this segment, which consequently had a very positive impact on the growth of fee income from payment transactions and documentary operations.

The product range intended for farmers was also expanded - overdraft was created, and the Bank took part in the subsidy program that supports investments in this industry.

16 17

Sberbank Serbia a.d. Belgrade I Annual Business Report 2016

The permanent objective of risk management is to ensure stable operation as a basis for implementing the business policy and strategy of the Bank. The Bank manages risks and makes decisions in accordance with the defined risk profile which determines the acceptable level of credit, market, operational and liquidity risk. The goal of risk management is to protect and facilitate efficient use of the bank capital and to maintain the capital adequacy at the required level in order to provide safe operation of the bank for all stakeholders (customers, owners, employees and regulators).

Capital adequacy ratio amounted to 21.8% at the end of 2016 which is, as in previous years, significantly above the regulatory prescribed minimum of 12%:

As the entire banking sector in Serbia, Sberbank Serbia is also focused on effectively resolving non-performing loans. Continuing with the implementation of adequate provisions for bad assets from the previous year, in 2016, the Bank achieved an excellent result in terms of reducing

the level of non-performing loans - due to significantly better collection, successfully implemented restructuring and write-off of uncollectable receivables, net impairment of bad assets amounts to over EUR 27 milion.

A lower inflow of new non-performing loans contributed to this result, due to continuous improvement of monitoring functions of the loan portfolio quality, early detection of increased risk as well as fundamental activities of early collection.

During 2016 the Bank continued to improve processes and methodologies in all areas of risk management. The most significant changes were made in the area of credit risk management in accordance with the requirements of the Group and the regulators. Thus, methodology for determining the bank’s risk profile, defining additional risk indicators and method of their monitoring were changed within the area of credit risk management, with the aim of a more comprehensive and more accurate risk assessment. In addition, methodologies for assessing the financial situation and credit worthiness of the borrower have been improved in accordance with changes in local regulations which have been adapted to EBA standards (the biggest change is the introduction of the new status of receivables - “forborne” receivables.)

Liquidity risk management is defined as a series of activities with the aim of maintaining the necessary level of liquidity for Bank operations in accordance with maturity analysis of on-balance-sheet liabilities, receivables and off-balance-sheet items.

In order to effectively manage liquidity, duties have been divided between the Sector for investments and markets that performs operational liquidity management, ALM Department which deals with liquidity structure as well as optimisation of sources and loans, while the Market Risk Group is responsible for liquidity stress testing.

The Bank has a high level of liquidity reserves held in form of cash, assets in accounts with first class banks and in form of high-liquidity risk free

securities of the Republic of Serbia that can be easily converted to cash in the event of unforeseen and adverse fluctuations in cash flows.

Liquidity level was at an admirable level in 2016 looking from the regulatory aspect of the National Bank of Serbia, but also from the aspect of the European Central Bank. Liquidity ratio ranged between 1.4 and 2.9 which indicates that liquidity was at a high level, considering the regulatory minimum prescribed by the National Bank of Serbia which is 1. The Bank also meets the requirements of European liquidity standards and complies with the liquid assets coverage ratio defined by the European Central Bank, whose value in 2016 ranged from 88% to 144% which is significantly higher than the regulatory prescribed minimum of 70%.

In order to reduce the liquidity risk, the Bank tries to use diversified sources of funds such as deposits with different maturities (by number and type of depositors), long-term funds from different financial markets, subordinated liabilities and share capital.

During 2016 the focus was on growth and further increase of the share of local financing sources and increase in customer deposits. Total recorded annual deposit growth in 2016 amounted to MEUR 93 due to which the loan-to-deposit ratio was reduced to 104% which shows the great trust of customers and significant reduction ofdependence on financing from the central office, i.e. greater independence.