Embed Size (px)

DESCRIPTION

Pašreizējo situāciju finanšu tirgos raksturo daudz neparedzamu un nepatīkamu problemātisku aspektu globālā mērogā, taču akciju tirgi pieaug pietiekami strauji. Tas apstiprina seno apgalvojumu, ka tirgi var pastāvēt arī ar riska faktoriem, ja vien tiem pamatā esošā ekonomika kļūst spēcīgāka. Vēl viens apgalvojums ir, ka no tirgus viedokļa vissvarīgākais ekonomiskais rādītājs ir tas, lai ASV ekonomika būtu stabila, kāda tā ir šobrīd un, iespējams, būs arī turpmāk.

Citation preview

Investīciju apskats2014.gada 26.septembris

Ingus Grasis,SEB bankas Private Bankingpārvaldes investīciju stratēģis

Sagaidāms saulains rudens finanšu tirgos

22

� Pēc vairāk kā piecus gadus ilgušas izaugsmes, akciju tirgus joprojām turpina saglabāt optimismu.

� Tajā pašā laikā procentu likmes un obligāciju ienesīgumi Eiropā ir sasnieguši vēsturiski zemākos līmeņus, norādot uz drūmiem laikiem – deflāciju un zemu izaugsmi -nākotnē.

� Kopumā ņemot, makroekonomiskā aina liek dot priekšroku riskantajiem aktīviem, īpaši akcijām.

� Vēsturiski raugoties, akcijas nav lētas. Tomēr nav daudz citu alternatīvu.

� Mēs turpinām uzskatīt, ka riskanti aktīvi sniegs lielāku peļņu salīdzinājumā ar zema riska aktīviem.

| SEB INVESTĪCIJU APSKATS2014-09-26

3

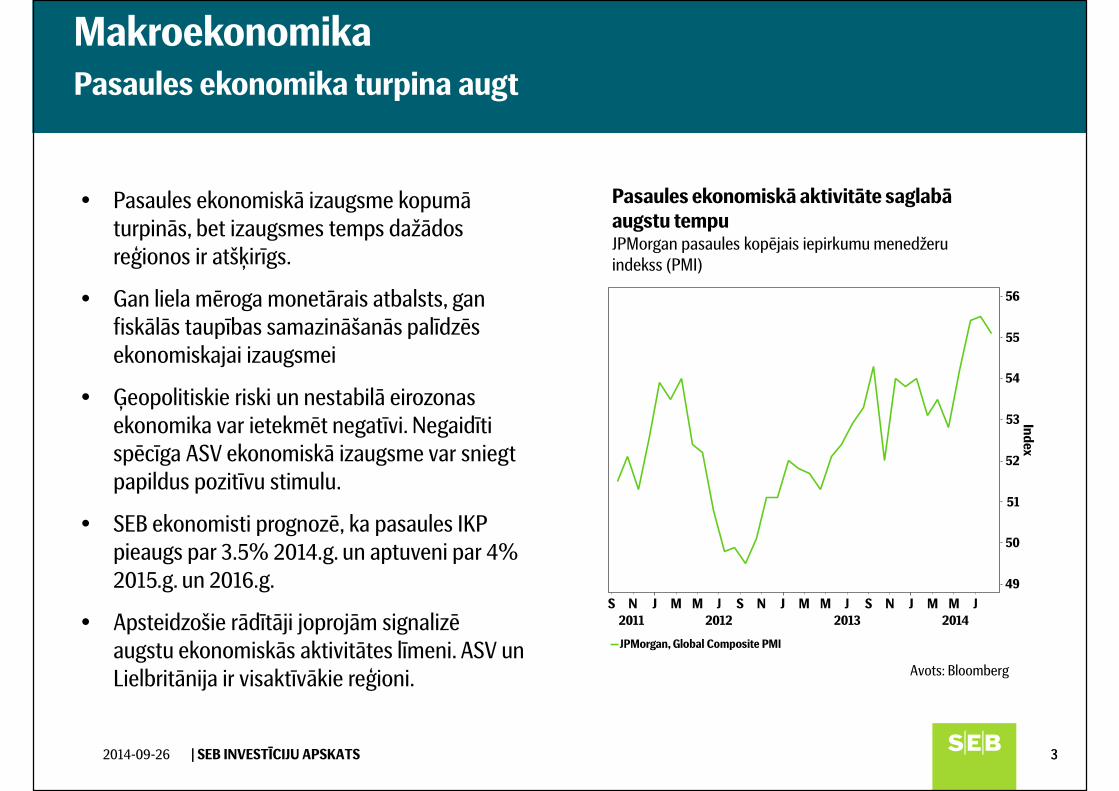

Makroekonomika Pasaules ekonomika turpina augt

� Pasaules ekonomiskā izaugsme kopumā turpinās, bet izaugsmes temps dažādos reģionos ir atšķirīgs.

� Gan liela mēroga monetārais atbalsts, gan fiskālās taupības samazināšanās palīdzēs ekonomiskajai izaugsmei

� Ģeopolitiskie riski un nestabilā eirozonas ekonomika var ietekmēt negatīvi. Negaidīti spēcīga ASV ekonomiskā izaugsme var sniegt papildus pozitīvu stimulu.

� SEB ekonomisti prognozē, ka pasaules IKP pieaugs par 3.5% 2014.g. un aptuveni par 4% 2015.g. un 2016.g.

� Apsteidzošie rādītāji joprojām signalizē augstu ekonomiskās aktivitātes līmeni. ASV un Lielbritānija ir visaktīvākie reģioni.

3| SEB INVESTĪCIJU APSKATS2014-09-26

Pasaules ekonomiskā aktivitāte saglabā augstu tempuJPMorgan pasaules kopējais iepirkumu menedžeru indekss (PMI)

Avots: Bloomberg

Akciju tirgus

Cik ilgstoša var būt akciju tirgus izaugsme?

4

� Vēsturisko izaugsmes periodu garumi nozīmīgi atšķiras. Recesijas sākotnējam iemeslam ir nozīme uz sekojošo atlabšanu.

� Vidējais ekonomiskās izaugsmes perioda ilgums ir bijis 20 ceturkšņi. Īsākais bija 3 ceturkšņus garš, ilgākais – 35 ceturkšņus.

� Atšķirībā no agrākajiem periodiem, pēdējos trīs izaugsmes ciklus pārtrauca spekulatīva burbuļa pārplīšana:

– Krājaizdevu sabiedrību krīze (melnā pirmdiena 19-Okt-1987)

– Interneta un IT kompāniju akciju burbulis jaunās tūkstošgades sākumā

– Hipotekārās kreditēšanas krīze

2014-09-26 | SEB INVESTĪCIJU APSKATS

ASV ekonomikas izaugsmes (mēnešos, kreisā ass) un ASV akciju tirgus izaugsmes (%, labā ass) periodi kopš 1958.gada

Avots: Macrobond, SEB Banka

5

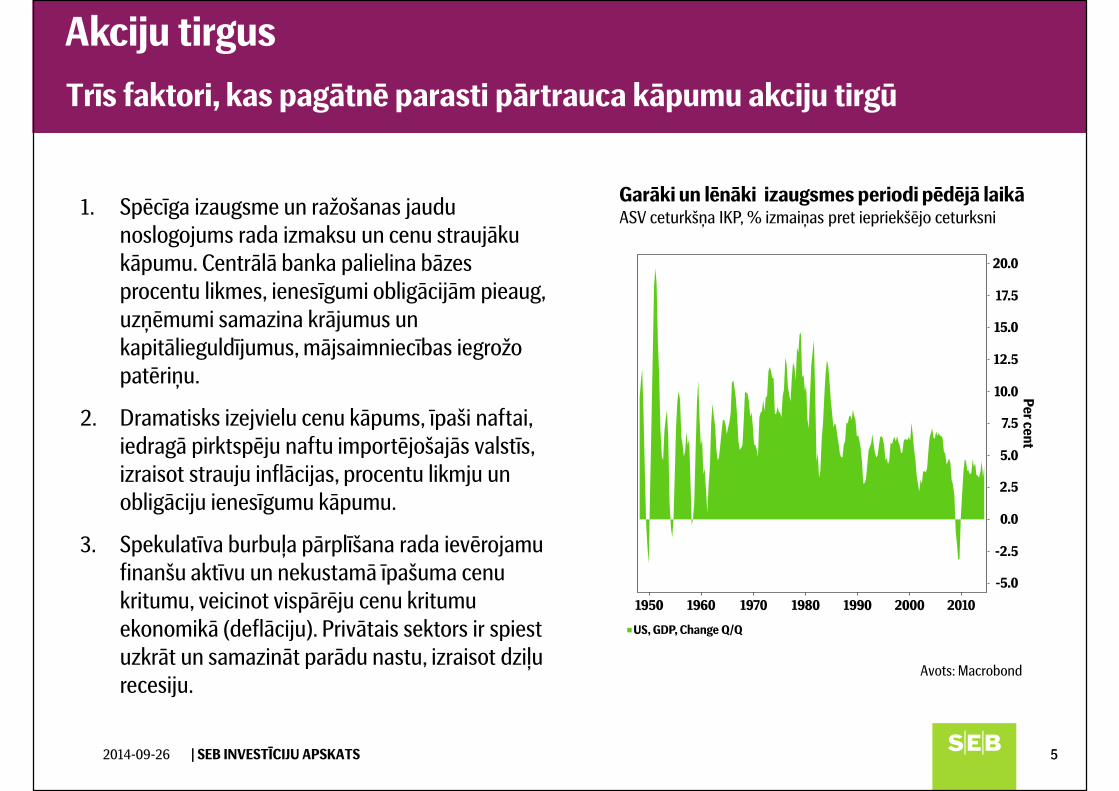

Akciju tirgus

Trīs faktori, kas pagātnē parasti pārtrauca kāpumu akciju tirgū

5

1. Spēcīga izaugsme un ražošanas jaudu noslogojums rada izmaksu un cenu straujāku kāpumu. Centrālā banka palielina bāzes procentu likmes, ienesīgumi obligācijām pieaug, uzņēmumi samazina krājumus un kapitālieguldījumus, mājsaimniecības iegrožo patēriņu.

2. Dramatisks izejvielu cenu kāpums, īpaši naftai, iedragā pirktspēju naftu importējošajās valstīs, izraisot strauju inflācijas, procentu likmju un obligāciju ienesīgumu kāpumu.

3. Spekulatīva burbuļa pārplīšana rada ievērojamu finanšu aktīvu un nekustamā īpašuma cenu kritumu, veicinot vispārēju cenu kritumu ekonomikā (deflāciju). Privātais sektors ir spiest uzkrāt un samazināt parādu nastu, izraisot dziļu recesiju.

| SEB INVESTĪCIJU APSKATS2014-09-26

Garāki un lēnāki izaugsmes periodi pēdējā laikāASV ceturkšņa IKP, % izmaiņas pret iepriekšējo ceturksni

Avots: Macrobond

66

� Iepriekšējo gadu akciju cenu kāpums ir gājis kopsolī ar faktisko peļņas rādītāju kāpumu un gaidām par nākotnes peļņas pieauguma turpinājumu.

� SEB ekonomisti tic, ka izaugsme varētu turpināties vēl labu laiku.

� Akciju tirgus spēs sadzīvot ar augstām akciju cenām, kamēr vien ekonomiskā izaugsme ir stipra un peļņas rādītāji turpina uzlaboties.

| SEB INVESTĪCIJU APSKATS2014-09-26

Akciju tirgus

Peļņas pieaugums atbalsta akciju tirgus izaugsmi

ASV S&P 500 akciju tirgus cenu (kreisā ass), iepriekšējo 12 mēnešu peļņas līmeņa (labā ass) un nākamo 12 mēnešu prognozētās peļņas līmeņa (labās ass) indeksi

Avots: Macrobond

7

Ziemeļvalstu uzņēmumu akcijas

Uzņēmumu peļņa atkal palielinās

7

� Ieilgušais uzņēmumu peļņas rādītāju stagnācijas periods iespējams ir beidzies. Otrā ceturkšņa rezultāti rāda peļņas pieaugumu.

� Zemas procentu likmes un zemi obligāciju ienesīgumi palīdz akcijām. Dividenžu ienesīgums šobrīd 3.8% apmērā ir pievilcīga alternatīva.

� Peļņas prognozes stabilizējas un tas vieš cerības. Iepriekšējos trīs gados, laikam ritot, sagaidāmās peļņas apmērs tika pastāvīgi un būtiski samazināts uz leju.

| SEB INVESTĪCIJU APSKATS2014-09-26

Zviedrijas uzņēmumu peļņa pieaugZviedrijas 30 lielāko publisko akciju sabiedrību, kas ietilpst OMXS30 akciju tirgus indeksā, faktiskās 12 mēnešu peļņas uz vienu akciju indeksa izmaiņas

Avots: Bloomberg

8

Ziemeļvalstu uzņēmumu akcijas

Stabilizācija peļņas prognozēs vieš cerības

8| SEB INVESTĪCIJU APSKATS2014-09-26

Zviedrijas publisko uzņēmumu prognozētās peļņas apjoma izmaiņas attiecīgajam kalendārajam gadam, SEK milj.

Avots: SEB

Attīstības valstu (EM) akciju tirgus

Enerģiskie Āzijas tīģeri

9

� Mūsu Āzijas akciju tirgus definīcija

� 33 valstis, kuras veido 29 Āzijas attīstības valstis (Emerging andDeveloping Asia) saskaņā ar SVF klasifikāciju un 4 attīstītās valstis (Dienvidkoreja, Taivāna, Honkonga un Singapūra)

� Papildus 3 nozīmīgākajiem Āzijas akciju tirgiem – Japānas, Ķīnas un Indijas, investoriem var būt interesanti vēl 7 valstu akciju tirgi: Dienvidkoreja, Indonēzija, Taivāna, Taizeme, Malaizija, Filipīnas un Singapūra.

| SEB INVESTĪCIJU APSKATS2014-09-26

Āzijas valstis ir straujāk augošais reģions pasaulēIKP izmaiņas gadā, %

Avots: SVF

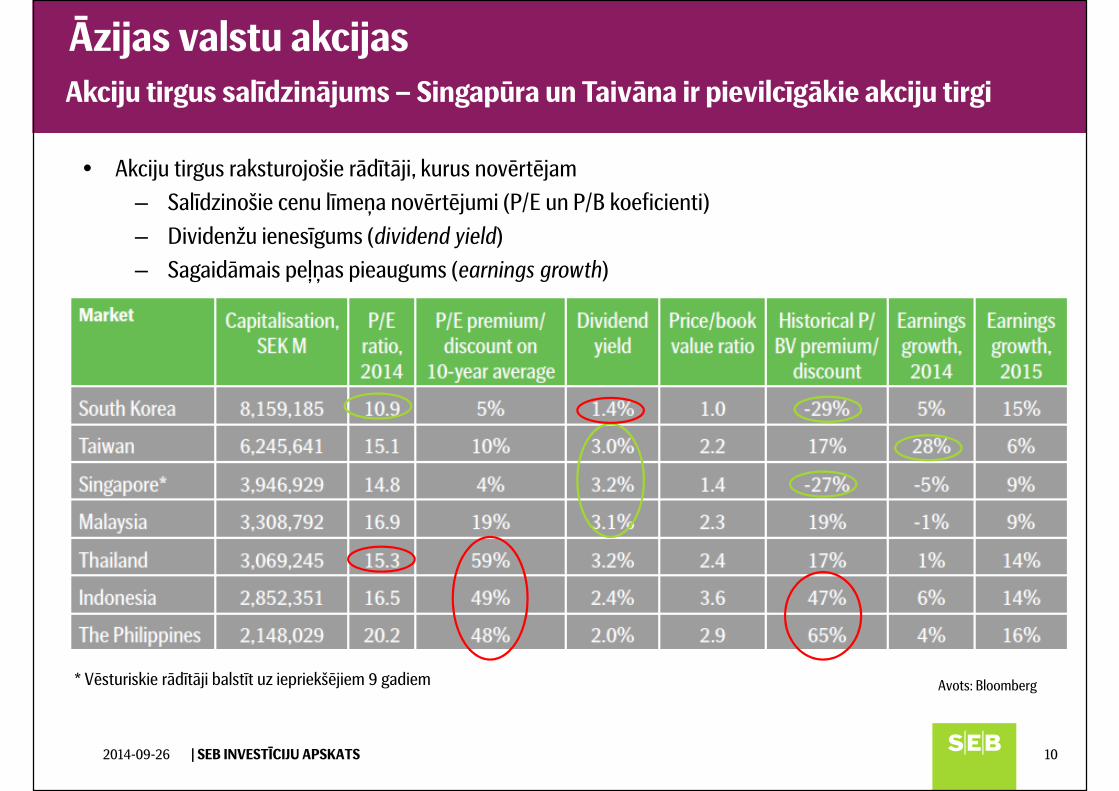

Āzijas valstu akcijasAkciju tirgus salīdzinājums – Singapūra un Taivāna ir pievilcīgākie akciju tirgi

10| SEB INVESTĪCIJU APSKATS2014-09-26

� Akciju tirgus raksturojošie rādītāji, kurus novērtējam

– Salīdzinošie cenu līmeņa novērtējumi (P/E un P/B koeficienti)

– Dividenžu ienesīgums (dividend yield)

– Sagaidāmais peļņas pieaugums (earnings growth)

* Vēsturiskie rādītāji balstīt uz iepriekšējiem 9 gadiem Avots: Bloomberg

AkcijasKopsavilkums

11

� Gaidāmi labi peļņas rādītāji. Uzņēmumu peļņai kopumā pasaulē prognozē pieaugumu par 7% 2014.g. un 11% 2015.g.

� Pasaules akciju tirgus P/E koeficients ir 15, pārsniedzot vidējo vēsturisko līmeni.

� Pozitīvs redzējums par akcijām, jo

– zemas procentu likmes un obligāciju ienesīgumi padara akcijas par pievilcīgāku alternatīvu ilgtermiņā,

– eirozonas ekonomikai palīdzēs vājāka valūta un strukturālo reformu pakāpeniski pieaugošā ietekme. Eirozona var pozitīvi pārsteigt

� Pakāpeniski varam palielināt akciju īpatsvaru portfeļos.

� Mums patīk Eiropas un Āzijas akciju tirgi.

Attīstības valstu akciju tirgus atgūstasAttīstīto valstu akciju (MSCI World) un attīstības valstu akciju (MSCI Emerging Markets) cenu indeksu izmaiņas, 09/2009 indekss = 100

Avots: ThomsonReuters Datastream

� Eiro procentu likmes ārkārtīgi zemas, pateicoties ECB aktivitātēm. ASV un Lielbritānijas centrālās bankas varētu sākt celt likmes 2015.gadā.

� Ja ECB panāk, ka gaidas par nākotnes inflāciju pieaug, ilgtermiņa procentu likmēm ir jāpalielinās (un obligāciju tirgus cenām jākrīt). Procentu likmju pieaugums ASV arī atstās ietekmi.

� Lai arī īstermiņā saglabājas labs potenciāls spekulatīvā kredītreitinga obligācijām, ilgākā laika posmā to peļņa varētu būt diezgan zema.

12

Obligācijas

Centrālo banku monetārās politikas dodas dažādos virzienos

| SEB INVESTĪCIJU APSKATS2014-09-26

Atšķirības ilgtermiņa valdību obligāciju ienesīgumos pieaug ASV un Vācijas 10 gadu valdību obligāciju ienesīgums līdz termiņa beigām (YTM), %, pārmaiņas kopš Sep-2004

Avots: ThomsonReuters Datastream

13

Obligācijas

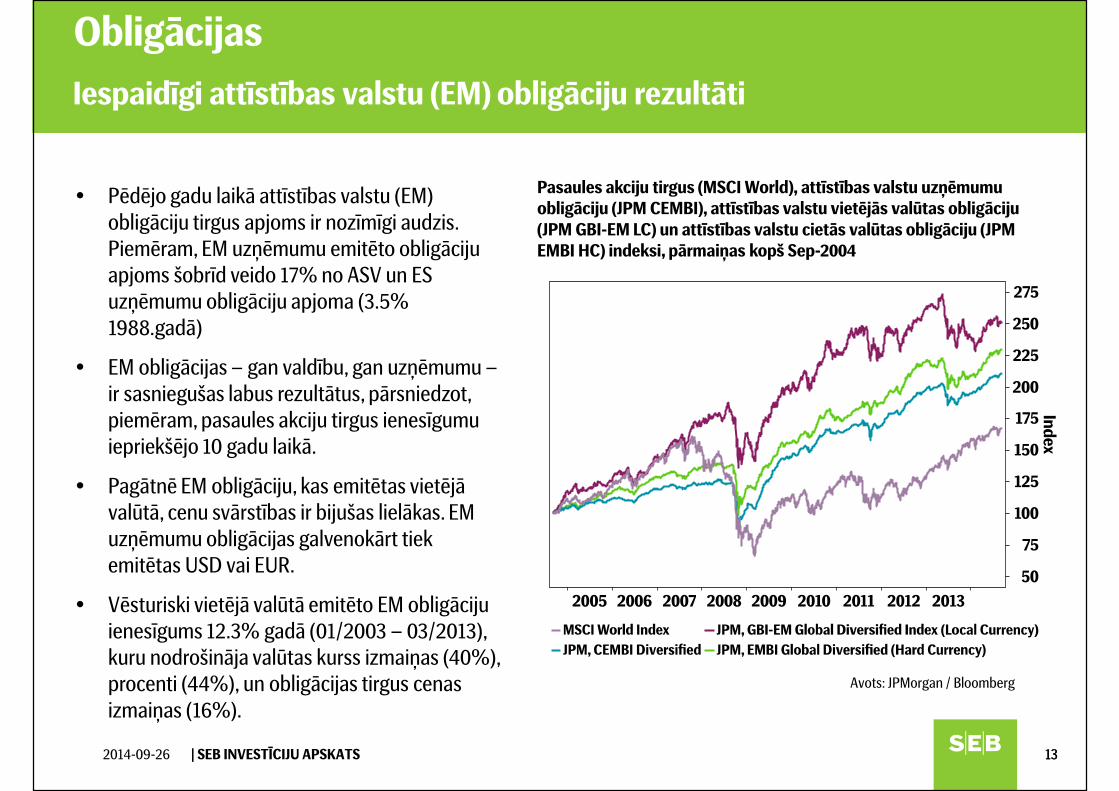

Iespaidīgi attīstības valstu (EM) obligāciju rezultāti

13

� Pēdējo gadu laikā attīstības valstu (EM) obligāciju tirgus apjoms ir nozīmīgi audzis. Piemēram, EM uzņēmumu emitēto obligāciju apjoms šobrīd veido 17% no ASV un ES uzņēmumu obligāciju apjoma (3.5% 1988.gadā)

� EM obligācijas – gan valdību, gan uzņēmumu –ir sasniegušas labus rezultātus, pārsniedzot, piemēram, pasaules akciju tirgus ienesīgumu iepriekšējo 10 gadu laikā.

� Pagātnē EM obligāciju, kas emitētas vietējā valūtā, cenu svārstības ir bijušas lielākas. EM uzņēmumu obligācijas galvenokārt tiek emitētas USD vai EUR.

� Vēsturiski vietējā valūtā emitēto EM obligāciju ienesīgums 12.3% gadā (01/2003 – 03/2013), kuru nodrošināja valūtas kurss izmaiņas (40%), procenti (44%), un obligācijas tirgus cenas izmaiņas (16%).

| SEB INVESTĪCIJU APSKATS2014-09-26

Avots: JPMorgan / Bloomberg

Pasaules akciju tirgus (MSCI World), attīstības valstu uzņēmumu obligāciju (JPM CEMBI), attīstības valstu vietējās valūtas obligāciju (JPM GBI-EM LC) un attīstības valstu cietās valūtas obligāciju (JPM EMBI HC) indeksi, pārmaiņas kopš Sep-2004

1414

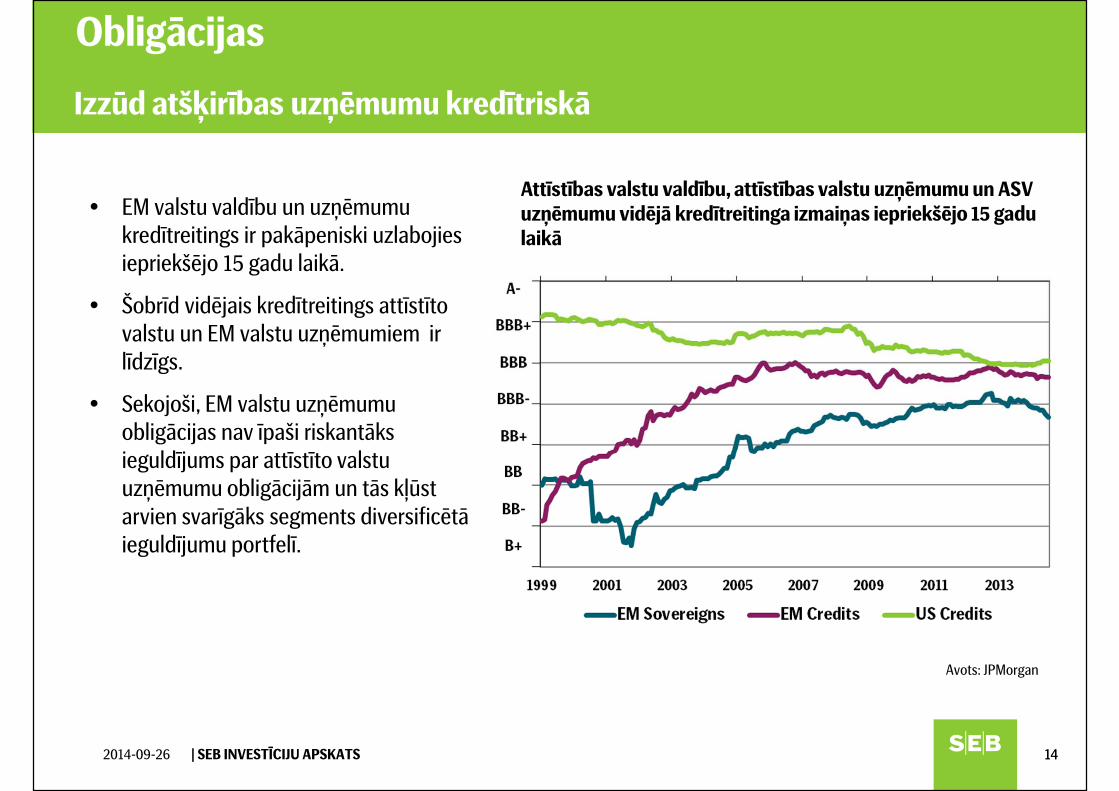

� EM valstu valdību un uzņēmumu kredītreitings ir pakāpeniski uzlabojies iepriekšējo 15 gadu laikā.

� Šobrīd vidējais kredītreitings attīstīto valstu un EM valstu uzņēmumiem ir līdzīgs.

� Sekojoši, EM valstu uzņēmumu obligācijas nav īpaši riskantāks ieguldījums par attīstīto valstu uzņēmumu obligācijām un tās kļūst arvien svarīgāks segments diversificētā ieguldījumu portfelī.

| SEB INVESTĪCIJU APSKATS2014-09-26

Obligācijas

Izzūd atšķirības uzņēmumu kredītriskā

Avots: JPMorgan

Attīstības valstu valdību, attīstības valstu uzņēmumu un ASV uzņēmumu vidējā kredītreitinga izmaiņas iepriekšējo 15 gadu laikā

15

Obligācijas

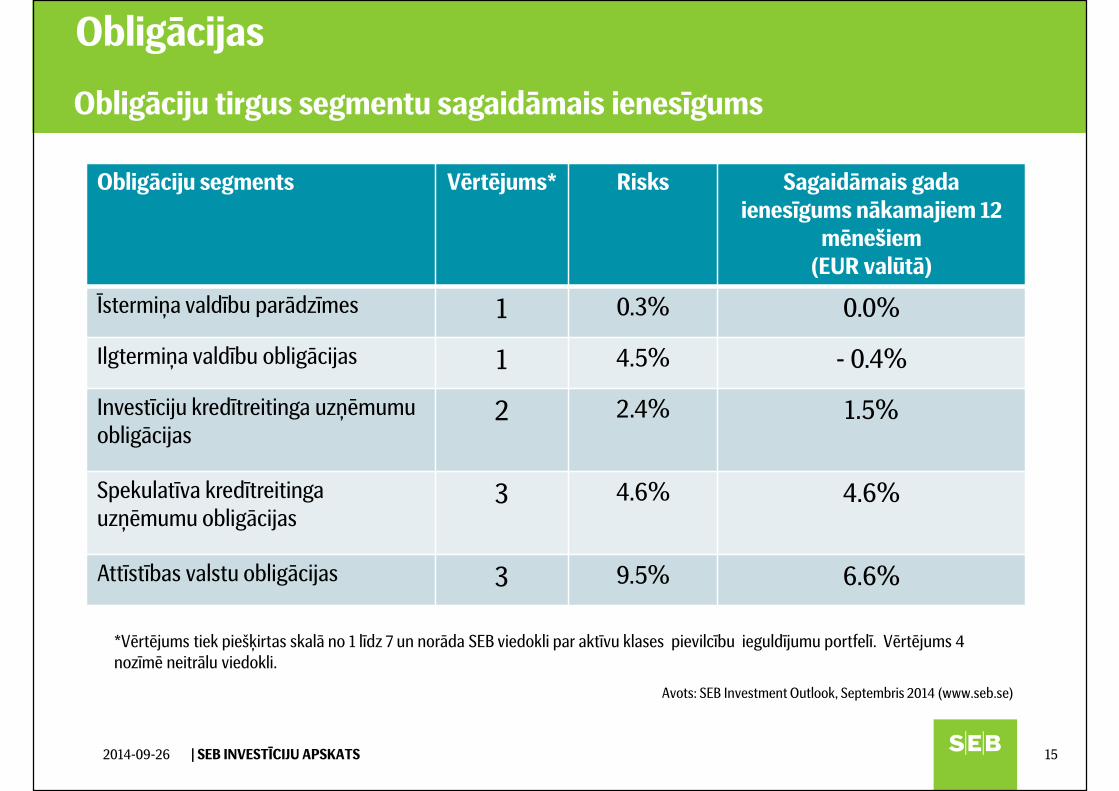

Obligāciju tirgus segmentu sagaidāmais ienesīgums

| SEB INVESTĪCIJU APSKATS2014-09-26

Obligāciju segments Vērtējums* Risks Sagaidāmais gada ienesīgums nākamajiem 12

mēnešiem(EUR valūtā)

Īstermiņa valdību parādzīmes 1 0.3% 0.0%

Ilgtermiņa valdību obligācijas 1 4.5% - 0.4%

Investīciju kredītreitinga uzņēmumu obligācijas

2 2.4% 1.5%

Spekulatīva kredītreitinga uzņēmumu obligācijas

3 4.6% 4.6%

Attīstības valstu obligācijas 3 9.5% 6.6%

*Vērtējums tiek piešķirtas skalā no 1 līdz 7 un norāda SEB viedokli par aktīvu klases pievilcību ieguldījumu portfelī. Vērtējums 4 nozīmē neitrālu viedokli.

Avots: SEB Investment Outlook, Septembris 2014 (www.seb.se)

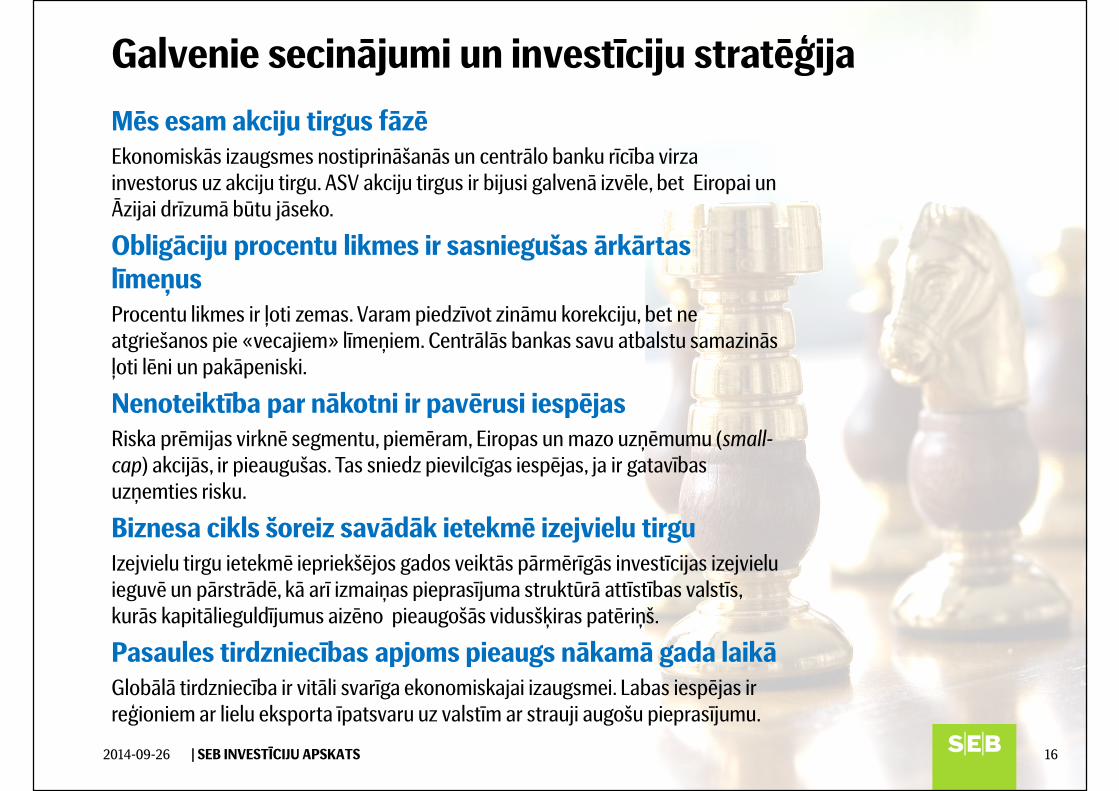

Galvenie secinājumi un investīciju stratēģija

Mēs esam akciju tirgus fāzēEkonomiskās izaugsmes nostiprināšanās un centrālo banku rīcība virza investorus uz akciju tirgu. ASV akciju tirgus ir bijusi galvenā izvēle, bet Eiropai un Āzijai drīzumā būtu jāseko.

Obligāciju procentu likmes ir sasniegušas ārkārtas līmeņusProcentu likmes ir ļoti zemas. Varam piedzīvot zināmu korekciju, bet ne atgriešanos pie «vecajiem» līmeņiem. Centrālās bankas savu atbalstu samazinās ļoti lēni un pakāpeniski.

Nenoteiktība par nākotni ir pavērusi iespējasRiska prēmijas virknē segmentu, piemēram, Eiropas un mazo uzņēmumu (small-cap) akcijās, ir pieaugušas. Tas sniedz pievilcīgas iespējas, ja ir gatavības uzņemties risku.

Biznesa cikls šoreiz savādāk ietekmē izejvielu tirguIzejvielu tirgu ietekmē iepriekšējos gados veiktās pārmērīgās investīcijas izejvielu ieguvē un pārstrādē, kā arī izmaiņas pieprasījuma struktūrā attīstības valstīs, kurās kapitālieguldījumus aizēno pieaugošās vidusšķiras patēriņš.

Pasaules tirdzniecības apjoms pieaugs nākamā gada laikā Globālā tirdzniecība ir vitāli svarīga ekonomiskajai izaugsmei. Labas iespējas ir reģioniem ar lielu eksporta īpatsvaru uz valstīm ar strauji augošu pieprasījumu.

162014-09-26 | SEB INVESTĪCIJU APSKATS

2014-09-26 | SEB INVESTĪCIJU APSKATS 17

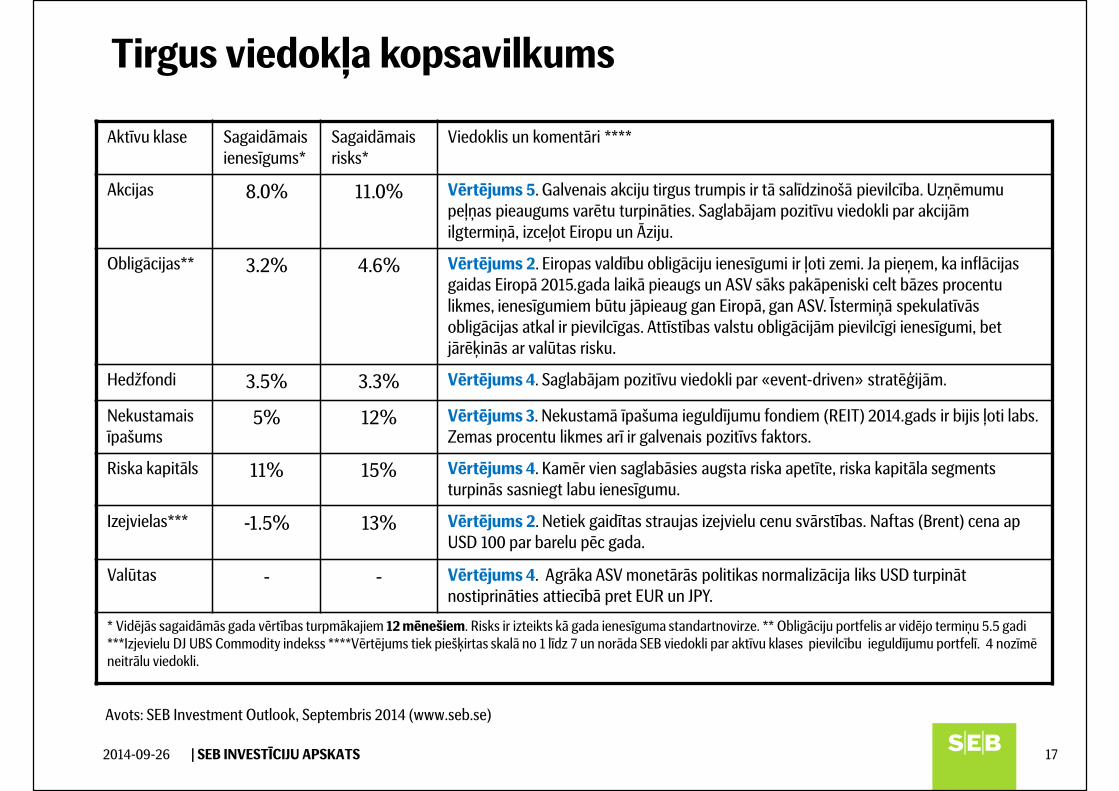

Tirgus viedokļa kopsavilkums

Avots: SEB Investment Outlook, Septembris 2014 (www.seb.se)

Aktīvu klase Sagaidāmais ienesīgums*

Sagaidāmais risks*

Viedoklis un komentāri ****

Akcijas 8.0% 11.0% Vērtējums 5. Galvenais akciju tirgus trumpis ir tā salīdzinošā pievilcība. Uzņēmumu peļņas pieaugums varētu turpināties. Saglabājam pozitīvu viedokli par akcijām ilgtermiņā, izceļot Eiropu un Āziju.

Obligācijas** 3.2% 4.6% Vērtējums 2. Eiropas valdību obligāciju ienesīgumi ir ļoti zemi. Ja pieņem, ka inflācijas gaidas Eiropā 2015.gada laikā pieaugs un ASV sāks pakāpeniski celt bāzes procentu likmes, ienesīgumiem būtu jāpieaug gan Eiropā, gan ASV. Īstermiņā spekulatīvās obligācijas atkal ir pievilcīgas. Attīstības valstu obligācijām pievilcīgi ienesīgumi, bet jārēķinās ar valūtas risku.

Hedžfondi 3.5% 3.3% Vērtējums 4. Saglabājam pozitīvu viedokli par «event-driven» stratēģijām.

Nekustamais īpašums

5% 12% Vērtējums 3. Nekustamā īpašuma ieguldījumu fondiem (REIT) 2014.gads ir bijis ļoti labs. Zemas procentu likmes arī ir galvenais pozitīvs faktors.

Riska kapitāls 11% 15% Vērtējums 4. Kamēr vien saglabāsies augsta riska apetīte, riska kapitāla segments turpinās sasniegt labu ienesīgumu.

Izejvielas*** -1.5% 13% Vērtējums 2. Netiek gaidītas straujas izejvielu cenu svārstības. Naftas (Brent) cena ap USD 100 par barelu pēc gada.

Valūtas - - Vērtējums 4. Agrāka ASV monetārās politikas normalizācija liks USD turpināt nostiprināties attiecībā pret EUR un JPY.

* Vidējās sagaidāmās gada vērtības turpmākajiem 12 mēnešiem. Risks ir izteikts kā gada ienesīguma standartnovirze. ** Obligāciju portfelis ar vidējo termiņu 5.5 gadi ***Izjevielu DJ UBS Commodity indekss ****Vērtējums tiek piešķirtas skalā no 1 līdz 7 un norāda SEB viedokli par aktīvu klases pievilcību ieguldījumu portfelī. 4 nozīmē neitrālu viedokli.

Ingus GrasisInvestīciju stratēģis

Private Banking pārvalde

AS "SEB banka"

Tālrunis: +371 6 777 9799

Vaļņu iela 11, Rīga

LV-1050

http://www.seb.lv

2014-09-26 | SEB INVESTĪCIJU APSKATS 18