Embed Size (px)

Citation preview

Análisis preliminar sobre la iniciativa de creación del “Cluster de la Energía” en el Principado de Asturias

En colaboración con

Estudio sobre la incidencia en las industrias asturianas de los nuevos proyectos previstos en el sector energéticoCapgemini Consulting

Llanera, 19 de Septiembre de 2007

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 1

Contenido

Análisis de los resultados de las empresas contactadas

Iniciativa de creación del “Cluster de la Energía” en Asturias

Conclusiones

Anexo: Fuentes de información y agradecimientos

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 2

Capgemini presenta un análisis preliminar de la iniciativa de creación del cluster de la energía debido al interés mostrado por IDEPA en potenciar el desarrollo regional del tejido industrial

Origen y motivación del análisis preliminar del cluster de la energía

En el ámbito europeo de apoyo a la innovación, el desarrollo de clusters* innovadores se ha establecido como unos de los pilares sobre los que se puede construir el desarrollo competitivo de la industria europea. España secunda esta iniciativa con otras complementarias como la convocatoria de ayudas publicada el pasado 20 de Marzo de 2007. En este contexto, el IDEPA pretende lanzar varias iniciativasde creación de clusters innovadores en Asturias.

IDEPA ya ha lanzado la iniciativa denominada: “Consultoría y asistencia técnica necesarias para la realización de un estudio de viabilidad técnico-económica para el desarrollo de un cluster de la energía en el principado de Asturias” (Expte: c/005/2007). Esta propuesta ha sido adjudicada y pretende analizar la creación de un cluster en el sector energético regional.

Por otro lado, el IDEPA lidera la elaboración del “Estudio sobre la incidencia en las industrias asturianas de los nuevos proyectos en el sector energético” con la colaboración de Capgemini (Expte: c/019/2006). En el contexto de este proyecto, y como análisis preliminar de la iniciativa de creación del cluster de la energía, se ha identificado a 12 entidades (9 empresas y 3 institutos tecnológicos) para involucrar en el cluster.

En este contexto, el IDEPA ha solicitado a Capgemini la elaboración de un análisis preliminar para conocer la valoración de estas entidades al lanzamiento de la iniciativa de creación del cluster.

* También conocidos como: “Agrupaciones Empresariales Innovadoras (AEIs)”

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 3

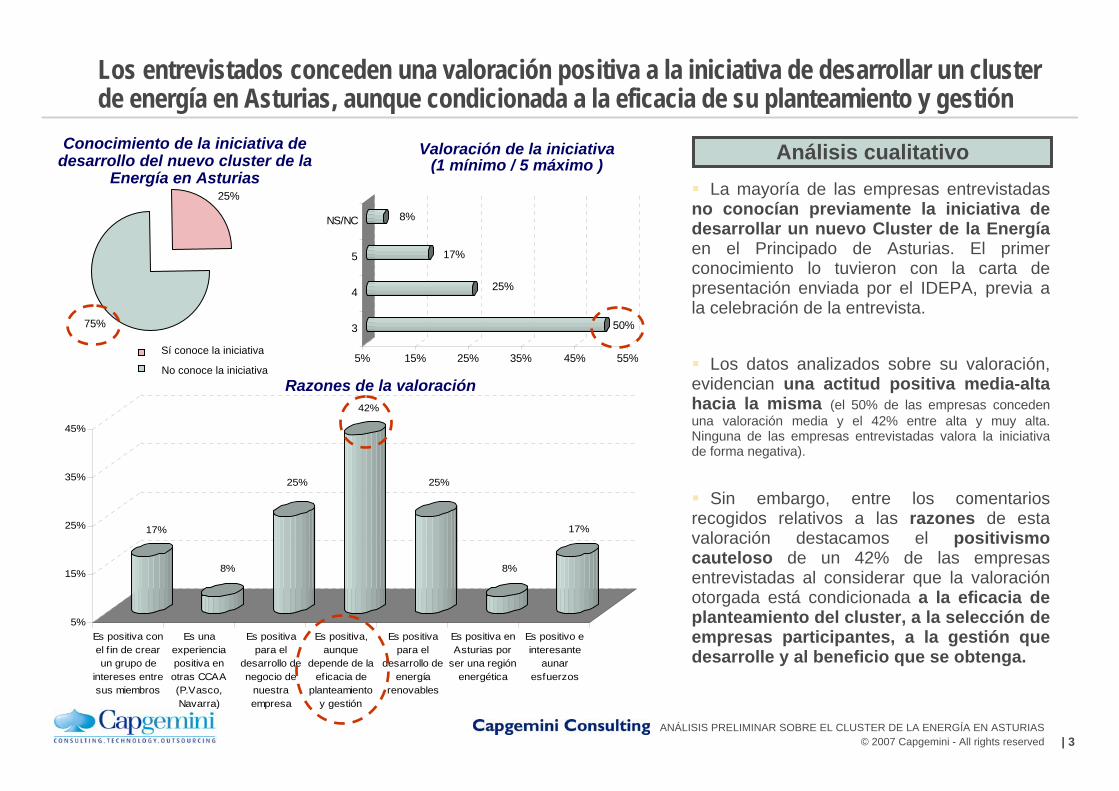

Los entrevistados conceden una valoración positiva a la iniciativa de desarrollar un cluster de energía en Asturias, aunque condicionada a la eficacia de su planteamiento y gestión

La mayoría de las empresas entrevistadasno conocían previamente la iniciativa de desarrollar un nuevo Cluster de la Energíaen el Principado de Asturias. El primer conocimiento lo tuvieron con la carta de presentación enviada por el IDEPA, previa a la celebración de la entrevista.

Los datos analizados sobre su valoración, evidencian una actitud positiva media-alta hacia la misma (el 50% de las empresas conceden una valoración media y el 42% entre alta y muy alta. Ninguna de las empresas entrevistadas valora la iniciativa de forma negativa).

Sin embargo, entre los comentarios recogidos relativos a las razones de esta valoración destacamos el positivismo cauteloso de un 42% de las empresas entrevistadas al considerar que la valoración otorgada está condicionada a la eficacia de planteamiento del cluster, a la selección de empresas participantes, a la gestión que desarrolle y al beneficio que se obtenga.

25%

75% 50%

25%

17%

8%

5% 15% 25% 35% 45% 55%

3

4

5

NS/NC

Conocimiento de la iniciativa de desarrollo del nuevo cluster de la

Energía en Asturias

Valoración de la iniciativa (1 mínimo / 5 máximo )

Razones de la valoración

Sí conoce la iniciativa

No conoce la iniciativa

Análisis cualitativo

17%

8%

25%

42%

25%

8%

17%

5%

15%

25%

35%

45%

Es positivo einteresante

aunaresfuerzos

Es positiva enAsturias por

ser una regiónenergética

Es positivapara el

desarrollo deenergía

renovables

Es positiva,aunque

depende de laeficacia de

planteamientoy gestión

Es positivapara el

desarrollo denegocio de

nuestraempresa

Es unaexperienciapositiva en

otras CCAA(P.Vasco,Navarra)

Es positiva conel f in de crearun grupo de

intereses entresus miembros

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 4

25%

33%

8%

25%

42%

5% 15% 25% 35% 45%

Creación de ventajas competitivas

Generación de negocio

Objetivos de internacionalización

Creación de un grupo de presión

Condicionada su participación a los objetivosdefinidos

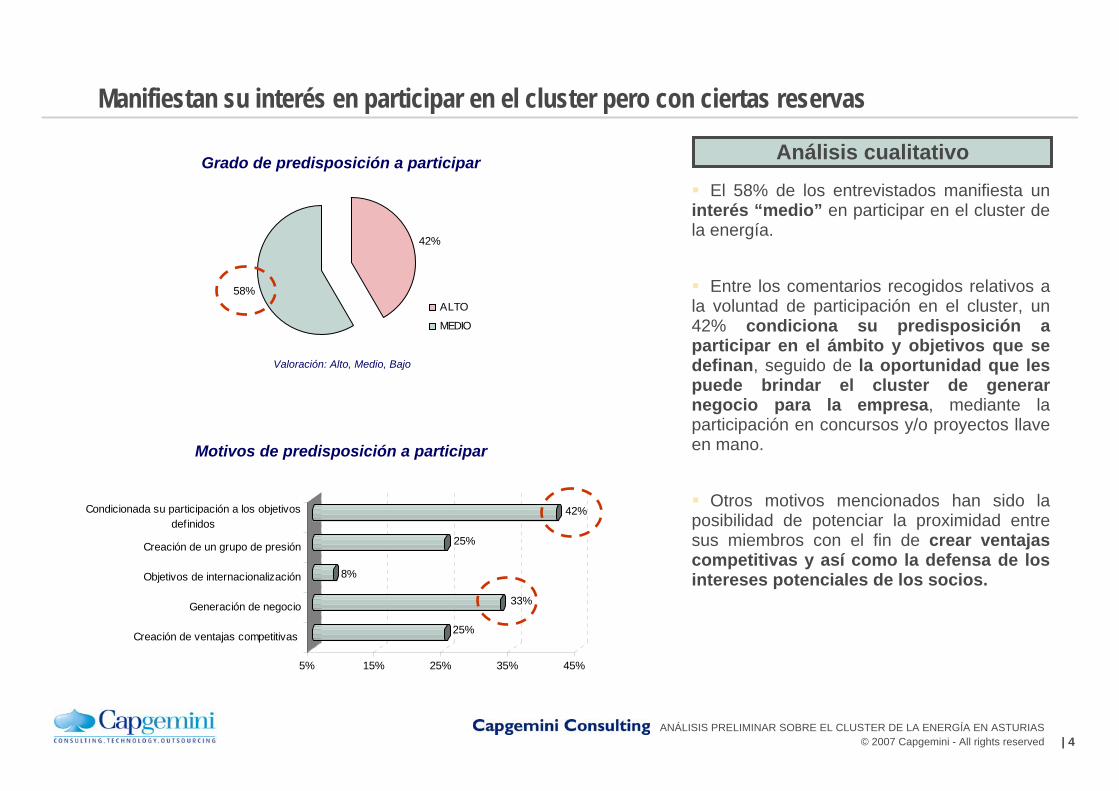

Manifiestan su interés en participar en el cluster pero con ciertas reservas

El 58% de los entrevistados manifiesta un interés “medio” en participar en el cluster de la energía.

Entre los comentarios recogidos relativos a la voluntad de participación en el cluster, un 42% condiciona su predisposición a participar en el ámbito y objetivos que se definan, seguido de la oportunidad que les puede brindar el cluster de generar negocio para la empresa, mediante la participación en concursos y/o proyectos llave en mano.

Otros motivos mencionados han sido la posibilidad de potenciar la proximidad entre sus miembros con el fin de crear ventajas competitivas y así como la defensa de los intereses potenciales de los socios.

Grado de predisposición a participar

Motivos de predisposición a participar

Valoración: Alto, Medio, Bajo

42%

58%ALTO

MEDIO

Análisis cualitativo

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 5

Los objetivos principales del cluster mencionados han sido la generación de proyectos conjuntos y la consecución de objetivos comerciales

A lo largo de las entrevistas realizadas se ha mencionado una serie de objetivos que tendría la creación del cluster, sobresaliendo entre los mismos el desarrollo de proyectos conjuntos entre las empresas participantes en el cluster, así como la posibilidad de participar o, en su caso, liderar proyectos llave en mano de ámbito nacional o internacional.

Los entrevistados también han acentuado el carácter comercial que debería tener el cluster, potenciando el negocio mediante la creación de sinergias entre sus miembros que les permita alcanzar mayor cuota en los mercados actuales o captar nuevos mercados.

Asimismo, algunos entrevistados citan como objetivos del cluster la promoción y defensa de los intereses potenciales de sus miembros, el incremento de valor de las actividades actuales desarrolladas por las empresas integrantes través de la innovación constante y así como la consolidación y potenciación de las funciones actuales del observatorio de energía en la región (FAEN).

Objetivos principales de la creación del cluster de la Energía

17%

83%

58%

17%

33%

10%

30%

50%

70%

90%

Consolidar lasfunciones delobservatoriode la energíaen Asturias

(FAEN)

Generación deproyectos

conjuntos endeterminados

campos

Objetivoscomerciales

que potencienel negocio

Añadir valor alas actividades

actuales

Creación deuna asociación

de intereses

Análisis cualitativo

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 6

Las empresas entrevistadas conciben un cluster con vocación industrial centrado en energías renovables, en actividades de ingeniería y bienes de equipos

Existe un gran interés por las “energías renovables” como actividad principal de desarrollo dentro de la iniciativa del cluster.

En segundo lugar, la percepción es que una ingeniería fuerte es un elemento clave para captar oportunidades de negocio, contratos, y permitir el reparto de capacidades de trabajo.

Las actividades de “fabricación”, “revisión y mantenimiento” así como promoción de proyectos han sido mencionadas en menor medida, reforzando la idea de un cluster industrial focalizado en la captación de nuevos negocios.

Actividades que generan más interés en el contexto de cluster de energía

17%8%

17%25%

33%

33%42%42%42%

50%58%

67%

0% 10% 20% 30% 40% 50% 60% 70%

Negocio de generación eléctricaCompra de energía

Montaje eléctricoMontaje mecánico

Promoción en mercados exterioresI+D

Promoción de proyectos en AsturiasFabricación

Revisión y mantenimientoBienes de equipo

IngenieríaEnergías renovables

Las actividades de “I+D” y “promoción de mercados exteriores” son citadas por un 33% de las empresas entrevistadas. Sin embargo, la inclusión de estas actividades en el cluster constituiría un elemento clave de su competitividad.

Finalmente, las actividades de “montaje”, “generación eléctrica” y “compra de energía” son nombradas de forma minoritaria.

Análisis cualitativo

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 7

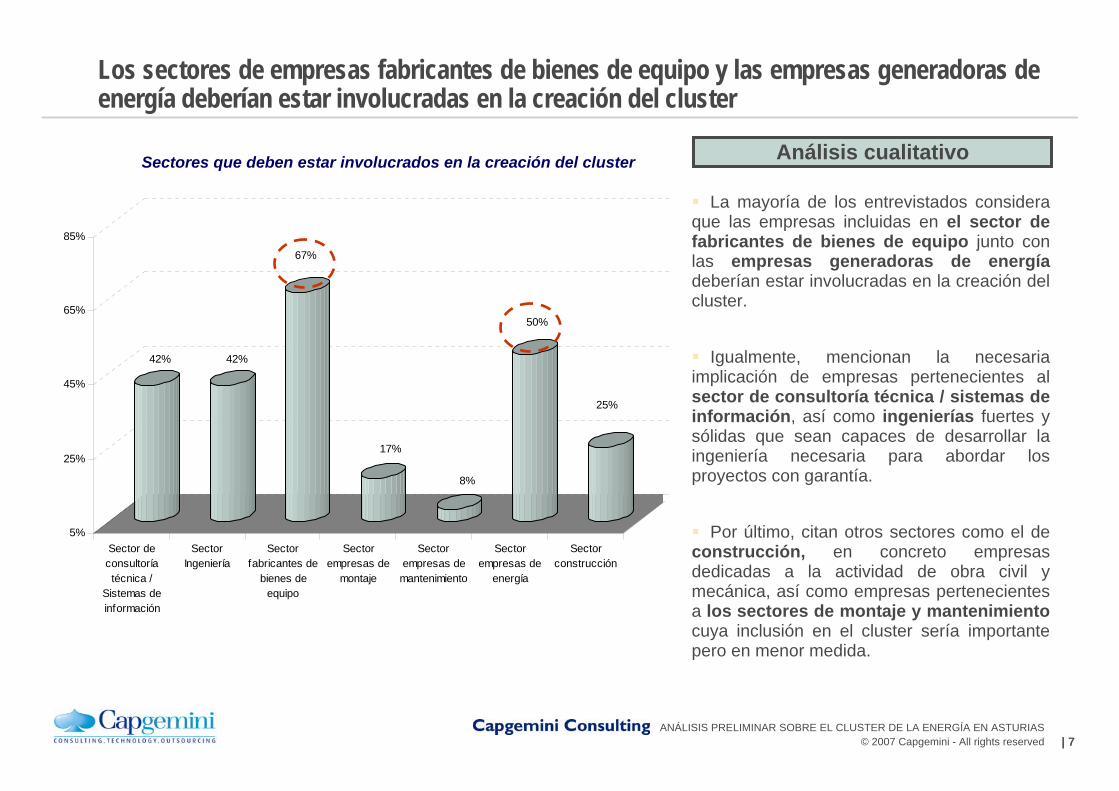

Los sectores de empresas fabricantes de bienes de equipo y las empresas generadoras de energía deberían estar involucradas en la creación del cluster

La mayoría de los entrevistados considera que las empresas incluidas en el sector de fabricantes de bienes de equipo junto con las empresas generadoras de energía deberían estar involucradas en la creación del cluster.

Igualmente, mencionan la necesaria implicación de empresas pertenecientes al sector de consultoría técnica / sistemas de información, así como ingenierías fuertes y sólidas que sean capaces de desarrollar la ingeniería necesaria para abordar los proyectos con garantía.

Por último, citan otros sectores como el de construcción, en concreto empresas dedicadas a la actividad de obra civil y mecánica, así como empresas pertenecientes a los sectores de montaje y mantenimiento cuya inclusión en el cluster sería importante pero en menor medida.

Sectores que deben estar involucrados en la creación del cluster

42% 42%

67%

17%

8%

50%

25%

5%

25%

45%

65%

85%

Sector deconsultoríatécnica /

Sistemas deinformación

SectorIngeniería

Sectorfabricantes de

bienes deequipo

Sectorempresas de

montaje

Sectorempresas demantenimiento

Sectorempresas de

energía

Sectorconstrucción

Análisis cualitativo

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 8

33%

17%

17%

8%

8%

5% 10% 15% 20% 25% 30% 35%

HC ENERGÍA

IBERDROLA

VIESGO

UNIÓN FENOSA

ENDESA

Consideran necesaria la participación de grupos energéticos y fabricantes / proveedores de bienes y servicios, y por supuesto, de la Administración regional

Respecto a las empresas , que deberían participar se han clasificado en dos grupos en función de su actividad: El primer grupoestaría compuesto por compañías que abarcan toda la cadena de valor del negocio energético, destacando la presencia de HC Energía, Iberdrola y Viesgo.

El segundo grupo, formado por compañías fabricantes/proveedores de bienes y servicios, estaría encabezado por Duro Felguera y Grupo Daniel Alonso, seguido de IMASA.

De igual forma, destacan la implicación en el cluster de la Administración regional, en concreto instituciones como el IDEPA y la FAEN, así como Instituciones públicas o privadas relacionadas con la tecnología y la investigación: ITMA, Fundación Prodintec, CIEMAT, CSIC, Escuelas Técnicas e Industriales, así como otros centros tecnológicos relacionados con los productos que se quiera desarrollar en el cluster.

Compañías que abarcan toda la cadena de valor del negocio energético

Principales fabricantes y proveedores de bienes y servicios mencionados

(*) Otras empresas mencionadas: TEMPER, INGEMAS, GAMESA, SODES, ACG, OTSI, ISASTUR, ASTURFEITO, TALLERES JUAN FERNÁNDEZ, MEFASA, SEM, ITK, FAHIME, TALLERES GUERRA,

TALLERES LARREA, SADIM INGENIERIA, NOGUERA S.A., TRADEHI, RIOGLASS.

(*)

Análisis cualitativo

8%

17%

17%

25%

58%

67%

0% 10% 20% 30% 40% 50% 60% 70%

Otras empresas mencionadas

TSK

IDESA

IMASA

Grupo Daniel Alonso (incl. DAORJE, TADARSA)

Duro Felguera

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 9

La creación del cluster de energía no solucionaría los problemas sectoriales actuales, pero sí ayudaría a aunar esfuerzos e impulsar proyectos comunes

Los comentarios recogidos acerca de problemas actuales que podría solucionar la creación del cluster de energía ponen de manifiesto que su creación no solucionaría ningún problema sectorial, aunque también destacan que no se debe plantear la existencia del cluster como una posible solución a problemas del sector.

Los entrevistados destacan que la creación del cluster sí ayudaría a crear sinergias y aunar esfuerzos entre las empresas participantes, así como permitiría el acceso a proyectos de mayor tamaño en el sector energético.

Problemas actuales que solucionaría la creación de un cluster de la energía

33%

17% 17%

8%

33%

5%

10%

15%

20%

25%

30%

35%

No solucionaríalos problemas

sectorialesactuales

Concentrarobjetivos yesfuerzos

Empujarproyectossectoriales

comunes quegeneren negocio

Dar un salto haciael futuro

No sabe / Nocontesta

Análisis cualitativo

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 10

La defensa de intereses comunes y el desarrollo de proyectos conjuntos entre los miembros del cluster figuran como las ventajas competitivas más destacadas

Un porcentaje importante de las empresas entrevistadas considera que las principales ventajas competitivas que proporcionaría el cluster serían la reunión y defensa de intereses de los participantes, junto con laconsecución de objetivos comercialesdesarrollando proyectos llave en mano conjuntamente entre los miembros del cluster.

Otras fortalezas mencionadas serían la creación de ventajas competitivas a través la proximidad entre sus miembros con el fin de competir mejor frente a empresas nacionales e internacionales y proteger la creación de trabajo en Asturias, además de la búsqueda de nuevos mercados nacionales e internacionales.

Ventajas competitivas que proporcionaría la creación del cluster de energía

Análisis cualitativo

17%

8%

8%

8%

8%

17%

17%

33%

42%

5% 12% 19% 26% 33% 40%

No sabe

Creación de sinergías con clientes

Creación de sinergías en el área de tecnología

Identif icación las necesidades de la región asturiana

Potenciación las funciones del observatorio de la energía en laregión

Captación de nuevos mercados nacionales e internacionales

Creación de ventajas competitivas entre las empresas participantes

Objetivos Comerciales: Generación de proyectos comunes

Reunión de intereses de las empresas participantes

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 11

La falta de confianza empresarial y carencia de una adecuada articulación de sinergias entre las empresas participantes destacan como los principales inconvenientes

La falta de confianza empresarial y la competencia entre las empresas participantes figuran como las principales barreras mencionadas en la creación del cluster.

Los entrevistados también manifiestan su preocupación en la forma de articular sinergias/ vínculos comunes entre empresas con un liderazgo claro en el mercado, así como en la necesidad que todos los participantes crean en el proyecto y entiendan con claridad el beneficio que pueden obtener.

Otros inconvenientes citados han sido la disparidad entre el tamaño de empresas grandes y pequeñas y la falta de una adecuada selección de empresasparticipantes.

En menor medida destacan los siguientes inconvenientes: escaso número de empresas en la región asturiana centradas en el sector energético, ausencia de capacidad de aprender, innovar, arriesgar y poner en común un saber hacer que ya existe, y finalmente la escasa participación de empresas tractoras que generen negocio.

Barreras e inconvenientes que tendría la creación del cluster de la energía

8%

8%

8%

8%

17%

17%

25%33%

42%

5% 12% 19% 26% 33% 40%

Carencia de barreras

Escasa participación de empresas tractoras

Ausencia de capacidad de innovar

Escasas empresas centradas en el sector energético

Ausencia de una adecuada selección de empresas participantes

Existencia de heterogeneidad de perfiles de empresas y tamaños

Falta de claridad del beneficio a obtener

Carencia de una adecuada articulación de sinergías

Desconfianza empresarial y competencia entre los miembros

Análisis cualitativo

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 12

Existe consenso generalizado en que el cluster debe ser liderado por un grupo de empresas tractoras y gestionado con criterios empresariales con una dirección ágil, flexible y proactiva

Respecto a la estructura organizativa del cluster, un 50% de las empresas consultadas, considera necesaria la inclusión de un grupo de empresas tractoras en la fase inicial de creación del cluster, mientras que el otro 50% estima que puede haber dos niveles organizativos: un primer nivel formado por empresas tractoras y un segundo nivel constituido por empresas especiali-zadas.

La mayoría de los entrevistados considera que el cluster debe regirse por criterios y funcionamiento empresarial.

En relación al modelo de gestión, existe unanimidad en que debería ser ágil, flexible y proactivo en la generación de negocio.

Destacan la necesidad de buscar una organización que fomente la participa-ción de todos los miembros, pero asignando grados de responsabilidad.

Finalmente, un tercio de los entrevista-dos opinan que la iniciativa debe corres-ponder a la iniciativa privada.

Estructura organizativa del cluster de energía

Gestión del cluster de energía

Análisis cualitativo

50%

25%

8%

50%

33%

8%

8%

5% 15% 25% 35% 45% 55%

Empresas tractoras líderes al inicio

Foco en pequeñas empresas

Participación de entidades de f inanciación

Dos niveles: 1º tractoras y 2º especializadas

Estructura de gestión empresarial

Organización de funcionamiento claro

Posesión de entidad propia

83%

33%

50%

10% 30% 50% 70% 90%

Necesidad de una gestión ágil y f lexible mediante uncomité ejecutivo o junta directiva

La gestión del cluster corresponde a la iniciativa privada

Integración de todos los participantes asignandoresponsabilidades

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 13

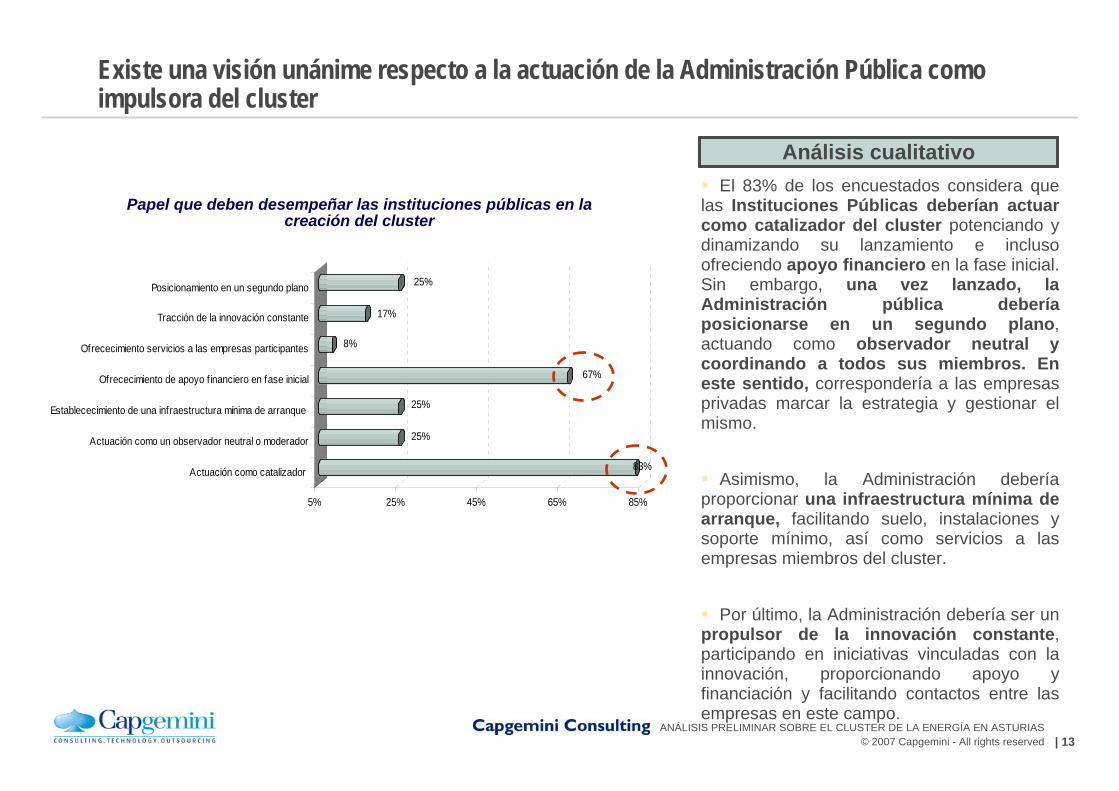

Existe una visión unánime respecto a la actuación de la Administración Pública como impulsora del cluster

El 83% de los encuestados considera que las Instituciones Públicas deberían actuar como catalizador del cluster potenciando y dinamizando su lanzamiento e incluso ofreciendo apoyo financiero en la fase inicial. Sin embargo, una vez lanzado, la Administración pública debería posicionarse en un segundo plano, actuando como observador neutral y coordinando a todos sus miembros. En este sentido, correspondería a las empresas privadas marcar la estrategia y gestionar el mismo.

Asimismo, la Administración debería proporcionar una infraestructura mínima de arranque, facilitando suelo, instalaciones y soporte mínimo, así como servicios a las empresas miembros del cluster.

Por último, la Administración debería ser un propulsor de la innovación constante, participando en iniciativas vinculadas con la innovación, proporcionando apoyo y financiación y facilitando contactos entre las empresas en este campo.

Papel que deben desempeñar las instituciones públicas en la creación del cluster

83%

25%

25%

67%

8%

17%

25%

5% 25% 45% 65% 85%

Actuación como catalizador

Actuación como un observador neutral o moderador

Establececimiento de una infraestructura mínima de arranque

Ofrececimiento de apoyo f inanciero en fase inicial

Ofrececimiento servicios a las empresas participantes

Tracción de la innovación constante

Posicionamiento en un segundo plano

Análisis cualitativo

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 14

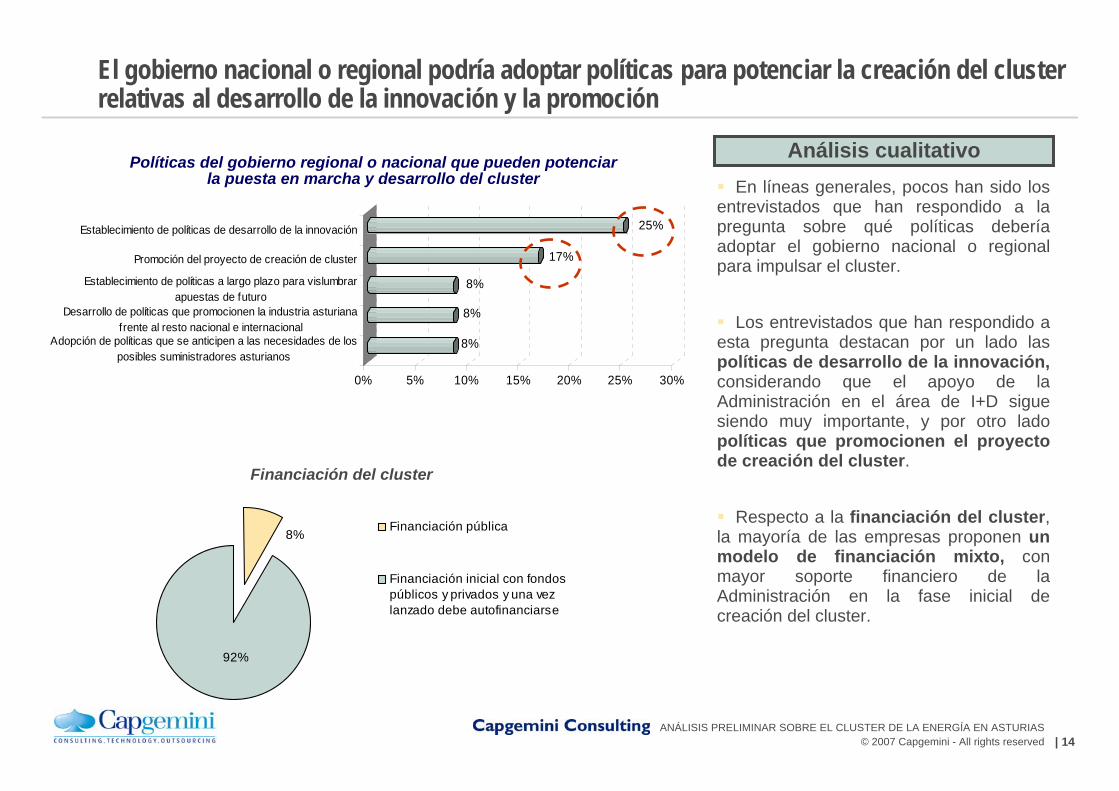

El gobierno nacional o regional podría adoptar políticas para potenciar la creación del cluster relativas al desarrollo de la innovación y la promoción

En líneas generales, pocos han sido los entrevistados que han respondido a la pregunta sobre qué políticas debería adoptar el gobierno nacional o regional para impulsar el cluster.

Los entrevistados que han respondido a esta pregunta destacan por un lado las políticas de desarrollo de la innovación, considerando que el apoyo de la Administración en el área de I+D sigue siendo muy importante, y por otro ladopolíticas que promocionen el proyecto de creación del cluster.

Respecto a la financiación del cluster, la mayoría de las empresas proponen un modelo de financiación mixto, con mayor soporte financiero de la Administración en la fase inicial de creación del cluster.

8%

8%

8%

17%

25%

0% 5% 10% 15% 20% 25% 30%

Adopción de políticas que se anticipen a las necesidades de losposibles suministradores asturianos

Desarrollo de políticas que promocionen la industria asturianafrente al resto nacional e internacional

Establecimiento de políticas a largo plazo para vislumbrarapuestas de futuro

Promoción del proyecto de creación de cluster

Establecimiento de políticas de desarrollo de la innovación

Políticas del gobierno regional o nacional que pueden potenciar la puesta en marcha y desarrollo del cluster

Financiación del cluster

Análisis cualitativo

92%

8%Financiación pública

Financiación inicial con fondospúblicos y privados y una vezlanzado debe autofinanciarse

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 15

Los entrevistados citaron al País Vasco y Navarra como las CC.AA. donde se han desarrollado iniciativas semejantes, aunque desconocen su funcionamiento

La mitad de las empresas entrevistadasmanifiesta no tener conocimiento de iniciativas semejantes de creación de cluster en otras áreas geográficas.

Los entrevistados que declararon poseer algún conocimiento de tales iniciativas, coincidieron en mencionar las CCAA de País Vasco y Navarra , no especificando el contenido de las mismas, o el Principado de Asturias haciendo referencia al cluster del acero.

Respecto a iniciativas afines desarrolladas en otros países europeos, los entrevistados mencionaron solamente Francia, haciendo alusión a los clusters del sector aeronáutico y automoción.

Conocimiento de iniciativas semejantes en otras áreas geográficas

17%

17%

25%

42%

50%

10% 20% 30% 40% 50%

Francia (cluster del sector aeronáutico y automoción)

Navarra

Principado de Asturias (Cluster del acero )

País Vasco

No tengo conocimiento de iniciativas semejantes oreferencias

Análisis cualitativo

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 16

• Existe una valoración positiva ante la iniciativa de desarrollar y participar en un nuevo cluster de la energía, aunque condicionada en algunos casos al ámbito y objetivos que se definan.

• Los objetivos más destacados del cluster son el desarrollo de proyectos conjuntos en determinados campos, la consecución de objetivos comerciales que potencien el negocio y la promoción y defensa de los intereses potenciales de sus miembros.

• Los sectores que necesariamente deberían estar involucrados en la creación del cluster son los que incluyen a las empresas generadoras de energía junto con las empresas del sector bienes de equipo, siendo las actividades que generan más interés las de energías renovables, ingeniería y bienes de equipo.

• Los encuestados destacan la implicación en el lanzamiento del cluster de la Administración Regional, de instituciones públicas o privadas relacionadas con la tecnología y la investigación, así como empresas que abarcan toda la cadena de valor del negocio energético y fabricantes / proveedores de bienes y servicios.

• La creación del cluster no debe plantearse como la solución a problemas sectoriales actuales aunque sí ayudaría a concentrar esfuerzos entre los miembros y desarrollar proyectos comunes.

• Las ventajas competitivas más señaladas han sido la consecución de los objetivos comerciales, además de la agrupación de los intereses de los participantes.

• Las barreras destacadas para su creación han sido la falta de confianza empresarial y la carencia de una adecuada articulación de sinergias entre las empresas miembros.

• El cluster debería estar liderado por un conjunto de empresas tractoras y gestionado con criterios empresariales con una dirección ágil y dinámica.

• La Administración pública debe actuar como catalizador del cluster, ofreciendo apoyo financiero en fase inicial, promocionando su creación y adoptando medidas que faciliten el desarrollo de la innovación; sin embargo una vez lanzado, debería posicionarse en un segundo plano.

• Existe escaso conocimiento entre los entrevistados de iniciativas similares desarrolladas en España o Europa.

En síntesis,…

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 17

Contenido

Análisis de los resultados de las empresas contactadas

Iniciativa de creación del “Cluster de la Energía” en Asturias

• Definición de “cluster”, ventajas, tipos y conceptos asociados

• El sector de la energía en Asturias

• Reflexiones sobre la creación del “Cluster de la Energía”

• Posibles líneas de actuación

Conclusiones

Anexo: Fuentes de información y agradecimientos

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 18

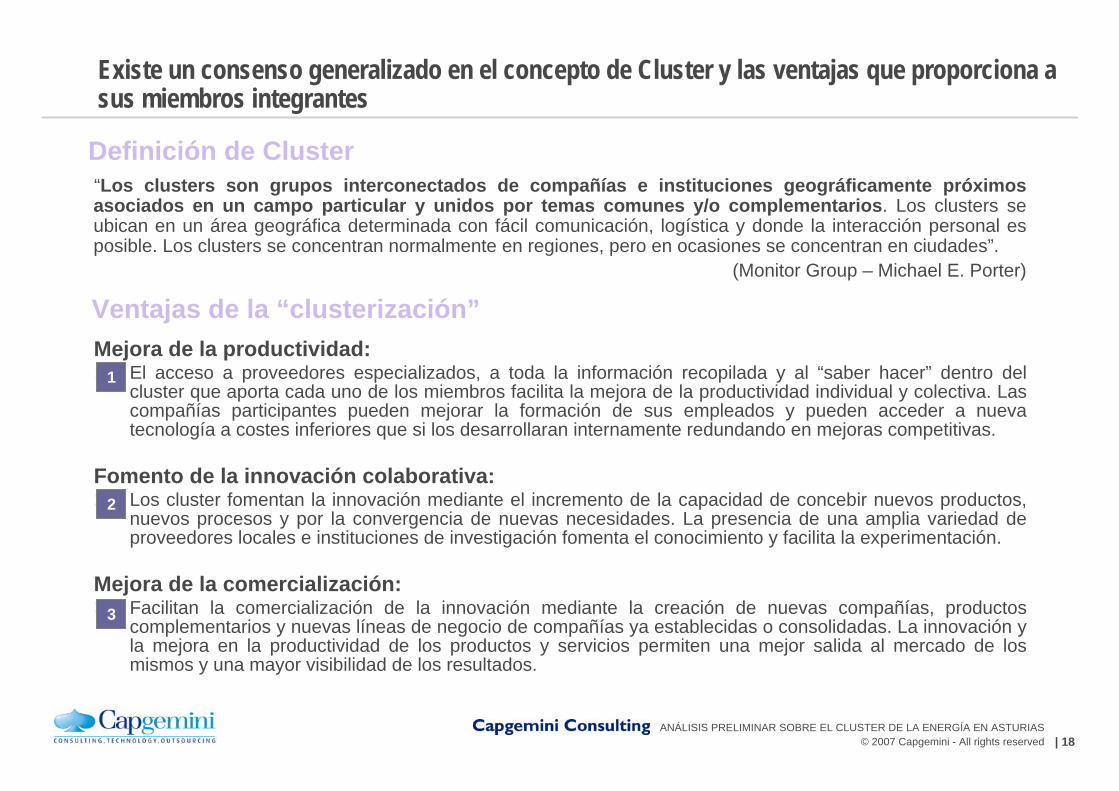

Existe un consenso generalizado en el concepto de Cluster y las ventajas que proporciona a sus miembros integrantes

Definición de Cluster“Los clusters son grupos interconectados de compañías e instituciones geográficamente próximos asociados en un campo particular y unidos por temas comunes y/o complementarios. Los clusters se ubican en un área geográfica determinada con fácil comunicación, logística y donde la interacción personal es posible. Los clusters se concentran normalmente en regiones, pero en ocasiones se concentran en ciudades”.

(Monitor Group – Michael E. Porter)

Ventajas de la “clusterización”Mejora de la productividad:1. El acceso a proveedores especializados, a toda la información recopilada y al “saber hacer” dentro del

cluster que aporta cada uno de los miembros facilita la mejora de la productividad individual y colectiva. Las compañías participantes pueden mejorar la formación de sus empleados y pueden acceder a nueva tecnología a costes inferiores que si los desarrollaran internamente redundando en mejoras competitivas.

Fomento de la innovación colaborativa:2. Los cluster fomentan la innovación mediante el incremento de la capacidad de concebir nuevos productos,

nuevos procesos y por la convergencia de nuevas necesidades. La presencia de una amplia variedad de proveedores locales e instituciones de investigación fomenta el conocimiento y facilita la experimentación.

Mejora de la comercialización:3. Facilitan la comercialización de la innovación mediante la creación de nuevas compañías, productos

complementarios y nuevas líneas de negocio de compañías ya establecidas o consolidadas. La innovación y la mejora en la productividad de los productos y servicios permiten una mejor salida al mercado de los mismos y una mayor visibilidad de los resultados.

1

2

3

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 19

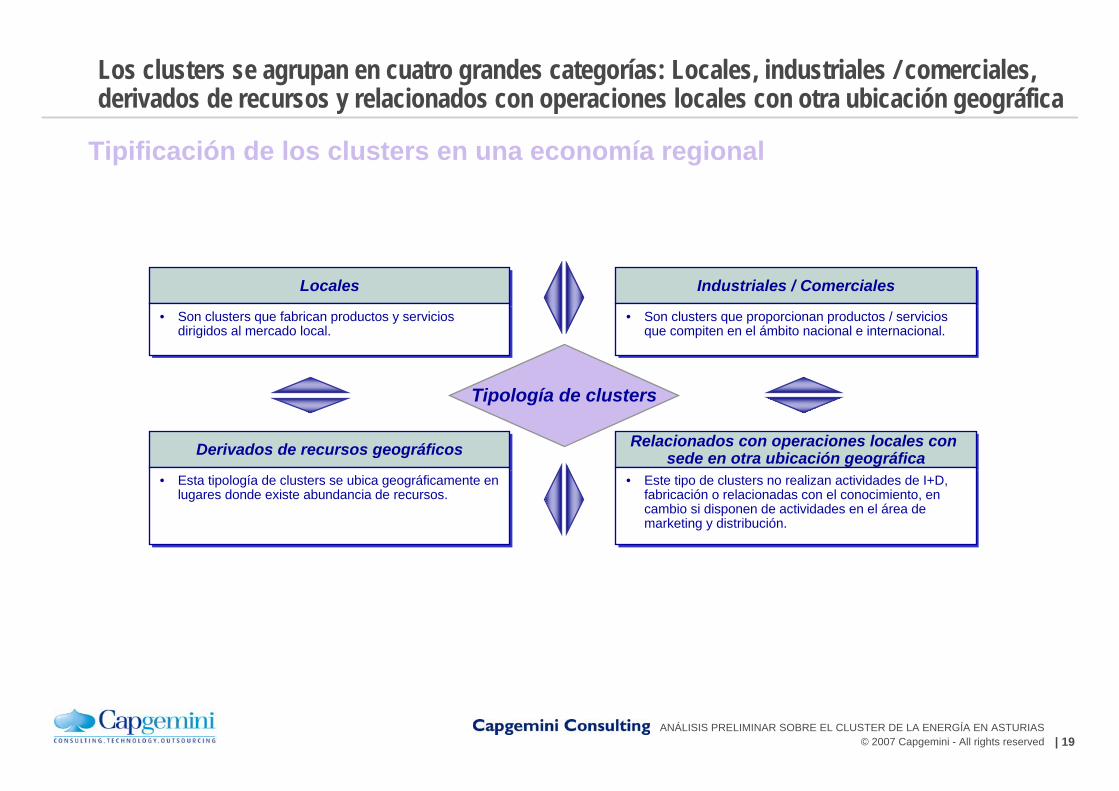

Los clusters se agrupan en cuatro grandes categorías: Locales, industriales / comerciales, derivados de recursos y relacionados con operaciones locales con otra ubicación geográfica

Tipificación de los clusters en una economía regional

LocalesLocales

• Son clusters que fabrican productos y servicios dirigidos al mercado local.

• Son clusters que fabrican productos y servicios dirigidos al mercado local.

Industriales / ComercialesIndustriales / Comerciales

• Son clusters que proporcionan productos / servicios que compiten en el ámbito nacional e internacional.

• Son clusters que proporcionan productos / servicios que compiten en el ámbito nacional e internacional.

Derivados de recursos geográficosDerivados de recursos geográficos

• Esta tipología de clusters se ubica geográficamente en lugares donde existe abundancia de recursos.

• Esta tipología de clusters se ubica geográficamente en lugares donde existe abundancia de recursos.

Relacionados con operaciones locales con sede en otra ubicación geográfica

Relacionados con operaciones locales con sede en otra ubicación geográfica

• Este tipo de clusters no realizan actividades de I+D, fabricación o relacionadas con el conocimiento, en cambio si disponen de actividades en el área de marketing y distribución.

• Este tipo de clusters no realizan actividades de I+D, fabricación o relacionadas con el conocimiento, en cambio si disponen de actividades en el área de marketing y distribución.

Tipología de clusters

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 20

El concepto de cluster lleva asociados elementos característicos que lo diferencian de una de mera asociación de empresas

Conceptos asociados al clusterCercanía entre las empresas participantes:1. La ubicación próxima entre los miembros de un cluster favorece la creación de sinergias que incrementan la

productividad, la capacidad de innovación y la formación de nuevos negocios.A modo de ejemplo, la creación de parques industriales fomenta la proximidad entre las compañías miembros del cluster y para su definición se debe tener en cuenta la distribución geográfica de actividades existente.

Asociación de las compañías en clusters:2. Las compañías pueden pertenecer a uno o varios clusters. Esta superposición ofrece oportunidades a las

empresas para aprovechar las fortalezas de otros clusters e, incluso, permite construir nuevos clusters.Relaciones entre clusters:3. Los clusters nos son conceptos monolíticos sino que se pueden agrupar, solapar o desagregar con/en otros.Concentración de las fortalezas de un cluster:4. Los clusters suelen estar constituidos por muchos subclusters. Incluso los clusters más débiles a menudo

pueden fundamentar sus fortalezas en pequeños subclusters componentes. Es conveniente desarrollar estrategias regionales que favorezcan la construcción de fuertes subclusters integrados por diferentes clusters de forma que permitan relacionar a las compañías e instituciones ubicadas en los mismos.

Ámbito de actividad de los clusters:5. Los clusters con una amplia selección de subcluster componentes potencian sus fortalezas y disfrutan de

mayores ventajas competitivas que los clusters más reducidos, debido a su posibilidad de acceder a un mercado más amplio, a la tecnología e información especializada existente en las otras redes.

Institución que relacione y coordine el cluster:6. La diversidad de miembros integrados en un cluster (compañías competidoras, universidades, centros de

investigación, instituciones públicas, etc.), contribuye a la creación de fortalezas en el mismo. Esta contribución no es automática, la existencia de una institución cuyo cometido sea relacionar a sus miembros y coordinar sus esfuerzos es una de las claves de éxito del cluster.

3

1

2

4

5

6

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 21

Los nuevos proyectos en el sector de la energía en Asturias pueden ayudar a impulsar la creación del cluster de la energía en Asturias

Contexto del sector de la energíaLa energía y el desarrollo económico:

En el contexto económico, la energía es uno de los elementos clave de desarrollo y progreso. Es necesaria tanto para los procesos productivos como para el desarrollo de la sociedad actual.

Crecimiento de la demanda y volatilidad de los precios:

Por la naturaleza limitada de los recursos naturales e inestabilidades políticas, existe una alta volatilidad en el abastecimiento de materia prima y, por tanto, en precios. Ello impacta en los procesos productivos y en las economías nacionales. Adicionalmente, hay un contexto de fuerte crecimiento de la demanda interna y mundial por el desarrollo industrial de los grandes países emergentes localizados en Asia.

Ciclo expansivo de inversiones en el sector:

Estas circunstancias están provocando un ciclo de inversiones en diferentes tecnologías y fuentes energéticas de manera que estamos en un ciclo alto inversor en bienes y servicios de producción y generación de energía. En unos casos, para asegurar el aprovisionamiento y explotación de las energías tradicionales y en otros, para asegurar fuentes de energía alternativas como es el caso de las renovables.

Diversificación del aprovisionamiento y nuevos mercados:

Con el desarrollo tecnológico actual, no hay un claro sustituto a la dependencia de las energías fósiles. Ante la doble perspectiva de su agotamiento y del efecto sobre el medioambiente, políticamente se incentiva el desarrollo y explotación comercial de tecnologías que soporten el desarrollo de energías renovables sostenibles. Así, se están desarrollando nuevos subsectores industriales que soporten la nueva demanda.

Nuevas oportunidades de inversiones en Asturias:

El desarrollo energético ha estado ligado al carbón como energía primaria principal y a su conversión en electricidad como energía final principal. Los futuros desarrollos diversifican los combustibles fósiles con el uso de gas natural y potencian el de las energías renovables. El desarrollo del mercado regional va a proporcionar nuevas oportunidades de desarrollo de negocio.

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 22

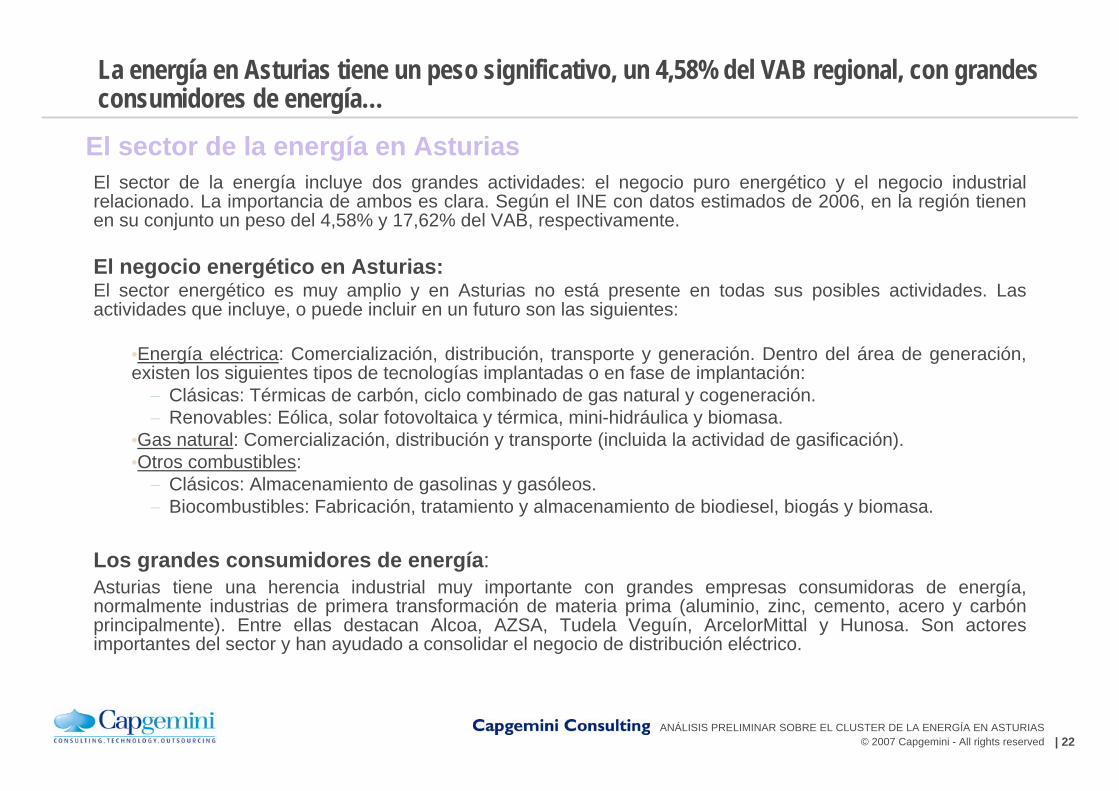

La energía en Asturias tiene un peso significativo, un 4,58% del VAB regional, con grandes consumidores de energía…

El sector de la energía en AsturiasEl sector de la energía incluye dos grandes actividades: el negocio puro energético y el negocio industrial relacionado. La importancia de ambos es clara. Según el INE con datos estimados de 2006, en la región tienen en su conjunto un peso del 4,58% y 17,62% del VAB, respectivamente.

El negocio energético en Asturias:El sector energético es muy amplio y en Asturias no está presente en todas sus posibles actividades. Las actividades que incluye, o puede incluir en un futuro son las siguientes:

•Energía eléctrica: Comercialización, distribución, transporte y generación. Dentro del área de generación, existen los siguientes tipos de tecnologías implantadas o en fase de implantación:− Clásicas: Térmicas de carbón, ciclo combinado de gas natural y cogeneración.− Renovables: Eólica, solar fotovoltaica y térmica, mini-hidráulica y biomasa.

•Gas natural: Comercialización, distribución y transporte (incluida la actividad de gasificación).•Otros combustibles:− Clásicos: Almacenamiento de gasolinas y gasóleos.− Biocombustibles: Fabricación, tratamiento y almacenamiento de biodiesel, biogás y biomasa.

Los grandes consumidores de energía:Asturias tiene una herencia industrial muy importante con grandes empresas consumidoras de energía, normalmente industrias de primera transformación de materia prima (aluminio, zinc, cemento, acero y carbón principalmente). Entre ellas destacan Alcoa, AZSA, Tudela Veguín, ArcelorMittal y Hunosa. Son actores importantes del sector y han ayudado a consolidar el negocio de distribución eléctrico.

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 23

… con un tejido de industrias auxiliares que desarrollan actividades relacionadas con la energía y una serie de entidades públicas y centros tecnológicos

El tejido industrial relacionado:Existe un grupo de industrias auxiliares que desarrollan actividades relacionadas con la energía como: Proyectos llave en mano, ingeniería mecánica y eléctrica, dirección de proyectos, calderería, estructuras metálicas, instalación de subestaciones eléctricas y líneas de AT/MT, obra civil, bienes de equipo y montajes eléctricos y mecánicos, automatismos y control, instrumentación, material eléctrico, etc. Algunas de ellas son líderes en su actividad. Normalmente compiten a nivel nacional, e internacional en algunos casos, y tienen poca integración entre sí.

Otros actores relevantes:Administración: Dependiendo de la actividad, las competencias se reparten entre el Ministerio de Industria

(MICYT) y la Consejería de Industria. Adicionalmente, las competencias del sector se gestionan por la CNE.

Organismos relacionados: FAEN, EnerNalón, IDEPA, Asturgar, Asturex, Club asturiano de la calidad, Club asturiano de la innovación. Apoyan al tejido industrial en diversas facetas.

Centros tecnológicos: Hay una carencia de centros tecnológicos específicos del sector de la energía salvo proyectos de investigación y desarrollo en el ITMA y en la Universidad. Adicionalmente, existe un instituto específico del carbón, INCAR, adscrito al CSIC.

Observatorio de la energía: Esta es una de las funciones de la FAEN. Sin embargo, falta consolidar su imagen entre el tejido industrial y alinear sus intereses con el conjunto de empresas y actores del sector. La FAEN participa en la elaboración del plan regional de energía y participa en la promoción de algunas energías renovables (biomasa, solar, etc.).

Capital riesgo e incubación de empresas: La Sociedad Regional de Promoción del Principado (SRP) es protagonista destacado en el capital riesgo regional, junto con apoyos como IDEPA, CEEI, y la FAEN en algunas actividades.

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 24

Energía

Actividades industriales en el sector energético

Clientes del sector energético

Clusters nacionales e internacionales

Clusters Asturianos

Al representar el mapa del sector de la energía se puede observar que abarca actividades diversas, con diferentes grados de desarrollo empresarial e interrelaciones

Mapa del sector de la energía en Asturias

Mercado Energético

Cadena de valor

Generación / Promotores

Clientes residenciales

Fabricantes / Proveedores de bienes y servicios

Grandes clientes industriales(ArcelorMittal…)

Transporte /Redes / Infraestructuras

Distribución

Comercialización

Cluster de eólicade Navarra

Otros Clusters

Agencias regionales y estatales públicos(Ministerio de Industria, Consejería Industria, CNE, etc.

Manuf@cturias

Instituciones educativas, Investigación, calidad y comercio

(públicos o privados)

Proyectos llaves en mano

Recubrimientos especiales

Estructuras metálicas singulares (mástiles, almacenamientos, etc.)

Calderería

Instalaciones eléctricas

Ingeniería y dirección de obra

Material eléctrico y electrónico

Automatismos y control

Medio ambiente

BE y montaje mecánicos

BE y montaje eléctricos

Universidad ITMA Asturgar

Obra civil

Maquinaria especializada

Logística forestal

IDEPA

Instalación de subestacionesy líneas AT/MT

Fabricación de paneles solares

Tecnología de biodiesel

Biomasa

Valnalón

PRODINTEC

Cluster de energíadel País Vasco

CEN

CE(

*)

FADE

CACFEMETAL

Club Asturianode Calidad

Club Asturianode la innovación

SRPAsturex

CEEI

SEPIDESSODECO

CSIC:INCAR y CINN(**)

FundaciónBarredo

(**) de futura creación

Actores:•Existen muchos actores involucrados de forma directa e indirecta.

•El entramado general es complejo y muy disperso.

•Hay algunos elementos necesarios para iniciar el proceso de “clusterización” pero faltan otros: los más importantes son el alineamiento de intereses y una mayor interrelación.

•La Administración juega un papel importante en muchas funciones:

•Regulatoria.•Administrativa.•I+D, innovación y calidad.•Financiera.•Internacionalización.

Actividades:•Las industrias son variadas pero pocas tienen masa crítica suficiente para poder. “clusterizarse”.

•En el negocio energético destaca una compañía de ámbito regional (HC Energía) perteneciente a una multinacional.

•Es una región exportadora neta de energía.

Fuen

te: e

labo

raci

ón p

ropi

a C

apge

min

i, no

exh

aust

ivo

(*) Connecting Energy Clusters across Europe'

EnerNalón CTIC

SADIM Inversiones

FAEN

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 25

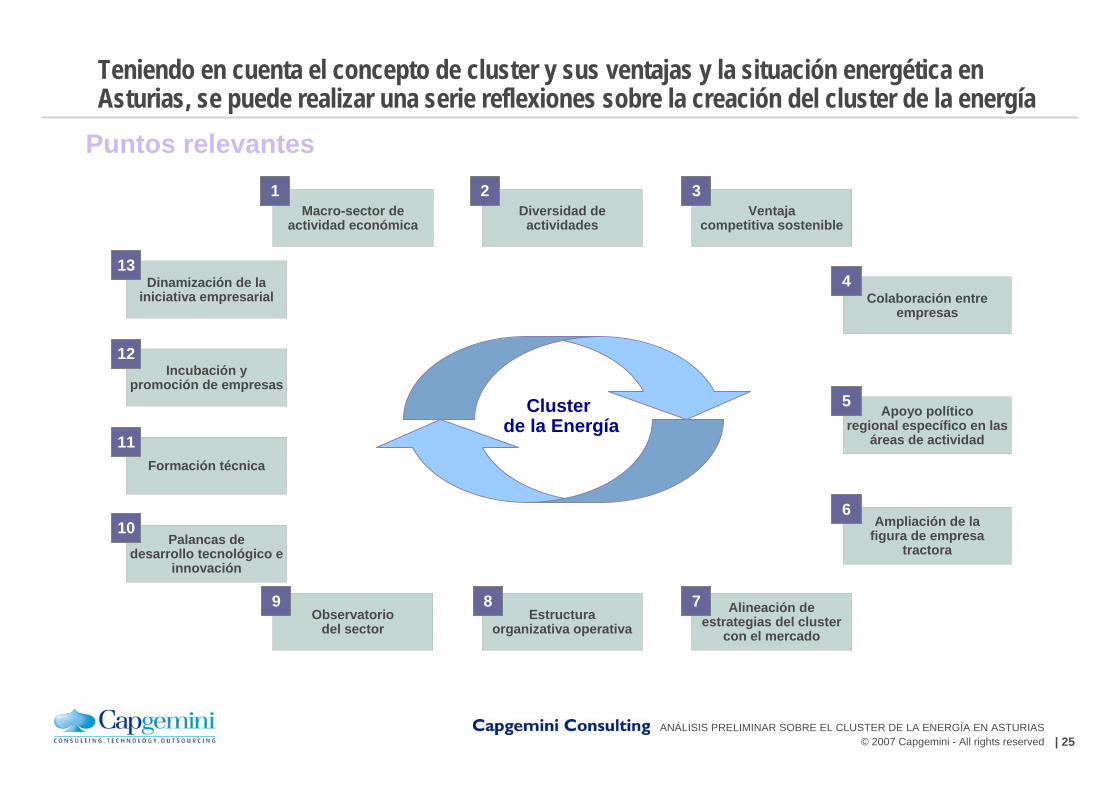

Teniendo en cuenta el concepto de cluster y sus ventajas y la situación energética en Asturias, se puede realizar una serie reflexiones sobre la creación del cluster de la energía

Puntos relevantes

Dinamización de la iniciativa empresarial

Incubación y promoción de empresas

Formación técnica

Palancas de desarrollo tecnológico e

innovación

Observatorio del sector

Estructura organizativa operativa

Alineación de estrategias del cluster

con el mercado

Ampliación de la figura de empresa

tractora

Apoyo políticoregional específico en las

áreas de actividad

Colaboración entre empresas

Macro-sector de actividad económica

Diversidad de actividades

Ventaja competitiva sostenible

1 2 3

4

5

6

789

10

11

12

13

Cluster de la Energía

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 26

Con el mapa del sector de la energía y el análisis estándar de “cluster” se infiere que, en la actualidad, en Asturias existe un sector de actividad económica importante…

Posibles reflexiones sobre la creación del cluster de la energíaAl comenzar el proceso de definición y creación del Cluster de la Energía sería adecuado plantearse la reflexión sobre ciertos elementos importantes que garanticen el éxito de la futura iniciativa:

Macro-sector de actividad económica:1. Actualmente sólo existe un macro-sector de actividad económica con las interacciones típicas de un sector

económico, i.e relaciones cliente-proveedor de creciente importancia. Faltaría reforzarlas con elementos adicionales para crear interacciones y soportes típicos de “cluster”.

Diversidad de actividades:2. El sector comprende diversidad de actividades e intereses. Esto hace complicada la materialización de

acuerdos y sinergias concretas. Estos hechos permiten reflexionar sobre si sería conveniente restringir el ámbito inicial de actuación a actividades concretas, bien horizontales o bien verticales que den nombre al cluster. En muchas actividades no existe masa crítica suficiente de conocimiento, salvo en compañías específicas, para promover un mayor nivel de interacción.

Ventaja competitiva sostenible:3. Hay un grupo de empresas singulares que han conseguido tener una buena posición de mercado pero

existe un cierto sentimiento de que la creación de un cluster no les va a aportar sinergias o ventajas sostenibles adicionales.

Colaboración entre empresas:4. Existe una baja predisposición a colaborar y compartir riesgos. Ciertas actividades horizontales (bienes de

equipo metal-mecánicos, calderería, bienes de equipo e instalaciones eléctricas) podrían tener sinergias en I+D o en mercados pero actualmente las empresas no colaboran de forma amplia.

1

2

3

4

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 27

… al que faltaría dotarle de ciertos elementos que permitan su “clusterización” como la existencia de empresas tractoras y la alineación con un mercado objetivo

Reflexiones sobre la creación del cluster de la energía

Apoyo político regional específico en las áreas de actividad:5. Existen políticas regionales en líneas del sector energético pero se requeriría una concentración de

esfuerzos de la Administración regional en aquellas actividades del cluster y políticas de formación asociadas que soporten la iniciativa.

Ampliación de la figura de empresa tractora:6. Los hechos no muestran la existencia actual clara de la figura de empresas tractoras que ayuden a nuclear

la actividad regional. Hay una empresa diferencial, Duro Felguera, con gran capacidad de empresa tractora que se rige por las reglas de mercado. De igual forma, hay otras medianas que son líderes, no tractoras, en segmentos de actividad concretos de un segundo nivel. En este sentido, en el ámbito del cluster (horizontal o vertical) sería necesario que cada empresa fuera tractora en su ámbito de actuación, nucleando y liderando la actividad del subsector de actividad que representa. Por ejemplo, si se creara un cluster vertical en biodiesel, se podrían incluir candidatos de: promoción, ingeniería, gestión de proyectos, montaje eléctrico, calderería, automatismos, etc. Y, en cada ámbito, una empresa podría hacer de tractora pero supeditada a su ámbito de actuación y respetando las relaciones de liderazgo contractual derivadas de la construcción del bien/servicio.

Alineación de estrategias del cluster con el mercado:7. Sería deseable ligar el mercado a la faceta industrial del cluster para garantizar su lanzamiento inicial. Ese

fue el caso de éxito de EHN en Navarra en el subsector eólico o en el País Vasco con BBE y BBG. Quizás HC Energía podría asumir esa función en ciertas renovables dados los vínculos regionales, Duro Felguera e Isastur en biodiesel, etc. La empresa promotora tractora debería estar alineada con los intereses de la actividad que desarrolle el cluster.

5

6

7

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 28

El cluster necesitaría una estructura organizativa, una visión del mercado y una serie de palancas de desarrollo tecnológico y de innovación…

Reflexiones sobre la creación del cluster de la energíaEstructura organizativa operativa:8. Existe una estructura que puede dar soporte al sector en torno al IDEPA, CEEI y Asturex. Sería necesario

establecer una estructura de soporte mínima quizás lanzada desde la Administración pero con criterios de gestión privada, ágil, dinámica que permita abrir canales de comunicación e información (empresas, administración, otros clusters, entidades de financiación, etc.), la búsqueda inicial de objetivos comerciales y mercados. Esta estructura contribuiría a la promoción inicial de ideas y proyectos, y canalizaría el apoyo hacia el mercado exterior.

Observatorio del sector:9. La FAEN actualmente ayuda a la Consejería de Industria y Empleo en la definición de las actividades y de

estrategia energética futura. Se ha focalizado bastante en ciertas energías renovables como la biomasa y la solar. Se deberá potenciar su vínculo con el tejido industrial del sector para constituirse en referente sectorial y anticipador de tendencias.

Palancas de desarrollo tecnológico e innovación:10. Hay una presencia insuficiente de palancas tecnológicas en las actividades del sector. Existen

departamentos de investigación en la universidad, líneas en centros como el ITMA, EnerNalón, PRODINTEC o ayudas en la Viceconsejería de Ciencia y Tecnología pero se echa en falta la existencia de mayor capacidad de desarrollo técnico. Así, Duro Felguera en Gijón va a liderar la creación del un centro integral del Biodiesel. En general, la investigación está poco integrada en el tejido industrial de este sector en Asturias.

8

9

10

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 29

… un soporte de formación imbricado en el cluster, y mayor aprovechamiento de los sistemas de incubación y dinamización de iniciativas empresariales actuales

Reflexiones sobre la creación del cluster de la energíaFormación técnica:11. Aparte de la formación reglada oficial universitaria y FP, existen interesantes iniciativas como la “Escuela de

Energías Renovables” que da formación en tecnología eólica a Gamesa en la división eólica y cuyo modelo se quiere exportar hacia el mercado americano. En el contexto del cluster, este tipo de iniciativas focalizadas y especializada pueden ser de gran ayuda para el desarrollo de una industria regional de valor y de claro impacto económico directo.

Incubación y promoción de empresas:12. El I+D y el desarrollo de conocimiento y servicios avanzados en el sector deberían constituir un elemento

clave para el crecimiento del número de empresas innovadoras y diferenciadas frente a la competencia. Por tanto, debe incidirse en la potenciación de la función de incubadoras de la universidad y los centros tecnológicos con el apoyo de capital riesgo regional y de organismos públicos como el IDEPA o el CEEI.

Dinamización de la iniciativa empresarial:13. Sería necesario potenciar un acceso sencillo a la financiación que soporte ciertos proyectos. En este sentido

la SRP cumple un importante papel regional que sería necesario completar, bien con más entidades u otros mecanismos de financiación adicionales.

11

12

13

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 30

Tras el análisis realizado, se plantean las posibles líneas de actuación…

Constituir un cluster de ámbito vertical1. En Asturias inicialmente se podrían pensar en dos tipos posibles de clusters: “verticales” que den soporte a

gran parte de las actividades de una tecnología concreta del negocio de la energía o “horizontales” que aglutinen experiencia en elementos comunes con sinergias en muchas de las tecnologías del sector. En la situación actual del Principado de Asturias, el desarrollo de clusters horizontales podría considerarse en ciertos subsectores como por ejemplo los de “calderería” o “estructuras metálicas singulares”, y ello entraña un riesgo de fracaso por la sensación de desconfianza y competencia existente entre las empresas candidatas. En un cluster sólo son comprensibles agrupaciones que justifiquen el mayor valor del producto y ventajas competitivas respecto de la competencia globalizada. Por esta razón se propone partir de uno vertical. En fases sucesivas se puede evaluar la factibilidad de la creación de otros, también verticales, y de un cluster de la energía que surja como agregación de clusters o “cluster de clusters”.

2. Para garantizar el éxito de mercado inicial de los productos del cluster, sería aconsejable involucrar al menos a empresas promotoras o con intereses en el mercado objetivo, asegurando una ventaja competitiva en el sector por su participación, o ayudar a constituirla como se hizo en Navarra con EHN antes de su venta. En Asturias, dentro de las empresas con fuertes intereses mayoristas en renovables, la mayor candidata podría ser NEO Energía (filial de HC Energía – EDP). NEO-EDP es uno de los líderes mundiales en renovables.

Incluir la actividad de promoción en el cluster vertical elegido

1

2

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 31

La creación de un cluster de la energía muy genérico, sin potenciar las fortalezas actuales y sin focalizar esfuerzos, podría añadir un factor de riesgo al éxito de la iniciativa de “clusterización"

Identificación exhaustiva de las

empresas del sector

Análisis detallado de las actividades presentes,

capacidades y necesidades las

empresas y los mercados energéticos

Compañías actuales en el sector de la energía en Asturias

Tras el análisis realizado, se plantean las posibles líneas de actuación… (cont.)

“Clusterización” del sector de la energía en Asturias

Cluster proveedores eólica

Cluster térmicay medio ambiente

• Eólica: NEO, Idesa, Mefasa, Tadarsa, Sem, Duro Felguera, Fahime, Ingemas, Ingeas, Prointec-Procinsa, Felguera MELT, Asociación Eólica del Principado de Asturias, (promotores) y la Escuela de Energías Renovables (Gamesaen Gijón).

• Térmicas y medio ambiente: HC Energía, UF, Iberdrola, Hunosa, ITK, Ingemas, Acg, Noguera, sadim, ITMA, INCAR, Fundación Barredo y empresas de FEMETAL..

• Biodiesel: Duro Felguera, Isastur, Imasa, Idesa (bioetanol), Noguera, BM Ingeniería y empresas de FEMETAL.

• Biomasa: HC Energía, ENCE, Ingemas, FAEN, Ingeas, Otsi y Agroforestal Nava,

• Solar: FAEN, TSK, Rioglass, Ingemas, Ingeas, Idesa y Otsi.

• Infraestructuras y otros: Isastur, Temper, Acg y empresas de FEMETAL.

Consolidación de áreas de fortaleza

actuales con la “clusterización” vertical

Creación y/o ampliación de estructuras de soporte

a los clusters: inst. tecnológicos, incubación

de empresas, etc.

Identificar las actividades más fuertes para comenzar su “clusterización”…3

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 32

Cada área de actividad tiene fortalezas y carencias pero en un primer análisis, los de mayor fortaleza actual parecen ser los relacionados con la energía eólica, y las térmicas clásicas y medio ambiente

Otr

os c

lust

ers

Cluster de la energía

El Cluster de la energía surge de

forma natural como “cluster de clusters”

Diferenciación basada en fortalezas particulares en

áreas específicas del sector energético con tejido industrial competitivo

Clu

ster

biom

asa

o so

lar

Clu

ster

biod

iese

l

Clu

ster

térm

icas

y

med

io a

mbi

ente

Clu

ster

prov

eedo

res

eólic

os

Fase I Fase II Futuro desarrollo

• Buen posicionamiento empresas actual• Experiencia y conocimiento probados• Mercado en evolución por necesidades medioambientales (carbón, etc.)

• Empresas proveedoras líderes• Segmentos de alto valor añadido• Mercado mundial en expansión

• Inversiones a nivel regional como apoyo inicial• Apuesta por promotores y fabricantes regionales• Mercados no maduros, con potencial creciente

Fortaleza presentes Áreas de fortaleza futura

Tras el análisis realizado, se plantean las posibles líneas de actuación… (cont.)

• Observatorio global energía • Visión estratégica general• Posicionamento estratégico• Proyectos integrados• Proyecto de gran escala• Acceso al mercado mundial• Alineación con políticas Administración

• Soporte en otras actividades fuertes: bienes de equipo, metal-mecánica, etc.

… y formar clusters verticales hasta constituir el “cluster de la energía”

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 33

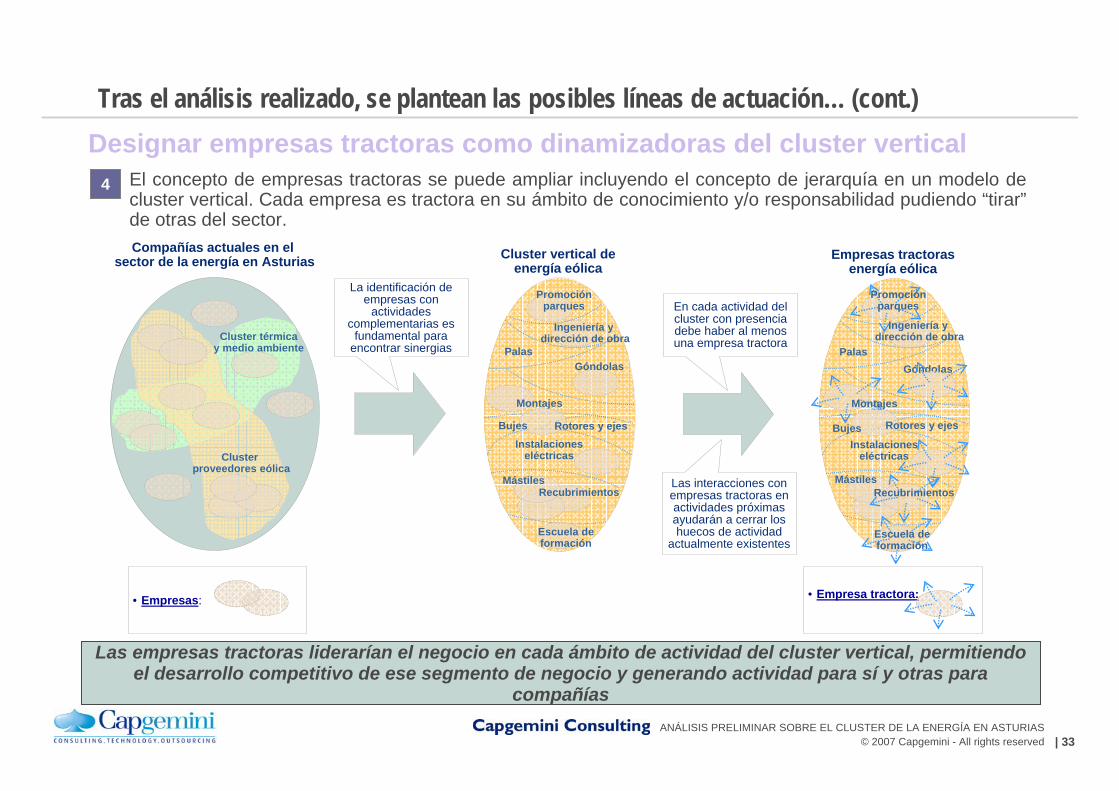

Tras el análisis realizado, se plantean las posibles líneas de actuación… (cont.)Designar empresas tractoras como dinamizadoras del cluster vertical1. El concepto de empresas tractoras se puede ampliar incluyendo el concepto de jerarquía en un modelo de

cluster vertical. Cada empresa es tractora en su ámbito de conocimiento y/o responsabilidad pudiendo “tirar” de otras del sector.

4

• Empresa tractora:

En cada actividad del cluster con presencia debe haber al menos una empresa tractora

Las interacciones con empresas tractoras en actividades próximas ayudarán a cerrar los huecos de actividad

actualmente existentes

La identificación de empresas con

actividades complementarias es

fundamental para encontrar sinergias Palas

Góndolas

Ingeniería y dirección de obra

Instalacioneseléctricas

Palas

Mástiles

Góndolas

Ingeniería y dirección de obra

Instalacioneseléctricas

• Empresas:

Cluster proveedores eólica

Cluster térmicay medio ambiente

Escuela deformación

Recubrimientos

Montajes

Promociónparques

MástilesRecubrimientos

Escuela deformación

Montajes

Promociónparques

Compañías actuales en el sector de la energía en Asturias Cluster vertical de

energía eólicaEmpresas tractoras

energía eólica

Las empresas tractoras liderarían el negocio en cada ámbito de actividad del cluster vertical, permitiendo el desarrollo competitivo de ese segmento de negocio y generando actividad para sí y otras para

compañías

Rotores y ejes Rotores y ejesBujesBujes

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 34

Tras el análisis realizado, se plantean las posibles líneas de actuación… (cont.)

Proporcionar un soporte tecnológico específico coordinado5. Se propone, bien la extensión del ámbito funcional de los actuales centros tecnológicos y/o bien la creación

de un instituto tecnológico específico. En este sentido, cabe destacar las futuras iniciativas de creación de Centro Integral del Biodiesel por Duro Felguera o del CSIC-CINN (nanotecnologías). También se podría plantear la posible extensión de actividades del ITMA en el ámbito de materiales o estructuras en el ámbito solar, la ampliación de instalaciones especificas para pruebas en el campo de la energía en la Fundación Barredo, o la creación de un centro al estilo del CENER en Navarra pero con un ámbito de actuación especifico.

6. Consolidar a la FAEN como verdadero observatorio de la energía y referencia “de facto” del sector, marcando las políticas y estrategias de desarrollo, alineando sus esfuerzos con los objetivos del cluster y sus empresas constituyentes y con los institutos tecnológicos de soporte. Debería incrementar su liderazgo en el tejido industrial en las actividades que se definan en el cluster como anticipador de las nuevas necesidades y tendencias y conocedor de los mercados.

7. Continuar con las iniciativas para favorecer la creación de entornos de desarrollo de la innovación que permitan la interacción creciente y el flujo entre la investigación, la creación de nuevas empresas, “start-up” o “spin-off”, el capital riesgo y la colaboración empresarial. En este sentido, la contribución de IDEPA, SRP, CEEI, Asturex y asociaciones empresariales podría ser importante.

Impulsar una visión estratégica de desarrollo del negocio

Fomentar la creación de tejido empresarial

5

6

7

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

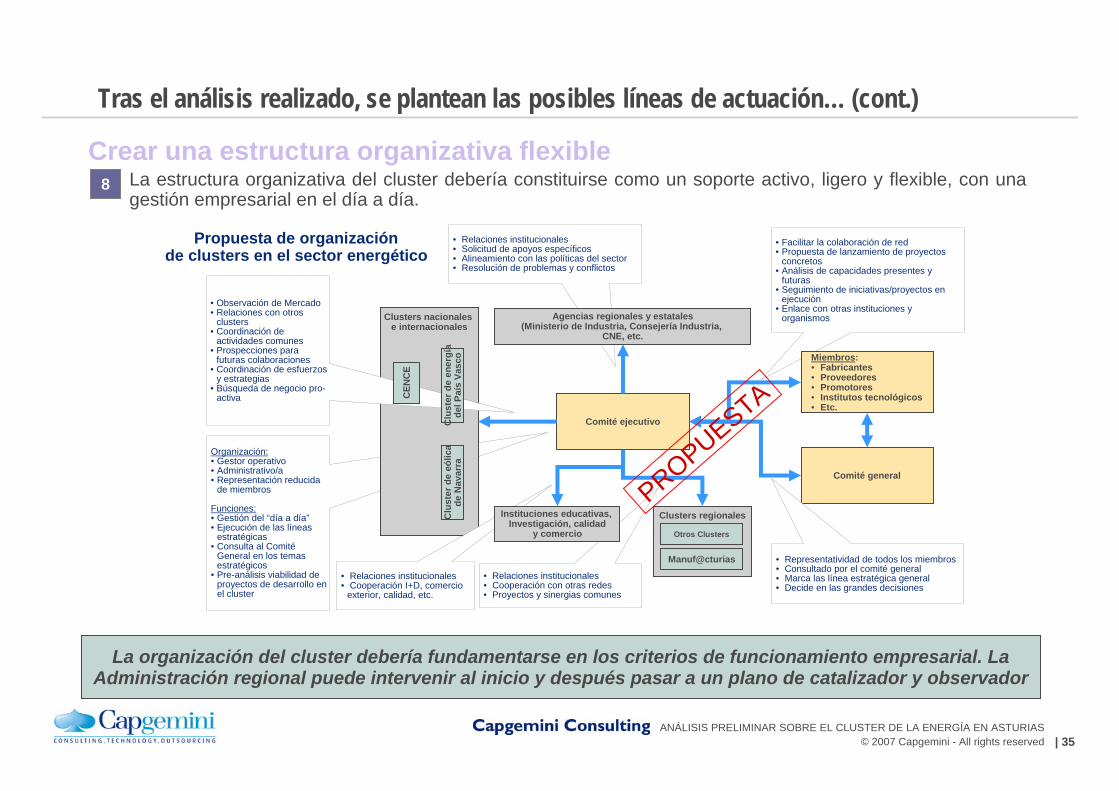

| 35

Organización:• Gestor operativo• Administrativo/a• Representación reducida

de miembros

Funciones:• Gestión del “día a día”• Ejecución de las líneas

estratégicas• Consulta al Comité

General en los temas estratégicos

• Pre-análisis viabilidad de proyectos de desarrollo en el cluster

Tras el análisis realizado, se plantean las posibles líneas de actuación… (cont.)

Crear una estructura organizativa flexible8. La estructura organizativa del cluster debería constituirse como un soporte activo, ligero y flexible, con una

gestión empresarial en el día a día.8

Clusters nacionales e internacionales

• Relaciones institucionales• Solicitud de apoyos específicos• Alineamiento con las políticas del sector• Resolución de problemas y conflictos

• Relaciones institucionales• Cooperación I+D, comercio

exterior, calidad, etc.

• Relaciones institucionales• Cooperación con otras redes• Proyectos y sinergias comunes

Clusters regionales

• Observación de Mercado• Relaciones con otros

clusters• Coordinación de

actividades comunes• Prospecciones para

futuras colaboraciones• Coordinación de esfuerzos

y estrategias• Búsqueda de negocio pro-

activa

Propuesta de organizaciónde clusters en el sector energético

Comité general

• Facilitar la colaboración de red• Propuesta de lanzamiento de proyectos

concretos• Análisis de capacidades presentes y

futuras• Seguimiento de iniciativas/proyectos en

ejecución• Enlace con otras instituciones y

organismos

• Representatividad de todos los miembros• Consultado por el comité general• Marca las línea estratégica general• Decide en las grandes decisiones

Comité ejecutivo

Miembros:• Fabricantes• Proveedores • Promotores• Institutos tecnológicos• Etc.

Clu

ster

de

eólic

ade

Nav

arra

Otros Clusters

Agencias regionales y estatales(Ministerio de Industria, Consejería Industria,

CNE, etc.

Instituciones educativas, Investigación, calidad

y comercio

Manuf@cturias

Clu

ster

de

ener

gía

del P

aís

Vasc

o

CEN

CE

La organización del cluster debería fundamentarse en los criterios de funcionamiento empresarial. La Administración regional puede intervenir al inicio y después pasar a un plano de catalizador y observador

PROPUESTA

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 36

Tras el análisis realizado, se plantean las posibles líneas de actuación… (cont.)

Desarrollar sinergias comunes para obtener ventajas competitivas sostenibles.1. Se puede evaluar la obtención de sinergias en ciertos ámbitos comunes como:

Gestión de gastos comunes (compras, red comercial, ingeniería, gastos o estructuras de IT, etc.).Gestión de posibles alianzas estratégicas.Información sobre oportunidades en el sector.Apertura común de mercados.Dinamización entre las empresas.Acceso a grandes proyectos internacionales.

10. Conexión con otros clusters de áreas relacionadas como podrán ser el eólico de Navarra, el de energía del País Vasco y red de clusters innovadores de la energía, CENCE.

9

10

Colaborar con otros clusters o redes relacionadas

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 37

Contenido

Análisis de los resultados de las empresas contactadas

Iniciativa de creación del cluster de la energía en Asturias

Conclusiones

Anexo: Fuentes de información y agradecimientos

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 38

Conclusiones

1. El éxito de la iniciativa del cluster dependerá en gran medida de su definición, de los objetivos concretos que establezca y su capacidad de arrastre del tejido empresarial actual.

2. El sector de la energía en Asturias es demasiado amplio para nuclear esfuerzos con probabilidad de éxito. Sería recomendable restringir la definición del mismo quizás a un ámbito vertical y, a futuro, quizás considerar la ampliación a otros ámbitos dando lugar a cluster de clusters.

3. En tercer lugar, habría que realizar una definición exhaustiva de las actividades del cluster, así como la composición inicial del mismo desde el punto de vista de desarrollo de mercado como de capacidades industriales.

4. En este contexto, las políticas regionales deben apoyar y alinearse con aquellas actividades que estratégicamente se definan en el cluster.

5. Habría una serie de elementos que habría que potenciar del cluster:

• El observatorio de la energía, figura asumida por la FAEN, debería ejercer un mayor liderazgo de iniciativas regionales y ser referencia en el tejido empresarial.

• La creación o desarrollo actual de centros tecnológicos de soporte específicos.

• La potenciación de mecanismos de incubación y creación de empresas consecuencia de los resultados del cluster.

• La colaboración con otros clusters nacionales e internacionales con intereses comunes. En este sentido, sería interesante las sinergias con el cluster eólico de Navarra dadas las existentes relaciones de colaboración entre industrias del sector de ambas regiones.

1

3

4

5

2

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 39

Conclusiones (cont.)

6. Con el objetivo final de aumentar las probabilidades de éxito de la iniciativa de creación del cluster que se constituya, sería necesario continuar con el desarrollo de las siguientes actividades:

1. Analizar la situación actual del mercado objetivo del cluster vertical: Análisis detallado de la evolución del negocio de la iniciativa de cluster vertical seleccionada en los contextos nacional e internacional (análisis de mercado).

2. Analizar la situación actual de las empresas del cluster vertical: Análisis detallado de las capacidades presentes de las empresas del cluster vertical elegido, su estrategias e intereses comunes y de las necesidades específicas futuras del segmento de negocio elegido.

3. Realizar un pre-análisis de viabilidad de varios proyectos de iniciativas empresariales: descripción de los proyectos, reparto de capacidades empresariales y de desarrollo, y aportación de recursos de las empresas.

4. Seleccionar una de las iniciativas de proyecto para el lanzamiento del cluster: definición de detalle del proyecto (objetivos, marco de trabajo, actores y roles, selección del líder/es, reparto de trabajos, estructuración de la financiación y plan detallado de trabajo).

5. En paralelo, ejecución del resto de las líneas de actuación propuestas con anterioridad para ir creando los vínculos cruzados y la red entre los distintos agentes del cluster.

6

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 40

Contenido

Análisis de los resultados de las empresas contactadas

Iniciativa de creación del cluster de la energía en Asturias

Conclusiones

Anexo: Fuentes de información y agradecimientos

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 41

Anexo

Fuentes de información

Para la realización del presente estudio se ha tenido la colaboración un grupo de empresas identificadas inicialmente como candidatas empresas tractoras del cluster Asturiano en el sector energético:

Adicionalmente, se han tenido en cuenta los trabajos actuales sobre el análisis y evaluación de “clusters” (M. Porter, The Monitor group, INNOVA, etc.), así como los datos obtenidos en el trabajo previo de análisis de los nuevos proyectos del sector energético en Asturias.

SEMTSKITMAIsastur

Duro FelgueraTadarsaFundación

BarredoAsturex

HunosaArcelorMittalIDESAHC Energía

© 2007 Capgemini - All rights reservedANÁLISIS PRELIMINAR SOBRE EL CLUSTER DE LA ENERGÍA EN ASTURIAS

| 42

Capgemini quiere agradecer al IDEPA y a todos los entrevistados su

participación, predisposición y dedicación este trabajo de evaluación

inicial, sin los cuales no hubiera sido posible realizar este análisis

preliminar de la iniciativa de creación del cluster de la energía en Asturias

Agradecimientos

Anexo (cont.)

www.capgemini.com/consulting