Embed Size (px)

Citation preview

3OPO

RTUN

IDAD

ES D

E IN

VERS

IÓN

Y CO

OPE

RACI

ÓN

EMPR

ESAR

IAL

Sector Energético e Infraestructura de Carreteras en México

Oficina Económica y Comercial de la Embajada de España en México, DF

4OPO

RTUN

IDAD

ES D

E IN

VERS

IÓN

Y CO

OPE

RACI

ÓN

EMPR

ESAR

IAL

Sector Energético e Infraestructura de Carreteras en México

Octubre 2006

Este informe ha sido realizado por GEA StructurA bajo la supervisión de la Ofici-na Económica y Comercial de la Emba-jada de España en México, DF

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 3

ÍNDICE

1. INTRODUCCIÓN 5 1.1. Situación y estructura de la economía 5 1.2. Perspectivas del mercado 11 1.3. Apertura a la inversión extranjera 16

2. PERSPECTIVA GENERAL 18 2.1. Definición y descripción del sector 18

2.1.1. Electricidad 18 2.1.2. Petróleo 21 2.1.3. Carreteras 29

3. POLÍTICAS Y MARCO LEGAL DE LA INVERSIÓN EXTRANJERA 33 3.1. Políticas y normativas gubernamentales / regionales sobre inversión extranjera en el

sector 33 3.1.1. Reglas generales 33 3.1.2. Reglas de origen 34 3.1.3. Reglas para participación en licitaciones o concursos públicos 35

3.2. Políticas de promoción de inversiones 36 3.2.1. Incentivos vinculados al comercio exterior 36 3.2.2. Incentivos vinculados a actividades de investigación y desarrollo 38 3.2.3. Incentivos vinculados al desarrollo regional 38 3.2.4. Incentivos en materia laboral 39 3.2.5. Incentivos estatales y municipales 39

3.3. Formas de implantación 39 3.4. Instituciones administrativas relacionadas 41

4. ASPECTOS PRÁCTICOS DE LA INVERSIÓN 43 4.1. Principales costes de la inversión en el sector 43 4.2. Principales barreras a la inversión 43

4.2.1. Barreras generales a la inversión 43 4.2.2. Barreras específicas a la inversión en el sector 44

4.3. Búsqueda de socio. Aspectos a considerar en la negociación de un contrato 46 4.4. La inversión extranjera y española en el sector. Principales casos de implantación con

éxito 48

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 4

5. ANÁLISIS DE LA OFERTA 51 5.1. Electricidad 51 5.2. Petroleo 58 5.3. Infraestructura carretera 60

6. ANÁLISIS DE LA DEMANDA 66 6.1. Tendencias generales de consumo 66

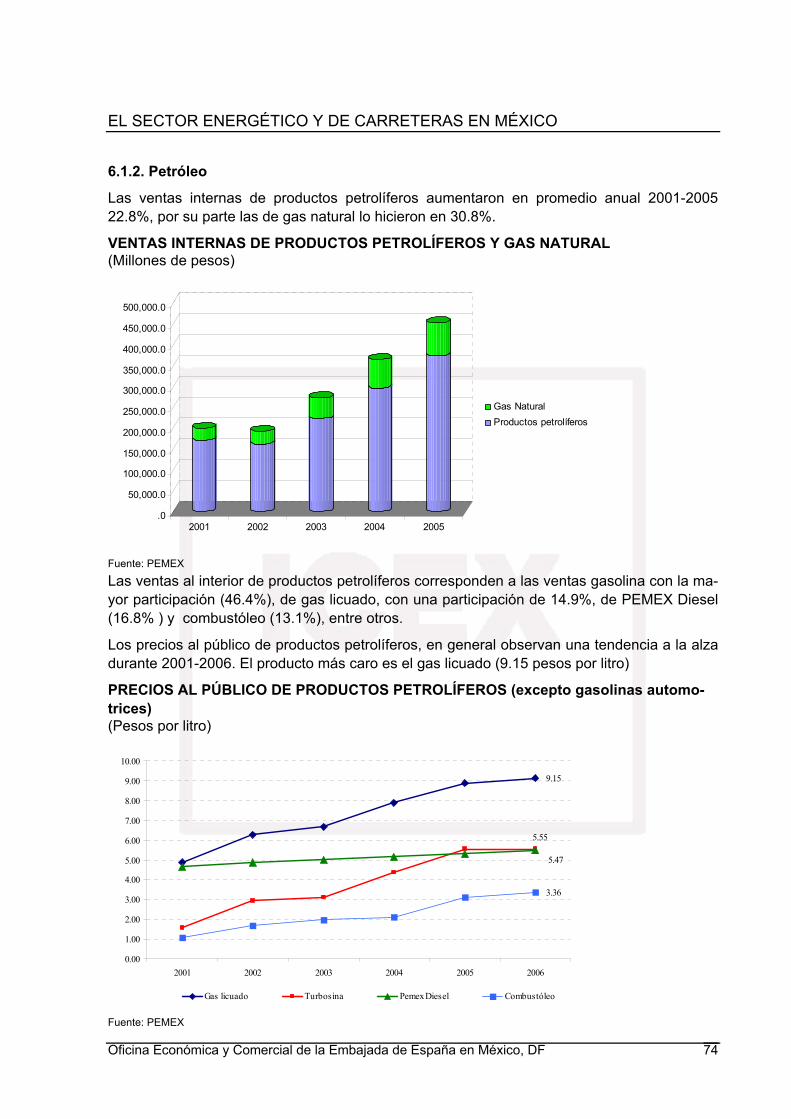

6.1.1. Electricidad 66 6.1.2. Petróleo 74 6.1.3. Infraestructura carretera 81

6.2. Percepción del producto español 83 7. OPORTUNIDADES Y RIESGOS PARA LA EMPRESA ESPAÑOLA 84 8. BIBLIOGRAFÍA 86 9. ANEXOS 86

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 5

1. INTRODUCCIÓN

1.1. SITUACIÓN Y ESTRUCTURA DE LA ECONOMÍA La economía mexicana es la decimocuarta más grande del mundo y la mayor de América La-tina, con un Producto Interno Bruto (PIB) de 830 mil millones de dólares al año. Con una po-blación de 104 millones de habitantes, México es un país de ingreso medio; su PIB per cápita es de 8000 dólares por año, una cifra equivalente a aproximadamente 40% del ingreso espa-ñol.

PRODUCTO INTERNO BRUTO, PAÍSES SELECCIONADOS, 2005 (MMD por año).

0.00

2,000.00

4,000.00

6,000.00

8,000.00

10,000.00

12,000.00

14,000.00

Uni

ted

Stat

es

Japa

n

Ger

man

y

Chi

na

Uni

ted

Kin

gdom

Fran

ce

Italy

Spai

n

Bra

zil

Indi

a

Mex

ico

Switz

erla

nd

Nor

way

Sout

h A

frica

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 6

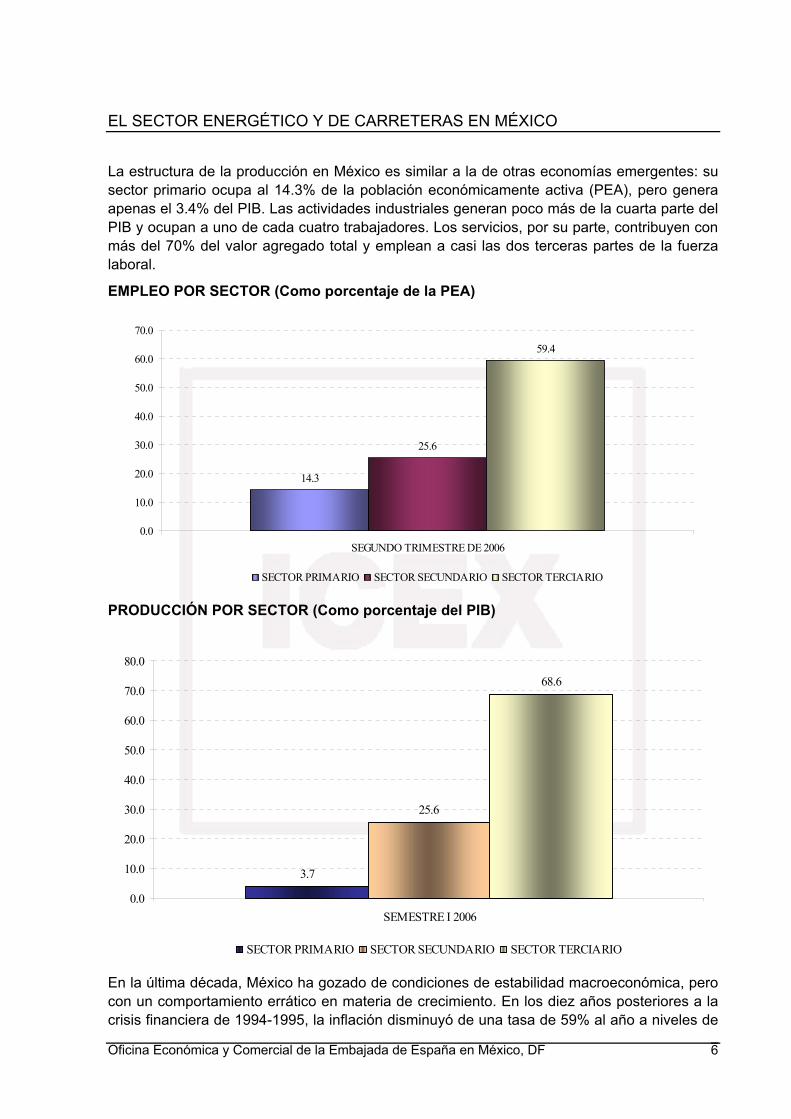

La estructura de la producción en México es similar a la de otras economías emergentes: su sector primario ocupa al 14.3% de la población económicamente activa (PEA), pero genera apenas el 3.4% del PIB. Las actividades industriales generan poco más de la cuarta parte del PIB y ocupan a uno de cada cuatro trabajadores. Los servicios, por su parte, contribuyen con más del 70% del valor agregado total y emplean a casi las dos terceras partes de la fuerza laboral.

EMPLEO POR SECTOR (Como porcentaje de la PEA)

PRODUCCIÓN POR SECTOR (Como porcentaje del PIB)

En la última década, México ha gozado de condiciones de estabilidad macroeconómica, pero con un comportamiento errático en materia de crecimiento. En los diez años posteriores a la crisis financiera de 1994-1995, la inflación disminuyó de una tasa de 59% al año a niveles de

14.3

25.6

59.4

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

SEGUNDO TRIMESTRE DE 2006

SECTOR PRIMARIO SECTOR SECUNDARIO SECTOR TERCIARIO

3.7

25.6

68.6

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

SEMESTRE I 2006

SECTOR PRIMARIO SECTOR SECUNDARIO SECTOR TERCIARIO

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 7

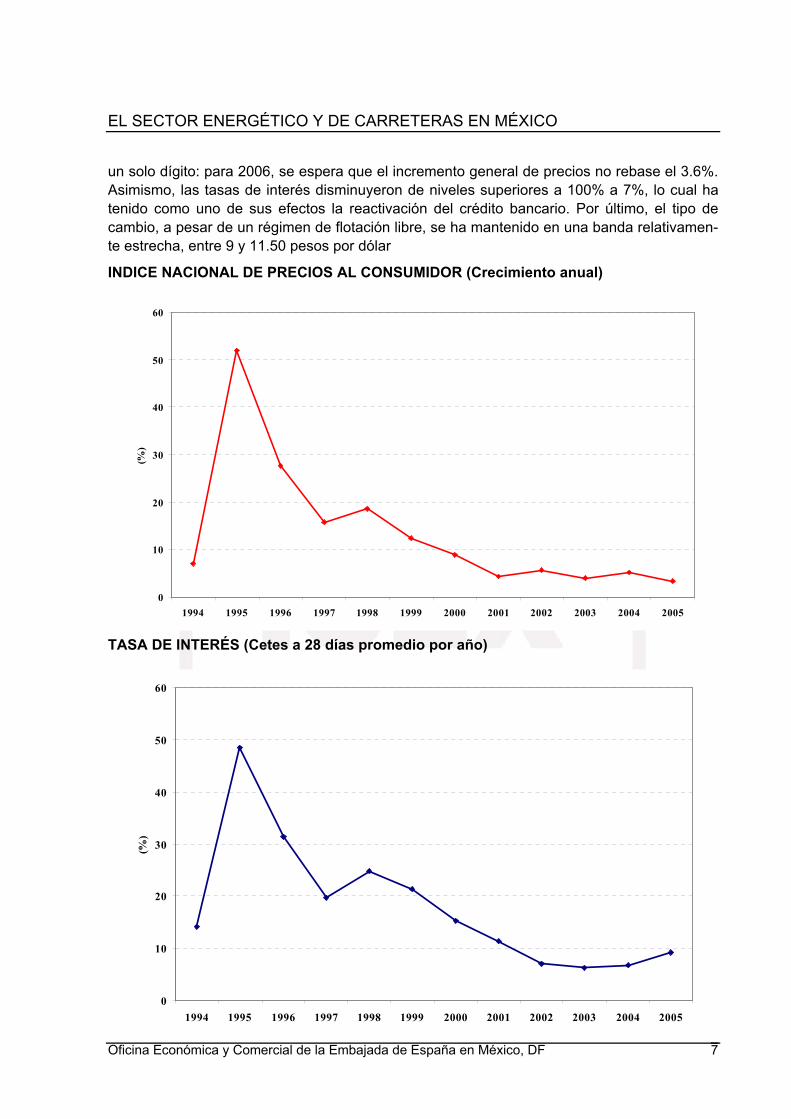

un solo dígito: para 2006, se espera que el incremento general de precios no rebase el 3.6%. Asimismo, las tasas de interés disminuyeron de niveles superiores a 100% a 7%, lo cual ha tenido como uno de sus efectos la reactivación del crédito bancario. Por último, el tipo de cambio, a pesar de un régimen de flotación libre, se ha mantenido en una banda relativamen-te estrecha, entre 9 y 11.50 pesos por dólar

INDICE NACIONAL DE PRECIOS AL CONSUMIDOR (Crecimiento anual)

TASA DE INTERÉS (Cetes a 28 días promedio por año)

0

10

20

30

40

50

60

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

(%)

0

10

20

30

40

50

60

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

(%)

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 8

TIPO DE CAMBIO FIX PROMEDIO ANUAL (Pesos por dólar)

Los datos de crecimiento son menos alentadores. En la última década, el PIB mexicano se ha expandido a una tasa promedio anual de 3.8%, pero con importantes altibajos. En el lustro posterior a la crisis de 1995, la economía creció a un ritmo promedio de 5.5% por año. Sin embargo, en 2001, la economía de México sufrió un doble golpe: una recesión en Estados Unidos, el principal mercado para las exportaciones, y el acceso de China a la Organización Mundial de Comercio. La combinación de débil demanda externa y fuerte competencia de países asiáticos tuvo como resultado un prolongado periodo de estancamiento. A partir de 2004, la economía recuperó algo del dinamismo perdido: entre 2004 y 2006, el crecimiento promedio ha sido cercano a 4%

PRODUCTO INTERNO BRUTO (Crecimiento anual)

0.0

2.0

4.0

6.0

8.0

10.0

12.0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

5.2

4.23.5

1.9

4.55.1

6.8

4.9

3.9

6.6

-0.2

0.81.4

4.2

3.0

4.4

-6.2-6.5

-4.5

-2.5

-0.5

1.5

3.5

5.5

7.5

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

PIB REAL

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 9

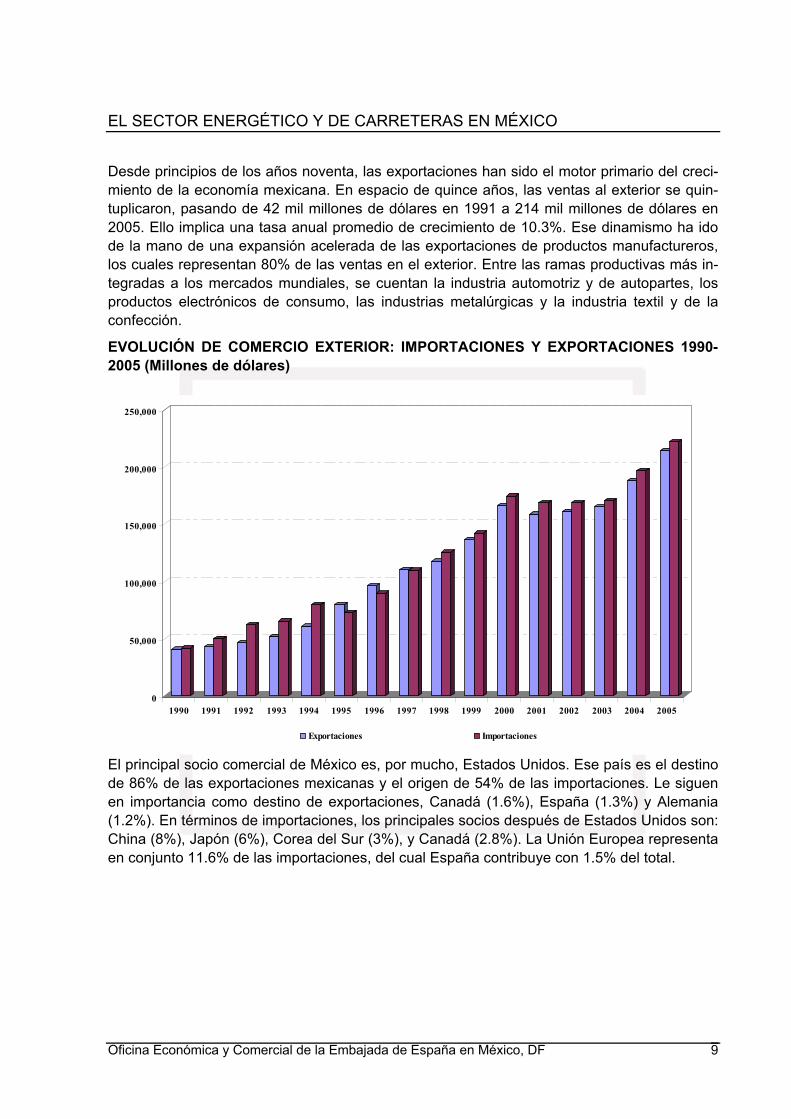

Desde principios de los años noventa, las exportaciones han sido el motor primario del creci-miento de la economía mexicana. En espacio de quince años, las ventas al exterior se quin-tuplicaron, pasando de 42 mil millones de dólares en 1991 a 214 mil millones de dólares en 2005. Ello implica una tasa anual promedio de crecimiento de 10.3%. Ese dinamismo ha ido de la mano de una expansión acelerada de las exportaciones de productos manufactureros, los cuales representan 80% de las ventas en el exterior. Entre las ramas productivas más in-tegradas a los mercados mundiales, se cuentan la industria automotriz y de autopartes, los productos electrónicos de consumo, las industrias metalúrgicas y la industria textil y de la confección.

EVOLUCIÓN DE COMERCIO EXTERIOR: IMPORTACIONES Y EXPORTACIONES 1990-2005 (Millones de dólares)

El principal socio comercial de México es, por mucho, Estados Unidos. Ese país es el destino de 86% de las exportaciones mexicanas y el origen de 54% de las importaciones. Le siguen en importancia como destino de exportaciones, Canadá (1.6%), España (1.3%) y Alemania (1.2%). En términos de importaciones, los principales socios después de Estados Unidos son: China (8%), Japón (6%), Corea del Sur (3%), y Canadá (2.8%). La Unión Europea representa en conjunto 11.6% de las importaciones, del cual España contribuye con 1.5% del total.

0

50,000

100,000

150,000

200,000

250,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Exportaciones Importaciones

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 10

ESTADOS UNIDOS 53%

CHINA 8%JAPON

6%

ALEMANIA 4%

COREA DEL SUR 3%

RESTO DEL MUNDO26%

EXPORTACIONES DE MEXICO POR PAÍS DE DESTINO (Como porcentaje del total)

IMPORTACIONES DE MEXICO POR PAÍS DE ORIGEN (Como porcentaje del total)

México es, fundamentalmente, una economía abierta, con un arancel promedio ponderado de 4%. El país cuenta con una red de 12 tratados de libre comercio que engloban a 43 naciones. Entre estos, el Tratado de Libre Comercio de América del Norte (TLCAN) es con mucho el más importante, dada la intensidad de los vínculos comerciales con Estados Unidos. En se-gundo término, se debe destacar el tratado de libre comercio firmado con la Unión Europea en 2000. Gracias a ese convenio, el comercio exterior entre México y la UE creció 62% en cinco años. En el caso específico de España, el comercio bilateral se duplicó en el mismo pe-riodo, pasando de un intercambio cercano a tres mil millones de dólares en 2000 a poco más de seis mil millones de dólares en 2005. En ese último año, la balanza comercial fue positiva para España en 446 millones de dólares.

ESTADOS UNIDOS86%

CANADA 2%

ALEMANIA 1%

COLOMBIA 1%

RESTO DEL MUNDO9%ESPAÑA

1%

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 11

EVOLUCIÓN COMERCIO MÉXICO ESPAÑA 2000-2005 (Millones de dólares)

1.2. PERSPECTIVAS DEL MERCADO La evolución futura de la economía mexicana depende de tres variables fundamentales: 1) el desempeño económico de Estados Unidos; 2) el comportamiento de los precios internaciona-les del petróleo; y, 3) el progreso relativo en reformas de corte estructural, particularmente en materia fiscal, energética y laboral.

En lo referente al entorno externo, hay señales cada vez más claras de que la economía es-tadounidense está entrando en un periodo de desaceleración. Tras crecer 5.4% (a tasa anua-lizada) en el primer trimestre, la actividad productiva de ese país creció 2.6% en el segundo trimestre y resulta altamente probable que se mantenga una tendencia a la baja por varios trimestres más. La profundidad de esa desaceleración será un factor clave para la economía mexicana: como resultado del TLCAN, los ciclos económicos en México y Estados Unidos se han sincronizado. En particular, existe una alta correlación entre la actividad industrial esta-dounidense y el desempeño de los sectores exportadores mexicanos, y, a través de ellos, de la economía en su conjunto. Por tanto, una recesión en el país vecino previsiblemente condu-ciría a una reducción considerable del dinamismo económico en México. Por ahora, no se vis-lumbra ese escenario extremo, pero las proyecciones de consenso muestran una reducción de al menos un punto porcentual (3.5% a 2.5%) en el crecimiento del PIB de Estados Unidos en 2007, lo cual debería conducir a una disminución similar de la tasa de crecimiento econó-mico en México (de 4.5% a 3.5%, aproximadamente).

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2000 2001 2002 2003 2004 2005

Exportaciones Importaciones

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 12

CORRELACIÓN PRODUCCIÓN INDUSTRIAL EUA-MÉXICO 2000-2005 (Crecimiento anual)

Otro factor externo relevante es la evolución de los precios internacionales del petróleo. Si bien las exportaciones petroleras representan apenas el 15% del valor de los envíos al exte-rior, la extracción de impuestos, rentas y regalías del monopolio petrolero estatal Petróleos Mexicanos (PEMEX) constituyen casi 40% de los ingresos totales del gobierno mexicano. Dado el acelerado crecimiento de los precios del petróleo desde 2004, las cuentas fiscales mexicanas han tenido una inusual holgura en los últimos dos años. Sin embargo, esa depen-dencia es también una importante fuente de vulnerabilidad: una caída del precio del crudo de referencia WTI a 55 dólares por barril significaría una reducción de aproximadamente 5% en los ingresos totales del sector público mexicano (aproximadamente 1% del PIB), obligando a las autoridades hacendarias del país a aceptar un déficit fiscal por encima de lo estimado o a recurrir a importantes reducciones de gasto público. En ambas circunstancias, se ensombre-cerían las perspectivas económicas de corto plazo.

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

2003

/01

2003

/03

2003

/05

2003

/07

2003

/09

2003

/11

2004

/01

2004

/03

2004

/05

2004

/07

2004

/09

2004

/11

2005

/01

2005

/03

2005

/05

2005

/07

2005

/09

2005

/11

2006

/01

2006

/03

2006

/05

2006

/07

MEXICOUSA

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 13

INGRESOS FISCALES POR FUENTE 2005 (Como porcentaje del total de Ingresos Pre-supuestarios).

Un tema de más largo aliento es la pérdida gradual de la competitividad de la economía mexicana. Por razones de orden político, la agenda de reformas estructurales se ha estanca-do desde hace casi una década. Por ese motivo, el sistema tributario sigue siendo complejo, oneroso y con baja eficiencia recaudatoria. Asimismo, los precios de los energéticos tienden a ser más elevados que en otros mercados emergentes. Por último, los mercados laborales son altamente rígidos, con costes elevados de contratación y despido. La capacidad del nue-vo gobierno para concretar las reformas legislativas requeridas para romper esas restriccio-nes a la capacidad de crecimiento de la economía será un factor determinante en la evolución de México en los próximos años.

EVOLUCIÓN DE MÉXICO EN RANKING WEF: 2000-2005.

4.00

4.20

4.40

4.60

4.80

5.00

5.20

5.40

5.60

5.80

6.00

1

SUIZA FINLANDIA SUECIA DINAMARCA SINGAPURESTADOS UNIDOS JAPÓN ALEMANIA CHILE INDIACOSTA RICA CHINA MÉXICO

SUIZA: 1o

MÉXICO: 58

P e t ró le o , 3 7 . 3 %

Trib ut a rio s , 4 1.6 %

Ot ro s , 2 1.1%

P e t ró le o Trib ut a rio s Ot ro s

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 14

Es necesario destacar que, no obstante esos riesgos y restricciones, el mercado mexicano se encuentra en una dinámica sostenida de expansión. Uno de los datos fundamentales de la úl-tima década es el surgimiento de una clase media amplia, con capacidad de consumo y ac-ceso al crédito. Entre 1996 y 2004, el número de familias con ingresos medios prácticamente se duplicó, al pasar de 5.1 a 9.4 millones. Uno de los motores de ese ensanchamiento de los sectores medios ha sido la reactivación del crédito bancario en los últimos cuatro años. Des-pués de casi una década de reestructuración del sector bancario, punteada por una gran cri-sis de solvencia, un rescate con fondos gubernamentales en 1995 y la adquisición de casi to-das las instituciones por bancos extranjeros, la banca regresó finalmente al mercado de crédi-to al consumo a principios de esta década. Desde entonces, el saldo de la cartera crediticia al sector privado ha crecido a tasas de dos dígitos. En particular, el crédito hipotecario se ha expandido a un ritmo muy acelerado, lo cual ha generado un crecimiento acelerado del sector vivienda.

En resumen, el escenario previsible para México en los próximos años es de una expansión moderada, pero sostenida de la actividad económica, con estabilidad en las variables ma-croeconómicas, crecimiento del consumo privado y ensanchamiento gradual de los sectores medios de ingreso. Sin embargo, ese escenario está sujeto a la evolución de variables exter-nas y a la transformación del marco regulatorio interno.

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 15

ENTORNO MACROECONÓMICO

2000 2001 2002 2003 2004 CGPE GEA CGPE GEA 2007

CONTEXTO INTERNOPIB real (crec. % anual) 6.7 -0.2 0.8 1.4 4.2 3.8 3.0 3.6 4.4 3.9Demanda interna (crec. % anual real) 8.2 0.3 1.0 1.7 4.3 n.d. 5.4 n.d. 5.8 4.2PIB nominal - Miles de millones de $ corrientes 5,498 5,812 6,267 6,895 7,714 8,335 8,374 8,951 9,061 9,818 - Miles de millones de dólares 581 622 648 639 683 719 769 785 828 882PIB per cápita en dólares 5,818 6,111 6,293 6,129 6,488 6,750 7,221 7,302 7,704 8,124Población (millones de hab.) 99.9 101.8 103.0 104.2 105.3 106.5 106.5 107.5 107.5 108.6Inflación INPC diciembre-diciembre (%) 9.0 4.4 5.7 4.0 5.2 3.0 3.3 3.0 3.9 3.4Inflación INPC promedio 9.5 6.4 5.0 4.5 4.7 4.1 4.0 3.2 3.6 4.3Remuneraciones manuf. (Ind. real 1993=100) 90.2 96.3 98.1 99.4 99.7 n.d. 99.6 n.d. 100.4 102.3 - Crecimiento anual (%) 6.0 6.7 1.9 1.4 0.3 n.d. -0.1 n.d. 0.8 1.9Empleo manuf. (%) 1.0 -4.4 -5.0 -3.4 -3.2 n.d. -0.9 n.d. 1.2 1.3Masa salarial (%) 7.3 2.8 -3.2 -2.1 -3.0 n.d. -1.0 n.d. 2.0 3.2Tipo de cambio */ - Depreciación dic./dic. (%) 0.4 -3.3 11.7 10.0 -0.4 n.d. -5.1 n.d. 4.0 1.9 - A diciembre (pesos por dólar) 9.5 9.2 10.2 11.2 11.2 n.d. 10.6 n.d. 11.05 11.3 - Promedio (pesos por dólar) 9.5 9.3 9.7 10.8 11.3 11.6 10.9 11.4 10.9 11.1Tipo de cambio real promedio (crec. % anual) -6.6 -4.5 0.1 9.3 2.5 1.4 -4.0 4.1 0.4 0.0Tasas de interés - Cetes nominal a 28 días (%) + Fin de periodo 17.1 6.3 6.9 6.1 8.5 n.d. 8.2 n.d. 7.1 7.1 + Promedio 15.2 11.3 7.1 6.2 6.8 7.8 9.2 8.9 7.2 7.2 + Real promedio (%) 5.3 4.6 2.0 1.6 2.0 4.8 5.0 6.1 2.9 3.9 - Tasa interbancaria (%) + Fin de periodo 18.4 7.9 8.3 6.4 8.9 n.d. 8.7 n.d. 7.3 7.4 + Promedio 17.0 12.9 8.2 6.8 7.1 n.d. 9.6 n.d. 7.5 7.4 + Real promedio (%) 6.8 6.1 3.0 2.2 2.3 n.d. 5.4 n.d. 3.2 4.2 - Costo promedio porcentual (%) (promedio) 13.7 10.1 5.4 4.5 4.6 n.d. 6.5 n.d. 5.2 5.1Balance económico (% del PIB) -1.1 -0.7 -1.2 -0.6 -0.2 -0.1 -0.1 0.2 0.0 0.0Balance operacional (% del PIB) 2.1 1.8 1.9 1.4 1.7 n.d. 1.6 n.d. 1.7 1.8Balance primario (% del PIB) 2.6 2.6 1.7 2.1 2.5 2.1 2.4 1.5 2.0 2.6

Saldo de la cuenta corriente - Miles de millones de dólares -18.6 -17.6 -13.5 -8.8 -6.7 -14.2 -4.6 -16.6 -3.1 -3.7 - % del PIB -3.2 -2.8 -2.1 -1.4 -1.0 -2.0 -0.6 -2.1 -0.4 -0.4Inversión extranjera directa (mmd) 2/ 17.8 27.1 19.0 15.3 18.9 n.d. 18.8 n.d. 13.9 14.8Saldo de la balanza comercial (mmd) -8.3 -9.6 -7.6 -5.8 -8.8 n.d. -7.6 n.d. -3.2 -2.8Precios del petróleo (dólares por barril) 24.6 18.6 21.5 24.9 31.2 23.0 42.4 31.5 56.2 54.1

CONTEXTO EXTERNO 1/Crecimiento del PIB de EUA (%) 3.7 0.8 1.6 2.5 3.9 3.7 3.2 3.5 3.4 2.7Crecimiento Actividad Industrial de EUA (%) 4.8 -3.1 -1.3 0.7 -5.5 5.0 3.1 3.5 3.4 2.7Inflación de EUA (%) (diciembre-diciembre) 3.4 1.6 2.4 1.9 3.3 2.2 3.4 1.9 3.6 2.5Inflación de EUA promedio 3.4 2.8 1.6 2.3 2.7 2.7 3.4 2.7 3.6 2.5Libor (%) (3 meses) 6.5 3.8 1.8 1.2 1.6 3.2 3.6 4.4 5.2 5.6e/ Es timado a partir de l año que s e indica

p/ P re liminar

*/ Co ns idera la co tizac ió n de l tipo de cambio Fix 48 ho ras de Banxico

1/ Fuente : STAT-USA Bureau o f Labo r S ta tis tics y Blue Chip Eco no mic Indica to rs

2/ Incluye Banamex- C itibank (12.447 mi us d); en e l 1Q04 s o n 4.2 mi us d de BBVA-Banco merFuente: GEA

2005 2006 e/

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 16

Estados Unidos, 62.6%España, 8.9%

Holanda, 8.4%

Reino Unido, 3.7%

Canadá, 3.1%

Otros, 13.3%

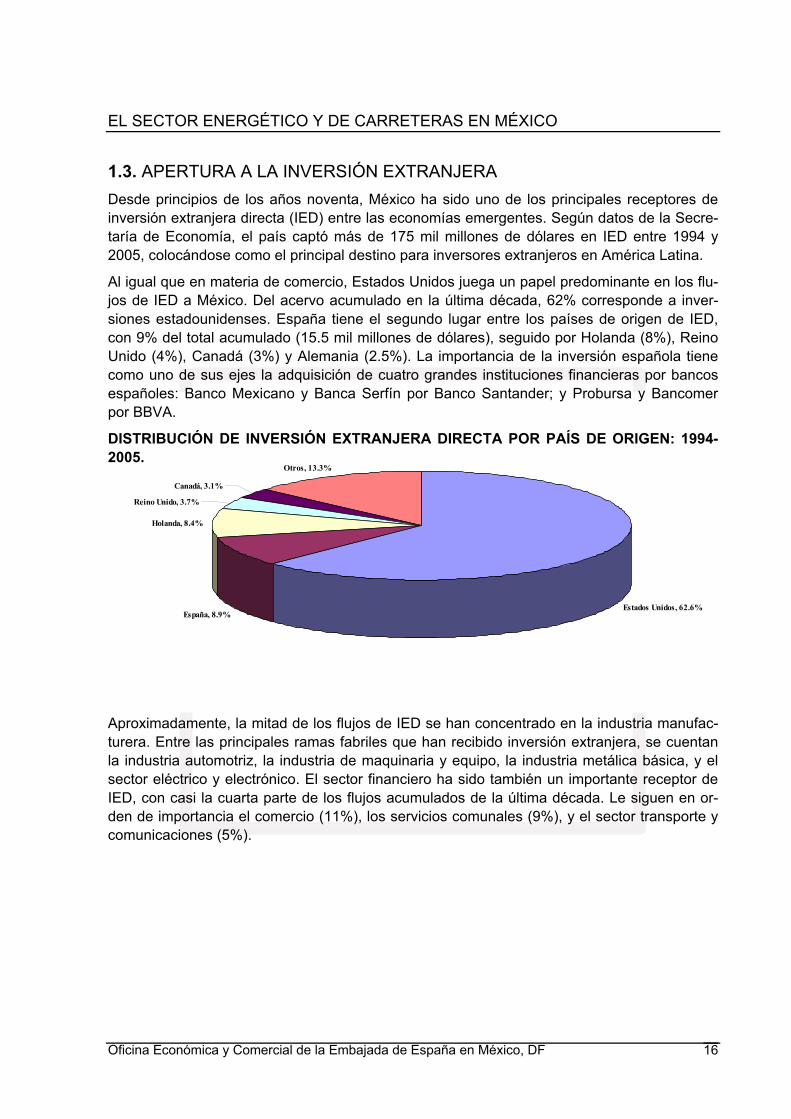

1.3. APERTURA A LA INVERSIÓN EXTRANJERA Desde principios de los años noventa, México ha sido uno de los principales receptores de inversión extranjera directa (IED) entre las economías emergentes. Según datos de la Secre-taría de Economía, el país captó más de 175 mil millones de dólares en IED entre 1994 y 2005, colocándose como el principal destino para inversores extranjeros en América Latina.

Al igual que en materia de comercio, Estados Unidos juega un papel predominante en los flu-jos de IED a México. Del acervo acumulado en la última década, 62% corresponde a inver-siones estadounidenses. España tiene el segundo lugar entre los países de origen de IED, con 9% del total acumulado (15.5 mil millones de dólares), seguido por Holanda (8%), Reino Unido (4%), Canadá (3%) y Alemania (2.5%). La importancia de la inversión española tiene como uno de sus ejes la adquisición de cuatro grandes instituciones financieras por bancos españoles: Banco Mexicano y Banca Serfín por Banco Santander; y Probursa y Bancomer por BBVA.

DISTRIBUCIÓN DE INVERSIÓN EXTRANJERA DIRECTA POR PAÍS DE ORIGEN: 1994-2005.

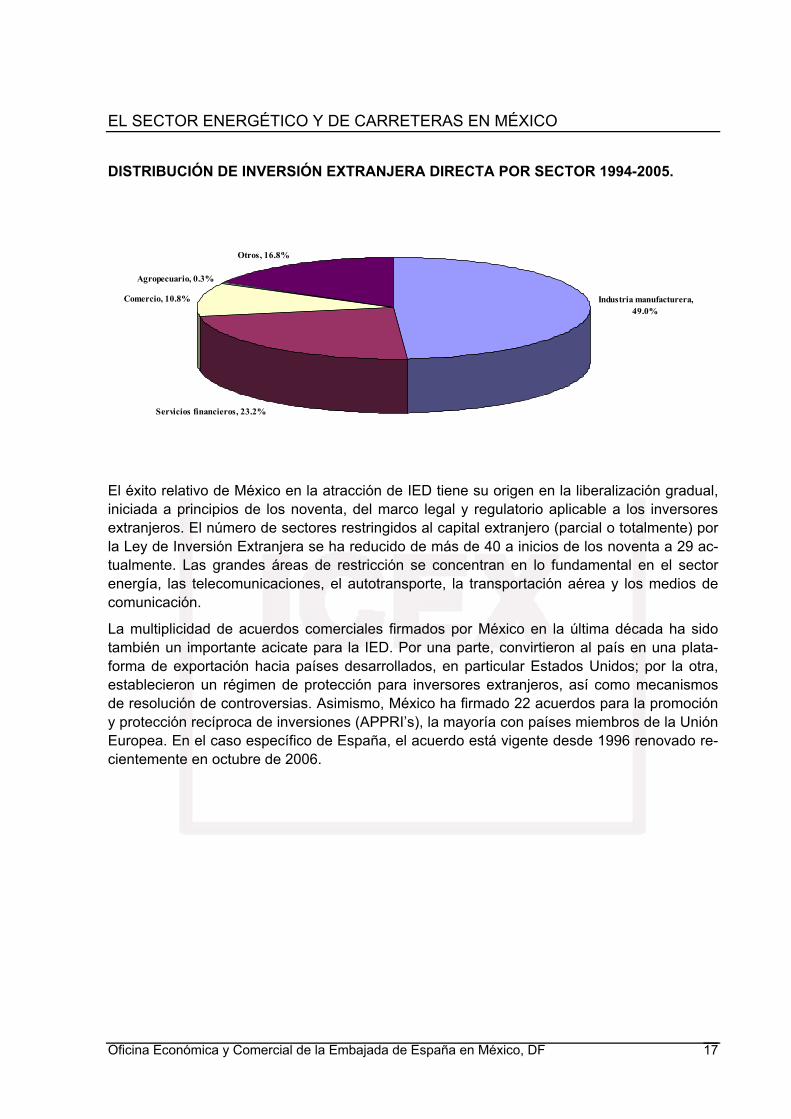

Aproximadamente, la mitad de los flujos de IED se han concentrado en la industria manufac-turera. Entre las principales ramas fabriles que han recibido inversión extranjera, se cuentan la industria automotriz, la industria de maquinaria y equipo, la industria metálica básica, y el sector eléctrico y electrónico. El sector financiero ha sido también un importante receptor de IED, con casi la cuarta parte de los flujos acumulados de la última década. Le siguen en or-den de importancia el comercio (11%), los servicios comunales (9%), y el sector transporte y comunicaciones (5%).

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 17

Industria manufacturera, 49.0%

Servicios financieros, 23.2%

Comercio, 10.8%

Agropecuario, 0.3%

Otros, 16.8%

DISTRIBUCIÓN DE INVERSIÓN EXTRANJERA DIRECTA POR SECTOR 1994-2005.

El éxito relativo de México en la atracción de IED tiene su origen en la liberalización gradual, iniciada a principios de los noventa, del marco legal y regulatorio aplicable a los inversores extranjeros. El número de sectores restringidos al capital extranjero (parcial o totalmente) por la Ley de Inversión Extranjera se ha reducido de más de 40 a inicios de los noventa a 29 ac-tualmente. Las grandes áreas de restricción se concentran en lo fundamental en el sector energía, las telecomunicaciones, el autotransporte, la transportación aérea y los medios de comunicación.

La multiplicidad de acuerdos comerciales firmados por México en la última década ha sido también un importante acicate para la IED. Por una parte, convirtieron al país en una plata-forma de exportación hacia países desarrollados, en particular Estados Unidos; por la otra, establecieron un régimen de protección para inversores extranjeros, así como mecanismos de resolución de controversias. Asimismo, México ha firmado 22 acuerdos para la promoción y protección recíproca de inversiones (APPRI’s), la mayoría con países miembros de la Unión Europea. En el caso específico de España, el acuerdo está vigente desde 1996 renovado re-cientemente en octubre de 2006.

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 18

2. PERSPECTIVA GENERAL

2.1. DEFINICIÓN Y DESCRIPCIÓN DEL SECTOR Para hablar de los sectores energético y de infraestructura y con el fin de hacer más accesi-ble su análisis en el presente estudio se dividirá el análisis en tres subsectores: electricidad, petróleo e infraestructura carretera. Cada uno de estos subsectores presenta características y retos distintos.

2.1.1. ELECTRICIDAD

En 1937, México tenía 18.3 millones de habitantes; de los cuales, únicamente siete millones (38%) contaban con servicio de energía eléctrica, proporcionado por tres empresas privadas. La oferta no satisfacía la demanda, las interrupciones de luz eran constantes y las tarifas muy elevadas. Las empresas se enfocaban a los mercados urbanos, sin contemplar en sus planes de expansión a las poblaciones rurales, donde habitaba más de 62% de la población.

En 1937, se creó la Comisión Federal de Electricidad (CFE) que, en una primera etapa, se dio a la tarea de construir plantas generadoras para satisfacer la demanda, y con ello benefi-ciar a más mexicanos mediante el bombeo de agua de riego, el arrastre y la molienda; pero sobre todo, con alumbrado público y para casas habitación. En 1938, esa empresa tenía una capacidad de 64 Kw., misma que, en ocho años, aumentó hasta alcanzar 45,594 Kw. En ese año, las compañías privadas dejaron de invertir en generación y la CFE absorbió el papel de generación de energía para que las empresas privadas la revendieran.

En 1960, de los 2,308 MW de capacidad instalada en el país, CFE aportaba 54%; la “Mexican Light”, 25%; la American and Foreign, 12%, y el resto de las compañías, 9%. En ese mismo año sólo 44% de la población contaba con electricidad. Lo que motivó al Gobierno Federal a nacionalizar la industria eléctrica, el 27 de septiembre de 1960.

A partir de entonces, se comenzó a integrar el Sistema Eléctrico Nacional, extendiendo la co-bertura del suministro y acelerando la industrialización del país. Para ello, el Estado mexicano adquirió los bienes e instalaciones de las compañías privadas. Para 1961, la capacidad total instalada en el país ascendía a 3,250 MW. CFE vendía 25% de la energía que producía y su participación en la propiedad de centrales generadoras de electricidad pasó de cero a 54%. Se construyeron importantes centros generadores, entre ellos los de Infiernillo y Temascal. En esos años se instalaron plantas generadoras por el equivalente a 1.4 veces lo hecho has-ta entonces, alcanzando, en 1971, una capacidad instalada de 7,874 MW.

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 19

Al finalizar la década de los 70, se superó el reto de sostener el mismo ritmo de crecimiento, al instalarse entre 1970 y 1980 centrales generadoras por el equivalente a 1.6 veces, para llegar a una capacidad instalada de 17,360 MW. En la década de los 80, el crecimiento fue menos espectacular, principalmente por la disminución en la asignación de recursos. No obs-tante, en 1991 la capacidad instalada ascendía a 26,797 MW.

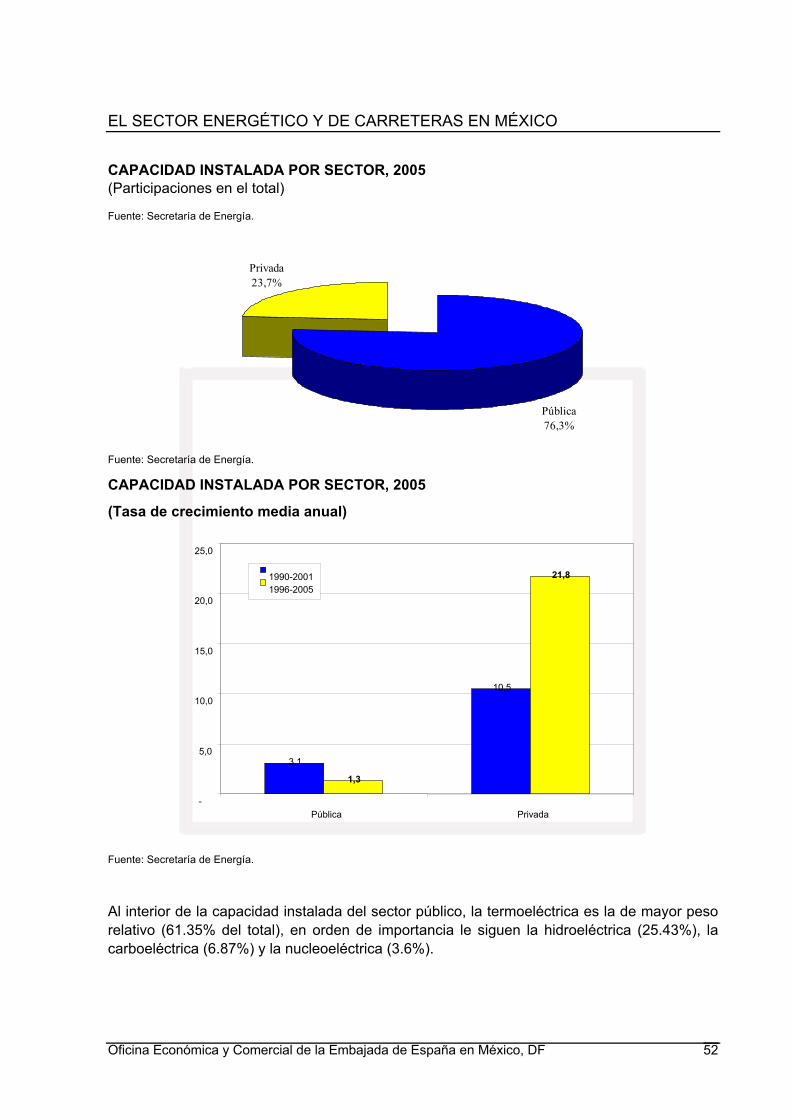

Actualmente, la capacidad instalada en el país es de 46,672 MW, de los cuales 47.55% co-rresponde a generación termoeléctrica de CFE; 19.85% a productores independientes de energía (PIE); 22.04% a hidroelectricidad; 5.57% a centrales carboeléctricas; 2.06% a geo-térmica; 2.92% a nucleoeléctrica, y 0.005% a eoloeléctrica.

Debe señalarse que, en los inicios de la industria eléctrica mexicana operaban varios siste-mas aislados, con características técnicas diferentes; llegando a coexistir casi 30 voltajes de distribución, siete de alta tensión para líneas de transmisión y dos frecuencias eléctricas de 50 y 60 hertz. Ello dificultaba el suministro de electricidad a todo el país. Actualmente, los cri-terios técnicos y económicos del Sistema Eléctrico Nacional, se han normalizando los voltajes de operación, con la finalidad de estandarizar los equipos, reducir sus costes y los tiempos de fabricación, almacenaje e inventariado. La frecuencia a 60 hertz está unificada en todo el país y los sistemas de transmisión están integrados en el Sistema Interconectado Nacional.

La red de transmisión de electricidad se compone actualmente de: 46,688 kilómetros de lí-neas de 400, 230 y 161 kV; 327 subestaciones de potencia con una capacidad de 135,238 MVA, y 46,633 kilómetros de líneas de subtransmisión de 138 kV y tensiones menores. Por su parte, el sistema de distribución cuenta actualmente con 1,545 subestaciones con 40,719 MVA de capacidad; 6,775 circuitos de distribución con una longitud de 368,405 kilómetros; 982,702 transformadores de distribución con una capacidad de 32,189 MVA; 235,951 kilóme-tros de líneas secundarias de baja tensión y 600,663 kilómetros de acometidas. El día de hoy, 127,621 localidades tienen electricidad.

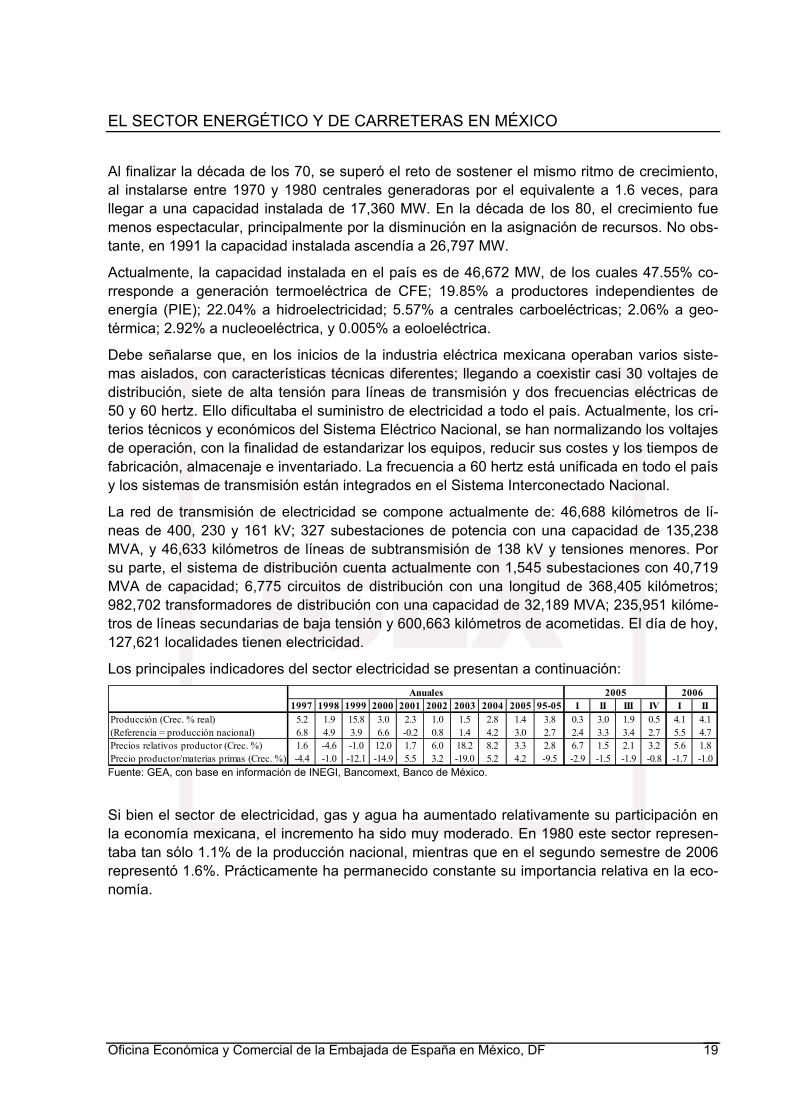

Los principales indicadores del sector electricidad se presentan a continuación:

1997 1998 1999 2000 2001 2002 2003 2004 2005 95-05 I II III IV I IIProducción (Crec. % real) 5.2 1.9 15.8 3.0 2.3 1.0 1.5 2.8 1.4 3.8 0.3 3.0 1.9 0.5 4.1 4.1(Referencia = producción nacional) 6.8 4.9 3.9 6.6 -0.2 0.8 1.4 4.2 3.0 2.7 2.4 3.3 3.4 2.7 5.5 4.7Precios relativos productor (Crec. %) 1.6 -4.6 -1.0 12.0 1.7 6.0 18.2 8.2 3.3 2.8 6.7 1.5 2.1 3.2 5.6 1.8Precio productor/materias primas (Crec. %) -4.4 -1.0 -12.1 -14.9 5.5 3.2 -19.0 5.2 4.2 -9.5 -2.9 -1.5 -1.9 -0.8 -1.7 -1.0

Anuales 20062005

Fuente: GEA, con base en información de INEGI, Bancomext, Banco de México.

Si bien el sector de electricidad, gas y agua ha aumentado relativamente su participación en la economía mexicana, el incremento ha sido muy moderado. En 1980 este sector represen-taba tan sólo 1.1% de la producción nacional, mientras que en el segundo semestre de 2006 representó 1.6%. Prácticamente ha permanecido constante su importancia relativa en la eco-nomía.

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 20

PARTICIPACIÓN DEL PIB ELECTRICIDAD, GAS Y AGUA EN EL TOTAL NACIONAL (%)

0.00.20.40.60.81.01.21.41.61.82.0

1980

.01

1981

.01

1982

.01

1983

.01

1984

.01

1985

.01

1986

.01

1987

.01

1988

.01

1989

.01

1990

.01

1991

.01

1992

.01

1993

.01

1994

.01

1995

.01

1996

.01

1997

.01

1998

.01

1999

.01

2000

.01

2001

.01

2002

.01

2003

.01

2004

.01

2005

.01

2006

.01

Fuente: GEA, con base en información de INEGI.

La producción del sector ha mostrado un comportamiento heterogéneo, con reducciones sig-nificativas y durante el periodo 2000-2003 una tendencia moderada a la baja. Los altos costes de los energéticos y la falta de inversión generó una profundización de esta tendencia. En 2004 aumentó 2.8% respecto al año previo y en la primera mitad de 2005 el incremento fue de apenas 1.4%. En la primera mitad de 2006 se observa un incremento de 4.1%.

PRODUCTO INTERNO BRUTO TRIMESTRAL (Var.% respecto al mismo periodo del año anterior)

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

2000

.01

2000

.02

2000

.03

2000

.04

2001

.01

2001

.02

2001

.03

2001

.04

2002

.01

2002

.02

2002

.03

2002

.04

2003

.01

2003

.02

2003

.03

2003

.04

2004

.01

2004

/02

2004

/03

2004

.04

2005

.01

2005

.02

2005

.03

2005

.04

2006

.01

2006

.02

Fuente: GEA, con base en información de INEGI.

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 21

2.1.2. PETRÓLEO

La historia de la industria del petróleo en México se inicia en 1900, cuando los norteamerica-nos Charles A. Candfield y Edward L. Doheny compraron 113 hectáreas de la hacienda "El Tulillo", en el municipio de Ebano, San Luis Potosí, que se extendían hacia los estados de Tamaulipas y Veracruz. En ese año, la hacienda pasó a ser propiedad de la "Mexican Petro-leum of California", creada por Doheny, empresa que empezó a perforar en un campo al que denominaron "El Ebano" y, en 1901, se descubrió petróleo mediante un pozo que fue bauti-zado con el nombre de "Doheny I".

Paralelamente a las actividades petroleras de Doheny, la compañía inglesa "Pearson and Son", que era contratista en el gobierno del general Porfirio Díaz y cuyo propietario era Weetman Dikinson Pearson, adquirió terrenos para la exploración y explotación de petróleo. En 1902, encontró petróleo cerca de San Cristóbal en el Istmo de Tehuantepec, y años des-pués construyó una refinería en Minatitlán, un centro de almacenamiento y un ducto en esta zona.

El 24 de diciembre de 1901, el presidente Porfirio Díaz expidió la Ley del Petróleo, aprobada por el Congreso de la Unión, con la cual se pretendía impulsar la actividad petrolera, otorgan-do amplias facilidades a los inversores extranjeros y las primeras concesiones las recibieron Edward L. Doheny y Weetman D. Pearson.

A la caída de Porfirio Díaz, el gobierno revolucionario del Presidente Francisco I. Madero ex-pidió, el 3 de junio de 1912, un decreto para establecer un impuesto especial del timbre sobre la producción petrolera y, posteriormente, ordenó que se efectuará un registro de las compa-ñías que operaban en el país, las cuales controlaban 95% del negocio.

Posteriormente, Venustiano Carranza creó -en 1915- la Comisión Técnica del Petróleo y en 1918 estableció un impuesto sobre los terrenos petroleros y los contratos para ejercer control de la industria y recuperar en algo lo enajenado por Porfirio Díaz, hecho que ocasionó la pro-testa y resistencia de las empresas extranjeras.

Con el auge petrolero, las compañías se adueñaron de los terrenos con petróleo. Por ello, el gobierno de Carranza dispuso que todas las compañías petroleras y las personas que se de-dicaran a exploración y explotación del petróleo deberían registrarse en la Secretaría de Fo-mento.

La segunda década del siglo fue una época de febril actividad petrolera, que tuvo una trayec-toria ascendente hasta llegar -en 1921- a una producción de crudo de poco más de 193 mi-llones de barriles, que colocaba a México como segundo productor mundial, gracias al des-cubrimiento de yacimientos terrestres de lo que se llamó la "Faja de Oro", al norte del Estado de Veracruz, que se extendían hacia el Estado de Tamaulipas.

El Sindicato de Trabajadores Petroleros de la República Mexicana -constituido el 16 de agos-to de 1935- inició sus acciones con un proyecto de contrato que pretendía sustituir los distin-tos contratos colectivos que regían las relaciones laborales en cada una de las empresas. Este documento, llamado "Contrato Colectivo de Aplicación General", se envió a cada una de las 17 compañías petroleras y navieras, mientras que el sindicato petrolero advertía de un emplazamiento a huelga si no se aceptaban negociaciones sobre las bases de este proyecto, el cual recibió una concertada negativa por parte de los patrones, quienes, por su parte, tení-an otra propuesta laboral que no fue aceptada tampoco por los trabajadores.

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 22

Debido a este desacuerdo, el 28 de mayo de 1937 estalló una huelga en contra de las com-pañías extranjeras que duró doce días, la cual fue declarada legal por parte de la Junta de Conciliación y Arbitraje, lo que motivó la intervención conciliatoria del gobierno del Presidente Cárdenas ante la gravedad de la paralización en la vida económica del país.

Luego de que los trabajadores reanudaron sus actividades el 9 de junio de ese año, la Junta de Conciliación emitió un Laudo a su favor en el juicio laboral que habían entablado en contra de las compañías extranjeras. En este juicio, las autoridades laborales incluyeron la realiza-ción de un peritaje sobre las condiciones financieras y operativas de las empresas para saber realmente si podían o no cumplir las exigencias del sindicato.

Ante el incumplimiento del Laudo emitido por la Junta de Conciliación y Arbitraje que conde-naba a las compañías extranjeras a cumplir las recomendaciones hechas por dicho peritaje, el 18 de marzo de 1938, el Presidente Lázaro Cárdenas del Río decretó la expropiación de la industria petrolera.

El 7 de junio de 1938 se creó Petróleos Mexicanos para administrar y operar la industria pe-trolera nacionalizada. Asimismo, se añadió a la Constitución un artículo para que esta indus-tria no pudiera ser adquirida, poseída o explotada por particulares. Por decreto, publicado el 9 de noviembre de 1940, se suprimía el otorgamiento de concesiones en la industria y la explo-tación de los hidrocarburos sólo podría realizarla el Estado Mexicano.

La nueva administración, bajo el mando del ingeniero Vicente Cortés Herrera, emprendió la reparación de plantas refinadoras y tuberías, pintó las estaciones de servicio, adquirió unida-des de transporte, pagó impuestos y rebajó los precios de los productos para el consumidor nacional.

Situación actual

La producción de hidrocarburos líquidos ha observado un crecimiento promedio de 1%, así, en 2001 se registraron 3,560 mil barriles diarios y en 2006, 3,745.

PRODUCCIÓN DE HIDROCARBUROS LÍQUIDOS (Mbd)

3,745

3,560

3,400

3,450

3,500

3,550

3,600

3,650

3,700

3,750

3,800

3,850

2001 2002 2003 2004 2005 2006

Fuente: PEMEX

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 23

El petróleo crudo corresponde al 88.5% del total de hidrocarburos líquidos, el 11.5% restante corresponde a los líquidos del gas. El petróleo crudo registró un incremento promedio anual de 1.2% mientras que los líquidos del gas lo hicieron en 1.4%. La producción de hidrocarburos líquidos ha observado un crecimiento promedio de 1%, así, en 2001 se registraron 3,560 mil barriles diarios y en 2006, 3,745.

PRODUCCIÓN DE HIDROCARBUROS LÍQUIDOS (Mbd)

3,3073,127

438433

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2001 2002 2003 2004 2005 2006

Crudo Líquidos del gas

Fuente: PEMEX Dentro del petróleo crudo se encuentran el pesado (69.7% del petróleo crudo), ligero (24%) y superligero (6.3%). El pesado pasó de 1,997 mil barriles por día en 2001 a 2,305 en 2006, creando así una tasa promedio anual de 3.1%. El ligero rebasó los 800 mil barriles por día a partir de 2004. Por el contrario el superligero ha reflejado una tendencia negativa pasando de 471 mil barriles por día en 2001 a 175 en 2006, con una tasa promedio anual de -10.5% PRODUCCIÓN DE PETRÓLEO CRUDO (Mbd)

1,9972,305

659826

175471

0

500

1,000

1,500

2,000

2,500

3,000

2001 2002 2003 2004 2005 2006

Pesado Ligero Superligero

Fuente: PEMEX

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 24

La producción de gas natural ha observado un crecimiento anual promedio de 3.1% pasando así de 4,511 millones de pies cúbicos diarios en 2001 a 5,249 en 2006.

PRODUCCIÓN DE GAS NATURAL (MMpcd)

4,000

4,200

4,400

4,600

4,800

5,000

5,200

5,400

2001 2002 2003 2004 2005 2006

Fuente: PEMEX Dentro del gas natural se encuentra el gas asociado que ha disminuido su participación de 71.8% en 2001 a 58.3% en 2006, con una tasa de crecimiento promedio anual de -1.1%. Por su parte, el gas natural no asociado ha aumentado su participación de 28.2% en 2001 a 41.7% en 2006, con una tasa de crecimiento promedio anual de 11.6%.

PRODUCCIÓN DE GAS NATURAL (MMpcd)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2001 2002 2003 2004 2005 2006

Asociado No asociado

Fuente: PEMEX

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 25

El procesamiento de gas se divide en procesamiento de gas húmedo y procesamiento de gas seco. El procesamiento de gas húmedo, a su vez se divide en procesamiento de gas amargo y procesamiento de gas dulce. El procesamiento de gas amargo ha aumentado a una tasa promedio anual de 0.2% pasando de 3,227 millones de pies cúbicos diarios en 2001 a 3,246 en 2006. Por su parte, el procesamiento de gas dulce ha aumentado a una tasa de 15.3% anual, pasando así de 450 millones de pies cúbicos diarios en 2001 a 899 en 2006.

PROCESAMIENTO DE GAS HÚMEDO (MMpcd)

3,227 3,260 3,360 3,3493,153 3,246

450 510 492614 726

899

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2001 2002 2003 2004 2005 2006

Amargo Dulce

Fuente: PEMEX Por su parte el procesamiento de gas seco ha aumentado a una tasa promedio de 4% pa-sando así de 2,804 millones de pies cúbicos diarios a 3,413 en 2006.

PROCESAMIENTO DE GAS SECO (MMpcd)

2,804 2,916 3,029 3,144 3,1473,413

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2001 2002 2003 2004 2005 2006

Fuente: PEMEX

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 26

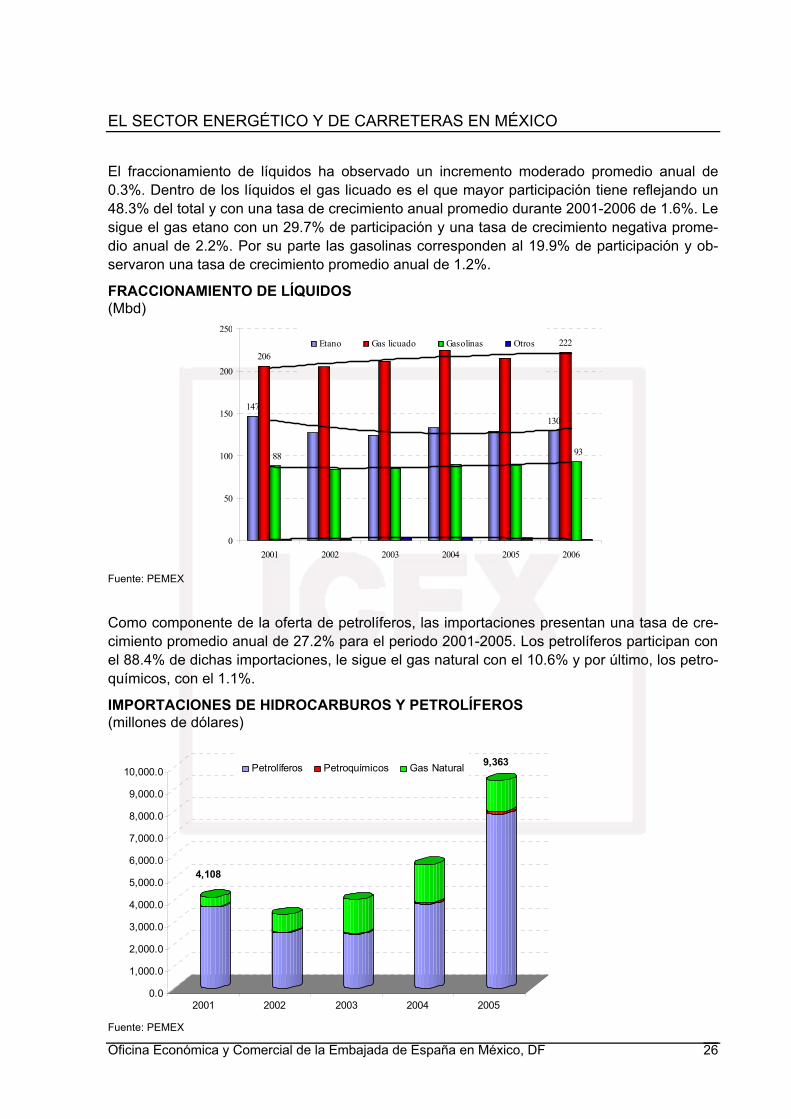

El fraccionamiento de líquidos ha observado un incremento moderado promedio anual de 0.3%. Dentro de los líquidos el gas licuado es el que mayor participación tiene reflejando un 48.3% del total y con una tasa de crecimiento anual promedio durante 2001-2006 de 1.6%. Le sigue el gas etano con un 29.7% de participación y una tasa de crecimiento negativa prome-dio anual de 2.2%. Por su parte las gasolinas corresponden al 19.9% de participación y ob-servaron una tasa de crecimiento promedio anual de 1.2%.

FRACCIONAMIENTO DE LÍQUIDOS (Mbd)

130147

222206

9388

0

50

100

150

200

250

2001 2002 2003 2004 2005 2006

Etano Gas licuado Gasolinas Otros

Fuente: PEMEX

Como componente de la oferta de petrolíferos, las importaciones presentan una tasa de cre-cimiento promedio anual de 27.2% para el periodo 2001-2005. Los petrolíferos participan con el 88.4% de dichas importaciones, le sigue el gas natural con el 10.6% y por último, los petro-químicos, con el 1.1%.

IMPORTACIONES DE HIDROCARBUROS Y PETROLÍFEROS (millones de dólares)

0.0

1,000.0

2,000.0

3,000.0

4,000.0

5,000.0

6,000.0

7,000.0

8,000.0

9,000.0

10,000.0

2001 2002 2003 2004 2005

Petrolíferos Petroquímicos Gas Natural

4,108

9,363

Fuente: PEMEX

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 27

IMPORTACIONES DE HIDROCARBUROS Y PETROLÍFEROS (millones de dólares)

0.0

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

30,000.0

35,000.0

2001 2002 2003 2004 2005

Petróleo crudo Petrolíferos

Petroquímicos Gas natural

12,944

31,441

Fuente: PEMEX

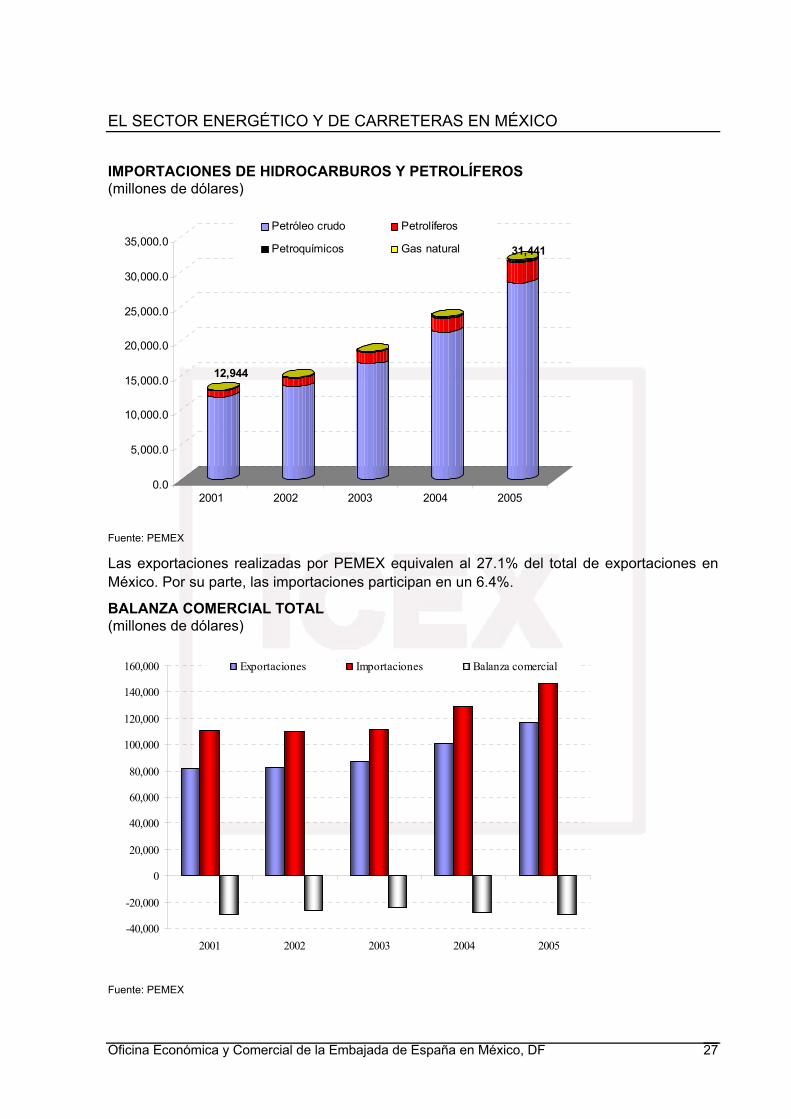

Las exportaciones realizadas por PEMEX equivalen al 27.1% del total de exportaciones en México. Por su parte, las importaciones participan en un 6.4%.

BALANZA COMERCIAL TOTAL (millones de dólares)

-40,000

-20,000

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

2001 2002 2003 2004 2005

Exportaciones Importaciones Balanza comercial

Fuente: PEMEX

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 28

BALANZA COMERCIAL PEMEX (millones de dólares)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2001 2002 2003 2004 2005

Exportaciones Importaciones Balanza Comercial

Fuente: PEMEX

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 29

2.1.3. CARRETERAS

Las autopistas y puentes de peaje han sido factor fundamental en el desarrollo económico, político, social y cultural de México durante los últimos 50 años, ya que han permitido la crea-ción de infraestructuras tan importantes como la educativa, la hidráulica, la agrícola, la urbana y la de salud, entre otras, a la vez que han integrado y comunicado a diversas zonas y regio-nes, lo que ha facilitado su articulación con el resto de la República.

En México, al igual que en otros países que cuentan con sistemas de carreteras, puentes y túneles de peaje de altas especificaciones, los beneficios que éstos han aportado a las socie-dades a las que sirven son evidentes, al ofrecer a los usuarios ahorros en tiempos de recorri-do, consumo de combustibles y desgastes de vehículos, a los que se suman más y mejores servicios que se manifiestan en comodidad, eficiencia y seguridad en sus traslados.

En los últimos seis años, la Institución no sólo ha consolidado su estructura operativa y finan-ciera, sino que, además, recibió para su administración las autopistas de la red adscrita al Fi-deicomiso de Apoyo para el Rescate de Autopistas Concesionadas (FARAC). Estas vías, sumadas a nuevos tramos y ampliaciones, le permitió crecer poco más de tres veces en res-ponsabilidades y extensión de la red de autopistas bajo su cuidado.

Un indicador del crecimiento de Caminos y Puentes es la captación por concepto de peaje en autopistas y puentes, así como de la prestación de otros servicios carreteros de alta calidad, estimada en 12 mil millones de pesos, lo que convierte al Organismo en el primer operador en el ámbito internacional en esta materia, ya que ninguna otra empresa en el mundo tiene bajo su responsabilidad una infraestructura de tal dimensión.

CAPUFE ha tenido y tiene como meta permanente aportar estos vastos recursos -activos e ingresos- al Sistema Nacional de Transporte para integrar, con una visión de conjunto, las grandes regiones que conforman el territorio nacional.

Caminos y Puentes Federales de Ingresos y Servicios Conexos es un organismo descentrali-zado de la Administración Pública Federal, con personalidad jurídica y patrimonio propio, que tiene por objeto administrar y explotar, por sí o a través de terceros, mediante concesión, ca-minos y puentes federales; llevar a cabo la conservación, reconstrucción y mejoramiento de los mismos y participar en proyectos de inversión y coinversión para la construcción y explo-tación de las vías generales de comunicación en la materia, pudiendo afectar para tal propó-sito los ingresos provenientes de las vías que administra.

Existen tres tipos de redes operadas por CAPUFE: Red Propia, Red Contratada y Red FA-RAC.

• La Red Propia está conformada por autopistas y puentes que fueron concesionados por el Gobierno Federal, a través de la Secretaría de Comunicaciones y Transportes (SCT), a CAPUFE para su operación, conservación, mantenimiento y explotación.

• La Red Contratada se forma de autopistas y puentes concesionados por el Gobierno Federal, a través de la Secretaría de Comunicaciones y Transportes (SCT), o Gobier-nos Estatales, a terceros como Gobiernos Estatales, Gobiernos Municipales y Empre-sas Privadas para su operación, conservación, mantenimiento y explotación; y los servicios de operación y mantenimiento han sido contratados con CAPUFE.

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 30

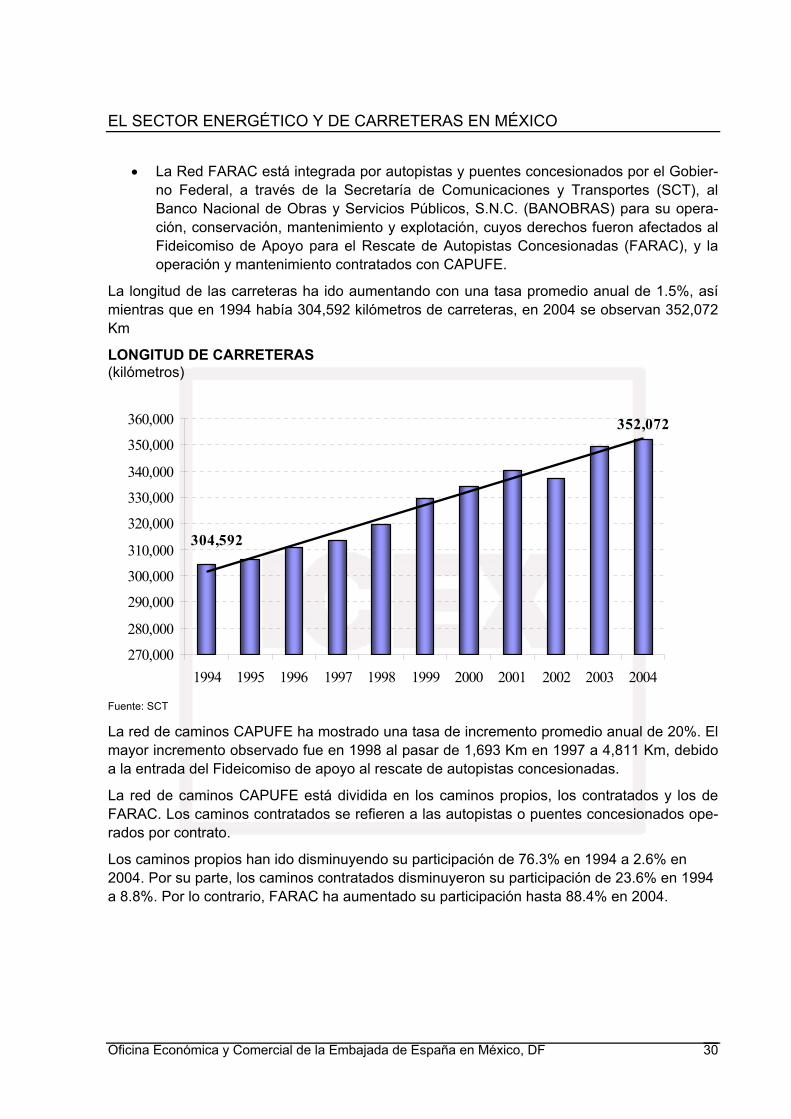

• La Red FARAC está integrada por autopistas y puentes concesionados por el Gobier-no Federal, a través de la Secretaría de Comunicaciones y Transportes (SCT), al Banco Nacional de Obras y Servicios Públicos, S.N.C. (BANOBRAS) para su opera-ción, conservación, mantenimiento y explotación, cuyos derechos fueron afectados al Fideicomiso de Apoyo para el Rescate de Autopistas Concesionadas (FARAC), y la operación y mantenimiento contratados con CAPUFE.

La longitud de las carreteras ha ido aumentando con una tasa promedio anual de 1.5%, así mientras que en 1994 había 304,592 kilómetros de carreteras, en 2004 se observan 352,072 Km

LONGITUD DE CARRETERAS (kilómetros)

352,072

304,592

270,000

280,000

290,000

300,000

310,000

320,000

330,000

340,000

350,000

360,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Fuente: SCT

La red de caminos CAPUFE ha mostrado una tasa de incremento promedio anual de 20%. El mayor incremento observado fue en 1998 al pasar de 1,693 Km en 1997 a 4,811 Km, debido a la entrada del Fideicomiso de apoyo al rescate de autopistas concesionadas.

La red de caminos CAPUFE está dividida en los caminos propios, los contratados y los de FARAC. Los caminos contratados se refieren a las autopistas o puentes concesionados ope-rados por contrato.

Los caminos propios han ido disminuyendo su participación de 76.3% en 1994 a 2.6% en 2004. Por su parte, los caminos contratados disminuyeron su participación de 23.6% en 1994 a 8.8%. Por lo contrario, FARAC ha aumentado su participación hasta 88.4% en 2004.

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 31

LONGITUD DE LA RED DE CAMINOS CAPUFE (kilómetros)

0

1,000

2,000

3,000

4,000

5,000

6,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Propios Contratados FARAC

Fuente: SCT

Por su parte, la red de Puentes de CAPUFE ha ido aumentando lentamente. El mayor incre-mento se observa igualmente en 1998 por haber llegado a 14,642 metros. Según la participa-ción, FARCA contiene el 51.7% de los puentes de CAPUFE, le sigue los puentes propios con 43.2% y al final los puentes contratados con 5%.

LONGITUD DE LA RED DE PUENTES CAPUFE (metros)

0

5,000

10,000

15,000

20,000

25,000

30,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Priopios Contratados FARCA

Fuente: SCT

La longitud de las autopistas operadas por CAPUFE contiene al 88% de red FARAC, al 9% de red contratada y al 3% de red propia.

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 32

La red contratada contiene el 60% de autopistas de 4 carriles o más y el resto de 2 carriles. Por su parte la red FARAC contiene al 82% de autopistas de 4 carriles o más y el resto de 2 carriles.

DISTRIBUCIÓN PORCENTUAL DE LA RED CARRETERA CAPUFE

Red propia3%

Red contratada9%

Red FARAC88%

Fuente: SCT

En 2004 CAPUFE operaba 40 puentes, de los cuales 21 son nacionales y 19 internacionales. La red propia de puentes equivale al 75% del total, la red contratada al 15% y la red FARAC al 1%. LONGITUD DE PUENTES ADMINISTRADOS POR CAPUFE

0

5

10

15

20

25

Nacionales Internacionales

Red FARACRed contratadaRed propia

Fuente: SCT

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 33

3. POLÍTICAS Y MARCO LEGAL DE LA INVER-SIÓN EXTRANJERA

3.1. POLÍTICAS Y NORMATIVAS GUBERNAMENTALES / REGIONALES SOBRE INVERSIÓN EXTRANJERA EN EL SECTOR 3.1.1. Reglas generales

El instrumento jurídico básico de la IED en México es la Ley de Inversión Extranjera (LIE). Esa norma determina las restricciones y procedimientos para la participación de capital ex-tranjero en territorio mexicano. Actualmente, la LIE establece restricciones totales o parciales en 29 ramas de actividad productiva. La industria de maquinaria y equipo, en cualquiera de sus ramas, no se encuentra entre los sectores con restricción. Personas físicas o jurídicas ex-tranjeras pueden adquirir hasta el 100% del capital de empresas mexicanas del ramo o bien establecer una nueva empresa con capital 100% extranjero.

Es necesario destacar que los extranjeros están impedidos para adquirir bienes raíces en una franja de 100 kilómetros de las fronteras internacionales y de 50 kilómetros en las costas. Sin embargo, es evadir esa restricción mediante el establecimiento de un fideicomiso, mediante el cual una persona física o jurídica extranjera puede tener el usufructo de un bien raíz en la zona de restricción por 99 años. Para enajenarlo, se vende la participación en el fideicomiso mencionado.

En términos generales, una empresa extranjera debe cumplir con los siguientes requisitos pa-ra establecerse en México:

1. Registro del nombre de la empresa y de cualquier cambio en el acta constitutiva ante la Secretaría de Relaciones Exteriores.

2. Formalización de acta constitutiva ante notario público y posterior inclusión en el Re-gistro Público de la Propiedad y el Comercio (RPP) local

3. Alta ante el Registro Federal de Causantes (número de identificación para pago de impuestos y contribuciones)

4. Registro ante autoridades hacendarias locales (para el pago de impuestos y contribu-ciones estatales y municipales y la obtención de incentivos fiscales)

5. Alta ante el Registro Nacional de Inversión Extranjera (RNIE)

6. Obtención de licencia de funcionamiento con autoridades sanitarias locales

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 34

7. Alta de trabajadores ante el Instituto Mexicano del Seguro Social (IMSS)

8. En algunos casos, la instalación de una operación fabril puede requerir una manifes-tación de impacto ambiental y una licencia de funcionamiento de parte de la Secreta-ría de Medio Ambiente y Recursos Naturales (SEMARNAT)

9. En caso de tratarse de instalaciones con requisitos especiales de consumo de ener-gía, es necesario registrarse ante la Comisión Federal de Electricidad (CFE) o Luz y Fuerza del Centro (en los estados centrales del país) y ante PEMEX para el suminis-tro de gas natural.

México es una república federal compuesta por 31 estados y un distrito federal. Por tanto, existe una amplia gama de normas y requisitos para operaciones empresariales. Sin embar-go, la inversión extranjera es un asunto de competencia federal y por tanto, no existen res-tricciones estatales o municipales específicas para el establecimiento de una empresa extran-jera. Si existen, en cambio, diferencias en las políticas e incentivos para la atracción de IED. A grandes rasgos, esos incentivos están centrados en la reducción o eliminación, por tiempo definido, del impuesto sobre la nómina o del impuesto predial, así como en la dotación de predios para la instalación de empresas extranjeras.

3.1.2. Reglas de origen

Un tema importante son las reglas de origen contenidas en los tratados de libre comercio y, de manera particular, en el TLCAN. El Artículo 401 de ese tratado fija las cuatro reglas bási-cas para determinar si un bien es originario de la región: 1) que sea obtenido en su totalidad o producido enteramente en territorio de una o más de los países firmantes; 2) que se produzca enteramente en territorio de una o más de los países firmantes, a partir exclusivamente de materiales originarios, es decir materiales originarios por derecho propio conforme a las re-glas de origen; 3) que cada uno de los materiales no originarios que se utilicen para su pro-ducción sufra uno de los cambios de clasificación arancelaria dispuestos en el Anexo 401, y cuando se requiera, incluyan el nivel exigido de contenido norteamericano; 4) o cuando la partida arancelaria sea la misma para el bien y sus partes, y esa partida no se divida en sub-partidas, si el bien satisface el requisito de valor de contenido regional.

El Anexo 401 fija el cambio correspondiente en la clasificación arancelaria para cada bien y estipula los bienes que también puedan requerir la satisfacción de un requisito de valor de contenido regional. Para muchos bienes el anexo establece dos reglas alternativas conforme a las cuales un bien puede ser considerado originario, una de ellas basada exclusivamente en un cambio de la clasificación arancelaria y la otra basada en una combinación de cambio de la clasificación arancelaria y un requisito de valor de contenido. Por ejemplo ciertas ma-quinarias y equipos entran en la clasificación si sus partes son fabricadas en la región. Alter-nativamente, si las partes son importadas, el bien aún puede ser clasificado como originario si la producción da como resultado un cambio de una subpartida de partes a una subpartida de bienes terminados y el bien comprende el nivel requerido de contenido norteamericano. Además, el Anexo 401 especifica que puede considerarse originarios ciertos bienes, por ejemplo partes de motores, sin necesidad de cambio de la clasificación arancelaria, si satisfa-cen el requisito de valor de contenido regional.

El Artículo 402 estipula los métodos para calcular el valor de contenido regional para los bie-nes que deban dar cumplimiento a este requisito. Para la mayoría de los bienes existen dos opciones, a saber: el método de valor de transacción y el método de coste neto. Por el méto-

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 35

do de valor de transacción se sustrae el valor de los materiales no originarios usados por el productor en la producción de un bien del valor de transacción de ese bien (es decir el precio real pagado o pagadero), y se divide por el precio para determinar el nivel de contenido. Con-forme al método de valor de transacción el nivel de contenido requerido es 60%, aunque cier-tos productos químicos deben tener un 65%. Bajo el método de coste neto, para determinar el coste neto de un bien se sustraen del coste total del bien los costes de regalías, embarque y empaque, comercialización, promoción de ventas y servicios posteriores a la venta, así co-mo los costes financieros que excedan de 700 puntos base sobre la tasa pasiva de interés del gobierno federal para vencimientos similares. Una vez calculado el coste neto, el valor de contenido regional se obtiene sustrayendo el valor de los materiales no originarios usados por el productor del coste neto y dividiendo luego por el coste neto. El nivel de contenido que se requiere conforme al segundo método es 50% (salvo en el caso del calzado y de la industria automotriz)

3.1.3. Reglas para participación en licitaciones o concursos públicos

En términos generales, los contratos con el sector gobierno se otorgan mediante licitaciones o concursos públicos. Las bases de licitación se publican en el Diario Oficial de la Federación y de manera simultánea en el sistema Compranet (www.compranet.gob.mx). Las bases con-tienen las especificaciones de la adquisición u obra pública a licitar. La ley obliga asimismo a las dependencias y organismos públicos a organizar reuniones informativas antes de la pre-sentación de las posturas de los licitantes.

Las leyes mexicanas también permiten, a la discreción de las dependencias u organismos gubernamentales, la adquisición de bienes y servicios mediante licitaciones restringidas, en cuyo caso, deben extender una invitación a participar a al menos tres personas físicas o jurí-dicas distintas.

En algunos casos muy limitados (contratos pequeños, existencia de una patente, considera-ciones de seguridad nacional, emergencia sanitaria, etc.), las dependencias y organismos públicos pueden realizar adquisiciones mediante adjudicación directa a un proveedor especí-fico.

Las leyes en la materia distinguen entre licitaciones nacionales e internacionales. Una licita-ción internacional sólo puede realizarse en los siguientes casos:

Cuando lo establezcan los tratados internacionales (p.e, TLCAN, TLCUEM)

Cuando así lo determine el organismo o dependencia relevante, después de realizar una in-vestigación de mercado

Cuando no exista oferta nacional en cantidad o calidad suficientes

Cuando se declare desierta una licitación nacional por falta de posturas o porque estas no cumplieron con los requisitos mínimos

Cuando se requiera como condición para la contratación de deuda externa por parte del go-bierno federal

Habitualmente, la participación en una licitación pública requiere la presentación, por separa-do y en sobre lacrado, de una propuesta técnica y una propuesta económica. En una primera fase, se abren las propuestas técnicas y sólo aquellas que cumplan con los requisitos esta-

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 36

blecidos en las bases son admitidas a la segunda fase. En esta, se abren las propuestas eco-nómicas en sesión pública y se asigna el contrato a la de menor monto (siempre y cuando es-té dentro de los parámetros presupuestales establecidos).

Las empresas perdedoras en un proceso de licitación pública pueden interponer un recurso de inconformidad ante la Secretaría de la Función Pública (www.funcionpublica.gob.mx), la cual puede iniciar una investigación si hay indicios de irregularidades, además de suspender el otorgamiento del contrato. Sin embargo, es necesario señalar que un recurso de inconfor-midad puede cerrarle las puertas de futuras invitaciones a licitaciones restringidas a la em-presa que lo interpone.

En general, las empresas extranjeras pueden participar en las licitaciones internacionales (y ganarlas) sin un intermediario mexicano. Sin embargo, la presencia de un socio mexicano puede ayudar en algunos temas, particularmente en la definición de la propuesta económica. Asimismo, las empresas donde la participación extranjera es minoritaria pueden participar en todas las licitaciones, no sólo en aquellas designadas con el carácter de internacional.

3.2. POLÍTICAS DE PROMOCIÓN DE INVERSIONES 3.2.1. Incentivos vinculados al comercio exterior

La principal política de promoción de inversiones está asociada al Programa de Maquila de Exportación. Según los términos de ese programa, se permite a los productores de mercan-cías destinadas a la exportación, importar temporalmente los bienes necesarios para ser utili-zados en la transformación, elaboración y/o reparación de productos de exportación, sin cu-brir el pago de los impuestos de importación, del Impuesto al Valor Agregado (IVA) y, en su caso, de las cuotas compensatorias. Aplica igualmente a aquellas actividades de servicio que tengan como finalidad la exportación o apoyar a ésta.

El Programa de Maquila tiene cuatro modalidades:

1. Operaciones de maquila 100% para exportación: aplica a empresas que expor-tan la totalidad de su producción

2. Operaciones por capacidad ociosa: aplica a empresas establecidas y orientadas a la producción para el mercado nacional, pero con capacidad excedente expor-table.

3. Operaciones de servicios: aplica a empresas cuya actividad sea la de proveer servicios que tengan como finalidad la exportación (directamente o través de empresas maquiladoras)

4. Operaciones con programas de albergue: aplica a empresas con un proyecto de exportación, y a las cuales empresas extranjeras les facilitan tecnología y mate-rial productivo, sin que estas últimas operen directamente dichos proyectos.

De acuerdo al decreto publicado el 31 de octubre de 2003, se otorga a la industria de la ma-quiladora una exención parcial del pago del impuesto sobre la renta equivalente a la diferen-cia entre el impuesto determinado considerando los porcentajes establecidos en los incisos a) y b) de la fracción II del artículo 216-BIS de la ley del Impuesto sobre la Renta y el impuesto sobre la renta que resultaría de calcular la utilidad fiscal considerando el 3%, permitiendo cal-

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 37

cular el impuesto sobre la renta el cual se aplica la exención, excluyendo del cálculo el valor de los inventarios utilizados en la operación de maquila.

Actualmente, el Decreto para el Fomento y Operación de la Industria Maquiladora de Expor-tación se encuentra a revisión por las autoridades hacendarias y se pondrían dar algunos cambios en el régimen fiscal de la maquila, particularmente en lo referente a los procedimien-tos para devolución del IVA y los requisitos de residencia para acogerse a tratados de doble tributación. Sin embargo, no se esperan cambios mayúsculos en la operación del programa.

De manera paralela, el programa PITEX permite importar temporalmente bienes utilizados en la elaboración de productos de exportación, es decir, sin cubrir el pago de IVA, las cuotas compensatorias aplicables a las importaciones definitivas y el impuesto general de importa-ción para mercancías originarias de los países del TLCAN y mercancías incorporadas a bie-nes exportados a países diferentes de Estados Unidos y Canadá. También brinda la posibili-dad de disminuir el monto a pagar del impuesto general de importación en México por los in-sumos utilizados en la elaboración de un bien exportado a Estados Unidos o Canadá.

Los bienes de importación temporal, están agrupados en las siguientes categorías:

1. Materias primas, partes, componentes, materiales auxiliares, envases, material de empaque, combustibles y lubricantes que se utilicen en el proceso de producción de las mercancías de exportación;

2. Contenedores y cajas de trailer;

3. Herramienta, equipos y accesorios de investigación, de seguridad industrial y pro-ductos necesarios para la higiene, asepsia, y para la prevención y control de la contaminación ambiental de la planta productiva, manuales de trabajo y planos in-dustriales, así como equipo de telecomunicación y cómputo,

4. Maquinaria, aparatos, instrumentos y refacciones para el proceso productivo, equipo de laboratorio, de medición y de prueba de sus productos y los requeridos para el control de calidad, para capacitación de su personal, así como equipo para el desarrollo administrativo de la empresa, este último cuando se trate de instala-ción de nuevas plantas industriales.

Los beneficiarios del registro PITEX se comprometen a cumplir los siguientes requisitos:

1. Exportar al menos 10% de las ventas totales anuales ó 500,000 dólares o bien fac-turen productos de exportación cuando menos por el 10% de sus ventas totales anuales en caso de solicitar importaciones temporales correspondientes a las ca-tegorías 1 y 2.

2. Exportar al menos 30% de las ventas totales anuales en caso de solicitar importa-ciones temporales de los bienes incluidos en la categoría III y IV.

Existe asimismo un programa de empresas altamente exportadoras (ALTEX), con los siguien-tes beneficios:

1. Devolución de saldos a favor del IVA, en un término de 5 días hábiles;

2. La exención del requisito de segunda revisión de las mercancías exportadas en la aduana de salida, siempre y cuando éstas hayan sido despachadas en una adua-na interior,

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 38

3. La posibilidad de nombrar a un apoderado aduanal para varias aduanas y diversos productos, previa autorización de la Secretaría de Hacienda y Crédito Público (SHCP).

4. Acceso gratuito al sistema de información comercial administrado por la Secretaría de Economía

Para obtener un registro ALTEX, las empresas deben cubrir los siguientes requisitos:

1. Demostrar exportaciones directas por un valor de dos millones de dólares o equi-valentes al 40% de sus ventas totales, en el período de un año.

2. Demostrar exportaciones indirectas anuales equivalentes al 50% de sus ventas to-tales

3. Los exportadores directos e indirectos podrán cumplir con el requisito de exporta-ción del 40% o dos millones de dólares, sumando los dos tipos de exportación. Pa-ra tal efecto, deberán considerar de las exportaciones indirectas únicamente el 80% de su valor.

3.2.2. Incentivos vinculados a actividades de investigación y desarrollo

La Ley de Ciencia y Tecnología vigente permite la obtención un crédito fiscal del 30% de los gastos e inversiones comprobables en proyectos de desarrollo de productos, materiales y procesos de producción, investigación y desarrollo de tecnología, así como los gastos en formación de personal de investigación y desarrollo de tecnología que se consideren estric-tamente indispensables para dichos proyectos. Para obtener el estímulo, es necesario some-ter el proyecto a una evaluación técnica, realizada por el Consejo Nacional de Ciencia y Tec-nología (CONACYT).

3.2.3. Incentivos vinculados al desarrollo regional

En materia de impuesto sobre la renta, existen algunos incentivos estímulos vinculados a te-mas de desarrollo regional. En particular destacan los siguientes:

1. Deducción inmediata. Inversión en todo el país, excepto en las Zonas Metropolitanas y de influencia del DF., Monterrey y Guadalajara: Se puede optar por aplicar en el ISR (Impuesto Sobre la Renta), la deducción inmediata para las inversiones realizadas fuera de las tres grandes zonas metropolitanas del país. Este mecanismo es accesible en dichas áreas cuando se trate de empresas intensivas en mano de obra, que utili-cen tecnologías limpias en sus emisiones de contaminantes y no requieran de uso in-tensivo de agua en sus procesos productivos.

2. Programa Marcha hacia el Sur: Fideicomiso Público creado con el objetivo de incenti-var la creación de empleos directos y permanentes en los Estados del sur-sureste del país (Campeche, Chiapas, Guerrero, Oaxaca, Puebla, Quintana Roo, Tabasco, Vera-cruz, Yucatán y los municipios rezagados económicamente del resto del país). Otorga apoyos económicos para la pequeña, mediana y gran empresa o personas físicas con actividad empresarial que cuenten con un proyecto de inversión. Apoyo económico

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 39

hasta por un monto de $5.000 (cinco mil pesos por empleo generado), que deberá destinarse a:

1. La capacitación de los trabajadores que integran la fuerza laboral.

2. La habilitación, remodelación y/o equipamiento de la nave industrial.

3. La construcción, habilitación, remodelación y/o equipamiento de los locales o establecimientos comerciales o de servicios para el desarrollo de sus activi-dades productivas.

4. La compra de maquinaria y equipo

3.2.4. Incentivos en materia laboral

En materia laboral, hay una multiplicidad de programas dedicados a fomentar la capacitación de la mano de obra. Destaca entre estos el Programa de Apoyo a la Capacitación, mediante el cual La Secretaría de Trabajo y Previsión Social otorga gratuitamente cursos de capacita-ción para el trabajo para nuevos trabajadores de acuerdo a un sistema de normas basadas en competencias laborales y aplica en todo el país, junto con una beca durante el tiempo que dure el curso, con el propósito que los participantes tengan recursos para subsistir mientras adquieran o refuercen sus conocimientos y habilidades.

3.2.5. Incentivos estatales y municipales

En el ámbito estatal y municipal, existen diversos programas de promoción de inversiones. Sin embargo, es necesario destacar que tanto el Impuesto sobre la Renta como el IVA son impuestos de aplicación federal. En consecuencia, los gobiernos estatales y municipales tie-nen pocos instrumentos fiscales a su disposición para competir por inversiones. En términos generales, los incentivos ofrecidos por gobiernos estatales son, en su mayoría, descuentos parciales o totales en el pago del impuesto a la nómina (una contribución de 2% sobre el va-lor total de la nómina). En algunos casos, se ofrecen precios preferenciales para la adquisi-ción de terrenos industriales y la aceleración de trámites burocráticos locales. En el ámbito municipal, los apoyos se centran, salvo excepciones, en descuentos parciales en los pagos de impuesto predial y de otras contribuciones municipales (p.e., tarifas de agua).

3.3. FORMAS DE IMPLANTACIÓN Además del establecimiento directo de una empresa con capital 100% extranjero (o de una fi-lial de una empresa extranjera), descrito en la sección 3.1, existen diversas modalidades de implantación en el mercado mexicano:

Coinversión con empresarios mexicanos para la creación de una nueva sociedad mercantil (joint venture): en este caso es necesario seguir todos los procedimientos listados en la sec-ción 3.1, sin importar si la participación extranjera es mayoritaria o minoritaria. Esta modali-dad está sujeta a las restricciones al capital extranjero en ciertos sectores, establecidas en la LIE. En este caso, la aportación del socio extranjero puede ser en efectivo o mediante

Adquisición de participación mayoritaria o minoritaria del capital de una empresa mexicana establecida: en este caso, es necesario seguir los procedimientos de registro de inversión ex-tranjera descritos en la sección 3.1, pero se omiten todos los demás pasos administrativos.

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 40

Esta modalidad está sujeta a las restricciones al capital extranjero en ciertos sectores, esta-blecidas en la LIE.

Inversión neutra: De conformidad con la LIE, los extranjeros pueden participar en un porcen-taje mayor en el capital de sociedades mexicanas que se dedican a actividades sujetas a lími-tes gracias al concepto de "inversión neutra". El mecanismo de inversión neutra permite a las sociedades mexicanas emitir acciones sin derecho a voto o con derechos corporativos limita-dos que sólo otorgan derechos pecuniarios a sus tenedores y, en su caso, derechos corpora-tivos limitados. Tal participación no se computa al determinar el porcentaje de inversión ex-tranjera en el capital social de una sociedad mexicana. No obstante, para las operaciones de inversión neutra se exige la autorización expresa de la Secretaría de Economía, que estudia-rá cada caso por separado.

Oficina de representación: un inversor extranjero puede elegir establecer una oficina de re-presentación en México como un vehículo para la comercialización y distribución de sus pro-ductos. Esta modalidad se considera un acto simple de comercio exterior y por tanto, no está sujeta a las disposiciones de la LIE.

Asociación en participación (joint venture agreement): Esta modalidad permite la participación de un inversor extranjero y un socio mexicano en proyectos específicos. No requiere la crea-ción de una nueva entidad jurídica y las responsabilidades entre los socios quedan definidas en el contrato respectivo. La asociación se disuelve al completarse el proyecto o proyectos que le dieron origen.

Otras modalidades: es posible establecer convenios de alianzas estratégicas, de franquicia o de uso de licencias con empresas mexicanas. En términos generales, ese tipo de convenios están sujetos a la legislación civil y mercantil establecida, con la posibilidad de recurso a arbi-traje nacional o internacional en caso de diferencias con el socio mexicano.

La decisión sobre la modalidad de implantación dependerá de los objetivos específicos de cada inversor y del interés relativo en el mercado mexicano. En muchos casos, la implanta-ción plena se da por aproximaciones sucesivas, empezando con una oficina de representa-ción o una asociación en participación y tras la construcción de vínculos de confianza con el socio o socios mexicanos, avanzando hacia un joint venture, ya sea en una participación ma-yoritaria o minoritaria y culminando con el establecimiento de una sociedad mercantil con ca-pital 100% extranjero. Es necesario destacar que las formas de implantación descritas no son mutuamente excluyentes: es posible por ejemplo acordar una asociación en participación con una empresa mexicana y adquirir una participación minoritaria en otra.

Los temas fiscales son una consideración importante en la decisión sobre la modalidad de implantación. Una sociedad mercantil con participación extranjera está sujeta a la reglamen-tación de residencia en materia de Impuesto sobre la Renta. Los dos criterios básicos para imponer una carga tributaria a personas físicas o jurídicas son la residencia y la fuente de in-greso:

Todos los ingresos de los residentes mexicanos son sujetos de gravamen sin importar la fuente.

Los residentes extranjeros establecidos de manera permanente deben pagar impuestos so-bre el ingreso atribuible a ese establecimiento permanente.

EL SECTOR ENERGÉTICO Y DE CARRETERAS EN MÉXICO

Oficina Económica y Comercial de la Embajada de España en México, DF 41

Los extranjeros no establecidos de manera permanente en México son sujetos de gravamen sobre el ingreso obtenido de fuentes mexicanas.

Para fines fiscales, las leyes mexicanas definen la residencia de acuerdo a los siguientes cri-terios:

Las personas físicas se consideran residentes de México al establecer en el país su domicilio habitual, salvo si residen en otro país al menos 183 días (consecutivos o no) en un año ca-lendario y demuestran tener residencia para fines fiscales en ese país.

Las empresas se consideran residentes en México cuando son constituidas legalmente en te-rritorio mexicano o cuando tienen en México su principal centro de decisiones administrativas.

3.4. INSTITUCIONES ADMINISTRATIVAS RELACIONADAS Para temas relacionados con los sectores específicos de energía e infraestructura:

Petróleos Mexicanos (PEMEX): www.pemex.gob.mx

Comisión Federal de Electricidad (CFE): www.cfe.gob.mx

Compañía de Luz y Fuerza del Centro (CLFC): www.clfc.gob.mx

Secretaría de Energía (SENER): www.sener.gob.mx