Embed Size (px)

Citation preview

Seguro de Accidentes Colectivos

Profesional

Contrato formalizado entre la compañía Seguros CatalanaOccidente,S.A. de Seguros y Reaseguros y Ilustrre Colegiode Abogados de Zaragoza

Teléfono de Atención al Cliente

902 344 000

Seguros C ATALANA OC CIDENTESociedad Anónima de Seguros y Reaseguros

Sociedad dependiente del Grupo CATALANA OCCIDENTE008

001

Índice

Capital Social, totalmente desembolsado Patrimonio neto

Euros 36.000.000 Euros 2.834.699.224,16

Datos económicos - financieros consolidados del Grupo CATALANA OCCIDENTE, S.A. Y SOCIEDADES DEPENDIENTESa 31 de diciembre de 2016, según Normas Internacionales de Información Financiera (NIIF).

Condiciones Particulares desde la página 1 hasta la 4

Condiciones Especiales desde la página 5 hasta la 19

Condiciones Generales desde la página 21 hasta la 28

Datos Compañía

Seguro de Accidentes ColectivosProfesional

Entidad aseguradora

Seguros Catalana Occidente,S.A. deSeguros y ReasegurosDomicilio Social en EspañaPaseo de la Castellana, 428046 MadridNIF: A-28119220

Tomador del seguroIlustrre Colegio de Abogados deZaragozaC/ Don Jaime I50001 ZARAGOZANIF: Q-05063001-A

Oficina emisora

Sucursal Corredores Madrid

Agente

ADARTIA GLOBAL, CORRED. DESEG. S.A.SAGASTA,31,428004 MADRIDTelf: 917819545

Riesgo asegurado y ámbito de la coberturaNúmero de Asegurados: 2.525Subfamilia de riesgo: ver hojas anexasDescripción del riesgo: ver hojas anexasÁmbito temporal de la cobertura :24 horas

Fecha de efecto y condiciones de pago

El seguro toma efecto a las 12:00 horas del día 1 de enero de 2018Se establece por una duración de un año prorrogableLa forma de pago será semestral cada 01 de enero y julio.

Domicilio de cobroBARCLAYS BANK Número de cuenta (IBAN)

ES70 0065 0002 7130 0000 0556

Núm. del recibo: 59273205-L Consorcio 197,74 €Periodo: de 01.01.2018 a 01.07.2018 Imp. s/primas 6.826,67: 409,60 €Prima neta: 6.826,66 €

Prima revalorizable. Índice variable base: 202,1

Seguro de Accidentes ColectivosProfesional

Condiciones Particulares

Nº de póliza8-6.455.006-L

1131721606

El Mediador El Tomador del Seguro

Página 1 de 28

Relación de Asegurados y coberturas contratados en la póliza

Datos del asegurado Coberturas contratadas Suma asegurada, € Franquicia

Grupo - 1 Muerte por accidente 30.000,00Subfamilia de riesgo: Profesionales delDerecho

Invalidez permanente por accidente(según baremo póliza)

30.000,00

Descripción del riesgo: Abogadosejercientes del Colegio Tomador delseguro, menores de 65 añosNúmero asegurados: 2.431

Grupo - 2 Muerte por accidente 30.000,00Subfamilia de riesgo: Profesionales delDerechoDescripción del riesgo: Abogadosejercientes del Colegio Tomador delseguro, de entre 65 y 70 añosNúmero asegurados: 94

Prima neta póliza : 13.653,30

Seguro de Accidentes ColectivosProfesional

Condiciones Particulares

El MediadorEl Tomador del Seguro

Página 2 de 28

Datos facilitados por el Tomador del Seguro y que han servido a la Entidad Aseguradorapara establecer las bases del contrato.

El Tomador del Seguro realiza las siguientes declaraciones respecto al riesgo asegurado:

Composición del grupo asegurado y Régimen de afiliación a la S. Social1.

El número de asegurados al inicio del contrato de seguro es de: 2.525Este número corresponde al total de asegurados, vinculados al Tomador, que figuran inscritos en elRégimen de la Seguridad Social:Trabajadores por cuenta propia o autónomosLa dependencia laboral de todos los Asegurados es:Trabajo por cuenta propiaElige la forma de contratación de grupo:GrupoEdades:Existe algún Asegurado menor de 16 años o mayor de 65 años

Variación del grupo asegurado. Regularización al final del periodo de cobertura de seguro2.

Al término de cada periodo se obliga a comunicar al Asegurador el número real de Asegurados,conforme a la relación de las Altas y/o Bajas del colectivo que se hubiesen producido durante elperiodo de cobertura transcurrido, la cual remitirá al Asegurador.Asimismo, acepta la regularización resultante del cálculo de la prima sobre el número real deAsegurados, respecto del número que constaba al inicio, en los términos pactados en lasCondiciones Especiales del presente contrato (en su apartado 'Generalidades, Variación del grupoasegurado. Regularización de la prima de seguro).En caso de incumplimiento de la obligación de comunicación antes indicada, queda enterado de laposible aplicación de una regla de equidad por parte del Asegurador, sobre la indemnización asatisfacer en caso de siniestro cubierto, si el número real de Asegurados durante el periodo decobertura fuese superior, en promedio, al número declarado al inicio del citado periodo.

Estado de salud3.

Declara que en la fecha de emisión de este contrato, NO existe ningún Asegurado de los incluidos enel grupo que:- Padece actualmente alguna enfermedad grave o minusvalía física o psíquica- Esté tramitando un expediente de Invalidez, por cualquier causa.Asimismo se compromete a poner en conocimiento del Asegurador los datos de aquél o aquellosAsegurados que se encuentren en alguna de las circunstancias de estado de salud expresadas, ycausen alta en la póliza con posterioridad a la fecha de inicio del contrato de seguro, mientraspermanezca éste vigente.

Práctica de deportes4.

Tampoco existe ningún Asegurado que, como aficionado, practique deportes peligrosos o de elevadoriesgo de accidentabilidad de entre los enumerados en las Condiciones Especiales del contrato (ensu apartado ''Generalidades, Exclusiones, II. o) deportes no profesionales''), o de ejercitarlos, nodesea cubrir en este contrato de seguo el riesgo de accidente durante dicha práctica

Cláusulas adicionales

DESCRIPCIÓN COLECTIVO ASEGURADO Y COBERTURAS1.Descripción del riesgo: Abogados ejercientes del Colegio Tomador delseguro, teniendo en caso de siniestro que demostrar el Tomadorfehacientemente su pertenencia al colectivo.

Seguro de Accidentes ColectivosProfesional

Condiciones Particulares

Nº de póliza8-6.455.006-L

El Mediador El Tomador del Seguro

Página 3 de 28

Ámbito de cobertura: 24 horas

Garantías y capitales:

GRUPO1: 2.431 Asegurados menores de 65 años

Muerte por accidente: 30.000,00€Invalidez Permanente s/baremo: 30.000,00€Fallecimiento del asegurado y su cónyuge en un mismo accidente: 6.000€ adicionalesFallecimiento de ambos cónyuges siendo ambos abogados ejercientes delColegio y asegurados en SCO por póliza de RC: 12.000 € adicionales

GRUPO2: 94 Asegurados de entre 65 años y 70 años

Muerte por accidente: 30.000,00 €----------------------------------------------------------------------Edad límite de contratación: 65 añosEdad límite de permanencia en póliza: 70 años

======================================================================

Seguro de Accidentes ColectivosProfesional

Condiciones Particulares

El MediadorEl Tomador del Seguro

Página 4 de 28

Condiciones Especiales

Definiciones

ACCIDENTE

La lesión corporal que deriva de una causa violenta,súbita, externa y ajena a la intencionalidad delAsegurado, que produce invalidez temporal opermanente o muerte.

A efectos del presente contrato, tendrán además laconsideración de accidente:

AMBITO TEMPORAL DE LA COBERTURA

Según se pacte en las Condiciones Particularesdel contrato, el ámbito temporal en el que lascoberturas del seguro estarán vigentes podrá seralguno de los siguientes:

- 24 horas: El Asegurador garantiza el pago deconsideración de accidente:

- Las lesiones musculares, tendinosas,ligamentosas y cartilaginosas, que venganprovocadas por un movimiento anómalo delcuerpo, sobrecarga o esfuerzo súbito.

- La asfixia o lesiones internas por inhalación degases o vapores, inmersión o sumergimiento, o porla ingestión de materias sólidas o líquidas, sean ono alimenticias, siempre que se trate de unhecho fortuito e involuntario.

- Las lesiones sufridas a consecuencias de un actode legítima defensa, propia o ajena, o con ocasióno tentativa de salvamento a personas o bienes.

No se considerarán accidentes las enfermedadesde cualquier naturaleza, salvo lo garantizadoexpresamente en las coberturas de Muerte porInfarto de Miocardio (causa laboral) , o Repatriaciónpara extranjeros (en caso de fallecimiento), o Gastosde Sepelio (fallecimiento por cualquier causa) o

- 24 horas: El Asegurador garantiza el pago delas indemnizaciones previstas en las CondicionesParticulares de esta póliza, cuando el Aseguradosufra un accidente corporal en el ejercicio de suprofesión, declarada en la presente póliza, o ensu vida privada.

- Laboral: El Asegurador garantiza el pago de lasindemnizaciones previstas en las CondicionesParticulares de esta póliza, cuando el Aseguradosufra un accidente corporal durante el ejercicio desu profesión, declarada en la presente póliza.Queda comprendido dentro de esta definición elriesgo in-itinere , es decir, el accidente que seproduzca en el trayecto directo e inmediato, entreel domicilio habitual del Asegurado y su lugar detrabajo, o viceversa. En consecuencia , quedanexcluidos los accidentes que ocurran en elcurso de la vida privada, o durante el ejerciciode actividades profesionales o empresarialesdistintas a las indicadas en la presente póliza.

de Sepelio (fallecimiento por cualquier causa) o Gastos por Hospitalización (indemnización diaria) ,de haberse contratado alguna de ellas.

Tampoco se consideran accidentes aquellossupuestos excluidos expresamente de lascoberturas contratadas, de acuerdo a loestablecido en las Condiciones Especiales oGenerales del contrato.

ACCIDENTE DE CIRCULACION

Se entenderá como tal, a los efectos del presentecontrato de seguro, la lesión corporal que sobrevengaal Asegurado por una causa violenta, súbita, externay ajena a la intencionalidad del mismo, que se origineen un hecho de la circulación en el que el Aseguradoactúe en alguna de las siguientes situaciones:

1.- Como peatón en la vía pública, cuando elaccidente lo cause un vehículo terrestre enmovimiento.

- Extra -laboral: El Asegurador garantiza el pagode las indemnizaciones previstas en lasCondiciones Particulares de esta póliza, cuandoel Asegurado sufra un accidente corporal duranteel curso los actos realizados en su vida privada.En consecuencia , quedan excluidos losaccidentes que puedan producirse durante elejercicio de cualesquiera actividadeslaborales, profesionales o empresariales.

ASEGURADO

La persona física sobre la cual se establece el seguroy que, en defecto del Tomador, asume lasobligaciones y deberes derivados del contrato.

Los asegurados incluidos en el contrato constituyen elllamado "Grupo asegurado , el cual está formado,salvo pacto en contrario , por un conjunto depersonas unidas por un vínculo o interés común.

movimiento.

2.- Como pasajero de un vehículo terrestre, con o sinmotor, que esté destinado al transporte de personas.

3.- Como usuario de transportes públicos terrestres,marítimos o aéreos.

4.- Como conductor de un vehículo automóvil de usoparticular, en tanto posea y tenga vigencia elpermiso de circulación legalmente establecido.

BENEFICIARIO

Es la persona titular del derecho a la indemnización.

Salvo designación expresa en la póliza , para lascontingencias aseguradas sobre la vida el beneficiarioserá el propio Asegurado.

Nº de póliza8-6.455.006-L

Página 5 de 28

Condiciones Especiales

Definiciones

Para el caso de muerte del Asegurado, y coberturasrelacionadas con la muerte, a falta de designaciónexpresa en la póliza serán beneficiarios del seguro,por el orden de prelación que se indica, la persona opersonas siguientes:

1º el cónyuge; 2º los hijos por partes iguales; 3º lospadres del Asegurado; y 4º los herederos legales del

El importe a deducir por la franquicia temporal será elresultante de multiplicar el número de días pactados,a contar desde la fecha ocurrencia del siniestro (o iendesde la fecha de comunicación del mismo, si asíse pactara en el contrato ), por la indemnizacióndiaria que prevé la cobertura de seguro.

PLAZO DE CARENCIApadres del Asegurado; y 4º los herederos legales delAsegurado.

En caso de fallecimiento, el Asegurado podrádesignar libremente al beneficiario del seguro; si asíno lo hiciere, se estará a lo establecido en el párrafoanterior.

ENFERMEDAD COMUN

Es la alteración de la salud, diagnosticada por unmédico con capacidad legal para el ejercicio de suprofesión, que no tenga la condición de accidenteconforme se define éste en la presente póliza y en laLey de Contrato de Seguro.

FRANQUICIA TEMPORAL

Es el periodo de tiempo, expresamente determinadoen las Condiciones Particulares de la póliza, en que laindemnización por causa de un siniestro corresiempre a cargo del Asegurado.

PLAZO DE CARENCIA

Periodo de tiempo contado a partir de la fecha deefecto del contrato de seguro, o a partir de la vigenciade alguna de las coberturas del mismo, durante elcual no entran en vigor las garantías de la póliza.

SINIESTRO

Es todo hecho cuyas consecuencias estén cubiertaspor las garantías de esta póliza. En todos los casosse considerará que constituye un solo y únicosiniestro, el conjunto de daños y perjuicios o hechosderivados de una misma causa.

A los efectos del pago del siniestro, no seránacumulables entre sí las indemnizaciones quepudieran corresponder por las coberturas demuerte, invalidez permanente o lesionespermanentes no invalidantes, sea cual sea lacausa que produzca la lesión o el fallecimiento delAsegurado.siempre a cargo del Asegurado. Asegurado.

Página 6 de 28

CoberturasMuerte por accidente

I. OBJETO DE LA COBERTURA

Mediante la presente cobertura el Asegurador seobliga al pago de la suma asegurada establecida enlas Condiciones Particulares, a favor del beneficiario,si como consecuencia de un accidente cubierto seproduce el fallecimiento del Asegurado.

II. REGULACIÓN DE LA COBERTURA

a) La prestación derivada de esta cobertura tendrávalidez únicamente en el ámbito en el que estácontratada, y que figura en las CondicionesParticulares de la presente póliza.

b) Acreditación de accidente .- Corresponde alTomador o beneficiario la acreditación de ladocumentación por la cual se resuelve que elfallecimiento del Asegurado se ha producido porcausa de un accidente cubierto por la póliza.

c) La indemnización por esta cobertura no esacumulable a otras prestaciones aseguradas.- Elpago de la indemnización por causa delfallecimiento del Asegurado excluyeautomáticamente el pago de cualquier otracobertura garantizada en el contrato, sobre elmismo Asegurado.

No obstante lo anterior, si con anterioridad alfallecimiento el Asegurador hubiera pagado unaindemnización por causa de invalidez permanentedel Asegurado, a consecuencia del mismoaccidente, y no hubiese transcurrido más de unaño desde su ocurrencia, el Aseguradorindemnizará la diferencia entre la suma aseguradaen caso de fallecimiento y el importe ya pagadopor la invalidez, si éste último fuese inferior.

d) Anticipo.- A cuenta de la indemnización total,el Beneficiario, caso de constar designaciónexpresa y previa presentación del Certificadoliteral de Defunción original, podrá solicitar delAsegurador un anticipo de hasta el veinticincopor ciento de la suma asegurada para estacobertura, siempre que el importe se destine acubrir exclusivamente el gasto derivado delImpuesto de Sucesiones y Donaciones. Enningún caso el anticipo podrá ser superior atres mil euros y siempre será pagado en España yen euros.

Caso de no existir designación expresa debeneficiarios, el anticipo señalado en el párrafoanterior se hará efectivo, con las limitacionesanteriormente expuestas, una vez obre en poderdel Asegurador la documentación

fehaciente que demuestre la condición de losBeneficiarios y el mencionado Certificado literal deDefunción original.

e) Impuesto de Sucesiones y Donaciones.- ElAsegurador, mientras no sea liquidada ladeuda tributaria de esta indemnización de formafehaciente, queda autorizado a retener aquellaparte de la indemnización que, de acuerdo con lascircunstancias por él conocidas, se estime ladeuda tributaria resultante en la liquidación deese Impuesto.

f) Carácter de la prima.- Dec larado el s in ies t rode fal lec im ient o, el Tomador no tendrá derecho aser reembolsado por la parte proporcional deprima no consumida de esta cobertura.

III. DOCUMENTACIÓN A PRESENTAR EN CASO DESINIESTRO

Para obtener la indemnización, el Tomador o elBeneficiario deberán remitir al Asegurador losdocumentos justificativos siguientes:

a) Certificado Médico Oficial original en el que sedetallarán las circunstancias y causas del fallecimientoo en su caso, testimonio completo de las DiligenciasJudiciales e informe del forense, así como, si se hapracticado, resultado de la autopsia y pruebas clínicascomplementarias.

b) Certificado literal de Defunción del Registro Civil.

c) Certificado del Registro de Actos de Últimasvoluntades y copia en su caso del último testamentodel Asegurado.

d) Documentos que acrediten la personalidad y, en sucaso, la condición de Beneficiario.

e) Carta de Pago o exención del Impuesto deSucesiones y Donaciones, debidamentecumplimentado por el organismo competente en cadacomunidad autónoma del Estado Español, haciendoconstar el número de póliza y el capital asegurado odeclaración de exención.

IV. LÍMITE DE INDEMNIZACIÓN

El límite máximo de indemnización para estacobertura, a cargo del Asegurador, es la cantidadindicada en las Condiciones Particulares de la póliza.

10Z

F01

Nº de póliza8-6.455.006-L

Página 7 de 28

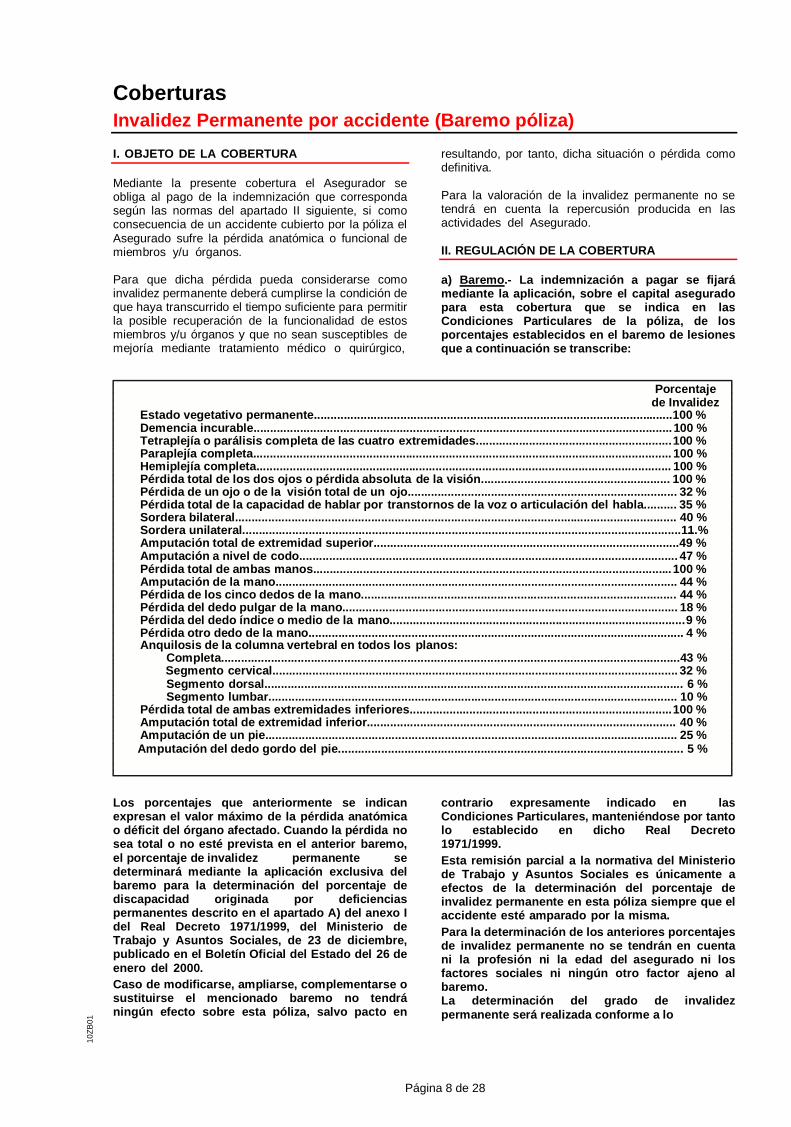

CoberturasInvalidez Permanente por accidente (Baremo póliza)

I. OBJETO DE LA COBERTURA

Mediante la presente cobertura el Asegurador seobliga al pago de la indemnización que correspondasegún las normas del apartado II siguiente, si comoconsecuencia de un accidente cubierto por la póliza elAsegurado sufre la pérdida anatómica o funcional demiembros y/u órganos.

Para que dicha pérdida pueda considerarse comoinvalidez permanente deberá cumplirse la condición deque haya transcurrido el tiempo suficiente para permitirla posible recuperación de la funcionalidad de estosmiembros y/u órganos y que no sean susceptibles demejoría mediante tratamiento médico o quirúrgico,

resultando, por tanto, dicha situación o pérdida comodefinitiva.

Para la valoración de la invalidez permanente no setendrá en cuenta la repercusión producida en lasactividades del Asegurado.

II. REGULACIÓN DE LA COBERTURA

a) Baremo.- La indemnización a pagar se fijarámediante la aplicación, sobre el capital aseguradopara esta cobertura que se indica en lasCondiciones Particulares de la póliza, de losporcentajes establecidos en el baremo de lesionesque a continuación se transcribe:

Los porcentajes que anteriormente se indicanexpresan el valor máximo de la pérdida anatómicao déficit del órgano afectado. Cuando la pérdida nosea total o no esté prevista en el anterior baremo,el porcentaje de invalidez permanente sedeterminará mediante la aplicación exclusiva delbaremo para la determinación del porcentaje dediscapacidad originada por deficienciaspermanentes descrito en el apartado A) del anexo Idel Real Decreto 1971/1999, del Ministerio deTrabajo y Asuntos Sociales, de 23 de diciembre,publicado en el Boletín Oficial del Estado del 26 deenero del 2000.Caso de modificarse, ampliarse, complementarse osustituirse el mencionado baremo no tendráningún efecto sobre esta póliza, salvo pacto en

contrario expresamente indicado en lasCondiciones Particulares, manteniéndose por tantolo establecido en dicho Real Decreto1971/1999.Esta remisión parcial a la normativa del Ministeriode Trabajo y Asuntos Sociales es únicamente aefectos de la determinación del porcentaje deinvalidez permanente en esta póliza siempre que elaccidente esté amparado por la misma.Para la determinación de los anteriores porcentajesde invalidez permanente no se tendrán en cuentani la profesión ni la edad del asegurado ni losfactores sociales ni ningún otro factor ajeno albaremo.La determinación del grado de invalidezpermanente será realizada conforme a lo

Porcentajede Invalidez

Estado vegetativo permanente............................................................................................................100 %Demencia incurable..............................................................................................................................100 %Tetraplejía o parálisis completa de las cuatro extremidades...........................................................100 %Paraplejía completa.............................................................................................................................. 100 %Hemiplejía completa............................................................................................................................. 100 %Pérdida total de los dos ojos o pérdida absoluta de la visión......................................................... 100 %Pérdida de un ojo o de la visión total de un ojo................................................................................. 32 %Pérdida total de la capacidad de hablar por transtornos de la voz o articulación del habla.......... 35 %Sordera bilateral..................................................................................................................................... 40 %Sordera unilateral....................................................................................................................................11...%Amputación total de extremidad superior............................................................................................49 %Amputación a nivel de codo.................................................................................................................. 47 %Pérdida total de ambas manos............................................................................................................100 %Amputación de la mano......................................................................................................................... 44 %Pérdida de los cinco dedos de la mano............................................................................................... 44 %Pérdida del dedo pulgar de la mano..................................................................................................... 18 %Pérdida del dedo índice o medio de la mano.........................................................................................9 %Pérdida otro dedo de la mano................................................................................................................. 4 %Anquilosis de la columna vertebral en todos los planos:

Completa..........................................................................................................................................43 %Segmento cervical.......................................................................................................................... 32 %Segmento dorsal.............................................................................................................................. 6 %Segmento lumbar........................................................................................................................... 10 %

Pérdida total de ambas extremidades inferiores...............................................................................100 %Amputación total de extremidad inferior............................................................................................. 40 %Amputación de un pie............................................................................................................................ 25 %Amputación del dedo gordo del pie........................................................................................................ 5 %

10Z

B01

Página 8 de 28

CoberturasInvalidez Permanente por accidente (Baremo póliza)

establecido en la Condición General "Tasación yliquidación de la indemnización" en el apartado"Determinación del grado de invalidez" .b) Pérdida funcional.- La pérdida absoluta eirremediable de la funcionalidad de un órgano o deuna extremidad se considera como su pérdidaanatómica.c) Concurrencia de Invalideces Permanentes en unórgano.- La concurrencia de invalidecespermanentes parciales en un mismo miembro uórgano no podrá ser superior al porcentajeestablecido para su pérdida total.d) Pérdida de varios órganos.- En caso de pérdidaanatómica o funcional de más de un órganoo extremidad el porcentaje de invalidezpermanente parcial se establecerá mediantelas tablas de valores combinados comprendidasen la normativa indicada en el apartado a). Enningún caso el porcentaje de invalidezpermanente podrá superar el límite del cien porcien.e) Invalideces Permanentes preexistentes.- Si conanterioridad al accidente algún miembro u órganopresentara amputaciones o limitacionesfuncionales, el porcentaje de invalidez serála diferencia entre el que resulte despuésdel accidente y el de la invalidez permanentepreexistente.f) Estabilidad en la Invalidez Permanente.- Lasituación de invalidez permanente seráindemnizable a partir del momento en quemerezca la consideración de estable y definitivamediante dictamen médico y siempre que lasconstantes vitales del Asegurado no seanmantenidas artificialmente.g) Criterios no vínculantes.- Para la evaluación dela invalidez permanente no serán vinculantes lasresoluciones de la Seguridad Social, Instituto deMigraciones y Servicios Sociales (IMSERSO)u otros organismos sociales, las sentenciasjudiciales dictadas en jurisdicciones distintas de lacivil ordinaria o los dictámenes emitidos por otrasentidades aseguradoras o sanitarias.h) Reconocimiento médico del Asegurado.- ElAsegurado para tener derecho a esta prestación seobliga a permitir, que el asegurador pueda realizarlos reconocimientos médicos que estimenecesarios en él, a través del Perito Médiconombrado por el Asegurador, así como

facilitarle toda la documentación clínica referida alaccidente.i) Fallecimiento del Asegurado.- Si a consecuenciade un mismo accidente, después de fijada lainvalidez permanente, sobreviniere el fallecimientodel Asegurado, las cantidades satisfechas porel Asegurador por la cobertura de invalidezpermanente, se considerarán a cuenta de la sumaasegurada para el caso de fallecimiento, si lacobertura de fallecimiento estuviera contratada enla presente póliza.j) Exclusión de Invalideces Permanentes Parciales.-Únicamente se indemnizarán las invalidecespermanentes parciales que superen elporcentaje establecido en las CondicionesParticulares. Si el porcentaje indemnizable essuperior no se efectuará deducción por talconcepto.Esta exclusión de invalideces permanentes parcialesha de estar acordada con el Tomador del seguro y,por tanto, especificada en las CondicionesParticulares.

III. DOCUMENTACIÓN A PRESENTAR EN CASODE SINIESTRO

Para obtener la indemnización, el Tomador oel Asegurado, deberán remitir al Asegurador losdocumentos justificativos que se indican acontinuación:

a) Documentación clínica donde se recojancausas, lesiones sufridas, evolución y cualquierotra prueba complementaria necesaria para ladeterminación del grado de invalidez.

b) Caso de existir, aportación de lasdiligencias judiciales o documentos que acrediten lascausas que han provocado el accidente.

c) En el caso de que deba practicarse retención en laindemnización y únicamente a efectos fiscales, ya queesta póliza no utiliza los mismos criterios enla determinación del porcentaje de invalidezpermanente, certificado o resolución de Invalidezdel Instituto de Migraciones y Servicios Sociales uórgano competente en la Comunidad Autónoma.

IV. LÍMITE DE INDEMNIZACIÓN

El límite máximo de indemnización para estacobertura, a cargo del Asegurador, es lacantidad indicada en las Condiciones Particulares de lapóliza.

10Z

B02

Nº de póliza8-6.455.006-L

Página 9 de 28

CoberturasPago fraccionado de la prima anual

Las primas del seguro son anuales, si bien elAsegurador, a petición del Tomador del seguro,accede a fraccionar el pago del total de la prima anual,incluidos sus impuestos, en los plazos indicados en lasCondiciones Particulares de la póliza, según lassiguientes estipulaciones:

a) De acuerdo con el vigente Estatuto Legal delConsorcio de Compensación de Seguros, los recargosa favor del citado organismo no son fraccionables y,por tanto, su importe íntegro se incluye en el primerrecibo fraccionado de cada anualidad.

b) El fraccionamiento del pago de la prima anual nomodifica la naturaleza indivisible de la misma, por loque el Tomador del seguro viene obligado al pago dela totalidad de los recibos en los que se fracciona laprima de la anualidad.

c) El plazo de gracia de 30 días que se establece enlas Condiciones Generales del contrato para el pagode los recibos sucesivos, únicamente tendrá validezpara el primer recibo de cada anualidad de seguro enatención al carácter único e indivisible de la prima.

d) El impago a su vencimiento de cualquiera de losrecibos de prima fraccionada, por causa no imputableal Asegurador, determinará la pérdida del beneficio delaplazamiento y la automática suspensión de lacobertura del seguro, sin necesidad de que medierequerimiento de pago.

Por tanto, de producirse un siniestro estandoimpagado uno de los recibos fraccionados del periodoanual de vigencia de la póliza, el Asegurador quedaráliberado del cumplimiento de su obligación deindemnizar.

Si el Asegurador, dentro de un periodo de vigenciaanual de la póliza, hubiese efectuado el pago deindemnizaciones y se diera el impago de uno de losrecibos fraccionados, podrá optar por reclamar alAsegurado el importe de los recibos fraccionadospendientes o por exigir la devolución de lasindemnizaciones satisfechas.

e) En caso de desaparición del riesgo antes definalizar la anualidad en curso, el Tomador estáobligado, salvo que se hubiere pactado lo contrario, ahacer efectivo el pago de los recibos fraccionados queresten para completar dicha anualidad.

f) El Asegurador, caso de reclamar al Tomador el pagode los recibos fraccionados que no hubieran sidosatisfechos, dispondrá de seis meses para ejercitarjudicialmente dicha reclamación, computando dichoplazo a partir de la fecha en que el recibo debierahaberse pagado.

10Z

H01

Página 10 de 28

Generalidades

EXCLUSIONES GENERALES DE LA PÓLIZA

Quedan excluidos de todas las coberturas ygarantías de la póliza, además de las limitacionesespecíficas para cada una de ellas, los hechos ysituaciones siguientes:

a) Incumplimiento requisitos Ley de Contrato deSeguro.- Los hechos que no tengan laconsideración de accidente , según la definicióndel mismo contenida en la Ley de Contrato deSeguro y en la Condición Especial -Definiciones-

aérea, entendiéndose por tripulante toda persona querealice alguna misión a bordo.

La utilización, como pasajero, de cualquier mediode navegación aérea no autorizado para eltransporte público o privado de pasajeros.

Los accidentes de los alumnos de aviación en eltranscurso de las prácticas.

h) Navegación marítima.- La utilización comotripulante de cualquier medio de navegación de

Seguro y en la Condición Especial -Definiciones-de la presente póliza. Se exceptúa lo amparado porlas coberturas de incapacidad temporal uhospitalización derivada de enfermedad, de estardichas coberturas contratadas en la póliza.

En ningún caso será vinculante la definición deaccidente contenida en la Ley General de laSeguridad Social (salvo lo pactado para lascoberturas de Muerte por Infarto de Miocardio (causalaboral), Invalidez Permanente Absoluta o deInvalidez Profesional , cuando éstas figuren

contratadas), ya que esta póliza, a efectos delcontrato, se rige exclusivamente por la Ley deContrato de Seguro y la normativa expuesta en laCondición Preliminar de las CondicionesGenerales.

b) Accidentes anteriores a la entrada en vigor de lapóliza.- Las consecuencias o secuelas deaccidentes acaecidos con anterioridad a la entradaen vigor de este seguro o a la fecha de pago del

tripulante de cualquier medio de navegación delíneas marítimas (rutas comerciales tanto deviajeros como de mercancías), entendiéndose portripulante toda persona que realice alguna misión abordo.

Los accidentes sufridos durante la navegacióndeportiva y de recreo, como tripulante o pasajero,cuando se exceda el límite de la zona denavegación para la que está habilitada laembarcación, o ésta esté gobernada por persona opersonas sin posesión del título exigido, según lasdisposiciones legales vigentes.

i) Enajenación mental, embriaguez, drogas.- Losaccidentes sufridos por el Asegurado estando ensituación de enajenación mental, embriaguez obajo el efecto del consumo de drogas oestupefacientes, salvo que pueda probarse por partedel Asegurado o Beneficiario que el accidente tuvo susconsecuencias por ser un tercero el causante delmismo.

en vigor de este seguro o a la fecha de pago delprimer recibo, si ésta fuera posterior, aunqueaquéllas se manifiesten durante la vigencia delseguro.

c) Agravación consecuencias de un accidente.- Laagravación de las consecuencias de un accidentepor una enfermedad o invalidez preexistentes osobrevenidas después de ocurrir aquél y por causaindependiente del mismo. El Asegurador sóloresponderá de las consecuencias que el accidentehabría probablemente tenido sin la intervenciónagravante de tales circunstancias.

d) Accidentes intencionados.- Los accidentesprovocados intencionadamente por el Asegurado,así como su participación activa en apuestas,desafíos o riñas.

En el concepto de accidente provocado se incluyeexpresamente el suicidio, la tentativa de suicidio,la mutilación voluntaria y el envenenamiento de

Se considerará estado de embriaguez, a los efectosdel riesgo de circulación de vehículos a motor, cuandoel grado de alcoholemia en el momento del accidenteexceda del permitido legalmente, y el Asegurado fuesecondenado o sancionado por dicha causa.

j) Intoxicación por fármacos. Las intoxicacionesproducidas por el consumo de productosfarmacéuticos no prescritos por algún facultativomédico de forma expresa, o bien ingeridos endosis diferentes a las prescritas.

k) Las lesiones o afecciones siguientes, conexcepción de lo que pueda estar garantizado poralguna de las coberturas contratadas en la presentepóliza por causa de enfermedad:

1. Infecciones o enfermedades que seanconsecuencia de intervenciones quirúrgicas otratamientos médicos, siempre que no esténmotivadas por un accidente cubierto.

la mutilación voluntaria y el envenenamiento decarácter voluntario.

e) Actos dolosos.- Los accidentes derivados deactos dolosos cometidos por el Asegurado.

f) Conducción de vehículos .- Los accidentesprovocados por la conducción de cualquier clasede vehículo sin el correspondiente permiso envigor, expedido por la autoridad competente.Los accidentes de circulación utilizando cualquiermedio de locomoción que no esté autorizado acircular por el lugar donde se produjo el accidente.

g) Navegación aérea.- La utilización comotripulante, de cualquier medio de navegación

Tampoco quedan garantizadas las infeccionesgenerales producidas por la picadura omordedura de animales (como la malaria, tifus,fiebre amarilla, enfermedad del sueño, ysimilares), aunque si la atención o tratamientomédico de la lesión producida por los mismos.

2. Enfermedades cardiovasculares

3. Lesiones musculares, hernias u otraspatologías similares.-

Lesiones musculares, tendinosas,ligamentosas y cartilaginosas, incluido

Nº de póliza8-6.455.006-L

Página 11 de 28

Generalidades

meniscos, que vengan provocadas pormovimientos repetitivos o esfuerzosplanificados, o deriven de defectos físicospreexistentes o degenerativos.

Las hernias o protrusiones discales, sean o node origen traumático, y sus consecuencias.

4. Lesiones psíquicas, dolor , daño o perjuicioestético.-

nieves perpetuas y de su grado de dificultad,incluyéndose, asimismo, la modalidad denominadatrekking cuando se realiza en estas condiciones, ycualquier actividad practicada a más de 4.500metros de altura.

Se entiende por escalada, la práctica deportivaconsistente en subir paredes de roca o hielo más omenos verticales utilizando manos y pies comopuntos de apoyo, mediante técnicas y materialesespecíficos para la progresión y seguridad.

Las lesiones psíquicas, aún derivadas de unaccidente cubierto por la póliza, en las que nopueda objetivarse como causa una lesióncerebral.

Todos aquellos procesos cuyo único síntomasea el "dolor" , y no pueda objetivarse unalimitación funcional o alteración anatómicamediante pruebas o exploraciones médicas.

El daño o perjuicio estético.

5. Insolaciones, congelaciones.- Los efectos de latemperatura o la presión atmosférica, salvo queel Asegurado esté expuesto a ellos por causa deun accidente cubierto por la póliza.

l) Deportes profesionalesLos accidentes ocurridos durante la prácticaprofesional o remunerada de cualquier deporte

específicos para la progresión y seguridad.

7. Rugby y fútbol americano.

8. Hockey sobre hierba, hockey sobre patines yhockey sobre hielo.

9. Boxeo, artes marciales y cualquier clase delucha corporal.

10. Deportes de aventura en aguas bravas, talcomo rafting, puenting, hidrospeed,hidrotrineo, hidrobob o barranquismo.

11. Halterofilia, corte de troncos y levantamientode piedras.

12. Utilización de armas de fuego, y el ejercicio dela caza fuera de España o de Andorra.

13. Otros deportes o actividades de nuevacreación cuyos riesgos, por su especialprofesional o remunerada de cualquier deporte

m) Deportes no profesionales.-

Salvo que el riesgo o la actividad objeto del seguro seala participación en algunos de los siguientes deportes,o se pretenda la inclusión de la práctica de los mismoscomo aficionado, y se pacte así en las CondicionesParticulares de la póliza, se excluyen los accidentesocurridos practicando los deportes de:

1. Automovilismo, karting y motociclismo, encualquiera de sus modalidades de competicióno participación en pruebas de velocidad y/oresistencia.

2. Uso de motos náuticas, esquí y paracaidismoacuático, y actividades subacuáticas conaparatos de respiración autónoma.

3. Actividades aéreas tales como, aerostación,paracaidismo, parapente, planeador, moto-planeador, aviones ultraligeros, ala delta, vuelolibre, vuelo sin motor y, en general, cualquier

creación cuyos riesgos, por su especialpeligrosidad, puedan considerarse similares alos indicados en los puntos anteriores.

14. Para cualquier deporte, la participación directaen competiciones, torneos o exhibicionesorganizadas por federaciones deportivas uorganismos similares.

n) Toreo y similares.- Los accidentes sufridos aconsecuencia del toreo, rodeo o encierro de resesbravas.

o) Expediciones y viajes de exploración.- Losaccidentes sufridos en expediciones a glaciares,volcanes o regiones inexploradas.

p) Energía nuclear.- Los accidentes que se derivende la reacción o radiación nuclear o contaminaciónradiactiva así como todas aquellas actividadesderivadas de la energía nuclear.

q) Siniestros Consorciables.- Los siniestros cuyalibre, vuelo sin motor y, en general, cualquierdeporte aéreo de similar riesgo.

4. Polo y deportes hípicos (excepto paseo).

5. Bobsleigh, esquí acrobático, esquí fuera pistasy esquí con saltos de trampolín.

6. Alpinismo, escalada, espeleología o accidentesen rocódromos.A estos efectos, se entiende por alpinismo laascensión a montañas cuando se realice conayuda de algún medio técnico de progresión(cuerdas, friends, fisureros, piolet, crampones, Drytooling, etc.) independientemente de si hay o no

q) Siniestros Consorciables.- Los siniestros cuyacobertura corresponda al "Consorcio deCompensación de Seguros" .

r) Guerras, levantamientos, rebeliones.- Losaccidentes causados por guerra civil ointernacional, haya o no mediado declaraciónoficial y los accidentes producidos enlevantamientos populares o militares,insurrecciones, rebeliones, revolución uoperaciones bélicas de cualquier clase.

s) Hechos de catástrofe o calamidad nacionalAcontecimientos calificados como tal por el PoderPúblico.

Página 12 de 28

Generalidades

REVALORIZACIÓN AUTOMÁTICA

Excepto en el caso en que se pacte expresamente laexclusión de la revalorización automática de garantías,ésta se producirá de acuerdo con las siguientesnormas:I. Conceptos a los que se aplica la revalorizaciónautomáticaLos capitales y límites asegurados, las franquicias y lasprimas netas de cada cobertura de la póliza

(aplasia medular grave, granulocitosis yhemoglobinopatías graves), Inmunología (asmabronquial grave, alergias alimentarias graves einmunodeficiencias), Cardiología (Cardiopatíaisquémica con necesidad de bypass,miocardiopatías con disfunción ventricular),Aparato digestivo (enfermedades hepáticasgraves, resección intestinal amplia), Nefrología(enfermedad renal crónica en diálisis, síndromenefrótico), Endocrinología (Diabetes Mellitus TipoI), Aparato Respiratorio (Fibrosis quística,primas netas de cada cobertura de la póliza

(excepción hecha de las prestaciones incluidas enla Asistencia en Viaje , la Asistencia Familiar , elSubsidio por Privación Temporal del permiso de

conducir , la Defensa Jurídica Básica , elReembolso de Gastos de anulación o cancelación

de viaje , la Responsabilidad Civil Privada , asícomo las incluidas en el Seguro Obligatorio deViajeros ), quedarán revalorizadas en cadavencimiento, siguiendo las fluctuaciones del ÍndiceGeneral de Precios al Consumo publicado por el INE,u organismo que le sustituya, revalorización que comomínimo será del 2%.

A estos efectos se considerarán como capitales ylímites asegurados y por tanto sujetos a la citadarevalorización, no solo los que figuran en lasCondiciones Particulares, sino también aquellos quese indiquen en los posibles suplementos que se emitana la póliza.

II. Actualización de capitales y límites asegurados,

I), Aparato Respiratorio (Fibrosis quística,neuropatías intersticiales, displasiabroncopulmonar, hipertensión pulmonar),Desórdenes o alteraciones metabólicas graves,Reumatología (artrosis generalizada, espondilitis,esclerodermia y lupus), Enfermedades infecciosas(VIH / SIDA, tuberculosis, neumonías complicadas,osteomielitis, endocarditis, sepsis), alcoholismo,toxicomanía y en general, toda lesión, intervenciónquirúrgica o enfermedad tipificada como grave porel sistema de la Seguridad Social (publicada enAnexo I del RD 1148/2011), o tener reconocidalegalmente cualquier minusvalía física o psíquica.

No obstante, la Entidad Aseguradora podrá aceptarmediante pacto expreso la cobertura de las personasafectadas por alguna de las enfermedades, lesiones ominusvalías indicadas anteriormente.

DELIMITACIÓN GEOGRÁFICAII. Actualización de capitales y límites asegurados,franquicias y prima neta

Los capitales y límites asegurados, las franquicias y lasprimas netas de cada cobertura de la póliza, quedaránestablecidos en cada vencimiento, multiplicando losque figuran inicialmente en esta póliza por el factor queresulte de dividir el índice de vencimiento por el índicebase.

Se entiende por índice base, el que se indica en lasCondiciones Particulares de la póliza. El índice devencimiento es el que se indica en cada recibo deprima y que corresponde a la actualización del índicebase en cada vencimiento siguiendo las fluctuacionesdel Índice General de Precios al Consumo.

III. Vigencia de la garantíaEl Tomador del seguro podrá renunciar a los beneficiosde esta Cláusula en cada vencimiento anual,comunicándolo previamente al Asegurador por cartacertificada, por lo menos dos meses antes de dicho

En materia de riesgos ordinarios amparados por lapresente póliza, las coberturas de la misma surtenefecto en todo el mundo, con la salvedad de aquellascoberturas que tengan establecida unadelimitación geográfica específica.

DECLARACIÓN INEXACTA DE LA EDAD

En el supuesto de indicación inexacta de la edad delAsegurado, el Asegurador sólo podrá impugnar elcontrato si la verdadera edad del Asegurado en elmomento de la entrada en vigor del contrato difiere delos límites de admisión establecidos por aquél.

En otro caso, si como consecuencia de unadeclaración inexacta de la edad, la prima pagadaes inferior a la que correspondería pagar conformea la Tarifa de primas vigente, la prestación delAsegurador se efectuará aplicando sobre laindemnización el coeficiente resultante de dividircertificada, por lo menos dos meses antes de dicho

vencimiento.

PERSONAS NO ASEGURABLES POR SU ESTADODE SALUD

Las personas que en el momento de lacontratación de la póliza se hallen afectados deenfermedades graves:

Oncología (Cáncer, leucemia, linfomas),Psiquiatría (trastornos psicóticos, esquizoides odepresivos mayores), Neurología (epilepsias,esclerosis múltiple, enfermedades cerebro-vasculares, distrofias musculares), Hematología

indemnización el coeficiente resultante de dividirla prima realmente pagada en la póliza y la primaque se hubiese cobrado en el caso de ser la edadcorrecta. Si por el contrario, la prima pagada essuperior a la que debería haberse abonado, elAsegurador está obligado a restituir el exceso de lasprimas percibidas sin intereses.

INEXACTITUD O CAMBIO EN LA PROFESIÓN OACTIVIDAD DECLARADA

Caso de producirse el siniestro y no coincidir laprofesión o actividad declarada en las CondicionesParticulares, con la profesión o actividad real del

Nº de póliza8-6.455.006-L

Página 13 de 28

Generalidades

Asegurado o Grupo asegurado, el Aseguradorliquidará el siniestro aplicando sobre laindemnización el coeficiente resultante de dividirla prima realmente pagada en la póliza y la primaque hubiese cobrado en el caso de haber conocidola verdadera entidad del riesgo, en el momento deemitir la póliza.

En el caso anterior, si la profesión o actividadestuviera excluida de las normas de contrataciónde la Entidad Aseguradora, en el momento de la

que indicará el número real de asegurados con lasaltas y/o bajas que se hubieran producido.

En base a esta información, el Asegurador procederáa emitir un suplemento de regularización de primas,una vez efectuados los cálculos sobre el promedio denúmero de personas realmente aseguradas, durante elperiodo contratado, y su comparación con el númeroque figuraba en la póliza en la fecha inicial de esemismo periodo.

de la Entidad Aseguradora, en el momento de lacontratación del riesgo, el hecho acontecido noserá indemnizable, procediéndose por parte delAsegurador, salvo que hubiese mediado dolo delTomador o Asegurado, a la devolución de las primaspagadas sin intereses.

En el caso de ser la profesión o actividad real de menorriesgo que la declarada en póliza, el Aseguradorliquidará el siniestro en base a la actividad real,procediéndose a la devolución del exceso de primaspagadas sin intereses.

FORMA DE INCLUSION DE LOS ASEGURADOSEN LA PÓLIZA (SEGURO INNOMINADO ONOMINADO)

En las Condiciones Particulares figurará la formade contratación, para la inclusión e identificaciónel grupo asegurado:

Fijada la prima definitiva del periodo de cobertura, trasla regularización, esa prima no podrá ser inferior al75% de la prima mínima de depósito.

En función de los cálculos anteriores relativos a laregularización, el Asegurador emitirá el recibo decargo o de extorno de prima que resulte de deducir ala prima definitiva la prima provisional, con el límitefijado en el párrafo anterior.

II. Seguros contratados de forma nominada

La prima correspondiente a esta forma deaseguramiento se regularizará en el momento que secomunique al Asegurador los datos de las personasque causen alta o baja del grupo asegurado, y enconsecuencia, también de las coberturas del seguro.

El Asegurador procederá, a través de emisión de unsuplemento a la póliza, a librar un recibo de cargo oextorno de la prima, según resulte, prorrateada éstadesde la fecha de alta o baja de el/los Asegurado/s

a) En la forma de contratación INNOMINADA,quedarán incluidos en las coberturas de la póliza todaslas personas que tengan la condición de aseguradosdentro del grupo, según consta en las CondicionesParticulares de la póliza.

b) En la forma de contratación NOMINADA, tendránúnicamente la condición de asegurados las personasque figuren en la relación nominal, descrita en lasCondiciones Particulares de la póliza.

El Tomador facilitará al Asegurador, en el momento dela contratación, el nombre y apellidos, sexo, fechanacimiento y NIF de cada uno de los Asegurados.

La Cía. librará un certificado individual de cobertura deseguro para toda alta que se produzca en la póliza decontratación nominada, al inicio de la misma o durantesu vigencia, así como a la renovación anual del periodode cobertura, para todos los Asegurados que en esemomento consten en la Base de datos de la póliza.

desde la fecha de alta o baja de el/los Asegurado/shasta el vencimiento del contrato.

III. Comprobación de los registros oficiales delTomador (seguros de contratación innominada)El Tomador se compromete a permitir que losrepresentantes del Asegurador puedancomprobar, cuando se precise, los datosreflejados en los libros de registro, matrícula,inscripción, o cualquier otro que oficialmentehubiese servido para identificar las personas queforman parte del grupo asegurado.

PERFECCIÓN Y EFECTO DEL CONTRATO

a) El contrato se perfecciona por el consentimientomanifestado en la suscripción de la póliza o deldocumento provisional de cobertura por las partescontratantes.

La cobertura contratada y sus modificaciones oadiciones no tomarán efecto mientras no haya sido

VARIACION DEL GRUPO ASEGURADO.REGULARIZACIÓN DE LA PRIMA DE SEGURO

I. Seguros contratados de forma innominada

La prima percibida por el Asegurador al inicio delperiodo de cobertura del seguro tiene el carácter deprima mínima de depósito, que obligatoriamentese regularizará al finalizar dicho periodo.

A tal efecto, el Tomador se obliga a remitir documentofirmado al Asegurador, en un plazo no superior a 60días a contar desde el vencimiento del seguro, en el

adiciones no tomarán efecto mientras no haya sidosatisfecho el recibo de prima, salvo pacto encontrario en las Condiciones Especiales. En caso dedemora en el cumplimiento de cualquiera deambos requisitos, las obligaciones del Aseguradorcomenzarán a las veinticuatro horas del día en quehayan sido cumplimentados.

b) Las garantías de la póliza entran en vigor en la horay fecha indicadas en las Condiciones Particulares.

DETERMINACIÓN Y PAGO DE LA PRIMA

a) La prima inicial se determina sobre la base de lasgarantías y periodos de cobertura contratados, y será

Página 14 de 28

Generalidades

reflejada en las Condiciones Particulares. El presentecontrato no se perfecciona y no entra en vigorhasta que la prima inicial haya sido satisfecha.

b) La prima de cada uno de los periodos sucesivosserá la que resulte de aplicar al riesgo y sumaasegurada las tarifas que, fundadas en la experienciaestadística y criterios técnico-actuariales, tengavigentes en cada momento el Asegurador. Para sudeterminación también se considerarán además, lasmodificaciones de garantías o las causas de

establecen en las Condiciones Generales (en suapartado "Intereses de demora") de esta póliza.

II. RESOLUCIÓN EN CASO DE SINIESTRO

Tras la comunicación de cada siniestro, haya o nodado lugar a pago de indemnización, las partespodrán resolver el contrato de seguro.

La parte que tome la decisión de resolver elcontrato, deberá notificarlo a la otra por cartamodificaciones de garantías o las causas de

agravación o disminución del riesgo que se hubieranproducido de acuerdo a lo establecido en el apartadode Modificaciones del riesgo de las CondicionesGenerales de la póliza. Asimismo, para el cálculo dedicha prima, se tendrá en cuenta el historial personalde siniestralidad de los periodos precedentes deseguro.

c) El Asegurador sólo queda obligado por los reciboslibrados por la dirección o por sus representanteslegalmente autorizados.

SINIESTROS: TRAMITACIÓN, TASACIÓN YLIQUIDACIÓN DE LA INDEMNIZACIÓN

Se hará con sujeción a lo previsto en las CondicionesGenerales (en su apartado "Siniestros: Tasación yliquidación de la indemnización" ) de esta póliza,teniendo en cuenta no obstante lo pactado en estasCondiciones Especiales para cada una de lascoberturas contratadas.

contrato, deberá notificarlo a la otra por cartacertificada dentro del plazo máximo de 30 díasdesde la fecha de comunicación del siniestro, sino hubiera lugar a indemnización, o de efectuadala prestación, si hubiera lugar a ella.

Dicha notificación deberá efectuarse con unaanticipación mínima de 30 días a la fecha en que laresolución haya de surtir efecto.

Cualquiera que sea la parte que tome la iniciativa deresolver el contrato, el Asegurador procederáa devolver al Tomador del seguro la parte deprima correspondiente al tiempo que medie entre lafecha de efecto de la resolución y la de expiracióndel período de seguro cubierto por la prima satisfecha.

La resolución del contrato de seguro,efectuada de acuerdo con lo previsto eneste apartado, no modificará los respectivosderechos y obligaciones de las partes en relacióncon los siniestros declarados.

coberturas contratadas.

I. SINIESTROS: PAGO DE LA INDEMNIZACIÓN

El Asegurador satisfará la indemnización conforme seindica a continuación:

a) Como norma general, deberá satisfacerla altérmino de las investigaciones y peritacionesnecesarias para establecer la existencia del siniestro.

b) Cuando haya existido dictamen pericial y ésteno haya sido impugnado, la abonará en un plazo decinco días.

c) Si el dictamen pericial fuese impugnado, elAsegurador abonará el importe mínimo a que serefiere el apartado e) siguiente.

d) En caso de acuerdo transaccional, conforme asus propios términos; en caso de resolución judicial,en el plazo máximo de cinco días desde que fuesefirme o ejecutable, todo ello sin perjuicio de lo

III. TRAMITACIÓN PARA LA COBERTURA DERECLAMACIÓN Y DEFENSA JURÍDICA

III.1 - Tramitación del siniestroDe conformidad con el artículo 5.2.h. de la Ley deOrdenación y Supervisión de los Seguros Privados,aprobado por el Real Decreto Legislativo 6/2004, lagestión de los siniestros de defensa jurídica seprestará por Grupo Catalana Occidente Tecnología yServicios A.I.E., entidad jurídicamente distinta delAsegurador. Ningún miembro del personal que seocupe de la gestión de los siniestros de defensajurídica ejercerá actividad parecida en otro ramo.

En el supuesto de que el siniestro no esté amparadopor el seguro, el Asegurador comunicará por escrito alAsegurado las causas o razones en que se funda pararechazarlo, en el plazo máximo de un mes, contandodesde la fecha en que haya recibido el cuestionario oantecedentes documentales solicitados.

firme o ejecutable, todo ello sin perjuicio de lodispuesto en los apartados anteriores.

e) En cualquier supuesto, dentro de los cuarenta díassiguientes a la recepción de la declaración de siniestro,el Asegurador abonará el importe mínimo de lo quepueda deber según las circunstancias por élconocidas.

f) Si el Asegurador incurriese en mora en elcumplimiento de la prestación, la indemnización dedaños y perjuicios, no obstante entenderse válidas lascondiciones contractuales que sean más beneficiosaspara el Asegurado, se ajustará a las reglas que se

antecedentes documentales solicitados.

En caso de rehúse del siniestro, si el Aseguradono está conforme con el mismo, lo comunicará porescrito al Asegurador y podrán ambas partessometer la divergencia al arbitraje previsto en elpunto III.6 siguiente.

En los casos cubiertos por el seguro, acepta- do elsiniestro, el Asegurador realizará las gestiones paraobtener un arreglo transaccional que reconozca laspretensiones o derechos del Asegurado.

Si la vía amistosa o extrajudicial no ofrecieseresultado positivo aceptable por el Asegurado, seprocederá a la tramitación por vía judicial, siempre que

Nº de póliza8-6.455.006-L

Página 15 de 28

Generalidades

lo solicite el interesado y las características del hecholo permitan. En este supuesto, el Aseguradorinformará al Asegurado de su derecho a la libreelección de profesionales que le representen ydefiendan en el correspondiente litigio.

En los demás supuestos, aceptado el siniestro, seprocederá a la prestación del servicio o al pago de losgastos correspondientes, de acuerdo con lanaturaleza y circunstancias del siniestro.

Los derechos de procurador, cuando su intervenciónsea preceptiva, serán abonados conforme arancel obaremo.

III.5 TransaccionesEl Asegurado puede transigir los asuntos entrámite, pero si ello produce obligaciones o pagosa cargo del Asegurador, ambos deberán actuarsiempre y previamente de común acuerdo.

III.2 - Disconformidad en la tramitación delsiniestroCuando el Asegurador, por considerar que no existeposibilidades razonables de éxito, estime que noprocede la iniciación de un pleito o la tramitación deun recurso, deberá comunicarlo al Asegurado.

En caso de disconformidad, podrán las partes acoger-se a la conciliación o al arbitraje con arreglo a loprevisto en el punto III.6 siguiente. El Aseguradotendrá derecho, dentro de los límites de la coberturaconcertada, al reembolso de los gastos habidos en lospleitos y recursos tramitados en discrepancia con elAsegurador, o incluso con el arbitraje, cuando, por supropia cuenta, haya obtenido un resultado másbeneficioso.

III.3 - Elección de abogado y procuradorEl Asegurado tendrá derecho a elegir libremente elprocurador y abogado que hayan de representarle y

III.6 - Solución de conflictos entre las partesEl Asegurado tendrá derecho a someter a arbitrajecualquier diferencia que pueda surgir entre él y elAsegurador sobre esta cobertura.

La designación de árbitros no podrá hacerse antesde que surja la cuestión disputada.

Si cualquiera de ellas decidiese ejercitar susacciones ante los organismos jurisdiccionales,deberá acudirse al Juez del domicilio delAsegurado, único competente por imperativoslegales.

SUBROGACIÓN

Para la cobertura de Asistencia Sanitaria, de habersecontratado ésta, el Asegurador, en base a los pagosque hubiera efectuado y sin que haya necesidadalguna de otra cesión, traslado, título o mandato,queda subrogado en todos los derechos, recursos yprocurador y abogado que hayan de representarle y

defenderle en cualquier clase de procedimiento.

Antes de proceder a su nombramiento, el Aseguradocomunicará al Asegurador el nombre del abogadoelegido así como el del procurador de los Tribunalesen los procedimientos en que sea preceptiva suintervención.

Los profesionales elegidos por el Asegurado gozaránde la más amplia libertad en la dirección técnica delos asuntos encomendados por aquél, sin dependerde las instrucciones del Asegurador, el cual noresponde de la actuación de tales profesionales, ni delresultado del asunto o procedimiento.

En el supuesto de que el elegido no resida en elpartido judicial donde haya de sustanciarse elprocedimiento base de la prestación garantizada,serán a cargo de aquél los gastos y honorarios por losdesplazamientos que dicho profesional incluya en suminuta.

queda subrogado en todos los derechos, recursos yacciones del Asegurado, contra todos los autores oresponsables del siniestro, y aún contra otrosaseguradores, si los hubiere, hasta el límite deindemnización.

El Asegurador no podrá ejercitar en perjuicio delAsegurado los derechos en que se haya subrogado. ElAsegurado será responsable de los perjuicios quecon sus actos u omisiones pueda causar alAsegurador en su derecho a subrogarse.

En caso de concurrencia de Asegurador y Aseguradofrente a un tercero responsable, el recobro obtenido serepartirá entre ambos en proporción a sus respectivosintereses.

NULIDAD Y PÉRDIDA DE DERECHOS

Se pierde el derecho a la indemnización:

a) En caso de reserva o inexactitud alIII.4 - Pago de honorariosEl Asegurador satisfará los honorarios del abogadoque actúe en defensa del Asegurado, con sujeción alas normas fijadas a tal efecto por el Consejo Generalde la Abogacía Española y, de no existir estasnormas, se estará a lo dispuesto por las de losrespectivos Colegios.

Las normas orientativas de honorarios seránconsideradas como límite máximo de la obligación delAsegurador. Las discrepancias sobre la interpretaciónde dichas normas serán sometidas a la Comisióncompetente del Colegio de Abogadoscorrespondiente.

a) En caso de reserva o inexactitud alcumplimentar el cuestionario, si medió dolo oculpa grave.

b) En caso de agravación del riesgo, si el Tomadordel seguro o el Asegurado no lo comunican alAsegurador, y han actuado con mala fe.

c) Si el siniestro sobreviene antes de que se hayapagado la primera prima, salvo pacto en contrario.

d) Si el Tomador del seguro o el Asegurado o elbeneficiario, no facilitan al Asegurador lainformación sobre las circunstancias yconsecuencias del siniestro, y hubiera concurridodolo o culpa grave.

Página 16 de 28

Generalidades

e) Si el Asegurado o el Tomador del seguroincumplen su deber de aminorar lasconsecuencias del siniestro, y lo hacen conmanifiesta intención de perjudicar o engañar alAsegurador.

f) Cuando el siniestro haya sido causado por malafe del Tomador del seguro o del Asegurado.

g) Si por dolo, el Tomador del seguro o elAsegurado o el Beneficiario omiten comunicar a

COMUNICACIONES

Las comunicaciones al Asegurador, por parte delTomador del seguro, del Asegurado o del Beneficiario,se realizarán en el domicilio social de aquél señaladoen las Condiciones Particulares de esta póliza.

Las comunicaciones del Asegurador al Tomador delseguro o al Asegurado se realizarán en el domicilio delos mismos recogido en la póliza, salvo que se hubieranotificado al Asegurador el cambio de su domicilio.Asegurado o el Beneficiario omiten comunicar a

cada asegurador la existencia de otros segurossobre el mismo Asegurado con distintosaseguradores.

notificado al Asegurador el cambio de su domicilio.

Nº de póliza8-6.455.006-L

Página 17 de 28

Protección de datos de carácter personal

Los datos personales que se recogen en el presente documento y los que se obtengan con posterioridad, seránincorporados en los ficheros titularidad de Seguros Catalana Occidente, S.A. de Seguros y Reaseguros, con domiciliosocial en paseo de la Castellana, 4 - 28046 Madrid, con la finalidad de garantizar el pleno desenvolvimiento del contratode seguro y el cumplimiento de las obligaciones establecidas en la Ley de ordenación, supervisión y solvencia de lasentidades aseguradoras, así como en cualquier otra normativa que pudiera resultar de aplicación.

Le informamos que los datos personales solicitados son obligatorios para la contratación. En caso de solicitudes deseguro, la no aportación de dichos datos dará lugar a que la Entidad Aseguradora pueda desestimar la contratacióndel riesgo solicitada, por no poder tratar adecuadamente la información necesaria para su valoración y cuantificación.

Dado que se recogen datos relativos a la salud, su titular otorga su consentimiento expreso para que la EntidadDado que se recogen datos relativos a la salud, su titular otorga su consentimiento expreso para que la EntidadAseguradora proceda a su tratamiento, con los exclusivos fines de delimitar y valorar el riesgo, y gestionar ycontrolar el desarrollo de la relación contractual.

En el caso de que, por cualquier circunstancia, la póliza no llegara a formalizarse, o en el momento en que quederescindida, el interesado consiente expresamente que la Entidad Aseguradora conserve los datos de carácter personalcon la finalidad de gestionar ulteriores solicitudes relativas al mismo riesgo y atender las posibles responsabilidadesderivadas del tratamiento, durante los plazos establecidos en el artículo 30 del Código de Comercio o normativa quelo sustituya.

El interesado reconoce que durante el proceso de formación del contrato, le ha sido solicitado su consentimientoexpreso para remitirle información, incluso por medios telemáticos, sobre los productos y servicios que entren dentrodel alcance del objeto social de las entidades pertenecientes al Grupo Asegurador Catalana Occidente (identificadasen la página web www.grupocatalanaoccidente.com). El interesado reconoce que dicho consentimiento informado hasido expresamente prestado por su parte para la mencionada finalidad antes de la recogida de datos personales, asícomo que la utilización de sus datos para dicha finalidad podrá realizarse incluso tras la terminación de la relacióncontractual con la Entidad Aseguradora, pudiendo oponerse a dicho tratamiento en cualquier momento, así como eneste preciso instante, tal y como se establece en el párrafo final.

Asimismo, el interesado es informado de que:

· Sus datos personales sobre su contrato de seguro y los siniestros vinculados a éste podrán ser cedidos a lasentidades pertenecientes al Grupo Asegurador Catalana Occidente (anteriormente definidas) a los efectos deentidades pertenecientes al Grupo Asegurador Catalana Occidente (anteriormente definidas) a los efectos decumplir con las obligaciones de supervisión previstas en la normativa aplicable, así como para la prevención ylucha contra el fraude en el seguro. A tal efecto, y con dichas finalidades, sus datos podrán ser incorporados a unfichero común titularidad de Grupo Catalana Occidente S.A., (NIF A-08168064).

· La entidad aseguradora dispone del derecho a consultar y tratar datos de ficheros de siniestralidad, de informaciónde solvencia patrimonial y crediticia, y cualquier otro que permita una evaluación del riesgo personalizada, elmantenimiento y control del desarrollo de la relación contractual, la gestión de siniestros y la realización de análisisestadístico de siniestralidad y de prevención del fraude.

El interesado podrá ejercitar los derechos de acceso, rectificación, cancelación, oposición, así comocualesquiera otros que pudieran derivarse de la normativa vigente en cada momento, y podrá revocar losdistintos consentimientos que pueda haber prestado mediante la presente cláusula, dirigiendo una carta porcorreo ordinario al Departamento de Atención al Cliente de la Entidad Aseguradora, Av. Alcalde Barnils, 6308174 Sant Cugat del Vallès (Barcelona), o bien remitiendo un correo electrónico a la dirección:[email protected].

En caso de que los datos de carácter personal se faciliten a la Entidad Aseguradora por persona distinta de su titular,recaerá en ésta la obligación de informar a los mismos de la existencia de un fichero de datos de carácter personal,de los derechos derivados de la normativa de protección de datos, así como de recabar el consentimiento de talestitulares para su tratamiento con las finalidades anteriormente descritas.

__ El interesado puede marcar esta casilla si no desea que sus datos sean utilizados para la realización de envíos__ El interesado puede marcar esta casilla si no desea que sus datos sean utilizados para la realización de envíospublicitarios y comunicaciones comerciales.

Página 18 de 28

La presente póliza se compone de las anteriores Condiciones Particulares y Especiales (transcritas en laspáginas 1 a 19 ), así como de las Condiciones Generales que se acompañan a continuación. El Tomador delseguro manifiesta haber leído las Condiciones señaladas, en su integridad, conociendo y aceptando latotalidad de su contenido. De forma expresa, manifiesta que conoce y acepta las cláusulas limitativas,convenientemente destacadas en negrita y contenidas en la póliza. El firmante declara que ha sido informadopor el mediador, con carácter previo a la formalización de la póliza, de los extremos previstos en la normativasobre Mediación en Seguros Privados. Asimismo declara haber recibido, con anterioridad a la firma delpresente contrato, información referente a la legislación aplicable a esta póliza y a las diferentes instancias dereclamación utilizables en caso de litigio, todo ello según lo detallado en el Preliminar de las CondicionesGenerales. También declara que se le ha informado que España es el Estado miembro en el que estáestablecido el domicilio social de la Entidad Aseguradora.

24 de enero de 2018

El Tomador del Seguro,Por la Entidad,

Director general

Nº de póliza8-6.455.006-L

Página 19 de 28

barr

01

Página 20 de 28

Condiciones GeneralesPreliminar

El presente contrato de seguro se rige por loestablecido en:

- La Ley 50/1980, de 8 de octubre, de Contrato deSeguro (B.O.E. de 17 de octubre de 1980).

- La Ley 20/2015, de 14 de julio, de ordenación,supervisión y solvencia de las entidades aseguradorasy reaseguradoras.

- El Real Decreto 1060/2015, de 20 de noviembre, deordenación, supervisión y solvencia de las entidades

Las discrepancias entre el tomador del seguro,asegurado y/o beneficiario de una póliza y elasegurador, sin perjuicio de poder acudir a la víaadministrativa o judicial que se considere oportuna,podrán resolverse mediante la presentación de lacorrespondiente queja o reclamación ante elDepartamento de Atención al Cliente (Avda. AlcaldeBarnils, 63 - 08174 Sant Cugat del Vallés - Barcelona,correo electrónico: [email protected]) o, ensu caso, ante el Defensor del Cliente (Apdo. Correosordenación, supervisión y solvencia de las entidades

aseguradoras y reaseguradoras.

- La Ley 26/2006, de 17 de julio, de Mediación deSeguros y Reaseguros Privados.

- El Real Decreto Legislativo 6/2004, de 29 de Octubreque aprueba el texto refundido de la Ley de Ordenacióny Supervisión de los Seguros Privados.

- El Real Decreto 2486/1998, de 20 de noviembre, porel que se aprueba el Reglamento de Ordenación ySupervisión de los Seguros Privados.

- Las Condiciones Particulares, Especiales y Generalesde la póliza y los Suplementos que se emitan a lamisma para complementarla o modificarla.

Y cuantas disposiciones actualicen, complementen omodifiquen a las citadas normas.

su caso, ante el Defensor del Cliente (Apdo. Correos101 - 08171 Sant Cugat del Vallés - Barcelona), en lascondiciones, y dentro de los plazos que constandetallados en el Reglamento de la institución aprobadopor el Asegurador, que se encuentra a disposición delos tomadores, asegurados y/o beneficiarios en lasoficinas de la entidad aseguradora.

Caso de ser desestimada la queja o reclamación, ohaber transcurrido el plazo establecido por la normativaen vigor desde su presentación sin que haya sidoresuelta, y sin perjuicio de poder iniciarla víaadministrativa o judicial que considere oportunas, elreclamante podrá dirigirse al Servicio de Reclamacionesde la Dirección General de Seguros y Fondos dePensiones (Paseo de la Castellana, nº 44 - 28046Madrid; o a través de la oficina virtual: www.dgsfp.es).

Definiciones

ENTIDAD ASEGURADORA

La que figura en las Condiciones Particulares y asumelos riesgos contractualmente pactados. Se denomina eneste contrato «el Asegurador».

TOMADOR DEL SEGURO

La persona física o jurídica que, juntamente con elAsegurador, suscribe este contrato y al quecorresponden las obligaciones y los deberes que delmismo se deriven, salvo las que por su naturalezadeban ser cumplidas por el Asegurado o Beneficiario.

FRANQUICIA

La cantidad, expresamente pactada en las CondicionesParticulares de la póliza, que corre a cargo delAsegurado y que, en consecuencia, se deducirá del

PÓLIZA

El documento donde se formaliza el contrato de seguro.Forman parte integrante de la póliza las CondicionesGenerales, las Particulares, las Especiales y, siprocedieren, los suplementos o apéndices que seemitan a la misma para complementarla o modificarla.

PRIMA

Es el precio del seguro. El recibo contendrá además losrecargos e impuestos que se hubieran establecido o seestableciesen en el futuro.

SUMA ASEGURADA

Es la cantidad fijada en cada una de las coberturas dela póliza y que representa el límite máximo deindemnización a pagar por el Asegurador, por todos losAsegurado y que, en consecuencia, se deducirá del

importe de la indemnización que corresponda en cadasiniestro.

indemnización a pagar por el Asegurador, por todos losconceptos, en caso de siniestro.

Nº de póliza8-6.455.006-L

Página 21 de 28

Condiciones GeneralesBases del contratoDECLARACIONES DEL TOMADOR DEL SEGURO.PLAZO PARA SUBSANAR ERRORES DE LAEMISIÓN DE LA PÓLIZA

El Tomador del seguro tiene el deber, antes de laconclusión del contrato, de declarar al Asegurador, deacuerdo con el cuestionario que éste le someta, todaslas circunstancias por él conocidas que puedan influir enla valoración del riesgo.

El Tomador del seguro quedará exonerado de tal debersi el Asegurador no le somete cuestionario o cuando,

contrato previa advertencia al Tomador, dándole paraque conteste un nuevo plazo de quince días,transcurridos los cuales y dentro de los ocho siguientescomunicará al Tomador la rescisión definitiva.

El Asegurador igualmente podrá rescindir el contratocomunicándolo por escrito al Asegurado dentro de unmes, a partir del día en que tuvo conocimiento de laagravación del riesgo. En el caso de que el Tomador delseguro o el Asegurado no haya efectuado sudeclaración y sobreviniere un siniestro, el Asegurador

si el Asegurador no le somete cuestionario o cuando,aun sometiéndoselo, se trate de circunstancias quepuedan influir en la valoración del riesgo y que no esténcomprendidas en él.

El Asegurador podrá rescindir el contrato mediantedeclaración dirigida al Tomador del seguro en el plazode un mes, a contar del conocimiento de la reserva oinexactitud del Tomador del seguro. Corresponderán alAsegurador, salvo que concurra dolo o culpa grave porsu parte, las primas relativas al período en curso en elmomento que haga esta declaración.

Si el siniestro sobreviene antes de que el Aseguradorhaga la declaración a la que se refiere el párrafoanterior, la prestación de éste se reduciráproporcionalmente a la diferencia entre la primaconvenida y la que se hubiese aplicado de haberseconocido la verdadera entidad del riesgo. Si medió doloo culpa grave del Tomador del seguro quedará elAsegurador liberado del pago de la prestación.

declaración y sobreviniere un siniestro, el Aseguradorqueda liberado de su prestación si el Tomador o elAsegurado ha actuado con mala fe. En otro caso, laprestación del Asegurador se reduciráproporcionalmente a la diferencia entre la primaconvenida y la que se hubiera aplicado de haberseconocido la verdadera entidad del riesgo.

El Tomador del seguro o el Asegurado podrán duranteel curso del contrato, poner en conocimiento delAsegurador todas las circunstancias que disminuyan elriesgo y sean de tal naturaleza que si hubieran sidoconocidas por éste en el momento de la perfección delcontrato lo habría concluido en condiciones másfavorables.

En tal caso, al finalizar el período en curso cubierto porla prima, deberá reducirse el importe de la prima futuraen la proporción correspondiente, teniendo derecho elTomador en caso contrario a la resolución del contratoy a la devolución de la diferencia entre la primasatisfecha y la que le hubiera correspondido pagar,desde el momento de la puesta en conocimiento de laSi el contenido de la póliza difiere de la proposición de

seguro o de las cláusulas acordadas, el Tomador delseguro podrá reclamar a la Entidad Aseguradora en elplazo de un mes a contar desde la entrega de la pólizapara que subsane la divergencia existente. Transcurridodicho plazo sin efectuar la reclamación, se estará a lodispuesto en la póliza.

MODIFICACIONES DEL RIESGO

El Tomador del seguro o el Asegurado deberán durantela vigencia del contrato comunicar al Asegurador, tanpronto como le sea posible, la alteración de los factoresy las circunstancias declaradas en el cuestionarioprevisto en el artículo anterior que agraven el riesgo ysean de tal naturaleza que, si hubieran sido conocidaspor éste en el momento de la perfección del contrato, nolo habría celebrado o lo habría concluido en condicionesmás gravosas.

En los seguros de personas el Tomador o el Asegurado

desde el momento de la puesta en conocimiento de ladisminución del riesgo.

REQUISITOS EN LAS PERSONAS A ASEGURAR

No se podrá contratar un seguro para caso de muerte,sobre la cabeza de menores de catorce años de edad ode incapacitados.

DESIGNACIÓN DE BENEFICIARIOS

El Tomador del seguro podrá designar Beneficiario omodificar la designación anteriormente realizada, sinnecesidad de consentimiento del Asegurador.

La designación del Beneficiario podrá hacerse en lapóliza, en una posterior declaración escrita comunicadaal Asegurador, o en un testamento.

Reglas para el caso de fallecimiento del Asegurado.- Sien el momento del fallecimiento del Asegurado no

En los seguros de personas el Tomador o el Aseguradono tienen obligación de comunicar la variación de lascircunstancias relativas al estado de salud delAsegurado, que en ningún caso se consideraránagravación del riesgo.

El Asegurador puede, en un plazo de dos meses acontar del día en que la agravación le ha sido declarada,proponer una modificación del contrato. En tal caso, elTomador dispone de quince días a contar desde larecepción de esta proposición para aceptar las reglaspara su determinación o rechazarla. En caso derechazo, o de silencio por parte del Tomador, elAsegurador puede, transcurrido dicho plazo, rescindir el

en el momento del fallecimiento del Asegurado nohubiere Beneficiario concretamente designado, nireglas para su determinación, el capital aseguradoformará parte del patrimonio del Tomador.

En caso de designación genérica de los hijos de unapersona como Beneficiarios, se entenderá como hijostodos sus descendientes con derecho a herencia.

Si la designación se hace en favor de los herederos delTomador, del Asegurado o de otra persona, seconsiderarán como tales los que tengan dicha condiciónen el momento del fallecimiento del Asegurado. Si ladesignación se hace en favor de los herederos sin

Página 22 de 28

Condiciones GeneralesBases del contratomayor especificación, se considerarán como tales losdel Tomador del seguro que tengan dicha condición enel momento del fallecimiento del Asegurado.