Embed Size (px)

Citation preview

SEKTOR FINANSÓW PUBLICZNYCH

dr Teresa Augustyniak-Górna 1

Pojęcie sektora finansów publicznych

1. Sektor finansów publicznych (sfp) - to zbiór jednostek zaliczonych do tego sektora na podstawie przepisów

prawa. Jest elementem sektora publicznego, do którego zalicza się także jednostki działające na zasadach

komercyjnych (realizujące cele ekonomiczne), będące własnością Skarbu Państwa lub jednostek samorządu

terytorialnego, bądź zależne od tych podmiotów (przedsiębiorstwa państwowe, spółki Skarbu Państwa, spółki

z przewagą kapitału publicznego, banki państwowe).

2. Cechy jednostek sfp:

- wykonują zadania publiczne na zasadach niekomercyjnych; realizują cele publiczne i społeczne, - są finansowane ze środków publicznych oraz wykorzystują majątek publiczny, - prowadzą gospodarkę finansową według zasad określonych przez prawo.

3) Jednostki sektora finansów publicznych są enumeratywnie wyliczone (art. 9 ufp). Są to: 1. organy władzy publicznej, 2. jednostki samorządu terytorialnego i ich związki, związki metropolitalne, 3. jednostki budżetowe, 4. samorządowe zakłady budżetowe, 5. agencje wykonawcze, 6. instytucje gospodarki budżetowej, 7. państwowe fundusze celowe, 8. Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasa Rolniczego

Ubezpieczenia Społecznego i fundusze zarządzane przez jej Prezesa, 9. Narodowy Fundusz Zdrowia, 10. samodzielne publiczne zakłady opieki zdrowotnej, 11. uczelnie publiczne, 12. Polska Akademia Nauk i jej instytuty, 13. państwowe i samorządowe instytucje kultury oraz państwowe instytucje filmowe, 14. inne państwowe lub samorządowe osoby prawne wykonujące zadania publiczne, z wyłączeniem

przedsiębiorstw, instytutów badawczych, banków i spółek prawa handlowego.

dr Teresa Augustyniak-Górna 2

Zakres i organizacja sektora finansów publicznych

1. Zakres sektora finansów publicznych określony w ufp z 2009 nie odpowiada w pełni standardom UE określonym

w rozporządzeniu Parlamentu Europejskiego i Rady (UE) nr 549/2013 z dnia 21 maja 2013 r. w sprawie

europejskiego systemu rachunków narodowych i regionalnych w Unii Europejskiej (ESA 2010).

Sektor finansów publicznych nie obejmuje Krajowego Funduszu Drogowego i Funduszu Kolejowego,

przedsiębiorstw publicznych pokrywających mniej niż 50% kosztów produkcji przychodami ze sprzedaży.

2. W naukach ekonomicznych sektor finansów publicznych często dzieli się na 3 podsektory: rządowy,

samorządowy, ubezpieczeń społecznych.

Brak jest zgody co do katalogu jednostek zaliczanych do poszczególnych podsektorów.

3. Jednostki sektora finansów publicznych mogą być tworzone tylko w formach organizacyjnych określonych przez ufp

(art. 8 ust. 1).

4. Ufp określa zasady gospodarki finansowej następujących form organizacyjnych: jednostek budżetowych,

samorządowych zakładów budżetowych, instytucji gospodarki budżetowej, agencji wykonawczych, państwowych

funduszy celowych.

Pozostałe formy organizacyjne, w tym państwowe i samorządowe osoby prawne, działają na podstawie odrębnych

ustaw, a przepisy ufp stosuje się do nich odpowiednio (art. 10 ust. 2).

dr Teresa Augustyniak-Górna 3

Jednostki budżetowe – podstawowa forma organizacyjna sektora

1. Nie mają osobowości prawnej. W obrocie prawnym działają jako jednostki organizacyjne Skarbu Państwa lub

jednostek samorządu terytorialnego, które są osobami prawnymi.

2. W tej formie organizacyjnej działają jednostki świadczące usługi publiczne na ogół nieodpłatnie. Status jednostki

budżetowej mają przykładowo urzędy obsługujące organy władzy publicznej (kancelarie, ministerstwa, urzędy gminne, starostwa, urzędy marszałkowskie), szkoły publiczne, sądy, stacje sanitarno-epidemiologiczne, niektóre podmioty lecznicze.

3. Są budżetowane (powiązane z budżetem) tzw. metodą brutto. Pokrywają swoje wydatki bezpośrednio z właściwego budżetu, a pobrane dochody odprowadzają na rachunek dochodów, odpowiednio, budżetu państwa albo budżetu samorządowego (art. 11 ust. 1 ufp).

Wyjątek – jednostki oświatowe gromadzą na wyodrębnionym rachunku bankowym dochody z działalności pozapodstawowej, opłat egzaminacyjnych, odpłatności za wyżywienie i zakwaterowanie uczniów w bursach i internatach oraz niektóre inne i przeznaczają je na sfinansowanie wydatków bieżących i majątkowych, cele wskazane przez darczyńcę, remont lub odtworzenie mienia. Nie można ich przeznaczyć na wynagrodzenia osobowe (art. 11a i 223 ufp).

4. Podstawą gospodarki finansowej jednostek budżetowych są ich plany finansowe. Zmiana tych planów wymaga

niejednokrotnie zmiany budżetu, z którym jednostka jest powiązana lub wykorzystania rezerw budżetowych. Ich gospodarka finansowa jest usztywniona i brak w niej naturalnych bodźców ekonomicznych skłaniających do efektywnego gospodarowania.

5. Jednostki budżetowe tworzą, łączą i likwidują: a) państwowe – ministrowie, kierownicy urzędów centralnych, wojewodowie, b) samorządowe – organy stanowiące jednostek samorządu terytorialnego (art. 12 ufp).

dr Teresa Augustyniak-Górna 4

Samorządowe zakłady budżetowe i instytucje gospodarki budżetowej

1. Samorządowe zakłady budżetowe nie posiadają osobowości prawnej, a instytucje gospodarki budżetowej (funkcjonujące tylko na szczeblu państwa) są osobami prawnymi.

2. Podstawą gospodarki finansowej zakładów i instytucji są ich plany finansowe (odpowiednio zatwierdzane przez

kierowników zakładów i ustalane ustawami budżetowymi), które mogą być zmieniane przez te jednostki w ciągu roku

pod pewnymi warunkami (art. 15 ust. 8 i art. 24 ust. 5). Ich gospodarka finansowa jest istotnie uelastyczniona.

3. Zakłady odpłatnie wykonują zadania i pokrywają koszty działalności z przychodów własnych. Są

budżetowane (powiązane z budżetem) tzw. metodą netto. Nadwyżkę środków obrotowych wpłacają do budżetu (art.

15 ust. 1, 3, 5 i 7 ufp). Mogą otrzymać dotacje z budżetu, lecz w zasadzie do wysokości 50% kosztów ich działalności.

Status zakładu może być nadany tylko w określonym przez prawo zakresie działania (np. jednostkom gospodarki

mieszkaniowej i gospodarowania lokalami, jednostkom transportu zbiorowego, targowiskom). Są nieliczne.

4. Samorządowe zakłady budżetowe są tworzone, łączone, przekształcane w inną formę organizacyjną, likwidowane

przez organ stanowiący jednostki samorządu terytorialnego (art. 16 ufp).

5. Instytucje gospodarki budżetowej odpłatnie wykonują zadania, pokrywając koszty działalności oraz

zobowiązania z uzyskiwanych przychodów – zasada samofinansowania (art.23 ust. 1). Dotacje z budżetu mogą

otrzymać, jeśli odrębne ustawy tak stanowią (art. 24 ust. 1). Ustalają wynik finansowy. Zysk instytucji jest

przeznaczony na cele określone przez ministra lub Szefa Kancelarii Prezesa Rady Ministrów (art. 23 ust. 4 pkt 4).

Status instytucji mają np.: Zachodnia Instytucja Gospodarki Budżetowej „Piast” i inne instytucje regionalne, Centrum

Obsługi Kancelarii Prezydenta RP, Centralny Ośrodek Sportu. Jest ich obecnie 14.

6. Instytucje gospodarki budżetowej są tworzone i likwidowane przez ministrów, Szefa Kancelarii Prezesa RM, za

zgodą Rady Ministrów oraz organy lub kierowników pozarządowych części budżetowych (np. Kancelarii Prezydenta).

dr Teresa Augustyniak-Górna 5

Państwowe fundusze celowe i agencje wykonawcze

1. Plany finansowe funduszy oraz agencji ustalają ustawy budżetowe.

2. Państwowe fundusze celowe stanowią wyodrębnione rachunki bankowe, którymi dysponują ministrowie albo inne organy wskazane w ustawach tworzących fundusze (art. 29 ust. 4 ufp). Nie posiadają osobowości prawnej. Są to np. Fundusz Ubezpieczeń Społecznych, Fundusz Pracy, Fundusz Rehabilitacji Osób Niepełnosprawnych, Fundusz Emerytalno-Rentowy. Jest ich obecnie 27.

3. Przychody funduszy pochodzą ze środków publicznych, a koszty są ponoszone na realizację wyodrębnionych zadań publicznych – do wysokości bieżących przychodów, w tym dotacji z budżetu państwa oraz pozostałości środków funduszy z okresów poprzednich (art. 29 ust. 2 i 8 ufp).

4. Podstawą gospodarki finansowej funduszy są plany finansowe, których przychody i koszty mogą być zwiększane przez dysponentów funduszy – po uzyskaniu opinii sejmowej komisji ds. budżetu i zgody MF, o ile nie zwiększy to dotacji z budżetu państwa (art. 29 ust. 9, 10 i 12 ufp).

5. Agencje wykonawcze są państwowymi osobami prawnymi tworzonymi na podstawie odrębnych ustaw w celu realizacji zadań państwa (art. 18 ufp). Zasady ich działania określają owe ustawy. Status ten mają agencje państwowe, np. Agencja Restrukturyzacji i Modernizacji Rolnictwa, Agencja Mienia Wojskowego, Narodowe Centrum Nauki. Jest ich obecnie 9.

6. Podstawą gospodarki finansowej agencji są roczne plany finansowe, w których wydatki nie powinny być w zasadzie wyższe niż planowane dochody. Mogą otrzymać dotacje z budżetu państwa w zakresie określonym w ustawie. Zmiany przychodów i kosztów mogą być dokonane w ciągu roku budżetowego po uzyskaniu opinii sejmowej komisji ds. budżetu i zgody ministra nadzorującego agencję. Nie mogą one w zasadzie zwiększać zobowiązań agencji ani pogarszać jej planowanego wyniku finansowego (art. 21 ust. 5 i 6 ufp).

dr Teresa Augustyniak-Górna 6

Inne jednostki sektora finansów publicznych

1. Uczelnie publiczne, Polska Akademia Nauk i jej instytuty, samodzielne publiczne zakłady opieki zdrowotnej,

państwowe i samorządowe instytucje kultury, państwowe instytucje filmowe działają na podstawie różnych

przedmiotowo ustaw.

2. Przychody osiągają z odpłatnego lub częściowo odpłatnego wykonywania ich zadań (przychody własne), dotacji

budżetowych oraz innych źródeł. Wykorzystują je na zadania publiczne, dla realizacji których zostały utworzone.

Prowadzą gospodarkę finansową na podstawie planów ustalanych przez uprawnione organy tych jednostek i niekiedy

zatwierdzanych przez właściwych ministrów, zgodnie z zasadą samofinansowania.

3. Są jednostkami samofinansującymi się. Ustalają wynik finansowy. O wykorzystaniu zysku decydują

samodzielnie, a straty pomniejszają odpowiednio ich fundusze instytucji, fundusze zasadnicze, fundusze statutowe

(jeśli nie znajdują pokrycia w funduszach rezerwowych). W ich gospodarce finansowej występują pewne elementy

charakterystyczne dla gospodarki rynkowej. Ma to zapewnić efektywne wykorzystywanie środków publicznych.

4. Inne państwowe i samorządowe osoby prawne działają na podstawie różnych przedmiotowo ustaw. Są to

przykładowo: Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej, wojewódzkie fundusze ochrony

środowiska i gospodarki wodnej, Polski Instytut Spraw Międzynarodowych, Polski Klub Wyścigów Konnych, Polska

Organizacja Turystyczna, Polskie Centrum Akredytacji, Polski Instytut Sztuki Filmowej, parki narodowe, Zakład

Ubezpieczeń Społecznych.

5. Prowadzą samodzielnie gospodarkę w ramach posiadanych środków, kierując się zasadą efektywnego ich

wykorzystania. Plany finansowe innych państwowych osób prawnych (obecnie 52 jednostki) ustalają ustawy

budżetowe.

dr Teresa Augustyniak-Górna 7

GOSPODARKA FINANSOWA PAŃSTWA

I JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

dr Teresa Augustyniak-Górna 8

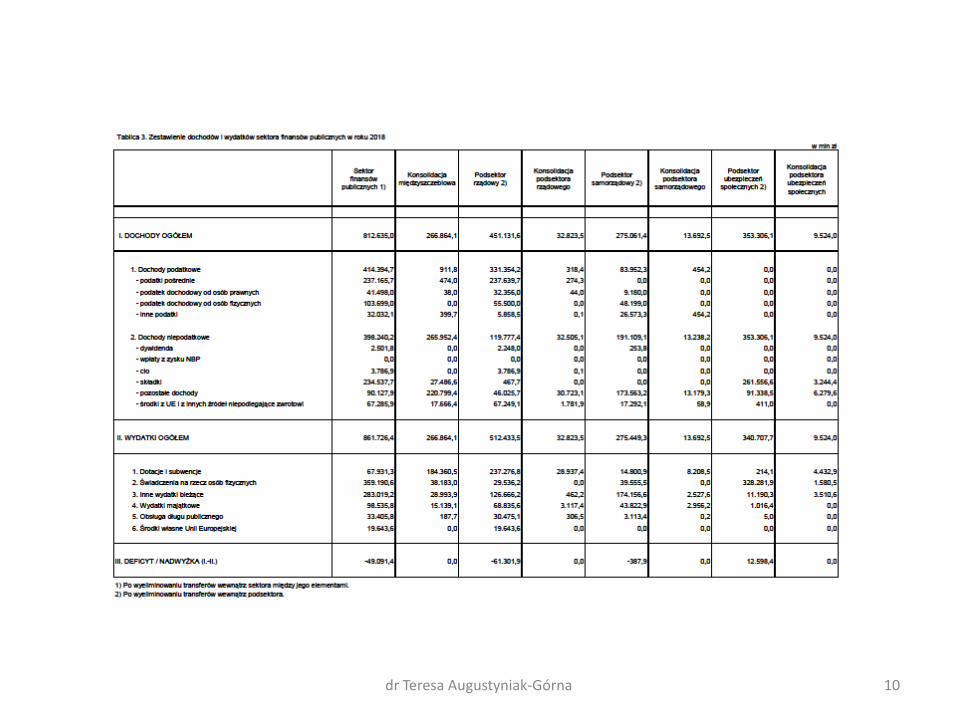

1. Gospodarka finansowa państwa i jednostek samorządu terytorialnego jest prowadzona:

- w ramach budżetu – to tzw. gospodarka budżetowa. Obejmuje dochody i wydatki jednostek budżetowych,

dotacje i subwencje, świadczenia na rzecz osób fizycznych, przychody i rozchody budżetowe,

- poza budżetem – to tzw. gospodarka pozabudżetowa. Obejmuje przychody i koszty jednostek sektora finansów publicznych niebędących jednostkami budżetowymi.

2. Podstawowe znaczenie ma gospodarka budżetowa. Obejmuje większość procesów pozyskiwania i

rozysponowywania środków publicznych. Jest prowadzona:

- na szczeblu państwa – w ramach budżetu państwa,

- na szczeblu samorządu terytorialnego – w ramach budżetów gmin, budżetów powiatów i budżetów

województw. Każda jednostka samorządu terytorialnego ma własny budżet.

3. Gospodarka pozabudżetowa obejmuje:

- na szczeblu państwa – gospodarkę finansową: agencji wykonawczych, instytucji gospodarki budżetowej,

państwowych funduszy celowych, ZUS, KRUS, NFZ, uczelni publicznych, PAN i jego instytutów,

państwowych samodzielnych zakładów opieki zdrowotnej, państwowych instytucji kultury, instytucji

filmowych i niektórych innych państwowych osób prawnych

- na szczeblu samorządu terytorialnego – gospodarkę finansową: samorządowych zakładów budżetowych,

rachunków dochodów własnych niektórych jednostek oświatowych, samorządowych samodzielnych

zakładów opieki zdrowotnej, samorządowych instytucji kultury i niektórych innych samorządowych osób

prawnych.

Jest prowadzona na podstawie planów finansowych tych jednostek.

Gospodarka budżetowa i pozabudżetowa

dr Teresa Augustyniak-Górna 9

dr Teresa Augustyniak-Górna 10

Pojęcie budżetu i jego budowa

1. Budżet jest planem finansowym, obejmującym dochody i wydatki, przychody i rozchody państwa, bądź danej

jednostki samorządu terytorialnego, uchwalanym na okres roku budżetowego w formie:

- ustawy budżetowej – budżet państwa (art. 219 ust. 1 konstytucji),

- uchwały budżetowej – budżety jednostek samorządu terytorialnego (art. 211 ufp).

Jest to plan podstawowy; obejmuje zasadniczą część dochodów i wydatków danego podmiotu prawa publicznego.

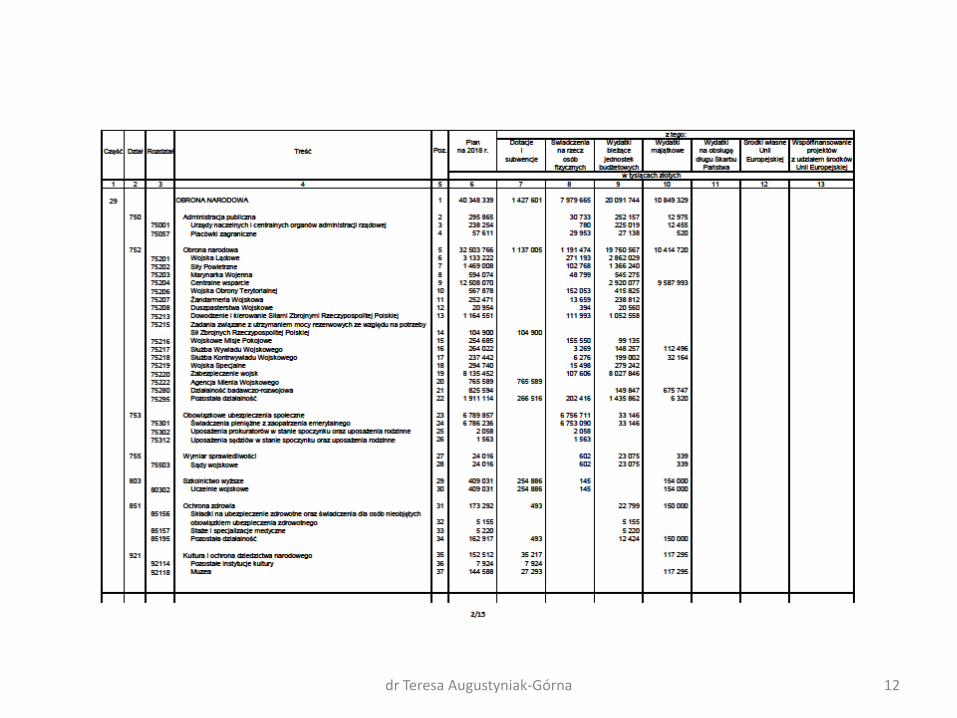

2. Budżety i inne plany finansowe są ujmowane według tzw. klasyfikacji budżetowej – układu podziałek, według których grupuje się dochody, wydatki, przychody i rozchody budżetowe oraz zawierają różne zestawienia syntetyczne. Polska klasyfikacja budżetowa składa się z:

- części (występują tylko w budżecie państwa) – określają organy władzy publicznej (np. Kancelaria Sejmu,

NIK) i działy administracji rządowej (np. obrona narodowa, kultura);

- działów i rozdziałów – określają rozdaj działalności (np. w dziale Oświata i wychowanie są przykładowo

rozdziały: szkoły podstawowe, przedszkola, licea ogólnokształcące);

- paragrafów - określają rodzaj dochodu (np. podatek dochodowy od osób fizycznych, cła), przychodu (np. wpływy z prywatyzacji bezpośredniej, ze sprzedaży bonów skarbowych), wydatku (np. wynagrodzenia osobowe, stypendia i zasiłki dla studentów) i rozchodów (np. wykup bonów skarbowych, udzielone pożyczki i kredyty).

3. Elementem składowym budżetu państwa jest budżet środków europejskich (art. 110 pkt 4-6 ufp). Obejmuje plan

dochodów i wydatków przeznaczonych na realizację programów operacyjnych finansowanych z udziałem środków

europejskich (art. 117 ufp). Wchodzi w skład budżetu państwa, lecz jest w nim wewnętrznie wyodrębniony (jego

deficyt i nadwyżka nie są wliczane do deficytu i nadwyżki budżetu państwa (art. 118 ufp).

dr Teresa Augustyniak-Górna 11

dr Teresa Augustyniak-Górna 12

Charakter prawny dochodów, wydatków, rozchodów i przychodów publicznych (art. 52 ufp) oraz charakter prawny budżetu państwa (art. 51 ufp)

1. W budżecie państwa, budżetach samorządowych, planach finansowych jednostek budżetowych:

a) dochody i przychody – stanowią prognozy ich wielkości; mają jedynie charakter szacunkowy. Nieosiągnięcie

ich w planowanych wysokościach, jak i w kwotach wyższych nie rodzi skutków prawnych, pod warunkiem

zachowania się zgodnie z przepisami obowiązującego prawa,

b) wydatki oraz łączne rozchody - stanowią nieprzekraczalny limit; mają charakter wiążący. Nie wolno dokonać

ich w kwotach wyższych, chyba że wcześniej dokonano zmiany ich wysokości we właściwym trybie.

2. W rocznych planach finansowych jednostek sektora finansów publicznych:

a) przychody - stanowią prognozy ich wielkości; mają jedynie charakter szacunkowy,

b) koszty - mogą ulec zwiększeniu, pod warunkiem że:

- osiągnięto wyższe przychody niż planowano,

- powiększenie kosztów nie spowoduje zwiększenia dotacji budżetowej lub zwiększenia planowanego stanu

zobowiązań jednostki.

3. Zamieszczenie w budżecie państwa dochodów z określonych źródeł lub wydatków na określone cele nie może

podstawą roszczeń ani zobowiązań państwa wobec osób trzecich, ani roszczeń tych osób wobec państwa.

dr Teresa Augustyniak-Górna 13

![Odpowiedzialność za naruszenie dyscypliny finansów ... · Art. 4. [Zakres podmiotowy odpowiedzialności] 1. Odpowiedzialności za naruszenie dyscypliny finansów publicznych podlegają,](https://img.pdfslide.tips/doc/110x75/5c77251309d3f2322f8bc756/odpowiedzialnosc-za-naruszenie-dyscypliny-finansow-art-4-zakres-podmiotowy.jpg)