Embed Size (px)

DESCRIPTION

HGH

Citation preview

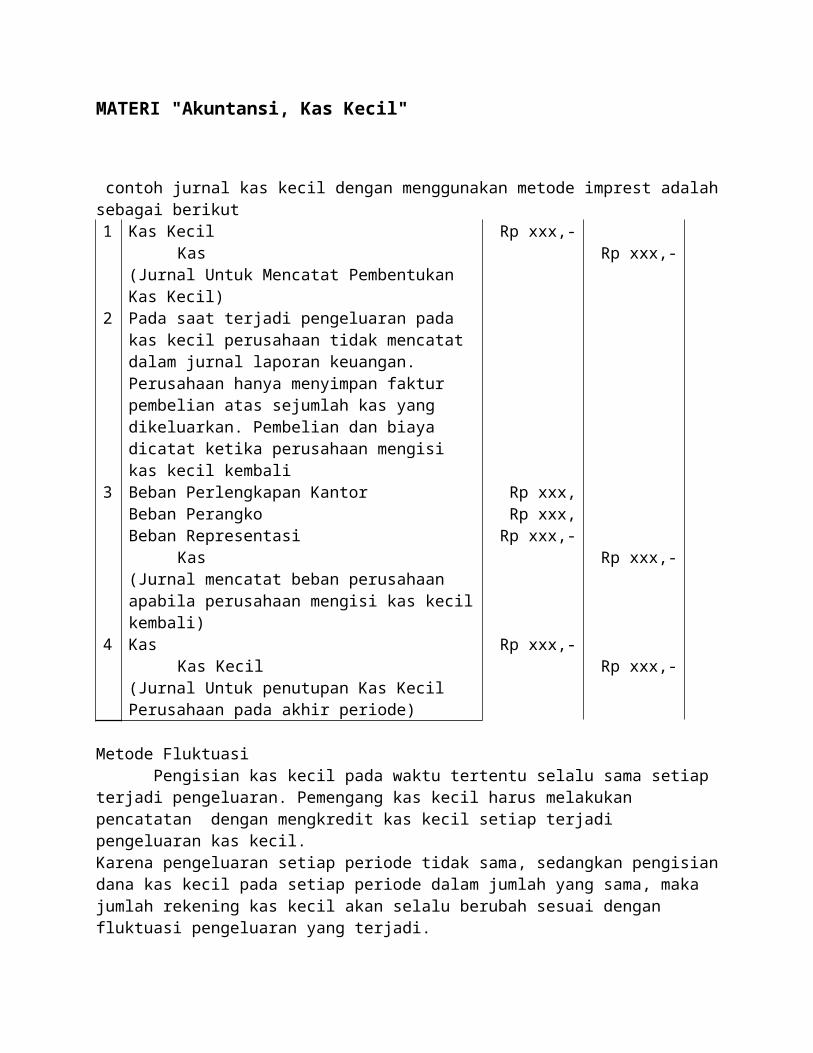

MATERI "Akuntansi, Kas Kecil"

contoh jurnal kas kecil dengan menggunakan metode imprest adalah sebagai berikut 1 Kas Kecil Rp xxx,-

Kas Rp xxx,-(Jurnal Untuk Mencatat Pembentukan Kas Kecil)

2 Pada saat terjadi pengeluaran pada kas kecil perusahaan tidak mencatat dalam jurnal laporan keuangan. Perusahaan hanya menyimpan faktur pembelian atas sejumlah kas yang dikeluarkan. Pembelian dan biaya dicatat ketika perusahaan mengisi kas kecil kembali

3 Beban Perlengkapan Kantor Rp xxx,Beban Perangko Rp xxx,Beban Representasi Rp xxx,-

Kas Rp xxx,-(Jurnal mencatat beban perusahaan apabila perusahaan mengisi kas kecil kembali)

4 Kas Rp xxx,-Kas Kecil Rp xxx,-

(Jurnal Untuk penutupan Kas Kecil Perusahaan pada akhir periode)

Metode Fluktuasi Pengisian kas kecil pada waktu tertentu selalu sama setiap terjadi pengeluaran. Pemengang kas kecil harus melakukan pencatatan dengan mengkredit kas kecil setiap terjadi pengeluaran kas kecil.Karena pengeluaran setiap periode tidak sama, sedangkan pengisian dana kas kecil pada setiap periode dalam jumlah yang sama, maka jumlah rekening kas kecil akan selalu berubah sesuai dengan fluktuasi pengeluaran yang terjadi.

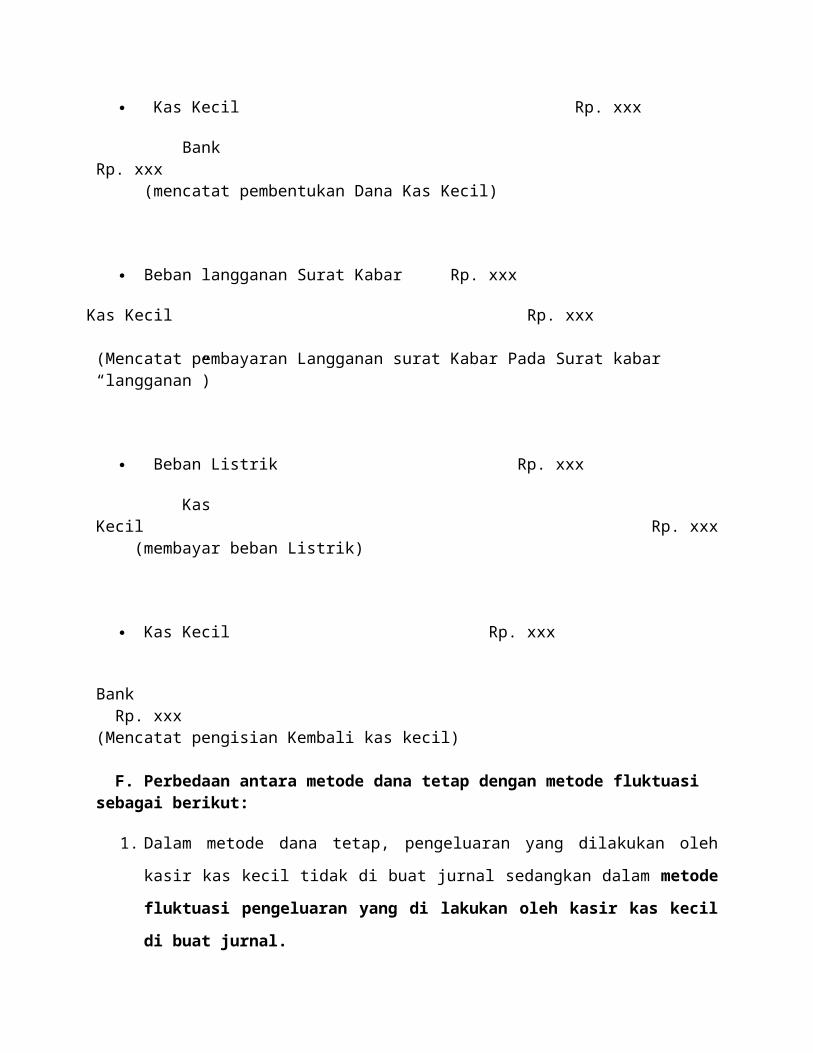

Kas Kecil Rp. xxx

Bank Rp. xxx (mencatat pembentukan Dana Kas Kecil)

Beban langganan Surat Kabar Rp. xxx

Kas Kecil Rp. xxx

(Mencatat pembayaran Langganan surat Kabar Pada Surat kabar “langganan”)

Beban Listrik Rp. xxx

Kas Kecil Rp. xxx (membayar beban Listrik)

Kas Kecil Rp. xxx

Bank Rp. xxx (Mencatat pengisian Kembali kas kecil)

F. Perbedaan antara metode dana tetap dengan metode fluktuasi sebagai berikut:

1. Dalam metode dana tetap, pengeluaran yang dilakukan oleh kasir kas kecil tidak di buat

jurnal sedangkan dalam metode fluktuasi pengeluaran yang di lakukan oleh kasir kas

kecil di buat jurnal.

2. Dalam metode dana tetap, Besarnya penggantian sebesar pengeluaran yang telah

dilakukan sehingga saldo kas kecil selalu tetap seperti semula. sedangkan dalam metode

fluktuasi pengisian kembali tidak harus sebesar pengeluaran yang di lakukan.

3. Dalam metode dana tetap, saldo kas kecil tetap (seperti semula) sedangkan dalam metode

fluktuasi saldo kas kecil berubah-ubah (tidak tetap)

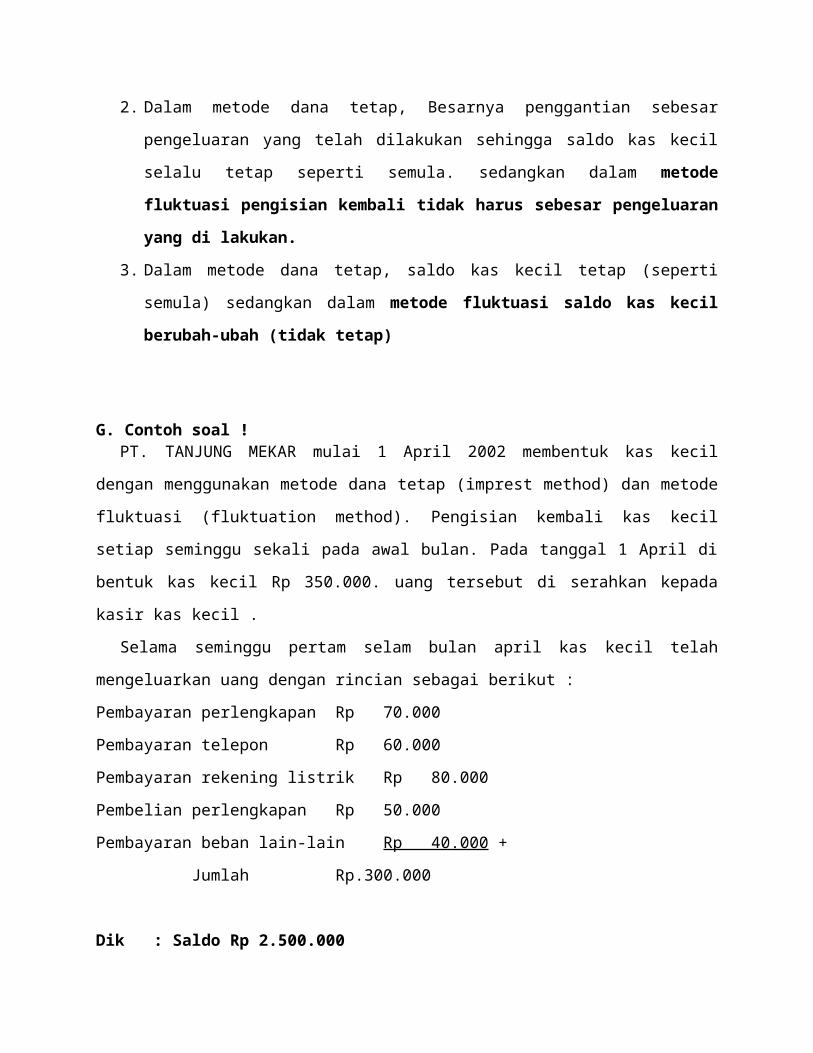

G. Contoh soal !PT. TANJUNG MEKAR mulai 1 April 2002 membentuk kas kecil dengan menggunakan

metode dana tetap (imprest method) dan metode fluktuasi (fluktuation method). Pengisian

kembali kas kecil setiap seminggu sekali pada awal bulan. Pada tanggal 1 April di bentuk kas

kecil Rp 350.000. uang tersebut di serahkan kepada kasir kas kecil .

Selama seminggu pertam selam bulan april kas kecil telah mengeluarkan uang dengan rincian

sebagai berikut :

Pembayaran perlengkapan Rp 70.000

Pembayaran telepon Rp 60.000

Pembayaran rekening listrik Rp 80.000

Pembelian perlengkapan Rp 50.000

Pembayaran beban lain-lain Rp 40.000 +

Jumlah Rp.300.000

Dik : Saldo Rp 2.500.000Diminta:

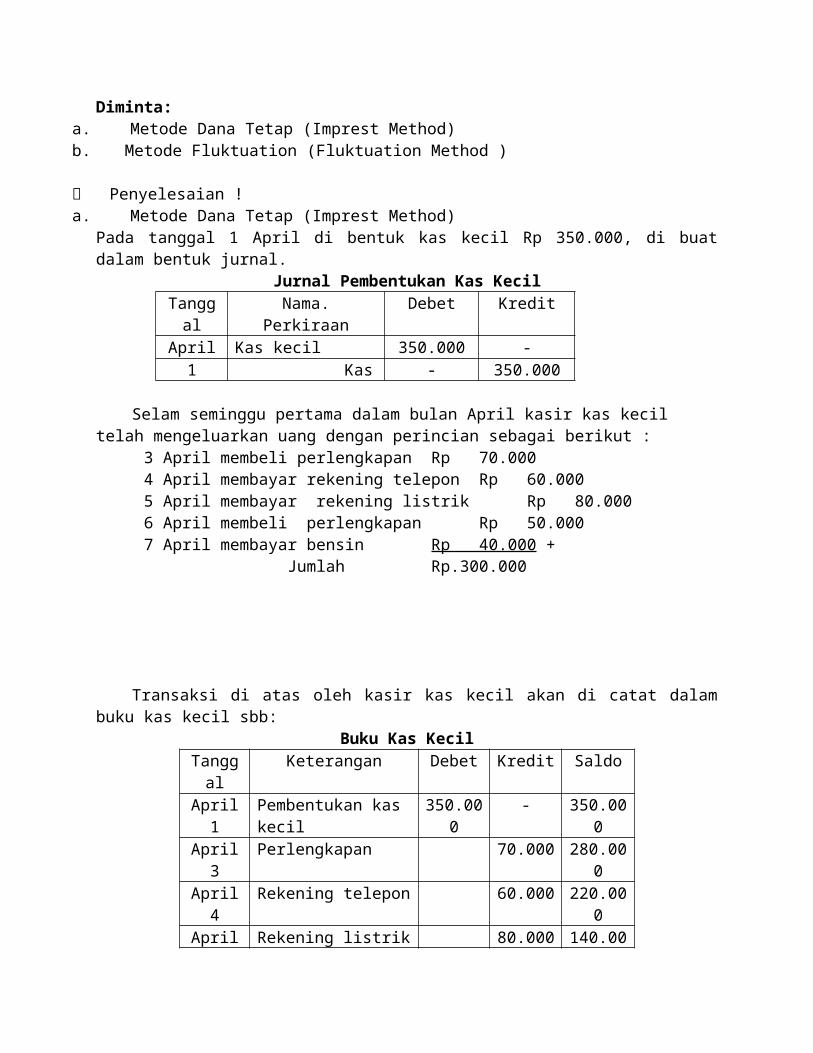

a. Metode Dana Tetap (Imprest Method)b. Metode Fluktuation (Fluktuation Method )

Penyelesaian !a. Metode Dana Tetap (Imprest Method)

Pada tanggal 1 April di bentuk kas kecil Rp 350.000, di buat dalam bentuk jurnal.Jurnal Pembentukan Kas Kecil

Tanggal Nama. Perkiraan Debet KreditApril Kas kecil 350.000 -

1 Kas - 350.000

Selam seminggu pertama dalam bulan April kasir kas kecil telah mengeluarkan uang dengan perincian sebagai berikut :

3 April membeli perlengkapan Rp 70.0004 April membayar rekening telepon Rp 60.0005 April membayar rekening listrik Rp 80.0006 April membeli perlengkapan Rp 50.0007 April membayar bensin Rp 40.000 +

Jumlah Rp.300.000

Transaksi di atas oleh kasir kas kecil akan di catat dalam buku kas kecil sbb:Buku Kas Kecil

Tanggal Keterangan Debet Kredit SaldoApril 1 Pembentukan kas kecil 350.000 - 350.000April 3 Perlengkapan 70.000 280.000April 4 Rekening telepon 60.000 220.000April5 Rekening listrik 80.000 140.000April 6 Perlengkapan 50.000 90.000April 7 Bensin 40.000 50.000

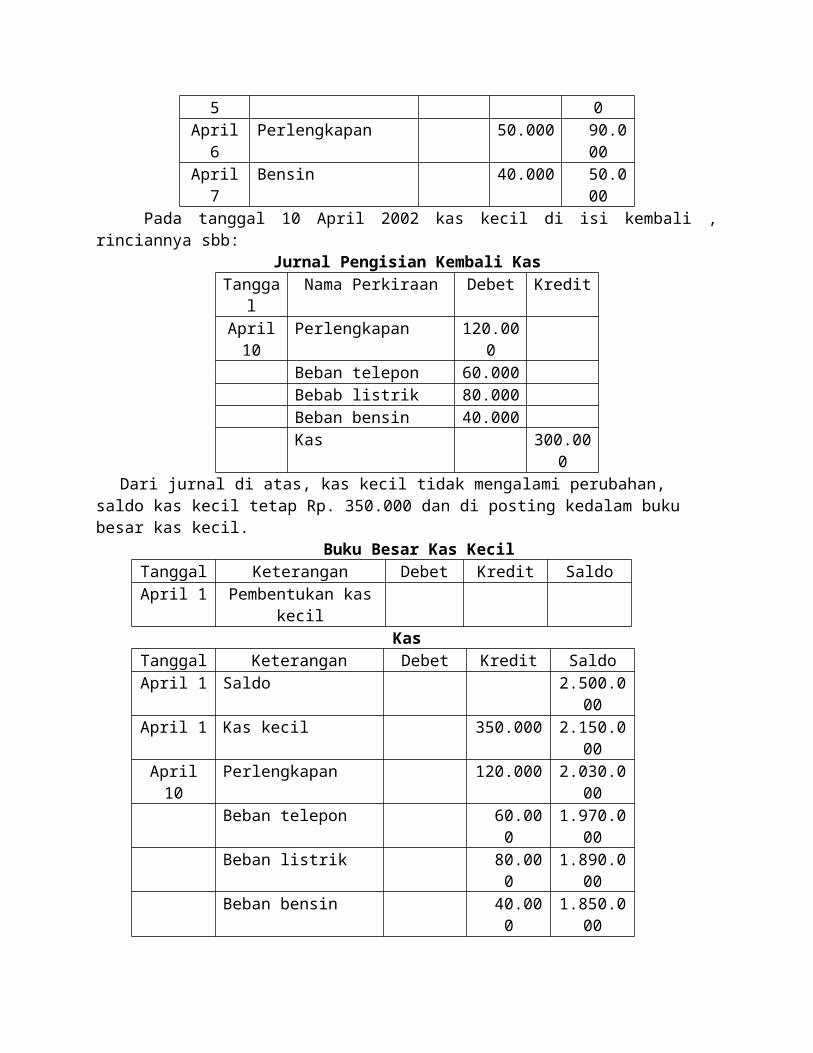

Pada tanggal 10 April 2002 kas kecil di isi kembali , rinciannya sbb:Jurnal Pengisian Kembali Kas

Tanggal Nama Perkiraan Debet KreditApril 10 Perlengkapan 120.000

Beban telepon 60.000Bebab listrik 80.000

Beban bensin 40.000Kas 300.000

Dari jurnal di atas, kas kecil tidak mengalami perubahan, saldo kas kecil tetap Rp. 350.000 dan di posting kedalam buku besar kas kecil.

Buku Besar Kas KecilTanggal Keterangan Debet Kredit SaldoApril 1 Pembentukan kas kecil

KasTanggal Keterangan Debet Kredit SaldoApril 1 Saldo 2.500.000April 1 Kas kecil 350.000 2.150.000April 10 Perlengkapan 120.000 2.030.000

Beban telepon 60.000 1.970.000Beban listrik 80.000 1.890.000Beban bensin 40.000 1.850.000

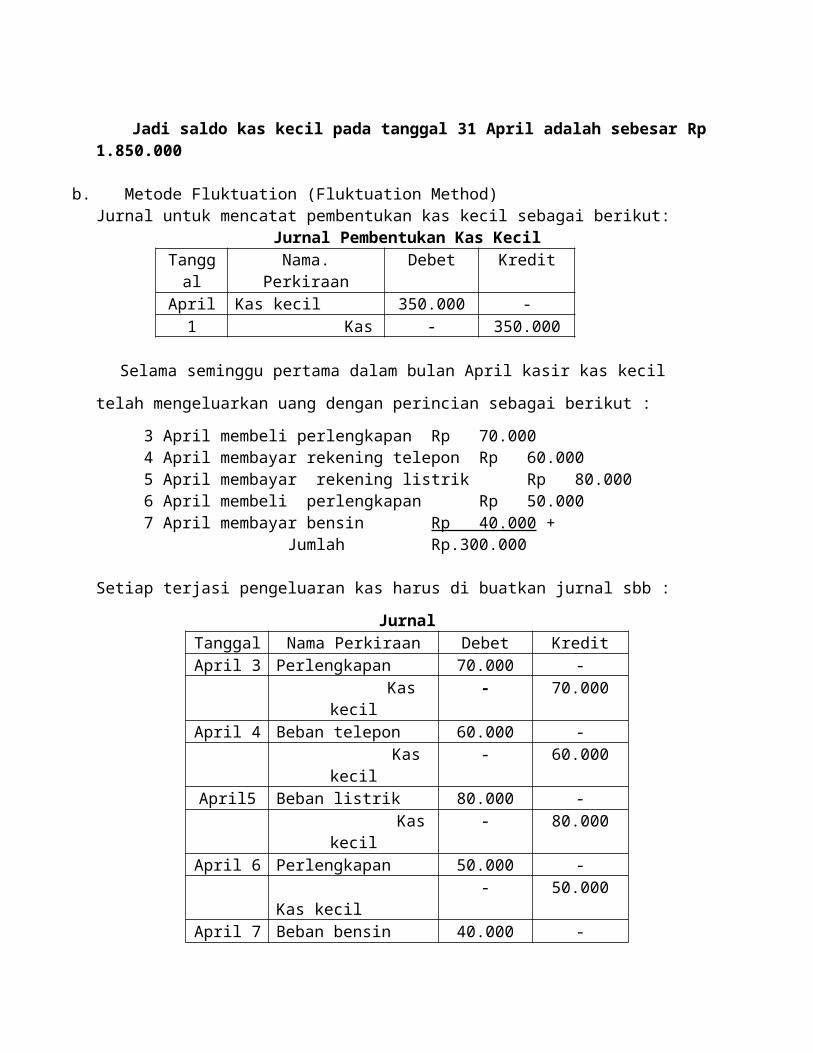

Jadi saldo kas kecil pada tanggal 31 April adalah sebesar Rp 1.850.000

b. Metode Fluktuation (Fluktuation Method)Jurnal untuk mencatat pembentukan kas kecil sebagai berikut:

Jurnal Pembentukan Kas KecilTanggal Nama. Perkiraan Debet Kredit

April Kas kecil 350.000 -1 Kas - 350.000

Selama seminggu pertama dalam bulan April kasir kas kecil telah mengeluarkan uang dengan

perincian sebagai berikut :

3 April membeli perlengkapan Rp 70.0004 April membayar rekening telepon Rp 60.0005 April membayar rekening listrik Rp 80.0006 April membeli perlengkapan Rp 50.0007 April membayar bensin Rp 40.000 +

Jumlah Rp.300.000

Setiap terjasi pengeluaran kas harus di buatkan jurnal sbb :

JurnalTanggal Nama Perkiraan Debet KreditApril 3 Perlengkapan 70.000 -

Kas kecil - 70.000April 4 Beban telepon 60.000 -

Kas kecil - 60.000April5 Beban listrik 80.000 -

Kas kecil - 80.000April 6 Perlengkapan 50.000 -

Kas kecil - 50.000April 7 Beban bensin 40.000 -

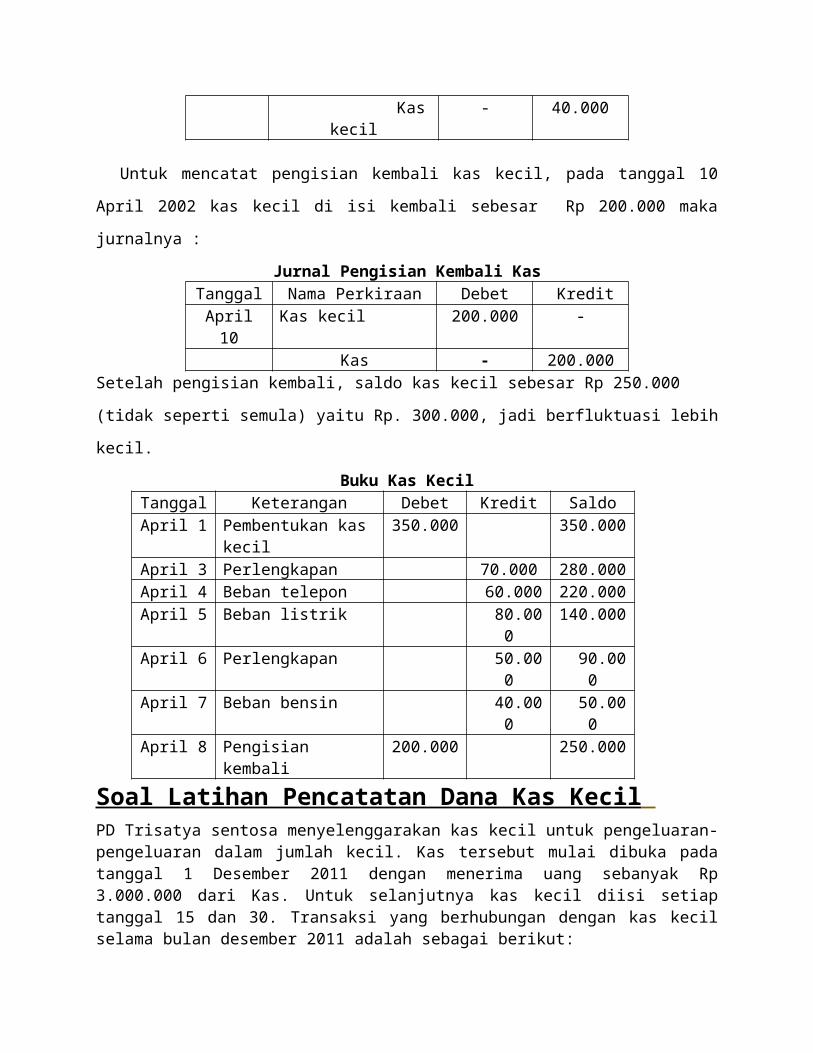

Kas kecil - 40.000

Untuk mencatat pengisian kembali kas kecil, pada tanggal 10 April 2002 kas kecil di isi

kembali sebesar Rp 200.000 maka jurnalnya :

Jurnal Pengisian Kembali KasTanggal Nama Perkiraan Debet KreditApril 10 Kas kecil 200.000 -

Kas - 200.000Setelah pengisian kembali, saldo kas kecil sebesar Rp 250.000 (tidak seperti semula) yaitu Rp.

300.000, jadi berfluktuasi lebih kecil.

Buku Kas KecilTanggal Keterangan Debet Kredit SaldoApril 1 Pembentukan kas kecil 350.000 350.000April 3 Perlengkapan 70.000 280.000April 4 Beban telepon 60.000 220.000April 5 Beban listrik 80.000 140.000April 6 Perlengkapan 50.000 90.000April 7 Beban bensin 40.000 50.000April 8 Pengisian kembali 200.000 250.000

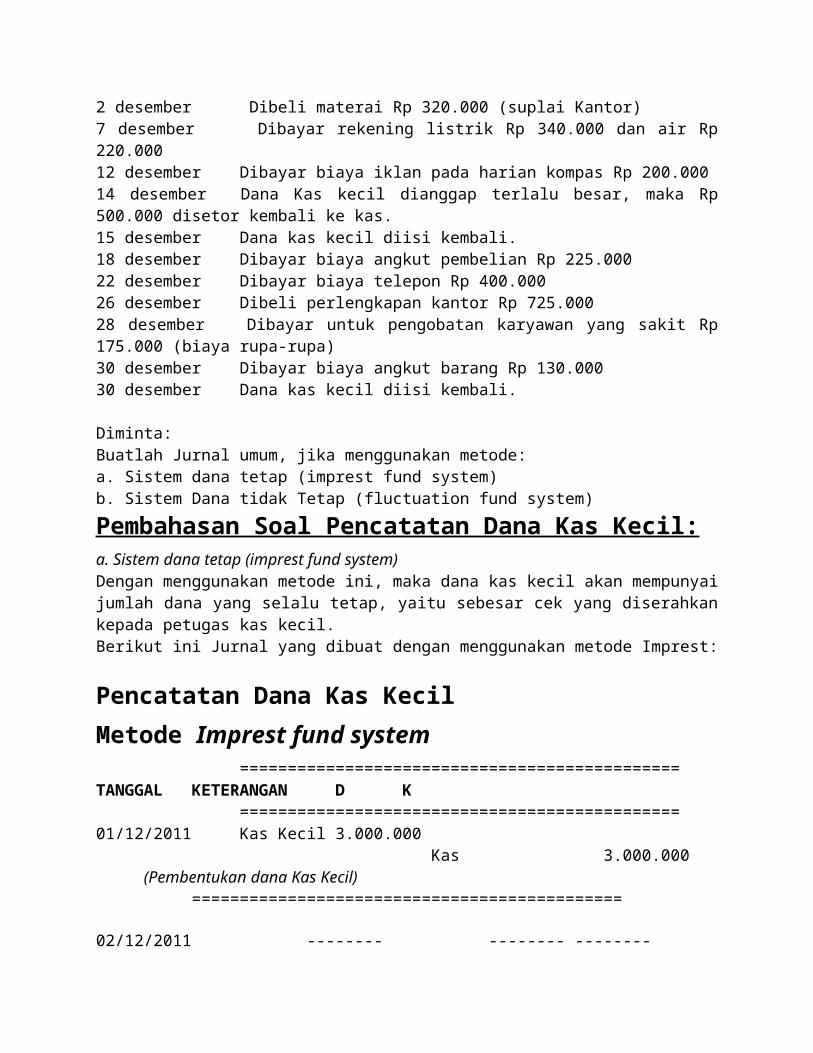

Soal Latihan Pencatatan Dana Kas Kecil PD Trisatya sentosa menyelenggarakan kas kecil untuk pengeluaran-pengeluaran dalam jumlah kecil. Kas tersebut mulai dibuka pada tanggal 1 Desember 2011 dengan menerima uang sebanyak Rp 3.000.000 dari Kas. Untuk selanjutnya kas kecil diisi setiap tanggal 15 dan 30. Transaksi yang berhubungan dengan kas kecil selama bulan desember 2011 adalah sebagai berikut:2 desember Dibeli materai Rp 320.000 (suplai Kantor)7 desember Dibayar rekening listrik Rp 340.000 dan air Rp 220.00012 desember Dibayar biaya iklan pada harian kompas Rp 200.00014 desember Dana Kas kecil dianggap terlalu besar, maka Rp 500.000 disetor kembali ke kas.15 desember Dana kas kecil diisi kembali.18 desember Dibayar biaya angkut pembelian Rp 225.00022 desember Dibayar biaya telepon Rp 400.00026 desember Dibeli perlengkapan kantor Rp 725.00028 desember Dibayar untuk pengobatan karyawan yang sakit Rp 175.000 (biaya rupa-rupa)30 desember Dibayar biaya angkut barang Rp 130.00030 desember Dana kas kecil diisi kembali.

Diminta:

Buatlah Jurnal umum, jika menggunakan metode:a. Sistem dana tetap (imprest fund system)b. Sistem Dana tidak Tetap (fluctuation fund system)

Pembahasan Soal Pencatatan Dana Kas Kecil:a. Sistem dana tetap (imprest fund system)Dengan menggunakan metode ini, maka dana kas kecil akan mempunyai jumlah dana yang selalu tetap, yaitu sebesar cek yang diserahkan kepada petugas kas kecil.Berikut ini Jurnal yang dibuat dengan menggunakan metode Imprest:

Pencatatan Dana Kas Kecil

Metode Imprest fund system

============================================== TANGGAL KETERANGAN D K

============================================== 01/12/2011 Kas Kecil 3.000.000

Kas 3.000.000(Pembentukan dana Kas Kecil)

=============================================

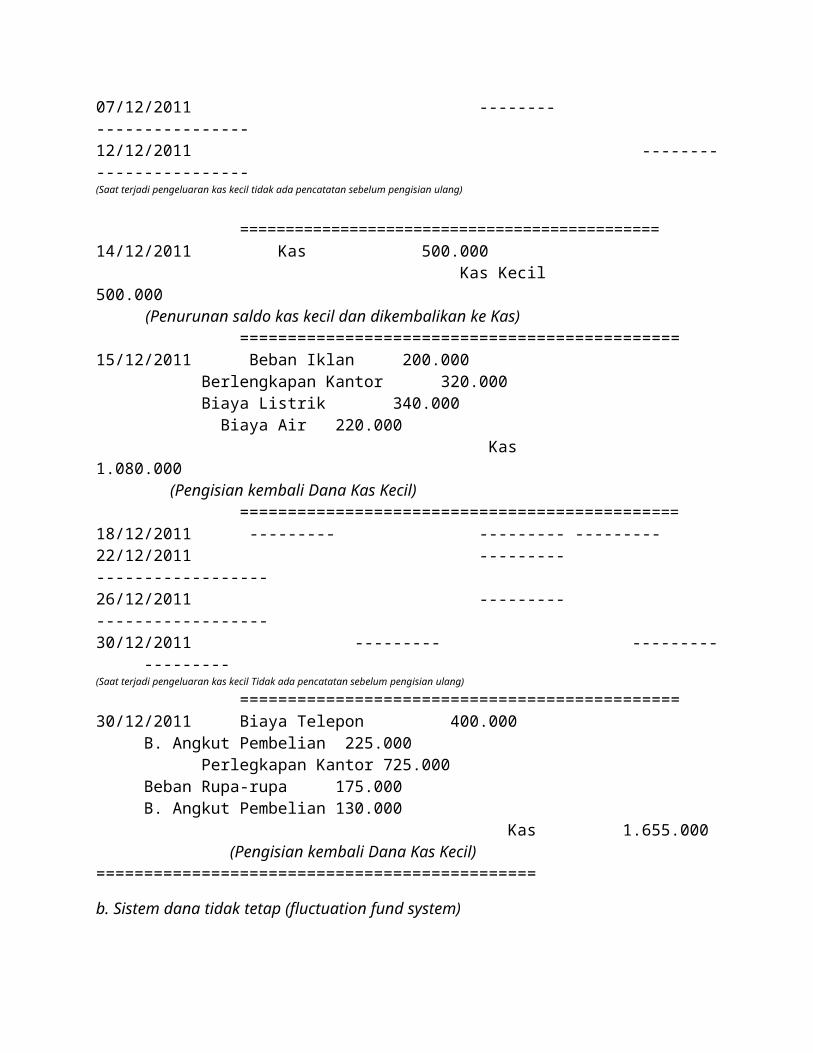

02/12/2011 -------- -------- --------07/12/2011 -------- ----------------12/12/2011 -------- ---------------- (Saat terjadi pengeluaran kas kecil tidak ada pencatatan sebelum pengisian ulang)

==============================================14/12/2011 Kas 500.000

Kas Kecil 500.000 (Penurunan saldo kas kecil dan dikembalikan ke Kas)

============================================== 15/12/2011 Beban Iklan 200.000

Berlengkapan Kantor 320.000 Biaya Listrik 340.000 Biaya Air 220.000

Kas 1.080.000 (Pengisian kembali Dana Kas Kecil)

==============================================18/12/2011 --------- --------- ---------22/12/2011 --------- ------------------26/12/2011 --------- ------------------30/12/2011 --------- --------- ---------(Saat terjadi pengeluaran kas kecil Tidak ada pencatatan sebelum pengisian ulang)

============================================== 30/12/2011 Biaya Telepon 400.000

B. Angkut Pembelian 225.000 Perlegkapan Kantor 725.000Beban Rupa-rupa175.000B. Angkut Pembelian 130.000 Kas 1.655.000

(Pengisian kembali Dana Kas Kecil)==============================================

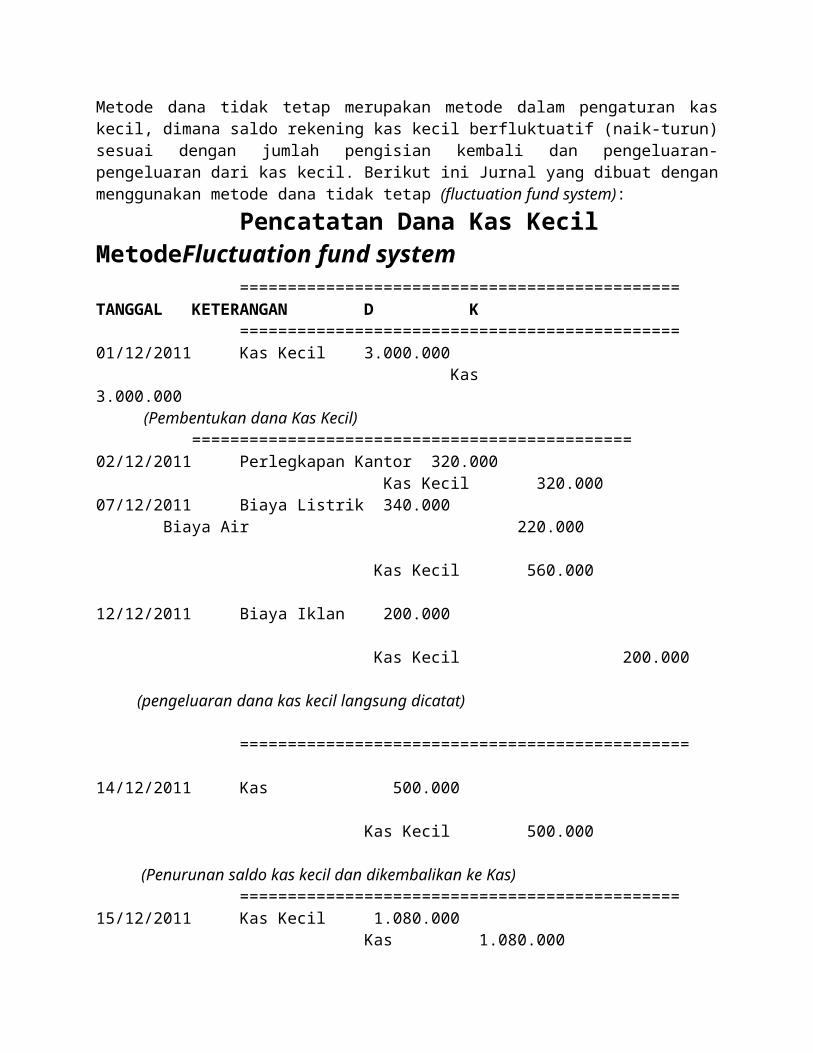

b. Sistem dana tidak tetap (fluctuation fund system)Metode dana tidak tetap merupakan metode dalam pengaturan kas kecil, dimana saldo rekening kas kecil berfluktuatif (naik-turun) sesuai dengan jumlah pengisian kembali dan pengeluaran-pengeluaran dari kas kecil. Berikut ini Jurnal yang dibuat dengan menggunakan metode dana tidak tetap (fluctuation fund system):

Pencatatan Dana Kas Kecil MetodeFluctuation fund system

==============================================TANGGAL KETERANGAN D K

============================================== 01/12/2011 Kas Kecil 3.000.000

Kas 3.000.000(Pembentukan dana Kas Kecil)

============================================== 02/12/2011 Perlegkapan Kantor 320.000

Kas Kecil 320.000

07/12/2011 Biaya Listrik 340.000 Biaya Air 220.000

Kas Kecil 560.000

12/12/2011 Biaya Iklan 200.000

Kas Kecil 200.000

(pengeluaran dana kas kecil langsung dicatat)

===============================================

14/12/2011 Kas 500.000

Kas Kecil 500.000

(Penurunan saldo kas kecil dan dikembalikan ke Kas)

============================================== 15/12/2011 Kas Kecil 1.080.000

Kas 1.080.000 (Pengisian kembali Dana Kas Kecil)

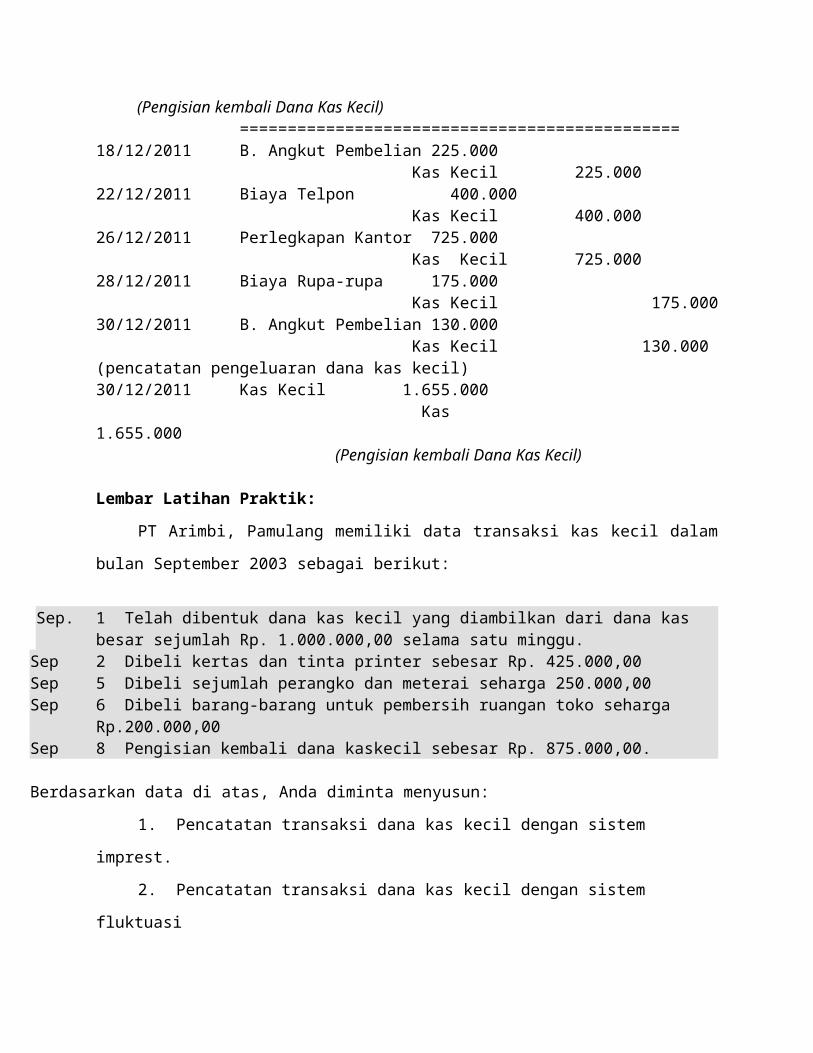

============================================== 18/12/2011 B. Angkut Pembelian 225.000

Kas Kecil 225.00022/12/2011 Biaya Telpon 400.000

Kas Kecil 400.00026/12/2011 Perlegkapan Kantor 725.000

Kas Kecil 725.00028/12/2011 Biaya Rupa-rupa 175.000

Kas Kecil 175.00030/12/2011 B. Angkut Pembelian 130.000

Kas Kecil 130.000(pencatatan pengeluaran dana kas kecil)30/12/2011 Kas Kecil 1.655.000

Kas 1.655.000 (Pengisian kembali Dana Kas Kecil)

Lembar Latihan Praktik:

PT Arimbi, Pamulang memiliki data transaksi kas kecil dalam bulan

September 2003 sebagai berikut:

Sep. 1 Telah dibentuk dana kas kecil yang diambilkan dari dana kas besar sejumlah Rp. 1.000.000,00 selama satu minggu.

Sep 2 Dibeli kertas dan tinta printer sebesar Rp. 425.000,00Sep 5 Dibeli sejumlah perangko dan meterai seharga 250.000,00Sep 6 Dibeli barang-barang untuk pembersih ruangan toko seharga

Rp.200.000,00Sep 8 Pengisian kembali dana kaskecil sebesar Rp. 875.000,00.

Berdasarkan data di atas, Anda diminta menyusun:

1. Pencatatan transaksi dana kas kecil dengan sistem imprest.

2. Pencatatan transaksi dana kas kecil dengan sistem fluktuasi

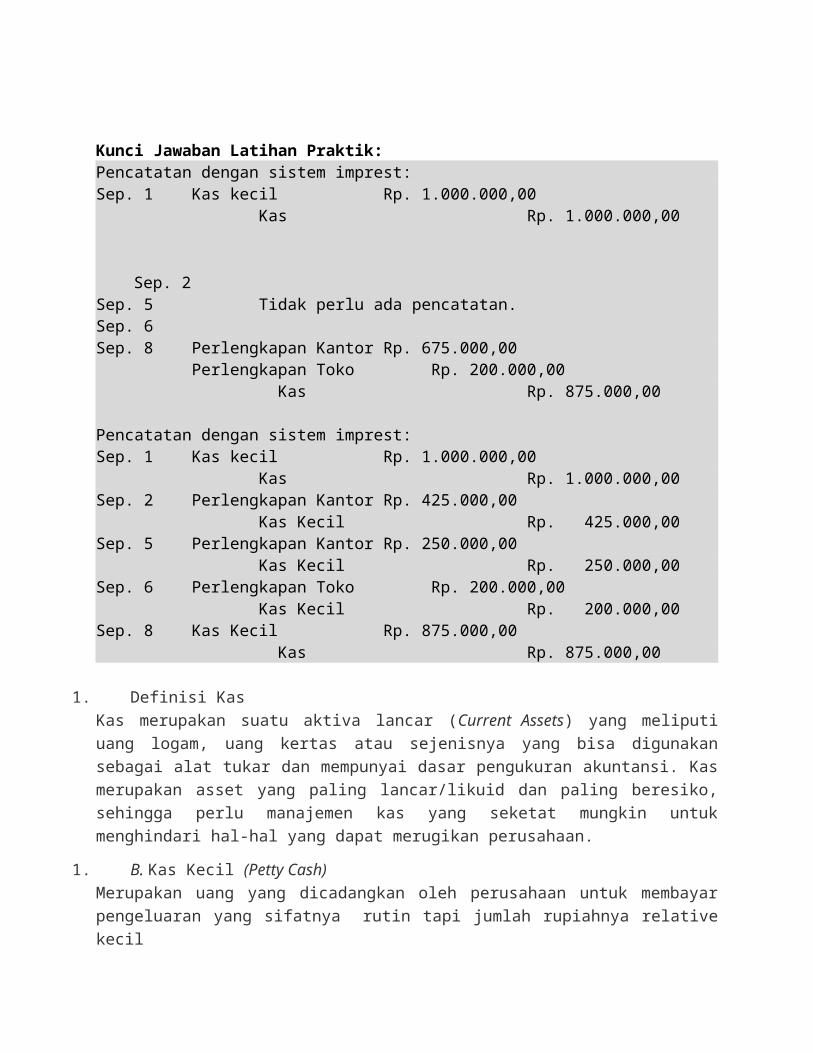

Kunci Jawaban Latihan Praktik:Pencatatan dengan sistem imprest:Sep. 1 Kas kecil Rp. 1.000.000,00

Kas Rp. 1.000.000,00

Sep. 2Sep. 5 Tidak perlu ada pencatatan.Sep. 6Sep. 8 Perlengkapan Kantor Rp. 675.000,00

Perlengkapan Toko Rp. 200.000,00 Kas Rp. 875.000,00

Pencatatan dengan sistem imprest:Sep. 1 Kas kecil Rp. 1.000.000,00

Kas Rp. 1.000.000,00Sep. 2 Perlengkapan Kantor Rp. 425.000,00

Kas Kecil Rp. 425.000,00Sep. 5 Perlengkapan Kantor Rp. 250.000,00

Kas Kecil Rp. 250.000,00Sep. 6 Perlengkapan Toko Rp. 200.000,00

Kas Kecil Rp. 200.000,00Sep. 8 Kas Kecil Rp. 875.000,00

Kas Rp. 875.000,00

1. Definisi Kas

Kas merupakan suatu aktiva lancar (Current Assets) yang meliputi uang logam, uang kertas atau sejenisnya yang bisa digunakan sebagai alat tukar dan mempunyai dasar pengukuran akuntansi. Kas merupakan asset yang paling lancar/likuid dan paling beresiko, sehingga perlu manajemen kas yang seketat mungkin untuk menghindari hal-hal yang dapat merugikan perusahaan.

1. B. Kas Kecil (Petty Cash)Merupakan uang yang dicadangkan oleh perusahaan untuk membayar pengeluaran yang sifatnya rutin tapi jumlah rupiahnya relative kecil

Petty Cash memiliki beberapa karakteristik yaitu :

1. Jumlahnya dibatasi tidak lebih atau tidak kurang dari suatu jumlah tertentu yang telah ditentukan oleh manajemen perusahaan. Tentunya masing-masing perusahaan menetapkan jumlah yang berbeda sesuai dengan sekala operasional perusahaan

2. Dipergunakan untuk mendanai transaksi kecil yang sifatnya rutin setiap hariMetode Pencatatan Kas Kecil

Imprest Fund System (Sistem Dana Tetap)

Dengan metode ini, kas kecil yang dicadangkan oleh perusahaan bersifat tetap, kecuali perusahaan menghendaki perubahan jumlah kas kecil, misalnya perusahaan merasakan kas yang sudah dicadangkan ternyata kurang memenuhi sehingga perlu ditambah lagi cadanganya. Dan dengan begitu maka harus dilakukan penyesuaian atas penambahan atau pengurangan tersebut.

Fluctuation Fund System (Sistem dana Berubah)

Nah, system ini menghendaki bahwa jumlah kas kecil tidak ditetapkan tetapi sesuai dengan kebutuhan. Misal, pada waktu membuat kebijakan pertama kali perusahaan menetapkan jumlah kas kecil sebesar Rp. 1.000.000, kemudian digunakan sesuai dengan kebutuhan dan kemudian diisi kembali. Nah, pada saat pengisian, kalau menggunakan system dana tetap, maka jumlah amount harus sama dengan saldo awal sedangkan pada system fluktuasi, jumlah pengisianya tidak harus sama dengan jumlah sebelumnyayaitu bisa kurang ataupun lebih.

Perbedaan Sistem Imprest dengan Sistem Fluktuasi

Point Imprest Method Fluctuation MethodPembelanjaan Kas Kecil Tidak ada jurnal, Hanya membuat bukti

pembayaran sebagai bukti pengeluaran kas.

Harus di Jurnal sesuia dengan expense nya

Pengisian Kembali Sesui dengan rekening ledger, sehingga pengisianya harus sesuai dengan kebijakan perusahaan dan sesuai dengan jumlah kas kecil saat pertama kali dibentuk

Pengisian susuai dengan yang dibutuhkan

Cara Penjurnalan

KeteranganImprest System Fluctuation System

Dr Cr Dr CrPembentukan kas kecil Petty Cash Cash Petty Cash CashPemakaian Kas Kecil No Entry No Entry Expense Petty CashPengurangan Kas kecil Cash Petty Cash Cash Petty CashPenambahan KAs kecil Petty Cash Cash Petty Cash CashPengisian Kembali Expense Cash Petty Cash Cash

METODE PENCATATAN DANA KAS KECIL

Metode pencatatan dana kas kecil berkaitan dengan pembentukan proses awal serta

menjurnal mutasi kas kecil yang digunakan. Metode pencatatan dana kas kecil tergantung dari

kebijakan akuntansi perusahaan yang telah disepakati, dapat menggunakan metode dana tetap

(imprest fund method) maupun dana tidak tetap (fluctuation fund method).

a. Metode dana tetap (imprest fund method)

Dalam metode dana tetap, dana kas kecil ditentukan dalam jumlah yang relative tetap. Jika

jumlah dana yang ditetapkan dianggap cukup untuk pengeluaran kas kecil dalam suatu periode

tertentu, jumlah dana kas kecil tidak dinaikkan atau diturunkan.

Dalam metode dana tetap, kasir kas kecil tidak mencatat pemakaian kas kecil dalam jurnal. Buku

kas kecil hanya merupakan catatan intern kasir kas kecil dan tidak dapat dijadikan dasaar

pencatatan dalam buku besar.

Ciri-ciri penerapan metode dana tetap pad akas kecil adalah sebagai berikut.

Pengelola kas kecil mengumpulkan bukti-bukti pengeluaran yang telah dilakkan sesuai

kewenangannya. Dengan bukti-bukti tersebut, pengelola kas kecil meminta penggantian kepada

kasir kas umum.

Penggantian dana kas kecil dilakukan dengan penarikan cek yang sama jumlahnya dengan dana

kas kecil yang sudah dikeluarkan, sehingga dana kas kecil tersedia kembali.

Pada saat dilakukan penggantian dana kas kecil, bukti-bukti pengeluaran kas kecil dicatat dalam

jumlah pengeluaran kas, sebagai pengeluaran kas kecil.

Contoh :

Transaksi yang terjadi sehubungan pembentukan dan penggunaan dana kas kecil.

1 Agustus 2008 Dibentuk dana kas kecil sebesar Rp 1.250.000,00 untuk ini ditarik cek sebesarR1.250.000,00

2 Agustus 2008 Dibeli perlengkapan kantor sebesar Rp 350.000,00.

7 Agustus 2008 Dibayar biaya keamanan Rp 125.000,00.

10 Agustus 2008 Dibayar biaya listrik, telepon dan air masing-masing.

- Listrik Rp 250.000,00

- Telepon Rp 300.000,00

- Air Rp 150.000,00 +

Jumlah pengeluaran Rp 700.000,00

14 Agustus 2008 Diterima bukti-bukti tanggal 3, 7, 10 Agustus 2008

15 Agustus 2008 Kas kecil diisi kembali.

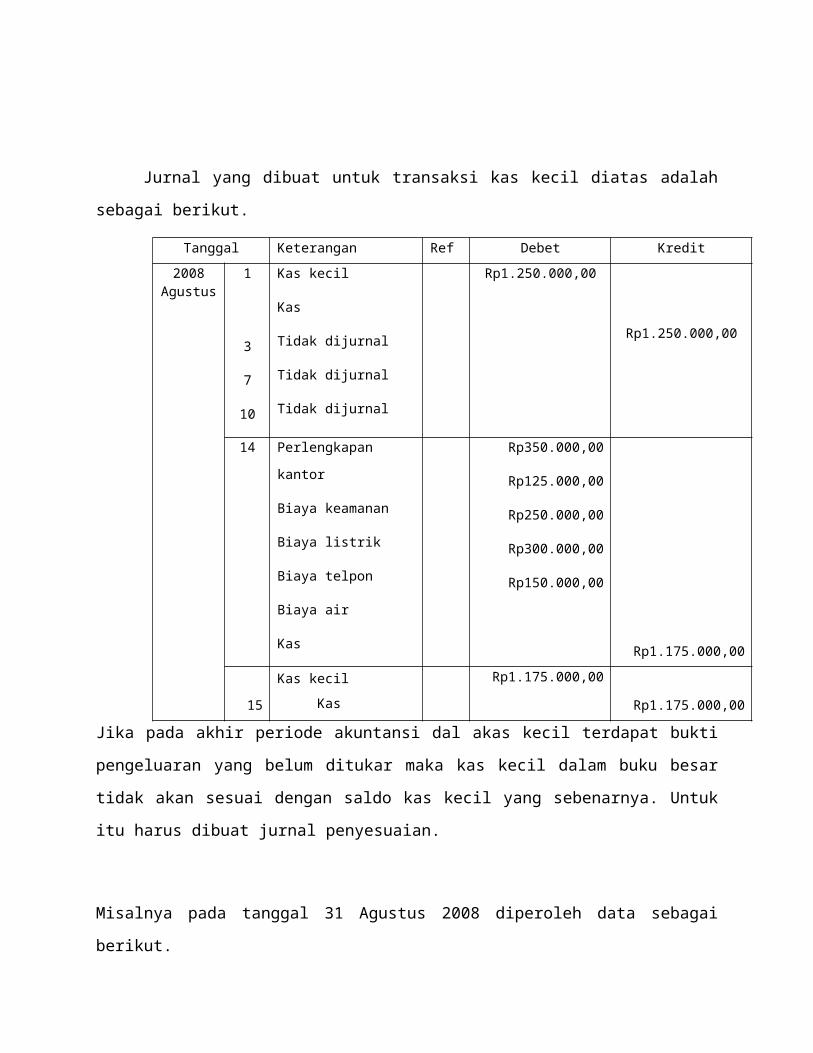

Jurnal yang dibuat untuk transaksi kas kecil diatas adalah sebagai berikut.

Tanggal Keterangan Ref Debet Kredit

2008 Agustus

1

3

7

10

Kas kecil

Kas

Tidak dijurnal

Tidak dijurnal

Tidak dijurnal

Rp1.250.000,00

Rp1.250.000,00

14 Perlengkapan kantor

Biaya keamanan

Biaya listrik

Biaya telpon

Biaya air

Kas

Rp350.000,00

Rp125.000,00

Rp250.000,00

Rp300.000,00

Rp150.000,00

Rp1.175.000,00

15

Kas kecil

Kas

Rp1.175.000,00

Rp1.175.000,00

Jika pada akhir periode akuntansi dal akas kecil terdapat bukti pengeluaran yang belum ditukar

maka kas kecil dalam buku besar tidak akan sesuai dengan saldo kas kecil yang sebenarnya.

Untuk itu harus dibuat jurnal penyesuaian.

Misalnya pada tanggal 31 Agustus 2008 diperoleh data sebagai berikut.

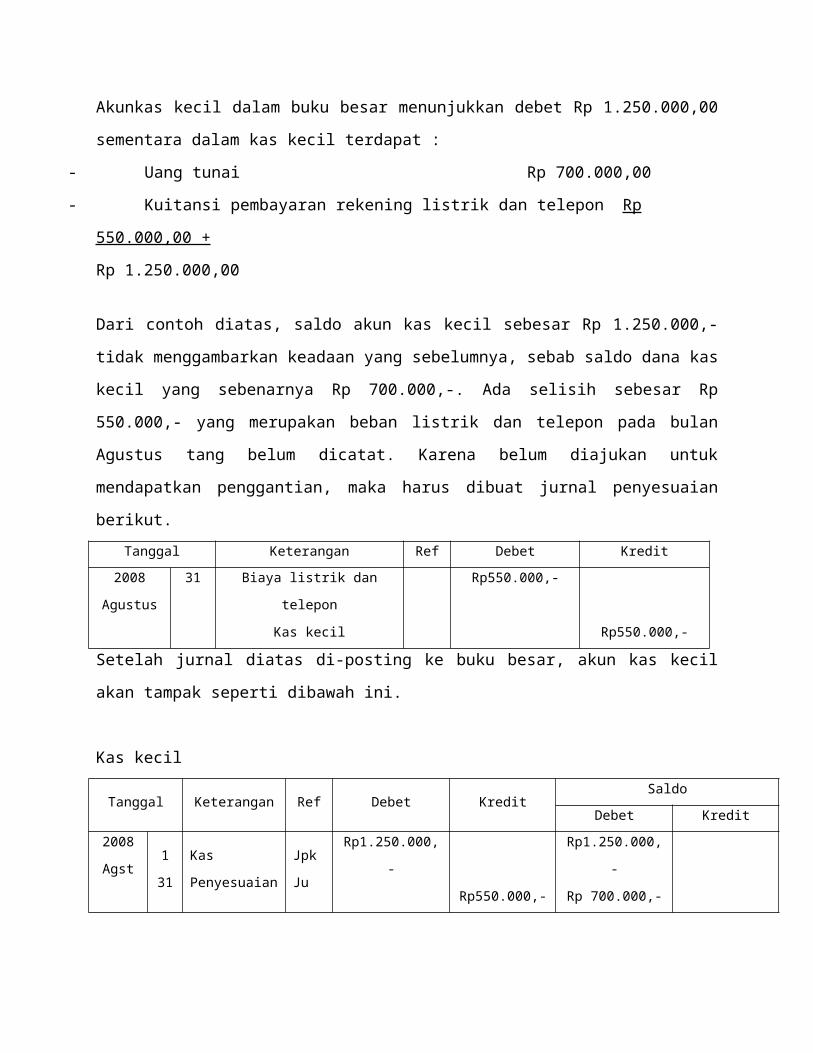

Akunkas kecil dalam buku besar menunjukkan debet Rp 1.250.000,00 sementara dalam kas kecil

terdapat :

- Uang tunai Rp 700.000,00

- Kuitansi pembayaran rekening listrik dan telepon Rp 550.000,00 +

Rp 1.250.000,00

Dari contoh diatas, saldo akun kas kecil sebesar Rp 1.250.000,- tidak menggambarkan keadaan

yang sebelumnya, sebab saldo dana kas kecil yang sebenarnya Rp 700.000,-. Ada selisih sebesar

Rp 550.000,- yang merupakan beban listrik dan telepon pada bulan Agustus tang belum dicatat.

Karena belum diajukan untuk mendapatkan penggantian, maka harus dibuat jurnal penyesuaian

berikut.

Tanggal Keterangan Ref Debet Kredit

2008

Agustus

31 Biaya listrik dan telepon

Kas kecil

Rp550.000,-

Rp550.000,-

Setelah jurnal diatas di-posting ke buku besar, akun kas kecil akan tampak seperti dibawah ini.

Kas kecil

Tanggal Keterangan Ref Debet KreditSaldo

Debet Kredit

2008

Agst

1

31

Kas

Penyesuaian

Jpk

Ju

Rp1.250.000,-

Rp550.000,-

Rp1.250.000,-

Rp 700.000,-

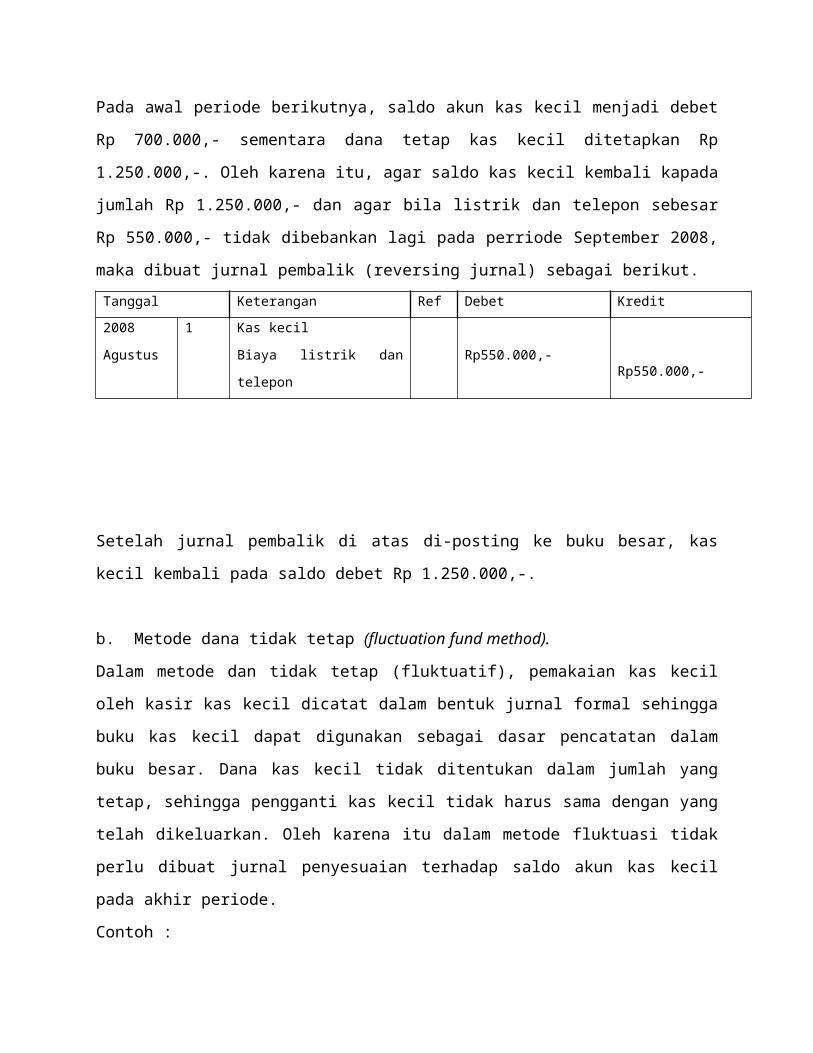

Pada awal periode berikutnya, saldo akun kas kecil menjadi debet Rp 700.000,- sementara dana

tetap kas kecil ditetapkan Rp 1.250.000,-. Oleh karena itu, agar saldo kas kecil kembali kapada

jumlah Rp 1.250.000,- dan agar bila listrik dan telepon sebesar Rp 550.000,- tidak dibebankan

lagi pada perriode September 2008, maka dibuat jurnal pembalik (reversing jurnal) sebagai

berikut.

Tanggal Keterangan Ref Debet Kredit

2008

Agustus

1 Kas kecil

Biaya listrik dan teleponRp550.000,-

Rp550.000,-

Setelah jurnal pembalik di atas di-posting ke buku besar, kas kecil kembali pada saldo debet Rp

1.250.000,-.

b. Metode dana tidak tetap (fluctuation fund method).

Dalam metode dan tidak tetap (fluktuatif), pemakaian kas kecil oleh kasir kas kecil dicatat dalam

bentuk jurnal formal sehingga buku kas kecil dapat digunakan sebagai dasar pencatatan dalam

buku besar. Dana kas kecil tidak ditentukan dalam jumlah yang tetap, sehingga pengganti kas

kecil tidak harus sama dengan yang telah dikeluarkan. Oleh karena itu dalam metode fluktuasi

tidak perlu dibuat jurnal penyesuaian terhadap saldo akun kas kecil pada akhir periode.

Contoh :

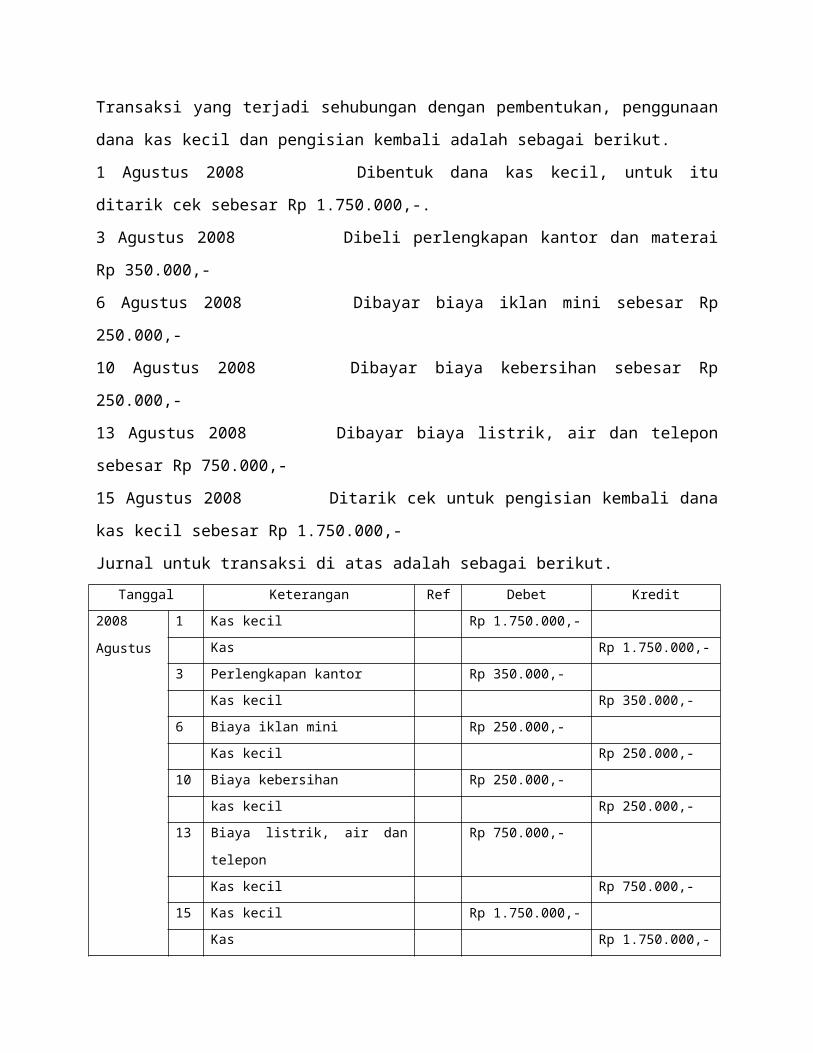

Transaksi yang terjadi sehubungan dengan pembentukan, penggunaan dana kas kecil dan

pengisian kembali adalah sebagai berikut.

1 Agustus 2008 Dibentuk dana kas kecil, untuk itu ditarik cek sebesar Rp 1.750.000,-.

3 Agustus 2008 Dibeli perlengkapan kantor dan materai Rp 350.000,-

6 Agustus 2008 Dibayar biaya iklan mini sebesar Rp 250.000,-

10 Agustus 2008 Dibayar biaya kebersihan sebesar Rp 250.000,-

13 Agustus 2008 Dibayar biaya listrik, air dan telepon sebesar Rp 750.000,-

15 Agustus 2008 Ditarik cek untuk pengisian kembali dana kas kecil sebesar Rp 1.750.000,-

Jurnal untuk transaksi di atas adalah sebagai berikut.

Tanggal Keterangan Ref Debet Kredit

2008

Agustus

1 Kas kecil Rp 1.750.000,-

Kas Rp 1.750.000,-

3 Perlengkapan kantor Rp 350.000,-

Kas kecil Rp 350.000,-

6 Biaya iklan mini Rp 250.000,-

Kas kecil Rp 250.000,-

10 Biaya kebersihan Rp 250.000,-

kas kecil Rp 250.000,-

13 Biaya listrik, air dan telepon Rp 750.000,-

Kas kecil Rp 750.000,-

15 Kas kecil Rp 1.750.000,-

Kas Rp 1.750.000,-

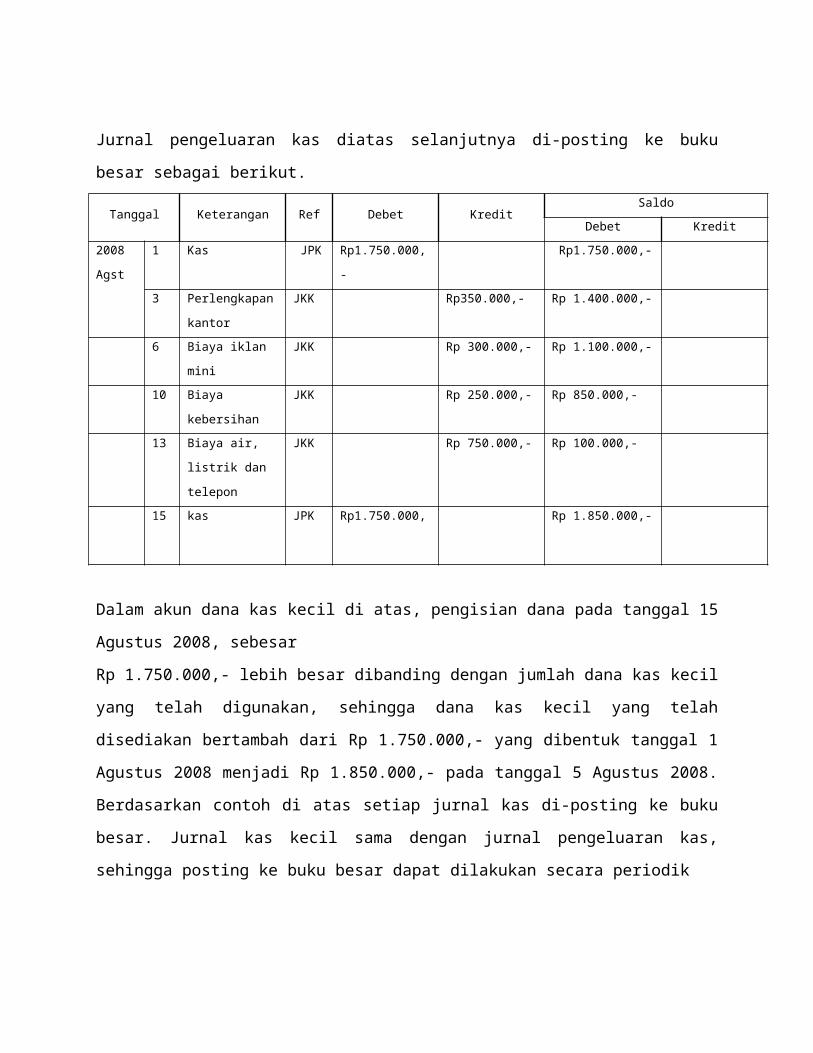

Jurnal pengeluaran kas diatas selanjutnya di-posting ke buku besar sebagai berikut.

Tanggal Keterangan Ref Debet KreditSaldo

Debet Kredit

2008

Agst

1 Kas JPK Rp1.750.000,- Rp1.750.000,-

3 Perlengkapan

kantor

JKK Rp350.000,- Rp 1.400.000,-

6 Biaya iklan mini JKK Rp 300.000,- Rp 1.100.000,-

10 Biaya kebersihan JKK Rp 250.000,- Rp 850.000,-

13 Biaya air, listrik

dan telepon

JKK Rp 750.000,- Rp 100.000,-

15 kas JPK Rp1.750.000, Rp 1.850.000,-

Dalam akun dana kas kecil di atas, pengisian dana pada tanggal 15 Agustus 2008, sebesar

Rp 1.750.000,- lebih besar dibanding dengan jumlah dana kas kecil yang telah digunakan,

sehingga dana kas kecil yang telah disediakan bertambah dari Rp 1.750.000,- yang dibentuk

tanggal 1 Agustus 2008 menjadi Rp 1.850.000,- pada tanggal 5 Agustus 2008. Berdasarkan

contoh di atas setiap jurnal kas di-posting ke buku besar. Jurnal kas kecil sama dengan jurnal

pengeluaran kas, sehingga posting ke buku besar dapat dilakukan secara periodik

Kas Kecil dan Metode Pencatatan

Assalammu'alaikum wr.wb.Saya akan membahas latihan soal Akuntansi Menengah Laporan Keuangan dan Kas dengan Metode Pencatatan Kas Kecil. Sebelum kita masuk ke soal praktek, saya akan sedikit share tentang apa sich definisi kas kecil itu?? Dan Metode apa saja yang dapat dilakukan dalam pencatatan kas kecil itu...

Sekilas penjelasan yang harus kita pahami... Chekidottt...

1. Definisi kas kecil Yaitu kas yang di bentuk perusahaan untuk melakukan pembayaran/pengeluaran yang relatif kecil jumlahnya seperti : by.pos, telegram dsb.

2. Metode Pencatatan Kas Kecil Metode pencatatan kas kecil dapat dilakukan dengan 2 cara, diantaranya: a. Metode Imprest Yaitu Pencatatan Kas Kecil dimana ada pengeluaran kas kecil tidak akan merubah saldo kas kecil tsb. b. Metode Fluktuasi Yaitu pencatatan kas kecil dimana setiap ada pengeluaran kas kecil langsung dicatat karena akan meru-bah saldo kas kecil tsb.

LATIHAN SOAL Laporan Keuangan KasMetode Pencatatan Kas Kecil

Manajemen PT.ABC Computer pada bulan januari 2009 memutuskan untuk membentuk dana kas kecil yang akan di kelola oleh bagian Administrasi Keuangan, Besarnya kas kecil yang ada di tentukan maksimal sebesar Rp. 1.000.000,-Transaksi yang terjadi selama bulan januari 2009 adalah sbb:1 Jan 2009 Dilakukan pengisian awal kas kecil sebesar Rp. 1.000.000,-4 Jan 2009 Dibeli perlengkapan berupa 20 lembar materai @ Rp. 6.000,-10 Jan 2009 Dibayar biaya iklan kepada Harian Ibukota Rp. 180.000,-12 Jan 2009 Dibayar biaya konsumsi untuk rapat karyawan Rp. 150.000,-16 Jan 2009 Dibeli kertas dan alat tulis kator senilai Rp. 200.000,-17 Jan 2009 Dibayar biaya berlangganan koran sebesar Rp. 150.000,-18 Jan 2009 Dilakukan pengisian kembali kas kecil19 Jan 2009 Dibayar biaya telephone Rp. 400.000,-20 Jan 2009 Dibayar biaya listrik dan air sebesar Rp. 500.000,-25 Jan 2009 Dilakukan pengisian kembali kas kecil

Diminta:1. Catatlah transaksi di atas ke dalam jurnal bila menggunakan Metode Imprest2. Catatlah transaksi di atas ke dalam jurnal bila menggunakan Metode Fluktuasi.

Penyelesaian :1. Metode Imprest

Kas Kecil Rp. 1.000.000 Perlengkapan Rp. 1.000.000

Perlengkapan Rp. 120.000 By. Iklan Rp. 180.000 By. Konsumsi Rp. 150.000 ATK Rp. 200.000

By. Langganan Koran Rp. 150.000 Kas Rp. 800.000

By. Telephone Rp. 400.000 By. Listrik dan Air Rp. 500.000 Kas Rp. 900.000

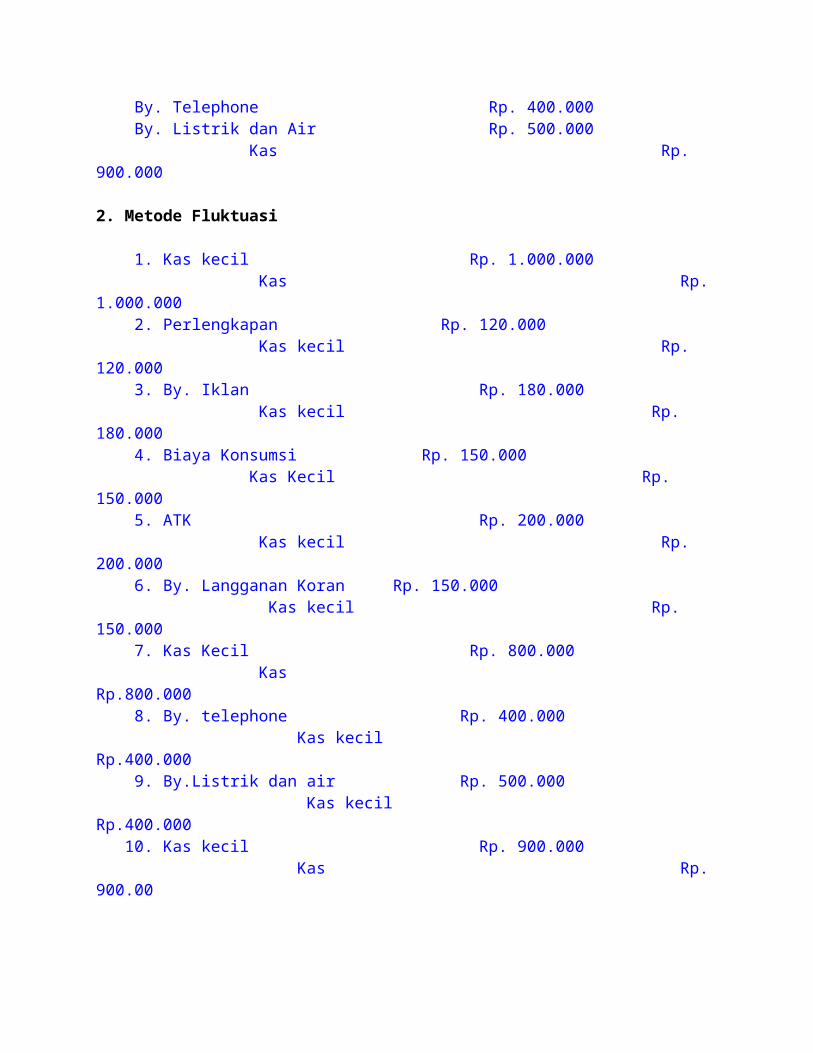

2. Metode Fluktuasi

1. Kas kecil Rp. 1.000.000 Kas Rp. 1.000.000 2. Perlengkapan Rp. 120.000 Kas kecil Rp. 120.000 3. By. Iklan Rp. 180.000 Kas kecil Rp. 180.000 4. Biaya Konsumsi Rp. 150.000 Kas Kecil Rp. 150.000 5. ATK Rp. 200.000 Kas kecil Rp. 200.000 6. By. Langganan Koran Rp. 150.000 Kas kecil Rp. 150.000 7. Kas Kecil Rp. 800.000 Kas Rp.800.000 8. By. telephone Rp. 400.000 Kas kecil Rp.400.000 9. By.Listrik dan air Rp. 500.000 Kas kecil Rp.400.000 10. Kas kecil Rp. 900.000 Kas Rp. 900.00

METODE PENCATATAN DANA KAS KECIL

Metode Pencatatan Dana Kas Kecil

1. Imprest System

Operasional dana kas kecil, yang sering kali disebut sistem imprest, mencakup tiga tahap yaitu:

A. Membentuk Dana

Dua tahap pokok dalam membentuk dana kas kecil adalah:

1. menunjuk petugas kas kecil yang bertanggung jawab atas dana

2. menentukan jumlah dana yang diperlukan

Umumnya, jumlah yang diperkirakan untuk menutup pengeluaran yang diantisipasi

adalah jumlah untuk periode 3-4 minggu ke depan. Untuk membentuk dana, utang cek

ke penjaga (kustodian) kas kecil diterbitkan sebesar jumlah yang ditentukan tersebut.

Contoh: jika Laird Company memutuskan untuk membentuk dana sebesar $ 100 pada

tanggal 1 Februari, ayat jurnalnya:

Kustodian mencairkan cek dan menyimpan hasilnya pada kotak atau tempat kecil kas

kecil yang terkunci. Sebagian besar dana kas kecil dibentuk dengan jumlah yang tetap.

Tidak ada ayat jurnal tambahan yang dibuat untuk akun Kas Kecil selama manajemen

tidak mengubah jumlah dana yang dikehendaki. Contoh: Jika Laird Company

memutuskan pada tanggal 1 Juni untuk menaikkan jumlah dana menjadi $ 250 maka

B. Melakukan Pembayaran Dari Dana

Penjaga (kustodian) dana kas kecil memiliki wewenang untuk melakukan

pembayaran dari dana kas sesuai dengan kebijakan manajemen. Umumnya,

manajemen membatasi besarnya pembelanjaan yang dilakukan. Juga, mungkin tidak

diizinkan menggunakan dana tersebut untuk transaksi tertentu (seperti memberikan

pinjaman jangka pendek kepada karyawan). Setiap pembayaran dari dana harus

didokumentasikan pada tanda terima kas kecil yang telah diberi penomoran

sebelumnya (atau Voucher kas kecil). Tanda tangan kustodian dan pihak penerima

pembayaran diperlukan pada tanda terima tersebut. Jika dokumen pendukung lainnya

seperti tagihan biaya angkut atau faktur tersedia, maka harus dilampirkan juga pada

tanda terima kas kecil.

Tanda terima disimpan di kotak kas kecil hingga dana nyaris habis dan perlu diisi

ulang. Jumlah pada tanda terima kas kecil dan uang di dana seharusnya sama dengan

jumlah yang dibentuk setiap waktu. Perhitungan dadakan dapat dilakukan kapan saja

dengan pihak yang tidak terkait, seperti auditor internal, untuk menentukan bahwa

apakah dana yang dijaga masih tetap utuh.

Tidak ada pencatatan akuntansi saat dilakukan pembayaran dari kas kecil. Hal ini

dianggap tidak diperlu. Sebagai gantinya, pengaruh akuntansi atas setiap pembayaran

diakui ketika dana diisi ulang.

C. Mengisi Ulang Dana

Ketika uang pada kas kecil mencapai tingkat minimum, dana diisi ulang.

Permintaan penggantian uang (reimbursement) diusulkan oleh penjaga (kustodian) kas

kecil. Pihak ini menyiapkan skedul (atau ringkasan) pembayaran-pembayaran yang

telah dilakukan dan memberikan skedul tersebut, disertai dengan tanda terima kas kecil

dan dokumentasi lainnya ke bagian bendahara. Tanda terima dan dokumen pendukung

dipelajari oleh bagian bendahara untuk diverifikasi bahwa telah dilakukan pembayaran

yang memadai dari dana tersebut. Bagian bendahara kemudian menyetujui

permohonan itu dan sebuah cek disiapkan untuk mengisi ulang dana dengan jumlah

yang sama besar saat dana dibentuk. Pada saat yang sama, dokumen pendukung

diberi stempel (dicap) “lunas” sehingga tidak dapat dilampirkan lagi untuk permohonan

pembayaran.

Sebagai contoh, asumsikan tanggal 15 Maret penjaga (kustodian) kas kecil

meminta cek sebesar $ 87. Dana terdiri atas uang tunai $ 13 dan terima kas kecil untuk

benda pos $ 44, biaya angkut $ 38, dan beban lain-lain $ 5. Ayat jurnal umum yang

diperlukan adalah:

Perhatikan bahwa akun Kas Kecil tidak dipengaruhi oleh ayat reimbursement. Pengisian ulang mengubah komposisi penggunaan tanda terima kas kecil dengan kas. Hal ini tidak mengubah saldo dana. Mungkin juga diperlukan mengisi dana kas kecil dengan kelebihan dan kekurangan

kas. Hal ini terjadi ketika kas ditambah tanda terima kasih pada kotak kas kecil tidak

sama dengan jumlah kas kecil yang dibentuk pada dana kas kecil. Sebagai contoh,

asumsikan pada contoh sebelumnya penjaga (kustodian) kas hanya memiliki uang tunai

$ 12 ditambah tanda terima sebagaimana dituliskan diatas. Dengan demikian,

permintaan reimbursement menjadi $ 88. Ayat jurnal yang diperlukan adalah:

Jika kustodian memiliki uang tunai $ 14, permintaan reimbursement menjadi $ 86

dan Kelebihan dan kekurangan kas akan dikredit sebesar $ 1 (kelebihan). Saldo debit

pada akun Kelebihan dan Kekurangan Kas dilaporkan pada Laporan Laba Rugi sebagai

beban lain-lain. Saldo kredit pada akun Kelebihan dan Kekurangan Kas dilaporkan

pada Laporan Laba Rugi sebagai pendapatan lain-lain. Kelebihan dan Kekurangan Kas

ditutup pada Ikhtisar Laba Rugi di akhir tahun.

Dana kas kecil seharusnya diisi ulang pada akhir periode akuntansi tanpa

memerhatikan uang tunai yang masih ada di dana. Pengisian ulang pada saat ini

diperlukan untuk mengetahui pengaruh pembayaran kas kecil pada laporan keuangan.

Pengendalian internal atas dana kas kecil diperkuat dengan:

1. memiliki supervisor untuk melakukan perhitungan mendadak atas dana untuk

menjamin apakah voucher yang dibayar dan dana kas sama dengan jumlah di awal.

2. Membatalkan atau menarik voucher yang sudah dibayar sehingga tidak bisa diajukan

ulang atau diganti.

2. Fluktuatif System

Sistem dana tidak tetap (Fluctuative System), merupakan sistem di mana besarnya

dana kas kecil berubah-ubah sesuai dengan pengeluaran dan penerimaan atau

penambahan kas kecil. Pada sistem ini, pengelola kas kecil melakukan pencatatan

pada buku kas kecil untuk setiap pengeluaran maupun penambahan dana kas kecil

yang akan dijadikan dasar untuk diposting ke perkiraan-perkiraan buku besar.

Pencatatn sistem dana tidak tetap dalam jurnal nampak sebagai berikut.

No Keterangan Jurnal

1 Pada saat pembentukan dana

kas kecil

Kas kecil xxx -

Kas - xxx

2 Pada saat pemegang kas kecil

melakukan pembayaran biaya

Biaya-biaya xxx -

Kas Kecil - xxx

3 Pada saat menerima tambahan

uang dari pemegang kas umum

Kas Kecil xxx -

Kas - xxx

4 Pada saat kas kecil diisi kembali Kas Kecil xxx -

Kas - xxx

Berikut adalah perbedaan antara Imprest System dengan Fluktuatif System

Contoh:

Soal Imprest System Fluktuatif System

1 Jan PT ABC membentuk

dana kas kecil Rp 500.000

1/1 Kas Kecil 500.000

Kas 500.000

1/1 Kas Kecil 500.000

Kas 500.000

7 Jan Pengeluaran untuk

membeli ATK Rp 150.000

- 7/1 Biaya ATK 150.000

Kas 150.000

15 Jan membayar ongkos

taksi Rp. 50.000

- 15/1 Biaya Taksi 50.000

Kas 50.000

25 Jan membeli konsumsi

untuk lembur karyawan Rp

100.000

- 25/1 Biaya Konsumsi 100.000

Kas 100.000

1 Feb pengisian kembali dana

kas kecil

1/2 Biaya ATK 150.000

Biaya Taksi 50.000

Biaya Konsumsi 100.000

Kas 300.000

1/2 Kas Kecil 300.000

Kas 300.000

Metode Pencatatan Dana Kas Kecil dan Contoh soalnya

Metode pencatatan dana kas kecil dapat dilakukan dengan cara :

1. Metode dana tetap / ImprestYaitu pencatatan kas kecil dimana setiap ada pengeluaran kas kecil tidak akan merubah saldo kas kecil tersebut.

2. Metode dana tidak tetap/FluktuasiYaitu pencatatan kas kecil dimana setiap ada pengeuaran kas kecil langsung dicatat karena akan merubah saldo kas kecil tersebut.

Contoh soal :

UD. Laras menyelenggarakan pencatatan kas kecil untuk pengeluaran-pengeluaran sebagai kecil berikut :Transaksi selama bulan Desember 2012Des, 1 pengisian dana kas kecil Rp 800.000Des, 4 dibeli materai Rp 35.000Des, 8 dibayar biaya telepon Rp 60.000 dan air Rp 30.000Des, 16 pengisian kembali dana kas kecilDes, 19 dibayar biaya telegram Rp 25.000 dan biaya iklan Rp 36.000Des, 22 dibayar biaya telepon Rp 25.000Des, 30 pengisian kembali dana kas kecil

Jawab :

1. Metode dana tetap/imprest

Tanggal Keterangan D KDes-01 kas kecil 800000

kas 800000

Des-04 tidak dijurnalDes-08 tidak dijurnalDes-16 biaya materai 35000

biaya rek.telpon 60000biaya rek.air 30000kas 125000

Des-19 tidak dijurnalDes-22 tidak dijurnalDes-30 biaya telegram 25000

biaya iklan 60000biaya rek.telpon 20000kas 105000jumlah 1030000 1030000

2. Metode dana tidak tetap/fluktuasi

Tanggal Keterangan D KDes-01 kas kecil 800000

kas 800000Des-04 biaya materai 35000

kas kecil 35000Des-08 biaya rek telepon 60000

biaya rek air 30000kas kecil 90000

Des-16 kas kecil 125000kas 125000

Des-19 biaya telegam 25000biaya iklan 60000kas kecil 85000

Des-22 biaya rek telepon 20000kas kecil 20000

Des-30 kas kecil 105000kas 105000Jumlah 1260000 1260000