Embed Size (px)

Citation preview

Seminar Belastingplan 2012

Amsterdamvrijdag 18 november 2011

2

16.00 Ontvangst

16.30 Openingswoord

Fiscale Wijzigingen 2012:

• Objectvrijstelling

Maarten de Wilde, Erasmus Universiteit / Loyens & Loeff

• Rente-aftrek in de Vpb Coöperatie en Buitenlands Aanmerkelijk Belang

Michiel Sunderman, Clifford Chance LLPGerrit de Keizer, Belastingdienst

17:55 Afsluiting

18:00 Borrel

Programma

3

Objectvrijstelling

Maarten de Wilde, Erasmus Universiteit / Loyens & Loeff

4

BP 2012: ‘objectvrijstelling’

• ‘Objectvrijstelling’ buitenlandse ondernemingswinsten binnenlands belastingplichtigen

• Forfaitaire belastingverrekening voordelen uit buitenlandse laagbelaste ‘beleggingsondernemingen’ binnenlands belastingplichtigen

• Overgangsrecht

5

Kern en ratio

• Kern: einde import lopende verliezen uit buitenlandse ondernemingsactiviteiten

• Ratio: “wegnemen timingvoordeel en bereiken meer fiscaal gelijke behandeling vaste inrichting en buitenlandse deelneming”

• Q: ‘wegnemen timingvoordeel’ of ‘creëren timingnadeel’?

6

Methode

• Term: ‘objectvrijstelling’

• Methodiek: – Fictieve winstbijtelling

• Buitenlandse winst corrigeren we fiscaal tot 0

– ‘Stakingsverlies’ aftrekbaar• Saldo buitenlandse winst negatief t.t.v. beëindiging

buitenlandse ondernemingsactiviteiten? Aftrek

• Effect: ‘vandaag verlies? morgen aftrek’

7

Wat aan te doen?

• Strijdigheid belastingverdragen?– ‘NL is bevoegd… NL verleent vermindering… ‘;

• Strijdigheid positief Unierecht?– Valutaresultaten in heffingsgrondslag;– Stille reserves bij vermogenstransfers in partjes belast;– ‘Stakingsaftrek’;

• Stakingsverlies = definitief verlies?

• ‘Double-diproutes’ afgesloten;

• ‘Voortijdige verliesnemingroutes’ afgesloten;

8

Stelling 1

OBJECTVRIJSTELLING: STRIJDIG MET UNIERECHT BIJ LOKALE

VERSLIESVERDAMPING ZONDER STAKING ONDERNEMING

9

Stelling 2

DE INTRODUCTIEVAN DE OBJECTVRIJSTELLING

IS IN STRIJD MET DE GOEDE VERDRAGSTROUW

10

Stelling 3

OBJECTVRIJSTELLING:UITSTEL VERLIESNEMING

ONONTKOOMBAAR

11

Stelling 4

DE OPEN NEDERANDSE ECONOMIE IS MEER GEBAAT BIJ

GRENSOVERSCHRIJDENDE VERLIESVERREKENING

DAN BIJ EEN INPERKING DAARVAN

12

Stelling 5

OBJECTVRIJSTELLING: WETGEVINGSTECHNISCH VAKWERK

MAAR ONRECHTVAARDIG

13

Rente-aftrek in de VpbNever a dull moment

Michiel Sunderman, Clifford Chance LLPGerrit de Keizer, Belastingdienst

14

Introductie

• Voorgestelde maatregelen– overnameholding– Bosalgat

• Stellingen

15

Overnameholding

• Geschiedenis

• Belastingplan 2012– Oorspronkelijke variant– Uiteindelijke voorstel

16

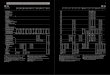

Holdco

Shares Target 400 Equity 200

Bank loan 200

Target

Assets 100 Equity 50

(Foreign) Subs 100 Bank loan 150

Fiscal unity

Assets 100 Equity -/-150

(Foreign) Subs 100 Bank loan 350

Consolidation:Shares Target 400NAV target 50

Goodwill (gap) Target 350

Equity fiscal unity -/- 150Foreign subs -/- 100Compensation goodwill 350 Equity (after compensation) 100

Voorbeeld

17

Uitwerking oorspronkelijk voorstel

– Zonder rekening te houden met (i) EUR 1 M drempel en (ii) feit dat je naar gemiddelde per begin/einde jaar moet kijken

Year Equity before

correction

Compensation goodwill gap

Reduction participa-

tions

Equity after

correction

Total Debt

Excessive part of debt

% deductible interest on acq. loan

1 -/- 150 350 (100%) -/- 100 100 350 150 25%

2 -/- 150 315 (90%) -/- 100 65 350 220 0%

3 -/- 150 280 (80%) -/- 100 30 350 290 0%

4 -/- 150 245 (70%) -/- 100 -/-5 350 350 0%

5 -/- 150 210 (60%) -/- 100 -/- 40 350 350 0%

6 -/- 150 175 (50%) -/- 100 -/- 75 350 350 0%

7 -/- 150 140 (40%) -/- 100 -/- 110 350 350 0%

8 -/- 150 105 (30%) -/- 100 -/- 145 350 350 0%

9 -/- 150 70 (20%) -/- 100 -/- 180 350 350 0%

10 -/- 150 35 (10%) -/- 100 -/- 215 350 350 0%

18

Uitwerking na 5e Nota van Wijziging

– Zonder rekening te houden met EUR 1 M drempel

Year Acquisition debt as percentage of purchase

price that is not excessive

Actual acquisition debt as percentage of purchase

price

% deductible interest on acquisition debt

1 60% 50% 100%

2 55% 50% 100%

3 50% 50% 100%

4 45% 50% 90%

5 40% 50% 80%

6 35% 50% 70%

7 30% 50% 60%

8 25% 50% 50%

9 25% 50% 50%

10 25% 50% 50%

1919

Het Bosalgat

• Het Dilemma

– Brief Van Keulen: • Geen inperking aftrek deelnemingsrente• Slechts tegengaan onbedoeld gebruik/misbruik• Pas als huidig palet aantoonbaar tekort schiet

– Motie Bashir/Van Vliet• Verzoekt maatregelen om gat te dichten

– Weekers studeert verder…….

2020

Het Bosalgat

• Een broedende kip moet je niet storen…

• Maar toch……een persoonlijke gedachte……

2121

Het Bosalgat

• Maak een fundamentele keuze: – Waar hoort rente thuis: bij de overnemer of bij

de target?– Mijn keuze: target

• Hoofdregel: sta daar aftrek toe, maar:– Geen aftrek bij double dips etc.– Vangnet voor zakelijke situaties bij gebrek aan

mogelijkheden debt push down

22

Stelling 1

EXTERNE RENTE ZOU ALTIJD AFTREKBAAR MOETEN ZIJN

23

Stelling 2

HET BOSALGAT BESTAAT NIET

24

Stelling 3

HET IS TEGENSTRIJDIG OM ÉN EEN OVERNAMEHOLDING-BEPALING ÉN

EEN BOSALGAT-REPARATIE TE WILLEN

25

Stelling 4

BETER ÉÉN RUWE BEPALING DAN 5 MAATWERKBEPALINGEN TEGEN ONGEWENSTE RENTEAFTREK

26

Stelling 5

HET OVERGANGSRECHT MOET IN STAND GELATEN WORDEN

27

Stelling 6

HET NIET-INTRODUCEREN VAN EEN TEGENBEWIJSREGELING IN GEVAL VAN COMPENSERENDE HEFFING

OVER RENTEBATEN IS ZEER ONREDELIJK

28

Coöperatie en Buitenlands Aanmerkelijk Belang

29

Stelling 1

DE BELASTINGPLICHT VAN DE COOP WORDT AFHANKELIJK GEMAAKT VAN

DE SUBJECTIEVE BEDOELING VAN HAAR LEDEN

30

Stelling 2

DIVIDENDSTRIPPINGSMAATREGELEN ICM BESTAAND (RULING)BELEID

BIEDEN AFDOENDE BESCHERMING TEGEN ONGEWENST GEBRUIK

VAN COOPS

31

Afsluitende Stelling

LUXEMBURG HAD GEEN BETERE RECLAME KUNNEN HEBBEN VOOR ‘LUXEMBURG VESTIGINGSLAND’DAN HET BELASTINGPLAN 2012

![PRINSJESDAGSPECIAL - BELASTINGPLAN 2018 [1/14] Belastingplan 2018.pdfPRINSJESDAGSPECIAL - BELASTINGPLAN 2018 [5/14] 3RRR Belastingadviseurs bv/ Apollo Tax bv © 20 september 2016](https://img.pdfslide.tips/doc/110x75/5f7d5aa59e0a5c669d66b5dc/prinsjesdagspecial-belastingplan-2018-114-belastingplan-2018pdf-prinsjesdagspecial.jpg)