Embed Size (px)

Citation preview

Fakultet za poslovni inženjering i menadžmentBanja Luka

S E M I N A R S K I R A DTema: Prosječna ponderisana cijena kapitala (WACC)

Članovi tima "Van Horne" MENTOR:Nemanja Prtija, - vođa tima mr Marijana MladenovićDavor Crnogaća, Mrđan Mršić, Željko Kovačević,Aleksandar Zrnić, Darko Ćulum

Banja Luka, 25. april 2007. godina

1

Uvod

U našem seminarskom radu ćemo pisati o izvorima finansiranja kapitala, njihovoj

cijeni, te trošku pojedinih komponenti kapitala. Zatim ćemo tematiku nastaviti

objašnjavanjem cijene svake pojedine komponente i troćka tih pojedinih komponenti

(trošak akcionarskog kapitala, trošak duga, trošak prioritetnih akcija, te na kraju baviti

se prosječnom ponderisanom cijenom kapitala.

2

Kapital

Kapital se sastoji od tri komponente: akcijskog kapitala, dužničkog kapitala i

povlaštenih dionica i one predstavljaju izvore finansiranja. Kapital ima svoj trošak,

odnosno svaka komponenta ima svoj trošak. Opšti je trošak kapitala ponderisani prosjek

pojedinih zahtijevanih stopa prinosa (troškova). Trošak kapitala je zahtijevana stopa

prinosa na različite oblike finansiranja. Mi ćemo se baviti izračunavanjem troška svake

komponente kapitala, a naročitu pažnju ćemo usmjeriti na trošak duga.

Izvori finansiranja kapitala

Praktična poslovna situacija je u osnovi takva da se sredstva pribavljaju iz

različitih izvora. Ona se dijelom koriste za finansiranje tekućeg poslovanja, ali i

finansiranje novih projekata, što implicira na nedjeljivost procesa finansiranja. To

podrazumijeva da na kratak rok može doći od odstupanja između stvarne i željene (ciljne)

strukture kapitala ali se na dugi rok ona mora usklađivati, tim prije što za konkretne

projekte nema nikakvog potrebnog razdvajanja upotrebe sredstva iz različitih izvora

finansiranja. Zato naš pristup ide u pravcu izračunavanja cijene svakog pojedinačnog

izvora finansiranja, a zatim izračunavanje ponderisane cijene kapitala, da bi se

obezbjedila objektivna mjera za ocjenu isplativosti novih projekata. Dakle, sredstva se

pribavljaju iz brojnih izvora (pozajmicom od banke, emitovanjem obveznica i akcija) i

svaki od ovih izvora finansiranja ima svoju cijenu.

3

Finansiranje emisijom obveznica (dugom)

Obveznica je povjerilačka hartija od vrijednosti kojom se potvrđuje da je

povjerilac (investitor) platio dužničku (emitentnu) protuvrijednost obveznice i da će

emitent isplatiti povjeriocu kamatu po ugovorenoj kamatnoj stopi u ugovorenim

rokovima i platiti glavnicu o roku dospijeća.

Prema načinu isplate glavnice i kamate obveznice mogu biti jednokratno i

višekratno isplative. Jednokratno isplative su one bez kupona i u praksi se veoma rijetko

emituju, a ukoliko se emituju, one obavezuju izdavaca da pozajmljeni iznos novca

(glavnicu i kamatu) investitorima vrati određenog dana tj. na dan dospijeća. Svaka

kupoprodaja višekratno isplativih obveznica pokreće određene novčane tokove kod

emitenta i investitora. S novčanim tokovima vezani su i rizici, posebno rizici naplate

emitenta od investitora. taj rizik se u osnovi kreće od nula za državne obveznice do

veoma visokog rizika koje emituju preduzeća koja su u finansijskim problemima.

Primjenom metode diskontovanja možemo doći do vrijednosti višekratno isplative

obveznice koja je zapravo jednaka iznosu sadašnjih vrijednosti budućih isplata fiksnih

periodičnih (najčešće polugodišnjih) kamatnih prinosa uvećanih za sadašnju vrijednost

nominalnog iznosa obveznica. Dakle, jednačina za izračunavanje tržišne vrijednosti je:

a) Isplata kamata na godišnjem nivou

FORMULA 1

ili uz pomoć finansijskih tablica

FORMULA 2

gdje je:

Vo – sadašnja tržišna vrijednost višekratno isplative obveznice u vremenu nula,

K – ugovoreni fiksni godišnji prinos vlasnika, odnosno iznos kamate,

G – glavnica duga, odnosno normalna vrijednost obveznice,

kd – zahtijevna stopa prinosa, tržišna sopa kapitalizacije za prinos sličnog stepena razlika,

n – broj perioda obračuna i isplate fiksnih iznosa kamate, odnosno broj godina korišćenja

zajma.

4

b) Isplata kamata na polugodišnjem nivou

S obzirom na to da se u razvijenim zemljama najčešće emituju višekratne isplative

obveznice s polugodišnjom isplatom kamata, predhodna jednačina se rekonstruira na

sledeći način:

FORMULA 3

odnosno korišteći diskontne faktore drugih i četvrtih tablica

FORMULA 4

Pitanje načina isplate kamata je predmet ugovora između emitenta i potencijalnih

investitora (kupaca). Njime se regulišu: nominalna vrijednost, kuponska kiamatna stopa i

datumi dospijeća isplate kamate, datum dospijeća glavnice odnosno nominalne

vrijednosti obveznice, koleteral i klauzula opoziva.

Finansiranje emisijom prioritetnih akcija

Prioritetne akcije su korporativne hartije od vrijednosti sa karakteristikama

povjerilačkih i vlasničkih hartija, zbog čega ih često nazivaju hibridnim izvorima

finansiranja. Sam naziv upućuje na to da se radi o prioritetnim akcionarima, a koji imaju

preče pravo na dividentu i učešće nalikvidacionoj masi ikoliko dođe do likvidacije

preduzeća.

Prioritetne akcije imaju određene sličnosti i s obveznicama, ali obaveza isplate

dividende nije zakonska pa se iz tog razloga ne može preduzeće dovesti u stečaj kao u

slučaju neplaćanja kamata na obveznicu. Međutim, prioritetni akcionari su ipak zaštićeni

kroz emisiju kumulativnih akcija, što podrazumijeva dase za ostale dividende moraju

isplatiti prije bilo koje isplate dividendi običnim akcionarima.

S obzirom na to da su sličnog rizika kao i obveznice, većina preduzeća radije

izdaje obveznice nego prioritetne akcije. Ono malo preferencijalnih akcija, što je izdato

najčešće su dio kombinovanih paketa, ali se vlasnicama omogućuje da ih kasnije mogu

konvertovati u obične akcije. Međutim, osnova za vrednovanje akcija je dividenda.

Prema tome, tržišna vrijednost preferencijalnih akcija najčešće se utvrđuje metodom

diskontovanja beskonačnog niza očekivanih prioritetnih dividendi. Tržišna vrijednost

prioritetnih akcija dobija se na sledeći način:

5

FORMILA 5.1

odnosno

FORMULA5.2

gdje je:

Vo – tržišna vrijednost prioritetne akcije,

D – godišnji iznos ugovorene prioritetne dividende,

kp – zahtijevana stopa prinosa, odnosno tržišna stopa kapitalizacije za prinos sličnog

rizika,

n – period obračuna i isplate prioritetne dividende

Prethodna jednačina može se svesti na oblik

FORMULA 6

Na osnovu predhodne formule može se zaključiti da je tržišna vrijednost

preferencijalnih akcija V0 zavisna od:

toka prioritetnih dividendi u budućnosti

visine diskontne stope.

Tržišna vrijednost preferencijalnih akcija biće veća što je veća ugovorena prioritetna

dividenda, a diskontna stopa niža.

Na osnovu prethodne formule može se izračunati i stopa prinosa koji očekuje

prioritetni akcionar od ulaganja svog kapitala u prioritetne akcije:

FORMULA 7

Sopstveni izvor finansiranja

Izračunavanje cijene kapitala iz sopstvenih izvora finansiranja je mnogo teže od

izračunavanja cije duga i cijene kapitala pribavljenog emisijom preferencijalnih i

običnih akcija. Novčani tokovi kod obveznica su predvidivi. Znamo sa sigurnošću

kolika će biti plaćena kamata i otplata glavnice, što nije slučaj kod običnih akcija.

Dividende će biti isplaćivane i povećaće se u budućnosti samo ako se poveća

rentabilnost. Budući da kod cijene kapitala iz sopstvenih izvora postoji veća

nesigurnost, za njeno izračunavanje se koristi nekoliko metoda.

6

Trošak akcionarskog kapitala

Trošak akcionarskog kapitala je najteže izračunati. Postoje tri načina za izračunavanje

troška akcionarskog kapitala.

Model diskontovanja dividendi

CAPM model

Pristup trošku duga prije oporezivanja plus premija za rizik

Trošak duga

Iako su obaveze kompanije tazličite naša pažnja usjmjerena samo na nesozonski

dug koji ima eksplicitni trošak kamate. Zanemarujemo obaveze prema dobavljačima,

obračunate rashode i ostale obaveze koje nemaju eksplicitni triošak kamata. Naš se

interes uglavnom svodi na dugoročne zajmove. Međutim, i stalni kratkoročni zajam kao

što je zajam na temelju potraživanju od kupaca takođe dolazi u obzir. (Bankovni zajam za

finansiranje sezonskih potreba zaliha ne dolazi u obzit). Pretpostavka je da preduzeće

primjenjuje pristup omeđivanju razlika za finansiranje projekta. To znači, da će

preduzeće finansirati kapitalni projekt čije se koristi protežu tokom nekoliko godina uz

finansiranje koje je u pravilu dugoročne naravi

Eksplicitni se trošak duga može dobiti određivanjem diskontne stope, kd, koja

izjednačuje tržišnu cijenu emisije duga sa sadašnjom vrijednošću kamate i otplata

glavnice prilagođavajući potom dobiveni eksplicitni trošak za porezni odbitak isplata za

kamate. Diskontna stopa kd, poznata kao prinos po dospijeću izračunava se pomoću

formule:ž

gdje je Po, tržišna cijena emisije duga; Σ znak sumiranja za razdoblje od 1 do n,

konačnog dospijeća: It iznos kamate u razdoblju t, i Pt otplata glavnice u razdoblju t. Ako

se otplate glavnice javljaju samo na kraju dospijeća, pojaviće se samo Pn. Izračunavši

Kd, diskontnu stopu koja izjednačuje sadašnju vrijednost tokova novca povjeriocima

tekućem tržišnom cijenom nove emisije duga dobivamo zahtijevanu stopu prinosa

povjerioca povjerioca kompanije. Zaj se zahtijevani prinos može promatrati kao trošak

emisije duga kompanije prije poreza.

7

Trošak se duga nakon oporezivanja, koji ćemo označiti sa Ki, može približno

odrediti s

Ki = Kd (1-t)

gdje Kd ostaje kao što je i prije naznačeno, gdje se t sada definiše kao granična porezna

stopa kompanije. Budući da su troškovi kamata porezna odbitna stavka za emitenta,

trošak duga nakon oporezivanja mnogo je manji od troška prije oporezivanja. Ako je

trošak prije oporezivanja, Kd, 11 posto, a granična porezna stopa (federalna i savezna) 40

posto, trošak je duga nakon oporezivanja

Ki = 11.00 (1-40) = 6.60 %

Trebali bismo primjetiti da trošak nakon oporezivanja od 6.66 posto u našem

primjeru predstavlja granični ili dodatni trošak dodanog duga. On nije trošak duga

sredstava koja su već upotrebljena.

Eksplicitni je trošak duga znatno jeftiniji njego trošak drugog alternativnog izvora

finansiranja koji ima isti prinos dobavljačima kapitala, ali gdje finansijski troškovi nisu

odbitna stavka za porezne svrhe. U izračunima trošak duga nakon oporezivanja

implicirana je činjenica da preduzeće ima oporezivi prihod. U siprotnom ono nema

koristiod porezne olakšice koja je povezana plaćanje kamata. Eksplicitni je trošak duga

za preduzeće bez oporezivog prihoda povlašteni trošak prije oporezivanja, Kd.

Kada uvažimo poreze, većina se finansijskih stručnjaka slaže da razumna

upotreba finansijske poluge može imati pozitivan učinak na procjenu ukupne vrijednosti

kompanije. Moramo razmotriti dva poreza-korporacijski i lični.

Pravilo finansijske poluge

Pravilo finansijske poluge polazi od činjenice, da je isplativo koristiti dug u

finansiranju i poslovanju preduzeća sve do momenta dok se tim poslovanjem ostvaruje

stopa rentabilnosti koja je veća od ponderisane kamatne stope po kojoj se plaćaju kamate

na preuzeti dug. Pravilo finansijske poluge se temelji na činjenici da vlasnike preduzeća

ne interesuje rentabilnost ukupnog poslovanja preduzeća već prvenstveno prinos na

vlastito ulaganje u preduzeća (rentabilnost vlastitig kapitala). Rentabilnost poslovanja

8

preduzeća mjeri se odnosom bruto finansijskog rezultata i ukupnog ulaganja u preduzeće.

Rentabilnost vlastitog kapitala mjeri se odnosom neto finansijskog rezultata (ukupan

finansijski rezultat umanjen za kamate i poreze) i vlastitog kapitala ( vlastitog ulaganja).

Korporacijski porezi

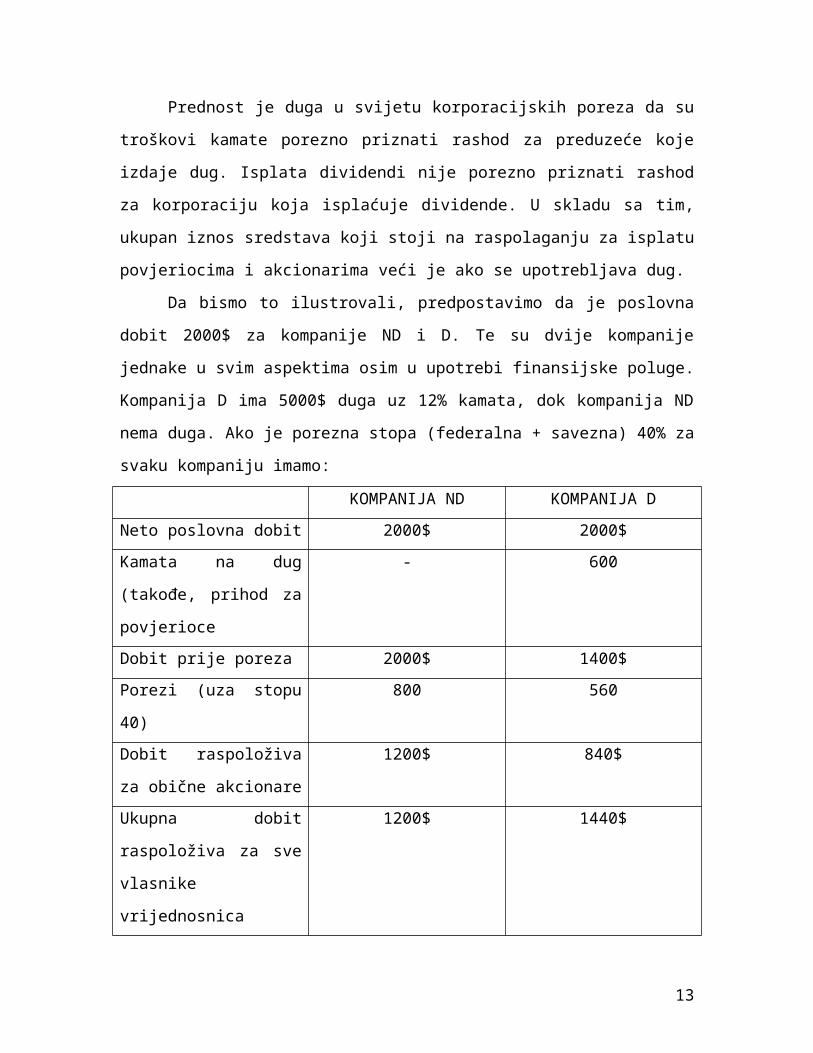

Prednost je duga u svijetu korporacijskih poreza da su troškovi kamate porezno

priznati rashod za preduzeće koje izdaje dug. Isplata dividendi nije porezno priznati

rashod za korporaciju koja isplaćuje dividende. U skladu sa tim, ukupan iznos sredstava

koji stoji na raspolaganju za isplatu povjeriocima i akcionarima veći je ako se

upotrebljava dug.

Da bismo to ilustrovali, predpostavimo da je poslovna dobit 2000$ za kompanije

ND i D. Te su dvije kompanije jednake u svim aspektima osim u upotrebi finansijske

poluge. Kompanija D ima 5000$ duga uz 12% kamata, dok kompanija ND nema duga.

Ako je porezna stopa (federalna + savezna) 40% za svaku kompaniju imamo:

KOMPANIJA ND KOMPANIJA D

Neto poslovna dobit 2000$ 2000$

Kamata na dug (takođe,

prihod za povjerioce

- 600

Dobit prije poreza 2000$ 1400$

Porezi (uza stopu 40) 800 560

Dobit raspoloživa za obične

akcionare

1200$ 840$

Ukupna dobit raspoloživa

za sve vlasnike

vrijednosnica

1200$ 1440$

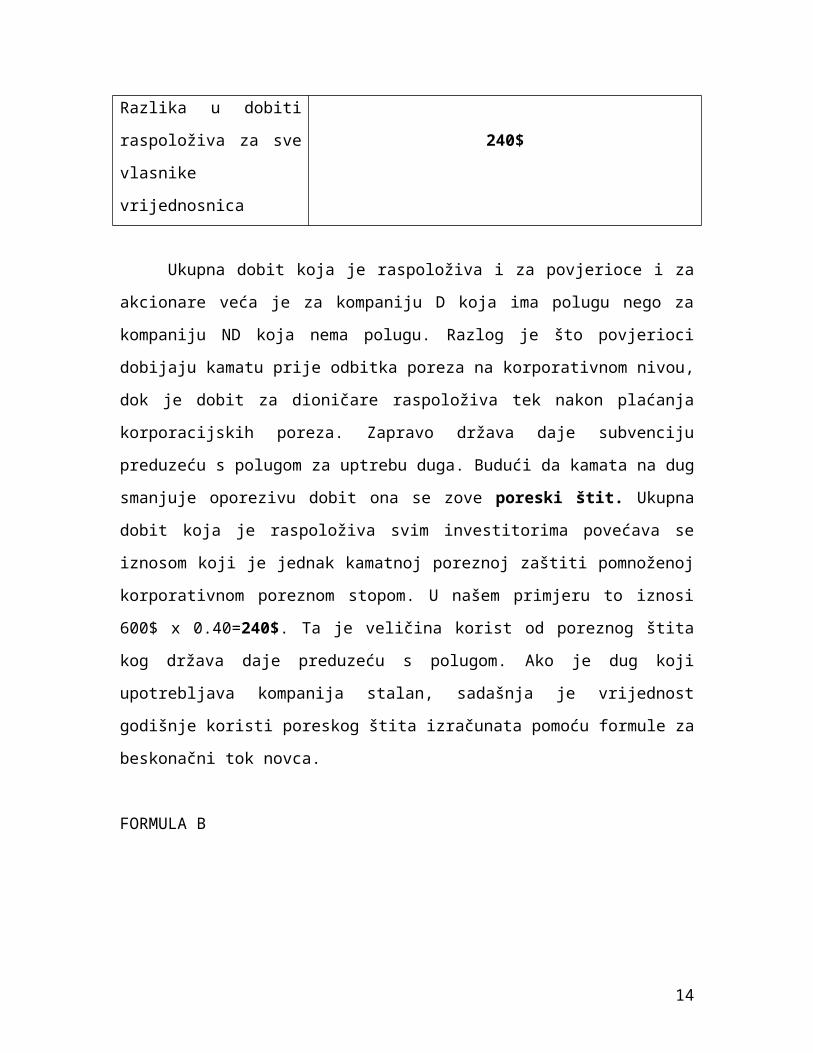

Razlika u dobiti raspoloživa

za sve vlasnike

vrijednosnica

240$

Ukupna dobit koja je raspoloživa i za povjerioce i za akcionare veća je za

kompaniju D koja ima polugu nego za kompaniju ND koja nema polugu. Razlog je što

povjerioci dobijaju kamatu prije odbitka poreza na korporativnom nivou, dok je dobit za

9

dioničare raspoloživa tek nakon plaćanja korporacijskih poreza. Zapravo država daje

subvenciju preduzeću s polugom za uptrebu duga. Budući da kamata na dug smanjuje

oporezivu dobit ona se zove poreski štit. Ukupna dobit koja je raspoloživa svim

investitorima povećava se iznosom koji je jednak kamatnoj poreznoj zaštiti pomnoženoj

korporativnom poreznom stopom. U našem primjeru to iznosi 600$ x 0.40=240$. Ta je

veličina korist od poreznog štita kog država daje preduzeću s polugom. Ako je dug koji

upotrebljava kompanija stalan, sadašnja je vrijednost godišnje koristi poreskog štita

izračunata pomoću formule za beskonačni tok novca.

FORMULA B

Gdje je r kamata na dug, B je tržišna vrijednost duga i tc korporacijska porezna stopa. Za

kompaniju D iz našeg primjera imamo

Sadašnja vrijednost

koristi porezne zaštite = (5000$)(0,40) = 2000$

od duga

U osnovi sve se svodi na to da se kamatni porezni štit može vrijednovati i da je

ukupna vrijednost kompanje D veća za 2000$ kada kompanija upotrebljava dug nego što

bi to bilo kada kompanija nema duga. To povećanje vrijednosti nastaje zato što je dobit

za sve investitore 240$ veća svake godine nego što bi to bilo kada nema duga. Sadašnja

vrijednost od 240$ godišnje diskontovana uz 12 posto 240$/0.12=2000$. To znači da je

rizik koji je povezan s poreskim štitom rizik isplate kamata, i da je odgovarajuća

diskontna stopa, kamata na dug. Dakle, imamo

Vrijednost vrijednost sadašnja vrijednost

preduzeća s = preduzeća bez + koristi porezne zaštite

polugom poluge od duga

Pretpostavimo da je u našem primjeru stopa kapitalizacije za glavnicu kompanije

ND, koj nema dug, 16 posto. Uz pretpostavku nultog rasta i 100-postotne isplate dobiti,

vrijednost preduzeća (bez poluge) je 1200 dolara/0.16=7500 dolara. Vrijednost je koristi

poreskog štita 2000 dolara, tako da je ukupna vrijednost kompanije D, preduzeća s

10

polugom, 7500$+2000=9000$. Primjetili smo da su koristi poreskog štita veće i da je

veća vrijednost preduzeća, što je veći iznos duga ako su sve ostale stvari nepromijenjene.

Isto tako, što je veća finansijska poluga niži je trošak kapitala za preduzeće.

Nesigurnost koristi poreskog štita

porezne uštede koje su povezane s upotrebom duga obično nisu sigurne. Ako je

oporeziva bobit mala ili negativna koristi su poreskog štita smanjene ili ih čak nema.

Štaviše, ako preduzeće ide u stečaj ili likvidaciju, buduće će porezne uštede koje su

povezane sa dugom nestati.

Trošak prioritetnih akcija

Trošak je prioritetnih akcija funkcija njihive povlaštene dividende. Ta dividenda

nije ugovorna obaveza preduzeća, već je ona prije obaveza prema diskreciji odbora

direktora. posljedica je toga, da on, za razliku od duga, ne stvara rizik legalnog bankrota.

No za vlasnike je običnih dionica, povlaštena dionica vrijednosnica koja ima prioritet nad

njihovim vrjednosnicama kada dodje do isplate dividendi i do raspodjele imovine ako se

kompanija likvidira. Većina korporacija koje izdaju povlaštene akcije potpuno nastoje

platiti navedenu dividendu. Tržišno zahtjevani prinos za tu akciju ili jednostavno prinos

na povlaštenu akciju,služi kao naša procjena troška povlaštene akcije. Budući da

povlaštena akcija nema datum dospjeća, njezin se trošak, kp, može prikazatii kao

kp=Dp/Po

gdje je Dp navedena godišnja dividenda i Po tekuća tržišna cjena povlaštene dionice. Ako

je kompanija bila u mogućnosti prodati emisiju 10- postotne povlastene akcije(al pari

vrjednost 50$), po tekućoj tržišnoj cijeni od 49$ po akciji, trošak u povlaštene akcije bio

5$/49=10,20%. Primjećujemo da taj trošak nije korigovan za veličinu poreza budući da je

upotrijebljena dividenda na povlaštenu dionicu koja je već veličina nakon oporezivanja-

dividenda se na povlaštenu akciju plaća nakon poreza. Na taj je način eksplicitni trošak

povlaštene akcije veći nego onaj na dug.

No, povlaštena akcija nudi poželjne karakteristike korporaciskim investitorima.

Porezni zakon osigurava da je u prosjeku 70% koju jedna korporacija primi od druge

izuzeto iz federalnog oporezivanja. Ta privlačnost na strani potražnje obično rezultira

takvim prinosom na povlaštene akcije koji je nešto ispod onog na obveznice koje je

11

izdala ista kompanija. Dakle, tek nakon poreza, finansiranje zaduživanjem u pravilu

izgleda atraktivnije preduzeće emitentu.

12

Ponderisani prosječni trosak kapitala

Kad smo izracunali troskove pojedinih komponenti finansiranja preduzeća,

pripisujemo pondere svakom finansijskom izvoru prema istom standardu I zatim

izračunavamo ponderisani prosječni trošak kapitala (WACC). Ukupni trosak kapitala

preduzeća kapitala moze se izraziti kao:

FORMULA A

gdje je kx trošak x-te metode finansiranja nakon oporezivanja, Wx pripisani ponder toj

metodi finansiranja kao udio u ukupnom finansiranju preduzeća i oznaka za zbrajanje

finansijskih metoda od 1 do n.

IZNOS FINANSIRANJAUDIO U UKUPNOM

FINANSIRANJU

Dug 30 miliona dolara 30%

Povlaštene dionice 10 miliona dolara 10%

Vlasnička glavnica 60 miliona dolara 60%

UKUPNO 100 miliona dolara 100%

Vlasnička glavnica je suma ukupnih običnih dionica al pari, premije na uplaćeni

capital I zadržani dobit. Za potrebe tržišne vrijednosti ona je prikazana kao tekuća tržišna

cijena obične akcije puta broj akcija u prometu. U izračunavanju udjela važno je

upotrebljavati tržišnu vrijednost kao ponder, a ne knjigovodstvene vrijednosti. Budući da

nastojimo maksimizirati vrijednosti preduzeća njegovim akcionarima, samo su ponderi

tržišne vrijednosti konzistentni sa našim ciljem. Tržišne se vrijednosti upotrebljavaju u

izračunu troškova različitih komponenti finansiranja, tako da bi se ponderi tržišne

vrijednosti trebali upotrebljavati u određivanju ponderisanog prosječnog troška kapitala.

Pretpostavimo da je preduzeće izračunalo slijedeće troškove za komponente

izvora finansiranja nakon oporezivanja:

13

TROŠAK

Dug 6,6%

Povlaštene dionice 10,2%

Vlasnička glavnica 14,0%

Ponovo naglašavamo da ti troškovi moraju biti sadašnji troškovi temeljeni na tekućim

uslovima finansijskog tržišta. Uz dane troškove, ponderirani prosjecni trošak kapitala za

taj primjer određuje se na slijedeći način:

1 2 1 x 2

TROŠAK UDIO U

UKUPNOM

FINANSIRANJU

PONDERISANI

PROSJEK

Dug 6,6% 30% 1,98

Povlaštene dionice 10,2% 10% 1,02

Vlasnička glavnica 14,0% 60% 8,04

UKUPNO 100% 11,40%

Uz dane predpostavke ovog primjera, 11,4% jeste ponderisani prosječni trošak

komponenti izvora finansiranja, gdje je svaka komponenta ponderisana udjelima tržišne

vrijednosti.

14