Embed Size (px)

Citation preview

Apresentação: Fernanda Silva

José A. Fogaça Neto 15/03/2017

Seminário Mensal –

Departamento Fiscal

FERNANDA SILVA - das 8h30 às 10h15

- Zona franca de Manaus e Área de livre comércio;

- Devolução e Recusa de mercadorias;

- Transferência;

- NF-e - Tabela de Unidades de Medidas Tributáveis no Comércio Exterior - Nota Técnica 2016.001

- Nova versão - 1.20

- NF -e – Operações Interestaduais de Vendas a Consumidor Final - Nota Técnica 2015.003 - Nova

versão - 1.93

(Intervalo das 10h15 às 10h30)

JOSÉ A. FOGAÇA NETO - das 10h30 às 12h

- IPI – desconto incondicional – exclusão da base de cálculo

- NCM – Nova tabela da TIPI – impactos na legislação do ICMS;

- Correção de erros na emissão de NF-e e CT-e;

ICMS/IPI – Zona Franca de Manaus – Área de

Livre Comércio e Amazônia Ocidental

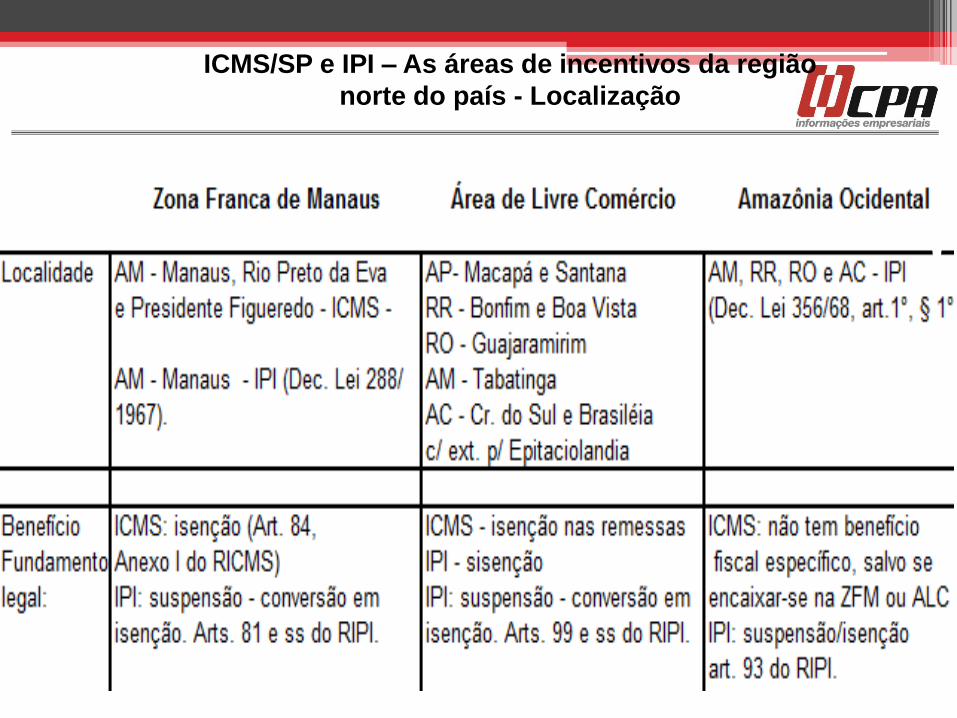

ICMS/SP e IPI – As áreas de incentivos da região

norte do país - Localização

A ZFM, a ALC e a AO são administradas pela Superintendência da Zona Franca de Manaus

(Suframa), que é uma autarquia vinculada ao Ministério do Desenvolvimento, Indústria e

Comércio Exterior com a responsabilidade de construir um modelo de desenvolvimento

regional que utilize de forma sustentável os recursos naturais, assegurando viabilidade

econômica e melhoria da qualidade de vida das populações locais

(http://www.suframa.gov.br/suframa_o_que_e_suframa.cfm).

A SUFRAMA realiza o controle do ingresso físico das mercadorias nas áreas incentivadas e

a formalização do internamento, através da transmissão prévia ao ingresso nas Áreas

Incentivadas, dos dados pertinentes aos documentos fiscais, pelo remetente, via Sistema de

Controle de Ingresso de Mercadoria Nacional – SINAL, da SUFRAMA.

http://www.suframa.gov.br/

SUFRAMA

Zona Franca de Manaus

A Zona Franca de Manaus (ZFM) é uma área de livre comércio, de importação e exportação e de

incentivos fiscais especiais, estabelecida com a finalidade de criar, no interior da Amazônia, um centro

industrial, comercial e agropecuário dotado de condições econômicas que permitam seu

desenvolvimento, em face dos fatores locais e da grande distância a que se encontram os centros

consumidores de seus produtos.

Benefícios:

ICMS e IPI.

Previsão Legal

Art. 84, Anexo I do RICMS – Decreto 45.490/00

A Lei Complementar nº 24/1975, dispõe que as isenções do ICMS (bem como outros benefícios)

somente poderão ser concedidas ou revogadas nos termos de convênios celebrados e ratificados pelos

Estados e pelo Distrito Federal.

Nesse sentido, foi celebrado o Convênio ICMS nº 52/1992 , modificado pelos Convênios ICMS nºs

37/1997, 5/1999 e 25/2008, o qual estendeu os benefícios e as condições contidas no Convênio ICM nº

65/1988 , que dispõe sobre a isenção do ICMS nas remessas de produtos industrializados ou semi-

elaborado de origem nacional à Zona Franca de Manaus.

IPI – Arts. 81 e seguintes do RIPI – Decreto 7.660/2011.

Isenção do ICMS:

Art. 84. “Saída de produto industrializado de origem nacional para comercialização ou

industrialização nos Municípios de Manaus, Rio Preto da Eva e Presidente Figueiredo,

exceto de açúcar de cana, armas e munições, perfume, fumo, bebida alcoólica,

automóvel de passageiros ou de produto semi-elaborado constante nos Convênios ICM-

7/89, de 27-2-89, e ICMS-15/91, de 25-4-91, desde que:

I - o estabelecimento destinatário esteja situado nos referidos municípios;

II - haja comprovação da entrada efetiva do produto no estabelecimento destinatário;

III - seja abatido do preço da mercadoria o valor equivalente ao imposto que seria devido

se não houvesse a isenção;

IV - o abatimento previsto no inciso anterior seja indicado, de forma detalhada, no

documento fiscal.

(Anexo I do RICMS/SP).

ZFM - ICMS

Isenção do ICMS:

...

§ 4º - A vistoria física quando do ingresso da mercadoria nas áreas incentivadas será realizada com a

apresentação das 1ª, 3ª e 5ª vias da Nota Fiscal e do Conhecimento de Transporte, ocasião em que

serão retidas a 5ª via daquela e a 3ª via deste, para fins de processamento eletrônico desses

documentos e ulterior formalização do processo de internamento.

§ 5º - Não constitui prova de ingresso da mercadoria a aposição de qualquer carimbo, autenticação, visto

ou selo de controle pela SUFRAMA ou pela SEFAZ/AM, nas vias dos documentos apresentados para

vistoria.

§ 6º - A constatação do ingresso da mercadoria nas áreas incentivadas será divulgada pela SUFRAMA,

por meio de declaração disponível na "internet", após a análise, conferência e atendimento dos requisitos

legais relativos aos documentos fiscais que acobertaram a sua remessa para aquelas áreas, retidos por

ocasião da vistoria a que se refere o § 4º.

§ 7º - Não efetuada, por qualquer motivo, a divulgação prevista no parágrafo anterior, o contribuinte

remetente poderá, desde que o imposto ainda não tenha sido reclamado mediante lançamento de ofício,

solicitar da SEFAZ/AM ou da SUFRAMA a instauração do procedimento denominado "Vistoria Técnica"

para o fim de comprovar o ingresso da mercadoria nas áreas incentivadas, observado o seguinte:

ZFM - ICMS

Isenção do IPI:

São isentos do IPI:

1 – Prod. ind. na ZFM, destinado ao consumo interno, excluídos as armas e munições, fumo, bebidas alcoólicas e automóveis de passageiros;

2 – Prod. Ind na ZFM por estab. com projeto aprovado pela SUFRAMA, que não sejam ind. pelas modalidades: acond/reacond., dest. para qualquer lugar do Brasil, excluídos armas e munições, fumo, bebidas alcoólicas, automóveis de passageiros e produtos de perfumaria ou de toucador, preparados ou preparações cosméticas (exceto as preparações das posições 33.03 a 33.07 da Tabela de Incidência do IPI, aprovada pelo Decreto nº 7.660/2011, se produzidas com utilização de matérias-primas da fauna e da flora regionais, em conformidade com o processo produtivo básico - PPB);

3 – os produtos nacionais entrados na ZFM para seu consumo interno, utilização ou industrialização ou, ainda, para serem remetidos, por intermédio de seus entrepostos, à Amazônia Ocidental, excluídos armas e munições, perfumes, fumo, automóveis de passageiros e bebidas alcoólicas, classificados, respectivamente, nos Capítulos 93, 33, 24, nas posições 87.03, 22.03 a 22.06 e nos códigos 2208.20.00 a 2208.70.00 e 2208.90.00 (exceto o Ex 01) da TIPI/2006.

(Art. 81 do RIPI).

ZFM - IPI

Suspensão do IPI:

A remessa dos produtos para a Zona Franca de Manaus far-se-á com suspensão do

imposto até a sua entrada naquela área, quando então se efetivará a isenção de que

trata o inciso III do art. 81.

Também sairão com a suspensão do IPI:

I - os produtos nacionais remetidos à Zona Franca de Manaus, especificamente para

serem exportados para o exterior, atendidas as condições estabelecidas pelo Ministro de

Estado da Fazenda (Decreto-Lei no 1.435, de 16 de dezembro de 1975, art. 4o); e

II - os produtos que, antes de sua remessa à Zona Franca de Manaus, forem enviados

pelo seu fabricante a outro estabelecimento, para industrialização adicional, por conta e

ordem do destinatário naquela área, atendida a ressalva do inciso III do art. 81.

(RIPI, arts. 84 e 85).

ZFM - IPI

IPI – Produtos importados pela ZFM

Os produtos de procedência estrangeira importados pela Zona Franca de Manaus serão

desembaraçados com suspensão do imposto, que será convertida em isenção quando os

produtos forem ali consumidos ou utilizados na industrialização de outros produtos, na pesca

e na agropecuária, na instalação e operação de indústrias e serviços de qualquer natureza,

ou estocados para exportação para o exterior, excetuados as armas e munições, fumo,

bebidas alcoólicas e automóveis de passageiros (Decreto-Lei no 288, de 1967, art. 3o, Lei

no 8.032, de 1990, art. 4o, e Lei no 8.387, de 1991, art. 1o).

Não podem ser desembaraçados com suspensão do imposto, nem gozam da isenção, os

produtos de origem nacional que, exportados para o exterior, venham a ser posteriormente

importados por intermédio da Zona Franca de Manaus (Decreto-Lei nº 1.435, de 16 de

dezembro de 1975, art. 5º).

As mercadorias entradas na Zona Franca de Manaus nos termos do caput poderão ser

posteriormente destinadas à exportação para o exterior, ainda que usadas, com a

manutenção da isenção do imposto incidente na importação (Decreto-Lei nº 288, de 1967,

art. 3º, § 3º, Lei no 8.032, de 1990, art. 4o, e Lei no 11.196, de 2005, art. 127).

ZFM - IPI

(Art. 86 do RIPI).

IPI - Tratamento com veículos

Obs.: Automóveis de passageiros não fazem parte do benefício fiscal do IPI.

Quanto a veículos nacionais e estrangeiros:

I - a transformação deles em automóveis de passageiros, dentro de três anos de sua fabricação ou

ingresso, na Zona Franca de Manaus, com os incentivos fiscais referidos nos incisos I e III do art.

81 e no art. 86, respectivamente, importará na perda do benefício e sujeitará o seu proprietário ao

recolhimento do imposto que deixou de ser pago e dos respectivos acréscimos legais, observado o

disposto no § 1o do art. 52; e

II - ingressados na Zona Franca de Manaus com os incentivos fiscais de que tratam o inciso III do

art. 81, para os nacionais, e o art. 86, para os estrangeiros, poderá ser autorizada a saída

temporária deles, pelo prazo de até noventa dias, improrrogável, para o restante do território

nacional, sem o pagamento do imposto, mediante prévia autorização concedida pela Secretaria da

Receita Federal do Brasil, na forma do Decreto no 1.491, de 16 de maio de 1995. Nesta regra, não

estão abrangidos os veículos de transporte coletivo de pessoas e os de transporte de carga.

(Art. 88 do RIPI).

ZFM - IPI

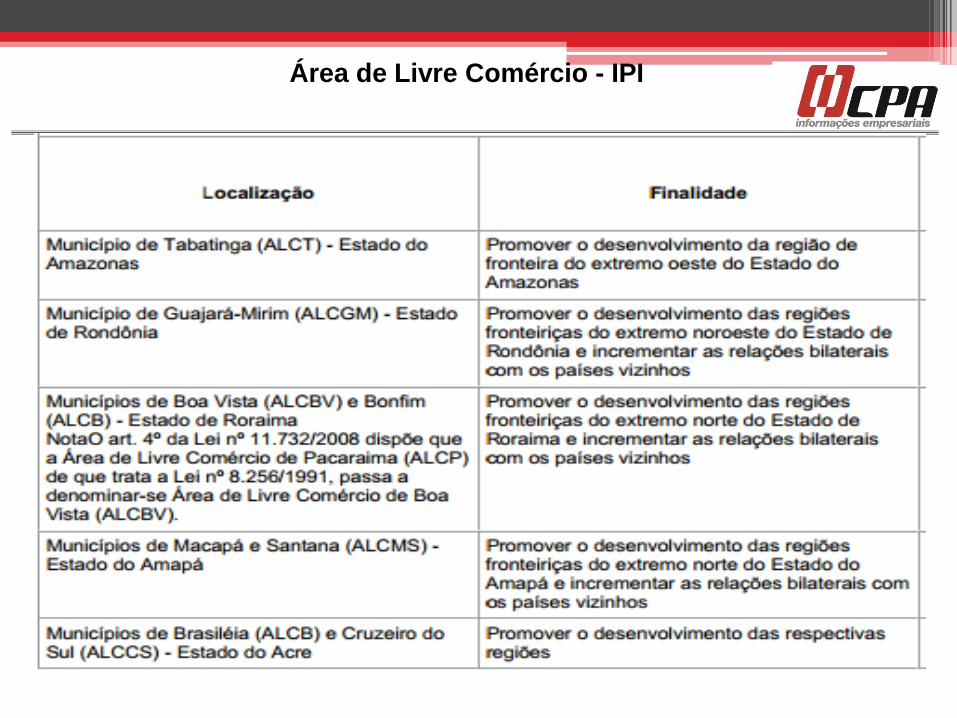

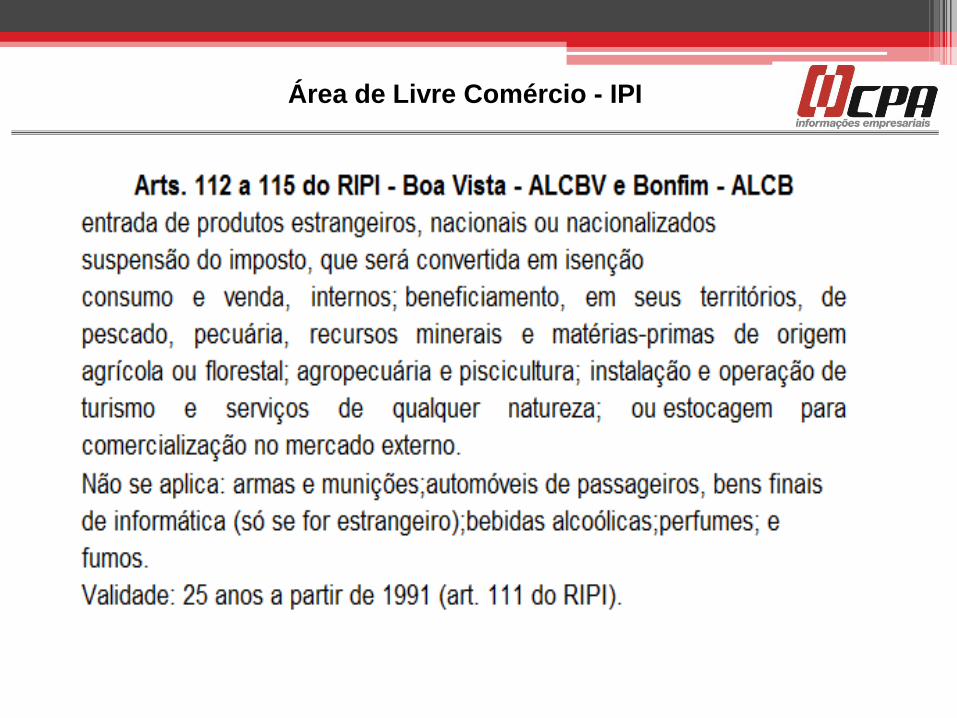

Artigo 5° (ÁREAS DE LIVRE COMÉRCIO) - Saída de produto industrializado ou semi-elaborado de origem nacional para comercialização ou industrialização nas Áreas de Livre Comércio de Macapá e Santana, no Estado do Amapá, Bonfim e Boa Vista, no Estado de Roraima, Guajaramirim, no Estado de Rondônia, Tabatinga, no Estado do Amazonas, e Cruzeiro do Sul e Brasiléia, com extensão para o município de Epitaciolândia, no Estado do Acre, exceto açúcar de cana, armas e munições, perfume, fumo, bebida alcoólica e automóvel de passageiros.

...

§ 3º - Relativamente às saídas de produtos industrializados ou semi-elaborados de origem nacional para comercialização ou industrialização nas Áreas de Livre Comércio de Macapá e Santana, no Estado do Amapá, e Bonfim e Boa Vista, no Estado de Roraima, não se exigirá o estorno do crédito do imposto relativo às mercadorias beneficiadas com a isenção prevista neste artigo (Convênio ICMS-71/11, cláusula primeira, I, e Protocolo ICMS-52/11).

§ 4º - O benefício previsto no § 3º fica condicionado à vigência do Protocolo ICMS-52/11, que estabelece condições especiais de fiscalização nos estabelecimentos destinatários localizados nas Áreas de Livre Comércio, para fins de controle das entradas e saídas dos produtos nas áreas incentivadas, autorizando a Secretaria da Fazenda deste Estado, dentre outras medidas, a:

1 - estabelecer procedimentos de fiscalização no estabelecimento destinatário;

2 - notificar o estabelecimento destinatário a prestar informações, em meio digital, diretamente à Secretaria da Fazenda deste Estado, referentes a todas as operações de saída realizadas durante o prazo legal de vedação ao desinternamento, bem como a apresentar os livros fiscais e contábeis, ou a correspondente escrituração fiscal e contábil digital.

ALC- ICMS

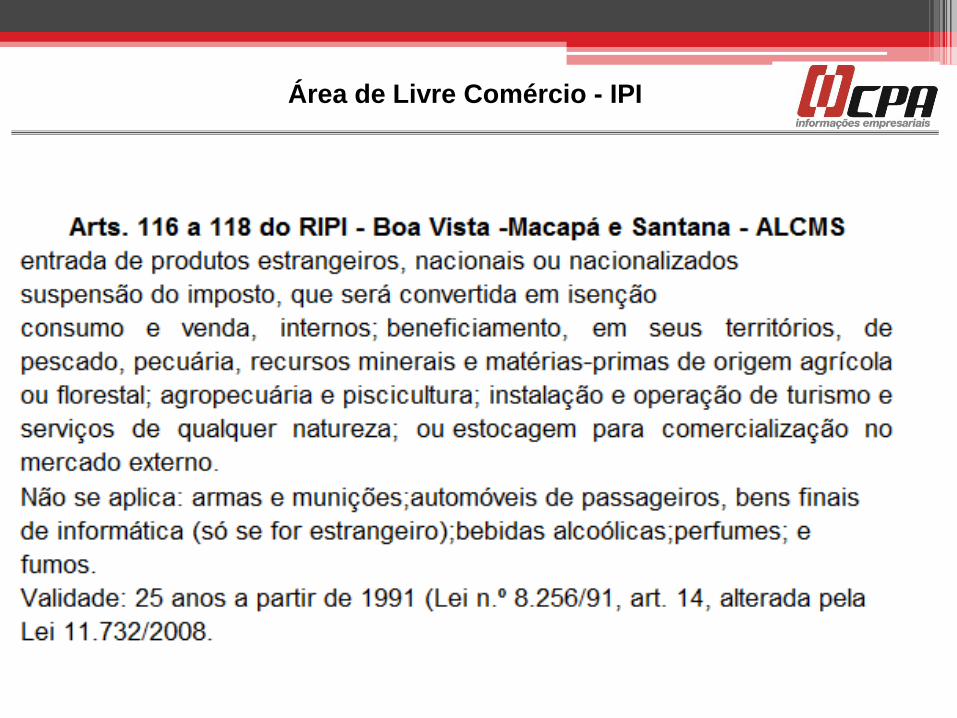

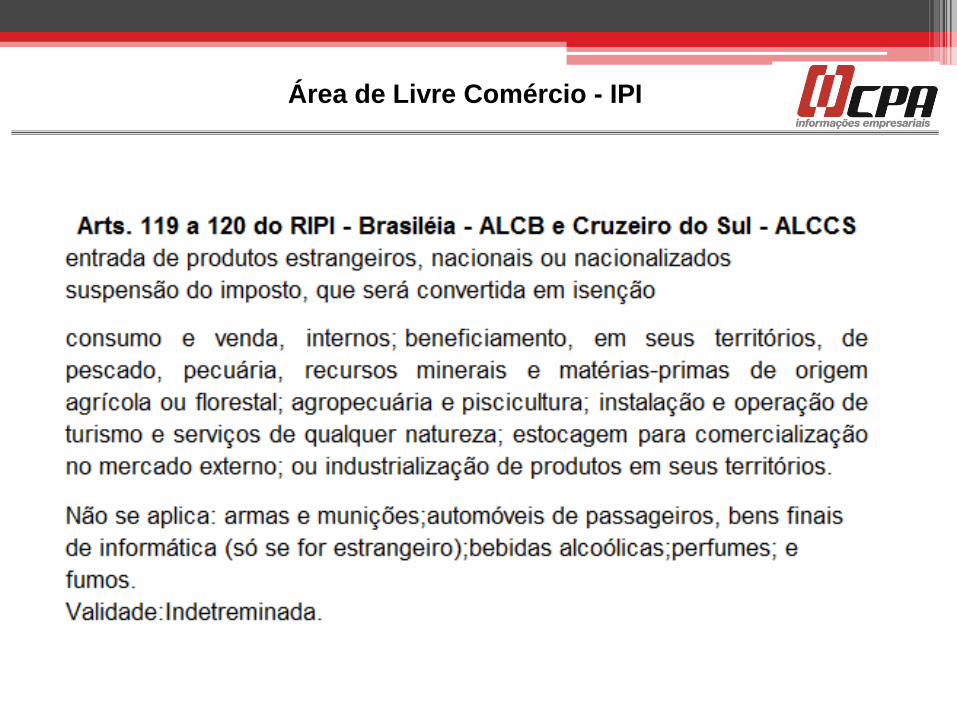

Área de Livre Comércio - IPI

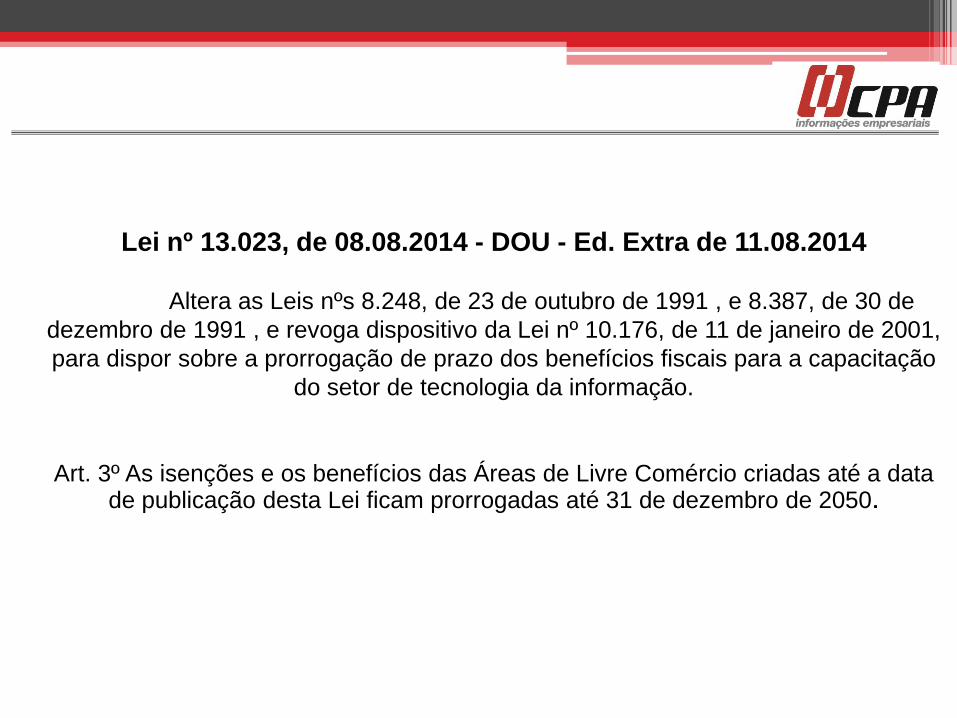

Lei nº 13.023, de 08.08.2014 - DOU - Ed. Extra de 11.08.2014

Altera as Leis nºs 8.248, de 23 de outubro de 1991 , e 8.387, de 30 de

dezembro de 1991 , e revoga dispositivo da Lei nº 10.176, de 11 de janeiro de 2001,

para dispor sobre a prorrogação de prazo dos benefícios fiscais para a capacitação

do setor de tecnologia da informação.

Art. 3º As isenções e os benefícios das Áreas de Livre Comércio criadas até a data de publicação desta Lei ficam prorrogadas até 31 de dezembro de 2050.

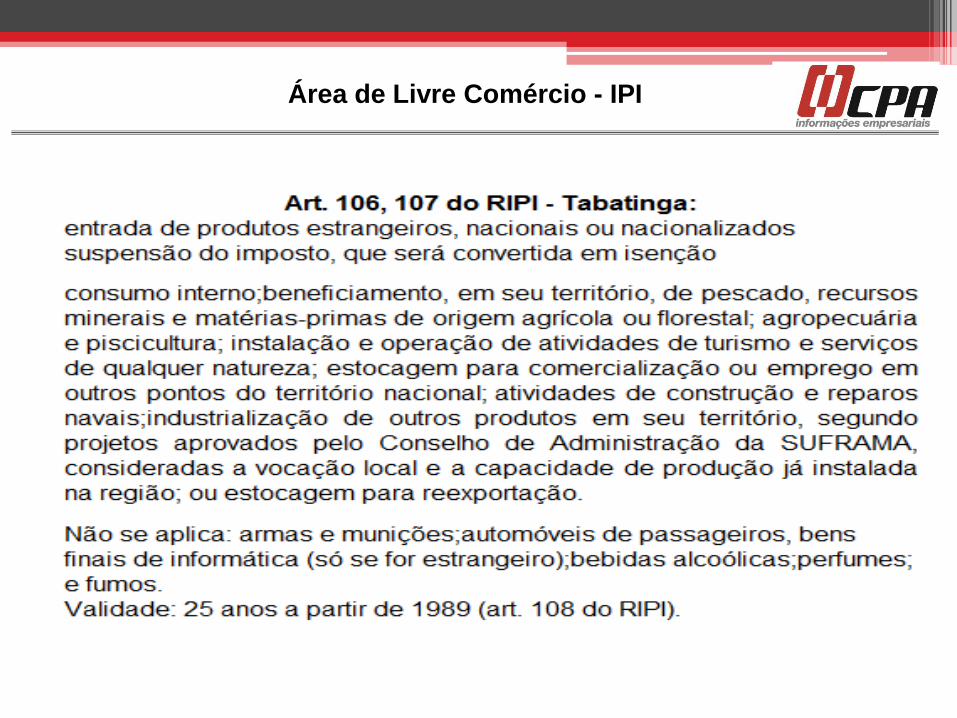

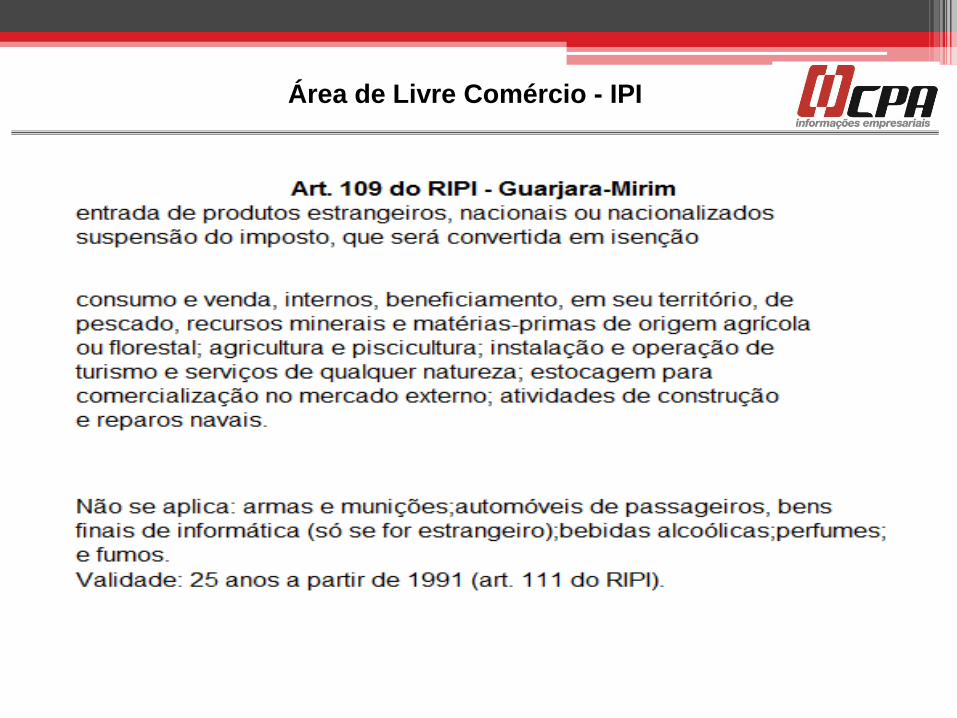

Área de Livre Comércio - IPI

Área de Livre Comércio - IPI

Área de Livre Comércio - IPI

Área de Livre Comércio - IPI

Área de Livre Comércio - IPI

ICMS – Manutenção do crédito

ZFM - O art. 14 das Disposições Transitórias do RICMS/SP e o Comunicado CAT nº 45/90 trazem a

possibilidade de manutenção do crédito referente às saídas com isenção para a ZFM. Este procedimento

permanece válido até a decisão final do STF, nos autos da Ação Direta de Inconstitucionalidade nº 310-0,

requerida pelo governo do Estado do Amazonas.

Em decisão final proferida em 19.02.2014, o STF declarou inconstitucional o Convênio ICMS nº 6/1990 , que

havia revogado a cláusula terceira do Convênio ICMS nº 65/1988, que assegura ao estabelecimento

industrial que promover a saída para a ZFM a manutenção dos créditos relativos às matérias-primas,

materiais secundários e materiais de embalagens utilizados na produção dos bens objeto daquela isenção.

ALC – O parágrafo único da cláusula primeira do Convênio ICMS nº 52/1992 determina que deverão ser

estornados os créditos relativos às entradas dos produtos no estabelecimento remetente.

O Convênio ICMS nº 71/2011, por sua vez, dispõe que não se aplica o referido estorno dos créditos durante

o período de vigência do Protocolo ICMS nº 52/2011 (desde 1º.09.2011), que dispõe sobre condições

especiais de fiscalização nos estabelecimentos destinatários localizados nas ALC localizadas nos Estados

do Amapá e Roraima, na hipótese de remessa de mercadorias saídas de diversos Estados, entre os quais o

de São Paulo.

Por meio do Decreto nº 57.684/2011 , foram acrescentados os §§ 3º e 4º ao art. 5º do Anexo I do RICMS-

SP/2000, para prever a manutenção de crédito do ICMS nas saídas de mercadorias beneficiadas com

isenção destinadas às Áreas de Livre Comércio de Macapá e Santana, no Estado do Amapá, e de Bonfim e

Boa Vista, no Estado de Roraima.

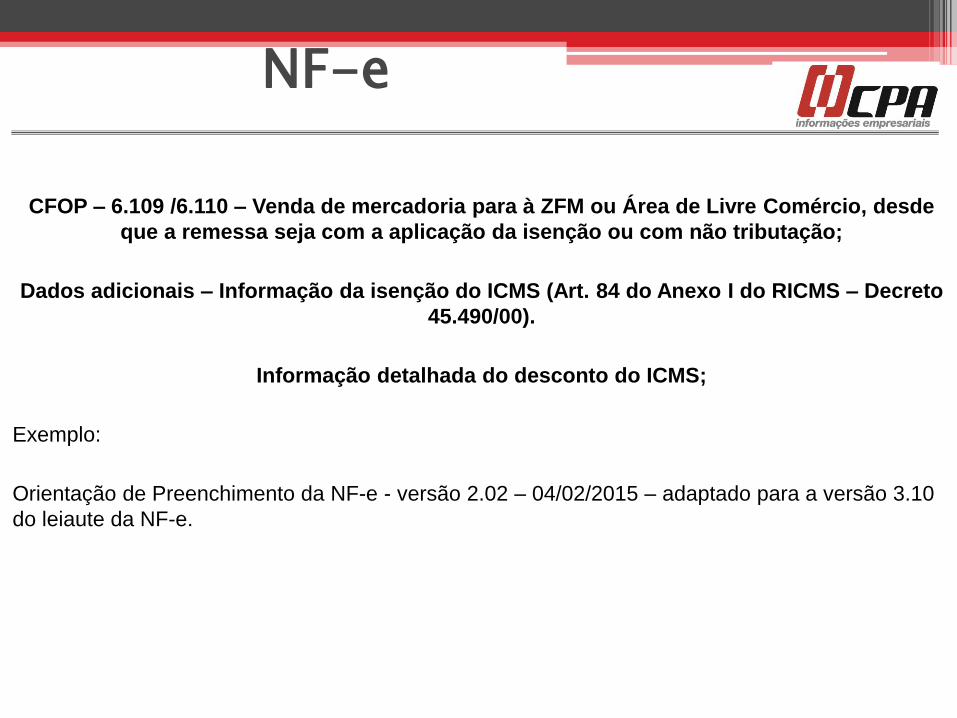

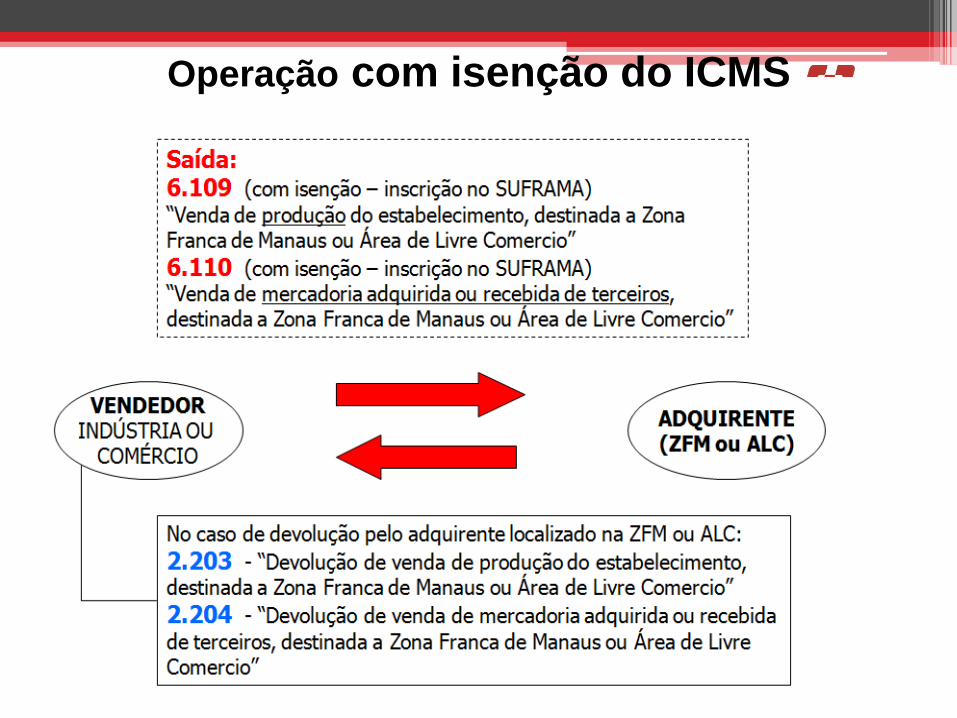

NF-e

CFOP – 6.109 /6.110 – Venda de mercadoria para à ZFM ou Área de Livre Comércio, desde

que a remessa seja com a aplicação da isenção ou com não tributação;

Dados adicionais – Informação da isenção do ICMS (Art. 84 do Anexo I do RICMS – Decreto

45.490/00).

Informação detalhada do desconto do ICMS;

Exemplo:

Orientação de Preenchimento da NF-e - versão 2.02 – 04/02/2015 – adaptado para a versão 3.10

do leiaute da NF-e.

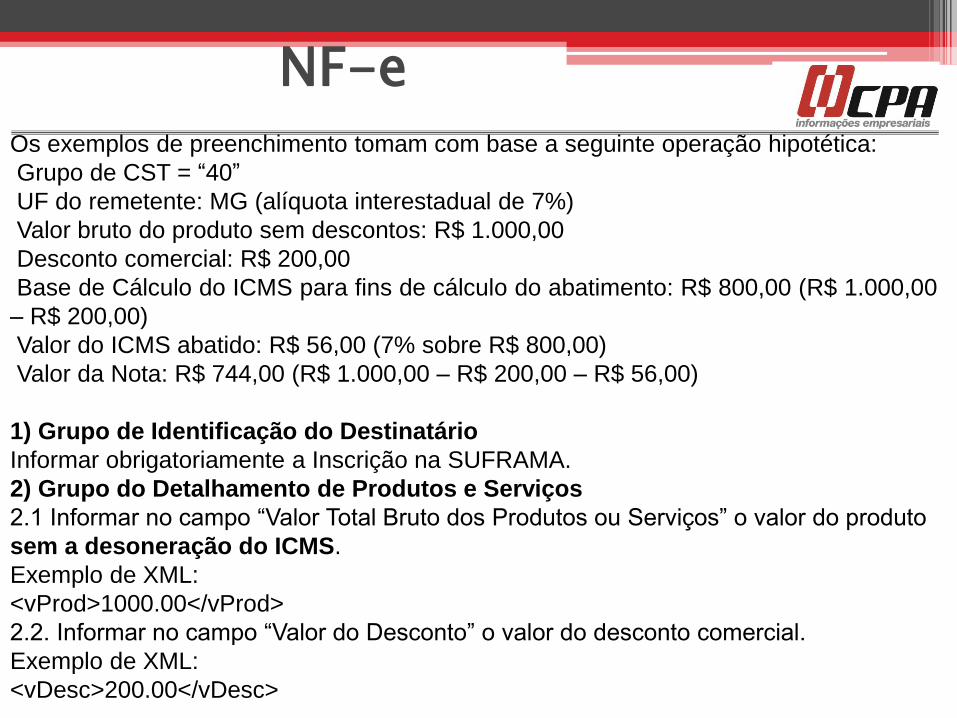

Os exemplos de preenchimento tomam com base a seguinte operação hipotética:

Grupo de CST = “40”

UF do remetente: MG (alíquota interestadual de 7%)

Valor bruto do produto sem descontos: R$ 1.000,00

Desconto comercial: R$ 200,00

Base de Cálculo do ICMS para fins de cálculo do abatimento: R$ 800,00 (R$ 1.000,00

– R$ 200,00)

Valor do ICMS abatido: R$ 56,00 (7% sobre R$ 800,00)

Valor da Nota: R$ 744,00 (R$ 1.000,00 – R$ 200,00 – R$ 56,00)

1) Grupo de Identificação do Destinatário

Informar obrigatoriamente a Inscrição na SUFRAMA.

2) Grupo do Detalhamento de Produtos e Serviços

2.1 Informar no campo “Valor Total Bruto dos Produtos ou Serviços” o valor do produto

sem a desoneração do ICMS.

Exemplo de XML:

<vProd>1000.00</vProd>

2.2. Informar no campo “Valor do Desconto” o valor do desconto comercial.

Exemplo de XML:

<vDesc>200.00</vDesc>

NF-e

NF-e

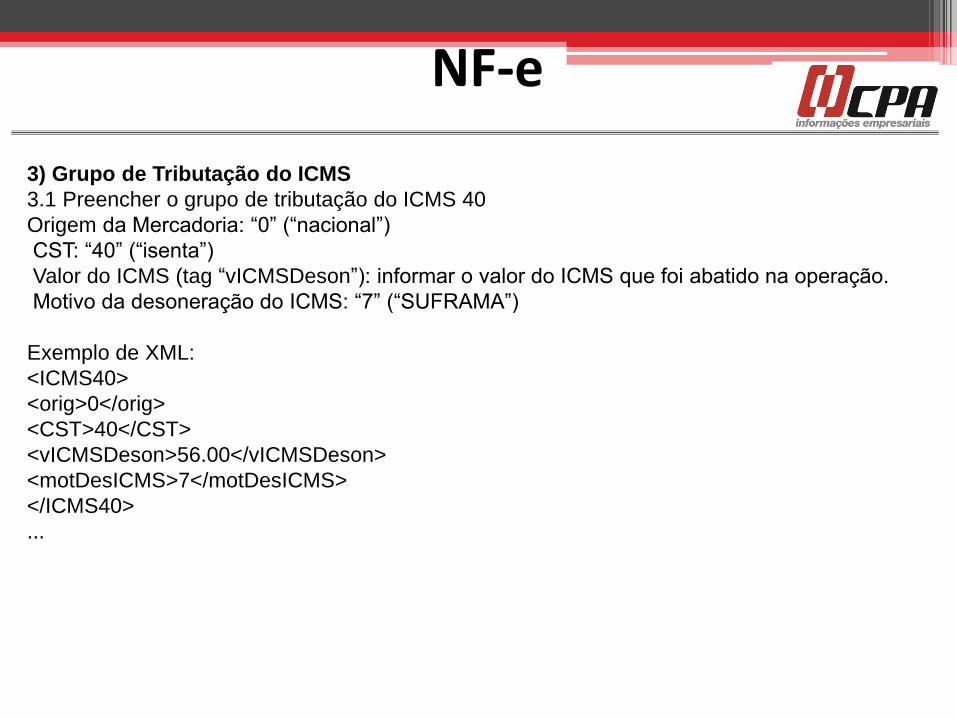

3) Grupo de Tributação do ICMS

3.1 Preencher o grupo de tributação do ICMS 40

Origem da Mercadoria: “0” (“nacional”)

CST: “40” (“isenta”)

Valor do ICMS (tag “vICMSDeson”): informar o valor do ICMS que foi abatido na operação.

Motivo da desoneração do ICMS: “7” (“SUFRAMA”)

Exemplo de XML:

<ICMS40>

<orig>0</orig>

<CST>40</CST>

<vICMSDeson>56.00</vICMSDeson>

<motDesICMS>7</motDesICMS>

</ICMS40>

...

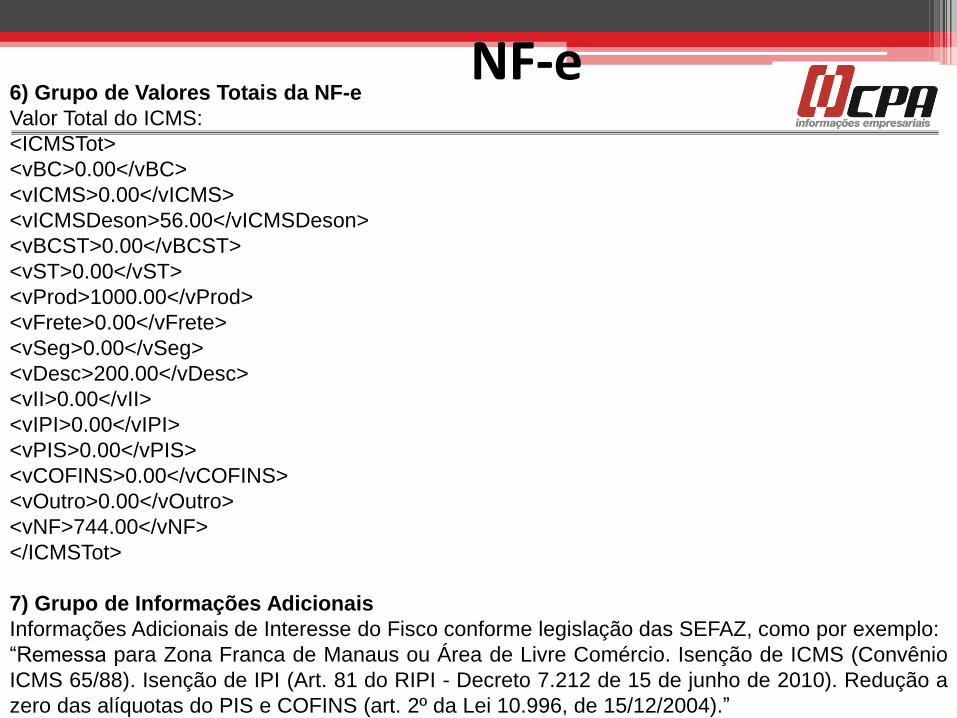

6) Grupo de Valores Totais da NF-e

Valor Total do ICMS:

<ICMSTot>

<vBC>0.00</vBC>

<vICMS>0.00</vICMS>

<vICMSDeson>56.00</vICMSDeson>

<vBCST>0.00</vBCST>

<vST>0.00</vST>

<vProd>1000.00</vProd>

<vFrete>0.00</vFrete>

<vSeg>0.00</vSeg>

<vDesc>200.00</vDesc>

<vII>0.00</vII>

<vIPI>0.00</vIPI>

<vPIS>0.00</vPIS>

<vCOFINS>0.00</vCOFINS>

<vOutro>0.00</vOutro>

<vNF>744.00</vNF>

</ICMSTot>

7) Grupo de Informações Adicionais

Informações Adicionais de Interesse do Fisco conforme legislação das SEFAZ, como por exemplo:

“Remessa para Zona Franca de Manaus ou Área de Livre Comércio. Isenção de ICMS (Convênio

ICMS 65/88). Isenção de IPI (Art. 81 do RIPI - Decreto 7.212 de 15 de junho de 2010). Redução a

zero das alíquotas do PIS e COFINS (art. 2º da Lei 10.996, de 15/12/2004).”

NF-e

Operação com isenção do ICMS

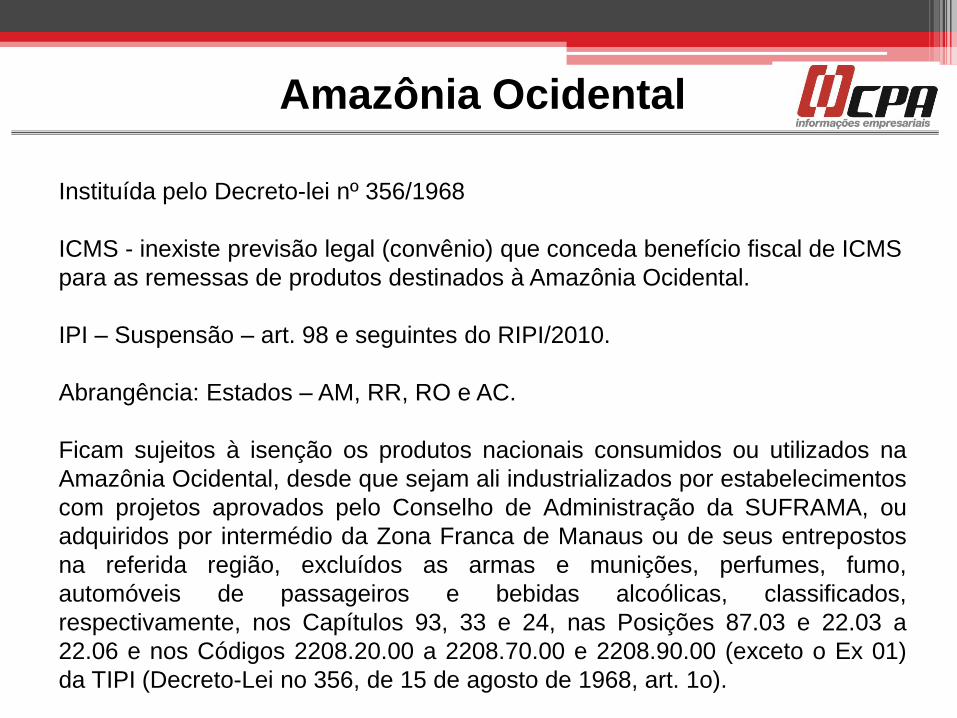

Amazônia Ocidental

Instituída pelo Decreto-lei nº 356/1968

ICMS - inexiste previsão legal (convênio) que conceda benefício fiscal de ICMS

para as remessas de produtos destinados à Amazônia Ocidental.

IPI – Suspensão – art. 98 e seguintes do RIPI/2010.

Abrangência: Estados – AM, RR, RO e AC.

Ficam sujeitos à isenção os produtos nacionais consumidos ou utilizados na

Amazônia Ocidental, desde que sejam ali industrializados por estabelecimentos

com projetos aprovados pelo Conselho de Administração da SUFRAMA, ou

adquiridos por intermédio da Zona Franca de Manaus ou de seus entrepostos

na referida região, excluídos as armas e munições, perfumes, fumo,

automóveis de passageiros e bebidas alcoólicas, classificados,

respectivamente, nos Capítulos 93, 33 e 24, nas Posições 87.03 e 22.03 a

22.06 e nos Códigos 2208.20.00 a 2208.70.00 e 2208.90.00 (exceto o Ex 01)

da TIPI (Decreto-Lei no 356, de 15 de agosto de 1968, art. 1o).

ICMS/IPI -

Retorno de mercadoria não

entregue ao destinatário

Devolução

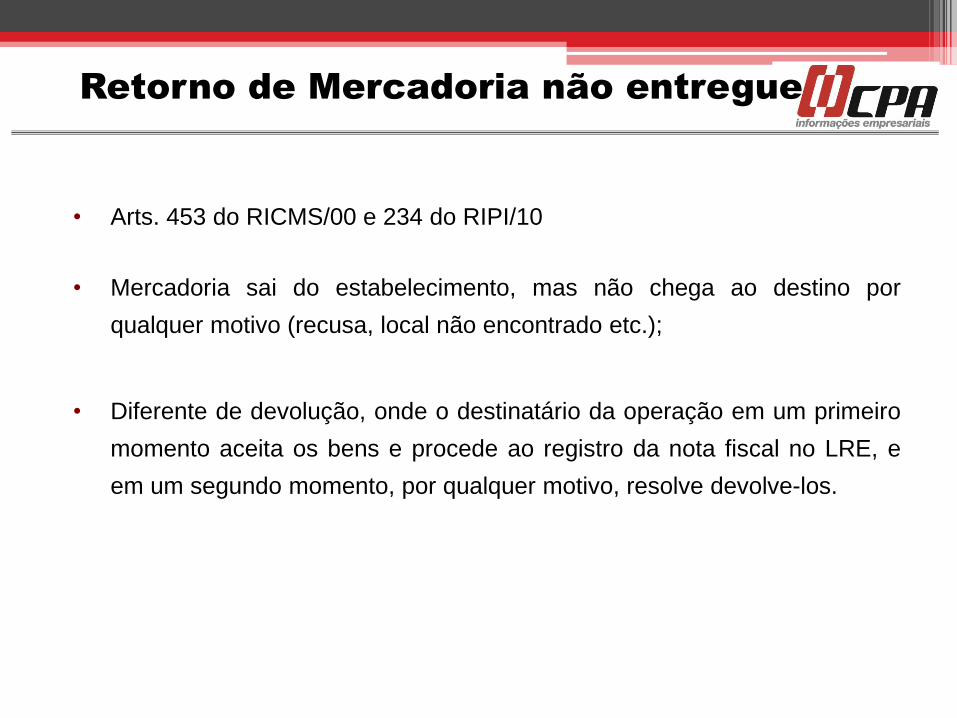

Retorno de Mercadoria não entregue

• Arts. 453 do RICMS/00 e 234 do RIPI/10

• Mercadoria sai do estabelecimento, mas não chega ao destino por

qualquer motivo (recusa, local não encontrado etc.);

• Diferente de devolução, onde o destinatário da operação em um primeiro

momento aceita os bens e procede ao registro da nota fiscal no LRE, e

em um segundo momento, por qualquer motivo, resolve devolve-los.

Retorno de mercadoria não entregue

ao destinatário Artigo 453 - O estabelecimento que receber, em retorno, mercadoria por qualquer motivo não entregue ao destinatário, deverá (Lei 6.374/89, art. 67, § 1º, e Convênio de 15-12-70 - SINIEF, art. 54, § 3°, na redação do Ajuste SINIEF-3/94, cláusula primeira, XII);

I - emitir Nota Fiscal pela entrada da mercadoria no estabelecimento, com menção dos dados identificativos do documento fiscal original, registrando-a no livro Registro de Entradas, e consignando os respectivos valores na coluna "ICMS - Valores Fiscais - Operações ou Prestações com Crédito do Imposto" ou "ICMS - Valores Fiscais - Operações ou Prestações sem Crédito do Imposto", conforme o caso;

II - manter arquivada a 1ª via da Nota Fiscal emitida por ocasião da saída, que deverá conter a indicação prevista no parágrafo único;

III - mencionar a ocorrência na via presa ao bloco ou em documento equivalente;

IV - exibir ao fisco, quando exigido, todos os elementos, inclusive os contábeis, comprobatórios de que a importância eventualmente debitada ao destinatário não tenha sido recebida.

Parágrafo único - O transporte da mercadoria em retorno será acompanhado pela própria Nota Fiscal emitida pelo remetente, cuja 1ª via deverá conter indicação, no verso, efetuada pelo destinatário ou pelo transportador, do motivo de não ter sido entregue a mercadoria.

Retorno de mercadoria não entregue ao

destinatário

• Nota Fiscal de Entrada: • Dados do estabelecimento, que recusou: Art. 214 § 3° do

RICMS • ICMS – com destaque, se for o caso. • IPI - com indicação nos dados adicionais, se for caso. • Menção dos dados identificativos do documento fiscal original

• CFOP - RC- 200/2012- RC- 4.690/2014. • Uso dos CFOPs específicos de devolução. • nota fiscal de entrada será emitida com os dados do

destinatário que recusou ou não recebeu a mercadoria, é necessário que consulta formal ao fisco sobre os dados que devem ser utilizados na emissão da nota fiscal de entrada, na hipótese do artigo 453 do RICMS/SP.

Recusa do primeiro, entrega em

local diverso

•Para o IPI, produtos que, por qualquer motivo, não forem

entregues ao destinatário originário constante da nota

fiscal emitida na saída da mercadoria do estabelecimento

podem ser enviados a destinatário diferente do que tenha

sido indicado na nota fiscal originária, sem que retornem

ao estabelecimento remetente, desde que este:

O RICMS/SP não prevê esta situação.

Recusa do primeiro, entrega em

local diverso

A) Emita Nota Fiscal de entrada simbólica do produto, para creditar-se

do imposto, com indicação do número e da data de emissão da nota

fiscal originária e do valor do imposto nela destacado, efetuando a sua

escrituração nos livros Registro de Entradas e Registro de Controle da

Produção e do Estoque ou em sistema equivalente; e

b) Emitir nova nota fiscal com IPI para o adquirente.

O RICMS/SP não prevê esta situação.

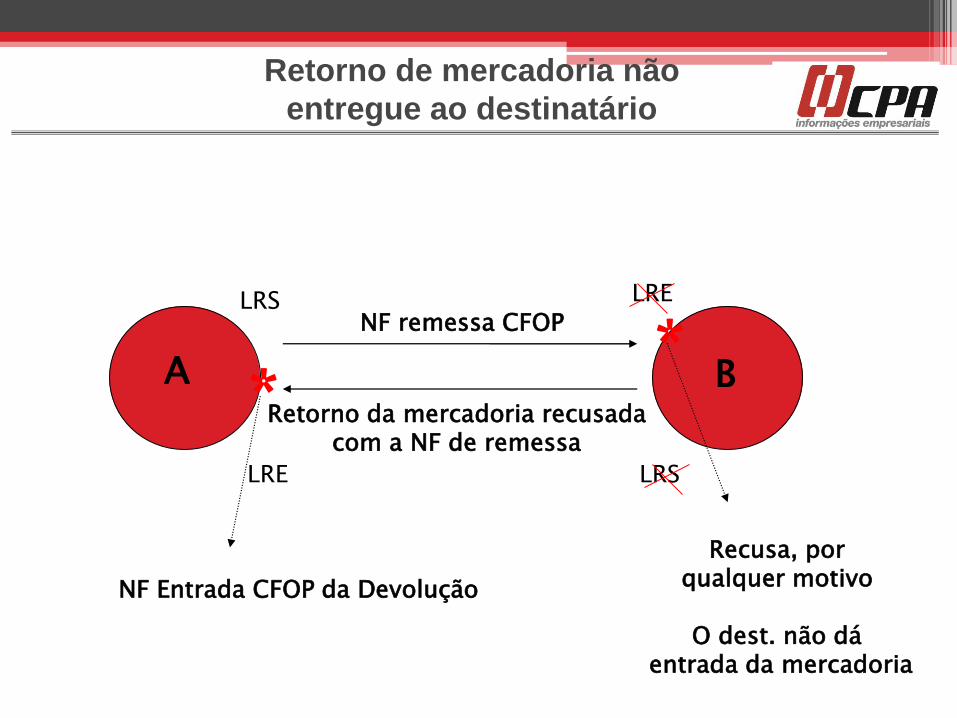

Retorno de mercadoria não

entregue ao destinatário

NF remessa CFOP

* Retorno da mercadoria recusada

com a NF de remessa

Recusa, por qualquer motivo

O dest. não dá

entrada da mercadoria

*

NF Entrada CFOP da Devolução

LRS LRE

LRS LRE

A B

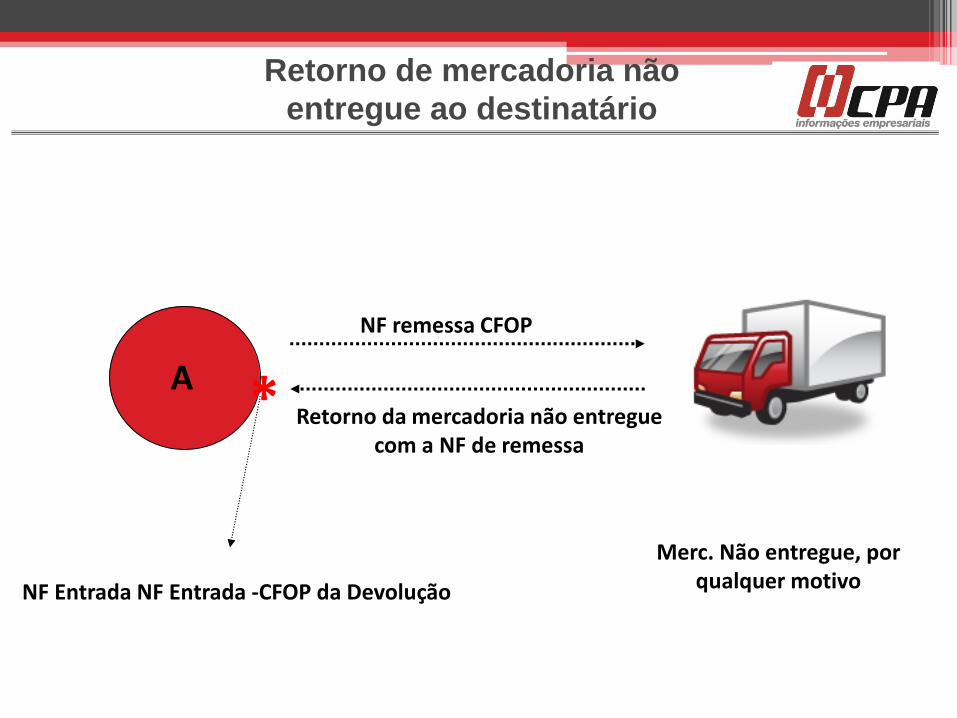

NF remessa CFOP

Retorno da mercadoria não entregue com a NF de remessa

Merc. Não entregue, por qualquer motivo

*

NF Entrada NF Entrada -CFOP da Devolução

A

Retorno de mercadoria não

entregue ao destinatário

Devolução

• Conceito de devolução:

operação que tenha por objeto anular todos os

efeitos de uma operação anterior – art. 4°, IV do

RICMS.

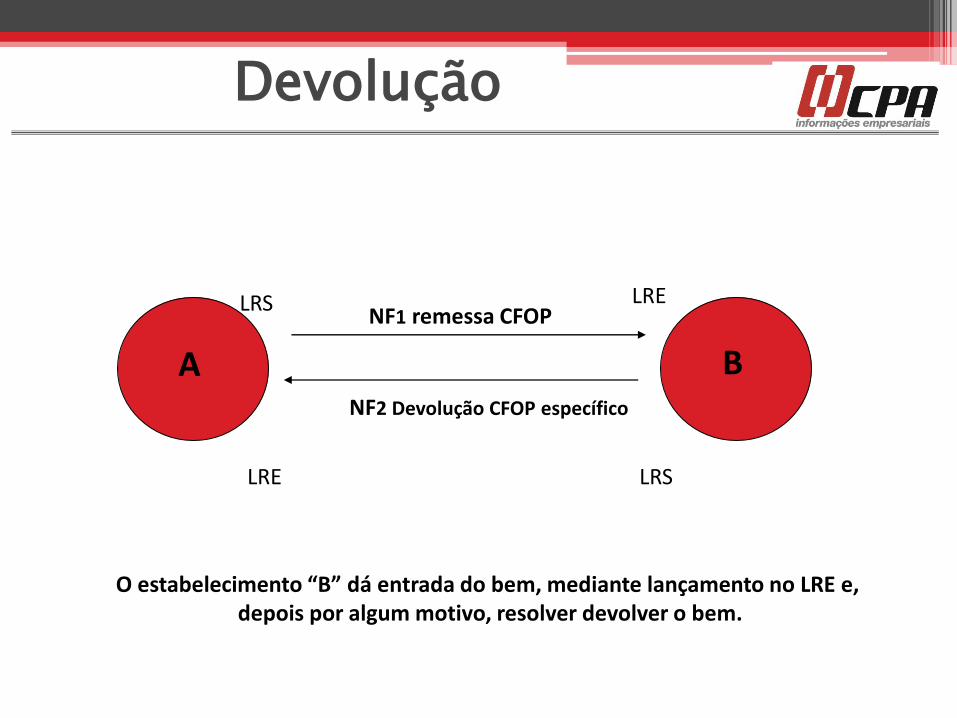

Devolução

NF1 remessa CFOP

NF2 Devolução CFOP específico

LRS

LRE

LRE

LRS

A B

O estabelecimento “B” dá entrada do bem, mediante lançamento no LRE e, depois por algum motivo, resolver devolver o bem.

Observações:

• Devolução NF-e – IPI não destaca: Sol. de

Consulta 436/09 e RC 795/2012;

• Devolução ST – Dec. Norm CAT n.° 04/2010;

• Devolução feita por SN – art. 454;

• Devolução pode ser parcial, recusa não;

• Artigo 57 - Na operação interestadual de devolução ou

retorno, total ou parcial, de mercadoria ou bem, inclusive o

recebido em transferência, aplicar-se-ão a mesma base de

cálculo e a mesma alíquota constantes no documento fiscal

que acobertou a operação original da qual resultou o

recebimento da mercadoria ou do bem (Convênio ICMS-

54/00).

DEVOLUÇÃO DE MERCADORIA - RICMS

Créditos por devolução ou retorno de

mercadoria- ICMS/IPI

• Possibilidade de crédito no retorno efetivo da mercadoria

– IPI – Art. 229 do RIPI (Decreto 7.212/10)

– ICMS – Art. 59 do RICMS (Decreto 45.490/00)

•IPI

― Requisitos para aproveitamento do crédito pelo

estabelecimento que recebeu mercadoria em

devolução – artigos 229 a 231 do RIPI/10.

― O estabelecimento que fizer a devolução apenas

indica o IPI e o soma no total da NF, mencionando a

NF de origem e seu valor, ainda que seja contribuinte

do IPI (art. 416, XIV).

Devolução – CFOP 1.201 e outros

Devolução para Filial

– Por opção do remetente original, tratando-se de

operação interna, a devolução da mercadoria poderá ser

efetuada para outro estabelecimento do mesmo titular

situado em território paulista, observando a emissão de

NF simbólica com o imposto e NF sem imposto para

acompanhar a mercadoria.

― Se a devolução do produto for feita a outro

estabelecimento do mesmo contribuinte, que o tenha

industrializado ou importado, e que não opere

exclusivamente a varejo, o que o receber poderá

creditar-se pelo imposto, desde que registre a nota

fiscal nos livros Registro de Entradas e Registro de

Controle da Produção e do Estoque ou em sistema

equivalente.

(Art. 454-A do RICMS/00 e Art. 233 do RIPI/10)

Devolução para Filial

Devolução

• De Simples Nacional

– NF mod. 1/1 A ou NF-e

– Emissão de nota fiscal de entrada

– Indicação do IPI na Nota Fiscal

• Para Simples Nacional

– Sem tributação

– Operação de devolução deve ser feita conforme a tributação

da entrada

(Art. 454 do RICMS e Art. 57 da Resol. CGSN 94/11)

• Emissão de nota fiscal de Entrada

• ICMS São Paulo – somente recupera o crédito do ICMS se

devolvido para troca ou conserto no prazo de garantia. (Artigo

452 do RICMS/00). Sendo desfazimento de negócio, não há

que se falar em recuperar o imposto (item 2 da Resposta à

Consulta 145/2006).

Devolução de Pessoa não contribuinte

(...)

• IPI – Necessidade de indicação dos dados da nota de

venda e do valor do imposto para crédito. Acompanhará o

produto carta ou memorando do comprador, em que serão

declarados os motivos da devolução (Artigo 232 do

RIPI/10).

Devolução de Pessoa não contribuinte

ICMS/IPI - Transferência de bens e mercadorias

IPI

Ocorre o fato gerador do IPI, sendo devido o imposto: a) no desembaraço aduaneiro de produto de procedência estrangeira; e b) na saída de produtos do estabelecimento industrial, ou equiparado a industrial. ( RIPI/2010 , art. 35, caput) As transferências de insumos para outro estabelecimento da mesma empresa, quando destinados a industrialização ou revenda, são normalmente tributadas pelo IPI. Essas operações poderão ser realizadas com a suspensão do lançamento do IPI, nos termos do art. 43, caput, X, do RIPI/2010 . ( RIPI/2010 , arts. 35, II e 43, caput, X).

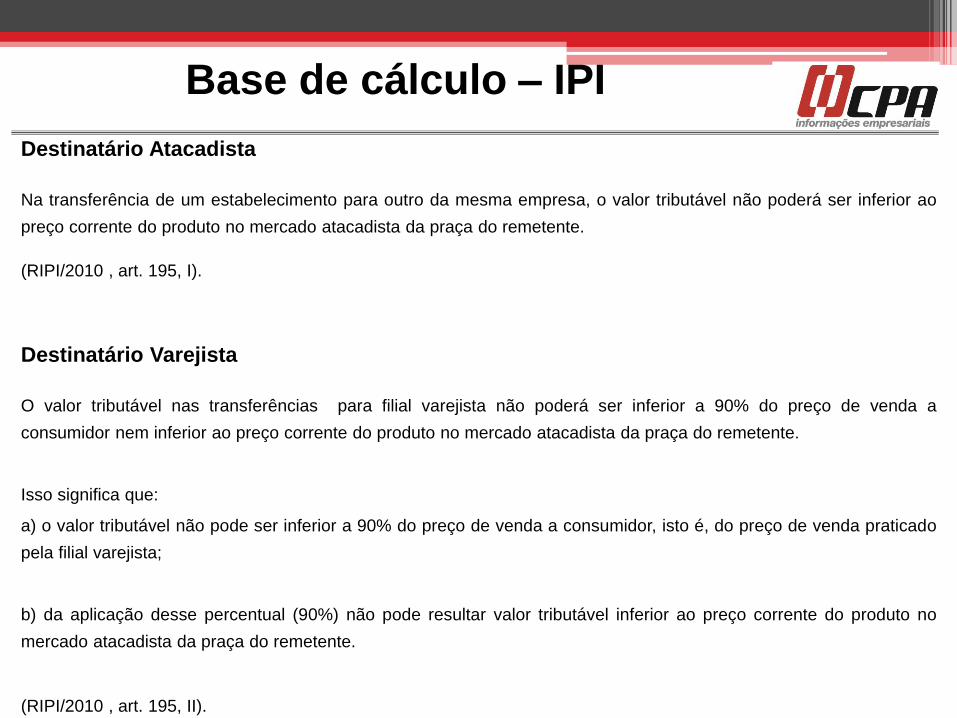

Base de cálculo – IPI

Destinatário Atacadista

Na transferência de um estabelecimento para outro da mesma empresa, o valor tributável não poderá ser inferior ao

preço corrente do produto no mercado atacadista da praça do remetente.

(RIPI/2010 , art. 195, I).

Destinatário Varejista

O valor tributável nas transferências para filial varejista não poderá ser inferior a 90% do preço de venda a

consumidor nem inferior ao preço corrente do produto no mercado atacadista da praça do remetente.

Isso significa que:

a) o valor tributável não pode ser inferior a 90% do preço de venda a consumidor, isto é, do preço de venda praticado

pela filial varejista;

b) da aplicação desse percentual (90%) não pode resultar valor tributável inferior ao preço corrente do produto no

mercado atacadista da praça do remetente.

(RIPI/2010 , art. 195, II).

• Venda por preço superior

Se a filial varejista venda o produto recebido em transferência por preço superior ao que tenha servido à determinação do valor tributável, este será reajustado com base no preço real de venda, o qual, acompanhado da respectiva demonstração, será comunicado ao remetente, até o último dia do período de apuração subsequente ao da ocorrência do fato, para o lançamento e o recolhimento do IPI sobre a diferença apurada.

O estabelecimento industrial, de posse da demonstração enviada pela filial varejista, emitirá nota fiscal complementar para lançamento da diferença, até o último dia útil do período de apuração em relação ao movimento de entradas e saídas de produtos no período anterior, nos termos do art. 407, IX, § 4º, do RIPI/2010 .

( RIPI/2010 , arts. 195, § 1º, e 407, IX, § 4º)

Base de cálculo – IPI

ICMS

O ICMS incide, dentre outras hipóteses, sobre operações

relativas à circulação de mercadorias, ocorrendo o fato

gerador do imposto na saída de mercadorias a qualquer

titulo, de estabelecimento de contribuinte, ainda que para

outro estabelecimento do mesmo titular.

Transferência de Material de Uso e Consumo

• Na saída de material de uso e consumo com

destino a outro estabelecimento do mesmo titular

a legislação prevê a não incidência do ICMS.

• (Art. 7º, XV Decreto 45.490/2000)

Transferência de Ativo Imobilizado

• Na saída de bens pertencentes ao Ativo

Imobilizado a legislação prevê a não incidência do

ICMS.

• (Art. 7º, XIV Decreto 45.490/2000)

Transferência de Mercadorias Comercialização

• Nas transferências de mercadorias com finalidade

de comercialização haverá a tributação normal do

ICMS.

• (Art. 2º, I Decreto 45.490/2000)

Base de cálculo - Operações Internas

• Produtor, extrator ou gerador de energia, a base

de cálculo do imposto será o preço corrente da

mercadoria ou de sua similar, no mercado

atacadista do local operação ou, na sua falta, no

mercado atacadista regional.

• (Art. 38, I do Decreto 45.490/2000)

Base de cálculo - Operações Internas

INDUSTRIAL

Nas operações de transferência realizadas por estabelecimento industrial , a

base de cálculo será preço FOB no Estabelecimento industrial à vista,

adotando-se, sucessivamente:

a) o preço efetivamente cobrado pelo estabelecimento remetente na operação

mais recente

b) caso o remetente não tenha efetuado venda de mercadoria, o preço corrente

da mercadoria ou de sua similar no mercado atacadista do local da operação

ou, na falta deste, no mercado atacadista regional.

Obs.: O termo FOB refere-se ao preço de venda no estabelecimento do

remetente , sem ônus de outros encargos, tais como seguro e o frete.

COMERCIAL

Nas operações de transferência realizadas por estabelecimento comercial, a base de

cálculo será preço FOB no Estabelecimento comercial à vista nas vendas e outros

comerciantes ou industriais, devendo ser adotado sucessivamente:

a) o preço efetivamente cobrado pelo estabelecimento remetente na operação mais

recente

b) caso o remetente não tenha efetuado venda de mercadoria, o preço corrente da

mercadoria ou de sua similar no mercado atacadista do local da operação ou, na falta

deste, no mercado atacadista regional.

Caso o remetente não efetue vendas a outros comerciantes ou indústrias , isto é,

quando as operações forem efetuadas exclusivamente no varejo, ou se não houver

mercadoria similar, a base de cálculo do imposto deverá ser equivalente a 75% do preço

de venda no varejo, adotando-se o preço efetivamente cobrado na operação mais

recente-

(art. 38, III, § 1° do Decreto 45.490/2000)

Base de cálculo - Operações Internas

• ADOÇÃO DE OUTRO VALOR

• Na saída de mercadoria para estabelecimento localizado

no Estado de São Paulo, pertencente ao mesmo titular,

em substituição aos preços já mencionados, poderá o

estabelecimento remetente atribuir á operação outro

valor, desde que, não seja inferior ao custo da

mercadoria.

• (art. 38,§ 3° do Decreto 45.490/2000)

Base de cálculo - Operações Internas

COMERCIAL

Na saída de mercadoria para estabelecimento pertencente ao mesmo titular localizado em outra Unidade da Federação ou no Distrito Federal, a base de cálculo é o valor correspondente à entrada mais recente da mercadoria.

(art. 39, I do Decreto 45.490/2000)

INDUSTRIAL

Nas transferências interestaduais promovidas por estabelecimentos Industriais, a base de cálculo é o custo da mercadoria produzida, assim entendida a soma do custo da matéria-prima, do material secundário, da mão de obra e do acondicionamento , atualizado monetariamente na ata da ocorrência do fato gerador.

Na saída de mercadoria para estabelecimento pertencente ao mesmo titular localizado em outra Unidade da Federação ou no Distrito Federal, a base de cálculo é o valor correspondente à entrada mais recente da mercadoria.

(art. 39, I do Decreto 45.490/2000)

Base de cálculo - Operações Interestaduais

Venda de mercadoria com entrega em

outro estabelecimento

Entrega em filial fora do Estado- Impossibilidade

O fisco paulista já se pronunciou sobre a impossibilidade de aplicação da

sistemática prevista no art. 129 RICMS/SP, isto é ,quando a venda a ordem entre

estabelecimentos da mesma empresa localizadas em UF distintas.

Obs.:

• Possibilidade - Entrega de mercadoria remetida a contribuinte deste Estado poderá ser feita em outro estabelecimento pertencente ao mesmo adquirente, quando, ambos os estabelecimentos do adquirente estiverem situados neste Estado (art. 125, § 4º e 5º do RICMS/SP - ver no tópico de venda a ordem e variações).

- NF-e - Tabela de Unidades de Medidas Tributáveis no Comércio Exterior - Nota Técnica 2016.001 - Nova

versão - 1.20

NT 01/16 Tabela de Unidades de Medidas Tributáveis

no Comércio Exterior

Esta nota técnica tem como objetivo adequar a NF-e ao Projeto do Portal Único do Comércio Exterior,

padronizando a Tabela de Unidades de Medidas Tributáveis no Comércio Exterior, conforme o código

NCM (Nomenclatura Comum do Mercosul) da mercadoria a que se refere, com base nas unidades

recomendadas pela Organização Mundial de Aduanas (OMA).

Esta nota técnica não tem nenhuma vinculação com a consulta pública realizada pelas Secretarias de

Fazenda para padronização das unidades de medidas Comerciais.

Sua missão é melhorar a eficácia e a eficiência das Aduanas em suas atividades de recolhimento de receitas,

proteção ao consumidor, defesa do meio ambiente, combate ao tráfico de drogas e à lavagem de dinheiro,

entre tantas outras.

• Esta nota técnica tem como objetivo estabelecer uma Tabela de Unidades de MedidasTributáveis no

Comércio Exterior, publicada na aba “Documentos”, opção “Diversos”, do Portal da NF-e

<www.nfe.fazenda.gov.br>, a qual relaciona, para cada código NCM, a unidade de medida, que deverá ser

obrigatoriamente utilizada na emissão de documentos fiscais, para quantificar os produtos a que se

refiram, nos campos relativos à Unidade Tributável (uTrib) e Quantidade Tributável (qTrib) da Nota

Fiscal Eletrônica – NF-e.

Essa tabela contempla os códigos que entrarão em vigor a partir da publicação da Resolução CAMEX que vier

a alterar a NCM, para adaptá-la ao Novo Sistema Harmonizado (SH 2017).

A referida Resolução efetua modificações na Tarifa Externa Comum do Mercosul (TEC) e na Nomenclatura

Comum do Mercosul (NCM). A publicação dessa Resolução CAMEX está prevista para dezembro de 2016,

com vigência a partir de 01/01/2017.

O disposto nesta NT aplica-se apenas aos contribuintes que operem no Comércio Exterior, relativamente às

notas fiscais relacionadas a operações de exportação, conforme descrito na “Regra de validação”.

Além de divulgar a atualização da Tabela Unidades de Medidas Tributáveis no Comércio Exterior, faz-se

necessária a criação de uma nova regra de validação (I14-10), conforme descrita nesta NT.

O campo uTrib (Unidade Tributável) (06 caracteres) da NF-e deve ser preenchido com uma das opções

apresentadas na coluna “uTrib (Abreviatura)” da Tabela Unidades de Medidas Tributáveis no Comércio

Exterior, publicada na aba “Documentos”, opção “Diversos”, do Portal da NF-e <www.nfe.fazenda.gov.br>.

Observação: A Secretaria da Receita Federal do Brasil – RFB emitirá ato normativo para regulamentar o uso

da Tabela de Unidades de Medida Tributáveis no Comércio Exterior a partir de janeiro de 2017.

NT 01/16 Tabela de Unidades de Medidas Tributáveis

no Comércio Exterior

NT 01/16 Tabela de Unidades de Medidas Tributáveis

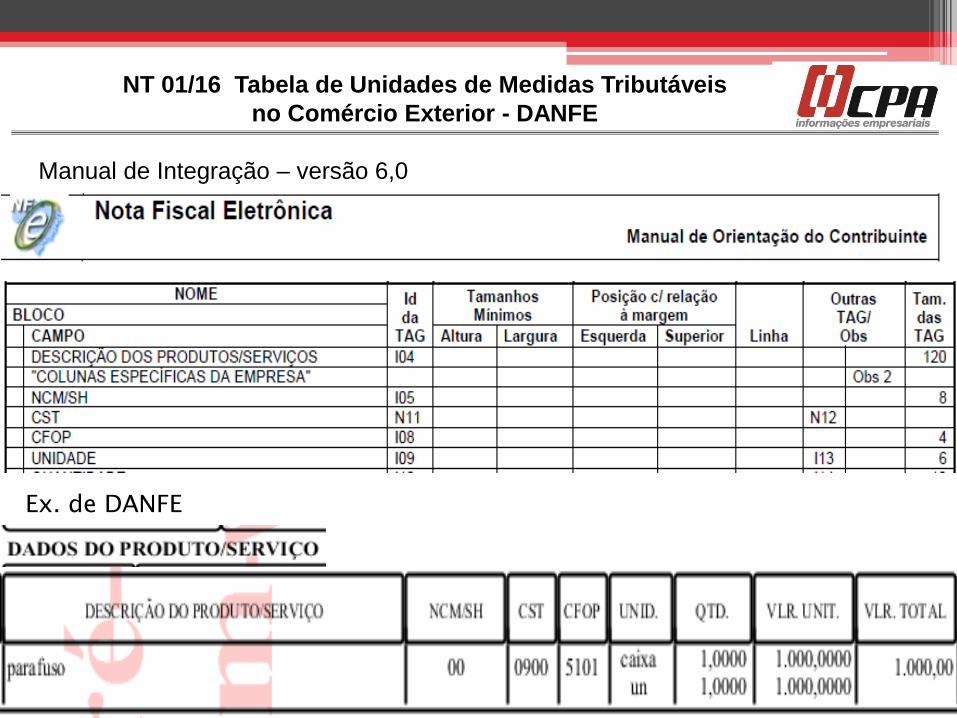

no Comércio Exterior - DANFE

Ex. de DANFE

Manual de Integração – versão 6,0

Histórico de Alteração:

Versão 1.10 Incluir regra de validação I14-10 e nota orientando para não diferenciar

o uso de maiúsculas e minúsculas.

Versão 1.20 Adiar para 28/04/2017 e 03/07/2017, respectivamente, os prazos de

homologação e de implantação da NT 2016.001 e NT 2016.001 – V1.10.

4. Datas e Prazos

As datas de início de vigência desta Nota Técnica são:

• Ambiente de Homologação: 28/04/2017;

• Ambiente de Produção: 03/07/2017;

- NF -e – Operações Interestaduais de Vendas a

Consumidor Final - Nota Técnica 2015.003 - Nova

versão - 1.93

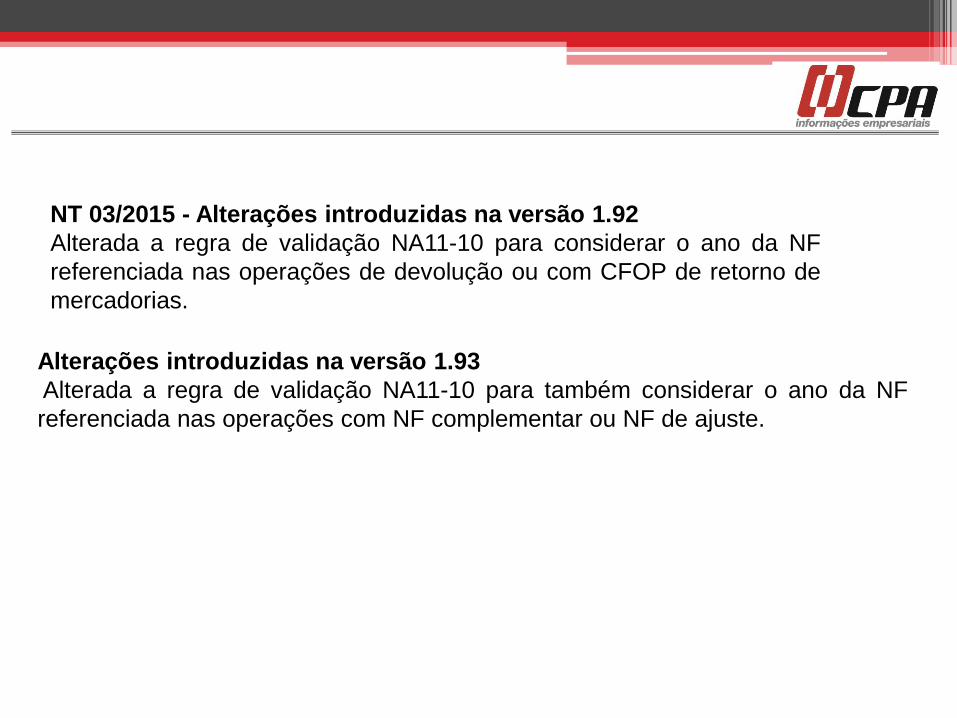

Alterações introduzidas na versão 1.93

Alterada a regra de validação NA11-10 para também considerar o ano da NF

referenciada nas operações com NF complementar ou NF de ajuste.

NT 03/2015 - Alterações introduzidas na versão 1.92

Alterada a regra de validação NA11-10 para considerar o ano da NF

referenciada nas operações de devolução ou com CFOP de retorno de

mercadorias.

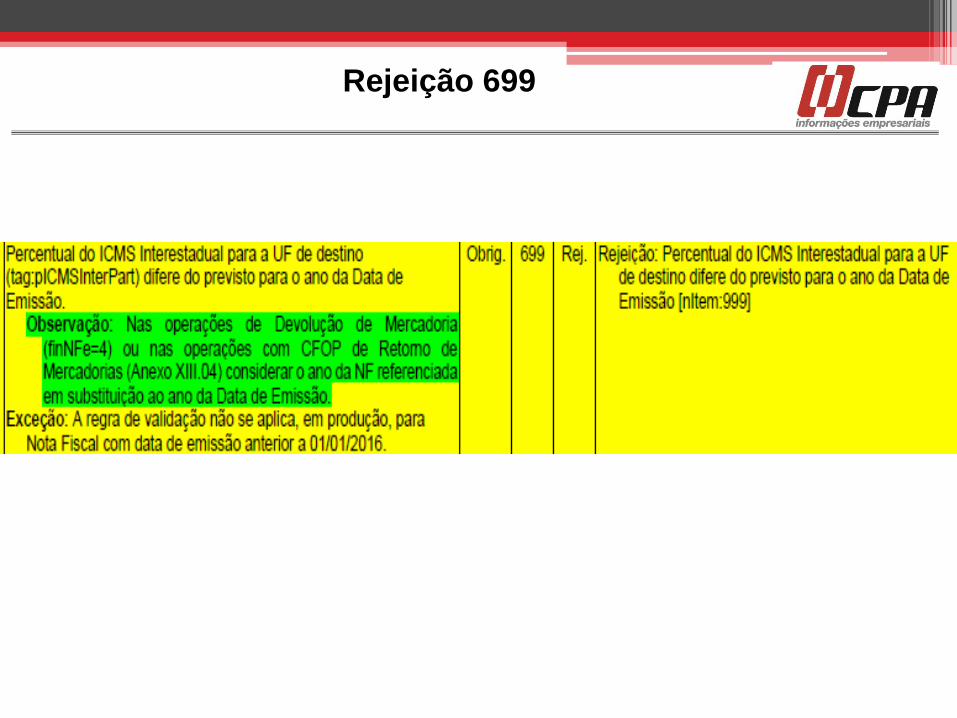

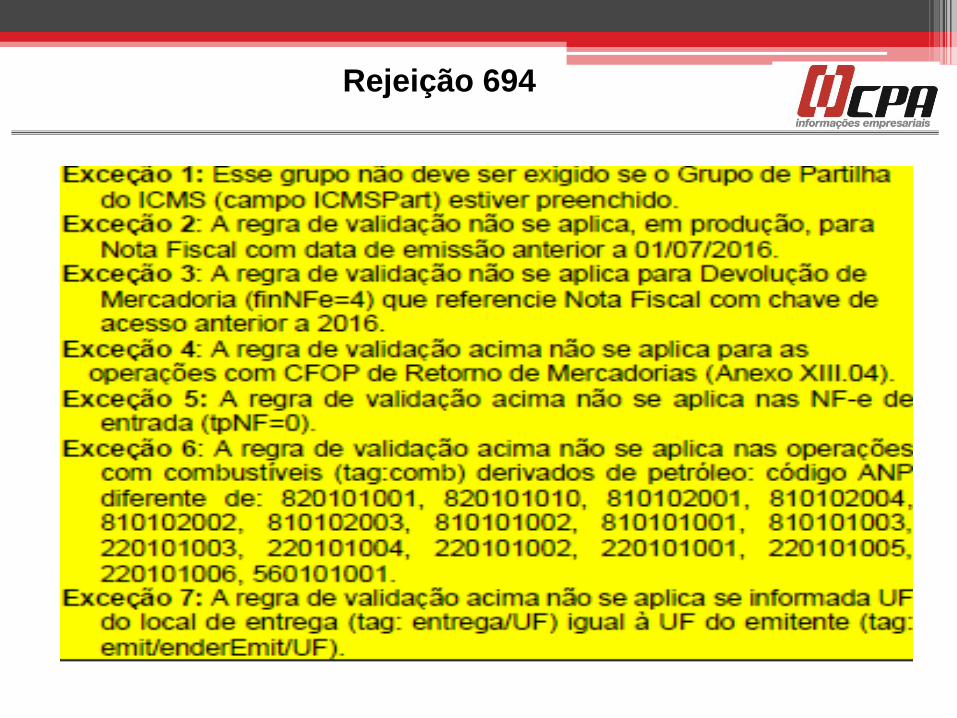

Rejeição 699

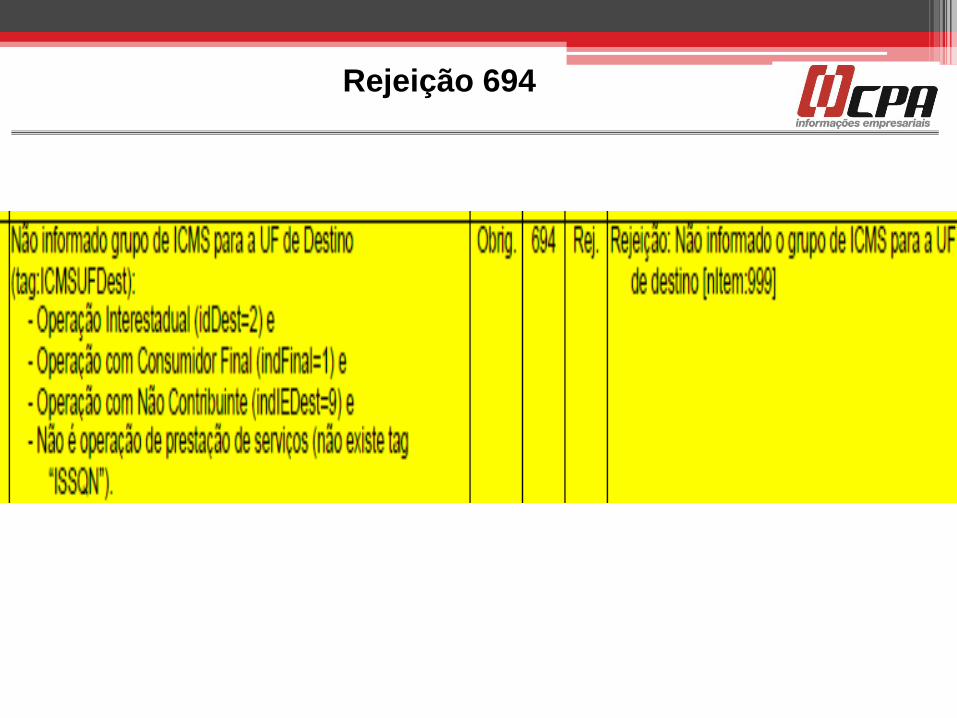

Rejeição 694

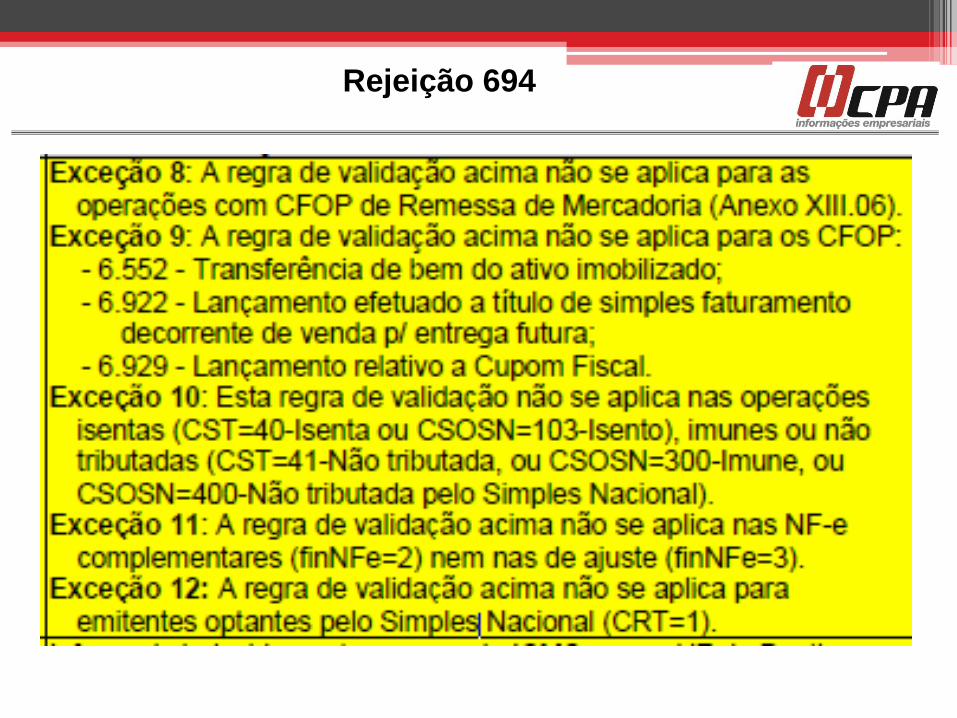

Rejeição 694

Rejeição 694

• IPI – Desconto incondicional

• NCM – Nova tabela da TIPI – impactos na legislação do

ICMS;

• Correção de erros na emissão de NF-e e CT-e;

IPI – Desconto incondicional

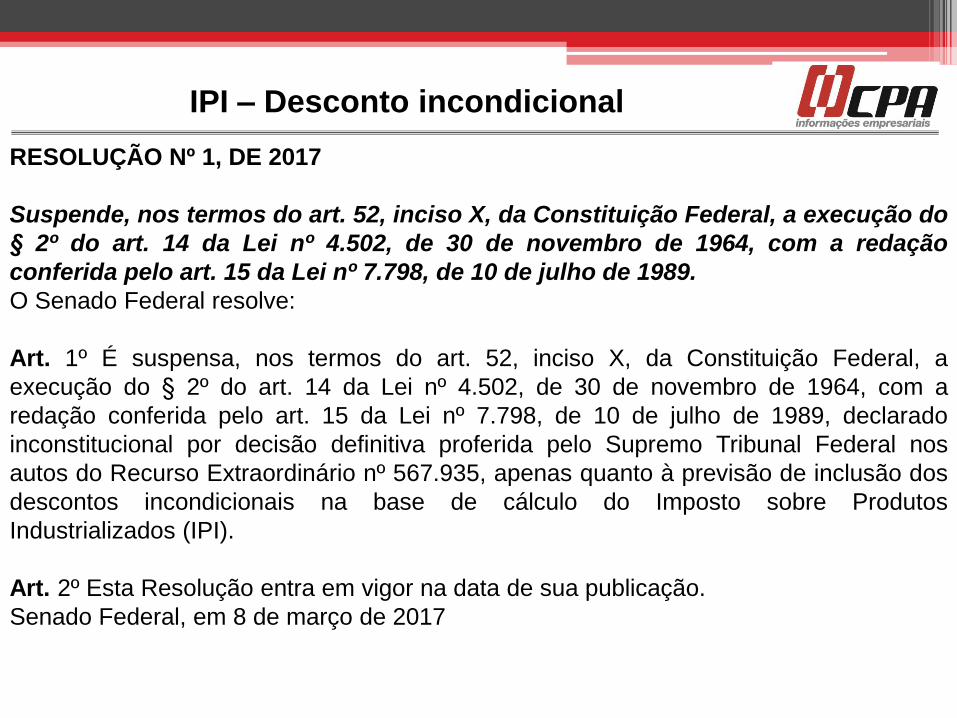

RESOLUÇÃO Nº 1, DE 2017

Suspende, nos termos do art. 52, inciso X, da Constituição Federal, a execução do

§ 2º do art. 14 da Lei nº 4.502, de 30 de novembro de 1964, com a redação

conferida pelo art. 15 da Lei nº 7.798, de 10 de julho de 1989.

O Senado Federal resolve:

Art. 1º É suspensa, nos termos do art. 52, inciso X, da Constituição Federal, a

execução do § 2º do art. 14 da Lei nº 4.502, de 30 de novembro de 1964, com a

redação conferida pelo art. 15 da Lei nº 7.798, de 10 de julho de 1989, declarado

inconstitucional por decisão definitiva proferida pelo Supremo Tribunal Federal nos

autos do Recurso Extraordinário nº 567.935, apenas quanto à previsão de inclusão dos

descontos incondicionais na base de cálculo do Imposto sobre Produtos

Industrializados (IPI).

Art. 2º Esta Resolução entra em vigor na data de sua publicação.

Senado Federal, em 8 de março de 2017

IPI – Desconto incondicional

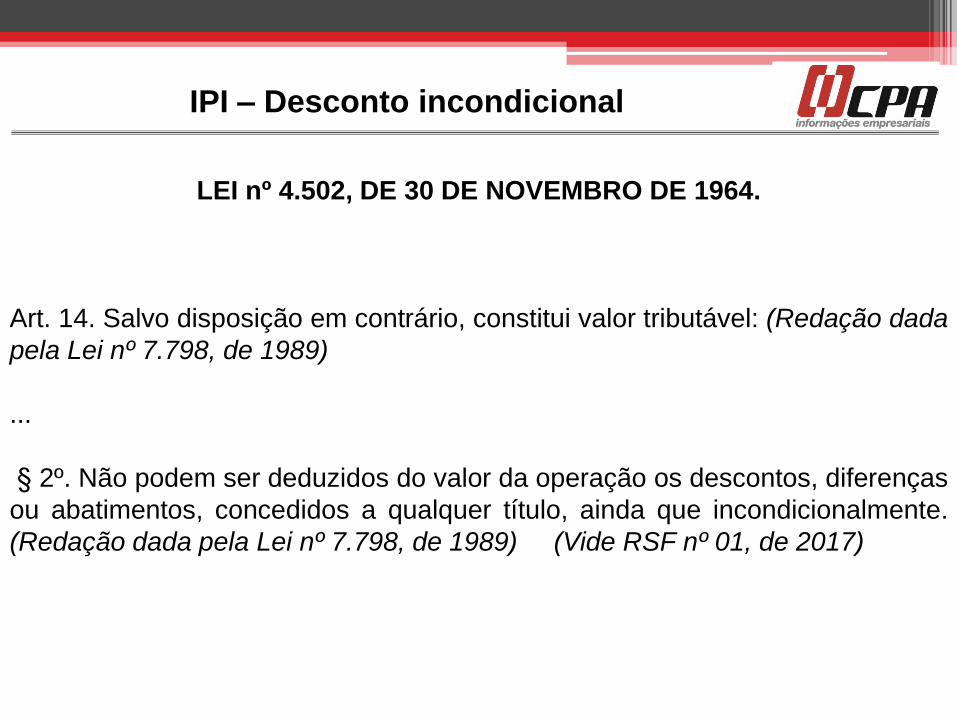

LEI nº 4.502, DE 30 DE NOVEMBRO DE 1964.

Art. 14. Salvo disposição em contrário, constitui valor tributável: (Redação dada

pela Lei nº 7.798, de 1989)

...

§ 2º. Não podem ser deduzidos do valor da operação os descontos, diferenças

ou abatimentos, concedidos a qualquer título, ainda que incondicionalmente.

(Redação dada pela Lei nº 7.798, de 1989) (Vide RSF nº 01, de 2017)

IPI – Desconto incondicional

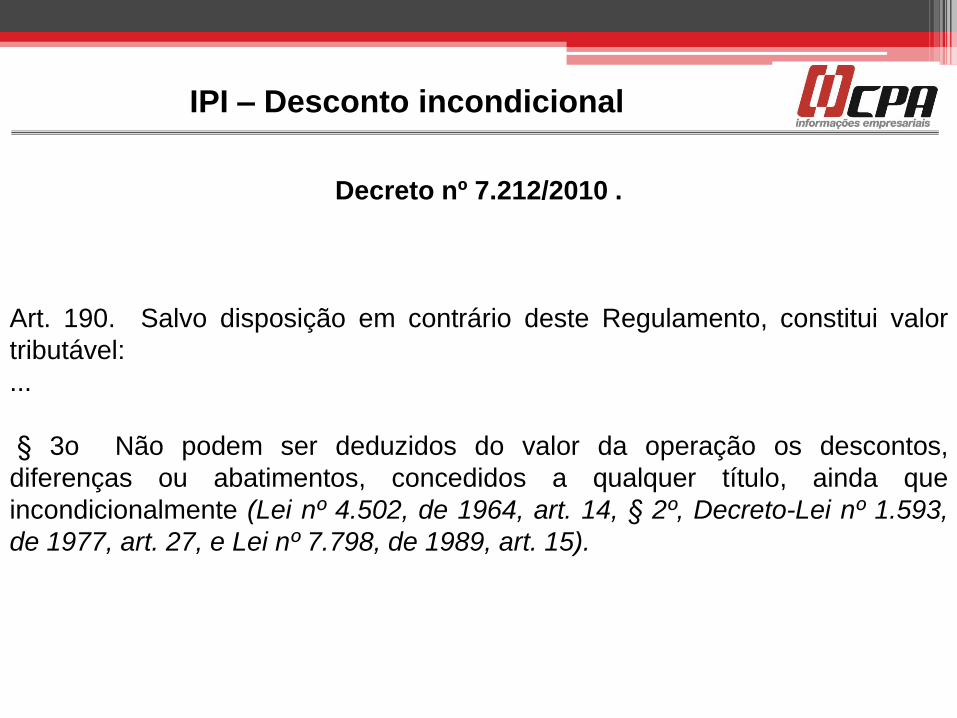

Decreto nº 7.212/2010 .

Art. 190. Salvo disposição em contrário deste Regulamento, constitui valor

tributável:

...

§ 3o Não podem ser deduzidos do valor da operação os descontos,

diferenças ou abatimentos, concedidos a qualquer título, ainda que

incondicionalmente (Lei nº 4.502, de 1964, art. 14, § 2º, Decreto-Lei nº 1.593,

de 1977, art. 27, e Lei nº 7.798, de 1989, art. 15).

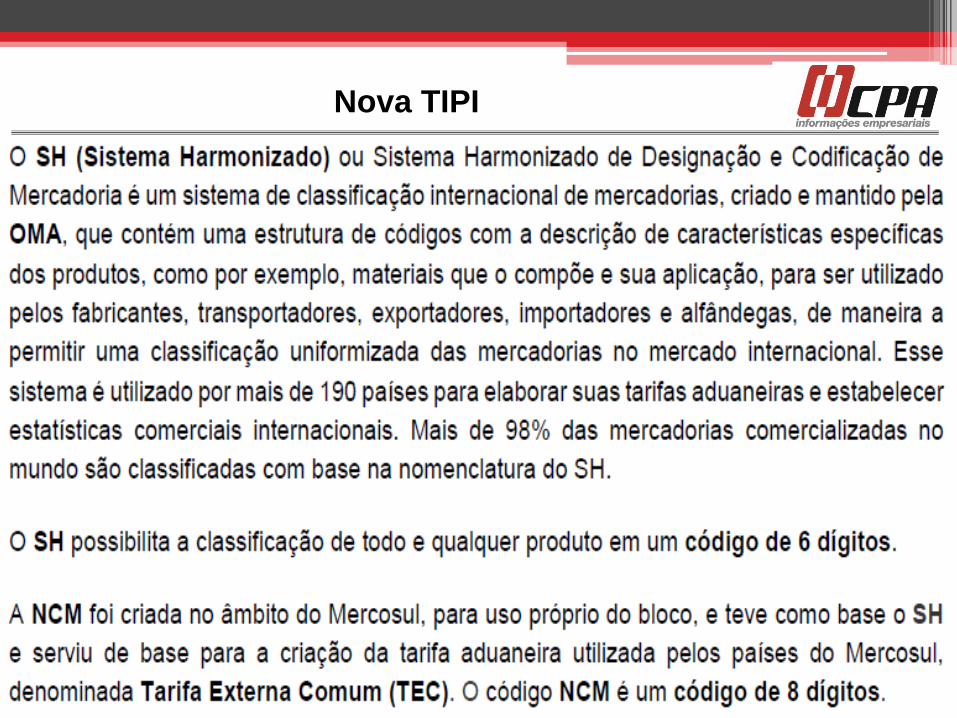

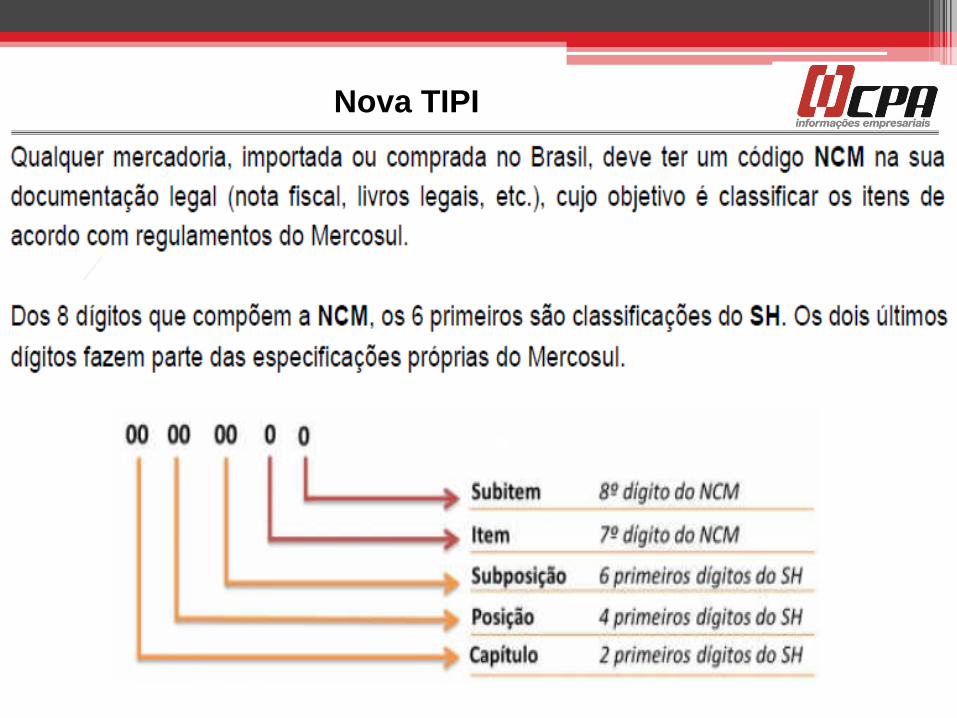

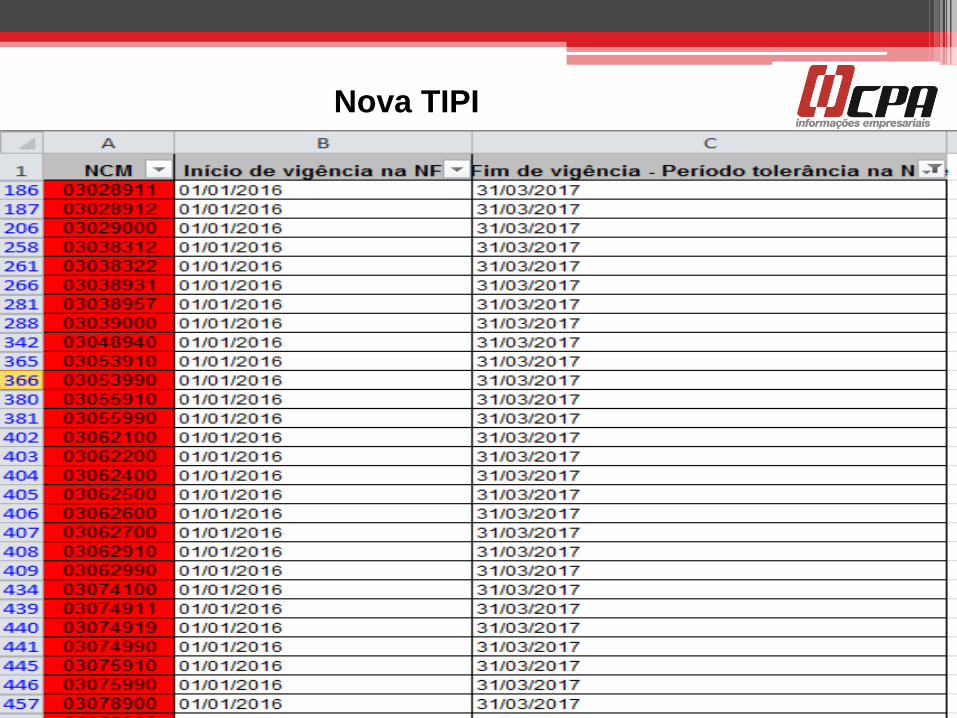

Nova TIPI

Nova TIPI

Decreto nº 8.950/2016 - DOU de 30.12.2016

O Decreto nº 8.950/2016, publicado DOU de 30.12.2016, aprova a Tabela de

Incidência do Imposto sobre Produtos Industrializados - TIPI.

A nova tabela da TIPI produz efeitos a partir de 1º de janeiro de 2017.

• Nota Técnica 2016/003 – NF-e

Divulga que está disponível a nova tabela de NCM publicada na Resolução Camex nº

125/16 no Portal da NF-e, endereço , no menu “Documentos”, opção “Diversos”, “NCM

8 Dígitos - vigência a partir de 01/01/2017 – Ref. Nota Técnica 2016.003”. Os novos

códigos incluídos na tabela de NCM estão realçados em verde com a informação de

início de vigência em 01/01/2017. Os códigos NCM extintos pela Resolução Camex

estão realçados em vermelho com informação fim de vigência 31/03/2017.

Nova TIPI

Nova TIPI

Nova TIPI

CAPÍTULO VIII - DOS CÓDIGOS DA NOMENCLATURA BRASILEIRA DE

MERCADORIAS/ SISTEMA HARMONIZADO

Artigo 606 - As reclassificações, agrupamentos e desdobramentos de códigos

da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH

não implicam mudanças no tratamento tributário dispensado pela legislação às

mercadorias e bens classificados nos correspondentes códigos (Convênio

ICMS-117/96).

Regras gerais aplicáveis aos

documentos fiscais

NF-e – Portaria CAT 162/2008

•Artigo 40 - Aplica-se à NF-e e ao DANFE

subsidiariamente a disciplina relativa à Nota Fiscal, modelo 1 ou 1-A.

Artigo 124 do RICMS

• § 2º - É obrigatória a manutenção de impresso

de Nota Fiscal em cada estabelecimento, ainda

que exclusivamente varejista, excetuado o

estabelecimento rural de produtor.

Artigo 125 - O contribuinte, excetuado o produtor, emitirá Nota Fiscal :

I - antes de iniciada a saída da mercadoria;

II - no momento do fornecimento de alimentação, bebida ou outra mercadoria, em qualquer

estabelecimento;

III - antes da tradição real ou simbólica da mercadoria:

a) em caso de transmissão de propriedade de mercadoria ou de título que a represente, quando

esta não transitar pelo estabelecimento do transmitente;

b) em caso de ulterior transmissão de propriedade de mercadoria que, tendo transitado pelo

estabelecimento transmitente, deste tiver saído sem pagamento do imposto, em hipóteses tais

como locação ou remessa para armazém geral ou depósito fechado, observado o disposto no §

2º;

IV - relativamente à entrada de mercadoria ou bem ou à aquisição de serviços nas hipóteses e

nos momentos definidos no artigo 136.

V - nas hipóteses expressamente previstas na legislação do Imposto sobre Produtos

Industrializados - IPI.

• Artigo 127 do RICMS:

§ 14 - Caso o transportador seja o próprio remetente ou o destinatário, essa

circunstância será indicada no campo "Nome/Razão Social", do quadro "Transportador/

Volumes Transportados", com a expressão "Remetente" ou "Destinatário", dispensadas

as indicações das alíneas "b" e "e" a "i" do inciso VI.

§ 15 - Na Nota Fiscal emitida relativamente à saída de mercadoria em retorno ou em

devolução deverão ser indicados, ainda, no campo "Informações Complementares", o

número, a data da emissão e o valor da operação do documento original.

§ 16 - No campo "Placa do Veículo" do quadro "Transportador/Volumes

Transportados", deverá ser indicada a placa do veículo tracionado, quando se tratar de

reboque ou semi-reboque desse tipo de veículo, devendo a placa dos demais veículos

tracionados ser indicada no campo "Informações Complementares".

§ 19 - É permitida a inclusão de operações enquadradas em diferentes códigos fiscais

numa mesma Nota Fiscal, hipótese em que estes serão indicados no campo "CFOP"

no quadro "Emitente" e no quadro "Dados do Produto", na linha correspondente a cada

item após a descrição do produto.

SEÇÃO V - DAS DISPOSIÇÕES COMUNS AOS DOCUMENTOS FISCAIS

SUBSEÇÃO I - DAS DISPOSIÇÕES APLICÁVEIS A TODOS OS DOCUMENTOS

FISCAIS

Artigo 182 - Os documentos fiscais previstos no artigo 124 serão também emitidos,

conforme o caso :

I - no reajustamento de preço em razão de contrato escrito ou de qualquer outra

circunstância que implique aumento no valor original da operação ou prestação;

II - na exportação, se o valor resultante do contrato de câmbio acarretar acréscimo ao

valor da operação constante na Nota Fiscal;

III - na regularização em virtude de diferença no preço, em operação ou prestação, ou

na quantidade de mercadoria, quando efetuada no período de apuração do imposto

em que tiver sido emitido o documento fiscal original;

RICMS/SP

Artigo 182 - Os documentos fiscais previstos no artigo 124 serão também emitidos,

conforme o caso :

IV - para lançamento do imposto, não efetuado em época própria, em virtude de erro

de cálculo ou de classificação fiscal, ou outro, quando a regularização ocorrer no

período de apuração do imposto em que tiver sido emitido o documento fiscal original;

V - na data do encerramento das atividades do estabelecimento, relativamente à

mercadoria existente como estoque final;

VI - em caso de diferença apurada no estoque de selos especiais de controle

fornecidos ao usuário pelas repartições do fisco federal ou estadual para aplicação em

seus produtos, desde que a emissão seja efetuada antes de qualquer procedimento do

fisco.

§ 1º - Na hipótese do inciso I ou II, o documento fiscal será emitido dentro de 3 (três)

dias, contados da data em que se tiver efetivado o reajustamento do preço ou o

acréscimo ao valor da operação.

RICMS/SP

Artigo 182 - Os documentos fiscais previstos no artigo 124 serão também emitidos,

conforme o caso :

§ 2º - Na hipótese do inciso III ou IV, se a regularização se efetuar após período

mencionado, o documento fiscal também será emitido, devendo o contribuinte:

1 - recolher em guia de recolhimentos especiais a diferença do imposto com as

especificações necessárias à regularização, indicando, na via do documento presa ao

talão, essa circunstância, bem como o número da autenticação e a data da guia de

recolhimento;

2 - efetuar, no livro Registro de Saídas:

a) a escrituração do documento fiscal;

b) a indicação da ocorrência, na coluna "Observações", nas linhas correspondentes

aos lançamentos do documento fiscal original e do documento fiscal complementar;

RICMS/SP

Artigo 182 - Os documentos fiscais previstos no artigo 124 serão também emitidos,

conforme o caso :

3 - registrar o valor do imposto recolhido na forma do item 1 no livro Registro de

Apuração do ICMS, no quadro "Crédito do Imposto - Estornos de Débitos", com a

expressão "Diferença do Imposto - Guia de Recolhimento nº ..., de ../../..".

§ 3º - Não se aplicará o disposto nos itens 1 e 3 do parágrafo anterior se, no período

de apuração em que tiver sido emitido o documento fiscal original e nos períodos

subseqüentes, até o imediatamente anterior ao da emissão do documento fiscal

complementar, o contribuinte tiver mantido saldo credor do imposto nunca inferior ao

valor da diferença.

§ 4º - Na hipótese do inciso VI, a falta de selos caracterizará saída de produto sem

emissão do documento fiscal e sem pagamento do imposto.

RICMS/SP

Artigo 183 - O documento fiscal, que não poderá conter emenda ou rasura,

será emitido por qualquer meio gráfico indelével, compreendendo os

processos eletrônico, mecânico ou manuscrito, com decalque a carbono ou

em papel carbonado nas vias subsequentes à primeira, garantida a

legibilidade dos seus dados em todas as vias.

Artigo 186 - É vedado o destaque do valor do imposto quando a operação ou

prestação forem beneficiadas por isenção, não-incidência, suspensão,

diferimento ou, ainda, quando estiver atribuída a outra pessoa a

responsabilidade pelo pagamento do imposto, devendo essa circunstância

ser mencionada no documento fiscal, com indicação do dispositivo pertinente

da legislação, ainda que por meio de código cuja decodificação conste no

próprio documento fiscal.

RICMS/SP

Artigo 187 - Quando o valor da base de cálculo for diverso do valor da

operação ou prestação, o contribuinte mencionará essa circunstância no

documento fiscal, indicando o dispositivo pertinente da legislação, bem como

o valor sobre o qual tiver sido calculado o imposto (Lei 6.374/89, art. 67, § 1º).

Artigo 188 - Tratando-se de operação ou prestação em que seja exigido o

recolhimento do imposto mediante guia de recolhimentos especiais, essa

circunstância deverá ser mencionada no documento fiscal, indicando-se,

ainda, o número e a data da autenticação, bem como o nome do banco

arrecadador (Lei 6.374/89, art. 67, § 1º).

RICMS/SP

Artigo 204 - É vedada a emissão de documento fiscal que não corresponda a

uma efetiva saída ou entrada de mercadoria ou a uma efetiva prestação de

serviço, exceto nas hipóteses expressamente previstas na legislação do

Imposto sobre Produtos Industrializados ou do Imposto de Circulação de

Mercadorias e de Prestação de Serviços

RICMS/SP

Nota fiscal Eletrônica

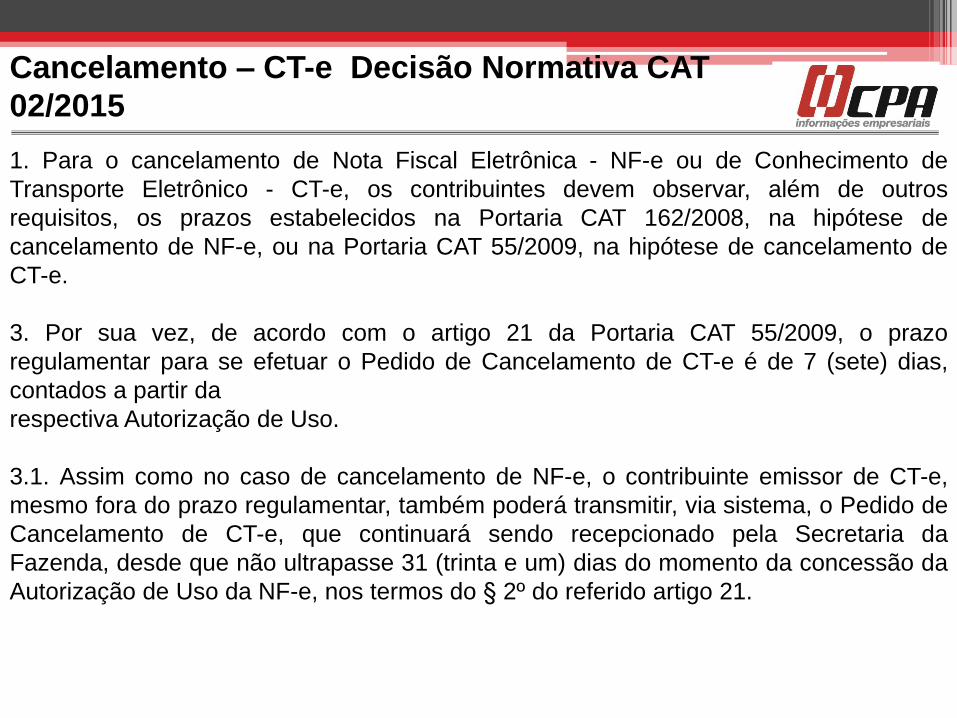

1. Para o cancelamento de Nota Fiscal Eletrônica - NF-e ou de Conhecimento de

Transporte Eletrônico - CT-e, os contribuintes devem observar, além de outros

requisitos, os prazos estabelecidos na Portaria CAT 162/2008, na hipótese de

cancelamento de NF-e, ou na Portaria CAT 55/2009, na hipótese de cancelamento de

CT-e.

2. De acordo com o artigo 18 da Portaria CAT 162/2008, o prazo regulamentar para se

efetuar o Pedido de Cancelamento de NF-e é de 24 (vinte e quatro) horas, contados a

partir da respectiva Autorização de Uso.

2.1. No entanto, em virtude do disposto no § 2º do mesmo artigo 18, o contribuinte,

mesmo fora do prazo regulamentar, poderá transmitir, via sistema, o Pedido de

Cancelamento de NF-e que continuará sendo recepcionado pela Secretaria da

Fazenda, desde que não ultrapasse 480 (quatrocentos e oitenta) horas do momento da

concessão da Autorização de Uso da NF-e.

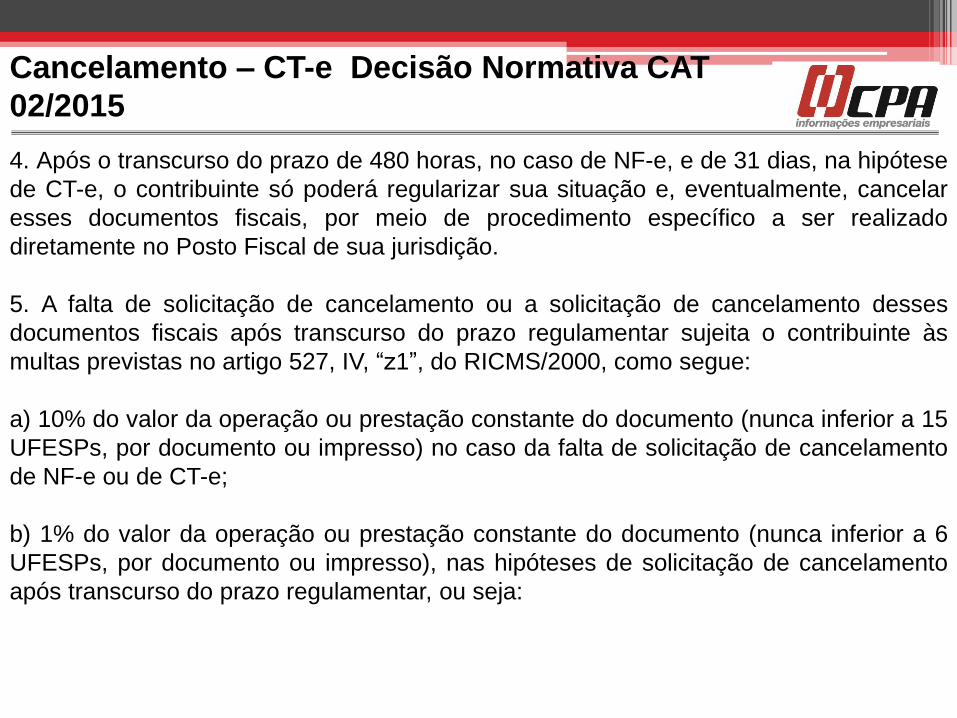

4. Após o transcurso do prazo de 480 horas, no caso de NF-e, e de 31 dias, na hipótese

de CT-e, o contribuinte só poderá regularizar sua situação e, eventualmente, cancelar

esses documentos fiscais, por meio de procedimento específico a ser realizado

diretamente no Posto Fiscal de sua jurisdição.

Cancelamento – NF-e Decisão Normativa CAT

02/2015

5. A falta de solicitação de cancelamento ou a solicitação de cancelamento desses

documentos fiscais após transcurso do prazo regulamentar sujeita o contribuinte às

multas previstas no artigo 527, IV, “z1”, do RICMS/2000, como segue:

a) 10% do valor da operação ou prestação constante do documento (nunca inferior a

15 UFESPs, por documento ou impresso) no caso da falta de solicitação de

cancelamento de NF-e ou de CT-e;

b) 1% do valor da operação ou prestação constante do documento (nunca inferior a 6

UFESPs, por documento ou impresso), nas hipóteses de solicitação de cancelamento

após transcurso do prazo regulamentar, ou seja:

b.1) no caso de solicitação de cancelamento de NF-e, após 24 horas do momento da

concessão da Autorização de Uso da NF-e (independentemente de a solicitação ocorrer

via sistema, até 480 horas, ou por procedimento específico diretamente no Posto Fiscal,

após 480 horas);

Cancelamento – NF-e Decisão Normativa CAT

02/2015

10. Nesse sentido, no que se refere ao pedido de cancelamento de NF-e ou de CT-e

efetuado após término do prazo regulamentar, como se trata de hipótese sujeita à multa

estabelecida pelo artigo 527, IV, “z1”, do RICMS/2000, imputada sobre infração que já

leva em consideração a espontaneidade do agente, é de se concluir que a denúncia

espontânea não pode afastar a penalidade prevista para os casos de solicitação de

cancelamento de NF-e ou de CT-e efetuadas após o transcurso do prazo regulamentar

(24 horas, para a NF-e; e 7 dias, para o CT-e).

11. Ficam revogadas as respostas a consultas tributárias que, versando sobre a mesma

matéria, concluíram de modo diverso.

Cancelamento – NF-e Decisão Normativa CAT

02/2015

Carta de Correção – artigo 19 – Portaria CAT

162/2008

Artigo 19 - Após a concessão da Autorização de Uso da NF-e, o emitente

poderá sanar erros em campos específicos da NF-e, por meio de Carta de

Correção Eletrônica - CC-e, transmitida à Secretaria da Fazenda. § 1° - Não

poderão ser sanados erros relacionados:

1 - às variáveis consideradas no cálculo do valor do imposto, tais como: valor

da operação ou da prestação, base de cálculo e alíquota;

2 - a dados cadastrais que impliquem alteração na identidade ou no endereço

do remetente ou do destinatário;

3 - à data de emissão da NF-e ou à data de saída da mercadoria;

4 - ao número e série da NF-e.

Não cabe carta de correção (artigo 19 da Portaria CAT 162/2008 e 183,

§ 3º do RICMS/SP

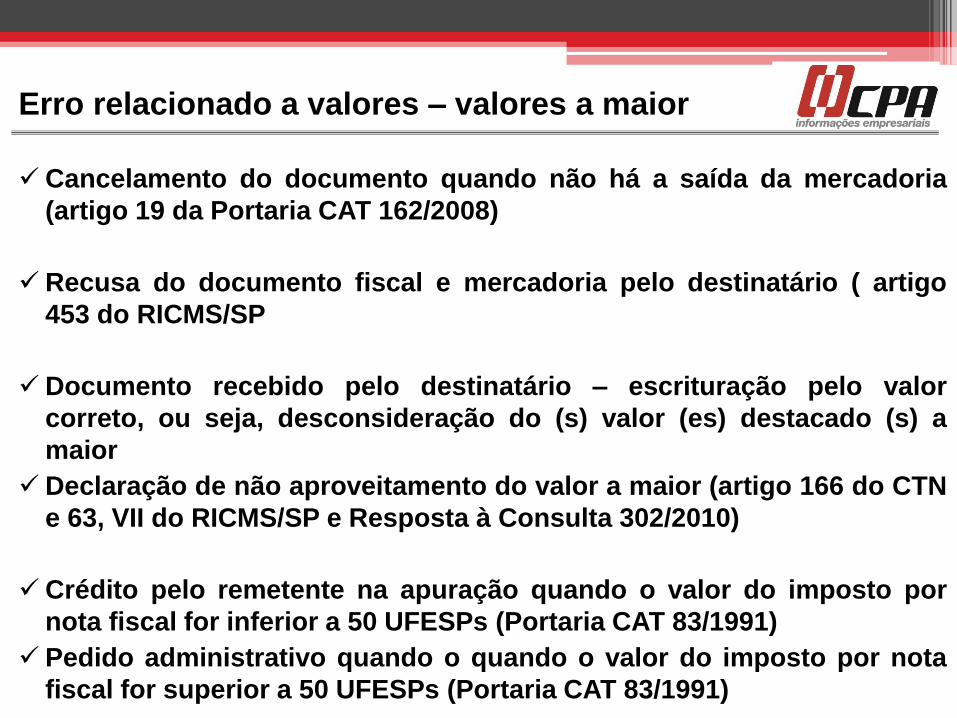

Cancelamento do documento quando não há a saída da mercadoria

(artigo 19 da Portaria CAT 162/2008)

Recusa do documento fiscal e mercadoria pelo destinatário ( artigo

453 do RICMS/SP

Mercadoria recebida pelo destinatário – Denúncia espontânea

conforme esclarece a Resposta à Consulta 2.481/2013

Não tem previsão legal para a troca de documento fiscal (artigo 204 do

RICMS/SP)

Erros nos dados cadastrais do documento fiscal

Carta de correção (artigo 19 da Portaria CAT 162/2008 e 183, § 3º do

RICMS/SP

Cancelamento do documento quando não há a saída da mercadoria

(artigo 19 da Portaria CAT 162/2008)

Recusa do documento fiscal e mercadoria pelo destinatário ( artigo

453 do RICMS/SP

Não tem previsão legal para a troca de documento fiscal (artigo 204 do

RICMS/SP)

Erros não relacionados a valores e dados cadastrais

Nota fiscal emitida em duplicidade – dois documentos para a

mesma operação

Cancelamento do documento que não acobertou a circulação da

mercadoria (artigo 19 da Portaria CAT 162/2008)

Devolução simbólica – impossibilidade – artigo 204 do RICMS

Entrada simbólica – impossibilidade – artigo 204 do RICMS

Erro relacionado a valores – falta de valores

Emissão de nota fiscal complementar (artigo 182 do RICMS/SP)

Não tem previsão legal para a troca de documento fiscal (artigo 204 do

RICMS/SP)

Erro relacionado a valores – valores a maior

Cancelamento do documento quando não há a saída da mercadoria

(artigo 19 da Portaria CAT 162/2008)

Recusa do documento fiscal e mercadoria pelo destinatário ( artigo

453 do RICMS/SP

Documento recebido pelo destinatário – escrituração pelo valor

correto, ou seja, desconsideração do (s) valor (es) destacado (s) a

maior

Declaração de não aproveitamento do valor a maior (artigo 166 do CTN

e 63, VII do RICMS/SP e Resposta à Consulta 302/2010)

Crédito pelo remetente na apuração quando o valor do imposto por

nota fiscal for inferior a 50 UFESPs (Portaria CAT 83/1991)

Pedido administrativo quando o quando o valor do imposto por nota

fiscal for superior a 50 UFESPs (Portaria CAT 83/1991)

Conhecimento de Transporte Eletrônico

1. Para o cancelamento de Nota Fiscal Eletrônica - NF-e ou de Conhecimento de

Transporte Eletrônico - CT-e, os contribuintes devem observar, além de outros

requisitos, os prazos estabelecidos na Portaria CAT 162/2008, na hipótese de

cancelamento de NF-e, ou na Portaria CAT 55/2009, na hipótese de cancelamento de

CT-e.

3. Por sua vez, de acordo com o artigo 21 da Portaria CAT 55/2009, o prazo

regulamentar para se efetuar o Pedido de Cancelamento de CT-e é de 7 (sete) dias,

contados a partir da

respectiva Autorização de Uso.

3.1. Assim como no caso de cancelamento de NF-e, o contribuinte emissor de CT-e,

mesmo fora do prazo regulamentar, também poderá transmitir, via sistema, o Pedido de

Cancelamento de CT-e, que continuará sendo recepcionado pela Secretaria da

Fazenda, desde que não ultrapasse 31 (trinta e um) dias do momento da concessão da

Autorização de Uso da NF-e, nos termos do § 2º do referido artigo 21.

Cancelamento – CT-e Decisão Normativa CAT

02/2015

4. Após o transcurso do prazo de 480 horas, no caso de NF-e, e de 31 dias, na hipótese

de CT-e, o contribuinte só poderá regularizar sua situação e, eventualmente, cancelar

esses documentos fiscais, por meio de procedimento específico a ser realizado

diretamente no Posto Fiscal de sua jurisdição.

5. A falta de solicitação de cancelamento ou a solicitação de cancelamento desses

documentos fiscais após transcurso do prazo regulamentar sujeita o contribuinte às

multas previstas no artigo 527, IV, “z1”, do RICMS/2000, como segue:

a) 10% do valor da operação ou prestação constante do documento (nunca inferior a 15

UFESPs, por documento ou impresso) no caso da falta de solicitação de cancelamento

de NF-e ou de CT-e;

b) 1% do valor da operação ou prestação constante do documento (nunca inferior a 6

UFESPs, por documento ou impresso), nas hipóteses de solicitação de cancelamento

após transcurso do prazo regulamentar, ou seja:

Cancelamento – CT-e Decisão Normativa CAT

02/2015

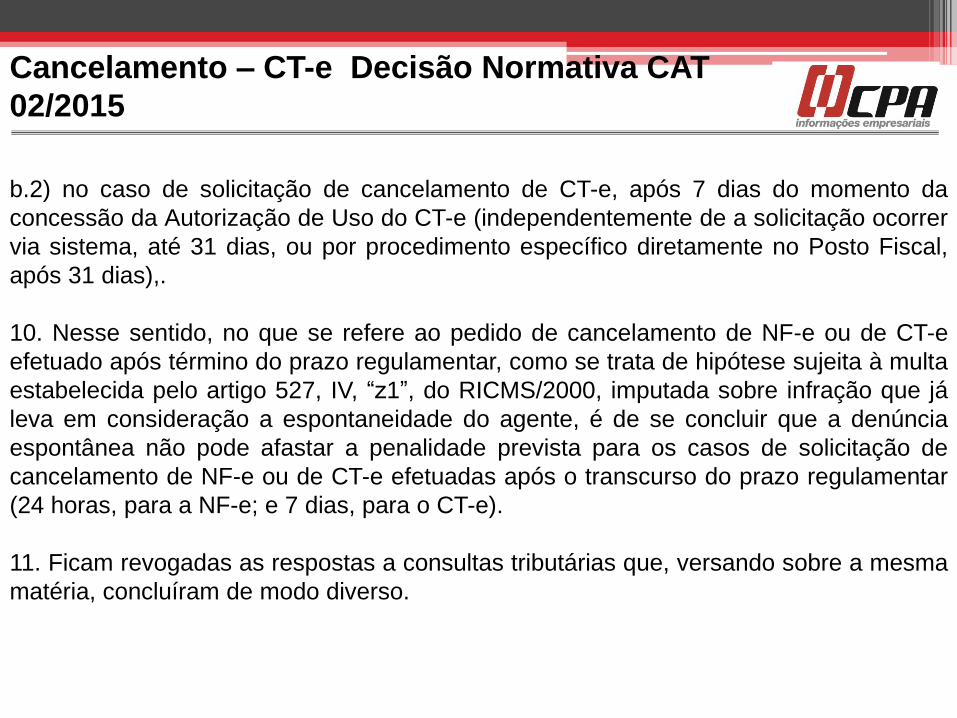

b.2) no caso de solicitação de cancelamento de CT-e, após 7 dias do momento da

concessão da Autorização de Uso do CT-e (independentemente de a solicitação ocorrer

via sistema, até 31 dias, ou por procedimento específico diretamente no Posto Fiscal,

após 31 dias),.

10. Nesse sentido, no que se refere ao pedido de cancelamento de NF-e ou de CT-e

efetuado após término do prazo regulamentar, como se trata de hipótese sujeita à multa

estabelecida pelo artigo 527, IV, “z1”, do RICMS/2000, imputada sobre infração que já

leva em consideração a espontaneidade do agente, é de se concluir que a denúncia

espontânea não pode afastar a penalidade prevista para os casos de solicitação de

cancelamento de NF-e ou de CT-e efetuadas após o transcurso do prazo regulamentar

(24 horas, para a NF-e; e 7 dias, para o CT-e).

11. Ficam revogadas as respostas a consultas tributárias que, versando sobre a mesma

matéria, concluíram de modo diverso.

Cancelamento – CT-e Decisão Normativa CAT

02/2015

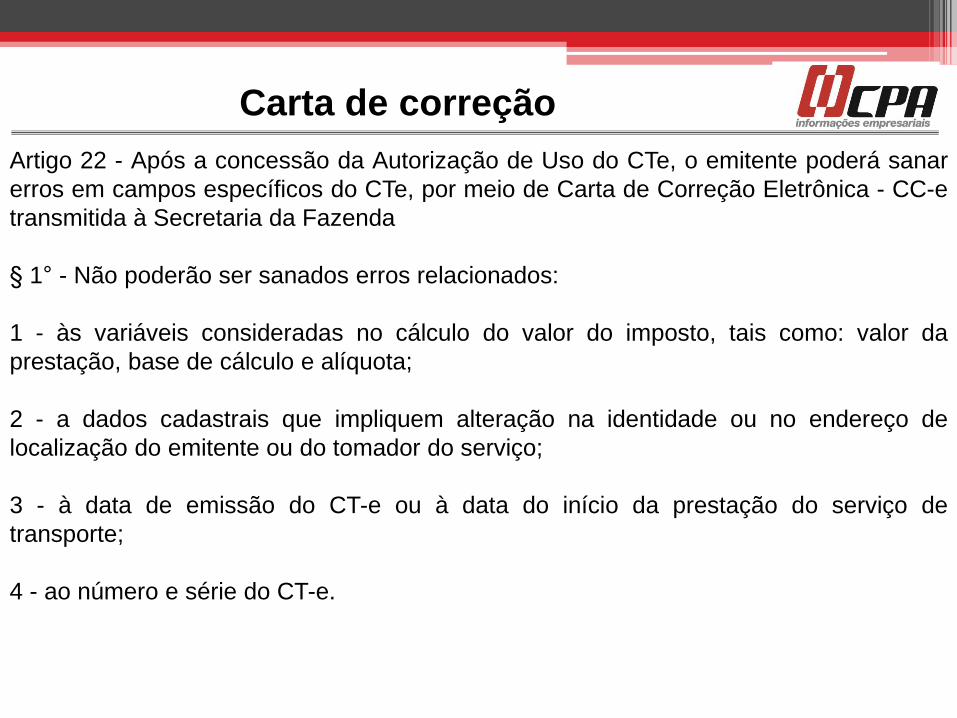

Artigo 22 - Após a concessão da Autorização de Uso do CTe, o emitente poderá sanar

erros em campos específicos do CTe, por meio de Carta de Correção Eletrônica - CC-e

transmitida à Secretaria da Fazenda

§ 1° - Não poderão ser sanados erros relacionados:

1 - às variáveis consideradas no cálculo do valor do imposto, tais como: valor da

prestação, base de cálculo e alíquota;

2 - a dados cadastrais que impliquem alteração na identidade ou no endereço de

localização do emitente ou do tomador do serviço;

3 - à data de emissão do CT-e ou à data do início da prestação do serviço de

transporte;

4 - ao número e série do CT-e.

Carta de correção

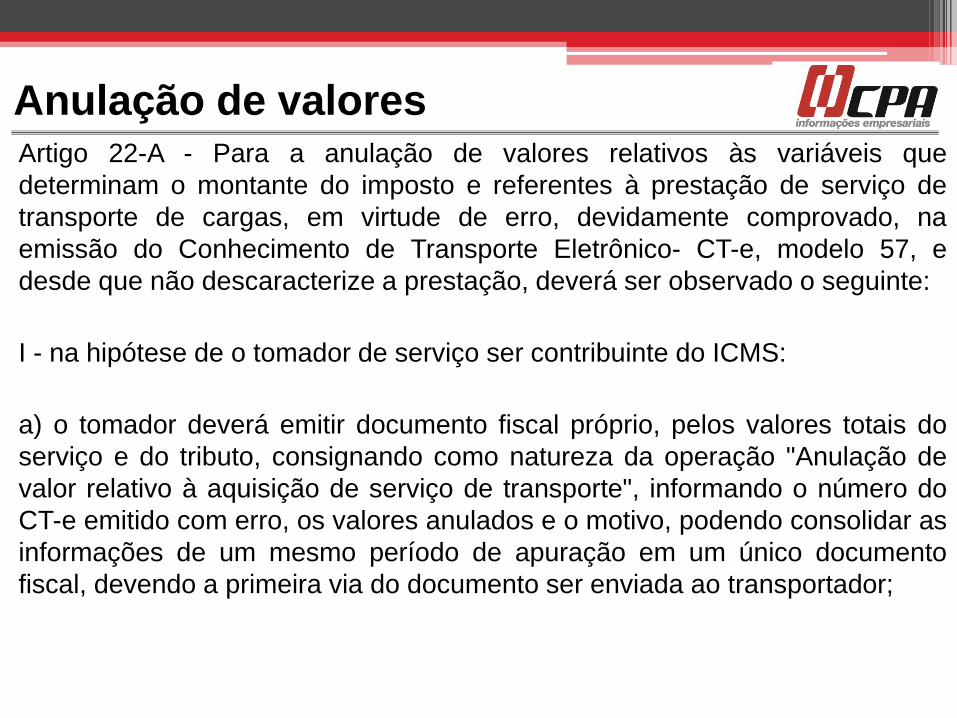

Artigo 22-A - Para a anulação de valores relativos às variáveis que

determinam o montante do imposto e referentes à prestação de serviço de

transporte de cargas, em virtude de erro, devidamente comprovado, na

emissão do Conhecimento de Transporte Eletrônico- CT-e, modelo 57, e

desde que não descaracterize a prestação, deverá ser observado o seguinte:

I - na hipótese de o tomador de serviço ser contribuinte do ICMS:

a) o tomador deverá emitir documento fiscal próprio, pelos valores totais do

serviço e do tributo, consignando como natureza da operação "Anulação de

valor relativo à aquisição de serviço de transporte", informando o número do

CT-e emitido com erro, os valores anulados e o motivo, podendo consolidar as

informações de um mesmo período de apuração em um único documento

fiscal, devendo a primeira via do documento ser enviada ao transportador;

Anulação de valores

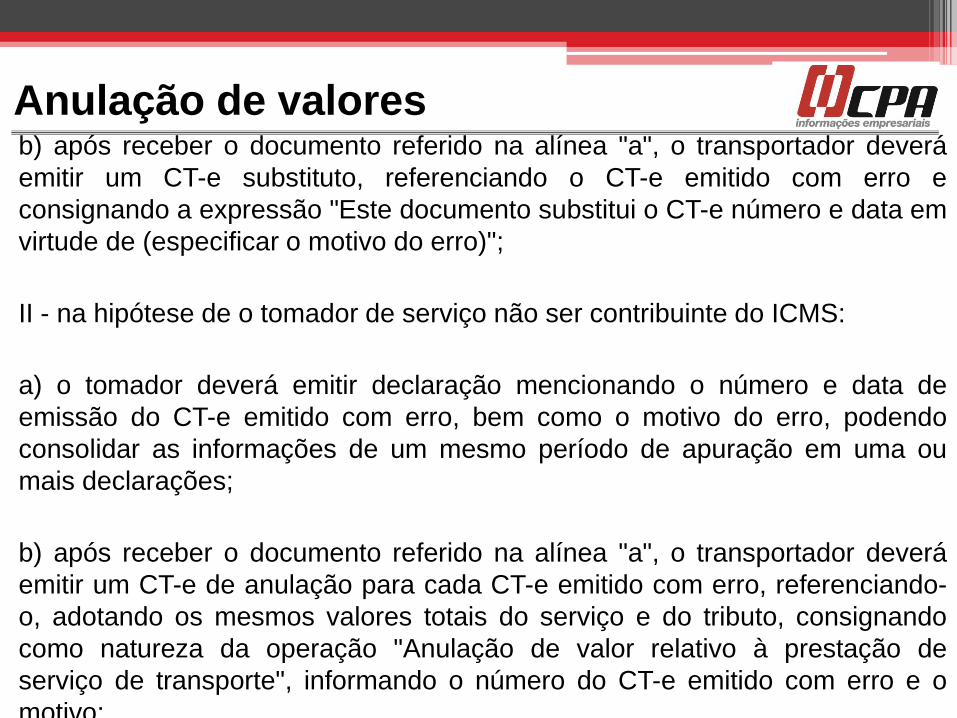

b) após receber o documento referido na alínea "a", o transportador deverá

emitir um CT-e substituto, referenciando o CT-e emitido com erro e

consignando a expressão "Este documento substitui o CT-e número e data em

virtude de (especificar o motivo do erro)";

II - na hipótese de o tomador de serviço não ser contribuinte do ICMS:

a) o tomador deverá emitir declaração mencionando o número e data de

emissão do CT-e emitido com erro, bem como o motivo do erro, podendo

consolidar as informações de um mesmo período de apuração em uma ou

mais declarações;

b) após receber o documento referido na alínea "a", o transportador deverá

emitir um CT-e de anulação para cada CT-e emitido com erro, referenciando-

o, adotando os mesmos valores totais do serviço e do tributo, consignando

como natureza da operação "Anulação de valor relativo à prestação de

serviço de transporte", informando o número do CT-e emitido com erro e o

motivo;

c) após emitir o documento referido na alínea "b", o transportador deverá

emitir um CT-e substituto, referenciando o CT-e emitido com erro e

consignando a expressão "Este documento substitui o CT-e número e data em

virtude de (especificar o motivo do erro)”.

§ 1º - O transportador poderá utilizar-se do eventual crédito decorrente do

procedimento previsto neste artigo somente após a emissão do CT-e

substituto.

§ 2º - Na hipótese em que a legislação não permitir a apropriação do crédito

pelo tomador contribuinte do ICMS, deverá ser adotado o procedimento

previsto no inciso II do “caput”, substituindo-se a declaração prevista na alinea

“a” por documento fiscal emitido pelo tomador que deverá indicar, no campo

"Informações Adicionais", a base de cálculo, o imposto destacado e o número

do CT-e emitido com erro.

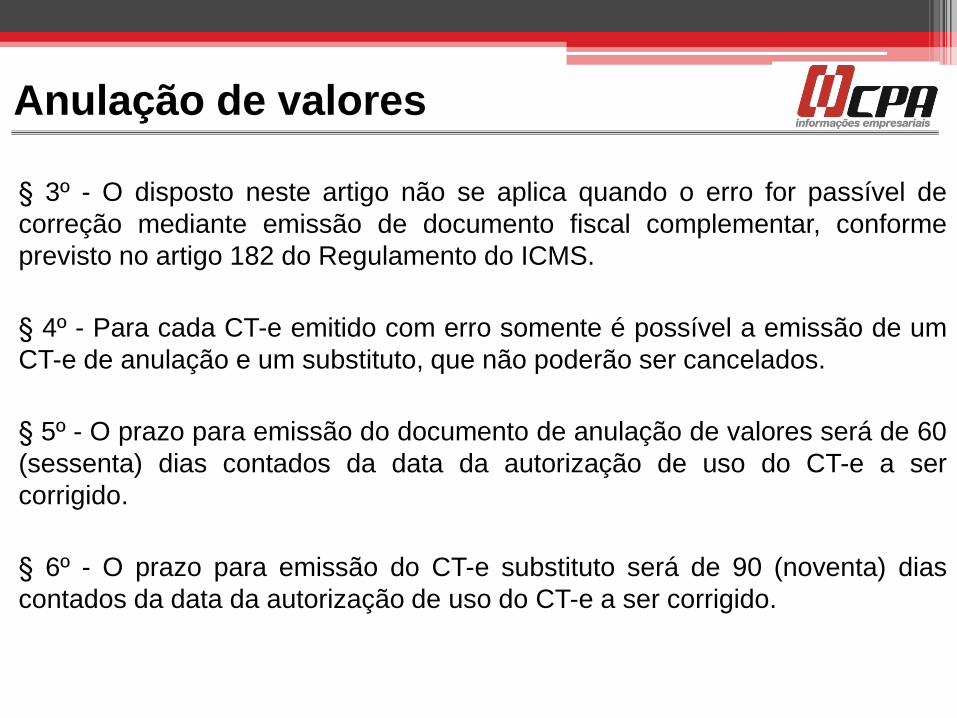

§ 3º - O disposto neste artigo não se aplica quando o erro for passível de

correção mediante emissão de documento fiscal complementar, conforme

previsto no artigo 182 do Regulamento do ICMS.

§ 4º - Para cada CT-e emitido com erro somente é possível a emissão de um

CT-e de anulação e um substituto, que não poderão ser cancelados.

§ 5º - O prazo para emissão do documento de anulação de valores será de 60

(sessenta) dias contados da data da autorização de uso do CT-e a ser

corrigido.

§ 6º - O prazo para emissão do CT-e substituto será de 90 (noventa) dias

contados da data da autorização de uso do CT-e a ser corrigido.

Anulação de valores

c) após emitir o documento referido na alínea "b", o transportador deverá

emitir um CT-e substituto, referenciando o CT-e emitido com erro e

consignando a expressão "Este documento substitui o CT-e número e data em

virtude de (especificar o motivo do erro)”.

§ 1º - O transportador poderá utilizar-se do eventual crédito decorrente do

procedimento previsto neste artigo somente após a emissão do CT-e

substituto.

§ 2º - Na hipótese em que a legislação não permitir a apropriação do crédito

pelo tomador contribuinte do ICMS, deverá ser adotado o procedimento

previsto no inciso II do “caput”, substituindo-se a declaração prevista na alinea

“a” por documento fiscal emitido pelo tomador que deverá indicar, no campo

"Informações Adicionais", a base de cálculo, o imposto destacado e o número

do CT-e emitido com erro.

Anulação de valores

§ 3º - O disposto neste artigo não se aplica quando o erro for passível de

correção mediante emissão de documento fiscal complementar, conforme

previsto no artigo 182 do Regulamento do ICMS.

§ 4º - Para cada CT-e emitido com erro somente é possível a emissão de um

CT-e de anulação e um substituto, que não poderão ser cancelados.

§ 5º - O prazo para emissão do documento de anulação de valores será de 60

(sessenta) dias contados da data da autorização de uso do CT-e a ser

corrigido.

§ 6º - O prazo para emissão do CT-e substituto será de 90 (noventa) dias

contados da data da autorização de uso do CT-e a ser corrigido.

Anulação de valores

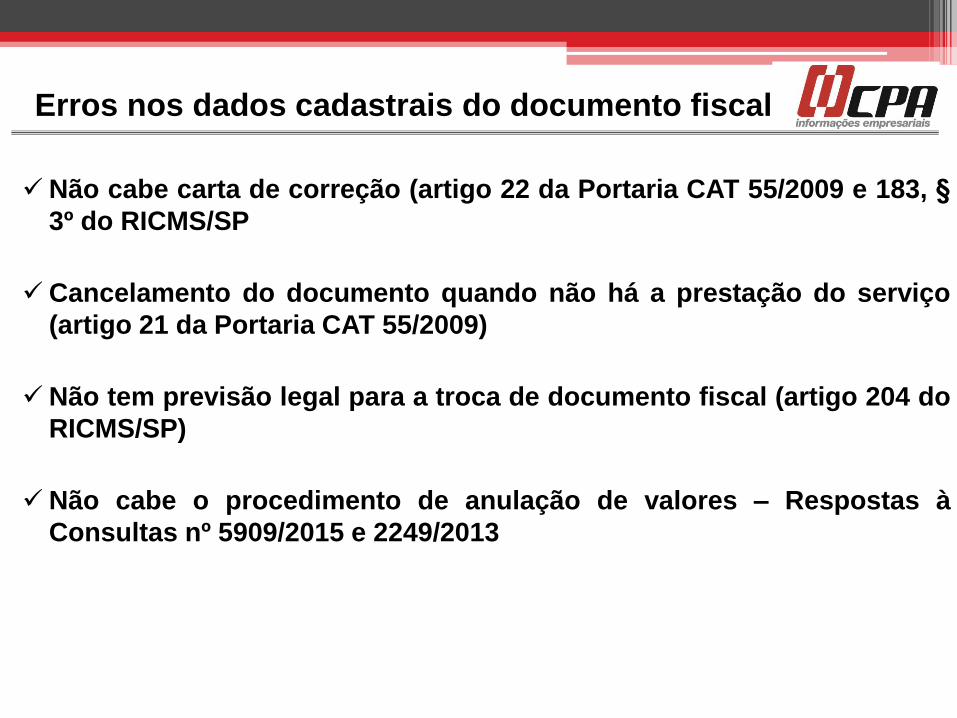

Não cabe carta de correção (artigo 22 da Portaria CAT 55/2009 e 183, §

3º do RICMS/SP

Cancelamento do documento quando não há a prestação do serviço

(artigo 21 da Portaria CAT 55/2009)

Não tem previsão legal para a troca de documento fiscal (artigo 204 do

RICMS/SP)

Não cabe o procedimento de anulação de valores – Respostas à

Consultas nº 5909/2015 e 2249/2013

Erros nos dados cadastrais do documento fiscal

Cabe carta de correção (artigo 22 da Portaria CAT 55/2009 e 183, § 3º

do RICMS/SP

Cancelamento do documento quando não há a prestação do serviço

(artigo 21 da Portaria CAT 162/2008)

Não tem previsão legal para a troca de documento fiscal (artigo 204 do

RICMS/SP)

Não cabe o procedimento de anulação de valores – Respostas à

Consultas nº 5909/2015 e 2249/2013

Não tem previsão legal para a troca de documento fiscal (artigo 204 do

RICMS/SP)

Erros não relacionados a valores e dados cadastrais

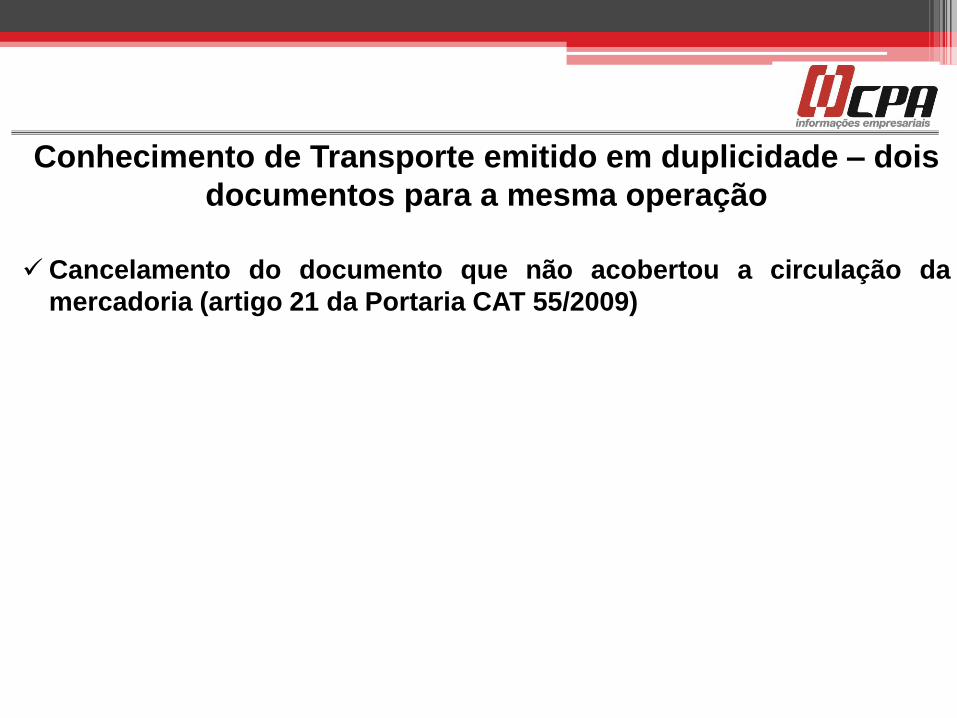

Conhecimento de Transporte emitido em duplicidade – dois

documentos para a mesma operação

Cancelamento do documento que não acobertou a circulação da

mercadoria (artigo 21 da Portaria CAT 55/2009)

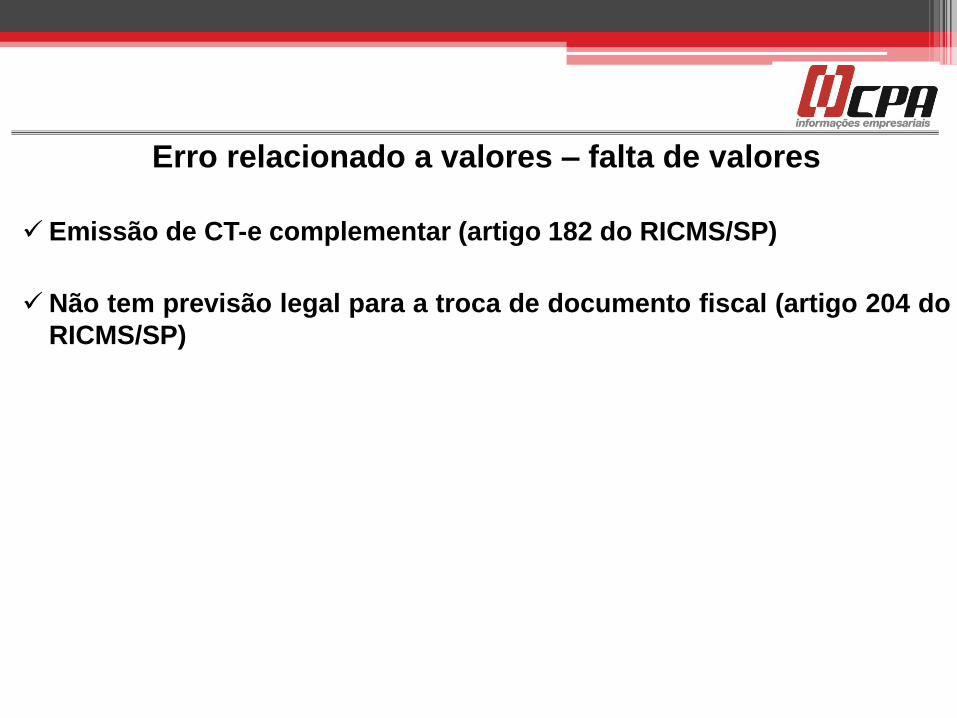

Erro relacionado a valores – falta de valores

Emissão de CT-e complementar (artigo 182 do RICMS/SP)

Não tem previsão legal para a troca de documento fiscal (artigo 204 do

RICMS/SP)

Erro relacionado a valores – valores a maior

Cancelamento do documento quando não há a saída da mercadoria

(artigo 21 da Portaria CAT 55/2009)

Documento recebido pelo destinatário – escrituração pelo valor

correto, ou seja, desconsideração do (s) valor (es) destacado (s) a

maior

Declaração de não aproveitamento do valor a maior (artigo 166 do CTN

e 63, VII do RICMS/SP e Resposta à Consulta 302/2010)

Erro relacionado a valores – valores a maior

Crédito pelo remetente na apuração quando o valor do imposto por

nota fiscal for inferior a 50 UFESPs (Portaria CAT 83/1991)

Pedido administrativo quando o quando o valor do imposto por nota

fiscal for superior a 50 UFESPs (Portaria CAT 83/1991)

Anulação de valores – artigo 22-A da Portaria CAT 55/2009