Embed Size (px)

Citation preview

Seminario sobre Finanzas Públicas en América Central

Sesión 2: Reformas y Administración TributariaPresentación 3: El estado de las AT´s en América Central

Antigua Guatemala , Noviembre 5 y 6, 2012

Secretaría Ejecutiva del CIATFuente de datos: Dirección de Estudios e Investigaciones Tributarias

Francisco J. Beiner Director de Operaciones y Gestión Institucional

2

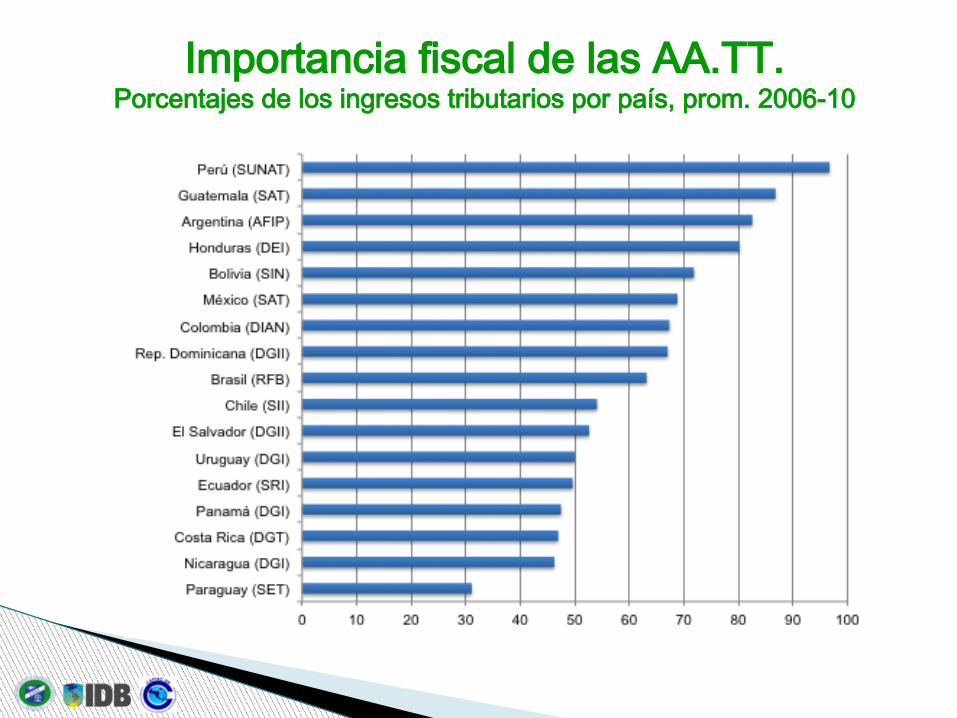

Importancia fiscal de las AA.TT.Porcentajes de los ingresos tributarios por país, prom. 2006-10

Sí No

Argentina (AFIP) X

Bolivia (SIN) X

Brasil (RFB) X

Chile (SII) 1/ X

Colombia (DIAN)X

Costa Rica (DGT) X

Ecuador (SRI) X

El Salvador (DGII) X

Guatemala (SAT) X

Honduras (DEI) 2/ X

México (SAT) X

Nicaragua (DGI) X

Panamá (DGI) X

Paraguay (SET) 3/ X

Perú (SUNAT) 4/ X

Rep. Dominicana (DGII) X

Uruguay (DGI) 5/X

Facultad de la AT para fijar remuneraciones diferentes al resto de la Administración Pública

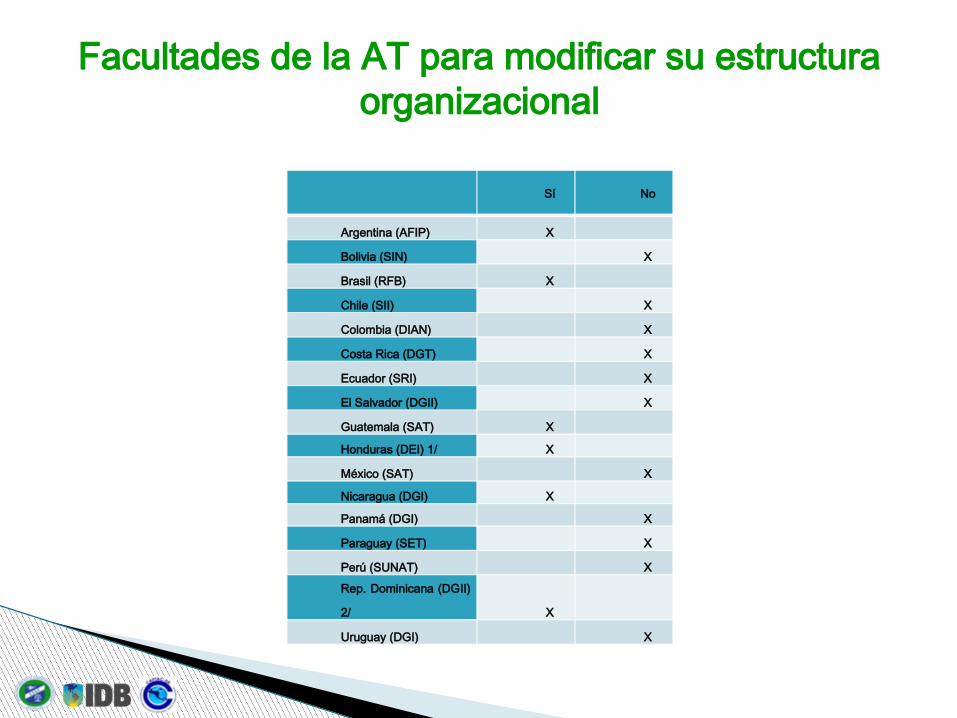

Facultades de la AT para modificar su estructura organizacional

Sí No

Argentina (AFIP) X

Bolivia (SIN) X

Brasil (RFB) X

Chile (SII) X

Colombia (DIAN) X

Costa Rica (DGT) X

Ecuador (SRI) X

El Salvador (DGII) X

Guatemala (SAT) X

Honduras (DEI) 1/ X

México (SAT) X

Nicaragua (DGI) X

Panamá (DGI) X

Paraguay (SET) X

Perú (SUNAT) X

Rep. Dominicana (DGII)

2/ X

Uruguay (DGI) X

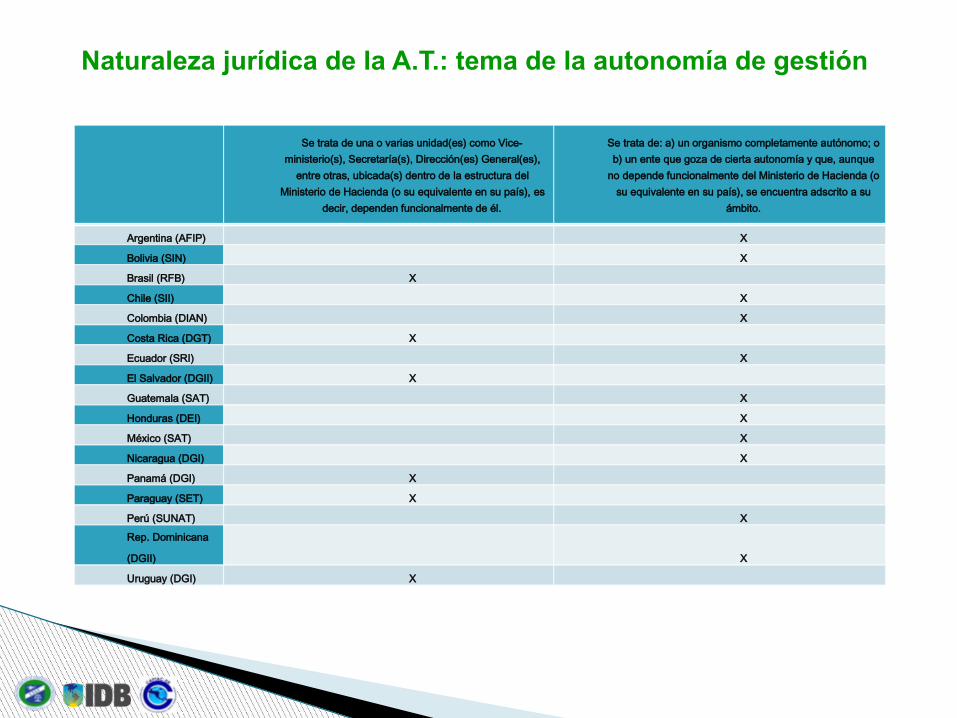

Se trata de una o varias unidad(es) como Vice-

ministerio(s), Secretaría(s), Dirección(es) General(es), entre otras, ubicada(s) dentro de la estructura del

Ministerio de Hacienda (o su equivalente en su país), es decir, dependen funcionalmente de él.

Se trata de: a) un organismo completamente autónomo; o b) un ente que goza de cierta autonomía y que, aunque

no depende funcionalmente del Ministerio de Hacienda (o su equivalente en su país), se encuentra adscrito a su

ámbito.

Argentina (AFIP) X

Bolivia (SIN) X

Brasil (RFB) X

Chile (SII) X

Colombia (DIAN) X

Costa Rica (DGT) X

Ecuador (SRI) X

El Salvador (DGII) X

Guatemala (SAT) X

Honduras (DEI) X

México (SAT) X

Nicaragua (DGI) X

Panamá (DGI) X

Paraguay (SET) X

Perú (SUNAT) X

Rep. Dominicana

(DGII) X

Uruguay (DGI) X

Naturaleza jurídica de la A.T.: tema de la autonomía de gestión

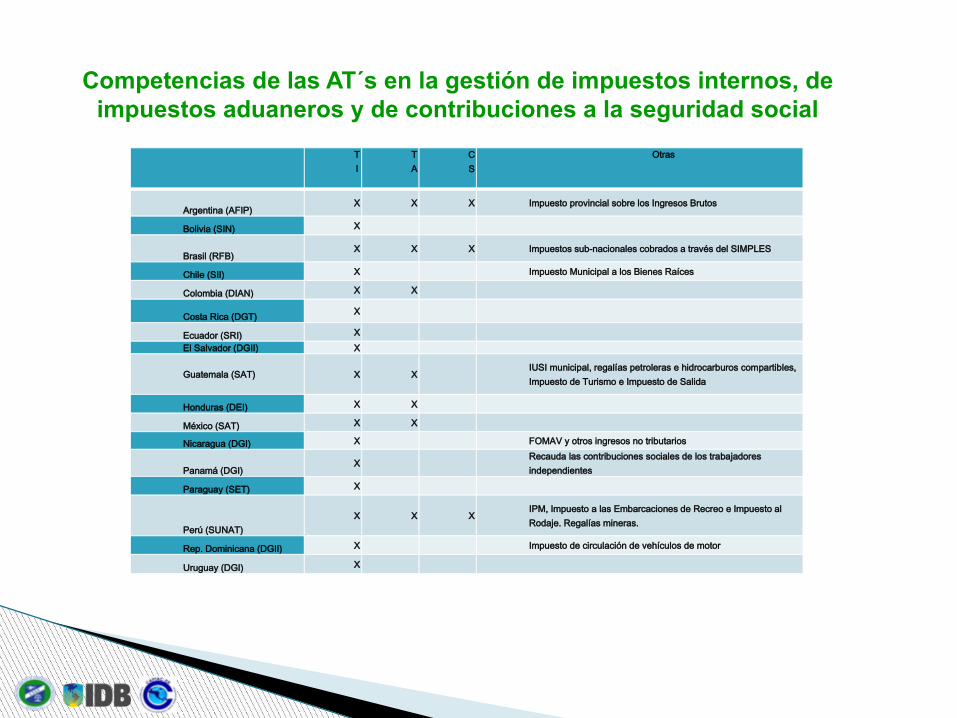

TI

TA

CS

Otras

Argentina (AFIP) X X X Impuesto provincial sobre los Ingresos Brutos

Bolivia (SIN) X

Brasil (RFB)X X X Impuestos sub-nacionales cobrados a través del SIMPLES

Chile (SII) X Impuesto Municipal a los Bienes Raíces

Colombia (DIAN) X X

Costa Rica (DGT) X

Ecuador (SRI) X El Salvador (DGII) X

Guatemala (SAT) X X IUSI municipal, regalías petroleras e hidrocarburos compartibles, Impuesto de Turismo e Impuesto de Salida

Honduras (DEI) X X

México (SAT) X X

Nicaragua (DGI) X FOMAV y otros ingresos no tributarios

Panamá (DGI)X

Recauda las contribuciones sociales de los trabajadores independientes

Paraguay (SET) X

Perú (SUNAT) X X X

IPM, Impuesto a las Embarcaciones de Recreo e Impuesto al Rodaje. Regalías mineras.

Rep. Dominicana (DGII) X Impuesto de circulación de vehículos de motor

Uruguay (DGI) X

Competencias de las AT´s en la gestión de impuestos internos, de impuestos aduaneros y de contribuciones a la seguridad social

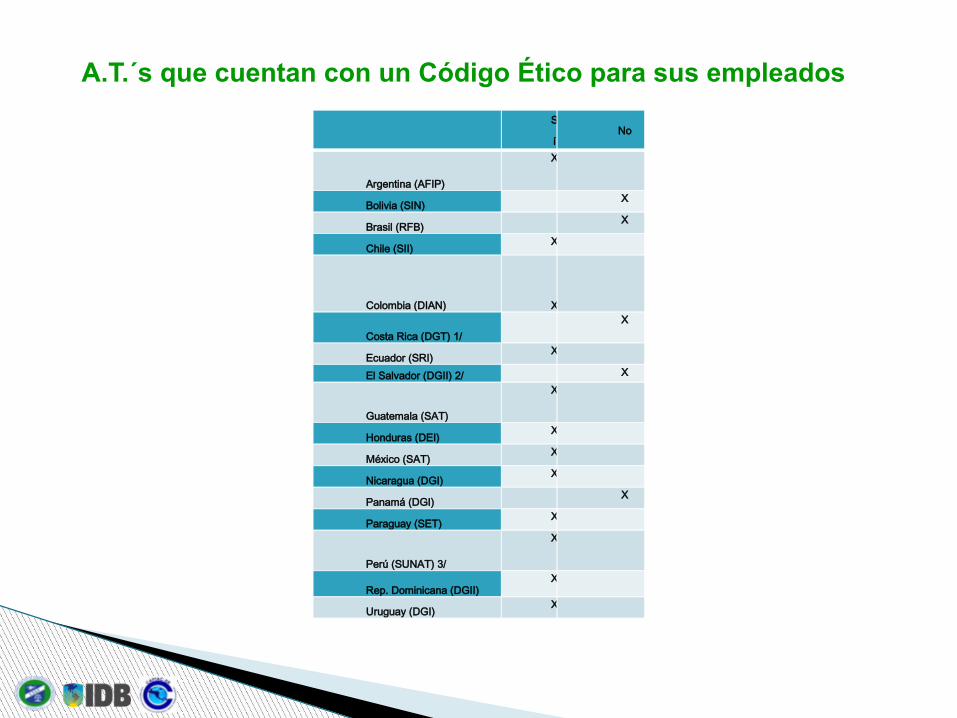

S

íNo

Argentina (AFIP)

X

Bolivia (SIN) X

Brasil (RFB) X

Chile (SII)X

Colombia (DIAN)

X

Costa Rica (DGT) 1/ X

Ecuador (SRI) X

El Salvador (DGII) 2/ X

Guatemala (SAT)

X

Honduras (DEI) X

México (SAT) X

Nicaragua (DGI)X

Panamá (DGI) X

Paraguay (SET) X

Perú (SUNAT) 3/

X

Rep. Dominicana (DGII) X

Uruguay (DGI) X

A.T.´s que cuentan con un Código Ético para sus empleados

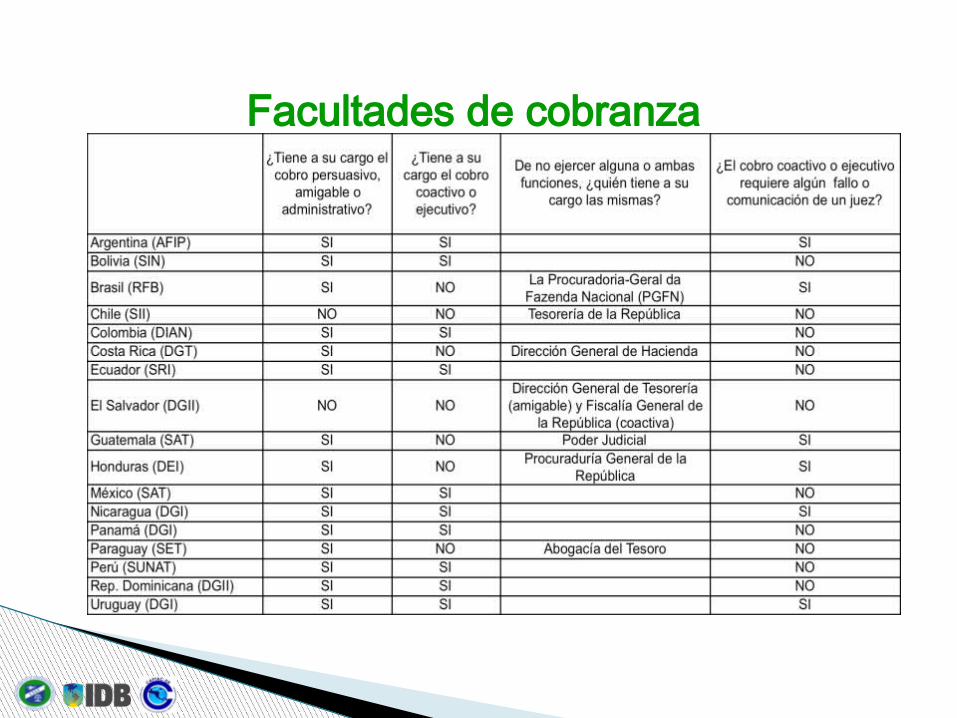

Facultades de cobranza

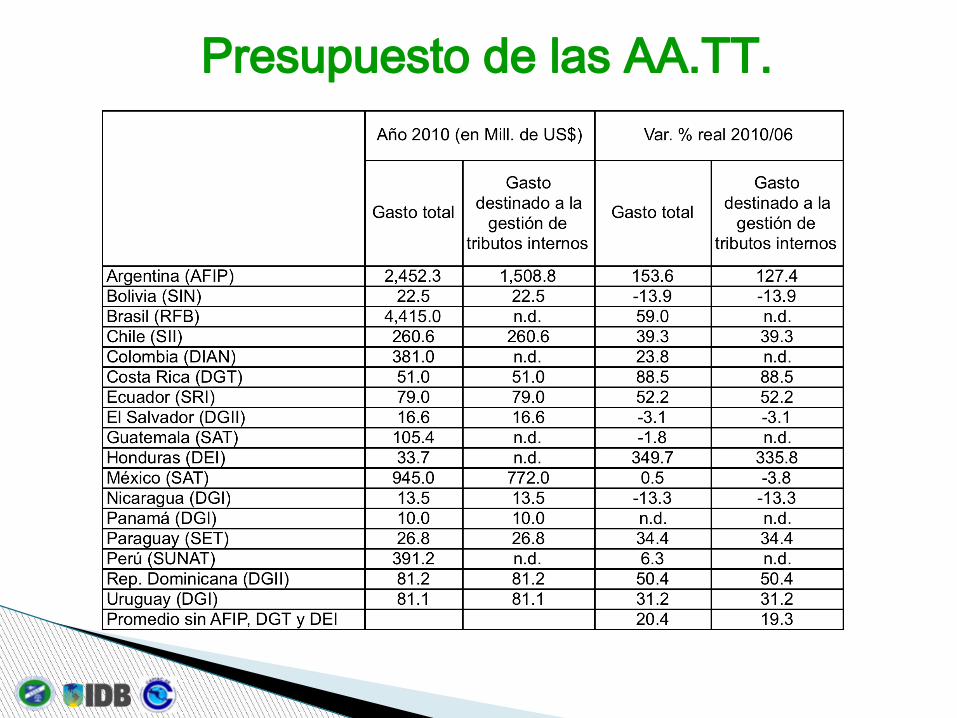

Presupuesto de las AA.TT.

Presupuesto por tipo de gasto. Año 2010Porcentajes - promedio simple de las AA.TT. analizadas

Costo de la gestión tributariaPromedio simple de las AA.TT. analizadas

0

2

4

6

8

10

12

0

2

4

6

8

10

12

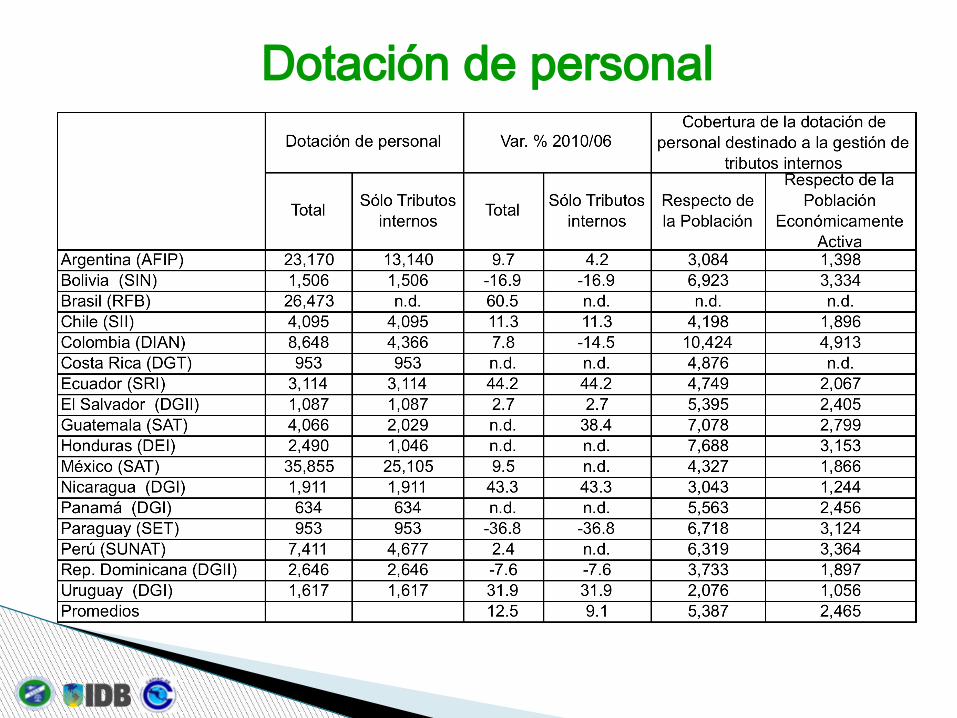

Dotación de personal

Distribución de los empleados por funciones(Porcentajes)

Formación académica del personal En porcentajes

0

2

4

6

8

10

12

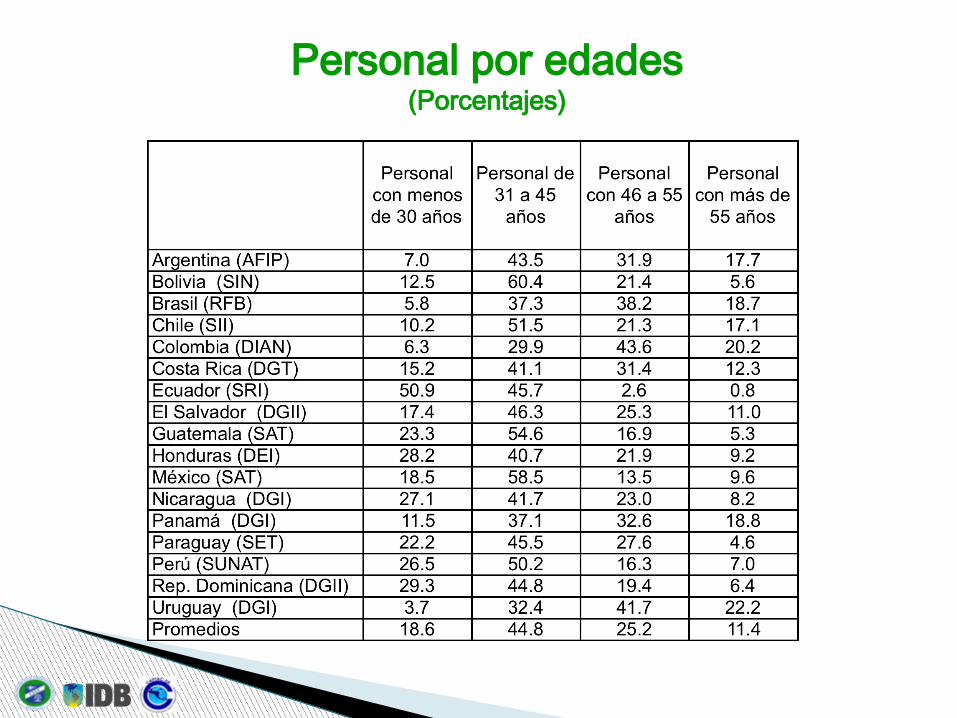

Personal por edades(Porcentajes)

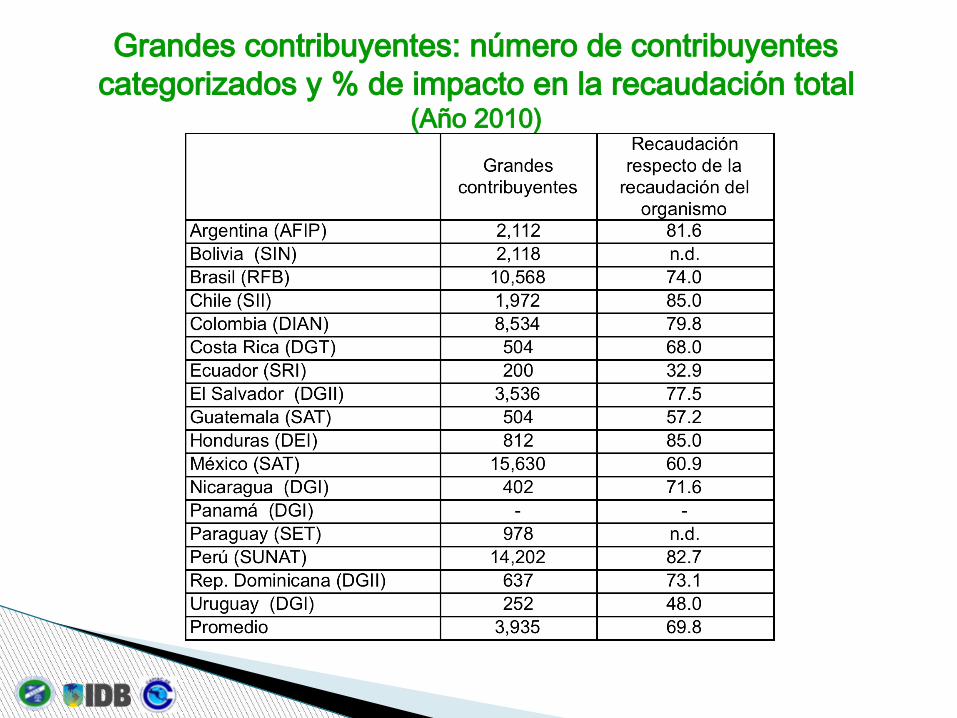

Grandes contribuyentes: número de contribuyentes categorizados y % de impacto en la recaudación total

(Año 2010)

Modalidad de Declaraciones (Porcentajes)

0

2

4

6

8

10

12

0

2

4

6

8

10

12

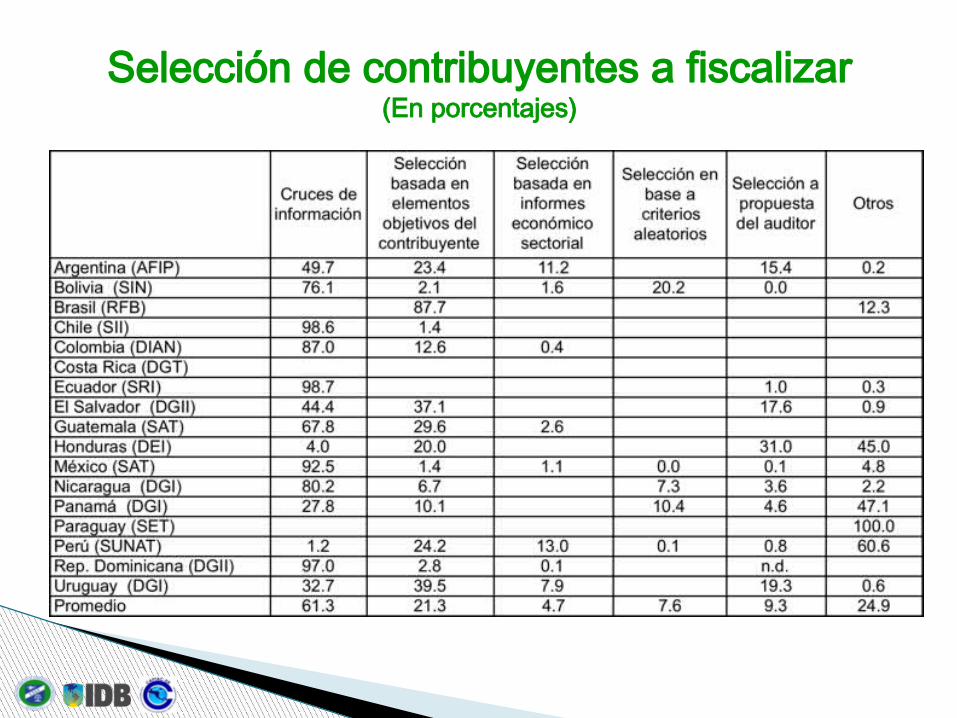

Selección de contribuyentes a fiscalizar(En porcentajes)

Rendimiento del control tributario(Porcentajes)

0

2

4

6

8

10

12

0

2

4

6

8

10

12

Acumulación de deudaDeuda ingresada vs. deuda recuperada o extinguida

0

0.2

0.4

0.6

0.8

1

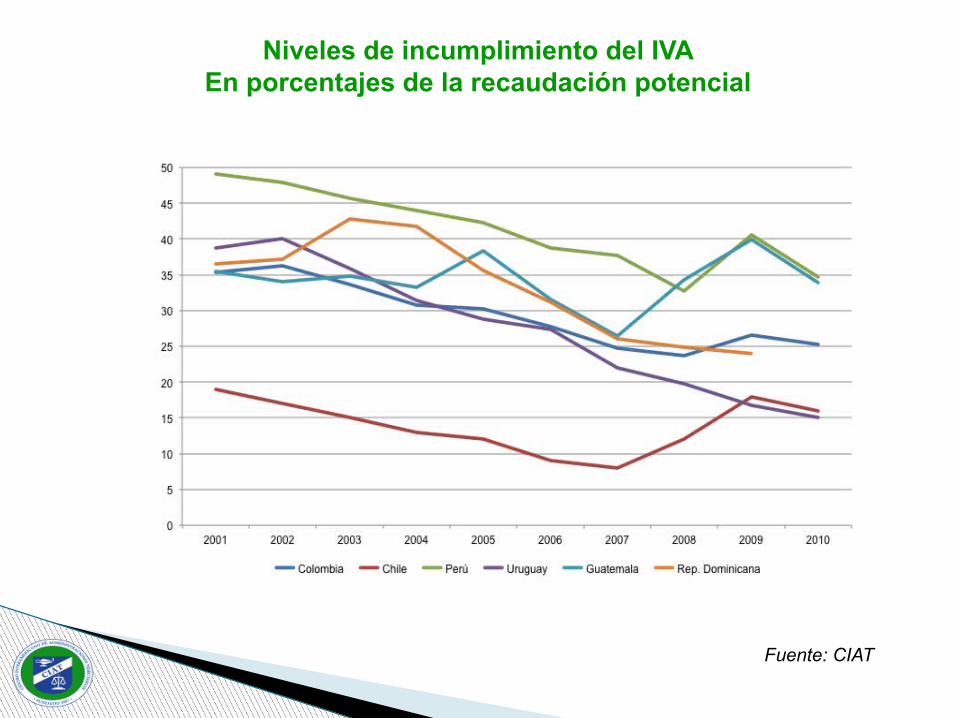

Niveles de incumplimiento del IVAEn porcentajes de la recaudación potencial

Fuente: CIAT

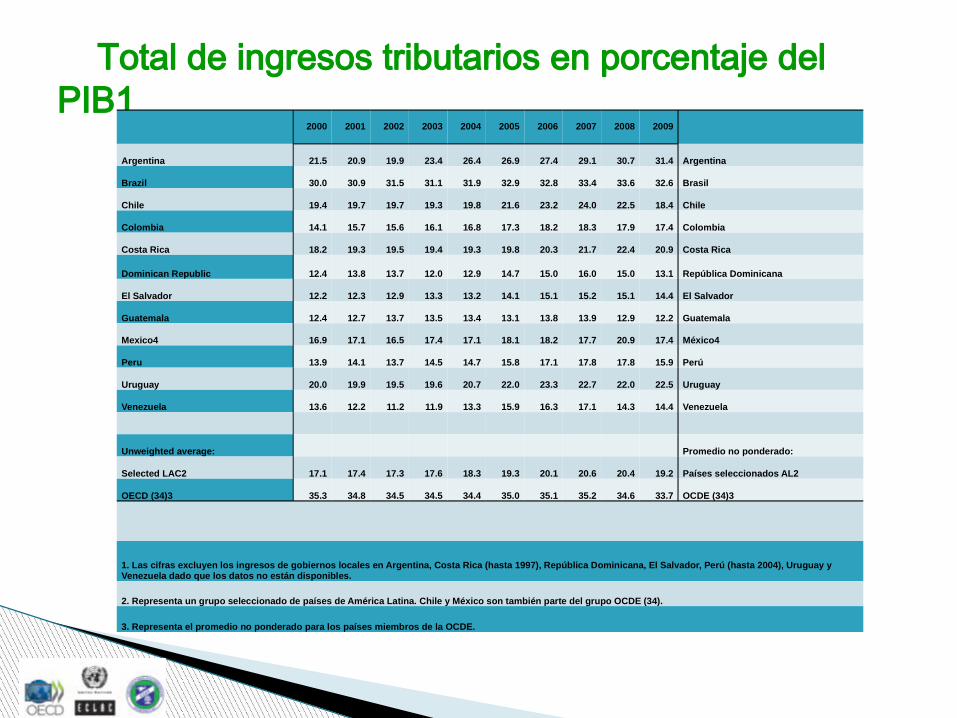

Total de ingresos tributarios en porcentaje del PIB1

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Argentina 21.5 20.9 19.9 23.4 26.4 26.9 27.4 29.1 30.7 31.4 Argentina

Brazil 30.0 30.9 31.5 31.1 31.9 32.9 32.8 33.4 33.6 32.6 Brasil

Chile 19.4 19.7 19.7 19.3 19.8 21.6 23.2 24.0 22.5 18.4 Chile

Colombia 14.1 15.7 15.6 16.1 16.8 17.3 18.2 18.3 17.9 17.4 Colombia

Costa Rica 18.2 19.3 19.5 19.4 19.3 19.8 20.3 21.7 22.4 20.9 Costa Rica

Dominican Republic 12.4 13.8 13.7 12.0 12.9 14.7 15.0 16.0 15.0 13.1 República Dominicana

El Salvador 12.2 12.3 12.9 13.3 13.2 14.1 15.1 15.2 15.1 14.4 El Salvador

Guatemala 12.4 12.7 13.7 13.5 13.4 13.1 13.8 13.9 12.9 12.2 Guatemala

Mexico4 16.9 17.1 16.5 17.4 17.1 18.1 18.2 17.7 20.9 17.4 México4

Peru 13.9 14.1 13.7 14.5 14.7 15.8 17.1 17.8 17.8 15.9 Perú

Uruguay 20.0 19.9 19.5 19.6 20.7 22.0 23.3 22.7 22.0 22.5 Uruguay

Venezuela 13.6 12.2 11.2 11.9 13.3 15.9 16.3 17.1 14.3 14.4 Venezuela

Unweighted average: Promedio no ponderado:

Selected LAC2 17.1 17.4 17.3 17.6 18.3 19.3 20.1 20.6 20.4 19.2 Países seleccionados AL2

OECD (34)3 35.3 34.8 34.5 34.5 34.4 35.0 35.1 35.2 34.6 33.7 OCDE (34)3

1. Las cifras excluyen los ingresos de gobiernos locales en Argentina, Costa Rica (hasta 1997), República Dominicana, El Salvador, Perú (hasta 2004), Uruguay y Venezuela dado que los datos no están disponibles.

2. Representa un grupo seleccionado de países de América Latina. Chile y México son también parte del grupo OCDE (34).

3. Representa el promedio no ponderado para los países miembros de la OCDE.

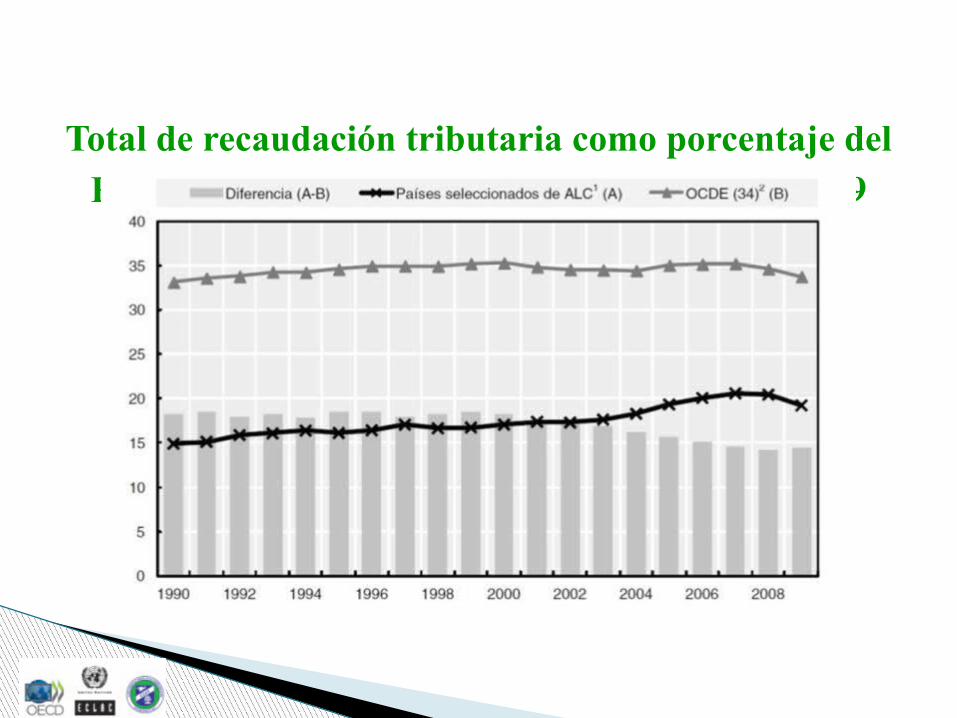

Total de recaudación tributaria como porcentaje del PIB en América Latina y en la OCDE, 1990-2009

Costo de la recaudación: 2010Por cada 100 unidades monetarias

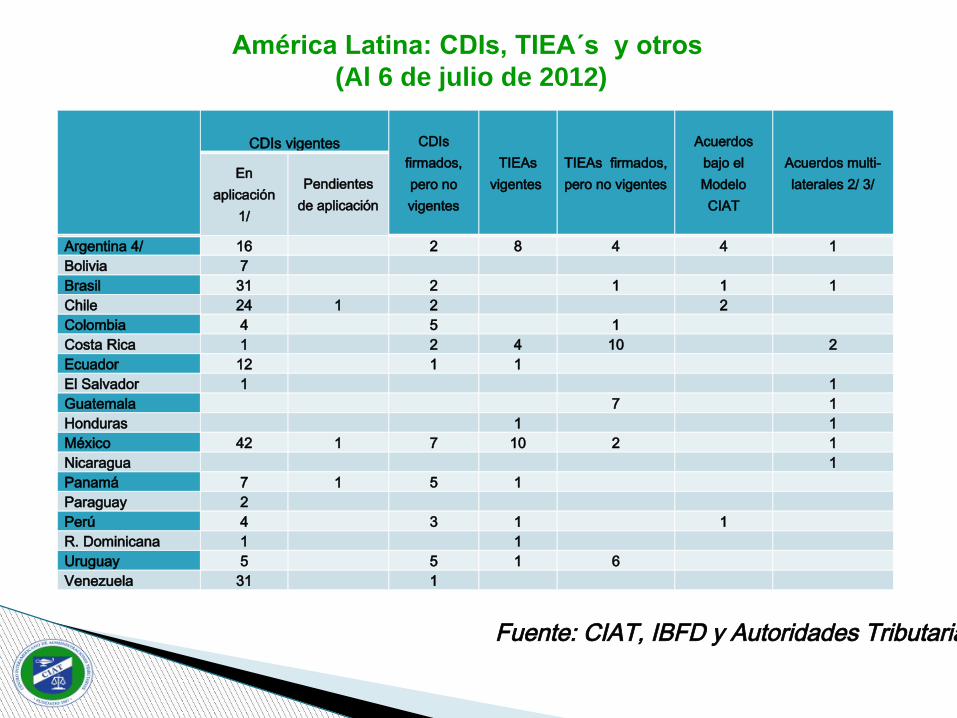

CDIs vigentes CDIs

firmados, pero no vigentes

TIEAs vigentes

TIEAs firmados, pero no vigentes

Acuerdos bajo elModeloCIAT

Acuerdos multi-laterales 2/ 3/

En aplicación

1/

Pendientes de aplicación

Argentina 4/ 16 2 8 4 4 1Bolivia 7 Brasil 31 2 1 1 1Chile 24 1 2 2 Colombia 4 5 1 Costa Rica 1 2 4 10 2Ecuador 12 1 1 El Salvador 1 1Guatemala 7 1Honduras 1 1México 42 1 7 10 2 1Nicaragua 1Panamá 7 1 5 1 Paraguay 2 Perú 4 3 1 1 R. Dominicana 1 1 Uruguay 5 5 1 6 Venezuela 31 1

América Latina: CDIs, TIEA´s y otros (Al 6 de julio de 2012)

Fuente: CIAT, IBFD y Autoridades Tributarias.

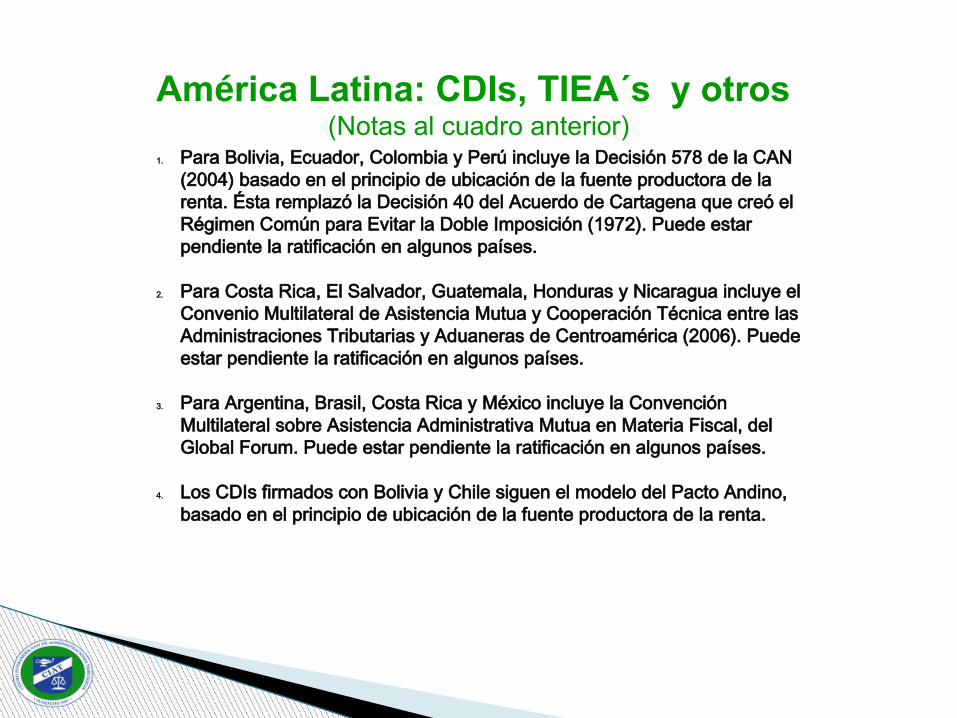

1. Para Bolivia, Ecuador, Colombia y Perú incluye la Decisión 578 de la CAN (2004) basado en el principio de ubicación de la fuente productora de la renta. Ésta remplazó la Decisión 40 del Acuerdo de Cartagena que creó el Régimen Común para Evitar la Doble Imposición (1972). Puede estar pendiente la ratificación en algunos países.

2. Para Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua incluye el Convenio Multilateral de Asistencia Mutua y Cooperación Técnica entre las Administraciones Tributarias y Aduaneras de Centroamérica (2006). Puede estar pendiente la ratificación en algunos países.

3. Para Argentina, Brasil, Costa Rica y México incluye la Convención Multilateral sobre Asistencia Administrativa Mutua en Materia Fiscal, del Global Forum. Puede estar pendiente la ratificación en algunos países.

4. Los CDIs firmados con Bolivia y Chile siguen el modelo del Pacto Andino, basado en el principio de ubicación de la fuente productora de la renta.

América Latina: CDIs, TIEA´s y otros (Notas al cuadro anterior)

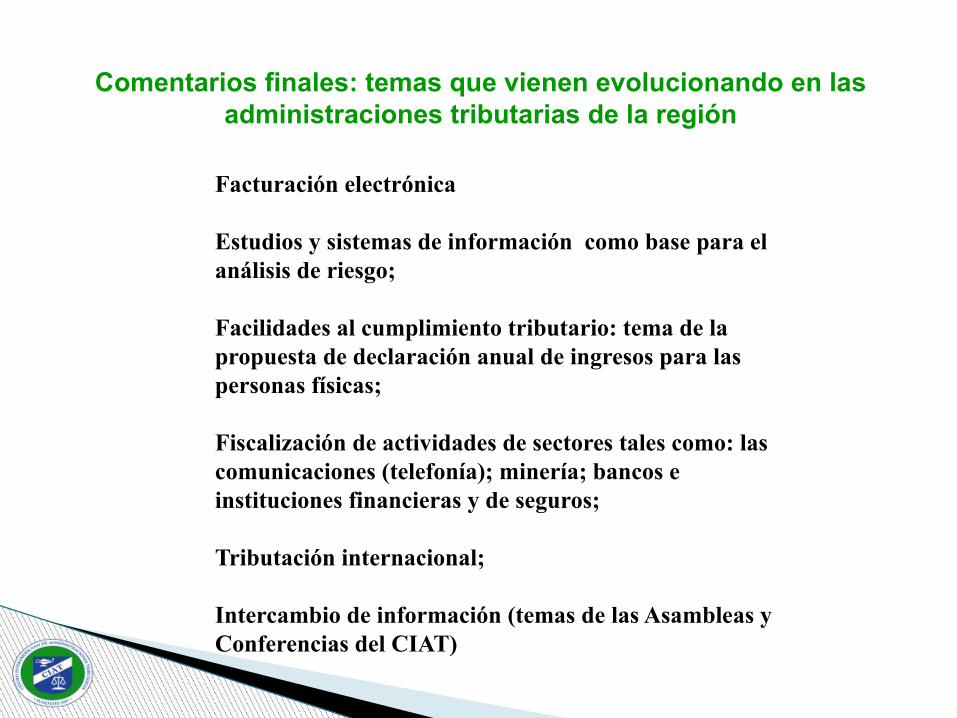

Comentarios finales: temas que vienen evolucionando en las administraciones tributarias de la región

� Facturación electrónica

� Estudios y sistemas de información como base para el análisis de riesgo;

� Facilidades al cumplimiento tributario: tema de la propuesta de declaración anual de ingresos para las personas físicas;

� Fiscalización de actividades de sectores tales como: las comunicaciones (telefonía); minería; bancos e instituciones financieras y de seguros;

� Tributación internacional;

� Intercambio de información (temas de las Asambleas y Conferencias del CIAT)