Embed Size (px)

Citation preview

UNIVERZITET U BEOGRADU FAKULTET ORGANIZACIONIH NAUKA

Beograd, januar 2008.

SEMINARSKI RAD

POREZ NA IMOVINU ZA FIZIČKA LICA Mentor: Student: prof. dr. Dragana Kragulj Ivan Todorović 8/07

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 1

APSTRAKT U savremenom kapitalizmu privreda nikako ne bi mogla da opstane bez konstantnog uticaja države. Kada god proizvodnja upadne u krizu, država je tu da preduzme odgovarajuće mere koje će pružiti pomoć posrnuloj privredi i unaprediti je Pored monetarne politike i politike cena i dohodaka, fiskalna politika predstavlja zasebnu grupu mera države u cilju regulisanja potrošnje, investicija i zaposlenosti. Drugi njen naziv jeste i aktivna budžetsko-poreska politika. To je zato što su joj osnovne ekonomske kategorije pre svih budžet, a potom i porezi, kao osnovni državni prihodi. Postoji mnogo vrsta poreza, od kojih je neke lakše, a neke teže naplatiti.U manje razvijenim zemljama prevagu odnose oni koji se lakše prikupljaju, indirektni porezi ,jer se vezuju za robe i usluge. Sa druge strane, u razvijenim zemljama preovlađuju direktni porezi, vezani za lica i preduzeća. Iako se znatno teže sakupljaju, oni mogu da čine čak i do 90% ukupnih poreskih prihoda u razvijenim državama. Zbog toga je njihov uticaj na državni budžet neizmerno važan. Porezi su najvažniji izvor državnih prihoda, a direktni porezi čine najveći deo poreskih prihoda u razvijenim zemljama. Porez na imovinu je jedan od njih.

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 2

Sadržaj:

1. PORESKI SISTEM

1.1 Fiskalna politika ............................................................................4 1.2 Budžet ............................................................................................4 1.3 Sistem javnih prihoda i javnih rashoda .........................................5 1.4 Lokalna samouprava .....................................................................6 1.5 Porezi .............................................................................................7 1.6 Porez na imovinu ...........................................................................8

2. POSTUPAK UTVRĐIVANJA POREZA NA IMOVINU

2.1 Obračun poreza na imovinu ........................................................8 2.2 Površina objekta ..........................................................................9 2.3 Tržišna vrednost ..........................................................................9 2.4 Koeficijent kvaliteta ....................................................................9 2.5 Koeficijent lokacije .....................................................................13 2.6 Amortizacija ................................................................................13 2.7 Poreska osnovica .........................................................................14 2.8 Iznos poreza .................................................................................14

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 3

2.9 Poreske olakšice i oslobođenja ....................................................14 2.10 Iznos poreza za uplatu .................................................................15

3. PROCES DOSTAVE REŠENJA I NAPLATE POREZA

3.1 Podaci o poreskom obvezniku .....................................................15 3.2 Matični broj .................................................................................16 3.3 PIB............................................................................................... 18 3.4 Poziv na broj ...............................................................................18 3.5 Rešenje ........................................................................................19 3.6 Naplata poreza na imovinu ..........................................................23

4. LITERATURA ......................................................................................24

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 4

1. PORESKI SISTEM

1.1 FISKALNA POLITIKA Iako je kapitalizam u početku bio zasnovan na nemešanju države u privredne poslove,

pokazalo se da su državne intervencije ipak neophodne. Kapitalizam je bio nemoćan da se

samostalno izvuče iz svake krize u koju zapadne. Iz tog razloga kapitalističke države još od

tridesetih godina prošlog veka počinju da preduzimaju efikasne mere, sa ciljem obezbeđivanja

stabilnog privrednog razvoja i pune zaposlenosti.

Postoji nekoliko metoda koje kapitalistička država koristi za sprovođenje određenih

mera, koje podrazumevaju ulaganje državnog novca u one grane proizvodnje za koje je

privatni kapital manje zainteresovan ili uopšte nezainteresovan. Time država podstiče

povećanje efektivne tražnje. Prva u nizu metoda jeste aktivna budžetsko-poreska politika, ili,

kraće, fiskalna politika.

1.2 BUDŽET Budžet predstavlja novčani predračun države. To je najčešće jednogodišnji dokument i

njega priprema ministarstvo finansija u saradnji sa drugim ministarstvima, dok ga usvaja

skupština u obliku zakona. Budžet ima karakter finansijskog plana države za jednu godinu. To

je neka vrsta prognoze koliko će novca država dobiti naplatom javnih prihoda i koliko će joj

novca biti potrebno za sve planirane rashode. Sadržaj državnog budžeta obično čine razvijeni

spisak prihoda i rashoda, zajedno sa njihovim planiranim iznosima za sledeću godinu, kao i

pratećim procesnim i sličnim odredbama.

Budžetski bilans predstavlja razliku između državnih prihoda i državnih rashoda.

bilans budžeta = državni prihodi – državni rashodi

Ovaj bilans može biti pozitivan ili negativan. Kada su prihodi veći od rashoda, na snazi je

budžetski suficit. Tada država ne troši sav prihod, već jedan deo čuva. Kada uđe u budžetski

deficit, kada rashodi postanu veći od prihoda, država troši sačuvani prihod sa ciljem da

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 5

pomogne privredi da prevaziđe krizu. Kada su prihodi jednaki rashodima budžet je

uravnotežen.

U ekonomskoj teroriji razlikuju se tri kategorije budžeta. Stvarni ili realni budžet

registruje stvarne prihode i rashode države u određenom periodu.

Strukturni budžet daje kalkulaciju kakvi bi bili državni prihodi i državni rashodi kada

bi ekonomija funkcionisala na nivou prirodne stope nezaposlenosti.

Ciklični budžet izražava efekte privrednih ciklusa na budžet. On zapravo predstavlja

razliku između stvarnog i strukturnog budžeta.

U državne rashode spadaju plate radnika u državnim institucijama, zatim investicije,

javni radovi, otplate dugova, stvaranje budžetskih rezervi i slično. Sredstva za finansiranje

svih ovih davanja obezbeđuju se naplatom javnih prihoda.

1.3 SISTEM JAVNIH PRIHODA I JAVNIH RASHODA Zakonom o javnim prihodima i javnim rashodima utvrđuje se sistem javnih prihoda i

finansiranja javnih rashoda. Za finansiranje javnih rashoda sredstva se obezbeđuju iz javnih

prihoda. Ono se vrši preko budžeta Republike, autonomne pokrajne, grada ili opštine. Javnim

prihodima smatraju se oni prihodi kojima se finansiraju prava i dužnosti Republike i poslovi i

zadaci grada Beograda i opštine utvrđeni Ustavom i zakonom. Ovim zakonom takođe se

utvrđuje i visina javnih prihoda, kao i oslobođenja i olakšice i poreski krediti. Vrste javnih

prihoda definisane ovim zakonom su:

porezi

• carine i druge uvozne dažbine

• takse

• naknade za korišćenje dobara od opšteg interesa

• javni zajmovi

• doprinosi za finansiranje obaveznog socijalnog osiguranja

• lokalni javni prihodi

Zakonom o poreskom postupku i poreskoj administraciji obrazuje se Poreska uprava,

kao organ uprave u sastavu Ministarstva finansija i ekonomije, i uređuje njena nadležnost i

organizacija. Poreska uprava sprovodi postupak utvrđivanja i naplate određene vrste javnih

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 6

prihoda, poreza. Ona takođe vrši naplatu novčanih kazni, zatim kamate po osnovu dospelog a

neplaćenog poreza, troškova postupka prinudne naplate poreza i, konačno, troškova

poreskoprekršajnog postupka. Sve ove dažbine jednim imenom se nazivaju sporednim

poreskim davanjima. Ovim zakonom uređuje se postupak utvrđivanja, naplate i kontrole

javnih prihoda koje naplaćuje Poreska uprava, prava i obaveze poreskih obveznika, potom

registracija poreskih obveznika i poreska krivična dela i prekršaji.

Zakon o poreskom postupku i poreskoj administraciji ima prednost u odnosu na svaki

drugi zakon koji se odnosi na bilo koju staqvku vezanu za rad Poreske uprave. Dakle, ako je

drugim zakonom pitanje iz oblasti koju uređuje ovaj zakon uređeno na drugačiji način,

primenjuju se odredbe ovog zakona.

1.4 LOKALNA SAMOUPRAVA Međutim, iako dva gore pomenuta zakona važe na čitavoj teritoriji Republike Srbije,

neke vrste javnih prihoda naplaćuju se na nivou manjih teritorijalnih celina, kao što su grad ili

opština. Zakonom o finansiranju lokalne samouprave omogućuje se jedinicama lokalne

samouprave da u celosti utvrđuju, naplaćuju i kontrolišu takve vrste lokalnih prihoda, počev

od 1. januara 2007. godine.

Osnovna uloga ovog zakona jeste obezbeđivanje sredstava jedinicama lokalne

samouprave za obavljanje izvornih i poverenih poslova. Njima pripadaju sledeći prihodi

ostvareni na njihovoj teritoriji:

• porez na imovinu, osim poreza na prenos apsolutnih prava i poreza na nasleđe i

poklon

• lokalne administrativne takse

• lokalne komunalne takse

• boravišna taksa

• naknada za korišćenje građevinskog zemljišta

• naknada za uređivanje građevinskog zemljišta

• naknada za zaštitu i unapređenje životne sredine

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 7

• prihodi od koncesione naknade za obavljanje komunalnih delatnosti i prihodi od

drugih koncesionih poslova, koje jedinica lokalne samouprave zaključi u skladu sa

zakonom

• novčane kazne izrečene u prekršajnom postupku za prekršaje propisane aktom

skupštine jedinice lokalne samouprave, kao i oduzeta imovinska korist u tom

postupku

• prihodi od davanja u zakup, odnosno na korišćenje nepokretnosti u državnoj svojini

koje koristi jedinica lokalne samouprave i indirektni korisnici njenog budžeta

• prihodi od prodaje pokretnih stvari koje koristi jedinica lokalne samouprave i

indirektni korisnici njenog budžeta

• prihodi koje svojom delatnošću ostvare organi i organizacije jedinice lokalne

samouprave

• prihodi od kamata na sredstva budžeta jedinice lokalne samouprave

• prihodi po osnovu donacija jedinici lokalne samouprave

• prihodi po osnovu samodoprinosa

Grad Beograd predstavlja zasebnu jedinicu lokalne samouprave, što znači da Uprava

javnih prihoda grada Beograda vrši utvrđivanje i naplatu svih gore navedenih javnih prihoda.

1.5 POREZI

Videli smo da postoji mnogo različitih vrsta javnih prihoda. Neki od njih se naplaćuju

na nivou cele države, dok se neki naplaćuju na nivou jedinice lokalne samouprave. Najvažniji

i najveći izvori državnih prihoda su porezi.

Postoji nekoliko načina na koje se može izvršiti klasifikacija poreza. Najčešće se dele

na direktne i indirektne. Direktni su oni koji porezi koji se odnose na lica i preduzeća. Sa

druge strane, indirektni porezi se odnose na robe i usluge.

Veoma je česta i podela poreza na sledeće tri grupe:

1. porezi na dohodak

2. porezi na potrošnju

3. porez na imovinu

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 8

Ovaj seminarski rad baviće se isključivo trećom kategorijom poreza u ovoj drugoj

podeli. Dakle, porezom na imovinu.

1.6 POREZ NA IMOVINU Porez na imovinu definisan je Zakonom o porezima na imovinu. Pored njega ovu

grupu poreza čine još i porez na nasleđe i poklon i porez na prenos apsolutnih prava.

Svaki fizičko ili pravno lice, odnosno svaki pojedinac ili firma, ukoliko je nosilac

prava nad nekom nepokretnošću, dužan je da plaća porez na imovinu za tu nepokretnost.

Prava mogu biti sledeća:

• pravo svojine

• pravo plodouživanja

• pravo upotrebe i pravo stanovanja

• pravo vremenskog korišćenja (time-sharing)

• pravo dugoročnog zakupa stana ili stambene zgrade u skladu sa zakonom

kojim je uređeno stanovanje

• pravo korišćenja gradskog građevinskog zemljišta površine preko deset ari

Nepokretnostima se, prema ovom zakonu, smatraju: zemljište, stambene i poslovne

zgrade, stanovi, poslovne prostorije, garaže, zgrade i prostorije za odmor i rekreaciju i drugi

građevinski objekti.

U slučaju kad na nepokretnosti postoji neko od prava koje nije pravo svojine, porez na

imovinu plaća se na to pravo, a ne na pravo svojine.

2. POSTUPAK UTVRĐIVANJA POREZA NA IMOVINU

2.1 OBRAČUN POREZA NA IMOVINU

Kao što je već rečeno, porez na imovinu plaćaju i pravna i fizička lica. Dakle, i firme,

preduzeća, i obični građani. Kako se ove dve grupe poreskih obveznika u mnogo čemu

razlikuju, tako je i način obračunavanja poreza na imovinu potpuno drugačiji kod firmi nego

kod građana.

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 9

Preduzeća vode poslovne knjige. U njima se beleže podaci o ukupnom poslovanju

preduzeća na godišnjem nivou. Na osnovu knjigovodstvenih podataka firme, a korišćenjem

određenih algoritama, izračunava se iznos novca koji ta firma mora da uplati na ime poreza na

imovinu za vremenski period od godinu dana.

Međutim, akcenat ovog seminarskog rada je na porezu na imovinu za fizička lica.

Izračunavanje iznosa koji građanin treba da uplati na ime poreza na imovinu zavisi od niza

različitih faktora, koji će biti detaljno opisani u nekoliko narednih poglavlja.

2.2 POVRŠINA OBJEKTA Prvi u nizu faktora od kojih zavisi iznos poreza na imovinu kod fizičkih lica jeste

površina nepokretnosti. Pošto je reč o građanima, u najvećem broju slučajeva ova

nepokretnost predstavlja stan ili kuću. Takođe može biti i garaža, letnja kuhinja, baraka ili

bilo šta slično.

Površina objekta je osnovni faktor od kojeg ceo postupak počinje. Nije isti porez na

imovinu za stan od pedeset kvadrata i za kuću od trista metara kvadratnih. Zbog toga površina

ulazi u formulu za izračunavanje.

2.3 TRŽIŠNA VREDNOST Drugi parametar koji se uzima jeste tržišna vrednost metra kvadratnogkoja je bila na

snazi poslednjeg dana u godini koja prethodi onoj godini za koju se vrši obračun poreza na

imovinu. Ovaj podatak zavisi od opštine kojoj nepokretnost pripada. Na primer, tržišna

vrednost metra kvadratnog na teritoriji opštine Voždovac je za 2007. godinu iznosila

63.938,74 dinara. To znači da je vrednost metra kvadratnog na dan 31.12.2006. godine na

teritoriji te opštine prosečno iznosila 63.938,74 dinara. Na nekoj drugoj opštini ova vrednost

je bila različita.

2.4 KOEFICIJENT KVALITETA Treći podatak koji ulazi u formulu je koeficijent kvaliteta. Da bismo uopšte shvatili šta

je to koeficijent kvaliteta i koja je njegova uloga, najpre moramo da objasnimo parametar koji

se naziva broj bodova.

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 10

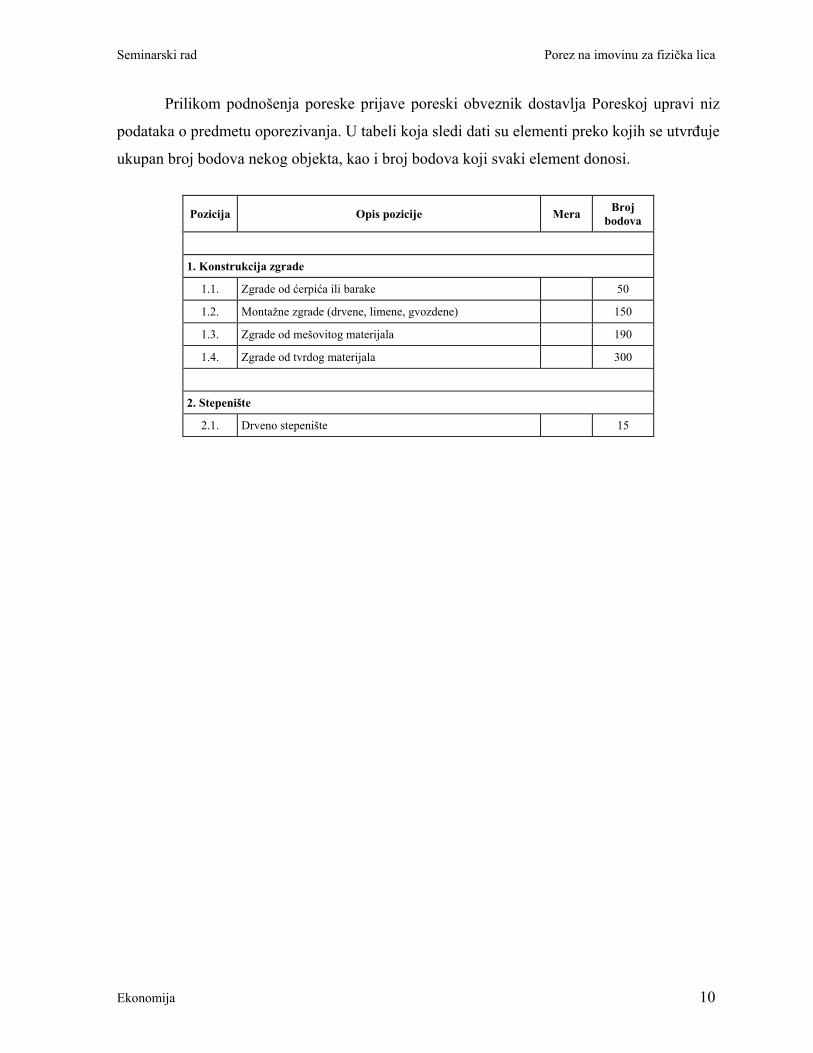

Prilikom podnošenja poreske prijave poreski obveznik dostavlja Poreskoj upravi niz

podataka o predmetu oporezivanja. U tabeli koja sledi dati su elementi preko kojih se utvrđuje

ukupan broj bodova nekog objekta, kao i broj bodova koji svaki element donosi.

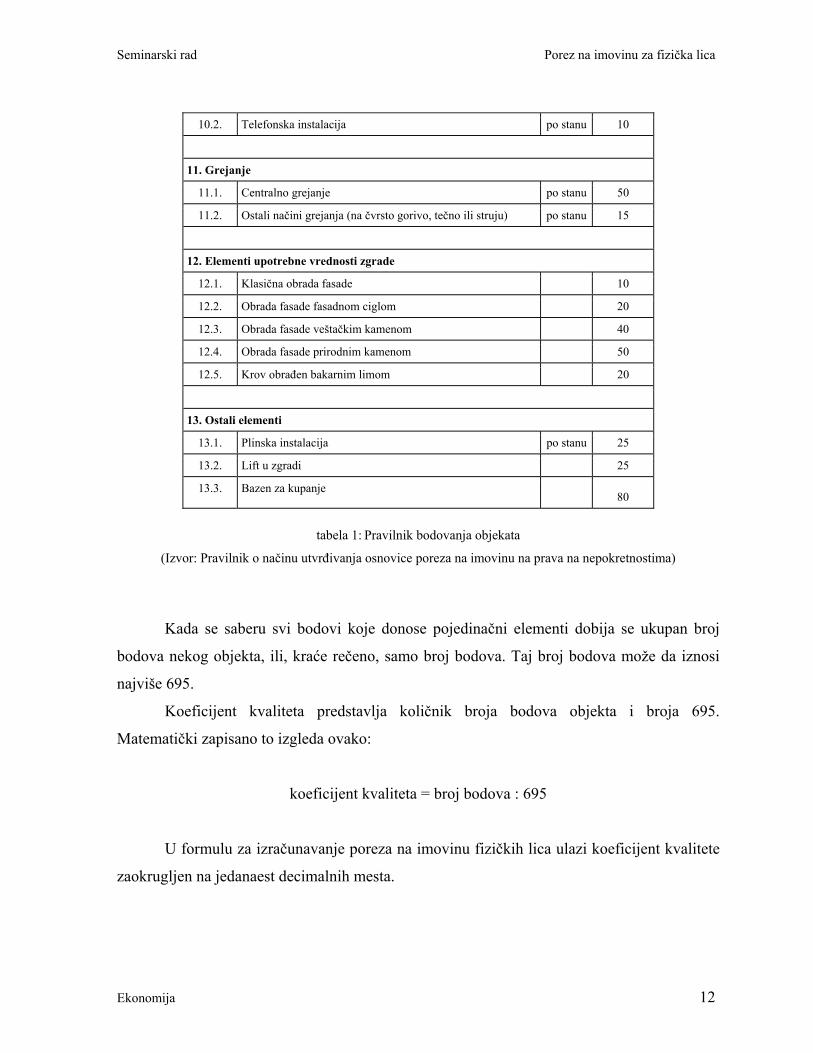

Pozicija Opis pozicije Mera Broj bodova

1. Konstrukcija zgrade

1.1. Zgrade od ćerpića ili barake 50

1.2. Montažne zgrade (drvene, limene, gvozdene) 150

1.3. Zgrade od mešovitog materijala 190

1.4. Zgrade od tvrdog materijala 300

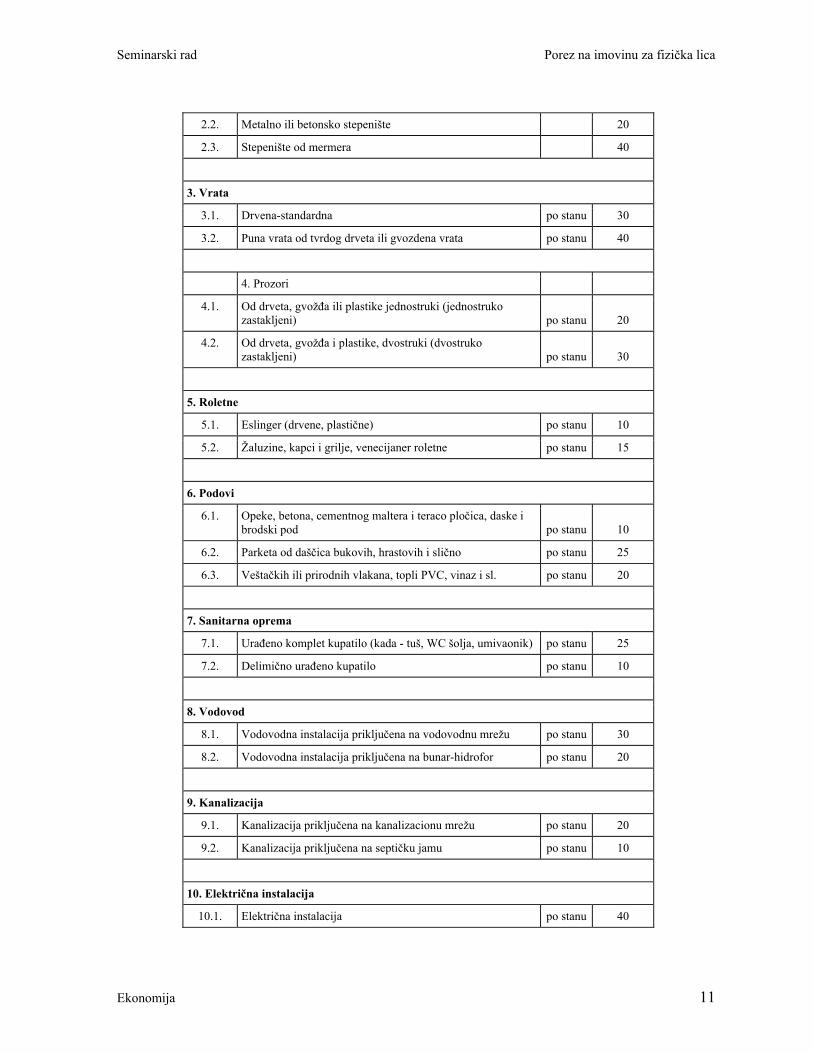

2. Stepenište

2.1. Drveno stepenište 15

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 11

2.2. Metalno ili betonsko stepenište 20

2.3. Stepenište od mermera 40

3. Vrata

3.1. Drvena-standardna po stanu 30

3.2. Puna vrata od tvrdog drveta ili gvozdena vrata po stanu 40

4. Prozori

4.1. Od drveta, gvožđa ili plastike jednostruki (jednostruko zastakljeni) po stanu 20

4.2. Od drveta, gvožđa i plastike, dvostruki (dvostruko zastakljeni) po stanu 30

5. Roletne

5.1. Eslinger (drvene, plastične) po stanu 10

5.2. Žaluzine, kapci i grilje, venecijaner roletne po stanu 15

6. Podovi

6.1. Opeke, betona, cementnog maltera i teraco pločica, daske i brodski pod po stanu 10

6.2. Parketa od daščica bukovih, hrastovih i slično po stanu 25

6.3. Veštačkih ili prirodnih vlakana, topli PVC, vinaz i sl. po stanu 20

7. Sanitarna oprema

7.1. Urađeno komplet kupatilo (kada - tuš, WC šolja, umivaonik) po stanu 25

7.2. Delimično urađeno kupatilo po stanu 10

8. Vodovod

8.1. Vodovodna instalacija priključena na vodovodnu mrežu po stanu 30

8.2. Vodovodna instalacija priključena na bunar-hidrofor po stanu 20

9. Kanalizacija

9.1. Kanalizacija priključena na kanalizacionu mrežu po stanu 20

9.2. Kanalizacija priključena na septičku jamu po stanu 10

10. Električna instalacija

10.1. Električna instalacija po stanu 40

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 12

10.2. Telefonska instalacija po stanu 10

11. Grejanje

11.1. Centralno grejanje po stanu 50

11.2. Ostali načini grejanja (na čvrsto gorivo, tečno ili struju) po stanu 15

12. Elementi upotrebne vrednosti zgrade

12.1. Klasična obrada fasade 10

12.2. Obrada fasade fasadnom ciglom 20

12.3. Obrada fasade veštačkim kamenom 40

12.4. Obrada fasade prirodnim kamenom 50

12.5. Krov obrađen bakarnim limom 20

13. Ostali elementi

13.1. Plinska instalacija po stanu 25

13.2. Lift u zgradi 25

13.3. Bazen za kupanje 80

tabela 1: Pravilnik bodovanja objekata

(Izvor: Pravilnik o načinu utvrđivanja osnovice poreza na imovinu na prava na nepokretnostima)

Kada se saberu svi bodovi koje donose pojedinačni elementi dobija se ukupan broj

bodova nekog objekta, ili, kraće rečeno, samo broj bodova. Taj broj bodova može da iznosi

najviše 695.

Koeficijent kvaliteta predstavlja količnik broja bodova objekta i broja 695.

Matematički zapisano to izgleda ovako:

koeficijent kvaliteta = broj bodova : 695

U formulu za izračunavanje poreza na imovinu fizičkih lica ulazi koeficijent kvalitete

zaokrugljen na jedanaest decimalnih mesta.

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 13

2.5 KOEFICIJENT LOKACIJE

Dva stana jednake kvadrature, sa istim brojem bodova, od kojih se jedan nalazi u

Njegoševoj ulici a drugi u nekom prigradskom naselju, na primer u Grockoj, ne vrede isto.

Znatno više vredi prvi stan, koji se nalazi u samom centru Beograda. Zbog toga je jedan od

parametara koji se koriste prilikom obračuna poreza na imovinu fizičkih lica i koeficijent

lokacije.

Koeficijent lokacije, kao što i samo njegovo ime govori, zavisi od opštine na kojoj se

nalazi objekat. Na primer, na teritoriji opštine Voždovac njegova vrednost je bila 1,0 za 2007.

godinu.

2.6 AMORTIZACIJA

Pojam amortizacije se uglavnom u ekonomiji vezuje za sredstva za rad. Postepeno

prenošenje dela vrednosti sa sredstava za rad na gotov proizvod je amortizacija po definiciji.

Slična situacija je u priči o porezu na imovinu.

Neka se dve kuće identičnog izgleda i karakteristika, dakle iste površine i broja

bodova, nalaze jedna pored druge u istoj ulici, odnosno neka imaju jednak koeficijent

lokacije. Ako je prva sagrađena 1960. godine a druga 2001. godine, njihova vrednost će biti

različita. Naravno, starija kuća će manje vredeti.

Međutim, sada je potrebno ove podatke smestiti u formulu za izračunavanje poreza.

Iznos amortizacije koji se koristi u algoritmu dobija se na sledeći način:

Amortizacija (u %) = 100 – 1,5 · (Tekuća godina – Godina izgradnje)

Tekuća godina je ona za koju se obračunava porez, dok se za godinu izgradnje uzima ona

godina u kojoj su završeni svi radovi na izgradnji objekta.

Ukoliko je neki objekat tokom vremena oronuo, propao, pa je na njemu izvršena

rekonstrukcija čitavog objekta, onda se umesto godine izgradnje u formulu za amortizaciju

mora smestiti godina rekonstrukcije.

Primenom ove matematičke formule za izračunavanje amortizacije, može se dogoditi

da dobijeni iznos za vrednost amortizacije bude čak i negativan. Takođe, može se dogoditi da

posle određenog broja godina objekat nema apsolutno nikakvu vrednost. To bi značilo da na

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 14

njega ne treba da se plaća porez na imovinu. Da bi se izbegle ovakve situacije, propisano je da

iznos amortizacije može biti najviše 70%.

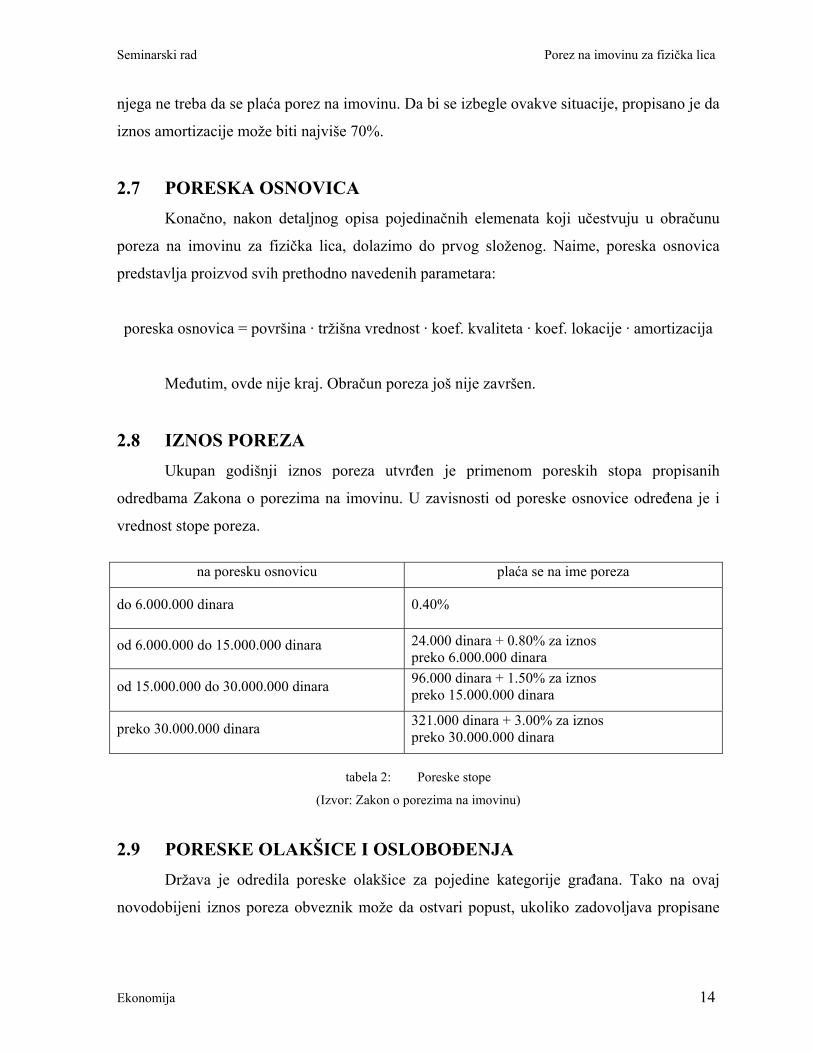

2.7 PORESKA OSNOVICA

Konačno, nakon detaljnog opisa pojedinačnih elemenata koji učestvuju u obračunu

poreza na imovinu za fizička lica, dolazimo do prvog složenog. Naime, poreska osnovica

predstavlja proizvod svih prethodno navedenih parametara:

poreska osnovica = površina · tržišna vrednost · koef. kvaliteta · koef. lokacije · amortizacija

Međutim, ovde nije kraj. Obračun poreza još nije završen.

2.8 IZNOS POREZA

Ukupan godišnji iznos poreza utvrđen je primenom poreskih stopa propisanih

odredbama Zakona o porezima na imovinu. U zavisnosti od poreske osnovice određena je i

vrednost stope poreza.

na poresku osnovicu plaća se na ime poreza

do 6.000.000 dinara 0.40%

od 6.000.000 do 15.000.000 dinara 24.000 dinara + 0.80% za iznos preko 6.000.000 dinara

od 15.000.000 do 30.000.000 dinara 96.000 dinara + 1.50% za iznos preko 15.000.000 dinara

preko 30.000.000 dinara 321.000 dinara + 3.00% za iznos preko 30.000.000 dinara

tabela 2: Poreske stope

(Izvor: Zakon o porezima na imovinu)

2.9 PORESKE OLAKŠICE I OSLOBOĐENJA Država je odredila poreske olakšice za pojedine kategorije građana. Tako na ovaj

novodobijeni iznos poreza obveznik može da ostvari popust, ukoliko zadovoljava propisane

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 15

kriterijume. Taj popust naziva se poreski kredit. Postoji nekoliko načina na koje poreski

obveznik umanjuje iznos poreza:

1. Ukoliko poreski obveznik stanuje u predmetu oporezivanja, ima pravo na poreski

kredit u iznosu od 40%.

2. Ako pored njega u predmetu oporezivanja stanuje još osoba, iznos poreza se umanjuje

po 10% za svakog člana domaćinstva, ali najviše do 70%.

3. Ukoliko u prostoru površine do 60 metara kvadratnih, koji ne pripada gradskoj

građevinskoj zoni, odnosno za koji se ne plaća naknada za građevinsko zemljište,

stanuju lica od kojih je svako starosti preko 65 godina, iznos poreza se umanjuje za

75%, bez obzira na broj članova domaćinstva.

4. Na državne objekte ne plaća se porez na imovinu.

5. Verski objekti, kulturni i istorijski spomenici, prosvetne, kulturne, naučne, socijalne,

zdravstvene, humanitarne, sportske i komunalne ustanove takođe ne podležu plaćanju

poreza na imovinu.

2.10 IZNOS POREZA ZA UPLATU

Poslednji činilac u obračunu poreza na imovinu izračunava se tako što se od iznosa

poreza odbiju sva umanjenja.

iznos poreza za uplatu = iznos poreza – ukupan poreski kredit

Ovim korakom završeno je izračunavanje poreza na imovinu za fizička lica i dobijen je

novčani iznos koji poreski obveznik treba da uplati na ime poreza na imovinu.

3. PROCES DOSTAVE REŠENJA I NAPLATE POREZA 3.1 PODACI O PORESKOM OBVEZNIKU

U bazi podataka Republičke uprave prihoda postoji šifarnik svih predmeta

oporezivanja, kao i šifarnik svih nosioca prava nad tim predmetima, poreskih obveznika.

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 16

Predmet oporezivanja mora biti na teritoriji Republike Srbije, dok obveznici mogu biti i strani

državljani koji poseduju imovinu u Srbiji.

Od ključne je važnosti da se svakon poreskom obvezniku pošalje odgovarajuće rešenje

o porezu na imovinu. Takođe, jednako je bitno i to da obveznik navedeni iznos uplati na

pravo mesto, na tačan račun u banci, da bi Uprava prihoda imala pravilnu evidenciju o tome

ko je platio porez, a ko nije. Zato su ova dva šifarnika, predmeti oporezivanja i obveznici,

međusobno povezani.

Postoji nekoliko podataka koji se vezuju za poreskog obveznika, a koji omogućavaju

efikasno, pouzdano i uspešno obavljanje navedenih poslova. Njihova uloga će do detalja biti

objašnjena u poglavljima koja slede.

3.2 MATIČNI BROJ

Nekada, dok se Poreska uprava bavila utvrđivanjem i naplatom poreza na imovinu,

svaki poreski obveznik je od nje dobijao jedinstvenu šifru pomoću koje se ostvarivalo

njegovo povezivanje sa odgovarajućim predmetima oporezivanja. Međutim, ovaj način

pokazao se kao loš i u praksi je zadavao dosta problema. Naime, kako nije postojala

jedinstvena baza podataka, svako odeljenje Poreske uprave vodilo je zasebnu evidenciju. Sve

je lepo funkcionisalo za obveznike koji plaćaju porez na samo jednu nepokretnost, ili na više

njih koje pripadaju istoj opštini.

Problem je nastajao kada bi se pojavio poreski obveznik koji ima, na primer, kuću u

Rakovici i stan na Vračaru. On bi tada imao jednu šifru u filijali u Rakovici, a drugu, potpuno

drugačiju, u odeljenju na Vračaru. Bilo je praktično nemoguće istovremeno sagledati svu

imovinu vezanu za jednog obveznika.

Kao što je pomenuto na samom početku ovog seminarskog rada, poslove Poreske

uprave vezane za lokalne prihode od 2007. godine u potpunosti je preuzela Uprava prihoda.

Ona je tada, poučena prethodnim iskustvima, prešla na mnogo bolji i praktičniji sistem. Svako

uparivanje vrši se prema matičnom broju. Svaki građanin im svoj matični broj, svaka firma

ima svoj matični broj. I svaki od njih je jedinstven. Ovime je omogućeno referentima sa

Vračara da među podacima iz Rakovice pronađu kuću koju obveznik iz primera poseduje na

teritoriji te opštine. Kako je u oba odeljenja poznat matišni broj obveznika, ovaj postupak više

ne predstavlja nikakav problem.

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 17

Međutim, korišćenje ovakve opštepoznate šifre zahteva odgovarajuću zaštitu. Matični

broj je u potpunosti odgovarao, zato što on u sebi već sadrži zaštitu. Bilo da se radi o

matičnom broju građana ili firmi, zaštita postoji.

Svako fizičko lice ima takozvani JMBG, odnosno jedinstveni matični broj građana.

On se sastoji iz trinaest cifara. Prvih dvanaest se automatski dodeljuju prilikom rođenja, na

osnovu datuma i mesta rođenja, republike, jer je postupak iz perioda kada ih je bilo više,

zatim pola i još nekih faktora. Trinaesta, poslednja cifra, predstavlja kontrolni broj. On se

izračunava na osnovu prvih dvanaest cifara.

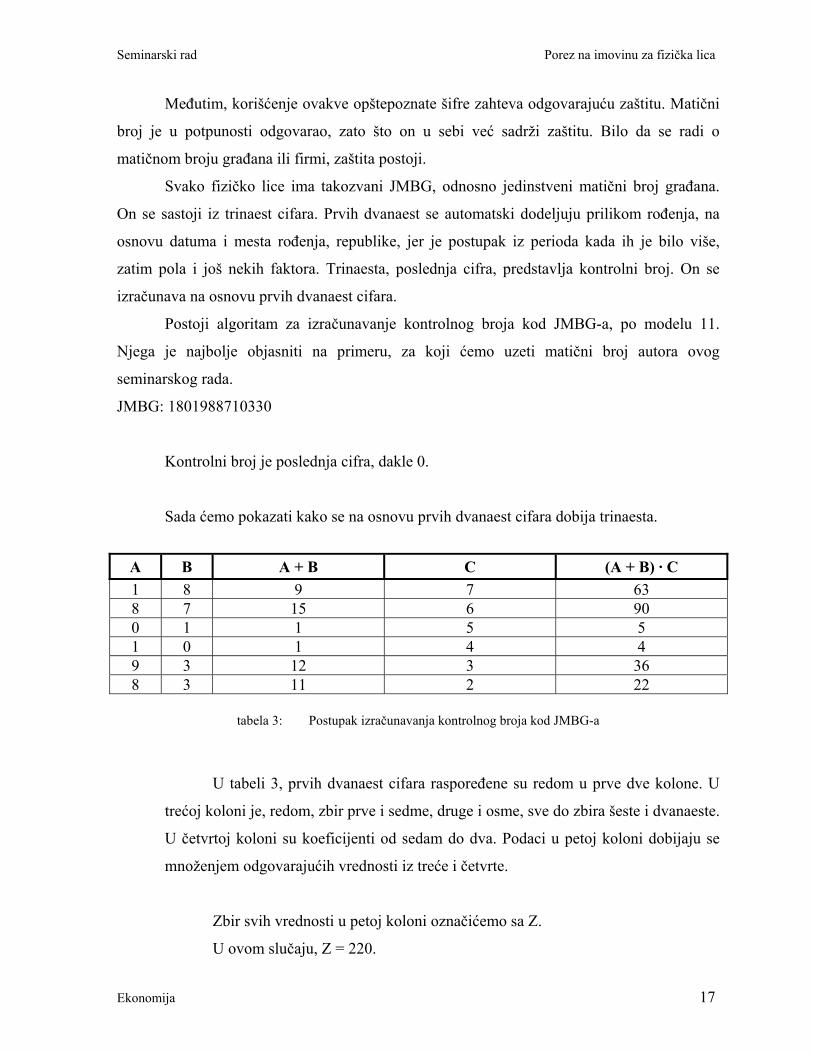

Postoji algoritam za izračunavanje kontrolnog broja kod JMBG-a, po modelu 11.

Njega je najbolje objasniti na primeru, za koji ćemo uzeti matični broj autora ovog

seminarskog rada.

JMBG: 1801988710330

Kontrolni broj je poslednja cifra, dakle 0.

Sada ćemo pokazati kako se na osnovu prvih dvanaest cifara dobija trinaesta.

tabela 3: Postupak izračunavanja kontrolnog broja kod JMBG-a

U tabeli 3, prvih dvanaest cifara raspoređene su redom u prve dve kolone. U

trećoj koloni je, redom, zbir prve i sedme, druge i osme, sve do zbira šeste i dvanaeste.

U četvrtoj koloni su koeficijenti od sedam do dva. Podaci u petoj koloni dobijaju se

množenjem odgovarajućih vrednosti iz treće i četvrte.

Zbir svih vrednosti u petoj koloni označićemo sa Z.

U ovom slučaju, Z = 220.

A B A + B C (A + B) · C 1 8 9 7 63 8 7 15 6 90 0 1 1 5 5 1 0 1 4 4 9 3 12 3 36 8 3 11 2 22

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 18

Neka je X ostatak koji se dobija prilikom celobrojnog deljenja broja Z brojem

jedanaest. Ovde je X = 220 mod 11 = 0.

Kontrolni broj = 11 – X.

Pošto kontrolni broj mora biti jednocifren, ukoliko se za vrednost kontrolnog

broja dobije jedanaest, uzima se da je kontrolni broj jednak nuli.

Međutim, ako se za kontrolni broj dobije da je deset, početni broj se povećava za

jedan i kompletan postupak se ponavlja ispočetka.

U ovom slučaju, dobićemo da je vrednost kontrolnog broja nula, kao što je i

trebalo. Na taj način smo iz prvih dvanaest cifara dobili trinaestu cifru, koja se dodaje na tih

prvih dvanaest automatski dodeljenih cifara i zajedno čine kompletan JMBG.

Slična kontrola postoji i kod pravnih lica. Svakoj firmi se prilikom registracije

dodeljuje jedinstven osmocifreni matični broj. Slično kao i kod JMBG-a, prvih sedam cifara

zavise od nekih parametara, dok je osma cifra kontrolni broj. Algoritam za dobijanje

poslednje cifre je u ovom slučaju nešto drugačiji, ali kako je akcenat rada na fizičkim licima,

nećemo se baviti tim pitanjem.

3.3 PIB

Svaka registrovana firma pored matičnog broja ima i poreski identifikacioni broj,

skraćeno PIB. Ovo je takođe jedinstven podatak za svaku firmu. Sastoji se iz devet cifara.

Prvih osam su fiksne, dok deveta predstavlja zaštitu u vidu kontrolnog broja.

Pošto je PIB podatak koji se vezuje isključivo za pravna lica, njemu u ovom

seminarskom radi nećemo posvetiti previše pažnje, zato što je akcenat rada na fizičkim

licima. Svoje mesto našao je jedino iz razloga što mora biti pomenut i u sledećem poglavlju, u

priči o pozivu na broj, da tamo ne bi predstavljao nepoznanicu.

3.4 POZIV NA BROJ Već smo rekli da je veoma važno da Uprava prihoda poseduje tačnu evidenciu o tome

ko jeste a ko nije platio porez na imovinu. Iz tog razloga svaki građanin prilikom uplate ovog

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 19

poreza na odgovarajuće mesto na nalogu za uplatu upisuje poziv na broj. Na osnovu njega

stiže potvrda Upravi prihoda da je taj poreski obveznik izmirio svoja dugovanja. Svaki poziv

na broj sastoji se iz tri dela:

1. šifra opštine na čijoj se teritoriji nalazi nepokretnost za koju se plaća porez na imovinu

2. JMBG za fizička, a PIB za pravna lica

3. kontrolni broj

Objasnićemo samo algoritam za dobijanje poziva na broj poreskih obveznika koji su

fizička lica. Ponovo ćemo za primer uzeti autora ovog seminarskog rada.

Opština na kojoj se nalazi objekat je Voždovac, tako da je šifra opštine 019.

JMBG je 1801988710330.

Neka je X ceo broj koji se dobija sastavljanjem šifre opštine, JMBG-a i 00. Dakle,

ovde je X = 01918019887103300. Prilikom daljeg matematičkog računanja početna nula iz se

neće uzimati u obzir.

Kontrolni broj dobija se kao razlika broja 98 i ostatka koji se dobija prilikom

celobrojnog deljenja broja X brojem 97. U ovom primeru dobićemo broj 35.

Poziv na broj dobija se kada se spoje kontrolni broj, šifra opštine i JMBG, a pre toga

se stavlja prefiks „97-“, zato što se kontrolni broj računa po modelu 97. Na kraju dobijamo da

je poziv na broj u ovom slučaju 97- 350191801988710330.

3.5 REŠENJE Rešenje predstavlja pojedinačni pravni akt. To je vrsta odluke u sudskom, odnosno

upravnom postupku. Pojavljuje se i u krivičnom i u parničnom postupku.

Rešenje o utvrđivanju poreza na imovinu fizičkih lica spada u kategoriju odluka u

upravnom postupku. U ovakvim slučajevima, ono je odluka kojom se odlučuje o stvari koja je

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 20

predmet rešenja. U primeru poreza na imovinu, odlučuje se o iznosu poreza svakog poreskog

obveznika, a na osnovu utvrđenog prava nad nekim predmetom oporezivanja.

Da bi bilo koji akt mogao da ponese naziv rešenje, neophodno je da sadrži sledećih

sedam obaveznih celina:

1. Zaglavlje

Ono se nalazi na samom vrhu rešenja. Od podataka sadrži naziv i adresu

pošiljaoca rešenja i broj rešenja.

2. Uvod

U ovom delu daje se kratak opis rešenja, njegova uloga, ko ga je doneo i na

osnovu čega, kog datuma stupa na snagu i slično.

3. Dispozitiv

Sadrži podatke o primaocu rešenja, informacije o predmetu na koji se rešenje

odnosi, kao i uputstvo primaocu šta treba da uradi nakon dobijanja rešenja.

4. Obrazloženje

Ovo je možda i najbitniji deo rešenja. Ukoliko primaocu nije jasno ono što stoji

u dispozitivu, odgovori na sva njegova eventualna pitanja trebalo bi da se nalaze

u obrazloženju. U slučaju poreza na imovinu, obrazloženje sadrži računicu

pomoću koje je dobijen iznos koji je potrebno uplatiti na ime poreza.

5. Uputstvo o pravnom leku

Opisuje način na koji primalac može podneti eventualnu žalbu nadležnim

organima, kao i rok za žalbu

6. Potpis

Potpis ovlašćenog lica.

7. Pečat

Pečat pošiljaoca.

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 21

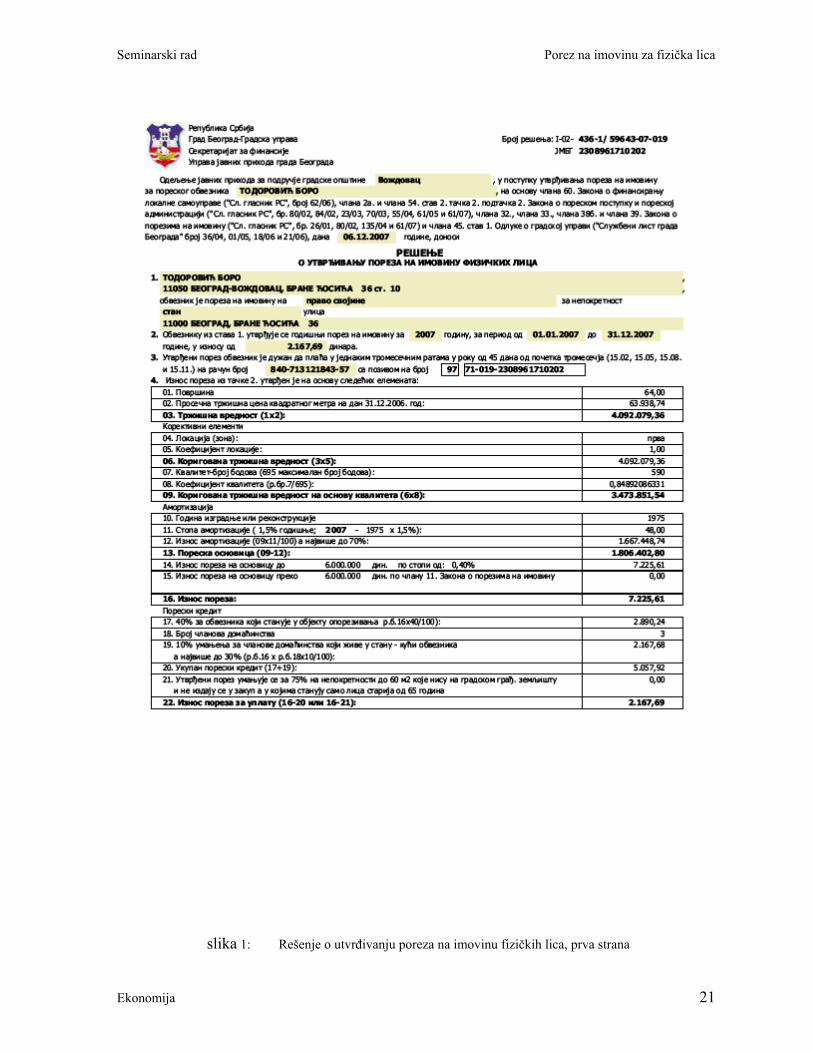

slika 1: Rešenje o utvrđivanju poreza na imovinu fizičkih lica, prva strana

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 22

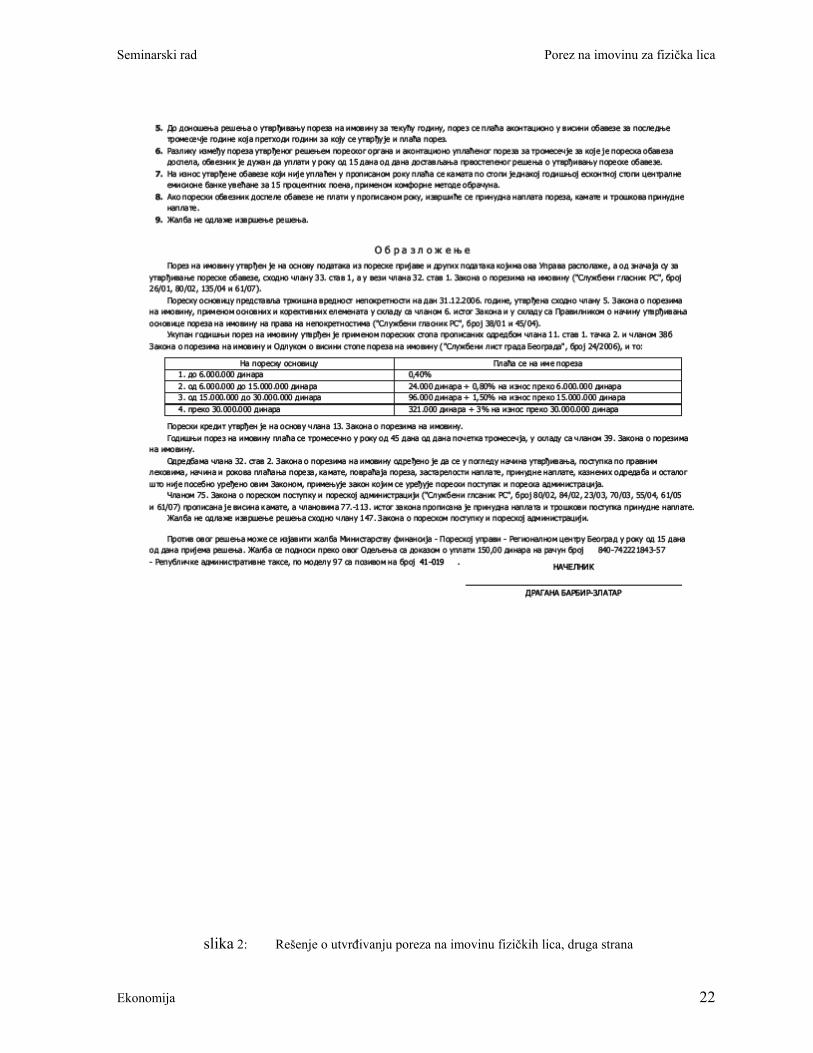

slika 2: Rešenje o utvrđivanju poreza na imovinu fizičkih lica, druga strana

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 23

3.6 NAPLATA POREZA NA IMOVINU

Sada kada je izračunat iznos novca koji je obveznik dužan da uplati na ime poreza na

imovinu i kada se za svaki predmet oporezivanja tačno zna koji je obveznik nosilac prava i

obaveze nad njim, potrebno je obavestiti sve poreske obveznike koliki iznos treba da uplate,

na koji račun i sa kojim pozivom na broj. Iz tog razloga Uprava prihoda svim poreskim

obveznicima dostavlja rešenje o porezu na imovinu na adresu stanovanja. Nekada se ova

dostava vršila na razne načine, a 2007. godune Republička uprava prihoda je, u skladu sa

zakonskom obavezom, sklopila ugovor sa javnim preduzećem PTT Srbija, po kojem se pošta

obavezuje da će dostaviti sva rešenja nakon što ona budu odštampana.

Ukoliko poreski obveznik kasni sa izmirivanjem poreskih obaveza, primenjuje se

zakonom propisana kamatna stopa. Iznos kamate dobija se primenom ove stope i taj iznos

obveznik takođe mora da uplati prilikom plaćanja poreza na imovinu.

Ako obveznik ni nakon dobijanja poslednje opomene ne plati zaostali porez i

vremenom obračunatu kamatu, protiv njega se vodi sudski postupak. Tada obveznik, pored

iznosa poreza za uplatu i kamate, mora da plati i troškove suđenja.

Krajnja mera jeste prinudna naplata. Ukoliko se poreski obveznik ne odazove

sudskom pozivu, ili se na sudu pokaže da on nema novca da isplati sva dugovanja, na scenu

stupaju inspektori. Oni sprovode postupak prinudne naplate tako što od poreskog obveznika

zaplene imovinu u vrednosti svih dugovanja na ime poreza, kamate i sudskih troškova.

Seminarski rad Porez na imovinu za fizička lica

Ekonomija 24

4. LITERATURA • http://blog.b92.net/arhiva/node/861

(datum pristupa:19.12.2007) • http://pks.komora.net/zakonodavstvo/Porezi/Poreznaimovinu/tabid/212/Def

ault.aspx#1 (datum pristupa:19.12.2007)

• http://sr.wikipedia.org/sr-

el/%D0%91%D1%83%D1%9F%D0%B5%D1%82#searchInput (datum pristupa:19.12.2007)

• http://www.mfin.sr.gov.yu/html/modules.php?op=modload&name=Subject

s&file=index&req=viewpage&pageid=119 (datum pristupa:19.12.2007)

• Kragulj, D., Milićević D., Ekonomija: uvod u ekonomsku analizu,

mikroekonomija i makroekonomija, Makarije, Beograd, 2006. • Krugman P., Wells R., Economics, Worth publishers, 2006. • Pravilnik o načinu utvrđivanja osnovice poreza na imovinu na prava na

nepokretnostima • Pravna enciklopedija, Savremena administracija, Beograd, 1985. • Zakon o finansiranju lokalne samouprave • Zakon o javnim prihodima i javnim rashodima • Zakon o poreskom postupku i poreskoj administraciji • Zakon o porezima na imovinu