Embed Size (px)

Citation preview

0

Apresentação do modelo de interconexão edocumentação de Separação de Contas

Brasília, 06 de agosto de 2004

0As informações contidas neste documento se referem aos comentários orais e só podem ser utilizadas pelas pessoas que assistiram a apresentação

1

Conteúdo do documento

• Plano de trabalho para desenvolvimento do modelo

• Modelo atual de interconexão

• Modelo de interconexão adotado

• Principais variáveis na elaboração do novo modelo de interconexão

• Implementação do novo modelo

2

Regulamentos de separação de contas, de interconexão, remuneração de redes e EILD

Publicação da nova regulamentação

Elaboração de regulamentação

Estudo de alternativas e definição do modelo

Consulta Pública

Avaliação das contribuições

4T043T042T041T044T033T03

3

Conteúdo do documento

• Plano de trabalho para desenvolvimento do modelo

• Modelo atual de interconexão

• Modelo de interconexão adotado

• Principais variáveis na elaboração do novo modelo de interconexão

• Implementação do novo modelo

4

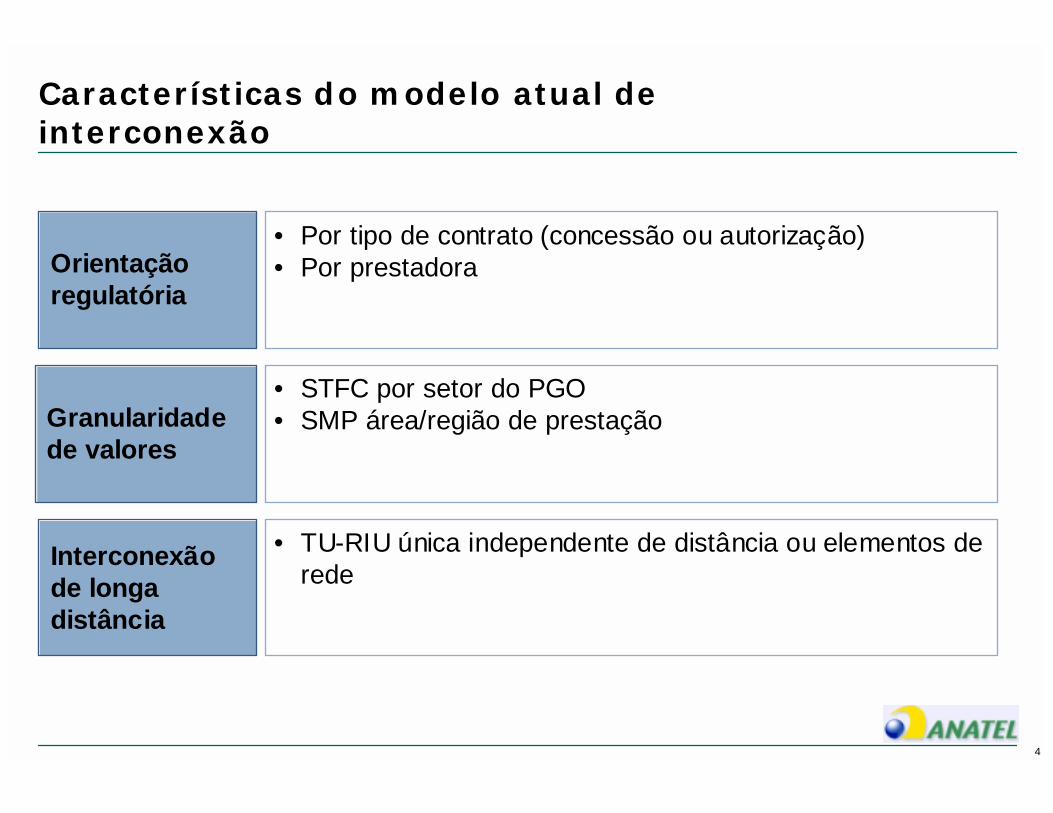

Características do modelo atual de interconexão

Orientação regulatória

• Por tipo de contrato (concessão ou autorização)• Por prestadora

Granularidadede valores

• STFC por setor do PGO• SMP área/região de prestação

Interconexão de longa distância

• TU-RIU única independente de distância ou elementos de rede

5

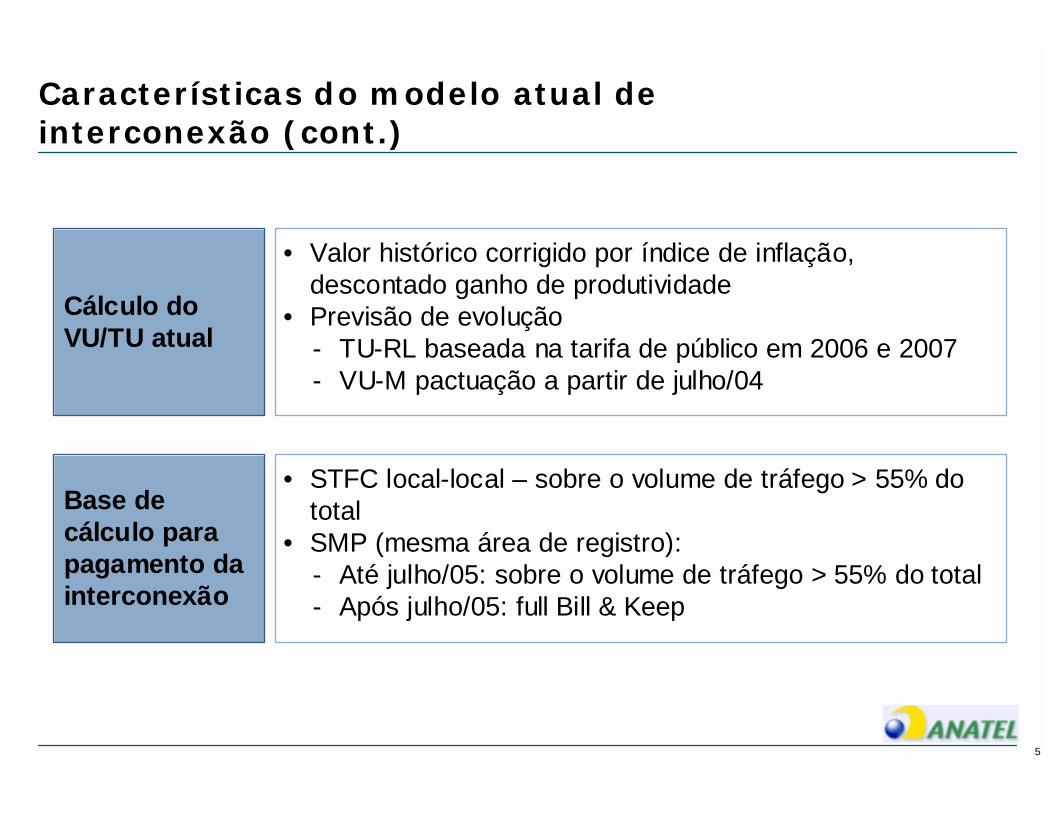

Características do modelo atual de interconexão (cont.)

Cálculo do VU/TU atual

• Valor histórico corrigido por índice de inflação, descontado ganho de produtividade

• Previsão de evolução- TU-RL baseada na tarifa de público em 2006 e 2007- VU-M pactuação a partir de julho/04

Base de cálculo para pagamento da interconexão

• STFC local-local – sobre o volume de tráfego > 55% do total

• SMP (mesma área de registro):- Até julho/05: sobre o volume de tráfego > 55% do total- Após julho/05: full Bill & Keep

6

Conteúdo do documento

• Plano de trabalho para desenvolvimento do modelo

• Modelo atual de interconexão

• Modelo de interconexão adotado

• Principais variáveis na elaboração do novo modelo de interconexão

• Implementação do novo modelo

7

Modelo Adotado

Padrão de custos

Base de custo

• FAC (Fully Allocated Costs) - Aloca os todos os custos associados a um serviço

• LRIC (Long Run Incremental Costs) - Aloca os custos relativos a um incremento substancial, de longo prazo, no volume de um serviço

• HCA (Historical Cost Accounting) – os custos são extraídos dos dados contábeis das empresas (valor histórico)

• CCA (Current Cost Accounting) – recursos das empresas são cotados a preços atuais de modo a simular os custos de rede com a tecnologia eficiente disponível

Abordagem de custos

• Top-down – custos realmente incorridos, com base nos dados das prestadoras

• Bottom-up (scorched node) – Custos relativos a uma rede hipotética construída com base na demanda

• Reconciliação – Obtido com abordagens bottom-up e top-down

8

Conteúdo do documento

• Plano de trabalho para desenvolvimento do modelo

• Modelo atual de interconexão

• Modelo de interconexão adotado

• Principais variáveis na elaboração do novo modelo de interconexão

• Implementação do novo modelo

9

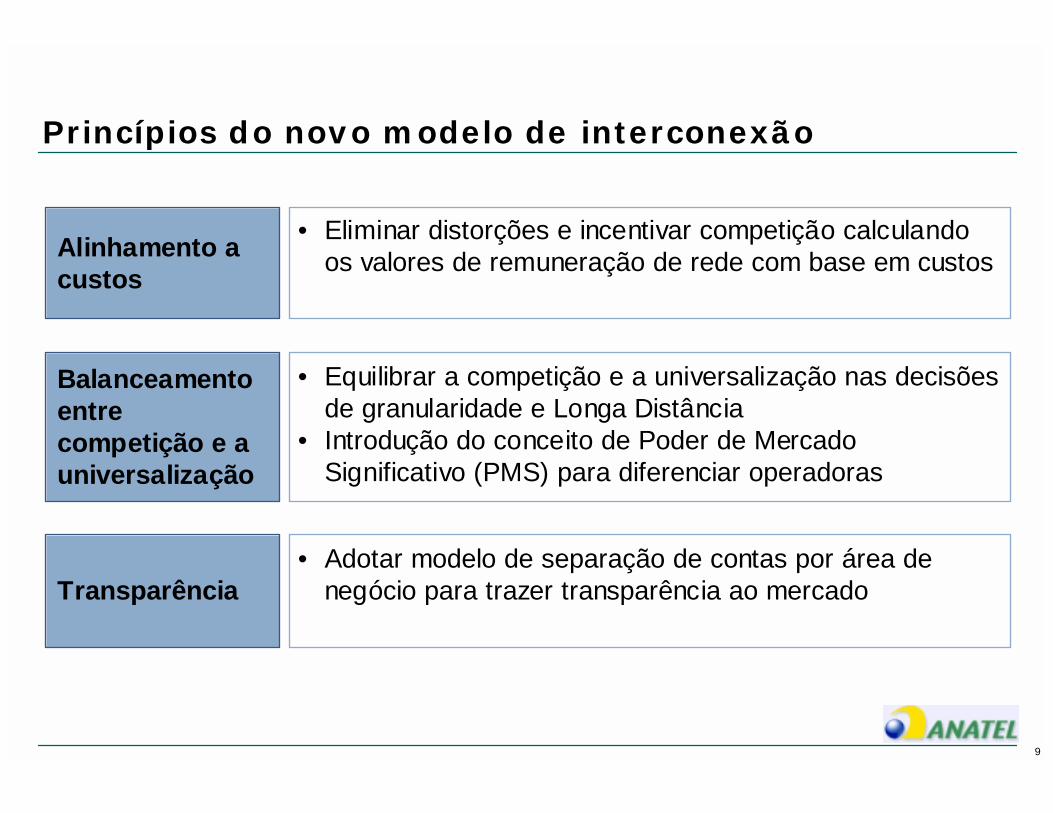

Princípios do novo modelo de interconexão

Alinhamento a custos

• Eliminar distorções e incentivar competição calculando os valores de remuneração de rede com base em custos

Balanceamento entre competição e a universalização

• Equilibrar a competição e a universalização nas decisões de granularidade e Longa Distância

• Introdução do conceito de Poder de Mercado Significativo (PMS) para diferenciar operadoras

Transparência• Adotar modelo de separação de contas por área de

negócio para trazer transparência ao mercado

10

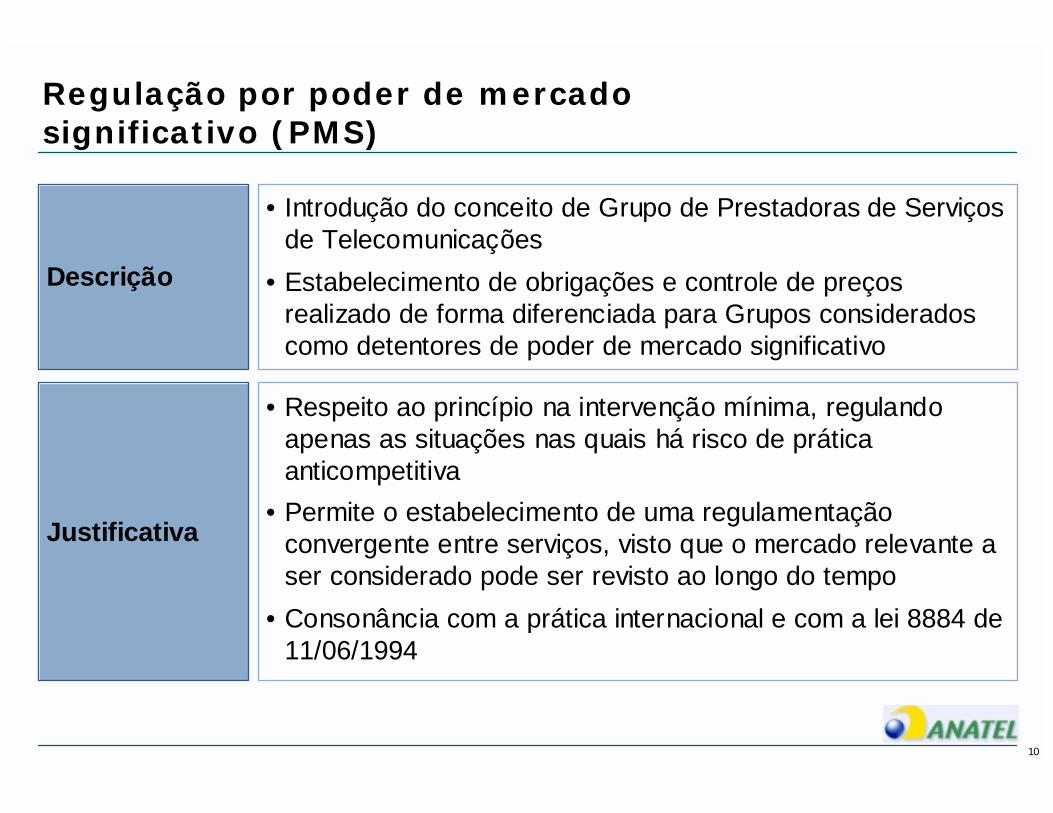

Regulação por poder de mercado significativo (PMS)

Justificativa

• Respeito ao princípio na intervenção mínima, regulando apenas as situações nas quais há risco de prática anticompetitiva

• Permite o estabelecimento de uma regulamentação convergente entre serviços, visto que o mercado relevante a ser considerado pode ser revisto ao longo do tempo

• Consonância com a prática internacional e com a lei 8884 de 11/06/1994

Descrição

• Introdução do conceito de Grupo de Prestadoras de Serviços de Telecomunicações

• Estabelecimento de obrigações e controle de preços realizado de forma diferenciada para Grupos considerados como detentores de poder de mercado significativo

11

• Análise para identificação do PMS será feita por Região do PGO/PGA

• No caso de interconexão do STFC e no caso da EILD, poderão ser declaradas setores ou localidades da região do PGO nos quais não se aplica o PMS

• Critérios para identificação de PMS:−Participação no mercado relevante−Existência de economias de escala e escopo−Controle sobre infra-estrutura cuja duplicação não é

economicamente viável−Ocorrência de poder de negociação nas compras de

insumos, equipamentos e serviços−Ocorrência de integração vertical−Acesso a fontes de financiamento

Regulação por poder de mercado significativo (PMS)

Implementação

12

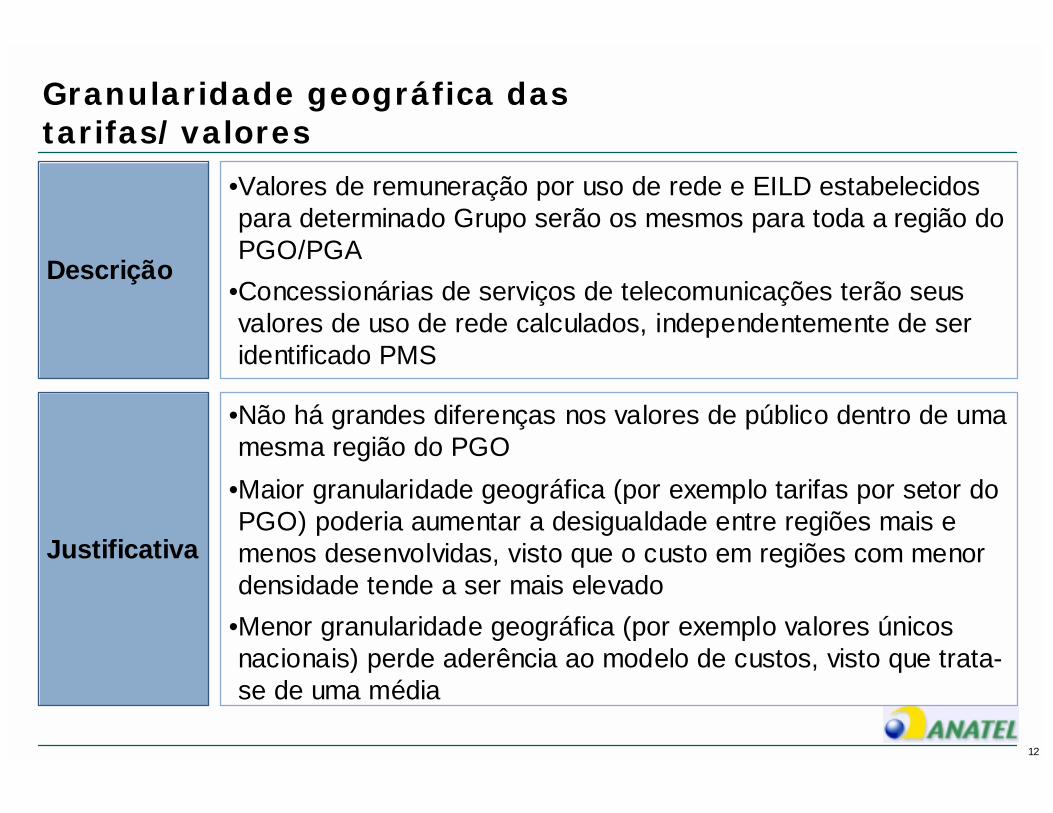

Granularidade geográfica das tarifas/valores

Justificativa

•Não há grandes diferenças nos valores de público dentro de uma mesma região do PGO

•Maior granularidade geográfica (por exemplo tarifas por setor do PGO) poderia aumentar a desigualdade entre regiões mais e menos desenvolvidas, visto que o custo em regiões com menor densidade tende a ser mais elevado

•Menor granularidade geográfica (por exemplo valores únicos nacionais) perde aderência ao modelo de custos, visto que trata-se de uma média

Descrição

•Valores de remuneração por uso de rede e EILD estabelecidos para determinado Grupo serão os mesmos para toda a região do PGO/PGA

•Concessionárias de serviços de telecomunicações terão seus valores de uso de rede calculados, independentemente de ser identificado PMS

13

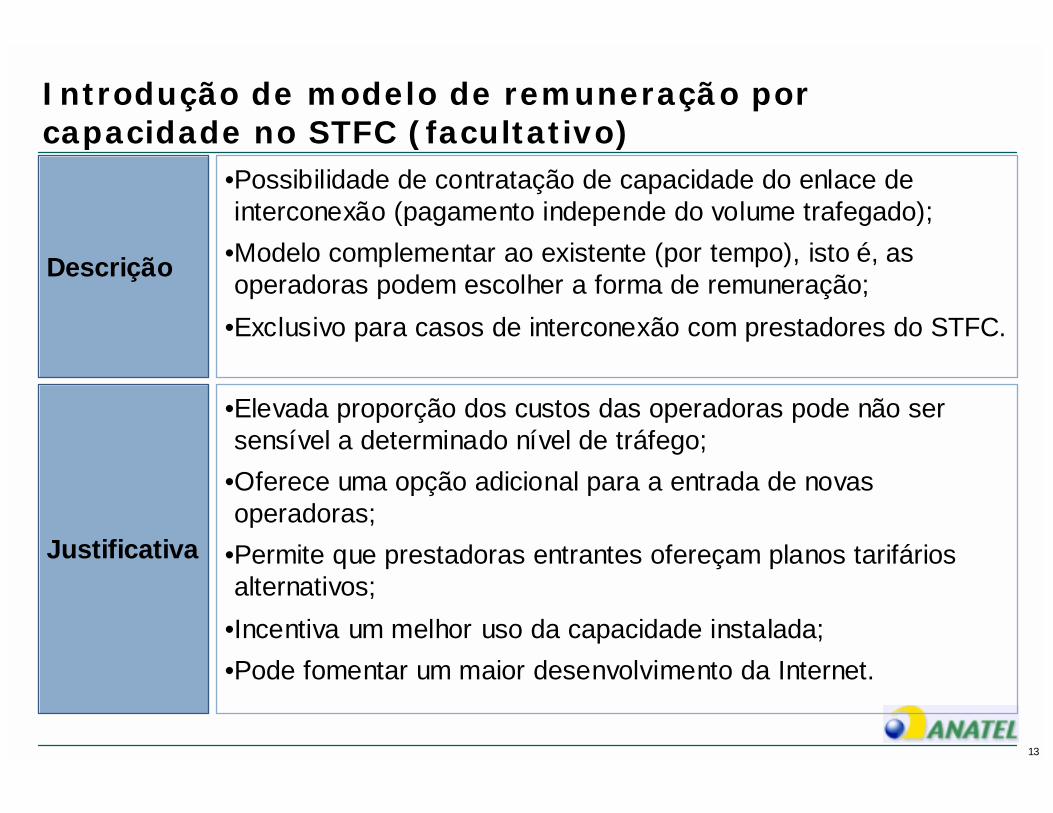

Introdução de modelo de remuneração por capacidade no STFC (facultativo)

Descrição

•Possibilidade de contratação de capacidade do enlace de interconexão (pagamento independe do volume trafegado);

•Modelo complementar ao existente (por tempo), isto é, as operadoras podem escolher a forma de remuneração;

•Exclusivo para casos de interconexão com prestadores do STFC.

Justificativa

•Elevada proporção dos custos das operadoras pode não ser sensível a determinado nível de tráfego;

•Oferece uma opção adicional para a entrada de novas operadoras;

•Permite que prestadoras entrantes ofereçam planos tarifários alternativos;

•Incentiva um melhor uso da capacidade instalada;•Pode fomentar um maior desenvolvimento da Internet.

14

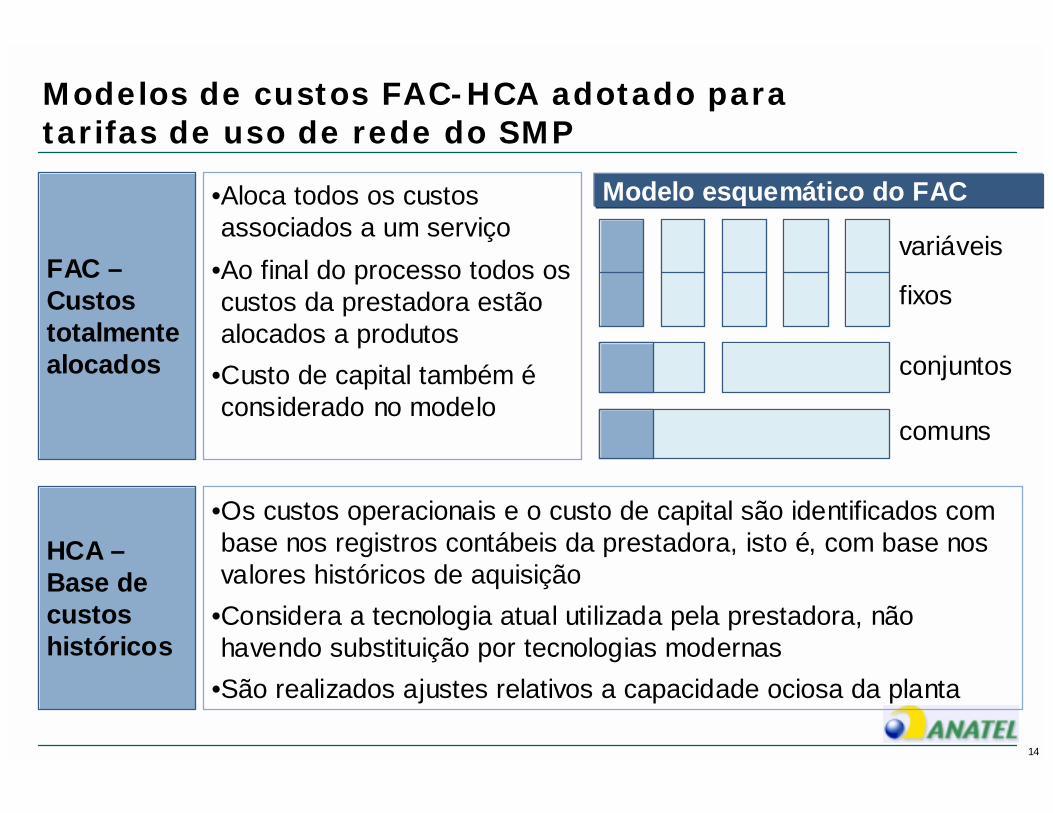

Modelos de custos FAC-HCA adotado para tarifas de uso de rede do SMP

FAC –Custos totalmente alocados

•Aloca todos os custos associados a um serviço

•Ao final do processo todos os custos da prestadora estão alocados a produtos

•Custo de capital também é considerado no modelo

HCA –Base de custos históricos

•Os custos operacionais e o custo de capital são identificados com base nos registros contábeis da prestadora, isto é, com base nosvalores históricos de aquisição

•Considera a tecnologia atual utilizada pela prestadora, não havendo substituição por tecnologias modernas

•São realizados ajustes relativos a capacidade ociosa da planta

variáveis

fixos

conjuntos

comuns

Modelo esquemático do FAC

15

Modelos de custos LRIC-CCA adotado para tarifas de uso de rede do STFC e EILD

LRIC-CCA

•Medida da variação do custo pelo aumento/diminuiçãode uma quantidade substancial do serviço/produto;

•Expressão “Longo Prazo” significa que mesmo custos fixos da rede podem ser considerados variáveis pela adoção de prazo relativamente longo;

•LRIC não permite a recuperação dos custos comuns, sendo necessária a adição de mark-up;

•Alinhado com padrão internacional;•Permite a operadoras eficientes recuperar seus custos, incluindo custo de capital;

•Estimula a eficiência.

16

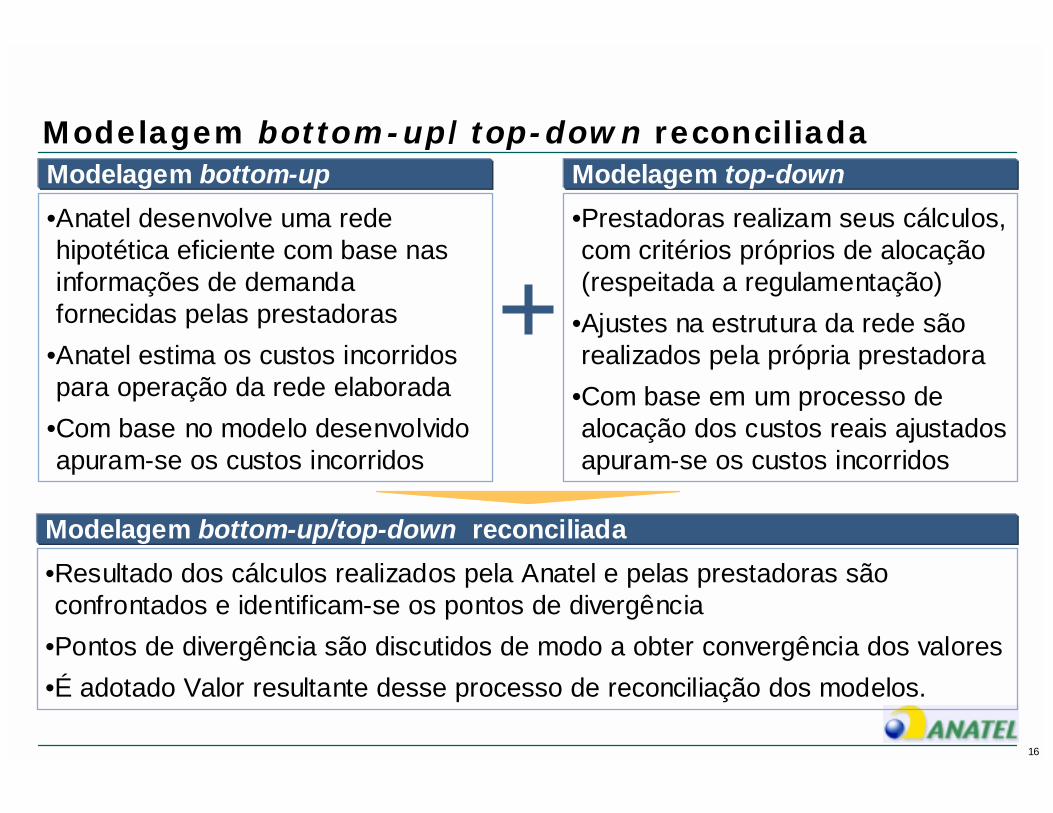

Modelagem bottom-up/top-down reconciliada

•Anatel desenvolve uma rede hipotética eficiente com base nas informações de demanda fornecidas pelas prestadoras

•Anatel estima os custos incorridos para operação da rede elaborada

•Com base no modelo desenvolvido apuram-se os custos incorridos

•Prestadoras realizam seus cálculos, com critérios próprios de alocação (respeitada a regulamentação)

•Ajustes na estrutura da rede são realizados pela própria prestadora

•Com base em um processo de alocação dos custos reais ajustados apuram-se os custos incorridos

Modelagem bottom-up Modelagem top-down

•Resultado dos cálculos realizados pela Anatel e pelas prestadoras são confrontados e identificam-se os pontos de divergência

•Pontos de divergência são discutidos de modo a obter convergência dos valores•É adotado Valor resultante desse processo de reconciliação dos modelos.

Modelagem bottom-up/top-down reconciliada

17

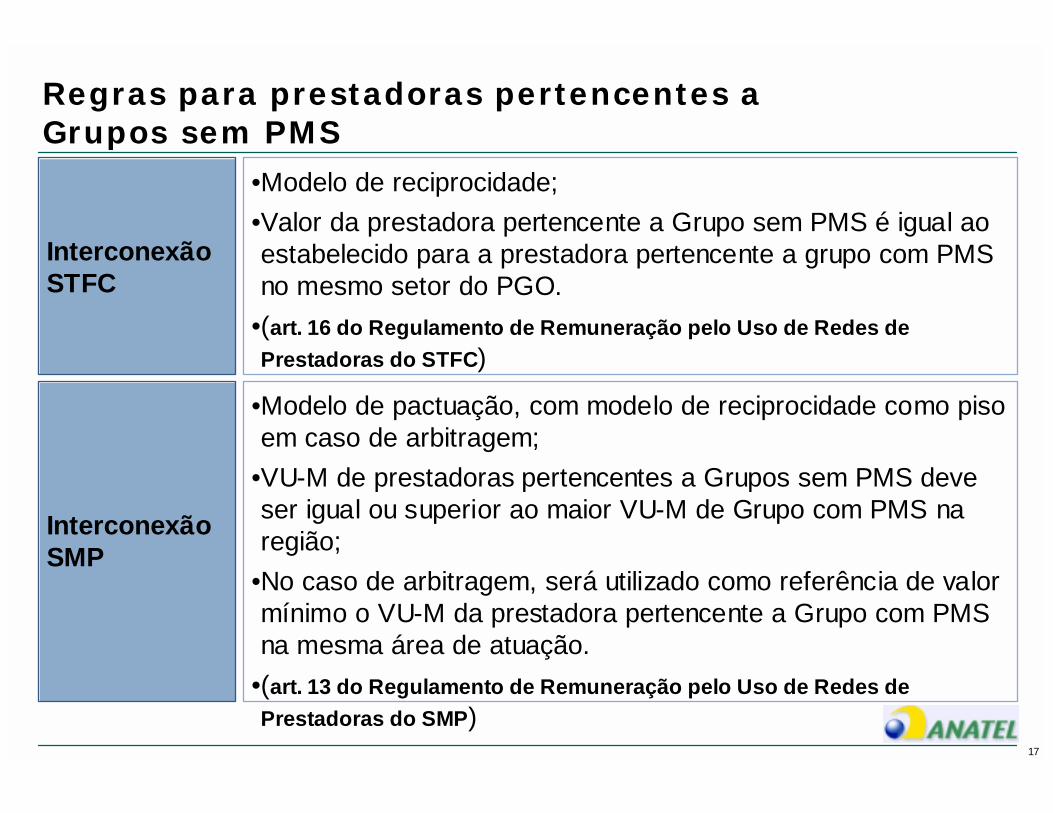

Regras para prestadoras pertencentes a Grupos sem PMS

Interconexão STFC

•Modelo de reciprocidade;•Valor da prestadora pertencente a Grupo sem PMS é igual ao estabelecido para a prestadora pertencente a grupo com PMS no mesmo setor do PGO.

•(art. 16 do Regulamento de Remuneração pelo Uso de Redes de Prestadoras do STFC)

Interconexão SMP

•Modelo de pactuação, com modelo de reciprocidade como piso em caso de arbitragem;

•VU-M de prestadoras pertencentes a Grupos sem PMS deve ser igual ou superior ao maior VU-M de Grupo com PMS na região;

•No caso de arbitragem, será utilizado como referência de valor mínimo o VU-M da prestadora pertencente a Grupo com PMS na mesma área de atuação.

•(art. 13 do Regulamento de Remuneração pelo Uso de Redes de Prestadoras do SMP)

18

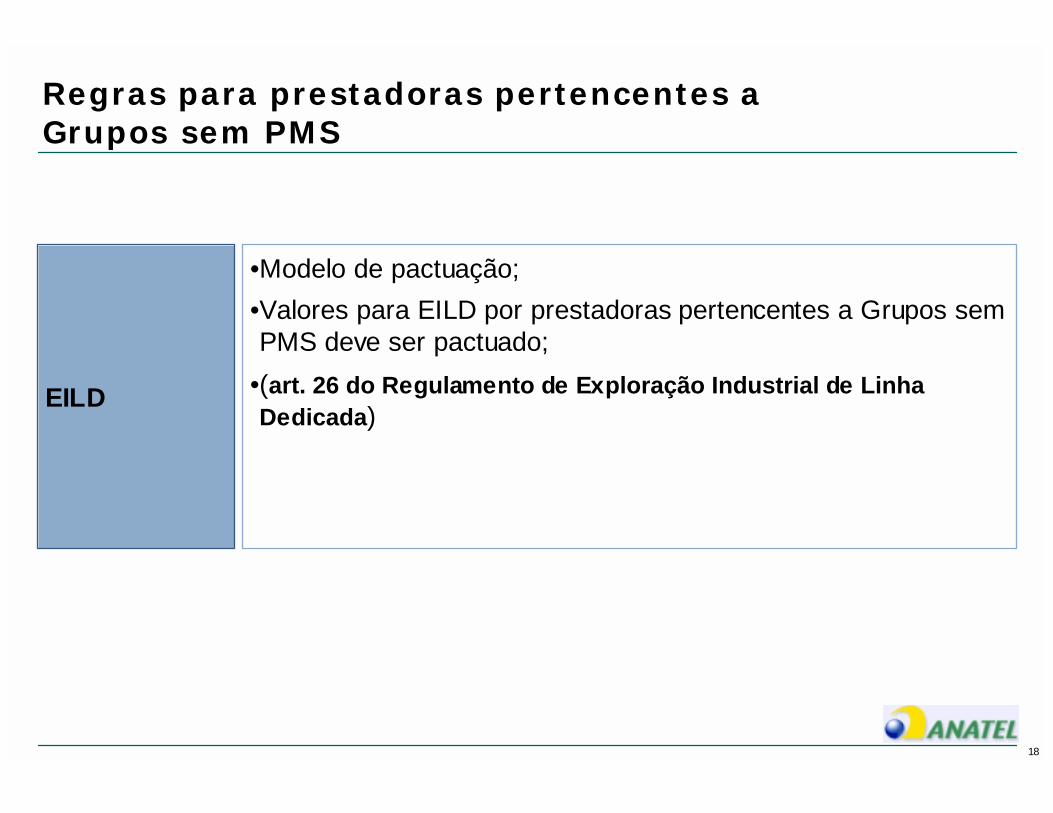

Regras para prestadoras pertencentes a Grupos sem PMS

EILD

•Modelo de pactuação;•Valores para EILD por prestadoras pertencentes a Grupos sem PMS deve ser pactuado;

•(art. 26 do Regulamento de Exploração Industrial de Linha Dedicada)

19

Conteúdo do documento

• Plano de trabalho para desenvolvimento do modelo

• Modelo atual de interconexão

• Modelos de interconexão adotado

• Principais variáveis na elaboração do novo modelo de interconexão

• Implementação do novo modelo

20

Sistema de Separação de ContasSistema de Separação de Contas

• Tratamento da empresa como áreas de negócio independentes, que trocam serviços entre si e com os demais atores do mercado

• Construção de demonstrativos de resultado e de capital empregado

• Definição de direcionadores de alocação de custo e de metodologias de atribuição dos custos operacionais e de capital aos elementos de rede e aos serviços prestados

Objetivos• Mecanismo para a geração de

demonstrativos de resultados e de capital empregado

• Base para modelos de alocação de custos (LRIC, FAC)

• Transparência no registro e atribuições de custos

• Comprovar a isonomia entre as tarifas cobradas internamente e aquelas cobradas da concorrência pela utilização da rede

• Base para qualquer demanda da Agência quanto à situação operacional das operadoras

21

Estrutura geral dos regulamentos

Interconexão Linhas Dedicadas

Separação e Alocação de Contas

RGI

RUR STFC RUR SMPEILD

Regulamento

Anexo I: FAC Anexo II: CCA Anexo III: LRIC

Apêndice BPDDF

Apêndice CPlano Geral

Apêndice AIDDF

Apêndice DInformações por serviço

22

Estrutura da regulamentação de separação e alocação de contas

Regula-mento de separação e alocação de contas

Anexo I –Diretriz de separação e alocação de contas

•Define quais Grupos devem apresentar relatórios;

•Define periodicidade e prazos;•Obriga auditoria;•Estabelece necessidade de aceitação pela Anatel;

•Define nível de “publicidade”.•Estabelece princípios gerais e fornece diretrizes para alocação das receitas, custos e capital

•Define nível de desagregação e introduz conceitos de “Negócio de Rede” e transfer price

•Define desagregação mínima da rede em elementos de rede

•Define o processo de alocação a ser seguido

•Remete a documentos dos Anexos I, II e III

•IDDF•PDDF•Informações contábeis por modalidade de serviço

•Relatório detalhado da metodologia de alocação

•Relatório de custos por elemento e por produto (FAC/HCA)

•Demonstrativo de resultados e capital empregado de cada Área de Negócio/Linha de Produto (HCA)

Conteúdo Documentos exigidos

23

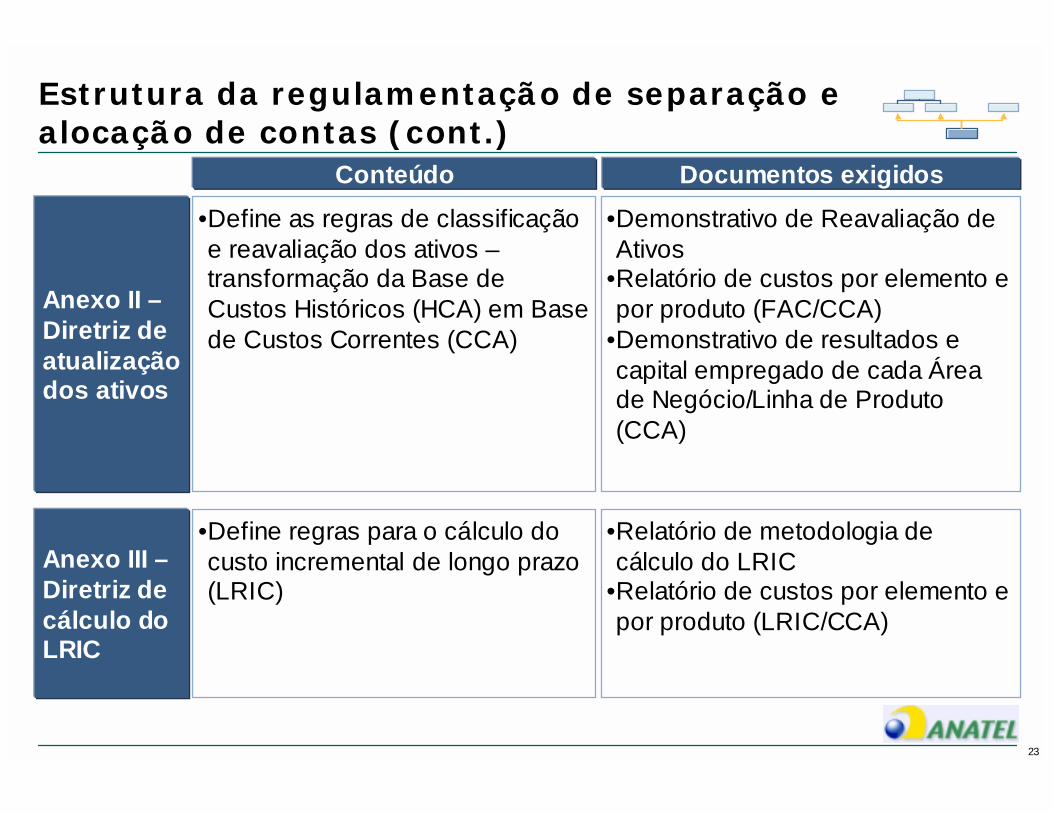

Estrutura da regulamentação de separação e alocação de contas (cont.)

Anexo II –Diretriz de atualização dos ativos

Anexo III –Diretriz de cálculo do LRIC

•Define as regras de classificação e reavaliação dos ativos –transformação da Base de Custos Históricos (HCA) em Base de Custos Correntes (CCA)

•Define regras para o cálculo do custo incremental de longo prazo (LRIC)

•Demonstrativo de Reavaliação de Ativos

•Relatório de custos por elemento e por produto (FAC/CCA)

•Demonstrativo de resultados e capital empregado de cada Área de Negócio/Linha de Produto (CCA)

•Relatório de metodologia de cálculo do LRIC

•Relatório de custos por elemento e por produto (LRIC/CCA)

Conteúdo Documentos exigidos

24

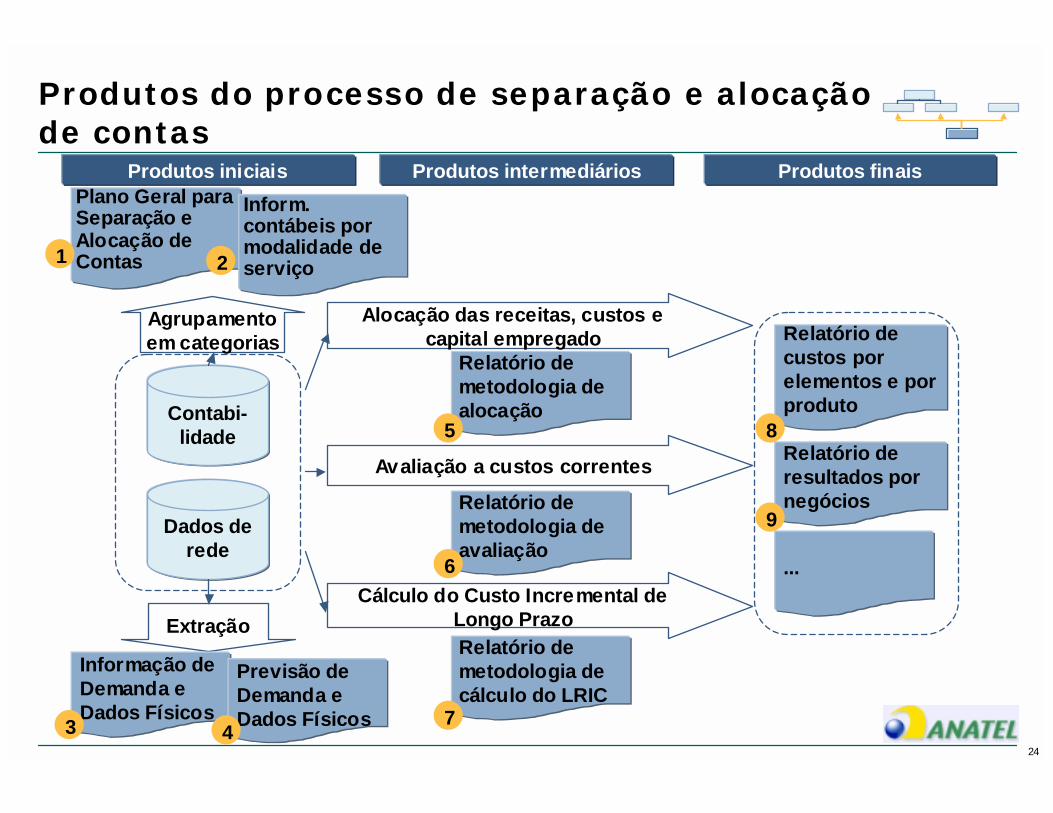

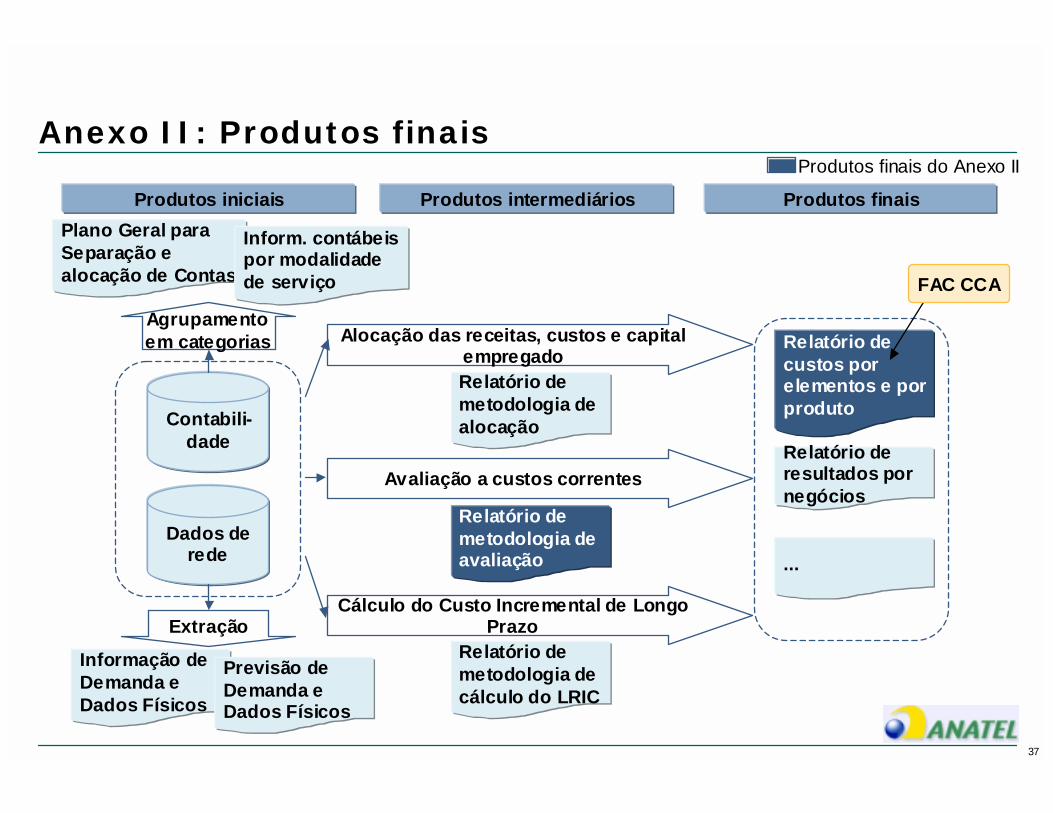

Produtos do processo de separação e alocação de contas

Contabi-lidade

Dados de rede

Relatório de metodologia de alocação

Relatório de metodologia de avaliação

Relatório de metodologia de cálculo do LRIC

Agrupamento em categorias

Extração

Informação de Demanda e Dados Físicos

Avaliação a custos correntes Relatório de resultados por negócios

Alocação das receitas, custos e capital empregado Relatório de

custos por elementos e por produto

Produtos finaisProdutos intermediáriosProdutos iniciais

Previsão de Demanda e Dados Físicos

Cálculo do Custo Incremental de Longo Prazo

...

3 4

5

6

7

8

9

Plano Geral para Separação e Alocação de Contas

Inform. contábeis por modalidade de serviço1 2

25

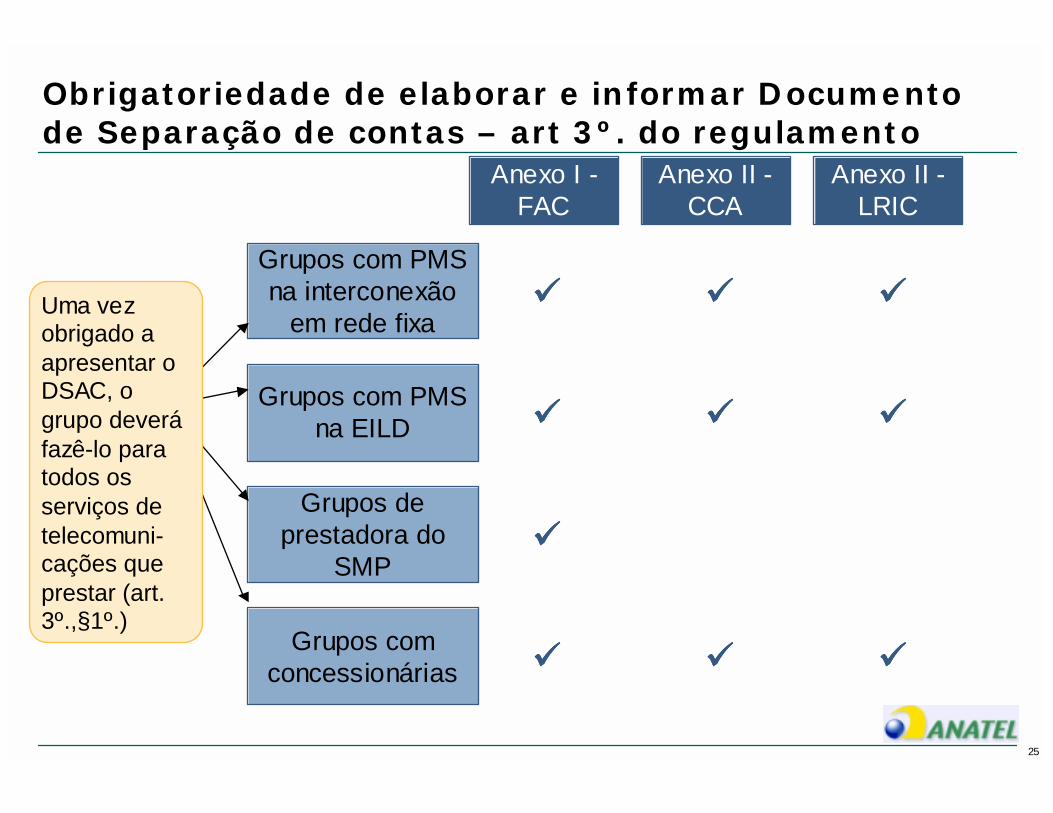

Obrigatoriedade de elaborar e informar Documento de Separação de contas – art 3º. do regulamento

Grupos com PMS na EILD

Grupos de prestadora do

SMP

Grupos com concessionárias

Grupos com PMS na interconexão

em rede fixa

Anexo I -FAC

����

����

����

����

Anexo II -CCA

����

����

����

Anexo II -LRIC

����

����

����

Uma vez obrigado a apresentar o DSAC, o grupo deverá fazê-lo para todos os serviços de telecomuni-cações que prestar (art. 3º.,§1º.)

26

Definições complementares do Regulamento de Separação e Alocação de Contas

Publi-cação

• Cada grupo deverá apresentar um Documento de Separação e Alocação de Contas (DSAC) para cada região do PGO em que atue, realizando rateios caso necessário (nota: DSAC por contrato de concessão no caso do STFC)

• As informações deverão ser auditadas por auditores independentes registrados na CVM (art. 4º. do regulamento)

• O DSAC, quando obrigatório, deve ser enviado à Anatel em até120 dias corridos após o término do exercício, contendo informações dos dois últimos exercícios (art. 5º. do regulamento)

• DSAC será disponibilizado na biblioteca na Anatel, resguardado o sigilo comercial das informações

27

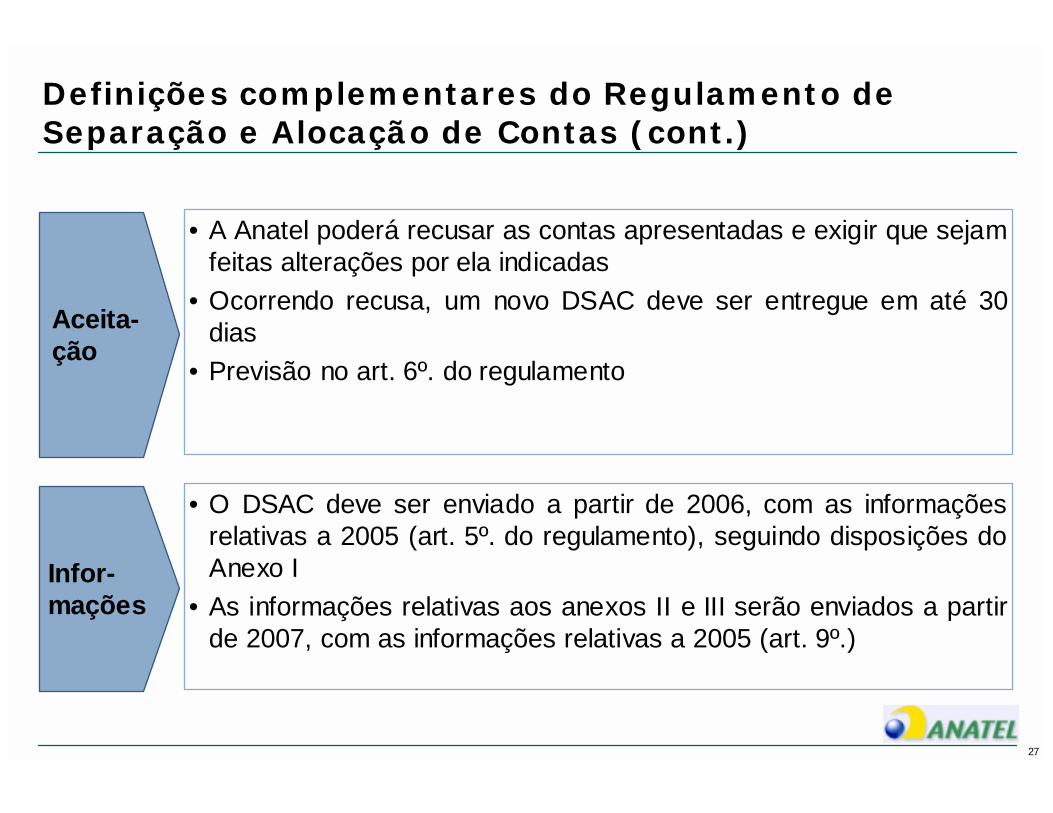

Definições complementares do Regulamento de Separação e Alocação de Contas (cont.)

Aceita-ção

• A Anatel poderá recusar as contas apresentadas e exigir que sejam feitas alterações por ela indicadas

• Ocorrendo recusa, um novo DSAC deve ser entregue em até 30 dias

• Previsão no art. 6º. do regulamento

Infor-mações

• O DSAC deve ser enviado a partir de 2006, com as informações relativas a 2005 (art. 5º. do regulamento), seguindo disposições do Anexo I

• As informações relativas aos anexos II e III serão enviados a partir de 2007, com as informações relativas a 2005 (art. 9º.)

28

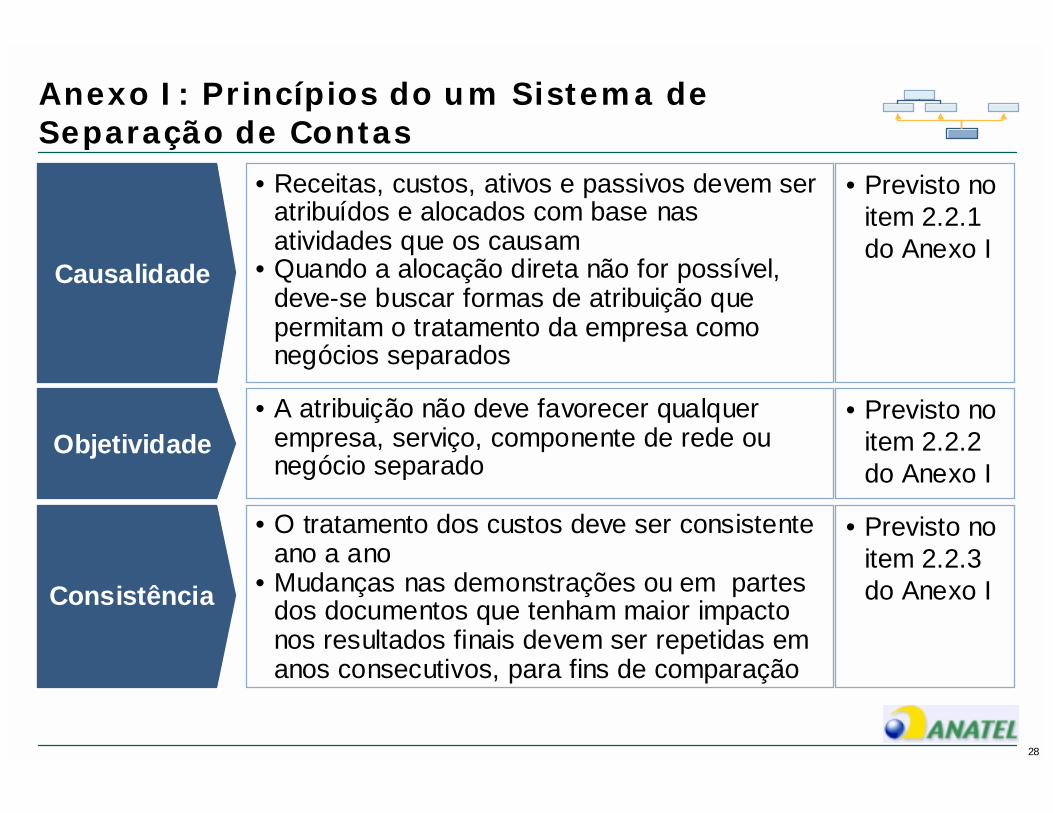

Anexo I: Princípios do um Sistema de Separação de Contas

Objetividade• A atribuição não deve favorecer qualquer

empresa, serviço, componente de rede ou negócio separado

Consistência

• O tratamento dos custos deve ser consistente ano a ano

• Mudanças nas demonstrações ou em partes dos documentos que tenham maior impacto nos resultados finais devem ser repetidas em anos consecutivos, para fins de comparação

Causalidade

• Receitas, custos, ativos e passivos devem ser atribuídos e alocados com base nas atividades que os causam

• Quando a alocação direta não for possível, deve-se buscar formas de atribuição que permitam o tratamento da empresa como negócios separados

• Previsto no item 2.2.1 do Anexo I

• Previsto no item 2.2.2 do Anexo I

• Previsto no item 2.2.3 do Anexo I

29

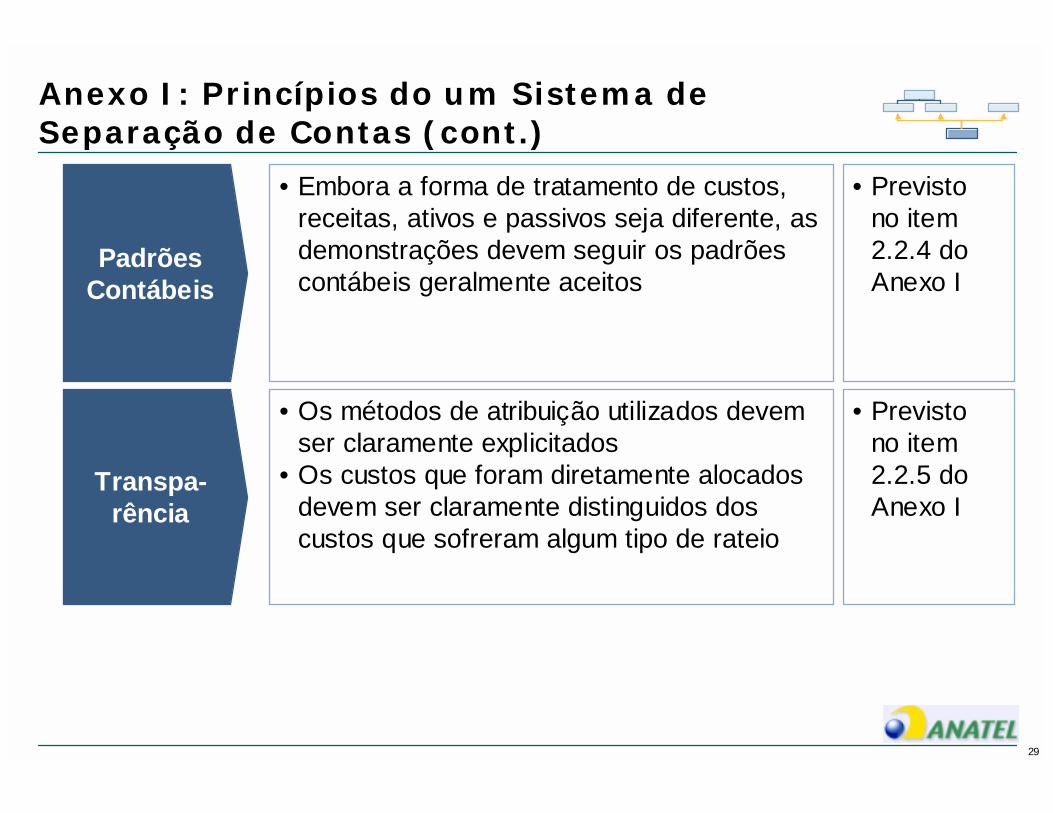

Anexo I: Princípios do um Sistema de Separação de Contas (cont.)

Padrões Contábeis

• Embora a forma de tratamento de custos, receitas, ativos e passivos seja diferente, as demonstrações devem seguir os padrões contábeis geralmente aceitos

Transpa-rência

• Os métodos de atribuição utilizados devem ser claramente explicitados

• Os custos que foram diretamente alocados devem ser claramente distinguidos dos custos que sofreram algum tipo de rateio

• Previstono item 2.2.4 do Anexo I

• Previstono item 2.2.5 do Anexo I

30

Anexo I: Desagregação em Áreas de Negócios, Linhas de Produtos e Produtos

Área de Negócio

• “Área de Negócio é um determinado segmento da prestadora de serviço de telecomunicações com demanda e soluções específicas, que atua de forma autônoma, embora relacionada, a outras áreas” (item 4.1.1 do Anexo I do Regulamento de Separação e Alocação de Contas)

• Objetivo é possibilitar a identificação dos resultados das empresas por Área de Negócio em que atua

Linha de Produto

• “Linha de Produto é um determinado grupo de produtos com estruturas de rede e funções semelhantes, porém com características técnicas distintas” (item 4.2.1 do Anexo I do Regulamento de Separação e Alocação de Contas)

• Objetivo é agrupar produtos semelhantes, de modo a simplificar oprocesso de identificação dos direcionadores (critérios de alocação) utilizados

31

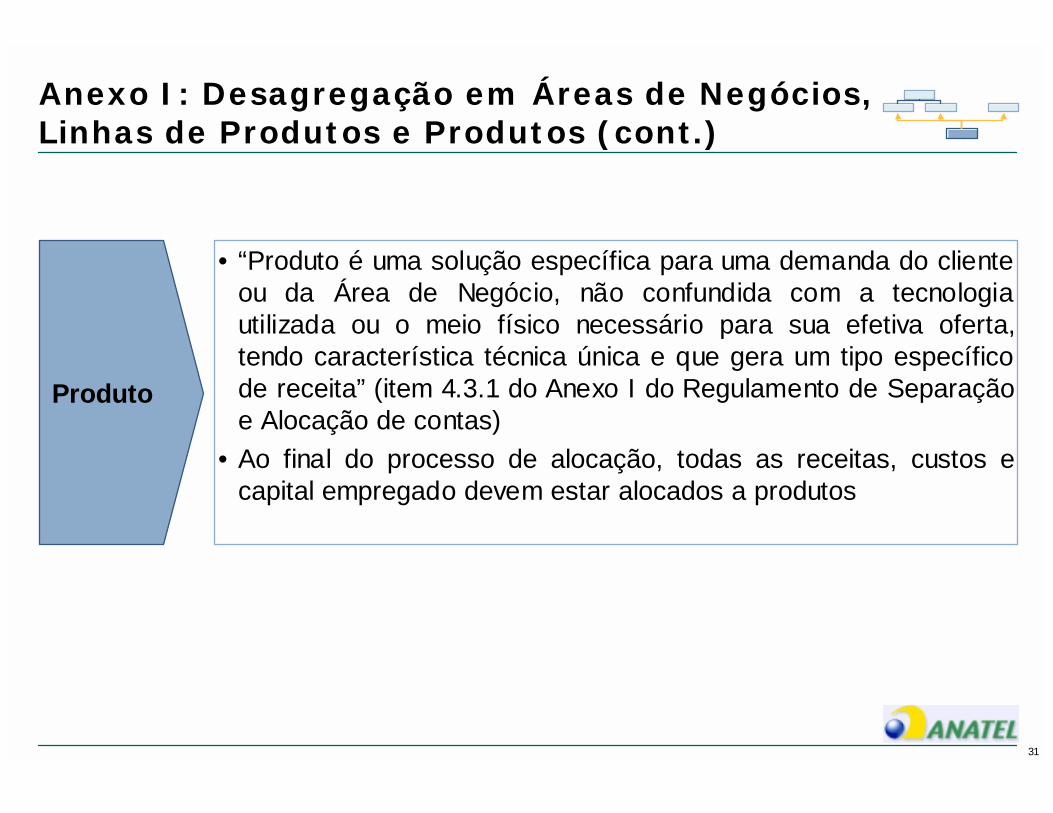

Anexo I: Desagregação em Áreas de Negócios, Linhas de Produtos e Produtos (cont.)

Produto

• “Produto é uma solução específica para uma demanda do cliente ou da Área de Negócio, não confundida com a tecnologia utilizada ou o meio físico necessário para sua efetiva oferta, tendo característica técnica única e que gera um tipo específicode receita” (item 4.3.1 do Anexo I do Regulamento de Separação e Alocação de contas)

• Ao final do processo de alocação, todas as receitas, custos e capital empregado devem estar alocados a produtos

32

Anexo I: Áreas de Negócios consideradas –item 4 do Anexo I

Negócio de Varejo de Telefonia Fixa

Negócio de Telefonia Móvel

Negócio de Varejo de Transmissão de Dados

Outros Negócios de Telecomunicações

Negócio de Rede Fixa

Negócio de varejoNegócio de atacado

33

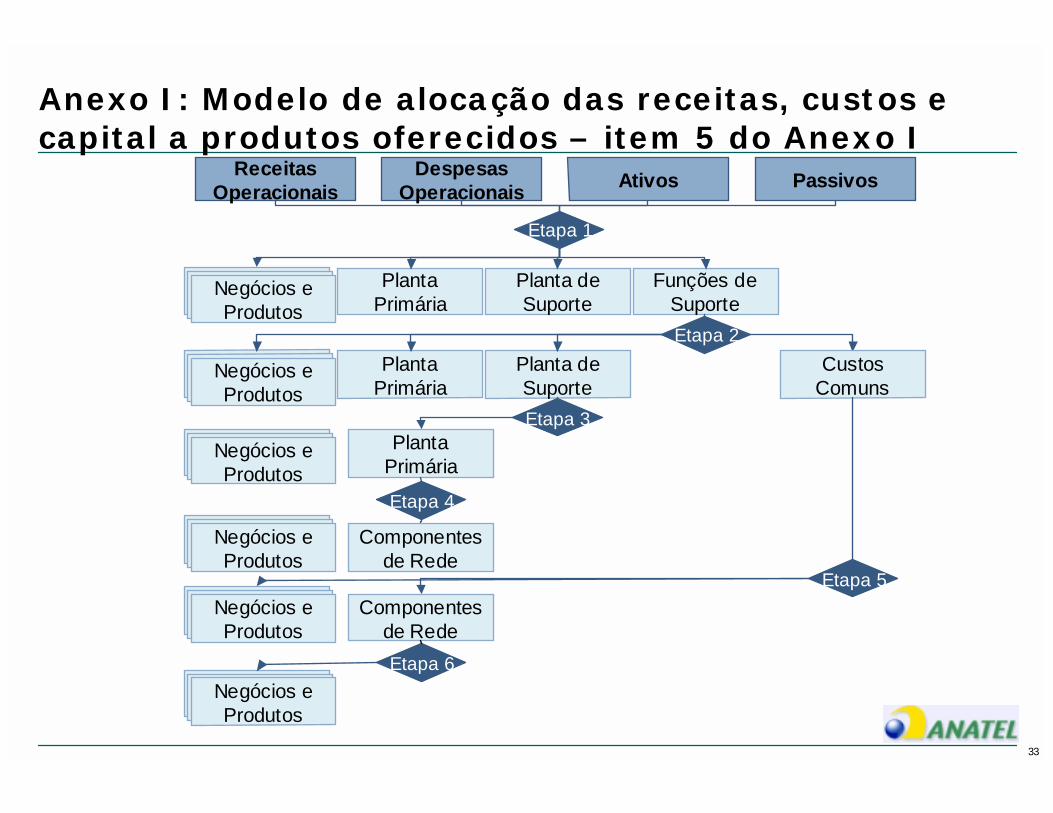

Anexo I: Modelo de alocação das receitas, custos e capital a produtos oferecidos – item 5 do Anexo I

Despesas Operacionais Ativos

Planta Primária

Planta de Suporte

Planta Primária

Planta de Suporte

Planta Primária

ServiçosServiçosNegócios e Produtos

ServiçosServiçosNegócios e Produtos

ServiçosServiçosNegócios e Produtos

Componentes de Rede

Etapa 1

Funções de SuporteEtapa 2

Custos Comuns

Etapa 3

Etapa 4

ServiçosServiçosNegócios e Produtos

ServiçosServiçosNegócios e Produtos

Etapa 5

ServiçosServiçosNegócios e Produtos

Etapa 6

Receitas Operacionais Passivos

Componentes de Rede

34

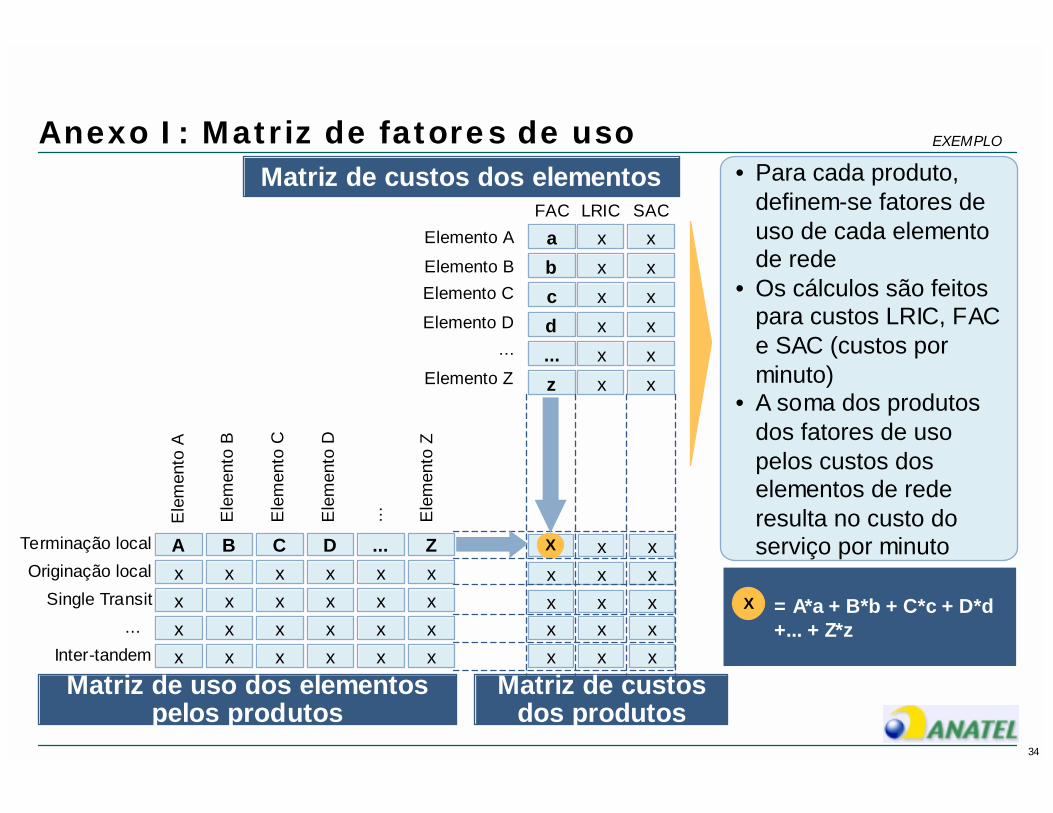

Anexo I: Matriz de fatores de uso

x x x xx x x xx x x x

C D ... Zx xx xx x

A B

x x x xx x

Terminação localOriginação local

Single Transit...

Inter-tandem

Ele

men

to A

Ele

men

to B

Ele

men

to C

Ele

men

to D

... Ele

men

to Z

b x xc x xd x x

a x x

... x xz x x

Elemento AElemento BElemento CElemento D

...Elemento Z

LRICFAC SAC

x x xx x xx x xx x x

x xX

= A*a + B*b + C*c + D*d +... + Z*z

X

• Para cada produto, definem-se fatores de uso de cada elemento de rede

• Os cálculos são feitos para custos LRIC, FAC e SAC (custos por minuto)

• A soma dos produtos dos fatores de uso pelos custos dos elementos de rede resulta no custo do serviço por minuto

EXEMPLO

Matriz de custos dos elementos

Matriz de custos dos produtos

Matriz de uso dos elementos pelos produtos

35

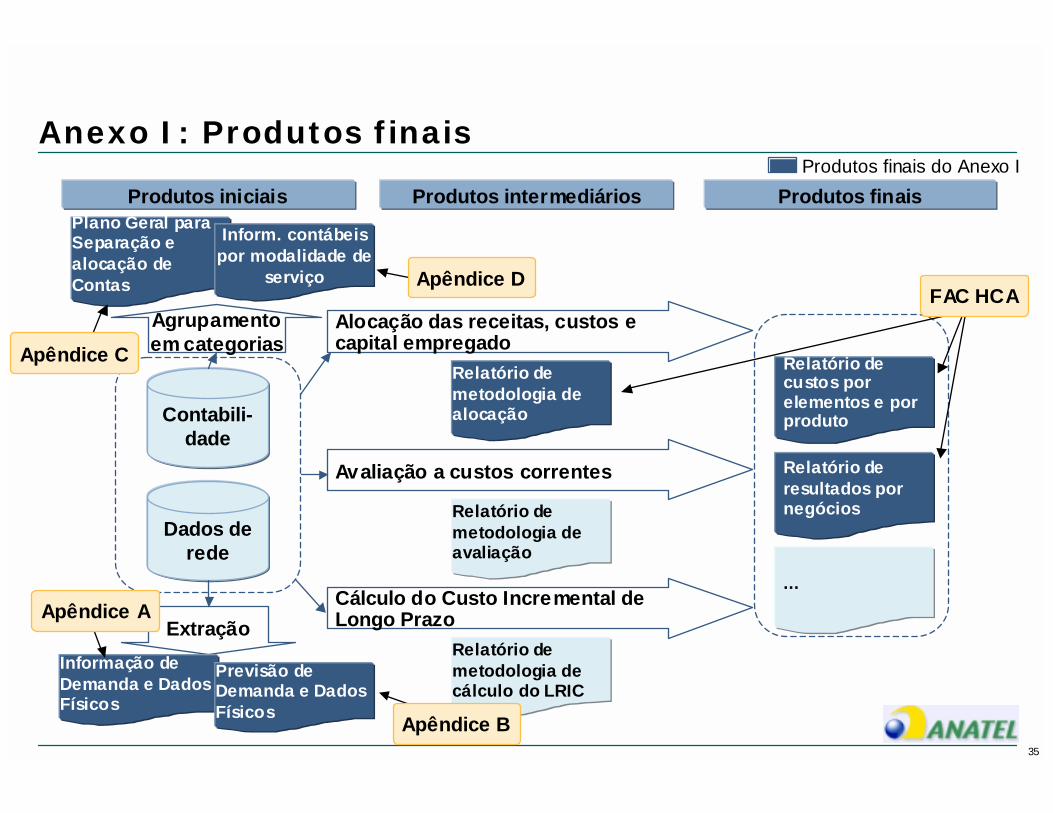

Anexo I: Produtos finais

Contabili-dade

Dados de rede

Relatório de metodologia de alocação

Relatório de metodologia de avaliação

Relatório de metodologia de cálculo do LRIC

Agrupamento em categorias

ExtraçãoInformação de Demanda e Dados Físicos

Avaliação a custos correntes Relatório de resultados por negócios

Alocação das receitas, custos e capital empregado

Relatório de custos por elementos e por produto

Produtos finaisProdutos intermediáriosProdutos iniciais

Previsão de Demanda e Dados Físicos

Cálculo do Custo Incremental de Longo Prazo

...

Plano Geral para Separação e alocação de Contas

Inform. contábeis por modalidade de

serviço

Produtos finais do Anexo I

Apêndice A

Apêndice B

Apêndice C

Apêndice DFAC HCA

36

Anexo II: Atualização de base de custos para CCA (Current Cost Accounting)

Ajuste dos custosoperacionais

(Item 5 do Anexo II)

Atualização de valores((Item 4 do Anexo II)

Classificação de ativos(Item 3 do Anexo II)

Otimização de capacidade(item 2 do Anexo II)

• A CCA deve ser constituída considerando a utilização eficiente de ativos e recursos

• São desconsideradas a capacidade ociosa dos recursos (capacidade que não se espera utilizar em um horizonte de 3 anos)

• Ativos são classificados em 3 categorias:-Ativos de tecnologia corrente: ativos tecnologicamente modernos e eficientes

-Ativos de tecnologia substituída: ativos de tecnologia ultrapassada, para o qual é necessário encontrar um ativo moderno equivalente

-Ativos não economicamente relevantes: ativos de baixo valor ou curta vida útil; não pode ser mais do que 5% do total de ativos

• Valor dos ativos de tecnologia corrente deve ser ajustado com base no seu valor de reposição, mantida a proporção da depreciação já ocorrida

• Valor dos ativos de tecnologia substituída é corrido com base no valor de reposição de um ativo moderno equivalente (ativo com mesma função, porém com tecnologia atual mais eficiente)

• Valor dos ativos não economicamente relevantes não é corrigido

• Atualização de valores deve ser documentada, com informação de fornecedores ou outras formas de captura de preços

• Despesas de depreciação são medidas com base na variação do custo atualizado do ativo entre dois anos sucessivos

• Redução de custos operacionais, tal como custo de operação ou custo de manutenção, resultante da substituição de ativos por ativos modernos equivalentes deve ser considerada no modelo

37

Anexo II: Produtos finais

Contabili-dade

Dados de rede

Relatório de metodologia de alocação

Relatório de metodologia de avaliação

Relatório de metodologia de cálculo do LRIC

Agrupamento em categorias

Extração

Informação de Demanda e Dados Físicos

Avaliação a custos correntesRelatório de resultados por negócios

Alocação das receitas, custos e capital empregado

Relatório de custos por elementos e por produto

Produtos finaisProdutos intermediáriosProdutos iniciais

Previsão de Demanda e Dados Físicos

Cálculo do Custo Incremental de Longo Prazo

...

Plano Geral para Separação e alocação de Contas

Inform. contábeis por modalidade de serviço

Produtos finais do Anexo II

FAC CCA

38

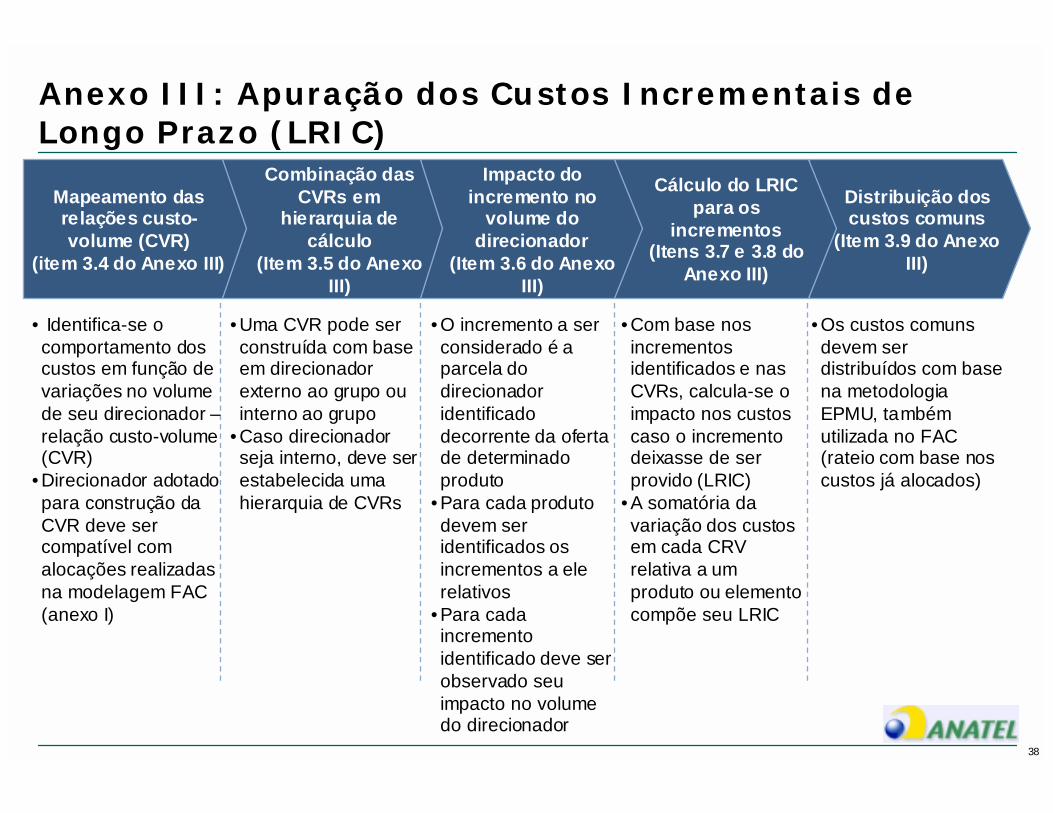

Anexo III: Apuração dos Custos Incrementais de Longo Prazo (LRIC)

• Identifica-se o comportamento dos custos em função de variações no volume de seu direcionador –relação custo-volume (CVR)

• Direcionador adotado para construção da CVR deve ser compatível com alocações realizadas na modelagem FAC (anexo I)

• Uma CVR pode ser construída com base em direcionador externo ao grupo ou interno ao grupo

• Caso direcionador seja interno, deve ser estabelecida uma hierarquia de CVRs

• O incremento a ser considerado é a parcela do direcionador identificado decorrente da oferta de determinado produto

• Para cada produto devem ser identificados os incrementos a ele relativos

• Para cada incremento identificado deve ser observado seu impacto no volume do direcionador

• Os custos comuns devem ser distribuídos com base na metodologia EPMU, também utilizada no FAC (rateio com base nos custos já alocados)

Distribuição dos custos comuns

(Item 3.9 do Anexo III)

Cálculo do LRIC para os

incrementos(Itens 3.7 e 3.8 do

Anexo III)

Impacto do incremento no

volume do direcionador

(Item 3.6 do Anexo III)

Combinação das CVRs em

hierarquia de cálculo

(Item 3.5 do Anexo III)

Mapeamento das relações custo-volume (CVR)

(item 3.4 do Anexo III)

• Com base nos incrementos identificados e nas CVRs, calcula-se o impacto nos custos caso o incremento deixasse de ser provido (LRIC)

• A somatória da variação dos custos em cada CRV relativa a um produto ou elemento compõe seu LRIC

39

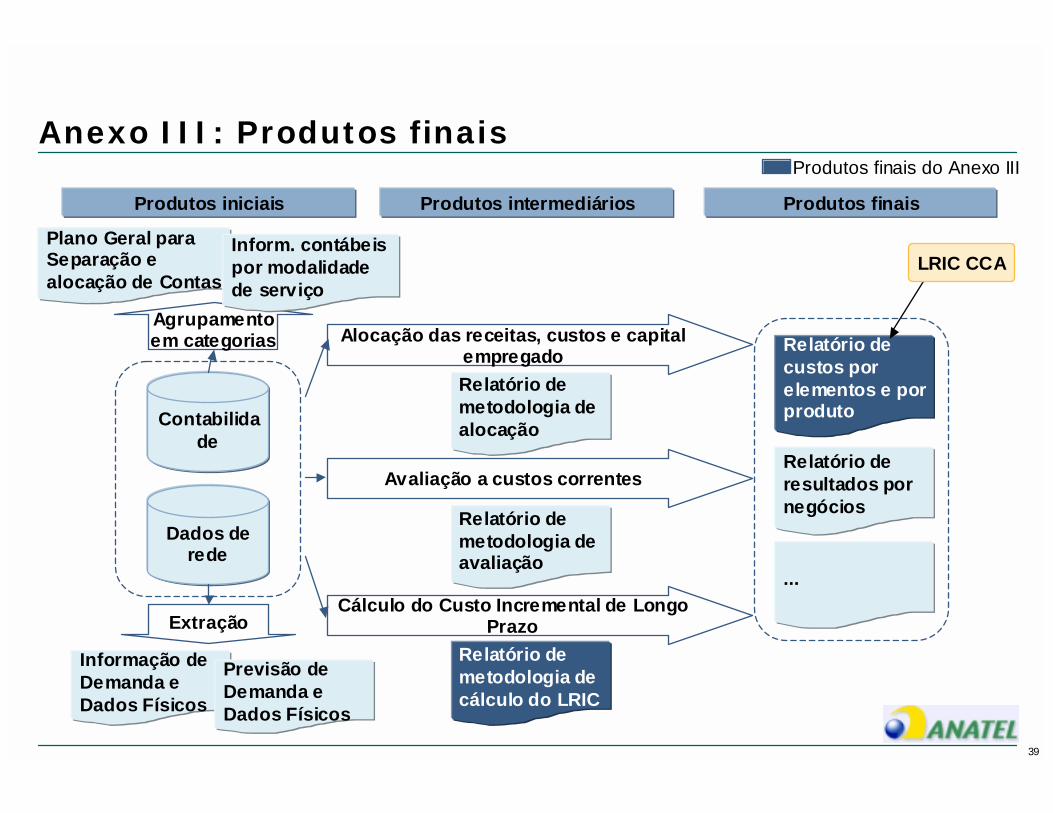

Anexo III: Produtos finais

Contabilidade

Dados de rede

Relatório de metodologia de alocação

Relatório de metodologia de avaliação

Relatório de metodologia de cálculo do LRIC

Agrupamento em categorias

Extração

Avaliação a custos correntesRelatório de resultados por negócios

Alocação das receitas, custos e capital empregado Relatório de

custos por elementos e por produto

Produtos finaisProdutos intermediáriosProdutos iniciais

Informação de Demanda e Dados Físicos

Previsão de Demanda e Dados Físicos

Cálculo do Custo Incremental de Longo Prazo

...

Plano Geral para Separação e alocação de Contas

Inform. contábeis por modalidade de serviço

Produtos finais do Anexo III

LRIC CCA

40

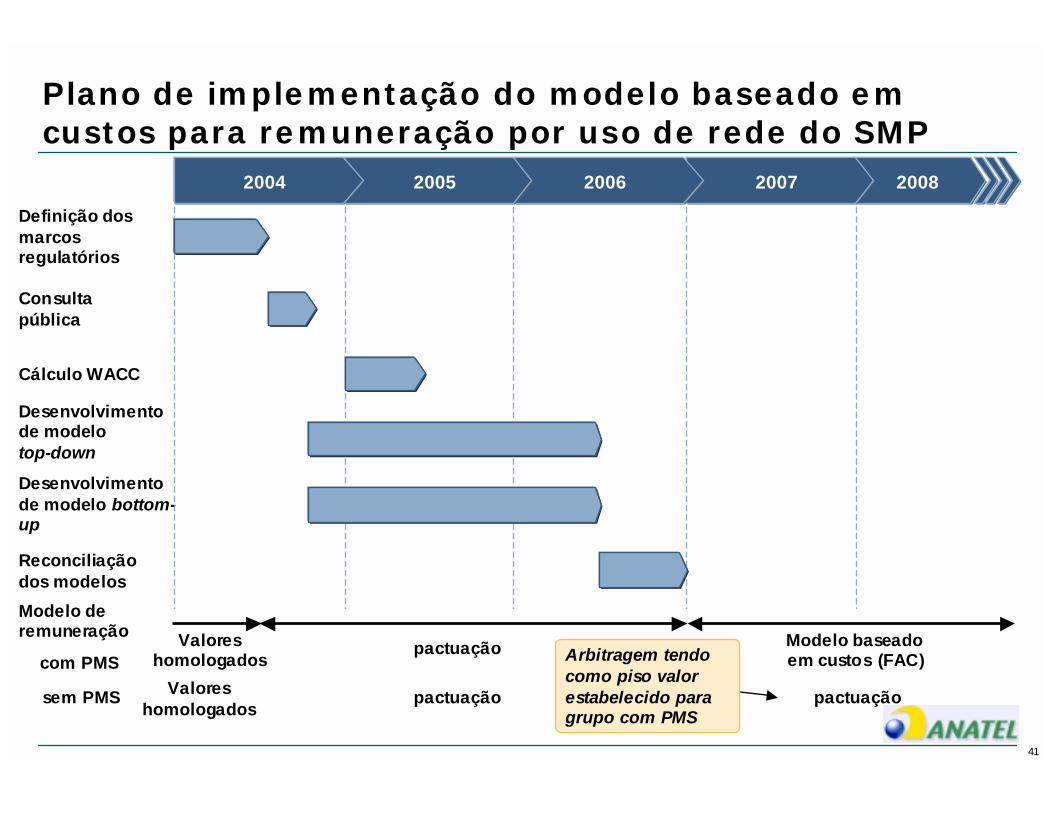

Definição dos marcos regulatórios

Desenvolvimento de modelo bottom-upReconciliação dos modelos

Plano de implementação do modelo baseado em custos para a remuneração por uso de rede do STFC

Consulta pública

Modelo de remuneração

Desenvolvimento do FAC/CCADesenvolvimento do LRIC/CCA

Desenvolvimento do FAC/HCA

Cálculo do WACC

com PMSsem PMS

20082007200620052004

Modelo baseadoem custos (LRIC)Retail-basedPrice-cap

ReciprocidadeReciprocidadeReciprocidade

41

Desenvolvimento de modelotop-down

Reconciliação dos modelos

Modelo baseado em custos (FAC)

Valoreshomologados

Plano de implementação do modelo baseado em custos para remuneração por uso de rede do SMP

Desenvolvimento de modelo bottom-up

Definição dos marcos regulatórios

Consulta pública

Cálculo WACC

20082007200620052004

Modelo de remuneração

com PMS

sem PMS Valoreshomologados

pactuação

pactuação pactuação

Arbitragem tendo como piso valor estabelecido para grupo com PMS

42

Próximos passos

• Recebimento de contribuições às consultas públicas

• Processamento e análise das contribuições

• Publicação dos regulamentos

• Implementação